NOVASCOMPETÊNCIAS E HABILIDADES DO AUDITOR INDEPENDENTEANGELA ZECHINELLI ALONSO

PERFIL DO AUDITOR

O auditor precisa, primordialmente, de independência em relação ao objeto auditado, a fim de coletar dados consistentes e produzir análises imparciais para a consecução de pareceres objetivos e confiáveis.

Deve adotar uma estrutura de valores profissionais, ética e atitudes para:

(a) aplicar ceticismo profissional e exercer julgamento profissional , e

(b) agir de maneira ética no interesse público.

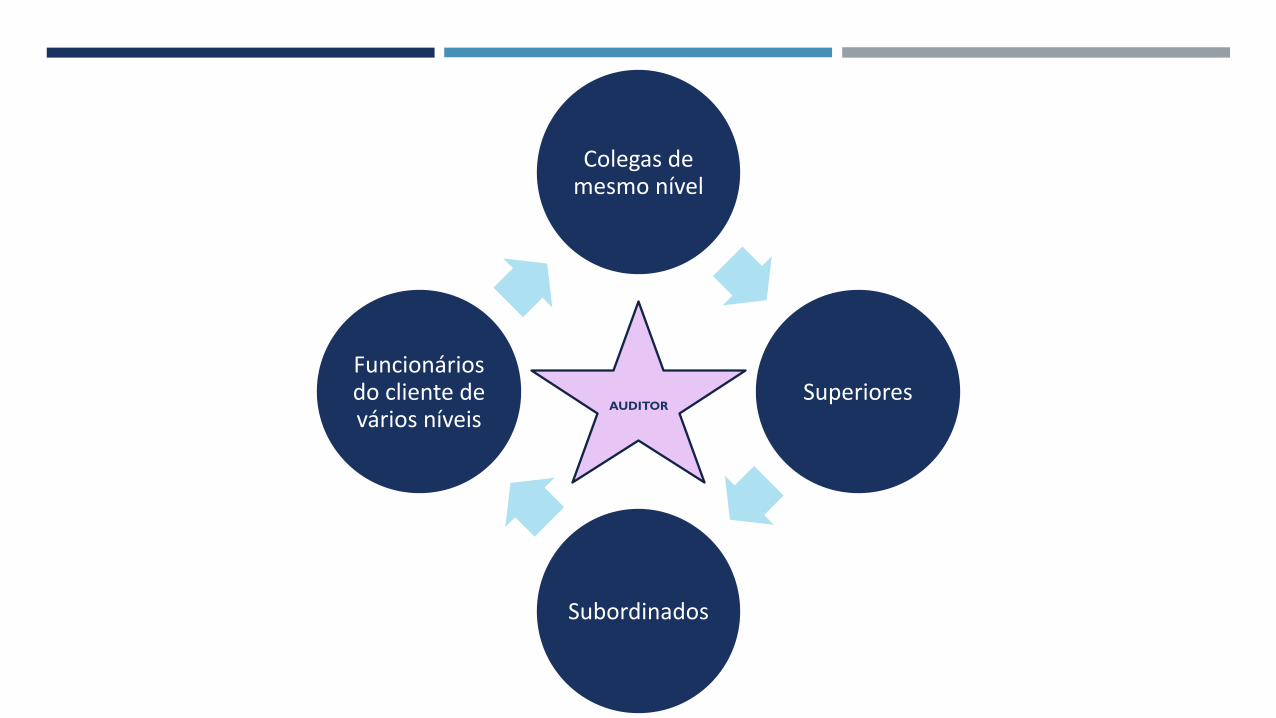

AUDITOR

Colegas de mesmo nível

Superiores

Subordinados

Funcionários do cliente de vários níveis

EXIGÊNCIAS

PassadoVasto conhecimento de Contabilidade

PresenteVasto conhecimento de Contabilidade

+LiderançaFlexibilidadeDinamismo

No momentoConhecimento e habilidades técnicas

+Atitudes e comportamentos:

LiderançaComunicaçãoTrabalho em equipeRelacionamento interpessoal

PERSPECTIVAS E TENDÊNCIAS DAS COMPETÊNCIAS E HABILIDADES

COMPETÊNCIAS

• Características da personalidade da pessoa

• Descrição de algo que o indivíduo que trabalha em uma determinada área profissional deve ser capaz de fazer dentro dos padrões esperados

• Mobilização e aplicação de conhecimentos e capacidades em uma situação específica, com apresentação de recursos e restrições próprias a esta situação

APROXIMAÇÃO DO ENSINO E CAPACITAÇÃO

◼ Relação entre as competências e os saberes (o saber agir) entre diploma e emprego.

VANTAGEM COMPETITIVA

FORTE BASE:

PORTUGUÊS

MATEMÁTICA

ECONOMIA

DIREITO ◼ O indivíduo deve criar condições favoráveis para sua construção pessoal.

Conhecimentos Experiências

Qualidades pessoais e vivência Recursos do ambiente

Conhecimento

HabilidadesAtitude

Informação✔ Saber o que e porque fazer

✔ Técnica✔ Destreza✔ Saber como

✔ Interesse✔ Determinação✔ Querer fazer

ATRIBUTOS PESSOAIS

Capacidade Técnica Bom Senso Tato Discrição

Expressão escrita e verbal

BÁSICOS, ATÉ ANOS 80

CONCEITO DE AUDITOR O Auditor típico é um homem de meia idade, magro, enrugado, inteligente, frio, passivo e introvertido.Tem olhos de peixe morto e é polido nos contatos. Porém, ao mesmo tempo é inacessível, calmo e irritantemente imperturbável como um poste de iluminação ou uma estátua de gesso com um coração de granito. Tem um certo vestígio de encanto, mas sem sensibilidade, paixão ou senso de humor.

FELIZMENTE NÃO SE REPRODUZ E GERALMENTE O SEU DESTINO É O INFERNO

O MUNDO MUDOU E CONTINUARÁ MUDANDO

Diversidade e inclusãoGarantir a todas e a todos oportunidades iguais de crescimento, desenvolvimento e sucesso. Acelerar a representatividade de gênero e fortalecer a cultura da inclusão e da diversidade.

ASG: AMBIENTAL, SOCIAL E GOVERNANÇASe refere ao conjunto de práticas empresariais que consideram em seu contexto fatores ambientais, sociais e de governança, com vistas ao alcance da sustentabilidade a longo prazo.

“Empresa que não for ESG vai acabar"

Guilherme Benchimol, fundador e CEO da XP Investimentos

NÍVEIS DA CARREIRA DE AUDITOR

Sócio

Gerente

Sênior/Supervisor

Pleno/Semi-Sênior

Trainee/Assistente 2 anos

2 anos

2 anos

2 anos

2 anos

NÍVEIS DA CARREIRA DE AUDITORPl

eno/

Sem

i-Sên

ior/

Train

ee/A

ssist

ente

Sêni

or/S

uper

visor

Sócio

/Ger

ente

Profundos conhecimentosExperiênciaEspecialização

Conhecimentos emLiderançaOrganizaçãoProcessos

Criando experiênciaso

Ético Mindset de crescimento Diplomático

Observador Perceptivo ou perspicaz Versátil

Tenaz Decisivo Autoconfiante

Aberto a melhorias

Empático a outras

culturasColaborativoN

ovas

ne

cess

idad

es

AO INFINITO E ALÉM! (BUZZ LIGHTYEAR, TOY STORY)

Integridade Conhecimento Técnico

Pensamento analítico

Excelente comunicação

Mineração e análise de

dadosHabilidades

em TIVisão de negócios Proatividade

Liderança e gerenciamento

de projetosAdaptabilidad

e Idiomas Compromisso

IES (PADRÕES DE EDUCAÇÃO INTERNACIONAL) DA IFAC (FEDERAÇÃO INTERNACIONAL DE CONTADORES)

◼ A partir de 1º de janeiro de 2021, as revisões das Normas Internacionais de Educação, IES 2, 3, 4 e 8 estão em vigor. As revisões desses padrões refletem a crescente demanda por contadores qualificados em tecnologias de informação e comunicação e enfatizam ainda mais as habilidades e comportamentos de ceticismo profissional.

◼ Todos nós enfrentamos o desafio de nos adaptarmos às mudanças em um momento ou outro. Isso tem sido particularmente evidente no último ano e meio, seja mudando para exames online, implementando novas habilidades e competências digitais ou considerando como a sustentabilidade ou iniciativas ESG se encaixam em seus currículos.

CFC – MEMBRO DA IFAC

As responsabilidades do CFC incluem: (i) monitorar as práticas contábeis; (ii) definição de padrões de contabilidade e auditoria; (iii) realização do exame profissional; (iv) estabelecer os requisitos para qualificação técnica; (v) estabelecimento de padrões éticos para a profissão; (vi) estabelecer e operar um sistema de revisão de garantia de qualidade para todas as auditorias; (vii) definir e fazer cumprir os requisitos de desenvolvimento profissional contínuo; e (viii) implementar um sistema de investigação e disciplina para a profissão.

Os CRCs, subordinados ao CFC, são responsáveis pela administração das diretrizes do CFC, bem como pelo registro dos contadores profissionais, e pelo apoio na fiscalização da profissão.

VOCÊ, JOVEM TALENTO NA AUDITORIA

O mundo mudou e a forma de auditar também.

VOCÊ,

EXPERIENTE EM AUDITORIA

TREINAMENTO TÉCNICO E DESENVOLVIMENTO DE ATRIBUTOS PROFISSIONAIS E PESSOAIS

EDUCAÇÃO PROFISSIONAL CONTÍNUA

◼"Aprender é a única coisa que a mente nunca se cansa, nunca tem medo e nunca se arrepende"◼Leonardo da Vinci ~1.500 DC

Muito obrigadaAngela Zechinelli Alonsowww.alonso.com.br

Recommended