Ponedeljak 17.10.2011.Ponedeljak 17.10.2011.

Pravni oblici preduPravni oblici preduzeĆa; zeĆa; sOPSTVENI kapitalsOPSTVENI kapital

FINANSIJSKOFINANSIJSKO RAČUNOVODSTVORAČUNOVODSTVO

PROF. DR JOVICA LAZIĆ

Predavanje III

Tema: Sopstveni kapital• Cilj obrade teme: Sopstveni kapital nekog preduzeća kako nastaje i zašto se knjiži na desnoj strani

Bilansa stanja – Pasiva. Zavisno od osnovnih pravnih formi preduzeća, razlikuju se računovodstveni nazivi sopstvenog kapitala.

• Sadržaj predavanja:- Razlikujte osnovne pravne forme preduzeća. - Upoznajte suštinu Ličnih preduzeća.

- Savladajte osnovna knjiženja vezana za promene vrednosti Inokosnog kapitala.

- Naučite suštinu Partnerskih preduzeća. - Savladajte osnovna knjiženja vezana za promene vrednosti Kapitala ortaka- Zapamtite razlike između Društva lica i Društva kapitala.- Naučite suštinu Društva sa ograničenom odgovornošću (d.o.o.).- Savladajte osnovna knjiženja vezana za promene vrednosti Udela d.o.o.

- Naučite suštinu Akcionarskih preduzeća - Zapamtite osnovne stvari u vezi Akcija (Deonica) i berzanskog poslovanja. - Savladajte osnovna knjiženja vezana za promene vrednosti Akcionarskog kapitala.

ŠTA JE POSLOVNO OKRUŽENJE

• Pravno lice/subjekt posluje u određenom poslovnom, poreskom i finansijskom okruženju, kako na domaćem, tako i na međunarodnom planu.

• Poslovno okruženje: podrazumeva širok spektar uslova pod kojima posluju pravna lica, ali od primarnog je značaja određivanje vlasničke strukture pravnog lica.

• U razvijenim zemljama postoje tri tipa poslovne organizacije, pored javnih (državnih) preduzeća, imamo pojedinačno (inokosno) vlasništvo, ortakluk (partnership), i korporacija.

‘’telo koje je formirano od strane više lica, koje zakonom ovlašćeno da

nastupa kao jedno lice s pravnim identitetom odvojenim od njegovih članova i kome

se daju razna prava i obaveze, uključujući sposobnost da postoji poslije smrti ili

povlačenja pojedinačnih njegovih članova!’’

‘’telo koje je formirano od strane više lica, koje zakonom ovlašćeno da

nastupa kao jedno lice s pravnim identitetom odvojenim od njegovih članova i kome

se daju razna prava i obaveze, uključujući sposobnost da postoji poslije smrti ili

povlačenja pojedinačnih njegovih članova!’’

Vrsta preduzeća prema pravnom obliku

- zastupljenost na tržištu - veličina ostvarenog prihoda - ostvaren profit

OBLIK PREDUZEĆALično /Pojedinačno

Partnersko / ortačko

AD

zastupljenost na tržištu 70% 19% 11%

veličina ostvarenog prihoda 6% 4% 90%

ostvaren profit 27% 3% 70%

KARAKTERISTIKE, STRUKTURA I EVIDENCIJA KAPITALA

KAPITAL PREDSTAVLJA NETO IMOVINU PREDUZEĆA. Kapital = bruto imovina – obaveze

Kapital se može uneti u vidu:

- uplate novčanih sredstava na Tekući račun (Izvod banke) ili u gotovom (blagajnička dokumenta);

- Preuzimanjem obaveza da će se određeni iznos kapitala (upisom akcija);

- Unosom imovine (zemljište, objekti, oprema, materijal i sl.)

Katakteristike kapitala zavise od vrste (Pravne forme) preduzeća

1. Inokosno preduzeće2. Društva lica: a) Ortačko društvo b) Komanditno društvo3. Društva kapitala: a) Društvo sa ograničenom odgovornošću b) Akcionarsko društvo

Inokosno preduzeće

• Preduzetnik je fizičko lice koje je registrovano za obavljanje određenih delatnosti radi sticanja dobiti.

• Sopstveni kapital formira se ulaganjem vlasnika.

• Odgovornost: za poslovanje preduzeća vlasnik odgovara celokupnom svojom imovinom.

Pojedinačno (inokosno) vlasništvoLično

• Kod ove vrste vlasništva, vlasnik ubira profit ili snosi gubitak od poslovanja. Ove firme imaju male operativne troškove u odnosu na druge forme organizovanja.

• Poresko opterećenje je u formi poreza na dohodak.• Ova forma je trajna i veoma jednostavna za

ukidanje.• Za sve obaveze vlasnik je neograničeno odgovoran,

slabost ove forme je teško dolaženje do finansijskih sredstava.

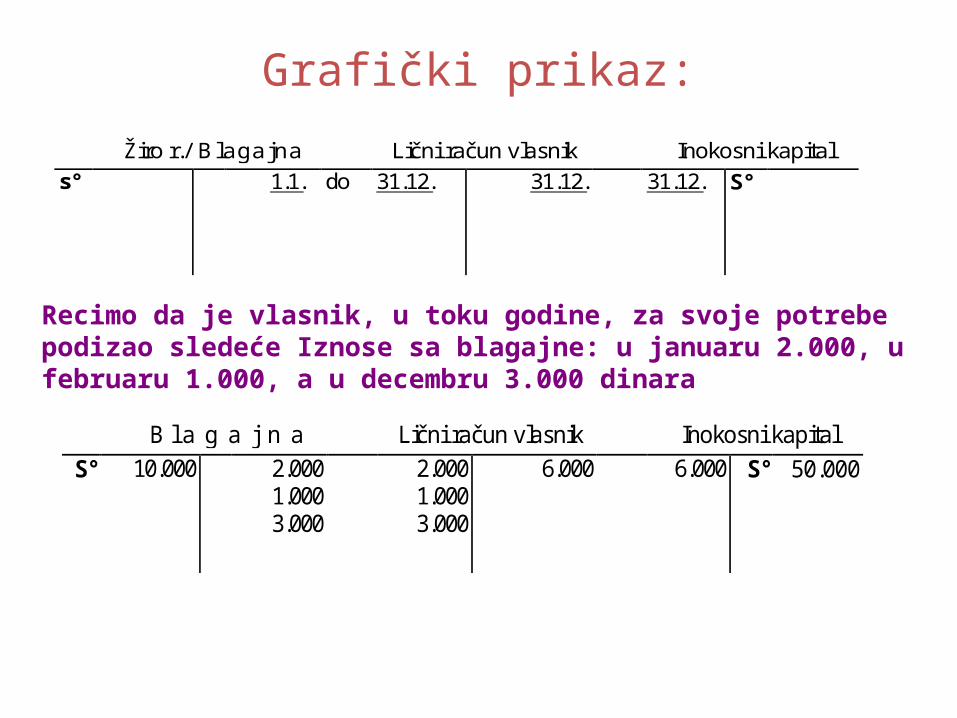

Grafički prikaz: Žiro r./ Blagajna

Lični račun vlasnik Inokosni kapital

s°

1.1. do 31.12. 31.12. 31.12. S°

B l a g a j n a

Lični račun vlasnik Inokosni kapital

S°

10.000 2.000 1.000 3.000

2.000 1.000 3.000

6.000 6.000 S° 50.000

Recimo da je vlasnik, u toku godine, za svoje potrebe podizao sledeće Iznose sa blagajne: u januaru 2.000, u februaru 1.000, a u decembru 3.000 dinara

Partnersko / Ortakluk / društvo• Za razliku od prve, ova forma ima dva i više lica. Prednosti su

brojne: • lakše dolazi do finansijskih sredstava, zato pruža i veće

poslovne mogućnosti, pa može da privuče i veći broj stručnjaka, kvalifikovane radne snage.

• Svi vlasnici su oporezovani na dohodak, kod odgovornosti, svi vlasnici su neograničeno odgovorni.

• Kao nedostaci ove forme se navode:- Kada jedan od vlasnika umre, prestaje ortakluk- Firma teško se likvidira,- Postoje teškoće pri realizaciji dugoročnih proizvoda

(do 19% organizovano na ovaj način).

Ortačko društvo

• Ortačko društvo je privredno društvo koje osnivaju dva ili više fizičkih i/ili pravnih lica u svojstvu ortaka društva radi obavljanja određene delatnosti pod zajedničkim poslovnim imenom.

• Sopstveni kapital se formira na osnovu uloga ortaka.• Odgovornost: za poslovanje preduzeća ortaci

odgovaraju solidarno celokupnom svojom imovinom.

Primer:• 1. Ortaci Jovanović i Antić su sastavili ugovor o

osnivanju ortačkog društva. Jovanović je uplatio u banku 100.000 EUR., a Antić 50.000 EUR. i uneo je u društvo magacin čija je procenjena vrednost 200.000 EUR.

• Jovanović je doplatio 50.000 EUR., a Antić je povukao deo uloga u iznosu od 10.000 EUR (sa tekućeg računa).

• Na ime pokrića ličnih rashoda ortak Jovanović je podigao 500, a Antić 1.000 EUR (sa tekućeg računa).

Grafički prikaz

Tekući račun (banka) 1) 100.000 2a) 10.000

1a) 50.000 3) 500 2) 50.000 3a) 1.000

Osnovna sredstva-magacin

la) 200.000

Lični račun ortaka-Jovanović

3) 500

Kapital ortaka-Jovanović 1) 100.000 2) 50.000

Kapital ortaka-Antić

2a) 10.000 1a) 250.000

Lični račun ortaka-Antić

3a) 1.000

Komanditno društvo

• Komanditno društvo je privredno društvo koje osnivaju dva ili više fizičkih i/ili pravnih lica u svojstvu ortaka društva radi obavljanja određene delatnosti pod zajedničkim poslovnim imenom od kojih najmanje jedno lice odgovara neograničeno za obaveze društva (komplementar), a najmanje jedno lice odgovara ograničeno do visine svog ugovorenog uloga (komanditor).

• Sopstveni kapital se formira na osnovu uloga komplementara i komanditora.

Korporacija• Kao trći oblik organizacije, ona predstavlja vlasničku

tvorevinu, koja je nastala zakonkim kreiranjem. • Maršal je kazao: Korporacija je veštačka tvorevina,

nevidljiva, nedodirljiva i postoji samo kao zakonska kontemplacija (organizacija).

Ovlašćenja samo daje Statut firme.• Korporacija, koje osobine ima:- Vlasnik ima ograničenu odgovornost. Može uvek da obezbedi

značajna i dodatna sredstva- Vlasništvo je promenljivo, ne zavisi od smrti vlasnika, što je

slučaj kod predhodnih oblika.

nastavak

• Brže se razvija, može da ima i poreske olakšice, pored poreza na dobit, oporezuju se i dividende ali taj porez tangira vlasnika kapitala.

• Slabe strane: u principu skuplji organizacioni oblik, poslovanje regulisano, zaposleni nemaju lični

interes, ne postoji trajnost jer akcionari zavisno od finansijskih izveštaja mogu na:

• Različite načine da se ponašaju.• Zakon o privrednim društvima poznaje: - Društva lica (ortakluk ili komanditno društvo) i- Društva kapitala (društvo sa ograničenom

odgovornošću).

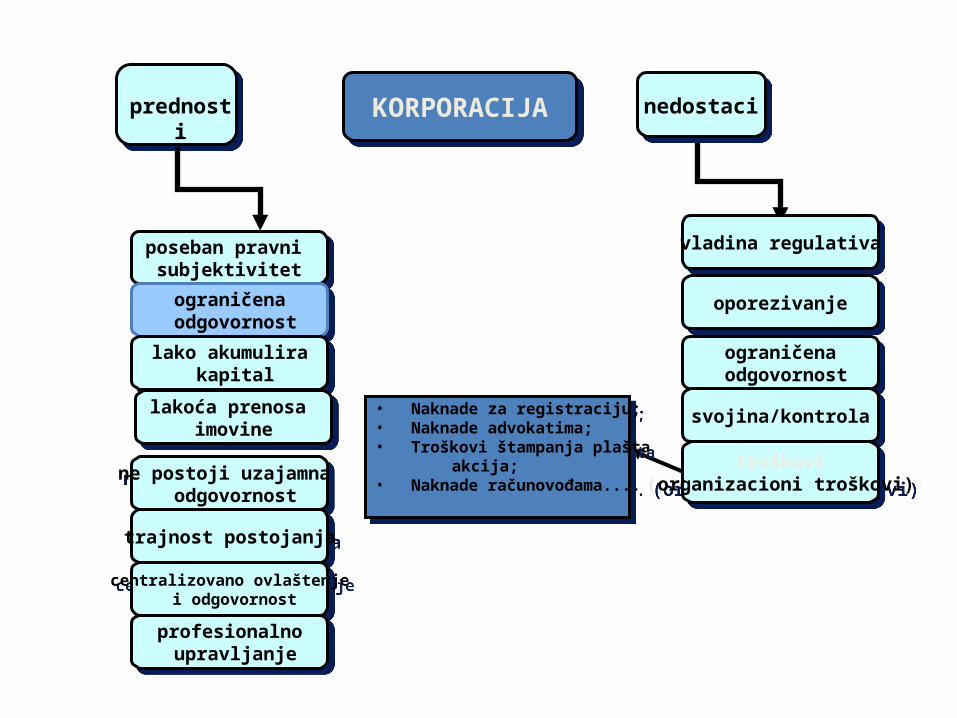

poseban pravni subjektivitet

poseban pravni subjektivitet

KORPORACIJAKORPORACIJAprednosti

nedostaci

ograničena odgovornost

ograničena odgovornost

lako akumulira kapital

lako akumulira kapital

lakoća prenosa imovine

lakoća prenosa imovine

ne postoji uzajamna odgovornost

ne postoji uzajamna odgovornost

trajnost postojanjatrajnost postojanja

centralizovano ovlaštenje i odgovornost

centralizovano ovlaštenje i odgovornost

profesionalno upravljanje

profesionalno upravljanje

vladina regulativavladina regulativa

oporezivanjeoporezivanje

ograničena odgovornost

ograničena odgovornost

svojina/kontrolasvojina/kontrola

troškovi(organizacioni troškovi)

troškovi(organizacioni troškovi)

• Naknade za registraciju;• Naknade advokatima;• Troškovi štampanja plašta akcija;• Naknade računovođama....

• Naknade za registraciju;• Naknade advokatima;• Troškovi štampanja plašta akcija;• Naknade računovođama....

KORPORACIJE

Korporacija je subjekt formiran od strane više lica koji je zakonom ovlašćen da nastupa kao jedno lice s pravnim identitetom odvojenim od njegovih članova a kome se daju razna prava i obaveze. Korporacija ima sposobnost da nastavi sa postojanjem i nakon smrti ili povlačenja njenih članova. To bi, dakle, mogla biti i DOO i AD. Ipak, pojam korporacije se obično veže za AD.Korporativni oblik organizovanja ima dobre i loše strane.

DOBRE STRANE KOTPORACIJA

POSEBAN PRAVNI SUBJEKTIVITET

OGRANIČENA ODGOVORNOST

LAKO AKUMULISANjE KAPITALA

LAK TRANSFER SVOJINE

NEPOSTOJANjE UZAJAMNE ODGOVORNOSTI

TRAJNOST POSTOJANjA

PROFESIONALNO UPRAVLjANjE,

RAZDVOJENOST VLASNIŠTVA OD UPRAVLjANjA

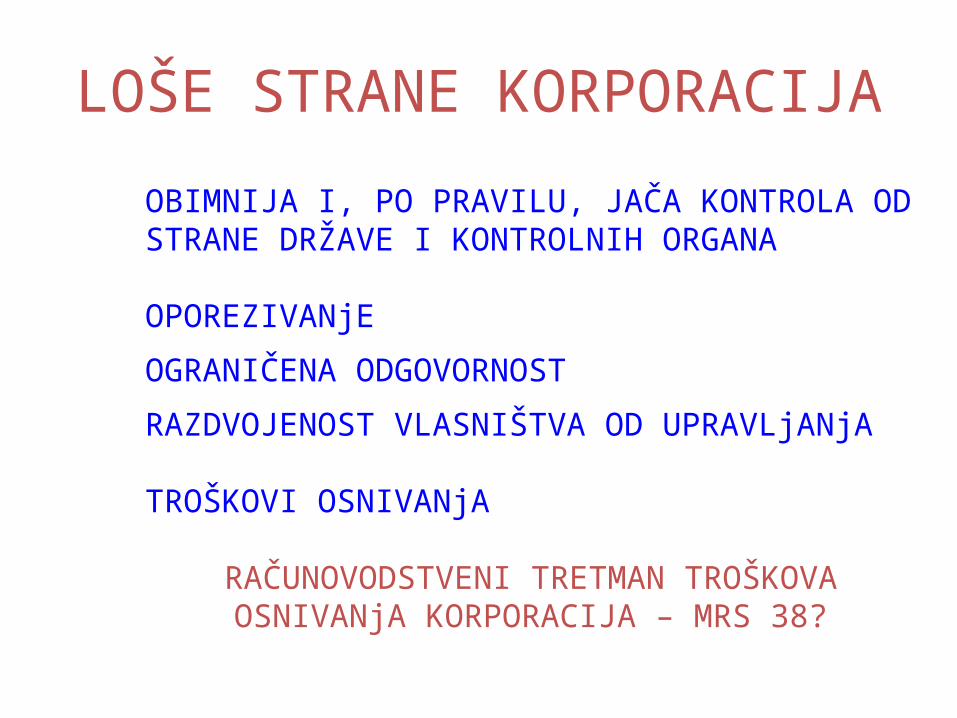

LOŠE STRANE KORPORACIJA

OBIMNIJA I, PO PRAVILU, JAČA KONTROLA OD STRANE DRŽAVE I KONTROLNIH ORGANA

OPOREZIVANjE

OGRANIČENA ODGOVORNOST

RAZDVOJENOST VLASNIŠTVA OD UPRAVLjANjA

TROŠKOVI OSNIVANjA

RAČUNOVODSTVENI TRETMAN TROŠKOVA OSNIVANjA KORPORACIJA – MRS 38?

Društvo sa ograničenom odgovornošću

• DOO je privredno društvo koje osnivaju jedno ili više pravnih i/ili fizičkih lica u svojstvu članova društva radi obavljanja određene delatnosti pod zajedničkim poslovnim imenom.

• Sopstveni kapital se formira na osnovu uplata članova društva.

• Odgovornost društva: celokupnom svojom imovinom.• Odgovornost osnivača za obaveze društva: do visine

ugovorenog udela.

• Primer: Ugovorom o osnivanju d.o.o. odlučeno je da

osnovni kapital društva bude 200.000. dinara i da će članovi društva uplatiti 50% odmah u gotovini, a ostatak u 4 mesečne rate. Proknjižiti uplatu prve rate (25.000).

Blagajna Udeli d.o.o. (Osnovni kapital)

Neuplaćeni udeli

1)100.000 2) 25.000

1)200.000 1) 100.000 2) 25.000

Akcionarsko društvo

• Akcionarsko društvo je privredno društvo koje osniva jedno ili više pravnih i/ili fizičkih lica u svojstvu akcionara radi obavljanja određene delatnosti pod zajedničkim poslovnim imenom čiji je osnovni kapital utvrđen i podeljen na akcije.

• Sopstveni kapital AD čine: osnovni kapital, ažio/ rezerve i neraspoređena dobit.

• Odgovornost društva: celokupnom svojom imovinom.• Odgovornost osnivača za obaveze društva: do visine ugovorenog

udela.

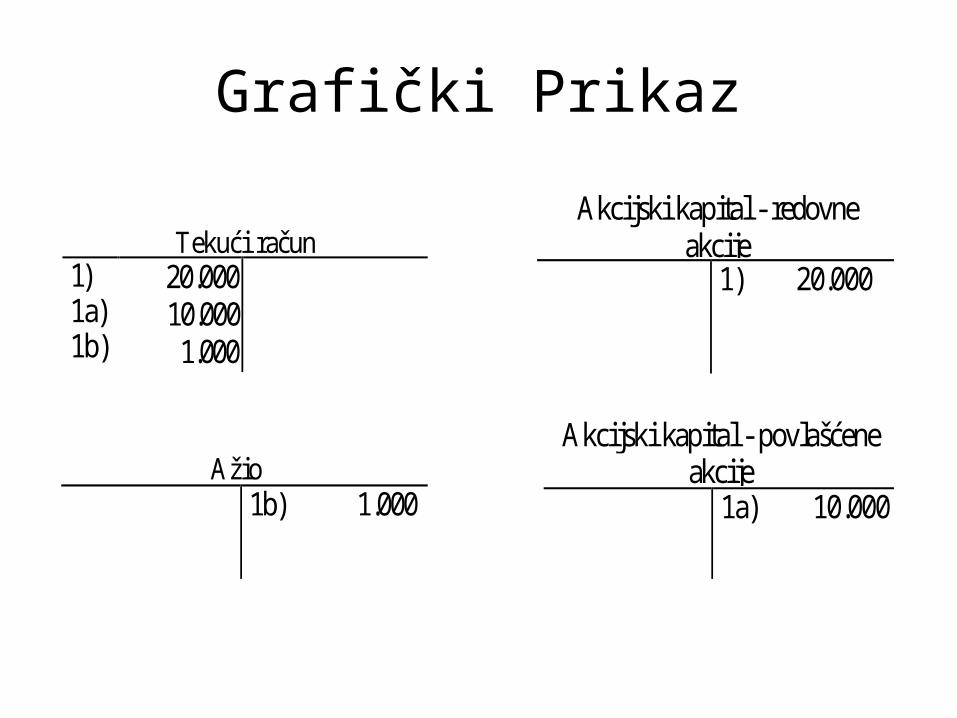

nastavak• Primer: Akcionarsko društvo „Mobeks" je emitovalo i prodalo

200 redovnih i 100 povlašćenih akcija. • Nominalna vrednost je ista za obe vrste i iznosi 100$.

Prioritetne akcije se prodaju po ceni od 110$, a obične po nominalnoj vrednosti.

• Akcionari su sve obaveze izmirili uplatom na tekući račun.• Iznos ažia se izračunava po sledećoj formuli:• A= (PVa - NVa) x N • A=(110$-100$)x 100=1.000$• A – ažio ili premija• PVa - prodajna vrednost jedne akcije• NVa -nominalna vrednost jedne akcije• N- broj akcija koje se prodaju uz premiju-ažio.

Grafički Prikaz

Tekući račun -acun 1) 1a) 1b)

20.000 10.000 1.000

Akcijski kapital - redovne akcije

1) 20.000

Ažio 1b) 1.000

Akcijski kapital - povlašćene akcije

1a) 10.000

nastavak

• Primer: Preduzeće je emitovalo 400 običnih i 100 povlašćenih akcija, čija je nominalna vrednost 100$. Prodajna vrednost običnih akcija je 110$, a povlašćenih 130$. Upisana (prodata) je celokupna emisija. Na tekući račun je uplaćeno 50% nominalne vrednosti upisanih akcija i ažio u celini.

Akcije Prodajna vrednost

(PV)

Nominalna vrednost

(NV)

PV-NV Prodalo akcija

Ažio

1 2 3 (2-3) 4 (2-3)x4

Obične 110 100 10 400 4.000

Povlašćene 130 100 30 100 3.000

Ukupan ažio 7.000

Grafički prikaz:

Tekući račun

Akcijski kapital - redovne akcije

1) la) lb)

20.000 5.000 7.000

1) 40.000

Neuplaćeni delovi (akcijskog) osnovnog kapitala

Akcijski kapital - povlašćene akcije

1) la) 20.000 5.000

la) 10.000

Ažio (rezerve)

lb) 7.000

Prema obimu prava akcije mogu biti:

• redovne (obične) • prioritetne (preferencijalne).

Osnivanje se vrši održavanjem Skupštine Akcionara

– koju sačinjavaju vlasnici (akcionari) ili njihovii predstavnici• Jedna akcija - jedan glas• Redovna, godišnja, vanredna• Bira upravni odbor

–(Izvršni) Direktor AD• Nadzorni odbor

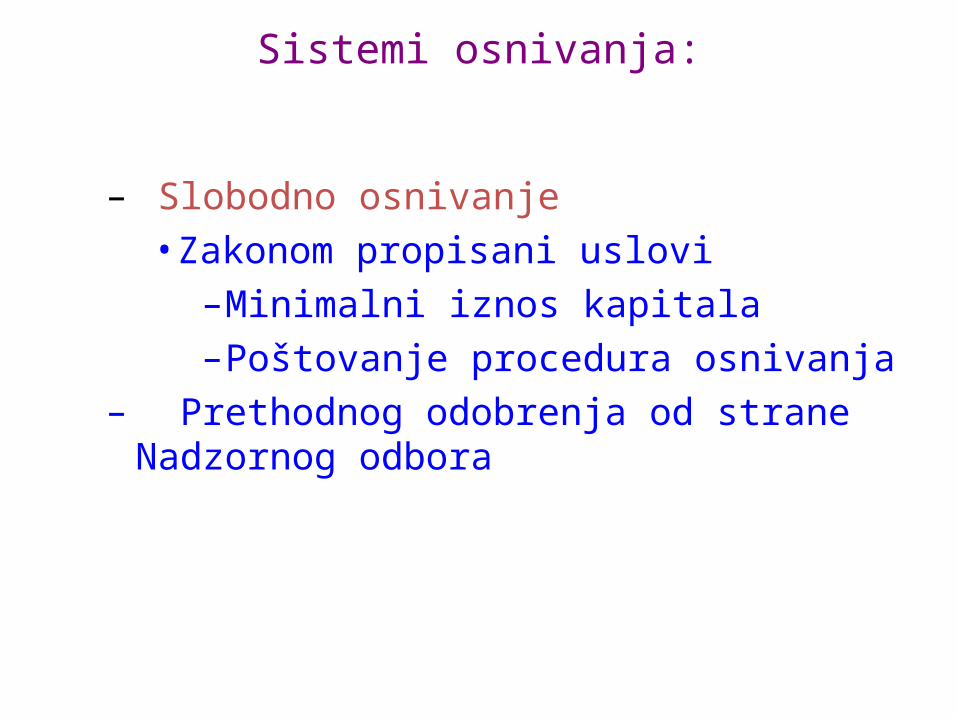

Sistemi osnivanja:

– Slobodno osnivanje• Zakonom propisani uslovi

–Minimalni iznos kapitala–Poštovanje procedura osnivanja

– Prethodnog odobrenja od strane Nadzornog odbora

Način osnivanja• Simultano

– Sve akcije se otkupljuju od strane

vlasnika (osnivača) • zatvorena AD ili privatne kompanije:1. Akcije nisu dostupne javnosti2. Najviše 50 akcionara - vlasnika3. Malo preduzeće ili srednje veličine (trgovina,

proizvodnja)4. Mala mogućnost prikupljanja kapitala5. Tajnost poslovanja

Sukcesivno– Jedan deo akcija otkupljuju osnivači, a za

preostali dio upućuje se javni poziv na otkup»Otvorena AD ili javne kompanije1. Akcije su dostupne javnosti2. Broj akcionara je više od desetine ili stotina

hiljada3. Veoma dinamično4. Odvajanje vlasništva od kontrole5. Javno objavljivanje godišnjih finansijskih

izveštaja

Izvori finansiranja AD

• Prodaja akcija– Investicione banke, primarno tržište na kome se vrši

trgovanje sa novo - emitovanim akcijama– Berze

• Doprinose likvidnosti akcija• Daje trenutne informacije o ceni akcija• Omogućava efikasnu alokaciju finansijskih sredstava

• Prodajom obveznica i zaduživanjem• Reinvestiranjem dela ostvarenog profita, tj zadržani

profit koji se ponovo ulaže

KOMPONENTE AKCIONARSKOG KAPITALA

KOMPONENTE AKCIONARSKOG KAPITALA

prava vlasnika prema korporaciji

prava vlasnika prema korporaciji

AKCIJAAKCIJA VLASNIČKA HARTIJA OD vrednostI!VLASNIČKA HARTIJA OD vrednostI!

plašt akcije broj akcija korporacije koje poseduje vlasnik!broj akcija korporacije koje poseduje vlasnik!

nezavisni sekretari;agenti za transfere.

nezavisni sekretari;agenti za transfere.

običneobične prioritetneprioritetne

sredstvo upravljanja

korporacijom!

sredstvo upravljanja

korporacijom!

OBIČNE AKCIJE - KARAKTERISTIKE

• Emisija akcija - način prikupljanja kapitala• Nove emisije kreiraju promene u vlasničkoj strukturi• Nemaju rok dospeća• Vrednost odredjuju investititori• Isplata dividende nije zakonska obaveza• Nepovoljan poreski tretman

PREFERENCIJALNE, PRIORITETNE AKCIJE

• Odražavaju vlasničku poziciju ali vlasnici obično nemaju pravo glasa

• Naziv dobile pošto daju povlastice (preferencije) u pogledu isplate dividende i u slučaju bankrotstva

• Prava vlasnika starija od vlasnika običnih akcija

• “Hibridni instrument” - između obveznica i običnih akcija

Nastavak• Nose veći prinos od obveznica ali i niži rizik

od običnih akcija• Mogu biti: kumulativne/nekumulativne,

participativne, konvertibilne (zamenljive)• Razlozi za emisiju

– nema opasnosti od bankrotsva– dolazak do kapitala pod povoljnijim uslovima– nema opasnosti od gubitka kontrole

emitovani kapital

emitovani kapital

ovlašćeni kapital

ovlašćeni kapital

najveći broj akcija koji korporacija sme da emituje!

najveći broj akcija koji korporacija sme da emituje!

nominalna ili paritetna vrednost je arbitrarni iznos koji se štampa

na svakoj akciji!

nominalna ili paritetna vrednost je arbitrarni iznos koji se štampa

na svakoj akciji!

evidentira se na računima akcionarskog kapitala i

predstavlja osnovni kapital korporacija

evidentira se na računima akcionarskog kapitala i

predstavlja osnovni kapital korporacija

broj emitovanih akcija x nominalna ili paritetna vrednost

akcije koje su prodate ili su na drugi način prenete akcionarima!

akcije koje su prodate ili su na drugi način prenete akcionarima!

otvoreni kapital

otvoreni kapital emitovane akcije koje su još

uvek u opticaju!

emitovane akcije koje su još uvek u opticaju!

dividendadividendadeo dobitka korporacije koji se dodeljuje akcionarima,

srazmerno broju akcija!

deo dobitka korporacije koji se dodeljuje akcionarima,

srazmerno broju akcija!

likvidacionadividenda

likvidacionadividenda

1. datum proglašenja

2. datum evidencije

3. datum plaćanja

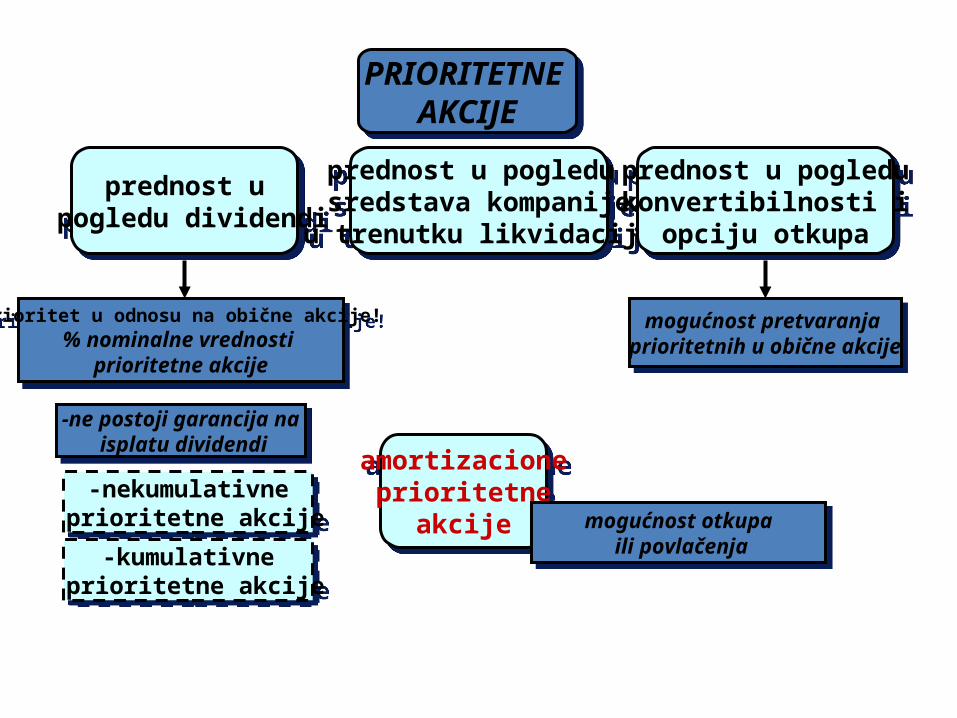

PRIORITETNE AKCIJE

PRIORITETNE AKCIJE

prednost u pogledu dividendi

prednost u pogledu dividendi

prednost u pogledu sredstava kompanijeu trenutku likvidacije

prednost u pogledu sredstava kompanijeu trenutku likvidacije

prednost u pogledu konvertibilnosti i

opciju otkupa

prednost u pogledu konvertibilnosti i

opciju otkupa

prioritet u odnosu na obične akcije!% nominalne vrednosti

prioritetne akcije

prioritet u odnosu na obične akcije!% nominalne vrednosti

prioritetne akcije

-ne postoji garancija na isplatu dividendi

-ne postoji garancija na isplatu dividendi

-nekumulativne prioritetne akcije

-nekumulativne prioritetne akcije

-kumulativne prioritetne akcije

-kumulativne prioritetne akcije

mogućnost pretvaranja prioritetnih u obične akcije

mogućnost pretvaranja prioritetnih u obične akcije

amortizacione prioritetne

akcije

amortizacione prioritetne

akcije mogućnost otkupa ili povlačenja

mogućnost otkupa ili povlačenja

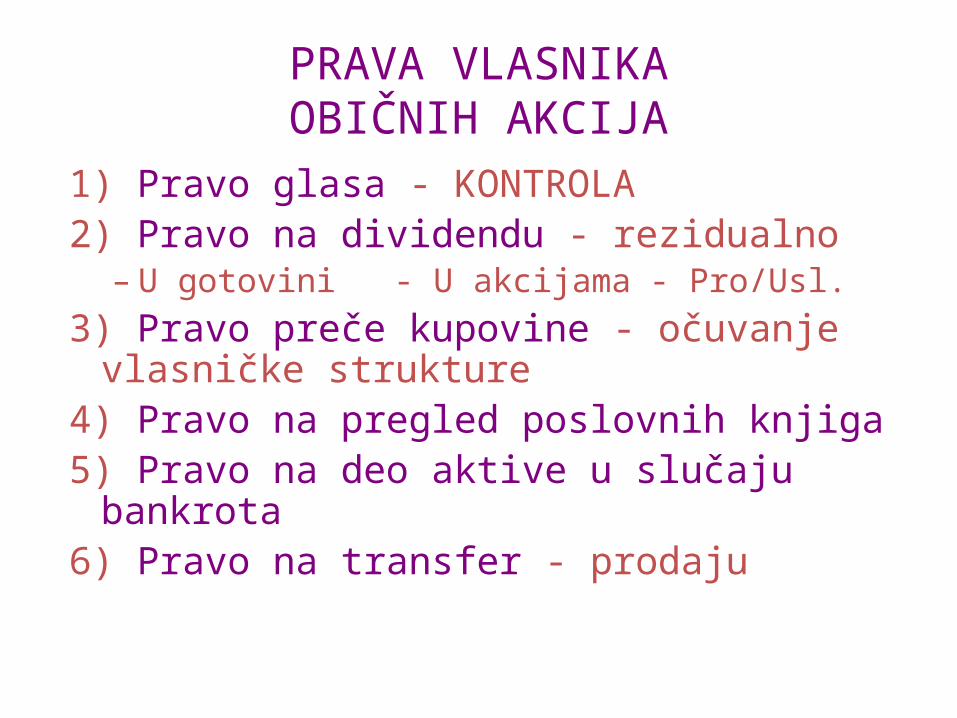

PRAVA VLASNIKAOBIČNIH AKCIJA

1) Pravo glasa - KONTROLA2) Pravo na dividendu - rezidualno

– U gotovini - U akcijama - Pro/Usl.3) Pravo preče kupovine - očuvanje vlasničke

strukture4) Pravo na pregled poslovnih knjiga5) Pravo na deo aktive u slučaju bankrota6) Pravo na transfer - prodaju

KNJIŽENJE EMISIJE AKCIJAKNJIŽENJE EMISIJE AKCIJA

Iznos po akciji koji se unosi

u izveštaje o akcijskom kapitalu

i koji sačinjava osnovni kapital

korporacije

PARITETNA vrednost NEPARITETNE

AKCIJE

VLASTITI IZVORI(KAPITAL)

IZVORI MOVINE(PASIVA)

TUĐI IZVORI(OBAVEZE)

deoničarski

premije na emitovanedeonice

rezerve

dobi. i zadrž. dobitak

dugoročneobaveze

kratkoročneobaveze

- dugoročni krediti- obaveze za vrednosne papire- ostale obaveze

- kratkoročni krediti- obaveze prema dobavljačima- ostale obaveze

OTKUP SOPSTVENIH AKCIJA

Razlozi za otkup sopstvenih akcija:• distribucija zaposlenim putem planova za opcije,

• održavanje povoljnog tržišta za akcije kompanije,

• povećavanje zarade po akciji

• sprečavanje konkurencije da preuzme kompaniju

• sticanje dodatnih akcija za aktivnosti poput kupovine akcija drugih kompanija, itd.

Povećanje kapitala (osnovnog i sopstvenog)

a) Povećanje osnovnog kapitala izdavanjem novog kola akcija.

Primer: Na osnovu odluke glavne skupštine akcionara, AD “Invest” je emitovalo i prodalo za gotovo novo kolo redovnih akcija, i to 100 komada, nominalne vrednosti 1.200 dinara po akciji.

D P D P120.000 120.000

Tekući računAkcijski kapital po

osnovu redovnih akcija

b) Povećanje sopstvenog kapitala po osnovu pretvaranja prioritetnih u redovne akcije.

Primer: Na osnovu odluke glavne skupštine akcionara izvršena je zamena 500 prioritetnih akcija nominalne vrednosti 800 dinara u redovne akcije uz doplatu od 200 dinara po akciji.

D P D P400.000 PS 400.000

D P D P100.000 100.000

Akcijski kapital po osnovu prioritetnih akcija

Akcijski kapital po osnovu redovnih akcija

Tekući račun Rezerve

c) Povećanje osnovnog kapitala izdavanjem besplatnih (gratis) akcija na teret rezervi.

Primer: Na osnovu odluke glavne skupštine akcionara postojećim akcionarima je izdato 300 besplatnih redovnih akcija nominalne vrednosti 700 dinara.

D P D P210.000 PS 210.000

RezerveAkcijski kapital po

osnovu redovnih akcija

Smanjenje osnovnog kapitala

a) Smanjenje osnovnog kapitala po osnovu zamene akcija.Primer: Na osnovu odluke glavne skupštine akcionara izvršena je

zamena 400 redovnih akcija nominalne vrednosti 1000 dinara za redovne akcije čija je nominalna vrednost 700 dinara. Razlika je isplaćena akcionarima sa tekućeg računa.

D P D P120.000 PS PS 120.000

Akcijski kapital po osnovu redovnih akcija Tekući račun

b) Smanjenje osnovnog kapitala za iznos nepokrivenog gubitka.

Primer: Skupština akcionara je donela odluku da se za iznos nepokrivenog gubitka od 50.000 dinara smanji osnovni kapital.

D P D P50.000 PS PS 50.000

Akcijski kapital po osnovu redovnih akcija Gubitak

c) Smanjenje osnovnog kapitala poništavanjem sopstvenih akcija koje su prethodno kupljene na tržištu kapitala.

Primer: AD je isplatom sa tekućeg računa otkupilo 200 sopstvenih redovnih akcija po kursu od 800 dinara po akciji. Nominalna vrednost redovne akcije je 1000 dinara. Doneta je odluka da se otkupljene sopstvene redovne akcije povuku i ponište.

D P D P D P1) 160.000 1a) 160.000 PS 1) 160.000 1a) 160.000 1b) 200.000

1c) 40.000

D P D P1b) 200.000 PS 1c) 40.000

Račun povlačenja redovnih akcija

Otkupljene sopstvene redovne akcije Tekući račun

Akcijski kapital po osnovu redovnih akcija Rezerve

Pozajmljeni kapital

• Dugoročni krediti• Kratkoročni krediti• Emitovanje i prodaja obveznica

VREDNOST AKCIJA

• Analiza vrednosti akcija - domen FINANSIJSKE ANALIZE

• Postoje 3 tipa vrednosti AKCIJA:• 1) NOMINALNA (par, face, nominal)

– značajna u momentu emisije– osnova za odredjivanje prava– u SRB – dugo imala precenjen značaj

VREDNOST AKCIJA

• 2) KNJIGOVODSTVENA - book value– računska kategorija– dobija se kao količnih equty/ukupan broj

emitovanih akcija– periodično se menja

• 3) TRŽIŠNA – (market) - formira se u sekundarnom prometu – pod uticajem velikog broja faktora– Za određivanje realne vrednosti - više modela

D GOTOVINA P

D AKCIJSKI KAPITAL (obične akcije) P

RN GOTOVINA se zadužuje sa 10.000 x 10,

a RN AKCIJKI KAPITAL se odiobrava za isti iznos

RN GOTOVINA se zadužuje sa 10.000 x 10,

a RN AKCIJKI KAPITAL se odiobrava za isti iznos

Kompanija X je ovlašćena da emituje 20.000 običnih akcija, čija je paritetna vrednost 10 za obične akcije. Emitovano je 10.000 akcija po

nominalnoj vrednosti od 10 po akciji 1. januara 2010.

100.000

100.000

D GOTOVINA P

D AKCIJSKI KAPITAL (obične akcije) P

Kompanija X je ovlašćena da emituje 20.000 običnih akcija, čija je paritetna vrednost 10 za obične akcije. Emitovano je 10.000 akcija po

nominalnoj vrednosti od 12 po akciji 1. januara 2010.

120.000

100.000

D AKCIJSKA PREMIJA - AŽIO P

20.000

D GOTOVINA P

D AKCIJSKI KAPITAL (obične akcije) P

RN GOTOVINA se zadužuje sa 10.000 x 15,

a RN AKCIJSKI KAPITAL se odiobrava za isti iznos

RN GOTOVINA se zadužuje sa 10.000 x 15,

a RN AKCIJSKI KAPITAL se odiobrava za isti iznos

Sopstveni kapital kompanije X sačinjavaju neparitetne akcije, i 10.000 akcija se emituje po nominalnoj vrednosti od 15 po akciji.

150.000

150.000

D GOTOVINA P

D AKCIJSKI KAPITAL (obične akcije) P

150.000

100.000

D AKCIJSKA PREMIJA / AŽIO P

50.000

Navedena je vrednost za 10.000 neparitetnih akcija kompanije ‘’X’’ i ona iznosi 10, dok su iste emitovane po vrednosti od 15 po akciji.

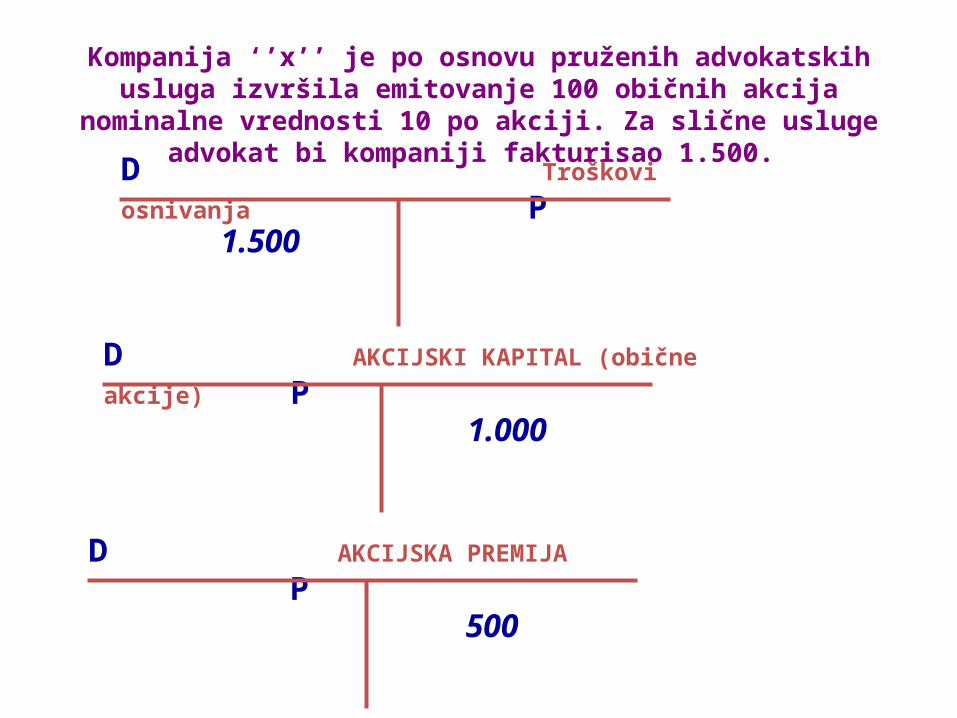

D Troškovi osnivanja P

D AKCIJSKI KAPITAL (obične akcije) P

1.500

1.000

D AKCIJSKA PREMIJA P

500

Kompanija ‘’x’’ je po osnovu pruženih advokatskih usluga izvršila emitovanje 100 običnih akcija nominalne vrednosti 10 po akciji. Za slične

usluge advokat bi kompaniji fakturisao 1.500.

OTKUP SOPSTVENIH AKCIJAOTKUP SOPSTVENIH AKCIJA

Smanjenje sredstava i akcijskog kapitala

kompanije Efekti!

Emitovane ili ponovo stečene od strane kompanije koja ih

je emitovala, ali koje nisuprodate ili povučene

Nemaju prava dok se ponovo ne prodaju (nemaju glasačka prava,

prava na gotovinske dividende, prava na udeo u sredstvima tokom likvidacije, ..)

Razlozi!1. Održavanje povoljnog tržišta za akcije kompanije;2. Povećanje zarade kompanije po akciji;3. Sticanje dodatnih akcija za aktivnosti (npr. kupovina dr. kompanija);4. Sprečavanje konkurentskog preuzimanja.

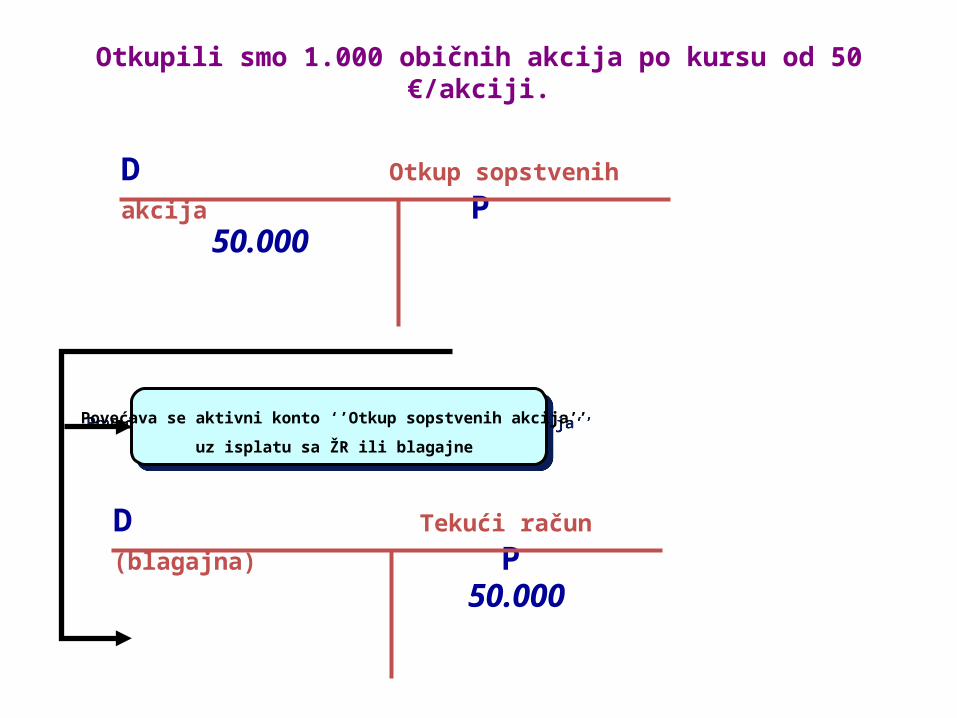

D Otkup sopstvenih akcija P

D Tekući račun (blagajna) P

Povećava se aktivni konto ‘’Otkup sopstvenih akcija’’

uz isplatu sa ŽR ili blagajne

Povećava se aktivni konto ‘’Otkup sopstvenih akcija’’

uz isplatu sa ŽR ili blagajne

Otkupili smo 1.000 običnih akcija po kursu od 50 €/akciji.

50.000

50.000

D Otkup sopstvenih akcija P

D Tekući račun (blagajna) P

Smanjuje se aktivni konto ‘’Otkup sopstvenih akcija’’

uz uplatu na ŽR ili blagajnu

Smanjuje se aktivni konto ‘’Otkup sopstvenih akcija’’

uz uplatu na ŽR ili blagajnu

Celokupna količina otkupljenih sopstvenih akcija je prodata po kursu od 50 €/akciji.

50.000

50.000

D GOTOVINA P

D AKCIJSKI KAPITAL (obične akcije) P

60.000

50.000

D AKCIJSKA PREMIJA P

10.000

Celokupna količina otkupljenih sopstvenih akcija je prodata po kursu od 60 €/akciji.

D GOTOVINA P

D AKCIJSKI KAPITAL (obične akcije) P

50.000

20.000

D AKCIJSKA PREMIJA P

30.000

Emitovano je 2.000 običnih akcija nominalne vrednosti 10 €/akciji po radničkom akcionarstvu. Tekuća tržišna vrednost akcija je 25 €/akciji.

Akcijske opcijeAkcijske opcije

Finansijska imovina

1. Učešća2. Ostale hartije od vrednosti3. Dugoročni plasmani

Učešća

Učešća su ulaganja u druga preduzeća u cilju ostvarivanja dugoročnog uticaja na poslovnu politiku tih preduzeća, a radi unapređenja sopstvenog poslovanja.

Učešća se mogu ostvariti kupovinom:• Redovnih akcija• Udela u osnovnom kapitalu • Uloga u društvima lica

Primer

Primer: Preduzeće Baja je steklo učešće od 20% u kapitalu AD Mileksa kupovinom 100 redovnih akcija na berzi, isplatom sa tekućeg računa. Kupovna cena po akciji je 2.000 EUR., berzanska provizija 35.000 EUR i berzanski porez 15.000 EUR.

D P D P250.000 PS 250.000

Učešća Tekući računD P D P250.000 PS 250.000

Učešća Tekući račun

Ostale hartije od vrednosti

• Akcije-učešća,dugoročne HoV,kratkoročne HoV• Obveznice• Blagajnički zapisi

Primer

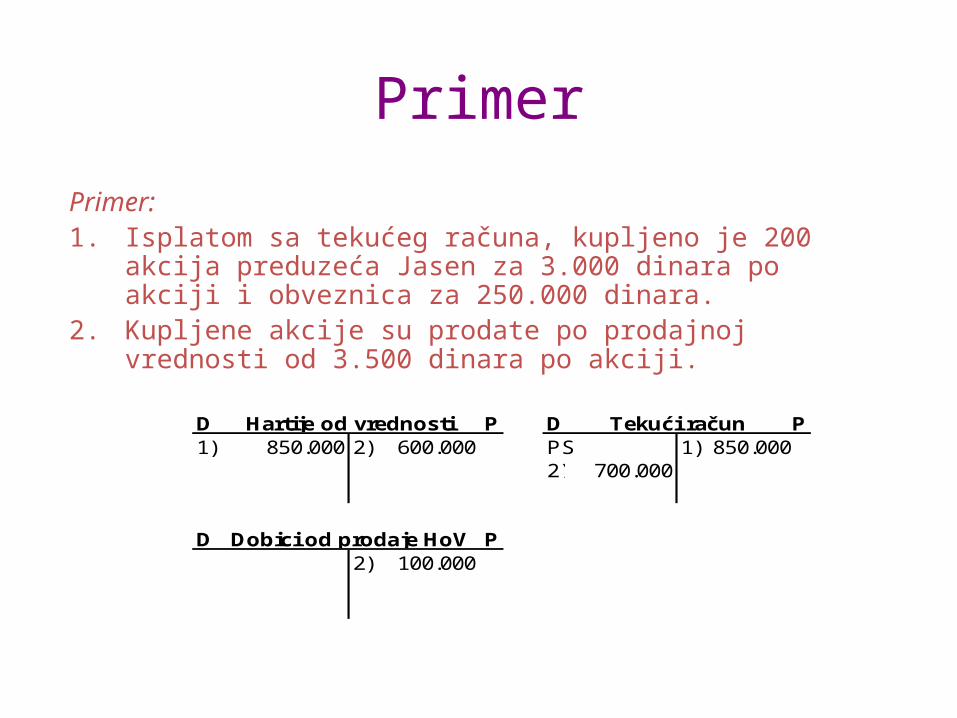

Primer: 1. Isplatom sa tekućeg računa, kupljeno je 200 akcija preduzeća Jasen za

3.000 dinara po akciji i obveznica za 250.000 dinara.2. Kupljene akcije su prodate po prodajnoj vrednosti od 3.500 dinara po

akciji.

D P D P1) 850.000 2) 600.000 PS 1) 850.000

2) 700.000

D P2) 100.000

Dobici od prodaje HoV

Hartije od vrednosti Tekući račun

Dugoročni plasmani

Dugoročni plasmani su novčane pozajmice jednog preduzeća drugom sa rokom vraćanja dužim od godine dana.

Primer

Primer: Odobrili smo dugoročni kredit za obrtna sredstva preduzeću Saša u iznosu od 220.000 dinara. Isplata je izvršena sa tekućeg računa.

D P D P220.000 PS 220.000

Dugoročni plasmani Tekući račun

SOPSTVENI KAPITAL

Pojam sopstvenog (vlastitog) kapitala i njegovo ‘’mesto’’ u bilansima preduzeća

Faktori koji određuju pravnu formu preduzeća:

• odgovornost za poslovanje,

• učešće u dobitku,

• oporezivanje rezultata poslovanja,

• kontrola poslovanja, odlučivanje i dr.

PRAVNE FORME PREDUZEĆA INOKOSNA (POJEDINAČNA) PREDUZEĆA

DRUŠTVA LICA

• ortačka društva,

• komanditna društva

• DRUŠTVA KAPITALA

• društva sa ograničenom odgovornošću

• akcionarska društva

POJAM SAMOSTALNIH PREDUZETNIKA

(STR, SUR, SR, SZR, itd.)

FIZIČKA LICA I PRAVNA LICA

Fizička lica – građani

Fizička lica – preduzetnici samostalne radnje

Fizička lica – preduzetnici inokosna preduzeća

Više fizičkih lica društva lica

Više fizičkih, više pravnih ili više fizičkih i pravnih lica društva kapitala

SPECIFIČNOSTI U RAČUNOVODSTVENOM OBUHVATU AKTIVNOSTI KOJIMA SE BAVE NAVEDENA LICA

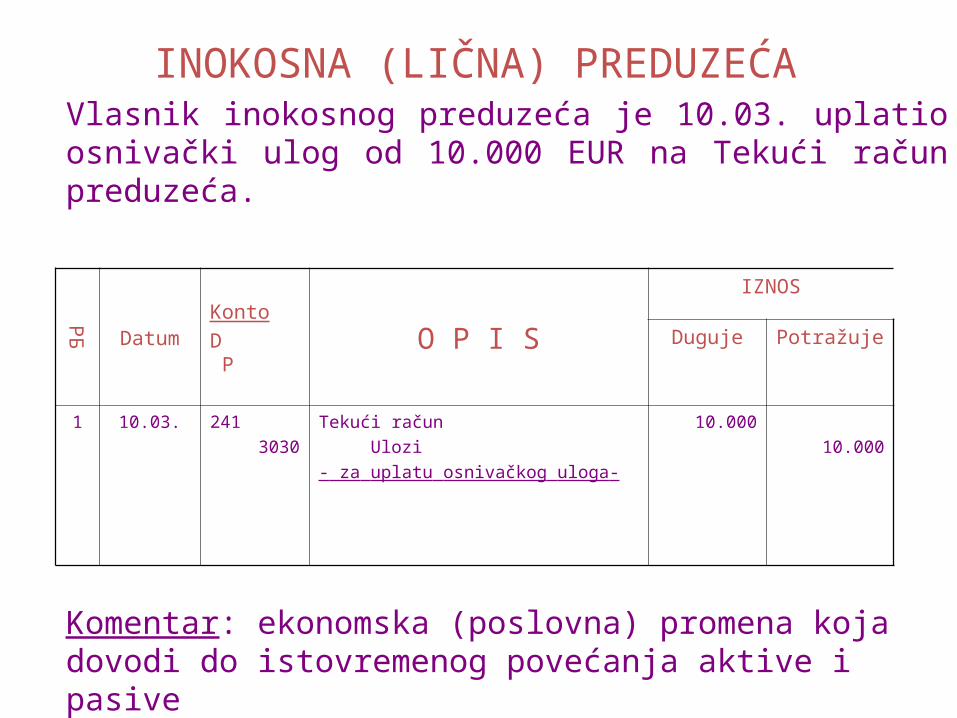

INOKOSNA (LIČNA) PREDUZEĆAVlasnik inokosnog preduzeća је 10.03. uplatio osnivački ulog od 10.000 EUR na Tekući račun preduzeća.

Komentar: ekonomska (poslovna) promena koja dovodi do istovremenog povećanja aktive i pasive

РБ Datum

KontoD P O P I S

IZNOS

Duguje Potražuje

1 10.03. 2413030

Tekući račun Ulozi- za uplatu osnivačkog uloga-

10.00010.000

INOKOSNA PREDUZEĆA

Na ime pokrića ličnih rashoda vlasnika inokosnog preduzeća, u toku obračunskog perioda su izvršene isplate sa Tekući računa u iznosu od 5.000 i iz blagajne u iznosu od 2.000.

243 – Blagajna 241 – Tekući račun

PS) 1)2.000 PS)10.000 2)5.000

3030 – Ulozi 3031 – Smanjenje uloga

3)7.000 PS)13.000 1)2.000 3)7.000

2) 5.000

DRUŠTVA LICANa osnovu Ugovora o ortakluku, na Tekući račun društva sa neograničenom odgovornošću uplaćeno je 10.000 EUR od strane ortaka A. Ortak B u Društvo je unio opremu u vrednosti od 10.000 EUR.

РБ Datum

KontoD P

O P I SIZNOS

Duguje Potražuje

1 241023

3030130302

Tekući računOprema Ulog ortaka А Ulog ortaka B- za unos osnivačkog uloga-

10.00010.000

10.00010.000

Na osnovu Ugovora o ortakluku, na Tekući račun društva sa neograničenom

odgovornošću uplaćeno je 10.000 EUR od strane ortaka A. Ortak B u

Društvo je unio opremu u vrednosti od 10.000 EUR.

DRUŠTVA SA OGRANIČENOM ODGOVORNOŠĆU – DOO

Fizičko lice NN je osnovalo jednočlano DOO. U sudu je upisan osnovni kapital u novcu od 10.000. Uplaćeno je 50% upisanog uloga.

РБ Datum

KontoD P

O P I SIZNOS

Duguje Potražuje

1 002302

Neuplaćeni upisani udeli Udeli DОО-za upis osnivačkog udela-

10.00010.000

2 241002

Tekući račun Neuplaćeni upisani udeli- za uplatu 50% udela-

5.0005.000

AKCIONARSKA DRUŠTVA – AD

Akcionarskom društvu je odobrena emisija 100.000 običnih akcija nominalne vrednosti od 2 EUR po akciji. Akcije su prodate po ceni od 2,50 EUR po akciji.

РБ Datum O P I S Poziv

IZNOS

Duguje potražuje

1 Tekući račun Akcijski kapital – obične akcije Emisiona premija- za emisiju 100.000 običnih akcija nominalne vrednosti od 2 EUR po

akciji-

241300310

250.000200.000

50.000

RAČUNOVODSTVENI TERMIN OTKUPA

Akcionarsko društvo je 01.05. kupilo 1.000 svojih običnih akcija na tržištu po ceni od 12 EUR po akciji. Nominalna vrednost jedne akcije je 10 EUR.

RB Datum

KontoD P

O P I S

IZNOS

Duguje Potražuje

1 01.05. 036 -310 -

241 -

Otkupljene sopstvene akcijeEmisiona premija Tekući račun

- za otkup 1.000 sopstvenih akcija nominalne vrednosti 10

EUR po akciji-

10.0002.000

12.000

PONIŠTAVANJE I PRODAJA OTKUPLJENI AKCIJA

Nakon šest meseci društvo je 500 otkupljenih sopstvenih akcija poništilo a 250 prodalo po ceni od 11 EUR po akciji.

RB Datum

KontoD P

O P I S

IZNOS

Duguje Potražuje

2 01.11. 300 - 036 -

Akcijski kapital Otkupljene sopstv. akcije- za poništavanje 500 sopstvenih

akcija-

5.0005.000

3 01.11. 241 -036 -310 -

Tekući račun Otkupljene sopstv. akcije Emisiona premija

- za prodaju 250 otkupljenih običnih sopstvenih акција-

2.7502.500

250

BRUTO I NETO DOBITAK PERIODA

Bruto dobitak predstavlja pozitivnu razliku između prihoda i rashoda u obračunskom periodu i utvrđuje se u bilansu uspeha preduzeća.Umanjenjem bruto dobitka za iznos poreza na dobit i eventualno nadoknađenih troškova osnivanja dobije se neto dobitak. Namena neto dobitka:

• izdvajanje za rezerve (zakonske i statutarne),

• pokriće gubitka iz ranijih obračunskih perioda,

• povećanje osnovnog kapitala (na primer, kroz emisiju dividendnih akcija

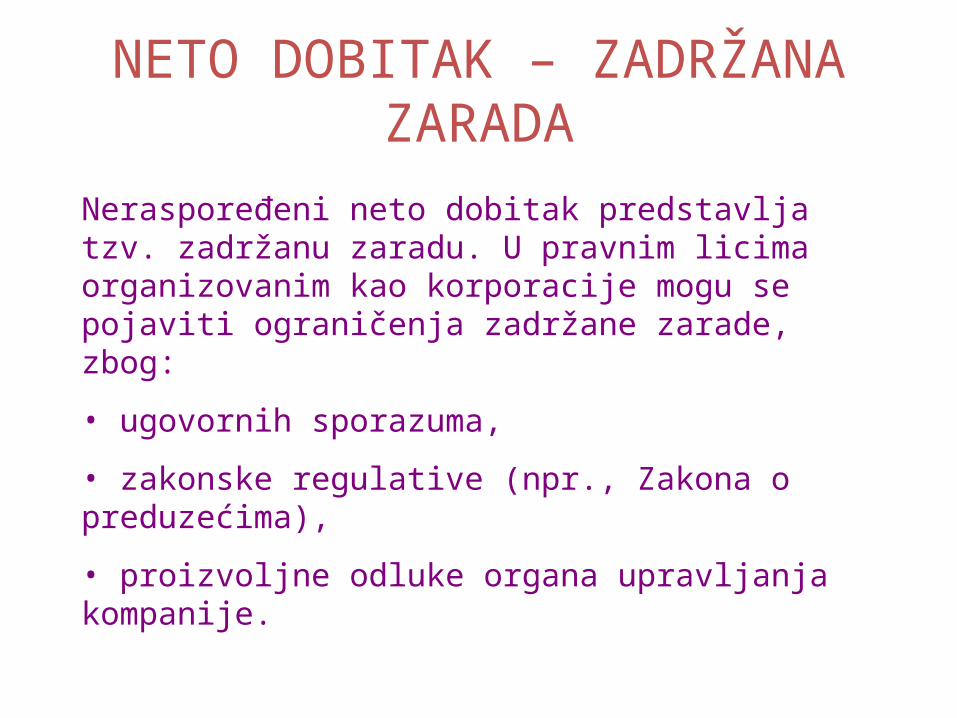

NETO DOBITAK – ZADRŽANA ZARADA

Neraspoređeni neto dobitak predstavlja tzv. zadržanu zaradu. U pravnim licima organizovanim kao korporacije mogu se pojaviti ograničenja zadržane zarade, zbog:

• ugovornih sporazuma,

• zakonske regulative (npr., Zakona o preduzećima),

• proizvoljne odluke organa upravljanja kompanije.

OVAJ DEO NIJE OBAVEZASAMO INFORMATIVNO

ZA STUDENTE KOJI ŽELE VIŠE ZNANJA IZ

FINANSIJSKOG RAČUNOVODSTVA

Klasa 3 - KAPITAL

• U okviru Klase 3 - Kapital, predviđene su sledeće grupe računa:

• 30 - Osnovni i ostali kapital;• 31 - Neuplaćeni upisani kapita;• 32 - Rezerve• 33 - Revalorizacione rezerve• 34 - Neraspoređena dobit;• 35 - Gubitak

I. PRIBAVLJANJE KAPITALAKapital se definiše kao preostali interes u sredstvima preduzeća nakon odbitka

svih njegovih obaveza.Dakle, kapital se definiše kao razlika između sredstava i obaveza preduzeća.

Kapital se ne procenjuje posebno, već njegova visina, iskazana u poslovnim knjigama i bilansu stanja, zavisi od toga kako je vršena procena imovine i obaveza.

• Poslovanje preduzeća uslovljeno je posedovanjem određene imovine. Pošto se imovina knjigovodstveno posmatra sa dva aspekta, to znači da preduzeće raspolaže sa sredstvima i sa izvorima sredstava, tj. kapitalom – sopstvenim i pozajmljenim.

• Kapital prema kontnom okviru evidentira se u okviru klase 3. Osnovni kapital čine:

- Akcijski (akcionarska deoničarska društva);- Udeli u osnovnom kapitalu (društvo sa ograničenom odgovornošću);- Ulozi (ortačka preduzeća);- Državni kapital;- Zadružni.

nastavak• Vrednovanje izvora se, uglavnom, vrši prema njihovim

nominalnim vrednostima (u visini knjigovodstvene vrednosti, odnosno u visini proistekloj iz odgovarajuće poslovne i finansijske transakcije).

• Evidencije izvora sredstava zavise od vrste izvora sredstava. Vrednosno stanje i vrednosne promene stanja svih izvora sredstava se obavezno evidentira u finansijskom knjigovodstvu u glavnoj knjizi i dnevniku glavne knjige.

• Pojedine vrst kapitala se evidentiraju i u odgovarajućim analitičkim evidencijama.

PRIBAVLJANJE KAPITALAnastavak

• Za evidentiranje stanja i promena stanja poslovnih izvora u zvaničnom kontnom okviru korist se dve klase:

• klasa 3 i • klasa 4 – radi se o klasama finansijskog

knjigovodstva.

Nastavak II• U okviru klase 3 evidentira se sopstveni kapital (Osnovni kapital, rezerve i

neraspoređena dobit).

• U okviru klase 4 evidentiraju se dugoročna rezervisanja i obaveze[1]. • Promene na izvorima sredstava, tj. kapitala javljaju se, kako u obliku povećanja

tako i u obliku smanjenja.• Evidentiranje vrednosnog stanja i vrednosnih promena stanja sopstvenog

kapitala vrši se u glavnoj knjizi i u dnevniku glavne knjige finansijskog knjigovodstva. Kada su u pitanju pojedine vrste sopstvenog kapitala evidentiranje se vrši i u odgovarajućoj pomoćnoj evidenciji finansijskog knjigovodstva. Na Primena, kod akcijskog kapitala evidentiranje se vrši i u „Knjizi deoničara“. Pri tome pored vrednosnog stanja može se pratiti i količinsko stanje (broj akcija).

nastavak

• Za evidenciju sopstvenog kapitala u zvaničnom kontnom okviru u finansijskom knjigovodstvu predviđene su sledeće grupe:

• 30 – Osnovni kapital• 32 - Rezerve i• 34 - Neraspoređeni dobitak.• U okviru ovih grupa otvoreni su računi u skladu sa ranije

navedenom podelom sopstvenog kapitala.

Nastavak III

• Napomena: Radi se o brojnim računima za

evidentiranje sopstvenog kapitala. Imajući u vidu da smo na početku izučavanja primene sistema dvojnog knjigovodstva u ovoj lekciji obradićemo samo pribavljanje jedne vrste osnovnog kapitala – Udeli društva sa ograničenom odgovornošću.

• Za evidentiranje ove vrste osnovnog kapitala predviđen je račun 302 – Udeli društva sa ograničenom odgovornošću. Radi se o računu izvora sredstava (pasivan račun) na EUR.oe se sprovode knjiženja. Ovaj račun se obično ne raščlanjava u posebnoj analitičkoj evidenciji, dakle radi se o pojedinačnom računu[4 ].

nastavak• Sem toga, to je račun sa potpunim karakterom salda.

Saldo ovog rauna pokazuje vrednost ove vrste kapitala (odnosno obaveze

preduzeća po ovoj vrsti izvora sredstava) posmatranog trenutka.

• Potražna strana ovog računa pokazuje zbir početnog stanja i svih povećanja ove vrste osnovnog kapitala od početka poslovne godine do posmatranog trenutka.

• Dugovna strana ovog računa pokazuje smanjenja ove vrste osnovnog kapitala od početka poslovne godine do posmatranog trenutka.

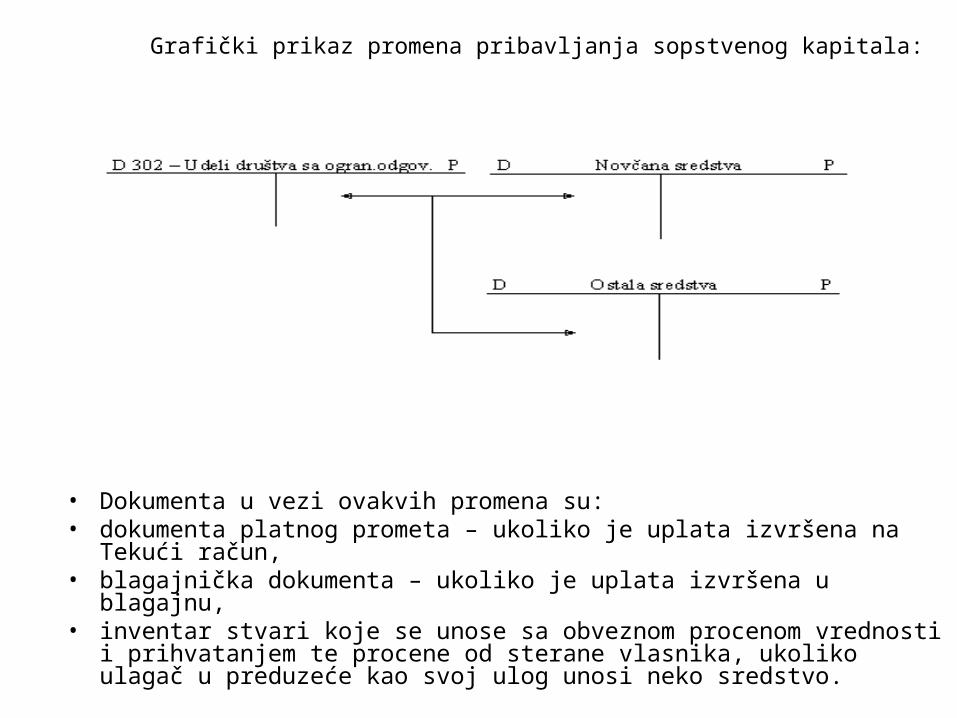

Grafički prikaz promena pribavljanja sopstvenog kapitala:

• Dokumenta u vezi ovakvih promena su:• dokumenta platnog prometa – ukoliko je uplata izvršena na Tekući račun,• blagajnička dokumenta – ukoliko je uplata izvršena u blagajnu,• inventar stvari koje se unose sa obveznom procenom vrednosti i prihvatanjem te

procene od sterane vlasnika, ukoliko ulagač u preduzeće kao svoj ulog unosi neko sredstvo.

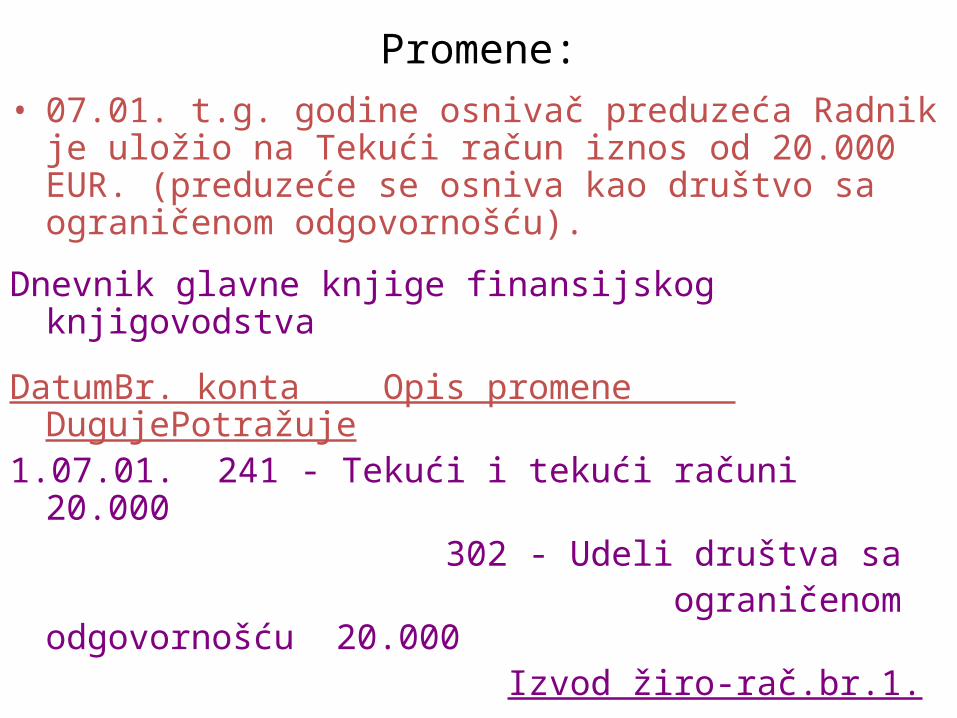

Promene:• 07.01. t.g. godine osnivač preduzeća Radnik je uložio na Tekući

račun iznos od 20.000 EUR. (preduzeće se osniva kao društvo sa ograničenom odgovornošću).

Dnevnik glavne knjige finansijskog knjigovodstva

DatumBr. konta Opis promene DugujePotražuje1.07.01. 241 - Tekući i tekući računi 20.000 302 - Udeli društva sa ograničenom odgovornošću 20.000 Izvod žiro-rač.br.1.

30 - OSNOVNI I OSTALI KAPITAL• Na računima 30 - Osnovni i ostali kapital, iskazuju se akcijski kapital,

udeli društva sa ograničenom odgovornošću, ulozi, državni kapital, društveni kapital, zadružni i ostali kapital . Osnovni i ostali kapital na računima ove grupe iskazuje se u nominalnoj vrednosti.Vrednost akcijskog kapitala predstavlja proizvod broja emitovanih akcija nominalne vrednosti akcija.

• Osnovni kapital preduzeća formira se osnivanjem preduzeća, po osnovu uloga osnivača preduzeća. Tokom poslovanja preduzeća ovaj kapital se menja po osnovu ostvarenog rezultata preduzeća.

• U okviru grupe 30 - osnovni kapital, predviđeni su sledeći računi:

nastavak

• Račun 300 - Akcijski kapital, na kome se iskazuju obićne i prioritetne akcije s pravom učešća u upravljanju, pravom na učešće u dobiti akcionarskog društva i pravo na deo likvidacione mase u skladu s aktom o osnivanju, odnosno odlukom o emisiji akcija. Akcija se definiše kao hartija od vrednosti koja glasi na deo osnovnog kapitala akcionarskog društva.

• Akcije mogu biti:• prema redosledu izdavanja: osnivačke (akcije prve

emisije) i akcije sledećih emisija; prema sadržini prava učešća u dobiti: obične (redovne) i proritetne (povlašćene); prema pravu glasa: akcije bez prava na glas i akcije s pravom na glas.

nastavak

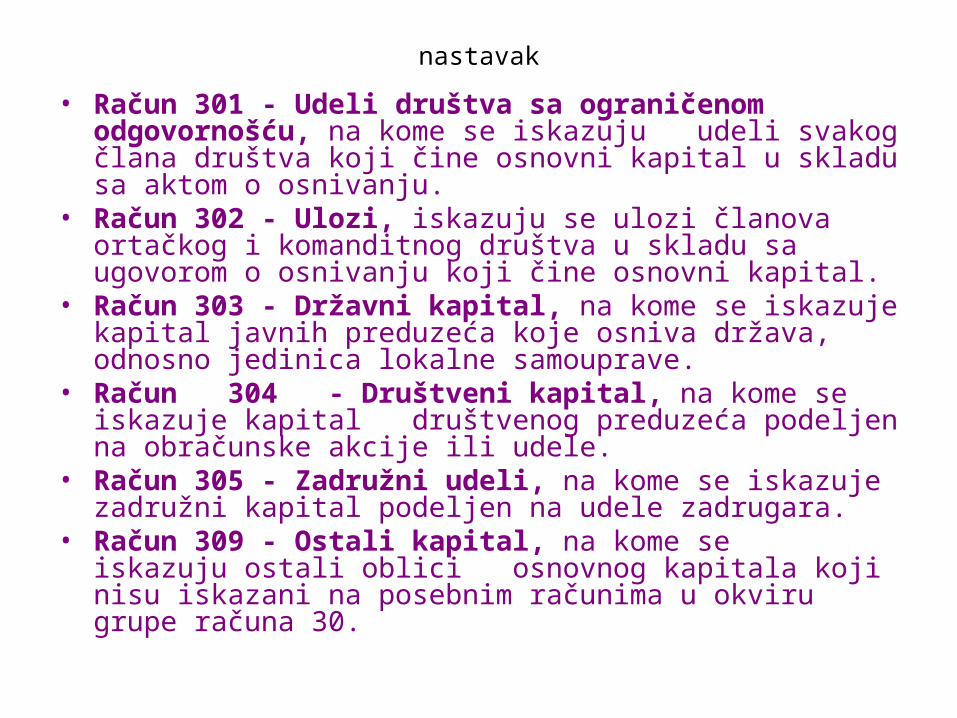

• Račun 301 - Udeli društva sa ograničenom odgovornošću, na kome se iskazuju udeli svakog člana društva koji čine osnovni kapital u skladu sa aktom o osnivanju.

• Račun 302 - Ulozi, iskazuju se ulozi članova ortačkog i komanditnog društva u skladu sa ugovorom o osnivanju koji čine osnovni kapital.

• Račun 303 - Državni kapital, na kome se iskazuje kapital javnih preduzeća koje osniva država, odnosno jedinica lokalne samouprave.

• Račun 304 - Društveni kapital, na kome se iskazuje kapital društvenog preduzeća podeljen na obračunske akcije ili udele.

• Račun 305 - Zadružni udeli, na kome se iskazuje zadružni kapital podeljen na udele zadrugara.

• Račun 309 - Ostali kapital, na kome se iskazuju ostali oblici osnovnog kapitala koji nisu iskazani na posebnim računima u okviru grupe računa 30.

Primena• Odlukom o osnivanju akcionarskog društva predviđen je

osnivački kapital od 200.000 EUR. Kapital uplaćen na račun preduzeća.

• Odlukom o raspodeli dobiti povećan je akcionarski kapital za 10.000 EUR.. Po godišnjem obračunu preduzeće je iskazalo gubitak 5.000 din, koji se pokriva na teret akcijskog kapitala. Društvo sa ograničenom odgovornošću donelo je odluku da se organizuje kao akcionarsko društvo. Kapital preduzeća 6.000 EUR. Odlukom o osnivanju društva sa ograničenom odgovornošću predviđen je osnivački kapital u iznosu od 8.000 EUR. Kapital je uplaćen na račun preduzeća.

Duguje Potražuje • Kontiranje1. 000 - Neuplaćene upisane akcije 20.000 310- Neuplaćene upisane akcije 20.000 - za upisane akcije. 241-Tekući račun 20.000 310 - Neuplaćene upisane akcije 20.000000 - Neuplaćene upisane akcije 20.000 300- Akcijski kapital 20.000 - za uplaćene upisane akcije2. 340 - Neraspoređena dobit ranijih godina 10.000 300 - Akcijski kapital 10.000 - za raspodelu dobiti

Duguje Potražuje

3. 300 - Akcijski kapital 5.000 350 - Gubitak ranijih godina 5.000 - za pokriće gubitka4. 301 - Udeli DOO 6.000 300 - Akcijski kapital 6.000 - za statusnu promenu5. 001 - Neuplaćeni upisani udeli 8.000 311 - Neuplaćeni upisani udeli 8.000 - za upisane udele u DOO5a. 241 - Tekući račun 8.000 001 - Neuplaćeni upisani udeli 8.000 311 - Neuplaćeni upisani udeli 8.000 301 -Udeli u DOO 8.000 - za uplaćene upisane udele

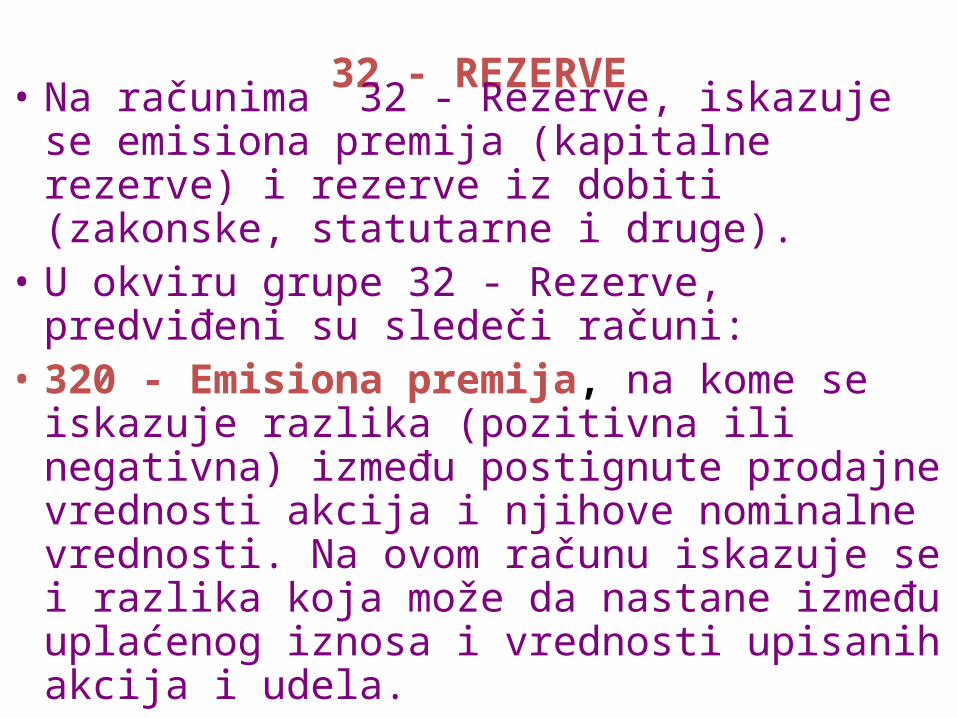

32 - REZERVE• Na računima 32 - Rezerve, iskazuje se emisiona

premija (kapitalne rezerve) i rezerve iz dobiti (zakonske, statutarne i druge).

• U okviru grupe 32 - Rezerve, predviđeni su sledeči računi:

• 320 - Emisiona premija, na kome se iskazuje razlika (pozitivna ili negativna) između postignute prodajne vrednosti akcija i njihove nominalne vrednosti. Na ovom računu iskazuje se i razlika koja može da nastane između uplaćenog iznosa i vrednosti upisanih akcija i udela.

Nastavak

• Negativna emisiona premija, odnosno dugovni saldo na ovom računu, na dan bilansa prenosi se na račun 340 - Neraspoređena dobit ranijih godina ili račun 350 - gubitak ranijih godina.

• 321 - Zakonske rezerve, na kome se iskazuju obavezne rezerve koje se formiraju u skladu sa zakonom.

• 322 - Statutarne i druge rezerve, na kome se iskazuju rezerve koje se formiraju u skladu sa statutom i drugim aktima preduzeća.

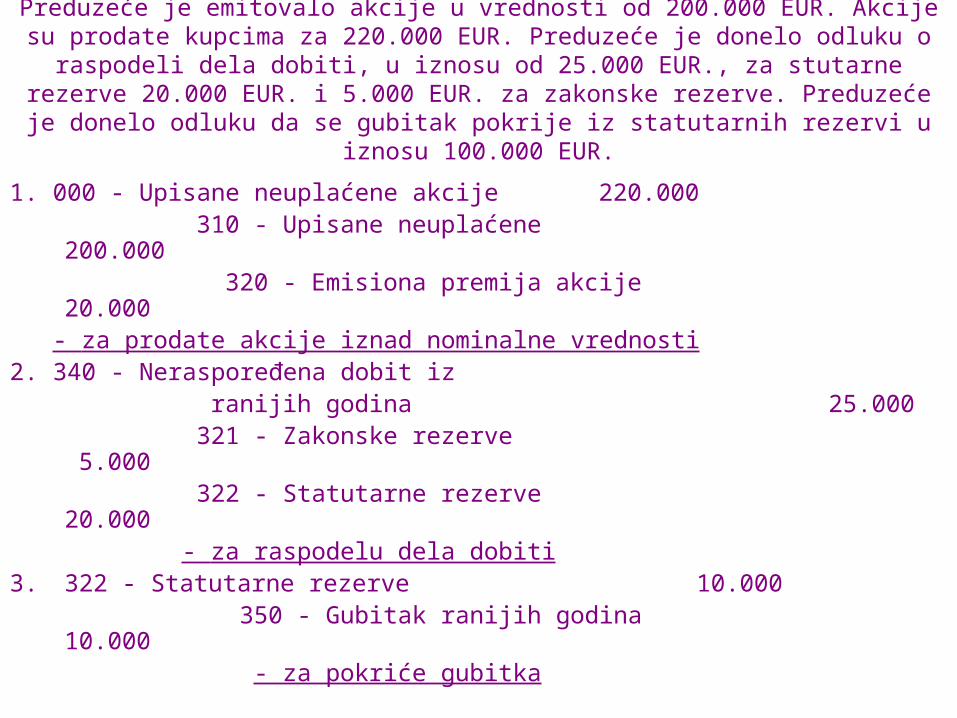

Primena

Preduzeće je emitovalo akcije u vrednosti od 200.000 EUR. Akcije su prodate kupcima za 220.000 EUR. Preduzeće je donelo odluku o raspodeli dela dobiti, u iznosu od 25.000 EUR., za stutarne rezerve 20.000 EUR. i 5.000 EUR. za zakonske rezerve. Preduzeće je donelo odluku da

se gubitak pokrije iz statutarnih rezervi u iznosu 100.000 EUR.

1. 000 - Upisane neuplaćene akcije 220.000 310 - Upisane neuplaćene 200.000 320 - Emisiona premija akcije 20.000 - za prodate akcije iznad nominalne vrednosti2. 340 - Neraspoređena dobit iz ranijih godina 25.000 321 - Zakonske rezerve 5.000 322 - Statutarne rezerve 20.000 - za raspodelu dela dobiti3. 322 - Statutarne rezerve 10.000 350 - Gubitak ranijih godina 10.000 - za pokriće gubitka

33 - REVALORIZACIONE REZERVE

• Na računima 33 - Revalorizacione rezerve, iskazuju se pozitivni efekti promena

poštene (fer) vrednosti nekretnina, postrojenja, opreme, nematerijalnih ulaganja, učešća u kapitalu u stranoj valuti i drugih finansijskih instrumenata čiji se efekat promena poštene vrednosti u skladu sa MRS iskazuju u okviru revalorizacionih rezervi.

nastavak

• U okviru grupe 33 predviđen je samo jedan račun, odnosno računa 330 -Revalorizacione rezerve, na kome je preduzeće dužno da obezbedi analitiku revalorizacionih rezervi po konkretnim sredstvima za koja je revalorizaciona rezerva formirana.

• Na potražnoj strani računa 330 Revalorizacione rezerve, iskazuju se iznosi pozitivnih efekata revalorizacije, a na dugovnoj strani iskazuju se iznosi negativnih efekti revalorizacije.

Primena

• Preduzeće određenu opremu procenjuje po tržišnoj (fer) vrednosti. Nabavljena je nova oprema čija je nabavna vrednost 50.000 EUR. Na dan bilansiranja utvrđena je fer vrednost od 55.000 EUR.

• Kontiranje1.023 – Oprema 5.000 330 - Revalorizacione rezerve 5.000- za procenu vrednosti opreme po fer vrednosti

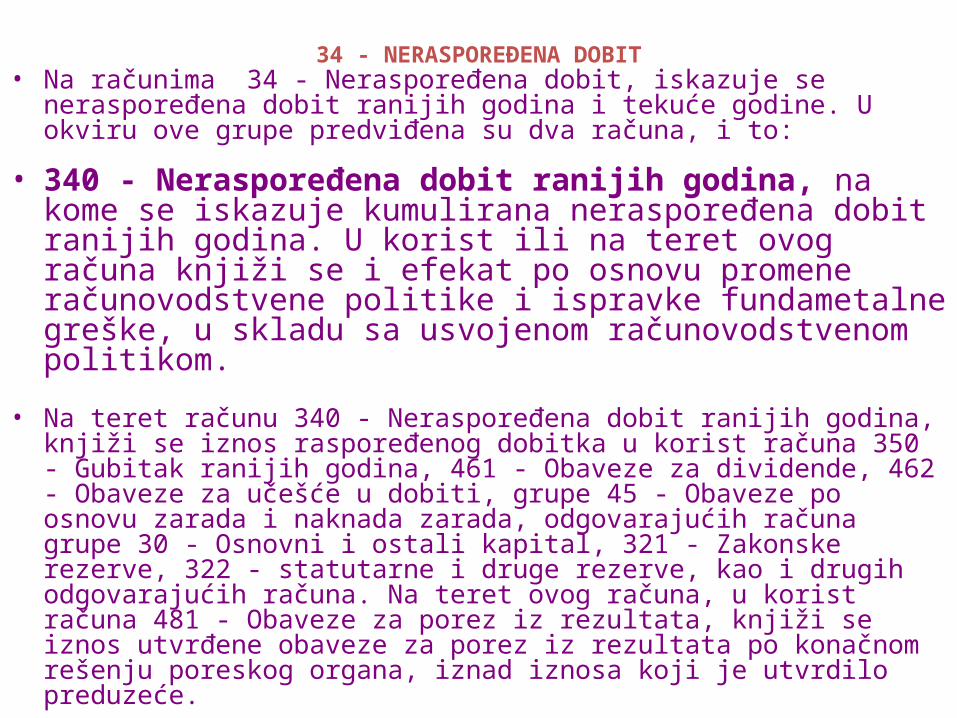

34 - NERASPOREĐENA DOBIT• Na računima 34 - Neraspoređena dobit, iskazuje se neraspoređena dobit

ranijih godina i tekuće godine. U okviru ove grupe predviđena su dva računa, i to:

• 340 - Neraspoređena dobit ranijih godina, na kome se iskazuje kumulirana neraspoređena dobit ranijih godina. U korist ili na teret ovog računa knjiži se i efekat po osnovu promene računovodstvene politike i ispravke fundametalne greške, u skladu sa usvojenom računovodstvenom politikom.

• Na teret računu 340 - Neraspoređena dobit ranijih godina, knjiži se iznos raspoređenog dobitka u korist računa 350 - Gubitak ranijih godina, 461 - Obaveze za dividende, 462 - Obaveze za učešće u dobiti, grupe 45 - Obaveze po osnovu zarada i naknada zarada, odgovarajućih računa grupe 30 - Osnovni i ostali kapital, 321 - Zakonske rezerve, 322 - statutarne i druge rezerve, kao i drugih odgovarajućih računa. Na teret ovog računa, u korist računa 481 - Obaveze za porez iz rezultata, knjiži se iznos utvrđene obaveze za porez iz rezultata po konačnom rešenju poreskog organa, iznad iznosa koji je utvrdilo preduzeće.

nastavak

• 341 - Neraspoređena dobit tekuće godine, na kome se iskazuje neraspoređena dobit tekuće godine, odobrenjem ovog računa na teret računa 723 -Prenos dobitka ili gubitka.

• Prilikom otvaranja poslovnih knjiga na početku naredne poslovne godine saldo sa ovog računa prenosi se na račun 340 - Neraspoređena dobit ranijih godina.

Primena

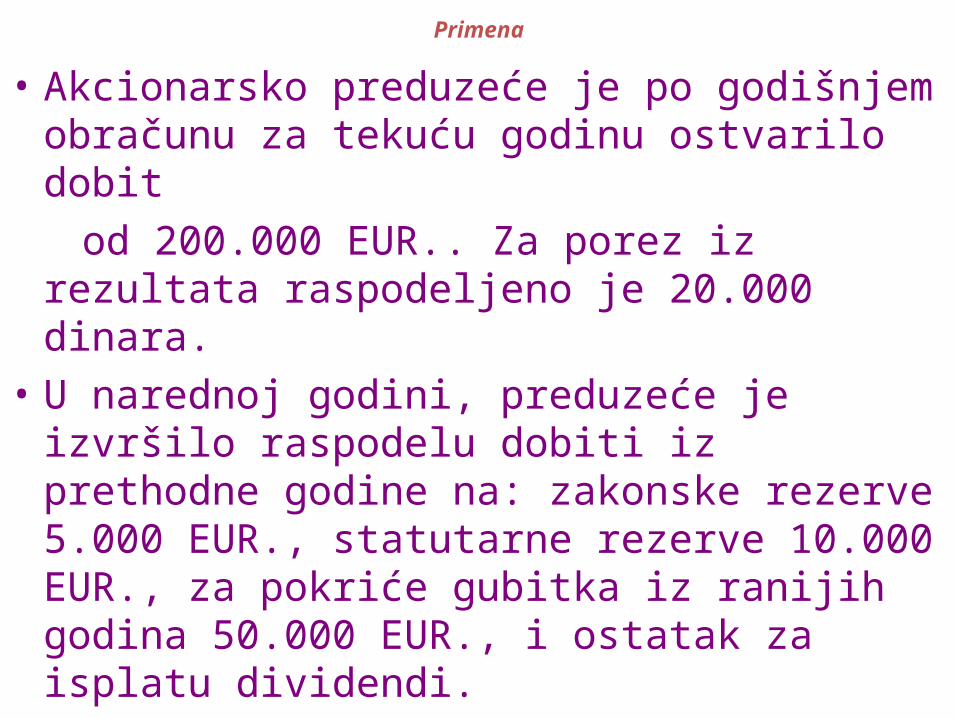

• Akcionarsko preduzeće je po godišnjem obračunu za tekuću godinu ostvarilo dobit

od 200.000 EUR.. Za porez iz rezultata raspodeljeno je 20.000 dinara.

• U narednoj godini, preduzeće je izvršilo raspodelu dobiti iz prethodne godine na: zakonske rezerve 5.000 EUR., statutarne rezerve 10.000 EUR., za pokriće gubitka iz ranijih godina 50.000 EUR., i ostatak za isplatu dividendi.

Knjiženje Duguje Potražuje

1. 723 - Prenos dobitka ili gubitka 200.000 481 - Obaveze za porez iz rezultata 20.000

341 - Neraspoređena dobit tekuće godine 180.000 - za raspodelu po godišnjem obračunu2. 341 - Neraspoređena dobit tekuće godine 180.000 340 - Neraspoređena dobit ranijih godina 180.000 - za prenos dobiti na početku 2006.godine2a.340 - Neraspoređena dobit ranijih godina 180.000 321 - Zakonske rezerve 5.000 322 - Statutarne rezerve 10.000 350 - Gubitak iz ranijih godina 50.000 482 - Obaveze za dividende 115.000 - za raspodelu dobiti u 2006. godini

35 – GUBITAK• Na računima 35 - Gubitak, iskazuje se gubitak

ranijih godina i tekuće godine do visine kapitala prema nazivima računa ove grupe. U okviru ove grupe predviđena su dva računa, i to:

• 350 - Gubitak ranijih godina, na kome se iskazuje gubitak iz ranijih godina prenosom sa računa 351 - Gubitak tekuće godine. U korist ili na teret ovog računa knjiži se i efekat po osnovu promene računovodstvene politike i ispravke fundametalne greške, u sa usvojenom računovodstvenom politikom.

nastavak• 351 - Gubitak tekuće godine, na kome se iskazuje gubitak utvrđen na

kraju obračunskog perioda zaduženjem ovog računa u korist računa 723 - Prenos dobitka ili gubitka.

• Gubitak tekuće godine koji je iskazan na računu 351, prilikom prenosa sa početnog stanja u narednom obračunskom periodu prenosi se na rčun 350 - Gubitak ranijih godina.

• Pokriće gubitka vrši se na teret računa 340 - Neraspoređena dobit ranijih godina i računa grupe 32 i 33, u skladu sa zakonom, statutom preduzeća ili drugim aktom o osnivanju preduzeća.

• PrimenaPreduzeće je po obračunu za tekuću godinu iskazalo gubitak u iznosu od 50.000 EUR.. Osnovni kapital preduzeća iznosi 30.000 EUR.. Preduzeće je otvorilo poislovne knjige za narednu godinu. Preduzeće je izvršilo pokriće dela gubitka na teret raspoloživih zakonskih rezervi, u iznosu 20.000 EUR.. Primljeno je rešenje poreske uprave po kome preduzeće ima obavezu za porez na dobit 5.000 EUR., obzirom da nije pravilno utvrđen gubitak, odnosno oprezivi dobitak u poreskom bilansu.

knjiženje

1. 290 - Gubitak iznad visine kapitala 20.000 351 - Gubitak tekuće godine 30.000 723 - Prenos dobitka ili gubitka 50.000 - za obarčun u bilansu za 2005. godinu2. 350 - Gubitak ranijih godina 30.000 351 - Gubitak tekuće godine 30.000 -za preknjiženje gubitka iz 2005. godine3. 350 - Gubitak ranijih godina 20.000 321 - Zakonske rezerve 20.000 - za pokriće deela gubitka iz zakonskih rezervi4. 290 - Gubitak iznad visine kapital 5.000 482 - Obaveza za porez iz rezultata 5.000 - za poreska obaveza po rešenju porese uparave

Pitanja1. Dugoročne obaveze imaju rok dospeća _________________________a

kratkoročne__________________.2. Banka odobrava preduzeću kratkoročan kredit za osnovna sredstva u iznosu 2.000. dinara. Ovaj

događaj će izazvati:a) promene u strukturi aktiveb) promene u strukturi pasivec) povećanje pozicija aktive i pasive

3. ____________ je hartija od vrednosti koja dokazuje da je preduzeće pozajmilo novac.4. Pad tržišne kamatne stope uzrokuje –

a) dobitak b) gubitak - za vlasnika obveznica, jer se time njihova vrednost _______________.

5. Obveznice sa dužim perioda dospeća obveznica, usled rizika za kupce da preduzeće neće moći da ih isplati, će se emitovati sa – a) višom b) nižom - kamatnom stopom.

6. _______________ obveznice su najsigurnije i zbog toga je njihova kamata najniža.7. Učešće se najčešće zahteva kod _____________ kredita.8. U slučaju ostvarenog gubitka (iz bilansa uspeha) od 10.000, u bilansu stanja individualnog

preduzeća taj iznos će:a) smanjiti osnovni kapital i neće se pojavljivati kao posebna pozicija;b) javiće se posebna pozicija gubitka.

Odgovori: 1. preko jedne godine, do jedne godine; 2. c); 3. Obveznica; 4. a), povećava; 5) a); 6) Državne; 7) dugoročnih; 8) a).

Hvala na pažnji

Recommended