LE NOVITA’ DI UNICO 2016

ALTRE NOVITA’ FISCALIDI PERIODO

A CURA DI VITO DULCAMARE 07/06/2016

INDICE� OBBLIGHI E TERMINI ORDINARI � IL 730 PRECOMPILATO� LE NOVITA’ GENERALI E LE CONFERME PER LE PERSONE FI SICHE

- QUADRO RA: TERRENI- QUADRO RB: FABBRICATI- ONERI DETRAIBILI E DEDUCIBILI- NUOVO CREDITO D’IMPOSTA- AFFRANCAMENTO PARTECIPAZIONI E TERRENI- MONITORAGGIO FISCALE- ACCONTI 2016- ACCONTI 2016

� REGIME DI VANTAGGIO E REGIME FORFETARIO- PASSAGGIO REGIMI- DICHIARAZIONE REGIME DI VANTAGGIO- DICHIARAZIONE REGIME FORFETARIO

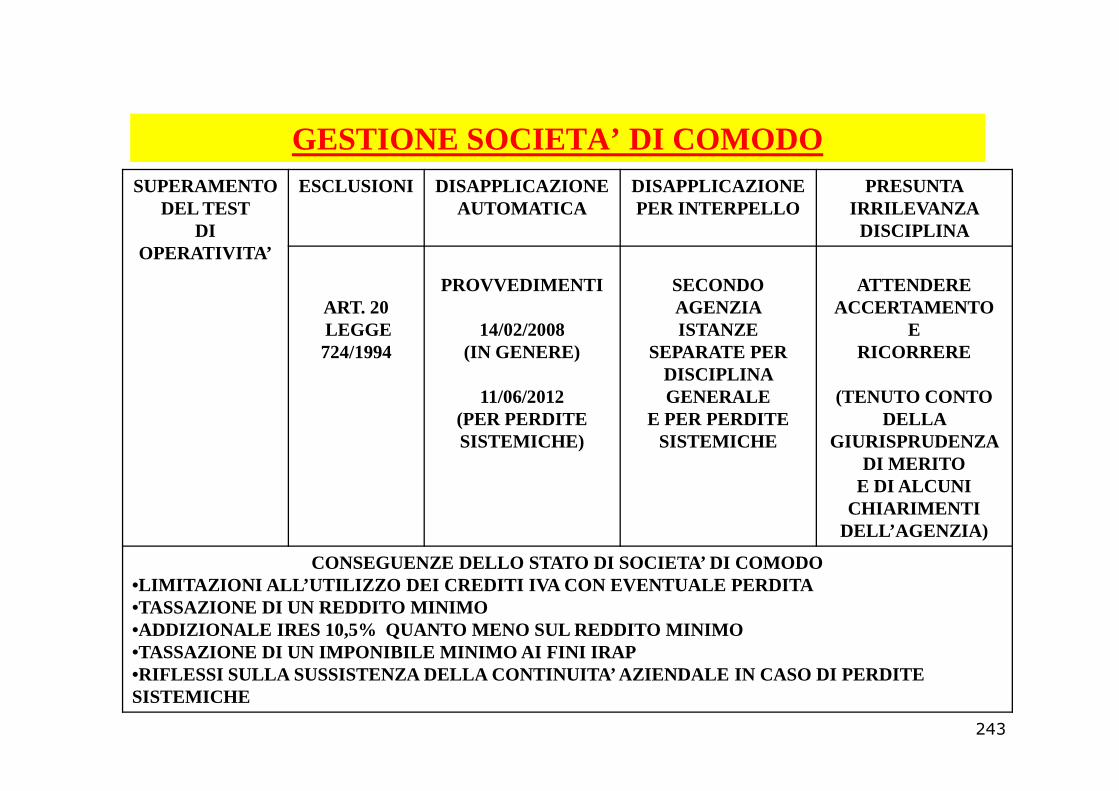

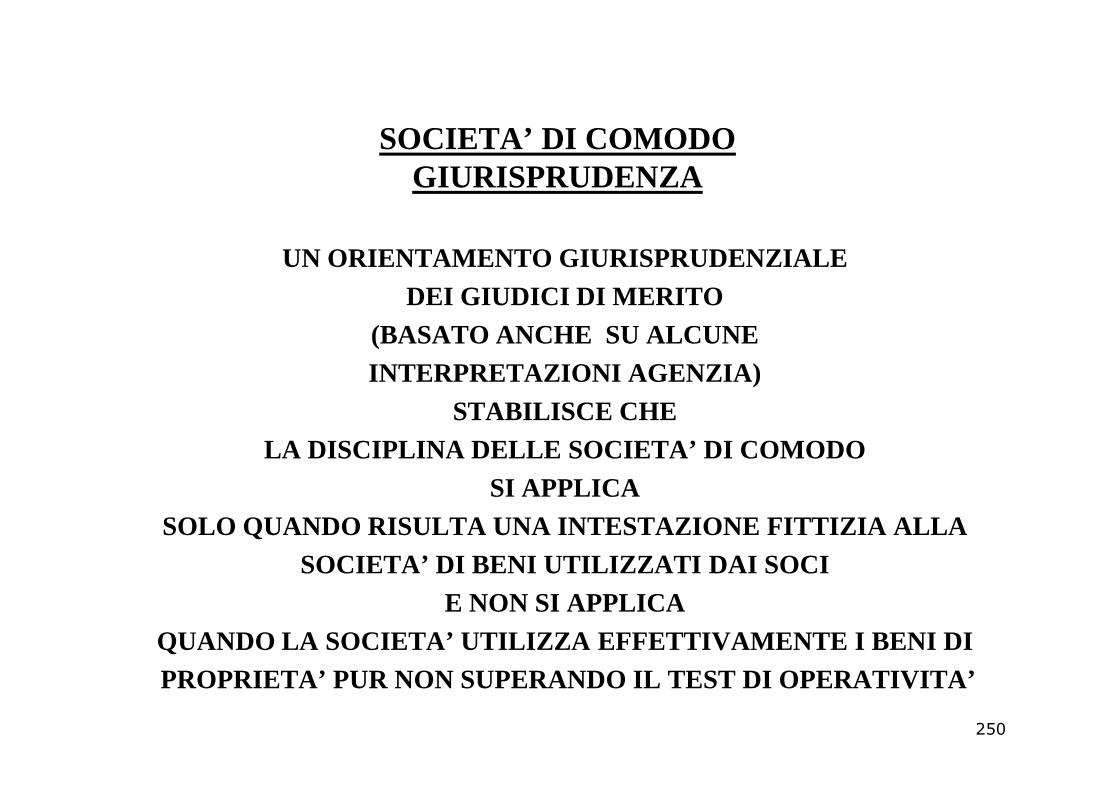

� REDDITO D’IMPRESA E REDDITO DI LAVORO AUTONOMO - SUPER AMMORTAMENTO- PERDITE SU CREDITI - SOCIETA’ DI COMODO- ACE E CREDITO IMPOSTA ACE - NOVITA’ STUDI SETTORE

2

INDICE- NOVITA’ PATENT BOX- NOVITA’ CREDITI D’IMPOSTA – QUADRO RU- CONSERVAZIONE DOCUMENTI ELETTRONICI

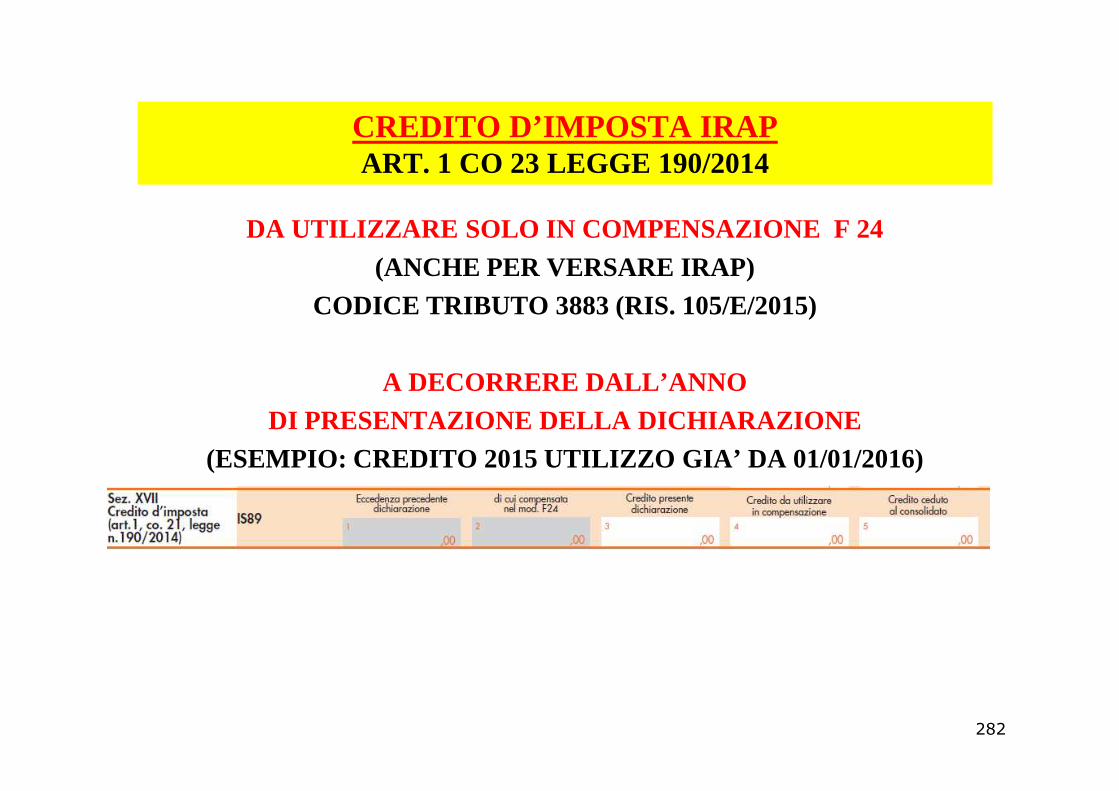

� NOVITA’ IRAP - ULTERIORE DEDUZIONE SUL COSTO DEL LAVORO- CREDITO D’IMPOSTA IRAP

� SANZIONI – RETTIFICA DELLE DICHIARAZIONI – RESPONSABI LITA’ PROFESSIONISTA- PRINCIPALI SANZIONI IMPOSTE DIRETTE - RETTIFICA DICHIARAZIONI- RESPONSABILITA’ PROFESSIONISTA- RESPONSABILITA’ PROFESSIONISTA

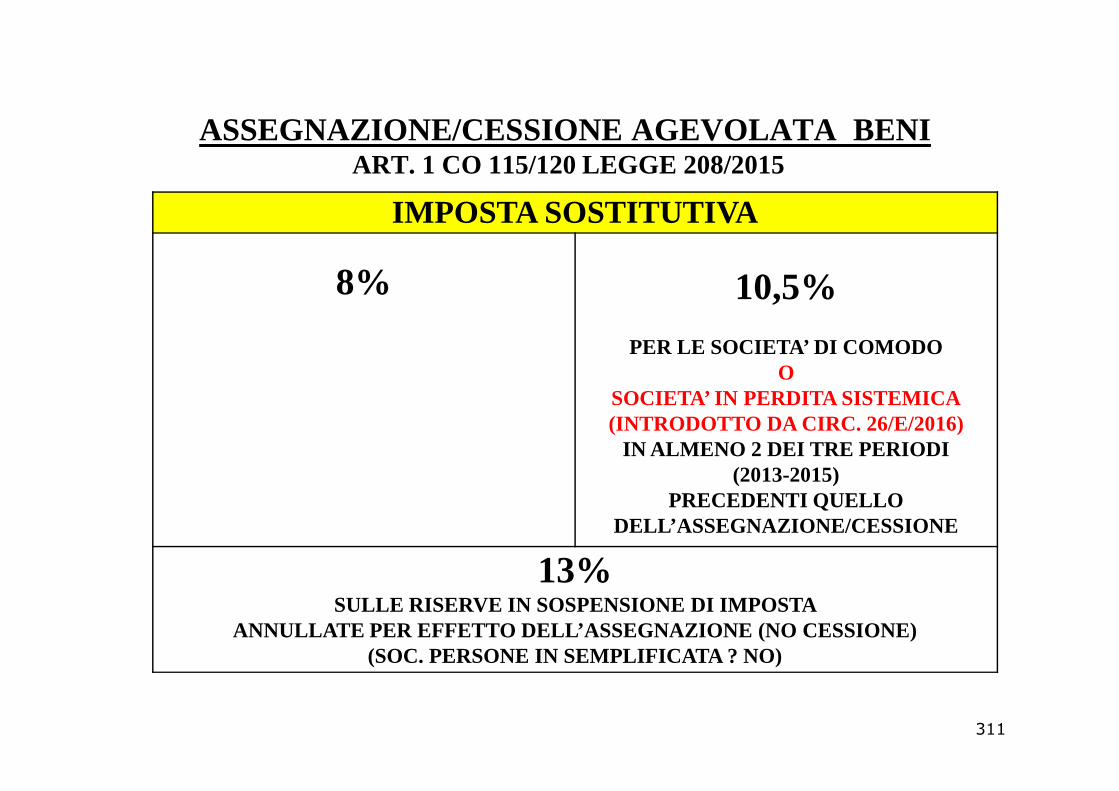

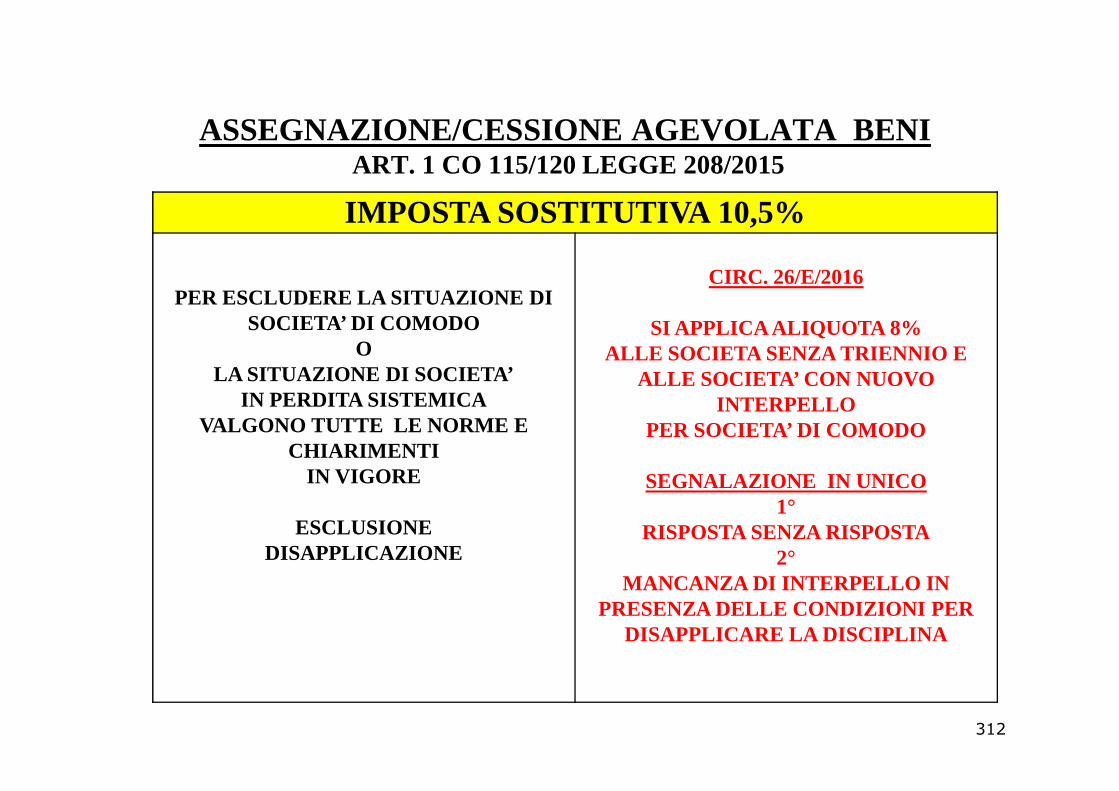

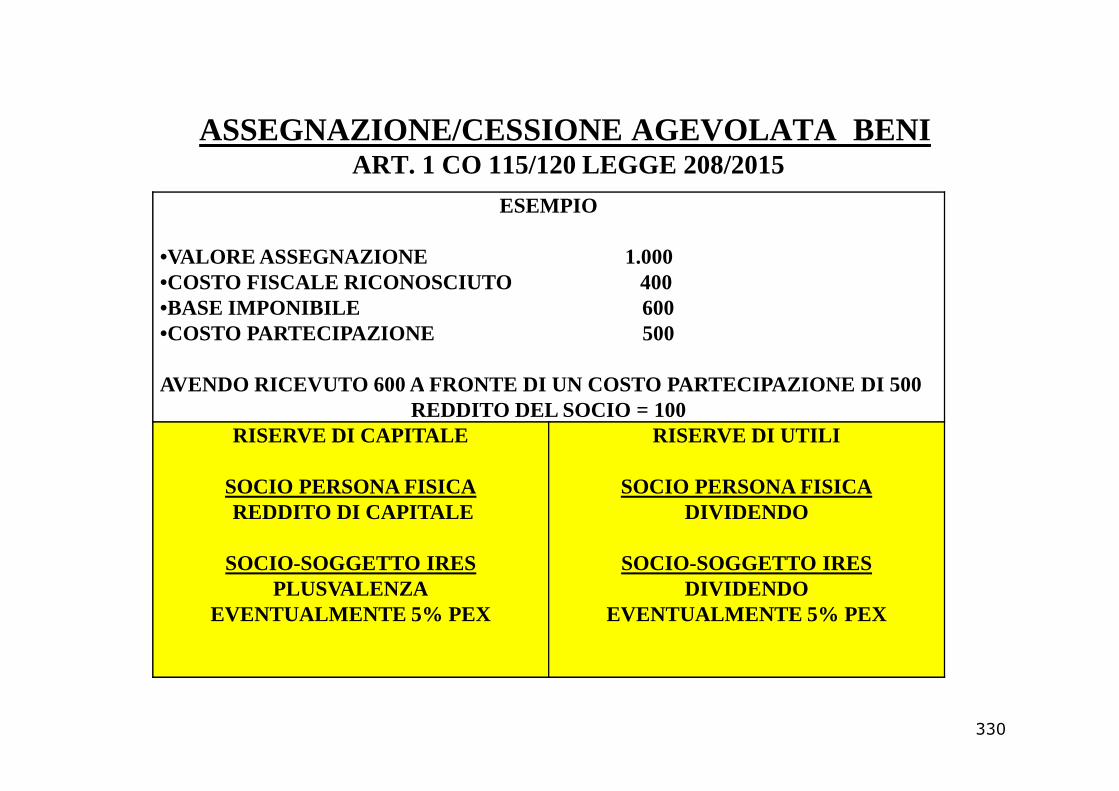

� ALTRE NOVITA’ FISCALI DI PERIODO- ASSEGNAZIONE/CESSIONE AGEVOLATA- TRASFORMAZIONE AGEVOLATA IN SOCIETA’ SEMPLICE- ESTROMISSIONE BENI DELL’IMPRENDITORE INDIVIDUALE E NTRO 31/5/2016- RIVALUTAZIONE BENI AZIENDALI-AFFRANCAMENTO TERRENI E PARTECIPAZIONI ENTRO 30/06 /2016- NUOVO REVERSE DA 02/05/2016- CREDITO D’IMPOSTA PER GLI INVESTIMENTI NELLE AREE S VANTAGGIATE- RIMBORSI PRIORITARI IVA- PREMI DI PRODUTTIVITA’ 2016

3

OBBLIGHI E TERMINI OBBLIGHI E TERMINI

4

MODULISTICA FISCALE PER 2015

� MODELLO 730� 730 PRECOMPILATO� DICHIARAZIONE REDDITI� DICHIARAZIONE IVA � DICHIARAZIONE IVA � DICHIARAZIONE IRAP� MODELLO UNICO (REDDITI + IVA)� MOD. 770 SEMPLIFICATO (NOVITA’)� MOD. 770 ORDINARIO

5

NOVITA’ PER TUTTE LE DICHIARAZIONI

NELL’AMBITO DELLA COLLABORAZIONE FISCO/CONTRIBUENTI

� CODICE 1 = DICHIARAZIONE INTEGRATIVA ORDINARI A� CODICE 2 = DICHIARAZIONE INTEGRATIVA A SEGUITO DI

COMUNICAZIONE DA PARTE DELL’AGENZIA

6

COOPERAZIONE TRA FISCO E CONTRIBUENTI ART. 1 CO 634 LEGGE 190/2014

CON LO SCOPO DI PERVENIRE AL MASSIMO ADEMPIMENTO SPONTANEO DEGLI OBBLIGHI TRIBUTARI IN GENERE

Al fine di introdurre nuove e più avanzate forme di comunicazione tra il contribuente e l’amministrazione fiscale, anche in termini

preventivi rispetto alle scadenze fiscali, finalizzate a semplificare glipreventivi rispetto alle scadenze fiscali, finalizzate a semplificare gliadempimenti, stimolare l’assolvimento degli obblighi tributari e

favorire l’emersione spontanea delle basi imponibili, l’Agenzia delle entrate mette a disposizione del contribuente,

ovvero del suo intermediario , anche mediante l’utilizzo delle reti telematiche e delle nuove tecnologie, gli elementi e le informazioni

in suo possesso, riferibili allo stesso contribuente, acquisiti direttamente o pervenuti da terzi,

7

NOVITA’ PER TUTTE LE DICHIARAZIONI EVENTUALMENTE

1SEGNALARE L’INVIO ALL’INTERMEDIARIO

2SEGNALARE L’IMPEGNO A RICEVERE TALI COMUNICAZIONI

8

UNIFICAZIONE MODELLI

MODELLO UNICO POSSIBILE SOLO SE ESISTE COESISTENZA OBBLIGO DI PRESENTARE

� REDDITI� IVA (SALVO SEPARATA PRESENTAZIONE)� IVA (SALVO SEPARATA PRESENTAZIONE)

DAL 2008 IRAP E’ SEMPRE SEPARATA

VA TRASMESSA COMUNQUE ALL’AGENZIA

9

NOVITA’ MOD.770

LA DICHIARAZIONE DEI SOSTITUTI DI IMPOSTA SI COMPONE DI

CERTIFICAZIONE UNICA

MOD. 770 SEMPLIFICATO (SENZA QUADRI

PERCIPIENTI

MOD. 770 ORDINARIO

SCADENZE SCADENZE

07/03/2016ANCHE QUEST’ANNO

E’ STATACONFERMATA

LA PROROGA DELLE C.UNON RILEVANTI

AI FINI DEL730 PRECOMPILATO

=ENTRO TERMINE 770=(CIRC. 12/E PAR. 8.9)

01/08/2016 01/08/2016

10

MODELLO 770

� MAI IN UNICO� 770 SEMPLIFICATO PUO’ ESSERE SUDDIVISO IN DUE PARTI DISTINTE CHE POSSONO

ESSERE TRASMESSE DA DUE SOGGETTI DIVERSI - 770 PER REDDITI LAVORO DIPENDENTE- 770 PER REDDITI LAV. AUTONOMO/PROVVIGIONI

� I QUADRI ST/SX NELLA PARTE CHE CONTIENE IL LAVORO D IPENDENTE

� CON OBBLIGO DELLA PRESENTAZIONE DI ENTRAMBI � CON OBBLIGO DELLA PRESENTAZIONE DI ENTRAMBI � I QUADRI ST E SX DEVONO ESSERE COMPRESI NEL 770 ORDINARIO � SALVO CHE NON SIA STATA EFFETTUATA ALCUNA COMPENSAZ IONE TRA LE RITENUTE

INDICABILI IN QUELLO SEMPLIFICATO E IN QUELLO ORDIN ARIO

� SUDDIVISIONE 770 SEMPLIFICATO� POSSIBILE SE NON E’ STATA EFFETTUATA ALCUNA COMPENS AZIONE TRA LE RITENUTE

SUL LAVORO DIPENDENTE E QUELLE SU LAVORO AUTONOMO E PROVVIGIONI

11

DICHIARAZIONE PERSONE FISICHE

730 UNICOORDINARIO PRECOMPILATO ORDINARIO PRECOMPILATO

PUO’ ESSERE TRASMESSO

COME PROPOSTO

DEVE ESSERE PER FORZAINTEGRATO

MODIFICATO PROPOSTOOVVERO

MODIFICATOINTEGRATO

E TRASMESSO

MODIFICATO PRIMA DELLA

TRASMISSIONE

12

MODELLO 730 + UNICO

I SOGGETTI CHE PRESENTANO IL MODELLO 730

IN ALCUNE IPOTESI PARTICOLARI PRESENTANO ANCHE

UNICO 2016 FRONTESPIZIO FRONTESPIZIO

QUADRI RM – RT – RW -

SALVA LA FACOLTA’ DI PRESENTARE SOLO UNICO 2016 COMPLETO

NOVITA’ PER AMMINISTRATORI CONDOMINIO

13

AMMINISTRATORI DI CONDOMINIOIN CARICA AL 31/12/2015

SE PRESENTANO

UNICOPRESENTANO

730NON SONO SOGGETTI

A PRESENTAZIONE DI DICHIARAZIONE

DEI REDDITI

QUADRO ACUNICO

QUADRO K730

QUADRO ACUNICO

(SOLO FRONTESPIZIO)

14

NOVITA’ MODELLO 730

15

DIVIETO DI PRESENTARE MODELLO 730 RIS 18/05/2001 N. 01/39280 DRE PIEMONTE

CIRC. 14/06/2001 N. 55/E PAR. 6.5

NEI CASI DI SOGGETTI CHE DICHIARANOREDDITI ASSIMILATI A LAVORO DIPENDENTE

(AMMINISTRATORI SOCIETA’ /SOCI)(AMMINISTRATORI SOCIETA’ /SOCI)

CON OBBLIGO DI PRESENTARE QUADRO RR PER DICHIARARE CONTRIBUTI PREVIDENZIALI

E’ OBBLIGATORIO PRESENTARE UNICOANCHE PER DICHIARARE IL REDDITO

16

ESONERO DALLA PRESENTAZIONE DI UNICO

POSSIBILE SOLO

PER

PERSONE FISICHE

NON OBBLIGATE

ALLA TENUTA DI SCRITTURE CONTABILIALLA TENUTA DI SCRITTURE CONTABILI

E

SOLO PER DETERMINATE CATEGORIE DI REDDITI

17

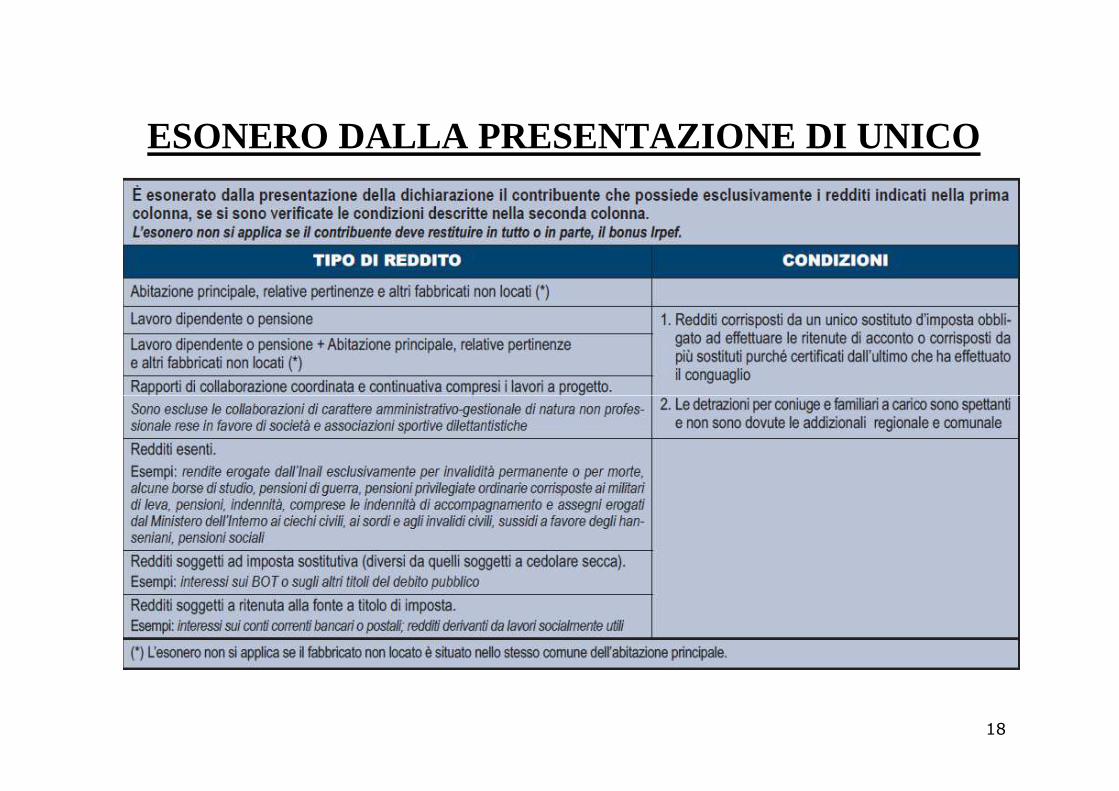

ESONERO DALLA PRESENTAZIONE DI UNICO

18

LIMITI DI REDDITO PER ESONERO

19

CONDIZIONI GENERALI DI ESONERO

20

MODALITA’ DI PRESENTAZIONE

SOLO TELEMATICA

• SOGGETTI IRES• SOCIETA PERSONE AD

ASSIMILARI• PERSONE FISICHE CON

POSSIBILITA’ CARTACEA

PERSONE FISICHE SENZAPARTITA IVA CHE:

• NON POSSONO PRESENTARE• PERSONE FISICHE CON

PARTITA IVA• PERSONE FISICHE

SENZA PARTITA IVA

• NON POSSONO PRESENTARE730

• PUR POTENDO PRESENTARE730 DEVONO- DICHIARARE REDDITI (RM -

RT-RW)• PRESENTANO UNICO PER

CONTO DI CONTRIBUENTIDECEDUTI

21

PRESENTAZIONE DALL’ESTERO

TELEMATICA

ANCHE DALL’ESTERO

SE IN POSSESSO DEL

POSSIBILITA’ CARTACEA

RACCOMANDATAAL CENTRO SE IN POSSESSO DEL

PIN AL CENTRO

OPERATIVO DIVENEZIA

ENTRO 30/09/2016

22

TERMINE PRESENTAZIONE

CARTACEATRAMITE

UFFICIO POSTALE

DAL

TELEMATICA

ENTRO 30/09/2016

DAL 2 MAGGIO 2016

AL30 GIUGNO 2016

23

ATTENZIONE

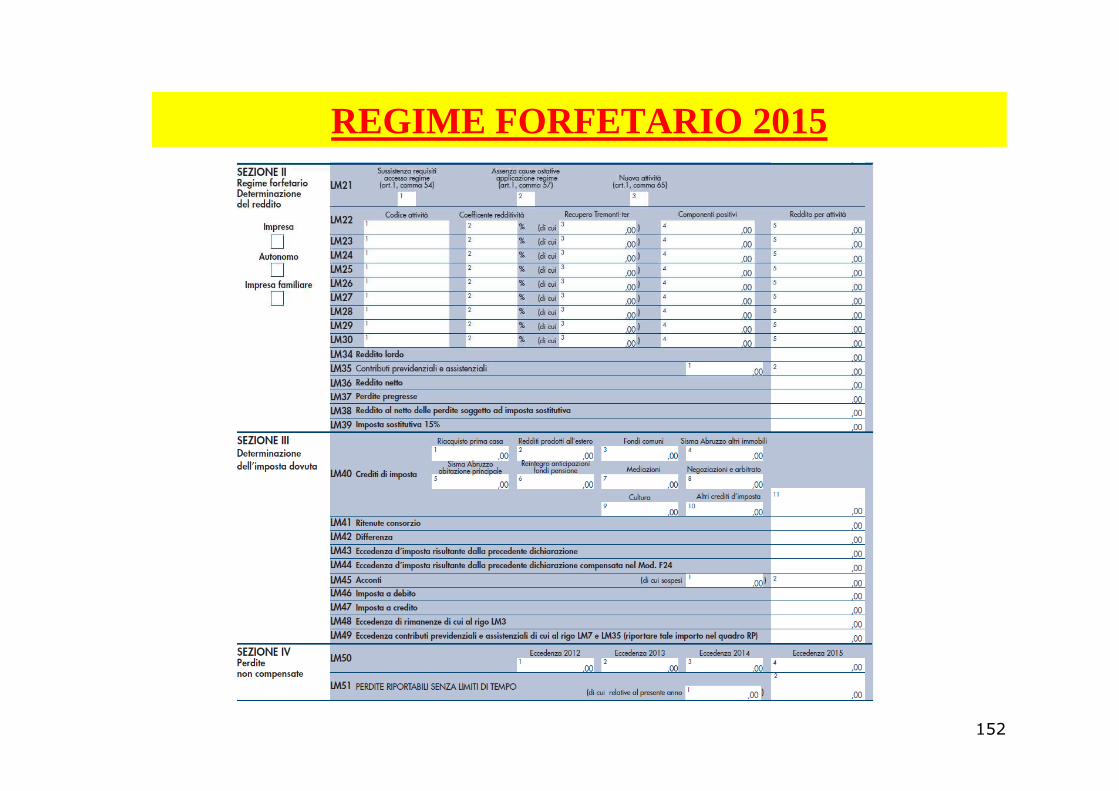

SECONDO ISTRUZIONI + CIRC. 19 GIUGNO 2002 N. 54/E

LE DICHIARAZIONI PRESENTATE TRAMITEUFFICIO POSTALE

DA PARTE DI CONTRIBUENTI OBBLIGATIALLA PRESENTAZIONE IN VIA TELEMATICA

SONO CONSIDERATE COMEDICHIARAZIONI NON REDATTE IN CONFORMITA’ AL MODELLO

APPROVATO

SANZIONE DA 258 A 2.065 EURO(ART. 8 CO. 1 D.LGS N. 471/1997)

24

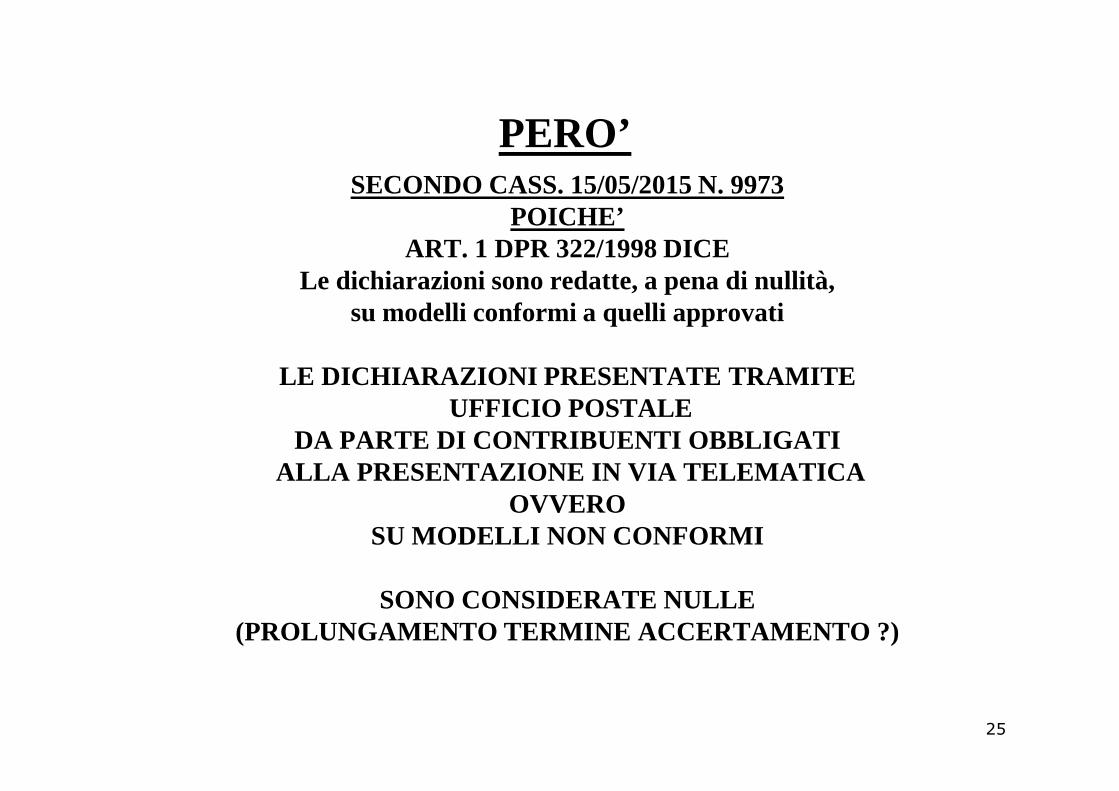

PERO’ SECONDO CASS. 15/05/2015 N. 9973

POICHE’ART. 1 DPR 322/1998 DICE

Le dichiarazioni sono redatte, a pena di nullità, su modelli conformi a quelli approvati

LE DICHIARAZIONI PRESENTATE TRAMITEUFFICIO POSTALE UFFICIO POSTALE

DA PARTE DI CONTRIBUENTI OBBLIGATIALLA PRESENTAZIONE IN VIA TELEMATICA

OVVEROSU MODELLI NON CONFORMI

SONO CONSIDERATE NULLE (PROLUNGAMENTO TERMINE ACCERTAMENTO ?)

25

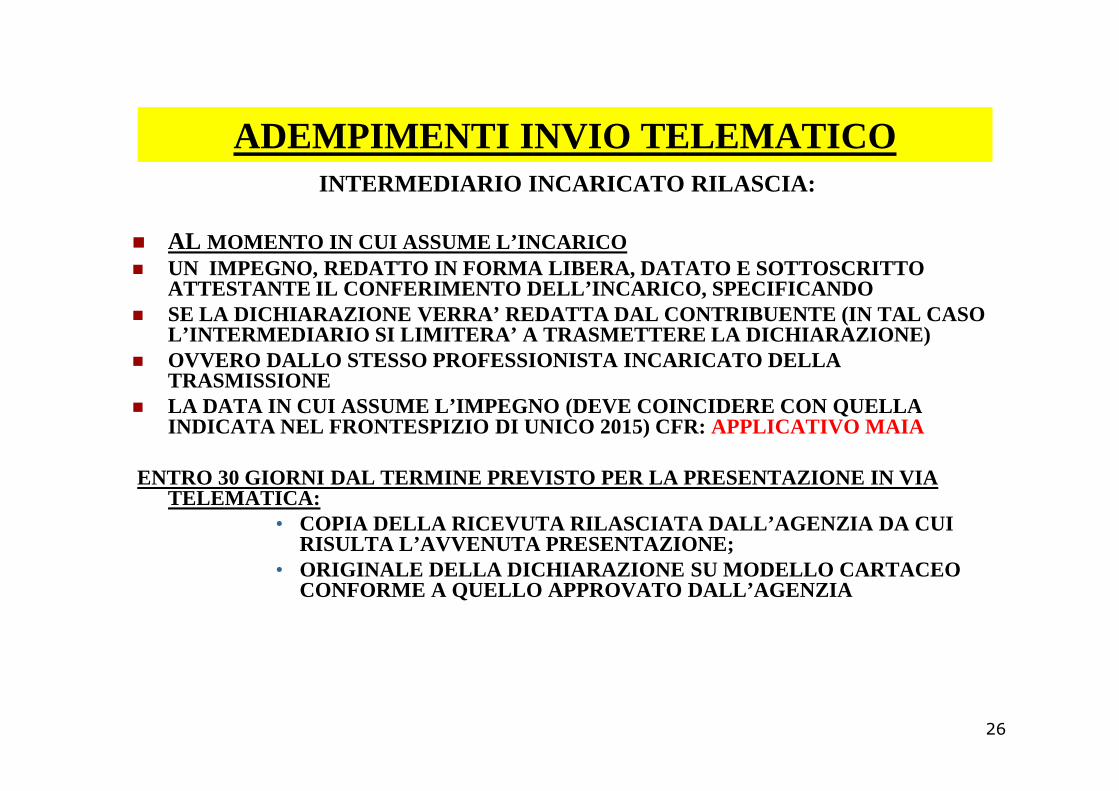

ADEMPIMENTI INVIO TELEMATICO INTERMEDIARIO INCARICATO RILASCIA:

� AL MOMENTO IN CUI ASSUME L’INCARICO� UN IMPEGNO, REDATTO IN FORMA LIBERA, DATATO E SOTT OSCRITTO

ATTESTANTE IL CONFERIMENTO DELL’INCARICO, SPECIFICA NDO � SE LA DICHIARAZIONE VERRA’ REDATTA DAL CONTRIBUENTE (IN TAL CASO

L’INTERMEDIARIO SI LIMITERA’ A TRASMETTERE LA DICHI ARAZIONE)� OVVERO DALLO STESSO PROFESSIONISTA INCARICATO DELLA

TRASMISSIONE LA DATA IN CUI ASSUME L’IMPEGNO (DEVE COINCIDERE CO N QUELLA � LA DATA IN CUI ASSUME L’IMPEGNO (DEVE COINCIDERE CO N QUELLA INDICATA NEL FRONTESPIZIO DI UNICO 2015) CFR: APPLICATIVO MAIA

ENTRO 30 GIORNI DAL TERMINE PREVISTO PER LA PRESENT AZIONE IN VIA TELEMATICA:

• COPIA DELLA RICEVUTA RILASCIATA DALL’AGENZIA DA CUI RISULTA L’AVVENUTA PRESENTAZIONE;

• ORIGINALE DELLA DICHIARAZIONE SU MODELLO CARTACEO CONFORME A QUELLO APPROVATO DALL’AGENZIA

26

TERMINI TRASMISSIONE TELEMATICA

MODELLO 730 (PRECOMPILATO E NO) 07/07/2016

UNICO PERSONE FISICHE SENZA PARTITA IVA

30/09/2016

ALTRI SOGGETTI IRPEF 30/09/2016

SOGGETTI IRES= ENTRO 9° MESE SUCCESSIVO

30/09/2016

MODELLO IRAP 30/09/2016MODELLO IRAP = ENTRO 9° MESE SUCCESSIVO

30/09/2016

770 SEMPLIFICATO 01/08/2016

770 0RDINARIO 01/08/2016

IVA AUTONOMA 30/09/2016

27

TERMINI PER EREDI CONTRIBUENTI

DATA DECESSO TERMINE TRASMISSIONE

TERMINE VERSAMENTO

FINO AL 29/02/2016 30/09/2016 16/06/2016O

18/07/2016DA 01/03/2016A 30/09/2016

PROROGA DI 6 MESI 31/03/2017

PROROGA DI 6 MESI16/12/2016A 30/09/2016 31/03/2017 16/12/2016

28

TERMINI ORDINARI DI VERSAMENTO

SOGGETTI TERMINE

PERSONE FISICHESOCIETA’ DI PERSONE

16/06/201617/06/2016 CON MAGG.

SOCIETA’ DI CAPITALI (APPROVAZIONE BILANCIO ENTRO 120 GIORNI)

ENTRO GIORNO 16•DEL 6° MESE SUCCESSIVO ALLA CHIUSURA•DEL 7° MESE CON ENTRO 120 GIORNI) •DEL 7° MESE CON MAGGIORAZIONE

SOCIETA’ DI CAPITALI (APPROVAZIONE BILANCIO ENTRO 180 GIORNI)

ENTRO GIORNO 16•DEL 7° MESE SUCCESSIVO ALLA CHIUSURA•DELL’8° MESE CON MAGGIORAZIONE

29

DATE VERSAMENTI.1 I VERSAMENTI DELLE IMPOSTE POSSONO ESSERE EFFETTUAT I

1°IN UNICA SOLUZIONE O A RATE,

MA NON OLTRE NOVEMBRE

30

DATE VERSAMENTI.2

I VERSAMENTI DELLE IMPOSTE POSSONO ESSERE EFFETTUATI

2°SPOSTANDO LA PRIMA SCADENZA DI UN MESE

IN QUESTO CASO L’IMPORTO DA RATEIZZARE DEVE ESSERE

PREVENTIVAMENTE MAGGIORATO DELLO 0,40% FISSO

31

DATE VERSAMENTI.3

3°TITOLARI DI PARTITA IVA

32

PROROGA VERSAMENTI ?

ESSENDO STATI PREDISPOSTI CON LARGO ANTICICIPO GLI STUDI DI SETTORE

QUEST’ANNO NON DOVREBBE INTERVENIRE LA

PROROGA DI 20 GIORNI (DAL 16/06 AL 06/07)

DI TUTTI I VERSAMENTI DEI SOGGETTI PER I QUALI SONO PREVISTI GLI STUDI SETTORE

OLTRE AI CONTRIBUENTI MINIMIE FORFETARI 2015

TUTTE LE IMPOSTE (ANCHE IVIE/ECC.)

33

EVENTUALE PROROGA VERSAMENTI

RIGUARDEREBBE

CONTRIBUENTI CHE ESERCITANO ATTIVITA’

COMMERCIALI PER I QUALI SONO STATI ELABORATI GLI STUDI DI SETTORE

CONTRIBUENTI MINIMI

CONTRIBUENTI FORFETARI

ANCHE IN PRESENZA DI CAUSE ANCHE IN PRESENZA DI CAUSE DI ESCLUSIONE E INAPPLICABILITA’

TUTTI I SOGGETTI COLLEGATI AI PRECEDENTI

(SOCI, COLLABORATORI)

34

PROROGA TERMINI SCADENTI AD AGOSTO

NORMA A REGIME ART. 3-QUATER DL 16/2012

TUTTI GLI ADEMPIMENTI E VERSAMENTI SCADENTI TRA 01/08 E 20/08

POSSONO ESSERE EFFETTUATI ENTRO IL 20 AGOSTO

SENZA ALCUNA PENALITA’

35

Il 730 PRECOMPILATO ART. 1 D.LGS. 21/11/2014 N. 175

(QUEST’ANNO RISULTA DISPONIBILE ANCHE IL MODELLO UNICO

PRECOMPILATO DA INTEGRARE)

36

LEGGE DELEGA PER LA RIFORMA DEL FISCO

Legge 11 marzo 2014, n. 23Delega al Governo recante disposizioni per un sistema fiscale

più equo, trasparente e orientato alla crescita

Art. 7 Semplificazione Semplificazione

• Il Governo è delegato a provvedere, con i decreti legislativi di cui all'articolo 1:c) alla revisione, a fini di semplificazione, delle funzioni dei sostituti d'imposta e di dichiarazione, dei centri di assistenza fiscale, i quali devono fornire adeguate garanzie di idoneità tecnico-organizzativa, e degli intermediari fiscali, con potenziamento dell'utilizzo dei sistemi informatici, avendo anche riguardo ai termini dei versamenti delle addizionali comunali e regionali all'imposta sul reddito delle persone fisiche.

37

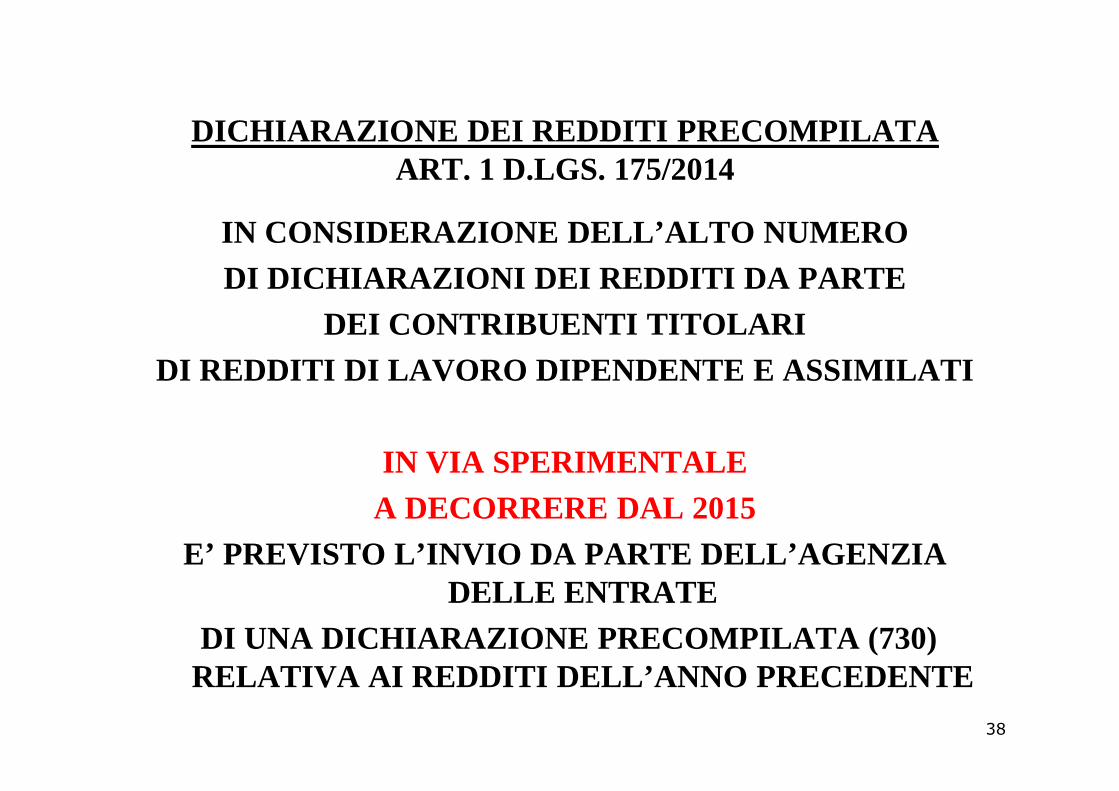

DICHIARAZIONE DEI REDDITI PRECOMPILATAART. 1 D.LGS. 175/2014

IN CONSIDERAZIONE DELL’ALTO NUMERO DI DICHIARAZIONI DEI REDDITI DA PARTE

DEI CONTRIBUENTI TITOLARI DI REDDITI DI LAVORO DIPENDENTE E ASSIMILATI

IN VIA SPERIMENTALEA DECORRERE DAL 2015

E’ PREVISTO L’INVIO DA PARTE DELL’AGENZIA DELLE ENTRATE

DI UNA DICHIARAZIONE PRECOMPILATA (730) RELATIVA AI REDDITI DELL’ANNO PRECEDENTE

38

DICHIARAZIONE PRECOMPILATA

RISULTATI PRIMO ANNO (COMUNICATO STAMPA 29/07/2015)

� DICHIARAZIONI INVIATE ALL’AGENZIA 20.442.683

� INVIATE DIRETTAMENTE DAI CONTRIBUENTI 1.414.478

� INVIATE DAI CAF E PROFESSIONISTI 17.627.068

AUDIZIONE DEL DIRETTORE DEL 18/11/2015CIRCA IL 65% DEI MODELLI 730 E’ STATO PREDISPOSTO

UTILIZZANDO I DATI FORNITI DALL’AGENZIA

39

DICHIARAZIONE DEI REDDITI PRECOMPILATA

ART. 1 D.LGS 175/2014 I CONTRIBUENTI INTERESSATI

SONO I TITOLARI DIREDDITI DI LAVORO DIPENDENTE

E ASSIMILATI � ART. 49� ART. 50 (SALVO ALCUNI)

IN PRATICA SOGGETTI CHE HANNO PRESENTATO

IL MOD. 730 O IL MODELLO UNICO(PUR AVENDO I REQUISITI PER IL 730)

40

REDDITI DI LAVORO DIPENDENTE E ASSIMILATI ART. 49 TUIR

quelli che derivano da rapporti aventi

per oggetto la prestazione di lavoro

alle dipendenzee sotto la direzione

pensioni di ogni genere e assegni

equiparati

somme di cui all’art. 429, u.c., c.p.c.

=interessi e svalutazione

(danni)su crediti di lavoro e sotto la direzione

di altriqualificato tale

secondo c.c.

su crediti di lavoro risultanti da sentenze

(ESCLUSE TRANSAZIONI)

ART. 6 CO 2 TUIRGli interessi moratori e

quelli di dilazione costituiscono redditi della stessa categoria dei crediti

cui si riferiscono

41

REDDITI ASSIMILATI A LAVORO DIPENDENTEART. 50 TUIR

COMPRESI ESCLUSI

LETT. ACOMPENSI ENTRO IL LIMITE DEI SALARI

CORRENTI MAGGIORATO DEL 20% DEI SOCI DELLE COOPERATIVE

LETT. BINDENNITA’ PERCEPITI A CARICO DI TERZI DAI PRESTATORI DI LAVORO DIPENDENTE

LETT. CBORSE DI STUDIO E SIMILI

LETT. ECOMPENSI PROFESSIONALI PER ATTIVITA’

INTRAMURARIAINTRAMURARIA

LETT. C-BISCOMPENSI AMMINISTRATORI, SINDACI, ECC.

COLLABORAZIONI RIVISTE, ECC.

LETT. FINDENNITA’ E SIMILI PERCEPITI

PER PUBBLICHE FUNZIONI

LETT. DREMUNERAZIONE DEI SACERDOTI

LETT. H RENDITE VITALIZIE

LETT. GINDENNITA’ DEI PARLAMENTARI

ESCLUSO QUELLI EUROPEI

LETT. H-BISPRESTAZIONI PENSIONISTICHE

LETT. IASSEGNI PERIODICI

NON DERIVANTI DA CAPITALE O LAVORO

LETT. LCOMPENSI PER LAVORI SOCIALMENTE

42

DICHIARAZIONE DEI REDDITI PRECOMPILATAART. 1 D.LGS 175/2014

LA DICHIARAZIONE PRECOMPILATA CONTIENE

� INFORMAZIONI DISPONIBILI IN ANAGRAFETRIBUTARIA (ANNO PREC. – DATI CATASTALI -VERSAMENTI – ECC.)VERSAMENTI – ECC.)

� I DATI CONTENUTI NELLE DICHIARAZIONI DEISOSTITUTI

� I DATI TRASMESSI DA PARTE DI SOGGETTI TERZI

43

INFORMAZIONI A DISPOSIZIONE DAL 15/04/2016ART. 3 PROVV. 11/04/2016

L’ACCESSO RIGUARDA I SEGUENTI DOCUMENTI

� DICHIARAZIONE PRECOMPILATA

� ELENCO DELLE INFORMAZIONI ATTINENTI ALLAELENCO DELLE INFORMAZIONI ATTINENTI ALLADICHIARAZIONE CON DISTINTA INDICAZIONE DEI DATIINSERITI E NON INSERITI E DELLE RELATIVE FONTI

44

INFORMAZIONI A DISPOSIZIONE DAL 15/04/2016ART. 3.2 PROVV. 11/04/2016

IN PARTICOLAREOLTRE AI REDDITI DERIVANTI DALLE C.U.

OLTRE AI DATI DELL’ANAGRAFE TRIBUTARIA

� QUOTE DI INTERESSI PASSIVI E ONERI SU MUTUI IN CORSO� PREMI DI ASSICURAZIONE SULLA VITA, MORTE E INFORTUNI� PREMI DI ASSICURAZIONE SULLA VITA, MORTE E INFORTUNI� CONTRIBUTI PREVIDENZIALI E ASSISTENZIALI� SPESE PLURIENNALI DICHIARATE IN PRECEDENZA� CONTRIBUTI VERSATI PER GLI ADDETTI AI SERVIZI DOMESTICI E AL L’ASSISTENZA

PERSONALE O FAMILIARE� SPESE SANITARIE E RELATIVI RIMBORSI� SPESE UNIVERSITARIE E RELATIVI RIMBORSI� CONTRIBUTI VERSATI ALLE FORME DI PREVIDENZA COMPLEMENTARE� SPESE FUNEBRI� SPESE RELATIVE AGLI INTERVENTI DI RECUPERO DEL PATRIMONIO E DILIZIO E

AGLI INTERVENTI FINALIZZATI AL RISPARMIO ENERGETICO� SPESA DA RIPARTIRE SU DIVERSE ANNUALITA’ DESUMIBILI DALLA D ICHIARAZIONE

PRESENTATA DAL CONTRIBUENTE PER L’ANNO PRECEDENTE

45

FOGLIO INFORMATIVO

46

ACCESSO ALLA DICHIARAZIONE PRECOMPILATA

A CHI SARA’ MATERIALMENTE TRASMESSALA DICHIARAZIONE PRECOMPILATA ?

DIRETTAMENTE AL

PREVIA DELEGA CONFERITA DAL CONTRIBUENTE(NEL RISPETTO DELLA PRIVACY)

AL CONTRIBUENTE

MEDIANTE I SERVIZI

TELEMATICI DELL’AGENZIA

SOSTITUTO DI IMPOSTA CHE PRESTA ASSISTENZA

FISCALE

CENTRO DIASSISTENZA

FISCALE

PROFESSIONISTA ABILITATO

ALL’ASSISTENZA FISCALE

POTRANNO ESSERE INDIVIDUATI ALTRI SISTEMI ALTERNATI VI

47

ACCESSO ALLA DICHIARAZIONE PRECOMPILATA

FISCO ON LINE

SPID

SISTEMAPUBBLICOIDENTITA’

INPS GUARDIADI

FINANZA

NOIPA

PER DIPENDENTI

PUBBLICA IDENTITA’ DIGITALE

PUBBLICA AMMINISTRA

ZIONEADERENTI

AL SISTEMA

48

ACCESSO PROVV. 11/04/2016 CONSENTITO FINO AL 10/11

ACCESSO DIRETTO

DA PARTE DEL

CONTRIBUENTE

ACCESSO

DA PARTE DEL SOSTITUTO

D’ IMPOSTA

(SOLO SE HA

ACCESSO DA PARTE DEL CAF

O

PROFESSIONISTA

ABILITATO

ACCESSO DA PARTE

APPARTENENTI

AL CORPO DELLA

G.D.F.

(SOLO SE HA PRESTATO

ASSISTENZA FISCALE AL

DIPENDENTE NELL’ANNO

PRECEDENTE)

PREVIA

ACQUISIZIONE DI APPOSITA DELEGA RILASCIATA DAL CONTRIBUENTE

49

DELEGA ART. 5 PROVV. 11/04/2016

SOSTITUTO/CAF E PROFESSIONISTASONO OBBLIGATI A RICHIEDEREAL CONTRIBUENTE UNA DELEGA PER L’ACCESSO AL DOCUMENTI

UNITAMENTEALLA COPIA DEL DOCUMENTO DI IDENTITA’ALLA COPIA DEL DOCUMENTO DI IDENTITA’(IN FORMATO CARTACEO O ELETTRONICO)

ATTENZIONE IL CAF E IL PROFESSIONISTA

CHE PRESTANO ASSISTENZA FISCALESONO OBBLIGATI A RICHIEDERE AL CONTRIBUENTE

IDONEA DOCUMENTAZIONE DA CUI RISULTI LA MANCATAAUTORIZZAZIONE ALL’ACCESSO DEL PRECOMPILATO

50

CONTENUTO DELLA DELEGA ART. 5.3 PROVV. 11/04/2016

LA DELEGA DEVE CONTENERE

� CODICE FISCALE E DATI ANAGRAFICI DEL CONTRIBUENTE

� ANNO D’IMPOSTA CUI SI RIFERISCE LA DICHIARAZIONE PRECOMPILATA PRECOMPILATA

� DATA DI CONFERIMENTO DELLA DELEGA

� INDICAZIONE CHE LA DELEGA SI ESTENDE, OLTRE CHE ALL A DICHIARAZIONE, ANCHE ALLA CONSULTAZIONE DELLE ULTERIORI INFOMAZIONI DISPONIBILI

51

ADEMPIMENTI CONNESSI ALLA DELEGA ART. 5.6/5.7/7.2 PROVV. 11/04/2016

REGISTRAZIONE

LE DELEGHE SONO ANNOTATE E NUMERATE,

GIORNALMENTE, IN UN APPOSITO

CONSERVAZIONE

LE DELEGHE SONO CONSERVARE UNITAMENTE

ALLA COPIA DEI

INDIVIDUAZIONE RESPONSABILE

I SOGGETTI DELEGATI

INDIVIDUANO UNO O PIU’

ASSUNZIONE DIIMPEGNO

IN RELAZIONE A CIASCUNA DELEGA

E’ RICHIESTA - IN SEDE DIIN UN APPOSITO

REGISTRO CON INDICAZIONE•N. PROGRESSIVO•DATA•CODICE FISCALE •DATI ANAGRAFICI•ESTREMI DEL DOCUMENTO

ALLA COPIA DEI DOCUMENTIDI IDENTITA’

UNO O PIU’ RESPONSABILI

PER LA GESTIONEDELLE DELEGHE

- IN SEDE DIACCESSO -

UN’ASSUNZIONE DIIMPEGNO AL

RISPETTO DELLA DISCIPLINA SULLA

PRIVACY

52

CONTROLLI SULLE DELEGHE ART. 5.8 PROVV. 11/04/2016

L’AGENZIA DELLE ENTRATE EFFETTUA CONTROLLI

� SULLE DELEGHE ACQUISITE

� SULL’ACCESSO AI DOCUMENTI

ANCHE MEDIANTE ACCESSI PRESSO LE SEDI

RICHIEDENDO ANCHE A CAMPIONE

COPIA DELLE DELEGHE E DEI DOCUMENTI

� TERMINE DI 48 ORE PER TRASMETTERE LE COPIE RICHIEST E

IN CASO DI IRREGOLARITA’

� SANZIONI AMMINISTRATIVE FINO ALLA REVOCA ABILITAZIO NE

� SANZIONI PENALI

53

COMPORTAMENTO DEL CONTRIBUENTE

ACCETTA LA DICHIARAZIONE

MODIFICA LA DICHIARAZIONE

RIMANE INDIFFERENTE

ALLA DICHIARAZIONE PRECOMPILATA

E PROVVEDE ALLA PROVVEDE ALLA PRESENTAZIONE

DI UNA DICHIARAZIONE

CON LE MODALITA’ ORDINARIA E I TERMINI ORDINARI

LA DICHIARAZIONE DOVRA’ ESSERE TRASMESSA ENTRO IL 7 LUGLIO

54

COMPORTAMENTO DEI CONIUGI ART. 4 CO 5 D.LGS 175/2014

LA DICHIARAZIONE PRECOMPILATA PERVIENE SEPARATAMENTE AL SINGOLO CONTRIBUENTE

1I CONIUGI POTRANNO CONGIUNGERE

LE PROPRIE DICHIARAZIONI LE PROPRIE DICHIARAZIONI IN SEDE DI ACCETTAZIONE O MODIFICA

2I CONIUGI POTRANNO CHIEDERE AL

CAF - PROFESSIONISTA ABILITATO O SOSTITUTODI PRESENTARE COMUNQUE DICHIARAZIONE CONGIUNTAANCHE SE LA DICHIARAZIONE PRECOMPILATA DOVESSE

ARRIVARE A UNO SOLO DI ESSI

55

COMPORTAMENTO DEI CONIUGI

ATTENZIONE A DIFFERENZA DELL’ANNO SCORSO

ART. 6.8 PROVV. 11/04/2016

E’ POSSIBILE PRESENTAREE’ POSSIBILE PRESENTAREDICHIARAZIONE CONGIUNTA

SENZA PASSARE DA

SOSTITUTO/CAF/PROFESSIONISTA

56

CONTROLLO DOCUMENTALISU DICHIARAZIONE PRECOMPILATA

PRESENTATA DIRETTAMENTE

ALL’AGENZIA O TRAMITE SOSTITUTO

PRESENTATA

TRAMITE CAF O PROFESSIONISTA

ANCHE CON MODIFICHE

OPERA

SENZA MODIFICHE

NON OPERA

CON

MODIFICHE

OPERA

OPERA

CONTROLLO FORMALE

SU ONERI

CONTROLLO FORMALE SU ONERI

SALVO CONDIZIONI

SOGGETTIVE PER

DETRAZIONI

CONTROLLO

FORMALE

SU ONERI

57

CONTROLLO FORMALE ART. 5 CO 3 D.LGS 175/2015

QUANDO OPERA IL CONTROLLO FORMALE NEI CONFRONTI DEL PROFESSIONISTA O CAF

IL CONTROLLO IL CONTROLLO E’ ESTESO ANCHE AI

DATI RELATIVI AGLI ONERI FORNITI DA SOGGETTI TERZI

INDICATI NELLA DICHIARAZIONE PRECOMPILATA

58

RETTIFICA DELLA DICHIARAZIONE IN PRESENZA DI VISTO ART. 6 D.LGS 175/2014

IL VISTO DI CONFORMITA’ E’ OBBLIGATORIO IN CASO DI TRASMISSIONE DELLA DICHIARAZIONE PRECOMPILATA

ANCORCHE’ MODIFICATA

IN CASO DI DICHIARAZIONE INFEDELE (NON DIPENDENTE DA CONDOTTA DOLOSA O

GRAVEMENTE COLPOSA DEL CONTRIBUENTE)

CAF E PROFESSIONISTA SONO RESPONSABILI PERIMPOSTE+ SANZIONE 30% + INTERESSI

(VIOLAZIONE DELLA CAPACITA’ CONTRIBUTIVA ?)

59

RESPONSABILITA’ CAF E PROFESSIONISTIANCHE PER IMPOSTE E INTERESSI

RISPONDENDO AL CNDCEC

AUDIZIONE 14/01/2015DIRETTORE AGENZIA

PRESSO COMMISSIONE PARLAMENTARE DI VIGILANZA

SULL’ANAGRAFE TRIBUTARIASULL’ANAGRAFE TRIBUTARIA

L’impegno assunto dai Caf e dai professionisti abilitati ad apporre il visto diconformità per una corretta predisposizione delle dichiarazioni e del conseguente

affidamento dei contribuenti circa la definitività del rapporto tributario relativo allemedesime dichiarazioni, giustifica la responsabilità dei Caf e dei professionisti abilitati per

l’errato controllo dei dati documentali.In altri termini, l’intermediario che rilasci il vi sto di conformità infedele è tenuto “nei

confronti dello Stato” al pagamento di un importo (corrispondente alla somma dell’imposta,degli interessi e della sanzione) pari a quello che sarebbe stato chiesto al contribuente a

seguito del controllo formale della dichiarazione, tenuto conto del suo ruolo essenziale dimediazione tra Amministrazione e contribuenti.

60

INOLTRE

CIRC. 23/03/2014 N. 11/E PAR. 8.1

i Caf e i professionisti abilitati sono direttamente tenuti al pagamento di un importo corrispondente alla somma dell’imposta, degli interessi e della sanzione che sarebbe stata richiesta al contribuente. In tal modo della sanzione che sarebbe stata richiesta al contribuente. In tal modo

viene salvaguardato il legittimo affidamento dei cittadini che si rivolgono ad operatori specializzati circa la definitività del loro

rapporto con il Fisco. La responsabilità degli intermediari è però esclusa nel caso in cui l’infedeltà del visto sia stata determinata da

una condotta dolosa o gravemente colposa del contribuente, ad esempio nel caso in cui questi abbia presentato un documento

contraffatto per poter beneficiare di una detrazione d’imposta.

61

SANZIONI IN CASO DI RETTIFICA DELLA DICHIARAZIONE

IN PRESENZA DI VISTO

DESCRIZIONE MISURA SANZIONE

ORDINARIA 30%

INTEGRAZIONE ENTRO 10/11

1/8

COMUNICAZIONE IRREGOLARITA’

RIDOTTA A 2/3 CON PAGAMENTO ENTRO 60 GIORNI

62

VISTO DI CONFORMITA’

SECONDO RELAZIONE ACCOMPAGNAMENTOAL D.LGS. 175/2014

Il visto di conformità non viene apposto su tutti i Il visto di conformità non viene apposto su tutti i

dati della dichiarazione

ma solo su dati pertinenti,

ivi inclusi quelli forniti

con la dichiarazione precompilata

63

RETTIFICA DELLA DICHIARAZIONE IN PRESENZA DI VISTO ART. 6 D.LGS 175/2014

E’ POSSIBILE RETTIFICARE LA DICHIARAZIONEENTRO 10/11

IN TAL CASO SONO DOVUTE SOLOIN TAL CASO SONO DOVUTE SOLOLE SANZIONI RIDOTTE A 1/8 E GLI INTERESSI

ATTENZIONECON APPOSITO PROVVEDIMENTO

SARA’ INTRODOTTA UNA COMUNICAZIONE PER SEGNALARE I DATI DA RETTIFICARE

QUANO IL CONTRIBUENTE NON INTENDE PRESENTARE UNA NUOVA DICHIARAZIONE

64

RICHIESTA DATIART. 6 CO 2 LETT. C D.LGS 175/2014

ENTRO IL 31/12 DEL 2° ANNO SUCCESSIVO A QUELLO DI TRASMISSIONE

EVENTUALI RICHIESTE DI NOTIZIE E DATI DI NOTIZIE E DATI

SONO RIVOLTE NON AI CONTRIBUENTI

MA AI SOGGETTI CHE HANNO RILASCIATO IL VISTO

CON RISPOSTA ENTRO 60 GIORNI IN VIA TELEMATICA

65

CORREZIONE MOD . 730 RETTIFICATIVO

NEI TERMINI

POSSIBILE OGNI GENERE DI

CORREZIONE

ENTRO TERMINE

CORRETTIVOA FAVORE

CONTRIBUENTEO INVARIATO

NUOVO 730 ENTRO 25/10/2016

O

A FAVORE ERARIO

UNICO ENTRO 30/09/2016

ENTRO TERMINE 31/07/2016

OUNICO ENTRO

30/09/2016O

RAVVEDIMENTO

NEL CASO DI VARIAZIONE DEI DATI DEL SOSTITUTO DI IMPO STACHE EFFETTUERA’ IL RIMBORSO

NUOVO 730 ENTRO 25/10/2016

66

CALENDARIO 2016 DICHIARAZIONI PRECOMPILATE SCADENZA ADEMPIMENTO

28 - 02 CONSEGNA CU AI CONTRIBUENTI

07 - 03 TRASMISSIONE CERTIFICAZIONE DATI ALL’AGENZIA

15 - 04 MESSA A DISPOSIZIONE DEL CONTRIBUENTE DELLA DICHIARAZIONE PRECOMPILATA DA PARTE AGENZIA

01-05 TERMINE INIZIALE PER TRASMETTERE LA DICHIARAZI ONE PRECOMPILATA DIRETTAMENTE DAI CONTRIBUENTI

16 – 06 VERSAMENTO SALDO

07 – 07 TERMINE ULTIMO PER TRASMISSIONE DICHIARAZIONE PRECOMPILATA

07 - 07 TERMINE ILTIMO PER TRASMISSIONE MODELLO 730 N ON PRECOMPILATO

01- 08 TRASMISSIONE MODELLO 770

25 - 10 TRASMISSIONE RETTIFICATIVA DELLA PRECOMPILA TA

10 -11 TRASMISSIONE RETTIFICATIVA DELLA DICHIARAZION E PRECOMPILATA PER EVITARE SANZIONI A CARICO CAF E PROFESSIONISTI

67

LE NOVITA’ GENERALI PER LE PERSONE FISICHE PER LE PERSONE FISICHE

68

SCELTE DEL CONTRIBUENTE IL RIQUADRO DELLE SCELTE

E’ STATO ELIMINATO NEL MODELLO ORA

APPOSITA SCHEDA SEPARATA DAL MODELLO

SCHEDA PRESENTABILE ANCHE NEI CASI DISCHEDA PRESENTABILE ANCHE NEI CASI DIESONERO DELLA DICHIARAZIONE

(IN TAL CASO PRESENTAZIONE A INTERMEDIARIO O POSTA)

INOLTRE NOVITA’

69

QUADRO RA - TERRENI

AUMENTO %

RIVALUTAZIONE REDDITI PER

ANNO 2015

ELIMINAZIONE AGEVOLAZIONI

TERRENI INCOLTI

TASSAZIONE AGRO

ENERGIE

INDICAZIONEIMU

SULLA BASE DEL

DECRETO ANNO 2015 DECRETO 28/11/2014

GIA’ DALL’ANNO SCORSO

70

RIVALUTAZIONE REDDITI DOMINICALI/AGRARIART. 1 CO 512 LEGGE 228/2012

SOLO PER GLI ANNI 2013/2014/2015E SOLO AI FINI DELLE IMPOSTE DIRETTE

IN AGGIUNTA ALL’ATTUALE RIVALUTAZIONE(80% - 70%)

I REDDITI DOMINICALI E AGRARI SONO RIVALUTATI DEL 15% IN GENERALE

5% PER I TERRENI POSSEDUTI E CONDOTTI DA COLTIVATORI DIRETTI

E IAP ISCRITTI ALLA PREVIDENZA AGRICOLA

71

RIVALUTAZIONE REDDITI DOMINICALI/AGRARIART. 1 CO 512 LEGGE 228/2012

ESEMPIO

TIPOLOGIA REDDITO DOMINICALE

REDDITO AGRARIO

IMPRENDITORE AGRICOLO 1.200 1.000

RIVALUTAZIONE (80% - 70%) 960 700

VECCHI IMPONIBILI 2.160 1.700

NUOVA RIVALUTAZIONE 5%(15% SE NON IAP)

108 85

IMPONIBILI 2014 2.268 1.785

PER IL 2015 LE PERCENTUALI DI RIVALUTAZIONE RADDOPPIANO

•DAL 5% AL 10%•DAL 15% AL 30%

SE NE TIENE CONTO AI FINI DELL’ACCONTO

72

ELIMINAZIONE AGEVOLAZIONI TERRENI INCOLTI ART. 7 CO 3 DL 91/2014

HA ABROGATO GIA’ DAL 2014 LE AGEVOLAZIONI PER I

PER TERRENI NON COLTIVATI PER UN’INTERA ANNATA PER CAUSE DIVERSE DALLA TECNICA AGRARIA

ART. 31 TUIRRIDUZIONE DEL 70% DEL REDDITO DOMINICALE

ART. 35 TUIR AZZERAMENTO DEL REDDITO AGRARIO

73

TASSAZIONE AGROENERGIE PER IL 2015 ART. 22 CO 1-BIS DL 66/2014

E’ DIVENTATA A REGIME

LA NORMA CIRCOSCRIVE IL CARATTERE DI ATTIVITA’ AGRICOLA CONNESSA

� AI PRIMI 2.400.000 KWH ANNUI, SE PRODOTTA DA FONTE AGROFORESTALE

� AI PRIMI 260.000 KWH, SE PRODOTTA DA FOTOVOLTAICO

L’ECCEDENZA E’ TASSABILE CON FORFAIT AL 25%

SE NE TIENE CONTO AI FINI DEGLI ACCONTI

74

TASSAZIONE AGROENERGIE PER IL 2015 ART. 22 CO 1-BIS DL 66/2014

VERIFICARE L’ENERGIA PRODOTTA NEL 20151°

SE RIENTRA NEI LIMITIIL REDDITO CONSEGUENTE RISULTA IL REDDITO CONSEGUENTE RISULTA ASSORBITO DAL REDDITO AGRARIO

2°SE SUPERA I LIMITI

� FINO AL LIMITE, NEL REDDITO AGRARIO� I RICAVI RELATIVI ALL’ECCEDENZA SONO

TASSATI AL 25% NEL QUADRO RD

75

TASSAZIONE AGROENERGIE PER IL 2015 ATTENZIONE

1°LA NORMA SI APPLICA SOLO NEI CONFRONTI DEI

SOGGETTI CHE DICHIARANO REDDITI AGRARIPER OBBLIGO (PERSONE FISICHE E SOCIETA’ SEMPLICI)

O PER OPZIONE (SNC/ SAS/COOP/SRL AGRICOLE) 2°2°

PER L’INDIVIDUAZIONE DEI RICAVI NON SI CONSIDERA LA TARIFFA INCENTIVANTE

(LA FATTURA DEL FOTOVOLTAICO E’ SOLO PER ENERGIA, Q UELLA DA FONTI AGROFORESTALI COMPRENDE ANCHE LA TARIFFA)

3°LA QUOTA SOGGETTA AL 25% PAGA L’IRAP

NON ALL’1,9% MA AD AL 3,9(INCONVENIENTI PER LA DETERMINAZIONE BASE IMPON.)

76

RAPPORTI IMU/IRPEF PER TERRENI

REGOLA GENERALE

EFFETTO SOSTITUTIVO

= =

IL PAGAMENTO DELL’IMU ASSORBE L’IRPEF

VALE SOLO PER REDDITO DOMINICALE

77

TERRENI ESENTI IMU DM 28/11/2014 – DL 4/2015

TERRENI LOCALIZZATI IN AREE MONTANE

O DI COLLINA INDIVIDUATE DA

ISTAT

TERRENI A IMMUTABILE

DESTINAZIONE AGROSILVO

PASTORALEA PROPRIETA’

TERRENI AGRICOLI

E TERRENI NON COLTIVATI

UBICATI NEI COMUNI

TOTALMENTE

TERRENI AGRICOLI E

TERRENI NON COLTIVATI

POSSEDUTI E CONDOTTI DA COLTIVATORI

OLTRE 601 METRITUTTI

TRA 281 E 601 METRI

SOLO QUELLI POSSEDUTI E CONDOTTI DA COLTIVATORI DIRETTI E IAP

A PROPRIETA’ COLLETTIVA INDIVISIBILE

E INUSUCAPIBILE

TOTALMENTE MONTANI

INDIVIDUATI DA ISTAT

COLTIVATORI DIRETTI E IAP

O A QUESTI CONCESSI IN

COMOFDATO O AFFITTO

UBICATI NEI COMUNI

PARZIALMENTE MONTANI

78

QUADRO B – REDDITI DI FABBRICATI

NELLA DICHIARAZIONE DEI REDDITI 730

UNICO PFVANNO INDICATI TUTTI GLI IMMOBILI (ESCLUSO QUELLI NON DICHIARABILI)(ESCLUSO QUELLI NON DICHIARABILI)

COMPRESO QUELLI

1°SOGGETTI A IMU CHE NON PAGANO IRPEF

2°SOGGETTI A CEDOLARE SECCA

79

QUADRO B – REDDITI DI FABBRICATI - CONFERME

� LE RENDITE VANNO INDICATE SENZA LA MAGGIORAZIONE DE L 5%

� FABBRICATI CONCESSI IN LOCAZIONE (NO CEDOLARE) LA D EDUZIONE FORFETTARIA PER LE SPESE E’ DEL 5%

� FABBRICATI CONCESSI IN LOCAZIONE CON CEDOLARE RESTA ALIQUOTA ORDINARIA 21% MENTRE ALIQUOTA DEL 19% E’ RIDOTTA AL 10% - FINO AL 2013 ERA 15% - PER CONTRATTI A CANONE CONCORDATI CON ORGANIZZAZIONIORGANIZZAZIONI

� CEDOLARE SECCA 10% ANCHE PER CONTRATTI ABITATIVI NE I COMUNI COLPITI DA CALAMITA’ PURCHE’ CONCORDATI CON ORAGANI ZZAZIONI (CIRC. 12/E/2016: SE MANCA ORGANIZZAZIONE NEL COMUN E AL PIU VICINO COMUNE DEMOGRAFICAMENTE OMOGENEO DI MINORE DISTANZA TERRITOTIALE)

� IMMOBILI AD USO ABITATIVO NON LOCATI SITUATI NEL C OMUNE OVE SI TROVA L’ABITAZIONE (A DISPOSIZIONE/COMODATO/ECC.) SONO TASSATI AL 50% (SALVO QUELLI ASSIMILATI ALLE ABITAZ IONI PRINCIPALI)

80

QUADRO B – LOCAZIONE CON CEDOLARE SECCA

PREMESSO CHE

LA CEDOLARE SECCA SI APPLICA NEI CASI DI LOCAZIONI

- NON NELL’ESERCIZIO DI IMPRESE O PROFESSIONI-

DI IMMOBILI AD USO ABITATIVO

SECONDO

CTP REGGIO EMILIA 470/3/14

CTP MILANO 3529/25/15

LA CEDOLARE SECCA SI APPLICA ANCHE SE IL LOCATARIO E’ UN’IMPRESA

IN QUANTO LA DISCIPLINA NULLA DICE CIRCA LA NATURA DEL LOCATARIO

CIRC. 12/E/2016 PAR. 3.2

LA CEDOLARE SI APPLICA SOLO SE IL CONDUTTORE NON O PERA NELL’ESERCIZIO DI IMPRESA/LAVORO AUTONOMO

SPETTA PER I CONTRATTI A FAVORE DI ENTI NON COMMERCI ALI

81

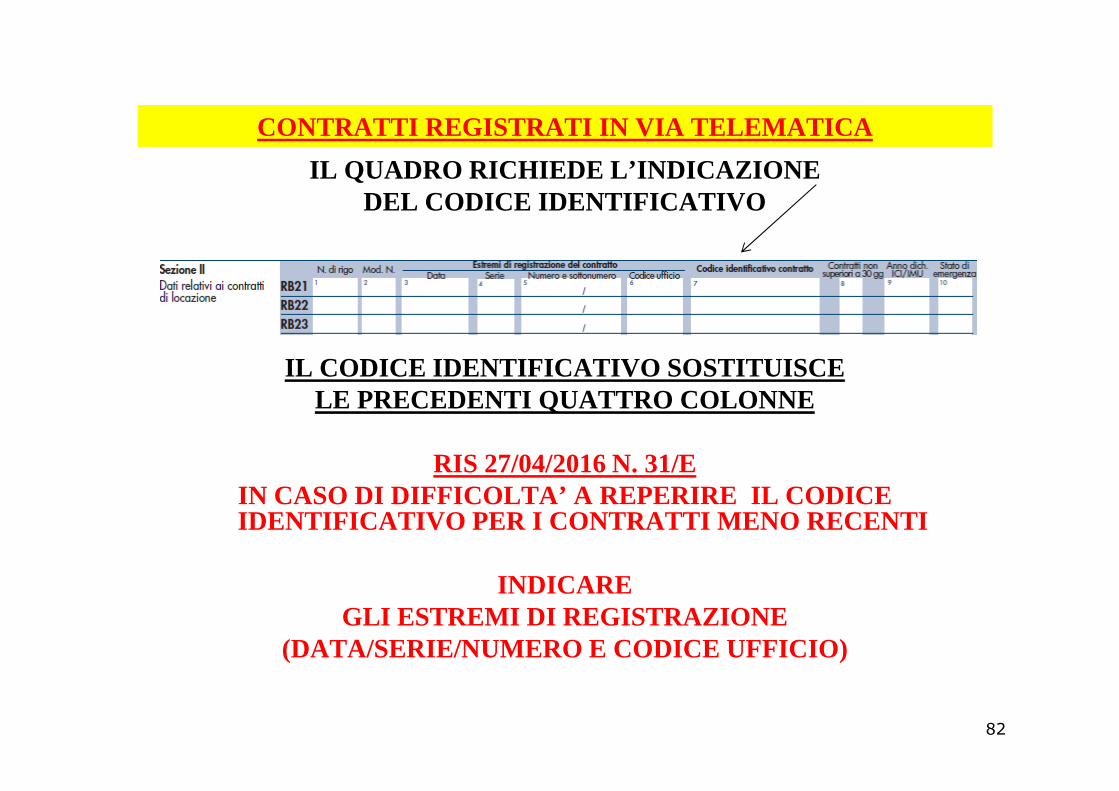

CONTRATTI REGISTRATI IN VIA TELEMATICA

IL QUADRO RICHIEDE L’INDICAZIONEDEL CODICE IDENTIFICATIVO

IL CODICE IDENTIFICATIVO SOSTITUISCE LE PRECEDENTI QUATTRO COLONNELE PRECEDENTI QUATTRO COLONNE

RIS 27/04/2016 N. 31/EIN CASO DI DIFFICOLTA’ A REPERIRE IL CODICE IDENTIFICATIVO PER I CONTRATTI MENO RECENTI

INDICAREGLI ESTREMI DI REGISTRAZIONE

(DATA/SERIE/NUMERO E CODICE UFFICIO)

82

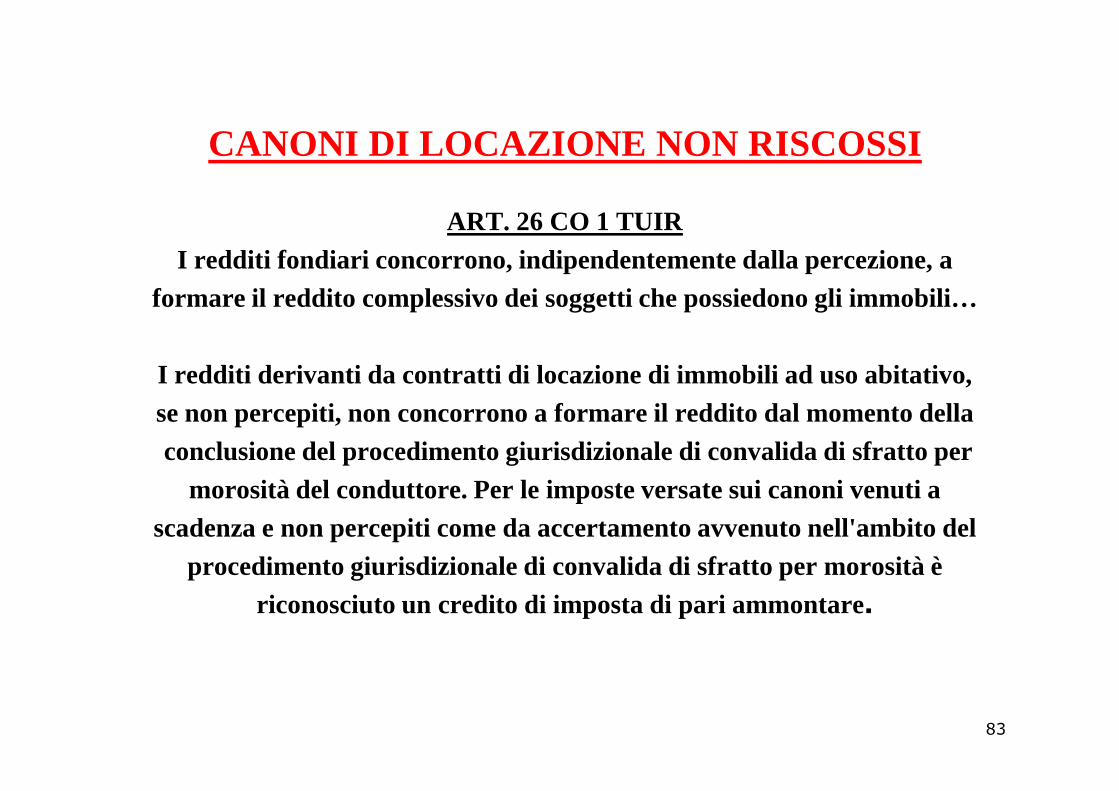

CANONI DI LOCAZIONE NON RISCOSSI

ART. 26 CO 1 TUIRI redditi fondiari concorrono, indipendentemente dalla percezione, a

formare il reddito complessivo dei soggetti che possiedono gli immobili…

I redditi derivanti da contratti di locazione di im mobili ad uso abitativo, se non percepiti, non concorrono a formare il reddito dal momento dellaconclusione del procedimento giurisdizionale di convalida di sfratto per

morosità del conduttore. Per le imposte versate sui canoni venuti a scadenza e non percepiti come da accertamento avvenuto nell'ambito del

procedimento giurisdizionale di convalida di sfratto per morosità è riconosciuto un credito di imposta di pari ammontare.

83

CANONI DI LOCAZIONE NON RISCOSSI

CONDIZIONI PER NON TASSABILITA’

IMMOBILELOCATO AD USO

ABITATIVIO

SECONDO DOTTRINA

INQUILINO RISULTA MOROSO

SI E’ CONCLUSO IL PROCEDIMENTO

GIURISDIZIONALE DISFRATTO

PER MOROSITA’SECONDO DOTTRINA

IMMOBILE CAT A(ESCLUSO A/10)

SUSSISTENDO LE 3 CONDIZIONI1°

NON VANNO INDICATI I CANONI NON DICHIARATI

2°PER I CANONI DICHIARATI SPETTA CREDITO D’IMPOSTA

PARI ALLE IMPOSTE PAGATE SUI CANONI DICHIARATISE RICHIESTO IN UNICO RIGO CR 8

84

CANONI DI LOCAZIONE NON RISCOSSI

QUESTIONE E’ POSSIBILE APPLICARE LA STESSA DISCIPLINA

AI CANONI DI LOCAZIONE DIVERSI DAGLI ABITATIVI ?

NO� CIRC. N. 150/E/1999� CIRC. N. 101/E/2000� CORTE COST. N. 326/2000CORTE COST. N. 326/2000� CIRC. N. 11/E/2014

SI� CTP REGGIO EMILIA 422/2/2014

COME FARE ?PREVEDERE CLAUSOLA DI RISOLUZIONE

DEL CONTRATTO IN CASO DI MOROSITA’ OLTRE UN LIMITE � ART. 1456 C.C. = CLAUSOLA RISOLUTIVA ESPRESSA� ART. 1454 C.C. = RISOLUZIONE POST DIFFIDA AD ADEMPI ERE

ATTENZIONEPROCEDIMENTO PER OCCUPAZIONE ABUSIVA

PIU’ LUNGO E COMPLICATO DEL PROCEDIMENTO DI SFRATTO

85

TRATTAMENTO BED AND BREAKFAST

RIS.14/12/1998 N. 180/EESCLUSA DAL CAMPO DI APPLICAZIONE DELL’IVA

sempreché tale attività, anche se esercitata periodicamente, non sia svolta in modo sistematico, con un carattere di stabilità, evidenziando

una opportuna organizzazione di mezzi che è indice della una opportuna organizzazione di mezzi che è indice della professionalità dell’esercizio dell’attività stessa

RIS. 13/10/2000 N. 155/E

CASS. 16972/2015ASSENZA DEL CARATTERE DI IMPRENDITORIALITA’

COMPORTA AUMENTO TASSA RIFIUTI

86

TRATTAMENTO BED AND BREAKFAST

CARATTERE OCCASIONALE

= QUADRO RB

PER RENDITA

+

CARATTERE IMPRENDITORIALE

=PARTITA IVA

+REDDITO IMPRESA

+ QUADRO RL

(INCASSI AL NETTO DI SPESE)

87

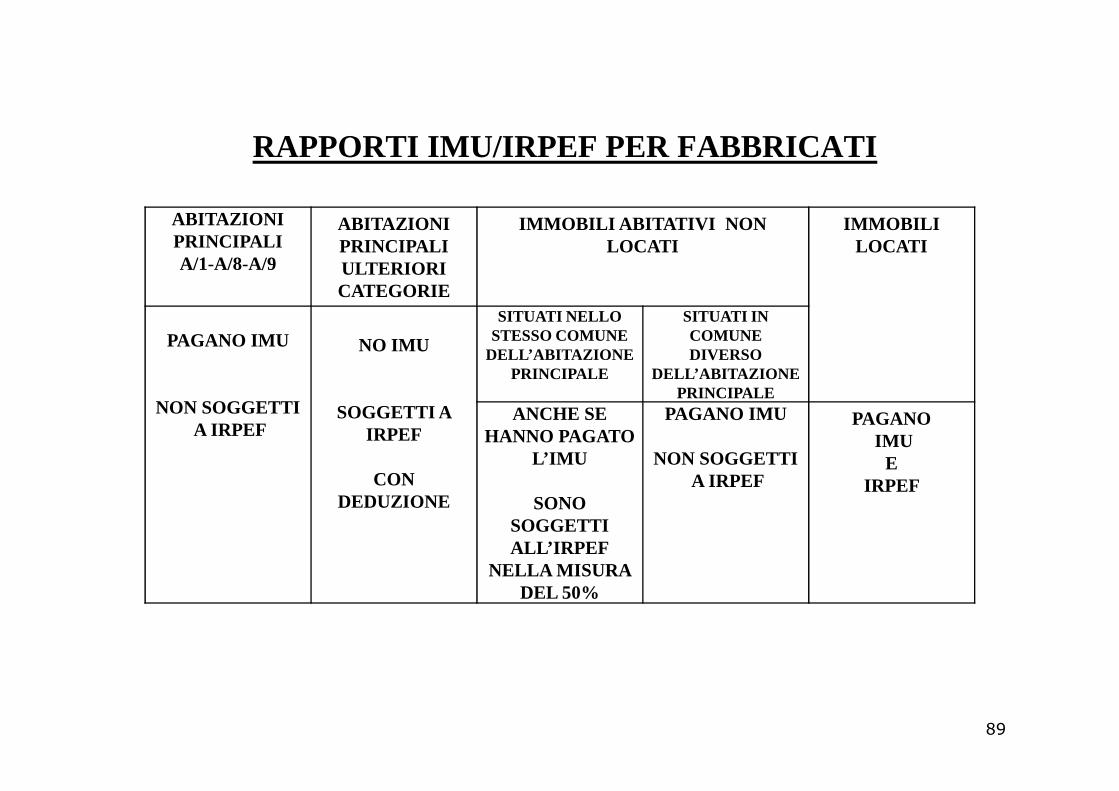

RAPPORTI IMU/IRPEF PER FABBRICATI

REGOLA GENERALEEFFETTO SOSTITUTIVO

= L’IMU SOSTITUISCE L’IRPEF ORDINARIA SU

FABBRICATI E TERRENI (PER REDDITO DOMINICALE)NON LOCATI

NON AFFITTATI

SONO CONSIDERATI NON LOCATI GLI IMMOBILITENUTI A DISPOSIZIONE

CONCESSI IN COMODATO GRATUITODESTINATI A USO PROMISCO DEL PROFESSIONISTA

PER L’ABITAZIONE PRINCIPALE NON DI LUSSONON VALE L’EFFETTO SOSTITUTIVO

PERO’ SPETTA UNA DEDUZIONE PARI AL REDDITO

88

RAPPORTI IMU/IRPEF PER FABBRICATI

ABITAZIONI PRINCIPALI A/1-A/8-A/9

ABITAZIONI PRINCIPALI ULTERIORI CATEGORIE

IMMOBILI ABITATIVI NON LOCATI

IMMOBILI LOCATI

PAGANO IMU NO IMU

SITUATI NELLO STESSO COMUNE

DELL’ABITAZIONE PRINCIPALE

SITUATI IN COMUNE DIVERSO

DELL’ABITAZIONE PRINCIPALE

NON SOGGETTIA IRPEF

SOGGETTI A IRPEF

CON DEDUZIONE

PRINCIPALE ANCHE SE

HANNO PAGATO L’IMU

SONO SOGGETTI ALL’IRPEF

NELLA MISURA DEL 50%

PAGANO IMU

NON SOGGETTIA IRPEF

PAGANOIMU

E IRPEF

89

PROROGHE DETRAZIONI

RISULTANO PROROGATE AL 2015

� DETRAZIONE 50% PER RISTRUTTURAZIONI EDILIZIE

� DETRAZIONE 50% ACQUISTO MOBILI ED ELETTROMESTICI CLASSE A PER UN AMMONTARE COMPLESSIVO NON SUPERIORE A 10.000 € INDIPENDENTEMENTE SUPERIORE A 10.000 € INDIPENDENTEMENTE DALL’AMMONTARE DELLA RISTRUTTURAZIONE EDILIZIA (CIRC. 3/2016 COMPRENDE ANCHE SOSTITUZIONE CALDAIA NEL BONUS MOBILI )

� DETRAZIONE 65% RISPARMIO ENERGETICO (ANCHE PER CONDOMINI)

� DETRAZIONE 65% MISURE ANTISISMICHE

90

DETRAZIONE SCHERMATURA SOLARE

NUOVA DETRAZIONE 65%

� ACQUISTO E POSA IN OPERA DELLE SCHERMATURE SOLARI (SPESA MASSIMA 92.307)

� ACQUISTO E POSA IN OPERA DI IMPIANTI DICLIMATIZZAZIONE INVERNALE CON IMPIANTI DOTATI DICALORE ALIMENTATI DA BIOMASSE COMBUSTIBILI (SPESA MASSIMA 46.163)

91

DETRAZIONE SPESE ISTRUZIONELEGGE 13/07/2015 N.107

NUOVA DETRAZIONE 19% (SI AGGIUNGE ALLE SPESE SCUOLA

SECONDARIA/UNIVERSITARIE/MASTER/ECC.)

SPESE PER LA FREQUENZA DI SCUOLE DELL’INFANZIA,DEL PRIMO CICLO DI ISTRUZIONE

(PRIMARIE E SECONDARIE) CON UN LIMITE DI SPESA DI 400 €

PER ALUNNO O STUDENTE

CIRC. 3/E/2016SPETTA PER LE SPESE DAL 1° GENNAIO 2015

92

DETRAZIONE SPESE FUNEBRI E UNIVERSITARIE ART. 1 CO 954/955 LEGGE 208/2015

DAL 2015

SPESE FUNEBRI

SONO DETRAIBILI ( MASSIMO 1.550)

DA CHI LE SOSTIENE

SPESE UNIVERSITARIE

SONO DETRAIBILI NEI VALORI MEDI INDICATI IN

APPOSITO DECRETO MIURDA CHI LE SOSTIENE

SENZA ALCUN RIFERIMENTO AL VINCOLO DI PARENTELA

INDICATO NELL’ART. 433 C.C.

APPOSITO DECRETO MIUR

DECRETO 29/04/2016 N. 388INDIVIDUA COSTI STANDARD

PER TIPOLOGIA E LOCALIZZAZIONE

93

NOVITA’ E CONFERME DETRAZIONI

CIRC. 02/03/2016 N. 3/E

•SPESE PER PRESTAZIONI DIMESOTERAPIA, OZOTERAPIA (SE SVOLTE DA MEDICI O SOTTO LORO CONTROLLO)

CIRC. 06/05/2016 N 18/E

•DETRAIBILI SPESE PER DERMOPIGMENTAZIONE CRIOCONSERVAZIONE EMBIONI (ANCHE SE SPESE ESTERE) PROCREAZIONE MEDICALMENTE

•NON SONO DETRAIBILI SPESE PER LE PRESTAZIONI RESA DA PEDAGOGISTA E LE SPESE PER GROTTE DI SALE (HALOTERAPIA)

•SOSTITUZIONE CALDAIA VALE COME BONUS MOBILI (ATTENZIONE AL PRESUPPOSTO)

PROCREAZIONE MEDICALMENTE ASSISTITA

•UNIVERSITA’ TELEMATICHE

94

CREDITO NEGOZIAZIONE E ARBITRATODM 23/12/2015

CREDITO IMPOSTA MASSIMO 250 €COMMISURATO AL COMPENSO CORRISPOSTO

AD AVVOCATI E ARBITRI IN CASO DI CHIUSURA POSITIVA DELLA PROCEDURA DI

NEGOZIAZIONE ASSISTITAO DI CONCLUSIONE DELL’ARBITRATODM PREVEDE TERMINI E MODALITA’

OVE RICONOSCIUTO DAL MIN.GIUSTIZIAVA INDICATO IN UNICO E UTILIZZATO IN F 24

CODICE TRIBUTO = 6866 (RIS 40/E/2016)

95

AFFRANCAMENTO ENTRO 30/06/2015 PARTECIPAZIONI - QUADRO RT

TERRENI – QUADRO RM

SI TRATTA DELLA RIVALUTAZIONE

EFFETTUATA ENTRO 30/06/2015PER BENI POSSEDUTI ALLA DATA DEL

1° GENNAIO 2015

96

AFFRANCAMENTO PARTECIPAZIONI E TERRENICIRC. 15/02/2013 N. 1/E

L’OMESSA INDICAZIONE NELMODELLO UNICO

DELL’AVVENUTO AFFRANCAMENTO COSTITUISCE VIOLAZIONE FORMALE

(SANZIONE DA 250 A 2.000)

L’AFFRANCAMENTO SI INTENDE PERFEZIONATO CON IL VERSAMENTO

DELL’UNICA O PRIMA RATA

97

QUADRO RW:BENI ALL’ESTERO E MONITORAGGIO FISCALE

IL QUADRO RW COMPRENDE

SIA IL MONITORAGGIO

CHE GLI INVESTIMENTI ALL’ESTERO

GIA’ DA UNICO 2014

SONO STATE SOPPRESSE LE SEZIONI

RELATIVE AGLI INVESTIMENTI ALL’ESTERO

(FINANZIARIE –IMMOBILIARE) (FINANZIARIE –IMMOBILIARE)

98

QUADRO RW:COSA VA DICHIARATO

TUTTI GLI INVESTIMENTI FINANZIARI E IMMOBILIARI ALL’ESTERO

DETENUTI ANCHE SOLO PER 1 GIORNO

(AL FINE DI PAGARE IVAFE/IVIE)

CON ECCEZIONE DEI DEPOSITI E C/C BANCARI CHE NON HANNO RAGGIUNTO, NEL CORSO DELL’ANNO,

IL LIMITE MASSIMO DI 15.000 EURO (ERA 10.000)(DL 4/2014)

OBBLIGO E’ ANCHE PER I TITOLARI EFFETTIVI

99

� VA INDICATO IL CODICE FISCALE DELLA SOCIETA’/ENTE/ECC.

� NEL CASO IN CUI IL CONTRIBUENTE SIA TITOLARE EFFETTIVO DELL’INVESTIMENTO

� CASELLA 2 = CODICE 2 � CASELLA 19 = QUOTA PARTECIPAZIONE

100

ATTENZIONE

L’ABROGAZIONE DEL LIMITE OBBLIGA A DICHIARARE

NON SOLO GLI INVESTIMENTIE GLI IMMOBILI

MA ANCHE IL POSSESSO DI ALTRI BENI(ESEMPIO: MOBILI)

DI QUALUNQUE IMPORTO

PURCHE’POSSANO ORIGINARE REDDITI ALL’ESTERO(ESEMPIO: LOCAZIONE PER MOSTRE/ECC.)

101

TASSAZIONE DISPONIBILITA’ FINANZIARIE ALL’ESTERO

DISPONIBILITA’ FINANZIARIE VANNO DICHIARATE SE ALMENO PER 1 GIORNO HANNO SUPERATO 15.000 €

IN OGNI CASO, SE LA GIACENZA MEDIA

DEI DEPOSITI E CONTI CORRENTIDEI DEPOSITI E CONTI CORRENTI

HA SUPERATO 5.000 €

IVAFE

ALIQUOTA 0,20% IN GENERE

IMPORTO FISSO 34,20 PER DEPOSITI E CONTI CORRENTI

(CON RAGGUAGLIO AL NUMERO CONTI

E ALLA GIACENZA)

102

TASSAZIONE BENI IMMOBILI ALL’ESTERO

A DECORRERE DAL 2011

IMPOSTA SUL VALORE DEGLI IMMOBILI ALL’ESTERO A QUALSIASI USO DESTINATI

DA PERSONE FISICHE RESIDENTI IN ITALIA

RAGGUAGLIATA AL POSSESSO ED ALLA DURATA

ALIQUOTA 0,76% SUL VALORE

MINIMO 200 EURO (PARI A UN VALORE DI 26.316)

IMPOSTA DOVUTA E’ AL NETTO DELL’EVENTUALE PATRIMONIALE PAGATA NEL PAESE ESTERO

103

TASSAZIONE BENI IMMOBILI ALL’ESTERO

PER EVITARE PROBLEMI DI ILLEGITTIMITA’ IMUINTERVIENE SULLE

IMPOSTA SUL VALORE DEGLI IMMOBILI ALL’ESTERO IMPOSTA SUL VALORE ATTIVITA’ FINANZIARIE ALL’ESTERO

PREVEDENDO

� ALIQUOTA 0,4% SE L’IMMOBILE ESTERO VIENE UTILIZZATA COME ABITAZIONE PRINCIPALE / DETRAZIONE COME PER IMU (PERO’ SPETTA UNA SOLA VOLTA O IMU O IVIE)

� IVAFE FISSA PER C/C FINO A 5.000 EURO

SI APPLICANO ORDINARIE REGOLEPER ACCONTI E SALDO

104

TASSAZIONE BENI IMMOBILI ALL’ESTERO

VALORE IMMOBILE=

COSTO RISULTANTE DALL’ATTO DI ACQUISTO O DAI CONTRATTI

IN MANCANZA IN MANCANZA IL VALORE DI MERCATO

RILEVABILE NEL LUOGO IN CUI E’ SITUATO L’IMMOBILE

PER GLI IMMOBILI SITI IN PAESI UE O SECIL VALORE E’ QUELLO CATASTALE VIGENTE NEL PAESE

(IN MANCANZA IL COSTO DI ACQUISTO O IL VALORE DI MERCATO)

105

TASSAZIONE BENI IMMOBILI ALL’ESTERO

PER ANALOGIA DELL’IVIE ALL’IMUGLI IMMOBILI ESTERI

A DISPOSIZIONEO

COMUNQUE NON AFFITTATI COMUNQUE NON AFFITTATI

NON DEVONO ESSERE DICHIARATI AI FINI IRPEF

A CONDIZIONE CHE SCONTINO IMPOSTA NEL PAESE ESTERO

106

TASSAZIONE BENI IMMOBILI ALL’ESTERO

E’ SEMPRE OBBLIGATORIO QUADRO RWINOLTRE

UTILIZZO IN PROPRIO CONCESSO IN LOCAZIONE

NON TASSATO ALL’ESTERO

TASSATO ALL’ESTERO

NON TASSATO ALL’ESTERO

TASSATO ALL’ESTERO

NESSUNA NESSUNA DICHIARAZIONE DICHIARAZIONENESSUNA DICHIARAZIONE IN

ITALIA

NESSUNA DICHIARAZIONE IN

ITALIA PER EFFETTO DELLA

SOSTITUZIONE IMU/IVIE/IRPEF

DICHIARAZIONE CANONI LORDI

- 15%QUADRO RL

DICHIARAZIONEAMMONTARE DICHIARATO ALL’ESTERO QUADRO RL

CREDITO D’IMPOSTAPER TASSE ESTERE

QUADRO CE

107

ACCONTI 2016

IL QUADRO RN PREVEDE UN APPOSITO RIQUADROPER IL CALCOLO DELL’ACCONTO AUTOMATICO 2016

AL FINE DI NON CONSIDERARE NELL’ACCONTO AL FINE DI NON CONSIDERARE NELL’ACCONTO

AD ESEMPIO � DEDUZIONE FORFETARIA BENZINAI (ART. 34 LEGGE

183/2011)� SUPER AMMORTAMENTO� MAGGIORAZIONE 10% PER REDDITI DEI TERRENI

108

REGIME DI VANTAGGIO REGIME FORFETARIO

DETERMINAZIONE REDDITO

109

REGIME FISCALE AGEVOLATO PER AUTONOMI

A PARTIRE DAL 2015(PERIODO D’IMPOSTA SUCCESSIVO A QUELLO IN CORSO AL 31/12/2014)

VIENE INTRODOTTO UN NUOVOREGIME FORFETTARIO

DI DETERMINAZIONE DEL REDDITO DI DETERMINAZIONE DEL REDDITO A VALERE PER LE SOLE PERSONE FISICHE CON

RICAVI O COMPENSI ENTRO UN DETERMINATO LIMITE DISTINTO PER CODICE ATTIVITA’

PREVISTE NORME PARTICOLARI PER DISCIPLINARE IL PERMANERE NEGLI ATTUALI REGIMI AGEVOLATI

(IL REGIME E’ STATO MODIFICATO DAL 2016)

110

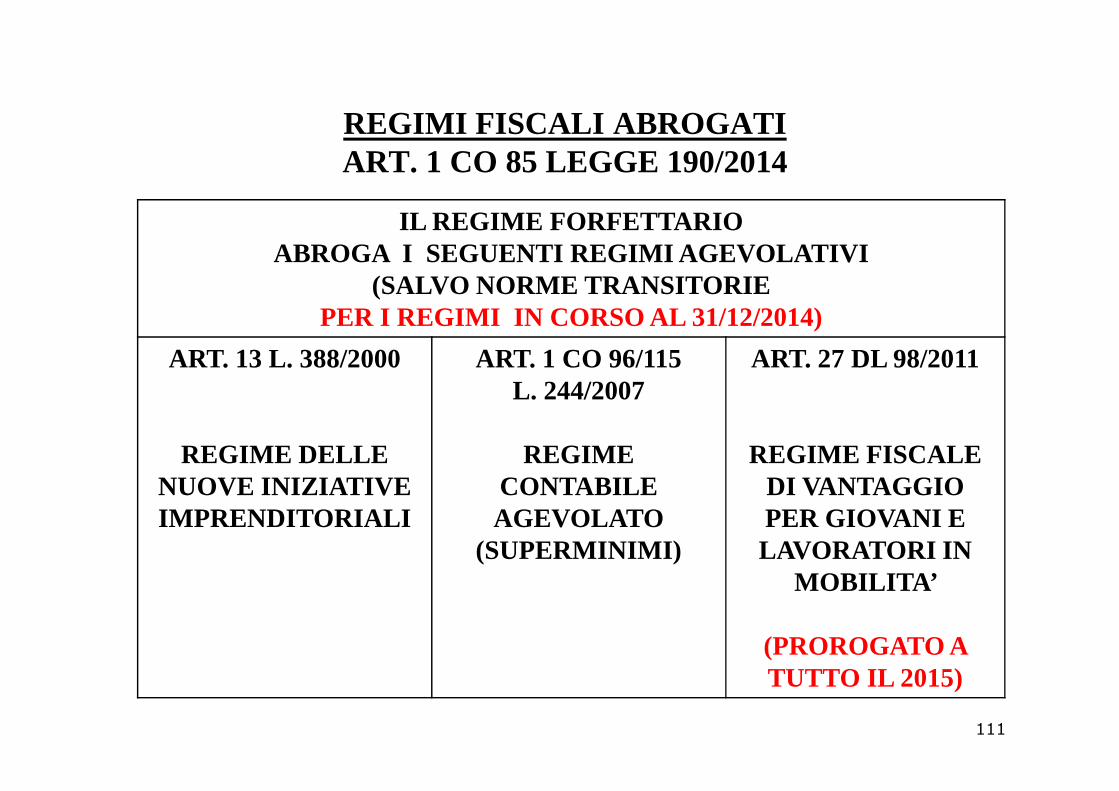

REGIMI FISCALI ABROGATI ART. 1 CO 85 LEGGE 190/2014

IL REGIME FORFETTARIO ABROGA I SEGUENTI REGIMI AGEVOLATIVI

(SALVO NORME TRANSITORIE PER I REGIMI IN CORSO AL 31/12/2014)

ART. 13 L. 388/2000 ART. 1 CO 96/115 L. 244/2007

ART. 27 DL 98/2011

REGIME DELLE NUOVE INIZIATIVE IMPRENDITORIALI

L. 244/2007

REGIMECONTABILE AGEVOLATO

(SUPERMINIMI)

REGIME FISCALE DI VANTAGGIO PER GIOVANI E LAVORATORI IN

MOBILITA’

(PROROGATO A TUTTO IL 2015)

111

1° POSSIBILITA’ ART. 1 CO 86 LEGGE 190/2014

I SOGGETTI CHE AL 31/12/2014 UTILIZZANO UNO DEI SEG UENTI

ART. 13 L. 388/2000

REGIME DELLE

ART. 1 CO 96/115 L. 244/2007

REGIME

ART. 27 DL 98/2011

REGIME FISCALE REGIME DELLE NUOVE INIZIATIVE IMPRENDITORIALI

REGIMECONTABILE AGEVOLATO

(SUPERMINIMI)

REGIME FISCALE DI VANTAGGIO PER GIOVANI E LAVORATORI IN

MOBILITA’

IN PRESENZA DEI NUOVI PRESUPPOSTIDAL 2015

APPLICANO IL REGIME FORFETARIO SALVA OPZIONE PER IL REGIME ORDINARIO

112

2° POSSIBILITA’ ART. 1 CO 87 LEGGE 190/2014

I SOGGETTI CHE AL 31/12/2014 UTILIZZANO UNO DEI SEG UENTI

ART. 13 L. 388/2000

REGIME DELLE NUOVE

ART. 27 DL 98/2011

REGIME FISCALE REGIME DELLE NUOVE INIZIATIVE IMPRENDITORIALI

REGIME FISCALE DI VANTAGGIO PER GIOVANI E LAVORATORI IN MOBILITA’

SE HANNO I PRESUPPOSTI PER ILREGIME DELLE NUOVE ATTIVITA’ (START UP)

POSSONO APPLICARE IL REGIME DELLE NUOVE ATTIVITA’ PER GLI ANNI CHE MANCANO AL TRIENNIO

113

ESEMPIO.1 ART. 1 CO 87 LEGGE 190/2014

2013INIZIO ATTIVITA’

REGIME NUOVE INIZIATIVE PRODUTTIVE (FORFETTINO)

POICHE’ IL REGIME DURA 3 ANNI

SE OPTA PER IL REGIME DELLE NUOVE ATTIVITA’ (START UP)

POSSIBILE APPLICAZIONE SOLO PER 2015

114

ESEMPIO.2 ART. 1 CO 87 LEGGE 190/2014

2014INIZIO ATTIVITA’

REGIME AGEVOLATO DI VANTAGGIO DA PARTE DI SOGGETTO ULTRA 35ENNE

SE OPTA PER IL REGIME DELLE NUOVE ATTIVITA’ (START UP)

POSSIBILE APPLICAZIONE DAL 2015 AL 2016

(IL VECCHIO REGIME SAREBBE DURATO 5 ANNI = FINO AL 2018)

115

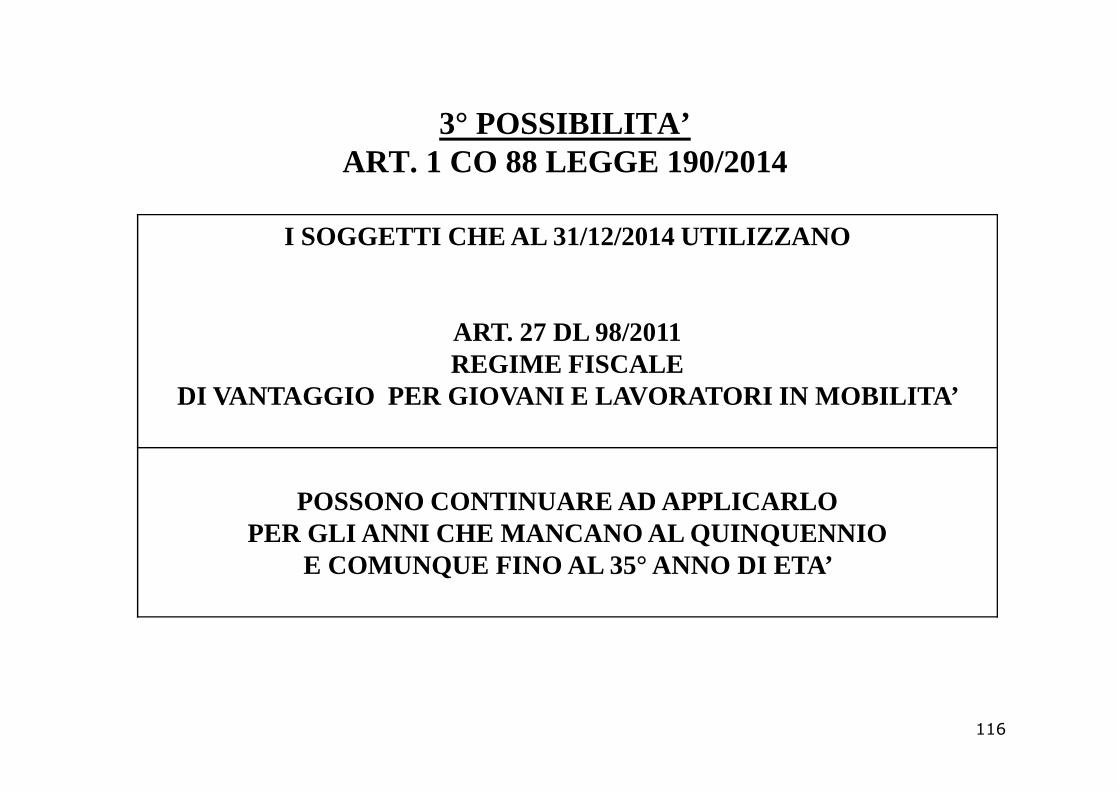

3° POSSIBILITA’ ART. 1 CO 88 LEGGE 190/2014

I SOGGETTI CHE AL 31/12/2014 UTILIZZANO

ART. 27 DL 98/2011REGIME FISCALE

DI VANTAGGIO PER GIOVANI E LAVORATORI IN MOBILITA’ DI VANTAGGIO PER GIOVANI E LAVORATORI IN MOBILITA’

POSSONO CONTINUARE AD APPLICARLO PER GLI ANNI CHE MANCANO AL QUINQUENNIO

E COMUNQUE FINO AL 35° ANNO DI ETA’

116

QUESTIONE

SE NEL 2015 SI PERMANE NEL REGIME DI VANTAGGIO

SI POTREBBE PASSARE NEL REGIME FORFETTARIOIN UNO DEGLI ANNI SUCCESSIVI E PRIMA DEL IN UNO DEGLI ANNI SUCCESSIVI E PRIMA DEL

COMPIMENTO DEL QUINQUENNIO O DEL 35° ANNO DI ETA’ ?

SI CON LA PROROGA INTERVENUTA CON ILDECRETO MILLEPROROGHE 2015

117

POSSIBILITA’ PER REGIME DI VANTAGGIO 2014LEGGE 190/2014

CON REQUISITI DEL NUOVO REGIME FORFETARIO

(VALUTAZIONE RINVIABILE A FINE A 2015)

CON REQUISITI DEL NUOVO

REGIMESTART UP

MANTENIMENTO REQUISITI 2014

CO 54REGIME

CO 86ORDINARIO

CO 87REGIME

CO 88PERMANE REGIME

FORFETARIO=

REGIME NATURALE A

SEGUITO ABROGAZIONE

REGIME VANTAGGIO)

ORDINARIO (ALIAS

SEMPLIFICATO)

PER OPZIONE =

COMPORTAMENTO CONCLUDENTE

REGIME START UP

PER GLI ANNI CHE

RESIDUANO AL TRIENNIO

IN PRATICA 2015/2016

OSOLO 2015

PERMANE REGIME DI

VANTAGGIO FINO AL COMPIMENTO

DEL QUINQUENNIO E COMUNQUEDEL 35° ANNO

DI ETA’(TELEFISCO 2016)

118

POSSIBILITA’ PER REGIME SUPERMINIMI 2014LEGGE 190/2014

CON REQUISITI DEL NUOVO REGIME FORFETARIO

CON REQUISITI DEL NUOVO

REGIMESTART UP

MANTENIMENTO REQUISITI 2014

CO 54REGIME

CO 86ORDINARIO REGIME

FORFETARIO=

REGIME NATURALE A

SEGUITO ABROGAZIONE

REGIME VANTAGGIO

ORDINARIO (ALIAS

SEMPLIFICATO)

PER OPZIONE=

COMPORTAMENTO CONCLUDENTE

NON APPLICABILE

NON APPLICABILE

119

POSSIBILITA’ PER REGIME NUOVE INIZIATIVE PRODUTTIVE 2014

CON REQUISITI DEL NUOVO REGIME FORFETARIO

CON REQUISITI DEL NUOVO

REGIMESTART UP

MANTENIMENTO REQUISITI 2014

CO 54REGIME

FORFETARIO

CO 86ORDINARIO

(ALIAS

CO 87REGIMESTART UP

AL MOMENTO NON FORFETARIO

=REGIME

NATURALE A SEGUITO

ABROGAZIONE REGIME

VANTAGGIO

(ALIAS SEMPLIFICATO)

PER OPZIONE =

COMPORTAMENTO CONCLUDENTE

START UPPER GLI ANNI

CHE RESIDUANO

AL TRIENNIO

IN PRATICA 2015/2016

OSOLO 2015

NON CONSENTITO RESTARE IN

REGIME NUOVE

INIZIATIVE

120

REGIMI AGEVOLATI 2015 VANTAGGIO

5%

LIMITE 30.000

FORFETARIO

15%

5% START UP(AL LORDO DEI CONTRIBUTI

PREVIDENZIALI)LIMITE 30.000

DL 192/2014PROROGATA FINO AL 2015

(MA NON OLTRE)

PREVIDENZIALI)

LIMITI BASSI E

VARIABILI PER SETTORE DIATTIVITA’

121

REGIME FORFETARIO 2016ART. 1 CO 111/113 LEGGE 208 2015

NOVITA’ RISPETTO AL 2015

� LIMITI RICAVI E COMPENSI AUMENTATI� SOSTITUTIVA AL 15%� RIDOTTA AL 5% PER 5 ANNI PER START UP (SI APPLICA ANCHE AL

FORFETARIO CHE HA INIZIATO NEL 2015)FORFETARIO CHE HA INIZIATO NEL 2015)� ELIMINATO - TRA I PRESUPPOSTI DI ACCESSO - IL RIFERIMENTO

ALLA PREVALENZA DEL LAVORO DIPENDENTE SUL REDDITO DAATTIVITA’

� RIFERIMENTO SOLO AL REDDITO DA LAVORO DIPENDENTE NONSUPERIORE A 30.000 (GIA’ 20.000) NELL’ANNO PRECEDENTE(IRRILEVANZA DELL’AMMONTARE SE RAPPORTO DI LAVORO E’CESSATO)

� RIDUZIONE DEL 35% PER I CONTRIBUTI PREVIDENZIALI

122

REGIME VANTAGGIO 2014 REGIME 2015

E’RIMASTO

NEL REGIME DI VANTAGGIO

REGIME 2015

HA OPTATO PER IL REGIME ORDINARIO

IL SOGGETTO CHE – AL 31/12/2014 – AVEVA I PRESUPPOSTI PER

APPLICARE NATURALMENTEIL REGIME FORFETARIO

E, INVECE, HA APPLICATO IL REGIME SEMPLIFICATO

HA ESPRESSO UN’OPZIONE IN MODO CONCLUDENTE HA ESPRESSO UN’OPZIONE IN MODO CONCLUDENTE CON LA CONSEGUENZA

CHE L’OPZIONE DOVREBBE VALERE TRE ANNI

CIRC. 10/E/2016 PAR. 3.1.1 - CIRC. 12/E/2016 PAR. 6.2 ANCHE TALI SOGGETTI POSSONO RIENTRARE

NEL REGIME FORFETARIO DAL 2016NONOSTANTE COMPORTAMENTO CONCLUDENTE

SECONDO QUANTO PREVISTO DA ART. 1 DPR 442/1997(RIAMMISSIONE ALL’OPZIONE IN CASO DI RILEVANTI MODIF ICHE NORMATIVE)

CON POSSIBILITA’ DI APPLICARE REGIME START UPPER RESIDUI ANNI AL QUINQUENNIO

SE SUSSISTONO I PRESUPPOSTI

123

DA ORDINARIO A FORFETARIO CIRC. 04/04/2016 N. 10/E PAR. 3.1.1

(AVENDO EMESSO FATTURE CON IVA)

Coloro che intendono applicare il nuovo regime possono, pertanto, effettuare leopportune rettifiche dei documenti emessi, nel corso del 2016, con addebito dell'imposta, entro sessanta giorni dalla pubblicazione, sul sito istituzionale dell'imposta, entro sessanta giorni dalla pubblicazione, sul sito istituzionale

dell’Agenzia delle entrate, del presente documento di prassi o entro la prima liquidazione Iva successiva, se la stessa scade dopo il predetto termine.

In particolare, ai sensi del combinato disposto degli articoli 26, comma 3 e 7, e 21, comma 4, del D.P.R. n. 633 del 1972, per correggere gli errori commessi in fattura, può essere emessa una nota di variazione (da conservare, ma senza obbligo di registrazione ai fini Iva), che il cessionario/committente dovrà

registrare, salvo il suo diritto alla restituzione dell'importo pagato al cedente o alprestatore a titolo di rivalsa.

124

ENTRATA NEL REGIME PER INIZIO ATTIVITA ’ 2015

L’OPZIONE PER IL REGIME DI VANTAGGIO (CODICE 1)DOVEVA ESSERE EVIDENZIATA SUL NUOVO MODELLO

AA9/12

125

ENTRATA NEL REGIME PER INIZIO ATTIVITA’ 2015IL SOGGETTO CHE

� HA INIZIATO NEL 2015

� HA OPTATO PER IL REGIME DI VANTAGGIO (CODICE 1)

� HA OPTATO PER IL REGIME ORDINARIO

PUO’ CAMBIARE REGIME E

DAL 2016 ENTRARE NEL REGIME FORFETARIO ?

CIRC. 12/E/2016 PAR. 6.2CIRC. 12/E/2016 PAR. 6.2

NON PREVEDE ESPRESSAMENTE IL CASO

PERO’

SE E’ STATO CONSENTITO A CHI ERA GIA’ IN ATTIVITA’

DEVE ESSERE POSSIBILE ANCHE PER CHI HA INIZIATO L’A TTIVITA’ NEL 2015

IN QUANTO IL REGIME FORFETARIO E’ CAMBIATO SOLO A F INE 2015

INOLTRE

i soggetti che, nel 2015, … avevano scelto di applicare il regime fiscale di vantaggio

possono, dal 1° gennaio 2016, revocare detta opzione e accedere al regime forfetario

CIRC. 10/E/2016 PAR. 5

…consentire la definitiva abrogazione del regime c.d. di vantaggio

126

REGIMI FISCALI DAL 2016

VANTAGGIO(CHI HA INIZIATO

FINO AL 2015)

5%

PERMANE FINO AL COMPIMENTO DEI 5

FORFETARIO

15%5% START UP

(5 ANNI)

UNICO REGIME

ORDINARIO SEMPLIFICATO

OBBLIGATORIOSEAL COMPIMENTO DEI 5

ANNI O DEL 35°ANNO DI ETA’

SALVO PERDITA REQUISITI

UNICO REGIME AGEVOLATO PER

CHI INIZIA ATTIVITA’

OREGIME NATURALE

(RIF. DATI ANNO PRECEDENTE)

SEAL 31/12/2015

NON SI POSSEGGONO I

REQUISITI PER IL REGIME

FORFETARIO

OVVERO OPZIONALE(TRE ANNI)

127

PASSAGGIO REGIMI CONTABILI SE NEL 2014 E’ STATO APPLICATO IL REGIME DI

VANTAGGIO VANTAGGIO ORDINARIO

E NEL 2015 SI PASSA A

FORFETARIO SEMPLIFICATO FORFETARIO

NESSUNA RETTIFICA IVA RETTIFICA IVANESSUNA RETTIFICA IVA

RETTIFICA IVAA CREDITO

RETTIFICA IVAA DEBITO

FATTA NEL 2014

NESSUNA RETTIFICA

REDDITI

EVITARE SALTI

DUPLICAZIONI

EVITARESALTI

DUPLICAZIONI

COMPORTAMENTI CONSEGUENZIALIIN CASO DI PASSAGGIO DI REGIME DAL 2015 AL 2016

128

PASSAGGIO DA/VERSO REGIME VANTAGGIO/FORFETARIO/ORDINARIO

IL MODELLO UNICO 2016

POTREBBE ESSERE QUELLO IN CUI

RILEVARE

IL PASSAGGIO DA UN REGIME ALL’ALTRO

129

APPLICAZIONE IVA IN CASO DI PASSAGGIO DA UN REGIME ALL’ALTRO

ART. 1 CO 61 LEGGE 190/2014

DA ORDINARIO A

FORFETARIO

DA FORFETARIO A

ORDINARIO

OBBLIGO DI RETTIFICA DELLA DETRAZIONE IVAART. 19-BIS.2

ATTENZIONE IN OCCASIONE DI OGNI RETTIFICA

L’IVA RISULTANTEASSUME RILEVANZA AI FINI DELLE IMPOSTE DIRETTE

COME SOPRAVVENIENZA ATTIVA O PASSIVA

130

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA ORDINARIO A FORFETARIO

RETTIFICA DELLA DETRAZIONE IVA IN CASO DI MUTAMENTO DI REGIMI

ART. 19-BIS 2 CO 3 DPR 633/72

LA RETTIFICA RIGUARDA BENI E SERVIZI CHE NON HANNO ANCORA PERSO LA LORO UTILITA’

PER I BENI AMMORTIZZABILI

LA DURATA DELL’UTILITA’ E’ PRESUNTA DALLA NORMA

� BENI IMMOBILI: LA RETTIFICA VA FATTA SE NON SONO TRASCORSI DI ECIANNI DALL’ACQUISTO O DALLA ULTIMAZIONE DELLA COSTRUZIONE

� ALTRI BENI AMMORTIZZABILI: LA RETTIFICA VA FATTA SE NON SONOTRASCORSI QUATTRO ANNI DALLA LORO ENTRATA IN FUNZIONE

� ALTRI BENI E SERVIZI: LA RETTIFICA VA FATTA SE NON SONO STATIANCORA CEDUTI O UTILIZZATI

131

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA ORDINARIO A FORFETARIO

ATTENZIONE IN CASO DI MUTAMENTO DI REGIMI

ART. 19-BIS 2 CO 3 DPR 633/72

LA RETTIFICA NON DEVE ESSERE EFFETTUATALA RETTIFICA NON DEVE ESSERE EFFETTUATA

� PER I BENI AMMORTIZZABILI DI COSTO UNITARIO NONSUPERIORE A 516,46 EURO

� PER I BENI IL CUI COEFFICIENTE DI AMMORTAMENTO E’ SUPERIORE AL 25%

132

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA ORDINARIO A FORFETARIO

ESEMPIO RETTIFICA

� 2015 = REGIME ORDINARIO IVA � ACQUISTO BENI PER 10.000 + IVA 2.200 � RIMANENZA BENI AL 31/12/2015 � RIMANENZA BENI AL 31/12/2015

3.000

� 2016 ENTRATA NEL REGIME FORFETARIO� NELLA DICHIARAZIONE IVA DEL 2015 RETTIFICA A

DEBITO PER L’IVA APARI A 660 SULLE RIMANENZE

133

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA ORDINARIO A FORFETARIO

ART. 1 CO 62/63 LEGGE 190/2014

L’ULTIMA DICHIARAZIONE IVA IN REGIME ORDINARIO COMPRENDE

� IVA DA RETTIFICA � IVA NON ANCORA ESIGIBILE (ANCHE PER REGIME DI � IVA NON ANCORA ESIGIBILE (ANCHE PER REGIME DI

CASSA) � IVA DA DETRARRE NON ANCORA PAGATA (PER REGIME DI

CASSA)

L’EVENTUALE CREDITO PUO’ ESSERE� CHIESTO A RIMBORSO � UTILIZZATO IN COMPENSAZIONE

134

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA ORDINARIO A FORFETARIO

ATTENZIONE NELLA DICHIARAZIONE ANNUALE

OCCORRE INDICARE SE SI TRATTA DIULTIMA DICHIARAZIONE IVA IN REGIME ULTIMA DICHIARAZIONE IVA IN REGIME

ORDINARIO(2015 SE IL PASSAGGIO AVVIENE IL

1° GENNAIO 2016)

135

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA FORFETARIO A ORDINARIO

ART. 1 CO 61 LEGGE 190/2014

NELLA PRIMA DICHIARAZIONE IVA IN REGIME ORDINARIO

COMPILARE EVENTUALMENTE QUADRO VO

INOLTREEFFETTUARE LA RETTIFICA IVA

RELATIVA AI BENI ANCORA NON UTILIZZATIPER I QUALI L’IVA

NON E’ STATA DETRATTA NEL CORSO DEL REGIME FORFETARIO

136

APPLICAZIONE IVA IN CASO DIPASSAGGIO DA FORFETARIO A ORDINARIO

ESEMPIO RETTIFICA

� 2015 = REGIME FORFETARIO � ACQUISTO BENI PER 10.000 + IVA 2.200 � RIMANENZA BENI AL 31/12/2015 � RIMANENZA BENI AL 31/12/2015

3.000

� 2016 RIENTRA NEL REGIME ORDINARIO � NELLA DICHIARAZIONE IVA DEL 2016 RETTIFICA A

CREDITO PER L’IVA PARI A 660 SULLE RIMANENZE

137

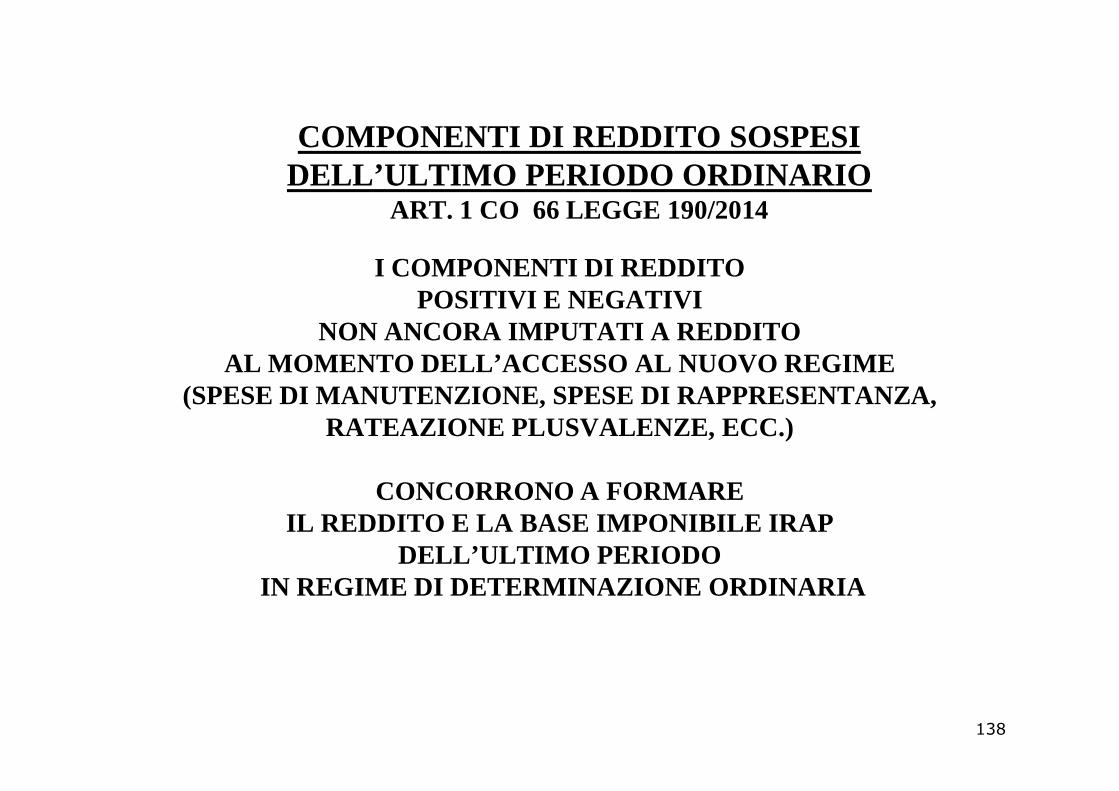

COMPONENTI DI REDDITO SOSPESIDELL’ULTIMO PERIODO ORDINARIO

ART. 1 CO 66 LEGGE 190/2014

I COMPONENTI DI REDDITOPOSITIVI E NEGATIVI

NON ANCORA IMPUTATI A REDDITO AL MOMENTO DELL’ACCESSO AL NUOVO REGIME

(SPESE DI MANUTENZIONE, SPESE DI RAPPRESENTANZA, (SPESE DI MANUTENZIONE, SPESE DI RAPPRESENTANZA, RATEAZIONE PLUSVALENZE, ECC.)

CONCORRONO A FORMARE IL REDDITO E LA BASE IMPONIBILE IRAP

DELL’ULTIMO PERIODOIN REGIME DI DETERMINAZIONE ORDINARIA

138

DETERMINAZIONE DEL REDDITO NEL CASO DI PASSAGGIO DA UN REGIME ALL’ALTRO

ART. 1 CO 72 LEGGE 190/2014

AI FINI DELLA DETERMINAZIONE DEL REDDITO OCCORRE EVITARE

Componenti positivi di reddito Componenti negativi di reddito

il salto di la doppia la mancata la doppia il salto di imposta

la doppia tassazione

la mancata deduzione

la doppia deduzione

IN MODO CHE OGNI COMPONENTE DI REDDITO RILEVI UNA SOLA VOLTA

139

ENTRATA NEL REGIME FORFETARIO ART. 1 CO 72 LEGGE 190/2014

ESEMPIO 1

� AGENTE COMMERCIO SEMPLIFICATO NEL 2014� DICHIARA PER COMPETENZA PROVVIGIONI DI 2 .000

� REGIME FORFETARIO NEL 2015� INCASSO FATTURA NEL 2015 PER 2.000 SENZA IVA � LA FATTURA NON VA DICHIARATA NEL 2015 IN QUANTO DI

COMPETENZA DEL 2015

140

ENTRATA NEL REGIME FORFETARIO ART. 1 CO 72 LEGGE 190/2014

ESEMPIO 2

� COMMERCIANTE � SEMPLIFICATO NEL 2014 E FORFETARIO NEL 2015� NEL 2014 INCASSA UNA FATTURA DI ACCONTO PER 5.000� NEL 2014 INCASSA UNA FATTURA DI ACCONTO PER 5.000� NEL 2015 CONSEGNA LE MERCI PER UN VALORE DI 8.000� NEL 2015 INCASSA UNA FATTURA DI SALDO PER 3.000

� LA FATTURA DI ACCONTO VA DICHIARATA NEL 2015 IN QUANTO NON DICHIARATA PER IL 2014 (COMPETENZA DELLA VENDITA E’ 2015)

141

ENTRATA NEL REGIME FORFETARIO ART. 1 CO 72 LEGGE 190/2014

ESEMPIO 3BENI AMMORTIZZABILI ACQUISTATI PRIMA DEL REGIME

� LA DETERMINAZIONE VIENE EFFETTUATA SULLA BASE DEL C OSTO NON AMMORTIZZATO DEL BENE AL MOMENTO DELL’ENTRATA NEL R EGIME FORFETARIO

� ESEMPIO� ESEMPIO

� COSTO BENE 5.000

� FONDO AMMORTAMENTO 31/12/2014 3.500

� REGIME FORFETARIO DAL 2015

� AMMORTAMENTO 2015 0

IL COSTO NON AMMORTIZZATO DI 1.500 RILEVERA’AI FINI DELL’AMMORTAMENTO DOPO L’USCITA DAL REGIME

142

TRATTAMENTO RIMANENZE CIRC.04/04/2016 N. 10 E PAR. 4.3.6

ANTERIORI ALL’ENTRATA NEL

REGIMEFORFETARIO

ORIGINATE NEL REGIME FORFETARIO

NON RILEVANO SE PAGATE

NON RILEVANO NEL REGIME ORDINARIO

SE NON PAGATE

RILEVANO COME RIMANENZE INIZIALI NEL

REGIME ORDINARIO

143

TRATTAMENTO BENI AMMORTIZZABILI ART. 1 CO 72 LEGGE 190/2014

ACQUISTATI PRIMA DELL’ENTRATA

IN REGIME FORFETARIO

ACQUISTATI IN PENDENZA DEL

REGIME FORFETARIO

FERMANO IL PROCESSO DI AMMORTAMENTO

CHE RIPRENDE DOPO

L’USCITA DAL REGIME

HANNO COSTO FISCALE PARI AL COSTO DI

ACQUISTO (IN QUANTO NON

DEDOTTO)

144

STUDIO DI SETTORE NEL PRIMO ANNO SUCCESSIVO

AL REGIME DI VANTAGGIO

I SOGGETTI CHE SONO USCITI DAREGIME DEI MINIMI /REGIME DI VANTAGGIO

(IN FUTURO ANCHE DAL FORFETARIO) DEVONO DEVONO

1. PRESENTARE LO STUDIO DI SETTORE2. COMPILARE L’APPOSITO RIGO

(CONSIGLIABILE ANCHE NELLE ANNOTAZIONI)

145

REGIMI AGEVOLATI IN UNICO 2016 VANTAGGIO

5%

FORFETARIO

15%

5% START UP

IL QUADRO DI DICHIARAZIONE DEL REDDITO LM PER ENTRAMBI

OLTREA QUADRO RS PER FORFETARI

146

REGIME DI VANTAGGIO 2015

147

DETERMINAZIONE REDDITO REGIME VANTAGGIO

IL REDDITO D’IMPRESA O DI LAVORO AUTONOMO E’ COSTITUI TO DA

� DIFFERENZA FRA RICAVI O COMPENSI PERCEPITI E SPESE SOSTENUTE (SI APPLICA CRITERIO DI CASSA)

� PLUSVALENZE E MINUSVALENZE DEI BENI RELATIVI ALL’IM PRESA O AL LAVORO AUTONOMO

� SOPRAVVENIENZE ATTIVE E PASSIVE

INOLTRE

� NON SI CONSIDERA L’IMPRESA FAMILIARE

� SI APPLICA LA DISCIPLINA GENERALE SUL RIPORTO ED UT ILIZZAZIONE DELLE PERDITE

� DAL REDDITO RISULTANTE SI DETRAGGONO I CONTRIBUTI PREVIDENZIALI ATTINENTI AL REDDITO (ANCHE QUELLI DE I COLLABORATORI FAMILIARI)

� IL REDDITO RISULTANTE E’ SOGGETTO A TASSAZIONE SOST ITUTIVA DEL 5%

148

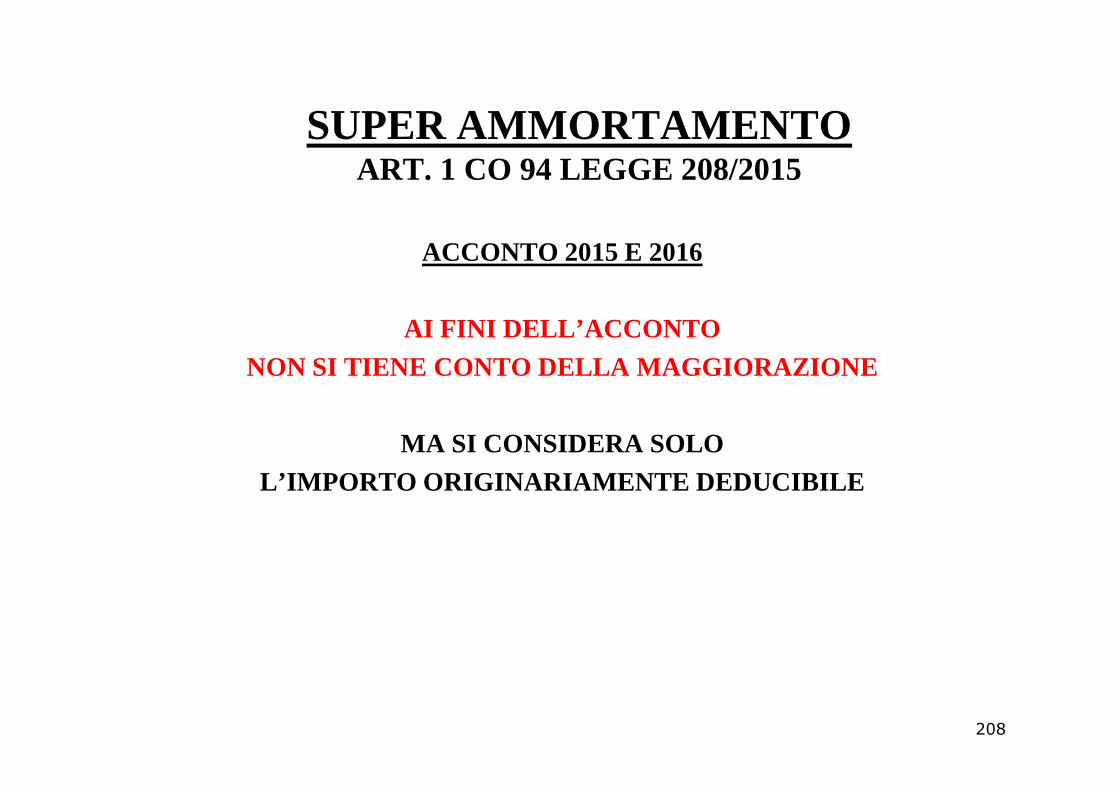

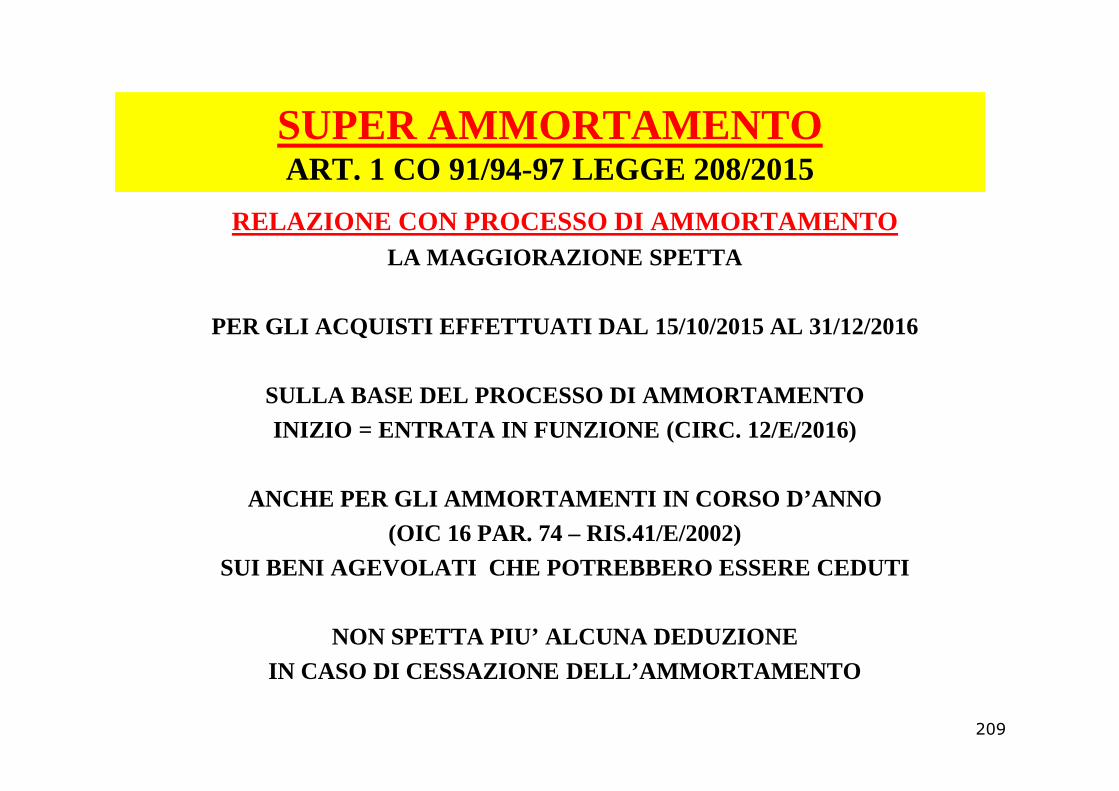

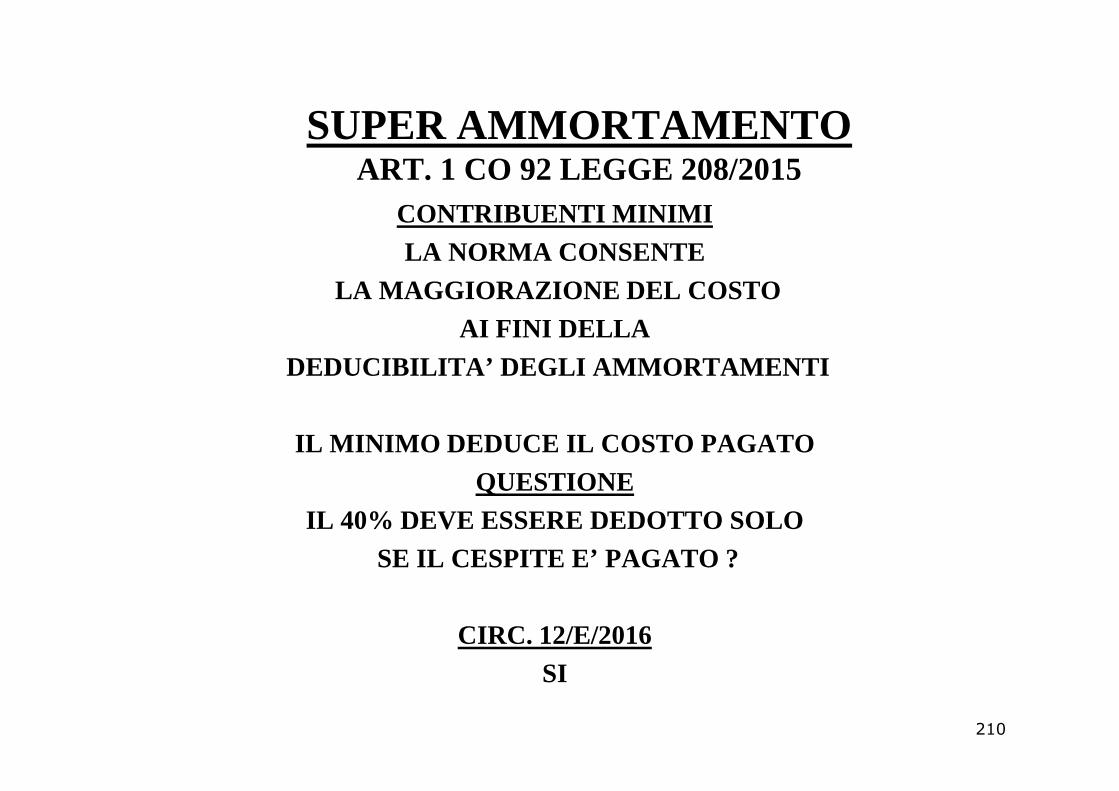

SUPERAMMORTAMENTO ART. 1 CO 92 LEGGE 208/2015

CONTRIBUENTI MINIMI LA NORMA CONSENTE

LA MAGGIORAZIONE DEL COSTOAI FINI DELLA

DEDUCIBILITA’ DEGLI AMMORTAMENTI

IL MINIMO DEDUCE IL COSTO PAGATO QUESTIONE

IL 40% DEVE ESSERE DEDOTTO SOLOSE IL CESPITE E’ PAGATO ?

CIRC. 12/E/2016SI

149

SUPERAMMORTAMENTO ART. 1 CO 91/94-97 LEGGE 208/2015

CONTRIBUENTE MINIMO

LE ISTRUZIONI NON PREVEDONO NULLAMA LA MAGGIORAZIONE DOVREBBE ESSERE INDICATA

NELL’AMMONTARE DEI COMPONENTI NEGATIVI

150

QUADRO RS PER REGIME VANTAGGIO

151

REGIME FORFETARIO 2015

152

PRESUPPOSTI ACCESSO AL REGIME FORFETARIO ART. 1 CO 54 LEGGE 190/2014

CON RIFERIMENTO ALL’ANNO PRECEDENTE

A) NON AVER SUPERATO IL LIMITE DEI RICAVI O COMPENSI

B) AVERE SOSTENUTO SPESE COMPLESSIVAMENTE NON SUPERIORI A 5.000 €LORDI PER LAVORO DIPENDENTE, COLLABORAZIONI LAVORO APROGETTO, LAVORO ACCESSORIO, BORSE DI STUDIO E ASSOCIAZION E INPARTECIPAZIONE

C) COSTO COMPLESSIVO LORDO DEI BENI STRUMENTALI, ALLA FINEDELL’ANNO DI RIFERIMENTO, NON SUPERIORE A 20.000 €

D) PREVALENZA DEI REDDITI DI IMPRESA O DI LAVORO AUTONOMO RIS PETTOAI REDDITI DI LAVORO DIPENDENTE O ASSIMILATO

153

PRESUPPOSTI ACCESSO AL REGIME FISCALE AGEVOLATO PER AUTONOMI

ART. 1 CO 54 LETT. A LEGGE 190/2014

CON RIFERIMENTO ALL’ANNO PRECEDENTE

AVERECONSEGUITO RICAVI O COMPENSI,

RAGGUAGLIATI AD ANNO, NEI LIMITI DI QUELLI

INDICATI IN APPOSITA TABELLA PER CIASCUN CODICE ATECO

154

LIMITI RICAVI E COMPENSI 2015 E REDDITIVITA’

155

LIMITI RICAVI E COMPENSI PER ANNO 2016 Gruppo Codice attività ATECO 2007 Coefficiente redditività Limite ricavi/fatturato in euro

Industrie alimentari e delle bevande (10 - 11) 40% 45.000

Commercio all’ingrosso e al dettaglio

45 - (da 46.2 a 46.9) - (da 47.1 a 47.7) - 47.9 40% 50.000

Commercio ambulante di prodotti alimentari e bevande

(47.81) 40% 40.000

Commercio ambulante di altri prodotti (47.82 - 47.8) 54% 30.000

Costruzioni e attività Costruzioni e attività immobiliari (41 - 42 - 43) - (68) 86% 25.000

Intermediari del commercio (46.1) 62% 25.000

Attività dei servizi di alloggio e di ristorazione (55 - 56) 40% 50.000

Attività professionali, scientifiche, tecniche, sanitarie, di istruzione, servizi finanziari ed assicurativi

(64 - 65 - 66) - (69 - 70 - 71 - 72 -73 - 74 - 75) - (85) - (86 - 87 -

88)78% 30.000

Altre attività economiche

(da 01 a 03 a 05 a 09), (da 12 a 33, da 35 a 39), (49 - 50 - 51 -52 - 53) - (58 - 59 - 60 - 61 - 62 - 63) - (77 - 78 - 79 - 80 - 81 -82) -(84) - (90 - 91 - 92 - 93) -(94 - 95 - 96) - (97 - 98) - (99)

67% 30.000

156

ATTENZIONE

L’AUMENTO DAL 2015 AL 2016DEI LIMITI DI RICAVI E COMPENSI

POTREBBE SERVIRE PER RESTARE NEL REGIME

ESEMPIO2014: COMPENSI 12.0002015: COMPENSI 18.0002016: COMPENSI 25.000

IL SOGGETTO RIMANE NEL REGINE IN QUANTO IL LIMITE DI ACCESSO E’ DIVENTATO 30.000

157

CODICI ATTIVITA’

POICHE’I LIMITI DI RICAVI FANNO RIFERIMENTO

AI CODICI DI ATTIVITA’,POSSONO APPLICARE IL REGIME TUTTI I SOGGETTI CHE

RIENTRANO IN UN MEDESIMO CODICE ANCHE SE LA DIVISIONE ATECOANCHE SE LA DIVISIONE ATECO

NON SEMBRA RIGUARDARLI

ESEMPIO CODICE ATECO 45 = COMMERCIO

COMPRENDE TUTTI I CODICI ATTIVITA’ CHE INIZIANO CON 45COMPRESO, QUINDI, LE ATTIVITA’ DI PRESTAZIONI DI SE RVIZI

COME AUTOFFICINE CODICE 45.20.10 E SIMILI158

RICAVI/COMPENSI ANNO PRECEDENTE ART. 1 CO 55 LEGGE 190/2014

OLTRE AL RAGGUAGLIO AD ANNO

ATTENZIONE� NON VA CONSIDERATO L’ADEGUAMENTO AGLI

STUDI DI SETTORE

� SI ASSUME IL LIMITE MAGGIORE IN CASO DIESERCIZIO DI PIU’ ATTIVITA’ CON LIMITEDIFFERENTE (NON VALE IL CRITERIO DELLAPREVALENZA)

159

RICAVI/COMPENSI ANNO PRECEDENTE

SECONDO RELAZIONE ACCOMPAGNAMENTO1

I RICAVI DELL’ANNO PRECEDENTE VANNO ASSUNTI SULLA BASE DEL PRINCIPIO DI COMPETENZA

ANCHE PER CHI ERA NEL REGIME MINIMI ?TELEFISCO 2015

IN BASE AL REGIME APPLICATO NELL’ANNO PRECEDENTEIN BASE AL REGIME APPLICATO NELL’ANNO PRECEDENTE

2(CAMBIAMENTO ATTIVITA’ TRA 2014 E 2015)

I RICAVI DELL’ANNO PRECEDENTE SONO ASSUNTI PER IL LORO AMMONTARE COMPLESSIVO

INDIPENDENTEMENTE DALL’ATTIVITA’CHE SI INTENDE AGEVOLARE NELL’ANNO

160

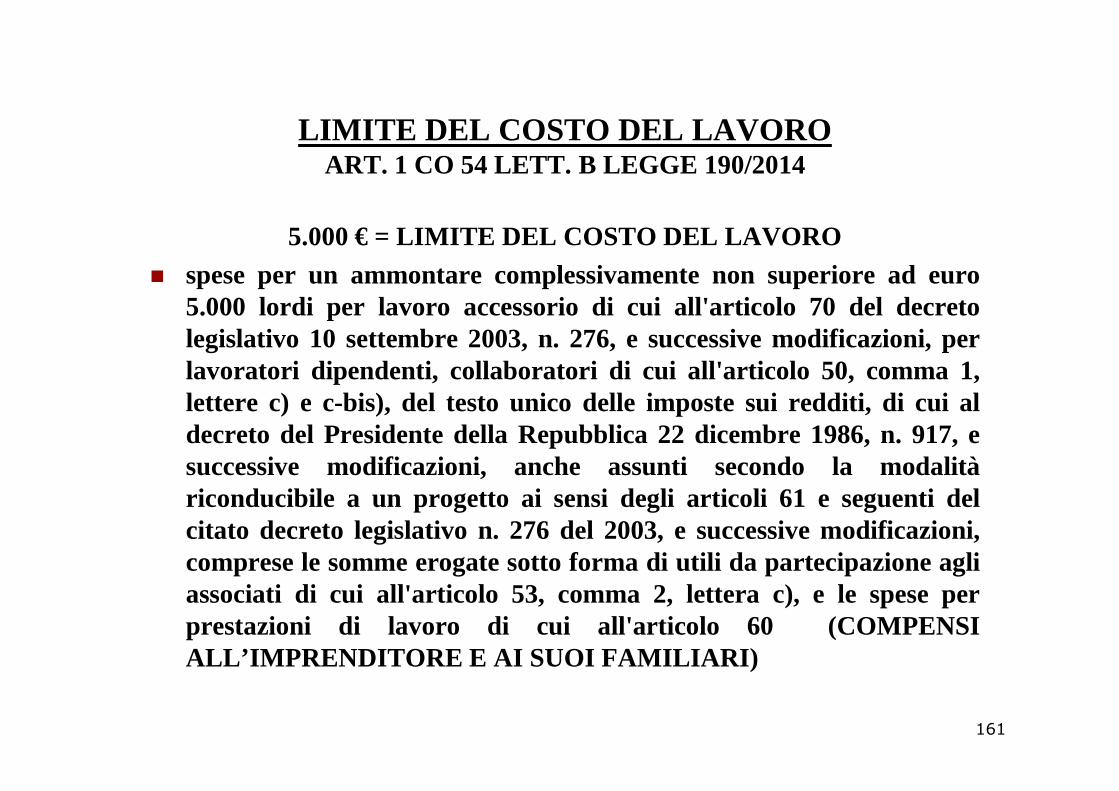

LIMITE DEL COSTO DEL LAVORO ART. 1 CO 54 LETT. B LEGGE 190/2014

5.000 € = LIMITE DEL COSTO DEL LAVORO� spese per un ammontare complessivamente non superiore ad euro

5.000 lordi per lavoro accessorio di cui all'articolo 70 deldecretolegislativo 10 settembre 2003, n. 276, e successive modificazioni, perlavoratori dipendenti, collaboratori di cui all'articolo 50, comma 1,lettere c) e c-bis), del testo unico delle imposte sui redditi, di cui allettere c) e c-bis), del testo unico delle imposte sui redditi, di cui aldecreto del Presidente della Repubblica 22 dicembre 1986, n. 917, esuccessive modificazioni, anche assunti secondo la modalitàriconducibile a un progetto ai sensi degli articoli 61 e seguenti delcitato decreto legislativo n. 276 del 2003, e successive modificazioni,comprese le somme erogate sotto forma di utili da partecipazione agliassociati di cui all'articolo 53, comma 2, lettera c), e le spese perprestazioni di lavoro di cui all'articolo 60 (COMPENSIALL’IMPRENDITORE E AI SUOI FAMILIARI)

161

LIMITE BENI STRUMENTALI LORDI ART. 1 CO 54 LETT. C) LEGGE 190/2014

20.000 €COSTO COMPLESSIVO ALLA DATA DI CHIUSURA

DELL’ESERCIZIO PRECEDENTE

TIPOLOGIA BENE RILEVANZABENI IN LEASING SI ASSUME IL COSTO DEL

CONCEDENTE

BENI IN LOCAZIONE, NOLEGGIO E COMODATO

SI ASSUME IL VALORE NORMALE EX ART. 9 TUIR

BENI AD USO PROMISCUO SI ASSUME IL COSTO AL 50%

BENI DI COSTO UNITARIO NON SUPERIORE A 516,46

NON RILEVANO

BENI IMMOBILICOMUNQUE ACQUISITI

NON RILEVANO

162

BENI IMMATERIALI

VIDEOFORUM 2015

CONFERMA LA PRECEDENTE CIRC. 7/E/2008(APPLICABILE AL REGIME DEI MINIMI)

CHE CONSENTIVA L’ESCLUSIONE DAL CALCOLO DEI BENI AMMORTIZZABILI

DEI BENI IMMATERIALI (AVVIAMENTO O ALTRI ELEMENTI IMMATERIALI)

che non si caratterizzano per il loro concreto utilizzo nell’ambito dell’attività d’impresa o di lavoro autonomo

163

BENI CON IVA INDETRAIBILE

VIDEOFORUM 2015

CONFERMA LA PRECEDENTE CIRC. 7/E/2008(APPLICABILE AL REGIME DEI MINIMI)

CHE CONSENTIVA DI NON CONSIDERAREL’IVA NON DETRATTA

NEL COSTO DEI BENI AMMORTIZZABILI

164

PREVALENZA REDDITO FORFETARIO SU LAVORO

ESEMPI

REDDITI 1 2 3 4IMPRESAO PROFESSIONALE

LAVORO

7.000

12.000

13.000

10.000

10.000

14.000

10.000

15.000LAVORO 12.000 10.000 14.000 15.000(RAPPORTO

CESSATO)

AMMESSO AMMESSO NON AMMESSO

AMMESSO

165

CHIARIMENTI SU LAVORO DIPENDENTE

CIRC. 04/04/2016 N. 10/E

CHIARIMENTI RELATIVI AL REGIME FORFETARIO 2016

(UTILI ANCHE PER 2015)

� IL LAVORO DIPEDENTE DEVE SSERE CESSATO NELL’ANNO PRECEDENTE

� IL REDDITO DI PENSIONE E’ ASSIMILATO AL REDDITO DI LAVORO (IL REGIME VUOLE INCORAGGIARE IL LAVORATORE RIMASTO SENZA IMPIEGO E SENZA TRATTAMENTO PENSIONISTICO)

166

CAUSE OSTATIVE AL REGIME ART. 1 CO 57 LEGGE 190/2014

CON RIFERIMENTO ALL’ANNO IN CORSO (2015 )� SOGGETTI RIENTRANTI IN REGIMI IVA SPECIALI O IN REGIMI DI

DETERMINAZIONE FORFETTARIA DEL REDDITO

� SOGGETTI NON RESIDENTI, AD ECCEZIONE DEL CITTADINO DI ALTROSTATO MEMBRO CHE PRODUCA IN ITALI A AL MENO IL 75% DEL PROPRIOREDDITO

� SOGGETTI CHE EFFETTUANO IN MODO ESCLUSIVO O PREVALENTEMENT ECESSIONI DI FABBRICATI, TERRENI EDIFICABILI E MEZZI DI TRAS PORTONUOVI

� PERSONE FISICHE CHE PARTECIPANO CONTEMPORANEAMENTE ASOGGETTI CHE DICHIARANO COMUNQUE IL REDDITO PER TRASPARENZ A(ANCHE SRL)

167

PERSONE FISICHE ESCLUSE DAL REGIME

CHIARIMENTI CONFERMATI

AGRICOLTORI MINIMI CON ALTRE ATTIVITA’

CIRC. 28/01/2008 N. 7/E PAR. 2.2.

SONO AMMESSI AL NUOVO REGIME DEI CONTRIBUENTI MINIM I

PER LE ALTRE ATTIVITA’ SVOLTE

A CONDIZIONE CHE IL REGIME DELL’AGRICOLTURA

SIA QUELLO DELL’ESONERO

IN NESSUN ALTRO CASO

L’AGRICOLTURA PUO’ RIENTRARE NEL NUOVO REGIME

AGRITURISMO

CIRC. 28/01/2008 N. 7/E PAR. 2.2.

PUO’ RIENTRARE NEL REGIME DEI MINIMI

SE SI OPTA PER IL REGIME ORDINARIO DI DETRAZIONE I VA

168

PARTECIPAZIONE IN SOCIETA’ TRASPARENTE

CIRC. 04/04/2016 N. 10/ELA PARTECIPAZIONE IN SOCIETA’ TRASPARENTE

NON DEVE ESSERE POSSEDUTA CONTEMPORANEAMENTE ALL’ATTIVITA’ FORFETARIA

PERTANTOPERTANTOE’ POSSIBILE CEDERE LA PARTECIPAZIONE PRIMA DI

INIZIARE L’ATTIVITA’ FORFETARIAANCHE NELLO STESSO ANNO

E’ POSSIBILE ACQUISTARELA PARTECIPAZIONE DOPO AVER CESSATO L’ATTIVITA’

FORFETARIA ANCHE NELLO STESSO ANNO

169

DETERMINAZIONE DEL REDDITO ART. 1 CO 44 LEGGE 190/2014

RICAVI/COMPENSI PERCEPITI (NON RILEVANO PLUSVALENZE/MINUSVALENZE/SOPRAVVENIENZ E)

X COEFFICIENTE DI REDDITIVITA’ PER CIASCUN CODICE ATEC O

= REDDITO IMPONIBILE

REDDITO IMPONIBILE -

CONTRIBUTI PREVIDENZIALI=

REDDITO IMPONIBILE NETTO

REDDITO IMPONIBILE NETTOX

IMPOSTA SOSTITUTIVA 15%=

IMPOSTA SOSTITUTIVA DOVUTA

170

DETERMINAZIONE DEL REDDITO ART. 1 CO 64 LEGGE 190/2014

CRITERIO DI CASSAIL RIFERIMENTO AI RICAVI E COMPENSI

PERCEPITI COMPORTA LA RILEVANZA DEL COMPORTA LA RILEVANZA DEL

CRITERIO DI CASSA

IMPOSTA SOSTITUTIVA DELL’IRPEF, IRAP ,

ADDIZIONALI COMUNALE E REGIONALE

171

DETERMINAZIONE DEL REDDITOIMPRESE FAMILIARI

ART. 1 CO 64 LEGGE 190/2014

L’IMPOSTA SOSTITUTIVA E’ DOVUTA DAL TITOLARE

ANCHE PER LE QUOTE DI REDDITO ANCHE PER LE QUOTE DI REDDITO SPETTANTI AI COLLABORATORI FAMILIARI

ANCHE I CONTRIBUTI VERSATIPER CONTO DEI COLLABORATORI

SONO DETRATTI PER INTERO DAL TITOLARE

172

DETRAZIONE CONTRIBUTI PREVIDENZIALI ART. 1 CO 64 LEGGE 190/2014

IL TITOLARE DETRAE PER INTERO

� I CONTRIBUTI PREVIDENZIALI PROPRI

� I CONTRIBUTI PREVIDENZIALI DEI COLLABORATORIFAMILIARI FISCALMENTE A CARICOFAMILIARI FISCALMENTE A CARICO

� I CONTRIBUTI PREVIDENZIALI DEI COLLABORATORIFAMILIARI (NON FISCALMENTE A CARICO) PER I QUALI ILTITOLARE NON ABBIA ESERCITATO IL DIRITTO ALLARIVALSA

L’EVENTUALE ECCEDENZA NON DETRATTA E’ DEDUCIBILE DAL REDDITO COMPLESSIVO

173

DETERMINAZIONE DEL REDDITO PER NUOVE ATTIVITA’ (START UP)

ART. 1 CO 65 LEGGE 190/2014

2015

REDDITO IMPONIBILE DELL’ANNO DI INIZIO E DEI DUE

SUCCESSIVI E’ RIDOTTO DI UN TERZO

DAL 2016

REDDITO IMPONIBILE DELL’ANNO DI INIZIO E DEI

QUATTRO SUCCESSIVI E’ RIDOTTO A UN TERZO E’ RIDOTTO DI UN TERZO

(MODIFICATA A 1/3)IN PRESENZA DI TALUNI

PRESUPPOSTI

= 5%

SUL REDDITO ANTE CONTRIBUTI

E’ RIDOTTO A UN TERZO IN PRESENZA DI TALUNI

PRESUPPOSTI = 5%

LA NORMA SI APPLICA ANCHE AISOGGETTI CHE HANNO INIZIATO

L’ATTIVITA’ NEL 2015 E HANNO OPTATO PER TALE REGIME

174

PRESUPPOSTI PER DETERMINAZIONE DEL REDDITO PER NUOVE ATTIVITA’ (START UP)

ART. 1 CO 65 LEGGE 190/2014

(SONO GLI STESSI DEL REGIME DEI MINIMI)

(SONO GLI STESSI DEL REGIME DEI MINIMI)

� non aver esercitato attività d’impresa, arte o professione, anche in formaassociatao familiare, nei 3 anni precedentil’inizio dell’attivitàassociatao familiare, nei 3 anni precedentil’inizio dell’attività

� l’attività da esercitare non deve costituire in alcun modo prosecuzione diun’altra attività precedente svolta quale dipendente o autonomo, con esclusionedel periodo di pratica professionale

� in caso di prosecuzione di attività esercitata da altro soggetto, l’ammontare deiricavi o compensi realizzati nel periodo d’imposta precedente non deve esseresuperiore al limite della specifica attività

175

RIFERIMENTO AI 3 ANNI PRECEDENTI ART. 1 CO 65 LETT. A) LEGGE 190/2014

(PER REGIME DEI MINIMI)

IL LIMITE…debba intendersi riferito al periodo di effettivo svolgimento

dell’attività precedente e non al periodo di imposta

QUINDINON SI TRATTA DI TRE PERIODI DI IMPOSTA

MA DEI TRE ANNI PRECEDENTI ALLA DATA DI INIZIO

176

MERA PROSECUZIONE ART. 1 CO 65 LETT. B) LEGGE 190/2014

(PER REGIME DEI MINIMI)

PROVVEDIMENTO 22/12/2011 N. 185820 PAR. 2.22.2. La condizione di cui alla lettera b)

………………..secondo cui l'attività da esercitare nondeve costituire, in nessun modo, una mera prosecuzione dialtra attività precedentemente svolta sotto forma di lavorodipendente, non opera laddove il contribuente dia provadi aver perso il lavoro o di essere in mobilità per causeindipendenti dalla propria volontà.

177

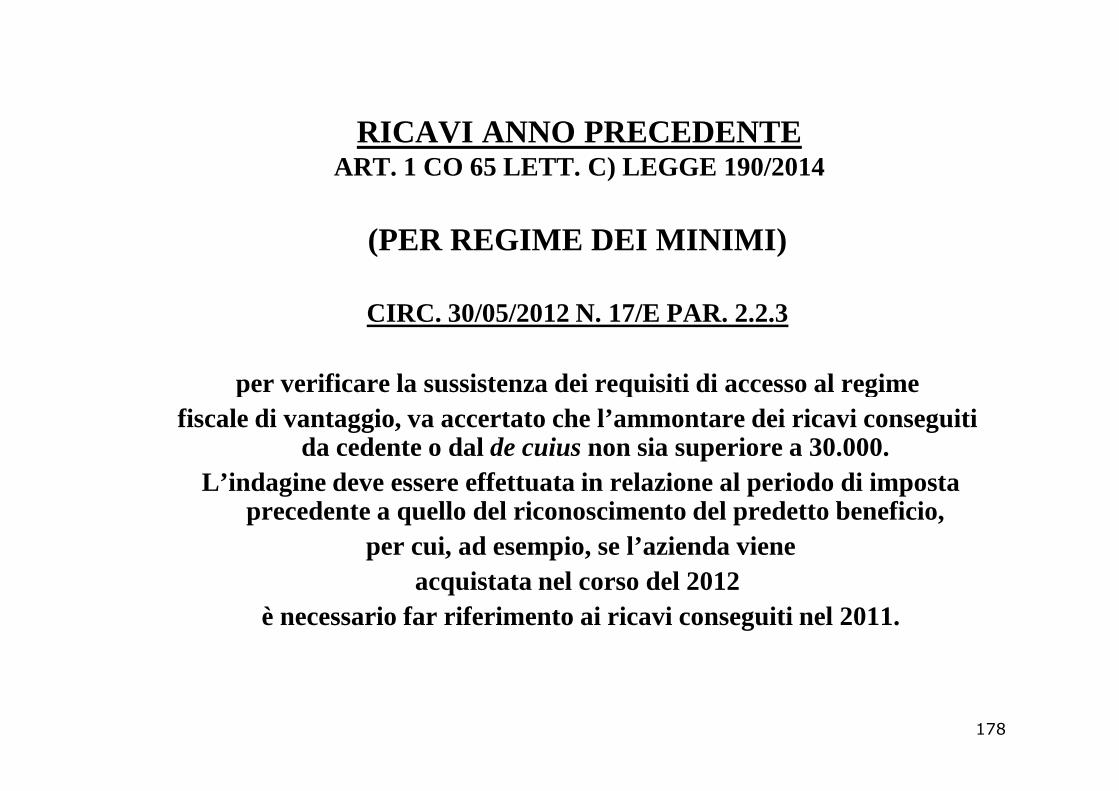

RICAVI ANNO PRECEDENTE ART. 1 CO 65 LETT. C) LEGGE 190/2014

(PER REGIME DEI MINIMI)

CIRC. 30/05/2012 N. 17/E PAR. 2.2.3

per verificare la sussistenza dei requisiti di accesso al regimeper verificare la sussistenza dei requisiti di accesso al regimefiscale di vantaggio, va accertato che l’ammontare dei ricavi conseguiti

da cedente o dal de cuius non sia superiore a 30.000.L’indagine deve essere effettuata in relazione al periodo di imposta

precedente a quello del riconoscimento del predetto beneficio,per cui, ad esempio, se l’azienda viene

acquistata nel corso del 2012è necessario far riferimento ai ricavi conseguiti nel 2011.

178

INOLTRE

CIRC. 30/05/2012 N. 17/E PAR. 2.2.3

Qualora l’acquisto dell’impresa avvenga in corso d’anno, oltre al rispetto del requisito in esame,

è necessario anche che, nel corso dell’anno di acquisto,non venga superato l’ulteriore limite di ricavi di 30.000 euro fissato non venga superato l’ulteriore limite di ricavi di 30.000 euro fissato

dall’articolo 1, comma 96, lettera a) della legge n. 244 del 1997.

A tale fine, i ricavi riferibili al dante causa e quelli riferibili all’avente causa, relativi all’anno di cessione dell’attività, devono essere considerati

cumulativamente per la verifica del superamento del richiamato limite.

179

INAPPLICABILITA’ DELLE RITENUTE D’ACCONTO ART. 1 CO 67 LEGGE 190/2014

I RICAVI E I COMPENSI DEL REGIME FORFETARIO NON SONO SOGGETTI A RITENUTA D’ACCONTO

(ANCHE RITENUTA 8% PER RISTRUTTURAZIONE?SI – LA NORMA PARLA DI SOSTITUTI DI IMPOSTA) SI – LA NORMA PARLA DI SOSTITUTI DI IMPOSTA)

RILASCIO DI APPOSITA DICHIARAZIONEDA PARTE DEL PERCIPIENTE

DALLA QUALE RISULTI CHE IL REDDITO AL QUALE AFFLUISCONO LE SOMME

SONO SOGGETTE A IMPOSTA SOSTITUTIVA

180

PERDITE FISCALI ANTERIORI ART. 1 CO 68 LEGGE 190/2014

EVENTUALI PERDITE FISCALI RIPORTABILI(SE PROVENGONO DA CONTABILITA’ ORDINARIA)

AL MOMENTO DELL’ACCESSOAL REGIME FORFETARIO

SONO SCOMPUTABILI SECONDO LE VIGENTI NORME

(ENTRO 5 ANNI O ILLIMITATAMENTE)

DAL REDDITO SOGGETTO A IMPOSTA SOSTITUTIVA

181

ADEMPIMENTI AI FINI DELLE II.DD ART. 1 CO 69 LEGGE 190/2014

� OBBLIGO DI CONSERVAZIONE DEI DOCUMENTI EMESSI ERICEVUTI