KAJIAN EKONOMI REGIONAL

JAWA TIMUR

TRIWULAN I - 2012

BANK INDONESIA SURABAYA

Penerbit : Bank Indonesia Surabaya Bidang Ekonomi Moneter Jl.Pahlawan No.105 SURABAYA Telp. : 031-3520011 psw. 129/128 Fax : 031-3554178 Email : [email protected] Bahan soft copy dari kajian ini dapat di download pada web BI (http://www.bi.go.id)

Visi, Misi dan Nilai Strategis

Bank Indonesia

Visi dan Misi

Kantor Bank Indonesia Surabaya

Misi Kantor Bank Indonesia Surabaya :

“Mendukung pencapaian kebijakan Bank Indonesia di bidang moneter,

perbankan dan sistem pembayaran secara efisien dan optimal serta

memberikan saran kepada Pemda dan lembaga terkait lainnya di daerah dalam

rangka mendukung pembangunan ekonomi daerah.”

Visi Kantor Bank Indonesia Surabaya :

“Menjadi kantor Bank Indonesia yang dapat dipercaya di daerah melalui

peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang

diberikan.”

Misi Bank Indonesia :

“ Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan

kestabilan moneter dan sistem keuangan untuk mendukung pembangunan

nasional yang berkesinambungan.“

Visi Bank Indonesia :

“Menjadi bank sentral yang kredibel secara nasional maupun internasional

melalui penguatan nilai-nilai strategis serta pencapaian inflasi yang rendah dan

stabil.“

Nilai – Nilai Strategis :

Kompetensi – Intergritas – Transparansi – Akuntabilitas – Kebersamaan.

Pertama-tama ijink

Yang Maha Esa atas rah

Provinsi Jawa Timur Triwula

Kajian triwulanan ini disus

eksternal maupun interna

perbankan dan sistem pem

prospek ke depan.

Analisa pada kajian

Provinsi Jawa Timur didasa

pihak seperti perbankan da

swasta. Atas seluruh bant

kasih yang sebesar-besarny

ini dapat lebih ditingkatk

masukan dan saran unt

memberikan kemanfaatan

Semoga Tuhan Y

kemudahan kepada kita

peningkatan kesejahteraan

umumnya.

i

KATA PENGANTARKATA PENGANTARKATA PENGANTARKATA PENGANTAR

kanlah kami memanjatkan puji dan syukur ke

ahmat dan hidayah-Nya sehingga Kajian Eko

ulan I - 2012 dapat diselesaikan dengan baik da

usun untuk memenuhi kebutuhan informasi ba

nal yang berkaitan dengan perkembangan

mbayaran di Jawa Timur baik pada triwulan dim

ian ini menggambarkan perkembangan pereko

sarkan pada data dan informasi yang diperole

dan instansi di lingkungan pemerintah daerah,

ntuan tersebut kami mengucapkan pengharga

nya. Harapan kami, hubungan kemitraan yang

tkan di masa yang akan datang. Kami juga

ntuk lebih meningkatkan kualitas kajian s

n yang maksimal.

Yang Maha Pemurah selalu memberikan

a semua dalam memberikan kontribusi yan

n masyarakat Jawa Timur pada khususnya dan

Surabaya, 9 M

KANTOR PERWA

INDONESIA W

MohamadPemim

ke hadirat Tuhan

konomi Regional

dan tepat waktu.

bagi stakeholders

n perekonomian,

imaksud maupun

konomian daerah

leh dari berbagai

, BUMN maupun

gaan dan terima

g terjalin selama

a mengharapkan

sehingga dapat

kekuatan dan

ng terbaik bagi

n Indonesia pada

Mei 2012

AKILAN BANK

WILAYAH IV

ad Ishak impin

KATA PENGANTAR i

DAFTAR ISI ii

DAFTAR TABEL iv

DAFTAR GRAFIK v

RINGKASAN EKSEKUTIF x

INDIKATOR MAKRO EKONOMI JAWA TIMUR xiv

INDIKATOR PERBANKAN JAWA TIMUR xv

BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL 1

1.1 KONDISI UMUM 1

1.2 SISI PERMINTAAN 2

a. Konsumsi 3

b. Investasi 6

c. Ekspor - Impor 8

1.3 SISI PENAWARAN 11

a. Sektor Perdagangan, Hotel & Restoran 13

b. Sektor Industri Pengolahan 15

c. Pertanian 16

DAFTAR ISI

c. Pertanian 16

d. Keuangan, Persewaan dan Jasa 17

e. Bangunan 19

f. Pengangkutan dan Komunikasi 19

BAB 2 PERKEMBANGAN INFLASI 21

2.1 KONDISI UMUM 21

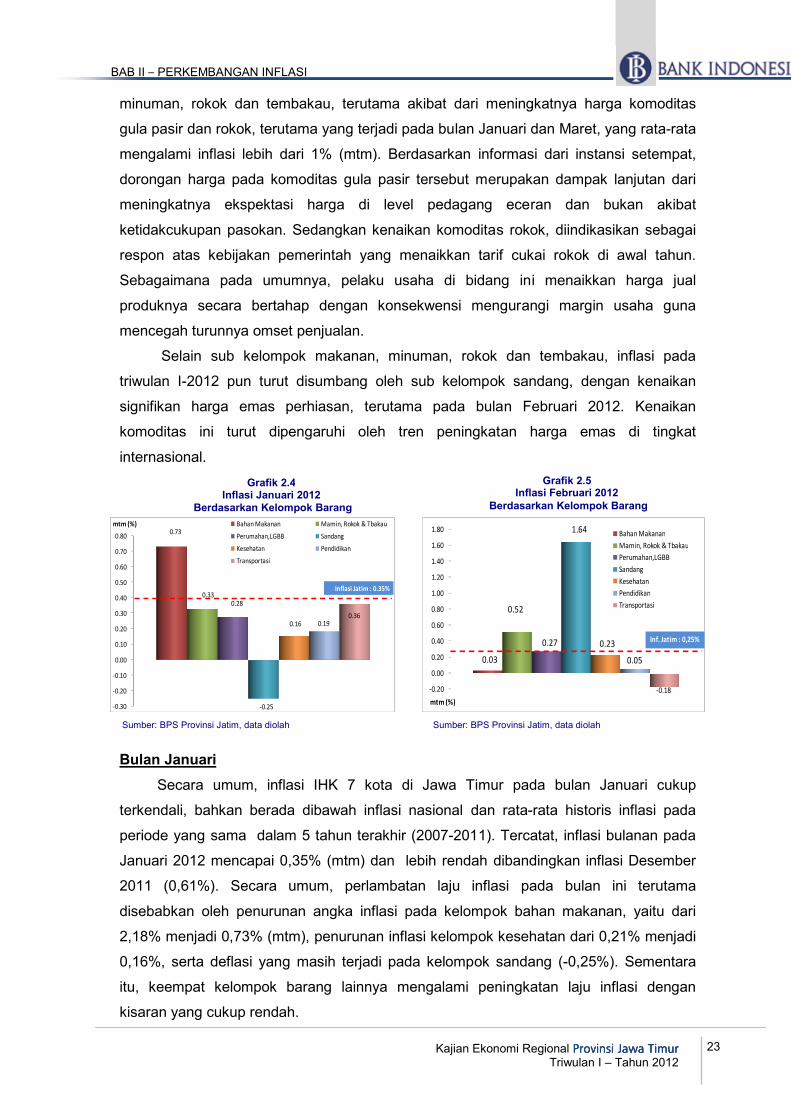

2.2 INFLASI BULANAN (mtm) 22

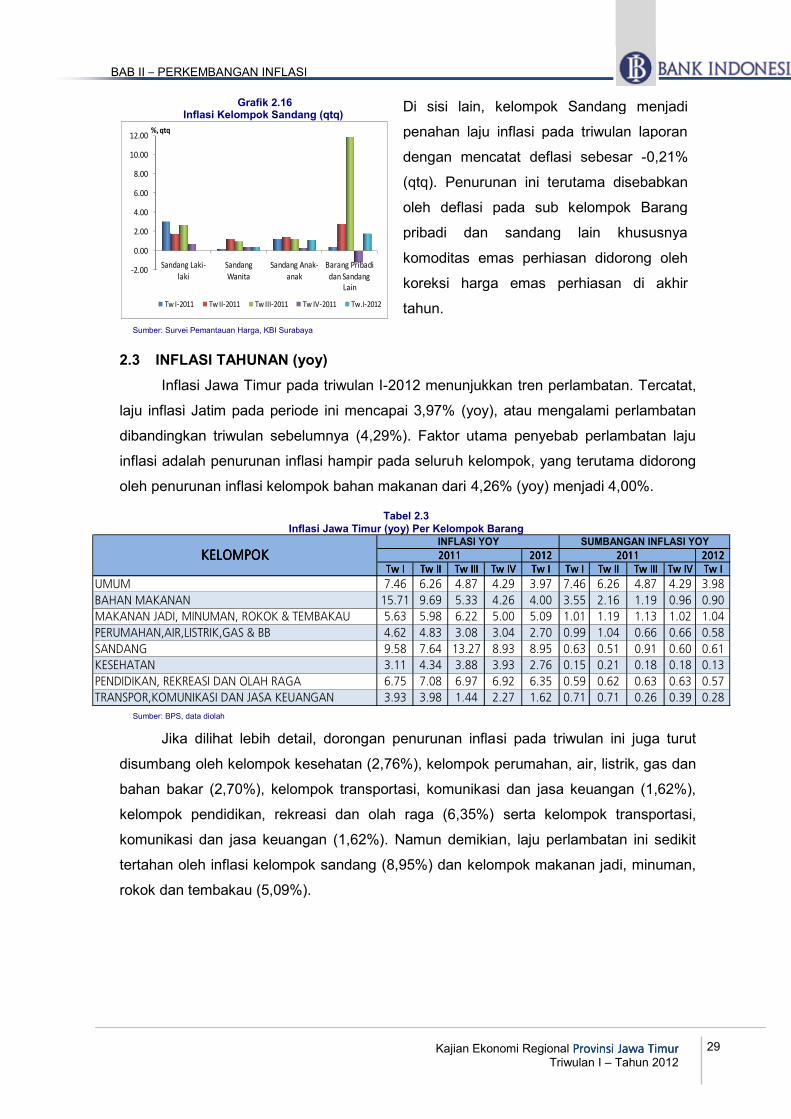

2.3 INFLASI TRIWULAN (qtq) 26

2.4 INFLASI TAHUNAN (yoy) 29

2.5 INFLASI MENURUT KOTA 30

2.5 DISAGREGASI INFLASI 32

BOKS 1

36

BAB 3 PERKEMBANGAN PERBANKAN 38

3.1 PERKEMBANGAN KINERJA BANK UMUM 39

3.1.1. ASET DAN AKTIVA PRODUKTIF 41

ii

KETAHANAN PANGAN DAN PEMANFAATAN PUSAT INFORMASI HARGA

UPAYA PENGENDALIAN INFLASI MELALUI STRATEGI PENGUATAN

PANGAN STRATEGIS

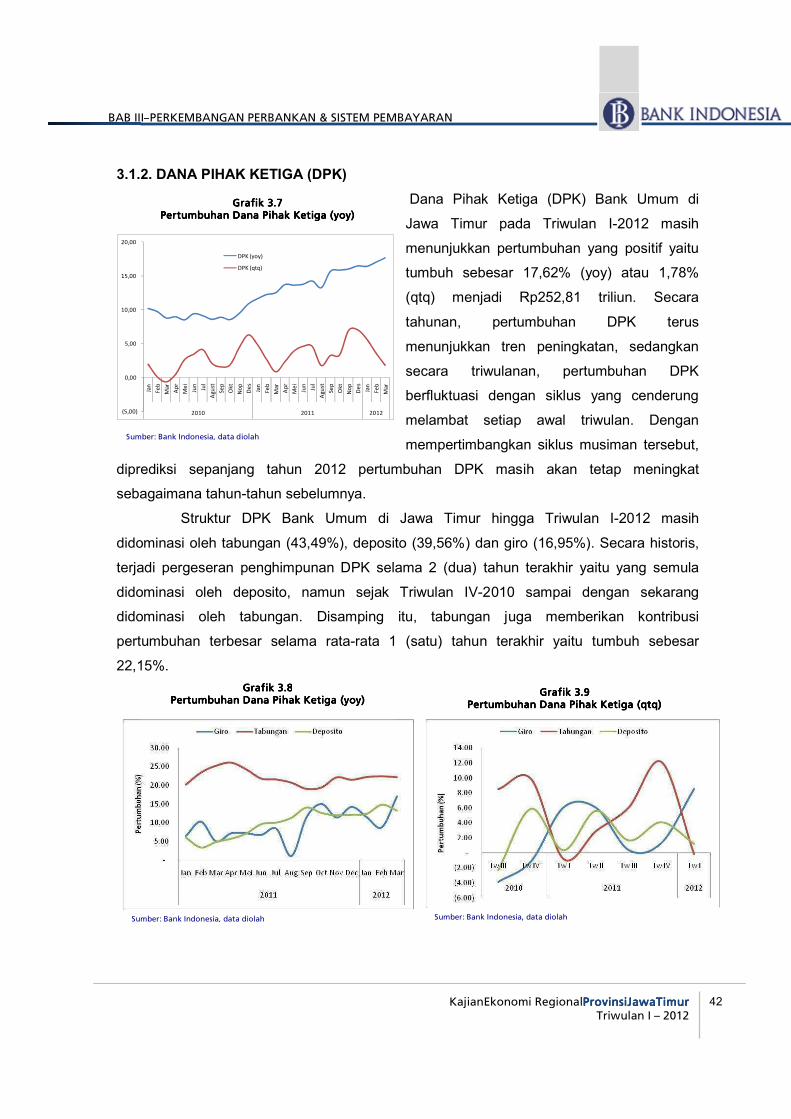

3.1.2. DANA PIHAK KETIGA (DPK) 42

3.1.3. KREDIT 43

3.1.4. KREDIT USAHA MIKRO KECIL MENENGAH (UMKM) 46

3.1.5 KREDIT USAHA RAKYAT (KUR) 48

3.2 STABILITAS SISTEM PERBANKAN 49

3.2.1. RISIKO KREDIT 50

3.2.2. RISIKO LIKUIDITAS 53

3.3 PERBANKAN SYARIAH 54

3.4 BANK PERKREDITAN RAKYAT (BPR) 58

3.5 BANK BERKANTOR PUSAT DI SURABAYA 60

3.6 PERKEMBANGAN SISTEM PEMBAYARAN 64

3.6.1 TRANSAKSI KEUANGAN SECARA TUNAI 64

a. ALIRAN UANG MASUK / KELUAR (INFLOW/OUTFLOW) 64

b. UANG KARTAL TIDAK LAYAK EDAR 66

3.6.2 TRANSAKSI KEUANGAN SECARA NON TUNAI 67

a. TRANSAKSI RTGS (REAL TIME GROSS SETTLEMENT) 67

b. TRANSAKSI KLIRING 69

3.6.2 PENEMUAN UANG PALSU JAWA TIMUR 70

BOKS 2 KEBIJAKAN BANK INDONESIA TERKAIT PENETAPAN BESARAN LOANBOKS 2

(KPR) DAN KREDIT KENDARAAN BERMOTOR (KKB) 73

BAB 4 PERKEMBANGAN KEUANGAN DAERAH 75

4.1 UMUM 75

4.2 REALISASI PENDAPATAN DAERAH 75

4.3 REALISASI BELANJA DAERAH 76

BAB 5 KESEJAHTERAAN MASYARAKAT 77

5.1 UMUM 77

5.2 KETENAGAKERJAAN 77

5.2.1 ANGKATAN KERJA DAN PENGANGGURAN 77

5.3 KESEJAHTERAAN MASYARAKAT PEDESAAN 78

5.3.1 NILAI TUKAR PETANI (NTP) 78

5.3.2 NILAI TUKAR NELAYAN (NTN) 78

5.4 PROFIL KEMISKINAN JAWA TIMUR 79

BAB 6 PERKIRAAN EKONOMI DAN HARGA 82

6.1 PERKIRAAN PERTUMBUHAN EKONOMI JAWA TIMUR 82

6.2 PERKIRAAN INFLASI JATIM 84

iii

KEBIJAKAN BANK INDONESIA TERKAIT PENETAPAN BESARAN LOAN

TO VALUE (LTV) DALAM PEMBERIAN KREDIT KEPEMILIKAN RUMAH

Tabel 2.1 Inflasi Triwulan I Tahun 2011 & 2012 di Jawa Timur (mtm) 22

Tabel 2.2 Inflasi & Sumbangan Inflasi Di Jawa Timur (qtq) 27

Tabel 2.3 Inflasi Jawa Timur (yoy) Per Kelompok Barang 29

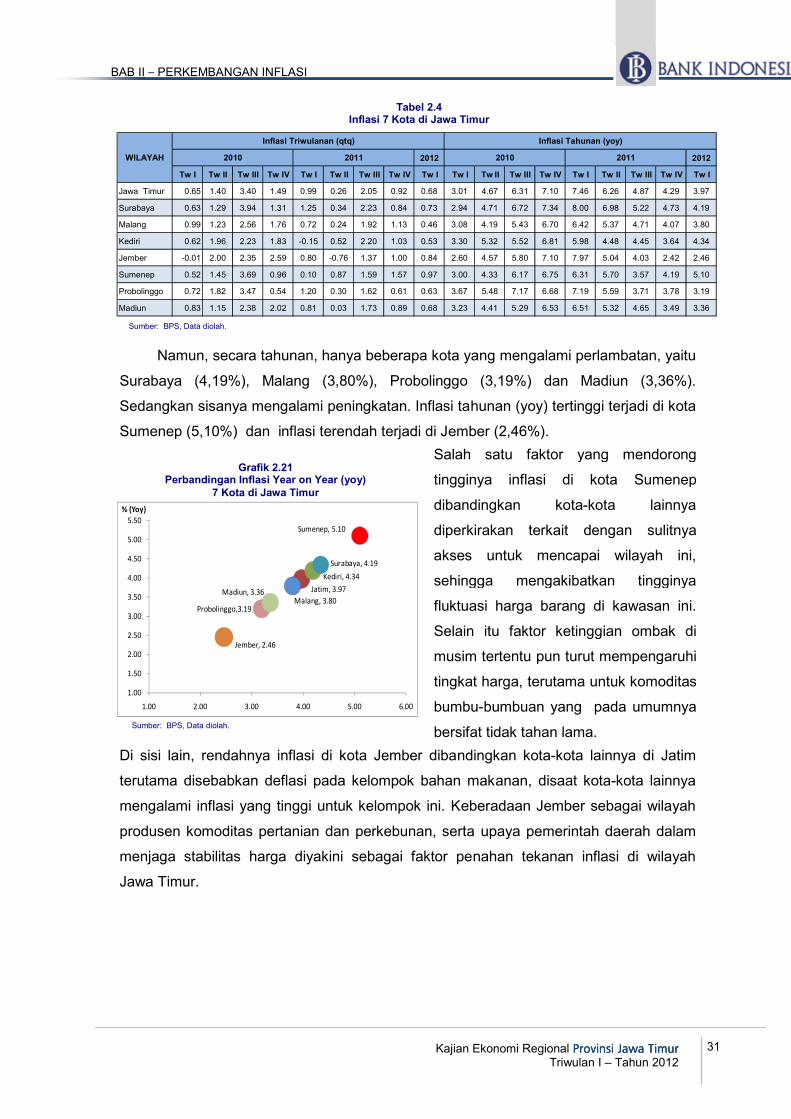

Tabel 2.4 Inflasi 7 Kota di Jawa Timur 31

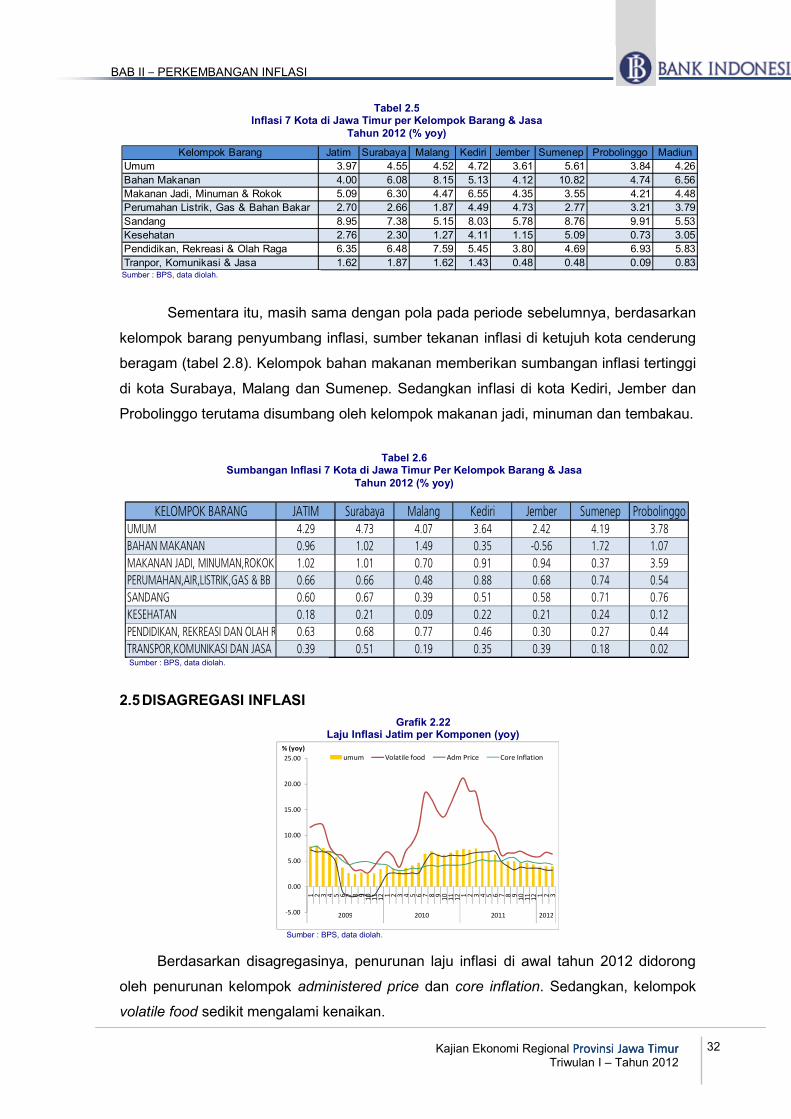

Tabel 2.5 Inflasi 7 Kota di Jawa Timur per Kelompok Barang & Jasa Tahun 2012 (% yoy) 32

Tabel 2.6 Sumbangan Inflasi 7 Kota di Jawa Timur per Kelompok Barang & Jasa Tahun 2012 (% yoy) 32

Tabel 2.7 Perkembangan Capacity Utilization Industri Pengolahan 34

Tabel 3.1 Perkembangan Indikator Perbankan ( Bank Umum & BPR ) di Jawa Timur 36

Tabel 3.2 Perkembangan Indikator Bank Umum di Jawa Timur 37

Tabel 3.3 Penyaluran Kredit pada Kab/Kota Dominan di Jawa Timur 44

Tabel 3.4 Perkembangan NPL per Kelompok Bank 48

Tabel 3.5 Perkembangan Indikator Bank Berkantor Pusat Di Surabaya 59

Tabel 3.6 Perkembangan Arus Uang Tunai (inflow-Outflow) Kantor Bank Indonesia 63

Tabel 3.7 Perputaran Kliring dan Tolakan Cek, Bilyet Giro Tw.I - 2012 67

Tabel 4.1 Realisasi Pendapatan APBD Prop.Jatim Triwulan I - 2012 72

Tabel 4.2 Realisasi Belanja APBD Prov.Jatim Triwulan I - 2012 (Rp juta) 72

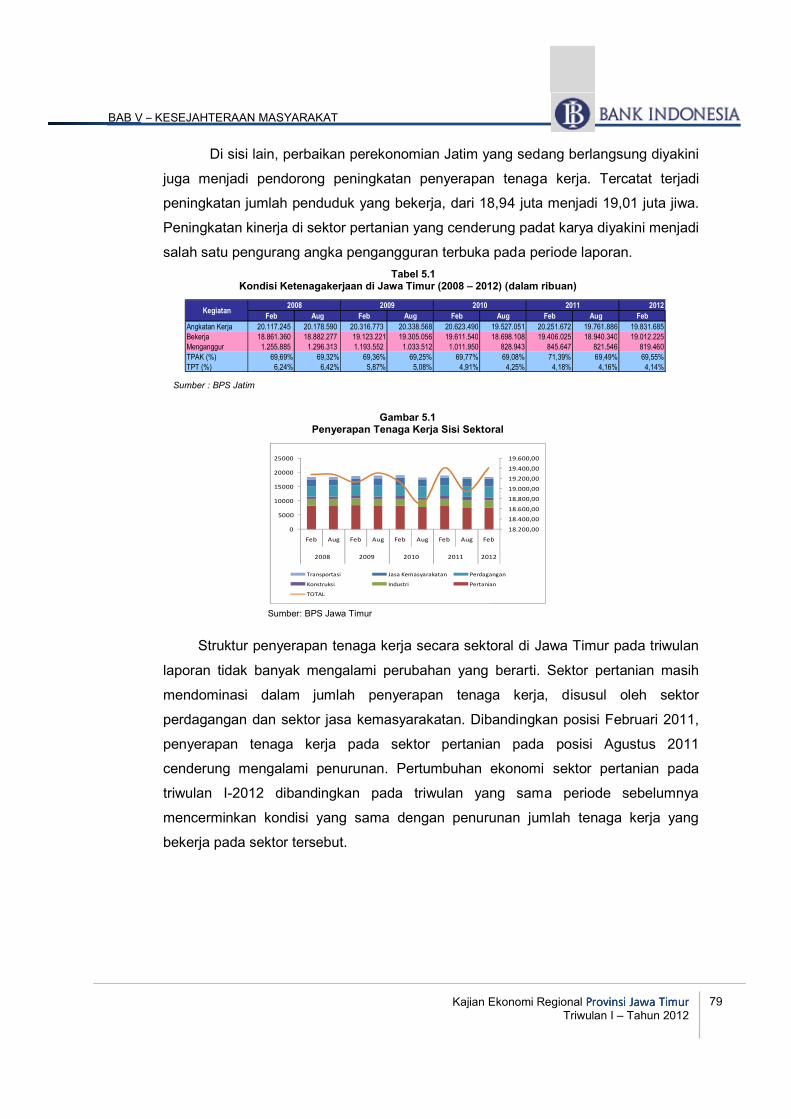

Tabel 5.1 Kndisi Ketenagakerjaan di Jawa Timur (2008 - 2012) (dalam ribuan) 85

iv

DAFTAR TABEL

Grafik 1.1 Kontribusi Pertumbuhan PDRB Sektoral Prov. Jawa Timur 2

Grafik 1.2 Kontribusi PDRB Sisi Permintaan Prov. Jawa Timur 2

Grafik 1.3 Perkembangan Pertumbuhan Ekonomi 2

Grafik 1.4 Struktur Perekonomian Prov. Jawa Timur 2

Grafik 1.5 Sisi Permintaan PDRB Prov. Jawa Timur 2

Grafik 1.6 Sisi Permintaan PDRB Prov. Jawa Timur 2

Grafik 1.7 Indeks Penjualan Eceran 4

Grafik 1.8 Konsumsi Listrik Rumah Tangga 4

Grafik 1.9 Pertumbuhan Konsumsi BBM (Transportasi darat & Rumah Tangga) di Jawa Timur 4

Grafik 1.10 Perkembangan Kredit Konsumsi 5

Grafik 1.11 Dana Simpanan Perbankan Perorangan 5

Grafik 1.12 Survei Konsumen - Keyakinan Masyarakat 6

Grafik 1.13 Survei Konsumen - Kondisi Ekonomi Saat ini 6

Grafik 1.14 Perkembangan Jumlah Proyek Investasi 7

Grafik 1.15 Perkembangan Nilai Proyek Investasi 7

Grafik 1.16 Perkembangan PMTB 7

Grafik 1.17 Perkembangan Kredit Investasi 7

Grafik 1.18 Perkembangan Volume Penjualan Semen 8

Grafik 1.19 Perkembangan Impor Barang Modal 8

Grafik 1.20 Perkembangan Kinerja Ekspor Jatim 9

DAFTAR GRAFIK

Grafik 1.20 Perkembangan Kinerja Ekspor Jatim 9

Grafik 1.21 Perkembangan Kinerja Ekspor Luar Negeri Jatim 9

Grafik 1.22 Perkembangan Nilai Ekspor Per Jenis Barang 9

Grafik 1.23 Pertumbuhan Ekspor Per Jenis Barang 9

Grafik 1.24 Perkembangan Nilai Ekspor 10

Grafik 1.25 Perkembangan Nilai Impor 10

Grafik 1.26 Nilai Impor per Jenis Barang 10

Grafik 1.27 Pertumbuhuan Impor per Jenis Barang 10

Grafik 1.28 Statistik Kontainer di Tanjung Perak 11

Grafik 1.29 Statistik Discharge-Loaded di Tanjung Perak 11

Grafik 1.30 Statistik Kontainer Internasional 11

Grafik 1.31 Statistik Kontainer Domestik 11

Grafik 1.32 Pertumbuhan Tiga Sektor Utama 11

Grafik 1.33 Pertumbuhan Sektor Pendukung 11

Grafik 1.34 Pertumbuhan Sektor Pendukung 12

Grafik 1.35 Utilisasi Kapasitas Produksi 12

Grafik 1.36 Utilisasi Kapasitas Produksi Sektoral 12

Grafik 1.37 Indeks Realisasi Usaha 13

Grafik 1.38 Indeks Realisasi Usaha Sektoral 13

Grafik 1.39 Tingkat Hunian Kamar Hotel Berbintang di Jatim 14

Grafik 1.40 Lama Tinggal Tamu di Hotel Berbintang Jatim 14

Grafik 1.41 Jumlah Wisatawan Asing Melalui Bandara Juanda 15

Grafik 1.42 Konsumsi Listrik Golongan Bisnis 15

Grafik 1.43 Pertumbuhan Produksi Industri Pengolahan 15

Grafik 1.44 Perkembangan Nilai Impor Barang Bahan Baku 15

Grafik 1.45 Perkembangan Pertumbuhan Impor Impor Barang Bahan Baku 16

Grafik 1.46 Perkembangan Konsumsi BBM Industri 16

Grafik 1.47 Konsumsi Listrik Golongan Industri 16

Grafik 1.48 Luas Lahan Tanam dan Panen Padi di Jawa Timur 17

Grafik 1.49 Luas Lahan Tanam dan Panen Jagung di Jawa Timur 17

Grafik 1.50 Luas Lahan Puso d Jawa Timur 17

Grafik 1.51 Pertumbuhan Kredit dan DPK Perbankan Jawa timur 18

Grafik 1.52 Perkembangan NIM Perbankan Jawa timur 18

Grafik 1.53 Perkembangan Fee - Based Income 18

Grafik 1.54 Perkembangan Interest - Based Income 18

Grafik 1.55 Perkembangan Pendapatan - Biaya Operasional Bank 18

Grafik 1.56 Volume Penjualan Semen di Jawa timur 19

Grafik 1.57 Arus Penumpang di Tanjung Perak 20

Grafik 1.58 Arus Barang di Tanjung Perak 20

Grafik 1.59 Penumpang Domestik di Bandara Juanda 20

Grafik 1.60 Penumpang Internasional di Bandara Juanda 20

Grafik 2.1 Inflasi Jawa Timur & Nasional (yoy) 21

Grafik 2.2 Perkembangan Inflasi Jawa Timur 21

Grafik 2.3 Perbandingan Inflasi di Kawasan Jawa (yoy) 22

Grafik 2.4 Inflasi Januari 2012 - Berdasarkan Kelompok Barang 23

Grafik 2.5 Inflasi Februari 2012 - Berdasarkan Kelompok Barang 23Grafik 2.5 Inflasi Februari 2012 - Berdasarkan Kelompok Barang 23

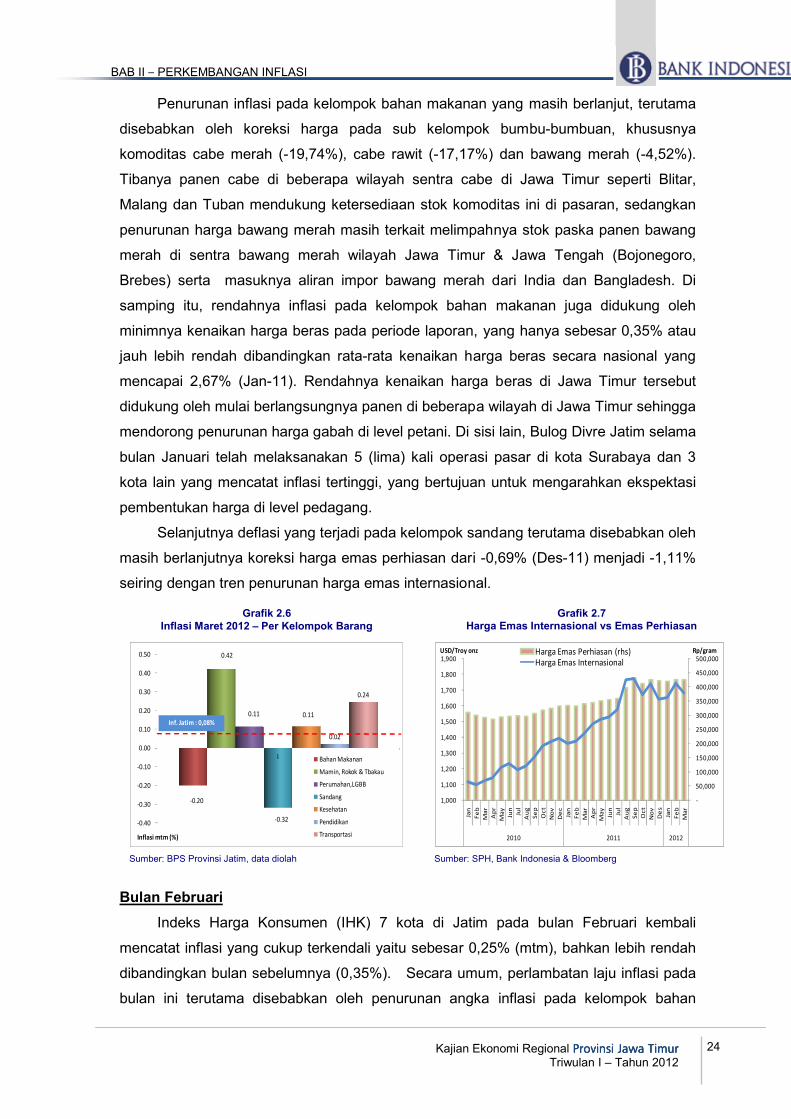

Grafik 2.6 Inflasi Maret 2012 - Berdasarkan Kelompok Barang 24

Grafik 2.7 Harga Emas Internasional vs Emas Perhiasan 24

Grafik 2.8 Harga Daging Ayam Ras & Telur Ayam Ras 26

Grafik 2.9 Harga Sub Kelompok Bumbu-bumbuhan 26

Grafik 2.10 Inflasi (qtq) Kel. Bahan Makanan 26

Grafik 2.11 Inflasi (qtq) Kel. Bahan Makanan Tw IV - 2011 & Tw I - 2012 26

Grafik 2.12 Pergerakan Harga Beras di Surabaya 28

Grafik 2.13 Pergerakan Harga Beras Internasional 28

Grafik 2.14 Perkembangan Harga Bumbuh-bumbuhan 28

Grafik 2.15 Pergerakan Harga Sayur-sayuran 28

Grafik 2.16 Inflasi Kelopok Sandang (qtq) 29

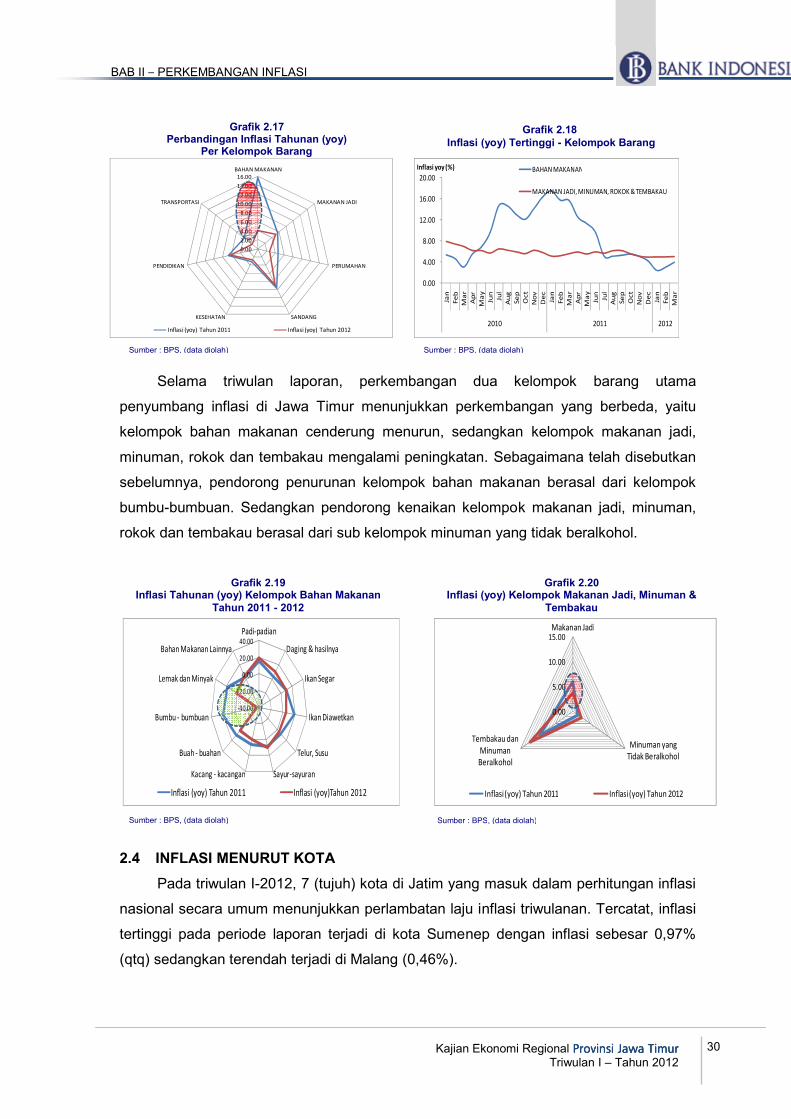

Grafik 2.17 Perbandingan Inflasi Tahunan (yoy) Per Kelompok Barang 30

Grafik 2.18 Inflasi (yoy) Tertinggi - Kelompok Barang 30

Grafik 2.19 Inflasi Tahunan (yoy) Kelompok Bahan Makanan Tahun 2011 - 2012 30

Grafik 2.20 Inflasi (yoy) Kelompok Makanan Jadi, Minuman & Tembakau 30

Grafik 2.21 Perbandingan Inflasi Year on Year (yoy) 7 Kota di Jawa Timur 31

Grafik 2.22 Laju Inflasi Jatim per Komponen (yoy) 32

Grafik 2.23 Perkembangan Nilai Tukar Rupiah 33

Grafik 2.24 Perkembangan Capacity Utilization 33

Grafik 2.25 Perbandingan Komponen Inflasi Inti 34

Grafik 2.26 Perkembangan Inflasi Inti Tradeable & Non Tradeable 34

Grafik 2.27 Perkembangan Inflasi Inti - Exclude Gold Price 34

Grafik 2.28 Perkembangan Komponen Inflasi Inti Tradeable 35

Grafik 2.29 Perkembangan Inflasi Manufacturing Good & Services 35

Grafik 2.30 Perkembangan Inflasi Adm. Price 34

Grafik 2.31 Perkembangan Nilai Tukar Rupiah 35

Grafik 2.32 Perkembangan Capacity Utilization 35

Grafik 2.33 Perbandingan Komponen Inflasi Inti 35

Grafik 2.34 Perkembangan Inflasi Inti Tradeable & Non Tradeable 36

Grafik 2.35 Perkembangan Inflasi Inti - Exclude Gold Price 36

Grafik 3.1 Perkembangan LDR 38

Grafik 3.2 Perkembangan LDR per Kelompok Bank 38

Grafik 3.3 Pertumbuhan Indikator Utama Perbankan (yoy) 38

Grafik 3.4 Pertumbuhan Indikator Utama Perbankan (qtq) 38

Grafik 3.5 Perkembangan Total Aset Bank Umum 39

Grafik 3.6 Proporsi Aktiva Produktif 39

Grafik 3.7 Pertumbuhan Dana Pihak Ketiga (y-o-y) 40

Grafik 3.8 Pertumbuhan Dana Pihak Ketiga (y-o-y) 40

Grafik 3.9 Pertumbuhan Dana Pihak Ketiga (qtq) 40

Grafik 3.10 Perkembangan DPK per Jenis Simpanan (Rp juta) 41

Grafik 3.11 Komposisi DPK Bank Umum (%) 41

Grafik 3.12 Perbandingan Suku Bunga Simpanan - BI Rate 41

Grafik 3.13 Pertumbuhan Kredit (yoy) 45

Grafik 3.14 Pertumbuhan Kredit (qtq) 45

Grafik 3.15 Proporsi Penyaluran Kredit Berdasarkan Jenis Penggunaan 46

Grafik 3.16 Proporsi Penyaluran Kredit Berdasarkan Kelompok Bank 46

Grafik 3.16 Pertumbuhan Kredit Per Jenis Penggunaan (q-t-q) 46Grafik 3.16 Pertumbuhan Kredit Per Jenis Penggunaan (q-t-q) 46

Grafik 3.17 Pertumbuhan Kredit Per Jenis Penggunaan (y-o-y) 46

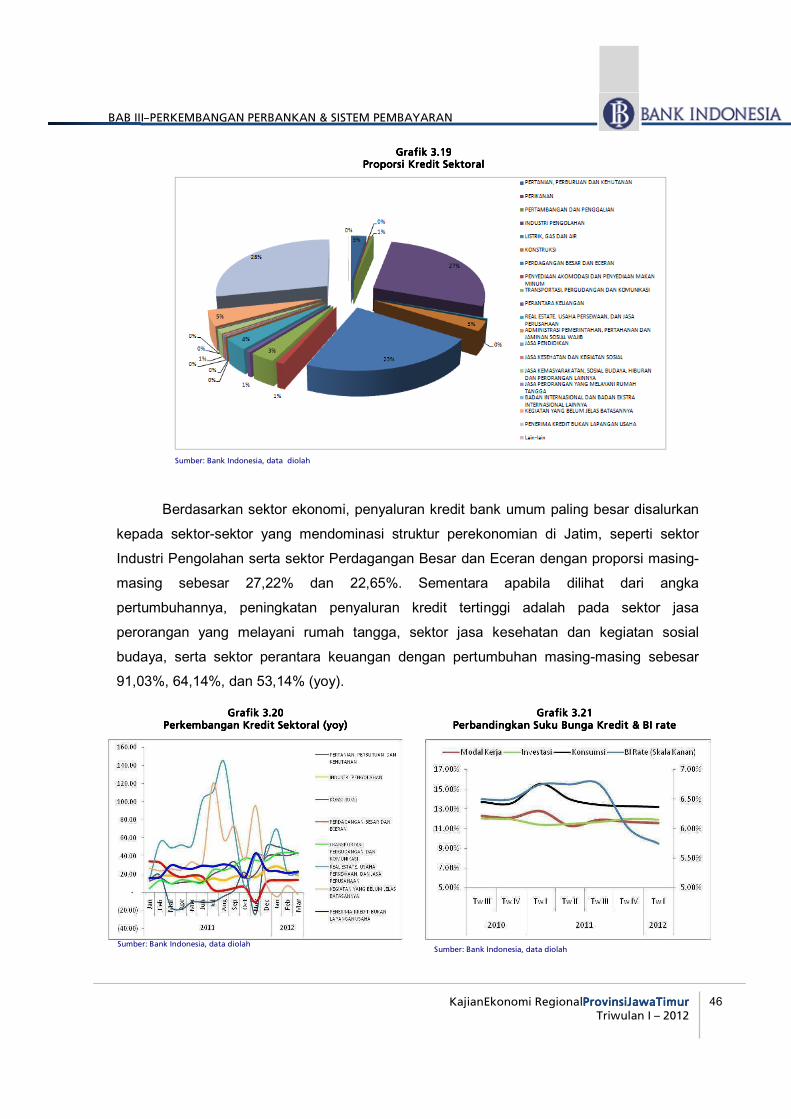

Grafik 3.18 Proporsi Kredit Sektoral 47

Grafik 3.19 Perkembangan Kredit Sektoral (yoy) 47

Grafik 3.20 Perbandingan Suku Bunga Kredit & BI Rate 47

Grafik 3.21 Perkembangan Kredit UMKM 48

Grafik 3.22 Proporsi Kredit UMKM Berdasarkan Bank 48

Grafik 3.23 5 Besar Provinsi Penyalur KUR 50

Grafik 3.24 Perkembangan Penyaluran KUR di Jatim 50

Grafik 3.25 Perkembangan NPL Bank Umum 52

Grafik 3.26 Perkembangan NPL per Jenis Penggunaan 52

Grafik 3.27 Sektor dengan Penyaluran Kredit Terbesar (Juta Rupiah) 52

Grafik 3.28 Sektor dengan Pertumbuhan Penyaluran Kredit Terbesar (% yoy) 53

Grafik 3.29 Undisbursed Loans 47

Grafik 3.30 Perbandingan Suku Bunga Kredit - BI Rate 47

Grafik 3.31 Perkembangan Kredit UMKM 49

Grafik 3.32 Proporsi Kredit UMKM Berdasarkan Skala Usaha 49

Grafik 3.33 5 Besar Provinsi Penyalur KUR 50

Grafik 3.34 Perkembangan Penyaluran KUR di Jatim 50

Grafik 3.35 Perkembangan NPL Bank Umum 52

Grafik 3.36 Perkembangan NPL per Jenis Penggunaan 52

Grafik 3.37 Money Position Perbankan di Jawa Timur 54

Grafik 3.38 Perkembangan Indikator Perbankan Syariah (qtq) 55

Grafik 3.39 Perkembangan Indikator Perbankan Syariah (yoy) 55

Grafik 3.40 Proporsi DPK Perbankan Syariah di Jatim 56

Grafik 3.41 Pertumbuhan DPK Perbankan Syariah 56

Grafik 3.42 Pertumbuhan Pembiayaan Syariah per Jenis Penggunaan 56

Grafik 3.43 Pangsa Pembiayaan Syariah per Jenis Penggunaan 56

Grafik 3.44 Non Performance Financing ( NPF ) Perbankan Syariah Jatim 57

Grafik 3.45 Financing to Deposit Ratio ( FDR ) Perbankan Syariah Jatim 57

Grafik 3.46 Perkembangan Indikator BPR (yoy) 58

Grafik 3.47 Perkembangan Indikator BPR (qtq) 58

Grafik 3.48 Pertumbuhan Dana Pihak Ketiga BPR (% - yoy) 59

Grafik 3.49 Pertumbuhan Dana Pihak Ketiga BPR (% - qtq) 59

Grafik 3.50 Pertumbuhan Kredit BPR per Jenis Penggunaan (yoy) 60

Grafik 3.51 Proporsi Kredit BPR per Jenis Penggunaan 60

Grafik 3.52 Perkembangan LDR & NPL BPR 60

Grafik 3.53 Pertumbuhan Indikator Bank ber KP di Surabaya (qtq) 61

Grafik 3.54 Pertumbuhan Indikator Bank ber KP di Surabaya (yoy) 61

Grafik 3.55 Proporsi DPK per Jenis Simpanan pada Bank ber KP di Surabaya (Mar-2011) 62

Grafik 3.56 Pertumbuhan DPK per Jenis Simpanan pada Bank Ber KP di Surabaya (qtq) 62

Grafik 1.5 Perkembangan Kredit per Jenis Simpanan pada Bank Ber KP di Surabaya (qtq) 62

Grafik 1.5 Proporsi Kredit per Jenis Penggunaan Bank ber KP di Surabaya 62

Grafik 1.5 Perkembangan LDR Bank ber KP di Surabaya 63

Grafik 1.5 Dana Pemerintah Provinsi/Kab/Kota Jatim di Perbankan 68

Grafik 1.5 Perkembangan Arus Uang Tunai (Inflow-Outflow) 73

Grafik 1.5 Perkembangan Net Inflow 73

Grafik 1.5 Inflow, Outflow dan Netflow Gabungan 74Grafik 1.5 Inflow, Outflow dan Netflow Gabungan 74

Grafik 1.5 Pemusnahan Uang Tidak Layak Edar (PTTB) 74

Grafik 1.5 Perkembangan Transaksi Non Tunai Di Jawa Timur 75

Grafik 1.5 Perkembangan Transaksi RTGS Di Jawa Timur 76

Grafik 1.5 6 Kota dengan aktivitas transaksi Outgoing RTGS Terbesar Tw I-2011 76

Grafik 1.5 6 Kota dengan aktivitas transaksi Incoming RTGS Terbesar Tw I-2011 76

Grafik 1.5 Perkembangan Transaksi Kliring Di Jawa Timur 77

Grafik 1.5 Tolakan Transaksi Kliring Di Jawa Timur 77

Grafik 1.5 Rasio Tolakan dalam Perputaran Kliring Di Jawa Timur 78

Grafik 1.5 Statistik Uang Palsu yang ditemukan 79

Grafik 1.5 Statistik Uang Palsu yang ditemukan (lembar) 79

Grafik 1.5 Statistik Uang Palsu Yang Ditemukan (nilai) 79

Grafik 1.5 Penyerapan Tenaga Kerja Sisi Sektoral 86

Grafik 1.5 Penyerapan Tenaga Kerja 87

Grafik 1.5 Komposisi Tenaga Kerja Formal 87

Grafik 1.5 Komposisi Bidang Tenaga Kerja Informal 87

Grafik 1.5 Penyerapan Tenaga Kerja 88

Grafik 1.5 Penyerapan Tenaga Kerja Tiga Sektor Utama 88

Grafik 1.5 Penyerapan Tenaga Kerja Sektoral 89

Grafik 1.5 NTP Nasional & Jawa Timur 90

Grafik 1.5 NTP dan Pertumbuhan (Nasional & Jatim) 90

Grafik 1.5 It Serta Pertumbuhan Nasional & Jatim 90

Grafik 1.5 Ib dan Pertumbuhan Nasional & Jatim 90

Grafik 1.5 NTN Nasional & Jawa Timur 91

Grafik 1.5 NTN Serta Pertumbuhan (Nasional & Jatim) 91

Grafik 1.5 Indeks Ekspektasi Konsumen (IEK) 89

Grafik 1.5 Indeks Ekspetasi Penghasilan 89

Grafik 1.5 Estimasi Realisasi Usaha Tw I -2011 90

Grafik 1.5 Estimasi Penggunaan Tenaga Kerja Tw I-2011 90

Grafik 1.5 Ekspektasi Harga 3 bulan y.a.d 91

Grafik 1.5 Ekspektasi Harga 6 bulan y.a.d 91

RingkasanRingkasanRingkasanRingkasan EksekutifEksekutifEksekutifEksekutif

Kajian Ekonomi Regional Provinsi Jawa Timur

Triwulan I-2012

x

Bank Indonesia Surabaya

RINGKASAN RINGKASAN RINGKASAN RINGKASAN EKSEKUTIFEKSEKUTIFEKSEKUTIFEKSEKUTIF

KAJIAN EKONOMI REGIONAL (KER)KAJIAN EKONOMI REGIONAL (KER)KAJIAN EKONOMI REGIONAL (KER)KAJIAN EKONOMI REGIONAL (KER)

TRIWULAN ITRIWULAN ITRIWULAN ITRIWULAN I –––– 2012012012012222

Assesmen Perkembangan Assesmen Perkembangan Assesmen Perkembangan Assesmen Perkembangan Makro EkonomiMakro EkonomiMakro EkonomiMakro Ekonomi

Pertumbuhan ekonomi Jawa Timur (Jatim) pada triwulan

I-2012 sebesar 7,19% (yoy), lebih tinggi dibandingkan triwulan IV-

2011 yang tercatat sebesar 7,11% (yoy).

Dari sisi permintaan, konsumsi rumah tangga masih menjadi

penyumbang utama pertumbuhan ekonomi Jawa Timur, disertai

dengan investasi (PMTB). Meskipun pertumbuhan konsumsi rumah

tangga sedikit melambat dibandingkan triwulan lalu, namun

besaran proporsi yang masih berada diatas 65% menyebabkan

sumbangan pertumbuhannya masih signifikan mempengaruhi

kinerja pertumbuhan ekonomi Jawa Timur.

Dari sisi penawaran, sektor Perdagangan Hotel dan Restoran

(PHR), sektor Industri Pengolahan, serta sektor Pertanian

merupakan sektor pendorong pertumbuhan ekonomi Jatim. Ketiga

sektor tersebut, secara berurutan menyumbang pertumbuhan

ekonomi masing-masing sebesar 2,99% (yoy), 1,55% dan 0,39%.

Jika dibandingkan dengan triwulan sebelumnya, meskipun

pertumbuhan sektor PHR masih berada pada level yang sama, yaitu

9,69%, namun dengan nilai proporsinya yang terbesar

menyebabkan tingkat pertumbuhan sektor dimaksud signifikan

mendorong pertumbuhan ekonomi dibandingkan kedua sektor

lainnya. Sementara itu, kedua sektor lainnya menunjukkan

terjadinya peningkatan kinerja, dimana sektor industri pengolahan

dari sebelumnya 5,96% menjadi 6,27% dan sektor pertanian dari

1,64% (yoy) menjadi 2,25%.

Perekonomian provinsi Jawa Timur pada triwulan I-2012 masih tumbuh stabil di level 7%.

Kajian Ekonomi Regional Provinsi Jawa Timur

Triwulan I-2012

xi

Bank Indonesia Surabaya

Assesmen Inflasi

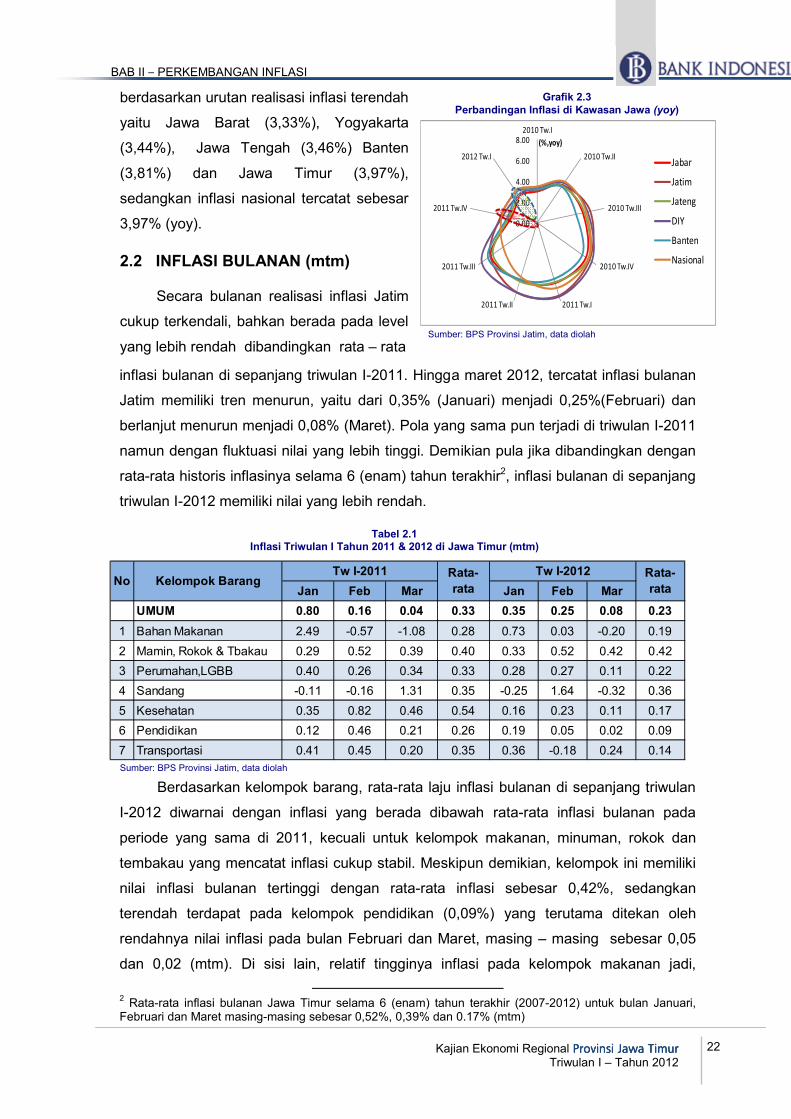

Inflasi triwulanan Jawa Timur yang dihitung dari kenaikan IHK

di 7 (tujuh) kota di Jawa Timur pada triwulan I-2012 cenderung

melambat dengan tingkat inflasi triwulanan sebesar 0,68% (qtq)

atau melambat dibandingkan triwulan sebelumnya yang mencapai

0,92%(qtq). Secara tahunan, realisasi inflasi tersebut mengawali

inflasi di awal triwulan tahun 2012 sebesar 3,97%(yoy) melambat

cukup dalam dibandingkan tahun sebelumnya yang mencapai

7,46%. Penurunan inflasi pada periode laporan terkait dengan

tibanya panen raya sehingga menahan kenaikan harga dari sisi

supply. Selain itu pelemahan harga beberapa komoditas strategis

internasional pun turut mengurangi tekanan dari sisi eksternal/

imported inflation.

Berdasarkan disagregasinya, penurunan laju inflasi di awal

tahun 2012 didorong oleh penurunan kelompok administered

price dan core inflation. Sedangkan, kelompok volatile food sedikit

mengalami kenaikan. Sementara itu, tekanan inflasi di Jatim yang

berasal dari faktor fundamental atau inflasi inti tercatat sebesar

4,32% (yoy), atau menurun dibanding akhir tahun 2011 yang

tercatat sebesar 4,72%. Secara umum tekanan inflasi inti di awal

tahun 2012 berasal dari faktor eksternal maupun internal. Dari sisi

eksternal terutama dipengaruhi oleh perkembangan harga

komoditas internasional yang dipicu oleh ekspektasi pelaku

ekonomi atas ketidakpastian kondisi ekonomi Amerika dan Eropa,

serta depresiasi nilai tukar rupiah yang berasal dari fluktuasi capital

outflow sebagai respon investor asing atas penurunan suku bunga

acuan BI rate pada bulan Februari 2012 dari 6,00% menjadi

5,75%. Sementara itu kondisi output gap yang menunjukkan

kesenjangan antara sisi permintaan dan penawaran pada periode

laporan diestimasikan berada pada kondisi yang cukup baik. Pasca

meningkatnya permintaan pada periode Natal dan Tahun Baru,

respon permintaan masyarakat Jawa Timur diperkirakan

mengalami perlambatan, yang kemudian direspon dengan baik

oleh sisi penawaran/sektor produksi. Hal ini dikonfirmasi oleh

Tekanan kenaikan harga di Jatim secara umum selama triwuan I-2012 cenderung melambat.

Kajian Ekonomi Regional Provinsi Jawa Timur

Triwulan I-2012

xii

Bank Indonesia Surabaya

stabilnya tingkat kapasitas utilisasi dunia usaha berdasarkan hasil

Survei Kegiatan Dunia Usaha (SKDU) Jatim pada Tw I-2012 yang

masih berada pada level 78%, yaitu dari sebelumnya 78,14%

menjadi 78,53% dari kapasitas terpasangnya.

Assesmen Perbankan

Kinerja perbankan di Jawa Timur pada triwulan triwulan I-2012

menunjukkan perkembangan yang cukup stabil, tercermin dari

tingkat pertumbuhan indikator total aset, kredit dan DPK serta

tingkat risiko kredit yang terjaga. Penyaluran kredit oleh Bank

Umum dan BPR mencatat pertumbuhan sebesar 19,65% (yoy)

diiringi oleh kualitas kredit atau rasio Non Performing Loans (NPLs)

sebesar 3%. Fungsi intermediasi perbankan yang tercermin pada

Loan to Deposit Ratio (LDR) terjaga di kisaran 77,01%.

Peningkatan fungsi intermediasi tersebut terutama didorong oleh

membaiknya penghimpunan Dana Pihak Ketiga (DPK) oleh bank

yang selanjutnya disalurkan melalui kredit pada sektor produktif.

Dengan mempertimbangkan pertumbuhan kredit di Triwulan I-

2012 yang sedikit melambat dibandingkan triwulan sebelumnya

(22,07%), maka sektor perbankan masih memberikan peluang

untuk peningkatan pertumbuhan ekonomi Jawa Timur yang pada

triwulan ini berada pada level 7,19%.

Prospek Ekonomi dan Inflasi Triwulan II-2012

Pertumbuhan ekonomi Jatim pada Tw II-2012 diproyeksikan

tumbuh pada rentang pertumbuhan 7,00%–7,25% (yoy).

Perekonomian Jawa Timur pada triwulan II-2012 diperkirakan

sedikit melambat dibandingkan triwulan sebelumnya yang

mencatat pertumbuhan yang cukup tinggi (7,19%) serta triwulan

II-2011 yang mencapai 7,29%.

Ekonomi Jatim pada Tw II-2012diperkirakan sedikit melambat.

Fungsi Intermediasi perbankan berjalan baik dengan didorong oleh pertumbuhan kredit yang terus meningkat.

Kajian Ekonomi Regional Provinsi Jawa Timur

Triwulan I-2012

xiii

Bank Indonesia Surabaya

Tren penurunan tingkat inflasi Jawa Timur yang terjadi sejak

triwulan I-2011 diperkirakan mulai tertahan hingga triwulan I-

2012. Untuk triwulan II-2012, diperkirakan inflasi Jawa Timur mulai

mengalami peningkatan dan berada di kisaran 1% s/d 1,5% (qtq)

atau 4,60% s/d 4,80% (yoy). Peningkatan tersebut diperkirakan

banyak dipengaruhi oleh inflasi volatile food yang masih berpotensi

untuk meningkat dan cenderung berfluktuasi. Periode musim raya

padi yang telah lewat akan mempengaruhi jumlah pasokan dan

harga beras pada triwulan mendatang. Di sisi lain, tekanan inflasi

terkait pergerakan harga komoditas internasional antara lain emas

dan minyak mentah, yang meskipun diperkirakan akan menurun

namun masih dalam batas atas kisaran harga rata-rata.

Tingkat inflasi Jatim pada Tw II-2012diperkirakan mulai mengalami peningkatan.

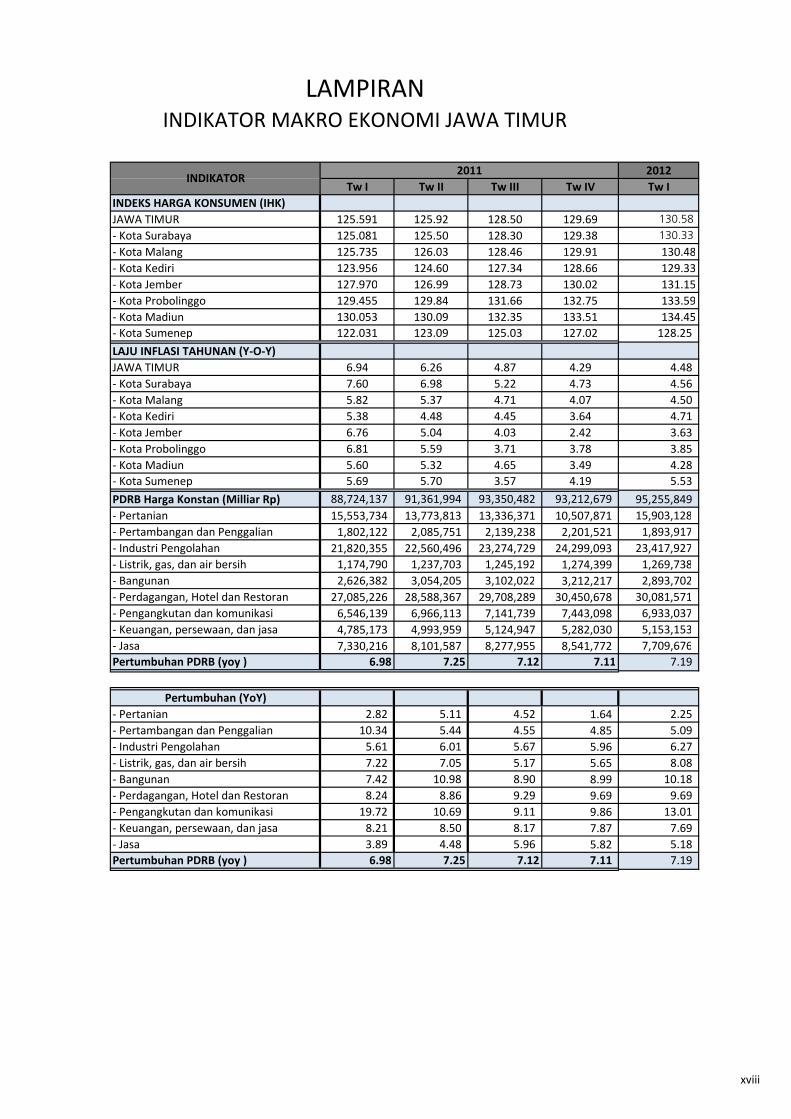

2012

Tw I Tw II Tw III Tw IV Tw I

INDEKS HARGA KONSUMEN (IHK)

JAWA TIMUR 125.591 125.92 128.50 129.69 130.58

- Kota Surabaya 125.081 125.50 128.30 129.38 130.33

- Kota Malang 125.735 126.03 128.46 129.91 130.48

- Kota Kediri 123.956 124.60 127.34 128.66 129.33

- Kota Jember 127.970 126.99 128.73 130.02 131.15

- Kota Probolinggo 129.455 129.84 131.66 132.75 133.59

- Kota Madiun 130.053 130.09 132.35 133.51 134.45

- Kota Sumenep 122.031 123.09 125.03 127.02 128.25

LAJU INFLASI TAHUNAN (Y-O-Y)

JAWA TIMUR 6.94 6.26 4.87 4.29 4.48

- Kota Surabaya 7.60 6.98 5.22 4.73 4.56

- Kota Malang 5.82 5.37 4.71 4.07 4.50

- Kota Kediri 5.38 4.48 4.45 3.64 4.71

- Kota Jember 6.76 5.04 4.03 2.42 3.63

- Kota Probolinggo 6.81 5.59 3.71 3.78 3.85

- Kota Madiun 5.60 5.32 4.65 3.49 4.28

- Kota Sumenep 5.69 5.70 3.57 4.19 5.53

PDRB Harga Konstan (Milliar Rp) 88,724,137 91,361,994 93,350,482 93,212,679 95,255,849

- Pertanian 15,553,734 13,773,813 13,336,371 10,507,871 15,903,128

- Pertambangan dan Penggalian 1,802,122 2,085,751 2,139,238 2,201,521 1,893,917

- Industri Pengolahan 21,820,355 22,560,496 23,274,729 24,299,093 23,417,927

- Listrik, gas, dan air bersih 1,174,790 1,237,703 1,245,192 1,274,399 1,269,738

- Bangunan 2,626,382 3,054,205 3,102,022 3,212,217 2,893,702

- Perdagangan, Hotel dan Restoran 27,085,226 28,588,367 29,708,289 30,450,678 30,081,571

- Pengangkutan dan komunikasi 6,546,139 6,966,113 7,141,739 7,443,098 6,933,037

- Keuangan, persewaan, dan jasa 4,785,173 4,993,959 5,124,947 5,282,030 5,153,153

- Jasa 7,330,216 8,101,587 8,277,955 8,541,772 7,709,676

Pertumbuhan PDRB (yoy ) 6.98 7.25 7.12 7.11 7.19

Pertumbuhan (YoY)

- Pertanian 2.82 5.11 4.52 1.64 2.25

- Pertambangan dan Penggalian 10.34 5.44 4.55 4.85 5.09

- Industri Pengolahan 5.61 6.01 5.67 5.96 6.27

- Listrik, gas, dan air bersih 7.22 7.05 5.17 5.65 8.08

- Bangunan 7.42 10.98 8.90 8.99 10.18

- Perdagangan, Hotel dan Restoran 8.24 8.86 9.29 9.69 9.69

- Pengangkutan dan komunikasi 19.72 10.69 9.11 9.86 13.01

- Keuangan, persewaan, dan jasa 8.21 8.50 8.17 7.87 7.69

- Jasa 3.89 4.48 5.96 5.82 5.18

Pertumbuhan PDRB (yoy ) 6.98 7.25 7.12 7.11 7.19

LAMPIRAN

INDIKATOR MAKRO EKONOMI JAWA TIMUR

INDIKATOR2011

xviii

A. Perbankan2012

Tw I Tw II Tw III Tw IV Tw I

Bank Umum :

Total Asset (Rp. Triliun) 256.43 270.26 282.00 292.82 304.22

DPK (Rp. Triliun) 217.02 226.92 234.25 250.61 252.81252.81252.81252.81

- Tabungan (Rp. Triliun) 90.19 92.85 98.48 110.42 109.95

- Giro (Rp. Triliun) 38.03 40.31 41.85 40.99 42.8542.8542.8542.85

- Deposito (Rp. Triliun) 88.79 93.76 95.31 99.20 100.00

Kredit (Rp. Triliun) - Bank Pelapor 161.93 172.59 180.42 190.57 192.75

- Modal Kerja 95.80 102.38 107.00 113.54 112.31

- Investasi 21.77 23.36 23.29 24.89 26.13

- Konsumsi 44.36 47.37 50.12 52.15 54.32

Non Performing Loan (NPL-Gross) 3.373.373.373.37 3.553.553.553.55 3.473.473.473.47 2.902.902.902.90 2.96

Loan to Deposit Ratio - LDR (%) 74.61% 76.06% 77.02% 76.04% 76.25%76.25%76.25%76.25%

Kredit UMKM (Triliun Rp)-Bank Pelapor 56.27 59.07 61.29 62.35 63.21

NPL UMKM Gross (%) 4.58 4.62 4.68 3.74 4.22

BPR :

Total Asset (Rp. Triliun) 5.86 6.16 6.37 6.81 6.98

DPK (Rp. Triliun) 3.58 3.72 3.84 4.04 4.18

- Tabungan (Rp. Triliun) 1.12 1.15 1.15 1.28 1.33

- Deposito (Rp. Triliun) 2.46 2.58 2.69 2.76 2.85

Kredit (Rp. Triliun) 4.28 4.62 4.82 4.85 5.15

- Modal Kerja 2.94 3.13 3.22 3.18 3.36

- Investasi 0.11 0.13 0.14 0.14 0.16

- Konsumsi 1.23 1.36 1.47 1.53 1.64

Non Performing Loan (NPL-Gross) 4.99% 4.92% 4.77% 4.01% 4.29%

Loan to Deposit Ratio - (LDR) % 119.67% 115.49% 125.69% 120.01% 123.38%

SYARIAH :

Total Asset (Rp. Triliun) 8.04 9.02 10.30 11.65 12.01

DPK (Rp. Triliun) 6.28 7.07 7.74 9.23 9.32

- Giro (Rp. Triliun) 0.47 0.56 0.46 0.63 0.84

- Tabungan (Rp. Triliun) 2.23 2.50 2.78 3.36 4.90

- Deposito (Rp. Triliun) 3.58 4.01 4.50 5.24 3.58

Pembiayaan (Rp. Triliun) 6.16 6.96 8.08 8.84 8.93

- Modal Kerja 2.25 2.80 3.17 3.45 3.60

- Investasi 0.93 1.04 1.19 1.40 1.51

- Konsumsi 2.97 3.13 3.72 3.98 3.83

Non Performance Financing (NPF) % 1.14 1.45 1.41 1.21 1.36

Financing to Deposit Ratio (FDR) % 98.06 98.53 104.46 95.73 10.58

B. SISTEM PEMBAYARAN

2012201220122012

Tw I Tw II Tw III Tw IV Tw I

Inflow (Rp. Triliun) 8.99 7.13 12.2 8.7 12.70

Outflow (Rp. Triliun) 3.54 7.62 14.66 8.24 6.52

Pemusnahan Uang (Rp- Triliun) 6.30 5.08 5.61 4.07 4.75

Nominal Transaksi RTGS 127 125.07 149.32 148.29 122.21

Volume Transaksi RTGS 142,015 141,213 149,834 155,650 141,322

Nominal Kliring Kredit (Rp. Triliun) 40.04 40.58 41.00 44.33 44.05

Volume Kliring Kredit (juta lembar) 1.35 1.37 1.23 1.37498 1.395226

Tolakan Kliring (Rp. Juta) 764,425 691,041 518,985 596,757 632,814

Tolakan Kliring (lembar) 24,250 20,257 17,900 48,249 20,065

LAMPIRAN

INDIKATOR PERBANKAN JAWA TIMUR

INDIKATOR2011

INDIKATOR2011

Bab 1Bab 1Bab 1Bab 1

PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI

MAKRO REGIONALMAKRO REGIONALMAKRO REGIONALMAKRO REGIONAL

1

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

1 PERKEMBANGAN EKONOMI MAKRO REGIONAL

1.1. KONDISI UMUM

Mengawali tahun 2012, perekonomian Jawa Timur pada triwulan awal ini

mencatatkan perbaikan pertumbuhan ekonomi dibandingkan triwulan sebelumnya, yaitu dari

7,11% (yoy) menjadi 7,19% (yoy). Selain itu, pertumbuhan ekonomi Jawa Timur pada

periode laporan pun berada pada level yang lebih tinggi dibandingkan pertumbuhan

ekonomi nasional yang tercatat sebesar 6,30%.

Dari sisi permintaan, pertumbuhan pada triwulan ini masih didorong oleh kinerja

konsumsi rumah tangga dan investasi (PMTB), yang masing-masing menyumbang

pertumbuhan ekonomi sebesar 4,19% (yoy) dan 1,65%(yoy). Meskipun pertumbuhan

konsumsi rumah tangga pada triwulan ini sedikit melambat dibandingkan triwulan lalu,

namun besaran proporsi yang masih berada di atas 65%, menyebabkan sumbangan

pertumbuhannya masih signifikan mempengaruhi kinerja pertumbuhan ekonomi Jawa

Timur.

Sementara itu, dari sisi penawaran, sektor Perdagangan Hotel dan Restoran (PHR),

sektor Industri Pengolahan, serta sektor Pertanian merupakan sektor pendorong

pertumbuhan ekonomi Jatim. Ketiga sektor tersebut, secara berurutan menyumbang

pertumbuhan ekonomi masing-masing sebesar 2,99% (yoy), 1,55% dan 0,39%. Jika

dibandingkan dengan triwulan sebelumnya, meskipun pertumbuhan sektor PHR masih

berada pada level yang sama, yaitu 9,69%, namun dengan nilai proporsinya yang terbesar

menyebabkan tingkat pertumbuhan sektor dimaksud signifikan mendorong pertumbuhan

ekonomi dibandingkan kedua sektor lainnya. Sementara itu, kedua sektor lainnya

menunjukkan terjadinya peningkatan kinerja, dimana sektor industri pengolahan dari

sebelumnya 5,96% menjadi 6,27% dan sektor pertanian dari 1,64% (yoy) menjadi 2,25%.

2

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Grafik 1.3Grafik 1.3Grafik 1.3Grafik 1.3 Perkembangan Pertumbuhan Ekonomi Perkembangan Pertumbuhan Ekonomi Perkembangan Pertumbuhan Ekonomi Perkembangan Pertumbuhan Ekonomi

Grafik 1.4Grafik 1.4Grafik 1.4Grafik 1.4 StrukturStrukturStrukturStruktur Perekonomian Prov. Jawa TimurPerekonomian Prov. Jawa TimurPerekonomian Prov. Jawa TimurPerekonomian Prov. Jawa Timur

Grafik 1.1Grafik 1.1Grafik 1.1Grafik 1.1 Kontribusi Pertumbuhan PDRB Sektoral Kontribusi Pertumbuhan PDRB Sektoral Kontribusi Pertumbuhan PDRB Sektoral Kontribusi Pertumbuhan PDRB Sektoral

Prov.Jawa TimurProv.Jawa TimurProv.Jawa TimurProv.Jawa Timur Prov.Jawa TimurProv.Jawa Timur

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.2 Kontribusi PDRB Sisi PermintaanKontribusi PDRB Sisi PermintaanKontribusi PDRB Sisi PermintaanKontribusi PDRB Sisi Permintaan

Prov.Jawa TimurProv.Jawa TimurProv.Jawa TimurProv.Jawa Timur Prov.Jawa TimurProv.Jawa Timur

1.2. SISI PERMINTAAN

Dari sisi permintaan, pendorong pertumbuhan dari sisi permintaan pada triwulan ini

masih didorong oleh konsumsi rumah tangga dan investasi (PMTB), yang masing-masing

menyumbang pertumbuhan ekonomi sebesar 4,19% (yoy) dan 1,65%(yoy).

Grafik 1.5Grafik 1.5Grafik 1.5Grafik 1.5 Sisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa Timur

Grafik 1.6Grafik 1.6Grafik 1.6Grafik 1.6 Sisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa Timur

Sumber: BPS Jatim Sumber: BPS Jatim

Sumber: BPS Jatim, diolah Sumber: BPS Jatim, diolah

Sumber: BPS Jatim, diolah Sumber: BPS Jatim, diolah

5,79 5,89

6,32

6,44

5,97 6,08

6,11

5,61

4,33

5,01

5,28 5,42

5,81

6,53

7,14 7,20

7,17

7,29 7,30 7,117,19

6,03

6,64 6,58

5,85

6,25 6,42 6,40

5,18

4,37

4,00

4,20

4,58

5,70

6,17

5,80

6,90

6,50 6,50 6,50

6,30

3

4

5

6

7

8

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

Jawa Timur Indonesia Tren-Jawa Timur

%

y

o

y

2,50

0,32

3,68

0,13

0,68

4,83

0,98

0,72

0,77

0,96

0,26

2,82

0,14

0,92

4,17

0,81

0,64

1,25

2,40

0,21

3,10

0,11

0,65

4,63

1,01

0,60

0,80

0 5 10

Pertanian

Pertambangan & Penggalian

Industri Pengolahan

Listrik, Gas & Air Bersih

Bangunan

Perdagangan, Hotel & Restoran

Pengangkutan & Komunikasi

Keuangan, Persewaan & Jasa Perusahaan

Jasa-jasa

Tw I 2012

Tw IV 2011

Tw I 2011

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009* 2010 2011 2012

Pertanian

Pertambangan & Penggalian

Industri Pengolahan

Listrik, Gas & Air Bersih

Bangunan

Perdagangan, Hotel &

RestoranPengangkutan & Komunikasi

Keuangan, Persewaan & Jasa

PerusahaanJasa-jasa

-3.500,00

-3.000,00

-2.500,00

-2.000,00

-1.500,00

-1.000,00

-500,00

0,00

500,00

1.000,00

-6

-5

-4

-3

-2

-1

0

1

2

3

4

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

Net Ekspor Antar Pulau Net Ekspor

g_Net Ekspor (rhs-%yoy) g_Net Ekspor Antar Pulau (rhs-%yoy)

T

r

i

l

i

u

n

R

p

0

0

0

0

0

0

0

0

0

0

0

10

20

30

40

50

60

70

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

Konsumsi Rumah Tangga Konsumsi Pemerintah

gKonsumsi (rhs) g_Konsumsi Pemerintah (rhs-%yoy)

T

r

i

l

i

u

n

R

p

5,95

67.18

0.59

7.14

19.10

4.16

21.94

-20.10

70.64

0.64

6.02

20.72

1.89

23.71

-23.61

-40.00 -20.00 0.00 20.00 40.00 60.00 80.00

Konsumsi Rumah Tangga

Konsumsi Lembaga Swasta Nirlaba

Konsumsi Pemerintah

Pembentukan Modal Tetap Bruto

Perubahan Stok

Ekspor

Impor

q1-2012 q4-2011 q1-2011

3

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

a. Konsumsi

Pada triwulan I-2012, pertumbuhan konsumsi rumah tangga tetap menjadi pendorong

utama pertumbuhan ekonomi di Jawa Timur. Walaupun mengalami perlambatan,

pertumbuhan konsumsi rumah tangga tetap berada pada level tinggi yaitu di kisaran 6%.

Tercatat pertumbuhannya pada triwulan ini mencapai 5,95% (yoy), lebih rendah

dibandingkan triwulan sebelumnya yang mencapai 6,97%. Melambatnya konsumsi pada

triwulan ini turut dikonfirmasi oleh melambatnya beberapa indikator konsumsi, seperti hasil

survei konsumen, konsumsi listrik rumah tangga, kredit konsumsi dan simpanan

perorangan. Selain itu, impor barang konsumsi (consumption goods) juga mengalami

pertumbuhan yang lebih rendah dibandingkan dengan pertumbuhan triwulan sebelumnya,

termasuk secara volume impor barang konsumsi. Namun demikian, beberapa indikator

lainnya masih mencatatkan peningkatan pertumbuhan, seperti nilai indeks omset riil, yang

diperoleh dari hasil Survei Penjualan Eceran dan pertumbuhan konsumsi Bahan Bakar

Minyak (BBM) jenis premium. Sedangkan, indikator lainnya, yaitu konsumsi untuk BBM jenis

solar relatif stabil.

Dalam merespon pertumbuhan ekonomi Jatim yang terus meningkat, kinerja konsumsi

masyarakat Jatim pada triwulan I-2012 dinilai sedikit tertahan yang cenderung mengikuti

pola tahunannya, yaitu mengalami perlambatan pasca peningkatan belanja barang rumah

tangga pada saat perayaan Idul Adha, Natal dan persiapan menyambut Tahun Baru.

Meskipun demikian, indikator indeks omset penjualan mengindikasikan adanya

peningkatan, khususnya untuk kelompok peralatan rumah tangga, konstruksi, alat tulis serta

kelompok makanan, minuman dan tembakau. Lebih lanjut, peningkatan keempat kelompok

tersebut terutama dipicu oleh peningkatan omset penjualan produk mebel pada kelompok

peralatan rumah tangga serta produk kayu, semen dan pasir pada kelompok konstruksi.

Secara keseluruhan, indeks omset riil dari Hasil Survei Penjualan Eceran yang dilakukan

oleh Kantor Perwakilan Bank Indonesia Wilayah IV, mengalami kenaikan dari sebelumnya

berada pada level 97,57 menjadi 101,69.

4

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Grafik 1.7 Grafik 1.7 Grafik 1.7 Grafik 1.7 Indeks Penjualan Eceran Indeks Penjualan Eceran Indeks Penjualan Eceran Indeks Penjualan Eceran

Sumber: Survei Penjualan Eceran BI Surabaya Sumber: PLN Distribusi Jatim

Sumber: Pertamina Jatim, diolah

Sementara itu, indikator konsumsi listrik rumah tangga mengindikasikan terjadinya

perlambatan konsumsi, yaitu dari 2,416 juta Kwh menjadi 2,376 juta Kwh atau setara

dengan perlambatan dari 110,76 menjadi 107,47 Kwh per pelanggan. Perlambatan ini

diperkirakan dipicu dari relatif minimnya kegiatan perayaan pada triwulan ini dibandingkan

periode sebelumnya yang memiliki 3 (tiga) kali momentum, yaitu Idul Adha, Natal serta

persiapan menyambut Tahun Baru.

Meningkatnya pertumbuhan konsumsi BBM jenis premium pada triwulan ini diduga

sebagai respon balik masyarakat atas isu kenaikan harga BBM jenis ini yang rencananya

akan diberlakukan pada awal triwulan II-2012. Namun demikian, berdasarkan informasi

diperoleh kepastian mengenai terjaganya ketersediaan stok pada triwulan berjalan, yang

bertujuan untuk mengantisipasi kemungkinan aksi borong yang dilakukan jika kebijakan

tersebut diimplementasikan per-1 April 2012.

Grafik 1.9Grafik 1.9Grafik 1.9Grafik 1.9 Pertumbuhan Konsumsi BBM Pertumbuhan Konsumsi BBM Pertumbuhan Konsumsi BBM Pertumbuhan Konsumsi BBM

(Transportasi Darat & Rumah Tangga) di Jawa Timur(Transportasi Darat & Rumah Tangga) di Jawa Timur(Transportasi Darat & Rumah Tangga) di Jawa Timur(Transportasi Darat & Rumah Tangga) di Jawa Timur

Grafik 1.8Grafik 1.8Grafik 1.8Grafik 1.8 Konsumsi Listrik Rumah TanggaKonsumsi Listrik Rumah TanggaKonsumsi Listrik Rumah TanggaKonsumsi Listrik Rumah Tangga

-

50

100

150

200

250

300

350

-

20

40

60

80

100

120

I II III IV I II III IV I

2010 2011 2012

Indeks Omset Riil Peralatan Rumah Tangga

Pakaian & Perlengkapannya Makanan, Minuman, Tembakau

Alat Tulis Konstruksi

Barang Budaya dan Rekreasi

0

500

1,000

1,500

2,000

2,500

3,000

70

75

80

85

90

95

100

105

110

115

I II III

IV

I II III

IV

I II III

IV

I II III

IV

I II III

IV

I

2007 2008 2009 2010 2011 2012

Konsumsi Listrik

Kwh per pelanggan RT

(50)

-

50

100

150

200

250

-

300,000

600,000

900,000

1,200,000

I II III IV I II III IV I II III IV I

2009 2010 2011 2012

Premium Solar

gPremium (rhs) gSolar (rhs)

%

5

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Grafik 1.Grafik 1.Grafik 1.Grafik 1.10101010 Perkembangan Perkembangan Perkembangan Perkembangan Kredit KonsumsiKredit KonsumsiKredit KonsumsiKredit Konsumsi

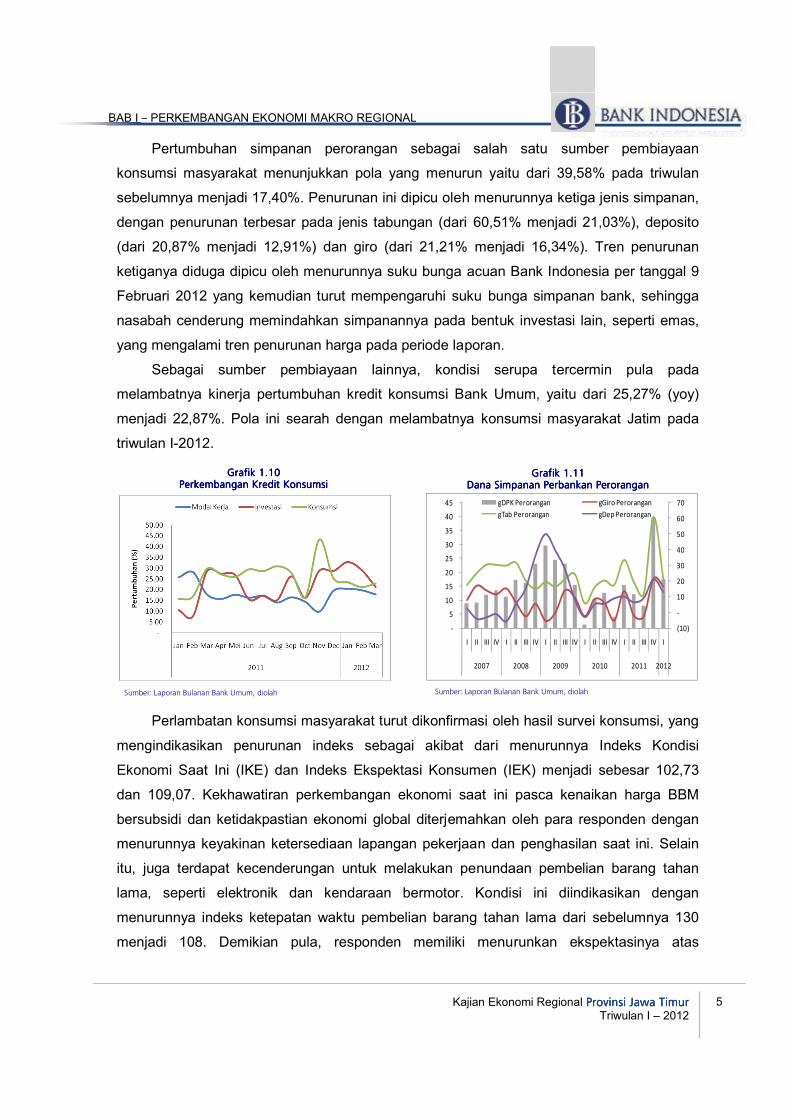

Pertumbuhan simpanan perorangan sebagai salah satu sumber pembiayaan

konsumsi masyarakat menunjukkan pola yang menurun yaitu dari 39,58% pada triwulan

sebelumnya menjadi 17,40%. Penurunan ini dipicu oleh menurunnya ketiga jenis simpanan,

dengan penurunan terbesar pada jenis tabungan (dari 60,51% menjadi 21,03%), deposito

(dari 20,87% menjadi 12,91%) dan giro (dari 21,21% menjadi 16,34%). Tren penurunan

ketiganya diduga dipicu oleh menurunnya suku bunga acuan Bank Indonesia per tanggal 9

Februari 2012 yang kemudian turut mempengaruhi suku bunga simpanan bank, sehingga

nasabah cenderung memindahkan simpanannya pada bentuk investasi lain, seperti emas,

yang mengalami tren penurunan harga pada periode laporan.

Sebagai sumber pembiayaan lainnya, kondisi serupa tercermin pula pada

melambatnya kinerja pertumbuhan kredit konsumsi Bank Umum, yaitu dari 25,27% (yoy)

menjadi 22,87%. Pola ini searah dengan melambatnya konsumsi masyarakat Jatim pada

triwulan I-2012.

Perlambatan konsumsi masyarakat turut dikonfirmasi oleh hasil survei konsumsi, yang

mengindikasikan penurunan indeks sebagai akibat dari menurunnya Indeks Kondisi

Ekonomi Saat Ini (IKE) dan Indeks Ekspektasi Konsumen (IEK) menjadi sebesar 102,73

dan 109,07. Kekhawatiran perkembangan ekonomi saat ini pasca kenaikan harga BBM

bersubsidi dan ketidakpastian ekonomi global diterjemahkan oleh para responden dengan

menurunnya keyakinan ketersediaan lapangan pekerjaan dan penghasilan saat ini. Selain

itu, juga terdapat kecenderungan untuk melakukan penundaan pembelian barang tahan

lama, seperti elektronik dan kendaraan bermotor. Kondisi ini diindikasikan dengan

menurunnya indeks ketepatan waktu pembelian barang tahan lama dari sebelumnya 130

menjadi 108. Demikian pula, responden memiliki menurunkan ekspektasinya atas

Sumber: Laporan Bulanan Bank Umum, diolah Sumber: Laporan Bulanan Bank Umum, diolah

Grafik 1.Grafik 1.Grafik 1.Grafik 1.11111111 Dana Simpanan Perbankan PeroranganDana Simpanan Perbankan PeroranganDana Simpanan Perbankan PeroranganDana Simpanan Perbankan Perorangan

(10)

-

10

20

30

40

50

60

70

-

5

10

15

20

25

30

35

40

45

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

gDPK Perorangan gGiro Perorangan

gTab Perorangan gDep Perorangan

6

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Grafik 1.Grafik 1.Grafik 1.Grafik 1.13131313 Survei Konsumen Survei Konsumen Survei Konsumen Survei Konsumen –––– Kondisi Ekonomi Saat IniKondisi Ekonomi Saat IniKondisi Ekonomi Saat IniKondisi Ekonomi Saat Ini

Grafik 1.Grafik 1.Grafik 1.Grafik 1.12121212 Survei Konsumen Survei Konsumen Survei Konsumen Survei Konsumen –––– Keyakinan KonsumenKeyakinan KonsumenKeyakinan KonsumenKeyakinan Konsumen

Sumber: Survei Konsumen BI Surabaya Sumber: Survei Konsumen BI Surabaya

perkembangan perekonomian Indonesia oleh penurunan Indeks Ekspektasi Konsumen

(IEK), dari 125,73 menjadi 109,07.

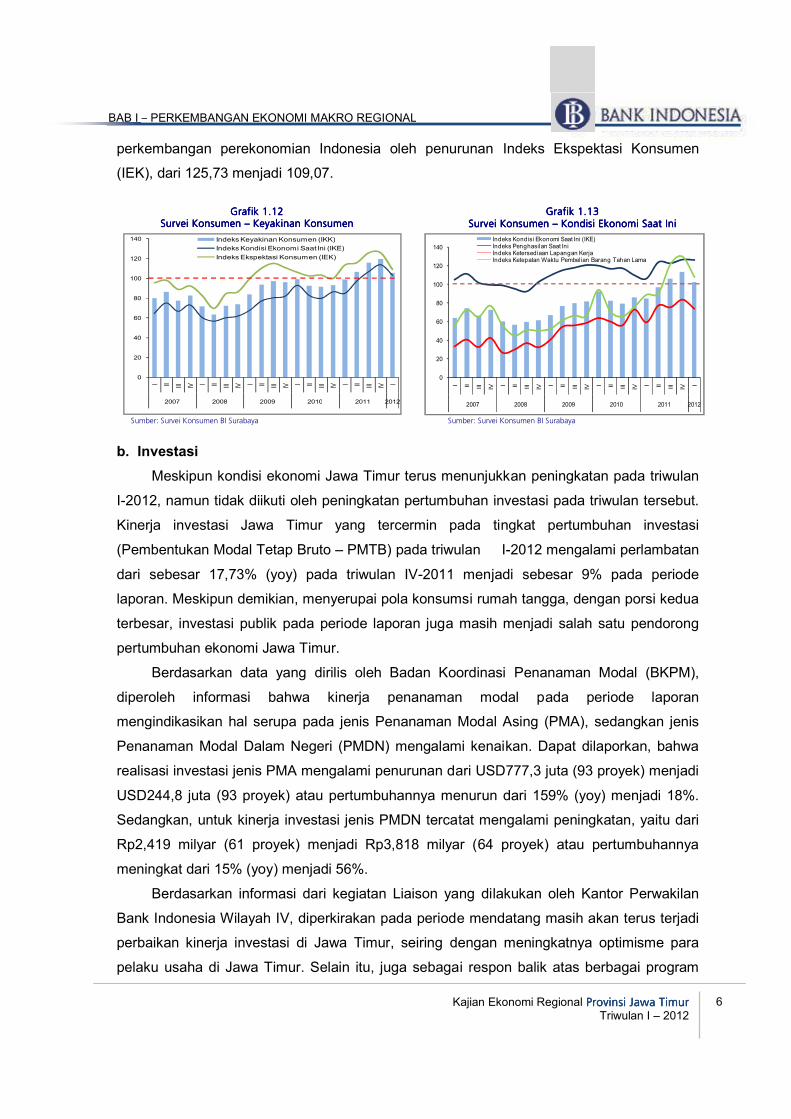

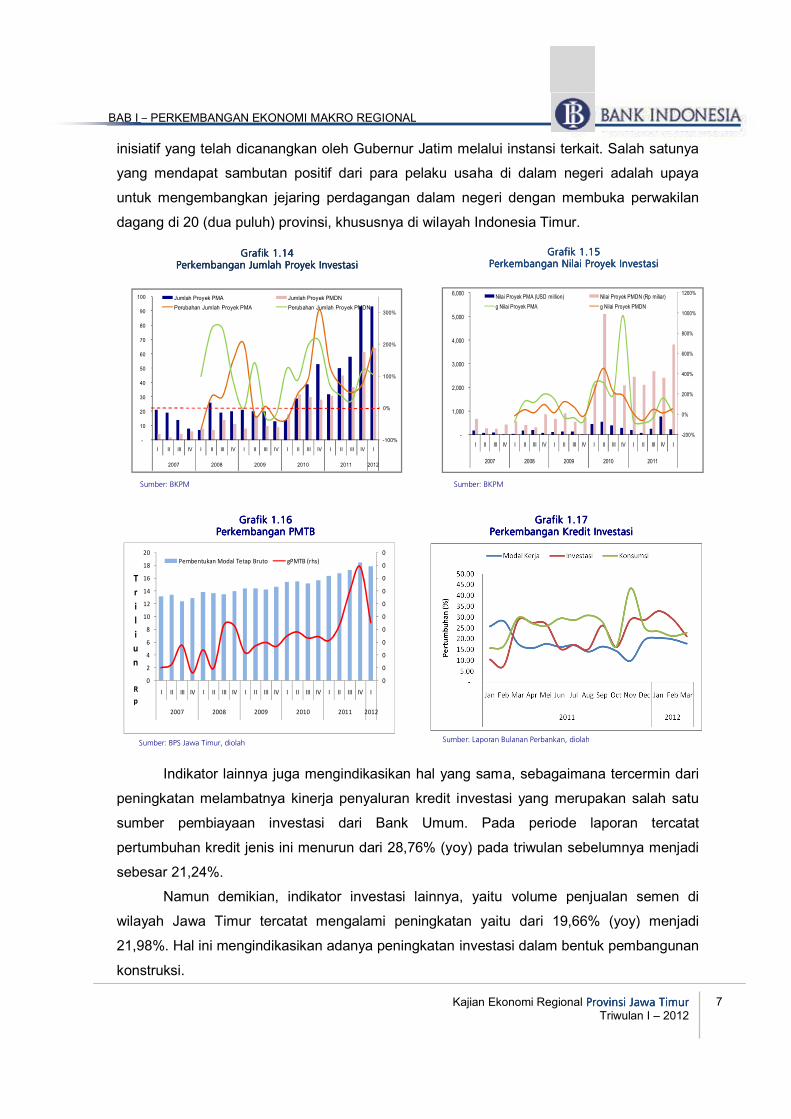

b. Investasi

Meskipun kondisi ekonomi Jawa Timur terus menunjukkan peningkatan pada triwulan

I-2012, namun tidak diikuti oleh peningkatan pertumbuhan investasi pada triwulan tersebut.

Kinerja investasi Jawa Timur yang tercermin pada tingkat pertumbuhan investasi

(Pembentukan Modal Tetap Bruto – PMTB) pada triwulan I-2012 mengalami perlambatan

dari sebesar 17,73% (yoy) pada triwulan IV-2011 menjadi sebesar 9% pada periode

laporan. Meskipun demikian, menyerupai pola konsumsi rumah tangga, dengan porsi kedua

terbesar, investasi publik pada periode laporan juga masih menjadi salah satu pendorong

pertumbuhan ekonomi Jawa Timur.

Berdasarkan data yang dirilis oleh Badan Koordinasi Penanaman Modal (BKPM),

diperoleh informasi bahwa kinerja penanaman modal pada periode laporan

mengindikasikan hal serupa pada jenis Penanaman Modal Asing (PMA), sedangkan jenis

Penanaman Modal Dalam Negeri (PMDN) mengalami kenaikan. Dapat dilaporkan, bahwa

realisasi investasi jenis PMA mengalami penurunan dari USD777,3 juta (93 proyek) menjadi

USD244,8 juta (93 proyek) atau pertumbuhannya menurun dari 159% (yoy) menjadi 18%.

Sedangkan, untuk kinerja investasi jenis PMDN tercatat mengalami peningkatan, yaitu dari

Rp2,419 milyar (61 proyek) menjadi Rp3,818 milyar (64 proyek) atau pertumbuhannya

meningkat dari 15% (yoy) menjadi 56%.

Berdasarkan informasi dari kegiatan Liaison yang dilakukan oleh Kantor Perwakilan

Bank Indonesia Wilayah IV, diperkirakan pada periode mendatang masih akan terus terjadi

perbaikan kinerja investasi di Jawa Timur, seiring dengan meningkatnya optimisme para

pelaku usaha di Jawa Timur. Selain itu, juga sebagai respon balik atas berbagai program

0

20

40

60

80

100

120

140

I II III IV

I II III IV

I II III IV

I II III IV

I II III IV

I

2007 2008 2009 2010 2011 2012

Indeks Keyakinan Konsumen (IKK)

Indeks Kondisi Ekonomi Saat Ini (IKE)

Indeks Ekspektasi Konsumen (IEK)

0

20

40

60

80

100

120

140

I II III

IV

I II III

IV

I II III

IV

I II III

IV

I II III

IV

I

2007 2008 2009 2010 2011 2012

Indeks Kondisi Ekonomi Saat Ini (IKE)Indeks Penghasilan Saat IniIndeks Ketersediaan Lapangan KerjaIndeks Ketepatan Waktu Pembelian Barang Tahan Lama

7

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Sumber: Laporan Bulanan Perbankan, diolah

Grafik 1.Grafik 1.Grafik 1.Grafik 1.11117777 Perkembangan Kredit InvestasiPerkembangan Kredit InvestasiPerkembangan Kredit InvestasiPerkembangan Kredit Investasi

GrafikGrafikGrafikGrafik 1.161.161.161.16 Perkembangan Perkembangan Perkembangan Perkembangan PMTBPMTBPMTBPMTB

Grafik 1.Grafik 1.Grafik 1.Grafik 1.14141414 Perkembangan Jumlah Proyek InvestasiPerkembangan Jumlah Proyek InvestasiPerkembangan Jumlah Proyek InvestasiPerkembangan Jumlah Proyek Investasi

Grafik 1.Grafik 1.Grafik 1.Grafik 1.15151515 Perkembangan Nilai Proyek InvestasiPerkembangan Nilai Proyek InvestasiPerkembangan Nilai Proyek InvestasiPerkembangan Nilai Proyek Investasi

inisiatif yang telah dicanangkan oleh Gubernur Jatim melalui instansi terkait. Salah satunya

yang mendapat sambutan positif dari para pelaku usaha di dalam negeri adalah upaya

untuk mengembangkan jejaring perdagangan dalam negeri dengan membuka perwakilan

dagang di 20 (dua puluh) provinsi, khususnya di wilayah Indonesia Timur.

Indikator lainnya juga mengindikasikan hal yang sama, sebagaimana tercermin dari

peningkatan melambatnya kinerja penyaluran kredit investasi yang merupakan salah satu

sumber pembiayaan investasi dari Bank Umum. Pada periode laporan tercatat

pertumbuhan kredit jenis ini menurun dari 28,76% (yoy) pada triwulan sebelumnya menjadi

sebesar 21,24%.

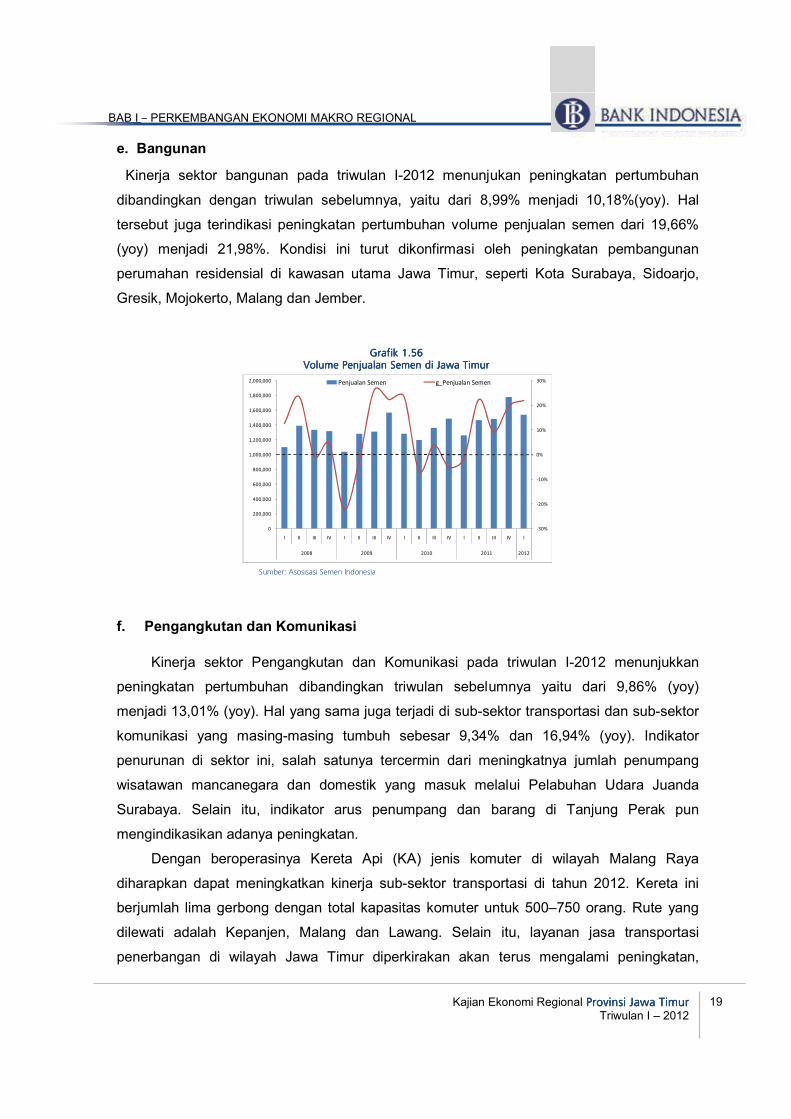

Namun demikian, indikator investasi lainnya, yaitu volume penjualan semen di

wilayah Jawa Timur tercatat mengalami peningkatan yaitu dari 19,66% (yoy) menjadi

21,98%. Hal ini mengindikasikan adanya peningkatan investasi dalam bentuk pembangunan

konstruksi.

Sumber: BKPM

Sumber: BPS Jawa Timur, diolah

Sumber: BKPM

-200%

0%

200%

400%

600%

800%

1000%

1200%

-

1,000

2,000

3,000

4,000

5,000

6,000

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Nilai Proyek PMA (USD million) Nilai Proyek PMDN (Rp miliar)

g Nilai Proyek PMA g Nilai Proyek PMDN

-100%

0%

100%

200%

300%

-

10

20

30

40

50

60

70

80

90

100

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

Jumlah Proyek PMA Jumlah Proyek PMDN

Perubahan Jumlah Proyek PMA Perubahan Jumlah Proyek PMDN

0

0

0

0

0

0

0

0

0

0

0

0

2

4

6

8

10

12

14

16

18

20

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

Pembentukan Modal Tetap Bruto gPMTB (rhs)

T

r

i

l

i

u

n

R

p

8

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

GrafikGrafikGrafikGrafik 1.181.181.181.18 Perkembangan Volume Penjualan SemenPerkembangan Volume Penjualan SemenPerkembangan Volume Penjualan SemenPerkembangan Volume Penjualan Semen

GrafikGrafikGrafikGrafik 1.191.191.191.19 Perkembangan Perkembangan Perkembangan Perkembangan Impor Barang ModalImpor Barang ModalImpor Barang ModalImpor Barang Modal

Sumber: Asosiasi Semen Indonesia

Searah dengan indikator volume penjualan semen, indikator kinerja impor barang

modal mengindikasikan adanya peningkatan investasi berupa penambahan barang-barang

modal seperti mesin beserta perlengkapannya. Mengingat kinerja realisasi PMTB yang

melambat, diperkirakan pelaku usaha tetap melakukan pengembangan usaha, namun

dengan tidak menambah lahan atau pabrik baru. Kondisi ini turut didukung dari perolehan

hasil liaison yang menginformasikan bahwa pelaku usaha sektor industri pengolahan di

Jawa Timur masih tetap melakukan investasi, yang terdiri dari penggantian dan

penambahan mesin. Selain itu, turut diperoleh informasi bahwa pelaku usaha dengan

produk yang memiliki tujuan ekspor cenderung melakukan aksi “wait and see” terkait upaya

penambahan dan peningkatan investasi. Strategi ini masih memungkinkan untuk dirubah

jika di pertengahan tahun 2012, target omset penjualan ekspor produk tercapai. Di sisi lain,

kondisi yang berbeda terjadi pada kelompok pelaku usaha dengan produk tujuan dalam

negeri. Rata–rata pelaku usaha menginformasikan rencananya untuk melakukan

penambahan kapasitas produksi baik dengan penambahan mesin produksi maupun dengan

pembangunan pabrik baru.

c. Ekspor-Impor

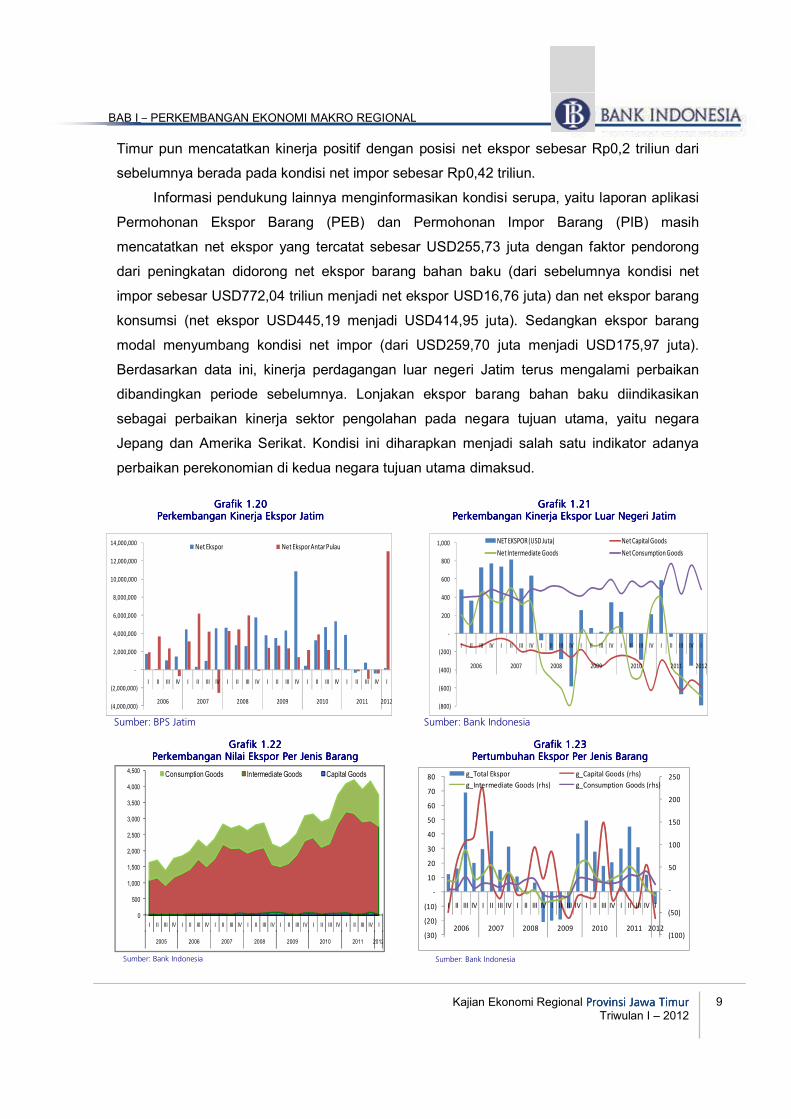

Mengawali tahun 2012, tercatat transaksi perdagangan Jawa Timur mengalami

peningkatan signifikan dibandingkan triwulan sebelumnya dengan mencatatkan kinerja net

ekspor sebesar Rp13,24 triliun, sebagai lanjutan tren positif sejak triwulan I-2011.

Berdasarkan pencatatan transaksi ekspor pada BPS, perolehan kinerja triwulan ini diperoleh

dari kenaikan tajam nilai net ekspor perdagangan dalam negeri dari posisi net impor

sebesar Rp0,44 triliun menjadi Rp13,03 triliun. Selain itu, perdagangan luar negeri Jawa

Sumber: Bank Indonesia

-30%

-20%

-10%

0%

10%

20%

30%

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2,000,000

I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012

Penjualan Semen g_Penjualan Semen

(40)

(20)

-

20

40

60

80

100

120

140

160

0

100

200

300

400

500

600

700

800

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2005 2006 2007 2008 2009 2010 2011 2012

Capital Goods g_Capital Goods

9

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

GrafikGrafikGrafikGrafik 1.201.201.201.20 Perkembangan Kinerja Ekspor JatimPerkembangan Kinerja Ekspor JatimPerkembangan Kinerja Ekspor JatimPerkembangan Kinerja Ekspor Jatim

GrafikGrafikGrafikGrafik 1.211.211.211.21 Perkembangan Kinerja Ekspor Luar Negeri JatimPerkembangan Kinerja Ekspor Luar Negeri JatimPerkembangan Kinerja Ekspor Luar Negeri JatimPerkembangan Kinerja Ekspor Luar Negeri Jatim

Timur pun mencatatkan kinerja positif dengan posisi net ekspor sebesar Rp0,2 triliun dari

sebelumnya berada pada kondisi net impor sebesar Rp0,42 triliun.

Informasi pendukung lainnya menginformasikan kondisi serupa, yaitu laporan aplikasi

Permohonan Ekspor Barang (PEB) dan Permohonan Impor Barang (PIB) masih

mencatatkan net ekspor yang tercatat sebesar USD255,73 juta dengan faktor pendorong

dari peningkatan didorong net ekspor barang bahan baku (dari sebelumnya kondisi net

impor sebesar USD772,04 triliun menjadi net ekspor USD16,76 juta) dan net ekspor barang

konsumsi (net ekspor USD445,19 menjadi USD414,95 juta). Sedangkan ekspor barang

modal menyumbang kondisi net impor (dari USD259,70 juta menjadi USD175,97 juta).

Berdasarkan data ini, kinerja perdagangan luar negeri Jatim terus mengalami perbaikan

dibandingkan periode sebelumnya. Lonjakan ekspor barang bahan baku diindikasikan

sebagai perbaikan kinerja sektor pengolahan pada negara tujuan utama, yaitu negara

Jepang dan Amerika Serikat. Kondisi ini diharapkan menjadi salah satu indikator adanya

perbaikan perekonomian di kedua negara tujuan utama dimaksud.

Grafik 1.23Grafik 1.23Grafik 1.23Grafik 1.23 Pertumbuhan Ekspor Per Jenis BarangPertumbuhan Ekspor Per Jenis BarangPertumbuhan Ekspor Per Jenis BarangPertumbuhan Ekspor Per Jenis Barang

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.22222 Perkembangan Nilai Perkembangan Nilai Perkembangan Nilai Perkembangan Nilai EksporEksporEksporEkspor Per Jenis BarangPer Jenis BarangPer Jenis BarangPer Jenis Barang

Sumber: BPS Jatim Sumber: Bank Indonesia

Sumber: Bank Indonesia Sumber: Bank Indonesia

(800)

(600)

(400)

(200)

-

200

400

600

800

1,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011 2012

NET EKSPOR (USD Juta) Net Capital Goods

Net Intermediate Goods Net Consumption Goods

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2005 2006 2007 2008 2009 2010 2011 2012

Consumption Goods Intermediate Goods Capital Goods

(100)

(50)

-

50

100

150

200

250

(30)

(20)

(10)

-

10

20

30

40

50

60

70

80

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011 2012

g_Total Ekspor g_Capital Goods (rhs)

g_Intermediate Goods (rhs) g_Consumption Goods (rhs)

(4,000,000)

(2,000,000)

-

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011 2012

Net Ekspor Net Ekspor Antar Pulau

10

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Grafik 1.Grafik 1.Grafik 1.Grafik 1.26262626 Nilai Impor per Jenis BarangNilai Impor per Jenis BarangNilai Impor per Jenis BarangNilai Impor per Jenis Barang

GrafikGrafikGrafikGrafik 1.271.271.271.27

Pertumbuhan Impor per Jenis BarangPertumbuhan Impor per Jenis BarangPertumbuhan Impor per Jenis BarangPertumbuhan Impor per Jenis Barang

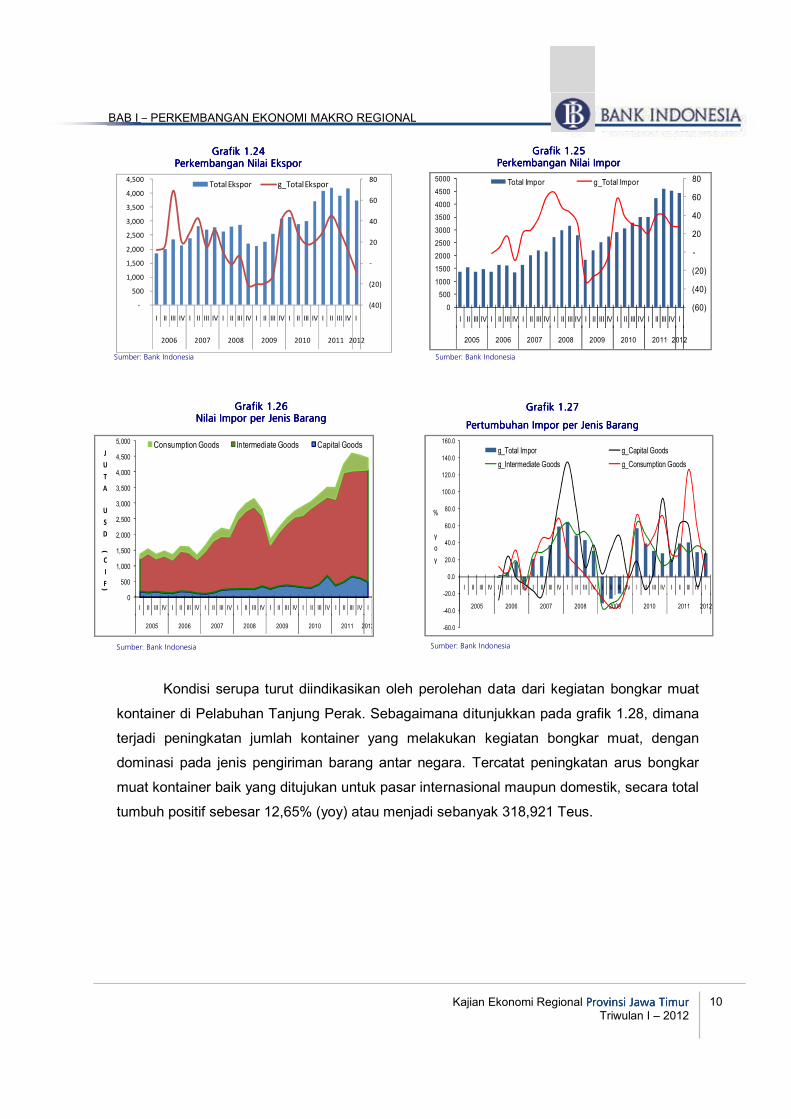

Kondisi serupa turut diindikasikan oleh perolehan data dari kegiatan bongkar muat

kontainer di Pelabuhan Tanjung Perak. Sebagaimana ditunjukkan pada grafik 1.28, dimana

terjadi peningkatan jumlah kontainer yang melakukan kegiatan bongkar muat, dengan

dominasi pada jenis pengiriman barang antar negara. Tercatat peningkatan arus bongkar

muat kontainer baik yang ditujukan untuk pasar internasional maupun domestik, secara total

tumbuh positif sebesar 12,65% (yoy) atau menjadi sebanyak 318,921 Teus.

Sumber: Bank Indonesia

Sumber: Bank Indonesia

Grafik 1.25Grafik 1.25Grafik 1.25Grafik 1.25 Perkembangan Perkembangan Perkembangan Perkembangan NilaiNilaiNilaiNilai ImporImporImporImpor

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.24444 Perkembangan Perkembangan Perkembangan Perkembangan NilaiNilaiNilaiNilai EksporEksporEksporEkspor

Sumber: Bank Indonesia

Sumber: Bank Indonesia

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2005 2006 2007 2008 2009 2010 2011 2012

Consumption Goods Intermediate Goods Capital GoodsJ

U

T

A

U

S

D

(

C

I

F)

-60.0

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2005 2006 2007 2008 2009 2010 2011 2012

g_Total Impor g_Capital Goods

g_Intermediate Goods g_Consumption Goods

%

y

o

y

(60)

(40)

(20)

-

20

40

60

80

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2005 2006 2007 2008 2009 2010 2011 2012

Total Impor g_Total Impor

(40)

(20)

-

20

40

60

80

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011 2012

Total Ekspor g_Total Ekspor

11

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Grafik 1.Grafik 1.Grafik 1.Grafik 1.29292929 Statistik DischargeStatistik DischargeStatistik DischargeStatistik Discharge----Loaded di Tanjung PerakLoaded di Tanjung PerakLoaded di Tanjung PerakLoaded di Tanjung Perak

Grafik 1.30Grafik 1.30Grafik 1.30Grafik 1.30 Statistik Kontainer Statistik Kontainer Statistik Kontainer Statistik Kontainer InternasionalInternasionalInternasionalInternasional

1.3. SISI PENAWARAN

Dari sisi penawaran, struktur perekonomian Jawa Timur pada triwulan I-2012 masih

masih didorong oleh tiga sektor utama yaitu Perdagangan, Hotel & Restoran (PHR), Industri

Pengolahan dan Pertanian. Kombinasi ketiganya memberi sumbangan hingga sekitar

71,10% terhadap PDRB Jawa Timur.

Grafik 1.32Grafik 1.32Grafik 1.32Grafik 1.32 Pertumbuhan Tiga Sektor UtamaPertumbuhan Tiga Sektor UtamaPertumbuhan Tiga Sektor UtamaPertumbuhan Tiga Sektor Utama

Sumber: BPS Jawa Timur

Sumber: PT X, Tanjung Perak

Grafik 1.31Grafik 1.31Grafik 1.31Grafik 1.31 Statistik Kontainer Statistik Kontainer Statistik Kontainer Statistik Kontainer DomestikDomestikDomestikDomestik

Sumber: PT X, Tanjung Perak

Grafik 1.33Grafik 1.33Grafik 1.33Grafik 1.33 Pertumbuhan Sektor PendukungPertumbuhan Sektor PendukungPertumbuhan Sektor PendukungPertumbuhan Sektor Pendukung

Sumber: PT X, Tanjung Perak

Grafik 1.Grafik 1.Grafik 1.Grafik 1.28282828 Statistik Kontainer Statistik Kontainer Statistik Kontainer Statistik Kontainer di Tanjung Perakdi Tanjung Perakdi Tanjung Perakdi Tanjung Perak

Sumber: PT X, Tanjung Perak

Sumber: BPS Jawa Timur

Sumber: PT X, Tanjung Perak

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

Pertanian Industri Pengolahan

Perdagangan, Hotel & Restoran gPertanian (rhs)

gIndustri Pengolahan (rhs) gPerdagangan, Hotel & Restoran (rhs)

Triliu

n R

p.

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

Pengangkutan & Komunikasi Keuangan, Persewaan & Jasa Perusahaan

Jasa-jasa gPengangkutan & Komunikasi (rhs)

gKeuangan, Persewaan & Jasa Perusahaan (rhs) gJasa-jasa (rhs)

Triliu

n R

p.

-

50

100

150

200

250

300

350

400

450

500

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

Total Kontainer (Teus)

Ships Call

(30)

(20)

(10)

-

10

20

30

40

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012

Discharge Loaded gDischarge gLoaded

TEUS

(30)

(20)

(10)

-

10

20

30

40

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012

Discharge Loaded gDischarge gLoaded

TEUS %

(60)

(40)

(20)

-

20

40

60

80

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012

Discharge Loaded

gDischarge gLoaded

TEUS

12

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Grafik 1.35Grafik 1.35Grafik 1.35Grafik 1.35 Utilisasi Kapasitas ProduksiUtilisasi Kapasitas ProduksiUtilisasi Kapasitas ProduksiUtilisasi Kapasitas Produksi

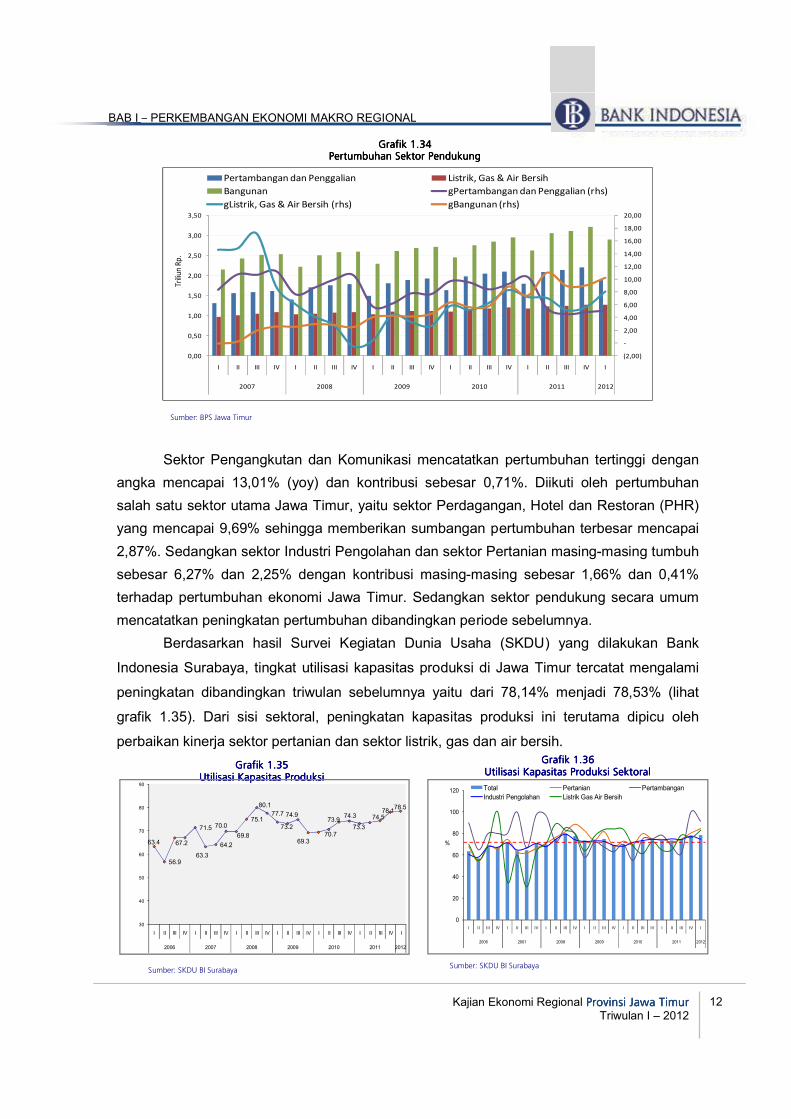

Sektor Pengangkutan dan Komunikasi mencatatkan pertumbuhan tertinggi dengan

angka mencapai 13,01% (yoy) dan kontribusi sebesar 0,71%. Diikuti oleh pertumbuhan

salah satu sektor utama Jawa Timur, yaitu sektor Perdagangan, Hotel dan Restoran (PHR)

yang mencapai 9,69% sehingga memberikan sumbangan pertumbuhan terbesar mencapai

2,87%. Sedangkan sektor Industri Pengolahan dan sektor Pertanian masing-masing tumbuh

sebesar 6,27% dan 2,25% dengan kontribusi masing-masing sebesar 1,66% dan 0,41%

terhadap pertumbuhan ekonomi Jawa Timur. Sedangkan sektor pendukung secara umum

mencatatkan peningkatan pertumbuhan dibandingkan periode sebelumnya.

Berdasarkan hasil Survei Kegiatan Dunia Usaha (SKDU) yang dilakukan Bank

Indonesia Surabaya, tingkat utilisasi kapasitas produksi di Jawa Timur tercatat mengalami

peningkatan dibandingkan triwulan sebelumnya yaitu dari 78,14% menjadi 78,53% (lihat

grafik 1.35). Dari sisi sektoral, peningkatan kapasitas produksi ini terutama dipicu oleh

perbaikan kinerja sektor pertanian dan sektor listrik, gas dan air bersih.

Sumber: BPS Jawa Timur

Grafik 1.36Grafik 1.36Grafik 1.36Grafik 1.36 Utilisasi Kapasitas Produksi SektoralUtilisasi Kapasitas Produksi SektoralUtilisasi Kapasitas Produksi SektoralUtilisasi Kapasitas Produksi Sektoral

Grafik 1.34Grafik 1.34Grafik 1.34Grafik 1.34 Pertumbuhan Sektor PendukungPertumbuhan Sektor PendukungPertumbuhan Sektor PendukungPertumbuhan Sektor Pendukung

Sumber: SKDU BI Surabaya

(2,00)

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

Pertambangan dan Penggalian Listrik, Gas & Air Bersih

Bangunan gPertambangan dan Penggalian (rhs)

gListrik, Gas & Air Bersih (rhs) gBangunan (rhs)

Trili

un

Rp

.

63.4

56.9

67.2

71.5

63.3

64.2

70.0

69.8

75.1

80.1

77.7

73.2

74.9

69.370.7

73.974.3

73.3

74.578.1

78.5

30

40

50

60

70

80

90

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011 2012

Sumber: SKDU BI Surabaya

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011 2012

Total Pertanian Pertambangan

Industri Pengolahan Listrik Gas Air Bersih

%

13

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Kondisi yang sedikit berbeda diperoleh dari perkembangan kegiatan usaha melalui

angka indeks realisasi usaha hasil Survei Kegiatan Dunia Usaha (SKDU) yang mengalami

perlambatan menjadi 12,65. Sedangkan indeks realisasi usaha secara sektoral

mencatatkan perolehan angka tertinggi berada pada sektor pertanian yang diikuti oleh

sektor jasa-jasa. Panen raya yang terjadi hampir di sepanjang triwulan I-2012 menjadi faktor

pendorong tingginya realisasi usaha sektor pertanian. Sedangkan, kinerja sektor jasa relatif

stabil berada pada level 5 (lima) poin.

a. Sektor Perdagangan, Hotel & Restoran

Kinerja sektor Perdagangan, Hotel & Restoran (PHR) menunjukan pertumbuhan

yang sama dibandingkan triwulan sebelumnya dengan tingkat pertumbuhan sebesar

9,69% (yoy). Namun apabila ditinjau berdasarkan sub-sub sektornya, secara keseluruhan

ketiganya mencatat perlambatan pertumbuhan dibandingkan dengan triwulan sebelumnya.

Sub Sektor Perhotelan mencatat perlambatan dari sebesar 9,45% (yoy) pada periode

sebelumnya menjadi 7,29% (yoy) pada triwulan I-2012. Sub Sektor Restoran melambat

dari sebesar 8,51% (yoy) menjadi 7,91% (yoy) pada periode laporan.

Sementara itu Sub Sektor Perdagangan Besar dan Eceran mencatat perlambatan

pertumbuhan paling signifikan, yaitu dari sebesar 9,69 % (yoy) menjadi –10,35% (yoy)

pada triwulan I-2012. Perlambatan kinerja pertumbuhan sub-sektor Perdagangan, Hotel

dan Restauran tersebut disebabkan oleh relatif menurunnya konsumsi masyarakat pasca

dari tingginya konsumsi akhir tahun dalam rangka perayaan Idul Adha, Natal dan

persiapan menyambut tahun baru.

Grafik 1.37Grafik 1.37Grafik 1.37Grafik 1.37 Indeks Realisasi UsahaIndeks Realisasi UsahaIndeks Realisasi UsahaIndeks Realisasi Usaha

Sumber: SKDU BI Surabaya

Grafik 1.38Grafik 1.38Grafik 1.38Grafik 1.38 Indeks Realisasi Usaha Indeks Realisasi Usaha Indeks Realisasi Usaha Indeks Realisasi Usaha SektoralSektoralSektoralSektoral

Sumber: SKDU BI Surabaya

-30

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

TOTAL PERTANIAN INDUSTRI PENGOLAHAN PHR

-27.23

7.05

22.1

-0.45

-18.91

11.35

22.32

25.86

-1.85

21.623.29

4.15

1.1

19.5518.54

6.47

-1.46

20.88

11.6

15.81

6.43

26.35

8.49

35.87

12.65

-40

-30

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011 2012

Indeks Realisasi Usaha

S

B

T

14

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Grafik 1.39Grafik 1.39Grafik 1.39Grafik 1.39 Tingkat Hunian Kamar Hotel Berbintang di Tingkat Hunian Kamar Hotel Berbintang di Tingkat Hunian Kamar Hotel Berbintang di Tingkat Hunian Kamar Hotel Berbintang di JatimJatimJatimJatim

Grafik 1.40Grafik 1.40Grafik 1.40Grafik 1.40 Lama Tinggal Tamu di Hotel Berbintang JatimLama Tinggal Tamu di Hotel Berbintang JatimLama Tinggal Tamu di Hotel Berbintang JatimLama Tinggal Tamu di Hotel Berbintang Jatim

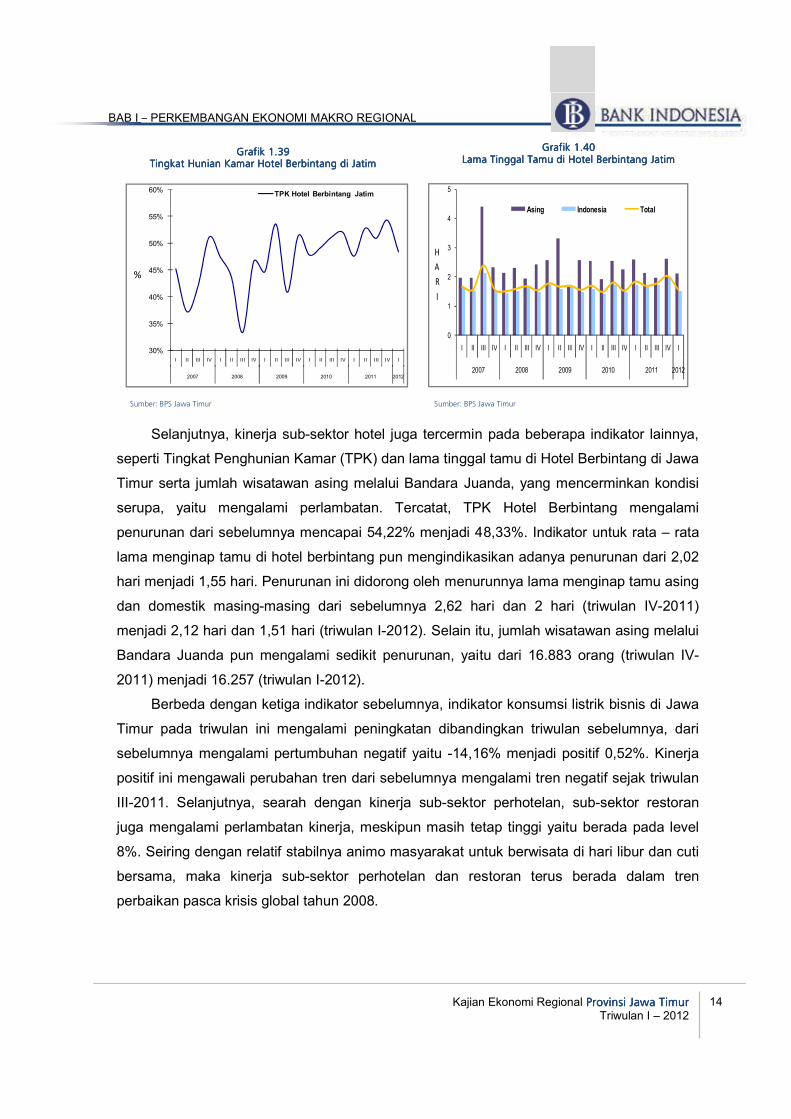

Selanjutnya, kinerja sub-sektor hotel juga tercermin pada beberapa indikator lainnya,

seperti Tingkat Penghunian Kamar (TPK) dan lama tinggal tamu di Hotel Berbintang di Jawa

Timur serta jumlah wisatawan asing melalui Bandara Juanda, yang mencerminkan kondisi

serupa, yaitu mengalami perlambatan. Tercatat, TPK Hotel Berbintang mengalami

penurunan dari sebelumnya mencapai 54,22% menjadi 48,33%. Indikator untuk rata – rata

lama menginap tamu di hotel berbintang pun mengindikasikan adanya penurunan dari 2,02

hari menjadi 1,55 hari. Penurunan ini didorong oleh menurunnya lama menginap tamu asing

dan domestik masing-masing dari sebelumnya 2,62 hari dan 2 hari (triwulan IV-2011)

menjadi 2,12 hari dan 1,51 hari (triwulan I-2012). Selain itu, jumlah wisatawan asing melalui

Bandara Juanda pun mengalami sedikit penurunan, yaitu dari 16.883 orang (triwulan IV-

2011) menjadi 16.257 (triwulan I-2012).

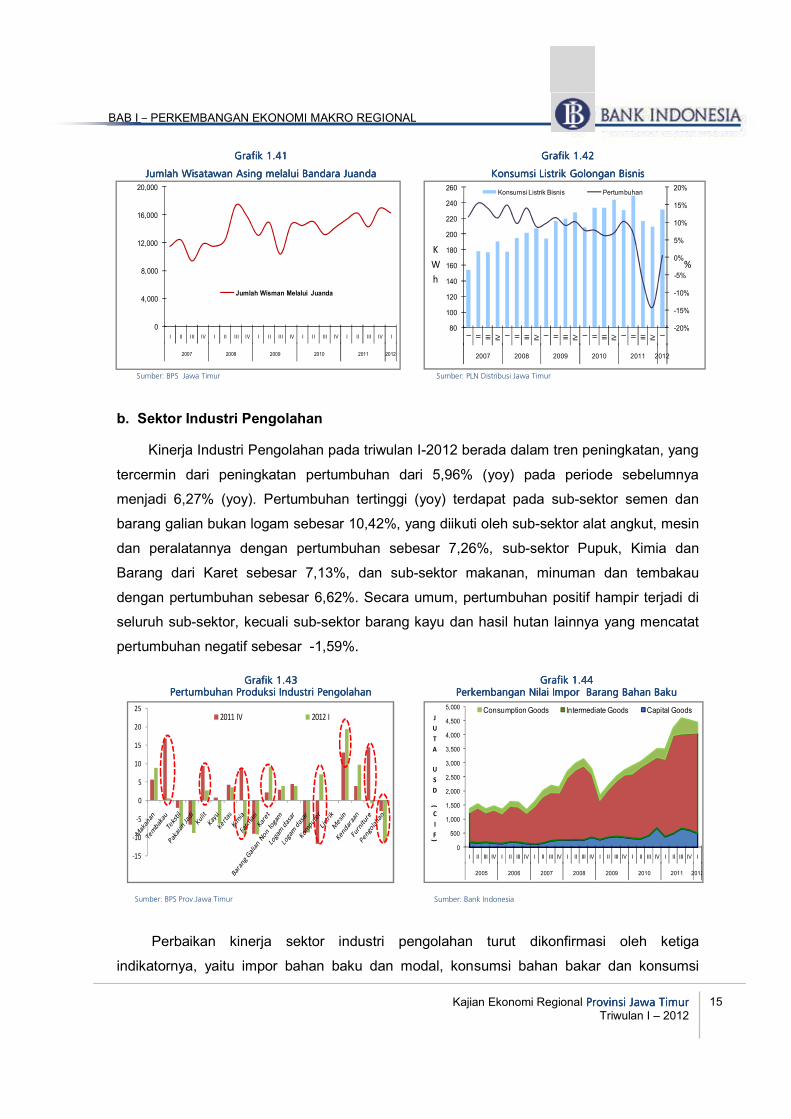

Berbeda dengan ketiga indikator sebelumnya, indikator konsumsi listrik bisnis di Jawa

Timur pada triwulan ini mengalami peningkatan dibandingkan triwulan sebelumnya, dari

sebelumnya mengalami pertumbuhan negatif yaitu -14,16% menjadi positif 0,52%. Kinerja

positif ini mengawali perubahan tren dari sebelumnya mengalami tren negatif sejak triwulan

III-2011. Selanjutnya, searah dengan kinerja sub-sektor perhotelan, sub-sektor restoran

juga mengalami perlambatan kinerja, meskipun masih tetap tinggi yaitu berada pada level

8%. Seiring dengan relatif stabilnya animo masyarakat untuk berwisata di hari libur dan cuti

bersama, maka kinerja sub-sektor perhotelan dan restoran terus berada dalam tren

perbaikan pasca krisis global tahun 2008.

Sumber: BPS Jawa Timur Sumber: BPS Jawa Timur

30%

35%

40%

45%

50%

55%

60%

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

TPK Hotel Berbintang Jatim

%

0

1

2

3

4

5

I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012

Asing Indonesia Total

H

A

R

I

15

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2012

Sumber: BPS Prov.Jawa Timur

b. Sektor Industri Pengolahan

Kinerja Industri Pengolahan pada triwulan I-2012 berada dalam tren peningkatan, yang

tercermin dari peningkatan pertumbuhan dari 5,96% (yoy) pada periode sebelumnya

menjadi 6,27% (yoy). Pertumbuhan tertinggi (yoy) terdapat pada sub-sektor semen dan

barang galian bukan logam sebesar 10,42%, yang diikuti oleh sub-sektor alat angkut, mesin

dan peralatannya dengan pertumbuhan sebesar 7,26%, sub-sektor Pupuk, Kimia dan

Barang dari Karet sebesar 7,13%, dan sub-sektor makanan, minuman dan tembakau

dengan pertumbuhan sebesar 6,62%. Secara umum, pertumbuhan positif hampir terjadi di

seluruh sub-sektor, kecuali sub-sektor barang kayu dan hasil hutan lainnya yang mencatat

pertumbuhan negatif sebesar -1,59%.

Perbaikan kinerja sektor industri pengolahan turut dikonfirmasi oleh ketiga

indikatornya, yaitu impor bahan baku dan modal, konsumsi bahan bakar dan konsumsi

Grafik 1.Grafik 1.Grafik 1.Grafik 1.41414141

Jumlah Wisatawan Asing melalui Bandara JuandaJumlah Wisatawan Asing melalui Bandara JuandaJumlah Wisatawan Asing melalui Bandara JuandaJumlah Wisatawan Asing melalui Bandara Juanda

Grafik 1.44Grafik 1.44Grafik 1.44Grafik 1.44 Perkembangan Perkembangan Perkembangan Perkembangan Nilai Nilai Nilai Nilai Impor Impor Impor Impor Barang Bahan BakuBarang Bahan BakuBarang Bahan BakuBarang Bahan Baku

Sumber: Bank Indonesia

Grafik 1.Grafik 1.Grafik 1.Grafik 1.42424242

Konsumsi Listrik Golongan BisnisKonsumsi Listrik Golongan BisnisKonsumsi Listrik Golongan BisnisKonsumsi Listrik Golongan Bisnis

Sumber: PLN Distribusi Jawa Timur