FACULDADE DE PARÁ DE MINAS - FAPAM CURSO DE ADMINISTRAÇÃO

Guilherme de Melo Ferreira

GESTÃO DE CUSTOS COMO INSTRUMENTO NA FORMAÇÃO DE PREÇOS

EM UMA EMPRESA DE PRÉ-MOLDADOS

PARÁ DE MINAS

2014

Guilherme de Melo Ferreira

GESTÃO DE CUSTOS COMO INSTRUMENTO NA FORMAÇÃO DE PREÇOS

EM UMA EMPRESA DE PRÉ-MOLDADOS

Trabalho de conclusão de curso apresentado à Coordenação do Curso de Administração da Faculdade de Pará de Minas – FAPAM como requisito parcial para obtenção do título de Bacharel em Administração de Empresa. Área de concentração: Gestão de Custos Orientador: Prof. Marcus Vinícius B. de Araújo

Pará de Minas 2013

Guilherme de Melo Ferreira

GESTÃO DE CUSTOS COMO INSTRUMENTO NA FORMAÇÃO DE PREÇOS

EM UMA EMPRESA DE PRÉ-MOLDADOS

Trabalho de conclusão de curso apresentado à Coordenação do Curso de Administração da Faculdade de Pará de Minas – FAPAM como requisito parcial para obtenção do título de Bacharel em Administração de Empresa. Orientador: Prof. Marcus Vinícius B. de Araújo

Aprovado em 11/11/2014.

__________________________________________ Orientador: Prof. Marcus Vinícius Barbosa de Araújo

________________________________________ Examinador: Prof. José Luiz Ricardo

Dedico este trabalho a minha noiva, meus

amigos, a todos que acreditaram em mim

e me ajudaram no desenvolvimento do

mesmo e, principalmente, aos meus Pais,

que foram minha base para eu chegar até

aqui.

.

Agradeço a Deus por conseguir

conquistar este objetivo; ao meu

orientador, pelo empenho e dedicação no

desenvolvimento deste estudo; aos meus

amigos de sala, pela ajuda constante; aos

meus pais, pelo carinho e atenção nos

momentos difíceis.

“Cada sonho que você deixa para traz é

um pedaço do seu futuro que deixa de

existir”

Steve Jobs

RESUMO

O presente trabalho aborda uma das mais importantes atividades empresariais: a formação de preços. Sabe-se que preço é o que há de mais importante, quando se analisa a permanência das empresas no mercado no qual estão inseridas. Levando-se em consideração a necessidade de as empresas maximizarem seus resultados, o objetivo deste estudo é demonstrar a importância da utilização de um sistema de custos na formação dos preços de venda de produtos fabricados, como estratégia de competitividade. Buscando proporcionar maior conhecimento sobre a temática pesquisada, o desenvolvimento deste estudo foi baseado em pesquisa bibliográfica, de campo e participante, com abordagem qualitativa. Através de análise documental, buscou-se coletar informações referentes aos sistemas de custo e formação de preços adotados pela empresa em estudo. Durante a coleta de dados, os procedimentos de formação de preços praticados pelos gestores da empresa foram analisados com base nas referências bibliográficas utilizadas nesta pesquisa. De posse dos resultados e após análise dos mesmos, entende-se que, para a empresa manter-se mais competitiva no mercado, faz-se necessário a adoção de um processo de formação de preços eficaz, conforme proposto aos administradores da organização.

Palavras-chave: Gestão de custos; Sistemas de custeio; Formação de preços.

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 1.1 Caracterização da empresa ............................................................................... 1.2 Situação problemática ........................................................................................ 1.3 Objetivo geral ..................................................................................................... 1.4 Objetivos específicos ......................................................................................... 1.5 Justificativa ......................................................................................................... 2 REFERENCIAL TEÓRICO .......................................................................................... 2.1. As diferentes contabilidades ............................................................................... 2.2 Patrimônio ............................................................................................................ 2.3 Resultado ............................................................................................................... 2.4 Fluxo de caixa ....................................................................................................... 2.5 Formação de custos ............................................................................................... 2.5.1 Custos versus despesas ....................................................................................... 2.5.2 Diferentes classificações de custos ....................................................................... 2.6 Métodos de avaliação de estoques ......................................................................... 2.7 Sistemas de custeio .................................................................................................. 2.7.1 Custeio por absorção ............................................................................................. 2.7.1.1 Matéria-prima ....................................................................................................... 2.7.1.2 Material direto ................................................................................................. 2.7.1.3 Mão-de-obra direta ............................................................................................... 2.7.1.4 Custo indireto de fabricação ............................................................................. 2.7.1.5 Rateios dos custos ............................................................................................... 2.7.2 Custeio variável ...................................................................................................... 2.7.2.1 Margem de contribuição ...................................................................................... 2.7.2.2 Ponto de equilíbrio ......................................................................................... 2.7.2.3 Margem de segurança .................................................................................... 2.7.2.4 Alavancagem ................................................................................................... 2.7.3 Custeio por absorção versus custeio variável ........................................................ 2.7.4 Custeio ABC...................................................................................................... 2.8 Formação de preço .............................................................................................. 2.9 Tributos .................................................................................................................... 2.10 Métodos de formação de preços ......................................................................... 2.10.1 Componentes dos preços .................................................................................... 3. METODOLOGIA ..................................................................................................... 4. PROPOSTA DE IMPLANTAÇÃO DE UM SISTEMA DE CUSTO ........................ 4.1 Material coletado na empresa ........................................................................... 4.2 Formação de preço ...........................................................................................

5. CONSIDERAÇÕES FINAIS ................................................................................... 5.1 Conclusão ............................................................................................................... 5.2 Sugestões para a empresa ............................................................................... 5.3 Limitações ...........................................................................................................

0909 10 10 10 10 11 11 12 13 13 14 16 17 19 20 21 22 23 23 24 2525 2627 29 29 31 32 33 34 34 37 39 41 4142 44 44 44 45

REFERÊNCIAS ........................................................................................................... APÊNDICES ...................................................................................................................

46 48

9

1 INTRODUÇÃO

Nas últimas décadas, a globalização e as novas tecnologias vêm ditando

novas técnicas e diretrizes que são disseminadas rapidamente. Esse novo modelo

tem mudado o ambiente de negócios, tornando o mercado cada vez mais

competitivo, o que exige das empresas mudanças rápidas e eficazes para sua

sobrevivência.

As mudanças no cenário mundial têm provocado desafios constantes no setor

empresarial, empurrando as empresas para um salto qualitativo que exige

criatividade, competência e flexibilidade. Assim sendo, a receita para o sucesso das

empresas consiste em aprimorar a gestão de custos no sentido de controlar e

reduzir os gastos, formar corretamente os preços de venda dos produtos e serviços

e planejar a estrutura operacional.

Nesse contexto, a liderança em custos passou a ser uma vantagem

competitiva das empresas, devendo, portanto, fazer parte de suas estratégias. A

busca pelo menor custo deve ser vista como a estratégia mais eficaz para as

organizações que se esforçam pela excelência empresarial. Para tanto, faz-se

necessário adotar novos conceitos sobre a contabilidade de custos.

Atualmente, a contabilidade de custos é vista como uma ferramenta de

gerenciamento e de tomada de decisão, cabendo a ela o papel de coletar

informações e dados das operações e vendas, além de processá-las em dados

contábeis e financeiros para compor os custos de produção e distribuição dos

produtos fabricados ou serviços prestados.

1.1 Caracterização da empresa

A indústria, objeto deste estudo, foi fundada em 1971 na cidade de Pará de

Minas e atua na fabricação de pré-moldados. Trata-se de uma empresa familiar, cujo

proprietário fundador foi o único responsável pelos trabalhos por longos anos. Aos

poucos, os filhos passaram a participar também da direção da firma.

Conta atualmente com 28 funcionários e três sócios, oferecendo produtos

para as áreas de construção civil, agropecuária, telefonia, saneamento básico e

outras

10

1.2 Situação problemática

Como utilizar um sistema de custos para a correta formação dos preços de

venda dos produtos, a fim de melhorar o desempenho da empresa, proporcionando

retorno para seus sócios?

1.3 Objetivo geral

Este estudo objetiva demonstrar a importância da utilização de um sistema de

custos na formação dos preços dos produtos de uma empresa de pré-moldados.

1.4 Objetivos específicos

Conceituar custo e seus objetivos;

Demonstrar a importância da Gestão de Custos em uma organização;

Caracterizar os sistemas de custeio;

Revisar o modelo de custeio da organização a fim de propor melhorias,

visando alcançar a correta elaboração de preço de venda do produto.

1.5 Justificativa Com a estabilização da economia, muitas empresas não estão conseguindo

honrar seus compromissos, pelo motivo de estarem produzindo e vendendo o seu

produto abaixo do preço de custo e pelo fato de não possuírem uma adequada

gestão de custos. Este trabalho demonstrará a importância da gestão dos custos na

formação de preços, buscando colaborar com o desenvolvimento da organização.

A Gestão de Custos permite ao gestor a identificação e distinção dos gastos

da empresa em variáveis ou fixos, diretos ou indiretos, sendo uma importante etapa

na análise para a formação de preços e projeção de lucros obtidos a diversos níveis

de produção e vendas de produtos. A forma de como uma empresa forma os preços

de seus produtos, identifica a margem de contribuição e o ponto de equilíbrio do

produto ou grupo de produtos são obtidos através de um eficiente sistema de

custeio. Através da gestão de custos, é possível abordar os principais aspectos

relacionados ao processo de formação de preços, visando construir o preço com

base nos custos incorridos, que podem ser mensurados e analisados sob diferentes

ópticas identificando fatores intrínsecos do mercado em que o produto será ofertado.

11

2 REFERENCIAL TEÓRICO

2.1 As diferentes contabilidades

Segundo Bruni e Famá (2012), a contabilidade é responsável por coletar e

registrar as alterações ocorridas no patrimônio de uma entidade, podendo assumir

diferentes formas de acordo com o usuário e o tipo de informação exigida, a saber: Contabilidade financeira: condicionada às imposições legais e requisitos fiscais; Contabilidade gerencial: voltada à administração de empresas, não se condicionada às imposições legais, tem o objetivo de gerar informações úteis para tomada de decisões. Contabilidade de custos: voltada à análise dos gastos realizados pela entidade no decorrer de suas operações. (BRUNI & FAMÁ, 2012, p. 2).

Conforme os autores, a contabilidade financeira é obrigatória para as

entidades legalmente estabelecidas, sendo que seu objetivo principal está associado

ao passado, e seus atos e práticas são fundamentados por normas que podem

comprometer a tomada de decisões. Dentre os princípios essenciais da

contabilidade, pode-se citar: competência da realização (o lucro ou prejuízo só se

concretiza no ato da venda), uniformidade (evitar mudanças frequentes no processo

para registro contábil) e prudência (ao registrar um ativo, entre duas alternativas,

deve-se escolher o menor entre o custo e o valor de mercado).

Vale ressaltar que assim como os princípios facilitam e padronizam a prática

contábil, também podem dificultar a gestão com base nos números extraídos da

contabilidade. A tomada de decisões com impactos futuros está vinculada ao

processo de gestão empresarial; já o registro relativo ao patrimônio passado é tarefa

da contabilidade financeira, asseguram Bruni e Famá (2012).

A contabilidade gerencial, segundos os autores, é uma ferramenta

importante para a empresa e está relacionada com as várias técnicas e

procedimentos contábeis empregados na contabilidade financeira e de custos, com

xx objetivos diferentes, a fim de auxiliar os gestores da entidade no planejamento e

controle de suas operações. Se a contabilidade financeira preocupa-se com os

registros do patrimônio, a contabilidade gerencial preocupa-se com o processo

decisório e com a tomada de decisão.

A contabilidade de custos trata da gestão econômica de custos e faz uso

dos princípios da contabilidade geral para registrar os custos de operações de um

12

negócio. De posse das informações coletadas das operações e das vendas,

buscando alcançar uma operação racional, eficiente e lucrativa, torna-se possível ao

gestor empregar os dados contábeis e financeiros no estabelecimento dos custos de

produção e distribuição, para um ou para todos os produtos fabricados ou serviços

prestados, além dos custos das outras diversas funções do negócio, afirmam Bruni e

Famá (2012).

Martins (2010) afirma que a contabilidade de custos foi considerada por muito

tempo pelos Contadores, Auditores e Fiscais como um instrumento de mensuração

monetária dos estoques e do resultado, não tendo importância para tomada de

decisões, deixando, assim, de ter uma evolução acentuada por um longo tempo.

Atualmente, a contabilidade de custos deixou de ser uma mera auxiliar na

avaliação de estoques e lucros globais, tornando-se importante arma de controle e

decisão gerencial.

O conhecimento dos custos é fundamental para saber se, dado o preço, o

produto é rentável; e, no caso de não rentável, se é possível reduzir os custos para

gerar mais resultado, afirma Martins (2010).

As funções básicas da Contabilidade de Custos, segundo Bruni e Famá

(2012), devem buscar atender a três razões: determinação do lucro, controle das

operações e tomada de decisões. Em relação à função de controle, Martins (2010, p.

21) considera que “sua mais importante missão é fornecer dados para o

estabelecimento de padrões, orçamentos e outras formas de previsão”, além de

acompanhar o processo para comparação com valores anteriormente deliberados.

2.2 Patrimônio

De acordo com Battisti [201-?], entende-se por patrimônio o conjunto de bens,

direitos e obrigações, que pode pertencer a uma pessoa física ou jurídica. Enquanto

as pessoas físicas possuem bens de consumo (televisão, eletrodomésticos, etc.), as

pessoas jurídicas possuem outro tipo de bens (máquinas, mercadorias, etc.).

Em relação às empresas, consideram-se bens as coisas tangíveis (carro,

máquinas, dinheiro em mãos, imóveis, etc.). Já os direitos são valores que não se

encontram em poder da instituição, ou seja, são numerários que se acham em poder

de terceiros e equivalem a contas a receber, dinheiro em banco, etc. Ao contrário

dos direitos, as obrigações referem-se a algo avaliável em dinheiro que não pertence

13

à organização, mas se encontra em seu poder. Como exemplo, pode-se citar:

compra a prazo, empréstimo, etc.

2.3 Resultado

Segundo Simão (2009), a Demonstração do Resultado do Exercício (DRE) é

um registro contábil, cujo objetivo é evidenciar a formação de resultado líquido, por

meio da comparação das receitas, custos e despesas, oferecendo um resumo

financeiro dos resultados operacionais e não operacionais de uma empresa em

determinado período.

A DRE pode ser feita de acordo com a finalidade, ou seja, anualmente para

fins legais de divulgação, trimestralmente para fins fiscais e mensalmente para fins

administrativos. Geralmente os resultados são gerados no exercício e quando

apresentarem lucros, a empresa deve maximizar a riqueza da organização,

acrescenta Simão (2009).

As DREs são utilizadas para prestar contas dos resultados e responsabilidades

da empresa, perante acionistas, credores, governo e a comunidade em geral.

2.4 Fluxo de caixa

Entende-se como Fluxo de Caixa o registro e controle sobre a movimentação

do caixa de qualquer empresa, por meio das entradas e saídas de recursos

financeiros ocorridos em determinados períodos de tempo, afirma Campos Filho

(1999).

De acordo com Ferreira (2004, p. 40), “O fluxo de caixa é um dos

instrumentos mais eficientes de que dispõe o administrador financeiro, para planejar,

controlar, dirigir e avalizar as atividades operacionais da empresa”.

Assaf Neto e Silva (2002) afirmam que o fluxo de caixa deve ser uma

preocupação de todos os setores empresariais. Nesse sentido, entende-se que a

área de produção, por exemplo, deve promover alterações nos prazos de fabricação

dos produtos; o setor de vendas precisa manter um controle mais próximo dos

prazos concedidos e hábitos de pagamentos dos clientes; as decisões de compras

devem ser tomadas de acordo com os saldos disponíveis de caixa; e ainda, a área

14

financeira deve avaliar suas obrigações para que os gastos ocorram em sintonia

com a geração de caixa.

Para os autores, o objetivo básico para o gerenciamento dos fluxos de caixa

“é atribuir maior rapidez às entradas de caixa em relação aos desembolsos”, além de

“otimizar a compatibilização entre a posição financeira da empresa e suas

obrigações correntes” (ASSAF NETO e SILVA, 2002 p. 41).

Em consonância com Assaf Neto e Silva, Ferreira (2004, p. 40) garante que a

implantação do Fluxo de Caixa constitui ferramenta de fundamental importância para

a boa administração e avaliação das organizações, pois, no entender do autor, “...

objetivos e metas poderão ser avaliados através de dados concretos, buscando-se

as razões das defasagens e implementando medidas que evitem a repetição dos

mesmos problemas no futuro” (FERREIRA, 2004, p. 40).

Na literatura, é possível identificar quatro tipos de fluxo de caixa, quais sejam:

operacional, de investimento, de financiamento e não operacional.

2.5 Formação de custos

Alguns termos técnicos são empregados para realização da formação dos

custos e preços, dentre os quais, pode-se citar: custos, gastos, despesas e

investimentos.

Para Bruni e Famá (2012, p. 5), os custos “representam os gastos relativos a

bens ou serviços. Portanto, estão associados aos produtos ou serviços produzidos

pela entidade”. Os gastos com matéria-prima, embalagens, mão-de-obra fabril,

aluguéis, etc. são exemplos de custos.

Conforme Martins (2010), o custo pode ser considerado como um gasto

relativo a um bem ou serviço utilizado na produção de outros bens ou serviços da

empresa. Ainda sobre custos, Bruni (2006, p. 41) expõe o seguinte:

A conversão de matéria em produto em elaboração e a conversão dos produtos em elaboração em produtos acabados representam custos. Dessa forma, o salário e os encargos de um funcionário da área industrial podem ser considerados como custos, já que seu esforço produtivo pode ser armazenado no estoques da empresa.

15

Os gastos são considerados por Martins (2010, p.24) como “compra de um

produto ou serviço qualquer, que gera sacrifício financeiro para a entidade, sacrifício

este representado por entrega ou promessa de entrega de ativos”.

De acordo com o autor, só há gasto no ato da passagem do bem ou serviço

para a propriedade da empresa, ou seja, “no momento em que existe

reconhecimento contábil da dívida assumida ou da redução do ativo dado em

pagamento” (MARTINS, 2010 p. 25).

Para Bruni e Famá (2012), os gastos consistem no desembolso financeiro que

a entidade arca para a obtenção de um produto ou serviço qualquer.

Segundo a contabilidade, serão em última instância classificados como custos ou despesas, a depender da sua importância na elaboração dos produtos ou serviços. Alguns gastos podem ser temporariamente classificados como investimentos e, à medida que forem consumidos, receberão a classificação de custos ou despesas (BRUNNI & FAMÁ, 2012, p. 5).

Martins (2010) evidencia que as despesas são bens ou serviços consumidos

direta ou indiretamente para a obtenção de receitas e reduzem o Patrimônio Líquido,

além de representar sacrifícios no processo de obtenção de receitas. Portanto,

“todas as despesas são ou foram gastos” (p.26), embora alguns gastos, muitas

vezes, não se transformam em despesas, ou só se transformam quando são

vendidos.

Bruni e Famá (2012) conceituam as despesas tal qual Martins, porém

acrescentam que as mesmas não estão ligadas à fabricação de um produto ou

serviço. E, como exemplos de despesas, os autores citam os gastos com salários de

vendedores, gastos administrativos, etc.

Bornia (2002, p. 40) expõe que despesa “[...] é o valor dos insumos

consumidos com o funcionamento da empresa e não identificados com a

fabricação”.

Os investimentos, segundo Bruni e Fama (2012, p. 5):

... representam gastos ativados em função de sua vida útil ou de benefícios atribuíveis a futuros períodos. Ficam temporariamente “congelados” no ativo da entidade e, posteriormente e de forma gradual, são “descongelados” e incorporados aos custos e despesas.

16

No entender de Bornia (2002, p.41), “Investimento é o valor dos insumos adquiridos

pela empresa não utilizados no período, mas que poderão ser empregados em períodos

futuros”.

Vale salientar que, conforme Bruni (2006, p. 41):

... os investimentos são gastos de consumo futuro ou diferido, enquanto custos despesas são gastos incorridos ou consumidos. Custos são gastos consumidos pelos estoques. Despesas são gatos consumidos no tempo. Porém, investimentos apenas serão consumidos no futuro.

2.5.1 Custos versus despesas

Geralmente, os custos são armazenados nos estoques e consumidos pelos

produtos ou serviços durante seu processo de elaboração, enquanto as despesas

estão associadas ao período e não repercutem diretamente na elaboração dos

produtos ou serviços prestados, afirmam Bruni e Famá (2012).

FIGURA 1 – Diferenciação entre custo e despesa

Fonte: BRUNI, 2006, p. 40.

Fonte: BRUNI, 2006, p. 40.

Conforme a figura acima, os custos podem ser diferenciados de despesas. Os

gastos decorrentes da elaboração do produto são contabilmente classificados como

Custos Produtos ou

Serviços elaborados

Investimento

Demonstrativo de Resultado do Exercício Despesa

Balanço Patrimonial

Consumo associado à elaboração do produto serviço

Consumo Associado Ao período

Gastos

17

custos. Gastos inclusos, após a disponibilização do produto, devem ser classificados

como despesas.

Dependendo da relação dos custos com a unidade do produto a ser

elaborado, os custos podem ser classificados como diretos e indiretos, podendo ser

incorporados até o momento da venda, asseguram Bruni e Famá (2012).

As despesas são pertinentes a gastos administrativos e/ou vendas e

incidência de juros; são de natureza não fabril, integrando a Demonstração do

Resultado do período em que incidem. Conforme Bruni e Famá, as despesas estão

relacionadas ao momento de seu consumo ou ocorrência, sendo, portanto,

temporais. As despesas não devem ser ativadas nos estoques, porém podem ser

atribuídas aos produtos como forma de analisar o gasto e a lucratividade individual

de um portfólio de produtos e serviços. “Nessas situações, quando custos e

despesas são alocados aos produtos ou serviços, diz-se tratar de um sistema de

custos plenos ou integrais”, afirma Bruni e Famá (2012, p. 9).

2.5.2 Diferentes classificações de custos

Para atender os fins da empresa, os custos devem ser apurados de acordo

com sua utilização podendo ser: diretos, indiretos, fixos e variáveis. A seguir, alguns

conceitos sobre cada tipo de custo.

De acordo Bruni e Famá (2012), os custos diretos são aqueles que podem

ser quantificados no produto, portanto, são mensuráveis de maneira objetiva.

Para Megliorini (2012, p. 9), os custos diretos são aqueles “apropriados aos

produtos conforme o consumo”. Consistem nos materiais diretos e mão-de-obra

usada na fabricação dos produtos como, por exemplo, parafusos para construção de

uma carteira, salário dos operários, etc. Se não for possível mensurar o consumo da

matéria-prima ou mão-de-obra direta, esses custos tornam-se custos indiretos. A

mão-de-obra direta envolve os funcionários que atuam diretamente na fabricação do

produto, cujo tempo gasto pode ser medido no produto, afirma o autor.

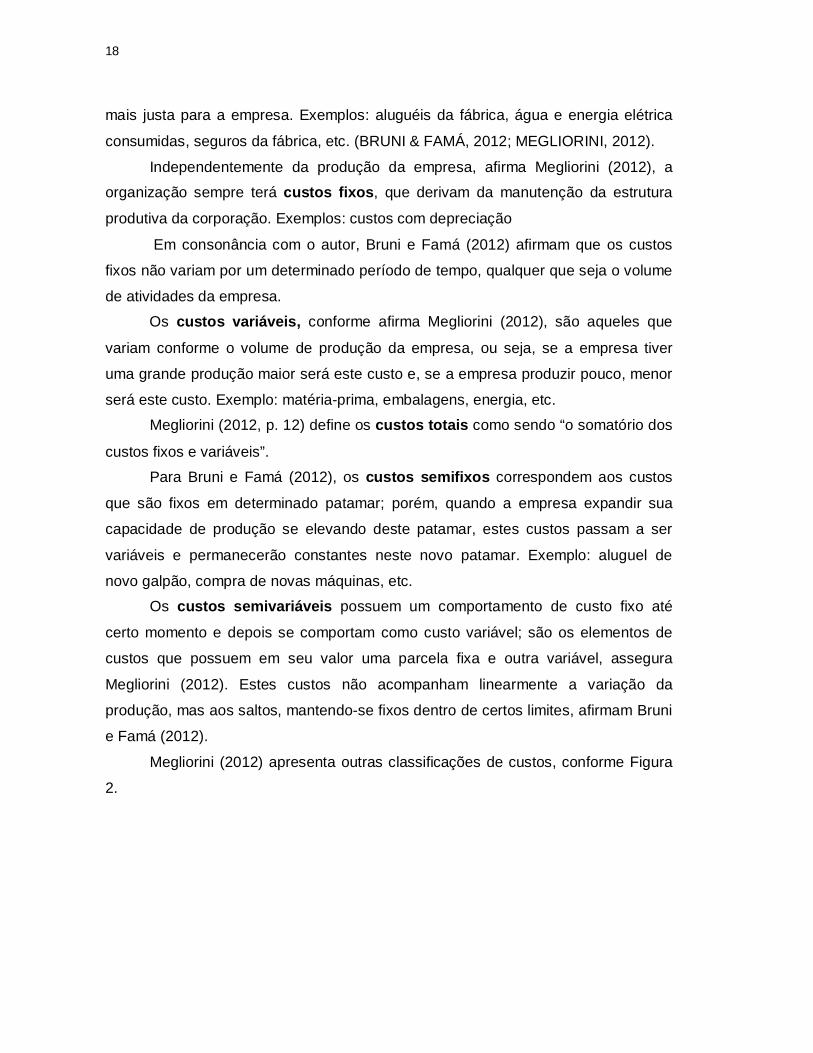

Os custos indiretos são os que necessitam de uma base de rateio para

serem apropriados ao produto. Esta base de rateio deve ser realizada da forma

18

mais justa para a empresa. Exemplos: aluguéis da fábrica, água e energia elétrica

consumidas, seguros da fábrica, etc. (BRUNI & FAMÁ, 2012; MEGLIORINI, 2012).

Independentemente da produção da empresa, afirma Megliorini (2012), a

organização sempre terá custos fixos, que derivam da manutenção da estrutura

produtiva da corporação. Exemplos: custos com depreciação

Em consonância com o autor, Bruni e Famá (2012) afirmam que os custos

fixos não variam por um determinado período de tempo, qualquer que seja o volume

de atividades da empresa.

Os custos variáveis, conforme afirma Megliorini (2012), são aqueles que

variam conforme o volume de produção da empresa, ou seja, se a empresa tiver

uma grande produção maior será este custo e, se a empresa produzir pouco, menor

será este custo. Exemplo: matéria-prima, embalagens, energia, etc.

Megliorini (2012, p. 12) define os custos totais como sendo “o somatório dos

custos fixos e variáveis”.

Para Bruni e Famá (2012), os custos semifixos correspondem aos custos

que são fixos em determinado patamar; porém, quando a empresa expandir sua

capacidade de produção se elevando deste patamar, estes custos passam a ser

variáveis e permanecerão constantes neste novo patamar. Exemplo: aluguel de

novo galpão, compra de novas máquinas, etc.

Os custos semivariáveis possuem um comportamento de custo fixo até

certo momento e depois se comportam como custo variável; são os elementos de

custos que possuem em seu valor uma parcela fixa e outra variável, assegura

Megliorini (2012). Estes custos não acompanham linearmente a variação da

produção, mas aos saltos, mantendo-se fixos dentro de certos limites, afirmam Bruni

e Famá (2012).

Megliorini (2012) apresenta outras classificações de custos, conforme Figura

2.

19

FIGURA 2- Outras classificações de custos

Fonte: MEGLIORINI, 2012, p. 15. Adaptada pelo autor, 2014. Fonte: MEGLIORINI, 2012, p. 15. Adaptada pelo autor, 2014.

Custo de produção: envolvem os custos com mão-de-obra direta, matéria-

prima e os custos indiretos. Custos primários: envolvem os custos com mão-de-obra e matéria-prima. Custos de transformação ou conversão: correspondem aos custos incorridos

para transformar a matéria-prima em produto. Envolvem os custos com mão-de-obra

direta e os custos indiretos de fabricação. 2.6 Métodos de avaliação de estoques

De acordo com Megliorini (2012, p. 32), as compras de materiais de uma

empresa são realizadas conforme suas necessidades, geralmente em consonância

com as políticas de estoque. Algumas compras são feitas com freqüência, porém,

pelo fato de serem efetuadas em datas diferentes e de diversos fornecedores, “as

condições de pagamento e os preços podem variar de acordo com os fatores como

frete e seguro, que ora são pagos pelo fornecedor, ora pelo comprador”.

Nesse contexto, segundo o autor, é possível encontrar vários produtos do

mesmo material com custos e investimentos diferentes. Assim sendo, ao requisitar

um material de consumo, o que se deve levar em consideração: o mais antigo, o

mais recente ou a média? E ainda: qual custo deverá ser atribuído à requisição?

Qual será o custo do saldo remanescente no estoque?

Segundo Megliorini (2012), para resolver essas questões, foram criados

alguns métodos de avaliação de estoque, dentre os quais os mais utilizados são:

Custos primários Matéria-prima

Mão-de-obra Custos de produção

Custos de transformação (ou de conversão)

Mão-de-obra direta

Custos indiretos

20

UEPS (último a entrar, primeiro a sair) ou LIFO (last-in, first-out): método

aplicável a itens de estoque com pouca movimentação de entradas e saídas, cujos

custos apropriados aos produtos são sempre os mais recentes. Nesse método, o

consumo do estoque acontece da última entrada para a primeira. Dessa forma, é

preciso controlar o saldo de cada entrada. Normalmente, as compras mais recentes

são efetuadas a valores mais elevados, contribuindo para o aumento do custo dos

produtos e, consequentemente, a redução do lucro da empresa. O UEPS não é

aceito pelo fisco no Brasil.

PEPS (primeiro a entrar, primeiro a sair) ou FIFO (first-in, first-out): esse

método, tal qual o UEPS, também é aplicável a itens de estoque com pouca

movimentação de entradas e saídas, porém os custos aplicados aos produtos são os

mais antigos, ou seja, o consumo do estoque parte da entrada mais antiga para a

mais recente, tornando-se necessário controlar o saldo de cada entrada. Nesse

caso, as compras mais antigas provavelmente foram efetuadas utilizando valores

mais baixos, o que reduz os custos dos produtos e, consequentemente, aumenta o

lucro da empresa. Ao contrário do UEPS, o PEPS é aceito pelo fisco no Brasil.

Custo médio ponderado móvel: método recomendado para itens de estoque

com grande movimentação. Ao utilizar esse método, não há necessidade de

controlar cada entrada de estoque, como ocorre quando são empregados os

métodos UEPS e PEPS, uma vez que as requisições são valorizadas pelo custo

médio existente no momento da retirada do material do estoque. Nesse método, é

realizado um controle permanente do estoque e, a cada nova entrada, verificam-se

os saldos em valor e em quantidade, calculando-se o custo médio unitário.

2.7 Sistemas de custeio

Segundo Megliorini (2012, p. 2), “Os métodos de custeio determinam o modo

de valorização dos objetos de custeio” e acrescenta: existem diferentes métodos de

custeio, que podem ser adotados conforme os objetivos estabelecidos pela

empresa. Dentre os que atualmente existem, de uso mais comum, têm-se o custeio

por absorção, o custeio variável e o custeio ABC.

Megliorini (2012, p. 2) argumenta que o custeio por absorção e o custeio

variável são considerados tradicionais e que eles “têm relação com o conceito de

21

que o comportamento dos custos varia de acordo com a quantidade fabricada”, ou

seja, são baseados em volume de produção.

2.7.1 Custeio por absorção

O método de custeio por absorção é caracterizado por apropriar custos fixos e

variáveis aos produtos, fazendo com que os produtos fabricados “absorvam” todos

os custos incorridos num período, assegura Megliorini (2012).

Segundo Bruni (2006, p. 63), “o método de custeio por absorção estabelece

que todos os gastos produtivos, inclusive, os indiretos, devem ser incorporados ao

valor dos estoques”.

Megliorini (2012, p. 26) sustenta que “o primeiro passo para a apuração dos

custos é separar os gastos do período em despesas, custos e investimentos”. As

despesas são lançadas na demonstração de resultado do exercício, por estarem

catalogadas à geração de receita e à administração da empresa, não sendo

apropriadas aos produtos. Os custos são adequados aos produtos e os

investimentos, ativados.

O segundo passo consiste em separar os custos em diretos e indiretos. “Os

custos diretos são apropriados aos produtos conforme as medições de consumo

neles efetuados; já os custos indiretos são apropriados por meio de rateio”

(MEGLIORINI, 2012, p.26). O autor expõe que, em uma indústria, são utilizados, de maneira geral,

diversos tipos de materiais, dentre os quais são chamados materiais diretos apenas

as matérias-primas que integram os produtos. Os materiais indiretos são os aqueles

que também foram utilizados no processo de fabricação, mas que não integram

fisicamente o produto; como exemplo, pode-se citar serras, estopas, lixas, etc. Na fabricação de um produto em que se utiliza um material como, por

exemplo, cola, tinta, verniz, embora esses elementos sejam matéria-prima, mas não

se consegue medir o que foi utilizado deste material, esses componentes são

agrupados aos custos indiretos para rateio.

O custo da matéria-prima deve corresponder à quantidade utilizada na

fabricação do produto. Pode-se observar que alguns materiais são necessários em

22

quantidades maiores do que as efetivas agrupadas ao produto, como é o caso de

confecção, que sempre há sobras na produção. Essas perdas fazem parte do

processo de produção, sendo possível reduzi-las, mas não evitá-las. São chamadas

de perdas normais, portanto, integram ao custo dos produtos, assevera Megliorini

(2012).

Em caso de incêndio, roubo, enchente etc., os danos causados ao

almoxarifado são classificados como perda anormal, e os valores correspondentes

aos produtos perdidos não deverão ser tratados como custos de produção, mas

serão levados diretamente ao resultado do exercício, assegura Megliorini (2012).

Ao adquirir materiais, geralmente a empresa responsabiliza por outros gastos

além do valor pago ao fornecedor, como: frete, seguro do material, despesas

aduaneiras, gastos alfandegários etc., garante Megliorini (2012).

Dessa forma, acrescenta o autor, todos os gastos necessários para a

aquisição dos materiais constituem seu custo. É preciso considerar ainda que nos

valores pagos, quando da aquisição de materiais para a produção, estão embutidos

tributos passíveis de recuperação, como IPI, ICMS, PIS e Confins.

Vale ressaltar que, conforme Megliorini (2012, p. 28):

Esses impostos representam crédito da empresa compradora para o governo, a serem compensados com impostos da mesma natureza por ocasião da venda de produtos. Tais impostos deixam de ser recuperáveis no caso de materiais adquiridos para consumo da empresa.

2.7.1.1 Matéria-prima

Conforme Megliorini (2012), em uma indústria são utilizados, de maneira

geral, diversos tipos de materiais, dentre os quais são chamados materiais diretos

apenas as matérias-primas que integram os produtos. Os materiais indiretos são

aqueles também utilizados no processo de fabricação, mas que não integram

fisicamente o produto, como exemplo, pode-se citar: serras, estopas, lixas etc. Na fabricação de um produto, todas as matérias-primas utilizadas não

mensuradas como, por exemplo, cola, verniz, tinta, etc., são agrupadas aos custos

indiretos para rateio afirma o autor.

Megliorini (2012) considera que o custo da matéria-prima deve corresponder à

quantidade utilizada na fabricação do produto. O autor comenta que alguns materiais

são necessários em quantidades maiores do que as essenciais ao produto, como é

23

o caso de confecção, que sempre há sobras na produção. Nesse casso, as

sobras são consideradas perdas de matéria-prima. Essas perdas são classificadas

como normais, pois fazem parte do processo de produção e integram ao custo dos

produtos, sendo possível reduzi-las, mas não evitá-las.

2.7.1.2 Material direto

De acordo com Bruni (2012), o material direto (MD) é formado pelas matérias-

primas, embalagens, componentes adquiridos prontos, além de outros materiais

utilizados no processo de fabricação, que podem ser associados diretamente aos

produtos.

Geralmente, a gestão de MD por uma determinada empresa costuma

envolver problemas relacionados a três campos distintos, a saber:

avaliação – julgamento sobre o valor a atribuir quando várias unidades são

compradas por preços diferentes;

controle – como delegar as funções de compra, pedido, recepção e uso,

organizar o “kardex” de controle e examinar, a fim de verificar o efetivo consumo;

programação – quanto e como comprar, fixação de lotes econômicos de

aquisição, definição de estoques mínimos de segurança, etc.

2.7.1.3 Mão-de-obra direta

Conforme Megliorini (2012), a mão-de-obra direta está relacionada aos

funcionários que atuam diretamente na transformação da matéria-prima em produto.

Entretanto, afirma o autor, “O custo que estes funcionários representam não pode

ser tratado como custo direto sem que antes se analise seu trabalho e se exerça um

controle sobre as horas trabalhadas” (p. 37).

Para o autor, a mão-de-obra pode trabalhar na produção ou,

esporadicamente, executar outras atividades.

Nas palavras de Megliorini (2012, p. 37):

Ela pode até mesmo ficar improdutiva por falta de energia elétrica e/ou de matéria-prima, por causa de uma máquina quebrada, etc. No entanto, somente o tempo trabalhado e apontado no produto é considerado custo direto. O tempo em que os funcionários não trabalham nele constitui um custo que, para ser absorvido pela produção, deve ser agrupado nos custos indiretos de fabricação.

24

No caso de a mão-de-obra direta não efetuar o apontamento das horas

trabalhadas nos produtos, seu custo deixa de ser direto, sendo apropriado nesses

produtos por rateio, garante Megliorini (2012).

Para o mesmo autor, o custo da mão-de-obra corresponde aos salários dos

funcionários acrescidos dos encargos sociais e trabalhistas. O salário de um

funcionário horista corresponde às horas em que esteve disponível na empresa para

trabalhar e os domingos, feriados e faltas justificadas e/ou abonadas são tratados

como encargos. No caso do funcionário mensalista, sua remuneração já considera

domingos e feriados como salário, e não como encargos.

O tempo ocioso corresponde às horas não trabalhadas em decorrência de

motivos que fogem à normalidade da empresa e “o custo correspondente a esse

tempo deve ser tratado como custo de período, indo diretamente para o resultado do

exercício”, aponta Megliorini (2012, p. 47).

2.7.1.4 Custo indireto de fabricação

Os custos indiretos de fabricação envolvem um grupo de elementos cujo

gasto não é quantificado nos produtos, por isso, eles são agregados aos produtos

por meio de rateios. Quase todos os demais custos são tratados como indiretos,

exceto a matéria-prima e a mão-de-obra direta, assegura Megliorini (2012).

Conforme Megliorini (2012, p. 50), os custos indiretos de fabricação podem

ser divididos em três grupos, a saber:

1. Materiais indiretos: correspondem aos materiais auxiliares empregados no processo de produção e não integram fisicamente os produtos, e os materiais diretos, cujo consumo não pode ser quantificado nos produtos. 2. Mão-de-obra indireta: corresponde à mão de obra que não trabalha diretamente na transformação da matéria-prima em produto, ou cujo tempo gasto na fabricação dos produtos não pode ser determinado. 3. Outros custos indiretos: são os demais custos indiretos incorridos na fábrica, cujo consumo não pode ser quantificado nos produtos.

2.7.1.5 Rateios dos custos

Bruni (2012, p. 173) aponta que “um dos maiores problemas do sistema de

custeio consiste na alocação dos custos indiretos, (variáveis ou fixos) aos produtos”.

25

Na maioria das vezes, durante o processo de tomada de decisão, os custos

fixos rateados de forma equivocada podem levar a decisões inadequadas tais como:

o corte de produtos lucrativos ou corte inadequado de produtos deficitários, destaca

o autor.

Os rateios de custos indiretos podem provocar muitas distorções, afirma Bruni

(2012). Uma das tentativas de solucionar os problemas provocados pelo rateio é a

sua não realização. Nesse caso, apenas os gatos variáveis são agregados aos

produtos e aos fixos, deduzidos da margem de contribuição, facilitando, dessa

forma, a tomada de decisão.

De posse dessas informações, pode-se dizer que o rateio é realizado

considerando o método mais significativo para a empresa, ou seja, o critério para a

tomada de decisão do rateio pode ser adotado com base na mão-de-obra direta,

material direto, custos diretos, hora máquina e unidades produzidas.

2.7.2 Custeio variável

Segundo Megliorini (2012), o método ‘custeio variável’ considera apenas a

alocação dos custos variáveis aos produtos, sejam diretos ou indiretos. “A diferença

entre esse método e o custeio por absorção reside no tratamento dado aos custos

fixos”, afirma o autor (p. 137).

Vale ressaltar que, no custeio por absorção, os custos fixos são rateados aos

produtos e/ou serviços, enquanto no custeio variável são tratados como custos do

período e vão diretamente para o resultado do exercício (MEGLIORINI, (2012).

Se a estruturação do custeio por absorção é busca atender às disposições

legais quanto à apuração de resultados e à avaliação patrimonial, o custeio variável

visa a atender à administração de empresa. O método de custeio variável possibilita

encontrar a margem de contribuição de cada produto, tornando viável aos gestores

utilizá-la como ferramenta auxiliar no processo decisório, garante Megliorini (2012).

O autor expõe ainda que esse processo compreende várias ações, tais

como:

Identificar os produtos que mais contribuem para a lucratividade da empresa Determinar os produtos que podem ter suas vendas incentivadas ou reduzidas e aqueles que podem ser excluídos da linha de produção

26

Identificar os produtos que proporcionam maior rentabilidade,quando existem fatores que limitem a produção (gargalos), permitindo o uso mais racional desses fatores. Definir o preço dos produtos em condições especiais, por exemplo, para ocupar eventual capacidade ociosa; Decidir entre comprar e fabricar Definir o nível mínimo de atividades para que o negócio passe a ser rentável; Definir, em uma negociação com o cliente, o limite de desconto permitido (MEGLIORINI, 2012, p. 137).

2.7.2.1 Margem de contribuição

Os custos e despesas variáveis são aqueles que ocorrem em virtude da

produção e da venda, ou seja, tanto na produção quanto na comercialização, os

produtos geram custos variáveis tais como: matéria-prima, mão-de-obra, comissões,

fretes, seguros, etc., assegura Megliorini (2012).

Para o autor, no custeio por absorção é possível “falar em lucro por produto,

ou seja, da obtenção de lucro após a dedução dos custos de produção do preço de

venda” (p. 137), enquanto no custeio variável tal situação não ocorre, uma vez que,

nesse caso, os produtos geram uma margem de contribuição.

Entende-se por margem de contribuição o resultado da subtração dos custos

e despesas variáveis do preço de venda de um produto, o que “representa a parcela

excedente dos custos e despesas gerados pelos produtos” Megliorini (2012, p. 137).

No caso de a margem de contribuição ser negativa, quando o preço de venda de um

produto é inferior a seus custos e despesas variáveis, faz-se necessário uma revisão

da ocorrência, sendo que, ou por condições comerciais, ou mesmo por razão

estratégica, a empresa poderá manter produtos com esta situação, considera o

autor. A empresa só tem lucro quando a margem de contribuição dos produtos

vendidos é superior aos custos e despesas fixos do exercício. Nesse caso, “essa

margem pode ser entendida como a contribuição dos produtos à cobertura dos

custos e despesas fixos e ao lucro” (p. 137).

Segundo Megliorini (2012, p. 138), a margem de contribuição resulta do

seguinte cálculo:

27

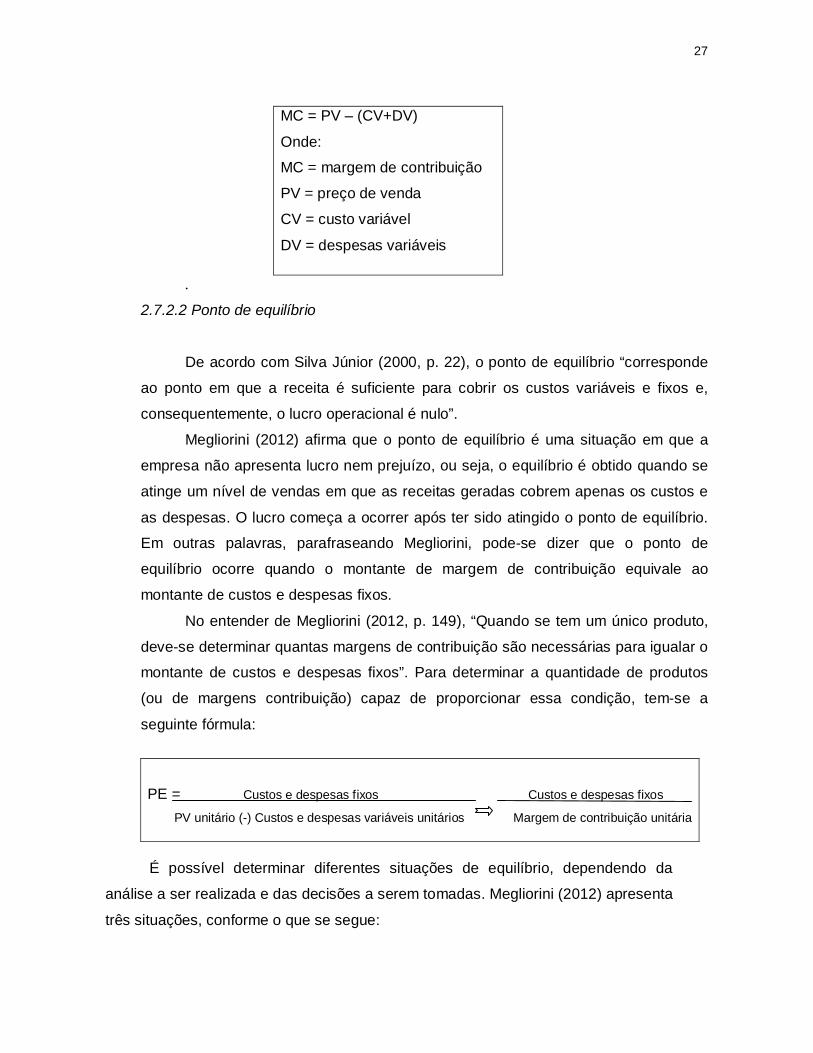

MC = PV – (CV+DV)

Onde:

MC = margem de contribuição

PV = preço de venda

CV = custo variável

DV = despesas variáveis

.

2.7.2.2 Ponto de equilíbrio

De acordo com Silva Júnior (2000, p. 22), o ponto de equilíbrio “corresponde

ao ponto em que a receita é suficiente para cobrir os custos variáveis e fixos e,

consequentemente, o lucro operacional é nulo”.

Megliorini (2012) afirma que o ponto de equilíbrio é uma situação em que a

empresa não apresenta lucro nem prejuízo, ou seja, o equilíbrio é obtido quando se

atinge um nível de vendas em que as receitas geradas cobrem apenas os custos e

as despesas. O lucro começa a ocorrer após ter sido atingido o ponto de equilíbrio.

Em outras palavras, parafraseando Megliorini, pode-se dizer que o ponto de

equilíbrio ocorre quando o montante de margem de contribuição equivale ao

montante de custos e despesas fixos.

No entender de Megliorini (2012, p. 149), “Quando se tem um único produto,

deve-se determinar quantas margens de contribuição são necessárias para igualar o

montante de custos e despesas fixos”. Para determinar a quantidade de produtos

(ou de margens contribuição) capaz de proporcionar essa condição, tem-se a

seguinte fórmula:

PE = Custos e despesas fixos Custos e despesas fixos

PV unitário (-) Custos e despesas variáveis unitários Margem de contribuição unitária

É possível determinar diferentes situações de equilíbrio, dependendo da

análise a ser realizada e das decisões a serem tomadas. Megliorini (2012) apresenta

três situações, conforme o que se segue:

28

Ponto de equilíbrio contábil: a margem de contribuição obtida pelos

produtos vendidos é suficiente para cobrir todos os custos e despesas fixos de um

período. Nesse caso, garante Megliorini (2012, p. 150), não são considerados o

“custo de oportunidade do capital investido na empresa, os juros pagos por

empréstimos efetuados, a amortização do principal de dívidas etc., e nos custos e

despesas fixas se inclui a depreciação, que não representa desembolso”. Em

termos técnicos, diz o autor, uma empresa apresenta resultado econômico negativo

quando opera no ponto de equilíbrio contábil.

Ponto de equilíbrio contábil (PEC) PE= Custos e despesas fixos PV unitário (-) Custos e despesas variáveis unitários

Ponto de equilíbrio econômico: considera a margem de contribuição dos

produtos vendidos deve cobrir não só os custos e despesas fixos, mas também os

custos de oportunidade do capital investido na empresa. Geralmente, o

empreendedor tem mais de uma alternativa de investimento a sua disposição e

decide por aquela que promete a melhor remuneração; a alternativa descartada

equivale ao custo de oportunidade (valor mínimo que se espera do investimento

realizado. (MEGLIORINI, 2012).

Ponto de equilíbrio econômico (PEE)

PE= Custos e despesas fixos (+) custo de oportunidade

PV unitário (-) Custos e despesas variáveis unitários

Ponto de equilíbrio financeiro: para obtenção desse ponto de equilíbrio,

somente os gastos que geram desembolso no período são considerados custos e

despesas, afirma Megliorini (2012). Assim sendo, desconsidera-se, a depreciação

contida nos custos e nas despesas fixos.

O autor ressalta ainda que outros desembolsos não incluídos nos custos e

nas despesas podem ser considerados, como amortização de empréstimos e o

pagamento de juros. Nessa situação, a margem de contribuição dos produtos

29

vendidos deverá cobrir os custos e despesas fixos sem depreciação, porém, além da

amortização de empréstimos e juros.

Ponto de equilíbrio financeiro (PEF)

PE= Custos e despesas fixos (-) Depreciação

PV unitário (-) Custos e despesas variáveis unitários

2.7.2.3 Margem de segurança

Para Megliorini (2012, p. 159), “A margem de segurança operacional

corresponde à quantidade de produtos ou de receitas operadas acima do ponto de

equilíbrio”, podendo ser representada pela seguinte equação:

MSO = Volume de unidades vendidas (-) Quantidade no ponto de equilíbrio

De acordo com o autor, “quanto maior for a MSO, maiores serão a

capacidade de geração e lucro e a segurança de que a empresa não incorrerá em

prejuízos (p.159). No caso de o ponto de equilíbrio ficar próximo das vendas totais,

tem-se uma margem de segurança bastante frágil, uma vez que qualquer redução

das atividades colocará a empresa em situação de risco, com lucro nulo ou em área

de prejuízo.

2.7.2.4 Alavancagem

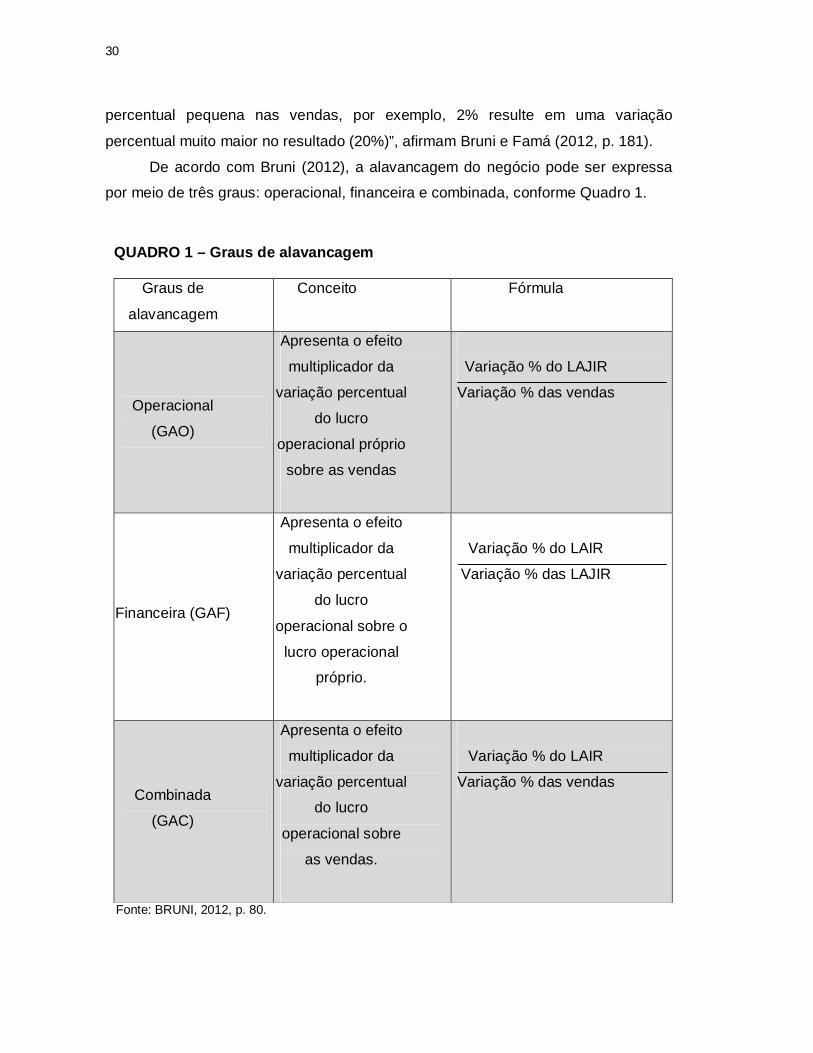

De acordo com o conceito de alavancagem em física, por meio da aplicação

de uma força pequena no braço maior da alavanca é possível um peso muito maior

no braço menor da alavanca. Esse mesmo conceito pode ser aplicado no campo

empresarial. Assim sendo, “a alavancagem empresarial permite que uma variação

30

percentual pequena nas vendas, por exemplo, 2% resulte em uma variação

percentual muito maior no resultado (20%)”, afirmam Bruni e Famá (2012, p. 181).

De acordo com Bruni (2012), a alavancagem do negócio pode ser expressa

por meio de três graus: operacional, financeira e combinada, conforme Quadro 1.

QUADRO 1 – Graus de alavancagem

Graus de

alavancagem

Conceito Fórmula

Operacional

(GAO)

Apresenta o efeito

multiplicador da

variação percentual

do lucro

operacional próprio

sobre as vendas

Variação % do LAJIR

Variação % das vendas

Financeira (GAF)

Apresenta o efeito

multiplicador da

variação percentual

do lucro

operacional sobre o

lucro operacional

próprio.

Variação % do LAIR

Variação % das LAJIR

Combinada

(GAC)

Apresenta o efeito

multiplicador da

variação percentual

do lucro

operacional sobre

as vendas.

Variação % do LAIR

Variação % das vendas

Fonte: BRUNI, 2012, p. 80.

31

2.7.3 Custeio por absorção versus custeio variável

O quadro a seguir apresenta um estudo comparativo entre o método de

custeio por absorção e o método de custeio variável, na visão de Megliorini (2012, p.

147), levando-se em consideração:

Conceito;

Vantagens;

Desvantagens.

QUADRO 2 – Custeio por absorção versus custeio variável

Custeio por absorção Custeio variável

Conceito concentra esforços para apropriar todos os custos diretos e indiretos, tanto fixos como variáveis, aos produtos fabricados em determinado período.

considera apenas a alocação dos custos variáveis aos produtos, sejam diretos ou indiretos. A diferença entre esse método e o custeio por absorção reside no tratamento dado aos custos fixos.

Vantagens Sua aplicação visa basicamente a atender aos requisitos legais e societários, estando de acordo com os princípios fundamentais da contabilidade.

O custeio variável auxilia: na definição do preço de venda baseado em custos, em valor mínimo a ser praticado; na decisão de como empregar recursos limitados de maneira mais vantajosa; na identificação dos produtos mais rentáveis; na decisão de produzir ou comprar um item.

Desvantagens As principais estão associadas a seu uso para fins gerenciais, principalmente em razão da apropriação dos custos fixos dos produtos e relacionadas; aos rateios desses custos, cujos critérios podem ser considerados subjetivos e arbitrários; aos custos dos produtos, que variam inversamente ao volume de produção, podendo, em consequência: induzir os gestores a aumentar o volume de produção com o objetivo de reduzir os custos unitários dos produtos; levar a formação de estoques; avaliar que o nível de lucratividade dos produtos depende do volume de produção; ao fato de o custo de um produto que tenha seu volume de produção constante seja afetado por decisões de modificar o volume de produção de outros produtos.

As principais estão relacionadas ao crescimento da proporção dos custos fixos na estrutura de custos das empresas, em decorrência de contínuos investimentos em capacitação tecnológica e produtiva, bem como à correta identificação dos custos variáveis, em especial quando a mesma conta contempla custos fixos e variáveis.

Fonte: Elaborado pelo autor, 2014. Adaptado pelo autor, 2014.

32

2.7.4 Custeio ABC

O método de custeio ABC propõe apropriar os custos indiretos às atividades,

uma vez que, conforme sua filosofia, são elas as geradoras de custos, garante

Megliorini (2012).

Assim sendo, argumenta o autor:

... cada um dos custos indiretos deve ser relacionado às suas respectivas atividades por meio de direcionadores de recursos que melhor representam as formas de consumo desses recursos e, em seguida, apropriado aos produtos, serviços ou outros objetos de custeio, conforme os diferenciadores de atividades mais adequados.(MEGLIORINI, 2012, p. 189).

Segundo o mesmo autor, o custeio ABC prevê duas etapas, sendo que a

primeira é identificar as atividades executadas em cada departamento, considerando

inicialmente as mais relevantes, por meio de diversas técnicas, tais como entrevistas

com os gestores, aplicação de questionários aos gestores e observação direta.

Identificadas as atividades, “a etapa seguinte é atribuir os custos dos recursos

a elas e, posteriormente, aos objetos de custeio” (MEGLIORINI, 2012, p. 190),

obedecendo à seguinte ordem:

1) Apropriação direta, quando é possível identificar o recurso com uma atividade especifica. 2) Rastreamento por meio de direcionadores que melhor representam a relação entre o recurso e a atividade. São exemplos de relação o numero de funcionários, a área ocupada, o consumo de energia etc. 3) Rateio, quando não houver condições de apropriação direta nem por rastreamento. Efetua-se o rateio considerando uma base que seja adequada.

Dependendo do detalhamento em que a empresa deseja operar o sistema de

custos, o custeio ABC pode ser pode ser estruturado em dois ou mais estágios,

sustenta Megliorini (2012). No caso de dois estágios:

Primeiro: os custos dos recursos são apropriados às atividades, com

utilização dos direcionadores de recursos (são aqueles que identificam como as

atividades consomem recursos, considerando a relação entre eles e as atividades e

permitindo custeá-las);

Segundo: apropriam-se os custos das atividades aos produtos, utilizando

os direcionadores de atividades (são aqueles que identificam como os objetos de

custeio consomem as atividades, permitindo custeá-los).

33

2.8 Formação de preço

De acordo com Resende (2010, p. 10), sobre elaboração do preço de venda,

“O preço de venda é um fator que influencia o cliente em suas decisões de compra,

pois, em mercados com um grande número de concorrentes, as empresas precisam

ter certeza de que estão oferecendo a melhor oferta sem perder a lucratividade”

De acordo com Megliorini (2012, p. 231), “Tudo o que constitui objeto de

transação, produto, mercadoria ou serviço prestado entre uma empresa e seus

consumidores necessita de um preço”. Entretanto, tendo em vista as frequentes

mudanças no modelo concorrencial, a definição desse valor no mercado tem se

tornado uma tarefa cada vez mais difícil.

Para Bruni (2006, p. 241):

A formação de preços representa uma das mais importantes e nobres atividades empresariais. A definição equivocada do preço pode arruinar um negócio. Embora discussões e dúvidas permaneçam sobre o fato de ser arte ou ciência, existe a certeza de que, sob a Óptica da empresa, o preço deve ser superior aos custos plenos incorridos, aí incluindo os tributos. Da diferença entre os preços e os custos plenos e impostos nascem o conceito de lucro e a manutenção das atividades empresariais. Porém, sob o ponto de vista do consumidor, o preço praticado deve ser inferior ao valor percebido por quem compra o produto ou serviço. A decisão de comprar baseia-se na obtenção de benefícios extras – diferença existente entre o valor percebido e o preço praticado.

“Para fixar o preço de venda de suas mercadorias, de forma a assegurar a

obtenção de lucro, o empresário deverá conhecer a importância da formação

criteriosa de preços, bem como compreender sua estrutura”, considera Resende

(2010, p. 10).

Quanto ao preço de venda, existem várias abordagens sobre o seu

estabelecimento, sendo que as mais conhecidas são as orientadas pela teoria

econômica, pelo mercado e pelos custos, afirma Megliorini (2012).

Na abordagem econômica, o estabelecimento do preço é orientado pela

demanda, ou seja, “em condições normais quanto maior o preço, menor a demanda;

em uma situação oposta, quanto menor o preço maior a demanda” assegura o autor

(p. 234).

Assim sendo, o preço varia conforme os níveis de demanda e de oferta até

atingir um preço de equilíbrio que satisfaça tanto a quem oferta quanto a quem

procura.

34

Quanto à abordagem orientada pelo mercado, os preços são estabelecidos

tomando como referência os praticados pelos concorrentes. “Essa abordagem é

válida quando se trata de produtos sem grande diferenciação, e nela não se verifica

uma relação entre os preços, os custos e a demanda” (MEGLIORINI, 2012, p. 234).

Para o mesmo autor (p. 234), a formação de preços guiada pelos custos

“considera que o preço deve ser suficiente para cobrir todos os custos e despesas,

além de proporcionar um lucro capaz de renumerar adequadamente os investimen-

tos realizados”. Nessa abordagem, não se considera a variação da demanda nem os

preços de produtos praticados no mercado.

2.9 Tributos

A compreensão dos custos e, sobretudo, dos preços e das margens de lucro

requer análise cuidadosa dos tributos incidentes sobre a operação. Embora muitos

impostos não sejam registrados contabilmente nos custos dos produtos, já que

possuem mecânica própria de registro e compensação, são muito importantes no

processo de formação de preços (ARAÚJO, 2014).

Os preços praticados nos mercados devem ser capazes de remunerar os

custos, gerar margem de lucro e cobrir todos os impostos incidentes. (cumulativos e

não cumulativos), que podem ser da União IRPJ, CSSL, PIS, COFINS e IPI; do

Estado: ICMS e do Município: ISS

Conforme Megliorini (2012), o ICMS integra o preço de venda, enquanto o IPI

é calculado após obter-se o preço de venda (com o ICMS incluído); depois se

acrescenta esse valor de IPI para determinar o preço a ser cobrado do cliente.

Dessa forma, o ICMS está incluído no preço de venda e o IPI é destacado na nota

fiscal de venda, juntamente com o preço.

2.10 Métodos de formação de preços

Tudo o que constitui objeto de transação, produto, mercadoria ou serviço

prestado entre uma empresa e seus consumidores necessita de um preço. Porém,

determinar esse valor em um mercado no qual ocorrem frequentes mudanças no

modelo concorrencial tem-se tornado tarefa cada vez mais difícil (ARAÚJO, 2014).

35

A formação de preços, segundo Bruni (2012), representa uma das principais

atividades empresariais. Assim, a definição equivocada do preço pode destruir um

negócio. “Da diferença entre os preços e os custos plenos e impostos nascem o

conceito de lucro e a manutenção das atividades empresariais” afirma o autor (p.

245).

Para Bruni, “O preço pode ser visto como uma consequência. Oferta-se um

produto similar aos existentes no mercado, praticando o preço da concorrência e

esforçando-se para incorrer em gastos e impostos inferiores aos preços praticados”

(2012, p. 245).

Na definição de preços, três processos distintos podem ser empregados, a

saber: baseado nos custos, no consumidor ou na concorrência, afirma Bruni (2012).

Os processos de definição de preços baseados nos custos buscam, de

alguma forma, adicionar algum valor aos custos. São várias as justificativas quanto

ao emprego do método de definição de preços com base nos custos: simplicidade,

segurança e justiça.

Outra forma de estabelecer preços baseia-se no valor percebido do produto

pelo mercado consumidor, ou seja, as empresas empregam não os custos do

vendedor, mas a percepção que os consumidores têm do valor do produto. Nessa

metodologia, os preços são definidos para se ajustar aos valores percebidos.

A terceira metodologia de formação de preço emprega a análise da

concorrência. Nessa metodologia, as empresas prestam pouca atenção a seus

custos ou a sua demanda, ou seja, a concorrência é que determina os preços a

praticar.

Para se chegar ao preço a ser praticado, conforme Bruni e Famá (2012, p.

267), “muitas vezes pode-se empregar o mark-up, do inglês marca acima, índice

que, aplicado sobre os gastos de determinado bem ou serviço, permite a obtenção

de preço de venda”. O autor complementa dizendo que “genericamente, o mark-up

pode ser empregado de diferentes formas: sobre o custo variável; sobre os gastos

variáveis e sobre os gastos integrais”.

Para Megliorini (2012, p. 336), o mark-up “consiste em uma margem,

geralmente expressa na forma de um índice ou percentual, que é adicionado ao

custo dos produtos”.

36

De acordo com o método de custeio utilizado, esse custo apresentará

variações. Definido o custo, o preço de venda pode ser calculado da seguinte

maneira:

Na composição do mark-up, considerando o custo calculado pelo custeio por

absorção, pelo custeio variável e pelo custeio pleno, conforme quadro 3, é

necessário determinar:

QUADRO 3 – Composição do Mark-up rever quadro

CUSTERIO POR

ABSORÇÃO

Os percentuais das despesas de vendas e das despesas

administrativas que podem ser obtidos, por exemplo, por meio da

demonstração de resultado do exercício do ano anterior,

relacionando-se os valores das despesas com a receita liquida de

vendas;

O percentual do lucro desejado;

As alíquotas dos impostos para o produto ou serviço que está

sendo precificado (ISS, ICMS, IPI), bem como as dos impostos

incidentes sobre as receitas da empresa (PIS, Confins)

CUSTERIO VARIÁVEL

O custo do produto corresponde apenas a seus custos

variáveis: matéria-prima, mão de obra direta e custos indiretos

variáveis. Os custos indiretos fixos, agora representados por um

percentual, são somados aos impostos, comissões, despesas

administrativas, despesas de vendas e lucro.

CUSTEIO PLENO

O custo do produto corresponde aos custos de fabricação

do produto (matéria-prima, mão-de-obra direta, custos indiretos fixos

e custos indiretos variáveis), acrescidos das despesas de vendas e

administrativas.

Fonte: MEGLIORINI, 2012. Adaptado pelo autor, 2014.

Mark-up divisor

Preço de venda = Custos / Mark-up

Mark-up multiplicador

Preço de venda = Custos x Mark-up

37

2.10.1 Componentes dos preços

Segundo Bruni (2012), o preço pode ser apresentado em função de seus

quatro componentes característicos (Figura 3):

Custos: correspondem aos gastos produtivos ou incorporados no produto.

Despesas: correspondem aos gastos não incorporados ao estoque dos

produtos, representado gastos comerciais ou de vendas, administrativos ou

financeiros.

Impostos: diversos são os tributos incidentes sobre o preço, como IPI, ICMS,

PIS, COFINS.

Lucro: representa a remuneração do empresário.

FIGURA 3 – Componentes do preço

Fonte: BRUNI, 2012. Adaptada pelo autor, 2014.

Quanto aos componentes dos preços em operações comerciais, alguns

comentários são importantes. “Os custos são formados por parte de valor pago ao

fornecedor, mais despesas com logística, como fretes ou seguros”, assegura Bruni

(2012, p. 249). Vale ressaltar que, do valor pago ao fornecedor, alguns gastos

poderão ser compensados no futuro como, por exemplo, o ICMS e o gasto

associado a impostos recuperáveis. Neste caso, não deve ser incorporado ao custo.

As despesas ou gastos com aluguéis, água, energia, condomínio, telefone,

salários, comissões e encargos, contador e outros correspondem aos demais gastos

com o negócio, não associados aos produtos, afirma Bruni (2012).

Lucro

Impostos

Despesas Custo Pleno

Preço

Custo

38

Os impostos pagos em notas fiscais de produtos adquiridos de fornecedores

que podem gerar crédito fiscal (ICMS, PIS e COFINS) não devem ser incorporados

nos custos, sendo registrados como valores a recuperar.

Vale salientar que:

O PIS e a COFINS podem não gerar créditos fiscais no caso de empresas que sejam tributadas pelo lucro presumido. Da mesma forma, empresas optantes de versões estaduais de mecanismos de tributação similares ao Simples podem recolher valores fixos de ICMS, independentemente dos créditos ou débitos registrados. Neste caso, os impostos sem gerar créditos devem ser incorporados nos custos. Os impostos pagos aos fornecedores, como IPI, e que não geram crédito fiscal a ser aproveitado posteriormente, podem ser acumulados nos custos dos produtos adquiridos (BRUNI, 2012, p. 250).

39

3 METODOLOGIA

Segundo Silva (2010), ao se definir como será realizada uma pesquisa, faz-se

necessário levantar alguns questionamentos: como, com o que ou com quem, onde?

A partir dessas indagações, é possível traçar os objetivos e a finalidade do projeto.

Segundo o autor, a metodologia a ser empregada em uma pesquisa

relaciona-se com os objetivos e a finalidade do projeto, devendo delinear os passos

dados para alcançar os objetivos. Assim sendo, a “definição dos objetivos da

pesquisa condiciona a escolha do método e técnica a serem utilizados. Diante dos

objetivos traçados, deve-se ter uma ideia clara de como o trabalho será

desenvolvido”, conclui Silva (2010, p. 54).

Com base no autor, a metodologia aplicada neste estudo consta basicamente

da pesquisa bibliográfica, de campo, com abordagem qualitativa e a técnica de

coleta de dados utilizada foi a análise documental ou registros institucionais.

Basicamente, na pesquisa qualitativa, o pesquisador procura entender um

fenômeno específico em profundidade. A finalidade da pesquisa qualitativa é

interpretar o fenômeno observado e extrair algo que está oculto. Portanto, seus

objetivos são a observação, a descrição, a compreensão e o significado, assegura

Silva (2010).

A pesquisa bibliográfica busca explicar e discutir um tema ou problema com

base em materiais já publicados em livros, revistas, periódicos, artigos científicos,

meios eletrônicos, etc., afirma Silva (2010).

A pesquisa de campo “consiste na coleta direta de informação no local em

que acontecem os fenômenos [...] com objetivos preestabelecidos, discriminando

suficientemente o que é coletado”, afirma Silva (2010, p. 57). O autor diz ainda que,

nesta pesquisa, é possível incluir as observações participantes.

Para Silva (2010, p. 59), a pesquisa participante trata-se de uma investigação

“realizada mediante integração entre pesquisador e pessoas implicadas no problema

sob investigação”. Nesse tipo de metodologia, o grupo pesquisado conhece a

finalidade e os objetivos da pesquisa, bem como a identidade do pesquisador. Vale

ressaltar que essa técnica permite a observação das ações no momento em que

ocorrem, afirma o autor.

40

Silva (2010, p. 55) descreve a investigação documental como uma pesquisa

“... realizada em documentos conservados no interior de órgãos públicos e privados,

tais como: registro, anais, regulamentos, circulares...”.

Segundo Barbosa (2008), os registros institucionais constituem-se numa das

primeiras informações a serem consideradas na própria organização, sob a forma de

documentos, fichas relatórios ou arquivo em computador. Trata-se de uma

informação estável e não depende de uma forma específica de ser coletada.

41

4. PROPOSTA DE IMPLANTAÇÃO DE UM SISTEMA DE CUSTO NA EMPRESA

4. 1 Material coletado na empresa TABELA 1 - Coleta de dados

DESCRIÇÃO VALOR TAXAMÃO DE OBRA DIRETA 61.222,57R$ CUSTOS DIRETOS DE FABRICAÇÃO 129.608,53R$ TOTAL 190.831,10R$ MÃO DE OBRA INDIRETA 5.120,05R$ CUSTOS INDIRETOS DE FABRICAÇÃO 13.705,64R$ TOTAL 18.825,69R$ DESPESAS ADMINISTRATIVAS 37.540,06R$ 14%DESPESAS COM FROTAS 9.731,46R$ 4%FATURAMENTO 260.000,00R$

TABELA COLETA DE DADOS

Fonte: Dados da pesquisa. Elaborado pelo autor, 2014. A discriminação dos gastos constantes na tabela 1 pode ser visualizada nos

anexos (A – I).

Após a coleta de dados, foi possível elaborar os custos unitários dos

produtos, conforme Tabela 2.

42

TABELA 2 - Custo unitário de produtos

PRODUTOS RESULTADO TOTALMODELOS 0,20 x 050 030 x 100 040 x 100 040 x 150 060 x 100 060 x 150 080 x 100 080 x 150UNIDADES PRODUZIDAS 222 110 153 33 101 44 13 25 701 885MATERIAL DIRETO 420,10 685,33 1445,41 1.082,76 1.280,48 2.352,31 643,37 1.421,90 9.331,66 12.690,94 MÃO DE OBRA DIRETA 477,67 231,39 438,63 439,41 456,35 362,17 256,89 520,23 3.182,74 4.660,29 % MATERIAL DIRETO 3,31% 5,40% 11,39% 8,53% 10,09% 18,54% 5,07% 11,20%CIF RATEDOS MD 623,17 1.016,62 2.144,12 1.606,16 1.899,46 3.489,41 954,37 2.109,24 18.825,69SOMA DOS CUSTOS 1.520,94 1.933,34 4.028,16 3.128,33 3.636,29 6.203,89 1.854,63 4.051,37 36.176,92 CUSTO UNITÁRIO 6,85 17,58 26,33 94,80 36,00 141,00 142,66 162,05

PRODUTOS RESULTADO TOTAL

MODELOS 090 x 050 120 x 050 060 x 030 100 x 030 JG TAMPAOUNIDADES PRODUZIDAS 50 10 47 27 4 138 885MATERIAL DIRETO 560,27 210,43 747,87 557,55 467,20 2.543,32 12.690,94 MÃO DE OBRA DIRETA 307,11 99,15 299,84 178,64 178,64 1.063,38 4.660,29 % MATERIAL DIRETO 4,41% 1,66% 5,89% 4,39% 3,68%CIF RATEDOS MD 831,10 312,15 1.109,39 827,07 693,04 18.825,69SOMA DOS CUSTOS 1.698,48 621,73 2.157,10 1.563,26 1.338,88 36.176,92 CUSTO UNITÁRIO 33,97 62,17 45,90 57,90 334,72

PRODUTOS COCHO PILASTRAS POSTE BEBEDOURORESULTADO TOTAL

MODELOS MODELO J SEXTAV 3M ALAMBRADO 1,20 X 0,50UNIDADES PRODUZIDAS 4 4 32 6 46 885MATERIAL DIRETO 130,61 140,10 301,29 243,96 815,96 12.690,94 MÃO DE OBRA DIRETA 94,73 6,69 86,86 225,89 414,17 4.660,29 % MATERIAL DIRETO 1,03% 1,10% 2,37% 1,92%CIF RATEDOS MD 193,75 207,82 446,93 361,89 18.825,69SOMA DOS CUSTOS 419,09 354,61 835,08 831,74 36.176,92

TABELA CUSTOS PRODUTOS

ANEL CISTERNA POÇO DE VISITA

TABELA CUSTOS PRODUTOS

TABELA CUSTOS PRODUTOSMANILHAS

Fonte: Dados da pesquisa. Elaborado pelo autor, 2014. 4.2 Formação de preço

Calculado o custo unitário dos produtos, aplicou-se o método Mark-up que,

segundo Megliorini (2012), trata-se de uma técnica eficiente, uma vez que consiste

em uma margem, geralmente expressa na forma de um índice ou percentual,

adicionado ao custo dos produtos (Tabela 4).

43

TABELA 4 - Formação de preço

PRODUTO MODELOS CUSTO UNT. % VALOR % VALOR % VALOR % VALOR % VALOR0,20 x 050 6,85 4% 0,56 14% 1,95 10,73% 1,49 2% 0,28 20% 2,78 2,0296 13,90 030 x 100 17,58 4% 1,09 14% 3,83 10,73% 2,94 2% 0,55 5% 1,37 1,5559 27,35 040 x 100 26,33 4% 1,59 14% 5,56 10,73% 4,26 2% 0,79 3% 1,19 1,5090 39,73 040 x 150 94,80 4% 5,90 14% 20,65 10,73% 15,83 2% 2,95 5% 7,38 1,5559 147,50 060 x 100 36,00 4% 2,43 14% 8,50 10,73% 6,52 2% 1,21 10% 6,07 1,6872 60,74 060 x 150 141,00 4% 8,78 14% 30,71 10,73% 23,54 2% 4,39 5% 10,97 1,5559 219,39 080 x 100 142,66 4% 8,88 14% 31,08 10,73% 23,82 2% 4,44 5% 11,10 1,5559 221,97 080 x 150 162,05 4% 10,09 14% 35,30 10,73% 27,06 2% 5,04 5% 12,61 1,5559 252,15 090 x 050 33,97 4% 2,60 14% 9,10 10,73% 6,97 2% 1,30 17% 11,05 1,9131 64,99 120 x 050 62,17 4% 3,81 14% 13,34 10,73% 10,22 2% 1,91 4% 3,81 1,5321 95,25 060 x 030 45,90 4% 2,86 14% 10,00 10,73% 7,66 2% 1,43 5% 3,57 1,5559 71,42 100 x 030 57,90 4% 3,60 14% 12,61 10,73% 9,67 2% 1,80 5% 4,50 1,5559 90,09 JG TAM. 334,72 4% 20,83 14% 72,91 10,73% 55,88 2% 10,42 5% 26,04 1,5559 520,80

COCHO J 104,77 4% 11,24 14% 39,36 10,73% 30,16 2% 5,62 32% 89,96 2,6831 281,11 PILASTRA SEXT 3M 88,65 4% 5,27 14% 18,45 10,73% 14,14 2% 2,64 2% 2,64 1,4865 131,78

POSTE ALAMB 26,10 4% 1,62 14% 5,69 10,73% 4,36 2% 0,81 5% 2,03 1,5559 40,61 BEBEDOURO 1,20 X 0,50 138,62 4% 12,25 14% 42,87 10,73% 32,86 2% 6,12 24% 73,49 2,2090 306,21

PV

MANILHAS

ANEL

POÇO VISITA

FRETE ENTREGA DESPESA FIXA IMPOSTOS CUSTO FINANCEIRO LUCROMARK-UP

Fonte: Dados da pesquisa. Elaborado pelo autor, 2014.

44

5 CONSIDERAÇÕES FINAIS 5.1 Conclusão

O intuito deste estudo foi demonstrar aos gestores da organização analisada

como a gestão de custos e a formação de preço podem auxiliar na minimização de

seus custos, tornando seus produtos mais competitivos no mercado. Para que isto

aconteça, as análises dos dados devem ser baseadas em informações confiáveis e

precisas, a fim de não comprometer a estabilidade da empresa.

A análise realizada por este trabalho mostrou como deveria ser a apuração

dos custos ocorridos na produção da empresa, bem como a maneira correta de

formar os preços de venda de seus produtos, fazendo com que, ao realizar a venda,

o gestor fique sabendo exatamente o quanto de lucro seus produtos está gerando. A

partir daí, a gestor terá um controle maior da sua organização, o que possibilitará a

ele tomar suas decisões corretamente.

Acredita-se que os objetivos propostos foram alcançados, pois, após a coleta

de dados, foi possível a elaboração de uma planilha de formação de preços que

poderá contribuir com os gestores da empresa nas tomadas de decisões.

Este estudo veio de encontro aos anseios do autor, no sentido de conhecer

melhor o custo real dos produtos da empresa analisada, da qual faz parte, além de

aliar as teorias adquiridas durante o curso à prática.

5.2 Sugestões de melhorias

Utilizar o novo sistema de custo e formação de preço apresentado pelo

autor, de forma a corrigir os preços existentes.

Delegar a função de coleta e lançamento de dados a uma pessoa de

confiança.

Definir as funções dos operários, a fim de diminuir o custo dos produtos.

. Avaliar a forma de coletar dados, para haver um controle maior sobre a

organização.

Relacionar o setor de vendas com o setor de produção, para atender às

necessidades dos clientes e evitar perca nas vendas.

45

5.3 Limitações do trabalho

As dificuldades encontradas para a execução deste trabalho foram:

Em relação à coleta de dados: não foi possível colher informações

exatas como, por exemplo, a quantidade correta de material direto;

Mão-de-obra direta: falha na apuração das horas trabalhadas nos

produtos.

.

46

REFERÊNCIAS