ELABORAÇÃO DE UM PLANO DE NEGÓCIO DE UM FOOD BIKE DE DOCES

Ingrid Kreischer

Mayana Müller de Oliveira Gonçalves

Projeto de Graduação apresentado ao

Curso de Engenharia de Produção da

Escola Politécnica, Universidade Federal

do Rio de Janeiro, como parte dos

requisitos necessários à obtenção do

título de Engenheiro.

Orientador: Maria Alice Ferruccio

Rio de Janeiro

Setembro de 2016

ELABORAÇÃO DE UM PLANO DE NEGÓCIO DE UM

FOOD BIKE DE DOCES

Ingrid Kreischer

Mayana Muller de Oliveira Gonçalves

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO

CURSO DE ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE

ENGENHEIRO DE PRODUÇÃO.

Examinado por:

________________________________________________

Prof. Maria Alice Ferruccio, D.Sc.

________________________________________________

Prof. Édison Renato Pereira da Silva, D.Sc.

________________________________________________

Eng. Flávia Andrade de Mello de Oliveira

RIO DE JANEIRO, RJ - BRASIL

Setembro de 2016

3

Kreischer, Ingrid

Gonçalves, Mayana Muller de Oliveira

Elaboração de um plano de negócio de um food bike de doce /

Ingrid Kreischer e Mayana Muller de Oliveira Gonçalves – Rio de

Janeiro: UFRJ/ Escola Politécnica, 2016-09-26.

XII, 79 p.: il.; 29,7 cm.

Orientador: Maria Alice Ferruccio, D. Sc

Projeto de Graduação – UFRJ/ POLI/ Curso de Engenharia de

Produção, 2016.

Referências Bibliográficas: p. 76-79

1. Plano de Negócio 2. Food bike 3. Doce caseiro.

I. Ferruccio, Maria Alice II. Universidade Federal do Rio de

Janeiro, UFRJ, Curso de Engenharia de Produção. III. Elaboração

de um Plano de Negócio de um food bike de doces.

4

AGRADECIMENTOS

Agradecemos a todos os professores da Escola Politécnica que participaram e

contribuíram para o nosso desenvolvimento e formação ao longo de todo o curso,

especialmente os professores do Departamento de Engenharia Industrial (DEI).

Eu, Ingrid, agradeço primeiramente à minha família que sempre me apoiou e

motivou em todas as decisões que tomei. Agradeço especialmente aos meus pais por

todo apoio, tanto financeiro como emocional, durante toda a minha vida acadêmica,

sem os quais não teria chegado até aqui.

Agradeço também aos meus amigos. Aos que fiz logo no início do Ciclo Básico e

que fizeram essa etapa do curso mais leve e divertido, em especial: Ana Beatriz,

Bruno, Clara, Juliana e Marcus. Aos amigos que fiz no curso de Produção e foram tão

importantes nessa caminhada: Gabriel, Flávio e Mayana.

Eu, Mayana, agradeço em primeiro lugar a minha família que sempre me

incentivou a correr atrás dos meus sonhos e me ajudou em todos os momentos que

precisei, em especial a meus pais.

Agradeço ao meu namorado, Caio, que foi o responsável por me motivar e me

aconselhar desde o período de estudo para o vestibular e manteve o suporte durante

toda a caminhada. Por fim, agradeço aos meus amigos que tornaram essa trajetória

muito mais agradável, aqueles que me fizeram sorrir e me ajudaram ao longo do

curso: Ingrid, Gabriel e Flavio e aqueles que estiveram presente no dia a dia fora da

sala de aula: Mayara e Monique.

Agradecemos também à Danielle e ao Leonardo por nos confiarem a elaboração

do plano de negócios desse empreendimento. Casal que nos ajudou ao longo do

projeto e foi muito solícito durante todas as etapas.

Por final agradecemos a nossa orientadora Maria Alice Ferruccio, que além de

nos apoiar nesse projeto, também sempre nos ajudou ao longo de todo o curso de

Engenharia de Produção.

5

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte

dos requisitos necessários para a obtenção do grau de Engenheiro de Produção.

ELABORAÇÃO DE UM PLANO DE NEGÓCIO DE UM FOOD BIKE DE DOCES

Ingrid Kreischer

Mayana Müller de Oliveira Gonçalves

Setembro/2016

Orientador: Maria Alice Ferruccio

Curso: Engenharia de Produção

Este projeto de conclusão do curso de graduação tem como objetivo estudar a

viabilidade de um food bike de doces focado em pavês. A análise será estruturada

através do desenvolvimento do seu plano de negócios, ferramenta que auxilia o

entendimento do mercado, do produto e das atitudes que devem ser tomadas sendo

utilizado como um guia estratégico.

A análise será embasa em metodologias aprendidas durante o curso, tais como

elaboração de planos de gestão, marketing, operações, financeiro e jurídico. Esses

estudos serão somados a análises quantitativas e qualitativas a fim de gerar uma

estratégia embasada em dados e fatos.

Palavras-chave: Plano de Negócios, Food bike, Empreendedorismo

6

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of

the requirements for the degree of Industrial Engineer.

DEVELOPMENT OF A BUSINESS PLAN OF A FOOD BIKE OF SWEETS

Ingrid Kreischer

Mayana Muller de Oliveira Gonçalves

Setembro/2016

Advisor: Maria Alice Ferruccio

Course: Industrial Engineering

This graduation project aims to study the feasibility of a Food Bike of sweets, focused

in “pavês”. This analysis will be structured through the development of a business plan,

which is a tool that can be used as a strategic guide as it helps understanding the

market, the product and the actions that must be taken.

The analysis will be based on methodologies learned during the course, such as the

preparation of management plans, marketing, operations, finance and legal.

Quantitative and Qualitative analysis will be added to the study, generating a strategy

based on data and facts.

Keywords: Business Plan, Food Bike, Entrepreneurship

7

Sumário

INTRODUÇÃO ........................................................................................................... 13

1 PLANO DE GESTÃO ........................................................................................... 15

1.1 NEGÓCIO ........................................................................................................ 15

1.1.1 Missão ..................................................................................................... 15

1.1.2 Visão ....................................................................................................... 16

1.1.3 Valores .................................................................................................... 16

1.1.4 Estrutura Organizacional ......................................................................... 16

1.2 MODELO DE NEGÓCIO – CANVAS ...................................................................... 17

1.3 ANÁLISE CAMGPEST ..................................................................................... 19

1.3.1 Cultural .................................................................................................... 20

1.3.2 Ambiental ................................................................................................ 21

1.3.3 Mercadológico ......................................................................................... 21

1.3.4 Geográfico ............................................................................................... 22

1.3.5 Político .................................................................................................... 25

1.3.6 Econômico ............................................................................................... 25

1.3.7 Social ...................................................................................................... 26

1.3.8 Tecnológico ............................................................................................. 27

1.4 CINCO FORÇAS DE PORTER ............................................................................. 28

1.4.1 Rivalidade entre concorrentes ................................................................. 29

1.4.2 Poder de barganha do fornecedor ........................................................... 30

1.4.3 Ameaça de produtos substitutos .............................................................. 31

1.4.4 Poder de barganha dos clientes .............................................................. 31

1.4.5 Ameaça de novos entrantes .................................................................... 31

1.5 MATRIZ SWOT ................................................................................................ 32

1.6 FATORES CRÍTICOS DE SUCESSO COMPARATIVO ............................................... 33

1.7 SEGMENTAÇÃO DE MERCADO ........................................................................... 34

1.7.1 Mercado potencial ................................................................................... 35

1.7.2 Mercado disponível ................................................................................. 35

1.7.3 Mercado disponível qualificado ................................................................ 35

1.7.4 Mercado alvo ........................................................................................... 36

1.7.5 Mercado penetrado ................................................................................. 36

2 PLANO DE MARKETING .................................................................................... 37

2.1 A MARCA ........................................................................................................ 37

2.2 MARKETING TÁTICO ......................................................................................... 37

8

2.2.1 Produto .................................................................................................... 38

2.2.2 Preço ....................................................................................................... 39

2.2.3 Praça ....................................................................................................... 40

2.2.4 Promoção ................................................................................................ 41

2.2.5 Processos ................................................................................................ 41

2.2.6 Pessoas .................................................................................................. 43

3 PLANO DE OPERAÇÕES ................................................................................... 45

3.1 DESCRIÇÃO DOS PROCESSOS DE PRODUÇÃO (ATIVIDADES PRIMÁRIAS) .............. 45

3.1.1 Logística de Entrada ................................................................................ 45

3.1.2 Operações ............................................................................................... 46

3.1.3 Logística de Saída ................................................................................... 49

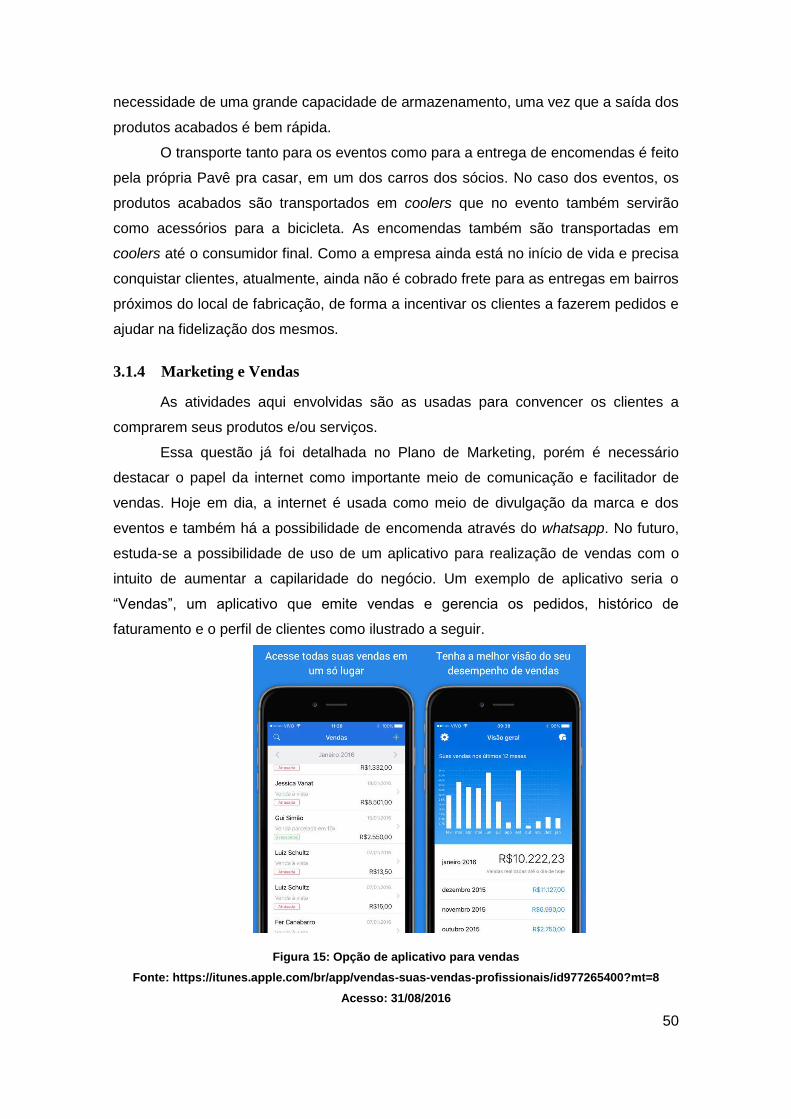

3.1.4 Marketing e Vendas ................................................................................. 50

3.1.5 Serviços .................................................................................................. 51

3.2 DESCRIÇÃO DA UNIDADE DE PRODUÇÃO (ATIVIDADES DE APOIO) ........................ 51

3.2.1 Infraestrutura ........................................................................................... 51

3.2.2 Gestão de recursos humanos .................................................................. 52

3.2.3 Desenvolvimento tecnológico .................................................................. 52

3.2.4 Aquisição/Compras ................................................................................. 52

4 PLANO JURÍDICO ............................................................................................... 54

5 PLANO FINANCEIRO .......................................................................................... 56

5.1 PREMISSAS GERAIS UTILIZADAS ....................................................................... 56

5.2 INVESTIMENTOS ............................................................................................... 56

5.3 FINANCIAMENTO .............................................................................................. 57

5.4 PROJEÇÃO DE DEMANDA .................................................................................. 58

5.5 RECEITAS ........................................................................................................ 59

5.6 CUSTOS E DESPESAS ...................................................................................... 60

5.6.1 Custos dos produtos vendidos – Custos Variáveis .................................. 60

5.6.2 Impostos .................................................................................................. 66

5.6.3 Custos fixos e outras despesas ............................................................... 67

5.7 DEMONSTRATIVO DE RESULTADO DO EXERCÍCIO (DRE) .................................... 68

5.8 BALANÇO PATRIMONIAL ................................................................................... 69

5.9 FLUXO DE CAIXA .............................................................................................. 69

5.10 ANÁLISE DE VIABILIDADE ECONÔMICA E FINANCEIRA ...................................... 70

5.11 ANÁLISE DE CENÁRIO ALTERNATIVO .............................................................. 71

9

CONCLUSÃO............................................................................................................. 74

REFERÊNCIAS BIBLIOGRÁFICAS ........................................................................... 76

10

Lista de Figuras

FIGURA 1: ESTRUTRA ORGANIZACIONAL ........................................................................ 16

FIGURA 2: MODELO DE NEGÓCIOS CANVAS .................................................................... 18

FIGURA 3: CAMGPEST ................................................................................................ 20

FIGURA 4: CRESCIMENTO SETOR DE ALIMENTOS NO RIO DE JANEIRO ............................... 23

FIGURA 5: QUANTIDADE DE MICRO E PEQUENAS EMPRESAS DO SETOR DE ALIMENTOS NA

REGIÃO DO ESTADO DO RIO DE JANEIRO ..................................................... 24

FIGURA 6: POPULAÇÃO DOS MUNÍCIPIOS DO RIO DE JANEIRO .......................................... 24

FIGURA 7: ESQUEMATIZAÇÃO DAS CINCO FORÇAS DE PORTER ....................................... 29

FIGURA 8: CURVA DE MATURIDADE ................................................................................ 30

FIGURA 9: MATRIZ SWO ............................................................................................... 33

FIGURA 10: SEGMENTAÇÃO DE MERCADO ...................................................................... 35

FIGURA 11: LOGOTIPO DA "PAVÊ PRA CASAR" ................................................................ 37

FIGURA 12: PORTFÓLIO DE PRODUTOS .......................................................................... 39

FIGURA 13: CADEIA DE VALOR ...................................................................................... 42

FIGURA 14: FLUXOGRAMA DE PRODUÇÃO DOS PAVÊS ..................................................... 48

FIGURA 15: OPÇÃO DE APLICATIVO PARA VENDAS ........................................................... 50

FIGURA 16: PORTAL CARIOCA DIGITAL ........................................................................... 55

11

Lista de Quadros

QUADRO 1 - FCS COMPARATIVO ................................................................................... 34

QUADRO 2 – PREÇOS PAVÊ PRA CASAR ......................................................................... 40

QUADRO 3 - DESCRIÇÃO DOS CARGOS DA EMPRESA ...................................................... 44

QUADRO 4 – IMPOSTOS ................................................................................................ 55

QUADRO 5 - INVESTIMENTOS ......................................................................................... 57

QUADRO 6 - FINANCIEMANETO (VALORES EM REAIS) ....................................................... 58

QUADRO 7 - PROJEÇÃO DA QUANTIDADE DE PAVÊS VENDIDOS POR TAMANHO .................. 59

QUADRO 8 - PREÇO POR TAMANHO ................................................................................ 59

QUADRO 9 - PROJEÇÃO DE RECEITA .............................................................................. 59

QUADRO 10 - CUSTO DE PRODUÇÃO - VÉU DA NOIVA (TRADICIONAL) ............................... 60

QUADRO 11 - CUSTO DE PRODUÇÃO: FELIZES PARA SEMPRE (TRADICIONAL) .................. 61

QUADRO 12 - CUSTO DE PRODUÇÃO: LUA DE MEL (TRADICIONAL) ................................... 61

QUADRO 13 - CUSTO DE PRODUÇÃO: BODAS DE OURO (TRADICIONAL) ........................... 62

QUADRO 14 - CUSTO DE PRODUÇÃO: VÉU DA NOIVA (MINI) ............................................ 62

QUADRO 15 - CUSTO DE PRODUÇÃO: FELIZES PARA SEMPRE (MINI) ................................ 63

QUADRO 16 - CUSTO DE PRODUÇÃO: LUA DE MEL (MINI) ................................................ 63

QUADRO 17 - CUSTO DE PRODUÇÃO: BODAS DE OURO (MINI) ........................................ 64

QUADRO 18 - CUSTO DE PRODUÇÃO: VÉU DA NOIVA (FAMÍLIA) ....................................... 64

QUADRO 19 - CUSTO DE PRODUÇÃO: FELIZES PARA SEMPRE (FAMÍLIA) ........................... 65

QUADRO 20 - CUSTO DE PRODUÇÃO: LUA DE MEL (FAMÍLIA) ........................................... 65

QUADRO 21 - CUSTO DE PRODUÇÃO: BODAS DE OURO (FAMÍLIA) ................................... 66

QUADRO 22 - CUSTO MÉDIO POR TAMANHO ................................................................... 66

QUADRO 23 - CUSTOS FIXOS ........................................................................................ 67

QUADRO 24 - DEMONSTRATIVO DE RESULTADO DO EXERCÍCIO ....................................... 68

QUADRO 25 - BALANÇO PATRIMONIAL .......................................................................... 69

QUADRO 26 - FLUXO DE CAIXA .................................................................................... 70

QUADRO 27 - INDICADORES FINANCEIROS ..................................................................... 71

12

QUADRO 28 - PROJEÇÃO DE DEMANDA - CENÁRIO PESSIMISTA ....................................... 71

QUADRO 29 -DEMONSTRATIVO DO RESULTADO DO EXERCÍCIO - CENÁRIO PESSIMISTA ..... 72

QUADRO 30 - FLUXO DE CAIXA - CENÁRIO PESSIMISTA ................................................... 73

QUADRO 31 - INDICADORES FINANCEIROS - CENÁRIO PESSIMISTA................................... 73

13

INTRODUÇÃO

Justificativa

A ideia de produzir e vender alimentos sobre rodas surgiu no final do século

XIX, nos Estados Unidos. Porém, nos últimos anos, houve uma reinvenção e

modernização nesse setor ao redor do mundo, caracterizada pela “gourmetização”,

isto é, a elaboração de pratos exclusivos, refinados e até mesmo artísticos, dos

alimentos vendidos e do aumento do prestígio desses estabelecimentos.

No Brasil, com a regulamentação dos food trucks a partir de 2013 em São

Paulo, houve uma grande expansão da atividade, crescendo o número de feiras e

eventos especializados nesse segmento. A expansão desse nicho alavancou também

o crescimento dos food bikes, que surgem como uma alternativa mais barata e ágil em

relação ao food truck. É uma alternativa mais barata, pois tanto o investimento inicial

requerido quanto os gastos com manutenção são muito menores do que os gastos

com um food truck. É mais ágil, uma vez que possui menor tempo de montagem nas

feiras, menos dificuldades no transporte até as mesmas e, devido ao menor tamanho,

podem chegar a lugares que os food trucks não conseguiriam. Evidentemente, o seu

tamanho reduzido também traz limitações para o estabelecimento: como não se

consegue montar todos os recursos necessários para a produção de pratos mais

sofisticados em uma bicicleta, os food bikes acabam, na maioria das vezes, vendendo

produtos prontos ou pré-prontos.1

No cenário de crise vivido hoje pelo Brasil, os food bikes vêm surgindo como

uma forma criativa dos brasileiros ganharem dinheiro. Como o Brasil tem um alto

índice de falência para as micro e pequenas empresas, cerca de 24,4% (dado mais

recente de 2010 do SEBRAE)2, é importante que esses novos negócios sejam bem

planejados e que o mercado seja estudado previamente

Problema

Um food bike de doces é economicamente viável? Quais parâmetros são

necessários para obter rentabilidade do negócio?

1 http://exame.abril.com.br/negocios/dino/noticias/food-bike-x-food-truck-uma-analise-rapida-sobre-

este-promissor-mercado-gastronomico.shtml Acesso em: 08/03/2016

2 http://www.istoedinheiro.com.br/noticias/economia/20160221/avanco-meis-acende-alerta-para-

inadimplencia-falencias/345117 Acesso em: 08/03/2016

14

Hipótese

Este trabalho será conduzido seguindo a hipótese de que existe uma fatia de

mercado ainda não explorada para food bike de doces e que o mesmo é

financeiramente viável.

Objetivo

O objetivo é analisar a viabilidade de abertura de um food bike de doces, mais

especificamente do food bike “Pavê pra Casar”, com foco na elaboração um plano de

negócios para o empreendimento.

Metodologia

O trabalho será em formato de um estudo de caso voltado para um food bike de

doces, com foco em pavês, e a análise será conduzida através do desenvolvimento de

um plano negócios.

Limitação da pesquisa

O trabalho será focado no estudo de food bike de doces não incluindo outros

ramos de food bike e a pesquisa será limitada na cidade do Rio de Janeiro.

Contribuição Científica

Ao fim, este trabalho servirá como um guideline de como o empreendedor deve

planejar e conduzir o negócio, podendo ser utilizado como referência para outros

investimentos análogos e até mesmo em ramos diferentes.

Descrição dos Capítulos

O trabalho contará com o capítulo de introdução, onde o resumo da problemática

envolvida será explicitada. A seguir, o grupo apresentará o plano de gestão, que tem

como objetivo analisar o mercado em que a empresa está inserida. Em seguida, o

plano de marketing será desenvolvido, cujo papel é proporcionar um entendimento

sobre o conceito da marca. O terceiro plano utilizado pela metodologia é o plano de

operações, que visa descrever todo o processo envolvido no negócio. A seguir será

apresentado o plano jurídico em que questões legais são abordadas. Após essas

análises, será desenvolvido o plano financeiro cujo objetivo é estruturar

economicamente o empreendimento ao longo do tempo, analisando a viabilidade do

mesmo. Por fim, a conclusão apresenta uma recapitulação dos cinco planos

previamente desenvolvidos, consolidando-os em uma análise interdisciplinar.

15

1 PLANO DE GESTÃO

O Plano de Gestão é o primeiro passo do Plano de Negócio, pois ajuda a

entender melhor a empresa em si e como essa se insere no mercado em que atua,

sendo fundamental para o entendimento do seu contexto estratégico. Para isso, o

Plano de Gestão utiliza as seguintes ferramentas: Análise CAMGPEST (fatores

Culturais, Ambientais, Mercadológicos, Geográficos, Políticos, Sociais e

Tecnológicos), Modelo de Negócio Canvas, as Cinco Forças de Porter, Matriz SWOT

(Forças, Fraquezas, Oportunidades e Ameaças), Fatores Críticos de Sucesso e

Segmentação de Mercado.

1.1 NEGÓCIO

O empreendimento surgiu em um cenário de crise no país, onde tanto o

mercado de engenharia de civil, foco da sócia do negócio, quanto o de marketing, área

do segundo sócio, estavam com poucas oportunidades e enfrentando um momento

difícil. Atrelado a esse cenário econômico, estava a vontade de dois jovens, Leonardo,

recém formado em Marketing e Danielle, formanda em Engenharia Civil, pela

Universidade Federal do Rio de Janeiro, de morarem sozinhos e se sustentarem.

Surge então a ideia de comercializarem os pavês utilizando a receita da mãe da

sócia Danielle, que recebia muitos elogios e fazia muito sucesso. A decisão de

produzir pavês foi devido à possibilidade de atingir uma fatia do mercado não

explorada, pois, ao mesmo tempo em que o pavê é um doce tradicional e querido,

atualmente não existem muitas empresas especializadas nesse doce; existem muitos

food bikes de brownie, brigadeiro e bolos, mas não de pavês. Além do mais, o ramo de

pavê gourmet ainda não é muito explorado e o objetivo dos sócios é trazer o pavê, um

produto tradicional, para um ramo moderno, incluindo novas opções de sabores.

Atrelado a isso, havia a necessidade de profissionalizar e formalizar o negócio e dar

visibilidade ao mesmo: então o food bike surgiu como uma ótima opção de unir as

duas necessidades da empresa.

1.1.1 Missão

Levar aos festivais e eventos a qualidade, o sabor e a singularidade de um

doce feito para casamentos e, claro, sem perder o charme e praticidade de ser uma

bicicleta.

16

1.1.2 Visão

Ser uma marca de pavê gourmet reconhecida e de referência na Cidade do Rio

de Janeiro também com lojas próprias.

1.1.3 Valores

Os Valores que os membros do empreendimento utilizam como direcionadores

são:

Qualidade;

Sabor;

Singularidade;

Atendimento;

Artesanal;

Familiar.

1.1.4 Estrutura Organizacional

Para o início do, negócio a estrutura será enxuta e os sócios serão responsáveis

pelas seguintes diretorias:

Figura 1 - Estrutra Organizacional

Fonte: Elaboração própria

Os sócios assumem as diretorias de acordo com a formação acadêmica de cada

um, Danielle, por ser Engenheira, fica com as partes que possuem maior necessidade

de controle e organização, que são as diretorias Administrativa, Financeira e

Operações. Por outro lado, Leonardo, formado em marketing, assume as diretorias

Comercial e de Marketing, devido aos seus contatos, experiência e formação no ramo.

17

1.2 MODELO DE NEGÓCIO – CANVAS

O modelo de negócio Canvas é uma ferramenta de planejamento estratégico,

criada por Alexander Osterwalder (2010), que tem como objetivo esboçar um mapa

visual de uma empresa. O modelo possui nove aspectos que descrevem a essência

de um negócio, respondendo às questões fundamentais como: “Pra quem?”, “O que?”,

“Como?” e “Quanto?”. Os nove aspectos são:

i) Segmento de Clientes: indica quais perfis de consumidor a empresa tem

como público alvo;

ii) Proposta de Valor: qualifica o que a empresa oferece para o mercado que é

percebido como valor pelo cliente;

iii) Relacionamento: define a forma com a qual a empresa se comunica e se

relaciona com os clientes;

iv) Canais: meio pelo qual o cliente compra e recebe os produtos/serviços

oferecidos pela empresa;

v) Fontes de receita: representam as formas pelas quais a empresa obtém

receita;

vi) Parceiros-chave: são as principais parcerias estabelecidas pela empresa,

sendo fundamentais para o bom funcionamento do negócio;

vii) Atividades-chave: descrevem as atividades fundamentais para que a

empresa possa entregar a proposta de valor ao cliente;

viii) Recursos-chave: são os recursos requeridos para a realização das

atividades-chave;

ix) Estrutura de custos: indicam os custos relevantes para o funcionamento do

negócio.

A figura a seguir apresenta o modelo Canvas, elaborado para o Food Bike

Pavê pra Casar.

18

Figura 2 - Modelo de Negócios Canvas Fonte: Adaptado de Alexander Osterwalder (2010) e SEBRAE (2016)

Para o segmento de clientes, pode-se destacar o segmento de amantes de

novas tendências e amantes de doces caseiros. Esse é o público que frequenta as

feiras e eventos de food bike, nicho em que o negócio atua mais fortemente.

A proposta de valor estabelecida pela organização envolve a qualidade de um

pavê caseiro, com um preço acessível e uma experiência agradável. Tudo isso

atrelado ao fato de que o cliente contribuirá com a realização de um sonho: o

casamento do casal, dono do empreendimento.

O relacionamento com os clientes da marca se dá por meio de três canais: as

feiras e eventos de food bike, as redes sociais e telefone. No contexto atual do

negócio, tanto os eventos quanto as redes sociais são importantes para a divulgação e

reconhecimento da marca, ajudando na propaganda boca a boca. Já o contato via

telefone é importante para o atendimento dos pedidos para eventos particulares e

encomendas.

Os canais de distribuição são eventos, tanto particulares como especializados

em food truck/bike. São por esses canais que os pavês chegam aos consumidores

finais.

Como o negócio é focado na venda de pavês, a fonte de receita é a venda dos

mesmos, tanto em feiras e eventos especializados, eventos particulares e por

encomendas, através de dinheiro, cheque, cartão de crédito/débito ou boleto.

19

Os parceiros-chave desse empreendimento são: os fornecedores, que

fornecem produtos de qualidade; os organizadores dos eventos de food truck/bike, que

auxiliam na divulgação da marca e os órgãos reguladores, pois sem a autorização dos

mesmos, o empreendimento não pode funcionar legalmente.

As atividades-chave para o negócio são: a participação em feiras e eventos, o

que ajuda na divulgação da marca e aumento do número de consumidores; o

desenvolvimento de novos sabores, que aumenta o mix de produtos oferecidos; e a

venda de pavês, que é essencial para a continuação do empreendimento.

Entre os recursos-chave estão: a bicicleta, que representa a cara da marca; a

matéria prima; as receitas dos pavês, que servem como guia para a produção de

pavês de qualidade e a confeiteira, que produz os pavês.

Além dos custos comuns a quase todos os tipos de negócio (salários, matéria

prima, luz, água, etc), para esse tipo de empreendimento, temos os custos

manutenção e transporte da bicicleta, as tarifas de inscrição nos eventos

especializados, a licença para o funcionamento e a customização da bicicleta.

1.3 ANÁLISE CAMGPEST

Essa ferramenta foi adaptada e proposta pela professora Ferruccio M. A.

(2015) buscando explicar como os fatores culturais, ambientais, mercadológicos,

geográficos/demográficos, políticos, econômicos, sociais e tecnológicos influenciam o

ambiente externo no qual a empresa em estudo está inserida. A ferramenta consiste

em identificar pontos existentes dentro de cada um desses fatores, especificar se esse

ponto é uma ameaça ou uma oportunidade para a empresa e classificar a intensidade

da influência exercida por esses sobre o negócio (1 - fraca, 2 – média, 3 – forte).

Como esses fatores são todos externos à empresa, eles servirão de base para

a análise de ambiente externo feita com a ferramenta SWOT (forças, fraquezas,

oportunidades e ameaças), alimentando especificamente as oportunidades e

ameaças.

A tabela a seguir sintetiza a análise CAMGPEST que será detalhada nos

próximos tópicos onde cada ponto destacado é classificado como ameaça (A) ou

oportunidade (O).

20

Figura 3 - CAMGPEST

Fonte: Elaboração Própria

1.3.1 Cultural

No cenário cultural, é importante destacar a maior consciência acerca dos

males causados por produtos industrializados como uma oportunidade para o

crescimento do mercado de doces gourmet, uma vez que tais tipos de doces possuem

menos aditivos químicos do que os industrializados.

Os alimentos processados necessitam de aditivos para garantir a aparência,

textura, cor e sabor aceitáveis pelo consumidor, além de permitirem uma maior vida

útil ao produto para que tenham durabilidade de exposição nas prateleiras dos

supermercados.3 Alimentos vendidos em food bikes geralmente são fabricações

caseiras e, consequentemente, possuem menor índice de agrotóxicos e transgênicos,

e vem ganhando maior preferência com o aumento da preocupação com a saúde.

Por outro lado, um fator cultural que pode se tornar negativo é o aumento da

tendência ao empreendedorismo. A vontade do brasileiro de empreender vem

crescendo a cada ano, e atualmente 3 em cada 4 brasileiros têm vontade de

empreender.4 Esse fato pode ser uma ameaça à medida que o número de

3 http://www.coletivoverde.com.br/alimentos-industrializados/ Acesso em 10/05/2016

4 https://endeavor.org.br/infografico-estatisticas-de-empreendedorismo-no-brasil/ Acesso em

10/05/2016

21

concorrentes cresce e o mercado começa a ficar saturado sendo mais difícil conquistar

participação (share) no mercado.

1.3.2 Ambiental

Produtos industrializados fazem mal não somente à saúde, como mencionado

no tópico anterior, como também ao meio ambiente. O consumidor, cada vez mais,

reconhece que possui papel fundamental na segurança dos alimentos (tanto para a

saúde quanto para o meio ambiente), no controle da sua produção, certificação de sua

qualidade, garantia de sua origem (rastreando-se a sua produção), rotulagem, entre

outros fatores críticos5. Sendo assim, produtos gourmet possuem vantagem, pois

tendem a possuir menor quantidade dos elementos que prejudicam o meio ambiente.

Atrelada a essa preocupação com a sustentabilidade e com o cuidado com o

meio ambiente, é possível observar a atenção em relação ao tipo de embalagem

usada nos produtos. A maior preocupação relacionada a esse item é em relação ao

seu descarte, pois o uso de embalagens é considerado temporário, sendo necessário

analisar as formas de descarte com a possibilidade de reciclagem e até mesmo reuso

dos mesmos. Entretanto, em eventos de food bike ou food truck, a possibilidade de

reuso de embalagens é muito baixa devido à estrutura dos estabelecimentos que se

torna um limitante a essa alternativa.

Os empreendimentos precisam pensar em alternativas para endereçar os

problemas relacionados ao impacto ao meio ambiente, a fim de estar alinhado com a

perspectivas dos clientes e de acordo com a legislação vigente.

1.3.3 Mercadológico

A atividade de vender comida na rua é uma das mais populares nos países em

desenvolvimento. No Brasil, isso não é diferente, uma vez que os empregados nesse

ramo representam 2% da população do país. 6

Com a chegada dos food trucks e food bikes no Brasil, esse mercado vem se

reinventando e sendo inovado nos últimos anos. Com o crescimento do número de

empreendimentos desse tipo, foram surgindo eventos especializados nesse segmento

como uma forma de divulgação e difusão dessa nova tendência.

5 CARVALHO PINTO VIEIRA, Adriana. A percepção do consumidor diante dos riscos alimentares:

A importância da segurança dos alimentos. In: Âmbito Jurídico, Rio Grande, XII, n. 68, set 2009.

Disponível em: <http://www.ambito-

juridico.com.br/site/index.php?n_link=revista_artigos_leitura&artigo_id=6587>. Acesso em 10/05/2016

6http://www.sebrae.com.br/sites/PortalSebrae/artigos/food-truck-uma-nova-

tendencia,d128e6f7c633c410VgnVCM2000003c74010aRCRD Acesso em 28/04/2016

22

O crescimento e popularização desses eventos representam uma oportunidade

muito forte para o crescimento de tais empreendimentos. São esses eventos que

atraem o público, que possui interesse específico pelos produtos oferecidos por esse

tipo de negócio, facilitando assim a aproximação com o público alvo. Dessa maneira,

esses eventos, além de representarem uma boa oportunidade de geração de renda,

ainda ajudam na fidelização dos clientes, sendo uma forma de propaganda boca a

boca, abrindo outros canais de vendas fora dos eventos.

1.3.4 Geográfico

No aspecto geográfico, a abertura desse tipo de empreendimento na cidade do

Rio de Janeiro representa uma grande vantagem, que vem em decorrência de

algumas características importantes do Rio de Janeiro (RJ), as principais delas serão

descritas a seguir.

Além de ser um dos dois únicos estados (Rio de Janeiro e São Paulo) que

possuem legislação para esse tipo de empreendimento7, a cidade do Rio de Janeiro é

uma cidade turística e desde 2013 a quantidade de turistas aumenta em cerca de

30%. Além disso, de acordo com o censo de 2010, a Cidade do Rio de Janeiro (RJ) é

a segunda cidade mais populosa do Brasil. Esse fato é muito importante na análise de

viabilidade de empreendimentos dado que aumenta o possível mercado consumidor.

O setor de Alimentos do Rio de Janeiro cresce mais do que a média do Brasil e

possui taxa de crescimento maior do que a média do Rio ao compararmos todos os

setores da economia, o que evidencia a presença de demanda crescente.

7http://www.sebrae.com.br/sites/PortalSebrae/artigos/food-truck-uma-nova-

tendencia,d128e6f7c633c410VgnVCM2000003c74010aRCRD Acesso em 28/04/2016

23

Figura 4 – Crescimento setor de alimentos no Rio de Janeiro

Fonte: Adaptado de

http://www.sebrae.com.br/Sebrae/Portal%20Sebrae/UFs/RJ/Menu%20Institucional/Sebrae_SET_dez

12_alim.pdf Acesso em 28/04/2016

Além da grande participação do setor de alimentos na economia, é possível

observar que esse setor é composto principalmente por micro e pequenas empresas

(MPE) o que sugere que o mercado é receptivo a esse tipo de empreendimento,

categoria na qual o food bike em questão está classificado.

Falando especificamente da cidade do Rio de Janeiro, é possível ver uma

grande presença de micro e pequenas empresas e ao mesmo tempo uma grande

população a ser explorada.

24

Figura 5 - Quantidade de micro e pequenas empresas do setor de alimentos na região do Estado

do Rio de Janeiro

Fonte:

http://www.sebrae.com.br/Sebrae/Portal%20Sebrae/UFs/RJ/Menu%20Institucional/Sebrae_SET_dez

12_alim.pdf Acesso em 28/04/2016

Figura 6 - População dos munícipios do Rio de Janeiro

Fonte: Censo 2010

Um outro ponto que é visto como oportunidade para o segmento de food bikes

é a flexibilidade da localização do empreendimento, pois atualmente na cidade

ocorrem diversos festivais e feiras em lugares diferentes como shoppings,

estacionamento de mercados e outros tipos de eventos que possibilitam a inserção de

um novo empreendimento nesse mercado de food bike/truck. Em 2015, a prefeitura do

25

Rio definiu 84 pontos em que os empreendimentos podem estacionar, além de

adicionar um espaço fixo para organização desses eventos na Tijuca que funciona

diariamente.8

1.3.5 Político

Para o critério político, é importante destacar a necessidade de licenças

restritivas de atuação como uma ameaça, uma vez que a falta delas pode

impossibilitar o funcionamento do negócio. No Rio de Janeiro, o licenciamento é

realizado através da abertura de empresa - aquisição do Cadastro Nacional da Pessoa

Jurídico (CNPJ) - que deve seguir os passos conforme a Prefeitura estabelece; após a

obtenção do alvará da prefeitura, deve-se requisitar a licença sanitária junto à

fiscalização do município.

Os itens que devem ser considerados para conseguir a regulamentação são:

Norma regulamentadora da Agência Nacional de Vigilância Sanitária

(ANVISA), sobre o comércio de alimentos em vias e áreas públicas;

Regulamentação do Conselho Nacional de Trânsito (CONTRAN) em

termos de especificações técnicas sobre as dimensões e características

dos veículos de forma a preservar a segurança no trânsito, fluidez,

conforto e a defesa ambiental, nos termos do Código de Trânsito

Brasileiro;

Elaboração de Plano de Prevenção Contra Incêndio (PPCI) por parte

dos municípios a fim de garantir a contenção de incêndio e agravos

decorrentes de acidentes envolvendo energia elétrica, gás e outros

produtos químicos.9

1.3.6 Econômico

Para a análise do aspecto econômico, deve-se considerar o contexto

econômico atual vivido pelo Brasil. O país vive um período de crise econômica desde

2014, quando seu PIB teve um crescimento de apenas 0,1%10. O cenário piorou em

2015, que fechou com um decrescimento de 3,8% do Produto Interno Bruto (PIB)11 e

8 http://vejario.abril.com.br/materia/comidinhas/definidos-os-pontos-que-receberao-food-truck

Acesso em 11/05//2016

9 http://www.camara.gov.br/sileg/integras/1328177.pdf Acesso em 11/05//2016

10 http://economia.uol.com.br/noticias/redacao/2015/03/27/pib-2014.htm Acesso em 11/05/2016

11 http://agenciabrasil.ebc.com.br/economia/noticia/2016-03/ibge-pib-fecha-2015-com-queda-de-38

Acesso em 11/05/2016

26

de acordo com as previsões realizadas pelo FMI (Fundo Monetário Internacional) deve

encolher 3,5% em 201612.

Uma crise econômica afeta duplamente o contexto de um país. Ao mesmo

tempo que reduz o nível de emprego e a renda familiar, reduzindo consequentemente

o poder de compra da população, também induz um comportamento empreendedor de

desenvolvimento de negócio alternativos mais baratos.

Além disso, essa incerteza econômica, sentida na maioria dos setores, atinge o

setor de alimentação fora de casa, também de chamado de foodservice, de uma forma

diferente. Apesar da atual crise, o Instituto de Foodservice Brasil (IFB), que representa

o setor de alimentação fora do lar no país, prevê um crescimento de 7,7% das vendas

no ano de 2016 para esse setor, superando o crescimento de 6,2% no ano de 2015. 13

Soma-se a isso o fato de que, segundo o Instituto Brasileiro de Geografia e Estatística

(IBGE), o brasileiro gasta em média 25% de sua renda com alimentação fora do lar14,

significando que nos grandes centros urbanos mais de 1/3 das refeições são

consumidas fora do lar. Assim, há ainda grande potencial para o crescimento desse

mercado no Brasil quando o comparamos com o com o contexto dos Estados Unidos,

onde o setor responde por 60% das refeições.15

Os food bikes surgem, então, nesse contexto de alto índice de desemprego e

escassez de oportunidades do mercado de trabalho como uma forma alternativa de se

ganhar dinheiro, sendo um negócio com baixo custo, rentável e com rápido retorno

financeiro. Por ser um tipo de negócio relativamente novo e ainda considerado

inovador, possui um grande potencial de crescimento.16

1.3.7 Social

No século XXI, a palavra “gourmetização” é usada para tudo aquilo que tem

alta qualidade, apresentação sofisticada e um diferencial criativo. No Brasil, cerca 21%

12 http://g1.globo.com/economia/noticia/2016/02/pib-do-brasil-tera-2-pior-desempenho-do-mundo-

em-2016-aponta-fmi.html Acesso em 11/05/2016

13 http://www.suafranquia.com/noticias/alimentacao/2016/02/setor-de-alimentacao-fora-do-lar-

projeta-crescimento-e-beneficia-marcas-.html Acesso em 11/05/2016

14 http://www.abrasel.com.br/component/content/article/7-noticias/3592-26062015-alto-consumo-

com-alimentacao-fora-do-lar-beneficia-franquias-do-setor.html Acesso em 11/05/2016

15 http://alimentacaoforadolar.com.br/faturamento-do-setor/ Acesso em 11/05/2016

16 http://exame.abril.com.br/negocios/dino/noticias/apos-foodtrucks-as-food-bikes-se-tornaram-

opcao-acessivel-pratica-e-lucrativa.shtml Acesso em 14/05/2016

27

dos produtos em geral já se voltaram a esse conceito como forma de diferenciação no

mercado e atingimento da grande massa compradora. 17

A tendência à “gourmetização” vem ocorrendo e o que se vê é a releitura de

alimentos simples como brigadeiros, pipocas, café entre outros levando esses

produtos a outros patamares. Hoje em dia, existe a necessidade natural da

diferenciação dos indivíduos e esses produtos cumprem esse papel18. A ideia de

solução única ficou para trás. No atual cenário, é fundamental customizar para atender

o cliente mais exigente; o que antes era uma distinção do mercado de luxo, começa a

surgir nos mercados massificados, afinal, independente da classe econômica, todos

querem se sentir únicos19. O consumidor da atualidade não quer mais um simples

produto industrializado, agora ele quer um produto original, personalizado e que traga

uma história consigo.

Atrelado a esse fato está a necessidade de “premiunização” (criação de linhas

premiums com produto mais caros) para que as empresas possam obter maior

rentabilidade através do conceito de diferenciação. Agregar sofisticação aos produtos

permite, inclusive, que as empresas pratiquem preços mais elevados e impactem

consumidores que querem algo além do comum. A estratégia inspirada no mercado de

luxo é aplicada constantemente em vários segmentos nos quais as pessoas estão

dispostas a pagar mais caro para se distinguirem e se sentirem exclusivas.

É justamente nesse cenário de crescimento de demanda para produtos

diferenciados e classificados com o gourmet no qual os food bikes se destacam. Isso

acontece, pois normalmente trazem doces e comidas comuns de maneira reinventada,

oferecendo um serviço diferenciado através da fabricação caseira usando insumos

selecionados e de maior qualidade.

1.3.8 Tecnológico

Um ponto chave para o negócio, principalmente para novos entrantes, é a

divulgação cujo principal objetivo é conquistar clientes. A propaganda representa a

principal força de comunicação e venda e quanto maior o público atingido pela

propaganda, maior será o retorno do investimento em divulgação que pode ser feita

17 http://luxo.ig.com.br/altagastronomia/2013-12-30/ate-onde-vai-a-onda-da-gourmetizacao.html

Acesso em 11/05/2016

18 http://super.abril.com.br/ideias/tudo-gourmet Acesso em 11/05/2016

19 https://modalidadeseconsumo.wordpress.com/tag/gourmet/ Acesso em 11/05/2016

28

através de diversos meios de comunicação como televisão (TV), outdoor, rádio,

panfletos, jornais, faixas, cartazes etc.20

Nesse sentindo, a tecnologia surge trazendo um meio de otimização da

divulgação. Hoje, a internet é o segundo meio de comunicação para obtenção de

notícias (22%), perdendo somente para a TV (59%). O perfil deste meio de

comunicação aponta também para a oportunidade de produção de publicidades

digitais, devido à maior disponibilidade de audiência. Além disso, a internet oferece

canais com públicos bem segmentados, o que gera uma boa oportunidade de

investimento em publicidade com baixo custo e boas taxas de retorno ao facilitar o

atingimento de um público maior e, ao mesmo tempo, mais específico e propício ao

consumo de determinado bem e/ou serviço.

Uma outra facilidade que a tecnologia traz é possibilidade de realizar vendas

através da internet, seja por meio de aplicativos ou de email e páginas sociais. O

comércio eletrônico torna o processo de venda mais rápido, reduzindo os custos e

estimulando a competitividade. O consumidor de hoje realiza suas compras e faz

pesquisas sobre os produtos através da internet por meio de seus diversos ambientes

de interação. Ele também é mais interativo, comunicativo, reivindicativo e opinativo,

buscando maior comunicação com as empresas. A interação com essa nova geração

de consumidores deve ter uma atenção especial por parte do empreendedor que tem

ofertas no comércio eletrônico.

1.4 CINCO FORÇAS DE PORTER

O modelo de Cinco Forças de Porter foi criado por Michel Porter (1979) e tem

como objetivo realizar a análise estratégica de um determinado mercado ou setor,

levando em consideração as cinco forças que atuam sobre ele. As cinco forças

propostas por esse modelo são: Rivalidade entre concorrentes; Poder de barganha

dos fornecedores; Ameaça de produtos substitutos; Poder de barganha dos clientes;

Ameaça de novos entrantes. A figura a seguir mostra a esquematização dessas cinco

forças.

20 http://www.sebrae.com.br/sites/PortalSebrae/ideias/como-fortalecer-uma-lanchonete-ou-

estabelecimento-similar,a2697a51b9105410VgnVCM1000003b74010aRCRD#naveCapituloTopo Acesso

em 11/05/2016

29

Figura 7 - Esquematização das Cinco Forças de Porter

Fonte: Adaptado de Porter (1979)

Para a correta utilização da ferramenta e análise da situação do mercado, é

preciso responder as seguintes perguntas: “Quem são os agentes da força?”; “Como

eles atuam?”; “Qual a sua intensidade?”. A análise de cada força para o

empreendimento em questão será apresentada a seguir.

1.4.1 Rivalidade entre concorrentes

Essa força é caracterizada pelo número de concorrentes no mercado e suas

habilidades em ameaçar as outras empresas. Por isso, o grau de agressividade e

rivalidade entre os concorrentes deve ser encontrado com o cruzamento entre o

número de concorrentes atuantes e o grau de maturidade do mercado.

Os principais concorrentes diretos da Pavê pra Casar são a Doce Amore e a

Marias Pudim: todas as três produzem sobremesas gourmet geladas. Existem ainda

os concorrentes indiretos, que possuem público similar e produtos com certa

semelhança, que também representam uma ameaça. Entre eles estão principalmente

outros food bikes , especializados em doces gourmet.

Assim, levando-se em conta somente o crescente número de competidores

nesse mercado, poderia chegar-se à conclusão de que a rivalidade entre concorrentes

é alta. Porém, o grau de maturidade do mercado em estudo também deve ser

considerado nessa análise.

O modelo de negócio de food bike ainda é considerado novo no país, tendo se

iniciado há pouco tempo (em torno de três anos) e não tendo atingido a maturidade

ainda. Sendo assim, atualmente, esse mercado se encontra na fase de crescimento e,

como pode ser observado na figura a seguir, a competição está em crescimento.

30

Como o mercado ainda não chegou aos níveis de maturidade e/ou saturação, há

espaço para os novos competidores no mercado, o que diminui a rivalidade entre os

concorrentes.

Levando em conta ambos os fatores descritos, pode-se concluir que a

intensidade da rivalidade entre os concorrentes é média.

Figura 8 - Curva de Maturidade

Fonte: https://cdn2.slidemodel.com/wp-content/uploads/6795-01-go-to-market-strategy-6-

870x489.jpg Acesso em 16/05/2016

1.4.2 Poder de barganha do fornecedor

O poder de barganha de um fornecedor mostra o nível de poder que os

fornecedores possuem para elevar os preços de seus produtos/serviços. Esse poder

depende principalmente do número de fornecedores e do grau de diferenciação dos

produtos que esses oferecem, seguindo a ideia de que quanto menor o número de

fornecedores, maior será o poder de barganha desses.

Os fornecedores da Pavê pra Casar podem ser divididos em duas categorias:

os fornecedores de insumos para a produção dos pavês (leite, chocolate, biscoitos,

etc) e os fornecedores das bicicletas customizadas.

Para a primeira categoria, existem diversos fornecedores (Nestlé, Parmalat,

Maisena, etc.) que são vendidos em diferentes supermercados. Sendo assim, é

possível sempre fazer pesquisa preços e escolher aquele produto que tenha o melhor

custo-benefício. Por isso, para essa categoria o poder de barganha dos fornecedores

é baixo.

Já na segunda categoria, por ser um mercado ainda novo e por ser um trabalho

diferente e customizado, existem poucos fornecedores especializados a disposição.

Dois exemplos de fornecedores são a Moove Bikes e a Olé bike. Por haver um menor

31

número de fornecedores, esses possuem forte poder de barganha, conseguindo

cobrar preços mais altos.

Sendo assim, no geral, pode-se dizer que o poder de barganha do fornecedor é

médio.

1.4.3 Ameaça de produtos substitutos

A Pavê pra Casar está inserida em dois ambientes distintos: um é o de feiras e

eventos especializados em food truck/bike, o outro é o de eventos particulares, tendo

como principal representante os casamentos.

Em ambos, existe uma grande ameaça de produtos substitutos. Isso se deve

ao fato de que os consumidores desse mercado demandam doces gourmet, mas não

necessariamente o pavê. Assim, nos eventos de food truck/bike os pavês podem ser

substituídos por outros doces gourmet, como brownies, churros e brigadeiros. Já nos

casamentos e festas podem ser substituídos pelos tradicionais bem-casados ou bem-

vivdos.

Por essa variedade e similaridade entre os produtos substitutos a ameaça

desses é alta.

1.4.4 Poder de barganha dos clientes

O poder de barganha dos clientes é caracterizado pela influência que os

consumidores exercem sobre o mercado, uma vez que esses estão sempre buscando

a melhor qualidade pelo menor preço. Quanto menor for a base de clientes, mais

poder esses clientes possuem.

No mercado de food bikes especializados em doces gourmet, os consumidores

são, em sua maioria, frequentadores das feiras especializadas que buscam a

qualidade de doces caseiros. Porém, esse mercado é caracterizado por uma

homogeneidade nos preços, não havendo diferença significativa entre os preços dos

diferentes doces que competem pela preferência do consumidor. Assim, o cliente

tende a escolher pelas características específicas de cada doce e não pelo preço.

Portanto, a intensidade do poder de barganha do consumidor é baixa.

1.4.5 Ameaça de novos entrantes

Essa força está intimamente ligada à existência ou não de barreiras de entrada

no mercado, que dificultam a entrada de novas empresas no mesmo. Quanto mais

barreiras de entrada (economia de escala, altos investimentos, etc) existirem, menor

será a ameaça de novos entrantes.

32

Os novos entrantes do setor são as novas food bikes de pavês ou de doces em

geral, que buscam uma fatia desse mercado.

No caso da Pavê pra Casar, o baixo investimento inicial necessário e o fato do

mercado estar em fase de crescimento (como foi explicado no item 1.4.1) não

representam barreiras de entrada. Porém, o licenciamento exigido para o

funcionamento e a limitada disponibilidade física nos locais para realização dos

eventos especializados funcionam como barreiras de entrada. Sendo assim, a

intensidade dessa força é média.

1.5 MATRIZ SWOT

A análise das Forças, Fraquezas, Oportunidades e Ameaças (SWOT) é uma

ferramenta de análise de cenário criada por Albert Humphfrey nas décadas de 1960 e

1970. Essa análise, quando aplicada a um negócio, compreende tanto seu âmibto

externo como o interno.

Para a análise do ambiente interno são listadas as forças (strenghts) e as

fraquezas (weakness) do negócio. As forças são os pontos de diferenciação do

negócio e as fraquezas são os pontos que o tornam menos competitivos em relação

aos seus concorrentes. Como base para a lista de forças e fraquezas, utilizou-se um

checklist de avaliação de ambiente interno.

Já na análise de ambiente externo, as oportunidades e ameaças presentes no

mercado são identificadas. As oportunidades (opportunities) são os aspectos positivos

do mercado que têm potencial para fazer o negócio crescer; a empresa deve buscar

aproveitar ao máximo as oportunidades mapeadas. As ameaças (threats) são

aspectos negativos do mercado que podem prejudicar o negócio: assim, a empresa

deve buscar minimizar seus efeitos. Esses fatores externos foram identificados na

análise CAMGPEST realizada anteriormente.

Com a SWOT elaborada, ela pode ser utilizada na tomada de decisão e no

planejamento estratégico da empresa.

O quadro a seguir apresenta a SWOT para o empreendimento em estudo.

33

Figura 9 - Matriz SWOT

Fonte: Elaboração própria

1.6 FATORES CRÍTICOS DE SUCESSO COMPARATIVO

Com essa ferramenta é feita uma comparação, através dos fatores críticos de

sucesso, entre a empresa em análise e seus concorrentes diretos. Os fatores críticos

de sucesso são os pontos chave da empresa que, se bem exploradas, levam ao

sucesso da mesma, mas que, se ignorados, podem levar ao seu fracasso. Esses

fatores foram retirados das forças e fraquezas apresentados anteriormente na SWOT.

Os concorrentes diretos são aqueles que possuem o mesmo público alvo,

produtos muito semelhantes e representam uma forte ameaça. No caso da “Pavê pra

casar” os principais concorrentes diretos são os foodbikes “Marias Pudim” e “Doce

Amore”.

Nessa ferramenta, cada um dos fatores ganha um determinado peso

correspondente à sua importância para o sucesso do empreendimento, sendo que a

soma de todos os pesos deve ser 100. Em seguida, é dada uma nota (de 1 a 5)

referente ao desempenho de cada empresa em cada fator. Ao final, encontra-se a o

resultado em percentual obtido para cada para cada empresa, permitindo a

comparação entre os mesmos. As informações foram obtidas através das páginas de

redes sociais das empresas estudadas assim como por observações durante eventos.

34

Quadro 1 - FCS Comparativo

Fonte: Elaboração própria

Com a análise do quadro anterior, pode-se concluir que a empresa Doce

Amore possui o melhor desempenho entre as empresas analisadas. Vale ressaltar,

que ela possui notas altas nos pontos marcados como fraqueza da Pavê pra Casar,

aumentando o distanciamento entre as marcas.

Já a concorrente Marias Pudim é superada pela Pavê pra Casar, apresentando

notas mais baixas nos fatores que representam as forças e notas similares nos que

representam as fraquezas.

Assim, conclui-se que as forças da Pavê pra Casar estão realmente a

diferenciando dos concorrentes com menor desempenho e que é necessário melhorar

os pontos de fraqueza para que se possa atingir o patamar de desempenho da Doce

Amore.

1.7 SEGMENTAÇÃO DE MERCADO

A segmentação de Mercado Segundo Kotler (1999) e Ferruccio, A. (2015) é

uma ferramenta que auxilia as empresas na definição do seu público alvo. Com seu

público alvo identificado e corretamente definido, a empresa pode então concentrar

seus esforços de modo que consiga atender com mais eficiência as necessidades e

expectativas do mesmo.

35

Essa segmentação deve começar pela identificação do mercado potencial, que

será dividido gradativamente em grupos menores que possuam características - que

podem ser demográficas, geográficas, econômicas –semelhantes entre si.

Figura 10 - Segmentação de Mercado

Fonte: Kotler (1999), Ferruccio. A (2015)

O mercado potencial é composto por todos os consumidores que tenham

interesse no produto. O mercado disponível é composto por aqueles que têm interesse

e podem comprar o produto. Já o mercado disponível qualificado é formado por

pessoas que tenham interesse, possam pagar pelo produto e possuam características

procuradas pela empresa. O mercado alvo é constituído pelos consumidores que são

o foco da empresa quando ela elabora o produto. Finalmente, o mercado penetrado é

caracterizado pelo “cliente padrão” do empreendimento.

1.7.1 Mercado potencial

População do Rio de Janeiro

1.7.2 Mercado disponível

População do Rio de Janeiro pertencente às classes A, B, C.

1.7.3 Mercado disponível qualificado

População do Rio de Janeiro pertencente às classes A, B, C que sejam

amantes de doces caseiros e frequentadores de feiras de food truck/bike.

36

1.7.4 Mercado alvo

População do Rio de Janeiro pertencente às classes A, B, C, que sejam

amantes de doces caseiros e frequentadores de feiras de food truck/bike que buscam

diferenciação e qualidade nos produtos, sendo estas características mais relevantes

que o baixo preço.

1.7.5 Mercado penetrado

População do Rio de Janeiro pertencente às classes A, B, C, que sejam

amantes de doces caseiros e frequentadores de feiras de food truck/bike que buscam

diferenciação e qualidade nos produtos, sendo estas características mais relevantes

que o baixo preço e que são clientes da “Pavê pra Casar”

37

2 PLANO DE MARKETING

O Plano de Marketing é fundamental para a elaboração do planejamento do

negócio, uma vez que é durante a sua elaboração que conceitos de serviço, produto e

marca são incluídos. Neste capítulo, questões estratégicas de posicionamento serão

discutidas a fim de estabelecer os requisitos necessários para o funcionamento da

empresa.

2.1 A MARCA

A empresa se chama “Pavê pra Casar” pois, segundo os sócios, o nome faz

referência à famosa brincadeira “é pavê ou pra comer?” e ao mesmo tempo está

diretamente ligada ao principal objetivo que motivou a criação da empresa: conseguir

recursos para realização do casamento dos sócios.

O logotipo foi criado por uma empresa de marketing onde trabalham alguns

amigos do sócio Leonardo. O design foi confeccionado incluindo as características que

os sócios desejavam, com o intuito de atribuir uma aparência delicada à marca. A

seguir está o logotipo da empresa.

Figura 11: Logotipo da "Pavê pra Casar"

Fonte: Arquivo da empresa

2.2 MARKETING TÁTICO

As atividades de marketing, que são descritas como mix de marketing, podem

ser classificadas, segundo Kotler (1999), em quatro grupos que formam os 4 P’s de

Marketing: produto, preço, praça e promoção.

38

Em uma adaptação desse conceito proposta pela professora Ferruccio M. A.

(2015) foram adicionados mais dois grupos: processos e pessoas, formando-se assim

os 6 P’s de Marketing.

Os P’s de marketing são elementos que influenciam as decisões das empresas

e devem sempre estar alinhados com os objetivos da empresa, de forma que ajudem

no alcance dos mesmos.

O grupo “Produto” engloba os fatores que possuem relação com os produtos

e/ou serviços a serem comercializados, entre esses estão a qualidade, o design,

tamanho, variedade e embalagens. No grupo “Praça”, ficam determinados canais e a

cobertura de distribuição. Para as decisões relativas ao mercado-alvo são utilizados os

grupos “Preço” e “Promoção”. No grupo “Preço”, são definidos os valores a serem

cobrados, bem como as formas de pagamento para se conquistar o mercado alvo e a

existência ou não de descontos. Para o grupo “Promoção” ficam as decisões de como

a marca chegará ao mercado-alvo, definindo as formas de divulgação da marca. Com

o grupo “Processos”, fica a caracterização e análise dos processos da cadeia de valor

do produto, ou seja, desde sua criação até sua entrega ao cliente. Finalmente, o grupo

“Pessoas” define e qualifica a mão-de-obra necessária para o funcionamento da

empresa.

2.2.1 Produto

Atualmente, o portfólio de produtos da Pavê pra Casar possui quatro sabores

diferentes de pavês que serão detalhados a seguir. O plano dos sócios, porém, é

continuar desenvolvendo novos sabores para diversificar cada vez mais seu portfólio e

conquistar mais clientes.

Uma importante característica a ressaltar é o cuidado que os sócios têm com

os nomes dos sabores de pavês, pois todos devem fazer alusão ao tema casamento.

Além disso, todos os sabores são vendidos em três tamanhos: mini (100 ml),

tradicional (150 ml) e família (750 ml). O dois primeiros são vendidos em feiras,

eventos e sob encomenda, enquanto o último só vendido sob encomenda.

A seguir é apresentada uma figura com os sabores dos pavês e suas

respectivas características:

39

Figura 12 - Portfólio de produtos

Fonte: http://www.pikore.com/pavepracasar Acesso: 28/06/2016

2.2.2 Preço

Para a determinação do preço, foram considerados todos os custos (tanto fixos

como variáveis, diretos e indiretos) do negócio, com isso chega-se a um preço mínimo

que gere retorno financeiro à empresa.

A tabela de preços da Pavê pra Casar é encontrada a seguir. Os custos

envolvidos serão detalhados no Plano financeiro:

40

Quadro 2 – Preços Pavê pra casar

Fonte: Elaboração Própria

Na análise de preço, também é necessário realizar uma pesquisa de mercado

a fim de identificar os preços praticados pelos concorrentes diretos para analisar se os

preços estabelecidos pela empresa são competitivos no mercado. Os concorrentes

diretos mencionados anteriormente são o “Marias Pudim” e o “Doce Amore”; nenhum

dos dois produz pavê e sim doces similares. Dessa forma, devemos considerar os

produtos mais parecidos. Além disso, como esses food bikes concorrem diretamente

com a Pavê pra Casar em feiras especializadas, devemos considerar somente os

tamanhos vendidos nesse tipo de evento (Mini e tradicional).

A “Doce Amore” é especializada em bolos e tortas, tendo como principais

produtos vendidos em feiras os bolos de pote (com sabores diversos) e os bens

casados. O bolo de pote custa R$ 8,00 e o bem casado R$ 4,00. Já a “Marias Pudim”

oferece quatro sabores de pudim, todos a R$ 6,00.

Com a pesquisa de preço realizada, pode-se observar que o preço da Pavê pra

Casar é competitivo no mercado. O pavê de tamanho tradicional custa R$ 7,00, sendo

um preço intermediário aos preços dos concorrentes.

2.2.3 Praça

Atualmente, a Pavê pra Casar atua fixamente na feira “Food Park Carioca” no

bairro Tijuca e esporadicamente em feiras gastronômicas, nos shoppings do bairro

Barra da Tijuca.

A empresa tem como objetivo futuro atuar em toda cidade do Rio de Janeiro e

tem três principais canais de vendas: vendas em feiras de food truck/food bike, vendas

em eventos particulares e vendas diretas (sob encomenda).

No momento inicial da empresa, é importante a sua participação nas feiras

gastronômicas, que além de serem um meio de comercialização dos produtos,

também servem para ajudar na divulgação da marca e a conquistar novos clientes.

Esses eventos são bem comuns atualmente e acontecem em diversos locais

Sabor Tamanho Preço

Véu da Noiva Família R$ 25,00

Felizes para sempre Família R$ 30,00

Lua de mel Família R$ 30,00

Bodas de Ouro Família R$ 30,00

Todos Mini R$ 4,00

Todos Tradicional R$ 7,00

41

espalhados pela cidade. Normalmente, ocorrem em estacionamentos de shopping

centers, principalmente nos bairros Barra da Tijuca e Tijuca.

Com o amadurecimento da marca, espera-se que a demanda para eventos

particulares e por encomendas aumentem, fazendo com que a empresa atinja

mais regiões da cidade do Rio de Janeiro.

2.2.4 Promoção

Atualmente, uma das melhores formas de divulgação de marcas é a criação de

uma página da mesma nas principais redes sociais, como Facebook, Twitter,

Instagram e blogs. Esses canais funcionam como uma forma de publicidade gratuita

para empresa e permitem uma comunicação direta e informal com os consumidores.

Para o modelo de negócio de um food bike, onde os pontos de venda não são fixos,

esses canais se tornam especialmente importantes, visto que permite a rápida

divulgação dos eventos que a empresa participará. Além disso, também facilita a

exposição dos novos sabores produzidos.

A própria participação em eventos gastronômicos, que reúnem food trucks e

food bikes, também serve para divulgar a marca. Por reunirem várias empresas nesse

segmento, esses eventos facilitam a atração de clientes.

2.2.5 Processos

A abordagem que será utilizada para descrever os processos da empresa é a de

Cadeia de Valor proposta por Michael Porter (1989) em seu livro Vantagem

Competitiva. Com esse modelo, a transformação dos inputs em outputs é o foco da

análise, explorando-se as atividades da empresa que geram valor para seus clientes e

também vantagem competitiva no mercado.

Segundo esse modelo, as atividades de uma empresa podem ser divididas em

duas categorias: atividades de apoio e atividades primárias. A figura a seguir mostra o

modelo da cadeia de valor e as suas atividades:

42

Figura 13 - Cadeia de Valor

Fonte: Adaptado de Porter (1989)

As atividades primárias são aquelas diretamente relacionadas com a produção e a

entrega de valor ao cliente pela empresa. As atividades primárias são:

a) Logística de Entrada: engloba as atividades de recebimento, armazenamento e

manuseio da matéria-prima;

b) Operações: são as atividades que atuam na produção dos pavês em si, criando

valor ao transforma os inputs no produto final. Incluem a maquinaria,

embalagens, manutenção de equipamento, entre outros;

c) Logística de Saída: são as atividades relacionadas com a entrega do produto

final ao consumidor;

d) Marketing e Vendas: engloba as atividades necessárias para a divulgação da

marca, com o objetivo de convencer o consumidor a comprar os produtos, e a

transmissão do valor gerado pela empresa para o consumidor;

e) Serviços: são as atividades que de alguma maneira mantêm e/ou aumentam o

valor do produto percebido pelo consumidor.

As atividades de apoio são as atividades que servem de suporte para as atividades

primárias, sendo executadas ao longo da cadeia, como pode ser visualizado na Figura

13. As atividades de apoio são:

a) Infraestrutura: engloba os sistemas de apoio que a empresa necessita para

manter as operações diárias;

b) Gestão de Recursos Humanos: são as atividades da área de RH necessárias

para o funcionamento da empresa;

c) Desenvolvimento tecnológico: engloba as atividades da empresa que buscam o

melhoramento contínuo de todos os processos da empresa, tanto por

automatização como redesenho dos mesmos;

43

d) Aquisição/Compras: corresponde às atividades necessárias para a compra dos

recursos necessários para a o funcionamento do negócio.

Todas as atividades, tanto as primárias como as de apoio serão detalhadas no

Plano de Operações

2.2.6 Pessoas

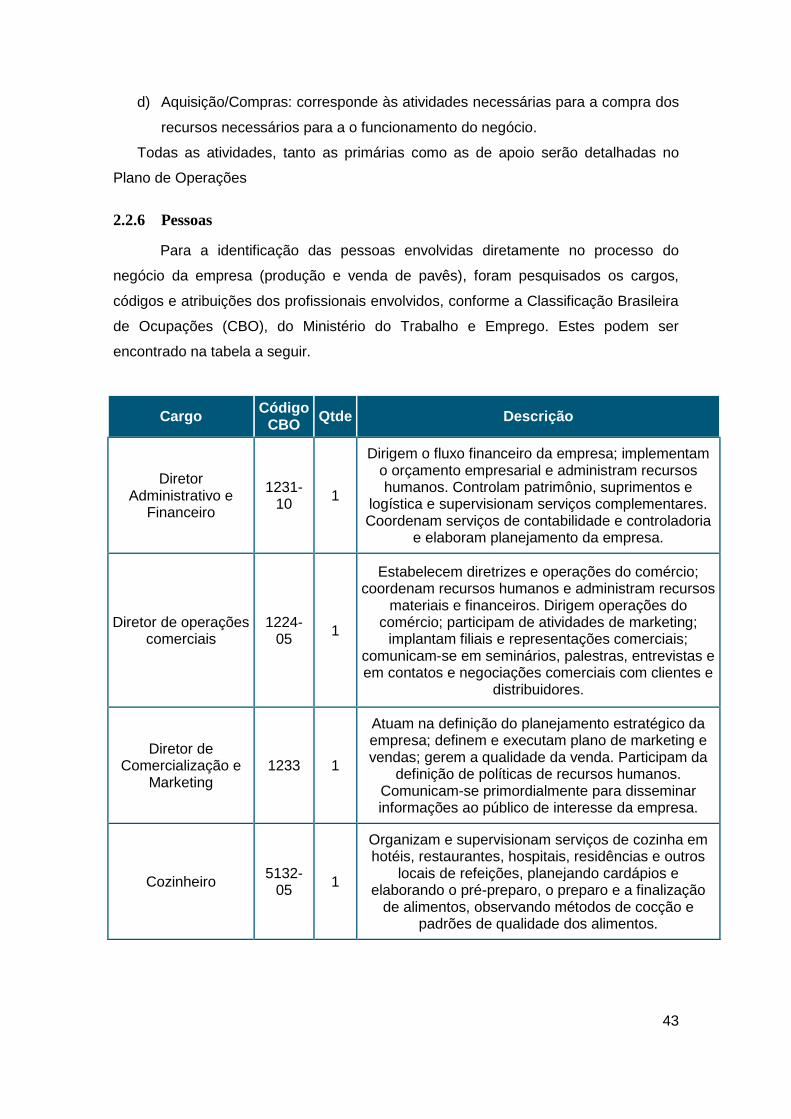

Para a identificação das pessoas envolvidas diretamente no processo do

negócio da empresa (produção e venda de pavês), foram pesquisados os cargos,

códigos e atribuições dos profissionais envolvidos, conforme a Classificação Brasileira

de Ocupações (CBO), do Ministério do Trabalho e Emprego. Estes podem ser

encontrado na tabela a seguir.

Cargo Código

CBO Qtde Descrição

Diretor Administrativo e

Financeiro

1231-10

1

Dirigem o fluxo financeiro da empresa; implementam o orçamento empresarial e administram recursos humanos. Controlam patrimônio, suprimentos e

logística e supervisionam serviços complementares. Coordenam serviços de contabilidade e controladoria

e elaboram planejamento da empresa.

Diretor de operações comerciais

1224-05

1

Estabelecem diretrizes e operações do comércio; coordenam recursos humanos e administram recursos

materiais e financeiros. Dirigem operações do comércio; participam de atividades de marketing;

implantam filiais e representações comerciais; comunicam-se em seminários, palestras, entrevistas e em contatos e negociações comerciais com clientes e

distribuidores.

Diretor de Comercialização e

Marketing 1233 1

Atuam na definição do planejamento estratégico da empresa; definem e executam plano de marketing e vendas; gerem a qualidade da venda. Participam da

definição de políticas de recursos humanos. Comunicam-se primordialmente para disseminar informações ao público de interesse da empresa.

Cozinheiro 5132-

05 1

Organizam e supervisionam serviços de cozinha em hotéis, restaurantes, hospitais, residências e outros

locais de refeições, planejando cardápios e elaborando o pré-preparo, o preparo e a finalização

de alimentos, observando métodos de cocção e padrões de qualidade dos alimentos.

44

Auxiliar de Limpeza 5143-

20 1

Executam serviços de manutenção elétrica, mecânica, hidráulica, carpintaria e alvenaria, substituindo,

trocando, limpando, reparando e instalando peças, componentes e equipamentos. Conservam vidros e fachadas, limpam recintos e acessórios e tratam de

piscinas. Trabalham seguindo normas de segurança, higiene, qualidade e proteção ao meio ambiente.

Quadro 3 - Descrição dos cargos da empresa Fonte: Adaptado de Classificação Brasileira de Ocupações.

(http://www.mtecbo.gov.br/cbosite/pages/home.jsf). Acesso: 28/06/2016

Vale ressaltar que devido à empresa ter como característica uma estrutura enxuta

de pessoal, como já foi descrito no organograma da empresa no Plano de Gestão, as

diretorias são assumidas pelos dois sócios. As atividades da cozinha e da limpeza

também são realizadas pela mesma pessoa.

45

3 PLANO DE OPERAÇÕES

O Plano de Operações tem por finalidade identificar a trajetória envolvida no

processo, desde a chegada da matéria prima, passando pela transformação até o

transporte para o cliente.

Esta análise seguirá o conceito da cadeia de valor de Porter já mencionado no

capítulo anterior, que tem como metodologia analisar as atividades primárias que são

as envolvidas diretamente com a criação física, venda, manutenção e suporte de um

produto ou serviço, e as atividades de apoio que têm por objetivo dar suporte às

atividades primárias.

Este plano se faz necessário uma vez que é a partir dele que é possível identificar

as atividades agregadoras de valor para os stakeholders e seus respectivos tempos de

execução, com o propósito de reduzir desperdícios. A partir dessas informações é

possível estimar a necessidade de pessoal, capacidade máxima instalada e

necessidade de investimento que serão usados como insumo para a elaboração do

Plano Financeiro no capítulo 4.

3.1 DESCRIÇÃO DOS PROCESSOS DE PRODUÇÃO (ATIVIDADES PRIMÁRIAS)

Como mencionado anteriormente, as atividades primárias são aquelas ligadas

diretamente à produção e ao serviço ao cliente. No caso do food bike em análise, esse

processo é composto pela obtenção dos insumos do pavê e termina após a instalação

da bike nos eventos com a concretização da venda para o consumidor final.

3.1.1 Logística de Entrada

A logística de entrada diz respeito aos processos envolvidos na recepção,

armazenamento, controle e distribuição dos insumos internamente.21

Atualmente, os insumos utilizados na fabricação dos pavês são comprados

pelos próprios sócios, que buscam os melhores preços nos mercados atacados da

cidade do Rio de Janeiro.

A periodicidade de compra não é fixada, sendo realizada de acordo com a

previsão de demanda e o nível de estoque atual. Sendo assim, quando eventos estão

programados ou datas comemorativas (dia das mães, dia dos pais, etc) estão

próximos, os insumos necessários são comprados na quantidade para suprir essa

21 https://www.mindtools.com/pages/article/newSTR_66.htm Acesso em 31/05/2016

46

demanda e gerar um estoque de segurança. Dessa forma, consegue-se evitar que os

insumos, na sua maioria perecível, estraguem e causem prejuízo.

Após a compra, os sócios transportam os insumos até o local de produção, não

havendo entrega pelos fornecedores. Os insumos são então armazenados na cozinha

bem próximos de onde ocorrerá a produção de fato, evitando assim futuros esforços

no transporte.

O armazenamento é feito de forma organizada e planejada: existe uma

geladeira reservada somente para o armazenamento dos insumos que necessitam ser

refrigerados. Os armários são divididos para cada tipo de insumo e os insumos são

organizados sempre com os menores prazos de validade à frente, de forma a facilitar

e agilizar o processo de preparação dos insumos para a produção.

As únicas exceções para esse formato de compras são as embalagens e os

ovos. As embalagens costumam acabar rapidamente quando chegam no distribuidor;

por isso a Pavê pra Casar já tem contato direto com o distribuidor e quando os

produtos chegam no mesmo, esse liga para os sócios e guarda a quantidade

requisitada por eles. Por isso, as embalagens são compradas em maiores quantidades

e possuem maior estoque de segurança, de forma a garantir que não haverá falta

desse insumo.

Já os ovos são comprados em feiras tanto por serem mais baratos nesse tipo

de comércio quanto por serem de maior qualidade.

3.1.2 Operações

Operações são as atividades envolvidas na transformação do insumo em

produto acabado. O processo de produção será descrito a seguir e classificado em

relação à metodologia Optimized Production Tecnology (OPT) Goldratt (1992), que

apresenta três conceitos chaves: Tambor, que é o gargalo da produção e dita o ritmo