8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 1/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 1

UNIDAD DE APRENDIZAJE

1. IDENTIFICACIÓN DEL CURSO:

1.1. Denominación Del Curso: DECISIONES FINANCIERAS A LARGO PLAZO

1.2. Código: 130270706 Semestre Académico :2016-1

1.3. Semestre Curricular: Sétimo (VII)

1.4.Tipo De Actividad Académica: Actividad Académica Propia del Programa

1.5. Área: Financiera

1.6. Naturaleza Del Curso: Teórico-Práctico Habilitable

1.7. Número De Créditos Académicos 4

1.8. Número De Sesiones Tutoriales: 4

1.9. Correquisito: Decisiones de Inversión a Corto Plazo

Código: 130270705

1.10. Núcleo Problémico: Gestión Empresarial

1.11. Pregunta Problematizadora: ¿Cómo aumentar el valor de unaempresa?

2. PRESENTACIÓN

El contenido de Decisiones de Inversión a Largo Plazo (Superiores a un año), lepermitirá al estudiante de Administración Financiera, desarrollar habilidadesactitudinales, de comprensión y análisis en las finanzas de una empresa, en loque se refiere a la inversión y financiación de los recursos para una adecuada

toma de decisiones y un aprovechamiento óptimo de dichos recursos con elpropósito de generar valor para la empresa y sus propietarios.

El estudiante entenderá la diferencia de proyectar una empresa nueva y una enfuncionamiento. Por otra parte, se le facilitará interpretar la creación de valor enla empresa a través del EVA® y los diferentes inductores de valor.

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 2/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 2

Siguiendo cada uno de los temas, el estudiante, estará en capacidad de realizarun estudio a la empresa y analizar su nivel de productividad con relación a cadauno de los recursos obtenidos a través de la financiación o por medio de lainversión vía optimización de los mismos, con manejo y criterio del riesgo demercado, el crédito y la tasa de interés

3. JUSTIFICACIÓN

Orientar al administrador financiero de cómo deber ser el manejo de los recursosde la empresa y la consecución de los mismos en el largo plazo y lasimplicaciones que tienen sobre los resultados financieros de la empresa y laincidencia en su valor.

4. OBJETIVOS

4.1. GeneralEstudiar la forma de financiamiento de la empresa en el largo plazo de tal formaque genere valor, y analizar las implicaciones de la toma de decisiones en losresultados de la empresa.

4.2. Específicos

Definir y aplicar los conceptos y elementos básicos relacionados con laplaneación financiera a largo plazo y su importancia para la creación devalor en la empresa.

Identificar la forma de generar valor a una empresa a través del análisisdel sistema de valor agregado (EVA®).

Aplicar las técnicas de análisis de inductores de valor en una empresa.

5. APORTE DEL CURSO AL PERFIL PROFESIONALIdentificar el impacto financiero que tienen en la empresa, las políticas que sefijan en el largo plazo, para la consecución de recursos o para el manejo de losexcedentes de recursos generado en el largo plazo, con el apalancamiento, lasproyecciones financieras y el valor económico agregado.

6. ARTICULACIÓN DEL CURSO CON EL NÚCLEO PROBLÉMICO

El administrador financiero debe reflexionar acerca de la planeación financiera ylas implicaciones que el diseño de la misma tiene sobre los resultadosfinancieros de la empresa y su incidencia en el valor de la misma. Por lo tanto,requiere del conocimiento de instrumentos que le permitan tomar la decisión

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 3/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 3

correcta sobre la estructura financiera y el costo del capital que ella implica, larepartición de las utilidades y la política de dividendos.

7. ARTICULACIÓN DEL CURSO CON EL COMPONENTE INVESTIGATIVO

Las Finanzas tienen como propósitos básicos la identificación y la cuantificaciónde las necesidades de recursos financieros para las alternativas de inversión ypara las operaciones de la empresa, la consecución del dinero requerido y,finalmente, la utilización y el control de los recursos financieros obtenidos, con elpropósito permanente de aumentar el valor de la empresa.

Para lograr lo anterior el Administrador Financiero debe conocer temas básicosde contabilidad, presupuesto, matemática financiera, administración de

empresas, macroeconomía, sistema financiero entre otros temas, para realizardiversas actividades y aplicaciones de investigación, entre las cuales están:Diagnóstico financiero, análisis del entorno económico, elaboración de planesfinancieros que garanticen la ejecución de políticas de expansión, análisis dealternativas para priorizar decisiones sobre inversión y financiación, evaluaciónfinanciera de la gestión en las diferentes áreas de la organización.

8. COMPETENCIAS A DESARROLLAR CON LA ASIGNATURA:

8.1. Básicas

Participación activa en la permanente confrontación de conceptos,experiencias laborales y aplicaciones prácticas, contextualizado en el entornoempresarial.

8.2. Específicas

Interpretación, argumentación y proposición, a través de la solución desituaciones problémicas hipotéticas o reales enmarcadas en el contextoEmpresarial y Financiero.

9. PLAN TUTORIAL

1. Control de lectura. (15 minutos). Escrito.2. Retroalimentación de ejes temáticos de cada encuentro tutorial. (1,5

horas)3. Descanso (15 minutos).4. Realización del taller tutorial para desarrollo de competencias

interpretativas, argumentativas y propositivas. (1 hora).5. Contextualización de la próxima sesión tutorial.(15 minutos)

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 4/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 4

6. Evaluación estructurada fundamentada en el desarrollo de lascompetencias interpretativas, argumentativas y propositivas. (45minutos)

7. Verificación del uso de la plataforma MOODLE.

8. DESARROLLO DE CONTENIDOS PROGRAMÁTICOS POR SESIÓNTUTORIAL.

8.1. PRIMERA SESIÓNFLUJO DE CAJA

8.1.1. NÚCLEOS TEMÁTICOS

Función Financiera en la empresa.

El objetivo básico financiero

Liquidez y rentabilidad

El flujo de caja libre

Flujo de caja libre para Capital de trabajo

Flujo de caja libre para inversión en activos fijos

Flujo de caja libre para pago de deuda, capital e intereses

Flujo de caja libre para pago de dividendos o utilidades Deterioro del valor de los activos: NIIF para pymes sección 27 ; NIC 36

8.1.2. ESTÁNDAR DE CALIDAD

El estudiante analiza y comprende la importancia de la generación de flujo decaja libre.

8.1.3. ACTIVIDADESExtratutoriales

De Conceptualización

Paso 1: Lea detenidamente la guía, sobre los temas de la primera tutoría.Paso 2: Consulte cada uno de los temas para la primera turaría en el texto guía yen la bibliografía sugerida.

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 5/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 5

Paso 3: Responda en el cuaderno cada una de las preguntas planteadas en eltaller extraturial #1, lo hacen por cipas, pero cada uno lo debe tener en sucuaderno.Paso 4: Apunte las dudas que tenga sobre el ejercicio anterior y las lleva a latutoría, para que entre sus compañeros y el tutor las resuelvan.Paso 5: Debe repasar los temas de conversión de tasas efectivas, variablesmacroeconómicas, contabilidad, presupuestos y capital de trabajo.

Al inicio de cada encuentro tutoríal, se realizará control de lectura, escrito,individual, de cada uno de los temas a ser desarrollados durante la clase, alfinalizar la tutoría se realiza la primera evaluación.

TALLER EXTRATUTORIAL #1

1. Responda y analice las siguientes preguntas:

a. ¿Cuál es la función financiera en la empresa?

b. ¿En qué consiste el objetivo básico financiero?

c. ¿Qué es un flujo de caja libre y cuál es la diferencia con el flujo de

caja?

d. ¿Cuál es la diferencia entre liquidez y rentabilidad?e. ¿Qué debe buscar una empresa, liquidez o rentabilidad?

f. ¿Cuándo una empresa prefiere la liquidez a la rentabilidad y

viceversa?

g. ¿Cómo se construye el flujo de caja libre para el pago de la deuda?

h. ¿Cómo se construye el flujo de caja libre para el reparto de utilidades?

i. ¿Cómo se construye el flujo de caja libre para el pago de dividendos?

j. ¿Cómo se establece el porcentaje que se puede pagar de dividendos?

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 6/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 6

De aplicación:

1. Con los siguientes datos de la empresa Lácteos Mexicanos S.A. construyael FCL

Ventas Netas 3,209,154

Costo de ventas 1,923,000

Gastos operacionales 120,000

Amortizaciones 200,000

Depreciaciones 115,000

Intereses 85,800

Impuestos 25% ???

La empresa hizo un esfuerzo de inversión en:

Incremento en Activos fijos 620,070

El capital de trabajo presentó el siguiente movimiento el cual

ocasiono una disminución del mismo.

Inventarios 58,960

Clientes 25,000

Proveedores 15,000

La empresa adquirió un préstamo con el banco 75000

La empresa se constituyó con 3 socios los cuales cuentan con una

participación de 5.000 acciones cada uno con un valor nominal de

$4 por acción.

Para el reparto de dividendos en las políticas de la empresa se

estableció el 5% de rentabilidad sobre el valor nominal de la

acción

2. Consulta base de datos de la Biblioteca Virtual de la universidaddel Quindío.

Ingrese a la página web de la Universidad del Quindío

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 7/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 7

a) Ingrese a la pestaña de “Estudiantes”

b) Menú lado izquierdo, de clic en Servicios de Bibliotecac) De clic en Base de datosd) De clic en Discovery Servicee) Ingrese su USUARIO y CONTRASEÑA de Academusoftf) Ingrese la palabra clave: FLUJO DE CAJA LIBREg) Busque, el documento relacionado a continuación.

LA COMPETITIVIDAD FINANCIERA: UN COMPONENTE FUNDAMENTAL DELA COMPETITIVIDAD EMPRESARIAL1 FINANCIAL COMPETITIVENESS: AFUNDAMENTAL COMPONENT OF BUSINESS COMPETITIVENESS

De clic, en Texto completo en PDF, por favor léalo y luego participe en elforo:

LA COMPETITIVIDAD FINANCIERA

¿Cómo influye la competitividad financiera en la competitividadempresarial?

10.2 SEGUNDA SESIÓNINDUCTORES DE VALOR

10.2.1 NÚCLEOS TEMÁTICOS

Ebitda Margen Ebitda KTNO Productividad del KTNO Palanca de crecimiento Productividad del Activo fijo

10.2.2. ESTÁNDAR DE CALIDAD

El estudiante analiza y comprende las diferencias existentes entre los inductoresde valor para el diagnóstico financiero de una empresa.

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 8/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 8

1.2.3. ACTIVIDADES

10.2.3.1. Extratutoriales

De Conceptualización

Paso 1: Lea detenidamente la guía, sobre los temas de la segunda tutoría.Paso 2: Consulte cada uno de los temas para la segunda turaría en el texto guíay en la bibliografía sugerida.Paso 3: Responda en el cuaderno cada una de las preguntas planteadas en eltaller extraturial #2, lo hacen por cipas, pero cada uno lo debe tener en sucuaderno.

LLEVAR A LA TUTORÍA COMPUTADOR

Al inicio de cada encuentro tutorial, se realizará control de lectura, escrito,individual, de cada uno de los temas a ser desarrollados durante la clase.

TALLER EXTRATUTORIAL #2

1. Consulte y analice:

a. ¿Qué Ebida como se calcula?

b. ¿Qué es Margen Ebitda y como se calcula?c. ¿Qué es PKTNO?

d. ¿Qué es Productividad del Activo fijo y como se calcula?

e. ¿En qué caso se deben utilizar estos indicadores?

f. ¿Qué diferencia existe entre estos indicadores y el valor?

g. ¿Cómo se interpretan estos inductores de valor?

De aplicación

Haga uso de la información de la Empresa Proyecciones MiramarSAS de los períodos 2013 y 2014, calcule los inductores de valor,analice y sugiera perspectivas de mejoramiento para cada una delas variables involucradas en el cálculo.

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 9/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 9

EMPRESA PROYECCIONES MIRAMAR SAS

ESTADO DE RESULTADOS

ESTADO DE RESULTADOS Año 2013 Año 2014

VENTAS 133.800.000 146.109.600

COSTOS DE VENTAS 30.270.305 33.222.435

UTILIDAD BRUTA 103.529.695 112.887.165

GASTOS DE ADMON 58.112.920 60.317.436

AMORTIZACION DIFERIDOS 2.500.000 2.500.000

UTILIDAD OPERACIONAL 42.916.776 50.069.729

GASTOS FINANCIEROS 10.237.858 7.678.394

UTILIDAD ANTES IMPUESTOS 32.678.917 42.391.335IMPUESTO RENTA 25% 8.169.729 10.597.834

UTILIDAD NETA 24.509.188 31.793.501

RESERVA LEGAL 2.450.919 3.179.350

UTILIDAD DEL EJERCICIO 22.058.269 28.614.151

EMPRESA PROYECCIONES MIRAMAR SAS

ESTADO DE BALANCE GENERALBALANCE GENERAL Año 2013 Año 2014EFECTIVO 35.810.621 66.818.976DEUDORES CLIENTES 11.150.000 12.175.800INVENTARIO MATERIA PRIMA 39.400 43.025INVEN PROD. TERMINADO 2.101.264 2.314.186TOTAL ACTIVO CORRIENTE 49.101.285 81.351.987VEHICULOS 15.000.000 15.000.000MAQUINARIA EQUIPO 50.000.000 50.000.000DEPRECIACION -8.000.000 -16.000.000

PROPIEDAD PLANTE EQUIPO 57.000.000 49.000.000OTROS ACTIVOSGASTOS DIFERIDOS 7.500.000 5.000.000TOTAL OTROS ACTIVOS 7.500.000 5.000.000TOTAL ACTIVOS 113.601.285 135.351.987

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 10/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 10

PASIVO Año 2013 Año 2014PASIVO CORRIENTEPROVEEDORES 217.242 216.183

IMPUESTOS POR PAGAR 8.169.729 10.597.834PASIVOS LABORALES 7.429.869 7.727.064 ACREEDORES VARIOS 757.094 787.378TOTAL PASIVO CORRIENTE 16.573.934 19.328.458OBLIGACONES FINANCIERASLP 38.391.969 25.594.646TOTAL PASIVO A LARGOPLAZO 38.391.969 25.594.646TOTAL PASIVO 54.965.903 44.923.104PATRIMONIO

CAPITAL 34.126.194 34.126.194RESERVAS 2.450.919 5.630.269UTILIDADES ACUMULADAS 0 22.058.269UTILIDADES EJERCICIO 22.058.269 28.614.151PATRIMONIO 58.635.382 90.428.883PASIVO MAS PATRIMONIO 113.601.285 135.351.987

0 0

10.3 TERCERA SESIÓN

VALOR ECONOMICO AGREGADO (EVA)

10.3.1. NÚCLEOS TEMÁTICOS

Análisis de rentabilidad y el EVA Costo del capital Forma de hacer el flujo de caja libre a partir del EBITDA y la importanciaen la valoración de empresas. Calculo del VPN, TIR y la relación beneficio costo para valorar empresas

10.3.2. ESTÁNDAR DE CALIDADEl estudiante analiza los criterios para calcular el valor económico agregado(EVA®) y la forma de determinar los elementos que lo componen, así como elcálculo y análisis de los inductores de valor.

10.3.3. ACTIVIDADES

10.3.3.1. EXTRATUTORIALES

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 11/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 11

De conceptualización

Paso 1: Lea detenidamente la guía, sobre los temas de la cuarta tutoría.

Paso 2: Consulte cada uno de los temas para la cuarta tutoría en el texto guía yen la bibliografía sugerida.Paso 3: Responda en el cuaderno cada una de las preguntas planteadas en eltaller extraturial #3, lo hacen por cipas, pero cada uno lo debe tener en sucuaderno.Paso 4: Apunte las dudas que tenga sobre el ejercicio anterior y las lleva a latutoría, para que entre sus compañeros y el tutor las resuelvan.Paso 5: Llevar un resumen en el cuaderno de los capítulos 2, 6 y 7 del texto ,

Administración Financiera, fundamentos y aplicaciones, de Oscar León García.Paso 6: Buscar las siguientes palabras en inglés y llevarlas en el cuaderno:valor económico agregado, utilidad antes de intereses e impuestos después deamortizaciones, utilidad operativa después de impuestos, rentabilidad operativadel activo, costo del capital.

Para profundizar sobre el tema inductores de valor consultar el capítulo 6Gerencia de Valor , de Oscar León García; este capítulo lo pueden obtener en elsiguiente enlace

http://sabanet.unisabana.edu.co/postgrados/finanzas_negocios/Ciclo_III/estrategia.html

LLEVAR A LA TUTORÍA COMPUTADOR

Al inicio de cada encuentro tutorial, se realizará control de lectura, escrito,individual, de cada uno de los temas a ser desarrollados durante la clase.

TALLER EXTRATUTORIAL #3

1. Responda y analice las siguientes preguntas:

A. ¿Qué es el valor económico agregado?

B. ¿Qué es el UODI?

C. ¿Qué son activos operativos?

D. ¿Qué es el costo de capital ponderado?

E. ¿Qué es el costo de oportunidad?

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 12/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 12

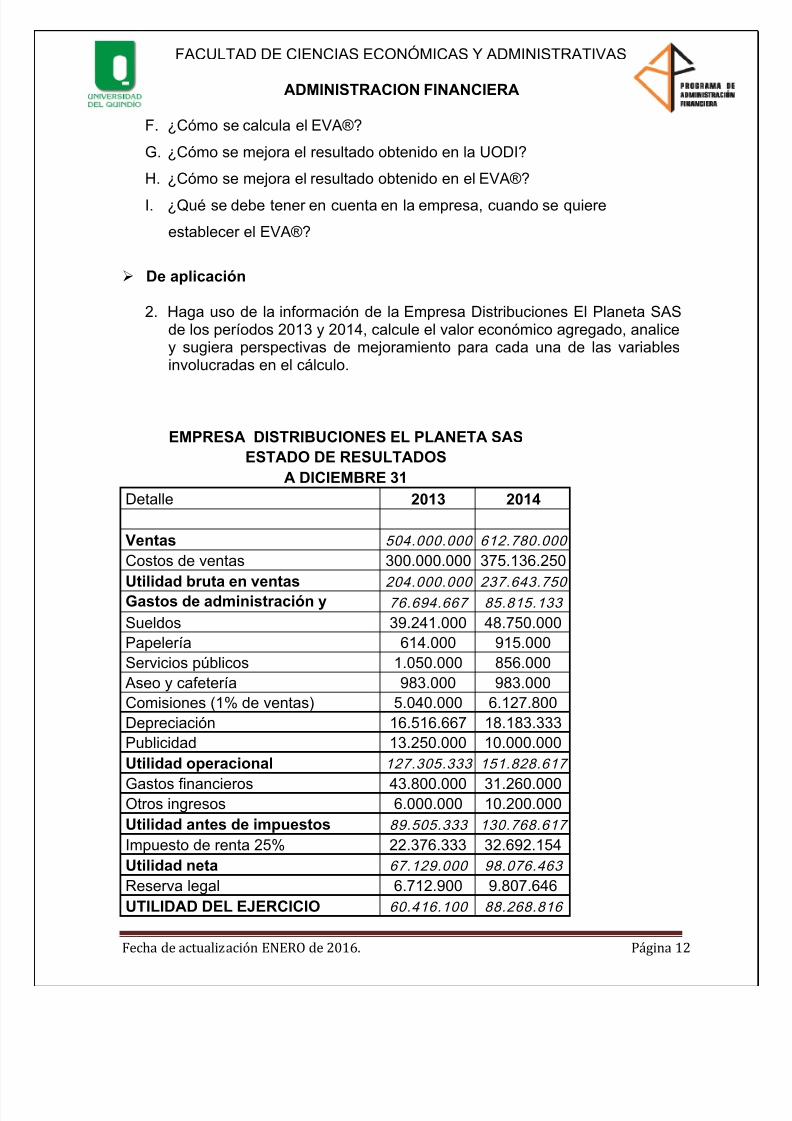

F. ¿Cómo se calcula el EVA®?

G. ¿Cómo se mejora el resultado obtenido en la UODI?

H. ¿Cómo se mejora el resultado obtenido en el EVA®?

I. ¿Qué se debe tener en cuenta en la empresa, cuando se quiere

establecer el EVA®?

De aplicación

2. Haga uso de la información de la Empresa Distribuciones El Planeta SASde los períodos 2013 y 2014, calcule el valor económico agregado, analicey sugiera perspectivas de mejoramiento para cada una de las variablesinvolucradas en el cálculo.

EMPRESA DISTRIBUCIONES EL PLANETA SASESTADO DE RESULTADOS

A DICIEMBRE 31Detalle 2013 2014

Ventas 504.000.000 612.780.000

Costos de ventas 300.000.000 375.136.250

Utilidad bruta en ventas 204.000.000 237.643.750Gastos de administración y 76.694.667 85.815.133

Sueldos 39.241.000 48.750.000Papelería 614.000 915.000Servicios públicos 1.050.000 856.000

Aseo y cafetería 983.000 983.000Comisiones (1% de ventas) 5.040.000 6.127.800Depreciación 16.516.667 18.183.333Publicidad 13.250.000 10.000.000Utilidad operacional 127.305.333 151.828.617

Gastos financieros 43.800.000 31.260.000Otros ingresos 6.000.000 10.200.000Utilidad antes de impuestos 89.505.333 130.768.617

Impuesto de renta 25% 22.376.333 32.692.154Utilidad neta 67.129.000 98.076.463

Reserva legal 6.712.900 9.807.646UTILIDAD DEL EJERCICIO 60.416.100 88.268.816

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 13/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 13

EMPRESA DISTRIBUCIONES EL PLANETA SASBALANCE GENERAL

A DICIEMBRE 31Detalle 2013 2014

EFECTIVO-BANCOS 28.249.000 18.290.995INVERSIONES CORRIENTES 50.000.000 75.000.000DEUDORES CLIENTES 61.845.333 69.071.838OTROS DEUDORES 12.500.000 13.000.000INVENTARIO MATERIA PRIMA 8.000.000 28.000.000INVENTARIO PRODUCTO EN 586.000 420.000INVENTARIO PRODUCTO 7.000.000 10.500.000PROVISION CARTERA -1.562.500 -2.050.781

TOTAL ACTIVO CORRIENTE 166.617.833 212.232.052TERRENOS 48.600.000 48.600.000EDIFICIOS 125.000.000 125.000.000EQUIPO DE OFICINA 35.000.000 40.000.000EQUIPO DE TRANSPORTE 18.000.000 18.000.000EQUIPO COMUNICACIONES 3.500.000 7.000.000EQUIPO COMPUTACION 6.000.000 6.000.000DEPRECIACION ACUMULADA -33.033.333 -51.216.667TOTAL PROPIEDAD PLAN 203.066.667 193.383.333ACTIVO DIFERIDO 25.000.000 20.000.000

TOTAL ACTIVO 394.684.500 425.615.385

OBLIGACIONES FINACIERAS CP 56.000.000 99.000.000PROVEEDORES 12.786.495 15.755.469CESANTIAS E INTERESES 5.025.000 8.300.000IMPUESTOS POR PAGAR 22.376.333 32.692.154OTROS PASIVOS 2.800.000 1.092.080DIVIDENDOS POR PAGAR 8.600.000TOTAL PASIVO CORRIENTE 107.587.828 156.839.703OBLIGACIONES FINANCIERAS LP 85.000.000 60.000.000

OBLIGACIONES FINANCIERAS 75.000.000 20.000.000TOTAL PASIVO NO CORRIENTE 160.000.000 80.000.000TOTAL PASIVO 267.587.828 236.839.703CAPITAL 40.000.000 40.000.000RESERVAS 6.712.900 16.520.546UTILIDADES RETENIDAS 19.967.672 43.986.319UTILIDADES DEL EJERCICIO 60.416.100 88.268.816

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 14/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 14

TOTAL PATRIMONIO 127.096.672 188.775.682PASIVO MAS PATRIMONIO 394.684.500 425.615.385

0 0

Tenga en cuenta la TIO del 10%.

2013 2014Costo del Patrimonio 20.00% 22.00%Obligaciones Financieras de Corto Plazo 22.42% 20,78%Obligaciones Financieras de Largo Plazo 25,45% 26,60%

Defina y analice la utilidad de:

Margen EBITDA Relación Beneficio Costo Productividad del Capital de Trabajo Productividad del Activo Fijo.

2. Con la información de la empresa PROYECCIONES MIRAMAR SAS calcule elValor económico agregado (EVA®). Tenga en cuenta la siguiente información:

EMPRESA PROYECCIONES MIRAMAR SASESTADO DE RESULTADOS

ESTADO DE RESULTADOS Año 2013 Año 2014VENTAS 133.800.000 146.109.600COSTOS DE VENTAS 30.270.305 33.222.435UTILIDAD BRUTA 103.529.695 112.887.165GASTOS DE ADMON 58.112.920 60.317.436

AMORTIZACION DIFERIDOS 2.500.000 2.500.000UTILIDAD OPERACIONAL 42.916.776 50.069.729

GASTOS FINANCIEROS 10.237.858 7.678.394UTILIDAD ANTES IMPUESTOS 32.678.917 42.391.335IMPUESTO RENTA 25% 8.169.729 10.597.834UTILIDAD NETA 24.509.188 31.793.501RESERVA LEGAL 2.450.919 3.179.350UTILIDAD DEL EJERCICIO 22.058.269 28.614.151

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 15/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 15

EMPRESA PROYECCIONES MIRAMAR SASESTADO DE BALANCE GENERAL

BALANCE GENERAL Año 2013 Año 2014EFECTIVO 35.810.621 66.818.976DEUDORES CLIENTES 11.150.000 12.175.800INVENTARIO MATERIA PRIMA 39.400 43.025INVEN PROD. TERMINADO 2.101.264 2.314.186TOTAL ACTIVO CORRIENTE 49.101.285 81.351.987VEHICULOS 15.000.000 15.000.000MAQUINARIA EQUIPO 50.000.000 50.000.000DEPRECIACION -8.000.000 -16.000.000

PROPIEDAD PLANTE EQUIPO 57.000.000 49.000.000OTROS ACTIVOSGASTOS DIFERIDOS 7.500.000 5.000.000TOTAL OTROS ACTIVOS 7.500.000 5.000.000TOTAL ACTIVOS 113.601.285 135.351.987

PASIVO Año 2013 Año 2014PASIVO CORRIENTEPROVEEDORES 217.242 216.183

IMPUESTOS POR PAGAR 8.169.729 10.597.834PASIVOS LABORALES 7.429.869 7.727.064 ACREEDORES VARIOS 757.094 787.378TOTAL PASIVO CORRIENTE 16.573.934 19.328.458OBLIGACONES FINANCIERASLP 38.391.969 25.594.646TOTAL PASIVO A LARGOPLAZO 38.391.969 25.594.646TOTAL PASIVO 54.965.903 44.923.104PATRIMONIO

CAPITAL 34.126.194 34.126.194RESERVAS 2.450.919 5.630.269UTILIDADES ACUMULADAS 0 22.058.269UTILIDADES EJERCICIO 22.058.269 28.614.151PATRIMONIO 58.635.382 90.428.883PASIVO MAS PATRIMONIO 113.601.285 135.351.987

0 0

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 16/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 16

2013 2014Costo del Patrimonio 30.00% 27.00%Obligaciones Financieras de Corto Plazo 19.20% 17.48%Obligaciones Financieras de Largo Plazo 24.50% 23.30%

10.4 CUARTA SESIÓNANÁLISIS SOBRE LOS EFECTOS QUE PRODUCEN EN EL EVA® E

INDUCTORES DE VALOR LOS CAMBIOS EN LAS VARIABLES INICIALES

10.4.1. NÚCLEOS TEMÁTICOS

Modificaciones en las variables macroeconómicas iniciales y sus efectos en lasproyecciones de los estados financieros, EVA e inductores de valor.

10.4.2. ESTÁNDAR DE CALIDADEl estudiante analiza los efectos en los estados financieros, EVA® e inductoresde valor, considerando cambios en las situaciones iniciales de las proyecciones

10.4.3. ACTIVIDADES

10.4.3.1. Extratutoriales

De aplicación

TALLER EXTRATUTORIAL #4

Después de realizadas las proyecciones de la empresa Miramar S.A, ustedpuede determinar a través de la información que el mercado le suministra lossiguientes cambios:

La tasa de Inflación real oficializada por el gobierno, es del 3,5%El crecimiento económico del país fue de 2,75% (para calcular con este dato elnuevo crecimiento en unidades a vender por la empresa)El Banco de la República, disminuye la tasa interbancaria y su entidad, le ajustasu crédito al 21.26% E.A

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 17/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 17

Se pide:

Reajustar el año 2, realice un estudio financiero, calculando el EVA y losinductores de valor, analice cuáles son los efectos sobre éstos, tome sus

decisiones.

11. MATERIALES EDUCATIVOS Y OTROS RECURSOS DIDÁCTICOS

Se hará entrega al estudiante de talleres, guías, copias, en medio físico o víacorreo electrónico, como apoyo o soporte a los contenidos desarrollados entutoría y que no se encuentren en las referencias bibliográficas.

12. INDICADORES, TÉCNICAS E INSTRUMENTOS DE EVALUACIÓN

El proceso de evaluación corresponde al 80% individual, mediante 4 exámenes, uno

por tutoría, 10% participación en plataforma Moddle y 10% talleres y trabajos extraclase.

Recuerde que:Al in icio de cada en cuen tro t utor ial , se real izará con trol d e lectura, escri to,indiv idual, de cada un o d e los temas a ser desarro l lados du rante la tuto ría.

13. REFERENCIAS BIBLIOGRÁFICAS

GITMAN LAWRENCE J. Y ZUTTER CHAD J, Principios de administración

financiera. GARCIA DE LEON OSCAR, Administración Financiera, fundamentos y

aplicaciones. Cuarta Edición. Cali. Editorial Prensa Moderna ImpresoresS.A. 2009. 362 p.

GARCIA DE LEON OSCAR, Valoración de Empresas, Gerencia del Valory EVA®. Cali. Editorial Prensa Moderna Impresores S.A. 2003. 490 p.

RAMÍREZ PADILLA, David Noel. Contabilidad Administrativa. 7ma edición.Editorial McGraw Hill. México. 2005.

ROSS Stephen, WESTERFIELD Randolph, JAFFE Jeffrey. FinanzasCorporativas. séptima edición. México. McGraw Hill. 2010. 917 p.

ORTIZ ANAYA, Héctor. Análisis Financiero Aplicado. 9na edición.

Bogotá: Universidad Externado de Colombia. 1998. 729 p VAN HORNE, James: Administración financiera. 7ma edición, Editorial

Prentice Hall. México, 1988 WESTON, J. Fred y Eugene F. BRIGHAM: Fundamentos de

administración financiera, 10ma edición, Editorial McGraw Hill. México,1993

8/16/2019 Decision Es Financier as Largo Plaz o

http://slidepdf.com/reader/full/decision-es-financier-as-largo-plaz-o 18/18

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

ADMINISTRACION FINANCIERA

Fecha de actualización ENERO de 2016. Página 18

14. ENLACES DE INTERÉS

www.valoramos.comwww.gacetafinanciera.com

www.supervalores.gov.cowww.futuros.comwww.buscafinanzas.com

NOTA: TENGA EN CUENTA QUE ESTOS TEMAS DEBEN SERDESARROLLADOS EN LAS 4 TUTORIAS, YA QUE SON NECESARIOS PARALA ASIGNATURA QUE SIGUE QUE ES GERENCIA FINANCIERA Y PARAFINANZAS CORPORATIVAS FASE I.

Recommended