- Comptes consolidés annuels au 31 décembre 2010

1

COMPTES CONSOLIDES AU 31/12/2010

- Comptes consolidés annuels au 31 décembre 2010

2

SOMMAIRE 1. BILAN ACTIF 3 2. BILAN PASSIF 4 3. COMPTE DE RESULTAT 5 4. TABLEAU DE VARIATION DES CAPITAUX PROPRES 6 5. TABLEAU DES FLUX DE TRESORERIE 7 6. NOTES AUX ETATS FINANCIERS CONSOLIDÉS 8

6.1. Faits marquants 8 6.2. Principes, règles et méthodes comptables 8 6.2. Informations relatives au périmètre de consolidation 13 6.3. Notes sur le bilan, le compte de résultat et sur le TFT 14

- Comptes consolidés annuels au 31 décembre 2010

3

1. BILAN ACTIF

En milliers d’euros Notes 31 décembre 2010 31 décembre 2009

Net Net

Ecart d’acquisition Immobilisations incorporelles Immobilisations corporelles Immobilisations financières

1 2 3 4

27.497 6.518 5.363 2.047

26.740 6.564 4.016 3.094

TOTAL ACTIF IMMOBILISE (I) 41.425 40.414

Stocks et en‐cours Clients et comptes rattachés Autres créances Comptes de régularisation Disponibilités et VMP

5 6 7 8 9

2.018 85.680 11.493 1.325 65.316

1.210 59.546 7.417 1.069 44.744

TOTAL ACTIF CIRCULANT (II) 165.832 113.986

TOTAL DE L'ACTIF (I + II) 207.257 154.400

- Comptes consolidés annuels au 31 décembre 2010

4

2. BILAN PASSIF

En milliers d’euros Notes 31 décembre

2010 31 décembre 2009

Capital Primes Réserves consolidées Ecart de conversion Groupe Résultat consolidé de l’exercice

10

10.908 5.116 7.488 3.927 4.544

10.908 5.116 6.583 1.752 2.756

CAPITAUX PROPRES (Part du Groupe) (A) 31.983 27.115

Intérêts minoritaires (B) 1.045 1.085

CAPITAUX PROPRES (I) = (A+B) 33.028 28.200

Provisions pour risques et charges (II) 11 2.666 2.351

DETTES Emprunts et dettes financières Dettes fournisseurs et comptes rattachés Dettes fiscales et sociales Autres dettes et comptes de régularisation

12 13 13 13

12.721 76.692 6.518 75.632

13.235 53.140 5.049 52.425

DETTES EXPLOITATION (III) 171.563 123.849

TOTAL DU PASSIF (I+II+III) 207.257 154.400

- Comptes consolidés annuels au 31 décembre 2010

5

3. COMPTE DE RESULTAT

En milliers d’euros Notes 31 décembre 2010 31 décembre 2009

Chiffre d’affaires

14

235.445

200.141

Autres produits d’exploitation Achats et charges externes Impôts et taxes Charges de personnel Dotations amortissements et provisions Autres charges d’exploitation

15 16 16 17 18 19

1.851

(196.103) (1.200)

(27.173) (2.840) (624)

1.138

(166.258) (996)

(24.019) (2.161) (451)

Résultat d’exploitation 20 9.356 7.394

Charges et produits financiers 21 (842) (998)

Résultat courant des entreprises intégrées 8.514 6.396

Charges et produits exceptionnels Dotations amortissements des écarts d’acquisition

22 1

(366)

(1.624)

(190)

(1.476)

RESULTAT AVANT IMPOT 6.524 4.730

Impôts sur les résultats 23 (1.653)* (1.720)

RESULTAT NET DE L’ENSEMBLE CONSOLIDE 4.871 3.010

Intérêts minoritaires 327 254

RESULTAT NET (PART DU GROUPE) 4.544 2.756

Résultat par action 24 1,39 0,86

Résultat dilué par action 24 1,28 0,80

*Dont impact du Foreign Tax Credit 2009 de 407 K€

- Comptes consolidés annuels au 31 décembre 2010

6

4. TABLEAU DE VARIATION DES CAPITAUX PROPRES L’assemblée générale du 21 mai 2010 a approuvé la distribution de dividendes proposée pour 1 629 K€ au titre de l’exercice 2009. Ces dividendes ont été versés en juillet 2010. La variation des capitaux propres consolidés du groupe s’analyse comme suit du 1er janvier 2010 au 31 décembre 2010 :

En milliers d’euros Capital Primes Réserves

consolidées Résultat de l’exercice

Réserves de conv.

Total part

Groupe

Minori‐taires

Total capitaux propres

Situation au 31.12.2008 10.659 5.116 4.326 4.103 2.750 26.954 1.115 28.069

Affectation résultat ‐ ‐ 4.103 (4.103) ‐ ‐ ‐ ‐Augmentation de capital 249 ‐ (249) ‐ ‐ ‐ ‐ ‐Variation de périmètre ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐Ecart de conversion ‐ ‐ ‐ ‐ (998) (998) 67 (931)Résultat de la période ‐ ‐ ‐ 2.756 ‐ 2.756 254 3.010Distribution de dividendes ‐ ‐ (1.596) ‐ ‐ (1.596) (351) (1.947)Autres mouvements ‐ ‐ (1) ‐ ‐ (1) ‐ (1)

Situation au 31.12.2009 10.908 5.116 6.583 2.756 1.752 27.115 1.085 28.200

Affectation résultat ‐ ‐ 2.756 (2.756) ‐ ‐ ‐ ‐Augmentation de capital ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐Variation de périmètre ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐Ecart de conversion ‐ ‐ ‐ ‐ 2.175 2.175 62 2.237Résultat de la période ‐ ‐ ‐ 4.543 ‐ 4.543 328 4.871Distribution de dividendes ‐ ‐ (1.629) ‐ ‐ (1.629) (234) (1.863)Autres mouvements ‐ ‐ (221) ‐ ‐ (221) (196) (417)

Situation au 31.12.2010 10.908 5.116 7.488 4.544 3.927 31.983 1.045 33.028

- Comptes consolidés annuels au 31 décembre 2010

7

5. TABLEAU DES FLUX DE TRESORERIE

En milliers d’euros Note 31 décembre

2010 31 décembre

2009

FLUX DE TRESORERIE LIES A L’ACTIVITE

Résultat net consolidé Elimination des amortissements et provisions Variation des impôts différés Plus ou moins values de cessions, nettes d’impôt Autres produits et charges sans incidence sur la trésorerie Variation du besoin en fonds de roulements lié à l’activité

= Flux net de trésorerie généré par l’activité

25

25

4.871

4.270 (361)

60 (75)

16.640

25.405

3.010

3.490 184 (1)

(152)

24.188

30.719

FLUX DE TRESORERIE LIES AUX OPERATIONS D’INVESTISSEMENT

Acquisitions d’immobilisations Cessions d’immobilisations nettes d’impôt Incidence des variations de périmètre (y compris trésorerie acquise) = Flux net de trésorerie lié aux opérations d’investissement

(4.252) 2.295

(1.039)

(2.996)

(2.936)193

(1.699)

(4.442)

FLUX DE TRESORERIE LIES AUX OPERATIONS DE FINANCEMENT

Dividendes versés aux actionnaires de la société mère Dividendes versés aux minoritaires Augmentation de capital en numéraire Emissions d’emprunts Remboursements d’emprunts = Flux net de trésorerie lié aux opérations de financement

(1.629) (234)

‐ 364

(3.145)

(4.644)

(1.596) (351)

‐ 0

(3.892)

(5.838)

Incidence des variations de cours de devises

1.004 164

VARIATION DE TRESORERIE 18.769 20.602

Trésorerie nette d’ouverture Trésorerie nette de clôture Variation de trésorerie

9 9

43.459 62.228

18.769

22.857 43.459

20.602

- Comptes consolidés annuels au 31 décembre 2010

8

6. NOTES AUX ETATS FINANCIERS CONSOLIDÉS Le Groupe est spécialisé dans la réalisation de fours dans le domaine du raffinage, de l’hydrogène et de la pétrochimie.

6.1. Faits marquants

Le 4 janvier 2010, Heurtey Petrochem SA a racheté la participation minoritaire de 40 % dans Heurtey Petrochem India pour un montant de 325 K€ et a souscrit ensuite à une augmentation de capital de sa filiale pour un montant de 669 K€. Le 29 janvier 2010, le Conseil d’Administration du Groupe Heurtey Petrochem a nommé M.Henri Président Directeur Général en remplacement de M.Pingeot. Pour les besoins du projet d’unité d’hydrogène en Serbie, la société Heurtey Petrochem SA a constitué en Serbie une filiale à 100% : Heurtey Petrochem Srb au capital social de 50 K€.

6.2. Principes, règles et méthodes comptables

6.2.1. Principes comptables et méthodes d’évaluation La consolidation est réalisée à partir des comptes sociaux des sociétés du Groupe arrêtés au 31 décembre 2010. Les comptes consolidés de l’exercice clos le 31 décembre 2010 ont été élaborés et présentés conformément aux règles et principes généralement applicables en la matière et dans le respect du principe de prudence. La méthode de base retenue pour l’entrée et l’évaluation des éléments inscrits en comptabilité générale est la méthode des coûts historiques. Les règlements CRC 2002‐10, 2003‐07 et 2004‐06 sont appliqués à compter du 1er janvier 2005. Toutefois, compte tenu de la valeur peu significative des actifs concernés, leur application n’a pas d’impact significatif sur les comptes. Changement de modalité d’estimation comptable Auparavant, le groupe calculait l'avancement de ses contrats en utilisant un coût horaire "complet" sur les affaires qui incluait les coûts affectés aux contrats et les frais généraux. Le pourcentage d'avancement technique du contrat était pondéré par ces coûts budgétés ; Désormais, le suivi des contrats est réalisé en utilisant un coût horaire "direct" ne comprenant que les coûts horaires affectés aux contrats : frais de personnel augmentés d'une quote‐part de frais de présence.

- Comptes consolidés annuels au 31 décembre 2010

9

Ce changement de modalités d'estimation est effectif au 1er janvier 2010 et concerne les nouveaux contrats de 2010. L'impact de ce changement de modalités d'estimation n'est pas matériel sur les états financiers de 2010. Qualification de la dette libellée en USD en couverture des actifs nets de la filiale Petro‐Chem Development En vertu du Règlement R99‐02, § 322 les dettes libellées en monnaie étrangère peuvent être comptabilisées comme instrument de couverture d’un actif net situé à l’étranger. Dès lors, l'ensemble des gains et pertes de change relatifs à ces dettes en monnaie étrangère est imputé dans les capitaux propres du groupe jusqu’à la cession de l’investissement net concerné.

En application de ce principe, le groupe a qualifié la dette libellée en USD pour 11 552 K$ en couverture des actifs nets américains (Petro‐Chem Development) en date du 1er janvier 2010 et a ainsi comptabilisé en diminution des capitaux propres l'ensemble des écarts de change relatifs à la dette USD depuis le 1er janvier, soit 434 K€ nets d'impôts. Au titre de l’exercice 2009, l'impact de change relatif à la dette USD s'élevait à 588 K€. Méthodes de consolidation Les comptes consolidés du Groupe Heurtey Petrochem sont établis selon le référentiel français conformément aux nouvelles règles et méthodes relatives aux comptes consolidés approuvées par arrêté du 22 juin 1999 portant homologation du règlement 99‐02 du Comité de Réglementation Comptable. Les sociétés du Groupe sont consolidées selon la méthode de l’intégration globale. L’intégration globale revient à intégrer à 100 % poste par poste, avec constatation des droits des actionnaires minoritaires et après élimination des opérations intra‐Groupe. La méthode de l'intégration globale est appliquée aux états financiers des entreprises dans lesquelles la société exerce directement ou indirectement un contrôle exclusif. L’intégration proportionnelle consiste à intégrer dans les comptes de l’entreprise consolidante la fraction représentative de ses intérêts dans les comptes de l’entreprise consolidée, après retraitements éventuels ; aucun intérêt minoritaire n’est donc constaté. Une entreprise contrôlée (contrôle exclusif ou conjoint) ou sous influence notable n'intégrera le périmètre de consolidation du Groupe que si elle présente, seule ou avec d'autres, un intérêt significatif par rapport à l'image fidèle que doivent donner les comptes consolidés. Les entreprises sont consolidées sur la base de leurs comptes sociaux mis en harmonie le cas échéant avec les principes comptables retenus par le Groupe. Les comptes sociaux des entreprises consolidées sont tous d'une durée de 12 mois. Toutes les transactions significatives entre les sociétés consolidées sont éliminées, de même que les résultats internes au Groupe. Retraitements et éliminations

- Comptes consolidés annuels au 31 décembre 2010

10

Afin de présenter les comptes des sociétés consolidées sur une base économique homogène, les comptes sociaux font l’objet de divers retraitements, conformément aux principes comptables exposés ci‐dessous. Après cumul des bilans et des comptes de résultat, éventuellement retraités, les soldes réciproques ainsi que les plus ou moins values résultant d’opérations entre les sociétés du Groupe sont éliminés. Conversion des comptes des filiales étrangères Les postes du bilan des filiales étrangères consolidées sont convertis sur la base des cours de change à la clôture de l’exercice et le compte de résultat au cours moyen de l’exercice. Les créances et les dettes en monnaies étrangères sont converties au cours de clôture. Principes comptables Reconnaissance du chiffre d’affaires Le Groupe Heurtey Petrochem reconnaît son chiffre d’affaires et son résultat sur la base d’un avancement physique pour l’ensemble des affaires. L’avancement physique est mesuré en fonction de l’avancement au prorata temporis des différentes étapes de la réalisation du projet. L’avancement ainsi mesuré sur chacune de ces étapes est ensuite pondéré par les coûts attachés à chaque étape pour donner l’avancement global de l’affaire. Pour les affaires déficitaires, une provision pour pertes futures est dotée, anticipant la perte à venir sur le ou les exercices futurs. Les travaux à facturer sont évalués au prix de vente et représentent la part du chiffre d’affaires non encore facturée selon le degré d’avancement du contrat. Parallèlement lorsque la facturation client excède le revenu reconnu à l’avancement, cet excédent est retraité en produits constatés d’avance. Immobilisations incorporelles Frais de recherche et de développement Les frais de recherche et de développement correspondent à l’effort réalisé par l’entreprise pour son propre compte. Ils sont inscrits à l’actif lorsqu’ils remplissent simultanément les conditions suivantes:

‐ le projet en cause est nettement individualisé, ‐ le projet a de sérieuses chances de réussite technique et de rentabilité commerciale, ‐ le coût du projet peut être distinctement établi.

Au 31 décembre 2010, il ne s’agit que de frais de développement par opposition aux frais de recherche dont la définition comptable correspond désormais aux frais de recherche fondamentale. Ces frais portés à l’actif répondent aux conditions énoncées par le règlement 2004‐06, la faisabilité technique, l’intention de les achever, la capacité à les utiliser, l’estimation de la façon dont seront générés les avantages économiques futurs probables, la disponibilité des ressources pour achever les projets et la capacité à évaluer de façon fiable les dépenses attribuables. En fonction de la durée d’utilité estimée de chaque projet, les frais de développement sont amortis selon le mode linéaire sur une durée allant de 5 à 10 ans. Les durées d’utilité estimées sont revues

- Comptes consolidés annuels au 31 décembre 2010

11

régulièrement et les changements dans les estimations sont comptabilisés, le cas échéant, de manière prospective. Autres immobilisations incorporelles

Les fonds de commerce et les logiciels sont enregistrés à l’actif du bilan à leur coût d’acquisition :

‐ les fonds de commerce ne sont pas amortis mais peuvent faire l’objet d’une dépréciation si un indice de perte de valeur est décelé au cours de l’exercice,

‐ les logiciels sont valorisés à leur coût d’acquisition et amortis sur une durée de trois ans. Les frais d’établissement liés à l’introduction en bourse de 2006 sont amortis sur une durée de 5 ans. Ecarts d'acquisition L'écart d'acquisition constaté à l'occasion d’une prise de participation (différence entre le coût d'acquisition à la juste valeur des titres et la quote‐part des justes valeurs des actifs et passifs à la date d'acquisition) est inscrit :

‐ sous la rubrique « écarts d’acquisition » à l’actif du bilan lorsqu’il est positif, ‐ sous la rubrique « provisions pour risques et charges » au passif du bilan lorsqu’il est

négatif. La comptabilisation d’un écart d’acquisition provenant de l’acquisition d’une activité en monnaie étrangère peut être constatée selon trois méthodes différentes en French GAAP. En raison d’une possible convergence avec les normes IFRS, nous choisissons d’utiliser la méthode qui se rapproche le plus d’IAS 21, soit la comptabilisation en monnaie étrangère de l’écart d’acquisition. Les écarts d’acquisition d’un montant non significatif sont amortis sur l’exercice. Les écarts d’acquisition positifs sont amortis sur une durée de 15 à 20 ans. Immobilisations corporelles Depuis le 1er janvier 2005, le Groupe applique les règlements CRC 2002‐10, CRC 2003‐07 et 2004‐06. En raison de la nature des immobilisations corporelles détenues par le Groupe, aucune immobilisation n’a été jugée décomposable. Ces règlements n’ont donc aucun impact sur les comptes du Groupe. Les immobilisations corporelles sont comptabilisées à leur coût d’acquisition, diminué du cumul des amortissements et du cumul des pertes de valeur. Les amortissements sont calculés en mode linéaire ou dégressif, selon la durée d’utilité attendue de chaque immobilisation. Les durées d’amortissement les plus fréquemment utilisées sont les suivantes : Matériel industriel : Linéaire sur 5 ans Matériel de reprographie : Linéaire sur 5 ans Agencements et installations : Linéaire sur 10 ans Matériel de bureau et informatique :

Hors ordinateurs portables : Linéaire sur 5 ans

- Comptes consolidés annuels au 31 décembre 2010

12

Ordinateurs portables : Linéaire sur 3 ans Mobilier : Linéaire sur 10 ans Crédit‐bail Les opérations de crédit‐bail d’un montant significatif sont traduites dans les comptes comme un achat à crédit. L’amortissement est effectué sur la durée habituellement appliquée aux immobilisations de même nature. Le loyer payé est réparti entre intérêts et capital, selon un tableau d’amortissement établi par l’organisme de crédit‐bail. Immobilisations financières Les immobilisations financières sont évaluées au bilan à leur valeur historique. Celles‐ci sont dépréciées en cas de perte de valeur durable. Stocks Les stocks sont constitués de matériels stockés en vue de la réalisation d’affaires non encore commencées. Les stocks de matières premières sont évalués selon la méthode du FIFO. Une provision pour dépréciation de 147 K€ a été constituée pour tenir compte de la valeur de marché. Créances d’exploitation Les créances sont valorisées à leur valeur nominale. Une provision pour dépréciation est constituée lorsque la valeur probable de réalisation est inférieure à la valeur comptable. Valeurs mobilières de placement Les valeurs mobilières de placement sont représentées par des Sicav, des certificats de dépôts et des billets de trésorerie, valorisés à leur prix d’achat. Si la comparaison entre le montant comptabilisé à l’entrée dans le patrimoine et la valeur d’inventaire fait apparaître des plus values ou des moins values, les moins values font alors l’objet d’une provision pour dépréciation. Provisions pour risques et charges Les risques et charges, nettement précisés quant à leur objet, que des évènements survenus ou en cours rendent probables, entraînent la constitution de provisions.

- Comptes consolidés annuels au 31 décembre 2010

13

Les provisions pour risques et charges sont des passifs dont l’échéance ou le montant n’est pas fixé de façon précise. Elles sont évaluées pour le montant correspondant à la meilleure estimation de la sortie de ressources nécessaire à l’extinction de l’obligation. Les provisions pour pertes à terminaison sont évaluées à partir d’une analyse des données économiques et financières prévisionnelles de chaque opération. Impôts différés Les impôts différés sont comptabilisés au titre des différences temporaires d’impositions, des retraitements de consolidation ou de la constatation de déficits reportables. L’enregistrement des impôts différés est constaté au regard de la situation fiscale de l’entreprise, dans le respect du principe de prudence. Ainsi, les impôts différés actifs sur déficits reportables ne sont comptabilisés que lorsque leur imputation sur des bénéfices futurs est très probable. Indemnités de départ à la retraite Les engagements de retraite figurent en provisions pour risques et charges au passif du bilan et concernent la société Heurtey Petrochem SA et la société Petro‐Chem Korea ; les engagements des autres filiales étant considérés comme non significatifs à la clôture. Les engagements du Groupe au titre des indemnités de départ à la retraite sont estimés à partir d’un calcul actuariel conforme à la recommandation CNC 2003‐R.01, prenant en compte le taux de turnover du personnel, et correspondant à la valeur probable de la dette de l’entreprise à l’égard de chacun de ses salariés. Le calcul des droits à la retraite acquis par les salariés est déterminé à partir des conventions ou accords en vigueur. Pour Heurtey Petrochem SA, l’engagement brut a été évalué en retenant les hypothèses suivantes :

‐ Taux d’actualisation financière : 4,75% ‐ Taux de progression des salaires : 2 à 3% ‐ Taux de départ des salariés : dégressif selon l’âge ‐ Age de départ à la retraite : entre 60 et 63 ans ‐ Table de mortalité : TH 00‐02 (vie) & TF 00‐02 (vie)

La société Heurtey Petrochem SA a souscrit une police d’assurance visant à couvrir les décaissements futurs à réaliser au titre des indemnités de départ à la retraite à verser à ses salariés. Cette police d’assurance remplit les critères permettant de la qualifier de police d’assurance « éligible » au sens de la recommandation CNC 2003‐R.01, ainsi les actifs du fonds d’assurance sont considéré comme des actifs du régime. La valeur de ce fonds, qui s’établit à 230 K€ au 31 décembre 2010, a donc été imputée en réduction du montant de la provision pour indemnité de retraite comptabilisée au 31 décembre 2010. La variation de la provision pour indemnité de retraite de chaque exercice est comptabilisée au sein du poste « Dotations amortissements et provisions » du compte de résultat, nette des éventuelles reprises de provision relatives au personnel parti à la retraite au cours de l’exercice. La société n’a pas d’autres engagements significatifs en matière sociale. Résultat exceptionnel

- Comptes consolidés annuels au 31 décembre 2010

14

Les charges et produits exceptionnels sont constitués d’éléments qui en raison de leur nature, de leur caractère inhabituel et de leur non récurrence ne peuvent être considérés comme inhérents à l’activité opérationnelle du Groupe. Comptabilisation des instruments financiers à terme Un instrument financier à terme est un contrat :

‐ dont la valeur de marché varie en fonction des variations de valeur d’un sous‐jacent, ‐ qui requiert un investissement initial nul ou nettement inférieur à l’investissement

nécessaire pour acquérir le sous‐jacent, ‐ qui est réglé à une date future.

Lorsque le Groupe Heurtey Petrochem réalise des affaires dites "multi‐devises" l'exposant au risque de fluctuations des devises, il se couvre systématiquement contre ce risque en recourant si nécessaire à des achats ou ventes à terme de devises et applique dès lors une comptabilité de couverture. Ecarts de conversion Dans les comptes consolidés, les écarts de conversion figurant dans les comptes individuels ont été enregistrés en résultat consolidé. Ces écarts de conversion correspondent aux écarts de conversion passif des comptes sociaux de HP France et l’impact s’élève à 124 K€ dans le résultat consolidé 2010.

- Comptes consolidés annuels au 31 décembre 2010

15

6.3. Informations relatives au périmètre de consolidation Les sociétés incluses dans le périmètre de consolidation sont les suivantes :

Sociétés

Méthode de consolidation (*) % d’intérêt Date d’entrée

dans le périmètre 31/12/10 31/12/09 31/12/10 31/12/09

HEURTEY PETROCHEM FRANCE Société Mère

Société Mère 100% 100% ‐

HEURTEY PETROCHEM ASIA I.G. I.G. 100% 100% Novembre 2004

HEURTEY PETROCHEM INDIA PRIVATE LTD (3) I.G. I.G. 100% 60% Août 2004

HEURTEY PETROCHEM GERMANY I.G. I.G. 90% 90% Novembre 1995

HEURTEY PETROCHEM ROMANIA I.G. I.G. 100% 100% Février 2000

HEURTEY PETROCHEM RUSSIE I.G. I.G. 100% 100% Création 11/08

HEURTEY PETROCHEM SOUTH AFRICA I.G. I.G. 100% 100% Mars 2003

HEURTEY PETROCHEM TURQUIE I.G. I.G. 100% 100% Création 11/08

JOINT VENTURE BETA‐HEURTEY (1) I.G. I.G. 50% 50% Novembre 2007

JOINT VENTURE PETRO‐CHEM HEURTEY I.G. I.G. 100% 100% Avril 2005

PETRO‐CHEM DEVELOPMENT USA I.G. I.G. 100% 100% Acquisition 03/08

PETRO‐CHEM INDIA I.G. I.G. 80% 80% Acquisition

03/08

PETRO‐CHEM KOREA I.G. I.G. 83% 83% Acquisition

03/08

PFR ENGINEERING I.G. I.G. 100% 100% Acquisition

05/09

PFR TECHNOLOGIES LLC I.G. I.G. 100% 100% Acquisition 05/09

HEURTEY PETROCHEM SERBIE I.G. ‐ 100% ‐ Création

Avril 2010

JOINT VENTURE PETROCHEM ZAMIL CO LTD (2) I.P. ‐ 50% ‐ Création

Déc.2009

(*) IG = Intégration Globale IP = Intégration Proportionnelle NI = Non Intégrée

- Comptes consolidés annuels au 31 décembre 2010

16

(1) Cette société est détenue à 50% par le groupe Heurtey Petrochem et à 50% par Béta (société roumaine). Compte tenu des accords conclus avec le co‐actionnaire, le Groupe Heurtey Petrochem dispose du contrôle opérationnel et supporte l’essentiel des risques sur cette société qui est donc consolidée par intégration globale. Le partage des résultats est effectué sur une base cumulée. En cas de profit, le résultat est réparti selon le pourcentage d’intérêts détenu (soit 50%/50%) entre le Groupe et Béta. En cas de résultat déficitaire, le Groupe supporte 95% des pertes. (2) Cette société est détenue à 50% par le groupe Heurtey Petrochem et à 50% par ZAMIL INDUSTRIAL INVESTMENT CO. Compte‐tenu des accords conclus entre la société et les co‐actionnaires et l’alternance de la présidence tous les deux ans, elle est consolidée en Intégration Proportionnelle. (3) Heurtey Petrochem a racheté en janvier 2010 les 40% d’Heurtey Petrochem India détenus par un minoritaire pour une somme de 325 K€, portant sa participation à 100%. La société Petro‐Chem Development USA est également actionnaire à 100% de la société PCD China. Cette dernière n’est cependant pas retenue dans les comptes consolidés du Groupe car elle ne présente pas un intérêt significatif.

- Comptes consolidés annuels au 31 décembre 2010

17

6.4. Notes sur le bilan, le compte de résultat et le tableau de flux de trésorerie

Note 1 : Ecarts d’acquisition

Les écarts d’acquisition figurent au bilan pour une valeur nette comptable de 27 497 K€, qui se répartit comme suit :

Acquisition de Acquisition de Acquisition de Total

Petro-Chem Development PFR Engineering

Heurtey Petrochem India

Brut 27 543 1 662 0 29 205

Amortissements cumulés -2 413 -52 0 -2 465

Valeur nette comptable au 31/12/2009 25 130 1 610 0 26 740

Varia tion de périmètre 129 129

Varia tion taux de change 1 974 125 2 2 101

Acquis itions 0

Cessions 0

Dotations -1 495 -102 -26 -1 623

Reprises 0

Autres mouvements (*) 150 150

Solde net à la clôture 25 609 1 783 105 27 497

Brut 29 694 1 941 131 31 766

Amortissements cumulés -4 085 -158 -26 -4 269

Valeur nette comptable au 31/12/2010 25 609 1 783 105 27 497

En milliers d’euros

(*) En date du 15 mai 2009, la société Petro‐Chem Development a acquis 100% de la société PFR Engineering. La période d’affectation du prix d’acquisition courait jusqu’au 31 décembre 2010. En 2010, le Groupe a révisé l’estimation du complément de prix, pour un impact sur le goodwill de 150 K€. Le 4 janvier 2010, le Groupe a racheté la participation minoritaire de 40 % dans HP India pour un montant de 325K€, dégageant un écart d’acquisition de 131 K€, amorti sur 5 ans. Ecarts d’acquisition par zone géographique En milliers d’euros France Europe Asie/ Inde Afrique Russie USA Tota l

Petro-Chem deve lopment

PFR Engineering

Heurtey Petrochem India

Total 0 0 105 0 0 27 392 27 497

25 609

- - - - - 1 783 1 783

- - - - - 25 609

105- - 105 - - -

Note 2 : Immobilisations incorporelles

- Comptes consolidés annuels au 31 décembre 2010

18

Frais Frais de Fonds Immo Autres

d’étab. recherche Commercial en cours Immo incorp

Brut 5 585 427 2 852 552 - 43 9 459

Amortissements cumulés -2 052 -299 -530 - - -14 -2 895

Valeur nette comptable au 31/12/2009 3 533 128 2 322 552 0 29 6 564

Varia tion de périmètre - - - - - - 0

Varia tion taux de change 253 - 5 - - 1 259

Juste va leur (1) -164 - - - - - -164

Acquis itions 416 - 825 - - - 1 241

Dotations (2) -1 031 -85 -257 - - -9 -1 382

Solde net à la clôture 3 007 43 2 895 552 0 21 6 518

Brut 6 184 428 3 681 552 - 44 10 889

Amortissements cumulés -3 177 -385 -786 - - -23 -4 371

Valeur nette comptable au 31/12/2010 3 007 43 2 895 552 0 21 6 518

En milliers d’eurosConcessions

brevets Total

Le poste « Fonds commercial » correspond pour 533 K€ au fonds de commerce acquis par Heurtey Petrochem France suite à la liquidation de sa filiale Heurtey Petrochem Italiana. Ces actifs correspondent essentiellement à un portefeuille client et à des archives sur des contrats passés. (1) La juste valeur des « Concessions et brevets » est liée à l’actualisation des gains fiscaux futurs qui est reprise au fur et à mesure de l’amortissement, soit 164 K€ au 31 décembre 2010. (2) Le carnet de commandes du sous‐groupe Petro‐Chem Development a été valorisé lors de son entrée dans le Groupe Heurtey Petrochem en mars 2008 et fait l’objet d’un amortissement sur 3 ans. Immobilisations incorporelles par zone géographique En milliers d’euros France Europe Asie/ Inde Afrique Russie USA Total

Concess ions, breve ts, dro its s imila ires 240 87 242 - - 2 438 3 007

Fra is d’é tablissement 43 - - - - - 43

Fra is de recherche et déve loppement 2 824 23 21 - - 27 2 895

Fonds commercia l 552 - - - - - 552

Autres immobilisa tions incorpore lles - 3 - - - 18 21

IMMO. INCORPORELLES 3 659 113 263 0 0 2 483 6 518

- Comptes consolidés annuels au 31 décembre 2010

19

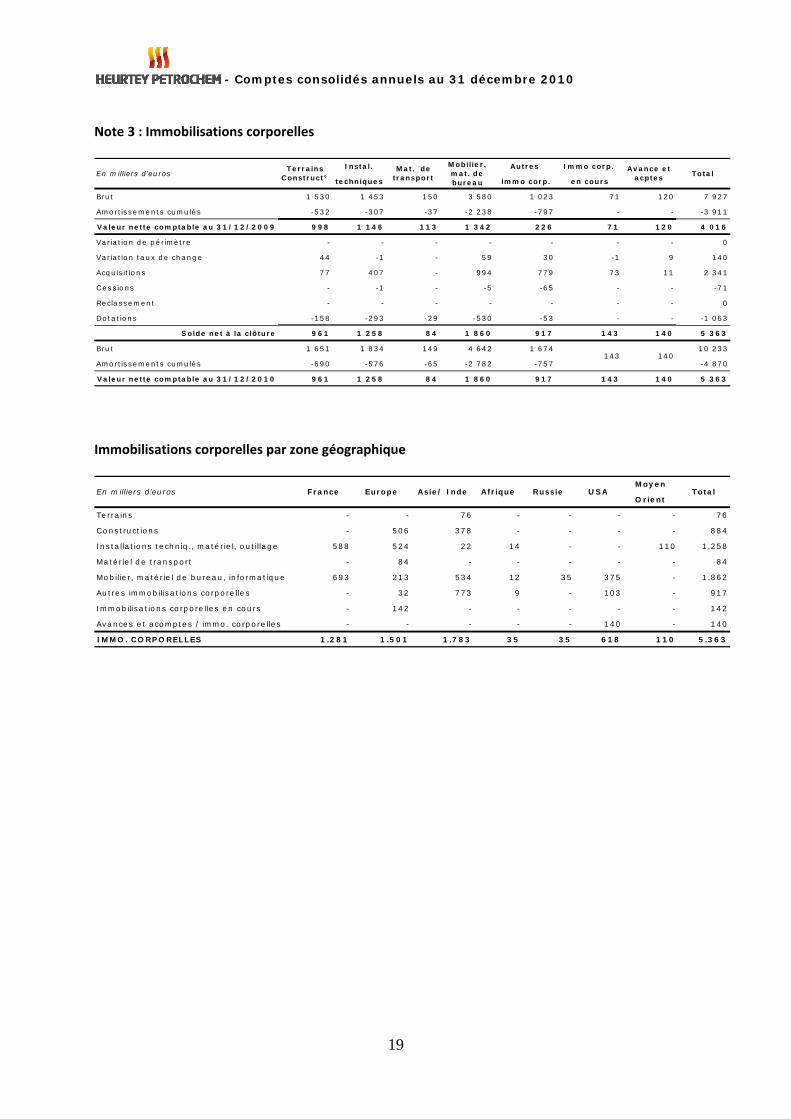

Note 3 : Immobilisations corporelles

Instal. Autres Immo corp.

techniques immo corp. en cours

Brut 1 530 1 453 150 3 580 1 023 71 120 7 927

Amortissements cumulés -532 -307 -37 -2 238 -797 - - -3 911

Valeur nette comptable au 31/12/2009 998 1 146 113 1 342 226 71 120 4 016

Varia tion de périmètre - - - - - - - 0

Varia tion taux de change 44 -1 - 59 30 -1 9 140

Acquis itions 77 407 - 994 779 73 11 2 341

Cess ions - -1 - -5 -65 - - -71

Reclassement - - - - - - - 0

Dotations -158 -293 -29 -530 -53 - - -1 063

Solde net à la clôture 961 1 258 84 1 860 917 143 140 5 363

Brut 1 651 1 834 149 4 642 1 674 10 233

Amortissements cumulés -690 -576 -65 -2 782 -757 -4 870

Valeur nette comptable au 31/12/2010 961 1 258 84 1 860 917 143 140 5 363

Total

143 140

En milliers d’eurosTerrains

Construct°Mat. de

transport

Mobilier, mat. de bureau

Avance et acptes

Immobilisations corporelles par zone géographique

Moyen

Orient

Terra ins - - 76 - - - - 76

Constructions - 506 378 - - - - 884

Insta lla tions techniq., matérie l, outillage 588 524 22 14 - - 110 1.258

Matérie l de transport - 84 - - - - - 84

Mobilie r, matérie l de bureau, informatique 693 213 534 12 35 375 - 1.862

Autres immobilisa tions corpore lles - 32 773 9 - 103 - 917

Immobilisa tions corpore lles en cours - 142 - - - - - 142

Avances e t acomptes / immo. corpore lles - - - - - 140 - 140

IMMO. CO RPORELLES 1.281 1.501 1.783 35 35 618 110 5.363

USA TotalEn milliers d’euros France Europe Asie/ Inde Afrique Russie

- Comptes consolidés annuels au 31 décembre 2010

20

Note 4 : Immobilisations financières

Titres de Titres Autres

participations immobilisés Immo Fin. (1)

Brut 140 - 3 024 3 164

Amortissement cumulé -70 - - -70

Valeur nette comptable au 31/12/2009 70 0 3 024 3 094

Varia tion de périmètre - - - 0

Varia tion taux de change 5 - 262 267

Acquis itions - - 970 970

Cess ions - - -2 284 -2 284

Solde net à la clôture 75 0 1 972 2.047

Brut 145 - 1 972 2 117

Amortissement cumulé -70 - - -70

Valeur nette comptable au 31/12/2010 75 0 1 972 2 047

En milliers d’euros Total

(1) Ce poste est principalement lié à des dépôts et cautionnements divers ainsi que des dépôts consentis par certaines filiales pour obtenir leurs cautions bancaires. Immobilisations financières par zone géographique En milliers d’euros France Europe Asie/ Inde Afrique Russie USA Total

Titres de participations - - - - - 75 75

Titres immobilisés - - - - - - 0

Autre immobilisa tions financiè res 495 - 1 438 22 17 - 1 972

IMMO. FINANCIERES 495 0 1 438 22 17 75 2 047

- Comptes consolidés annuels au 31 décembre 2010

21

Note 5 : Stocks et en‐cours

En milliers d’euros 31-déc-10 31-déc-09

Matiè res premières 1 733 1 182

En-cours de production 411 12

Produits finis 113 94

Marchandises - -

Autres approvis ionnements 21 16

Valeur brute 2 278 1 304

Provis ions Matiè res premiè res -147 -

Provis ions Produits finis -113 -94

Total stocks nets 2 018 1 210 Une dépréciation de 147 K€ a été constituée au 31 décembre 2010 pour tenir compte de la valeur de marché du stock de matières premières. Note 6 : Clients et comptes rattachés

En milliers d’euros 31-déc-10 31-déc-09

Clients et comptes rattachés bruts 86 003 59 981

Provis ions -323 -435

Clients Nets 85 680 59 546 Note 7 : Autres créances

En m illiers d’euros 31-déc-10 31-déc-09

Créances fisca le s e t socia le s 5 129 1 847

Avances e t acomptes ve rsés 2 574 1 198

IS 1 104 1 450

Autres créances d ’exp lo ita tion 787 1 343

Impôts d iffé ré s actif 1 899 1 579

Total autres débiteurs 11 493 7 417

- Comptes consolidés annuels au 31 décembre 2010

22

Variation des impôts différés actifs et passifs :

(1) Les actifs d’impôt différé sur les déficits reportables ne sont pris en compte que s’il est probable que l’entreprise concernée pourra les récupérer dans un délai raisonnable grâce à l’existence d’un bénéfice imposable attendu au cours des exercices suivants. Le montant concerne principalement Heurtey Petrochem SA. Note 8 : Comptes de régularisation

En m illiers d’euros 31-déc-10 31-déc-09

Charges consta tées d ’avance 1 235 938

Autres comptes de régula risa tion 90 131

Total autres débiteurs 1 325 1 069 Note 9 : Disponibilités et valeurs mobilières de placement

En milliers d’euros 31-déc-10 31-déc-09

VMP brut 37 700 27 226

Provis ions sur VMP - -

VMP nettes 37 700 27 226

Disponib ilités 27 616 17 518

Trésorerie active 65 316 44 744

Concours Banca ires (cf. Note 12) -3 089 -1 285

Total trésorerie nette 62 227 43 459

La trésorerie active de 65 316 K€ tient compte du paiement d’un acompte de 34 M€ reçu en fin d’année 2010.

En milliers d’euros

31 déc. 2009 Résultat

Variation de change

Variation de

périmètreAutres

31 déc. 2010

Autres différences 306 -168 225 - 53 416

Provisions non déductibles 172 -88 18 - -41 61

Organic 66 16 - - - 82

Participation des salariés 128 -46 - - - 82

Déficit fiscal (1) 353 487 1 - - 841

Retraites 157 -15 2 - - 144

Crédit bail -1 - - - - -1

Amort. dérogatoire sur frais de R&D -284 -158 - - - -442

Amort. dérogatoire sur frais d'acquisition de titres -396 -195 - - - -591

Amortissement fiscal du GW (US) 4 2 - - -4 2

Revalorisation des immos. corp. 14 - - - - 14

Crédit d'impôt étranger 0 526 526

Frais d’acquisition des titres PCD 1 060 - - - - 1 060

Total des impôts différés nets 1 579 361 246 0 8 2 194

Dont :

Impôts différés actif 1 579 1 899

Impôts différés passif - -295

- Comptes consolidés annuels au 31 décembre 2010

23

Note 10 : Composition du capital

Nombre d’actions

ordinaires

Valeur nominale de

l’action

Montant du capital

(En €) (En €)

Au 31 décembre 2007 3 041 268 3,34 10 157 835

Augmenta tion de capita l (1) 150 000 3,34 501 000

Au 31 décembre 2008 3 191 268 3,34 10 658 835

Augmenta tion de capita l (2) 74 650 3,34 249 331

Au 31 décembre 2009 3 265 918 3,34 10 908 166

Au 31 décembre 2010 3 265 918 3,34 10 908 166

(1) La société a réalisé une augmentation de capital assortie d’une prime d’émission de 3 405 K€ dans le cadre de l’opération d’achat du Groupe Petro‐Chem Development USA. (2) La société a réalisé une augmentation de capital de 249 K€ par prélèvement sur les réserves, dans le cadre de l’attribution d’action gratuites – cf. ci‐dessous Attributions d’actions gratuites Le conseil d’administration du 25 juin 2007 a décidé l’attribution de 75 000 actions gratuites au profit de salariés et mandataires sociaux. Au cours de l’exercice 2009, 74 650 actions ont été définitivement attribuées. Le conseil d’administration du 5 juin 2009 a décidé l’attribution de 55 350 actions gratuites au profit de salariés et mandataires sociaux de la société mère et de 70 000 actions gratuites au profit de salariés et mandataires sociaux de la filiale américaine et ses propres filiales coréenne et indienne. Au 31 décembre 2009, le nombre d’actions en période d’acquisition acceptées par les bénéficiaires est au final de 124 350 actions.

Ces décisions d’attribution sont conformes à la délégation accordée par l’Assemblée Générale du 16 mai 2006 pour une durée de 38 mois (échéance le 16 juillet 2009), avec un nombre maximal de 200 000 actions.

- Comptes consolidés annuels au 31 décembre 2010

24

Note 11 : Provisions pour risques et charges

Solde net au 31/12/09 1 412 248 677 14 2 351

Diffé rences de change 115 6 30 2 153

Varia tions de périmètre - - - - 0

Dota tions 1 776 68 470 37 2 351

Reprises / prov utilisées -1 541 -180 -433 -15 -2 169

Reprises / prov non utilisées - -20 - - -20

Solde net au 31/12/10 1 762 122 744 38 2 666

PRC à moins d’un an 1 761 122 - - 1 883

PRC à plus d’un an 1 - 744 38 783

En milliers d’eurosAutres

prov. pour risques

Prov. pour retraites

Autres prov. pour

chargesTotal

Prov. Pertes

contrats

Note 12 : Emprunts et dettes financières

En milliers d’euros

Emprunts étab.

Crédit Crédit-bailEmprunts

obligatairesConcours Bancaires Autres Total

Solde net au 31/12/09 8 371 107 3 471 1 285 - 13 234

Diffé rences de change - 7 - 177 4 188

Varia tion de périmètre - - - - - 0

Augmenta tions - - 271 1 629 365 2 265

Diminutions -2 952 -12 - -2 - -2 966

Solde net au 31/12/10 5 419 102 3 742 3 089 369 12 721

Emprunts auprès des établissements de crédits Ce poste est constitué de deux emprunts souscrits par HEURTEY PETROCHEM France :

- 517 K€ restants de l’emprunt contracté auprès de la Neuflize en 2007, - 4 902 K€ restants de l’emprunt contracté auprès d’un pool de cinq banques géré par BNP

PARIBAS afin de financer l’acquisition de Petro‐Chem Development en mars 2008. Cet emprunt a été contracté en USD.

Dettes de crédit‐bail Les crédits baux concernent du matériel informatique et des véhicules.

- Comptes consolidés annuels au 31 décembre 2010

25

Emprunt obligataire convertible Cet emprunt est lié à l’acquisition de Petro‐Chem Development. Emprunt libellé en dollars de 5 000 KUSD, soit 3 742 K€ au 31 décembre 2010. Coupon annuel de 6% payable trimestriellement, échéance de l’emprunt fixée au 14 mars 2013. Les obligations sont convertibles en actions à compter du 14 mars 2010 à raison d’une action entièrement libérée pour une obligation présentée. A l’échéance, les obligations non converties seront remboursées. Concours bancaires Il s’agit principalement de concours bancaires courants figurant au bilan de HP India. La dette a été convertie au cours de clôture. Echéancier des emprunts

En milliers d’euros

Non courants

Part de 1 à 5 ans

Emprunts banca ires 2 968 517

Emprunts obligata ires 3 742 3 471

Dettes de crédit-ba il 102 95

Sous-total part de 1 à 5 ans 6 812 4 083

Total des dettes non courantes 6 812 4 083

Courants

Emprunts banca ires * 2 452 7 855

Emprunts obligata ires - -

De ttes de crédit-ba il - 12

Concours banca ires 3 088 1 285

Autres emprunts 369 -

Total des dettes courantes 5 909 9 152

Total des emprunts et dettes financières 12 721 13 235

31-déc-10 31-déc-09

*Au 31 décembre 2009, la part de 1 à 5 ans de l’emprunt contracté auprès d’un pool de cinq banques géré par BNP Paribas avait été reclassée, par convention, en dette courante en raison du non respect d’un des ratios financiers mentionné dans le contrat d’emprunt. Au 31 décembre 2010, les ratios mentionnés dans le contrat d’emprunt sont respectés et la part remboursable à plus de 12 mois sur cet emprunt est donc présentée en dette non courante.

- Comptes consolidés annuels au 31 décembre 2010

26

Dettes financières par devises

En milliers d’euros 31-déc-10 31-déc-09

Dettes financiè res en euros 649 1581

Dettes financiè res en roupies 3 290 1 260

Dettes financiè res en le i roumains - 6

Dettes financiè res en do lla rs américa ins 8 747 10 388

Autres 35 -

Total 12 721 13 235 Note 13 : Dettes fournisseurs, autres dettes et comptes de régularisation Les dettes présentées dans le tableau ci‐dessous sont exclusivement des dettes courantes :

En milliers d’euros 31-déc-10 31-déc-09

Dettes fournisseurs 75 534 51 852

Dettes sur acquis ition d ’immobilisa tions (2) 1 158 1 288

Fournisseurs et comptes rattachés 76 692 53 140

Dettes fisca les 3 621 2 383

Dettes socia les 2 897 2 666

Dettes fiscales et sociales 6 518 5 049

Avances e t acomptes reçus 6 529 5 804

Impôt sur les socié tés 1 115 273

Autres de ttes d ’explo ita tion 647 1 410

Produits consta tés d ’avance (1) 67 636 44 938

Impôts d iffé rés pass ifs -295 -

Autres dettes et comptes de régularisation 75 632 52 425

(1) Les produits constatés d’avance sont liés à la reconnaissance du chiffre d’affaires à l’avancement. (2) La dette sur acquisition d’immobilisations concerne le paiement différé des titres PFR Engineering.

- Comptes consolidés annuels au 31 décembre 2010

27

Note 14 : Chiffre d’affaires Le chiffre d’affaires représente l’ensemble des facturations émises envers les clients au cours de l’exercice, complété par le montant des factures à établir calculées en fonction de l’avancement des affaires. Ces factures sont établies selon les conditions définies aux contrats, et de manière générale au fur et à mesure de l’avancement des travaux ou prestations. L’information sectorielle est répartie de façon primaire par zone géographique.

Notre organisation interne privilégie une analyse de la rentabilité par contrat sans ventilation autre que celle du chiffre d’affaires par secteur et par zone géographique. La ventilation peut varier de façon significative d’une année à l’autre. Le chiffre d’affaires consolidé d’Heurtey Petrochem s’élève à 235 M€ en 2010, contre 200 M€ en 2009, soit une progression de 17% (14% à taux de change constant). Répartition du chiffre d’affaires par zone géographique (liée à l’implantation du client)

En milliers d’euros 31-déc-10 31-déc-09

France 36 214 7 029

Europe 43 769 40 155

Moyen Orient 14 036 17 450

Inde / As ie 116 427 78 988

Afrique 5 083 3 963

Russie 4 861 27 360

Amérique et autres 15 055 25 196

Total 235 445 200 141 Est également présentée ci‐dessous la répartition du chiffre d’affaires par segment secondaire, c'est‐à‐dire par secteur d'activité : Répartition du chiffre d’affaires par secteurs

En milliers d’euros 31-déc-10 31-déc-09

Pétrochimie 64 765 42 424

Raffinage 120 742 92 668

Hydrogène 49 938 64 822

Activité s PFR 227

Total 235 445 200 141

- Comptes consolidés annuels au 31 décembre 2010

28

Note 15 : Autres produits d’exploitation

En milliers d’euros 31-déc-10 31-déc-09

Production stockée 401 -188

Production immobilisée 846 1 113

Transfe rt charges d’explo ita tion 275 -

Autres produits 329 213

Total autres produits d’exploitation 1 851 1 138

Note 16 : Charges externes, impôts et taxes

En milliers d’euros 31-déc-10 31-déc-09

Achats e t va ria tion de stocks -164 676 -142 658

Services exté rieurs -31 427 -23 600

Total charges externes -196 103 -166 258

Taxe profess ionne lle -134 -206

Autres impôts e t taxes -1 066 -790

Total impôt et taxes -1 200 -996

Note 17 : Charges de personnel

En milliers d’euros 31-déc-10 31-déc-09

Sa la ires e t tra itements -21 032 -17 924

Charges socia les -5 575 -4 975

Participation des sa la riés -245 -762

Autres charges de pe rsonne l -321 -358

Total -27 173 -24 019

L’évolution positive des charges de personnel en 2010 découle directement de la hausse de l’effectif du groupe (cf note 27 Effectifs) ainsi que de la hausse générale des salaires au 1er janvier 2010. La participation des salariés au 31 décembre 2009 tenait compte d’une régularisation au titre de l’exercice 2008, suite à la mise en place de l’accord dérogatoire.

- Comptes consolidés annuels au 31 décembre 2010

29

Note 18 : Amortissements et provisions

En milliers d’euros 31-déc-10 31-déc-09

Immo. Incorporelles -1 382 -1 029

Immo. Corporelles -1 063 -1 173

Dotations nettes aux amortissements -2 445 -2 202

Actifs circulants -35 -388

Risques et charges – hors retraite -323 654

Provisions retraite -37 -225

Dotations nettes aux provisions -395 41

TOTAL -2 840 -2 161

Note 19 : Autres charges d’exploitation Elles s’élèvent à 624 K€ au 31 décembre 2010 contre 451 K€ fin 2009. Note 20 : Résultat d’exploitation (lié à l’implantation du client) Répartition du résultat d’exploitation par zone géographique

En milliers d’euros 31 décembre 2010 31 décembre 2009

France (345) (765) Europe (1 848) (1 664) Moyen Orient 785 436 Inde / Asie 11 755 6 995 Afrique (254) (836) Russie (1 070) (122) Amériques et autres 332 3 350

Total

9 355

7 394

- Comptes consolidés annuels au 31 décembre 2010

30

Note 21 : Résultat financier

En milliers d’euros 31-déc-10 31-déc-09

Perte de change -1 082 -968

Autres charges financières -1 037 -1 146

Total charges financières -2 119 -2 114

Produits sur VMP 368 234

Ga ins de change 911 979

Autres produits financie rs 162 60

Total produits financiers 1 441 1 273

Variation de l’écart d’éva luation -164 -157

Résultat financier -842 -998

Note 22 : Résultat exceptionnel

En milliers d’euros 31-déc-10 31-déc-09

Résulta t sur exercices antérieurs -106 10

Dotations exceptionne lles - -200

Autres produits e t charges -260 -

Résultat exceptionnel -366 -190

Les charges exceptionnelles sont relatives aux coûts d’adaptation des effectifs de la filiale Beta‐Heurtey pour 291 K€. Note 23 : Impôts sur les résultats

En milliers d’euros 31-déc-10 31-déc-09

Impôts sur les béné fices -2 014 -1 536

Impôts d iffé rés 361 -184

TO TAL -1 653 -1 720

Dont Foreign Tax Credit comptabilisé en 2010 mais généré en 2009

407

- Comptes consolidés annuels au 31 décembre 2010

31

Rapprochement entre la charge d’impôt théorique et la charge d’impôt réelle : En milliers d’euros 31-déc-10 31-déc-09

Résulta t avant impôt des entreprises intégrées 6 524 4 730

Charge d'impôt théorique à 33,33% 2 174 1 577

Diffé rences permanentes (*) 475 850

Déficits utilisés sur l’exercice e t non activés lors des exercices précédents

-45 -87

Crédit d ’impôt recherche (HPC) -180 -199

Diffé rence d’amortissement sur écart d ’acquis ition Groupe PCD 21 -19

Ecart de taux mère / filia les -226 -385

Fore ign tax credit comptabilisé en 2010 mais généré par le d ividende reçu en 2009 par Petro-Chem Deve lopment USA

-407

Autres -159 -17

CHARGE D'IMPÔT RÉELLE 1 653 1 720

Taux d'impôt e ffectif 25% 36%

*Le montant de foreign tax credit 2010 est imputé en réduction des différences permanentes, ces différences permanentes étant notamment générées par l'imposition aux USA du dividende intercompagnie reçu, lequel est élim iné en consolidation et ne rentre donc pas dans la composition du résultat.

La réduction du taux effectif d’impôt entre 2009 et 2010 est principalement expliquée par les éléments suivants :

‐ La charge d’impôt de l’exercice 2010 inclut 407 k€ de réduction d’impôt aux Etats‐Unis (foreign tax credit), générée par le dividende reçu en 2009 par Petro‐Chem Development USA de sa filiale Petro‐Chem Korea. Cette réduction d’impôt n’avait pas été estimée au 31 décembre 2009 et n’avait donc pas été comptabilisée.

‐ Au 31 décembre 2010, la charge d’impôt inclut également la réduction d’impôt (foreign tax

credit) aux Etats‐Unis générée par le dividende reçu en 2010 par Petro‐Chem Development USA de sa filiale Petro‐Chem Korea, pour un montant de 491 k€.

Si les crédits d’impôt étrangers générés par le versement de dividendes réalisé en 2009 avaient été comptabilisés en 2009 et non en 2010, la charge d’impôt et le résultat net de chaque exercice auraient été de :

2010 2009

Charge d'impôt 1 653 1 720Retraitement de l'impact du Foreign Tax Credit 407 ‐407

Charge d'impôt retraitée 2 060 1 313Taux d'impôt effectif 32% 28%

Résultat net part du groupe retraité 4 137 3 163

- Comptes consolidés annuels au 31 décembre 2010

32

Note 24 : Résultat par actions

Résultat de base Le résultat de base par action est calculé selon le référentiel français. Il est obtenu en divisant le résultat net revenant aux actionnaires de Heurtey Petrochem SA par le nombre moyen pondéré d’actions en circulation au cours de l’exercice.

31 décembre 2010 31 décembre 2009

Bénéfice revenant aux actionnaires de la société (en K€) 4 544 2 756Nombre moyen pondéré d’actions en circulation 3 265 918 3 222 151Résultat de base par action (€ par action) 1,39 0,86

Résultat dilué Le résultat dilué par action est obtenu en divisant le résultat net revenant aux actionnaires de Heurtey Petrochem SA par le nombre moyen pondéré d’actions en circulation au cours de l’exercice ajusté de l’impact maximal des actions gratuites et des obligations convertibles (prorata temporis).

31 décembre 2010 31 décembre 2009

Bénéfice revenant aux actionnaires de la société (en K€) 4 544 2 756Nombre moyen pondéré d’actions ordinaires utilisées pour le résultat dilué par action

3 540 268 3 444 270

Résultat de base par action (€ par action) 1,28 0,80 Note 25 : Notes sur le Tableau de Flux de Trésorerie Autres produits et charges sans incidence sur la trésorerie Ce montant correspond notamment à : * la reprise de la variation de l’écart d’évaluation de Petro‐Chem Development pour 164 K€ * la désactualisation du complément de prix sur l’acquisition de PFR pour (41) K€ * l’effet de change sur les emprunts libellés en USD chez HP France pour (198) K€

- Comptes consolidés annuels au 31 décembre 2010

33

Variation du besoin en fonds de roulement lié à l’activité La variation du besoin en fonds de roulement lié à l’activité se ventile comme suit :

En milliers d’euros 31 décembre 2010 31 décembre 2009

Stocks Créances exploitation Dettes exploitation

(806)(28.164)45.610

592 19.912 3.684

Variation BFR 16.640 24.188

Incidence des variations de périmètres Ce montant se décompose comme suit :

Acquisition de 40% des titres HPIP (325) K€ Paiement de la dette sur acquisition de PFR (714) K€ Trésorerie nette (1.039) K€

Note 26 : Rémunération des dirigeants La rémunération des dirigeants pour l’année 2010 s’est élevé de façon globale à 846 K€, jetons de présence inclus. Note 27 : Ventilation de l’effectif

31 décembre 2010 31 décembre 2009

Personnels permanents 618 601 Personnels temporaires 67 67

TOTAL 685 668

Note 28 : Honoraires relatifs à la mission de commissariat aux comptes 2010 Le montant des honoraires relatifs à la mission légale 2010 des commissaires aux comptes s’est élevé à:

- PRICEWATERHOUSECOOPERS : 150 K€ HT - CONSEIL AUDIT & SYNTHESE : 116 K€ HT

Note 29 : Evènements postérieurs à la clôture

- Comptes consolidés annuels au 31 décembre 2010

34

Néant Note 30 : Engagements hors bilan Engagements reçus

En milliers d’euros 31 décembre 2010 31 décembre 2009

Cautions reçues des fournisseurs 16 059 13 752

Les cautions reçues des fournisseurs sont de 12 801 K€ chez Heurtey Petrochem SA, 3 201 K€ chez HPIP et 45 K€ chez Petro‐Chem Development. Engagements donnés

En milliers d’euros 31 décembre 2010 31 décembre 2009

Cautions données aux clients 132 320 143 919 Nantissement de titres 95% des titres PCD 95% des titres PCD

Heurtey Petrochem SA La société utilise des lignes de cautions à hauteur de 121 333 K€ au 31 décembre 2010. Sur ce montant, 15 675 K€ correspondent à des cautions souscrites par Heurtey Petrochem SA pour le compte de :

- Petro‐Chem Development 4 568 K€ - HPIP 7 767 K€ - Petro‐Chem Korea 3 132 K€ - HPSA 208 K€

La société a nanti à hauteur de 95% les titres de Petro‐Chem Development en garantie de l’emprunt contracté auprès de la BNP. Engagements filiales La société HPIP utilise des lignes de cautions à hauteur de 4 537 K€ au 31 décembre 2010. La société Petro‐Chem Development utilise des lignes de cautions clients à hauteur de 6 450 K€ au 31 décembre 2010.

- Comptes consolidés annuels au 31 décembre 2010

35

Covenants La société Heurtey Petrochem SA a contracté des dettes dont le remboursement anticipé peut être exigé par les prêteurs en cas de non‐respect de certains ratios. Comme indiqué en note 12, la société Heurtey Petrochem SA respecte ces ratios au 31 décembre 2010. Effets escomptés non échus et autres engagements donnés ou reçus Néant Achats/ventes à terme de devises Le Groupe Heurtey Petrochem réalise des affaires dites "multi‐devises" l'exposant au risque de fluctuations des cours des devises. Le groupe a donc recours à des contrats de change à terme afin de se couvrir contre ce risque. Au 31 décembre 2010, les opérations non dénouées ainsi contractées sont : Chez Heurtey Petrochem SA :

‐ Des ventes à terme de devises : o 195 M INR (soit 3 062 K€), o 31 360 KUSD (soit 19 961 K€), o 50 000 KRUB (soit 1 165 K€),

‐ Des achats à terme de devises : 1 980 KUSD (soit 1 497 K€). Chez Petro‐Chem Development : Des achats à terme de devises pour 5 574 K$ (soit 4 172 K€). Chez Petro‐Chem Korea : Des ventes à terme de devises pour 9 746 390 K.KRW (soit 6 324 K€).

Recommended