A. Identifikasi Produk dan Lembaga

Sistem Syariah yang terbukti dapat bertahan dalam tempaan krisis moneter 1997,

meyakinkan masyarakat bahwa sistem tersebut kokoh dan mampu menjawab kebutuhan

perbankan yang transparan. Berdasarkan hal itu dan mengacu pada UU no 10 Tahun 1998,

mulailah PT Bank Negara Indonesia (Persero ) merintis Divisi Usaha Syariah. Pada tanggal

tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS) BNI dengan 5 kantor cabang di

Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin. Selanjutnya UUS BNI terus

berkembang menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu.

Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor Cabang BNI

Konvensional (office channelling) dengan lebih kurang 750 outlet yang tersebar di seluruh

wilayah Indonesia. Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap

memperhatikan kepatuhan terhadap aspek syariah. Dengan Dewan Pengawas Syariah (DPS)

yang saat ini diketuai oleh KH.Ma'ruf Amin, semua produk BNI Syariah telah melalui pengujian

dari DPS sehingga telah memenuhi aturan syariah.

Bank BNI Syariah memliki visi ke depan yaitu Menjadi Bank Syariah pilihan masyarakat

yang unggul dalam layanan dan kinerja. Sedangkan misi yang diharapkan dapat tercapai dalam

waktu singkat yaitu:

1. Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian

lingkungan.

2. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

3. Memberikan nilai investasi yang optimal bagi investor.

4. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi

bagi pegawai sebagai perwujudan ibadah.

5. Menjadi acuan tata kelola perusahaan yang amanah.

Dengan pola Dual System Bank, maka BNI Syariah saat ini didukung oleh sistem Informasi

Teknologi yang modern dan jaringan transaksi yang sangat luas di seluruh Indonesia dengan

memanfaatkan jaringan Kantor Cabang BNI. Di dalam pelaksanaan operasional perbankan, BNI

Syariah tetap memperhatikan kepatuhan terhadap aspek syariah. Hal ini dibuktikan dengan

penghargaan dari Majelis Ulama Indonesia (MUI) pada tahun 2004 sebagai Perbankan Syariah

Terbaik.

Dengan dukungan teknologi, BNI Syariah bersinergi dengan cabang-cabang BNI

konvensional untuk memberikan layanan pembukaan rekening syariah. Cabang-cabang BNI

tersebut dinamakan Syariah Chanelling Outlet (SCO). Saat ini seluruh cabang BNI di

Jabodetabek telah dilengkapi dengan layanan pembukaan rekening syariah. Sehingga masyarakat

yang menghendaki untuk melakukan investasi mudharabah melalui deposito syariah, tabungan

syariah atau menitipkan dana melalui giro syariah dan tabungan titipan (wadiah), atau bahkan

menghendaki mempersiapkan dana haji melalui tabungan iB (dibaca aibi, = islamic Banking)

Haji, dan juga tabungan perencanaan iB Tapenas, maka nasabah dapat mengunjungi cabang BNI

terdekat.

BNI Syariah menjalankan operasional bank berdasarkan prinsip syariah, seperti jual beli dan

bagi hasil serta memiliki beragam produk dan jasa perbankan yang mampu memenuhi berbagai

kebutuhan nasabah. BNI Syariah menyadari bahwa masyarakat yang menghendaki layanan

syariah tidak terbatas pada masyarakat muslim namun juga dibutuhkan oleh seluruh golongan

masyarakat yang menghendaki layanan dan fasilitas perbankan yang nyaman, adil, dan modern.

Untuk itulah BNI Syariah senantiasa melakukan peningkatan kualitas produk, baik produk dana

maupun pembiayaan serta terus menerus melakukan penyempurnaan pada fitur-fiturnya.

Bank BNI SYARIAH membagi produk syariah mereka ke dalam dua kategori yaitu

individual dan bisnis.

Dalam kategori individual, produknya adalah sebagai berikut:

1. Murabahah

2. Ijarah

3. Gadai emas syariah

4. Tabungan syariah plus

5. Giro

6. Deposito mudharabah

7. Kartu anggota

8. THI mudharabah

9. Reksadana syariah

10. Inkaso

11. Kiriman uang

Sedangkan dalam kategori bisnis, produknya adalah sebagai berikut:

1. Musyarakah

2. Mudharabah

3. Murabahah

4. Ijarah

5. Giro

6. Deposito mudharabah

7. Kiriman uang

8. Inkaso

9. Garansi bank

B. Sistem dan Mekanisme

Perbankan Syariah merupakan suatu sistem perbankan yang dikembangkan berdasarkan

sistem syariah (hukum islam).Usaha pembentukkan sistem ini berangkat dari larangan islam

untuk memungut dan meminjam bedasarkan bunga yang termasuk dalam riba dan investasi

untuk usaha yang dikategorikan haram,

Di bank BNI Syariah sistem dan mekanismenya dapat kita ketahui berdasarkan produk yang

ada di bank syariah ini. Berikut penjelasannya.

1. Murabahah

Pembiyaan Murabahah memakai prinsip jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati, dengan pihak bank selaku penjual dan nasabah

selaku pembeli. Karakteristiknya adalah penjual harus memberitahu harga produk yang ia

beli dan menentukan suatu tingkat keuntungan sebagai tambahannya. Pembayaran dapat

dilakukan secara angsuran sesuai dengan kesepakatan bersama. Pembiayaan ini cocok

untuk Anda yang membutuhkan tambahan asset namun kekurangan dana untuk

melunasinya secara sekaligus.

Syarat-syarat:

1) Bank Islam memberitahu biaya modal kepada nasabah.

2) Kontrak pertama harus sah.

3) Kontrak harus bebas dari riba.

4) Bank Islam harus menjelaskan setiap cacat yang terjadi sesudah pembelian dan

harus membuka semua hal yang berhubungan dengan cacat.

5) Bank Islam harus membuka semua ukuran yang berlaku bagi harga pembelian,

misalnya jika pembelian dilakukan secara hutang.

6) Jika syarat dalam 1, 4 atau 5 tidak dipenuhi, pembeli memiliki pilihan:

a. melanjutkan pembelian seperti apa adanya.

b. kembali kepada penjual dan menyatakan ketidaksetujuan.

c. membatalkan kontrak.

2. Ijarah

Ijarah Bai Ut Takjiri adalah pembiayaan berdasarkan prinsip sewa beli. Pembiayaan ini

sesuai untuk Anda yang menginginkan tambahan asset yang diperoleh melalui sewa yang

pada akhirnya bertujuan untuk pengalihan kepemilikan asset tersebut kepada Anda.

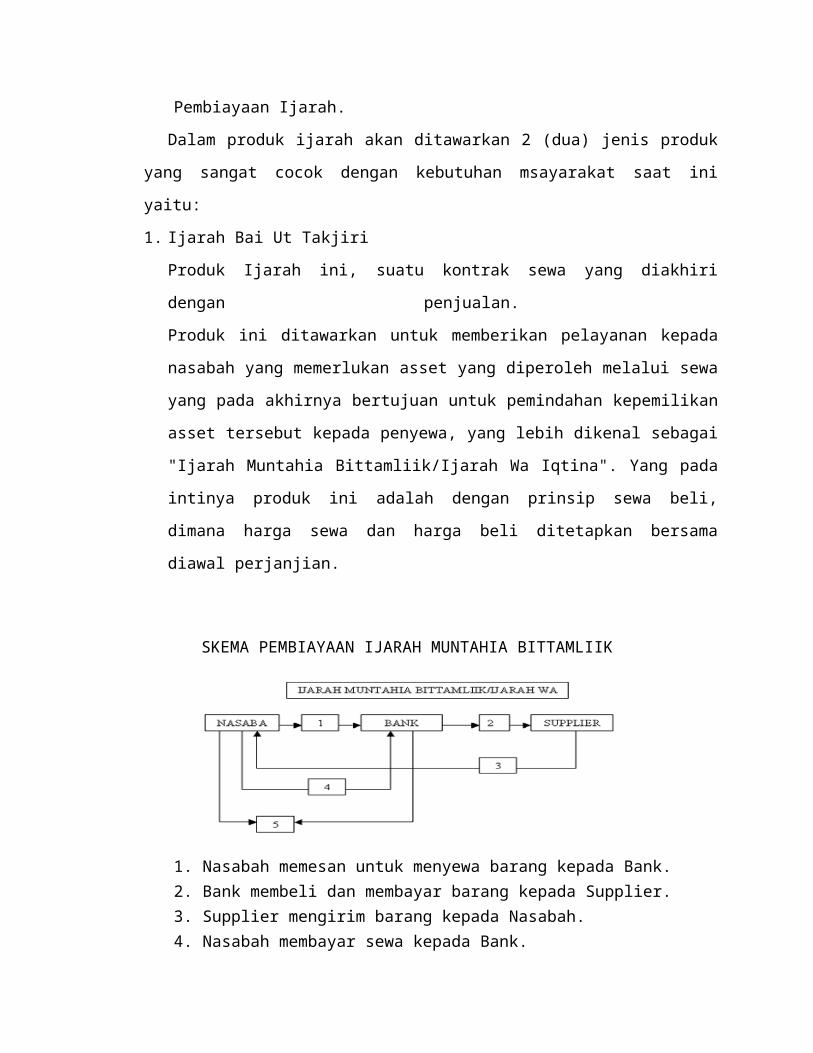

Pembiayaan Ijarah

Dalam produk ijarah akan ditawarkan 2 (dua) jenis produk yang sangat cocok dengan

kebutuhan msayarakat saat ini yaitu:

1. Ijarah Bai Ut Takjiri.

Produk Ijarah ini, suatu kontrak sewa yang diakhiri dengan penjualan.

Produk ini ditawarkan untuk memberikan pelayanan kepada nasabah yang

memerlukan asset yang diperoleh melalui sewa yang pada akhirnya bertujuan untuk

pemindahan kepemilikan asset tersebut kepada penyewa, yang lebih dikenal sebagai

"Ijarah Muntahia Bittamliik/ Ijarah Wa Iqtina". Yang pada intinya produk ini adalah

dengan prinsip sewa beli, dimana harga sewa dan harga beli ditetapkan bersama diawal

perjanjian.

SKEMA PEMBIAYAAN IJARAH MUNTAHIA BITTAMLIIK

1. Nasabah memesan untuk menyewa barang kepada Bank. 2. Bank membeli dan membayar barang kepada Supplier. 3. Supplier mengirim barang kepada Nasabah. 4. Nasabah membayar sewa kepada Bank. 5. Masa sewa diakhiri dengan nasabah membeli barang tersebut.

2. Ijarah Musyarakah Muntanaqisah.

Dalam produk ini ditawarkan kepada nasabah yang ingin memiliki suatu asset dengan

jalan membayar secara bertahap. Oleh karena yang bersangkutan hanya memiliki dana

sebagian, maka ditempuh dengan jalan bermusyarakah dengan Bank.

Disepakati antara Bank dengan nasabah untuk berkongsi dengan menyertakan modal

masing-masing sesuai dengan yang disepakati untuk membeli suatu asset. Asset tersebut

kemudian disewakan kepada nasabah dengan harga sewa yang disepakati. Oleh karena

pihak nasabah bermaksud memiliki asset tersebut pada akhir sewa maka nasabah tidak

mengambil bagian dari uang sewa tersebut dan seluruhnya diserahkan kepada Bank

sebagai upaya penambahan modal miliknya, dengan demikian semakin banyak angsuran

semakin bertambah modal nasabah dan semakin berkurang modal Bank sampai modal

bank menjadi Nol/nihil sehingga asset tersebut menjadi milik nasabah.

Produk ini akan diaplikasikan kepada pembiayaan kepemilikan rumah (sebagai

alternatif dari KPR).

3. Gadai emas syariah

Gadai Emas Syariah - BNI Syariah atau disebut juga pembiayaan Rahn merupakan

penyerahan jaminan / hak penguasaan secara fisik atas barang berharga berupa emas

(lantakan dan atau perhiasan beserta aksesorisnya) kepada bank sebagai jaminan atas

pembiayaan (qardh) yang diterima. Gadai emas Syariah ini dapat dimamfaatkan oleh

Anda yang membutuhkan dana jangka pendek dan keperluan yang mendesak. Misalnya

menjelang tahun ajaran baru, hari raya, kebutuhan modal kerja jangka pendek dan

sebagainya.

Keunggulan :

1. Cepat, karena keseluruhan proses hanya memakan waktu kurang dari 30 menit.

2. Mudah, karena dengan prosedur yang sederhana dan diperuntukkan untuk

segenap lapisan masyarakat.

3. Murah, karena tarif penitipan ditetapkan harian dan tidak dikaitkan dengan

nominal pembiayaan.

4. Berkah, karena dikelola secara syariah dan tidak menggunakan bunga.

Persyaratan :

1. Memiliki bukti identitas yang jelas dan masih berlaku

2. Menyerahkan barang gadai berupa emas perhiasan atau lantakan yang dilengkapi

dengan sertifikat logam mulia.

3. Dana Gadai dapat dipindahbukukan ke Tabungan Syariahplus atau Giro Wadiah

atau diambil tunai

4. Pembiayaan dapat diberikan maksimal 85% dari nilai taksiran untuk emas

lantakan atau 75% dari nilai emas perhiasan dengan minimal Rp.500.000,-- atau +

10 gram emas.

4. Tabungan syariah plus

Tabungan Syariah Plus dengan prinsip Mudharabah Mutlhlaqah, menyimpan dana

Anda dalam kemurnian dengan keuntungan bagi hasil yang adil. Didukung pelayanan 24

jam di ribuan ATM di seluruh Indonesia yang makin memudahkan transaksi Anda.

Mudharabah Mutlaqah merupakan simpanan dan masyarakat (pemilik dana/ shahibul

maal) yang oleh BNI Syariah (mudharib) dapat dioperasikan untuk mendapat

keuntungan. Hasil Keuntungan akan dilakukan bagi hasil antara pihak penabung dan

pihak bank sesusai dengan nisbah yang disepakati.

Keunggulan dan Kemudahan

1. Bagi Hasil sangat menarik.

2. Saldo di bawah saldo minimum tetap diberikan bagi hasil.

3. Sistem menghitung keuntungan bagi hasil sampai tanggal penutupan.

4. Pengambilan dari Teller tidak terbatas, sedangkan melalui ATM sebesar Rp. 5

Juta/ hari.

5. On-Line real time di seluruh Cabang/ Capem BNI dan BNI Syariah.

6. Dapat digunakan sebagai jaminan pembiayaan.

7. Fasilitas Phone Banking 24 Jam.

8. Kartu ATM: dapat diakses melalui jaringan BNI ATM dan melalui ATM Cirrus .

9. Sebagai kartu Debit untuk berbelanja di merchant berlogo Maestro/ master Card.

Persyaratan

10. Mengisi Formulir Permohonan Pembukaan Rekening.

11. Foto Copy identitas diri (KTP/ SIM/ Paspor, dll).

12. Setoran pertama/ saldo minimum Rp. 25.000,-

13. Setoran lanjutan minimal Rp. 5.000,-

14. Menandatangani perjanjian bagi hasil diatas materei Rp. 6.000,-

15. Biaya Pencetakan Kartu Rp. 5.000,-

5. Giro

Giro Wadiah merupakan simpanan nasabah berbentuk giro dengan prinsip Wadiah

Yad Dhamanah yang penarikannya dapat dilakukan setiap saat dengan menggunakan

media cek atau bilyet giro. Dengan prinsip Wadiah Yad Dhamanah yang sesuai dengan

syariah, Giro BNI Syariah merupakan pilihan tepat bagi Anda yang menginginkan nilai

lebih oleh rekanan bisnis Anda. Gunakan rekening Giro BNI Syariah untuk rekanan

bisnis anda dan rasakan betapa dipercayanya Giro BNI Syariah.

Persyaratan:

Giro Perorangan :

- Membawa kartu identitas asli (KTP)/SIM/paspor atau identitas lainnya

- Mengisi formulir aplikasi

- Foto copy NPWP, SIUP dan legalitas usaha lainnya

- Setoran awal minimal sebesar Rp. 500.000,-

Giro Perusahaan/lembaga

- Membawa kartu identitas asli (KTP)/SIM/paspor atau identitas lainnya atas yang berhak

pada perusahaan / lembaga, serta akta pendiriannya.

- Mengisi formulir aplikasi

- Foto copy NPWP, SIUP dan legalitas usaha lainnya

- Setoran awal minimal sebesar Rp. 1.000.000,-

Keunggulan :

1. Uang Anda aman duniawi dan ukhrowi karena dikelola sesuai syariah oleh BNI

Syariah yang sudah terbukti aman dan dipercaya.

2. Dapat memperoleh bonus yang menarik.

3. Rekening Giro Wadiah perorangan dapat memperoleh Kartu ATM Syariahplus.

4. Seluruh transaksi Anda tercatat melalui rekening giro secara computerized.

5. Pengoperasian dana ke sektor riil yang menguntungkan khususnya untuk kemajuan

ekonomi ummat dan tidak bertentangan dengan syariah.

6. Deposito mudharabah

Deposito Mudharabah merupakan investasi Anda baik secara individu maupun

perusahaan dalam bentuk deposito yang sesuai dengan prinsip syariah yakni Mudharabah

Muthlaqah, yang merupakan pilihan tepat bagi anda yang ingin menginvestasikan dana

selama jangka waktu tertentu. Dana Anda akan diinvestasikan pada sektor riil yang

menguntungkan untuk memajukan ekonomi ummat, sehingga selain berinvestasi anda

sekaligus juga beribadah.

Persyaratan Mudah :

. Membawa Kartu Identitas diri asli (KTP)/SIM/Paspor atau identitas lainnya

. Nilai nominal minimal sebesar Rp. 1.000.000,- (satu juta rupiah)

. Mengisi dan menandatangani aplikasi pembukaan rekening

Keunggulan :

1. Uang Anda aman duniawi dan ukhrowi karena di kelola sesuai syariah.

2. Bagi hasil dapat diambil setiap bulan atau otomotis dikreditkan ke rekening tabungan

mudharabah atau giro wadiah anda atau dikliringkan.

3. Dana dioperasikan ke sektor-sektor usaha yang menguntungkan dan tidak bertentangan

dengan syariah serta difokuskan kepada sektor riil untuk memajukan ekonomi ummat.

Dengan dikelola oleh SDM BNI Syariah yang professional, investasi anda akan

berkembang dan menguntungkan.

7. Kartu anggota

Kartu Anggota Syariah (KTA) ini adalah produk kerja sama antara Bank BNI

Syariah dengan berbagai asosiasi/instansi. Desain dari kartu anggota disesuaikan dengan

desain dari asosiasi/instansi. KTA tersebut juga berfungsi sebagai tabungan dengan

fungsi yang sama dengan Tabungan Syariahplus.

8. THI mudharabah

Insya Allah, dengan menabung secara berkala di THI MUDHARABAH, BNI

Syariah dapat mewujudkan niat Anda untuk pergi haji ke tanah suci dengan lebih tentram

karena dana Anda dikelola secara aman dan sesuai syariah.

Manfaatkan yang diperoleh:

. Dikelola dengan prinsip bagi hasil sesuai dengan Syariah Islam

. Aman dikelola oleh Bank yang berpengalaman

. Mendapat pertanggung jawaban asuransi kecelakaan diri dan kematian.

. Untuk setoran berikutnya dapat dilakukan di seluruh kantor cabang Bank BNI baik

konvensional maupun syariah yang tersebar di seluruh Indonesia secara on-line.

. Bebas biaya administrasi pembukaan rekening, pengelolaan dan penitipan.

. Memudahkan anda untuk memperoleh kepastian nomer porsi keberangkatan haji karena

telah on-line dengan SISKOHATdi Departemen Agama.

. Jika dana Anda belum mencukupi, Anda dapat memperoleh fasilitas talangan.

. Memperoleh souvenir yang menarik.

Persyaratan:

. Hanya dengan setoran awal sebesar Rp.1.000.000,-- (satu juta rupiah)

. Membawa Kartu Identitas diri asli (KTP) /SIM/Paspor atau identitas lainnya

. Setoran berikutnya minimal Rp.5.000,-- ( lima ribu rupiah)

9. Reksadana syariah

Reksa Dana Syariah adalah wadah yang dipergunakan untuk menghimpun dana dari

masyarakat pemodal sebagai pemilik harta ( shabib al-mal/rabb al-mal) untuk selanjutnya

diinvestasikan dalam Portofolio Efek oleh Manajer Investasi sebagai wakil shahib al-mal

menurut ketentuan dan prinsip Syariah islam.

Tujuan Investasi BNI Dana Syariah adalah memberikan tingkat pertumbuhan yang stabil

dalam jangka panjang kepada para pemodal yang berpegang kepada Syariah Islam

dengan hasil investasi yang bersih dari unsur riba' dan gharar.

Jenis Reksadana Syariah

BNI DANA SYARIAH

1. Total unit penyertaan sebesar Rp.500 juta

2. Dana awal penerbitan sebesar Rp.12,5 milyar

3. Komposisi portofolio min.80% sd.max.98% di efek pendapatan tetap a.l; Obligasi

Syariah SWBI, CD Mudharabah Muqayaddah, CD Mudharabah Mutlaqah, Sertifikat

Investasi Mudharabah antar bank serta efek-efek lain yang bersifat syariah.

4. Minimum pembelian setiap kali Rp. 1 juta atau maksimum 2% dari total unit yang

dijual.

5. Pembelian reksadana dapat dilakukan di outlet BNI Securities dan BNI Syariah

6. Biaya pembelian sebesar 0,75% dan biaya penjualan kembali 0%.

7. Pengalihan ke reksadana non syariah tidak dikenakan biaya

8. Fasilitas bebas pajak atas return yang diterima dari investor

9. Imbalan jasa MI pertahun max.1% berdasarkan NAB dihitung secara harian dan

dibayar setiap bulan

10. Imbalan jasa kustodian pertahun max.0,25% dari NAB harian dan dibayar setiap

bulan.

11. Pembayaran penjualan kembali selambat-lambatnya 7 hari kerja (t+7).

Tujuan Investasi BNI Dana Syariah adalah memberikan tingkat pertumbuhan yang

stabil dalam jangka panjang kepada para pemodal yang berpegang kepada Syariah

Islam dengan hasil investasi yang bersih dari unsur riba' dan gharar.

BNI DANA PLUS SYARIAH

1. Total unit penyertaan sebesar Rp.500 juta

2. Dana awal penerbitan sebesar Rp.12,5 milyar

3. Komposisi portofolio min.48% sd. 98% di efek pendapatan tetap a.l; Obligasi

Syariah, SWBI,CD Mudharabah Muqayaddah, CD Mudharabah Mutlaqah, Sertifikat

Investasi Mudharabah antar bank serta efek-efek lain yang bersifat syariah dan

max.50% pada efek yang bersifat ekuitas a.l. saham prinsip syariah (jii)

4. Minimum pembelian setiap kali Rp. 1 juta atau maksimum 2% dari total unit yang

dijual.

5. Pembelian reksadana dapat dilakukan dioutlet bni securities dan bni syariah

6. Biaya pembelian sebesar 0,75% dan biaya penjualan kembali 0%.

7. Pengalihan ke reksadana non syariah tidakdikenakan biaya

8. Fasilitas bebas pajak atas return yang diterima dari investor

9. Imbalan jasa MI pertahun max.1% berdasarkan NAB dihitung secara harian dan

dibayar setiap bulan.

10. Imbalan jasa kustodian pertahun max.0,25% dari NAB harian dan dibayar setiap

bulan.

11. Pembayaran penjualan kembali selambat-lambatnya 7 hari kerja (t+7).

Tujuan Investasi BNI DanaPlus Syariah adalah memberikan tingkat pertumbuhan

nilai investasi yang lebih baik dan optimal dalam jangka panjang kepada para

pemodal yang berpegang kepada Syariah Islam dengan hasil investasi yang bersih

dari unsur riba' dan gharar.

KEUNTUNGAN BERINVESTASI DI BNI REKSADANA SYARIAH

1. Terjangkau (minimum pembelian Rp.1.000.000,-

2. Likuiditas Terjamin (dapat dicairkan sewaktu-waktu)

3. Bebas Pajak (bukan objek pajak)

4. Transparan (investasi ditentukan didepan, audit 1x setahun)

5. Pengelolaan Portofolio yang profesional

6. Bebas biaya pencairan (tidak dikenakan penalti)

7. Hasil yang optimal (dibanding deposito)

8. Mudah dijangkau dari segala penjuru (ATM,Phoneplus)

9. Return dihitung berdasarkan perubahan NAB

10. .Minimum pencairan penjualan Rp.500.000,-

11. Waktu pencairan penjualan setiap saat

12. Penalti tidak ada

13. Biaya pembelian 0,75% dari investasi

14. Penjualan kembali atau pengalihan tanpa biaya

15. Proyeksi pencairan penjualan T +1 (maksimum T+7)/bursa

10. Inkaso

Bagi anda yang membutuhkan penagihan warkat-warkat yang berasal dari kota lain

secara cepat dan aman, percayakan jasa inkaso kepada BNI Syariah.

11. Kiriman uang

Dengan teknologi on-line BNI, anda akan mendapatkan kemudahan pengiriman

uang seketika, baik antar sesama kantor cabang BNI Syariah ataupun dengan kantor

cabang BNI lain. Bagi anda pemegang rekening tabungan syariahplus, pengiriman uang

juga bisa anda lakukan melalui fasilitas open transfer via ATM BNI.

Sedangkan dalam kategori bisnis, produk dan penjelasannya adalah sebagai berikut:

1. Musyarakah

Pembiayaan syariah ditujukan untuk memenuhi kebutuhan usaha Anda sesuai

dengan prinsip syariah, yakni bagi hasil, jual beli dan sewa beli yang terbebas dari

penetapan bunga.

Dengan prinsip syariah Anda akan mendapatkan pembiayaan yang adil. Prinsip

kami, kemajuan usaha Anda adalah juga kemajuan BNI Syariah.

Manfaatkan fasilitas pembiayaan dari BNI Syariah, dengan persyaratan yang mudah dan

fleksibel. Segera hubungi Cabang BNI Syariah terdekat.

Tujuan Pembiayaan:

1. Pembiayaan konsumtif, untuk memenuhi kebutuhan Anda akan barang-barang

konsumtif: kendaraan, rumah tinggal, furniture, dll.

2. Pembiayaan produktif, untuk membantu perusahaan Anda dalam memperoleh

modal kerja dan barang modal.

JENIS-JENIS MUSYARAKAH.

A. Musyarakah kepemilikan

B. Musyarakah akad (kontrak).

Al-Inan

Adalah kontrak antara dua orang atau lebih. Setiap fihak memberikan suatu porsi dari

keseluruhan dana dan berpartisipasi dalam kerja. Kedua fihak berbagi dalam keuntungan

dan kerugian sebagaimana yang disepakati diantara mereka, tetapi tidak disaratkan sama,

baik dalam dana maupun kerja atau bagi hasil (hal ini harus disepakati diantara mereka).

Jenis ini dibolehkan oleh semua ulama.

Musyarakah Mufawadha

Adalah kontrak antara dua orang atau lebih. Setiap fihak memberikan suatu porsi dari

keseluruhan dana dan berpartisipasi dalam kerja. Kedua fihak membagi keuntungan dan

kerugian secara sama. Adalah syarat dari jenis musyarakah ini bahwa dana yang

diberikan, kerja, tanggungjawab dan beban hutang dibagi secara sama oleh fihak-fihak

itu. Mazhab Hanafi dan Maliki membolehkan musyarakah jenis ini tetapi memberikan

banyak batasan terhadapnya.

Musyarakah A'maal

Adalah kontrak antara dua orang yang sepakat untuk menerima pekerjaan secara

bersama dan berbagi keuntungan dari pekerjaan itu. Misalnya dua orang dari profesi atau

keahlian yang sama sepakat untuk bekerja bersama dan membagi keuntungan yang

timbul dari pekerjaan itu dengan dasar kesepakatan. Musyarakah ini kadang-kadang

disebut Musyarakah Abdan atau Sanaa'i

Musyarakah A'maal dibolehkan oleh Mazhab Hanafi, Maliki dan Hanbali. Ia

dianggap sah baik jika profesi itu sama atau sebaliknya. Kebolehannya didasarkan kepada

bukti-bukti termasuk persetujuan terbuka dari Nabi SAW. Lagipula ia didasarkan kepada

perwakilan (wakalah) yang juga dibolehkan. Musyarakah jenis ini telah lama digunakan

tanpa ada yang menyangkal.

Musyarakah Wujuh

Adalah kontrak antara dua orang atau lebih yang memiliki reputasi dan prestise baik`

serta ahli dalam bisnis. Fihak yang berkontrak membeli barang secara kredit dari

perusahaan, tergantung kepada reputasi mereka dan menjual barang itu secara tunai.

Mereka berbagi dalam keuntungan dan kerugian berdasarkan jaminan kepada penyuplai

yang disediakan oleh tiap mitra. Karenanya musyarakah jenis ini tidak memerlukan

modal, sebab ia didasarkan pada kredit yang didukung oleh jaminan. Karenanya ia

kadang-kadang disebut "musyarakah piutang".

APLIKASI DALAM PERBANKAN1. Pembiayaan Proyek.

Musyarakah biasanya diaplikasikan untuk pembiayaan proyek dimana nasabah dan

bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Seteleh proyek

itu selesai nasabah mengembalikan dana tersebut bersama bagi hasil yang telah

disepakati untuk bank.

2. Modal Ventura

Pada bank-bank yang dibolehkan investasi dalam kepemilikan perusahaan,

musyarakah diterapkan dalam skema modal ventura . Penanaman modal dilakukan

untuk jangka waktu tertentu, dan setelah itu bank melakukan divestasi baik secara

singkat maupun bertahap.

2. Mudharabah

Mudharabah merupakan jenis pembiayaan atas dasar prinsip bagi hasil (Mudharabah

Muqayadah) sesuai dengan kesepakatan, dimana pihak Bank selaku penyedia modal

(sahibul maal) menyediakan dana 100%. Sedangkan pihak nasabah, bertindak selaku

pengelola (mudharib), dengan keuntungan dibagi menurut kesepakatan dimuka dan

apabila rugi ditanggung oleh sahibul maal. Pembiayaan ini dapat disalurkan untuk

berbagai jenis usaha yakni perdagangan, perindustrian dan pertanian serta jasa.

SKEMA PEMBIAYAAN MUDHARABAH :

3. Murabahah

Pembiyaan Murabahah memaiaki prinsip jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati, dengan pihak bank selaku penjual dan nasabah

selaku pembeli. Karakteristiknya adalah penjual harus memberitahu harga produk yang ia

beli dan menentukan suatu tingkat keuntungan sebagai tambahannya Pembayaran dapat

dilakukan secara angsuran sesuai dengan kesepakatan bersama.

Pembiayaan ini cocok untuk Anda yang membutuhkan tambahan asset namun

kekurangan dana untuk melunasinya secara sekaligus. Pembiayaan ini dapat

diaplikasikan kepada pembiayaan di sektor-sektor perdagangan, industri, pertanian dan

jasa.

Syarat-syarat:

1. Bank Islam memberitahu biaya modal kepada nasabah.

2. Kontrak pertama harus sah.

3. Kontrak harus bebas dari riba.

4. Bank Islam harus menjelaskan setiap cacat yang terjadi sesudah pembelian dan harus

membuka semua hal yang berhubungan dengan cacat.

5. Bank Islam harus membuka semua ukuran yang berlaku bagi harga pembelian,

misalnya jika pembelian dilakukan secara hutang.

6. Jika syarat dalam 1, 4 atau 5 tidak dipenuhi, pembeli memiliki pilihan:

a. melanjutkan pembelian seperti apa adanya.

b. kembali kepada penjual dan menyatakan ketidaksetujuan.

c. membatalkan kontrak.

SKEMA MURABAHAH

4. Ijarah

Pembiayaan Ijarah.

Dalam produk ijarah akan ditawarkan 2 (dua) jenis produk yang sangat cocok dengan

kebutuhan msayarakat saat ini yaitu:

1. Ijarah Bai Ut Takjiri

Produk Ijarah ini, suatu kontrak sewa yang diakhiri dengan penjualan.

Produk ini ditawarkan untuk memberikan pelayanan kepada nasabah yang

memerlukan asset yang diperoleh melalui sewa yang pada akhirnya bertujuan untuk

pemindahan kepemilikan asset tersebut kepada penyewa, yang lebih dikenal sebagai

"Ijarah Muntahia Bittamliik/Ijarah Wa Iqtina". Yang pada intinya produk ini adalah

dengan prinsip sewa beli, dimana harga sewa dan harga beli ditetapkan bersama

diawal perjanjian.

SKEMA PEMBIAYAAN IJARAH MUNTAHIA BITTAMLIIK

1. Nasabah memesan untuk menyewa barang kepada Bank. 2. Bank membeli dan membayar barang kepada Supplier. 3. Supplier mengirim barang kepada Nasabah. 4. Nasabah membayar sewa kepada Bank. 5. Masa sewa diakhiri dengan nasabah membeli barang tersebut.

2. Ijarah Musyarakah Muntanaqisah

Dalam produk ini ditawarkan kepada nasabah yang ingin memiliki suatu asset dengan

jalan membayar secara bertahap, oleh karena yang bersangkutan hanya memiliki dana

sebagian maka ditempuh dengan jalan bermusyarakah dengan Bank.

Produk ini akan diaplikasikan kepada pembiyaan kepemilikan rumah (sebagai

alternatif dari KPR).

5. Giro

Giro Wadiah memfasilitasi simpanan nasabah berbentuk giro dengan prinsip Wadiah

Yad Dhamanah, yang penarikannya dapat dilakukan setiap saat dengan menggunakan

medium cek atau bilyet giro.

Dengan prinsip Wadiah Yad Dhamanah yang sesuai dengan syariah, Giro BNI

Syariah merupakan pilihan tepat bagi Anda yang menginginkan nilai lebih oleh rekanan

bisnis Anda. Gunakan rekening Giro BNI Syariah untuk rekanan bisnis anda dan rasakan

betapa dipercayanya Giro BNI Syariah.

Persyaratan:

Giro Perorangan :

- Membawa kartu identitas asli (KTP)/SIM/paspor atau identitas lainnya

- Mengisi formulir aplikasi

- Foto copy NPWP, SIUP dan legalitas usaha lainnya

- Setoran awal minimal sebesar Rp. 500.000,-

Giro Perusahaan/lembaga

- Membawa kartu identitas asli (KTP)/SIM/paspor atau identitas lainnya atas yang

berhak pada perusahaan/lembaga, serta akta pendiriannya.

- Mengisi formulir aplikasi

- Foto copy NPWP, SIUP dan legalitas usaha lainnya

- Setoran awal minimal sebesar Rp. 1.000.000,-

Keunggulan:

1. Uang Anda aman duniawi dan ukhrowi karena di kelola sesuai syariah oleh

Bank BNI Syariah yang sudah terbukti aman dan dipercaya.

2. Dapat memperoleh bonus yang menarik.

3. Rekening Giro Wadiah perorangan dapat memperoleh Kartu ATM Syariahplus.

4. Seluruh transaksi Anda tercatat melalui rekening giro secara computerized.

5. Pengoperasian dana ke sektor riil yang menguntungkan khususnya untuk

kemajuan ekonomi ummat dan tidak bertentangan dengan syariah.

6. Deposito mudharabah

Deposito Mudharabah merupakan investasi Anda baik secara individu maupun

perusahaan dalam bentuk deposito yang sesuai dengan prinsip syariah yakni Mudharabah

Muthlaqah, yang merupakan pilihan tepat bagi anda yang ingin menginvestasikan dana

selama jangka waktu tertentu. Dana Anda akan diinvestasikan pada sektor riil yang

menguntungkan untuk memajukan ekonomi ummat, sehingga selain berinvestasi anda

sekaligus juga beribadah.

Persyaratan:

1. Membawa Kartu Identitas diri asli (KTP)/SIM/Paspor atau identitas lainnya.

2. Nilai nominal minimal sebesar Rp. 1.000.000,- (satu juta rupiah).

3. Mengisi dan menandatangani aplikasi pembukaan rekening

Keunggulan:

1. Uang Anda aman duniawi dan ukhrowi karena dikelola sesuai syariah.

2. Bagi hasil dapat diambil setiap bulan atau otomotis dikreditkan ke rekening tabungan

mudharabah atau giro wadiah anda atau dikliringkan.

3. Dana dioperasikan ke sektor-sektor usaha yang menguntungkan dan tidak

bertentangan dengan syariah serta difokuskan kepada sektor riil untuk memajukan

ekonomi ummat. Dengan dikelola oleh SDM BNI Syariah yang profesional investasi

anda akan berkembang dan menguntungkan.

7. Kiriman uang

Dengan teknologi on-line Bank BNI, anda akan mendapatkan kemudahan

pengiriman uang seketika, baik antar sesama kantor cabang Bank BNI Syariah ataupun

dengan kantor cabang Bank BNI lain. Bagi anda pemegang rekening tabungan

Syariahplus, pengiriman uang juga bisa anda lakukan melalui fasilitas open transfer via

ATM Bank BNI.

8. Inkaso

Bagi anda yang membutuhkan penagihan warkat-warkat yang berasal dari kota lain

secara cepat dan aman, anda bisa percayakan jasa inkaso kepada Bank BNI Syariah.

9. Garansi bank

Bagi anda yang membutuhkan penjaminan kepada rekanan bisnis untuk keperluan

tender proyek, pelaksanaan proyek dan sebagainya, manfaatkan jasa yang disediakan oleh

Bank BNI Syariah, Bank yang aman dan terpercaya.

C. Tinjauan Berdasarkan Syariah

Pada bagian ini berisi tentang tinjauan pustaka berdasarkan syariat islam.

a. Murabahah

Pengertian

Kata al-Murabahah diambil dari bahasa Arab dari kata ar-ribhu yang berarti

kelebihan dan tambahan (keuntungan). Sedangkan dalam definisi para ulama

terdahulu adalah jual beli dengan modal ditambah keuntungan yang diketahui.

Menurut arti luas dari murabahah yaitu jual beli barang pada harga asal dengan

tambahan keuntungan yanng disepakati.

Dalam bai' al murabahah , penjual harus memberitahu harga produk yang dia beli

dan menentukan suatu tingkat keuntungan sebagai tambahannya. Murabahah

dapat dilakukan untuk pembelian dengan sistem pemesanan. Dalam al-Umm,

Imam Syafi’i menamai transaksi ini dengan istilah al-amir bi al-syira . Dalam hal

ini calon pembeli atau pemesan dapat memesan kepada seseorang (sebut saja

pembeli) untuk membelikan suatu barang tertentu yang diinginkannya. Kedua

belah pihak membuat kesepakatan mengenai barang tersebut serta kemungkinan

harga asal pembelian yang masih sanggup ditanggung pemesan. Setelah itu, kedua

belah pihak juga harus menyepakati seberapa keuntungan atau tambahan yang

harus dibayar pemesan. Jual beli kedua belah pihak dilakukan setelah barang

tersebut berada di tangan pemesan.

Dasar hukum kebolehan jual beli murabahah :

Al-Quran surat Al-Baqarah ayat 275 “Dan Allah swt. telah menghalalkan jual-beli

dan mengharamkan riba”, dan surat An-Nisa ayat 29 “Hai orang-orang beriman,

janganlah kalian memakan harta sesamamu dengan jalan yang bathil, kecuali

dengan jalan perniagaan yang berlaku dengan sukarela diantara kamu”.

Di samping itu, beberapa hadits nabi juga mendukung keabsahan murabahah,

yaitu hadits riwayat Aisyah r.a. Bahwa ketika Rasulullah SAW ingin hijrah, Abu

Bakar r.a. membeli dua ekor unta, untuk kemudian Rasulullah SAW berkata

“serahkan salah satunya untukku (dengan harga yang sepadan/tailiyah)?” Abu

Bakar menjawab, “ya, di untukmu tanpa sesuatu apapun” Kemudian Rasulullah

mengatakan “kalau tanpa harga jual (tsaman), maka tidak jadi saya ambil” . (HR.

Bukhori dan Ahmad)

Syarat-syarat murabahah:

1. Bank Islam atau penjual memberitahu biaya modal kepada nasabah.

2. Kontrak pertama harus sah.

3. Kontrak harus bebas dari riba.

4. Bank Islam atau penjual harus menjelaskan setiap cacat yang terjadi sesudah

pembelian dan harus membuka semua hal yang berhubungan dengan cacat.

5. Bank Islam atau penjual harus membuka semua ukuran yang berlaku bagi

harga pembelian, misalnya jika pembelian dilakukan secara hutang.

6. Jika syarat dalam 1, 4 atau 5 tidak dipenuhi, pembeli memiliki pilihan:

a. melanjutkan pembelian seperti apa adanya.

b. kembali kepada penjual dan menyatakan ketidaksetujuan.

c. membatalkan kontrak.

Rukun murabahah:

1. Pihak yang berakad : penjual dan pembeli

2. Objek yang diakadkan : barang yang diperjualbelikan dan harga

3. Akad/sighot : serah (ijab) dan terima (qabul)

Ketentuan Murabahah

Kententuan yang harus dipenuhi dalam jual beli Murabahah meliputi sebagai

berikut:

1. Jual beli murabahah harus dilakukan atas barang yang telah dimiliki/hak

kepemilikan telah berada di tangan penjual. Artinya bahwa keuntungan dan resiko

barang tersebut ada pada penjual sebagai konsekuensi dari kepemilikan yang

timbul dari akad yang sah.

2. Adanya kejelasan informasi mengenai besarnya modal (harga

pembelian/kulakan) dan biaya-biaya lain yang lain dikeluarkan dalam jual beli

(capital outlay) pada suatu komoditi, semuanya harus diketahui oleh pembeli saat

akad, dan ini merupakan salah satu syarat sah murabahah.

3. Ada informasi yang jelas tentang keuntungan baik nominal maupun persentase

sehingga diketahui oleh pembeli sebagai salah satu syarat murabahah.

4. Dalam sistem murabahah, penjual boleh menetapkan syarat kepada pembeli

untuk menjamin kerusakan yang tidak tampak pada barang, tetapi lebih baik

syarat seperti itu tidak ditetapkan, karena pengawasan barang merupakan

kewajiban penjual di samping untuk menjaga kepercayaan

5. Transaksi pertama (antara penjual dan pembeli pertama) haruslah sah, jika

tidak sah maka tidak boleh jual beli secara murabahah (antara pembeli pertama

yang menjadi penjual kedua dengan pembeli murabahah), karena murabahah

adalah jual beli dengan harga pertama disertai tambahan keuntungan.

Jenis-jenis Murabahah:

1. Murabahah tanpa pesanan.

Maksudnya ada yang pesan atau tidak, ada yang beli atau tidak, Bank Syari’ah

menyediakan dagangannya, penyediaan barang pada murabahah ini tidak

terpengaruh atau terkait langsung dengan ada atau tidaknya pesanan atau pembeli.

2. Murabahah berdasarkan pesanan.

Bank Syari’ah baru akan melakukan transaksi murabahah apabila ada nasabah

yang memesan barang, sehingga penyediaan barang baru dilakukan jika ada

pesanan. Murabahah ini dibagi menjadi dua, yaitu:

a. Murabahah berdasarkan pesanan yang bersifat mengikat, maksudnya apabila

telah dipesan harus dibeli.

b. Murabahah berdasarkan pesanan yang bersifat tidak mengikat, maksudnya

walaupun nasabah sudah memesan, nasabah bisa menerima atau membatalkan

barang tersebut.

b. Ijarah

Pengertian

Kata Al-ijarah sendiri berasal dari kata Al ajru yang diartikan sebagai Al 'Iwadhu

yang mempunyai arti ”ganti”, al-kira`, yang mempunyai arti ”bersamaan” dan al-

ujrah yang memiliki arti ”upah”

Dalam hal `aqad ijarah dimaksud terdapat tiga unsur pokok, yaitu pertama, unsur

pihak-pihak yang membuat transaksi, yaitu majikan dan pekerja. Kedua, unsur

perjanjian yaitu ijab dan qabul, dan yang ketiga, unsur materi yang diperjanjikan,

berupa kerja dan ujrah atau upah.

Dalam Hukum Islam ada dua jenis ijarah, yaitu :

a. Ijarah yang berhubungan dengan sewa jasa, yaitu mempekerjakan jasa seseorang

dengan upah sebagai imbalan jasa yang disewa. Pihak yang mempekerjakan disebut

mustajir, pihak pekerja disebut ajir dan upah yang dibayarkan disebut ujrah.

b. Ijarah yang berhubungan dengan sewa aset atau properti, yaitu memindahkan hak

untuk memakai dari aset atau properti tertentu kepada orang lain dengan imbalan

biaya sewa. Bentuk ijarah ini mirip dengan leasing (sewa) pada bisnis konvensional.

Pihak yang menyewa (lessee) disebut mustajir, pihak yang menyewakan (lessor)

disebutmu’jir/muajir dan biaya sewa disebut ujrah.

Ijarah bentuk pertama banyak diterapkan dalam pelayanan jasa perbankan syari’ah,

sementara ijarah bentuk kedua biasa dipakai sebagai bentuk investasi atau

pembiayaan di perbankan syari’ah.

Kebolehan transaksi ijarah didasarkan Al Qur’an dan hadits

QS. Al-Baqarah : 233

Artinya :

Para ibu hendaklah menyusukan anak-anaknya selama dua tahun penuh, yaitu bagi

yang ingin menyempurnakan penyusuan. Dan kewajiban ayah memberi makan dan

pakaian kepada para ibu dengan cara ma´ruf. Seseorang tidak dibebani melainkan

menurut kadar kesanggupannya. Janganlah seorang ibu menderita kesengsaraan

karena anaknya dan seorang ayah karena anaknya, dan warispun berkewajiban

demikian. Apabila keduanya ingin menyapih (sebelum dua tahun) dengan kerelaan

keduanya dan permusyawaratan, maka tidak ada dosa atas keduanya. Dan jika kamu

ingin anakmu disusukan oleh orang lain, maka tidak ada dosa bagimu apabila kamu

memberikan pembayaran menurut yang patut. Bertakwalah kamu kepada Allah dan

ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan.

Kaidah-Kaidah dalam Ijaroh :

a. Semua barang yang dapat dinikmati manfaatnya tanpa mengurangi substansi

barang tersebut, maka barang tersebut dapat disewakan.

b. Semua barang yang pemanfaatannya dilakukan sedikit demi sedikit tetapi tidak

mengurangi substansi barang itu seperti susu pada unta dan air dalam sumur dapat

juga disewakan.

c. Uang dari emas atau perak dan tidak dapat disewakan karena barang-barang ini

setelah dikonsumsi menjadi hilang atau habis.

Syarat ijarah yang harus ada agar terpenuhi ketentuan-ketentuan hukum Islam,

sebagai berikut :

a. Jasa atau manfaat yang akan diberikan oleh aset yang disewakan tersebut harus

tertentu dan diketahui dengan jelas oleh kedua belah pihak.

b. Kepemilikan aset tetap pada yang menyewakan yang bertanggung jawab

pemeliharaannya, sehingga aset tersebut harus dapat memberi manfaat kepada

penyewa.

c. Akad ijarah dihentikan pada saat aset yang bersangkutan berhenti memberikan

manfaat kepada penyewa. Jika aset tersebut rusak dalam periode kontrak, akad ijarah

masih tetap berlaku.

d. Aset tidak boleh dijual kepada penyewa dengan harga yang ditetapkan

sebelumnya pada saat kontrak berakhir. Apabila aset akan dijual harganya akan

ditentukan pada saat kontrak berakhir.

Rukun dan Syarat Ijarah:

1. Mu’jir dan Musta’jir, yaitu orang yang melakukan akad sewa menyewa atau

upah-mengupah. Mu’jir adalah yang memberikan upah dan yang menyewakan,

sedangkan musta’jir adalah orang yang menerima upah untuk melakukan sesuatu dan

yang menyewa sesuatu. Disyaratkan pada mu’jir dan musta’jir adalah baligh, berakal,

cakap melakukan tasharuf (mengendalikan harta), dan saling meridhai. Allah SWT

berfirman.

QS. An Nisaa : 29

Artinya:

Wahai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu

dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka

sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya

Allah adalah Maha Penyayang kepadamu. QS. an-Nisa' (4) : 29

2. Bagi orang yang berakad ijarah juga disyaratkan mengetahui manfaat barang yang

diakadkan dengan sempurna sehingga dapat mencegah terjadinya perselisihan.

3. Sighat ijab kabul antara mu’jir dan musta’jir, ijab kabul sewa-menyewa dan upah-

mengupah.

4. Ujrah, disyaratkan diketahui jumlahnya oleh kedua pihak, baik dalam sewa

menyewa ataupun dalam hal upah-mengupah.

5. Barang yang disewakan atau sesuatu yang dikerjakan dalam upah-mengupah,

disyaratkan pada barang yang disewakan dengan beberapa syarat sebagai berikut:

a. Barang yang menjadi objek sewa-menyewa dan upah-mengupah dapat

dimanfaatkan kegunaanya.

b. Benda yang menjadi objek sewa-menyewa dan upah-mengupah dapat diserahkan

kepada penyewa dan pekerja berikut kegunaanya (khusus daam sewa-menyewa).

c. Manfaat dari benda yang disewa adalah perkara yang mubah (boleh) menurut

syara’ bukan hal yang dilarang.

d. Benda yang disewakan disyaratkan kekal ’ain (zat) nya hingga waktu yang

ditentukan menurut perjanjian akad.

Ketentuan Obyek Ijarah:

1. Obyek ijarah adalah manfaat dari penggunaan barang dan/atau jasa.

2. Manfaat barang atau jasa harus bisa dinilai dan dapat dilaksanakan dalam kontrak.

3. Manfaat barang atau jasa harus yang bersifat dibolehkan (tidak diharamkan).

4. Kesanggupan memenuhi manfaat harus nyata dan sesuai dengan syari’ah.

5. Manfaat harus dikenali secara spesifik sedemikian rupa untuk menghilangkan

jahalah (ketidaktahuan) yang akan mengakibatkan sengketa.

6. Spesifikasi manfaat harus dinyatakan dengan jelas, termasuk jangka waktunya.

Bisa juga dikenali dengan spesifikasi atau identifikasi fisik.

7. Sewa atau upah adalah sesuatu yang dijanjikan dan dibayar nasabah kepada LKS

sebagai pembayaran manfaat. Sesuatu yang dapat dijadikan harga (tsaman) dalam jual

beli dapat pula dijadikan sewa atau upah dalam Ijarah.

8. Pembayaran sewa atau upah boleh berbentuk jasa (manfaat lain) dari jenis yang

sama dengan obyek kontrak.

9. Kelenturan (flexibility) dalam menentukan sewa atau upah dapat diwujudkan

dalam ukuran waktu, tempat dan jarak.

Kewajiban pemberi manfaat barang atau jasa:

1. Menyediakan barang yang disewakan atau jasa yang diberikan

2. Menanggung biaya pemeliharaan barang.

3. Menjamin bila terdapat cacat pada barang yang disewakan.

Kewajiban penerima manfaat barang atau jasa:

1. Membayar sewa atau upah dan bertanggung jawab untuk menjaga keutuhan

barang serta menggunakannya sesuai akad (kontrak).

2. Menanggung biaya pemeliharaan barang yang sifatnya ringan (tidak materiil).

3. Jika barang yang disewa rusak, bukan karena pelanggaran dari penggunaan yang

dibolehkan, juga bukan karena kelalaian pihak penerima manfaat dalam menjaganya,

ia tidak bertanggung jawab atas kerusakan tersebut

Pembatalan dan Berakhirnya Ijarah

Ijarah adalah jenis akad tidak membolehkan adanya fasakh pada salah satu pihak,

karena ijarah merupakan akad pertukaran, kecuali bila didapati adanya hal-hal yang

mewajibkan fasakh.

Ijarah akan menjadi fasakh (batal) bila terdapat hal-hal sebagai berikut:

a. Terdapat cacat pada barang sewaan yang terjadi pada tangan penyewa.

b. Barang yang disewakan hancur atau rusak.

c. Rusaknya barang yang diupahkan, seperti baju yang diupahkan untuk dijahitkan.

d. Akad ijarah dihentikan pada saat aset yang bersangkutan berhenti memberikan

manfaat kepada penyewa.

e. Terpenuhinya manfaat yang diakadkan, berakhirnya masa yang telah ditentukan

dan telah selesai pekerjaan.

f. Salah satu pihak meninggal dunia (Hanafi); jika barang yang disewakan itu

berupa hewan maka kematiannya mengakhiri akad ijaroh (Jumhur).

g. Kedua pihak membatalkan akad dengan iqolah.

c. Musyarakah

Pengertian

Musyarakah secara bahasa diambil dari bahasa arab yang berarti mencampur.

Dalam hal ini mencampur satu modal dengan modal yang lain sehingga tidak

dapat dipisahkan satu sama lain. Kata syirkah dalam bahasa arab berasal dari kata

syarika (fi’il madhi), yashruku (fi’il mudhari’) syarikan/syirkatan/syarikatan

(masdar/kata dasar); artinya menjadi sekutu atau syarikat (kamus al Munawar)

Menurut arti asli bahasa arab, syirkah berarti mencampurkan dua bagian atau

lebih sehingga tidak boleh dibedakan lagi satu bagian dengan bagian lainnya.

Dasar Hukum Al Musyarakah

Al Qur’an:

“ … maka mereka berserikat pada sepertiga ….” (An-Nisaa’ : 12)

“… Dan Sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian

mereka berbuat zalim kepada sebagian yang lain kecuali orang yang beriman dan

mengerjakan amal saleh.” (Shaad : 24)

Kedua ayat tersebut diatas menunjukkan perkenan dan pengakuan Allah SWT

akan adanya perserikatan dalam kepemilikan harta. Hanya saja dalam surat An-

Nisaa’ : 12 perkongsian terjadi secara otomatis (jabr) karena waris, sedangkan

dalam surat Shaad : 24 terjadi atas dasar akad (ikhtiyari).

Al-Hadits:

Dari Abu Hurairah, Rasulullah SAW. bersabda, ” Sesungguhnya Allah Azza wa

Jalla berfirman, ‘Aku pihak ketiga dari dua orang yang berserikat selama salah

satunya tidak menghianati yang lainnya.” (HR Abu Dawud no 2936, dalam kitab

al-Buyu, dan Hakim)

Ijma:

Ibnu Qudamah dalam kitabnya, al-Mughni telah berkata, ‘Kaum muslimin telah

berkonsensus terhadap legitimasi musyarakah secara global walaupun terdapat

perbedaan pendapat dalam beberapa elemen darinya.

Rukun dan Syarat Musyarakah

Rukun Musyarakah antara lain :

a.Ijab-kabul (sighah) adalah adanya kesepakatan antara kedua belah pihak yang

bertransakasi.

b.Dua pihak yang berakad (‘aqidani) dan memiliki kecakapan melakukan

pengelolaan harta.

c.Objek aqad (mahal) yang disebut juga ma’qud alaihi, yang mencakup modal

atau pekerjaan.

d.Nisbah bagi hasil.

Syarat Musyarakah antara lain:

a. Perserikatan merupakan transaksi yang bisa diwakilkan, menurut Iman

Hanafi, semua jenis syirkah mengandung arti perwakilan. Berarti salah

satu pihak diperbolehkan untuk menerima atau mengirimkan wakilnya

untuk bertindak hukum terhadap objek perserikatan sesuai dengan izin

pihak – pihak lainnya.

b. Presentase pembagian keuntunagn untuk masing-masing pihak yang

berserikat hendaknya diketahui ketika berlangsungnya akad.

c. Keuntungan untuk masing – masing pihak ditentukan secara global

berdasarkan presentase tertentu sesuai kesepakatan, tidak boleh ditentukan

dalam jumlah tertentu/pasti.

Ketentuan – ketentuan yang Terkait

1) Semua modal dijadikan satu untuk dijadikan modal proyek musyarakah

dan dikelola bersama – sama. Setiap pemilik modal berhak turut serta

dalam menentukan kebijaksanaan usaha yang dijalankan oleh pelaksana

proyek. Pemilik modal dipercaya untuk menjalankan proyek musyarakah

dan tidak boleh :

a. Menggabungkan dana proyek dengan harta pribadi

b. Menjalankan proyek musyarakah dengan pihak lain tanpa izin pemilik

modal lain

c. Memberi pinjaman kepada pihak lain

d. Setiap pemilik modal dapat mengalihkan penyertaan atau diganti oleh

pihak lain

2) Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek

harus diketahui bersama. Keuntungan dibagi sesuai dengan porsi

kontribusi modal.

3) Proyek yang dijalankan harus disebutkan dalam akad. Setelah proyek

selesai, nasabah mengembalikan dana tersebut bersama bagi hasil yang

telah disepakati untuk Bank.

Berakhirnya Akad Musyarakah

Berakhirnya kerja sama al-Musyarakah apabila dalam transaksi tersebut terdapat

kemungkinan, menjadi haram atau akadnya yang tidak sah, serta pemilik modal

atau pelaksana usaha yang melakukan tindakan seperti faktor-faktor berikut ini:

a. Ta’alluq terjadi bila kita dihadapkan pada dua akad yang saling dikaitkan,

maka berlakunya akad 1 tergantung akad 2. Contohnya A menjual barang

X seharga Rp. 120 juta secara cicilan kepada B, dengan syarat bahwa B

harus kembali menjual barang X tersebut kepada A secara tunai seharga

Rp. 100 juta. Dalam terminology fiqih, kasus diatas disebut

bai’al’inah.dan hal ini haram untuk dilakukan.

b. Two in one, adalah kondisi dimana suatu transaksi diwadahi oleh dua akad

sekaligus, sehingga terjadi ketidakpastian (gharar) mengenai akad mana

yang harus digunakan (berlaku). Dalam terminology fiqih, kejadian ini

disebut shafqatain fi al-shafqah. Two in one terjadi apabila objek sama,

pelaku sama, dan jangka waktu sama.

c. Menggabungkan dana proyek dengan harta pribadi.

d. Menjalankan proyek musyarakah dengan pihak lain tanpa izin pemilik

modal lainnya.

e. Memberi pinjaman kepada pihak lain.

f. Salah satu pihak menarik diri dari perserikatan, krena menurut pakar fiqh,

akad perserikatan itu tidak bersikatmengikat, dalam artian tidak boleh

dibatalkan.

g. Salah satu pihak yang berserikat meninggal dunia.

h. Salah satu pihak yang berserikat menjadi tidak cakap hukum (seperti gila

yang sulit disembuhkan).

i. Salah satu pihak murtad (keluar dari agama Islam) dan melarikan diri ke

negeri yang berperang dengan negeri muslim; karena orang seperti ini

dianggap telah wafat.

Aplikasi Praktek Pembiayaan Al-Musyarakah

a. Pembiayaan Proyek

Al-Musyarakah biasanya diaplikasikan untuk pembiayaan proyek di mana

nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek

tersebut. Setelah proyek itu selesai, nasabah mengembalikan dana tersebut

bersama bagi hasil yang telah disepakati untuk bank.

b. Modal Ventura

Pada lembaga keuangan khusus yang dibolehkan melakukan investasi dalam

kepemilikn perusahaan , al-Musyarakah diterapkan dalam skema modal ventura.

Penanaman modal dilakukan untuk jangka waktu tertentu dan setelah itu bank

melakukan divestasi atau menjual bagian sahamnya, baik secara singkat maupun

bertahap.

c. Musyarakah Mutanaqishah

Nasabah dan bank berkongsi dalam pengadaan suatu barang (biasanya rumah atau

kendaraan), misalnya 30% dari nasabah dan 70% dari bank. Untuk memiliki

barang tersebut, nasabah harus membayar kepada bank sebesar porsi yang

dimiliki oleh bank. Karena pembayaran dilakukan secara angsuran, pemilikan

porsi modal pun berkurang secara proposional sesuai dengan besaran angsuran.

Barang yang telah dibeli secara kongsi tadi baru akan menjadi milik nasabah

setelah porsi nasabah menjadi 100% dan porsi bank 0%.

d. Mudharabah

Pengertian

Syarikat Mudhaarabah memiliki dua istilah yaitu Al Mudharabah dan Al Qiradh

sesuai dengan penggunaannya di kalangan kaum muslimin. Penduduk Irak

menggunakan istilah Al Mudharabah untuk mengungkapkan transaksi syarikat

ini. Disebut sebagai mudharabah karena diambil dari kata dharb di muka bumi

yang artinya melakukan perjalanan yang umumnya untuk berniaga dan berperang.

Al-Mudharabah adalah akad (transaksi) antara dua pihak dimana salah satu pihak

menyerahkan harta kepada yang lain agar diperdagangkan dengan pembagian

keuntungan diantara keduanya sesuai dengan kesepakatan.

Dasar Hukum Al Mudharabah

Al Qur’an:

Artinya : “....dan sebagian mereka berjalan di bumi mencari karunia Allah....”

(Al-muzammil : 20)

Artinya : “Tidak ada dosa bagimu untuk mencari karunia (rezeki hasil

perdagangan) dari Tuhanmu.” (Al-Baqarah : 198).

Al-hadits:

Dari shalih bin shuhaib r.a. yang diriwayatkan oleh Ibnu Majah bahwa Rasulullah

saw. bersabda, “Tiga hal padanya terdapat berkah: jual beli dengan pembayaran

kemudian, muqaradah (mudharabah), dan mencampur gandum dengan jelai untuk

kepentingan rumah tangga, bukan untuk jual-beli.”

Ijma’:

Imam Zailai telah menyatakan bahwa para sahabat telah berkonsensus terhadap

legitimasi pengolahan harta yatim secara mudharabah. Kesepakatan para sahabat

ini sejalan dengan seperti hadits yang dikutip Abu Ubaid.

Rukun dan Syarat Mudharabah

Rukun Mudharabah antara lain :

a. Adanya pihak yang berakad, yaitu pemilik modal (shahibul maal) dan

pengelola dana (mudharib).

b. Adanya objek yang diakadkan mencakup modal, jenis usaha dan

keuntungan.

c. Adanya shighot, yaitu Ijab dan Qobul

Syarat dalam Mudharabah

Syarat-syarat sah mudharabah berhubungan dengan rukun-rukun mudharabah itu

sendiri. Syarat-syarat sah mudharabah adalah sebagai berikut :

a. Yang terkait dengan orang yang melakukan akad, yaitu orang tersebut

harus cakap hukum dan cakap diangkat sebagai wakil, karena pada satu

sisi posisi orang yang akan mengelola modal yaitu wakil dari pemilik

modal. Itulah sebabnya, syarat-syarat seorang wakil juga berlaku bagi

pengelola modal dalam akad mudharabah.

b. Yang terkait dengan modal, disyaratkan :

1. Berebentuk Uang

2. Jelas Jumlahnya

3. Tunai

4. Diserahkan sepenuhnya kepada pedagang/pengelola modal.

Oleh sebab itu, jika modal itu berebentuk barang, menurut para mayoritas ulama

tidak dibolehkan, karena sulit untuk menetukan keuntungannya yang cenderung

menimbulkan gharar.

c. Keuntungan yang akan menjadi milik pengelola dan pemilik modal harus

jelas persentasenya, umpamanya setengah, sepertiga, atau seperempat.

d. Mudharabah bersifat mutlak, pemilik modal tidak mengikat pengelola

harta untuk berdagang di Negara tertentu, memperdagangkan barang-

barang tertentu, pada waktu-waktu tertentu, sementara di waktu lain tidak

karena persyaratan yang mengikat sering menyimpang dari tujuan akad

mudharabah yaitu keuntungan. Bila dalam mudharabah ada persyaratan-

persyaratan, maka mudharabah tersebut menjadi rusak (fasid) menurut

pendapat al-Syafi’I dan Malik. Sedangkan menurut Abu Hanifah dan

Ahmad Ibn Hanbal, mudharabah tersebut sah.

e. Yang terkait dengan ijab dan qobul, harus diucapkan ioleh kedua pihak

guna menunjukkan kemauan mereka untuk meyempurnakan kontrak.

Sighat harus sesuai dengan hal-hal berikut :

Macam - macam Mudharabah

Para ulama membagi Al Mudharabah menjadi dua jenis:

1. Al Mudharabah Al Muthlaqah (Mudharabah bebas). Pengertiannya adalah

sistem mudharabah dimana pemilik modal (investor/Shohib Al Mal)

menyerahkan modal kepada pengelola tanpa pembatasan jenis usaha,

tempat dan waktu dan dengan siapa pengelola bertransaksi. Jenis ini

memberikan kebebasan kepada Mudhorib (pengelola modal) melakukan

apa saja yang dipandang dapat mewujudkan kemaslahatan.

2. Al Mudharabah Al Muqayyadah (Mudharabah terbatas). Pengertiannya

pemilik modal (investor) menyerahkan modal kepada pengelola dan

menentukan jenis usaha atau tempat atau waktu atau orang yang akan

bertransaksi dengan Mudharib. Jenis kedua ini diperselisihkan para ulama

keabsahan syaratnya, namun yang rajih bahwa pembatasan tersebut

berguna dan tidak sama sekali menyelisihi dalil syar’i, itu hanya sekedar

ijtihad dan dilakukan dengan kesepakatan dan keridhoan kedua belah

pihak sehingga wajib ditunaikan.

Ketentuan – ketentuan yang Terkait

1) Biaya Pengelolaan Mudharabah

Biaya bagi mudharib diambil dari hartanya sendiri selama ia tinggal di lingkungan

(daerahnya) sendiri, demikian juga bila ia mengadakan perjalanan untuk

kepentingan mudharabah. Bila biaya mudharabah diambil dari keuntungan,

kemungkinan pemilik harta (modal) tidak akan memperoleh bagian dari

keuntungan karena mungkin saja biaya tersebut sama besar atau bahkan lebih

besar daripada keuntungan.

Namun, jika pemilik modal mengizinkan pengelola untuk membelanjakan modal

mudharabah guna keperluan dirinya di tengah perjalanan atau karena penggunaan

tersebut sudah menjadi kebiasaan, maka ia boleh menggunakan modal

mudharabah. Imam Malik berpendapat bahwa biaya-biaya baru boleh dibebankan

kepada mosal, apabila modalnya cukup besar sehingga masih memungkinkan

mendatangkan keuntungan-keuntungan.

Kiranya dapat dipahami bahwa biaya pengelolaan mudharabah pada dasarnya

dibebankan kepada pengelola modal, namun tidak masalah biaya diambil dari

keuntungan apabila pemilik modal mengizinkannya atau berlaku menurut

kebiasaan. Menurut Imam Malik, menggunakan modal pun boleh apabila

modalnya besar sehingga memungkinkan memperoleh keuntungan berikutnya.

2) Tindakan setelah Matinya Pemilik Modal

Jika pemilik modal meninggal dunia, mudharabah menjadi fasakh. Bila

mudharabah telah fasakh pengelola modal tidak berhak mengelola modal

mudharabah lagi. Jika pengelola bertindak menggunakan modal tersebut,

sedangkan ia mengetahui bahwa pemilik modal telah meninggal dan tanpa izin

para ahli warisnya, maka perbuatan seperti ini dianggap sebagai ghasab. Ia wajib

menjamin (mengembalikannya), kemudian jika modal itu menguntungkan,

keuntungannya dibagi dua.

Jika mudharabah telah fasakh (batal), sedangkan modal berbentuk ‘urud (barang

dagangan), pemilik modal dan pengelola modal menjual atau membaginya karena

yang demikian itu adalah hak berdua. Jika pelaksana (pengelola modal) setuju

dengan penjualan, sedangkan pemilik modal tidak setuju, pemilik dipaksa

menjualnya, karena pengelola mempunyai hak dalam keuntungan dan tidak dapat

diperoleh kecuali dengan menjualnya, demikian pendapat Mazhab Syafi’i dan

Hanbali.

Berakhirnya Akad Mudharabah

Mudharabah menjadi batal apabila ada perkara-perkara sebagai berikut :

1) Tidak terpenuhinya salah satu atau beberapa syarat mudharabah. Jika salah

satu syarat mudharabah tidak dipenuhi, sedangkan modal sudah dipegang

oleh pengelola dan sudah diperdagangkan, maka pengelola mendapatkan

sebagian keuntungannya sebagai upah, karena tindakannya atas izin

pemilik modal dan ia melakukan tugas berhak menerima upah. Jika

terdapat keuntungan, maka keuntungan tersebut untuk pemilik modal. Jika

ada kerugian, kerugian tersebut menjadi tanggung jawab pemilik modal

karena pengelola adalah sebagai buruh yang hanya berhak menerima upah

dan tidak bertanggung jawab sesuatu apa pun, kecuali atas kelalaiannya.

2) Pengelola dengan sengaja meninggalkan tugasnya sebagai pengelola

modal atau pengelola modal berbuat sesuatu yang bertentangan dengan

tujuan akad. Dalam keadaan seperti ini pengelola modal bertanggung

jawab jika terjadi kerugian karena dialah penyebab kerugian.

3) Apabila pelaksana atau pemilik modal meninggal dunia atau salah seorang

pemilik modal meninggal dunia, mudharabah menjadi batal.

D. Kesimpulan

. Lembaga keuangan berlabel syari’at berkembang dalam skala besar dengan menawarkan

produk-produknya yang beraneka ragam dengan istilah-istilah berbahasa Arab. Banyak

masyarakat yang masih bingung dengan istilah-istilah tersebut dan masih ragu apakah benar

semua produk tersebut adalah benar-benar jauh dari pelanggaran syari’at ataukah hanya rekayasa

semata. Bank BNI Syariah adalah salah satu bank syariah yang memiliki banyak produk syariah

dan dalam mengeluarkan produknya sesuai dengan jenis jual beli atau kerjasama dalam

perdagangan yang sesuai dengan syariat islam.

Akan tetapi dalam penjelasan mengenai produk dari bank syariah ini, kuranglah lengkap.

Seperti Dalam murabahah syarat syarat telah dicantumkan dalam sistem yang digunakan. akan

tetapi ketentuan ketentuan dalam produk ini haruslah dituliskan agar bagi calon nasabah yang

belum mengerti tentang segala sesuatu mengenai produk ini dapat mengerti dengan baik. Untuk

selanjutnya dalam produk ini,pihak bank harus mencantumkan jenis jenis murabahah yang

dipakai.

Dalam ijarah hanya dicantumkan mengenai skema pembiayaan ijarah, perlu adanya tulisan

yang berisi mengenai ketentuan, syarat, rukun, dan kendala yang dapat membatalkan ijarah.

Dalam musyarakah juga perlu dicantumkan mengenai mengenai ketentuan, syarat, rukun, dan

kendala yang dapat membatalkan musyarakah. Dalam mudharabah perlu adanya rukun dan

syarat mudharabah. ketentuan mudharabah dan segala sesuatu yang dapat membatalkan prduk

ini.

E. Rekomendasi

Rekomendasi yang dapat saya berikan adalah dengan mencantumkan segala sesuatu yang

berhubungan dengan produk yang dikeluarkan supaya calon nasabah mengerti dengan baik,

produk produk yang dikeluarkan oleh bank. Selain itu dalam praktek pembiayaan pengaplikasian

musyarakah hendaklah pihak bank mengeluarkan musyarakah mutanaqisah.salah satu subproduk

dari musyarakah ini adalah nasabah dan bank berkongsi dalam pengadaan suatu barang (biasanya

rumah atau kendaraan), misalnya 30% dari nasabah dan 70% dari bank. Untuk memiliki barang

tersebut, nasabah harus membayar kepada bank sebesar porsi yang dimiliki oleh bank. Karena

pembayaran dilakukan secara angsuran, pemilikan porsi modal pun berkurang secara proposional

sesuai dengan besaran angsuran. Barang yang telah dibeli secara kongsi tadi baru akan menjadi

milik nasabah setelah porsi nasabah menjadi 100% dan porsi bank 0%.

Bank BNI Syariah memberikan CSR antara lain BNI Syariah Bantu Pembangunan Pesantren

Nuu Waar AFKN, Manajemen Syukur BNI Syariah Jakarta Utara 2011, Manajemen Syukur BNI

Syariah Pekalongan 2011, dan BNI Syariah Cabang Denpasar Berikan Bantuan pada Yayasan

Al-Islam Hidayatulloh. Akan tetai dapat kita lihat bahwa CSR tersebut mengalami bias. Bias itu

terjadi dikala bank BNI Syariah hanya melakukan pemberhentian konflik sementara. Dan tidak

berkesinambungan. CSR pada hakekatnya adalah program yang berkesinambungan membantu

masyaraka. Seharusnya bank BNI Syariah melakukan program CSR dengan program yang

berkesinambungan seperti bank BNI Syariah mendirikan pondok pesantren gratis terhadap anak

anak yang kurang mampu.

F. Daftar Pustaka

Alma, Buchari dan Priansan, D.J. 2009. Manajemen Bisnis Syariah. Bandung : Alfabeta.

http://www.bnisyariah.co.id/bnis.do?q=534a5248. Diakses pada tanggal 02/01/2013. jam 13.11

http://www.bnisyariah.tripod.com. Diakses pada tanggal 02/01/2013. Jam 15.10

http://www.ekomarwanto.com/2011/11/musyarakah-mudharabah-muzaraah.html. Diakses pada tanggal 02/01/2013. jam 19.00

http://ekonomisyariat.com. Diakses pada tanggal 03/01/2013. jam 14.00

http://www.koperasisyariah.com. Diakses pada tanggal 03/01/2013. jam 17.15

Recommended