Banco Mundial

Práctica Global de Transporte y Tecnologías de la Información

Región de América Latina y el Caribe

Análisis Integral de Logística en Perú Parte 2c:

Resultados por productos: Cebolla

Abril, 2016

Vice Presidente: Jorge Familiar Calderon

Director de País: Alberto Rodriguez

Gerente de Práctica: Aurelio Menendez

Gerente de Proyecto: Cecilia Briceño-Garmendia

2

Reconocimientos

Este informe fue preparado por un equipo encabezado por Cecilia Briceño -Garmendia e integrado

por J. Luis Guasch y Luz Díaz (componente de costos logístico), y Julie Rozenberg y Laura

Bozanigo (componente adaptación a cambios climáticos de la red de carreteras); con la

colaboración en distintos momentos de su desarrollo de Harry Moroz, Xijie Lv, Adam Stern,

Griselle Vega, Theresa Osborne, Diana Cubas, Carolina Rendon y Robin Carruthers. Particular

reconocimiento es necesario para Raúl Andrade, Carlos Córdoba y Rodrigo Barrios, equipo técnico

de APOYO Consultoría, quieres lideraron el trabajo de campo. El equipo trabajó bajo la guía de

Aurelio Menendez, Marisela Montoliu-Munoz y Alberto Rodríguez. El equipo también agradece los

valiosos comentarios de los revisores Marianne Fay, Marialisa Motta, Anca Dumitrescu, Daniel

Lederman, Baher El-Hifnawi, y Jean-Francoise Arvis; y el apoyo de Pedro L. Rodríguez y Karina

Oliva. Particular agradecimiento a Nancy Itami Okumura y Mara Elena la Rosa por su impecable

apoyo en la organización de los talleres y eventos.

El equipo reconoce y agradece la muy cercana colaboración con el Gobierno de Perú bajo el

liderazgo y coordinación de Liliana Honorio y Francisco Ruiz con la colaboración de Maria Elena

Lucana (MINCETUR). Otros colaboradores del Gobierno incluyen a Pedro Monzón, Fernando

Cerna y Ana Vera (MINCETUR), Carol Flores (PROMPERU), Omar Linares, Ivo Diaz, Guillermo

Chávez, Javier Hervias, Enrique Llocclla, Oscar Salcedo, Natalia Teruya y Carlos Lozada (MTC),

Martha Huaman, Gerald Toskano (Provias Descentralizado),Nery Romero (Provias Nacional),

Carlos Azurin (CNC - MEF), Fernando Málaga, Cesar Villareal Pérez y Aleksandr Lopez Juarez

(CENEPRED), Lionel Fidel Smoll y Susana Vilca Achata (INGEMMET), y Laura Avellaneda

(MINAM).

Resultados de este trabajo se beneficiaron de discusiones con los Hon. Ex. Magali Silva (Ministra

de MINCETUR), Hon. Ex. Edgar Vásquez (Viceministro de MINCETUR), y Hon. Ex. Carmelo

Henry Zaira (Viceministro de Transporte).

El contenido, alcance y metodología de este trabajo fue también detalladamente discutido y

validado en 3 talleres metodológicos y de análisis de resultados en Noviembre 2014, Abril 2015,

Agosto - Septiembre 2015 con la participación de MINCETUR, Ministerio de Transportes y

Comunicaciones MTC, Ministerio de Agricultura y Riego - MINAGRI, Ministerio del Ambiente -

MINAM, Ministerio de Producción - PRODUCE, Consejo Nacional de la Competitividad - CNC,

Superintendencia Nacional de Aduanas y Administración Tributaria - SUNAT, PROMPERU,

INDECOPI, Provías Nacional, Provías Descentralizado, SEDAPAL, MINEN, CENEPRED,

INDECI, SENAMHI, Agencia de Promoción de la Inversión Privada - PROINVERSIÓN,

Organismo Supervisor de la Inversión en Infraestructura de Transporte de Uso Público - OSITRAN

y Ministerio de Economía y Finanzas - MEF. Por el sector privado Asociación de Agentes de

Aduana - AAAP, Asociación de Gremios Agroexportadores del Perú - AGAP, Asociación de

Exportadores - ADEX, Asociación de Transporte y logística - APACIT, Asociación Peruana de

Operadores Portuarios - ASPPOR, Asociación Marítima del Perú - ASMARPE, Cámara de

Comercio Lima - CCL, Sociedad de Comercio Exterior del Perú - COMEX, Consejo Nacional de

Usuarios del Sistema de Distribución Física Internacional - CONUDFI, Confederación Nacional De

Instituciones Empresariales Privadas - CONFIEP, FRIO AEREO y Sociedad Nacional de Industria

- SNI.

La revisión técnica del componente en adaptación a cambios climáticos de la red de carreteras fue

realizada como parte del estudio regional Road Networks, Accessibility, and Resilience:The Cases

of Colombia, Ecuador, and Perú en colaboración con la Oficina del Economista Jefe de la Vice-

Presidencia de América Latina.

Este estudio contó con el generoso financiamiento de la Cooperación Suiza – SECO bajo el

liderazgo de Martín Peter y coordinación interna dentro del Grupo Banco Mundial de Alvaro

Quijandría.

3

Índice

1. Introducción ................................................................................................................................. 4

2. Antecedentes ................................................................................................................................ 5

2.1 Características de la cebolla ................................................................................................ 5

3. Mapeo de la cadena de suministro de la cebolla: ........................................................................ 8

3.1 Etapas de la cadena de suministro ....................................................................................... 8

a) Nodos de producción ......................................................................................................... 11

b) Centros de acopio .............................................................................................................. 12

c) Plantas de procesamiento .................................................................................................. 13

d) Corredores logísticos y rutas de tránsito ........................................................................... 13

e) Mapeo de actores involucrados ......................................................................................... 17

4. Análisis de los costos logísticos ................................................................................................ 18

4.1 Cebolla amarilla dulce: corredor Arequipa-Callao............................................................ 18

4.1.1 Fase 1: Nodo de producción a planta ............................................................................ 18

4.1.2 Fase 2: Planta de procesamiento a terminal .................................................................. 19

4.2 Cebolla roja arequipeña: corredor Arequipa-Zarumilla .................................................... 25

5. Temas claves identificados en la cadena ................................................................................... 29

5.1 El transporte ...................................................................................................................... 29

5.2 La seguridad ...................................................................................................................... 33

5.3 La tramitología .................................................................................................................. 33

6. Conclusiones .............................................................................................................................. 40

7. Bibliografía ................................................................................................................................ 41

4

1. Introducción

El estudiotiene por objetivoidentificar cuellos de botella en la cadenalogística de exportación de la

cebolla, así como cuantificar los costos logísticos asociados a la exportación del mismo. La cebolla

es uno de los cultivos seleccionado debido a su importancia exportadora actual y potencial, así

como por su representatividad en los principales corredores de comercio del Perú.

El presente informe constituye una parte del sexto entregable del estudio de “Análisis de las

cadenas de suministro integradas para el análisis integral de los servicios logísticos en el Perú”. Este

incluye una descripción de la estructura de la cadena de suministro, de los mercados y de los

corredores logísticos asociados, así como un mapeo de los actores involucrados desde el punto de

producción hasta el punto de exportación de la cebolla. Asimismo, muestra los costos logísticos de

los corredores estudiados, los principales problemas identificados, y las percepciones de los

distintos agentes involucrados a lo largo de la cadena.

La información utilizada proviene de entrevistas a exportadores y operadores logísticos, y de

fuentes secundarias como Veritrade, Minagri, portales web de empresas involucradas,

investigaciones previas, etc.

5

2. Antecedentes

2.1 Características de la cebolla

La cebolla es una hortaliza que puede sembrarse en las tres regiones naturales, aunque con especial

incidencia en zonas clasificadas como de clima frío, con temperaturas entre 15 y 24°C. La región

que muestra la mayor producción al 2013 es Arequipa, con alrededor del 73% del total, seguida de

Lima (6.4), Ica (6%), Ancash (4.4%) y La Libertad (4.3%) (Minagri, 2013).

A nivel mundial, los principales productores de cebolla son China (27%), India (20%) y Estados

Unidos (4%), a pesar de sus bajos rendimientos (con excepción de Estados Unidos).

Los principales flujos de exportación de la cebolla se realizan entre el Asia y Europa: los

importadores de cebolla son el Reino Unido (15%),Estados Unidos (15%) y Malasia (16%),

mientras que los principales países que exportan son India, Países Bajos y estados Unidos.

La comercialización de la cebolla se observa en dos formas: cebolla fresca y cebolla deshidratada.

Los estándares para la comercialización de cebollas en la Unión Europea no se rigen por la variedad

a la que pertenecen, sino por cuestiones referidas al estado en el que llega la cebolla al puerto y los

estándares de salubridad requeridos. Acorde a diferentes criterios que consideran el grado de

deterioro de la cebolla se selecciona aquellas comercializables.

Este producto se encuentra principalmente orientado al mercado local con más del 80% de las 775

mil TM producidas en el 2012 abasteciendo al consumo interno. Los principales tipos

comercializados son la cebolla amarilla dulce (de mayor importancia en el mercado internacional) y

la roja arequipeña. Del mismo modo, la evolución de las hectáreas cosechadas indica una mejora en

la eficiencia y el rendimiento de los campos, con una tasa de crecimiento promedio para el periodo

2006-2012 de apenas 0.71%. En efecto, el rendimiento promedio nacional aumentó en casi 6%

entre el 2011 y 2012, especialmente en zonas de producción incipiente como Moquegua (cerca del

20%) aunque también en áreas altamente productivas como Arequipa (4.3%).

Dado que la cebolla se orienta principalmente al mercado local, las exportaciones a lo más

representan el 1% de las exportaciones agrarias. Sin embargo, cabe mencionar que las

exportaciones han crecido a una tasa promedio anual de 9% y alcanzaron los US$63 millones en el

2013.

6

Figura 1. Evolución de las exportaciones agrarias y de la cebolla, 2007-2013

(Expresado en US$ millones FOB)

Fuente: Minagri, Veritrade

La producción de cebolla ha presentado un crecimiento lento aunque sostenido en el tiempo, con

tasas promedio alrededor del 6% anual (ver gráfico a continuación). Asimismo, se observa que la

proporción de la producción que se exporta es baja, pero ha crecido en comparación a años

anteriores: en el 2007, se exportaba solo el 13% de la producción total, mientras que en el 2013, se

exportó el 25% de la producción de cebollas.

Figura 2. Evolución de producción y exportaciones de la cebolla, 2007-2013

(Expresado en miles de TM)

Fuente: Minagri, Veritrade

2,1632,774 2,603

3,356

4,7344,337 4,364

21

21 28

42

43

5363

1%

1%

1%

1%

1%

1%

1%

0%

0%

0%

1%

1%

1%

1%

1%

2%

0

1,000

2,000

3,000

4,000

5,000

6,000

2007 2008 2009 2010 2011 2012 2013

Otros productos agrarios Cebolla Expor. cebolla como % de expor. agrarias

634 642 606

724 727776 771

86 72 101166 177 160 196

13%

11%

17%

23%24%

21%

25%

0%

5%

10%

15%

20%

25%

30%

0

100

200

300

400

500

600

700

800

900

2007 2008 2009 2010 2011 2012 2013

Producción Exportaciones Exportaciones como % de producción

7

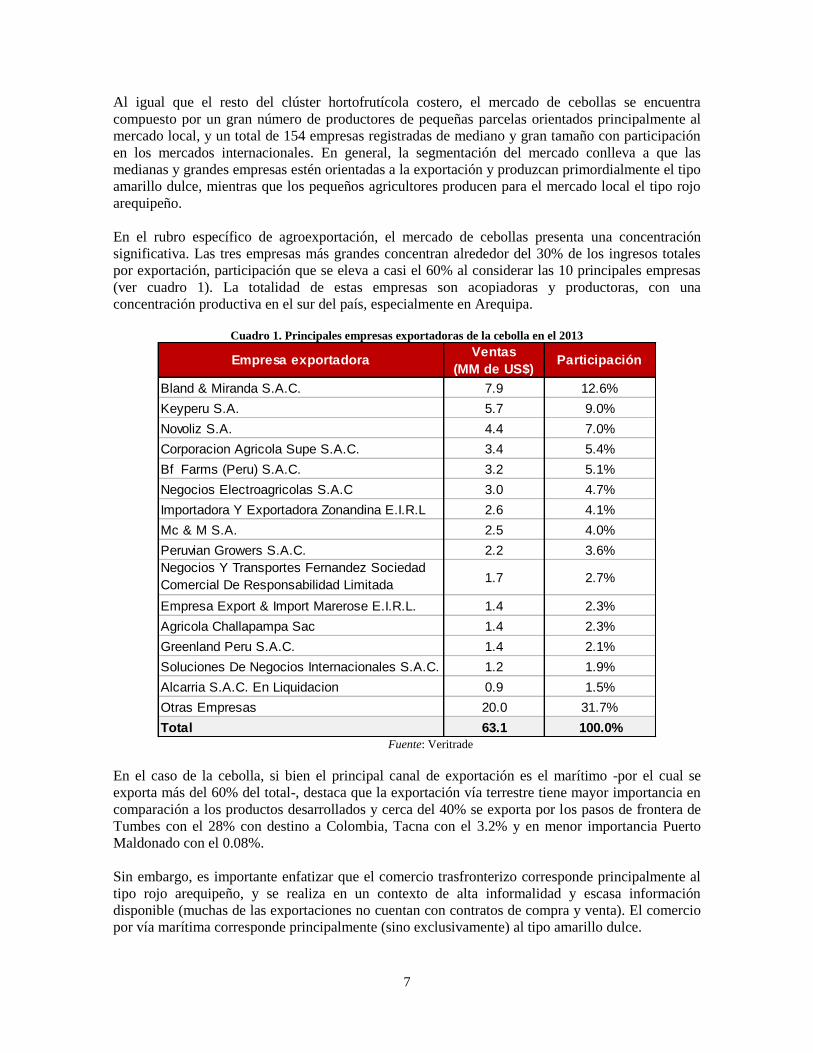

Al igual que el resto del clúster hortofrutícola costero, el mercado de cebollas se encuentra

compuesto por un gran número de productores de pequeñas parcelas orientados principalmente al

mercado local, y un total de 154 empresas registradas de mediano y gran tamaño con participación

en los mercados internacionales. En general, la segmentación del mercado conlleva a que las

medianas y grandes empresas estén orientadas a la exportación y produzcan primordialmente el tipo

amarillo dulce, mientras que los pequeños agricultores producen para el mercado local el tipo rojo

arequipeño.

En el rubro específico de agroexportación, el mercado de cebollas presenta una concentración

significativa. Las tres empresas más grandes concentran alrededor del 30% de los ingresos totales

por exportación, participación que se eleva a casi el 60% al considerar las 10 principales empresas

(ver cuadro 1). La totalidad de estas empresas son acopiadoras y productoras, con una

concentración productiva en el sur del país, especialmente en Arequipa.

Cuadro 1. Principales empresas exportadoras de la cebolla en el 2013

Fuente: Veritrade

En el caso de la cebolla, si bien el principal canal de exportación es el marítimo -por el cual se

exporta más del 60% del total-, destaca que la exportación vía terrestre tiene mayor importancia en

comparación a los productos desarrollados y cerca del 40% se exporta por los pasos de frontera de

Tumbes con el 28% con destino a Colombia, Tacna con el 3.2% y en menor importancia Puerto

Maldonado con el 0.08%.

Sin embargo, es importante enfatizar que el comercio trasfronterizo corresponde principalmente al

tipo rojo arequipeño, y se realiza en un contexto de alta informalidad y escasa información

disponible (muchas de las exportaciones no cuentan con contratos de compra y venta). El comercio

por vía marítima corresponde principalmente (sino exclusivamente) al tipo amarillo dulce.

Empresa exportadoraVentas

(MM de US$)Participación

Bland & Miranda S.A.C. 7.9 12.6%

Keyperu S.A. 5.7 9.0%

Novoliz S.A. 4.4 7.0%

Corporacion Agricola Supe S.A.C. 3.4 5.4%

Bf Farms (Peru) S.A.C. 3.2 5.1%

Negocios Electroagricolas S.A.C 3.0 4.7%

Importadora Y Exportadora Zonandina E.I.R.L 2.6 4.1%

Mc & M S.A. 2.5 4.0%

Peruvian Growers S.A.C. 2.2 3.6%

Negocios Y Transportes Fernandez Sociedad

Comercial De Responsabilidad Limitada1.7 2.7%

Empresa Export & Import Marerose E.I.R.L. 1.4 2.3%

Agricola Challapampa Sac 1.4 2.3%

Greenland Peru S.A.C. 1.4 2.1%

Soluciones De Negocios Internacionales S.A.C. 1.2 1.9%

Alcarria S.A.C. En Liquidacion 0.9 1.5%

Otras Empresas 20.0 31.7%

Total 63.1 100.0%

8

El puerto con mayor importancia en términos de volumen exportado es el de Callao, por donde se

exportó el 66% del total, teniendo como principal destino a Estados Unidos, país donde se exportóel

58%; seguido de España con el 5.4%. Incluyendo todos los modos de transporte, el segundo país

comprador fue Colombia con el 27.3%. de las exportaciones totales de cebolla. Esto se puede

observar con mayor detalle en el siguiente mapa, que ilustra los puntos y destinos de exportación de

la cebolla (diferenciando por color de acuerdo a tipo).

Figura 3. Destinos de exportación de la cebolla, 2013

(Participación en volumen, según tipo amarillo dulce o rojo arequipeño)

Fuente: Veritrade

3. Mapeo de la cadena de suministro de la cebolla:

3.1 Etapas de la cadena de suministro

El análisis de esta sección se circunscribe principalmente al manejo logístico de la cebolla amarilla

dulce. Esto debido a que es la que mayor importancia tiene para las exportaciones nacionales, y la

que presenta el manejo logístico de mayor complejidad. Como se indicó anteriormente, la cebolla

roja arequipeña, se destina principalmente al mercado interno o al comercio transfronterizo por vía

terrestre. Sin embargo, a diferencia de la cebolla amarilla dulce, la mayor parte de las exportaciones

de este tipo no cuentan con contratos formales de compra-venta ni conforman parte de las

operaciones de los diez principales exportadores identificados, lo cual dificulta el análisis.

Asimismo, la cebolla amarilla dulce requiere de un trato logístico de mayor calidad al deber

Callao

66%

Aéreo

Marítimo

Estados Unidos (57.6%)

España (5.37%)

Holanda (1.05%)

Panamá (0.92%)

Otros (1.08%)

Tumbes

28.76%

Terrestre

Estados Unidos (0.03%)

Colombia (27.26%)

Ecuador (1.5%)

Matarani

0.85%

Marítimo

España (0.43%)

Estados Unidos (0.31%)

Otros (0.11%)Tacna

3.15%

Terrestre

Chile (3%)

Pto.

Maldonado

0.06%

Paita

1.05%

Pisco

0.1%

9

refrigerarse, mientras que la cebolla roja puede ser manipulada en peores condiciones sin

comprometer severamente su estado.

La cadena de suministro de la cebolla empieza en los nodos productivos de Arequipa, Ica, Limay La

Libertad y tiene como puntos de exportación los puertos de Callao y Matarani y los pasos

fronterizos de Tacna y Tumbes. Adicionalmente, se observa un volumen pequeño de producto que

se exporta a través del paso fronterizo de Iñapari hacia Brasil, el cual se espera crezca con las

iniciativas de integración regional IIRSA, y las mejoras en la calidad de las vías entre ambos países.

La cadena de suministro de la cebolla amarilla dulce para la exportación es relativamente sencilla

puesto que por lo general las empresas productoras integran toda la cadena hasta la exportación. De

esta manera, no solo la cadena de valor, sino también los procesos logísticos y la documentación se

gestionan directamente en la planta o centro de operaciones de las empresas. Así, se puede ver, que

un mismo exportador debe certificar con Senasa la inocuidad fitosanitaria de los campos

productivos, plantas de procesamiento, procedimientos de empaque y envasado, entre otros.

Además, el recorrido que experimenta este producto para llegar el punto de exportación tiene

ventajas geográficas dado que es un cultivo predominantemente costero.

La calidad de la cebolla amarilla depende en gran medida de adecuadas condiciones de

refrigeración a lo largo de la cadena. La cadena de frío empieza en la planta, donde el producto debe

mantenerse en almacenes refrigerados en temperaturas de entre 0 y 5°C por un periodo de entre 15

díasy un mes (o en periodos mayores en caso los cultivos se muestren más astringentes). Esta

temperatura debe mantenerse durante el traslado al depósito temporal, y posteriormente al puerto, y

es por ello que se utilizan contenedores refrigerados reefer de 20 o 40 pies para su transporte.

Debido a la importancia de la refrigeración en la cadena de este cultivo, los exportadores deben

obtener una certificación adicional de Senasa de adecuado tratamiento de frío.

Figura 4. Cadena de suministro de la cebolla

Fuente: Elaboración propia

Cebolla

fresca

Producto

exportable

Contenedor

de carga

Vía marítima

EEUU (52%)

Panamá (4%)

Holanda (18%)

España (4%)

Chile (2%)

Complejos productivos: Empresas productoras agroexportadoras de

mediana y gran escala en regiones de Arequipa, Ica,

Lima, La Libertad, y empresas de menor tamaño en

Áncash y Junín

Depósitos temporales: Operadores logísticos

en zonas aledañas a TP

de Callao y Matarani

Terminales: Puertos de Callao

(Muelle Sur y Norte), y

Matarani (Arequipa) y

pasos de frontera de

Tumbes y Tacna

Preparación de la tierra, instalación del cultivo en

semilleros y posterior

trasplante, recolección y

colocación del producto en

javas de plástico alimentario

Selección y clasificación,

almacenamiento

temporal y refrigerado

(entre 0 y 5 C, por un

periodo de entre medio y 1 mes, o entre 6 y 9

meses para las más

astringentes), Envase y

etiquetado (conserva en

vinagre en caso sea para encurtidos)

Senasa: certif icación del

lugar de producción, de

exportación de

productos procesados de origen vegetal, de la

planta de procesamiento

o empaque, y del

tratamiento de frío

Contenedorización y sellado de la carga

(contenedores refrigerados

reefer 40’), colocación del

precinto; contacto y

reserva de espacio en líneas navieras; traslado

de la carga para revisión

aduanera.

Aduanas: preparación de

documentos como factura comercial, documento de

transporte, póliza de

seguro, certif icado de

origen, DUA, declaración

simplif icada, permiso originario. Para vía

terrestre: certif icado de

idoneidad y permiso de

prestación de servicios.

Para vía terrestre: obtención del certif icado

de idoneidad y permiso de

prestación de servicios.

Cultivo y manejo de plagas, remoción de malas

hierbas, riego tecnificado

en intervalos de 15-20

días, cosecha

Tratamiento del producto (limpieza y

lavado), control de

calidad y revisión y

clasificación

Vía terrestre

Chile (10%)

Colombia (28%)

Recepción de la carga y apilamiento en zonas de

pre-embarque y estiba de

la carga en la

embarcación. Para vía

terrestre, gestión del traslado transfronterizo

de la carga en camiones.

Cadena

Logística

Cadena de

Valor

TransporteVehículos propios de pequeña escala

(pick-ups, autos) o lomo de bestia

Empresas de

transporte de carga

Operadores

logísticos

Líneas

navieras

11

a) Nodos de producción

La cebolla puede cultivarse en climas diversos, teniendo especial presencia en los climas secos de la

Costa y la Sierra.Estos cultivos tienen la particularidad de que la siembra se realiza inicialmente en

almácigos1, debido a que estos cultivos presentan un crecimiento inicial lento. El tipo de almácigo

es cama baja de 10 m. de largo, 1.0 m. de ancho y 0.15 m. de profundidad, y como substrato deben

tener en proporciones iguales suelo, arena de río y compost o humus de lombriz. La siembra debe

realizarse oportunamente dado el requerimiento de fotoperiodos que van de 10 a 14 horas de luz y

condiciones climáticas que favorezcan el desarrollo de la planta, bulbificación y curado para

obtener altos rendimientos. En la Costa Central la época para realizar la siembra son los meses de

Abril a Junio y en Sierra, a partir de Octubre, en la costa sur existen dos periodos marcados a partir

de agosto a octubre y entre febrero a abril principalmente2 .

De los dos tipos de cebolla producidos en el país, la amarilla dulce es aquella que se orienta más a

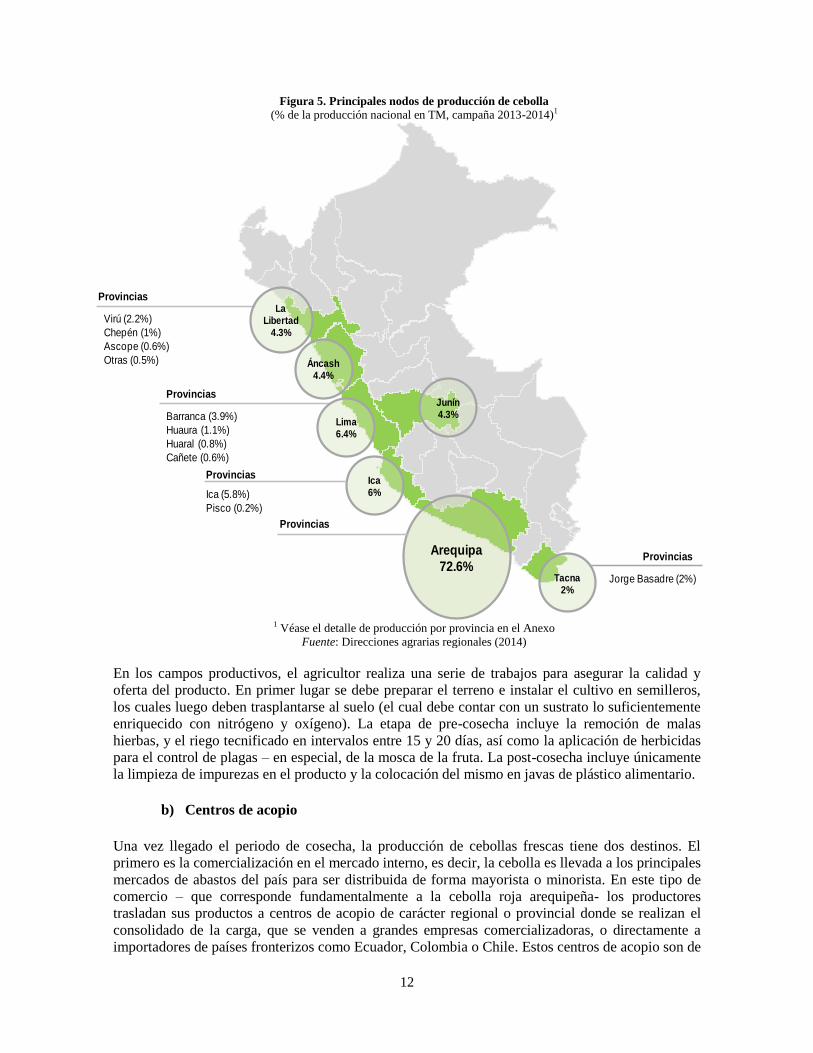

la agro exportación (Minagri, 2013). La principal región de producción de cebolla es Arequipa, que

concentra más del 70% de la producción a nivel nacional. Al interior de Arequipa, la zona de

producción más importante en cuanto a volumen es la provincia de Arequipa, que en la campaña

agrícola 2013-2014 produjo 216 mil de toneladas de cebolla -que representó la mitad de la

producción de la región Arequipa-, seguido de Camaná y Caylloma, que en conjunto produjeron 90

mil toneladas de cebolla. La segunda región más importante es Lima, que representa cerca del 6%

de la producción nacional, concentrándose la actividad productiva en la provincia de Barranca.

En estas dos regiones, así como en menor proporción en Ica y La Libertad, predominan las grandes

empresas multiproducto orientadas a la exportación, como es el caso de las principales cinco

empresas exportadoras: Miranda Internacional (con campos en Arequipa e Ica), Keyperú (con

campos en el norte de Lima y La Libertad), Novoliz (con campos en Ica y Lima), Corporación

Agrícola Supe (con campos al norte de Lima) y BF Farms Perú (con campos en Ica).

Áncash y Junín son otras dos regiones de importante producción de cebolla. En la primera, los

principales nodos de producción se ubican en la provincia de Casma y Yungay, y se componen

principalmente de pequeños agricultores que luego venden su producto a intermediarios mayoristas

o a exportadores asentados en las zonas de Huaral y Barranca (norte de Lima). Algo similar ocurre

en Junín, donde la producción alcanza más del 4% de la producción nacional, y donde los pequeños

productores asentados en los valles de las provincias de Jauja y Huancayo venden sus productos a

comerciantes o a empresas deexportación con plantas y centros de distribución en la ciudad de

Lima. El mapa a continuación describe la distribución nacional de la producción de cebolla.

1 Un almácigo es un lugar donde se siembran semillas bajo condiciones controladas y se cuida su desarrollo hasta que las

plantas alcancen el tamaño adecuado para ser trasplantadas a otro lugar. 2 Cadena agroproductiva de la Cebolla. MINAGRI

12

Figura 5. Principales nodos de producción de cebolla

(% de la producción nacional en TM, campaña 2013-2014)1

1 Véase el detalle de producción por provincia en el Anexo

Fuente: Direcciones agrarias regionales (2014)

En los campos productivos, el agricultor realiza una serie de trabajos para asegurar la calidad y

oferta del producto. En primer lugar se debe preparar el terreno e instalar el cultivo en semilleros,

los cuales luego deben trasplantarse al suelo (el cual debe contar con un sustrato lo suficientemente

enriquecido con nitrógeno y oxígeno). La etapa de pre-cosecha incluye la remoción de malas

hierbas, y el riego tecnificado en intervalos entre 15 y 20 días, así como la aplicación de herbicidas

para el control de plagas – en especial, de la mosca de la fruta. La post-cosecha incluye únicamente

la limpieza de impurezas en el producto y la colocación del mismo en javas de plástico alimentario.

b) Centros de acopio

Una vez llegado el periodo de cosecha, la producción de cebollas frescas tiene dos destinos. El

primero es la comercialización en el mercado interno, es decir, la cebolla es llevada a los principales

mercados de abastos del país para ser distribuida de forma mayorista o minorista. En este tipo de

comercio – que corresponde fundamentalmente a la cebolla roja arequipeña- los productores

trasladan sus productos a centros de acopio de carácter regional o provincial donde se realizan el

consolidado de la carga, que se venden a grandes empresas comercializadoras, o directamente a

importadores de países fronterizos como Ecuador, Colombia o Chile. Estos centros de acopio son de

Arequipa

72.6%

Provincias

Ica (5.8%)

Pisco (0.2%)

Provincias

Barranca (3.9%)

Huaura (1.1%)

Huaral (0.8%)

Cañete (0.6%)

Virú (2.2%)

Chepén (1%)

Ascope (0.6%)

Otras (0.5%)

Provincias

Ica6%

Provincias

Lima6.4%

La Libertad

4.3%

Junín4.3%

Áncash4.4%

Tacna2%

Provincias

Jorge Basadre (2%)

13

carácter regional, ubicándose los más importantes en Chao (La Libertad), Colpa – Huancayo

(Junín), Supe (Lima), Ica (Ica) y Chivay y La Joya (Arequipa). Entre las empresas que se abastecen

por este canal destacan Agrícola 3A S.A.C., Agrícola Challapampa S.A.C. y Agrícola LAN S.A.

c) Plantas de procesamiento

En cuanto al procesamiento, las empresas más grandes cuentan con instalaciones cercanas a sus

nodos de producción, o en su defecto, cercanas al terminal por donde exportan sus productos. En las

plantas se realiza principalmente la selección (tamaño y diámetro según las exigencias del

mercado), clasificación (se agrupan de acuerdo al tamaño), certificación fitosanitaria y limpieza del

producto, así como el empacado (se usa un envase uniforme de acuerdo a la clasificación y los

requerimientos del importadorde manera tal que la diferencia tomada en el diámetro transversal de

la más grande y la menor no exceda de 15 mm en los tamaños chico y mediano y de 20 mm en el

tamaño grande). Asimismo, en estas plantas se refrigera el producto de tal manera que se mantenga

fresco previo al transporte hacia los terminales; esta refrigeración se realiza en almacenes de entre 0

y 5°C y por una duración de entre 0.5 y 1 mes (o inclusive hasta 6 meses para los cultivos más

astrigentes). Las instalaciones de procesamiento de cebolla se ubican principalmente en Huaral,

Arequipa y en Lima (en distritos de la periferia como Ate o Lurín).

Dada la integración vertical que presentan la gran mayoría de competidores en este mercado, es en

las plantas de procesamiento donde se coordina con Senasa para la certificación de todas las fases

de la cadena: lugar de producción, procesamiento de los productos de exportación de origen vegetal,

condiciones de la planta de procesamiento o empaque, y tratamiento de frío.

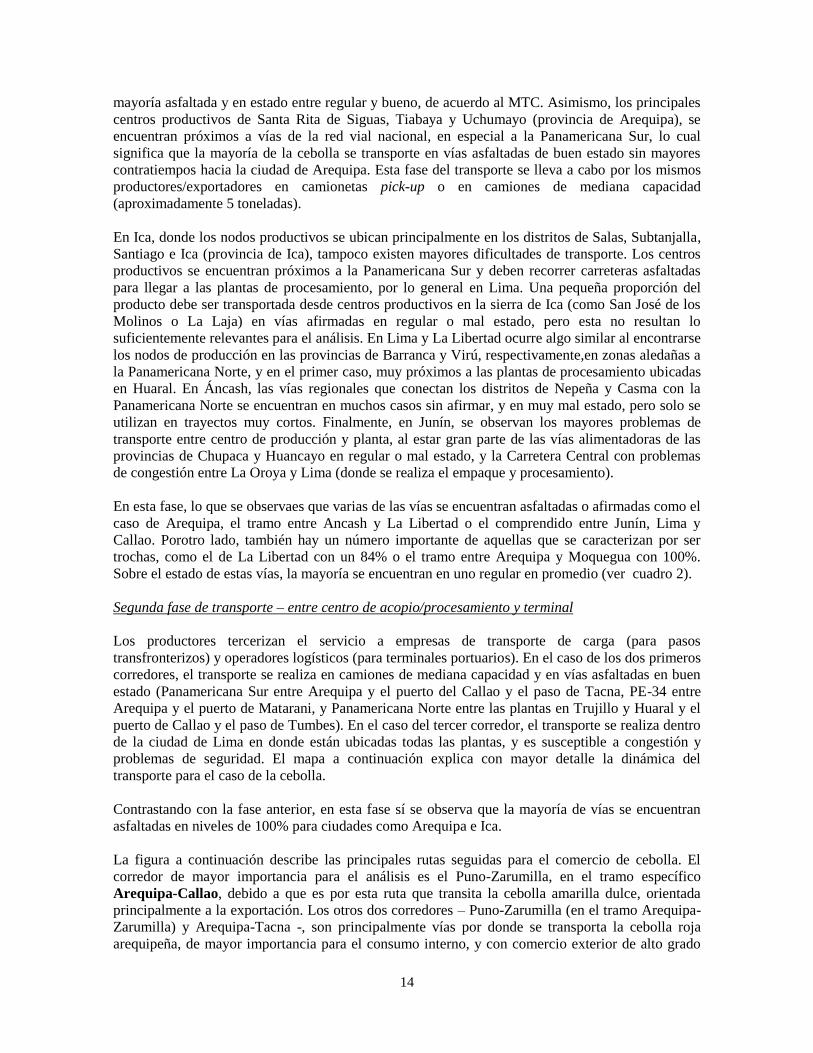

d) Corredores logísticos y rutas de tránsito

La cebolla se encuentra en tres de los seis corredores identificados para el análisis: Puno –

Zarumilla (en el sub tramo Arequipa – Zarumilla), Arequipa – Tacna (en la integridad del corredor),

y Satipo-Callao (en el sub tramo Concepción – Huancayo – Callao). Los dos primeros tienen la

particularidad que parten de los mismos nodos de producción (en las provincias de Caylloma y

Arequipa) pero se dirigen a terminales distintos; el primero incluye a la cebolla que se embarca por

el Callao o se exporta a Colombia vía terrestre por el paso transfronterizo de Aguas Verdes,

Tumbes, mientras que el segundo incluye al producto que sale por el puerto de Matarani o el paso

transfronterizo de Santa Rosa – La Concordia en Tacna, con dirección a Chile.

Sin embargo, el análisis se enfoca en el primer corredor Puno-Zarumilla (en el sub tramo Arequipa-

Callao) debido a que es el único donde se comercializa cebolla amarilla dulce; los otros dos

corredores corresponden principalmente a la cebolla roja arequipeña, producto no prioritario en las

exportaciones nacionales. A pesar de ello, este informe incluye una sección donde se analiza de

manera general la dinámica de exportación trasfronteriza de este cultivo.

Vale recalcar que la cebolla es la única que actualmente cuenta con alguna relevancia en el corredor

prospectivo señalado para el análisis – el corredor Interoceánico Sur Arequipa – Iñapari – con un

0.06% de las exportaciones cruzando a Brasil por esta vía.

Primera fase de transporte – nodo de producción a centro de acopio/planta

La región de Arequipa (punto de inicio de los dos primeros corredores) presenta vías que se

encuentran por lo general en buen estado. La red vial regional que vincula a los centros productivos

de Majes, Lluta y Yanque (provincia de Caylloma) con la ciudad de Arequipa se encuentra en su

14

mayoría asfaltada y en estado entre regular y bueno, de acuerdo al MTC. Asimismo, los principales

centros productivos de Santa Rita de Siguas, Tiabaya y Uchumayo (provincia de Arequipa), se

encuentran próximos a vías de la red vial nacional, en especial a la Panamericana Sur, lo cual

significa que la mayoría de la cebolla se transporte en vías asfaltadas de buen estado sin mayores

contratiempos hacia la ciudad de Arequipa. Esta fase del transporte se lleva a cabo por los mismos

productores/exportadores en camionetas pick-up o en camiones de mediana capacidad

(aproximadamente 5 toneladas).

En Ica, donde los nodos productivos se ubican principalmente en los distritos de Salas, Subtanjalla,

Santiago e Ica (provincia de Ica), tampoco existen mayores dificultades de transporte. Los centros

productivos se encuentran próximos a la Panamericana Sur y deben recorrer carreteras asfaltadas

para llegar a las plantas de procesamiento, por lo general en Lima. Una pequeña proporción del

producto debe ser transportada desde centros productivos en la sierra de Ica (como San José de los

Molinos o La Laja) en vías afirmadas en regular o mal estado, pero esta no resultan lo

suficientemente relevantes para el análisis. En Lima y La Libertad ocurre algo similar al encontrarse

los nodos de producción en las provincias de Barranca y Virú, respectivamente,en zonas aledañas a

la Panamericana Norte, y en el primer caso, muy próximos a las plantas de procesamiento ubicadas

en Huaral. En Áncash, las vías regionales que conectan los distritos de Nepeña y Casma con la

Panamericana Norte se encuentran en muchos casos sin afirmar, y en muy mal estado, pero solo se

utilizan en trayectos muy cortos. Finalmente, en Junín, se observan los mayores problemas de

transporte entre centro de producción y planta, al estar gran parte de las vías alimentadoras de las

provincias de Chupaca y Huancayo en regular o mal estado, y la Carretera Central con problemas

de congestión entre La Oroya y Lima (donde se realiza el empaque y procesamiento).

En esta fase, lo que se observaes que varias de las vías se encuentran asfaltadas o afirmadas como el

caso de Arequipa, el tramo entre Ancash y La Libertad o el comprendido entre Junín, Lima y

Callao. Porotro lado, también hay un número importante de aquellas que se caracterizan por ser

trochas, como el de La Libertad con un 84% o el tramo entre Arequipa y Moquegua con 100%.

Sobre el estado de estas vías, la mayoría se encuentran en uno regular en promedio (ver cuadro 2).

Segunda fase de transporte – entre centro de acopio/procesamiento y terminal

Los productores tercerizan el servicio a empresas de transporte de carga (para pasos

transfronterizos) y operadores logísticos (para terminales portuarios). En el caso de los dos primeros

corredores, el transporte se realiza en camiones de mediana capacidad y en vías asfaltadas en buen

estado (Panamericana Sur entre Arequipa y el puerto del Callao y el paso de Tacna, PE-34 entre

Arequipa y el puerto de Matarani, y Panamericana Norte entre las plantas en Trujillo y Huaral y el

puerto de Callao y el paso de Tumbes). En el caso del tercer corredor, el transporte se realiza dentro

de la ciudad de Lima en donde están ubicadas todas las plantas, y es susceptible a congestión y

problemas de seguridad. El mapa a continuación explica con mayor detalle la dinámica del

transporte para el caso de la cebolla.

Contrastando con la fase anterior, en esta fase sí se observa que la mayoría de vías se encuentran

asfaltadas en niveles de 100% para ciudades como Arequipa e Ica.

La figura a continuación describe las principales rutas seguidas para el comercio de cebolla. El

corredor de mayor importancia para el análisis es el Puno-Zarumilla, en el tramo específico

Arequipa-Callao, debido a que es por esta ruta que transita la cebolla amarilla dulce, orientada

principalmente a la exportación. Los otros dos corredores – Puno-Zarumilla (en el tramo Arequipa-

Zarumilla) y Arequipa-Tacna -, son principalmente vías por donde se transporta la cebolla roja

arequipeña, de mayor importancia para el consumo interno, y con comercio exterior de alto grado

15

de informalidad y poco documentado. Como se detallará más adelante en la sección de resultados,

se ha decidido separar el análisis de acuerdo a los dos productos dadas las diferencias en su manejo;

del mismo modo, se ha decidido dedicar un mayor detalle al corredor Arequipa-Callao dada su

importancia para la exportación, y desestimar el corredor Arequipa-Tacna debido a que es casi

exclusivamente de cebolla roja arequipeña, y tiene una menor participación en el comercio del

producto.

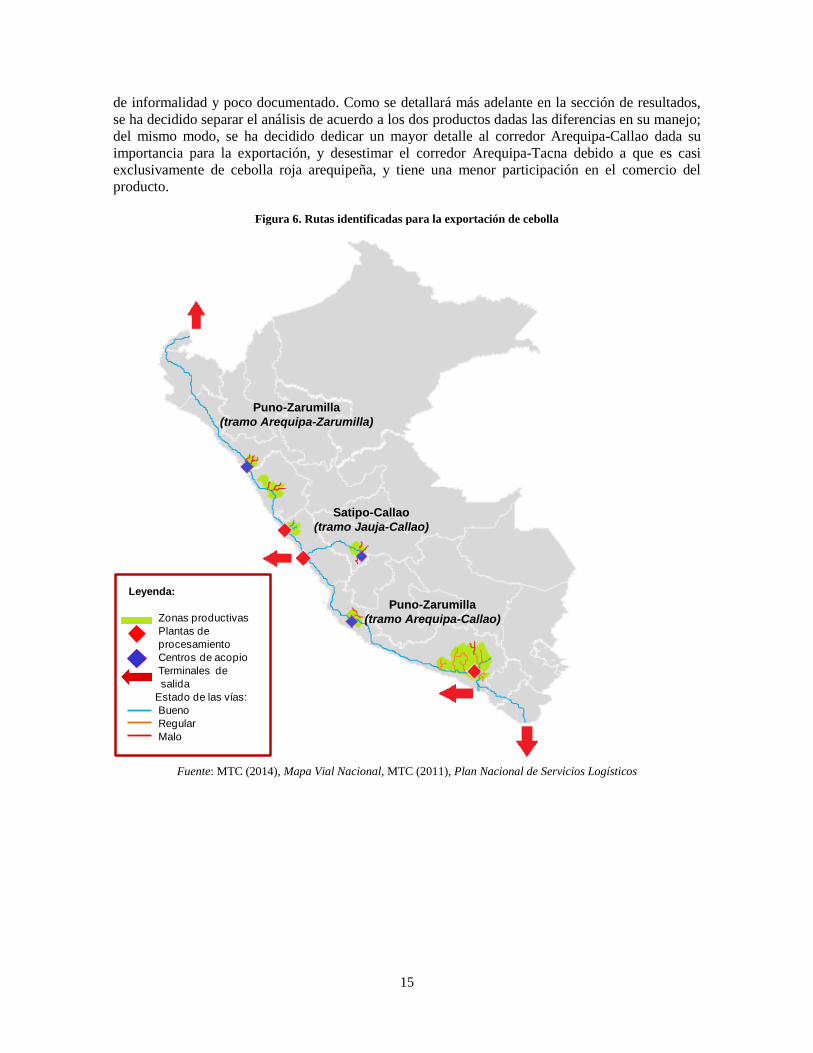

Figura 6. Rutas identificadas para la exportación de cebolla

Fuente: MTC (2014), Mapa Vial Nacional, MTC (2011), Plan Nacional de Servicios Logísticos

Leyenda:

Zonas productivas

Plantas de

procesamiento

Centros de acopio

Terminales de

salida

Estado de las vías:

Bueno

Regular

Malo

Puno-Zarumilla

(tramo Arequipa-Callao)

Puno-Zarumilla

(tramo Arequipa-Zarumilla)

Satipo-Callao

(tramo Jauja-Callao)

16

Cuadro 2. Detalle de los corredores logísticos de la cebolla

Fuente: MTC (2014), Mapa vial nacional, MTC (2011) Plan de desarrollo de servicios logísticos

Corredor Región Fase N° vías Longitud

Afirmado 50% Bueno 43%

Asfaltado 43% Regular 50%

Sin afirmar 8% Malo 8%

2. Centro de acopio - planta 2 Asfaltado 100% Bueno 100% 182

Arequipa,Ica 2. Centro de acopio - planta 1 Asfaltado 100% Bueno 100% 391

Afirmado 45% Bueno 11%

Trocha 44% Regular 11%

Asfaltado 11% Malo 78%

2. Centro de acopio - planta 4 Asfaltado 100% Bueno 100% 265

Ica, Lima 2. Centro de acopio - planta 1 Asfaltado 100% Bueno 100% 58

Lima,Ancash 3. Planta-terminal 1 Asfaltado 100% Bueno 100% 171

Asfaltado 48% Malo 48% 86

Sin afirmar 52% Muy Malo 52%

Ancash, La Libertad1. Nodo de producción-

centro de acopio1 Asfaltado 100% Bueno 100% 123

Trocha 84% Bueno 16%

Asfaltado 16% Muy Malo 84%

3. Planta-terminal 1 Asfaltado 100% Bueno 100% 51

La Libertad, Lambayeque,

Piura, Tumbes3. Planta-terminal 2 Asfaltado 100% Bueno 100% 859

Afirmado 100% Malo 55%

Regular 45%

2. Centro de acopio - planta 3 Asfaltado 100% Bueno 100% 314

Afirmado 42% Bueno 51%

Sin afirmar 6% Regular 42%

Asfaltado 51% Malo 6%

2. Planta-Terminal 1 Asfaltado 100% Bueno 100% 117

Arequipa, Moquegua1. Nodo de producción-

centro de acopio/planta1 Trocha 100% Malo 100% 58

Arequipa,Moquegua, Tacna 2. Planta-Terminal 1 Asfaltado 100% Bueno 100% 407

1. Nodo de producción-

centro de acopioSatipo-Callao Junín, Lima, Callao

Puno-Zarumilla

Arequipa11

Ica

La Libertad

1. Nodo de producción-

centro de acopio

4

3

4

Ancash

1. Nodo de producción-

centro de acopio

1. Nodo de producción -

centro de acopio/planta

1. Nodo de producción-

centro de acopio

183

1. Nodo de producción-

centro de acopio/planta13 1234

Arequipa-Tacna

Arequipa

2

111

1052

183

Característica Estado

17

e) Mapeo de actores involucrados

En la fase productiva de la cadena de suministro de la cebolla destinada a la exportación, se observó

que la cadena de suministro está integrada, es decir, empresas productoras de gran escala son

propietarias de los campos de cultivo, cosechan, se encargan del procesamiento y la exportación del

producto al mercado final. En ese sentido, se puede observar que las 15 empresas más grandes son

complejos agroindustriales que representan más del 70% del valor total de exportaciones.

Asimismo, alrededor del 11% del valor total de exportaciones proviene de negocios identificados

bajo el rubro de empresas individuales de responsabilidad limitada (E.I.R.L.), mientras que menos

del 1% corresponde a personas naturales.

Cuadro 3. Agentes involucrados en la cadena de suministro

Fuente: Mincetur (2006)

Etapa Tipo de Actor Actores

1. Empresas exportadoras (114

en total, 15 representan el 70%

del valor total de exportaciones)

Bland & Miranda

Keyperú

Novoliz

Corporación Agrícola Supe

Bf Farms Perú

Negocios Electroagrícolas

Importadora y Exportadora Zonandina

MC&M

Peruvian Growers

Negocios y Transportes Fernández

Marerose

Agrícola Challapampa

Greenland Perú

Soluciones de Negocios Internacionales

Alcarria

2. Gobiernos regionales y locales

Municipalidad de Arequipa

Municipalidad de Camaná

Municipalidad de Caylloma

Municipalidad de Barranca

Municipalidad de Virú

Gobierno regional de Arequipa

3. Otros gremios y asociaciones

Instituto Peruano de Espárragos y

Hortalizas

ASPECAD

Producción-comercialización-

exportación

18

4. Análisis de los costos logísticos

En esta sección se realiza el análisis de los costos en la cadena logística de la cebolla sobre la base

de los resultados obtenidos en el trabajo de campo y fuentes secundarias.Cabe mencionar que estos

resultados no tienen representatividad estadística; sin embargo, las cifras son de utilidad debido a

que permiten tener una aproximación indicativa del costo en el que incurren los productores y

exportadores de cebolla en el Perú.

Este análisis será desarrollado por cada fase de la cadena en cada uno de los corredores logísticos.

Además de los costos, incluye información con relación a las mermas producidas a lo largo de la

cadena y el tiempo que toman los procesos dentro de la cadena.

El trabajo de campo permite desagregar los corredores de acuerdo a los dos tipos de productos

identificados: en primer lugar, la ruta Arequipa-Callao, es el principal (y único) corredor de

importancia para la exportación dado que por esta ruta se traslada la cebolla amarilla dulce. Debido

a ello, el análisis es más incisivo en este corredor en particular. Los corredores que concluyen en

pasos trasfronterizos corresponden principalmente a la cebolla roja arequipeña, que se caracteriza

por ser informal, y por ello adolecen de información veraz. Sin embargo, se desarrolla un análisis

con menor nivel de detalle para el corredor más importante para la cebolla roja arequipeña –

Arequipa – Zarumilla -, de tal manera de comprender de manera general el dinamismo del sector.

4.1 Cebolla amarilla dulce: corredor Arequipa-Callao

Este corredor abarca desde las zonas de producción localizadas en Arequipa, Ica y Lima hasta el

puerto del Callao. Como se ha detallado anteriormente, este corredor corresponde casi

exclusivamente al comercio de cebolla amarilla dulce, producto principalmente orientado a la

exportación.A continuación se describe de forma cuantitativa los hallazgos producto del trabajo de

campo efectuado en las zonas de Arequipa, Ica y Lima.

4.1.1 Fase 1: Nodo de producción a planta

Esta fase integra todos los costos desde que se cosecha la cebolla hasta que se traslada a la planta

donde recibe su procesamiento, etiquetado y empaque para la exportación.

Según los resultados de la encuesta, el tamaño promedio del envío de cebolla amarilla dulceen la

campaña del 2014 fue de 26,000 kilogramos, de los cuales, el 99% se destinó a exportación. El

costo promedio de producciónfue de US$0.25 por kilogramo.

De otro lado, se encontró quelas principales modalidades de financiamiento para producir fueron el

capital propioy los banco comerciales, con una tasa promedio anual de 14%.

Con respecto a las características de las ventas, se encontró que los principales clientes de los

productores de cebolla amarilla dulce fueronprincipalmente importadores de EE.UU. y la Unión

Europea(96%). El tamaño promedio de venta fue de 26,000 kilogramos, valorizados en un

promedio de US$20,000. La modalidad de cobro habitual es de contraentrega y no se han

presentado casos de no pago de los compradores a los productores.

El costo logístico total por envío en la fase productiva asciende a US$3,571.3, del cual la mayor

parte corresponde al costo deempaquetado, etiquetado y almacenaje(US$2,299), seguido del costo

de carga y descarga y poscosecha (US$668.8 y 531.3, respectivamente), como se muestra en el

cuadro 4.

19

De otra parte se encontró que el tiempo total que transcurre entre la poscosecha y el momento en el

cual la mercadería está lista para ser exportada es aproximadamente 16 días (379.5 horas). De este

tiempo, el proceso que más tarda es el almacenaje.

Cuadro 4. Costos y tiempos logísticos en la fase productiva

Proceso Tiempo

(horas) Costo (US$)

Tratamiento poscosecha para la venta o entrega 12 531.3

Empaquetado 12 627

Etiquetado 12 520

Almacenaje 336 1152

Espera hasta el recojo de producción - -

Carga de mercadería a la unidad de transporte 2.5 334.4

Transporte de chacra a siguiente destino 2.5 72.2

Descarga de la mercadería en el centro de acopio 2.5 334.4

Total 379.5 3,571.3

Fuente:(Banco Mundial, 2015)

Por el lado del transporte del nodo de producción a planta, este no representa un gasto significativo

(alrededor del 2% del costo en esta fase), debido a que en muchos casos, el nodo de producción es

contiguo a la planta de procesamiento. En los casos donde esto no ocurre, el transporte entre los

nodos de producción y la planta de procesamiento usualmente se realiza en vehículos propiedaddel

productor, que demoran entre dos y tres horas, ycuestan en promedio S/.72.2 por cada envío. En

relación a la infraestructura vial, el 97% de encuestados señaló que la ruta que utilizan es la única,

casi la integridad de la ruta se encuentra afirmada (en el interior de Arequipa) o asfaltada (en las

rutas troncales, principalmente la Panamericana Sur).

4.1.2 Fase 2: Planta de procesamiento a terminal

Esta fase incluye los costos en los que se incurre una vez se contenedoriza la cebolla amarilla dulce

hasta el momento en que el contenedor es ubicado en la nave.

El envíopromedio de producto exportadodurante el 2013 ascendió a 26,000 kilogramos. Este

volumen estuvovalorizado en casi US$20,000, lo que significóunprecio promedio de US$0.77 por

kilogramo.Estos tienen comodestino principal: Estados Unidos (57.6% del total de exportaciones

marítimas por el Callao), seguido de España (5.37%),y Holanda (1.05% cada uno).

En cuanto a los servicios e infraestructura con que cuentan las plantasque fueron encuestadas, se

encontró que el 100% cuenta con infraestructura de refrigeración y el 85% cuenta con almacén

seco.

El siguiente punto de destino de la planta, para todos los encuestados es el terminal extraportuario.

La ruta de transporte es elegida tomando como criterio la seguridad (45%), la infraestructura

adecuada (27%) y la ruta más corta (27%). Asimismo, se encontró que el 88% de los encuestados

reportó que las vías son asfaltadas y el 100% dijo que las vías son buenas.

Por otro lado, el principal financiamiento proviene de bancos comerciales y bancos internacionales

a una tasa de interés promedio anual de entre 12 y 14%. Uno de las razones del financiamiento

extranjero podría ser que, según lo reportado por los encuestados, las tasas de interés ofrecidas por

los bancos internacionales en algunos casos son menores a la de los bancos comerciales nacionales.

20

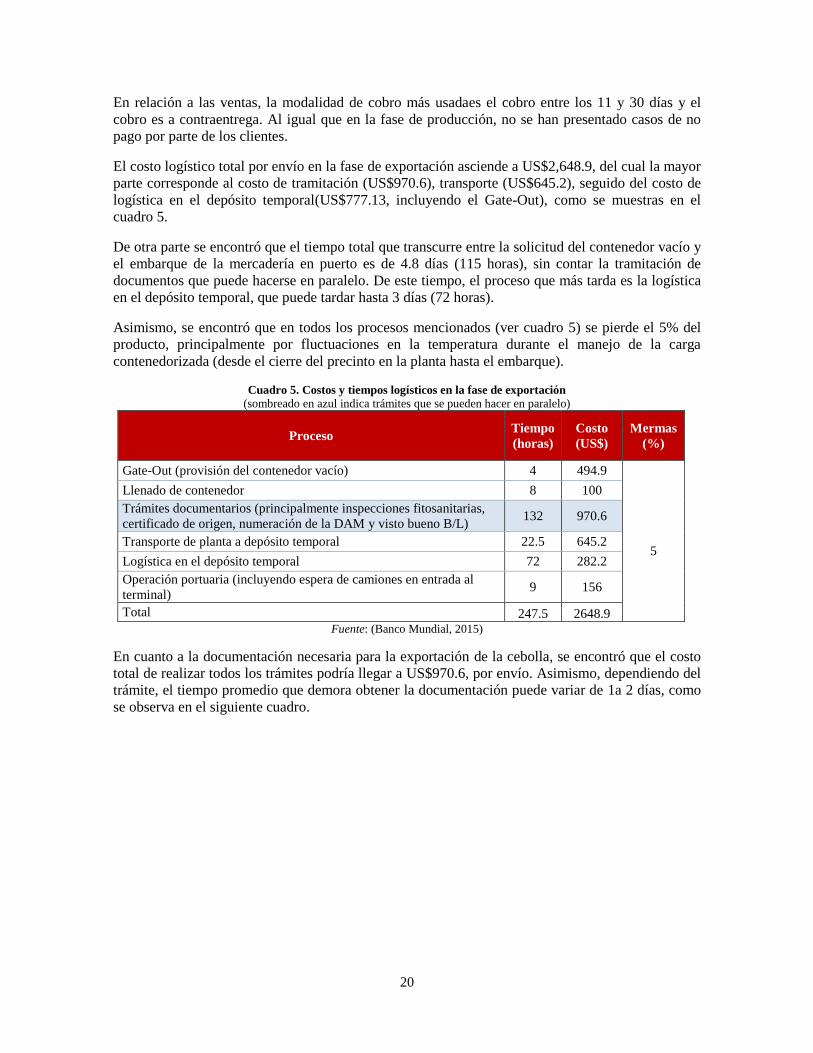

En relación a las ventas, la modalidad de cobro más usadaes el cobro entre los 11 y 30 días y el

cobro es a contraentrega. Al igual que en la fase de producción, no se han presentado casos de no

pago por parte de los clientes.

El costo logístico total por envío en la fase de exportación asciende a US$2,648.9, del cual la mayor

parte corresponde al costo de tramitación (US$970.6), transporte (US$645.2), seguido del costo de

logística en el depósito temporal(US$777.13, incluyendo el Gate-Out), como se muestras en el

cuadro 5.

De otra parte se encontró que el tiempo total que transcurre entre la solicitud del contenedor vacío y

el embarque de la mercadería en puerto es de 4.8 días (115 horas), sin contar la tramitación de

documentos que puede hacerse en paralelo. De este tiempo, el proceso que más tarda es la logística

en el depósito temporal, que puede tardar hasta 3 días (72 horas).

Asimismo, se encontró que en todos los procesos mencionados (ver cuadro 5) se pierde el 5% del

producto, principalmente por fluctuaciones en la temperatura durante el manejo de la carga

contenedorizada (desde el cierre del precinto en la planta hasta el embarque).

Cuadro 5. Costos y tiempos logísticos en la fase de exportación

(sombreado en azul indica trámites que se pueden hacer en paralelo)

Proceso Tiempo

(horas)

Costo

(US$)

Mermas

(%)

Gate-Out (provisión del contenedor vacío) 4 494.9

Llenado de contenedor 8 100

5

Trámites documentarios (principalmente inspecciones fitosanitarias,

certificado de origen, numeración de la DAM y visto bueno B/L) 132 970.6

Transporte de planta a depósito temporal 22.5 645.2

Logística en el depósito temporal 72 282.2

Operación portuaria (incluyendo espera de camiones en entrada al

terminal) 9 156

Total 247.5 2648.9

Fuente: (Banco Mundial, 2015)

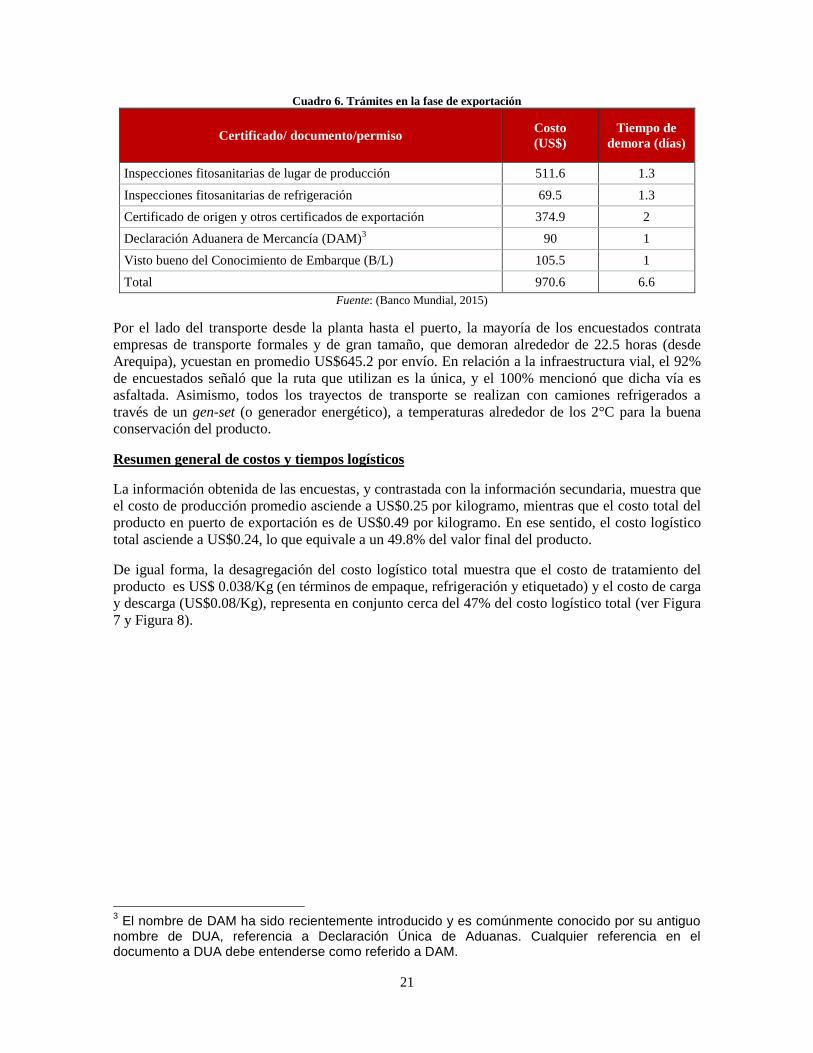

En cuanto a la documentación necesaria para la exportación de la cebolla, se encontró que el costo

total de realizar todos los trámites podría llegar a US$970.6, por envío. Asimismo, dependiendo del

trámite, el tiempo promedio que demora obtener la documentación puede variar de 1a 2 días, como

se observa en el siguiente cuadro.

21

Cuadro 6. Trámites en la fase de exportación

Certificado/ documento/permiso Costo

(US$)

Tiempo de

demora (días)

Inspecciones fitosanitarias de lugar de producción 511.6 1.3

Inspecciones fitosanitarias de refrigeración 69.5 1.3

Certificado de origen y otros certificados de exportación 374.9 2

Declaración Aduanera de Mercancía (DAM)3 90 1

Visto bueno del Conocimiento de Embarque (B/L) 105.5 1

Total 970.6 6.6

Fuente: (Banco Mundial, 2015)

Por el lado del transporte desde la planta hasta el puerto, la mayoría de los encuestados contrata

empresas de transporte formales y de gran tamaño, que demoran alrededor de 22.5 horas (desde

Arequipa), ycuestan en promedio US$645.2 por envío. En relación a la infraestructura vial, el 92%

de encuestados señaló que la ruta que utilizan es la única, y el 100% mencionó que dicha vía es

asfaltada. Asimismo, todos los trayectos de transporte se realizan con camiones refrigerados a

través de un gen-set (o generador energético), a temperaturas alrededor de los 2°C para la buena

conservación del producto.

Resumen general de costos y tiempos logísticos

La información obtenida de las encuestas, y contrastada con la información secundaria, muestra que

el costo de producción promedio asciende a US$0.25 por kilogramo, mientras que el costo total del

producto en puerto de exportación es de US$0.49 por kilogramo. En ese sentido, el costo logístico

total asciende a US$0.24, lo que equivale a un 49.8% del valor final del producto.

De igual forma, la desagregación del costo logístico total muestra que el costo de tratamiento del

producto es US$ 0.038/Kg (en términos de empaque, refrigeración y etiquetado) y el costo de carga

y descarga (US$0.08/Kg), representa en conjunto cerca del 47% del costo logístico total (ver Figura

7 y Figura 8).

3 El nombre de DAM ha sido recientemente introducido y es comúnmente conocido por su antiguo

nombre de DUA, referencia a Declaración Única de Aduanas. Cualquier referencia en el documento a DUA debe entenderse como referido a DAM.

22

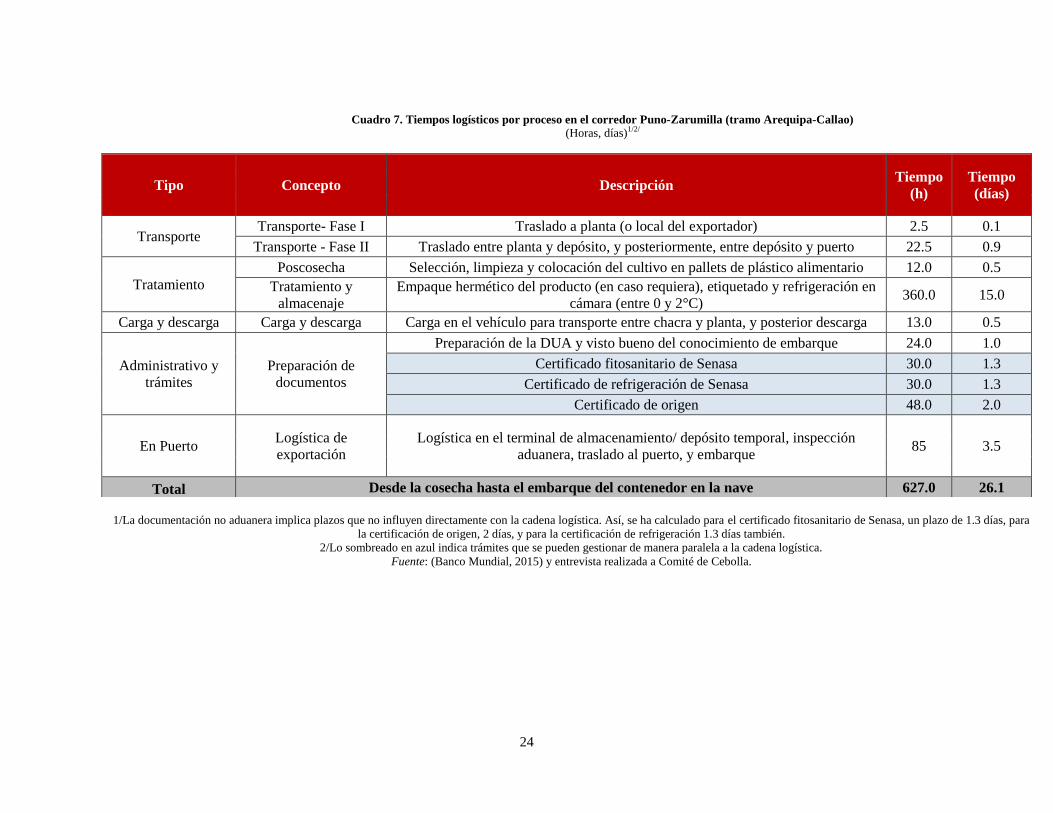

23

De otra parte, el tiempo que transcurre entre el proceso poscosecha hasta que efectivamente el

producto se coloca en el puerto es de 26.1 días, de los cuales cerca del 60% corresponden a la fase

de tratamiento, es decir, la poscosecha, almacenaje, empaquetado y rotulado del producto (ver

Cuadro 7).

24

Cuadro 7. Tiempos logísticos por proceso en el corredor Puno-Zarumilla (tramo Arequipa-Callao)

(Horas, días)1/2/

Tipo Concepto Descripción Tiempo

(h)

Tiempo

(días)

Transporte Transporte- Fase I Traslado a planta (o local del exportador) 2.5 0.1

Transporte - Fase II Traslado entre planta y depósito, y posteriormente, entre depósito y puerto 22.5 0.9

Tratamiento

Poscosecha Selección, limpieza y colocación del cultivo en pallets de plástico alimentario 12.0 0.5

Tratamiento y

almacenaje

Empaque hermético del producto (en caso requiera), etiquetado y refrigeración en

cámara (entre 0 y 2°C) 360.0 15.0

Carga y descarga Carga y descarga Carga en el vehículo para transporte entre chacra y planta, y posterior descarga 13.0 0.5

Administrativo y

trámites

Preparación de

documentos

Preparación de la DUA y visto bueno del conocimiento de embarque 24.0 1.0

Certificado fitosanitario de Senasa 30.0 1.3

Certificado de refrigeración de Senasa 30.0 1.3

Certificado de origen 48.0 2.0

En Puerto Logística de

exportación

Logística en el terminal de almacenamiento/ depósito temporal, inspección

aduanera, traslado al puerto, y embarque 85 3.5

Total Desde la cosecha hasta el embarque del contenedor en la nave 627.0 26.1

1/La documentación no aduanera implica plazos que no influyen directamente con la cadena logística. Así, se ha calculado para el certificado fitosanitario de Senasa, un plazo de 1.3 días, para

la certificación de origen, 2 días, y para la certificación de refrigeración 1.3 días también.

2/Lo sombreado en azul indica trámites que se pueden gestionar de manera paralela a la cadena logística.

Fuente: (Banco Mundial, 2015) y entrevista realizada a Comité de Cebolla.

25

4.2 Cebolla roja arequipeña: corredor Arequipa-Zarumilla

Este corredor abarca desde las zonas de producción localizadas principalmente en Arequipa, aunque

también en otras regiones costeras como Ica, Lima, Áncash, La Libertad, entre otras, hasta la

frontera de Zarumilla-Aguas Verdes (Tumbes), punto limítrofe con Ecuador. Se muestra el costo

logístico por proceso según fuentes secundarias y la información primaria provista mediante

entrevistas con agentes del sector.

A diferencia del corredor analizado anteriormente, esta ruta presenta ciertas particularidades. En

primer lugar, gran parte del comercio de cebolla realizado entre Perú y los países limítrofes

(principalmente Ecuador y Colombia), no se encuentra bien reportado y adolece de información en

términos de contratos formales de compra y venta. En efecto, ninguno de los diez principales

exportadores de cebolla en términos de volumen, realiza exportaciones por este canal4. Por ello, este

corredor no constituye una ruta prioritaria en términos de comercio exterior.

Una modalidad de comercio muy común en este corredor es que los importadores ecuatorianos o

colombianos traigan sus vehículos de carga hasta territorio peruano, y compren directamente a

pequeños productores y mercados mayoristas. Una vez consolidado el envío, trasladan su camión

nuevamente hacia el país de origen. De esta forma, todo el manejo logístico estaría en manos de

agentes extranjeros.

Este corredor corresponde exclusivamente, a la cebolla roja arequipeña. Respecto de este cultivo, la

producción promedio en la campaña fue de 7,000 kilogramos, destinados principalmente al

consumo local, aunque con una pequeña proporción de exportación (alrededor del 20%) a

Colombia, Chile y Ecuador por vía terrestre. El costo de producción de la cebolla roja arequipeña

fue en promedio de US$0.16 por kilogramo.

Los datos secundarios muestran que el costo de producción promedio asciende a US$ 0.12 por

kilogramo, mientras que el costo total al llegar al paso transfronterizo es de US$ 0.35 por

kilogramo, es decir, el costo logístico total es de US$ 0.23, lo que equivale a más del 66% del valor

final del producto (ver Figura 9 y Figura 10).

De igual forma, la desagregación del costo logístico total muestra que los costos de carga y

descargay transporte son losde mayor magnitud en la cadena (US$0.10 y 0.036, respectivamente)

los cualesrepresentan en conjunto casi el 60% del costo logístico total (ver Figura 10).

Vale recalcar que debido a que se trata de paso de frontera, no existe un costo de logística de

exportación per se, sino que si el camión cuenta con un permiso trasfronterizo de tránsito, puede

trasladar los productos entre país y país, sin incurrir en costos o tiempos logísticos relevantes. Sin

embargo, los vehículos se pueden enfrentar a inspecciones y costos del otro lado de la frontera,

especialmente en el caso de Chile.Por otro lado, los costos de calculan bajo el supuesto de que el

vehículo de carga cuenta con este permiso; de no ser así, el producto debe ser descargado en la

frontera, y vuelto a cargar en un vehículo con licencia ecuatoriana, llegando inclusive a duplicar los

costos de carga y descarga.

4 Fuente: entrevista sostenida con el Sr. Miguel Ognio, Presidente del Comité de Exportadores de Cebolla.

26

27

De otra parte, el tiempo que transcurre entre el proceso poscosecha hasta que efectivamente el

producto transita por el paso trasfronterizo es de 14.6 días, de los cuales casi 10 días corresponden a

la realización de trámites y obtención de documentos (ver Cuadro 8).

28

Cuadro 8. Tiempos logísticos por proceso en el corredor Puno-Zarumilla (tramo Arequipa-Zarumilla)

(Horas, días)1/2/

1/La documentación no aduanera implica plazos que no influyen directamente con la cadena logística. Así, se ha calculado para el certificado fitosanitario de Senasa, un

plazo de 1.3 días, para la certificación de origen, 2 días, y para la certificación de refrigeración 1.3 días también.

2/Lo sombreado en azul indica trámites que se pueden gestionar de manera paralela a la cadena logística.

Fuente: (Banco Mundial, 2015)y entrevista realizada a Comité de Cebolla.

Fase Concepto Descripción Tiempo (h) Tiempo (días)

Transporte - Fase I Traslado a planta (o local del exportador) 2.5 0.1

Transporte - Fase IITransporte entre planta y depósito, y posteriormente, entre

depósito y puerto48.0 2.0

PoscosechaSelección, limpieza y colocación del cultivo en pallets de

plástico alimentario12.0 0.5

Tratamiento y

almacenaje

Empaquetado en mallas sin necesidad de refrigeración y

almacenamiento temporal36.0 1.5

Carga/descarga Carga y descargaCarga en el vehículo para transporte entre y chacra y planta, y

posterior descarga; carga y descarga en paso de frontera24.0 1.0

Permiso de transporte trasfronterizo 120.0 5.0

Certificación fitosanitaria de Senasa 30.0 1.3

Certificación de refrigeración de Senasa 30.0 1.3

Certificado de origen 48.0 2.0

Desde la cosecha hasta el embarque del contenedor en la nave 350.5 14.6

Transporte

Tratamiento

Trámites/

Administrativos

Preparación de

documentos

Total

29

5. Temas claves identificados en la cadena

En esta sección se presenta un resumen preliminar de los principales cuellos de botella encontrados

en las distintas etapas de la cadena logística, resultado de una revisión de fuentes primarias y

secundarias,así como de entrevistas a actores clave involucrados en la cadena logística de la cebolla

amarilla dulce.

5.1 El transporte

A diferencia de otros cultivos atomizados como el café o la quinua, el transporte no es un

componente de gran importancia en la cebolla, al representar poco más del 6.6% del costo logístico

total. Una razón de esto es que en muchos casos la planta y el nodo productivo se ubican en el

mismo espacio geográfico, por lo cual el transporte no es requerido. Según la información provista

por los agentes encuestados, el medio de transporte más utilizado en la fase de la chacra a plantaes

el camión (80%), con una menor participación de camionetas pickup, mientras que en la fase de

planta a terminal, el 100% de los exportadores utiliza camión con facilidades de refrigeración.

En general, la vía a lo largo de la cadena logística se encuentra asfaltada (salvo pequeños tramos en

las afueras de Lima en zonas cercanas a las plantas de procesamiento, como por ejemplo, Ate

Vitarte y Lurín). Asimismo, el 80% de los encuestados calificó a las vías en la fase 1 como buenas,

mientras que en las fases 2, el número ascendió al 100%.

Por otro lado, se encontró que el mayor costo de transporte se registra entre planta y terminal, con

costos promedios deUS$700 por envío (26 toneladas aproximadamente). Este monto guarda

relación con el tiempo de viaje, que en el caso entre planta y puerto dura un promedio de 22.5 horas,

mientras que en la fase de chacra a planta, dura un promedio de 2.5 horas.

La figura a continuación describe la situación general de transporte para la cebolla amarilla dulce en

el corredor Arequipa-Callao.

30

Figura 11. Características del transporte en el corredor Arequipa-Callao (cebolla amarilla)

Fuente: (Banco Mundial, 2015)

Medio de

transporte

Tipo de vía

Calidad de vía

Costo-flete

(US$)

Tiempo (horas)

Chacra a planta

20%

Camioneta

80% 0%

Camión Otros

Planta a puerto (Callao)

0%

Trocha carrozable

0% 100%

Máximo

80%

Buena

20% 0%

Mala Muy mala

Promedio

Mínimo

Máximo

Promedio

Mínimo

AsfaltadoAfirmado

76

72.2

68

3

2.5

2.0

Tamaño promedio

de envío (kg) 26,000

1 2

Distancia promedio (km) 101.1

0

Camioneta

100% 0

Camión Otros

0%

Trocha carrozable

12% 88%

AsfaltadoAfirmado

0%

Muy Buena

100% 0%

Buena Mala

Máximo

Promedio

Mínimo

Máximo

Promedio

Mínimo

28

22.5

20

800

700

600

1,087

26,000

oCamión alquilado

oCamión propio

oCamioneta alquilada

oCamioneta propia

oAcémila

oTrocha carrozable

oTrocha no carrozable

oAfirmado

oAsfaltado

OPCIONES

oMuy Buena

oBuena

oMala

oMuy mala

31

Adicionalmente, la situación para la cebolla roja arequipeña es muy similar en la fase de chacra a

planta. Sin embargo, las características del transporte en la segunda fase son diferentes. En primer

lugar, el transporte tiene un carácter más informal, y a menudo es realizado por transportistas

informales sin permiso de tránsito trasfronterizo y con una única unidad vehicular. Esto implica que

el producto es transportado en condiciones deficientes, y en su llegada al paso de frontera, se debe

trasladar a un camión con licencia del país limítrofe para poder continuar con el trayecto. En

segundo lugar, una práctica común es que los importadores de país de destino compran

directamente la cebolla a los productores, y por tanto los vehículos y los transportistas no cuentan

con documentos nacionales.

Todo esto conlleva a que las cifras para el caso de transporte de este tipo de cebolla deban ser

tomadas con mayor cautela. La alta informalidad implica que los datos pueden llegar a ser

diferentes a los reportados. Sin embargo, a manera de completar el análisis, se ha incluido

información general de fuentes secundarias respecto de las principales vías y tipos de vehículo que

se dedican a la comercialización de este producto por el paso de frontera de Tumbes.

Sin embargo, como señala la figura a continuación, se puede observar que en general el costo de

fletes para el segundo tramo (Arequipa a paso de frontera) es bajo, dada la distancia recorrida. Esto

guarda relación con lo descrito por los exportadores respecto del bajo nivel de servicios e

informalidad en esta fase. Adicionalmente, se puede ver que dado que el comercio se desarrolla

principalmente por la Panamericana Sur y Norte, la vía en general está asfaltada y en buenas

condiciones.

32

Figura 12. Características del transporte en el corredor Arequipa-Zarumilla (cebolla roja)

Fuente: (Banco Mundial, 2015)

Chacra a planta Planta a paso de frontera

Máximo

Promedio

Mínimo

1871

1822.6

n.a.

Máximo

Promedio

Mínimo

37

35.5

31

100%

Camioneta

0% 0%

Camión Otros

0% 100%

Asfaltado

100% 0% 0%

Buena Mala Otros

AfirmadoTrocha

carrozable

1 2

0%

26,000

1,924.5

oCamión alquilado

oCamión propio

oCamioneta alquilada

oCamioneta propia

oAcémila

oTrocha carrozable

oTrocha no carrozable

oAfirmado

oAsfaltado

OPCIONES

oMuy Buena

oBuena

oMala

oMuy mala

Medio de

transporte

Tipo de vía

Calidad de vía

Costo-flete

(US$)

Tiempo (horas)

20%

Camioneta

80% 0%

Camión Otros

0%

Trocha carrozable

0% 100%

Máximo

80%

Buena

20% 0%

Mala Muy mala

Promedio

Mínimo

Máximo

Promedio

Mínimo

AsfaltadoAfirmado

76

72.2

68

3

2.5

2.0

Tamaño promedio

de envío (kg) 26,000

Distancia promedio (km) 101.1

33

Los resultados obtenidos de la encuesta son consistentes con la información recopilada en las

entrevistas. Por un lado, en relación a la primera fase de la cadena, los entrevistados mencionaron

los problemas de congestión en las vías troncales (principalmente, la Panamericana Sur), y la

excesiva fiscalización por parte de la Superintendencia Nacional de Transporte Terrestre (Sutran).

En efecto, Keyperú, uno de los exportadores de mayor relevancia nacional, reportó haber sido

cargado con tres multas de hasta S/.17,000.00 mil soles, debido al incumplimiento discutible de las

normas de Pesos y Medidas5. Como consecuencia, se elevan los costos logísticos y los tiempos de

transporte de la mercadería.

Por el otro lado, en relación a la fase 2, que corresponde a la movilización de la carga de las plantas

de procesamiento al puerto del Callao, pese a que las vías están en adecuadas condiciones físicas, el

problema proviene de un exceso de capacidad que ocasiona un alto nivel de congestión en las vías

de acceso al puerto. Esto se debe al diseño de las avenidas que permiten el acceso al puerto (Av.

Manco Cápac y Av. Gambetta), la falta de coordinación que genera complicaciones al momento de

contratar camiones para movilizar los contenedores, y el tiempo insuficiente para llevar la carga al

puerto después de que se autoriza el stacking6.

5.2 La seguridad

De acuerdo con la información obtenida en las entrevistas, la seguridad no es un problema

significativo para los exportadores de cebolla amarilla dulce. Debido al bajo valor del producto (en

comparación con otros productos agropecuarios, como el café o la quinua, y con productos no

agropecuarios, como los electrónicos, minerales, etc.) y a su condición de perecible, los robos o

asaltos de mercadería son poco frecuentes. Esto es, si el contenedor fuese robado durante el

trayecto, las personas que se hicieran poseedoras de la mercadería tendrían que vender el producto

inmediatamente para evitar pérdidas o deterioro del producto, lo que se dificulta sobremanera

debido a que no existe una demanda interna importante para este tipo de cebolla.

Como resultado, los exportadores no realizan inversiones fuertes en temas de seguridad. En efecto,

ninguno de los diez principales exportadores del producto registró robos o problemas de seguridad

durante el 2014. El único gasto de seguridad registrado por los agentes entrevistados son pólizas de

seguros para el transporte, principalmente para cubrir pérdidas en caso de accidentes de tránsito o

imprevistos durante el camino. Estas pólizas corresponden a empresas aseguradoras nacionales de

gran escala, principalmente. El gasto en este tipo de seguros asciende en promedio a entre US$600

y US$800 por contenedor, lo cual se traduce en aproximadamente US$0.03 por kilogramo.

5.3 La tramitología

Los trámites administrativos para la exportación han sido identificados como un tema clave en la

cadena debido a la descoordinación entre el Servicio Nacional de Sanidad Agraria (Senasa) y

Aduanas al momento de hacer los procesos de inspección y verificación la carga.

La inspección de ambas instituciones es necesaria cuando se trata de productos agrícolas debido a

que el exportador debe acudir a Senasa para obtener los documentos necesarios como el Certificado

Fitosanitario, Certificación fitosanitaria de lugares de producción, Certificación de plantas de

5 Ley Nº 27181, Ley General de Transporte y Tránsito Terrestre indica que se puede transportar en un camión

portaconenedor hasta 28 TM de producto. Sin embargo, las estaciones de pesaje muchas veces sobreestiman el volumen

de la carga forzando a los transportistas a deshacerse de parte de la carga, o pagar una multa. 6Es una zona destinada a las operaciones y manejo de la carga que se va a embarcar. El stacking se mantiene abierto por

48 horas para que los depósitos extraportuarios y clientes lleven la carga. Pasado este tiempo, cierra y le pasa a la naviera

la lista de la carga que va a embarcar. Hasta aquí, quedan 24 horas antes del embarque.

34

tratamiento y/o empaque y Certificación de tratamiento de frío para productos de exportación (para

el caso de la uva y cebolla amarilla dulce)7.Senasa debe hacer la inspección de las condiciones del

contenedor en el cual se exportará el producto en la planta o en los depósitos temporales

(extraportuarioso portuarios). Finalmente debe fumigar y cerrar el contenedor hasta que llegue al

mercado de destino.

Los documentos necesarios para exportar cebolla amarilla dulce tienen un costo aproximado de

US$0.4 por kilogramo y podrían llegar a demorar hasta 2 días, en el caso del certificado de origen.

De otra parte, el despacho aduanero en el caso de exportación definitiva, en algunos casos y de

forma aleatoria, requiere que el funcionario aduanero realice una verificación física de los

contenedores, por lo cual exige abrirlo8. Debido a que la cebolla amarilla dulce no se enfrenta a

protocolos formales de tratamiento de frío, la apertura del contenedor no implica que este deba ser

regresado a la planta del exportador, para cambiar de contenedor, recolocar el precinto y volver a

comenzar la operación logística. Por lo contrario, el contenedor puede revisarse sin mayor problema

antes de cerrarse nuevamente para el embarque, incurriendo únicamente en costos evitables de

movilización y manipuelo en el depósito temporal (alrededor de US$80 por contenedor).

Según la información de las encuestas, casi el 99% de los contenedores es verificado por el canal

naranja, mientras que solo alrededor del 1% (o potencialmente menos) son asignados el canal rojo.

7A diferencia de la uva, la cebolla amarilla dulce no se enfrenta a normas internacionales de tratamiento de frío, pero sí a

normas locales generales de condiciones de refrigeración. Para mayor detalle sobre el procedimiento y tarifas, ver el Texto

Único de Procedimiento Administrativos de SENASA

(http://www.senasa.gob.pe/RepositorioAPS/0/0/JER/XTE/TUPA%20UIT%202014%20y%20anexos.pdf) 8Para mayor detalle ver el Procedimiento General de Exportación definitiva (Aduanas)

35

Figura 13. Distribución de exportaciones, según canal de inspección

(% de contenedores totales)

Fuente: (Banco Mundial, 2015)

Percepciones generales sobre la cadena logística

Esta parte del informe resume, de manera general, las percepciones de los actores involucrados

encuestados con respecto a los temas más relevantes a lo largo de la cadena logística de la cebolla

amarilla dulce.

1%

99%

Reconocimiento físico Revisión documentaria

36

En relación a la percepción respecto a la causa principal de pérdidas o daño de productos, cerca de

la mitad de los productores y exportadores encuestados sostienen que se debe a los inconvenientes

en rutas (23.3%) y a la carga y descarga de productos (23.3%). En similar magnitud un grupo de

encuestados no precisa una causa principal, lo cual manifiesta un desconocimiento en relación a las

pérdidas y daños de productos en la cadena logística.

Figura 14.Causa principal de pérdidas o daño de productos

(% de total de encuestados)

Fuente: (Banco Mundial, 2015)

Por su parte, un 50.7% de los productores y exportadores encuestados sostienen que la fase de la

cadena constituida por el transporte chacra – centro de acopia resulta ser la de mayor impacto en la

competitividad; seguido de los trámites para la exportación y la consolidación y acopio de

productos en 12.3% y 11.0% respectivamente. Asimismo, se identifican que las fases de

almacenamiento, envasado y el embarque a puerto son la de menos impacto en la competitividad.

23.3

23.3

11.0

19.2

23.3

Carga y descarga de productos Inconvenientes en ruta

Plazos excesivos de transporte Otra

No precisa

37

Cuadro 9. Fase de la cadena con mayor impacto en competitividad

(% de total encuestados)

Fuente: (Banco Mundial, 2015)

Respecto a la calidad de los servicios logísticos del país, el 4.1% de los productores y exportadores

encuestados la califica como muy inadecuada y el 45.2% la califica como inadecuada, mientras que

el 43.8% la califica como adecuada. Esto muestra una opinión dividida en relación a los servicios

logísticos.

Figura 15.Calidad de los servicios logísticos en el país

(% de total de encuestados)

Fuente: (Banco Mundial, 2015)

Similarmente a los resultados obtenidos sobre la calidad de los servicios logísticos, se aprecia una

división en la opinión de los productores y exportadores sobre la confiabilidad de la cadena

logística. Así, el 52.1% de los encuestados no confía en la cadena logística mientras que el 43.8% sí

confía.

Fase Porcentaje

Transporte chacra - centro de acopio 50.7

Consolidación y acopio de productos 11.0

Transporte de centro de acopio a planta 6.9

Almacenamiento y envasado 1.4

Transporte de planta a terminal 4.1

Trámites para la exportación 12.3

Embarque a puerto 2.7

Otro 4.1

No precisa 6.9

43.8

45.2

4.1

6.9

Adecuada Inadecuada Muy inadecuada No precisa

38

Figura 16. Confiabilidad de la cadena logística

(% de total de encuestados)

Fuente: (Banco Mundial, 2015)

En contraparte, la mayoría de los transportistas en ruta encuestados considera que la calidad de los

servicios logísticos en el país es adecuada; mientras que, el 25.8% de los encuestados la considera

inadecuada y el restante 22.6% no precisa una opinión sobre la calidad.

Figura 17. Calidad de los servicios logísticos en el país

(% de total de encuestados)

Fuente: (Banco Mundial, 2015)

Por otro lado, a diferencia de los productores y exportadores, los transportistas en ruta en su

mayoría confían en la cadena logística (48.4%); mientras que el 22.6% de los encuestados no confía

y el 29% de estos no precisa una opinión.

43.852.1

4.1

Confiable No es confiable No precisa

51.6

25.8

22.6

Adecuada Inadecuada No precisa

39

Figura 18. Confiabilidad de la cadena logística

(% de total de encuestados)

Fuente: (Banco Mundial, 2015)

48.4

22.6

29.0

Confiable No es confiable No precisa

40

6. Conclusiones

La cebolla presenta dos tipos que dadas sus particularidades poseen una dinámica logística muy

diferenciada. La cebolla amarilla dulce, en primer lugar, es un producto que se destina casi en su

totalidad a la exportación yes relevante para el sector agrícola en términos de valor de

producción. Los principales destinos son Estados Unidos, España y Holanda. Por otro lado, la

cebolla roja arequipeña es un producto de menor valor destinado principalmente al consumo

interno, con cierta relevancia del comercio trasfronterizo a países como Ecuador, Colombia,

Chile y Bolivia.

Existe un único corredor logísticoasociado a la cadena de cebolla que es vital para la

exportación de producto: Puno-Zarumilla, en su tramo Arequipa-Callao. Esto debido a que este