Atteindre les objectifs

économiques et réglementaires

sous Solvabilité II

RUDYARD EKINDI, RESPONSABLE DES SOLUTIONS

D'INVESTISSEMENT - ACTIONS, UNIGESTION, PRINTEMPS 2016

Depuis le début de l'année 2016, Solvabilité II est devenue une réalité. Nous estimons que cette nouvelle

directive ne doit pas être considérée comme un fardeau administratif, mais plutôt comme un aiguillon

réglementaire incitant les assureurs à maximiser l'efficacité de leurs allocations de capitaux.

Solvabilité II étant mise en œuvre différemment dans chaque pays d’Europe, il est difficile de fournir des

solutions normalisées. Nous allons, au cours de cette note, évoquer certaines des questions que les assureurs

doivent se poser au moment de faire leurs allocations de capitaux, et montrer, à l'aide d'exemples concrets,

comment ils peuvent utiliser les solutions actions et multi-actifs pour atteindre leurs objectifs réglementaires

et économiques individuels. À notre avis, bien qu'il soit très tentant d'opter pour une solution qui optimise les

avantages réglementaires découlant de la mise en œuvre de Solvabilité II (en augmentant par exemple

l’allocation des assureurs en obligations d'État à faible rendement au détriment de leurs actifs de croissance

ou en couvrant passivement leur exposition aux actions), toute décision d'investissement doit rester fondée sur

un objectif économique clairement identifié.

DOCUM ENT D 'ÉTUDES

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 2/16

Sommaire

1. Des choix délicats ............................................................................................................................................3

2. Les solutions adaptées à Solvabilité II peuvent aider les assureurs à atteindre à la fois leurs objectifs économiques et réglementaires ......................................................................................................................5

2.1. Turnover et droits acquis ..................................................................................................................................... 5

2.2. Coût du capital pour les polices avec participation aux bénéfices .................................................................... 9

3. Comment optimiser une allocation en actions sous Solvabilité II .............................................................. 11

4. Un exemple d'investissement multi-actifs sous Solvabilité II ..................................................................... 13

5. Conclusion..................................................................................................................................................... 16

Informations Importantes ........................................................................................................................................ 16

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 3/16

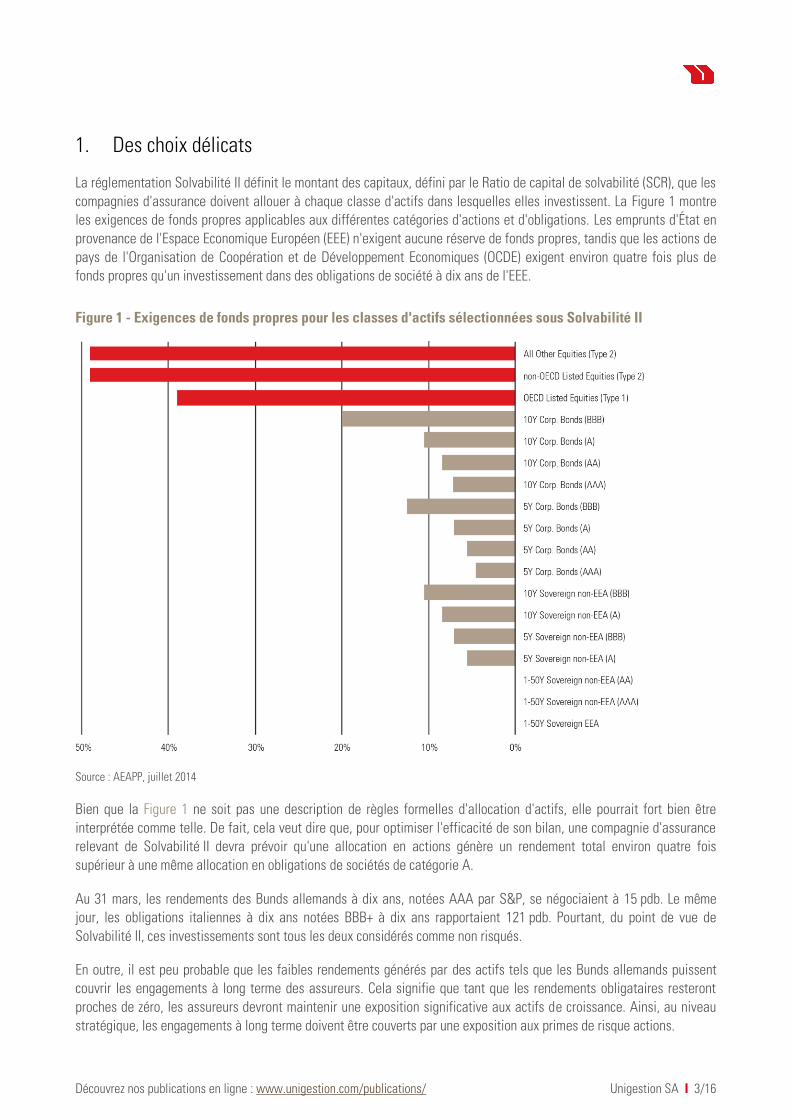

1. Des choix délicats

La réglementation Solvabilité II définit le montant des capitaux, défini par le Ratio de capital de solvabilité (SCR), que les

compagnies d'assurance doivent allouer à chaque classe d'actifs dans lesquelles elles investissent. La Figure 1 montre

les exigences de fonds propres applicables aux différentes catégories d'actions et d'obligations. Les emprunts d'État en

provenance de l'Espace Economique Européen (EEE) n'exigent aucune réserve de fonds propres, tandis que les actions de

pays de l'Organisation de Coopération et de Développement Economiques (OCDE) exigent environ quatre fois plus de

fonds propres qu'un investissement dans des obligations de société à dix ans de l'EEE.

Figure 1 - Exigences de fonds propres pour les classes d'actifs sélectionnées sous Solvabilité II

Source : AEAPP, juillet 2014

Bien que la Figure 1 ne soit pas une description de règles formelles d'allocation d'actifs, elle pourrait fort bien être

interprétée comme telle. De fait, cela veut dire que, pour optimiser l'efficacité de son bilan, une compagnie d'assurance

relevant de Solvabilité II devra prévoir qu'une allocation en actions génère un rendement total environ quatre fois

supérieur à une même allocation en obligations de sociétés de catégorie A.

Au 31 mars, les rendements des Bunds allemands à dix ans, notées AAA par S&P, se négociaient à 15 pdb. Le même

jour, les obligations italiennes à dix ans notées BBB+ à dix ans rapportaient 121 pdb. Pourtant, du point de vue de

Solvabilité II, ces investissements sont tous les deux considérés comme non risqués.

En outre, il est peu probable que les faibles rendements générés par des actifs tels que les Bunds allemands puissent

couvrir les engagements à long terme des assureurs. Cela signifie que tant que les rendements obligataires resteront

proches de zéro, les assureurs devront maintenir une exposition significative aux actifs de croissance. Ainsi, au niveau

stratégique, les engagements à long terme doivent être couverts par une exposition aux primes de risque actions.

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 4/16

Certains assureurs ont essayé d'optimiser leur SCR en remplaçant une partie de leur allocation en actions par des

obligations convertibles, qui présentent l'avantage d’associer une exigence de fonds propres moindre à une exposition

aux primes de risque actions. Les instruments convertibles impliquent toutefois un certain nombre d'inconvénients :

Les obligations convertibles sont plus sensibles aux variations des taux d'intérêt que les actions. Dans

l'environnement de marché actuel, les investisseurs n’ont sans doute pas intérêt à s’exposer davantage à ce facteur

de risque.

Les convertibles sont moins liquides que les actions : en mars 2016, la valeur moyenne négociée quotidiennement pour chaque participation du fonds indiciel SPDR Barclays Convertible ETF a été d'environ 1,7 million d’USD, tandis que le chiffre équivalent de l'indice S&P 600 Small Cap a été de 9 millions d’USD (et de 115 millions d’USD pour le S&P 500).

L'univers des convertibles a une portée limitée. Par exemple, le Barclays U.S. Convertible Bond >$500MM Index, composé de titres convertibles américains avec une circulation supérieure à 500 millions d’USD, ne comportait que 101 positions à la fin du 1er trimestre 2016.

Nous pensons que puisque les obligations convertibles sont des hybrides de titres et d'obligations, l’investissement dans

cette classe d'actifs représente de fait une diminution de l'allocation en actions au profit d'une solution multi-actifs. Il

existe à notre sens des stratégies multi-actifs plus efficaces, comme nous le soulignons au Chapitre 4.

Dans la pratique, les compagnies d'assurance doivent trouver le bon compromis entre l’atteinte de leurs objectifs

économiques (souvent un objectif de performance), le montant des capitaux qu'elles allouent à ce portefeuille

d'assurance et l'espérance de rémunération perçue en contrepartie de l'immobilisation de ce capital.

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 5/16

2. Les solutions adaptées à Solvabilité II peuvent aider les assureurs à atteindre à la fois leurs objectifs économiques et réglementaires

Dans cette section, nous examinons certains des objectifs communs aux compagnies d'assurance qui souhaitent

optimiser leur bilan et les solutions Solvabilité II qui pourraient les aider à atteindre leur objectif. Lors de leur revue de

l’ensemble des solutions possibles, les assureurs devraient s’assurer que la stratégie proposée remplit les trois critères

suivants :

améliorer leur ratio de Sharpe

réduire leur niveau de capital requis

assurer une réserve stable et minimiser le risque d'appels de fonds, ce qui contribuera à réduire leurs coûts

d'emprunt.

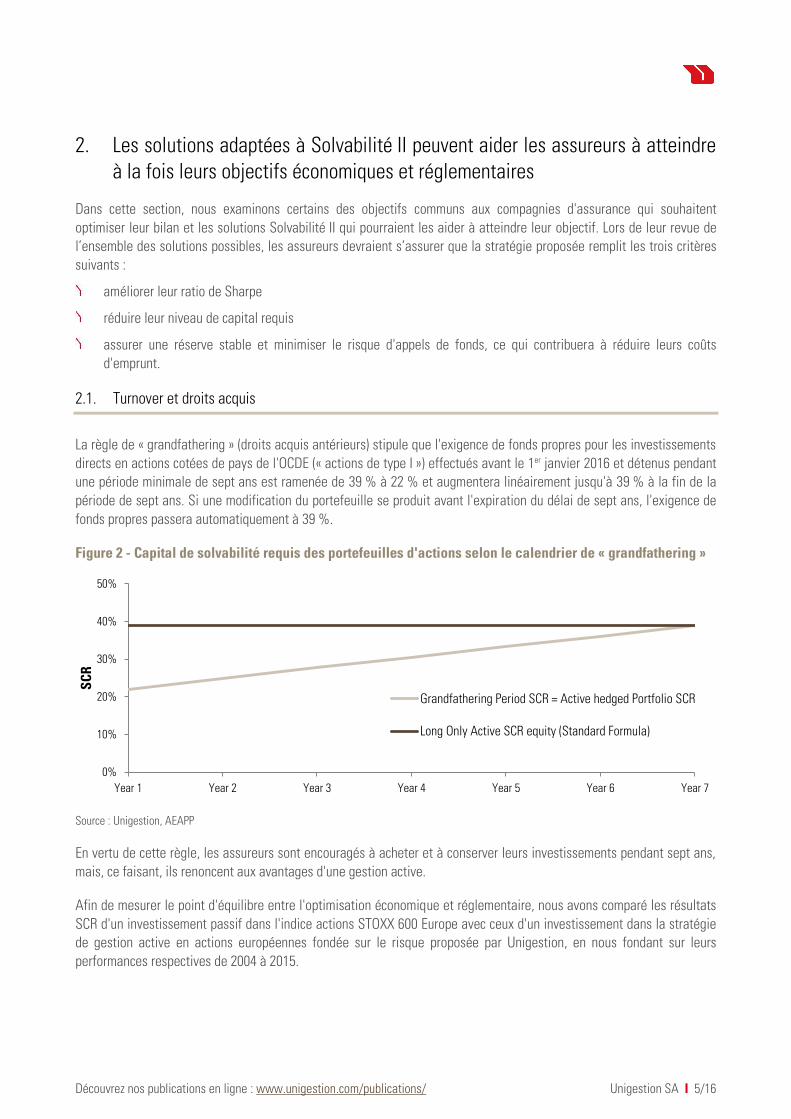

2.1. Turnover et droits acquis

La règle de « grandfathering » (droits acquis antérieurs) stipule que l'exigence de fonds propres pour les investissements

directs en actions cotées de pays de l'OCDE (« actions de type I ») effectués avant le 1er janvier 2016 et détenus pendant

une période minimale de sept ans est ramenée de 39 % à 22 % et augmentera linéairement jusqu'à 39 % à la fin de la

période de sept ans. Si une modification du portefeuille se produit avant l'expiration du délai de sept ans, l'exigence de

fonds propres passera automatiquement à 39 %.

Figure 2 - Capital de solvabilité requis des portefeuilles d'actions selon le calendrier de « grandfathering »

Source : Unigestion, AEAPP

En vertu de cette règle, les assureurs sont encouragés à acheter et à conserver leurs investissements pendant sept ans,

mais, ce faisant, ils renoncent aux avantages d'une gestion active.

Afin de mesurer le point d'équilibre entre l'optimisation économique et réglementaire, nous avons comparé les résultats

SCR d'un investissement passif dans l'indice actions STOXX 600 Europe avec ceux d'un investissement dans la stratégie

de gestion active en actions européennes fondée sur le risque proposée par Unigestion, en nous fondant sur leurs

performances respectives de 2004 à 2015.

0%

10%

20%

30%

40%

50%

Year 1 Year 2 Year 3 Year 4 Year 5 Year 6 Year 7

SC

R

Grandfathering Period SCR = Active hedged Portfolio SCR

Long Only Active SCR equity (Standard Formula)

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 6/16

De mai 2004 à décembre 2015, la stratégie de gestion active en actions européennes proposée par Unigestion a généré

une performance supérieure de 246 pdb par an en moyenne par rapport à son indice de référence sur une période mobile

de sept ans. Le turnover mensuel moyen de notre stratégie est de 7 %, ce qui signifie qu'il faut en moyenne 15 mois pour

renouveler l'ensemble du portefeuille et donc atteindre l'exigence de fonds propres maximale de 39 % pour cette

stratégie. Nous montrons en Figure 3 comment évoluent les SCR des investissements dans notre stratégie investie en

actions européennes et dans l'indice de référence ; à cet effet, nous partons de l'hypothèse que les investissements sont

effectués le 31 décembre 2015, à savoir le dernier jour avant l'entrée en vigueur des nouvelles règles.

Figure 3 - SCR de deux stratégies investies en actions européennes (actrive et passive) suivant la règle de « grandfathering »

Source: Unigestion. Données simulées

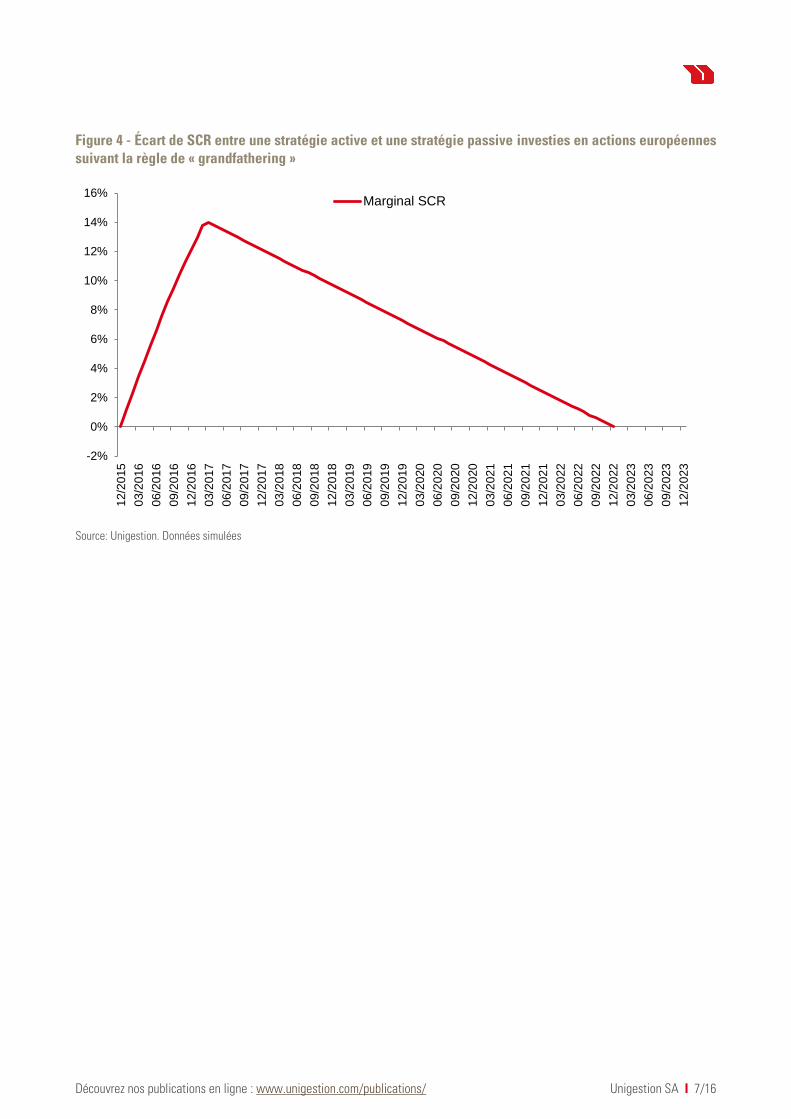

Figure 4 montre l'écart de SCR de notre stratégie active comparativement à une stratégie passive d'investissement-

détention (« buy and hold ») sur la période de sept ans considérée. Il culmine à un maximum de 13 points de pourcentage

au-dessus de l'investissement passif 15 mois après l'investissement initial, mais diminue ensuite progressivement pour

se résorber totalement sur la fin de la période de sept ans.

15%

20%

25%

30%

35%

40%

45%

12/2

015

04/2

016

08/2

016

12/2

016

04/2

017

08/2

017

12/2

017

04/2

018

08/2

018

12/2

018

04/2

019

08/2

019

12/2

019

04/2

020

08/2

020

12/2

020

04/2

021

08/2

021

12/2

021

04/2

022

08/2

022

12/2

022

Buy and hold (0% turnover) Strategy (7% AVGE monthly TO)

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 7/16

Figure 4 - Écart de SCR entre une stratégie active et une stratégie passive investies en actions européennes suivant la règle de « grandfathering »

Source: Unigestion. Données simulées

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

12/2

015

03/2

016

06/2

016

09/2

016

12/2

016

03/2

017

06/2

017

09/2

017

12/2

017

03/2

018

06/2

018

09/2

018

12/2

018

03/2

019

06/2

019

09/2

019

12/2

019

03/2

020

06/2

020

09/2

020

12/2

020

03/2

021

06/2

021

09/2

021

12/2

021

03/2

022

06/2

022

09/2

022

12/2

022

03/2

023

06/2

023

09/2

023

12/2

023

Marginal SCR

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 8/16

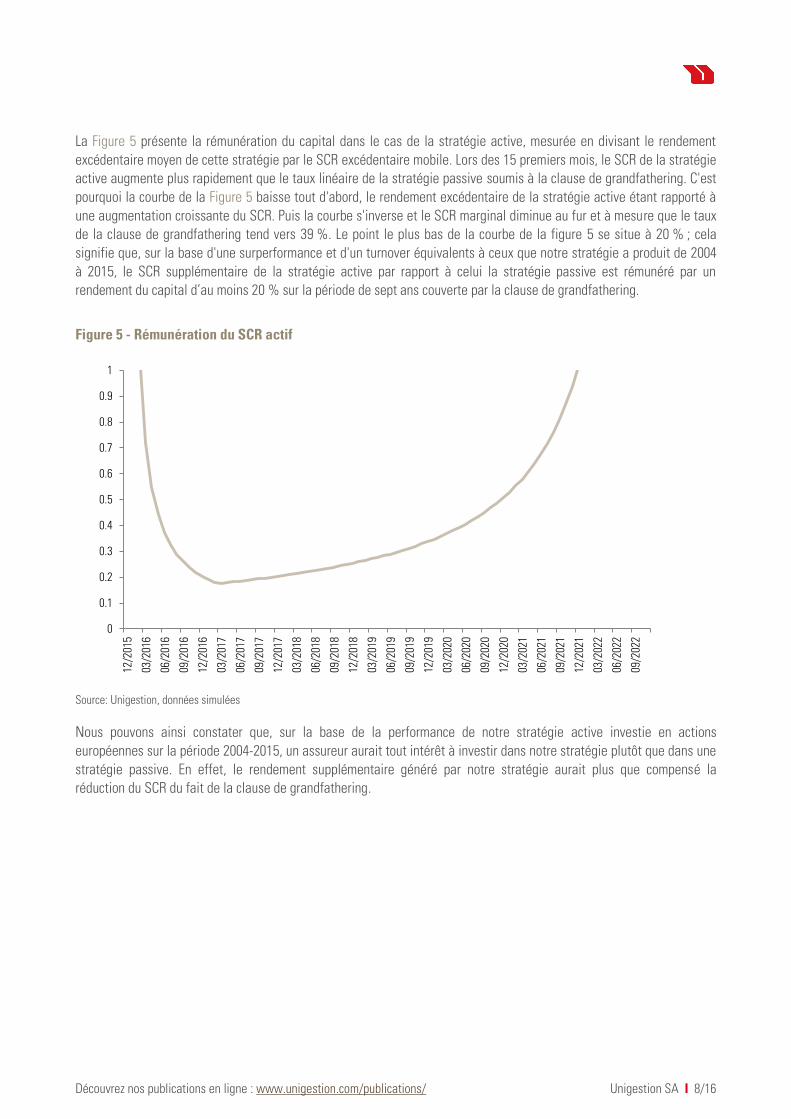

La Figure 5 présente la rémunération du capital dans le cas de la stratégie active, mesurée en divisant le rendement

excédentaire moyen de cette stratégie par le SCR excédentaire mobile. Lors des 15 premiers mois, le SCR de la stratégie

active augmente plus rapidement que le taux linéaire de la stratégie passive soumis à la clause de grandfathering. C'est

pourquoi la courbe de la Figure 5 baisse tout d'abord, le rendement excédentaire de la stratégie active étant rapporté à

une augmentation croissante du SCR. Puis la courbe s'inverse et le SCR marginal diminue au fur et à mesure que le taux

de la clause de grandfathering tend vers 39 %. Le point le plus bas de la courbe de la figure 5 se situe à 20 % ; cela

signifie que, sur la base d'une surperformance et d'un turnover équivalents à ceux que notre stratégie a produit de 2004

à 2015, le SCR supplémentaire de la stratégie active par rapport à celui la stratégie passive est rémunéré par un

rendement du capital d’au moins 20 % sur la période de sept ans couverte par la clause de grandfathering.

Figure 5 - Rémunération du SCR actif

Source: Unigestion, données simulées

Nous pouvons ainsi constater que, sur la base de la performance de notre stratégie active investie en actions

européennes sur la période 2004-2015, un assureur aurait tout intérêt à investir dans notre stratégie plutôt que dans une

stratégie passive. En effet, le rendement supplémentaire généré par notre stratégie aurait plus que compensé la

réduction du SCR du fait de la clause de grandfathering.

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

12/2

015

03/2

016

06/2

016

09/2

016

12/2

016

03/2

017

06/2

017

09/2

017

12/2

017

03/2

018

06/2

018

09/2

018

12/2

018

03/2

019

06/2

019

09/2

019

12/2

019

03/2

020

06/2

020

09/2

020

12/2

020

03/2

021

06/2

021

09/2

021

12/2

021

03/2

022

06/2

022

09/2

022

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 9/16

2.2. Coût du capital pour les polices avec participation aux bénéfices

Les stratégies avec participation aux bénéfices (« with-profits ») offrent un taux de rendement minimum garanti aux

assurés d'une compagnie d'assurance, ce qui se traduit par une exigence de fonds propres plus élevée pour les

actionnaires de la compagnie d'assurance. En outre, toute performance au-delà du taux garanti aux titulaires de ces

contrats est répartie entre ces titulaires et les actionnaires selon une règle prédéfinie ; en général 85 % de la différence

positive est distribuée aux assurés et 15 % aux actionnaires.

Il en résulte que les produits avec participation aux bénéfices selon une règle de partage asymétrique sont coûteux en

fonds propres pour les assureurs, puisque la plus grande partie du résultat excédentaire revient aux titulaires des

contrats. Les solutions adaptées à Solvabilité II pour les portefeuilles avec participation aux bénéfices peuvent contribuer

à améliorer la rentabilité de ces contrats en assurant qu'elles n'utilisent pas plus de fonds propres que nécessaire pour

atteindre leurs objectifs en termes de performance et de risque. Cette vérification peut être synthétisée par les trois

critères ci-dessous :

maximiser la probabilité que le taux garanti soit atteint,

minimiser le recours aux fonds propres,

assurer une rémunération élevée des fonds propres de façon à compenser la faible participation aux bénéfices de la

compagnie.

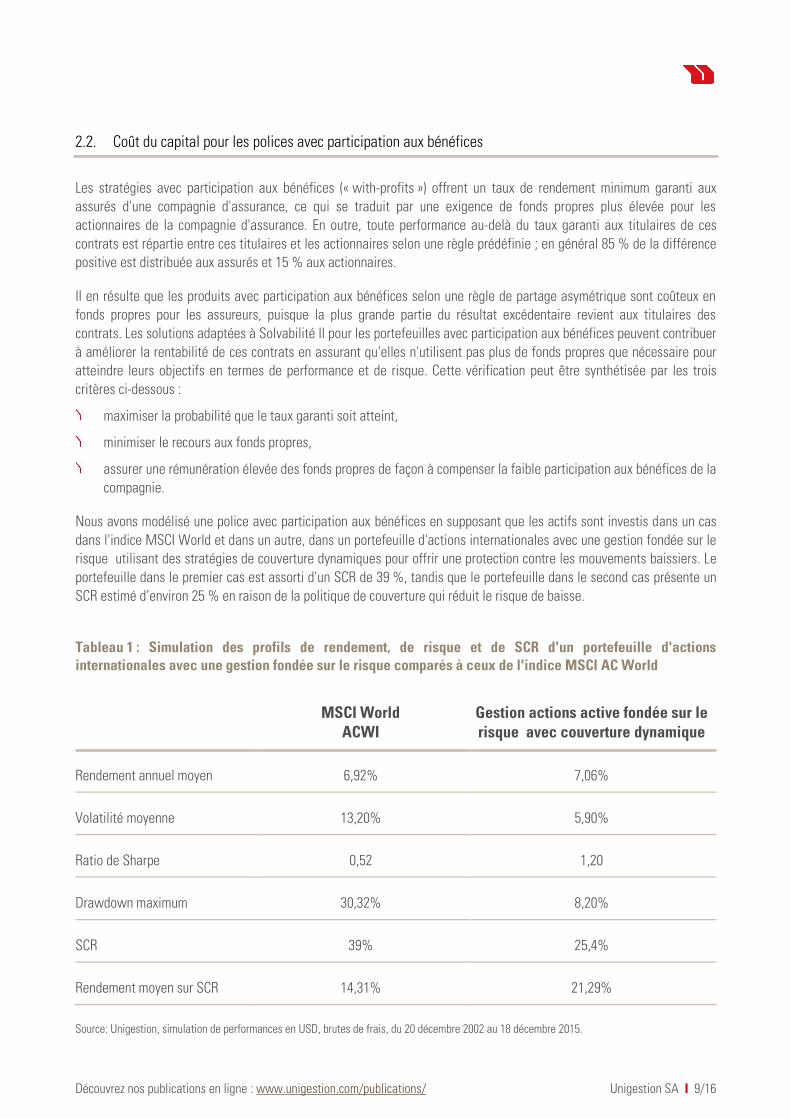

Nous avons modélisé une police avec participation aux bénéfices en supposant que les actifs sont investis dans un cas

dans l'indice MSCI World et dans un autre, dans un portefeuille d'actions internationales avec une gestion fondée sur le

risque utilisant des stratégies de couverture dynamiques pour offrir une protection contre les mouvements baissiers. Le

portefeuille dans le premier cas est assorti d'un SCR de 39 %, tandis que le portefeuille dans le second cas présente un

SCR estimé d’environ 25 % en raison de la politique de couverture qui réduit le risque de baisse.

Tableau 1 : Simulation des profils de rendement, de risque et de SCR d'un portefeuille d'actions internationales avec une gestion fondée sur le risque comparés à ceux de l'indice MSCI AC World

MSCI World

ACWI Gestion actions active fondée sur le risque avec couverture dynamique

Rendement annuel moyen 6,92% 7,06%

Volatilité moyenne 13,20% 5,90%

Ratio de Sharpe 0,52 1,20

Drawdown maximum 30,32% 8,20%

SCR 39% 25,4%

Rendement moyen sur SCR 14,31% 21,29%

Source: Unigestion, simulation de performances en USD, brutes de frais, du 20 décembre 2002 au 18 décembre 2015.

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 10/16

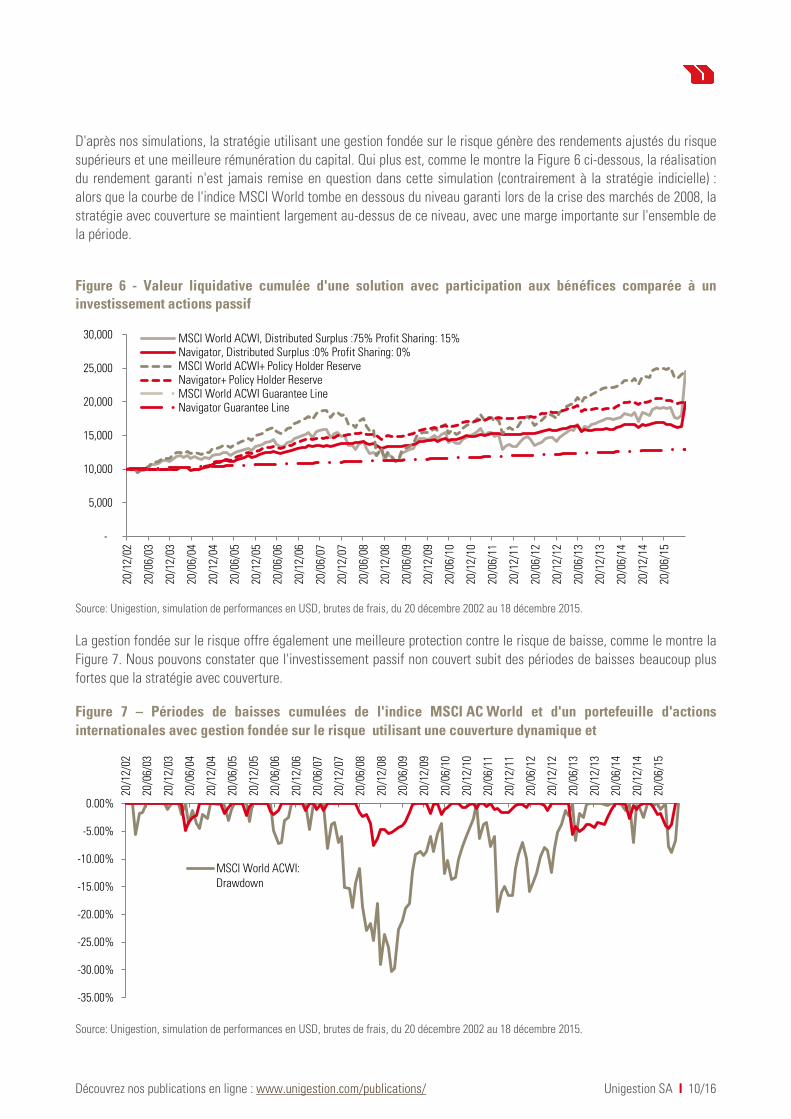

D'après nos simulations, la stratégie utilisant une gestion fondée sur le risque génère des rendements ajustés du risque

supérieurs et une meilleure rémunération du capital. Qui plus est, comme le montre la Figure 6 ci-dessous, la réalisation

du rendement garanti n'est jamais remise en question dans cette simulation (contrairement à la stratégie indicielle) :

alors que la courbe de l'indice MSCI World tombe en dessous du niveau garanti lors de la crise des marchés de 2008, la

stratégie avec couverture se maintient largement au-dessus de ce niveau, avec une marge importante sur l'ensemble de

la période.

Figure 6 - Valeur liquidative cumulée d'une solution avec participation aux bénéfices comparée à un investissement actions passif

Source: Unigestion, simulation de performances en USD, brutes de frais, du 20 décembre 2002 au 18 décembre 2015.

La gestion fondée sur le risque offre également une meilleure protection contre le risque de baisse, comme le montre la

Figure 7. Nous pouvons constater que l'investissement passif non couvert subit des périodes de baisses beaucoup plus

fortes que la stratégie avec couverture.

Figure 7 – Périodes de baisses cumulées de l'indice MSCI AC World et d'un portefeuille d'actions

internationales avec gestion fondée sur le risque utilisant une couverture dynamique et

Source: Unigestion, simulation de performances en USD, brutes de frais, du 20 décembre 2002 au 18 décembre 2015.

-

5,000

10,000

15,000

20,000

25,000

30,000

20/1

2/02

20/0

6/03

20/1

2/03

20/0

6/04

20/1

2/04

20/0

6/05

20/1

2/05

20/0

6/06

20/1

2/06

20/0

6/07

20/1

2/07

20/0

6/08

20/1

2/08

20/0

6/09

20/1

2/09

20/0

6/10

20/1

2/10

20/0

6/11

20/1

2/11

20/0

6/12

20/1

2/12

20/0

6/13

20/1

2/13

20/0

6/14

20/1

2/14

20/0

6/15

MSCI World ACWI, Distributed Surplus :75% Profit Sharing: 15%Navigator, Distributed Surplus :0% Profit Sharing: 0%MSCI World ACWI+ Policy Holder ReserveNavigator+ Policy Holder ReserveMSCI World ACWI Guarantee LineNavigator Guarantee Line

-35.00%

-30.00%

-25.00%

-20.00%

-15.00%

-10.00%

-5.00%

0.00%

20/1

2/02

20/0

6/03

20/1

2/03

20/0

6/04

20/1

2/04

20/0

6/05

20/1

2/05

20/0

6/06

20/1

2/06

20/0

6/07

20/1

2/07

20/0

6/08

20/1

2/08

20/0

6/09

20/1

2/09

20/0

6/10

20/1

2/10

20/0

6/11

20/1

2/11

20/0

6/12

20/1

2/12

20/0

6/13

20/1

2/13

20/0

6/14

20/1

2/14

20/0

6/15

MSCI World ACWI:Drawdown

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 11/16

3. Comment optimiser une allocation en actions sous Solvabilité II

La réglementation Solvabilité II stipule que le SCR d'une allocation en actions peut être réduit en utilisant des

« techniques d'atténuation du risque », autrement dit des techniques de couverture.

Lorsqu'il définit la stratégie de couverture de ses portefeuilles d'actions, un investisseur doit décider du niveau total de

SCR qu'il souhaite cibler. Cette décision dépend du compromis entre le rendement escompté et le niveau du SCR qu'il

souhaite atteindre. La Figure 8 présente les rendements sur SCR qu'il est possible d'obtenir grâce à une stratégie de

gestion active fondée sur le risque (représentée par la stratégie investie en actions européennes assortie d’une gestion

fondée sur le risque telle que proposée par Unigestion, points rouges) et grâce à un investissement passif (représenté

par l'indice Stoxx Europe 600, points gris) sur lesquels ont été ajoutées plusieurs stratégies de couverture et ratios de

couverture.

Figure 8 - Choisir le SCR cible d'un portefeuille d'actions

Sur la base d'une simulation de performances du 21 avril 2006 au 31 mars 2016. Le sous-jacent des options est l'Euro Stoxx 50. Les contrats à terme sont fondés sur le contrat générique de l'indice Euro Stoxx 50 (code mnémo : VG1 Index)

Source: Unigestion, Bloomberg, Morgan Stanley

Veuillez vous reporter à la page « Informations Importantes » à la fin de ce document. Les performances passées ne préjugent pas des résultats futurs.

Chaque stratégie de couverture influe différemment sur le profil de rendement, comme le montre la Figure 9. Cela

signifie que l'investisseur peut choisir la stratégie qui convient le mieux à ses besoins spécifiques.

En général, les stratégies de couverture systématiques améliorent le ratio de Sharpe d'un portefeuille, comme c'est le

cas dans le tableau ci-dessous. Pourtant, du fait des caractéristiques de la période que nous avons considérée, – (hors

dividende, la valeur de l'indice Euro Stoxx 50 chute entre avril 2006 et mars 2016) les stratégies de couverture se

traduisent également par une augmentation des performances absolues. Toutefois, les stratégies de couverture

dynamiques peuvent atteindre des ratios de Sharpe et des rendements absolus plus élevés, même lorsque la valeur de

l'indice sous-jacent des options augmente.

Index + Long 50% Put 1Y-95 out of the money

Fund + Long 50% Put 1Y-95 out of the money

Index + Put Spread (50% Long 1Y-95 out of the money - Short 1Y-80 out of the

money)

Fund + Put Spread (50% Long 1Y-95 out of the money - Short 1Y-80 out of the money)

Index + Collar (Long 50% Put 1Y-100 at the money / Short 100% Call 1M-105 Out

of the money)

Fund + Collar (Long 50% Put 1Y-100 at the money / Short 100% Call 1M-105 Out of

the money)

Index + Collar (Long 50% Put 1Y-90 Out of the money / Short 100% Call 1M-105 Out

of the money)

Fund + Collar (Long 50% Put 1Y-90 Out of the money / Short 100% Call 1M-105 Out

of the money)

Index + Short 33% index future

Fund + Short 33% index future

Index + Long 50% Put 1Y-100 at the money

Fund + Long 50% Put 1Y-100 at the money

Index + Short 25% index future

Fund + Short 25% index future

Stoxx Europe 600 TR Net

Uni-Global Equities Europe

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Ann

uali

zed

perf

orm

anc

e

Estimated SCR

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 12/16

Figure 9 – Impact sur le budget de risque

Du 21 Avril 2006 au 31 mars 2016

Perf. annuelle

Volatilité

Baisse maximum SCR

Rendement/ volatilité

Rendement/ baisse

Rendement/ SCR

Stoxx Europe 600TR Net 2,83% 20,5% -58,7% 43% 0,14 0,05 0,07

Uni-Global – Equities Europe 5,83% 14,7% -44,7% 43% 0,40 0,13 0,14

Couvertures

Position vendeur sur contrat à terme sur indice (33 % du portefeuille)

Stoxx Europe 600TR Net 4,05% 13,2% -43,2% 30,0% 0,31 0,09 0,14

Uni-Global – Equities Europe 6,41% 8,7% -26,2% 30,0% 0,74 0,24 0,21

Position acheteur sur option de vente 1Y-100 dans la monnaie (50 % du portefeuille)

Stoxx Europe 600TR Net 3,18% 14,3% -47,0% 21,0% 0,22 0,07 0,15

Uni-Global – Equities Europe 5,72% 9,5% -30,1% 21,0% 0,60 0,19 0,27

Ecart sur options de vente Position acheteur 1Y-95 hors la monnaie – Position vendeur 1Y-80 hors la monnaie (50 % du portefeuille)

Stoxx Europe 600TR Net 3,15% 18,1% -54,6% 32,0% 0,17 0,06 0,10

Uni-Global – Equities Europe 5,98% 12,6% -39,5% 32,0% 0,47 0,15 0,19

Tunnel (Position acheteur sur option de vente 1Y-90 hors la monnaie (50 % du portefeuille)/Position vendeuse sur option d'achat 1M-105 hors la monnaie (100 % du portefeuille)

Stoxx Europe 600TR Net 3,81% 13,5% -40,3% 26,0% 0,28 0,09 0,15

Uni-Global – Equities Europe 61,8% 10,0% -27,5% 26,0% 0,62 0,22 0,24

Simulation de performances du 21 avril 2006 au 31 mars 2016. Le sous-jacent des options est l'Euro Stoxx 50. Les contrats à terme sont fondés sur le contrat générique de l'indice Euro Stoxx 50 (code mnémo : VG1 Index)

Source : Unigestion, Bloomberg, Morgan Stanley

Veuillez vous reporter à la page « Informations Importantes » à la fin de ce document. Les performances passées ne préjugent pas des résultats futurs.

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 13/16

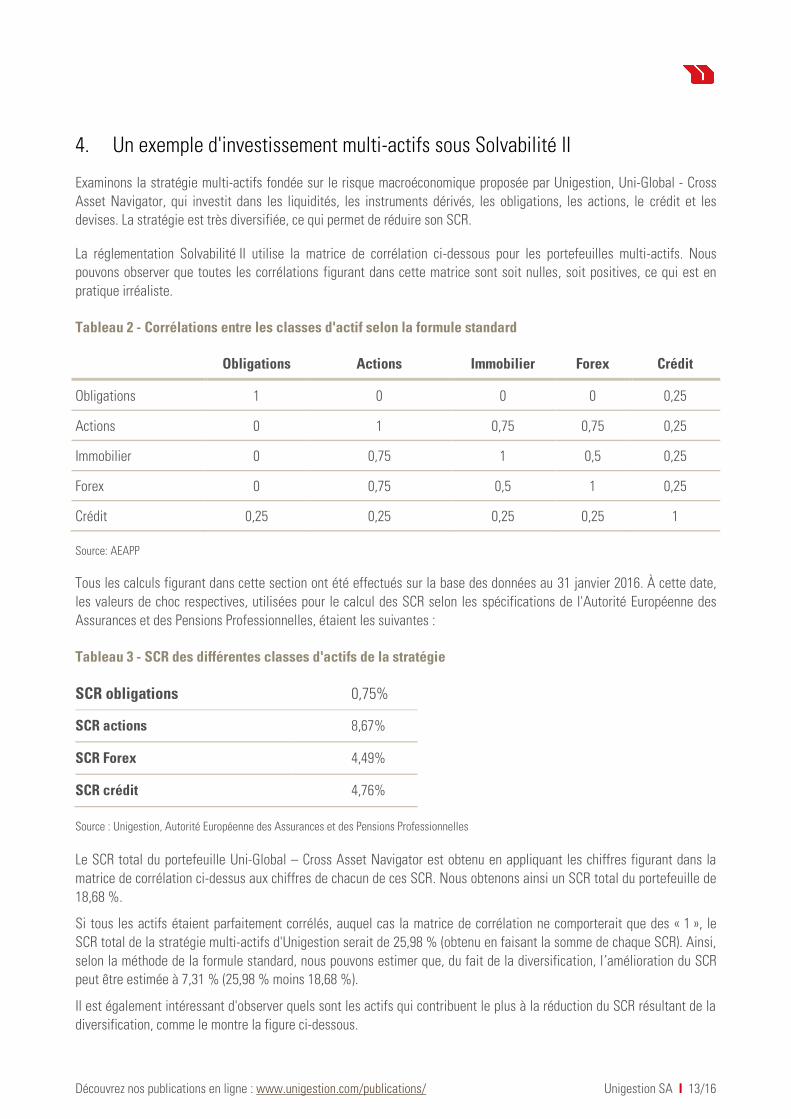

4. Un exemple d'investissement multi-actifs sous Solvabilité II

Examinons la stratégie multi-actifs fondée sur le risque macroéconomique proposée par Unigestion, Uni-Global - Cross

Asset Navigator, qui investit dans les liquidités, les instruments dérivés, les obligations, les actions, le crédit et les

devises. La stratégie est très diversifiée, ce qui permet de réduire son SCR.

La réglementation Solvabilité II utilise la matrice de corrélation ci-dessous pour les portefeuilles multi-actifs. Nous

pouvons observer que toutes les corrélations figurant dans cette matrice sont soit nulles, soit positives, ce qui est en

pratique irréaliste.

Tableau 2 - Corrélations entre les classes d'actif selon la formule standard

Obligations Actions Immobilier Forex Crédit

Obligations 1 0 0 0 0,25

Actions 0 1 0,75 0,75 0,25

Immobilier 0 0,75 1 0,5 0,25

Forex 0 0,75 0,5 1 0,25

Crédit 0,25 0,25 0,25 0,25 1

Source: AEAPP

Tous les calculs figurant dans cette section ont été effectués sur la base des données au 31 janvier 2016. À cette date,

les valeurs de choc respectives, utilisées pour le calcul des SCR selon les spécifications de l'Autorité Européenne des

Assurances et des Pensions Professionnelles, étaient les suivantes :

Tableau 3 - SCR des différentes classes d'actifs de la stratégie

SCR obligations 0,75%

SCR actions 8,67%

SCR Forex 4,49%

SCR crédit 4,76%

Source : Unigestion, Autorité Européenne des Assurances et des Pensions Professionnelles

Le SCR total du portefeuille Uni-Global – Cross Asset Navigator est obtenu en appliquant les chiffres figurant dans la

matrice de corrélation ci-dessus aux chiffres de chacun de ces SCR. Nous obtenons ainsi un SCR total du portefeuille de

18,68 %.

Si tous les actifs étaient parfaitement corrélés, auquel cas la matrice de corrélation ne comporterait que des « 1 », le

SCR total de la stratégie multi-actifs d'Unigestion serait de 25,98 % (obtenu en faisant la somme de chaque SCR). Ainsi,

selon la méthode de la formule standard, nous pouvons estimer que, du fait de la diversification, l’amélioration du SCR

peut être estimée à 7,31 % (25,98 % moins 18,68 %).

Il est également intéressant d'observer quels sont les actifs qui contribuent le plus à la réduction du SCR résultant de la

diversification, comme le montre la figure ci-dessous.

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 14/16

Graphique 1- Contribution des différentes classes d'actifs au SCR

Source: Unigestion, données au 31 janvier 2016

Nous pouvons également estimer le SCR du fonds Uni-Global – Cross Asset Navigator à l'aide de la formule interne, ce

qui implique d'estimer la valeur à risque (VaR) à 99,5 % à l'horizon d'un an du portefeuille total. Le SCR en résultant se

décomposerait comme suit :

Tableau 4 - Contribution à la VaR de chaque classe d'actifs ou décomposition du SCR interne

Contributions à la VaR

Obligations -0,30%

Actions Marchés Développés 9,19%

Actions Marchés Emergents 2,19%

Crédit 0,91%

Change 1,42%

Matières Premières 0,00%

Liquidités 0,18%

Total 13,58%

Source: Unigestion

Le SCR total obtenu dans ce cas est sensiblement inférieur à celui obtenu avec la formule standard. La décomposition du

SCR selon les éléments y contribuant est également différente, comme le montre le graphique ci-dessous :

30%

19%

36%

15%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

contrib to SCR reduction

FX

Credit

Equities

Bonds

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 15/16

Figure 10 - Comparaison de la décomposition du SCR selon la formule standard et selon la formule interne

Source: Unigestion

Nous pouvons voir que, selon la formule interne, les obligations contribuent négativement au SCR, ce qui ne peut pas

arriver avec la formule standard puisque toutes les corrélations sont positives dans ce schéma.

L'impact des actions sur le SCR est beaucoup plus important selon la formule interne et l'on peut supposer que la

contribution du crédit au SCR selon la formule standard est exagérée.

Dans l'ensemble, la stratégie multi-actifs fondée sur le risque macroéconomique proposée par Unigestion permet une

réduction significative du SCR, en comparaison de la valeur par défaut de 49 % pour ce type de stratégies. La réduction

du SCR est importante en utilisant la formule standard et encore plus avec la formule interne. Les deux méthodes

présentent la même hiérarchie des contributeurs au SCR. La principale limitation de la formule standard est qu'elle ne

reflète pas l'impact légèrement négatif des instruments obligataires.

-20.0%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

120.0%

Contribution to GrossNominal Exposure

Contribution to StandardFormula SCR

Contribution to InternalFormula SCR

Credit

FX

Equities

Bonds

Découvrez nos publications en ligne : www.unigestion.com/publications/ Unigestion SA I 16/16

5. Conclusion

La réglementation Solvabilité II incite les assureurs à optimiser leur allocation de capitaux. Le risque existe pourtant que

les exigences de fonds propres fixées par cette réglementation ne soient pas nécessairement en phase avec le risque

réel auquel les investisseurs institutionnels sont confrontés à moyen et à long terme. De toute évidence, il convient de

trouver le juste compromis entre la réalisation de leurs objectifs économiques et réglementaires.

Nous avons montré dans ce document comment le fait d’investir dans des stratégies fondées sur le risque, de recourir à

un éventail de techniques de couverture et de diversifier les actifs à l'aide de stratégies multi-actifs constitue autant de

techniques susceptibles d'aider les investisseurs à trouver le juste équilibre entre la réduction de leur ratio de capital de

solvabilité et le maintien, voire l'amélioration des ratios de Sharpe de leurs investissements. Pour en savoir plus sur nos

solutions Solvabilité II, veuillez nous contacter à l'une des adresses e-mail ci-dessous :

Investisseurs institutionnels : [email protected]

Consultants : [email protected]

Journalistes / agences de presse : [email protected]

Informations Importantes

Ce document est destiné à des investisseurs professionnels, tels que définis par la directive MiFID et n’a donc pas été adapté aux clients de détail.Il s’agit d’une présentation promotionnelle de notre philosophie d’investissement et de nos services. Il ne constitue ni un conseil d’investissement ni une offre ou une sollicitation de souscription aux stratégies ou aux véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans la présente peuvent être interprétées comme des investissements très risqués et non aisément réalisables, susceptibles de subir des pertes soudaines et substantielles, y compris la perte totale de l’investissement. Elles ne conviennent pas à tous les types d’investisseurs. Les opinions exprimées dans le présent document ne se veulent pas une description exhaustive des titres, marchés et évolutions auxquels il est fait référence. Dans la mesure où ce rapport contient des énoncés concernant l’avenir, de tels énoncés sont de nature prospective et sont soumis à un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact de produits concurrentiels, les risques liés aux débouchés sur le marché et d’autres risques. Les données et informations graphiques contenues dans la présente sont uniquement données à titre d’information. Aucune vérification séparée n’a été faite quant à l’exactitude ou à l’exhaustivité de ces données qui peuvent provenir de sources tierces (gestionnaires, administrateurs de fonds, dépositaires ou autres). En conséquence, Unigestion ne fait et ne fera aucune déclaration, et ne donne et ne donnera aucune garantie, expresse ou implicite, quant aux informations contenues dans la présente et décline et déclinera toute responsabilité. Toutes les informations fournies dans la présente peuvent changer sans préavis. Elles ne doivent être considérées comme actuelles qu’à la date de la publication quelle que soit la date à laquelle vous y accédez. Les performances passées ne sont pas un indicateur des performances futures. Vous devez garder à l’esprit que la valeur des investissements et des revenus qu’ils génèrent peut baisser ou augmenter et que ceux-ci ne sont pas garantis. L’évolution des taux de change peut entraîner une hausse ou une baisse de la valeur des investissements. Comme tous les investissements, un investissement chez Unigestion comporte des risques, y compris celui d’une perte totale pour l’investisseur.

Recommended