APLICAÇÃO DO CONCEITO DO EARNED VALUE

MANAGEMENT AO CONTROLO E GESTÃO DE OBRAS

3.

4.

4º CAPITULO

António Jorge Sousa

Pedro Manuel Gameiro Henriques (IST)

5.

6.

MESTRADO EM CONSTRUÇÃO E REABILITAÇÃO

2014/2015

1.

2.

i

Índice geral

1. Introdução ................................................................................................................. 1

1.1. Enquadramento geral ................................................................................................... 1

1.2. Evolução histórica do EVM ......................................................................................... 1

2. Informação de base, necessária para a aplicação do EVM ....................................... 2

2.1. Decomposição do trabalho do projecto (obra) ............................................................. 2

2.2. Definição das actividades ............................................................................................ 3

2.3. Estimativa de duração das actividades e a sua calendarização .................................... 3

2.4. Estimativa dos Custos das Actividades........................................................................ 4

3. Earned Value Management ...................................................................................... 7

3.1. Enquadramento ............................................................................................................ 7

3.2. Conceitos fundamentais ............................................................................................... 8

3.3. Indicadores do EVM .................................................................................................... 9 3.3.1 Indicadores de Estado ......................................................................................................... 11 3.3.2 Indicadores de Desempenho ............................................................................................... 11 3.3.3 Indicadores de Previsão ...................................................................................................... 12

4. Exemplo de aplicação ............................................................................................. 15

5. Referências bibliográficas ...................................................................................... 20

Índice de figuras

Figura 3. 1 – Parâmetros fundamentais para análise da Gestão do Valor Agregado.

Adaptado de (OLIVEIRA, 2003). .................................................................................... 8

Figura 3. 2 – Análise do EVM com projecções e tendências dos prazos finais e custos

finais (VARGAS, 2005). ................................................................................................ 10

Figura 3. 3 – Combinações possíveis dos Indicadores de Estado do Projecto

(HENRIQUES, 2008). .................................................................................................... 12

Figura 4. 1 – Cronograma financeiro …………………………………………………..16

Figura 4. 2 – Mapa de barras à data de controlo. ........................................................... 16

Figura 4. 3 – Gráfico de análise EVM. ........................................................................... 18

ii

Índice de Quadro

Quadro 2. 1 – Planeamento em gráfico de barras de uma empreitada (adaptado de

Gamboa, 2005). ................................................................................................................ 5

Quadro 2. 2 – Carga de mão-de-obra diária e acumulada (adaptado de Gamboa, 2005). 6

Quadro 2. 3 – Consumo de materiais diário e acumulado (adaptado de Gamboa, 2005). 6

Quadro 2. 4 – Contabilização do custo de mão-de-obra (adaptado de Gamboa, 2005). .. 7

Quadro 2. 5 – Contabilização do custo de materiais (adaptado de Gamboa, 2005). ........ 7

Quadro 2. 6 – Custos totais diários e acumulados (adaptado de Gamboa, 2005). ........... 7

Quadro 3. 1 – Resumo do tipo de perguntas a que cada indicador pode responder. ...... 14

Quadro 4. 1 – Orçamento………………………………………………………………15

Quadro 4. 2 – Percentagens de execução mensais das actividades e respectivos custos

reais. ................................................................................................................................ 17

Quadro 4. 3 – Valores mensais acumulados de AC, PV e EV ....................................... 17

Quadro 4. 3 – Valores dos indicadores de estado, desempenho e de previsão. .............. 18

Índice de equações

Equação 2. 1 – Variação do custo..................................................................................... 3

Equação 2. 2 – Variação do custo..................................................................................... 4

Equação 2. 3 – Valor de venda. ........................................................................................ 5

Equação 3. 4 – Variação do custo................................................................................... 11

Equação 3. 5 – Variação do planeado............................................................................. 11

Equação 3. 6 – Índice de desempenho do custo. ............................................................ 11

Equação 3. 7 – Índice de desempenho do custo. ............................................................ 12

Equação 3. 8 – Estimativa de conclusão. ....................................................................... 12

Equação 3. 9 – Estimativa de conclusão de custos independentes. ................................ 13

Equação 3. 10 – Estimativa de prazo final. .................................................................... 13

Equação 3. 11 – Variação final dos custos. .................................................................... 13

Aplicação do conceito do EVM ao controlo e gestão de obras

1

1. Introdução

1.1. Enquadramento geral

O Earned Value Management é uma técnica muito eficaz que é utilizada na gestão de

projectos. Na literatura consultada encontram-se outras designações para esta técnica

como Earned Value Management System (ROVAI; TOLEDO, 2002) ou Earned Value

(FLEMING; KOPPELMAN, 2000). Em português os termos gestão do valor agregado e

gestão dos proveitos são utilizados com frequência para traduzir este método de análise

do desempenho de empreendimentos, referido a uma determinada data de controlo.

Segundo (ROVAI, 2002), o EVM distingue-se das abordagens tradicionais de custos e

orçamentos baseadas exclusivamente na comparação dos valores previstos com os

valores efectivamente realizados ou gastos. Possibilita a comparação do trabalho

previsto com o trabalho efectivamente realizado e os seus respectivos custos. A

utilização do EVM permite a obtenção de sinais de alerta desde a fase inicial do

empreendimento até à sua conclusão. A qualquer altura é possível fazer a avaliação de

custos e prazos, verificar os desvios em relação ao programado, reformular os custos e

prazos relativos aos trabalhos ainda por concluir em função do desempenho actual na

perspectiva de não prejudicar a conclusão do empreendimento de acordo com o

inicialmente estabelecido.

1.2. Evolução histórica do EVM

O EVM tem sido utilizado há pelo menos quatro décadas pelos órgãos e departamentos

ligados ao DOD (Departament Of Defense) dos Estados Unidos. Porém, só

recentemente (1996) passou a ser utilizado pelas empresas de um modo geral e não

apenas pelos fornecedores do DOD Americano.

O EVM é uma reedição de forma compactada do C/SCSC (Cost Schedule Control

System Criteria) de 1967 que originalmente era constituído de 35 critérios normativos

detalhados, destinados ao controlo de todos os fornecedores, contratados e subcontrados

que fornecessem ou participassem dos projectos de maior envergadura (acima de 6

milhões de dólares e com prazo mínimo de 12 meses), de quaisquer órgãos do DOD

Americano.

O EVM é o resultado da evolução do C/SCSC (1967) que por sua vez é produto do

PERT Cost (1959-1965).

António Jorge Silva Sousa

2

O Program Evaluation and Review Tecnique (PERT) foi originalmente introduzido pela

Marinha dos EUA em 1957 quando se desenvolvia o míssil balístico intercontinental

poláris. A utilização do método PERT serviu para efectuar a simulação do trabalho

necessário para a conclusão do projecto poláris através da criação de um diagrama de

precedência e de uma rede lógica de sequência de eventos dependentes. O denominado

PERT Time foi a base para a criação do PERT Cost. Basicamente o PERT Cost recorre

ao PERT Time para a elaboração do Trabalho Planeado (Planned Value) sendo

valorizado através de uma taxa horária de custo básico e dando origem a uma linha base

de custo (Cost Baseline ou Measurement Performance Baseline ou ainda BAC- Budget

At Completion) para a qual o trabalho efectivamente realizado (Earned Value) é medido

em função dos custos efectivamente ocorridos (ACWP- Actual Cost Worked

Performed).

2. Informação de base, necessária para a aplicação do EVM

A preparação da fase de implementação de qualquer projecto é crucial para que este

possa atingir as metas definidas com sucesso, pelo que não pode ser menosprezado o

esforço realizado durante as fases anteriores e o investimento feito no planeamento dos

trabalhos. Da mesma forma, a aplicação do EVM pressupõe um investimento inicial ao

nível do planeamento dos trabalhos a realizar nomeadamente, no que diz respeito à

definição das actividades a considerar, à estimativa das suas durações e, aos custos

inerentes a cada uma.

2.1. Decomposição do trabalho do projecto (obra)

A Work Breakdown Structure (WBS) é uma técnica de decomposição do trabalho do

projecto em componentes menores e mais facilmente trabalháveis. Consiste na definição

de uma hierarquia da informação do projecto, sendo que cada nível é identificado por

um único código.

A definição do nível de WBS a utilizar em cada obra é um dos primeiros passos no que

diz respeito ao planeamento de um projecto. Trata-se de uma opção do responsável pelo

planeamento ou gestor do projecto, sem que exista uma regra previamente definida e

que possa ser aplicada a todos os casos. Deve permitir a decomposição do projecto em

Aplicação do conceito do EVM ao controlo e gestão de obras

3

várias fases, com os respectivos períodos de execução bem definidos e, deste modo,

depende das características de cada projecto.

2.2. Definição das actividades

A identificação de todas as actividades a executar até à conclusão da obra é uma tarefa

fundamental para se dar início à fase de planeamento. Esta listagem é geralmente

baseada num mapa de quantidades e nas plantas dos projectos disponíveis.

Posteriormente, com base no descritivo de cada uma das rubricas do mapa de

quantidades, dos recursos disponíveis, e em função dos processos construtivos que

melhor se adequam, é necessário definir relações de precedências entre as várias

actividades.

2.3. Estimativa de duração das actividades e a sua calendarização

A estimativa das durações das actividades a desenvolver com vista à concretização de

uma obra baseiam-se normalmente em valores de actividades semelhantes que as

empresas têm disponíveis nas suas bases, ou em tabelas de rendimento.

A duração de uma actividade varia em função da quantidade de trabalho, do número de

equipas que estão disponíveis para o efectuar, do equipamento existente e dos seus

respectivos rendimentos de acordo com a Equação 2.1.

Duração =Quantidade de trabalho

Nº de equipas * Rendimento

Equação 2. 1 – Duração.

A calendarização das actividades está dependente de uma série de factores,

nomeadamente das relações de sequencialidade existentes entre si, das limitações dos

recursos existentes, do método construtivo adoptado ou ainda de factores externos.

Actualmente, a questão fundamental passa por perceber claramente a relação entre as

várias subempreitadas que compões o projecto e cujas sub-actividades se cruzam entre

si. O estabelecimento da melhor conjugação entre estas é fundamental para minimizar

os tempos de espera e os tempos mortos, negociando antecipadamente com os

subempreiteiros os seus tempos de entrada e de saída.

António Jorge Silva Sousa

4

A realização de qualquer projecto envolve, necessariamente, um conjunto de recursos

afectos à sua execução, nomeadamente todos os meios humanos e materiais necessários

à execução das actividades que o constituem. Relativamente à gestão dos recursos em

obra, uma tarefa fundamental para garantir o sucesso do projecto consiste em

compatibilizar a sua disponibilidade com a necessidade ao longo do tempo, para não

comprometer a exequibilidade do mesmo. Actualmente, a generalidade das empresas de

construção recorre a subempreitadas na execução da quase totalidade das várias

actividades que compõem os seus projectos, pelo que a questão da regularização da

quantidade de recursos em obra perde alguma importância. Actualmente, a tarefa

fundamental consiste em coordenar o trabalho das várias empresas em simultâneo na

obra e não tanto a quantidade de recursos. Nestas situações, a estimativa das durações

de cada actividade já parte do pressuposto que a disponibilidade de recursos disponíveis

é superior ao número mínimo necessário para garantir essa duração e que a localização

temporal das actividades não está dependente deste tipo de restrições, o que na prática

raramente acontece. No entanto, caso a opção passe por recorrer a meios próprios, a

afectação dos recursos afectos à obra e necessários à execução de cada actividade em

particular pode constituir um factor condicionante e que deve ser tido em consideração

no planeamento do projecto. Na verdade, na generalidade das situações a

disponibilidade dos recursos é uma das maiores restrições na forma como o projecto é

conduzido e, deste modo, condiciona a sua duração total.

2.4. Estimativa dos Custos das Actividades

O orçamento de qualquer projecto pode ser decomposto em custos directos e indirectos.

Os custos directos (CD) incluem os custos de execução das actividades ou custos de

produção (CP), ao nível de mão-de-obra (MO), materiais (MT) e equipamentos (EQ),

bem como no custo das subempreitadas (SB) se for seguida essa opção e os encargos de

estaleiro (EE). Deste modo:

CD = CP + SB = MO + MT + EQ + EE + SB

Equação 2. 2 – Variação do custo.

Por outro lado, nos custos indirectos (CI) incluem-se todos os custos relacionados com a

execução do projecto, mas não de forma directa com a execução das actividades que o

Aplicação do conceito do EVM ao controlo e gestão de obras

5

constituem, incluindo-se neste caso os gastos com a equipa técnica, os encargos de

saúde e segurança, encargos com despesas da cede da empresa, entre muitos outros.

Deste modo, para a definição do preço de venda a apresentar em concurso deve ser

aplicado um coeficiente, definido pela própria empresa e que visa cobrir outros gastos

ainda não considerados, como os custos indirectos e a margem de lucro pretendida.

Aplica-se uma margem (α) ao valor calculado para se obter a estimativa de custos a

apresentar em concurso. Assim o valor de venda é calculado de acordo com a Equação

2.3.

CD

(1 - α)VV =

Equação 2. 3 – Valor de venda.

A informação de base permite obter aquilo a que normalmente se chama o orçamento

programado ou seja, dispor de informação que a qualquer altura e para cada unidade de

tempo nos permita saber a quantidade de mão-de-obra, materiais e equipamentos

necessários e os seus respectivos custos, de acordo com o exemplo que se apresenta na

sequência dos Quadros 2.1 a 2.6.

No Quadro 2.1 está representada uma parte do planeamento de uma empreitada de

execução de alvenarias e rebocos de um edifício de 3 pisos. A observação do gráfico de

barras permite verificar a duração das várias actividades e as precedências estabelecidas

entre si. No entanto, se só dispuséssemos desta informação não teríamos seguramente o

controlo da obra em qualquer instante.

Quadro 2. 1 – Planeamento em gráfico de barras de uma empreitada (adaptado de

Gamboa, 2005).

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

ALVENARIAS EXT. P1

ALVENARIAS INT. P1

ALVENARIAS EXT. P2

ALVENARIAS INT. P2

ALVENARIAS EXT. P3

ALVENARIAS INT. P3

REBOCO INT. P1

REBOCO INT. P2

REBOCO INT. P3

EXECUÇÃO DE ALVENARIAS E REBOCOS DE UM EDIFÍCIO DE 3 PISOS

actividades

dias

António Jorge Silva Sousa

6

Sabendo que a listagem das actividades se baseou num mapa de quantidades e que cada

uma delas tem um rendimento inerente, é possível saber em função da mão-de-obra

disponibilizada o número de operários que executarão cada actividade e a sua

especialidade. No Quadro 2.2 faz-se o registo diário e acumulado da mão-de-obra

necessária para executar as tarefas de acordo com o que foi planeado.

Quadro 2. 2 – Carga de mão-de-obra diária e acumulada (adaptado de Gamboa, 2005). CARGA DE MÃO-DE-OBRA

PEDREIRO DIÁRIA 5 5 5 5 5 5 5 5 12 12 12 12 12 12 12 12 12 12

PEDREIRO ACUMULADA 5 10 15 20 25 30 35 40 52 64 76 88 100 112 124 136 148 160

SERVENTE DIÁRIA 5 5 5 5 5 5 5 5 8 8 8 8 8 8 8 8 8 8

SERVENTE ACUMULADA 5 10 15 20 25 30 35 40 48 56 64 72 80 88 96 104 112 120

O conhecimento dos rendimentos dos materiais, definidos em função da unidade de

trabalho respectiva, permite efectuar a gestão de stocks para que estes estejam

disponíveis sempre que for necessário evitando-se, assim, possíveis atrasos nos prazos

das actividades. O Quadro 2.3 resume as quantidades de materiais necessários

diariamente e em acumulado para a execução das várias actividades.

Quadro 2. 3 – Consumo de materiais diário e acumulado (adaptado de Gamboa,

2005). CONSUMO DE MATERIAIS

CIMENTO DIÁRIO (kg) 570 570 570 682 682 682 570 570 770 882 882 882 770 770 770 882 882 882

CIMENTO ACUMULADO (kg) 570 1140 1710 2392 3074 3756 4326 4896 5666 6548 7430 8312 9082 9852 10622 11504 12386 13268

AREIA DIÁRIO (m3) 1,89 1,89 1,89 2,30 2,30 2,30 1,89 1,89 2,73 3,14 3,14 3,14 2,73 2,73 2,73 3,14 3,14 3,14

AREIA ACUMULADO (m3) 1,89 3,78 5,67 7,97 10,27 12,57 14,46 16,35 19,08 22,22 25,36 28,50 31,23 33,96 36,69 39,83 42,97 46,11

TIJOLO 30X20X11 DIÁRIO (un) 1312 1312 1312 1312 1312 1312 1312 1312 1312

TIJOLO 30X20X11 ACUMULADO (un) 1312 2624 3936 5248 6560 7872 9184 10496 11808

TIJOLO 30X20X22 DIÁRIO (un) 864 864 864 864 864 864 864 864 864

TIJOLO 30X20X22 ACUMULADO (un) 864 1728 2592 3456 4320 5184 6048 6912 7776

Com base nos elementos anteriores e no conhecimento dos valores do custo unitário de

mão-de-obra, equipamentos e materiais, é possível elaborar o orçamento programado

como se indica nos Quadros 2.4 a 2.6.

Na fase de planeamento é fundamental que se registe toda esta informação de uma

forma cuidada para possibilitar que em obra se mobilize a mão-de-obra necessária, se

efectue a gestão de stocks de equipamentos e de materiais de modo a evitar o atraso das

actividades, se obtenham metas de quantidades de trabalho a realizar e, como

Aplicação do conceito do EVM ao controlo e gestão de obras

7

consequência, se obtenham estimativas de valores a facturar mensalmente. Só desta

forma é possível em obra, preconizar soluções correctivas a alguns desvios que possam

ocorrer em relação ao planeamento inicial.

Quadro 2. 4 – Contabilização do custo de mão-de-obra (adaptado de Gamboa, 2005).

ORÇAMENTO PROGRAMADO

MÃO-DE-OBRA 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

PEDREIRO DIÁRIA 240 240 240 240 240 240 240 240 576 576 576 576 576 576 576 576 576 576

PEDREIRO ACUMULADA 240 480 720 960 1200 1440 1680 1920 2496 3072 3648 4224 4800 5376 5952 6528 7104 7680

SERVENTE DIÁRIA 180 180 180 180 180 180 180 180 288 288 288 288 288 288 288 288 288 288

SERVENTE ACUMULADA 180 360 540 720 900 1080 1260 1440 1728 2016 2304 2592 2880 3168 3456 3744 4032 4320

TOTAL MÃO-DE-OBRA 420 420 420 420 420 420 420 420 864 864 864 864 864 864 864 864 864 864

Quadro 2. 5 – Contabilização do custo de materiais (adaptado de Gamboa, 2005).

MATERIAIS

CIMENTO DIÁRIO (kg) 43 43 43 51 51 51 43 43 58 66 66 66 58 58 58 66 66 66

CIMENTO ACUMULADO (kg) 43 86 128 179 231 282 324 367 425 491 557 623 681 739 797 863 929 995

AREIA DIÁRIO (m3) 22 22 22 26 26 26 22 22 31 36 36 36 31 31 31 36 36 36

AREIA ACUMULADO (m3) 22 43 65 92 118 145 166 188 219 256 292 328 359 391 422 458 494 530

TIJOLO 30X20X11 DIÁRIO (un) 236 236 236 236 236 236 236 236 236

TIJOLO 30X20X11 ACUMULADO (un) 236 472 708 945 1181 1417 1653 1889 2125

TIJOLO 30X20X22 DIÁRIO (un) 216 216 216 216 216 216 216 216 216

TIJOLO 30X20X22 ACUMULADO (un) 216 432 648 864 1080 1296 1512 1728 1944

TOTAL MATERIAIS 280 280 280 314 314 314 280 280 305 338 338 338 305 305 305 338 338 338

Quadro 2. 6 – Custos totais diários e acumulados (adaptado de Gamboa, 2005).

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

TOTAL DIÁRIO 700 700 700 734 734 734 700 700 1169 1202 1202 1202 1169 1169 1169 1202 1202 1202

TOTAL ACUMULADO 700 1401 2101 2835 3569 4303 5003 5704 6873 8075 9278 10480 11649 12818 13988 15190 16392 17595

3. Earned Value Management

3.1. Enquadramento

Earned Value Management é uma técnica de apoio à gestão de projectos que pretende

avaliar a evolução de qualquer projecto de uma forma objectiva, fornecendo indicadores

de estado e desempenho, relativamente a prazos, custos e quantidade de trabalho.

Permite quantificar a quantidade de trabalho efectivamente realizada até ao momento

em que se efectua essa avaliação, comparar o seu desempenho com o que fora planeado

e fornecer previsões para o futuro do projecto (HENRIQUES, 2008).

António Jorge Silva Sousa

8

Genericamente, a aplicação desta metodologia permite:

- Detectar e quantificar a existência de potenciais desvios antecipadamente;

- Avaliar a performance da execução face ao inicialmente planeado;

- Melhoria na comunicação com os stakeholders, baseando-se em indicadores de

estado e desempenho do projecto quantitativos;

- Aumento da informação disponível para a equipa de trabalho, baseada em

indicadores impessoais;

- Estabelecer previsões e tendências para o futuro do projecto;

- Utilização dos resultados na comunicação com os clientes e/ou fornecedores;

- Comparação entre o desempenho de vários projectos.

3.2. Conceitos fundamentais

Para compreender o conceito em que se baseia a técnica do Earned Value Management,

importa conhecer o significado dos seus conceitos fundamentais: (Fleming &

Koppelman, 2002).

Na Figura 3.1 estão representados graficamente os parâmetros fundamentais para a

análise da gestão do valor agregado, descrevendo-se posteriormente o seu significado.

Figura 3. 1 – Parâmetros fundamentais

para análise da Gestão do Valor

Agregado. Adaptado de (OLIVEIRA,

2003).

- BAC – Budget at Completion (valor

total do orçamento)

- BCWS - Budgeted Cost of Work

Scheduled (custo orçamentado para o

trabalho planeado)

- ACWP - Actual Cost of Work

Performed (custo real do trabalho

realizado)

- BCWP - Budgeted Cost of Work

Performed (custo orçamentado para o

trabalho realizado)

Aplicação do conceito do EVM ao controlo e gestão de obras

9

- Planned Value – Consiste na soma dos budgets aprovados para a execução das

tarefas, de acordo com o que fora planeado, isto é, durante o tempo previsto para a sua

execução. Fornece a indicação do custo global do projecto no plano base e permite fazer

a previsão dos gastos até uma determinada data. Também denominado Budgeted Cost

of Work Scheduled (BCWS) ou custo orçamentado para o trabalho planeado (custo

previsto).

- Earned Value – Consiste no valor dos custos originalmente orçamentados para a

quantidade de trabalho executada até à data de estado. Também denominado Budgeted

Cost of Work Performed (BCWP) ou custo orçamentado para o trabalho realizado

(proveitos ou valor adquirido), é determinado a partir da percentagem de acabamento

das tarefas.

- Actual Cost – Consiste na quantificação dos custos efectivos na realização das tarefas

já realizadas até um determinado momento. Também denominado Actual Cost of Work

Performed (ACWP) ou custo real do trabalho realizado (custo real), representa o custo

efectivo da tarefa a partir dos dados reais de trabalho executado, desde o início até à

data de estado.

O valor do orçamento na conclusão do projecto, com base no plano base, é definido

pelo índice BAC ou orçamento no término do empreendimento. Uma vez que a

generalidade dos projectos é composto por várias tarefas, os valores atrás indicados são

calculados a partir dos dados acumulados das várias tarefas.

3.3. Indicadores do EVM

A aplicação deste método, enquanto medida de controlo, é feita relacionando um plano

base ou Baseline com uma data de estado de execução do projecto (Status Date). Com

base nas três variáveis de referência indicadas (BCWS, BCWP e ACWP) existe um

conjunto de indicadores que permitem, de forma quantitativa, avaliar o estado e

desempenho do Projecto em qualquer momento do seu percurso. Estes podem ser

agrupados em três tipos fundamentais: indicadores de estado, de desempenho e de

previsão (HENRIQUES, 2008).

António Jorge Silva Sousa

10

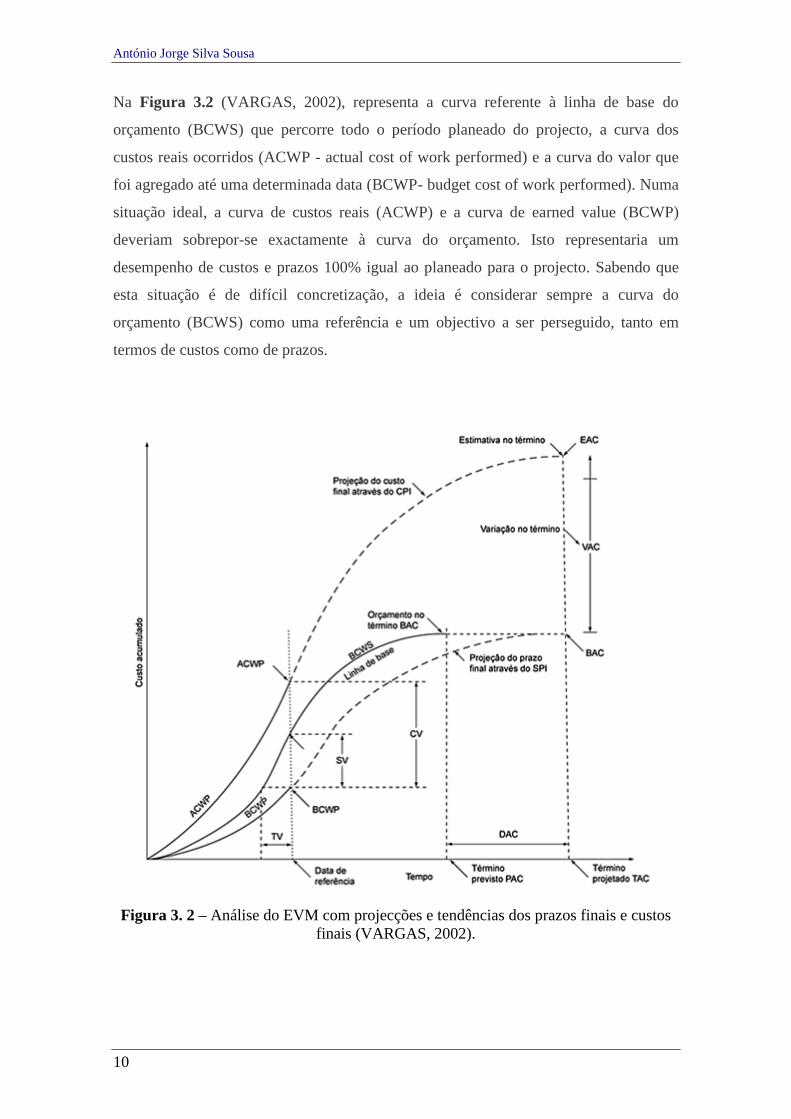

Na Figura 3.2 (VARGAS, 2002), representa a curva referente à linha de base do

orçamento (BCWS) que percorre todo o período planeado do projecto, a curva dos

custos reais ocorridos (ACWP - actual cost of work performed) e a curva do valor que

foi agregado até uma determinada data (BCWP- budget cost of work performed). Numa

situação ideal, a curva de custos reais (ACWP) e a curva de earned value (BCWP)

deveriam sobrepor-se exactamente à curva do orçamento. Isto representaria um

desempenho de custos e prazos 100% igual ao planeado para o projecto. Sabendo que

esta situação é de difícil concretização, a ideia é considerar sempre a curva do

orçamento (BCWS) como uma referência e um objectivo a ser perseguido, tanto em

termos de custos como de prazos.

Figura 3. 2 – Análise do EVM com projecções e tendências dos prazos finais e custos

finais (VARGAS, 2002).

Aplicação do conceito do EVM ao controlo e gestão de obras

11

3.3.1 Indicadores de Estado

Variação do custo - CV (cost variance): é a diferença entre o valor que foi fisicamente

agregado que é o valor adquirido (BCWP) e o custo real do projecto (ACWP), até uma

determinada data. Se CV for positivo, a actividade estará com o seu custo abaixo do

valor previsto; se for negativo, a actividade terá ultrapassado o orçamento, até à data

referida.

CV = BCWP – ACWP

Equação 3. 4 – Variação do custo.

Variação do planeado – SV (schedule variance): é a diferença, em termos de custo,

entre o valor adquirido (BCWP) e o custo previsto (BCWS). Se SV for positivo, o

projecto está adiantado; se for negativo, o projecto está atrasado.

SV = BCWP – BCWS

Equação 3. 5 – Variação do planeado.

3.3.2 Indicadores de Desempenho

Índice de desempenho do custo – CPI (cost performance index): é a relação entre o

valor adquirido (BCWP) e o custo real do projecto (ACWP). O CPI mostra a taxa

entre os valores reais consumidos e os valores agregados no mesmo período.

CPI = BCWP / ACWP

Equação 3. 6 – Índice de desempenho do

custo.

Como exemplo, se obtivermos um valor de CPI = 0,75 pode concluir-se que por

cada unidade de capital investido, apenas 0,75 está fisicamente a ser convertido

em produto ou seja, a perda por cada unidade monetária investida é de 0,25. Pode

então concluir-se que:

- Se CPI for igual a 1 – O valor gasto foi integralmente agregado, o projecto

está dentro do orçamento previsto;

- Se CPI for inferior a 1 – O projecto está com custos superiores ao previsto,

provavelmente existirá um sobre custo no final;

- Se CPI for superior a 1 – O projecto está a custar menos do que o previsto.

António Jorge Silva Sousa

12

Índice de desempenho do prazo - SPI (schedule performance index): é a relação entre

o valor adquirido (BCWP) e o custo previsto (BCWS) numa determinada data. Sempre

que este indicador for superior à unidade, significa que o projecto está adiantado em

relação ao previsto e vice-versa.

SPI = BCWP / BCWS

Equação 3. 7 – Índice de desempenho do

custo.

Na Figura 3.3, apresentam-se as quatro combinações possíveis dos Indicadores de

Desempenho CPI e SPI em qualquer Projecto, segundo (HENRIQUES, 2008).

Figura 3. 3 – Combinações possíveis dos Indicadores de Estado do Projecto

(HENRIQUES, 2008).

3.3.3 Indicadores de Previsão

Estimativa de conclusão – EAC (Estimated at completion) : representa uma estimativa

para o custo final do Projecto, caso se mantenha o desempenho de prazos e custos,

evidenciados na data de controlo em que é efectuada esta previsão. Esta estimativa

permite detectar e quantificar os desvios face ao que fora planeado e alertar, tanto o

gestor de projecto como as restantes partes interessadas, para a necessidade de tomar

medidas correctivas.

EAC = ACWP + (BAC – BCWP) / CPI

Equação 3. 8 – Estimativa de conclusão.

Aplicação do conceito do EVM ao controlo e gestão de obras

13

(HENRIQUES, 2008), refere que é importante ter alguns cuidados na análise deste

índice, uma vez que se parte do pressuposto que as variações de custos ocorridas até ao

momento se mantêm no futuro e com o mesmo padrão de variação, o que nem sempre

acontece. Existem outras fórmulas, mais pessimistas mas por vezes mais adequadas à

realidade dos projectos, para o cálculo do mesmo índice, embora esta seja a mais

frequentemente utilizada. A utilização deste índice exige, portanto, algum cuidado e

experiência por parte do gestor de projectos, devendo ser analisado em conjunto com os

restantes.

Estimativa de Conclusão de Custos Independente – IEAC (independent estimated at

completion): representa uma projecção para o custo final do projecto, caso se mantenha

a performance verificada até ao momento desta análise. BAC representa o orçamento

total previsto para o projecto em causa.

IEAC = BAC / CPI

Equação 3. 9 – Estimativa de conclusão

de custos independentes.

Estimativa de prazo final – TAC (time at completion) : é a relação entre o prazo

previsto para a realização do empreendimento e o índice de desempenho de prazo.

Representa uma estimativa para a duração total do projecto, caso se mantenha a

performance até à data de realização desta análise.

TAC = PAC / SPI

Equação 3. 10 – Estimativa de prazo

final.

Variação final dos custos - VAC (Variation at Completion): é a diferença entre o custo

orçamentado (BAC - Budget at completion) e o custo projectado final (EAC - Estimated

at completion).

VAC = BAC - EAC

Equação 3. 11 – Variação final dos

custos.

Este conjunto de indicadores deve ser utilizado para efectuar verificações de controlo

durante a execução de uma obra ou empreendimento. Cada indicador responde a uma

questão específica sobre o projecto analisado de acordo com o indicado no Quadro 3.1.

António Jorge Silva Sousa

14

Em seguida apresentam-se os principais benefícios associados à aplicação desta

metodologia, se devidamente implementada e baseada em dados concretos e precisos:

- Trata-se de uma metodologia de acompanhamento capaz de fornecer dados

concretos e quantificáveis acerca da performance do projecto.

- Integra as três principais variáveis de qualquer projecto: volume de trabalho,

prazos e custos.

- Permite a análise comparativa entre diferentes projectos já terminados.

- Os índices de performance de prazos (SPI) e de custos (CPI) são excelentes

indicadores de performance do projecto que permitem a antevisão de eventuais

problemas.

- Permite estabelecer previsões para os custos totais futuros, caso se mantenha a

performance até ao momento da avaliação ou se pretenda que esta seja alterada.

- Fomenta a implementação de um acompanhamento efectivo periódico do

estado da obra.

Quadro 3. 7 – Resumo do tipo de perguntas a que cada indicador pode responder.

VAC

ACWP

BAC

CPI

Qual era o orçamento estimado para o projecto inteiro?

O dinheiro está a ser utilizado de forma eficiente?

Pergunta Índice de Resposta

SV

SPI

BCWS

CV

BCWP

EAC

Qual o valor estimado do trabalho que foi realizado até o

momento?

Quanto é que o projecto inteiro deverá custar?

No final do projecto, o custo estará acima ou abaixo do

orçamento?

Qual é o custo real despendido no projeto até ao momento?

O Plano de trabalhos está a ser cumprido?

O tempo está a ser utilizado de forma eficiente?

Qual o valor estimado do trabalho que, segundo o

planeamento, deveria estar concluido até ao momento?

O projecto está acima ou abaixo do orçamento previsto?

Aplicação do conceito do EVM ao controlo e gestão de obras

15

4. Exemplo de aplicação

Na perspectiva de sedimentar os conceitos do EVM, considere-se o exemplo de uma

pequena empreitada que consiste na execução dos trabalhos descritos no orçamento

apresentado no Quadro 4.1.

Quadro 4. 1 - Orçamento.

Artigo Designação Quantidade Unid. P. U. Valor Total

Capítulo 1

Capítulo 2

Capítulo 3

2.403.210,00 €Valor Total do Orçamento

187.110,00 €

2.1

1.1

1.2 m2 22,50 € 720.000,00 €

Fornecimento e assentamento de parede dupla

com panos em alvenaria de tijolo furado normal,

11+0,04+0,15m, assente com argamassa ao

traço 1:4, com caixa de ar não ventilada,

completamente preenchida com 40mm de

poliestireno expandido (XPS).

25000,00 m2 18,00 €

872.850,00 €

32.000,00

450.000,00 €3.1

2.2 13860,00 m2 13,50 €

Execução de reboco afagado em paredes

interiores, executado com argamassa ao traço

1:5

Fornecimneto e execução de betonilha com

0,04m de espessura, constituída por argamassa

ao traço 1:4.

Fornecimento e assentamento de parede simples

de alvenaria de tijolo 30x20x15, assente na

espessura de 0,15 com argamassa ao traço 1:4.

15.870,00

ORÇAMENTO

Execução de reboco afagado em paredes

exteriores, executado com argamassa ao traço

1:5

9900,00 m2 17,50 € 173.250,00 €

m2 55,00 €

Com base no orçamento e no planeamento efectuado em gráfico de barras, foi elaborado

o cronograma financeiro que se apresenta na Figura 4.1 que servirá de referência aos

autos de medição correspondentes aos trabalhos realizados mensalmente.

António Jorge Silva Sousa

16

Cronograma Financeiro

2.290.710,00

2.403.210,00

2.096.782,50

1.688.205,00

1.154.897,24

678.746,49

249.373,25

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

1 2 3 4 5 6 7

Duração (meses)

Va

lore

s A

cu

mu

lad

os

( €

)PV - Planeado

Figura 4. 1 – Cronograma financeiro

A linha encarnada assinalada na Figura 4.2 tenta reproduzir uma situação real de

controlo aos trabalhos realizados em obra, efectuada na septuagésima unidade de tempo.

Da análise do gráfico de barras é possível constatar que das cinco actividades previstas,

apenas as actividades relativas à execução de rebocos exteriores e de betonilhas

cumprem os objectivos em termos de prazos previstos. A execução de alvenarias

exteriores que deveria estar concluída nesta data apresenta um atraso de um mês e, a

execução de alvenarias interiores apresenta um atraso de quinze dias em relação ao

previsto. A actividade correspondente à execução de reboco interior é a única que tem

uma semana de avanço em relação ao previsto.

3 - Reb. Ext.

(77º dia útil)

Data zero

Actividade /

Meses1 2 3 4 5

4 - Reb. Int.

5 - Betonilhas

7

1 - Alv. Ext.

2 - Alv. Int.

Data de controlo

6

Figura 4. 2 – Mapa de barras à data de controlo.

Este tipo de análise permite apenas constatar que algumas actividades estão atrasadas,

não permite por si só tirar conclusões que possibilitem preconizar qualquer tipo de

correcção e não dá qualquer indicação sobre as variações de custos.

Aplicação do conceito do EVM ao controlo e gestão de obras

17

Para poder utilizar os indicadores do EVM é necessário ter informação sobre o grau de

execução de cada uma das actividades e os custos reais inerentes às quantidades de

trabalho realmente efectuadas. O Quadro 4.2 resume para cada actividade, os valores

mensais contabilizados em obra relativos à percentagem de execução de cada uma e os

custos que efectivamente foram dispendidos para a sua realização.

Quadro 4. 2 – Percentagens de execução mensais das actividades e respectivos custos

reais.

%

execução20,41% 20,41% 20,41% 10,20%

custo real 195.000,00 € 195.000,00 € 200.000,00 € 100.000,00 €

%

execução20,00% 20,00% 10,00%

custo real 140.000,00 € 140.000,00 € 65.000,00 €

%

execução20,00%

custo real 30.000,00 €

%

execução29,17% 14,58%

custo real 50.000,00 € 25.000,00 €

%

execução12,50%

custo real 50.000,00 €

Reboco

720.000,00 €

4- Interiores 187.110,00 €

Betonilhas 450.000,00 €

2º mêsActividadesValor do

orçamento

Alvenarias

1- Exteriores 872.850,00 €

2- Interiores

1º mês

3- Exteriores 173.250,00 €

4º mês3º mês

Para se poderem calcular os indicadores de estados, de desempenho e de previsão do

EVM é necessário determinar para a data de controlo os valores acumulados dos custos

previstos (PV – planeado), do valor adquirido (EV – produzido a preços contratuais) e

os custos reais (AC – produzido a preços efectivamente pagos). O Quadro 4.3 sintetiza

esta informação em termos acumulados para todos os meses até à data de controlo.

Quadro 4. 3 – Valores mensais acumulados de AC, PV e EV

1º mês 2º mês 3º mês 4º mês

1.483.916,25 €PV - Custo Previsto

1.190.000,00 €

Cu

sto

s d

e

Orç

am

en

to

EV - Valor adquirido 178.148,70 € 500.297,37 € 877.026,04 € 1.156.237,38 €

249.373,25 € 678.746,49 € 1.154.897,24 €

AC - Custos Reais 195.000,00 € 530.000,00 € 920.000,00 €

Valores Mensais

A informação do quadro anterior permite traçar o gráfico da Figura 4.3 de análise do

EVM e, a partir dele, efectuar as projecções e tendências dos prazos e custos finais.

António Jorge Silva Sousa

18

Análise do EVM

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

1 2 3 4

Período de Controlo

Valo

res A

cu

mu

lad

os (

€ )

EV

AC

PV

Figura 4. 3 – Gráfico de análise EVM.

Com os valores dos indicadores apresentados no Quadro 4.3 pode concluir-se que a

obra não está a cumprir os objectivos quer a nível de prazos quer a nível de custos. O

facto dos valores de SV e CV serem negativos permite concluir que à data de controlo a

obra está atrasada em relação ao planeamento inicial e que se ultrapassou o orçamento

previsto para executar a quantidade de trabalho verificada aquela data de controlo.

Quadro 4. 4 – Valores dos indicadores de

estado, desempenho e de previsão.

2.473.384,75 €

8,98 (meses)

-70.174,75 €

-327.678,87 €

-33.762,62 €

0,78

0,97

EAC =

TAC=

VAC=

SV =

CV =

SPI =

CPI =

Ind

icad

ore

s d

e

pre

vis

ão

Ind

icad

ore

s

de

es

tad

o

Ind

icad

ore

s

de

de

se

mp

en

ho

Valores dos indicadores à data do

controlo

Os valores dos índices de desempenho

reforçam as indicações anteriores. O valor

de CPI permite verificar que até à data,

existe uma perda por cada unidade

monetária investida de 0,13. Em relação

ao atraso da obra o valor de SPI = 0,78

indica que apenas 78% do tempo previsto

no orçamento foi convertido em trabalho.

Os indicadores de previsão permitem

estimar que se mantiverem as condições

actuais da obra o seu custo final será de

247.3384,74€ (EAC), que a variação em

relação ao inicialmente previsto é de -

70174,74€ (VAC) o que provocará um

sobre custo deste valor.

Aplicação do conceito do EVM ao controlo e gestão de obras

19

Com o valor de TAC conclui-se que se se mantiverem as condições actuais a obra terá

um atraso de 1,98 meses.

O controlo e a gestão de uma obra não devem restringir-se à obtenção dos valores

anteriores. O EVM deve ser utilizado para efectuar uma análise global do desempenho

da obra ou empreendimento, conjugado com o controlo das actividades que o

justifiquem.

Deve ser estabelecida a periodicidade com que se efectua o controlo da obra.

Em função dos resultados dos indicadores EVM, a análise de custos e prazos e as

respectivas medidas de correcção devem ter em conta as seguintes indicações:

– Para os custos, identificar as actividades que mais contribuem para os desvios e

efectuar o seu controlo (MO;MAT;MÁQ;SUB), tomando as medidas correctivas

adequadas:

1. Alterar os métodos de execução;

2. Alterar as soluções construtivas;

3. Minimizar os desperdícios de materiais;

4. Renegociar os preços dos materiais.

– Para os prazos, identificar as actividades que contribuem para esses desvios,

tomando as medidas correctivas adequadas:

1. Melhor os métodos de execução;

2. Melhorar as Soluções construtivas;

3. Actuar ao nível da mão-de-obra.

António Jorge Silva Sousa

20

5. Referências bibliográficas

FLEMING, Q. W.; KOPPELMAN, J. M. - Earned value project management. 2.ed.

Newton Square, Philadelphia: Project Management Institute, 2000.

GAMBOA, M. – Apontamentos da disciplina de Equipamentos e Estaleiros, Lisboa:

Apontamentos ISEL, 2004.

HENRIQUES, A. P. – Metodologia de gestão integrada de prazos e custos,

aplicação da metodologia earned value management (EVM), Lisboa: Dissertação de

Mestrado IST, 2008.

OLIVEIRA, R. C. F. – Gerenciamento de projectos e a aplicação da análise do valor

agregado em grandes projetos, São Paulo: Dissertação de Mestrado USP, 2003.

ROVAI, R. L.; TOLEDO, N.N. – Avaliação de performance de projetos através do

earned value management system, Curitiba : XXII Encontro Nacional de Engenharia

de Produção.

VARGAS, R. V. - Análise de valor agregado em projetos. Rio de Janeiro: Editora

Brasport, 2002.

Recommended