www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 1

ETAT DES SOLDES DE GESTION (ESG)

TABLEAU DE FORMATION DES RESULTATS (TFR)

CAPACITE D'AUTOFINANCEMENT (CAF)

TABLEAU D'EXPLOITATION DIFFERENTIEL (TED)

SEUIL DE RENTABILITE (SR)

POINT MORT (PM)

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 2

Section 1 : Etat des Soldes de Gestion (ESG).

C'est un état de synthèse prévu par la loi, il comporte deux tableaux :

Le Tableau de Formation des Résultats (TFR);

Le tableau de calcul de la Capacité d'Autofinancement (CAF) et de

l'autofinancement (AF).

I. Tableau de formation des résultats :

Outre les résultats dégagés à partir du CPC, le tableau de formation

des résultats nous permet de déterminer des soldes appelées soldes

intermédiaires de gestion qui marquent les différentes étapes de la formation

du résultat net.

Exemple : le compte de produits et charges de l'entreprise ALPHA se

présente comme suit au 31/12/14 :

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 3

Produits d'exploitation :

Ventes de marchandises

Ventes de Biens et services

Variation de stock de produits

Immobilisations produits par l'entreprise

Subventions d'exploitation

Autres produits d'exploitation

Reprises d'exploitation, transferts de charges Charges d'exploitation :

Achats revendus de marchandises

Achats consommés de matières et fournitures

Autres charges externes

Impôts et taxes

Charges du personnel

Autres charges d'exploitation

Dotations d'exploitation Produits financiers :

Produits des titres de participation

Intérêts et produits assimilés

Reprises financières, transferts de charges Charges financières :

Charges d'intérêts

Autres charges financières

Dotations financières Produits non courants :

Produits des cessions d'immobilisations

Reprises non courantes, transferts de charges Charges non courantes :

VNA des immobilisations cédées

Dotations non courantes Impôt sur les résultats Résultat net

10 000 10 647 -600 460

- 120

80 (1) -

9 700 2 200 3 000 3 300

80 1 450 (2)

-

75 -

420 12 -

750 -

380 150 (3)

374

466

(1) concernent l'actif circulant. (2) Dont 250 concernent l'actif circulant.

(3) provisions durables.

L'entreprise a distribué 184 DH du bénéfice de 2013.

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 4

A. La marge brute :

1. Définition et calcul :

C'est le premier indicateur pour apprécier la performance d'une entreprise

commerciale. Elle est donnée par la formule suivante :

Marge brute = Ventes de marchandises - Achats revendus de marchandises

Avec :

Achats revendus de M/ses = Achats de M/ses (net des RRR) - Var. de Stock M/ses.

Exemple : l'entreprise ALPHA.

On a :

- Ventes de marchandises = 10 000 DH

- Achats de marchandises = 0

- Var. de stock marchandises = 0

- Achats revendus de marchandises = 0

Donc :

Marge brute = 10 000 - 0 = 10 000 DH

2. Intérêt :

Le taux de marge constitue un indicateur fondamental pour l'analyse de

l'activité commerciale de l'entreprise dans le temps et dans l'espace (c'est-à-dire par

rapport à la concurrence).

On a :

Taux de marge = (Marge brute / Ventes de marchandises) * 100

Dans notre exemple :

Taux de marge brute = (10 000 /10 000)*100 = 100%.

C'est-à-dire qu'avec chaque 100 DH de vente, l'entreprise ALPHA réalise une marge

de 100 DH.

B. La production de l'exercice :

C'est l'ensemble de la production réalisée par l'entreprise, qui a une activité

de transformation. Elle reflète l'activité réelle de l'entreprise beaucoup mieux que le

chiffre d'affaires puisqu'elle intègre aussi bien la production vendue que celle

stockée et/ou immobilisée.

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 5

Production de l'exercice = Ventes de biens et services produits + Variations de

stocks de produits + immobilisations produites par l'entreprise pour elle-même.

Ou encore :

Production de l'exercice = Production vendue + Production stockée + Production

immobilisée.

Exemple : Entreprise ALPHA.

Production vendue (Ventes de biens et services) = 10 647 DH

Production stockée (Variation de stock de produits) = - 600 DH

Production immobilisée (Immob. Produites par l'E/se pour elle-même) = 460 DH.

Donc :

Production de l'exercice = 10 507 DH.

C. La valeur ajoutée :

1. Définition et calcul.

Elle représente la véritable richesse crée par l'entreprise du fait de son

exploitation et sa contribution à la production nationale.

Valeur ajoutée = Marge brute + Production de l'exercice - Consommation de

l'exercice.

Avec :

Consommation de l'exercice = Achats consommés de matières et fournitures +

Autres charges externes.

(Achats consommés de M et F = Achats de M et F (Net des RRR) - Var. stock M et F).

Exemple : Entreprise ALPHA.

On a :

Achats consommées de M et F = 9 700 DH

Autres charges externes = 2 200 DH

Donc, La consommation de l'exercice = 9 700 + 2 200 = 11 900 DH.

Finalement :

La Valeur ajoutée = 10 000 + 10 507 - 11 900 DH = 8 607 DH

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 6

2. Intérêts :

Le concept de la valeur ajoutée est fondamental, car il permet de :

Mesurer la contribution réelle de l'entreprise à l'économie nationale. La

somme des VA de toutes les entreprises permet de dégager le PIB.

Faire des comparaisons entre les entreprises.

Le % de variation de la VA est un bon indicateur de la croissance de

l'entreprise.

Le ratio : Valeur ajoutée/Production de l'exercice mesure le degré

d'intégration de l'entreprise.

Par définition :

0 0.5 1

Faible intégration Forte intégration

Donc l'entreprise est d'autant plus intégrée qu'elle fabrique une part importante de

son produit.

Dans notre exemple :

Ratio d'intégration = Valeur ajoutée/Production de l'exercice

= 8 607 / 10 507

= 0.82 (soit 82%).

Cela veut dire que pour une production de 100 DH, l'entreprise ajoute 82 DH et

consomme le reste en provenance des autres entreprises.

Renseigner sur la structure interne de l'entreprise par le calcul des ratios

suivants :

(Charges du personnel / Valeur ajoutée)*100. Plus ce ratio est

important, plus il traduit une structure basée sur le facteur travail.

(Dotations aux amortissements / Valeur ajoutée)*100. Plus ce ratio est

important, plus il traduit une structure basée sur le facteur capital

technique (machine).

Dans notre exemple :

- Charges du personnel / VA = (3 300 / 8 607)* 100 = 38,34 %

- Dotations au amortissements/VA = (1 200/8 607)*100 = 13,94 %

Cela veut dire que dans l'entreprise ALPHA, le facteur (Travail) et relativement plus

important que le facteur (Capital).

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 7

3. Répartition de la valeur ajoutée.

La valeur ajoutée sert à rémunérer tous les facteurs de production :

Capital technique (Dot. Aux Amortissements)

Associés (Dividendes)

Valeur ajoutée Personnel (Charges du personnel)

Etat (Impôts et taxes)

Prêteurs (Intérêts)

Entreprise (Autofinancement)

D. L'excèdent brut d'exploitation (EBE) ou Insuffisance brute d'exploitation

(IBE)

1. Définition et calcul :

Il représente le résultat de l'activité provenant du cycle d'exploitation , et

constitue à ce titre le premier solde significatif en terme de performance

économique.

Excèdent Brut d'Exploitation = VA + Subvention d'exploitation - Impôts et taxes -

Charges du personnel.

Exemple : Entreprise ALPHA.

EBE = 8 607 + 0 - 3 000 - 3 300 = 2 307 DH

Lorsque le résultat est négatif, il s'agit d'une insuffisance brute d'exploitation.

2. Intérêts de l'EBE :

L'EBE est indépendant du mode de financement, des modalité

d'amortissement et des éléments non courants, c'est un bon critère de

performance économique. D'où l'intérêt de comparaison avec les autres

entreprises.

L'insuffisance brute d'exploitation signifie que l'exploitation n'est pas

rentable et que l'entreprise n'est pas en mesure de payer ses charges

financières, ni renouveler ses immobilisations, d'où une aggravation de son

endettement.

Remarque : dans l'EBE, le mot "brut" signifie que l'EBE est déterminé avant

déduction des amortissements.

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 8

E. Le résultat d'exploitation :

Ce solde représente le résultat de l'activité d'exploitation avant prise en

compte des éléments financiers est non courants.

Résultat d'exploitation = EBE + Autres produits d'exploitation + Reprises

d'exploitation - Autres charges d'exploitation - Dotation d'exploitation.

Dans notre exemple :

Résultat d'exploitation = 2 307 + 120 + 80 - 80 - 1450 = 977 DH

Ou encore :

Résultat d'exploitation = Produits d'exploitation - Charges d'exploitation.

F. Le Résultat financier.

C'est le solde découlant des produits et charges relatifs aux décisions financières de

l'entreprise.

Résultat financier = Produits financiers - Charges financières

Il permet de connaitre le coût de l'endettement que supporte l'entreprise. Il est lié à

la politique de financement de l'entreprise.

Exemple : L'entreprise ALPHA.

Résultat financier = 75 - (420 + 12)

= - 357 DH

G. Le résultat courant :

Il résulte des opérations ordinaires ou habituelles de l'entreprise, sur le plan

industriel, commercial et financier, exclusion fait des éléments non courants et de

l'impôt sur le résultat.

Résultat courant = Résultat d'exploitation + Résultat financier

Exemple : l'entreprise ALPHA.

Résultat courant = 977 - 357 = 620 DH

Ou encore :

Résultat courant = Produits courants - Charges courantes.

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 9

H. Le résultat non courant.

C'est le solde des opérations non courantes.

Résultat non courant = Produits non courants - Charges non courantes

Exemple : Entreprise ALPHA.

Résultat non courant = 750 - (380 + 150) = 220 DH

I. Le résultat net.

Ce solde représente le revenu qui revient aux associés et c'est à partir du

résultat net qu'on peut calculer la rentabilité des capitaux propres.

Résultat net = Résultat courant + Résultat non courant - Impôt sur le résultat

Exemple : Entreprise ALPHA.

Résultat net = 620 + 220 - 374

= 466 DH.

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 10

Tableau de calcul de la capacité d'autofinancement et d'autofinancement.

Son établissement nécessite la consultation de certains tableaux de l'Etat des

information complémentaire (ETIC), essentiellement :

Le tableau des amortissements;

Le tableau des provisions;

Le tableau d'affectation des résultats intervenus au cours de l'exercice.

En fait l'autofinancement est déterminé à partir de la capacité d'autofinancement

(CAF).

A. La capacité d'autofinancement (CAF)

1. Définition :

Le plan comptable marocain définit la CAF comme une ressource de

financement générée par l'activité de l'entreprise, avant toute affectation du résultat

net.

2. Calcul :

La capacité d'autofinancement (ou Cash-flow) est l'excédent des produits

encaissables sur les charges décaissables.

CAF = Produits encaissables - Charges décaissables

En effet :

Tous les produits ne sont pas encaissables (exemple : les reprises sur

amortissements, provisions);

Toutes les charges ne sont pas décaissables (exemple : les dotations aux

amortissements et provisions).

Deux méthodes sont retenus :

La méthode additive : à partir du résultat net;

La méthode soustractive : à partir de l'EBE.

NB : Seule la méthode additive sera traitée.

Le CGNC préconise le calcul de la CAF à partir du résultat net en appliquant la

formule suivante :

CAF = Résultat net - Reprise sur éléments stables - Produits de cession des

immobilisations + Dotations au amort. Et prov. Sur éléments stables + VNA des

immobilisations cédées

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 11

Exemple : Entreprise ALPHA

CAF (2014) = 466 - 0 - 750 + (1 200 + 150) + 380 = 1 446 DH

3. Intérêt :

La CAF détermine les possibilités d'autofinancement de l'entreprise. Plus elle

est élevée, plus les possibilités d'autofinancement sont grandes. La CAF détermine

également la capacité de remboursement des dettes.

B. L'autofinancement :

C'est le reliquat de la CAF disponible après des dividendes aux associés.

Autofinancement (N) = CAF (N) - Dividendes distribués (au cours de l'exercice N)

L'autofinancement représente ainsi la ressource dont peut disposer

l'entreprise pour financer ses investissements, limiter les recours à l'endettement et

améliorer sa rentabilité financière en réduisant les charges financières.

Exemple : Entreprise ALPHA.

Autofinancement (2014) = 1 446 - 184 = 1 262 DH

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 12

Tableau d'exploitation différentiel (TED).

Reclassement des charges et des produits par variabilité.

Généralement, on distingue trois types de charges :

I. Charges variables (ou charges opérationnelles).

Ce sont des charges dont le niveau varie avec le niveau d'activité de

l'entreprise. Ce sont des charges liées au niveau de production ou chiffre d'affaires

réalisé par l'entreprise.

Exemples : Consommation de matières premières; consommation d'énergie dans les

ateliers de production; rémunération salariale de la main d'œuvre; dépenses

d'entretien et répartition des machines de production …

II. Charges fixes (ou de structure)

Ce sont des charges que l'entreprise supporte obligatoirement quelque soit

son niveau d'activité. Elles sont indépendantes du niveau de production réalisé et

liées à la structure de l'entreprise. Par conséquent, ces charges ne restent stables

que dans la même structure.

Exemple : rémunération salariale du personnel administratif; consommation

d'énergie au niveau administratif; impôt de patente et taxe urbaine; dotations aux

amortissements des immobilisations; loyer; primes d'assurance des véhicules …

III. Charges mixtes

Ce sont des charges composées d'une partie fixe et d'une partie variable.

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 13

Exemples : frais postaux, frais de télécommunication, rémunérations

d'intermédiaires (honoraires, commissions …); frais de publicité …

Remarque :

La distinction entre les charges variables et les charges fixes est aussi

retenue pour les produits, c'est-à-dire qu'il faut distinguer les produits fixes (Loyer

d'un immeuble, subvention régulière …) et les produits variables (production

stockée, production immobilisée …).

IV. Exemple :

Le compte de résultat de l'entreprise "ALPHA" spécialisés dans la fabrication

des appareils électroménagers est le suivant (au 31/12/14) :

Charges Montants Produits Montants

Achats de Mat. Premières Var. de stock de MP Autres charges externes Impôts et taxes Charges du personnel Autres ch. D'exploitation Dotations d'exploitation Charges financières Charges non courants Résultat de l'exercice

840 485 29 200 43 200 34 000 85 000 8 500 26 800 5 200 19 615

13 500

Ventes de produits finis Variation de stocks de PF Produits financiers Produits non courants

1 200 000 15 115 7 270 7 615

Total 1 230 000 Total 1 230 000

Les produits financiers sont considérés comme des éléments fixes.

L'analyse des charges par variabilité a donné les résultats suivants :

Tableau de reclassement (ou de ventilation) des charges courantes

Charges Charges fixes

Charges variables

Achats Production Ventes

Autres charges externes Impôts et taxes Charges du personnel Autres charges d'exploit. Dotations d'exploitation Charges financières

40% 60% 30% 90% 100% 50%

5% -

5% 5% - -

50% -

50% - - -

5% 40% 15% 5% -

50%

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 14

Question : Compléter le tableau suivant.

Charges Montants Charges fixes

Charges variables

Achats Production Ventes

Autres ch. externes Impôts et taxes Charges du personnel Autres ch. d'exploit. Dotations d'exploit. Charges financières

43 200 34 000 85 000 8 500 26 800 5 200

17 200 20 400 25 500 7 650 26 800 2 600

2 160 -

4 250 425

- -

21 600 -

42 500 - - -

2 160 13 600 12 750

425 -

2 600

Totaux 202 700 100 230 6 835 64 100 31 535

I. Tableau d'exploitation différentiel (TED).

A. Principe.

Pour mener une analyse différentielle, les principes suivants doivent être

respectés :

Les charges et les produits non courants sont écartés de l'analyse, étant

donné leur caractère exceptionnel;

Les achats consommés, les achats revendus sont variables, les variations de

stocks et les immobilisations produites par l'entreprise sont totalement

variables;

Les dotations sont prises nettes des reprises;

Les autres charges et autres produits sont à ventiler en fonction des cas;

On retient en général dans l'analyse, les charges variables nettes et les

charges fixes nettes :

Charges variables nettes = Charges variables - Produits variables

Charges fixes nettes = Charges fixes - Produits fixes

1. Le coût variable : Ce sont les charges variables nettes.

2. La marge sur coût variable (M/CV).

C'est le résultat restant à la disposition de l'entreprise après couverture des

charges variables. Ce résultat servira à couvrir les charges fixes et éventuellement à

laisser à l'entreprise un bénéfice. Elle est donnée par la formule suivante :

Marge sur coût variable = Chiffres d'affaires net(1) - coût variable

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 15

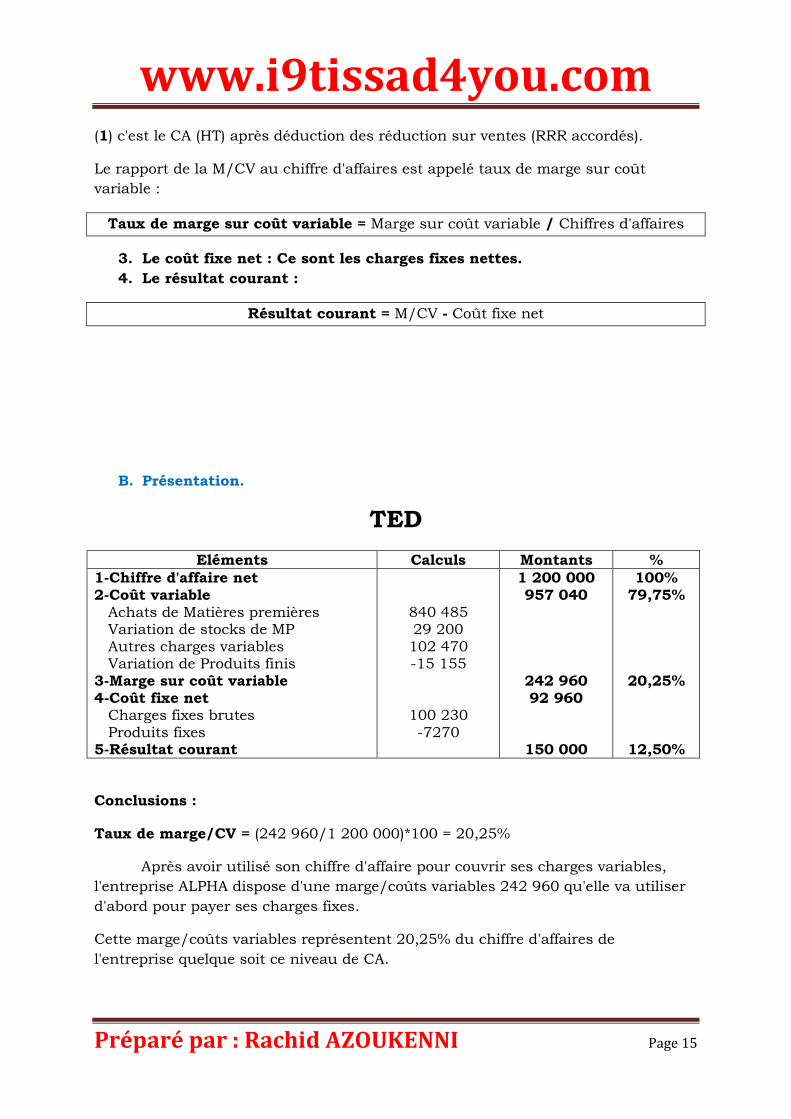

(1) c'est le CA (HT) après déduction des réduction sur ventes (RRR accordés).

Le rapport de la M/CV au chiffre d'affaires est appelé taux de marge sur coût

variable :

Taux de marge sur coût variable = Marge sur coût variable / Chiffres d'affaires

3. Le coût fixe net : Ce sont les charges fixes nettes.

4. Le résultat courant :

Résultat courant = M/CV - Coût fixe net

B. Présentation.

TED

Eléments Calculs Montants %

1-Chiffre d'affaire net 2-Coût variable Achats de Matières premières Variation de stocks de MP Autres charges variables Variation de Produits finis 3-Marge sur coût variable 4-Coût fixe net Charges fixes brutes Produits fixes 5-Résultat courant

840 485 29 200 102 470 -15 155

100 230 -7270

1 200 000 957 040

242 960 92 960

150 000

100% 79,75%

20,25%

12,50%

Conclusions :

Taux de marge/CV = (242 960/1 200 000)*100 = 20,25%

Après avoir utilisé son chiffre d'affaire pour couvrir ses charges variables,

l'entreprise ALPHA dispose d'une marge/coûts variables 242 960 qu'elle va utiliser

d'abord pour payer ses charges fixes.

Cette marge/coûts variables représentent 20,25% du chiffre d'affaires de

l'entreprise quelque soit ce niveau de CA.

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 16

Schéma du TED :

Chiffre d'affaires

Coûts variables Marge sur coût variable

Coûts variables Coût fixe Résultat courant

Section 3 : Seuil de rentabilité (SR).

I. Définition :

Le SR est le chiffre d'affaire pour lequel le résultat courant est nul. Il est

appelé également chiffre d'affaires critique.

Pour cette valeur, l'entreprise n'est ni en perte ni en bénéfice et le chiffre d'affaires

est donc égal au total des charges correspondantes. Nous pouvons donc établir les

égalités suivantes :

Résultat = 0

Marge sur coût variable = Charges fixes;

Chiffre d'affaires = coût total.

II. Détermination.

SR = Coût fixe * Chiffre d'affaires ou SR = Coût fixe

M/CV Taux de M/CV

NB : la première formule doit être utilisé impérativement dans le cas où le taux de

M/CV comporte plusieurs chiffres après la virgule.

Exemple : Entreprise ALPHA.

SR = 92 960 * 1 200 000 ou SR = 92 960

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 17

940 960 0,2025

= 459 137,3 DH = 459 061,72 DH

Commentaire :

459 137,30 DH est le CA critique pour lequel "ALPHA" ne réalise ni bénéfice,

ni perte. En dessus de cette valeur, l'activité est rentable. Au dessous de cette

valeur, l'activité est déficitaire.

Section 4 : Point mort (ou la date de réalisation du seuil de rentabilité).

C'est la date à laquelle, durant un exercice comptable, on atteint le seuil de

rentabilité. Il est donné par la formule suivante :

PM = SR * n

CA

n : nombre de mois de travail de l'entreprise.

N.B : Le point mort est déterminé avec l'hypothèse que le CA est réparti

régulièrement sur la durée de l'exercice.

Exemple : Entreprise ALPHA.

PM = 459 137,3 * 12 = 4,59 (c'est-à-dire 4 mois et 17 jours)

1 200 000

La date de réalisation du seuil de rentabilité est le 17/05/2014.

Section 5 : Indice de sécurité.

Marge de sécurité = Chiffres d'affaires - Seuil de rentabilité

Exemple : Entreprise "ALPHA".

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 18

Marge de sécurité = 1 200 000 - 459 137,3 = 740 862,7 DH

Conclusion : Le chiffre d'affaire peut baisser de 740 862,7 DH sans que l'entreprise

n'enregistre de perte.

Indice de sécurité = (Marge de sécurité / Chiffres d'affaires) * 100

Exemple : Entreprise "ALPHA".

Indice de sécurité = (740 862,7 / 1 200 000) * 100 = 61,73%

Conclusion : Pour que l'exploitation de l'entreprise soit déficitaire, le Chiffre d'affaire

faudrait baisser de plus de 61,73%.

Remarque :

Le seuil de rentabilité peut être déterminé graphiquement à partir de la relation

suivantes :

Y = A * X

Marge/CV Chiffre d'affaire

(coût fixe net) (SR)

Taux de Marge/CV

On a :

Seuil de rentabilité = 459 137,3 Dh

Coût fixe net = 92 960 Dh

Taux de Marge/CV = 0.2025 (20,25%)

www.i9tissad4you.com

Préparé par : Rachid AZOUKENNI Page 19

CFN = 92 960 Dh

M/CV

100.000

80.000

60.000

40.000

20.000

0

100.000 200.000 300.000 400.000 500.000 CA

SR = 459 137,3 Dh

Y = A * X

Recommended