ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TARIF PAJAKEFEKTIF PADA WAJIB PAJAK BADAN

(Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun2011-2016)

(Skripsi)

Oleh

Yuda Aditya Prakoso

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TARIF PAJAKEFEKTIF PADA WAJIB PAJAK BADAN (STUDI PADA PERUSAHAANYANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2016)

Oleh

Yuda Aditya Prakoso

Penelitian ini merupakan suatu penelitian yang menggunakan metode deskriptifdengan analisis kuantitatif yang bertujuan untuk menganalisis pengaruh Leverage,Profitabilitas, intensitas aset tetap dan perputaran persediaan. Penelitian inidilatarbelakangi oleh kebutuhan pengguna laporan keuangan akan efektifitaspajak penghasilan sebagai dasar perencanaan pajak perusahaan.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yangterdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2016. Pengambilansampel penelitian menggunakan metode purposive sampling, yaitu pemilihansampel dengan kriteria tertentu, sehingga didapatkan sampel penelitian sejumlah163 perusahaan.

Hasil penelitian ini menunjukkan bahwa variabel leverage tidak memilikipengaruh yang signifikan terhadap tarif pajak efektif. Profitabilitas dan intensitasaset tetap memiliki pengaruh negatif terhadap tarif pajak efektif. Sedangkanvariabel perputaran persediaan memiliki pengaruh positif terhadap tarif pajakefektif.

Kata kunci: Tarif Pajak Efektif, Leverage, Profitabilitas, Intensitas Aset Tetap,Perputaran Persediaan.

ABSTRACT

ANALYSIS OF THE FACTORS THAT INFLUENCE THE EFFECTIVE TAXRATE ON CORPORATE TAXPAYERS

(Study on Companies Listed in the Indonesia Stock Exchange in 2011-2016)

By

YUDA ADITYA PRAKOSO

This research is a study using descriptive method with quantitative analysis toanalyze the influence leverage, Profitability, the intensity of fixed assets andinventory turnover. This research is motivated by the needs of users of financialstatements will be the effectiveness of the income tax as the basis for corporate taxplanning.

The population used in this study are all companies listed in Indonesia StockExchange (BEI) in the year 2011-2016. Sample was taken using purposivesampling method, the sample selection to specific criteria, so we get a samplenumber of 163 companies.

The results of this study indicate that leverage variable does not have a significantimpact on the effective tax rate. Profitability and intensity of fixed assets have anegative effect on the effective tax rate. While variable inventory turnover have apositive impact on the effective tax rate.

Keywords: Effective Tax Rate, Leverage, Profitability, Intensity Fixed Assets,

Inventory Turnover.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TARIF PAJAKEFEKTIF PADA WAJIB PAJAK BADAN

(Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun2011-2016)

Oleh

YUDA ADITYA PRAKOSO

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2018

RIWAYAT HIDUP

Penulis lahir di Bandar Lampung pada tanggal 05 Juli 1995.

Penulis adalah anak ketiga dari tiga bersaudara, dari Bapak

Ahmad Firdaus Prakoso dan Ibu Sri Handayani. Pada tahun

2002, penulis menyelesaikan pendidikan Taman Kanak-Kanak

(TK) di TK Kartika II-28. Kemudian Pendidikan Sekolah Dasar

(SD) diselesaikan oleh penulis pada tahun 2007 di SD Negeri 1 Langkapura.

Selanjutnya Sekolah Menengah Pertama (SMP) ditempuh oleh penulis di SMP

Negeri 1 Bandar Lampung dan diselesaikan pada tahun 2010. Kemudian, penulis

melanjutkan pendidikan Sekolah Menengah Atas (SMA) di SMA Negeri 7 Bandar

Lampung hingga tahun 2013.

Penulis terdaftar sebagai mahasiswa S1 Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung pada tahun 2014 melalui jalur Seleksi Bersama Masuk

Perguruan Tinggi Negeri (SBMPTN) dan berhasil lulus ujian komprehensif pada

tanggal 07 Juni 2018. Selama menjadi mahasiswa, penulis terdaftar sebagai anggota

aktif Himakta (Himpunan Mahasiswa Akuntansi) FEB Unila. Penulis juga pernah

aktif sebagai anggota EBEC (Economic and Business Entrepreneur Club) pada awal

perkuliahan di tahun 2014. Pada tahun 2016, penulis terpilih sebagai salah satu

anggota Liason Officer dalam kegiatan Simposium Nasional Akuntansi (SNA) dan

Sidang Pleno ke-12 Asosiasi Fakultas Ekonomi dan Bisnis Indonesia (AFEBI) pada

tahun 2017. Pada tahun 2017 penulis juga terpilih untuk mengikuti pelatihan Brevet

Pajak yang diselenggarakan oleh Tax Center FEB Unila.

PERSEMBAHAN

Puji syukur kepada Allah SWT atas segala rahmat dan nikmat yang telah

diberikan, sehingga skripsi ini dapat terselesaikan.

Kupersembahkan karyaku ini untuk:

Kedua orang tuaku

Bapak Ahmad Firdaus Prakoso dan Ibu Sri Handayani

Saudara-saudaraku

Ayu Christianti dan Fadel Akbar Prakoso

Seluruh keluarga besarku yang telah memberikan motivasi dan doa.

Seluruh sahabat dan teman-teman yang telah memberikan semangat.

Almamaterku tercinta Universitas Lampung.

MOTTO

“Maka sesungguhnya bersama kesulitan itu ada kemudahan. Maka apabila kamu

telah selesai dari (dari suatu urusan), kerjakanlah dengan sungguh-sungguh urusan

lain. Dan hanya kepada Tuhanmulah hendaknya kamu berharap”

(Qs. Al-Insyirah: 5-6)

“Beberapa orang bermimpi akan keberhasilan. Sementara orang lain bangun tiap

pagi dan mewujudkannya.”

(Wayne Huizenga)

“Success needs a process”

(Anonymous)

“Terasa sulit ketika merasa harus melakukan sesuatu. Tetapi, menjadi mudah ketika

aku menginginkannya.”

(Annie Gottlier)

SANWACANA

Bismillahirrahmanirrahim.

Puji syukur kepada Allah SWT atas rahmat dan hidayah yang telah diberikan

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Faktor-

Faktor yang Mempengaruhi Tarif Pajak Efektif pada Wajib Pajak Badan

(Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun

2011-2016)”, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Lampung.

Bimbingan dan bantuan dari berbagai pihak yang telah diperoleh penulis dapat

membantu mempermudah proses penyusunan skripsi ini. Dalam kesempatan ini

dengan segala kerendahan hati, penulis menyampaikan rasa hormat dan terima

kasih yang tulus kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt., selaku Ketua Jurusan S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Agrianti Komalasari, S.E., M.Si., Akt. selaku Dosen Pembimbing

Utama yang selalu senantiasa membimbing, menyediakan waktu, memberi

masukan, nasihat, dan saran serta semangat dalam proses penyelesaian skripsi

ini.

5. Ibu Niken Kusumawardani, S.E., M.Sc., Akt., selaku Dosen Pembimbing

Pendamping yang telah memberikan waktu, kritik, saran, masukan dan

semangat untuk penulis sehingga dapat menyelesaikan skripsi ini.

6. Ibu Dr. Ratna Septiyanti, S.E., M.Si., Akt., selaku Dosen Penguji Utama yang

telah memberikan kritik dan saran yang membangun selama proses

penyusunan skripsi ini, serta kemudahan yang telah Ibu berikan.

7. Bapak Dr. Nurdiono, S.E., M.M., CA., CPA. selaku Pembimbing Akademik

selama masa perkuliahan.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

memberikan ilmu pengetahuan dan pembelajaran berharga bagi penulis

selama menempuh program pendidikan S1.

9. Seluruh staff Akademik, Administrasi, Tata Usaha, para pegawai, serta staff

keamanan Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

banyak membantu baik selama proses perkuliahan maupun penyusunan

skripsi, terimakasih atas segala kesabaran dan bantuan yang telah diberikan.

10. Kedua orang tuaku tercinta, Bapak Ahmad Firdaus Prakoso dan Ibu Sri

Handayani, terima kasih atas dukungan, kasih sayang dan pengorbanan serta

doa yang selalu dipanjatkan. Semoga Bapak dan Ibu senantiasa diberikan

kesehatan dan selalu dalam lindungan-Nya.

11. Kakak dan Adik tersayang, Ayu Christianti, Rama Eka Saputra dan Fadel

Akbar Prakoso. Terima kasih atas segala dukungan, doa, dan semangat yang

sangat membantu dalam proses penyelesaian skripsi ini.

12. Keponakanku tersayang, Muhammad Lucky Saputra, Luna Assyifa Salsabila

dan Muhammad Luftan Alfatih. Terima kasih sudah selalu memberi hiburan

dan semangat dikala ku lelah.

13. Seluruh keluargaku yang tidak dapat kusebutkan satu persatu. Terima kasih

atas dukungan, doa, dan bantuan selama ini.

14. Sahabat - sahabatku Reka Prasylia, Restu Bella Sarpta, Rezika Farah Sabila,

Naadhiya Ulfa Aurinda dan Muhammad Ghazy Zain yang telah menemaniku

selama perkuliahan dari maba hingga akhir. Terima kasih sudah memberikan

warna dalam dunia perkuliahanku, semoga persahabatan kita terus berlanjut

sepanjang waktu.

15. Sahabat terbaikku, Reka Prasylia, Atika Permata Sari, Dilla Ayu Pustpita,

Restu Bella Sarpta, Chatia Dzata Amani, Maghfiroh Fitriyani Muziansyah,

Zelda Triyani, Bipa Arba Arobbani Zen, dan Dani Aulia yang telah

memberikan keceriaan, keseruan, dan pengalaman jalan-jalan dengan teman

kuliah ke Bandung. Ditunggu perjalanan kita selanjutnya.

16. Teman terbaikku Loga Febio Bagaskoro, Irfan Pratama Putra, Doni Friyandi,

Ryan Farkhan, Dio Wahyuda Sanjaya dan Suryo Adji Pratama. Semoga

persahabatan kita terus berlanjut.

17. Teman terbaikku Reggy Indrawan, Dicky Nathaniel, Renaldo, dan Iqbal

Saputra yang selalu membantu dalam mengerjakan tugas dan memotivasi

selama ini.

18. Bu Ami Genap Reka Prasylia, Restu Bella Sarpta, Ajeng Eka Yandini, Intan

Crusita Putri, Maghfiroh Fitriyani Muziansyah, Atika Permata Sari, Arini

Mega Puspita, Mutiara Khairunnissa, Dani Aulia, Bipa Arba Arobbani Zen,

Anggit Hargo Jati, Rifqi Idham, Zam Zam Orlando, dan Fran Fauzi yang

telah menemani selama proses pembelajaran. Terima kasih atas kebersamaan

kita selama ini.

19. Seluruh teman terbaikku yaitu Agro Niago Utomo, Aminudin, Amirul

Mukminin, M. Iszenzia Nurizki, Dhissa Miranthi Arnis, Sekar Arum

Probowati, Fanisya Alya Putri, Anisa Syafiqa, Amalia Pratiwi, Yandi Yunita,

Ramadhana Tri Hardiyanti dan Soni Setiawan serta teman teman angkatan

2014 yang tidak dapat disebutkan satu persatu, terima kasih atas dukungan,

doa, semangat, motivasi, dan keceriaan selama perkuliahan.

20. Terima kasih untuk seseorang spesial yang selalu menemani dari awal

perkuliahan sampai akhirnya mendapat gelar sarjana. Terima kasih atas

segala dukungan, doa, motivasi, serta waktu yang selalu diberikan. Semoga

kita dapat sukses bersama.

Penulis menyadari masih banyak kekurangan dalam proses penulisan skripsi ini,

maka penulis mengharapkan adanya kritik ataupun saran yang dapat membantu

penulis dalam menyempurnakan skripsi ini.

Semoga skripsi ini dapat memberikan manfaat bagi semua pihak dan semoga

Allah SWT memberikan rahmat, berkah, dan hidayah-Nya untuk kita semua.

Bandar Lampung, 07 Juni 2018

Penulis,

Yuda Aditya Prakoso

DAFTAR ISI

Halaman

HALAMAN SAMPUL ........................................................................................... i

ABSTRACT ......................................................................................................... ii

ABSTRAK ........................................................................................................ iii

HALAMAN JUDUL ............................................................................................ iv

HALAMAN PERSETUJUAN .............................................................................. v

HALAMAN PENGESAHAN .............................................................................. vi

LEMBAR PERNYATAAN ................................................................................ vii

RIWAYAT HIDUP ............................................................................................ viii

PERSEMBAHAN ................................................................................................... x

MOTTO ............................................................................................................... xi

SANWACANA .................................................................................................... xii

DAFTAR ISI ..................................................................................................... xvii

DAFTAR GAMBAR ............................................................................................ xx

DAFTAR TABEL .............................................................................................. xxi

DAFTAR LAMPIRAN ..................................................................................... xxii

BAB I PENDAHULUAN

1.1 Latar Belakang .............................................................................. 1

1.2 Rumusan Masalah .......................................................................... 8

1.3 Batasan Masalah............................................................................. 8

1.4 Tujuan Penelitian ........................................................................... 9

1.5 Manfaat Penelitian ......................................................................... 9

a. Bagi Akademisi ....................................................................... 9

b. Bagi Perusahaan ...................................................................... 9

c. Bagi Investor ......................................................................... 10

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori ............................................................................. 11

2.1.1 Teori Agensi ..................................................................... 11

2.1.2 Pengertian Perpajakan ...................................................... 12

2.1.3 Pengertian Efektifitas ....................................................... 13

2.1.4 Leverage ........................................................................... 14

2.1.5 Profitabilitas ..................................................................... 15

2.1.6 Intensitas Aset Tetap ........................................................ 16

2.1.7 Perputaran Persediaan ...................................................... 18

2.2 Penelitian Terdahulu .................................................................... 19

2.3 Model Penelitian .......................................................................... 21

2.4 Perumusan Hipotesis .................................................................... 22

2.4.1 Pengaruh Leverage terhadap Tarif Pajak Efektif ............. 22

2.4.2 Pengaruh Profitabilitas terhadap Tarif Pajak Efektif ....... 22

2.4.3 Pengaruh Intensitas Aset Tetap Perusahaan terhadap

Tarif Pajak Efektif ............................................................ 23

2.4.4 Pengaruh Perputaran Persediaan Perusahaan terhadap

Tarif Pajak Efektif ............................................................ 24

BAB III METODE PENELITIAN

3.1 Populasi dan Sampel .................................................................... 26

3.2 Jenis dan Sumber Data ................................................................. 27

3.3 Definisi Operasional Variabel ...................................................... 28

3.3.1 Variabel Dependen ........................................................... 28

1. Tarif Pajak Efektif ...................................................... 28

3.3.2 Variabel Independen ........................................................ 28

1. Leverage .................................................................... 28

2. Profitabilitas.............................................................. 29

3. Intensitas Aset Tetap ................................................. 29

4. Perputaran Persediaan ............................................... 30

3.4 Metode Analisis Data ................................................................... 30

3.4.1 Metode Analisis ................................................................ 30

3.4.2 Statistik Deskriptif ............................................................ 31

3.4.3 Uji Asumsi Klasik ............................................................ 31

3.4.3.1 Uji Normalitas Data ........................................... 31

3.4.3.2 Uji Multikolinearitas .......................................... 32

3.4.3.3 Uji Heteroskedastisitas ....................................... 32

3.4.3.4 Uji Autokorelasi ................................................. 32

3.4.4 Uji Hipotesis ..................................................................... 33

3.5.4.1 Uji Koefisien Determinasi (R2) .......................... 33

3.5.4.2 Uji Kelayakan Model (Uji F) ............................. 34

3.5.4.3 Uji Signifikansi Parameter Individual (Uji t) ..... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Pemilihan Sampel ........................................................................ 35

4.2 Analisis Data ................................................................................ 36

4.2.1 Statistik Deskriptif ........................................................... 36

4.2.2 Uji Asumsi Klasik ............................................................ 38

4.2.2.1 Uji Normalitas ...................................................... 38

4.2.2.2 Uji Multikolinearitas ............................................ 39

4.2.2.3 Uji Heterokedasitas .............................................. 40

4.2.2.4 Uji Autokorelasi ................................................... 41

4.2.3 Uji Hipotesis .................................................................... 42

4.2.3.1 Uji Koefisien Determinasi (R2) ............................ 42

4.2.3.2 Uji Kelayakan Model (Uji F) ............................... 43

4.2.3.3 Uji Signifikansi Parameter Individual (Uji t) ....... 44

4.3 Pembahasan .................................................................................. 46

4.3.1 Pengaruh Leverage terhadap Tarif Pajak Efektif .............. 46

4.3.2 Pengaruh Profitabilitas terhadap Tarif Pajak Efektif........ 46

4.3.3 Pengaruh Intensitas Aset Tetap terhadap Tarif Pajak

Efektif ............................................................................... 47

4.3.4 Pengaruh Perputaran Persediaan terhadap Tarif Pajak

Efektif ............................................................................... 49

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan .................................................................................. 50

5.2 Implikasi Penelitian ...................................................................... 51

5.2.1 Implikasi Teoritis ................................................................ 51

5.2.2 Implikasi Praktis ................................................................. 52

5.3 Keterbatasan Penelitian ................................................................ 53

5.4 Saran ............................................................................................ 53

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

Gambar .................................................................................................. Halaman

Gambar 2.1 Model Penelitian ................................................................................21Gambar 4.1 Hasil Uji Normalitas Model Regresi ..................................................38Gambar 4.2 Hasil Uji Heteroskedastisitas Model Regresi.....................................40

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Praktik Penghindaran Pajak pada Perusahaan.........................................3Tabel 3.1 Populasi dan Sampel Penelitian.............................................................27Tabel 4.1 Proses Pengambilan Sampel Penelitian.................................................35Tabel 4.2 Hasil Statistik Deskriptif Model Regresi...............................................37Tabel 4.3 Hasil Uji Multikolinearitas....................................................................39Tabel 4.4 Hasil Uji Autokorelasi...........................................................................41Tabel 4.5 Hasil Uji Koefisien Determinasi (R2)....................................................42Tabel 4.6 Hasil Uji Kelayakan Model (Uji Statistik F).........................................43Tabel 4.7 Hasil Uji Signifikansi Parameter Individual (Uji t)...............................44

DAFTAR LAMPIRAN

Lampiran

Lampiran 1 : Data Sampel PerusahaanLampiran 2 : Data Perhitungan Variabel PenelitianLampiran 3 : Statistik DeskriptifLampiran 4 : Uji Asumsi KlasikLampiran 4.1 : Uji NormalitasLampiran 4.2 : Uji MultikolinearitasLampiran 4.3 : Uji HeteroskedastisitasLampiran 4.4 : Uji AutokorelasiLampiran 5 : Uji HipotesisLampiran 5.1 : Uji Signifikansi Parameter Individual (Uji Statistik t)Lampiran 5.2 : Uji Kelayakan Model (Uji Statistik F)Lampiran 5.3 : Uji Koefisien Determinasi (R2)

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan alat bagi pemerintah dalam mencapai tujuan untuk mendapatkan

penerimaan baik yang bersifat langsung maupun tidak langsung dari orang pribadi

maupun badan, guna membiayai pengeluaran rutin serta pembangunan nasional

dan ekonomi masyarakat yang bersifat memaksa berdasarkan undang- undang.

Pajak memberikan sumbangan terbesar bagi penerimaan negara dibandingkan

dengan penerimaan bukan pajak seperti: penerimaan sumber daya alam, bagian

laba BUMN, penerimaan bukan pajak lainnya dan pendapatan badan layanan

umum serta hibah. Dari segi ekonomi, pajak merupakan pemindahan sumber daya

dari sektor privat atau perusahaan ke sektor publik, dan pemindahan sumber dana

tersebut akan mempengaruhi daya beli atau kemampuan belanja dari sektor privat

(Suandy, 2008).

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam

pembiayaan pembangunan yaitu dengan menggali sumber dana yang berasal dari

dalam negeri berupa pajak. Peranan pajak merupakan salah satu penerimaan

negara yang terbesar, sehingga pemerintah menaruh perhatian khusus pada sektor

pajak. Pemerintah di Indonesia sendiri melakukan usaha intensifikasi dan

2

ekstensifikasi dalam upaya untuk mengoptimalkan sektor perpajakan.

Berdasarkan hal tersebut besar kecilnya penerimaan pajak dapat menentukan

besarnya anggaran APBN (Waluyo, 2011).

Sesuai dengan Undang-Undang Nomor 36 Tahun 2008 Pasal 1 yang menjelaskan

bahwa pajak penghasilan dikenakan terhadap subjek pajak atas penghasilan yang

diterima atau diperolehnya dalam tahun pajak. Subjek pajak yang menerima atau

memperoleh penghasilan, dalam undang-undang disebut wajib pajak. Wajib pajak

akan dikenakan pajak atas penghasilan yang diterima atau diperolehnya selama

satu tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian

tahun pajak, apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam

tahun pajak. Dengan kata lain, perusahaan merupakan salah satu subjek pajak

pajak penghasilan, yaitu subjek pajak badan (Darmadi, 2013).

Terdapat banyak perusahaan yang melakukan penghindaran pajak di Indonesia,

berdasarkan data pajak yang disampaikan oleh Dirjen Pajak pada tahun 2012 ada

4.000 perusahaan yang melaporkan nihil nilai pajaknya, perusahaan tersebut

diketahui ada yang mengalami kerugian bahkan sampai 7 tahun berturut.

Perusahaan tersebut umumnya bergerak pada sektor manufaktur dan pengelolaan

bahan baku (DJP, 2017). Beberapa perusahaan yang telah terbukti melakukan

penghindaran pajak adalah sebagai berikut:

3

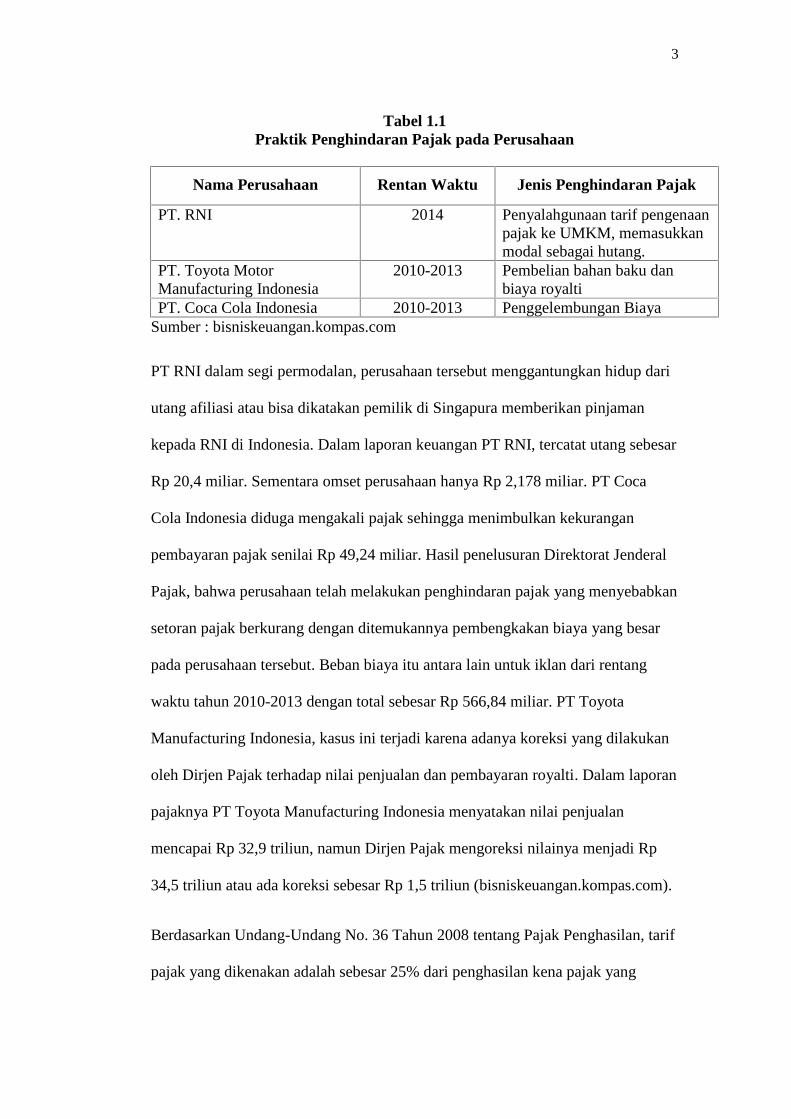

Tabel 1.1Praktik Penghindaran Pajak pada Perusahaan

Nama Perusahaan Rentan Waktu Jenis Penghindaran Pajak

PT. RNI 2014 Penyalahgunaan tarif pengenaanpajak ke UMKM, memasukkanmodal sebagai hutang.

PT. Toyota MotorManufacturing Indonesia

2010-2013 Pembelian bahan baku danbiaya royalti

PT. Coca Cola Indonesia 2010-2013 Penggelembungan BiayaSumber : bisniskeuangan.kompas.com

PT RNI dalam segi permodalan, perusahaan tersebut menggantungkan hidup dari

utang afiliasi atau bisa dikatakan pemilik di Singapura memberikan pinjaman

kepada RNI di Indonesia. Dalam laporan keuangan PT RNI, tercatat utang sebesar

Rp 20,4 miliar. Sementara omset perusahaan hanya Rp 2,178 miliar. PT Coca

Cola Indonesia diduga mengakali pajak sehingga menimbulkan kekurangan

pembayaran pajak senilai Rp 49,24 miliar. Hasil penelusuran Direktorat Jenderal

Pajak, bahwa perusahaan telah melakukan penghindaran pajak yang menyebabkan

setoran pajak berkurang dengan ditemukannya pembengkakan biaya yang besar

pada perusahaan tersebut. Beban biaya itu antara lain untuk iklan dari rentang

waktu tahun 2010-2013 dengan total sebesar Rp 566,84 miliar. PT Toyota

Manufacturing Indonesia, kasus ini terjadi karena adanya koreksi yang dilakukan

oleh Dirjen Pajak terhadap nilai penjualan dan pembayaran royalti. Dalam laporan

pajaknya PT Toyota Manufacturing Indonesia menyatakan nilai penjualan

mencapai Rp 32,9 triliun, namun Dirjen Pajak mengoreksi nilainya menjadi Rp

34,5 triliun atau ada koreksi sebesar Rp 1,5 triliun (bisniskeuangan.kompas.com).

Berdasarkan Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan, tarif

pajak yang dikenakan adalah sebesar 25% dari penghasilan kena pajak yang

4

berlaku sejak tahun 2010. Namun tarif tersebut dapat menjadi lebih rendah dengan

kententuan yang telah diatur oleh pemerintah sesuai dengan Undang-Undang

No.36 Tahun 2008 pasal 17 ayat (2b) yaitu wajib pajak badan dalam negeri yang

berbentuk perseroan terbuka yang paling sedikit 40% dari jumlah keseluruhan

saham yang disetor diperdagangkan di bursa efek di Indonesia dan memenuhi

persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5% lebih rendah

daripada tarif tersebut yang diatur dengan atau berdasarkan Peraturan

Permerintah.

Salah satu upaya yang dapat dilakukan oleh perusahaan adalah dengan

meminimalkan beban pajak dalam batas yang tidak melanggar aturan, karena

pajak merupakan salah satu faktor pengurang laba. Besarnya pajak, seperti kita

ketahui tergantung pada besarnya penghasilan. Semakin besar penghasilan,

semakin besar pula pajak yang terutang. Oleh karena itu perusahaan

membutuhkan perencanaan pajak atau tax planning yang tepat agar perusahaan

membayar pajak dengan efisien (Rahatiani, 2015).

Tarif pajak efektif pada dasarnya adalah sebuah persentasi besaran tarif pajak

yang ditanggung oleh perusahaan. Tarif pajak efektif dihitung atau dinilai

berdasarkan pada informasi keuangan yang dihasilkan oleh perusahaan sehingga

tarif pajak pfektif merupakan bentuk perhitungan tarif pajak pada perusahaan.

Tarif pajak efektif adalah perbandingan antara pajak riil yang kita bayar dengan

laba komersial sebelum pajak. Tarif pajak efektif digunakan untuk mengukur

dampak perubahan kebijakan perpajakan atas beban pajak perusahaan

(Rachmithasari. 2015).

5

Tarif pajak efektif adalah tingkat pajak efektif perusahaan yang dapat dihitung

dari beban pajak penghasilan (beban pajak kini) yang kemudian dibagi dengan

laba sebelum pajak. Semakin rendah nilai Tarif pajak efektif maka semakin baik

nilai Tarif pajak efektif disuatu perusahaan dan baiknya nilai Tarif pajak efektif

tersebut menunjukkan bahwa perusahaan tersebut telah berhasil melakukan

perencanaan pajak (Wulandari dan Septiari. 2010). Perusahaan dikatakan

efektivitas melakukan pembayaran pajak jika tarif pajak perusahaan itu dibawah

20% dan jika diatas 20% berarti perusahaan kurang efektif dalam melakukan

pembayaran pajak. Ini biasanya disebabkan karena perusahaan kurang

memanfaatkan fasilitas, peraturan dan biaya yang dapat menghemat pajak

penghasilan.

Ada beberapa cara yang diduga dilakukan suatu perusahaan agar dapat

meminimalkan beban pajaknya, yaitu dengan memanfaatkan tingkat leverage di

suatu perusahaan, karena semakin besarnya tingkat leverage di dalam perusahaan

maka akan timbul biaya bunga hutang yang mengakibatkan pengurangan pajak

karena dikurangkan dari penghasilan. Tingkat leverage dalam perusahaan dapat

dilihat dari rasio leverage yaitu dengan cara membandingkan tingkat hutang

perusahaan dengan total ekuitas yang dimiliki perusahaan, rasio ini

mengindikasikan jumlah yang disediakan kreditor dengan pemilik perusahaan.

Kemudian perusahaan juga dapat menekankan tingkat profitabilitas yang

digambarkan oleh return on assets untuk memaksimalkan efektivitas pembayaran

pajak perusahaan.

Perusahaan yang memiliki tingkat profitabilitas yang besar dapat mengurangi

beban pajak perusahaan. Penyebabnya adalah karena perusahaan dengan tingkat

6

efisiensi yang tinggi dan yang memiliki pendapatan tinggi cenderung menghadapi

beban pajak yang rendah. Rendahnya beban pajak perusahaan dikarenakan

perusahaan dengan pendapatan yang tinggi berhasil memanfaatkan keuntungan

dari adanya insentif pajak dan pengurang pajak yang lain yang dapat

menyebabkan tarif pajak efektif perusahaan lebih rendah dari yang seharusnya.

Selain cara di atas, hal yang dapat dilakukan perusahaan untuk meminimalkan

pajaknya adalah dengan intensitas kepemilikan aset tetap. Pada saat perusahaan

melakukan investasi pada aset tetap hal yang perlu dilihat adalah dari sisi

pembiayaannya, baik itu dengan cara tunai, utang, ataupun dengan pembiayaan

leasing. Perolehan aset tetap dengan cara tunai dan utang akan menimbulkan

beban depresiasi yang akan mempengaruhi pajak perusahaan, hal ini dikarenakan

beban depresiasi akan bertindak sebagai pengurang pajak. Sedangkan perolehan

aset tetap dengan pembiayaan leasing dengan hak opsi akan menimbulkan biaya

aktiva leasing dimana cicilan atau angsuran perbulan serta bunga dapat menjadi

pengurang dari penghasilan sehingga dapat mempengaruhi laba dan pajak

penghasilan perusahaan. Cara selanjutnya yang dapat dilakukan perusahaan

adalah perputaran persediaan. Perputaran persediaan yang lama akan

menyebabkan harga pokok penjualan perusahaan semakin tinggi sehingga laba

kena pajak akan semakin turun. Hal tersebut akan menyebabkan penurunan pajak

penghasilan perusahaan. Jadi perputaran persediaan bisa digunakan oleh

perusahaan dengan memanfaatkan harga pokok penjualan yang tinggi untuk

menurunkan laba perusahaan serta pajak penghasilan.

Penelitian ini merupakan replikasi dari penelitian terdahulu yang dilakukan oleh

Darmadi dan Zulaikha (2013). Terdapat perbedaan dari penelitian sebelumnya,

7

yaitu pengambilan sampel dalam penelitian sebelumnya pada perusahaan

manufaktur periode 2011-2012, adapun penelitian ini menggunakan sampel pada

seluruh perusahaan yang terdaftar di Bursa Efek Indonessia pada periode 2011-

2016. Darmadi (2013) menggunakan enam variabel pengukuran yang terdiri dari

ukuran perusahaan, tingkat hutang, profitabilitas, intensitas persediaan, intensitas

asset tetap, dan fasilitas perpajakan. Dalam penelitian ini, variabel independen

yang digunakan terdiri dari leverage, profitabilitas, intensitas aset tetap dan

perputaran persediaan.

Peneliti tidak menggunakan ukuran perusahaan sebagai variabel karena pada

beberapa penelitian sebelumnya ukuran perusahaan selalu memberikan hasil yang

sama yaitu berpengaruh signifikan terhadap tarif pajak efektif. Ukuran perusahaan

merupakan gambaran dari besar kecilnya suatu perusahaan, ukuran perusahaan

adalah besarnya aset yang dimiliki perusahaan tersebut. Ukuran perusahaan yang

ditunjukkan melalui total aktiva dinilai lebih baik karena ukuran perusahaan ini

memiliki tingkat kestabilan yang lebih dibandingkan proksi-proksi lainnya

(Puspita dan Febrianti, 2017). Dalam penelitian ini aset tetap sudah menjadi

variabel independen. Variabel lain yang tidak digunakan yaitu fasilitas perpajakan

dikarenakan fasilitas perpajakan telah diatur dalam undang-undang No. 36 Tahun

2008 pasal 17 ayat (2b) bahwa perusahaan dengan kriteria tertentu yang akan

mendapatkan fasilitas perpajakan berupa penurunan tarif pajak sebesar 5%.

Semua perusahaan yang terdaftar pada Bursa Efek Indonesia sudah mendapatkan

fasilitas perpajakan karena memenuhi kriteria berupa minimal 40% saham

perusahaan yang beredar di pasar saham. Dengan kata lain perusahaan yang

terdaftar di BEI telah mendapatkan keringanan pajak sehingga memiliki tarif

8

pajak sebesar 20%. Berdasarkan latar belakang yang sudah dipaparkan di atas

peneliti mencoba melakukan penelitian yang berjudul “Analisis Faktor-faktor

yang Mempengaruhi Tarif Pajak Efektif pada Wajib Pajak Badan (Studi

pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-

2016)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang sebelumnya, peneliti ingin menguji dan menganalisis

faktor-faktor yang mempengaruhi dan dapat digunakan untuk mengefektivitaskan

pembayaran pajak perusahaan, berikut adalah rumusan masalah dalam penelitian

ini :

a) Apakah leverage berpengaruh terhadap tarif pajak efektif perusahaan?

b) Apakah profitabilitas berpengaruh terhadap tarif pajak efektif perusahaan?

c) Apakah intensitas aset tetap berpengaruh terhadap tarif pajak efektif

perusahaan?

d) Apakah perputaran persediaan berpengaruh terhadap tarif pajak efektif

perusahaan?

1.3 Batasan Masalah

Dalam penelitian ini, peneliti hanya memfokuskan empat faktor untuk mengetahui

faktor-faktor yang mempengaruhi tarif pajak efektif pada wajib pajak badan yaitu

leverage, profitabilitas, intensitas aset tetap, dan perputaran persediaan pada

seluruh perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2016.

9

1.4 Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dijelaskan pada bagian sebelumnya,

maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis pengaruh yang ditimbulkan oleh leverage terhadap

tarif pajak efektif perusahaan;

2. Untuk menganalisis pengaruh yang ditimbulkan oleh profitabilitas

terhadap tarif pajak efektif perusahaan;

3. Untuk menganalisis pengaruh yang ditimbulkan oleh intensitas aset tetap

perputaran persediaan terhadap tarif pajak efektif perusahaan;

4. Untuk menganalisis pengaruh yang ditimbulkan oleh perputaran

persediaan terhadap tarif pajak efektif perusahaan.

1.5 Manfaat Penelitian

a. Bagi akademisi

Penelitian ini untuk menambah pengetahuan dan wawasan yang

berkaitan dengan implementasi faktor-faktor yang mempengaruhi tarif

pajak efektif pada wajib pajak badan serta dapat digunakan sebagai

referensi bagi penelitian lain.

b. Bagi perusahaan

Penelitian ini diharapkan dapat meningkatkan efektif pembayaran

pajak bagi pengusaha kena pajak dalam membayar kewajiban pajaknya

sehingga perusahaan dapat memperoleh laba dan likuiditas yang

diharapkan manajemen.

10

c. Bagi investor

Penelitian ini dapat memberikan informasi tentang efektivitas

pembayaran pajak yang dilakukan manajemen pajak sehingga dapat

dijadikan sebagai salah satu pertimbangan dalam melakukan keputusan

investasi.

11

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi

Teori Agensi adalah kontrak antara satu atau beberapa principal yang

mendelegasikan wewenang kepada orang lain (agent) untuk mengambil keputusan

dalam menjalankan perusahaan. Dalam pelaksanaan kontrak akan timbul biaya

agensi (agency cost), yaitu biaya yang timbul agar manajer bertindak selaras

dengan tujuan pemilik, seperti pembuatan kontrak ataupun melakukan

pengawasan (Masri dan Martani, 2012).

Teori Agensi pada penelitian ini menjelaskan bahwa adanya konflik yang akan

timbul antara pemilik perusahaan dan manajemen perusahaan termasuk

perusahaan-perusahaan yang telah listing di BEI. Konflik tersebut terjadi ketika

pemilik utama perusahaan tersebut adalah fiskus sekaligus pembuat regulasi

dalam hal perpajakan sementara di sisi lain terdapat pihak manajemen perusahaan

sebagai pembayar pajak. Pihak fiskus yang merangkap sebagai pembuat regulasi

berharap akan adanya pemasukan yang sebesar-besarnya dari sektor pajak

sementara pada pihak manajemen terdapat pandangan bahwa pihak perusahaan

harus menghasilkan laba sebesar-besarnya dari sektor pajak sementara manajemen

12

terdapat pandangan bahwa perusahaan harus menghasilkan laba yang signifikan

dengan menghasilkan beban pajak yang rendah. Terdapat dua sudut pandang yang

berbeda tersebut dapat menyebabkan adanya konflik antara pemilik perusahaan

dengan pihak manajemen perusahaan.

2.1.2 Pengertian Pajak

Pajak adalah salah satu sumber pendapatan negara yang sangat penting bagi

pelaksanaan dan peningkatan pembangunan nasional yang bertujuan untuk

meningkatkan kemakmuran dan kesejahteraan masyarakat (Pohan, 2003).

Pajak adalah iuran atau pungutan wajib yang dipungut oleh pemerintah dari

masyarakat (wajib pajak) untuk menutupi pengeluaran rutin negara dan biaya

pembangunan tanpa balas jasa yang dapat ditunjuk secara langsung

(Supriyanto,2012).

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh

yang wajib membayarnya menurut peraturan, dengan tidak mendapat prestasi

kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk

membayar pengeluaran-pengeluaran umum berhubung dengan tugas negara yang

menyelenggarakan pemerintahan (Waluyo, 2010).

Dari beberapa definisi yang telah disajikan dapat ditarik kesimpulan bahwa pajak

memiliki unsur-unsur berikut:

1. Yang berhak memungut pajak ialah negara, baik oleh pemerintah pusat

maupun pemerintah daerah.

13

2. Pajak dipungut berdasarkan kekuatan undang-undang serta aturan

pelaksanaannya, sehingga dapat dipaksakan.

3. Dalam pembayaran pajak, tidak dapat ditunjukkan adanya kontraprestasi

langsung secara individual oleh pemerintah.

4. Pajak digunakan untuk membiayai keperluan rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

5. Pajak dapat dipungut secara langsung ataupun tidak langsung.

2.1.3 Pengertian Efektivitas

Efektivitas adalah sarana dan upaya untuk memenuhi kewajiban perpajakan

dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin

untuk memperoleh laba dan likuiditas yang diharapkan (Suandy, 2008).

Efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah

tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah

barang dan jasa kegiatan yang dijalankan (Siagian, 2013).

Tujuan yang diharapkan dengan adanya efektivitas pembayaran pajak adalah

(Pohan, 2013):

1. Meminimalisasi beban pajak yang terutang.

2. Memaksimalkan laba setelah pajak.

3. Meminimalkan terjadinya kejutan pajak jika terjadi pemeriksaan pajak

oleh fiskus.

4. Memenuhi kewajiban perpajakannya secara benar, efisien, dan efektif.

14

Cara meneliti keefektivitasan pembayaran pajak yang dilakukan oleh perusahaan

adalah dengan menggunakan tarif pajak efektif. Tarif pajak efektif didefinisikan

sebagai perbandingan antara pajak rill yang dibayar oleh perusahaan dengan laba

komersial sebelum pajak (Richardson dan Lanis, 2007). Dengan adanya tarif

pajak efektif, maka perusahaan akan mendapatkan gambaran secara riil

bagaimana usaha manajemen pajak perusahaan dalam menekan kewajiban pajak

perusahaan. Karena apabila perusahaan memiliki persentase tarif pajak efektif

yang lebih tinggi dari tarif yang ditetapkan yaitu sebesar 20% maka perusahaan

kurang maksimal dalam memaksimalkan insentif - insentif perpajakan yang ada,

karena dengan perusahaan memanfaatkan insentif perpajakan yang ada maka

dapat memperkecil persentase pembayaran pajak dari laba komersial (Maesarah,

2013).

Dari beberapa definisi-definisi yang telah disajikan dapat ditarik kesimpulan

bahwa efektivitas pembayaran pajak dalam pembahasan ini bukan merupakan

penghindaran pajak yang ilegal atau dengan melanggar norma-norma dalam

perpajakan yang telah tertulis dalam undang-undang yang dampaknya akan

merugikan negara tetapi merupakan usaha-usaha dari wajib pajak badan agar

meminimalkan pajaknya secara legal menurut peraturan perpajakan.

2.1.4 Leverage

Leverage merupakan banyaknya jumlah utang yang dimiliki perusahaan dalam

melakukan pembiayaan dan dapat digunakan untuk mengukur besarnya aktiva

yang dibiayai dengan utang. Perusahaan yang mempunyai tingkat leverage yang

tinggi mempunyai ketergantungan pada pinjaman luar untuk membiayai asetnya.

15

Sedangkan perusahaan yang mempunyai tingkat leverage rendah lebih banyak

membiayai asetnya dengan modal sendiri (Yulfaida, 2012).

Karakteristik tingkat perusahaan dan hubungan dengan leverage bervariasi sesuai

dengan pandangan yang berbeda dari teori keuangan, yaitu (Socio dan Nigro,

2012):

1. The trade-off theory

Teori ini menyatakan bahwa perusahaan memilih leverage yang optimal

setelah membandingkan kerugian dan keuntungan yang akan diperoleh dengan

utang atau ekuitas.

2. The pecking order theory

Teori ini berhubungan dengan masalah informasi asimetris yang menegaskan

bahwa nilai optimal leverage tidak ada.

Besar kecilnya utang yang dimiliki perusahaan akan sangat berpengaruh terhadap

besar kecilnya pajak yang dibayar. Hal ini dikarenakan biaya bunga dapat

dikurangkan dalam menghitung pajak, sehingga utang dapat mempengaruhi

secara langsung tarif pajak efektif perusahaan. Pernyataan tersebut sejalan dengan

pendapat dari Noor (2010) yang menyebutkan bahwa perusahaan dengan jumlah

utang yang lebih banyak memiliki nilai tarif pajak efektif yang lebih rendah

karena pengeluaran biaya bunga akan mengurangi biaya pajak yang akan

dikeluarkan oleh perusahaan.

2.1.5 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba atau

keuntungan dan merupakan indikator dari keberhasilan operasi perusahaan.

16

Profitabilitas merupakan faktor penentu beban pajak, karena perusahaan dengan

laba yang lebih besar akan membayar pajak yang lebih besar pula. Sebaliknya,

perusahaan dengan tingkat laba yang rendah maka akan membayar pajak yang

lebih rendah atau bahkan tidak membayar pajak jika perusahaan mengalami

kerugian. Dengan sistem kompensasi pajak, kerugian dapat mengurangi besarnya

pajak yang harus ditanggung pada tahun berikutnya (Rodriguez dan Arias, 2012).

Dalam penelitian ini profitabilitas diproyeksikan dengan return on assets. Return

on assets adalah suatu indikasi yang mencerminkan performa keuangan

perusahaan, semakin tinggi nilai return on assets yang mampu diraih oleh

perusahaan maka performa keuangan perusahaaan tersebut dapat dikategorikan

baik. Return on assets yang positif menunjukkan bahwa dari total penjualan yang

dihasilkan dari aktivitas operasi, perusahaan mampu menghasilkan laba.

Sebaliknya, return on assets yang negatif menunjukkan bahwa dari total

penjualan yang dihasilkan dari aktivitas operasi, perusahaan tidak mampu

menghasilkan laba atau merugi (Kasmir, 2012).

Jika return on assets semakin tinggi berarti semakin tinggi keuntungan

perusahaan sehingga semakin baik pengelolaan aset perusahaan. Dapat

diasumsikan bahwa perusahaan dengan return on assets positif atau memperoleh

laba, tidak melakukan pengefektifan pajak karena perusahaan dianggap dapat

mengatur pendapatan dan pembayaran pajaknya.

2.1.6 Intensitas Aset Tetap

Intensitas aset tetap merupakan proporsi dimana dalam aset tetap terdapat pos

bagi perusahaan untuk menambahkan beban yaitu beban penyusutan yang

17

ditimbulkan oleh aset tetap sebagai pengurang penghasilan, jika aset tetap

semakin besar maka laba yang dihasilkan akan semakin kecil, karena adanya

beban penyusutan yang terdapat dalam aset tetap yang dapat mengurangi laba.

Pemilihan investasi dalam aset tetap terkait perpajakan adalah dalam hal

depresiasi. Perusahaan yang memutuskan untuk berinvestasi dalam bentuk asset

tetap dapat menjadikan biaya penyusutan sebagai biaya yang dapat dikurangkan

dari penghasilan atau bersifat deductible expense. Biaya penyusutan yang bersifat

deductible expense akan menyebabkan laba kena pajak perusahaan menjadi

berkurang yang pada akhirnya akan mengurangi jumlah pajak yang harus dibayar

perusahaan (Mulyani, 2014).

Aset tetap dibagi menjadi tiga jenis, yaitu aset tetap berwujud, aset tetap tak

berwujud dan aset tetap sumber daya alam. Istilah penyusutan untuk masing-

masing aset tetap berbeda satu dengan yang lain, untuk penyusutan yang terjadi

pada aset tetap berwujud disebut depresiasi, penyusutan terhadap aset tetap tak

berwujud disebut amortisasi dan penyusutan aset tetap sumberdaya alam disebut

deplesi. Dalam manajemen pajak, depresiasi dapat dijadikan sebagai pengurang

beban pajak. Perusahaan dengan rasio aset tetap dibanding dengan total aset yang

besar, akan membayar pajak lebih rendah dibanding perusahaan yang memiliki

rasio lebih kecil (Darmadi, 2013).

Aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi

atau penyediaan barang atau jasa, untuk disewakan ke pihak lain, atau untuk

tujuan administratif dan diharapkan akan digunakan lebih dari satu periode

(Agoes dan Trisnawati, 2013).

18

Dari beberapa pengertian di atas dapat disimpulkan bahwa aset tetap merupakan

investasi yang dilakukan oleh perusahaan dalam jangka panjang (lebih dari satu

tahun) yang bertujuan tidak untuk dijual kembali melainkan untuk digunakan

dalam kegiatan operasional perusahaan. Aset tetap yang dimanfaatkan perusahaan

akan menyusut nilainya, ini dikarenakan sifat aus yang dimiliki oleh aset tetap.

Untuk aset tetap yang tidak digunakan oleh perusahaan juga tetap akan menyusut

karena sifat aset tetap yang dapat ketinggalan zaman (usang).

Dengan adanya beban penyusutan yang ditimbulkan oleh aset tetap maka laba

yang dihasilkan perusahaan juga semakin kecil dan beban pajak penghasilan juga

akan semakin berkurang.

2.1.7 Perputaran Persediaan

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa

kali dana yang ditanam dalam persediaan ini berputar dalam satu periode. Rasio

ini dikenal dengan nama rasio inventory turn over. Dapat diartikan pula bahwa

perputaran persediaan merupakan rasio yang menunjukkan berapa kali jumlah

barang persediaan diganti dalam satu tahun. Cara menghitung rasio perputaran

persediaan yaitu dengan membandingkan antara harga pokok penjualan dengan

persediaan (Kasmir, 2012).

Persediaan adalah barang yang dijual dalam aktivitas operasi normal perusahaan,

dengan pengecualian organisasi jasa tertentu, persediaan merupakan aset inti dan

penting dalam perusahaan yang merupakan komponen utama dari aset operasi dan

langsung mempengaruhi laba (Subramanyam, 2010).

19

Jadi dapat disimpulkan bahwa persediaan adalah suatu jenis aktiva yang dimiliki

perusahaan sampai tanggal neraca dan digunakan untuk kegiatan operasional

perusahaan yang menimbulkan harga pokok penjualan dalam penilaiannya

sebagai pengurang beban pajak penghasilan. Semakin lama perputaran persediaan

perusahaan maka harga pokok penjualan semakin tinggi, jika harga pokok

penjualan tinggi maka laba akan turun penurunan laba akan diikuti dengan

penurunan pajak penghasilan.

2.2 Penelitian Terdahulu

Berikut hasil dari beberapa penelitian sejenis yang dijadikan bahan kajian yaitu:

No Peneliti JudulPenelitian

Variabel yangdigunakan

Hasil Penelitian

1. Darmadi danZulaikha.2013.

Analisis Faktor-Faktor yangMempengaruhiManajemenPajak denganIndikator TarifPajak Efektif :Studi Empirispada PerusahaanManufaktur yangTerdaftar diBursa EfekIndonesia Tahun2011-2012

Variabelindependen:ukuran perusahaan,hutang perusahaan,profitabilitas,intensitas aset tetap,intensitaspersediaan, danfasilitas perpajakan

Variabel dependen:manajemen pajak

Ukuranperusahaanberpengaruhnegatifsignifikan,hutangperusahaanberpengaruhnegatif tidaksignifikan,intensitas asettetap danintensitaspersediaanberpengaruhpositif signifikan,profitabilitas dnfasilitasperpajakanberpengaruhpositif tidaksignifikan

2. Mulyani.2014.

Pengaruhkarakteristikperusahaan,

Variabel dependen:Penghindaran pajakVariabel

Leverage dankarakteristikperusahaan

20

koneksi politikdan reformasiperpajakanterhadappenghindaranpajak

independen:leverage, intensitasmodal, koneksipolitik, reformasiUU PPh Tahun2006

berpengaruhterhadappenghindaranpajak sedangkanintensitas modaldan reformasiperpajakan tidakberpengaruhsignifikanterhadappenghindaranpajak.

3. Wulandaridan Septiari.2014

Effective TaxRate: Efek dariCorporateGovernance

Variabelindependen:Effective Tax Rate

Variabel dependen:dewan komisaris,proporsi dewankomisarisindependen,kepemilikan sahaminstitusional, komiteaudit internal dankepemilikan sahammanajerial

Variabel dewankomisaris,proporsi dewankomisarisindependen,kepemilikansahaminstitusional,komite auditinternal memilikipengaruhsignifikanterhadap effectivetax rate.Kepemilikansaham manajerialtidakberpengaruhsignifikan.

4. Puspita danFebrianti.2017.

Faktor-faktoryangmempengaruhipenghindaranpajak padaperusahaanmanufaktur dibursa efekindonesia

Variabelindependen:Ukuran perusahaan,return on asset,leverage, intensitasmodal, sales growthdan komposisikomisarisindependen

Variabel dependen:penghindaran pajak

Ukuranperusahaan,return on asset,dan sales growthmemilikipengaruhterhadappenghindaranpajak.Leverage,intensitas modaldan komposisikomisarisindependen tidakmemilikipengaruhterhadap

21

penghindaranpajak.

5. Marfuah.2015.

Pengaruh returnon asset,leverage, ukuranPerusahaankompensasi rugifiskal, dankoneksi politikterhadap TaxAvoidance

Variabelindependen: returnon asset, leverage,Ukuran perusahaan,kompensasi rugifiskal dan koneksiPolitikVariabel dependen:tax avoidance

Return on Asset,kompensasi rugifiskal dankoneksi politiktidakberpengaruhterhadap taxavoidance.Leverage danukuranperusahaanberpengaruhterhadap taxavoidance

2.3 Model Penelitian

Perusahaan menggunakan tarif pajak efektif untuk menekan beban pajaknya agar

tidak memberatkan keuangan perusahaan serta memanfaatkan sumber daya yang

dimiliki oleh perusahaan untuk meminimalkan beban pajak dan mengefektifkan

pembayaran pajaknya. Beberapa cara yang mungkin dilakukan oleh perusahaan

adalah dengan memanfaatkan leverage, profitabilitas, intensitas aset tetap, dan

perputaran persediaan.

Model Penelitian

H4 (-)

H3 (-)

H1 (-)

Tarif Pajak Efektif(ETR)

Profitabilitas

Intensitas Aset Tetap

Perputaran Persediaan

Leverage

H2 (-)

22

2.4 Perumusan Hipotesis

2.4.1 Pengaruh Leverage Perusahaan terhadap Tarif Pajak Efektif

Rasio leverage dapat digunakan untuk menggambarkan kemampuan perusahaan

dalam memenuhi kewajiban jangka panjangnya. Berkurangnya sumber pendanaan

di perusahaan dapat memicu konflik antar prinsipal dan agen. Ada kemungkinan

bahwa pihak prinsipal tidak setuju dengan permintaan pendanaan dari pihak

manajemen untuk keperluan perusahaan, sehingga pihak manajemen (agen)

menutupi kebutuhan pembiayaan perusahaan dengan melakukan utang.

Perusahaan dengan jumlah utang yang lebih banyak memiliki nilai effective tax

rate yang lebih rendah. Hal ini dikarenakan biaya bunga dapat mengurangi

pendapatan perusahaan sebelum pajak (Liu dan Cao, 2007). Hubungan yang

negatif antara leverage dengan tarif pajak efektif (Richardson dan Lanis, 2007).

Berdasarkan uraian di atas dapat diambil hipotesis pertama yaitu :

H1 : Leverage berpengaruh negatif terhadap tarif pajak efektif

2.4.2 Pengaruh Profitabilitas Perusahaan terhadap Tarif Pajak Efektif

Dari penelitian yang dilakukan oleh Marfuah (2015) bahwa profitabilitas tidak

berpengaruh terhadap tax avoidance perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia. ROA merupakan indikator kemampuan perusahaan dalam

menghasilkan laba perusahaan. Semakin tinggi nilai ROA maka akan

menghasilkan pajak yang tinggi dan cenderung aktivitas tax avoidance akan

mengalami penurunan. Ternyata tidak ditemukan pengaruh profitabilitas terhadap

tax avoidance dalam penelitian ini. Penelitian Soepriyanto (2011) menjelaskan

bahwa profitabilitas berpengaruh negatif terhadap tarif pajak efektif, hal ini

23

berarti apabila profitabilitas meningkat maka tarif pajak efektif mengalami

penurunan karena akan dilakukan perencanaan pajak yang matang sehingga

menghasilkan pajak yang optimal.

Profitabilitas merupakan suatu indikator yang mencerminkan performa keuangan

perusahaan, semakin tingginya nilai profitabilitas maka akan semakin bagus

performa perusahaan tersebut sehingga profitabilitas menjadi faktor penting

dalam pengenaan pajak penghasilan bagi perusahaan. Tingginya profitabilitas

mengakibatkan jumlah pajak yang harus dibayar juga semakin meningkat karena

perusahaan dianggap berhasil dalam mengelola kekayaan perusahaan dalam

menghasilkan laba. Perusahaan yang memiliki profitabilitas yang tinggi memiliki

kesempatan untuk melakukan efektifitas pajak guna meminimalkan beban pajak

yang harus dibayarkan (Kurniasih dan Sari, 2013). Berdasarkan penjelasan di atas

dapat diambil hipotesis kedua yaitu:

H2 : Profitabilitas berpengaruh negatif terhadap tarif pajak efektif

2.4.3 Pengaruh Intensitas Aset Tetap Terhadap Tarif Pajak Efektif

Variabel intensitas aset tetap berpengaruh negatif terhadap tarif pajak efektif

sehingga variabel intensitas tetap berpengaruh positif terhadap manajemen pajak

(Soepriyanto, 2011).

Aset tetap perusahaan dapat menyebabkan berkurangnya beban pajak yang harus

dibayarkan dengan adanya depresiasi yang melekat pada aset tetap. Hal ini

membuktikan bahwa perusahaan dengan aset tetap yang lebih memiliki

kemungkinan untuk membayar pajak yang lebih rendah dibanding dengan aset

tetap yang lebih sedikit. Intensitas aset tetap perusahaan menggambarkan

24

banyaknya investasi perusahaan terhadap aset tetap perusahaan. Intensitas aset

tetap perusahaan dapat mengurangi pajak karena adanya depresiasi yang melekat

dalam aset tetap. Beban depresiasi dapat dimanfaatkan oleh manajer untuk

menekan jumlah beban pajak perusahaan. Manajer akan menginvestasikan dana

menganggur perusahaan untuk berinvestasi dalam aset tetap, dengan tujuan untuk

mendapatkan keuntungan berupa depresisi yang dapat digunakan sebagai

pengurang pajak. Dengan memanfaatkan adanya depresiasi, manajer dapat

meningkatkan kinerja perusahaan untuk tercapainya kompensasi kinerja manjer

yang dinginkan dan dapat mengefektivitaskan pembayaran pajak perusahaan

(Rodriguez dan Arias, 2012). Berdasarkan penjelasan di atas dapat diambil

hipotesis ketiga yaitu:

H3 : Intensitas aset tetap perusahaan berpengaruh negatif terhadap tarif pajak

efektif

2.4.4 Pengaruh Perputaran Persediaan Terhadap Tarif Pajak Efektif

Perputaran persediaan berpengaruh negatif. Artinya jika semakin panjang waktu

yang dibutuhkan perusahaan untuk menghabiskan persediaan, maka semakin

besar biaya yang harus dikeluarkan oleh perusahaan untuk biaya pemeliharaan.

Dengan semakin tingginya biaya yang harus dikeluarkan, maka laba perusahaan

akan semakin menurun (Aghiza, 2014).

Perputaran persediaan dalam penelitian ini mengindikasikan bahwa semakin besar

perputaran persediaan akan menyebabkan Harga Pokok Penjualan yang semakin

besar sehingga akan menyebabkan penurunanan laba perusahaan, penurunan laba

25

perusahaan akan menyebabkan penurunan pajak perusahaan. Berdasarkan

penjelasan di atas dapat diambil hipotesis keempat yaitu:

H4 : Perputaran persediaan berpengaruh negatif terhadap tarif pajak efektif

26

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar (listing) di

Bursa Efek Indonesia (BEI) selama tahun 2011 sampai tahun 2016. Metode

pengambilan sampel yang digunakan dalam penelitian ini adalah metode

purposive sampling dengan menggunakan beberapa kriteria tertentu yang harus

dipenuhi perusahan agar dapat digunakan sebagai sampel. Kriteria pemilihan

sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan yang menerbitkan laporan keuangan secara lengkap sesuai

dengan variabel yang digunakan dalam penelitian selama tahun 2011

sampai dengan tahun 2016. Kelengkapan laporan keuangan sangat

diperlukan dalam penilaian variabel - variabel penelitian, sehingga

perusahaan yang tidak memiliki kelengkapan dalam pelaporan

keuangannya tidak termasuk dalam sampel penelitian.

2. Perusahaan yang mengalami laba selama tahun 2011 sampai dengan 2016.

Kriteria ini digunakan karena pajak penghasilan dikenakan atas laba yang

diperoleh perusahaan, sehingga ketika perusahaan merugi perusahaan

27

tidak dikenai pajak penghasilan melainkan perusahaan mendapatkan

kompensasi atas pajak yang dinamakan manfaat pajak penghasilan.

Tabel 3.1Populasi dan Sampel Penelitian

NoKriteria Sampel

JumlahPerusahaan

1 Perusahaan yang terdaftar di Bursa Efek Indonesia daritahun 2011-2016 560

2 Perusahaan yang belum terdaftar di Bursa EfekIndonesia minimal sejak tahun 2011 (136)

3 Perusahaan yang tidak menerbitkan laporan keuangantahunan pada periode 2011-2016 (25)

4 Perusahaan yang tidak memiliki variabel yangdibutuhkan oleh peneliti (90)

5 Perusahaan yang mengalami kerugian (146)

Jumlah Sampel Perusahaan 163

Jumlah Sampel Penelitian 978

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media

perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa

bukti, catatan atau laporan historis yang lebih tersusun dalam arsip (data

dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Data sekunder

dalam penelitian ini adalah laporan keuangan auditan seluruh perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2016. Sumber data dapat

diperoleh dari situs resmi Bursa Efek Indonesia (www.idx.co.id).

28

3.3 Definisi Operasional Variabel

3.3.1 Variabel Dependen

Variabel dependen yang digunakan yaitu tarif pajak effektif. Definisi efektivitas

pembayaran pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan

benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk

memperoleh laba dan likuiditas yang diharapkan secara efektif. Perhitungan tarif

pajak efektif perusahaan dapat diukur dengan menggunakan rumus yang

digunakan Darmadi (2013):

Tarif Pajak Efektif = Beban Pajak PenghasilanLaba Sebelum PajakBeban pajak penghasilan dan laba sebelum pajak dalam perhitungan tarif pajak

efektif merupakan beban pajak yang tercantum dalam laporan keuangan laba/rugi

perusahaan. Beban pajak yang tercantum dalam laporan keuangan adalah total

pajak kini ditambah dengan total pajak tangguhan.

3.3.2 Variabel Independen

1. Leverage

Leverage dapat didefinisikan sebagai tingkat hutang yang dimiliki oleh

perusahaan. Definisi hutang adalah salah satu sumber pendanaan yang dapat

digunakan perusahaan untuk membiayai pengeluarannya. Penelitian ini

menggunakan proksi debt to equity ratio perusahaan untuk menggambarkan total

hutang perusahaan terhadap ekuitas. Rasio ini berfungsi untuk mengetahui setiap

rupiah modal sendiri yang dijadikan untuk jaminan hutang.

29

Menurut Kasmir (2012) rumus dari debt to equity ratio sebagai berikut :

Debt to Equity Ratio = Total HutangTotal Ekuitas2. Profitabilitas

Definisi profitabilitas adalah ukuran untuk menilai kemampuan perusahaan dalam

mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari

penjualan dan pendapatan. Intinya adalah penggunaan rasio ini menunjukkan

efisiensi perusahaan. Peneliti ini menggunakan proksi rasio return on assert

(ROA) untuk mengukur profitabilitas perusahaan. Menurut Kasmir (2012) return

on asset dapat dihitung dengan menggunakan rumus sebagai berikut:

ROA = Laba Sebelum PajakTotal Aset3. Intensitas Aset Tetap

Intensitas aset tetap adalah gambaran besarnya aset tetap yang dimiliki oleh

perusahaan. Penelitian ini diproksikan menggunakan intensitas aset tetap untuk

menggambarkan intensitas aset tetap perusahaan. Intensitas aset tetap perusahaan

dapat dihitung dengan cara jumlah aset tetap yang dimiliki oleh perusahaan

dibandingkan dengan total aset perusahaan. Intensitas aset tetap perusahaan dapat

dihitung dengan menggunakan rumus sebagai berikut (Darmadi, 2013) :

Intensitas Aset Tetap = Total Aset TetapTotal Aset

30

4. Perputaran Persediaan

Perputaran persediaan mencerminkan berapa kali jumlah barang persediaan

diganti dalam setahun. Variabel perputaran persediaan mengunakan proxy rasio

inventory turn over. Rasio perputaran persedian dapat dihitung dengan cara nilai

harga pokok penjualan yang ada dalam perusahaan dibandingkan dengan total

persediaan. (Kasmir, 2012). Menurut Kasmir (2012) dapat dirumuskan sebagai

berikut:

Perputaran Persediaan = Harga Pokok PenjualanTotal Persediaan3.4 Metode Analisis Data

3.4.1 Metode Analisis

Metode analisis data merupakan suatu metode yang digunakan untuk memproses

variabel-variabel yang ada sehingga menghasilkan suatu hasil penelitian yang

berguna dan memperoleh suatu kesimpulan. Penelitian ini menggunakan analisis

regresi linear berganda. Analisis regresi berganda digunakan untuk menguji

pengaruh antara variabel independen terhadap variabel dependen (Darmadi,

2013). Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi

berganda sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + ε

Keterangan:Y : Tarif Pajak Efektif (ETR)α : Konstantaβ1, β2, β3,β4 : Koefisien regresiX1 : Leverage (Debt Equity Ratio)X2 : Profitabilitas (Return On Assets)X3 : Intensitas Aset TetapX4 : Perputaran Persediaane : Residual (standar eror)

31

3.4.2 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suata data yang dilihat

dari nilai minimum (min), nilai maksimum (max), nilai rata-rata (mean), dan

standar deviasi mengenai variabel independen dan dependen yang dijabarkan

dalam bentuk statistik (Ghozali, 2016).

3.4.3 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah data yang telah dikumpulkan

oleh peneliti memiliki kualitas yang baik. Uji asumsi klasik yang digunakan

dalam penelitian ini adalah uji normalitas data, uji multikolinearitas, uji

autokorelasi, uji heteroskedastisitas. Jika data yang telah dikumpulkan sudah

memenuhi seluruh kriteria asumsi klasik, maka data yang ada termasuk dalam

kategori data yang baik (Ghozali, 2016).

3.4.3.1 Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah dalam model regresi, variabel

independen dan variabel dependen keduanya memiliki distribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati

normal. Seperti diketahui bahwa uji t mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi

tidak valid untuk jumlah sampel kecil. Pengujian normalitas data dilakukan

dengan menggunakan metode analisis P-P plot.

32

3.4.3.2 Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen). Model regresi yang baik

seharusnya tidaka terjadi korelasi di antara variabel independen. Salah satu untuk

mengetahui ada/tidaknya multikolinearitas ini adalah dengan menggunakan

Variance Inflation Factor (VIF) dan Tolerance. Nilai tolerance yang rendah sama

dengan nilai VIF tinggi (karena VIF=1/Tolerance) (Ghozali, 2013). Kriteria

pengambilan keputusan dengan nilai tolerance dan VIF adalah sebagai berikut:

1. Jika nilai tolerance ≤ 0,10 atau nilai VIF ≥ 10, berarti terjadi

multikolonieritas.

2. Jika nilai tolerance ≥ 0,10 atau nilai VIF ≤ 10, berarti tidak terjadi

multikolonieritas.

3.4.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang

lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas (Ghozali, 2016).

3.4.3.4 Uji Autokolerasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara variabel

pengganggu pada periode tertentu dengan variabel pengganggu periode

33

sebelumnya. Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi.

Untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi maka

dalam penelitian ini digunakan run test.

Run test merupakan bagian dari statistik non-parametik dapat pula digunakan

untuk menguji apakah antar residual terdapat korelasi makan dikatakan bahwa

residual adalah acak atau random. Run test digunakan untuk melihat apakah data

residual terjadi secara random atau tidak (sistematis).

Dengan hipotesis dasar di atas, maka dasar pengambilan keputusan uji statistik

dengan Run test adalah:

1. Jika nilai Asymp. Sig (2-tailed) kurang dari 0,05, maka H0 ditolak dan HA

diterima. Hal ini berarti data residual terjadi secara tidak random (sistematis).

2. Jika nilai Asymp. Sig (2-tailed) lebih dari 0,05, maka H0 diterima dan HA

ditolak. Hal ini berarti data residual terjadi secara random (acak).

3.4.4 Uji Hipotesis

Pengujian hipotesis dilakukan untuk menyatakan hubungan antara variabel

dependen, yaitu Y (tarif pajak efektif) dengan variabel independen, yaitu X

(leverage, profitabilitas, intensitas aset tetap dan perputaran persediaan).

3.4.4.1 Uji Koefisien Determinasi (R2)

Koefisien determinasi (Adjusted R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel independen. Nilai

koefisiensi determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen sangat terbatas. Nilai yang mendekati satu berarti variabel–variabel

34

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel independen (Ghozali, 2016).

3.4.4.2 Uji Kelayakan Model (Uji Statistik F)

F-test digunakan untuk menguji apakah semua variabel independen atau bebas

yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama sama

terhadap variabel dependen atau terikat (Ghozali, 2016). Kriteria pengujiannya

(Uji-F) adalah sebagai berikut:

1. Ha ditolak yaitu apabila nilai signifikan F > 0,05 berarti model regresi

dalam penelitian ini tidak layak untuk digunakan dalam peneliian.

2. Ha diterima yaitu apabila nilai signifikan F < 0,05 berarti model regresi

dalam penelitian ini layak untuk digunakan dalam peneliian.

3.4.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian signifikansi parameter individual ini digunakan untuk mengetahui

apakah variabel bebas secara individual mempengaruhi variabel terikat dengan

asumsi variabel independen lainnya konstan (Ghozali, 2016). Kriteria pengujian

hipotesis adalah seperti berikut ini:

1. Ha ditolak, yaitu apabila nilai signifikan t > 0,05 atau bila nilai

signifikansi lebih dari nilai α 0,05 berarti variabel independen secara

individual tidak berpengaruh terhadap variabel dependen.

2. Ha diterima, yaitu apabila nilai signifikan t < 0,05 atau bila nilai

signifikansi kurang dari atau sama dengan nilai α 0,05 berarti variabel

independen secara individual berpengaruh terhadap variabel dependen.

50

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji secara empiris pengaruh leverage, profitabilitas, intensitas

aset tetap dan perputaran persediaan terhadap tarif pajak efektif pada seluruh

perusahanan yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan

data laporan keuangan selama enam tahun, 2011-2016 yang mencakup 163

sampel perusahaan. Berdasarkan hasil penelitian, maka dapat disimpulkan sebagai

berikut:

1. Dari hasil analisis regresi linier berganda variabel leverage yang dihitung

dengan menggunakan debt to equity ratio (DER) tidak mempunyai pengaruh

terhadap variabel tarif pajak efektif.

2. Dari hasil analisis regresi linier berganda variabel profitabilitas yang dihitung

dengan rasio return on assets (ROA) mempunyai pengaruh yang negatif

terhadap variabel tarif pajak efektif, yang berarti bahwa antara variabel tersebut

menunjukkan arah yang berlawanan.

3. Dari hasil analisis regresi linier berganda variabel intensitas aset tetap

mempunyai pengaruh yang negatif terhadap variabel tarif pajak efektif, yang

berarti bahwa antara variabel tersebut menunjukkan arah yang berlawanan.

51

4. Dari hasil analisis regresi linier berganda variabel perputaran persediaan

mempunyai pengaruh yang positif terhadap variabel tarif pajak efektif, yang

berarti bahwa antara variabel tersebut menunjukkan arah yang sama.

5.2 Implikasi Penelitian

5.2.1 Implikasi Teoritis

1. Berdasarkan hasil penelitian yang dilakukan menunjukkan bahwa profitabilitas

memiliki pengaruh terhadap tarif pajak efektif perusahaan. Profitabilitas yang

tinggi pada perusahaan akan membuat pajak penghasilan yang dibayarkan

perusahaan akan semakin efektif. Hal ini sejalan dengan pendapat Soepriyanto

(2011) apabila profitabilitas meningkat maka tarif pajak efektif mengalami

penurunan karena akan dilakukan perencanaan pajak yang matang sehingga

menghasilkan pajak yang optimal.

2. Berdasarkan hasil penelitian yang dilakukan menunjukkan bahwa intensitas

aset tetap memiliki pengaruh terhadap tarif pajak efektif perusahaan. Semakin

banyaknya investasi yang dilakukan perusahaan dalam aset tetap akan

memberikan dampak yang baik terhadap beban pajak penghasilan yang

dibayarkan perusahaan. Bagaimana cara perusahaan memperoleh aset tetap dan

beban penyusutan aset tetap akan menimbulkan pengaruh terhadap tarif pajak

efektif perusahaan sehingga perusahaan dengan intensitas aset tetap yang tinggi

akan lebih efektif dalam pembayaran pajak penghasilan. Hal ini sejalan dengan

pendapat Pohan (2013) apabila perusahaan membeli aset secara leasing dan

memenuhi syarat-syarat yang ditentukan sebagai capital lease, maka secara

fiskal semua pembayaran, yaitu cicilan pokok dan bunga, diakui sebagai beban

tahun pengeluaran, sedangkan penyusutan tidak diakui sebagai beban fiskal.

52

3. Berdasarkan hasil penelitian yang dilakukan menunjukkan bahwa perputaran

persediaan memiliki pengaruh terhadap tarif pajak efektif perusahaan.

Perputaran persediaan yang tinggi pada perusahaan akan meningkatkan beban

pajak penghasilan perusahaan sehingga tarif pajak perusahaan dikatakan

kurang efektif. Hal ini sejalan dengan pendapat Kasmir (2012) perputaran

persediaan yang besar akan menyebabkan penjualan yang tinggi. Dengan

besarnya penjualan akan menyebabkan laba perusahaan juga semakin besar,

laba perusahaan yang besar mengakibatkan pajak penghasilan yang tinggi.

5.2.2 Implikasi Praktis

1. Bagi Perusahaan

Manajemen perusahaan diharapkan dapat lebih memanfaatkan faktor-faktor

yang mempengaruhi efektifitas pajak penghasilan perusahaan sehingga beban

pajak penghasilan yang dibayarkan tiap tahunnya dapat ditekan serendah

mungkin dengan aturan yang tidak melanggar hukum perpajakan untuk

mencegah terjadinya praktik-praktik penghindaran pajak secara ilegal.

2. Bagi Investor

Investor diharapkan menggunakan penelitian ini sebagai salah satu bahan

pertimbangan dalam pengambilan keputusan dan dapat memberikan informasi

bagaimana cara yang digunakan perusahaan dalam menekan beban pajak

penghasilan dengan cara yang sesuai aturan perpajakan sehingga investor tidak

memberikan pandangan negatif terhadap perusahaan yang memiliki beban

pajak penghasilan yang lebih rendah dari tarif pajak yang berlaku.

53

5.3 Keterbatasan Penelitian

1. Pengambilan sampel menggunakan metode purposive sampling sehingga hasil

penelitian ini tidak dapat digeneralisasi secara luas untuk setiap perusahaan

publik yang terdaftar di Bursa Efek Indonesia.

2. Penelitian ini hanya menggunakan empat variabel independen dengan

kemampuan yang sangat terbatas dalam menjelaskan varians variabel dependen

sehingga masih terdapat faktor-faktor lain yang mempengaruhi tarif pajak

efektif yang tidak disajikan dalam model penelitian ini.

3. Variasi variabel dependen yang mampu dijelaskan oleh variabel independen

pada penelitian ini sekitar 8,7%. Sisanya sebesar 91,3% dapat dijelaskan oleh

faktor lain yang tidak dimodelkan dalam penelitian ini.

5.4 Saran

Berdasarkan hasil penelitian di atas, maka peneliti mengemukakan beberapa

saran, antara lain:

1. Penelitian selanjutnya perlu menggunakan metode pemilihan sampel yang

lebih baik sehingga lebih dapat bersifat menyeluruh.

2. Menambahkan variabel independen lain yang dapat mempengaruhi tarif pajak

efektif.

DAFTAR PUSTAKA

Agizha, Feryal. 2014. Pengaruh Periode Perputaran Kas, Periode PerputaranPiutang, Periode Perputaran Persediaan, dan Periode Perputaran HutangUsaha terhadap Profitabilitas. Jurnal Ilmu Manajemen. Vol 2, No 4.

Agoes, Sukrisno dan Trisnawati, Estralita. 2013. Akuntansi Perpajakan, EdisiTiga. Jakarta: Salemba Empat.

Ardyansah, Danis dan Zulaikha. 2014. Pengaruh Size, Leverage, Profitabilitas,Capital Intensity Ratio dan Komisaris Independen terhadap Effective TaxRate (ETR): Studi Empiris pada Perusahaan Manufaktur yang Terdaftar diBursa Efek Indonesia Tahun 2010-102. Diponegoro Journal of Accounting.Vol.3, No.2, hlm 1-9.

Darmadi, Iqbal Nulhakim dan Zulaikha. 2013. Analisis Faktor yangMempengaruhi Manajemen Pajak dengan Indikator Tarif Pajak efektif.Diponegoro Journal of Accounting.Vol 2, No 4, Hal 1-12.

Direktorat Jenderal Pajak. www.pajak.go.id. Diakses pada tanggal 30 Desember2017.

Ghozali, Imam. 2016. Aplikasi Analisi Multivariate dengan Program IBM SPSS.Semarang: Penerbit BPUNDIP.

Imelia, Septi. 2015. Analisis Faktor yang Mempengaruhi Manajemen PajakDengan Indikator Tarif Pajak Efektif (ETR) Pada Perusahan LQ45 yangTerdaftar dalam Bursa Efek Indonesia Tahun 2010-2012. Jurnal Akuntansi.Fakultas Ekonomi dan Bisnis, Universitas Riau.

Jogiyanto. 2008. Metodologi Penelitian Sistem Informasi. Yogyakarta: Andi.

Kurniasih, Tommy dan Sari, M. M. Ratna. 2012. Pengaruh Return On Asset,Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi RugiFiskal pada Tax Avoidance. Buletin Studi Ekonomi, Vol 18, No. 1, Februari2013. ISSN 1410-4628.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Liu, Xing dan Shujun Cao. 2007. “Determinants of corporate effective tax rates :evidence from listed companies in China”, The Chinese Economy. 40(6).hal 49-67.

Maesarah, Yasti, dkk. 2013. Pengaruh Karakteristik Perusahaan dan CorporateSocial Responsibility Terhadap Penghindaran Pajak. JurnalMultiparadigma. Universitas Mataram.