MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

12

ANALISIS DAYA SAING PRODUK KULIT OLAHAN PADA INDUSTRI

PENYAMAKAN KULIT DI KABUPATEN MAGETAN

Oleh

H. Rustam

Universitas Soerjo Ngawi

Abstract:

Research on the Competitiveness Analysis Prepared On Leather Products

Leather Tanning in Magetan a downstream industry that is still growing by relying on

processed leather tanned cow leather. Leather products in olehan Magetan able to

compete because of the quality not so good that its price is relatively cheap and has the

advantage of more flexible, resilient, not easily torn and the texture more interesting.

The problem is how to par-sector actors in thetannery industry in Magetan able to

compete and grow.

Obtaining samples of this study purposively based on the location of tanneries in

3 (three) locations of the Technical Service Center of Dermatology and Environmental

Industries Small Industries Ringinagung village, leather tanning environment in the

rural village Mojopurno and Banjarejo District Ngariboyo. Comparative Advantage

Analysis shows Domistik Resource Cost value of Rp. 7878.698, - less than the

prevailing exchange rate today is Rp. 9400, -. This result is also supported by Koefiisen

Resource Cost Domistik (KBSD) of Rp. 0.837 smaller than one. Sensitivity analysis

with raw material price increases of raw skin of 10% and 20%, labor 10% and 20%

and the price of H2SO4 and paint solvents, 10% and 20% did not cause changes in

BSD and KBSD significantly.

Key Word: Skin refined, excellence, competitiveness.

I. PENDAHULUAN

1.1. Latar Belakang

Industri hilir berbahan baku kulit

(contohnya: sepatu, tas, jaket, sabuk,

dompet, jok mobil, asesoris dll) telah

berkembang cukup lama di Jawa

Timur yaitu di Tanggul Angin,

Ngingas dan wedoro Sidoarjo,

Mojokerto dan Magetan.Industri hilir

berbahan baku kulit memerlukan

dukungan adanya industri hulu yang

dapat menyediakan kulit olahan yang

telah disamak. Industri hulu terbesar

penghasil kulit olahan yang telah

disamak di Jawa Timur adalah ada di

Magetan Jawa Timur. Daerah

penghasil kulit olahan yang lain

adalah Kabupaten Garut. Kulit olahan

yang telah disamak yang dihasilkan di

Kabupaten Magetan mayoritas berasal

dari kulit sapi sedangkan dari Garut

berasal dari kulit domba sehingga

pesaing dari dalam negeri hampir

dikatakan tidak ada. Sedangkan pabrik

besar sepatu seperti PT. Ecco,

mengolah kulit untuk kebutuhan

mereka sendiri. Akan tetapi kulit

olahan yang telah disamak hasil

produksi dalam negeri (Kabupaten

Magetan maupun Kabupaten Garut)

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

13

dianggap masih memiliki kualitas yang

tidak/ belum terlalu bagus, sehingga

harganyapun murah.

Pasar ekspor untuk hasil kulit

olahan yang telah disamak sangat

terbuka lebar bagi produk hulu industri

karena kulit asli sapi Indonesia dikenal

memiliki beberapa keunggulan yaitu

lebih lentur, ulet, tidak mudah sobek

dan teksturnya yang lebih menarik jika

dibandingkan dari Australia, Jepang

dan RRC. Memiliki daya saing yang

tangguh merupakan kunci sukses untuk

dapat bersaing di pasar domestik

maupun pasar internasional. Daya

saing yang kuat hanya bisa dihasilkan

apabila proses produksinya efisien,

hasilnya berkualitas, memiliki

kekhasan serta produktivitasnya tinggi.

Hal ini merupakan tantangan bagi para

pengrajin dan UKM di sektor industri

hulu penyamakan kulit di Kabupaten

Magetan.

1.2.Perumusan Masalah

Sektor industri kulit olahan yang

disamak di Kabupaten Magetan

merupakan sektor industri yang cukup

banyak menyerap tenaga kerja yang

menjadi andalan sehingga memiliki

multiplayer effect yang cukup besar

dan menyangkut kehidupan

masyarakat luas. Untuk itu perlu

adanya upaya-upaya agar sektor

industri penyamakan kulit mampu

bertahan dan bahkan diharapkan

mampu bersaing dan berkembang.

Permasalahannya adalah bagaimana

agar para pelaku di sektor industri

penyamakan kulit di Kabupaten

Magetan tersebut mampu bersaing dan

berkembang?.

1.3.Tujuan

Tujuan dari adanya penelitian/

pengkajian ini adalah :

a. Menganalisis daya saing prduk

kulit olahan pada industri

penyamakan kulit di kabupaten

Magetan–Jawa Timur berdasarkan

keunggulan komparatifnya.

b. Menganalisis sensitivitas hasil

analisi keunggulan komparatif

terhadap perubahan input dan

output.

II. TINJAUAN PUSTAKA.

2.1.Daya Saing

Daya saing adalah kemampuan

produsen untuk memproduksi suatu

komoditi dengan mutu yang cukup

baik dan biaya produksi yang cukup

rendah, sehingga pada harga-harga

yang terjadi pada pasar internasaional

dapat diproduksi dan dipasarkan oleh

produsen dengan memperoleh laba

yang mencukupi dan dapat

mempertahankan kelanjutan kegiatan

produksinya. Faktor yang

mempengaruhi tinggi rendahnya daya

saing suatu komoditas adalah:

a. Segi produksi

b. Segi pemasaran produk

c. Segi kebijakan pemerintah

2.2.Keunggulan Komparatif

Keunggulan komparatif merupa-

kan kemampuan suatu wilayah/

daerah/negara dalam memproduksi

suatu unit dari beberapa komoditi

dimana biaya imbangan sosialnya

relatif lainnya. Teori keunggulan

komparatif pertamakali diungkapkan

oleh Ricardo (1772-1823). Ia

menyatakan suatu negara akan

memperoleh manfaat dari perdagangan

internasional jika melakukan spesiali-

sasi produk dengan mengekspor

barang yang dapat diproduksi relatif

kurang atau tidak efisien selama ratio

harga antara negara berbeda. Teori ini

didasari oleh tenaga kerja (theory of

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

14

labor value) yang menyatakan bahwa

nilai atau harga suatu produk

ditentukan oleh jumlah waktu atu jam

kerja yang diperlukan untuk

memproduksi suatu komoditi.

Teori Ricardo kemudian

diterangkan dengan konsep biaya

alternatif (opportunity Cost Theory).

Teori ini menyatakan bahwa biaya dari

suatu komoditi adalah jumlah komoditi

kedua yang dikorbankan sehingga

diperoleh faktor-faktor produksi atau

sumber daya yang memadai untuk

menghasilkan suatu unit tambahan dari

komoditi pertama. Selanjutnya dalam

perkembangan teori tersebut terdapat

teori Hekscher-Ohlin (H-O),

membahas mengenai keunggulan

komparatif. Teori H-O menekan pada

perbedaan faktor pemberi alam (factor

endowment) dan harga faktor produksi

antar negara sebagai determinasi

perdagangan yang penting. Teori ini

menganggap bahwa setiap negara akan

mengekspor komoditi yang secara

relatif mempunyai faktor produksi

berlimpah dan murah, serta

mengimpor komoditi yang faktor

produksinya relatif langka dan mahal.

Menurut Asian Development

Bank (1991) keunggulan komparatif

merupakan suatu konsep yang

diterapkan oleh suatu negara untuk

membandingkan beragam aktivitas dan

perdagangan di dalam negeri terhadap

perdagangan dunia. Dari definisi

tersebut, terlihat bahwa biaya produksi

dinyatakan dalam nilai sosial, dan

harga komoditi diukur pada tingkat

harga di pelabuhan yang berarti juga

berupa harga sosial.

Analisis keunggulan komparatif

adalah analisis ekonomi (sosial).

Komoditi yang memiliki keunggulan

komparatif berarti pula efisien secara

ekonomi, dimana perhitungan dengan

nilai ekonomi selalu memakai harga

bayangan (shodow price) yang

menggambarkan nilai ekonomi

sebenarnya dari unsur biaya atau hasil.

Salah satu alat ukur keunggulan

komparatif / komoditas adalah

Domestic Recource Cost (DCR) atau

Biaya Sumberdaya Domestik

(BSD).Biaya Sumberdaya Domestik

(BSD) merupakan ukuran biaya

alternatif sosial (Social Opportunity

Cost) dari penerimaan satu unit

margianl devisa bersih suatu aktivitas

ekonomi dimana pengukurannya

dilakukan didalam bentuk input

domestik langsung dan tidak langsung

digunakan. Rumusan BSD merupakan

penurunan dari Keuntungan Sosial

Bersih (KSB). KSB yaitu keuntungan

bersih dari suatu aktivitas dinilai

berdasarkan harga bayangannya

sehingga efek distorsi pasar dan

eksternalitas lainnya dapat

diminimumkan pengaruhnya. Dalam

hal ini seluruh output dan input dinilai

berdasarkan harga bayangannya.

Keuntungan Sosial Bersih (KSB) dapat

dinyatakan dalam rumusan matematis

sebagai berikut (Pearson, et, al, 1976) :

Keterangan :

o qj = Jumlah output ke-q yang

dihasilkan dari aktivitas j.

p q = Harga bayangan tiap satuan

output o.

a ij = Jumlah input antara ke-I yang

digunakan dalam aktivitas j.

p j = Harga bayangan input antar ke-1

yang digunakan dalam aktivitas j

tiap satuan a ij .

n

q

n

i

m

s

jssjjijqajj EvfPaPoKSB1 1 1

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

15

fsj

= Jumlah input primer ke-s yang

langsung digunakan dalam

aktivitas j.

v s = Harga bayangan tiap satuan input

primer

Ej

= Efek eksternalitas aktivitas

Apabila nilai KSB lebih besar dari

nol, maka ekonomi di dalam negeri

dinyatakan mempunyai keunggulan

komparatif, sedangkan nilai KBSD

lebih kecil dari nol maka aktifitas

ekonomi di luar negeri yang memiliki

keunggulan komparatif. Persatuan (1)

dapat disesuaikan menjadi persamaan

(2) apabila output dapat diperdagang-

kan di pasar internasional (tradeable

good) dan seluruh input yang

digunakan dapat dibagi kedalam

komponen biaya domestik dan asing.

u j = Nilai total output dari aktivitas j

pada tingkat harga pasar dunia

(US$)

i j = Nilai total input antara yang

impor, baik langsung maupun

tidak langsung yang digunakan

dalam aktivitas (US$)

r j = Nilai total penerimaan pemilik

input luar negeri yang

digunakan dalam aktivitas j baik

langsung maupun tidak

langsung (US$)

v i = Harga bayangan nilai tukar uang

(Rp/ US$)

f sj = Total input domestik ke-s yang

digunakan dalam aktivitas j.

v s = Harga bayangan tiap satuan

input primer yang digunakan

dalam aktivitas j (Rp)

Ej

= Efek eksternalitas dari aktivitas j

Pada persamaan (2),

adalah keuntungan sosial tradeable,

sedangkan (

m

s

f2

sj v s + E

j) adalah

biaya input domestik. Dengan

demikian bila keuntungan sosial bersih

tradeable lebih besar dari pada biaya

domestik maka aktivitas ekonomi

tersebut mempunyai keunggulan

komparatif.

Jika nilai KSB sama dengan nol

ini berarti aktivitas ekonomi yang

dilakukan akan mendapatkan

keuntungan normal, dalam hal ini

keuntungan sosial bersih tradeable

sama dengan biaya input domestik.

Pada keadaan tersebut, harga bayangan

nilai tukar uang sama dengan

penambahan biaya sosial input

domestik terhadap eksternalitas dibagi

dengan pengurangan total penerimaan

sosial terhadap total input asing.

Adapun rumus matematisnya adalah

sebagi berikut :

(u j - i j - r j ) v i =

m

s

f2

sj v s + E j

Ratio persamaan (5) diatas adalah

rumus Biaya Sumber daya Domestik,

dengan demikian :

m

s

jssjijjjj EvfvriuKSB2

ijjj vriu

02

m

s

jssjijjjj EvfvriuKSB

jjj

m

s

jssj

iriu

Evf

v 2

jjj

m

s

jssj

jriu

Evf

BSD 2

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

16

Ratio antara nilai BSD dengan

harga bayangan nilai tukar uang (v i )

disebut koefisien BSD (KBSD),

sehingga :

Atas dasar persamaan diatas

diperoleh hubungan matematis KSB

dan BSD pada persamaan (2) dan (1)

yang dapat dinyatakan dalam

persamaan berikut :

Dari persamaan (9) hubungan antara

KSB dan BSD adalah :

a. Jika KSB = 0 maka BSD = v i ,

sehingga KBSD = 1

b. Jika KSB > 0, maka BSD < v i ,

sehingga KBSD < 1

c. Jika KSB < 0, maka BSD < v i ,

sehingga KBSD > 1

Seringkali tidak ada rumusan pasti

dalam mengkuantifikasi dalam

eksternalisasi suatu aktivitas ekonomi

(E). Penelitian positif atau negatif

sangat tergantung dari sudut pandang

penilaian aktivitas tersebut. Akibatnya

banyak didapat nilai eksternalitas

positif atau negatif yang timbul dari

aktivitas ekonomi tersebut. Sehingga

diasumsikan memiliki nilai yang sama

sehingga efeknya saling meniadakan

dan tidak diperhitungkan di dalam

penelitian karena tidak mempengaruhi

aktivitas ekonomi yang dilakukan,

dengan demikian rumusan BSD

menjadi :

Penggunaan KSB dalam

menganalisa keunggulan komparatif

sering menimbulkan ambiguity, hal

initerjadi karena aktifitas ekonomi

berskala besar akan memberikan KSB

yang besar dan sebaliknya.Untuk

menghindarinya digunakan koefisien

BSD yang mempunyai makna:

a. Jika KBSD < 1, maka aktivitas

ekonomi mempunyai keunggulan

komparatif,

b. Jika KBSD > 1, maka aktivitas

ekonomi didalam negeri tidak

memiliki keunggulam komparatif,

c. Jika KBSD = 1, artinya aktivitas

tersebut memberikan keuntungan

sumberdaya nol atau suatu

aktivitas ekonomi berada pada

titik impas.

III. METODOLOGI PENELITIAN

3.1 Lokasi dan Sampel Penelitian

Lokasi pengambilan sampel

penelitian ini adalah : 1).Balai

Pelayanan Teknis Industri Kulit &

Lingkungan Industri Kecil (BPTIK-

LIK) di Desa Ringinagung; 2). Ling-

kungan penyamakan kulit rakyat di

Desa Mojopurno dan 3); Lingkungan

penyamakan kulit rakyat di Desa

Banjarejo, Kecamatan Ngariboyo,

Kabupaten Magetan

Ke 3 lokasi pengambilan sampel

tersebut merupakan sentra

penyamakan kulit dan pemilihannya

dilakukan secara purposive

berdasarkan lokasi kegiatan

penyamakan kulit dan berdasarkan

asal/ tempat tinggal para pelaku

penyamakn kulit. Penentuan sampel

dilakukan secara simple random

sampling sebanyak 30 responden.

3.2.Jenis dan Sumber Data

Data yang digunakan adalah data

primer dan data sekunder. Data primer

iv

NilaiBSDKBSD1

KSB1 = (uj - ij - rj) vi – (uj - ij - rj) BSD

KSB1 = (uj - ij - rj) - (vi – BSD1)

jjj

m

s

ssj

jriu

vf

BSD 2

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

17

diperoleh dengan melakukan wawan-

cara langsung. Untuk menunjang

kelengkapan digunakan data sekunder

dari BPS Jawa Timur, BPS Kabupaten

Magetan, Dinas Perindustrian &

Perdagangan Jawa Timur, Dinas

Perindustrian & Perdagangan Kabupa-

ten Magetan, Balai Pelayanan Teknis

Industri Kulit & Lingkungan Industri

Kecil (BPTIK-LIK) Kabupaten

Magetan dan industri lain yang terkait

serta buku-buku referensi yang relevan

dengan penelitian ini.

3.3. Definisi Operasional dan

Pengukuran Variabel

a. Keunggulan komparatif adalah

penggunaan sumber daya domestik

yang efisien secara ekonomi yang

diceminkan dari nilai Koefisien

Biaya Sumberdaya Domestik

(KBSD).

b. Biaya Sumberdaya Domestik

(BSD) merupakan salah satu alat

analisis ekonomi yang digunakan

untuk mengetahui efisiensi dalam

suatu aktifitas ekonomi.

3.4. Metode Analisa

3.4.1. Keunggulan Komparatif

Analisa keunggulan komparatif

yang digunakan Biaya Sumberdaya

Domestik (BSD), Nilai BSD dapat

dirumuskan dengan persamaan berikut

ini:

Pendugaan nilai BSD secara riil

dapat dilakukan dengan melihat

besarnya nilai koefisien BSD (KBSD)

yaitu perbandingan antara Biaya

Sumberdaya Domestik (BSD) dengan

harga bayangan nilai tukar, yang secar

sedarhana dapat ditulis dalam bentuk :

Kriteria yang diajukan adalah :

1. Jika KBSD < 1 berarti aktivitas

usaha penyamakan kulit mempunyai

keunggulan komparatif

2. Jika KBSD > 1 berarti aktivitas

usaha penyamakan kulit tidak

memiliki keunggulan komparatif

3. Jika KBSD = 1 berarti aktivitas

usaha penyamakan kulit tersebut

memberikan keuntungan dari

penggunaan sumberdaya nol atau

suatu aktivitas tersebut berada pada

titik impas.

3.4.2. Alokasi Komponen Biaya

Domestik dan Asing

Penentuan alokasi biaya ke dalam

komponen biaya domestik dan

komponen biaya asing dilakukan

dengan dua pendekatan, yaitu

pendekatan langsung dan pendekatan

total (pearson et.al, dalam Serlina,

2001). Pendekatan langsung, semua

biaya input tradeable baik impor

maupun produksi dalam negeri, dinilai

sebagai komponen biaya asing.

Sedangkan pendekatan total, membagi

biaya input tradeable produksi

domestik menjadi komponen biaya

domestik dan asing.

Pendekatan langsung ini, diasum-

sikan bahwa seluruh biaya input

tradeable, baik impor maupun

produksi domestik sebagai komponen

biaya asing. Untuk input non tradeable

yang sebagian besar dipenuhi di pasar

domestik ditetapkan sebagai

komponen biaya domestik.

3.4.3. Alokasi Biaya Produksi

Biaya produksi adalah seluruh

biaya yang dikeluarkan baik secara

$) (US Asing Biaya - $) (USoutput Nilai

(Rp)Domestik BiayaBSD

Tukar NilaiBayangan Harga

domestik dayaSuber Biaya NilaiKBSD

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

18

tunai maupun yang diperhitungkan

sampai menghasilkan komoditi akhir

yang siap dipasarkan atau dikonsumsi.

Definisi biaya produksi adalah nilai

input yang digunakan dalam suatu

proses produksi. Biaya produksi dalam

penelitian ini meliputi input produksi

yang terbagi atas input tradeable dan

non tradeable.

Input tradeable pada penelitian ini

adalah H 2 SO 4 dan cat; hal ini

dikarenakan sebagian besar kebutuhan

dalam negeri atas H 2 SO 4 dan cat

yang digunakan dalam penyamakan

kulit dipenuhi dari impor, sehingga

input tersebut dimasukkan ke dalam

komponen biaya asing. Input non

tradeable adalah kulit mentah dan

tenaga kerja. Berdasarkan pendekatan

langsung maka seluruh input non

tradeable tersebut dialokasikan 100 %

sebagai komponen biaya domestik.

Di samping itu terdapat input

yang tidak diperdagangkan secara

internasional (indirectly tradeable)

tetapi di dalamnya terkandung

komponen yang dapat diperdagangkan

secara internasional adalah peralatan.

Dalam penelitian ini alokasi komponen

peralatan dalam proses penyamakan

kulit terdiri dari 50 % biaya domestik

dan 50 % biaya asing (mengacu pada

keterangan Balai Pelayanan Teknis

Industri Kecil Dan Lingkungan

Industri Kecil (BPTIK-LIK)

Kabupaten Magetan).

Alokasi biaya produksi ke dalam

komponen biaya domestik dan asing

dapat dilihat pada tabel berikut ini :

3.4..4. Alokasi Biaya Tataniaga

Biaya tataniaga adalah tambahan

biaya akibat adanya perubahan

kegunaan tempat, bentuk dan waktu.

Biaya tataniaga dihitung dari seluruh

biaya yang dikeluarkan dari aktifitas

yang ditujukan untuk menyalurkan

barang-barang atau jasa-jasa dari

daerah produsen sampai ke pelabuhan

ekspor atau dari daerah pelabuhan

impor sampai ke daerah konsumen.

Biaya tataniaga meliputi biaya

pengangkutan dan penanganan

(penyimpanan, bongkar muat dan

pngepakan) yang dihitung berdasarkan

data primer.

3.4.5.Penentuan Harga Bayangan

Untuk menentukan keunggulan

komparatif didasarkan pada harga

ekonomi. Harga ekonomi ditentukan

berdasarkan harga bayangan (Shadow

Price) atau harga sosial. Menurut

Gittenger (1986) harga bayangan

adalah harga yang terjadi dalam satu

perekonomian apabila pasar berada

dalam persaingan sempurna dan dalam

keadaan kesetimbangan. Harga

finansial atau harga pasar tidak

semuanya dapat dipergunakan sebagai

harga ekonomi, karena nilai tersebut

sering terjadi pada kondisi pasar yang

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

19

tidak bersaing sempurna akibat adanya

distorsi pasar. Oleh karena itu harga

bayangan dihitung dari harga pasar

dengan menghilangkan distorsi akibat

adanya kebijakan seperti pajak, subsidi

dan penentuan upah minimum regional

serta kebijakan lainnya. Maka di dalam

analisis ekonomi semua sumberdaya

yang dievaluasi harus dihitung harga

bayangannya. Perhitungan harga

bayangan ini dilakukan baik terhadap

input maupun output dapat diuraikan

sebagai berikut:

3.4.5.1.Harga Bayangan Input:

a. Harga Bayangan Sarana

Produksi

Dalam menentukan harga

bayangan sarana produksi yang

termasuk komoditi tradeable ditentu-

kan dengan harga border price,

sedangkan untuk input non tradeale

digunakan harga domestik dengan

asumsi harganya terjadi dalam keadaan

pasar persaingan sempurna. Yang

termasuk input tradeable H2SO4 dan

cat, sedangkan input non tradeable

yaitu kulit mentah.

Dalam penelitian ini harga

bayangan H2SO4dan cat yang

digunakan untuk penyamakan kulit

sebagian besar kebutuhan tersebut

dipenuhi dari impor sehingga harga

bayangan untuk H2SO4 dan cat

ditentukan berdasarkan harga cif

(harga franco sampai pelabuhan atau

sampai tujuan di Indonesia).

Kulit mentah merupakan input

non tradeable diperoleh dari

pembelian, sehingga penentuan harga

bayangan kulit mentah didekati dari

harga bayangan outputnya. Kerana

kulit mentah Indonesia mempunyai

kualitas yang lebih baik, maka harga

bayangan kulit mentah tersebut lebih

besar dibandingkan dengan harga

bayangan output. Perhitungan harga

bayangan kulit mentah akan dibobot

berdasarkan pada harga aktual kulit

mentah dan harga outputnya. Untuk

mencari harga bayangan kulit mentah

dapat dirumuskan persamaan berikut

ini:

Keterangan :

HB : Harga bayangan

HA : Harga aktual HB

b. Harga Bayangan Tenaga Kerja

Perhitungan harga bayangan

tenaga kerja bertujuan untuk mengukur

produktifitas tenaga kerja, yaitu output

marginal yang hilang dari tenaga kerja

karena digunakan di tempat yang lain.

Bila pasar tenaga kerja bersaing

sempurna, maka tingkat upah yang

berlaku mencerminkan opportunity

cost-nya. Dengan kata lain, tingkat

upah yang berlaku merupakan nilai

output marginal, sehingga besarnya

upah dapat dipakai sebagai harga

bayangan tenaga kerja ( Gittinger,

1986). Akan tetapi, tidak demikian

halnya dengan keadaan pasar tenaga

kerja di Indonesia terutama untuk

tenaga kerja tidak terdidik; tingkat

upah yang diberikan sering kali

melebihi biaya imbangnya, sehingga

tingkat upah pasar tidak dapat dipakai

sebagai harga bayangan.

Adanya pengangguran tenaga

kerja tak terdidik akan memberikan

indikasi tingkat upah yang berlaku

lebih tinggi dari tingkat upah

imbangannya. Sehingga berdasarkan

asumsi tersebut, di dalam penelitian ini

harga bayangannya tenaga kerja

ditetapkan dari tingkat upah yang

berlaku setimbang dengan pengang-

Output

Output

xHBHa

mentahKulit mentahKulit

HAHB

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

20

guran yang ada yaitu sebesar 80% dari

tingkat upah yang berlaku di pasar.

c. Harga Bayangan Sewa Alat

Peralatan dalam usaha penyama-

kan kulit digunakan pada proses

pengolahan/penyamakan kulit mentah.

Menurut Nuryantono (1992) harga

peralatan yang ada di pasar domestik

mendekati persaingan sempurna dan

tidak ada kebijakan pemerintah yang

secara langsung mengatur harga

peralatan; oleh karena itu harga

bayangan peralatan dihitung mendekati

harga aktualnya. Berdasarkan hal di

atas harga bayangan untuk peralatan di

dalam penelitian ini dihitung

berdasarkan nilai sewa alat per

pemakaian.

d. Harga Bayangan Nilai Tukar

Adanya berbagai kebijakan per-

dagangan internasional menjadikan

harga barang yang diperdagangkan

menjadi terdistorsi dan tidak meng-

gambarkan nilai yang sesungguhnya;

sehingga perlu dilakukan shadow price

atas premi devisa atau shadow

exchange rate (Gittenger, 1986).

Penentuan harga bayangan nilai

tukar uang dapat dihitung dengan

pendekatan harga bayangan harus

berada tingkat keseimbangan dengan

nilai tukar uang. Keseimbangan terjadi

apabila dalam pasar uang semua

pembatas dan subsidi terhadap ekspor

dan impor dihilangkan (Bacha dan

Taylor, 1971 dalam Suryana 1980).

Penentuan harga bayangan nilai

tukar yang dikemukakan oleh

Rosegant (1987) dilakukan dengan

mencari faktor konversi terhadap nilai

tukar resmi atau dengan rumus sebagai

berikut :

Keterangan :

X t = Total nilai ekspor pada tahun t

M t = Total nilai impor pada tahun t

Tx t = Total nilai pajak ekspor pada

tahun t

Tm t = Total nilai pajak impor pada

tahun t

Selanjutnya untuk penentuan

harga bayangan nilai tukar uang asing

dapat ditentukan dengan melihat

hubungan antara SFC dengan SER

pada rumus berikut :

Keterangan :

SER = shadow exchange rate (harga

bayangan nilai tukar)

OER = official exchange rate

SCF = standart convertion factor

3.4.5.2.Harga Bayangan Output :

Dalam penelitian ini harga

bayangan output dihitung dengan

menggunakan border price, yaitu f.o.b.

(free on bord) untuk output yang

diekspor, sedangkan untuk output yang

diimpor digunakan harga c.i.f. (cost

insurance freight). Mengingat

komoditas kulit olahan yang telah

disamak merupakan subsitusi impor,

maka harga bayangan output yang

digunakan adalah harga c.i.f. di

pelabuhan impor.

3.5. Pengujian

1. Jika Koefisien Biaya Sumberdaya

Domestik (KBSD) < 1, menun-

jukkan bahwa kulit olahan yang

telah disamak memiliki keung-

gulan komparatif jika dibanding-

kan dengan kulit olahan yang

telah disamak produk dari luar

negeri dan lebih efisien dalam

)()( tttt

tt

TmMTxX

MXSCF

SCF

OERSER

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

21

memanfaatkan sumber daya

domestik.

2. Jika Koefisien Biaya Sumberdaya

Domestik (KBSD) > 1, menun-

jukkan bahwa komoditas kulit

olahan yang telah disamak tidak

memiliki keunggulan komparatif

jika dibandingkan dengan kulit

olahan yang telah disamak

produk dari luar negeri dan tidak

efisien dalam memanfaatkan

sumberdaya domestik.

3.6. Analisis Sensitivitas

Analisis sensitivitas bertujuan

untuk melihat bagaimana hasil analisis

keunggulan komparatif, bila terjadi

perubahan atas variabelnya atau

mengkombinasikan antara variabel-

variabelnya dan menemukan pengaruh

atas perubahan tersebut, terhadap hasil

analisis semula.

Dalam penelitian ini variabel yang

digunakan untuk menguji hasil analisis

adalah harga kulit mentah, upah tenaga

kerja, harga bahan kimia (H2SO4) &

cat serta harga output; dengan asumsi

variabel lain yang mempengaruhinya

adalah tetap. Dalam penelitian ini

analisis sensitivitas yang akan

dilakukan:

1. Kenaikan harga kulit mentah

sebesar 10 % dan 20 %.

2. Kenaikan upah tenaga kerja sebesar

10 % dan 20 %.

3. Kenaikan harga bahan kimia

(H2SO4) dan cat sebesar 10 % dan

20%.

4. Penurunan harga output kulit olahan

yang telah disamak sebesar 10 %

dan 20 %.

IV. HASIL DAN PEMBAHASAN

Untuk menganalisis daya saing

produk kulit olahan pada industri

penyamakan kulit di Kabupaten

Magetan digunakan: 1) Analisis

keunggulan komparatif diukur dengan

alat analisis Biaya Sumberdaya

Domestik (BSD). 2). Analisis Biaya

Sumberdaya Domestik (BSD)

merupakan salah satu alat analisis

ekonomi yang digunakan untuk

mengetahui efisiensi dalam suatu

aktivitas ekonomi. Adapun aktivitas

ekonomi yang diteliti adalah struktur

biaya dan penerimaan baik secara

ekonomi maupun finansial dari

penyamak sampai ketingkat agen kulit

olahan yang telah disamak sehingga

dapat diketahui besarnya pendapatan

ekonomi dan finansial dalm sistem

usaha tani kulit olahan yaitu produsen,

pedagang. Dengan diketahuinya

struktur biaya dan penerimaan tersebut

maka dapat ditentukan besarnya nilai

Biaya Sumberdaya Domestik (BSD)

dan Koefisien Biaya Sumberdaya

Domestik (KBSD).

4.1.Karakteristik Penyamak Kulit di

Kabupaten Magetan

Karakteristik merupakan cerminan

individu pengelola usaha penyamakan

kulit di Magetan. Karakter penyamak

kulit meliputi umur, tingkat pendidikan

dan jumlah anggota rumah tangga.

Umur penyamak kulit rata-rata sekitar

38 tahun yang berarti termasuk dalam

kategori produktif. Hal tersebut juga

terlihat dari responden yang

menjadikan usaha penyamakan kulit

sebagai usaha utama dalam mata

pencahariannya.

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

22

Dlihat dari tingkat pendidikannya,

rata-rata pengrajin/ pengusaha

berpendidikan SMP dengan presentase

sebesar 43,3 %; ini berarti bahwa

kategori pendidikan termasuk dalam

pendidikan rendah/ dasar. Mereka

menganggap usaha penyamakan kulit

tidak memerlukan pendidikan yang

tinggi/ lebih lanjut.

Dilihat dari lama usahanya,

penyamakan kulit di Kecamatan

Ngariboyo bervariasi antara 5 tahun

sampai 25 tahun dengan rata-rata 12

tahun. Semakin lama usaha yang

dijalankan, maka tingkat usaha

semakin besar dan usaha juga semakin

berkembang.Penyamak kulit yang

paling lama dimulai 1983 dengan

produksi rata-rata setahun 25.000 kg

(25ton)

4.2.Analisis Pendapatan Ekonomi

Analisis pendapatan ekonomi

dihitung berdasarkan harga bayangan

dari masing-masing faktor input dan

outputnya. Pendapatan ekonomi komo-

ditas kulit dengan tujuan perdagangan

di Jawa Timur menghasilkan penda-

patan ekonomi yang bernilai positif,

yaitu Rp. 33.944.246,- per unit usaha

pada tahun 2007. Hal ini berarti

komoditas kulit di Kabupaten Magetan

secara ekonomi menguntungkan untuk

diusahakan. Dalam analisis pendapatan

secara ekonomi, terdapat 2 komponen

utama dalam penyusunan biaya

komoditas kulit olahan yang telah

disamak yaitu :

1. Biaya Produksi. adalah kulit men-

tah, tenaga kerja, biaya bahan

kimia, biaya cat, dan sewa alat.

2. Biaya Tata niaga adalah biaya yang

digunakan untuk mengangkut hasil

produksi penyamakan kulit dari

Kabupaten Magetan ke pelaku/

pengusaha/ perusahaan yang mem-

butuhkannya dan sebagian besar

berada di wilayah Propinsi

JawaTimur.

Perincian biaya produksi komo-

ditas kulit dapat dilihat pada tabel 5.4

dimana biaya untuk membeli bahn

baku memberi kontribusi terbesar bagi

biaya produksi, yaitu 71,83 %.

Besarnya biaya bahan baku ini karena

sumber kulit mentah memang mahal

yaitu Rp. 16.000,- / lembarnya. Hal ini

dikarenakan supply kulit mentah (sapi)

lebih sedikit dibandingkan dengan

demand-nya. Utilitas produksi

penyamakan kulit sekarang ini baru

sekitar 60 % dari kapasitas

terpasangnya; hal ini berarti baru 60

%-nya kapasitas tepasang yang dipakai

untuk berproduksi melaksanakan

kegiatan penyamakan kulit, seangkan

sisanya (40 %-nya) idle alias nganggur

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

23

atau tidak terpakai. Hal ini terjadi

karena tidak seimbangnya sisi supply-

demand dalam sektor industri

penyamakan kulit (supply kulit mentah

(sapi) lebih sedikit dibandingkan

dengan demand-nya) sehingga

akibatnya harga bahan baku utamanya,

yaitu kulit mentah (sapi), mengalami

lonjakan kenaikan harga yang tinggi.

Rata-rata pengusaha mengguna-

kan jasa Lembaga Industri Kulit (LIK)

yang dikelola Balai Pelayanan Teknis

Industri Kulit & Lingkungan Industri

Kecil (BPTIK-LIK). Prosesnya

dimulai dari pencucian kulit mentah

sampai dngan kulit olahan yang telah

disamak siap untuk dipasarkan. Biaya

yang dikenakan untuk pemprosesan

tersebut selama setahun adalah sebesar

Rp. 40.425.720,- atau dengan

persentase sebesar 13,01 % dari total

biaya proses tersebut dengan bahan

baku sebanyak 14.647 lembar.

Tabel 5.4 Persentase Struktur Biaya Produksi terhadap Total Biaya Komoditas Kulit Olahan

yang Telah Disamak Secara Ekonomi Per unit usaha di Kabupaten Magetan tahun

2007

No. Komponen Biaya Produksi Jumlah Biaya Persentase (%)

1.

2.

3.

4.

5.

Kulit Mentah

Tenaga Kerja

H 2 SO 4 dan bahan kimia lain

Cat

Sewa alat

223,190,204

18,000,000

16,875,000

6,750,000

40,425,720

71,83

5,79

5,43

2,17

13,01

Total 305,240,924 98,23

Sumber : Lampiran 7, Data Primer diolah, 2007

Dalam tata niaga usaha penyama-

kan kulit besarnya biaya pengangkutan

adalah sebesar 1,77 % (berasal dari

100 % - 98,23 %) dari biaya yang

dibutuhkan untuk usaha penyamakan

kulit di Kabupaten Magetan.

Rata-rata penerimaan secara

ekonomis usaha penyamakan kulit di

Magetan sebesar Rp. 344.677.741,-

dengan produksi rata-rata pertahun

sebanyak 36.617 sheet (sekitar 2 m2

/

sheet) dari bahan baku sebanyak

14.647 lembar kulit mentah. Harga jual

yang berlaku untuk analisis ekonomi

adalah Rp. 9.413 yang berasal dari

harga bayangan berdasarkan ekspor

dan impor produk kulit di Jawa Timur.

4.3.Analisis Pendapatan Finansial

Analisis finansial adalah menghi-

tung penerimaan dan pendapatan usaha

kulit di Magetan berdasarkan harga

yang dikeluarkan oleh pengusaha.

Dalam analisis pendapatan finansial,

penerimaan dan biaya dihitung

berdasarkan harga pasar (harga aktual)

yang diterima penyamak kulit olahan

di Kabupaten Magetan. Biaya yang

digunakan untuk memproduksi kulit

olahan terdiri dari biaya kulit mentah,

biaya tenaga kerja, biaya untuk

pembelian H 2 SO 4 dan bahan kimia

lain, biaya untuk pembelian cat dan

biaya sewa alat.

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

24

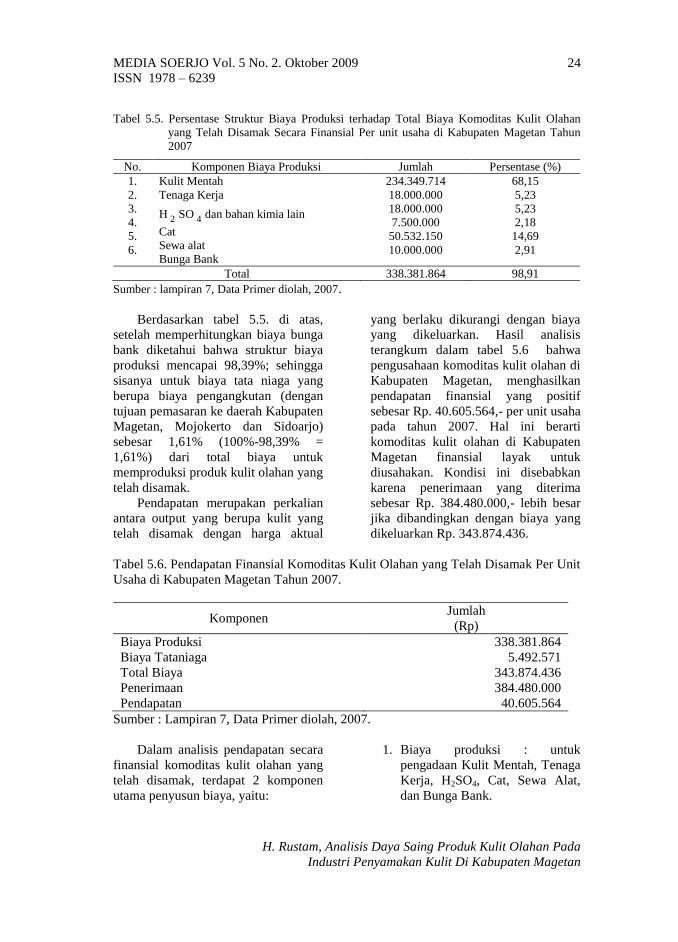

Tabel 5.5. Persentase Struktur Biaya Produksi terhadap Total Biaya Komoditas Kulit Olahan

yang Telah Disamak Secara Finansial Per unit usaha di Kabupaten Magetan Tahun

2007

No. Komponen Biaya Produksi Jumlah Persentase (%)

1.

2.

3.

4.

5.

6.

Kulit Mentah

Tenaga Kerja

H 2 SO 4 dan bahan kimia lain

Cat

Sewa alat

Bunga Bank

234.349.714

18.000.000

18.000.000

7.500.000

50.532.150

10.000.000

68,15

5,23

5,23

2,18

14,69

2,91

Total 338.381.864 98,91

Sumber : lampiran 7, Data Primer diolah, 2007.

Berdasarkan tabel 5.5. di atas,

setelah memperhitungkan biaya bunga

bank diketahui bahwa struktur biaya

produksi mencapai 98,39%; sehingga

sisanya untuk biaya tata niaga yang

berupa biaya pengangkutan (dengan

tujuan pemasaran ke daerah Kabupaten

Magetan, Mojokerto dan Sidoarjo)

sebesar 1,61% (100%-98,39% =

1,61%) dari total biaya untuk

memproduksi produk kulit olahan yang

telah disamak.

Pendapatan merupakan perkalian

antara output yang berupa kulit yang

telah disamak dengan harga aktual

yang berlaku dikurangi dengan biaya

yang dikeluarkan. Hasil analisis

terangkum dalam tabel 5.6 bahwa

pengusahaan komoditas kulit olahan di

Kabupaten Magetan, menghasilkan

pendapatan finansial yang positif

sebesar Rp. 40.605.564,- per unit usaha

pada tahun 2007. Hal ini berarti

komoditas kulit olahan di Kabupaten

Magetan finansial layak untuk

diusahakan. Kondisi ini disebabkan

karena penerimaan yang diterima

sebesar Rp. 384.480.000,- lebih besar

jika dibandingkan dengan biaya yang

dikeluarkan Rp. 343.874.436.

Tabel 5.6. Pendapatan Finansial Komoditas Kulit Olahan yang Telah Disamak Per Unit

Usaha di Kabupaten Magetan Tahun 2007.

Komponen Jumlah

(Rp)

Biaya Produksi 338.381.864

Biaya Tataniaga 5.492.571

Total Biaya 343.874.436

Penerimaan 384.480.000

Pendapatan 40.605.564

Sumber : Lampiran 7, Data Primer diolah, 2007.

Dalam analisis pendapatan secara

finansial komoditas kulit olahan yang

telah disamak, terdapat 2 komponen

utama penyusun biaya, yaitu:

1. Biaya produksi : untuk

pengadaan Kulit Mentah, Tenaga

Kerja, H2SO4, Cat, Sewa Alat,

dan Bunga Bank.

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

25

2. Biaya tata niaga terdiri dari biaya

pengangkutan.

4.4.Analisis Keunggulan Komparatif

Analisis Biaya Sumberdaya

Domestik (BSD) dihitung berdasarkan

harga bayangan. Suatu komoditas

dikatakan mempunyai keunggulan

komparatif jika nilai Koefisien Biaya

Sumberdaya Domestik (KBSD) yang

dihitung berdasarkan nilai sosialnya

lebih kecil dari satu. Nilai tersebut

menunjukkan bahwa Biaya Sumber

daya Domestik (BSD) dari komoditas

tersebut yang dihitung berdasarkan

nilai sosial lebih kecil dari harga

bayangan nilai tukar uang, sehingga

secara ekonomi dapat dikatakan bahwa

komoditas tersebut menguntungkan

aoabila diusahakan dan efisien dalam

memanfaatkan sumberdaya domestik.

Tujuan pemasaran komoditas kulit

olahan yang telah disamak dari

Kabupaten Magetan dipasarkan di

Kabupaten Magetan sendiri, Mojokerto

dan Sidoarjo. Jika nilaiKBSD lebih

kecil dari satu, maka dapat dikatakan

bahwa secara ekonomi usaha penya-

makan kulit di Kabupaten Magetan

tersebut menguntungkan atau

mempunyai keunggulan komparatif.

Perhitungan Biaya Sumberdaya

Domestik (BSD) dan Koefisien Biaya

Sumberdaya Domestik (KBSD) untuk

komoditas kulit olahan yang telah

disamak dari Kabupaten Magetan

adalah sebagai berikut :

Tabel 5.7. Nilai BSD dan KBSD Komoditas Kulit Olahan yang Telah Disamak di Kabupaten

Magetan Tahun 2007

Komoditas BSD

(Rp/ $) KBSD

Kulit olahan yang telah disamak 7.878,698 0,837

Sumber : Lampiran 8, (Analisis Data Primer, 2007)

Data tabel 5.7. di atas, terlihat

bahwa nilai BSD dari komoditas kulit

olahan yang telah disamak yang

dihasilkan oleh Kabupaten Magetan

tersebut mempunyai nilai sebesar Rp.

7.878,698 yang lebih kecil dari harga

bayangan nilai tukar uang; dimana

harga bayangan nilai tukar uangnya

sebasar Rp. 9.413,016 per Dollar

Amerika. Nilai KBSD-nya adalah

sebesar 0,837 yang berarti kurang dari

satu; hal ini menunjukkan bahwa

komoditas kulit olahan yang telah

disamak mempunyai keunggulan

komparatif serta efisien secara

ekonomi dan finansial dalam

memanfaatkan sumberdaya domestik.

Berdasarkan hasil analisis di atas,

di Kabupaten Magetan memiliki

keunggulan komparatif jika

dibandingkan dengan kulit olahan yang

telah disamak dari hasil impor dan

layak diusahakan lebih lanjut.

Koefisien Biaya Sumberdaya

Domestik (KBSD) yang lebih kecil

dari satu disebabkan biaya domestik

yang diperlukan untuk menghasilkan

komoditas kulit olahan yang telah

disamak lebih kecil dari keuntungan

sosial bersih dari komoditas kulit

olahan yang telah disamak yang

bersifat tradeable.

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

26

4.5.Analisis Sensitivitas

Analisis sensitivitas (kepekaan)

dalam penelitian ini dilakukan untuk

mengetahui kepekaan keunggulan

komparatif usaha penyamakan kulit

dengan melihat adanya Biaya

Sumberdaya Domestik (BSD) yang

diperoleh secar ekonomi apabila terjadi

perubahan-perubahan yang berhubung-

an dengan input dan output.

Apabila sensitivitas dilakukan

dengan menaikkan harga input bahan

baku kulit mentah, tenaga kerja,

larutan H2SO4 dan cat sebagai bahan

baku dan bahan pendukung dalam

penyamakan kulit tersebut sebesar 10

% dan 20 %; dengan pertimbangan

kenaikan tertinggi bahan baku dalam

beberapa tahun terakhir ini.

Selanjutnya analisis sensitivitas juga

dilakukan dengan menurunkan harga

output sebesar 10 % dan 20 %. Hal ini

dengan pertimbangan fluktuatifnya

permintaan produk kulit yang

berpengaruh pada fluktuatifnya harga

kulit disamak di pasaran.

4.5.1. Analisis Sensitivitas dengan

Kenaikan Harga Bahan Baku

Kulit Mentah 10 % dan 20

%

Berdasarkan tabel 5.8. analisis

sensitivitas dengan menaikkan harga

bahan baku akan berpengaruh terhadap

keunggulan komparatif usaha

penyamakan kulit di Kabupaten

Magetan. Kenaikan harga bahan baku

akan berpengaruh terhadap kenaikan

biaya produksi penyamakan kulit.

Kenaikan harga kulit mentah sebesar

10 % akan meningkat harga bahan

baku menjadi Rp. 16.762,- yang

sebelumnya harganya hanya sebesar

Rp. 15.238,- per lembar kulit mentah.

Naiknya harga bahan baku tersebut

mengakibatkan turunnya penerimaan

yang diterima oleh pengusaha

penyamak kulit. Selanjutnya naiknya

harga bahan baku akan berpengaruh

pada naiknya nilai BSD untuk analisis

keunggulan komparatif pengusahaan

penyamakan kulit di Kabupaten

Magetan menjadi Rp. 8.491,166.

naiknya nilai BSD menyebabkan

naiknya nilaiKBSD tersebut, tetapi

nilai KBSD masih di bawah 1, artinya

penggunaan sumberdaya lokal masih

tetap efisien.

Selanjutnya, kenaikan harga bahan

baku kulit mentah sebasar 20 % akan

meningkatkan nilai BSD menjadi Rp.

9.103,634 (masih dibawah nilai tukar

yang berlaku yaitu Rp. 9.400,-) dan

nilai KBSD 0,967 < 1; hal ini

menandakan bahwa usaha penyamakan

kulit tersebut layak untuk diusahakan

dan dikembangkan serta cukup efisien

dalam memanfaatkan sumberdaya

domestik. Hasil analisis sensitivitas

tersebut adalah sbb :

Tabel 5.8. Hasil Analisis Sensitivits Kenaikan dan Penurunan Nilai Input dan Output.

No. Kondisi Nilai BSD Nilai

KBSD

1. Normal (tidak ada harga kenaikan input dan output) 7.878,698 0,837

2. Kenaikan input bahan mentah 10 % 8.491,166 0,902

3. Kenaikan input bahan mentah 20 % 9.103,634 0,967

4. Kenaikan upah tenaga kerja 10 % 7.928,093 0,842

5. Kenaikan upah tenaga kerja 20 % 7.977,488 0,847

6. Kenaikan harga larutan H 2 SO 4 dan cat 10 % 7.933,414 0,843

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

27

No. Kondisi Nilai BSD Nilai

KBSD

7. Kenaikan harga larutan H 2 SO 4 dan cat 20 % 7.988,895 0,849

8. Penurunan harga output kulit hasil samakan 10 % 8.821,711 0,937

9. Penurunan harga output kulit hasil samakan 20 % 10.021,16 1,065

Sumber : Lampiran 9, (Analisis Data Primer, 2007)

4.5.2. Analisis Sensitivitas dengan

Kenaikan Upah Tenaga Ker-

ja Sebesar 10 % dan 20 %

Berdasarkan tabel 5.8. di

atas,maka analisis sensitivitas yang

kedua dilakukan denga menaikkan

tingkat upah tenaga kerja sebesar 10 %

dan 20 %. Kenaikan tingkat upah

tersebut akan meningkatkan nilai BSD

sebesar Rp. 7.928,093 dan Rp.

7.977,488; dan juga meningkatkan

nilai KBSD menjadi sebesar 0,842 dan

0,847. Nilai BSd yang masih dibawah

nilai tukar yang berlaku (yaitu Rp/

9.400,-) dan nilai KBSD < 1 tersebut

menunjukkan bahwa dengan adanya

kenaikan upah tenaga kerja sebesar 10

% dan 20 %; ternyata hal itu tidak

berpengaruh terhadap kelayakan usaha

penyamakan kulit di Kabupaten

Magetan dan usaha penyamakan kulit

di Kabupaten Magetan tersebut tetap

efisien dan masih layak untuk

diusahakan.

4.5.3. Analisis Sensitivitas dengan

Kenaikan Harga Larutan

Kimia dan Cat Sebesar 10 %

Dan 20 %.

Berdasarkan tabel 5.8. di atas,

maka analisis sensitivitas yang ketiga

dilakukan/ digunakan adalah menaik-

kan harga larutan kimia H 2 SO 4 dan

cat sebesar 10 % dan 20 %. Dengan

adanya kenaikan harga larutan dan cat

tersebut, maka nilai BSD-nya

mengalami kenaikan sebesar Rp.

7.933,414 dan Rp. 7.988,895. Di

samping itu juga terjadi kenaikan nilai

KBSD-nya sebesar 0,843 dan 0,849.

Nilai BSD yang masih dibawah nilai

tukar yang berlaku (yaitu Rp/ 9.400,-)

dan nilai KBSD < 1 tersebut

menunjukkan bahwa kenaikan harga

larutan kimia H 2 SO 4 dan cat sebesar

10 % maupun 20 % ternyata tidak

berpengaruh terhadap kelayakan usaha

penyamakan kulit di Kabupaten

Magetan dan usaha penyamakan kulit

tersebut tetap layak diusahakan dan

efisien dalam memanfaatkan

sumberdaya domestik.

Jika dibandingkan dengan

kenaikan harga bahan baku, kenaikan

harga larutan kimia dan cat 10 % dan

20 % kurang sensitif. Hal ini

dikarenakan besarnya biaya larutan

H 2 SO 4 dan cat masih lebih murah/

kecil jika dibandingkan dengan

besarnya biaya bahan baku kulit

mentah.

4.5.4.Analisis Sensitivitas dengan

Penurunan Harga Output

Kulit Olahan sebesar 10 %

dan 20 %.

Berdasarkan tabel 5.8. di atas,

analisa sensitivitas selain dilakukan

dengan menaikkan harga input maka

analisis sensitivitas juga dapat

dilakukan dengan menurunkan harga

output berupa kulit hasil olahan

sebesar 10 % dan 20 %.

Penurunan harga output tersebut

akan berpengaruh terhadap nilai BSD

yaitu naiknya nilai BSD menjadi Rp.

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

28

8.821,711 dan Rp. 10.021,16. kenaikn

nilai BSD tersebut didukung dengan

kenaikn nilai KBSD menjadi 0,937 dan

1,065. Penurunan harga output sebesar

10 % menaikkan BSD dan KBSD,

tetapi usaha penyamakan kulit di

Kabupaten Magetan tersebut masih

layak untuk diusahakan dan

dikembangkan; akan tetapi ketika

kenaikan harga output sebesar 20 %

maka hal itu menyebabkan usaha

penyamakan kulit di Kabupaten

Magetan tersebut tidak layak lagi

untuk diusahakan karena nilai BSD

melebihi nilai tukar yang berlaku

(yaitu Rp. 10.021,16 > Rp. 9.400,-)

dan nilai KBSD lebih besar dari satu

(1,065 > 1). Analisis sensitivitas

dengan penurunan harga output

sebesar 10 % dan 20 % paling

berpengaruh (sensitif) terhadap nilai

BSD dan KBSD dibandingkan

kenaikan harga input bahan mentah,

upah tenaga kerja maupun kenaikan

harga larutan H 2 SO 4 dan cat.

4.5.5.Usaha Sampingan Lain dalam

Bisnis Penyamakan Kulit

Dalam usaha penyamakan kulit,

selain menghasilkan produk kulit

olahan juga dihasilkan krupuk

rambak. Krupuk rambak berasal dari

sisi kulit bagian dalam (yang biasanya

harus di buang dan tidak digunakan

lagi).Rata-rata penerimaan penjualan

krupuk rambak ini bagi pelaku/

pengrajin/ pengusaha penyamakan

kulit mencapai Rp. 4.000.000,- untuk

tiap ton bahan baku kulit mentah.

Pendapatan ini relatif besar dan dapat

digunakan untuk mengisi kekurangan

pada saat usaha penyamakan kulit

mengalami tekanan dan kelesuhan.

Selain itu mampu menyerap tenaga

kerja yang cukup banyak bagi

masyarakat di sekitarnya.

4.5.6.Usaha untuk Meningkatkan

Daya Saing Kulit Olahan yang

Dihasilkan Oleh Industri

Penyamakan Kullit di

Kabupaten Magetan.

Berdasarkan hasil analisis di atas,

diketahui bahwa baik secara ekonomi

dan finansial, usaha penyamakan kulit

di Kabupaten Magetan menguntungkan

dan layak untuk diusahakan dan

dikembangkan. Hasil analisis menye-

butkan bahwa nilai BSD masih di

bawah kurs nilai tukar Rupiah terhadap

US Dollar yang berlaku (Rp. 9.400,-)

dan nilai KBSD lebih kecil dari satu,

yang berarti bahwa usaha penyamakan

kulit di Kabupaten Magetan masih

layak untuk diusahakan dan dikem-

bangkan; dan disamping itu peng-

gunaan sumberdaya lokalnya masih

cukup efisien jika dibandingkan

mengimpor dari luar negeri.

Hasil analisis sensitivitas dengan

menaikkan biaya produksi sebesar 10

% dan 20 % juga masih menghasilkan

nilai BSD masih di bawah kurs nilai

tukar Rupiah terhadap US Dollar yang

berlaku (Rp. 9.400,-) dan nilai KBSD

lebih kecil dari satu, yang berarti

bahwa usaha penyamakan kulit di

Kabupaten Magetan masih layak untuk

diusahakan dan dikembangkan; dan

disamping itu penggunaan sumberdaya

lokalnya masih cukup efisien jika

dibandingkan mengimpor dari luar

negeri.Usaha penyamakan kulit telah

lama diusahakan di Kabupaten

Magetan, namun dalam perjalanannya

sering menghadapi berbagai rintangan

agar dapat maju, berkembang dan

memiliki daya saing yang kuat. Hal-hal

krusial adalah :

1. Perlu adanya solusi untuk mengatasi

kelangkaan bahan baku yang berupa

kulit mentah. Salah satu jalan yang

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

29

mungkin dapat ditempuh adalah

dengan mendatangkan/ mengimpor

kulit mentah dari negara lain agar

supply kulit mentah di Indonesia

mencukupi.

2. Perlu adanya solusi untuk meng-

ganti/ menekan komponen biaya

bahan kimia dan cat dalam penya-

makan kulit, karena kebanyakan

bahan kimia dan cat tersebut masih

impor (sehingga harganya mahal).

Misalnya dengan adanya substitusi-

nya/ penggantinya dari produk

Indonesia sendiri (dengan syarat

mutu dari bahan kimia dan cat yang

digunakan dalam penyamakan kulit

tersebut minimal sama dan harganya

harus lebih terjangkau).

3. Perlu adanya upaya untuk lebih

meningkatkan mutu produk kulit

olahan yang telah disamak karena

selama ini hasil penyamakan kulit

mutunya kurang bagus, sehingga

kurang mampu bersaing di pasaran

dan harganya menjadi rendah. Ada

3 upaya yang bisa dilakukan dan

saling terkait, yaitu :

Meningkatkan kemampuan tek-

nik pengolahan/ penyamakan

kulit.

Menekan biaya bahan kimia dan

cat; hal ini bisa dilakukan dengan

pemberian subsidi, pembebasan

bea masuk, menggantinya

dengan produk dalam negeri

yang lebih murah harganya tetapi

tetap berkualitas.

Meningkatkan supply bahan

baku kulit mentah agar dapat

mencukupi kebutuhan dalam

negeri dan juga agar harganya

turun.

4. Perlu dibentuknya suatu kelem-

bagaan yang mewakili kepentingan

para pelaku/ pengrajin/ pengusaha

agar memiliki kekuatan tawar yang

lebih tinggi terutama dalam

kaitannya dengan pengadaan bahan

baku, sewa alat pengolahan, mutu

produk dan pemasaran produknya.

KESIMPULAN DAN SARAN

6.1. Kesimpulan

1. Baik secara ekonomi dan finansial,

pendapatan dari usaha penyamakan

kulit di Kabupaten Magetan bernilai

positif baik, sehingga layak untuk

terus dikembangkan dan diusahakan

agar dapat mendatangkan keun-

tungan yang cukup baik.

Analisis keunggulan komparatif

menunjukkan nilai Biaya Sumber

daya Domestik sebesar Rp.

7.878,698 lebih kecil dari nilai tukar

yang berlaku saat ini yaitu Rp.

9.400,-. Hasil ini juga didukung

dengan Koefisien Biaya Sumber

daya Domestik (KBSD) sebesar

0,837 lebih kecil dari satu. Hal ini

berarti komoditas kulit olahan yang

telah disamak dan dihasilkan di

Kabupaten Magetan efektif dalam

memanfaatkan sumberdaya domes-

tik untuk menghemat satu satuan

devisa dan memiliki keunggulan

komparatif dibandingkan komoditas

kulit olahan yang telah disamak

yang diimpor dari luar negeri.

2. Analisis sensitivitas dengan naiknya

harga bahan baku kulit mentah

sebesar 10% dan 20%, upah tenaga

kerja 10% dan 20% dan harga

larutan H 2 SO 4 dan cat 10% dan

20% tidak menyebabkan perubahan

BSD dan KBSD secara berarti;

artinya dalam usaha penyamakan

kulit di Kabupaten Magetan

ternyata usaha tersebut masih layak

untuk diusahakan & dikembangkan

serta masih efisien & efektif dalam

memanfaatkan sumberdaya

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

30

domestik yang ada jika

dibandingkan dengan mengimpor

dari luar negeri. Akan tetapi

turunnya harga output berupa kulit

olahan sebesar 20% ternyata

membuat nilai BSD-nya naik

menjadi Rp. 10.021,16 > Rp.

9.400,- ( lebih besar daripada nilai

tukar Rupiah terhadap US Dollar

yang berlaku yaitu sebesar Rp.

9.400,-) dan nilai KBSD-nya

sebesar 1,065 > 1; dengan demikian

dapat dikatakan bahwa dengan

adanya penurunan harga output

sebesar 20% tersebut ternyata

menjadikan usaha penyamakan

kulit di Kabupaten Magetan

menjadi tidak layak dan tidak

efisien.

6.2 Saran

Adanya keunggulan komparatif

sebenarnya membuktikan bahwa usaha

tersebut layak untuk diandalkan dan

dikembangkan lebih lanjut. Untuk itu

perlu adanya bimbingan, pengarahan,

dan pemberian sarana penunjang dari

Pemerintah Daerah Kabupaten

Magetan, Propinsi Jawa Timur dan

Pemerintah Pusat supaya penyamakan

kulit di Kabupaten Magetan mampu

bersaing dan mensejahterakan

masyarakat para pelaku dan pihak-

pihak yang terkait lainnya.

Sektor-sektor yang terkait perlu

ditingkatkan lagi efisiensi, produkti-

vitas dan hasil kerjanya; agar usaha

penyamakan kulit ini dapat maju

seiring, karena kemajuan antara sektor

yang saling terkait tidak bisa hanya

sepihak saja; sebagai contoh industri

penyamakan kulit akan dapat

berkembang jika sektor peternakan

sapi dan konsumsi daging sapi

dimasyarakat meningkat serta pengra-

jin tas, sepatu, asesoris, jok mobil,

dompet, dll. Juga meningkatkan pula

aktivitas bisnisnya.

DAFTAR PUSTAKA

Anonim. 2002. Potensi, Prospek dan

Peluang Nuah Tropika Nusantara

Dalam Menghadapi Pasar Global.

Jakarta

Badan Pusat Statistik, 2000. Tabel

Input-Output Propinsi Jawa Timur

2000. Badan Pusat Statistik.

Surabaya

-----2003. Statistik Harga Produsen

(Pertanian Tanaman Pangan dan

Perkebunan Rakyat). Badan Pusat

Statistik. Surabaya

-----2007. Magetan Dalam Angka

2000-2007. Badan Pusat Statistik.

Magetan

Bishop and Tousaint. 1986. Pengantar

Analisa Ekonomi Pertanian. Cet.

Kedua, Mutiara Sumber Widya.

Jakarta

Gitternger, J. Price, 1986. Analisis

Ekonomi Proyek-Proyek Perta-

nian. Cetakan Kedua, Terjemahan.

Universitas Indonesia Press,

Jakarta

Kadariah, L. Karlina, C. Gray, 2001,

Evaluasi Proyek: Analisis Ekono-

mi, Lembaga Penerbit Fakultas

Ekonomi UI, Jakarta

Musyafak, A. Sahari, D. Dan Suyatno,

A. 2003. Analisis Keunggulan

Komparatif Tanaman Pangan di

Kalimantan Barat, Meristem.

Jurnal Ilmiah Fakultas Pertanian

Univ. Tanjungpura, Pontianak

Nutrisia, C.N. 2004. Keunggulan

Komparatif Usahatani Bawang

Merah di Kabupaten Brebes. Tesis

Program Pasca Sarjana UGM.

Yogyakarta

Person, S.R.N. Akrasanee, and G.C.

Nelson, 1976. Comparatif Advan-

tage in Rice Produktion; A

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

31

Metodologocal Introduction. Food

Reseacrh Institute Studies, Vol

XV, No. 2 Stanford University.

California.

Rosegrant, M.W., F. Kasryno, L.A.

Gonzales, C. Rasahan, and Y.

Saefudin. 1987. Price and Inves-

ment Policies in the Indonesian

Food Crop Sektor. International

Food Policy Research Institut,

Washington D.C ang center for

Agro Economic Research, Bogor.

Suprihatini, R. 1998. Analisis Daya

Saing Nenas Kaleng Indonesia.

Jurnal Agro Ekonomi Volume 17.

Pusat Penelitian Agro Ekonomi

Badan Penelitian dan Pengem-

bangan Jakarta. Jakarta.

Suryana, A., 1981. Keuntungan

Komparatif Usahatani di Daerah

Produksi Utama di Lampung dan

Jawa Timur. Jurnal Agro Ekonomi

Volume I, Pusat Penelitian Agro

Ekonomi Badan Penelitian dan

Pengembangan Jakarta

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

32

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

33

Lampiran 2.

Karakteristik Responden

Frequency Table

K_umur

Frequency Percent Valid

Percent

Cumulative

Percent

Valid < 29 tahun

30 – 39 tahun

40 – 49 tahun

50 – 59 tahun

Total

5

5

18

2

30

16.7

16.7

60.0

6.7

100.0

16.7

16.7

60.0

6.7

100.0

16.7

33.3

93.3

100.0

K_jart

Frequency Percent Valid

Percent

Cumulative

Percent

Valid < 4 orang

4 – 6 orang

> 6 orang

Total

1

18

11

30

3.3

60.0

36.7

100.0

3.3

60.0

36.7

100.0

3.3

63.3

100.0

K_umur_usaha

Frequency Percent Valid

Percent

Cumulative

Percent

Valid < 10 tahun

11 – 15 tahun

> 15 tahun

Total

10

15

5

30

33.3

50.0

16.7

100.0

33.3

50.0

16.7

100.0

33.3

83.3

100.0

Pendidikan

Frequency Percent Valid

Percent

Cumulative

Percent

Valid sarjana

SD

SLTA

SMP

Total

4

6

7

13

30

13.3

20.0

23.3

43.3

100.0

13.3

20.0

23.3

43.3

100.0

13.3

33.3

56.7

100.0

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

34

Lampiran 3.

Nilai Tukar Rupiah terhadap Dollar

Tahun Rp / US$

1994 2.205,-

1995 2.305,-

1996 2.385,-

1997 5.700,-

1998 8.100,-

1999 7.160,-

2000 9.483,-

2001 10.400,-

2002 8.940,-

2003 8.413,-

2004 9.200,-

2005 9.400,-

Lampiran 3. Perhitungan Standar Conversion Factor Dan Shadow Price Exchange

Rate 1994 – 2003 (Dollar)

Tahun Xt Mt TXt TNt SCFt SER

2002 18,557,604 494,143

2003 16,872,120 1,720,961

2004 13,750,057 944,316

2005 16,008,389 790,272

Sumber : BPS Jawa Timur, 2005 (diolah) * Departemen Keuangan, 2004

Lampiran 3. Perhitungan Standar Conversion Factor Dan Shadow Price Exchange

Rate 1994 – 2003 (Milyar Rupah)

Tahun Xt Mt TXt TNt SCFt SER

2002 165,945 4,418 185 69.28119 1.000681 8933.914

2003 141,945 14,478 121 404.6697 0.998191 8428.248

2004 126,501 8,688 50 323.0061 0.997981 9218.612

2005 150,479 7,429 88 306.5291 0.998617 9413.016

Sumber : BPS Jawa Timur, 2005 (diolah) * Departemen Keuangan, 200

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

35

Lampiran 4. Haraga Bayangan dan Harga Aktual Persatuan Input – Output yang

Digunakan dalam Peusahaan Penyamakan Kulit Kabupaten Magetan

Bahan Satuan

Harga

Bayangan

Harga

Aktual

A. Input Usaha Penyamakan

1. Kulit mentah

2. Tenaga Kerja

3. H 2 SO 4 dan kimia lain

4. Cat

5. Sewa lahan

6. Bunga bank

Rp/lembar

Rp/hari

Rp/Sheet

Rp/liter

Rp/proses

%/Th

15238

12000

11250

4500

2760

16000

15000

12000

5000

3450

10

B. Output Rp/Sheet 10000 10500

C. Nilai Tukar Rp/US$ 9413 9400

Sumber : Analisis Data Primer

Lampiran 5. Produksi dan Struktur Fisik dalam Pengusahaan Penyamakan Kulit di

Kabupaten Magetan

A. Input Fisik Satuan Jumlah

1. Kulit mentah

2. Tenaga Kerja

3. H 2 SO 4 dan kimia lain

4. Cat

5. Sewa Alat

Lembar

Orang

Lt

Lt

Lembar

14,647

1,500

1,500

1,500

14,647

C. Output Sheet 36,617

Sumber : Analisis Data Primer

Lampiran 6. Biaya Tata Niaga Penyamakan Kulit di Kabupaten Magetan Tahun 2007

No Tujuan Perdagangan Biaya Tata Niaga

1. Perdagangan antar daerah di Jawa

Timur

Pengangkutan Resiko Total

50 100 150

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

36

Lampiran 7. Analisis Pendapatan Ekonomi dan Finansial Penyamakan Kulit Tahun

2007 untuk Tujuan Perdagangan di Daerah Jawa Timur

A.

B.

C.

D.

Biaya Produksi

1. Kulit Mentah

2. Tanaga Kerja

3. H2SO4dan Kimia lain

4. Cat

5. Sewa Alat

6. Bunga Bank

Total Biaya Produksi

Biaya Tata Niaga

Pengangkutan

Total biaya

Penerimaan

Pendapatan

Ekonomi

223,190,204

18,000,000

16,875,000

6,750,000

40,425,720

305,240,924

5,492,571

310,733,496

344,677,741

33,944,246

Finansial

234,349,714

18.000.000

18.000.000

7.500.000

50.532.150

10.000.000

338.381.864

5492571.429

343,874,436

384,480,000

40,605,564

Sumber : Analisis Data Primer

Lampiran 8. Perhitungan BSD dan KBSD Industri Penyamakan Kulit di Kabupaten

Magetan untuk Tujuan Perdagangan di Jawa Timur

Komponen fsj.Vs Uj Mj

A. Biaya Produksi

1. Kulit mentah

2. Tenaga kerja

3. H2SO4

4. Cat

5. Sewa alat

223,190,204

18,000,000

40,425,720

1795.213

718.0850

B. Biaya Tata Niaga Pengangkutan 5,492,571

Total 287,108,496 2,513.30

C. Penerimaan 36,668

BSD

KBSD

8406.15734

0.89303552

MEDIA SOERJO Vol. 5 No. 2. Oktober 2009

ISSN 1978 – 6239

H. Rustam, Analisis Daya Saing Produk Kulit Olahan Pada

Industri Penyamakan Kulit Di Kabupaten Magetan

37

Recommended