Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

Revista Ampla de Gestão Empresarial www.revistareage.com.br

A PERCEPÇÃO DOS ALUNOS INICIANTES E

CONCLUINTES DO CURSO DE CIÊNCIAS CONTÁBEIS SOBRE A PROFISSÃO CONTÁBIL

João Carlos Farber 1 Miguel Ferreira Luz 2

Fleuri Cândido Queiroz 3 Wanderley Adaid Munhoz 4

Mauro Lima 5 RESUMO Este trabalho elucida a percepção dos alunos do curso de Ciências Contábeis sobre a profissão para a qual se preparam. Sendo feito através da aplicação de questionário aos alunos, aborda cinco principais temas, sendo estes: “a percepção do aluno sobre a prática da profissão contábil”, cujo objetivo é descobrir se os alunos possuem consciência plena das atividades exercidas pelo profissional da contabilidade, “a percepção do aluno sobre o mercado de trabalho para o profissional contábil”, para conhecermos o quanto sabem sobre o mercado que os aguarda; “a percepção do aluno sobre a ética profissional”, a fim de conhecermos seus conceitos a respeito; “a percepção do aluno sobre a importância e a responsabilidade do profissional da contabilidade para com as empresas”, para saber se estão cientes do poder e da responsabilidade que terão para com seus clientes, e “a percepção do aluno sobre a responsabilidade socioambiental do profissional da contabilidade”, cujo objetivo é destacar suas opiniões sobre a influência da contabilidade como ciência social no meio ambiente. Palavras-chave: percepção, aluno, contabilidade, empresas, gestão.

1 Mestre em Controladoria e Contabilidade Estratégica. Professor da Faculdade Peruíbe. 2 Doutor em Contabilidade e Controladoria. Professor da Faculdade Peruíbe. 3 Especialista em Marketing. Professor da Faculdade Peruíbe. 4 Mestre em Administração. Professor da Faculdade Peruíbe. 5 Discente do Curso de Ciências Contábeis da Faculdade Peruíbe.

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

140

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

1 INTRODUÇÃO

Muitas vezes o aluno opta por determinado curso universitário sem saber

exatamente o que pode ser oferecido por ele. É conhecido que o conceito sobre esta

profissão é, em alguns casos, errôneo até mesmo por pessoas que trabalham na

área. Em algumas situações, o profissional contábil pode ser confundido com o

administrador ou matemático, o que é um equívoco. A contabilidade utiliza as

ferramentas matemáticas, assim como outras diversas, e provê informações para

que administradores e outros profissionais possam utilizá-las em seus trabalhos. Na

realidade, todos estes cursos se completam de alguma forma, estudando algumas

matérias em comum e fazendo uso dos serviços prestados ou informações

fornecidas pelos profissionais de áreas similares.

Mesmo assim, ainda não está claro para todos os alunos, tanto os que iniciam

quanto aos que estão prestes a concluir, as reais perspectivas de atuação do

profissional da contabilidade no mercado.

Em alguns casos, até mesmo os próprios alunos do curso de Ciências

Contábeis tem uma visão distorcida do que realmente este profissional faz.

Na maioria dos casos, o profissional da contabilidade ainda é visto como o

burocrata que apenas efetua registros, o executor que efetua lançamentos de débito

e crédito mecanicamente. O profissional da contabilidade não é apenas um

executor, mas um gestor de informações. Possui informações relevantes sobre a

empresa para qual presta serviço, e tem conhecimento para interpretar e analisar

estas informações. Tem habilidade para avaliar, orientar e apresentar alternativas

aos mais diversos casos.

Esta ciência disponibiliza ferramentas de gerenciamento vitais para os

empreendimentos. Predomina ainda, infelizmente, uma cultura onde não existe uma

utilização adequada destas ferramentas pelas micro e pequenas empresas. De fato,

as Ciências Contábeis tem grande importância para auxiliar seu desenvolvimento,

não só pelos seus registros contábeis, mas principalmente pela utilização das

informações na gestão e tomada de decisão.

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

141

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

2 EMBASAMENTO TEÓRICO

A contabilidade tem como função proteger o patrimônio da empresa, a qual

necessita de informações gerenciais para mantê-lo e controlá-lo. Além do mais, sem

a contabilidade, não seria possível mensurar o valor da entidade.

Sendo assim, o profissional da contabilidade tem uma importante função

dentro das organizações, que é a de provedor de informações para auxiliar a

administração, tal como informações a respeito do desempenho dos produtos e

serviços prestados, controle e gerenciamento dos recursos, apuração de resultado,

levantamento de índices, melhores alternativas de investimentos, formação de preço

de venda, decisões de compras, entre outras.

A importância desta pesquisa para os alunos é a sua utilização como

parâmetro para transmitir um conceito adequado sobre as funções do profissional

contábil, assim como corrigir concepções inadequadas. Esta classe profissional

representa um papel importante na sociedade. Almeja-se conscientizar os alunos

quanto à sua responsabilidade social e profissional.

A profissão de profissional da contabilidade vem sendo cada vez mais

valorizada no decorrer dos anos, principalmente depois das leis 11.638/07 (Brasil,

2007) e 11.941/09 (Brasil, 2009) e da adoção no Brasil das Normas Internacionais

de Contabilidade – IFRS. Com isso os usuários de demonstrações contábeis

passaram a valorizar ainda mais os profissionais de contabilidade. Além disso, o

Fisco também atribuiu novas “funções” aos profissional da contabilidades com a

criação do SPED (Sistema Público de Escrituração Digital), um projeto que redefine

a forma de prestar informações. Mesmo que o Fisco não seja o principal usuário da

contabilidade, e que a contabilidade fiscal não represente a realidade das

demonstrações contábeis das empresas, sabemos que também não podemos

negligenciar estas obrigações acessórias, pois elas podem levar as empresas à

bancarrota.

Ante esta valorização, nasce o interesse em muitos em seguir esta carreira.

Devido ao volume de pessoas que aderem às Ciências Contábeis, torna-se

necessário um maior esclarecimento sobre suas funções e atividades, já que muitos

se aventuram neste segmento sem muito conhecimento a respeito. Muitos alunos

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

142

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

desconhecem estas funções e pensam que só vão fazer contas e registrar. A função

do profissional da contabilidade, porém, é muito mais nobre. O profissional da

contabilidade é para a empresa o que o médico é para o paciente, pois ele é o

responsável pela saúde e gestão das informações das empresas. O presente estudo

vem para elucidar essas atribuições.

Este trabalho está baseado na obra de Carmem Haab Lutte Cavalcante,

publicada na Revista Brasileira de Contabilidade, edição nº 177 de junho de 2009, e

tem como objetivo identificar a perspectiva que os alunos, tanto iniciantes quanto

concluintes, possuem do curso de Ciências Contábeis da UNISEPE de Registro. Assim, o que se objetiva com este estudo é identificar a percepção dos

alunos do primeiro ao ultimo ano, quanto à atuação do profissional de contabilidade

nas empresas e na sociedade.

3 METODOLOGIA

Para se atingir o objetivo, foram utilizadas a pesquisa bibliográfica,

exploratória e descritiva. Foi distribuído entre os alunos dos primeiros e últimos anos

um questionário, a fim de se realizar o levantamento, tendo como base a coleta de

dado dos alunos iniciantes e concluintes do curso de Ciências Contábeis desta

instituição de ensino.

O modelo de metodologia usado neste trabalho está partindo da publicação

da obra de CAVALCANTE (2009).

A situação atual de fato pede uma pesquisa de caráter exploratório, já que

não há nenhum estudo a respeito em nossa localidade. Conforme Vergara (2004,

pág. 27), uma investigação exploratória é feita na área onde há pouco conhecimento

acumulado e sistematizado sobre o assunto.

Também foi usada a pesquisa descritiva, que é a busca e enumeração da

ordem dos dados, tipicamente levantados através de questionários e observações

sistemáticas.

A pesquisa descritiva engloba os atos de examinar, registrar e investigar os

fatos, a fim de permitir que o pesquisador possa realizar a análise dos dados de

forma imparcial.

A aplicação do questionário se deu no mês de setembro de 2011,

exclusivamente aos alunos de Ciências Contábeis da UNISEPE, situada na cidade

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

143

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

de Registro, interior de São Paulo. A pesquisa foi realizada com os alunos do

primeiro, segundo, terceiro e quarto (último) ano.

Este trabalho se faz importante para evidenciar o conhecimento que os alunos

têm sobre a profissão que escolheram, para com isto, difundir as perspectivas que

se tem a respeito desta profissão.

Método de Coleta de Dados

O instrumento de coleta de dados é o questionário. Sua confecção foi feita

pelos pesquisadores, sendo respondidos por alunos de todos os anos de curso de

Ciências Contábeis da UNISEPE de Registro/SP.

A elaboração das perguntas foi baseada no estudo de CAVALCANTE (2009),

tendo como parâmetro o questionário aplicado em sua pesquisa em uma faculdade

do extremo oeste de Santa Catarina.

Foi utilizada uma linguagem simples e direta, a fim de ser interpretada com

clareza.

Passou anteriormente por uma etapa de pré-teste, sendo enviado a um

reduzido grupo de pessoas, para que fossem detectados possíveis erros de

formulação e inviabilidades.

Incluso no questionário está a Carta Explicação, onde é enunciado objetivo da

pesquisa, suas instruções quanto ao preenchimento dos dados e agradecimento.

4 RESULTADOS Identificação do perfil dos alunos respondentes

Nesta etapa está identificado o perfil dos alunos respondentes, conforme

demonstrado nos gráficos a seguir:

Gráfico 1.1

Fonte: Dados da pesquisa

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

144

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

Como pode ser visto, a maioria dos alunos que responderam ao questionário

são do sexo feminino. Isto significa que a profissão não é mais vista como exclusiva

do gênero masculino, significando um aumento do número de profissionais

concorrentes no mercado de trabalho.

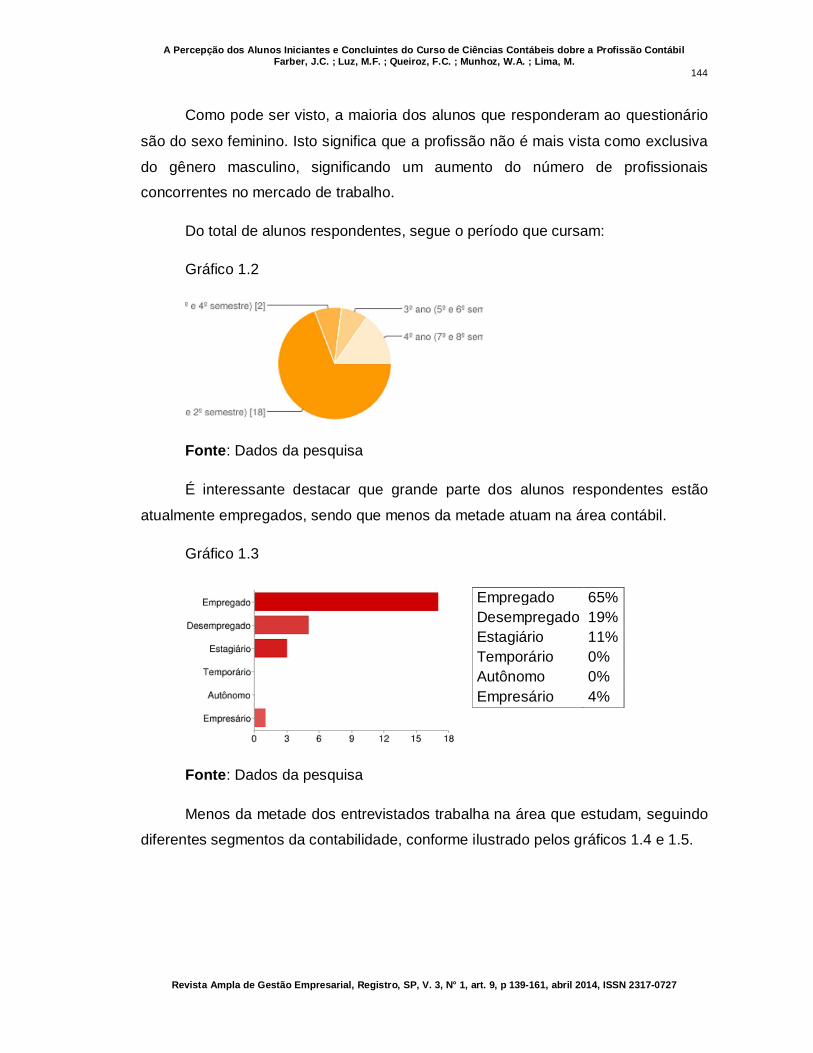

Do total de alunos respondentes, segue o período que cursam:

Gráfico 1.2

Fonte: Dados da pesquisa

É interessante destacar que grande parte dos alunos respondentes estão

atualmente empregados, sendo que menos da metade atuam na área contábil.

Gráfico 1.3

Fonte: Dados da pesquisa

Menos da metade dos entrevistados trabalha na área que estudam, seguindo

diferentes segmentos da contabilidade, conforme ilustrado pelos gráficos 1.4 e 1.5.

Empregado 65% Desempregado 19% Estagiário 11% Temporário 0% Autônomo 0% Empresário 4%

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

145

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

Gráfico 1.4 – Atuam na área contábil

Gráfico 1.5 – Área da contabilidade que atuam

Fonte: Dados da pesquisa

Dos fatores que influenciam potencialmente a escolha do curso, se

destacaram as oportunidades do mercado de trabalho, o gosto por números e o

gosto pessoal pela profissão, conforme pode ser acompanhado no gráfico a seguir:

Gráfico 1.6.

Fonte: Dados da pesquisa

Família 26% Gosto por números 35% Mercado de Trabalho 73% Preço do Curso 11% Qualidade do Curso 15% Amigos 0% Professores 0% Gosto pessoal 34% Localização da faculdade 12% Falta de opções 5%

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

A percepção do aluno sobre a prática da profissão contábil.

Segundo AUTRAN e COELHO (2003, pág. 19), a prática da contabilidade se

dá com base no código civil não apenas para realizar a legalização das empresas

perante os órgãos competentes, mas também para lhe prestar suporte quanto à

consultoria e orientação. Isto significa que o profissional da contabilidade tem um

papel de grande importância nas organizações, já que sua atuação não se dá mais

por seu papel de guarda-livros, mas principalmente como orientador e consultor.

Para se conhecer a percepção que os alunos possuem sobre este assunto, foram

incluídas no questionário perguntas a seguir comentadas.

Quando os alunos foram perguntados sobre o trabalho técnico do profissional

da contabilidade, quanto à rotina cansativa, referente à Contabilidade Financeira ou

Fiscal, se é dever do profissional da contabilidade trabalhar exclusivamente

registrando dados na Contabilidade, a resposta foi preocupante, já que quase um

terço dos respondentes concordou com esta afirmação, demonstrando que existe

um percentual significativo de pessoas que não ainda compreendem a função do

profissional da contabilidade.

Gráfico 2.1

Fonte: Dados da pesquisa

Na questão seguinte, foi perguntado sobre as oportunidades que o curso traz,

devido à variedade de disciplinas, as quais possibilitam escolher entre as áreas de

atuação na Contabilidade, ou seja, sobre o quanto eles podem concordar que as

matérias permitem conhecer e atuar em ramos diversos da contabilidade. O

resultado revela que todos absolutamente possuem tal consciência, como pode ser

observado no gráfico 2.2.

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

147

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

Gráfico 2.2

Fonte: Dados da pesquisa

A próxima questão buscou evidenciar o conceito que os alunos tem sobre a

importância da prática da leitura e escrita para o profissional contábil. Quando

perguntados se no curso, onde é preciso escrever muitos textos, resenhas e

relatórios, o desenvolvimento de tais habilidades tem importância para o futuro

profissional, a resposta foi unanimemente positiva, variando entre a simples

concordância e a concordância plena.

Gráfico 2.3

Fonte: Dados da pesquisa

Uma das questões mais importantes, principalmente para os estudantes do

primeiro ano, foi sobre o curso de Ciências Contábeis ser comparado a outros

cursos de carater análogo. Ficou explicita a identificação com os cursos de

Administração e Economia, seguidas de Direito, Matemática e Comércio Exterior,

respectivamente.

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

148

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

Gráfico 2.4

Fonte: Dados da pesquisa

Esta resposta é de fato surpreendente, já que é conhecida a existência de um

pensamento que apregoa que somente quem tem afinidade com a matemática deve

cursar Ciências Contábeis. Segundo Teles (2005. pág. 88), pode ser considerado

um diferencial para o mercado o raciocínio matemático e a noção de métodos

quantitativos dentro da contabilidade, embora não haja necessidade de o

profissional da contabilidade ser matemático, fazendo apenas uso das ferramentas

por ela oferecidas. Ou seja, é importante possuir uma boa base sobre a matemática,

mas não permiti-la se colocar como restritiva aos atributos da contabilidade, que se

trata não de conhecimentos matemáticos em ciências exatas, mas da aplicação da

matemática em uma ciência social.

Sobre a importância da aplicação dos conceitos aprendidos relativo à área de

humanas, tais como comunicação organizacional, noções de psicologia, entre

outras, a maioria dos alunos concordou que sua aplicação deve se dar dentro das

organizações, assim como deve ser utilizada pelos profissional da contabilidades

para com seus clientes e funcionários. Assim como a questão anterior, a maioria

defendeu sua utilização prática, assim demonstrada no gráfico 2.5.

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

149

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

Gráfico 2.5

Fonte: Dados da pesquisa

Quando perguntados se as aulas são mais práticas do que teóricas, a maioria

dos pesquisados discordaram, não havendo nenhuma surpresa nesta resposta, já

que é conhecido que na contabilidade a prática se trata da aplicação de teorias.

Gráfico 2.6

Fonte: Dados da pesquisa

É fato que muitos escritórios de contabilidade contratam funcionários que nem

sempre possuem uma carga de conhecimento suficiente, exigindo treinamentos

constantes e participação em palestras, além de todo um acompanhamento a fim de

auxiliar na aprendizagem do funcionário por determinado período de tempo. Da

mesma forma ocorre o despreparo para determinadas atividades, que por cair em

desuso, por exemplo, acabam deixando de ser praticadas e consequentemente,

desaprendidas pelo profissional. Logo, a qualificação ideal é a soma da experiência

em atividades práticas e seus aprimoramentos com o conhecimento teórico

constantemente adquirido sobre o assunto. Neste caso, foi perguntado aos alunos

se a contabilidade pode ser aprendida somente na prática. As opiniões se dividiram,

com 46% de discordância, 11,5% não souberam responder e 42,5% concordaram

com esta questão.

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

150

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

Gráfico 2.7

Fonte: Dados da pesquisa

A percepção do aluno sobre a posição do profissional contábil no mercado.

A globalização da economia aumenta as dificuldades na competitividade,

exigindo desta forma, profissionais cada vez mais qualificados para atender à

demanda das empresas, e destaca que este fato será decisivo para o crescimento e

desenvolvimento da profissão contábil. Assim, percebe-se que é vital para o

profissional estar sempre se atualizando, qualificando-se para as exigências do

mercado.

Na aplicação desta questão, buscou-se conhecer a percepção dos alunos

sobre a facilidade em encontrar espaço no mercado de trabalho, conforme

perguntado: a profissão contábil vem assumindo um papel de maior

responsabilidade perante o Fisco e perante as empresas. Diante deste cenário, você

concorda que também aumenta a facilidade para o profissional contábil encontrar

emprego?

De acordo com as respostas, realmente há a percepção de que o mercado

abriga oportunidades para o profissional contábil.

Gráfico 3.1

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

151

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

Fonte: Dados da pesquisa

Com o mesmo intuito, a seguinte pergunta questiona o aluno sobre o aumento

das exigências do mercado quanto ao serviço do profissional contábil.

Os alunos não concordaram plenamente sobre tal aumento, mas revelaram

que sim, possuem conhecimento das constantes exigências do mercado.

Gráfico 3.2

Fonte: Dados da pesquisa

Teles (2005, pág. 90) afirma que há uma expansão da profissão contábil no

Brasil, sendo que esta situação garante ao profissional que tiver uma excelente

formação, assim como determinadas experiências, uma boa colocação no mercado.

É natural, por parte dos alunos, a expectativa de atingir um alto salário. Tal

expectativa é um propósito que a maioria dos alunos cria no decorrer do curso de

Ciências Contábeis. A questão aplicada se refere ao fato desta expectativa funcionar

como estímulo para o estudante, já que é comum o fato do estudante passar por

fases de maiores dificuldades no decorrer do curso, questionando-se sobre sua

própria continuidade. De fato, a maioria concordou que o objetivo de se atingir uma

boa remuneração tem o papel de estimular à continuidade do estudo, ante 35% que

não pensam desta forma.

Gráfico 3.3

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

152

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

Fonte: Dados da pesquisa

A percepção do aluno sobre a importância da ética profissional do profissional da contabilidade

Visando conhecer a percepção dos alunos quanto à ética, aplicaram-se neste

tópico questões relacionadas. No seguinte questionamento, foi perguntado se a ética

profissional pode ser considerada como um diferencial competitivo para o

profissional contábil, já que, devido ao grande volume de profissionais competentes

existentes no mercado, a mera graduação não pode mais apenas ser considerada

como diferencial. De acordo com o gráfico 4.1, 92% dos alunos entrevistados

concordam que a ética é sim um diferencial. Observou-se, porém, que um pequeno

grupo representante de 8% das respostas que discorda ou não souberam responder

sobre esta afirmação. Isto nos levando a concluir que o fator “ética” tem extrema

importância, sendo uma obrigação de todas as profissões, mas não pode ser

considerada como fator decisivo na hora da escolha do profissional da contabilidade

pelos clientes e usuários, devendo se levar em conta outros atributos.

Gráfico 4.1

Fonte: Dados da pesquisa

Convergindo com a questão anterior, a seguinte buscou complementar o

sentido da primeira, onde o objetivo foi saber a percepção do aluno sobre como a

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

153

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

conduta ética do profissional da contabilidade pode influenciar os clientes na escolha

do profissional para lhes prestar os serviços. Foi obtido o seguinte resultado:

Gráfico 4.2

Fonte: Dados da pesquisa

Novamente as respostas foram positivas, havendo a defasagem de 8%, onde

os entrevistados não souberam com certeza se a ética do profissional é levada em

consideração pelos clientes no momento da contratação.

Ao se tratar de ética como um tema abrangente, como exposto acima, um

pequeno grupo realmente pode ficar em dúvida ou discordar da importância dela,

caso a questão não seja bem analisada. Se observarmos atentamente sua aplicação

na profissão, veremos que ela é fator indispensável, um diferencial pleno, absoluto.

Vejamos a ética quanto ao sigilo comercial ou industrial. Em hipótese alguma deve

haver vazamento de informações, muito menos privilegiar terceiros com ela a fim de

se obter benefícios econômicos. Poderíamos acrescentar que a ausência de ética,

ainda nesta suposição, pode ser considerada crime de estelionato, já que se trata de

apropriação indébita de bens intangíveis.

Segundo Sá (2005, pág. 30), a fraude é intensamente praticada,

absolutamente réproba perante a ética e moral, tida por má fé pela lei.

A Ciência Contábil se trata de uma ciência social, ou seja, sua existência e

atuação repercutem na sociedade em geral. A contabilidade coexiste com a

economia, e ambas são ciências referentes ao poder de aquisição e patrimônio das

entidades físicas e jurídicas, tendo suas atividades, impacto direto na sociedade.

Desta maneira, buscou-se saber se, neste cenário, onde há influencia da

contabilidade na sociedade, a postura ética pode valorizar a classe profissional

perante seus usuários e perante o mercado. Conforme esperado, Grande parte dos

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

154

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

alunos (88,5%) concordou haver valorização, ante 11,5% que não souberam

responder com absoluta certeza. Não houve objeção por parte dos alunos,

demonstrando que é plenamente conhecido, tanto por parte dos estudantes

iniciantes quanto concluintes, que a ética é fator determinante para a valorização da

classe contábil. Esta observação pode ser comprovada no gráfico 4.3.

Gráfico 4.3

Fonte: Dados da pesquisa

Segundo Antônio Lopes de Sá (2005, pág. 30), a Ética se ocupa em mostrar

as verdades gerais e eternas no que se trata à virtude, à benevolência, da mesma

forma como as outras ciências questionam suas próprias preocupações. Desta

forma, a ética não funciona apenas para reger a conduta a ser seguida pelo

profissional no exercício de sua atividade, mas também para questionar o próprio

embasamento teórico, seus conceitos e conhecimentos aprendidos e implementados

em suas atividades.

A percepção do aluno sobre a importância e a responsabilidade que o profissional contábil tem para com as empresas.

Austran e Coelho (2003) retratam em sua obra a responsabilidade que o

profissional da contabilidade tem perante as empresas, no que se refere ao ato de

gerar informações, tendo este o dever de produzi-las corretamente, passando a

responder civil e criminalmente em caso de divulgação fraudulenta de tais

demonstrações contábeis. Desta forma, foram englobadas neste bloco perguntas

referentes à responsabilidade que o profissional contábil possui, buscando saber se

os alunos respondentes tem uma percepção correta a respeito.

Quando afirmado na pesquisa que o profissional da contabilidade possui

ferramentas importantes para a tomada de decisões das empresas, levando-o a

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

155

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

atuar também como consultor empresarial, sendo este serviço empregado apenas

usualmente como complemento pela maioria dos escritórios de contabilidade, os

alunos se dividiram quanto às opiniões, onde a maioria concordou com esta

situação. Outro grupo, representante de 19% das respostas respondeu não saber,

ante um pequeno grupo que discorda de tal afirmação, conforme pode ser

acompanhado no gráfico abaixo.

Gráfico 5.1

Fonte: Dados da pesquisa

Quando perguntado sobre a responsabilidade do profissional da contabilidade

para com o patrimônio da empresa, dentro do seu papel como provedor de

informações para auxiliar na tomada de decisões, um grupo majoritário representado

por 77% dos entrevistados respondeu concordar com o tamanho desta

responsabilidade, ante 4% que não souberam responder e 15% que discordaram.

De fato, o objetivo era levar o aluno ao questionamento sobre sua própria função,

pois o profissional da contabilidade, ao prestar sua orientação, não tem poder para

forçar o gestor da empresa a tomar as decisões adequadas, mas apenas orientá-lo.

Neste caso, o profissional contábil, cuja responsabilidade é de apenas informá-lo

corretamente, deve dirimir-se de qualquer culpa pela gestão ineficiente do

empresário, seu cliente. Desta forma, quanto à percepção dos alunos sobre esta

responsabilidade, observa-se comprometimento pessoal por para com a gestão

empresarial de seus clientes.

Gráfico 5.2

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

156

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

Fonte: Dados da pesquisa

Procurou-se evidenciar o conceito dos alunos quanto à variedade e a eficácia

das ferramentas gerenciais que o profissional da contabilidade possui para orientar

seus clientes sobre as melhores alternativas de negócio, onde a resposta foi

positiva, conforme gráfico 5.3.

Gráfico 5.3

Fonte: Dados da pesquisa

Como se observa, ao serem perguntados se, pelo fato do profissional da

contabilidade contribuir com informações importantes para a tomada de decisões em

qualquer tipo de empresa, ele deve ter no mínimo conhecimento básico sobre o

modo de operação do empreendimento de seu cliente, a fim de poder orientá-lo

adequadamente, a resposta, absolutamente positiva, demonstra a percepção dos

alunos sobre manter uma proximidade com o negócio de seu cliente, a fim de

acompanha-lo mais de perto, buscando orienta-lo corretamente em seu cotidiano.

Esta postura por parte dos alunos mostra que é realmente obsoleto o título de

guarda-livros para o profissional da contabilidade, já que este assumiu um papel de

maior significância para as empresas, conforme menciona Teles (2005, pág. 88),

que se refere à importância da contabilidade dentro das organizações como sendo

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

157

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

de utilidade fundamental para a administração cumprir seu papel de planejamento e

controle. O resultado se encontra no gráfico 5.4.

Gráfico 5.4

Fonte: Dados da pesquisa

A percepção do aluno sobre a responsabilidade socioambiental do profissional da contabilidade.

Para Herbert de Souza (1997), conforme publicação na Folha de São Paulo, o

balanço social é uma ferramenta em poder dos empresários que os permite refletir,

medir e sentir os pontos fortes e fracos de suas empresas, assim como sua função

na sociedade. Deve ser objeto de estudo por parte de tais empresários os fatos

sociais associados à existência de suas empresas, tal como seus benefícios e

malefícios sociais. Isto significa que o empresário não deve mais pensar em sua

empresa com isolamento, analisando apenas os clientes e concorrentes, mas deve

preocupar-se também com o reflexo de sua atividade no meio-ambiente e na

situação socioeconômica dos habitantes da região. Com base nesta publicação,

foram elaboradas questões a fim de se conhecer a percepção dos alunos quanto à

responsabilidade que o profissional contábil tem para com a sociedade.

Os alunos foram perguntados se é dever do profissional contábil atuar em

projetos sociais, tal como a luta contra a exploração sexual infantil, reintegração de

detentos, campanhas antidrogas, entre outras. As respostas foram muito divididas,

prevalecendo o número que discorda. Parte entendeu que não deve ser tido como

obrigação o profissional contábil atuar em projetos sociais, mas feita de forma

facultativa, conforme as necessidades exigirem. A parte que concordou refere-se à

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

158

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

obrigação moral e pessoal, assim unidas ao poder e responsabilidades atribuídas ao

profissional social, tal como o profissional da contabilidade, assim evidenciado no

gráfico 6.1.

Gráfico 6.1

Fonte: Dados da pesquisa

Ao serem perguntados se o profissional Contábil tem o dever de atuar em

atividades relacionadas ao meio ambiente, eximindo-se de obter benefícios

publicitários, novamente as respostas foram divididas, confirmando a questão

anterior, onde parte dos respondentes encara a responsabilidade socioambiental

como um ato facultativo, ante um grupo que se compromete pessoalmente com a

responsabilidade socioambiental.

Gráfico 6.2

Fonte: Dados da pesquisa

De acordo com Martins e Ribeiro (1995), é dever de todas as áreas

profissionais agir de forma a preservar e proteger o ambiente, ressaltando que a

área contábil tem obrigação particular, devido aos seus instrumentos de informação

disponibilizados em prol das empresas, buscando satisfazer os usuários, inclusive

no aspecto ambiental, já que tais ferramentas de controle e preservação também

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

159

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

são de caráter mensurável e, portanto, passíveis de contabilização e informação à

sociedade. Assim dito, salienta-se que o profissional contábil tem dever sim, para

com o meio ambiente e para com a sociedade. Desta forma demonstrada, conhece-

se que nem todos os alunos respondentes tem esta percepção adequadamente

formada, sendo este ainda um fator a ser trabalhado na área de contabilidade e em

outros segmentos profissionais.

CONSIDERAÇÕES FINAIS

É conhecido que a ética é uma qualidade indiscutível em qualquer profissão,

sendo levada em conta pelos clientes na hora da contratação, além de que isto

favorece a classe muito no que tange ao fato do profissional da contabilidade cuidar

do patrimônio alheio. Se o profissional da contabilidade cuida do patrimônio da

empresa, da mesma forma ele deve se responsabilizar pelo seu direcionamento, já

que é o principal provedor de informações para tomada de decisão, conforme a

opinião da maioria dos alunos respondentes.

Todos nós como cidadãos temos obrigações para com a sociedade. O

profissional da contabilidade tem grande influência a esse respeito, pois orienta as

empresas quanto a utilização dos recursos, recursos estes que interferem

diretamente na sociedade. Estes recursos são utilizados em prol da preservação do

meio ambiente e de projetos de reintegração social. Desta forma, não se trata de

uma obrigação do profissional contábil em si, mas do homem para com o ambiente

em que vive. Isto justifica o porquê das opiniões ficarem tão divididas.

Embora parte dos respondentes ainda não possua uma percepção adequada

da figura do profissional da contabilidade, está claro que sabem que o profissional

da contabilidade passou a representar um papel como gestor de informações de

uma forma significativa.

Existe vasto espaço para estes profissionais nas mais diversas áreas, tal

como auditoria, consultoria, contabilidade de custos, perícia, contabilidade geral, etc.

Os alunos estão cientes de que o mercado está fazendo exigências cada vez

mais rigorosas. Também discordaram que as aulas são mais práticas do que

teóricas, demonstrando que, a prática, sendo considerada como base do

aprendizado, é aplicada em laboratório pelos professores. Isto significa que aprender

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

160

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

na prática não significa aprender somente dentro de um escritório de contabilidade,

pois a prática também pode acontecer dentro da faculdade.

Assim, este estudo veio com o intuito de levantar e analisar a percepção que

os alunos do primeiro ao último ano do curso de Ciências Contábeis possuem sobre

a profissão a que se destinam. Através desta pesquisa, foi possível identificar certas

distorções, as quais não representam veridicamente a imagem e função do

profissional da contabilidade.

Conclui-se que é necessário mostrar a importância do trabalho do profissional

da contabilidade, valorizando a classe, pois ainda há acadêmicos que não

conhecem realmente a profissão escolhida. Tanto a sociedade quanto os próprios

estudantes precisam corrigir a imagem que tem do profissional da contabilidade,

separando-o do papel do burocrata. É necessário admitir que as Ciências Contábeis

enobrecem o indivíduo que faz uso de suas ferramentas, dando-lhe competências

para auxiliar as manobras empresariais, a fim de atingir seus tão almejados

resultados com ética, consciência plena, e principalmente com comprometimento

com a sociedade.

REFERENCIAS AUTRAN, M. e COELHO, C. U. F. Básico de Contabilidade + Finanças. São

Paulo: Ed. SENAC Nacional, 2003.

BRASIL. Lei Federal n.° 11.638, de 28 de dezembro de 2007. Disponível em

http://www.planalto.gov.br. Acesso em agosto de 2009.

______. Lei Federal n.° 11.941, de 27 de maio de 2009. Disponível em

http://www.planalto.gov.br. Acesso em agosto de 2009.

CAVALCANTI, C. H. L. Percepção dos alunos iniciantes e concluintes do curso de Ciências Contábeis sobre a profissão contábil. Revista Brasileira de

Contabilidade, Ed. CFC, nº 177. 2009

MARTINS e RIBEIRO, Contabilidade Vista e Revista, Departamento de Ciências

Contábeis da UFMG vol.6, nº 01, Minas Gerais, 1995.

SÁ, A. L. de, Corrupção, Fraude e Contabilidade. São Paulo: Juruá Editora. 2005.

SOUZA, H. de, Empresa Pública e Cidadã. Folha de São Paulo. São Paulo: Edição

de março, 1997.

A Percepção dos Alunos Iniciantes e Concluintes do Curso de Ciências Contábeis dobre a Profissão Contábil Farber, J.C. ; Luz, M.F. ; Queiroz, F.C. ; Munhoz, W.A. ; Lima, M.

161

Revista Ampla de Gestão Empresarial, Registro, SP, V. 3, N° 1, art. 9, p 139-161, abril 2014, ISSN 2317-0727

TELES, E. L, Manual da Contabilidade Introdutória. São Paulo: Editora Thomson,

2005.

VERGARA, S. C. Projetos e relatórios de pesquisa em Administração. São

Paulo: Atlas, 2004.

Recommended