Банковский рынок:

всестороннее давление

сентябрь 2015

Дмитрий Гришанков

Генеральный директор

Рейтинговое Агентство RAEX («Эксперт РА»)

2

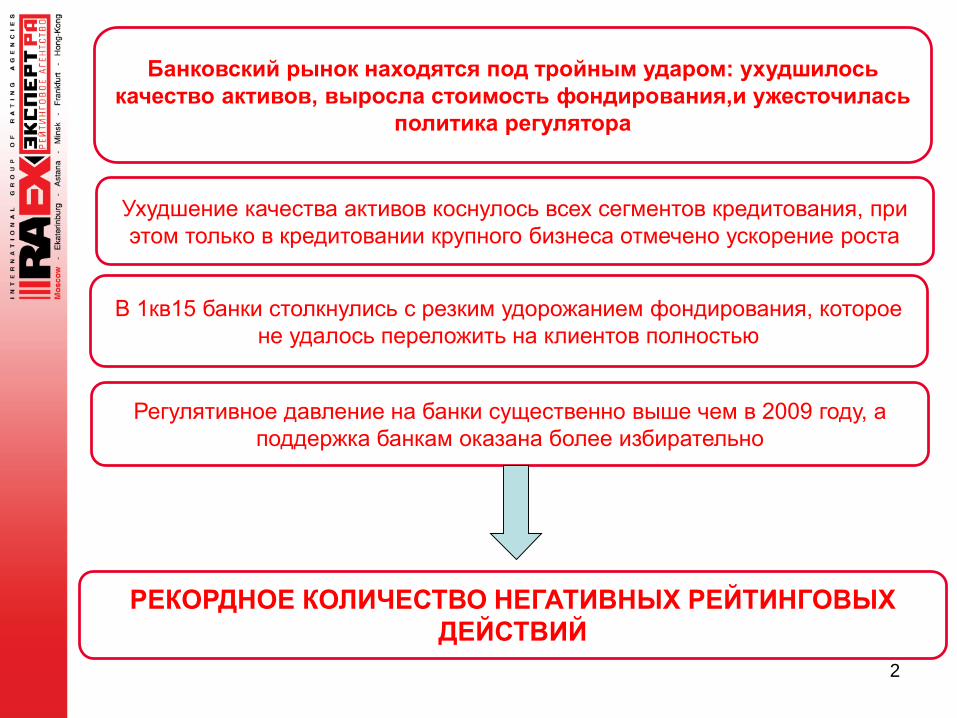

Банковский рынок находятся под тройным ударом: ухудшилось

качество активов, выросла стоимость фондирования,и ужесточилась

политика регулятора

Регулятивное давление на банки существенно выше чем в 2009 году, а

поддержка банкам оказана более избирательно

В 1кв15 банки столкнулись с резким удорожанием фондирования, которое

не удалось переложить на клиентов полностью

РЕКОРДНОЕ КОЛИЧЕСТВО НЕГАТИВНЫХ РЕЙТИНГОВЫХ

ДЕЙСТВИЙ

Ухудшение качества активов коснулось всех сегментов кредитования, при

этом только в кредитовании крупного бизнеса отмечено ускорение роста

3

Ухудшение качества активов коснулось всех сегментов

кредитования, при этом только в кредитовании крупного

бизнеса отмечено ускорение роста

По итогам 1 пг 2015 большинство кредитных

сегментов сокращается или замедляется

4

4,7

24,77,1

3,6

0%

5%

10%

15%

20%

25%

30%

35%

40%

-15% -10% -5% 0% 5% 10% 15% 20% 25% 30% 35%

тем

п п

ри

ро

ста

01

.07

.14

/01.0

7.1

3

темп прироста 01.07.15/01.07.14

Площадь круга соответствует объему ссудного портфеля на 01.07.2015, трлн. руб.

Кредиты МСБ

Кредиты крупному бизнесуКредиты ФЛ

(без учета ипотеки)

Ипотека

Источник: RAEX («Эксперт РА») по данным Банка России

5

Быстрее других сегментов сокращается

портфель кредитов МСБ

Источник: RAEX («Эксперт РА») по данным Банка России

2,53,0

3,4

4,24,9

5,4

4,7

19%

14%

23%

15%

10%

-12%-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0

1

2

3

4

5

6

01.07.2009 01.07.2010 01.07.2011 01.07.2012 01.07.2013 01.07.2014 01.07.2015

трл

н. р

уб.

остаток задолженности по кредитам МСБ темп прироста, % (правая шкала)

Портфель кредитов ФЛ (без учета ипотеки)

также в отрицательной зоне

6

Источник: RAEX («Эксперт РА») по данным Банка России

2,7 2,7 3,3

4,9

6,57,6 7,1

2%

21%

48%

33%

17%

-6%-10%

0%

10%

20%

30%

40%

50%

60%

0

1

2

3

4

5

6

7

8

трл

н. р

уб.

остаток задолженности по кредитам ФЛ (без учета ипотеки), трлн руб.

темп прироста, % (правая шкала)

Рост портфеля ипотечных кредитов

замедлился почти вдвое

7

1,0 1,0 1,21,7

2,3

3,03,6

1%

20%

35% 36%34%

19%

0%

5%

10%

15%

20%

25%

30%

35%

40%

01.07.2009 01.07.2010 01.07.2011 01.07.2012 01.07.2013 01.07.2014 01.07.2015

трл

н. р

уб.

остаток задолженности по ипотечным кредитам, трлн руб.

темп прироста, % (правая шкала)

Источник: RAEX («Эксперт РА») по данным Банка России

Единственный сегмент рынка,

демонстрирующий ускорение темпов роста, –

кредитование крупного бизнеса

8

10,3 10,0 11,714,6 16,2

19,0

24,7

-3%

17%

25%

11%17%

30%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

0

5

10

15

20

25

30

01.07.2009 01.07.2010 01.07.2011 01.07.2012 01.07.2013 01.07.2014 01.07.2015

трл

н. р

уб.

остаток задолженности по кредитам крупному бизнесу, трлн руб.

Темп прироста, % (правая шкала)

Источник: RAEX («Эксперт РА») по данным Банка России

Драйверы роста:

Переоценка валютных кредитов

Замещение внешнего фондирования

Рост уровня просроченной задолженности

наблюдается во всех кредитных сегментах

9

5,5%6,2%

6,9%

7,5%8,0%

9,6%10,6%

1,5% 1,4% 1,3% 1,3% 1,3% 1,4%1,5%

7,1% 7,2% 7,6%

7,4%7,7%

9,4%

11,7%

3,3% 3,3% 3,5% 3,5% 3,5%4,2%

4,7%

0%

2%

4%

6%

8%

10%

12%

14%

Доля просроченной задолжености по кредитам ФЛ (без учета ипотеки), %Доля просроченной задолженности в ипотечном портфеле,%Доля просроченной задолженности по кредитам МСБ, %Доля просроченной задолженности по кредитам крупному бизнесу, %

Источник: RAEX («Эксперт РА») по данным Банка России

Значительная часть проблемных кредитов

крупному бизнесу скрыта в реструктуризациях

и не отражается в просрочке

10

18%

15%

12%11%

14%

17%

21%

0%

5%

10%

15%

20%

25%

01.01.2010 01.01.2011 01.01.2012 01.01.2013 01.01.2014 01.01.2015 01.07.2015

Доля реструктуризаций в кредитном портфеле крупного бизнеса

Источник: оценка RAEX («Эксперт РА»)

Рост доли просроченной задолженности

наблюдается во всех группах банков

11

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: приведены средние показатели по банкам из группы

4,2% 4,4% 4,6%

5,4%

6,9%7,3%

3,4%3,8%

4,3%

4,9% 4,8% 4,9%

3,8% 3,8% 4,0%4,3%

5,2%5,5%

0%

1%

2%

3%

4%

5%

6%

7%

8%

01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.07.2015 01.08.2015

До

ля

пр

оср

оче

нн

ой

зад

ол

же

нн

ост

и п

о

сово

куп

но

му

кред

итн

ом

у п

ор

тфел

ю, %

Топ-100 Топ-(101-300) Топ-(301 и ниже)

Ухудшение качества кредитного портфеля

потребует от банков досоздания резервов в

значительных масштабах

12

Источник: RAEX («Эксперт РА») по данным Банка России

6,0%6,6% 6,8%

7,5%8,2%

5,7%6,4% 6,5%

7,1%7,5%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.07.2015 прогноз на 01.01.2016

Проблемные и безнадежные ссуды, % кредитного портфеля

Сформированный резерв на возможные потери по ссудам (всех категорий качества), % кредитного портфеля

13

В 1кв15 банки столкнулись с резким удорожанием фондирования,

которое не удалось переложить на клиентов полностью

В I полугодии 2015 года чистая процентная

маржа банков резко снизилась

14

• Ставки привлечения остаются высокими

• Доходность кредитного портфеля восстанавливается

очень медленно

• Процентная маржа отдельных банков в 1 полугодии

2015 стала отрицательной

• Оптимизация расходов отстает по времени от темпов

снижения процентной маржи

• Переток средств ЮЛ в госбанки вынудил частные

банки к замещению фондирования за счет более

дорогих средств ФЛ

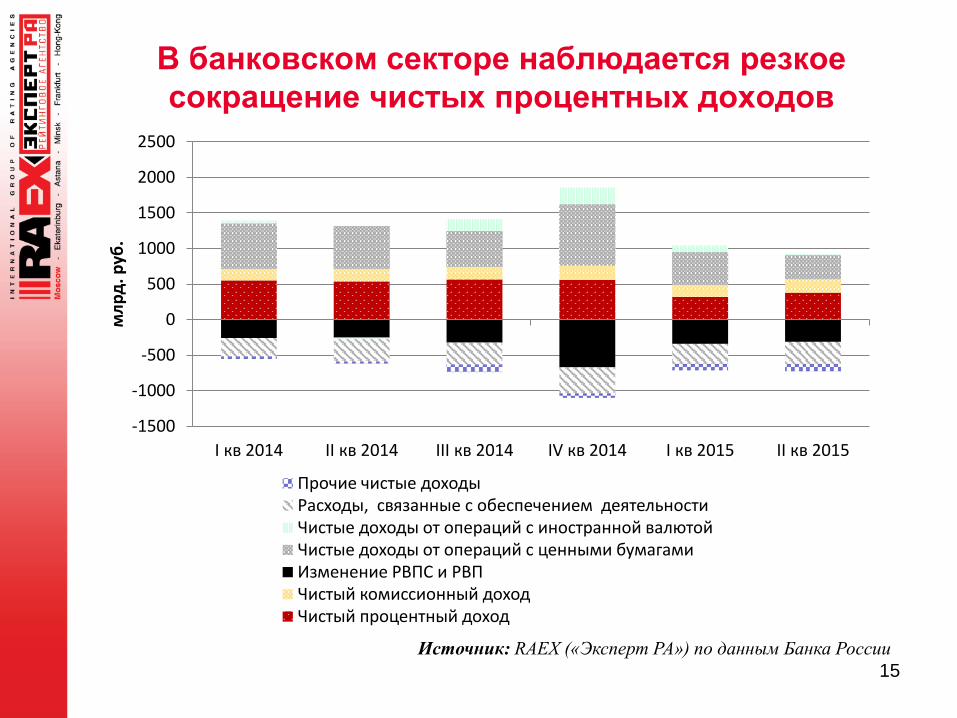

В банковском секторе наблюдается резкое

сокращение чистых процентных доходов

15

-1500

-1000

-500

0

500

1000

1500

2000

2500

I кв 2014 II кв 2014 III кв 2014 IV кв 2014 I кв 2015 II кв 2015

мл

рд

. руб

.

Прочие чистые доходыРасходы, связанные с обеспечением деятельностиЧистые доходы от операций с иностранной валютойЧистые доходы от операций с ценными бумагами Изменение РВПС и РВПЧистый комиссионный доходЧистый процентный доход

Источник: RAEX («Эксперт РА») по данным Банка России

16

Источник: RAEX («Эксперт РА») по данным Банка России

Без учета Сбербанка чистые процентные доходы

банков сократились более чем вдвое в 1 кв 15

551 539565 556

321

379

334 318 335 322

159 191

39% 41% 41% 42%

50% 50%

0%

10%

20%

30%

40%

50%

60%

0

100

200

300

400

500

600

I кв 2014 II кв 2014 III кв 2014 IV кв 2014 I кв 2015 II кв 2015

мл

рд

. руб

.

Чистый процентный доход (все банки)

Чистый процентный доход (без учета Сбербанка России)

Доля Сбербанка России в чистых процентных доходах банковского сектора

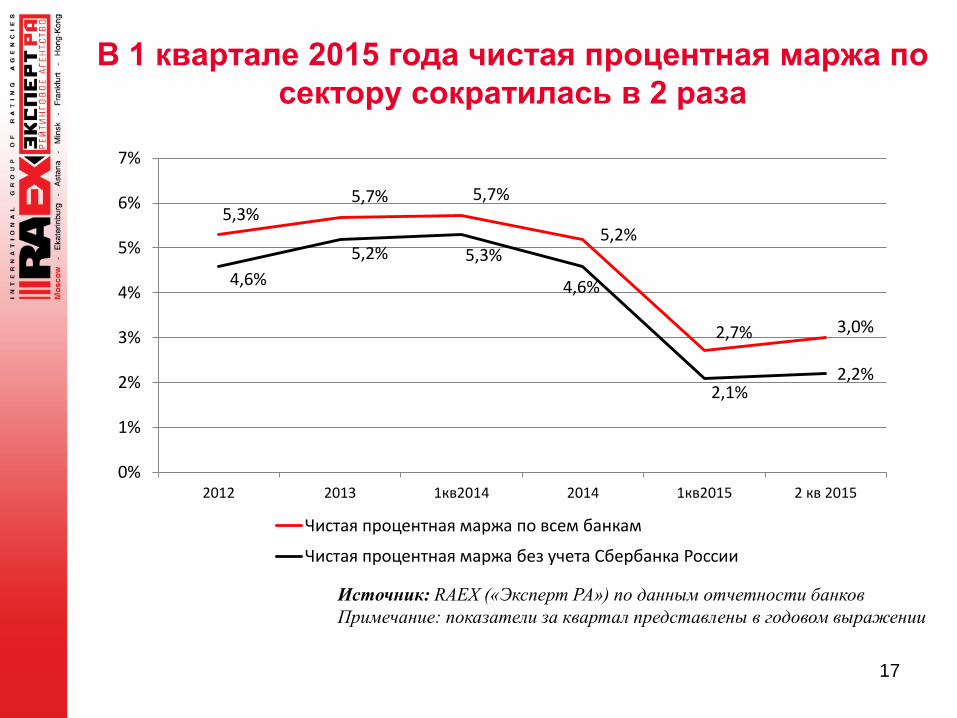

В 1 квартале 2015 года чистая процентная маржа по

сектору сократилась в 2 раза

17

Источник: RAEX («Эксперт РА») по данным отчетности банков

Примечание: показатели за квартал представлены в годовом выражении

5,3%5,7% 5,7%

5,2%

2,7% 3,0%

4,6%

5,2% 5,3%

4,6%

2,1%2,2%

0%

1%

2%

3%

4%

5%

6%

7%

2012 2013 1кв2014 2014 1кв2015 2 кв 2015

Чистая процентная маржа по всем банкам

Чистая процентная маржа без учета Сбербанка России

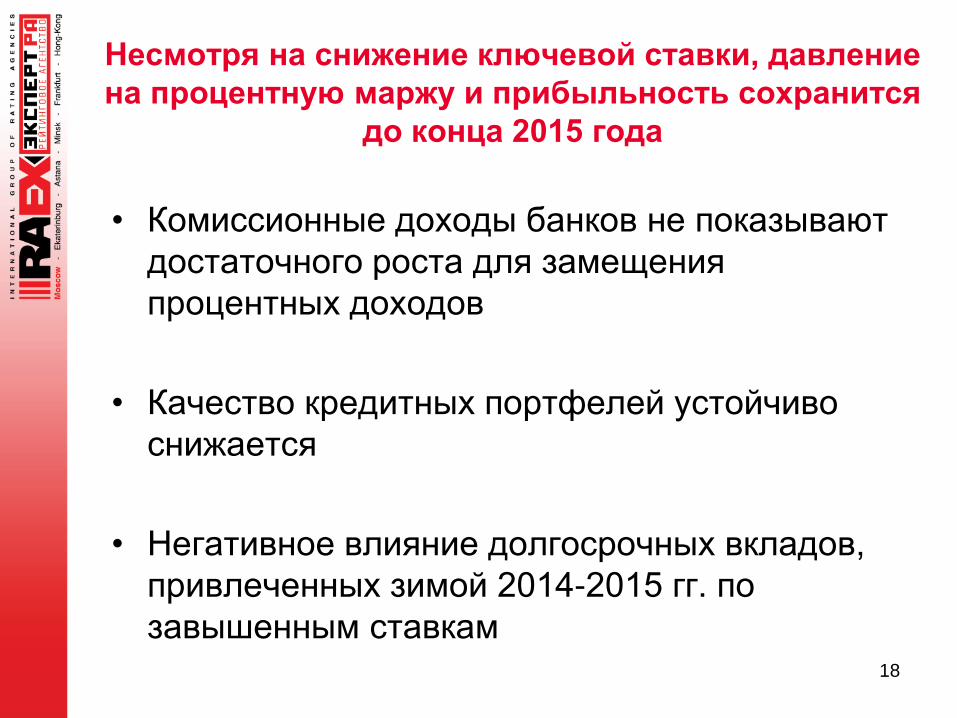

Несмотря на снижение ключевой ставки, давление

на процентную маржу и прибыльность сохранится

до конца 2015 года

• Комиссионные доходы банков не показывают

достаточного роста для замещения

процентных доходов

• Качество кредитных портфелей устойчиво

снижается

• Негативное влияние долгосрочных вкладов,

привлеченных зимой 2014-2015 гг. по

завышенным ставкам18

В 1 пг 2015 банки с госучастием ощутили

приток средств ЮЛ и ФЛ из других банков

19

28,3% 27,7%

24,5%26,0%

28,2%

33,8% 34,1% 33,6%35,9% 36,9%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.07.2015

млрд

руб

.

Средства ФЛ

Средства ЮЛ

доля средств ФЛ в пассивах (правая шкала)

доля средств ЮЛ в пассивах (правая шкала)

Источник: RAEX («Эксперт РА») по данным Банка России

Динамика привлеченных средств ЮЛ и ФЛ в банках с госучастием

Частные банки из топ-100 замещали отток

средств ЮЛ за счет более дорогих ФЛ

20

24,6%24,3%

21,1%23,2%

23,8%

33,5% 33,8%32,2% 30,9% 31,5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.07.2015

млрд

руб

.

Средства ФЛ

Средства ЮЛ

доля средств ФЛ в пассивах (правая шкала)

доля средств ЮЛ в пассивах (правая шкала)

Источник: RAEX («Эксперт РА») по данным Банка России

Динамика привлеченных средств ЮЛ и ФЛ в частных банках из

топ-100 по активам

Частные банки ниже топ-100 столкнулись с

наибольшим удорожанием фондирования среди

других групп банков

21

37,5% 37,8%

36,0%

38,6%

39,6%40,0% 40,1% 40,0%

38,0% 38,4%

33%

34%

35%

36%

37%

38%

39%

40%

41%

0

200

400

600

800

1000

1200

1400

1600

1800

2000

01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.07.2015

млрд

руб

.

Средства ФЛ

Средства ЮЛ

доля средств ФЛ в пассивах (правая шкала)

доля средств ЮЛ в пассивах (правая шкала)

Источник: RAEX («Эксперт РА») по данным Банка России

Динамика привлеченных средств ЮЛ и ФЛ в частных банках ниже

топ-100 по активам

Риску ликвидности сегодня в наибольшей степени

подвержены малые и средние банки

• Сохраняются риски оттока средств стратегически

значимых компаний из небольших и средних

банков (в соответствии с Постановлением

Правительства РФ №1030 от 08.10.2014)

• В зоне риска остаются небольшие банки,

которые зимой 2014-15 гг. привлекали

нелояльных вкладчиков. Риск их оттока вырос на

фоне снижения ставок

22

23

Регулятивное давление на банки существенно выше чем в

2009 году, а поддержка банкам оказана более избирательно

Несмотря на ряд послаблений, регулирование

остается жестким

• С начала 2015 года переданы на санацию

и отозваны лицензии 51 банка;

Банк России жестко реагирует на

агрессивную политику банков:

• ограничения на ставки привлечения ФЛ

• ограничения на объем вкладов ФЛ

• ограничения на привлечение новых

депозитов ФЛ

24

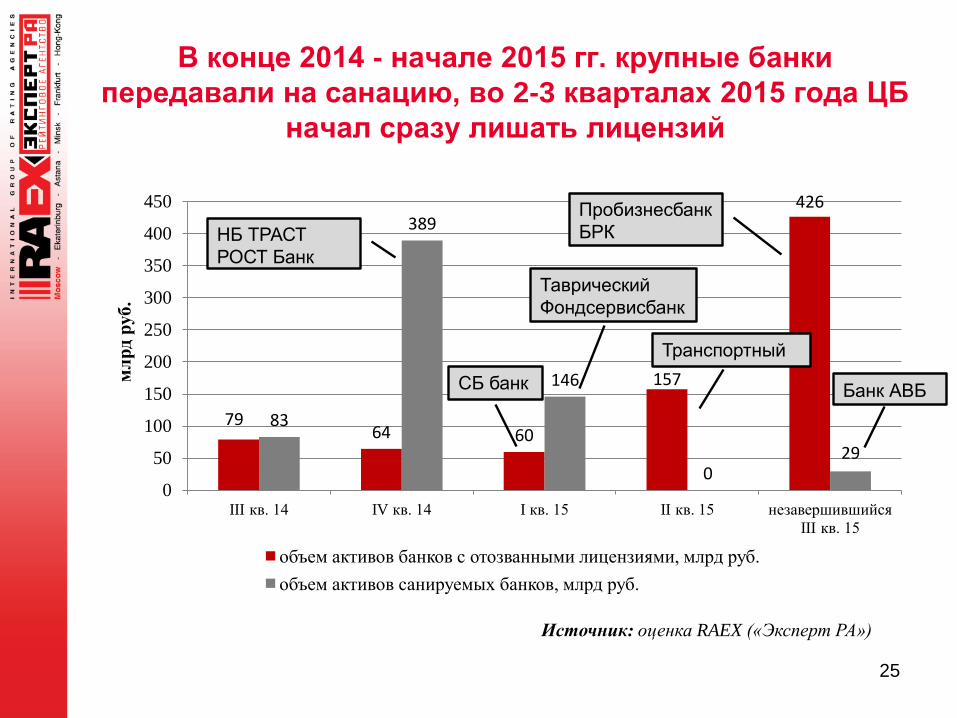

В конце 2014 - начале 2015 гг. крупные банки

передавали на санацию, во 2-3 кварталах 2015 года ЦБ

начал сразу лишать лицензий

25

7964 60

157

426

83

389

146

029

0

50

100

150

200

250

300

350

400

450

III кв. 14 IV кв. 14 I кв. 15 II кв. 15 незавершившийся

III кв. 15

мл

рд

руб

.

объем активов банков с отозванными лицензиями, млрд руб.

объем активов санируемых банков, млрд руб.

Источник: оценка RAEX («Эксперт РА»)

Пробизнесбанк

БРК

Банк АВБ

Таврический

Фондсервисбанк

СБ банк

НБ ТРАСТ

РОСТ Банк

Транспортный

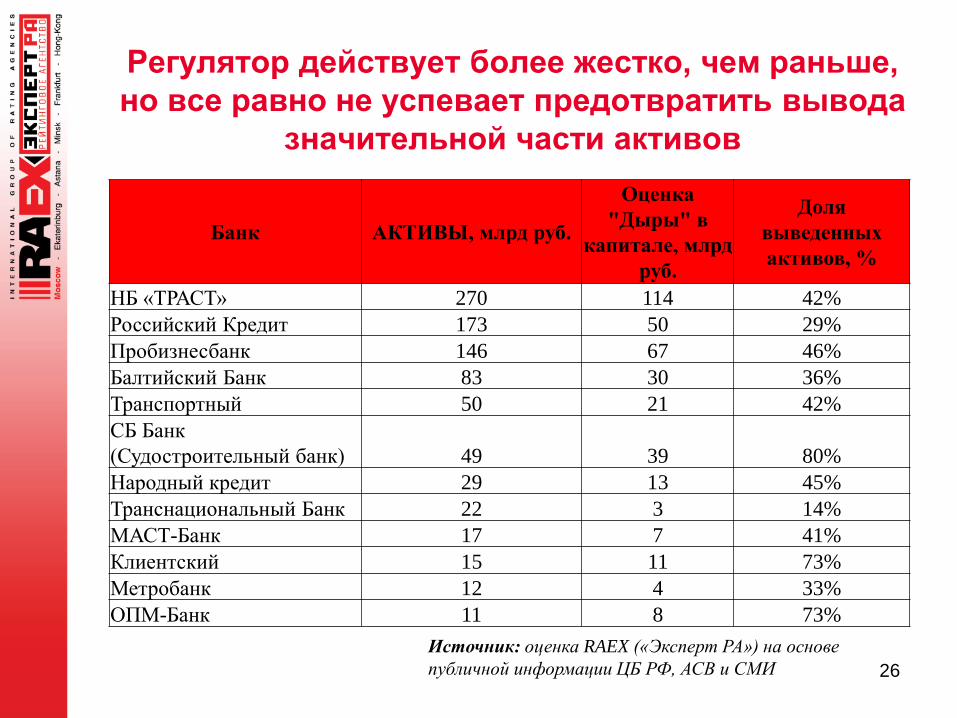

Регулятор действует более жестко, чем раньше,

но все равно не успевает предотвратить вывода

значительной части активов

26

Источник: оценка RAEX («Эксперт РА») на основе

публичной информации ЦБ РФ, АСВ и СМИ

Банк АКТИВЫ, млрд руб.

Оценка

"Дыры" в

капитале, млрд

руб.

Доля

выведенных

активов, %

НБ «ТРАСТ» 270 114 42%

Российский Кредит 173 50 29%

Пробизнесбанк 146 67 46%

Балтийский Банк 83 30 36%

Транспортный 50 21 42%

СБ Банк

(Судостроительный банк) 49 39 80%

Народный кредит 29 13 45%

Транснациональный Банк 22 3 14%

МАСТ-Банк 17 7 41%

Клиентский 15 11 73%

Метробанк 12 4 33%

ОПМ-Банк 11 8 73%

Ухудшение качества активов повышает

давление на капитал банков

Банки нуждаются в докапитализации, но ЦБ

ужесточил контроль источников средств при

дополнительной эмиссии.

Выросла популярность более быстрых

способов увеличения капитала

(безвозмездная помощь собственников и

субординированные займы)

27

Темпы прироста капитала без учета средств

доп. эмиссий снижаются

28

4,2%4,3%

2,1%

1,5%

0%

2%

4%

6%

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.07.2015

мл

рд

. руб

.

собственные средства (без учета доп. эмиссий)

темп прироста собственных средств (без учета доп. эмиссий), %

Источник: RAEX («Эксперт РА») по данным Банка России

На капитал банков давят убытки и растущие резервы

Сейчас банковская система значительно меньше

докапитализирована чем в кризис 2009 года

1 пг 2009 1 пг 2015

Кредитный портфель, темп

прироста

-0,1% -1,8%

Активы, темп прироста -0,9% -5,3%

Собственные средства, темп

прироста

+11% +2%

Норматив достаточности

капитала

18,5% на 01.07.09 12,9% на 01.07.15

Норматив достаточности

капитала, изменение за

период

+1,7 п.п. +0,4 п.п.

29

Источник: RAEX («Эксперт РА») по данным Банка России

Доля субординированных займов в компонентах

капитала банков выросла с начала 2015 г.

30

23%22%

29% 29% 30%

0%

5%

10%

15%

20%

25%

30%

35%

01.07.2014 01.10.2014 01.01.2015 01.04.2015 01.07.2015

Доля субординированных кредитов в капитале

Источник: RAEX («Эксперт РА») по данным Банка России

31

Рост рисков в банковском секторе отразился в рекордном

количестве негативных рейтинговых действий

Топ-5 признаков резкого роста рисков для

банка в текущих условиях

• Рост просроченной задолженности и пролонгаций

• Снижение достаточности капитала в совокупности

с отрицательным финансовым результатом

• Снижение доли ликвидных активов

• Агрессивная политика по привлечению средств

ФЛ

• Наращивание портфеля ценных бумаг и объемов

кор. счетов без очевидного экономического

смысла (признак недостоверности отчетности)

32

Сейчас банковская система значительно меньше

докапитализирована чем в кризис 2009 года

1 пг 2009 1 пг 2015

Кредитный портфель, темп

прироста

-0,1% -1,8%

Активы, темп прироста -0,9% -5,3%

Собственные средства, темп

прироста

+11% +2%

Норматив достаточности

капитала

18,5% на 01.07.09 12,9% на 01.07.15

Норматив достаточности

капитала, изменение за

период

+1,7 п.п. +0,4 п.п.

33

Источник: RAEX («Эксперт РА») по данным Банка России

Рыночные тенденции нашли отражения в

рейтинговых действиях RAEX

34За январь-июль 2015 года негативный прогноз установлен по

рейтингам 32 банков

15

10 0

10

10

20

8

13

9

17

6

15

12

0

5

10

15

20

25

2014 янв.15 фев.15 мар.15 апр.15 май.15 июн.15 июл.15

Повышено рейтингов Снижено рейтингов

Источник: RAEX («Эксперт РА»)

Сравнение распределения рейтингов по

классам на 01.01.15 и 20.08.15

35

11

35

136

47

3 1 1 410

32

100

58

12

2 17

0

20

40

60

80

100

120

140

А++ А+ А В++ В+ В С++ С+ Е

на 01.01.2015 на 20.08.2015

Источник: RAEX («Эксперт РА»)

Сценарии развития банковского сектора в 2015

году в значительной степени определяются

динамикой цен на нефть

Тип сценария

Среднегодовая

цена на нефть

марки Brent

Уровень годовой

инфляции

Геополитическая

ситуация

Базовый

сценарий 50$/барр. 13% Напряженная

Негативный

сценарий 40$/барр. 15% Напряженная

36

Источник: RAEX («Эксперт РА»)

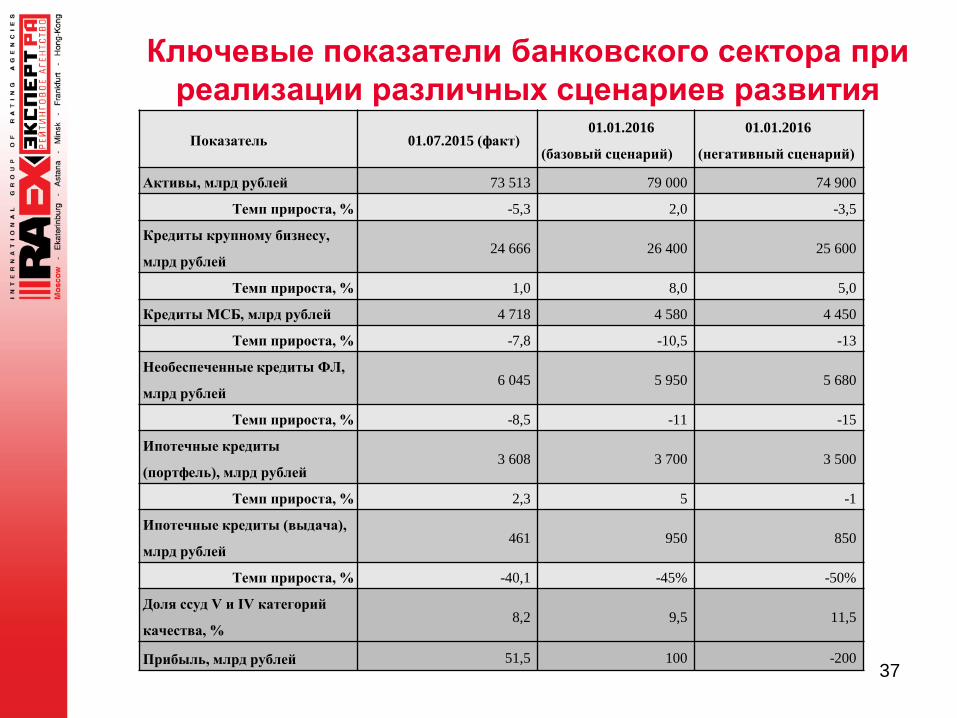

Ключевые показатели банковского сектора при

реализации различных сценариев развития

37

Показатель 01.07.2015 (факт)01.01.2016

(базовый сценарий)

01.01.2016

(негативный сценарий)

Активы, млрд рублей 73 513 79 000 74 900

Темп прироста, % -5,3 2,0 -3,5

Кредиты крупному бизнесу,

млрд рублей24 666 26 400 25 600

Темп прироста, % 1,0 8,0 5,0

Кредиты МСБ, млрд рублей 4 718 4 580 4 450

Темп прироста, % -7,8 -10,5 -13

Необеспеченные кредиты ФЛ,

млрд рублей6 045 5 950 5 680

Темп прироста, % -8,5 -11 -15

Ипотечные кредиты

(портфель), млрд рублей3 608 3 700 3 500

Темп прироста, % 2,3 5 -1

Ипотечные кредиты (выдача),

млрд рублей461 950 850

Темп прироста, % -40,1 -45% -50%

Доля ссуд V и IV категорий

качества, %8,2 9,5 11,5

Прибыль, млрд рублей 51,5 100 -200

38

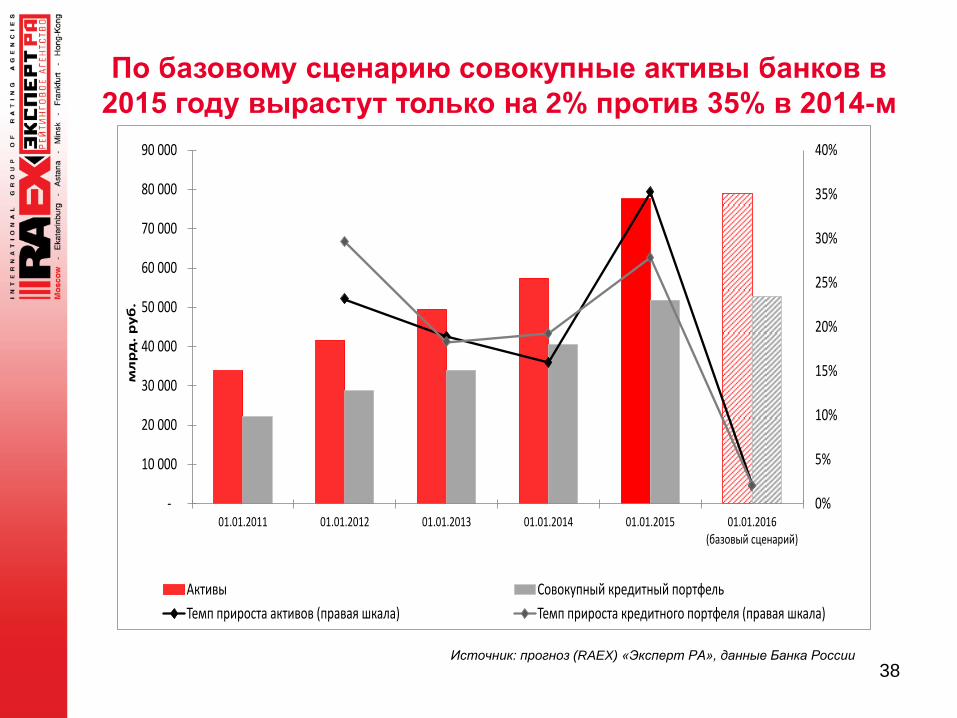

По базовому сценарию совокупные активы банков в

2015 году вырастут только на 2% против 35% в 2014-м

Источник: прогноз (RAEX) «Эксперт РА», данные Банка России

0%

5%

10%

15%

20%

25%

30%

35%

40%

-

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

01.01.2011 01.01.2012 01.01.2013 01.01.2014 01.01.2015 01.01.2016(базовый сценарий)

мл

рд

. р

уб

.

Активы Совокупный кредитный портфель

Темп прироста активов (правая шкала) Темп прироста кредитного портфеля (правая шкала)

39

Дмитрий Гришанков

Генеральный директор

Рейтинговое Агентство RAEX («Эксперт РА»)

(495) 617-0-777

Спасибо за внимание!

Recommended