1 Нефинансовая отчетность как часть годового отчета

НЕФИНАНСОВАЯ ОТЧЕТНОСТЬ КАК ЧАСТЬ ГОДОВОГО ОТЧЕТА

Александр Ланцов, директор БДО6.12.12

2 Нефинансовая отчетность как часть годового отчета

Ключевые вопросы

Что такое отчетность по

устойчивому развитию, и

зачем она нужна

Мировые тенденции

Стандарт GRI

Структура отчета по

устойчивому развитию

3 Нефинансовая отчетность как часть годового отчета

Что такое отчетность в области устойчивого развития

Экономические, экологические,

социальных показатели и

методы управления

Интересы стейкхолдеров

Связь финансовых и

нефинансовых показателей

Постоянное совершенствование

4 Нефинансовая отчетность как часть годового отчета

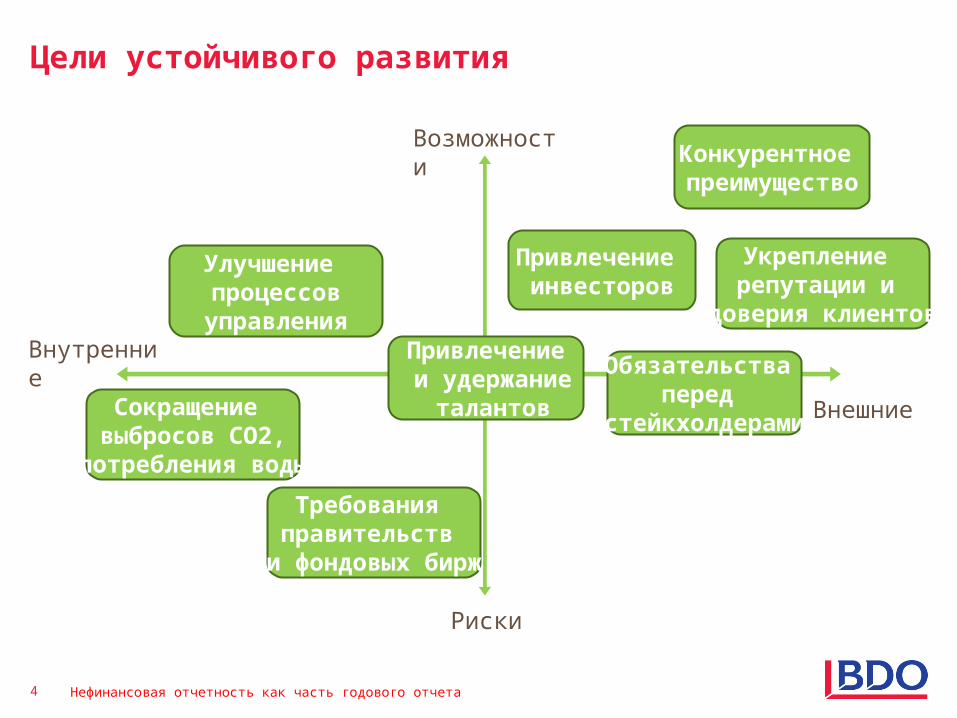

Цели устойчивого развития

Привлечение и удержание

талантов

Обязательства перед

стейкхолдерамиВнешние

Риски

Возможности

Внутренние

Улучшение процессов

управления

Сокращение выбросов CO2,

потребления воды

Требования правительств

и фондовых бирж

Укрепление репутации и

доверия клиентов

Привлечение инвесторов

Конкурентное преимущество

5 Нефинансовая отчетность как часть годового отчета

Отчетность в области устойчивого развития

Как измерить?

Как сравнить?

По каким стандартам?

6 Нефинансовая отчетность как часть годового отчета

Стандарты отчетности в области устойчивого развития

7 Нефинансовая отчетность как часть годового отчета

Динамика публикаций нефинансовой отчетности

5 000

4 000

3 000

2 000

1 000

0

19

9 21

99 3

19

9 41

99 5

19

9 61

99 7

19

9 81

99 9

20

0 02

00 1

20

0 22

00 3

20

0 42

00 5

20

0 62

00 7

20

0 82

00 9

20

1 0

8 Нефинансовая отчетность как часть годового отчета

Методика составления отчетности GRI

Правила и стандарты

Показатели и технические протоколы

Отраслевые приложения

Связь с другими стандартами

9 Нефинансовая отчетность как часть годового отчета

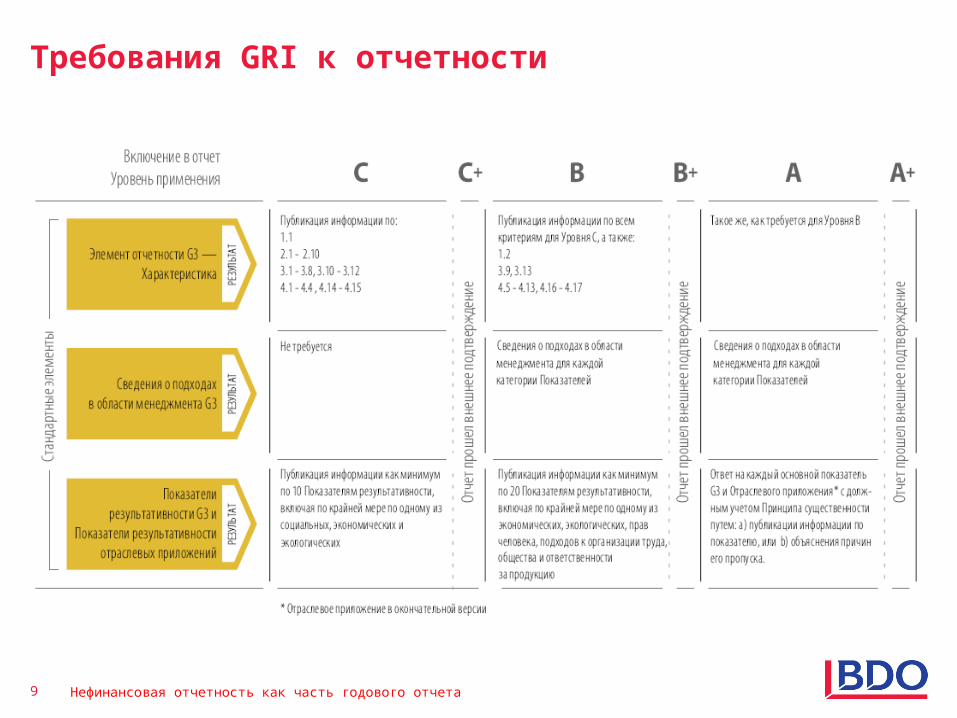

Требования GRI к отчетности

10 Нефинансовая отчетность как часть годового отчета

Принципы

Стандартраскрытия

данных

Содержание

Границы

Качество

Раскрытие данных

Стратегия и аналитика

Профиль организации

Параметры отчета

Руководство, обязательства,

финансовые резервы

Раскрытие методов управления и показателей

деятельности

Экономические СоциальныеЭкологические

Структура GRI отчета

Предоставление информации о корпоративной культуре

Отчетность по показателям деятельности в шести сферах (в соответствии с уровнем отчета): экономика, окружающая среда, трудовые отношения, общество, права человека, качество продукта.

Описание структуры управления и показателей стабильности

Раскрытие информации по применению стратегии устойчивого развития

11 Нефинансовая отчетность как часть годового отчета

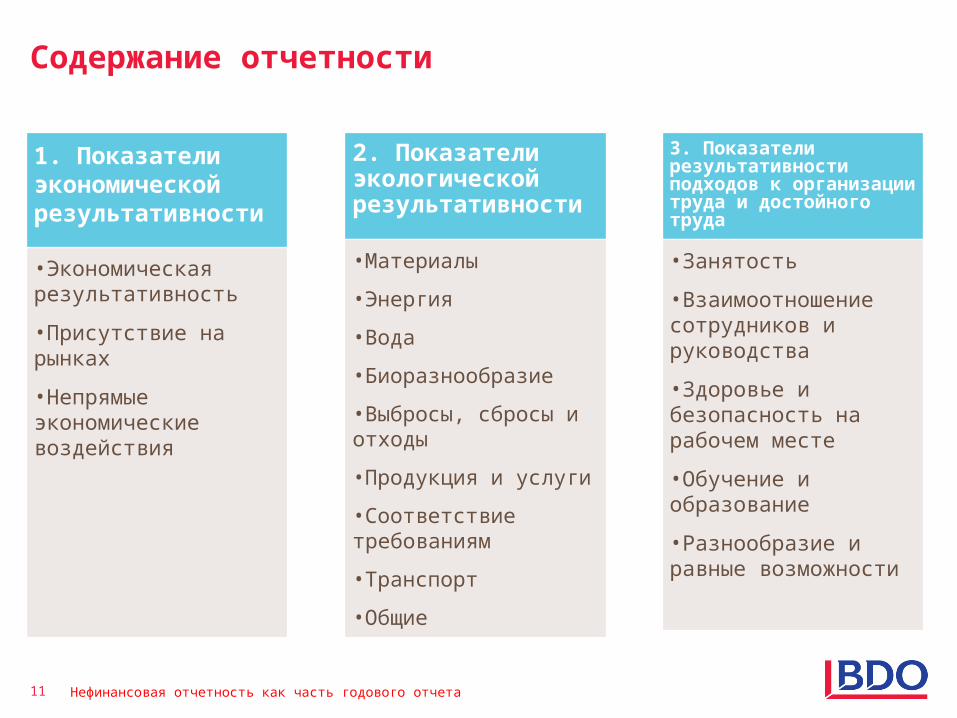

Содержание отчетности

2. Показатели экологической результативности

3. Показатели результативности подходов к организации труда и достойного труда

•Экономическая результативность

•Присутствие на рынках

•Непрямые экономические воздействия

1. Показатели экономической результативности

•Материалы

•Энергия

•Вода

•Биоразнообразие

•Выбросы, сбросы и отходы

•Продукция и услуги

•Соответствие требованиям

•Транспорт

•Общие

•Занятость

•Взаимоотношение сотрудников и руководства

•Здоровье и безопасность на рабочем месте

•Обучение и образование

•Разнообразие и равные возможности

12 Нефинансовая отчетность как часть годового отчета

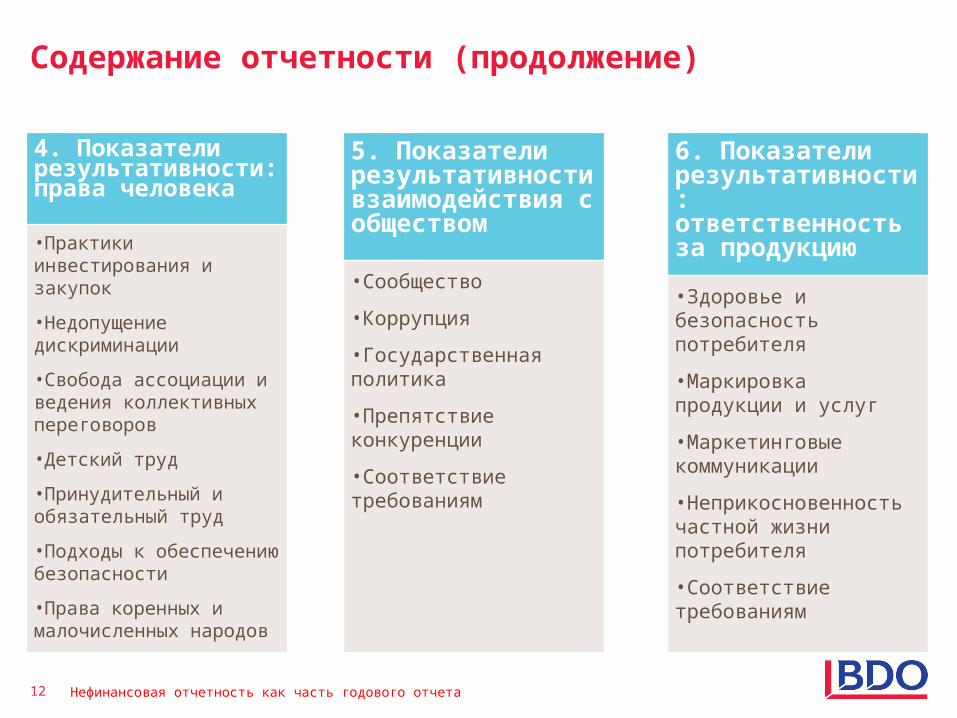

Содержание отчетности (продолжение)

5. Показатели результативности взаимодействия с обществом

6. Показатели результативности: ответственность за продукцию•Практики

инвестирования и закупок

•Недопущение дискриминации

•Свобода ассоциации и ведения коллективных переговоров

•Детский труд

•Принудительный и обязательный труд

•Подходы к обеспечению безопасности

•Права коренных и малочисленных народов

4. Показатели результативности: права человека

•Сообщество

•Коррупция

•Государственная политика

•Препятствие конкуренции

•Соответствие требованиям

•Здоровье и безопасность потребителя

•Маркировка продукции и услуг

•Маркетинговые коммуникации

•Неприкосновенность частной жизни потребителя

•Соответствие требованиям

13 Нефинансовая отчетность как часть годового отчета

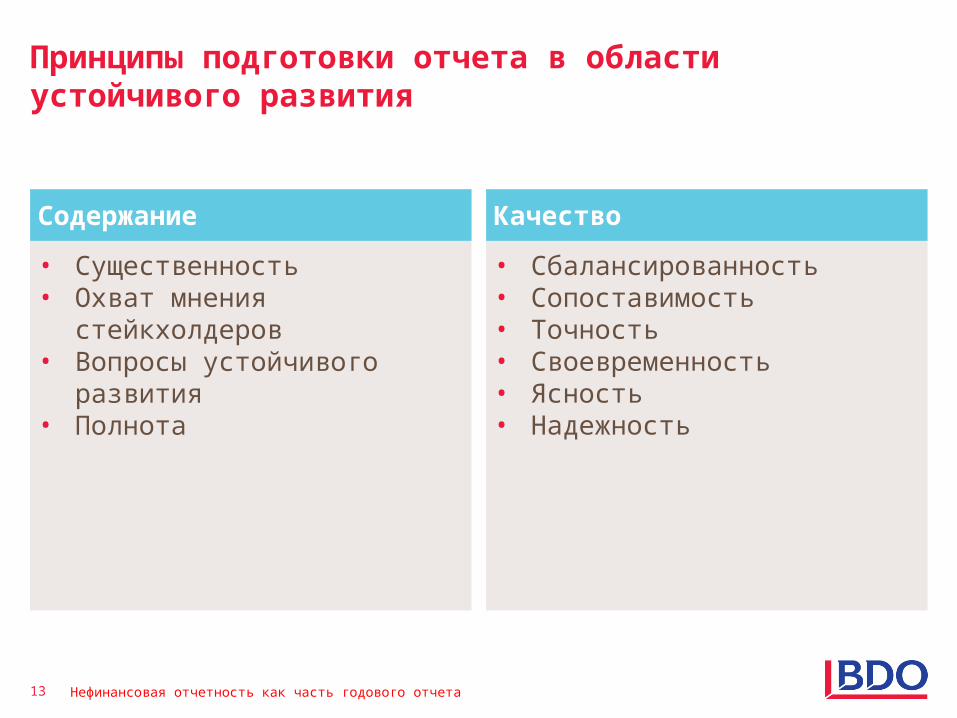

Принципы подготовки отчета в области устойчивого развития

• Существенность• Охват мнения

стейкхолдеров• Вопросы устойчивого

развития• Полнота

Содержание

• Сбалансированность• Сопоставимость• Точность• Своевременность• Ясность• Надежность

Качество

14 Нефинансовая отчетность как часть годового отчета

Процесс подготовки отчета

Подготовка

• Темы• План

действий• Стартовое

собрание

Взаимодействие

• Стейкхолдеры

• Внешние существенные факторы

Определение

• Внутренние существен-ные факторы

• Содержание и объем отчета

Мониторинг

• KPI’s• Цели• Сбор

и подтверж-дение данных

Отчет

• Редактиро-вание и проверка

• Внешние и внутренние каналы коммуникации

Внешние коммуникацииМетоды внутрикорпоративного

управления

15 Нефинансовая отчетность как часть годового отчета

Преимущества для бизнеса

Риск-менеджмент

Бренд

Стратегия

Персонал

16 Нефинансовая отчетность как часть годового отчета

Услуги BDO в области устойчивого развития

Подготовка отчетности

Аудит отчетности

Разработка и внедрение стратегии

Проведение обучающих семинаров

17 Нефинансовая отчетность как часть годового отчета

Вопросы ?

18 Нефинансовая отчетность как часть годового отчета

Россия,107061, Москва,

Преображенская площадь, д. 8, БЦ «Прео-8»

Тел.: +7 (495) 797 5665

Факс: +7 (495) 797 5660

www.bdo.ru

Несмотря на то, что данная публикация была тщательно подготовлена специалистами компании, она может быть использована только для получения общего представления об обсуждаемом в ней предмете. Не рекомендуется использовать представленную в публикации информацию в качестве профессиональной консультации по конкретному вопросу. Прежде чем предпринять какие-либо действия или воздержаться от принятия каких-либо действий на основании данной публикации, необходимо получить профессиональную консультацию специалиста. Группа компаний БДО, ее партнеры, сотрудники и агенты не несут никакой ответственности за любые убытки, понесенные в связи с принятием или отказом от принятия каких-либо действий или решений на основе информации, содержащейся в данной публикации.

ЗАО «БДО», ЗАО «БДО Техническая Экспертиза», ООО «БДО Юникон Консалтинг», ЗАО «БДО Юникон Бизнес Солюшнс», ЗАО БДО Юникон Бизнес Сервис, ООО «БДО Менеджмент», зарегистрированные в соответствии с законодательством Российской Федерации, являются членами международного объединения независимых компаний BDO. Название BDO относится к фирмам, являющимся участниками BDO International Limited, британского общества с ответственностью, ограниченной гарантией его участников. Каждая компания объединения является самостоятельным юридическим лицом и не выступает в качестве агента BDO International Limited или любой другой компании объединения.

BDO — торговая марка объединения BDO и каждой компании — участницы объединения.

© 2012 ООО «БДО Менеджмент». Все права защищены.

Контактная информация

Ланцов Александр, CPA

Директор БДО

Моб.: +7 (916) 577 7167

Тел.: +7 (495) 797 5665, доб. 4334

Recommended