Embed Size (px)

Citation preview

Mastertitelformat bearbeiten Zum Business Lunch:

Working Capital Management

15. März 2016

Wien, Café Landtmann

2

Vorstellung: Jürgen Wiesinger

• Ausbildung

• FH Wien, Studiengang Finanz-, Rechnungs- und Steuerwesen

Spezialisierung: Internationale Finanzmärkte

• Frankfurt School of Finance and Management

Certified Corporate Treasurer

• Berufsstationen

• Selbstständiger Unternehmensberater und NB Lektor (FHOÖ, Steyr)

• Leiter Treasury (Pöttinger, Grieskirchen)

• Treasurer (Engel, Schwertberg)

• Manager Controlling und Treasury (Quanmax, Linz)

• Assistant Manager IFTM (KPMG Advisory, Linz)

• Vertriebscontrolling (ABV, Wien)

3

Überblick

• Einführung: Cash Conversion Cycle

• Sichtweisen aufs Working Capital

• Ermittlung der Kapitalbindungsdauer

• Working Capital Management ieS

4

Cash Conversion Cycle

Geld Ware (mehr) Geld – Kreislauf

Geld (mehr) Geld

Geld (mehr) Geld

Einkauf Einkauf

Leistungserstellung Leistungserstellung

Verkauf Verkauf

5

Der finanzwirtschaftliche Kreislauf

• Unternehmen treten in Vorleistung bis ihr in Vorräten und

Forderungen gebundenes Kapital wieder in liquide Mittel

transformiert wird

• Finanzierungsbedarf ergibt sich aus der Notwendigkeit der

zeitlichen Überbrückung zwischen den Zahlungsflüssen

des Einkaufs bzw. des Verkaufs

• Wesentliche Faktoren:

• Branche

• Geschäftsmodell

• Unternehmensgröße

• Regional-typische Denkweise/Haltung des Managements

6

Frage ans Auditorium

Ist es gut über ein relativ hohes Working Capital zu verfügen?

JA NEIN

zwei Sichtweisen bzw. Definitionssache

7

Working Capital als Liquiditätsreserve

= Umlaufvermögen – Kurzfristige Verbindlichkeiten

• Gradmesser für die kurzfristige Zahlungsfähigkeit

• Working Capital > 0 bedeutet, dass die kurzfristig fälligen

Verbindlichkeiten durch das Umlaufvermögen gedeckt sind

• Je höher das Working Capital, desto wahrscheinlicher kann

ein Unternehmen seinen kurzfristigen

Zahlungsverpflichtungen nachkommen

JA

AKTIVA PASSIVA

Anlagevermögen Eigenkapital

Umlaufvermögen Langfristige Verbindlichkeiten

Vorräte Kurzfristige Verbindlichkeiten

Forderungen LuL Verbindlichkeiten LuL

Sonst. Forderungen u. Vermögen Kurzfristige Rückstellungen

Wertpapiere und Anteile Kurzfristige Bankverbindlichkeiten

Liquide Mittel Sonst. Verbindlichkeiten

Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung

8

Working Capital als gebundenes Kapital

= Vorräte + Forderungen LuL - Verbindlichkeiten LuL

• Gradmesser für das nicht-zinsbringende Kapital

• Entzieht verfügbare Liquidität und geht zu Lasten der

Kapitalrendite eines Unternehmens

• Das Working Capital sollte insofern möglichst gering, wenn

nicht negativ, gehalten werden

NEIN

AKTIVA PASSIVA

Anlagevermögen Eigenkapital

Umlaufvermögen Langfristige Verbindlichkeiten

Vorräte Kurzfristige Verbindlichkeiten

Forderungen LuL Verbindlichkeiten LuL

Sonst. Forderungen u. Vermögen Kurzfristige Rückstellungen

Wertpapiere und Anteile Kurzfristige Bankverbindlichkeiten

Liquide Mittel Sonst. Verbindlichkeiten

Aktive Rechnungsabgrenzung Passive Rechnungsabgrenzung

Für die nachfolgende Betrachtung

stellen wir die Eigenschaft des

Working Capitals als Liquiditätsreserve hintan.

9

Kapitalbindungsdauer

Forderungsdauer Lagerungsdauer

Kapitalbindungsdauer

Zahlungseingang Auslieferung und Fakturierung

Zahlungsausgang Empfang der Lieferung

und Erhalt der Eingangsrechnung

Tage

Verbindlichkeitsdauer

10

Ableitung der vier klassischen Working Capital

Kennzahlen aus der Bilanz

• Lagerungsdauer (Vorratsreichweite)

DIH (Days Inventory Held), DIO (Days Inventory

Outstanding/On-hand), DSI (Days Sales in Inventory),

DII (Days in Inventory)

• Forderungsdauer (Debitorenreichweite)

DSO (Days Sales Outstanding)

• Verbindlichkeitsdauer (Kreditorenreichweite)

DPO (Days Payables/Purchase Outstanding)

• Kapitalbindungsdauer

C2C-Cycle (Cash-to-Cash-Cycle), CCC (Cash

Conversion Cycle), NWC Days (Net Working Capital

Days), DWC (Days of Working Capital)

=Vorräte

Umsatzkosten×365

Anmerkung:

Umsatzkosten = Materialaufwand (einschl. Fremdleistungen); in der Literatur sind unterschiedliche Berechnungsmethoden zu finden

zB Verwendung des Umsatzes anstelle der Umsatzkosten bei der Ermittlung von DIH oder DPO (eventuell vorteilhaft im Rahmen der

Erfolgsrechnung nach dem Gesamtkostenverfahren)

=ForderungenLuL

Umsatz×365

=DIH +DSO-DPO

=VerbindlichkeitenLuLUmsatzkosten

×365

11

Beispiel-Berechnungen

Quellen: Geschäftsberichte von Toyota bzw. IBM, Angaben in Mrd. USD)

Industrie Dienstleistung

DIH= Vorräte x 365

15,7 x 365

= 29,8 2,6 x 365

= 17,0

Umsatzkosten 192,5 55,7

DSO= Forderungen x 365

17,4 x 365

= 29,6 11,2 x 365

= 39,0

Umsatz 214,3 104,8

DPO= Verbindlichkeiten x 365

18,0 x 365

= 34,1 8,5 x 365

= 55,7

Umsatzkosten 192,5 55,7

C2C= DIH+DSO-DPO 30+30-34 = 25,3 17+39-56 = 0,3

Dienstleistungsunternehmen haben oftmals den Vorteil relativ

geringer Lager- und/oder Forderungsbestände;

vs. Vorzeige-Geschäftsmodell von DELL (C2C<0)

12

Beispiel

Entwicklung des C2C-Cycle von Walmart

Quelle: Annual Reports Walmart 1971-2011

13

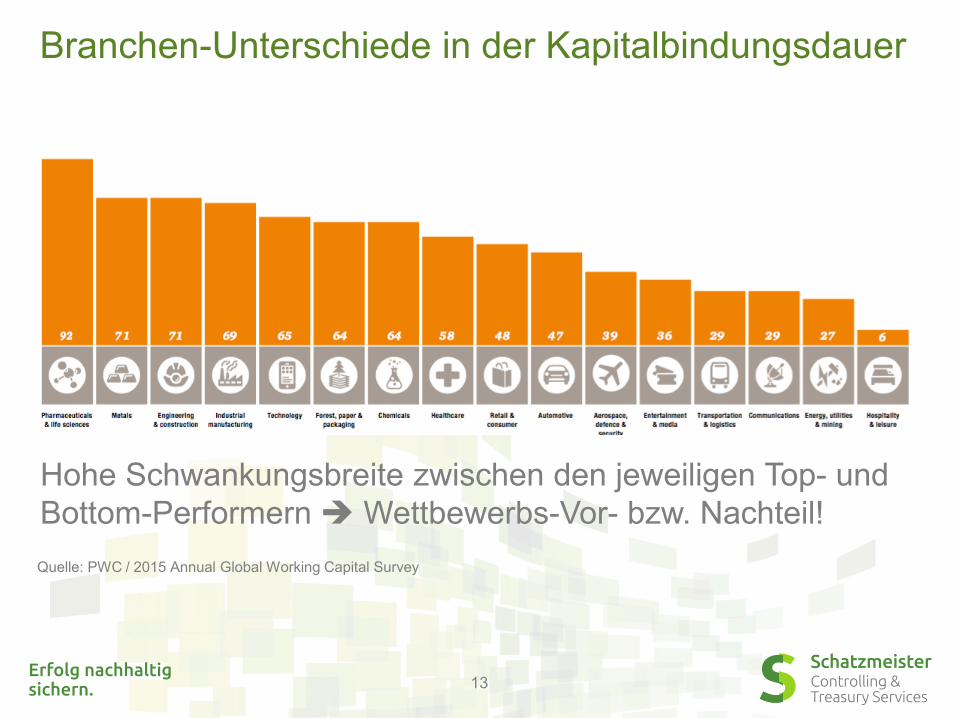

Branchen-Unterschiede in der Kapitalbindungsdauer

Quelle: PWC / 2015 Annual Global Working Capital Survey

Hohe Schwankungsbreite zwischen den jeweiligen Top- und

Bottom-Performern Wettbewerbs-Vor- bzw. Nachteil!

14

Bilanzanalyse ist eine Stichtagsbetrachtung

• Wahlrechte in der Rechnungslegung (Window Dressing)

• Reporting-Intervall von einem Jahr ist ungenügend

• Aussage auf aggregierter Ebene eventuell unzureichend

• Unterjährige Schwankungen bleiben auch bei der

Durchschnittsermittlung mehrerer Jahre unberücksichtigt

15

Potenzialerhebung durch Datenbankauswertung

• Kennzahlenermittlung durch Zeitraumfeststellung

(Big Data vs. MS Excel)

• DPO - Zeitraum zwischen Empfang der Lieferung

(Rechnungseingangsdatum) und Zahlungsausgangsdatum

• DSO - Zeitraum zwischen Auslieferungsdatum

(Rechnungserstellungsdatum) und Zahlungseingangsdatum

• DIH (bei Handelsunternehmen) - Zeitraum zwischen Empfang der

Lieferung und Auslieferungsdatum

• Detaillierte Analyse bis auf die Kundenebene

(bzw. Einzelgeschäftsfall)

• Wegweisender bei der Maßnahmenableitung zur

Freisetzung liquider Mittel

16

Verbindlichkeitsdauer

verlängeren Lagerungsdauer

verkürzen

Forderungsdauer

verkürzen

Zeitfaktor: Drei Stoßrichtungen zur Optimierung

17

Working Capital Management ist ein

Prozess-Thema und Teil der Unternehmensstrategie

Forecast-to-Fulfill

DIH

Order-to-Cash

DSO

Purchase-to-Pay

DPO

Abgestimmte Kooperation

zwischen Abteilungen bzw.

mit Dritten ...

• Einkauf

• Lager

• Produktion

• Vertrieb

• Finanzen

... im Spannungsfeld

konkurrierender Ziele

• Rentabilität

• Liquiditätssicherung

• Unabhängigkeit

• Risikominimierung

18

Forecast-to-Fulfill

Vorschau bis Auslieferung

• Absatzmengen möglichst exakt abschätzen

(umso besser lassen sich davon abhängige Prozesse

zB im Einkauf und in der Produktion eintakten)

• Produktionsfaktoren möglichst effizient einsetzen,

um Durchlaufzeiten kurz zu gestalten

• Personalverfügbarkeit (Überstunden)

• Rohstoffeinsatz

• Maschinen-Kapazitäten (Wartungs- und Umrüstzeiten)

• Reklamationen von Kunden möglichst vermeiden

(Spezifikationen bei der Herstellung präzise einhalten)

• Ware möglichst unverzüglich ausliefern

19

Purchase-to-Pay

Bestellung bis Zahlungsausgang

• Bedarf möglichst abgestimmt erheben

(Vorräte, Produktionsplanung, Sicherheitsbestände)

• Eigenproduktion vs. Oursourcing

• Material in möglichst geeigneten Mengen und Intervallen

bestellen bzw. Materiallager möglichst schlank halten

• Lieferantenwahl

• Konditionen: Preis (Rabatt) vs. Menge vs. Zahlungsziel

• Weitere Vertragsbedingungen, Liefertreue, Unabhängigkeit etc.

• Kosten der Kreditorenbearbeitung und Zahlungsabwicklung

möglichst begrenzen

20

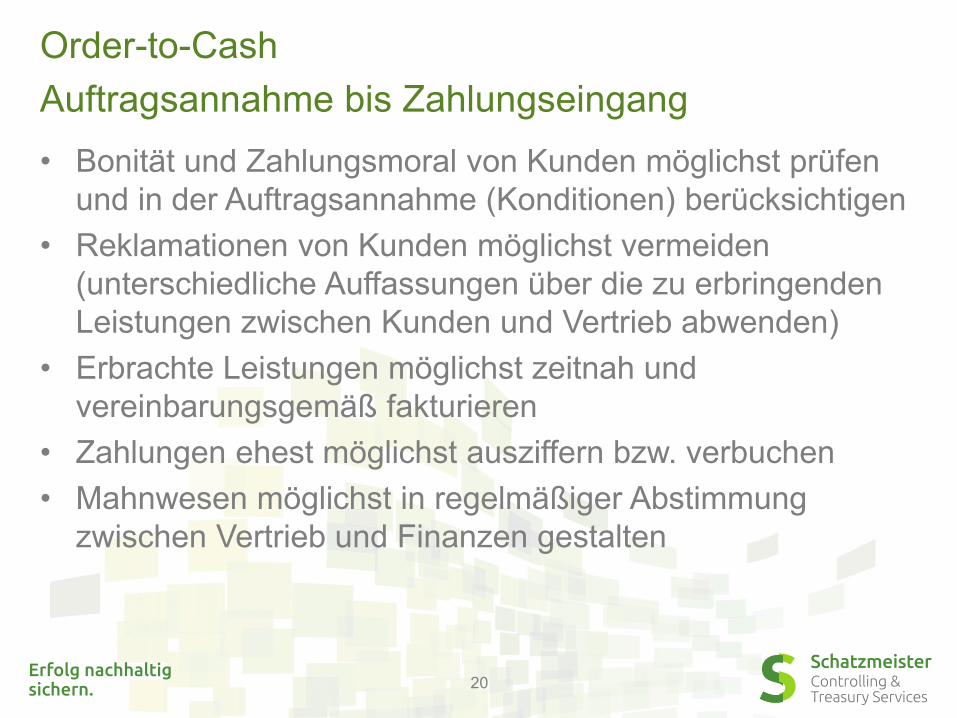

Order-to-Cash

Auftragsannahme bis Zahlungseingang

• Bonität und Zahlungsmoral von Kunden möglichst prüfen

und in der Auftragsannahme (Konditionen) berücksichtigen

• Reklamationen von Kunden möglichst vermeiden

(unterschiedliche Auffassungen über die zu erbringenden

Leistungen zwischen Kunden und Vertrieb abwenden)

• Erbrachte Leistungen möglichst zeitnah und

vereinbarungsgemäß fakturieren

• Zahlungen ehest möglichst ausziffern bzw. verbuchen

• Mahnwesen möglichst in regelmäßiger Abstimmung

zwischen Vertrieb und Finanzen gestalten

21

Automatisierung

zB des Rechnungslaufs durch Software-Lösungen à la

dazu später mehr ...

22

Kritische Erfolgsfaktoren

• Es braucht Ambition, erforderliche organisatorische

Maßnahmen zur Verbesserung von Prozessen umzusetzen

(Qualitätsmanagement)

• Es braucht eine durchgängige, hochwertige bestenfalls

integrierte Planung

• Es braucht eine zielführende, abteilungsübergreifende

Abstimmung und Zusammenarbeit

• Es braucht eine übergeordnete Instanz, die gewillt ist,

ausgewogene Entscheidungen im Sinne der

Unternehmensstrategie zu treffen

23

Greifbare und weniger greifbare Früchte

Beispiele

• Überpünktliche Zahlungen ersparen

Zahlungslauf einmal in der Woche (nicht freitags)

• Elektronische Rechnungen legen

• Telefonische Zahlungserinnerung (proaktiv)

• Zahlungseingangskontrolle verschärfen

• Mahnwesen straffen

• Konsequente Forderungsbetreibung

• Zahlungskonditionen verhandeln

• Factoring

• Reporting um Working Capital Informationen erweitern

• Standardisierung und Sicherstellung des Einkaufsprozesses (100 %)

• Formulierung von Richtlinien für die Einräumung von

Sonderzahlungskonditionen von Kunden

• Vertriebsprovision an Kundenzahlung orientieren

24

Wer ist federführend beim Working Capital

Management?

Leiter Finanzen

Externes Rechnungswesen (Accounting)

Internes Rechnungswesen (Controlling)

Finanzmanagement (Treasury)

• Laufende Buchführung

• Zahlungsverkehr und

Mahnwesen

• Verbindung zu

Wirtschaftsprüfern und

Steuerberatern

• Erstellung des

Jahresabschlusses

• Konzernbilanzierung

• Abwicklung von Prüfungen

durch Finanzbehörden,

Sozialversicherungsträger

etc.

• Gestaltung und Koordination

des Zielfindungs- und

Planungsprozesses

(Budgetierung)

• Berichtswesen und

Forecasting, (Soll-Ist-

Vergleiche, Abweichungs-

analysen etc.)

• Kosten- und

Leistungsrechnung

• Beurteilung von Investitionen

• Interne

betriebswirtschaftliche

Beratung

• Mitwirkung beim

Risikomanagement

• Liquiditätsplanung und Cash

Management (Disposition)

• Working Capital

Management

• Finanzrisikomanagement

(Zinsen, Währungen,

Rohstoffe)

• Bankgeschäftssteuerung

(Bankenpolitik, Sicherheiten)

• Kapitalbeschaffung und

Konzernfinanzierung

• Veranlagungen

• Treasury-Reporting

25

Querbezug zur Liquiditätsplanung

Bei einer geplanten Umsatzerhöhung ist auf den entsprechend gesteigerten

Betriebsmittelbedarf zu achten (Anstieg des Working Capitals) vice versa

Es gibt vier Möglichkeiten, die aus der Umsatztätigkeit

erwirtschafteten Mittel zu verwenden Beispiel: Liquiditatsverlauf in der Wintersportindustrie

Max. Investitionen

Dividenden

Schulden-Tilgung

Cashflow aus dem Ergebnis

Δ Working Capital

26

Zusammenfassung

Working Capital Management

• Erreicht eine Verringerung der Kapitalbindung und

ermöglicht damit eine anderweitige Mittelverwendung

• Verbessert nicht nur die Finanzlage, sondern wirkt positiv

auf die Rentabilität und ist somit ein Baustein der

wertorientierten Unternehmensführung

• Reduktion von Prozesskosten

(wahrscheinlich gepaart mit einer Qualitätsverbesserung)

• Herabsetzung des betriebsnotwendigen Kapitals

Schuldentilgung Bilanzverkürzung Höhere Eigenkapitalquote

Verbesserung des Banken-Ratings Günstigere

Finanzierungskosten

• Ist eine Daueraufgabe, die auf Strategie, Richtlinien und

Disziplin beruht

Danke für Ihr Interesse!

Mag. (FH) Jürgen Wiesinger | Unternehmensberater

Au bei Brandstatt 29, 4070 Eferding

0664 1433412 07272 75270

[email protected] www.schatzmeister.at