Embed Size (px)

Citation preview

BAKALÁŘSKÁ PRÁCE

Zavedení datových schráneka jejich vliv na oběh účetníchdokladů

Implementation of Data Boxes andTheir Influence on AccountingDocument Workflow

Unicorn Col lege © 2011Unicorn Col lege, V Kapslovně 2767/2, Praha 3, 130 00

Název práce v ČJ: Zavedení datovýchschránek a je j ich vl iv naoběh účetních dokladů

Název práce v AJ: Implementat ion of DataBoxes and Their Inf luenceon Account ing DocumentWorkf low

Autor: Jan Holub

Akademický rok: 2010/2011

Kontakt: E-mai l : [email protected]. : (+420) 604 737 575

1. ZADÁNÍ

▪ 3 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

2. ABSTRAKT

Hlavním cílem mé práce bylo podrobně seznámit s problematikou datových schránek.

Zabývám se jejich historií, fázemi uvádění do praxe, legislativou a především jejich využitím

jako cesty pro zasílání účetních dokladů v elektronické podobě. Uvádím ale i obecné

možnostmi jejich využití a problémy, které provázely jejich start.

Teoreticky se také věnuji tomu, co jsou to účetní doklady, jaké musí mít náležitosti a podle

kterých kritérií je lze dělit. Popisuji, jak může vypadat jejich oběh v podniku. Většina účetních

dokladů, které si podniky vyměňují, vzniká v elektronické podobě. Věnuji se proto tomu,

za jakých podmínek je možná jejich elektronická archivace, problémům s omezenou

platností podpisových certifikátů a časovým razítkům. Uvádím také její hlavní výhody.

Kromě datových schránek existuje několik dalších způsobu zasílání účetních dokladů.

Nejrozšířenějšími z nich je EDIFACT u velkých podniků a běžná e-mailová komunikace

u těch malých. Oba způsoby proto popisuji a shrnuji jejich výhody a hlavní nevýhody.

Datové schránky jsou pouze cestou, jak účetní doklad doručit obchodním partnerům.

K tomu, aby bylo zasílání dokladů skutečně efektivní, je nutná také volba správného formátu.

Velmi rozšířený je formát PDF. Ten má mnoho výhod, ale není možné jej automaticky

zpracovat. Práce s účetními doklady v tomto formátu se tak moc neliší od práce

s dokumenty v listinné podobě. Daleko vhodnějším je proto podle mě formát ISDOC, který je

přímo navržen pro potřeby elektronické fakturace v České republice. Ten však vznikl

poměrně nedávno a prosazuje se pomalu.

Přístup k datové schránce a práci s ní může značně usnadnit volba vhodného software. Jako

příklady jsem vybral komplexní informační systém Unicorn Universe, který znám ze své

praxe, a rozšíření umožňující práci s datovou schránkou v programu Microsoft Outlook.

V rámci práce jsem se také rozhodl zjistit, jak vypadá fakturace v několika malých podnicích.

Své poznatky a obecná doporučení shrnuji na příkladu dvou vybraných podniků, které jsou

typickými zástupci oslovené skupiny. Zjistil jsem, že fakturace a obecně výměna dokladů

mezi malými podniky probíhá hlavně v listinné formě. Uvádím, jaké výhody by mohlo přinést

zavedení elektronické výměny dokladů a jaké podmínky je k tomu třeba splnit.

Klíčová slova: datové schránky, eGovernment, účetní doklady, oběh účetních dokladů,

faktura, elektronická fakturace, ISDOC, kvalifikované časové razítko

▪ 4 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

3. ABSTRACT

The main goal of my thesis is to describe Data Boxes in detail. I focus on their history,

launching steps, the relevant legislation and especially the possibilities of their use as a way

to deliver accounting documents and invoices in electronic format. I also mention the com-

mon ways of their use and problems connected with their launch.

I further discuss accounting documents – I describe their essential elements and the criteria

according to which they can be divided. I describe their workflow inside a company.

Most of the accounting documents and invoices interchanged by companies are created

electronically. Therefore I describe legal conditions that need to be followed in order

to archive those documents in electronic form. I discuss problems caused by limited validity

of digital signatures and qualified time stamps. I also introduce the main advantages of elec-

tronic archiving.

There are many other ways of electronic document interchange besides data boxes. The

most common one is EDIFACT in big companies and common e-mail in small ones. I briefly

describe both ways and state their advantages and main disadvantages.

Data box is only a way of sending a document. Crucial for effective data interchange is

to choose the right data format of a message. A widely used data format is PDF. It has many

advantages but one big disadvantage – it cannot be processed automatically. Manipulation

with a PDF document is similar to manipulation with a printed one. In my opinion ISDOC is

more suitable. It is a data format especially designed for electronic invoices used in the

Czech Republic. It was developed not a long time ago and its implementation is slow.

Access to a data box can be simplified by using additional software connected to the data

box. I chose Unicorn Universe and Microsoft Outlook Data Box connector as examples.

The last part of my thesis sums up outcomes of the survey I did to find out how invoice pro-

cessing works in several small companies. I present the outcomes and some general recom-

mendations on two chosen companies, which serve as model companies in the selected cat-

egory. I have discovered that invoicing and document interchange in general is done mostly

by printed documents. I present some advantages connected with implementation of elec-

tronic data interchange based on data boxes and requirements that has to be met.

Keywords: Data Box, eGovernment, Accounting Documents, Accounting Documents Work-

flow, Invoice, Electronic Invoicing, ISDOC, Qualified Time Stamp

▪ 5 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

4. PROHLÁŠENÍ

Prohlašuji, že svou bakalářskou práci na téma Zavedení datových schránek a jejich vliv na

oběh účetních dokladů jsem vypracoval samostatně pod vedením vedoucího bakalářské

práce a s použitím odborné literatury a dalších informačních zdrojů, které jsou v práci

citovány a jsou též uvedeny v seznamu literatury a použitých zdrojů.

Jako autor uvedené bakalářské práce dále prohlašuji, že v souvislosti s vytvořením této

bakalářské práce jsem neporušil autorská práva třetích osob, zejména jsem nezasáhl

nedovoleným způsobem do cizích autorských práv osobnostních a jsem si plně vědom

následků porušení ustanovení § 11 a následujících autorského zákona č. 121/2000 Sb.

V Praze dne 19. 8. 2011 …….……………….

Jan Holub

▪ 6 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

5. PODĚKOVÁNÍ

Děkuji vedoucímu bakalářské práce Ing. Davidovi Procházkovi, Ph.D. za účinnou

metodickou, pedagogickou a odbornou pomoc a další cenné rady při zpracování mé

bakalářské práce.

▪ 7 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

6. OBSAH

1. Zadání............................................................................................................................... 32. Abstrakt............................................................................................................................. 43. Abstract............................................................................................................................. 54. Prohlášení......................................................................................................................... 65. Poděkování....................................................................................................................... 76. Obsah................................................................................................................................ 87. Úvod................................................................................................................................... 98. Datové schránky............................................................................................................10

8.1 Význam datových schránek.................................................................................108.2 Funkce datové schránky.......................................................................................108.3 Legislativa, zákon o eGovernmentu...................................................................138.4 Fáze spouštění......................................................................................................148.5 Problémy................................................................................................................. 168.6 Konverze dokumentů............................................................................................17

9. Oběh účetních dokladů.................................................................................................189.1 Co jsou účetní doklady.........................................................................................189.2 Oběh účetních dokladů v podniku.......................................................................209.3 Archivace účetních dokladů.................................................................................21

10. Účetní doklady v elektronické podobě......................................................................2210.1 Způsoby zasílání účetních dokladů v elektronické podobě...........................2210.1.1 EDI..................................................................................................................... 2310.1.2 e-mail................................................................................................................. 2310.1.3 Datové schránky..............................................................................................2410.1.4 Srovnání............................................................................................................2510.2 Formáty elektronických účetních dokladů.......................................................2710.2.1 EDIFACT...........................................................................................................2810.2.2 PDF.................................................................................................................... 2810.2.3 ISDOC................................................................................................................2910.2.4 Srovnání ...........................................................................................................3010.3 Archivace elektronických účetních dokladů....................................................3210.4 Integrace ISDS a informačního systému podniku..........................................3710.4.1 Datové schránky Unicorn Universe...............................................................3710.4.2 Microsoft datové schránky..............................................................................38

11. Vzorový podnik............................................................................................................4011.1 Podnik A...............................................................................................................4011.2 Podnik B...............................................................................................................42

12. Závěr............................................................................................................................. 4413. Conclusion.................................................................................................................... 4614. Seznam použité literatury...........................................................................................4815. Seznam použitých symbolů a zkratek......................................................................5016. Seznam obrázků..........................................................................................................5117. Seznam tabulek...........................................................................................................52

▪ 8 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

7. ÚVOD

Datové schránky jsou i po roce a půl svého ostrého provozu velmi často diskutovaným

tématem. Mnoho podniků je bere pouze jako nutné zlo a neuvědomuje si, že jejich aktivní

používání může být i přínosem a vést ke snížení nákladů. Hlavním cílem mé práce je proto

seznámení se systémem datových schránek, představení možnosti jejich zapojení do oběhu

účetních dokladů a výhody, které to podniku může přinést.

Nejprve se zabývám samotným systémem datových schránek. Zaměřuji se na jejich vznik,

legislativu spojenou s jejich zaváděním, na obecné možnosti využití a problémy při jejich

vzniku.

V další části se věnuji tomu, co si představit pod pojmem účetní doklady a jejich oběhem.

Představuji také možnosti oběhu elektronických účetních dokladů a jejich nejčastější

formáty.

Na základě příkladu reálných podniků ukazuji, jak vypadá fakturace v malých podnicích

a zamýšlím se nad tím, jak ji zefektivnit za využití elektronické fakturace ve formátu ISDOC a

systému datových schránek.

▪ 9 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

8. DATOVÉ SCHRÁNKY

8.1 Význam datových schránek

Datová schránka je elektronické úložiště, je podobná běžné e-mailové schránce. Umožňuje

komunikaci s ostatními prostřednictvím datových zpráv. Pomocí datových schránek je

možné posílat a přijímat úřední dokumenty od orgánů veřejné moci, nebo přijímat a odesílat

datové zprávy od fyzických nebo právnických osob. Je zřizována Ministerstvem vnitra ČR a

provozována držitelem poštovní licence.1

Primárním důvodem pro zavedení datových schránek bylo umožnění čistě elektronické

komunikace mezi občany a státními úřady i vzájemně mezi úřady. Ta je jedním ze

základních prvků eGovernmentu. eGovernment je snaha státu o využití nástrojů a systémů,

které nabízejí informační a komunikační technologie, k poskytování lepších veřejných služeb

občanům a podnikům.2

8.2 Funkce datové schránky

Datová zpráva, odeslaná pomocí datové schránky, má stejnou váhu jako dopis do vlastních

rukou. K doručení datové zprávy dojde přihlášením adresáta k datové schránce. Stejně jako

u listovních zásilek, i u datových zpráv platí fikce doručení. To znamená, že pokud si adresát

nevyzvedne datovou zprávu (nepřihlásí-li se do datové schránky) ve lhůtě 10 dnů ode dne,

kdy byla zpráva do datové schránky dodána, považuje se tato za doručenou.3

Datová schránka umožňuje:

a) odesílat zprávy

b) přijímat zprávy

c) zjišťovat stavy odeslanych zpráv

d) přijímat doklady o dodání a doručení

1 Držitelem poštovní licence v ČR je Česká pošta, s. p.2 Europa : portál evropské unie [online]. 16.12.2010 [cit. 2011-05-11]. Cesta k interoperabilitě

evropských veřejných služeb. Dostupné z WWW: <http://www.toad.eesc.europa.eu/ViewDoc.aspx?doc=comm%5C2010%5Ccomm744%5CCS%5Ccomm744-2010_part3_ext_CS.doc&docid=2742745>.

3 Datové schránky [online]. 2011 [cit. 2011-05-11]. Dostupné z WWW: <www.datoveschranky.info>.

▪ 10 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

e) ověřovat, zda adresát má datovou schránku

Systém datových schránek je provozován samostatně, není možné poslat běžnou

e-mailovou zprávu do datové schránky nebo obráceně. Výjimkou jsou upozornění na nově

příchozí datovou zprávu. Uživatel si může nastavit zasílání upozornění o nové zprávě

ve schránce na e-mailovou adresu (zdarma), nebo na mobilní telefon (za poplatek). Takové

upozornění neobsahuje samotnou zprávu, je to pouze oznámení o doručení zásilky.

Datová zpráva je tvořena obálkou a přílohami. Obálka obsahuje informace o zprávě, jako

například odesílatele a příjemce, nebo časové razítko. Samotná zpráva je pak tvořena

přílohami v některém z podporovaných formátů. Maximální velikost zprávy je omezena na

10 MB. Pokud je datová zpráva v nesprávném formátu nebo pokud obsahuje počítačový

program, je zničena a odesílatel je o tom informován.

Obrázek 1: Datová zpráva

Zdroj: Vlastní

Typy datových schránek:

• datová schránka fyzické osoby: zřizována bezplatně na žádost fyzické osoby

• datová schránka podnikající fyzické osoby: povinná pouze pro advokáty, daňové

správce a insolvenční správce

• datová schránka právnické osoby: povinná pro právnické osoby zřízené zákonem

a pro právnické osoby zapsané v obchodním rejstříku. Pro ostatní (např. občanská

sdružení, církve a náboženské společnosti, příspěvkové organizace, obecně

prospěšné společnosti, vysoké školy a školské právnické osoby atd.) je dobrovolná.

• datová schránka orgánu veřejné moci: zřizuje se pro každý orgán automaticky

Schránka není určena pro dlouhodobou aktivaci zpráv, ty jsou uchovávány pouze 90 dní

od doručení. Česká pošta nabízí pro dlouhodobou archivaci placenou službu Datový trezor.

Archivace zpráv v Datovém trezoru je však vhodná spíš pro malé podniky, které napracují

▪ 11 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

s velkým množstvím zpráv. Pro státní úřady a větší podniky, využívající datové schránky

například jako cestu pro elektronickou fakturaci, je vhodnější k archivaci datových zpráv

využít specializovaný software pro správu dokumentů. Ten může být na systém datových

schránek napojený a zprávy před jejich smazáním automaticky archivovat.

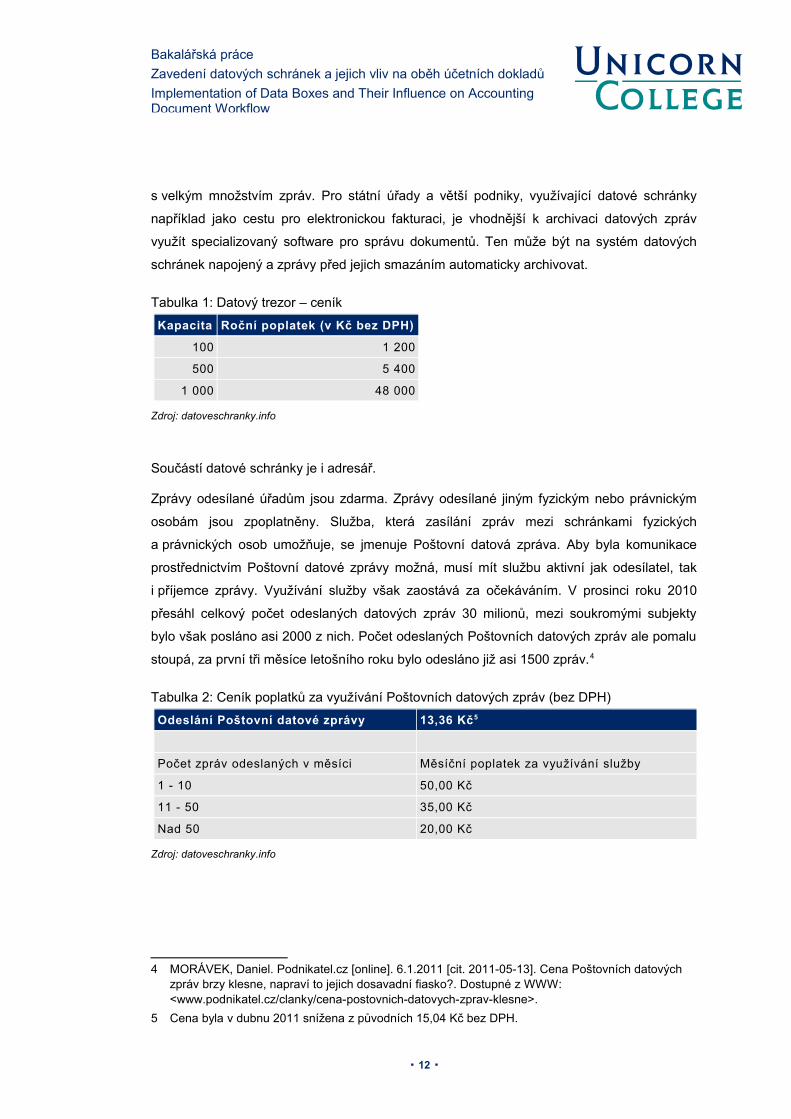

Tabulka 1: Datový trezor – ceník

Kapacita Roční poplatek (v Kč bez DPH)

100 1 200

500 5 400

1 000 48 000

Zdroj: datoveschranky.info

Součástí datové schránky je i adresář.

Zprávy odesílané úřadům jsou zdarma. Zprávy odesílané jiným fyzickým nebo právnickým

osobám jsou zpoplatněny. Služba, která zasílání zpráv mezi schránkami fyzických

a právnických osob umožňuje, se jmenuje Poštovní datová zpráva. Aby byla komunikace

prostřednictvím Poštovní datové zprávy možná, musí mít službu aktivní jak odesílatel, tak

i příjemce zprávy. Využívání služby však zaostává za očekáváním. V prosinci roku 2010

přesáhl celkový počet odeslaných datových zpráv 30 milionů, mezi soukromými subjekty

bylo však posláno asi 2000 z nich. Počet odeslaných Poštovních datových zpráv ale pomalu

stoupá, za první tři měsíce letošního roku bylo odesláno již asi 1500 zpráv.4

Tabulka 2: Ceník poplatků za využívání Poštovních datových zpráv (bez DPH)

Odeslání Poštovní datové zprávy 13,36 Kč5

Počet zpráv odeslaných v měsíci Měsíční poplatek za využívání služby

1 - 10 50,00 Kč

11 - 50 35,00 Kč

Nad 50 20,00 Kč

Zdroj: datoveschranky.info

4 MORÁVEK, Daniel. Podnikatel.cz [online]. 6.1.2011 [cit. 2011-05-13]. Cena Poštovních datových zpráv brzy klesne, napraví to jejich dosavadní fiasko?. Dostupné z WWW: <www.podnikatel.cz/clanky/cena-postovnich-datovych-zprav-klesne>.

5 Cena byla v dubnu 2011 snížena z původních 15,04 Kč bez DPH.

▪ 12 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

8.3 Legislativa, zákon o eGovernmentu

Prvním krokem, který umožnil zasílání také daňových dokladů (například faktur)

v elektronické formě, se stal §26 odst. 4 zákona č. 235/2004 Sb., o dani z přidané hodnoty.

Ten umožnil vést, doručovat a archivovat daňový doklad čistě v elektronické podobě. S tímto

zákonem souvisí i §2 písm. h) zákona č.227/2000 Sb., o elektronickém podpisu, který dal

elektronickému podpisu stejnou váhu jako má podpis vlastnoruční.

Legislativním základem pro Informační systém datovych schránek je zákon č. 300/2008 Sb.,

o elektronických úkonech a autorizované konverzi (nazývaný také „Zákon

o eGovernmentu“). Ten upravuje podmínky komunikace mezi jednotlivými úřady a mezi

úřady a občany. Základním pilířem této komunikace jsou datové schránky, které zajišťují

doručení úředních zpráv bezpečnou a autorizovanou formou. Datovou schránku definuje

jako elektronické úložiště, které je určeno k:

a) doručování orgány veřejné moci

b) provádění úkonů vůči orgánům veřejné moci

c) dodávání dokumentů fyzickych osob, podnikajících fyzickych osob a právnickych

osob.

Datové schránky původně umožňovaly pouze komunikaci vůči orgánům veřejné moci. Zákon

č. 300/2008 Sb. byl ale novelizován (novelu zákona schválila Poslanecká sněmovna

Parlamentu ČR 6.5.2009). To přineslo několik změn, především umožnění komunikace mezi

právnickými osobami navzájem.

Již v roce 2004 nařízení vlády č. 495/2004 Sb. stanovilo povinnost orgánů veřejné moci zřídit

elektronické podatelny. Jejich cílem je umožnit občanům komunikovat s úřadem prostředky

elektronické komunikace. V praxi je elektronická podatelna většinou internetová aplikace,

pomocí které lze konkrétnímu úřadu odeslat dokumenty v elektronické formě. Systém

elektronické podatelny umožňuje například i ověření všech náležitostí podání a zabrání tak

následnému odmítnutí. Elektronické podatelny fungují i po spuštění systému datových

schránek, které jejich možnosti částečně kopírují. Jsou tak možností, jak elektronicky

kontaktovat úřady například pro fyzické osoby, které datovou schránku nemají.

▪ 13 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

Právní úprava:

• zákon č. 300/2008 Sb., o elektronických úkonech a autorizované konverzi

dokumentů

• zákon č. 301/2008 Sb., kterým se mění některé zákony v souvislosti s přijetím

zákona o elektronických úkonech a autorizované konverzi dokumentů

Související právní předpisy:

• zákon č. 365/2000 Sb., o informačních systémech veřejné správy a změně dalších

zákonů

• zákon č. 227/2000 Sb., o elektronickém podpisu a o změně některých dalších

zákonů

• zákon č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů

• zákon č. 499/2004 Sb., o archivnictví a spisové službě a o změně některých zákonů

• nařízení vlády č. 495/2004 Sb., kterým se provádí zákon č. 227/2000 Sb.,

o elektronickém podpisu a o změně některých dalších zákonů

8.4 Fáze spouštění

Spouštění ISDS probíhalo v několika fázích. Nejprve byla funkčnost systému ověřena

v měsíčním pilotním provozu na vybraných úřadech a organizacích. Druhou fází bylo

otevření testovacího rozhraní všem uživatelům, na které již navázal od 1. 7. 2010 ostrý

provoz. Všem subjektům, kterým je DS zřízena ze zákona, byly zaslány přístupové údaje,

ale vlastní DS nebyla aktivována. Její aktivaci mohli provést sami uživatelé. Pokud tak

neučinili, byly k 1. 11. 2010 všechny DS aktivovány automaticky. Komunikace pomocí DS

byla zpočátku umožněna pouze mezi orgány veřejné moci a fyzickými a právnickými

osobami, nikoli mezi jednotlivými soukromými subjekty. Komerční komunikace mezi

datovymi schránkami fyzickych osob, podnikajících fyzickych osob a právnickych osob byla

umožněna až později, nejprve pro zasílání faktur a obdobných výzev k placení, poté již bez

omezení.

▪ 14 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

Tabulka 3: Etapy spouštění ISDS

Termín Akce

1. 5. 2009 Testovací provoz na vybraných organizacích

1. 6. 2009 Otevřený testovací provoz

1. 7. 2009 Spuštění ISDS

1. 11. 2009 Aktivace všech DS

1. 1. 2010 Umožnění zasílání faktur přímo mezi DS fyzických a právnických osob

1. 7. 2010 Komerční komunikace bez omezení

Zdroj: datoveschranky.info

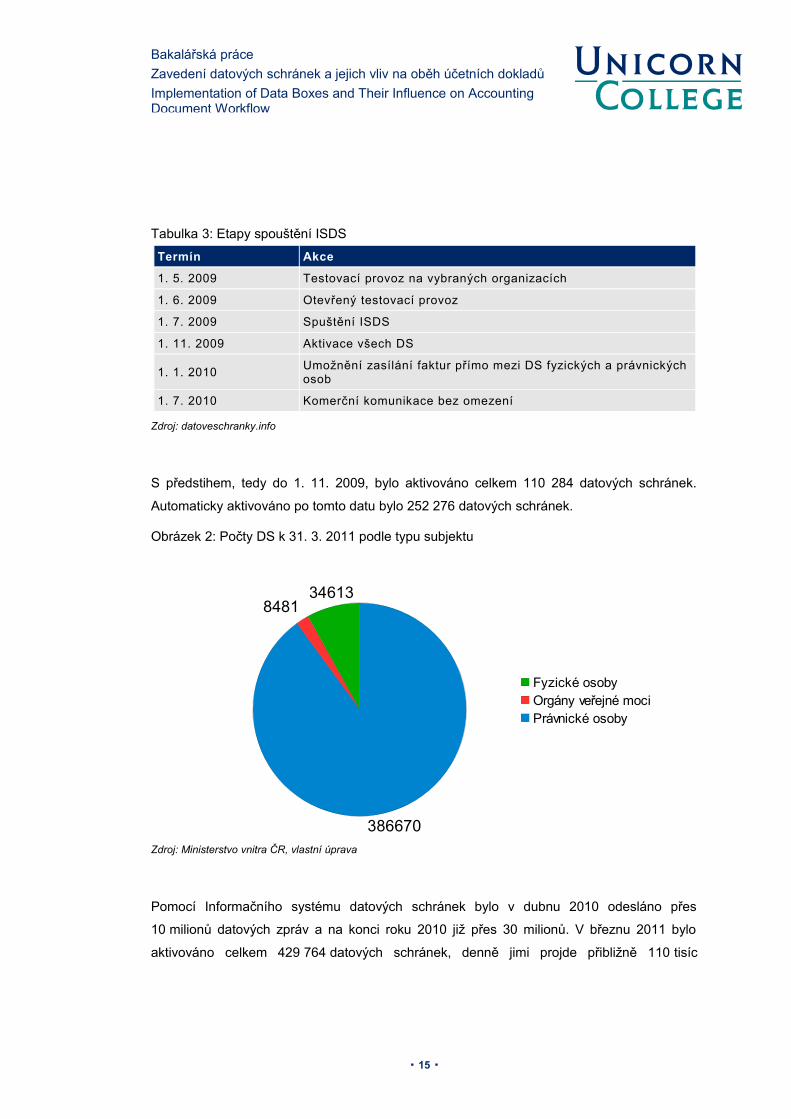

S předstihem, tedy do 1. 11. 2009, bylo aktivováno celkem 110 284 datových schránek.

Automaticky aktivováno po tomto datu bylo 252 276 datových schránek.

Obrázek 2: Počty DS k 31. 3. 2011 podle typu subjektu

Zdroj: Ministerstvo vnitra ČR, vlastní úprava

Pomocí Informačního systému datových schránek bylo v dubnu 2010 odesláno přes

10 milionů datových zpráv a na konci roku 2010 již přes 30 milionů. V březnu 2011 bylo

aktivováno celkem 429 764 datových schránek, denně jimi projde přibližně 110 tisíc

▪ 15 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

346138481

386670

Fyzické osobyOrgány veřejné mociPrávnické osoby

datových zpráv. Pouze 4 % zpráv není vyzvednuto do deseti dní od doručení, úspěšnost

doručení přihlášením je 96 %.6

8.5 Problémy

V počátku spouštění datových schránek nastalo několik problémů se samotným provozem

datových schránek. Od 1. do 3. července 2010 měla výpadek certifikační autorita

PostSignum, od které systém datových schránek získává certifikáty a časová razítka.

I samotný systém datových schránek měl výpadky v průběhu července 2010.7

Dalším slabým místem byla připravenost kontaktních míst Czech POINT na zřízení datových

schránek. Na některých kontaktních místech Czech POINT se žadatelé o datovou schránku

setkávali s neproškoleným personálem. Dle vlastních zkušeností se zřízením datové

schránky, ale i dle zkušeností dalších žadatelů o datovou schránku soudím, že připravenost

personálu Czech POINTu, zvláště na pobočkách České pošty s. p., nebyla po spuštění ISDS

dostatečná. V současné době, kdy datové schránky již více než rok fungují, je sice situace

lepší než v počátcích projektu. Ale na některých, zvláště menších, pobočkách České pošty

může být se zřízením datové schránky stále problém.8

Dalším bodem, který je považován za problém datových schránek, je automatické mazání

zpráv po devadesáti dnech a následné zachování pouze obálky datových zpráv s časovým

razítkem a otiskem zprávy. Česká pošta s. p. však poskytuje možnost archivace zpráv

(datový trezor) jako placenou službu.

Jiným problémem je platnost certifikátu a časového razítka, kterým je zpráva podepsána.

I když je zpráva podepsána před vypršením platnosti certifikátu, je po uplynutí platnosti

certifikátu podpis neplatný a nelze jej ověřit.910

Vyskytly se i problémy s webovým rozhraním datových schránek. Ty jsou sice teoreticky

dostupné z jakéhokoliv počítače připojeného k internetu, ale pro práci s datovými

schránkami je třeba mít instalovaný software třetí strany, editor formulářů 602XML. Proto je

plnohodnotná práce s datovou schránkou velmi problematická například z počítačů

v internetových kavárnách, kde bývá uživatel omezen oprávněními na počítači. Tento

6 MV ČR, údaje k 22. 4. 20107 PETERKA, Jiří. Lupa.cz [online]. 7.7.2009 [cit. 2011-05-06]. Stalo se: datové schránky mají první

problémy. Dostupné z WWW: <www.lupa.cz/clanky/stalo-se-prvni-problemy-datovych-schranek>.8 Stejné problémy se týkají i zřizování kvalifikovaného certifikátu.9 PETERKA, Jiří. Lupa.cz [online]. 3.5.2010 [cit. 2011-05-07]. Datové schránky po půl roce.

Dostupné z WWW: <www.lupa.cz/clanky/datove-schranky-po-pul-roce>.10 Podrobněji se tomuto tématu věnuji v kapitole 10.3.

▪ 16 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

problém byl částečně odstraněn aktualizací ISDS v říjnu 2010. Nyní je možné zobrazit

náhled datové zprávy a její přílohy přes webové rozhraní i bez instalace dodatečného

software. Ten je však stále zapotřebí k odesílání zpráv nebo zobrazení informací

o zabezpečení datové zprávy.11

Vzhledem k omezené době úschovy datových zpráv a problémům s vypršením platnosti

podpisových certifikátů volí mnoho uživatelů datových schránek pro archivaci zpráv listinnou

podobu. Konverze datové zprávy do listinné podoby je možná na každém kontaktním místě

Czech Point a je zpoplatněna.

8.6 Konverze dokumentů

Pomocí datových schránek je také možné provádět autorizovanou konverzi dokumentů.

Autorizovaná konverze je úplné převedení dokumentu v listinné podobě do dokumentu

obsaženého v datové zprávě nebo naopak. Dokument, který konverzí vznikne, má stejné

právní účinky jako dokument, jehož převodem vznikl. Má tedy stejný význam jako klasická

ověřená kopie. Každá konverze dokumentu obsahuje i ověřovací doložku, která ověřuje, že

dokument byl převeden, a uvádí informace o převodu. Ověřovací doložka nemá za úkol

ověřit pravost vstupu, ale pouze jeho konverzi. Tyto údaje jsou uchovávány po dobu deseti

let v centrálním úložišti ověřovacích doložek.12

Autorizovanou konverzi z listinné podoby využijeme v případě, kdy je potřeba k datové

zprávě připojit ověřenou kopii originálu, který existuje v listinné podobě. Často však není

nutné autorizovanou konverzi provádět a stačí ověření odesílatele, ke kterému dojde

zasláním dokumentu pomocí datové zprávy. V takovém případě stačí dokument pouze

naskenovat. V případě potřeby ověřené kopie dokumentu, který přijde do datové schránky,

je možné využít konverzi z elektronické podoby do listinné. Příkladem může být rozhodnutí

soudu nebo výpisy z rejstříků. Tam, kde není potřeba ověřená kopie, stačí dokument pouze

vytisknout.13

Autorizovanou konverzi na žádost je možné provést na všech kontaktních místech Czech

POINT a její cena je v obou směrech 30 Kč včetně DPH za každou započatou stránku.

11 BusinessInfo.cz [online]. 29.10.2010 [cit. 2011-05-07]. Datové zprávy si už můžete přečíst i z internetové kavárny . Dostupné z WWW: <www.businessinfo.cz/cz/clanek/datove-schranky/dat-zpravy-mozno-precist-internet-kavarn/1001772/58757/>.

12 Datové schránky [online]. 2010 [cit. 2011-06-22]. Dostupné z WWW: <www.datoveschranky.info>.13 Datové schránky [online]. 6.6.2010 [cit. 2011-06-22]. Autorizovaná konverze dokumentů. Dostupné

z WWW: <www.datoveschranky.eu/prakticky-navod/autorizovana-konverze-dokumentu>.

▪ 17 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

9. OBĚH ÚČETNÍCH DOKLADŮ

9.1 Co jsou účetní doklady

Účetnictví zpracovává informace o uskutečněných hospodářských operacích. Tyto operace

jsou dokumentovány prostřednictvím účetních dokladů a ty jsou tak základním vstupem

účetnictví. Současně představují i důležitý prvek průkaznosti účetnictví. Jsou ověřeným

záznamem o proběhlém hospodářském jevu.

Aby mohl být doklad podkladem pro účetní zápis, musí obsahovat základní údaje

o uskutečněné operaci, které vyžadují české účetní předpisy.14

Patří mezi ně:15

a) označení účetního dokladu,

b) obsah účetního případu a jeho účastníci,

c) peněžní částka nebo informace o ceně za měrnou jednotku a vyjádření množství,

d) okamžik vyhotovení účetního dokladu,

e) okamžik uskutečnění účetního případu, není-li shodný s okamžikem podle

písmene d),

f) podpisový záznam podle § 33a odst. 4 osoby odpovědné za účetní případ

a podpisový záznam osoby odpovědné za jeho zaúčtování.

Účetní doklady je možné rozdělit do skupin podle několika kritérií:16

a) podle druhu

• faktury vystavené odběrateli

• faktury přijaté od dodavatelů

• bankovní výpisy – informace o pohybech na bankovním účtu

• pokladní doklady – příjmové a výdajové, vystavují se při platbách v hotovosti

• interní účetní doklady – informace o hospodářských operacích uvnitř podniku.

Patří sem například příjemky a výdejky zboží na / ze skladu nebo výplatní listina.

14 KOVANICOVÁ, Dana. Abeceda účetních znalostí pro každého. XVII. aktualizované vydání. Praha: Polygon, 2007. 444 s. ISBN 987-80-7273-143-5

15 dle § 11 zákona č. 563/1991 Sb. o účetnictví16 ŠTOHL, Pavel. Učebnice účetnictví. Znojmo : Štohl, 2009. 155 s.

▪ 18 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

b) podle obsahu

• Interní účetní doklady zachycují účetní případy uskutečněné uvnitř podniku.

Takovým dokladem je například výdejka materiálu ze skladu do výroby.

• Externí účetní doklady mají vztah k okolí podniku. Ty můžeme dále rozdělit

podle místa vzniku na vydané a došlé. Vydané vznikají v účetní jednotce,

například faktura odběrateli. Došlým je pak třeba faktura od dodavatele.

c) podle počtu zachycených účetních případů

• Jednotlivé účetní doklady zachycují jednu hospodářskou operaci. Příkladem je

pokladní doklad. Sběrné účetní doklady shrnují více jednotlivých dokladů,

zachycujících stejnorodé hospodářské operace za určité období (maximálně

jeden měsíc). Lze je tak zaúčtovat jako jednu položku.

Účetní doklad může být zároveň i dokladem daňovým, což je doklad za dodané zboží nebo

služby. Musí ho vždy vystavit subjekt, který je plátcem daně z přidané hodnoty. Jeho

náležitosti se řídí § 26 až § 35 zákona č. 235/2004 Sb., o dani z přidané hodnoty.

Z pohledu zákona o účetnictví je účetním dokladem i faktura. Termín faktura není zákonem

definován, v praxi je však běžně používán. Označuje se tak doklad za dodané zboží nebo

provedenou práci. Kromě údajů povinných pro účetní doklady obsahuje i informace

o podniku – jméno nebo název, sídlo nebo místo podnikání a identifikační číslo. Podnikatelé

zapsaní v obchodním rejstříku17 jsou povinni uvádět též údaj o tomto zápisu, včetně spisové

značky, a podnikatelé nezapsaní v obchodním rejstříku též údaj o zápisu do jiné evidence,

v níž jsou zapsáni. Tyto údaje jsou povinné dle § 13a obchodního zákoníku.

17 Do obchodního rejstříku se § 34 podle zákon č. 513/1991 Sb., obchodního zákoníku zapisují obchodní společnosti a družstva, zahraniční osoby podle § 21 odst. 4,, fyzické osoby, které jsou podnikateli a mají bydliště v České republice a osoby podle § 21 odst. 5, které podnikají na území České republiky, pokud o zápis požádají a další osoby, stanoví-li povinnost jejich zápisu zvláštní právní předpis.

▪ 19 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

9.2 Oběh účetních dokladů v podniku

Oběh účetních dokladů je pro každý podnik specifický. Záleží na organizační struktuře

podniku (účetní jednotky) i na druhu dokladu. V malých podnicích s jednoduchou

organizační strukturou nejsou formální pravidla pro oběh účetních dokladů nutná. Naopak

v podnicích se složitou strukturou je stanovení pravidel, kterými se oběh dokladů řídí,

nezbytné. Tato pravidla jsou stanovena vnitropodnikovou směrnicí.

Obrázek 3: Oběh účetních dokladů

Zdroj: ŠTOHL, Pavel. Učebnice účetnictví, vlastní úprava

Obecně lze oběh účetních dokladů v podniku rozdělit do čtyř fází:18

1) Přezkoušení správnosti

Prvním krokem po vzniku nebo obdržení a očíslování účetního dokladu

je přezkoušení jeho správnosti. Je nutné ověřit věcnou a formální správnost

každého dokladu. Kontrola věcné stránky zaručí správnost údajů na dokladu

uvedených, například správný počet jednotek materiálu na výdejce. Kontrola

formální stránky dokladu se soustředí na údaje povinné pro účetní doklady podle

zákona o účetnictví, aby byl doklad formálně platným. Směrnice mimo jiné určí, který

pracovník je za přezkoušení správnosti dokladu zodpovědný. Věcnou správnost

může ověřit například vedoucí skladu vydávající materiál, formální správnost účetní.

2) Příprava k zaúčtování

Po přezkoušení správnosti jsou doklady roztříděny podle stanovených kritérií,

například podle druhu – faktury, bankovní výpisy atd. a poté jsou zapsány

do pomocných účetních knih.

3) Zaúčtování

Vytvoření odpovídajících zápisů v účetních knihách.

4) Úschova

Posledním krokem je úschova a archivace účetního dokladu.

18 ŠTOHL, Pavel. Učebnice účetnictví. Znojmo : Štohl, 2009. 155 s.

▪ 20 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

9.3 Archivace účetních dokladů

Povinnost archivovat účetní doklady je dána zákonem č. 563/1991 Sb., o účetnictví

(§ 31 a 32). Plátcům DPH ukládá povinnost uchovávat veškeré účetní doklady po dobu

deseti let i zákon o DPH (č. 235/2004 Sb.). Doklady nutné pro účely důchodového pojištění

je nezbytné na základě zákona o organizaci a provádění sociálního zabezpečení

(582/1991 Sb.) uchovávat po dobu třiceti let. Obecná pravidla pro nakládání nejen s účetními

doklady stanovuje zákon o archivnictví a spisové službě a o změně některých zákonů (zákon

499/2004 Sb.).

Po uplynutí doby archivace mohou být doklady skartovány.

▪ 21 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

10. ÚČETNÍ DOKLADY V ELEKTRONICKÉ PODOBĚ

10.1 Způsoby zasílání účetních dokladů v elektronické podobě

V současné době je stále běžné zasílání dokladů mezi podniky v listinné podobě. Může tak

dojít k situaci, kdy jsou ta samá data opakovaně tištěna a poté ručně přepisována do dalších

počítačových programů. To je časově velmi nákladné a dochází při tom k chybám. Proto je

vhodné nahradit tištěné doklady elektronickými, které mohou být zpracovány automaticky.

Další výhodou, kterou přináší výměna účetních dokladů v technické podobě, je zrychlení

oběhu dokladů. Zaslání faktury v listinné podobě poštou a její zpracování na straně

odběratele může trvat i několik dní. Tato časová prodleva je využitím elektronických cest

přenosu odstraněna, doručení je téměř okamžité.

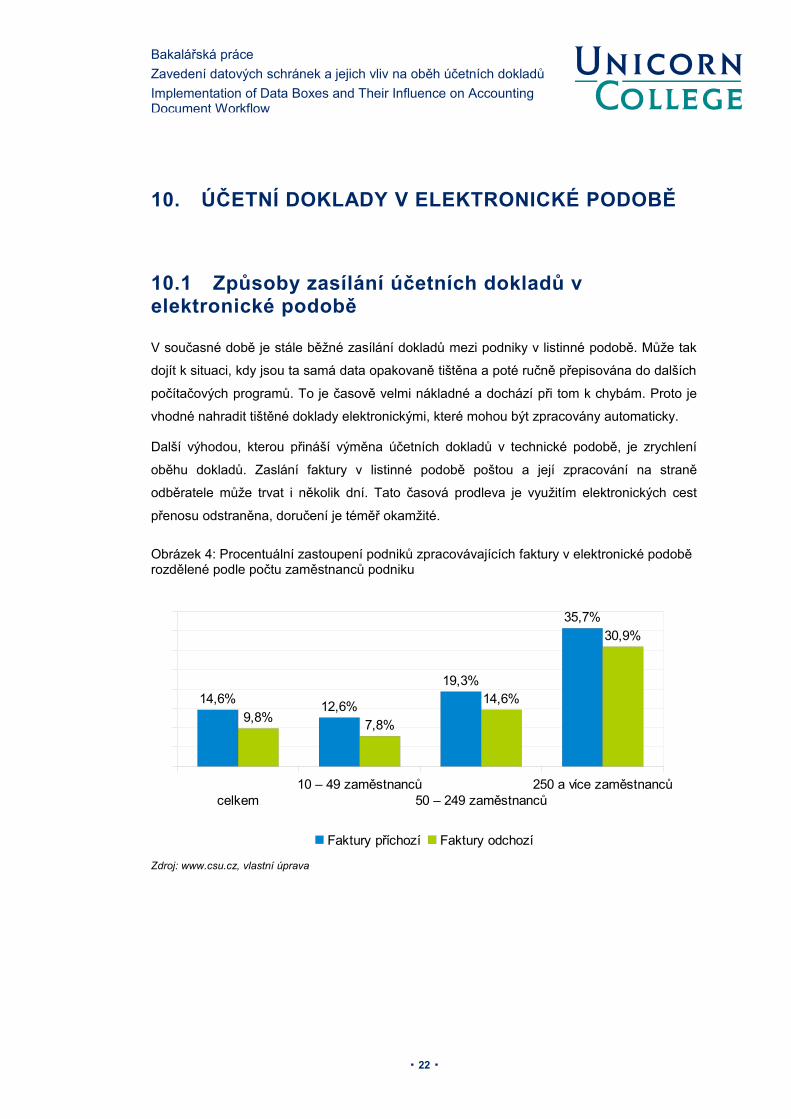

Obrázek 4: Procentuální zastoupení podniků zpracovávajících faktury v elektronické podobě rozdělené podle počtu zaměstnanců podniku

Zdroj: www.csu.cz, vlastní úprava

▪ 22 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

celkem10 – 49 zaměstnanců

50 – 249 zaměstnanců250 a více zaměstnanců

14,6% 12,6%

19,3%

35,7%

9,8% 7,8%

14,6%

30,9%

Faktury příchozí Faktury odchozí

10.1.1 EDI

Jednou z možností, jak zautomatizovat výměnu účetních dokladů, je EDI (Electronic Data

Interchange), elektronická výměna dat. Je to způsob výměny dat mezi různými informačními

systémy podle definovaných standardů. První projekty elektronické výměny dat vznikaly

už v šedesátých letech dvacátého století v automobilovém průmyslu. V současné době

představuje EDI nejčastější cestu výměny elektronických dokladů.19

Při výměně údajů pomocí EDI nedochází k přímému spojení mezi příjemcem a odesílatelem

zprávy. Vstupuje mezi ně VAN operátor. Ten kromě zprostředkování komunikace zajišťuje

také archivaci přenesených zpráv. Jeho služby jsou však zpoplatněny.

Výhodou tohoto řešení je spolehlivost, zaručená nezávislým certifikovaným VAN

operátorem, a časová úspora díky eliminaci nutnosti ručního zpracování dokladů.

Nevýhodou je však vysoká náročnost implementace podpory EDI u zákazníka a také

nezanedbatelné poplatky VAN operátorovi. Z těchto důvodů využívají elektronickou výměnu

dokumentů především velké podniky. V České republice například velké obchodní řetězce

ve vztahu ke svým dodavatelům.20

10.1.2 e-mail

E-mail je jedním z nejstarších a stále nejrozšířenějších způsobů internetové komunikace.

Téměř úplně nahradil fax a mnohdy nahrazuje běžné dopisy. Za odeslání zprávy se neplatí

žádný poplatek a náklady na pořízení a provoz e-mailu jsou u menších podniků

zanedbatelné. Proto se stala vlastní e-mailová adresa v podstatě nezbytná i pro nejmenší

podnikatele. Hlavními výhodami e-mailu jsou rychlost komunikace, rozšíření a nízká cena.

Naopak nevýhodou, kterou mnoho podniků ignoruje, je nespolehlivost. U odeslaného

e-mailu není možné zaručit jeho spolehlivé a rychlé doručení. Po odeslání zprávy

nad ní ztrácí server odesílatele veškerou kontrolu. Pokud se zpráva během přenosu ztratí,

odesílatel se o tom nedozví a může ji považovat za doručenou. Pokud jsou prostřednictvím

e-mailu odesílány důležité informace, je proto vhodné vždy ověřit, že byl opravdu doručen.

Problémem je také nevyžádaná pošta a obecně stále rostoucí počet zpráv, mezi kterými

je lehké tu opravdu důležitou občas přehlédnout.

19 EdiZone [online]. 2008 [cit. 2011-04-21]. Stručný úvod do světa EDI. Dostupné z WWW: <http://www.edizone.cz/elektronicka-vymena-dat-edi/co-je-edi/strucny-uvod-do-sveta-edi/>.

20 KUCHAŘ, Petr. ICT Unie [online]. 2010 [cit. 2011-04-18]. Elektronická fakturace a SPIS. Dostupné z WWW: <www.ictu.cz/index.php?id=1252>.

▪ 23 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

10.1.3 Datové schránky

Ze své podstaty jsou datové schránky ideální cestou zasílání účetních dokladů, například

faktur. Zásadní výhodou oproti zasílání běžnou elektronickou poštou je průkaznost doručení.

Datová zpráva má stejnou váhu jako dopis do vlastních rukou a platí pro ni i fikce doručení.

Oproti dopisu však odpadají časové a finanční náklady spojené s tiskem a kompletací

dokladů a obálek. Při využití vhodných technologických prostředků a formátu ISDOC přináší

další úsporu možnost automatického zpracování dokladů. Na straně příjemce tak není nutné

údaje z faktury ručně přepisovat do účetního software podniku. To zabrání i možným

chybám, vznikajícím při ručním zpracování údajů. Odpadá také nebezpečí popření obsahu

zaslaného dokladu. Každá odeslaná datová zpráva je podepsána digitálním podpisem

a opatřena časovým razítkem. Digitální podpis, mimo určení totožnosti odesílatele, obsahuje

i otisk zasílaného dokumentu. Na jeho základě je možné jednoznačně určit, že daný

dokument je v nezměněné podobě opravdu tím, který obsahovala původní zpráva.

Náklady spojené s příjmem a odesíláním faktur v papírové podobě běžnou poštou se

pokusila vyčíslit ICT Unie (www.ictu.cz), stojící za vznikem formátu ISDOC. Podle její

analýzy jsou náklady na příjem jedné faktury a její přepsání do informačního systému

společnosti 23 Kč a náklady na vystavení a odeslání takové faktury poštou 28 Kč.

Příkladem společnosti, která využívá výhody spojené se zasíláním faktur pomocí datových

schránek ve formátu ISDOC, je Telefónica Czech Republic. Pilotní projekt s cílem ověření

možnosti využití formátu ISDOC pro fakturaci byl spuštěn v listopadu 2010, do ostrého

provozu přešel v únoru 2011. Společnost si od svých největších dodavatelů vyžádala

zasílání faktur touto cestou a v současné době přijme přibližně 1500 faktur měsíčně.

Důvodem volby tohoto řešení bylo pro společnost vyhnout se možným problémům

s prokazatelností přenosu dokladů a možnost automatického zpracování faktur. Ty jsou po

přijetí zkontrolovány po věcné stránce a dále zpracovány plně automaticky.21

Dalším příkladem je Ministerstvo průmyslu a obchodu. Je jedním z prvních centrálních

úřadů, který zavedl elektronickou fakturaci ve formátu ISDOC. Ministerstvo v roce 2010

upravilo svůj informační systém tak, aby umožnil příjem elektronických faktur ISDOC jak

prostřednictvím datových schránek, tak i přes vlastní internetovou aplikaci. Tato úprava stála

pouze necelých deset tisíc korun, což ukazuje, že ani zavedení elektronické fakturace

nevyžaduje vysoké investice.22

21 Telefónica Czech Republic [online]. 11.4.2011 [cit. 2011-05-06]. Telefónica O2 od února 2011 využívá elektronické faktury ISDOC ve svém nákupu. Dostupné z WWW: <http://www.telefonica.cz/tiskove-zpravy/234464-Telefonica_O2_od_unora_2011_vyuziva_elektronicke_faktury_ISDOC_ve_svem_nakupu.html>.

22 VLČEK, Pavel. MPO ČR [online]. 31.3.2011 [cit. 2011-05-06]. MPO mezi prvními centrálními úřady,

▪ 24 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

10.1.4 Srovnání

Mezi velkými podniky je celosvětově nejrozšířenější výměna účetních dokladů založená

na standardu EDI. Podniky jej mají implementovaný ve svých informačních systémech

a je to hlavní kanál nejen pro fakturaci, ale i pro zasílání objednávek a dalších dokladů. Tato

implementace je však finančně náročná a mnoha zejména malým podnikům se nevyplatí.

Také provoz systému je vzhledem k poplatkům třetí straně nákladný. Jeho výhodou je pak

vysoká spolehlivost a také možnost zálohy přenesených dokladů zprostředkovatelem

komunikace.

Mnoho malých a středních podniků využívá pro zasílání účetních dokladů e-mail. Ten je

v současné době často primárním komunikačním kanálem a proto bývá volen bez dalšího

uvážení automaticky. Mezi hlavní výhody patří jeho rozšíření a nízká cena. Zásadním

problémem e-mailové komunikace je však fakt, že může být nespolehlivá. Nijak nezaručuje,

že odeslaná zpráva opravdu dojde příjemci. Mnoho podniků je však kvůli úspoře nákladů

ochotno tuto nespolehlivost ignorovat. Pokud podnik měsíčně odesílá pouze menší množství

faktur, u kterých je schopen ověřit jejich doručení, je e-mail použitelným řešením. Problém

ale může nastat tam, kde je měsíční počet odeslaných faktur vyšší a kde není bez vyložení

velkých nákladů možné sledovat jejich faktické doručení.

Tato nevýhoda je eliminována při zasílání účetních dokladů pomocí datových schránek.

Datová zpráva je srovnatelná s doporučeným dopisem a odesílatel získá i informaci o jejím

doručení. Je tak vhodným řešením i pro podniky, které zatím elektronickou fakturaci

nevyužívají právě z důvodu neprokazatelnosti doručení. Datová zpráva však není na rozdíl

od e-mailu zdarma.

Proti širšímu využití datových schránek stojí i fakt, že mnoho podniků nepoužívá žádný

software usnadňující práci s datovou schránkou a její obsluha přes webové rozhraní může

být dost těžkopádná. V tomto ohledu má výhodu e-mail, který podniky běžně používají

a vlastní softwarové vybavení pro pohodlnou práci s ním.

Další překážkou zasílání účetních dokladů pomocí datových stránek je fakt, že pro příjem

komerčních datových zpráv si musí příjemce tuto službu ve své datové schránce aktivovat.

Není proto možné odeslat datovou zprávu do každé schránky. Také informovanost o této

službě je mezi podniky relativně malá.

které své faktury vyřizují elektronicky pomocí ISDOC. Dostupné z WWW: <http://www.mpo.cz/dokument85825.html>.

▪ 25 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

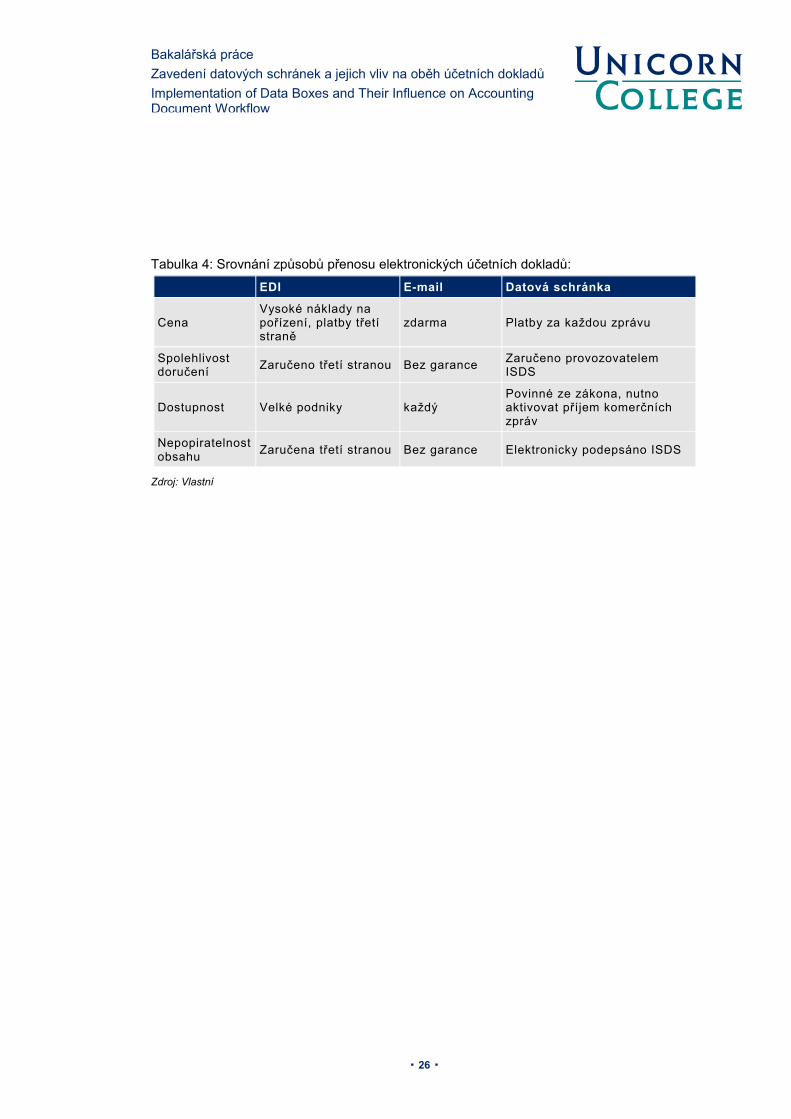

Tabulka 4: Srovnání způsobů přenosu elektronických účetních dokladů:

EDI E-mail Datová schránka

CenaVysoké náklady na pořízení, platby třetí straně

zdarma Platby za každou zprávu

Spolehlivost doručení Zaručeno třetí stranou Bez garance Zaručeno provozovatelem

ISDS

Dostupnost Velké podniky každýPovinné ze zákona, nutno aktivovat příjem komerčních zpráv

Nepopiratelnost obsahu Zaručena třetí stranou Bez garance Elektronicky podepsáno ISDS

Zdroj: Vlastní

▪ 26 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

10.2 Formáty elektronických účetních dokladů

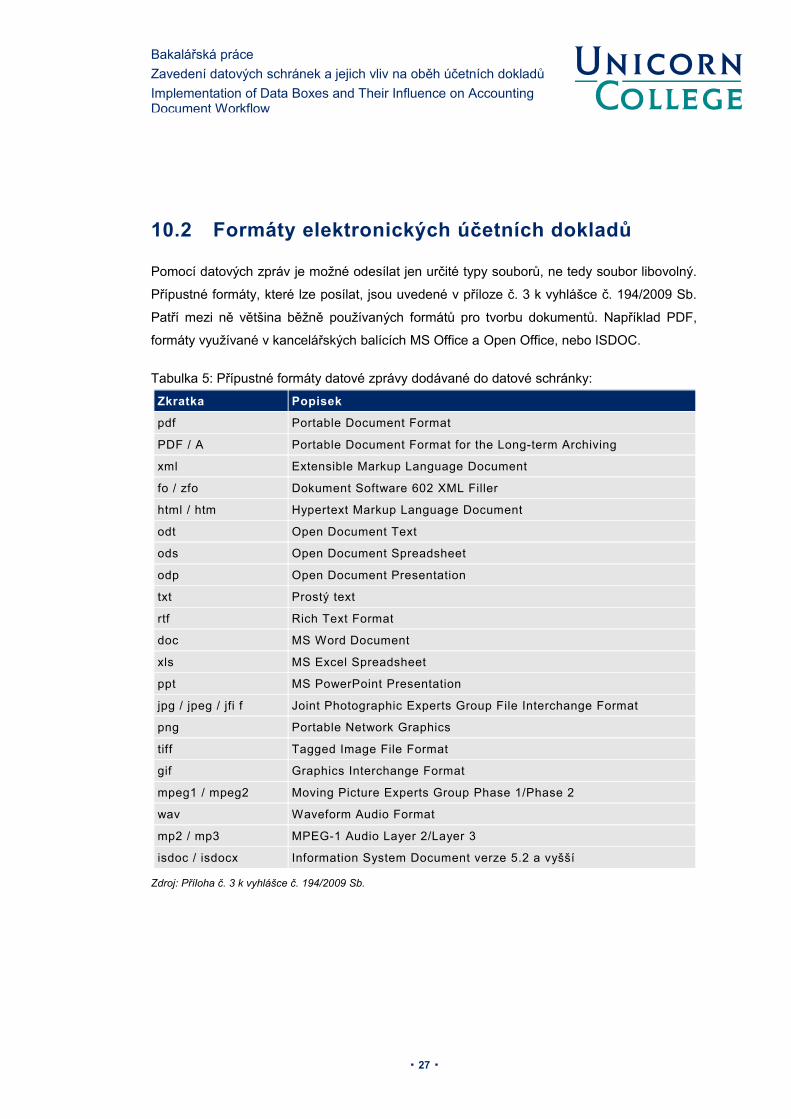

Pomocí datových zpráv je možné odesílat jen určité typy souborů, ne tedy soubor libovolný.

Přípustné formáty, které lze posílat, jsou uvedené v příloze č. 3 k vyhlášce č. 194/2009 Sb.

Patří mezi ně většina běžně používaných formátů pro tvorbu dokumentů. Například PDF,

formáty využívané v kancelářských balících MS Office a Open Office, nebo ISDOC.

Tabulka 5: Přípustné formáty datové zprávy dodávané do datové schránky:

Zkratka Popisek

pdf Portable Document Format

PDF / A Portable Document Format for the Long-term Archiving

xml Extensible Markup Language Document

fo / zfo Dokument Software 602 XML Filler

html / htm Hypertext Markup Language Document

odt Open Document Text

ods Open Document Spreadsheet

odp Open Document Presentation

txt Prostý text

rtf Rich Text Format

doc MS Word Document

xls MS Excel Spreadsheet

ppt MS PowerPoint Presentation

jpg / jpeg / jfi f Joint Photographic Experts Group File Interchange Format

png Portable Network Graphics

tiff Tagged Image File Format

gif Graphics Interchange Format

mpeg1 / mpeg2 Moving Picture Experts Group Phase 1/Phase 2

wav Waveform Audio Format

mp2 / mp3 MPEG-1 Audio Layer 2/Layer 3

isdoc / isdocx Information System Document verze 5.2 a vyšší

Zdroj: Příloha č. 3 k vyhlášce č. 194/2009 Sb.

▪ 27 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

10.2.1 EDIFACT

Nejrozšířenějším standardem založeným na EDI je UN/EDIFACT. To je mezinárodní

standard vyvinutý pod záštitou Organizace spojených národů (UN) a byl přijat Mezinárodní

organizací pro normalizaci (dále jen ISO) jako standart ISO 9735.

EDIFACT je určen pro strojové zpracování, zprávy v tomto formátu tak nejsou jednoduše

zobrazitelné.

Standard obsahuje řadu aplikačních norem, určených pro různá odvětví, je proto využitelný

univerzálně.

10.2.2 PDF

Formát PDF (Portable Document Format) byl vyvinutý společností Adobe pro usnadnění

přenosu dokumentů mezi různými platformami a zařízeními. Jeho první verze vznikla v roce

1993 a od té doby je neustále rozvíjen. V roce 2008 byl uvolněn jako otevřený a stal se

standardem ISO 32000-1:2008.23

Jeho hlavní výhoda spočívá v tom, že dokument vytvořený na jednom zařízení vypadá při

zobrazení na všech ostatních zařízeních stejně. Dokument PDF proto kromě vlastního textu

obsahuje veškeré informace nutné pro své zobrazení, jako například písma a obrázky. Tím

se liší od běžných formátů kancelářských aplikací, jako například DOC firmy Microsoft nebo

otevřený formát ODT. Ty obsahují pouze informaci o písmu v dokumentu použitém. Pokud

zařízení, na kterém soubor zobrazujeme, nemá požadovaný typ písma k dispozici, je písmo

nahrazeno jiným a dokument ztratí původní podobu.

Ve své současné verzi mohou PDF soubory obsahovat kromě textu a obrázků například

i vektorovou grafiku, hudbu nebo video. Je také možné je šifrovat a chránit heslem proti

čtení, nebo třeba pouze proti vytištění. Mohou být podepsány digitálním podpisem

a opatřeny časovým razítkem.

Další výhodou je vysoké rozšíření a podpora ze strany výrobců software. Kromě aplikací

firmy Adobe podporuje formát PDF velké množství výrobců a soubory je možné zobrazit

na široké škále zařízení, poradí si s ním například i moderní mobilní telefony. Příkladem

programu, umožňujícího vytvoření PDF souboru z téměř jakéhokoliv zdroje, je zdarma

dostupný PDFCreator24.

23 Wikipedia [online]. 2011 [cit. 2011-04-16]. Portable Document Format. Dostupné z WWW: <http://en.wikipedia.org/wiki/Pdf>.

24 http://www.pdfforge.org/

▪ 28 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

Díky svému rozšíření a možnostem byl formát PDF zvolen Českým statistickým úřadem při

sčítání lidu, domů a bytů 2011 pro elektronickou distribuci a vyplnění sčítacích formulářů.

Speciální verzí PDF je PDF/A. To je formát určený pro dlouhodobou archivaci dokumentů.

Vznikl v roce 2005 jako standard ISO 19005-1:2005. Vychází z běžného souboru PDF,

nenabízí však některé jeho možnosti s cílem umožnění bezproblémového bezeztrátového

přečtení dokumentu i v budoucnu. Dokumenty standardu PDF/A proto není například možné

chránit heslem proti čtení.

I přes všechny své výhody není formát PDF vhodný k zasílání účetních dokladů. Protože

každý dokument může vypadat jinak a mít jinou strukturu, nelze ho jednoduchým způsobem

automaticky zpracovat přímo v účetním software podniku. Jak jsem se přesvědčil i mezi

mnou dotázanými firmami, mnoho společností však volí pro zasílání dokladů právě PDF.

Na straně příjemce pak bývá dokument vytištěn, data ručně přepsána do počítačového

systému a dokument je následně archivován v listinné podobě. Ve výsledku se tento způsob

příliš neliší od zasílání dokumentů přímo v listinné podobě. Stále dochází k ruční manipulaci

s dokumenty, která s sebou přináší nemalé personální náklady a vysoké riziko vzniku chyby

při přepisování údajů. Pro zasílání katalogů, ceníků a podobných marketingových materiálů

je však formát PDF jedním z nejvhodnějších.

10.2.3 ISDOC

S cílem eliminace ruční manipulace s fakturami a odbouráním zbytečných personálních

nákladů a chybovosti vznikl formát ISDOC (Information System Document). V říjnu roku

2008 podepsali zástupci 14 firem, členů Sdružení pro informační společnost (SPIS, později

ICT Unie) za přítomnosti zástupců státu Deklaraci o společném postupu v oblasti

elektronické fakturace. Sdružení pro informační společnost sdružuje české i zahraniční ICT

firmy vytvářející ekonomické a ERP informační systémy. Ty se v deklaraci zavázaly

k vytvoření společného standardu elektronické fakturace a k jeho integraci do svých

produktů. Formát ISDOC byl představen v březnu 2009.25

Formát je založen na standartu XML a vychází z mezinárodního standardu UBL (Universal

Business Language). Obsahuje takzvaná strukturovaná data, kdy v jednom souboru jsou

nejenom data samotná, ale i různé formátovací značky. Ty určují, o jaký typ dat se jedná.

Tyto značky jsou standardem formátu přesně stanoveny, soubor je tak velmi snadno

automaticky zpracovatelný. Při návrhu formátu byly zohledněny jak funkční, tak legislativní

požadavky. Soubory je možné opatřit i elektronickým podpisem a časovým razítkem, při

25 ISDOC [online]. 2009 [cit. 2011-07-09]. Dostupné z WWW: <www.isdoc.cz>.

▪ 29 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

splnění ostatních podmínek je tedy možné považovat je za platný účetní nebo daňový

doklad.

ISDOC byl navržen tak, aby vyhovoval co nejširšímu použití. Je využitelný v malých

podnicích i ve velkých korporacích. V současné době je již podporován většinou

ekonomických a účetních programů na našem trhu. V červnu 2009 byl ISDOC vyhláškou

č. 194/2009 Sb.určen jako jeden z formátů, které lze zasílat pomocí datových schránek.

Pro běžné zobrazení nebo tisk faktury ve formátu ISDOC je možné použít zdarma dostupný

program ISDOC Reader pro operační systém Microsoft Windows. Ten kromě zobrazení

a tisku souborů dokáže i ověřit platnost elektronického podpisu dokumentu. Vhodný

je zejména pro toho, kdo nemá k dispozici pokročilý ekonomický software a potřebuje došlou

fakturu pouze zobrazit. Příkladem může být fyzická osoba, které ve formátu ISDOC obdrží

fakturu za služby. Práce s ním je podobná jako při zobrazení dokumentu PDF.

10.2.4 Srovnání

Účetní doklady ve formátu EDIAFCT jsou vázány na specifický způsob přenosu

a implementaci do software společnosti. Díky tomu umožňuje přímo v tomto software

například odesílání a příjem objednávek a faktur. To eliminuje potřebu použití dalšího

programového vybavení, což celý proces vyřízení objednávky značně zjednodušuje.

Náročnost zavedení takového systému jej ale předurčuje hlavně pro využití ve velkých

výrobních nebo obchodních společnostech. V menších podnicích je EDIFACT využíván

zejména v případě, kdy má společnost velkého odběratele, který jeho použití vyžaduje.

Příkladem jsou dodavatelé obchodních řetězců nebo automobilek.

Podniky, využívající pro zasílání účetních dokladů e-mail nebo datovou schránku, používají

často formát PDF. Jeho hlavní výhodou je univerzálnost. Nástroje pro práci s ním jsou

snadno dostupné, programy pro jeho zobrazení jsou často nainstalovány v počítači již při

jeho koupi. Nedochází tak k situaci, že by příjemce nedokázal fakturu zobrazit.

Jak ale zmiňuji výše, práce s ním na straně příjemce je obdobná jako u dokladů tištěných.

Přínosem jeho využití je tak především zrychlení výměny účetních dokladů a úspora

tiskových nákladů na straně odesílatele faktury.

Oproti tomu formát ISDOC má potenciál usnadnit příjemci zpracování došlých faktur a tím

snížit náklady a omezit chyby při jejich zpracování. Došlou fakturu je možné přímo načíst

do účetního programu, odpadá tak ruční přepisování údajů. Formát je však v současné době

stále relativně nový a povědomí o jeho existenci a možnostech spojených s jeho využíváním

není moc rozšířené. Vystavení faktury v tomto formátu je díky zabudované podpoře

▪ 30 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

vúčetních programech podobné, jako u formátu PDF. I přes své výhody oproti tomuto

formátu je stále pro elektronickou fakturaci využíván méně. Hlavním důvodem tohoto stavu

je podle mého názoru především to, že před vznikem formátu ISDOC neexistoval žádný

standart elektronické fakturace. Firmy tak začaly používat univerzální PDF, který si

vybudoval silnou pozici a zůstávají u něj i nadále.

▪ 31 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

Tabulka 6: Srovnání formátů elektronických účetních dokladů

EDIFACT PDF ISDOC

Automatické zpracování Ano, integrace do IS Ne Ano, standardizovaný formát

Podpora v SW řešeních

Náročná implementace, komplexní SW řešení

Množství zdarma dostupných programů

Podporován většinou ekonomických SW, zdarma dostupný prohlížeč

VyužitíVelké výrobní a obchodní podniky, mezinárodní

Univerzální formát Podniky všech velikostí, pouze ČR

Zdroj: Vlastní

Obrázek 5: Formáty používané mezi podniky v ČR k elektronické výměně dat podle počtu zaměstnanců podniku, leden 2010

Zdroj: www.csu.cz, vlastní úprava

▪ 32 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

celkem10 – 49 zaměstnanců

50 – 249 zaměstnanců250 a více zaměstnanců

31%24%

43%

53%48% 48% 50%

46%48% 48% 46% 47%

EDIFACT formáty založené na XML ostatní formáty

10.3 Archivace elektronických účetních dokladů

V situaci, kdy je většina účetních dokladů vytvářena elektronicky, se jeví jejich archivace

v elektronické (technické) podobě jako logický krok. Odstraňuje nemalé náklady spojené

s tiskem a archivací velkého množství tištěných dokumentů. I přesto však mnoho, především

menších, podniků stále uchovává doklady právě v listinné podobě. Týká se to zejména

externích účetních dokladů.

Hlavní podmínkou při archivaci účetních dokladů, stanovenou zákonem o účetnictví, je

zaručení čitelnosti dokladu po celou dobu jeho archivace. To platí jak pro listinnou, tak i pro

technickou podobu dokumentů. U technické formy je tedy nutné zvolit takový datový formát

a úložiště, který zaručí čitelnost i za mnoho let.

Účetní doklad v technické podobě musí stejně jako listinný doklad obsahovat veškeré

náležitosti, dané zákonem o účetnictví a zmíněné výše. Problém v tomto případě nastává

s podpisy osoby odpovědné za účetní případ a osoby odpovědné za zaúčtování.

K dokumentu je nutné připojit elektronický podpis. Využít je možné elektronický podpis

vystavený důvěryhodnou certifikační autoritou (dále jen CA)26 nebo i elektronický podpis,

který si vytvoří účetní jednotka sama. Musí však být splněna zákonná podmínka, 27 že je

takový podpis průkazný a přiřaditelný dané osobě. Elektronický podpis na dokumentu slouží

kromě určení identity zodpovědné osoby i jako záruka integrity dokumentu. Obsahuje totiž i

takzvaný otisk, který je pro každý dokument unikátní a při jakémkoli zásahu do dokumentu

se změní a dokument je označen za neplatný.

Problémem je omezená doba platnosti podpisového certifikátu. Po vypršení lhůty, na kterou

byl certifikát vystaven, většinou jeden rok (nebo po jeho předčasném zneplatnění), není již

možné platnost dokladu ověřit. Neznamená to ale, že by byl podpis neplatný, pouze zaniká

schopnost jeho ověření. K možnosti zpětného ověření elektronického podpisu dokumentu je

nutné ho opatřit kvalifikovaným časovým razítkem ještě před vypršením platnosti certifikátu,

na kterém je podpis založen. Časové razítko je možné získat od jedné ze tří akreditovaných

certifikačních autorit, například CA PostSignum. Časové razítko na dokumentu zaručí,

že označený dokument v daném čase a přesné podobě opravdu existoval. Díky tomu je

možné ověřit zpětně i jeho elektronický podpis. Problém to ale neřeší trvale, protože

i certifikát časového razítka má omezenou platnost. Dokument je tak nutné v pravidelných

intervalech před vypršením platnosti původního opatřit časovým razítkem novým. To je

26 Ty jsou v současné době v ČR tři, například CA PostSignum České pošty (postsignum.cz), která za poplatek (330 Kč) vystaví kvalifikovaný certifikát PostSignum QCA s jednoletou platností.

27 § 33a zákona č. 563/1991 Sb., o účetnictví

▪ 33 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

možné provádět i hromadně, jedním časovým razítkem může být zároveň označeno větší

množství dokumentů.28

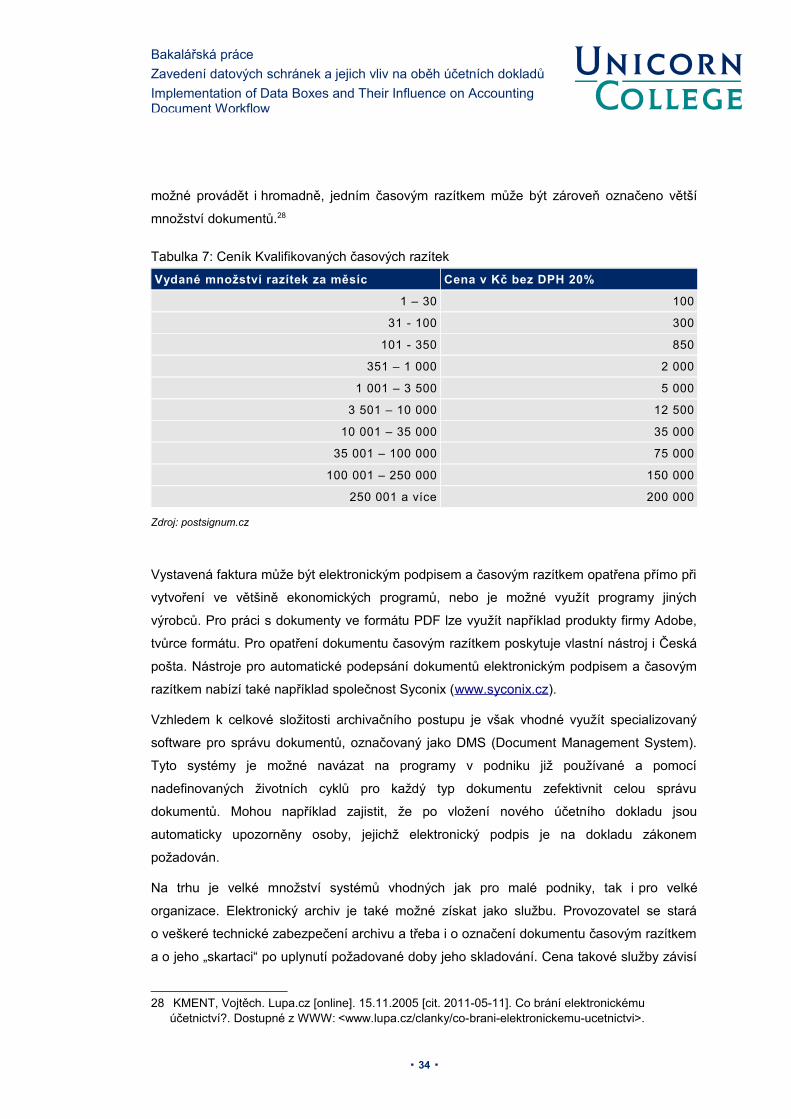

Tabulka 7: Ceník Kvalifikovaných časových razítek

Vydané množství razítek za měsíc Cena v Kč bez DPH 20%

1 – 30 100

31 - 100 300

101 - 350 850

351 – 1 000 2 000

1 001 – 3 500 5 000

3 501 – 10 000 12 500

10 001 – 35 000 35 000

35 001 – 100 000 75 000

100 001 – 250 000 150 000

250 001 a více 200 000

Zdroj: postsignum.cz

Vystavená faktura může být elektronickým podpisem a časovým razítkem opatřena přímo při

vytvoření ve většině ekonomických programů, nebo je možné využít programy jiných

výrobců. Pro práci s dokumenty ve formátu PDF lze využít například produkty firmy Adobe,

tvůrce formátu. Pro opatření dokumentu časovým razítkem poskytuje vlastní nástroj i Česká

pošta. Nástroje pro automatické podepsání dokumentů elektronickým podpisem a časovým

razítkem nabízí také například společnost Syconix (www.syconix.cz).

Vzhledem k celkové složitosti archivačního postupu je však vhodné využít specializovaný

software pro správu dokumentů, označovaný jako DMS (Document Management System).

Tyto systémy je možné navázat na programy v podniku již používané a pomocí

nadefinovaných životních cyklů pro každý typ dokumentu zefektivnit celou správu

dokumentů. Mohou například zajistit, že po vložení nového účetního dokladu jsou

automaticky upozorněny osoby, jejichž elektronický podpis je na dokladu zákonem

požadován.

Na trhu je velké množství systémů vhodných jak pro malé podniky, tak i pro velké

organizace. Elektronický archiv je také možné získat jako službu. Provozovatel se stará

o veškeré technické zabezpečení archivu a třeba i o označení dokumentu časovým razítkem

a o jeho „skartaci“ po uplynutí požadované doby jeho skladování. Cena takové služby závisí

28 KMENT, Vojtěch. Lupa.cz [online]. 15.11.2005 [cit. 2011-05-11]. Co brání elektronickému účetnictví?. Dostupné z WWW: <www.lupa.cz/clanky/co-brani-elektronickemu-ucetnictvi>.

▪ 34 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

především na objemu archivovaných dokladů, počtu uživatelů majících k nim přístup

a doplňkových službách.

Řešení elektronické archivace vhodné i pro malé podniky nabízí například společnost eWay

System s.r.o.29. Její produkt, eWay CRM, je zaměřen na celkové řízení podniku a pomocí

svého modulu Dokumenty poskytuje funkci systému DMS. Ten je integrován do programu

MS Outlook, poskytuje tak známé prostření a snadnou obsluhu. Verze pro jednoho uživatele

je zdarma, v případě používání systému dvěma a více uživateli je měsíční poplatek za

každého 499 Kč. Systém je možné provozovat na na vlastním technickém vybavení nebo

u partnerů společnosti za měsíční poplatek 500 Kč.

Dalším řešením pro podniky, které nemají zájem o využívání nástrojů pro řízení, je například

program Infotex společnosti Travia s.r.o.30. Cena tohoto produktu je určena na základě

prostoru, který podnik pro své dokumenty využívá. Základní verze je zdarma, verze Premium

stojí 12840 Kč ročně. Program řeší nejen archivaci, ale i oběh dokumentů a poskytuje

nástroje k elektronickému podepisování dokumentů na základě zvolených kritérií.

Tabulka 8: Ceník programu Infotex

Verze programu Datový prostor Cena (Kč / měsíc, bez DPH)

Zdarma 50 MB 0

Školy a neziskové organizace 1 GB 397

Standart 200 MB 132

Advanced 500 MB 406

Premium 2 GB 1070

Zdroj: www.i-dokument.cz

29 http://www.eway-crm.cz/30 http://www.i-dokument.cz/

▪ 35 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

Elektronická faktura ve formátu ISDOC je velká přibližně několik desítek KB. Prostor

o velikosti 1 MB tak stačí přibližně pro archivaci 20 faktur, do 2 GB se jich tedy vejde

přibližně 40 000. Uskladnění takového množství dokumentů stojí u jedné ze společností,

zajišťujících archivaci, přibližně 900 Kč. Na první pohled tak vychází v tomto případě

archivace dokladů v listinné podobě srovnatelně. Je však nutné počítat ještě s dalšími

náklady spojenými s fyzickou manipulací s dokumenty v podniku a také náklady na tisk.

Digitální archiv na míru pro střední a velké podniky nabízí jako službu mnoho společností.

Cena takového řešení je však značně individuální a vychází ze současného stavu v podniku,

požadavků na řešení i objemu zakázky. Bez těchto informací ji proto nelze snadno

odhadnout. U podniku střední velikosti se může pohybovat přibližně od tisíce do dvanácti

tisíc korun měsíčně.

Mezi hlavní výhody uchovávání účetních dokladů v technické formě patří:

• úspora tiskových nákladů – v situaci, kdy většina účetních dokladů vzniká

elektronicky, je úspora tiskových nákladů nezanedbatelná

• nižší náklady na skladování – skladování velkého množství dokladů v listinné

podobě vyžaduje velký prostor a také manipulace s nimi a následná skartace je

velmi náročná

• snadnost zálohy – kopírování digitálního dokumentu je velmi snadné a navíc

nedochází k degradaci jeho kvality jako u listinných dokladů, neexistuje tak jeden

originál. Je proto možné využít všech běžných možností zálohy. U listinného archivu

je téměř nepředstavitelné kopírování všech dokladů a jejich uchování na různých

místech. V případě živelné pohromy jako požár nebo povodeň proto hrozí vysoké

riziko ztráty celého archivu. Naopak záloha digitálních dat je naprosto běžná

a náklady jsou nesrovnatelně nižší.

• snadné dohledání konkrétních dokladů – v případě nutnosti dohledání konkrétního

dokladu je mnohem snažší jeho nalezení v elektronické databázi než ve skladu

plném šanonů za mnoho let

• jednoznačnost ověření autentičnosti dokladu - na rozdíl od vlastnoručního podpisu je

kdykoliv možné jednoznačně rozhodnout o pravosti elektronického podpisu a s tím

i o neporušenosti dokumentu

• možnost řízení životního cyklu dokumentu pomocí DMS systému a automatizace

některých úkonů

▪ 36 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

Překážkami pro zavedení digitální archivace jsou dle mého názoru především:

• neznalost právních předpisů, obavy o platnost elektronických dokladů

• neochota ke změně fungujících procesů, strach ze složitosti elektronické archivace

• obavy z nákladů s elektronickou archivací spojených – pořízení potřebného

technického vybavení, náklady na pořízení podpisového certifikátu a časových

razítek.

Obrázek 6: Archivace dokladů v malých podnicích

▪ 37 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

▪ 38 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

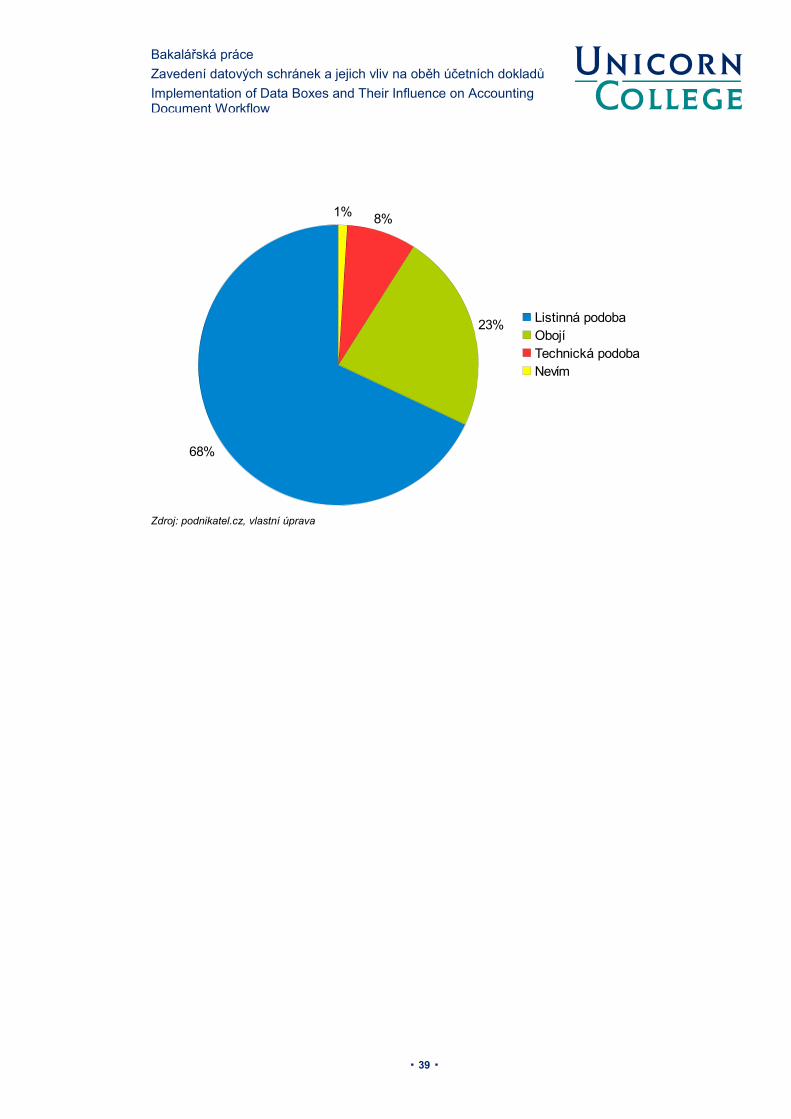

Zdroj: podnikatel.cz, vlastní úprava

▪ 39 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

68%

23%

8%1%

Listinná podobaObojíTechnická podobaNevím

10.4 Integrace ISDS a informačního systému podniku

Jednou z hlavních výhod ISDS je možnost jeho provázání s informačním systémem podniku.

To umožní zefektivnění práce s datovou schránkou a navázání zpracování datových zpráv

na existující procesy. Velké množství informačních systémů proto obsahuje nástroje pro

práci s datovými schránkami.

10.4.1 Datové schránky Unicorn Universe

Příkladem takového systému je Unicorn Universe (unicornuniverse.eu, dále i jen UU). Je to

komplexní informační systém pro řízení podniku. Staví na ověřených postupech řízení,

podporuje různé firemní procesy a manažerské procesy. Mimo jiné řeší i správu a oběh

dokumentů v podniku a pomocí subsystému Datové schránky Unicorn Universe umožňuje

i příjem a zpracování datových zpráv.31

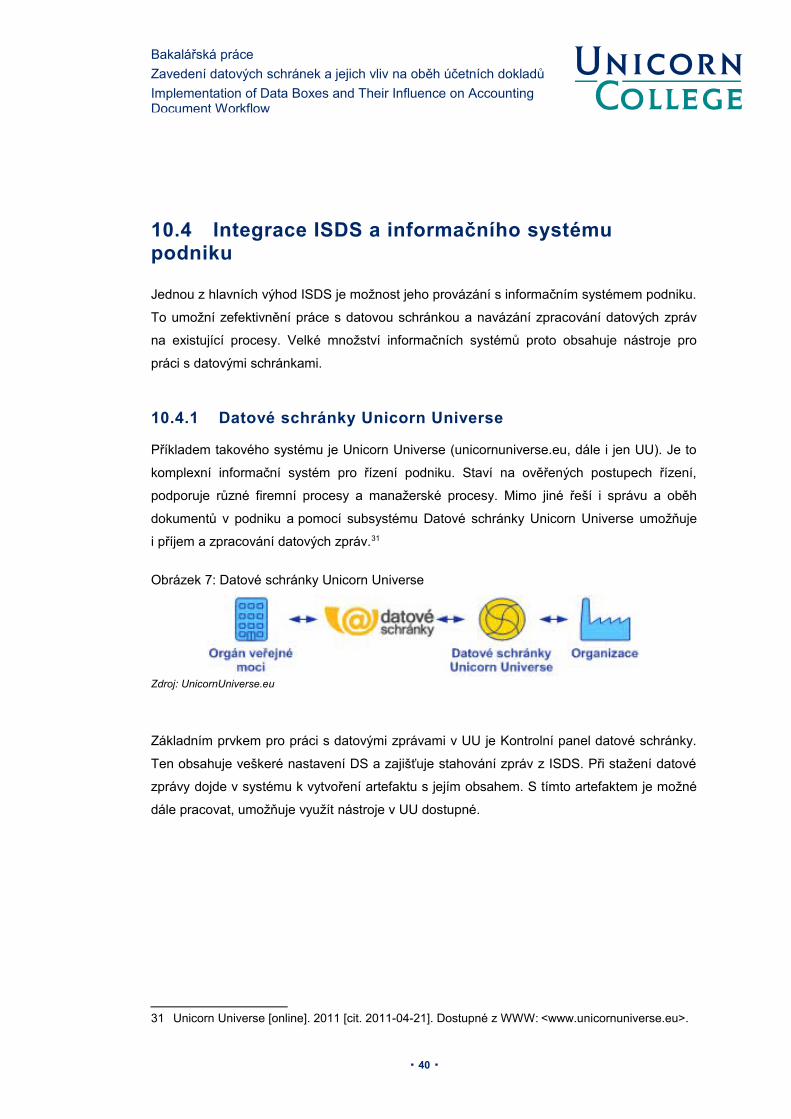

Obrázek 7: Datové schránky Unicorn Universe

Zdroj: UnicornUniverse.eu

Základním prvkem pro práci s datovými zprávami v UU je Kontrolní panel datové schránky.

Ten obsahuje veškeré nastavení DS a zajišťuje stahování zpráv z ISDS. Při stažení datové

zprávy dojde v systému k vytvoření artefaktu s jejím obsahem. S tímto artefaktem je možné

dále pracovat, umožňuje využít nástroje v UU dostupné.

31 Unicorn Universe [online]. 2011 [cit. 2011-04-21]. Dostupné z WWW: <www.unicornuniverse.eu>.

▪ 40 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

Obrázek 8: Struktura Datové schránky Unicorn Universe

Zdroj: UnicornUniverse.eu

10.4.2 Microsoft datové schránky

Především pro malé podniky a živnostníky vytvořil Microsoft ve spolupráci s firmou Autocont

rozšíření svého e-mailového programu Outlook pro práci s datovými schránkami. Program

Outlook je jedním z nejrozšířenějších programů pro přístup k e-mailovým schránkám. Jeho

ovládání je pro mnoho uživatelů velmi snadné. Odesílání a přijímání datových zpráv je

po instalaci doplňku velmi podobné práci s běžnými e-maily a pro uživatele intuitivní.32

32 POLESNÝ, David. Živě.cz [online]. 2.10.2009 [cit. 2011-05-11]. Doplněk pro Outlook k obsluze

▪ 41 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

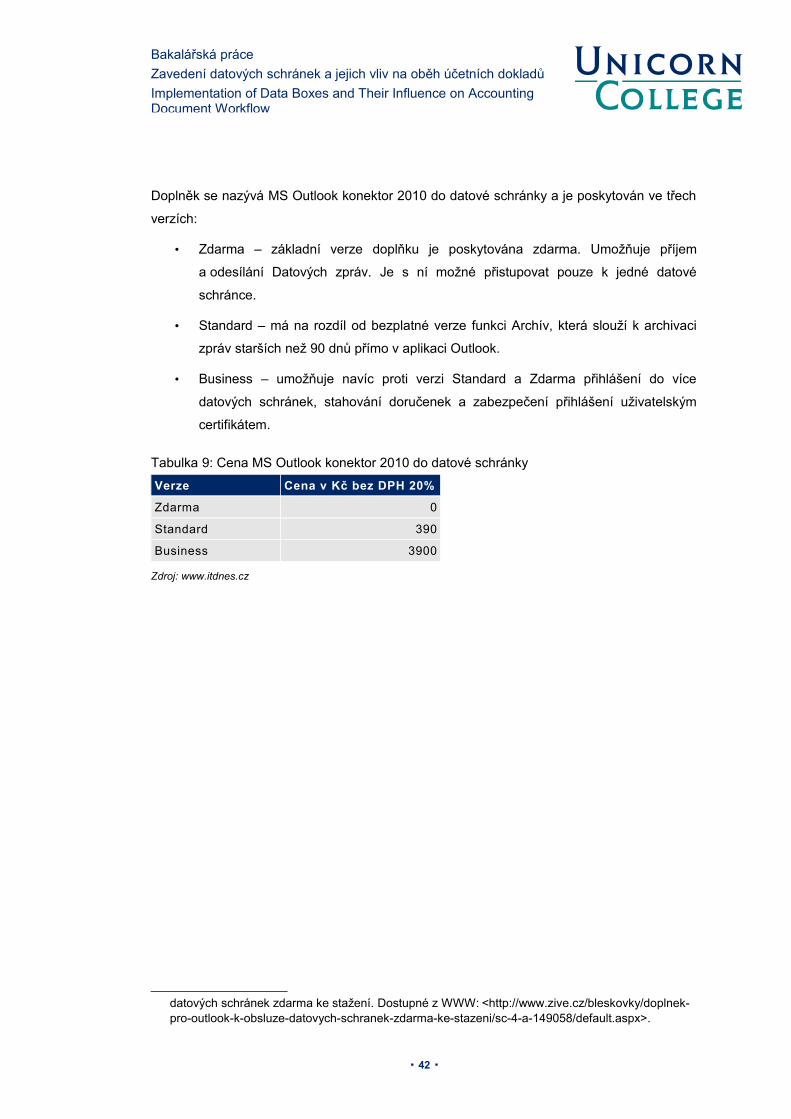

Doplněk se nazývá MS Outlook konektor 2010 do datové schránky a je poskytován ve třech

verzích:

• Zdarma – základní verze doplňku je poskytována zdarma. Umožňuje příjem

a odesílání Datových zpráv. Je s ní možné přistupovat pouze k jedné datové

schránce.

• Standard – má na rozdíl od bezplatné verze funkci Archív, která slouží k archivaci

zpráv starších než 90 dnů přímo v aplikaci Outlook.

• Business – umožňuje navíc proti verzi Standard a Zdarma přihlášení do více

datových schránek, stahování doručenek a zabezpečení přihlášení uživatelským

certifikátem.

Tabulka 9: Cena MS Outlook konektor 2010 do datové schránky

Verze Cena v Kč bez DPH 20%

Zdarma 0

Standard 390

Business 3900

Zdroj: www.itdnes.cz

datových schránek zdarma ke stažení. Dostupné z WWW: <http://www.zive.cz/bleskovky/doplnek-pro-outlook-k-obsluze-datovych-schranek-zdarma-ke-stazeni/sc-4-a-149058/default.aspx>.

▪ 42 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

11. VZOROVÝ PODNIK

Abych zjistil, jakým způsobem probíhá fakturace v menších podnicích, několik jsem jich

oslovil s žádostí o informaci, v jaké formě obvykle faktury přijímají a odesílají.

Všechny mnou dotazované podniky používají k vedení účetnictví účetní programy, přesto

žádný z nich nevyužívá elektronickou fakturaci s automatickým zpracováním příchozích

faktur. Obvyklým způsobem je zasílání poštou, jako běžný či doporučený dopis. Některé

podniky využívají také e-mail s fakturou ve formátu PDF. Odchozí faktury jsou tištěny

na papír nebo do PDF a odesílány zmíněnými cestami, příchozí pak ručně opsány

do účetního programu a archivovány v listinné podobě.

11.1 Podnik A

Podnik A je menší softwarová společnost, zabývající se tvorbou software na míru.

Společnost má deset zaměstnanců. Způsobem fakturace se řadí mezi typické malé podniky.

Měsíčně přijme přibližně 25 faktur. Ty chodí buď elektronicky, e-mailem ve formátu PDF,

nebo písemně běžným dopisem. Údaje z přijatých faktur jsou ručně zadány do účetního

programu společnosti. Faktury jsou archivovány v listinné podobě. Odchozí faktury, obvykle

kolem 14 měsíčně, společnost ve většině případů odesílá běžnou poštou. V některých

případech jsou odesílány jako PDF dokument e-mailem nebo předány osobně.

Kroky při přijetí faktury:

• tisk PDF faktury přijaté e-mailem

• přepis údajů do účetního programu

• archivace v listinné podobě

Způsob tvorby faktury:

• evidence položek k fakturaci do informačního systému (dále jen IS)

• tvorba faktury v IS

• vystavení faktury v účetním programu

• připojení PDF verze faktury do IS

• tisk faktury

• odeslání poštou

▪ 43 ▪

Bakalářská práceZavedení datových schránek a jejich vliv na oběh účetních dokladůImplementation of Data Boxes and Their Influence on AccountingDocument Workflow

Měsíční náklady, spojené s tvorbou faktur a jejich distribucí ke klientům, společnost vyčíslila

na 1000 Kč. To znamená přibližně 25,6 Kč za jednu přijatou nebo odeslanou fakturu. To se

blíží údajům zjištěných analýzou ICT Unie, podle níž jsou náklady na vystavení a odeslání

tištěné faktury 28 Kč a náklady spojené se zpracováním 23 Kč.

Vzhledem k malému měsíčnímu počtu přijatých a odeslaných faktur nejsou přímé úspory

dosažitelné zavedením elektronické fakturace vysoké. To je zřejmě i jedním z hlavních

důvodů, proč ji většina malých podniků zatím nevyužívá. Elektronická fakturace by tak

přinesla hlavně snížení pracnosti zpracování faktur. Další překážkou je nízké rozšíření

elektronické fakturace v okolí podniku. Žádný z obchodních partnerů společnosti

elektronickou fakturaci nenabídl.

Když se podnik rozhodne elektronickou fakturaci zavést, musí v prvním kroku oslovit své

obchodní partnery. K zasílání faktur v elektronické podobě je nutné mít souhlas subjektu,

kterému takový doklad posílá. Ten ho totiž musí být schopný přijmout a přečíst.

V případě, že by dodavatelé souhlasili s posíláním faktur v elektronické podobě ve formátu

ISDOC, společnost by se vyhnula nutnosti ručního přepisování údajů z příchozích faktur

do svého účetního programu. Po přijetí faktury a jejím vyzvednutí z datové schránky nebo

e-mailu a kontrole údajů na faktuře uvedených by mohla být do programu importována