Embed Size (px)

Citation preview

1

Wykład 2

Innowacje finansowe jako atrybut inżynierii finansowej 4. Mechanizm kreacji innowacji finansowych

Tłem dla interpretacji innowacji finansowych jest zwykle analiza

tendencji na współczesnych rynkach finansowych, zapoczątkowanych w

połowie lat siedemdziesiątych, a już wyraźnie zaostrzonych po roku 1982.

W większości definicji znaleźć można zawężone, spojrzenie na

innowacje, eksponujące ich produktowy charakter. Wynika ono jednak z

obiektywnego faktu, że za najbardziej udane innowacje uznaje się

instrumenty pochodne (derivative instruments).

W sposobie definiowania innowacji finansowych można zauważyć

znaczne różnice interpretacyjne. Dokonajmy przeglądu kilku najczęściej

spotykanych definicji innowacji o charakterze instrumentów finansowych:

Innowacja finansowa to instrument, w którym „skostniałe" elementy

konwencjonalnych produktów rynku finansowego (nieindeksowanych

obligacji czy akcji) zostały zamienione przez nowe i elastyczne elementy,

dzięki czemu zyskują one nowe zastosowania i wysoką płynność na rynku

kapitałowym lub walutowym.

Innowacja finansowa to instrument, który zaciera różnice między

segmentami rynku finansowego.

2

Innowacja finansowa to instrument, który służy ochronie przed

zmiennością podstawowych parametrów rynku finansowego - takich jak

stopy procentowe czy kursy walutowe - w formie wystandaryzowanych (np.

transakcje terminowe) lub niewystandaryzowanych (np. opcje na OTC∗)

kontraktów zabezpieczających.

Innowacja finansowa to instrument o szerokim spektrum zastosowań

substytucyjnych, przykładowo pozwalającym zastąpić kredyty/wkłady z

banku krajowego kredytami/wkładami w banku zagranicznym, lub zastąpić

instrumenty o oprocentowaniu regulowanym przez państwo instrumentami

o oprocentowaniu kształtowanym przez rynek

Innowacja finansowa to kombinacja większej liczby instrumentów (w

tym również klasycznych), w której możliwe będzie wykorzystanie korzyści

natury komparatywnej.

Długofalowe przeobrażenia rynku finansowego przebiegają za-

sadniczo w dwóch stadiach:

Rozwój wszerz

Rozwój w głąb

∗ Over-the-counter (OTC) trading is to trade financial instruments such as stocks, bonds, commodities or derivatives directly between two parties. It is contrasted with exchange trading, which occurs via corporate-owned facilities constructed for the purpose of trading (i.e., exchanges), such as futures exchanges or stock exchanges.

3

Rozwój „wszerz", typowy dla początkowych stadiów rozwojowych

rynku, polega na stopniowym wzroście pojemności rynku finansowego,

jednak przy mało zróżnicowanej ofercie produktów i przy względnej

powolności handlu nimi - zmiany mają więc charakter ilościowy.

Rozwój „w głąb" ma wszelkie znamiona jakościowych przemian na

rynku finansowym, czego wyrazem staje się powołanie do życia nowych

jego segmentów. Oferowane na nich nowe instrumenty finansowe,

potocznie nazywane produktami przemodelowanymi i pochodnymi,

„otwierają" podzbiory kolejnych transakcji rynkowych. Derywaty, bo o

nich mowa, stają się wtedy samodzielnymi instrumentami finansowymi,

które oddzieliły się od będących ich źródłem podstawowych produktów i

rynków. Ich wynalazcy posługują się prostą receptą uznając, że elementy

produktu podstawowego, np. obligacji zwykłej (oprocentowanie, okres

ważności, waluta) nie są stałe, i że zgodnie z zasadą układania klocków

można tworzyć coraz to inne ich kombinacje.

Nośnikiem innowacji są jednak nie tyle nowe cechy konstrukcyjne

produktu, co jego nowe funkcje. Innowację należy więc „...definiować w

terminach raczej popytu niż podaży, to znaczy jako zmianę wartości i

zaspokajania potrzeb konsumenta..." [Drucker]. W tym kontekście dopiero

wykreowanie derywatów oznaczało przemianę jakościową, gdyż poprzez

nowe zastosowania (funkcje), zmieniało strategie finansowe podmiotów

gospodarujących, zwłaszcza przedsiębiorstw i banków.

Bardziej wnikliwą analizę tendencji na współczesnych rynkach

finansowych, przede wszystkim w aspekcie mechanizmów urucha-

miających innowacje finansowe, umożliwia rys. 4.1.

4

Rys. 4.1. Tendencje na rynkach finansowych jako źródło kreacji innowacji

Systematyka źródeł wyłaniania się innowacji finansowych nie jest

łatwa ze względu na „krzyżowanie się" pojedynczych przyczyn oraz

obecność licznych sprzężeń zwrotnych w całym mechanizmie (na rysunku

zaznaczono je dwukierunkowymi strzałkami wewnątrz poszczególnych

bloków schematu).

Punktem wyjścia wczesnych przemian na rynkach finansowych stały

się pewne tendencje makroekonomiczne zapoczątkowane w połowie lat

siedemdziesiątych - globalizacja gospodarki, niestabilność stóp

procentowych i kursów walutowych, uporczywość inflacji, czy

międzynarodowy kryzys zadłużenia. Pod presją umiędzynarodowienia

transakcji finansowych i w warunkach rosnącej walki konkurencyjnej

centrów finansowych świata w wielu krajowych systemach finansowych

5

podjęto procesy deregulacji∗. Od większości uczestników rynku zaczęto

wymagać większej elastyczności, zarówno w aspekcie silniejszej ochrony

przed zmiennością podstawowych parametrów rynkowych, jak również

szybszej reakcji na wyłaniające się tendencje. Miarą i symbolem procesu

głębokich przeobrażeń strukturalnych rynków finansowych stały się trwałe

tendencje:

1) sekurytyzacji♣, jako procesu zmiany charakteru niektórych aktywów

podmiotów gospodarujących i nadania im formy zbywalnych in-

strumentów finansowych (papierów wartościowych),

2) związanego z tym wzrostu roli banków inwestycyjnych,

3) wspólnego wzrostu wzajemnie „poprzerastanych" rynków pieniężnego,

kapitałowego i walutowego,

4) „odpośredniczenia", czyli ograniczenia roli banku komercyjnego jako

klasycznego pośrednika pomiędzy kapitałodawcami a kapitałobiorcami;

przedsiębiorstwa zaczęły w coraz większym stopniu zaspakajać swoje

potrzeby kapitałowe poprzez emisję papierów wartościowych.

Wydatnie zmieniło się położenie strategiczne banków uniwersalnych

poddanych nasilonej presji osiągania zysków. Banki odpowiedziały między

innymi rozszerzeniem wolumenu usług drogą wprowadzenia innowacji

finansowych i udoskonalenia technologii finansowej, wspartych

nowoczesnymi rozwiązaniami w zakresie telekomunikacji oraz

przetwarzania danych.

∗ Deregulacja (łac.) - zmniejszenie oddziaływania państwa na ekonomiczną sferę kraju, czyli przede wszystkim na rynek, poprzez brak ingerencji w ustalanie cen oraz jakości dóbr i usług. Jest to także znoszenie regulacji prawnych na linii pracownik-pracodawca poprzez znoszenie lub obniżanie płacy minimalnej. Deregulacja wiąże się ściśle z procesem liberalizacji gospodarki, a często i prywatyzacji. Polskim przykładem może być tu zniesienie zakazu posiadania zagranicznych kont bankowych przez polskich obywateli, co znacznie ułatwiło swobodę przepływu kapitału. ♣ W rachunkowości sekurytyzacja polega na wykupie wierzytelności ze środków uzyskanych z emisji obligacji

6

Anglosaski rodowód derywatów∗ wskazuje jednak na fakt, że w

znacznej masie formowano je na rynkach papierów wartościowych, a nie

w bankach. Innowacje finansowe były najczęściej pomysłem maklerów.

Rynek papierów wartościowych jest dogodnym środowiskiem formowania

się innowacji, lecz tylko ich część wolno bezpośrednio wiązać z giełdą.

Pozagiełdowy rynek papierów wartościowych (OTC; Over-the-counter)

systematycznie zyskuje w USA na znaczeniu, nie tylko pod względem

zdobywania umownie pojmowanego rynku finansowego, lecz także z uwagi

na chłonność innowacyjną. OTC, jako rynek „wolny", z założenia

przewidziany dla obrotu akcjami nie spełniającymi kryteriów dopuszczenia

do notowań giełdowych, przyciąga inwestorów elastycznością swoich

procedur. Umożliwia prowadzenie bezpośredniego handlu między

maklerami a inwestorami poprzez sieć urządzeń komputerowo-

telefonicznych. Szybkość współczesnej komunikacji i możliwość

negocjowania cen powodują, że wielu handlowców nie widzi wielkiego

sensu w kontakcie z tradycyjną giełdą.

Dobrze ilustrują powyższe spostrzeżenia finansowe transakcje

terminowe, których źródeł należy szukać na giełdach towarowych.

Wahania cen giełdowych surowców, np. rolniczych, skłaniały produ-

centów i odbiorców do zabezpieczania się przed niekorzystną zmianą

∗ Instrumenty pochodne, derywaty (ang. derivatives) - rodzaj papierów wartościowych, instrumenty finansowe, których wartość uzależniona jest od wartości innych instrumentów finansowych, zwanych instrumentami bazowymi. Instrumentem bazowym mogą być akcje, obligacje, wysokość stopy procentowej, wartość indeksu giełdowego, a także tak nietypowe wskaźniki jak liczba dni słonecznych, wielkość opadu śniegu czy deszczu - derywaty pogodowe. Instrumenty potwierdzają uzyskanie przez nabywcę prawa do otrzymania w przyszłości określonej wartości pieniężnej lub dokonania transakcji. Najczęściej są wykorzystywane jako instrumenty zabezpieczające w celu minimalizacji ryzyka.

7

cen w przyszłości (spadku dla pierwszych, wzrostu dla drugich), właśnie

przez zawieranie kontraktów terminowych.

Centralna ekonomiczna funkcja derywatów polega na tym, że

umożliwiają one podmiotom gospodarującym efektywne zarządzanie

ryzykiem - korzystne pod względem kosztów i pozwalające na wysoką

elastyczność. Tworzenie procedur ochronnych przed ryzykiem zmiany

cen (hedging), stało się pierwotnym motywem udziału w terminowych

transakcjach na rynkach surowcowych, i w podobnym celu zostało

przeniesione na rynek walutowy i giełdę papierów wartościowych.

Równocześnie dla niektórych uczestników rynku terminowego

motywem naczelnym stała się spekulacja (trading).

Zatem jeżeli jedna ze stron transakcji chroni swoją pozycję finan-

sową - „zamyka na klucz" zysk w obawie przed spadkiem kursów akcji,

to druga przewiduje ich wzrost.

W tym świetle można wysunąć tezę, że proces powstawania

nowych instrumentów finansowych miał dwie ważne siły sprawcze,

sprzęgnięte z dążeniem do osiągnięcia dwóch celów:

1) coraz efektywniejszego rozłożenia ryzyka miedzy strony kontrak-

tów finansowych,

2) coraz szerszego stosowania dźwigni finansowej, czyli kontroli nad

jak największym strumieniem pieniężnym, przy relatywnie niskim

zaangażowaniu kapitału własnego

Jak podają specjaliści amerykańscy, na współczesnym rynku znajduje

się obecnie ponad 1200 różnych rodzajów pochodnych, które ułatwiają

bankom, firmom i inwestorom kontrolowanie ryzyka, a korzyści jakie z

nich płyną znacznie przewyższają niebezpieczeństwa. Praktyka

gospodarcza dowiodła, że działania przedsiębiorcze wymagają skłonności

do ryzyka. Rynek finansowy, dzięki innowacjom dotyczącym produktów i

8

operacji, staje się podporą przedsiębiorczości - nie tylko chroni przed

nadmiernym ryzykiem, lecz zwiększa „manewrowość firmy" w dziedzinie

finansów.

W kontekście ewolucji rynku derywatów warto raz jeszcze powrócić do

oceny sposobu funkcjonowania różnych modeli organizacji współczesnych

rynków finansowych.

W analizie mechanizmu kreacji innowacji finansowych warto

wyodrębnić jeszcze jeden wątek. Istnieje bowiem zjawisko, które można

określić jako swoistego rodzaju ruch okrężny „regulacja - innowacja

rynkowa". Można posłużyć się tu następującym schematem:

Dostrzegana przez niektórych ekonomistów „zawrotna gra" regulacja-

innowacja-nowa regulacja może stanowić przyczynek do szukania innych

jeszcze sił determinujących rynek derywatów. Możemy bowiem

przypuszczać, że narodziny przynajmniej niektórych innowacji można

tłumaczyć jako „manewr obejścia" zbyt niekorzystnych dla przedsiębiorstw

i banków regulacji.

Instytucje nadzoru mogą uzasadniać swoje pociągnięcia złożonością

informacyjną współczesnego środowiska działania instytucji finansowych i

ograniczoną w takich warunkach zdolnością do skutecznej kontroli ich

zachowań. Ilość informacji zawartych w cenach, jak również szybkość i

intensywność przetwarzania informacji wciąż rosną. Właśnie derywaty

mogą odgrywać pozytywną rolę w czynieniu rynków finansowych bardziej

9

„przejrzystymi". Poprzez sprzyjanie strategiom arbitrażu i wpływ na układ

cen na rynkach terminowych, derywaty potrafią połączyć

„rozkawałkowane" rynki cząstkowe. Generalnie rzecz biorąc, współczesne

rynki finansowe stają się coraz częściej areną gry o informacje. Strony

transakcji nie tylko zabiegają o dysponowanie większą masą informacji,

lecz przywiązują wagę do jakości i kosztów jej pozyskania.

Tymczasem świat teraźniejszej gospodarki cechuje powszechne

zjawisko asymetrii informacji. Upraszczając, asymetria informacji polega

na nierównomiernym jej rozkładzie między stronami kontraktów

rynkowych. Załóżmy abstrakcyjnie, że wskutek pewnej operacji doszło

między kontrahentami do zamiany ról; strona reprezentująca popyt włada

teraz informacjami strony oferującej podaż, i odwrotnie. W warunkach

symetrii informacji taka transformacja byłaby pozbawiona skutków

ekonomicznych, czyli obojętna dla położenia finansowego podmiotów

wymiany. Ponieważ nie ma możliwości zdyskontowania przewagi

informacyjnej, nikt nie może poprawić swojej pozycji kontraktowej -

pozostaje ona niezmienna.

Utrwalona w teorii finansów hipoteza efektywnego rynku finansowego

została jednoznacznie osadzona w kontekście efektywności

informacyjnej. Twórca tej hipotezy, E. Fama, nazwał warunki

efektywności rynku kapitałowego, zakładające:

1) brak kosztów transakcyjnych,

2) bezpłatny dostępu do informacji dla wszystkich zainteresowanych,

3) homogeniczny charakter oczekiwań inwestorów co do implikacji

informacji dla bieżących i przyszłych kursów papierów wartościowych.

W takim przypadku ceny różnych produktów będą oscylować blisko

ich wartości, zyskując cechę cen równowagi. Rynek finansowy jest w tym

10

kontekście efektywny wtedy, jeśli ceny papierów wartościowych

dostosowują się niezwłocznie do napływających do inwestorów

informacji. Jednak założenie o funkcjonującym bez przeszkód i w pełni

efektywnym rynku kapitałowym, z doskonałym poinformowaniem

wszystkich jego „aktorów" jest utopią.

I nie jest to tylko rezultat zawodności mechanizmów rynku.

Asymetria informacji jest przecież również wynikiem gry ekonomicznej o

przewagę informacyjną, rezultatem konfrontacji realizujących odmienne

interesy uczestników procesu wymiany. Dochodzimy więc do zaskakującej

konkluzji, że nierównomierne władanie informacją przez „aktorów" jest

jedną z ważnych przesłanek zawierania transakcji. Oczywiście każda ze

stron subiektywnie ocenia własną przewagę w warunkach nierównego

rozkładu informacji, która ma się skonkretyzować w przyroście zysków - a

to ożywia rynek. T. Plummer: „Podstawowym katalizatorem procesu

powstawania zbiorowości (np. inwestorów giełdowych) jest sytuacja braku

równowagi". Rodzi ona rywalizację i dążenie wielu uczestników rynku do

jej zmiany. To z kolei wiąże się z nieustannym procesem przekazywania

informacji i ich analizowania.

Reasumując, należy stwierdzić, że rynek instrumentów pochodnych

wprowadza pewien ład informacyjny w systemie finansowym

(funkcjonowanie rynków terminowych może tworzyć podstawę do

prognozowania np. stóp procentowych czy kursów walutowych). Z drugiej

jednak strony zjawisko asymetrii informacji jest trwałą charakterystyką

środowiska współczesnych inwestorów.

11

5. Istota i pola aktywności inżynierii finansowej Tak często użyte już pojęcie inżynierii finansowej nie zostało jeszcze

zdefiniowane. Niewątpliwie inżynieria finansowa jest działalnością ściśle

związaną z zarządzaniem ryzykiem i ze stosowaniem instrumentów

pochodnych. W związku z tym wypada jednak postawić następujące

pytanie: czy uzasadnione jest kojarzenie inżynierii finansowej z każdym

przejawem zastosowania instrumentów pochodnych.

G. Crawford i B. Sen podają, za pomocą dość rozbudowanego

przykładu, że inżynierowie-finansiści potrafią tworzyć z instrumentów

tradycyjnych i pochodnych nowe aktywa, oparte jedynie na części tych

instrumentów (rozłożonych nota bene wcześniej z pomocą inżynierii

finansowej na mniejsze składniki).

Ten inżyniersko-konstrukcyjny punkt widzenia zachęca do przywołania

innej analogii. Sposób konstruowania instrumentów pochodnych można

wyjaśniać przez przykład przebiegu chemicznych reakcji analizy i syntezy.

Możemy więc mieć do czynienia jeszcze z chemią finansową. Sposoby

wyceny wszelkich tytułów finansowych oraz metody komponowania

optymalnego finansowania mogą znaleźć oparcie - jak twierdzą L.

Perridon i M. Steiner - w logice przebiegu dwóch procesów:

1) rozkładania, jak to się dzieje w przypadku reakcji analizy, całego

instrumentu finansowego na jego części składowe (Stripping);

2) scalania, analogicznie do przebiegu reakcji syntezy, części różnych

produktów finansowych, w inny instrument (Replicating)

Można sobie wyobrazić w pierwszym przypadku następujące

rozwiązanie.

12

Klasyczna obligacja, składająca się z wnoszonej kwoty kapitału i

składnika odsetkowego, może zostać rozłożona na dwie części.

Odpowiednikiem pierwszego składnika będzie powszechnie znana

przecież w świecie finansów, stosuje regułę dyskonta, obligacja typu Zero-

Bonds.

Odpowiednikiem drugiego składnika może być tytuł finansowy,

stwierdzający prawa do płatności odsetkowych.

Również dzięki derywatowi staje się możliwe odszczepienie

pojedynczego ryzyka od innych cech aktywu bazowego, a tym samym

wyizolowana wycena tej konkretnej formy ryzyka.

W rezultacie takiego działania, zbliżonego do chemicznej reakcji

analizy, obrót instrumentem pochodnym oznaczać będzie przeniesienie

między stronami kontraktu tylko jednej, odseparowanej formy ryzyka.

Drugi przypadek to „nowotworzenie" instrumentu finansowego drogą

połączenia w jedną całość niektórych elementów konstrukcyjnych dwóch

instrumentów tradycyjnych, złożenia derywatu i instrumentu tradycyjnego

itp. Zazwyczaj duża elastyczność takich konstrukcji oraz praktycznie nie-

ograniczona liczba dostępnych kombinacji, pozwalają stworzyć produkt

dostosowany do potrzeb pojedynczych użytkowników. Jest to szczególnie

ważne wtedy, gdy tak zbudowany derywat gwarantuje najlepsze

dopasowanie do indywidualnego profilu ryzyka przedsiębiorstwa czy

banku.

13

Na tle podniesionych uwag, można podjąć próbę sformułowania

następującej definicji inżynierii finansowej:

Inżynieria finansowa to umiejętność projektowania, kon-struowania i wdrażania innowacji finansowych w dziedzinie nowoczesnego zarządzania finansami, umożliwiająca optymalny wybór metody finansowania działalności i efektywne zarządzanie ryzykiem, silnie wsparta przez zaawansowane metody wyceny instrumentów pochodnych i modelowania ry-zyka, a także przez nowoczesną technologię informatyczną.

Użyte w pierwszym członie definicji sformułowanie „umiejętność", nie

zaś „działalność polegająca na", wynika z naszego przeświadczenia, że

właśnie know how tworzy „twardy rdzeń" inżynierii finansowej.

Optymalna metoda finansowania powinna odpowiadać czterem grupom

wymogów:

Po pierwsze, metoda finansowania musi być podporządkowana celom

strategicznym. Dotyczy to przede wszystkim zdobywania nowych źródeł

finansowania i dostosowywania konstrukcji instrumentów finansowych do

popytowo-podażowych charakterystyk rynku.

Po drugie, metoda finansowania powinna spełniać zbiór kryteriów

oceniających stopień realizacji celów finansowych (m.in. obniżać koszty

finansowania i skutecznie je kontrolować, wzmacniać strukturę bilansową

firmy pod kątem jej stabilności, kontrolować ryzyko rynkowe,

utrzymywać płynność finansową).

Po trzecie, metoda finansowania nie może kolidować z interesami

właścicieli firmy. Z punktu widzenia, na przykład, akcjonariuszy metoda

finansowania powinna marginalizować ujemne skutki zjawiska

„rozwodnienia kapitału" wynikającego z decyzji o nowej emisji akcji.

14

Po czwarte, metoda finansowania musi uwzględniać także cele o

charakterze transakcyjnym związane z pierwotnym i wtórnym rynkiem

finansowania.

Niepodważalna pozostaje konstatacja o związkach inżynierii finansowej

z bankowością inwestycyjną.

W celu zarysowania szerszego pola dla dalszej dyskusji, stawiamy

następujące pytanie: czy Polsce potrzebne są banki inwestycyjne?

1. Stawiamy dwie tezy: Teza 1: Jeżeli proces prywatyzacji polskiej

gospodarki nie będzie powstrzymywany to, zważywszy dodatkowo na

konieczność restrukturyzacji wielu polskich firm, powinien wyłonić się

głęboki rynek dla usług banków inwestycyjnych.

Teza 2: Wielu polskich ekspertów uważa, że polski system finansowy

cechuje nadal duża sztywność i nierównowaga instytucjonalna (mały

udział banków w finansowaniu procesów rozwojowych, niedostateczna

jeszcze kapitalizacja rynku giełdowego, brak wyspecjalizowanych

pozabankowych instytucji finansowych, nadregulacja rynku

kapitałowego).

Aktualnie w świecie bankowości inwestycyjnej można wyodrębnić

trzy grupy banków:

1) banki ponadnarodowe oferujące szeroki portfel usług i dysponujące

możliwością geograficznej dywersyfikacji portfela inwestycyjnego,

2) duże banki narodowe obsługujące inwestorów instytucjonalnych na

lokalnych rynkach UE,

3) banki inwestycyjne obsługujące małe i średnie przedsiębiorstwa, a

nawet (co jest jednak rzadkością) osoby fizyczne na lokalnych

rynkach Unii Europejskiej.

Istnieją dwa sposoby wyodrębniania pól aktywności banków in-

westycyjnych.

15

Sposób pierwszy bierze za podstawę najczęściej spotykaną definicję

banku inwestycyjnego: jest to instytucja, która świadczy wiązkę

kreatywnych usług finansowych, wykorzystując przy tym wszelkie

możliwości (a zatem i zalety) krajowych i międzynarodowych

rynków kapitałowych. Może istnieć pokrewieństwo między inżynierią

finansową i bankowością inwestycyjną. W związku z tym można

wyodrębnić trzy kompleksy aktywności operacyjnej banków inwesty-

cyjnych:

1) działalność na rynku emisji papierów wartościowych (administro-

wanie emisją w fazie jej przygotowania, gwarantowanie emisji i jej

plasowanie),

2) działalność na rynku wtórnym, czyli szeroko pojmowany obrót pa-

pierami wartościowymi (łącznie z wykorzystaniem operacji na pa-

pierach udziałowych dla realizacji programu fuzji i przejęć firm);

3) działalność na rynku instrumentów pochodnych, a zasadniczo

świadczenie usług doradztwa dla firm dziedzinie zarządzania ry-

zykiem.

Drugi sposób określania pola aktywności banków inwestycyjnych bazuje

na identyfikacji głównych obszarów doradztwa, jakie banki inwestycyjne

mogą świadczyć na rzecz swoich klientów. Mieści się w zakresie tych usług

m.in. doradztwo w zarządzaniu aktywami powierniczymi i właśnie

doradztwo w dziedzinie inżynierii finansowej - z naciskiem na program

fuzji i przejęć oraz zarządzanie ryzykiem.

Reasumując, banki inwestycyjne byłyby konieczne dla właściwego

przebiegu procesu transformacji polskiej gospodarki, gdyż efektywna

restrukturyzacja firm może zostać osiągnięta dzięki programowi fuzji i

przejęć, natomiast w zmieniającym się otoczeniu firm (zwłaszcza przy

16

rosnącym ryzyku rynkowym) powinny funkcjonować banki inwestycyjne

jako instytucje profesjonalnego doradztwa w zarządzaniu ryzykiem.

Dobrą ilustracją aktywności operacyjnej banku inwestycyjnego, w

której może on stosować narzędzia właściwe dla inżynierii finansowej, jest

proces sekurytyzacji aktywów. Sekurytyzacja to sposób pozyskiwania

funduszy, polegający na uznaniu przez przedsiębiorców rynków papierów

wartościowych za zewnętrzne źródła finansowe, zamiast banków i

podobnych pośredników finansowych.

Jako nowoczesna operacja finansowa, sekurytyzacja polega na prze-

kształceniu posiadanych przez dany podmiot aktywów w papiery

wartościowe zbywalne na rynku finansowym. Sprzedający aktywa,

poszukujący tą drogą kapitału, wyodrębnia pakiet jednorodnych aktywów,

aby sprzedać je np. bankowi inwestycyjnemu. Sprzedawane aktywa

reprezentują prawo do należności płatnych w przyszłości. Podmiot

nabywający te należności, np. bank inwestycyjny, emituje na ich

podstawie papiery wartościowe zbywane na rynku finansowym; noszą one

nazwę asset backed securities (ABS). Etapy procesu sekurytyzacji aktywów

przedstawia rysunek 5.1.

17

Rys. 5.1. Etapy procesu sekurytyzacji aktywów

18

6. Zarządzanie ryzykiem, czyli wstęp do inżynierii finansowej

Problem zarządzania ryzykiem z wykorzystaniem derywatów można

rozpatrywać na dwóch płaszczyznach.

Po pierwsze, wzrost obrotów instrumentami pochodnymi i rosnąca

złożoność rynków finansowych wymagają odpowiednich reakcji ze strony

ich regulatorów. Bazylejski Komitet Nadzoru Bankowego opublikował

niedawno zbiór 25 zasad, stanowiących wymogi efektywnego nadzoru

bankowego. W jednej z zasad sprecyzowano pojęcie „wszechstronnego za-

rządzania ryzykiem". Zgodnie z literą cytowanego dokumentu proces ten

obejmuje identyfikację, pomiar, monitoring i kontrolę wszystkich

rodzajów ryzyka. Czy z naszego punktu widzenia ta wykładnia

zarządzania ryzykiem znajdzie zastosowanie? Czy ma ona walor uni-

wersalnego ujęcia tej skomplikowanej problematyki?

Odpowiedź na to pytanie przeniesie rozważania na drugą - wcześniej

zapowiedzianą - płaszczyznę. W podejściu instytucji nadzoru nie ma, co

jest w pełni zrozumiałe, aktywnych aspektów zarządzania ryzykiem. Tak

więc z punktu widzenia użytkowników derywatów, proces zarządzania

ryzykiem musi mieć inną sekwencję

Analiza ryzyka --- Sterowanie ryzykiem --- Kontrola ryzyka

Ewidentnie podkreślony aktywny charakter procesu zarządzania ryzykiem

polega na tym, by przez sterowanie ryzykiem chronić potencjał zarobkowy

firmy i zabezpieczyć wartość inwestycji przed niekorzystnymi wpływami

zewnętrznymi.

19

Pierwsza faza zarządzania ryzykiem, analiza ryzyka, obejmuje

określenie ryzyka (identyfikację form ryzyka, klasyfikację jego

determinantów) oraz analizę sensu stricto, czyli pomiar ryzyka i

symulację jego wpływu na inwestycję.

Faza druga, sterowanie ryzykiem, dotyczy różnych strategii inwesty-

cyjnych i wyboru przystających do nich procedur ochronnych.

Faza trzecia, kontrola ryzyka, polega na ciągłym monitorowaniu

tzw. pozycji ryzyka. Podejście do zarządzania ryzykiem przedstawiono na

rys. 6.1.

Rys. 6.1. Proces decyzyjny inwestora na rynku finansowym

20

Proces decyzyjny inwestujących na rynku finansowym (a więc nie

tylko na rynku derywatów) obejmuje trzy stadia.

W pierwszej fazie, pochłaniającej relatywnie najwięcej czasu,

inwestor przygotowuje bazę informacyjną dla zbudowania strategii

inwestycyjnej i podejmowania decyzji operacyjnych. W nowoczesnej

teorii inwestowania portfelowego ta faza nazywana jest krótko

planowaniem. Konfrontacja struktury oczekiwań inwestora z

potencjalnymi wariantami inwestowania, jest pierwszym krokiem do

wypracowania „filozofii inwestycyjnej". Określenie pierwszej składowej,

czyli oczekiwań inwestora, jest pochodną zestawienia jego celów z

ograniczeniami. Cele i ograniczenia zależą oczywiście już od samej

„przynależności" inwestorów (inwestorzy instytucjonalni czy inwestorzy

indywidualni). Przykładowo, inwestorzy instytucjonalni są silnie

ograniczani przepisami prawa, restrykcjami natury funkcjonalnej, czy

zgodnością ze statutem. Określenie celów inwestora w sensie

sformalizowanym polega na uwzględnianiu akceptowanej relacji między

oczekiwaną stopą zwrotu z inwestycji, a pewną miarą ryzyka; może nią

być odchylenie standardowe jako miara zmienności strumieni pieniężnych

netto generowanych przez różne aktywa z potencjalnego portfela

inwestycyjnego. Przykładem poszukiwania takiej relacji może być próba

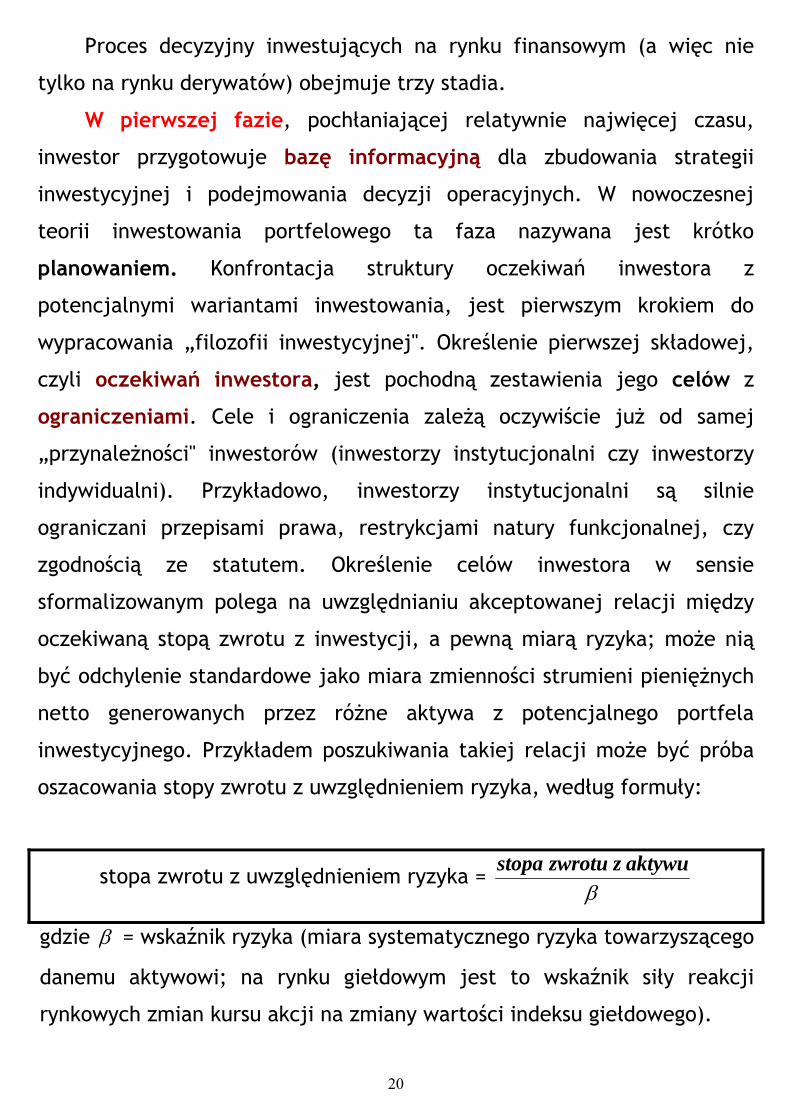

oszacowania stopy zwrotu z uwzględnieniem ryzyka, według formuły:

stopa zwrotu z uwzględnieniem ryzyka = β

aktywuzzwrotustopa

gdzie β = wskaźnik ryzyka (miara systematycznego ryzyka towarzyszącego

danemu aktywowi; na rynku giełdowym jest to wskaźnik siły reakcji

rynkowych zmian kursu akcji na zmiany wartości indeksu giełdowego).

21

Określenie drugiej składowej, czyli wstępnego oszacowania wa-

riantów inwestowania, jest w przeważającym stopniu rezultatem analiz

o charakterze prognostycznym. Polega na próbie przewidzenia przyszłej

ewolucji rynku, zarówno w sensie globalnym, w przekroju wybranych jego

sektorów, jaki i w odniesieniu do rynku wybranych walorów. Tak

opracowana baza informacyjna pozwala wypracować „filozofię

inwestowania", jako zbiór względnie trwałych zasad budowy portfela

inwestycyjnego. Ustalenie „filozofii inwestowania" ma znaczenie dla

uściślenia portfela wyjściowego. Z teoretycznego punktu widzenia,

portfel wyjściowy jest efektem wyboru spośród wielu wariantów

kombinacji „stopa zwrotu-ryzyko", przy uwzględnieniu funkcji preferencji

ryzyka inwestora.

Druga i trzecia faza, odpowiednio realizacja oraz kontrola (pomiar

efektów), zamykają proces decyzyjny inwestora.

Zakładając, że decyzje inwestorów na rynku finansowym mają wymiar

strategiczny, można w inny jeszcze sposób pokazać sekwencję procesu

decyzyjnego:

diagnoza --- projektowanie --- selekcja

Diagnoza to rozpoznanie sytuacji wyjściowej inwestora, i roz-

strzygnięcie tak fundamentalnych aspektów strategii inwestycyjnej jak

wielkość kapitału, horyzont czasowy inwestowania i skłonność (lub

awersja) do ryzyka.

Faza projektowania obejmuje poszukiwanie i zastosowanie algorytmu

decyzyjnego. Wybór algorytmu decyzyjnego zależy od przyjętej „filozofii

inwestowania" i polega na stosowaniu takich narzędzi jak analiza

techniczna, analiza fundamentalna czy teoria inwestowania portfelowego.

22

Przykład zastosowania jednego z takich narzędzi, analizy fundamentalnej

(przeprowadzonej dla banku, jako emitenta dłużnego papieru

wartościowego), pokazano na rysunku 6.2. Analiza fundamentalna dociera

do długofalowych determinantów kondycji ekonomicznej, co dla oglądu

banków jako instytucji zaufania publicznego ma wyjątkowe znaczenie.

Rys. 6.2. Rozwinięta struktura analizy fundamentalnej banków („Piramida" analizy ratingowej wg Moody's Investors Service)

Mamy tu do czynienia z logicznie rozwijającym się schematem

badawczym, łączącym:

1) analizę uwarunkowań zewnętrznych i wewnętrznych kondycji

banku,

2) ocenę makro- i mikroekonomicznych czynników strategicznego

położenia banku,

3) jakościowe i ilościowe determinanty jego efektywności.

23

W ujęciu syntetycznym analizę fundamentalną sprowadzić można do

trój elementowego systemu wartościowania. Pierwszy element, nazywany

analizą sektorową obejmuje analizę trendu koniunkturalnego w branży

bankowej, perspektywy wzrostu sektora, pozycję rynkową badanego banku

na tle konkurentów. Drugi element to analiza mocnych i słabych stron

banku, zbudowana na zachodnich wzorcach analizy SWOT. Trzecia

składowa to wielowskaźnikowy pomiar sytuacji finansowej banku,

zbudowany na bazie podstawowych sprawozdań-bilansu, rachunku

wyników i rachunku cashflow. Warto zauważyć, że poszczególne elementy

oceny korespondują z różnymi formami ryzyka, przywiązanymi do papieru

wartościowego wyemitowanego przez bank.

Dotychczas kwestie zarządzania ryzykiem podnosiliśmy w sposób

uniwersalny, traktując rynek finansowy jako jednolite środowisko

inwestycyjne. Wnikając w specyfikę rynku instrumentów pochodnych

trzeba pamiętać, że dynamiczny rozwój derywatów jest konsekwencją

rosnącego ryzyka inwestycyjnego, które jest najważniejszym stymu-

latorem rozwoju nowych instrumentów finansowych. Na przykład, w

warunkach obniżających się krótkoterminowych realnych i nominalnych

stóp procentowych i związanej z nimi większej stabilności kursów

walutowych, inwestorzy poszukują instrumentów finansowych o

wydłużonym terminie zapadalności (choćby obligacji długoterminowych).

Rośnie też popyt na instrumenty o wyższych stopach oprocentowania (na

przykład euroobligacje), a maleje popyt na obligacje narodowe i obligacje

rynków rozwijających się. W takiej sytuacji również istotnie zwiększa się

też ilość transakcji swapowych, które zamieniają instrumenty o krótkim

terminie zapadalności, na instrumenty terminowe.

Spójrzmy na rynek instrumentów pochodnych poprzez pryzmat

poznanych już motywów angażowania się w te transakcje. Szczególnie

24

istotna będzie dla nas kwestia redystrybucji ryzyka i relacja tej funkcji

rynku do innych zastosowań instrumentów pochodnych. Zasadniczą

ekonomiczną funkcją rynków terminowych jest tworzenie warunków do

efektywnego przenoszenia ryzyka przez podmioty wykazujące awersję do

ryzyka na inne podmioty, które ryzyko skłonne są przejąć w nadziei na

osiągnięcie zysku. Transfer ryzyka z pozycji przekazującego jest

nazywany hedgingiem, zaś z pozycji odbierającego trading. Istota

hedgingu będzie omówiona szczegółowo dalej.

Spekulacja jest przeciwstawna do hedgingu. Spekulacja jest to

działanie polegające na ocenie i formułowaniu oczekiwań odnośnie do

przyszłości rynku finansowego, co prowadzi do dokonania odpowiedniej

transakcji na tym rynku. Za podstawowy cel spekulant przyjmuje

uzyskanie ponadprzeciętnych zysków. Istotę spekulacji przedstawiono

szczegółowo również w trzeciej części książki.

Podstawą teorii arbitrażu, trzeciego motywu uczestnictwa w rynku

instrumentów pochodnych, jest prawo jednej ceny, które głosi, że to

samo dobro nie może być sprzedawane po dwóch różnych cenach.