Embed Size (px)

Citation preview

World Investment Report 2007 Raportul mondial al investitiilor 2007

elaborat de

Conferinta Natiunilor Unite pentru Comert si Dezvoltare

si lansat in octombrie 2007

PARTEA A DOUA CORPORAŢII TRANSNAŢIONALE,

INDUSTRII EXTRACTIVE �I DEZVOLTAREA

Traducere neoficiala

Traducerea in limba romana asigurata de Confederatia Sindicala Nationala Meridian

Traducerea in limba romana, utilizarea si autorizarea pentru multiplicare a acestui

raport s-a facut cu aprobarea Centrului de Informare ONU pentru Romania. Partea a

doua din raport, tradusa si tiparita, reprezinta un document util pentru dezbaterile din

cadrul Conferintei Internationale: ”Industria Miniera Neenergetica in Europa”

organizata in Bucuresti, la Palatul Parlamentului, la data de 15 mai 2008. In utilizarea

acestui material proprietate a United Nations Publication 2007, nu s-a urmarit niciun

scop comercial. Precizam astfel ca materialul este utilizat in scop strict informativ, fiind

interzisa comercializarea publicatiei sau a extraselor din aceasta indiferent de versiune.

ABBREVIATIONS – ABREVIERI

AGOA - African Growth and Opportunity Act

ASEAN - Association of Southeast Asian Nations

Bbd - Billion barrels per day

BIT - Bilateral investment treaty

CIS - Commonwealth of Independent States

DTT - Double taxation treaty

DR-CAFTA - Dominican Republic-Central American Free Trade Agreement (with

the United States)

ECA - United Nations Economic Commission for Africa

ECB - European Central Bank

ECLAC - United Nations Economic Commission for Latin America and the

Caribbean

ECT - Energy Charter Treaty

EITI - Extractive Industries Transparency Initiative

EIU - Economist Intelligence Unit

FDI - Foreign direct investment

FTA - Free Trade Agreement

GCC - Gulf Cooperation Council

GDP - Gross domestic product

GFCF - Gross fixed capital formation

GSI - Geographical Spread Index

ICEM - International Federation of Chemical, Energy, Mine and General Workers’

Unions

ICMM - International Council on Mining and Metals

ICSID - International Centre for Settlement of Investment Disputes

ICT - Information and Communication Technology

IEA - International Energy Agency

II - Internationalization Index

IIA - International Investment Agreement

ILO - International Labour Organization

IMF - International Monetary Fund

IPA - Investment Promotion Agency

IPO - Initial Public Offering

IT - Information Technology

KPCS - Kimberley Process Certification Scheme

LDC - Less Developed Countries

LNG - Liquefied Natural Gas

M&A - Merger and Acquisition

Mbd - Million barrels per day

MFA - Multi Fibre Arrangement

NAFTA - North American Free Trade Agreement

NGO - Non-Governmental Organization

OECD - Organisation for Economic Co-operation and Development

OPEC - Organization of the Petroleum Exporting Countries

PGM - Platinum Group Metal

PSA - Production-Sharing Agreement

R&D - Research and Development

SEE - South-East Europe

SME - Small and Medium-sized Enterprise

SOE - State-Owned Enterprise

TNC - Trans -National Corporation

TNI - Trans -Nationality Index

UNCTAD - United Nations Conference on Trade and Development

UNCTC - United Nations Centre on Trans-National Corporations (1974-1992)

UNDP - United Nations Development Programme

WAIPA - World Association of Investment Promotion Agencies

WTO - World Trade Organization

INTRODUCERE Multă vreme de-a lungul ultimelor două decenii, corporaţiile trans-naţionale (TNC) din

industriile extractive au atras atenţia asupra analizelor şi dezbaterilor politice referitoare la dezvoltare. Într-o anumită măsură, acest lucru a reflectat scăderea importantei acestor industrii în economia mondială şi cota lor din ce în ce mai mică în fluxul de investitii directe (ISD – Investitii Straine Directe), precum şi accentul tot mai mare pus pe industrializare, ca aspect cheie al procesului de dezvoltare. Cu toate acestea, recenta revigorare semnificativă a preţurilor la mărfurile de larg consum a condus la reînnoirea interesului în ceea ce priveşte exploatarea resurselor naturale si securitatea energetică. După o perioadă îndelungată de niveluri reduse ale investiţiilor străine în industriile extractive, în domeniul ISD şi al activităţii TNC din aceste industrii încep să se producă modificări semnificative. Prin urmare, acesta este un moment oportun pentru a ne opri atenţia asupra acestui domeniu, asupra implicaţiilor sale în ceea ce priveşte dezvoltarea ţărilor-gazdă şi asupra provocărilor politice aferente. Partea a doua din WIR 2007 este dedicată acestui subiect.

Interesul reînnoit pentru industriile extractive reflectă parţial modificarea structurală produsă în importanţa relativă a diferitelor pieţe în economia mondială. Cererea crescândă pentru resurse minerale provenită din pieţele cu creştere rapidă din Asia s-a adăugat nivelurilor constant ridicate de cerere din ţările dezvoltate, provocând o sporire a preţurilor minereului. În 2006, preţul ţiţeiului a atins un nivel de 10 ori mai mare decât nivelul minim din 1998. Au crescut preţurile şi la metale precum : aluminiul, cuprul, nichelul şi zincul, iar în iunie 2007 acestea erau cu mult mai mari decât în 2003. Prin urmare, au crescut profiturile societăţilor din industriile extractive, intensificându-se astfel investiţiile internaţionale.

Creşterea preţurilor minereurilor a readus în atenţia publicului problemele de dezvoltare referitoare la extracţia resurselor naturale. Utilizarea corespunzătoare a veniturilor din exporturi poate oferi unor ţări în curs de dezvoltare care sunt bogate în minereuri, ocazia de a îşi accelera procesul de dezvoltare. În conjunctura actuală, având în vedere obiectivul comun al ţărilor de a accelera progresul pentru a atinge obiectivele de dezvoltare ale mileniului, adoptate de Naţiunile Unite, este momentul să ne gândim – încă o dată şi prin prisma experienţei - cum poate fi impulsionata dezvoltarea, prin exploatarea resurselor minerale disponibile.

O astfel de evaluare trebuie să ia în calcul efecte potenţialele ale implicării TNC în proces. În ultimul deceniu, investiţiile TNC din industriile extractive s-au dezvoltat în mai multe directii, cu modificări ale distribuţiei acestor TNC-uri între economiile lor naţionale şi ale ţărilor gazdă. În economiile de piaţă tradiţionale, dar şi în cele nou stabilite, au apărut noi TNC-uri. Un număr de ţări importatoare, doritoare să asigure accesul permanent la resursele minerale, îşi încurajează firmele să investească în străinătate, în industriile extractive. În prezent, societăţile cu sediul în ţări cu economie în curs de dezvoltare şi în curs de tranziţie reprezintă o parte importantă a investiţiilor TNC, inclusiv în industriile extractive (WIR06). În unele dintre acestea, în special în industria petrolului şi a gazelor, TNC-urile proprietate privată concurează direct pe pieţele externe cu societăţile de stat din sud.

Ţările în curs de dezvoltare bogate în minereuri au noi şanse economice şi perspective de dezvoltare, datorită veniturilor ridicate din exporturi, dar sunt şi mai conştiente de posibile efecte adverse asociate extracţiei resurselor.

Ţările care permit investiţiile străine în industriile lor extractive încearcă să stabilească un preţ corect în negocierile cu societăţile implicate. Acest lucru este valabil mai ales pentru multe dintre economiile cele mai sărace ale lumii, pentru care petrolul, gazele şi diferite metale sunt de departe cele mai importante surse de venituri din exporturi , pentru guvern.

Relaţia dintre TNC-urile din industriile extractive şi statele gazdă se dezvoltă în mod constant, ţările căutând modalitati de a exercita controlul asupra resurselor lor şi de a maximiza câştigurile reţinute, profitând în acelaşi timp de forţa TNC-urilor. În deceniul actual a crescut puterea de negociere a ţărilor care exportă minereuri fata de Corporatiile Trans-nationale din minerit, datorită preţurilor ridicate ale minereurilor. În urma îmbunătăţirii poziţiei de negociere, mai multe guverne şi-au schimbat recent politicile în ceea ce priveşte participarea Corporatilor Trans-nationale, pentru a creşte cota pe care o deţin în veniturile neaşteptate create. În acelaşi timp tot mai multe ţări acordă atenţie sporita efectelor mai complexe ale extracţiei resurselor, inclusiv efectele asupra mediului, drepturilor omului şi altor dimensiuni sociale, în vederea luării măsurilor necesare pentru promovarea dezvoltării durabile.

Deşi investiţiile în industriile extractive reprezintă o mică parte din fluxurile globale de ISD, ele constituie principalele fluxuri către multe economii cu venituri reduse, în special din Africa. Cu toate acestea, doar puţine entităţi africane, care au primit sume importante din aceste ISD, le-au putut transforma în câştiguri mai mari de dezvoltare; în schimb, multe dintre ele au rezultate reduse, prin diverse măsuri de dezvoltare. De exemplu, Angola, Guineea Ecuatorială, Nigeria şi Sudan s-au numărat printre primele cinci ţări din Africa Sub-Sahariană care au înregistrat intrări de ISD în anul 2005 (tabelul anexă B.2). Acestea au fost de asemenea primii patru exportatori de petrol din zona sub-sahariană. Performanţele lor au fost însă dezamăgitoare în ceea ce priveşte dezvoltarea. Conform Indicelui de Dezvoltare Umană din cadrul Programului de Dezvoltare al Naţiunilor Unite, din cele 171 de economii incluse pe listă, ele s-au aflat pe următoarele locuri: Guineea Ecuatorială – 121; Sudan – 141; Nigeria – 158; şi Angola – 160 (PDNU, 2006).

Datorită experienţelor diferite ale ţărilor gazdă şi din cauza faptului că multe dintre ele nu au folosit câştigurile din participarea corporatiilor trans-nationale la extracţia resurselor destinate exportului sau importului în scopul accelerării dezvoltării, trebuie reconsiderat modul în care investiţiile străine din industriile extractive pot servi drept imbold pentru dezvoltare. Există preocupări cu privire la faptul că este posibil ca implicarea Corporatiilor Trans-nationale genereza nu doar câştiguri economice importante pentru o ţară gazdă, dar uneori si efecte de mediu sau sociale adverse. Pe de altă parte, este posibil ca multe ţări în curs de dezvoltare să nu-şi poată exploata complet resursele fără implicarea Corporatiilor Trans-nationale. Problema este ce pot face diferitele părţi interesate – ţările gazdă, ţările de origine, investitorii, comunitatea internaţională şi societatea civilă – pentru a facilita obţinerea unui rezultat favorabil dezvoltării. În ultimul deceniu s-au lansat o serie de iniţiative internaţionale, relevante pentru dezvoltarea industriilor extractive. Unele au fost iniţiate de către guverne, altele de către societatea civilă şi asociaţiile industriale.

WIR07 examinează rolul în creştere al Corporatiilor Trans-nationale din industriile extractive, reluând problema cu privire la care investiţii sau alte politici relevante în domeniu pot antrena câştiguri mai mari din dezvoltare. Acoperirea este limitată la minereuri, mai precis la : petrol, gaze, diamante şi minereuri metalifere, care reprezintă principala parte a ISD din sectorul primar.11 Capitolul III defineşte domeniul de aplicare al acestor industrii şi activităţile acoperite, discutând recenta creştere a preţurilor la bunurile de larg consum si acordând o atenţie deosebită interfeţei dintre industriile extractive şi dezvoltare. Capitolul IV examinează tendinţele şi dezvoltările în ceea ce priveşte ISD şi alte formate de implicare a TNC din industriile extractive , la nivel global. Aici sunt prezentate informaţii detaliate despre prezenţa TNC-urilor lidere în principalele ţări exportatoare de minereuri, pe baza unor seturi unice de date, cu accentul pe dezvoltările recente. De asemenea, se discută principalele motive şi determinari ale investiţiilor străine în industriile extractive, remarcând faptul că acestea variază între diferite grupe de TNC. Capitolul V analizează impactul economic, de mediu şi social al implicării TNC în industriile extractive, asupra ţărilor gazdă. Capitolul final (capitolul VI) este dedicat provocărilor politice. Acesta recunoaşte faptul că guvernele sunt principalele responsabile de a asigura ca implicarea TNC în extracţia de minereuri să antreneze beneficii tangibile de dezvoltare – în special în ţările gazdă – explorând opţiunile disponibile diferitelor părţi interesate, pentru a contribui la realizarea acestui obiectiv.

1 Agricultura, silvicultura şi piscicultura, care fac de asemenea parte din sectorul primar, reprezintă sub 1% din toate ISD ale sectorului primar din UE şi Statele Unite, ca principale surse ale respectivelor ISD.

CAPITOLUL III

PROPRIETĂŢILE INDUSTRIILOR EXTRACTIVE

Accesul la o diversitate de minereuri este important pentru toate economiile, nu mai

puţin pentru cele care se află într-o fază timpurie a dezvoltării. Actuala creştere a preţurilor bunurilor de larg consum a generat un interes reînnoit asupra legăturilor dintre industriile extractive şi dezvoltare. Rolurile îngemănate ale pieţelor, întreprinderilor şi statelor în industriile extractive variază o dată cu natura specifică a acestor industrii. Pieţele globale pentru resursele de minereuri tind să fie foarte volatile, în parte datorită decalajelor de timp, uneori considerabile, în răspunsul ofertei la modificările cererii. Investiţiile în industriile extractive sunt în general asociate cu o intensitate ridicată a capitalului şi cu un risc ridicat, fiind puternic influenţate de deciziile politice, care sunt la rândul lor afectate considerabil de oscilaţiile pieţei. Dacă preţurile sunt ridicate, guvernele au o poziţie puternică de negociere faţă de investitori şi invers. În acelaşi timp, există o importantă corelaţie pozitivă între preţurile ridicate şi investiţiile globale în explorare.

Pentru ţările bogate în resurse, creşterea preţului care a debutat în 2004 a generat noi oportunităţi de dezvoltare. Cu toate acestea, legătura dintre exploatarea resurselor de minereuri şi evoluţiile ţărilor exportatoare a suferit modificări semnificative. Ţările trebuie să se confrunte cu diverse provocări în afara preocupărilor economice, în ceea ce priveşte mediul înconjurător, dimensiunile sociale şi politice. Aceste preocupări variază în funcţie de resursele de minereuri şi de ţară. Multe provocări au legătură cu particularitatile specifice ale industriei în sine, indiferent de implicarea TNC.

Acest capitol stabileşte spaţiul pentru analizele care urmează în viitoarele capitole, cu privire la rolul şi impactul TNC-urilor asupra industriilor extractive.

Secţiunea A examinează rolul în creştere al minereurilor în economia mondială şi defineşte obiectul analizei, identificând principalele minereuri asupra cărora se concentreaza acest Raport. Aceasta arată faptul că ,centrul de gravitate al ofertei şi cererii pentru multe minereuri s-a deplasat treptat către ţările în curs de dezvoltare. Secţiunea B prezintă funcţionarea pieţelor de minereuri, acordând o atenţie deosebită caracteristicilor speciale ale celei mai recente creşteri a preţurilor la bunurile de larg consum şi implicaţiilor acesteia asupra activităţilor globale de investiţii din industriile extractive. Secţiunea C subliniază unele dintre principalele caracteristici ale investiţiilor în aceste activităţi, discutând oportunităţile de dezvoltare şi provocările cu care se confruntă în prezent ţările bogate în resurse.

A. Industriile extractive, în economia mondială

1. Minereurile sunt esenţiale pentru toate economiile

Minereurile reprezintă o mică parte din producţia şi comerţul la nivel mondial.1 Cu toate

acestea, furnizarea lor este esenţială pentru dezvoltarea durabilă a unei economii moderne. El reprezintă materii prime de bază, esenţiale şi strategice pentru producerea unei game largi de bunuri industriale şi de consum, echipamente militare, infrastructură, amelioratori ai productivităţii solurilor, precum şi pentru transporturi, energie, comunicaţii şi nenumărate alte servicii (Highley et al., 2004). Nici o economie modernă nu poate funcţiona fără un acces adecvat, realizabil şi sigur la materiile prime. Acest lucru este considerat ceva absolut normal în ziua de astăzi. Totuşi, dacă furnizarea este întreruptă sau dacă preţurile cresc, ţările afectate reacţionează rapid.

Caseta III.1.1. Definiţii ale industriilor extractive şi minereurilor

Industriile extractive sunt definite în WIR07 drept activităţi primare implicate în extracţia resurselor neregenerabile. a Prin urmare, ele nu includ industrii precum agricultura, silvicultura şi piscicultura. Raportul oferă şi o definiţie economică a minereurilor. b Minereurile economice sunt acelea ce pot fi comercializate în scopuri productive. Ele pot fi clasificate în trei categorii principale (caseta III.1):

o Minereuri energetice (petrol, gaz, cărbuni şi uraniu), o Minereuri metalifere şi o Minereuri ne-metalifere (materiale industriale şi de construcţii şi pietre preţioase).

O dimensiune importantă a minereurilor economice este modul în care acestea sunt comercializate (IIED, 2002). Minereurile comercializate la nivel global au o valoare suficient de ridicată pe unitatea de greutate pentru a fi vândute pe pieţele globale. Printre acestea se numără aurul, diamantele, cuprul şi aluminiul. �i petrolul şi gazele aparţin acestei categorii. Minereurile mai puţin comercializate la nivel global au o valoare suficient de ridicată pe unitatea de greutate pentru a fi vândute la nivel regional (unele tipuri de cărbuni, calcar şi oţel), dar rareori la nivel global. Minereurile comercializate la nivel local, în special nisipul, pietrişul şi piatra, au o valoare foarte redusă pe unitatea de greutate.

Prezentul raport pune accentul pe cele mai comercializabile minereuri energetice şi metalifere: petrolul şi gazul dintre minereurile energetice; şi minereurile de fier (metalele feroase), aurul (metal preţios) şi cuprul, bauxita/aluminiul, zincul şi nichelul (metale de bază) dintre minereurile metalifere. Minereurile metalifere reprezintă aproximativ 25% din valoarea totală în stadiul producţiei globale de minereuri (cu excepţia petrolului şi gazului). Datorită importanţei lor pentru ţările în curs de dezvoltare selectate şi datorită potenţialului ridicat de comercializate, analiza se va referi şi la diamante.

Caseta III.1.1. Minereurile şi utilizarea acestora

Sursa: UNCTAD. a Vezi http://glossary.eea.europa.eu/EEAGlossary/E/extractive_industr. Remarcaţi faptul că metalele nu

sunt destructibile. b Alte definiţii ale minereurilor au la bază consideraţii geologice, juridice sau biologico-medicale.

UTILIZARE FINALĂ

MINEREURI

Minereuri energetice

Minereuri metalifere

Minereuri ne-metalifere

Metale feroase

Metale preţioase

Metale de bază Minereuri de

construcţii

Minereuri industriale

Pietre preţioase

Minereu de fier, niobiu, tantal, titaniu

Cărbuni, gaz, petrol, uraniu

Aur, platină, argint

Bauxită/ aluminiu, cobalt, cupru, plimb, magneziu, molibden, nichel, zinc

Cărămizi, pietre de construcţii, ciment, minereuri în carieră, agregate de roci sfărâmate, ghips, materiale, nisip şi pietriş, ardezie

Bentonită, carbonaţi industriali, caolin, magneziu, potasiu, sare, nisip, siliciu, sulf

Diamante, geme

Electricitate, chimicale/plastic organic(e), transportul combustibililor

Spaţiu aerian, construcţii, electronice, inginerie, producţie, fabricarea oţelului

Bijuterii, utilizări monetare, industriale

Construcţii, inginerie electrică/electronică, fabricaţie

Construcţii Ceramică, chimicale, turnătorii, filtre(pigmenţi, combustibili, fier, metalurgia oţelului, epurarea apei

Bijuterii, utilizări industriale

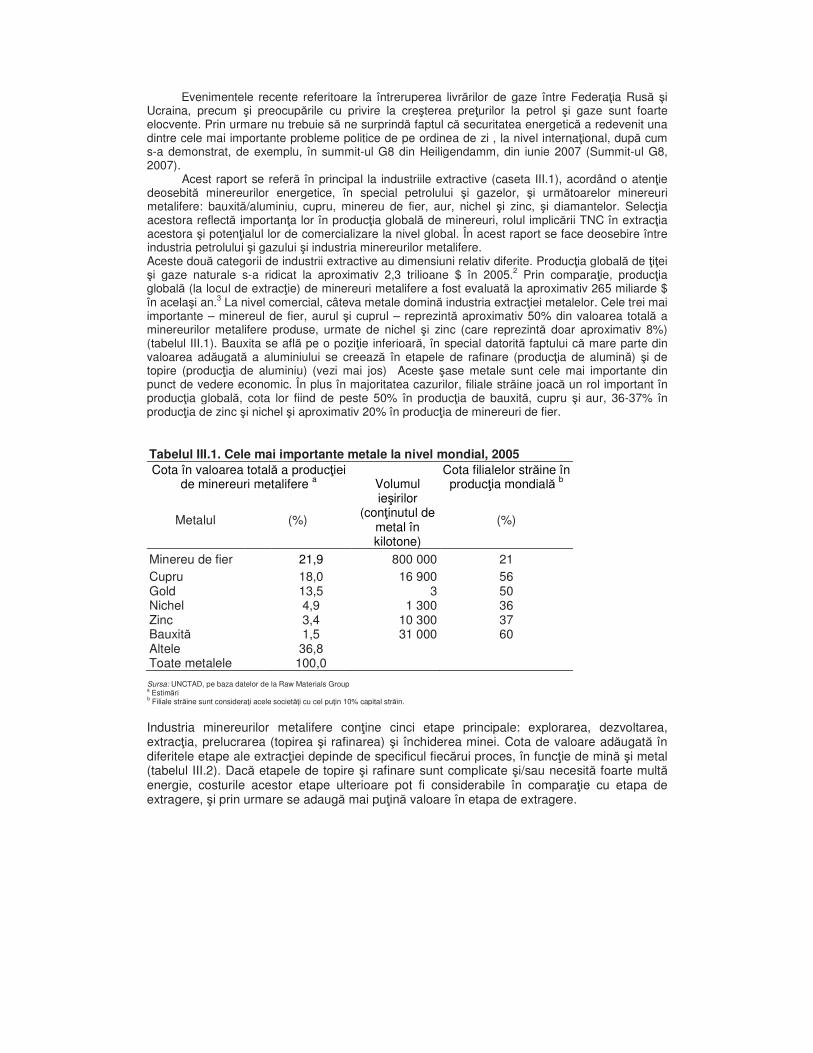

Evenimentele recente referitoare la întreruperea livrărilor de gaze între Federaţia Rusă şi Ucraina, precum şi preocupările cu privire la creşterea preţurilor la petrol şi gaze sunt foarte elocvente. Prin urmare nu trebuie să ne surprindă faptul că securitatea energetică a redevenit una dintre cele mai importante probleme politice de pe ordinea de zi , la nivel internaţional, după cum s-a demonstrat, de exemplu, în summit-ul G8 din Heiligendamm, din iunie 2007 (Summit-ul G8, 2007).

Acest raport se referă în principal la industriile extractive (caseta III.1), acordând o atenţie deosebită minereurilor energetice, în special petrolului şi gazelor, şi următoarelor minereuri metalifere: bauxită/aluminiu, cupru, minereu de fier, aur, nichel şi zinc, şi diamantelor. Selecţia acestora reflectă importanţa lor în producţia globală de minereuri, rolul implicării TNC în extracţia acestora şi potenţialul lor de comercializare la nivel global. În acest raport se face deosebire între industria petrolului şi gazului şi industria minereurilor metalifere. Aceste două categorii de industrii extractive au dimensiuni relativ diferite. Producţia globală de ţiţei şi gaze naturale s-a ridicat la aproximativ 2,3 trilioane $ în 2005.2 Prin comparaţie, producţia globală (la locul de extracţie) de minereuri metalifere a fost evaluată la aproximativ 265 miliarde $ în acelaşi an.3 La nivel comercial, câteva metale domină industria extracţiei metalelor. Cele trei mai importante – minereul de fier, aurul şi cuprul – reprezintă aproximativ 50% din valoarea totală a minereurilor metalifere produse, urmate de nichel şi zinc (care reprezintă doar aproximativ 8%) (tabelul III.1). Bauxita se află pe o poziţie inferioară, în special datorită faptului că mare parte din valoarea adăugată a aluminiului se creează în etapele de rafinare (producţia de alumină) şi de topire (producţia de aluminiu) (vezi mai jos) Aceste şase metale sunt cele mai importante din punct de vedere economic. În plus în majoritatea cazurilor, filiale străine joacă un rol important în producţia globală, cota lor fiind de peste 50% în producţia de bauxită, cupru şi aur, 36-37% în producţia de zinc şi nichel şi aproximativ 20% în producţia de minereuri de fier.

Tabelul III.1. Cele mai importante metale la nivel mondial, 2005 Cota în valoarea totală a producţiei

de minereuri metalifere a Cota filialelor străine în

producţia mondială b Volumul ieşirilor

(conţinutul de metal în kilotone)

Metalul (%) (%)

Minereu de fier 21,9 800 000 21 Cupru 18,0 16 900 56 Gold 13,5 3 50 Nichel 4,9 1 300 36 Zinc 3,4 10 300 37 Bauxită 1,5 31 000 60 Altele 36,8 Toate metalele 100,0 Sursa: UNCTAD, pe baza datelor de la Raw Materials Group a Estimări b Filiale străine sunt consideraţi acele societăţi cu cel puţin 10% capital străin. Industria minereurilor metalifere conţine cinci etape principale: explorarea, dezvoltarea, extracţia, prelucrarea (topirea şi rafinarea) şi închiderea minei. Cota de valoare adăugată în diferitele etape ale extracţiei depinde de specificul fiecărui proces, în funcţie de mină şi metal (tabelul III.2). Dacă etapele de topire şi rafinare sunt complicate şi/sau necesită foarte multă energie, costurile acestor etape ulterioare pot fi considerabile în comparaţie cu etapa de extragere, şi prin urmare se adaugă mai puţină valoare în etapa de extragere.

De exemplu, în cazul bauxitei/aluminiului, mai puţin de 10% se creează în faza de extracţie efectivă.Aurul şi metalele din grupa platinei reprezintă cealaltă extremă, deoarece produsul din faza de extracţie necesită tratamente foarte reduse într-o rafinărie specială. Metalele de bază, cuprul, plumbul şi zincul se află la mijloc, produsul din faza de extracţie – concentratul – reprezentând cea mai mare parte din valoare.

În cazul petrolului şi gazelor, rafinarea se aplică în principal în cazul petrolului, dar o anumită proporţie din gazele naturale se foloseşte şi în uzinele de transformare a gazelor în lichide, în care sunt realizate produse petroliere de înaltă calitate.

Rafinarea petrolului este separarea şi prelucrarea ţiţeiului în trei tipuri de produse: combustibili 4, produse ne-combustibile finite 5 şi produse pentru industria chimică 6. Partea de transport a lanţului de valoare este diferită pentru petrol şi gaze. Petrolul se comercializează la nivel internaţional, deoarece poate fi stocat şi transportat cu uşurinţă prin conducte, pe calea ferată, în cisterne şi camioane. Gazele sunt mai greu de stocat şi transportat şi se transportă de regulă prin conducte între ţările învecinate. Pentru transportul şi comerţul la mare distanţă, ele iau de regulă forma gazului natural lichefiat (GNL). Furnizarea de GNL implică lichefierea, transportul maritim şi regazeificarea la destinaţie, unde se conectează la conductele tradiţionale de transmisie, la facilităţile de stocare şi reţelele de distribuţie.7 Cota de GNL în comerţul total cu gaze a fost de 35% în 2005 (BP, 2006) şi este preconizată a creşte, prevăzându-se că până în 2010 se va dubla capacitatea totală de lichefiere la nivel mondial (IEA, 2006a).

2. Geografia producţiei şi consumului mineralelor selectate Piaţa mondială a minereurilor este caracterizată de o concentrare geografică neuniformă a

resurselor, producţiei şi consumului. Principalii producători provin în special din economii în curs de dezvoltare şi în tranziţie şi sunt exportatori neţi, în timp ce consumatorii principali provin îndeosebi din ţări dezvoltate şi se bazează mult pe importuri. Începând cu anii ’90, unele ţări în curs de dezvoltare din Asia şi-au crescut semnificativ consumul de minereuri, pentru a sprijini dezvoltarea economiilor lor, numărându-se astăzi printre principalii consumatori şi importatori.

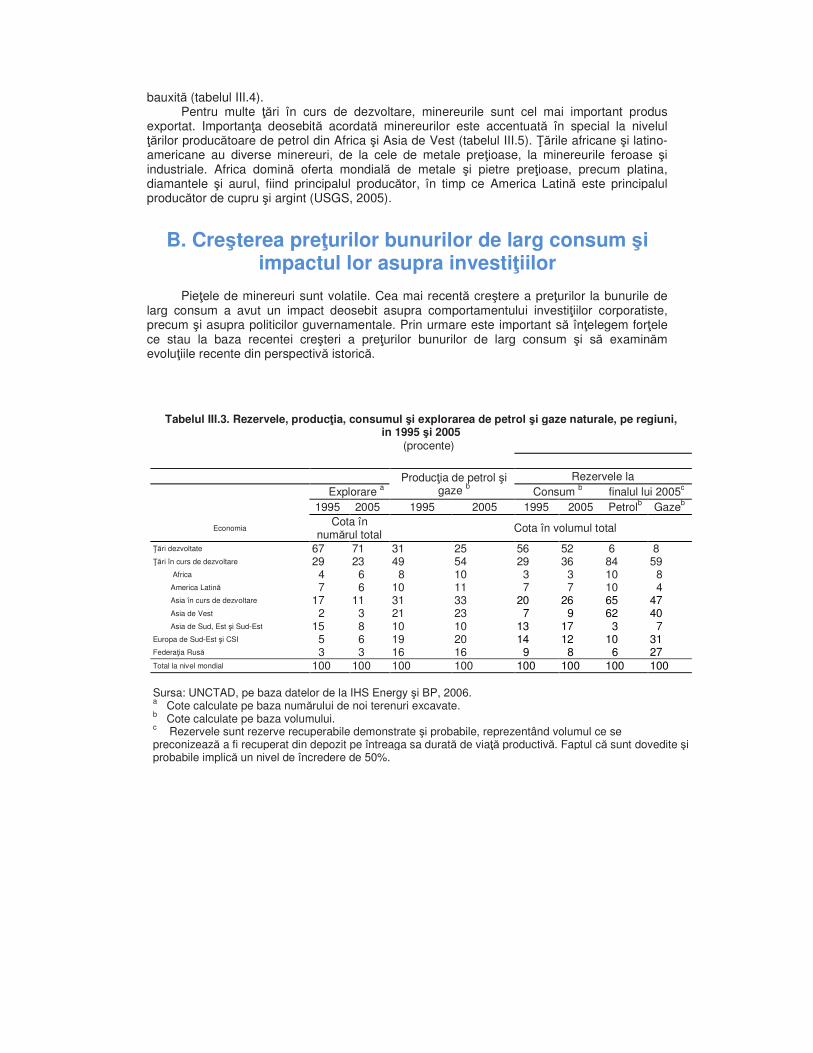

Rezervele de petrol şi gaze sunt concentrate îndeosebi în Asia de Vest: cota sa în rezervele totale demonstrate şi probabile la nivel mondial a fost de 62% pentru petrol şi 40% pentru gaze la finalul lui 2005. Cu toate acestea, în ceea ce priveşte producţia de petrol şi gaze, cota Asiei de Vest a fost de doar 23% în 2005. Dimpotrivă, ţările dezvoltate care reprezentau doar 6% şi 8% din rezervele globale de petrol şi gaze au deţinut o cotă de 25% în producţia globală de petrol şi gaze (tabelul III.3). Cele mai mari rezerve de gaze (27% din totalul mondial) şi cea mai ridicată producţie (22% din totalul mondial) sunt deţinute de Federaţia Rusă.8 Se preconizează că regiunea Golfului Persic, care reprezintă doar 10% din producţia mondială de gaz 9, îşi va mări cota actuală o dată cu expansiunea comerţului cu GNL.

Ţările dezvoltate şi Asia de Sud, Est şi Sud-Est sunt două grupe de ţări a căror cotă în consumul mondial este mai ridicată decât în producţia şi rezervele la nivel mondial.

Diferenţa este mai mare pentru ţările dezvoltate, dar creşte rapid pentru cele din Asia (tabelul III.3).10 Acest lucru explică de ce activitatea de explorare este puternic concentrată în ţările dezvoltate, unde se excavează aproximativ 70% din noile terenuri.

Dintre ţările în curs de dezvoltare, activităţile de explorare sunt concentrate în principal în Asia de Sud, Est şi Sud-Est (tabelul III.3).

Pentru minereurile metalifere, imaginea variază în funcţie de produsul respectiv. Cu toate acestea, cu puţine excepţii, ţările dezvoltate şi Asia în curs de dezvoltare consumă mai multe metale decât produc, situaţia fiind opusă în Africa, America Latină şi zona Caraibilor, precum şi în Europa de Sud-Est şi Comunitatea Statelor Independente (CSI).

Este interesant de remarcat faptul că partea ţărilor dezvoltate în consumul de minereu de fier, cupru şi zinc a scăzut semnificativ în 2005, faţă de cea de acum un deceniu. Acest lucru a fost compensat printr-o creştere puternică, la aceste metale, a cotei ţărilor în curs de dezvoltare din Asia. De asemenea, trebuie remarcată creşterea ridicată a participării ţărilor dezvoltate la producţia de minereu de fier, în detrimentul ţărilor latino-americane şi al economiilor în tranziţie, precum şi al Asiei în curs de dezvoltare, în producţia de aur, zinc şi

Tabelul III.2. Cota valorii adăugate în faza de extragere a metalelor selectate. a 2005/2006

(în procente) Metalul

Cota valorii adăugate în etapa de extracţie

Aurul 100 Metale din grupa platinei 100 Cositor 83 Cupru 77 Plumb 77 Nichel 70 Zinc 63 Cobalt 33 Bauxită/aluminiu 9 Sursa: UNCTAD, pe baza datelor de la Raw Materials Group a Estimări

bauxită (tabelul III.4). Pentru multe ţări în curs de dezvoltare, minereurile sunt cel mai important produs

exportat. Importanţa deosebită acordată minereurilor este accentuată în special la nivelul ţărilor producătoare de petrol din Africa şi Asia de Vest (tabelul III.5). Ţările africane şi latino-americane au diverse minereuri, de la cele de metale preţioase, la minereurile feroase şi industriale. Africa domină oferta mondială de metale şi pietre preţioase, precum platina, diamantele şi aurul, fiind principalul producător, în timp ce America Latină este principalul producător de cupru şi argint (USGS, 2005).

B. Creşterea preţurilor bunurilor de larg consum şi

impactul lor asupra investiţiilor Pieţele de minereuri sunt volatile. Cea mai recentă creştere a preţurilor la bunurile de

larg consum a avut un impact deosebit asupra comportamentului investiţiilor corporatiste, precum şi asupra politicilor guvernamentale. Prin urmare este important să înţelegem forţele ce stau la baza recentei creşteri a preţurilor bunurilor de larg consum şi să examinăm evoluţiile recente din perspectivă istorică.

Tabelul III.3. Rezervele, producţia, consumul şi explorarea de petrol şi gaze naturale, pe regiuni, in 1995 şi 2005

(procente) Producţia de petrol şi

gaze b Rezervele la

Explorare a Consum b finalul lui 2005c 1995 2005 1995 2005 1995 2005 Petrolb Gazeb

Economia Cota în numărul total

Cota în volumul total

Ţări dezvoltate 67 71 31 25 56 52 6 8 Ţări în curs de dezvoltare 29 23 49 54 29 36 84 59 Africa 4 6 8 10 3 3 10 8 America Latină 7 6 10 11 7 7 10 4 Asia în curs de dezvoltare 17 11 31 33 20 26 65 47 Asia de Vest 2 3 21 23 7 9 62 40 Asia de Sud, Est şi Sud-Est 15 8 10 10 13 17 3 7

Europa de Sud-Est şi CSI 5 6 19 20 14 12 10 31 Federaţia Rusă 3 3 16 16 9 8 6 27 Total la nivel mondial 100 100 100 100 100 100 100 100 Sursa: UNCTAD, pe baza datelor de la IHS Energy şi BP, 2006. a Cote calculate pe baza numărului de noi terenuri excavate. b Cote calculate pe baza volumului. c Rezervele sunt rezerve recuperabile demonstrate şi probabile, reprezentând volumul ce se preconizează a fi recuperat din depozit pe întreaga sa durată de viaţă productivă. Faptul că sunt dovedite şi probabile implică un nivel de încredere de 50%.

Tabelul III.4. Producţia şi consumul de minereuri metalifere selectate, in 1995 şi 2005 (procente)

Metalul Ţări dezvoltate Africa America Latină şi Zona Caraibilor

Asia în curs de dezvoltare

Europa de Sud-Est şi CSI

Toate regiunile

1995 2005 1995 2005 1995 2005 1995 2005 1995 2005 1995 2005 Producţia de minereu de fier

17 29 6 4 31 24 27 29 19 14 100 100

Producţia de fier brut a 37 29 2 1 8 5 39 52 14 13 100 100 Producţia de cupru 41 43 6 9 19 21 12 6 22 21 100 100 Consumul de cupru b 64 46 1 1 5 6 28 42 2 5 100 100 Producţia de aur 34 28 30 21 12 18 14 23 10 10 100 100 Consumul de aur 37 39 3 4 2 2 56 53 2 2 100 100 Producţia de nichel 31 30 6 5 12 17 28 26 23 22 100 100 Consumul de nichel 52 50 5 3 10 13 10 12 23 22 100 100 Producţia de zinc 45 36 4 4 23 21 22 32 6 7 100 100 Consumul de zinc 57 42 2 2 15 8 19 39 7 9 100 100 Producţia de bauxită 39 36 15 10 28 27 12 19 6 8 100 100 Producţia de alumină c 40 48 2 1 28 20 14 19 16 12 100 100 Sursa: UNCTAD, pe baza datelor de la Raw Materials Group, Virtual Metals şi Bloomsbury Minerals Economics Limited. a Producţia de fier brut (conţinutul de fier) se foloseşte ca valoare intermediară pentru consumul de minereu de fier. b Datele din prima coloană pentru fiecare regiune sunt pentru 1996. c Producţia de aluminiu se foloseşte drept valoare intermediară pentru consumul de bauxită. .

Tabelul III.5. Economiile în curs de dezvoltare şi în tranziţie, cele mai dependente de exporturile de minereuri

(procent din exporturile totale, medie pe 5 ani (2000-2004))

Sortare după combustibil a Sortare după minereuri ne-combustibile a

Minereuri şi Economia Combu

stibili 97,8

Descrierea produsului Petrol şi gaze

Economia metale Descrierea produsului

Algeria Guineea bc 89,8 Bauxită, alumină, aur şi diamante Nigeria b 97,8 Petrol Botswana d 87,2 Diamante, cupru, nichel Libia e 96,9 Petrol Surinam b 70,0 Alumină (oxid de aluminiu) Yemen 93,3 Petrol şi

gaze Zambia b 61,5 Cupru, cobalt Kuweit b 92,9 Petrol Jamaica 60,8 Alumină, bauxită Angola f 92,2 Petrol Niger b 46,1 Uraniu şi aur Qatar 89,1 Petrol, petrochimice Chile 45,0 Cupru Arabia Saudită b 88,9 Petrol Mozambic b 42,3 Aluminiu Brunei b 88,3 Petrol Papua Noua Guinee b 38,6 Aur, cupru Azerbaidjan 86,6 Petrol Republica Congo g 34,0 Metale diverse Rep. Islamică Iran b 86,3 Petrol şi

gaze Ghana h 33,3 Aur Venezuela 83,4 Petrol Cuba 33,2 Nichel Turkmenistan 81,0 Gaz Peru 32,9 Aur, cupru, zinc Oman 80,6 Petrol Rwanda bi 32,2 Metale diverse Gabon 79,5 Petrol Uzbekistan 30,3 Aur Sudan b 74,2 Petrol Georgia 24,9 Metale diverse Siria 72,8 Petrol Africa de Sud c 21,7 Platină, aur Bahrein 70,5 Petrol Bolivia 19,1 Zinc, aur Trinidad - Tobago b 61,3 Petrol şi

gaze Kazakhstan 18,0 Metale diverse Kazakhstan 56,1 Petrol şi

gaze Bahrein 16,8 Aluminiu Sursa: UNCTAD, calcule bazate pe bazele de date COMTRADE şi alte surse. a Combustibilii include SITC 3. Minereurile şi metalele include SITC 27+28+68 şi s-a adăugat minereul de diamant, unde a fost cazul b medie de la 2 la 4 ani. c Unitatea de Inteligenţă Economică d Banca din Botswana, Statistici financiare. e Conform OPEC, Buletinul Statistic Anual. f IMF, Rapoarte de personal. g IMF, Direcţia de statistică comercială. h IMF, anexă statistică pentru Ghana. i IMF, Direcţia de statistică comercială.

1. Creşteri ale cererii şi majorările de preţuri la minereuri Începând cu cel de-al doilea război mondial, preţurile minereurilor au fost deosebit de

volatile ca reactie la modificarea condiţiilor de piaţă. Anul 1974 marchează finalul „perioadei de aur” de creştere economică puternică de 30 ani şi al cererii ridicate de minereuri, ce începuse după al doilea război mondial (figura III.1). În perioada 1950-1973, preţurile ţiţeiului au fost controlate efectiv de aşa-numitele „şapte surori” şi au rămas practic constante din punct de vedere real.11 În aceeaşi perioadă, preţurile metalelor au fost supuse unor fluctuaţii considerabile, cu tendinţe crescătoare. Ritmurile pozitive şi sporite de creştere pe termen lung erau considerate o caracteristica de durată a pieţelor de minereuri (Tilton, 1990), iar principala preocupare o constituia riscul unei creşteri rapide a cererii de minereuri în ţările în curs de dezvoltare.12

De la prima criză a petrolului din 1973-1974 şi până la începutul anilor ’80, preţul petrolului a început să crească brusc, în principal datorită controlului sporit al pieţelor exercitat de Organizaţia Ţărilor Exportatoare de Petrol (OPEC).13 Pe de altă parte, preţurile metalelor au început să scadă pe termen lung, reflectând mai mulţi factori, printre care o creştere economică lentă, o intensitate redusă a utilizării metalelor în multe ţări (Tilton, 1990), o competiţie acerbă între producători şi formarea unei capacităţi excedentare de furnizare.14

Preţul ţiţeiului a început de asemenea să scadă din punct de vedere real în 1985, în urma descoperirii unor noi rezerve în ţările din afara OPEC, precum Angola (acum membru OPEC), Mexic, Norvegia, fosta Uniune Sovietică şi Marea Britanie. Aceste noi surse de furnizare au redus controlul pieţei exercitat de OPEC, a cărui cotă în producţia mondială de ţiţei a scăzut de la 53% în 1974 la 30% în 1985 (ECLAC, 2002). Preţurile scăzute ale minereurilor în anii ’80 şi ’90 au avut consecinţe importante: în loc să fie considerate de o importanţă strategică pentru dezvoltarea economică, petrolul şi metalele au fost tratate tot mai frecvent drept simple mărfuri. Această „transformare în mărfuri” a petrolului şi metalelor a influenţat orientările politice ale guvernelor, contribuind la o tendinţă de privatizări, nereguli şi o creştere sporită la ISD în diverse economii în curs de dezvoltare şi în tranziţie, în special în ceea ce priveşte extracţia metalelor (vezi capitolele IV şi VI).

Această scădere treptată a preţurilor minereurilor s-a oprit doar în ultima vreme. Momentul de răscruce pentru ţiţei a sosit în 1999, când preţurile au crescut ca urmare a unui acord semnat în 1998 între OPEC şi producătorii din afara OPEC – Mexic, Norvegia, Oman şi Federaţia Rusă – pentru reducerea ofertei.15 Începând cu 2003, instabilităţile geopolitice din Asia de Vest au contribuit la o creştere şi mai mare a preţului ţiţeiului (figura III.1).16 Pentru metale, scăderea preţurilor care dura de multă vreme s-a oprit brusc în 2004.

Figura III.1. Indicele preţurilor reale pentru ţiţei şi minereuri metalifere, 1948-2006

(anul de bază 2000 = 100)

Sursa: UNCTAD şi Radetzki. Notă: Indicele preţului metalelor include următoarele minereuri cu respectivele proporţii: cupru (38,89%), aluminiu (23,93%), minereu

de fier (13,65%), zinc (7,22%), nichel (6,70%), cositor (3,62%), fosfat (2,67%), plumb (2,10%), mangan (1,20%), tungsten (0,02%). Indicele preţului ţiţeiului reflectă media între preţurile ţiţeiului la Dubai, United Kingdom Brent şi West Texas, cu un consum relativ egal de ţiţei mediu, uşor şi greu la nivel mondial. Deflatorul utilizat este indicele valoric pe unitate al exporturilor de produse fabricate, realizate de ţările dezvoltate.

Metale Petrol Războiul din Coreea Războiul din Vietnam Naţionalizări Dominaţia cartelului celor „şapte surori” Prima criză a petrolului A doua criză a petrolului Cererea mondială în scădere Capacitate excedentară de metale Privatizări şi/sau deschiderea la ISD Intrarea noilor producători de petrol Creşterea cererii din Asia Al doilea război mondial

Creşterea preţurilor i-a surprins pe majoritatea observatorilor. Ea a fost determinată de o cerere deosebit de puternică, împreună cu constrângeri de furnizare. Spre deosebire de perioadele de creştere anterioare, în acest moment majorarea cererii a provenit în special din ţările în curs de dezvoltare. China, în special, trece în prezent printr-o fază de creştere intensă a resurselor; 17 în plus, economia ţării a crescut de peste trei ori mai mult faţă de cea mondială în ultimul deceniu (UNCTAD, 2007f). Prin urmare, această ţară a devenit un motor principal al creşterii cererii de minereuri la nivel mondial: în 2005, reprezenta 29%, 66% şi respectiv 25% din creşterea ţiţeiului, cuprului şi nichelului, iar cota sa în cererea mondială totală de petrol, cupru şi nichel a fost de 8,5%, 22% şi respectiv 16% (BP, 2006; Goodyear, 2006).18

Creşterile preţurilor s-au datorat şi reactiilor lente ale ofertei. Perioada prelungită cu preţuri reduse la minereuri a avut ca rezultat investiţii reduse în resurse umane, capacitate de producţie şi rafinare, conducand la o scădere semnificativă a capacităţii libere de ofertare. Multe instalaţii de producţie costisitoare au fost închise.19 Astfel, atunci când cererea a apărut brusc, capacitatea de producţie neutilizată rămasă pentru a satisface consumul în creştere a fost una mică 20.

În plus, lipsurile şi costurile crescande ale materiilor prime au generat decalaje suplimentare în expansiunea capacităţii de furnizare (tabelul III.6). Nivelurile reduse ale stocurilor, instabilitatea geopolitică şi evenimentele neprevăzute, precum grevele şi factorii meteo, au generat o presiune suplimentară asupra preţurilor.21

2. Creşterea preţurilor a condus la creşterea profiturilor şi a investiţiilor Creşterea recentă a preţurilor minereurilor a produs o creştere a investiţiilor la nivel mondial, alimentată în parte de creşterea profiturilor. În pofida creşterii costurilor multor materii prime, profitul producătorilor de minereuri a crescut rapid. Societăţile din categoria Fortune Global 500 din industria extractivă au atins o profitabilitate deosebit de ridicată în anii 2005 si 2006, atat faţă de marile societăţi din alte industrii, cat şi din punct de vedere istoric (fig.III.2). Profiturile nete ale ExxonMobil pentru anul 2006 au fost cele mai mari raportate vreodată de o corporaţie din Statele Unite. Un studiu privind cca. 80% din industria mineritului metalifer la nivel mondial, a constatat o creştere a profiturilor nete de la 4,4 miliarde $, în 2002, la 67 miliarde $, în 2006 (Pricewaterhouse Coopers, 2007b). Pentru a beneficia de pe urma preţurilor ridicate la bunurile de larg consum, societăţile doreau să îşi extindă facilităţile de producţie cât mai rapid. Intensificarea activităţii de investiţii şi producţie a urmat mai multe căi. După cum se observă din tabelul III.6, este posibil ca aceasta să fi epuizat o serie de materii prime importante, disponibile imediat.

Tabelul III.6. Decalaje de furnizare: exemple selectate

(Luna) Duratele

principale, înainte de creştere

Duratele principale la începutul lui

2007 Elementul (în luni) (în luni) Mori de măcinat 20 44 Excavatoare 18 36 Barje 24 32 Locomotive 12 26 Generatoare de energie

12 24

Vagoane 12 24 Cupe de cablu 9 24 Recuperatoare 18 24 Anvelope 0-6 24 Camioane mari 0-6 24 Concasoare 16 24 Vapoare cisternă 8 22 Sursa: Rio Tinto, 2007.

Figura III.2. Profitabilitatea companiilor din categoria Fortune Global 500, din industriile extractive şi alte industrii, perioada 1995-2006 (profituri ca procent din venituri)

Sursa: UNCTAD, pe baza datelor de la Fortune Global 500 (mai mulţi ani). Notă: Profitabilitatea se măsoară ca raport între profiturile şi veniturile societăţilor din categoria Fortune 500 Global. Numitorul comun

în definirea veniturilor pentru diferitele industrii este venitul, inclusiv vânzările. Profiturile sunt calculate după impozitare şi după creditele sau taxele extraordinare ce apar în declaraţia de venit. Pentru 2006, s-au folosit, prin extrapolare, date pentru cele mai importante 1000 de corporaţii din Statele Unite.

Operaţiile de forare a petrolului şi gazelor s-au dublat din 2002, iar numărul de sonde

active a fost cel mai ridicat din ultimii 20 de ani; la jumătatea lui 2006, rata de utilizare a sondelor era estimată la 92%. Această intensă activitate a contribuit la creşterea costurilor. De exemplu, ratele zilelor de foraj au crescut cu 10-15% pe an, începând cu 2003 (IEA, 2006b). Societăţile caută ingineri în domeniul petrolului şi al minelor pe piaţa globală a muncii, deoarece lipsa de forţă de muncă specializată creează un blocaj în execuţia proiectelor de investiţii (IMF, 2006).

Indiferent de problemele de livrare, se preconizează o noua creştere a capacităţii de producţie a petrolului. Conform unui studiu pentru perioada 2006-2010, capacitatea globală de producţie a petrolului este preconizată sa creasca cu 11,7 milioane de barili pe zi (mbd), din care maxim 3,8 mbd vor fi petrol furnizat suplimentar de ţările OPEC (IEA 2006a). Pentru aceeaşi perioadă, se preconizează o creştere a cererii globale, cu 8,1 mbd, reducând constrângerile de capacitate cu 3,6 mbd. Alte studii coroborează aceste constatări. 22 Cu toate acestea, unii observatori avertizeaza că restricţiile de furnizare pot avea ca rezultat o reducere suplimentară a dimensiunilor pieţei petrolului (UBS, 2006; IEA, 2007).23

Investiţiile în dezvoltarea capacităţilor cresc şi în industriile de minereuri metalifere. In aval, capacitatea de prelucrare a cuprului rafinat este prevazuta să crească substanţial mai repede decât cererea, în perioada 2005-2009, anticipându-se excedente în creştere pe piaţa de cupru. Se preconizează o situaţie similară în cazul nichelului, din 2007 până în 2010.24 Pe piaţa de minereuri de fier, se preconizează înregistrarea unui excedent doar în 2009/2010 (UNCTAD, 2007h).

In amonte, investiţiile private globale în metale neferoase au crescut de la 2 miliarde $ în 2002, la peste 7 miliarde $ în 2006, fiind preconizate investitii de 9 miliarde $ în 2007 (fig. III.3).

Între 2001 şi 2005, investiţiile au crescut mai mult decât dublu într-o serie de ţări bogate în minereuri, inclusiv Argentina, Canada, Mexic, Federaţia Rusă, Africa de Sud şi Statele Unite (Humphreys, 2005). Printre cele mai importante dezvoltări din ultimii ani se numără explorările din China, Mongolia şi Federaţia Rusă. Cota combinată de cheltuieli private globale din exploatări neferoase a crescut de la 4% în 2000, la 12% în 2006 (MEG, 2006). Cu toate acestea, succesul exploatărilor de minereuri neferoase a fost redus. Într-adevăr, începând cu 1998, doar patru zăcăminte de nivel mondial au fost descoperite prin noi explorări (figura III.3).25 Având în vedere faptul că rezervele se pot extinde, ca urmare a descoperirilor suplimentare, în şi în jurul minelor deja existente, este posibil ca noile zăcăminte metalifere să fie amplasate la o adâncime mai mare, în zone mai îndepărtate şi să aibă o concentratie mai redusa. După cum declara recent un expert în industria minieră (Humphreys, 2006: 5): „Costurile economice ale descoperirii de zăcăminte de minereuri metalifere de bază cresc continuu… În plus, în ultima vreme, in urma explorărillor nu au fost descoperite noi zăcăminte-mamut, precum cele de la Carajas, Escondida, Grasberg şi Norilsk şi se consideră că, în viitor, descoperirea şi extinderea unor zacaminte de mari dimensiuni va fi o provocare mult mai mare decât în trecut. Majoritatea resurselor aflate la îndemână par să fi dispărut.”

Telecomunicaţii Băuturi Industrii extractive Farmaceutice Medie Global 500

3. Este probabil ca preţurile să rămână ridicate o perioadă Unii factori sugerează că explozia preţurilor poate reflecta o modificare “structurală”.

Din punct de vedere al cererii, ascendenţa economică a Chinei, Indiei şi a altor ţări în curs de dezvoltare, împreună cu etapele de utilizare intensiva a resurselor in dezvoltarea lor actuală ar putea avea ca rezultat o accelerare pe termen lung a creşterii cererii de bunuri de larg consum.

Figura III.3. Numărul principalelor descoperiri şi cheltuielile private pentru explorarea de minereuri neferoase, 1980-2007 (miliarde de dolari şi numărul descoperirilor)

Sursa: UNCTAD, pe baza datelor furnizate de Mineral Economic Group, 2006 şi a datelor furnizate de Raw Materials Group şi BHP Billiton. e Estimări

Aceasta poate fi văzută drept o nouă etapă pe pieţele internaţionale de bunuri de larg consum, cu preţurile rămase la niveluri extrem de ridicate. 26 Un alt argument ce sugerează o schimbare structurală constă în faptul că resursele naturale în scădere reduc costul noilor ieşiri şi, în cazul petrolului, cresc dependenţa faţă de regiunea Asia de Vest, care este instabilă din punct de vedere politic, cu o majorare inevitabilă a preţurilor (vezi, de exemplu, Deffeyes, 2005; şi Laherrere, 2005), la momentul creşterii cererii din partea economiilor de piaţă de mari dimensiuni. Implicarea sporită a statului în mineritul metalelor şi extracţia petrolului poate avea ca rezultat factori politici cu o influenţă mai mare asupra deciziilor de producţie, putând limita accesul TNC-urilor străine la zăcămintele de minereuri.

Alţi experţi pun sub semnul întrebării relevanţa unor astfel de observaţii şi au tendinţa să submineze ameninţarea epuizării resurselor, chiar şi în viitorul îndepărtat.27 Unii dintre ei au atras de asemenea atenţia că aşteptările viitoarei creşteri a cererii globale pentru bunuri de larg consum pot fi exagerate.28 Conform unei evaluări la nivelul societăţii, creşterea ieşirilor ca răspuns la preţurile ridicate ar însemna că preţurile se deplasează înapoi către costurile marginale de producţie (Rio Tinto, 2007). Totuşi, perioada în care se poate aştepta producerea acestor evenimente – care variază de la un produs la altul – poate fi mai lungă în acest ciclu decât până acum.29

În concluzie, există perspective contradictorii în ceea ce priveşte evoluţia preţurilor la minereuri. Pe termen scurt, deşi este posibil ca în 2004 creşterea economică globală să fi atins nivelul maxim şi, în special, expansiunea economică a Statelor Unite s-a diminuat în 2006.. Din punct de vedere al ofertei, perioada prelungită de stagnare a proiectelor miniere, ca urmare a lipsei de resurse şi costurilor sporite ale materiilor prime, poate întârzia formarea unei dotari tehnice considerabile ce ar putea relaxa constrângerile de furnizare.

Cu toate acestea, pe termen lung, există posibilitatea să se materializeze majoritatea investiţiilor curente, iar planurile de investiţii se pot extinde şi mai mult, dacă preţurile rămân o anumită perioadă la nivelurile ridicate din 2006. Astfel, dacă nu se diminuează creşterea economică, preţurile pot rămâne în continuare relativ ridicate, până ce industriile petrolieră, de gaze şi minieră vor înregistra supra-capacitate. Este posibil ca acest lucru să nu se întâmple până la începutul următorului deceniu.30 Pe termen lung, comportamentul preţurilor va depinde de ratele de cerere şi de epuizare, precum şi de noile descoperiri. Cu toate acestea, experţii din industrie par să fie siguri că dezvoltarea zăcămintelor viitoare va fi mai costisitoare, ceea ce ar trebui să păstreze preţurile relativ ridicate.

Numărul de descoperiri Principalele descoperiri de zăcăminte Descoperiri la nivel mondial Cheltuielile de explorare Miliarde de dolari

C. Industriile extractive: oportunităţi şi provocări pentru dezvoltare

1. Caracteristicile investiţiilor în industriile extractive

Investiţiile în industriile extractive au caracteristici specifice, relevante pentru impactul lor asupra dezvoltării. Extracţia de resurse minerale este dominată îndeosebi de investiţii de dimensiuni ridicate, cu capitaluri numeroase, deşi mineritul artizanal şi de dimensiuni reduse poate fi important în unele ţări şi pentru anumite minereuri (caseta III.2). Unele proiecte sunt provocatoare din punct de vedere tehnologic, iar investiţiile în acestea sunt caracterizate printr-un grad ridicat de incertitudine şi perioade îndelungate de stagnare.

Caseta III.2. Mineritul artizanal

Există un număr nedefinit de întreprinderi miniere de dimensiuni mici şi medii la nivel mondial, care produc în

special aur, dar şi pietre preţioase, minereu de fier şi alte minerale. Printre acestea se numără minerii artizanali şi cu afaceri de dimensiuni reduse, precum garimpeiros din Brazilia (mineri ilegali ce caută aur), orpailleurs din Africa de Vest (artizani ce extrag aurul în principal prin spălarea aluviunilor) şi minele de fier din China înfiinţate în timpul campaniei „Marele salt înainte” a lui Mao, dintre care multe încă funcţionează. Doar în 2005-2006 în China şi India s-au deschis câteva mii de mine de fier. Tabelul III.2.1 prezintă estimările pentru producţia de aur realizate de minerii artizanali pentru ţările selectate din Africa şi America Latină. Sursa: UNCTAD.

Tabel III.2.1. Producţia artizanală de aur, a 2005 (tone)

Producţia artizanală Producţia totală Tara Argentina 0.2 27 Bolivia 3.5 9 Brazilia 6.1 35 Columbia 21.6 37 Rep. Dem. Congo 2.0 5 Ecuador 3.0 4 Ghana 6.9 65 Kyrgyzstan 1.4 17 Mali 1.8 46 Mexic 7.4 32 Niger 0.5 4 Papua Noua Guinee 3.2 69 Filipine 1.2 6 Rep. Unită Tanzania 5.0 49 Sursa: UNCTAD, pe baza datelor de la Raw Materials Group a Estimări

În majoritatea ţărilor în curs de dezvoltare – cu excepţia Chinei şi a Indiei unde producţia se consumă sau se utilizează la nivel intern – extracţia de minereuri este în principal o activitate orientată spre export, importantă pentru crearea de venituri, dar cu oportunităţi limitate pentru crearea de locuri de muncă şi legături locale. În plus, extracţia de minereuri prezintă ameninţări considerabile pentru mediul local şi poate avea implicaţii sociale adverse. În final, resursele minerale nu sunt regenerabile şi au frecvent o importanţă strategică, geopolitică. Prin urmare, nivelul de implicare a Statului tinde să fie redus, în special în cazul petrolului şi gazelor (vezi capitolul IV).

Extracţia de minereuri necesită capitaluri numeroase. Construcţia unei mine mari de minereuri de bază poate costa peste un miliard de dolari. Investiţiile în industria petrolieră şi a gazelor sunt şi mai mari. Construirea unei conducte, dezvoltarea unui zăcământ petrolifer sau revitalizarea unei industrii miniere care a decăzut şi în care s-a investit prea puţin pot costa destule miliarde de dolari.31 Astfel de investiţii în ţările în curs de dezvoltare necesită de regulă implicarea unei societăţi de stat care se poate baza pe sprijinul financiar al guvernului sau al TNC. Nu toate ţările în curs de dezvoltare, în special cele mai puţin dezvoltate (LDC) dispun de – sau pot obţine – resursele financiare necesare pentru astfel de investiţii, atât de la societăţi de stat naţionale, cât şi de la societăţi naţionale private, apelând la atragerea de investiţii din partea TNC. Pentru obţinerea capitalului, o alternativă la TNC ar putea consta în împrumutul de la un creditor pregătit să accepte riscul ridicat implicat de o astfel de investiţie (de ex. bănci naţionale sau regionale de dezvoltare sau Banca Mondială).32

Unele proiecte implica mai multe provocări tehnologice decât altele. În mineritul metalelor, majoritatea tehnologiei poate fi achiziţionată de pe piaţă şi în general există puţine diferenţe în abordările diferitelor societăţi miniere. În acest caz, provocarea se referă mai ales la managementul proiectelor cu lungi perioade de gestaţie şi la necesitatea de a acorda atenţia meritată impactului lor social şi asupra mediului. În ceea ce priveşte extracţia de petrol şi gaze, nivelul complexităţii tehnologice este deosebit de ridicat pentru extracţia din ape de mari adâncime, în timp ce extracţia din sol pune mai puţine probleme tehnologice.

Trebuie acordată o atenţie deosebită perioadelor îndelungate de stagnare implicate de regulă în proiectele extractive. Faza de explorare poate dura până la 10 ani şi în multe cazuri astfel de investiţii eşurează.33 În medie, costurile asociate erorilor reduc veniturile economice preconizate ale explorării. Pentru proiectele de explorare ce au ca rezultat descoperiri, recompensele potenţiale pot fi considerabile (Land, 2007; Goodyear, 2006).

Chiar dacă explorarea se încheie cu succes şi se dezvoltă şi se dă în funcţiune o nouă mină, investitorul se confruntă cu diverse riscuri tehnice 34, riscuri de piaţă (referitoare la cerere şi preţurile previzionate), riscuri politice (de ex. modificări ale legislaţiei în domeniul mineritului, naţionalizări), dar şi riscuri sociale şi de mediu. În ţările dezvoltate, societăţilor miniere le este din ce în ce mai greu să aibă acces la teren şi să îl păstreze (Otto, 2006). În ţările cu un cadru instituţional slab, riscurile politice, sociale şi de mediu pot fi foarte costisitoare din punct de vedere al decalajelor, publicităţii negative, al riscului de pierdere a licenţei de operare şi cheltuielilor neprevăzute considerabile.35 Într-adevăr, un management efectiv al riscurilor sociale, de mediu şi al altor riscuri poate deveni o sursă de avantaje competitive pentru societăţi (Howard, 2006).

Atunci când preţurile sunt ridicate, societăţile au o înclinaţie ridicată spre risc. „Anumite ţări precum Peru, Rusia şi China, care sunt în general considerate ţări cu risc ridicat, primesc o proporţie mai mare de sume de explorare, datorită perspectivelor ce se deschid pentru minereurile din aceste ţări. Societăţile acceptă acest risc în căutarea de rezerve, în special având în vedere mediul actual al preţurilor ridicate la bunurile de larg consum.” (PricewaterhouseCoopers, 2006: 23). În perioadele cu preţuri reduse, profitabilitatea proiectelor de extracţie a resurselor tinde să scadă, diminuand poziţia de negociere a unei ţări, pentru a atrage investiţiile. Totuşi, odată ce s-a realizat investiţia, iar minele sau sondele funcţionează corect, costurile fixe ridicate, ce i-au oferit putere de negociere societăţii străine la începutul investiţiei, pot deveni o sursă de vulnerabilitate. Dacă se impun condiţii mai stricte, de exemplu, societatea nu are de făcut altceva, decât să le accepte, deoarece nu se poate retrage cu uşurinţă.

O altă caracteristică a industriilor extractive este potenţialul de rente minerale dimensionabile. Zăcămintele de minereuri metalifere şi hidrocarburi sunt eterogene, caracterizate prin diferenţe mari între costurile de producţie, în funcţie de calitate şi accesibilitate. Renta este de regulă mai ridicată pentru extracţia de petrol şi gaze, în special fiindcă OPEC menţine preţul petrolului peste costul celui mai puţin productiv teren. Un teren petrolifer enorm din Arabia Saudită poate genera volume semnificative de ţiţei într-o perioadă susţinută, sub propria presiune, ceea ce înseamnă costuri foarte reduse de extracţie pe barilul de petrol. Acelaşi baril de petrol se recuperează dintr-un zăcământ maritim de adâncime la un cost mult mai ridicat.36 În sectorul mineritului de metale, variaţia gradului minereului, împreună cu condiţiile mineralogice, poate avea de asemenea importanţă (Land, 2007).37

Într-un final, minereurile sunt adesea percepute ca având o importanţă strategică atât pentru

producător, cât şi pentru ţările consumatoare. În primul rând, minereurile pot fi strategice pentru necesităţi militare, industriale sau esenţiale. În al doilea rând, în special din punct de vedere al producătorului, caracterul neregenerabil al acestora le conferă o dimensiune strategică.

Minereurile energetice (în special petrolul şi gazele) sunt mai concentrate din punct de vedere geografic (tabelul III.3), şi deci importante în ceea ce priveşte securitatea energetică, din punct de vedere strategic. Această dimensiune explică parţial rolul semnificativ al societăţilor de stat în industria petrolului şi gazelor (capitolul IV).

2. Preocupările referitoare la politicile publice ale statelor

bogate în minereuri Bogăţiile minerale pot fi o sursă de venituri şi prosperitate şi o şansă pentru dezvoltarea

economică. Cu toate acestea, abundenţa resurselor nu înseamnă neapărat prosperitate economică, iar exploatarea resurselor neregenerabile pune probleme grave perspectivelor de dezvoltare durabilă pe termen lung. Conform Comisei Mondiale pentru Mediu şi Dezvoltare a Naţiunilor Unite, dezvoltarea durabilă înseamnă „dezvoltarea ce satisface necesităţile prezentului fără a compromite posibilitatea generaţiilor viitoare de a le satisface cerintele” (Naţiunile Unite, 1987). Dezvoltarea economică şi socială şi protecţia mediului sunt considerate cei trei „piloni independenţi, care se consolidează reciproc” ai dezvoltării durabile (Naţiunile Unite, 2005a). Activităţile de extracţie a minereurilor pot avea implicaţii semnificative pentru toţi cei trei piloni.

Deşi, în mod ideal, toate activităţile umane ar trebui să îndeplinească aceste criterii ale dezvoltării durabile, conceptul se aplică în special în cazul activităţilor extractive, deoarece acestea se referă la resurse consumate intens, neregenerabile, a căror supraexploatare poate compromite utilizarea potenţială – sau utilizarea veniturilor generate – de către generaţiile viitoare.

Această secţiune pune accentul pe oportunităţile de dezvoltare şi provocările pe care bogăţiile minerale le reprezintă pentru ţările bogate în resurse, indiferent de agentul economic care le exploatează. Prin urmare, ea nu se referă la impactul specific asupra ţărilor gazdă al implicării TNC în industria extractivă – o problemă examinată mai îndeaproape în capitolul V.

a. Resursele minerale reprezintă oportunităţi de dezvoltare

Dezvoltarea cu succes pe baza minereurilor, precum în ţări dezvoltate ca Australia,

Canada, Noua Zeelandă, Norvegia, Suedia şi Statele Unite, nu a fost doar o problemă de resurse geologice; mai degrabă a rezultat ca urmare a existenţei şi dezvoltării continue a resurselor şi competenţelor umane, a învăţării şi inovaţiilor în activităţile extractive (Ramos, 1998).

De exemplu, abundenţa resurselor naturale în Statele Unite a fost mai degrabă o condiţie endogenă, „construită social”, decât o dotare exclusiv naturală (David şi Wright, 1997). O înţelegere ştiinţifică şi cunoştinţe inginereşti mai bune pot contribui la creşterea cantităţii de rezerve demonstrate, la îmbunătăţirea tehnologiilor de extracţie şi rafinare, şi la lărgirea domeniului utilizărilor finale şi comerciale.

O serie de ţări în curs de dezvoltare cu venit mediu şi ridicat (de ex. Botswana, Chile, Indonezia, Kuweit, Malaezia, Arabia Saudită, Africa de Sud, Emiratele Arabe Unite şi Venezuela) au reuşit, în proporţii diferite, să beneficieze de pe urma bogăţiilor lor naturale pentru a avansa cel puţin în unele aspecte (de exemplu creşterea venitului pe cap de locuitor, reducerea sărăciei şi, în unele cazuri, diversificarea economică).38 Pentru multe alte ţări în curs de dezvoltare bogate în resurse, impactul bogăţiilor minerale asupra dezvoltării a fost dezamăgitor. Multe ţări cu venituri reduse foarte dependente de exportul resurselor naturale „s-au comportat nesatisfăcător din punct de vedere al dezvoltării economice, sociale şi politice” (Pegg, 2006: 1). Acest fenomen este denumit de regulă „blestemul resurselor” (caseta III.3).

Cu toate acestea, experienţa de dezvoltare a ţărilor dezvoltate, bogate în minereuri, este greu de reprodus în contextul global anual, iar statele în curs de dezvoltare bogate în resurse trebuie să găsească moduri originale de a îşi utiliza resursele naturale pentru dezvoltarea durabilă. Ţările dezvoltate şi-au utilizat cea mai mare parte a extracţiei de minereuri la nivel local, iar prelucrarea locală, precum şi materiile prime, au fost protejate prin costuri ridicate de transport. În prezent, datorită costurilor relativ reduse de transport şi

pieţelor globalizate, este mai greu să concurezi cu produse importate. În plus, exploatarea intensă a resurselor minerale în statele în curs de dezvoltare a avut loc într-o fază anterioara a dezvoltării acestora, pentru a satisface necesităţile utilizatorilor externi si nu neaparat ale celor naţionali. Aceasta a precedat, prin urmare, dezvoltarea capacităţilor de resurse umane naţionale ce pot contribui la construirea unei activităţi miniere integrate şi la crearea unei învăţări şi a unor inovaţii endogene în jurul acesteia.

Noul context global poate limita capacitatea relativă a ţărilor bogate în minereuri de a beneficia de resursele minerale. Prin urmare, ele trebuie să stabilească o strategie globală de dezvoltare pentru utilizarea bogăţiilor minerale neregenerabile, nu doar pentru a-şi îmbunătăţi situaţia actuală, ci şi pentru a asigura dezvoltarea durabilă în beneficiul viitoarelor generaţii. În această privinţă, un obiectiv important ar trebui să constea în structurarea unei economii diversificate, prin investiţiile în capital uman, infrastructură şi capacitati de producţie.

Caseta III.3. Dezbaterea referitoare la „blestemul resurselor” Există un volum semnificativ de literatură teoretică şi empirică ce studiază rolul resurselor minerale în

dezvoltarea economică. Unii experţi citează dovezi ce sugerează că ţările bogate în minereuri au avut o situaţie

mai grea decât ţările mai puţin dotate, din punct de vedere al diverselor măsuri economice, sociale şi poltiice.

Alţi experţi susţin că resursele minerale reprezintă o potenţială sursă de creştere şi dezvoltare, dacă sunt

gestionate corect. Într-un studiu renumit ce acoperă un eşantion de 95 de ţări în curs de dezvoltare, s-a constatat o relaţie

negativă între exporturile de resurse naturale (inclusiv produse agricole, minereuri metalifere şi minereuri

energetice) şi creşterea economică a perioadei 1970-1990 (Sachs şi Warner, 1997). Alţi cercetători au confirmat

faptul că ţările în curs de dezvoltare, bogate în resurse (în special ţările exportatoare de minereuri metalifere),

au fost caracterizate, în general, de performanţe relativ reduse de creştere pe cap de locuitor (Auty, 2001a;

Mikesell, 1997). Exportatorii de petrol nu au fost imuni la „blestemul resurselor” în ceea ce priveşte dezvoltarea

redusă (de ex. Gelb, 1988; Shams, 1989; Mikesell, 1997). Multe studii accentuează şi faptul că ţările bogate în

petrol şi minereuri solide au avut performanţe mai slabe în ceea ce priveşte reducerea sărăciei, în comparaţie

cu ţările cu puţine bogăţii miniere sau fără astfel de bogăţii (Pedro, 2006). Totuşi, s-a remarcat faptul că „nu este nimic inerent în abundenţa resurselor care să condamne ţările la

o creştere redusă sau la lipsa sustenabilităţii” (Mikesell, 1997: 191). De exemplu unele studii (Wright şi

Czelusta, 2003; Davis, 1998; Davis şi Tilton, 2002) au pus sub semnul întrebării validitatea rezultatelor

economice şi subliniază faptul că „rezultatele negative raportate de economiile miniere variază de la caz la caz,

iar performanţele economice sunt mixte, eterogene şi nu trebuie generalizate” (Pedro, 2004: 4). În loc de a pune

accentul pe resursele minerale ca atare, s-a sugerat că subdezvoltarea politică poate fi cauza principală a

performanţelor slabe ale economiilor bogate în minereuri (Moore, 2000). Datorită guvernării slabe, veniturile din

exploatarea miniera au fost adesea irosite si nu investite într-un mod care să promoveze dezvoltarea durabilă.

Prin urmare, trebuie consolidate sistemele de guvernare şi capacitatea instituţională, iar bogăţiile minerale

trebuie investite în crearea de cunoştinţe pentru inovaţii economice şi formarea de capital uman, social şi fizic,

inclusiv dezvoltarea infrastructurii. Vezi şi capitolele V şi VI. Sursa: UNCTAD.

Bogăţiile minerale reprezintă doar şanse; ele pot frâna dezvoltarea dacă nu sunt gestionate corect. Capacitatea şi abilitatea ţărilor în curs de dezvoltare, bogate în minereuri, de a face faţă provocărilor politice, sociale şi de mediu asociate industriei extractive sunt factori-cheie al rezultatelor dezvoltării acestora.

b. Provocarea economică

Provocarea economică este triplă: cum se creează valoare din zăcămintele miniere; cum se captează acea valoare la nivel local; cum se utilizează cel mai bine veniturile create din activităţile extractive.

Prima parte a provocării constă în organizarea producţiei într-un mod eficient şi durabil. Acest lucru poate implica actori diferiţi, precum minerii artizanali şi cu afaceri de dimensiuni

reduse (vezi caseta III.2), societăţile mari, private sau de stat, naţionale sau străine. Importanţa relativă a acestor diferiţi jucători variaza în funcţie de factori precum natura minereului şi nivelul capacităţilor naţionale.

Valoarea pe care o economie poate încerca sa o capteze local din extracţia de minereuri poate fi directă, prin angajare, profituri şi impozite şi indirectă, prin achiziţia de bunuri şi servicii. Din nou, obiectul captării locale a acestei valori depinde de modul de organizare a activităţii de extracţie şi de natura minereurilor şi nivelul capacităţilor naţionale.

Extracţia de minereuri pe scară largă implică numeroase capitaluri, ceea ce limitează potenţialul de creare de locuri de muncă. Dimensiunea profiturilor depinde de factori precum calitatea zăcământului minier, costul de extracţie a minereurilor, productivitatea operaţiilor şi a dezvoltărilor globale de preţ. Proprietatea producţiei va influenţa măsura în care profiturile sunt distribuite între sectorul de stat şi cel privat, în ţară sau în străinătate. Venitul guvernamental depinde şi de proiectarea şi implementarea sistemului fiscal.

Obiectul achiziţiilor locale depinde în principal de disponibilitatea materiilor prime, dar şi de politicile de achiziţie ale companiilor extractive; în timp ce obiectul utilizării locale depinde de existenţa capacităţilor naţionale şi a avantajelor competitive în dezvoltarea de activităţi de fabricaţie în aval. În statele în curs de dezvoltare, aprovizionarea locală cu intrări foarte specializate, folosite în explorarea şi extracţia minereurilor, este în general dificilă; frecvent, la nivel local sunt realizate doar activităţi precum cele de catering, curăţenie şi, în unele cazuri, serviciile de construcţie 39 (Otto, 2006:119). În plus, capacitatea din aval a multor ţări în curs de dezvoltare nu se referă la alte activităţi, decât cele de rafinare şi în unele cazuri nici măcar nu ajunge atât de departe. Prin urmare, venitul fiscal şi profiturile din extracţia minereurilor sunt, fără indoiala, cele mai importante contribuţii de valoare la o economie locală în curs de dezvoltare.

Astfel, problemele referitoare la proprietatea, mărimea, distribuţia şi utilizarea veniturilor sunt, mai mult decât la alte industrii, principalul obiectiv al politicii.

A treia parte a provocărilor economice se referă la utilizarea veniturilor provenite din extracţia de minereuri, cu o importanţă crucială pentru dezvoltare. Impactul venitului generat va diferi în funcţie de utilizare, respectiv, dacă este transferat în străinătate sau nu, dacă este folosit pentru: a acoperi datoria externă, a repatria profiturile, reinvestire sau importul de bunuri de consum.

Există multe riscuri asociate utilizării de venituri din resurse naturale. În primul rând, veniturile guvernamentale din resurse naturale pot duce la o atitudine de „rentier”, ce nu promovează investiţiile productive în proiecte care sa genereze locuri de muncă şi creştere economică. În timp ce unele probleme pot necesita un răspuns urgent – în special cele referitoare la sărăcie – soluţiile pe termen lung, durabile, sunt importante pentru a reduce asistenţa continuă.

În al doilea rând, veniturile din minereuri pot conduce la o deplasare a accentului de pe investiţii în sectorul productiv, ceea ce poate provoca diminuarea sectorului şi o specializare a economiei în sectorul primar, un simptom tipic al „bolii olandeze” 40. Industrializarea este însă crucială pentru dezvoltarea ţărilor cu venituri reduse. Într-adevăr, o proprietate caracteristică a unei dezvoltari reusite este reprezentată prin importanţa crescândă a sectorului productiv în fazele timpurii ale dezvoltării (Chenery et al., 1986). Cea mai mare parte a progresului tehnic este concentrata pe producţie (Prebisch, 1981) şi este un sector ce oferă posibilităţi pozitive de externalizare şi învăţare, care joacă rolul principal în dezvoltarea economică pe termen lung (Hirschman, 1958). Există o preocupare cu privire la faptul că ţările bogate în resurse se specializează în produse pentru care cererea creşte mai puţin rapid decât pentru produsele fabricate, conducând la o deteriorare pe termen lung a termenilor comerciali (Prebisch, 1949; Singer, 1949). În consecinţă, statele bogate în resurse au nevoie să canalizeze bogăţiile generate în sectorul primar prin eforturi către o diversificare economică sporită şi îmbunătăţirea activităţilor de fabricaţie, în special deoarece volatilitatea preţurilor minereurilor poate avea ca rezultat venituri imprevizibile pentru guvern.

c. Provocările de mediu, sociale şi politice

Mai mult decât majoritatea celorlalte activităţi industriale, extracţia minereurilor tinde să afecteze în mod semnificativ mediul înconjurător. Ea poate avea efecte de mediu majore în apropierea unui teren de exploatare, în zonele înconjurătoare, precum şi la nivel global.

Efectele variază între diferitele tipuri de minereuri şi etape din lanţul de producţie. În cazul petrolului şi gazelor, mediul înconjurător poate fi puternic afectat ca urmare a scurgerilor

şi revărsărilor, a aprinderii gazelor în exces şi a creării de rute de acces către noile zone, ce implică adesea defrişarea. Revărsările de petrol sunt foarte poluante, reducând piscicultura şi turismul, afectând viaţa păsărilor şi având un impact ecologic deosebit de grav asupra vieţii din oceane.41 La nivel global, o preocupare majoră cu privire la industriile extractive, în general, şi la minereurile energetice, în special, este impactul acestora asupra modificărilor climatice (Liebenthal et al., 2005; Sala-i-Martin şi Subramanian, 2003).

Multe dintre problemele de mediu asociate mineritului metalifer provin din contaminarea apelor de suprafaţă şi subterane cu deşeuri toxice.42 Problema accesului la apă şi a calităţii acesteia sunt două chestiuni deosebit de critice atunci când activitatea minieră se desfăşoară în apropierea comunităţilor agricole sau piscicole (Otto, 2006). Mineritul poate fi asociat şi cu defrişarea, eroziunea solurilor şi acumularea de depozite de steril, iar firmele si autorităţile guvernamentale adesea nu vor sau nu pot să achite costurile de curăţare a minelor închise şi abandonate.

Activităţile extractive pot avea efecte sociale şi politice profunde. Ele pot avea un efect pozitiv asupra dezvoltării prin crearea de noi locuri de muncă, încurajând afacerile şi oferind o infrastructură vitală pentru comunităţile îndepărtate, precum drumuri, electricitate, educaţie şi sănătate. Cu toate acestea, ele pot genera noi probleme sociale şi economice referitoare la strămutarea involuntară a populaţiei, pierderea spaţiilor de viaţă tradiţionale, probleme de sănătate datorită expunerii lucrătorilor şi populaţiei la elemente chimice şi particule nocive, sau probleme de siguranţă a lucrătorilor.43 Deoarece guvernele obţin venituri suficiente din surse externe, ele pot deveni mai puţin dependente de locuitorii lor pentru venituri, fiind astfel mai puţin responsabile şi transparente faţă de societăţile pe care le guvernează.44

În plus, mai multe studii au găsit o legătură puternică între dependenţa de resursele naturale şi riscul izbucnirii de războaie civile şi alte conflicte şi de prelungire a acestora (de ex. Collier şi Hoeffler, 2005; Collier et al., 2003; Ross, 2001; Renner, 2002). Efectele nocive ale dependenţei de resursele naturale asupra guvernărilor şi drepturilor omului s-au manifestat în special în Africa Sub-Sahariană. Petrolul şi diamantele din Angola, diamantele din Sierra Leone şi Liberia, cobaltul şi alte minereuri din Republica Democrată Congo şi petrolul din Sudan au dat naştere unor războaie civile îndelungate. Instabilitatea din Asia de Vest şi regiunea Golfului Persic a fost atribuită bogăţiilor petroliere ale respectivei regiuni. 45 „Doctrina Carter”, ce prevedea ca Statele Unite să folosească forţa militară, dacă era necesar, pentru a-şi apăra interesele naţionale în regiunea Golfului Persic (Carter, 1980), ilustrează faptul că resursele naturale pot fi şi cauzele unor conflicte ce implică jucători aflaţi la mare distanţă de regiunea direct afectată. d. Provocarea guvernării

Felul în care o ţară se poate confrunta cu succes cu toate aceste provocări importante (economice, de mediu, sociale şi politice) depinde în mare parte de sistemul său de guvernământ. Naţiunile Unite au definit guvernarea drept „exerciţiul autorităţii economice, politice şi administrative, pentru gestionarea afacerilor unei ţări la toate nivelurile”. 46 O guvernare bună este definită astfel:

„Participativă, transparentă şi responsabilă. De asemenea eficientă şi echitabilă. Promovează spiritul legii. O guvernare bună asigură faptul că priorităţile politice, sociale şi economice se bazează pe un consens în societate şi ca vocile celor mai săraci şi a celor mai slabi să fie ascultate în luarea deciziilor cu privire la alocarea resurselor de dezvoltare”.47 Fără un cadru de guvernare bine dezvoltat, există un risc crescut ca beneficiile din

extracţie să nu se materializeze, ca sistemele fiscale să conducă la o repartizare inegală a veniturilor, ca lipsa unei strategii coerente şi constante de dezvoltare să conducă la utilizarea necorespunzătoare a acestora, ca populaţiile locale să fie dezamăgite, ca mediul să fie afectat, să apară riscuri pentru sănătate şi să survină conflicte. Astfel, este esenţială calitatea instituţiilor dinaintea descoperirii bogăţiilor minerale şi capacitatea unui stat de a reglementa, monitoriza şi aplica activităţile în industriile extractive.

Este posibil ca extracţia resurselor să nu transforme instituţiile care funcţionează bine în unele slabe, dar poate înrăutăţi o guvernare proastă.

Provocările economice, de mediu şi sociale remarcate mai sus subliniază importanţa guvernării în asigurarea unor câştiguri maxime de dezvoltare din extracţia resurselor. Însă soluţiile structurale benefice pe termen lung – precum formarea unei capacităţi administrative, realinierea politicilor existente şi acumularea de capital uman – se dezvoltă greu şi oferă

puţine recompense imediate. Astfel, ele au fost excluse frecvent. Atâta timp cât voinţa politică lipseşte, nu se poate rezolva problema guvernării. Cu toate acestea, există o necesitate urgentă de a continua explorarea diferitelor modalităţi de rezolvare.

* * * * * *

Avantajele, din punct de vedere al comerţului, care rezultă din recenta creştere a preţurilor la bunurile de larg consum, reprezintă şanse de dezvoltare pentru ţările exportatoare de minereuri. Există însă provocări importante în gestionarea câştigurilor din industriile extractive, pentru a impulsiona dezvoltarea. Majoritatea acestora provin din specificul industriei extractive în sine, care implică, de regulă, proiecte de dimensiuni mari, capitaluri numeroase, o intensitate redusă a muncii, cu efecte importante asupra mediului şi legături slabe cu economia locală a ţărilor în curs de dezvoltare. Deşi responsabilitatea de a asigura dezvoltarea câştigă mai întâi de pe urma exploatărilor minere şi apoi de pe urma guvernelor, nu trebuie ignorată responsabilitatea celorlalte părţi interesate de a contribui la efectele de dezvoltare ale activităţii. După cum se indică în următorul capitol, TNC-urile sunt actori-cheie în acest context.

Note

1 În 2005, minereurile au reprezentat 3% din PIB mondial şi 13% din comerţul mondial (baza de date UN COMTRADE, SITC Rev. 1 şi Divizia de Statistică UN/DESA). 2 Estimat prin multiplicarea producţiei globale de petrol şi gaze în 2005, care s-a ridicat la 47 de miliarde de barili de echivalent de petrol (date furnizate UNCTAD de către HIS), la preţul ţiţeiului din Dubai în 2005 (49,35 $/baril) (http://www.bp.com/). 3 Date furnizate UNCTAD de către Raw Materials Group. 4 Benzină, motorină şi combustibili distilaţi, gaz petrolier lichefiat, combustibil pentru avioane, combustibili petrolieri reziduali,

kerosene şi cocs. 5 Solvenţi, lubrifianţi, unsori, ceară petrolieră, vaselină, asfalt şi cocs. 6 Gaz lampant, etan, propan, butan, etilenă, propilenă, butilene, butadienă, benzene, toluen şi xilen. 7 GNL poate reprezenta o alternativă la transportul prin conducte în ţările învecinate, atunci când costurile suplimentare implicate sunt