Embed Size (px)

DESCRIPTION

Výukový materiál zpracován v rámci projektu EU peníze školám Registrační číslo projektu: CZ.1.07/1.5.00/34.0208. Dohadné položky. Dohadné položky. - PowerPoint PPT Presentation

Citation preview

Výukový materiál zpracován v rámci projektu

EU peníze školám

Registrační číslo projektu: CZ.1.07/1.5.00/34.0208

Šablona:Šablona: III/2III/2 Č. Č. materiálumateriálu

VY_32_INOVACE_293VY_32_INOVACE_293

Jméno autora:Jméno autora: Mgr. Miroslav HruškaMgr. Miroslav Hruška

Třída/ročník:Třída/ročník: 4. ročník4. ročník

Datum vytvoření:Datum vytvoření: 3/20133/2013

Vzdělávací oblast:Vzdělávací oblast: Finanční účetnictvíFinanční účetnictví

Tématická oblast:Tématická oblast: Účetní uzávěrkaÚčetní uzávěrka

Předmět:Předmět: ÚčetnictvíÚčetnictví

Výstižný popis způsobu Výstižný popis způsobu využití, případně metodické využití, případně metodické pokyny: pokyny:

Prezentace k seznámení Prezentace k seznámení studentů s dohadnými účtystudentů s dohadnými účty

Klíčová slova:Klíčová slova: Dohadné položkyDohadné položky

Druh učebního materiálu:Druh učebního materiálu: Prezentace s úlohouPrezentace s úlohou

Dohadné položky

Dohadné položky

Dohadné položky představují nepotvrzené pohledávky či závazky, u kterých je znám účel a období do kterého pohledávka či závazek patří, ale není známa přesná částka (nemáme fakturu, výpis).

Dohadné účty

Rozlišujeme

1. Dohadné účty aktivní

2. Dohadné účty pasivní

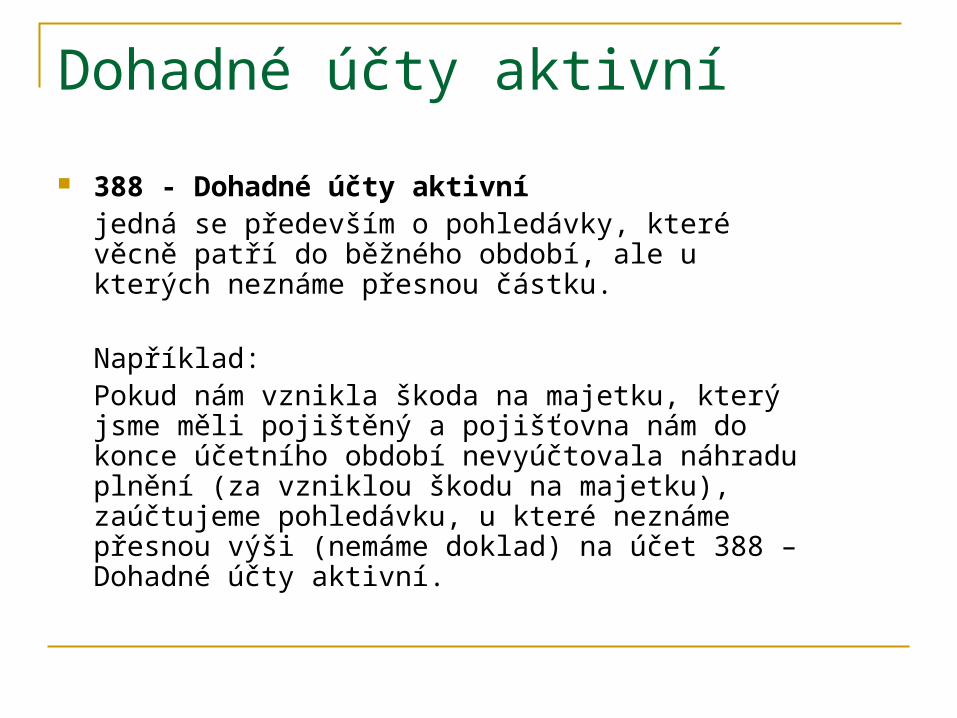

Dohadné účty aktivní

388 - Dohadné účty aktivníjedná se především o pohledávky, které věcně patří do běžného období, ale u kterých neznáme přesnou částku.

Například:Pokud nám vznikla škoda na majetku, který jsme měli pojištěný a pojišťovna nám do konce účetního období nevyúčtovala náhradu plnění (za vzniklou škodu na majetku), zaúčtujeme pohledávku, u které neznáme přesnou výši (nemáme doklad) na účet 388 – Dohadné účty aktivní.

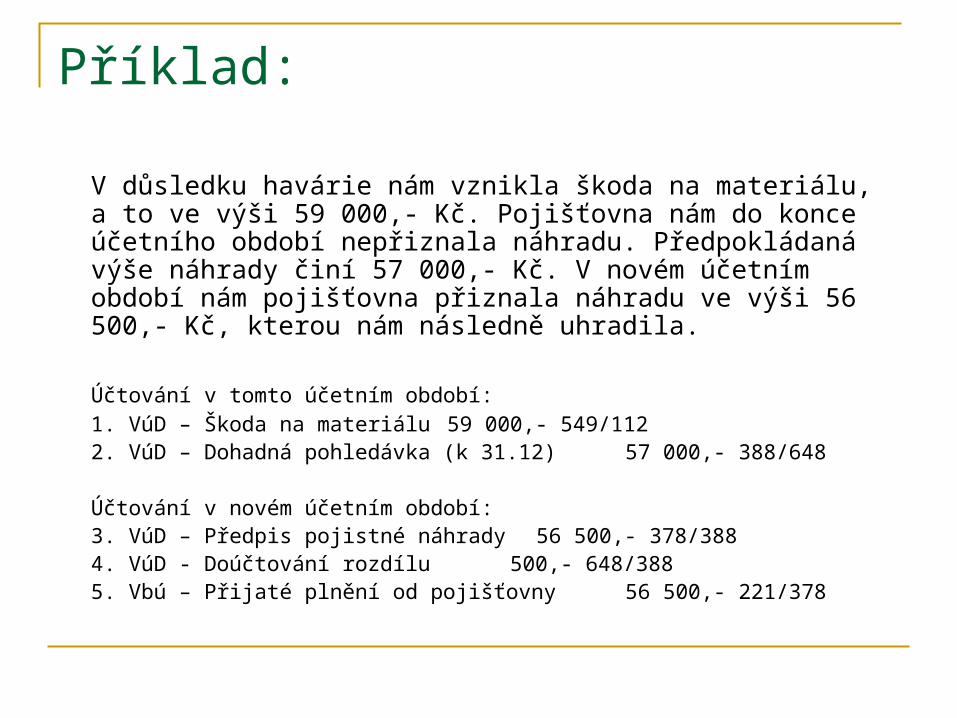

Příklad:

V důsledku havárie nám vznikla škoda na materiálu, a to ve výši 59 000,- Kč. Pojišťovna nám do konce účetního období nepřiznala náhradu. Předpokládaná výše náhrady činí 57 000,- Kč. V novém účetním období nám pojišťovna přiznala náhradu ve výši 56 500,- Kč, kterou nám následně uhradila.

Účtování v tomto účetním období:1. VúD – Škoda na materiálu 59 000,- 549/1122. VúD – Dohadná pohledávka (k 31.12) 57 000,- 388/648

Účtování v novém účetním období:3. VúD – Předpis pojistné náhrady 56 500,- 378/3884. VúD - Doúčtování rozdílu 500,- 648/3885. Vbú – Přijaté plnění od pojišťovny 56 500,- 221/378

Úkol:

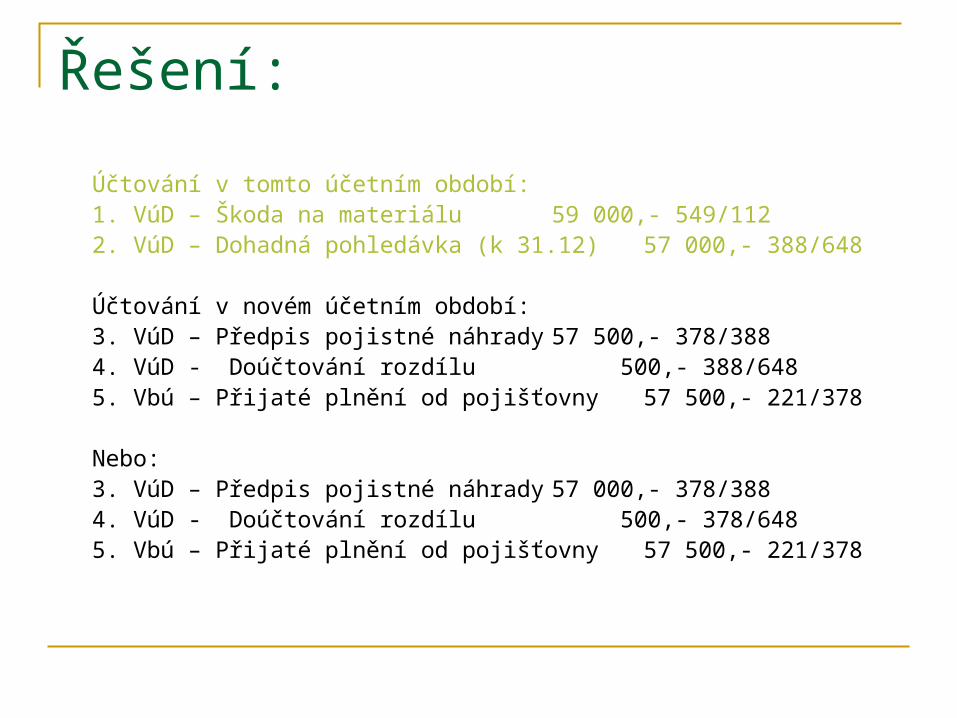

Zaúčtujte v případě, že pojišťovna poskytne plnění ve výši 57 500,- Kč.

Účtování v tomto účetním období:

1. VúD – Škoda na materiálu 59 000,- 549/112

2. VúD – Dohadná pohledávka (k 31.12) 57 000,- 388/648

Účtování v novém účetním období:

3. VúD – Předpis pojistné náhrady …………………..

4. VúD - Doúčtování rozdílu …………………..

5. Vbú – Přijaté plnění od pojišťovny …………………..

Řešení:

Účtování v tomto účetním období:1. VúD – Škoda na materiálu 59 000,- 549/1122. VúD – Dohadná pohledávka (k 31.12) 57 000,- 388/648

Účtování v novém účetním období:3. VúD – Předpis pojistné náhrady 57 500,- 378/3884. VúD - Doúčtování rozdílu 500,- 388/6485. Vbú – Přijaté plnění od pojišťovny 57 500,- 221/378

Nebo:3. VúD – Předpis pojistné náhrady 57 000,- 378/3884. VúD - Doúčtování rozdílu 500,- 378/6485. Vbú – Přijaté plnění od pojišťovny 57 500,- 221/378

Příklad:

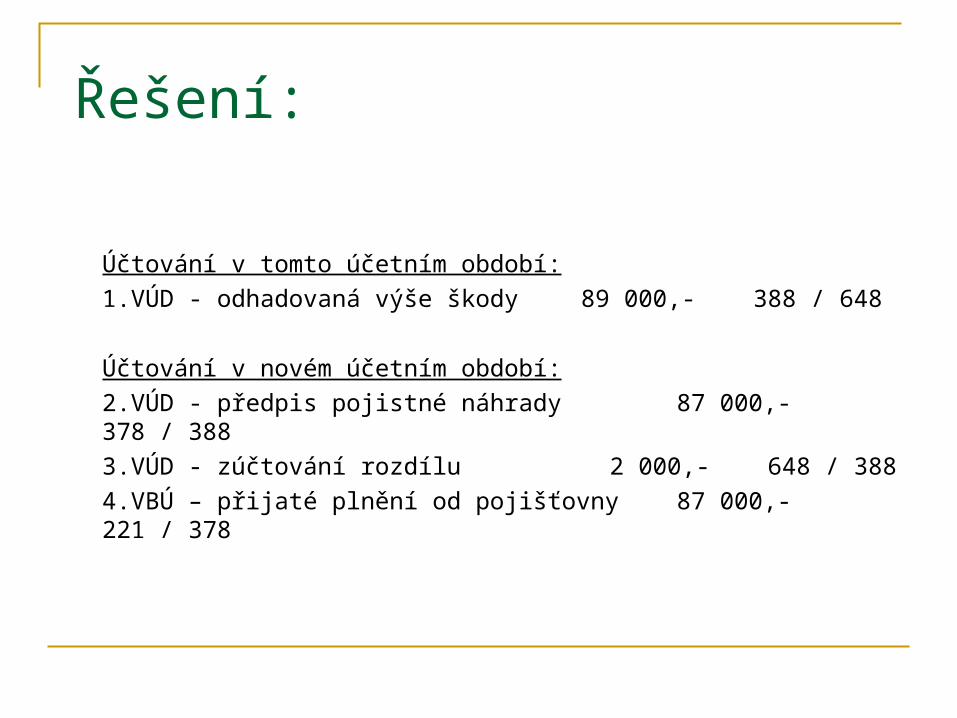

V prosinci vznikla firmě škoda na havarovaném automobilu. Do konce účetního období firma neobdržela předpis od pojišťovny o náhradě této škody. Odhadovaná výše náhrady činí 89 000,- Kč. V novém účetním období pojišťovna přiznala náhradu ve výši 87 000,- Kč, kterou následně uhradila. Zaúčtujte odhadovanou výši plnění v tomto roce a předpis a přijatou náhradu od pojišťovny v příštím roce.

Účtování v tomto účetním období:1.VÚD - odhadovaná výše škody ………………………

Účtování v novém účetním období:2.VÚD - předpis pojistné náhrady ………………………3.VÚD - zúčtování rozdílu ………………………4.VBÚ – přijaté plnění od pojišťovny………………………

Řešení:

Účtování v tomto účetním období:

1.VÚD - odhadovaná výše škody 89 000,- 388 / 648

Účtování v novém účetním období:

2.VÚD - předpis pojistné náhrady 87 000,- 378 / 388

3.VÚD - zúčtování rozdílu 2 000,- 648 / 388

4.VBÚ – přijaté plnění od pojišťovny87 000,- 221 / 378

Zdroje: Ing. Pavel Štohl – Učebnice účetnictví 2. díl

pro střední školy a veřejnost, vydavatel vzdělávací středisko Ing. Pavel Štohl, 2011