Embed Size (px)

Citation preview

MEĐUNARODNO POSLOVANJEI. VANJSKA TRGOVINA I VANJSKOTRGOVINSKI SUSTAVI

VANJSKOM TRGOVINOM nazivamo cjelokupnu razmjenu robe i usluga između neke zemlje i inozemstva.

U užem smislu vanjska trgovina obuhvaća samo promet robe između gospodarskih subjekata različitih zemalja.

U širem smislu vanjska trgovina, uz međunarodnu robnu razmjenu obuhvaća i razmjenu gospodarskih usluga (tzv.”nevidljivi izvoz i uvoz”), promet kapitala, promet ljudi itd. CILJ: efikasno iskorištavanje resursa + povećanje proizvodnje = veća zaposlenost tj. viši standard stanovnika

1.1.Klasične teorije vanjske trgovine

1) MERKANTILIZAM

Ima korijen u latinskoj rijeći mercator što znači trgovac, a cijeli se misaoni sustav naziva tako upravo zbog toga što se najveći broj autora toga doba bavi rasprava o vanjskoj trgovini koju smatraju načinom stjecanja bogatstva i za zemlju i za pojedinca.

Merkantilisti smatraju da je svim sredstvima potrebno ostvariti trgovinski suficit u razmjeni s inozemstvom jer se tako povećava bogatstvo zemlje. Savjetuju da se uvoz strane robe spriječava, a vlastiti izvoz podupire na svaki mogući način.

Najvažniji instrument merkantilističkih vanjskotrgovačkih politika bili su državni monopoli na trgovinu s kolonijama i vrlo visoke (prohibitivne) uvozne carine, ali su se masovno rabile i zabrane uvoza i količinska ograničenja uvoza te zabrana izvoza sirovina i kapitala i zabrana iseljavanja kvalificiranih radnika. Poslije su se počeli rabiti i neki instrumenti poticanja izvoza finalnih proizvoda, stimuliranja potrošnje domaće robe na račun uvozne, stimuliranje uvoza sirovina itd. Državama tog doba najvažnija zadaća je bila osvojiti što više kolonija iz kojih bi se onda crpile jeftine sirovine za razvitak industrije u metropoli, a potom u njih izvozili vlastiti skupi industrijski proizvodi.

2) TEORIJA APSOLUTNIH PREDNOSTI A. SMITHA Adam Smith (1776.) tvrdi kako zlato i srebro nisu prava mjera bogatstva već su to proizvodni i prirodni resursi te sposobnost nacije da se njima efikasno koristi. Pri tome efikasnost korištenja raspoloživih resursa mjeri utroškom rada, a za zemlju koja može efikasnije proizvesti neku robu od neke druge, Smith kaže kako ima apsolutnu prednost u proizvodnji te robe. Stoga zagovara specijalizaciju i međunarodnu podjelu rada, dokazujući kako zemlja ne smije proizvoditi svu robu koja joj je potrebna nego se mora specijalizirati isključivo za proizvodnju onu koju može proizvoditi efikasnije od drugih. Međutim, specijalizacija i podjela rada nemaju smisla bez slobodne trgovine jer samo u tim uvjetima zemlja može slobodno izvesti viškove robe u čijoj se proizvodnji specijalizirala te ih na slobodnom tržištu zamijeniti za potrebnu robu koju joj priroda nije podarila ili joj se ne isplati proizvoditi tu robu.

2) RICARDOVA TEORIJA KOMPARATIVNIH PREDNOSTI Pokazuje da je specijalizacija isplativa i u uvjetima kad bi jedna zemlja imala apsolutnu prednost u proizvodnji svih proizvoda, te da se zemlje trebaju specijalizirati u proizvodnji one robe koju proizvode relativno efikasnije, a uvoziti onu robu koju proizvode relativno manje učinkovito.

3) HECKSHER – OHLINOVA TEORIJA Prihvaća također načelo komparativnih troškova kao metodu kojom se objašnjava nastanak vanjske trgovine između dviju zemalja. Razlika u odnosu na Ricardovu teoriju je u tome što se razlike u komparativnim prednostima objašnjavaju razlikama u raspoloživosti (obilnosti) proizvodnih faktora: rada, kapitala i zemljišta u usporedivim zemljama.

2.Suvremene teorije vanjske trgovine Sve suvremene teorije vanjske trgovine prihvaćaju načelo komparativnih troškova. Sve te teorije tvrde da se komparativne prednosti temelje na razlikama u troškovima proizvodnje. Kako se pak troškovi proizvodnje temelje na razlikama u cijenama faktora proizvodnje (rada i kapitala), onda bi međusobno trebale najviše trgovati one zemlje između kojih su i te razlike najviše, dakle razvijene i nerazvijene zemlje.

1) TEORIJA EKONOMIJA OPSEGA PROIZVODNJE S povečanjem opsega proizvodnje dolazi i do smanjenja postojećih troškova proizvodnje, u ekonomiji se ta pojava naziva ekonomijom opsega proizvodnje, zakonom rastućih prinosa odnosno zakonom opadajućih troškova. Prirodno je da će svi proizvođači težiti povećanju svojih profita. Ako se bave proizvodnjom u kojoj vrijedi zakon rastućih prinosa, nastojat će povećavati svoju proizvodnju sve dotle dok to povećanje smanjuje prosječne troškove. Povećavat će svoju proizvodnju sve dok ne zaposle raspoložive kapacitete i na taj način postignu najniže prosječne troškove. U tom se trenutku najčećde susretnu s problemom prodaje jer je domaće tržište maleno i ne može ''progutati'' tako velike količine robe. Očit izlaz i rješenje problema je u plasmanu robe na tržišta drugih zemalja koja su, gledano ukupno, golema i koja mogu apsorbirati i te povećane količine robe (strane zemlje moraju dopuštati slobodan uvoz ili makar ne poduzimati neka drastična ograničenja uvoza). Isplatit će se međusobno trgovati i zemljama koje raspolažu sličnim proizvodnim resursima i koje proizvode s istom produktivnošću, ali pod uvjetom da jedna od njih ima prednost ekonomije opsega odnosno da ima veče proizvodne kapacitete i veče unutarnje tržište. Zbog toga če ona proizvoditi jeftinije pa je i opravdano da se specijalizira za proizvodnju i izvoz te robe.

2) LINDEROVA TEORIJA VANJSKE TRGOVINE Suvremenu vanjsku trgovinu nije moguće objasniti ako se svi proizvodi tretiraju na isti način. Zato ih on dijeli u dvije skupine: sirovine i industrijske proizvode. Za razliku od vanjske trgovine sirovinama, Linder smatra da je struktura trgovine industrijskim proizvodima uvjetovana prvenstveno stupnjem tehnološkog razvoja, postojanjem ekonomije opsega pojedinih proizvodnji te razinom menadžerskih znanja. Njegova je osnovna teza kako će veličina vanjske trgovine industrijskim proizvodima u nekoj zemlji biti veća što je veća sličnost u strukturi potražnje u toj zemlji i u zemljama s kojima ona trguje. Kako je pak ta struktura potražnje funkcija visine nacionalnog dohotka po glavi stanovnika, međusobna trgovina dviju zemalja bit će to veća što su im sličniji dohoci po glavi stanovnika. Trgovina industrijskim proizvodima biti će intenzivnija upravo između razvijenih zemalja.

3) TEORIJA ŽIVOTNOG VIJEKA PROIZVODA R. Vernon tvrdi kako će novi proizvodi proći kroz tri faze razvoja te da se svaka faza različito reflektira na strukturu vanjske trgovine. U prvoj fazi se na osnovi tehnološkog otkrića stvara novi proizvod koji je prilagođen obilježjima potražnje na domaćem tržištu. Njegova proizvodnja će redovito započeti u toj visokoj razvijenoj zemlji jer je tako proizvod lakše uvesti na tržište, lakše je održavati kontakte s potrošačima, detektirati njihove zahtjeve i proizvod sustavno prilagođavati njihovim željama. Kroz cijelu tu fazu domaća proizvodnja i potrošnja stalno rastu, proizvod se lako standardizira, i započinje i izvoz. U drugoj fazi, koje se naziva fazom sazrijevanja, proizvod je standardiziran što već nudi mogučnost dodatnog povećanja proizvodnje i iskorištavanje ekonomije opsega. Domaća potrošnja i dalje raste ali raste i izvoz u zemlje sa sličnom strukturom potražnje, dakle u razvijene zemlje. Zbog velikog izvoza, domaći proizvođači počinju uspoređivati troškove proizvodnje u zemlji i one u inozemstvu razmišljajući i o preseljenju dijela ili cjelokupne proizvodnje u inozemstvo, prodaju licenci ili zajedničkoj proizvodnji s inozemnim partnerima. Neki proizvođači u inozemstvu uočavaju priliku i razmišljaju kako iskoristiti vlastite komparativne prednosti, prvenstveno niže cijena rada. Kako je tehnologija proizvodnje već poprilično poznata, u drugim zemljama se pojavljuju i prvi imitatori koji inovatoru oduzimaju dio inozemnog tržišta. Zbog svega toga, domaća proizvodnja dostiže maksimum i počinje opadati. U trećoj fazi koja se naziva fazom standardnog proizvoda, kompanija inovator je, poradi smanjenja vlastitih troškova proizvodnje, znatan dio proizvodnje već preselila u inozemne podružnice, prodala je licence i ušla u kooperacijske aranžmane s inozemnim partnerima. Imitatori su već usavršili proizvod, dodatno smanjili troškove proizvodnje i povećali svoj udio na tržištu. Domaća proizvodnja je dodatno smanjena, ali domaća potrošnja i dalje raste. Započinje i uvoz inovacijskog proizvoda tako da, s vremenom, zemlja inovator postaje i neto uvoznicom inovacijskog proizvoda.

2.OSNOVNE INSTITUCIJE MEĐUNARODNOG GOSPODARSKOG I FINANCIJSKOG SUSTAVA

– Velika kriza 1929-1932. – obnova dvaju sustava: sustav planske privrede sustav tržišnog gospodarstva – Keynes 1936., Opda teorija zaposlenosti, kamata i novca – blokovi, oporavak od poslijeratne krize – sukobi

– politika osiromašivanja susjeda rast izvoza = devalvacija nacionalne valute 1EUR izvoza– 7.5 kn 1EUR izvoza – 10 kn (porast isplativosti izvoza, proizvodnja raste) na tržišta na koja se izvozi, ruše se domaći proizvodači niskim cijenama, porast nezaposlenosti na tržištima na koja se uvozi

-II. svjetski rat – Bretton-Woodski sustav – hladni rat – zemlje tržišnog gospodarstva siromašne i gladne – prilika za socijaliste i opasnost od komunizma – 1989. pad Berlinskog zida – kraj socijalizma

– SAD – Marshallov plan za obnovu

2.1.Ciljevi i institucije sustava tržišnog gospodarstva KRAJNJI CILJ: obnova sustava slobodne multilateralne razmjene, jer on najefikasnije povećava: – proizvodnju i zaposlenost – nacionalni dohodak – životni standard stanovništva

MULTILATERALNI SUSTAV – postoje opća pravila kojih se sve zemlje pridržavaju – potpisivanjem sporazuma počinje tržišna utakmica – borba za mjesto na listi izvoznika

BILATERALNI SUSTAV – svaka zemlja sa svakom ima poseban sporazum o trgovini – netransparentan sustav – nekonvertibilne valute (plada se kliringom – za robe koje se nalaze na listi uvoza) – inferiorniji oblik trgovine

KONVERTIBILNA DEVIZA = UNIVERZALNA ROBA TRI KLJUČNA UVJETA ZA POSTIZANJE CILJA: 1. razriješiti problematiku deviznih tečajeva, devizne likvidnosti konvertibilnosti valuta 2. razriješiti probleme financiranja obnove i razvitka zemalja, te 3. utvrditi pravila i osigurati mehanizme za stabilnu i ravnopravnu vanjsku trgovinu..

– zacrtani ciljevi trebali su se ostvarivati kroz tri međunarodne gospodarske organizacije: MMF, IBRD I ITO. – prve dvije se uspjelo osnovati ali umjesto ito nastaje “samo” GATT…

2.2. Uloga i evolucija Međunarodnog monetarnog fonda – MMF osnovan 1945.god – Statutom definiran kao međunarodna monetarna organizacija za međusobnu suradnju članica

CILJEVI MMF-a: a) obnova i čuvanje stabilnih tečajeva b) postupno ukidanje ograničenja na tekuće transakcije, obnova i razvoj multilateralnih plaćanja i postizanje konvertibilnosti valuta članica u tekućim transakcijama c) davanje zajmova članicama u privremenim teškoćama s bilancama plaćanja radi spriječavanja devalvacija ili ograničenja u plaćanjima i trgovini d) definiranje pravila za znatnije promjene tečajeva valuta onih zemalja koje su u trajnijim neravnotežama. Krajnji su ciljevi bili pomoć pri obnovi i rastu multilateralne međunarodne trgovine, zaposlenosti, nacionalnog dohotka i ukupnog razvoja članica. Osnovne značajke izvornog Bretton-woodskog zlatnodolarskog sustava bile su: – fiksan paritet dolara za zlato (35 $ za uncu zlata) i konvertibilnost dolara za zlato u službenim transakcijama ; – fiksni paritet nacionalnih valuta izraženih u zlatu ili dolarima te obveza članica da drže tečaj unutar +/- 1% oko pariteta ; – zabrana devalvacija i revalvacija vedih od 10% bez suglasnosti Fonda ; – obveza Fonda da financira povremene neravnoteže u bilancama članica. To se čini odobravanjem kredita u željenoj valuti a na osnovi pologa domaće valute koja se, u zadanom roku, mora otkupiti.

U skladu s novim prilikama, 1976.god. se u Kingstonu na Jamajci usvaja novi statut Fonda u kojem je i službeno utvrđeno: a) ukida se funkcija zlata kao monetarnog medija (zlato se demonetizira) b) ukida se fiksna i uvodi tržišna cijena zlata

c) ukida se konvertibilnost dolara za zlato u službenim transakcijama d) ukidaju se fiksni tečajevi i zlatni paritet valuta e) uvode se fluktuirajući tečajevi valuta f) određuju se načela za određivanje plivajućih tečajeva g) određuje se nova vrijednost i nova uloga specijalnih prava vučenja

2.3.Osnivanje i uloga Svjetske banke – međunarodna banka za obnovu i razvoj (International Bank for Reconstruction and Developement – IBRD), kasnije poznata kao Svjetska banka (World Bank – WB). Kako joj i ime govori, njezin početni cilj je bila pomoć članicama pri obnovi i prestrukturiranju na mirnodopsku proizvodnju te pomoć u dugoročnim razvojnim projektima. Počela je djelovati 1947., a već početkom pedesetih godina težište svoga djelovanja prenosi s obnove na financiranje razvitka. Članstvo u Banci je uvjetovano članstvom u MMF-u, dakle sve flanice MMF-a su i članice Svjetske banke. Svjetska banka djeluje kao zajmodavac, jamac i organizator velikih razvojnih projekata. Posluje po komercijalnim načelima. Zajmove odobrava iz kapitala prikupljenog uplatama članica, ali i iz zajmova koje sama uzima na svjetskim tržištima kapitala. Iako su krediti koje Banka odobrava relativno maleni i po pravilu nisu dostatni za cjelovito financiranje projekta, njezina ocjena je dovoljno jamstvo privatnom kapitalu da se i on usmjeri u takve investicije i pokrije nedostajuća sredstva.

2.4. General Agreement on Tariffs and Trade - GATT – multilateralni sporazum koji je nazvan Opći sporazum o carinama i trgovini (General Agreement on Tariffs and Trade) – u pregovorima (1946-1947) oko osnivanja ITO sudjelovale su 23 zemlje – dogovori: smanjivanje carina, ujednačavanje carinskih postupaka te uklanjanje necarinskih prepreka – Statut usvojen u Havani – GATT kao privremeni multilateralni sporazum usvojen u listopadu 1947.god. – 1/3 zemalja se zemalja obvezala primjenjivati od 1.sijefnja 1948.god. – san o osnivanju ITO “pada u vodu” – GATT promoviran u trajni sporazum – broj zemalja članica raste s pofetnih 23 na 123

TEMELJNE ZADAĆE GATT-A: ● osigurati provedbu već sklopljenih i svih budućih multilateralnih sporazuma ● organizirati nove trgovinske pregovore o daljnjoj liberalizaciji nacionalnih tržišta ● razmatrati i nadzirati trgovinske politike zemalja članica ● osigurati međunarodno sudište za rješavanje trgovinskih sporova ● surađivati s ostalim organizacijama važnim za globalnu ekonomsku politiku ● pomagati i pružati tehničku pomoć zemalja u razvoju i slabije razvijenim zemljama ● poštivati i promicati norme za zaštitu ljudskog okoliša

2.4.Svjetska trgovinska organizacija – Urugvajska runda (1983. – 1994.) – WTO osnovan 15.travnja 1994.god. u Marrakeshu – djeluje od 1995. god

● Ključne razlike između WTO-a i GATT-a jesu: – WTO je organizacija s jasno odrađenim ciljevima, načelima, strukturom i izvorima financiranja dok je GATT bio samo skup, u biti privremenih pravila s provizornom organizacijskom strukturom ;

– WTO regulira trgovinu robom, uslugama i trgovinu povezanu s pravima intelektualnog vlasništva dok je GATT sadržavao samo pravila za trgovinu robom ;

– rješavanje sporova između flanica u WTO-u je precizno definirano, institucionalizirano i brzo, a osiguran je i mehanizam za provedbu donesenih odluka. GATT nije imao tako precizne i razrađene mehanizme pa je uvijek prijetila mogućnost da gubitnička strana, posebno ako se radilo o modnoj članici, jednostavno ne prizna presudu i odbije njezinu provedbu tvrdeći kako odluka nije utemeljena na tekstu Sporazuma.

WTO GATT -organizacija -sporazum -regulira trgovinu svim robama, uslugama i trgovinu vezanu uz prava intelektualnog vlasništva

-regulira samo trgovinu realnim , industrijskim robama (NE- poljoprivredu, tekstil, odjeću)

-efikasnije riješava sporove među članicama

KLJUČNI CILJ WTO-a - je daljnji razvitak sustava slobodne multilateralne trgovine čime se podržava i olakšava postizanje bržeg rasta proizvodnje robe i usluga, pune zaposlenosti, povećanje stopa rasta realnog dohotka i efektivne potražnje; a onda i brži rast životnog standarda stanovništva u zemljama članicama. Osnovne zadaće WTO-a: a) osiguravati provedbu već sklopljenih i svih budućih multilateralnih sporazuma ; b) organizirati nove trgovinske pregovore o daljnjoj liberalizaciji nacionalnih tržišta ; c) razmatrati i nadzirati trgovinske politike zemalja članica ; d) osigurati međunarodno sudište za rješavanje trgovinskih sporova ; e) surađivati s ostalim organizacijama važnim za globalnu ekonomsku politiku ; f) pomagati i pružati tehničku pomoć zemljama u razvoju i slabije razvijenim zemljama ; g) poštivati i promicati norme za zaštitu ljudskog okoliša.

Osnovna načela WTO-a 1) NAČELO NEDISKRIMINACIJE U TRGOVINI je osnovno načelo multilateralnoga svjetskog trgovinskog sustava. Osniva se na dvjema klauzulama: – klauzuli najpovlaštenije nacije – klauzuli nacionalnog postupanja uklopljene u sve multilateralne sporazume iz domene WTO-a. Po klauzuli najpovlaštenije nacije, flanica WTO-a je obvezatna sve ostale članice tretirati kao onu najpovlašteniju te svim proizvodima iz zemalja članica odobriti tretman jednak najpovoljnijem tretmanu. Načelo nacionalnog odstupanja zabranjuje diskriminaciju između domaće i uvozne robe i

usluga odnosno diskriminaciju između domaćih i inozemnih dobavljača i nositelja prava intelektualnog vlasništva ; 2) NAČELO TRANSPARENTNOSTI ODNOSNO PREDVIDIVOSTI TRGOVAČKIH POLITIKA određuje carinu kao osnovni instrument zaštite nacionalnoga gospodarstva, zabranjuje necarinska ograničenja, propisuje da sve zaštitne mjere i relevantni propisi moraju biti registrirani u WTO-u i dostupni svakoj članici i da se mogu mijenjati samo po propisanoj proceduri ;

3) NAČELO DALJNJE LIBERALIZACIJE I SVE LAKŠEG PRISTUPA TRŽIŠTIMA je osigurano obvezom pokretanja novih krugova multilateralnih pregovora za daljnju liberalizaciju trgovine, posebno trgovine poljoprivrednim proizvodima i tekstilom, uslugama i pravima intelektualnoga vlasništva.

ORGANIZACIJSKA STRUKTURA SVJETSKE TRGOVINSKE ORGANIZACIJE – najvažnije tijelo WTO-a je Ministarska konferencija – ovlaštene su obavljati sve funkcije WTO-a – tekude poslove WTO-a obavlja Opće vijeće – tajništvo osigurava tehničku potporu različitim vijećima – WTO ima gotovo 150 zemalja članica dok ih 30-tak ima status promatrača

Multilateralni sporazumi svjetske trgovinske organizacije – ključni multilateralni sporazumi na kojima se osniva WTO su GATT 1994, GATS i TRIPS.

GATT 1994 – se sastoji od odredbi GATT-a 1947, odredbi nekih pravnih instrumenata usvojenih tijekom djelovanja GATT-a 1947, tumačenja i interpretacija brojnih GATT-ovih usvojenih u Urugvajskom krugu, te Marrakeshkog protokola.

GATS (General Agreement on Trade in Services – Opdi sporazum o trgovini uslugama) – multilateralni sporazum koji fini skup obvezujućih pravila za liberalizaciju trgovine uslugama. Njime se članicama propisuje da u trgovini uslugama primjene sva načela koja su propisana i koja se primjenjuju i pri trgovini robom, dakle traži se da se stranog pružatelja usluge tretira u skladu s načelom najpovlaštenije nacije i načelom nacionalnog tretmana.

TRIPS (Trade Related Aspects of Intellectual Property Rights – Trgovinski aspekti prava na intelektualno vlasništvo) – sporazum koji ima za cilj osigurati međunarodnu zaštitu tvorevina ljudskog uma kao što su pravo umnožavanja, patenti, industrijski dizajn, robni i trgovački znakovi. – TRIPS propisuje jedinstvene minimalne standarde i razdoblja u kojima zemlja članica mora donijeti propise kojima se jamči zaštita intelektualnog vlasništva. Osim toga, zemlje članice ne smiju različito tretirati strane i svoje državljane u pogledu dobivanje, opsega i održavanja prava na zaštitu intelektualnog vlasništva (načelo nediskriminacije i načelo nacionalnog tretmana). – Tim se sporazumom također traži da nacionalna zakonodavstva članica organiziraju i provode odgovarajuči nadzor nad primjenom mjera za zaštitu intelektualnog vlasništva.

Sporazumi o ključnim postupcima i procedurama vanjskotrgovinskih poslova

● Sporazum o antidampingu - određuje što se smatra dampingom, koji je postupak utvrđivanja, je li riječ o dampinškoj cijeni te koje su moguće antidampinške mjere. Sporazum definira damping cijenu kao izvoznu cijenu koja je niža od normalne. Potom precizira da je normalna cijena : cijena proizvodnje predmetne robe u zemlji podrijetla robe ; cijena po kojoj se ta ista roba izvozi na treća tržišta ; izvozna cijena izračunata kao zbroj troškova proizvodnje u zemlji podrijetla, prosječnog profita i normalnih troškova izvoza. Ako je tzv. normalna cijena veća od dampinške, Sporazumom se pogođenoj zemlji dopušta uvođenje dodatne, tzv. antidampinške, carine u visini te razlike.

● Sporazum o tehničkim preprekama u trgovini - je donesen jer je uočeno da su se tehnički standardi i procedure pribavljanja certifikata zloupotrebljavale odnosno što se mogu zloupotrijebiti i postati mjera za nelegalno ograničavanje uvoza. Sporazumom se ne traži da zemlje članice smanje dostignutu razinu zaštite kojom štite zdravlje ljudi, biljaka i životinja, ali: potiče se zemlje članice da primjenjuju međunarodne standarde gdje je god moguće ; obvezuje se države da njihova nacionalna tijela za standardizaciju redovito obavještavaju WTO o svim promjenama na tom području ; vrlo se precizno propisuje postupak izdavanja različitih certifikata.

● Sporazum o carinskoj vrijednosti - definira osnovicu odnosno postupak izračunavanja osnovice na koju se plaća uvozna carina. Kao osnovica iz koje se izračunava propisana carina za uvoz neke robe određena je tzv. normalna cijena koja se na nekom tržištu formira između neovisnih kupaca i prodavatelja, a na koju se pribrajaju svi troškovi dopreme robe do granice zemlje kupca.

● Sporazum o pravilima o podrijetlu robe - uređuje uvjete i postupak za utvrđivanje podrijetla robe, propisuje jedinstvenu formu, sadržaj i postupak izdavanja odgovarajuće isprave te propisuje kako tu ispravu treba potvrditi carinska služba zemlje izvoza.

● Sporazum o postupku izdavanja uvoznih dozvola - propisuje u kojim se slučajevima mogu rabiti uvozne dozvole, kao i postupak izdavanja tih dozvola. Po njegovim odredbama sve zemlje članice moraju publicirati detaljne i precizne informacije o tome za koju je robu potrebno pribaviti uvoznu dozvolu, kao i precizne informacije o postupku njihova izdavanja. Uvoznim dozvolama se uvodi red u trgovinu tom vrstom robe. Uvozne su dozvole načelno zabranjene. Mogu se uvesti najdulje na rok od 60 dana.

● Sporazum o subvencijama - načelo zabranjuje subvencioniranje izvoza osim u točno određenim slučajevima. On određuje i to da ga sve zemlje članice WTO-a moraju prihvatiti, kao i to da će svaka primjena subvencija koje nisu dopuštene biti sankcionirana. Zabranjene subvencije su sve vrste izvoznih kao i subvencija za korištenje domaćih proizvodnih faktora. Dopuštene subvencije jesu: subvencije za bazična znanstvena istraživanja ; subvencije za razvoj nerazvijenih područja ; subvencije u ekološki čiste tehnologije ; subvencije u poljoprivredi.

3.HRVATSKI SUSTAV EKONOMSKIH ODNOSA S INOZEMSTVOM

3.1.Hrvatski devizni sustav – odmah po osamostaljenju, Hrvatska je postala članicom OUN-a, a time i MMF-a te WB – članstvo u GATT-u (postupak primitka u GATT trajao je od sredine 1993. do studenog 2000.) – temeljna pitanja vezana za deviznu odnosno valutnu stranu vanjske trgovine su Zakonom o deviznom poslovanju – sustav je definiran domaćim deviznim propisima koji moraju biti u skladu sa pravilima MMF-a

3.2. Osnovni pojmovi STRANA SREDSTVA PLAĆANJA su devize, strana gotovina (efektivni strani novac), čekovi i drugi novčani instrumenti koji glase na stranu valutu i koji se mogu naplatiti u efektivnoj stranoj valuti. EFEKTIVNA STRANA VALUTA je svaka važeća novčanica ili kovanica koja je zakonsko sredstvo plaćanja u nekoj zemlji. Smatra se novčanim potraživanjem od središnje banke odnosno države koja ju je izdala. U istom se značenju rabe i izrazi strana gotovina i efektivna strana valuta odnosno efektivni strani novac. DEVIZE su sva novčana potraživanja od inozemstva. Potraživanja prema inozemstvu nastaju prodajom robe ili usluga nerezidentima za strane valute. Prema tome, devize od tog izvoza stječemo danom izvoza robe ili usluga iako se stvarna naplata realizira poslije, u roku koji je dogovoren. Važno je naglasiti da se devize mogu prodavati i kupovati i prije dospijeća naplate. To nazivamo kupnjom ili prodajom na termin.

KONVERTIBILNIM DEVIZAMA (VALUTAMA) nazivamo one valute (valute) koje se mogu slobodno i bez ograničenja zamijeniti za valute (devize) drugih zemalja. Razlikujemo vanjsku i unutarnju konvertibilnost. NEKONVERTIBILNE DEVIZE (VALUTE) jesu valute (devize) one zemlje koje se ne mogu slobodno zamijeniti za valute (devize) drugih zemalja. Ne smiju se iznositi iz te zemlje i u inozemstvu nisu priznate. REZIDENTIMA U DEVIZNOM SMISLU smatraju se: – pravne osobe sa sjedištem u RH, osim njihovih podružnica u inozemstvu – podružnice stranih trgovačkih društava i trgovaca pojedinaca upisane u registre RH – poduzetnici i pojedinci koji samostalnim radom obavljaju djelatnost za koju su registrirani – fizičke osobe s prebivalištem u RH – fizičke osobe koje u RH borave na osnovi važeće dozvole boravka u trajanju najmanje 183 dana – diplomatska, konzularna i druga predstavništva RH u inozemstvu te hrvatski državljani zaposleni u njima i članovi njihovih obitelji

NEREZIDENTI su sve fizičke osobe s prebivalištem i sve pravne osobe sa sjedištem u inozemstvu. LIKVIDNOST je sposobnost pravodobnog podmirivanja dospjelih novčanih obveza. Likvidan je dakle onaj koji u trenutku dospijeda obveza plaćanja raspolaže najmanje tolikim novčanim iznosom kolika je visina dospjele obveze. SOLVENTNOST je širi pojam od pojma likvidnosti i označava sposobnost pravodobnoga i potpunog podmirenja obveza cjelokupnom imovinom. To znači da je solventan onaj tko u trenutku kad treba ispuniti obvezu raspolaže imovinom, novčanom i svim drugim oblicima, koja je jednaka ili veća od njegovih ukupnih obveza.

BILANCA PLAĆANJA ILI PLATNA BILANCA je sustavan shematski popis vrijednosti svih transakcija koje rezidenti učine s nerezidentima u nekom razdoblju. Desna strana bilance odnosi se na potraživanja dok lijeva strana bilance prikazuje obveze. OVLAŠTENE BANKE su domaće banke koje je HNB ovlastila za određene poslove s inozemstvom odnosno za određene poslove s devizama. KORESPONDENTNE BANKE su strane banke s kojima su domaće banke s velikim ovlaštenjem u tzv. korespondentnim odnosima. To znači da je sklopljen međusobni sporazum o obavljanju plaćanja za svoje komitente na osnovi kojega domaća banka otvara u inozemnoj banci svoj račun na koji će se uplaćivati devize od izvoza robe njenih komitenata i s kojega de se inozemnim dobavljačima plaćati roba isporučena tim komitentima.

3.3.Devizno tržište DEVIZNO TRŽIŠTE definira se kao sve (legalne) kupnje i prodaje deviza koje se obavljaju u zemlji i to: – između MF-a i HNB-a – između ovlaštenih banaka i HNB-a – između samih ovlaštenih banaka – između ovlaštenih banaka i drugih osoba, te – sve kupnje i prodaje efektivnog stranog novca kojeg obavljaju ovlaštene osobe

TEČAJ je cijena jedne jedinice ili sto jedinica neke valute (devize) izražena u nekoj drugoj valuti (devizi). – najvažnija cijena u zemlji – tečaj kune se formira slobodno na deviznom tržištu (uz intervencije HNB-a) – objavljuje se svakodnevno i primjenjuje se na sve transakcije s inozemstvom kao i na one u zemlji.

– Razlikujemo: kupovni, prodajni i srednji tečaj. – kupovni tečaj – sa stajališta banke, mijenja se na dnevnoj bazi – srednji tečaj –umjetni, statistički, ne mijenja se na dnevnoj ćed na tjednoj, mjesečnoj bazi, a koristi se za plaćanje dugova, carina.. – prodajni tečaj – viši od kupovnog, mijenja se na dnevnoj bazi

Tržište stranih sredstava – svi poslovi kupnje i prodaje stranih sredstava plaćanja.

3.4. Devizni poslovi Devizne poslove naš zakonodavac, sukladno pravilima MMF-a, dijeli u dvije skupine: 1) TEKUĆI POSLOVI I TEKUĆA PLAĆANJA 2) KAPITALNI POSLOVI Osnovno obilježje svih TEKUĆIH POSLOVA, po kojemu se razlikuju od kapitalnih, jest što se ne sklapaju radi prijenosa postojećih kapitala nego su vezani za trgovinu robom i uslugama. Poslovi tekućih plaćanja i prijenosi (transferi) po osnovi tekućih plaćanja uključuju: – plaćanja po osnovi trgovine robom i uslugama s inozemstvom te uobičajena kratkoročna međubankarska plaćanja – plaćanje kamata i neto dohotka od ulaganja u inozemstvo – plaćanja vezana za amortizaciju zajmova, raspodjelu dobiti i smanjivanja vrijednosti izravnih ulaganja – prijenose vezane za radničke doznake, mirovine, poreze, članarine, koncesije itd.

DEVIZNI KAPITALNI POSLOVI jesu svi kapitalni poslovi sklopljeni između rezidenata i nerezidenata, kao i svi prijenosi imovine motivirani prijenosom kapitala.

Devizni kapitalni poslovi uključuju: - izravna ulaganja - ulaganja u nekretnine - poslovi s vrijednosnim papirima na tržištu kapitala - poslovi s vrijednosnim papirima na tržištu novca - poslovi s udjelima u investicijskim fondovima - kreditni poslovi - depozitni poslovi - plaćanja po osnovi ugovora o osiguranju - jednostrani prijenosi imovine - otuđivanje prava stečenih ulaganjem - otuđivanje vrijenosnih papira vezanih uz poslove s nekretninama, te - repatrijacija sredstava i prijenos likvidacijske i/li

3.5. Stjecanje i korištenje deviza i devizni računi Devizne račune u hrvatskim bankama mogu slobodno imati sve pravne i fizičke osobe te stranci. STJECANJE DEVIZA – prodajom roba i usluga u inozemstvo, – kupnjom na deviznom tržištu, – uzimanjem zajmova u inozemstvu, – nasljeđivanjem

KORIŠTENJE DEVIZA – pravne i s njima izjednačene osobe mogu ih koristiti za plaćanja u inozemstvo i za polaganje na devizne račune, – banke mogu devize prodavati domaćim bankama, pravnim i fizičkim osobama.

GOTOVINA I ČEKOVI( STRANI PUTNICI) – prebivalište u inozemstvu ili boravak u inozemstvu najmanje 183 dana – unošenje/iznošenje strane valute i kuna bez ograničenja – svote preko 40.000,00 kuna potrebno je prijaviti cariniku

STRANA GOTOVINA I ČEKOVI (DOMAĆI PUTNICI) – prebivalište u RH ili boravak u RH najmanje 183 dana – dozvoljen unos i iznos gotovine i čekova u kunama do 15.000 kuna – stranu gotovinu i čekove mogu unositi bez ograničenja, ali iznose preko 40.000 kuna moraju prijaviti – pravo iznošenja strane gotovine i čekova ograničeno je na svotu od 3.000 eura – državljani na radu u inozemstvu, zaposleni u diplomatskim i konzularnim predstavništvima i stranci iznose devize i vrijednosnice bez ograničenja.

3.6. Položaj i funkcija banaka i HNB Funkcije HNB-a: 1) očuvanje stabilnosti kune i održanje oćde likvidnosti prema inozemstvu

2) izdavanje novčanica i kovanog novca

3) nadzor banaka i ostalih financijskih institucija

4) obavljanje određenih poslova za državu i obavljanje državnih plaćanja prema inozemstvu

5) očuvanje opće likvidnosti banaka

6) kontrola i nadzor nad bankama, štedionicama i drugim depozitnim institucijama

7) devizna kontrola vanjskotrgovinskog i deviznog poslovanja

3.7. Platni promet s inozemstvom PLATNI PROMET S INOZEMSTVOM – sveukupna međusobna plaćanja rezidenta dvaju različitih carinskih i valutno-monetarnih područja. – svi rezidenti moraju obavljati platni promet preko banaka (ovlaštene i HBOR) – platni promet sa inozemstvom može obavljati i HNB – ostali sudionici u procesu platnog prometa sa inozemstvom su: FINA VT poduzeća ino banke domaći kontrolni organi (HNB, Devizni inspektorat, carinski organi)

SREDSTVA PLAĆANJA kojima se obavlja platni promet s inozemstvom: 1) konvertibilne devize 2) domaća valuta

SREDSTVA PLATNOG PROMETA jesu: – konvertibilne devize – kune – netransferabilne devize – efektivni strani novac – prema platnim sporazumima RH i druge zemlje – robe.. INSTRUMENTI PLATNOG PROMETA: uobičajni instrumenti + efektivni strani novac + kontinuirani prijeboj preko kontokorenta. Prijeboj (prebijanje) potraživanja – nužno u slučaju kada inozemni partner ili njegova zemlja dođu u teškoće zbog kojih je nastupila nemogućnost naplate.

3.8. Bilanca plaćanja i devizne pričuve DEVIZNE REZERVE (PRIČUVE) osiguravaju međunarodnu likvidnost zemlje a čine ih: - potraživanja HNB-a i ovlaštenih banaka na računima u inozemstvu - vrijednosnice u vlasništvu HNB-a i ovlaštenih koje glase na stranu valutu - monetarno zlato u vlasništvu HNB-a

- rezervna tranša pri MMF-u - specijalna prava vučenja pri MMF-u - efektivna strana valuta

● Nadzor nad deviznim poslovanjem obavljaju HNB, Ministarstvo financija i Carinska uprava.

3.9. Hrvatski carinski sustav CARINA – posebna vrsta poreza koji država naplaćuje pri prenošenju, odnosno prelasku robe preko carinske crte. Carine se primjenjuju s ciljem: – regulacije opsega i usmjeravanja tokova vanjskotrgovinske razmjene – zaštite domaće proizvodnje, tj. poticanja općeg gospodarskog razvitka – pomoći uravnoteženju balance plaćanja – zbog potreba državnog proračuna

Sustav je određen: – pravilima WTO-a – sklopljenim međunarodnim sporazumima – domaćim propisima (Carinski zakon, Zakon o carinskoj tarifi)

Najvažniji nacionalni zakonski propisi koji uređuju carinski sustav RH: - Carinski zakon - Zakon o carinskoj tarifi - Zakon o carinskoj službi - Zakon o slobodnim zonama - Zakon o općem upravnom postupku - podzakonski akti: Pravilnik o obrascima za provedbu carinskih zakona i Uredba za provedbu carinskog zakona

Važeći carinski sustav u primjeni je od 2000. god.

Ključni pojmovi i instituti carinskog sustava ● CARINSKO PODRUČJE označava cjelokupni teritorij RH na koji se primjenjuju carinski i drugi propisi. Omeđeno je carinskom crtom koja je identična graničnoj crti RH. ● CARINSKA UPRAVA je organizacijska jedinica u sastavu Ministarstva financija. Njezine su ustrojstvene jedinice Središnji ured i carinarnice koje mogu obavljati radnje predviđene carinskim propisima. ● CARINSKI STATUS znači odrediti je li riječ o stranoj ili domaćoj robi – u carinskom smislu i carinskim propisima. ● CARINSKI DUG je točno utvrđena (izračunata) svota novca uvozne ili izvozne carine koju je određena osoba dužna platiti za određenu robu. ● UVOZNA CARINA obuhvaća carinu i druga davanja čiji je učinak jednak učinku carine a koja se naplaćuje pri uvozu robe. ● IZVOZNU CARINU čine carina i druga davanja koja imaju učinak carine a koja se plaćaju pri izvozu robe. ● CARINSKI NADZOR čine sve mjere i postupci koje poduzima Carinska uprava da bi osigurala provedbu carinskih i drugih propisa koji se primjenjuju na onu robu koja je predmet carinskog nadzora. ● CARINSKU PROVJERU čine radnje poput pregleda i pretrage robe, prijevoznih sredstava, osoba i njihove prtljage.

CARINSKO DOPUŠTENO POSTUPANJE ili uporaba robe označava jedinih pet mogudić načina uporabe carinske robe, a to su: 1) stavljanje robe u neki od carinskih postupaka (carinjenje)

2) unos robe u slobodnu zonu ili slobodno skladište

3) ponovni izvoz robe iz carinskog područja RH

4) uništenje robe

5) ustupanje robe u korist države

CARINSKI POSTUPCI JESU: UVOZ (1) IZVOZ (8) + POSTUPAK SA GOSPODARSKIM UČINKOM (3-7) PROVOZ (2) 1) puštanje robe u slobodan promet

2) provozni postupak

3) postupak carinskog skladištenja

4) postupak unutarnje proizvodnje

5) postupak preradbe pod carinskim nadzorom

6) postupak privremenog uvoza/izvoza

7) postupak vanjske proizvodnje

8) izvozni postupak

Za stavljanje robe u bilo koji carinski postupak potrebno je podnijeti CARINSKU DEKLARACIJU.

CARINSKA DEKLARACIJA je radnja ili isprava kojom se na propisan način u propisanom obliku zahtijeva stavljanje robe u neki od carinskih postupaka. Deklaracija se podnosi: – u pisanom obliku – elektronskom razmjenom – usmeno.

Pisani oblik deklaracije se podnosi na obrascu – Jedinstvena carinska deklaracija. Pri tome se ona može podnijeti u: 1) redovitom ili 2) pojednostavljenom postupku.

1) REDOVITI POSTUPAK: JCD + sve druge propisane isprave 2) POJEDNOSTAVLJENI POSTUPAK: 1. podnošenje nepotpune deklaracije 2. neka trgovačka isprava (faktura) 3. knjigovodstveni zapis o predmetnoj robi

DEKLARANT je osoba koja podnosi carinsku deklaraciju u svoje ime ili osoba u čije ime se podnosi deklaracija. PODNOŠENJE ROBE označava prijavljivanje carinarnici na propisan način da se roba nalazi u jednoj od ustrojstvenih jedinica carinarnice ili na drugome mjestu koje je carinarnica odredila i odobrila. PUŠTANJE ROBE je radnja kojom carinarnica odobrava raspolaganje robom u skladu s uvjetima odobrenog postupka. KORISNIK CARINSKOG POSTUPKA je osoba za čiji je račun podnesena carinska deklaracija ili osoba na koju se prenose prava i obveze navedene osobe u vezi s odobrenim carinskim postupkom. KORISNIK ODOBRENJA je onaj kome je u skladu s odgovarajućim carinskim propisima dano odgovarajuće odobrenje.

Podrijetlo robe je iznimno važno za određivanje carinske vrijednosti. ● PODRIJETLO ROBE – carinski zakon razlikuje robu s povlaštenim i robu s nepovlaštenim podrijetlom. - Robom s povlaštenim podrijetlom smatra se roba koja potječe iz zemalja s kojima je sklopljen ugovor o slobodnoj trgovini. Na takvu se robu obračunava carina u visini koja je određena tim ugovorom. - Roba s nepovlaštenim podrijetlom je ona roba podrijetlom iz svih drugih zemalja. Na uvoz te robe primjenjuje se postojeći propis o uvozu, a carina se obračunava po stopama iz carinske tarife.

●CARINSKA VRIJEDNOST je ona cijena na koju se naplaćuje propisana carina. Carinska je vrijednost robe određen kao osnovica za obračun carine a u nju ulazi: -cijena koja je plaćena ili koju treba platiti na uvezenu robu

-uobičajene provizije i naknade zastupnicima i posrednicima

-troškovi ambalaže i pakiranja

-troškovi prijevoza do hrvatske luke odnosno do granice

-troškovi utovara i istovara

-troškovi osiguranja do hrvatske granice

-troškovi prava industrijskog vlasništva ako nisu uključeni u cijenu

-tržišna cijena robe i usluga isporučenih besplatno ili uz sniženu cijenu

● CARINSKO ZASTUPANJE (POSREDOVANJE) je dopušteno Carinskim zakonom tako da stranku u carinskom postupku može zastupati i opunomoćenik. - izravno zastupanje - neizravno zastupanje ● CARINSKOM NADZORU PODLIJEŽE sva roba koja je unesena u carinsko područje RH i to od trenutka njezina ulaska ili unošenja u carinsko područje pa sve do utvrđivanja njezinog carinskog statusa.

Carinski postupci (vrste carinjenja) REDOVITI POSTUPAK - podnosi se ispravno popunjena JCD uz koju se prilažu i sve ostale propisane isprave. – carinska služba prihvaća deklaraciju, pregledava isprave i robu te ako je sve u redu ovjerava deklaraciju i pušta robu deklarantu

POJEDNOSTAVLJENI POSTUPAK – je novina našeg carinskog sustava a odvija se u dva osnovna oblika. U prvom se slučaju carinarnici podnosi: - nepotpuna deklaracija (ne sadrži sve propisane podatke i isprave) - neka trgovačka faktura - knjigovodstveni zapis o predmetnoj robi Drugi se oblik odnosi odobrenje carinarnice u vidu pregleda robe u prostorijama uvoznika.1.POSTUPAK PUŠTANJA ROBE U SLOBODAN PROMET – postupak kojim strana (uvozna) roba stječe status domaće robe i nad njom se prekida carinski nadzor. 2. PROVOZNI POSTUPAK – se definira kao prijevoz robe od jedne do druge ustrojstvene jedinice Carinske uprave unutar hrvatskog carinskog područja. – carinski nadzor ( plombe, štambilji, pečati itd. ) Vrste provoza: - provoz za izvoz – postupak u kojemu se pod carinskim nadzorom šalje domaća izvozno ocarinjena roba od otpremne carinarnice do carinarnice istupa iz zemlje. - provoz za uvoz – postupak u kojemu se neocarinjena strana roba šalje pod carinskim nadzorom od carinarnice u kojoj je stupila u zemlju do carinarnice u kojoj započinje drugi dopušteni carinski postupak (postupak puštanja u slobodan promet ili neki od postupaka s gospodarskim učinkom) - (tradicionalni) provoz – postupak u kojemu se pod carinskim nadzorom šalje strana neocarinjena roba, koja nije namijenjena stavljanju u promet ili uporabu u RH, od carinarnice na kojoj stupa u zemlju do carinarnice na kojoj, nakon tranzita, istupa iz zemlje - provoz unutar zemlje – postupak u kojemu se pod carinskim nadzorom šalje ocarinjena ili neocarinjena roba od otpremne do odredišne carinarnice unutar RH s tim da niti jedna od njih nije na granici. Pogodnosti skraćenog provoznog postupka: - brzo rješavanje formalnosti na graničnom prijelazu u pogledu podnošenja provozne deklaracije - izravno upućivanje robe s graničnog prijelaza u vlastite prostore - mogućnost samostalnog ukidanja carinskih obilježja - naknadno podnošenje deklaracije za zahtijevani postupak za sve pošiljke u određenom razdoblju.

CARINSKI POSTUPCI S GOSPODARSKIM UČINKOM – carinski postupci u okviru kojih postoji mogućnost odgode plaćanja carine ili povratak prethodno plaćene carine. 3. POSTUPAK CARINSKOG SKLADIŠTENJA podrazumijeva smještaj robe u carinsko skladište, tj. u prostor koji odgovara propisanim uvjetima, koji je pod nadzorom carinarnice i koji je carinarnica odobrila za skladištenje uvezene robe ili za izvoz. 4. POSTUPAK UNUTARNJE PROIZVODNJE je carinski postupak s gospodarskim učinkom unutar kojega se dopuštaju radnje: - obrade, prerade, postavljanja i sastavljanja - popravak, obnavljanje i osposobljavanje - upotreba strane robe u proizvodnji na način da se ona troši ali ne ugrađuje niti postoje dio novog proizvoda 5. POSTUPAK PRERADE POD CARINSKIM NADZOROM je postupak s gospodarskim učinkom u kojemu se naplata carine i drugih pristojbi odgađa sve dok se postupak prerade ne završi. 6. POSTUPAK PRIVREMENOG UVOZA se primjenjuje samo u slučaju uvoza robe koja se u inozemstvo vraća u nepromijenjenom stanju. - max. 24 mjeseca 7. POSTUPAK VANJSKE PROIZVODNJE – restriktivan postupak, odobrava se u slučajevima kada za potrebne proizvodne postupke u zemlji nema odgovarajućih proizvodnih kapaciteta. - odobrenje daje carinarnica na zahtjev zainteresirane osobe 8. IZVOZNI CARINSKI POSTUPAK – najjednostavniji. Zakon propisuje da izvoznik podnosi carinsku deklaraciju, i to carinarnici mjerodavnoj za područje gdje mu je sjedište ili prebivalište odnosno onoj mjerodavnoj za mjesto odakle se roba otprema ili gdje je zapakirana.

Slobodne zone i slobodna skladišta CARINSKA SKLADIŠTA su Carinskim zakonom definirana kao prostor što ga je odobrila carinarnica, koji se nalazi pod carinskim nadzorom i u koji se roba smješta pod točno određenim uvjetima. - ukidaju se konsignacijska skladišta - držanje carinskog skladišta odobrava se pravnoj osobi sa sjedištem u RH

CILJEVI:1) omogućuje domaćim gospodarskim subjektima da bez carinskih i poreznih opterećenja skladište

robu 2) smještaj robe radi reeksporta

Skladište tipa A – javno skladište u kojem je za sve obveze odgovoran posjednik skladišta. Otvaranje takvog skladišta, uz pisanu suglasnost Središnjeg ureda Carinske uprave, odobravaju mjerodavne carinarnice i to osobama koje su registrirane za pružanje usluga skladištenja.

Skladište tipa B – javno skladište u kojemu svaki korisnik skladišta ima isključivu odgovornost za robu smještenu u carinsko skladište prema deklaraciji za postupak carinskog skladištenja. Otvaraju ga otpremnici.

Skladište tipa C – privatno skladište u kojemu je posjednik skladišta istodobno njegov korisnik iako ne nužno i vlasnik robe. To znači da carinsku deklaraciju za početak postupka carinskog skladištenja mora podnijeti korisnik odobrenja.

Privatno skladište tipa D – privatno skladište u kojemu je posjednik skladišta istodobno i korisnik ali ne nužno ii vlasnik robe. Iz tog skladišta uvoznu robu može pustiti u slobodan promet prije podnošenja odgovarajuće dokumentacije s tim da se visinu carine određuje prema obračunskim elementima koji vrijede u vrijeme kad je roba stavljena u postupak carinskog skladištenja.

Privatno skladište tipa E – podrazumijeva skladište kojega je posjednik istodobno korisnik ali ne nužno i vlasnik robe. U tim se skladištima dopušta skladištenje robe u prostorima koji pripadaju korisniku odobrenja odnosno dopušta se postupak carinskog skladištenja bez smještaja u carinsko skladište. Skladištenje robe posebnih svojstava npr. životinje.

Carinsko skladište tipa F – javno skladište u nadležnosti carinarnice. Njegovu lokaciju odobrava Središnji ured Carinske uprave, a odluka o njegovu otvaranju objavljuje se u Narodnim novinama.

Carinske povlastice, carinski dug, obračun i naplata carine CARINSKI DUG – predstavlja obvezu plaćanja određene svote carine i svih drugih davanja koja se naplaćuju pri uvozu robe. CARINSKI DUG NASTAJE: - puštanjem robe u slobodni promet - stavljanjem robe u postupak privremenog uvoza s djelomičnim oslobađanjem od plaćanja carine - nezakonitim unosom robe koja podliježe obvezi plaćanja carine - nezakonitim izuzimanjem robe ispod carinskog nadzora

- neispunjenjem neke od obveza koje su propisane za deklarirani carinski postupak - uporabom robe u slobodnoj zoni ili slobodnom skladištu na način i pod uvjetima koji nisu dopušteni

Naplata carinskog duga – započinje čim carinarnica dobije sve potrebne podatke, obračuna i proknjiži obračunati carinski dug te o tome, na primjeren način, obavijesti dužnika. - naplata u roku 15 dana - otpis u slučaju zastare

Carinski se dug može otpisati u slučaju zastare, utvrđene dužnikove nesposobnosti da plati dug te u drugim slučajevima kada utvrđuju opdi propisi. On se otpisuje i u slučajevima: - plaćanja duga - odustajanjem od naplate duga - naknadnim poništenjem prihvaćene deklaracije - zapljenom ili oduzimanjem robe pri nezakonitom uvozu

Prekršaji – jediona djela carinsko-kaznene odgovornosti koja su opisana u carinskom zakonu

Dokumenti koji se rabe pri carinjenju JEDINSTVENA CARINSKA DEKLARACIJA – pisana isprava koja se rabi kao jedinstveni obrazac carinske deklaracije za sve vrste carinskih postupaka. Carinska deklaracija se podnosi carinarnici kojoj je podnesena i roba, i to u uredovno vrijeme carinarnice. Iznimno, carinarnica može dopustiti da se carinska deklaracija podnese prije podnošenja robe. Također može biti podnesena izvan uredovnog vremena ali na trošak deklaranta. JCD fini komplet od 8 primjeraka. Isprave koje se prilažu u jedinstvenoj carinskoj deklaraciji za puštanje robe u slobodni promet jesu: - račun i ostale trgovačke isprave na osnovi kojih je prijavljena carinska vrijednost robe - deklaracija o carinskoj vrijednosti robe - isprave potrebne za utvrđivanje povlaštenog podrijetla robe - sve druge isprave potrebne za provedbu propisa koji uređuju puštanje deklarirane robe u slobodni promet

Hrvastka carinska tarifa CARINSKA TARIFA je sustavan popis proizvoda (knjiga) koji se sastoji od: – nazivlja (nomenklature) robe s – pripadajudim šiframa odnosno tarifnim oznakama te – pripadajućim stopama carine.

Carinska tarifa je i pravni popis. – sve su robe svrstane u 21 odsjek – odsjeci označeni brojevima od I. do XXI. – odsjeci su podjeljeni na 96 poglavlja (1-97) i označeni arapskim brojkama

VRSTE CARINSKE TARIFE: - prema smjeru kretanja robe (uvozne, izvozne, provozne) - prema broju stupaca stopa carine (jednostupčane, dvostupčane…) - prema načinu donošenja (ugovorne ili konvencionalne, autonomne) - prema načinu predviđanja odnosno obračunavanja carine (po vrijednosti, specičifne, kombinirane) - prema carinskim obveznicima na koje se odnosi (opće, posebne ili specifične)

- prema vrsti robe na koju se odnosi (opća i djelomična) - prema broju stopa carine koju sadrži (uniformne, specijalizirane)

VRSTE HRVATSKE CARINSKE TARIFE: – uvozna, – jednostupčana, – autonomna, – kombinirana, – opća prema carinskim obveznicima i prema vrsti robe, te – specijalizirana prema broju carinskih stopa.

PRELEVMAN – sezonska carinska davanja – dodatna davanja –poskupljuje se uvozna roba na neko krade vrijeme da se potakne potrošnja domaće robe – poljoprivredni proizvodi

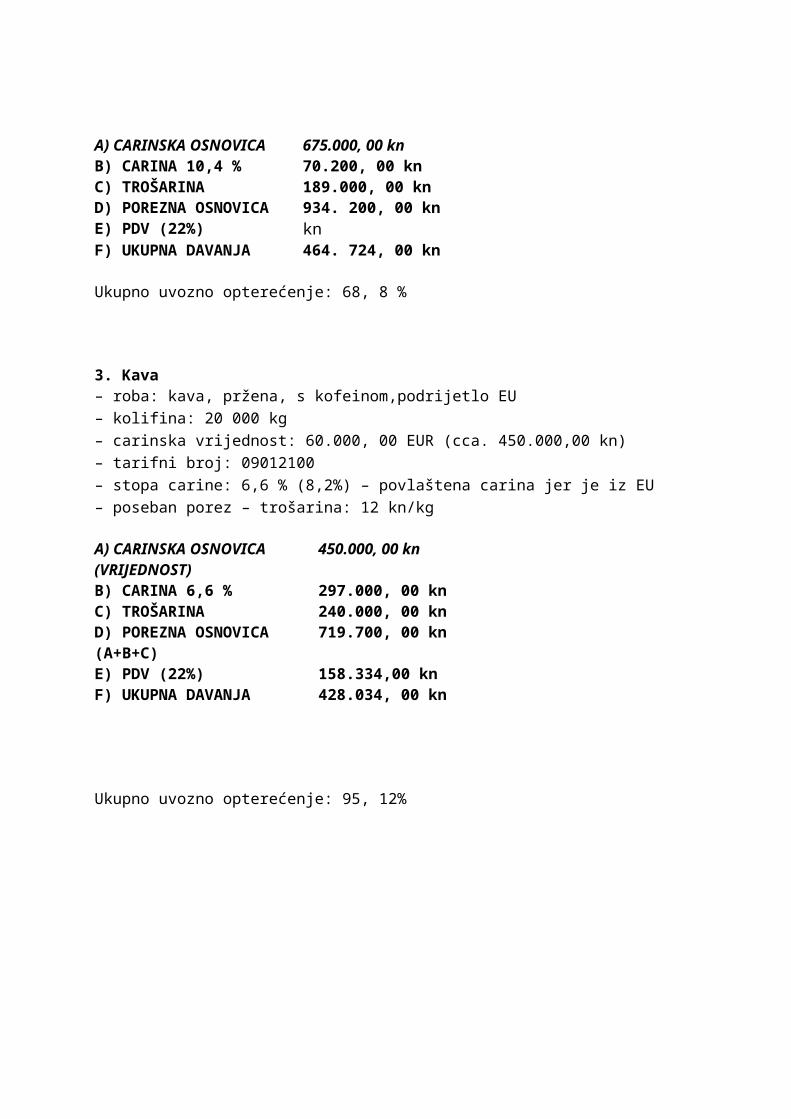

Primjer obračuna carine 1. Obračun uvoznih davanja kod puštanja robe u slobodan promet – uvoz iz Slovenije

– roba: mineralna voda (SLO podrijetlo) – carinska vrijednost: 3.750,00 kn (na granici) – tarifni broj: 22011011 – stopa carine: 0% A) CARINSKA OSNOVICA 3.750, 00 kn B) CARINA 0% 0 kn C) POREZNA OSNOVICA 3.750, 00 kn D) PDV (22%) 825 kn E) UKUPNA DAVANJA 825 kn

Ukupno uvozno opterećenje: 22, 00 % – PDV se računa na carinsku osnovicu uvedanu za carinu.

2. Alkoholno piće, podrijetlo robe: Francuska (EU) – roba: konjak Martell, 45% alkohola – količina: 10 000 boca – carinska vrijednost: 675.000, 00 kn (na granici) – tarifni broj: .... – stopa carine: 10,4 % (16%) – povlaštena carina jer je iz EU – poseban porez – trošarina: 60 kn po litri apsolutnog alkohola

A) CARINSKA OSNOVICA 675.000, 00 kn B) CARINA 10,4 % 70.200, 00 kn C) TROŠARINA D) POREZNA OSNOVICA

189.000, 00 kn 934. 200, 00 kn

E) PDV (22%) kn F) UKUPNA DAVANJA 464. 724, 00 kn

Ukupno uvozno opterećenje: 68, 8 %

3. Kava – roba: kava, pržena, s kofeinom,podrijetlo EU – kolifina: 20 000 kg – carinska vrijednost: 60.000, 00 EUR (cca. 450.000,00 kn) – tarifni broj: 09012100 – stopa carine: 6,6 % (8,2%) – povlaštena carina jer je iz EU – poseban porez – trošarina: 12 kn/kg

A) CARINSKA OSNOVICA (VRIJEDNOST)

450.000, 00 kn

B) CARINA 6,6 % 297.000, 00 kn C) TROŠARINA D) POREZNA OSNOVICA (A+B+C)

240.000, 00 kn 719.700, 00 kn

E) PDV (22%) 158.334,00 kn F) UKUPNA DAVANJA 428.034, 00 kn

Ukupno uvozno opterećenje: 95, 12%

Hrvatski sustav razmjene robe i usluga s inozemstvom

Osnovni pojmovi i definicije TRGOVINA je djelatnost kupnje i prodaje robe te djelatnost trgovačkog posredovanja na domaćem i inozemnom tržištu.

TRGOVAC je pravna ili fizička osoba koja je registrirana za obavljanje djelatnosti trgovine u skladu sa Zakonom o trgovini.

IZVOZNIK je hrvatska tvrtka ili trgovac pojedinac koji, radi obavljanja djelatnosti za koju je registriran, obavlja poslove izvoza robe iz naše zemlje.

UVOZNIK je trgovac te druga pravna ili fizička osoba koja radi obavljanja poslova iz djelatnosti za koju je registrirana, uvozi robu iz inozemstva.

POSREDOVANJE u vanjskoj trgovini je oblik trgovinske djelatnosti u kojoj trgovac iz jedne zemlje posreduje u trgovini između poslovnih partnera iz drugih dviju zemalja.

TRGOVINA NA VELIKO je kupnja robe radi njezine daljnje prodaje drugim trgovcima na veliko, trgovcima na malo, velikim industrijskim i trgovačkim korisnicima te različitim ustanovama. - posredovanje u kupnji ili prodaji za treće osobe - obavlja se u posebnim prostorijama, skladištima itd.

TRANZITNA TRGOVINA podrazumijeva kupnju ili prodaju robe na putu, dakle prodaju bez dopreme i zadržavanja u skladištu prodavatelja. - nije potrebno imati nikakve prostorije

TRGOVINA NA MALO je kupnja robe radi daljnje prodaje stanovništvu za osobnu potrošnju odnosno za uporabu u kućanstvu. DRAŽBE (AUKCIJE) su oblik organizirane prodaje robe najboljem ponuditelju na temelju javne objave i javnog nadmetanja na unaprijed određenom mjestu i u unaprijed određeno vrijeme. - mogu biti stalne i povremene

POSREDOVANJEM U TRGOVINI naš zakon naziva pružanje zastupničkih i agencijskih usluga, komisionih usluga, usluga robnih burzi, usluga skladištenja robe i drugih uobičajenih usluga u trgovini.

POSEBNI OBLICI TRGOVANJA u skladu sa Zakonom o trgovini, jesu – isključiva distribucija, – selektivna distribucija, – franchising, – prodaja na daljinu te – prodaja od vrata do vrata.

ISKLJUČIVA DISTRIBUCIJA je sustav prodaje robe temeljen na ugovoru o isključivoj distribuciji koji se sklapa između dobavljača i distributera, a po kojemu se proizvođač obvezuje isporučiti distributeru određenu robu radi njezine daljnje prodaje na određenom području dok se distributer obvezuje tu robu prodavati u svoje ime i za svoj račun a u skladu s uvjetima koji su dogovoreni s proizvođačem.

SELEKTIVNA DISTRIBUCIJA se zasniva na ugovoru o selektivnoj distribuciji kojim proizvođač uvjetuje prodaju svoje robe samo onom distributeru koji zadovoljava posebne zahtjeve proizvođača u pogledu strufnosti osoblja, izgleda i lokacije poslovnih prostora i mogućnosti servisiranja robe. FRANCHISING je poseban oblik trgovanja u kojemu tvrtka koja je razvila uspješan oblik uslužnog poslovanja ustupa, na osnovi ugovora o franchisingu i uz financijsku naknadu, primatelju franchise pravo uporabe franchise radi prodaje određene robe i/ili usluga. PRODAJA NA DALJINU je prodaja putem jednog ili više komunikacijskih sredstava koju trgovac organizira na osnovi posebnog ugovora s potrošačima. PRODAJA OD VRATA DO VRATA je poseban način prodaje koju smiju organizirati samo osobe koje su registrirane za takvu prodaju.

Uvjeti za obavljanje vanjske trgovine● Minimalni uvjeti: - min. tehnički uvjeti - opći sanitarni i zdravstveni uvjeti - minimalna stručna sprema

● Danom izvoza odnosno uvoza smatra se dan kad je roba ocarinjena. - datum na JCD

● Izvoz bez naplate i uvoz bez plaćanja su iznimka od načela da se izvezena roba treba naplatiti, a uvezena platiti. - humanitarne, športske, kulturne svrhe

● Privremeni uvoz odnosno izvoz robe je dopušten uz uvjet da se obavlja s točno određenom svrhom i s obvezom vraćanja robe u određenom roku, i to u istom ili promijenjenom stanju.

Vrste poslova u međunarodnoj robnoj razmjeni LEASING POSLOVI u međunarodnoj robnoj razmjeni dopuštaju privremeni uvoz odnosno izvoz robe na temelju ugovora o leasingu a radi uporabe u proizvodnji ili radi pružanja usluga. - rok trajanja ugovora leasinga

Posebni oblici trgovine s inozemstvom: - KOMPENZACIJSKI POSLOVI - POSLOVI POSREDOVANJA S INOZEMSTVOM - MALOGRANIČNI IZVOZ I UVOZ - KONSIGNACIJSKA PRODAJA

Zaštitne mjere pri uvozu i izvozu KONTINGENTI su količinska ograničenja uvoza koja se uvode zbog otklanjanja poremedaja u bilanci plaćanja ili otklanjanja i spriječavanja šteta nastalih ili koje mogu nastati povećanjem uvoza neke robe u kratkom razdoblju. - zaštitna mjera RH - Vlada = izvozni kontigenti (npr. neobnovljivi prirodni izvori)

DODATNE ZAŠTITNE CARINE mogu se uvesti u iznimnim okolnostima kad bi odgoda uvođenja kontingenata mogla prouzročiti teško otklonjive štete domaćoj proizvodnji. - max. 200 dana

IZVOZNE I UVOZNE DOZVOLE smiju se rabiti samo zbog osiguranja provedbe međunarodnih ugovora, osiguranja državne sigurnosti, zaštite života i zdravlja ljudi itd. ANTIDAMPINŠKE MJERE se primjenjuju u slučaju kad se, u propisanom postupku, utvrdi da se neka roba uvozi u Hrvatsku po dampinškoj cijeni zbog čega taj uvoz nanosi ili prijeti nanošenjem materijalnih šteta domaćoj proizvodnji. - Vlada = antidampinška pristojba

KOMPENZACIJSKE PRISTOJBE se mogu propisati za određenu robu koja se uvozi ako se u proizvodnji i /ili izvozu te robe odobravaju nedopuštene subvencije, odnosno ako uvoz subvencionirane robe nanosi materijalnu štetu ili prijeti nanošenjem štete domaćoj proizvodnji.

OSNIVANJE PREDSTAVNIŠTVA U RH dopušteno je stranim osobama koje u našoj zemlji obavljaju određenu gospodarsku djelatnost, promidžbene i informativne poslove i poslove vlastitog predstavljanja. - propisi zemlje strane osobe = hrvatski rezidenti

NEPOŠTENIM TRŽIŠNIM NATJECANJEM smatraju se sve radnje kojim se zbog tržišnog natjecanja krše dobri poslovni običaji.

NAJČEŠĆI OBLICI NEPOŠTENOG TRŽIŠNOG NATJECANJA JESU: - prikrivanje mane robe ili usluga - radnje usmjerene na prekid poslovnih odnosa drugih trgovaca - neopravdan raskid ugovora s jednim trgovcem da bi se sklopio isti ili povoljniji ugovor s drugim trgovcem - protupravno pribavljanje poslovne tajne - reklamiranje ili ponuda robe na način da se drugog trgovca vrijeđa.

Sustav kreditnih odnosa s inozemstvom Osnovna pitanja o načinu i uvjetima sklapanja kreditnih poslova između rezidenata i nerezidenata uređena su Zakonom o deviznom poslovanju i odgovarajućim podzakonskim aktima. Propisano je tko se, i uz koje uvjete može zaduživati u inozemstvu, određen je sustav kontrole zaduživanja i obvezatno registriranje svih ugovora o kreditnim poslovima s inozemstvom kod HNB-a, mjere za ograničavanje sklapanja ugovora o kreditnim poslovima s inozemstvom te propisuju kazne za prekršitelje. VRSTE KREDITINIH POSLOVA S INOZEMSTVOM ● Krediti s inozemstvom: - KOMERCIJALNI KREDITI - FINANCIJSKI KREDITI - JAMSTVA I GARANCIJE

KOMERCIJALNI KREDITI – sve odgode plaćanja robe i usluga, odnosno plaćanje unaprijed – bankovno financiranje odgoda plaćanja i plaćanja unaprijed – otkupi potraživanja (factoring i forfeting) u slučaju kad osnovni posao koji je podloga za nastalo potraživanje ima obilježja komercijalnog kredita

SUBJEKTI, UVJETI I NAČINI SKLAPANJA KREDITNIH POSLOVA S INOZEMSTVOM

Zakon propisuje da kreditni posao s inozemstvom mogu sklopiti svi rezidenti, da se kreditni posao mora sklopiti pisanim ugovorom te se izričito utvrđuje da je rezident koji sklopi ugovor o kreditnom poslu s inozemstvom sam odgovoran za provedbu obveza iz tog ugovora ● Banke mogu ugovarati kreditne poslove s nerezidentima u svoje ime i za svoj račun, u svoje ime a za tuđi račun te u tuđe ime i za tuđi račun ● Pravne osobe i poduzetnici to mogu učiniti jedino u svoje ime i za svoj račun te u svoje ime a za tuđi račun ● Svi ostali rezidenti mogu sa nerezidentima ugovarati u svoje ime i za svoj račun ● Država Hrvatska se u inozemstvu može zaduživati ili davati kreditno jamstvo samo na temelju posebnog zakona koji donosi Sabor RH, i to za svaki slučaj posebno ● Vlada RH sklapa kreditne poslove s inozemstvom i daje kreditna jamstva domaćim pravnim osobama u okviru svote utvrđene Zakonom o izvršavanju državnog proračuna, i to samo na osnovi posebnog ovlaštenja Sabora ● Jedinice lokalne uprave i samouprave mogu sklapati kreditne poslove s inozemstvom, ali najviše do 10% proračunskog rashoda iz prethodne godine ● HNB može sklapati kreditne poslove s inozemstvom na način i u okviru svojih prava i dužnosti utvrđenih Zakonom o HNB-u ili nekim drugim posebnim zakonom.

OGRANIČENJA ZA SKLAPANJE KREDITNIH POLOVA S INOZEMSTVOM – HNB s ciljem očuvanja devizne likvidnosti te u tom kontekstu u slučaju poremećaja likvidnosti zemlje, može ograničiti opseg i namjenu zaduživanja te uvesti obvezu polaganja depozita u kunama

– HNB može još i: – ograničiti sklapanja ugovora o kreditnim poslovima sa inozemstvom – ograničiti iznos do kojeg osobe mogu sklapati ugovore o kreditnim poslovima s inozemstvom – utvrditi obvezu polaganja depozita u kunama ili devizama razmjerno visini kredita.

II. NAČINI PRODAJE I SPECIJALIZIRANA TRŽIŠTA U MEĐUNARODNOJ RAZMJENI1.NAČINI UGOVARANJA PRODAJE ROBE I USLUGA U MEĐUNARODNOJ RAZMJENI

Niz je čimbenika koji de odlučivati o načinu na koji de neko poduzeće sklopiti neki vanjskotrgovinski posao. Najvažniji jesu: - vanjskotrgovački, devizni i carinski režimi zemalja sudionica - običaji i uzance u trgovini tom robom i uslugama - vrsta, količina i kakvoća roba i usluga - poslovni rizici vezani za tržište - uobičajeni način plaćanja i naplata u trgovini dotičnom robom - nekomercijalni rizici vezani za zemlju partnera - postojanje specijaliziranih tržišta

Načini prodaje robe i ugovaranja kvalitete i usluga u međunarodnoj trgovini su: 1. prodaja robe putem izravnih trgovačkih pregovora 2. prodaja po viđenju robe u cijelosti 3. prodaja na osnovi uzoraka 4. prodaja po standardnoj oznaci 5. licitacijska prodaja

1.PRODAJA ROBE PUTEM IZRAVNIH TRGOVAČKIH PREGOVORA - najstariji i najrašireniji način prodaje - u vanjskotrgovačkom poslu inicira ga kupac

2.PRODAJA PO VIĐENJU ROBE U CIJELOSTI - prisutnost prodavatelja i kupca u činu kupoprodaje - kakvoda robe - sklapanje ugovora - ograničena u međunarodnoj trgovini (npr. drvena građa, živa stoka,...)

3.PRODAJA PO UZORKU ILI MODELU - potrebne analize od strane kupca - uzorak uzet iz procesa proizvodnje - dva uzorka (prvi = analiza i proba, drugi = usporedba) - treća osoba (organizacija za ugovornu kontrolu kvalitete i količine robe) - prodaja na temelju kontra-uzorka

4.PRODAJA ROBE PO STANDARDNOJ OZNACI - najvažniji dio tzv. prodaje na neviđeno - širi se automatizacijom proizvodnih procesa i serijske proizvodnje - standardi HRN, DIN, GOST, UNI itd. - kupac se poziva na standard.

2.Specijalizirana tržišta u međunarodnoj razmjeni Tržište označuje mjesto na kojem se susreću ponuda i potražnja pri čemu se formiraju cijene ponuđene robe. - tržište u užem smislu (kupnja/prodaja robe i usluga) - tržište u širem smislu (kupnja/prodaja robe i usluga, kretanje radne snage, kapitala)

– veličina tržišta ovisi o intenzitetu ponude i potražnje i stupnju razvijenosti gospodarstva – najstariji način prodaje – prodaja po viđenju robe u cijelosti (stoka, cvijeće, umjetnine..) – najsuvremeniji oblik trgovine - prodaja prema uzorku – prodaja prema standardnoj oznaci – prodaja masovne i standardizirane robe (burze) – prodaja prema opisanoj kvaliteti

2.1.Sajmovi i sajamska prodaja - najstarije institucije međunarodne robne razmjene - antička vremena – srednji vijek – feudalizam – do danas - oblik su organiziranog tržišta (prostorna i vremenska koncentracija ponude i potražnje robe ponuđača iz više zemalja)

Opći sajam – izlaže se i nudi raznovrsna roba široke i/ili proizvodne potrošnje. Specijalizirani sajam – izlažu se uzorci iz jedne skupine proizvoda ili uzorci proizvoda iz određene gospodarske grane.

2.2.Burze i burzovna prodaja BURZA eng. Exchange jesu stalna i organizirana tržišta na kojima se trguje standardiziranom, tipiziranom i zamjenjivom robom. – neophodan uvjet za postojanje burze – stalna i jaka ponuda i potražnja – neophodan uvjet je i da je roba kojom se trguje standardizirana i zamjenjiva

Vrste roba kojima se trguje na burzi: - standardizirana i - zamjenjiva roba

VRSTE BURZI MEĐUNARODNE BURZE REGIONALNE BURZE NACIONALNE BURZE

● Javne burze posluju po odobrenju i uz poseban nadzor državnih organa. – učlanjenje moguće za širi krug interesenata koji ispunjavaju propisane uvjete - nisu profitne organizacije (financiranje -takse, članarine) - Srednja i Zapadna Europa

● Privatne burze najčešće posluju kao dionička društva. - ograničen br. članova - rukovođene upravnim odborom - anglosaksonske zemlje

● Novčano – devizne burze namijenjene su trgovini novca i deviza, te bitno djeluju na formiranje njihovih tečajeva. - najstarije burze - transakcije pokrivene kratkoročnim vrijednosnim papirom

● Efektnim burzama nazivamo burze na kojima se trguje različitim vrstama prvoklasnih obveznica i dionica. - pravila burze - formiranje cijena - Wall street

● Robnim burzama nazivamo one burze na kojima se trguje samo onom realnom robom koju je uprava burze uvrstila u kotacije, čija je kvaliteta opisana burzovnim uzancama. Npr. pamuk, nafta, zlato itd. – ugovori glase na točno određenu količinu te nije moguće kupiti manju količinu od ugovorene – određene količine moraju biti određene kvalitete – fungibilnost- zamjenjivost robe – opće robne burze – specijalizirane robne burze

● Burzama usluga se nazivaju specijalizirane institucije i tržišta usluga prijevoza, osiguranja i kooperacije.

Burzovni posrednici BURZOVNI BROKER sklapa kupoprodajne ugovore u svoje ime a za račun svojeg nalogodavca. - vođenje dnevnika - provizija DILERI su ovlašteni burzovni posrednici koji trguju u svoje ime i za svoj račun. - zarada = razlika u cijeni BULLS – optimisti (kupnja transakcijskih ugovora po nižoj cijeni te prodaja po višoj cijeni) BEARS – pesimisti (čekaju do datuma dospijeća terminskog ugovora, kupuju ga i odmah prodaju)

Burzovni poslovi PROMPTNI (SPOT, KASA, EFEKTIVNI POSLOVI) POSLOVI jesu poslovi koji se sklapaju s namjerom da se stvarno i obave, dakle s namjerom da prodavatelj isporuči prodanu robu a kupac isplati dogovoreni iznos. Obuhvaćaju trgovinu postojećom robom koja se, u trenutku kupoprodaje, ne mora stvarno nalaziti na mjestu sklapanja posla, ali mora postojati čvrst dokaz da ta roba postoji. - dokaz (pomorska teretnica, tovarni list, skladišnica itd.)

U POGLEDU NAČINA I ROKA ISPORUKE, PROMPTNI POSLOVI SE DIJELE NA: 1) LOKO POSAO se sklapa u slučaju kad se roba stvarno nalazi u mjestu u kojemu je sjedište burze i u kojemu se održava burzovni sastanak. - dokaz = skladišnica 2) PROMPTNA ISPORUKA podrazumijeva da kupac odmah dobije robnu ispravu koja jamči stvarnu isporuku robe (u roku od 10-14 dana). - vrijednosni papiri (48h) 3) PROMPTNI UTOVAR (equal promptna isporuka) prodavatelj u roku, po instrukcijama kupca, mora utovariti robu na određeni brod. - dokaz = pomorska teretnica 4) PROMPTNI POSAO ZA ROBU NA PUTU je varijanta burzovnih promptnih poslova koji se sklapaju kada se predmetna roba nalazi na prijevoznom sredstvu.

5) OROČENI PROMPTNI POSAO je posao pri kojemu je na burzovnoj zaključnici određen rok unutar kojeg treba dodi do isporuke. - “sredinom mjeseca”, “ krajem mjeseca” i sl.

TERMINSKI ILI ROČNI POSLOVI -jesu takva vrsta burzovnih poslova čija se provedba ugovara na neki određeni, budući datum (rok, termin).

– sklapaju se danas, a izvršit će se na dogovoreni dan – danas – promptna i terminska cijena – poslovi se mogu sklapati za bilo koji termin koji je predviđen pravilima burze – koncentriraju se na udarne termine (aktivne pozicije)

Za razliku od promptnih, terminski poslovi se sklapaju s robama koje u trenutku sklapanja ne moraju postojati ili nisu u rukama prodavatelja. Prodavatelj i kupac dogovaraju isporuku po određenoj cijeni (tečaju) koja je formirana na taj dan s tim da se roba dobavi i plati u nekom kasnijem terminu. Po dospijeću se ne moraju završiti isporukom i plaćanjem robe nego i: – OBRATNOM TERMINSKOM OPERACIJOM (izlaz iz ugovora) umjesto isporuke kupujemo istu količinu za isti termin – PROLONGIRANJEM

– u stvarnosti se rijetko sklapaju s namjerom stvarne isporuke i plaćanja – najčešde se likvidiraju isplatom tečajne razlike (razlike u cijeni) – to je zato što ni prodavatelj ni kupac nisu željeli stvarnu isporuku robe nego zaradu na promjeni cijena, stoga se ovi poslovi nazivaju ŠPEKULATIVNIM.

U terminskim poslovima: – prodajemo robu koju nemamo – kupujemo robu koju ne trebamo Zato se terminska prodaja naziva TRGOVINA MAGLOM.

Najopćenitije, cijene roba i usluga određuju: – gospodarski i politički izgledi općenito u svijetu – gospodarski i politički izgledi u najvažnijim zemljama – minimalna inflacija – normalana pojava

Trgovce robama možemo svrstati u dvije velike skupine:HEDGERI ŠPEKULANTI – proizvođači -bulls & bears – malo ih je – ne mogu stvoriti tržište – teško se mogu složiti oko cijena

Hedgeri se žele zaštititi od bududih promjena cijena, dok špekulanti upravo na tome žele zaraditi. ŠPEKULANTI BULLS - računaju na porast cijena, optimisti BEARS - računaju na pad cijena, pesimistiOni koji špekuliraju na porast cijena (početna cijena 100) kupuju (očekuju da de cijena biti 110).

Oni koji špekuliraju na pad cijena prodaju (očekuju da će cijena past na 90).

Tako špekulanti zapravo stvaraju tržište koje je: – LIKVIDNO – STABILNO (uvijek se može kupiti i prodati roba) Najvažnija funkcija terminskog tržišta je da: omogući prijenos rizika promjene cijene s onih koji ga ne mogu ili ne žele prihvatiti (hedgeri) na one koji su ga spremni prihvatiti, računajući da će tako i zaraditi (špekulanti), i na taj način stvoriti: – likvidno i stabilno tršište s – realnim i stabilnim cijenama

HEDGING POSLOVI

-mogu se definirati kao kombinacija promptnog i terminskog burzovnog posla čiji prvenstveni motiv

nije zarada nego težnja da se smanji vlastita izloženost riziku cijene. Zamisao hedginga je na težnji da se gubitak na promptnom tržištu pretvori u dobitak na terminskom tržištu. U tom se cilju na terminskom tržištu zauzima pozicija koja je po veličini ista, a po smjeru suprotna onoj koju hedger ima na promptnom tržištu. Kako se promptne i terminske cijene kreću u istom smjeru, zauzimanjem suprotnih pozicija na promptnom i na terminskom tržištu, gubitak na jednom tržištu bit će nadoknađen dobitkom na drugom tržištu. OSNOVICA – BASIS – razlika između promptne i terminske cijene.

POSTOJE: HEDGING KRATKI: prodaja ugovora DUGI :kupnja ugovora

● KRATKI HEDGING rabe oni gospodarski subjekti, proizvođači i distributeri, koji se žele zaštiti od mogućeg pada cijena postojeće robe u bududnosti. U tom cilju oni prodaju terminske ugovore na uskladištenu robu i zauzimaju kratku poziciju na terminskom tržištu.

● DUGI HEDGING rabe oni gospodarski subjekti koji se žele zaštiti od mogućeg porasta cijena robe koja će im biti potrebna u budućnosti. Stoga kupuju terminske ugovore za termin kada im je roba potrebna, anticipirajući tako i budude kupnje na promptnom tržištu. Pogodan je za izvoznike koji ugovaraju isporuku finalnog proizvoda po tekućoj tržišnoj cijeni u trenutku ugovaranja. To je zato što ih ovaj posao štiti od gubitka koji bi inače nastao ukoliko bi cijena te robe porasla u razdoblju između datuma ugovaranja i isporuke robe.

Osnovni pojmovi i instituti terminskog trgovanja TERMINISKI UGOVORI Terminski ugovor je svaki ugovor o kupnji ili prodaji određene količine robe za određeni mjesec u budućnosti. Ključne razlike između burzovni terminskih ugovora u odnosu na slične vrste trgovačkih ugovora jesu: 1) terminsku ugovori su standardizirani 2) terminski ugovori su međusobno zamjenjivi 3) ugovorne strane uvijek mogu izići iz obveza preuzetih terminskim ugovorom

SUVREMENI (FUTURES) UGOVORI Suvremeni ugovori su visokostandardizirani ugovori kojima se dogovara isporuka i plaćanje određene količine standardizirane robe na dogovoreni budući termin, a po cijeni koja je fiksirana na dan sklapanja ugovora.

Opcije na terminske ugovore OPCIJA NA TERMINSKE UGOVORE se mogu definirati kao posebna vrsta standardiziranih burzovnih ugovora kojima kupci stječu pravo, ali ne preuzimaju obvezu, kupnje ili prodaje opcijom određenoga terminskog ugovora. CALL OPCIJA je ugovor kojim kupac (imalac opcije) stječe pravo, ali ne i obvezu, prodati određeni terminski ugovor prodavatelju (piscu), i to po unaprijed određenoj (izvršnoj) cijeni i u bilo kojemu trenutku prije dospijeća opcije. - špekulanti = rast cijena PUT OPCIJA je ugovor kojim kupac (imalac opcije) stječe pravo, ali ne i obvezu, prodati određeni terminski ugovor prodavatelju (piscu), i to po unaprijed određenoj (izvršnoj) cijeni i u bilo kojem trenutku prije dospijeća opcije. - špekulanti = pad cijena

PREMIJA je cijena koju kupac opcije plaća prodavatelju (piscu) opcije kao naknadu za ustupanje prava kupnje ili prodaje određenog terminskog ugovora u određenom roku i po unaprijed utvrđenoj izvršnoj cijeni. - određuju se na osnovi ponude i potražnje, a najvažniji čimbenici koji utječu na visinu premije jesu intrizična i vremenska vrijednost.

INTRIZIČNA (STVARNA) VRIJEDNOST je razlika između izvršne cijene opcije i njezine trenutačne terminske cijene. IZVRŠNA CIJENA MOŽE BITI: viša, jednaka ili manja od trenutačne terminske cijene. - ako je izvršna cijena viša od terminske, kaže se da je opcija “u novcu” - ako je ona jednaka terminskoj cijeni, kaže se da je “na novcu” - ako je ona manja, kaže se da je “izvan novca”

VREMENSKA VRIJEDNOST OPCIJE je odraz mogućnosti da, tijekom vremena, opcija koja je “izvan novca” postane opcija koja se nalazi “u novcu”, odnosno da opcija koja se ved nalazi “u novcu” dospije još dublje “u novac”. VREMENSKU VRIJEDNOST OPCIJE ODREĐUJU SLJEDEDI ČIMBENICI: - kratkoročna kamatna stopa - rok do isteka opcije - stupanj nestabilnosti cijena terminskih ugovora na koje se opcije odnose

DELTA je broj kojim se označava očekivana postotna promjena opcijske premije koja nastaje poradi oscilacije cijene samog terminskog ugovora na koji se opcija odnosi. Obračunska blagajna burze OBRAČUNSKA BLAGAJNA BURZE je institucija čija je osnovna zadada osigurati nesmetanu trgovinu terminskim ugovorima. - prisutna uz svaku terminsku burzu - privatno vlasništvo

Ona jamči za sve sklopljene ugovore , te predstavlja mjesto na kojemu se svi ugovori registriraju, prebijaju ili ispunjavaju isporukom robe. - s radom započinje po završetku burzovnog radnog dana

Zadaće obračunske blagajne jesu: 1) Obračunavanje sklopljenih transakcija i preuzimanje uloge suprotne strane u svim ugovorima sklopljenim tog dana te pružanje bezuvjetnog jamstva za njihovo ispunjenje 2) knjiženje dobitaka i gubitaka i osiguranje likvidnosti tržišta 3) određivanje marži i njihovo usklađivanje prema stanju na tržištu

Marža MARŽA je posebna vrsta depozita koji trgovci terminskim ugovorima moraju položiti kod brokera kako bi mogli započeti trgovati.

Najčešće se polaže u novcu, državnim obveznicama, robnim vrijednosnim papirima itd. - minimalnu maržu određuje burza (5%-10% vrijednosti konkretnog terminskog ugovora) - formalno je u vlasništvu trgovca koji ju je deponirao, iako u stvarnosti njome raspolaže njen broker - nakon prestanka obveza proisteklih iz trgovanja terminskim ugovorima, marža se trgovcu vraća i to uvedana za zaradu ili umanjena za gubitak

OTVORENA OPCIJA – termin na koji se čeka, koji dospijeva kroz neko vrijeme MARKING – 2 – MARKET – dnevno usuglašavanje otvorenih terminskih pozicija.

IZVORNA (INICIJALNA) MARŽA novčani je iznos koji klijent mora deponirati kod svog brokera prije ulaska u svoj prvi posao. - ovisno o cijeni zatvaranja (na kraju radnog dana), račun se klijenta uvećava ili smanjuje

DODATNA MARŽA (marža održavanja) iznos je dodatnih sredstava koji je potrebno uplatiti na brokerov račun kad postojeća sredstva na računu padnu ispod propisane minimalne razine koja omogućuje održavanje postojeće pozicije. - iznos marže održavanja odgovara iznosu koji je potreban da se račun klijenta vrati na visinu prvobitne marže - zahtjev za dodatnim sredstvima klijentu javlja broker – MARGIN CALL

Burzovni nalozi Burzovni nalog na terminskom tržištu sadrži: 1) naziv robe te naziv burze 2) oznaku posla ili aukcijsku šifru 3) broj komada terminskog ugovora koji treba kupiti li prodati 4) oznaku za pojedinu vrstu terminskog ugovora 5) cijenu

6) razdoblje za koje nalog vrijedi 7) ime i prezime komitenta i broj njegova računa

TRŽIŠNI NALOG je nalog u kojem se od brokera traži da ga provede po trenutačnoj tržišnoj cijeni. - navodi se samo koliko konkretnih ugovora treba kupiti ili prodati za određeni mjesec - cijena se ne određuje

OGRANIČENI NALOG je nalog na kojemu je određena gornja odnosno donja cijena po kojoj se on mora provesti. - prednost: poznata najnepovoljnija moguća cijena

TRŽIŠNI NALOG “AKO SE POSTIGNE ŽELJENA CIJENA” daje se u želji da se na tržište uđe ili s njega izađe po cijeni koja je povoljnija od one kojom se trenutaćno trguje.

STOPIRAJUĆI NALOG označuje nalog za obustavljanje kupnje terminskog(ih) ugovora u slučaju da cijena dosegne određenu razinu višu od trenutačnih tržišnih cijena, odnosno nalog za obustavljanje prodaje ako se cijena spusti na razinu nižu od trenutačnih tržišnih cijena.

STOPIRAJUDI – OGRANIČENI NALOG kombinacija je stopirajućeg i ograničenog naloga koji se, kad se postigne željena razina cijena, pretvara u ograničeni, a ne u tržišni nalog

TRŽIŠNI NALOG PRI ZATVARANJU (MOC) je nalog koji se treba ispuniti tijekom posljednje minute trgovanja - ako se nalog ne ispuni u to vrijeme bit će poništen

TRŽIŠNI NALOG PRI OTVARANJU (MOO) je nalog kojim se od brokera traži da nalog ispuni odmah na početku trgovanja, što na vedini burzi, znači u prvih 15 min. trgovanja. - ako se nalog ne ispuni u to vrijeme bit će poništen.

NALOG “ISPUNI ILI UNIŠTI” (FOK) je nalog kojim se brokeru daje instrukcija da ga ispuni odmah po trenutačnoj važećoj cijeni ili da ga poništi ako ga ne može ispuniti. - koristimo ga u slučajevima kad investitor želi brzo zatvoriti ili otvoriti poziciju

NALOG KOJI VRIJEDI DO OPOZIVA (GTC) je nalog koji je valjan sve dok ga klijent ne otkaže ili dok se ne ispuni. - nazivamo ga i otvoreni nalog - jedina vrsta naloga koji može trajati nekoliko dana - tjedana

Dražbe i sustav prodaje na dražbama

DRAŽBE (AUKCIJE) poseban oblik prodaje javnim nadmetanjem (licitacijom) većeg broja kupaca u svrhu postizanja što povoljnije cijene

PRODAJNI POSREDNICI određuju uvjete preuzimanja robe na prodaju, razvrstavaju je u lotove određene približne kvalitete, određuju minimalne cijene od kojih pofinje nadmetanje i vode prodaju aukcijske robe

NABAVNI POSREDNICI su osobe preko kojih kupci mogu kupovati robu na aukcijama

HAVARIRANA ROBA je oštećena roba u prijevozu koju kupac odbija preuzeti i koju je zato potrebno brzo rasprodati. - aukcija za takve robe predstavlja najbolje rješenje

Vrste dražbi ( aukcija) – javne aukcije – stalne aukcije – povremene (ad hoc) aukcije – aukcije na veliko – aukcije na malo – sudske – prisilne aukcije

JAVNE AUKCIJE su aukcije kojima je pristup slobodan, nazivamo ih tzv. otvorene aukcije.

STALNE AUKCIJE održavaju se redovito u određeno vrijeme i na nekomu određenom mjestu. - najčešće su smještene u većim trgovačkim središtima - posluju po stalnim pravilima koja reguliraju javno nadmetanje kupaca

POVREMENE (AD HOC) AUKCIJE održavaju se prema potrebi i od slučaja do slučaja. Organiziraju se kao posljedica nastupa nepredviđenih ili izvanrednih događaja koji vlasnika robe prisiljavaju na aukcijsku prodaju. - npr. havarirana roba, roba s greškom i sl

AUKCIJE NA VELIKO čine posebnu skupinu robnih aukcija na kojima veletrgovci prodaju velike količine robe. - kupci su najčešće trgovci na malo ili veliki industrijski potrošači

AUKCIJE NA MALO čine komadnu prodaju (npr. antikviteta ili umjetničkih djela) ili prodaju manjih količina druge vrste robe.

SUDSKE I PRISILNE AUKCIJE organiziraju se nakon što neki državni organ (npr. carina ili policija) ili pak sud provedu određeni zakonski postupak nakon kojeg je potrebno podmiriti neke troškove odnosno platiti neki određeni novčani iznos. - na ovakvim se aukcijama prisilno prodaje roba zbog podmirenja dugova poduzeća u stečaju, roba koja je zaplijenjena i sl.

Sustavi nadmetanja

● Engleski sustav nadmetanja - najrašireniji oblik nadmetanja - naziva se i aukcija s otvorenim izvikivanjem i aukcija s nuđenjem na više

● Nizozemski sustav nadmetanja - dominira pri aukcijskoj prodaji cvijeća - u tom sustavu aukcije nadmetanje počinje od vrlo visoke cijene

● Aukcije sa zatvorenim pisanim ponudama

- Aukcija na prvu cijenu označava situaciju kad se na dražbi prodaje samo jedan predmet jer samo tada stvarno i pobjeđuje najbolji ponuđač. - Diskriminacijska zatvorena dražba – kad je na prodaju ponuđeno više predmeta - Švicarska aukcija – aukcije sa zatvorenim ponudama na građevinskim natjecanjima - Dražba na drugu cijenu ima dosta sličnosti sa zatvorenom aukcijom na prvu cijenu. Nazivamo je još Vickreyeva aukcija. Natjecatelji daju zatvorene ponude. Pobjednik je ponuđač s najboljom cijenom, on ne plaća cijenu koju je sam ponudio, već plaća cijenu drugog najboljeg ponuđača

Priprema i tijek aukcijskog nadmetanja

● Cjelokupni postupak prodaje robe na aukcijama ima 3 faze: 1) priprema aukcije 2) aukcijsko nadmetanje 3) isporuka i plaćanje predmeta aukcijske prodaje

● Aukcijska lista sadrži: – naziv i mjesto održavanja aukcije, – datum održavanja aukcije, – ime ili naziv aukcionara, – opis cjelokupne količine robe koja dolazi na aukcijsku prodaju, – opis svakog pojedinačnog lota, – naznaku mjesta gdje se roba nalazi, vrijeme u kojem se roba može razgledati prije početka aukcijske prodaje, – uvjete prodaje na aukciji