Embed Size (px)

Citation preview

Univerzita veterinárskeho lekárstva v Košiciach

Výročná správa o hospodárení UVL za rok 2004

Košice, apríl 2005

2

Obsah 1. ÚVOD 4 2. ROČNÁ ÚČTOVNÁ ZÁVIERKA 4 2.1. Výkaz Súvaha Úč. NUJ 1-01 UVL – príloha 2.2. Výkaz ziskov a strát Úč. NUJ 2-01 – príloha

a) sumárne za celú UVL b) za UVL bez oblasti sociálnej podpory študentov c) za oblasť sociálnej podpory študentov UVL

2.3. Poznámky k účtovnej závierke 5 2.4. Rozbor výsledku hospodárenia 6 2.4.1. Zhodnotenie hospodárenia a príčiny záporného 7 výsledku hospodárenia 2.4.2. Stav pohľadávok a záväzkov 7 3. VÝNOSY A NÁKLADY, PRÍJMY A VÝDAVKY 8 3.1. ANALÝZA VÝNOSOV A NÁKLADOV – HLAVNÁ ČINNOSŤ 9

3.1.1. Výsledok hospodárenia v hlavnej činnosti 9 3.1.2. Analýza výnosov v hlavnej činnosti 9

3.1.2.1. Príjmy z dotácie zo štátneho rozpočtu z kapitoly MŠ SR – tabuľka č.1 9

3.1.2.2. Príjmy majúce charakter dotácií – tabuľka č.2 10 3.1.2.3. Výnosy – tabuľka č.3 10 3.1.2.4. Výnosy zo školného a z poplatkov, spojených so štúdiom – tabuľka č.4 11

3.1.3. Analýza nákladov v hlavnej činnosti 11 3.1.3.1. Náklady hlavnej činnosti – tabuľka č.5 11 3.1.3.2. Výsledky hospodárenia u vybraných úloh hlavnej činnosti 12 3.1.3.3. Náklady vo vybraných oblastiach 12 a) Zamestnanci a náklady na mzdy – tabuľka č.6 12

b) Náklady na štipendiá interných doktorandov – tabuľka č.7 13 c) Príjmy a výdavky na sociálne štipendiá – tabuľka č.8 13 a štipendiá z vlastných zdrojov – tabuľka č.19 d) Výnosy a náklady Študentského domova – tabuľka č.9 13

e) Výnosy a náklady Študentskej jedálne- tabuľka č.l0 14 3.2. ANALÝZA VÝNOSOV A NÁKLADOV - PODNIKATEĽSKÁ 14

ČINNOSŤ 3.2.1. Výsledok hospodárenia v podnikateľskej činnosti 14 3.2.2. Analýza výnosov v podnikateľskej činnosti 15

3.2.3. Analýza nákladov v podnikateľskej činnosti 15 3.2.4. Výsledky hospodárenia podľa jednotlivých úloh podnikateľskej 16

činnosti 3.3. OBSTARÁVANIE A TECHNICKÉ ZHODNOTENIE DLHODOBÉHO 16 MAJETKU

3.3.1. Zdroje a výdavky na obstarávanie a technické zhodnotenie 16 dlhodobého majetku – tabuľka č.11 a 12

4. VÝVOJ FONDOV – tabuľka č.13 17 4.1. Fond rezervný 17

3

4.2. Fond reprodukcie 17 4.3. Fond štipendijný 17 4.4. Ostatné fondy 17 4.5. Sociálny fond 17

5. REKAPITULÁCIA ZÚČTOVANIA DOTÁCIÍ SO ŠTÁTNYM ROZPOĆTOM – tabuľka č.14 18 5.1. Zúčtovanie dotácií poskytnutých z kapitoly MŠ SR 18 5.1.1. Čerpanie dotácie MŠ SR podľa programov – tabuľka č. 14 a 15 18 5.1.2. Čerpanie dotácií MŠ SR podľa kategórií výdavkov 18 5.1.3. Prehľad a štruktúra finančných prostriedkov na bankových účtoch UVL k 31.12.2004 – tabuľka č.16 19 6. PREHĽAD OPATRENÍ 19 6.1. Plnenie opatrení z výročnej správy o hospodárení za rok 2003 19 6.2. Opatrenia k výročnej správe o hospodárení za rok 2004 20 7. TABUĽKY č. 1 - 19

4

1. ÚVOD

Hospodárenie Univerzity veterinárskeho lekárstva ovplyvnilo v roku 2004 niekoľko skutočností.

Po dopracovaní obsahovej náplne a prípravy materiálov k akreditácii prvostupňového vysokoškolského vzdelávania – bakalárske štúdium v študijnom programe Kynológia, bol tento študijný program úspešne akreditovaný a od školského roku 2004/2005 boli prijatí prví uchádzači v internej i externej forme.

Rok 2004 možno označiť za rok realizácie viacerých racionalizačných opatrení. Dôvodom bol predovšetkým rast cien energií a súčasne znižujúci sa rozpočet prideľovaný MŠ SR – pokles dotácie na bežné výdavky od roku 2002 predstavuje 21 963 tis.Sk. UVL bola nútená riešiť zabezpečenie prežitia, resp. zabezpečenie najnutnejšej prevádzky objektov racionalizačnými opatreniami. Univerzita je dislokovaná na 5 lokalitách v Košiciach, v Zemplínskej Teplici a v Rozhanovciach, pričom hlavný areál v Košiciach je tvorený budovami na ploche cca 10 ha. Medzi významovo a rozsahom najdôležitejšie opatrenia patrí prestavba centrálneho zdroja tepla – výmenníkovej stanice na plynovú kotolňu s kogeneračnou výrobou elektrickej energie (ukončená l.etapa), zriadenie vlastného zdroja pitnej a úžitkovej vody, rekonštrukcia teplovodov a rozvodov vody v areáli UVL, postupná výmena klasických radiátorových ventilov za termostatické (realizované na 30 %), zavedenie diferencovaného systému vykurovania v jednotlivých budovách a postupná výmena okien (realizované na 10 %). Za tým účelom sa UVL stala spoločníkom obchodnej spoločnosti Ekoenergetika UVL, s.r.o. Košice, v ktorej má 8,3 %-ný podiel.

V roku 2004 bolo založené občianskej združenie právnických osôb Výskumno-vývojové a kynologické centrum UVL, do ktorého UVL ako jeden zo spoločníkov vložilo časť svojho dlhodobého nehnuteľného majetku, a to pozemok. Ide o centrum, ktoré bude v budúcnosti slúžiť na pedagogické účely pri štúdiu v odbore kynológia.

Hospodárenie s finančnými prostriedkami bolo v uplynulom roku sťažené aj z dôvodu prechodu UVL do informačného systému Štátnej pokladnice od 1.7.2004. Proces implementácie bol poznamenaný rôznymi problémami, pretože postavenie verejných vysokých škôl a ich odlišné nakladanie s finančnými prostriedkami si vyžadovalo zo strany ŠP niektoré úpravy v informačnom systéme, resp.bolo potrebné vykonať mnohé administratívne úkony naviac. Vstup do systému v priebehu účtovného obdobia spôsobil nemalé komplikácie nielen pri spracovávaní dokladov, ale aj pri zohrávaní údajov o čerpaní prostriedkov cez Štátnu pokladnicu a z účtovníctva univerzity. Celé obdobie bolo naviac poznamenané technickými výpadkami systému. 2. ROČNÁ ÚČTOVNÁ ZÁVIERKA

Ročná účtovná závierka za rok 2004 bola predložená audítorom na overenie. Správa audítora tvorí prílohu tejto výročnej správy.

Ročná účtovná závierka obsahuje: 2.1. Výkaz Súvaha Úč. NUJ 1-01 UVL k 31.12. 2004 2.2. Výkaz ziskov a strát Úč. NUJ 2-01 k 31.12.2004

a) sumárne za celú UVL b) osobitne za UVL bez sociálnej podpory študentov c)osobitne za oblasť sociálnej podpory študentov UVL, zahŕňajúcu štipendiá a študentské pôžičky, študentské domovy a jedálne a podporu športových a kultúrnych činností

5

2.3. Poznámky k účtovnej závierke a) Informácie o účtovnej jednotke Názov organizácie: Univerzita veterinárskeho lekárstva, verejno-právna inštitúcia

Sídlo: Komenského 73, 041 81 Košice Dátum zmeny právnej formy: 1.4.2002 IČO: 397474

Priemerný počet zamestnancov ku dňu 31.12.2004: 488 Dôvod zostavenia účtovnej závierky: riadna účtovná závierka b) Účtovné zásady a účtovné metódy

Účtovná jednotka používala v priebehu celého účtovného obdobia roku 2004 účtovné zásady a účtovné metódy v zmysle § 7 ods. 5 zákona č. 431/2002 Z.z. o účtovníctve a v zmysle Opatrenia MF SR z 10.12.2002, č. 22 502/2002-92, ako aj podľa Metodického usmernenia č. 1/2004 MŠ SR. Spôsob oceňovania jednotlivých položiek: - dlhodobý nehmotný a hmotný majetok obstaraný kúpou – obstarávacou cenou - zásoby obstarané kúpou – obstarávacou cenou - zásoby vložené do ŠPP, n.o. a Slamozu, s.r.o. – reprodukčnou cenou - zásoby vytvorené vlastnou činnosťou, a to vlastná produkcia krmovín, príchovky

a prírastky zvierat – vlastnými nákladmi - pohľadávky a záväzky – menovitou hodnotou Odpisový plán, doba odpisovania, sadzby odpisov, metódy odpisovania – v zmysle Internej smernice o odpisovaní majetku č. 23 a v súlade s doplnkom č.1 k Smernici o odpisovaní investičného majetku. Dlhodobý hmotný majetok sa odpisuje metódou rovnomerného odpisovania podľa doby použiteľnosti pre činnosť účtovnej jednotky. Doba odpisovania a sadzby odpisov podľa druhu majetku sú nasledovné: Odpisová skupina Účtovná doba odpisovania Ročná odpisová sadzba

v % 1 6 16,7 2 10 10,0 3 15 6,7 4 60 1,7

Na základe rozhodnutia účtovnej jednotky sa drobný hmotný majetok v zmysle § 11 ods. 8 Postupov účtovania vedie ako zásoby a jeho stav a pohyb sa sleduje v operatívnej evidencii. Dlhodobý nehmotný majetok sa odpisuje v zmysle § 28 Zákona o účtovníctve najdlhšie do 5-tich rokov metódou rovnomerného odpisovania. Drobný nehmotný majetok v zmysle § 11 ods.8 Postupov účtovania sa účtuje pri obstaraní na účet 518 Ostatné služby.

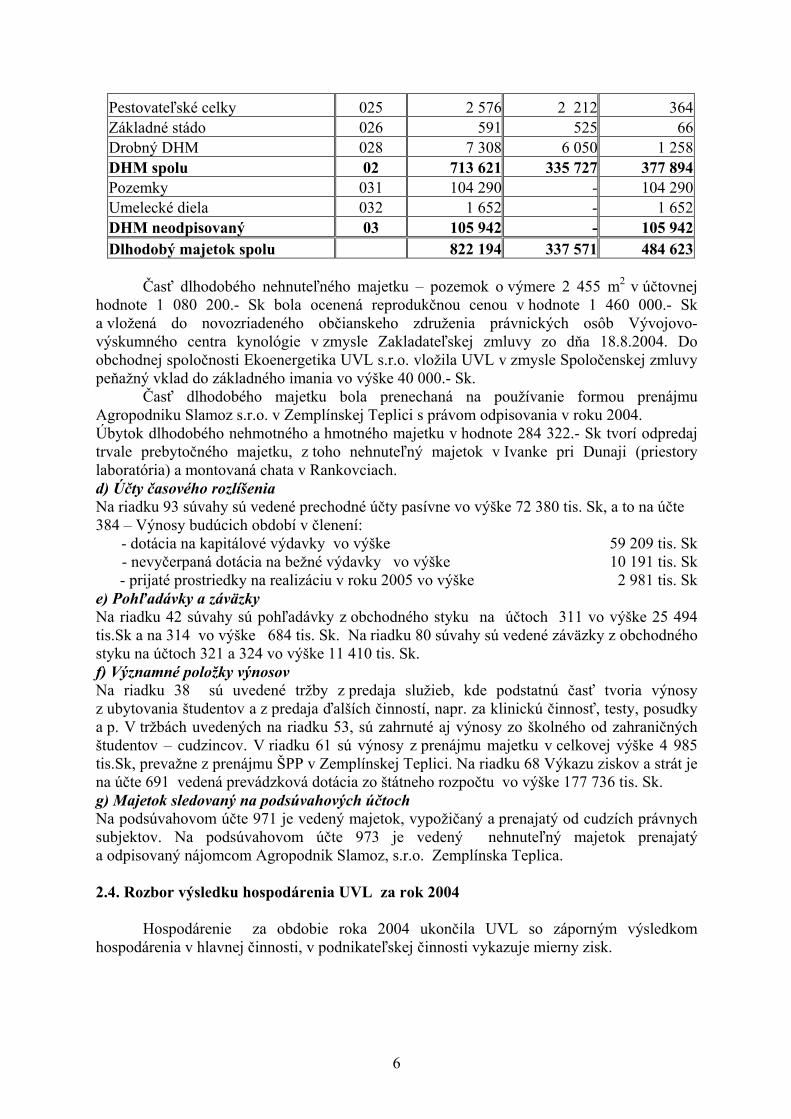

c) Doplňujúce informácie k súvahe a výkazu ziskov a strát Stav dlhodobého majetku k 31.12.2004

v tis.Sk

Druh majetku Účet Obstarávacia

cena Oprávky Zostatková

cena DNM 013 2 631 1 844 787 DNM spolu 01 2 631 1 844 787 Budovy a stavby 021 530 530 198 126 332 404 Stroje,prístr.,zariad. 022 155 342 116 484 38 858 Dopravné prostriedky 023 17 274 12 330 4 944

6

Pestovateľské celky 025 2 576 2 212 364Základné stádo 026 591 525 66Drobný DHM 028 7 308 6 050 1 258DHM spolu 02 713 621 335 727 377 894 Pozemky 031 104 290 - 104 290Umelecké diela 032 1 652 - 1 652 DHM neodpisovaný 03 105 942 - 105 942Dlhodobý majetok spolu 822 194 337 571 484 623

Časť dlhodobého nehnuteľného majetku – pozemok o výmere 2 455 m2 v účtovnej

hodnote 1 080 200.- Sk bola ocenená reprodukčnou cenou v hodnote 1 460 000.- Sk a vložená do novozriadeného občianskeho združenia právnických osôb Vývojovo-výskumného centra kynológie v zmysle Zakladateľskej zmluvy zo dňa 18.8.2004. Do obchodnej spoločnosti Ekoenergetika UVL s.r.o. vložila UVL v zmysle Spoločenskej zmluvy peňažný vklad do základného imania vo výške 40 000.- Sk. Časť dlhodobého majetku bola prenechaná na používanie formou prenájmu Agropodniku Slamoz s.r.o. v Zemplínskej Teplici s právom odpisovania v roku 2004. Úbytok dlhodobého nehmotného a hmotného majetku v hodnote 284 322.- Sk tvorí odpredaj trvale prebytočného majetku, z toho nehnuteľný majetok v Ivanke pri Dunaji (priestory laboratória) a montovaná chata v Rankovciach. d) Účty časového rozlíšenia Na riadku 93 súvahy sú vedené prechodné účty pasívne vo výške 72 380 tis. Sk, a to na účte 384 – Výnosy budúcich období v členení:

- dotácia na kapitálové výdavky vo výške 59 209 tis. Sk - nevyčerpaná dotácia na bežné výdavky vo výške 10 191 tis. Sk - prijaté prostriedky na realizáciu v roku 2005 vo výške 2 981 tis. Sk

e) Pohľadávky a záväzky Na riadku 42 súvahy sú pohľadávky z obchodného styku na účtoch 311 vo výške 25 494 tis.Sk a na 314 vo výške 684 tis. Sk. Na riadku 80 súvahy sú vedené záväzky z obchodného styku na účtoch 321 a 324 vo výške 11 410 tis. Sk. f) Významné položky výnosov Na riadku 38 sú uvedené tržby z predaja služieb, kde podstatnú časť tvoria výnosy z ubytovania študentov a z predaja ďalších činností, napr. za klinickú činnosť, testy, posudky a p. V tržbách uvedených na riadku 53, sú zahrnuté aj výnosy zo školného od zahraničných študentov – cudzincov. V riadku 61 sú výnosy z prenájmu majetku v celkovej výške 4 985 tis.Sk, prevažne z prenájmu ŠPP v Zemplínskej Teplici. Na riadku 68 Výkazu ziskov a strát je na účte 691 vedená prevádzková dotácia zo štátneho rozpočtu vo výške 177 736 tis. Sk. g) Majetok sledovaný na podsúvahových účtoch Na podsúvahovom účte 971 je vedený majetok, vypožičaný a prenajatý od cudzích právnych subjektov. Na podsúvahovom účte 973 je vedený nehnuteľný majetok prenajatý a odpisovaný nájomcom Agropodnik Slamoz, s.r.o. Zemplínska Teplica. 2.4. Rozbor výsledku hospodárenia UVL za rok 2004

Hospodárenie za obdobie roka 2004 ukončila UVL so záporným výsledkom hospodárenia v hlavnej činnosti, v podnikateľskej činnosti vykazuje mierny zisk.

7

Výsledok hospodárenia za rok 2004 v tis.Sk

Ukazovateľ

2004 2003 Index 2004/2003

(HV pred zdanením)

HV pred zdanením

HV po zdanení

HV pred zdanením

HV po zdanení

Hlavná činnosť - 12 201 - 12 240 - 7 669 - 7 669 159,10Podnikateľská činnosť + 35 - 354 - 1 505 - 1 505 xSpolu - 12 166 - 12 594 - 9 174 - 9 174 132,61 Vývoj výsledku hospodárenia UVL za obdobie 2002 – 2004 v tis.Sk Ukazovateľ Výsledok hospodárenia

(pred zdanením) Index

2004/2002 2002 2003 2004

Hlavná činnosť - 24 120 - 7 669 - 12 201 50,58Podnikateľská č. + 998 - 1 505 + 35 3,50Spolu - 23 122 - 9 174 - 12 166 52,62HV bez mim.výn. z odpredaja IM

- 23 292 -17 948 -12 450 53,45

2.4.1 Zhodnotenie hospodárenia a príčiny záporného výsledku hospodárenia Záporný výsledok hospodárenia bol dosiahnutý v okruhu hlavnej činnosti, v podnikateľskej činnosti vykazuje UVL mierny zisk. Prehodnotenie opodstatnenosti vykonávania niektorých stratových podnikateľských činností sa pozitívne premietlo do kladného hospodárskeho výsledku podnikateľskej činnosti. Ak vezmeme v úvahu túto skutočnosť, darí sa UVL pridržiavať trendu postupného zlepšovania výsledku hospodárenia každoročným znižovaním straty. Uvedený trend potvrdzujú údaje v tabuľke, v ktorej je premietnutý vývoj hospodárskeho výsledku od roku 2002, kedy došlo k zmene v hospodárení verejných vysokých škôl. Výnimku tvorí hospodársky výsledok za rok 2004 v porovnaní s výsledkom hospodárenia v roku 2003. Dosiahnutá strata je síce v porovnaní s predchádzajúcim kalendárnym rokom vyššia, avšak tento stav je iba relatívny, nakoľko výsledok hospodárenia v roku 2003 ovplyvnili výnosy mimoriadneho charakteru za odpredaj časti majetku. Bez mimoriadnych výnosov by výsledok hospodárenia za rok 2003 dosiahol stratu celkom – 17 948 tis.Sk a potvrdzoval by tak medziročný pokles straty. Pokles dotácií zo štátneho rozpočtu si vyžaduje od UVL nutnosť vytvárať a použiť na krytie nevyhnutných potrieb vlastné zdroje, čím sa však už nevytvára priestor na tvorbu finančných zdrojov na zhodnocovanie majetku, predovšetkým na pokrytie odpisov a tvorbu fondu reprodukcie. Dosahovanie výnosov je čiastočne ovplyvňované aj inými okolnosťami, napr. u zahraničného odplatného štúdia poklesom vývoja kurzu hodnoty USD ku Sk, čo sa premieta v nižších výnosoch z dôvodu kurzových strát. Tento dlhodobý stav neumožňuje vytváranie zisku tak, ako tomu bolo 3-4 roky späť. Napriek rôznym objektívnym negatívnym vplyvom sa podarilo v roku 2004 znížiť stratu v hlavnej činnosti oproti roku 2002 o polovicu. 2.4.2. Stav pohľadávok a záväzkov UVL a) Pohľadávky k 31.12.2004 celkom 25 494 tis.Sk index 2004/2003 110,5 z toho: - v hlavnej činnosti 23 877 tis.Sk - v podnikateľskej činnosti 1 617 tis.Sk

Zo stavu majetku boli v roku 2004 účtovne odpísané pohľadávky vo výške 387 tis.Sk.

8

b) záväzky k 31.12.2004 celkom 11 407 tis.Sk index 2004/2003 109,7 z toho: - v hlavnej činnosti 11 341 tis.Sk - v podnikateľskej činnosti 66 tis.Sk Rozpis záväzkov podľa druhu nákladu: - Energia 4 042 tis.Sk - PHM 86 tis.Sk - Telefóny 167 tis.Sk - Opravy a údržba 301 tis.Sk - Materiál 670 tis.Sk - Služby 5 542 tis.Sk - Kapitálové výdavky 599 tis.Sk

3. VÝNOSY A NÁKLADY, PRÍJMY A VÝDAVKY V roku 2004 hospodárila UVL s finančnými prostriedkami, získanými z viacerých zdrojov a to s finančnými prostriedkami pridelenými MŠ SR na základe zmluvy o dotácii, s ďalšími prostriedkami charakteru dotácie, ako aj s vlastnými výnosmi v hlavnej a podnikateľskej činnosti. Výnosy a náklady UVL za rok 2004 v tis.Sk P.č.

Ukazovateľ

2004 2003 Index 2004/ 2003 HČ PČ Spolu HČ PČ Spolu

1. Výnosy 238 700 5 096 243 796 227 982 36 380 264 362 92,222. Náklady 250 901 5 061 255 962 235 651 37 885 273 536 93,573. Výsledok

hospodárenia (pred zdanením)

- 12 201 + 35 - 12 166 - 7 669 - 1 505

- 9 174 132,61

Hospodárenie v roku 2004 je charakteristické poklesom výnosov a nákladov oproti roku 2003 a taktiež zmenou objemu výnosov a nákladov v jednotlivých okruhoch činnosti z dôvodu presunu vybraných druhov činností z podnikateľského okruhu do okruhu hlavnej činnosti. Vývoj výnosov a nákladov UVL za obdobie 2002 – 2004 v tis.Sk P.č. Ukazovateľ Okruh činnosti 2002 2003 2004 Index

2004/2002 1.

Výnosy

spolu 232 796 264 362 243 796 104,72- hlavná činnosť 188 688 227 982 238 700 126,50- podnikateľská č. 44 108 36 380 5 096 11,55

2.

Náklady

spolu 255 918 273 536 255 962 100,01- hlavná činnosť 212 808 235 561 250 901 117,90- podnikateľská č. 43 110 37 885 5 061 11,73

Vývojová krivka výnosov a nákladov za obdobie od roku 2002, kedy boli vysoké školy transformované na verejné vysoké školy so súčasnou zmenou v hospodárení, poukazuje

9

na kvalitatívny posun v hospodárení univerzity napriek počiatočnému „stratovému“ hospodáreniu. V prípade dodržania trendu vyššieho rastu výnosov oproti nákladom aj v nasledujúcich rokoch, možno predpokladať ďalšie a postupné znižovanie záporného výsledku hospodárenia. 3.1. ANALÝZA VÝNOSOV A NÁKLADOV – HLAVNÁ ČINNOSŤ 3.1.1. Výsledok hospodárenia v hlavnej činnosti za rok 2004 v tis.Sk P.č. Ukazovateľ 2004

2003

Index

2004/2003 1. Výnosy 238 700 227 982 104,72. Náklady 250 901 235 651 106,53. Výsledok hospodárenia

(pred zdanením) - 12 201 - 7 669 159,1

3.1.2. Analýza výnosov v hlavnej činnosti Výnosy v hlavnej činnosti v roku 2004 v tis.Sk

P.č.

Druh výnosu

Výnosy

2004

Výnosy

2003

Index

2004/2003

Podiel na celkových

výnosoch v % 2004 2003

1. Dotácia MŠ SR 177 736 198 272 89,6 74,46 86,972. Výnosy charakteru dotácie 5 963 24 24 845,8 2,50 0,013. Vlastné výnosy 55 001 29 686 185,3 23,04 13,024. Spolu 238 700 227 982 104,7 100,00 100,00 Celkové výnosy v hlavnej činnosti UVL v roku 2004 vzrástli v absolútnej čiastke o 10 718 tis.Sk. Vývoj podielu jednotlivých druhov výnosov na celkových výnosoch poukazuje na pokles prostriedkov zo štátneho rozpočtu a naopak na rast vlastných výnosov. V porovnaní s rokom 2003 došlo k výraznému poklesu výnosov z dotácie zo štátneho rozpočtu (v absolútnom vyjadrení o 20 536 tis.Sk). Je potrebné uviesť, že výnosy z dotácie MŠ SR boli v zmysle metodického usmernenia o účtovníctve znížené o 7 854 tis.Sk ako rozdiel medzi zostatkom dotácie 2003, t.j. výnos roku 2004 a zostatkom dotácie 2004, zaúčtovaným ako výnos roku 2005. Rast vlastných výnosov v hlavnej činnosti v roku 2004 oproti roku 2003 bol vyvolaný zmenou zaradenia niektorých vybraných činností z podnikateľského okruhu do okruhu hlavnej činnosti UVL. Týka sa to prevažne odplatného zahraničného štúdia cudzincov, doktorandského štúdia cudzincov, časti aktivít Účelového zariadenia pre chov a choroby zvierat, ako aj poskytovania stravovania zamestnancom UVL. Za pozitívny trend považujeme rast výnosov charakteru dotácie, ktorý je prejavom aktivity UVL pri získavaní projektov v rámci Slovenskej republiky, ale i zahraničia. 3.1.2.1. Príjmy z dotácií zo štátneho rozpočtu z kapitoly MŠ SR – tabuľka č.1 a) Príjmy z dotácií MŠ SR celkom 209 161 tis.Sk z toho: - dotácia na bežné výdavky 187 295 tis.Sk - dotácia na kapitálové výdavky 21 866 tis.Sk

10

b) Výnosy z dotácií MŠ SR celkom 177 736 tis.Sk Rozdiel dotácie oproti zaúčtovaným výnosom v zmysle metodiky tvorí: - dotácia na kapitálové výdavky 2004 (do výnosov iba formou odpisov) - 21 866 tis.Sk - dotácia na sociálne štipendiá 2004 (účtovanie cez štipendijný fond) - 1 673 tis.Sk - nevyčerpaná dotácia roku 2003 (výnos roku 2004) + 2 571 tis.Sk - nevyčerpaná dotácia na sociálne štipendiá 2003 (výnos 2004) - 32 tis.Sk - nevyčerpaná dotácia roku 2004 (výnos roku 2005) - 10 425 tis.Sk Zostatok nevyčerpanej dotácie za rok 2004 ako nevyčerpané výdavky, predstavuje sumu 14 544 tis.Sk, avšak po zaúčtovaní do nákladov za mesiac december sa do výnosov roku 2005 ako do výnosov budúcich období preučtováva suma 10 425 tis.Sk. Podrobnejšia analýza čerpania pridelených prostriedkov zo štátneho rozpočtu z kapitoly MŠ SR je uvedená v časti zúčtovanie dotácie so štátnym rozpočtom. 3.1.2.2. Príjmy majúce charakter dotácií – tabuľka č.2 5 963 tis.Sk V rámci príjmov z domácich zdrojov vo výške 3 916 tis.Sk boli získané príjmy za riešenie grantov pre výskumné organizácie v rámci SR na základe zmluvne dohodnutých projektov. Zo zahraničných zdrojov vo výške 2 047 tis.Sk tvoria prevažnú časť prostriedky na zahraničné mobility študentov v rámci programu Sokrates a ďalšie prostriedky za spoluprácu na riešení projektov so zahraničím. 3.1.2.3. Výnosy – tabuľka č. 3 238 700 tis.Sk V tabuľke č.3 sú uvedené všetky výnosy UVL dosiahnuté v roku 2004. Okrem výnosov z dotácie MŠ SR a z výnosov charakteru dotácie, predstavujú vlastné výnosy sumu 55 001 tis.Sk. Vlastné výnosy hlavnej činnosti

v tis.Sk

P.č.

Druh výnosu

Vlastné výnosy

Index

2004/2003

Podiel na celkových vlastných

výnosoch v %

2004

2003

1. Predaj výrobkov 1 636 167 979,64 0,682. Stravovanie 1 852 2 112 87,68 0,773. Ubytovanie študentov 6 345 5 046 125,74 2,664. Zmluvné projekty 4 268 4 486 95,14 1,795. Klinická činnosť 3 291 0 0 1,386. Výkon stanice pre zhabané živoč. 142 515 27,57 0,067. Dodávka tepla, refundácie 663 0 0 0,288. Vyšetrenia parazit., patol. a p. 169 0 0 0,079. Kopírovacie služby ŠD 92 0 0 0,0410. Činnosť vysokoškol. klubu 144 0 0 0,0611. Predaj tovaru 1 119 213 525,35 0,4712. Zmena stavu zásob 375 -90 0 0,1613. Pokuty a penále 1 529 0 0 0,6414. Úroky z účtov 241 810 29,75 0,1015. Školné od cudzincov 24 329 0 0 10,1916. Prijímacie pohovory 494 135 365,92 0,2117. Ost.popl. spojené so štúdiom 98 0 0 0,04

11

18. Prostriedky DZS 382 548 69,70 0,1619. Zúčtov. dotácie vo výške odpisov 234 67 349,25 0,1020. Použitie fondov (dary, Sokrates) 1 363 337 404,45 0,5721. Súťažné podklady, kopír.sl. 379 0 0 0,1622. Výrobná réžia 5 681 0 0 2,3823. Predaj skrípt 288 0 0 0,1224. Študentské preukazy, poistenie 508 2 25 400,00 0,2125. Predaj majetku 284 8 774 3,23 0,1226. Prenájom majetku 4 985 6 204 80,35 2,0927. Prevádzkové dotácie 177 736 191 800 92,66 74,4628. Ostatné výnosy 73 6 856 1,06 0,03 Spolu 238 700 227 982 104,70 100,00 3.1.2.4.Výnosy zo školného a z poplatkov spojených so štúdiom – tabuľka č.4. 24 861 tis.Sk Prevažnú časť výnosov zo školného tvorí školné od cudzincov za výučbu v anglickom jazyku, zostávajúca časť výnosov pozostáva z poplatkov za prijímacie pohovory a za vydanie dokladov o štúdiu a ich kópií. Za prekročenie štandardnej dĺžky štúdia nevykazujeme žiadne výnosy. Z uvedeného dôvodu UVL nevytvára prídel do štipendijného fondu. 3.1.3. Analýza nákladov v hlavnej činnosti 3.1.3.1. Náklady hlavnej činnosti – tabuľka č.5 250 901 tis.Sk Náklady hlavnej činnosti v roku 2004 vzrástli oproti roku 2003 preradením niektorých aktivít UVL z okruhu podnikateľskej činnosti do okruhu hlavnej činnosti. Ide predovšetkým o odplatné zahraničné štúdium cudzincov v anglickom jazyku, doktorandské štúdium, stravovanie zamestnancov, časť aktivít Účelového zariadenia pre chov a choroby zvierat v Rozhanovciach a p. Prejavilo sa to predovšetkým u spotreby materiálu, telefónov, poštovného, prania, cestovného, ale aj na kurzových stratách a z časti aj na mzdových nákladoch. V roku 2004 bola výrobná réžia, vznikajúca v súvislosti s výkonom vlastných aktivít UVL, prevedená a použitá cez osobitný účet, t.j. rozdielne oproti roku 2003, kedy jej priama úhrada sa premietla v jednotlivých druhoch nákladov. Výrobná réžia bola použitá predovšetkým na úhradu energie, PHM a údržbu. Náklady hlavnej činnosti UVL v tis.Sk

P.č.

Druh nákladu

Náklady

2004

Náklady

2003

Index

2004/2003

Podiel na celkových

nákladoch v %

1. Spotreba materiálu 22 105 16 125 137,08 8,812. Spotreba energie 25 454 26 871 94,73 10,153. Opravy a údržba 6 259 7 671 81,59 2,494. Cestovné 2 135 2 062 103,54 0,865. Reprezentačné 70 101 69,31 0,036. Účelová činnosť ŠPP 17 626 22 572 78,08 7,037. Telefóny, fax 2 236 1 943 115,08 0,898. Stravovanie 1 856 1 458 127,29 0,749. Odvoz odpadu 413 643 64,23 0,16

12

10. Revízie zariadení 338 364 92,86 0,1311. Poštovné 373 311 119,93 0,1512. Pranie 217 189 114,81 0,0913. Mzdové náklady 97 667 90 340 108,11 38,9314. Odvody poistného 33 332 33 288 100,13 13,2815. Dane 376 546 68,86 0,1516. Odpisy, zost.cena pred.majetku 17 408 22 904 76,00 6,9417. Tvorba a použitie sociál.fondu 849 736 115,35 0,3418. Odstupné a odchodné 790 477 165,62 0,3119. Sociálne štipendiá 1 824 1 404 129,91 0,73

20. Štipendiá doktorandov 2 998 2 071 96,47 1,19 21. Bankové poplatky 67 45 148,89 0,03 22. Úhrada výnosov z úrokov DÚ 527 272 193,75 0,21 23. Poistenie hav., majetok, štud. 1 059 708 149,57 0,42 24. Odpis pohľadávok 387 680 56,91 0,15 25. Mobility študentov 809 1 262 64,10 0,32 26. Výrobná réžia 7 682 0 x 3,06 27. Kurzové straty 1 683 7 24 042,86 0,67 28. Ostatné náklady 4 361 601 725,6 1,74 Náklady spolu 250 901 235 651 106,47 100,0

Najvyšší podiel nákladov predstavujú náklady mzdové, odvody poistného, spotreba energie, spotreba materiálu, odpisy a náklady na účelovú činnosť, ktorú pre praktickú časť výučby zabezpečuje Školský poľnohospodársky podnik v Zemplínskej Teplici, majúci postavenie samostatného právneho subjektu - neziskovej organizácie. 3.1.3.2.Výsledky hospodárenia u vybraných úloh hlavnej činnosti v tis.Sk

P.č.

Úloha

Výnosy 2004

Náklady 2004

Výsledok hospodárenia

1. Zahraničné štúdium cudzincov (ZAŠ) 25 686 25 631 + 552. Doktorandské štúdium cudzincov 171 139 + 323. Ubytovanie študentov 6 513 6 023 + 4904. Zmluvné projekty 3 816 3 757 + 595. Klinická činnosť 3 206 2 976 + 2306. ÚZ Rozhanovce 1 891 2 252 - 3617. Prostriedky EU 886 943 - 578. Klubová činnosť 144 137 + 7 Spolu 42 313 41 858 + 455

Uvedený prehľad poskytuje údaje o hospodárení niektorých úloh v rámci hlavnej činnosti. Vykázaná celková strata hlavnej činnosti zahŕňa tzv. centrálne výdavky UVL, ktoré sú celoškolského charakteru a nie sú priradené k uvedeným úlohám, napr. na energiu, údržbu, PHM, cestovné a p., ako aj časť odpisov nehnuteľného majetku, kurzová strata, zmena stavu zásob a p. 3.1.3.3. Náklady vo vybraných oblastiach

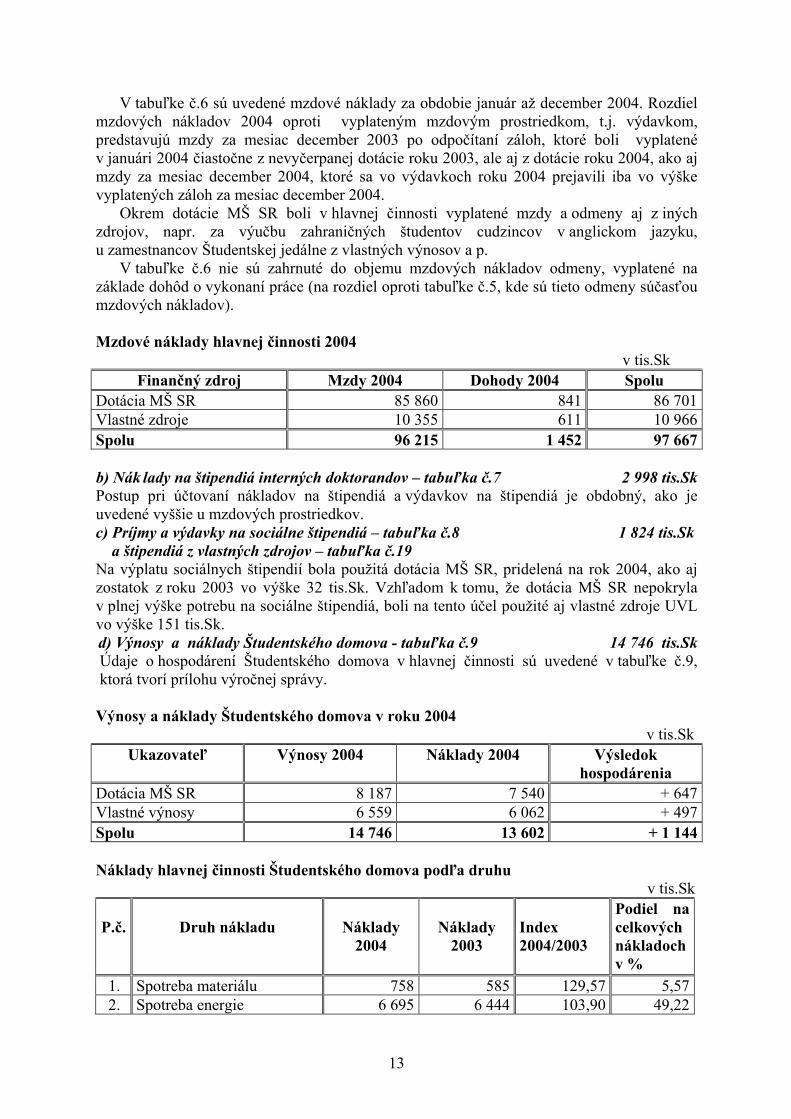

a) Zamestnanci a náklady na mzdy – tabuľka č.6 96 215 tis.Sk (bez dohôd o vykonaní práce)

13

V tabuľke č.6 sú uvedené mzdové náklady za obdobie január až december 2004. Rozdiel mzdových nákladov 2004 oproti vyplateným mzdovým prostriedkom, t.j. výdavkom, predstavujú mzdy za mesiac december 2003 po odpočítaní záloh, ktoré boli vyplatené v januári 2004 čiastočne z nevyčerpanej dotácie roku 2003, ale aj z dotácie roku 2004, ako aj mzdy za mesiac december 2004, ktoré sa vo výdavkoch roku 2004 prejavili iba vo výške vyplatených záloh za mesiac december 2004.

Okrem dotácie MŠ SR boli v hlavnej činnosti vyplatené mzdy a odmeny aj z iných zdrojov, napr. za výučbu zahraničných študentov cudzincov v anglickom jazyku, u zamestnancov Študentskej jedálne z vlastných výnosov a p.

V tabuľke č.6 nie sú zahrnuté do objemu mzdových nákladov odmeny, vyplatené na základe dohôd o vykonaní práce (na rozdiel oproti tabuľke č.5, kde sú tieto odmeny súčasťou mzdových nákladov). Mzdové náklady hlavnej činnosti 2004 v tis.Sk

Finančný zdroj Mzdy 2004 Dohody 2004 Spolu Dotácia MŠ SR 85 860 841 86 701Vlastné zdroje 10 355 611 10 966Spolu 96 215 1 452 97 667 b) Nák lady na štipendiá interných doktorandov – tabuľka č.7 2 998 tis.Sk Postup pri účtovaní nákladov na štipendiá a výdavkov na štipendiá je obdobný, ako je uvedené vyššie u mzdových prostriedkov. c) Príjmy a výdavky na sociálne štipendiá – tabuľka č.8 1 824 tis.Sk a štipendiá z vlastných zdrojov – tabuľka č.19 Na výplatu sociálnych štipendií bola použitá dotácia MŠ SR, pridelená na rok 2004, ako aj zostatok z roku 2003 vo výške 32 tis.Sk. Vzhľadom k tomu, že dotácia MŠ SR nepokryla v plnej výške potrebu na sociálne štipendiá, boli na tento účel použité aj vlastné zdroje UVL vo výške 151 tis.Sk. d) Výnosy a náklady Študentského domova - tabuľka č.9 14 746 tis.Sk Údaje o hospodárení Študentského domova v hlavnej činnosti sú uvedené v tabuľke č.9, ktorá tvorí prílohu výročnej správy. Výnosy a náklady Študentského domova v roku 2004 v tis.Sk

Ukazovateľ Výnosy 2004 Náklady 2004 Výsledok hospodárenia

Dotácia MŠ SR 8 187 7 540 + 647Vlastné výnosy 6 559 6 062 + 497Spolu 14 746 13 602 + 1 144 Náklady hlavnej činnosti Študentského domova podľa druhu

v tis.Sk P.č.

Druh nákladu

Náklady

2004

Náklady

2003

Index 2004/2003

Podiel na celkových nákladoch v %

1. Spotreba materiálu 758 585 129,57 5,57 2. Spotreba energie 6 695 6 444 103,90 49,22

14

3. Opravy a údržba 320 440 72,73 2,35 4. Cestovné 4 4 100,00 0,03 5. Mzdové náklady 3 532 3 168 111,49 25,97 6. Odvody poistného 1 304 1 192 109,40 9,59 7. Odpisy 159 152 104,60 1,17 8. Telefón 145 184 78,80 1,07 9. Pranie a čistenie 119 67 177,61 0,8710. Revízie 218 198 110,10 1,6011. Ostatné náklady 348 467 74,52 2,56 Náklady spolu

13 602 12 901 105,43 100,0

Prehľad nákladov podľa druhu poukazuje na vysoký podiel nákladov na energiu. Ďalším objemovo vyšším nákladom sú mzdové náklady, odvody poistného a spotreba materiálu. Študentský domov v prevažnej miere hradí svoje náklady z mimodotačných zdrojov, predovšetkým z prostriedkov získaných z ubytovania študentov. e) Výnosy a náklady študentských jedální – tabuľka č.10 3 966 tis.Sk Študentská jedáleň poskytovala stravovanie študentom UVL, doktorandom, študentom iných vysokých škôl, zamestnancom UVL, ako aj cudzím stravníkom. V roku 2004 UVL použila zostatok dotácie z roku 2003 na stravovanie študentov vo výške 82 tis.Sk. V roku 2004 oproti roku 2003 UVL zaznamenala pokles počtu podaných hlavných jedál svojim študentom. Výnosy a náklady Študentskej jedálne v roku 2004 v tis.Sk

Ukazovateľ Výnosy 2004

Náklady 2004

Výsledok hospodárenia

Dotácia na stravovanie študentov 183 183 0Vlastné výnosy 3 783 4 173 - 390Spolu 3 966 4 356 - 390

Podrobnejšie údaje o hospodárení sú uvedené v tabuľke č.10 v prílohe správy.

3.2. ANALÝZA VÝNOSOV A NÁKLADOV – PODNIKATEĽSKÁ ČINNOSŤ 3.2.1. Výsledok hospodárenia v podnikateľskej činnosti

v tis.Sk P.č. Ukazovateľ 2004

2003

Index

2004/20031. Výnosy 5 096 36 380 14,012. Náklady 5 061 37 885 13,363. Výsledok hospodárenia (pred zdanením) + 35 - 1 505 x4. Výsledok hospodárenia (po zdanení) - 354 - 1 505 23,52

Výsledok hospodárenia po zdanení je ovplyvnený zaúčtovaním dane z príjmu za rok 2003 vo výške 389 tis.Sk.

15

3.2.2. Analýza výnosov v podnikateľskej činnosti Výnosy v podnikateľskej činnosti v roku 2004

v tis.Sk P.č.

Druh výnosu

Výnosy

2004

Výnosy

2003

Index

2004/2003

Podiel v % na celkových výnosoch

1. Predaj tovaru a výrobkov 119 2 589 4,59 2,34 2. Stravovanie 500 573 87,26 9,81 3. Ubytovanie 1 402 964 145,43 27,51 4. Testy, posudky, analýzy 1 345 1 316 102,20 26,39 5. Lov zveri 1 040 1 106 94,03 20,41 6. Prípravný kurz na PP 214 168 127,38 4,20 7. Vedecké konferencie 425 327 129,97 8,34 8. Úroky z účtov, kurzové zisky 6 121 4,96 0,12 9. Penále a pokuty 1 1 198 0,08 0,0210. Ostatné 44 28 018 0,16 0,86 Výnosy spolu 5 096 36 380 14,01 100,00

Výrazný pokles výnosov v roku 2004 bol spôsobený preradením časti vybraných

činností z podnikateľského okruhu do okruhu hlavných činností. V roku 2004 bola prehodnotená opodstatnenosť vykonávania stratových činností formou podnikania a posúdený vývoj ich hospodárenia v dlhšom časovom horizonte. Na základe tohto vyhodnotenia bolo rozhodnuté o ukončení činnosti stratových úloh a následne bola vykonaná zmena kalkulačného vzorca spolu s preradením do okruhu hlavnej činnosti. Preradenie sa týka predovšetkým odplatného zahraničného štúdia cudzincov v anglickom jazyku, doktorandského štúdia cudzincov, časti aktivít súvisiacich s chovom a chorobami poľovných zvierat, ako aj s poskytovaním stravovania zamestnancom UVL. 3.2.3. Analýza nákladov v podnikateľskej činnosti Náklady v podnikateľskej činnosti v roku 2004 podľa druhu

v tis.Sk

P.č.

Druh nákladu

Náklady

2004

Náklady

2003

Index

2004/2003

Podiel v % nacelkových nákladoch

1. Spotreba materiálu 1 372 6 951 19,74 27,112. Spotreba energie 440 1 502 29,30 8,693. Opravy a údržba 40 1 372 2,91 0,794. Cestovné 33 246 13,41 0,655. Telefón, fax, poštovné 75 448 16,74 1,486. Reprezentačné 17 24 70,83 0,347. Mzdové náklady 2 384 14 530 16,41 47,108. Odvody poistného 269 894 30,09 5,329. Dane (z príjm., cestná...) 41 86 47,67 1,8110. Odpisy 52 1 690 3,08 1,0311. Kurzové straty 14 999 1,40 0,2811. Ostatné náklady 324 9 143 3,54 6,40

Náklady spolu 5 061 37 885 13,36 100,0

16

Najvyšší podiel nákladov tvoria mzdové náklady, náklady na spotrebu materiálu a energie. 3.2.4. Výsledky hospodárenia v roku 2004 podľa jednotlivých úloh podnikateľskej činnosti

v tis.Sk P.č.

Druh podnikateľskej činnosti

Výnosy 2004

Náklady 2004

Hospodársky výsledok

1. Konferencie, školenia 425 408 + 172. Testy, posudky 1 281 1 228 + 533. Lov zveri, predaj zveriny 1 141 1 210 - 694. Ubytovacie služby 1 402 1 367 + 355. Stravovacie služby 502 506 - 46. Bufetové služby 17 23 - 67. Prípravný kurz na PP 214 177 + 378. Ostatná činnosť 114 *142 - 28 Spolu 5 096 5 061 + 35

Rozdielne oproti výkazu ziskov a strát nie je v nákladoch zahrnutá daň z príjmov za predchádzajúci kalendárny rok 2003 vo výške 389 tis.Sk z dôvodu prehľadného vykázania výsledku hospodárenia ta rok 2004.

Z analýzy hospodárenia jednotlivých úloh v podnikateľskej činnosti UVL v závere roka 2004 vyplýva, že UVL správne rozhodla o potrebe prehodnotenia opodstatnenosti vykonávania stratových činností formou podnikania.

Činnosť lov zveri a predaj zveriny, ktorá dosiahla miernu stratu, realizuje Účelové zariadenie pre chov a choroby poľovnej zveri, rýb a včiel, ktoré v značnom rozsahu vykrýva svoje prevádzkové náklady z tejto úlohy, nakoľko nie je v dostatočnej miere pokrytá jeho potreba z dotačných prostriedkov MŠ SR. Aj v tomto prípade došlo v roku 2004 k prehodnoteniu vykonávania podnikateľskej činnosti tohto pracoviska. Tieto činnosti bolo možné rozdeliť do samostatných úloh, čo umožnilo ponechať iba niektoré vo forme podnikania.

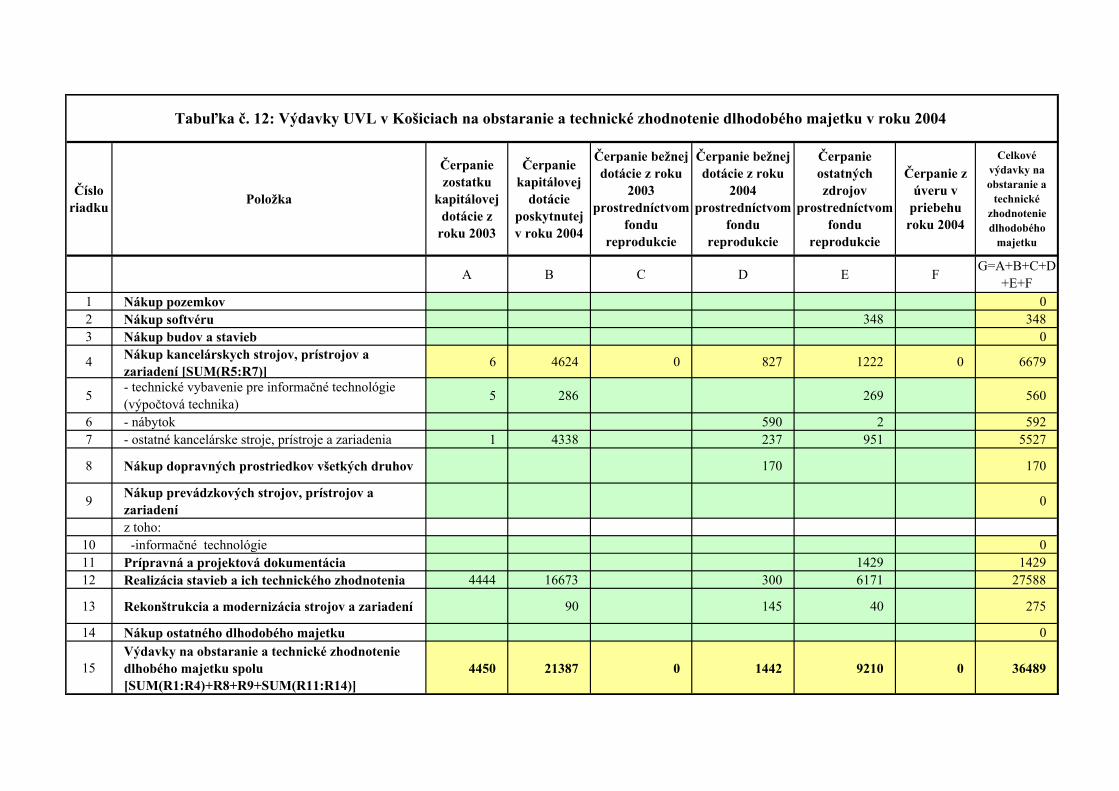

V nákladoch ostatných činností sú vykázané náklady na úlohy, súvisiace s monitorovaním zveri a ochranou životného prostredia, analýzami vzoriek a p., ako aj niektoré náklady na úhradu výdavkov, ktoré sú celoškolského významu. 3.3.OBSTARÁVANIE A TECHNICKÉ ZHODNOTENIE DLHODOBÉHO MAJETKU 3.3.1. Zdroje a výdavky na obstarávanie a technické zhodnotenie dlhodobého majetku - tabuľka č.11 a č.12 Na obstarávanie dlhodobého majetku v roku 2004 mala UVL k dispozícii nasledovné zdroje, kryté finančnými prostriedkami: V tis.Sk P.č. Druh Zdroje Čerpanie Rozdiel 1. Dotácia MŠ SR na KV 21 866 21 387 + 4792. Zostatok dotácie na KV z roku 2003 4 450 4 450 03. Dotácia BV (cez odpisy) 0 1 442 - 1 4424. Vlastné zdroje Fondu reprodukcie (kryté) 9 210 9 210 0 Spolu 35 526 36 489 - 963

17

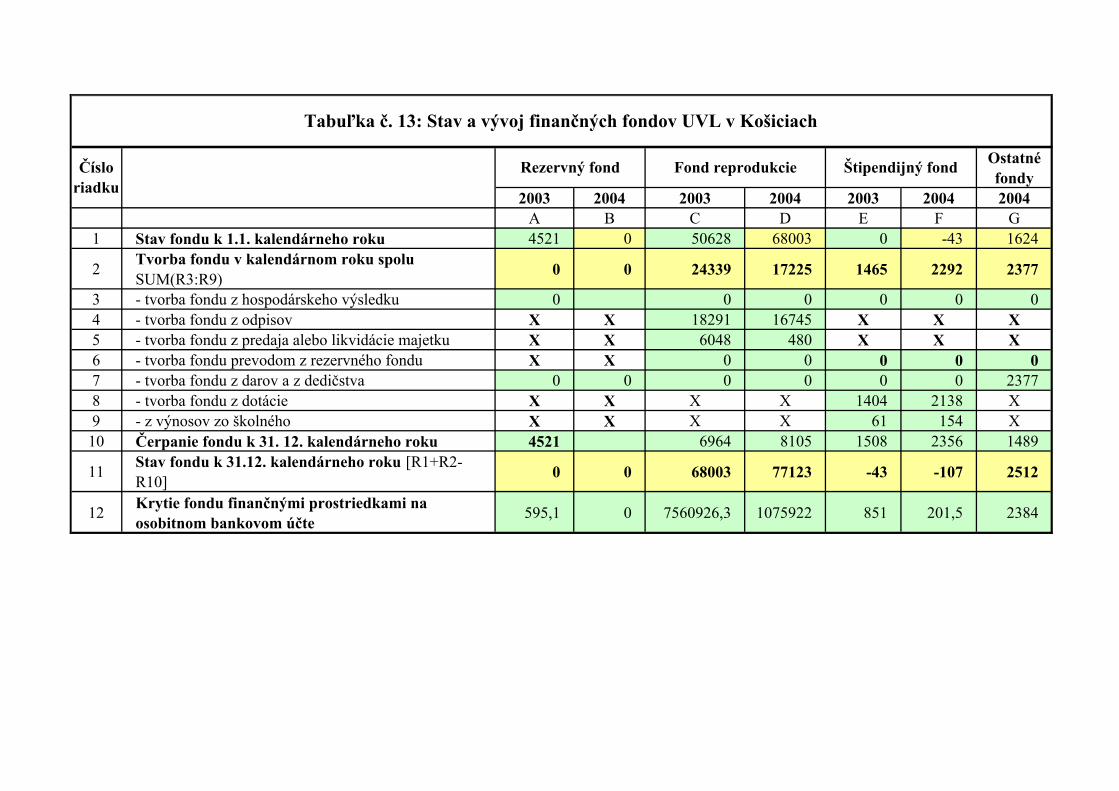

UVL v roku 2004 použila cez odpisy prostredníctvom fondu reprodukcie časť svojej bežnej dotácie na obstaranie investícií. 4. Stav a vývoj finančných fondov UVL – tabuľka č.13

Stav a vývoj finančných fondov na UVL v roku 2004 je premietnutý v prílohe výročnej správy v tabuľke č.13. V tejto tabuľke sú uvedené stavy a pohyb jednotlivých fondov tak, ako sú zachytené v účtovníctve UVL k 31.12.2003 a k 1.1.2004. V roku 2003 boli v tabuľke uvedené stavy z pohľadu toku finančných prostriedkov t.j. ako príjmy a výdavky. Tieto údaje nie sú v každom prípade totožné. Z uvedeného dôvodu v roku 2004 uvádzame tabuľke č.13 účtovný stav fondov. 4.1. Rezervný fond - vzhľadom k tomu, že UVL nevykazovala v roku 2004 účtovný zisk,

nebol rezervný fond tvorený. 4.2. Fond reprodukcie - v účtovnom stave fondu reprodukcie k 31.12.2003 sú vykázané tiež

obstarané investície, ktoré boli prefinancované v roku 2003, avšak uhradené boli až v roku 2004 (t.j. použitie fondu v účtovníctve sa nekryje s výdavkom). - Čerpanie Fondu reprodukcie (účtovný stav) 8 105 tis.Sk

- Úhrada výdavkov za obstaranie investícií v r.2004 1 090 tis.Sk - Obstaranie investície z darovacieho fondu (úhrada), ktoré nie je 15 tis.Sk

zohľadnené v účtovnom stave v tvorbe a použití FR v roku 2004 a bude prefinancované v r. 2005

Spolu výdavky na obstaranie investičného majetku prostredníctvom Fondu reprodukcie za rok 2004 9 210 tis.Sk 4.3. Štipendijný fond - vyššie čerpanie fondu za rok 2004 ako bola jeho tvorba, vzniklo

v účtovníctve z dôvodu nesprávneho účtovného vysporiadania vykázaného nároku na ŠR u tých sociálnych štipendií, ktoré UVL hradila z vlastných zdrojov. Ide o nárok na štipendiá za rok 2002 a 2003. Nárok voči ŠR bol splnený a vyplatený, avšak nebol správne účtovne vysporiadaný. Táto chyba sa preniesla do roku 2004.

4.4. Ostatné fondy – darovací a devízový fond, v tabuľke č.13 sú tieto fondy uvedené spolu. - darovací fond je tvorený zo sponzorských príspevkov a darov, určených predovšetkým na skvalitnenie pedagogického procesu, skvalitnenie ubytovacích služieb študentov v študentskom domove UVL, na prefinancovanie zahraničných mobilít študentov v Sk v rámci programu Sokrates, na vydávanie učebníc, skrípt a p. - devízový fond – prostriedky sú určené na zahraničné mobility študentov v rámci projektu Sokrates.

4.5. Sociálny fond – nie je súčasťou tabuľky č.13 Prehľad ostatných fondov UVL

v tis.Sk P.č. Ukazovateľ Fond darovací Fond devízový Sociálny fond1. P.S. k 1.1.2004 876 748 6432. Tvorba fondu 810 1 567 8783. Čerpanie fondu 644 845 738 v tom: - životné jubileá x x 111

- regenerácia prac. sily x x 147 - príspevok na dopravu x x 109 - prísp. na stravovanie x x 208 - sociálna výpomoc x x 68 - ostatné výdavky x x 95

4. Stav fondu k 31.12.2004 1 042 1 470 783

18

5. REKAPITULÁCIA ZÚČTOVANIA DOTÁCIÍ SO ŠTÁTNYM ROZPOČTOM 5.1. Zúčtovanie dotácií poskytnutých UVL z kapitoly MŠ SR 5.1.1. Čerpanie dotácie MŠ SR v roku 2004 podľa programov Čerpanie dotácie MŠ SR v roku 2004 v tis.Sk Program Bežné výdavky 2004 Kapitálové výdavky 2004 Spolu 2004

Dotácia Čerpanie Zostatok Dotácia Čerpanie Zostatok Dotácia Čerpanie Zostatok

077 186 153 172 333 13 820 21 866 21 387 479 208 019 193 720 14 299077 01 153 034 140 159 12 875 15 470 15 387 83 168 504 155 546 12 958077 02 22 642 22 231 411 3 819 3 423 396 26 461 25 654 807077 02 01 9 227 9 227 0 559 209 350 9 786 9 436 350077 02 02 10 100 9 732 368 2 179 2 134 45 12 279 11 866 413077 02 03 2 900 2 870 30 1 000 999 1 3 900 3 869 31077 02 04 100 100 0 0 0 0 100 100 0077 02 05 315 302 13 81 81 0 396 383 13077 03 329 300 29 2 577 2 577 0 2 906 2 877 29077 05 0 0 0 0 0 0 0 0 0077 06 1 673 1 673 0 0 0 0 1 673 1 673 0077 07 8 475 7 970 505 0 0 0 8 475 7 970 50506K 01 1 000 810 190 0 0 0 1 000 810 19006K 02 142 87 55 0 0 0 142 87 55 Celkom

187 295

173 230 14 065 21 866 21 387 479

209 161 194 617 14 544

Zost.2003 3 969 3 969 0 4 450 4450 0 8 419 8 419 0 5.1.2. Čerpanie dotácie MŠ SR v roku 2004 podľa kategórií výdavkov v tis.Sk P.č.

Druh výdavku

Dotácia 2004

Čerpanie 2004

Nevy-čerpa-ná do-tácia 2004

Zostatok 2003 Čerpanie dotácie 2004 so zostat- kom z roku 2003

Zostatok

čerpanie

1. Bežné výdavky (600) 187 295 173 230 14 065 3 969 3 969 177 199 Mzdy (610) 91 824 82 475 9 349 3 052 3 052 85 527 Poistné (620) 33 552 30 378 3 174 163 163 30 541 Tovary a služby (630) 55 726 55 026 700 552 552 55 578 Transfery (640) 6 193 5 351 842 202 202 5 553 v tom: štipendiá doktorand. 3 406 2 611 795 170 170 2 781 sociálne štipendiá 1 673 1 673 0 32 32 1 705 odstupné 636 644 - 8 0 0 644 odchodné 157 125 32 0 0 125 iné (člen.prísp., cest.náhr.) 216 193 23 0 0 193 TJ 105 105 0 0 0 1052. Kapitálové výdavky (700) 21 866 21 387 479 4 450 4 450 25 8373. Výdavky celkom 209 161 194 617 14 544 8 419 8 419 203 036

19

5.1.3. Prehľad a štruktúra finančných prostriedkov na bankových účtoch UVL k 31.12.2004 – tabuľka č.16 30 799 912,26 Sk

UVL v zmysle pokynov a usmernení Štátnej pokladnice previedla otvorila v ŠP zostatkový účet za účelom prevodu zostatku nevyčerpanej dotácie za príslušný kalendárny rok. Zapojenie do IS ŠP v priebehu roka od 1.7.2004 spôsobil značné problémy, nakoľko po zrušení bankových účtov v NBS boli prevedené všetky finančné prostriedky k 30.6.2004 z účtu v NBS na účet dotačný v ŠP. Vzhľadom k tomu, že na dotačnom účte v období do 30.6.2004 sa nachádzali nielen prostriedky dotácie na rok 2004, ale aj zostatok nevyčerpanej dotácie roku 2003, úroky z dotačného účtu, pre ktoré platila povinnosť odvodu na účet MŠ SR, a vlastné prostriedky prijaté za refundácie uplynulých období, bolo potrebné vykonať na sprehľadnenie finančných tokov viacero operácií tak, aby na dotačnom účte v ŠP zostala iba nevyčerpaná dotácia roku 2004. Pred záverečným prevodom zostatku nevyčerpanej dotácie za rok 2004 z dotačného na zostatkový účet boli všetky finančné operácie vysporiadané.

Rozpis finančných prostriedkov na zostatkovom účte k 31.12.2004: 14 609 tis.Sk v tom: zostatok nevyčerpanej dotácie na BV 14 065 tis.Sk zostatok nevyčerpanej dotácie na KV 479 tis.Sk prijaté refundácie 30. a 31.12.2004 64 tis.Sk

6. PREHĽAD OPATRENÍ 6.1. Plnenie opatrení z výročnej správy o hospodárení za rok 2003 a) Vzhľadom na dosahovanie záporného hospodárskeho výsledku v hospodárení UVL od

roku 2002, (v zmysle metodického usmernenia sa výsledok hospodárenia sčítava a posudzuje spoločne za okruh hlavnej a podnikateľskej činnosti), ako aj s prihliadnutím na vyhodnocovanie úloh PČ a následné presuny do hlavnej činnosti, budú v prípade potreby vnútorné pravidlá vypracované v roku 2005, po vyhodnotení hospodárenia úloh v roku 2004.

b) Kalkulačné vzorce výrobnej réžie u odplatného štúdia cudzincov v anglickom jazyku (ZAŠ), ako aj u doktorandského štúdia cudzincov (PGŠ) boli prehodnotené podľa nákladov roku 2003 a aktualizované.

c) V súvislosti s nepriaznivými výsledkami hospodárenia u niektorých činností a stredísk pri vykonávaní podnikateľskej činnosti, bolo prehodnotené ich ďalšie vykonávanie, posúdený vývoj ich hospodárenia v dlhšom časovom horizonte a súčasne bola posúdená ich nevyhnutnosť z hľadiska výchovno-vzdelávacieho a vedecko-výskumného procesu, prípadne sociálnej oblasti. Na základe uvedeného bolo prijaté rozhodnutie o preradení niektorých úloh do okruhu hlavných činností – ide o zahraničné štúdium cudzincov, zahraničné doktorandské štúdium cudzincov, stravovanie zamestnancov, časť aktivít Účelového zariadenia pre chov a choroby zveri, týkajúce sa starostlivosti o zhabané živočíchy, chov a predaj bažantov, klinická činnosť, klubová činnosť, príp. ďalšie menšie úlohy.

d) UVL prijala rad racionalizačných opatrení za účelom dosiahnutia úspory energetických nákladov. Podrobnejší popis jednotlivých realizovaný krokov je uvedený v tejto výročnej správe v časti 1. Úvod.

e) V roku 2004 boli poriešené nedobytné pohľadávky vo výške 387 tis.Sk, ktoré boli odpísané z účtovného stavu.

20

6.2. Opatrenia k výročnej správe o hospodárení za rok 2004 a) Vypracovať vnútorné pravidlá podnikateľskej činnosti a pravidlá pre vykonávanie

zmluvných projektov. V podnikateľskej činnosti stanoviť mieru minimálneho zisku. Zodpovedný: kvestor

Termín: 30.6.2005 b) Aktualizovať kalkulačné vzorce pre jednotlivé okruhy úloh v hlavnej i podnikateľskej

činnosti, vrátane stanovenia výrobnej réžie. Zodpovední: kvestor, vedúci OEČ

Termín: 30.6.2005

c) Naďalej hľadať technické opatrenia na dosiahnutie úspory energetických nákladov. Zodpovední: vedúci OPaIČ, energetik Termín: priebežne

d) Na základe inventarizácie pohľadávok a záväzkov vykonať vytriedenie jednoznačne

nedobytných pohľadávok, odstúpiť ich na škodovú komisiu UVL a dať návrh na ich odpísanie.

Zodpovední: právny referát, predseda škodovej komisie

Termín: 30.6.2005 V Košiciach, 9. 4. 2005

Prof.MVDr.Rudolf C a b a d a j, PhD.

rektor

Číslo riadku Dotácia / program Bežné dotácie Kapitálové

dotácie Dotácie spolu

A B C=A+B1 Dotácia na uskutočňovanie akreditovaných študijných programov [R2] 153 034 15 470 168 5042 - Podprogram 077 01 153 034 15 470 168 504

3 Dotácia na výskumnú, vývojovú alebo umeleckú činnosť [R4+R10+R11+R12] 23 784 3 819 27 603

4 - Podprogram 077 02 [SUM(R5:R9)] 22 642 3 819 26 4615 - Prvok 077 02 01 9 227 559 9 7866 - Prvok 077 02 02 10 100 2 179 12 2797 - Prvok 077 02 03 2 900 1 000 3 9008 - Prvok 077 02 04 100 1009 - Prvok 077 02 05 315 81 396

10 - Podprogram 06K 01 1 000 1 00011 - Podprogram 06K 02 142 14212 - Podprogram 06K 0A [SUM(R13:R18)] 0 0 013 - Prvok 06K 0A 01 014 - Prvok 06K 0A 02 015 - Prvok 06K 0A 03 016 - Prvok 06K 0A 04 017 - Prvok 06K 0A 05 018 - Prvok 06K 0A 06 019 Dotácia na rozvoj vysokej školy [R20+R21] 329 2 577 2 90620 - Podprogram 077 03 329 2 577 2 90621 - Podprogram 077 05 022 Dotácia na sociálnu podporu študentov [R23+R24] 10 148 0 10 14823 - Podprogram 077 06 1 673 1 67324 - Podprogram 077 07 8 475 8 47525 Spolu [R1+R3+R19+R22] 187 295 21 866 209 161

Tabuľka č.1: Príjmy z dotácií UVL v Košiciach zo štátneho rozpočtu z kapitoly ministerstva školstva poskytnuté v rámci dotačnej zmluvy v roku 2004

Číslo riadku Položka Čiastka

1 Dotácie z kapitol štátneho rozpočtu okrem kapitoly MŠ SR [SUM(R1a:R1...)] 0

2 Dotácie z rozpočtov obcí a z rozpočtov vyšších územných celkov [SUM(R2a:R2...)] 0

3 Ostatné príjmy z domácich zdrojov s charakterom dotácie [SUM(R3a:R3...)] 3 9163a VÚŽV Nitra: Ekologizácia a ekonomická racionalizácia primárnej živočíšnej produkcie 225

3b VÚP Bratislava: Štúdium zdojov a vektorov prenosu stafyl.enterotoxínov a frekvencia ich výskytu v potravinách z pohľadu zdravotnej neškodnosti 2 454

3c SAV Bratislava: Genomika prenosných ochorení pre zdravšiu populáciu ľudí a zvierat 3723d VÚRV Piešťany: Kvalita, bezpečnosť a funkčnosť primárnych potravinových zdrojov 8654 Príjmy zo zahraničia majúce charakter dotácie [SUM(R4a:R4...)] 2 0474a SOCRATES 1794b BOIRON France: Overenie účinku lieku u ošípaných 3054c EK: Opening Channels of Comunication Between the Associated Candidate Countries 1674d Poľovnícky zväz Rakúsko: Údržnosť nepitvaných bažantov a zajacov 4134e BIO Transfer France: Testovanie transferového faktora preparátov lymfoidných tkanív 164f EK: Rastliny, ich extrakty a iné naturálne alternatívy antimikrobiálnych látok v krmivách 9675 Spolu [R1+R2+R3+R4] 5 963

Tabuľka č. 2: Príjmy UVL v Košiciach v roku 2004 majúce charakter dotácie okrem príjmov z dotácií z kapitoly ministerstva školstva

Hlavná činnosť Podnikateľská činnosť Hlavná činnosť Podnikateľská

činnosť Hlavná činnosť Podnikateľská činnosť

A B C D E=C-A F=D-B1 Tržby za vlastné výrobky (účet 601) [SUM(R2:R5)] 2 279 2 133 3 488 601 1 209 -1 5322 - vysokoškolské podniky 0 03 - študentské domovy 0 04 - študentské jedálne 2 112 573 1 852 500 -260 -735 - ostatné tržby za vlastné výrobky 167 1 560 1 636 101 1 469 -1 4596 Tržby z predaja služieb (účet 602) [SUM(R7:R10)] 10 397 7 567 15 012 4 455 4 615 -3 1127 - vysokoškolské podniky 0 08 - študentské domovy 5 355 964 6 436 1 402 1 081 4389 - študentské jedálne 0 0

10 - ostatné služby 5 042 6 603 8 576 3 053 3 534 -3 55011 Tržby za predaný tovar (účet 604) 213 1 029 1 119 18 906 -1 01112 Zmeny stavu zásob vlastnej výroby (účtová skupina 61) -90 161 375 465 -16113 Aktivácia (účtová skupina 62) 0 014 Pokuty a penále (účet 641+642) 1 198 1 529 1 1 529 -1 19715 Platby za odpísané pohľadávky (účet 643) 0 016 Úroky (účet 644) [R17+R18] 810 63 241 3 -569 -6017 - z dotačného účtu (kód EK 001) 146 157 11 018 - z ostatných účtov (kód EK 002) 664 63 84 3 -580 -6019 Kurzové zisky (účet 645) 2 58 5 3 3 -5520 Iné ostatné výnosy (účet 649) [SUM(R21:R32)] 7 593 24 171 33 926 15 26 333 -24 15621 - školné (R1 z tab. 4) (kód EK 001+ 002) 24 151 24 329 24 329 -24 15122 - poplatky spojené so štúdiom (R4 z tab. 4) (kód EK 003 až 006) 135 532 397 023 - ďalšie vzdelávanie (kód EK 007) 60 60 024 - kvalifikačné skúšky (kód EK 008) 0 025 - dary (kód EK 009) 0 026 - výnosy z dedičstva (kód EK 010) 0 027 - výnosy z duševného vlastníctva (kód EK 011) 0 028 - zúčtovanie dotácie zo ŠR na DN a HM vo výške odpisov (kód EK 012) 67 234 167 029 - použitie prostriedkov fondov (kód EK 014) 337 1 363 1 026 030 - použitie prostriedkov výnosov budúcich období - projekty (kód EK 015) 16 16 031 - iné analyticky sledované výnosy (kód EK 013,016,017) 599 460 -139 032 - ostatné výnosy (kód EK 099) 6 455 20 6 932 15 477 -533 Tržby z predaja dlhodobého NM a HM (účet 651) 8 774 284 -8 490 034 Výnosy z dlhodobých finančných investícií (652) 0 035 Tržby z predaja cenných papierov a vkladov (účet 653) 0 036 Tržby z predaja materiálu (účet 654) 0 037 Výnosy z krátkodobého finančného majetku (účet 655) 0 038 Zúčtovanie zákonných rezerv (účet 656) 0 039 Výnosy z precenenia cenných papierov (účet 657) 0 040 Výnosy z prenájmu majetku (účet 658) 6 204 4 985 -1 219 041 Zúčtovanie zákonných opravných položiek (účet 659) 0 042 Prijaté príspevky od iných organizácií (662) 0 043 Prevádzkové dotácie (691) 191 800 177 736 -14 064 044 Spolu [R1+R6+SUM[R11:R16]+R19+R20+SUM(R33:R43)] 227 982 36 380 238 700 5 096 10 718 -31 284

Tabuľka č. 3: Výnosy UVL v Košiciach

2003 2004Číslo riadku Položka

Rozdiel 2004-2003

Číslo riadku Položka 2003 2004

A B1 Výnosy zo školného [R2+R3] 0 24 3292 - za prekročenie štandardnej dĺžky štúdia (§ 92 ods. 4 zákona) (kód EK 001)3 - od cudzincov (§ 92 ods. 6 zákona) (kód EK 002) 24 3294 Výnosy z poplatkov spojených so štúdiom [SUM(R5:R8)] 135 5325 - za prijímacie konanie (§ 92 ods. 7 zákona) (kód EK 003) 135 4946 - za rigorózne konanie (§ 92 ods. 8 zákona) (kód EK 004)7 - za vydanie diplomu za rigorózne konanie (§ 92 ods. 9 zákona) (kód EK 005)8 - za vydanie dokladov o štúdiu a ich kópií (§ 92 ods. 10 zákona) (kód EK 006) 389 Základ pre prídel do štipendijného fondu (40% z R2 - § 92 ods. 15 zákona) 0 010 Návrh na prídel do štipendijného fondu

Tabuľka č.4: Výnosy UVL v Košiciach zo školného a z poplatkov spojených so štúdiom

Hlavná činnosť Podnikateľská činnosť Hlavná činnosť Podnikateľská

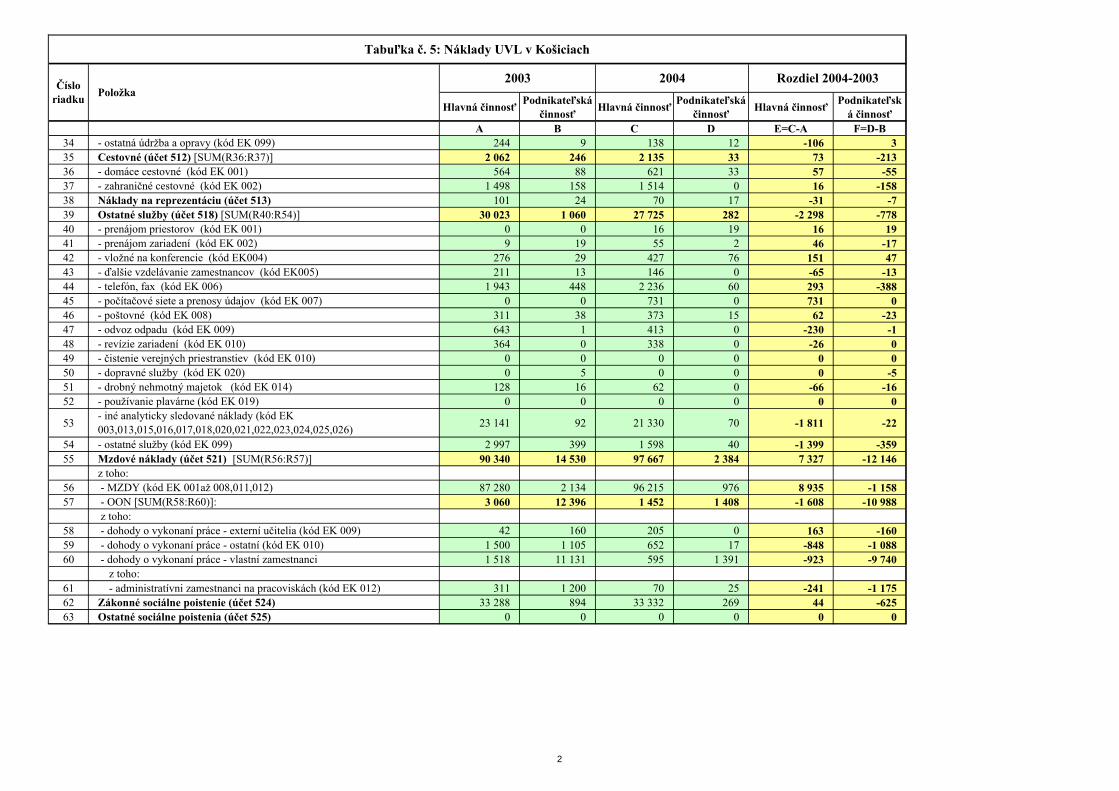

činnosť Hlavná činnosť Podnikateľská činnosť

A B C D E=C-A F=D-B1 Spotreba materiálu (účet 501) [SUM(R2:R13)] 16 125 6 951 22 105 1 372 5 555 -2 4852 - knihy, časopisy a noviny (kód EK 001) 1 103 679 1 390 287 -679

3- chemikálie a ostatný materiál pre zabezpečenie experimentálnej výučby (kód EK 002) 2 379 500 5 583 122 3 204 -378

4 - kancelárske potreby a materiál (kód EK 003) 1 262 815 1 605 119 343 -6965 - papier (kód EK 004) 103 144 390 22 287 -1226 - pohonné hmoty a ostatný materiál na dopravu (kód EK 007) 823 345 1 326 38 503 -3077 - čistiace, hygienické a dezinfekčné potreby (kód EK 008) 486 204 477 42 -9 -1628 - stavebný, vodoinštalačný a elektroinštalačný materiál (kód EK 009) 136 28 38 20 -98 -89 - potraviny (kód EK 010) 2 103 300 1 879 282 -224 -18

10- DHM - prístroje a zariadenia laboratórií, výpočtová technika (kód EK 011) 1 426 241 2 688 126 1 262 -115

11 - DHM - nábytok (kód EK 012) 37 148 456 176 419 2812 - iné analyticky sledované náklady (kód EK 005,006,013,014) 1 850 1 602 1 877 336 27 -1 26613 - ostatný materiál (kód EK 099) 4 417 1 945 4 396 89 -21 -1 85614 Spotreba energie (účet 502) [SUM(R15:R20)] 26 871 1 502 25 454 440 -1 417 -1 06215 - elektrická energia (kód EK 001) 8 456 746 8 044 160 -412 -58616 - tepelná energia (kód EK 002) 8 160 314 7 141 0 -1 019 -31417 - vodné a stočné (kód EK 003) 5 085 152 3 332 108 -1 753 -4418 - plyn (kód EK 004) 5 170 279 6 937 172 1 767 -10719 - palivá (kód EK 005) 0 0 0 0 0 020 - ostatné energie (kód EK 099) 0 11 0 0 0 -1121 Spotreba ostatných neskladovateľných dodávok (účet 503) 0 0 0 0 0 022 Predaný tovar (účet 504) [SUM(R23:R26)] 123 733 910 14 787 -71923 - vysokoškolské podniky 0 0 0 0 0 024 - študentské domovy 0 0 0 0 0 025 - študentské jedálne 123 0 910 14 787 1426 - ostatný predaný tovar 0 733 0 0 0 -73327 Opravy a udržiavanie (účet 511) [SUM(R28:R34)] 7 671 1 372 6 259 40 -1 412 -1 33228 - opravy a udržiavanie stavieb (kód EK 001) 3 798 660 2 266 0 -1 532 -660

29- opravy a udržiavanie strojov,prístrojov, zariadení a inventára (kód EK 002) 1 940 330 2 174 13 234 -317

30 - opravy a udržiavanie dopravných prostriedkov (kód EK 003) 631 101 476 15 -155 -8631 - údržba a udržiavanie prostriedkov IT (kód EK004) 550 169 488 0 -62 -169

32- údržba a opravy meracej techniky, telovýchovných zariadení ...(kód EK 005) 13 99 382 0 369 -99

33 - iné analyticky sledované náklady (kód EK 006,007,008) 495 4 335 0 -160 -4

Tabuľka č. 5: Náklady UVL v Košiciach

Číslo riadku Položka

2003 2004 Rozdiel 2004-2003

1

Hlavná činnosť Podnikateľská činnosť Hlavná činnosť Podnikateľská

činnosť Hlavná činnosť Podnikateľská činnosť

A B C D E=C-A F=D-B

Tabuľka č. 5: Náklady UVL v Košiciach

Číslo riadku Položka

2003 2004 Rozdiel 2004-2003

34 - ostatná údržba a opravy (kód EK 099) 244 9 138 12 -106 335 Cestovné (účet 512) [SUM(R36:R37)] 2 062 246 2 135 33 73 -21336 - domáce cestovné (kód EK 001) 564 88 621 33 57 -5537 - zahraničné cestovné (kód EK 002) 1 498 158 1 514 0 16 -15838 Náklady na reprezentáciu (účet 513) 101 24 70 17 -31 -739 Ostatné služby (účet 518) [SUM(R40:R54)] 30 023 1 060 27 725 282 -2 298 -77840 - prenájom priestorov (kód EK 001) 0 0 16 19 16 1941 - prenájom zariadení (kód EK 002) 9 19 55 2 46 -1742 - vložné na konferencie (kód EK004) 276 29 427 76 151 4743 - ďalšie vzdelávanie zamestnancov (kód EK005) 211 13 146 0 -65 -1344 - telefón, fax (kód EK 006) 1 943 448 2 236 60 293 -38845 - počítačové siete a prenosy údajov (kód EK 007) 0 0 731 0 731 046 - poštovné (kód EK 008) 311 38 373 15 62 -2347 - odvoz odpadu (kód EK 009) 643 1 413 0 -230 -148 - revízie zariadení (kód EK 010) 364 0 338 0 -26 049 - čistenie verejných priestranstiev (kód EK 010) 0 0 0 0 0 050 - dopravné služby (kód EK 020) 0 5 0 0 0 -551 - drobný nehmotný majetok (kód EK 014) 128 16 62 0 -66 -1652 - používanie plavárne (kód EK 019) 0 0 0 0 0 0

53- iné analyticky sledované náklady (kód EK 003,013,015,016,017,018,020,021,022,023,024,025,026) 23 141 92 21 330 70 -1 811 -22

54 - ostatné služby (kód EK 099) 2 997 399 1 598 40 -1 399 -35955 Mzdové náklady (účet 521) [SUM(R56:R57)] 90 340 14 530 97 667 2 384 7 327 -12 146

z toho:56 - MZDY (kód EK 001až 008,011,012) 87 280 2 134 96 215 976 8 935 -1 15857 - OON [SUM(R58:R60)]: 3 060 12 396 1 452 1 408 -1 608 -10 988

z toho:58 - dohody o vykonaní práce - externí učitelia (kód EK 009) 42 160 205 0 163 -16059 - dohody o vykonaní práce - ostatní (kód EK 010) 1 500 1 105 652 17 -848 -1 08860 - dohody o vykonaní práce - vlastní zamestnanci 1 518 11 131 595 1 391 -923 -9 740

z toho:61 - administratívni zamestnanci na pracoviskách (kód EK 012) 311 1 200 70 25 -241 -1 17562 Zákonné sociálne poistenie (účet 524) 33 288 894 33 332 269 44 -62563 Ostatné sociálne poistenia (účet 525) 0 0 0 0 0 0

2

Hlavná činnosť Podnikateľská činnosť Hlavná činnosť Podnikateľská

činnosť Hlavná činnosť Podnikateľská činnosť

A B C D E=C-A F=D-B

Tabuľka č. 5: Náklady UVL v Košiciach

Číslo riadku Položka

2003 2004 Rozdiel 2004-2003

64 Zákonné sociálne náklady (účet 527) [SUM(R65:R70)] 1 213 25 1 639 8 426 -17z toho:

65 - tvorba sociálneho fondu (kód EK 001) 522 6 675 8 153 266 - príspevok zamestnancom na stravovanie (kód EK 002) 214 0 174 0 -40 067 - zákonné odstupné, odchodné (kód EK 003) 477 19 790 0 313 -1968 - náhrada príjmu pri PN (kód EK 004) 0 0 0 0 0 069 - ochranné pracovné pomôcky podľa Zákonníka práce (kód EK 005) 0 0 0 0 0 070 - ostatné zákonné sociálne náklady (kód EK 099) 0 0 0 0 0 071 Ostatné sociálne náklady (účet 528) (kód EK 001+099) 0 0 0 0 0 072 Cestná daň (účet 531) 0 43 0 40 0 -373 Daň z nehnuteľnosti (účet 532) 51 17 70 0 19 -1774 Ostatné dane a poplatky (účet 538) (kód EK 001,002,003) 495 26 306 1 -189 -2575 Ostatné náklady (účtová skupina 54) 4 274 8 680 15 716 109 11 442 -8 571

z toho:76 Iné ostatné náklady (účet 549) [SUM(R77:R84)] 3 565 7 677 13 559 95 9 994 -7 582

z toho:77 - štipendá doktorandov (kód EK 001) 2 071 0 2 998 0 927 078 - bankové poplatky (kód EK 002) 45 56 67 12 22 -4479 - úhrada výnosov z úrokov na dotačnom účte (kód EK 003) 272 0 527 0 255 080 - poistné náklady (havarijné, majetok, na študentov) (kód EK 004) 708 0 1 059 0 351 081 - civilná služba (kód EK 005) 54 0 1 0 -53 082 - štipendiá z vlastných zdrojov (kód EK 007) 0 0 0 0 0 083 - iné analyticky sledované náklady (kód EK 006,008,009,010) 5 0 345 0 340 084 - ostatné iné náklady (kód EK 099) 410 7 621 8 562 83 8 152 -7 53885 Odpisy, predaný majetok, rezervy, ... (účtová skupina 55) 22 904 1 782 17 408 52 -5 496 -1 730

z toho:

86 - odpisy DN a HM nadobudnuté z kapitálových dotácií zo ŠR (kód EK 001) 67 0 234 0 167 0

87 - odpisy ostatného DN a HM (kód EK 002) 22 413 1 690 16 693 52 -5 720 -1 63888 Poskytnuté príspevky (účtová skupina 56) 110 0 105 0 -5 089 Daň z príjmov (účtovná skupina 59) 0 0 39 389 39 389

90Spolu [R1+R14+R21+R22+R27+R35+R38+R39+R55++SUM(R62:R64) +SUM(R71:R75)+R76+R85+R88+R89 235 651 37 885 250 940 5 450 24 858 -36 923

3

z toho:

Zamestnanci platení z dotácie

Ministerstva školstva SR

Mzdové prostriedky z

dotácie Ministerstva školstva SR

A B C D=A+C E F G H=E+G1 Vysokoškolskí učitelia spolu [SUM(R2:R5)] 115 115 0 115 31743 31743 5154 368972 - vysokoškolskí učitelia s funkčným zaradením "profesor" 21 21 21 7414 7414 1431 88453 - vysokoškolskí učitelia s funkčným zaradením "docent" 32 32 32 9394 9394 1713 111074 - ostatní vysokoškolskí učitelia s titulom PhD 42 42 42 12227 12227 1073 133005 - ostatní vysokoškolskí učitelia bez titulu PhD 20 20 20 2708 2708 937 36456 Odborní zamestnanci 69 69 1 70 8752 8752 1188 9940

z toho:7 - na oblasť IT 0 18 18 0 188 Administratívni zamestnanci spolu [SUM(R9:R11)] 39 39 0 39 5575 5575 727 63029 - zamestnanci zaradení na rektorátoch 31 31 31 4759 4759 683 544210 - zamestnanci zaradení na dekanátoch 0 011 - zamestnanci zaradení na ostatných pracoviskách 8 8 8 816 816 44 86012 Výskumní pracovníci alebo umeleckí pracovníci 24 24 24 6382 6382 359 6741

13 Prevádzkoví zamestnanci okrem zamestnancov študentských domovov a jedální

64 64 64 7097 7097 839 7936

14 Zamestnanci osobitne financovaných súčastí verejnej vysokej školy (špecifiká) spolu [SUM(R14a:R14...)] 128 128 2 130 23072 23072 1337 24409

14a Laboratórium gnotogiológie 8 8 8 1362 1362 0 136214b Jazdecký areál 6 6 6 876 876 5 88114c ÚZ Rozhanovce 20 20 2 22 2643 2643 383 302614d EVS Zemplínska Teplica 2 2 2 243 243 0 24314e Národné referenčné laboratórium 0 0 0 238 238 0 23814f Referenčné laboratórium mastitíd mikr. a hyg. potravín 1 1 1 230 230 0 23014g Klinické pracoviská 91 91 91 17480 17480 949 1842915 Zamestnanci študentských domovov 34 34 34 3697 3697 296 399316 Zamestnanci študentských jedální 12 12 0 0 1111 111117 Spolu [R1+R6+R8+SUM(R12:R14)+R15+R16] 473 473 15 488 86318 86318 11011 97329

Údaje uvedené v tabuľke sú v súlade so štatistivkým výkazom Škol MŠ 204, t.j. nezhodujú sa s mzdovými nákladmi vykázanými v účtovníctve v tabuľke č.5, nakoľko v štatistike sa uvádzajú spracované a priznané mzdy za január až december. Rozdiel činí 138 tis.Sk.

Počet zamestnancov

platených z iných zdrojov

Počet zamestnancov

spolu

Tabuľka č. 6: Zamestnanci a náklady na mzdy UVL v Košiciach

Mzdové prostriedky, poskytnuté z prostriedkov

štátneho rozpočtu

Mzdové prostriedky z iných zdrojov

Mzdové prostriedky

spoluKategória zamestnancov

Čís

lo r

iadk

u

Priemerný evidenčný prepočítaný počet zamestnancov za rok 2004

z toho:

Počet zamestnancov

platených z prostriedkov

štátneho rozpočtu

Číslo riadku Položka

Počet doktorandov a

náklady z účelovej dotácie na doktorandov

na miestach pridelených z MŠ

SR

Počet doktorandov a náklady z iných zdrojov VVŠ na doktorandov na

miestach pridelených z MŠ

SR

Počet doktorandov a náklady z iných

zdrojov na ostatných

doktorandov

A B C1 Náklady na štipendiá interných doktorandov spolu [R2+R3] 2998 0 0

2 Náklady na štipendiá interných doktorandov hradené z účelovej dotácie spolu [R4+R9] 2998 X X

3 Náklady na štipendiá interných doktorandov hradené z iných zdrojov vysokej školy spolu [R4+R9] X 0 0

4 - náklady na štipendiá doktorandov pred dizertačnou skúškou spolu 2834 0 05 - štipendium vo výške tarify (§ 1 ods. 2 až 5 vyhlášky) 2732 X6 - príplatok za prácu v škodlivom prostredí (§ 1 ods. 8 vyhlášky) 102 X7 - osobný príplatok (§ 1 ods. 6 vyhlášky) X8 - odmena (§ 1 ods. 7 vyhlášky) X

9 - náklady na štipendiá doktorandov po dizertačnej skúške spolu [SUM(R10:R13)] 164 0 0

10 - štipendium vo výške tarify (§ 1 ods. 2 až 5 vyhlášky) 158 X11 - príplatok za prácu v škodlivom prostredí (§ 1 ods. 8 vyhlášky) 6 X12 - osobný príplatok (§ 1 ods. 6 vyhlášky) X 513 - odmena (§ 1 ods. 7 vyhlášky) X 814 Preplatok (+) / nedoplatok (-) účelovej dotácie k 31.12.2003 X X

15 Výnosy z účelovej dotácie na štipendium doktorandov poskytnuté v rámci dotačnej zmluvy v priebehu kalendárneho roka

3577 X X

16 Preplatok (+) / nedoplatok (-) účelovej dotácie k 31.12.2004 [R14+15-R2] 579 X X17 Počet doktorandov (osobomesiace) za rok 2004 28818 Priemerný mesačný náklad na doktoranda na ostatných miestach 10,40972222 0 0

Tabuľka č. 7: Náklady UVL v Košiciach na štipendiá interných doktorandov v roku 2004

2003 2004

Počet študentov poberajúcich štipendium

(osobomesiace) za rok 2004

Počet študentov

poberajúcich sociálne

štipendium k 31.12.2004

A B C D1 Výdavky na sociálne štipendiá podľa § 96 zákona [SUM(R2:R7)] 1404 1824 1145 1061a Výdavky na sociálne štipendiá zo zostatku dotácie 2003 32 222 - výdavky sociálne štipendium v najvyššom pásme 770 1066 533 51

3 - výdavky na znížené sociálne štipendium v najvyššom pásme (§ 7ods. 3 vyhlášky) 141 139 77 13

4 - výdavky na sociálne štipendium v strednom pásme 304 273 182 14

5 - výdavky na znížené sociálne štipendium v strednom pásme (§ 7ods. 3 vyhlášky) 10 6 5 2

6 - výdavky na sociálne štipendium v najnižšom pásme 142 307 307 23

7 - výdavky na znížené sociálne štipendium v najnižšom pásme (§ 7ods. 3 vyhlášky) 37 33 41 3

8 Príjmy z dotácie na sociálne štipendium poskytnuté v rámci dotačnej zmluvy v priebehu kalendárneho roka 1436 1673 X X

8a Príjmy na sociálne štipendiá zo zostatku dotácie 2003 32 X X9 Nevyčerpaná dotácia (+) / nedoplatok dotácie (-) [R8 - R1] 32 -151 X X

Pozn.: V riadku 1a a 8a je uvedený zostatok dotácie roku 2003, ktorý bol použitý na soc. štipendiá v roku 2004

Tabuľka č. 8: Údaje o systéme sociálnej podpory UVL v Košiciach - časť príjmy a výdavky na sociálne štipendiá podľa § 96 zákona

Finančné prostriedky

Číslo riadku Položka

Ostatné údaje

2003 2004 2003 2004A B C D

1 Lôžková kapacita študentského domova k 31. 12. kalendárneho roka X X 826 826

2 Počet ubytovaných počas výučbového obdobia (10 mesiacov) v osobomesiacoch X X 697 664

3 Výnos z poplatkov počas výučbového obdobia (10 mesiacov) 4988 6275 X X

4 Počet ubytovaných v období hlavných prázdnin (2 mesiace) v osobomesiacoch X X 35 29

5 Výnos z poplatkov za ubytovanie za obdobie hlavných prázdnin (2 mesiace) 58 69 X X6 Ostatné výnosy zo študentských domovov 82 215 X X7 Výnos z dotácie zo štátneho rozpočtu na študentské domovy spolu [R8:R10] 8202 8187 X X8 - výnos z dotácie zo štátneho rozpočtu na študentské domovy - na mzdy a odvody 4917 5013 X X

9 - výnos z dotácie zo štátneho rozpočtu na študentské domovy - na ubytovaného študenta (200,-Sk*10) 0 0 X X

10 - výnos z dotácia zo štátneho rozpočtu na študentské domovy - na prevádzku ŠD 3285 3174 X X

11 Priemerný ročný príspevok zo štátneho rozpočtu na jedného ubytovaného študenta [R7/R2]*10 117,6757532 123,2981928 X X

12 Náklady študentských domovov spolu [R13+R14] 12901 13602 X X13 - náklady študentských domovov - mzdy a odvody 4362 4836 X X14 - náklady študentských domovov - ostatné 8539 8766 X X

15 Výnosy zo študentských domovov v kalendárnom roku spolu [R3+R5+R6+R7] 13330 14746 X X

16 Rozdiel výnosov a nákladov na študentské domovy v kalendárnom roku [R15-R12] 429 1144 X X

17 Priemerný počet ubytovaných [(R2+R4)/12] X X 584 55618 Priemerné ročné náklady na jedného ubytovaného [R12/R17] 21 24 X X

Tabuľka č. 9: Údaje o systéme sociálnej podpory UVL v Košiciach - časť výnosy a náklady študentských domovov

Finančné prostriedkyČíslo riadku Položka

Údaje o počte ubytovaných

2003 2004 2003 2004

A B C D

1Výnosy študentských jedální spolu (okrem výnosov z podnikateľskej činnosti) [SUM(R2+R5)] 3 693 3 966 X X

2 Tržby jedální v kalendárnom roku spolu [R3+R4] 3 506 3 783 X X3 - tržby za stravné lístky 3276 3509 X X4 - ostatné tržby 230 274 X X

5Výnosy z dotácie zo štátneho rozpočtu na stravovanie študentov za kalendárny rok 187 183 X X

6Náklady na činnosť študentských jedální (okrem nákladov na podnikateľskú činnosť) za kalendárny rok 3611 4356 X Xz toho:

7 - náklady na hlavné jedlá 3487 4185 X X8 Počet vydaných hlavných jedál X X 70 220 59 7749 z toho: študentom X X 11.689 9.80310 Priemerné náklady na hlavné jedlo [R7/R8] 0,049658217 0,070013718 X X

11Nárok na príspevok zo štátneho rozpočtu študentom podľa metodiky (17 Sk (2003), 20 Sk (2004)/ hlavné jedlo) [R8*17(20)/1000] 204 200 X X

12 Nevyčerpaná dotácia (+) / nedoplatok dotácie (-) [R11-R5] 17 17 X X13 Rozdiel výnosov a nákladov na študentské jedálne [R1-R6] 82 -390 X X

Údaje o počte vydaných hlavných jedál študentom a dokrtorandom v tabuľke číslo 10 sú správne. Rozdiel oproti štatistickým údajom vykázaným v štatistickom výkaze Škol(MŠ SR) 16-01 za rok 2003 a 2004 tvoria počty vydaných hlavných jedál doktorandom, ktoré v nich neboli zahrnuté. V zmysle uvedeného bude zaslaná oprava štatistického výkazu.

Tabuľka č. 10: Údaje o systéme sociálnej podpory UVL v Košiciach - časť výnosy a náklady študentských jedální

Finančné prostriedkyČíslo

riadku PoložkaÚdaje o počte vydaných jedál

Číslo riadku Položka

Objem zdrojov v kalendárnom

roku 2003

Objem zdrojov v kalendárnom

roku 2004

A B1 Účtovný stav fondu reprodukcie k 1.1. 50628 680032 Tvorba fondu reprodukcie v kalendárnom roku spolu [SUM(R3:R7)] 24340 172253 - tvorba fondu z hospodárskeho výsledku 0 04 - tvorba fondu z odpisov 18292 167455 - tvorba fondu z výnosov z predaja majetku 6048 4806 - tvorba fondu prevodom z rezervného fondu 0 07 - tvorba fondu z darov a z dedičstva 0 08 Zdroje na obstaranie a technické zhodnotenie majetku z fondu reprodukcie [R1+R2] 74968 852289 Príjem z dotácie na kapitálové výdavky zo štátneho rozpočtu v kalendárnom roku 14199 21866

10 Zdroje na obstaranie a technické zhodnotenie dlhodobého majetku z úverov 0 011 Iné zdroje na obstaranie a technické zhodnotenie dlhodobého majetku 0 552

12 Zdroje na obstaranie a technické zhodnotenie dlhodobého majetku spolu [SUM(R8:R12)] 89167 107646

Tabuľka č.11: Zdroje UVL v Košiciach na obstaranie a technické zhodnotenie dlhodobého majetku v kalendárnych rokoch 2003 a 2004

A B C D E F G=A+B+C+D+E+F

1 Nákup pozemkov 02 Nákup softvéru 348 3483 Nákup budov a stavieb 0

4 Nákup kancelárskych strojov, prístrojov a zariadení [SUM(R5:R7)]

6 4624 0 827 1222 0 6679

5 - technické vybavenie pre informačné technológie (výpočtová technika) 5 286 269 560

6 - nábytok 590 2 5927 - ostatné kancelárske stroje, prístroje a zariadenia 1 4338 237 951 5527

8 Nákup dopravných prostriedkov všetkých druhov 170 170

9 Nákup prevádzkových strojov, prístrojov a zariadení

0

z toho:10 -informačné technológie 011 Prípravná a projektová dokumentácia 1429 142912 Realizácia stavieb a ich technického zhodnotenia 4444 16673 300 6171 27588

13 Rekonštrukcia a modernizácia strojov a zariadení 90 145 40 275

14 Nákup ostatného dlhodobého majetku 0

15Výdavky na obstaranie a technické zhodnotenie dlhobého majetku spolu [SUM(R1:R4)+R8+R9+SUM(R11:R14)]

4450 21387 0 1442 9210 0 36489

Tabuľka č. 12: Výdavky UVL v Košiciach na obstaranie a technické zhodnotenie dlhodobého majetku v roku 2004

Čerpanie zostatku

kapitálovej dotácie z

roku 2003

Celkové výdavky na obstaranie a

technické zhodnotenie dlhodobého

majetku

Číslo riadku Položka

Čerpanie bežnej dotácie z roku

2003 prostredníctvom

fondu reprodukcie

Čerpanie z úveru v

priebehu roku 2004

Čerpanie ostatných zdrojov

prostredníctvom fondu

reprodukcie

Čerpanie kapitálovej

dotácie poskytnutej v roku 2004

Čerpanie bežnej dotácie z roku

2004 prostredníctvom

fondu reprodukcie

Ostatné fondy

2003 2004 2003 2004 2003 2004 2004A B C D E F G

1 Stav fondu k 1.1. kalendárneho roku 4521 0 50628 68003 0 -43 1624

2 Tvorba fondu v kalendárnom roku spolu SUM(R3:R9) 0 0 24339 17225 1465 2292 2377

3 - tvorba fondu z hospodárskeho výsledku 0 0 0 0 0 04 - tvorba fondu z odpisov X X 18291 16745 X X X5 - tvorba fondu z predaja alebo likvidácie majetku X X 6048 480 X X X6 - tvorba fondu prevodom z rezervného fondu X X 0 0 0 0 07 - tvorba fondu z darov a z dedičstva 0 0 0 0 0 0 23778 - tvorba fondu z dotácie X X X X 1404 2138 X9 - z výnosov zo školného X X X X 61 154 X10 Čerpanie fondu k 31. 12. kalendárneho roku 4521 6964 8105 1508 2356 1489

11 Stav fondu k 31.12. kalendárneho roku [R1+R2-R10] 0 0 68003 77123 -43 -107 2512

12 Krytie fondu finančnými prostriedkami na osobitnom bankovom účte 595,1 0 7560926,3 1075922 851 201,5 2384

Tabuľka č. 13: Stav a vývoj finančných fondov UVL v Košiciach

Číslo riadku

Fond reprodukcie Štipendijný fondRezervný fond

Časť zostatku na existujúce záväzky (bez

odpisov)

Časť zostatku na krytie odpisov

Nedočerpaná bežná dotácia

na pokračujúce

úlohy

Časť zostatku na

nerealizované nepokračujúce

úlohy

Časť zostatku získaná efektívnym

využitím poskytnutej dotácie

A B C D=A+B-C E F G H I=D-(E+F+G+H) J K

1Dotácia na uskutočňovanie akreditovaných študijných programov [R2]

3 136 153 034 143 295 12 875 12 875 0 0 0 0 0

2 - Podprogram 077 01 / 022 01 3 136 153 034 143 295 12 875 12 875

3 Dotácia na výskumnú, vývojovú alebo umeleckú činnosť [R4+(R10:R19)] 404 23 784 23 532 656 0 0 601 55 0 0

4 - Podprogram 077 02 / 022 02 [R5:R9] 368 22 642 22 599 411 0 0 411 0 0 0

5 - Prvok 077 02 01 / 022 02 01 0 9 227 9 227 06 - Prvok 077 02 02 / 022 02 02 154 10 100 9 886 368 3687 - Prvok 077 02 03 / 022 02 03 10 2 900 2 880 30 308 - Prvok 077 02 04 / 022 02 04 0 100 100 09 - Prvok 077 02 05 / 022 02 05 204 315 506 13 13

10 Program 06K/028, 029, 02A, 02A [R11:R17] 36 1 142 933 245 0 0 190 55 0 0

11 - Podprogram 06K 0A 01 / 028 01, 028 0I, 028 0H

12 - Podprogram 06K 0A 02 / 028 0213 - Podprogram 06K 0A 03 / 028 0314 - Podprogram 06K 0A 04 / 028 0415 - Podprogram 06K 0A 05 / 028 0518 - Podprogram 06K 01 / 029 0119 - Podprogram 06K 01 / 02A 01 01 36 1 000 846 190 19020 - Podprogram 06K 02 0 142 87 55 55

21 Dotácia na rozvoj vysokej školy [R21+R22] 73 329 373 29 29 0 0 0 0 0

22 - Podprogram 077 03 / 022 03 73 329 373 29 2923 - Podprogram 077 05 / 022 05

24 Dotácia na sociálnu podporu študentov [R24+R25] 356 10 148 9 999 505 434 0 71 0 0 151

25 - Podprogram 077 06 / 023 01 32 1 673 1 705 0 151

Sumou 151 400,00 Sk boli dofinancované soc. štipendiá z vlastných zdrojov

26 - Podprogram 077 07 / 023 02 324 8 475 8 294 505 434 7127 Podrogram 00E 1728 Spolu [R1+R3+R21+R24+R27] 3 969 187 295 177 199 14 065 13 338 0 672 55 0 151

Nárok na dofinancovanie

dotácie

Tabuľka č. 14: Zúčtovanie bežných dotácií poskytnutých UVL v Košiciach z kapitoly MŠ SR v roku 2004

Číslo riadku Dotácia / program

Zostatok bežnej dotácie k 31.12.2003

Príjmy z bežnej

dotácie v roku 2004

Výdavky z bežnej dotácie

v roku 2004

Zostatok bežnej

dotácie k 31.12.2004

Členenie zostatku dotácie k 31.12.2004

Poznámka

Časť zostatku na existujúce záväzky (bez

odpisov)

Nedočerpaná kapitálová dotácia na

pokračujúce úlohy

Časť zostatku na

nerealizované nepokračujúce

úlohyA B C D=A+B-C E F G H

1Dotácia na uskutočňovanie akreditovaných študijných programov [R2]

2 444 15 470 17 831 83 83 0 0

2 - Podprogram 077 01 / 022 01 2 444 15 470 17 831 83 83

3 Dotácia na výskumnú, vývojovú alebo umeleckú činnosť [R4+(R10:R19)] 6 3 819 3 429 396 350 46 0

4 - Podprogram 077 02 / 022 02 [R5:R9] 6 3 819 3 429 396 350 46 0

5 - Prvok 077 02 01 / 022 02 01 1 559 210 350 3506 - Prvok 077 02 02 / 022 02 02 3 2 179 2 137 45 457 - Prvok 077 02 03 / 022 02 03 1 1 000 1 000 1 19 - Prvok 077 02 05 / 022 02 05 1 81 82

10 Program 06K/028, 029, 02A [R11:R17] 0 0 0 0 0 0 0

11 - Podprogram 06K 0A 01 / 028 01, 028 0I, 028 0H

12 - Podprogram 06K 0A 02 / 028 0213 - Podprogram 06K 0A 03 / 028 0314 - Podprogram 06K 0A 04 / 028 0415 - Podprogram 06K 0A 05 / 028 0518 - Podprogram 06K 01 / 029 0119 - Podprogram 06K 01 / 02A 01 01

20 Dotácia na rozvoj vysokej školy [R21+R22] 2 000 2 577 4 577 0 0 0 0

21 - Podprogram 077 03 / 022 03 2 000 2 577 4 57722 Spolu [R1+R3+R21+R24+R27] 4 450 21 866 25 837 479 433 46 0

Poznámka

Tabuľka č. 15: Zúčtovanie kapitálových dotácií poskytnutých UVL v Košiciach z kapitoly MŠ SR v roku 2004

Číslo riadku Dotácia / program

Zostatok kapitálovej dotácie k

31.12.2003

Príjmy z kapitálovej

dotácie v roku 2004

Výdavky z kapitálovej

dotácie v roku 2004

Zostatok kapitálovej dotácie k

31.12.2004

Členenie zostatku dotácie k 31.12.2004

Číslo riadku Bankový účet Stav účtu k 31.12.2004 Poznámka

A B C

1 Účty v Štátnej pokladnici spolu [SUM(R2:R15)] 30799912,26

2 dotačné účty 94 70000721103 zostatkové účty 14608259,28 70001513534 distribučný účet 05a bežné účty 6651259,56 70000722255b bežné účty PGŠ 81559,19 70000721615c bežné účty ZAŠ 3398624,48 70000721885d bežné účty kliniky 813038,34 70000721455e bežný účet darovací 1024240,53 70000722335f bežný účet Fond centrálny 221428,2 70000808905g bežný účet Bufet 112434,75 70000722097 bežné účty pre študentské jedálne 53557,11 7000072196

8 bežné účty na riešenie projektov zo SR, resp. zo zahraničia (Sk) 0

9 devízové účty 1360545,83 700007227610 účty štipendijného fondu 201,5 700007212911a účty podnikateľskej činnosti Rozhanovce 109675,32 700007215311b účty podnikateľskej činnosti UVL 387533,12 700007224111c účty podnikateľskej činnosti ŠJ 106175,94 700007226812 účty sociálneho fondu 795363,02 700007221713 účty fondu reprodukcie 1075922,09 700007213714 bežné účty - zábezpeka 0

15 ostatné bankové účty v Štátnej pokladnici okrem účtov uvedených v R2:R14 0

16 Účty mimo Štátnej pokladnice spolu

Tabuľka č. 16: Štruktúra a stav finančných prostriedkov na bankových účtoch UVL v Košiciach k 31. decembru 2004 (v Sk )

zdroj 1161 zdroj 1162 zdroj 1161 zdroj 1162 zdroj 1161 zdroj 1162

A B C D E=A+C F=B+D1 Podprogram 06G 05 0 0 0 0 0 02 - Prvok 06G 05 01 0 03 - Prvok 06G 05 02 0 04 - Prvok 06G 05 03 0 05 - Prvok 06G 05 04 0 06 Podprogram 06G 06 0 0 0 0 0 07 - Prvok 06G 06 01 0 08 Spolu [R1+R6] 0 0 0 0 0 0

Tabuľka č. 17: Príjmy z dotácií UVL v Košiciach z Európskeho sociálneho fondu a z prostriedkov na spolufinancovanie zo štátneho rozpočtu z kapitoly ministerstva školstva v roku 2004

Dotácie spoluBežné dotácie Kapitálové dotácieČíslo riadku Program

Číslo riadku Položka Bežné dotácie Kapitálové dotácie Dotácie spolu

1 Príjmy z dotácií spolu 0 0 01a

Tabuľka č.18: Príjmy z dotácií UVL v Košiciach zo štátneho rozpočtu z kapitoly ministerstva školstva poskytnuté mimo dotačnej zmluvy a mimo ESF a spolufinancovania v roku 2004

2003 2004

Počet študentov poberajúcich štipendium pravidelne

(osobomesiace) za rok 2004

Počet študentov

poberajúcich štipendium

jednorázovo za rok 2004

A B C D

1 Štipendiá z vlastných zdrojov vysokej školy (§ 97 zákona) spolu [R2+R5+R8+R11] 0 152 91 1

2 - štipendiá z vlastných zdrojov - prospechové (kód EK 007) [R3+R4] 0 0 0 03 - poskytnuté jednorázovo X4 - poskytované mesačne X

5 - štipendiá z vlastných zdrojov - za dosiahnutie vynikajúceho výsledku v oblasti štúdia (kód EK 008) [R6+R7] 0 1 0 1

6 - poskytnuté jednorázovo 1 X 17 - poskytované mesačne X

8 - štipendiá z vlastných zdrojov - umelecká alebo športová činnosť (kód EK 009) [R9+R10] 0 0 0 0

9 - poskytnuté jednorázovo X10 - poskytované mesačne X11 - štipendiá z vlastných zdrojov - sociálna podpora [R12+R13] 0 151 91 012 - poskytnuté jednorázovo X13 - poskytované mesačne 151 91 X

Tabuľka č. 19: Štipendiá z vlastných zdrojov UVL v Košiciach podľa § 97 zákona

Finančné prostriedky

Číslo riadku Položka

Ostatné údaje

![MDYD - Myjavamyjava.sk/.../msz27062019_vyrocna_sprava_nezabudka_2018.pdfZ O S 1H]iEXGND0\MDYD Výročná správa o činnosti a hospodárení Zariadenia opatrovateľskej služby „Nezábudka“](https://img.dokumen.tips/doc/110x75/5f204769264af57ea948c39b/mdyd-z-o-s-1hiexgnd0mdyd-vron-sprva-o-innosti-a-hospodren-zariadenia.jpg)