Embed Size (px)

Citation preview

1

RAČUNOVODSTVO ZA

PODUZETNIKE I

Vježba 20. listopada 2014.

2

2

VREDNOVANJE (PROCJENA)

BILANČNIH POZICIJA• realni podaci

• u bilanci se nalazi imovina različitog vrijednosnog sastava koja se uz

pomoć odgovarajućih metoda vrednovanja (procjene) svodi na

usporedne i zbrojive veličine

• Metode vrednovanja imovine i obveza:

- trošak nabave (povijesni trošak), O

- tekući trošak, O

- trošak zamjene,

- tržišna vrijednost,

- utrživa vrijednost,

- netovrijednost koja se može realizirati,

- nadoknadiv iznos,

- sadašnja vrijednost, O

- fer vrijednost, O

- vrijednost podmirenja. O

2

3

3

TIHE PRIČUVE (LATENTNE

REZERVE) I SKRIVENI GUBICI• Do tihih pričuva dolazi:

- podcjenjivanjem pozicija u aktivi bilance, (niže od tržišnih,

podcijenjena dobit, npr.ubrzan otpis dugotrajne materijalne

imovine)

- precjenjivanjem pozicija u pasivi bilance. (npr.nerealno visok iznos

rezerviranja)

• Do skrivenih gubitaka dolazi:

- precjenjivanjem pozicija aktive u bilanci, (npr.otpis imovine po

nižim stopama)

- podcjenjivanjem pozicija pasive u bilanci. (npr.nerealno niska

procjena obveza)

4

4

Tablica br. 6.: REALNA BILANCA

• AKTIVA

1. Žiro račun 5.000

2. Kupci 20.000

3. Sirovine i materijal 200.000

4. Oprema 300.000

ukupno aktiva 525.000

• PASIVA

1. Dobavljači 25.000

2. Krediti 150.000

3. Glavnica 250.000

4. Dobit 100.000

ukupno pasiva 525.000

3

5

5

Tablica br. 7.:

PODCIJENJENA AKTIVA

• AKTIVA

1. Žiro račun 5.000

2. Kupci 20.000

3. Sirovine i materijal 200.000

4. Oprema 250.000

ukupno aktiva 475.000

• PASIVA

1. Dobavljači 25.000

2. Krediti 150.000

3. Glavnica 250.000

4. Dobit 50.000

ukupno pasiva 475.000

• AKTIVA

1. Žiro račun 5.000

2. Kupci 20.000

3. Sirovine i materijal 200.000

4. Oprema 300.000

ukupno aktiva 525.000

• PASIVA

1. Dobavljači 25.000

2. Krediti 150.000

3. Glavnica 250.000

4. Dobit 100.000

ukupno pasiva 525.000

6

6

Tablica br. 8.:

PRECJENJENA PASIVA• AKTIVA

1. Žiro račun 5.000

2. Kupci 20.000

3. Sirovine i materijal 200.000

4. Oprema 300.000

ukupno aktiva 525.000

• PASIVA

1. Dobavljači 75.000

2. Krediti 150.000

3. Glavnica 250.000

4. Dobit 50.000

ukupno pasiva 525.000

• AKTIVA

1. Žiro račun 5.000

2. Kupci 20.000

3. Sirovine i materijal 200.000

4. Oprema 300.000

ukupno aktiva 525.000

• PASIVA

1. Dobavljači 25.000

2. Krediti 150.000

3. Glavnica 250.000

4. Dobit 100.000

ukupno pasiva 525.000

4

7

7

Tablica br. 9.:

PRECJENJENA AKTIVA

• AKTIVA

1. Žiro račun 5.000

2. Kupci 20.000

3. Sirovine i materijal 300.000

4. Oprema 300.000

ukupno aktiva 625.000

• PASIVA

1. Dobavljači 25.000

2. Krediti 150.000

3. Glavnica 250.000

4. Dobit 200.000

ukupno pasiva 625.000

• AKTIVA

1. Žiro račun 5.000

2. Kupci 20.000

3. Sirovine i materijal 200.000

4. Oprema 300.000

ukupno aktiva 525.000

• PASIVA

1. Dobavljači 25.000

2. Krediti 150.000

3. Glavnica 250.000

4. Dobit 100.000

ukupno pasiva 525.000

8

8

Tablica br. 10.:

PODCJENJENA PASIVA

• AKTIVA

1. Žiro račun 5.000

2. Kupci 20.000

3. Sirovine i materijal 200.000

4. Oprema 300.000

ukupno aktiva 525.000

• PASIVA

1. Dobavljači 5.000

2. Krediti 150.000

3. Glavnica 250.000

4. Dobit 120.000

ukupno pasiva 525.000

• AKTIVA

1. Žiro račun 5.000

2. Kupci 20.000

3. Sirovine i materijal 200.000

4. Oprema 300.000

ukupno aktiva 525.000

• PASIVA

1. Dobavljači 25.000

2. Krediti 150.000

3. Glavnica 250.000

4. Dobit 100.000

ukupno pasiva 525.000

5

BILANCA

• Bilanca je prikaz trenutačnog stanja imovine i

njezinih izvora – obveza i vlasničke glavnice –

izražen u novcu.

• Bilanca je financijski izvještaj koji se priprema

najmanje jedanput na godinu, a može i češće,

čak svaki mjesec.

• Bilanca se sastoji od aktive i pasive, a njezino

je glavno obilježje bilančna ravnoteža.

9

PITANJA ZA VJEŽBU

BILANCA

Aktiva Iznos Pasiva Iznos

Automobil

Računalo

200.000

30.000Kapital 150.000

Roba

Novac

50.000

20.000

Dug. kredit

Dobavljači

100.000

50.000

Ukupno 300.000 Ukupno 300.000

PITANJA

• Kolika je ukupna imovina?

• Koliki su izvori imovine?

• Od čega se sastoji imovina?

• Kakvi su izvori imovine?

• Koliki je dug?

• Koliko je imovine naše?

• Čiji je ostatak imovine?

10

6

Trgovačko društvo Z d.o.o.,

bilanca na dan 31.12.20xx.IMOVINA (AKTIVA) ?

Opis stavke Stanje na

dan___

Opis stavke Stanje na

dan___

Imovina 80.000 ____________ _______

Ukupno

imovina

(aktiva)

80.000 ____________ _______

11

Dopunite podatke u bilanci opisno i u novčanim iznosima.

Napišite računovodstvenu jednadžbu.

________________ = _________________

Trgovačko društvo Z d.o.o.,

bilanca na dan 1.1.20yy.IMOVINA (AKTIVA) ?

Opis stavke Stanje na

dan___

Opis stavke Stanje na

dan___

Imovina 80.000 Obveze

____________

30.000

_______

Ukupno

imovina

(aktiva)

80.000 ____________ _______

12

Dopunite podatke u bilanci opisno i u novčanim iznosima.

7

Trgovačko društvo Z d.o.o.,

bilanca na dan 1.1.20yy.IMOVINA (AKTIVA) ?

Opis stavke Stanje na

dan___

Opis stavke Stanje na

dan___

Dugotrajna

imovina

__________

44.000

_______

____________

____________

_______

_______

Ukupno

imovina

(aktiva)

80.000 ____________ _______

13

Dopunite podatke u bilanci opisno i u novčanim iznosima koristeći već

poznate podatke iz prošlog primjera.

Trgovačko društvo Z d.o.o.,

bilanca na dan 1.1.20yy.IMOVINA (AKTIVA) ?

Opis stavke Stanje na

dan___

Opis stavke Stanje na

dan___

__________

__________

_______

_______

____________

____________

____________

_______

_______

_______

Ukupno

imovina

(aktiva)

_______ ____________ 80.000

14

Dopunite podatke u bilanci opisno i u novčanim iznosima koristeći već

poznate podatke iz prošlog primjera i podatak da na dan 1.1.20yy. obveze

trgovačkog društva Z s rokom dospijeća do godine dana iznose 15.000

kn.

8

PRIMJER SASTAVLJANJA BILANCE• Za trgovačko društvo Z d.o.o. u bilanci iskažite stanje imovine, obveza i glavnice

(kapitala) na dan 1.1.200y. koristeći sljedeće podatke iz knjigovodstva:

novac na računima u banci 2.000

zalihe gotovih proizvoda 11.000

potraživanja od kupaca 4.000

licencije 3.000

zalihe sirovina i materijala 5.000

obveze dobavljačima 8.000

građevinski objekti 25.000

oprema 10.000

obveze za dugoročne kredite 7.000

obveze za kratkoročne kredite 5.000

upisani temeljni kapital (glavnica) 35.000

zadržana dobit 3.000

statutarne rezerve 2.000 15

__________________________

_______AKTIVA PASIVA

OPIS STAVKE Stanje na dan __ OPIS STAVKE Stanje na dan __

A) DUGOTRAJNA

IMOVINA

1. Nematerijalna imovina

2. Materijalna imovina

3. Financijska imovina

4. Potraživanja

B) KRATKOTRAJNA

IMOVINA

1. Zalihe

2. Potraživanja

3. Financijska imovina

4. Novac

A) KAPITAL

B) DUGOROČNE OBVEZE

C) KRATKOROČNE OBVEZE

UKUPNO AKTIVA UKUPNO PASIVA

16

9

17

SADRŽAJ VJEŽBI

• Elementi financijskog položaja

• Bilančna jednadžba

• Elementi uspješnosti poslovanja

• Pravila evidentiranja na kontima prihoda

i rashoda

• Primjeri knjiženja na T kontima

18

ELEMENTI FINANCIJSKOG POLOŽAJA

• Financijski izvještaji:

1. Bilanca,

2. Račun dobiti i gubitka (izvještaj o dobiti),

3. Izvještaj o novčanom toku,

4. Izvještaj o promjenama glavnice,

5. Bilješke uz financijske izvještaje

• Prikazuju financijske učinke transakcija na

način da ih svrstavaju u skupine prema

njihovim ekonomskim obilježjima –

elementi financijskih izvještaja

10

19

ELEMENTI FINANCIJSKOG POLOŽAJA

• Elementi financijskog položaja u bilanci:

1.Imovina,

2.Obveze,

3.Kapital.

• Elementi uspješnosti poslovanja u računu

dobiti i gubitka:

1.Prihodi,

2.Rashodi

20

BILANCA• Temeljni financijski izvještaj

• Prikazuje imovinu kojom poslovni subjekt raspolaže i

izvore financiranja (porijeklo) te imovine u određenom

trenutku, odnosno na određeni dan

• Statična

• Osnovna bilančna jednadžba:

IMOVINA = OBVEZE + KAPITAL

• Imovina = aktiva (imovina prema pojavnim oblicima)

• Izvori imovine = pasiva (imovina prema porijeklu,

odnosno izvorima financiranja)

11

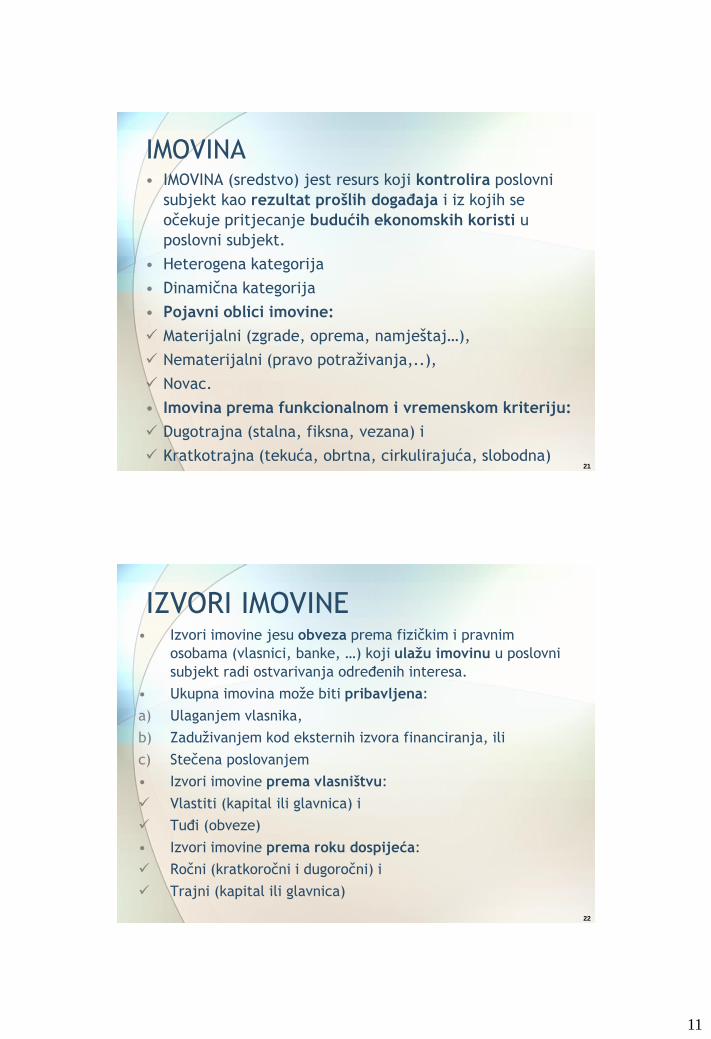

21

IMOVINA• IMOVINA (sredstvo) jest resurs koji kontrolira poslovni

subjekt kao rezultat prošlih događaja i iz kojih se

očekuje pritjecanje budućih ekonomskih koristi u

poslovni subjekt.

• Heterogena kategorija

• Dinamična kategorija

• Pojavni oblici imovine:

Materijalni (zgrade, oprema, namještaj…),

Nematerijalni (pravo potraživanja,..),

Novac.

• Imovina prema funkcionalnom i vremenskom kriteriju:

Dugotrajna (stalna, fiksna, vezana) i

Kratkotrajna (tekuća, obrtna, cirkulirajuća, slobodna)

22

IZVORI IMOVINE• Izvori imovine jesu obveza prema fizičkim i pravnim

osobama (vlasnici, banke, …) koji ulažu imovinu u poslovni

subjekt radi ostvarivanja određenih interesa.

• Ukupna imovina može biti pribavljena:

a) Ulaganjem vlasnika,

b) Zaduživanjem kod eksternih izvora financiranja, ili

c) Stečena poslovanjem

• Izvori imovine prema vlasništvu:

Vlastiti (kapital ili glavnica) i

Tuđi (obveze)

• Izvori imovine prema roku dospijeća:

Ročni (kratkoročni i dugoročni) i

Trajni (kapital ili glavnica)

12

23

OBVEZE

• Obveza je sadašnja obveza poslovnog subjekta koja je

proizašla iz prošlih događaja za čije se podmirenje

očekuje odljev resursa poslovnog subjekta koje

utjelovljuje ekonomske koristi.

• Imovina se vrati ili plati u određenom roku

• Obveze prema ročnosti:

Kratkoročne (treba podmiriti u roku koji nije duži od

godine dana)

Dugoročne (rok dospijeća duži od godine dana)

24

KAPITAL• Razlika između ukupne imovine poslovnog subjekta i

obveza čini kapital ili glavnicu, odnosno dio imovine

koji pripada vlasnicima poslovnog subjekta.

• Vlastiti i trajni izvor financiranja imovine poslovnog

subjekta

• Kapital se povećava:

Dodatnim ulaganjem vlasnika ili

Ostvarivanjem pozitivnog rezultata poslovanja

• Kapital se smanjuje:

Raspodjelom vlasnicima ili

Ostvarivanjem negativnog rezultata poslovanja.

13

25

TEMELJNA BILANČNA JEDNADŽBA

• Primjer 1.

Vlasnik A.B. uložio je 10.000 kn u

poslovni subjekt K. Poslovni subjekt K

primio je od banke na ime odobrenog

kredita 5.000. Primjenom temeljne

bilančne jednadžbe utvrdite vrijednost

imovine poslovnog subjekta K.

26

TEMELJNA BILANČNA JEDNADŽBA

Imovina = obveze + kapital

? = 5.000 + 10.000

15.000 = 5.000 + 10.000

14

27

TEMELJNA BILANČNA JEDNADŽBA

• Primjer 2.

Vlasnik C.B. uložio je 40.000 kn u novonastali

poslovni subjekt X. Tijekom razdoblja nastale su

sljedeće poslovne promjene:

a) Kupljen je nov namještaj i primljen je račun

dobavljača na iznos 12.000 kn,

b) Primljen je kredit od banke u iznosu od 15.000 kn,

c) Plaćena je obveza prema dobavljaču namještaja u

iznosu od 12.000 kn,

d) Kupljena je trgovačka roba u vrijednosti od 5.000

kn.

Prikažite utjecaj navedenih promjena na temeljnu

jednadžbu.

28

TEMELJNA BILANČNA JEDNADŽBA

• Vlasnik C.B. uložio je 40.000 kn u novonastali poslovni subjekt

X.

Imovina = obveze + kapital

novac = vlasnik C.B.

40.000 = 40.000

a) Kupljen je nov namještaj i primljen je račun dobavljača na

iznos 12.000 kn

novac + namještaj = dobavljači + vlasnik C.B.

Početno ulaganja 40.000 = 40.000

(a) + 12.000 = + 12.000

Novo stanje 40.000 + 12.000 = 12.000 + 40.000

52.000 52.000

15

29

TEMELJNA BILANČNA JEDNADŽBA

• Vlasnik C.B. uložio je 40.000 kn u novonastali poslovni subjekt X.

Imovina = obveze + kapital

novac = vlasnik C.B.

40.000 = 40.000

b) Primljen je kredit od banke u iznosu od 15.000 kn

novac + namještaj = dobavljači + kreditori + vlasnik C.B.

Prethodno stanje 40.000 + 12.000 = 12.000 + 40.000

(b) + 15.000 = + 15.000

Novo stanje 55.000 + 12.000 = 12.000 + 15.000 + 40.000

67.000 67.000

30

TEMELJNA BILANČNA JEDNADŽBA

• Vlasnik C.B. uložio je 40.000 kn u novonastali poslovni subjekt X.

Imovina = obveze + kapital

novac = vlasnik C.B.

40.000 = 40.000

c) Plaćena je obveza prema dobavljaču namještaja u iznosu od

12.000 kn,

novac + namještaj = dobavljači + kreditori + vlasnik C.B.

Prethodno stanje 55.000 + 12.000 = 12.000 + 15.000 + 40.000

(c) - 12.000 =- 12.000

Novo stanje 43.000 + 12.000 = 0 + 15.000 + 40.000

55.000 55.000

16

31

TEMELJNA BILANČNA JEDNADŽBA

• Vlasnik C.B. uložio je 40.000 kn u novonastali poslovni subjekt X.

Imovina = obveze + kapital

novac = vlasnik C.B.

40.000 = 40.000

d) Kupljena je trgovačka roba u vrijednosti od 5.000 kn.

novac + namještaj + zalihe = dobavljači + kreditori + vlasnik C.B.

Prethodno stanje 43.000 + 12.000 = 0 + 15.000 + 40.000

(d) + 5.000 = + 5.000

Novo stanje 43.000 + 12.000 + 5.000 = 5.000 + 15.000 + 40.000

60.000 60.000

32

TEMELJNA BILANČNA JEDNADŽBA•Primjer 3.

U glavnoj knjizi poslovnog subjekta Z na

dan 01.01.200y. iskazana su sljedeća

stanja na kontima imovine i izvora

imovine (u kunama):

Oprema 120.000

Licencije 80.000

Obveze prema dobavlj. 40.000

Zemljište 100.000

Potraživanja od kupaca 180.000

Primljeni kratk. krediti 180.000

Dani kratkoročni zajmovi 60.000

Obveze prema zaposl. 30.000

Obveze za porez 27.000

Kupljeni dugoročni v.p. 20.000

Izdani dugoročni v.p. 33.000

Novac u banci 25.000

Uplaćeni kapital 400.000

Zalihe sirovina 5.000

Primljeni dugor. krediti 200.000

Zalihe proizvodnje 30.000

Zalihe gotovih proizvoda 20.000

Zadržana dobit 90.000

Građevinski objekti 360.000

1. Odredite pripadnost pozicijama

aktive i pasive

2. Sastavite bilancu

17

33

Tablica br. 11.: Pripadnost pojedinih pozicija aktivi ili pasivi

Pozicija Pripadnost

Oprema A – dugotrajna materijalna imovina

Licencije A – dugotrajna nematerijalna imovina

Obveze prema dobavljačima P – kratkoročne obveze

Zemljište A – dugotrajna materijalna imovina

Potraživanja od kupaca A – kratkotrajna imovina – potraživanja

Primljeni kratkoročni krediti P – kratkoročne obveze

Dani kratkoročni zajmovi A – kratkotrajna financijska imovina

Obveze prema zaposlenima P – kratkoročne obveze

Obveze za porez P – kratkoročne obveze

Kupljeni dugoročni v.p. A – dugotrajna financijska imovina

Izdani dugoročni v.p. P – dugoročne obveze

Novac u banci A – kratkotrajna imovina – novac

Uplaćeni kapital P – kapital

Zalihe sirovina A – kratkotrajna imovina – zalihe

Primljeni dugoročni krediti P – dugoročne obveze

Zalihe proizvodnje A – kratkotrajna imovina – zalihe

Zalihe gotovih proizvoda A – kratkotrajna imovina – zalihe

Zadržana dobit P – kapital

Građevinski objekti A – dugotrajna materijalna imovina

34

Tablica br. 12.: Početna bilanca Poslovni subjekt Z

BILANCA na dan 01.01.200y.

AKTIVA PASIVA

A) DUGOTRAJNA IMOVINA

I. NEMATERIJALNA IMOVINA

1. Licencije

II. MATERIJALNA IMOVINA

1. Zemljište

2. Građevinski objekti

3. Oprema

III.FINANCIJSKA IMOVINA

1. Kupljeni dugoročni v.p.

B) KRATKOTRAJNA IMOVINA

I. ZALIHE

1. Zalihe sirovina

2. Zalihe proizvodnje

3. Zalihe gotovih proizvoda

II. POTRAŽIVANJA

1. Potraživanja od kupaca

III.FINANCIJSKA IMOVINA

1. Dani kratkoročni zajmovi

IV. NOVAC

1. Novac u banci

680.000

80.000

80.000

580.000

100.000

360.000

120.000

20.000

20.000

320.000

55.000

5.000

30.000

20.000

180.000

180.000

60.000

60.000

25.000

25.000

A) KAPITAL

1. Uplaćeni kapital

2. Zadržana dobit

B) DUGOROČNE OBVEZE

1. Primljeni dugoročni krediti

2. Izdani dugoročni vrijed.p.

C) KRATKOROČNE OBVEZE

1. Obveze prema dobavljačima

2. Primljeni kratkoročni krediti

3. Obveze za porez

4. Obveze prema zaposlenima

490.000

400.000

90.000

233.000

200.000

33.000

277.000

40.000

180.000

27.000

30.000

UKUPNO AKTIVA 1.000.000 UKUPNO PASIVA 1.000.000

18

35

TEMELJNA BILANČNA JEDNADŽBA•Primjer 4.

Poslovni subjekt C ima na dan 01.01.200z. sljedeće stanje imovine i izvora (podaci

dani u obliku bilance)

Tablica br. 13.: Bilanca poslovnog subjekta C na dan 01.01.200z.

Poslovni događaji nastali u razdoblju 01.01.-31.01.200z.:

1) 05.01. nabavljen je novi stroj za 20.000 kn za što je primljen račun dobavljača

2) 10.01. naplaćen je dio potraživanja od kupaca u iznosu od 15.000 kn (DZ)

3) 15.01. plaćena je obveza dobavljaču stroja (DZ)

4) 25.01. primljen je kratkoročni kredit od banke u iznosu od 30.000 kn (DZ)

Evidentirajte utjecaj navedenih poslovnih događaja u bilanci kako bi ona prikazivala

financijski položaj poslovnog subjekta C na svaki dan promjene

Poslovni subjekt C

Bilanca na dan 01.01.200z.

AKTIVA PASIVA

Oprema 40.000 Kapital 60.000

Zalihe trgovačke robe 20.000 Dobavljači 40.000

Potraživanja od kupaca 25.000

Novac 15.000

UKUPNO 100.000 UKUPNO 100.000

36

TEMELJNA BILANČNA JEDNADŽBATablica br. 14.: Bilanca poslovnog subjekta C na dan 05.01.200z.

Poslovni subjekt C

Bilanca na dan 05.01.200z.

AKTIVA PASIVA

Oprema 40.000 + 20.000 = 60.000 Kapital 60.000

Zalihe trgovačke robe 20.000 Dobavljači 40.000 + 20.000 = 60.000

Potraživanja od kupaca 25.000

Novac 15.000

UKUPNO 120.000 UKUPNO 120.000

1) 05.01. nabavljen je novi stroj za 20.000 kn za što je primljen račun

dobavljača

•Svaki poslovni događaj uzrokuje najmanje dvije promjene u bilanci (ne

računajući promjene u ukupnim iznosima aktive i pasive), čak i onda kada

utječe samo na jednu stranu bilance

19

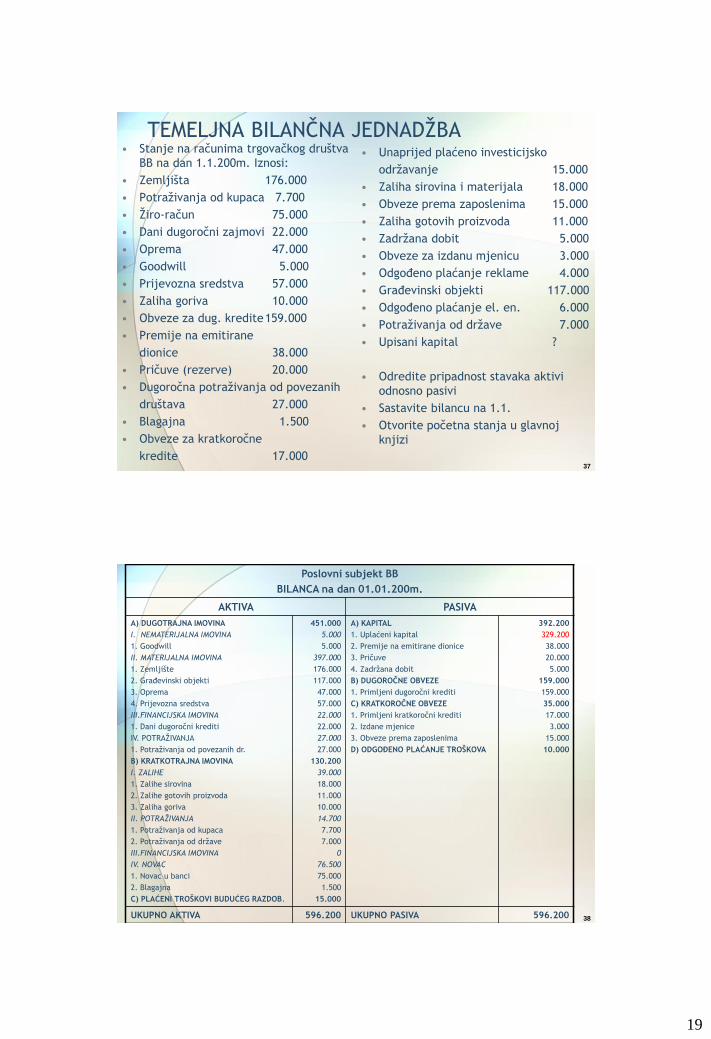

TEMELJNA BILANČNA JEDNADŽBA• Stanje na računima trgovačkog društva

BB na dan 1.1.200m. Iznosi:

• Zemljišta 176.000

• Potraživanja od kupaca 7.700

• Žiro-račun 75.000

• Dani dugoročni zajmovi 22.000

• Oprema 47.000

• Goodwill 5.000

• Prijevozna sredstva 57.000

• Zaliha goriva 10.000

• Obveze za dug. kredite159.000

• Premije na emitirane

dionice 38.000

• Pričuve (rezerve) 20.000

• Dugoročna potraživanja od povezanih

društava 27.000

• Blagajna 1.500

• Obveze za kratkoročne

kredite 17.000

• Unaprijed plaćeno investicijsko

održavanje 15.000

• Zaliha sirovina i materijala 18.000

• Obveze prema zaposlenima 15.000

• Zaliha gotovih proizvoda 11.000

• Zadržana dobit 5.000

• Obveze za izdanu mjenicu 3.000

• Odgođeno plaćanje reklame 4.000

• Građevinski objekti 117.000

• Odgođeno plaćanje el. en. 6.000

• Potraživanja od države 7.000

• Upisani kapital ?

• Odredite pripadnost stavaka aktivi

odnosno pasivi

• Sastavite bilancu na 1.1.

• Otvorite početna stanja u glavnoj

knjizi

37

38

Poslovni subjekt BB

BILANCA na dan 01.01.200m.

AKTIVA PASIVA

A) DUGOTRAJNA IMOVINA

I. NEMATERIJALNA IMOVINA

1. Goodwill

II. MATERIJALNA IMOVINA

1. Zemljište

2. Građevinski objekti

3. Oprema

4. Prijevozna sredstva

III.FINANCIJSKA IMOVINA

1. Dani dugoročni krediti

IV. POTRAŽIVANJA

1. Potraživanja od povezanih dr.

B) KRATKOTRAJNA IMOVINA

I. ZALIHE

1. Zalihe sirovina

2. Zalihe gotovih proizvoda

3. Zaliha goriva

II. POTRAŽIVANJA

1. Potraživanja od kupaca

2. Potraživanja od države

III.FINANCIJSKA IMOVINA

IV. NOVAC

1. Novac u banci

2. Blagajna

C) PLAĆENI TROŠKOVI BUDUĆEG RAZDOB.

451.000

5.000

5.000

397.000

176.000

117.000

47.000

57.000

22.000

22.000

27.000

27.000

130.200

39.000

18.000

11.000

10.000

14.700

7.700

7.000

0

76.500

75.000

1.500

15.000

A) KAPITAL

1. Uplaćeni kapital

2. Premije na emitirane dionice

3. Pričuve

4. Zadržana dobit

B) DUGOROČNE OBVEZE

1. Primljeni dugoročni krediti

C) KRATKOROČNE OBVEZE

1. Primljeni kratkoročni krediti

2. Izdane mjenice

3. Obveze prema zaposlenima

D) ODGOĐENO PLAĆANJE TROŠKOVA

392.200

329.200

38.000

20.000

5.000

159.000

159.000

35.000

17.000

3.000

15.000

10.000

UKUPNO AKTIVA 596.200 UKUPNO PASIVA 596.200

20

ZADAĆA• Stanje na računima trgovačkog društva

VV na dan 30.6.200z. Iznosi:

• Građevinski objekti 346.000

• Zaliha gotovih proizvoda28.500

• Potraživanja od kupaca 13.000

• Patenti 17.000

• Izdaci za razvoj 80.000

• Obveze za dugor. kr. 186.000

• Revalorizacijske pričuve 56.000

• Postrojenja 76.000

• Zalihe sir. i mat. 45.000

• Obveze za dugoročne

predujmove 39.000

• Primljeni čekovi građana 1.800

• Zaliha ambalaže 2.400

• Zadržana dobit 43.000

• Obveze za kratkoročne

kredite 97.000

• Potraživanja od zaposlenih 6.000

• Obveze prema dobavljačima 32.000

• Unaprijed plaćena reklama 17.000

• Žiro račun 125.000

• Obveze za obračunan PDV 16.000

• Odgođeno plaćanje zakupnine 19.000

• Pogonski inventar 64.000

• Dugoročna rezerviranja za rizike i

troškove 15.000

• Obveze za izdane mjenice 3.500

• Unaprijed plaćena reprezent. 8.900

• Blagajna 1.200

• Upisani kapital (glavnica) ?

• Odredite pripadnost stavaka aktivi

odnosno pasivi

• Sastavite bilancu na 1.1.

• Otvorite početna stanja u glavnoj

knjizi39