Embed Size (px)

Citation preview

INOM EXAMENSARBETE TEKNIK,GRUNDNIVÅ, 15 HP

, STOCKHOLM SVERIGE 2019

Värdering av nordiska industribolag - en studie inom regressionsanalys

VICTOR DAHLKVIST

WILHELM WENDT

KTHSKOLAN FÖR TEKNIKVETENSKAP

Värdering av nordiska industribolag - en studie inom regressionsanalys VICTOR DAHLKVIST WILHELM WENDT

Examensarbete inom tillämpad matematik och industriell ekonomi (15 hp) Civilingenjörsutbildning i industriell ekonomi (300 hp) Kungliga Tekniska högskolan 2019 Handledare på KTH: Per Jörgen Säve-Söderbergh och Julia Liljegren Examinator: Jörgen Säve-Söderbergh

TRITA-SCI-GRU 2019:158 MAT-K 2019:14

Royal Institute of Technology School of Engineering Sciences KTH SCI SE-100 44 Stockholm, Sweden URL: www.kth.se/sci

Abstract

Prior to a company being sold or acquired they usually contact an in-vestment bank to support with the valuation of the company, executethe sale and act as advisors for the actors that wish to buy or sell.Investment banks acts as a kind of company broker which is either onthe buy or the sell side. When the company value is presented, theyusually utilize several methods to calculate the value of the company.During the last decade the frequency of transactions on the Nordicindustry market have increased significantly.

To increase the precision in the valuation of a Nordic industrial com-pany, the question was asked if multiple regression analysis could beused as a valuation method? Also, how did it compare itself againsta classical valuation method like Precedent Transaction Analysis?

These questions came to be analyzed and answered by creating a re-gression modell built of data gathered from financial reports. Theregression model then came to be compared to the PTA-valuationwhich built on previous company transactions with companies thatwere alike in financial background.

This study shows that regression analysis could be used as a comple-ment to the different valuation methods. However the model shouldnot be used to evaluate Nordic industrial companies with the choiceof variables in the thesis, since the reliability of the model is un-predictable. Regression analysis as a stand-alone valuation methodshould be taken with great caution and not replace neither of theclassical valuation methods.

2

Sammanfattning

I en foretagstransaktion anlitas vanligen en investmentbank for attbista med vardering av bolaget samt agera radgivare. Investment-banker agerar som en slag foretagsmaklare som ar antingen pa kopeller saljsidan av transaktionen. Nar bolagsvardet presenteras i enpitch till saljarna brukar de anvanda sig av flera metoder for attberakna vardet av foretaget.

For att oka precisionen i vardering av ett nordisk industribolag stalldesfragan om multipel regressionsanalys kunde anvandas som ett komple-ment i en bolagsvardering och hur den stod sig gentemot en klassiskvarderingsmetod som Precedent Transactions Analysis.

Dessa fragor kom att analyseras och besvarades genom att skapa enregressionsmodell som byggde pa data hamtad fran foretagens finan-siella rapporter. Den insamlade datan byggde pa 132 transaktionerav nordiska industribolag under perioden 2009-2019. Regressionsmod-ellen kom sedan att jamforas mot en PTA-vardering som byggde patidigare foretagstransaktioner av bolag med liknande finansiell ochaffarsmassig bakgrund som bolaget i fraga skulle varderas.

Denna studie visar pa att regressionsanalys kan anvandas som en kom-plement till de olika varderingsmetoderna men bor ej anvandas for attvardera nordiska industribolag med avhandlingens val av variabler ochskall inte ersatta nagon av de klassiska varderingsmetoderna.

3

ForordDenna rapport ar vart kandidatexamensarbete pa Industriell ekonomi,inriktning i tillampad matematik vid Kungliga Tekniska Hogskolan.Arbetet har genomforts av Victor Dahlkvist och Wilhelm Wendt undervarterminen 2019.

Tack tillUnder arbetets gang har vi haft bra stod fran vara handledare PerJorgen Save-Soderbergh och Julia Liljegren som vi vill tacka. Vi villocksa rikta ett tack till Hugo som jobbar pa en investmentbank iStockholm. Han har bidragit med kunskap och erfarenhet inom amnetfor att starka denna undersokning. Ett sarskilt tack gar till Nick Isaacssom har varit var account manager pa Mergermarket, som har hjalptoss hitta data.

4

INNEHALLSFORTECKNING INNEHALLSFORTECKNING

Innehallsforteckning

1 Introduktion 81.1 Bakgrund . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.2 Fragestallning . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.3 Syfte och andamal . . . . . . . . . . . . . . . . . . . . . . . . 101.4 Scope . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.5 Tidigare studier och intervju . . . . . . . . . . . . . . . . . . . 11

2 Matematisk bakgrund 122.1 Multipel linjar regression . . . . . . . . . . . . . . . . . . . . . 12

2.1.1 Antaganden for multipel regression . . . . . . . . . . . 132.1.2 Minstakvadratmetoden (OLS) . . . . . . . . . . . . . . 13

2.2 Avvikelser och felhantering . . . . . . . . . . . . . . . . . . . . 142.2.1 Heteroskedasticitet . . . . . . . . . . . . . . . . . . . . 142.2.2 Endogenitet . . . . . . . . . . . . . . . . . . . . . . . . 142.2.3 Multikollinearitet . . . . . . . . . . . . . . . . . . . . . 152.2.4 Cook’s Distance och DFBETAS . . . . . . . . . . . . . 15

2.3 Hypotesprovning . . . . . . . . . . . . . . . . . . . . . . . . . 162.3.1 Test for signifikans av regression . . . . . . . . . . . . . 162.3.2 P-varde . . . . . . . . . . . . . . . . . . . . . . . . . . 172.3.3 Konfidensintervall . . . . . . . . . . . . . . . . . . . . . 172.3.4 Breusch Pagan-test . . . . . . . . . . . . . . . . . . . . 18

2.4 Modellutvardering . . . . . . . . . . . . . . . . . . . . . . . . 182.4.1 Transformeringar . . . . . . . . . . . . . . . . . . . . . 182.4.2 Mallows’s Cp . . . . . . . . . . . . . . . . . . . . . . . 192.4.3 BIC - Bayesian Information Criterion . . . . . . . . . . 192.4.4 R2 och adjusted R2 . . . . . . . . . . . . . . . . . . . . 202.4.5 VIF - Variation Inflation Factor . . . . . . . . . . . . . 21

3 Finansiell bakgrund 223.1 Varderingsmodeller . . . . . . . . . . . . . . . . . . . . . . . . 22

3.1.1 Discounted Cash Flow (DCF) . . . . . . . . . . . . . . 223.1.2 Precedent Transaction Analysis (PTA) . . . . . . . . . 22

3.2 Multiplar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.2.1 EBIT . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.2.2 EBITDA . . . . . . . . . . . . . . . . . . . . . . . . . . 233.2.3 Omsattning . . . . . . . . . . . . . . . . . . . . . . . . 24

5

INNEHALLSFORTECKNING INNEHALLSFORTECKNING

4 Metodik 254.1 Datainsamling . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

4.1.1 Mergermarket . . . . . . . . . . . . . . . . . . . . . . . 264.2 PTA-vardering . . . . . . . . . . . . . . . . . . . . . . . . . . 264.3 Regressionsmodell som varderingsmetod . . . . . . . . . . . . 27

4.3.1 Data for oberoende variabler . . . . . . . . . . . . . . . 274.3.2 Beroende variabel . . . . . . . . . . . . . . . . . . . . . 274.3.3 Oberoende variabler . . . . . . . . . . . . . . . . . . . 284.3.4 Initial modell . . . . . . . . . . . . . . . . . . . . . . . 28

5 Resultat 305.1 Regressionsmodell . . . . . . . . . . . . . . . . . . . . . . . . . 30

5.1.1 Modellutvardering av initial modell . . . . . . . . . . . 305.1.2 Kontroll av antaganden . . . . . . . . . . . . . . . . . . 315.1.3 Outliers-granskning . . . . . . . . . . . . . . . . . . . . 325.1.4 Multikollinearitetsgranskning . . . . . . . . . . . . . . 335.1.5 Variabelval . . . . . . . . . . . . . . . . . . . . . . . . 345.1.6 Konfidensintervall . . . . . . . . . . . . . . . . . . . . . 355.1.7 Endogenitetskontroll . . . . . . . . . . . . . . . . . . . 355.1.8 Heteroskedasticitetskontroll . . . . . . . . . . . . . . . 365.1.9 Transformeringar . . . . . . . . . . . . . . . . . . . . . 375.1.10 Slutgiltig modell . . . . . . . . . . . . . . . . . . . . . 375.1.11 Residualanalys av slutgiltig modell . . . . . . . . . . . 385.1.12 Vardering utifran regressionsmodell . . . . . . . . . . . 39

5.2 PTA-analys . . . . . . . . . . . . . . . . . . . . . . . . . . . . 405.2.1 EBIT-multipel . . . . . . . . . . . . . . . . . . . . . . 405.2.2 EBITDA-multipel . . . . . . . . . . . . . . . . . . . . . 415.2.3 Revenue-multipel . . . . . . . . . . . . . . . . . . . . . 42

6 Diskussion 436.1 Regression jamfort med PTA . . . . . . . . . . . . . . . . . . 436.2 Regression som varderingsmodell . . . . . . . . . . . . . . . . 456.3 Felkallor inom regressionsmodellen . . . . . . . . . . . . . . . 46

6.3.1 Metod . . . . . . . . . . . . . . . . . . . . . . . . . . . 466.3.2 Data . . . . . . . . . . . . . . . . . . . . . . . . . . . . 476.3.3 Oberoende variabler . . . . . . . . . . . . . . . . . . . 47

6.4 PTA som varderingsmodell . . . . . . . . . . . . . . . . . . . . 486.5 Jamforelse av andra vanliga varderingsmodeller . . . . . . . . 48

6

INNEHALLSFORTECKNING INNEHALLSFORTECKNING

6.6 Anvandningsomraden . . . . . . . . . . . . . . . . . . . . . . . 49

7 Vidare forskning 51

8 Slutsats 52

9 Referenslista 53

10 Appendix 5510.1 Dataobservationer . . . . . . . . . . . . . . . . . . . . . . . . . 55

7

1 INTRODUKTION

1 Introduktion

1.1 Bakgrund

Sedan finanskrisen 2008 har marknaden for Mergers and Acquisitions (M&A)andrats drastiskt. Fran att ha varit vanligt med hogt belanade forvarv ochofta aktie-finansierade, ar det nu mer en ovanlighet. I den fortsatt levandehogkonjunkturen ar det med en viss skepsis aktorer nu ser pa marknaden,men trots det gar marknaden fortsatt starkt. (Financial Times, 2018)

En av de viktigaste aspekterna i en transaktion ar att ha en palitlig varderingav foretaget som ska forvarvas. Vardering av ett stort bolag ar komplext ochdarmed viktigt att varderingen lamnas till en erfaren aktor som specialis-erar sig inom amnet. Detta gors oftast av en eller flera investmentbanker.Forutom vardering, ar de oftast ansvariga for radgivning som kan behovasfor att bygga en strategi av forvarvet. (Intervju, Hugo, 2019)

Pa marknaden existerar tva typer av kopare, finansiella och strategiska.Strategiska forvarv ar kop som genomfors av bolag inom samma industri,leverantorer eller kunder som ofta kanner till eller ar en del av branschen.Syftet med strategiska forvarv ar att dra nytta av olika synergier som exem-pelvis stordriftsfordelar vilket ocksa leder till storre multiplar i transaktionen.Den andra typen av forvarv ar finansiella, som generellt genomfors av Pri-vate Equity-bolag. Dessa forvarv ar av ett annat syfte och har som mal attoka vardet pa riskkapitalisternas insats. De riktar ofta in sig pa en specifikbransch dar de har expertis och erfarenhet for att kunna dra ner pa kostnaderoch oka intakter for att sedan salja bolaget med en storre vinst. (Lutz, u.a)

De olika varderingsmodeller som anvands for att vardera ett bolag ar oftakomplexa och tidskravande. De tre mest forekommande varderingsmodellernaar Discounted Cash Flow (DCF), Precedent Transaction Analysis (PTA) ochComparable Company Analysis (CCA). Ofta anvands dessa parallellt for attfa fram ett resultat. (Pearl och Rosenbaum, 2009)

8

1.2 Fragestallning 1 INTRODUKTION

1.2 Fragestallning

Denna avhandling begrundar sig i tva fragestallningar.

• Hur tillampbar ar regressionsanalys for att vardera nordiska industri-bolag?

• Hur val star sig regressionsanalys jamfort med andra varderingsmodeller?

Den forsta fragestallningen kommer att besvaras och analyseras genom attundersoka transaktioner som har gjorts inom den nordiska industribran-schen med hjalp av multipel regressionsanalys. Noga utvalda variabler somharstammar fran bolagens kassaflodesanalys och resultatrakning tillsammansmed andra vasentliga variabler kommer att anvandas for att bygga en vard-eringsmodell.

For att besvara den andra fragan kommer varderingsmodellen PrecedentTransaction Analysis att anvandas. PTA kommer nyttjas tillsammans medde transaktioner som regressionsmodellen bygger pa. Genom att beaktatva varderingsmodeller kan dessa stallas mot varandra for att mojliggoraen analys dar bada jamfors mot transaktionsvardet for att se vilken modellsom uppskattar det narmst. Slutligen, for att minimera fel i varderingenoch skapa grund for en battre jamforelse kommer en intervju goras med enprofessionell varderingsradgivare specificerad inom foretagstransaktioner.

Foretagstransaktionerna som kommer betraktas i denna analys ar inom nord-iska industribranschen mellan 2009 och 2019. I varje transaktion i un-dersokningen finns finansiella rapporter fran foretaget som blivit uppkopt.Industriforetag har mindre immateriella tillgangar pa sin balansrakning vilketunderlattar en vardering av foretaget (Berk och DeMarzo, 2013). Varderingenbaseras da i storre utstrackning pa resultatrakningen och kassaflodesanalysenoch borde ge ett mer tillforlitligt varde.

9

1.3 Syfte och andamal 1 INTRODUKTION

1.3 Syfte och andamal

Pa saljsidan i en M&A transaktion genomfor en investmentbank en foretags-vardering av bolaget i fraga som de sedan presenterar i en pitch till dem.Transaktionsvardet, eller bolagsvardet, ar Enterprise Value (EV) i dennarapport. Syftet med denna uppsats kommer vara att analysera hur transak-tionsvardet forhaller sig till de foretagsvarderingar som tas fram genom detva utvalda varderingsmodellerna, namligen multipel regressionsanalys ochPTA.

Avhandlingen kommer forklara och diskutera hur vardet paverkas av foretags-specifika och externa parametrar. Forutom de typiska parametrar som anvandsfor en kassaflodesanalys kommer undersokningen inkludera parametrar somvilken typ av kopare det handlar om, och vilket ar transaktionen agde rum.

Malet med avhandlingen syftar till att undersoka och skapa en forstaelse tillhur och om regressionsanalys kan anvandas som ett komplement till en mertraffsaker foretagsvardering. Den avser aven att analysera likheter och skill-nader mellan en klassisk varderings- och multipel regressionsmetod, vidareundersoka i vilka omraden de olika metoderna kan vara att foredra.

1.4 Scope

Analysen kommer att byggas pa foretagstransaktioner som ar gjorda mellan2009 och 2019. Detta medfoljer att foretagstransaktioner gjorda i direktnartid av finanskrisen 2008-2009 inte ar ansprakstagna. Av dessa ar saljarnanordiska industribolag som har huvuddelen av sin verksamhet i Norden. Ivissa undantagsfall ags bolagen av riskkapitalbolag. Koparna kommer ifranNorden samt ovriga delar av varlden och foretradesvis fran Europa.

Datan ar inhamtad ifran Mergermarket som ar en oberoende plattform somsamlar in foretagstransaktioner varlden over, saval privata som publika.Sambandet mellan dessa transaktioner, varderingsmodeller och variabler kom-mer att presenteras och diskuteras.

10

1.5 Tidigare studier och intervju 1 INTRODUKTION

En multipel regressionsanalys kommer att anvandas for att vardera bolagetutifran olika variabler som ar hamtade fran Mergermarkets foretags specifikafinansiella rapporter. Ingen annan regressionsmodell kommer att anvandas idenna rapport forutom den ovannamnda. Optimering av modell samt mojligafel i variabler kommer att undersokas och analyseras. PTA kommer att nytt-jas for att vardera foretag gentemot regressionsmodellen. Ingaende variableri PTA-modellen kommer att hamtas fran Mergermarkets foretagsspecifikafinansiella rapporter.

1.5 Tidigare studier och intervju

Ett antal studier har sedan tidigare gjorts inom regressionsanalys, exempelvishar regression undersokts for att prissatta lagenheter. Genom att anvandavariabler som kvadratmeter, antal vaningar, lage etc. kunde en varderingskapas med hjalp av metoden. Harvid skapades iden om att anvanda regres-sionsanalys for att vardera foretag.

Flera studier har gjorts huruvida regressionsanalys kan bidra till en mertraffsaker vardering av bolag. En studie skriven av (Elmberger och Makdisi-Som, 2016), undersokte dem vilka parametrar i en multipel regressions-analys som var signifikanta for ett bolagsvarde inom produktionen av kemiskaamnen. Avhandlingen syftade till att jamfora regressionsmodellen med vard-eringsmetoden CCA. Resultatet i undersokningen visade pa att regression-smodellen var nagot battre an CCA-modellen. Slutsatsen i rapporten varatt de tva mest signifikanta parametrar som paverkade modellen var ettbolags totala tillgangar och deras rorelseresultat. Studien visade aven attregressionsanalys kan vara ett alternativt satt att vardera ett bolag samt ettkomplement till andra varderingsmodeller.

En intervju har genomforts med en professionell foretagsvarderare som job-bar pa en investmentbank i Stockholm vilken specialiserar sig pa M&A. In-ledningsvis avhandlade motet varderingsmodellen som anvandes i rapportenfor att fa radgivning samt konstruktiv kritik gallande modelluppbyggnad ochmetod. Darefter diskuterades resultat mellan regressions- och PTA-modellen.(Intervju, Hugo, 2019)

11

2 MATEMATISK BAKGRUND

2 Matematisk bakgrund

Regressionsanalys ar ett verktyg inom statistik for att estimera ett forhallandemellan en beroende variabel och en eller flera oberoende variabler. Ettvanligt anvandningsomrade for regressionsanalys ar att forutspa framtidahandelser eller varden, vilket kan bedomas enligt utvalda kriterier for att un-dersoka faktorer som till exempel felaktiga antaganden eller avsaknaden avkausalitet. Inom denna avhandling kommer multipel linjar regressionsanalysatt tillampas.

2.1 Multipel linjar regression

Som namnet antyder anvander multipel linjar regression tva eller fler for-klarande variabler. Malet med multipel linjar regression ar att ta framen linjar modell for att med ett sa litet fel som mojligt, kunna beskrivaforhallandet mellan den beroende variabeln och de oberoende variablerna.Detta genom att anvanda sig utav minstakvadratmetoden (Ordinary LeastSquares (OLS)). Det matematiska sambandet mellan de olika variabeltypernakan generellt skrivas:

yi =k∑j=0

xijβj + εi, i = 1, . . . , n (1)

Har ar yi den beroende variabeln och xi de oberoende variablerna. Till-sammans med dessa kan βj uppskattas, vilken ar den sa kallade regression-skoefficienten. Funktionen for multipel linjar regressionsanalys kan skrivas imatrisform pa foljande satt (Montgomery et al., 2012):

y = Xβ + ε

dar,

y =

y1y2...yn

, X =

1 x11 x12 · · · x1k1 x21 x22 · · · x2k...

......

. . ....

1 xn1 xn2 · · · xnk

(2)

12

2.1 Multipel linjar regression 2 MATEMATISK BAKGRUND

och

β =

β1β2...βk

, ε =

ε1ε2...εn

(3)

2.1.1 Antaganden for multipel regression

Foljande antagande ar de fem viktigaste for linjar regression:

• Beroende variabeln yi ar en linjar kombination av de oberoende vari-ablerna xi ihop med feltermen εi.

• Vantevardet av feltermen εi ar noll.

– E[εi] = 0

• Olika varden for beroende variabeln y har samma varians for samtligafeltermer:

– E[ε2i ] = σ2, dar σ ar okant.

• Oberoende fel, vi antar att felen fran de beroende variablerna ar okor-relerade.

• Mangden observationer ar fler an antalet beroende variabler och detfinns ingen eller en lag multikollinearitet mellan dem.

(Montgomery et al., 2012)

2.1.2 Minstakvadratmetoden (OLS)

En metod att uppskatta regressionskoefficienterna ar som namnt att anvandasig utav OLS. Den uppskattade regressionskoefficienten skrivs som β och

13

2.2 Avvikelser och felhantering 2 MATEMATISK BAKGRUND

beskriver forhallandet mellan den oberoende variabeln och de beroende vari-ablerna. OLS anvands for att minimera felet, och i detta fallet minimerasumman av residualerna i kvadrat, dvs e′e =| e |2 dar e och β ar definieratsom: (Montgomery et al., 2012)

e = y−Xβ , β =

β0β1...

βk

(4)

For att harleda det optimala β, loses ekvationen:

X ′e = 0 (5)

Foljande blir da, med ekvation (4) och (5), ekvationen for att estimera β:

β = (X ′X)−1X ′y (6)

2.2 Avvikelser och felhantering

2.2.1 Heteroskedasticitet

Som tidigare namnt ar ett antagande att feltermerna ska vara okorreleradeoch att de ska ha en okand standardavvikelse som ar lika for samtliga termer.Heteroskedasticitet ar fallet nar detta inte ar uppfyllt och det har bildatsolika typer av subpopulationer dar variansen skiljer sig. Detta leder tillinkonsekventa resultat, och foljden blir att resultatet av F-testet troligtviskommer vara felaktigt. Av den anledningen blir det viktigt att undersokaoch analysera heteroskedasticitet i en regressionsmodell. (Lang, 2015)

2.2.2 Endogenitet

Endogenitet innebar att en forklarande variabel ar korrelerad med feltermen.Av denna anledning blir det estimerade resultatet fran regressionsmodellen

14

2.2 Avvikelser och felhantering 2 MATEMATISK BAKGRUND

da inkonsekvent. For att upptacka endogenitet gar det att rita upp varjeforklarande variabel mot feltermen. Uppvisar det ett linjart samband, finnsdet indikationer pa endogenitet. (Lang, 2015)

2.2.3 Multikollinearitet

Multikollinearitet ar nar det finns ett nara linjart beroende mellan de oberoendevariablerna. Det betyder da att de tva olika variablerna kan skrivas som enlinjar transformation mellan de tva. Det kan leda till ett felaktigt resultatoch ar darfor viktigt att undvika och forebygga.

For att upptacka multikollinearitet kommer tva verktyg att anvandas. Delskommer korrelationsmatrisen att anvandas som visar ett varde pa hur nara-linjart beroende variabler ar i par, dar varden nara 1 tyder pa multikollinearitet.Dessutom kommer standardavvikelsen for regressionskoefficienterna undersokas,dar hoga varden indikerar pa multikollinearitet. Detta gors genom att anvandaVIF (Variance Inflation Factor) som ar ett matt pa just multikollinearitet.Existerar ett VIF-varde pa over 10 tas den nara-linjart beroende forklarandevariabeln bort och det gors en ny matning. (Montgomery et al., 2012)

2.2.4 Cook’s Distance och DFBETAS

I ett dataset kan det finnas potentiella ”outliers” som innebar punkter somar antingen extrema eller influerar modellen avvikande mycket. For att un-dersoka om det existerar outliers kan Cook’s Distance anvandas. Influerandepunkter ar punkter som har stora residualer, stort inflytande pa modellen,eller bade och. Kortfattat, mater den effekten av att radera den potentiellaoutliern dar ett hogt varde pekar pa att datapunkten bor granskas. (Mont-gomery et al., 2012)

Di =(β(i) − β)′X ′X(β(i) − β)

pMSRes, i = 1, 2, ..., n (7)

DFBETAS ar ett annat verktyg for att diagnostisera hur mycket en datapunkt influerar regressionsmodellen. Det ar definierat som forandringen i den

15

2.3 Hypotesprovning 2 MATEMATISK BAKGRUND

estimerade oberoende variabel for en punkt, nar den punkten ar utelamnadfran modellen. For att berakna DFBETAS anvands

R = (X ′X)−1X ′ (8)

dar r′ betecknar j:te raden av R, sa

DFBETASj,i =rj,i√r′jrj

tiSi(1− hii)

(9)

dar S(i) ar variansen utan i:te observationen.

2.3 Hypotesprovning

Hypotesprovning anvands for att kunna validera och dra slutsatser fran engiven mangd data. Generellt sett sa valjs en nollhypotes H0 ut tillsam-mans med en alternativ hypotes H1. Utifran given data overvags sedan destatistiska antaganden, for att kunna valja ett lampligt statistiskt test ochdefiniera sannolikhetsfordelningen och en signifikansgrad. Beroende pa re-sultat sa forkastas, eller sa misslyckas forsoket att forkasta nollhypotesen.(Montgomery et al., 2012)

2.3.1 Test for signifikans av regression

Testet for signifikans av regression ar ett test for att redogora om det finns ettlinjart forhallande mellan y och nagon av de oberoende variablerna x1, x2, ..., xk.Hypotesen for testet ar:

H0 : β1 = β2 = ... = βk = 0

H1 : βj 6= 0 for minst ett j

Kan nollhypotesen forkastas indikerar det att atminstone en av de oberoendevariablerna x1, x2, ... ar hogst signifikant for modellen. (Montgomery et al.,2012)

16

2.3 Hypotesprovning 2 MATEMATISK BAKGRUND

Ett test att mata signifikansen for ar F-test. Det ar variansen mellan urvaletsmedelvarde och variansen mellan urvalet, dar ett hogre varde indikerar paen hogre spridning. F-statistiken definieras av:

F0 =SSR/k

SSRes/(n− k − 1)=

MSRMSRes

(10)

och nollhypotesen forkastas om:

F0 > Fα,k,n−k−1 (11)

dar α ar signifikansgraden.

2.3.2 P-varde

P-vardet redogor for sannolikheten att utfallet ar battre eller samre an detobserverade vardet, om hypotesen stammer. Ar p-vardet hogre an sig-nifikansnivan, kan det bestammas att forkasta den specifika forklarande vari-abeln da den inte har ett forhallande med svarsvariabeln. P-vardet harledsfran F-fordelningen och definieras som:

P (F (r, n− k − 1) > F ) (12)

dar F (r, n−k−1) ar den α-signifikansgrad av F-fordelningen med r oberoendevariabler testad av nollhypotesen, n stycken observationer, k totala antaletoberoende variabler och F ar F-testet. (Montgomery et al., 2012)

2.3.3 Konfidensintervall

Ett anvandbart verktyg inom hypotesprovning ar konfidensintervall. Ettgenerellt satt att gora konfidensintervall for regressionsanalys ar for en indi-viduell regressionskoefficient pa signifikansniva α. Formeln for detta beskrivssom foljande: (Montgomery et al., 2012)

βi = βi ±√Fα(1, n− k − 1)SE(βi) (13)

17

2.4 Modellutvardering 2 MATEMATISK BAKGRUND

Genom att undersoka konfidensintervallet kan det utifran hypotesprovningforkasta en oberoende variabel om den innehaller 0 da det inte gar att uteslutaatt koefficienten ar noll.

2.3.4 Breusch Pagan-test

Breusch-Pagan anvands for att undersoka om det existerar heteroskedas-ticitet i modellen. I testet undersoks det om det estimerade variansen pafeltermen ar beroende av de oberoende variablerna i modellen, i vilket slut-sats kan dras att modellen ar heteroskedastisk om detta stammer. Genomatt ta medelvardet av alla feltermer i kvadrat, beraknar testet variansen.Utifran detta gar det att gora en hypotesprovning for att kunna forkastanollhypotesen att modellen ar homoskedastisk. (T. S. Breusch och A. R.Pagan, 1979)

2.4 Modellutvardering

2.4.1 Transformeringar

Problem som heteroskedasticitet kan atgardas genom att gora olika typer avtransformeringar. Tva transformeringar som ar effektiva for just detta arBox-Cox Transformation och Log-transformation. (Lang, 2015)

Box-Cox ar en slags power transform vilket i sig ar en teknik for att trans-formera data med malet att stabilisera variansen och gora datan mer approx-imativt normalfordelad.

y(λ)i = β0 + β1xi + εi, y

(λ)i =

{yλi −1λ

ln yi(14)

Den andra transformationen som kan vara behjalplig ar den logaritmiskatransformationen. Log-Transformation anvands for att transformera skev

18

2.4 Modellutvardering 2 MATEMATISK BAKGRUND

data till ungefarlig normalfordelning. Om den ursprungliga datan foljeren log-normalfordelning, sa foljer den log-transformerade datan en normal-fordelning.

log yi =k∑j=0

xijβj + εi, i = 1, ..., n (15)

2.4.2 Mallows’s Cp

Mallow’s Cp ar ett uppskattningsverktyg for att mata kvaliten pa en statistiskmodell relativt andra modeller. Syftet ar att finna den optimala modellengivet en mangd data och oberoende variabler, dar modellen med lagst Cp-varde tyder pa att modellen ar forhallandevis korrekt. (Montgomery et al.,2012)

Cp =

∑Ni=1(yi − yi)2

S2− k − 2n (16)

dar yi ar det estimerade vardet av den i:te observationen av y fran k antaloberoende variabler. S2 ar residualens minsta kvadrat efter regressionenpa den fulla modellen med k oberoende variabler och kan estimeras medminstakvadrat-felet.

2.4.3 BIC - Bayesian Information Criterion

Precis som Mallows’s Cp ar BIC ett kriterium for att valja modell, dardet lagsta vardet pa en modell ar den ”basta” modellen. BIC bygger palikelihood-funktionen men till skillnad fran liknande kriterier sa ger BIC etthogre ”straff” nar modellen ar overdimensionerad. Pa grund av detta valjer

19

2.4 Modellutvardering 2 MATEMATISK BAKGRUND

BIC en sa forminskad modell som mojligt. (Montgomery et al., 2012)

BIC = n ln (|ε2|) + k lnn (17)

Resultat fran bade Mallows’s Cp och BIC indikerar att en modell kan varabattre an en annan, men det ar viktigt att ha i atanke, att det bara ar enindikation. Det anvands darfor helst enbart som en riktlinje for vilken modellsom ska valjas.

2.4.4 R2 och adjusted R2

Ett av de viktigaste matten for att bedoma hur val anpassad modellen ar,ar R2. R2 beskriver hur val modellen korrelerar med given mangd dataoch kallas aven determinationskoefficienten. Den forklarar proportionen avvariansen i den beroende variabeln som ar forutsagbar fran de oberoendevariablerna. En bra anpassad modell kannetecknas av ett hogt R2-vardesom innebar en liten proportion av variansen i den beroende variabeln somar forutsagbar utifran de oberoende variablerna (Montgomery et al., 2012).For att berakna R2 anvands

SSRes = y′y− βX ′y (18)

SST = y′y − (∑n

i=1 yi)2

n(19)

SSRes = SST − SSR

R2 definieras da som:

R2 = 1− SSResSST

(20)

20

2.4 Modellutvardering 2 MATEMATISK BAKGRUND

Vardet for R2 varierar fran 0 till 1, dar 0 innebar att den beroende variabelninte forutsager nagonting av att anvanda de oberoende variablerna. Ett vardepa 1 betyder istallet att de beskriver den beroende variabeln till fullo.

Da vardet pa R2 okar med fler oberoende variabler innebar det att ju flervariabler, desto hogre R2. Detta kan vara missvisande, da det inte tar hansyntill att det finns en kostnad kopplad till forlusten av ”grader av frihet”. Foratt ta hansyn till detta anvands adjusted R2 vilket da ger ett mer realistisktvarde. Det ar definierat som:

R2 = 1− SSRes/(n− p)SST/(n− 1)

(21)

2.4.5 VIF - Variation Inflation Factor

Ett satt att upptacka multikollinearitet ar att anvanda sig utav VIF. VIFar kvoten av variansen i en multipel modell delat med variansen av mod-ellen med en ensam term. Ett VIF-varde pa en oberoende variabel over10 indikerar att multikollinearitet existerar och kan darfor behova atgardas(Montgomery et al., 2012). VIF ar definierat som foljer:

V IF =1

1−R2(22)

21

3 FINANSIELL BAKGRUND

3 Finansiell bakgrund

3.1 Varderingsmodeller

3.1.1 Discounted Cash Flow (DCF)

DCF ar en kassaflodesanalys som beraknar ett bolags varde genom att raknafram dess nuvarde. Detta gors genom att titta pa forvantade framtida kas-safloden, diskonterat mot bolagets kapitalkostnad; Weighted Average Costof Capital (WACC). Till skillnad fran PTA undersoks forutom de finan-siella vardena (rorelsevinst, avkastning) aven rorelsekapital, investeringarsamt kapitalstruktur. Detta innebar att den modellen har en mer palitlighetnar det rader hog sakerhet kring bolagets framtida kassafloden. DCF ar enfristaende teoretisk vardering som ar oberoende av forutsattningar pa mark-naden. Den stora nackdelen med modellen ar den blir kanslig for forandringari kapitalkostnad, vilket kan innebara en stor varians pa varderingen. Formelfor att berakna ett bolags kassaflode ar formulerad sahar: (Pearl och Rosen-baum, 2009)

FCF = EBIT (1− τc) +Depreciation&Amortization

−∆NWC − CapitalExpenditures(23)

Dar τc ar foretagets skatt och NWC ar foretagets utlagg for att kunnagenomfora investeringen.

3.1.2 Precedent Transaction Analysis (PTA)

PTA ar en foretagsvardering som till grunden utgar ifran att jamfora foretagmed liknande foretagstransaktioner som tidigare skett pa marknaden. Tillskillnad fran DCF ar denna varderingsmodell beroende av andra foretag pamarknaden. Forsta steget i metoden ar att analysera det angivna bolagetsom skall varderas utefter finansiell och affarsmassig bakgrund. Darefterundersoks transaktioner under liknande marknadsforhallanden, efter foretagav samma karaktar inom vanligen ett till tre ar bakat i tiden. Dessa foretag

22

3.2 Multiplar 3 FINANSIELL BAKGRUND

analyseras utifran tva perspektiv, business och financial. Sedan anvands olikamultiplar fran foretagen for att appliceras pa foretaget som skall forvarvas.Dessa multiplar ar: (Pearl och Rosenbaum, 2009)

EV/Revenue, EV/EBITDA, EV/EBIT

3.2 Multiplar

3.2.1 EBIT

EBIT ar rorelseresultatet efter amortering och avskrivningar. Tillika materEBIT ett bolags vinstniva med hansyn till belaning och avskrivningar. Motbakgrund av detta kommer foretag med stora lan och nya investeringar haett lagre EBIT. (Berk och DeMarzo, 2013)

Denna multipeln ger en bra fingervisning till hur mycket nya investeringar ochlan ett bolag atagit sig. Nar multipeln ar lag visar den en lagre vardering,vilket sannolikt betyder att bolaget har en hogre skuldsattningsgrad. Ettforetag med hogre EBIT multipel har saledes en lagre belaningsgrad och merpengar i kassan. Multipeln ar en bra fingervisning mot de andra multiplarnamen brukar i regel inte anvandas som slutgiltig vardering da foretag harvarierande belaning och investeringar. (McKinsey& Company., Koller et al.,2010)

3.2.2 EBITDA

EBITDA ar aven denna kopplat till ett foretags resultat och ar pa engelska”earnings before interest, taxes, depreciation and amortization”, det vill sagaett matt pa ett foretags rorelseresultat innan rantor, skatt, nedskrivningaroch amortering. EBITDA anvands ofta for vardering av industribolag ochkapitalintensiva foretag. (Berk och DeMarzo, 2013)

23

3.2 Multiplar 3 FINANSIELL BAKGRUND

EBITDA-multipeln anvands for att mata ett bolags operativa lonsamhetinnan operativa kostnader sasom ranta, skatt och avskrivningar. Den kanocksa anvandas for att undersoka hur mycket av ett bolags rorelseresultatkan anvandas for att betala foretagets finansiering. Vidare, innebar dettaatt ett bolags belaningsgrad inte tas hansyn till och darmed anses EBITDAvara en universal multipel som gar att applicera pa samtliga branscher. Enstor anledning till att multipeln generellt brukar vara den som investment-banker i slutandan grundar sin vardering pa ar att den beaktar den op-erativa lonsamheten och exkluderar oregelbundna kostnader som belyses iresultatrakningen. (McKinsey & Company., Koller et al., 2010)

3.2.3 Omsattning

Omsattning (revenue) ar ett bolags totala forsaljning under ett kalenderar.I en resultatrakning star vanligen omsattningen pa oversta raden och ar densumman som anvands nar bolagsvinsten skall beraknas. (Berk och DeMarzo,2013)

Revenue-multipeln mater korrelationen mellan ett bolagsvarde gentemot sinomsattning. Multipeln anses vara nagot opalitlig da den sallan ger en korrektvardering av ett bolag. Detta beror pa att olika branscher och foretag har ihog grad varierande kostnader och kapitalstruktur som paverkar resultatet.Multipeln kan vara anvandbar for vardering om ett foretag visar ett negativtresultat, eftersom omsattning aldrig kan vara negativ. Ytterligare en aspektatt beakta med denna multipel ar att den ofta ger for hoga varderingar daden inte tar hansyn till nagra kostnader. (McKinsey & Company., Koller etal., 2010)

24

4 METODIK

4 Metodik

4.1 Datainsamling

Finansbranschen bestar till storsta del av en publik och privat sida. Pa denpublika sidan har alla tillgang till samma information, sa kallad symmetriskinformation, vilket skapar en transparent marknad. Den informationen finnstillganglig for alla och ar inte sekretessklassad. Den privata sidan behand-lar sarskild sekretessklassad information. Nar det kommer till uppkop ochforsaljning av foretag ar sekretess en viktig aspekt. Skulle information lackasgallande en kommande transaktion eller foretagssektress, betraktas det sominsidertrading. Darav har investmentbanker en hog grad av sekretess nar dearbetar med att hjalpa foretag att kopa och salja, i syfte att forhindra infor-mation att lackas ut pa marknaden. Med hansyn till de tidigare givna aspek-terna ar utbudet av information gallande foretagstransaktioner begransad.(Intervju, Hugo, 2019)

Datainsamling for denna rapport ar hamtad fran en aktor pa marknadensom specialiserar sig pa att inhamta foretagsspecifik information samt datakring foretagstransaktioner gjorda varlden over. I denna rapport har datafiltrerats till foretagstransaktioner med uppkop av industribolag med sitthuvudfaste i Norden. Kopare utgors av aktorer verksamma inom sammabransch (strategiska kopare) och riskkapitalbolag (finansiella kopare) dar deuppkopta foretagen utgor en del i deras fonder (Pearl och Rosenbaum, 2009).For att begransa antal bolag har en tidsbegransning gjorts till uppkop forpublikt noterade foretag mellan 2009–2019. En vidare filtrering har sedangjorts for att radera de foretag som inte uppvisade arsredovisning i databasen.

Totalt ar 450 observationer gjorda av individuella transaktioner. En fil-trering och bortrakning av foretag dar kopeskillingen understiger 50 procent,foretag som saknar finansiella rapporter samt dar Enterprise Value under-stiger en miljon euro leder sedermera till att 132 observationer ingar i dennaundersokning. Totalt har 14 stycken oberoende variabler anvants varav tiostycken ar dummy-variabler.

25

4.2 PTA-vardering 4 METODIK

4.1.1 Mergermarket

Mergermarket ar en oberoende databas som samlar in finansiella rapporteroch transaktioner varlden over. De grundades ar 2000 och har sedan dessetablerats med 67 kontor i Europa, Nord & Syd Amerika, mellanostern,Afrika och Asien. Totalt har dem 300 journalister och 175 000 abonnen-ter varlden over. De tillhandahaller analyser och underlag till deras kunder(investmentbanker) for exempelvis bolagsvarderingar. Enligt dem sjalva arderas styrka att dem ofta har information innan andra, eller unik informationsom andra inte har tillgang till. (Intervju, Isaacs, 2019)

I deras historiska databas av foretagstransaktioner gar det att filtrera utefterexakta onskemal vilket forenklar en reducering och filtrering av begarda data.Fran Mergermarket tillhandahalls under tiden som man ar kund, en accountmanager som bistar med att soka information inom tjansten som sedan kananvandas for avhandlingens analys. (Intervju, Isaacs, 2019)

4.2 PTA-vardering

Inledningsvis organiserades observationerna i fallande ordning baserat paomsattning. Detta hade till syfte att begransa och forenkla processen i attvalja antal observationer som var mer likt bolaget som skulle varderas utifranen finansiell och affarsmassig bakgrund.

Som tidigare namnt var det av hogsta relevans att valja bolag som liknardet bolag som skulle varderas. Ett satt att valja dessa bolag systematisktsom liknade varandra var att sortera samtliga 132 transaktioner och sorteradem i storleksordning efter bolagets EBITDA/Revenue-ratio, da en PTA-vardering i storsta mojliga man ska jamforas mellan foretag som har liknandeomsattning och kostnadsstruktur. Vidare beraknades en genomsnittlig mul-tipel, fyra stycken med lagre och fyra stycken med hogre forhallande, forsamtliga tre multiplar. Denna multipel multiplicerades sedan med bolagetsmotsvarande variabel for att estimera bolagsvardet.

26

4.3 Regressionsmodell som varderingsmetod 4 METODIK

Slutligen beraknades avvikelsen fran det faktiska bolagsvardet genom:

Avvikelse =|Faktiska bolagsvardet− Estimerade bolagsvardet|

Faktiska bolagsvardet

4.3 Regressionsmodell som varderingsmetod

Malet med avhandlingen var att analysera om en regressionsmodell kan varaanvandbart for att underlatta, eller vara en alternativ metod for att varderabolag. Liknande forsok har gjorts, men da har fokus varit pa bredare mark-nader och andra parametrar.

4.3.1 Data for oberoende variabler

Det kanske viktigaste for regressionsmodellen ar att valja relevanta oberoendevariabler. Med utgangspunkt for hur en investmentbank traditionellt varderarbolag genom DCF, valdes variabler liknande de som ingar i DCF-modellen.Utover det har ett antal andra variabler inkluderats som ansags kunna ha enmojlig paverkan pa vardet av ett bolagskop.

4.3.2 Beroende variabel

Den beroende variabeln i regressionsmodellen ar bolagsvarde i miljoner .

27

4.3 Regressionsmodell som varderingsmetod 4 METODIK

4.3.3 Oberoende variabler

Variabel Beskrivning

EV Enterprise Value, det vill saga bolagets varde vid uppkop.

Revenue Bolagets omsattning vid transaktionsaret.

EBIT Bolagets resultat fore rantor och skatter vid transaktionsaret.

DA Bolagets avskrivning och amortering vid transaktionsaret.

BuyerType ”Dummy”-variabel. Vilken typ av kopare, dvs strategisk eller finansiell.

A20XX ”Dummy”-variabel. Vilket transaktionsar det galler.

Figur 1. Oberoende variabler

4.3.4 Initial modell

I figur 2 beskrivs den initiala modellen med den utvalda beroende variabelnoch de oberoende variablerna. For att kunna anvanda sig av ”dummy”-variabler och undvika multikollinearitet, anvands strategisk kopare och ar2019 som havstang.

28

4.3 Regressionsmodell som varderingsmetod 4 METODIK

Variabel Benamning Enhet

Beroende variabelY Enterprise Value (miljoner)

Oberoende variabelX1 Revenue (miljoner)X2 EBIT (miljoner)X3 DA (miljoner)X4 BuyerType DummyX5 A2009 DummyX6 A2010 DummyX7 A2011 DummyX8 A2012 DummyX9 A2013 DummyX10 A2014 DummyX11 A2015 DummyX12 A2016 DummyX13 A2017 DummyX14 A2018 Dummy

Figur 2. Initial modell

29

5 RESULTAT

5 Resultat

5.1 Regressionsmodell

5.1.1 Modellutvardering av initial modell

Forst av allt genomfordes en initial analys av alla variabler, det vill saga deninitiala modellen med foljande resultat.

Koefficienter

Estimate Std.Error t-value Pr(> |t|)(Intercept) 18,30 355,1 0,0520 0,9590EBIT 12,22 0,9114 13,40 < 2e-16DA 13,37 1,412 9,470 3.86e-16Revenue -0,2912 0,0651 -4,473 1.80e-05BuyerType -46,03 110,8 -0,4150 0,6790A2018 151,6 387,4 0,3910 0,6960A2017 -139,3 374,0 -0,3730 0,7100A2016 22,86 374,7 0,0610 0,9510A2015 288,4 382,0 0,7550 0,4520A2014 24,29 393,0 0,0620 0,9510A2013 -214,5 395,4 -0,5420 0,5890A2012 -33,75 390,6 -0,0860 0,9310A2011 139,5 376,0 0,3710 0,7110A2010 -31,80 378,4 -0,0840 0,9330A2009 -41,20 459,8 -0,0900 0,9290

R2 0,8712 Adjusted R2 0,8558F-statistik 56,53 p-varde < 2,2e-16

Figur 3. ANOVA-tabell for initial modell.

Modellen visade ett adjusted R2 varde pa 0,8558 och R2 varde pa 0,8712.p-vardet for vissa koefficienter visade sig vara hogt och tydde darfor pa enlag signifikans.

30

5.1 Regressionsmodell 5 RESULTAT

5.1.2 Kontroll av antaganden

Nasta steg i modellen var att kontrollera antaganden for multipel regression-sanalys (2.1.1). Detta gjordes genom att analysera olika grafer. Grafernasom analyserades var residualer, standardiserad residualer, QQ och QQ avstandardiserade residualer samt studentized residualer och R-student.

For att visa att modellen foljde antagandet att den var normalfordelad skulleQQ-grafen vara nara linjar. Ovriga grafer skulle vara spritt runt 0, vilketinnebar ett medelvarde pa 0.

Figur 4. Grafer for antaganden

31

5.1 Regressionsmodell 5 RESULTAT

Graferna antydde inte pa nagon markbar defekt, forutom att det existerademojliga outliers och en viss avsaknad av normalitet.

5.1.3 Outliers-granskning

I graferna fran figur 4 fanns det en antydan av outliers. I 2.2.4 forklarades tvaolika satt att identifiera outliers. Dessa tva metoder anvandes och uppvisadeett antal punkter som hade hogt inflytande pa modellen.

Figur 5. DFBETAS for de mest signifikanta variablerna for modellen.

Figur 6. Cook’s Distance.

I samtliga grafer var det datapunkt 3, 8 och 12 som visade pa att starktinfluera modellen, och darfor kunde komma att paverka modellen negativt.De tre punkterna visade sig vara extremfall och raderades fran modellen.

32

5.1 Regressionsmodell 5 RESULTAT

5.1.4 Multikollinearitetsgranskning

Multikollineariteten (2.2.3) kontrollerades genom att analysera korrelations-matrisen och VIF-vardena.

Figur 7. Korrelationsmatris.

I figur 7 ar matrisen fargkodad dar en starkare farg innebar hogre beroendeoch darmed starkare multikollinearitet.

Variabel Varde

EBIT 4,612

DA 2,150

Revenue 4,977

BuyerType 1,189

A2018 6,048

A2017 9,017

A2016 8,628

A2015 6,830

A2014 5,146

A2013 5,733

A2012 6,117

A2011 8,701

A2010 7,545

A2009 2,459

Figur 8. VIF-tabell.

33

5.1 Regressionsmodell 5 RESULTAT

Ingen av analyserna tydde pa nagon signifikant multikollinearitet och besluttogs att ingen variabel skulle raderas pa grund av det.

5.1.5 Variabelval

I 4.1.1 visades att somliga variabler hade en lag signifikans for modellen,vilket innebar att det med stor sannolikhet skulle ga att fa fram en battremodell genom att utesluta icke-signifikanta variabler. Ett satt att gora dettapa var att anvanda en sa kallad ”all possible regressions approach”, dar allamojliga kombinationer av variabler testas for att hitta den basta modellenutifran ett specifikt kriterium. De tre kriterierna som anvandes beskrivs i2.4. (Montgomery et al., 2012)

Figur 9. Visualisering av olika varden for adjusted R2, Mallows Cp och BICvid olika antal variabler.

Det har resulterade i tva olika modeller, dar adjusted R2 hade hogst varde vidsex variabler, och Mallows’s Cp och BIC hade lagst varde vid fem variabler,som syns i figur 10.

Da modellerna visade sig vara valdigt lika, gick det inte att utesluta nagonav modellerna utifran valda kriterium.

34

5.1 Regressionsmodell 5 RESULTAT

Modell 1 Modell 2

Variabler Revenue, EBIT, DA Variabler Revenue, EBIT, DAA2015, A2011 A2015, A2013, A2011

Adjusted R2 0,8629 Adjusted R2 0,8641

Mallows Cp 21,34 Mallows Cp 22,38

BIC 1883 BIC 1886

Figur 10. Tva olika modeller.

5.1.6 Konfidensintervall

Ett satt att kunna sarskilja en battre modell var att kontrollera att ingenav variablerna inneholl 0 till en signifikansgrad pa 5%. Det visade sig attmodell 2 inte kunde forkasta nollhypotesen att variabeln A2013 inneholl 0,vilket syns i figur 11. Modell 1 anvandes darfor hadanefter som huvudmodell.

Modell 1 Modell 2

2,5% 97,5% EBIT 2,5% 97,5%

EBIT 7,631 10,87 EBIT 7,773 11,02

DA 12,55 18,49 DA 12,28 18,24

Revenue -0,3112 -0,1046 Revenue -0,3117 -0,1060

2015 40,08 421,2 2015 19,56 402,9

2011 56,36 389,7 2011 35,60 371,8

2013 -369,9 58,85

Figur 11. Konfidensintervall for modell 1 och 2.

5.1.7 Endogenitetskontroll

I 2.2.2 beskrivs endogenitet, vilket kontrollerades i modell 1 for samtliga femvariabler. I graferna i figur 12 visades inga tecken pa linjart forhallande ochkan darfor antas sakna endogenitet.

35

5.1 Regressionsmodell 5 RESULTAT

Figur 12. Grafer innehallandes residualen ritat mot vardet for de olikavariablerna.

5.1.8 Heteroskedasticitetskontroll

For att upptacka heteroskedasticitet genomfordes ett Breusch-Pagan test. Ifigur 13 visades resultatet for testet for den reducerade modellen.

Breusch-Pagan test

BP df p-varde

36,589 5 7,24e-07

Figur 13. BP-resultat for den reducerade modellen.

BP-vardet bekraftade att det fanns heteroskedasticitet vilket innebar attmodellen troligtvis kunde berakna ett felaktigt, alternativt osakert, resultat.

36

5.1 Regressionsmodell 5 RESULTAT

5.1.9 Transformeringar

I ett forsok att minska heteroskedasticiteten gjordes en BoxCox-transformationav den beroende variabeln for att se om det kunde forbattra modellen. Detoptimala λ fanns vid -0.1512642 och vektorn transformerades. Med nya vek-torn genomfordes aterigen ett Breusch-Pagan test som visade pa en lagre,men anda existerande, heteroskedasticitet.

Breusch-Pagan test

BP df p-varde

11,912 5 0.03601

Figur 14. BP-resultat for den transformerade modellen.

Den nya regressionsmodellen med transformerad Y -vektor visade visserligenpa en lagre niva av heteroskedasticitet, men adjusted R2-vardet hade nusjunkit drastiskt till en niva pa 0.3909. Med anledning av detta ignoreradestransformationen och heteroskedasticiteten tillats existera.

5.1.10 Slutgiltig modell

Resultatet av den slutgiltiga modellen blev foljande:

Koefficienter

Estimate Std.Error t-value Pr(> |t|)(Intercept) -11,47 34,88 -0,3290 0,7428EBIT 9,249 0,8172 11,32 <2,00e-16DA 15,52 1,500 10,35 <2,00e-16Revenue -0,2079 0,0522 -3,983 0,0001A2015 230,7 96,28 2,396 0,0181A2011 223,0 84,20 2,649 0,0091

R2 0,8682 Adjusted R2 0,8629F-statistik 162,1 p-varde < 2,2e-16

37

5.1 Regressionsmodell 5 RESULTAT

Figur 15. ANOVA-tabell for slutgiltig modell.

Den slutgiltiga modellens koefficienter hade alla lagre signifikansniva an 5%,och ett hogre adjusted R2 varde an den initiala modellen.

Enterprise V alue = −11, 47 + 9, 249 ∗ EBIT + 15, 52 ∗ DA−0, 2079 ∗ Revenue + 230, 7 ∗ A2015 + 223, 0 ∗ A2011 + ε

Figur 16. Formel for slutgiltig modell.

5.1.11 Residualanalys av slutgiltig modell

Figur 17. Grafer for antaganden

38

5.1 Regressionsmodell 5 RESULTAT

Sista steget i modellen var att kontrollera antaganden for multipel regres-sionsanalys (2.1.1). Precis som tidigare gjordes det genom att analyseraolika grafer. Aven har tyder resultatet pa en viss avsaknad av normalitet.

5.1.12 Vardering utifran regressionsmodell

Regressionsvardering

Avvikelse 190,1520913%

Figur 18. Faktiska bolagsvardet ritat mot det estimerade bolagsvardetberaknat utifran regressionsmodellen.

39

5.2 PTA-analys 5 RESULTAT

5.2 PTA-analys

5.2.1 EBIT-multipel

EBIT-multipel

Avvikelse 115,0876414%

Figur 19. Faktiska bolagsvardet ritat mot det estimerade bolagsvardetberaknat utifran EBIT-multipeln.

40

5.2 PTA-analys 5 RESULTAT

5.2.2 EBITDA-multipel

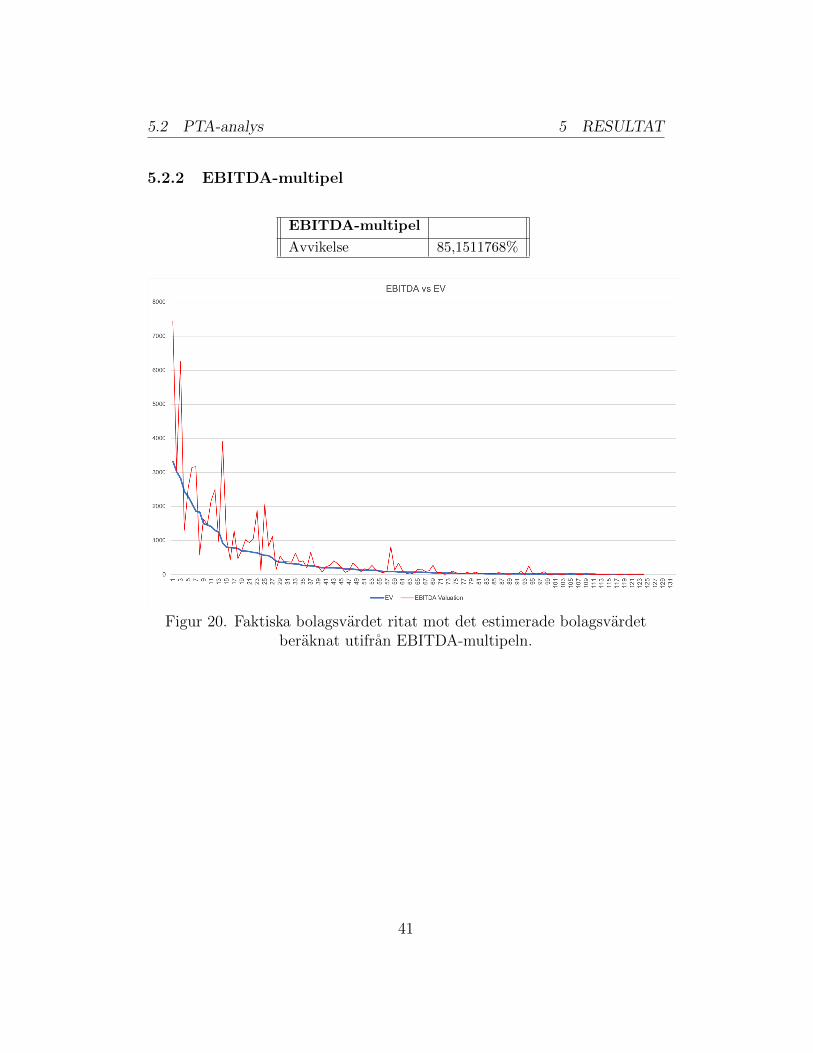

EBITDA-multipel

Avvikelse 85,1511768%

Figur 20. Faktiska bolagsvardet ritat mot det estimerade bolagsvardetberaknat utifran EBITDA-multipeln.

41

5.2 PTA-analys 5 RESULTAT

5.2.3 Revenue-multipel

Revenue-multipel

Korrekthet i snitt 154,7666105%

Figur 21. Faktiska bolagsvardet ritat mot det estimerade bolagsvardetberaknat utifran Revenue-multipeln.

42

6 DISKUSSION

6 Diskussion

Resterande del av den har diskussionen kommer fokusera pa att analysera deberaknade varderingarna och narmre undersoka precisionen, belysa faktorersom kan ha influerat resultatet samt ytterligare omstandigheter som kan hapaverkat modellerna. Darefter kommer en vidare diskussion ske kring vadsom kan forandras for att ytterligare forstarka precisionen i modellerna. Foratt besvara fragestallningen kommer en jamforelse av resultaten i modellernabelysas for att se hur de star mot varandra samt till vilken grad de uppfyllerkraven for att kunna nyttjas for att anvandas i praktiken.

6.1 Regression jamfort med PTA

I syfte att jamfora de olika modellerna anvandes avvikelsen och det estimer-ade bolagsvardena och satte de mot varandra for att kunna sarskilja en meranvandbar metod.

Vardering Avvikelse

Regression 190,1520913%

EBITDA-multipel 85,1511768%

EBIT-multipel 115,0876414%

Revenue-multipel 154,7666105%

43

6.1 Regression jamfort med PTA 6 DISKUSSION

Figur 22. Faktiska bolagsvardet ritat med de estimerade vardena beraknatutifran samtliga modeller.

Utifran resultatet var den mest tillforlitliga multipeln EBITDA, som visadeen avvikelse pa cirka 85%. I jamforelse med regressionsmodellen som visadeen avvikelse pa cirka 190% var det tydligt att regressionsmodellen gav ettavsevart samre resultat for mangden observationer. Kort sagt tyder det paatt regressionsmodellen ar avsevart samre jamfort med PTA-varderingen.Dock, sa visar samtliga varderingar pa en hog niva av avvikelse vilket i sigkannetecknar hur avancerat bolagsvardering ar och variansen mellan obser-vationerna.

Det kanske mest forvanande ar hur stor avvikelse regressionsmodellen visar,da en mer avancerad metod bor innebara en mer noggrann och precis utrakning.Anledningen till att regressionsmodellen uppvisar sa stor grad av felaktigavarden kan till stor del forklaras av att det finns en hog grad av heteroskedas-ticitet, som inte gick att atgarda utan att forlora prestanda i exempelvis ad-

44

6.2 Regression som varderingsmodell 6 DISKUSSION

justed R2. Vad den opalitliga varderingen kan bero pa, ar svart att svarapa. En trolig anledning ar mangden data, som i sammanhanget far betraktassom liten.

Genom att betrakta datan som anvandes finns observationer som ar bety-dligt avvikande, i synnerhet for olika varderingsmultiplar. Dessa observa-tioner visar dels pa att en stor mangd transaktioner kan vara abnorma isammanhanget. Av den anledningen paverkas modellen negativt, och delspa att bolagsvardering beror pa fler variabler an finansiella. Som ett exem-pel pa detta gjordes forsoket att inkludera vad for typ av kopare det var fortransaktionen, men visade tillika inte pa nagon storre signifikans. Hade flervariabler som inte begrundade sig i det finansiella anvants, sasom marknad-sandel, hade mojligtvis regressionsmodellen kunnat visa en mindre avvikelse.

6.2 Regression som varderingsmodell

Malet med avhandlingen var att undersoka om regression kan anvandas somen varderingsmodell for att vardera nordiska industribolag. Med andra ordvar det intressant att analysera om en regressionsmodell kunde anvandas somett varderingsverktyg, alternativt som ett komplement.

Det visar sig att for denna undersokningen, ar det osannolikt att regressionkan anvandas som en varderingsmodell, da avvikelsen var sa pass stor. Enanledning till detta kan vara att den inte tar hansyn till skillnader mellanbolag, utan som tidigare namnt, enbart begrundar sig i finansiella aspekter.

En annan viktig del i foretagsvardering handlar om att vardesatta imma-teriella tillgangar, exempelvis varumarke och marknadsposition. Dessa arnastintill omojliga att kvantifiera, vilket innebar att tva foretag med liknandefinansiella resultat, kan varderas till tva valdigt varierande belopp. Av justdenna anledning, blir det valdigt svart att vardera med enbart finansiellafaktorer. Detta galler oavsett om det ar en regressions- eller PTA-vardering.Fordelen med PTA ar att i den valjes bolag ut manuellt, vilket underlattararbetet att anvanda sig utav icke-kvantifierbara variabler. (Pearl och Rosen-baum, 2009)

45

6.3 Felkallor inom regressionsmodellen 6 DISKUSSION

Ett satt att forsoka bemota problematiken med ett foretags immateriellatillgangar var att valja en bransch dar de immateriella tillgangarna ar fa.Branscher som teknologi, lakemedel och sa vidare bestar till en stor del avimmateriella tillgangar och anses darfor vara svarare att vardera. Inom denklassiska industribranschen bestar tillgangarna till storsta del av materiella,vilket borde ha gynnat analysen. Om detta ar fallet ar svart att avgora daingen mojlighet att jamfora finns. (Berk och DeMarzo, 2013)

Den kanske absolut viktigaste aspekten ar avgorandet om en regressionsmod-ell kan anvandas som en varderingsverktyg i praktiken. Skulle en regression-smodell ge en lagre avvikelse och hogre precision an denna avhandlingen,skulle det kunna finnas utrymme for att anvanda det. Oavsett resultat,finns det en forsiktighet inom investmentbanking att anvanda sig utav nyatekniker. Detta beror pa att regressionsanalys ar ett komplext verktyg ochkraver god kunskap inom amnet for att kunna tillampas och forsta. Enklassisk varderingsmetod som PTA ar enkel att forklara och blir da en mereffektiv metod for att presentera varderingen for en kund (Intervju, Hugo,2019). Da denna regressionsmodellen inte heller visar pa en battre estimeradvardering, finns det inget inom just denna avhandling som tyder pa att re-gressionsanalys ar anvandbart for bolagsvardering.

6.3 Felkallor inom regressionsmodellen

6.3.1 Metod

En faktor som till en stor del skulle kunna forklara den opassande modellenkan vara den generella metoden som anvandes. Namligen att enbart forlitasig pa finansiella numeriska varden, och ignorera andra viktiga numeriskafaktorer som skulle kunna forklara vardet pa bolaget.

Utover ovan namnt kan det vara problematiskt att enbart ha tillgang tillpublika bolag, vilket minskar antalet observationer att utga ifran drastiskt.

Det kanske storsta problemet i regressionsmodellen var avsaknaden av nor-malitet. Trots forsok att minska heteroskedasticiteten genom en BoxCox-

46

6.3 Felkallor inom regressionsmodellen 6 DISKUSSION

transformation, fanns det fortfarande en stor del kvar. Detta kan med hogsannolikhet forklara varfor avvikelsen var sa pass stor.

6.3.2 Data

Datan som anvandes var som namnt hamtat fran en tioarsperiod. Detta kanvara bade positivt och negativt. Fordelen ar att transaktionerna ar spriddaoch da inte har paverkats markant fran mojliga extremfall som skulle kunnavara fallet om datan var hamtad fran exempelvis ett enskilt ar. Nackde-len ar att det blir svart att skapa en modell som ar generell for samtligaar, da marknadsforhallanden kan skilja sig mellan aren. Att anvanda sigutav en dummy-variabel for att forsoka ta hansyn till det kan vara en aningoptimistiskt och kan krava mer avancerade variabler.

Antalet observationer som anvandes var tillrackligt for att gora en regression-smodell, men kanske inte tillrackligt for att skapa en valfungerande modell.En foljd av detta kan ha varit att det existerade heteroskedasticitet, da cen-trala gransvardessatsen leder datan till en normalfordelning nar antalet ob-servationer gar mot oandligheten. (Gut, 2009)

En sista faktor som gar att analysera ar extremfall inom datan. Genom atttitta pa de olika multiplarna for observationerna som anvandes for regres-sionsmodellen, blir det tydligt att tva observationer med liknande finansielldata kan ha tva vitt skilda multiplar. Foljden blir ett inkonsekvent resultatfor regressionsmodellen.

6.3.3 Oberoende variabler

I denna avhandling anvandes enbart finansiell information som kvantitativdata, och ett fatal dummy-variabler som inte visade pa nagon storre sig-nifikans. De variabler som fanns kvar i den slutgiltiga modellen visar pa enhog signifikans for varderingen, men ar otillracklig. Som ovan namnt (6.3.2)ar det andra variabler som ocksa har paverkat bolagsvardet som saknas idenna avhandling. Vilka dessa variabler kan vara, ar svart att svara pa.

47

6.4 PTA som varderingsmodell 6 DISKUSSION

Forslagsvis skulle det kunna vara andra finansiella varden som borsvardeoch P/E-tal eller marknadsandel. Problemet med fler variabler ar att detinnebar en utokad och mer avancerad regressionsmodell, vilket gor den anmer komplext.

6.4 PTA som varderingsmodell

En faktor som kunde vara pataglig i de olika grupperna var om det var fi-nansiella eller strategiska kopare, da strategiska kopare generellt satt betalarett hogre pris tack vare synergier (Intervju, Hugo, 2019). Ur datan ar detomojligt att veta hur stora dessa synergier ar vilket kan paverka varderingenavsevart. Mer data gallande den finansiella bakgrunden hade troligtvis kun-nat ge en mer precis vardering, dessvarre ar tillgangen for arsredovisningaroch andra rapporter ofta begransade.

Olika marknadsforhallanden som ranta ar ocksa en vasentlig aspekt att tahansyn till i denna analys. Da rantenivaerna har varit relativt laga underden tioarsperiod som observationerna ar inhamtade ifran kan den faktornelimineras (Aktiespararna, 2018).

Nackdelen med denna modell ar att den ar mindre traffsaker an andra mod-eller da den ger ett bredare spann av mojliga varderingar. Fordelen motandra varderingar ar att den ar baserad pa faktiska transaktioner och intepa antaganden. Detta medfoljer att i transaktionen ar en premie inraknad dasynergier tas i ansprak vilket inte ar medraknat i andra varderingsmodeller.Ofta inom branschen kallas denna metod for ”quick and dirty” (Intervju,Hugo, 2019).

6.5 Jamforelse av andra vanliga varderingsmodeller

I denna avhandling har endast PTA analys anvants for att jamforas motregressionsanalysen. Andra varderingsmodeller som DCF, CCA, Leveragebuyouts (LBO) ar andra vanliga varderingsmodeller som nyttjas vid bo-lagsvardering. Att denna rapport avser att nyttja PTA beror pa den datamangd

48

6.6 Anvandningsomraden 6 DISKUSSION

som tillhandahallits da den bygger pa tidigare transaktioner. Detta skaparett battre grund att analysera den inhamtade datan da modellen ar anpassadfor denna typ av data.

CCA ar en modell som jamfor bolag likt PTA med skillnaden att den jamformed nuvarande bolag som handlas pa borsen. CCA tar inte heller hansyn tilldet premium som bolag handlas till pa grund av att den inte ar inkluderadi prissattningen pa marknaden. Detta gor att PTA modellen far normaltsatt en hogre vardering. Hade datan var baserad pa bolag som handlasidag hade CCA kunnat nyttjas. Anvandandet av CCA innebar dock attobservationerna maste hamtas fran borsen. Detta medfoljer att priset peraktie varierar over tid emellertid som en transaktion ar konstant. CCA tarinte heller hansyn till den premien som avser synergier med mera vilketsannolikt hade skapat en battre tillforlitlighet da observationerna inte hadehaft lika varierande multiplar som denna data vi anvant oss av visat.

En DCF skiljer sig fran PTA och CCA i den bemarkelse att den ar fristaendeoch oberoende av andra foretag utan enbart fokuserar pa bolaget som skallvarderas. Om DCF modellen skiljer sig markant fran PTA och CCA kanman antingen konstatera att bolaget ar undervarderat eller overvarderat daPTA och CCV bygger pa jamforbara bolag som har handlats och handlasidag pa borsen om de ar publika. En DCF modell kan vara ett battre al-ternativ om bolaget som skall varderas ar privatagt. Da denna avhandlingbygger pa publika bolag kan DCF modellen anvandas som ett komplementtill den vardering som tagits fram i rapporten. Regressionsmodellen har nyt-tjat variabler fran DCF da den tillampats som en stand alone modellen liktDCF modellen. Da datan inte inkluderar framtida kassafloden samt forvantattillvaxt har inte DCF inte kunnat appliceras pa datan.

6.6 Anvandningsomraden

Fordelar med PTA-vardering ar att den ar enkel att forsta, vilket underlattarnar berakningen av bolagsvardet skall presenteras for en kund. Det ar vik-tigt vid en presentation av bolagsvardet att personen som mottar underlagetforstar bakgrunden och hur berakningarna ar gjorda. Darmed bor komplex-iteten av varderingsarbetet vara av hog relevans och en regressionsmodell

49

6.6 Anvandningsomraden 6 DISKUSSION

blir saledes svarare att anvanda. Foretagsradgivaren behover bygga upp enpalitlighet till kunden och darmed ar PTA en enkel modell att presentera(Intervju, Hugo, 2019).

Rosenbaum and Pearl et. al. 2009, foresprakar att nar en vardering beredsbor samtliga varderingsmodeller som anvands tas i ansprak for den slutgiltigavarderingen. Varderingsspektrat med ett minimum- och maximumvarde pre-senteras och dar mitten utgor det slutgiltiga vardet for varderingen. Harmedkan en regressionsmodell med lagre avvikelse an den framtagna, nyttjas somett komplement for den slutgiltiga modellen och stamma av mot de andrametoderna.

Ingen varderingsmodell bor nyttjas enskilt for att vardera ett bolag. Metodernahar svagheter och styrkor. Genom att kombinera dem med varandra tackerde varandras luckor och kan bista med en mer precis vardering (McKinsey& Company., Koller et al., 2010).

50

7 VIDARE FORSKNING

7 Vidare forskning

Da denna undersokning endast bygger pa en mindre samling av observa-tioner kan modellen inte antas vara helt optimerad eller sanningsenlig forenstaka observationer. For att vidare studera detta omrade rekommenderasdet att fler aspekter undersoks, namligen andra branscher, andra variableroch jamforelse av flera varderingsmetoder.

I denna rapport undersoks transaktioner dar saljarna var nordiska industri-bolag under en tioarsperiod mellan 2009-2019. De olika foretagen hade i hoggrad stor skillnad i lonsamhet, kostnader och multiplar. Detta gjorde detsarskilt svart att skapa en regressionsmodell som kunde anpassa sig utefterdatan. For att ga vidare vore det intressant att jamfora med andra bran-scher och industrier for att se om de finns dem som ar battre amnade forregressionsanalys. En annan aspekt som kan undersokas ar samma industrimen fran olika geografiska omraden.

I observationerna uppmarksammades stora skillnader bland multiplarna. Iflera fall har ett abnormt hogt pris jamfort med liknande bolag betalats.Detta kan bero pa premien som betalts under olika marknadsforhallanden, ettforetags marknadsposition samt synergier. For att kunna fa en mer traffsakermodell skulle andra oberoende variabler som inte undersoks i denna avhan-dling kunna laggas till. Oberoende variabler som ar mer branschspecifika ellerexempelvis tillvaxttakt skulle kunna undersokas. Den kvantitativa datan somdenna rapport bygger pa kommer enbart fran foretagens resultatrakningar.Ovriga finansiella rapporter skulle saledes vidare kunna undersokas.

Slutligen for att undersoka hur regressionsanalys kan tillampas for en in-vestmentbank skulle regression som varderingsmetod analyseras for att seom vardringensspektrumet okar eller minskar. En jamforelse mot andravarderingsmetoder skulle ocksa kunna vara av intresse. Att jamfora motexempelvis DCF som ar mer en teoretisk vardering eller CCA skulle kunnaskapa underlag for fler slutsatser. Andra varderingsmodeller som exem-pelvis LBO skulle kunna jamforas mot regression for att se om sarskildavarderingsmetoder ar battre anpassade for olika industrier.

51

8 SLUTSATS

8 Slutsats

Forskningen som ar gjord i denna avhandling kan inte bekrafta att regres-sionsanalys kan vara av anvandning for vardering av nordiska industribolag.Regressionsmodellen som togs fram visade varden som var aningen samre anvardena fran PTA. Den multipeln som visade sig vara bast beskrivande varEBITDA, foljt av EBIT och sist Revenue. Da samtliga varderingsmetodervisade stora skillnader fran den reella varderingen, kan det antas saknavasentlig korrelation mellan observationer. Avvikelsen i sig blir da intesarskilt intressant, utan snarare skillnaden mellan de olika varderingsmetoderna.

I regressionsmodellen var det framforallt tva oberoende variabler som varav hog signifikans, EBIT, DA samt Revenue. Den oberoende variabelnBuyerType visade inga tecken pa signifikans, vilket troligtvis kan bero paavsaknaden av tillracklig mangd data alternativt simpliciteten i en dummy-variabel. Dartill uppvisade modellen en hog niva av heteroskedasticitet sompaverkade modellen avsevart negativt.

Som tidigare namnt, ar det viktigt for investmentbanker att kunna pre-sentera en analys pa ett satt som ar enkelt att forsta. Regressionsanalysar komplext och kan darfor vara svarforstadd. PTA och andra klassiskavarderingsmodeller ar lattbegripliga och bor darfor inte ersattas. Vidare,sa bor inte regressionsmodellen uteslutas utan skulle kunna fungera som ettkomplement for den slutliga varderingen.

Till sist, sa ar slutsatsen att regressionsanalys kan vara ett anvandbart kom-plement till bolagsvardering, men bor inte anvandas for att vardera nordiskaindustribolag med avhandlingens variabler och inte heller ersatta de tradi-tionella varderingsmetoderna.

52

9 REFERENSLISTA

9 Referenslista

Carlgren, Fredrik. 2019. Reporantan. https://www.ekonomifakta.se/fakta/ekonomi/ finansiell-utveckling/styrrantan/ (Hamtad 2019-04-08)

Elmberger, Henning och Makdsisi-Som. 2016. A Regression Analysis onthe Enterprise Value of Companies within the Industry Manufacturing ofChemicals and Chemical Products. Kandidatexamensarbete, KTH.

Gut, Allan. 2009. An Intermediate Course in Probability, Second Edition.

Hugo; Analytiker pa Stockholmsbaserat investmentbanking foretag specialis-ering pa M&A-Radgivning. 2019. Intervju 14 April.

Isaacs, Nick; Account Manager Mergermarket. 2019. Intervju 18 februari.

J. Berk, P. DeMarzo (2013), Corporate Finance, Global Edition

Joshua Pearl, Joshua Rosenbaum (2009), Investment Banking: Valuation,Leveraged Buyouts and Mergers and Acquisitions University Edition.

John Benjamin, Randall Guttery, and C. Sirmans (2004). Mass Appraisal:An Introduction to Multiple Regression Analysis for Real Estate Valuation.

Lang, H. (2015). Elements of Regression Analysis

Lowens, Bob. u.a., Types of MA Buyers: Strategic VS. Financial.https://www.lutz.us/buyers-strategic-vs-financial/ (Hamtad 2019-04-08)

Montgomery, Douglas C., Peck, Elizabeth A., Vining, Geofferay. 2012. In-troduction to Linear Regression Analysis. 5. uppl. Wiley

McKinsey & Co., T. Koller, M. Goedhart, D. Wessels (2010), VALUATION –Measuring and Managing the Value of Companies Fifth Edition, John Wiley& Sons, Inc.

Riccuiti, Zino. 2018. Vad hander med dina aktier nar rantan gar upp?

53

9 REFERENSLISTA

https://www.aktiespararna.se/nyheter/vad-hander-med-dina-aktier-nar-rantan-gar-upp (Hamtad 2019-04-08)

T. S. Breusch, A. R. Pagan (1979). A Simple Test for Heteroscedasticity andRandom Coefficient Variation. Econometrica Vol. 47, No. 5 : 1287-1294,DOI: 10.2307/1911963.

2018. In the M&A market, this time really might be different: FinancialTimes. https://www.ft.com/content/859a0776-cb02-11e8-9fe5-24ad351828ab?fbclid=IwAR2wgjpznT-BZ4yM9m6B3SL8yjDdCYcHSCk6lP-ZrXazXwNIuOv83GUQrak. (Hamtad 2019-04-01)

54

10 APPENDIX

10 Appendix

10.1 Dataobservationer

Sida 1/6.

55

10.1 Dataobservationer 10 APPENDIX

Sida 2/6.

56

10.1 Dataobservationer 10 APPENDIX

Sida 3/6.

57

10.1 Dataobservationer 10 APPENDIX

Sida 4/6.

58

10.1 Dataobservationer 10 APPENDIX

Sida 5/6.

59

10.1 Dataobservationer 10 APPENDIX

Sida 6/6.

60

TRITA -SCI-GRU 2019:158

www.kth.se