Embed Size (px)

Citation preview

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

Conférence animée par Carole SENELISJean‐François MALLEN

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

SOMMAIRE

• INTRODUCTION

• APPROCHE PAR LES RISQUES

• CONCLUSION

• QUESTIONS ET DEBAT

INTRODUCTION

Présentation des objectifs de la séance

Rappel de la hiérarchie des textes qui s’appliquent à la mission de certification

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

• OBJECTIFS

Rappeler la démarche par les risques et son application en milieux PE / PME, mais qu’est‐ce qu’une PME ?

Démontrer l’intérêt de cette démarche dans ces environnements,

Démontrer l’applicabilité de la démarche sur des systèmes d’informations peu complexes ayant un contrôle interne réduit et informel.

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

• HIERARCHIE DES TEXTES APPLICABLES

La 7ème directive européenneLa loi française (code de commerce, code monétaire et financier, etc.)

Le Plan comptable général,Les NEP (partie Arrêtés du code de commerce A.823‐1 à 35), Le code de déontologie,Etc.

Les bonnes pratiques du H3CLa doctrine (ancien référentiel, les différents avis, etc.)

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

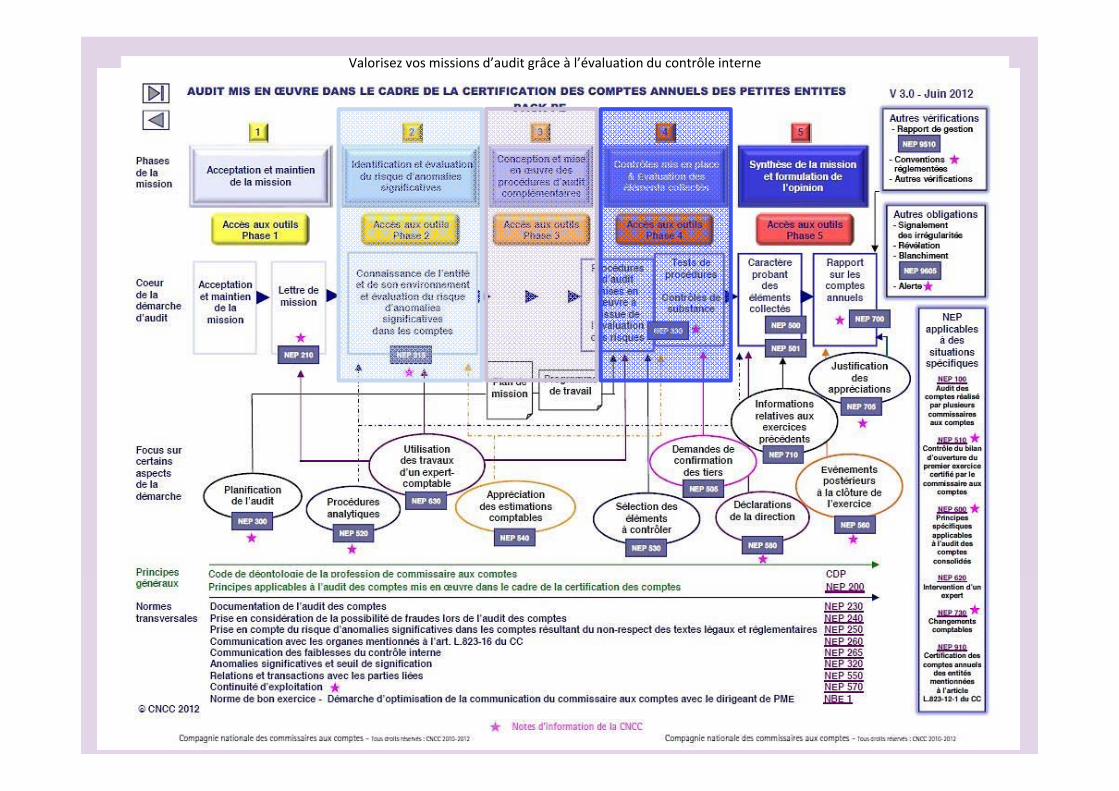

RAPPEL DE L’APPROCHE PAR LES RISQUES

La démarche générale d’audit à partir du schéma présenté dans le Pack PE V3

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

INTERET DE L’APPROCHE PAR LES RISQUES

Il ne s’agit pas d’une option mais de la définition de notre démarche :

NEP 200 § 9 : Le risque que le commissaire aux comptes exprime un opinion différente de celle qu’il aurait émise s’il avait identifié toutes les anomalies significatives s’appelle le Risque d’Audit

Risque d’Audit = Risque d’Anomalies Significatives (R.A.S.) et Risque de Non Détection

NEP 200 § 10 : R.A.S. = Risque Inhérent et Risque lié au Contrôle

NEP 200 § 11 : Le risque de non détection est propre à la mission d’audit : il correspond au risque que le commissaire aux comptes ne parvienne pas à détecter une anomalie significative.

NEP 200 § 12 : Le commissaire aux comptes réduit le Risque d’Audit à un niveau suffisamment faible pour obtenir l’assurance raisonnable.

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

L’utilité de l’approche par les risques en PE / PME

Aspect technique : permet de rechercher plus loin les R.A.S. en se posant d’autres questions.

Aspect politique : permet de valoriser la mission de certification en apportant un regard complémentaire visible aux travaux des intervenants pour l’assistance à l’établissement des comptes.

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

La NEP 315

§ 12 : La prise de connaissance de l’entité permet au CAC de constituer un cadre de référence dans lequel il planifie son audit et exerce son jugement professionnel pour évaluer le R.A.S. dans les comptes et répondre à ce risque tout au long de son audit.

§ 13 Le CAC prend connaissance :du secteur d’activité, de son environnement réglementaire, …des caractéristiques de l’entité ….des objectifs de l’entité et des stratégies mises en œuvre pour les atteindre …de la mesure et de l’analyse des indicateurs de performance financière de l’entité…des éléments du contrôle interne pertinents pour l’audit

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

La NEP 315 (suite)

§ 15 : Lors de sa prise de connaissance le CAC identifie et évalue le R.A.S.au niveau des comptes pris dans leur ensemble; etAu niveau des assertions, pour

les catégories d’opérations, les soldes de comptes etles informations fournies dans l’annexe des comptes

§ 16 : Le CAC évalue la conception et la mise en œuvre des contrôles de l’entité lorsqu’il estime :

qu‘ils contribuent à prévenir le R.A.S. …qu‘ils se rapportent à un risque inhérent élevé identifié qui requière une démarche d’audit particulière….que les seuls éléments collectés à partir des contrôles de substance ne lui permettront pas de réduire le risque d’audit à un niveau suffisamment faible…

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

La NEP 330

§ 4 : le CAC adapte son approche selon son évaluation du R.A.S.Adaptation de l’équipeIntervention d’un expertSupervision des travaux renforcéeIntroduction d’un degré supplémentaire d’imprévisibilitéRevoir le planning et ou la nature des procédures d’audit.

§ 5 : en réponse à son évaluation, le CAC met en œuvre les procédures d’audit complémentaires à celles réalisées pour cette évaluation

§ 9 tests de procédures§ 18 contrôles de substance (tests de détail, procédures analytiques,…)§ 21 contrôles de substance indépendants de l’évaluation du RAS§ 23 évaluation du caractère suffisant et approprié des éléments collectés

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

La NEP 630

§ 3 : Lors de la prise de connaissance de l’entité et de son environnement, le CAC :

analyse la nature et l’étendue de la mission que l’entité à confié à l’EC ;apprécie dans quelle mesure il pourra s’appuyer sur les travaux effectué par ce dernier…

§ 4 : Pour ce faire le CAC prend contact avec l’EC pour s’informer du contenu de sa mission et s’il l’estime nécessaire se fait communiquer les travaux réalisés§ 5 et 6 : Le CAC apprécie l’utilité des travaux récupérés et détermine les procédures supplémentaires qui lui paraissent nécessaires pour obtenir les élément suffisants et appropriés recherchés,§ 7 : L’expression du CAC ne mentionne pas l’utilisation des travaux de l’EC

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

Environnement économique

Environnement réglementaire

Particularités sectorielles

Procédure analytique globale

préalable

Risque inhérent

Risque inhérent

Risque inhérent

Risque inhérent

Risque inhérent

Risque inhérent

Risque inhérent

Risque inhérent

Risque inhérent

Risque inhérent

Risque inhérent

Risque inhérent

Risque contrôle

Risque contrôle

Risque contrôle

Risque contrôle

Risque d’audit

Evaluation du Risque

d’Anomalies Significatives

RAS

Environnement RisquesInhérents

RisquesContrôles

ContrôlesInternes

‐Tests de détail‐Inspections‐Confirmations directes‐Etc.

Vérifications spécifiques

Gouvernance et parties liées

RéglementationRapports du CAC

Travaux de l’E‐C

Tests de procédures

Risque contrôle

Risque contrôle

Risque contrôle

Risque contrôle

Risque contrôle

Risque contrôle

Risque contrôle

Risque contrôle

Procédures analytiques

Risquesnon détection

Cas pratique illustrant la démarche sur le cycle Paie

Risques d’Anomalies Significatives détectés :

Valeur des salaires et charges erronée : taux horaire, rémunérations variables, congés payés, intéressement, participation, indemnités de départ, taux de charges, bases de cotisations (Assertion Mesure des comptes de flux)Rémunération de la direction non conforme aux décisions collectives. (Assertion : Mesure des comptes de flux)Ne pas comptabiliser correctement les comptes de régularisation les charges à payer, CCA sociales (ou produits à recevoir et PCA) et les extournes de N‐1 (Assertions : Séparation des comptes de flux et Evaluation & Imputation des comptes de soldes)Omission d'informations significatives, dont méthodes d'évaluation, engagements IFC et DIF, effectif, litige social en‐cours (Assertions : Mesure et Exhaustivité de la présentation)Bulletins de paie incorrects pouvant entrainer des indemnités supplémentaires en cas de litige prud'homaux (Assertion : Réalité Droits & Obligation de la présentation)

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

Cas pratique illustrant la démarche sur le cycle Paie

Analyse du contrôle interne de la PME :

Valeur des salaires et charges erronée : les éléments de paie sont collectés et transmis à l’Expert‐Comptable par l’assistante du Dirigeant. C’est également elle qui prépare les virements et donne le bon à payer au Dirigeant. Contrôle non fiable.Rémunération de la direction non conforme aux décisions collectives : C’est le Dirigeant qui décide de sa rémunération, les associés étant familial. Contrôle non fiable.Ne pas comptabiliser correctement les comptes de régularisation : Aucun travail de contrôle au sein de l’entité. Contrôle non fiable.Omission d'informations significatives. Aucun travail de contrôle au sein de l’entité. Contrôle non fiable.Bulletins de paie incorrects : Aucun travail de contrôle au sein de l’entité. Contrôle non fiable.

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

Cas pratique illustrant la démarche sur le cycle Paie

Analyse des travaux de l’EC :

Valeur des salaires et charges erronée : les éléments de paie sont traités par le cabinet. Contrôle fiable.Rémunération de la direction non conforme aux décisions collectives : Pas de travaux effectués par l’EC. Contrôle non fiable.Ne pas comptabiliser correctement les comptes de régularisation : Ce travail est effectué par l’EC en complément des rapprochements annuels. Contrôle fiable.Omission d'informations significatives. Ce travail est effectué par l’EC en complément des rapprochements annuels. Contrôle fiable.Bulletins de paie incorrects : Ce travail est effectué par l’EC en complément des rapprochements annuels. Contrôle fiable.

les travaux de l’EC sont de nature à réduire le R.A.S. pour 4 des 5 risques au niveau acceptable pour le CAC. Pour s’en assurer ce dernier doit effectuer une évaluation des travaux de l’EC. Un test de contrôle peut satisfaire.

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

Cas pratique illustrant la démarche sur le cycle Paie

Synthèse des travauxRisque ihnérent Assertion

Niveau Risque inhérent

C.I.Travaux

ECTests du CAC

Risque de contrôle

Diligences du CAC

ConclusionRisque d'audit

Valeur des salaires et charges erronée

Mesure Elevé Non fiable Fiable Satisfaisant FaibleProcédure analytique

Satisfaisante Acceptable

Rémunération de la direction non conforme aux décisions collectives

Mesure Elevé Non fiableNon fiable

N/A ElevéContrôle de substance

Satisfaisante Acceptable

Ne pas comptabiliser correctement les comptes de régularisation

Séparation et Evaluation & Imputation

Elevé Non fiable Fiable Satisfaisant FaibleProcédure analytique

Satisfaisante Acceptable

Omission d'informations significatives

Mesure et Exhaustivité

Elevé Non fiable FiableNon

satisfaisantElevé

Contrôle de substance

Satisfaisante Acceptable

Bulletins de paie incorrectsRéalité et Droits & Obligation

Elevé Non fiable Fiable Satisfaisant Faible

Procédure analytique et test de détail sur un bulletin par catégorie de salarié

Satisfaisante Acceptable

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

Cas pratique illustrant la démarche sur le cycle Stocks

Risques d’Anomalies Significatives détectés :

Variation de stocks erronée : Stock final et/ou stock initial non réels (Assertions : Réalité, Exhaustivité, Mesure, et séparation des comptes de flux)Dotation ou reprise de provision fictive. (Assertions : Réalité des comptes de flux et Evaluation & Imputation des comptes de soldes)Dotation ou reprise de provision omise. (Assertions : Exhaustivité des comptes de flux et Evaluation & Imputation des comptes de soldes)Incohérence entre les variations et les achats / ventes. (Assertions : séparation des comptes de flux et évaluation & imputation des comptes de soldes)Absence de droit sur les stocks. Appartenant aux sous traitant par exemple (Assertions : Droits & Obligation s des comptes de soldes et Réalité Droits & Obligation de la présentation)

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

Cas pratique illustrant la démarche sur le cycle Stocks

Analyse du contrôle interne de la PME :

Variation de stocks erronée : Les procédures d’achats et mise en stocks sont pertinentes, les sorties sont maitrisées. Contrôle fiable.Dotation ou reprise de provision fictive : C’est le Dirigeant qui décide des arbitrages de clôtures avec l’Expert‐comptable. Contrôle non fiable.Dotation ou reprise de provision omise : Aucun travail de contrôle au sein de l’entité. Contrôle non fiable.Incohérence entre les variations et les achats / ventes : Aucun travail de contrôle au sein de l’entité. Contrôle non fiable.Absence de droit sur les stocks : Aucun travail de contrôle au sein de l’entité. Contrôle non fiable.

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

Cas pratique illustrant la démarche sur le cycle Stocks

Analyse des travaux de l’EC :

Variation de stocks erronée : l’EC reprend les éléments de l’entité et effectue un contrôle des formules SI + Achats – ventes = SF. Contrôle fiable.Dotation ou reprise de provision fictive : L’EC documente son dossier de l’origine et des modalités de détermination des Dot/rep de provision. Contrôle fiable.Dotation ou reprise de provision omise : Ce travail de suivi pluri‐annuel est effectué par l’EC. Contrôle fiable.Incohérence entre les variations et les achats / ventes : Ce travail est effectué par l’EC mais de manière trop globale pour être pertinent. Contrôle non fiable.Absence de droit sur les stocks : Pas de travaux de l’EC sur ce sujet. Contrôle non fiable.

les travaux de l’EC sont de nature à réduire le R.A.S. pour 3 des 5 risques au niveau acceptable pour le CAC. Pour s’en assurer ce dernier doit effectuer une évaluation des travaux de l’EC. Un test de contrôle peut satisfaire.

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

Cas pratique illustrant la démarche sur le cycle Stocks

Synthèse des travaux

Risque ihnérent AssertionNiveau Risque inhérent

C.I.Travaux

ECTests du CAC

Risque de contrôle

Diligences du CAC

ConclusionRisque d'audit

Variation de stocks erronée

Réalité, exhaustivité, mesure et séparation

Elevé Fiable Fiable Satisfaisant FaibleProcédure analytique

Satisfaisante Acceptable

Dotation ou reprise de provision fictive

Réalité et Evaluation & imputation

Elevé Non fiable Fiable Satisfaisant FaibleContrôle de substance

Satisfaisante Acceptable

Dotation ou reprise de provision omise

Exhaustivité et Evaluation & Imputation

Elevé Non fiable Fiable Satisfaisant FaibleProcédure analytique

Satisfaisante Acceptable

Incohérence entre les variations et les achats / ventes

Séparation et Evaluation & Imputation

Elevé Non fiableNon fiable

N/A ElevéContrôle de substance

Satisfaisante Acceptable

Absence de droit sur les stocks

Réalité et Droits & Obligation

Elevé Non fiableNon fiable

N/A ElevéContrôle de substance

Satisfaisante Acceptable

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

CONCLUSIONNous avons pu constater que la démarche implique au minimum de statuer sur les Risques d’Anomalies Significatives et la capacité du Contrôle Interne à apporter une maitrise satisfaisante ou non à ces risques. Par ailleurs le code de commerce nous commande de communiquer à la gouvernance les travaux et sondages auxquels nous avons procédé (L.823‐16) ce qui est repris dans les NEP 260 et 265.Tous pousse donc à communiquer au Dirigeant nos conclusions sur la qualité de son organisation mise en place pour la production des comptes annuels.

La NBE n°1 nous enseigne et encourage à plus communiquer sur nos travaux.

En fait, les Dirigeants sont très attentifs aux commentaires que nous pouvons leur faire sur leur organisation comptable. Rien ne nous interdit de leur commenter le résultats de nos travaux et même de leur faire des recommandations !

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

CONCLUSIONC’est bien cette communication qui permet à un Dirigeant de comprendre la valeur ajoutée de la mission de certification par rapport à la mission de l’E‐C.

Pour effectuer cette communication, nous sommes la aussi appelé à faire usage de notre jugement de professionnel. La NBE n°1 et le pack PE vous proposent différents outils pour réaliser ces communications.

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

FINALEMENT L’APPORT DE L’ANALYSE DU C.I.C’est

une des phases essentielles pour évaluer le risque d’anomalies significativesun préalable à l’allégement ou l’approfondissement ciblé de nos travaux ainsi qu’un préalable au choix de nos procédures d’audit un appui pour fixer nos seuils de signification (Cf NEP 320 révisée et NEP 450)un moyen pour valoriser nos missionsla vraie approche de notre connaissance de l’entité

Ce n’est pasune charge complémentaire face à des budgets réduitsun moyen de s’exonérer des contrôles de substances (dont procédures analytiques)

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne

• QUESTIONS ET DEBAT

Valorisez vos missions d’audit grâce à l’évaluation du contrôle interne