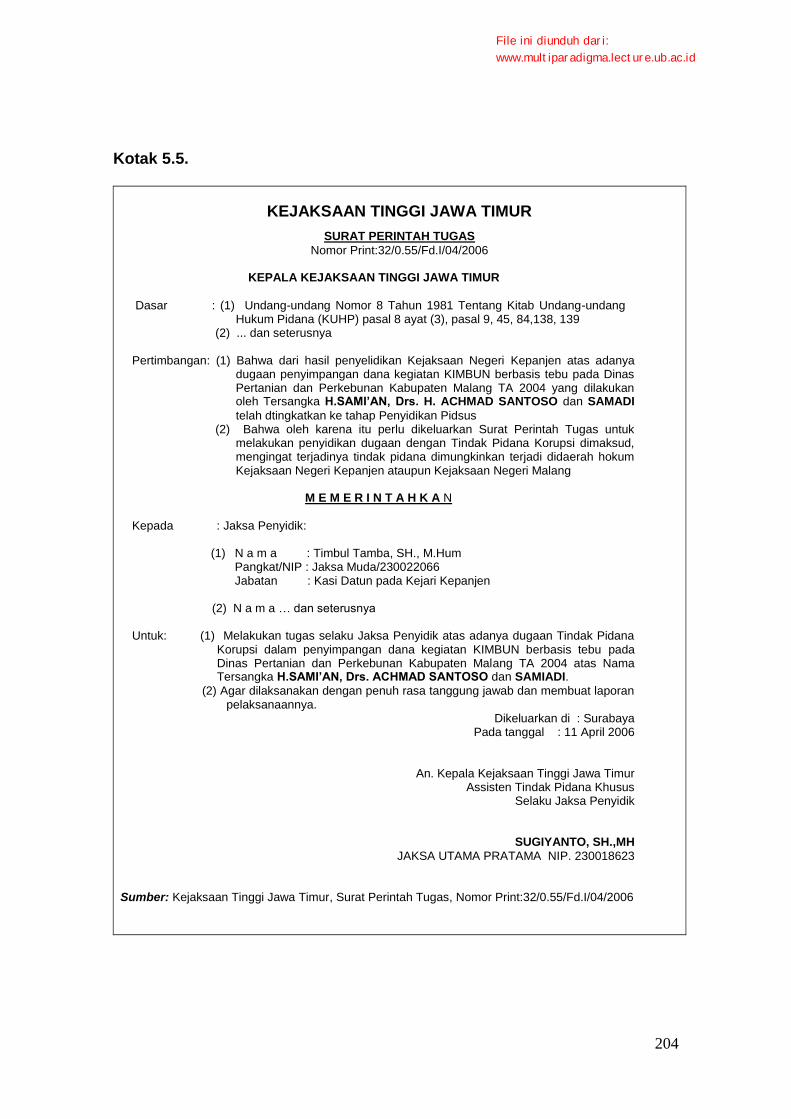

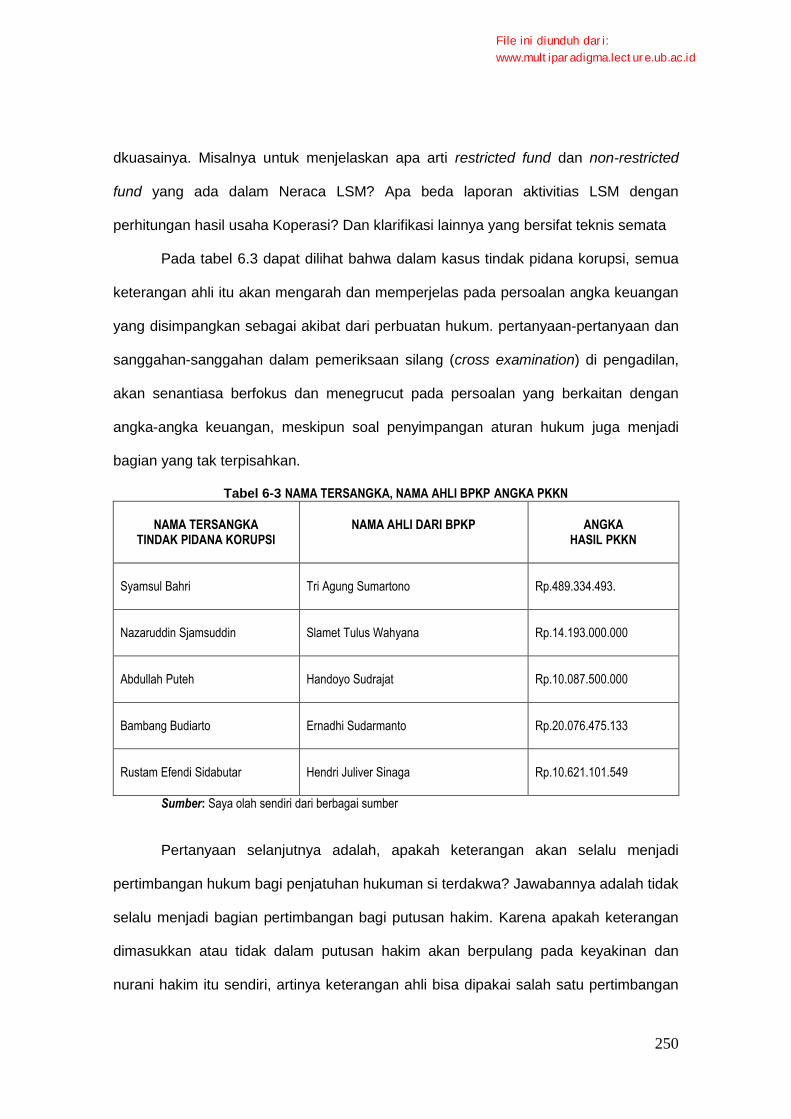

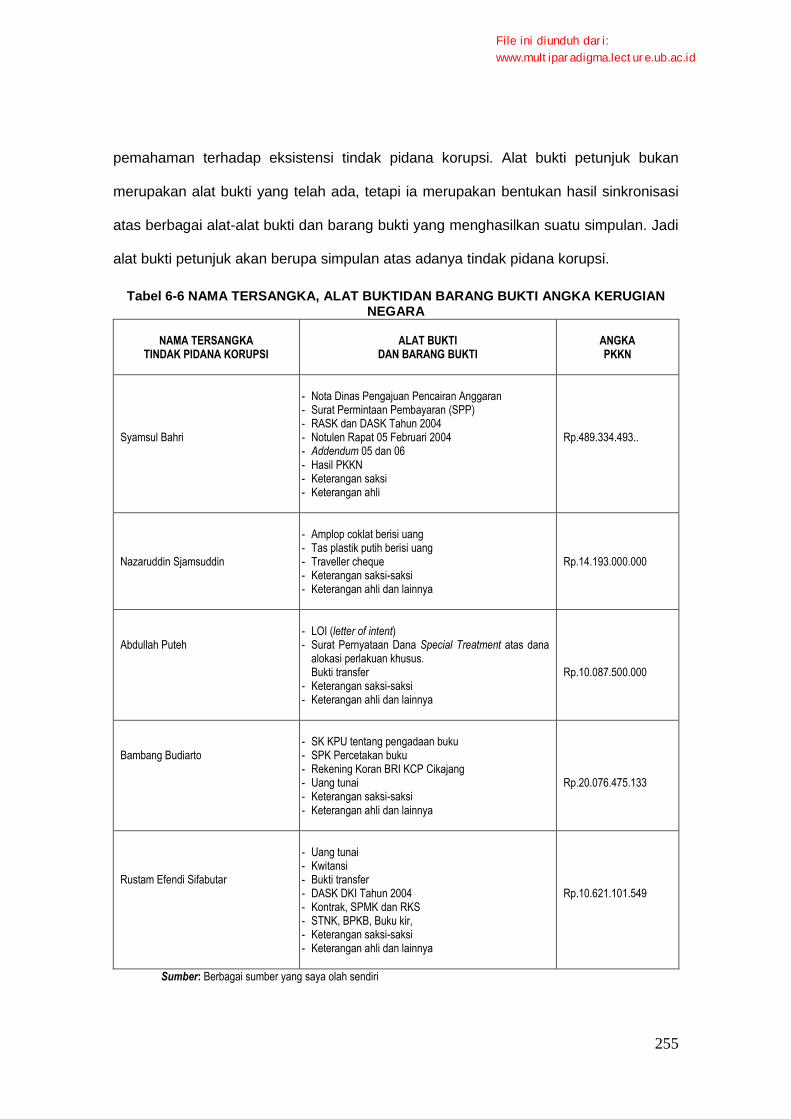

Embed Size (px)

Citation preview

ii

TIM PROMOTOR DAN PENGUJI DISERTASI

JUDUL DISERTASI:

VVIISSUUMM AAKKUUNNTTAANNSSII FFOORREENNSSIIKK DDAALLAAMM TTIINNDDAAKK PPIIDDAANNAA

KKOORRUUPPSSII

Nama Mahasiswa : M. Achsin

NIM : 0530200042

Program Studi : Program Doktor Ilmu Akuntansi

KOMISI PROMOTOR

Promotor : Prof. Iwan Triyuwono, SE., Ak, M.Ec., Ph.D

Ko-Promotor 1 : Gugus Irianto, SE., Ak., MSA., Ph.D

Ko-Promotor 2 : Prof. Dr. Jamal Wiwoho, SH., MH

TIM DOSEN PENGUJI

Prof. Dr. Bambang Subroto, SE., Ak., MM

Prof. Dr. Sutrisno, SE., Ak., M.Si

Prof. Dr. Made Sudarma, SE., Ak., MM

Dr. Ali Djamhuri, SE, Ak., M.Com, CPA

Dr. Unti Ludigdo, SE., Ak., M.Si

Tanggal Ujian : 13 Agustus 2010

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

iii

HALAMAN PERUNTUKAN

Tesis ini kupersembahkan untuk :

Bapak dan Ibu tercinta

Terima kasih atas

Curahan kasih sayang dan do’a

Istri-istri dan anak-anak tersayang

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

iv

RIWAYAT HIDUP

M. ACHSIN, lahir di Bojonegoro pada 11 Mei 1958, meraih gelar Sarjana

Ekonomi (SE) dari Jurusan Akuntansi (Ak), Fakultas Ekonomi Universitas

Brawijaya pada 1985, meraih gelar Magister Manajemen (MM) dari Program

Pascasarjana Universitas Brawijaya pada 1997, memperoleh gelar Sarjana

Hukum (SH) dari Fakultas Hukum Universitas Brawijaya pada 2001,

mendapatkan Certified Public Accountant (CPA) yang terdaftar di Kementerian

Keuangan Indonesia pada 2009, dan memperolah Sertifikasi Kurator dan

Pengurus Indonesia (IKAPI) yang terdaftar di Kementerian Hukum dan HAM

tahun 2009.

Penulis sekarang sedang menyelesaikan pendidikan Magister

Kenotariatan (M.Kn) di Pascasarjana Universitas Brawijaya dan Magister

Ekonomika Pembangunan konsentrasi bidang Penilaian (MEc.Dev., MAPPI

(Cert.)) pada Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

v

UCAPAN TERIMA KASIH

Saya mengucapkan terima kasih kepada:

1. Prof. Iwan Triyuwono, SE., Ak, M.Ec., Ph.D

2. Gugus Irianto, SE., Ak., MSA., Ph.D

3. Prof. Dr. Jamal Wiwoho, SH., MH

yang telah membimbing penulisan disertasi ini.

Ucapan terima kasih juga ditujukan kepada:

1. Prof. Dr. Bambang Subroto, SE., Ak., MM

2. Prof. Dr. Sutrisno, SE., Ak., M.Si

3. Prof. Dr. Made Sudarma, SE., Ak., MM.,CPA

4. Dr. Ali Djamhuri, SE, Ak., M.Com, CPA

5. Dr. Unti Ludigdo, SE., Ak., M.Si

atas kesediaannya menjadi penguji disertasi ini serta atas saran-saran yang diberikan

untuk disertasi ini dalam Ujian Akhir Disertasi pada 13 Agustus 2010.

Di samping itu, ucapan terima kasih juga saya sampaikan seting-tingginya

kepada:

1. Bondan Gunawan (Mantan Menteri Sekretaris Negara)

2. Erry Riyana Hardjapamekas (Mantan Komisioner KPK),

3. Iswan Elmi (Direktur Penyelidikan KPK),

4. Yunus Husein (Ketua PPATK)

5. Budi Handaka (Kejaksaan Agung)

6. Syamsul Bahri (Anggota KPU Pusat dan Mantan Ketua LPM UB)

7. Theodorus M. Tuanakotta (Ahli Akuntansi Forensik dan Akuntan Publik mantan

partner DTT Indonesia),

8. Adami Chazawi (Ahli Hukum Korupsi)

9. Haris Fajar Kustaryo (Advokat),

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

vi

10. Mustofa (Akuntan Publik),

11. Jusuf Wibisana (Managing Partner PWC Indonesia),

12. Yanuar Rizki (ICW)

13. Andik Ma‘ruf (BPKP Jawa Timur)

14. Khairiansyah Salman (Mantan Auditor BPK)

15. Jose Rizal Joesoef (Sobat karib di S-3 FE UB)

Atas bantuan yang diberikan kepada saya dalam menyelesaikan disertasi ini

Last but not least, terima kasih tak terhingga saya ucapkan kepada kedua

orang tua Bapakku H. Slamet Mansyur dan Ibuku Hj, Nasrifah Ahmad, juga kepada

istri-istri dan anak-anakku, serta kepada teman-temanku, atas dukungan tenaga dan

pikiran demi terwujudnya disertasi ini.

Malang, 13 Agustus 2010

Mahasiswa,

M. Achsin

NIM: 0530200042

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

vii

ABSTRAK

M. ACHSIN, Program Doktor Ilmu Akuntansi, Pascasarjana Fakultas Ekonomi Universitas Brawijaya, 2010. Visum Akuntansi Forensik Dalam Tindak Pidana Korupsi, Promotor: Iwan Triyuwono, Ko-Promotor: Gugus Irianto, Jamal Wiwoho

Dalam proses penanganan tindak pidana korupsi, alat bukti dan pem-buktian pada umumnya dilakukan pada audit investigatif, penyelidikan, dan penyidikan. Kekuatan alat bukti dan pembuktian yang dihasilkan dari ketiga proses tersebut menentukan seseorang dapat dinyatakan sebagai tersangka korupsi dan dapat dibawa ke pengadilan.

Dalam persidangan tindak pidana korupsi, alat bukti dan pembuktian senantiasa menjadi basis utama bagi putusan hakim. Bukti dan pembuktian merupakan sarana kepastian apakah seseorang dapat diputuskan sebagai koruptor atau tidak.

Tujuan penelitian ini adalah untuk mencari, menemukan, mengumpulkan dan membangun visum akuntansi forensik dalam tindak pidana korupsi. Visum akuntansi forensic merupakan suatu bentuk bukti akuntansi yang memiliki kriteria hukum yang berguna bagi proses litigasi di pengadilan.Dengan menggunakan metodologi grounded theory, studi ini menyimpulkan bahwa visum akuntansi forensik dalam tindak pidana korupsi, harus memuat paling tidak dua dari lima macam alat bukti, yakni keterangan saksi, keterangan ahli, surat, petunjuk dan keterangan terdakwa. Dengan kata lain, visum akuntansi forensik tersebut telah mampu memberikan jawaban kongkrit terhadap tujuh hypothetical construction of crime secara cermat, jelas dan lengkap (a beyond reasonable doubt). Tujuh hipotesis itu adalah 2H +5W (how, how much, what, why, when, where, who).

Kata kunci: Visum, akuntansi, audit, forensik, korupsi, dan

hypothetical construction of crime

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

viii

ABSTRACT

M. ACHSIN, Doctoral Program of Accountancy, Postgraduate Program of Faculty of Economics, Brawijaya University, 2010; Forensic Accounting Visum in Corruption Case; Supervisor: Iwan Triyuwono, Co-Supervisor: Gugus Irianto, Jamal Wiwoho

In coping with corruption cases, an evidence basis and a process of proving usually are held in phase of investigative audit, pre-investigation, and investigation. The strength of the evidence basis and the process of proving determine whether or not one will have to be a corruption accused and then put on trial.

In the trial of corruption case, the evidence basis and the process of proving are important for judge decision. Both will determines whether one to be judged as corruptor or not.

This dissertation attempts to search, to collect, and to construct a forensic accounting visum in corruption cases. The forensic accounting visum is a kind of an evidence basis based on law crirteria for litigation process in a trial. With using methodology of grounded theory, this dissertation concludes that forensic accounting visum in the corruption case has to have at least two of five evidence bases, that are explanation of the witness, explanation of the expert, documentary or written evidence, indicative evidence, and explanation of the accused. In other words, the forensic accounting visum has to answer clearly seven hypothetical constructions of crime or 2H + 5W (how, how much, what, why, when, where, who).

Key words: Visum, accounting, audit, forensic, corruption, hypothetical construction of crime

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

ix

R E S O N A N S I

AVANT-PROPOS:

PERJALANAN VISUM AKUNTANSI FORENSIK

SUDAH hampir lima tahun ini saya melakukan studi bidang akuntansi mencari bentuk

dan rupa ―visum Akuntansi forensik‖. Tiba-tiba Sang Promotor mengatakan: segera

selesaikan disertasi, atau menunggu upaya paksa! Saya terhenyak, inikah bentuk

motivasi [?], provokasi [?] ancaman [?] atau ekspresi ketulusan dari sang guru bijak

bestari [?]. Wallahu a‟lam bisshowab,

Sejujurnya, studi ini terformulasikan atas munculnya kegalauan yang menerpa

benak, saat saya melihat dan memperhatikan fenomena penanganan tindak pidana

korupsi. Kegalauan itu lebih disebabkan karena, saya melihat pada penanganan tindak

pidana korupsi pada satu kasus si terdakwa dapat dijebloskan ke dalam penjara,

namun pada penanganan kasus yang lain si terdakwa dapat berlenggang dengan

bebas. Mengapa ketidakkonsistenan seperti itu terjadi? Padahal untuk menyeret

terdakwa kasus korupsi itu ke sidang pengadilan, Negara telah mengeluarkan biaya

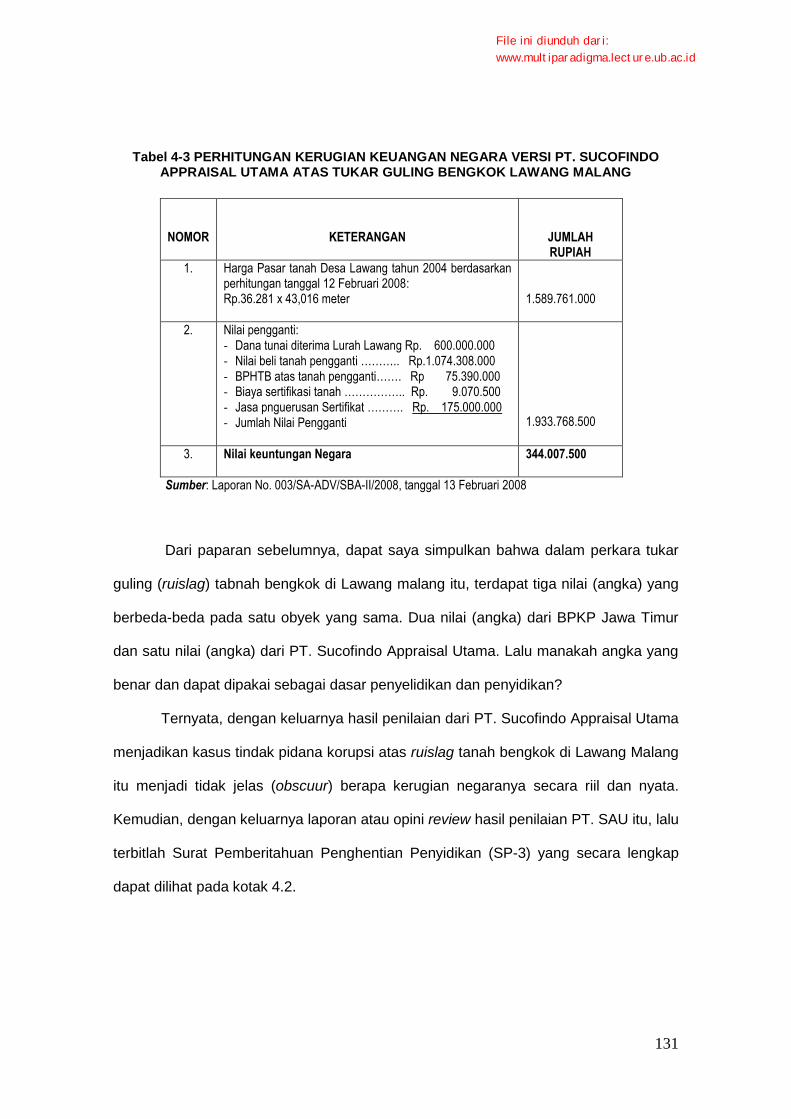

penanganan yang tidak kecil, dan mengapa si terdakwa bisa bebas? Pertanyaan dan

fenomena seperti itulah yang menggugah ketertarikan saya untuk melakukan

penelitian ini.

Fenomena membingungkan seperti itulah yang oleh Erving Goffmann dalam

Filsafat Dramaturginya sebagai adanya acting para actor dalam ―front stage‖ dan ―back

stage‖ Suatu peran penuh hipokrisi yang dengan entheng diperagakan sang pelaku,

suatu bentuk representasi yang mendua dan sarat dengan ketidakjujuran. Itulah dunia

keculasan, dongenge wong culiko, suatu dunia yang banyak dihuni oleh para koruptor.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

x

Saya memang masih optimis, keadilan tetap bisa ditegakkan meskipun langit

runtuh (fiat justitia et pereat mundus) karena saya yakin bahwa untuk menjadikan

masyarakat tertib dan teratur, eksistensi suatu aturan yang didukung oleh substansi,

struktur dan kultur yang baik menjadi keniscayaan yang tak terbantahkan. Di samping

itu, saya juga masih percaya bahwa mewujudnya aturan, eksistensinya lebih

disebabkan karena masyarakat itu sendirilah yang memerlukan suatu aturan yang

mengatur dirinya, orang lain dan lingkungannya (ibi ius ibi societas).

Kembali pada penelitian ini, untuk menjawab kerisauan yang saya ungkapkan

pada sebelumnya, kemudian saya terjun dan menceburkan diri untuk melakukan

penelitian dengan membawa dua pertanyaan utama, yaitu: (1) bagaimanakah auditor

investigatif, penyelidik dan penyidik mencari, menemukan dan mengumpulkan alat-alat

bukti dan barang bukti yang siap dibawa ke pengadilan. (2) bagaimana wujud dari alat

bukti dan barang bukti yang dibawa ke pengadilan itu?.

Dua pertanyaan itu, untuk tahap pertama, saya tujukan pada auditor investigatif,

baik auditor BPK maupun BPKP. Kenapa pertanyaan tidak ditujukan kepada akuntan

publik? Karena auditor pada lembaga BPK dan BPKP itulah yang sering melakukan

audit investigatif dan diminta untuk menghitung dugaan angka kerugian keuangan

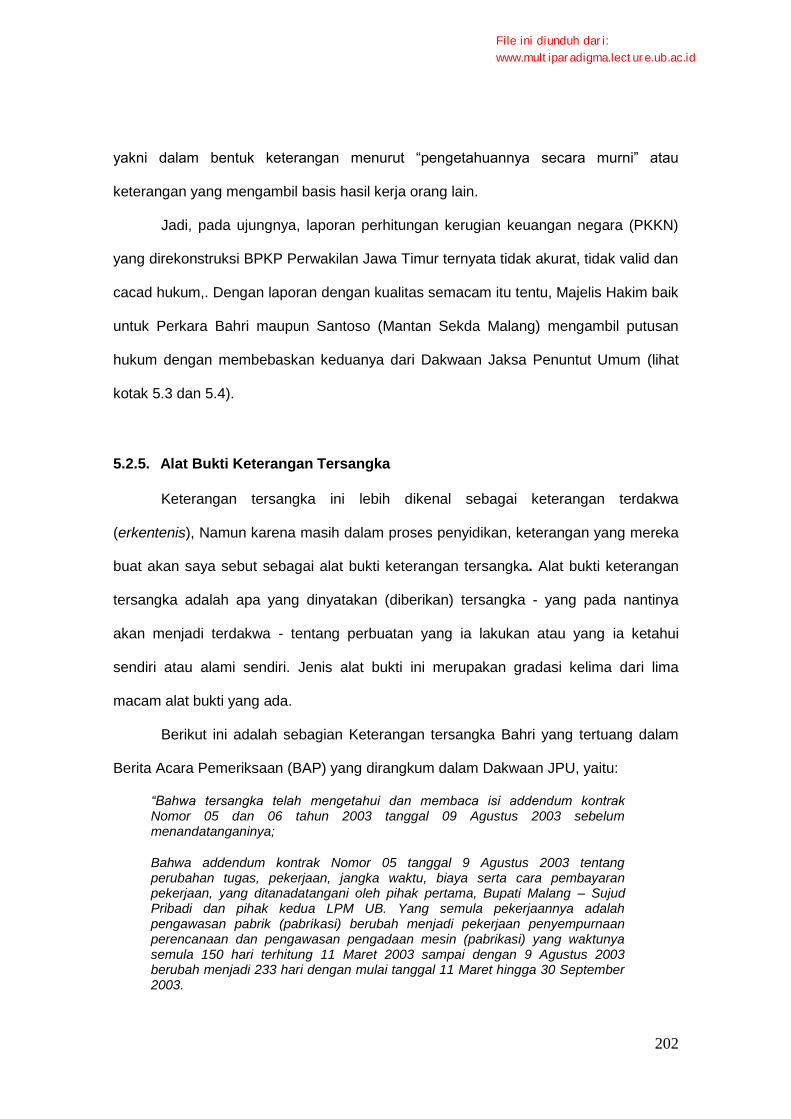

negara pada perkara tindak pidana korupsi. Sedangkan akuntan publik sampai dengan

hari ini belum mengatur mengenai jasa audit investigatif yang sarat dengan perburuan

eksistensi fraud, kejahatan keuangan dan tindak pidana korupsi.

Pertanyaan yang sama, pada gilirannya juga saya ajukan kepada penyelidik dan

penyidik, Karena dari tangan-tangan merekalah suatu perkara tindak pidana korupsi

dapat ditindaklanjuti hingga menjadi dakwaan, atau kasus itu dihentikan karena tidak

diperoleh bukti yang cukup.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xi

Dua pertanyaan itu membawa saya untuk melakukan pencarian jawaban yang

terkontruksikan secara cermat, jelas dan lengkap atau a beyond reasonabale doubt.

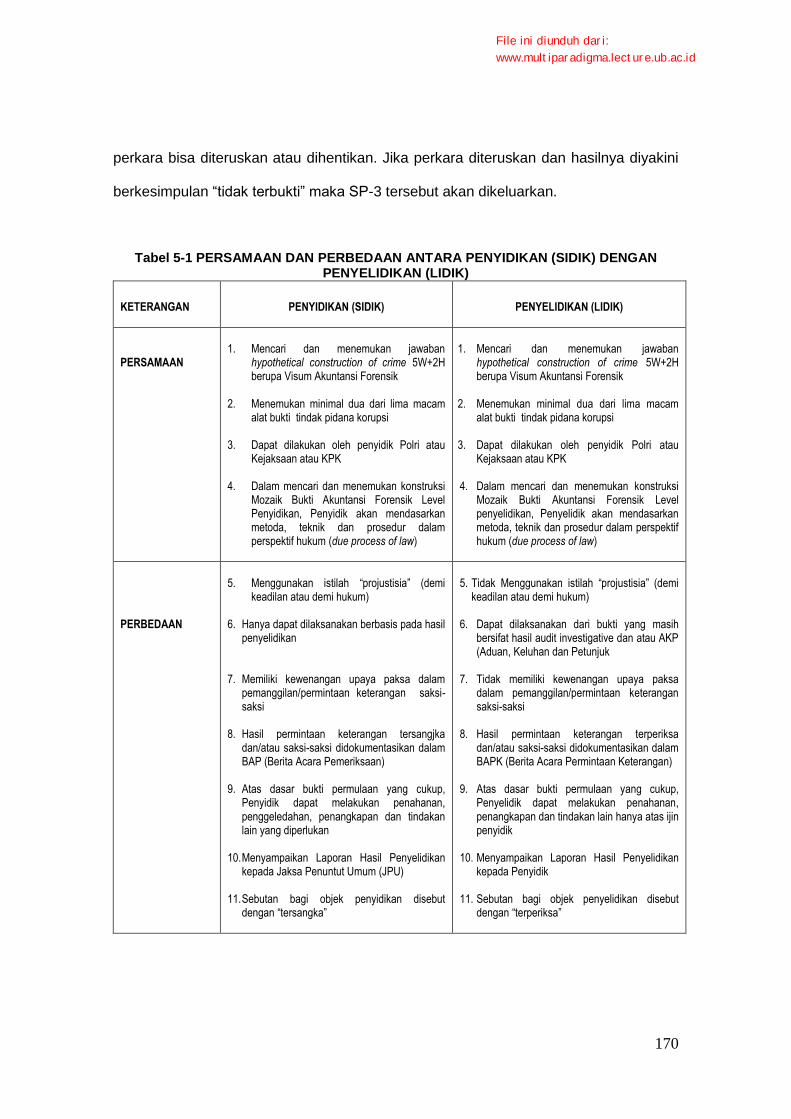

Suatu jawaban konkrit atas hypothetical construction of crime, suatu hipotesis yang

dibangun untuk mengarahkan fokus pencarian jawaban pada pertanyaaan: How Much,

How, What, Why, Who, When, and Where (2H+5W).

Saya sadar bahwa dalam penelitian ini, saya harus memiliki alat untuk

menangkap dan melakukan analisis serta melakukan sintesis terhadap fenomena

tindak pidana korupsi itu. Kemudian dengan sengaja saya pilih metodologi grounded

theory yang mensyaratkan bekal theoretical sensitivity, creativity dan imagination.

Grounded theory, bergerak layaknya spionase dengan pengumpulan bahan bukti mirip

kayak akumulasi snow-ball.

Pilihan grounded theory karena ia sangat ideal, handal dan efektif untuk

diterapkan manakala teori-teori tidak lagi mampu memberikan jawaban secara

seragam terhadap fenomena yang ada, atau jika ada jawaban maka jawaban yang

diberikan akan menelorkan hasil yang berbeda-beda. Karena alasan inilah grounded

theory menjadi bagian yang tak terpisahkan dan keniscayaan dalam penelitian ini

(untuk lebih jelas dan detilnya, silahkan membaca bab II).

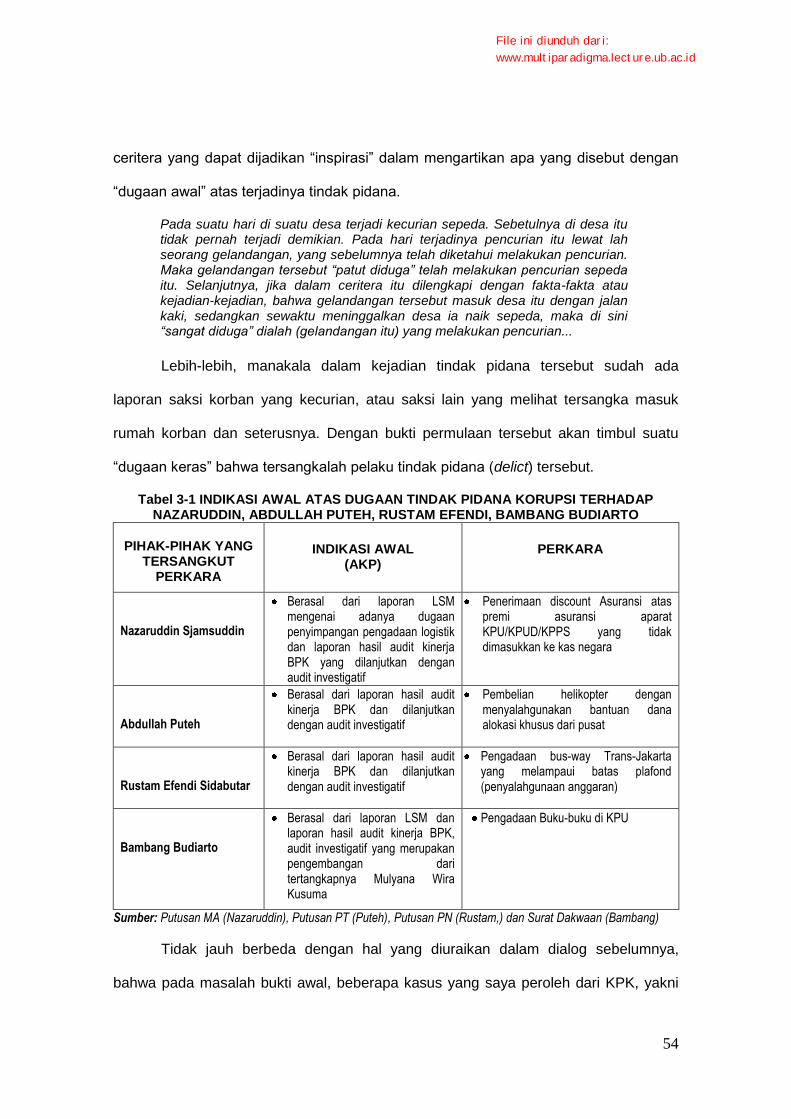

Kemudian, saya secara terus menerus bergerak, kadang saya mengintip

kesempatan, saat lain saya harus mencuri dengar, dan pada situasi tertentu saya juga

diharuskan untuk memburu bahan-bahan penelitian. Semua itu saya lakukan demi dan

untuk selalu menambah dan memperkaya perbendaharaan bahan-bahan penelitian.

Saya berharap, hari demi hari, bulan demi bulan, tahun demi tahun, koleksi bahan-

bahan penelitian menjadi semakin lengkap dan dapat membantu saya untuk

membangun :‖proposisi‖ (hipotesis teori) yang merupakan jawaban atas kerisauan

yang menerpa yang telah saya ungkapkan pada sebelumnya.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xii

Kebosanan dan kejenuhan kadang menerpa serta mengiringi perjalanan

penelitian ini. Namun, saya selalu membangunkan semangat juang agar selalu tegar

dan terjauh dari rasa putus asa. Hanya dengan cara itu – saya yakin seyakin-yakinnya

– pada saatnya, disertasi ini pasti selesai, dan pada saatnya pula ―keindahan‖

menyandang gelar akademik tertinggi akan saya raih dan menjadi bagian hidup untuk

selamanya.

Kegigihan dan keuletan yang saya bangun membawa hasil. Perlahan-lahan

tetpi pasti bahan-bahan penelitian mengalir. Kadang deras sekali, namun pada saat

yang lain kucurannya mampet dan seret. Meski data masih terbatas, saya mencoba

menulis abstraksi atau proposisi sementara atas apa yang telah saya peroleh,

meskipun bentuknya masih ―buram‘ dan jauh dari sempurna.

Saya tunggu data tambahan, lalu saya poles kembali abstraksi penelitian dengan

data tambahan yang masuk. Demikianlah upaya dan perjuangan yang saya lakukan.

Manakala ada tambahan bahan-bahan lagi yang masuk, maka bahan itu akan saya

gunakan untuk menambal mana yang kurang dan atau tidak ―pas‖. Bahan-bahan itu

juga saya dayagunakan untuk memperkuat mana yang masih lemah, mengikat mana

yang masih kendor. Secara gradual, perlahan tetapi pasti, pada akhirnya terbentuklah

―visum akuntansi forensik‖ yang saya idam-idamkan.

Di tengah-tengah perjalanan eksplorasi itu, hal menarik dan menantang adalah

munculnya pertanyaan baru, yang sebelumnya tidak pernah saya pikirkan dan duga.

Pertanyaan itu adalah, bahan-bahan yang saya peroleh tersebut harus golongkan

dalam ketegorisasi versi disiplin ilmu apa? Apakah pemilahan harus saya lakukan

berbasiskan ilmu akuntansi, atau berlandaskan ilmu auditing atau versi ilmu hukum?

Karena, pada dasarnya terdapat perbedaan kategorisasi bukti dalam tiga bidang ilmu

pengetahuan tersebut.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xiii

Pertanyaan kategorisasi bahan penelitian itu, menggugah kreativitas, imajinasi,

dan sensitivitas teoritik yang saya miliki. Saya harus mengambil keputusan. Bagi

pandangan saya, meskipun penelitian ini berada dalam ranah atau domain

pengetahuan akuntansi, namun akuntansi forensik adalah suatu disiplin pengetahuan

akuntansi yang telah menerobos batas demarkasinya dan kemudian ―berkolaborasi‖

dengan ilmu auditing dan hukum. Atas perkenan pembimbing dan budi baiknya dari

sang arif dan bijaksana itu, selanjutnya saya klasifikasikan data, fakta, informasi dan

keterangan serta bahan-bahan yang saya peroleh dengan basis jenis alat-alat bukti

yang terdapat dalam KUHAP (Kitab Undang-undang Hukum Acara Pidana). Dalam

KUHAP, terdapat lima macam kategorisasi alat bukti, yakni alat bukti keterangan saksi,

alat bukti keterangan ahli, alat bukti surat, alat bukti petunjuk, dan alat bukti keterangan

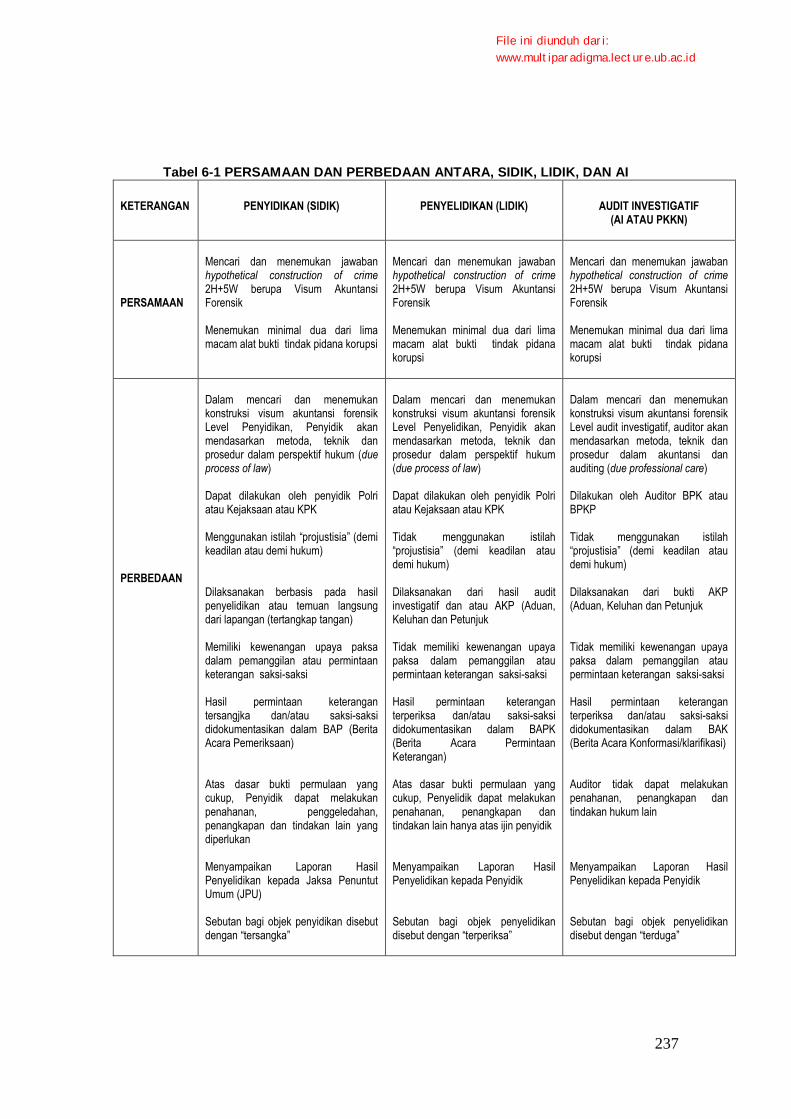

terdakwa. Karena itu, pada bab III, IV, V dan VI semua uraian penelitian mengacu

pada pola lima macam ketegorisasi alat bukti tersebut.

Pilihan pola klasifikasi itu juga saya maksudkan, agar semua data, fakta,

informasi dan keterangan serta bahan bukti, terdapat sinkronisasi dan match and link

dengan pola klasifikasi bukti dalam penegakan hukum di Indonesia. Suatu format

pengklasikasian alat bukti yang telah membatin (internalized) pada subjek (informan)

penelitian ini.

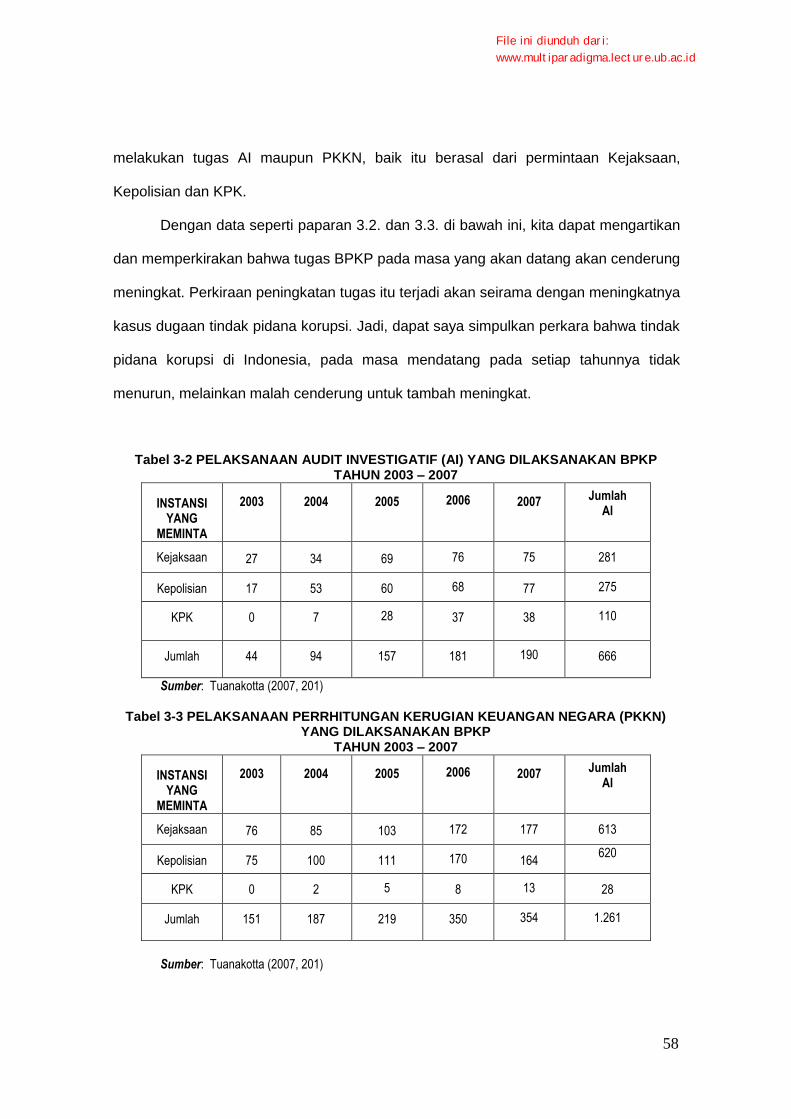

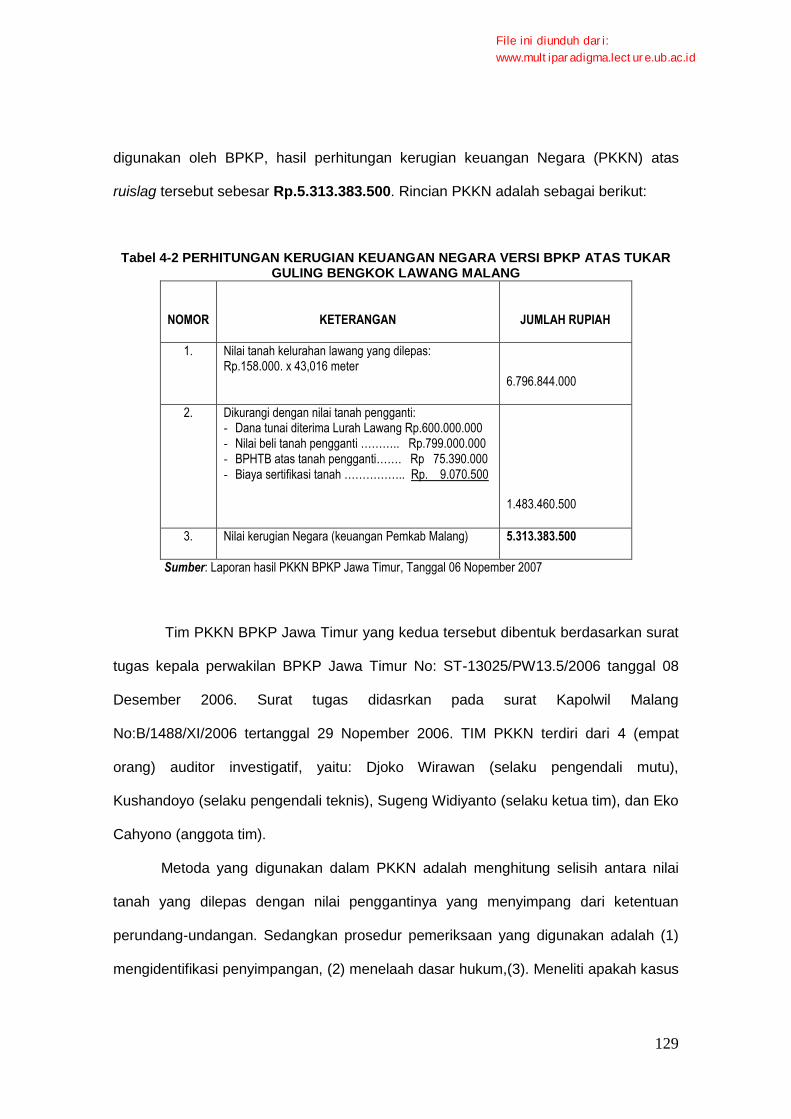

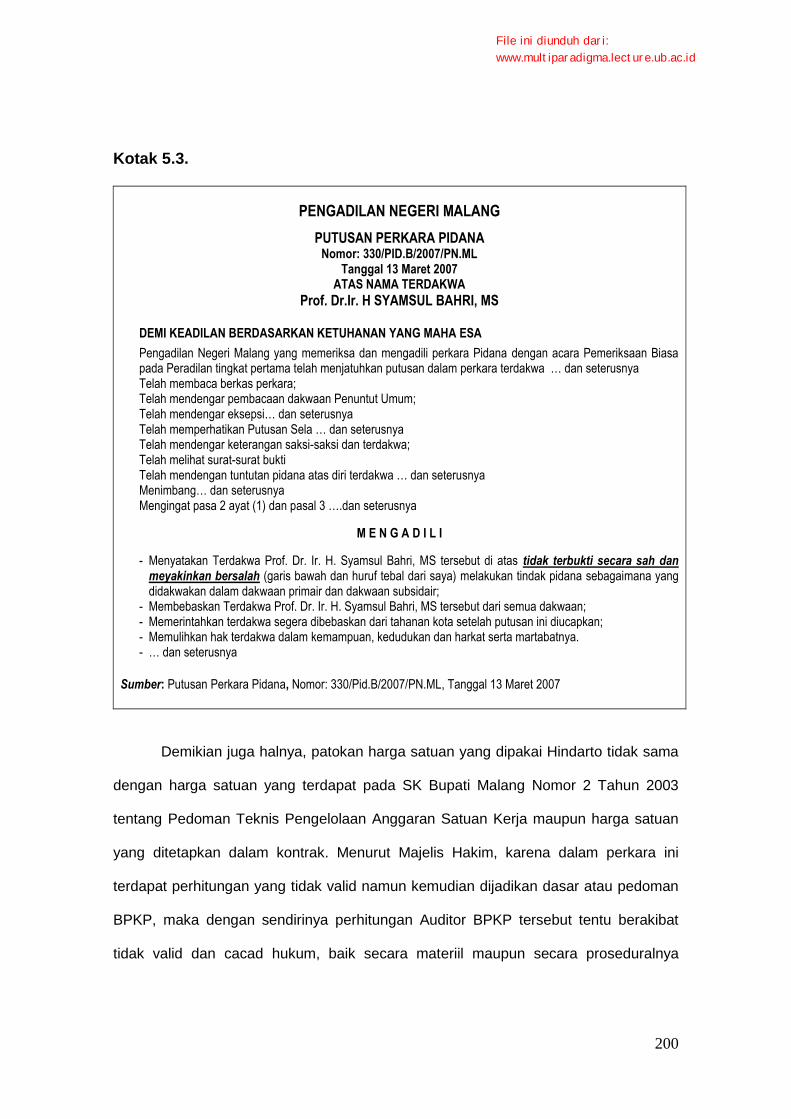

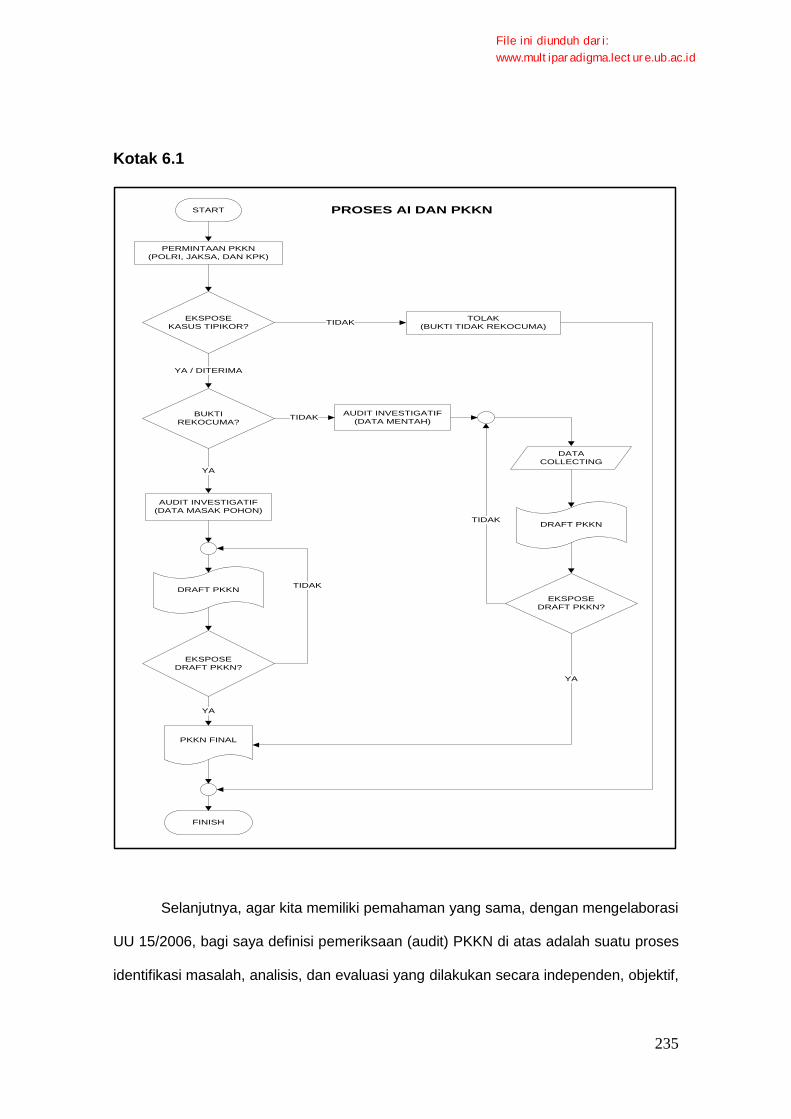

AUDIT INVESTIGATIF (AI) DAN PERHITUNGAN KERUGIAN KEUANGAN NEGARA (PKKN) Berbasis fenomena penanganan perkara tindak pidana korupsi, pertanyaan

spesifik yang saya lontarkan pada level AI (Audit Investigatif) dan PKKN (Perhitungan

Kerugian Keuangan Negara) adalah, bagaimanakah auditor investigatif melakukan

eksplorasi dalam mencari, menemukan dan mengumpulkan bahan bukti? Pertanyaan

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xiv

berikutnya adalah, bagaimanakah wujud bangunan rekonstruksi sejarah fakta/bukti

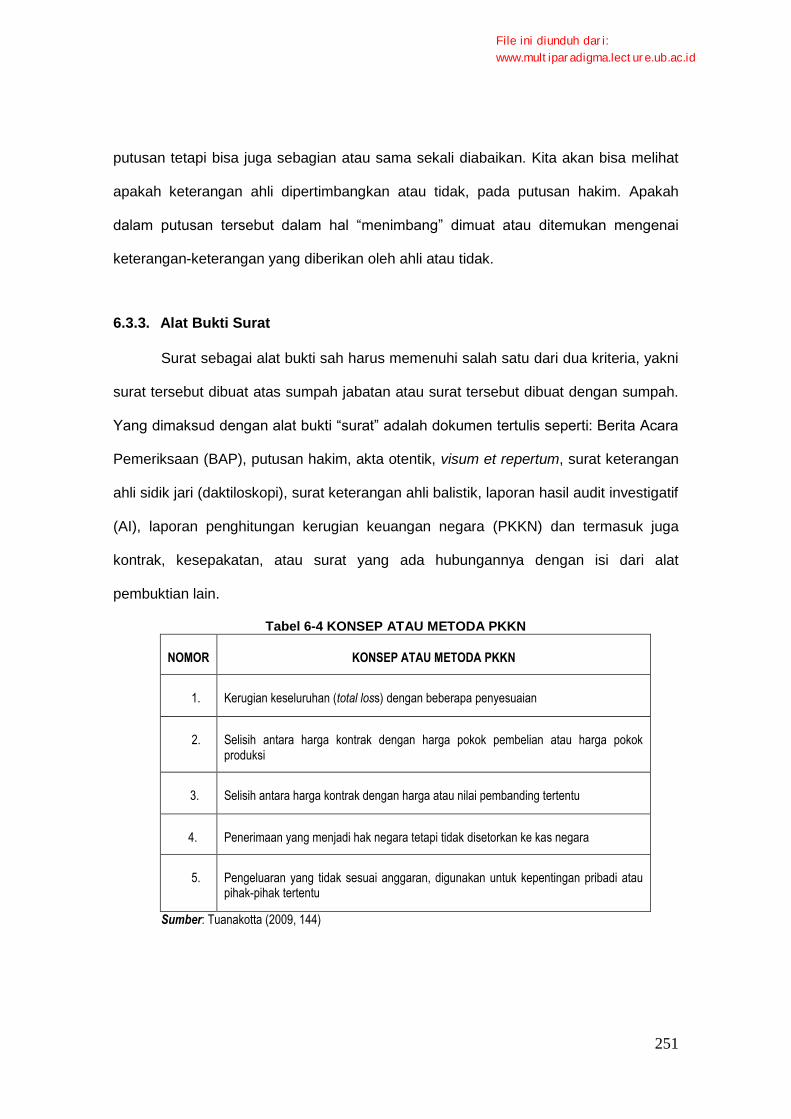

yang dibuat auditor investigatif atas indikasi tindak pidana korupsi itu?

Studi yang saya lakukan, ternyata dapat menjawab pertanyaan atas kerisauan

saya pada fenomena penanganan tindak pidana korupsi. Dalam AI atau PKKN, yang

merupakan salah satu proses penanganan tindak pidana korupsi, prosedur utama

yang menjadi acuan dan menjadi tumpuan auditor investigatif, pertama-tama adalah

harus dapat memastikan dan menemukan adanya penyimpangan. Penyimpangan

akan terjadi bilamana terdapat jarak (gap) antara yang sebenarnya (de-facto) dengan

yang seharusnya (de-jure). Bilamana penyimpangan telah dapat ditemukan, maka

auditor akan menindak lanjuti dengan melakukan penghitungan atas berapa jumlah

atau nilai penyimpangan itu. Hitungan rupiah pada angka penyimpangan itulah yang

disebut dengan angka kerugian keuangan negara (uraian lebih lengkapnya dapat

dilihat pada bab IV).

Demikian juga, prosedur-prosedur audit lain, seperti tracing, footing/cross footing,

documenting, reconciling, vouching, konfirmasi, reperforming, observasi dan prosedur

audit lainnya tentu akan mengikuti dan selaras dengan adanya temuan penyimpangan

itu. Prosedur ini merupakan standar baku untuk memperkuat temuan penyimpangan

yang diperpleh tersebut

Pelaksanaan PKKN, pada umumnya dilakukan oleh auditor investigatif

berdasarkan permintaan dari penyidik. Permintaan PKKN penyidik, biasanya pada

perkara yang telah matang. Artinya perkara dugaan tindak pidana korupsi itu telah

dilakukan penyidikan oleh penyidik. Dengan demikian, permintaan PKKN ke instansi

BPKP itu pada umumnya data, fakta dan informasi relatif telah lengkap, tinggal

menghitung berapa besar kerugian keuangan negaranya. Artinya modus operandi,

siapa yang berbuat, dan di mana perbuatan itu dilakukan, kapan terjadinya dan lainnya

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xv

telah dihimpun oleh penyidik dalam berkas penyidikan. Karena itu, penugasan PKKN

ini dalam komunitas auditor BPKP sering disebut sebagai tugas yang telah ―masak

pohon‖.

Tidak demikian halnya dengan penugasan AI. Penugasan AI mengharuskan

auditor investigatif untuk melakukan upaya ekstra, yakni auditor harus masuk pada

kedalaman persoalan. Hypothetical construction of crime menjadi radar utama dalam

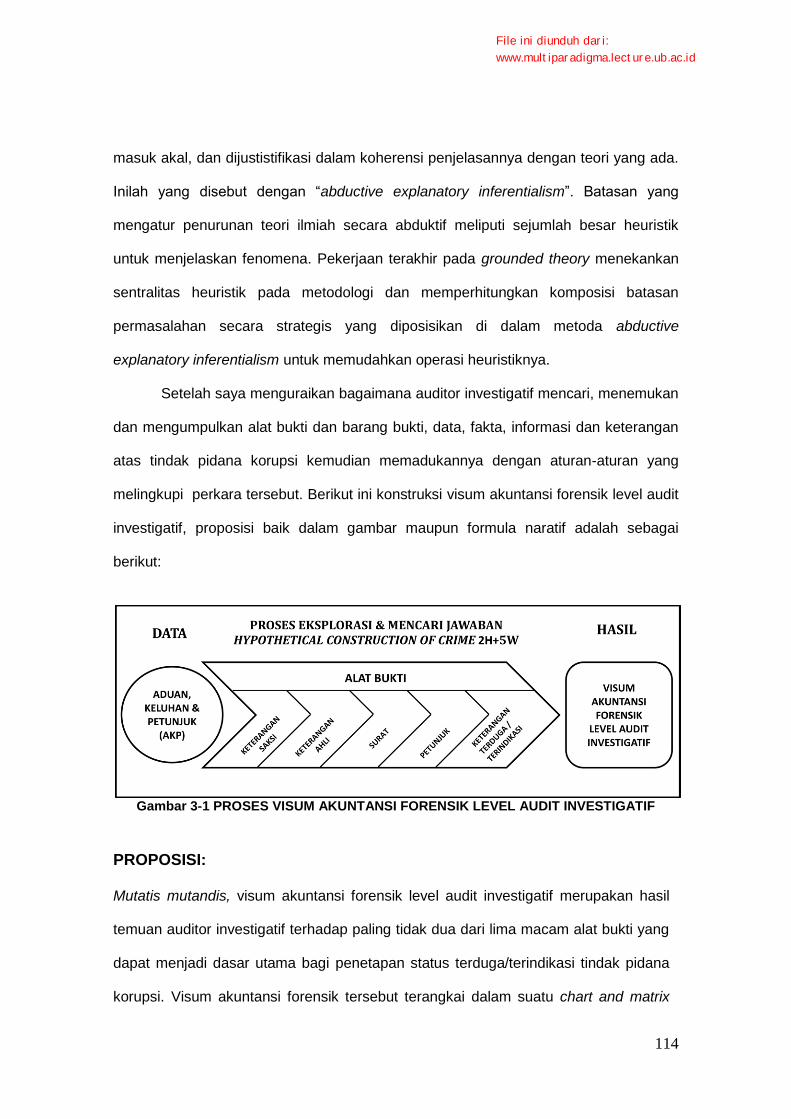

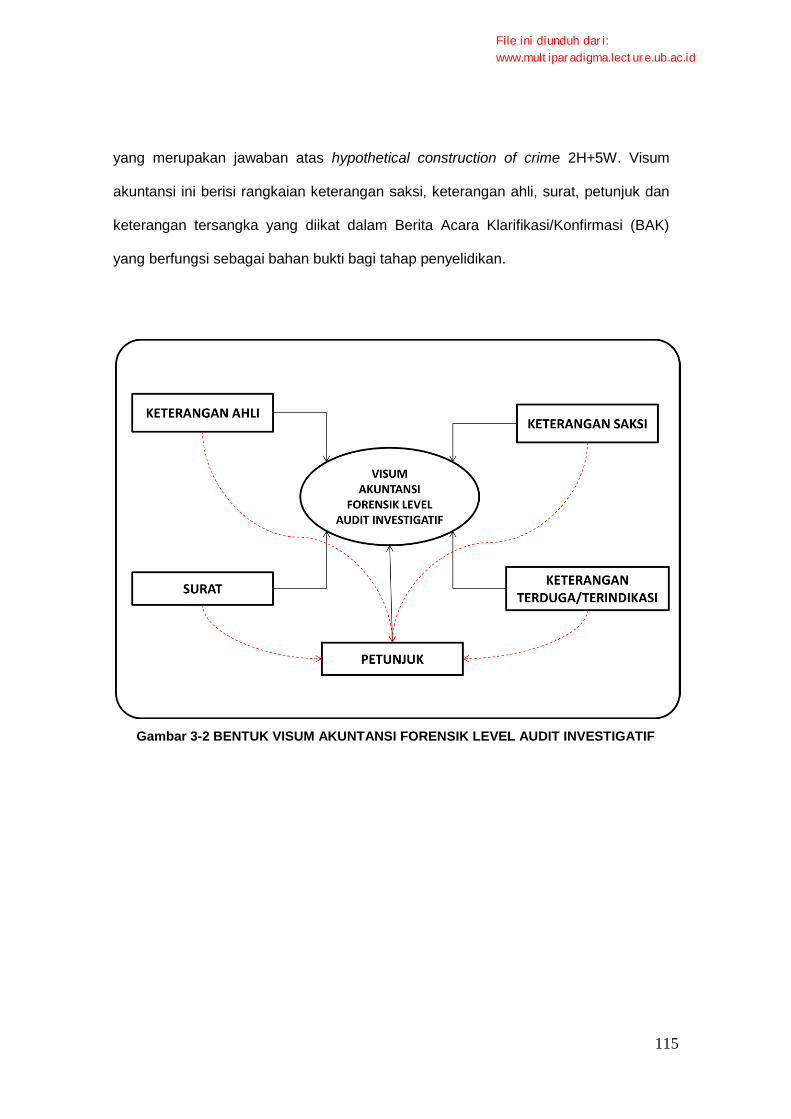

mencari, menemukan dan mengumpulkan bahan bukti hingga tercipta visum akuntansi

forensic level audit investigatif. Visum akuntansi forensik level ini, pada umumnya

digambarkan dalam bentuk chart and matrix, yang merupakan rangkaian alat bukti dan

barang yang terjalin secara berkelindan.

Dalam AI versi BPKP, simpulan akan diformulasikan dalam bentuk penyebutan

nama seseorang yang ―bertanggung jawab‖ atas penyimpangan yang terjadi dan

disertai dengan besarnya jumlah angka kerugian keuangan negara. Namun, dalam

laporan hasil AI versi BPK, umumnya akan menyebut nama seseorang (orang-orang)

yang ―patut diduga atau diindikasikan‖ terlibat perkara tindak perkara korupsi, yang

disertai dengan jumlah perhitungan angka kerugian keuangan negara. Laporan AI versi

BPK itu menguraikan tentang 2H+5W juga secara jelas dan transparan mengungkap

unsur-unsur pelanggaran undang-undang tindak pidana korupsi. Dengan kata lain,

dalam Laporan AI versi BPK chart and matrix lebih tergambarkan secara jelas

dibandingkan laporan hasil AI versi BPKP.

Uraian atas AI dan PKKN di atas, telah menjawab dua pertanyaan terhadap

kerisauan saya. Dari proses dan hasil AI dan PKKN itu, saya simpulkan bahwa jika

eksplorasi yang dilakukan auditor investigatif terhadap bahan bukti yang tersaji telah

dapat memberikan jawaban hypothesis construction of crime secara cermat, jelas dan

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xvi

lengkap (a beyond reasonable doubt), maka rekonstruksi sejarah fakta/bukti atau

konstruksi Visum Akuntansi Level Audit Investigatif telah terwujud dengan sempurna.

PULBAKET LIDIK (PENGUMPULAN BAHAN BUKTI DAN KETERANGAN PENYELIDIKAN) Perjalanan harus saya teruskan untuk mencari jawaban atas pertanyaan yang

belum tuntas, yakni bagaimanakah pulbaket lidik (pengumpulan bahan bukti dan

keterangan tahap penyelidikan) untuk mencari dan menemukan bahan bukti atas

dugaan tindak pidana korupsi itu? Bagaimanakah wujud bangunan rekonstruksi

sejarah fakta/bukti dari penyelidik atas dugaan tindak pidana korupsi?

Ternyata dalam pulbaket lidik prosedur utama yang menjadi acuan dan panduan

Penyelidik sama persis dengan apa yang menjadi pedoman auditor investigatif, yakni

memastikan dan menemukan penyimpangan antara yang sebenarnya (de-facto)

dengan yang seharusnya (de-jure). Bilamana terdapat penyimpangan antara yang

sebenarnya dengan seharusnya, maka penyelidik akan mencari persesuaian antara

perbuatan dengan unsur-unsur aturan hukum yang telah dilanggar oleh si pelaku

(bestendelen). Kemudian untuk menambah kekuatan alat bukti, umumnya penyelidik

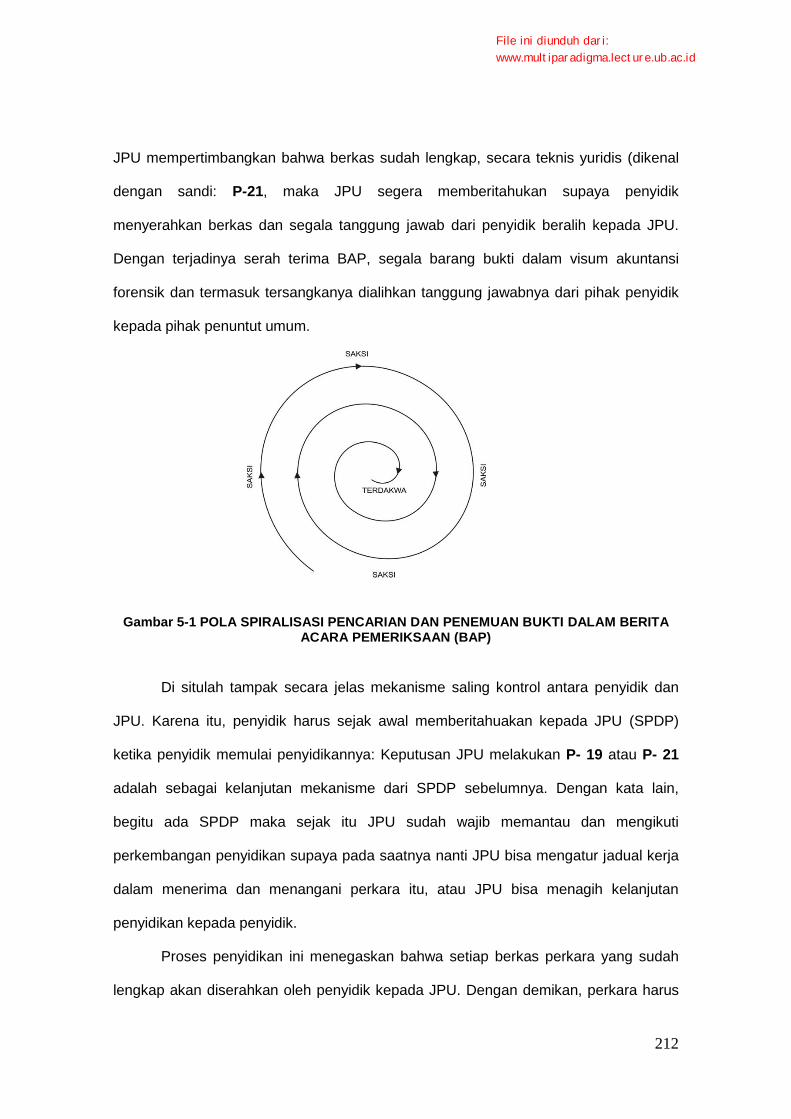

akan meminta keterangan dari saksi-saksi yang didokumentasikan dalam Berita Acara

Permintaan Keterangan atau BAPK (untuk uraian lebih lengkap dan menarik dapat

dilihat pada bab IV).

PULBAKET SIDIK (PENGUMPULAN BAHAN BUKTI DAN KETERANGAN

PENYIDIKAN)

Perjalanan masih harus saya lanjutkan. Pertanyaan yang belum terjawab adalah,

bagaimanakah pulbaket sidik (pengumpulan bahan bukti dan keterangan tahap

penyidikan) yang dilakukan oleh penyidik dalam rangka untuk mencari, menemukan

dan mengumpulkan bahan bukti atas sangkaan tindak pidana korupsi itu?. Pada tahap

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xvii

ini, Pertanyaan berikutnya adalah, bagaimana wujud bangunan rekonstruksi sejarah

fakta/bukti yang dibuat penyidik atas sangkaan tindak pidana korupsi itu?

Ternyata dalam pulbaket sidik juga menggunakan acuan yang persis sama dan

tidak berbeda dengan pulbaket lidik, yakni memastikan, menemukan dan

mengumpulkan penyimpangan antara yang sebenarnya (de-facto) dengan yang

seharusnya (de-jure). Bilamana terdapat penyimpangan antara yang sebenarnya

dengan seharusnya maka penyidik akan mencari persesuaian atau kesepaduan antara

perbuatan dengan aturan hukum yang telah dilanggar oleh si pelaku. Kemudian untuk

menambah kekuatan alat bukti, umumnya penyidik akan meminta keterangan dari

saksi-saksi, ahli dan tersangka yang didokumentasikan dalam Berita Acara

Pemeriksan atau BAP (untuk uraian lebih lengkap dapat dilihat pada bab V).

Sementara itu, bantuan PKKN akan segera diminta penyidik ke instansi BPKP,

pada saat mana penyidik telah dapat mengantongi alat bukti dan barang bukti yang

cukup serta telah terdapat kesepaduan antara perbuatan dengan fakta-faktanya. Suatu

persesuaian atau kesepaduan antara perbuatan dengan pelanggaran unsur-unsur

yang terdapat pada aturan hukumnya.

Perbedaan utama antara pulbaket lidik dengan pulbaket sidik adalah, pada dalam

pulbaket sidik undang-undang memberi ruang kepada penyidik untuk melakukan

upaya paksa seperti penahanan, penangkapan, penggeledahan dan lainnya. Upaya

paksa seperti ini tidak dimiliki oleh penyelidik.

Selanjutnya, salah satu perbedaan lain antara sidik dan lidik adalah adanya kata

―Projustitia‖ atau ―Demi Keadilan‖, suatu kalimat yang biasa ditulis/dicetak pada ―kiri

atas‖ pada setiap administrasi persuratan. Artinya dengan surat-surat yang telah

berlabel ―Projustitia‖ itu akan mengubah semua bukti, data, fakta, informasi dan

keterangan menjadi telah ―bernilai hukum‖

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xviii

Untuk sementara perjalanan penelitian ini saya hentikan sampai di sini, sampai

tahap penyidikan saja. Sebenarnya perjalanan visum akuntansi forensik masih jauh

dan panjang. Untuk sampai pada jawaban komprehensif dan memuaskan dahaga atas

kerisauan yang melanda, seharusnya visum akuntansi forensik itu harus saya ikuti

terus hingga titik akhir pemberhentian, yakni di Mahkamah Agung.

Visum akuntansi forensik itu akan menempuh perjalanan berikutnya, seperti:

tahap pembuatan berkas Dakwaan, tahap pemeriksaan di persidangan pengadilan

(cross examination), tahap putusan tingkat pertama (Pengadilan Negeri), tahap

putusan tingkat kedua (tingkat banding pada Pengadilan Tinggi), dan proses kasasi

pada Mahkamah Agung, di mana putusan MA ini, akan memiliki kekuatan hukum yang

tetap (inkracht). Perjalanan visum akuntansi forensik juga masih dapat dimungkinkan

karena masih adanya upaya hukum lain, yakni Peninjauan Kembali (PK)..

Uraian atas proses dan hasil audit investigatif, penyelidikan dan penyidikan,

pada langkah berikutnya adalah saya harus membangun proposisi. Proposisi pertama

sebagai berikut: mutatis mutandis, visum akuntansi forensik merupakan rekonstruksi

sejarah fakta, yang terdiri dari paling tidak dua dari lima macam alat bukti, menjadi

dasar bagi penetapan status seseorang menjadi terperiksa, tersangka atau terdakwa.

Visum akuntansi foreensik itu dapat berbentuk rangkaian chart and matrix yang

merupakan jawaban hypothetical construction of crime 2H+5W yang cermat, jelas dan

lengkap (a beyond reasonable doubt). Visum akuntansi forensik berfungsi sebagai

bahan bukti bagi pendalaman level/tahap pemeriksaan selanjutnya.

Proposisi kedua adalah mutatis mutandis, visum akuntansi forensik dapat

dikatakan sebagai suatu hasil sinergi oposisi-biner (sinergi dari on-off). Sinergi antara

satu sisi dengan sisi lainnya, antara sudut satu dengan sudut lainnya dan antara

bagian satu dengan bagian lainnya. Artinya, visum akuntansi forensik itu dapat

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xix

berbentuk potongan-potongan bahan bukti yang boleh jadi bertentangan antara satu

dengan lainnya kemudian dihubungkan kembali sehingga menjadi suatu ikatan ―Bukti

dan Pembuktian‖ yang utuh, holistik dan komprehensif. Masing-masing bagian berdiri

sendiri namun tidak dapat melepaskan diri dalam rangkaian hubungan secara integral

dengan bagian-bagian lainnya. Hubungan dalam rangkaian visum akuntansi forensik

itu akan terjalin secara berkelindan dengan bagian-bagian lainnya. Jika bagian-bagian

itu berdiri secara sendiri-sendiri maka tidak akan mempunyai arti apa-apa di luar

kesatuan secara keseluruhan. Di dalam kesatuan tidak dikehendaki adanya konflik

atau kontradiksi. Pertautan dan persesuaian, antara bukti akuntansi, bukti auditing dan

bukti hukum melalui terobosan paradigma lintas ilmu dan holistik itulah yang akan

membentuk konstruksi wujud visum akuntansi forensik harus berkriteria cermat, jelas

dan lengkap (a beyond reasonable doubt).

REKOMENDASI

Dalam penanganan perkara tindak pidana korupsi, alat bukti keterangan

ternyata memainkan peranan sangat menentukan. Alat bukti keterangan yang terdiri

dari; keterangan saksi, keterangan ahli, dan keterangan terdakwa dihasilkan dari

kepiawaian auditor investigatif, penyelidik dan penyidik dalam melakuan berbagai

teknik dan strategi dalam interview maupun interogasi.

Keberhasilan mengorek keterangan saksi dapat berakibat positif yakni

diperolehnya berbagai informasi dan keterangan baik mengenai apa, siapa, mengapa,

di mana, kapan, bagaimana, dan berapa banyak dampak negatif berupa kerugian

negara yang ditimbulkan atas tindak pidana korupsi. Dengan diperolehnya berbagai

keterangan saksi, tentu mempunyai dampak positif yakni pada tahap selanjutnya akan

dengan mudah untuk mencari, menemukan dan mengumpulkan barang bukti serta

mendapatkan informasi mengenai motif perbuatan dan data lainnya yang diperlukan.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xx

Kesuksesan mendapatkan keterangan dari ahli, juga akan menunjukkan

mengenai berbagai hal rinci tentang perkara yang ditangani dengan berbagai

permasalahannya sesuai dengan pengetahuan dan keahlian yang dimiliki oleh ahli

tersebut. Misalnya dari keterangan ahli akuntansi dan keuangan, akan diperoleh

secara rinci tentang cara-cara si pelaku mengambil uang negara secara melawan

hukum, misalnya data manipulasian, dokumen palsu, laporan keuangan rekayasaan,

mark-up, kontrak fiktif, letter of credit (L/C) bodong, pekerjaan asal-asalan, dan

keterangan-keterangan berharga lainnya.

Demikian juga, kelengkapan dalam menguak keterangan terdakwa akan

didapatkan informasi mengenai perbuatan apa yang telah dilakukan oleh si pelaku,

alibi yang dibangun, justifikasi dan rasionalisasi atas perbuatannya, bahkan boleh jadi,

akan memperoleh pengakuan jujur dan komprehensif atas perbuatan dan cara-cara

melakukan perbuatan serta motif yang mendasari si pelaku.

Oleh karena itu, ada baiknya elaborasi terhadap teknik hypnosis, mungkin saja

dan boleh jadi, dapat memberikan penguatan terhadap alat bukti keterangan.

Pertanyaannya adalah apakah hipnosis dapat didayagunakan untuk menguak

keterangan para saksi? Menurut Adrie Gunawan (2010,77) pada konsteks hukum

indonesia, teknik hipnotis dapat didayagunakan hanya untuk mengungkap keterangan

saksi dan/atau saksi korban saja. Bagi Gunawan, berbasis teknik regresi dan

hypernesia baik saksi atau korban akan dapat dengan leluasa menceritakan mengenai

kejadian-kejadian di sekitar peristiwa yang ia saksikan, ia dengar dan/atau ia alami.

Saksi atau korban dapat menjelaskannya secara sangat rinci, gamblang dan

komprehensif. Namun sayangnya, teknik hipnotis itu tidak akan bisa digunakan

untuk mendapatkan pengakuan atau keterangan yang jujur dari pelaku tindak pidana.

Hipnotis tidak bisa digunakan karena pertama si pelaku tidak akan pernah bersedia

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xxi

dirinya untuk di hipnotis, dan kedua dalam kondisi hipnosis seseorang masih dapat

melakukan kebohongan atas keadaan yang sebenarnya.

REFLEKSI DIRI

Setelah saya mencermati serta melakukan kajian komprehensif, saya

mengambil simpulan bahwa pada akhirnya kasus-kasus tindak pidana korupsi,

meskipun kasus telah diselesaikan hingga tahap akhir (inkraht), dalam keyakinan saya,

kasus tersebut masih tetap menyisakan ruang yang masih memiliki interpretasi dari

masing-masing pihak yang berkepentingan dan terlibat pada kasus tersebut.

Pada penelitian ini, saya juga menemukan banyak hal yang menjadi penyebab

esensial atas kasus-kasus korupsi. Tidak semua persoalan dapat terjawab hanya

dengan keberhasilan rekonstruksi sejarah fakta/bukti atau mewujudnya visum

akuntansi forensik. Demikian juga, pada putusan hakim yang membebaskan atau

memasukkan terdakwa ke dalam penjara, masih menyiasakan pertanyaan atas

kebenaran hakikinya.

Kenyataan ini makin menguatkan keyakinan pada diri saya bahwa ―meaning,

understanding, and sense‖ yang banyak dikaji dalam filsafat hermeneutika menjadi

realitas yang nyata. Proses penegakan hukum yang diolah melalui interpretasi secara

subjektif dan intersubjektif atau diklaim sebagai suatu argumentasi objektif oleh pihak-

pihak yang berperkara, hingga putusan akhir, bagi saya masih merupakan discource

yang mengandung kebenaran nisbi. Bahkan putusan Majelis Hakim di Mahkamah

Agung menurut pandangan saya masih berbentuk discource dan juga mengandung

kebenaran nisbi.

Sejujurnya dapat saya katakan bahwa tulisan ini masih berstatus ―koma‖ dan

belum ―titik‖, dan masih banyak kekurangan yang perlu upaya penyempurnaan-

penyempurnaan. Harapan saya pada penelitian-penelitian selanjutnya dapat

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xxii

melakukan penyempurnaan-penyempurnaan dan perbaikan-perbaikan yang diperlukan

agar kasus-kasus korupsi dapat terkuak secara holistic, baik formal, material maupun

hakikinya.

Perkenankanlah saya untuk mengingatkan kembali kepada diri saya sendiri,

para akuntan forensik dan/atau financial criminalist dan/atau para penegak hukum atau

siapa saja atas statement yang pernah dilontarkan oleh Abraham Lincoln, yakni ―You

can fool some people, but you can not fool all the people‖.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xxiii

DAFTAR ISI

LEMBAR PENGESAHAN ......................................................................... I

TIM PROMOTOR DAN PENGUJI DISERTASI ....................................... II

HALAMAN PERUNTUKAN ..................................................................... III

RIWAYAT HIDUP ................................................................................... IV

UCAPAN TERIMA KASIH ....................................................................... V

ABSTRAK .............................................................................................. VII

ABSTRACT .......................................................................................... VIII

R E S O N A N S I................................................................................... IX

DAFTAR ISI ....................................................................................... XXIII

DAFTAR TABEL ................................................................................ XXVI

DAFTAR GAMBAR ........................................................................... XXVII

BBaabb 11 PENDAHULUAN........................................................ 1

1.1. Latar Belakang ...................................................................................... 1

1.2. Permasalahan dan Fokus Penelitian ................................................... 17

1.3. Tujuan Penelitian ................................................................................ 25

1.4. Kegunaan Penelitian ........................................................................... 26

BBaabb 22 METODOLOGI PENELITIAN ................................... 27

2.1. Pengantar ............................................................................................ 27

2.2. Obyek dan Setting ............................................................................... 30

2.3. Grounded Theory ................................................................................ 31

2.4. Operasionalisasi Grounded Theory ..................................................... 34

2.5. Pengumpulan Data.............................................................................. 37

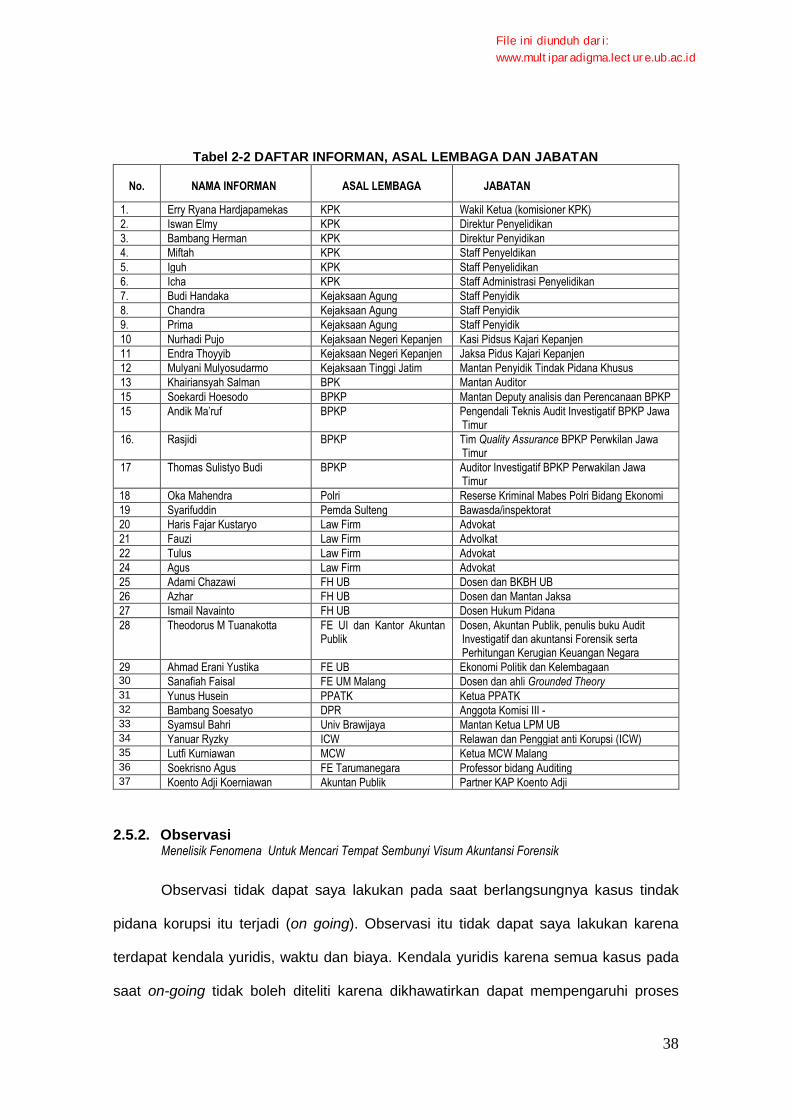

2.5.1. Wawancara ................................................................................... 37

2.5.2. Observasi ..................................................................................... 38

2.5.3. Sumber Data................................................................................. 40

2.5.4. Analisis Data ................................................................................. 40

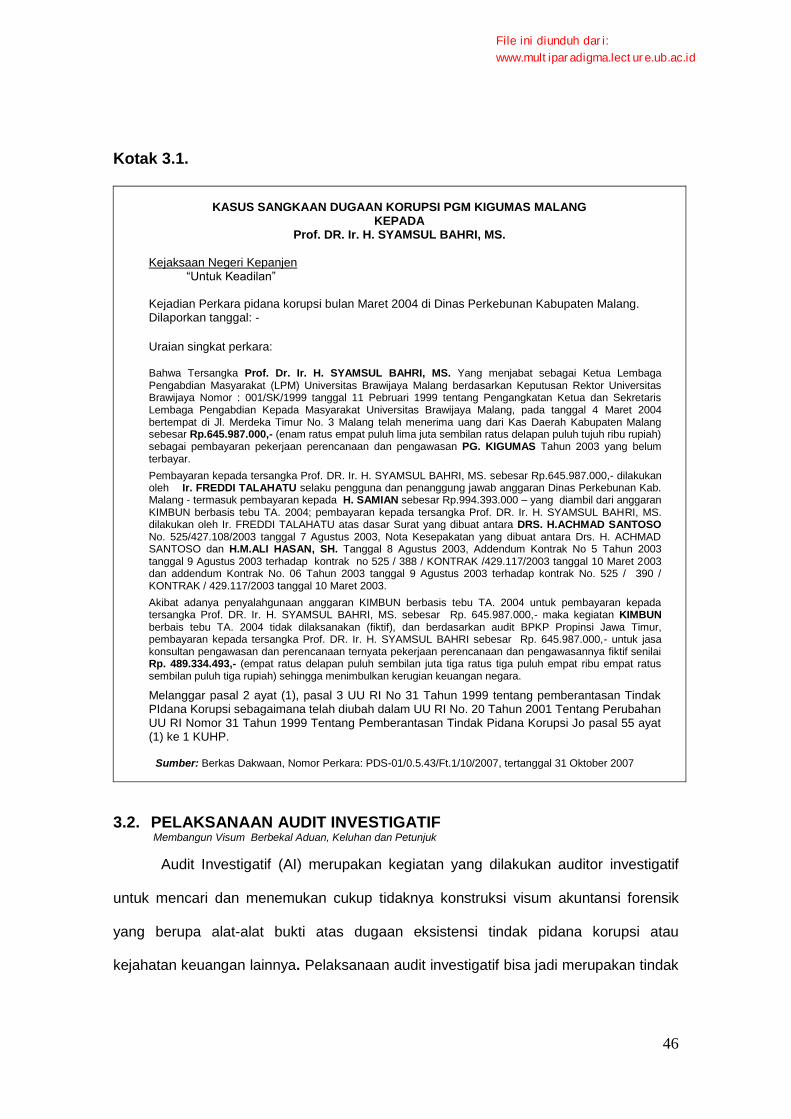

BBaabb 33 VISUM AKUNTANSI FORENSIK AI DAN PKKN ....... 42

3.1. Pengantar ............................................................................................ 42

3.2. Pelaksanaan Audit Investigatif ............................................................ 46

3.3. Peranan dan Kontribusi Hasil Audit Investigatif ................................... 55

3.4. Menemukan Alat Bukti – Level Audit Investigatif ................................. 63

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xxiv

BBaabb 44 VISUM AKUNTANSI FORENSIK LEVEL PENYELIDIKAN ................................................................ 116

4.1. Pengantar .......................................................................................... 116

4.2. Menemukan Alat Bukti – Level Penyelidikan ..................................... 125

4.2.1. Alat Bukti Keterangan Saksi ....................................................... 133

4.2.2. Alat Bukti Keterangan Terdakwa ................................................ 138

4.2.3. Alat Bukti Surat ........................................................................... 142

4.2.4. Alat Bukti Petunjuk ...................................................................... 158

4.2.5. Alat Bukti Keterangan Tersangka ............................................... 159

4.3. Catatan Akhir dan Proposisi .............................................................. 160

BBaabb 55 VISUM AKUNTANSI FORENSIK LEVEL PENYIDIKAN 167

5.1. Pengantar .......................................................................................... 167

5.2. Menemukan Alat Bukti – Level Penyidikan ....................................... 174

5.2.1. Alat Bukti Keterangan Saksi ....................................................... 183

5.2.2. Alat Bukti Keterangan Ahli .......................................................... 188

5.2.3. Alat Bukti Surat ........................................................................... 192

5.2.4. Alat Bukti Petunjuk ...................................................................... 196

5.2.5. Alat Bukti Keterangan Tersangka ............................................... 202

5.3. Catatan Akhir dan Proposisi .............................................................. 217

BBaabb 66 VISUM AKUNTANSI FORENSIK SEBAGAI BUKTI PENDUKUNG LITIGASI .................................................... 229

6.1. Pengantar .......................................................................................... 229

6.2. Akuntansi Forensik, Bukti dan Pembuktian ....................................... 231

6.3. Visum Akuntansi Forensik ................................................................. 236

6.3.1. Alat Bukti Keterangan Saksi ....................................................... 240

6.3.2. Alat Bukti Keterangan Ahli .......................................................... 246

6.3.3. Alat Bukti Surat ........................................................................... 251

6.3.4. Alat Bukti Petunjuk ...................................................................... 254

6.3.5. Alat Bukti Keterangan Terdakwa ................................................ 256

6.4. CATATAN AKHIR.............................................................................. 266

BBaabb 77 SIMPULAN, IMPLIKASI, DAN CATATAN AKHIR ... 270

7.1. SIMPULAN ........................................................................................ 270

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xxv

7.1.1. Visum Akuntansi Forensik Level Audit Investigatif ...................... 271

7.1.2. Visum Akuntansi Forensik Level Lidik ........................................ 271

7.1.3. Visum Akuntansi Forensik Level Sidik ........................................ 273

7.2. Implikasi ............................................................................................ 275

7.3. Catatan Akhir .................................................................................... 276

DAFTAR PUSTAKA............................................................................. 279

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xxvi

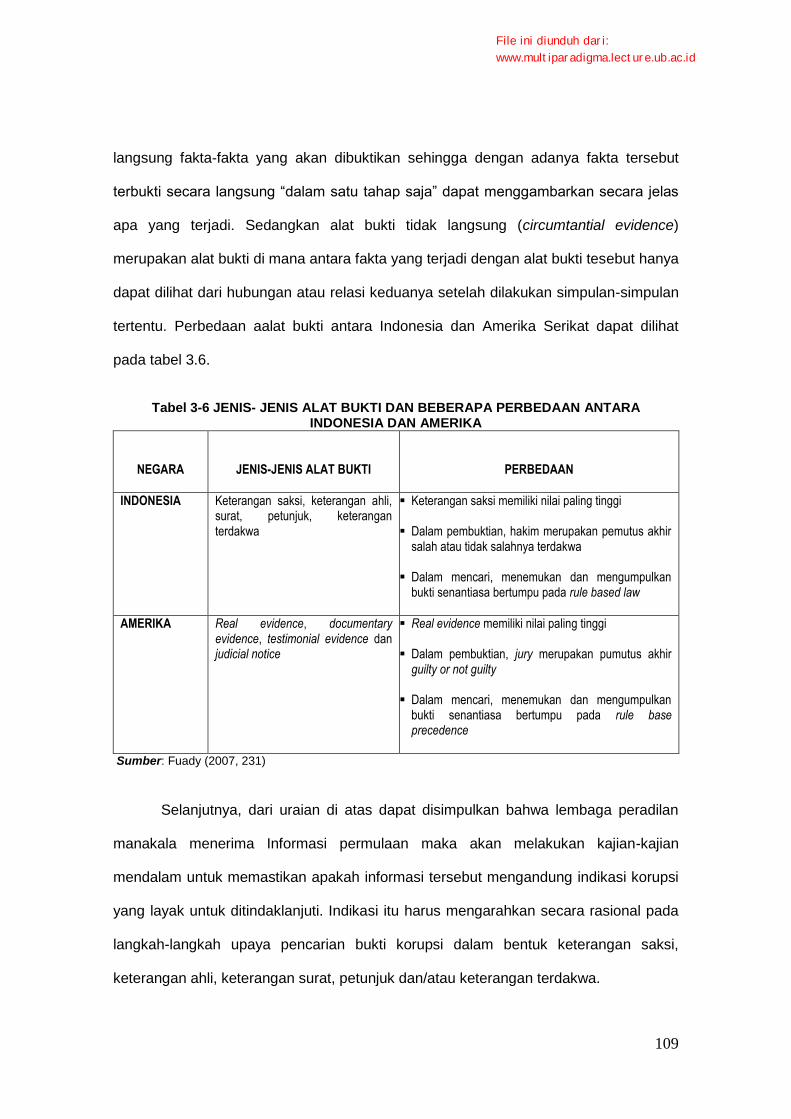

DAFTAR TABEL TABEL 1-1 COMPARATIVE CLASSIFICATION OF 16 TABEL 1-2 PERBANDINGAN SIFAT ANTARA EVIDENTIAL MATTER DAN EVIDENCE 19 TABEL 2-1 PERBANDINGAN METODE PENELITIAN 28 TABEL 2-2 DAFTAR INFORMAN, ASAL LEMBAGA DAN JABATAN 38 TABEL 3-1 INDIKASI AWAL ATAS DUGAAN TINDAK PIDANA KORUPSI TERHADAP 54 TABEL 3-2 PELAKSANAAN AUDIT INVESTIGATIF (AI) YANG DILAKSANAKAN BPKP TAHUN 2003 – 2007 58 TABEL 3-3 PELAKSANAAN PERRHITUNGAN KERUGIAN KEUANGAN NEGARA (PKKN) YANG DILAKSANAKAN

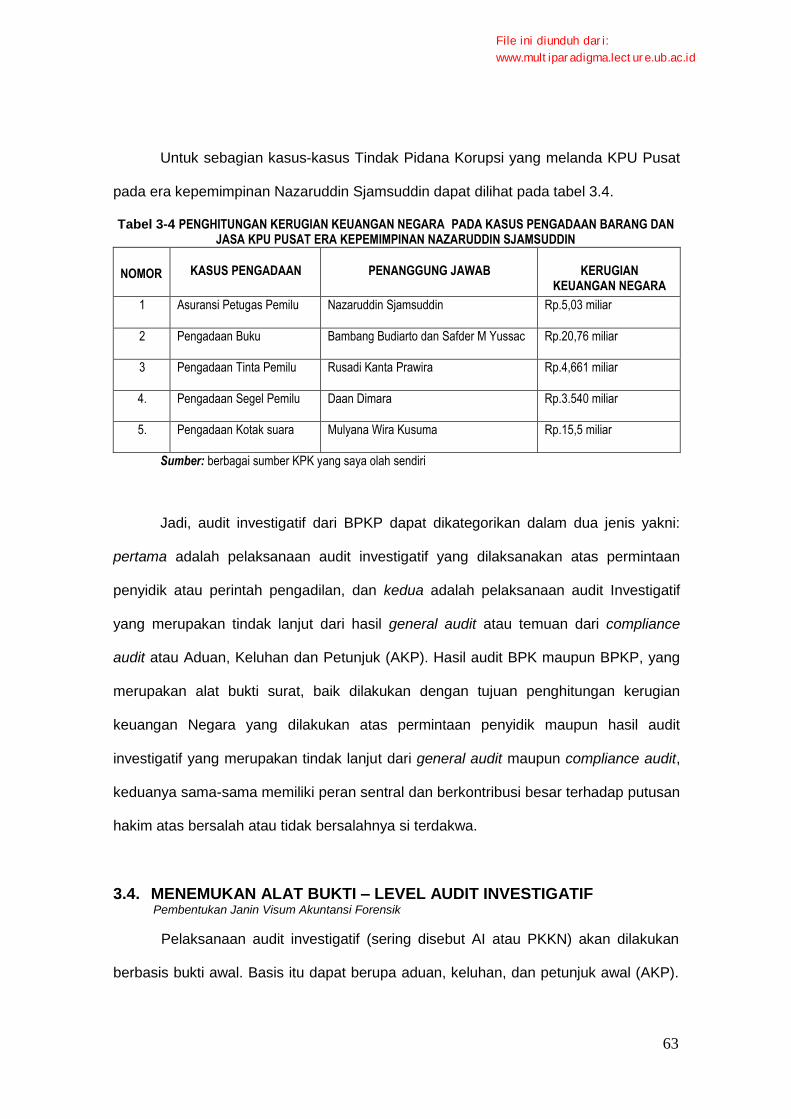

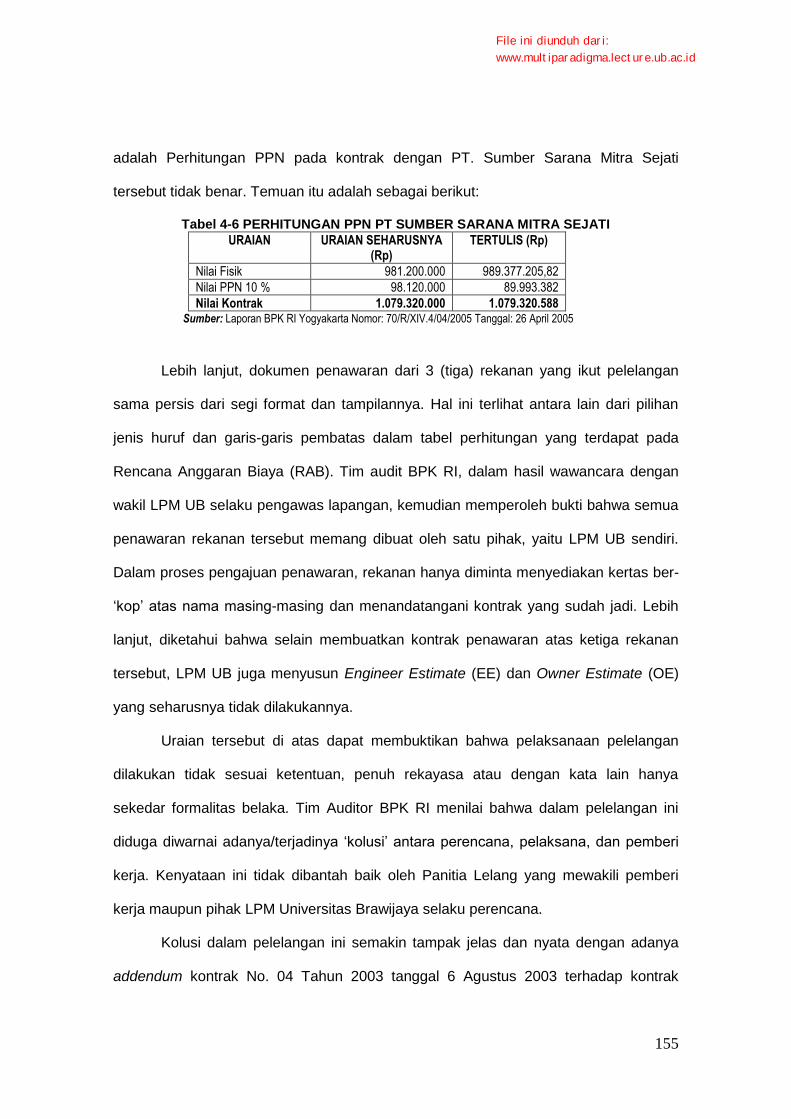

BPKP 58 TABEL 3-4 PENGHITUNGAN KERUGIAN KEUANGAN NEGARA PADA KASUS PENGADAAN BARANG DAN

JASA KPU PUSAT ERA KEPEMIMPINAN NAZARUDDIN SJAMSUDDIN 63 TABEL 3-5 MATRIKS UNSUR-UNSUR TINDAK PIDANA KORUPSI BUPATI JEMBER 2000 – 2005 94 TABEL 3-6 JENIS- JENIS ALAT BUKTI DAN BEBERAPA PERBEDAAN ANTARA INDONESIA DAN AMERIKA 109 TABEL 4-1 PERSAMAAN DAN PERBEDAAN ANTARA PENYELIDIKAN DAN AUDIT INVESTIGATIF 122 TABEL 4-2 PERHITUNGAN KERUGIAN KEUANGAN NEGARA VERSI BPKP ATAS TUKAR GULING BENGKOK

LAWANG MALANG 129 TABEL 4-3 PERHITUNGAN KERUGIAN KEUANGAN NEGARA VERSI PT. SUCOFINDO APPRAISAL UTAMA

ATAS TUKAR GULING BENGKOK LAWANG MALANG 131 TABEL 4-4 PENGELUARAN INVESTASI PEMKAB MALANG PADA PABRIK GULA MINI PT. KIGUMAS 134 TABEL 4-5 DAFTAR REKANAN PT. KIGUMAS 154 TABEL 4-6 PERHITUNGAN PPN PT SUMBER SARANA MITRA SEJATI 155 TABEL 4-7 DAFTAR SURAT PERINTAH MEMBAYAR UANG (SPMU) 156 TABEL 5-1 PERSAMAAN DAN PERBEDAAN ANTARA PENYIDIKAN (SIDIK) DENGAN PENYELIDIKAN (LIDIK)

170 TABEL 6-1 PERSAMAAN DAN PERBEDAAN ANTARA, SIDIK, LIDIK, DAN AI 237 TABEL 6-2 NAMA TERSANGKA, JUMLAH SAKSI DAN ANGKA PKKN 245 TABEL 6-3 NAMA TERSANGKA, NAMA AHLI BPKP ANGKA PKKN 250 TABEL 6-4 KONSEP ATAU METODA PKKN 251 TABEL 6-5 NAMA TERSANGKA, BARANG BUKTI ANGKA PKKN 253 TABEL 6-6 NAMA TERSANGKA, ALAT BUKTIDAN BARANG BUKTI ANGKA KERUGIAN NEGARA 255 TABEL 6-7 NAMA TERSANGKA, KETERANGAN DAN PENGAKUAN ANGKA PKKN 262 TABEL 6-8 PERTIMBANGAN DAN POSISI PARA PIHAK YANG BERPERKARA DALAM SUATU PERISTIWA

HUKUM 266

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

xxvii

DAFTAR GAMBAR

GAMBAR 3-1 PROSES VISUM AKUNTANSI FORENSIK LEVEL AUDIT INVESTIGATIF 114 GAMBAR 3-2 BENTUK VISUM AKUNTANSI FORENSIK LEVEL AUDIT INVESTIGATIF 115 GAMBAR 4-1 PROSES PENEMUAN VISUM AKUNTANSI FORENSIK 165 GAMBAR 4-2 WUJUD VISUM AKUNTANSI FORENSIK LEVEL PENYELIDIKAN 166 GAMBAR 5-1 POLA SPIRALISASI PENCARIAN DAN PENEMUAN BUKTI DALAM BERITA ACARA

PEMERIKSAAN (BAP) 212 GAMBAR 5-2 PROSES VISUM AKUNTANSI FORENSIK LEVEL PENYIDIKAN 227 GAMBAR 5-3 WUJUD RANGKAIAN VISUM AKUNTANSI FORENSIK LEVEL PENYIDIKAN 228 GAMBAR 6-1 RANGKAIAN INTEGRATIF PROSES VISUM AKUNTANSI FORENSIK 238 GAMBAR 6-2 VISUM AKUNTANSI FORENSIK 239

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

1

BBaabb 11 PENDAHULUAN

Wolak-walik ing jaman Kalabendhu…

Wong bener tan saya thenger-thenger;

Wong apik bakal ditampik;

Wong salah tan saya bungah;

Wong jahat bakal munggah pangkat;

Wong ala kapuja;

Wong pinter diinger-inger;

Angkara murka tan saya ndadi…

(Prabu Jayabaya)

1.1. LATAR BELAKANG Membangun Grand Design Dalam Mencari Visum Akuntansi Forensik

Studi ini berkait erat dan terjalin secara berkelindan dengan bagaimana auditor

investigatif, penyelidik dan penyidik mencari, menemukan serta mengumpulkan alat-

alat bukti dan barang bukti terhadap tindak pidana korupsi hingga terbentuk visum

akuntansi forensik yang berfungsi sebagai dukungan litigasi atau ―berperkara‖ dii

pengadilan.

Kata ―forensik‖ itu biasanya diasosiasikan dengan dokter bedah atau otopsi

mayat guna menentukan penyebab dan kapan kematian si korban terjadi. Otopsi

dokter forensik itu akan menghasilkan apa yang disebut dengan visum et repertum1.

Pada tahap berikutnya, pengetahuan forensik ini telah menjadi bagian yang niscaya

dalam pengembangan berbagai disiplin ilmu pengetahuan untuk menjadi dukungan

bagi pencarian dan penemuan alat bukti dan pembuktian proses litigasi.

1 Visum Et Repertum mempunyai arti Visum = something seen, Et = and dan Repertum = invention, find out, jadi

arti visum et repertum merupakan something seen and invention or find-out. Dengan demikian arti Visum Et Repertum adalah sesuatu atau apa-apa yang dilihat pada si korban (Tuanakotta, 2007, 5 dan Abdussalam, 2006, 6)..

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

2

Pengembangan ilmu pengetahuan ini terjadi pada misalnya fisika forensik, kimia

forensik, metalurgi balistik forensik, antropologi forensik, psikologi forensik dan ilmu

pengetahuan lainnya termasuk di dalamnya adalah akuntansi forensik.

Berbasis dialog sebelumnya, dapat saya nyatakan bahwa akuntansi forensik

merupakan suatu disiplin ilmu akuntansi yang telah menerobos batas-batas demarkasi

yang kemudian didayagunakan untuk kepentingan hukum (as support for a litigation).

Terobosan ilmu akuntansi ini kemudian berkolaborasi dengan ilmu auditing dan ilmu

hukum. Jadi, inheren dalam akuntansi forensik adalah ilmu akuntansi, ilmu auditing

dan pengetahuan hukum.

Untuk lebih memperjelas uraian sebelumnya, berikut ini saya gambarkan

mengenai implementasi dan daya kerja akuntansi forensik dalam tindak pidana

korupsi. Dalam tindak pidana korupsi, bagi saya, penghitungan kerugian keuangan

negara (PKKN) berada pada domain ilmu akuntansi. Mengapa? Karena, untuk

menghasilkan sebuah angka PKKN itu, dilakukan dengan cara yakni berbasis

dokumen-dokumen dan data akuntansi yang terkumpul, kemudian dilakukan konstruksi

angka PKKN. Langkah konstruktif atas angka-angka semacam itu merupakan

karakteristik utama dan niscaya bagi disiplin ilmu akuntansi.

Pada upaya mencari dan mengumpulkan dokumen dan data, termasuk

mengenai mencari tahu siapa pelakunya, bagaimana pelaku melakukannya, kapan

kejahatan itu terjadi, di mana kejadiannya, mengapa kejahatan ini dilakukan oleh si

pelaku tentu akan masuk pada wilayah audit investigatif. Karena itu tracing, vouching,

reperforming, reconciling, interviewing, inquring dan prosedur serta teknik-teknik audit

lainnya yang terdapat dalam domain ilmu auditing merupakan bagian yang niscaya dan

tidak terhindarkan dalam ilmu akuntansi forensik.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

3

Arsitektur akuntansi forensik yang merupakan kolaborasi atas tiga macam ilmu

pengetahuan itu disetujui oleh Lorie (1998, 6) dengan mengatakan bahwa forensic

accounting may be difined as the practice of accounting in connection with

administration of justice. Forensic accounting, like forensic chemistry, might properly

include examination for the purpose of obtaining evidence; however, auditing includes

this subject. The preparation of fiduciaries report for submission to courts, is included in

estate accounting… both written and oral evidence by the accountant.

Pada akhirnya dalam litigasi, baik laporan PKKN, bukti akuntansi maupun bukti

audit investigatif harus terklasifikasikan ke dalam salah satu dari lima macam alat bukti

yang diatur oleh KUHAP. Jadi, dari diskusi sebelumnya, dapat saya simpulkan bahwa

penyelesaian perkara tindak pidana korupsi dan kejahatan keuangan, keniscayaan

atas elaborasi atas akuntansi forensik merupakan hal yang tidak terbantahkan.

Akuntansi forensik merupakan suatu kolaborasi antara pengetahuan akuntansi,

auditing dan ilmu hukum akan menjadi dasar utama bagi dukungan proses dan

penyelesaian litigasi.

Selanjutnya, fokus studi ini lebih saya tekankan pada bagaimana pencarian

mendalam dilakukan oleh auditor investigatif, penyelidik dan penyidik hingga

terwujudnya suatu potret ―visum akuntansi forensik‖. Bentuk visum akuntansi forensik

dapat saya gambarkan sebagai suatu pertautan antara bukti akuntansi, bukti auditing

dan bukti hukum yang terpecah-pecah dan tersebar (fragmented). Bukti yang

terfragmentasi itu kemudian diikat dalam suatu ikatan yang saling menguatkan antara

satu dengan lainnya. Visum akuntansi forensik inilah yang pada gilirannya akan

menjadi basis pembuktian pada seluruh proses litigasi dalam perkara tindak pidana

korupsi.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

4

Visum akuntansi forensik juga menggambarkan jejaring alat bukti tindak pidana

korupsi berdasarkan teknik, metoda, strategi, dan cara pandang, serta persepsi yang

telah membatin (internalized) pada diri auditor investigatif, penyelidik dan penyidik.

Visum akuntansi forensik sebagai jejaring alat bukti, dapat saya artikan sebagaimana

bangunan alat bukti yang disebut Mautz dan Sharaf2 (1963, 83) sebagai ―rational

argumentation” atau ―rational basis for forming judgement” melalui an extremely

convincing “case” based on a number of established facts and great deal of

rationalization.

Bentuk visum akuntansi forensik akan direpresentasikan dalam suatu jejaring

chart and matrix3 yang di dalamnya berupa alat-alat bukti dan barang bukti. Sebuah

representasi yang dapat memberikan gambaran cermat jelas, dan lengkap (a beyond

reasonable doubt) atas eksistensi tindak pidana korupsi. Dengan kata lain, visum

akuntansi forensik adalah sebuah uraian komprehensif mengenai unsur-unsur

pelanggaran yang disangkakan yang dipadukan dengan perbuatan hukum si pelaku

disertai dengan dukungan alat bukti dan barang bukti atas pelanggaran tersebut.

Jejaring chart and matrix yang terajut dalam layaknya suatu mozaik4 yang tertata

dalam satu gambar yang indah dan mempesona.

2 Dalam American Accounting Association Monograph No. 6, Mautz and Sharaf (1993,82-83) menyatakan

evidence dapat dikategorikan dalam bentuk natural, created, and rational argumentation. “Natural evidence” exist all around us and it relied upon commonly in every mental activity we perform. Natural evidence is the most convincing evidence available. “Created Evidence” is not naturally existent in the world about us; some effort is required to bring it forth. When scientiest performs an experiment he is creating evidence. “Rational Argumentation”, in legal proceedings, for example, a skilfull of attorney may develop and extremely convincing “case” based on number of established facts and great deal of rationalization 3Chart merupakan uraian mengenai modus operandi perbuatan yang dilanggar si pelaku berdasarkan ketentuan peraturan yang berlaku, sedangkan matrix merupakan hubungan relasional yang berkait erat dengan perbuatan si pelaku yang berupa rangkaian satu fakta dengan fakta lainnya, antara satu peristiwa dengan peristiwa lainnya, serta antara satu dokumen dengan dokumen lainnya sehingga terbentuk suatu gambaran kepastian yang kuat bahwa eksistensi kejahatan korupsi telah terjadi Lilik Mulyadi (2007, 150) 4 Mozaik merupakan potongan-potongan gambar, kemudian dihubungkan kembali sehingga menjadi sebuah gambar yang utuh. Masing-masing bagian gambar berdiri sendiri-sendiri namun tidak tidak lepas hubungannya secara integral dengan bagian-bagian yang lainnya. Hubungan tersebut terjadi berkait erat dan terjalin secara berkelindan

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

5

Studi ini bersifat eksploratif beraliran paradigma konstruktivis. Langkah eksploratif

dilakukan dengan melakukan kajian mendalam atas kasus-kasus tindak pidana korupsi

yang telah berkekuatan hukum tetap (inkracht van bewijs) ditambah dengan kajian

berupa pandangan, doktrin serta sumber-sumber lain yang berkaitan secara erat

dengan kasus tindak pidana korupsi. Kajian akan saya mulai sejak dari informasi awal

yang dapat menggambarkan dari mana sumber-sumber informasi awal itu diperoleh,

bagaimana formulasi indikasi tindak pidana korupsi diyakini hingga visum akuntansi

forensic dalam tindak pidana korupsi itu dapat terwujud secara pasti dan nyata.

Metodologi yang saya gunakan dalam studi ini adalah grounded theory. Suatu

metodologi penelitian yang ditemukan oleh Glasser dan Strauss. Grounded theory

merupakan suatu cara membangun teori berbasis data empirik dengan bekal theoritical

sensitivity, creativity and imagination. Grounded theory adalah suatu cara membangun

teoritisasi data berbasiskan apa yang diungkap subjek (informan) yang diperkaya

dengan sumber-sumber teoritik. Peneliti secara kontinyu akan memoles temuan-

temuan yang didapatkan hingga menjadi sebuah proposisi (hipotesis teori).

Selanjutnya, berkaitan dengan bangunan dan penciptaan proposisi, pada

dasarnya saat manusia berhadapan dengan kompleksitas realitas kehidupan dapat

dipastikan bahwa manusia itu akan menderita apa yang disebut dengan a bounded

rationality. Untuk mengatasi keterbatasannya itu, manusia kemudian membangun

abstraksi dan gagasan berupa simbol (penanda atau metafor) yang dapat dijadikannya

sebagai bentuk representasi kehendak dan pikiran atas wujud realitas itu sendiri.

Abstraksi atau label tersebut akan mewujud dalam bentuk simbol-simbol berupa

bahasa atau konsep atau proposisi. Oleh karena itu, adanya perbedaan preconception

dengan bagian-bagian lainnya. Bagian-bagian itu, bilamana berdiri secara sendiriantidak mempunyai arti di luar kesatuan secara keseluruhan. Di dalam kesatuan tidak dikehendaki adanya konflik atau kontradiksi. Bilamana terjadi konflik atau kontradiksi akan dan harus diselesaikan oleh dan dalam sistem mozaik itu sendiri.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

6

yang dimiliki pada setiap manusia membawa konsekuensi atas simbol yang dibuat

tersebut, dan boleh jadi serta mungkin saja akan memiliki bentuk yang berbeda-beda

serta dimaknai secara berbeda oleh manusia lain.

Jadi, pemaknaan atas realitas sosial senantiasa cenderung berpola variatif.

Keanekaragaman pola membawa konsekuensi pada sudut pandang dan hasil

pemikiran yang berbeda-beda pula. Oleh karena itu, tidak berlebihan bila ada manusia

yang sangat antusias pada masalah politik, lalu membuat label zoon politicon. Label

itu mengasumsikan pada stigma bahwa manusia senang pada kekuasaan, suka

mengejar kekuasaan dan cenderung mempertahankan kekuasaan yang dimilikinya

(Machiavellian). Dari stigma ini kemudian muncul gagasan, ide, konsep maupun teori

yang mengisi cakrawala dalam khasanah ilmu politik dan kekuasaan.

Di samping pada masalah politik, ada juga manusia yang tertarik pada masalah

ekonomi, yang kemudian berusaha untuk mencari dan mewujudkan kesejahteraan

bagi dirinya sendiri dan orang lain, lalu lahirlah label homo economicus. Label ini

mengasumsikan bahwa manusia sebagai hewan ekonomi (economic animal) yang

akan selalu mengejar kepuasan materi belaka. Homo economicus mempunyai ciri

utama yakni di satu sisi dia adalah pemburu tangguh benefit maximizer, dan pada sisi

yang lain ia merupakan sosok reduksionis tulen yang senantiasa berfikir atas

terciptanya cost minimizer. Kesadaran, kreasi, kreativitas dan imajinasinya terpateri

kuat untuk selalu berupaya mewujudkan hasil yang optimal dengan biaya yang

minimal.

Namun, ada juga manusia yang mengarahkan sudut pandangnya pada

bagaimana pola perilaku dan interaksi antar individu serta proses sosial masyarakat

berlangsung. Dari sini muncullah kajian di bidang sosiologi yang menekankan pada

understandings, meanings and sense-nya terhadap sistem sosial serta fenomena

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

7

dalam realitas sosial masyarakat. Bagi yang mengandaikan masyarakat menguasai

individu tentu akan menekankan studinya pada pentingnya sistem sosial, yang pada

akhirnya melahirkan berbagai teori mengenai struktur dan fungsi dalam masyarakat.

Lalu muncullah tokoh-tokoh seperti Emile Durkheim, Talcott Parsons, Anthony

Giddens, dan lainnya. Namun, bagi mereka yang menekankan studi dan tilikannya

pada manusia dalam masyarakat akan selalu mengedepankan proses konstruksi

individu atas dunia sekitarnya. Pandangan demikian itu kemudian menelorkan karya-

karya besar semisal adikarya hasil kreasi Max Weber, Herbert Mead, Georg Simmel,

Erving Goffman maupun kalangan interaksionis simbolik, fenomenologis,

etnometodologis dan kaum konstruktivis lainnya (Maliki, 2003, viii dan Hidayat, 2004,

19]).

Konfigurasi-konfigurasi berbagai macam titik pandang itulah yang kemudian

memunculkan pembagian garis demarkasi pengetahuan secara tegas namun parsial.

Pembelahan itu kemudian menciptakan blok-blok dan sekat-sekat pada berbagai

cabang ilmu pengetahuan yang mandiri. Kondisi seperti di atas itu juga diungkapkan

oleh Max Scheler yang dikutip oleh Abidin (2006,6) sebagai berikut:

“Tidak ada periode lain dalam pengetahuan manusia, di mana manusia menjadi semakin problematis, seperti pada periode kita ini… kita tidak lagi memiliki gambaran yang jelas dan konsisten tentang manusia. Semakin banyak ilmu-ilmu khusus yang terjun untuk mempelajari manusia, tidak semakin menjernihkan konsepsi kita tentang manusia; sebaliknya malah semakin membingungkan dan mengaburkan... mereka (para ilmuwan) itu tidak ubahnya seperti seorang seniman yang menyambung-sambungkan antara tangan, kaki, kepala, dan anggota-anggota tubuh secara tidak pas, sehingga hasilnya lebih menyerupai monster ketimbang manusia.”

Karena perbedaan sudut pandang itulah tak pelak lalu terhampar panorama

beragam atas cabang dan ranting ilmu pengetahuan yang menghegemoni pikiran

manusia. Konfigurasi fragmentasi itu kemudian dapat kita lihat pada lahir, muncul dan

berkembangnya berbagai ilmu pengetahuan seperti: fisika, kimia, biologi, psikologi,

sosiologi, antropologi, astronomi, bahasa dan lainnya termasuk hukum, akuntansi dan

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

8

auditing. Fragmentasi itu, secara historis membangun komunitas-komunitas sempalan

atau sekte-sekte sendiri yang mengkonstruksi dan mengabstraksi konsepsi yang

dibatinkan (internalized) dalam kesadaran dan nalar-budinya, yang dalam pemahaman

Marxian disebut sebagai memiliki ―suprastruktur‖ yang berbeda baik dalam perspektif,

pola pikir (paradigm) dan sudut pandang (mindset) yang variatif dan berpuspa ragam.

Kondisi semacam itu juga menjadi bagian dari pemikiran fiosofis Gramcian.

(Wahid, 2005, 18). Antonio Gramci mengungkapkan bahwa dunia gagasan,

kebudayaan, superstruktur, bukan hanya refleksi struktur kelas ekonomi atau

infrastruktur yang bersifat material, melainkan juga sebagai salah satu kekuatan

material itu sendiri. Hubungan yang ideal dan material berlangsung tidak searah,

melainkan saling bergantung dan interaktif. Kekuatan material merupakan isi dan

sekaligus ideologi. Kemampuan gagasan yang menguasai lapisan kesadaran

masyarakat itulah yang disebut sebagai ―hegemoni‖ (Wahid, 2005, 18). Eksistensi

hegemoni atas kesadaran pada benak dan nalar, menjadikan manusia tidak lagi

menjadi ―agen-aktif‖ melainkan sosok ―agen-pasif‖ yang tidak lagi bebas melakukan

kreativitas baru, ide-ide cemerlang dan gagasan-gagasan menantang. Penguasaan

kesadaran secara hegemonik membawa cara pandang bahwa apa yang telah mereka

miliki merupakan sesuatu yang niscaya benar dan menjadi ideologi yang harus dianut

oleh manusia lain. Klaim-klaim kebenaran akan senantiasa berlandaskan dan

bermuara pada ideologi yang diyakini dan menghegemoni pikiran mereka itu.

Selanjutnya, pada aliran paradigma kritikal (critical paradigm) yang mewarnai

pandangan Gramci merupakan era postpositivist yang memiliki ciri utama yakni

menolak ketidakadilan dan menuntut eksistensi keadilan dan emansipasi

(Udiyaningsih, 2007,1). Teori kritik tradisional yang biasa disebut sebagai teori kritik

strukturalis menuntut perubahan total sosial yang adil yang mengambil inspirasi dari

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

9

ajaran Karl Marx yang dikembangkan secara matang yang bermetamorfosis dalam

wujud gerakan New-left dengan Althusser dan Dahrendorf sebagai tokohnya.

Selanjutnya, Udyaningsih (2007, 2) mengatakan bahwa ajaran New-left

memiliki ciri khas yakni mengendepankan human conciousness. Ajaran inilah yang

kemudian dikembangkan oleh Georg Lucacs, Antonio Gramci dan Theodore Adorno

serta Jurgen Habermas5. Mereka melihat dan meyakini bahwa realitas sosial tidak

diciptakan oleh alam tetapi oleh manusia. Realitas sosial itulah yang berkuasa dan

selalu mengkondisikan dan mencuci otak manusia agar memahami atau

menginterpretasikan sesuatu sesuai dengan apa yang diinginkannya. Habermas dan

kawan-kawannya itu sangat meyakini bahwa realitas yang nampak bukan realitas itu

sendiri. Apa yang nampak dipermukaan merupakan illusi dan distorsi (nemona di balik

fenomena). Para penganut teori kritis akan senantiasa berusaha untuk membuat

realitas yang ada menjadi seimbang, tidak ada yang dikalahkan, disisihkan dan tidak

ada diskriminasi.

Dalam pandangan paradigma kritis, diyakini bahwa manusia memiliki potensi

besar untuk berkreasi. Namun, karena mereka ditekan dan dibatasi oleh kondisi dan

faktor sosial lainnya serta dieksploitasi untuk meyakini bahwa destinasinya telah benar,

lalu keyakinan terhadap illusi yang dianggap benar tersebut (hegemonik), yang pada

ujungnya menciptakan kesadaran yang tidak benar dan mencegah serta membatasi

manusia dalam merealisasikan potensi dirinya secara penuh dan utuh.

Oleh karena itu, Triyuwono (2000, 56) menyatakan bahwa manakala seseorang

memandang dirinya sebagai ―agen pasif‖ yang tak berdaya untuk menciptakan

dunianya sendiri, dia akan masuk dan terperangkap dalam sistem sosial yang ada,

5 Mereka adalah penganut ajaran Karl Mark. Karl Marx dalam materialisme historisnya, mengungkapkan sebuah

proposisi: “bukan kesadaran yang membentuk keadaan, melainkan keadaanlah yang membentuk kesadaran”. Proposisi ini merupakan buah sintesis dari ajaran dialektika Hegelian, Materialisme Feurbach dan teori evolusinya Charles Darwin. (Dawan Rahardjo, 1992, Pragmatisme dan Utopia, Corak Nasionalisme Ekonomi Indonesia, LP3ES, Jakarta, hal. 5-6)

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

10

layaknya kehidupan ikan yang tak tahu kehidupan di darat. Triyuwono melanjutkan

bahwa dengan persepsi manusia adalah ―agen aktif‖ tentu dia akan mampu

mengembangkan ilmu-ilmu sosial yang ditandai maraknya riset etnografik, historik,

fenomenologik, studi kasus, observasi partisipasi dan termasuk grounded theory guna

mendapatkan penjelasan ilmiah, temporer, kontekstual tentang kehendak manusia dan

realitas sosial secara komprehensif.

Seirama dengan yang diungkap Triyuwono, bagi pandangan Michel Foucault,

yang ditulis kembali oleh Boulatta (2001, 194) mengatakan bahwa ‗pemikiran‘ dapat

mengendalikan realitas, seberapa pun tingkatan penguasaan itu. Pandangan Foucault

ini merupakan sebuah pengakuan terhadap kekuatan pengetahuan yang hegemonik.

Pengakuan atas sebuah sistem pengetahuan yang tumbuh, berakumulasi, dan

berputar dalam masyarakat akan menjadi sebuah wacana kultural yang menyebar,

memberi ciri dan membentuk dunia sosial, institusi, nilai, dan perilaku kepada anggota-

anggotanya. Wacana itu akan terdiri dari pemikiran yang diungkapkan dalam

pembicaraan, pernyataan, teks dan cara-cara komunikasi kebahasaan lainnya, dan

umumnya mereka berpegang dan meyakini bahwa wacana tersebut memuat

―kebenaran‖. Bagi Foucault, di mana pun terdapat wacana (discourse), niscaya di sana

kekuasaan akan diterapkan. Agar wacana mengandung kebenaran, maka wacana

harus mampu melakukan konstruksi makna secara verbal dalam suatu cara yang

dapat diterima oleh orang tertentu dan persepsinya terhadap realitas. Dengan kata

lain, ―makna‖ tidak hanya ditemukan dalam pemikiran yang diungkapkan secara verbal,

tetapi juga direpresentasikan dalam masyarakat yang institusinya termasuk dalam

praktik-praktik sosial dan teknik-teknik institusional.

Oleh karena itu, fragmentasi ilmu pengetahuan yang telah didiskusikan

sebelumnya membawa konsekuensi logis dalam komunitas-komunitas pengikutnya.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

11

Misalnya, dalam komunitas akuntansi mengartikan suatu teori, asumsi dan simbol yang

dibangun boleh jadi tidak sesuai dan sebangun (tidak berartikulasi) dengan komunitas

lainnya. Dengan kata lain, konsep-konsep, teori-teori dan asumsi-asumsi pada

komunitas akuntansi bisa jadi dan boleh saja tidak sesuai dengan asas-asas atau

kaidah-kaidah yang terdapat dalam ilmu hukum. Hal itu terlihat pada misalnya accrual

basis concept dalam komunitas akuntansi telah digunakan begitu luas dan diyakini

mampu menangkap dan merepresentasikan realitas objektif secara holistik, namun

accrual basis concept itu tidak sesuai dengan pola pikir pada komunitas hukum yang

lebih dapat memahami dan menerima secara penuh cash basis concept. Contohnya

saja, depreciation expenses yang merupakan bagian dari cost allocation serta bad debt

expenses yang merupakan wujud implementasi conservatism concepts yang masing-

masing merupakan hasil analisis, estimasi dan perhitungan (suatu biaya yang tidak

berupa uang tunai) kemudian masuk dalam laporan laba rugi dan menjadi pengurang

laba (accounting income) tentu agak sukar untuk dapat diterima dan dipahami oleh

pola pikir komunitas hukum. Laba dalam pola pikir hukum akan senantiasa

dipersepsikan sebagai laba tunai, dan bukan sebagai konsep laba akuntansi atau

lainnya. Komunitas hukum, akan mengalami kesulitan untuk dapat menerima

terjadinya pengurangan laba tanpa adanya uang tunai yang keluar (cash-out flow).

Demikian juga, konsep materialitas (materiality) yang sangat akrab dan selalu

menjadi pegangan komunitas auditor, di mana konsep itu senantiasa akan mentolerir

(excuse) ―jumlah tertentu‖ atas errors and irregularities yang biasa disebut sebagai

misstatement dan/atau misappropriation, boleh jadi konsep materialitas akan

mengandung ketidaksepahaman dengan komunitas hukum. Dalam soal materialitas

itu, komunitas hukum lebih menekankan materialitas pada hubungan antara nilai bukti

dengan persangkaan atau klaim yang dipersengketakan.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

12

Tedapat contoh yang dapat kita lihat secara jelas, yakni kasus aliran dana Bank

Indonesia (BI) ke Yayasan Pengembangan Perbankan Indonesia (YPPI) sebesar

Rp.100 Milyar. Kasus aliran dana BI itu, saat audit umum (general audit) atas laporan

keuangan BI, penyimpangan angka Rp.100 miliar itu oleh BPK dinyatakan tidak

material, dan karenanya opini atas laporan keuangan BI menjadi wajar tanpa

pengecualian (unqualified opinion). Namun terhadap kasus aliran dana yang sama,

pada perkara hukumnya (tindak pidana korupsi) ternyata Dewan Gubernur BI seperti

Burhanuddin Abdullah, Aulia Pohan, Bun Bunan Hutapea, Aslim Tadjuddin, Roswita

Roza, dan pejabat BI lainnya seperti Rusly Simanjutak dan Oey Hoey Tiong terjaring

dalam jeratan kasus hukum.

Demikian juga dalam mengartikan ―kesalahan‖ (wrongs, errors), komunitas

hukum (aliran legalistis positivis-normatif) pada umumnya mengarahkan makna

kesalahan pada isi, maksud dan semangat yang terdapat dalam ketentuan-ketentuan

yang termaktub dalam Undang-undang, yakni apakah dalam kesalahan (pidana) itu

terdapat perbuatan yang mengandung unsur-unsur pelanggaran yang sudah

diabstraksikan dalam ketentuan undang-undang? Dengan demikian, titik tekan

kesalahan dalam komunitas hukum bukan pada nilai materialitas atau signifikansi nilai

rupiah kesalahan, melainkan lebih pada unsur perbuatannya yang melanggar hukum

(ketentuan), misalnya bukti notulen rapat boleh jadi akan mengandung nilai signifikan

meski secara nominalitas rupiah atas bukti ini memiliki nilai yang sangat kecil.

Perbedaan sudut pandang dalam komunitas akuntansi, auditing dan hukum

sudah tentu membawa konsekuensi terjadinya celah (gap) yang menganga. Kerumitan

akan hadir saat mana komunitas itu dihadapkan secara langsung pada problema

mengenai bagaimana membangun bukti tindak pidana korupsi. Bilamana tidak

dilakukan pertautan atau integrasian diantara komunitas-komunitas tersebut maka

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

13

komunitas akuntansi yang memiliki tradisi berbeda dengan komunitas hukum tentu

mengalami kerancuan (gagap [?]) dalam mencari, menemukan dan mengumpulkan

alat bukti dan barang bukti atas tindak pidana korupsi.

Komunitas akuntansi dan auditor akan membangun bukti dari jejak-jejak

terjadinya transaksi keuangan seperti keluar-masuknya uang, kontrak-kontrak yang

dibuat dan ditandangani, dan/atau komitmen-komitmen keuangan yang telah dan akan

ditindaklanjuti. Dengan kata lain, bukti akuntansi lebih bersifat konstruktif. Demikian

juga, komunitas auditing, bukti akan dibangun melalui prosedur dan teknik penelusuran

melalui inspeksi, observasi, konfirmasi, wawancara, vouching, tracing, reconciling,

reperforming dan teknik-teknik audit lainnya (lebih bersifat analitik). Sedangkan pada

komunitas hukum, dalam membangun bukti tindak pidana korupsi akan sarat dengan

sifat legal-formalnya di mana bukti akan dihimpun dan diarahkan terhadap kesesuaian

dan kesepaduannya dengan ketentuan yang ada dalam pasal-pasal yang

terformulasikan dalam undang-undang tindak pidana korupsi.

Perbedaan terhadap ketiga bangunan bukti itu akan sangat terasa kental

manakala kita melihat pada fakta-fakta empiris atas berbagai kasus penanganan tindak

pidana korupsi. Banyak para koruptor yang dilepas begitu saja dengan dalih kurang

atau lemahnya alat bukti atau tidak terbuktinya perbuatan melawan hukum si pelaku

(koruptor), atau tidak adanya nilai kerugian keuangan Negara (PKKN). Di sinilah letak

permasalahannya, fragmentasi ilmu pengetahuan telah melahirkan pandangan rabun

jauh (myopic) dan sikap chauvisnistic yang menegasikan dan mencoba mengeliminasi

bidang ilmu lain atau tidak sejenis. Mereka lupa, sejatinya ilmu pengetahuan adalah

sebuah bentuk human science, yakni suatu ilmu pengetahuan yang berguna bagi

hidup dan kehidupan manusia, bukan ilmu pengetahuan untuk pengetahuan itu sendiri.

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

14

Pandangan sempit seperti itu dapat kita lihat misalnya pada pengetahuan

akuntansi yang lebih tunduk pada tyranny of numbers. Angka-angka menjadi berhala

dan sumber kebenaran. Padahal realitas masyakat tidak mungkin hanya dapat

dideskripsikan, dieksplanasi dan/atau diprediksi melalui angka-angka an sich, hal itu

mengingat luasnya rentang dimensi dan variasi yang berada dalam hidup dan

kehidupan manusia. Karena itu, sudah seharusnya akuntansi juga harus sanggup

menoleh pada ilmu pengetahuan lain dan mengembalikan kegunaan ilmu pengetahuan

bagi manusia dan memberikan jalan keluar terbaik bagi penyelesaian problema hidup

dan kehidupan manusia yang kompleks ini.

Demikian juga halnya pada ilmu pengetahuan hukum, sudah seharusnya tidak

lagi memiliki sifat normatif, doktrinal, formal, dan legalistik semata. Ilmu hukum harus

memiliki corak responsif dan progresif6 serta berada pada aras hubungan yang berkait

erat antara manusia dengan hukum. Ilmu hukum sebagai human science, seharusnya

dibuat, dirumuskan, diabstraksikan, dipahami dan dijalankan oleh manusia serta dapat

mengayomi dan melayani kepentingan manusia dan terbuka serta menyentuh atas

jejaring sosial kemanusiaan. Karakter responsif akan menggambarkan suatu kapasitas

adaptasi yang bertanggung jawab, selektif dan tidak serampangan. Responsif, adalah

sebuah bentuk bukti yang mampu mempertahankan secara kuat hal-hal yang esensial

bagi integritasnya, sembari tetap memperhatikan eksistensi kekuatan-kekuatan baru

dalam lingkungannya (Nonet, 2007, 91).

Karakter responsif ala Nonet tersebut akan dibangun melalui tekanan-tekanan

sosial sebagai sumber pengetahuan dan sekaligus peluang bagi koreksi-diri,

mengedepankan pertimbangan tujuan (result-oriented) daripada peraturan (legisme)

6 “Progresif“ berasal dari kata progress yang berarti kemajuan. Hukum hendaknya mengikuti perkembangan

zaman dan sekaligus mampu menjawab perubahan zaman dengan segala dasar di dalamnya, serta mampu melayani masyarakat dengan menyandarkan pada aspek moralitas dari sumber daya manusia penegak hukum itu sendiri (Susanto, 2007, 28-29).

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

15

belaka. Karakter responsif akan mengandung kekangan erat untuk tidak dikonstruksi

melampaui batas-batas kewenangan yang diberikan kepadanya. Doktrin tersebut

sering dikenal dengan “ultra-vires doctrine” 7. Karakter progresif akan dikonstruksi

dengan ciri holistik tentu memiliki sifat yang selalu begerak baik secara evolutif

maupun revolusioner. Sebuah sifat pergerakan yang tidak dapat dihilangkan atau

ditiadakan namun sesuatu yang eksis dan prinsipil (Satjipto Rahardjo, 2006, 18).

Dengan demikian, esensi dan substansinya adalah ―pemaknaan‖ yang tak

pernah berhenti, dan senantiasa melakukan upaya pendewasaan sekaligus

pematangan bagi pembebasan serta selalu melakukan searching for the thruth. Bila

perlu, dalam visum akuntansi yang baru tersebut memiliki respons dalam melakukan

pergeseran paradigmatik (shifting paradigm) dan dapat dilakukan ―referendum‖ secara

terus menerus dalam rangka untuk membangun konsep, teori, asas, prinsip, standar,

treatment yang boleh jadi baru yang mengedepankan rasa keadilan, dimensi kegunaan

serta menciptakan ketertiban atas hidup dan kehidupan manusia.

Dengan mencuatnya perbedaan sudut pandang terhadap bukti dalam

penyelesaian kasus korupsi misalnya, ditambah dengan kedekatan akuntansi, auditing

dan hukum dalam penyelesaian kasus tindak pidana korupsi tentu merupakan sebuah

kajian menarik dan menantang. Studi mengenai akuntansi forensik yang fokus

utamanya mengarah pada bagaimana proses membangun hingga terbentuknya visum

akuntansi forensik merupakan sebuah studi yang promising and bridging the gap.

7 Dengan diakuinya badan hukum sebagai badan dengan hak, kewajiban dan tanggung jawab yang terpisah serta memiliki kekayaan yang terpisah dengan para pribadi-pribadi dilandasai oleh berbagai dasar dan filosofi hukum. Akan tetapi eksistensi badan hukum dari perseroan terbatas diakui dengan sangat was-was oleh hukum. Dengan demikian, eksistensi suatu perseroan terbatas sebagai suatu badan hukum mandiri hanya dapat terlaksana dengan suatu konsesi khusus dari negara. Salah satu cara untuk menjaga agar perseroan tidak menyimpang dari misinya semula, sehingga selalu dapat diawasi adalah dengan membatasi dan mengawasi secara ketat kewenangan-kewenangannya, yang harus ditulis secara tegas dalam anggaran dasarnya. Dalam melaksanakan kewenangannya suatu perseroan tidak diperkenankan ke luar dari kewenangan yang sudah ditulis dalam anggaran dasar tersebut. Dari latar belakang filosofi seperti inilah kemudian muncul dan berkembang doktrin ultra vires (Fuady, 2002, 114-115)

File ini diunduh dari:

www.multiparadigma.lecture.ub.ac.id

16

Visum akuntansi forensik ini menjanjikan solusi dan sekaligus dapat menjembatani

kesenjangan yang menjadi kendala utama dalam praktik mencari, menemukan dan

mengumpulkan alat bukti, barang bukti dan pembuktian bagi proses litigasi atas kasus-

kasus tindak pidana korupsi.

Terkait dengan combat to corruption, yang masalah utamanya adalah

bagaimana proses mencari, menemukan dan mengumpulkan alat bukti, barang bukti

dan pembuktian merupakan sebuah keniscayaan yang tak terhindarkan bagi

berkurangnya tindak pidana korupsi. Namun, banyak auditor yang berlatar pendidikan

akuntansi an sich mengira bahwa bukti dalam auditing sama dengan bukti yang

digunakan di pengadilan. Padahal, terdapat perbedaan karakteristik signifikan antara

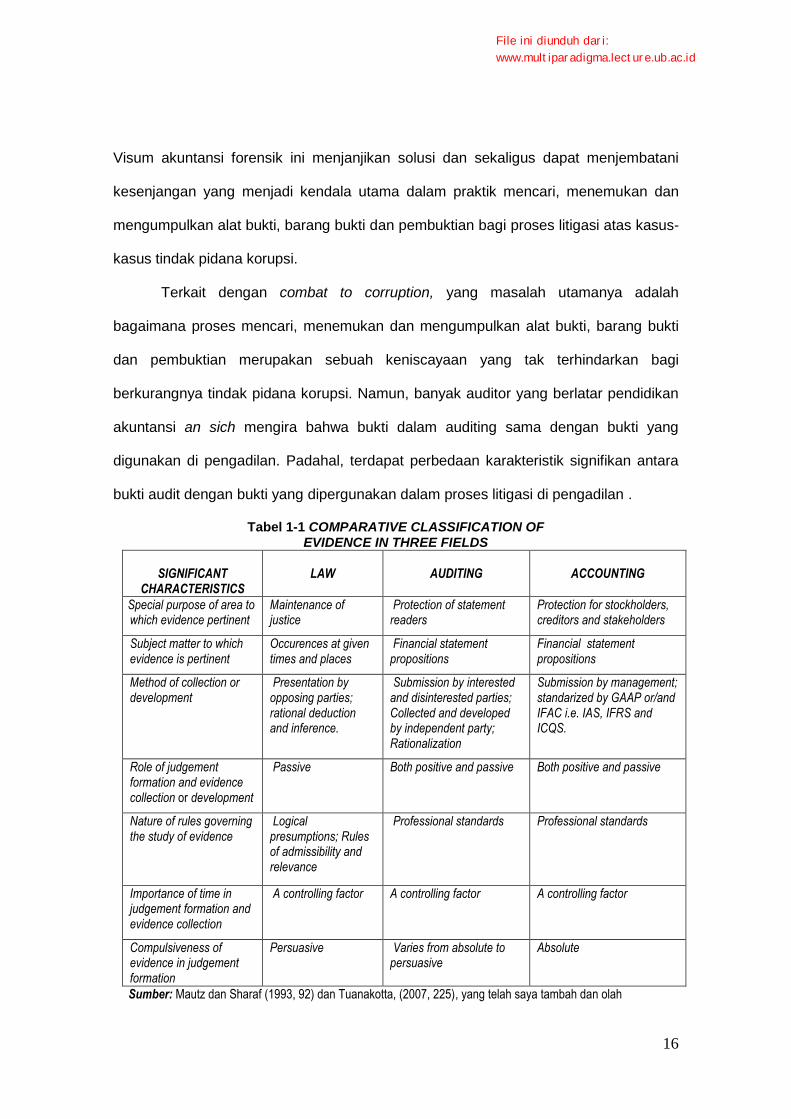

bukti audit dengan bukti yang dipergunakan dalam proses litigasi di pengadilan .

Tabel 1-1 COMPARATIVE CLASSIFICATION OF EVIDENCE IN THREE FIELDS

SIGNIFICANT

CHARACTERISTICS

LAW

AUDITING

ACCOUNTING

Special purpose of area to which evidence pertinent

Maintenance of justice

Protection of statement readers

Protection for stockholders, creditors and stakeholders

Subject matter to which evidence is pertinent

Occurences at given times and places

Financial statement propositions

Financial statement propositions