Embed Size (px)

Citation preview

VI. Subsistema cítricola * Graciela E. Gutman César Rebella

1. Sinteois histórica

Las primeras plantas de naranjo dulce y agrio en Ambrica Latina fueron difundidas por los jesuitas y a fines del siglo XVI ya se hablán diseminado en et norte argentino. Las primeras plantaciones de tipo familiar-comercial surgieron en las postrimerías del siglo XIX en tas provincias de Corrientes, Tucumhn, Entre Ríos y Misiones yl con la inmigrac& que tuvo lugar por entonces, la actividad adquirid un r6pido desarrollo. En esta época también se inician en Tucumán, aunque en muy pequeña escala, los primeros intentos industriales de extraccih de aceites esenciales con tecnologias artesanales aportadas por inmigrantes sicilianos. Las especies m&s cultivadas eran el lim6n y particularmente la naranja. De acuerdo con un censo de 1908, ta provincia de Corrientes acusaba 6.W ha cultivadas con naranjos y unas 50 ha de limoneros (Proyecci6n Ru#l, 1973).

A principios de siglo comienza a conformarse pauktinam8nte un circuito de producci6n y comercializaci6n de fruta fresca. La evoluci6n de las plantaciones y de la producciãn se vio afectada en las primeras decadas por la recurrente aparici6n de enfermedades y plagas. A partir de 1920 se verifican síntomas de una enfermedad conocida COMO ‘gomosis del pie” que ataca a las plantaciones a “pie franco’ e induce a utilizar un porta- injerto (naranjo agrio). Pero, 6St6, a su vez, es SUSC8ptibl8 adra enf0rm8- dad, ta ‘tristeza”, que hacia t930 afea6 vastamente la producci6n citricok ’

* Este capitulo se basa en un estudio reciente realizado en la Secretaría de AgricuWra, Ganaderia y Pesca de la Nacibn dentro del Programa de Asistencia Tbcnica del Banco tnternacionat de Reconstruocfbn y F~rnent~ (BIRF), G. Gutman, P. Levln, C. Rebslla, y J. Caminos, “Subsistema Citricola. Perfiles de estrategias de desarrollo”, kcumento preliminar, Buenos Aires, 1988, trabajo mimeografiado.

’ La *tristeza”, detectada inicialmente en ta re@& me$opotAmica, Ilega a TucumBn hacia 1950 y determina ta dssaparicibn de Ias plardacianes de especies citrica% injertadas sobre naranjo agrio. Et limbn 8s resistente a esta enfermedad y sobw 41 se arganit6 la reestructuracibn citriwla de esta provincia.

179

ta acción de plagas como la langosta produjo en los aRos 1907, 1908, 1930,1944 y 1945 una importante devastacibn de las plantaciones a la que sólo escaparon los mandarinos, por ser resistentes a dichas plagas.

En la década del sesenta la aparicidn de otra enfermedad, la “cancrosis’, vuelve a afectar al Subsistema; Sus consecuencias sobre la producci6n y el comercio internacional se prolongan hasta nuestros dias.

Hacia mediados de este siglo comienzan los desarrollos industriales para la Obt8nciÓn de jugOS COnC8ntradOS en la r8gi6n m8SOpOt&miCa (Entre Ríos), por parte de empresas agrocomerciales que actuaban 8n el circuito de comercialización de fruta fresca nacional 8 internacionat, un circuito que había alcanzado ya un importante desarrollo, aunque con un escaso nivel d8 especializaci6n. Así, en las primeras dkadas del presente siglo la producción estaba representada por naranjas del tipo conocido vulgarmen- te como ‘crioiias”, pertenecientes a un ciclo de maduracidn intermedia con un corto periodo de comercialización (70 dias) que determinaba una fuerte estacionalidad en la disponibilidad de este producto. Hasta 1955 Argentina fue un importador tradicional de naranjas tardías. las expartaciones comienzan en fa década del treinta basándose fundamentalmente en el pomelo y, en menor medida, en el IimDn (Proyeccih Rural, 1973).

Hubo que esperar el desarrollo de soportes tecnol6gicos y de servicios a ia producción y ComercializaCi~ para que el panorama citricola nacional se modificara sustancialmente a partir de mediados de la década del sesenta.

2. Irnportmcia actual

la producci6n de frutas citricas y las actividades comerciales, industria- les y financieras asociadas, junto con la infraestructura de apoyo tknico y de servicios vinculada con la misma, conforman un subsistema productivo de importancia y dinamismo crecientes.

En 1987 este subsistema ocupa un lugar destacado: representa el 27% del total de produccik frutícola del pais (lt5 miliones de toneladas) y el 26% de la superficie destinada a ese uso (140.ooO ha).

La citricutfura involucra cerca de S.ooO astabtecimientos agricolas, 400 plantas de empaque y unas 18 plantas industriales elaboradoras de jugos cítricos. Alrededor de l0O.ooQ personas estAn directamente relacionadas con esta produccih

lJna significativa proporci6n de la citricultura est& integrada verticalmen- t8, existiendo impOrtanteS emprssas lideres en ia prOduCC!Ón y COmerCiaha- ción de productos frescos y derivados.

Durante las últimas dos décadas (1970-1988) se verificó una serie de cambios significativos en cuanto al tipo de producto generado y a su destino. La incipiente inserci6n de la producci6n de nuestro psis en el mercado externo tuvo su origen en el estancamiento y retroceso del consumo interno que se produjo durante la tiltima d&ada, en una relaci6n de cambio más favOrabl8, en una tonificaci6n de precios en el comercio exterior y en las políticas internas de promwión a las exportaciones. Ello origin6 un proceso de paulatinas transformaciones en los patrones de producci6n primaria para adecuar los productos a las exigencias del

mercado exterior, acentuando ta especiatizaci6n de regiones y sistemas de producción y ta difsf8nciación de productores.

La producci6n primaria ha avanzado por un lento proceso de especiati- zación vinculado con et mercado de frutas frescas. No obstante se pueden distinguir dos circuitos comerciales que presentan caracteristicas particuta- res en retacion con la organización de la actividad productiva y comercial: et circuito de producci6n y comerciatkaci6n de frescos y et de producción y comerctatixactbn de citricos industrializados. Las empresas lideres dal subsistema operan simuttáneamente en ambos.

A diferencia de lo que ocurre en Otros países, la industríatiraci6n de los cÍtricos en la Argentina ha sido, desde sus origenes, una actividad residual d8 la de producci6n de fruta fresca. A ella se dirige la fruta de descarte que por sus condiciones de calidad no es aceptada en los mercados de consumo final, principalmente los externos, que impanen normas de calidad m& estrictas y rigurosas que las del mercado nacional. ’ j_ Esta situaci6n predomina en ta producción de naranjas y mandarinas en las provincias det litorat, región donde et comercio de ta fruta en fresco yI sobre todo, et comercio de exportación, constituye la acrividad organizado- ra del subsistema. La variedad de naranja m&s utilizada, Valencia, una de tas m&s difundidas para el consumo en fresco, ctnjuga asimismo una muy buena aptitud para et procesamiento industrial.

En cambio, la pwduccih de timón en el noroeste argentino estuvo asociada desde sus inicios con la industrializacibn para la obtenci6n de aceites y jugos concentrados y, posteriormente, de ckcaras deshidratadas. Aquí et sector industrial jug6 un significativo papel ordenador. ’

Ahora bien, ta producci6n primaria 8 industrial atcanzá en 1987 a 226 millones de dotares. La contribución del subsistema a las exportaciones del psis se elevo ese año a 80 millones de d6lares. Estimaciones recientes indican que hasta fines del presente sigto la demanda mundiat de frutas citricas frescas se incrementará a una tasa prOm8diO anual de 3Oh, consistentemente superior a la tasa de aumento de la poblacion. Ello abre perspectivas para aumentar ta participaci6n de tas exportaciones argentinas en et mercado de contraestac&, particularmente en el de ta Comunidad Econ6mica Europea. Perspectivas similares se presentan para productos procesados especiales (jugos clarificados para corte, de bajo contenido de pulpa, ehAtera).

2 Et desarrollo de actividades primarias especializadas wgún destino permitiria una mayor eficisncia productiva y et togro de mejores condiciones competitivas en tos mercados mundiales,

3 Por el contrario, las variedades de naranjas ~45 adscuadas para uso industrial 4n las que se priorizan caracteristicas “internas” en retacibn con las externas- no son fkilmente derivables al mercado de fruta fresca, o bien lo son pero como calidades de segunda 5 tercera; esto implica cisrtos “riesgos de especialiracibn” para los quinteros que optan por una produccibn totalmente orientada hacia la industria.

4 Los principales productos que resultan de la ìndustrialixacibn del limbn, los ãceites esenciales, se obtisnen de la parte externa de Ia fruta (0 flavedo); las thnicas pmductiyas que mejoran el aspecto exterior de la fruta coinciden tambih con las demandadas en ef mercado de fruta fresca.

181

3. Ls producci6n primaria

Las cuatro especies más cukivadas del género Citrus en el mundo cwesponden a: naranja. pomelo, limón y mandarinas; todas presentan escasa resistencia al fr:á, son sensibles a I’as heladas, sobre todo el timbn, y exigentes en cuanto a temperatura y humedad, Las m6s significativas en ei pais y el mundo en cuanto a volumen de produccibn son la naranja y el timón?

La radiaci6n solar y la amplitud térmica cumplen un importante papel en la definici6n de las caracteristicas cualitativas de los frutos (color, sabor, relaci6n acidez-s9lidos solubles, contenido de azúcar). Los avances tecnológicos alcanzados en el acondicionamiento fisico de los suelos y en aspectos vincutados con la nutrición mineral del cultivo hacen que las condic; des edáficas ya no constituyan una restricción de primer orden en relackn con este cukìvo.

La adaptacibn de 1,~ diferentes especies a las condiciones edáficas y climáticas específicas de cada región se ha basado esencialmente en ef desarrollo de porta-injertos y de adecuadas combinaciones porta-injerto y copa. tas técnicas de porta-injerto y combinaciones de porta-injerto y copa permiten, ademAs, obtener plantaciones resistentes a plagas y enfermeda- des -así como frutas de calidad y tamaños acordes con las exigencias cumerciales.6 A nivet mundial se investiga permanentemente en la búsqueda de nuevos porta-injertos que aumenten la productividad y la calidad de ia fruta y su resistencia a factores adversos. El INTA y tos viveros han cumptido una notable labor al respecto.

El citrus es un cuttivo perenne (30 a 35 años) que requiere importantes inversiones en el periodo de lmptantación que precede a la entrada en producción. Este período puede variar entre cuatro y siete anos, segljn fa especie, variedad y región citricola. En esta etapa deben tomarse decisb nes importantes en relaci6n con la sekci6n de especies y variedades aptas para la región de produccibn y la demanda comercial. La prktica m9s común en el país, sobre todo en la regidn mesopotámica, consiste en cukivar diversas especies y variedades en una misma explotacion con et propbsito de escalonar las cosechas a lo largo det ario y disminuir asi los riesgos comerciales y clim&icos.

tos paquetes tecnol6gkos que se imponen en la frutihoflicuttura moderna abarcan tanto tos aspectos de producción comu los de transfor-

’ La posibilidad de heladas BS el mayor factor para la distribuci6n de estos cultivos, que son muy exigentes en sus necesidades hidricss. Por eso ias principales kreas prodcadoras del mundo 58 ubican en bajas latitudes, que na superan los 35 grados, y preferentemente en climas hGm4dos, con m&s de ?.ooO milímetros de precipitací6n anual o con posibilidades ds riego. En kgentina las zonas productoras se u$ican entre los 22 y 35 grados de latitud sur.

e Se denomina porta-injerto a la parte de la planta que funciona como pie sobre el que se injerta una variedad de cualquier especie citrica que hace las veces de copa. Al conjunto se lo denomina combinacidn citrica. Cada porta-injerto entrega a la variedad y especie chica sus propias caractaristicas,

fa2

mam+ y corrwrcialiracibn. lncruye~~ ta saleccicln y 81 desarrah? de varIedades citricas acordes con las cambiantes pautas de consum@ de Ios mercadas de destino; técnicas de consarvacr6n de suelos; uso de agroquimicos (fertilizantes, herbicidas e insacticidasj; utiliaaci6n de riego comptementario; macanizacibn de ia cosecha; moderna tecnología de empaque (selecciOn de la fruta, envases, embalaje, técnicas de frio); adecuada tecnoiogia de comercialiracibn/exportaci6n (acceso oportuno y permanente a las condiciones de demanda, competencia MI los mercados externos, transporte, controles de calidad),

como en toda !a agricukura, et uso de agroquimicos es importante en

ios cítricos y se asocia al logro de mayores productividades y de mejores calidades. Su empleo está generalizado en las grandes explotaciones.

la enfermedad más relevante de la producción citricola argentina es la cancros@ enfermedad que disminuye la calidad comercial de! fruto y que ataca hojas y brotes. Si bien no produce reducciones importantes del rendimiento, su control adquiere una importancia estratégica por la existencia de barreras sanitarias en el mercado ìnternacionat, que limitan severamente k& opot-tunidad8s de 8xpoRaciorm~ argentinas. Entre las plagas más importantes, se encuentran el ácaro del tostado y las moscas de los frutos. Ambas, y particularmente la segunda, como la “cancrosis”, causan considerables perjuicios directos 6 indirectos a la producci6n.

El uso de agroquimicos tiene una incidencia elevada en los costos de la producci6n primaria: estímaciones del INTA señalan que para una plantación de f3 ha en la provincia de Entre Rios, que obtiene rendimientos promsdio,el peso de los fertilizantes alcanza ei 19%, el de ios herbicidas el 7%, ei de insecticidas, fungicidas, acaricidas y otros et 1790, el de la mano de obra el 14% y et de los intereses (por prktamos) el 21% (INTA, 1986).

El acceso a la5 modernas técnicas de producción primaria, de cosecha y postcosecha se transforma en un elemento central en fa diferenciac& de los productores. Las pequeñas y medianas explotaciones citrícolas, que son las rn& difundidas, encuentran aqui tas mayores restricciones.

A inicios de la dkada del setenta, como se aprecia en eI cuadro VI. 1 ., la producción total de citricos rondaba ei mMn y medio de toneladas. Este volumen permaneci6 relativamente estable hasta nuestros dias, fluctuando entre un mínimo de 1.300.ooO t en 1971-l 972 y un mkimo de 1.526.ooo t en 1X6-1987. En este total, ia producci6n de naranjas representa, en promedio, un 40%, la de timh un WA, la de mandarina un 18% y la de @me10 un 12 por ciento.

Doce provincias argentinas ubicadas geog&camente por debajo de los 35 grados de latitud sur participan en la produccih citt-ícola. Las más significativas en cuanto al volumen de produccián son Corrientes, Tucum6n y Entre Rios que en conjunto aportan el 70?!; les siguen en orden de importancia tas provincias de Salta, Buenos Airas, Jujuy y Misiones (cuadro Vl.2.).

Corrientes y Entre Rios hegemonizan la produccih de naranjas; Tucumán la de lim6n y Entre Ríos la de mandarina; la producci6n de pomelo se concentra en Entre Ríos y Salta.

183

Cuadro Vl.1. Evoluci6n de la producción de cítricos en Argentina (en miles de tonetadm)

AñO Total Kum-Kuat Lima Limón Mandarina Naranja Pomelo

1962-63 1967a 1971-72 1972-73 197374 1974-75 1975-76 i976-77 1977-m 1978-79 1979-m 196081 198182 1982-83 1903-w 1984-65 19a5-86 1906-m

820,30 W fú79,W Sid

1303,to 0,4Q t444,10 Q,40 1547,20 0146

14&4,30 0,40 140055 0,45 1481,7Q u,5u

1351,50 0,4u 136650 0140

Mm,35 WQ

146530 UJO

1393.95 Q,%

1380,!50 Q,4Q

f275,OQ 0,4Q 14u2,w 0140

1526,80 025

1523,40 Q,40

7930 179,oG 186,oO 232,20 30600 =WQ 247,OQ 320,oO 280,oo 301 ,al =wo

l$% 357:oo 36300 350,70 481 ,oo @Qm

195,OO ? 3400 226,oo 248,70 23u,Oo 22950 229,oO 250,oO 255,oO 224,oO 214,00 237,oO 255,oo 244,W 225,oO 240,70 243,40 260,oo

49,50 WI2

140,00 179.40 177,oQ 105,oO t80,oo 170,oo 145,oo 134,oo tw,OO 150,Oo r47,60 147,Oo 140,oO 157,3O í77,90 f6Q,OQ

Fuente: 1962-i 986: Estrmacbnes de Ja Secretaria de AgrkuPura, Ganaderia y Pesca. 1986-1987: FAO, Arnwiu de Pmdh.

Cuadro V1.2. Pducci6n da frutas citricas por provincias. Promedio anuaI I fMl-1985 y 1986 (participación porcentual)

Provincia

Limdn Naranja Pomelo Mwdarina

Promedio Promedio Promedio Promedio 81-85 1986 81-85 7986 87-85 7986 87-85 1986

Buenos Aires Catamarca Corrientes Entre Rius Formosa Jujuy MiSiOn%S

Saha Santa Fe Santiago del Estero TUCUFh Resto provincias

Total

31

6.s 5,3 03 393

21 u:9

-

6839 038

loo,0

311 -

731 52 02

8::

;:s

70,l 0,6

loo,0

411

lf,5 20,l

3,6

?:, 2313

1,7 33

f5+6 05

loo,0

3,4

lle 27.5

58 4,5 67

23,6 l,l 334

13,5 036

1UU,U

3,3 2,o

f3,4 50,U

- 316 3,o %O 82 48 616

515 116

17,2 43,4

r 511 2,7 5,s 714

1 Qo,o

FwMe: Elabwacibn propia sobre Iã bme de estimaciones de la Secretarh be Agricuitura. Ganaderla y Pesca.

Las principales zonas de cultwo de Comentes est6~ ubicadas BTI tas proximidades de las rios Para& y Uruguay, tos principales departamentos produtiores son Betla Vista, Lavalie, Sari Martin, Generai Paz, Capital, Saladas y Goya. La dimenst0n promedio de !as axp!otaciones 8n fa zona de Bella Vista. principal prociw!ora proviwiat. BS de 35 ha (Proyeccih-~ Rufa!, 1973j.

En ìa provincia de Pucumán tas plantaciones se ubican en un 6raa comprendida enfw 188 ! .oorì y 1.200 mm de lluvia anual. sobre un plano Minado de oeste a este ,’ norte a sur, enfre 68Q y .3W m&tros sobre et r~ivet del mar (P~uyeccih7 RuE~al, 1973)

EY la provincra ds Entre Rlos los departamentos de Concordia y Federación, sobre el aio Uruguay. cancentran casi ia totalidad de la produccitin. En Salta y Jujuy la p:oduccibo se concentra 8n la denominada ‘Zona del Ramal” siybiendo !a linea del ferrocarril Beigrano que atraviesa ambas prowncias de r~o:deste 3 sudoeste. Es x?a reyi&? selvática con precqirac~or~es aburldantes pero muy concentradas estac!onalmente, por k; que se requiere riego complementario. En Misiones Ios centros productores por excelencia se ubica3 en ias tocatidades de Monte Carlo y Eidorado. sobre el Alto Paraná. Er3 ta païle SU de la prwincia se destacan las localidades de Pins’apoy y San Josk.

En :a provincra de RL;BWS Aires ia regitin produc!ora se ubica sobre el Pafah, protong$nriose por et tItoral santafeslno ka ~txaiidad de San Pedro constrtuye el dentro más retevaflte

Entre los factores qiie determinaron kx patrones de locatizacióin de tas áreas p:odutioras y su5 perfiles de 0specia!imãciin st? destacan: las aptitudes diferencialas en capacidades agroecolhgicas en relacih con las r;ecestdades de las distintas especies chicas, la cer6ania y oportunidad de ublcacih de los productos en los principales mercados, fas articulaciones ag;oindustriales, la capacicrad tecncthgica de soporte a la produccih La interacción entre estos factores deterrvinú que ciertas 6reas fueran consohdaf?do su perfit productwo. mrentras que otras perdieron sistemhtica- mente posiciones r;owyeWvas dando ttigar a fenbmenos ds relocatizaci6n de la produtch’ Er, este proceso, ron ezccepci6n de lo acontecids BR la provincia de T~uci:mk con la prodti~ci&~ de ir~?Qn. et eiemwW dinamirador por excettmia ha si&, ei ~ircurt~ de cwwc!aliraci6n de fruta fresca para el abaste~krr:ienrc de Grandes centros de CUWW~Q en ei mercado !r?ter no y,, má; 1 ectenter~ww err el mcrcads externv de coMaes- t&CióIT.

En ta actuai~dad existe w margen amplio para acentuar la especialixa- ctbr: reytonal con el objeto de Incrementar !a capacidlad productiva y exportadora hacia ei mercado de fruta fresca La srpefkncia tucumana es ihstrativa al respwto.

7 Asi por ejemplo. en el cas0 de la naranja hay dos zunas claraments aspecialiradas que se destacan del resto de las provinctas pradwtoras: el hea noreste de la provincia de Buenos Aires. con una produccibn de naranjas tipo Navel, y 81 Area entrerriana de Concordia y Fedsración, WI-I una produccibn de naranjas trpo Valencia Para este producto, zonas como el delta bonaerense y la regi6n correntina tlan ida perdiendo sistemhticamente relevancia. Una situacibn similar’ se ventica CON el pomelo, pues la produccibn hã migrado paulatirramente de la regibn mesopotámtca al NOA yf dentro de esta tittlma. especialmente a Salta.

la6

Cuadro Vl.3. Superficie cosechada en las principales pravincias productoras. Periodo 1982-1986

Corrierrtes 21.746 9.755 2.539 ll ,047 -1.819 8.926 3.445 10.761 Entre Rios 5 3.539 9.470 2.500 8.342 4.300 10.159 71.048 10.952 TucumBn 4.730 15.247 ll 4378 24.533 1.634 14.388 1.340 12.231 Saka . 2.722 18.450 1 .ow 21.743 1.878 20.223 794 16.776 Buenos Aires 3.441 17.295 - - _ 15.048 Misiones 7.470 3.732 1,702 13.53’7 1.029 9.670 665 ta.015 Jujuy 2.252 ! 7.504 - 6?4 15.245

T otai pais 57.630 10.735 20.730 19.782 12.580 12.434 21,130 12,014

Fumfe: Elaboracrón propia sobre ia base de estlmaclones de ra Secretaria de Agrtcuttura, Gai?ader(a y Pesca.

3 3. Superficie cultivada y rendimientos

La superficie cultivada con especies cítricas supera en la actualidad las t lU.ooO ha. De esta superficie ei 50?/ esth destinada a naranjas, el 19% a limón, el 11% a pomelo y el 20% a mandarinas. la distribución de las piantaciones en las principales provincias productoras se detalla en el cuadro V1.3.

En estas provincias productoras, los rendimientos promedio son heterogéneos; esa heterogeneidad traduce diferencias en las capacidades agroecol8gicas y en tos niveles de incorporación tecnolbgica en la producci0n.

La regiún mesopotámica (Entre R ios, Corrientes y M Ganes) presenta los menores rendimientos en naranjas, pomelos y mandarinas, aunque detenta la mayor superficie plantada. Por el contrario, provincias como Salta y Juiuy alcanzan los rendimientos promedio mkmos; y, por otro lado, se destaca la provincia de Buenos Aires cuyos rendimientos en condiciones de seca no son comparables a los rendimientos de las dos provincias anteriores

4. DinAmica y destino de la producción

4.7. Destino de Ia produccibn

Hacia mediados de la década del sesenta, la producci6n total de cítricos en el país se ubicaba entre 700 y 800 mii toneladas. Estos niveles prácticamente se duplican en tos primeros años de la década del setenta, inaugurando un período de mayores producciones, particularmente en el caso de los limones y las naranjas, con niveles totales relativamente estables que oscilan en valores que van de 1.4OO.ooO a 1.500.ooO toneladas.

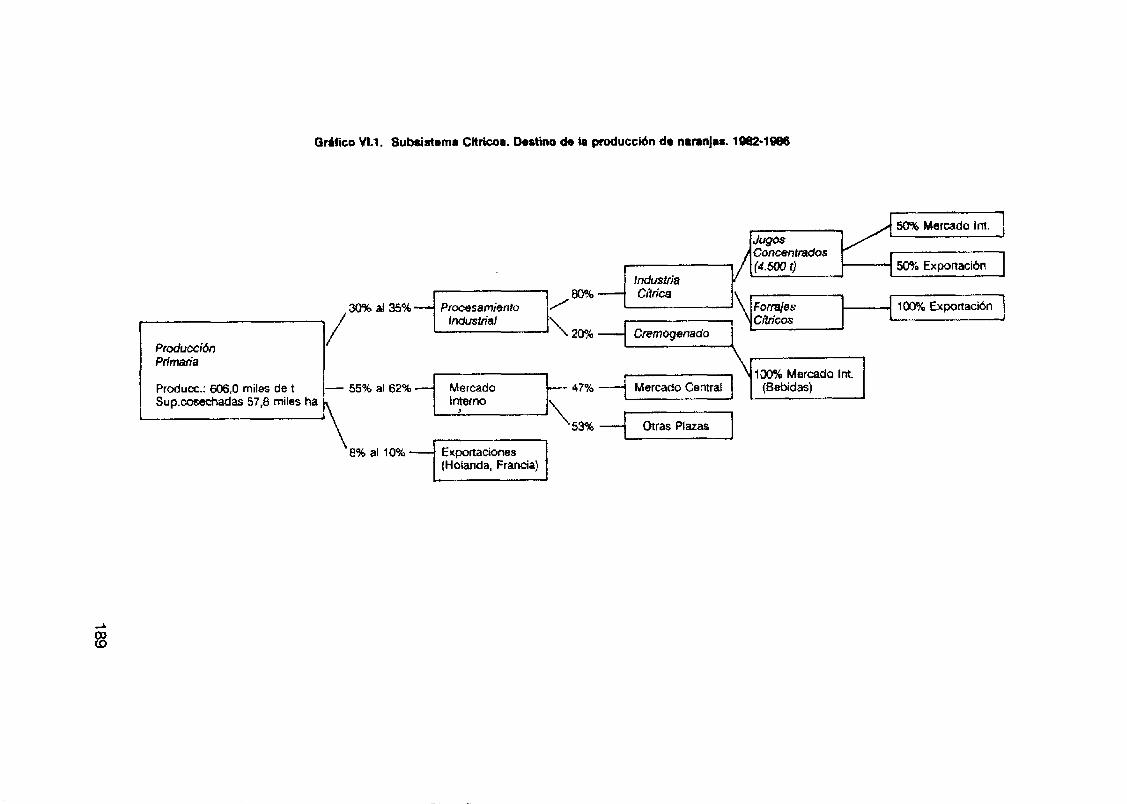

En ios gráficos VI.l, y Vl.2. se presenta la distribuciún según destino de la produccion de frutas citricas en los últimos años. El mercado interno, tanto para consumo en fresco como para industrializacion, ha absorbido la mayor parte.

Las exportaciones de fruta fresca tuvieron históricamente una participa- crón minoritaria, más acentuada en el caso de las naranjas que en el de los timones o pomelos. Sin embargo, en años recientes las exportaciones de citricos adquirieron gran dinamismo, transformándose en el elemento dinamitador de la producción: en lo que va de la década del ochenta el coeficIente de exportaciones se duplica pasando del 6%, a comienzos de la misma, al 12% en 1985.

La parte de la producción que se procesa industrialmente varía según las distintas variedades de cítricos. En el caso del lim&n, la industria es la prrncipal destinataria de la producckn, con porcentajes que han oscilado en torno det 50% (&ase gráfico VI.2.). la industria de jugos concentrados de naranja. por el contrario, se ubica en el segundo lugar despues del

188

Gdfico WI. Subaiãema CHtkos. Destino de ia produeei6n ch nwanjrr. lf#32-1888

50% Mercado Int.

50% Exportac¡&

1 #% Exportati&

Pfoduccidn Pfifnah

Produce.: W,O milss da t Supcosecbadas 573 miles ha

I --- 7

190

consumo interno de fruta, absorbiendo, en promedio de los últimos anos,4 35% de la producci6n (v&se grkf.fico VI. 1-j.’

tos productos industrializados se exportan en proporciones apreciables, especiaIments los aceites esenciales de limbn y los jugos de lim61-1 y pomelos, siendo los EE.UU. el principal pais importador. Los jugas concentrados de naranja son absorbidos por el mercado Interno en porcentajes que en la tiltima d4cada oscilaron entre el 25% y el 30%. La escasa difusión en el país de hábitos de consumo de jugos de fruta y la competencia de las bebidas gaseosas fueron importantes trabas para un mayor desarrollo de esta agroindustria.

Como ya se señal6, la existencia de un doble destino para la fruta (consumo en fresco e industrializaci6n) da lugar a la conformacibn de dos circuitos de comercialitacih. Una aproximación cuatitativa a la delimitación de los respectivos canales de comercializacibn se presenta en el cuadro V1.4.. en et que se describen las modalidades predominantes de venta.

Aunque no es posible reakar una estimación cuantitativa de la participación de los distintos agentes en cada uno de ios mercados (por la insuficiente y desactualizada información disponible), es impotiante destacar que los productores integrados, que operan en ambos subcircui- tos, concentran la proporci6n mayoritaria de las transaccíones. Los productores no integrados rara vez acceden al concimiento cabal de las condiciones y de la dinAmrca de fa competencia en los diferentes mercados -especialmente en tos externos- y venden su producci6n indireaamente, a través de cooperativas, mayoristas o de ias propias empresas integradas.

El precio que percibe el productor primario independiente varia según el destino de la fruta. Por la fruta de descarte, !a industrka paga considera- blemente menos que por ia fruta para consumo en frez,co.g

La comercializaci6n externa de frutas citricas y productos industrializados está sujeta a un conjunto de,regulaciones.” Los precios de ta fruta en los mercados externos (precios CIF) se determlnan en subasta pública en los mercados da destino (en Europa, ei puetio de Rotterdam) y están comprendidos dentro de la política agropecuaria de la Comunidad Económica Europea. Existen importantes barreras sanitarias para la colocaci0n de fruta en el exterior, tanto en EE.UU. como en Eurapa; dichas barreras se relacionan sobre todJ con la “cancrosi$ deI cítrico. La

’ Esta situacibn presenta analogías y contrastes con la registrada en otros países: en Brasil, casi el 70% de los cítricos se destina a la industria de jugos concentrados (Estado de San Pablo); en EE-W. esa proporcibn atcanra al 65% (Estado de Ftorida); en EspaiSa y Uruguay, la produccibn citricola se especializa bflsicamente en fruta para consumo en fresco con destino a la exportación.

’ Esta situacibn se reptoduce en casi todos los paises productores de jugo, con excepcibn de Brasil, donde el Estado regula tas relaciones intersectorialw. En EE.UU., por ejsmplo, en el período 1981-1982 a 1985-l 986, los precios de las naranjas para consumo se ubicaron entre una vez y media y dos veces por encima de Ipos precios de la naranja para industria. (FAO, 1989).

Las exportaciones de citricos y de otros productos frulihortieolas se valúan en Argentina a partir de precios de referencia FOB, en funci6n de los cuales deben ingresarse en plazos preestablecidos las divisas correspondientes a las operaciones reafizadas. Este rbgimsn no contempla el real funcionamiento de la mayoria de 10s mercados de destino, que funcionan a consignación

191

exportacibn de citricos industrializados ha estado exenta del pago de derechos y demás tributos a la expofiaci6n en algunos años, las exporta- ciones de aCeiteS 8S8nCial0S reCibi8rOfl reembolSOs. Estos producbs SB

incluyeron en los regímenes de promocih de exportaciones.

Cuadro W-4. Subsistema citfícda. C8n8leS de comerci8kaCi6n

de la fruta fresca

A. Exportación y,h industrialización

1. Producfores no integrados (pequeños y medianosj Venden a:

2. Productores integrados (medianos y grandes, cooperativas y consorcios de explatacih)

- Federacibn Argentina de Cooperativas Agrarias (FACA)

- Consorcios de Exportacibn o Cooperativas * Mayoristas (tradws nacionales, grupos

europeos que pueden o no poseer galpón de empaque)

- Empresas integradas agroindustriales - Empresas agrocomerciales

Venden directamente, con representantes u oficinas en los mercados externos, a mayoristas o intermediarios del exterior

8. Mercado Interno de Frutas Frescas

--

1, Productores no integrados Venden a: - Mayoristas para mercados regionales

(venta en tranquera 0 en monte) - En consignacíh en mercados centrales - En puestos propios en mercados

centrales (pocos)

2. Productores integrados {diferencian sus productos con marcas) Venden en: - Puestos en mercados centrates

- Remate feria (subasta pirbtica) - A supermercados (canal incipiente y en

desarrollo

-

beenle: Elaborac¡@ propia.

192

4.2. Los mercados mundiales de fruta y productos citricos y la participaci6n de Argentina

4.2.1. Producci6n de citricos

la produc&n mundial de frutas cfiricas alcanx6 en la campaña 198& 1987 63 millones d8 toneladas. Un conjunto d8 paises ubicados en Ios hemisf8rio-s norte y sur concurren a esta producción. En at hemisferio norte, los paises ds la r8gi6n medtierr&nea y los EE.UU. son los principales productores. Este hemisferio aporta el 65% de fa producci6n mundial, en tanto que el resto es producido 8n países del hemisferio sur entre los que se destacan Brasil, Argentina, SudAfrica, Australia, Venezueta y Uruguay.

Cuadro Vf.5. Produccih mundial total de cítricos y por principales especies (en millones de toneladas mbtricas)

Conthente/paíbs Total Naranjas Mandarinas Limones Pomelos

USA

40,77 24,96

99 6,26

Regi6n mediterr&nea’

URSS Jap6n Cuba México China

15,79 9,87 2,89 030 030 _ 2,68 0,34 2,54 0,73 0,41 QO3 2,31 1,48 0,13 2,61 2,02 0,25

7m

03 0,98 2,32

4,93 3,86

2,37 0,64

* * 0,07 0,22 0,60 0,09 0,12 0,20

Hemisferio Sur

Arg8ntina Brasil Uruguay Venezuala (USA-California) Australia SudWca

22,24 1935 1909 1,05 os4

1,52 t5,83 020 0,39 o,= 0,59 o,=

O,?O 0+26 0,40 0,16 1430 OW 0,29 0,03 0,lO W5 u,o4 * 0,39 0,89 : 3 0,49 - 0,03 0,03 0,5f 0,x 0,ll

Total 63,02 44,52 8,09 5,99 4,40

193

La ubicaci6n de las keas productoras en dos hemisferios determina la existencia de dos ‘estaciones’ de producci6n en diferentes momentos del ab. En el hemisferio norte ce extiende desde octubre-noviembre hasta mayo-junio y en el hemisferio sur desde abril-mayo hasta noviembre- diciembre. EI área de produccibn californiana es una excepción a esta regla, pues su produccibn coincide con la de paises ubicados en ei hemisferio sur. En las transacciones comerciales, dadas las características de la producción y de la demanda de los paises del hemisferio norte, se reconuce un mercado de “estación” y otro de ‘contraestaci6n’. En el pi’imero las transacciones son norte-norte y en el segundo son predominan- temente sur-norte. En ei período 1971-1972 a 1986-1987 la producciün mundial se increment6 en un 46%. En el mismo período la producción de paises del hemisferio norte creci6 en un 2P$&, mientras que en la de tos paises dei hemisferio sur este aumento fue supérior al 100”~.

La mayor pafle de la producción mundial está conformada por naranjas (70%}, seguida par mandarinas (l3%), limones (10%) y pomelos (7?/0}. l-os paises del hemisferio sur (junto con California) partIcipan con un 44% de la producci8n de naranjas, un 12 ?/o de la de mandarinas, un 17% de la de limones y rrn 149; de la de pomelos (cuadro VIS.}.

En el período analizado (197f-f972-1986”19871, mientras que la producci6n de naranjas en el hemisferio norte se elevó en un 1 2%‘10, en los paises def hemisferio sur lo hizo en un 130%. Para ios otros citricos esos. incrementos fueron ios siguientes: en mandarinas 11% y 70%, en limones 4296 y 6896, y en pomelos 20?/0 y 20%, respectivamente.

En definitiva, ciura.nte las tittimas dos décadas, ta produccrán mundial evotucron6 a una tasa anual acumulativa del 3% Se destaca el reiativo estancamiento de la producci6n en los países del hemisferio norte frente a un mayor dinamismo de la de los países del hemisferio SM, particular- mente de Brasil (naranjas y mandarinas), SudAfrica y Argentina (limones).

4.2.2. Exportaciones de c;tficos frescos

Las exportaciones mundiales de fruta fresca (cuadro W.6.) representa- ron, en 1986, 7,U millones de toneladas, es decir sigo más del 10% de la producción. Los paises del hemisferio norte detentaron el 66% de este total. Los paises de la región mediterr&nea fueron los principales exportado- res (66%) y dentro de ellos sobresali España con el 33% de las exporta- ciones totales.

Los países del hemisferio sur pafiiciparon con un 12% de las exportacio- nes tota@ destacándose entre ellos Sudáfrica, con et 53*X,, seguida de Argentina, con cas! el 17 por ciento.

El mercado de naranjas frescas concentra ei 54% de las exportaciones cítricas totales. El de mandarinas representa el 18%, el de limones el 15% y el de pomelos el 13 por ciento.

Sudáfrica es el principal exportador de naranjas det hemisferio sur (330 mil tonetadas sobre un total de 556 mil toneladas), seguida por Brasil (90 mil toneladas} y Argentina (55.ooO toneladas).

194

Se destacan en orden de importancia, adamas, Uruguay y Brasil como exportadores de mandarinas, Argentina y Sudhfrica coma exportadores de timones y Sud#rica y Argentina como exportadores de pomhs (vhase cuadro W.?.).

Cuadro V1.6. Exportaciones mundiales de fruto fresca (en miles de toneladas)

1970 4.272 1971 4.133 1972 4.497 1973 4.072 1974 4.682 1975 4.939 1976 5.210 1977 5.364 1978 5.069 1979 4.948

1900 5.106 1901 4.981 1982 5.029 1983 4.970 1984 5.347 1905 5.035 1986 6.048

3.145

i:E 3.677

3:” 3.740 3.937

5u7 474 576 6u7

zi 670 709

723 753 726 777 013

Fw8: FAO, A~u&o de CmerciO, VadOS ah05

195

4.2.3. Impo~aciones de cítricos frescos

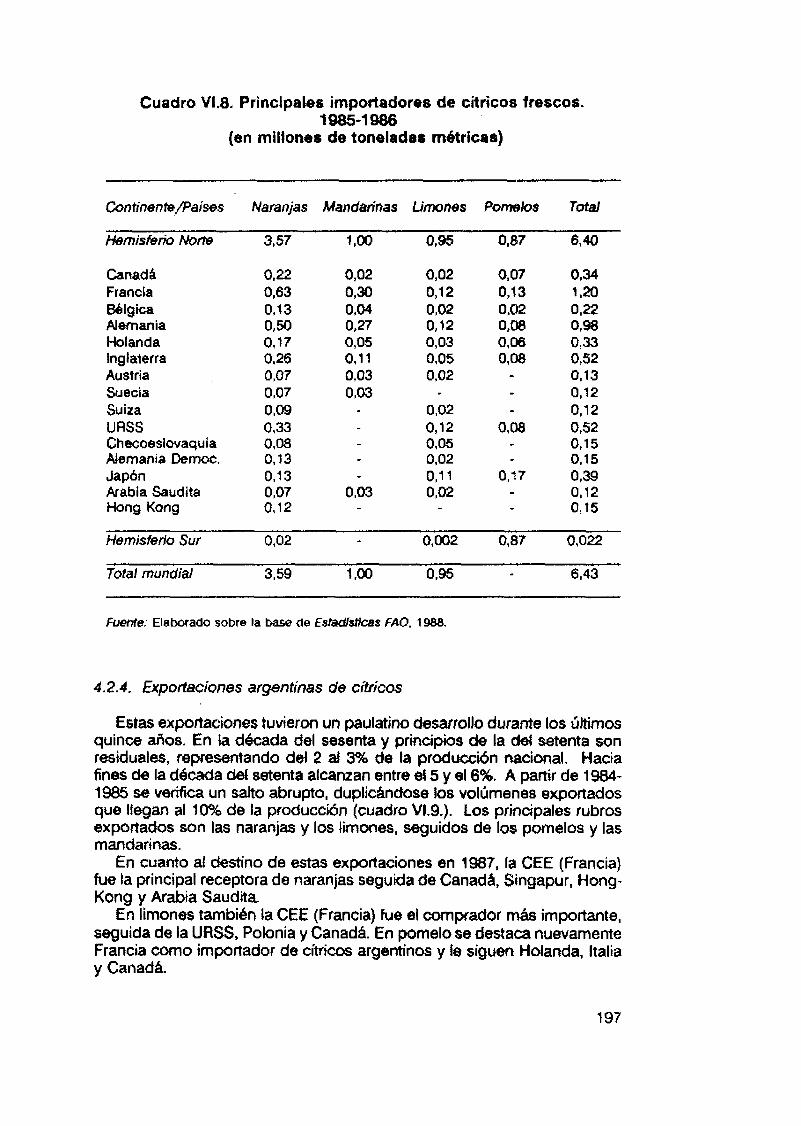

tas importaciones de frutas ckricas frescas se concentran en un 96% en paises pertenecientes al hemisferio norte. Francia es el principal importador, seguida en orden +jer&rquia> por ia República Federal de Alemania, la URSS, Inglaterra, .lapb y Manda.

tas naranjas representan el 55% de las importaciones; en el resto las mandarinas, los limones y bs pomelos participan en proporciones simitares (cuadro Vl.8.).

Cuadro W-7. Expsrtaciones mundisies de frutas chicas frescas. 1986-1087

(en miles de toneladas mbtricas)

Continente/paises Total Naranjas Mandarinas Limones Pomelos

Hemisferio Norte 5% 3,16 t,17 0189 Q,73

USA 0,91 0,s O,Of 0,lS 034

Regibn mediterránea’

M8xicu Cuba China Jap6n ’

432 2,48 1,lO 0169 0,23 0,02

0,45 0,27 0,Ol 0,Ql 0,15 0,Ol 0,Ol

0,02

Hemisferio Sur 0,81 os5 0,02 U,lO o,t2

Argentina

Brasil Uruguay Australia Sudáfrica

0,lJ u,o5 0,04 QO2 ‘ì gg

0:05

gg 0,007

0:04 0,009 0,Ol

0,43 U,32 O,W 0,07

Total 6,78 3,72 ~20 l,oo 0,85

196

Cuadro Vl.8. Principales importadores de cítricos frescos. 19851988

(en miltones de toneladas mhtricas)

Continente/Paises Naranjas Mandarinas timones Pumdos Total

Hemisferio Nurfe 3,57 1,m ON 0,87 6,40

Q.nad6 Francia B6lgica Alemania Holanda Inglaterra Austria , Suecia Suiza URSS Ch@xeslovaquia Alemania Demoe. Japbn Arabia Saudita Hong Kong

022 0,63 0,13 OS o,t7 026 0,07 0,07 O,W 033 O-08 0,13 0,13 0,07 al2

0,02 0,12 0,02 o,t2 0,03 0,05 0,02

0,02 0,12 0,05 0,02 0,ll 0,02

03 12% 022 036 03 0,52 Q13 0,12 0,12 0,52 0,15 0.15 039 0,12 u,t5

Hemisferio sur 0,02 & 0,002 U,8? 0,022

Total mundial 3,59 1,m 0,95 - 6,43

Fuente: Elaborado sobre la base de Estatitims FAO, 1988.

4.2.4. Expotíétcionas argentinas de cr’tricos

Estas exportaciones tuvieron un paulatino desarrollo durante tos últimos quince ahs. En ta dkada d8t Sesenta y pfi~ipiO$ da ta d8t setenta sm residuales, repr8s8ntandO del 2 al 3% de ta prodwci6n nacional. Hacia fines de la d&ada del setenta alcanzan entre et 5 y el 6%. A partir de 1964- 1965 se verifica un saito abrupto, duptichndose tos volúmenes exportados que ttegan al 10% de la producción (cuadro Vl.9.). tos principales rubros exportados son tas naranjas y tos limones, seguidos de los pometos y tas mandarinas.

En cuanto af destino de estas exportaciones en 1987, ta CEE (Francia) fue ta principal receptora de naranjas seguida de Canad6, Singapur, Hong- Kong y Arabia Saudita

En timones tambih la CEE (Francia) fu8 et comprador mas importante, seguida de la URSS, Polonia y Canadh. En pomelo se destaca nuevamente Francia como importador de cítricos argentinos y te siguen Holanda, Italia y CanadA.

197

Cuadro VW. Argentina: exportaciones de frutas citricas frescas (en miles de toneladas)

Naranja Pomelo Mandarina Total

1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1903 1984 1985 1986 I 987

096

318 57 T4

10,l ll,5 17,l 24,5 43,3 15,9 19,J

93 21,l 17,3 64,9 28,7 39.8

12,7 4,O 014 t 7,3 ll,9 210 25,l 13,3 - 25,9 21,2 -

513 10,4 w 15,o 13,7 - 30,2 19.2 - 27,o 21,7 Q,3 IO,9 13,9 0,3

7,2 14,4 - 19.2 10,l OB 32,2 257 1:8 34,6 25,4 256 32,3 26,3 2,6

54,7 25.8 3,9 43,4 32,8 833 61,9 37.9 lU,U

17,7 35,l 44,2 54,6 26,O 40,4 666 73,5 6&4 37,6 49,4 689 833 78.6

149,3 113,r 149.7

4.2.5. Jugos cítricos

ta expansión en ei CONSUMO mundial de estos jugos es un fen6meno posterior a la Segunda Guerra Mundiat e imputs6 et crecimiento de la producch de cítricos en ei mundo de cuyo total casi el 40% se destina a la elaboración de jugos. EE.UU., el principal mercado de jugos cítricos, absorbe cerca del 50% del total mundial.”

En 1984, año rhcord en tas exportaciones mundiales de jugos de naranja, éstas alcanzaron más de 1 millón de toneladas, aproximadamente 1.700 mittanes de d6lares estadounidenses; en 1965 Ias exportaciones mundiales apenas tlegaron a las 53.ooO tonetadas (FAO, 1988, ~69.3).

La mayor parte de tos paises que chivan estas frutas tiene plantas elaboradoras, pero la producch mundial de jugos se concentra especial- mente en Brasil y los EE.UU. La importancia relativa de estos das países

j’ Ei consumo de lugos cítrrcos se difundid en EE,UU. en los años treinta, gracias aI desarrollo en gran escala del enlatado. A partir de 1945 crece constante- mente, con ta introduccibn de los jugos concentrados y congelados, extsndihdose a Canada. Europa Dccidental. Japbn y Oceanía.

198

se invirtiB en esta dkcada, pasando 8rasil a ocupar el primer lugar como productor, luego de las heladas de 1981 I t982, 1983 y 1985 que devastaron los montes citricos de La Florida.

El continuo crecimiento del mercado mundial de estos jugos fue acompañado por imponantes innovaciones tknicas: difusión de los jugos concentrados congelados para su posterior reconversión en jugos de concentracibn natural o en otras bebidas en los países ímportadores; continuos avances en la tecnologia de envasado, etc&era.

Una de las características dei mercado mundial de jugos cítricos es el importante papel que desempeñan las reexportaciones, especialmente las realizadas por Wgica y Luxemburgo, !a Reptibtica Federal de Alemania y los Paises Bajos. Como señalamos anteriormente, Brasil es el principal exportador, con cerca del 00% del mercado y su principal destino es el mercado estadounidense; a considerable distancia le siguen Israel y EE.UU., y luego MBxico e Italia. Los EE.UU, a pesar de ser los principales importadores de estos jugos, exportan volúmenes apreciaQtes (entre 30 y 50 mil toneladas) con destino a Canadá, M4xico y los Paises Bajos.

Et mayor crecimiento de las importaciones de jugos citricos tuvo lugar en EE.UU., país que se convirti0 en importador neto desde fines de los años setenta. Canadá, la CEE, Suiza, Suecia y Japón son tambi8n mercados importantes. Entre los países en desarrolto, Arabia Saudita es el mayor importador.”

Las estrategias competitivas desarrolladas por los princtpales exportado- res de jugos cfiricos -encabezados por las empresas brasileñas- se asientan en Ia conformación de un subsistema akmente especializado en su etapa de almacenamiento y transporte y en las economías derivadas de produociones en gran escala. En la prktica, estos factores operan como importantes barreras a la entrada de potenciales competidores.

En el caso bsasileño, estas estrategias han estado enmarcadas en un contexto de fuerte regulacibn estatai que incluye las modalidades y fzrmas de atticulaci6n intersectorial y de insercion en el mercado mundial.

” Los paises de Europa Oriental y la URSS SUR mercados potenciales muy importantes para estos jugos, a pesar de que sus importaciones actuales SON reducidas.

l3 La política brasíileha de fomento a esta industria proporciona varías lecciones de interh WI relacíh con el diseho de estrategias de desarrollo de largo plazo. Sus objetivos, centrados en la colocaciSn de crecientes vdúmsnas de jugos en el merado mundial, en condiciones de oferente cuasi monopblico han sido: a) mantener la posicibn dominante del Brasil ert los mercados externos, controlando las fluctuaciones de los precios en el mercado mundial -evitando sus caídas por sobreofertas así como las alzas excesivas de precios que alienten la entrada de competidores-; los instrumentos de politica utilizados fueron precios minimos de exportacibn y cuotas de exportación; bj armonizar las relaciones entre los productores primarios e industriales, fijando precios minimos de garantía para el concentrado congelado, determinando, de acuerdo con las partes. precios para la fruta, autorizando la ìmportacibn subsidiada de fenilizantes, otorgando créditos a bajo interis a las empresas y, en general, desarrollando politicas de fomento para la modernizacibn tecnolbgka de los sectores; cl desarrollar una politica de estímulo a la investigacibn e innovacibn tecnológica a travh de instituciones phlicas como el EMBRAPA y el Instituto Agronbmico de Campinas. _

199

Cuadro VI.1 0. Importaciones mundiales de citricos. Participacih~ de Argentina. 1985

Total mundial . Príncípales Principales Particípa- Pradoctos paises países cidn

MMU$S % importadons exportadoras argentina

Naranjas Francia Esparta f r0scas 1.064,0 28,9 Alemania Fed. Marruecos 2%

Reino Unido Israei Canadb EE.UU.

Mandarinas

Países 8ajos Japón Francia España

frescas

Limones

391 ,o 10,6 Alemania Fed. Reino Unido Países Bajos Suecia JaDbn

Mirr uecos

Esoafia frescos

Pomelos f restos

Jugo de naranja

Jugo de pomelo

394s 9,5 Akmania Fed. Itaiia 4% Reino Unido EE.UU. Países Bajos Argentina Canad6 Japbn EEUU.

2951 8,O Francia Israel 4% Alemania Fed. Chipre Reino Unido SudAfrica Canadb Arwntina EE.UU. hasil

1.440,l 39-l Reino Unido Israel 35% Nemania Fed. Europa Canadá EE.UU. Paises Bajos Marruecos Francia Reino Unido Israei

735 2,O Canadá EE.UU. 3% Japbn Brasil Alemanía Fed. Marruecos

Qtros

Francia Italia Alemania Fed.

Argentina

Italia jUgOS

cítricos 71,3 1,9 EE.UU. Brasil 13%

Reino Unido Argentina Japbn MBxico Francia Canadb

Total 3.684s loo,0

La presencia de Argentina en la comercializacih externa de los productos d8 8St8 SubSiSt8ma 86 muy baja. En 81 cuadro Vl.10. pr8~8nfs mas, para el año 1905, la participación 8n 81 msrcado mundial de los principal pakas importadores y exportadores de estoS bierws. Como puede observarse, con 8xcepci6n de 10s jugos concentrados de limones -que aparecen claGftcados en ‘otros jugos cMos’-, Argentina tiene una participación residual.

5. El sector industrial

5.7, Caracterr’stkas generales de los productos y los mercados

El procesamknto industrial da frutas y cftricus es una actividad de reciente desarrollo 8n 81 país y qu8 ha mostrado una int8r8Sant8 dinamica exportadora.

tos principales produc-tos elaborados por esta industria son:

a) Jugos: constituye la producción m&s importante y es el principat producto d8 exportaci6n. En 8!8Vada propor&n, son jugos concentra- dos cong8fadOS (65 grados Brix) destinados al merado externo.”

En los mercados mundiales estos jugos constituyen bienes indifX8ncia dos que s8 venden a granel. sus compradores -induMaS fraccionadoras de bebidas- loo reconstituyen y envasan, con marcas registradas, para el consumo final. los jugos concentrados y congelados de naranja conforman el producto de mayor comercialkaci6n en el mercado mundial ds jugos siendo Brasil 81 principal productor y exportador.‘”

l4 Los grados Brix expresan la wncentraci&l dr ios jugos e indican el contenido de los shlidos sok~~es expwsado como porcentaje de sacarina. El contenido ds jugos y de shlidos solubles vrrla ssgirn la cl&%%, varièdad, ipoca de cosecha y pruc%d%ncia del cuico. De acuerdo con 1% tecndcgla industrial utflirsdr y et tipo ds materia prims, el rendimisnto es apm~imadam%nk ti 13 s 15 toneladas ds fruta por -cada tonelada de jugo conc%ntr%do (ccnoantracibn ds 6 o 7 a 1). La falta de una pr~uccibn cMcola ssp%cializada en la prcducc$n de materia prima industrial impide aMIzar mayorss niveks de efii8ncta en la retacibn materia prima/jugo. En Brasil, por ejemplo, país en el que la prcduccibn primarir est& especializada por destino, tilo ss requieren ll ,6 t de fruta fresca para producir una tonelada de jugo concentrado.

r5 El desarrollo de la industria citriccla en Brasit s% sustsntb en un consist%nt% y coherente paquete de medidas %con&micas que aprcv%cM las oportunidedes de mercado sbisrtas por las heladas de EE.UU. Este subsistema citrlccfa combinb una esp%cializ%ci6n productiva -naranjas para industria- con una divwsificacih a nivel industrial -aprovechamiento de subpraductcs. El gobismo bratikih fagula las precios de la naranja para industria y las ccndiciorres de ccm%rcializacibn, atendiendo a la evolucibn de los m%rc%dos y los prtios nxtemcs, parir garantizar buenas remuneraciones al productor primario y, por 10 tanto, una timada oferta de materia prima para la industria. Al mismo tiempo, los industriales establecen con los fruticultores “contratos de produccibn’, en loa cuaks s% rstiman los wlúm8n8s ds prc&cMn, y la industris paga por anticipado una parte impwtante %n efectivo y el resto en letras de 30 a 90 dias.

201

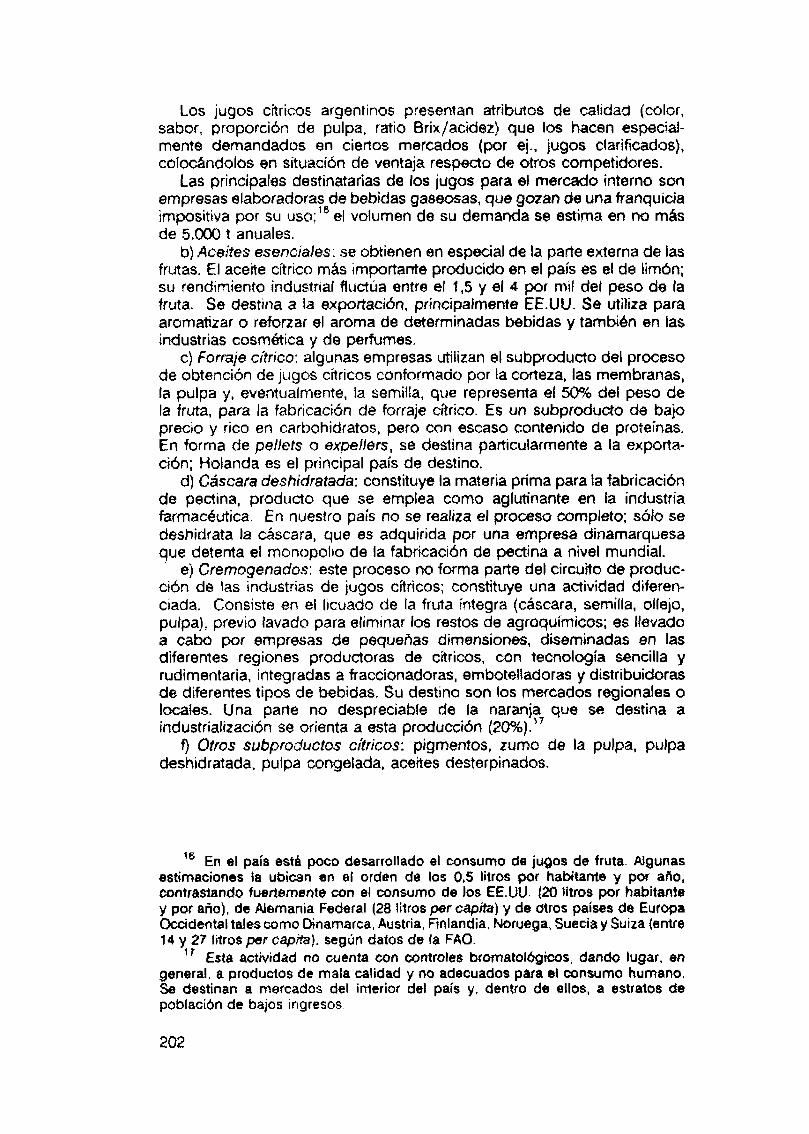

los jugos citricos argentinos presentan atributos de calidad (color, sabor, proporci6n de pulpa, ratio Brix/acidez) que los hacen especial- mente demandados 8n ciertos mercados (por ej., jugos clarificados), coloc&ndolos en situación de ventaja respecto da otros competidores.

Las principales destinatarias de los jugos para al mercado interno son empresas elaboradoras de bebidas gaseosas, que gozan de una franquicia impositiva por su uso; l6 ei volumen de su demanda se estima en no m&s de 5.ooO t anuales.

b) Aceites esenciales: se obtienen en especial de la par38 externa de las frutas. El aceite cítrico más importante producido en et país es el de timón; su rendimiento industrial flucttia entre el 1,5 y el 4 por mil del peso de la fruta. Se destina a la exportac&, principalmente EE.UU. Se utiliza para aromatizar o reforzar el aroma de determinadas bebidas y tambibn en las industrias cosmética y de perfumes.

c) Forraje citrico: algunas empresas utiiiran el subproducto del proceso de obtención de jugos cítricos conformado por la corteza, las membranas, la pulpa y, eventualmente, la semilla, que representa el 50% del peso de la fruta, para la fabricación de forraje citrico. Es un subproducto de bajo precio y rico en carbohidratos, pero con escaso cmtenido de proteinas. En forma de pel/e& o expellers, se destina particularmente a la exporta- ci6n; Holanda es eI principal pais de destino.

d) Cáscara deshidratada: constituye la materia prima para la fabricación de pectina, producto que se emplea como aglutinante en la industria farmacéutica. ER nuestro pais no se realiza el proceso completo; ~610 se deshidrata la cáscara, que es adquirida por una empresa dinamarquesa que detenta el monopolio de la fabricacibn de pectina a nivel mundial.

ej Cremogenados: este proc8so no forma parte del circuito de produc- ci6n de las industrias de jugos cítricos; constituye una actividad diferen- ciada. Consiste en el licuado de la fruta integra (cAscara, semilla, ollejo, putpa), previo lavado para eliminar los restos de agroquímicos; es Uevado a cabo por empresas de pequeñas dimensiones, diseminadas en las diferentes regiones productoras de cit!icos, con tecnoiogia sencitla y rudimentaria, integradas a fraccionadoras, embotelladoras y distribuidaras de diferentes tipos de bebidas. Su destino son los mercados regionales o locales. Una parte no despreciable de la naranja qu8 se destina a industriatizaci6n se orienta a esta producci6r-t (2U%).”

f) Otros subproductos cirricos: pigmentos, zumo de la pulpa, pulpa deshidratada, pulpa congelada, aceites desterpinados.

” En el país est8 poco desarrollado el consumo de jugos de fruta. Algunas estimacionss la ubican en el orden de los 0,s litros pcrr hsbitante y por ano, mntrastando fuertemente oon el consumo de los EE.UU. (20 litros por habitan?8 y por ano), de Alemania Fed8r8l (28 litros per ca@) y de otros paises de Europa Occidental tsles como Dinamarca, Austria, finiandia, Noruega, Suecia y Suiza (entre 14 y 27 litros per capita). segtin datos de la FAO.

” Esta actividad no cuenta con controles bromatolbgiws, dando lugar, en general, a productos de mala calidad y no adecuados psra ei consumo humano. Se destinan a mercados del interior del pais yT dentro de ellos, a estratos da poblaci6n de bajos ingresos.

202

En 1987, ario de ta mayor producción registrada cMde comienzos de la d4cada del Menta, la pr~ducci&~ de jugos cRrbs en Ar#entina alcãnzb a 34.ooO t. &WS vobhefleri RO bgán a repre~8mr 81 5% de bS de la industria brasileña de jugos conwrntrados de naranja que, 8n la presente d8cada, han oscilado entre las 500.ooQ y las Bfio.oQo toneladas. ta evoluci6n de la produccibn nacional ha sido m&s bien enAtica, sobre todo 8n los casos de tos jugos de naranja y pomelo, En los u#imOs años, sin embargo, 8sta industria mostrb mayor dinamismo; sus posibilidades de expansibn en el mercado interno y, muy especialmente, en 10s mercados externos son amplias. El cambio m& nota@8 8i1 la estructura d8 la prOducci6n fue la importancia crwk~?e que han ido tomando los jugos concentrados de limdn (cuadro VI.1 1.).

Cuadro VI.1 1, Produccicjn de jugos concentrados cítricos (en toneladas)

1971 t972 1973 1974 1975 1976 1977 1978 1979

ll.268 7.973 7.188 ô.103 5.354 7.932 7.846 5936 4,642 4.481 5.444 4.939 5.208 4.500 3.400

1.542 9.884 4.tot 8.091 3.963 5.937 4.414 4.917 3.961 4.1w Sal56 6.117 6.976 6.636 6.142 4.469 6.732 2.624 5.814 3.105 8.957 4.35a 8.410 4.260 7.818 4.263 9.600 5.m

13.800 4.200 16.500 3.m 18.500 mm

100 264

12 ll1

9 113

z 177 85

161 150

2 ?50

1.000 l.m

22.794 20.429 17.100 15.545 13.430 19.320 21.8.m 16.832 14.375 13.485 18.912 17.779 17.437 19.500 21.550 2s.ooo 34.m

Fuente: 1971.1!380: RAMOE. ‘PerfIles AgroIndustriales’, Chmara d@ Industriales Utrlcos de la RepúMios Arpntina {ClCA); 1931+1983: CICA; 1984-1987: FEDERCITRUS/CICA

b industria d8 jugos citricos se kdiza en las principales 2~88 prOd&ras. En TucumAn predOmina la industria del lim6n; alli 88 halla instalada la principal empmsa industrializadora de esa fru?a y una de las mas grandes emprssas &ricas del pak, S.A. San Miguel,

ta mayoria de las piantas procesadoras de naranjas, pornetos y mandarinas 88 encuentra en la regibn MsopotAmica. Pindapoy, cx>n una planta en Concordia, pfwincia de Entre Rios, y otra en Saladas, Corrientes, ea una de las tres m& importantes del psis.

203

Como casi todas las agroindustrias, esta actividad presenta una considerable estacionalidad. Los meses de mayor praducci6n no pasan de seis en el año y coinciden con los de costia y exportac¡& (entre abril y setiembre). Esta circunstancia y el carácter residual que hasta et presente tuvo la industria cfirica han determinado 8hadUS niveles de capacidad ociosa en todas Ias empresas, aumentando la incidencia de los costos fijos. En algunos países se intentb superar este problema con plantas industriales muttipropásito que combinan, en 6pocas distintas, la producci6n de jugos citricos con ei procwamiento de otras frt.Qas u hortalizas.

Cuadro Vl.12. Jugos citricos. Coeficiente de exportacidn. 1971-f 987' (en porcentajes)

Limones Pomelos

1971 70,9 97,l 70,1 1975 382 42,o 41,4 1976 3%6 69.4 6a5 1977 44,6 74,5 73,2 1970 355 70,o 77,8 1979 4?,2 866 57,7 1980 20,o 77,6 57,0 1981 40,9 73,5 62,8 1982 22,l 73,5 62,7 1903 3a8 76,9 62,6 1984 37,a 71,9 40,4 1985 73,5 74,6 54,a 1986 s/d 6637 m 1987 50,O 45,9 603

~Exportaclones en volumen, expresadas como porcentaje de b pmtucci~,n. Fmtes: 1971 -f 980: CICA; 19843-1982: CICA Convenlo SAGyP-KA; PNUD-BIRF, ‘Proyecto de prommlón de exportaclones’ (1937), Anexo Sb. 1983-1987: Series de Roducclbn, FEDER- ClTRUS/CrW Serles de exportaclh, FAO, 1989.

El destino básico de la producci6n de jugos es el mercado externo (cuadro VI.12.). Los precios internacionales para ios concentrados de 65 grados Brix han oscilado, en los años ochenta, entre 1 .ooO y 1.300 d6lares por tonelada; estas variaciones se originan fundamentalmente en las politicas de los principales países importadores que -como en si caso de EEUU. y de Australia- son, asimismo, importantes productores y exporta- dores (KA, 1987). Las exportaciones totales de jugos alcanzaron en 198& 1987 a 14,5 miliones de dólares, con lo que casi duplicaron las exportaci& nes de 1984 (7,8 millones). Argentina participa con un porcentaje de entre eI 3 y el 4% del total mundial. El principal m8rCadO para las exportaciones de jugos citricos argentinos lo constituyen los Paises Bajos, lugar desde donde son reexportados a otros países europeos. Los jugos concentrados

204

ds tim6n se diRgen a EE.UU., aunque tambi& encuentran mercados interesantes en Jap6n y Europa (especialmente en Francia); Arg8ntina ocupa un lugar destacado 8n el mercado mundial de este produeto: 8n 1985 partic¡@ con c8rca del 13% del total de importaciones aupando 81 t8rW lugar luego de Italia y EE.UU. Las exportaclon8s argentinas d8 jugo de pomelo s8 dirigen a tos Pai#s Bajos, tsrad, Alemania F8d8ral y Estados Unidos.

tas posibilidades de expansián de esta industria se asientan en ta cunquista de ‘nichos de exportacibn” y en d estímulo a! consumo interno. Elio requiere del desarrollo de una adecuada red de servitios d8 soporte tecnol6gico que impulse los estudios e investigaciones tanto de ios diversos subproductos que pueden obt8narsa de la industrialixacibn de la fruta cfirica como de las especies y variedades m&s aptas para 10s distintos prop&itos.

5.3. Estructum industrial. TBcnicas productivas

las empresas industriales citricoias est&n integradas en complejos agroindustriales, participando de manera d8ciSiva en el circuito d8 comercialiraci6n de fruta fresca destinada al mercado interno y a ta exportación.

La produccibn de jugos citricos constituye una agroindustria relativamen- te chica, tanto 8n r8laci6n con otras ,industrias alimenticias d8l psis como con la dimensti que este s8ctor ha alcanzado en otros paises. El número de empresas existentes es p8queAo y los tamat7os de planta reducidos?

ExMe 8n esta industria un apreciable nivel de conoentraci& eoon6mica y una modalidad creciente de producci6n en multiplantas.

Las tres empresas m&s grandes, S.A. San Miguel, Pindapoy y citrex, poseen rn&s de una planta o tienen participacif>n imwante 8n otras empresas; en conjunto proossan entre 310.000 y 35O.ooO toneladas anuales d8 fruta, sobre un total ds 530.ooQ toneladas anuales (datos estimados para WY), lo que representa entre el 58% y el 66% d8i total. Estas firmas forman parte del estrato de grandes empresas agroindu~iale~*int~radaB. No toda la fruta procesada proviene de sus propias quintas: en general procesan un 70% de fruta propia y el resto la adquieren a quinteros no integrados. La sstrategia de estas empresas es destinar la mejor fruta at

t8 Toàa la capacidad instahda de la industria citrkoia argentina no aicwza a la mbd de la da Cutrake, la mayor planta brasW¡n. Algunos datos adicionales da la industria cMcola dg ew pals ilustran esta sltuacih~: en 1986 Brasil poseh 28 plan- industria& (m emprasas) equipadar con 870 uxtmctures FMC y 16 Brown, con una capacidad da prwasamiento cercana a los 12 miliones de toneIada& de fruta. lau do8 msprss smprcssas concentran al 64% da la fwdwcibn y las cuatro mryom rl SXI%. El 40% dul capital invartido 8s extmnjrro. (hzii Citryc, USDA- FAS, Horticultur8l Products, t987).

” -0 todas 01183 dSdi¡n buena parts ds su8 invWSk?nOS a ii pfOduCC& y comeroiJ#zaclbn intima y exturna de fruta fnrwa, la p8rW de 8u wwcha que va a industria 0ti determinada bn b~Un8 medid8 por 18s 0MdidOnuS 10latiV88 de canurdalimci6n de ks distintoS pmductw -fre8oos 8 induStMes- sn lo~ rsSpe&Wa mercados.

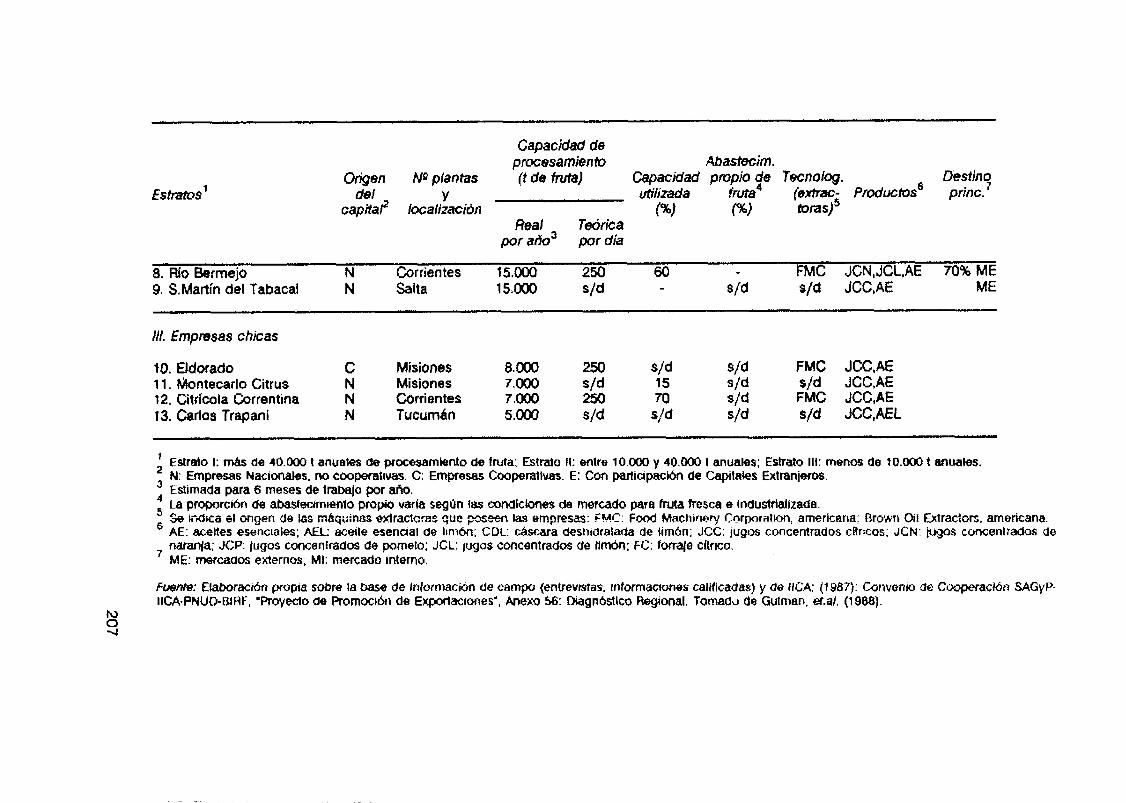

Cuadro Vt.13. Industria de jugoa cancentrados cilricos. Datos sabre w~~presas. 1986

ESfratOS’

Capacidad de procesamiento Abastecim.

Origen No plantas p d% fruta) Capacidad propio de Tecoolog. Destino del Y utilizada fruta4

capita? @xtrac- Productos” princ. 7

localizaci¿rn w W torasI R%d T&h

pr ado” por dia

1. Empresas grandes

80 FMC AEL,CDL, JCl JCLJCP

100% ME 65% ME

100% ME

1. S.A San Miguel N 1. Tucumh

ciwtor 2. Jujuy

2. CÍtrex E 1. Tucumhn 2. Misiones 3. Carrientes

70”8o.ooo 50-60

43.m s/d s/d 30 FMC

w 50 50

FMC AEL,CDL,JC FMC JCC,FC,AE FMC JCN,JCP,AE

ME ME ME

45-65.m 3u4o.m 19.m

45 70 0fOWll JCC,FC,AE 70% ME 65 70 Brown JCC,FC,AE 70% ME

3. Pindapoy N 1. Entre RÍOS 2. corrientes

70.m 33.ooo

w w =/d AEL,CDl,JC ME 4. Citromax E 45.m

Ii. Empresas medianas

5. Vicente Trapani 6. Cota 7. Litoral Cítricos

c3 Tucumh 35.ooo s/d w s/d ttalia AELJCL ME/MI Tucumhl 253O.ooo s/d s/d s/d s/d JCL,AEL

N Entre Rios 24.ooo 57 30 FMC JCC,FC,AE 70% ME

Estmus’

8. Rio Bermejo 9. S.Mattin del Tabacal

c+Cidadd8

pmesamiento Abastiim. Origen NQ pian tas (t de fruta)

del Y Capacidad pq;$e

utiksda capitá? hcalizacion rw W

Real T&ka por aRú3 por dia

N arrientes t5mo 250 60 - FMC JGNJCLAE 70% ME N Salta 15.m w =/d w JCGAE ME

Al. Emptwas chicas

10. Eldarado c Misionas 8.ooO 250 s/d s/d FMC JCC,AE 11. Montecarlo Citrus

N Misiones 7.m s/d 15 =/d W JCC,AE

12. Citricola Correntina Corrientes 7.ooO 250 70 =/d FMC JCC,AE 13. Carlos Trapani N Tucumhn 5-m s/d w =P w JCC,AEL

’ Estrato 1: mhs de 4O.ooO t muates de prmsaamiento de fruta; Estrato II: entre lO.ooO y 4O.ooO 1 anualf!s; Estrato III: menos de 10.000 t ant~les. 5 N: Empresas Nacionales. no cooperativas. C: Empresas Cwperatlvas. E: Con participactión de Capitales Extranjeros.

Estimada para 6 meses de trabajo por aflo. 5” ta proporCibn de abaskcimiento propio vaft8 se@ bs condicbnes de mercad0 prs fruIa fresca e Industrl8ltzad8.

Se India 61 origen de ias m$qiinas stiractaras que peer! las empresas: WC: Fti Macbiwy Corporat~on, americana: Brown oii Extractors, americana. 6 AE: aceites esenciales; AEL: acerte esenclal de llm6n; CDL: &cara ashidratada de limbnn; JCC: jugos concentrados cltncos; JCN: jugos concentrados de

nmm~: JCP: jugos concentrados de pamero: JCL: jugas concenfracios Ue Ilmb: FC: forra@ ckica. 7 ME: mercados externos; MI: mercado mterno.

Fuente: ELaboracibn propia sobre la base de Inbrmacihn de campo (entrevrstas. tnformacrones calificadas) y de KA: (1987): Convenk3 de Cu~peractin SAGy P- NA-PNUD-BIRF, ‘Proyecto de Romoci&~ de Exportacrones’. Anexo 56: Diagnóstico Regional. TOmadti de Gutman. eLal. (1988).

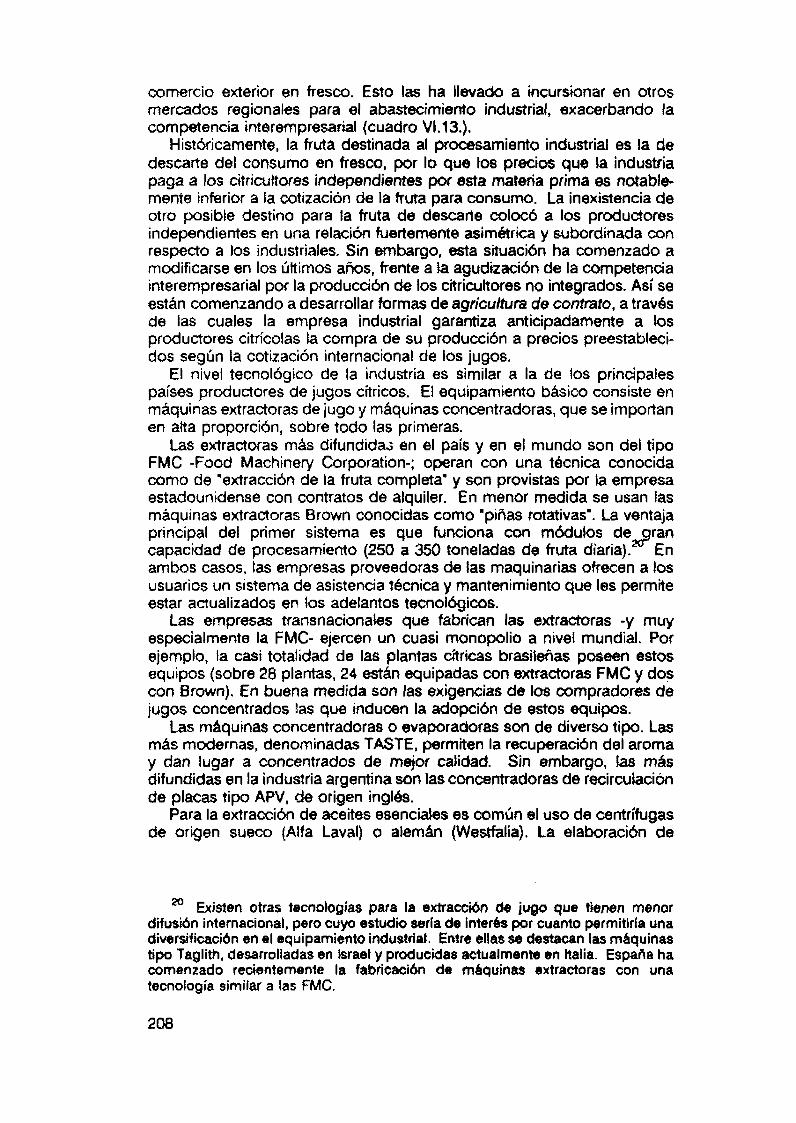

comercio exterior en fresco. Esto las ha llevado a incursionar en otros mercados regionales para el abastecimiento industrial, exacerbando la competencia interempresarial (cuadro VI.1 3.).

liistciricamente, la fruta destinada al procesamiento industrial es la de descarte del consumo en fresco, por lo que los precios que la industria paga a los citricultores independientes por esta materia prima es notable- mente inferior a la cotizaci0n de Ia tiuta para consumo. ta inexistencia de otro posible destino para ta fruta de descarte coloc a los productores independientes en una relación fuertemente asimetrica y subordinada con respecto a los industriales. Sin embargo, esta situaci6Sn ha comenzado a modificarse en los últimos anos, frente a la agudizaci6n de ta competencia interempresarial por la producciC>n de los citricultores no integrados. Asi s8 estAn comenzando a desarrollar formas de agricuhura de contrtilto, a traves de las cuales la empresa industrial garantiza antiCipadam8nt8 a los productores citrícolas la compra de su producción a precios preestableci- dos segrin la cotización internacional de los jugos.

El nivel tecnológico de la industria es similar a la de los principales países produtiores de jugos citricos. El equipamiento básico consiste en mAquinas extractoras de jugo y mAquinas concentradoras, que se importan en aka proporcibn, sobre todo las primeras.

Las extractoras m%s difundida; en el psis y en el mundo son del tipo FMC -Food Machinery Corporation-; operan con una tknica conocida como de ‘extraccibn de la fruta completa” y son provistas por la empresa estadounidense con contratos de alquiler. En menor medida se usan las máquinas extractoras Brown conocidas como “piñas rotativas’. La ventaja principal del primer sistema es que funciona con módulos degran capacidad de procesamiento (250 a 350 toneladas de fruta diaria). En ambos casos, las empresas proveedoras de las maquinarias ofrecen a los usuarios un sistema de asistencia tknica y mantenimiento que les permite estar actualizados en tos adelantos tecnol6gicos.

Las empr8sas transnacionales que fabrican las extractoras -y muy especialmente la FMC- ejercen un cuasi monopolio a nivel mundial. Por ejemplo, la casi totalidad de las plantas chricas brasileiias poseen estos equipos (sobre 28 plantas, 24 están equipadas con extracloras FMC y dos con Brown). En buena medida son las exigencias de los compradores d8 jugos concentrados las que inducen la adopcibn de estos equipos.

Las mhquinas concentradoras o evaporadoras son d8 diverso tipo. tas m6s modernas, denominadas TASTE, permiten la recuperaci6n del aroma y dan lugar a concentrados de mejor calidad. Sin embargo, Ias m&s difundidas en la industria argentina son las concentradoras de recircuIaci6n de placas tipo APV, de origen ingles.

Para la extracci6n de aceites esenciales es común el uso de centrífugas d8 origen sueco (Alfa Laval) 0 alemán (Westfalia). la etaboraci6n de

3o Existen otras tecnologias para la extraccibn de jugo que tienen menor difusibn internacional, pero cuyo estudio seria de inter4s por cuanto permitirfa una diversificacibn en el equipamiento industriai. Entrs ellas se destacan las mAquinas tipa Taglith, desarrolladas en ksraet y producidas actualmente en halia. Esparla ha comenzado recientemente la fabricacibn de ndquinas extractoras con una tecnologia similar a las FMC.

208

cáscaras dashidratadas se reatira wn maquinaria de fabricacibn nacional, Icr misma que la de forrajes citricos.

Existen en desarrotto varios proyedos para ta instUci6n de nuevas platiãs cí?ricolas; algunos tienen que ver con ta integractin “hacia adelante” de productores fruticolas; otros $8 vinculan con inversiones de capitales externos. Ninguno de estos proyectos contempla ta inataiaci6n de @antaS d8 dìm8#sioneS mayores a taS exiSttati8$, t0 que cOMpira en 8t mediano plazo para alcanzar economías de escala que mejoren ta competi?ividad de esta industria a nivel internaciond. Por tira parte, 8f @ro de mayores ventajas competitivas en tos mercados mundiales debe asentarse en nuevos desarrollos t8cn&giccX en materia de aprovechami8nto de subproductos industriales y en infraestructura de atmacenamiento y transporta.2’

6. Tipulogk de productores. Articutaci6n agricultura-industria

tas dos terceras partes de la produccibn cMcola en Argentina es generada por un nlimero retativamente reducido de grandss productores que han a6nformado empresas con un alto grado de integración verticat, abarcando la actividad comercial y, en muchos casos, et procesamiento industrial de la fruta.

El tercia restante es aportado por un elevad0 ntimero de pequeños y medianos productores que, 8n general, se circunscriben a ta actividad primaria y que, en años recientes, han tendido a asociarse (woperãtivas, consorcios de exportacibn), con el propb~o d8 acceder a mejores condiciones de comercialización de su producción?

Pm lo tanto, $8 pueden distinguir tos siguientes tipos de empresas: ta gran empresa integrada agroindustrial; ta gran empresa integrada agrocomerciat; tas cooperativas y asociaciones de productores; y tos pequeños y medianos productores no integrados. La importancia de cada uno de estos tipos varía segirn tas diferencias @anales -en particutar entr8 al noroeste y et noraste d8t país. Asimismo, se presentan variaciones en los grados de itiegracib veM-al y en et peso retativo de la etapa industrial.

” tas grandes empresas brasilefias disponen de instalaciones de almacena- miento a granel que facilita el manipuleo y abarata los costos de almacenamiento y transpom Por el ountrario, los jugos eítrioos en Asgsntina m envasan en tambores ds 220 kg. El transporte en Rasil 68 realixr un t&nques o mntenedorrrs refrigertios y en barcos cisterna convenisntmmnte aoondidonados. Estos barcos, con cqmidad de Soo0 a 12.000 toneladas, llegan a puertos wropeus que esGn equipados con instalaciones de bombeo y dmauanamiento en grandras depbitos. Se *titima que las ecunomks que representa e3te sistema de ahamatniento y transporte, en comparach con el de tamhms de 220 kg, Hegan a IOO d6lares por, bnelada.

22 La escasa -y, en muchos casos, poco confiaMe- informacibn estadistti existente sabre 81 subsistema citticola impide la elaborctcibn de estimacioners cuantitativas precisas,

209

tu s Cuadro Vl.14. Argentina. 1987. Exportaciones de frutas cítricas: pNicipaci6n de las mayores empresas sxpotiadoras

(en porcentajes)

Exportador Total Naranja Pomelo Limón Mandarina

1. 2. 3.

5: 6.

;: 9.

10. ll. 12,

Pindapoy S.A. San Miguet Ultrafrut S.A. Gazparri y Cía. S.A. Gutzo y Cía. S.A. San Martín del Tabacal Agricota Pareja(Citrex) Citrícola Ayuí Calilegua S.A. Hijos H. G6mez M. Citrícota Salerno Coop. Citr. Chajarí

Subtotal 832

los 4 mayores exportadores 582

14,4 ll,9 IU,5

717

z 6:O 56

i1:, 2:9 22

24,6 (P) 3,a 519 xa

17:: (39)

10:: (4Q) ll,7 (ZQ)

t7 396 22

tO,8 (3)

18,6 (29) 27,4 (lQ)

3,2 836 2,7 1,9 1,4 93 (4g) 136 0,4

661

16,7 (2Q)

73,3 (*41

I*) Et cuarto exporlad@r de timones es Vicente TrapanI. con el 7.7% del volumen exportado. r*l El cuarto exportador de mandarinas es ECA S.R.L., con el 8,3 por cknto.

ft#M?: Gabriet y Ch. S.R.L.

l Gran empresa integrada agroindustrial. Este estrato esth conformado por empresas que han integrado la producci& primaria con la industrialira- cibn y la comercializacibn interna y externa de fruta fresca y productos industriales.

La produccidn primaria propia abasteoe una parte importante de los requerimientos industriales de estas empresas que adamAs acuden a la compra de materia prima a citricukores no integrados en proporciones que varian con tas candidones de mercado de los productos frescos e induertrialitados, con la ocurrencia ede adversidades ciim&tticas Como heladas, sequÍas, etc&era.

Estas empresas cuentan con instataciones d8 empaque para la seleccibn, el acondiCionami8nto y et envase de las frutas, con una desarrollada infra8Structura que les permite diSp~er de infotmacibn relevant8 Sobre IaS COndicion9S de cóm8rCialitaci6n en lOS mercados internos 8 internacionales y con representantes en los principales mercados de destino de sus exportaciones. Este estrato incluye a los mayores 8xpotiadOfeS de fruta fresca {cuadro VI.1 4.).

Las grand8S empresas del sector han integrado tambidn actividades Como la fabricac¡& d8 sus cajones y/o envas de cart6n y plantas elaboradoras de subproductos (por ejemplo, forrajes cítricos) contando tambibn con plantaciones forestales propias.

La posici6n de lid8r=gO y las mayores ventajas competitivas d8 estas smpresas se asientan en: a) la diversificación 8 integración productiva, abarcando tas distintas etapas y subcircuitos de producci6n y comerciali- rac&; b) el control oligops6nico de los mercados de abastecimiento d8 materia prima, y oligop6lico de venta en 81 com8rcio interno; c) el control de los canales de exportacíbn; d) la incorporacibn tecnol6giq tanto a nivel de la producci6n primaria como industriaLn

l &w? empresa integrada ag~omerci& Comprende a grandes productores citrícolas que han integrado las actividades primarias con la comercía~ítaci6n de su+ frutas 8n el mercado interno y/o externa, lo que implica el desarrollo dB actividades en la etapa d8 post-asecha, asi como el acceso adecuado y oportuno ai conocimiento de las condiciones internas y 8xterna5 de comerC¡akaCión y d8 fa 8vdUCión de los distintos mercados. Poseen instalaciones propias de packing o alquilan los servicios a terceros; alfí r8alitan procesos de seiecci6n y control de calidad de ta fruta para adecuarla a las exigencias de los mercados de destino. Las caracterÍsticas de la produccí6n primaria son Similares a las dai primer grupo en lo que se refiere a tipos, variedad de cítriws, acceso a tecndogia y calidad de la produccw.

n H&a SI presente ei desarrollo tecnol6gica (bdsicamente imitativo adaptativo) se ha aiegntado en una articulacibn informal entre Ias emprrses y las instituciones públicas de inveeptigaci6n y desarrollo (INfA, Estaciones Experimentales Provinciales wmo la de Obispo Colombres de Tucumin); pero la t8ndenCia de la produccibn a seguir senderos cada ve% m&s diferenciados y especializados, en un marco de intensa competencia interempnsarial, sst8 conduciendo a una crrrchte p&atizzk ctin de bs desamilos tecno#gkos, & travbs de la instalaclbn de laboratorios de investigaci4n de las empresas.

21t

La principal diferencia entre estas empresas y las del estrato anterior es que este grupo no dispon8 de plantas industriales; pero la tendencia pr8dominant8 de estas empresas es ir hacia la integracibn d8 la etapa industrial, con lo que s8 borraría dicha dif8f8ncia.

l Cooperativas y asociaciones de pmd~ctort?s. Este grupo est6 conformado por c6opwativas y otras asociaciones de productores

primarios (consorcios), pequeiios y medianos, que han abordado conjuntamente la etapa comercialización interna y/o externa de su producci6n. En algunos casos poseen instalaciones industriales para ia elaboraci6n de jugos y otros productos; en otros, han avanzado muy incipientemente 8n la comercializaci6n externa conjunta y tienen planes de diversiftcarsa hacia la industrializaci6n. Se trata de un estrato de produc- tores en proceso de especialiracibn cuyo nivel tecnol6gico es m&s bajo que el de los tipos anteriores. La menor catidad de ta fruta que producen determina su orientaci6n mayoritaria hacia el mercado interno.

l Pequeños y medianos productores no integrados. Este es el estrato que concentra el mayor número de explotaciones -alrededor de las dos terceras partes de los productores primarios- pero que tiene una participa- ci6n minoritaria en et total de la producck Asi, en Entre Ríos se estima que el 78% de los productores citrícolas (sobre un total Cercano a los 1.700) poseen quintas con una supetfkie de entre 15 y 30 ha, contribuyen- do con ~610 el 30% de la producci6n de citrus de la provincia. En TucumAn, los pequeños y medianos productores suman entre l.ooO y 1 .tCQ con una participación cercana al 40% de la producci6n total de limones; el 75% son productores chicos, con menos de 30 ha de superficie, y el resto productores medianos con quintas de 30 a 100 ha; solo 81 5%

d8l total d8 productores Citrkolas d8 la provincia se ubica en la categoria de productores grandes, muchos de ellos integrados verticalmente.

Los pequefios productores comparten fos siguientes rasgos: a) por 10 general combinan la producci6n de varias especies cítricas con la de horlaliras y otros cuhivos, como la caña de azúcar en Tucum&n (las empresas medianas pueden diversificar su pfoducci6n incluyendo además algo de forestacibn y/o de ganadería); b) sus rendimientos están por debajo de las medias provinciales24 y sus costos unitarios de producci6n por encima de ellas; c) las t6cnicas productivas, así como a\ control de plagas y enferm8dad8s son relativamente precarias. La fruta producida presenta bajos porcentajes de calidad en relacibn con las caracterÍsticas requeridas por el mercado de fruta fresca, por lo cual se la destina al procesamiento industrial; y d) esta situacibn afecta aun m6s sus mårgenes de rentabilidad y sus perspectivas de evolucibn, ya que los precios de los citricos para industrialización han sido hist6ricamente mucho m& bajos que los de los Cítricos para consumo en fresco.

Pa Los rendimientos promedio para una explotacibn integrada de 100 0 mhs ha con moderna twnOt@a ge ubican entre 30 y 50 t/ha; en 81 caso de los paquafios productores, los rendimientos oscilan entre 10 y 20 t/ha.

7. Conclusiones

El subsistema citricola argentino descansa sobre una producción primaria escasamente especializada. El cambio tecnol6gico, de carkter adaptativo imitativo, ha sido estimulado por los patrones de consumo de frutas citricas frescas y, mas recientemante, por los patrones impuestos por los mercados externos. En atenci6n a eSta demanda, los mayores productores integrados han alentado el desarrollo de nu8vas variedades citricas y modernos paquetes tecnolbgicos, apoyando la latìor de institucio- nes ptiblicas d8 invastigaci6n y extensih y abordando esta actividad directamente, en un estrategia de competencia interempresariat orientada a la “privatitación” del desarrollo tecno@ico. Estas grandes empresas conviven con un gran número de pequeños quinteros descapitalizados y tecnolbgicamente atrasados.

La indiferenCiaci6n y poca especialización del subsistema determinan un papel marginal del psis en 81 mercado internacional de jugos cit$os y una situación precaria, sujeta a violentas oscilaciones para los pequeños y medianos productores no integrados; éstos pueden intentar ufl proceso de integraci6n hacia las etapas de comercializacián 8n fresco pero, incluso en caso de bito, quedan en relación de subordinacibn respecto de las industrias procesadoras a las que obligadamente deben derivar un porcentaje elevad0 de su producci6n.

Las tendencias mundiales en el comercio de citricos frescos 8 industriali- zados y las posibilidades de colocación de la producci6n citrícola argentina indican la importancia de profundizar los proc8sos de diferenciaci6n productiva en dos circuitos especializados destinados a refonar las capacidades competitivas de los cítricos argentinos en al mercado de frutas frescas, por un lado, y en al de los productos industrializados, por el otro?

Por lo demAs, deben tenerse en cuenta los riesgos asociados con una mayor especialización, particularmente vAlidos en ei caso de una produc cibn primaria especializada en fruta para industria, ya que obligadamente se restringen las opciones de destino. Por otra parte, eI aumento de producción especializada en fruta para consumo en fresco siempre estar& vinculado con la etapa industrializadora por la existencia inevitable de fruta de d8scarkH

El ejemplo de Brasil es ilustrativo tanto d8 las enormes potencialidades que se alcanzan con una producción especializada como de la importancia de disponer de políticas económicas de promoción de largo plazo.

25 La etapa industrial debe jugar un papel articulador y organizador de la produccibn primaria, generando nuevas formas de organixacibn de la producción en ef subsistema. La sspeciatízacibn requiere desarrollos tectwl6gicos particulares, tanto en la produccibn primaria como en la industrial. La materia prima para uso industrial exige tknicas especificas de porta-injertos y combinaciones de potta- injertos y copa, manejo cultural del monte frutal y tratamientos fitosanitarios. ta diversificacibn industrial permitir8 la Qbt8nCibn de un conjunto de subproductos que actualmente no se producen en el país.

2e Existe un amplio margen para elevar la proporcibn de ffuta cosechada que alcanza los niveles minimos de calidad exigidos por los mercados. Actualmente esta proporcibn Itega al 20%, en tanto que en un “monte” especializado puede alcanzar SI 60 por ciento.

213

Referencias bibliogrificas

8anco Nacional de Desarrollo (BANADE), Perfilas agroindustriales, Buenos Aires, 1982.

Chmara de Industriales Chicos de la República Argentina {CICA), fstadlsti- cas, varios anos.

FAO, Anuario de Pmducci6n, Roma, 1987. FAO, Anuario de Comercio, Roma, varios anos. FAO-Naciones Unidas, ihmos citricos. Tendencias y perspecfiuas de la

producción mundial y del mercado internacional, Estudia FAO, Desarrollo Econ6mico y Social n* 78, Roma, 1989.

Federación Argentina del Chus (FEDERQTRUS), “Presente y perspectivas de la actividad chzola argentina”, Buenos Aires, 1988, trabajo mimeo- grafiado.

Gabriel y CIA. S.R.L., Estadisticas de expofiación de frutas frescas de la República Argentina ( varios años.

Gutman, Graciela, tevin, Pablo, Rebella, César y Caminos, Joaquin, "Subsistema citrícola. Perfiles de estrategias de desarrotlo”, versibn preliminar, Programa de Asistencia Tknica para la Gestibn del Sector Púbtico Argentino, Prhstamo BIRF 2712/AR, SAGyP, Buenos Aires, 1988, trabajo mimeografiado.

KA, Convenio de Cooperach SAGyP - KA - PNUD - BIRF, Proyecto de #3rOmOCiófl d8 8xpOrtaCiOneS de PrQdUCtOS RO tradiCiOflai8S. Componen- te frutihortícola, varios tamos, Buenos Aires, 1987.

KA, Convenio de Cooperacih SAGyP - tlCA - PNUD - BIRF, Proyecto de cooperacih para la modemiracih de! seciar agropecuaria argentino, varios tomos, Buenos Aires, 1987.

iNDEC, Estadística de Comercio Exterior. INDEC, Censo Econ6mico Nacional 1973. INDEC, Censo Econbmico Nacional 1985. Informes. INTA, DiagnMico Regional, EERA Ako Valle, 1986. Kosacoff, Bernardo y Aapiazu, Daniel, La industria argentina: desarrollo y

cambios estructurales, Buenos Aires, Centro Editor de América Latina- CEPAL Buenos Aires, 1989.