Embed Size (px)

DESCRIPTION

Modelos de séries temporais

Citation preview

1

Pass-through da Taxa de Câmbio nos Preços de Exportação dos Produtos Agropecuários Brasileiros: 1994-2003

José César Cruz Júnior

Orlando Monteiro da Silva

Resumo O objetivo deste trabalho consiste em estimar o coeficiente de pass-through para os preços de exportação de produtos agropecuários para o Brasil, no período compreendido entre o terceiro semestre de 1994 e o segundo de 2003. A estimativa pelo mecanismo de correção de erro (MCE) revelou um grau de pass-through incompleto, porém superior ao encontrado em outros trabalhos, o que revela um ganho de competitividade dos produtos agropecuários brasileiros, no período analisado. Palavras-chaves: pass-through, taxa de câmbio, preços agropecuários

2

1 - INTRODUÇÃO A criação do Plano Real em 1994 teve como objetivo básico o combate às altas taxas de inflação, que chegaram a ultrapassar os 1000% ao ano, no início dos anos noventa. Aliada a uma política cambial que proporcionava a valorização da moeda nacional frente ao dólar, a criação da nova moeda de fato conseguiu eliminar drasticamente as taxas de inflação, apesar de reverter fortemente o saldo da Balança Comercial brasileira. No final do segundo trimestre de 1994 o superávit da Balança Comercial era de US$ 4.251 milhões, enquanto no final do semestre seguinte, logo após a implantação do Real, o mesmo já havia se transformado em um déficit de aproximadamente US$ 562 milhões, chegando a um valor de US$ 3.998 milhões no último trimestre de 1996. A reversão para o superávit continuado começou somente no segundo trimestre de 2001 (IPEA, 2003). De acordo com Portugal e Azevedo (2000), as diversas fases da política de bandas cambiais1 adotadas pelo governo brasileiro, que se prolongaram durante as crises do México em 1994, asiática em 1997 e russa em 1998, marcaram o início e o agravamento do déficit comercial brasileiro no final da década de 90. A redução do fluxo de investimentos e de capitais de curto prazo para a América Latina, após as crises ocorridas a partir de meados da década de noventa, e os sucessivos déficits comerciais culminaram, em janeiro de 1999, no abandono da política de bandas cambiais pelo governo brasileiro, que, desde então, permitiu a livre flutuação do câmbio. A crescente preocupação com o equilíbrio da Balança de Pagamentos (BP) brasileira e a necessidade de geração de superávits na Balança Comercial (BC) para cobrir os sucessivos déficits ocorridos logo após a criação do Plano Real gerou o desenvolvimento de trabalhos empenhados em analisar os preços dos produtos exportados pelo Brasil.

A análise do pass-through da taxa de câmbio (exchange rate pass-through) é um instrumental teórico que, desde o final da década de 80, vem sendo amplamente utilizado, com a finalidade de analisar as relações entre as variações cambiais e as regras de fixação de preços dos setores exportadores nacionais.

Na literatura brasileira, o setor agropecuário2 é um dos mais analisados no que se refere ao pass-through da taxa de câmbio para os preços de exportação, pois este é um setor tradicional, que representa, de certa forma, as vantagens comparativas do Brasil na comercialização com o resto do mundo. Desta forma, estudos que estimam o grau de pass-through são de extrema importância para se determinar a competitividade das exportações brasileiras no cenário mundial. A hipótese geralmente testada em tais trabalhos é que, para estes setores, o pass-through é incompleto3, ou seja, variações cambiais não são totalmente repassadas para os preços de exportação dos produtos de tais setores.

Carbaugh (2004) cita diversos fatores que controlam a extensão pela qual as variações na taxa de câmbio condizem com as variações relativas de preços entre os países: alguns exportadores podem ser capazes de compensar os efeitos sobre o aumento de preços de uma valorização da taxa de câmbio, reduzindo as margens de lucro para manter a competitividade. Também eles podem estar menos dispostos a aumentarem os preços se a valorização da moeda for vista por eles com temporária. Além do mais, o grau em que os setores implementam estratégias de preços depende da possibilidade de substituição de seu produto. Quanto maior o

1 Para maiores detalhes, ver Portugal e Azevedo (2000). 2 Outros setores bastante analisados na literatura brasileira são os de manufaturados e da indústria de transformação. 3 Uma melhor definição para este termo pode ser vista na Seção 2.1.

3

grau de diferenciação de seu produto, maior o controle sobre os preços e mais protegido eles estarão das variações cambiais.

A escolha da análise do pass-through da taxa de câmbio nos preços de exportação de produtos agropecuários é importante objeto de estudo, não só pelo fato desta ser uma boa base para fixação de preços de exportação, mas também pelo fato de que uma análise das variações dos preços em resposta a uma variação na taxa de câmbio é útil antes de se analisar quaisquer conseqüências nos preços pagos pelos consumidores, no investimento e no comércio (Tejada, Filho e Costa, 2003).

Assim sendo, o objetivo deste trabalho é estimar o grau de pass-through da taxa de câmbio nos preços de exportação do setor agropecuário brasileiro diante das variações cambiais ocorridas após a criação do plano Real, a partir do terceiro trimestre de 1994 até o segundo trimestre de 2003.

Este artigo apresenta na segunda seção uma melhor definição do tema estudado sob duas abordagens tradicionalmente utilizadas e descreve o modelo a ser utilizado. A terceira seção apresenta o método econométrico utilizado enquanto a quarta discute os resultados encontrados. A quinta seção conclui o trabalho. 2 – REFERENCIAL TEÓRICO

A análise do pass-through da taxa de câmbio não se refere apenas aos efeitos de variações

cambiais nos preços dos produtos exportados/importados. Existe na literatura econômica, basicamente, mais três tipos de análise, que verificam os efeitos das variações cambiais nos preços aos consumidores, no investimento e no volume de comércio4.

Ao que se refere ao pass-through da taxa de câmbio nos preços de exportação, duas abordagens são geralmente apresentadas: a abordagem das elasticidades e a abordagem da estrutura de mercado e das características dos produtos.

2.1 - A abordagem das elasticidades5

O efeito imediato da desvalorização cambial de uma moeda é a redução dos preços relativos em moeda estrangeira, o que implica, de certa forma, maior competitividade do produto nacional no mercado externo.

Segundo Tejada, Filho e Costa (2003), diante deste enfoque, as elasticidades-preço relativos de oferta e demanda dos bens comercializáveis são determinantes principais do pass-through. Para se compreender esta abordagem, deve-se partir, portanto das definições de tais elasticidades:

xpqx

x *−=η (1)

pxqx

x =τ (2)

Em que xη é a elasticidade-preço de demanda por exportações; xτ é a elasticidade-preço de oferta de exportações; x é quantidade exportada; p* é a taxa de variação do preço no resto do mundo; e, q é a taxa de variação da quantidade exportada. 4 Para maiores detalhes, ver Tejada, Filho e Costa (2003) 5 Esta seção segue fortemente Tejeda, Filho e Costa (2003) baseado em Menon (1995).

4

Define-se ainda: xpepx *+= (3)

Em que e é a variação na taxa de câmbio definida em unidades da moeda doméstica que podem ser trocadas por uma unidade de moeda estrangeira.

Isolando-se qx em (1) tem-se: )( * xpqx xη−= (4)

Substituindo (3) e (4) em (2):

xpexpx

x *

* )(+

−=

ητ (5)

Isolando p*x em (5) obtém-se:

expxx

x

+

=τη

τ* (6)

A expressão entre colchetes é o coeficiente de pass-through que mede o impacto de variações na taxa de câmbio no preço de exportação. Três situações são possíveis:

a) o coeficiente de pass-through é dito completo (p*x= - 1) se: i) 0=xη ; ou ii) ∞=xτ

b) o coeficiente de pass-through é dito incompleto se 01 <

+

<−xx

x

τητ

; e

c) o coeficiente de pass-through é dito nulo (p*x= 0) se: i) 0=xτ ii) ∞=xη Os casos (a) e (c) são, portanto, extremos opostos. No primeiro caso, variações na taxa de

câmbio são totalmente repassadas para o preço das exportações; no segundo, tais variações não afetam o preço dos produtos. O caso mais comum é aquele apontado pelo caso (b), em que, apenas parte das variações cambiais são repassadas ao preço dos produtos exportados.

Um dos inconvenientes desta abordagem, como apontado por Tejada, Filho e Costa (2003), é que ela ignora principalmente as questões relacionadas ao grau de concentração do mercado e o nível de tecnologia que as firmas enfrentam. Este problema tenta ser contornado na abordagem descrita na próxima seção. 2.2 – Estrutura de mercado e característica dos produtos6

Os modelos de pass-through, surgidos principalmente na década de 90, procuraram basear-se na Teoria da Organização Industrial para revelar a importância da estrutura de mercado, da diferenciação dos produtos, da existência de comércio intra-indústria e de barreiras não tarifárias nas discussões do impacto da taxa de câmbio em outras variáveis. Modelos como o de Dornbusch (1987) e Fischer (1989) são freqüentemente citados como artigos clássicos nestas ocasiões.

O modelo proposto por Dornbusch baseou-se nas hipóteses de que a tecnologia utilizada é linear, o trabalho é o único insumo utilizado, os custos de produção (salários) são dados nas 6 Esta seção segue fortemente Ferreira (2000) baseado em Menon (1995).

5

respectivas moedas nacionais, os produtos produzidos domesticamente e no resto do mundo são substitutos perfeitos e o comportamento do mercado segue o modelo de Cournot. Dada a função de demanda inversa do resto mundo, definida como P*=ƒ(Q*)7 (P*= preço no resto do mundo e Q* = quantidade demanda no resto do mundo) as firmas domésticas e estrangeiras procuram maximizar suas respectivas funções de lucro definidas como:

wQeQQf −= *)(π (7) *Q*w*f(Q*)Q* −=π (8)

Em que π representa o lucro; e é a taxa de câmbio como definida anteriormente; e, w o custo unitário de produção. Após a resolução do problema de maximização das funções de lucro e de algumas manipulações algébricas, pode-se chegar a8:

−=

***

ePw

Nn

eP (9)

Em que n e n* representam, respectivamente, o número de produtores domésticos e estrangeiros exportando para o resto do mundo; sendo N* = n+n*+1.

O coeficiente de pass-through depende, desta forma, dos dois termos multiplicativos do lado direito da equação (9). Quando ambos os termos são menores que um, a desvalorização cambial resulta em uma redução menos que proporcional no preço do produto exportado medido em moeda estrangeira. “Essa redução no preço será tanto menor quanto menor a participação das firmas domésticas no mercado do resto do mundo (...) e quanto menos competitivo for o setor(...).” [Ferreira (2000), pg. 255] 2.3 – O modelo de pass-through da taxa de câmbio para as exportações agropecuárias

brasileiras Ferreira (2000) apresentou um modelo de pass-through da taxa de câmbio para o preço

das exportações de manufaturados no Brasil, para o período que compreende o primeiro semestre de 1977 ao quarto semestre de 1996. Tejeda, Filho e Costa (2003) utilizaram o modelo desenvolvido por Ferreira para analisar as variações do pass-through da taxa de câmbio no preço de exportação de uma seleção de produtos agropecuários do estado do Rio Grande do Sul9. O modelo utilizado por tais autores parte de um modelo de mark-up do tipo

+=

eCPPx )1(* λ (10)

No qual *xP é o preço das exportações medido em moeda estrangeira; CP o custo de

produção; e é a taxa de câmbio; e λ o mark-up. Este último pode ser definido, ainda, como variando de acordo com a pressão competitiva do mercado mundial, descrito como:

( )α

W

eCPP

λ)(1

=+ (11)

7 O símbolo asterisco (*) será utilizado de agora em diante para definir as variáveis para o resto do mundo, ou equivalente ao estrangeiro. 8 Para maiores detalhes ver Ferreira (1995), especialmente páginas 253 a 255. 9 Neste artigo, diferentemente de Ferreira, os autores utilizaram um modelo econométrico que os permitiu calcular o grau de pass-through variável no tempo. O trabalho de Ferreira revela um grau de pass-through constante no tempo.

6

Substituindo (11) em (10): )1(

*α

α

α−

=

=

eCPP

eCP

eCPP

P WW

x (12)

Aplicando-se o logaritmo natural em ambos os lados de (12)

)ln(Pe

CP)ln(1lnP W*x αα +

−= (13)

Para uma versão restrita do modelo, no qual não se faz necessário que a soma dos coeficientes das variáveis explicativas seja igual a um, tem-se que:

)ln(Pln(e)ln(CP)lnP W3210*x ββββ +++= (14)

O parâmetro 2β é o coeficiente de pass-through a ser estimado. Este coeficiente pode apresentar-se nas formas descritas após a definição da equação (6). No caso deste ser nulo, mudanças na taxa de câmbio afetam apenas a margem de lucro do exportador. No caso deste ser completo, pode-se dizer que o repasse integral da desvalorização cambial altera a competitividade do produto doméstico no exterior.

2.3 – Fonte de dados

Os dados utilizados na estimação do modelo apresentado pela equação (14) foram obtidos no site do IPEADATA, com a exceção da variável WP , representada pela série de preços de importação de commodities dos Estados Unidos, coletada no site do Bureau of Labour and Statistics. Para a variável *

xP foi utilizado o índice de preços de exportação de produtos agropecuários. Como proxy para o custo de produção (CP) foi utilizado o índice de preços de atacado para lavouras de exportação. A variável e foi obtida a partir da taxa de câmbio nominal real/dólar para compra no fim do período. Todas as variáveis possuem periodicidade trimestral, com base em agosto de 1994. O período definido para análise estendeu-se do terceiro trimestre de 1994 até o segundo trimestre de 2003. 2.4 – MODELO ANALÍTICO 2.4.1 - Co-integração e o Mecanismo de Correção de Erro (MCE) Quando as séries temporais utilizadas na análise são não estacionárias, não se pode confiar nas estatísticas t e F obtidas, pois a regressão entre elas é provavelmente espúria. Porém, mesmo as séries sendo não estacionárias, é possível que uma combinação linear entre elas seja estacionária, não sendo necessário, desta forma, realizar uma estimativa através da diferenciação das séries. Este procedimento, apesar de resolver o problema da estacionariedade, pode resultar na perda de valiosa relação de longo prazo entre as variáveis. Porém, uma vez que uma combinação linear de séries integradas de mesma ordem d [I(d)] seja estacionária, a regressão entre elas não é espúria, e ainda, não se perde relações de longo prazo entre elas (Gujarati, 2000). Uma combinação linear entre as séries pode ser descrita, por exemplo, como:

ttt XY 10 ββε −−= (23)

7

Desta forma, se as variáveis utilizadas forem todas I(d), e a série de resíduos resultante da regressão entre elas (regressão co-integrante) for I(0), estacionário, dizemos que as séries são co-integradas.

Intuitivamente, duas ou mais séries são co-integradas se o movimento ao longo do tempo entre elas for sincronizado. Uma definição formal de co-integração é dada por Engel e Granger (1987) (citado por Gujarati, 2000):

Seja um vetor (Nx1). Os componentes de Xt são ditos co-integrados de ordem (d,b), denotado por Xt ~ CI (d,b) se:

1 – todos os componentes de Xt são I(d); 2 – existe um vetor α ≠ 0 / Zt = α’X t ~ I (d,b) , b>0 O vetor α é chamado vetor de co-integração

Os testes Engel-Granger (EG) e Engel-Granger Aumentado (AEG) propostos por Engel–Granger (1987) são testes populares para verificar se as séries são ou não co-integradas. Os testes propostos por tais autores assemelham-se aos testes DF e ADF, propostos por Dickey-Fuller, e consistem em verificar se a série de resíduos gerada pela regressão co-integrante é estacionária. Porém, as estatísticas τ de Dickey-Fuller não são válidas neste caso. Engle e Granger propuseram outro cálculo para estatística τ, que pudesse ser utilizado neste caso. A hipótese nula deste teste é de que os erros são não estacionários e, assim, as séries são não co-integradas. Um teste alternativo que é, segundo Gujarati (2000), mais rápido, é o proposto por Durbin e Watson para regressão co-integrante (DWRC). Este teste consiste em comparar os valores críticos para a estatística DW da regressão co-integrante com valores calculados, testando-se a hipótese nula de que dw = 0. Se o valor da estatística dw calculada for maior que a dw tabelada, ao nível de significância desejado, rejeita-se a hipótese nula de não estacionariedade de εt Logo as séries são co-integradas (Mills, 1999). Mesmo que as séries sejam co-integradas, de forma que, exibam um comportamento de equilíbrio de longo prazo, a curto prazo podem ocorrer desequilíbrios. De acordo com Gujarati (2000), o termo de erro descrito em (23) pode ser usado para ligar o comportamento de longo prazo com seu comportamento de curto prazo. O Mecanismo de Correção de Erros (MCE) corrige tal desequilíbrio.

Supondo uma relação linear entre Yt e Xt, ambas I(1), em que os resíduos da regressão co-integrante entre elas é I(0), o MCE consiste em estimar uma regressão por Mínimos Quadrados Ordinários (MQO), com as variáveis X e Y na primeira diferença e com um vetor de erros defasados em um período, da seguinte forma:

Tttt XY υεααα ++∆+=∆ −1210 ˆ (24) O coeficiente α2 captura o ajustamento para o equilíbrio de longo prazo, relacionando a

variação de Yt com a variação em Xt . Conforme afirma Mills (1999), o teste t usual pode ser aplicado para se testar a

significância do coeficiente α2, e sendo este significativo, pode ser interpretado como a proporção de desequilíbrio em Yt, em um período que é corrigido para o período seguinte. 4 - RESULTADOS E DISCUSSÃO Antes de estimar a regressão apresentada em (14) foi necessário realizar o teste de raiz unitária nas variáveis analisadas, para então definir-se o método de estimação mais apropriado para a análise.

8

Uma vez analisados os correlogramas, constatou-se a presença de componentes sazonais nas séries logaritmizadas do índice de preços de exportação de produtos agropecuários (P*

x), do índice de preços de atacado para lavouras de exportação (CP) e do índice de preços de importação de commodities dos EUA (Pw). Todas estas séries foram dessazonalizadas pelo procedimento X11 no software econométrico EVIEWS, no qual foram realizados todos os procedimentos econométricos. Os testes de raiz unitária ADF foram, então, realizados e são apresentados na Tabela 1.

Todas as séries apresentaram uma raiz unitária, sendo, portanto, não estacionárias em nível. Realizou-se, portanto, o teste ADF para as variáveis na forma de primeira diferença e todas foram estacionárias, ou seja, todas são I(1).

Para verificar se o Mecanismo de Correção de Erros poderia ser utilizado na estimação da equação proposta, foram realizados os testes DW e Engle-Granger.

O valor calculado para a estatística dw foi igual a 0,60, superior ao valor tabelado ao nível de 1% de significância, igual a 0,51, o que indica que as séries são co-integradas.

Os valores obtidos para o teste EG estão indicados na Tabela 2. Uma vez que os valores calculados para o teste de co-integração das quatro séries analisadas foram superiores aos valores das estatísticas tabeladas, ao nível de 10% de significância, rejeita-se a hipóteses de não estacionariedade dos resíduos, revelando que, também por este teste, as séries são co-integradas. Tabela 1 – Teste ADF de raiz unitária, 1994.03 – 2003.02

Variável Estatística ADF K Intercepto Intercepto e tendência

Variáveis em nível ln ( *

xP ) -1,040 ns -1,362 ns 0 ln (CP) -1,214 ns -2,288 ns 0 ln (e) -0,203 ns -3,076 ns 0 ln ( wP ) -1,115 ns -1,798 ns 1 Variáveis em primeiras diferenças ∆ln ( *

xP ) -4,282* -4,222* 0

∆ln (CP) -4,404* -3,900** 1 ∆ln (e) -5,065* -4,900* 0 ∆ln (PW) -3,906* -3,853** 0 * significativo a 1%, ** significativo a 5% , ns – não significativo k = número de defasagens definidas pelos critérios de Akaike e Schwarz. Fonte: Dados da Pesquisa

Uma vez verificado que todas as séries são I(1) e co-integradas, o Mecanismo de Correção de Erros pôde ser utilizado, para estimar a equação proposta e se obter o coeficiente de pass-through da taxa de câmbio nos preços de exportação em questão. Tabela 2 – Teste de co-integração pelo procedimento de Engle-Granger, 1994.03 – 2003.02 m (variáveis) = 4 Valores calculados Valores críticos* K

Com intercepto -3,93 -3,81 3 Com intercepto e tendência

-4,19 -4,15 3

9

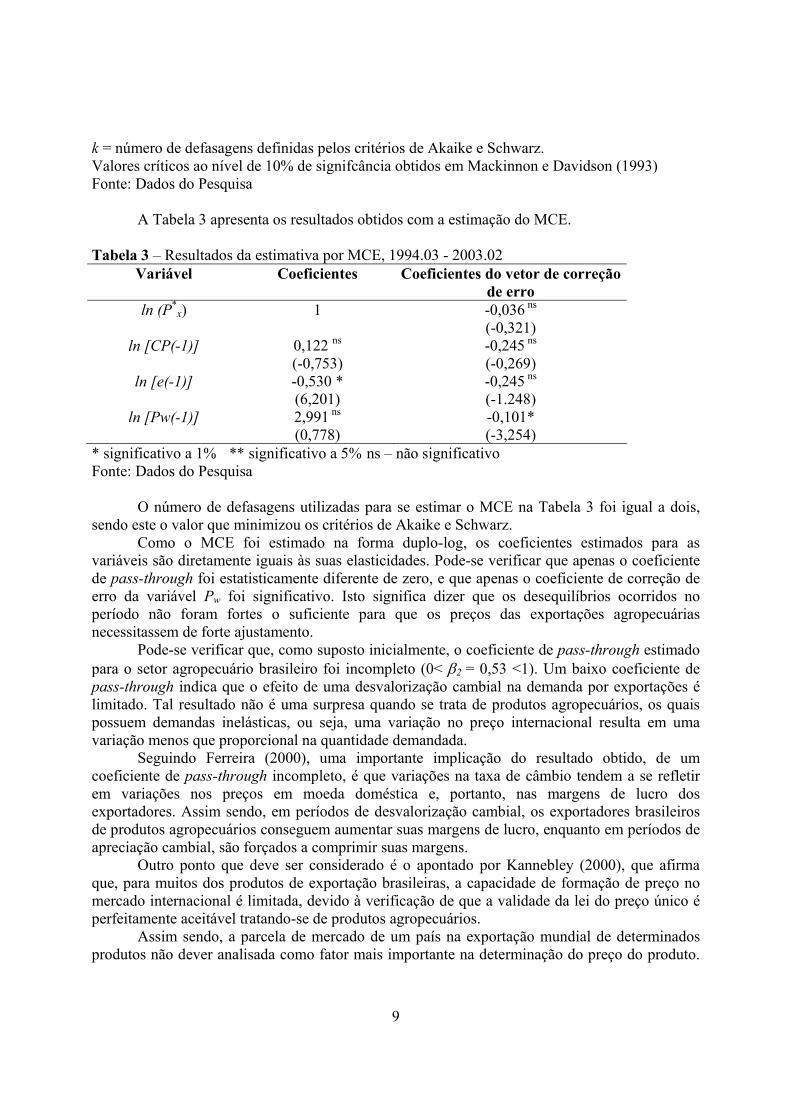

k = número de defasagens definidas pelos critérios de Akaike e Schwarz. Valores críticos ao nível de 10% de signifcância obtidos em Mackinnon e Davidson (1993) Fonte: Dados do Pesquisa

A Tabela 3 apresenta os resultados obtidos com a estimação do MCE.

Tabela 3 – Resultados da estimativa por MCE, 1994.03 - 2003.02

Variável Coeficientes Coeficientes do vetor de correção de erro

ln (P*x) 1 -0,036 ns

(-0,321) ln [CP(-1)] 0,122 ns -0,245 ns

(-0,753) (-0,269) ln [e(-1)] -0,530 * -0,245 ns

(6,201) (-1.248) ln [Pw(-1)] 2,991 ns -0,101*

(0,778) (-3,254) * significativo a 1% ** significativo a 5% ns – não significativo Fonte: Dados do Pesquisa O número de defasagens utilizadas para se estimar o MCE na Tabela 3 foi igual a dois, sendo este o valor que minimizou os critérios de Akaike e Schwarz. Como o MCE foi estimado na forma duplo-log, os coeficientes estimados para as variáveis são diretamente iguais às suas elasticidades. Pode-se verificar que apenas o coeficiente de pass-through foi estatisticamente diferente de zero, e que apenas o coeficiente de correção de erro da variável Pw foi significativo. Isto significa dizer que os desequilíbrios ocorridos no período não foram fortes o suficiente para que os preços das exportações agropecuárias necessitassem de forte ajustamento. Pode-se verificar que, como suposto inicialmente, o coeficiente de pass-through estimado para o setor agropecuário brasileiro foi incompleto (0< β2 = 0,53 <1). Um baixo coeficiente de pass-through indica que o efeito de uma desvalorização cambial na demanda por exportações é limitado. Tal resultado não é uma surpresa quando se trata de produtos agropecuários, os quais possuem demandas inelásticas, ou seja, uma variação no preço internacional resulta em uma variação menos que proporcional na quantidade demandada. Seguindo Ferreira (2000), uma importante implicação do resultado obtido, de um coeficiente de pass-through incompleto, é que variações na taxa de câmbio tendem a se refletir em variações nos preços em moeda doméstica e, portanto, nas margens de lucro dos exportadores. Assim sendo, em períodos de desvalorização cambial, os exportadores brasileiros de produtos agropecuários conseguem aumentar suas margens de lucro, enquanto em períodos de apreciação cambial, são forçados a comprimir suas margens. Outro ponto que deve ser considerado é o apontado por Kannebley (2000), que afirma que, para muitos dos produtos de exportação brasileiras, a capacidade de formação de preço no mercado internacional é limitada, devido à verificação de que a validade da lei do preço único é perfeitamente aceitável tratando-se de produtos agropecuários. Assim sendo, a parcela de mercado de um país na exportação mundial de determinados produtos não dever analisada como fator mais importante na determinação do preço do produto.

10

Fatores como a diferenciação do produto também podem exercer forte influência na determinação do preço de exportação. Porém, uma ressalva dever ser feita a respeito de uma comparação do coeficiente calculado no presente trabalho com aqueles obtidos por Tejeda, Filho e Costa (2003). Tomadas as devidas cautelas a respeito de uma comparação, uma vez que os coeficientes obtidos por tais autores referem-se às exportações agropecuárias do Rio Grande do Sul, nota-se que o coeficiente de pass-through de aqui calculado (0,53), foi significativamente superior aos obtidos por aqueles autores, que variaram entre 0,10 e 0,35. Uma vez que o período por eles analisado (1983.03 – 2001.03) foi diferente do aqui proposto, pode-se, de certa forma supor que ocorreu um ganho de competitividade dos produtos agropecuários brasileiros no mercado internacional, no período analisado. De certo modo, isto revela a eficácia da taxa de câmbio como instrumento de política de promoções de exportação de produtos agropecuários e ajustamento da balança comercial brasileira, principalmente após 2000. Uma estimativa de coeficientes de pass-through variáveis com a metodologia utilizada por Tejeda, Filho e Costa (2003) talvez pudesse confirmar tal afirmativa. 5 - CONCLUSÃO A hipótese de que o coeficiente de pass-through da taxa de câmbio para exportações brasileiras de produtos agropecuários é incompleto foi confirmada. O valor encontrado foi igual a 0,53, que, pode ser considerado como um coeficiente superior ao calculado em outros trabalhos. Acredita-se que, de certa forma, o resultado obtido, em parte reflete o ganho de competitividade das exportações brasileiras. Isto ocorre, por um lado, pela conquista de market share em diversos produtos da pauta de exportação do setor agropecuário nacional, tais como a soja, que, de acordo com projeções do Ministério da Agricultura (2003), em 2003 o Brasil passou a ser o maior exportador mundial. Por outro lado, este ganho de competitividade deve-se ao aumento da diferenciação de determinados produtos de exportação, tais como, a carne de frango e a carne bovina. No que se refere a carne de frango, a competitividade também se deve, em parte, à redução dos custos, provocadas por uma maior integração da produção e pela conquista de mercados que exigem produtos diferenciados. No caso da carne bovina, a grande redução no número de casos de febre aftosa provoca a expansão de mercados para os produtos nacionais. REFERÊNCIAS BIBLIOGRÁFICAS Bureau of Labor Statistics. Disponível em <www.bls.gov> Capturado em 01 nov. 2003 DORNBUSCH, R. Exchange rate and prices. American Economic Review. v. 77, n.1, 1987. ENGLE, R. F., GRANGER, C. W. J. Cointegration and error correction: representation, Estimation and Testing. Econometrica, 55, 251-76. 1987 FERREIRA, A. Pass-through da taxa de câmbio: modelo teóricos e evidências empíricas para as exportações brasileiras de manufaturados. In FONTES, R. , ARBEX, M. (eds). Economia aberta: ensaios sobre fluxos de capitais, câmbio e exportações. Editora UFV, 2000.

11

FISCHER, S. A model of exchange rate pass-through. Journal of International Economics, v. 26, 1989.

GUJATARI, D.N. Econometria Básica. São Paulo. MAKRON Books, 2000.

HILL,.R.C., GRIFFITHS, W.E. e JUDGE, G.G. Econometria. São Paulo. Editora Saraiva, 1999.

IPEA - Instituto de Pesquisa Econômica Aplicada. Disponível em <www.ipea.gov.br>. Acesso em 09/10/2001. KANNEBLEY JR. S. Exchange rate pass-through: uma análise setorial para as exportações brasileiras (1984-1997). Economia Aplicada. v. 4, n. 3, 2000. MACKNNON J. G., DAVIDSON R. Estimation and Inference in Econometrics. New York, Oxford University Press, 1993 MENON, J.. Exchange rate and import prices for a small open economy. Applied Economics, v. 27, 1995. Ministério da Agricultura, Pecuária e Abastecimento. Disponível em <www.agricultura.gov.br>. Acesso em 20/09/2003. MILLS, T. C. The econometric modelling of financial time series. 2nd ed. Cambridge: Cambridge University Press, 1999. PORTUGAL, M. S., AZEVEDO, A. F. Z. Abertura comercial e políticia econômica no Plano Real, 1994 - 1999. In FONTES, R. , ARBEX, M. (eds). Economia aberta: ensaios sobre fluxos de capitais, câmbio e exportações. Editora UFV, 2000. TEJADA, C. A. O., FILHO L. F. F. e COSTA T. V. M. O pass-through das variações da taxa de câmbio para os preços das exportações de produtos agropecuários do Rio Grande do Sul. Disponível em <www.upf.tche.br/cepeac/download/TD052002.pdf> Acesso em 29 out. 2003 VASCONCELOS, M. e ALVES, D. (org) Manual de Econometria: nível intermediário. Atlas, São Paulo, 2000