Embed Size (px)

Citation preview

1

Veruleg áhætta Significant risk

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 1

MARKMIÐ

• Markmið og spurningar sem við ætlum að svara í dag:

• Hvaða áhætta telst vera áhætta sem krefst sérstakrar athygli í

endurskoðuninni?

• Hvað ræður því hvað telst áhætta sem krefst sérstakrar athygli í

endurskoðuninni?

– Eru einhver sérstök atriði sem endurskoðandinn skal horfa til þegar hann

ákvarðar hvort hættu á skekkju telst veruleg (ens. Significant) eða ekki.

• Skilgreina endurskoðendur alltaf sviksemisáhættu (ens. Fraud risk)

sem verulegan áhættu (ens. Significant risk)?

• Er verulegt reikningshaldslegt mat alltaf verulegur áhættuliður (ens.

Significant risk)?

• Eru viðskipti við tengda aðila alltaf verulegur áhættuliður (ens.

Significant risk)?

2

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 2

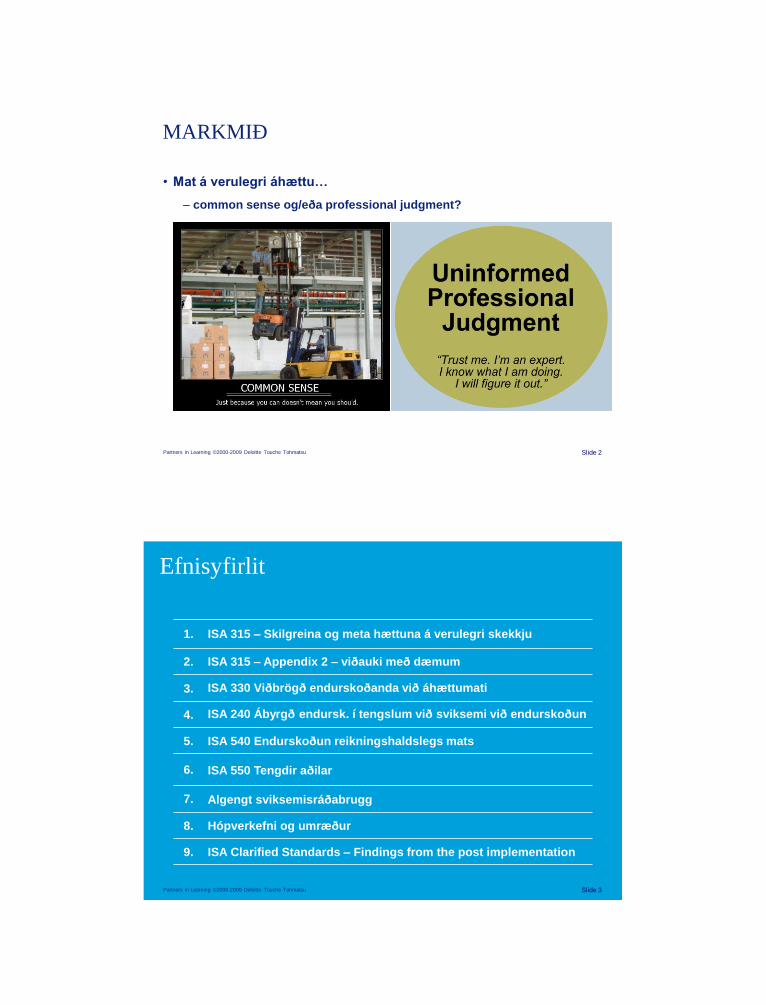

MARKMIÐ

• Mat á verulegri áhættu…

– common sense og/eða professional judgment?

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 3

1. ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

2. ISA 315 – Appendix 2 – viðauki með dæmum

3. ISA 330 Viðbrögð endurskoðanda við áhættumati

4. ISA 240 Ábyrgð endursk. í tengslum við sviksemi við endurskoðun

5. ISA 540 Endurskoðun reikningshaldslegs mats

6. ISA 550 Tengdir aðilar

7. Algengt sviksemisráðabrugg

8. Hópverkefni og umræður

9. ISA Clarified Standards – Findings from the post implementation

Efnisyfirlit

3

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 4

ISA 315

Skilgreina og meta hættuna á verulegri skekkju 1

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 5

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Inngangur og markmið

• ISA 315.1

• Fjallar um ábyrgð endurskoðanda á

– Að greina og meta hættuna á verulegri skekkju í reikningsskilunum

með því að afla skilnings á fyrirtækinu og umhverfi þess, þar á meðal

innra eftirliti. Þannig mun hann geta hannað og framkvæmt aðgerðir til

að lágmarka þá hættu.

4

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 6

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• ISA 315.25

• Allir áhættuliðir (ens. risks) sem endurskoðandinn greinir

skiptast í:

– Áhætta sem tilheyrir reikningsskilunum í heild sinni (ens. financial

statement level risk)

– Áhætta á staðhæfingarstigi (ens. assertion level risk)

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 7

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Inngangur og markmið

5

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 8

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Áhættumatsaðgerðir

• ISA 315.5

• Endurskoðandi skal framkvæma áhættumatsaðgerðir (ens.

Risk assessment procedures) til að mynda grunninn að

greiningu og mati á verulegri skekkju á

–reikningsskilin í heild

–eða á staðhæfingarstiginu.

• Áhættumatsaðgerðir mynda hins vegar ekki í sjálfu sér

fullnægjandi endurskoðunargögn til að byggja áritun á

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 9

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Áhættumatsaðgerðir

• ISA 315.7 Áhættumatsaðgerðir skulu fela í sér:

a) Fyrirspurnir til stjórnenda og aðra innan fyrirtækisins

sem að mati endurskoðandans geta hjálpað til við að

greina hættu á verulegri skekkju.

b) Greiningaraðgerðir (ens. analytical procedures)

c) Skoðun á eftirliti og yfirferð gagna (ens. oberservation

and inspection)

6

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 10

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• ISA 315.25

• Endurskoðandinn skal greina og meta hættuna á verulegri

skekkju á:

a) Á reikningsskilin í heild (ens. financial statement level)

b) Staðhæfingarstiginu (ens. assertion level)

• Til að nota sem grunn að því að hanna og framkvæma

frekari endurskoðunaraðgerðir

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 11

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• ISA 315.26

• Til þess að ná því fram skal endurskoðandinn:

(a) Greina áhættu með því að afla skilnings á fyrirtækinu og

umhverfi þess, þar á meðal viðeigandi innri eftirlitsaðgerðum,

og með því að skoða rekstrar-, efnahagsliði og skýringar í

reikningsskilunum.

7

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 12

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• ISA 315.26

• Til þess að ná því fram skal endurskoðandinn:

(b) Meta þær áhættur (risks) sem hann greinir og skoða hvort

þær eigi við um reikningsskilin í heild sinni eða hafi mögulega

áhrif á eina eða fleiri staðhæfingar.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 13

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• ISA 315.26

• Til þess að ná því fram skal endurskoðandinn:

(c) Tengja áhætturnar við hvað geti farið úrskeiðis á

staðhæfingarstiginu, og taka tillit til þeirra eftirlitsaðgerða sem

endurskoðandinn hyggst prófa;

8

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 14

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• ISA 315.26

• Til þess að ná því fram skal endurskoðandinn:

(d) Meta hversu líklegt sé að skekkja eigi sér stað, þar á

meðal hvort það geti leitt til margra skekkja, og hvort að þessi

mögulega skekkja geti leitt til verulegrar skekkju í

reikningsskilunum.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 15

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.27

• Sem hluti af áhættumati skv. ISA 315.25, skal

endurskoðandinn meta hvort einhverjar af þeim áhættum

sem hann hefur greint, séu að hans mati verulegir

áhættuliðir (ens. significant risk). Þegar endurskoðandinn

leggur mat á þetta skal hann horfa framhjá mögulegum

eftirlitsaðgerðum sem tengjast þeirri áhættu.

9

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 16

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.28

• Þegar endurskoðandinn metur hvort þetta séu verulegir

áhættuliðir skal hann a.m.k. horfa til:

a) Hvort áhættan tengist sviksemi

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 17

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.28

• Þegar endurskoðandinn metur hvort þetta séu verulegir

áhættuliðir skal hann a.m.k. horfa til:

a) Hvort áhættan tengist sviksemi

b) Hvort áhættan tengist verulegum breytingum í

regluverki, efnahagsaðstæðum

10

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 18

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.28

• Þegar endurskoðandinn metur hvort þetta séu verulegir

áhættuliðir skal hann a.m.k. horfa til:

a) Hvort áhættan tengist sviksemi

b) Hvort áhættan tengist verulegum breytingum í

regluverki, efnahagsaðstæðum

c) Hvort um er að ræða flóknar færslur

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 19

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.28

• Þegar endurskoðandinn metur hvort þetta séu verulegir

áhættuliðir skal hann a.m.k. horfa til:

d) Hvort um er að ræða verulegar færslur við tengda

aðila.

11

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 20

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.28

• Þegar endurskoðandinn metur hvort þetta séu verulegir

áhættuliðir skal hann a.m.k. horfa til:

d) Hvort um er að ræða verulegar færslur við tengda

aðila.

e) Hvort þetta tengist mati sem er háð mikilli óvissu.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 21

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.28

• Þegar endurskoðandinn metur hvort þetta séu verulegir

áhættuliðir skal hann a.m.k. horfa til:

d) Hvort um er að ræða verulegar færslur við tengda

aðila.

e) Hvort þetta tengist mati sem er háð mikilli óvissu.

f) Hvort áhættan tengist verulegum færslum sem eru

utan venjubundinnar starfsemi fyrirtækisins, eða eru á

einhvern hátt óvenjulegar.

12

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 22

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.A132

• Veruleg áhætta (ens. Significant risk) tengist oft verulegum

óreglulegum (ens. non-routine) færslum eða matskenndum

atriðum (ens. Judgmental matters)

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 23

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.A133

• Hættan á verulegri skekkju getur verið meiri fyrir verulegar

og óreglulegar færslur eins og t.d.

• Stjórnendur þurfa að ákvarða reikningshaldslega meðferð

• Dæmi : Virðisrýrnun varanlegra fiskveiðiheimilda (IAS 36, IAS 38, 24.gr. laga

um ársreikninga,)

• Dæmi: Áætlaður hagnaður af langtímaverkefni (IAS 11, 25. gr. laga um

ársreikninga)

• Dæmi: Gangvirði fjárfestingareigna (IAS 40, 39. gr. laga um ársreikninga)

13

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 24

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.A133

• Hættan á verulegri skekkju getur verið meiri fyrir verulegar

og óreglulegar færslur eins og t.d.

• Flóknir útreikningar eða reikningsskilareglur

• Dæmi : Virðisrýrnun varanlegra fiskveiðiheimilda (IAS 36, IAS 38, 24.gr. laga

um ársreikninga,)

• Dæmi: Áætlaður hagnaður af langtímaverkefni (IAS 11, 25. gr. laga um

ársreikninga)

• Dæmi: Gangvirði fjárfestingareigna (IAS 40, 39. gr. laga um ársreikninga)

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 25

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.A134

• Hættan á verulegri skekkju getur verið meiri fyrir verulega

matskennd atriði sem krefjast reikningshaldslegs mats

vegna m.a.:

– Reikningsskilareglan eða reikningshaldslega matið er hægt að túlka á mismunandi hátt

– Matið getur verið flókið eða byggir á forsendum um framtíðina, t.d. mat á gangvirði

14

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 26

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Kröfur – Greining og mat á hættunni á verulegri skekkju

• Áhætta sem krefst sértakrar athygli í endurskoðuninni

(Risks That Require Special Audit Consideration)

• ISA 315.29 Ef að endurskoðandinn hefur metið það þannig

að til staðar sé veruleg (ens. Significant) áhætta skal

endurskoðandinn afla skilning á þeim innri eftirlitsaðgerðum

sem tengjast þeirri áhættu.

– Dæmi gæti verið að endurskoðandi telur verulega áhættu vera til staðar vegna

lotnar tekna og verður þá að skoða þær eftirlitsaðgerðir sem tengjast lotun

tekna.

– Stundum tengist þessi verulega áhætta liðum og staðhæfingum þar sem engar

eftirlitsaðgerðir eru til staðar. Slíkt er dæmi um að mögulega sé þá verulegur

galli í innra eftirliti (ens. Significant deficiency).

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 27

ISA 315 : Spurning

• Er skylda að skrásetja í vinnupappíra sérhverja áhættu sem

ekki er skilgreind sem veruleg áhætta (ens. Significant risk)?

15

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 28

ISA 315 : Spurning

• Er skylda að skrásetja í vinnupappíra sérhverja áhættu sem

ekki er skilgreind sem veruleg áhætta (ens. Significant risk)?

• Svar: Já, skv. ISA 315.32

• 32. The auditor shall include in the audit documentation:

• (c) The identified and assessed risks of material

misstatement at the financial statement level and at the

assertion level as required by paragraph 25

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 29

ISA 315 – Appendix 2 – viðauki með dæmum 2

16

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 30

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Viðauki 2

• Listi yfir aðstæður og atburði sem geta gefið til kynna

• Operations in regions that are economically unstable, for example, countries with

significant currency devaluation or highly inflationary economies.

• Starfsemi fer fram á svæðum þar sem er efnahagslegur óróleiki, t.d. lönd þar

sem gjaldmiðill hefur lækkað skyndilega eða verðbólga er mjög mikil.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 31

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Viðauki 2

• Listi yfir aðstæður og atburði sem geta gefið til kynna

• Operations that are subject to a high degree of complex regulation.

• Starfsemin tengist atvinnugrein þar sem mikið er af flóknu regluverki í kringum

hana.

17

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 32

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Viðauki 2

• Listi yfir aðstæður og atburði sem geta gefið til kynna

• Going concern and liquidity issues including loss of significant customers.

• Rekstrarhæfis- og sjóðstreymisvandamál, þar á meðal hefur einingin misst

mikilvæga viðskiptavini.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 33

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Viðauki 2

• Listi yfir aðstæður og atburði sem geta gefið til kynna

• Changes in the entity such as large acquisitions or reorganizations or other

unusual events.

• Breytingar á einingunni/fyrirtækinu, t.d. kaup á öðrum einingum, eða

endurskipulagning eða aðrir óvenjulegir atburðir.

18

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 34

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Viðauki 2

• Listi yfir aðstæður og atburði sem geta gefið til kynna

• Entities or business segments likely to be sold.

• Líklegt er að einingar eða starfsþættir verði seldir frá félaginu.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 35

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Viðauki 2

• Listi yfir aðstæður og atburði sem geta gefið til kynna

• Significant transactions with related parties.

• Veruleg viðskipti við tengda aðila

19

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 36

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Viðauki 2

• Listi yfir aðstæður og atburði sem geta gefið til kynna

• Past misstatements, history of errors or a significant amount of adjustments at

period end.

• Skekkjur fyrri ára og leiðréttingar sem hafa jafnan verið gerðar í lok tímabils.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 37

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Viðauki 2

• Listi yfir aðstæður og atburði sem geta gefið til kynna

• Significant amount of non-routine or non-systematic transactions including

intercompany transactions and large revenue transactions at period end.

• Verulegt magn óreglulegra færslna, þar á meðal innsamstæðuviðskipti og háar

tekjufærslur í lok tímabils.

20

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 38

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Viðauki 2

• Listi yfir aðstæður og atburði sem geta gefið til kynna

• Events or transactions that involve significant measurement uncertainty,

including accounting estimates.

• Atburðir eða færslur sem fela í sér óvissu í mati, þar á meðal reikningshaldslegt

mat.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 39

ISA 315 – Skilgreina og meta hættuna á verulegri skekkju

• Viðauki 2

• Listi yfir aðstæður og atburði sem geta gefið til kynna hættu á verulegri

skekkju

• Pending litigation and contingent liabilities, for example, sales warranties,

financial guarantees and environmental remediation.

• Yfirstandandi dómsmál eða óvissar skuldir, t.d. ábyrgðarsala eða ábyrgðir.

21

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 40

ISA 330 Viðbrögð endurskoðanda við áhættumati 3

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 41

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.1

• Staðallinn fjallar um ábyrgð endurskoðanda á að hanna og

framkvæma viðbrögð við metinni hættu á verulegri skekkju

sem hann hefur greint og metið í samræmi við ISA 315.

22

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 42

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.3

• Markmið endurskoðandans að afla nægjanlegra og

viðeigandi endurskoðunagagna til að bregðast við metinni

áhættu á verulegri skekkju með því að hanna og framkvæma

viðeigandi endurskoðunaraðgerðir sem viðbrögð við þessum

áhættuliðum

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 43

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.4

• Skilgreiningar

• (a) Substantive procedure – An audit procedure designed to

detect material misstatements at the assertion level.

Substantive procedures comprise:

– (i) Tests of details (of classes of transactions, account balances, and disclosures); and

– (ii) Substantive analytical procedures.

• (b) Test of controls – An audit procedure designed to

evaluate the operating effectiveness of controls in

preventing, or detecting and correcting, material

misstatements at the assertion level

23

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 44

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.6

• Kröfur: Endurskoðunaraðgerðir sem beinast gegn

hættunni á verulegri skekkju á staðhæfingarstiginu (ens

assertion level)

• Endurskoðandinn skal hanna og framkvæma frekari

endurskoðunaraðgerðir (ens. Further audit procedures) þar

sem eðli, tímasetning og magn aðgerðanna beinast að

metinni áhættu á staðhæfingarstiginu.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 45

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.7

• Kröfur: Endurskoðunaraðgerðir sem beinast gegn

hættunni á verulegri skekkju á staðhæfingarstiginu (ens

assertion level)

• Þegar endurskoðandinn hannar þær endurskoðunaraðgerðir

sem hann ætlar að beita skal hann:

• a) Íhuga ástæðurnar fyrir matinu á hættunni þar á meðal

i. Líkurnar á að skekkjan eigi sér stað út frá eðli reikningsliðarins eða

skýringarinnar sem um ræðir (eðlislæg áhætta – ens. Inherent risk)

ii. Hvort áhættumatið tekur tillit til viðeigandi eftirlitsaðgerða (þ.e.

eftirlitsáhættan – ens. Control risk), og þannig hvort endurskoðandinn ætlar

að prófa eftirlitsaðgerðir með aðgerðaendurskoðun (test of operating

effectiveness).

24

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 46

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.7

• Kröfur: Endurskoðunaraðgerðir sem beinast gegn

hættunni á verulegri skekkju á staðhæfingarstiginu (ens

assertion level)

• Þegar endurskoðandinn hannar þær endurskoðunaraðgerðir

sem hann ætlar að beita skal hann:

• b) Afla meira af sannfærandi (ens. persuasive)

endurskoðunargögnum eftir því sem hættan á skekkju er

meiri

– T.d. gæti þá verið viðeigandi að afla staðfestinga frá þriðja aðila

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 47

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.8

• Prófanir á eftirlitsaðgerðum

• Endurskoðandinn skal hanna og framkvæma prófanir á

eftirlitsaðgerðum (aðgerðaendurskoðun) til að afla

nægjanlegra og viðeigandi endurskoðunargagna um virkni

eftirlitsaðgerðanna ef:

• a) Endurskoðandinn gerir ráð fyrir að eftirlitsaðgerðir séu

virkar og ætlar að byggja endurskoðunina á

aðgerðaendurskoðun

• b) Gagnaskoðunaraðgerðir einar og sér munu ekki teljast

nægjanleg endurskoðunargögn.

25

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 48

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.18

• Gagnaskoðunaraðgerðir (ens. Substantive procedures)

• Irrespective of the assessed risks of material misstatement,

the auditor shall design and perform substantive procedures

for each material class of transactions, account balance,

and disclosure. (Ref: Para. A42-A47)

• Án tillits til metinnar hættu á verulegri skekkju, skal

endurskoðandinn hanna og framkvæma

endurskoðunaraðgerðir fyrir hverjan verulegan rekstrarlið,

efnahagslið og skýringu

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 49

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.20

• Gagnaskoðunaraðgerðir sem tengjast frágangi reikningskila

(ens. Substantive Procedures Related to the Financial

Statement Closing Process

• The auditor’s substantive procedures shall include the

following audit procedures related to the financial statement

closing process:

• (a) Agreeing or reconciling the financial statements with the underlying

accounting records; and

• (b) Examining material journal entries and other adjustments made during the

course of preparing the financial statements.

• Afstemming reikningsskila við undirliggjandi aðalbók/bókhaldsgögn

ásamt skoðun á lokafærslum

26

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 50

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.21

• Gagnaskoðunaraðgerðir (ens. Substantive procedures) sem

viðbrögð við verulegri áhættu (ens. Significant risk)

• If the auditor has determined that an assessed risk of

material misstatement at the assertion level is a significant

risk, the auditor shall perform substantive procedures that

are specifically responsive to that risk. When the approach

to a significant risk consists only of substantive

procedures, those procedures shall include tests of

details

–Þetta þýðir að greiningaraðgerðir eingöngu eru ekki nægjanlegar

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 51

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.28

• Í vinnupappírum endurskoðanda skal eftirfarandi vera

innifalið:

a. Viðbrögð endurskoðanda við metinni hættu á verulegri

skekkju á reikningsskilin í heild sinni og eðli, tímasetning

og magn frekari endurskoðunaraðgerða sem hann hefur

framkvæmt.

b. Tengsl þessara aðgerða við hættu á verulegri skekkju á

staðhæfingarstiginu

c. Niðurstöðu endurskoðunaraðgerða þar á meðal skráðar

niðurstöður þar sem þær eru ekki ljósar.

27

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 52

ISA 330 – Viðbrögð endurskoðanda við áhættumati

• ISA 330.30

• Vinnupappírar endurskoðanda skulu sýna fram á að

reikningsskilin stemmi við undirliggjandi bókhaldsgögn.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 53

ISA 240 Ábyrgð endurskoðanda í tengslum við

sviksemi við endurskoðun 4

28

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 54

ISA 240 – Sviksemi

• ISA 240.25

• Í samræmi við kröfur ISA 315 skal endurskoðandinn greina

og meta hættuna á verulegum skekkjum vegna sviksemi á

reikningsskilin í heild sinni og á staðhæfingarstiginu fyrir

rekstrar-, efnahagsliði og skýringar.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 55

ISA 240 – Sviksemi

• ISA 240.26

• Þegar endurskoðandinn er að greina og meta hættuna á

verulegri skekkju vegna sviksemi, skal endurskoðandinn

gera ráð fyrir því að til staðar sé hætta á skekkju vegna

sviksemi í tekjuskráningu og meta þá hvaða tegundir tekna,

eða einstakar staðhæfingar fela í sér verulega hættu á

skekkju vegna sviksemi.

29

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 56

ISA 240 – Sviksemi

• ISA 240.27

• Endurskoðandinn skal skilgreina slíka áhættu sem verulega

hættu (ens. Significant risk) á skekkju vegna sviksemi og þar

af leiðandi, ef hann hefur ekki þegar gert það, afla skilnings

á eftirlitsaðgerðum sem tilheyra slíkri áhættu.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 57

ISA 240 – Sviksemi • Gæðaeftirlitsskoðanir benda til þess að endurskoðendur hengi þessa áhættu í ríkum mæli á lotun

tekna, en ekki eru allir á eitt sáttir við það.

• Mikilvægt er að afla skilnings á viðskiptamódeli fyrirtækja og hvernig skilmálar sölu eru.

– Til dæmis:

– Eru einhverjir hliðarsamningar (ens. side agreements)

– Hvernig eru afsláttarkjör

– Skilaréttur

– Ábyrgðir

– Skilyrt sala

– Sala til tengdra aðila

– Sala án afhendingar

– Sala með fjármögnun

– Skráning á kreditreikningum

– Tekjur sem ekki hefur verið gerður reikningur fyrir

30

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 58

ISA 240 – Sviksemi

• Viðbrögð endurskoðanda við hættu á verulegri skekkju

vegna sviksemi

• ISA 240.28

• Í samræmi við ákvæði ISA 330 skal endurskoðandinn

ákvarða viðbrögð við metinni hættu á verulegri skekkju

vegna sviksemi á reikningsskilin í heild (ens. Financial

statement level)

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 59

ISA 240 – Sviksemi

• Viðbrögð endurskoðanda við hættu á verulegri skekkju

vegna sviksemi

• ISA 240.29

• Þegar hann ákvarðar viðbrögðin skal endurskoðandinn

a) Yfirfara vinnu starfsmanna og velja hæfa starfsmenn til að

gegna mikilvægu hlutverki sem tengist mati á hættu á

sviksemi

b) Meta val fyrirtækisins á reikningsskilareglum, sérstaklega þeim

sem tengjast huglægu mati eða er hægt að nota af

stjórnendum til að eiga við hafa mikil áhrif á afkomu

c) Hafa ófyrirsjáanleika í framkvæmd endurskoðunaraðgerð,

breyta tímasetningum, breyta úrtaki o.fl. til að koma á óvart.

31

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 60

ISA 240 – Sviksemi

• Viðbrögð endurskoðanda við hættu á verulegri skekkju

vegna sviksemi

• ISA 240.30

• Í samræmi við ákvæði ISA 330 skal endurskoðandinn

ákvarða viðbrögð við metinni hættu á verulegri skekkju

vegna sviksemi á staðhæfingarstiginu (ens. Assertion level)

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 61

ISA 240 – Sviksemi

• Viðbrögð endurskoðanda við hættu á verulegri skekkju

vegna sviksemi

• ISA 240.30 – A37

• Staðallinn nefnir síðan ýmsar breytingar sem endurskoðandi

getur gert á sínum endurskoðunaraðgerðum, þar á meðal:

–Breytt eðli endurskoðunaraðgerða

–Hanna endurskoðunaraðgerðir til að til að fá frekari

staðfestingar, t.d. getur verið að stjórnendur séu undir pressu

um að ná tilteknum söluviðmiðum, að þá getur verið viðeigandi

fyrir endurskoðanda að senda bæði ytri staðfestingarbréf, ekki

aðeins til að staðfesta stöðu, heldur einnig skilmála sölunnar.

32

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 62

ISA 240 – Sviksemi

• Viðbrögð endurskoðanda við hættu á verulegri skekkju

vegna sviksemi

• Endurskoðunarðgerðir til að bregðast við hættunni á skekkju

vegna þess að stjórnendur fara framhjá innra eftirliti (ens.

Management Override of Controls)

• ISA 240.31

• Stjórnendur eru í sérstakri stöðu til að fremja sviksemi vegna möguleika

stjórnenda á að hagræða bókhaldsgögnum og útbúa röng reikningsskil

með því að fara framhjá eftirlitsaðgerðum, sem annars geta sýnst virkar.

Þrátt fyrir að hættan á að stjórnendur fari framhjá innra eftirliti sé

mismunandi milli fyrirtækja/eininga, er hættan þó til staðar í öllum

fyrirtækjum/einingum. Þar sem ófyrirsjáanleikinn er svo mikill er það

hætta á verulegri skekkju vegna sviksemi og þar af leiðandi veruleg

áhætta (ens. Significant risk)

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 63

ISA 240 – Sviksemi

• ISA 240.32

• Án tillits til þess hvert mat endurskoðanda er á hættunni á að stjórnendur

fari framhjá innra eftirliti skal endurskoðandinn hanna og framkvæma

endurskoðunaraðgerðir til að:

a) Prófa uppgjörsfærslur sem eru færðar beint á fjárhag og eins aðrar

færslur sem eru gerðar í tengslum við frágang reikningsskila. Til að

gera þetta þarf endurskoðandinn að:

i. Gera fyrirspurnir hjá þeim sem koma að gerð reikningsskilanna varðandi

hvort einhverjar óvenjulegar færslur hafi verið gerðar við frágang

reikningsskilanna.

ii. Velja fjárhagsfærslur og aðrar leiðréttingar sem voru gerðar í lok tímabilsins

iii. Íhuga þörfina á að próf fjárhagsfærslur og aðrar leiðréttingar sem gerðar

voru á tímabilinu

33

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 64

ISA 240 – Sviksemi

• ISA 240.32

• Án tillits til þess hvert mat endurskoðanda er á hættunni á að stjórnendur

fari framhjá innra eftirliti skal endurskoðandinn hanna og framkvæma

endurskoðunaraðgerðir til að:

b) Yfirfara reikningshaldslegt mat með tilliti til þess hvort einhver

kerfisbundin hlutdrægni stjórnenda í þvi mati sé til staðar. Þegar

endurskoðandinn framkvæmir þessa yfirferð skal hann:

i. Meta hvort mat og ákvarðandi stjórnenda við gerð reikningshaldslegs mats gefa til

kynna mögulegs hlutdrægni (possible ens. bias) þannig að það geti talist hætta á

verulegri skekkju vegna sviksemi. Ef svo er, skal endurskoðandinn endurmeta

reikningshaldslega matið í heild sinni

ii. Framkvæma afturvirka skoðun (ens. Retrospective review) á mati stjórnenda vegna

verulegra matsliða (ens. Significant accounting estimates). (er líka krafa í ISA 540)

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 65

ISA 240 – Sviksemi

• ISA 240.32

• Án tillits til þess hvert mat endurskoðanda er á hættunni á að stjórnendur

fari framhjá innra eftirliti skal endurskoðandinn hanna og framkvæma

endurskoðunaraðgerðir til að:

c) Fyrir verulegar færslur sem eru utan venjubundinnar starfsemi (ens.

Significant Transactions Outside the Normal course of Business) eða

eru á einhvern hátt óvenjulegar að mati endurskoðanda í ljósi

þekkingar hans á starfsemi fyrirtækisins/einingarinnar, skal

endurskoðandinn meta viðskiptalegu rökin (eða skort á þeim) fyrir

færslunum og athuga hvort þær geti tengst sviksemi við gerð

reikningsskilanna eða til að fela þjófnað á eignum.

34

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 66

ISA 240 – Sviksemi

• ISA 240.33

• Endurskoðandinn skal meta, til þess að bregðast við hættu á að

stjórnendur fari framhjá innra eftirliti, þörfina á að framkvæma aðrar

aðgerðir en koma fram í 31. og 32. grein.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 67

ISA 240 : Spurning

• Ef endurskoðandi skilgreinir áhættu sem hann hefur greint sem

sviksemisáhættu (ens. Fraud risk) getur hann þá sleppt því að skilgreina

hana sem verulega áhættu (ens. Significant Risk)?

35

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 68

ISA 240 : Spurning

• Ef endurskoðandi skilgreinir áhættu sem hann hefur greint sem

sviksemisáhættu (ens. Fraud risk) getur hann þá sleppt því að skilgreina

hana sem verulega áhættu (ens. Significant Risk)?

• Svar: Nei, skv. ISA 240.27

• The auditor shall treat those assessed risks of material misstatement

due to fraud as significant risks and accordingly, to the extent not

already done so, the auditor shall obtain an understanding of the entity’s

related controls, including control activities, relevant to such risks.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 69

ISA 540 Endurskoðun reikningshaldslegs mats, þar á

meðal mat á gangvirði og tengdar skýringar 5

36

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 70

ISA 540 – Reikningshaldslegt mat

• ISA 540.1

• Staðallinn fjallar um ábyrgð endurskoðanda varðandi

reikningshaldslegt mat, þar á meðal mat á gangvirði og

tengdum skýringum í endurskoðun reikningsskila. Nánar

tiltekið víkkar hann út svið ISA 315 og ISA 330 og annarra

viðeigandi ISA staðla sem tengjast reikningshaldslegu mati.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 71

ISA 540 – Reikningshaldslegt mat

• ISA 540.2

• Sumir liðir í reikningsskilum eru þess eðlis að ekki hægt að

meta nákvæmlega og er einungis hægt að byggja á mati. Í

þessum staðli eru þessir tilteknu liðir taldir vera

reikningshaldslegt mat.

37

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 72

ISA 540 – Reikningshaldslegt mat

• ISA 540.2 - Eðli reikningshaldslegs mats

• Sumir liðir í reikningsskilum eru þess eðlis að ekki hægt að

meta nákvæmlega og er einungis hægt að byggja á mati. Í

þessum staðli eru þessir tilteknu liðir taldir vera

reikningshaldslegt mat.

• Eðli og áreiðanleiki upplýsinga sem liggja til grundvallar

reikningshaldslegu mati er mismunandi og þar af leiðandi er

mismikil óvissa um þessa liði. Hvresu mikil óvissan er hefur

áhrif á hættuna á verulegri skekkju tengdu

reikningshaldslegu mati, þar á meðal grun um óviljandi eða

viljandi hlutdrægni í mati stjórnenda.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 73

ISA 540 – Reikningshaldslegt mat

• ISA 540.4 – Eðli reikningshaldslegs mats

• Mismunurinn á niðurstöðu mats og þeirri fjárhæð sem

upphaflega vera metin við gerð reikningsskila þarf ekki

endilega að vera skekkja. Þetta á sérstaklega við um mat á

gangvirði þar sem niðurstaða eða útkoma slíkra liða er mjög

háð atburðum sem eiga sér stað eftir reikningsskiladag

38

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 74

ISA 540 – Reikningshaldslegt mat

• ISA 540.6 – Markmið staðalsins

• Markmið endurskoðandans er að afla nægjanlegra og

viðeigandi endurskoðunargagna varðandi:

• A. Reikningshaldslegt mat, þar á meðal mat á gangvirði í

reikningsskilunum, sé viðeigandi og

• B. Tengdar skýringar í reikningsskilunum séu nægjanlegar í

samhengi við kröfur viðkomandi regluverks reikningsskila.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 75

ISA 540 – Reikningshaldslegt mat

• ISA 540.7 – Skilgreiningar

• Accounting Estimate

• Reikningshaldslegt mat er nálgun á fjárhæð í

reikningsskilum þegar ekki er hægt að komast að nákæmri

niðurstöðu vegna óvissu. Í staðlinum er einnig fjallað um

reikningshaldslegt mat vegna gangvirðis að þá er það

sérgreint sem “fair value estimates” eða mat á gangvirði í

staðlinum.

39

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 76

ISA 540 – Reikningshaldslegt mat

• ISA 540.7 – Skilgreiningar

• Auditor´s point estimate or auditors range

• Mat endurskoðanda eða matsbil endurskoðanda. Er sú

fjárhæð eða bil fjárhæða sem endurskoðandi notar, byggt á

þeim gögnum sem hann hefur aflað.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 77

ISA 540 – Reikningshaldslegt mat

• ISA 540.7 – Skilgreiningar

• Estimation uncertainty

• Óvissa um mat – sá möguleiki að það sé ónákvæmni í

reikningshaldslegu mati eða tengdri skýringu.

40

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 78

ISA 540 – Reikningshaldslegt mat

• ISA 540.7 – Skilgreiningar

• Management bias

• Hlutdrægni stjórnenda – skortur á hlutlægni stjórnenda

þegar þeir semja reikningsskil.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 79

ISA 540 – Reikningshaldslegt mat

• ISA 540.7 – Skilgreiningar

• Management point estimate

• Mat stjórnenda – sú fjárhæð sem stjórendur velja eða

skýring í reikningsskilum sem reikningshaldslegt mat.

41

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 80

ISA 540 – Reikningshaldslegt mat

• ISA 540.7 – Skilgreiningar

• Outcome of an accounting estimate

• Niðurstaða reikningshaldslegs mats – sú raunverulega

peningalega fjárhæð sem er niðurstaða undirliggjandi

færslna, atburða eða aðstæðna sem reikningshaldslegu mati

er ætlað að meta.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 81

ISA 540 – Reikningshaldslegt mat

• ISA 540.8 – Kröfur – áhættumat

• Þegar framkvæmdar eru áhættumatsaðgerðir til að afla

skilnings á einingunni og umhverfi hennar skal

endurskoðandinn afla skilnings á eftirfarandi atriðum til að

byggja mats sitt á hættunni á verulegri skekkju í tengslum

við reikningshaldslegt mat.

a) Hverjar eru kröfur viðeigandi regluverks reikningsskila í

tengslum við reikningshaldslegt mat, þar á meðal tengdar

skýringar.

42

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 82

ISA 540 – Reikningshaldslegt mat

• ISA 540.8 – Kröfur – áhættumat

• Þegar framkvæmdar eru áhættumatsaðgerðir til að afla

skilnings á einingunni og umhverfi hennar skal

endurskoðandinn afla skilnings á eftirfarandi atriðum til að

byggja mats sitt á hættunni á verulegri skekkju í tengslum

við reikningshaldslegt mat.

b) Hvernig stjórnendur greina færslur, atburði eða aðstæður

sem geta gefið til kynna að nauðsynlegt sé að fram fari

reikningshaldslegt mat eða ákveðnar skýringar komi fram í

reikningsskilum. Til að afla þessa skilnings skal

endurskoðandinn spyrja stjórnendur hvort einhverjar

breytingar hafi átt sér stað sem gefa til kynna að

endurskoða þurfi tiltekin möt sem eru til staðar.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 83

ISA 540 – Reikningshaldslegt mat

• ISA 540.8 – Kröfur – áhættumat

• Þegar framkvæmdar eru áhættumatsaðgerðir til að afla

skilnings á einingunni og umhverfi hennar skal

endurskoðandinn afla skilnings á eftirfarandi atriðum til að

byggja mats sitt á hættunni á verulegri skekkju í tengslum

við reikningshaldslegt mat.

c) Hvernig stjórnendur framkvæma reikningshaldslegt mat og

skilning á gögnum sem það byggir á, þar á meðal:

43

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 84

ISA 540 – Reikningshaldslegt mat

• ISA 540.8 – Kröfur – áhættumat

c) Hvernig stjórnendur framkvæma reikningshaldslegt mat og

skilning á gögnum sem það byggir á, þar á meðal:

i. Aðferðin, þar á meðal hvaða módel er notað til að framkvæma

reikningshaldslegt mat.

ii. Viðeigandi eftirlitsaðgerðir sem tengjast matinu

iii. Hvort stjórnendur byggja mat sitt með aðstoð sérfræðings

iv. Hverjar eru undirliggjandi forsendur matsins

v. Hvort það hefðu átt að vera breytingar á framkvæmd matsins frá

fyrra ári, og ef svo er, af hverju

vi. Hvort, og ef svo er, hvernig stjórnendur hafa metið áhrif óvissu um

matið (ens. Estimation uncertainty)

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 85

ISA 540 – Reikningshaldslegt mat

• ISA 540.9 – Kröfur – áhættumat

• Endurskoðandinn skal fara yfir niðurstöðu

reikningshaldslegs mats frá fyrra tímabili, og þar sem það á

við endurmat þegar hann skoðar mat núverandi árs. Þessi

yfirferð endurskoðandans á að taka tillit til eðli matsins og

hvort upplýsingarnar sem eru til grundvallar gefa tilefni til

hættu á verulegri skekkju á núverandi tímabili. Hins vegar er

ekki tilgangurinn að efast um mat fyrra tímabils sem byggir á

þeim upplýsingum sem voru til á þeim tíma.

44

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 86

ISA 540 – Reikningshaldslegt mat

• ISA 540.10 – Kröfur – áhættumat

• Þegar endurskoðandinn greinir og metur hættuna á verulegri

skekkju skv. ISA 315 skal hann meta hversu mikil óvissa

tengist reikningshaldslegu mati.

• Það fer t.d. eftir því hversu mikið huglægt mat er innifalið í

matinu, hversu næmt matið er fyrir breytingum á forsendum,

lengd tímabils sem forsendur matsins byggja á, hversu

auðvelt er að afla ytri gagna,

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 87

ISA 540 – Reikningshaldslegt mat

• ISA 540.11 – Kröfur – áhættumat

• Endurskoðandinn skal ákvarða, byggt á hans faglega mati,

hvort eitthvað reikningshaldslegt mat, sem hann hefur greint

og er háð mikilli óvissu bendir til þes að það sé veruleg

áhætta (significant risk).

45

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 88

ISA 540 – Reikningshaldslegt mat

• ISA 540.A47 – Kröfur – áhættumat

• Dæmi um reikningshaldslegt mat sem felur í sér mikla óvissu

(ens. High estimation uncertainty)

–Accounting estimates that are highly dependent upon judgment,

for example, judgments about the outcome of pending litigation

or the amount and timing of future cash flows dependent on

uncertain events many years in the future.

–Accounting estimates where the results of the auditor’s review of

similar accounting estimates made in the prior period financial

statements indicate a substantial difference between the original

accounting estimate and the actual outcome.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 89

ISA 540 – Reikningshaldslegt mat

• ISA 540.12 – Kröfur – viðbrögð við áhættu

• Endurskoðandinn skal ákvarða hvort stjórnendur séu að

beita reikningshaldslegu mati í samræmi við viðeigandi

regluverk reikningsskila.

• Hvort aðferðirnar sem beitt er við matið sé beitt á

samræmdan hátt og ef breytingar hafa orðið á aðferð, hvort

það sé viðeigandi.

46

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 90

ISA 540 – Reikningshaldslegt mat

• ISA 540.13 – Kröfur – viðbrögð við áhættu

• Til þess að bregðast við metinni hættu á verulegri skekkju

skal endurskoðandinn í samræmi við ISA 330.6 framkvæma

eina eða fleiri af eftirfarandi endurskoðunaraðgerðum að

teknu tilliti til hvers eðlis matið er:

a) Ákvarða hvort það séu einhverjir atburðir sem hafa átt sér

stað fram að dagsetningu áritunar endurskoðanda sem

veita viðeigandi endurskoðunargögn varðandi

reikningshaldslega matið

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 91

ISA 540 – Reikningshaldslegt mat

• ISA 540.13 – Kröfur – viðbrögð við áhættu

• Til þess að bregðast við metinni hættu á verulegri skekkju

skal endurskoðandinn í samræmi við ISA 330.6 framkvæma

eina eða fleiri af eftirfarandi endurskoðunaraðgerðum að

teknu tilliti til hvers eðlis matið er:

b) Prófa hvernig stjórnendur framkvæmdu matið og gögnin

sem matið byggir á. Þegar endurskoðandinn gerir það skal

hann meta hvort (i) aðferðin sé viðeigandi miðað við

aðstæður og (ii) hvort þær forsendur sem stjórendur nota

séu viðeigandi í samræmi við viðeigandi regluverk

reikningsskila.

47

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 92

ISA 540 – Reikningshaldslegt mat

• ISA 540.13 – Kröfur – viðbrögð við áhættu

• Til þess að bregðast við metinni hættu á verulegri skekkju

skal endurskoðandinn í samræmi við ISA 330.6 framkvæma

eina eða fleiri af eftirfarandi endurskoðunaraðgerðum að

teknu tilliti til hvers eðlis matið er:

c) Prófa virkni innri eftirlitsaðgerða með því hvernig

stjórnendur frmakvæma matið ásamt því að framkvæma

viðeigandi gagnaskoðunaraðferðir.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 93

ISA 540 – Reikningshaldslegt mat

• ISA 540.13 – Kröfur – viðbrögð við áhættu

• Til þess að bregðast við metinni hættu á verulegri skekkju

skal endurskoðandinn í samræmi við ISA 330.6 framkvæma

eina eða fleiri af eftirfarandi endurskoðunaraðgerðum að

teknu tilliti til hvers eðlis matið er:

d) Framkvæma eigið mat eða matsbil til að meta í

samanburði við mat stjórnenda. Ef það er mismunur á mati

stjórnenda og endurskoðanda skal hann afla skilnings á

því í hverju mismunurinn liggur.

48

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 94

ISA 540 – Reikningshaldslegt mat

• ISA 540.14 – Kröfur – viðbrögð við áhættu

• Þegar endurskoðandinn ákvarðar viðbrögð í 12. og 13. gr.

staðalsins skal hann meta hvort það sé viðeigandi að fá

aðila með sérþekkingu eða sérfræðing til þess að aðstoða

hann við að afla viðeigandi endurskoðunargagna.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 95

ISA 540 – Reikningshaldslegt mat

• ISA 540.15 – Kröfur – viðbrögð við verulegri áhættu (ens.

Significant risk)

• Fyrir reikningshaldslegt mat sem er metið sem hætta á

verulegri skekkju (significant risk) skal endurskoðandinn auk

þess að afla viðeigandi gagna með

gagnaskoðunaraðgerðum framkvæmda eftirfarandi mat:

a) Mat á því hvernig stjórnendur íhuguðu aðrar forsendur

eða niðurstöður sem komu til greina við framkvæmd

matsins og af hverju þeir höfnuðu þeim. Eða þá hvernig

stjórnendur tóku annars á óvissu sem var tengd

reikningshaldslegu mati.

49

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 96

ISA 540 – Reikningshaldslegt mat

• ISA 540.15 – Kröfur – viðbrögð við verulegri áhættu (ens.

Significant risk)

• Fyrir reikningshaldslegt mat sem er metið sem hætta á

verulegri skekkju (significant risk) skal endurskoðandinn auk

þess að afla viðeigandi gagna með

gagnaskoðunaraðgerðum framkvæmda eftirfarandi mat:

b) Hvort þær verulegu forsendur sem stjórendur hafa lagt til grundvallar

matinu séu viðeigandi.

c) Hvort stjórnendur muni haga plönum sínum í framtíðinni til samræmis

við það hvernig þeir haga framkvæmd matsins.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 97

ISA 540 – Reikningshaldslegt mat

• ISA 540.16 – Kröfur – viðbrögð við verulegri áhættu (ens.

Significant risk)

• Ef, að mati endurskoðanda, stjórnendur hafa ekki á

viðeigandi hátt tekið tillit til áhrifa mikillar óvissu á

reikningshaldslegu mati og hvort það sé þá veruleg hætta á

skekkju, að þá skal endurskoðandinn ákvarða bil sem hægt

er að meta hvort tiltekið mat sé viðeigandi.

50

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 98

ISA 540 – Reikningshaldslegt mat

• ISA 540.17 – Kröfur – viðbrögð við verulegri áhættu (ens.

Significant risk)

• Fyrir reikningshaldslegt mat sem hefur metið sem veruleg

áhætta skal endurskoðandinn afla nægjanlegra

endurskoðunargagna varðandi:

a) Ákvörðun stjórnenda á að skrá eða ekki skrá

reikningshaldslegt mat í reikningsskilin.

b) Val á aðferð sem liggur til grundvallar reikningshaldslegu

mati.

Séu í samræmi við viðeigandi regluverk reikningsskila

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 99

ISA 540 – Reikningshaldslegt mat

• ISA 540.18 – Kröfur – mat á reikningshaldslegu mati

• Endurskoðandinn skal meta, byggt á þeim

endurskoðunargögnum sem hann hefur aflað, hvort

reikningshaldslega matið sem fram kemur í

reikningsskilunum sé í samræmi við það regluverk

reikningsskila sem einingin/fyrirtækið beitir eða er rangfært

(ens. Misstated)

51

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 100

ISA 540 – Reikningshaldslegt mat

• ISA 540.20 – Kröfur – Skýringar tengdar reikningshaldslegu

mati

• Fyrir reikningshaldslegt mat sem er metið sem veruleg hætta

á skekkju (significant risk) skal endurskoðandinn að auki

meta hvort óvissa um matið komið nógu skýrt fram í

skýringum reikningsskilanna í samræmi við viðeigandi

regluverk reikningsskilanna.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 101

ISA 550 Tengdir aðilar 6

52

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 102

ISA 550 – Tengdir aðilar

• ISA 550.1

• Staðallinn fjallar um ábyrgð endurskoðanda í tengslum við

að skoða tengda aðila og viðskipti milli þeirra aðila við

endurskoðun reikningsskila. Nánar tiltekið víkkar hann út

svið ISA 315 og ISA 330 og annarra viðeigandi ISA staðla

sem tengjast viðskiptum milli tengdra aðila og hreyfingum.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 103

ISA 550 – Tengdir aðilar

• ISA 550.3

• Þar sem tengdir aðilar eru ekki óháðir hvorum öðrum koma

oft fram kröfur í regluverkum reikningsskila sem setja fram

sérstakar skýringarkröfur fyrir tiltekin sambönd, hreyfingar og

stöður þannig að notendur reikningsskila geti skilið eðli og

raunveruleg eða möguleg áhrif þeirra á reikningsskilin.

53

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 104

ISA 550 – Tengdir aðilar

• ISA 550.3

• Þar sem regluverkið setur fram slíkar kröfur, er það ábyrgð

endurskoðanda að framkvæma endurskoðunaraðgerðir til að

greina, meta og bregðast við hættunni á verulegri skekkju

vegna þess að einingin birtir ekki á fullnægjandi hátt í

skýringum upplýsingar um hverjir tengdir aðilar eru, eða

hreyfingum og stöðum í samræmi við viðeigandi regluverk

reikningsskila.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 105

ISA 550 – Tengdir aðilar

• ISA 550.4

• Jafnvel þótt viðkomandi regluverk reikningsskila setur fram

litlar eða engar kröfur um skýringar, skal endurskoðandinn

engu að síður afla skilnings á viðskiptum við tengda aðila

þannig að hann geti komist að niðurstöðu um hvort

reikningsskilin hafi litast af slíkum viðskiptum þannig að þau

séu sett fram á sanngjarnan hátt og eru ekki blekkjandi.

54

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 106

ISA 550 – Tengdir aðilar

• ISA 550.5

• Þar að auki, er skilningur á tengdum aðilum og viðskiptum

milli þeirra nauðsynlegur til að meta hvort einhverjir sérstakir

áhættuþættir vegna sviksemi séu til staðar, eins og fram

kemur í ISA 240, þar sem auðveldara getur verið að

framkvæma sviksemi gegnum viðskipti milli tengdra aðila.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 107

ISA 550 – Tengdir aðilar

• ISA 550.6

• Það eru eðlislægar takmarkanir á endurskoðun, þannig að

það er ávallt sú hætta á að einhverjar verulegar skekkjur í

reikningsskilunum uppgötvist ekki, jafnvel þótt

endurskoðunin sé skipulögð og framkvæmd í samræmi við

ISA staðlana.

– Í samhengi við tengda aðila geta eðlislægar takmarkanir á möguleika

endurskoðanda á að greina verulega skekkju verið meiri þar sem:

• Stjórnendur gætu verið í þeirri stöðu að vita ekki af öllum tengdum aðilum,

sérstaklega ef regluverk reikningsskila setur ekki fram sérstakar

viðmiðunarkröfur.

• Viðskipti milli tengdra aðila bjóða upp á betra tækifæri á að taka sig saman um

að framkvæma sviksemi, fela sviksemi eða hafa áhrif á tölur.

55

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 108

ISA 550 – Tengdir aðilar

• ISA 550.7

• Skipulagning og framkvæmd endurskoðunar með faglega

tortryggni í huga, eins og gerð er krafa um í ISA 200, er þess

vegna sérstaklega mikilvæg í þessu sambandi, sérstaklega

þar sem möguleiki er á að greina ekki frá tengslum við

tengda aðila eða einstökum viðskiptum. Kröfurnar í ISA 550

eru hannaðar til aðstoða endurskoðandann í að greina og

meta hættuna á verulegri skekkju í tengslum við viðskipti við

tengda aðila og að hann endurskoðunaraðgerðir til að

bregðast við hættunni.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 109

ISA 550 – Tengdir aðilar

• Áhættumatsaðgerðir

• ISA 550.11

• Sem hluti af áhættumatsaðgerðum í samræmi við ISA 315

og ISA 240 skal endurskoðandinn framkvæma þær

endurskoðunaraðgerðir sem fram koma í greinum 12-17 til

að afla upplýsinga þannig að hann geti greint hættuna á

verulegri skekkju í tengslum við viðskipti milli tengdra aðila.

56

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 110

ISA 550 – Tengdir aðilar

• Áhættumatsaðgerðir

• ISA 550.12

• Endurskoðunarteymið skal halda fund skv. kröfum í ISA 315

og ISA 240 og skal umræðan fela í sér umræðum um

möguleikan á því að til staðar sé skekkja í reikningsskilunum

vegna sviksemi sem tengist viðskiptum við tengda aðila.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 111

ISA 550 – Tengdir aðilar

• Áhættumatsaðgerðir

• ISA 550.13

• Endurskoðandinn skal spyrja stjórnendur um:

• A. Hverjir eru tengdir aðilar, þar á meðal breytingar frá fyrra

tímabili.

• B. Hvert er eðli tengsla milli einingarinnar og þessara tengdu

aðila.

• C. Hvort einingin hafi átt einhver viðskipti við þessa tengdu

aðila á tímabilinu, og ef svo, í hverju þau fólust og hver var

tilgangur þeirra.

57

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 112

ISA 550 – Tengdir aðilar

• Áhættumatsaðgerðir

• ISA 550.14

• Eftirlitsaðgerðir

• Endurskoðandinn skal spyrja stjórnendur og aðra innan

einingarinnar og framkvæma áhættumatsaðgerðir sem hann

telur viðeigandi til að afla skilnings á eftirlitsaðgerðum, ef

einhverjar eru, sem stjórnendur hafa hannað til að:

a) Greina og skýra frá tengslum við tengda aðila og viðskiptum við þá í

samræmi við viðeigandi regluverk reikningsskila.

b) Samþykki færslna og viðskipta við tengda aðila

c) Samþykki verulegra færslna og viðskipta sem eru utan

venjubundinnar starfsemi einingarinnar.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 113

ISA 550 – Tengdir aðilar

• Áhættumatsaðgerðir

• ISA 550.15

• Við framgang endurskoðunarinnar skal endurskoðandinn

hafa í huga hvort til staðar séu tengdir aðilar sem hann hefur

ekki áður greint þegar hann skoðar skjöl og vinnupappíra.

• Nánar tiltekið skal endurskoðandinn skoða eftirfarandi gögn til að kanna hvort til

staðar séu einhverjir tengdir aðilar eða viðskipti við tengda aðila sem stjórnendur

hafa ekki áður greint eða greint endurskoðanda frá.:

a) Bankastaðfestingarbréf eða lögfræðibréf sem endurskoðandinn hefur aflað

sem hluti af sínum endurskoðunaraðgerðum.

b) Fundargerðir hluthafafunda og stjórnarfunda, og ef við á, fundir

endurskoðunarnefndar.

c) Önnur gögn sem endurskoðandinn telur viðeigandi í tengslum við aðstæður

viðkomandi einingar.

58

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 114

ISA 550 – Tengdir aðilar

• Áhættumatsaðgerðir

• ISA 550.17

• Ef endurskoðandinn hefur greint veruleg viðskipti sem eru

ekki hluti af venjubundinni starfsemi einingarinnar þegar

hann framkvæmdir sínar endurskoðunaraðgerðir skal

endurskoðandi framkvæma fyrirspurn til stjórnenda um:

• A. Hver er eðli slíkra færslna.

• B. Hvort þær tengist tengdum aðilum.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 115

ISA 550 – Tengdir aðilar

• Áhættumatsaðgerðir

• ISA 550.18

• Til að uppfylla kröfur ISA 315 um að greina og meta hættuna

á verulegri skekkju skal endurskoðandinn greina og meta

hættuna á verulegri skekkju í tengslum við viðskipti milli

tengdra aðila og meta hvort einhverjar þessa áhættuliða

geta talist veruleg áhætta (ens. Significant).

• Þegar endurskoðandinn framkvæmir þetta áhættumat skal

hann meðhöndla greindar verulegar færslur milli tengdra

aðila sem eru utan venjubundinnar starfsemi (normal course

of business) sem verulega áhættu (significant risk).

59

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 116

ISA 550 – Tengdir aðilar

• Áhættumatsaðgerðir

• ISA 550.19

• Ef endurskoðandinn greinir sérstaka sviksemisáhættuliði

þegar hann framkvæmir áhættumatsaðgerðir í tengslum við

viðskipti milli tengdra aðila skal endurskoðandinn íhuga

hvort slíkar upplýsingar þegar hann metur hættuna á skekkju

vegna sviksemi í tengslum við ISA 240.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 117

ISA 550 – Tengdir aðilar

• Viðbrögð við áhættu

• ISA 550.20

• Sem hluti af kröfum ISA 330 um að endurskoðandinn

bregðist við metinni áhættu skal endurskoðandinn hanna og

framkvæma frekari endurskoðunaraðgerir til að afla

nægjanlegra viðeigandi endurskoðunargagna varðandi

metna hættu á verulegri skekkju í tengslum viðskipti við

tengda aðila. Þessar endurskoðunaraðgerðir skuli fela í sér

þær aðgerðir sem fram koma í greinum 21-24.

60

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 118

ISA 550 – Tengdir aðilar

• Viðbrögð við áhættu

• ISA 550.23

• Fyrir þau verulegu viðskipti milli tengdra aðila sem eru ekki

hluti af venjubundnum viðskiptum einingarinnar skal

endurskoðandinn:

a) Skoða undirliggjandi samninga, ef einhverjir eru, og meta:

i. Hver er viðskiptalegi tilgangurinn með viðskiptunum og meta hvort þau hafi

verið gerð í þeim tilgangi að framkvæma sviksemi.

ii. Hvort skilmálar viðskiptanna séu í samræmi við yfirlýsingar stjórnenda.

iii. Hvort greint hafi verið frá viðskiptunum í samræmi við viðeigandi regluverk

reikningsskila.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 119

ISA 550 – Tengdir aðilar

• Viðbrögð við áhættu

• ISA 550.23

• Fyrir þau verulegu viðskipti milli tengdra aðila sem eru ekki

hluti af venjubundnum viðskiptum einingarinnar skal

endurskoðandinn:

b) Afla endurskoðunargagna um að viðskiptin hafi verið samþykkt á

viðeigandi hátt innan einingarinnar.

61

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 120

ISA 550 : Spurning

• Skal ávallt gera ráð fyrir að viðskipti við tengda aðila skuli

vera skilgreind sem veruleg áhætta (ens. Significant risk)?

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 121

ISA 550 : Spurning

• Skal ávallt gera ráð fyrir að viðskipti við tengda aðila skuli

vera skilgreind sem veruleg áhætta (ens. Significant risk)?

• Svar: Nei, en séu til staðar veruleg viðskipti utan

venjubundinnar starfsemi skulu þær taldar vera veruleg

áhætta (ens. Significant risk) ISA 315.18

• In meeting the ISA 315 requirement to identify and assess the risks of material misstatement, the auditor shall identify and

assess the risks of material misstatement associated with related party relationships and transactions and determine

whether any of those risks are significant risks. In making this determination, the auditor shall treat identified significant

related party transactions outside the entity’s normal course of business as giving rise to significant risks.

62

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 122

Algengt sviksemisráðabrugg 7

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 123

Algengt sviksemisbrugg – Common Fraud Schemes

• Tekjuskráning

• Skráning á tekjum sem eiga sér enga stoð í raunveruleikanum

• Skráning á tekjum þar sem reikningar hafa verið gefnir út en engar vörur

afhentar (ens. Bill and hold)

• Skráning á tekjum þar sem söluaðilinn fjármagnar jafnframt sölu (t.d.

vaxtalaust lán til greiðslu á 36 mánuðum )

• Skráning á tekjum þar sem um er að ræða umboðsssölu (100% heimild til

að skila vörum)

• Skráning á tekjum þar sem ágreiningur er um hvort greiða beri fyrir vörur

eða þjónustu

• Skráning á tekjum á röngu tímabili þar sem annaðhvort eru skráðar

innundir árið eða frestað skráningu þeirra þangað til á næsta tímabili.

• Skráning á tekjum þar sem ákveðinn hluti sölunnar er ekki afhentur eða

þjónusta ekki farið fram (ens. Bundled Contracts)

63

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 124

Algengt sviksemisbrugg – Common Fraud Schemes

• Reikningshaldslegt mat

• Virðisrýrnun á viðskiptavild, óefnislegum eignum eða varanlegum

rekstrarfjármunum ekki skráð

• Skráning á birgðaverðmæti – varúðarniðurfærsla birgða

• Skráning á tekjuskattsinneign sem mun ekki nýtast

• Afskriftir varanlegra rekstrarfjármuna eða óefnislegra eigna sem

byggja á óviðeigandi aðferðum eða mat á líftíma ofmetið.

• Skráning á skuldum/niðurfærslum sem ætlunin er að nýta í

framtíðinni (ens. Cookie jar reserves)

• Notkun á „markaðsverðum“ til að ákvarða gangvirði við aðstæður

þar sem enginn virkur markaður er til staðar

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 125

Algengt sviksemisbrugg – Common Fraud Schemes

• Flóknar færslur (ens. Complex transactions)

• Hagræðing á fjárhæðum við yfirtöku

– Hafa skuldbindingar og skuldir verið ofmetnar til að hægt sé að nýta þær

síðar („Spring Loading Liabilities“)

– Hafa eignir með ótakmarkaðan líftíma verið ofmetnar og afskrifanlegar

eignir verið vanmetnar til að auka hagnað næstu ára.

• Leigutakar vanskrá skuldir sem eru á fjármögnunarleigusamningi

• Röng flokkun langtímaskulda og skammtímaskulda

64

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 126

Algengt sviksemisbrugg – Common Fraud Schemes

• Aðrar færslur

• Tengdir aðilar

– Viðskipti við tengda aðila koma ekki fram í skýringum

– Gjöld vegna stjórnenda ekki samþykkt og koma ekki fram með skýrum

hætti

– Sala á eignum til stjórnenda undir markaðsverði

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 127

Hópverkefni á borðum 8

65

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 128

Hópverkefnisspurningar til umræðu á borðum

• Alþjóðlegir endurskoðunarstaðlar segja að endurskoðandinn skuli tilgreina og

meta hættuna á verulegri skekkju. Hvað telst veruleg áhætta (ens. Significant

risk) er byggir á mati endurskoðandans en auk þess eru leiðbeiningar í

stöðlunum um til hvaða þátta skuli horft til þegar endurskoðandinn framkvæmir

matið.

• Byggt á þekkingu ykkar á reikningsskilareglum og stöðlum sem tengjast

einstökum atvinnugreinum. Hvaða verulegu áhættuliði (ens. Significant risk) getið

þið séð fyrir ykkur að tengist endurskoðun á ársreikningum:

1. Fasteignafélaga sem styðjast við IAS 40 eða færa fjárfestingareignir sínar skv.

gangvirðisaðferð.

2. Útgerðarfélög sem færa varanlegar fiskveiðiheimildir í samræmi við settar

reikningsskilarreglur og beita því virðisrýrnunarprófi til að meta þær árlega.

3. Hefðbundið framleiðslufyrirtæki, t.d. Málningarverksmiðja.

4. Hefðbundið verslunarfyrirtæki í smásölu.

5. Flugfélag

6. Endurskoðunarfyrirtæki

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 129

Findings from the post implementation review 9

66

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 130

Findings

• Skýrslan

•

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 131

Findings

• Skýrslan

• This report summarizes the findings from a post-

implementation review of the clarified ISAs. Input has been

received from within the profession (including from

accounting firms and International Federation of

Accountants (IFAC) member bodies) and from external

groups (including independent audit inspection bodies and

other regulators).

• Skýrslan dregur saman niðurstöður frá innleiðingu uppfærðu

ISA staðlanna. Innlegg hafa borist frá

endurskoðunarfyrirtækjum, aðildafélögum IFAC og frá

utanaðkomandi aðilum, eftirlitsaðilum o.fl.

67

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 132

Findings

• Skýrslan

• The findings suggest that the clarified ISAs are generally

understood and most of those that had been revised appear

to have achieved the goals that the IAASB had when

revising them.

• Niðurstöðurnar benda til þessa að nýju ISA staðlarnir eru

almennt skiljanlegir og þeim sem var breytt virðist

markmiðum IAASB hafa verið náð.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 133

Findings

• Skýrslan

• Inevitably, however, there are many suggestions as to how

individual ISAs can be further improved. These suggestions

vary significantly and an important challenge that the IAASB

has faced is how best to summarize them to assist in

identifying those that need to be addressed as a matter of

priority.

• Margar ábendingar um hvernig hægt sé að bæta einstaka

ISA staðla

68

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 134

Findings

• Skýrslan

• This report is very timely. Subject to progress on current and

other planned projects, the findings in it will provide input to

the IAASB’s decision on commencing an additional

standard-setting project in 2014. Furthermore, the IAASB is

starting to develop its Strategy and Work Plan for 2015–

2019, a draft of which will be issued for consultation later in

2013. The findings from this post-implementation review are

an important input to this process.

• Áætlun um að uppfæra staðlana á árunum 2015-2019 og er

þessi skýrsla mikilvægt innlegg í þá umræðu.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 135

Findings

• ISA 315

• Margir sem skiluðu ábendingum höfðu áhyggjur af

ósamræmi í eðli og fjölda verulegra áhættuliða sem er notað

í verkefnum.

69

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 136

Findings

• ISA 315

• There appears to be inconsistency in the number of

significant risks being identified in practice. This has a

consequential effect on the work effort to respond to these

risks. Some believe the definition of significant risk is not

clear. Some view it as circular because it focuses on the

implications of the risk (i.e., “requires special audit

considerations”) rather than the nature of the risk itself.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 137

Findings

• ISA 315

• There appears to be inconsistency in the number of

significant risks being identified in practice. This has a

consequential effect on the work effort to respond to these

risks. Some believe the definition of significant risk is not

clear. Some view it as circular because it focuses on the

implications of the risk (i.e., “requires special audit

considerations”) rather than the nature of the risk itself.

70

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 138

Findings

• ISA 330

• Viðbrögð við áhættu:

• A few respondents have the view that in practice there is a

poor linkage between the significant risks that have been

identified and the responses to those risks. In particular, it

was noted that further guidance is needed to encourage

tailoring responses to the specific issues, as in practice

responses may appear “generic” in nature.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 139

Findings

• ISA 240

• Lýst var áhyggjum af því að ósamræmi væri í hvernig

sviksemisáhætta í tekjuskráningu er meðhöndluð.

Sérstaklega magn aðgerða eða hvernig áhættan er hrakin

(ens. rebuttal).

71

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 140

Findings

• ISA 240

• Respondents have noted that the presumed significant risk

of material misstatement arising from fraud in revenue

recognition, and the related rebuttal, are being

inconsistently interpreted.

• Some have understood the requirement to mean that

revenue recognition automatically creates a fraud risk and

hence always designate it as a significant risk. Others rebut

the presumption without providing a basis to justify the

rebuttal despite the documentation requirement.20 This may

result in the work effort not focusing on appropriate risks.

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 141

Findings

• ISA 540

• Relationship between estimates and significant risks

• A few respondents believed that a stronger link needs to be

made between estimates with a high degree of estimation

uncertainty and the existence of a significant risk.

72

Partners in Learning ©2000-2009 Deloitte Touche Tohmatsu Slide 142

Deloitte refers to one or more of Deloitte Touche Tohmatsu, a Swiss Verein, and its network of member firms, each

of which is a legally separate and independent entity. Please see www.deloitte.com/about for a detailed description

of the legal structure of Deloitte Touche Tohmatsu and its member firms.

![[MÍNAR SÍÐUR] - Skemman · Lokaverkefni [MÍNAR SÍÐUR] 7 Skipulag Aðferðafræði (Scrum) Ákveðið var að notast við Scrum3 aðferðafræðina vegna þess hversu vel hún](https://img.dokumen.tips/doc/110x75/5f09bc427e708231d42844b5/mnar-sur-skemman-lokaverkefni-mnar-sur-7-skipulag-aferafri.jpg)