Embed Size (px)

DESCRIPTION

aprendamos a negociar

Citation preview

INTRODUCCIÓNLAS VENTAS Y LA NEGOCIACIÓNASPECTOS NECESARIOS PARA CONVERTIRSE EN UN VENDEDOR DE ÉXITOTÉCNICAS DE VENTAS PARA EMPRENDEDORESTÉCNICAS DE ADMINISTRACIÓN DE VENTAS PARA EMPRENDEDORESPRESUPUESTO DE VENTAS Y COSTOSTÉCNICAS DE NEGOCIACIÓN

PLAN DE VENTAS Y COSTOS

Un plan de ventas es un documento en el que se establecen de manera prudente los cálculos acerca de las ventas esperadas en una empresa para un periodo de tiempo determinado y los costos necesarios para su elaboración.Este Plan de Ventas incluye elementos estratégicos y tácticos tanto de tipo cualitativo como de tipo cuantitativo. Estos últimos se concretan habitualmente en la parte del Plan de Ventas denominada Presupuesto de Ventas y Costos

PLAN DE VENTAS

DEFINICIONES DE VENTA

Es un proceso a través del cuál, una persona (vendedor), ofrece un producto o servicio a otra (prospecto) a fin de que esta decida hacerse del bien (transformándose en cliente) y a cambio le otorgue al vendedor un pago o esté dispuesto a firmar un contrato que lo obligue a cumplir con las cláusulas específicas del pago.

Es el proceso que permite al vendedor identificar, activar y satisfacer las necesidades del comprador para beneficio mutuo y de largo plazo tanto para el comprador como para el vendedor.

LA NEGOCIACIÓN

“La negociación debe ser un proceso conjunto, en el cual cada uno intenta lograr, a través de la persuasión, más de lo que podría obtener actuando por su propia cuenta”.

Roger Fisher

La negociación moderna es un proceso donde las partes argumentan a favor de las bondades de su producto o servicio, y están dispuestas a realizar concesiones para alcanzar un acuerdo favorable que les permita obtener mutuos beneficios.

ASPECTOS DEL VENDEDOR DE ÉXITO

RELACIONES HUMANAS

AUTO MOTIVACIÓN

CAPACIDAD TÉCNICA

TÉCNICAS DE VENTAS PARA EMPRENDEDORES

LAS CAPACIDADES TÉCNICAS SE DIVIDEN EN:

PROCESO DE VENTA

PERSONALADMINISTRACIÓN DE VENTAS

PROCESO DE LA VENTA PERSONAL

Prospección

Calificación

Presentación

Actividad pos – compra o visita

•Referencias•Encuestas •Indicios •Registros

•Disposición•Capacidad

•AIDA:•Atención•Interés•Deseo•Acción

• Reducir la disonancia• Crear• Lealtad• Seguimiento

• TRABAJO PREVIO• PROSPECCIÓN• PROCESO DE LA ENTREVISTA

DE VENTAS• MANEJO DE OBJECIONES• CIERRE DE LA VENTA• SEGUIMIENTO POST - VENTA

ACTIVIDADES PARA DESARROLLAR UN PROCESO DE

VENTA PERSONAL EFECTIVO SON:

ADMINISTRACIÓN DE VENTAS PARA EMPRENDEDORES

La administración de ventas implica los cinco elementos de la administración:Planeación, Selección, Organización, Dirección y Control, que permiten conseguir objetivos propuestos por el equipo de ventas.La planeación de ventas es el elemento que el emprendedor debe determinar según los siguientes aspectos:

Mercados en dónde van a actuar sus vendedores.

Definición de prospectosOferta de productos y serviciosSpeech de ventasPerfil del vendedorRemuneración de los vendedoresNecesidades de capacitación en técnicas de

ventas y conocimiento de productos.Administración del tiempo del vendedorNúmero de vendedores a contratar

LA NEGOCIACIÓN

PROBLEMAPERSONAPROCESOEs un PROCESO de comunicación entre PERSONAS para tomar

decisiones sobre uno o más temas / PROBLEMAS /que los vinculan

PRINCIPIOS DE LA NEGOCIACIÓN

Separar a las personas del problema.

Concentrarse en los intereses y no en las posiciones.

Generar opciones de mutuo beneficio antes de decidirse a actuar.

Basar propuestas en criterios objetivos.

ETAPAS DEL PROCESO DE NEGOCIACIÒN

PREPARACIÓNCOMUNICACIÓN

CREACIÓN DE VALOR

DISTRIBUIR VALOR

DECISIÓN

EJECUCIÓN Y SEGUIMIENT

O

NEGOCIACIÓN

El flujo de caja es un informe financiero que presenta un detalle de los flujos de ingresos y egresos de dinero que tiene una empresa en un período dado. Algunos ejemplos de ingresos son los ingresos por venta, el cobro de deudas, alquileres, el cobro de préstamos, intereses, etc.

El Flujo de Caja

• ¿CUÁNTO PODEMOS COMPRAR DE MERCADERÍA?

• ¿PODEMOS COMPRAR AL CONTADO O ES NECESARIO SOLICITAR CRÉDITO?,

• ¿DEBEMOS COBRAR AL CONTADO O ES POSIBLE OTORGAR CRÉDITO?

• ¿PODEMOS PAGAR LAS DEUDAS EN SU FECHA DE VENCIMIENTO O DEBEMOS PEDIR UN REFINANCIAMIENTO?

• ¿PODEMOS INVERTIR EL EXCEDENTE DE DINERO EN NUEVAS INVERSIONES?

La importancia del Flujo de Caja es que nos permite conocer en forma rápida la liquidez de la empresa, entregándonos una información clave que nos ayuda a tomar decisiones tales como:

EL FLUJO DE CAJA PROYECTADO

Es posible elaborar un flujo de caja proyectado (también conocido como presupuesto de efectivo), para lo cual necesitaríamos las proyecciones de los futuros ingresos y egresos de efectivo de la empresa para un periodo de tiempo determinado.

El flujo de caja proyectado o presupuesto de efectivo nos permite:

Anticiparnos a un futuro déficit (o falta) de efectivo, y así, por ejemplo, poder tomar la decisión de buscar financiamiento oportunamente.

Prever un excedente de efectivo, y así, por ejemplo, poder tomar la decisión de invertirlo en la adquisición de nueva maquinaria.

Establecer una base sólida para sustentar el requerimiento de créditos, por ejemplo, al presentar el flujo de caja proyectado dentro de un plan de negocios.

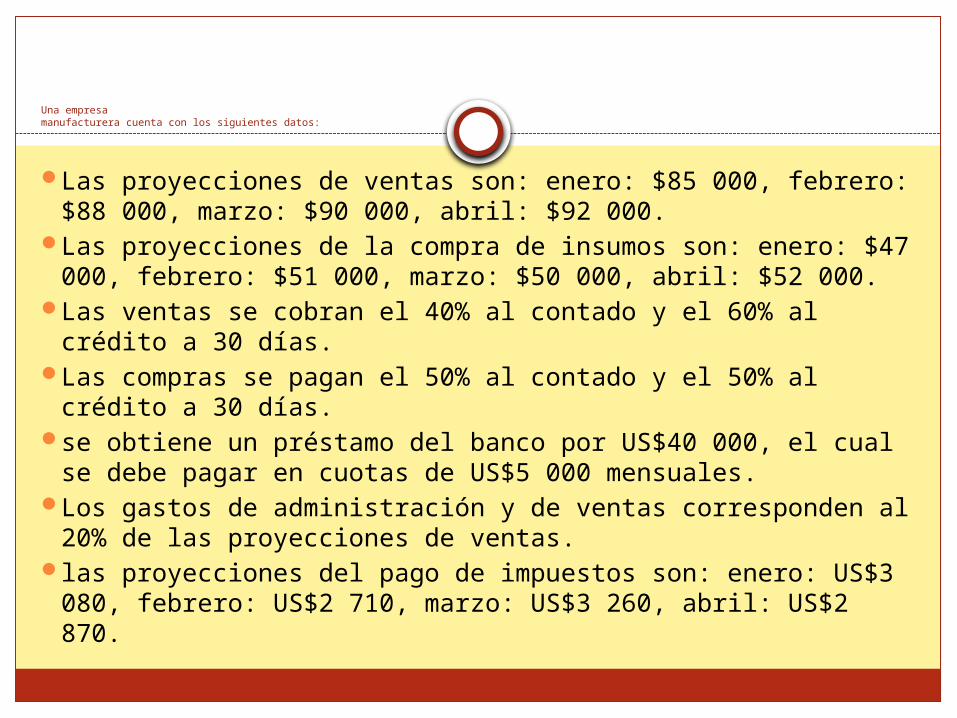

Una empresa manufacturera cuenta con los siguientes datos:

Las proyecciones de ventas son: enero: $85 000, febrero: $88 000, marzo: $90 000, abril: $92 000.

Las proyecciones de la compra de insumos son: enero: $47 000, febrero: $51 000, marzo: $50 000, abril: $52 000.

Las ventas se cobran el 40% al contado y el 60% al crédito a 30 días.

Las compras se pagan el 50% al contado y el 50% al crédito a 30 días.

se obtiene un préstamo del banco por US$40 000, el cual se debe pagar en cuotas de US$5 000 mensuales.

Los gastos de administración y de ventas corresponden al 20% de las proyecciones de ventas.

las proyecciones del pago de impuestos son: enero: US$3 080, febrero: US$2 710, marzo: US$3 260, abril: US$2 870.

Presupuesto de cuentas por cobrar

enerofebrero marzo abril

Ventas al contado (40%) 34,000 35,200 36,000 36,800

Ventas al crédito a 30 días (60%) 51,000 52,800 54,000

TOTAL 34,000 86,200 88,800 90,800

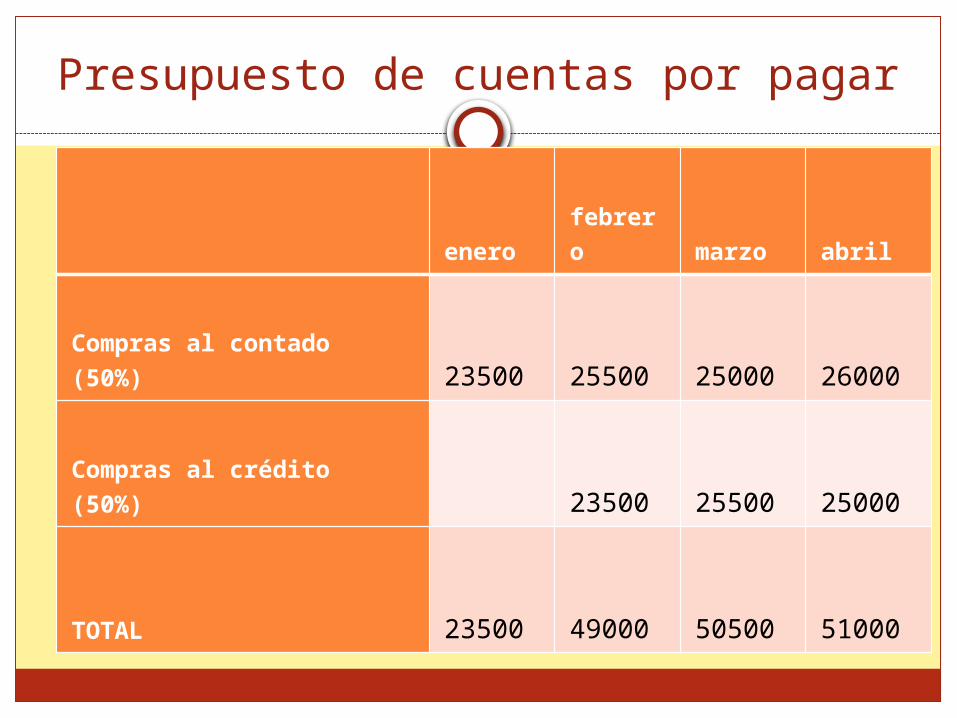

Presupuesto de cuentas por pagar

enerofebrero marzo abril

Compras al contado (50%) 23500 25500 25000 26000

Compras al crédito (50%) 23500 25500 25000

TOTAL 23500 49000 50500 51000

Flujo de caja proyectado

enero febrero marzo abril

INGRESO DE EFECTIVO

Cuentas por cobrar 34000 86200 88800 90800

Préstamos 40000 TOTAL INGRESO DE EFECTIVO 74000 86200 88800 90800

EGRESO DE EFECTIVO

Cuentas por pagar 23500 49000 50500 51000Gastos de adm. y de ventas 17000 17600 18000 18400

Pago de impuestos 3080 2710 3260 2870TOTAL EGRESO DE EFECTIVO 43580 69310 71760 72270

FLUJO NETO ECONÓMICO 30420 16890 17040 18530

Servicio de la deuda 5000 5000 5000 5000FLUJO NETO FINANCIERO 25420 11890 12040 13530

![Conferencia Ventas y negociación cide bod [modo de compatibilidad]](https://img.dokumen.tips/doc/110x75/587872cc1a28ab497b8b6849/conferencia-ventas-y-negociacion-cide-bod-modo-de-compatibilidad.jpg)