Embed Size (px)

Citation preview

VALORACIÓN DE PROYECTO DE PLANTAS DE ALCOHOL CARBURANTE EN EL META DESDE LA PERSPECTIVA DE UN INVERSIONISTA DE

CAPITAL DE RIESGO Aplicación de la metodología

“Investment Evaluation in Venture Capital Projects” (Roa, 2007)

Por

Camilo Narváez Echeverri

Tesis Presentada al Departamento de Ingeniería Industrial

Como Parte de los Requisitos Para el grado de

Ingeniero Industrial

Asesor: Julio E. Villareal Navarro Co‐Asesor: Diego S. Roa Meza

Universidad de Los Andes Bogotá, Colombia

Junio 2008

TABLA DE CONTENIDO

INTRODUCCIÓN...........................................................................................................................4

PRIMERA PARTE

ETANOL: BIOCOMBUSTIBLE NACIONAL........................................................................................5

PROCESO DE FABRICACIÓN..........................................................................................................6

Acondicionamiento ......................................................................................................................... 6

Fermentación .................................................................................................................................. 7

Separación y deshidratación ........................................................................................................... 7

Tratamiento de efluentes................................................................................................................ 7

Gasohol............................................................................................................................................ 8

ETANOL EN EL MUNDO................................................................................................................9

SEGURIDAD ALIMENTARIA E IMPACTO AMBIENTAL ..................................................................13

ETANOL EN COLOMBIA..............................................................................................................19

Beneficios Medio Ambientales ..................................................................................................... 20

Otros Beneficios ............................................................................................................................ 20

Trayectoria del Etanol ................................................................................................................... 21

Marco Jurídico............................................................................................................................... 24

Pronóstico de Tierra ...................................................................................................................... 26

Precio Combustibles...................................................................................................................... 27

Evolución de Precios del Etanol en Colombia ............................................................................... 29

Compromiso del Gobierno ............................................................................................................ 30

DEMANDA: LA ERA DEL ETANOL ................................................................................................31

Consideraciones Importantes ....................................................................................................... 35

Proceso de Transformación .......................................................................................................... 35

SEGUNDA PARTE

CARACTERÍSTICAS MÁS IMPORTANTES DEL PROYECTO..............................................................38

Riesgos de Mercado y del Negocio ............................................................................................... 39

Inversiones Periódicas................................................................................................................... 40

APLICACIÓN METODOLOGÍA EVALUACIÓN DE PROYECTOS DE CAPITAL DE RIESGO....................42

1. Fuentes de incertidumbre y riesgo que afectan al proyecto ................................................ 42

2. Análisis Cualitativo ................................................................................................................ 44

2

3. Análisis Cuantitativo – Valoración del Proyecto ................................................................... 48

Tasa de Descuento ‐ WACC ....................................................................................................... 49

Supuestos Valoración (FCF Determinístico y Estocástica) ......................................................... 49

FCF Determinístico..................................................................................................................... 50

Simulación Precios – Proceso de Reversión a la Media ............................................................. 51

Validación del Proceso............................................................................................................... 53

Simulación Precio Internacional Alcohol Carburante ................................................................ 54

Simulación Precio Nacional Alcohol Carburante (Colombia)..................................................... 55

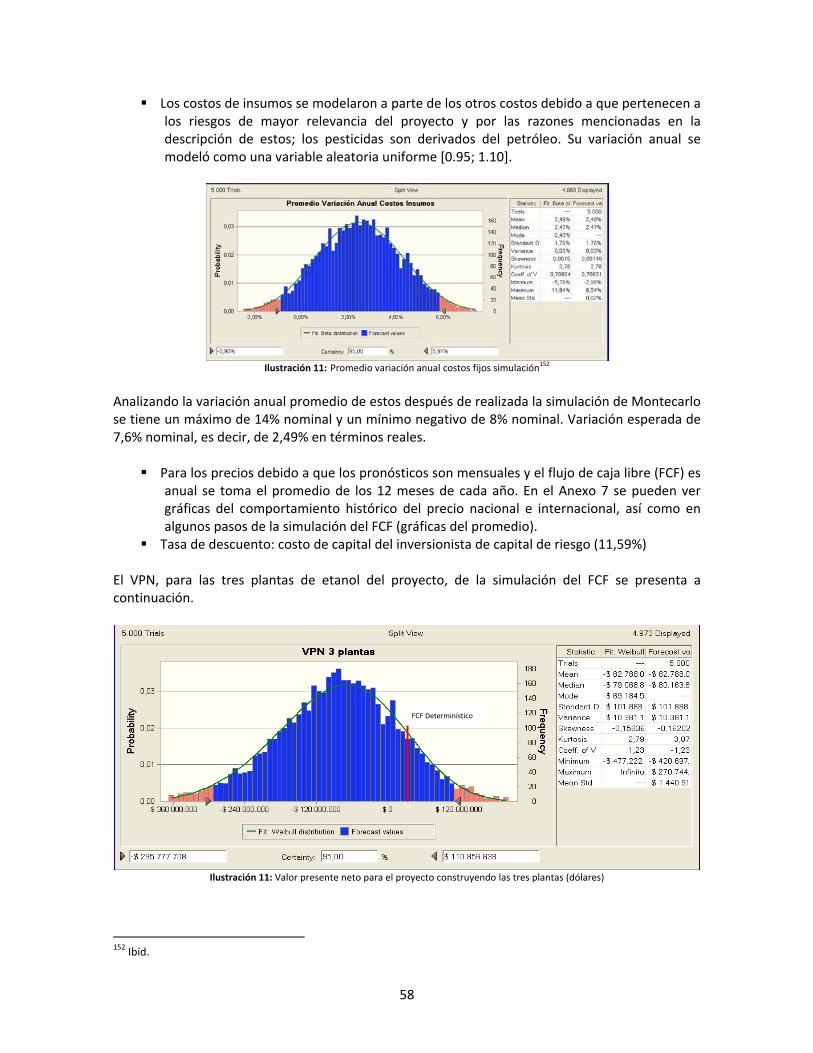

Variables Aleatorias – FCF Estocástico ...................................................................................... 57

FCF Estocástico para Una Planta............................................................................................... 60

Liquidación de la Inversión – Valor Terminal FCF Estocástico ................................................... 61

Opciones Reales – Opciones Múltiples Compuestas Secuenciales ............................................ 61

Aplicación Opciones Reales – Opción Compuesta Secuencial ................................................... 63

Precio Mínimo de Venta Alcohol Carburante – Opción positiva ............................................... 66

Análisis de Sensibilidad Incentivos Gobierno de Colombia – Opciones Reales.......................... 67

Resultado FCF Simulado – Beneficios con Certeza .................................................................... 69

Posible Estrategia de Venta de La Compañía............................................................................ 69

4. Recomendación de Inversión................................................................................................ 71

CONCLUSIONES GENERALES.......................................................................................................71

PRIMERA PARTE ............................................................................................................................ 71

SEGUNDA PARTE ........................................................................................................................... 75

ANEXOS.....................................................................................................................................78

BIBLIOGRAFÍA ...........................................................................................................................94

3

INTRODUCCIÓN El presente trabajo se divide en dos partes: la primera, dedicada a la contextualización nacional e internacional del sector de biocombustibles con énfasis en el etanol y la segunda, enfocada a la aplicación de la metodología con el objetivo de valorar un proyecto real de producción de etanol. Para, finalmente, formular una recomendación de inversión a un inversionista de capital de riesgo y obtener conclusiones generales sobre el tema. La primera parte se compone de una breve introducción que pretende responder qué es el alcohol carburante conocido como etanol, de dónde proviene, cuál es su proceso de fermentación y posterior destilación. Después, se contextualiza en el ámbito internacional haciendo énfasis en la experiencia de Brasil, uno de los países con mayor actividad en el tema, líder exportador y utiliza la caña de azúcar como materia prima, y asimismo, se considera también lo sucedido en Estados Unidos, mayor productor en 2008 y quien utiliza el maíz como materia prima. Además, se presenta una recopilación de diversas opiniones sobre la crítica que se les ha hecho a los biocombustibles como responsables del encarecimiento de los alimentos, con énfasis en el etanol producido usando maíz, igualmente, se les considera dañinos para el medio ambiente y, por lo tanto, se exponen algunos comentarios sobre el balance energético que no ha sido determinado con exactitud, con el propósito de sentar una posición objetiva, si se puede denominar así. Posteriormente, se realiza un enfoque en el ámbito nacional, en donde se destacan: la opinión del Gobierno, determinante en esta parte del trabajo, sobre el tema alimenticio; la disponibilidad de tierras; el precio doméstico para el etanol; la trayectoria de este sector en proceso de madurez a futuro; el compromiso y la oportunidad que representan los biocombustibles y, de la misma forma, todo el marco jurídico o regulatorio constituido para incentivar, a través de beneficios, la creación de proyectos de producción de biocombustibles. Finalmente, se caracteriza la demanda en el ámbito internacional y nacional, en donde se muestran los rendimientos de la caña de azúcar frente a otras materias primas y se destaca la diferencia de costos de producción de etanol en Colombia comparado con Brasil; líder exportador del mercado y quien, en verdad, constituye el modelo a seguir en este sector. En la segunda parte, el enfoque se centra en la aplicación de la metodología propuesta por Diego Roa (2007), utilizando el análisis cualitativo de esta y desarrollando un modelo financiero determinístico del flujo de caja libre como punto de partida, para posteriormente hacer la simulación de las variables de mayor impacto en éste, como son los precios; para el pronóstico de éstos, se utilizó el proceso de reversión a la media. De esta manera, se efectúa posteriormente una simulación del flujo de caja libre que permite cuantificar el riesgo, así como la volatilidad de los flujos de dinero, el cual se realizó asumiendo que el proyecto es un negocio corriente. Posteriormente, se aplican opciones reales para incluir en el análisis la flexibilidad de las inversiones, que se realizarán de manera periódica y, de la misma forma, utilizando la opción compuesta secuencial para realizar un análisis de sensibilidad respecto a los principales incentivos del Gobierno. Asimismo, se continúa con el análisis de la simulación del flujo de caja libre, incluyendo los principales beneficios otorgados por el Gobierno, a manera de incentivos, y se concluye sobre estos. Finalmente, se hace la recomendación de inversión al inversionista de capital de riesgo y se presentan las conclusiones generales de este trabajo.

4

PRIMERA PARTE

ETANOL: BIOCOMBUSTIBLE NACIONAL El alcohol carburante1 (bioetanol), como su nombre lo indica, es un alcohol que proviene de la fermentación de azucares y en el presente siglo, se perfila como un recurso energético sostenible que ofrece ventajas medio ambientales y económicas a largo plazo a diferencia de los combustibles fósiles usados tradicionalmente. En la actualidad se usa como combustible mezclado con gasolina para reducir el consumo de derivados del petróleo y se le conoce como gasohol o alconafta; dos mezclas muy comunes son E10 y E85 que contienen 10% y 85% de etanol respectivamente. Asimismo, cada vez en más países se utiliza como aditivo para oxigenar la gasolina estándar, como sustituto del metil tert‐butil éter (MTBE); compuesto causante de la contaminación de aguas subterráneas y de creciente prohibición a nivel mundial. La gasolina se oxigena para reducir las emisiones de monóxido de carbono.2

El alcohol carburante es un recurso renovable que resulta una opción interesante, a medida que la humanidad se acerca al fin de otras fuentes como el petróleo o el gas natural, a pesar que muchos críticos argumenten que el balance energético no es positivo, tema que mencionaré más adelante. Desde la antigüedad se produce etanol a través de la fermentación anaeróbica de azucares con levadura en solución acuosa y una destilación posterior. Su mayor aplicación ha sido la realización de bebidas alcohólicas. Sin embargo, el alcohol etílico no solo es el producto químico orgánico sintético más antiguo empleado por el hombre sino también uno de los más importantes. Sus usos más comunes son industriales, domésticos y medicinales. La industria lo emplea mucho como disolvente para lacas, barnices, perfumes y condimentos; como medio para reacciones químicas y para recristalizaciones.3

Hoy en día se conocen tres tipos de materias primas para la producción a gran escala de etanol de origen biológico (bioetanol): sustancias con alto contenido de sacarosa (caña de azúcar, remolacha, melazas, sorgo dulces), almidón (maíz, patata, yuca) y celulosa (madera, residuos agrícolas). El proceso a partir del almidón es más complejo que a partir de la sacarosa debido a que este debe ser hidrolizado previamente para convertirlos en azucares. Asimismo, a partir de la celulosa es aún más complejo porque primero hay que pre tratar la materia vegetal para que la celulosa pueda ser luego tratada por las enzimas hidrolizantes. Básicamente esta es la razón de por qué los rendimientos en etanol son altos para la caña de azúcar, mediocres para el maíz y bajos para la madera.

1 Existen diferentes tipos de alcoholes carburantes, entre los cuales se encuentran el metanol, el etanol y el butanol. El etanol es utilizado masivamente y se emplea en forma hidratada o deshidratada como combustible. En el presente estudio se hablará únicamente del etanol, excluyendo otros tipos de alcoholes carburantes. 2 Consultor HORTA NOGUEIRA, Luis Augusto “Costos y Precios para Etanol Combustible en América Latina”, Naciones Unidas Comisión Económica para América Latina y El Caribe – CEPAL, mayo 9 de 2006. 3 “Modelo Molecular del Etanol”, Cadena Agroindustrial, Nicaragua 2004.

5

“El etanol derivado de la caña tiene la mejor relación de costo‐eficacia (mucho mejor que el de maíz), y pocos lugares del mundo gozan de una combinación de suelo, clima, tierra disponible y bajos costos laborales para el cultivo de la caña comparable a la de América Latina y el Caribe.”4

Existen gran cantidad de variedades de cultivos de los cuales se puede obtener el bioetanol pero nosotros nos concentraremos en dos: el maíz, utilizado en Estados Unidos, primer productor en 006, y en base a este se han hecho varios estudios, y la caña de azúcar, materia prima del líder xportador e ícono del mercado Brasil y es la materia prima utilizada en Colombia. 2e

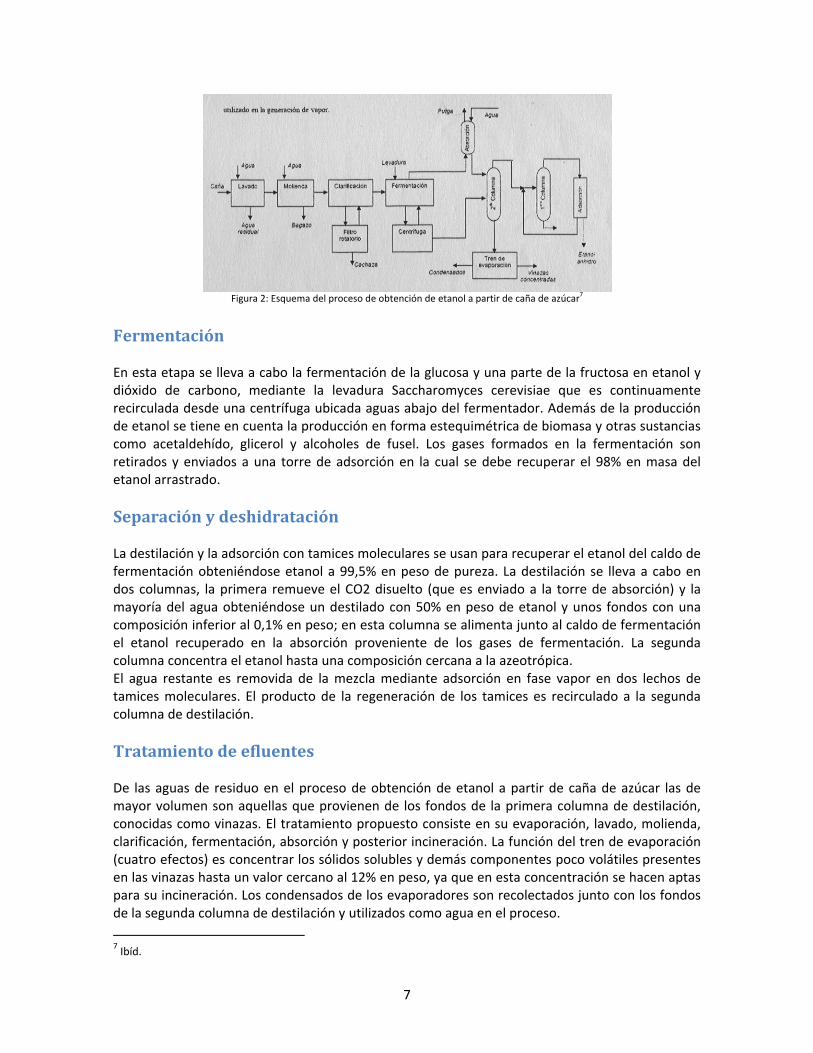

PROCESO DE FABRICACIÓN El proceso de obtención de alcohol carburante (bioetanol), a partir de la caña de azúcar, que se va a realizar en las plantas de producción de La Compañía5 se presenta a continuación de forma general.

Figura 1: Producción de Etanol6

Acondicionamiento El acondicionamiento consiste en un lavado inicial de la caña con agua a 40 oC y posteriormente una molienda o trituración donde se extrae el jugo azucarado con agua a 60 oC, retirando como subproducto el bagazo con un contenido en fibra de alrededor del 46%, que puede ser utilizado en la generación de vapor. El jugo de caña obtenido se somete a un proceso de clarificación en el que se le agrega óxido de calcio y una pequeña porción de ácido sulfúrico con el fin de disminuir el pH a 4,5 y provocar que la hidrólisis de la sacarosa en hexosas. En el recipiente clarificador se precipita un lodo, que debe ser retirado y enviado a un filtro rotatorio al vacío. De este filtro se obtiene una torta conocida como cachaza y un filtrado que es retornado al recipiente de clarificación. Finalmente el jugo proveniente de la clarificación es esterilizado a 105 oC y enviado a la fermentación, a la cual debe ingresar con un contenido en azúcares entre 130‐180 g/L.

4 CONSTANCE, Paul “¿La era del etanol?”, articulo Banco Interamericano de Desarrollo, Miércoles 19 de marzo 2008. http://www.iadb.org/idbamerica/index.cfm?thisid=4258 5 Se denominarán a los gestores del proyecto de esta manera por razones de confidencialidad y secretos comerciales. 6 “Estudio de Prefactibilidad de La Compañía”, Diciembre 17 de 2007

6

Figura 2: Esquema del proceso de obtención de etanol a partir de caña de azúcar7

Fermentación En esta etapa se lleva a cabo la fermentación de la glucosa y una parte de la fructosa en etanol y dióxido de carbono, mediante la levadura Saccharomyces cerevisiae que es continuamente recirculada desde una centrífuga ubicada aguas abajo del fermentador. Además de la producción de etanol se tiene en cuenta la producción en forma estequimétrica de biomasa y otras sustancias como acetaldehído, glicerol y alcoholes de fusel. Los gases formados en la fermentación son retirados y enviados a una torre de adsorción en la cual se debe recuperar el 98% en masa del etanol arrastrado. Separación y deshidratación La destilación y la adsorción con tamices moleculares se usan para recuperar el etanol del caldo de fermentación obteniéndose etanol a 99,5% en peso de pureza. La destilación se lleva a cabo en dos columnas, la primera remueve el CO2 disuelto (que es enviado a la torre de absorción) y la mayoría del agua obteniéndose un destilado con 50% en peso de etanol y unos fondos con una composición inferior al 0,1% en peso; en esta columna se alimenta junto al caldo de fermentación el etanol recuperado en la absorción proveniente de los gases de fermentación. La segunda columna concentra el etanol hasta una composición cercana a la azeotrópica. El agua restante es removida de la mezcla mediante adsorción en fase vapor en dos lechos de tamices moleculares. El producto de la regeneración de los tamices es recirculado a la segunda columna de destilación. Tratamiento de efluentes De las aguas de residuo en el proceso de obtención de etanol a partir de caña de azúcar las de mayor volumen son aquellas que provienen de los fondos de la primera columna de destilación, conocidas como vinazas. El tratamiento propuesto consiste en su evaporación, lavado, molienda, clarificación, fermentación, absorción y posterior incineración. La función del tren de evaporación (cuatro efectos) es concentrar los sólidos solubles y demás componentes poco volátiles presentes en las vinazas hasta un valor cercano al 12% en peso, ya que en esta concentración se hacen aptas para su incineración. Los condensados de los evaporadores son recolectados junto con los fondos de la segunda columna de destilación y utilizados como agua en el proceso.

7 Ibíd.

7

Figura 3: Esquemas para la producción de alcohol carburante a partir de: (a) Caña de Azúcar (b) Maíz

Gasohol Generalmente cuanto mayor es el contenido de etanol en una mezcla con gasolina menor es su conveniencia para motores de automóviles corrientes. El etanol puro se disuelve (reacciona) con ciertos materiales de goma y plástico y no debe utilizarse en motores sin modificar. Además, el octanaje del etanol puro (129 RON) es mucho mayor que el de la gasolina convencional (91/92 RON)8, requiriendo cambiar la sincronización de la chispa, carburadores y caudales más grandes. Asimismo, se requiere que un automóvil de etanol puro cuente con un sistema de arranque en frío para asegurar la suficiente vaporización en temperaturas por debajo de 13 oC para maximizar la combustión y reducir al mínimo la no combustión de etanol no vaporizado.9 Una mezcla con gasolina del orden de 10% a un 20% de etanol, no necesita en general ninguna modificación del motor. La mayoría de los automóviles modernos pueden funcionar con estas mezclas sin ningún problema. El término E85 se utiliza para la mezcla de un 15% de gasolina con un 85% de bioetanol. El cual tiene un octanaje de 105, más bajo que el del etanol puro pero mucho más alto que el de la gasolina normal. La adición de una pequeña cantidad de gasolina ayuda a un motor convencional a arrancar al estar el motor y el combustible frío. El E85 no siempre contiene un 85% de etanol de etanol debido a que en invierno se baja esa proporción para facilitar el encendido en frío. Normalmente el precio de este combustible ha tenido un valor similar al de la gasolina normal, sin embargo, desde el 2005 debido al incremento abrupto del precio del petróleo su valor comercial ha reportado ser levemente menor, sin embargo su precio en Estados Unidos varía con respecto al Estado dependiendo si es productor básicamente, así como la demanda, cambios climatológicos que afecten la producción y el costo del barril de petróleo.10

8 Octanaje: Escala que mide la resistencia que presenta un combustible como gasolina a detonar prematuramente cuando es comprimida dentro del cilindro de un motor y es su característica más importante; también se denomina RON (Research Octane Number). http://www.synergygroup.com.do/page.asp?page=definiciones 9 ORTIZ MARCOS, Susana “Buscando Combustibles Alternativos: El Bioetanol”, Doctor Ingeniero Industrial por la E.T.S. Ingenieros Industriales de Madrid (UPM), julio‐agosto 2003. 10 “Cost of E85 & Substitute Fuels”, Clean Air Trust, 2007. http://www.cleanairtrust.org/The‐Cost‐of‐E85.html

8

Desde 1999 viene en aumento el número de carros fabricados con motores que pueden funcionar con cualquier gasolina, desde 0% etanol hasta un 85%, sin ninguna modificación. Estos son llamados los “flexible fuel vehicles” o únicamente los “flex fuel”11, diseñados de tal forma que pueden detectar automáticamente el tipo de combustible y cambiar el comportamiento del motor, principalmente la sincronización de la ignición y la relación de compresión para compensar los diferentes octanajes del combustible en los cilindros del motor.12

ETANOL EN EL MUNDO Es un hecho evidente que la época de la energía barata pertenece al pasado, con los precios del petróleo por encima de los 100 dólares por barril, todas las naciones deben tratar de desarrollar una industria de sustitutos, en la medida de sus posibilidades.13 Es más, la EIA asegura que el precio del petróleo no será inferior a 100 dólares el barril para el 2009 y que la gasolina en Estados Unidos no será inferior a su nivel actual de más o menos $4 dólares por galón. Aunque se menciona que estos pronósticos conllevan a entrar en la incertidumbre cuando hay mercados globales volátiles.14 En las palabras de Adam Sieminski, economista para asuntos energéticos de Deutsche Bank, "el mundo no está agotando sus recursos sino que hay riesgos acumulados de continuar la expansión de la producción de fuentes convencionales". "Para mitigar esos riesgos, se requiere expandir todas las fuentes de energía económica, entre ellas la nuclear, carbón, renovables y no convencionales", dijo Sieminski indicando que sus cálculos promedian un costo de 105 dólares el barril el próximo año aunque con "fuerte riesgo de ser mayor". La utilización de gasohol E10 se ha vuelto muy popular, esa es la meta para Colombia en el 2010 a nivel nacional (más adelante se habla específicamente del país), y su uso en porcentajes mayores, como la E85, a nivel mundial se remonta a Brasil líder exportador e ícono del mercado, el cual por primera vez, después de su introducción hace 30 años, en el mes de febrero sobrepasó el consumo de gasolina que fue de 1.411 mil millones de litros vendidos frente a 1.432 mil millones de litros de etanol15. Asimismo, en Estados Unidos se está desarrollando una fuerte campaña para el uso de E85 que se refleja en el creciente número de estaciones de gasolina que lo ofrecen. Entre los Estados con mayor número de estaciones se encuentran Minnesota, Illinois y Wisconsin.16 A continuación se presenta cuales son las mezclas establecidas para algunos países17:

11 FFV, por sus siglas en inglés, son fabricados toda clase de estos vehículos en la actualidad por Ford, Fiat, GM, Nissan, Mitsubishi, Volkswagen, Renault, entre otras 12 “It’s a Global Thing”, Ethanol Producer Magazine, agosto 2006. 13 “Una Bonanza Posible”, diario Portafolio, sin identificar 14 IKEDA, Nestor “EIA: Petróleo no bajará de 100 dólares en 2009”, Associated Press, junio 11 de 2008 15 ÁLVAREZ Fernando, “Brasil: El consumo de etanol supera al de la gasolina por primera vez en 20 años”, revista Motor Full, abril 11 de 2008. 16 “Cost of E85 & Substitute Fuels”, Clean Air Trust, 2007. http://www.cleanairtrust.org/The‐Cost‐of‐E85.html 17 “UE: biocombustibles en el ojo del huracán”, diario Portafolio, abril 15 de 2008.

9

En su State of The Union Address de este año el presidente George W. Bush anunció que la reconversión hacia fuentes de energía renovables es prioridad en Estados Unidos y que uno de los pilares será el etanol hecho a base de productos agrícolas. La Ley Energética Nacional de 2005 obliga a las grandes refinerías a incrementar el uso de alcohol hasta duplicarlo en 2012.18

EE.UU está comprometido con la firme expansión del etanol como combustible carburante de esta manera la prohibición del aditivo antes utilizado (MTBE) y la imposición de niveles mínimos de combustibles renovables para la gasolina consumida.19 Además, el Congreso de Estados unidos ha decidido abrir todas las puertas para que en cuestión de pocos años se duplique la producción de etanol. “Todas esas puertas tienen un aviso que dice: sí hay toneladas de subsidios y transferencias gratuitas.”20

María Cantwell, miembro del Senado de Estados Unidos por el estado de Washington asegura que: “El consumo de gasolina de Estados Unidos es aproximadamente 25 veces el de Brasil, según el American Petroleum Institute. Sustituir un 40 por ciento de este consumo con etanol –como hizo Brasil‐ será físicamente imposible en un futuro cercano”21. Asimismo, el ex presidente Bill Clinton aseguró: “…que América Latina tiene las condiciones para ser el modelo mundial en la explotación de biocombustibles. Clinton también insistió que el desarrollar esta industria tendría la virtud de generar empleo agrario, mejorar las condiciones ambientales, y darle una ventaja competitiva en a la región”22. El panorama internacional es muy alentador para este mercado, se ha generado un interés alrededor del mundo por el etanol. Es el caso de China, India y la mayoría de países industrializados que han adoptado o contemplan adoptar metas para agregar etanol a la gasolina. Este mismo fenómeno se ha extendido por América Latina y el Caribe, perfilándose como regiones con alto potencial debido a que gozan de la combinación de suelo, clima, tierra disponible y bajos costos para el cultivo de la caña de azúcar. El gobierno indio, que es uno de los tantos ejemplos, decretó que desde el primero de enero de 2003 nueve estados y cuatro áreas bajo control federal tendrán que vender por ley gasolina mezclada con un 5% de Etanol. Como respuesta, los productores de azúcar de la India plantean, según algunas fuentes, construir 20 plantas adicionales de Etanol además de las 10 ya construidas

18 “Fiebre de Etanol”, revista Dinero, julio 7 de 2006. http://www.dinero.com/wf_InfoArticulo.aspx?idArt=26325 19 EIA, Energy Information Administration: Official Energy Statistics from the U.S. Government 20 Consultor GONZÁLEZ MUÑOZ, César “Una Nueva Era”, diario Portafolio, sin identificar 21 Ibíd. 22 Ibíd.

10

a 2003. Las 30 plantas tendrían una capacidad de producción de 300 millones de toneladas y usarán la melaza de azúcar como ingrediente base.23 Brasil es pionero, líder del mercado exportador y el mundo lo mira con envidia por su desarrollo en la materia, desde la crisis energética de los años setenta empezó a producir alcohol con el fin de aminorar su dependencia del petróleo importado. Desde entonces ha venido desarrollando una extensa industria doméstica del etanol como combustible basada en la producción y refinación de la caña de azúcar.24 Es evidente que la demanda mundial crecerá, sin embargo, el líder en este mercado, Brasil, crece al 8% anual la capacidad de producción de etanol y no cuenta con medios eficientes para su transporte como una red de tuberías para etanol. También se dicen que los productores de caña nacionales están muy fragmentados y en algunos aspectos son bastante ineficientes. A pesar de los buenos resultados de Brasil su reto está en consolidarse y realizar fuertes inversiones en infraestructura de logística y transporte. De todas formas el panorama en Brasil es muy alentador, este país reemplazó el 40% del consumo de gasolina y la utilización de automóviles flex fuel que funcionan indistintivamente con gasolina o etanol está en incesante aumento y han convertido el uso de etanol en una fuente de energía segura y confiable. Asimismo, Luiz Inacio Lula da Silva, presidente de Brasil, asegura que el etanol fabricado a partir de la caña de azúcar no deja residuos ya que todo es reciclado y los productos derivados de su producción son utilizados para enriquecer el suelo. Otro dato igualmente importante, es que la caña absorbe el carbono de la atmosfera lo que ayuda a reducir los gases de “efecto invernadero”.25 También, en Brasil el precio de la gasolina no se encarece aunque la cotización del crudo sube sin cesar. Los precios en las refinerías aumentaron 10% el 30 de abril de este año por primera vez en casi tres años. Sin embargo con la reducción de las tasas de impuestos “el precio pagado por los distribuidores a la (petrolera nacional) Petrobras se mantuvo casi igual”, dijo Adriano Pires director del Centro Brasileño de Infraestructura. Añadió que la estabilidad de precios en Brasil es posible porque “el gobierno los subsidia” con la disminución de la carga tributaria, que es parte de “su política asistencialista”.26

En 2006, Brasil anunció haber alcanzado la autosuficiencia petrolera; aunque aun debe importar algo de crudo ligero para mezclarlo con el nacional que es pesado. Por otra parte, Paula Miranda, presidente de Fecombustibles asegura que “si la gasolina aumenta mucho, perderá terreno ante los biocombustibles”, en otras palabras, el encarecimiento de la gasolina la hace menos atractiva. El precio por litro al público de la gasolina en Sao Paulo es de 2,50 reales (cerca de USD 1,50), el del diésel 2,05 reales (USD 1,24), y el etanol se vende en los puestos paulistas a 1,5 reales (USD 0,91).27

23 “Gobierno puso las bases para producir alcohol derivado de la caña de azúcar”, diario El Tiempo, agosto 4 de 2003. http://www.itamaraty.gov.br 24 “Una Bonanza Posible”, diario Portafolio, sin identificar 25 LULA DA SILVA, Luiz Inacio “El Etanol no Amenaza al Ambiente”, diario Washington Post, marzo 31 de 2007 26 “Brasil, el país donde la gasolina no se encarece”, revista La Nota, 10 de junio de 2008 27 Ibid.

11

El modelo de desarrollo de este negocio es sin alguna duda Brasil con Petrobras que con su plan estratégico pretende un mercado sostenido con ventas hacia la Unión Europea, Japón y Norteamérica, para exportar al menos 3,5 millones de metros cúbicos (3.500 millones de litros) de alcohol carburante al 2011. Para lograr este objetivo, se ha propuesto la tarea de crear un “sello de calidad” con el fin de no descuidar su rol social. Según, Almir Barbassa, director financiero y de relaciones con los inversionistas, “la empresa estudia la posibilidad de tener una pequeña participación en la fase de destilería y agricultura para garantizar la calidad del producto. Este sello garantizaría que el alcohol es producido bajo la legislación laboral brasileña y sin trabajadores en situaciones precarias o de esclavitud.”28 La estrategia comercial busca desarrollar un mercado global, con contratos a largo plazo. Los planes y proyectos en marcha incluyen la construcción de dos “alcohoductos” o “etanoductos” (a juicio del autor suena mejor) para sacar la producción desde los estados agrícolas del centro del país hasta terminales de embarque en Sao Paulo y Paraná. La empresa también, ha venido desarrollando estudios para probar la viabilidad de usar etanol en la generación de termo electricidad, lo que facilitaría su penetración en el mercado internacional. En Japón hay un mayor interés para usar etanol no sólo para automóviles sino en generación de energía, dijo Barbassa.29 De la misma manera, Brasil y E.U. se están asociando para la fabricación de fuentes de energía limpias y renovables (biocombustibles) bajo la premisa de asegurar para las dos naciones “la prosperidad de nuestros pueblos protegiendo al mismo tiempo el medio ambiente”30. Para que estas propuestas puedan avanzar, se deben sentar las bases primero para un mercado mundial para estos combustibles. Brasil y EE.UU. se sumaron a la India, China, Sudáfrica y la UE en el lanzamiento este mes (marzo 2008) del Foro Internacional sobre Biocombustibles. Su objetivo es garantizar las condiciones necesarias para que el etanol, y el biodiésel más tarde, se conviertan en commodities que se comercialicen en todo el mundo. Esto sólo podrá lograrse si el comercio en biocombustibles no se ve obstaculizado por políticas proteccionistas. Después de todo, los subsidios de EE.UU., conforme al programa de etanol basado en el maíz, generaron un aumento en los precios de los cereales norteamericanos de cerca de un 80%. Esto afecta a los procesadores de soja y carne de todo el mundo. 31

Algunos dicen que la seguridad alimentaria y la preservación del ambiente, que tienden a descuidar los entusiastas de los biocombustibles, son críticos, pero hay también quienes sostienen como Lula da Silva, presidente de Brasil que “la producción de combustibles renovables es una alternativa al petróleo y contribuirá al desarrollo de países pobres, que tendrán buenos precios para sus productos primarios y la oportunidad de modernizar sus estructuras agrarias”32.

28LUGO, Omar “Petrobras creará sello de calidad para evitar etanol de origen dudoso”, diario Los Tiempos, junio 12 de 2007 29 Ibíd. 30LULA DA SILVA, Luiz Inacio “El Etanol no Amenaza al Ambiente”, diario Washington Post, marzo 31 de 2007 31 Ibíd. 32 “Los Biocombustibles”, diario El Tiempo, abril 28 de 2008

12

SEGURIDAD ALIMENTARIA E IMPACTO AMBIENTAL La discusión de estos temas, que por cierto es fascinante, en general tiene el propósito de desvirtuar al alcohol carburante como una alternativa muy beneficiosa frente a la posible desaparición de los combustibles fósiles y se desencadenó, en materia de alimentos debido al desmesurado aumento de los precios de estos, 83% en los últimos tres años según datos del Banco Mundial, y los disturbios causados por el hambre. El director general del Fondo Monetario Internacional (FMI), Dominique Strauss‐Kahn, que tiene su fe en que los motores hidrogenados en unos años serán mucho más eficaces, asegura que los biocumbustibles no solucionan el problema energético del planeta y opina que producir biocombustibles a partir de alimentos es “un verdadero problema moral”, en momentos en que los países pobres se enfrentan a una grave crisis alimentaria. Adicionalmente, el relator especial de la ONU para el Derecho a la Alimentación, el suizo Jean Ziegler, califica la producción masiva de biocombustibles como “crimen contra la Humanidad” por el impacto que tienen en los precios de los alimentos mundiales.33 No obstante, como varios argumentan, es injusto achacarle la culpa a los biocombustibles ya que los factores de mayor responsabilidad es el crecimiento demográfico, la mayor demanda de países como China, India y otras naciones asiáticas, donde decenas de millones han salido de la pobreza como resultado del crecimiento económico y consumen más alimentos, así como las sequías (Australia, Nueva Zelanda, Canadá y Ucrania) e inundaciones por el calentamiento global lo que afecta las cosechas. Y sin duda, los altos precios del petróleo, así como la dependencia a este, que aumentan los costos de fertilizantes, transporte y procesamiento de alimentos. Las organizaciones multilaterales ya han advertido que las personas más pobres del mundo, que viven en países importadores de alimentos, y los trabajadores en general, “van a sufrir el pinchazo de la agro‐inflación” 34. Llaman la atención los biocombustibles en la medida que cultivos de maíz y caña de azúcar se destinan a alimentar la creciente sed de vehículos por combustibles alternativos. Se critica a productos como el etanol porque el aumento del cultivo de sus insumos acarrea el alza del precio de la tierra, desplaza a otros cultivos e incentiva a la deforestación. Dos grandes productores de palma, Indonesia y Malasia, planean destinar casi la mitad de su cosecha a producir biodiesel y no aceite para consumo humano. Con 200 kilos de maíz se producen 50 litros de etanol o se alimentaría a una persona por año. E.U. y otras naciones incentivan con subsidios su siembra desaforada para producir etanol. El fenómeno de encarecimiento de los precios ha tenido lugar en Estados Unidos desde que se dieron a conocer los planes de reemplazar el 15% de consumo de gasolina con combustibles hechos a base de cosechas, como es el etanol a base de maíz, lo que ya ha tenido consecuencias que no se esperaban debido a que la competencia por el maíz ha hecho que no solo este aumente en la cifra record de 20%, sino que al aumentar los costos de las compañías de alimentos se están elevando los precios de todo desde el ganado hasta los productos lácteos.

33 ”Producción de biocombustibles plantea problema moral, FMI”, diario Portafolio, abril 21 de 2008 34 Consultor GONZÁLEZ MUÑOZ, César “Una Nueva Era”, diario Portafolio, sin identificar

13

Con palabras del presidente de la Grocery Manufacturers Association (la Asociación de Fabricantes de Víveres) con sede en Washington, se resume la situación: “No hay exceso de materia prima, y los precios están subiendo”.35

El colombiano, Luis Alberto Moreno, presidente del Banco Interamericano de Desarrollo (BID), opina que se deben impulsar los proyectos de biocombustibles, pero también asegura, que no se deben impulsar los que atenten contra la producción de alimentos. Dice que “es posible, por ejemplo, utilizar terrenos que eran agrícolas pero se abandonaron por un problema de competitividad. Como en República Dominicana, donde unas 20.000 ó 30.000 hectáreas sembradas para azúcar quedaron sin uso. Allí se puede producir biocombustibles sin problema.” Agrega, que lo primero que hay que mirar es la zona donde se produce y qué tipo de insumo se requiere. En el caso del maíz está comprobado que es la manera más ineficiente y la opción que más toca el tema de los alimentos. En síntesis plantea que “es muy peligroso condenar los biocombustibles sin darle la oportunidad a la investigación y a una mirada país por país.”

Por otra parte, Moreno opina que países como Argentina, Brasil, Colombia y Perú demuestran que hay un gran potencial para convertirse en algo así como “el granero del mundo” 36 y agrega que la productividad del campo en América Latina se convertirá en uno de los temas más importantes y que hace falta una agenda por desarrollar. Pese a lo anterior, pequeños agricultores de toda América Latina pidieron en la 30a Conferencia regional de la FAO37 para que adopte una moratoria que paralice la producción de biocombustibles. Francisca Rodríguez, campesina de la Asociación de Mujeres Rurales e Indígenas de Chile, dijo “tenemos que hacernos oír para que la FAO cumpla con su rol de defender la agricultura en el mundo y el derecho a la alimentación”. Aunque los factores considerados son muchos, el director de la FAO, Jacques Diouf, reconoció que la producción de biocombustibles conlleva “incertidumbres”.38

A pesar de las duras críticas contra los biocombustibles, la Unión Europea se niega a abandonar sus proyectos basados en esta fuente de energía ya que esto implicaría revisar todo su plan de lucha contra el cambio climático. Barbara Helfferich, portavoz para Medio Ambiente, dijo: “no se plantea por el momento suspender el objetivo fijado para los biocarburantes”. Sin embargo, se ha manifestado una preocupación por la utilización de la producción agrícola con fines energéticos en detrimento de los alimentos, en un contexto de alza de los precios de los alimentos. Como aseguró el ministro de Agricultura francés, Michel Barnier, “la producción agrícola con fines alimentarios debe ser claramente prioritaria”.39

“Mientras a muchos les preocupa llenar de combustible sus tanques, otros están luchando para llenar sus estómagos”, esta es la afirmación del presidente del Banco Mundial, Robert Zoellick, sobre el tema de las “perversas consecuencias” que tiene la expansión de los cultivos agrícolas

35 “Etanol encarece Precios de Alimentos”, artículo Burica Express, febrero 25 de 2008. http://burica.wordpress.com/2008/02/25/etanol‐sube‐precios‐de‐alimentos/ 36 GÓMEZ MASERI, Sergio “Puedo hacer más por Colombia en el BID que en la Cancillería”, diario El Tiempo, abril 4 de 2008 37 Por sus siglas en inglés – Food and Agriculture Organization of the United Nations (Organización de alimentos y agricultura de la ONU) 38 “Campesinos reclaman ante la FAO”, diario Portafolio, abril 15 de 2008 39 “UE: Biocombustibles en el ojo del huracán”, diario Portafolio, abril 15 de 2008

14

para producir biocombustibles sobre los dos mil millones de pobres del mundo. Cataloga al caso del maíz como “patético” porque su precio se ha doblado en los dos últimos años, principalmente como consecuencia de la decisión del gobierno de Estados Unidos de fomentar la producción de etanol para diversificar sus fuentes de energía. Pero los impactos sociales negativos no paran allí: en varios países, las condiciones laborales son inaceptables (¿Cuándo no lo han sido en estos países?), mientras que en otros países se han desplazado forzadamente pequeños campesinos y comunidades indígenas y negras para abrir campo a los grandes latifundios para producir los biocombustibles (¿Es una práctica exclusiva de este negocio?).40 Con los comentarios en paréntesis, el autor no quiere dar a entender que apoya la desigualdad o la discriminación racial o social, solo quiere resaltar lo absurdo de estos argumentos que corresponden a prácticas empresariales conocidas alrededor del mundo y que paradójicamente para este tema si resultan relevantes y de preocupación generalizada. En síntesis, los biocombustibles sí hacen parte de las causas de la escasez de alimentos, pero sólo de algunos como es el caso del maíz. “¡Se está haciendo, en fin, una tempestad en un vaso de agua!” 41. Sin embargo, un argumento de relevante importancia y que concierne especialmente a los biocombustibles es el balance energético y ambiental, es decir, ¿El etanol en realidad es un combustible verde más allá que sea renovable y suene prometedor? Se encuentra en debate el tema muy controvertido que es el riesgo ambiental que acarrea la producción masiva de biocombustibles como el etanol. La ONU advirtió de este riesgo en mitad del 2007 invitando a Estados Unidos y a Brasil a tomar el liderazgo en este tema, como mayores productores de etanol en el mundo. El director ejecutivo del Programa de la Organización de las Naciones Unidas para el Medio Ambiente (Pnuma), Achim Steiner dijo: “La cuestión es si la expansión masiva de la producción de etanol tendrá en cuenta los temas ambientales y sociales como parte de las pautas de desarrollo”. Steiner enfatizó en que existen tres riesgos considerables: “Está la cuestión del costo ecológico de producir etanol de esa manera. En segundo lugar, el riesgo de una mayor degradación ambiental por el desplazamiento de las áreas de producción de biocombustibles a zonas donde pueden afectar la biodiversidad y, en tercer lugar, su competición con la producción de alimentos”. También, para Steiner si no se constituyen reglas de juego claras, como salvaguardas o guarda bosques la demanda internacional creciente de etanol y otros biocombustibles, sumada a la codicia de los agricultores, amenazan a la selva amazónica; el llamado pulmón del mundo. Según Steiner, conocer los peligros de la producción de biocombustibles aporta ventajas. “Si aceptamos que hay riesgos, podemos empezar a trabajar para controlarlos. Los biocombustibles son una oportunidad tremenda, pero tenemos que trabajar para abordar sus peligros. Algunos temen que (la producción de biocombustibles) pueda tener un efecto mayor en la seguridad alimenticia o incluso en los recursos naturales y la biodiversidad.”42

40 RODRÍGUEZ BECERRA, Manuel “Biocombustibles al banquillo”, diario El Tiempo, mayo 5 de 2008 41 “Foro de Biocombustibles”, diario La República, sin identificar 42 “ONU advirtió del Riesgo Ambiental de Elevada Producción de Etanol”, diario El Observador, Marzo 7 de 2007

15

Un estudio de la organización Nature Conservancy dice que “las emisiones de carbono que requiere ponerlos en marcha, al destruir grandes extensiones de terrenos, no compensa su supuesto beneficio ambiental.”43 De la misma manera, en un estudio dirigido por Paul Crutzen, una de las mayores autoridades sobre clima en el mundo y Premio Nobel en química por sus investigaciones sobre la capa de ozono, encontró que la canola y el maíz pueden producir respectivamente el 70 y 50 por ciento más de gases de efecto invernadero que los combustibles tradicionales. Este analizó su ciclo de vida, que consiste de un detallado seguimiento de los efectos en el medio ambiente durante la etapa agrícola, el proceso de destilación y su combustión final. En el caso de estas materias primas, el uso intensivo de fertilizantes nitrogenados para el cultivo determina su negativo balance; los óxidos de nitrógeno son unos potentes gases de efecto invernadero. En otro estudio, liderado por el científico Georgie Fargioni, se concluye que la conversión de selva tropical, humedales, sabanas y praderas en suelos destinados a producir diferentes biocombustibles libera entre 17 y 420 veces más de dióxido de carbono que el total de los ahorros anuales de emisión de gases de efecto invernadero esperados de estos productos. Otras consecuencias de la tala de selvas y transformación de sabanas son la destrucción de estos ecosistemas lo que conlleva a la pérdida de biodiversidad y la alteración de los recursos hídricos.44

Se cuestiona también el hecho de que se invierta casi tanta energía en convertir maíz en un galón de etanol como la que rinde esa medida de este biocombustible, con la que el efecto sobre el calentamiento global sería casi nulo. Hasta el momento, queda claro que gran parte de las críticas se hacen a la producción de alcohol carburante utilizando maíz y que algunas de estas se puede decir que hacen parte de una “guerra comercial” contra los biocombustibles de las empresas petroleras, como aseguró Lula da Silva, presidente de Brasil, añadiendo que “no hay otra explicación”. Según su criterio esta se debe a que no pueden competir con la producción brasileña de etanol a base de caña de azúcar, “sabemos de los intereses de los países que no producen etanol, o producen etanol de trigo o maíz, que no es competitivo frente a la caña”. Adicionalmente a lo que se mencionó anteriormente cuando se habló de Brasil (aparte de Etanol en El Mundo del presente trabajo), país que desmitifica muchas creencias debido a su éxito en el programa de etanol a base de caña, Lula afirmó “todos los países firmaron el Protocolo de Kioto, en que se comprometen a reducir la emisión de gases de efecto invernadero, pero pocos lo cumplen". "Brasil, que también es firmante, tiene tecnología de producción de un combustible, el alcohol, que emite menos gas carbónico que otros combustibles”. Lula también rechaza las críticas que hacen referencia a la ocupación de la Amazonia, que se desplazó el cultivo de alimentos o que emplea trabajadores en condiciones inadecuadas. Con respecto a estos temas, Lula da Silva asegura que el etanol no es una amenaza para los bosques tropicales debido a que su suelo no es apto para el cultivo de la caña de azúcar, así como tampoco amenaza la producción de alimentos. “Menos de un quinto de los 340 millones de hectáreas de tierra cultivable de Brasil es utilizado para las cosechas. Para cosechar la caña necesaria para el etanol, se utiliza nada más que el uno por ciento, o 3 millones de hectáreas. En cambio, 200 millones de hectáreas son dedicadas a pastura, y allí la producción de caña está comenzando a expandirse. El verdadero desafío para brindar seguridad en los alimentos reside en

43 SILVA HERRERA, Javier “El millonario negocio que mueve el medio ambiente”, diario El Tiempo, marzo 26 de 2008 44RODRÍGUEZ BECERRA, Manuel “Biocombustibles al banquillo”, diario El Tiempo, mayo 5 de 2008

16

vencer la pobreza de quienes habitualmente tienen hambre.”45 Teniendo como marco de las polémicas planteadas opiniones anteriores, resulta confuso determinar una posición objetiva, sin embargo, la posición planteada por Juan Carlos Guerra en el artículo titulado “El petróleo y los alimentos” que básicamente dice que un mundo sin petróleo amenaza nuestra posibilidad de acceder a los alimentos y que el encarecimiento de los alimentos no es más que el resultado del precio del petróleo y el crecimiento demográfico del último siglo, como se mencionó antes. Se dice que el 17% de la energía consumida en el mundo se utiliza en la producción (4%), procesamiento (5%), transporte y distribución desde la granja a los supermercados (8%). Mejor dicho, la agricultura moderna depende casi totalmente del petróleo. La productividad se ha aumentado a costa de incrementar la cantidad de petróleo consumido en el proceso. Guerra cita el estudio de David Pimentel titulado “Food, Energy and Society” (“Comida, energía y sociedad”) Cornell University, ciudad de Ithaca en New York: “Un vehículo que consume 4 litros de gasolina (un galón) por cada 50 Km.; en diez Km. quema la cantidad de gasolina necesaria para producir una barra de pan". Asimismo, menciona la contaminación ocasionada por el uso de pesticidas y fertilizantes, el daño que hacen al suelo erosionándolo y se dice que los fertilizantes son los responsables de la mitad de la contaminación actual del agua. La idea principal, es que cada vez consumimos más energía para producir alimentos, pero esta siempre es menor que el consumo. Guerra cita el libro “Historia Verde del Mundo” de C. Ponting que dice: "En las dos primeras décadas de intensa explotación agrícola basada en productos petroquímicos que vinieron después de la Segunda Guerra Mundial, el consumo total de energía en el sector agrícola aumento un 70%, pero la producción alimentaria solo creció un 30%.".46 Todo esto lleva a una alarmante conclusión, la agricultura intensiva es la causante del calentamiento global. Entonces si el balance energético de los biocombustibles es positivo si se estaría haciendo algo efectivamente y muy valioso ya que la adicción (dependencia) por el petróleo puede volverse insostenible e incluso desencadenar guerras por alimentos. En resumen, queda la incógnita de cómo se debe evaluar el impacto ambiental, este es un tema que está siendo debatido y es causante de un sin número de controversias, pero como este no es el tema central de este trabajo simplemente se mencionaran aspectos que se consideran importantes a juicio del autor. Muchos dicen y es una de los argumentos más utilizados que para buscar una ventaja ambiental habría que recurrir al dióxido de la atmosfera absorbido durante el crecimiento de la planta que produce el etanol (que no se volvería a emitir si no se quemara), así como en los procesos de transformación que sufren las materias primas antes de ser convertidas en combustible o bastaría con demostrar que los motores que utilicen etanol tengan un mayor rendimiento que la gasolina.47 45 “Lula criticó la “guerra comercial” contra los biocombustibles”, diario La Nación, junio 9 de 2008 46 GUERRA, Juan Carlo “El petróleo y los alimentos”, La Rebelión (medio informativo alternativo http://www.rebelion.org/nosotros.php), octubre 9 de 2007 47 “Ficha Técnica: Vehículos con Etanol”, Comisión Nacional para el Ahorro de Energía, México, sin identificar

17

Figura 4: Caricatura hecha por Khalil Bendib48

Dicen los expertos que para considerar al etanol un importante contribuyente a las crecientes necesidades de combustible para el transporte debe tener un balance energético positivo. Las controversias tienen lugar a cómo evaluar la energía neta del etanol, algunos dicen que hay que considerar cuatro variables: la cantidad de energía contenida en el producto final del etanol, la cantidad de energía consumida directamente para hacer el etanol (tal como el diesel usado en los tractores), la calidad del etanol que resultaba comparado a la calidad de la gasolina refinada y la energía consumida indirectamente (para hacer la planta de proceso de etanol, etc.). Alguna investigaciones que hacen caso de la calidad de energía producida sugieren que el proceso toma tanta o más energía combustible fósil (en las formas de diesel, gas natural y de carbón) para crear una cantidad equivalente en forma de etanol. Se suelen citar dos defectos de esta argumentación como respuesta: (1) no se hace caso de la calidad de la energía, cuyos efectos económicos son importantes. Los efectos económicos principales de la comparación de la calidad de la energía son los costos de la limpieza de contaminación del suelo que provienen derrames de gasolina al ambiente y costos médicos de la contaminación atmosférica resultado de la refinación y de la gasolina quemada. Y (2) la inclusión del desarrollo de las plantas del etanol inculca un prejuicio contra ese producto basado estrictamente sobre la pre‐existencia de la capacidad de refinación de la gasolina. Aunque este segundo argumento se debería fundamentar en aspectos sociales y económicos a largo plazo, el primero se sigue debatiendo se dice que: “No tiene sentido quemar 1 litro de etanol si requiere quemar 2 litros de gasolina (o incluso de etanol) para crear ese litro”.49 Muchos concluyen que se calcula que se necesita un balance energético de 200 %, o 2 unidades de etanol por unidad de combustible fósil invertida, antes que la producción en masa del etanol llegue a ser económicamente factible. Sin embargo, un grupo de expertos estadounidenses concluyeron, después de realizar seis estudios, que el futuro del etanol es prometedor y que los estudios que reportan un balance energético negativo se debe a que se ignoran incorrectamente coproductos y usan alguna información obsoleta. Asimismo, todos los estudios demuestran que la tecnología utilizada para producir etanol proveniente del maíz es muchísimo menos moderna que la utilizada para la gasolina, pero que las emisiones de gas son similares a las de la gasolina. Por otra parte, dicen que

48 SASHA, Lilley “Green Fuel’s Dirty Secret”, CorpWatch Holding Corporations Accountable, junio 2006 49 “Producing Ethanol and Biodiesel from Corn and Other Crops is not Worth the Energy”, Cornell University, Julio 2005. http://www.physorg.com/news4942.html

18

muchos de los efectos medio ambientales de la producción de biocombustibles son paupérrimamente comprendidos. Concluyen que es necesario el desarrollo de herramientas de medición para poder cuantificar los efectos para entradas de recursos específicos, así como el uso a gran escala del etanol conllevaría con seguridad al desarrollo de tecnología “celulita” (“cellulosic technology”).50 En síntesis, los métodos actuales de producción del etanol utilizan una cantidad significativa de energía comparada al valor de la energía del combustible producido y la producción a gran escala de alcohol agrícola para utilizarlo como combustible requiere de importantes cantidades de tierra cultivable con agua y suelos fértiles. Se evidencia que la caña parece ser mejor insumo que el maíz para la producción y que la mayoría de críticas se relacionan directamente con este último. Es importante resaltar que en este aparte no se busco llegar a una “verdad absoluta” o conclusión, únicamente plantear los diferentes temas que han sido debatidos para contextualizarlos en el Colombia y para que el lector saque sus propias conclusiones si desea profundizar en el tema. Ahora es preciso entrar en materia; el ámbito nacional.

ETANOL EN COLOMBIA Colombia cuenta con una estratégica ubicación geográfica ya que contamos con una de las mayores cantidades de horas luz, cerca de 5,5 horas/día, y una pluviometría superior a los 1400 mm/año, lo que hace que particularmente el cultivo de caña de azúcar debidamente tecnificado pueda lograr uno de los mayores rendimientos por hectárea. Se pueden tener rendimientos del orden de 120 a 140 toneladas de caña por hectárea/año. La producción de caña de azúcar en el departamento del Valle del Cauca cuenta con los mayores rendimientos por hectárea a nivel mundial (pueden alcanzar las 150 toneladas hectárea por año); sin embargo, a pesar de que en los llanos orientales no se repiten las mismas condiciones ideales, razón por la cual no se logra la misma productividad, pero el bajo costo de la tierra y los subsidios del gobierno compensan esta. No obstante, estas tierras debidamente tecnificadas y con las variedades adecuadas, pueden compensar satisfactoriamente la productividad del Valle del Cauca.51

Colombia le viene haciendo una apuesta muy grande a los biocombustibles: biodiesel y el alcohol carburante (etanol). Según el Ministro de Minas y Energía Hernán Martínez Torres los beneficios se resumen en desarrollo tecnológico, industrial, rural y social en el país.

50 FARRELL, Alexander E., PLEVIN, Richard J., TURNER, Brian T., JONES, Andrew D., O’HARE, Michael, KAMMEN, Daniel M. “Ethanol Can Contribute to Energy and Environmental Goals”, 2006 51 “Estudio de Prefactibilidad de La Compañía”, Diciembre 17 de 2007

19

Beneficios Medio Ambientales El Gobierno Nacional asegura sobre los beneficios ambientales que la generación de energía a través de biomasa no incrementa las emisiones netas de CO2, ya que las plantas (maíz, caña de azúcar, etc.) absorben el CO2 generado por la combustión de los biocombustibles. También, se resalta que los biocombustibles son biodegradables, el 85% se degrada en aproximadamente 28 días, mientras que los combustibles fósiles pueden durar años para degradarse.52 A continuación se presenta una tabla de los beneficios ambientales según Ecopetrol:

Otros Beneficios Uno de los tantos objetivos del desarrollo de biocombustibles es el fortalecimiento de las reservas de petróleo debido al menor consumo de combustibles fósiles, resaltando que estas van en tendencia descendente, como se ve en la gráfica, durante los últimos diez años con una reducción de 5,7% promedio anual, mientras la producción ha registrado una disminución de 0,5% promedio anual durante el mismo período.53

52 Ministro de Minas y Energía MARTÍNEZ TORRES, Hernán “La Importancia de los Biocombustibles en Colombia”, presentación Bucaramanga, Mayo 18 de 2007 53 “Lineamientos de Política para Promover la Producción Sostenible de Biocombustibles en Colombia”, Documento CONPES 3510, Bogotá D.C. marzo 31 de 2008

20

Complementario al programa de etanol existe el programa de biodiesel para oxigenar el diesel, antes mencionado entre el grupo de biocombustibles, el cual es un combustible producido a partir del aceite vegetal; el más común en el país proviene de la palma africana. Los beneficios que acarrean la promoción a la producción y el consumo de biocombustibles no pueden ser mejores, algunos son: La sostenibilidad energética proveniente del ahorro en divisas que se calcula que podría alcanzar los $500 millones de dólares anuales provenientes de la menor importación de petróleo y sus derivados. En relación al biodiesel se espera que desplace el consumo de ACPM subsidiado por el Gobierno, así como el etanol garantice un ahorro para los consumidores de gasolina debido al constante incremento en los precios a causa del creciente precio del petróleo y el desmonte gradual que se viene haciendo del subsidio antes existente.54 Trayectoria del Etanol Los pioneros en la producción nacional de etanol fueron los ingenios de la industria azucarera existente, debido a que resulta relativamente fácil adicionar un módulo al final del proceso de la producción de azúcar e igualmente, las necesidades energéticas son similares a las de esta. Asimismo, el Gobierno incita a la producción de etanol mediante beneficios fiscales para convertir gradualmente las fuentes de combustible de los carros a una mezcla del 10% de etanol y 90% de gasolina (E10 y posteriormente E20).

Fuente: Ministerio de Minas y Energía. Mayo 18 de 2007

Los ingenios producen un millón 50 mil litros diarios de etanol a partir de la caña de azúcar y ha resultado ser un excelente negocio para ellos pues les permiten ingresos de 437 mil millones de pesos al año. El negocio es rentable porque el montaje de la tecnología para desarrollar el combustible requiere un capital de 30 millones de dólares, que se pueden recuperar en menos de un año con precios básicos de 1.141 pesos el litro. Además, el Gobierno les da incentivos

54 Ibíd.

21

tributarios, como exención del IVA, del impuesto de renta por 10 años y la importación de los equipos libres de aranceles. 55

Según el Ministro de Agricultura, Andrés Felipe Arias, en diez años Colombia “será potencia latinoamericana en producción de biocombustibles, razón por la que desde esta cartera impulsa y apoya la tecnificación e investigación para la cañicultura”. El negocio del etanol se desarrolla en 100 mil hectáreas de tierra sembrada, industria que da empleo a más de 25.000 trabajadores de la región. “Por eso es importante convertirlo en un sector dinámico, porque tiene impacto en materia ambiental y en sostenibilidad energética. Esto en unos años podría llegar a reemplazar el petróleo que no se ha encontrado en el país.” 56

Adicionalmente, el Ministro aseguró que el Gobierno Nacional y entidades especializadas en la investigación y desarrollo tecnológico del sector estudian la posibilidad de producir biocombustibles, no sólo a base de caña de azúcar, en el caso del etanol, o palma africana, para el biodiesel, sino que se están adelantando investigaciones para producirlos a partir de banano, yuca, batata, higuerilla y ñame. El café es otro de los alimentos que se están estudiando, es más este grano es uno de los que tiene mayores avances en los estudios. Los análisis de Cenicafé muestran que implementando los residuos de la pulpa del café es posible producir etanol, sin afectar los cultivos o producción normal del alimento que se exporta y se consume en el mercado interno. El Ministro asegura que “para Colombia el cambio en la agricultura mundial es una oportunidad y no una amenaza”. En otras palabras, Colombia no pone en riesgo su seguridad alimentaria, “no se evidencia aún un desplazamiento de la producción de alimentos para consumo humano hacia la de insumos para combustibles vegetales…”57 y por el contrario, la situación mundial actual y el desarrollo de combustibles han comenzado revolucionar el mapa agropecuario de manera positiva. Por otro lado, Asocaña y Fedepalma, solicitaron al Gobierno Nacional revisar y equilibrar la regulación de los costos de los insumos necesarios para la siembra de la caña de azúcar y la palma de aceite, porque ambos sectores se han visto perjudicados por las alzas de los fertilizantes derivados del petróleo que ascienden a 500 por ciento. En el transcurso del año 2007 se molieron 21,1 millones de toneladas de caña de azúcar, para endulzante y motores, mostrando una reducción de 4,2 por ciento frente a 2006 gracias a factores climáticos que afectan las cosechas. Pese a esto, la productividad de los ingenios se mantuvo y la tecnificación de las cinco plantas de etanol que funcionan actualmente en Colombia, fue lo que permitió incrementar la destilación del alcohol carburante el año pasado. La producción fue de 275 millones de litros registrando un aumento de 2,3 por ciento frente a 2006.58

Actualmente existe legislación que obliga a la mezcla de gasolina con alcohol carburante al 10%, sin embargo, esta medida se aplica inicialmente sólo para algunas ciudades considerando que el

55 SILVA HERRERA, Javier “El millonario negocio que mueve el medio ambiente”, diario El Tiempo, marzo 26 de 2008 56“Etanol: Futuro de los negocios en la cañicultura”, diario La República, abril 30 de 2008 57 “Los biocombustibles”, diario El Tiempo, abril 28 de 2008 58 “Etanol: Futuro de los negocios en la cañicultura”, diario La República, abril 30 de 2008

22

consumo nacional de gasolina es del orden de 19 millones de litros diarios, y que de aplicarse la ley a todo el territorio colombiano, la producción de etanol sería insuficiente en aproximadamente 800 mil litros diarios (l/d).59 La producción de las plantas existentes a la fecha equivale al 57% de la demanda que se genera debido al requisito de incorporar 10% de etanol en la gasolina, que por el momento solo está vigente en Bogotá, Valle del Cauca y el Eje Cafetero. Se requieren otros 600.000 litros de etanol al día para cubrir la totalidad del territorio.60 Con el Decreto 2629 de Julio 10 de 2007 se ordena subir el porcentaje de dicha mezcla al 20% a partir del año 2012, se prevé que la producción de etanol pase de 1,1 millones de l/d que se producen en la actualidad a 2 millones de l/d para el 2010. El objetivo en Colombia es que a nivel nacional se utilice una mezcla del 10% de etanol para el 2010 y una del 15% para el 2015.61

El subdirector del Departamento Nacional de Planeación, Andrés Escobar, dijo que “por decreto, a partir de 2012 todos los vehículos que se importen al país podrán funcionar con una mezcla de por lo menos 20 por ciento de etanol o biodiesel.”62

Actualmente Asocaña, Cenicaña, y los ingenios del Valle, con el apoyo del Ministerio de Agricultura, realizan estudios preliminares para abrir nuevos centros destiladores de etanol. Se estima que al menos dos entrarán en funcionamiento en el transcurso de 2008. Álvaro Amaya, presidente del Centro de Investigación de la Caña de Azúcar de Colombia (Cenicaña), asegura que “este es un negocio seguro y con un futuro promisorio, pero que necesita y está abierto para recibir mayor inversión privada”.63

No obstante, la decisión reciente del Gobierno Nacional de permitir a Ecopetrol la importación de 2.500 barriles de etanol para mezclarlos con gasolina y de esta manera, contribuir al ahorro del combustible ante el encarecimiento del petróleo. Jorge Cárdenas Gutiérrez, presidente de la junta directiva de Fedebiocombustibles, dijo sobre el tema que la medida es una mala señal para los inversionistas que desarrollan proyectos de plantas de etanol en el país. Aseguró que “la importación no deja de ser una competencia desafortunada para los proyectos locales. El país lo que debe hacer es darle un mayor apoyo y acelerar los proyectos nacionales que van a generar ‐más que alcohol‐ un desarrollo agrícola importante”. “De aquí al 2012 hay por lo menos 13 proyectos de esta naturaleza para producir 2,2 millones de litros adicionales de alcohol carburante, los cuales se encuentran en varias regiones del país”.64

59 “Estudio de Prefactibilidad de La Compañía”, Diciembre 17 de 2007. 60 “Fiebre de Etanol”, revista Dinero, Julio 7 de 2006. http://www.dinero.com/wf_InfoArticulo.aspx?idArt=26325 61 Normas motores para uso de alcohol carburante en mezclas superiores al 10%. Entraría en vigencia en el año 2012 – Decreto 2629 del 10 de julio de 2007. 62 MANTILLA, Javier “Se afianza política para producir biocombustibles”, Diario La República, sin identificar 63 “Etanol: Futuro de los negocios en la cañicultura”, diario La República, abril 30 de 2008 64 “Productores nacionales de biocombustibles cuestionan decisión del Gobierno de importar etanol”, diario Portafolio, mayo 29 de 2008

23

Fuente: Portafolio mayo 29 de 2008

Resulta atractivo el desarrollo del programa de biocombustibles para el país ya que este tiene como objetivos al abastecimiento energético, la sostenibilidad ambiental, mantenimiento y desarrollo del empleo agrícola, el desarrollo agroindustrial y el mejoramiento de los combustibles como resultado de la mezcla de biocombustibles y el combustible de origen fósil.65

El Gobierno cuenta con diversos mecanismo para incentivar la creación de proyectos con la combinación de factores políticos orientados al desarrollo regional, encaminados a consolidar la seguridad democrática no solo con el incremento de puestos de comando y control del Ejército Nacional, sino asegurando el mejoramiento de la infraestructura vial. Se ha venido desarrollando todo un marco jurídico para la producción de los biocombustibles otorgando beneficios que existen en muy pocas actividades económicas en el país. Marco Jurídico66

El programa para el desarrollo del etanol como biocombustible se remonta a una decisión controvertida en el año 2001, como fue la de obligar que la gasolina corriente tuviera contenido de etanol.67 El gobierno nacional aprobó una ley que obliga a oxigenar la gasolina con el fin de reducir la emisión de monóxido de carbono. De tal manera, no sólo los primeros proyectos comenzaron antes de que empezara la fiebre de los biocombustibles, sino que fueron adoptados generosos estímulos que incluyen exenciones tributarias a la producción y consumo de estos. Es así como, regulaciones más recientes eximieron al etanol elaborado a partir de biomasa de algunos impuestos que se imponen a la gasolina, haciendo así más barato el etanol que la gasolina. La legislación pertinente para este tema, y en especial la aplicable al proyecto de las 3 plantas de etanol en el departamento del Meta, se muestra a continuación:

• Ley 693 de Septiembre de 2001, por la cual se dictan normas sobre el uso de alcoholes carburantes, se crean estímulos para su producción, comercialización y consumo, y dictan otras disposiciones. Entre los estímulos se dictamina que las gasolinas que se utilicen tendrán que contener compuestos oxigenados tales como alcoholes carburantes.

65 Ministerio de Minas y Energía, “El Programa de Biocombustibles en Colombia”, Julio de 2007 66 Ibíd. “Estudio de Prefactibilidad de La Compañía”, Diciembre 17 de 2007 67 “Una Bonanza Posible”, diario Portafolio, sin identificar

24

• Ley 939 de Diciembre 30 de 2004, por medio de la cual se hacen exentos los biocombustibles del impuesto de valor agregado IVA.

• Resolución 180687 de Junio 17 de 2003, por la cual se expide la regulación técnica prevista

en la Ley 693 de 2001, en relación con la producción, acopio, distribución y puntos de mezcla de los alcoholes carburantes y su uso en los combustibles nacionales e importados.

• Resolución 181069 de Agosto 18 de 2005, por medio de la cual se hacen algunas

precisiones sobre las obligaciones de los productores de alcohol carburante.

• Resolución 181780 de Diciembre 29 de 2005, del Ministerio de Minas y Energía, por la cual se define la estructura de precios del ACPM mezclado con biocombustible para uso en motores diesel. (Contiene lo relacionado al etanol).

• Ley 101 de Diciembre 23 de 1993, mediante la cual se establece, entre otros, el marco

legal del Incentivo a la Capitalización rural ICR.

• Ley 103 de 1994, Ley de Incentivo Forestal.

• Manual de Crédito FINAGRO.

• Decreto 383 de 2007, mediante el cual se establecen estímulos para la implementación de zonas francas para proyectos agroindustriales en materia de biocombustibles – Tasa de renta diferencial y beneficios en materia de exenciones de aranceles en bienes de capital (proyectos con potencial exportador).

• Con esto último, es importante destacar que el proyecto de cumplir con los requisitos

exigidos para convertirse en Zona Franca, tendría una reducción sustancial de la tasa de impuesto sobre la renta y patrimonio, al pasar del 32% al 15%, tal como lo estipula la Ley 1004 de Diciembre 30 de 2005, por medio de la cual se modifica el régimen especial para estimular la inversión y se dictan otras disposiciones.

Para resumir los beneficios, Carolina Herrera, directora del Departamento Nacional de Planeación (DNP), en el Foro “Lanzamiento del documento Conpes sobre biocombustibles” dijo que se está implementando mecanismos tributarios y financieros con el objetivo de promover la producción de biocombustibles. Habló de “exenciones tributarias que reciben desde el año 2005 los productores, la creación de tres zonas francas para proyectos agroindustriales que fueron aprobados por la Comisión Intersectorial y que en este momento están sujetas a la verificación por parte de la DIAN.” También aseguró que “estos proyectos tendrán una deducción del impuesto de renta de 40 por ciento de las inversiones en activos fijos reales, pagarán renta de 15 por ciento y podrán ingresar equipos libres de arancel e IVA, si las iniciativas demuestran que generan 500 empleos y que realizaron una inversión superior a 18 millones de dólares.”68 Asimismo, el alcohol carburante está libre de pagar IVA, impuesto global y sobretasa.

68 “Alternativas en la producción de biocombustibles”, diario La República, sin identificar

25

Otro de los beneficios que hacen atractivos los proyectos, por su menor costo de capital, son los créditos entregados por el Gobierno Nacional como incentivo, entre estos se encuentran la facilidad de créditos por 100.000 millones de pesos destinados a la expansión de áreas cultivables de caña y palma.69 Sin entrar en detalle en los créditos otorgados por finagro.

Pronóstico de Tierra A pesar del escándalo de Carimagua que ha desencadenado una “verdadera satanización de los biocombustibles, sector que se acusa de ser responsable de la escasez y sus altos precios, así como de la hambruna que empezarían a padecer los sectores más pobres de la población.”70 Además de interrogantes como “¿será cierto que en nuestro país el cultivo de palma ayuda a la legalización de tierras que antaño eran de propiedad de los desplazados o que las tierras de propiedad del Estado, como Carimagua, se entregarán a los grandes capitales privados, o que se está produciendo en ciertas zonas una centralización (violenta o no) de tierras y se induce a una contrarreforma agraria?”71 En Colombia, no se proyecta ni está sucediendo la explotación de bosques, de sabanas o incluso de la Amazonía, el desplazamiento de cultivos destinados a alimentos, ni tampoco de pequeños campesinos, grupos indígenas o comunidades negras como resultado de la producción de biocombustibles. Teniendo como referencia los objetivos de mezcla definidos por el país para el mercado nacional, se aspira tener cerca de 320.000 hectáreas dedicadas a la producción de biocombustibles en Colombia y sin tener en cuenta los objetivos planteados para el programa, pensando en este con visión global, y no solo nacional, tomando como referencia los inmensos potenciales que existen en materia exportadora. A continuación se presentan los consumos potenciales del país al respecto y las expectativas en materia de hectáreas sobre las bases antes señaladas.

Fuente: Ministerio de Minas y Energía – Julio 2007

Es un hecho que en Colombia se cuenta con todas las condiciones para el desarrollo de cultivos de esta índole, incluida la disponibilidad de tierras según el Ministerio de Agricultura y Desarrollo Rural: “Hay más de 41 millones de hectáreas destinadas a ganaderías extensiva subutilizados con

69 Ibíd. 70 “Foro de biocombustibles”, diario La República, sin identificar 71 Profesor Universidad Nacional UMAÑA MENDOZA, Germán “La Barriga de Buda”, diario Portafolio, abril 10 de 2008

26

menos de 0,5 animales/ha, la mayoría de estas áreas se encuentran en zonas aptas para la producción de biocombustibles.”72

Los ganaderos del país ya hablan de un plan para triplicar la capacidad de carga de animales por hectárea, que pasaría de un promedio de 0,5 a 1,5 cabezas de ganado, lo que contribuiría a utilizar menos tierras para pastoreo y liberar zonas que permitan atender la demanda de materias primas destinadas a la producción de biocombustibles (etanol y biodiesel), sin causar un desabastecimiento interno de alimentos, e incluso aumentando las posibilidades de exportación. José Felix Lafaurie, presidente de la Federación Colombiana de Ganaderos (Fedegán), asegura que “la tierra es un factor de producción y allí se establecerán las actividades que sean rentables”73. En resumen, se habla que el área de palma crecería más de 1.100% y la de caña en 800%, es decir, 7 millones de hectáreas pasarían a producir etanol y biodiesel en el futuro. Se dice que la era de la bioenergía empezó a revolucionar el campo y que las metas propuestas por el Gobierno en materia de biocombustibles harán cambiar el mapa agropecuario, reubicar cultivos, modernizar el hato ganadero, establecer proyectos agroindustriales y aplicar criterios empresariales en todas las actividades productivas.74 Andrés Arias, Ministro de Agricultura, asegura que “Colombia tiene el privilegio de contar con más de 28 millones de hectáreas que pueden destinarse a la producción agrícola, respetando las reservas forestales.”75

Precio Combustibles La importancia de los combustibles en el mundo moderno se remonta a la revolución industrial. En Colombia estos le han significado enormes sumas de dinero de gasto en subsidios, los cuales se vienen desmontando gradualmente con el propósito de incentivar la competencia y la inversión en la industria de refinación e importación de combustibles (gasolina corriente y diesel), lo que permitirá el abastecimiento de estos energéticos en el largo plazo. La eliminación de los subsidios es cuestión de responsabilidad fiscal y es deber del Estado utilizar estos recursos de mejor manera, estos tendrían mayor “rentabilidad social” invertidos en salud, educación, vivienda, infraestructura vial, educación y no en beneficiar a los colombianos más favorecidos.

72 Ministerio de Minas y Energía, “El Programa de Biocombustibles en Colombia”, Julio de 2007 73 TOVAR MARTÍNEZ, Edmer “Bioenergía cambia el mapa agropecuario”, diario Portafolio, abril 7 de 2008 74 Ibíd. 75 Ibíd.

27

Fuente: Ministerio de Minas y Energía – 2007