Embed Size (px)

Citation preview

V skratke

• Vysoký rast cien nehnuteľností naďalej pretrváva,

• Ceny na realitnom trhu už v mnohom prekonali predkrízové maximá

• Ani aktuálnym, ani kumulatívnym rastom cien za dlhšie obdobie však slovenský realitný trh z radu

Európskych krajín nevyčnieva

• Bývanie je vďaka rastu miezd a nízkym sadzbám naďalej dostupné nad pomery z minulosti, najlepšie

obdobie je ale kvôli sprísňovaniu úverových podmienok už za nami

• V Bratislavskom kraji je index dostupnosti bývania najnižší, najvyšší je v Trenčianskom kraji

• Rast HDP v závere roka výrazne poľavil, miera nezamestnanosti po rokoch stúpla

Kľúčové očakávané udalosti

• Dôležitou udalosťou bude zverejnenie kompozície HDP za 4.štvrťrok, ktoré sa očakáva 7.marca. Tieto

údaje nám poskytnú viac informácii o tom, čo spôsobilo spomalenie rastu v závere roka 2018. Lepšie tak

budeme môcť zhodnotiť vyhliadky na aktuálny rok.

• V otázke Brexitu nasledujúce dni už skutočne pôjde do tuhého. Všetci zainteresovaní čakajú na

rozuzlenie tohto nekonečného príbehu. 29.marca by mala Británia opustiť eurozónu, až najbližšie dni sa

vyjasní, za akých podmienok. Vylúčiť sa ale nedá ani vyrokovanie odkladu tohto termínu a predĺženie

neistoty.

1

FINANČNÉ SPRÁVY A ANALÝZY

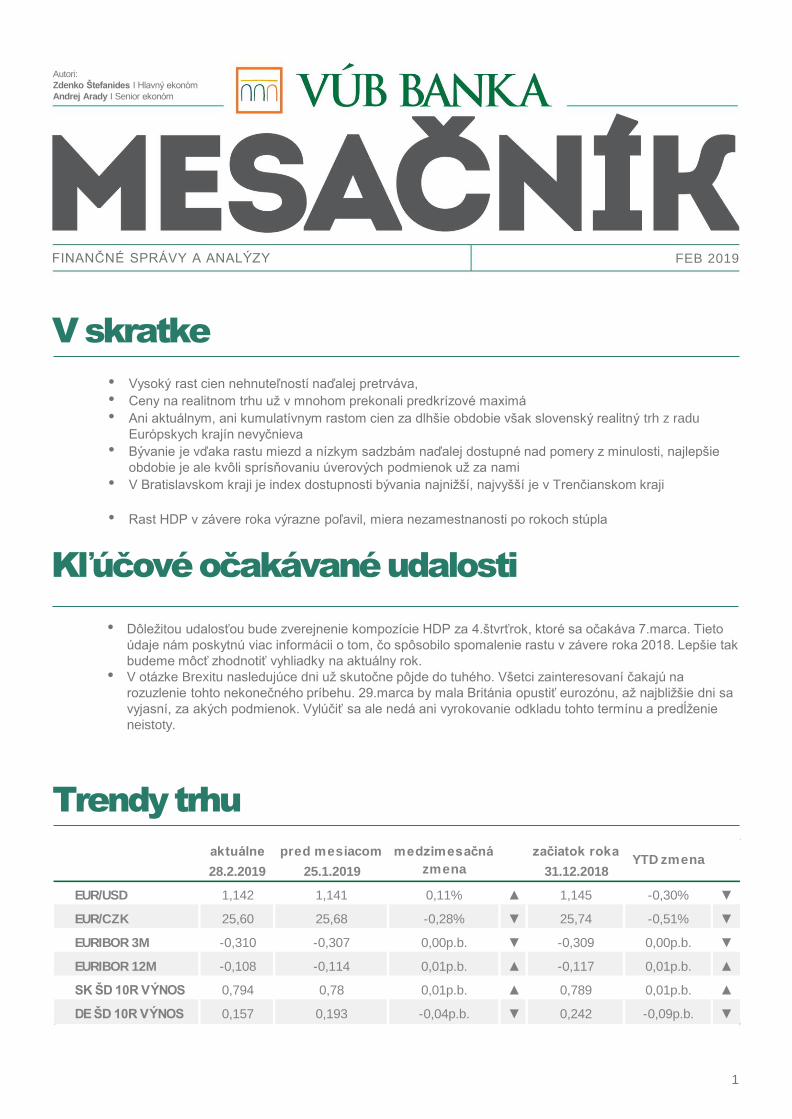

Trendy trhu

FEB 2019

Autori:

Zdenko Štefanides I Hlavný ekonóm

Andrej Arady I Senior ekonóm

aktuálne pred mesiacom začiatok roka

28.2.2019 25.1.2019 31.12.2018

EUR/USD 1,142 1,141 0,11% ▲ 1,145 -0,30% ▼

EUR/CZK 25,60 25,68 -0,28% ▼ 25,74 -0,51% ▼

EURIBOR 3M -0,310 -0,307 0,00p.b. ▼ -0,309 0,00p.b. ▼

EURIBOR 12M -0,108 -0,114 0,01p.b. ▲ -0,117 0,01p.b. ▲

SK ŠD 10R VÝNOS 0,794 0,78 0,01p.b. ▲ 0,789 0,01p.b. ▲

DE ŠD 10R VÝNOS 0,157 0,193 -0,04p.b. ▼ 0,242 -0,09p.b. ▼

medzimesačná

zmenaYTD zmena

Vývoj cien nehnuteľností a dostupnosť

bývania

K očakávanému spomaleniu rastu cien nehnuteľností zatiaľ nedošlo. Podľa

údajov NBS, v treťom štvrťroku 2018 síce medzikvartálne stúpla priemerná cena za

meter štvorcový už len o 2€, no v poslednom štvrťroku 2018 cena vzrástla opäť

výraznejšie, o 30€, čo bolo veľmi podobné rastom v prvej polovici roka. Nižšia báza z

roka 2017 potom vytiahla dynamiku medziročného rastu z priemeru 4,4% z prvých

troch štvrťrokov na 7,6% r/r v 4Q18, čo je najvyššie pokrízové tempo rastu. Faktom ale

je, že ani úverový trh zatiaľ nespomalil, boom hypotekárnych úverov pokračoval. Tomu

v uplynulom roku paradoxne pomohlo aj nariadenie Národnej banky, ktoré sprísnilo

podmienky pre poskytovanie úverov. Avizované opatrenia, vrátane úverového stropu,

ktoré prišli do platnosti 1. júla 2018 primäli potenciálnych kupujúcich, aby svoje plány

urýchlili. Objem nových hypoték a úverov na bývanie tak vyskočil v druhom štvrťroku

medziročne o 40% a po zvyšok roka 2018 sa znížil len mierne. Celoročná dynamika

sa tak udržala na priemere predchádzajúcich štyroch rokov.

2

FEB I 2019

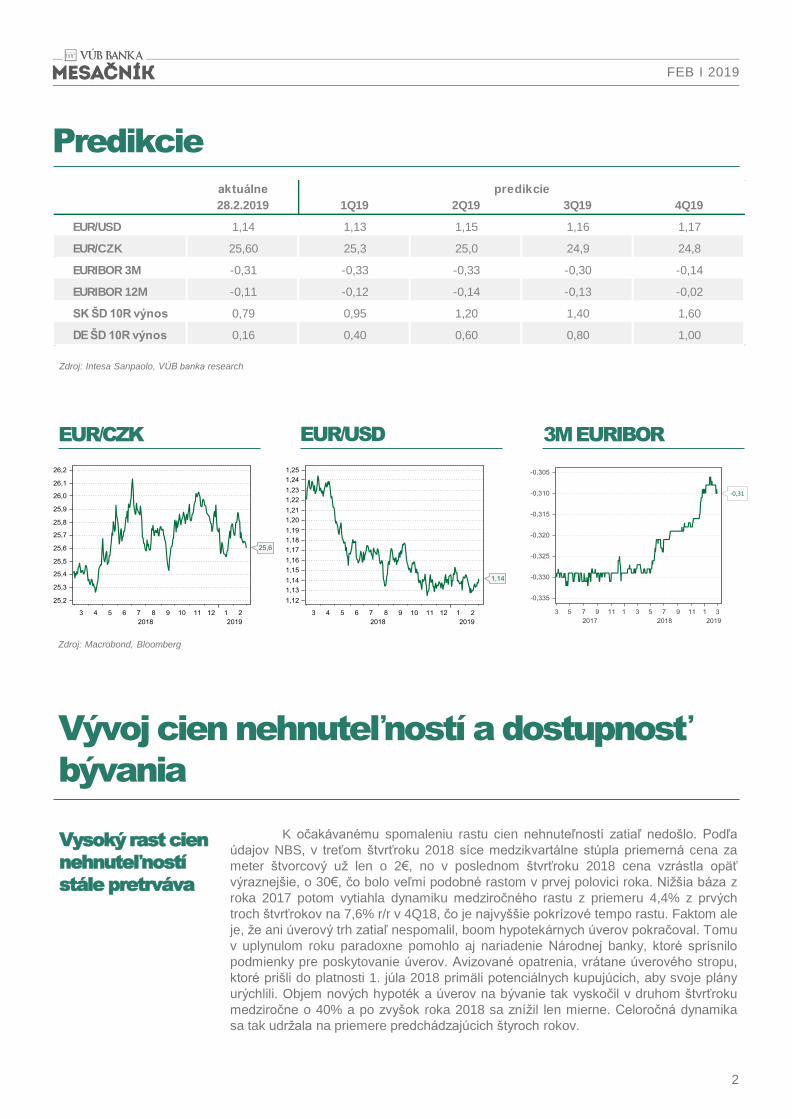

EUR/CZK EUR/USD 3M EURIBOR

Zdroj: Macrobond, Bloomberg

Predikcie

Zdroj: Intesa Sanpaolo, VÚB banka research

aktuálne

28.2.2019 1Q19 2Q19 3Q19 4Q19

EUR/USD 1,14 1,13 1,15 1,16 1,17

EUR/CZK 25,60 25,3 25,0 24,9 24,8

EURIBOR 3M -0,31 -0,33 -0,33 -0,30 -0,14

EURIBOR 12M -0,11 -0,12 -0,14 -0,13 -0,02

SK ŠD 10R výnos 0,79 0,95 1,20 1,40 1,60

DE ŠD 10R výnos 0,16 0,40 0,60 0,80 1,00

predikcie

Vysoký rast cien

nehnuteľností

stále pretrváva

3

FEB I 2019

Graf 1: Rast cien nehnuteľností na bývanie,

medziročná zmena priemernej ceny a absolútna medzikvartálna zmena v €

Celkové ceny nehnuteľností podľa metodiky NBS ešte stále zaostávajú za predkrízovým maximom, no

platí to len vďaka pomalšiemu rastu cien domov a špecifickej metodike. Ceny bytov, bez ohľadu na počet izieb,

predkrízové maximá už výrazne prekonali, v priemere o 10%. Najväčší rast zaznamenali veľké byty, 4- a viac

izbové. Tie prekonali predkrízové maximum rádovo o 20%. Situácia sa líši aj v rámci jednotlivých regiónov.

Celkové ceny nehnuteľností v Prešovskom, Košickom, Banskobystrickom a Trenčianskom zaostávajú za

predkrízovým maximom, podobne ako celonárodný priemer. V Bratislavskom kraji už ale maximum dorovnali a v

Žilinskom, Nitrianskom a Trnavskom kraji ho prekonali. No a potom je tu ešte metodika Eurostatu, ktorá na rozdiel

od NBS neberie priemerné ponukové ceny ale priemerné realizačné ceny. Tie celkovo (teda domy a byty spolu) na

národnej úrovni prekonali predkrízové maximum už v druhom štvrťroku 2018. Posledný kvartál 2018 na rozdiel od

NBS údajov ešte nie je dostupný, no už teraz je zrejmé, že tieto ceny dosiahli nové historické maximum.

Zdroj: NBS, VÚB

Realitný trh už v mnohom prekonáva predkrízové maximá

Graf 2: Ceny nehnuteľností na bývanie, celkom

Index 2015=100

Zdroj: NBS, Eurostat, VÚB

4

FEB I 2019

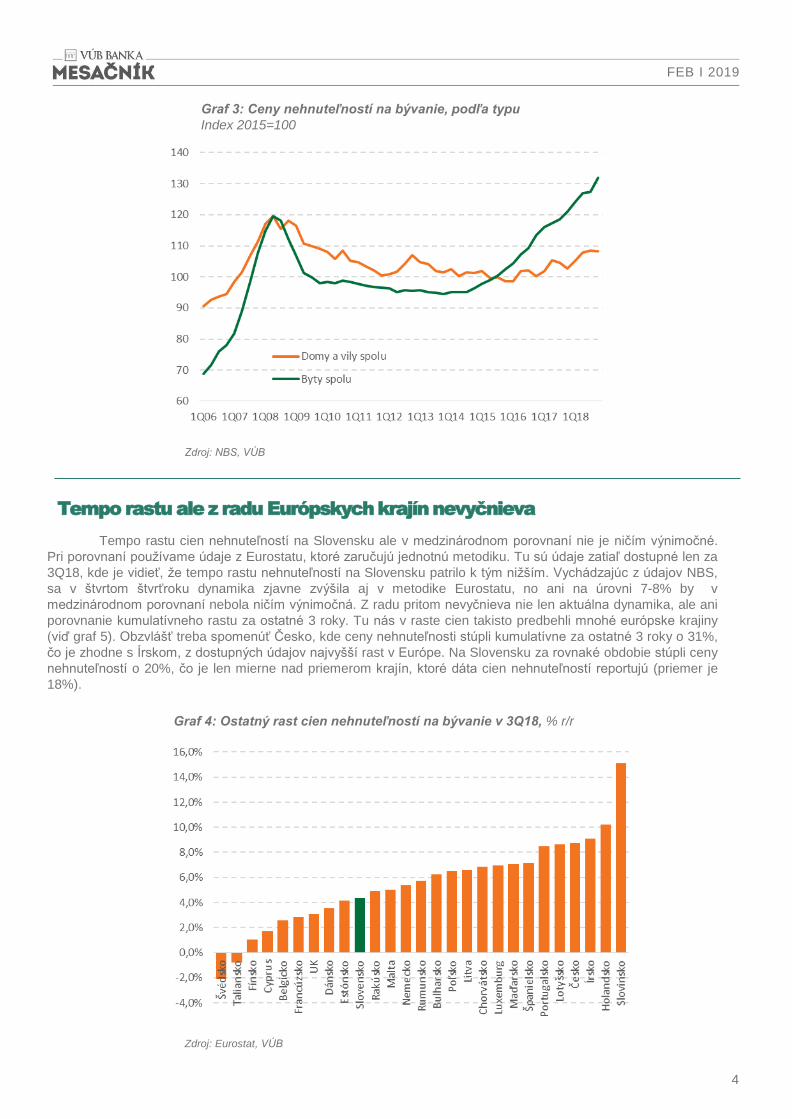

Graf 3: Ceny nehnuteľností na bývanie, podľa typu

Index 2015=100

Zdroj: NBS, VÚB

Graf 4: Ostatný rast cien nehnuteľností na bývanie v 3Q18, % r/r

Zdroj: Eurostat, VÚB

Tempo rastu ale z radu Európskych krajín nevyčnieva

Tempo rastu cien nehnuteľností na Slovensku ale v medzinárodnom porovnaní nie je ničím výnimočné.

Pri porovnaní používame údaje z Eurostatu, ktoré zaručujú jednotnú metodiku. Tu sú údaje zatiaľ dostupné len za

3Q18, kde je vidieť, že tempo rastu nehnuteľností na Slovensku patrilo k tým nižším. Vychádzajúc z údajov NBS,

sa v štvrtom štvrťroku dynamika zjavne zvýšila aj v metodike Eurostatu, no ani na úrovni 7-8% by v

medzinárodnom porovnaní nebola ničím výnimočná. Z radu pritom nevyčnieva nie len aktuálna dynamika, ale ani

porovnanie kumulatívneho rastu za ostatné 3 roky. Tu nás v raste cien takisto predbehli mnohé európske krajiny

(viď graf 5). Obzvlášť treba spomenúť Česko, kde ceny nehnuteľnosti stúpli kumulatívne za ostatné 3 roky o 31%,

čo je zhodne s Írskom, z dostupných údajov najvyšší rast v Európe. Na Slovensku za rovnaké obdobie stúpli ceny

nehnuteľností o 20%, čo je len mierne nad priemerom krajín, ktoré dáta cien nehnuteľností reportujú (priemer je

18%).

5

FEB I 2019

Graf 5: Kumulatívny rast cien za ostatné 3 roky,%

Zdroj: Eurostat, VÚB

Graf 6: Pomer mzdy ku cenám nehnuteľností vs ročný priemer,

index 2005=100,

Zdroj: NBS, ŠUSR, VÚB prepočty

Bývanie je naďalej dostupné nad pomery z minulosti

V každom prípade, prekonanie predkrízových vrcholov mnohých segmentov realitného trhu vyvoláva

obavy, či nie sme svedkami nafukovania bubliny ako v roku 2008 a či sa nemáme pripraviť na jej spľasnutie po

vzore roku 2009. Faktom ale je, že ekonomika predkrízové maximum prekonala už dávno, realitný trh cenami ešte

celkom úplne nie. Stúpali nielen ceny, ale aj platy. To, že rast platov dlhodobo výrazne prekonával v pokrízovom

období rast cien nehnuteľností je zrejmé z grafu 6 dolu.

6

FEB I 2019

Graf 7: Index dostupnosti bývania, odchýlka od dlhodobého priemeru

Zdroj: Macrobond, ECB, Eurostat, VÚB prepočty

Predpoklady: 80% LTV, celková RPMN na hypotékach, splátka vo výške ¼ príjmu

V Bratislave je dostupnosť bývania najnižšia, najvyššia je v Trenčíne

Navyše, keď k vývoju cien nehnuteľnosti voči príjmom prirátame aj pokles úrokových sadzieb (hoci v

ostatnom roku už len kozmetický), dostupnosť bývania ďalej rástla aj napriek tomu, že najpriaznivejší pomer cien

voči príjmom je už za nami. Inými slovami, Slovák s priemerným platom si aktuálne dokáže prefinancovať cez

hypotéku byt s najväčšou rozlohou v histórii. To ale platí, len ak sa pozeráme na vývoj cien nehnuteľností voči

príjmom a úrokovým sadzbám na hypotékach (viď predpoklady uvedené pod grafom 6) pri nemenných ostatných

parametroch, ktoré posudzujú banky z hľadiska rizika klienta, ako napríklad LTV, povinná rezerva pri splácaní, či

úverový strop (tzv. debt to income, DTI) a ďalšie. Parametre determinujúce riziko úveru na bývanie ostatné

obdobie Národná banka Slovenska sprísňovala, aby zamedzila prípadom, kedy sa niektoré domácnosti extrémne

zadlžovali. Keď vezmeme do úvahy aj tieto faktory, obdobie, kedy bolo bývanie najdostupnejšie, je už zjavne za

nami. My ale máme v tejto analýze ambíciu sledovať skôr vývoj ceny v kontexte vývoja príjmov a úrokových

sadzieb, tak aby bolo možné posúdiť, či rast cien nehnuteľností nie je prehnaný a nevytvára bublinu na realitnom

trhu.

Dostupnosť bývania sa v rámci regiónov Slovenska líši. Rozdiely ale nie sú až také dramatické, až na

jednu výnimku – Bratislavský kraj. Priemerná mzda je tu až o 39% vyššia ako priemer zvyšku Slovenska.

Priemerná cena za meter štvorcový nehnuteľnosti je ale vyššia až o 117% než vo zvyšku Slovenska. To z pohľadu

dostupnosti bývania tento kraj jasne diskvalifikuje voči zvyšku Slovenska. Kým pri 80% LTV so splátkou vo výške

štvrtiny príjmu pri aktuálnych úrokových sadzbách vyjadrených ako celková RPMN na hypotékach v Bratislavskom

kraji jednotlivec s priemerným príjmom prefinancuje cez hypotéku nehnuteľnosť s plochou len zhruba polovičnou

než napríklad jeho náprotivok v Trenčianskom kraji (viď graf 9 na druhej strane).

7

FEB I 2019

Graf 8: Platy vs ceny nehnuteľností v regiónoch, €

Zdroj: NBS, ŠUSR, VÚB

Graf 9: Porovnanie regiónov - plocha nehnuteľnosti prefinancovateľná

jednotlivcom cez hypotéku v závislosti od lokálnych príjmov a cien*

Zdroj: NBS, ŠUSR, VÚB prepočty

*Predpoklady: 80% LTV, celková RPMN na hypotékach, splátka vo výške ¼ príjmu

8

FEB I 2019

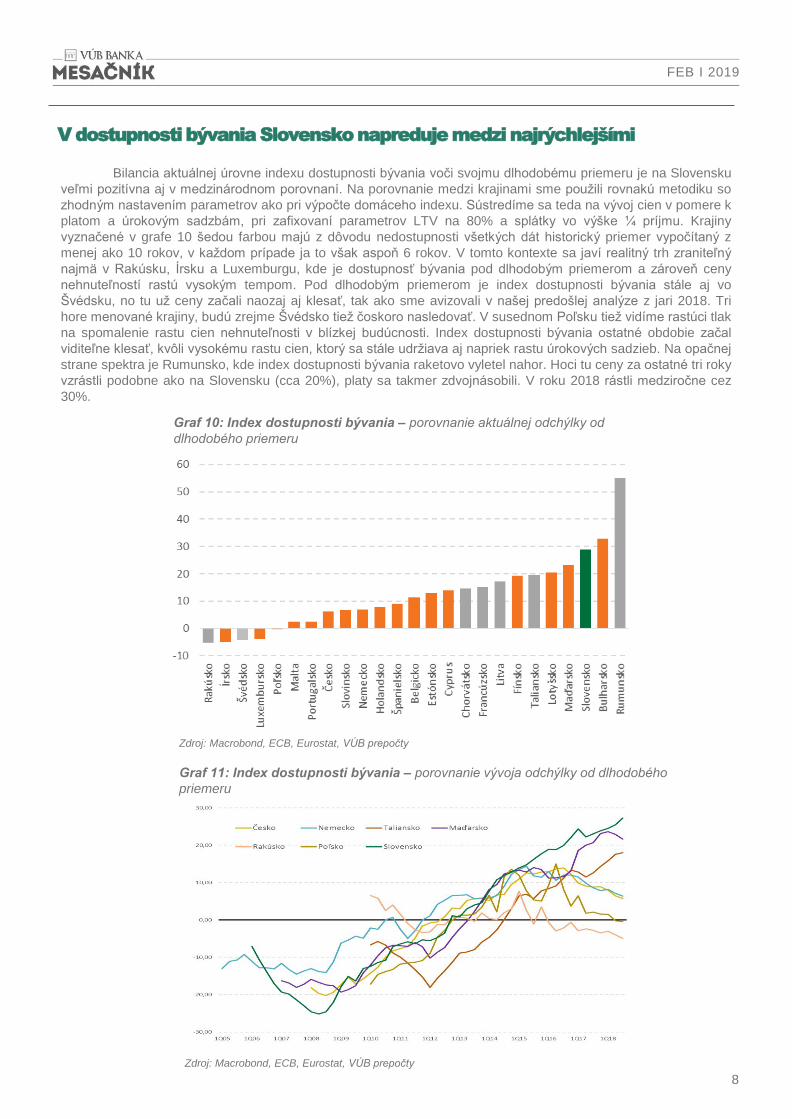

Graf 10: Index dostupnosti bývania – porovnanie aktuálnej odchýlky od

dlhodobého priemeru

Zdroj: Macrobond, ECB, Eurostat, VÚB prepočty

V dostupnosti bývania Slovensko napreduje medzi najrýchlejšími

Bilancia aktuálnej úrovne indexu dostupnosti bývania voči svojmu dlhodobému priemeru je na Slovensku

veľmi pozitívna aj v medzinárodnom porovnaní. Na porovnanie medzi krajinami sme použili rovnakú metodiku so

zhodným nastavením parametrov ako pri výpočte domáceho indexu. Sústredíme sa teda na vývoj cien v pomere k

platom a úrokovým sadzbám, pri zafixovaní parametrov LTV na 80% a splátky vo výške ¼ príjmu. Krajiny

vyznačené v grafe 10 šedou farbou majú z dôvodu nedostupnosti všetkých dát historický priemer vypočítaný z

menej ako 10 rokov, v každom prípade ja to však aspoň 6 rokov. V tomto kontexte sa javí realitný trh zraniteľný

najmä v Rakúsku, Írsku a Luxemburgu, kde je dostupnosť bývania pod dlhodobým priemerom a zároveň ceny

nehnuteľností rastú vysokým tempom. Pod dlhodobým priemerom je index dostupnosti bývania stále aj vo

Švédsku, no tu už ceny začali naozaj aj klesať, tak ako sme avizovali v našej predošlej analýze z jari 2018. Tri

hore menované krajiny, budú zrejme Švédsko tiež čoskoro nasledovať. V susednom Poľsku tiež vidíme rastúci tlak

na spomalenie rastu cien nehnuteľnosti v blízkej budúcnosti. Index dostupnosti bývania ostatné obdobie začal

viditeľne klesať, kvôli vysokému rastu cien, ktorý sa stále udržiava aj napriek rastu úrokových sadzieb. Na opačnej

strane spektra je Rumunsko, kde index dostupnosti bývania raketovo vyletel nahor. Hoci tu ceny za ostatné tri roky

vzrástli podobne ako na Slovensku (cca 20%), platy sa takmer zdvojnásobili. V roku 2018 rástli medziročne cez

30%.

Graf 11: Index dostupnosti bývania – porovnanie vývoja odchýlky od dlhodobého

priemeru

Zdroj: Macrobond, ECB, Eurostat, VÚB prepočty

9

FEB I 2019

Prehľad dát ostatného mesiaca

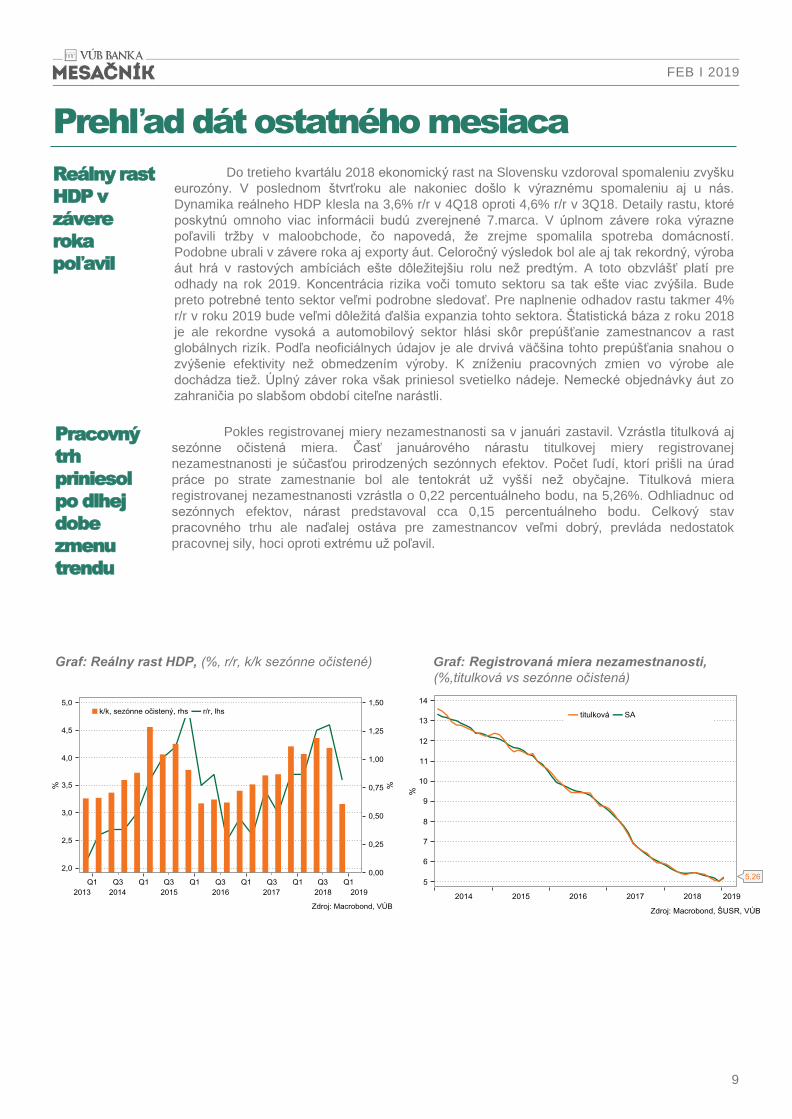

Do tretieho kvartálu 2018 ekonomický rast na Slovensku vzdoroval spomaleniu zvyšku

eurozóny. V poslednom štvrťroku ale nakoniec došlo k výraznému spomaleniu aj u nás.

Dynamika reálneho HDP klesla na 3,6% r/r v 4Q18 oproti 4,6% r/r v 3Q18. Detaily rastu, ktoré

poskytnú omnoho viac informácii budú zverejnené 7.marca. V úplnom závere roka výrazne

poľavili tržby v maloobchode, čo napovedá, že zrejme spomalila spotreba domácností.

Podobne ubrali v závere roka aj exporty áut. Celoročný výsledok bol ale aj tak rekordný, výroba

áut hrá v rastových ambíciách ešte dôležitejšiu rolu než predtým. A toto obzvlášť platí pre

odhady na rok 2019. Koncentrácia rizika voči tomuto sektoru sa tak ešte viac zvýšila. Bude

preto potrebné tento sektor veľmi podrobne sledovať. Pre naplnenie odhadov rastu takmer 4%

r/r v roku 2019 bude veľmi dôležitá ďalšia expanzia tohto sektora. Štatistická báza z roku 2018

je ale rekordne vysoká a automobilový sektor hlási skôr prepúšťanie zamestnancov a rast

globálnych rizík. Podľa neoficiálnych údajov je ale drvivá väčšina tohto prepúšťania snahou o

zvýšenie efektivity než obmedzením výroby. K zníženiu pracovných zmien vo výrobe ale

dochádza tiež. Úplný záver roka však priniesol svetielko nádeje. Nemecké objednávky áut zo

zahraničia po slabšom období citeľne narástli.

Graf: Reálny rast HDP, (%, r/r, k/k sezónne očistené)

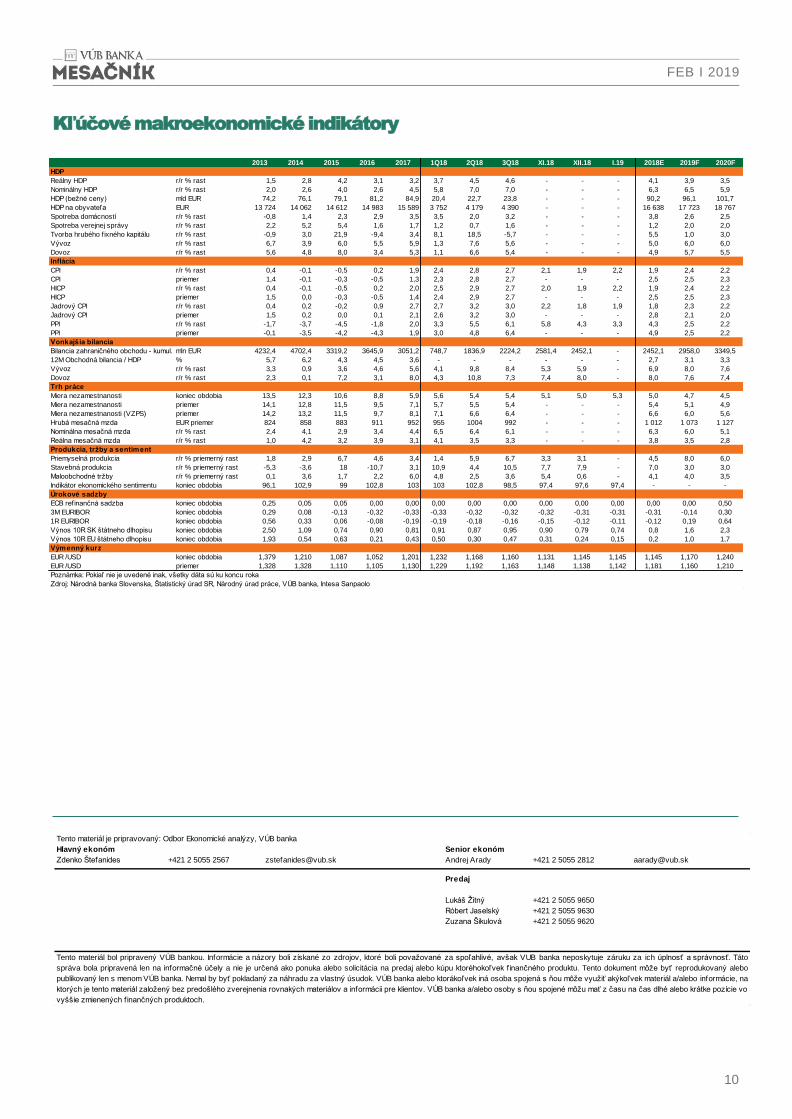

Pokles registrovanej miery nezamestnanosti sa v januári zastavil. Vzrástla titulková aj

sezónne očistená miera. Časť januárového nárastu titulkovej miery registrovanej

nezamestnanosti je súčasťou prirodzených sezónnych efektov. Počet ľudí, ktorí prišli na úrad

práce po strate zamestnanie bol ale tentokrát už vyšší než obyčajne. Titulková miera

registrovanej nezamestnanosti vzrástla o 0,22 percentuálneho bodu, na 5,26%. Odhliadnuc od

sezónnych efektov, nárast predstavoval cca 0,15 percentuálneho bodu. Celkový stav

pracovného trhu ale naďalej ostáva pre zamestnancov veľmi dobrý, prevláda nedostatok

pracovnej sily, hoci oproti extrému už poľavil.

Reálny rast

HDP v

závere

roka

poľavil

Pracovný

trh

priniesol

po dlhej

dobe

zmenu

trendu

Graf: Registrovaná miera nezamestnanosti,

(%,titulková vs sezónne očistená)

10

FEB I 2019

Kľúčové makroekonomické indikátory

Tento materiál je pripravovaný: Odbor Ekonomické analýzy, VÚB banka

Hlavný ekonóm Senior ekonóm

Zdenko Štefanides +421 2 5055 2567 [email protected] Andrej Arady +421 2 5055 2812 [email protected]

Predaj

Lukáš Žitný +421 2 5055 9650

Róbert Jaselský +421 2 5055 9630

Zuzana Šikulová +421 2 5055 9620

Tento materiál bol pripravený VÚB bankou. Informácie a názory boli získané zo zdrojov, ktoré boli považované za spoľahlivé, avšak VUB banka neposkytuje záruku za ich úplnosť a správnosť. Táto

správa bola pripravená len na informačné účely a nie je určená ako ponuka alebo solicitácia na predaj alebo kúpu ktoréhokoľvek finančného produktu. Tento dokument môže byť reprodukovaný alebo

publikovaný len s menom VÚB banka. Nemal by byť pokladaný za náhradu za vlastný úsudok. VÚB banka alebo ktorákoľvek iná osoba spojená s ňou môže využiť akýkoľvek materiál a/alebo informácie, na

ktorých je tento materiál založený bez predošlého zverejnenia rovnakých materiálov a informácii pre klientov. VÚB banka a/alebo osoby s ňou spojené môžu mať z času na čas dlhé alebo krátke pozície vo

vyššie zmienených finančných produktoch.

2013 2014 2015 2016 2017 1Q18 2Q18 3Q18 XI.18 XII.18 I.19 2018E 2019F 2020F

HDP

Reálny HDP r/r % rast 1,5 2,8 4,2 3,1 3,2 3,7 4,5 4,6 - - - 4,1 3,9 3,5

Nominálny HDP r/r % rast 2,0 2,6 4,0 2,6 4,5 5,8 7,0 7,0 - - - 6,3 6,5 5,9

HDP (bežné ceny) mld EUR 74,2 76,1 79,1 81,2 84,9 20,4 22,7 23,8 - - - 90,2 96,1 101,7

HDP na obyvateľa EUR 13 724 14 062 14 612 14 983 15 589 3 752 4 179 4 390 - - - 16 638 17 723 18 767

Spotreba domácností r/r % rast -0,8 1,4 2,3 2,9 3,5 3,5 2,0 3,2 - - - 3,8 2,6 2,5

Spotreba verejnej správy r/r % rast 2,2 5,2 5,4 1,6 1,7 1,2 0,7 1,6 - - - 1,2 2,0 2,0

Tvorba hrubého fixného kapitálu r/r % rast -0,9 3,0 21,9 -9,4 3,4 8,1 18,5 -5,7 - - - 5,5 1,0 3,0

Vývoz r/r % rast 6,7 3,9 6,0 5,5 5,9 1,3 7,6 5,6 - - - 5,0 6,0 6,0

Dovoz r/r % rast 5,6 4,8 8,0 3,4 5,3 1,1 6,6 5,4 - - - 4,9 5,7 5,5

Inflácia

CPI r/r % rast 0,4 -0,1 -0,5 0,2 1,9 2,4 2,8 2,7 2,1 1,9 2,2 1,9 2,4 2,2

CPI priemer 1,4 -0,1 -0,3 -0,5 1,3 2,3 2,8 2,7 - - - 2,5 2,5 2,3

HICP r/r % rast 0,4 -0,1 -0,5 0,2 2,0 2,5 2,9 2,7 2,0 1,9 2,2 1,9 2,4 2,2

HICP priemer 1,5 0,0 -0,3 -0,5 1,4 2,4 2,9 2,7 - - - 2,5 2,5 2,3

Jadrový CPI r/r % rast 0,4 0,2 -0,2 0,9 2,7 2,7 3,2 3,0 2,2 1,8 1,9 1,8 2,3 2,2

Jadrový CPI priemer 1,5 0,2 0,0 0,1 2,1 2,6 3,2 3,0 - - - 2,8 2,1 2,0

PPI r/r % rast -1,7 -3,7 -4,5 -1,8 2,0 3,3 5,5 6,1 5,8 4,3 3,3 4,3 2,5 2,2

PPI priemer -0,1 -3,5 -4,2 -4,3 1,9 3,0 4,8 6,4 - - - 4,9 2,5 2,2

Vonkajšia bilancia

Bilancia zahraničného obchodu - kumul. mln EUR 4232,4 4702,4 3319,2 3645,9 3051,2 748,7 1836,9 2224,2 2581,4 2452,1 - 2452,1 2958,0 3349,5

12M Obchodná bilancia / HDP % 5,7 6,2 4,3 4,5 3,6 - - - - - - 2,7 3,1 3,3

Vývoz r/r % rast 3,3 0,9 3,6 4,6 5,6 4,1 9,8 8,4 5,3 5,9 - 6,9 8,0 7,6

Dovoz r/r % rast 2,3 0,1 7,2 3,1 8,0 4,3 10,8 7,3 7,4 8,0 - 8,0 7,6 7,4

Trh práce

Miera nezamestnanosti koniec obdobia 13,5 12,3 10,6 8,8 5,9 5,6 5,4 5,4 5,1 5,0 5,3 5,0 4,7 4,5

Miera nezamestnanosti priemer 14,1 12,8 11,5 9,5 7,1 5,7 5,5 5,4 - - - 5,4 5,1 4,9

Miera nezamestnanosti (VZPS) priemer 14,2 13,2 11,5 9,7 8,1 7,1 6,6 6,4 - - - 6,6 6,0 5,6

Hrubá mesačná mzda EUR priemer 824 858 883 911 952 955 1004 992 - - - 1 012 1 073 1 127

Nominálna mesačná mzda r/r % rast 2,4 4,1 2,9 3,4 4,4 6,5 6,4 6,1 - - - 6,3 6,0 5,1

Reálna mesačná mzda r/r % rast 1,0 4,2 3,2 3,9 3,1 4,1 3,5 3,3 - - - 3,8 3,5 2,8

Produkcia, tržby a sentiment

Priemyselná produkcia r/r % priemerný rast 1,8 2,9 6,7 4,6 3,4 1,4 5,9 6,7 3,3 3,1 - 4,5 8,0 6,0

Stavebná produkcia r/r % priemerný rast -5,3 -3,6 18 -10,7 3,1 10,9 4,4 10,5 7,7 7,9 - 7,0 3,0 3,0

Maloobchodné tržby r/r % priemerný rast 0,1 3,6 1,7 2,2 6,0 4,8 2,5 3,6 5,4 0,6 - 4,1 4,0 3,5

Indikátor ekonomického sentimentu koniec obdobia 96,1 102,9 99 102,8 103 103 102,8 98,5 97,4 97,6 97,4 - - -

Úrokové sadzby

ECB refinančná sadzba koniec obdobia 0,25 0,05 0,05 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,50

3M EURIBOR koniec obdobia 0,29 0,08 -0,13 -0,32 -0,33 -0,33 -0,32 -0,32 -0,32 -0,31 -0,31 -0,31 -0,14 0,30

1R EURIBOR koniec obdobia 0,56 0,33 0,06 -0,08 -0,19 -0,19 -0,18 -0,16 -0,15 -0,12 -0,11 -0,12 0,19 0,64

Výnos 10R SK štátneho dlhopisu koniec obdobia 2,50 1,09 0,74 0,90 0,81 0,91 0,87 0,95 0,90 0,79 0,74 0,8 1,6 2,3

Výnos 10R EU štátneho dlhopisu koniec obdobia 1,93 0,54 0,63 0,21 0,43 0,50 0,30 0,47 0,31 0,24 0,15 0,2 1,0 1,7

Výmenný kurz

EUR /USD koniec obdobia 1,379 1,210 1,087 1,052 1,201 1,232 1,168 1,160 1,131 1,145 1,145 1,145 1,170 1,240

EUR /USD priemer 1,328 1,328 1,110 1,105 1,130 1,229 1,192 1,163 1,148 1,138 1,142 1,181 1,160 1,210

Poznámka: Pokiaľ nie je uvedené inak, všetky dáta sú ku koncu roka

Zdroj: Národná banka Slovenska, Štatistický úrad SR, Národný úrad práce, VÚB banka, Intesa Sanpaolo