Embed Size (px)

Citation preview

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 | 1

Vĩ mô Việt Nam

18 March 2011

06/2019

2016

Nền kinh tế Việt Nam tăng trưởng tích cực bất

chấp các trở ngại toàn cầu và trong nước

Triển vọng tăng trưởng toàn cầu thấp hơn kỳ vọng ban đầu. Trong tháng 4/2019,

Quỹ Tiền tệ Quốc tế (IMF) đã cắt giảm triển vọng tăng trưởng GDP toàn cầu (lần cắt

giảm thứ 3 trong 6 tháng qua) còn 3,3% trong năm 2019 (mức dự báo thấp nhất kể

từ cuộc khủng hoảng tài chính toàn cầu trong năm 2008/2009) do nhiều yếu tố ảnh

hưởng đến các nền kinh tế lớn, bao gồm căng thẳng thương mại gia tăng, tăng thuế,

tình hình tài chính thắt chặt và niềm tin kinh doanh giảm. Nhu cầu toàn cầu chững

lại có thể có tác động tiêu cực đến xuất nhập khẩu của Việt Nam trong bối cảnh Việt

Nam có tỷ lệ thương mại/GDP cao. Trong khi đó, thặng dư thương mại gia tăng với

Mỹ và việc hàng hóa Trung Quốc “đội lốt” hàng hóa Việt Nam có thể khiến Việt Nam

rủi ro nếu Mỹ cũng đánh thuế nhập khẩu cao hơn đối với hàng hóa từ Việt Nam.

GDP của Việt Nam vẫn duy trì tăng trưởng mạnh trong nửa đầu năm 2019 bất

chấp các trở ngại trong và ngoài nước. Mặc dù kinh tế toàn cầu có xu hướng

chậm lại và tác động của Dịch Tả heo Châu phi (ASF) đến khu vực nông nghiệp

trong nước, nền kinh tế Việt Nam vẫn ghi nhận tăng trưởng 6,71% so với cùng kỳ

(YoY) trong quý 2/2019, chỉ thấp hơn 0,02 điểm phần trăm so với mức tăng 6,73%

YoY trong quý 2/2018. Trong nửa đầu năm 2019, GDP đã tăng 6,76% (cùng kỳ tăng

7,05%). Trong nửa cuối 2019, về phía tổng cung, chúng tôi kỳ vọng Chính phủ sẽ

thúc đẩy hoạt động sản xuất kinh doanh của khu vực Công nghiệp và Dịch vụ nhằm

bù đắp cho tác động của dịch ASF đối với khu vực Nông/Lâm/Thủy sản. Trong khi

đó, về phía tổng cầu, chúng tôi kỳ vọng đầu tư và nhu cầu trong nước duy trì tăng

trưởng cao sẽ bù đắp cho tác động tiêu cực do xuất khẩu chững lại và thặng dư

thương mại thấp hơn. Do đó, chúng tôi duy trì dự báo tăng trưởng GDP 2019 không

đổi ở mức 6,8%.

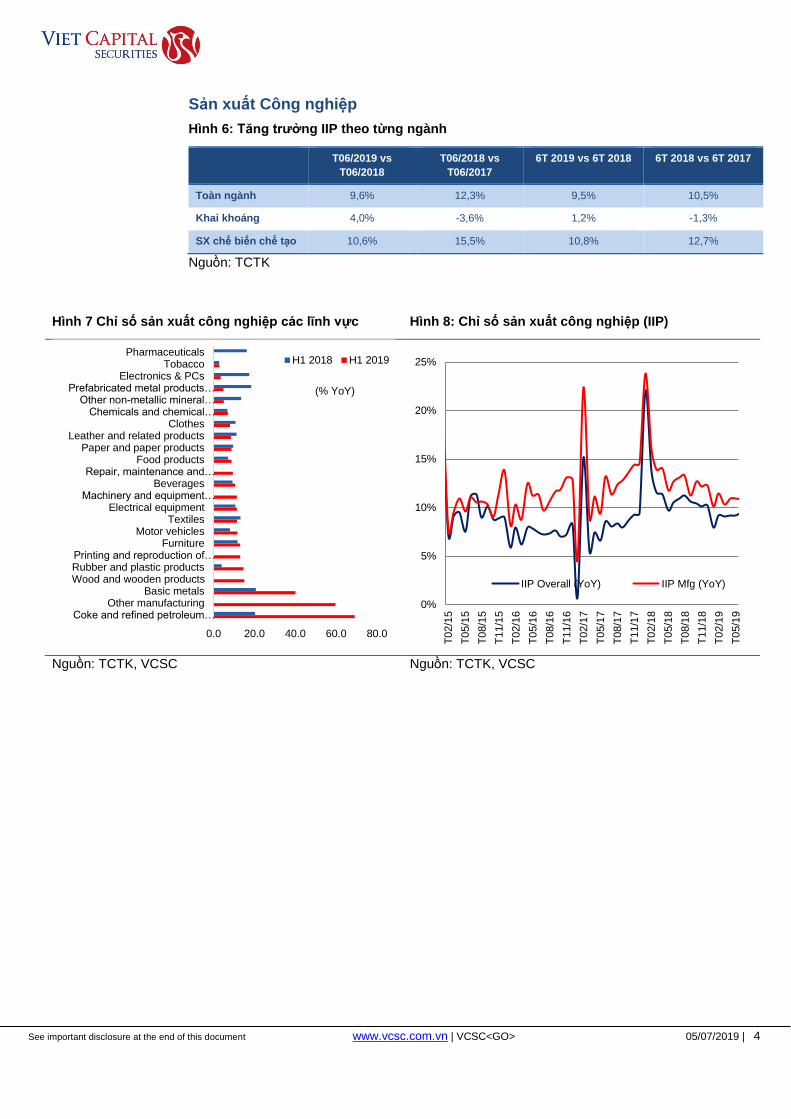

Sản xuất sản phẩm hóa dầu phần nào bù đắp cho tăng trưởng thấp hơn của

lĩnh vực Điện tử. Trong nửa đầu năm 2019, chỉ số Sản xuất Công nghiệp (IIP) tổng

thể tăng 9,5% YoY, trong khi IIP lĩnh vực Sản xuất tiếp tục duy trì mức tăng trưởng

cao 10,8%. IIP của lĩnh vực Điện tử, Máy tính và dụng cụ quang học tăng thấp (+3,5%

trong 6 tháng 2019 so với +17,5% trong 6 tháng 2018), phần nào được bù đắp bởi

lĩnh vực sản xuất than cốc và sản phẩm lọc hóa dầu (+69,1% YoY) nhờ nhà máy lọc

hóa dầu Nghi Sơn mới đi vào hoạt động. Khảo sát PMI gần nhất cho thấy lượng đơn

hàng mới đã tăng trưởng với tốc độ nhanh nhất trong 6 tháng qua sẽ hỗ trợ cho triển

vọng sản xuất.

Tăng trưởng thực tổng mức bán lẻ trong 6 tháng đầu năm đạt mức cao nhất 4

năm. Theo báo cáo mới nhất của Nielsen về Chỉ số Niềm tiên Tiêu dùng (CCI), CCI

của Việt Nam đã tăng 9 điểm lên 129 điểm trong quý 1/2019, xếp thứ ba trên toàn

cầu. Niềm tin Tiêu dùng cải thiện được phản ánh vào tổng mức bán lẻ hàng hóa và

dịch vụ tích cực, khi tăng 8,7% nếu loại bỏ yếu tố giá (mức tăng trưởng thực cao

nhất trong 6 tháng đầu năm kể từ năm 2016). Chúng tôi dự báo tiêu dùng trong nước

sẽ duy trì ổn định trong nửa cuối 2019 nhờ lạm phát và tỷ giá duy trì ổn định.

Cán cân tài khóa thặng dư trong nửa đầu 2019. Tính đến ngày 15/06/2019, ngân

sách Nhà nước thặng dư 48 nghìn tỷ đồng so với mức thâm hụt tài khóa 3,9 nghìn

Hoàng Thúy Lương Chuyên viên Vĩ mô Cao cấp

Trương Thanh Nguyên Chuyên viên vĩ mô

Số liệu trong tháng T5 T6

CPI (% ∆ so với cùng kỳ) 2,7 2,6

Doanh thu bán lẻ (% ∆ so với cùng kỳ) (*) 8,6 8,3

Chỉ số SXCN (% ∆YoY) 9,4 9,5

KN xuất khẩu (tỷ USD) 21,9 21,6

KN nhập khẩu (tỷ USD) 23,2 21,2

Giải ngân FDI (tỷ USD) 1,6 1,8

Lợi suất TPCP 5 năm (%) 3,8 3,9

(*): Lũy kế Dự báo Cả năm

2018

2019F

GDP danh nghĩa (tỷ USD) 244 264

GDP tính theo giá thực tế (% so với năm trước) 7,1 6,8

CPI (% ∆ so với cùng kỳ) 3,5 3,5

Tăng trưởng xuất khẩu (%) 13,8 9,0

Tăng trưởng nhập khẩu (%) 11,5 10,5

Cán cân thương mại (tỷ USD) 6,8 3,7

Tăng trưởng tín dụng (%) 14,0 14,6

Giải ngân FDI (tỷ USD) 19,1 20,4

Tăng trưởng GDP theo quý

Tỷ lệ lạm phát

0%

2%

4%

6%

8%

Q1 Q2 Q3 Q4 FY GDP

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

-5%

0%

5%

10%

15%

20%

25%

T0

6/1

2

T1

2/1

2

T0

6/1

3

T1

2/1

3

T0

6/1

4

T1

2/1

4

T0

6/1

5

T1

2/1

5

T0

6/1

6

T1

2/1

6

T0

6/1

7

T1

2/1

7

T0

6/1

8

T1

2/1

8

T0

6/1

9

So với tháng trước (Phải)

So với cùng kỳ năm ngoái (Trái)

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

2

tỷ đồng cùng kỳ năm 2018. Diễn biến này là do tốc độ giải ngân Đầu tư và Phát triển

chậm, khi chỉ hoàn thành 26,1% kế hoạch cả năm (đạt 112,1 nghìn tỷ đồng).

FDI của Việt Nam duy trì ổn định trong nửa đầu năm. Trong 6 tháng 2019, vốn

FDI giải ngân đạt 9,1 tỷ USD, tăng 8,1% YoY. Trong khi đó, tổng vốn FDI cam kết

giảm 9,2% YoY đạt 18,5 tỷ USD. Các căng thẳng thương mại gần đây giữa Mỹ và

Trung Quốc dường như đã làm tăng tốc xu hướng chuyển dịch đầu tư từ Trung Quốc

sang Việt Nam, Vốn FDI cam kết từ Trung Quốc (2,23 tỷ USD) vượt Singapore lên

vị trí thứ ba. Các Hiệp định Thương mại tự do (FTA) thời gian gần đây như CPTPP,

ASEAN – Hồng Kông / Trung Quốc FTA và EVFTA sẽ tiếp tục hỗ trợ dòng vốn FDI

vào Việt Nam. Chúng tôi kỳ vọng vốn FDI giải ngân tiếp tục ổn định trong nửa cuối

2019 và vốn FDI đăng ký sẽ cải thiện với mức tăng trưởng nhẹ trong cả năm 2019.

Tình hình tăng trưởng kinh tế thế giới chững lại ảnh hưởng đến xuất khẩu của

Việt Nam trong 6 tháng 2019. Trong 6 tháng 2019, kim ngạch xuất khẩu của Việt

Nam đã đạt 122,71 tỷ USD, tăng 7,3% YoY, trong khi nhập khẩu tăng nhanh hơn đạt

122,76 tỷ USD (+10,5% YoY), qua đó nhập siêu 34 triệu USD (cùng kỳ 2018 xuất

siêu 3,4 tỷ USD). Do tác động từ căng thẳng thương mại Mỹ - Trung lên nhu cầu

toàn cầu mạnh hơn dự kiến, chúng tôi điều chỉnh giảm dự báo tăng trưởng xuất khẩu

từ 12,4% còn 9%, nhưng kỳ vọng tốc độ tăng trưởng sẽ cải thiện trong nửa cuối năm

so với đầu năm nhờ xuất khẩu ĐTDĐ dần cải thiện và nhu cầu nhập khẩu gia tăng

từ thị trường Mỹ.

Chỉ số giá tiêu dùng (CPI) trung bình 6 tháng 2019 duy trì ở mức thấp nhất 3

năm qua. CPI tháng 6 giảm 0,09% so với tháng trước (MoM) và tăng 2,16% YoY (so

với +0,061% MoM và +4,67% YoY trong tháng 6/2018). Tính đến tháng 6, CPI đã

tăng 1,41% so với 12/2018. Trong khi đó, CPI bình quân trong 6 tháng 2019 đã tăng

2,64%, là mức thấp nhất ghi nhận trong 3 năm qua. Dù giá điện tăng tạo ra áp lực

lên CPI trong nửa đầu năm 2019, giá xăng dầu và giá gas giảm (do giá dầu thô giảm)

đã giúp kiềm chế lạm phát. Trong xu hướng hiện tại, chúng tôi giữ nguyên dự báo

CPI (bình quân) cả năm 2019 không đổi (từ báo cáo chiến lược đầu năm 2019) ở

mức 3,0-3,5%.

Đồng VND trượt giá nhẹ trong nửa đầu năm 2019. Tỷ giá USD/VND đã giảm nhẹ

trong tháng 6 và giao dịch ở mức 23.301 ngày 28/06/2019, làm giảm mức trượt giá

của đồng VND từ đầu năm (YTD) xuống còn 0,5%. Diễn biến tích cực của đồng VND

được hỗ trợ bởi một số yếu tố, bao gồm 1) thặng dư thương mại 400 triệu USD ghi

nhận trong tháng 6; 2) vốn FDI giải ngân đạt 1,8 tỷ USD, mức giải ngân theo tháng

cao nhất trong 6 tháng qua; 3) thái độ “ôn hòa” hơn của Cục Dự trữ Liên bang Mỹ

(Fed) và 4) chỉ số US Dollar Index giảm. Do trong nửa đầu năm đồng VND ổn định

hơn so với kỳ vọng, chúng tôi điều chỉnh giảm dự báo trượt giá đồng VND trong cả

năm 2019 còn 2% từ mức 3% trước đây.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

3

Hoạt động Kinh tế

GDP

Hình 1: Tăng trưởng GDP theo từng ngành Hình 2: Tăng trưởng GDP theo từng quý

Nguồn: TCTK, VCSC

Hình 3: Tăng trưởng GDP của

nhóm ngành Nông, Lâm, Ngư

nghiệp

Hình 4: Tăng trưởng GDP của

ngành Công nghiệp và Xây dựng

Hình 5: Tăng trưởng GDP ngành

Dịch vụ

Nguồn: TCTK, VCSC

6.18%5.63%

4.93%4.90%5.22%

6.32%

5.65%5.83%

7.08%6.76%

-2%

0%

2%

4%

6%

8%

10%

6T2010

6T2011

6T2012

6T2013

6T2014

6T2015

6T2016

6T2017

6T2018

6T2019

Nông - Lâm - Ngư nghiệp Công nghiệp và xây dựng

Dịch vụ GDP

-2%

0%

2%

4%

6%

8%

6T

20

10

6T

20

11

6T

20

12

6T

20

13

6T

20

14

6T

20

15

6T

20

16

6T

20

17

6T

20

18

6T

20

19

Nông - Lâm - Ngư nghiệp

Nông nghiệp

Lâm nghiệp

Thủy sản

-10%

-5%

0%

5%

10%

15%

6T

20

10

6T

20

11

6T

20

12

6T

20

13

6T

20

14

6T

20

15

6T

20

16

6T

20

17

6T

20

18

6T

20

19

Công nghiệp và xây dựngCông nghiệpXây dựngKhai khoáng

Sản xuất chế biến chế tạo

-2%

0%

2%

4%

6%

8%

10%

6T

20

10

6T

20

11

6T

20

12

6T

20

13

6T

20

14

6T

20

15

6T

20

16

6T

20

17

6T

20

18

6T

20

19

Dịch vụBán buôn bán lẻTài chínhBất động sảnDu lịch

0%

1%

2%

3%

4%

5%

6%

7%

8%

2012 2013 2014 2015 2016 2017 2018 2019

Q1 Q2 Q3 Q4 FY GDP

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

4

Sản xuất Công nghiệp

Hình 6: Tăng trưởng IIP theo từng ngành

T06/2019 vs

T06/2018

T06/2018 vs

T06/2017

6T 2019 vs 6T 2018 6T 2018 vs 6T 2017

Toàn ngành 9,6% 12,3% 9,5% 10,5%

Khai khoáng 4,0% -3,6% 1,2% -1,3%

SX chế biến chế tạo 10,6% 15,5% 10,8% 12,7%

Nguồn: TCTK

Hình 7 Chỉ số sản xuất công nghiệp các lĩnh vực Hình 8: Chỉ số sản xuất công nghiệp (IIP)

Nguồn: TCTK, VCSC Nguồn: TCTK, VCSC

0.0 20.0 40.0 60.0 80.0

Coke and refined petroleum…Other manufacturing

Basic metalsWood and wooden productsRubber and plastic productsPrinting and reproduction of…

FurnitureMotor vehicles

TextilesElectrical equipment

Machinery and equipment…Beverages

Repair, maintenance and…Food products

Paper and paper productsLeather and related products

ClothesChemicals and chemical…

Other non-metallic mineral…Prefabricated metal products…

Electronics & PCsTobacco

PharmaceuticalsH1 2018 H1 2019

(% YoY)

0%

5%

10%

15%

20%

25%

T0

2/1

5

T0

5/1

5

T0

8/1

5

T1

1/1

5

T0

2/1

6

T0

5/1

6

T0

8/1

6

T1

1/1

6

T0

2/1

7

T0

5/1

7

T0

8/1

7

T1

1/1

7

T0

2/1

8

T0

5/1

8

T0

8/1

8

T1

1/1

8

T0

2/1

9

T0

5/1

9

IIP Overall (YoY) IIP Mfg (YoY)

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

5

Hình 9: Chỉ số Quản trị Sức mua (PMI)

Nguồn: Nikkei, IHS Markit

Hình 10: PMI của Việt Nam diễn biến khả quan hơn so với của các nước ASEAN

khác

06/ 2018

07/ 2018

08/ 2018

09/ 2018

10/ 2018

11/

2018

12/

2018

01/ 2019

02/ 2019

03/ 2019

04/ 2019

05/ 2019

06/ 2019

Việt Nam 55,7 54,9 53,7 51,5 53,9 56,5 53,8 51,9 51,2 51,9 52,5 52,0 52,5

Philippines 52,9 50,9 51,9 52,0 54,0 54,2 53,2 52,3 51,9 51,5 50,9 51,2 51,3

Myanmar 50,0 47,9 46,4 47,5 48,0 51,3 52,5 51,9 53,1 52,4 53,7 54,2 53,0

Singapore 53,6 50,2 48,5 48,0 43,3 47,4 46,0 45,6 45,7 47,9 47,3 N/A 42,9

Thailand 50,2 50,1 49,9 50,0 48,9 49,8 50,3 50,2 49,9 50,3 51,0 50,7 50,6

Indonesia 50,3 50,5 51,9 50,7 50,5 50,4 51,2 49,9 50,1 51,2 50,4 50,6 50,6

Malaysia 49,5 49,7 51,2 51,5 49,2 48,2 46,8 47,9 47,6 47,2 49,4 48,8 47,8

ASEAN 51,0 50,4 51,0 50,5 49,8 50,4 50,3 49,7 49,6 50,3 50,4 50,6 49,7

Nguồn: Nikkei, IHS Markit

40

42

44

46

48

50

52

54

56

58

T0

3/1

2

T0

6/1

2

T0

9/1

2

T1

2/1

2

T0

3/1

3

T06/1

3

T09/1

3

T12/1

3

T0

3/1

4

T0

6/1

4

T0

9/1

4

T1

2/1

4

T0

3/1

5

T0

6/1

5

T0

9/1

5

T1

2/1

5

T0

3/1

6

T0

6/1

6

T0

9/1

6

T1

2/1

6

T0

3/1

7

T0

6/1

7

T0

9/1

7

T1

2/1

7

T0

3/1

8

T0

6/1

8

T0

9/1

8

T1

2/1

8

T0

3/1

9

T0

6/1

9

52.5

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

6

Tiêu dùng trong nước

Hình 11: Tổng mức bán lẻ và niềm tin người tiêu dùng

Nguồn: TCTK, Nielson Global Survey, VCSC

Ngân sách Nhà nước

Hình 12: Tình hình thu chi ngân sách Nhà nước

(nghìn tỷ đồng) Tính đến 15/06/2019 % kế hoạch cả năm

Thu ngân sách 660,0 46,8%

Thu nội địa 524,8 44,7%

Thu từ dầu thô 26,1 58,5%

Thu từ XNK 109,0 57,6%

Khác

Chi ngân sách 612,5 37,5%

Chi thường xuyên 441,1 42,3%

Đầu tư – Phát triển 112,1 26,1%

Trả lãi vay 55,9 44,8%

Bội chi / Thặng dư NSNN 47,5

Nguồn: TCTK

98

102

106

112

104 105108

109 107 107

112 112

117 116115

124

120

129

122

129

80

90

100

110

120

130

140

0%

4%

8%

12%

16%

T0

6/1

4

T09/1

4

T1

2/1

4

T0

3/1

5

T0

6/1

5

T0

9/1

5

T1

2/1

5

T0

3/1

6

T0

6/1

6

T0

9/1

6

T12/1

6

T0

3/1

7

T0

6/1

7

T0

9/1

7

T1

2/1

7

T0

3/1

8

T0

6/1

8

T0

9/1

8

T1

2/1

8

T0

3/1

9

T0

6/1

9

Tăng trưởng danh nghĩa

Tăng trưởng thực

Niềm tin người tiêu dùng

6T-2019 Thực 8.3%6T-2019 Danh nghĩa 10.7%

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

7

Đầu tư trực tiếp nước ngoài

Hình 13: Tăng trưởng FDI giải ngân, đăng ký mới và đăng ký bổ sung

Nguồn: Cục Đầu tư Nước ngoài, VCSC

Hình 14: Vốn FDI đăng ký từ Trung Quốc

Số liệu không bao gồm Hồng Kông, Đài Loan và Macau

Nguồn: Cục Đầu tư Nước ngoài, VCSC

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0

10

20

30

40

2010 2011 2012 2013 2014 2015 2016 2017 2018 6T2018

6T2019

FDI giải ngân (Trái)

FDI đăng ký, tăng thêm, góp vốn và mua cổ phần (Trái)

Tăng trưởng FDI giải ngân (Phải)

Tăng trưởng FDI đăng ký, tăng thêm, góp vốn và mua cổ phần (Phải)

Tỷ USD

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

8

Hình 15: Cơ cấu FDI 6 tháng đầu năm theo ngành Hình 16: Cơ cấu FDI 6 tháng đầu năm theo

quốc gia

Nguồn: Cục Đầu tư Nước ngoài, VCSC Nguồn: Cục Đầu tư Nước ngoài, VCSC

71%

7%

6%

4%

3%

3%

1%

1%

1%

1%2%

Công nghiệp chế biến, chế tạoBất động sản

Bán buôn và bán lẻ; sửa chữa phương tiên vận tảiHoạt động chuyên môn, KHCNSX, phân phối điện, khí, nước, điều hòaXây dựng

Thông tin và truyền thông

Dịch vụ lưu trú và ăn uốngY tế và hoạt động trợ giúp xã hộiHành chính và dịch vụ hỗ trợKhác

29%

15%

12%

12%

10%

4%

4%

3%

2%

9%

Hồng Kông

Hàn Quốc

Trung Quốc

Singapore

Nhật Bản

Đài Loan

BritishVirginIslands

Thái Lan

Samoa

Khác

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

9

Hoạt động Thương mại

Hình 17: Kim ngạch xuất nhập khẩu và tăng trưởng Hình 18: Xuất khẩu của DN có vốn NN so với nhóm

ngành trong nước

Nguồn: Tổng cục Hải quan, TCTK, VCSC Nguồn: Tổng cục Hải quan, TCTK, VCSC

Hình 19: Cơ cấu kim ngạch xuất khẩu theo mặt hàng 6

tháng đầu năm

Hình 20: Cơ cấu kim ngạch xuất khẩu theo thị

trường trong 6 tháng đầu năm

Nguồn: TCTK, VCSC Nguồn: TCTK, VCSC

-15

-10

-5

0

5

10

0

50

100

150

200

250

300

2011 2012 2013 2014 2015 2016 2017 2018 6T2018

6T2019

Kim ngạch xuất khẩu (Trái)

Kim ngạch nhập khẩu (Trái)

Cán cân thương mại (Phải)

tỷUSD

-20%

-10%

0%

10%

20%

30%

40%

50%

0

50

100

150

200

2011 2012 2013 2014 2015 2016 2017 2018 6T2018

6T2019

DN Nước ngoài (Trái)

DN trong nước (Trái)

Tăng trưởng xuất khẩu - DN Nước ngoài (Phải)

Tăng trưởng XK - DN trong nước (Phải)

tỷ USD

19%

13%

12%

7%7%4%

3%

3%

2%

30%

Điện thoại và linh kiện

Điện tử, máy tính và linh kiệnDệt, may

Giày dép

Máy móc thiết bị, dụng cụ PTGỗ và sản phẩm gỗ

Phương tiện vận tải và phụ tùngThủy sản

Sắt thép

Khác

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

10

Các chỉ báo Vĩ mô

Chỉ số giá tiêu dùng

Hình 21: Lạm phát trong tháng 6

CPI so với tháng

trước (T6/2019 vs

T5/2019)

CPI so với cùng kỳ

năm ngoái (T6/2019

vs T6/2018)

CPI so với đầu

năm (T62019 vs

T122018)

CPI trung bình

(6T2019 vs 6T

2018)

Lạm phát -0,09% 2,16% 1,41% 2,64%

Lạm phát cơ bản 0,16% 1,96% 0,85% 1,87%

Nguồn: TCTK

Hình 22: CPI Hình 23: CPI theo từng nhóm ngành

Nhóm ngành Tỷ trọng 06/2019

– CPI YTD

06/2018 – CPI YTD

Tổng cộng 100% 1,41% 2,22%

Lương thực, thực phẩm và dịch vụ ăn uống

36,12% 0,55% 3,15%

Đồ uống và thuốc lá 3,59% 1,55% 0,99%

May mặc, mũ nón, giầy dép 6,37% 0,69% 0,50%

Nhà ở và vật liệu xây dựng 15,73% 3,55% 1,36%

Thiết bị và đồ dùng gia đình 7,31% 0,75% 0,67%

Thuốc và dịch vụ y tế 5,04% 0,05% 4,00%

Giao thông 9,37% 4,44% 5,21%

Bưu chính viễn thông 2,89% -0,41% -0,53%

Giáo dục 5,99% 0,02% 0,23%

Văn hoá, giải trí và du lịch 4,29% 1,31% 1,00%

Hàng hoá và dịch vụ khác 3,30% 1,21% 1,07%

Nguồn: TCTK, VCSC Nguồn: TCTK, VCSC

Màu đỏ là các nhóm ngành ảnh hưởng lớn nhất đối với CPI từ

đầu năm đến nay.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

11

Tỷ giá hối đoái

Hình 24: Tỷ giá USD/VND

Nguồn: Bloomberg, SBV, VCSC

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

12

Các chỉ báo vĩ mô

MACRO INDICATORS 2014 2015 2016 2017 2018E 2019F 2020F Đơn vị Nguồn

Tăng trưởng GDP (thực) 6,0 6,7 6,2 6,8 7,1 6,8 6,7 % YoY TCTK

GDP danh nghĩa 186 193 205 224 244 264 285 tỷ USD NHTG

GDP đầu người 2,012 2,065 2,171 2,343 2,526 2,710 2,890 USD NHTG

Tỷ lệ thất nghiệp 2,1 2,3 2,3 2,2 2,0 2,0 2,0 % TCTK

Giải ngân FDI 12,5 14,5 15,8 17,5 19,1 20,4 21,7 tỷ USD Cục ĐTNN

Giải ngân FDI (% GDP) 6,8 7,8 8,0 7,9 7,8 7,7 7,6 % GDP Cục ĐTNN

Xuất khẩu (% GDP) 82 87 89 97 100 101 101 % GDP TCHQ, TCTK

Tăng trưởng xuất khẩu 13,8 7,9 9,0 21,8 13,2 9,0 9,0 % YoY TCHQ, TCTK

Tăng trưởng nhập khẩu 12,0 12,0 5,6 21,9 11,1 10,5 9,5 % YoY TCHQ, TCTK

Cán cân thương mại hàng hóa

2,4 -3,6 1,8 2,1 6,8 3,7 2,9 tỷ USD TCHQ, TCTK

Dự trữ ngoại hối 34,2 28,3 39,0 52,0 57,5 63,0 71,0 tỷ USD NHNN

Dự trữ ngoại hối (% GDP) 18,4 14,6 19,0 23,2 23,6 23,9 24,9 % GDP NHNN

Lạm phát (cuối năm) 4,1 0,6 2,7 3,5 3,5 3,5 3,0 % YoY TCTK

VND tăng (trượt) giá so với USD

-1,4 -4,9 -1,2 0,3 -2,1 -2,0 -2,0 % Bloomberg

Lãi suất cho vay phổ thông 8,8 8,5 8,5 8,5 8,5 8,5 8,5 % NHNN

Tăng trưởng tín dụng 14,2 17,1 18,7 18,2 13,9 14,6 14,2 % YoY NHNN

Lợi suất TPCP 5 năm 6,2 6,6 5,6 4,4 4,5 4,5 4,5 % Bloomberg

Ngân sách (không tính hoàn trả nợ gốc)

-4,7 -4,6 -4,2 -3,4 -3,7 -3,6 -3,6 % GDP Bộ TC

Nợ Chính phủ 46,4 49,2 52,7 51,7 50,0 50,1

50,1 % GDP Bộ TC

Nợ công 58,0 61,0 63,7 61,4

58,4

58,3

57,8 % GDP Bộ TC

Nợ nước ngoài 38,3 43,1 47,8 49,0

46,0

46,2

46,2 % GDP Bộ TC

(*): Tăng trưởng tín dụng trên cơ sở các ngân hàng chúng tôi theo dõi

Ghi chú: Số liệu thực tế được lấy từ các nguồn đã dẫn, dự báo của VCSC

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

13

Xác nhận của chuyên viên phân tích

Tôi, Hoàng Thúy Lương và Trương Thanh Nguyên, xác nhận rằng những quan điểm được trình bày trong báo cáo này

phản ánh đúng quan điểm cá nhân của chúng tôi về công ty này. Chúng tôi cũng xác nhận rằng không có phần thù lao nào

của chúng tôi đã, đang, hoặc sẽ trực tiếp hay gián tiếp có liên quan đến các khuyến nghị hay quan điểm thể hiện trong báo

cáo này. Các chuyên viên phân tích nghiên cứu phụ trách các báo cáo này nhận được thù lao dựa trên nhiều yếu tố khác

nhau, bao gồm chất lượng, tính chính xác của nghiên cứu, và doanh thu của công ty, trong đó bao gồm doanh thu từ các

đơn vị kinh doanh khác như bộ phận Môi giới tổ chức, hoặc Tư vấn doanh nghiệp.

Phương pháp định giá và Hệ thống khuyến nghị của VCSC

Nội dung chính trong hệ thống khuyến nghị: Khuyến nghị được đưa ra dựa trên mức tăng/giảm tuyệt đối của giá cổ

phiếu để đạt đến giá mục tiêu, được xác định bằng công thức (giá mục tiêu - giá hiện tại)/giá hiện tại và không liên quan

đến hoạt động thị trường. Công thức này được áp dụng từ ngày 1/1/2014.

Các khuyến nghị Định nghĩa

MUA Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ trên 20%

KHẢ QUAN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ dương từ 10%-20%

PHÙ HỢP THỊ TRƯỜNG Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ dao động giữa âm 10% và dương 10%

KÉM KHẢ QUAN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ âm từ 10-20%

BÁN Tổng lợi nhuận cổ đông (bao gồm cổ tức) trong 12 tháng tới dự báo sẽ âm trên 20%

KHÔNG ĐÁNH GIÁ Bộ phận nghiên cứu đang hoặc có thể sẽ nghiên cứu cổ phiếu này nhưng không đưa ra khuyến nghị hay giá mục tiêu vì lý do tự nguyện hoặc chỉ để tuân thủ các quy định của luật và/hoặc chính sách công ty trong trường hợp nhất định, bao gồm khi VCSC đang thực hiện dịch vụ tư vấn trong giao dịch sáp nhập hoặc chiến lược có liên quan đến công ty đó.

KHUYẾN NGHỊ TẠM HOÃN Hình thức đánh giá này xảy ra khi chưa có đầy đủ thông tin cơ sở để xác định khuyến nghị đầu tư hoặc giá mục tiêu. Khuyến nghị đầu tư hoặc giá mục tiêu trước đó, nếu có, không còn hiệu lực đối với cổ phiếu này.

Trừ khi có khuyến cáo khác, những khuyến nghị đầu tư chỉ có giá trị trong vòng 12 tháng. Những biến động giá trong

tương lai có thể làm cho các khuyến nghị tạm thời không khớp với mức chênh lệch giữa giá thị trường của cổ phiếu và giá

mục tiêu nên việc việc diễn giải các khuyến nghị đầu tư cần được thực hiện một cách linh hoạt.

Rủi ro: Tình hình hoạt động trong quá khứ không nhất thiết sẽ diễn ra tương tự cho các kết quả trong tương lai. Tỷ giá

ngoại tệ có thể ảnh hưởng bất lợi đến giá trị, giá hoặc lợi nhuận của bất kỳ chứng khoán hay công cụ tài chính nào có liên

quan được nói đến trong báo cáo này. Để được tư vấn đầu tư, thực hiện giao dịch hoặc các yêu cầu khác, khách hàng

nên liên hệ với đơn vị đại diện kinh doanh của khu vực để được giải đáp.

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

14

Liên hệ CTCP Chứng khoán Bản Việt (VCSC)

www,vcsc,com,vn

Trụ sở chính Chi nhánh Hà Nội

Bitexco, Lầu 15, Số 2 Hải Triều 109 Trần Hưng Đạo

Quận 1, Tp, HCM Quận Hoàn Kiếm, Hà Nội

+84 28 3914 3588 +84 24 6262 6999

Phòng giao dịch Phòng giao dịch

Số 10 Nguyễn Huệ 236 - 238 Nguyễn Công Trứ

Quận 1, TP, HCM Quận 1, Tp, HCM

+84 28 3914 3588 +84 28 3914 3588

Phòng Nghiên cứu và Phân tích

Phòng Nghiên cứu và Phân tích Alastair Macdonald, Giám đốc, ext 105

+84 28 3914 3588 alastair.macdonald@vcsc,com,vn

Ngân hàng và Chứng khoán Vĩ mô và Bảo hiểm

Ngô Hoàng Long, Phó Giám đốc, ext 123 Cameron Joyce, Trưởng phòng, ext 163

- Điền Đức Minh Nghĩa, Chuyên viên, ext 138 Vĩ mô

- Đinh Phương Anh, Chuyên viên, ext 139 - Hoàng Thúy Lương, Chuyên viên cao cấp, ext 364

- Ngô Phạm Đức Trình, Chuyên viên, ext 116 - Trương Thanh Nguyên, Chuyên viên, ext 132

Hàng tiêu dùng và Dược phẩm Dầu khí và Điện

Đặng Văn Pháp, Phó Giám đốc, ext 143 Đinh Thị Thùy Dương, Trưởng phòng cao cấp, ext 140

- Nguyễn Thị Anh Đào, Trưởng phòng, ext 185 - Ngô Thùy Trâm, Chuyên viên cao cấp, ext 135

- Lê Trọng Nghĩa, Chuyên viên, ext 181 - Nguyễn Đắc Phú Thành, Chuyên viên, ext 173

- Lê Phước Đức, Chuyên viên, ext 196

BĐS và Vật liệu Xây dựng Công nghiệp và Vận tải

Lưu Bích Hồng, Trưởng phòng cao cấp, ext 120 Lucy Huynh, Trưởng phòng cao cấp, ext 130

- Nguyễn Tuấn Anh, Chuyên viên cao cấp, ext 174 - Thái Nhựt Đăng, Chuyên viên, ext 149

- Nguyễn Thảo Vy, Chuyên viên cao cấp, ext147

Khách hàng cá nhân

Vũ Minh Đức, Trưởng phòng cao cấp, ext 363

- Đào Danh Long Hà, Chuyên viên, ext 194

- Vương Thu Trà, Chuyên viên, ext 365

- Nguyễn Quốc Nhật Trung, Chuyên viên, ext 129

Phòng Giao dịch chứng khoán khách hàng tổ chức

& Cá nhân nước ngoài

Nguyễn Quốc Dũng

+84 28 3914 3588, ext 136

Phòng Môi giới khách hàng trong nước

Hồ Chí Minh Hà Nội

Châu Thiên Trúc Quỳnh Nguyễn Huy Quang

+84 28 3914 3588, ext 222 +84 24 6262 6999, ext 312

See important disclosure at the end of this document www.vcsc.com.vn | VCSC<GO> 05/07/2019 |

15

Khuyến cáo Báo cáo này được viết và phát hành bởi Công ty Cổ phần Chứng khoán Bản Việt. Báo cáo này được viết dựa trên nguồn

thông tin đáng tin cậy vào thời điểm công bố. Công ty Cổ phần Chứng khoán Bản Việt không chịu trách nhiệm về độ chính

xác của những thông tin này. Quan điểm, dự báo và những ước lượng trong báo cáo này chỉ thể hiện ý kiến của tác giả

tại thời điểm phát hành. Những quan điểm này không thể hiện quan điểm chung của Công ty Cổ phần Chứng khoán Bản

Việt và có thể thay đổi mà không cần thông báo trước. Báo cáo này chỉ nhằm mục đích cung cấp thông tin cho các tổ chức

đầu tư cũng như các nhà đầu tư cá nhân của Công ty cổ phần chứng khoán Bản Việt và không mang tính chất mời chào

mua hay bán bất kỳ chứng khoán nào được thảo luận trong báo cáo này. Quyết định của nhà đầu tư nên dựa vào những

sự tư vấn độc lập và thích hợp với tình hình tài chính cũng như mục tiêu đầu tư riêng biệt. Báo cáo này không được phép

sao chép, tái tạo, phát hành và phân phối với bất kỳ mục đích nào nếu không được sự chấp thuận bằng văn bản của Công

ty Cổ phần Chứng khoán Bản Việt. Xin vui lòng ghi rõ nguồn trích dẫn nếu sử dụng các thông tin trong báo cáo này.

![Boletim de publicaçõesasset.youoncdn.com/ab296ab30c207ac641882479782c6c...• Rt variam de 0,97 [0,14-2,14] na Noruega a um limite superior de 2,64 [1,40-4,18] na Suécia, com uma](https://img.dokumen.tips/doc/110x75/60770e9a2712f431bb72640a/boletim-de-publica-a-rt-variam-de-097-014-214-na-noruega-a-um-limite.jpg)