Embed Size (px)

Citation preview

MARZEC 2 01 1

Informacja o wynikach kontroli

USUWANIE DRZEW Z TERENU NIERUCHOMOŚCI GMINNYCH I ZAGOSPODAROWANIE POZYSKANEGO DREWNA

Nr ewid. 8/2013/P12138/LKA

MISJĄNajwyższej Izby Kontroli jest dbałość o gospodarność i skuteczność w służbie publicznej dla Rzeczypospolitej Polskiej

WIZJĄNajwyższej Izby Kontroli jest cieszący się powszechnym autorytetem najwyższy organ kontroli państwowej, którego raporty będą oczekiwanym i poszukiwanym źródłem informacji dla organów władzy i społeczeństwa

Najwyższa Izba Kontroliul. Filtrowa 57

02-056 WarszawaT/F +48 22 444 50 00

www.nik.gov.pl

Dyrektor Delegatury NIK w Katowicach:

Edmund Sroka

Akceptuję:

Marian Cichosz

Wiceprezes Najwyższej Izby Kontroli

Zatwierdzam:

Jacek Jezierski

Prezes Najwyższej Izby Kontroli

dnia 2013

Spis t reśc i

WPROWADZENIE ......................................................................................................................................5

1. ZAŁOŻENIA KONTROLI ....................................................................................................................6

2. PODSUMOWANIE WYNIKÓW KONTROLI ..................................................................................72.1. Ogólna ocena kontrolowanej działalności ..................................................................................... 72.2. Uwagi końcowe i wnioski ..................................................................................................................... 9

3. ISTOTNE USTALENIA KONTROLI ................................................................................................ 103.1. Sporządzanie wniosków o wydanie zezwolenia na usunięcie drzew

i sprawozdawczość w zakresie ubytków drzew na terenach zieleni ...................................103.2. Wywiązywanie się przez gminy z obowiązków ustalonych w zezwoleniach

na usunięcie drzew................................................................................................................................133.3. Realizacja przez gminy prac związanych z usuwaniem drzew i ich zgodność

z obowiązującymi w tym zakresie przepisami i warunkami zawartych umów ...............153.4. Sposób postępowania z drewnem pozyskanym z usuniętych drzew. ...............................173.5. Wydawanie przez starostów zezwoleń na usunięcie drzew

i wykonywanie czynności sprawdzających realizację tych decyzji ......................................223.6. Funkcjonowanie audytu wewnętrznego, kontroli wewnętrznej

i zarządczej oraz prawidłowość badania skarg i wniosków w zakresie spraw objętych kontrolą ................................................................................................25

4. INFORMACJE DODATKOWE O PRZEPROWADZONEJ KONTROLI ................................ 274.1. Syntetyczna informacja o źródłach danych i ustaleń stanowiących podstawę

sporządzenia informacji ......................................................................................................................274.2. Postępowanie kontrolne i działania podjęte po zakończeniu kontroli. .............................284.3. Finansowe rezultaty kontroli. ............................................................................................................28

5. ZAŁĄCZNIKI ....................................................................................................................................... 29

drewno przestrzeń między rdzeniem (fizjologiczną osią pnia drzewa) a miazgą

(częścią kory), stanowiąca największą część objętości pnia drzewa;

drzewo roślina wieloletnia, której podstawową cechą jest wykształcenie

zdrewniałego pędu głównego stanowiącego pień, z którego wyrastają

pędy boczne tworzące koronę;

inwentaryzacja

dendrologiczna

(inwentaryzacja

zieleni)

dokument zawierający: nazwy rodzajowe i gatunkowe drzew

i krzewów, ich dane pomiarowe (obwód pnia, wysokość i średnica

korony), stan zdrowotny i sanitarny, czasem opracowanie graficzne

z naniesioną lokalizacją drzewostanu oraz zalecenia dotyczące ochrony

zieleni na placach budów;

kłoda jedna z form pnia drzewa, charakterystyczna dla drzew liściastych,

w której pień rozdziela się na pewnej wysokości na konary, którego

dalszy przebieg nie jest wyraźny;

kpa ustawa z dnia 14 czer wca 1960 r. Kodeks postępowania

administracyjnego (t.j. Dz. U. z 2013 r., poz. 267);

krzew roślina wieloletnia, która nie tworzy pnia i korony, lecz rozgałęzia się

wskutek silnego wzrostu równorzędnych pędów bocznych;

metr przestrzenny

(mp)

jednostka objętości, w przypadku drewna jest to objętość stosu, czyli

suma objętości drewna, kory i powietrza wypełniającego przestrzenie

pomiędzy drewnem;

miąższość drewna,

miąższość drzewa,

masa drzewna

objętość drewna w części nadziemnej drzewa, tj. w strzale (pniu),

gałęziach i pniaku pozostającym po ścięciu drzewa;

siwz specyfikacja istotnych warunków zamówienia;

tereny zieleni - tereny wraz z infrastrukturą techniczną i budynkami funkcjonalnie

z nimi związanymi, pokryte roślinnością, znajdujące się w granicach

wsi o zwartej zabudowie lub miast, pełniące funkcje estetyczne,

rekreacyjne, zdrowotne lub osłonowe, a w szczególności parki, zieleńce,

promenady, bulwary, ogrody botaniczne, zoologiczne, jordanowskie

i zabytkowe oraz cmentarze, a także zieleń towarzyszącą ulicom,

placom, zabytkowym fortyfikacjom, budynkom, składowiskom,

lotniskom oraz obiektom kolejowym i przemysłowym;

ustawa o NIK ustawa z dnia 23 grudnia 1994 r. o Najwyższej Izbie Kontroli (Dz. U.

z 2012 r., poz. 82 ze zm.);

ustawa o ochronie

przyrody

ustawa z dnia 16 kwietnia 2004 r. o ochronie przyrody (Dz. U. z 2013 r.,

poz. 627 ze zm.).

Wyk az stosowanych sk rótów i pojęć

5

W P R O W A D Z E N I E

Kontrola „Usuwanie drzew z terenu nieruchomości gminnych i zagospodarowanie pozyskanego

drewna” (nr kontroli P/12/138) została przeprowadzona z inicjatywy Najwyższej Izby Kontroli.

W ostatnich latach na terenie całej Polski realizowana jest znaczna liczba inwestycji w zakresie

infrastruktury (głównie budowy i remontów dróg). W związku z realizacją tych inwestycji gminy

zlecają usunięcie dużych ilości drzew z terenu nieruchomości gminnych. Ochrona tych zasobów

jest szczególnie ważna społecznie, dlatego też usuwanie drzew jest objęte warunkami określonymi

w ustawie o ochronie przyrody, w tym dotyczącymi prowadzenia prac minimalizujących

konieczność usuwania drzew i w sposób zapewniający ich nieuszkadzanie. Ponadto, drewno

pozyskane z usuwania drzew ma określoną wartość handlową, a przychody z jego sprzedaży są

źródłem dochodów własnych gminy.

6

Z A Ł O Ż E N I A K O N T R O L I1 Cel główny kontroli

Celem głównym kontroli była ocena działań jednostek samorządu terytorialnego w zakresie

usuwania drzew z terenu nieruchomości gminnych i zagospodarowania pozyskanego tą drogą

drewna.

Cele szczegółowe

Celami szczegółowymi kontroli była ocena: prawidłowości sporządzania przez gminy wniosków

o wydanie zezwolenia na usunięcie drzew, wywiązywania się przez gminy z obowiązków ustalonych

w tych zezwoleniach, sposobu realizacji prac związanych z usuwaniem drzew i prawidłowości

zagospodarowania pozyskanego tą drogą drewna.

Celem szczegółowym była również ocena prawidłowości wydawania przez starostów zezwoleń

na usunięcie drzew i wykonywania czynności sprawdzających realizację tych decyzji. Ponadto,

badaniem w gminach i starostwach objęto funkcjonowanie kontroli zarządczej, audytu

wewnętrznego i kontroli wewnętrznej oraz sposób rozpatrywania skarg i wniosków w zakresie

spraw objętych kontrolą.

Podstawa prawna, kryteria, standardy kontroli

Kontrola została przeprowadzona na podstawie art. 2 ust. 2 ustawy o NIK pod względem legalności,

gospodarności i rzetelności (art. 5 ust. 2 ustawy o NIK).

Zakres podmiotowy kontroli

Kontrolę przeprowadzono w 22 gminach miejskich (w tym w 11 miastach na prawach powiatu) oraz

w 7 starostwach powiatowych położonych na terenie 7 województw: łódzkiego, mazowieckiego,

podkarpackiego, śląskiego, warmińsko-mazurskiego, wielkopolskiego, i zachodniopomorskiego.

Okres objęty kontrolą

Kontrolą objęto działalność ww. jednostek w okresie od 1 stycznia 2010 r. do 30 września 2012 r.,

jak również działania i zdarzenia zaistniałe przed 1 stycznia 2010 r., w przypadkach gdy miały

one wpływ na realizację prac związanych z usuwaniem drzew i na przeprowadzenie postępowań

o udzielenie zezwoleń na usuwanie drzew oraz na sprawdzenie wykonania warunków określonych

w zezwoleniach na usunięcie drzew.

7

P O D S U M O W A N I E W Y N I K Ó W K O N T R O L I2 2.1 Ogólna ocena kontrolowanej działalności

Najwyższa Izba Kontroli ocenia negatywnie1 działalność gmin w istotnych obszarach

kontrolowanej działalności obejmujących uzyskiwanie zezwoleń na usunięcie drzew

i gospodarowanie pozyskanym drewnem, a także skuteczność kontroli zarządczej w tym

zakresie.

Powyższą ocenę negatywną uzasadniają:

− nierzetelne sporządzanie wniosków o wydanie zezwoleń na usunięcie drzew w 12 (55%) z 22 gmin

objętych kontrolą (str. 10);

− wydawanie przez prezydentów 7 miast na prawach powiatu (64%), z 11 objętych kontrolą,

zezwoleń na usunięcie drzew z terenu nieruchomości gminnych (występowanie przez nich

zarówno w roli wnioskodawcy, jak i organu udzielającego gminie zezwolenia), tj. niezgodnie

z art. 90 ustawy o ochronie przyrody (str. od 11);

− niegospodarne rozporządzanie pozyskanym drewnem przez wszystkie gminy objęte kontrolą,

polegające m.in. na niedokonywaniu obmiaru i wyceny pozyskanego drewna, czego skutkiem

było m.in. uszczuplenie przychodów gmin możliwych do uzyskania z jego sprzedaży, a także brak

udokumentowania sposobu zagospodarowania tego drewna (str. od 17 do 21);

− przypadki usunięcia w dwóch gminach (9%) drzew bez zezwolenia, wymaganego przepisami

art. 83 ust. 1 ustawy o ochronie przyrody, skutkujące koniecznością zapłaty administracyjnej kary

pieniężnej (str. od 12);

− nieujmowanie przez wszystkie gminy w księgach rachunkowych operacji gospodarczych,

związanych z pozyskaniem i zbyciem drewna, co stanowiło naruszenie art. 20 ust. 1 i art. 24 ust. 1

i 2 ustawy z dnia 29 września 1994 r. o rachunkowości2 (str. od 21);

− nierzetelne sporządzanie w 16 gminach (73%) rocznych sprawozdań statystycznych SG-01

w zakresie ubytków drzew (str. 13);

− przypadki niezapewnienia prowadzenia audytu wewnętrznego w dwu gminach (9%), mimo

takiego obowiązku określonego w art. 274 ust. 3 ustawy z dnia 27 sierpnia 2009 r. o finansach

publicznych3 (str. 25);

− nieskuteczność kontroli zarządczej we wszystkich gminach, głównie w zakresie uzyskiwania

zezwoleń na usunięcie drzew z terenu nieruchomości gminnych i/lub wiarygodności sprawozdań

SG-01 i/lub ochrony zasobów w postaci pozyskanego drewna (str. 25).

NIK natomiast ocenia pozytywnie, mimo stwierdzonych nieprawidłowości, działalność

gmin w pozostałym zakresie, obejmującym wywiązywanie się z obowiązków zawartych

w zezwoleniach i realizację przez nie prac związanych z usuwaniem drzew, jak również

wydawanie przez starostów zezwoleń i wykonywanie czynności sprawdzających ich

realizację.

1 Ocena dokonana według przyjętej przez NIK skali ocen: pozytywna, pozytywna mimo stwierdzonych nieprawidłowości, negatywna.

2 Dz. U. z 2013 r., poz. 330, zwanej dalej „ustawą o rachunkowości”.

3 Dz. U. Nr 157, poz. 1240 ze zm., zwanej dalej „ustawą o ]nansach publicznych”, zgodnie z którym audyt w jednostce samorządu terytorialnego musi być prowadzony, jeżeli ujęta w uchwale budżetowej tej jednostki kwota dochodów i przychodów lub kwota wydatków i rozchodów przekroczyła wysokość 40.000 tys. zł.

8

P O D S U M O W A N I E W Y N I K Ó W K O N T R O L I

Ocenę powyższą uzasadniają:

1) W działalności gmin:

− terminowe i w pełnej wysokości wnoszenie opłat za usunięcie drzew, wymaganych zezwoleniami,

przez wszystkie 4 zobowiązane do tego gminy (str. od 13 do 14);

− realizacja w 17 (81%), z 21 gmin, określonego w zezwoleniach obowiązku w zakresie dokonywania

nasadzeń zastępczych w zamian za usunięte drzewa (str. od 14 do 15);

− dokonywanie w 21 (95%), z 22 gmin, wyboru wykonawców zadań związanych z usuwaniem

drzew, zgodnie z przepisami ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych4,

zabezpieczenie interesów gminy jako inwestora w umowach zawieranych na realizację zadań

inwestycyjnych, w ramach których usuwano drzewa (str. od 15 do 16).

Stwierdzone nieprawidłowości polegały m. in. na:

− nierzetelnym realizowaniu przez 4 gminy (19%) obowiązku dokonywania nasadzeń zastępczych

drzew, ustalonego w zezwoleniach na usunięcie drzew, tj. wykonywaniu go nieterminowo lub

w miejscach niewskazanych w decyzjach (str. od 14 do 15);

− niezachowaniu w 1 gminie (5%) zasady uczciwej konkurencji w sytuacjach określonych w art. 24

ust. 2 pkt 1 ustawy Pzp przy udzieleniu zamówienia publicznego na realizację inwestycji, w ramach

której usuwano drzewa (str. od 15 do 16);

− wystąpieniu w 2 gminach (9%) przypadków zlecania wykonania usług usuwania drzew

z naruszeniem przepisów ustawy z dnia 8 marca 1990 r. o samorządzie gminnym5 oraz

niezapewnienia wyboru wykonawcy prac związanych z usunięciem drzew (str. od 15);

− nierzetelnym wykonywaniu i rozliczaniu zakresu rzeczowego i finansowego zobowiązań umownych

w 2 (9%) gminach (str. od 16).

2) W działalności starostów:

− przeprowadzanie przez 6 (86%), z 7 starostów, wymaganych art. 83 ust. 2c ustawy o ochronie

przyrody, oględzin przed wydaniem zezwoleń, w tym prawidłowe dokonywanie ustaleń odnośnie

występowania w obrębie zadrzewień gatunków chronionych;

− uzgadnianie przez 6 (86%), z 7 starostów, projektów zezwoleń na usunięcie drzew w obrębie

pasa drogowego drogi publicznej z regionalnymi dyrektorami ochrony środowiska, stosownie

do wymogów art. 83 ust. 2a ustawy o ochronie przyrody;

− podejmowanie przez 3 starostów postępowań administracyjnych w każdym z tych przypadków

powzięcia informacji o usunięciu drzew bez zezwolenia, stosownie do wymogów art. 88 ust. 1

ustawy o ochronie przyrody (str. od 22 do 23).

Stwierdzone nieprawidłowości polegały m. in. na:

− wydawaniu przez 4 (57%), z 7 starostów, zezwoleń na usunięcie drzew niezgodnie z przepisami

ustawy o ochronie przyrody, tj. bez określenia nazw gatunkowych drzew, umożliwiających

prawidłowe naliczanie opłat za ich usunięcie, nieokreślaniu w wydanych zezwoleniach terminów

posadzenia innych drzew w zamian za drzewa usunięte, niedochowaniu wymogu zastąpienia

usuwanych drzew innymi drzewami w liczbie nie mniejszej niż liczba usuwanych drzew (str. 23);

4 Dz. U. z 2010 r. Nr 113, poz. 759 ze zm., zwanej dalej „ustawą Pzp”.

5 Dz. U. z 2001 r. Nr 142, poz. 1591 ze zm., zwana dalej „ustawą o samorządzie gminnym”.

9

P O D S U M O W A N I E W Y N I K Ó W K O N T R O L I

− niestosowaniu przez 5 (71%), z 7 starostów, niektórych przepisów kpa w prowadzonych

postępowaniach o udzielenie zezwoleń na usunięcie drzew, tj. niewzywaniu gmin do usunięcia

braków w składanych przez gminy wnioskach o wydanie zezwoleń, niezawiadamianiu ich

o przyczynach niezałatwienia spraw w terminie, niewskazywaniu nowego terminu ich załatwienia

(str. 24).

− niezapewnieniu prowadzenia audytu wewnętrznego w 1 (14%), z 7 starostw, mimo takiego

obowiązku określonego w art. 274 ust. 3 ustawy o finansach publicznych (str. 25);

− nieskuteczność kontroli zarządczej w 5 (71%), z 7 starostw, w zakresie prowadzenia postępowań

i wydawania zezwoleń na usunięcie drzew z terenu nieruchomości gminnych (str. 26).

2.2 Uwagi końcowe i wnioski

Oprócz wniosków w celu usunięcia nieprawidłowości, ujawnionych w kontrolowanych jednostkach

i przedstawionych w wystąpieniach pokontrolnych, skierowanych do kierowników tych jednostek,

ustalenia kontroli uzasadniają podjęcie przez Ministra Środowiska działań w celu uregulowania

w ustawie o ochronie przyrody w sposób jednoznaczny wydawania rozstrzygnięć

wpostępowaniach administracyjnych, dotyczących udzielania zezwoleń na usunięcie drzew

i krzewów, w odniesieniu do nieruchomości będących własnością gmin o statusie miasta na

prawach powiatu, przez inny organ (starostę innego powiatu) wskazany przez samorządowe

kolegium odwoławcze (art. 90 ustawy).

Przepis ten obecnie stanowi, że w odniesieniu do nieruchomości będących własnością gminy,

czynności, o których mowa w art. 83-89, tj. przede wszystkim wydawanie zezwoleń na usunięcie

drzew, wykonuje starosta. Brak jest jednoznacznego określenia, czy prezydent miasta na

prawach powiatu jest wyłączony od załatwienia sprawy zezwolenia na usunięcie drzew lub

krzewów z terenów nieruchomości stanowiącej własność gminy, czy też może wydać orzeczenie

rozstrzygające sprawę co do meritum. Istniejące wątpliwości interpretacyjne, brak orzeczeń

sądowych, odnoszących się bezpośrednio do tego zagadnienia oraz różna praktyka stosowania

art. 90 ustawy o ochronie przyrody w jednostkach kontrolowanych i wystąpienie licznych

nieprawidłowości przy wydawaniu decyzji przez prezydentów miast na prawach powiatu

(co opisano w pkt 3.1. niniejszej informacji na str. 11) w pełni uzasadniają ww. wniosek.

Ustalenia kontroli wskazują również na potrzebę podjęcia działań przez Prezesa Rady Ministrów

w zakresie uzupełnienia objaśnień do formularza sprawozdania statystycznego SG-01 część

„Leśnictwo i ochrona środowiska”, Dział 3 „Tereny zieleni w miastach i wsiach”, stanowiących

załącznik do wydawanych co roku przez Prezesa Rady Ministrów rozporządzeń w sprawie określenia

wzorów formularzy sprawozdawczych, objaśnień co do sposobu ich wypełniania oraz wzorów

kwestionariuszy i ankiet statystycznych stosowanych w badaniach statystycznych ustalonych

w programie badań statystycznych statystyki publicznej na dany rok, poprzez zdefiniowanie

pojęcia „ubytek” oraz określenie jakie dane powinny być wykazane jako ubytki odpowiednio drzew

i krzewów w ciągu roku. Nie jest to jednoznaczne i oczywiste, o czym świadczy różna interpretacja

tego zapisu w poszczególnych kontrolowanych jednostkach (co opisano w pkt 3.1 niniejszej

informacji na str. 13). Jedne gminy wykazują w sprawozdaniach ubytki drzew powstałe w wyniku

realizowanych inwestycji, inne tylko ubytki drzew w parkach i zieleńcach, jeszcze inne również

ubytki drzew na terenach prywatnych. Konsekwencją tego jest brak porównywalności danych

statystycznych GUS o ubytkach drzew w poszczególnych gminach.

I S T O T N E U S TA L E N I A K O N T R O L I3

10

3.1 Sporządzanie wniosków o wydanie zezwolenia na usunięcie drzew i sprawozdawczość

w zakresie ubytków drzew na terenach zieleni

W okresie objętym kontrolą, w ramach wybranych do badania 229 zadań inwestycyjnych

i remontowych realizowanych przez 22 objęte kontrolą gminy, usunięto z nieruchomości gminnych

26 883 drzewa, z tego: 12 600 drzew wymagających uzyskania zezwoleń na ich usunięcie, októrych

mowa w art. 83 ust. 1 i 2 ustawy o ochronie przyrody, 13 057 drzew niewymagających tych

zezwoleń, gdyż zadania te wykonywano na podstawie zezwoleń na realizację inwestycji drogowych,

zgodnie z ustawą z dnia 10 kwietnia 2003 r. o szczególnych zasadach przygotowania i realizacji

inwestycji w zakresie dróg publicznych6 oraz 1 226 drzew zwolnionych z uzyskania zezwoleń na ich

usunięcie z powodów wymienionych w art. 83 ust. 6 ustawy o ochronie przyrody.

W ramach 194 zadań (85% objętych kontrolą inwestycji i remontów) gminy sporządziły

247 wniosków o udzielenie zezwoleń na usunięcie drzew i otrzymały 261 decyzji – zezwoleń na

usunięcie łącznie 13 057 drzew, w tym 7 zezwoleń na usunięcie 184 drzew z terenu nieruchomości

wpisanych do rejestru zabytków wydali wojewódzcy konserwatorzy zabytków, w oparciu o przepisy

art. 83 ust. 2 ustawy o ochronie przyrody. Pozostałe 35 zadań (15%) wykonywano na podstawie

ustawy o realizacji inwestycji.

Spośród 247 wniosków o udzielenie zezwoleń, złożonych przez objęte kontrolą gminy, 94 wnioski

(38%) z 12 gmin7 (55%) sporządzono nierzetelnie. Nie zawierały bowiem wszystkich elementów

wymaganych art. 83 ust. 4 ustawy o ochronie przyrody. Najczęściej nie podawano we wnioskach

terminu zamierzonego usunięcia drzew (w 7 gminach) oraz nazw gatunkowych drzew

(w5 gminach). Rzadziej braki we wnioskach dotyczyły niepodania przyczyn usunięcia drzew, bądź

przeznaczenia terenu, na którym rosły drzewa (w 3 gminach). W przypadku niektórych wniosków

nie podano również tytułu prawnego władania nieruchomością, obwodu pnia drzewa mierzonego

na wysokości 130 cm, a także rysunku lub mapy określającej usytuowanie drzewa w stosunku

do granic nieruchomości. Jako przyczynę sporządzania niekompletnych wniosków podawano

najczęściej przeoczenie lub możliwość ich uzupełniania, w porozumieniu z organem wydającym

decyzje, na dalszym etapie postępowania. Skutkiem tych nieprawidłowości była przedłużająca

się procedura uzyskiwania zezwoleń na usunięcie drzew (wynikająca z konieczności uzupełniania

wniosków na wezwanie organu wydającego decyzje). W wielu przypadkach braki były uzupełniane

dopiero przez ten organ w trakcie przeprowadzania oględzin, wymaganych ustawą o ochronie

przyrody, których celem powinny być ustalenia w zakresie występowania w obrębie zadrzewień

gatunków chronionych, a nie uzupełnianie wymaganych danych we wniosku. – W Gminie Skierniewice, w żadnym z 10 objętych kontrolą wniosków o udzielenie zezwoleń na usunięcie drzew nie

podano nazw gatunkowych drzew (tylko nazwy rodzajowe), ponadto w dwóch z nich tytułu prawnego władania nieruchomością i terminu zamierzonego usunięcia drzew, a w jednym rysunku lub mapy określającej usytuowanie drzewa w stosunku do granic nieruchomości. Jako przyczynę wskazywano obciążenie pracowników obowiązkami.

– W Gminie Otwock w 7 z 9 sporządzonych wniosków nie wskazano terminów zamierzonego usunięcia drzew, a w 2 przyczyn ich usunięcia, co było niezgodne z art. 83 ust. 4 pkt 6 ustawy o ochronie przyrody. Jak wyjaśniano, termin usunięcia był w każdym przypadku uzgadniany z organem wydającym zezwolenia dopiero w toku postępowania, gdyż do chwili skutecznego rozstrzygnięcia przetargu nieograniczonego i podpisania z wykonawcą stosownej umowy wskazującej termin realizacji zadania, zamawiający nie mógł określić dokładnego planowanego terminu wycinki drzew.

6 Dz. U. z 2008 r. Nr 193, poz. 1194 ze zm., zwanej dalej „ustawą o realizacji inwestycji”.

7 Jastrzębie-Zdrój, Legionowo, Leszno, Mielec, Międzychód, Ostrołęka, Ostrów Wielkopolski, Otwock, Skierniewice, Sosnowiec, Turek i Zabrze.

I S T O T N E U S T A L E N I A K O N T R O L I

11

W 7 spośród 11 objętych kontrolą miast na prawach powiatu8 prezydenci nie wyłączali się

zpostępowań administracyjnych w sprawie wydania zezwolenia na usunięcie drzew rosnących na

nieruchomościach gminnych, lecz z jednej strony składali wniosek jako właściciel nieruchomości,

a zdrugiej sami wydawali decyzje zezwolenia na usunięcie drzew objętych tymi wnioskami,

występując wówczas w roli starosty, w oparciu o art. 90 ustawy o ochronie przyrody. Prezydenci

miast tłumaczyli powyższe brakiem podstaw do wyłączania się z postępowania (brakiem

przepisów nakazujących im wyłączanie się z postępowania). W ocenie NIK, prezydent miasta na

prawach powiatu, choć wykonuje wszystkie funkcje starosty, to jednak nie może występować

w imieniu gminy jako strony i jednocześnie jako organ rozpoznający sprawę w tym samym

przedmiocie. Dlatego też powinien każdorazowo wystąpić do samorządowego kolegium

odwoławczego o wyłączenie organu i wyznaczenie innego organu w sprawie wydania zezwolenia

na usunięcie drzew rosnących na nieruchomościach gminy, w związku z art. 24 § 3, art. 26 § 3

i art. 25 kpa. Wolą ustawodawcy, wyrażoną w art. 90 ustawy o ochronie przyrody, było wyłączenie

kompetencji organów wykonawczych gminy (wójta, burmistrza, prezydenta) od podejmowania

decyzji w zakresie wydawania zezwoleń na usunięcie drzew i krzewów na nieruchomościach

będących własnością gminy. Rolę organu prowadzącego postępowanie w tego rodzaju sprawach

ustawodawca powierzył innemu, odrębnemu od gminy organowi – staroście, po to, by organ

wykonawczy gminy nie rozstrzygał we własnych sprawach, w których gmina jest stroną z racji

tego, że jest właścicielem nieruchomości będącej przedmiotem postępowania. Trudno więc

byłoby przyjąć inną zasadę w przypadku miasta na prawach powiatu. Potwierdzeniem słuszności

takiego stanowiska NIK jest wystąpienie licznych nieprawidłowości przy wydawaniu decyzji

przez prezydentów miast na prawach powiatu, w tym m. in.: wydawanie zezwoleń na podstawie

niekompletnych wniosków lub bez przeprowadzania wymaganych oględzin bądź, pomimo

braku takiego wniosku, nieuprawnione zwolnienie z opłaty za usunięcie drzew, brak wszczęcia

postępowania w sprawie wymierzenia kary administracyjnej w przypadku powzięcia wiadomości

o usunięciu drzew z terenu nieruchomości gminnych bez zezwolenia. – W przypadku 16 z 17 postępowań w sprawie wydania Miastu Leszno zezwoleń na usunięcie drzew, Prezydent tego

Miasta wydał zezwolenia, mimo że wnioski nie zawierały danych określonych w art. 83 ust. 4 pkt 6 ustawy o ochronie przyrody, dotyczących terminu zamierzonego usunięcia drzew. Ponadto, wszystkie decyzje zezwalające na usunięcie drzew i krzewów, które w imieniu Prezydenta Miasta Leszna podpisał Kierownik Referatu Ochrony Środowiska i Rolnictwa wydano z naruszeniem z art. 39 ust. 1 i 2 ustawy o samorządzie gminnym, tj. bez upoważnienia do ich wydawania.

– W Gminie Ostrołęka w dwóch przypadkach daty wydania zezwoleń były wcześniejsze niż daty sporządzenia wniosków. Ponadto, w 12 z 13 przypadków objętych kontrolą udzielono miastu zezwolenia na usunięcie drzew, pomimo że złożone wnioski nie zawierały wszystkich wymaganych przepisami elementów (m. in. terminu zamierzonego usunięcia drzew, gatunku drzew przewidzianych do usunięcia). W 3 przypadkach (na 11, gdzie było to wymagane zgodnie z art. 83 ust. 2c ustawy o ochronie przyrody) przed wydaniem zezwolenia nie przeprowadzono oględzin, w 6 decyzjach nie określono terminu usunięcia drzew, natomiast w 6 z 8 wydanych decyzji, w których zawarto obowiązek dokonania nasadzeń zastępczych, nie ustalono terminu tych nasadzeń, co stanowiło naruszenie art. 84 ust. 3 ustawy o ochronie przyrody.

– W Gminie Zabrze pracownik przeprowadzający w październiku 2010 r. z ramienia organu wydającego zezwolenie na usunięcie drzew (Prezydenta Miasta Zabrze) oględziny drzew kolidujących z realizacją jednej z miejskich inwestycji, przed wydaniem tej decyzji stwierdził, że 15 z 20 drzew objętych wnioskiem złożonym przez dyrektora jednostki budżetowej Miasta już usunięto. Pozostawił jednak sprawę bez rozpatrzenia, nie informując o tym fakcie przełożonych, ani organów ścigania. W rezultacie Prezydent nie podjął żadnych działań w celu wszczęcia postępowania w sprawie wymierzenia Miastu administracyjnej kary pieniężnej, o którym mowa w art. 88 ust. 1 pkt 2 ustawy o ochronie przyrody.

8 Koszalin, Leszno, Olsztyn, Ostrołęka, Skierniewice, Tarnobrzeg i Zabrze.

12

I S T O T N E U S T A L E N I A K O N T R O L I

Prezydenci pozostałych 4 miast na prawach powiatu, w każdym przypadku wyłączali się

z postępowań administracyjnych w sprawie wydania zezwolenia na usunięcie drzew rosnących na

nieruchomościach gminnych oraz składali wnioski do organów zastępczych wyznaczonych przez

samorządowe kolegium odwoławcze.

W 11 gminach, niebędących miastami na prawach powiatu, wnioski o udzielenie zezwoleń składano

do właściwego organu, tj. starosty powiatu.

We wszystkich przypadkach konieczności usuwania drzew z terenu nieruchomości wpisanych do

rejestru zabytków gminy składały wnioski, zgodnie z przepisem art. 83 ust. 2 ustawy o ochronie

przyrody, do odpowiedniego wojewódzkiego konserwatora zabytków.

W dwóch gminach w toku realizacji inwestycji gminnych (po jednej inwestycji w Radomsku

i w Zabrzu), dopuszczono do usunięcia drzew bez wymaganych zezwoleń. W pierwszej z nich

nie sporządzono wniosku o udzielenie zezwolenia na usunięcie drzew kolidujących z inwestycją,

ponieważ drzewa te (jak błędnie uważano) znajdowały się na nieruchomościach stanowiących las,

ado drzew w lasach nie stosuje się przepisów w zakresie uzyskiwania zezwoleń na usunięcie drzew9.

W wyniku kontroli stwierdzono, że drzewa te nie rosły na terenie stanowiącym las, w związku z czym

należało uzyskać zezwolenie na ich usunięcie. W drugiej gminie sporządzono wprawdzie stosowny

wniosek, lecz usunięto drzewa jeszcze przed zakończeniem postępowania o udzielenie zezwolenia.

Odpowiedzialny za powyższe dyrektor gminnej jednostki budżetowej nie potrafił wyjaśnić przyczyn

i okoliczności powyższego zdarzenia. W rezultacie dopuszczono do usunięcia bez zezwoleń łącznie

279 drzew i narażono ww. gminy na konieczność zapłaty w przyszłości kar administracyjnych (które

mogą wynieść w przypadku Zabrza ok. 0,5 mln zł). – W kwietniu 2011 r. Miasto Radomsko zleciło Nadleśnictwu Radomsko usunięcie 264 drzew z nieruchomości

gminnych, tj. pasa drogowego - drogi wewnętrznej prowadzącej z Radomska do miejscowości Brodowe. Nieruchomości, na których rosły te drzewa, zostały przekazane gminie przez Nadleśnictwo na mocy umowy darowizny z dnia 17 grudnia 2009 r., a postanowieniem sądu z dnia 26 stycznia 2011 r. uregulowano granice nieruchomości. Ww. postanowienie uprawomocniło się w dniu 17 lutego 2011 r. i z tym dniem nowo uregulowane działki pasa drogowego drogi wewnętrznej wraz z drzewostanem stały się własnością Gminy Radomsko. Dlatego w czerwcu 2011 r., gdy przystępowano do usuwania drzew, nieruchomości te nie stanowiły już lasu w rozumieniu ustawy z dnia 28 września 1991 r. o lasach10, lecz znajdowały się w pasie drogowym drogi wewnętrznej, której właścicielem była gmina, a zatem usunięcie drzew wymagało zezwolenia na podstawie art. 83 ust. 6 pkt 1 ustawy o ochronie przyrody.

Stwierdzono (w 4 gminach11) przypadki występowania z wnioskami o udzielenie zezwoleń na

usunięcie drzew znajdujących się na nieruchomościach gminnych, objętych decyzjami o zezwoleniu

na realizację inwestycji drogowej (wydanymi na podstawie ustawy o realizacji inwestycji), mimo

że zgodnie z art. 21 ust. 2 tej ustawy do takich drzew nie stosuje się przepisów o ochronie

przyrody, dotyczących obowiązku uzyskiwania zezwoleń na usunięcie drzew i krzewów. Główną

tego przyczyną była nieznajomość przepisów przez pracowników urzędów tych gmin. W związku

z powyższym niepotrzebnie angażowano zarówno pracowników gminy sporządzających te wnioski,

jak i pracowników organu prowadzącego postępowanie w sprawie wydania decyzji (wprzypadku

3 gmin wydali oni decyzje zezwolenia na usunięcie drzew, pomimo że zgodnie z art. 105 § 1 kpa,

powinni byli wydać decyzję o umorzeniu tych postępowań jako bezprzedmiotowych).

9 Zgodnie z art. 83 ust. 6 pkt 1 ustawy o ochronie przyrody.

10 Dz. U. z 2011 r., Nr 12, poz. 59 ze zm.

11 Leszno, Ostrołęka, Ostrów Wielkopolski i Ruda Śląska.

I S T O T N E U S T A L E N I A K O N T R O L I

13

– W przypadku 4 inwestycji realizowanych przez Gminę Leszno na nieruchomościach objętych decyzją o zezwoleniu na realizację inwestycji drogowej, pracownicy jednej z komórek organizacyjnych Urzędu złożyli wnioski o wydanie zezwoleń na usunięcie drzew do Prezydenta Miasta (jako organu prowadzącego postępowanie i wydającego te decyzje), a Prezydent wydał zezwolenia na usunięcie drzew objętych tymi wnioskami. Powyższe świadczyło o nieznajomości przepisów i nienależytym wykonywaniu obowiązków, zarówno przez pracowników Urzędu sporządzających wnioski, jak i zajmujących się przygotowaniem i wydaniem zezwoleń. Osoby realizujące przedmiotowe inwestycje nie zapoznały się nawet z treścią decyzji o zezwoleniu na realizację inwestycji drogowych, w których Wojewoda Wielkopolski wyraźnie wskazał na brak konieczności uzyskania zezwoleń na usunięcie drzew.

– W Gminie Ostrów Wielkopolski w przypadku 2 inwestycji złożono 4 wnioski o usunięcie drzew, które znajdowały się na nieruchomościach objętych decyzjami o zezwoleniu na realizację inwestycji drogowej, co spowodowane było, jak tłumaczono, zagrożeniami terminów realizacji inwestycji wynikającymi z przedłużających się procedur i ewentualnych odwołań związanych z wydawaniem tych decyzji.

– W Gminie Ruda Śląska w przypadku jednej inwestycji, realizowanej w oparciu o zezwolenie na realizację inwestycji drogowej (dotyczącej przebudowy ulicy Krakusa), wystąpiono z wnioskiem o wydanie decyzji zezwalającej na usunięcie drzew do Prezydenta Katowic (jako organu zastępczego, wyznaczonego przez samorządowe kolegium odwoławcze), co wyjaśniano nieznajomością przepisów (że była to pierwsza inwestycja realizowana w oparciu o ustawę o realizacji inwestycji). Skutkiem tego było umorzenie przez Prezydenta Miasta Katowice w lutym 2010 r. postępowania w ww. sprawie.

W 16 spośród 22 gmin objętych kontrolą sporządzone sprawozdania statystyczne SG-01 za lata

2010 i 2011 nie przedstawiały rzetelnej informacji o stanie terenów zieleni w tych gminach. Nie

wykazano w nich bowiem prawidłowej liczby ubytków drzew powstałych w wyniku realizowanych

przez te gminy inwestycji. W 8 gminach12 w sprawozdaniach wykazano bowiem przez przeoczenie

ubytki drzew powstałe tylko w wyniku realizacji niektórych inwestycji (np. realizowanych przez

wybrane komórki organizacyjne lub wynikające z wybranych decyzji – zezwoleń na usunięcie

drzew), wkolejnych 7 gminach13 zaniżono wielkość ubytków z powodu nieprawidłowej

interpretacji przepisów ustawy o ochronie przyrody (definicji terenów zieleni) lub braku objaśnień

do wypełnianego formularza sprawozdania w zakresie pojęcia „ubytek”, natomiast w 1 gminie14

zawyżono liczbę ubytków poprzez wykazanie w sprawozdaniach również drzew usuniętych

z terenów nienależących do gminy. Skutkiem powyższego było podanie nierzetelnych danych

wxww. zakresie do Głównego Urzędu Statystycznego. – W sprawozdaniu SG-01 za 2010 r., sporządzonym przez Urząd Miasta Iławy, nie wykazano ubytków 95 drzew,

a w sprawozdaniu za 2011 r. - 879 drzew usuniętych z nieruchomości gminnych, bowiem przez przeoczenie podano w nich tylko dane o ubytkach drzew, dotyczące inwestycji realizowanych przez jeden z wydziałów urzędu.

– W sprawozdaniach statystycznych SG-01 za lata 2010 i 2011, sporządzanych przez Urząd Miasta Otwocka, wykazano ubytki drzew z terenu nieruchomości gminnych powstałe wyłącznie w wyniku usuwania drzew chorych i zagrażających bezpieczeństwu, nie ujęto w nich natomiast ubytków drzew w związku z realizacją inwestycji budowlanych, remontów i modernizacji dróg oraz utrzymaniem i konserwacją zieleni miejskiej (odpowiednio: 111 i 239 drzew w poszczególnych latach).

3.2 Wywiązywanie się przez gminy z obowiązków ustalonych w zezwoleniach na usunięcie drzew

W zezwoleniach wydanych w 19 z 22 gmin zobowiązano je do uiszczenia opłat za usunięcie

drzew i krzewów, które zgodnie z art. 402 ust. 5 ustawy z dnia 27 kwietnia 2001 r. Prawo ochrony

środowiska15 stanowiły dochód budżetu gminy, z której terenu usunięto drzewa lub krzewy. Wartość

tych opłat wyniosła łącznie 41 287,8 tys. zł, w tym termin uiszczenia opłat w kwocie 31 197,4 tys. zł

12 Iława, Legionowo, Leszno, Mielec, Międzychód, Ostrów Mazowiecka, Radomsko, Zabrze.

13 Jastrzębie-Zdrój, Koszalin, Ostrołęka, Otwock, Skierniewice, Turek, Tarnowskie Góry.

14 Dębno.

15 Dz. U. z 2008 r. Nr 25, poz. 150 ze zm., zwaną dalej „ustawą Prawo ochrony środowiska”.

14

I S T O T N E U S T A L E N I A K O N T R O L I

odroczono na okres 3 lat od dnia wydania zezwolenia, w związku ze zobowiązaniem gmin do

przesadzenia przewidywanych do usunięcia drzew w inne miejsce lub zastąpienia ich innymi

drzewami, w oparciu o przepis art. 84 ust. 4 ustawy o ochronie przyrody. Wszystkie cztery gminy16

zobowiązane w zezwoleniach do wniesienia opłat za usunięcie drzew i krzewów, ustalonych na

podstawie art. 85 ust. 1 ustawy o ochronie przyrody w łącznej kwocie 10 090,4 tys. zł, uiściły je

wpełnej wysokości i terminach wymaganych art. 87 ust. 3 tej ustawy, tj. 14 dni od dnia, w którym

decyzja ustalająca wysokość opłat stała się ostateczna. W przypadku dwóch gmin17 we wszystkich

objętych badaniem 18 zezwoleniach odstąpiono od pobierania opłat w związku z przepisem

art. 86 ust. 1 ustawy o ochronie przyrody. Najczęstszymi przyczynami niepobrania tych opłat

były określone w tym przepisie przypadki usunięcia drzew zagrażających bezpieczeństwu ludzi,

mienia, ruchu drogowego, w związku z przebudową dróg publicznych oraz zakwalifikowaniem

nieruchomości w miejscowym planie zagospodarowania przestrzennego na cele budowlane. Nie

ustalono także opłat w przypadku wszystkich objętych badaniem 10 zezwoleń na usunięcie drzew

i krzewów w związku z prowadzonymi inwestycjami na terenie nieruchomości miasta Leszna,

jakkolwiek w 4 przypadkach nie wystąpiły przesłanki do zwolnień z opłat. – Prezydent Miasta Leszno (wykonując funkcję Starosty) w ww. zezwoleniach nie ustalił obowiązku opłat na rzecz

budżetu Miasta Leszna za usunięcie drzew kolidujących z prowadzonymi czterema inwestycjami, w oparciu o przepis art. 86 ust. 1 pkt 6 ustawy o ochronie przyrody, zezwalający na niepobieranie tej opłaty w związku z przebudową dróg publicznych. Jednak w tym przypadku przepis ten nie miał zastosowania, gdyż żadna z tych inwestycji nie polegała na przebudowie istniejących dróg. Wykonywane roboty budowlane wykraczały poza zakres zawarty w definicji „przebudowy”, określonej w art. 3 pkt 7a ustawy z dnia 7 lipca 1994 r. Prawo budowlane18, co jednoznacznie wynikało z wydanych decyzji pozwoleń na budowę. Dlatego też za usunięcie łącznie 27 drzew Prezydent, jako organ wydający te zezwolenia, na podstawie art. 84 ust. 2 ustawy o ochronie przyrody, winien naliczyć i pobrać opłatę19 w wysokości co najmniej 433,3 tys. zł.

Ograniczając negatywny wpływ na stan środowiska naturalnego, a w szczególności realizując

postanowienia wydanych zezwoleń, gminy w okresie objętym kontrolą w zamian za usunięte

drzewa dokonały nasadzeń 7 194 drzew. Jednak w czterech gminach20 wystąpiły przypadki

nierzetelnego realizowania obowiązku dokonywania nasadzeń zastępczych drzew, ustalonego

w zezwoleniach na usunięcie drzew, na podstawie art. 83 ust. 3 ustawy o ochronie przyrody,

tj. wykonywano go nieterminowo lub w miejscach niewskazanych w decyzjach. – W Gminie Iława nie nasadzono łącznie 12 drzew w ustalonych w dwóch zezwoleniach terminach nasadzeń

w 2011 r.: luty (62 drzewa) i kwiecień (2 drzewa) w ramach inwestycji budowy przystani żeglarskiej, informując wgrudniu 2011 r. Starostę Iławskiego, że 12 szt. dębu szypułkowego zostanie posadzone na wiosnę 2012 r. Starosta uwzględnił wniosek Gminy z grudnia 2012 r. o rozliczeniu wykonania tych decyzji przez dokonane w kwietniu 2011 r. nasadzenia 12 szt. grabu pospolitego w ramach innego zadania inwestycyjnego, a 12 szt. dębu posadzone zostały w czerwcu 2012 r. Nasadzenia 6 drzew dokonane zostały na innych nieruchomościach, niż określone w dwóch zezwoleniach. Jako przyczynę wskazano brak odpowiednich warunków do prawidłowego wzrostu drzew w miejscach ustalonych w decyzji z uwagi na ograniczony przez starodrzew w tych miejscach dostęp doxświatła. Ponadto, w pięciu przypadkach informacje o wykonanych nasadzeniach łącznie 117 drzew przekazano z opóźnieniem od 178 do 445 dni w stosunku do terminu wymaganego zezwoleniami.

– W Gminie Leszno nasadzeń łącznie 16 drzew dokonano w innych miejscach niż wskazane w dwóch zezwoleniach. Ponadto tylko w 1 przypadku na 10 badanych zezwoleń wykonano obowiązek przedłożenia w informacji

16 Dąbrowa Górnicza, Koszalin, Olsztyn i Ruda Śląska.

17 Jastrzębie-Zdrój i Ostrów Mazowiecka.

18 Dz. U. z 2010 r. Nr 243, poz. 1623 ze zm.

19 Według stawek opłat określonych w rozporządzeniu Ministra Środowiska z dnia 13 października 2004 r. w sprawie stawek opłat dla poszczególnych rodzajów i gatunków drzew (Dz. U. Nr 228, poz. 2306 ze zm.), zwanym dalej „rozporządzeniem MŚ w sprawie stawek opłat”.

20 Iława, Leszno, Skierniewice i Turek.

I S T O T N E U S T A L E N I A K O N T R O L I

15

oxdokonanych nasadzeniach planu sytuacyjnego miejsc posadzenia drzew. Przyczyną tego były zaniedbania odpowiedzialnych pracowników.

– Do dnia 23 listopada 2012 r. w Gminie Skierniewice nie nasadzono łącznie 122 drzew w nakazanym terminie do 31 października 2012 r. określonym w dwóch decyzjach z kwietnia i maja 2012 r. Wynikało to z przyczyn organizacyjnych pracy w wydziale zobowiązanym do wykonania tych zadań, który nie zaplanował odpowiednio wcześniej nasadzeń drzew. Zobowiązano się do posadzenia części drzew na wiosnę 2013 r.

– Obowiązek wykonania nasadzeń 410 drzew w zamian za usunięte drzewa, zawarty w zezwoleniu wydanym Gminie Turek, wykonano z 5 miesięcznym opóźnieniem, tj. w październiku zamiast w maju 2012 r. Przyczyną niewykonania w terminie tego zadania był zamiar jednoczesnego dokonania nasadzeń zastępczych wynikających z dwóch decyzji, jednak w tym przypadku nie wystąpiono do Starosty Tureckiego o wyrażenie zgody na zmianę wyznaczonego terminu.

3.3 Realizacja przez gminy prac związanych z usuwaniem drzew i ich zgodność

z obowiązującymi w tym zakresie przepisami i warunkami zawartych umów

W okresie objętym kontrolą poniesione przez gminy koszty, związane z usunięciem drzew,

wyniosły łącznie 2 153,2 tys. zł. Gminy realizowały prace związane z usuwaniem drzew z terenu

nieruchomości gminnych poprzez zlecanie ich wykonawcom jako elementu robót budowlanych

w ramach zadań inwestycyjnych oraz w formie wykonania usług wycinki. W jednej gminie21 zlecenia

na wykonanie usług usuwania drzew w ramach realizowanych inwestycji udzielono z naruszeniem

przepisów ustawy o samorządzie gminnym, a udzielając zamówienia na realizację inwestycji w innej

gminie22 nie uwzględniono potrzeby wyboru wykonawcy usługi usunięcia drzew. – W Gminie Leszno zlecenia udzielone Miejskiemu Zakładowi Zieleni w Lesznie, obejmujące wykonanie

usług związanych z usunięciem 1 684 drzew, o łącznym koszcie 119,7 tys. zł, a także nowych nasadzeń lub zagospodarowania terenów zielonych, dokonano z naruszeniem przepisów art. 46 ust. 3 ustawy o samorządzie gminnym. Nie posiadały one bowiem kontrasygnaty (podpisu) skarbnika (głównego księgowego). Zleceń tych udzielał Kierownik, bądź Zastępca Kierownika Miejskiego Zarządu Dróg i Inwestycji, którym udzielone upoważnienia nie dawały podstaw do zlecania robót obejmujących usługi związane z wycinką drzew i do zaciągania zobowiązań w tym zakresie, gdyż uprawniały one wyłącznie do składania oświadczeń woli o posiadanym prawie do dysponowania nieruchomością na cele budowlane i występowania z wnioskiem o ustalenie lokalizacji inwestycji celu publicznego oraz, na podstawie art. 39 ustawy o samorządzie gminnym, do wydawania decyzji administracyjnych w indywidulanych sprawach z zakresu administracji publicznej i wynikających z ustawy z dnia 21 marca 1985 o drogach publicznych23. Przyczyną powyższego były zaniedbania ww. pracowników, którzy nie przedkładali dokumentów Skarbnikowi celem uzyskania kontrasygnaty.

– W Gminie Zabrze przed rozpoczęciem inwestycji „Utwardzenie nawierzchni działki wokół budynku Hali Sportowej Pogoń Zabrze – roboty drogowe”, realizowanej w okresie od sierpnia do października 2010 r. przez jednostkę budżetową Miasta, nie zapewniono wyłonienia wykonawcy robót w zakresie usuwania drzew kolidujących z ww. robotami drogowymi. Przyczyną powyższego było nieuzyskanie zezwolenia na usunięcie ww. drzew przed zamierzonym terminem rozpoczęcia robót, a skutkiem - dopuszczenie do usunięcia 15 drzew z nieruchomości będącej własnością Miasta bez uzyskania zezwolenia na ich usunięcie.

W zawieranych przez gminy umowach na wykonanie zadań inwestycyjnych, w ramach których

wykonywano prace związane z usuwaniem drzew, rzetelnie zabezpieczono interesy gmin jako

inwestora poprzez m.in. zapisy o karach umownych za opóźnienia w wykonaniu prac oraz za

niewykonanie lub niewłaściwe wykonanie przedmiotu umowy. W realizacji umów w zakresie

wykonania prac związanych z wycinką drzew w dwóch gminach24 wystąpiły przypadki nierzetelnego

wykonywania i rozliczenia zakresu rzeczowego i finansowego zobowiązań umownych. Ponadto

21 Leszno.

22 Zabrze.

23 Dz. U. z 2013 r., poz. 260, zwanej dalej „ustawą o drogach publicznych”.

24 Radomsko i Leszno.

16

I S T O T N E U S T A L E N I A K O N T R O L I

wjednej z tych gmin wyboru wykonawcy zadania inwestycyjnego, obejmującego prace

dotyczące usunięcia drzew kolidujących z realizacją inwestycji, dokonano z naruszeniem zasady

zachowania konkurencyjności przy udzieleniu zamówienia publicznego, określonej w ustawie

Pzp. W pozostałych 21 z 22 gmin objętych kontrolą, w postępowaniach o udzielenie zamówień

publicznych na realizację inwestycji związanych z usuwaniem drzew, wymagających stosowania

ustawy Pzp, wyboru wykonawców dokonano zgodnie z przepisami tej ustawy. – W ramach realizowanego przez Gminę Radomsko, jako inwestora, zadania inwestycyjnego „Budowa infrastruktury

służącej eliminacji zagrożeń środowiskowych związanych z podtopieniami na terenie Radomska” obejmującego m.in. budowę zbiornika retencyjnego nr 3 w dzielnicy Wymysłówek, wycięto 182 drzewa. Wykonawcy inwestycji zapłacono za całość prac związanych z wycinką drzew z terenu budowy ww. zbiornika, karczowaniem pni oraz wywozem drewna, karczy i gałęzi na odległość 5 km , mimo iż nie zrealizował w pełni tego zakresu objętego umową. Zapłaty tej dokonano, gdy faktycznie wycinkę drzew i wywóz drewna nieodpłatnie wykonała osoba fizyczna25, a czynności wywiezienia gałęzi i karczy należały do zadań własnych wykonawcy inwestycji i ich wykonanie, zgodnie z § 2 pkt 4 przedmiotowej umowy, stanowiło jego koszt, określony w kosztorysie ofertowym w kwocie netto 2,9 tys. zł. Według szacunków Prezydent Miasta Radomska zmniejszenie wykonawcy wartości omawianych robót winno wynosić łącznie 18,2 tys. zł. W przypadku umowy, zawartej pomiędzy Miastem Radomsko a wykonawcą inwestycji „Budowa zachodniej obwodnicy Radomska”, również zapłacono wykonawcy koszty wywiezienia gałęzi i karczy poza teren budowy, niezgodnie z postanowieniami tej umowy. Koszty te, wg postanowień § 2 pkt 4 umowy, obciążały wykonawcę i wyniosły 31,3 tys. zł wg zakresu rzeczowo-finansowego tych robót wykonanych we wrześniu i październiku 2011 r. Przyczyną ww. nieprawidłowości był niewłaściwy nadzór inwestora nad realizacją zadania.

– Niezgodnie z zakresem określonym w kosztorysie ofertowym załączonym do umowy nr 8/2010 z 24 lutego 2010 r. zawartej pomiędzy Miastem Leszno, a wybranym na podstawie ustawy Pzp wykonawcą inwestycji, polegającej na budowie zjazdu publicznego z al. Konstytucji 3 maja w Lesznie, wykonano w ramach tej inwestycji prace w zakresie dotyczącym dziewięciu drzew kolidujących z wykonywanymi robotami budowlanymi. Kosztorys ten określał, iż w ramach prac inwestycyjnych drzewa te zostaną przesadzone, natomiast faktycznie dokonano ich usunięcia. Nierzetelnie także odebrano te prace, gdyż w protokole z 11 maja 2010 r. stwierdzono wykonanie robót zgodnie z dokumentacją umowną, załączając kosztorys powykonawczy, w którym rozliczono prace polegające na przesadzeniu drzew, co wskazuje na nieprawidłowy nadzór nad wykonywaniem prac. Ponadto wykonawca inwestycji, składając ofertę skalkulował koszty uwzględniające usunięcie drzew, a nie ich przesadzenia, na które to usunięcie zezwolił w dniu 31 marca 2010 r. Prezydent Miasta Leszna, wykonując w tym zakresie funkcję Starosty, dopiero po zawarciu umowy na realizację inwestycji. Pozwalało to znacząco obniżyć koszty, które dla przesadzenia drzew wynosiły 4,0 tys. zł (według cen rynkowych z 2009 r.) zawartych w kosztorysie inwestorskim, opracowanym na zlecenie Urzędu Miasta, co przy kosztach wycinki drzew ustalonych w kosztorysie ofertowym wykonawcy na 200 zł, wskazuje, że rażąco odbiegały one od cen rynkowych.Prace związane ze sporządzeniem ww. kosztorysu inwestorskiego, na podstawie którego ustala się szacunkową wartość zamówienia na roboty budowalne26, zlecono Zakładowi Projektowo–Usługowemu, którego właściciel, sporządzający ww. kosztorys, był również zatrudniony na stanowisku dyrektora technicznego wykonawcy zamówienia na budowę zjazdu publicznego z al. Konstytucji 3 maja w Lesznie, co wynikało z załączonego do oferty wykazu osób uczestniczących w realizacji tego zamówienia. Utrudniało to uczciwą konkurencję w sytuacjach określonych w art. 24 ust. 2 pkt 1 ustawy Pzp, gdy wykonawca wykonywał bezpośrednio czynności związane z przygotowaniem prowadzonego postępowania lub posługiwał się w celu sporządzenia oferty osobami uczestniczącymi w dokonywaniu tych czynności, co powinno skutkować wykluczeniem wykonawcy ubiegającego się o udzielenie zamówienia.

W tym ostatnim przypadku podane nieprawidłowości świadczą o niestosowaniu się do przepisów

mających na celu zapewnienie równego traktowania oferentów, nieskutecznym nadzorze nad

wykonywaniem robót, a także poświadczaniu danych niezgodnych ze stanem faktycznym

w dokumentacji dotyczącej odbioru robót.

25 Na podstawie zawartego z Gminą porozumienia.

26 Zgodnie z art. 33 ust. 1 pkt 1 ustawy Pzp.

I S T O T N E U S T A L E N I A K O N T R O L I

17

3.4 Sposób postępowania z drewnem pozyskanym z usuniętych drzew.

Objęte kontrolą gminy w sposób niegospodarny rozporządzały drewnem pochodzącym z drzew

usuwanych z nieruchomości gminnych. Stanowiło ono składnik majątku gminy, a zatem jego

wartość winna była znaleźć odzwierciedlenie w dochodach własnych gminy (zgodnie bowiem

z art. 4 ust. 1 pkt 4 ustawy z dnia 13 listopada 2003 r. o dochodach jednostek samorządu

terytorialnego27, źródłem dochodów własnych gminy są dochody z majątku gminy). Tymczasem

w przeszło połowie gmin (12 z 22 kontrolowanych28) nie dokonywano w ogóle szacowania wartości

drewna pozyskanego w wyniku inwestycji, a w pozostałych gminach dokonywano takiej wyceny

tylko w odniesieniu do niektórych inwestycji. Łączna wartość pozyskanego w ten sposób drewna,

oszacowana w tych 10 gminach, wyniosła 310,3 tys. zł. Szacunkowa minimalna wartość drewna

niewycenionego, pozyskanego przez wszystkie gminy wyniosła co najmniej 115,1 tys. zł29. Przyczyną

było głównie przekonanie panujące wśród pracowników odpowiedzialnych za realizację inwestycji,

że pozyskiwane drewno nie ma wartości lub że jego wartość jest znikoma w stosunku do kosztów

związanych z wyceną, składowaniem i sprzedażą. – W Gminie Dębno nie prowadzono ewidencji ilościowo-wartościowej pozyskanego drewna tłumacząc to

„bezzasadnością zlecania szczegółowych wyliczeń, za które Gmina musiałaby ponieść dodatkowe koszty” skoro pozyskane drewno nie było przeznaczone na sprzedaż, lecz na cele społeczne jak np. opał dla schroniska dla bezdomnych. Jak jednak ustalono w toku kontroli, w przypadku sprzedaży drewna pracownicy Gminy samodzielnie dokonywali wyliczeń pozyskanego drewna w oparciu o tablice miąższości grubizny drzew stojących, bez ponoszenia znacznych nakładów finansowych. Z obliczeń dokonanych przez biegłego powołanego w toku kontroli wynikało, że wartość pozyskanego drewna w wyniku badanych inwestycji wynosiła co najmniej 12,0 tys. zł.

– W Gminie Międzychód nie dokonywano (z jednym wyjątkiem) wyceny pozyskanego drewna, gdyż jak tłumaczono, koszty wyceny przewyższyłyby wartość uzyskanego surowca. W trakcie kontroli pracownicy Gminy oszacowali wartości pozyskanego drewna na kwotę min. 5,7 tys. zł, wykazując, że jest możliwe dokonanie tego rodzaju przybliżonego określenia wartości pozyskanego drewna bez ponoszenia znacznych kosztów.

W gminach nie posiadano wiedzy o ilości pozyskanego drewna w wyniku prowadzonych inwestycji.

W ponad połowie z nich (12 z 22 gmin30) nie udokumentowano sposobu zagospodarowania drewna

pozyskanego w wyniku wszystkich objętych kontrolą inwestycji i remontów (tj. 100% pozyskanego

drewna), a w dwóch kolejnych gminach31 ponad 50% tego drewna. Minimalna ilość i wartość tego

drewna, wg szacunkowych wyliczeń, wyniosły odpowiednio: 1 171,8 m3 i 102,9 tys. zł.

Na poniższym wykresie przedstawiono podział gmin objętych kontrolą pod względem

dominującego sposobu zagospodarowania pozyskanego drewna.

27 Dz. U. z 2010 r. Nr 80, poz. 526 ze zm., zwanej dalej „ustawą o dochodach jst”.

28 Dąbrowa Górnicza, Iława, Koszalin, Legionowo, Leszno, Ostrołęka, Ostrów Mazowiecka, Otwock, Radomsko, Ruda Śląska, Skierniewice, Tarnowskie Góry.

29 Według wyliczeń dokonanych w toku kontroli przez kontrolujących, a w 4 gminach przez specjalistów powołanych w tym celu, w oparciu o założenia określone w uwarunkowaniach organizacyjno-ekonomicznych załącznika 1 do niniejszej informacji.

30 Dąbrowa Górnicza, Iława, Koszalin, Legionowo, Międzychód, Ostrołęka, Ostrów Mazowiecka, Otwock, Radomsko, Ruda Śląska, Skierniewice, Tarnowskie Góry.

31 Dębno i Ostrów Wielkopolski.

18

I S T O T N E U S T A L E N I A K O N T R O L I

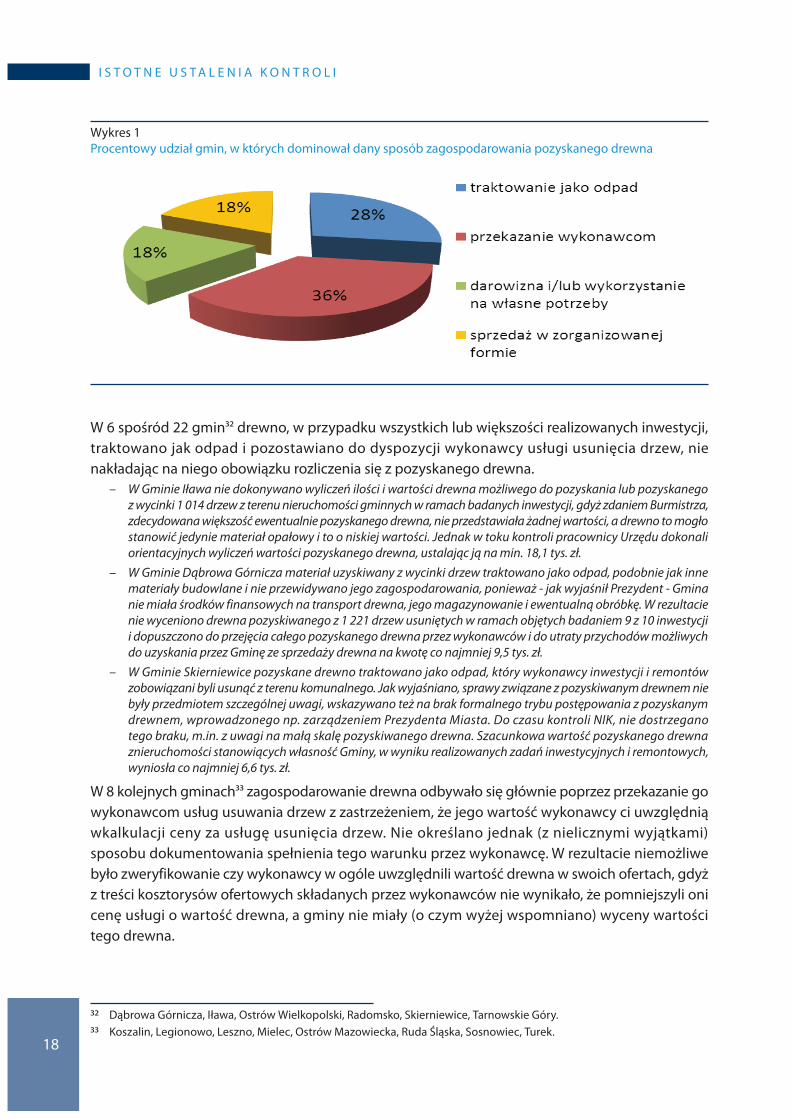

Wykres 1 Procentowy udział gmin, w których dominował dany sposób zagospodarowania pozyskanego drewna

W 6 spośród 22 gmin32 drewno, w przypadku wszystkich lub większości realizowanych inwestycji,

traktowano jak odpad i pozostawiano do dyspozycji wykonawcy usługi usunięcia drzew, nie

nakładając na niego obowiązku rozliczenia się z pozyskanego drewna. – W Gminie Iława nie dokonywano wyliczeń ilości i wartości drewna możliwego do pozyskania lub pozyskanego

z wycinki 1 014 drzew z terenu nieruchomości gminnych w ramach badanych inwestycji, gdyż zdaniem Burmistrza, zdecydowana większość ewentualnie pozyskanego drewna, nie przedstawiała żadnej wartości, a drewno to mogło stanowić jedynie materiał opałowy i to o niskiej wartości. Jednak w toku kontroli pracownicy Urzędu dokonali orientacyjnych wyliczeń wartości pozyskanego drewna, ustalając ją na min. 18,1 tys. zł.

– W Gminie Dąbrowa Górnicza materiał uzyskiwany z wycinki drzew traktowano jako odpad, podobnie jak inne materiały budowlane i nie przewidywano jego zagospodarowania, ponieważ - jak wyjaśnił Prezydent - Gmina nie miała środków finansowych na transport drewna, jego magazynowanie i ewentualną obróbkę. W rezultacie nie wyceniono drewna pozyskiwanego z 1 221 drzew usuniętych w ramach objętych badaniem 9 z 10 inwestycji i dopuszczono do przejęcia całego pozyskanego drewna przez wykonawców i do utraty przychodów możliwych do uzyskania przez Gminę ze sprzedaży drewna na kwotę co najmniej 9,5 tys. zł.

– W Gminie Skierniewice pozyskane drewno traktowano jako odpad, który wykonawcy inwestycji i remontów zobowiązani byli usunąć z terenu komunalnego. Jak wyjaśniano, sprawy związane z pozyskiwanym drewnem nie były przedmiotem szczególnej uwagi, wskazywano też na brak formalnego trybu postępowania z pozyskanym drewnem, wprowadzonego np. zarządzeniem Prezydenta Miasta. Do czasu kontroli NIK, nie dostrzegano tego braku, m.in. z uwagi na małą skalę pozyskiwanego drewna. Szacunkowa wartość pozyskanego drewna znieruchomości stanowiących własność Gminy, w wyniku realizowanych zadań inwestycyjnych i remontowych, wyniosła co najmniej 6,6 tys. zł.

W 8 kolejnych gminach33 zagospodarowanie drewna odbywało się głównie poprzez przekazanie go

wykonawcom usług usuwania drzew z zastrzeżeniem, że jego wartość wykonawcy ci uwzględnią

wkalkulacji ceny za usługę usunięcia drzew. Nie określano jednak (z nielicznymi wyjątkami)

sposobu dokumentowania spełnienia tego warunku przez wykonawcę. W rezultacie niemożliwe

było zweryfikowanie czy wykonawcy w ogóle uwzględnili wartość drewna w swoich ofertach, gdyż

z treści kosztorysów ofertowych składanych przez wykonawców nie wynikało, że pomniejszyli oni

cenę usługi o wartość drewna, a gminy nie miały (o czym wyżej wspomniano) wyceny wartości

tego drewna.

32 Dąbrowa Górnicza, Iława, Ostrów Wielkopolski, Radomsko, Skierniewice, Tarnowskie Góry.

33 Koszalin, Legionowo, Leszno, Mielec, Ostrów Mazowiecka, Ruda Śląska, Sosnowiec, Turek.

I S T O T N E U S T A L E N I A K O N T R O L I

19

– W Gminie Sosnowiec w przypadku dwóch inwestycji nie opisano przedmiotu zamówienia w zakresie robót związanych z usuwaniem drzew, zagospodarowania i rozliczenia pozyskanego drewna w sposób jednoznaczny i wyczerpujący. Dlatego, na podstawie złożonych ofert, nie było możliwości oceny czy uwzględniono w cenie oferty wartość pozyskanego drewna. Łączna ilość pozyskanego przez wykonawców drewna, w ramach ww. inwestycji, wyniosła min. 211,9 m3, a wartość obliczona na podstawie pozyskanych z Nadleśnictwa w Katowicach cenników drewna stosowanych w tym okresie wyniosła 19,0 tys. zł. Przyczyną powyższej nieprawidłowości było błędne przyjęcie przez zamawiającego, przez domniemanie, że wykonawcy uwzględnią w cenie oferty wartość pozyskanego drewna.

– W Gminie Legionowo we wszystkich przypadkach pozyskane drewno pozostawiano „do dyspozycji wykonawcy”, nie określając przy tym jego ilości i wartości. Pomimo przyjęcia zasady (jak wyjaśniano), że wykonawca zagospodarowuje drewno we własnym zakresie i uwzględnia to w swojej ofercie, tylko w jednym zadaniu oferta wykonawcy zawierała określenie wartości drewna, lecz nawet w tym przypadku odliczenia takiego nie uwzględniono w umowie zawartej z wykonawcą, a ponadto jak wykazano, wartość oferowana przez wykonawcę była kilkakrotnie zaniżona w stosunku do cen rynkowych. Wartość pozyskanego drewna oszacowano w toku kontroli na co najmniej 10,4 tys. zł. Przyczyną powyższej nieprawidłowości był brak uregulowania przez Prezydenta zasad ewidencjonowania pozyskanego drewna, jego zagospodarowania i kontroli jego realizacji.

W kolejnych 4 gminach34 pozyskane drewno było przekazywane w formie darowizny osobom

fizycznym lub miejskim jednostkom organizacyjnym na własne potrzeby (w celach opałowych).

W żadnej z tych gmin nie ustalono wartości przekazanego drewna, ponadto w jednej również

ilości, a w dwóch nie było udokumentowania tych czynności. Brak nadzoru nad sposobem

rozdysponowania pozyskiwanego drewna świadczył o niegospodarności i mógł stwarzać

zagrożenie wystąpienia korupcji. – W Gminie Ostrołęka – jak wyjaśniano - całe drewno, pozyskane w wyniku realizowanych inwestycji, wykorzystywano

na opał do ocieplania szklarni zabezpieczających obsługę i utrzymanie zieleni miejskiej, nie dysponowano jednak dokumentami potwierdzającymi ile drewna i w jakim terminie przekazano do ww. szklarni. Drewno składowane było na terenie miejskich jednostek organizacyjnych, nie było jednak w żadnej formie ewidencjonowane, ponadto wykonawcy realizujący inwestycje i remonty nie byli zobowiązywani do rozliczenia się z pozyskanego drewna, ani też rozliczenia takiego nie składali. Skutkiem stwierdzonych nieprawidłowości był fakt, że w gminie nie posiadano wiedzy jaką ilość drewna pozyskano, jaka była jego wartość, a także jaką część tego drewna wykorzystano na opał do ocieplania szklarni, a jaką rozdysponowano w inny sposób. Przyczyną był brak nadzoru nad sposobem rozdysponowania pozyskiwanego drewna.

– W Gminie Otwock, zgodnie z zarządzeniem Prezydenta, drewno pozyskane przy usuwaniu drzew z nieruchomości miejskich miało być przekazane na rzecz lokatorów, a w przypadku kiedy lokatorzy nie zgłosili zapotrzebowania na drewno, mieszkańcom Otwocka, wg listy prowadzonej przez Urząd Miasta. Wykonawcy dokonujący usuwania drzew przekazywali je nieodpłatnie na podstawie podań. Nie prowadzono jednak ewidencji drewna przekazywanego nieodpłatnie poszczególnym mieszkańcom, a w oświadczeniach, w których mieszkańcy potwierdzali odbiór drewna, nie było danych dotyczących jego rodzaju i ilości. Ponadto, wykonawcy usługi usuwania drzew oraz firmy realizujące inwestycje i remonty nie byli rozliczani z pozyskanego drewna z terenów nieruchomości gminnych. Przyczyną był brak nadzoru i przekonanie, że pozyskane drewno nie posiadało wartości użytkowej.

Tylko w pozostałych 4 gminach prowadzono, w sposób zorganizowany, odbiór i sprzedaż

pozyskanego drewna w wyniku realizowanych inwestycji. Do tzw. dobrych praktyk należy

zaliczyć różne sposoby prowadzenia tej sprzedaży, jak: zlecanie prowadzenia sprzedaży drewna

w imieniu tych gmin jednostkom budżetowym (w Jastrzębiu-Zdroju i Olsztynie) lub przedsiębiorcy

(w Zabrzu), w cenach detalicznych określanych przez prezydentów w zarządzeniach (w oparciu

o cenniki obowiązujące w lokalnych nadleśnictwach) oraz sprzedaż drewna poprzez licytację

(w Tarnobrzegu). Część drewna klasyfikowano nawet jako drewno tartaczne i sprzedawano

po cenach wyższych niż drewno opałowe. Łączne przychody osiągnięte ze sprzedaży drewna

pochodzącego z inwestycji objętych kontrolą wyniosły w tych gminach 171,8 tys. zł. Jednak, nawet

34 Dębno, Międzychód, Ostrołęka, Otwock.

20

I S T O T N E U S T A L E N I A K O N T R O L I

w nich procedury obowiązujące w zakresie gospodarowania drewnem nie zapewniły możliwości

zweryfikowania czy całe pozyskane drewno w tych jednostkach trafiło do sprzedaży. – W Gminie Olsztyn sposób prowadzenia spraw związanych z wycinką drzew na gruntach gminy, przyjęty

przez jednostkę budżetową, uniemożliwiał uzyskanie informacji o liczbie drzew usuniętych z nieruchomości gminnych wramach realizowanych przez gminę inwestycji oraz o ilości pozyskanego z nich drewna. Przyczyną było nieokreślenie, w wydanym przez Prezydenta stosownym poleceniu, procedur lub instrukcji dotyczących podejmowanych przez tę jednostkę czynności i ich dokumentowania.

– W Gminie Zabrze prowadzenie składnicy drewna i sprzedaży drewna zlecano przedsiębiorcy wyłonionemu w wyniku przetargu. Nie ujmowano jednak w ewidencji księgowej drewna przyjętego do składnicy, a ewidencjonowano je dopiero w momencie jego sprzedaży lub nieodpłatnego przekazania. Skutkiem powyższego, na podstawie tak prowadzonej ewidencji, nie było możliwe określenie w dowolnym momencie lub okresie ilości drewna znajdującego się w składnicy. Przyczyną był brak odpowiednich zapisów w zawieranych umowach, w toku kontroli zapewniono jednak, że przy zawieraniu umowy na kolejny okres Gmina doprecyzuje procedurę prowadzenia ewidencji.

W 5 innych gminach35 sprzedano drewno pochodzące tylko z niektórych inwestycji, za łączną kwotę

26,9 tys. zł.

Ponadto, w 4 gminach36 stwierdzono przypadki zawierania przez gminy porozumień, w ramach

których przedsiębiorcy usuwali drzewa (często duże ich ilości) z terenu nieruchomości gminnych

nieodpłatnie, w zamian za pozyskane drewno. – W Gminie Radomsko Państwowe Gospodarstwo Leśne Lasy Państwowe Nadleśnictwo Radomsko usunęło na

zlecenie Gminy 264 drzewa z terenu nieruchomości należącej do Gminy, przeznaczonej pod budowę drogi i przejęło nieodpłatnie całe pozyskane z nich drewno. Przyczyną było błędne przekonanie władz Gminy, że drzewa rosnące na ww. nieruchomości stanowią naturalne pożytki będące dochodem z rzeczy dla Nadleśnictwa.

– W Gminie Sosnowiec, na podstawie zawartego z Gminą porozumienia, przedsiębiorca dokonał nieodpłatnego usunięcia 214 drzew z terenu nieruchomości gminnej i przejęcia całego pozyskanego z nich drewna. Przyczyną był, jak wyjaśniano, brak możliwości składowania drewna i wysokie koszty jego uzdatnienia do celów opałowych. Działania te były jednak niezgodne z postanowieniami zawartego porozumienia.

– W przypadku połowy badanych inwestycji (6) prowadzonych przez Gminę Dębno, usuwanie drzew przeprowadzane było nieodpłatnie przez: sołtysów, klub sportowy i parafie, w zamian za przekazanie im pozyskanego drewna opałowego. Przyczyną było opieranie się na analizie, z której wynikało, że koszt usunięcia drzew jest wyższy niż możliwe przychody z tytułu sprzedaży drewna.

W ocenie NIK, nieuzasadnione są zatem twierdzenia kierowników niektórych kontrolowanych

gmin, że większość pozyskanego drewna w wyniku realizowanych inwestycji może stanowić

jedynie materiał opałowy i to o niskiej wartości, a tym bardziej odpad. Drewno było i jest towarem

zbywalnym i poszukiwanym, a o jego niemałej wartości świadczą również wyniki rozstrzyganych

przetargów na usługi usuwania drzew oraz konkursów ofert na sprzedaż drewna. Przykładowo,

w przetargu na usługę usunięcia 12 824 szt. drzew (oraz krzewów i zagajników) z terenu

przeznaczonego pod budowę drogi publicznej Drogowa Trasa Średnicowa Katowice- Gliwice

(część Zachód - odcinek Z3, Z4), której wartość szacunkowa wynosiła 408,5 tys. zł, wykonawca,

który przedstawił najkorzystniejszą ofertę, zaproponował wykonanie tej usługi zaledwie za 158 zł37,

(ponieważ przejął całe pozyskane drewno). W listopadzie 2012 r. Zarząd Dróg Wojewódzkich

w Katowicach, ogłosił przetarg nieograniczony na zasadzie konkursu ofert na sprzedaż drewna

pozostałego po wycince drzew (kłód i dłużyc) w ilości 23 m3 (z tego ok. 20 m3 wielkowymiarowego),

w którym cenę wywoławczą określił na 10,0 tys. zł38.

35 Dębno, Koszalin, Leszno, Mielec, Turek.

36 Dębno, Leszno, Radomsko, Sosnowiec.

37 Ogłoszenie nr 26316 – 2012 o wyniku przetargu z dnia 27 stycznia 2012 r., zamieszczone w Biuletynie Zamówień Publicznych na stronach internetowych Urzędu Zamówień Publicznych.

38 Ogłoszenie zamieszczone w Biuletynie Zamówień Publicznych Jednostek Samorządowych Województwa Śląskiego na stronach internetowych http://bip.silesia-region.pl/zdwkatowice.

I S T O T N E U S T A L E N I A K O N T R O L I

21

W jednej z gmin stwierdzono przypadek niedopełnienia przez dyrektora gminnej jednostki

budżetowej obowiązków związanych z zarządzaniem nieruchomością należącą do gminy, poprzez

dopuszczenie do usunięcia w niewyjaśnionych okolicznościach 15 drzew z nieruchomości gminnej. – W Gminie Zabrze, przed rozpoczęciem jednej z inwestycji, dopuszczono do usunięcia z terenu nieruchomości

gminnej 15 drzew. Odpowiedzialny za zarządzanie ww. nieruchomością dyrektor gminnej jednostki budżetowej nie potrafił wyjaśnić: ile, które, kiedy i przez kogo zostały usunięte drzewa. W ocenie NIK powyższe fakty i wyjaśnienia nie wskazywały, aby usunięcia ww. drzew dokonano na skutek wykroczenia lub przestępstwa popełnionego przez osobę trzecią, o której działaniu dyrektor nie wiedział i za którą nie ponosi odpowiedzialności. Drzewa te bowiem usunięto tuż przed rozpoczęciem robót budowlanych – budowy miejsc parkingowych, ponieważ uniemożliwiały one terminowe rozpoczęcie tych robót, a dyrektor nie miał zezwolenia na ich usunięcie. Ponadto, pomimo że dowiedział się o ich usunięciu, nie zawiadomił o tym fakcie ani Prezydenta Miasta, ani organów ścigania.

We wszystkich gminach objętych kontrolą nie prowadzono ewidencji drewna pozyskanego

z usuniętych drzew w wyniku realizowanych inwestycji i remontów. Skutkiem tego w księgach

rachunkowych tych jednostek nie ujęto wartości pozyskanego drewna w wysokości co najmniej

422,9 tys. zł39, co stanowiło naruszenie art. 20 ust. 1 i art. 24 ust. 1 i 2 ustawy o rachunkowości,

zgodnie z którymi do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić, w postaci

zapisu, każde zdarzenie, które nastąpiło w tym okresie sprawozdawczym, a księgi rachunkowe

powinny być prowadzone rzetelnie, bezbłędnie, sprawdzalnie i bieżąco. Naruszono również art. 17

ust. 2 pkt 1 i 2 tej ustawy, zgodnie z którym w ramach ksiąg pomocniczych powinna być stosowana

ewidencja wartościowo–ilościowa lub ilościowa dla poszczególnych grup rzeczowych składników

aktywów obrotowych. Zdarzeniem gospodarczym jest bowiem sam fakt pozyskania drewna, które

ma dającą się określić wartość księgową, co stanowi samo w sobie powód do wykazania tego faktu

(np. na podstawie dokumentu zastępczego) w ewidencji księgowej. Rozchód drewna, polegający

na przekazaniu go w formie darowizny lub w celach użytkowych gminnej jednostce organizacyjnej,

to także tego rodzaju zdarzenie.

Ponadto, we wszystkich przypadkach, w których gminy pozyskane drewno przekazywały do

dyspozycji wykonawców usługi usuwania drzew, a w cenie tej usługi została uwzględniona

wartość pozyskanego drewna, w księgach rachunkowych tych gmin nie ujmowano wartości

drewna pochodzącego z usunięcia drzew, o którą wykonawcy pomniejszyli swoje wynagrodzenie

i nie wystawiono wykonawcy usługi faktury za sprzedaż drewna. Powyższym naruszono art. 7

ust. 3 ustawy o rachunkowości, który stanowi, że wartość poszczególnych składników aktywów

i pasywów, przychodów i związanych z nimi kosztów, jak też zysków i strat nadzwyczajnych

ustala się oddzielnie. Nie można kompensować ze sobą wartości różnych co do rodzaju aktywów

i pasywów, przychodów i kosztów związanych z nimi oraz zysków i strat nadzwyczajnych. Sytuacja

taka miała miejsce w połowie gmin objętych kontrolą40. Niezastosowanie ww. zasady indywidualnej

wyceny spowodowało, że księgi rachunkowe prowadzono nierzetelnie, z naruszeniem art. 24 ust. 1

i 2 ustawy o rachunkowości.

W ocenie NIK, nie bez znaczenia był fakt, że w większości gmin41 (16 spośród 22) nie było

wewnętrznych procedur w zakresie gospodarowania drewnem pozyskiwanym w wyniku

realizowanych inwestycji. Nie ma wprawdzie przepisu obligującego gminy do posiadania takich

39 Będącej sumą wartości drewna wycenionego przez gminy (310,3 tys. zł) oraz wartości drewna, które zostało wycenione w toku kontroli przez kontrolerów NIK i specjalistów (115,1 tys. zł).

40 Dąbrowa Górnicza, Iława, Koszalin, Legionowo, Leszno, Mielec, Międzychód, Ostrów Mazowiecka, Ruda Śląska, Sosnowiec, Turek.

41 Dąbrowa Górnicza, Dębno, Iława, Koszalin, Legionowo, Leszno, Międzychód, Ostrołęka, Ostrów Mazowiecka, Ostrów Wielkopolski, Otwock, Radomsko, Ruda Śląska, Skierniewice, Sosnowiec, Turek.

22

I S T O T N E U S T A L E N I A K O N T R O L I

regulacji (na co zwracali uwagę kierownicy jednostek kontrolowanych składający wyjaśnienia),

jednak w 6 gminach42 wprowadzono wewnętrzne uregulowania w ww. zakresie (w formie: uchwały

rady gminy, zarządzenia prezydenta lub zawartych umów), co należy uznać za dobrą praktykę.

Pomimo to w dwu gminach stwierdzono przypadki nieprzestrzegania ww. procedur. – W Gminie Jastrzębie-Zdrój drewno pozyskane z wycinki drzew w ramach inwestycji i remontów, przekazywane

było na plac składowy należący do jednostki budżetowej miasta. Nie prowadzono jednak, wbrew przepisom obowiązującego regulaminu wewnętrznego w tym zakresie, rejestru rzeczowego i finansowego materiałów z odzysku i nie składano wymaganych sprawozdań z prowadzonej gospodarki drewnem. Przyczyną powyższego był fakt, że ani Gmina, ani ww. jednostka budżetowa, nie uważały się za dysponenta drewna zobowiązanego do prowadzenia ewidencji. W wyniku braku prowadzenia rzetelnej ewidencji w gminie nie posiadano wiedzy o ilości drewna pozyskiwanego z terenów nieruchomości gminnych.

– W Gminie Tarnowskie Góry w toku realizacji jednej z inwestycji, w wyniku której usunięto 1369 drzew, nie stosowano zasad gospodarki drewnem pochodzącym z wycinki drzew z terenów stanowiących własność gminy określonych w postanowieniu Burmistrza. Nie dokonywano bowiem obmiaru pozyskanego drewna (ilościowego i jakościowego) w miejscu jego pozyskania oraz nie sporządzano tzw. wykazu odbiorczego drewna. Przyczyną było błędne przekonanie, że ww. zasady nie mają zastosowania do drzew usuwanych na terenach inwestycyjnych.

3.5 Wydawanie przez starostów zezwoleń na usunięcie drzew

i wykonywanie czynności sprawdzających realizację tych decyzji

W latach objętych kontrolą starostowie43 7 kontrolowanych powiatów wydali 44 gminom łącznie

1 434 zezwolenia na usunięcie 19 038 drzew z terenu nieruchomości gminnych44.

Starostowie wykonywali obowiązki, określone w art. 88 ust. 1 ustawy o ochronie przyrody, w zakresie

wymierzania administracyjnych kar pieniężnych, m.in. za usuwanie z terenu nieruchomości

gminnych drzew bez wymaganego zezwolenia i zniszczenie drzew spowodowane niewłaściwym

wykonywaniem zabiegów pielęgnacyjnych. W okresie objętym kontrolą dwóch starostów45

wymierzyło kary pieniężne na łączną kwotę 810,2 tys. zł, z tego 326,6 tys. zł Gminie Miasteczko

Śląskie za usunięcie 39 drzew bez zezwolenia i 483,6 tys. zł sprawcy usunięcia 3 drzew z terenów

nieruchomości Gminy Barlinek i zniszczenia 8 drzew wskutek wykonywania ww. zabiegów. Ponadto,

w związku z ustaleniami kontroli NIK, Starosta Radomszczański wymierzył Gminie Lgota Wielka karę

w wysokości 159,0 tys. zł za usunięcie z terenów gminnych 11 drzew bez zezwolenia.

W przypadku 61 z 63 zezwoleń na usunięcie drzew w obrębie pasa drogowego drogi publicznej,

starostowie uzgadniali ich projekty z regionalnymi dyrektorami ochrony środowiska, zgodnie

z art. 83 ust. 2a ustawy o ochronie przyrody. W dwóch przypadkach Starosta Radomszczański nie

dokonał wymaganych uzgodnień, pomimo że postępowania nie wykazały, że objęte zezwoleniami

drzewa (z gatunku topola) należały do gatunków obcych, a tym samym decyzje nie podlegały ww.

obowiązkowi.

Wydanie objętych kontrolą zezwoleń poprzedzano oględzinami miejsc, z których zamierzano

usunąć drzewa. W trakcie oględzin głównie weryfikowano, pod względem zgodności z wnioskiem,

liczbę, gatunek i obwody drzew, badano zasadność zamierzonego usunięcia, a po 20 lipca 2010 r.

sprawdzano również występowanie w obrębie zadrzewień gatunków chronionych, wykonując

42 Jastrzębie-Zdrój, Mielec, Olsztyn, Tarnobrzeg, Tarnowskie Góry, Zabrze.

43 Zgodnie z art. 90 ustawy o ochronie przyrody, starosta w odniesieniu do nieruchomości będących własnością gminy, wykonuje czynności, o których mowa w art. 83–89 tej ustawy, w zakresie w jakim wykonywane są one przez wójta, burmistrza albo prezydenta miasta, w tym wydawanie zezwoleń na usunięcie drzew.

44 Obejmujące również drzewa usuwane w związku z realizacją inwestycji.

45 Myśliborski i Tarnogórski.

I S T O T N E U S T A L E N I A K O N T R O L I

23

w tym zakresie obowiązek określony w ww. przepisie. W jednym przypadku wydanie zezwolenia

nie zostało poprzedzone oględzinami. – Starosta Radomszczański wydał w styczniu 2012 r. zezwolenie na usunięcie 17 drzew, nie dokonując przed jego

wydaniem oględzin, wbrew obowiązkowi określonemu w art. 83 ust. 2 c ustawy o ochronie przyrody. Oględzin tych dokonano dopiero po 29 dniach, tj. po wydaniu zezwolenia.

Starostowie czterech46 z siedmiu objętych kontrolą powiatów wydali zezwolenia na usunięcie

drzew niezgodnie z przepisami w tym zakresie określonymi w ustawie o ochronie przyrody.

Naruszenia przepisów polegały na: wydawaniu decyzji, pomimo braku podania we wnioskach

nazw gatunkowych drzew, co uniemożliwiało prawidłowe naliczenie opłat za ich usunięcie, wydaniu

zezwolenia bez wniosku o jego wydanie, nieokreśleniu w wydanych zezwoleniach terminów

posadzenia innych drzew w zamian za drzewa usunięte, niedochowaniu wymogu zastąpienia

usuwanych drzew innymi drzewami w liczbie nie mniejszej niż liczba usuwanych drzew. – W wydanych gminom powiatu międzychodzkiego przez starostę powiatu pięciu zezwoleniach nie określono

nazwy gatunkowej 32 drzew umożliwiającej prawidłowe, zgodne z art. 85 ust. 1 ustawy o ochronie przyrody, naliczenie opłat za ich usunięcie, wg stawek ustalonych dla poszczególnych gatunków, a nie tylko rodzajów drzew, w załączniku do rozporządzenia MŚ w sprawie stawek opłat. Mimo, iż wnioski o usunięcie drzew nie zawierały ww. danych o gatunkach drzew, wymaganych art. 83 ust. 4 pkt 3 ww. ustawy, nie podjęto działań w celu usunięcia tych braków, naruszając przepis art. 64 § 2 kpa. Jak wyjaśniano, gatunki drzew ustalano w toku oględzin i gdy stwierdzono, że były to gatunki pospolite, naliczano podstawową stawkę opłaty, zgodnie z tabelą, a w pozostałych sytuacjach, w razie wątpliwości związanych z rozpoznaniem gatunku i w uzgodnieniu z wnioskodawcą, przyjmowano stawki wyższe, również wynikające z tabeli.

– Starosta Radomszczański wydał 8 marca 2010 r. Prezydentowi Miasta Radomska zezwolenie na usunięcie 2 drzew z pasa drogowego, pomimo że wniosek o wydanie zezwolenia wpłynął do Starostwa dopiero 9 dni po wydaniu tej decyzji. Wydanie zezwolenia bez wniosku narusza przepis art. 83 ust. 1 ustawy o ochronie przyrody. Przyczyną był, jak wyjaśniał Starosta, błąd w dacie wydania decyzji.

– Starosta Otwocki, nie wykonując rzetelnie obowiązków określonych w art. 84 ust. 3 ustawy o ochronie przyrody, w 10 zezwoleniach na usunięcie drzew, nie określił terminów posadzenia innych drzew w zamian za drzewa usunięte, w tym dokonania posadzeń 58 szt. klonu srebrzystego - w decyzji z dnia 15 stycznia 2010 r. zezwalającej Gminie Otwock na usunięcie 29 drzew. W konsekwencji Gmina, nie mając wyznaczonego terminu na wykonanie nasadzeń drzew, posadziła zaledwie 20 drzew tego gatunku na terenie Parku Miejskiego w Otwocku i to dopiero w listopadzie 2012 r., podczas gdy opłata za usunięcie drzew w kwocie 126,7 tys. zł została odroczona na okres 3 lat od dnia wydania decyzji, tj. do 15 stycznia 2013 r. W tej sytuacji Starosta po upływie ww. okresu odroczenia, nie może podjąć prawidłowej decyzji o umorzeniu opłaty, wobec braku możliwości zweryfikowania warunku zachowania żywotności posadzonych drzew po upływie 3 lat od ich posadzenia.

– Starosta Tarnogórski wydał Gminie Tworóg w dniu 25 maja 2011 r. zezwolenie na usunięcie 43 drzew oraz 18 m2