Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

KNJIGOVODSKA OBRAVNAVA ELEKTRONSKEGA RAČUNA

Študentka: Liljana Obreza Naslov: Šentjungert 26 Številka indeksa: 81570739 Redni študij Program: univerzitetni Študijska smer: računovodstvo in revizija Mentor: dr. Andreja Lutar Skerbinjek

Maribor, oktober, 2005

2

PREDGOVOR Hiter razvoj telekomunikacijskih tehnologij je ustvaril pogoje za povsem nov način poslovanja preko telekomunikacijskih naprav in elektronskih medijev. Uvajanje elektronskega poslovanja prinaša nove priložnosti za povezovanje med organizacijami ter državnimi organi. S pridobitvijo Zakona o elektronskem poslovanju in elektronskem podpisu bi lahko rekli, da smo uradno vstopili v informacijsko dobo. Tako smo v raziskavi znotraj elektronskega poslovanja pod drobnogled postavili elektronski račun. Opredelili smo, kakšne so možnosti ter na kaj vse mora podjetje biti pozorno, ko se odloči, da bo vzpostavilo elektronski račun, kajti potrebne so organizacijske, kadrovske ter tehnične spremembe. Ponazorili smo tudi nekatere razlike, ki se pojavljajo, če podjetje uvede elektronski račun zaradi svoje zrelosti ali pod prisilo okolice. Rdeča nit naloge pa je bilo vprašanje, zakaj uporaba elektronskega računa vse splošno še ni zaživela. To vprašanje je postalo še izrazitejše ob prikazu delovanja elektronskega računa ter ponazoritvi prednosti, ki jih njegova uvedba prinaša podjetjem. Zato smo skozi nalogo obravnavali tiste pogoje, ki bi lahko po našem mnenju odločilno vplivali na zaviranje vzpostavitve elektronskega računa. Zakonski akt za uvedbo elektronskega računa je izdelan in opredeljen, prav tako je bila dopolnjena zakonodaja, predvsem davčna, ki se nanaša na račune. Tudi za varnost je poskrbljeno, saj obstajajo prijemi kot so šifriranje, digitalno podpisovanje in potrdila, ki elektronskemu računu zagotavljajo avtentičnost, verodostojnost, nespremenljivost ter kasnejšo dosegljivost. Slovenska podjetja so prav tako v večji meri že opremljena s komunikacijskimi orodji kot so internet in računalniki. Zato pa smo v nalogi nanizali nekaj dejstev, ki vsako zase v večji ali manjši meri prispeva k zaviranju vzpostavitve in uporabe elektronskega računa v podjetjih. Predvsem smo mnenja, da večji del ovir predstavljajo tiste, ki izvirajo iz ljudi samih, kot sta strah in nezaupanje v novosti. K temu smo pripravili tudi nekaj predlogov, ki bi nastalo situacijo spremenilo. Kljub vsemu, pa bo potrebno še nekaj časa, da se bo spremenil način razmišljanja, predvsem nekoliko starejših generacij, ki zagovarjajo klasičen že utečeni način poslovanja.

3

KAZALO

1 UVOD ........................................................................................................................... 5 1.1 Opredelitev področja in opis problema ..................................................................... 5 1.2 Namen, cilji in osnovne trditve ................................................................................. 5 1.3 Predpostavke in omejitve raziskav ............................................................................ 6 1.4 Predvidene metode raziskovanja ............................................................................... 6

2 OPREDELITEV ELEKTRONSKEGA RAČUNA ................................................. 7 2.1 Račun kot knjigovodska listina ................................................................................. 7 2.2 Pravna in strokovna podlaga elektronskega računa................................................... 8

2.2.1 Zakon o davku na dodano vrednost............................................................... 8 2.2.2 Zakon o gospodarskih družbah ................................................................... 10 2.2.3 Zakon o davčnem postopku ......................................................................... 11 2.2.4 Zakon o elektronskem poslovanju in elektronskem podpisu........................ 12 2.2.5 Slovenski računovodski standardi ............................................................... 14 2.2.6 Zakon o splošnem upravnem postopku ........................................................ 15

2.3 Mesto elektronskega računa v elektronskem poslovanju ........................................ 15 2.4 Sklepne ugotovitve o obravnavi elektronskega računa ........................................... 17

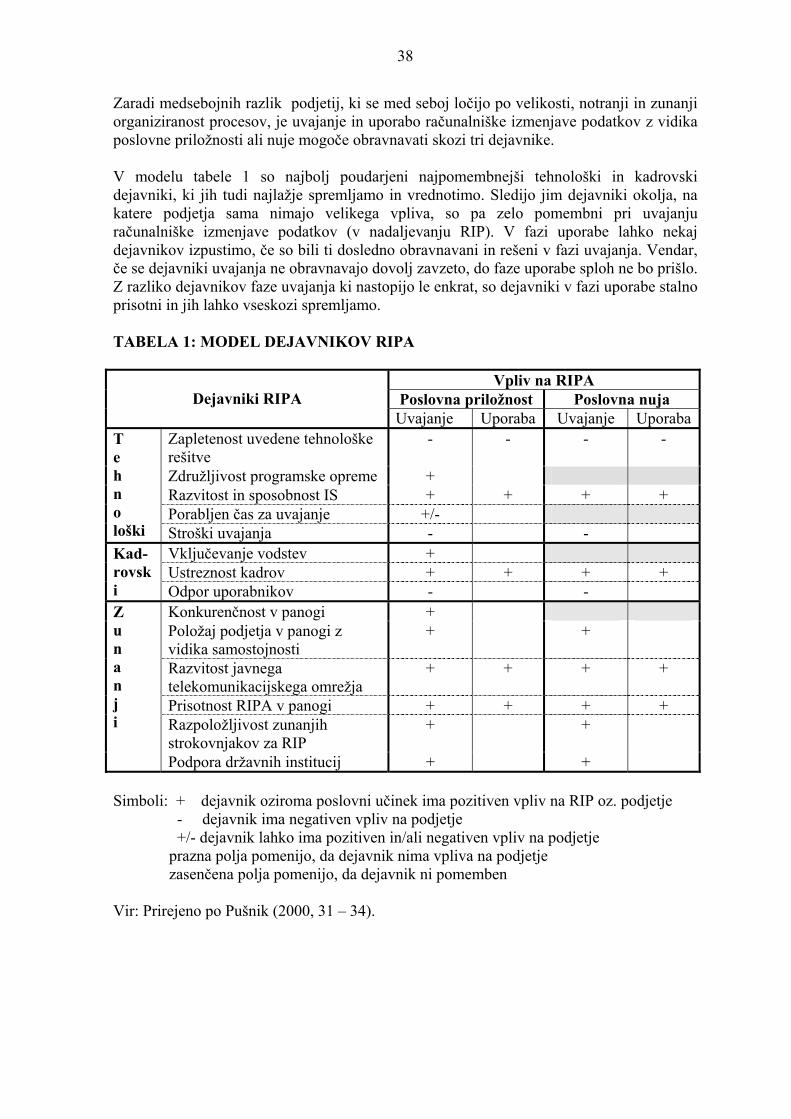

3 ELEKTRONSKI RAČUN V PODJETNIŠKEM POSLOVANJU ....................... 18 3.1 Uvajanje elektronskega računa................................................................................ 18

3.1.1 Pridobitev dovoljenja .................................................................................. 18 3.1.2 Organiziranje elektronske izmenjave računov ............................................ 20 3.1.3 Standardizacija poslovnih dokumentov ....................................................... 22 3.1.4 Usposobljenost kadrov ................................................................................ 24

3.2 Varnost elektronskih računov.................................................................................. 24 3.2.1 Dodatni pravni akti...................................................................................... 25 3.2.2 Varovanje zaupnih podatkov ....................................................................... 28 3.2.3 Kriptografija................................................................................................ 29 3.2.4 Digitalni podpis ........................................................................................... 30 3.2.5 Digitalna potrdila ........................................................................................ 31

3.3 Prednosti ter slabosti uvedbe in uporabe elektronskega računa .............................. 32 3.3.1 Prednosti...................................................................................................... 32 Elektronska predstavitev in plačevanje računov ..................................................... 33 Arhiviranje elektronskih računov ............................................................................ 34 3.3.2 Slabosti in ovire ........................................................................................... 36 3.3.3 Predlogi za izboljšave.................................................................................. 36 3.3.4 Poslovna priložnost ali nuja vpeljave elektronskega računa ...................... 37

3.4 Razširjenost elektronskega računa .......................................................................... 39 3.4.1 Uporaba elektronskega računa v Sloveniji in po svetu ............................... 40

3.5 Sklepne ugotovitve o elektronskem računu v podjetniškem poslovanju................. 42

4 PRIKAZ ELEKTRONSKEGA VODENJA PREJETIH RAČUNOV V PODJETJU ETI D.D................................................................................................... 43 4.1 Predstavitev podjetja Eti d.d.................................................................................... 43 4.2 Elektronsko vodenje prejetih računov ..................................................................... 44 4.3 Sklepne ugotovitve elektronskega vodenja prejetih računov v podjetju Eti d.d. .... 52

4

5 SKLEP ........................................................................................................................ 53

6 POVZETEK IN KLJUČNE BESEDE V SLOVENSKEM IN ANGLEŠKEM JEZIKU ...................................................................................................................... 54

SEZNAM LITERATURE................................................................................................. 55

SEZNAM VIROV.............................................................................................................. 59

SEZNAM SLIK ................................................................................................................. 61

5

1 UVOD

1.1 Opredelitev področja in opis problema Račun v podjetniškem poslovanju predstavlja enega izmed najvažnejših dokumentov. Glede na to, da elektronski način poslovanja postaja prevladujoč način vsakdana, tako tudi račun na svoji prvotni klasični papirni obliki izgublja pomen. V ospredje prihaja dokument v elektronski obliki, ki vsebuje vse elemente papirnatega računa, imenovan elektronski račun. Elektronski račun omogoča podjetjem, da se približajo tako med seboj kot tudi državni upravi in uporabnikom, hkrati pa spremenijo obstoječe poslovne procese z namenom racionalizacije in večje stroškovne učinkovitosti. Slovenija se že vseskozi zaveda pomena sodobnih informacijskih tehnologij in se na tem področju uvršča med razvitejše države. To potrjuje že dejstvo, da je bila med prvimi državami, ki je v letu 2000 sprejela zakonodajo, katera ureja področje elektronskega poslovanja. Kljub temu pa je uporaba elektronskega računa v slovenskih podjetjih še vedno slabo prisotna. Zanima me, če se vzroki za takšno stanje skrivajo v morebitnih zakonodajnih pomanjkljivostih, premalo razviti infrastrukturi podjetij ter nizki stopnji zagotovitve varnosti.

1.2 Namen, cilji in osnovne trditve Naš namen je, da v diplomski nalogi podrobneje preučimo elektronski račun znotraj tega pa načine, dileme, probleme, prednosti in slabosti, ki jih njegova uvedba in uporaba povzroča v podjetniškem poslovanju, kajti le – te se prav tako kažejo v računovodstvu. Glede na to, da v praktičnem primeru obravnavamo elektronsko vodenje računov v podjetju Eti d.d., ki pa še ne vrši elektronske izmenjave računov, ima pa namen, bi mu ta raziskava pripomogla k uresničitvi zastavljenega problema. Cilji zadane diplomske naloge so:

• predstaviti slovenski zakonodajni okvir, ki ureja uvedbo in uporabo elektronskega računa, hkrati pa še opredeliti tiste lastnosti, ki se nanašajo tako na papirnati kot tudi elektronski račun;

• ugotoviti, na kaj morajo biti podjetja pozorna pri organiziranju pred uvedbo elektronskega računa;

• ugotoviti, na kakšne načine lahko podjetja poskrbijo za zaščito oziroma če so podani pogoji za zagotovitev ustreznega nivoja varnosti;

• ugotoviti prednosti, ki jih uvedba elektronskega računa prinaša podjetju; • poleg zakonodajnih in varnostnih razlogov ugotoviti še druge ovire, ki zavirajo

uvedbo in uporabo elektronskega računa; • podati predloge za odpravo ugotovljenih ovir in pomanjkljivosti;

6

• prikazati elektronsko vodenje računov, njegove prednosti ter morebitne pomanjkljivosti znotraj podjetja Eti d.d..

V diplomskem delu bomo dokazali trditev, da so pogoji za uporabo elektronskega računa dobro urejeni. Vzrok za slabo razširjenost izvira predvsem s strani podjetij, torej po našem mnenju morebitnega nezadostnega poznavanja njegovih prednosti, kajti le – ta še vedno predstavlja novost v elektronskem poslovanju.

1.3 Predpostavke in omejitve raziskav V diplomski nalogi predpostavljamo, da v času, ko jo pripravljamo ne bo bistvenih sprememb na področju zakonodaje, ki ureja elektronsko poslovanje in znotraj le – te elektronski račun. Hkrati predpostavljamo, da nam bo podjetje Eti d.d. za prikaz vodenja elektronskih računov posredovalo resnične in pravilne informacije. V nalogi se bomo omejili na raziskavo elektronskega računa ter obravnavali njegovo uvajanje, značilnosti uporabe in zaščite, ki se v okviru celotnega podjetja nanaša tudi na računovodstvo, saj prednosti ob uvedbi elektronskega računa za računovodstvo pripomorejo k prednostim celotnega podjetja. Zaradi nizke vsebnosti elektronskega računa v slovenskih podjetjih smo se v praktičnem delu naloge omejili na elektronsko vodenje prejetih računov enega samega podjetja in sicer podjetja Eti d.d. Raziskava o elektronskem računu je omejena na slovensko in angleško literaturo in bo predstavljena predvsem z vidika notranjega uporabnika podatkov.

1.4 Predvidene metode raziskovanja Raziskava računa kot knjigovodske listine znotraj podjetniškega poslovanja in računovodstva je poslovne narave. Hkrati je aktualna, obravnava trenutno stanje, torej je statična, v delih kjer opredeljujemo proces nastajanja, delovanja in širjenja elektronskega računa pa gre za dinamično raziskavo. V okviru deskriptivnega načina raziskovanja se poslužujemo metode deskripcije, kompilacije ter komparativne metode. Metoda deskripcije bo uporabljena pri opisovanju zakonodajnih značilnostih elektronskega računa ter prikazu elektronskega vodenja računov v podjetju Eti d.d., z metodo kompilacije – povzetek opazovanj, spoznanj, stališč in rezultatov v člankih in ostalih virov bomo raziskali organiziranje in varnost uporabe elektronskega računa ter njegove prednosti, slabosti in ovire, pri čemer se bomo poslužili tudi komparativne metode.

7

2 OPREDELITEV ELEKTRONSKEGA RAČUNA

2.1 Račun kot knjigovodska listina Zaradi številnih sprememb gospodarskih kategorij, ki so posledica poslovnih odločitev organov upravljanja in vodenja, nastaja potreba po uporabi določenih tehničnih sredstev za zbiranje, urejevanje, obdelovanje in shranjevanje podatkov. Ob tem mislimo na knjigovodske listine, za kar je za nas zanimiv predvsem računovodski standard SRS 21 nanašajoč se na knjigovodske listine, kjer obdeluje njihovo opredeljevanje, nastajanje, prenašanje, kontroliranje in hrambo. Standard pravi, da je knjigovodska listina «praviloma v posebni obliki sestavljen zapis o poslovnem dogodku, ki spreminja sredstva, obveznosti do njihovih virov, prihodke in odhodke«. Knjigovodske listine nam služijo kot (Kokotec et al.1997, 99):

• pomnilnik podatkov, saj vsebujejo časovne, vsebinske, vrednostne in splošne podatke o določenem poslovnem dogodku;

• prenosnik podatkov; kajti kraj nastanka poslovnega dogodka in kraj obdelovanja

podatkov o poslovnem dogodku ni nujno, da sta enaka;

• hranilnik podatkov, ki omogoča podjetju in drugim zunanjim organom tudi kasnejši vpogled.

Sestavljanje knjigovodskih listin poteka po načelu razbremenjevanja, kar pomeni, da vse podatke na njih zapisujejo tisti, ki se na tej podlagi razbremenjujejo in obratno, torej potrjujejo jih tisti, ki se na njihovi podlagi obremenjujejo (SIR 2003, 152). Glede na kraj sestavitve je račun zunanja knjigovodska listina, saj se sestavlja v okolju podjetja, v katerem nastajajo poslovni dogodki, v tem primeru predstavlja prejeti račun, ko pa poslovni dogodki nastanejo v enotah podjetja, pa je račun notranja knjigovodska listina in se obravnava kot izdani račun. Po načinu sestavljanja sodi med izvirne knjigovodske listine, kajti le – te se sestavljajo na kraju in v času nastanka poslovnega dogodka. Podjetje mora v svojih aktih opredeliti, katere listine bo vodilo, kakšna bo njihova vsebina in oblika ter osebe pooblaščene za podpisovanje takih knjigovodskih listin. Le- te bodo s svojim podpisom zagotovile resničnost in verodostojnost knjigovodske listine. Načelu resničnosti je zadoščeno, takrat ko kažejo podatki v njih dejansko stanje in gibanje gospodarskih kategorij. Da pa je knjigovodska listina tudi verodostojna, je pri kontroliranju potrebna jasna in brez dvomov spoznavna narava in obseg poslovnih dogodkov s strani strokovno usposobljenih oseb nesodelujočih pri poslovnem dogodku (ibid. 151 – 153) . Torej še pred samim knjiženjem je knjigovodske listine treba kontrolirati, kar lahko opravimo s formalno, vsebinsko in računsko kontrolo (Hauptman 2003, 347 povz. po Zupančič in Macarol 2001, 54). Pregledati je potrebno pravilnost, natančnost in zakonitost listine (ibid. 347, povz. po Babič – Matko in drugi 2001, 133).

8

V aktih podjetja so poleg načina kontroliranja, sodelujočih oseb in načina knjiženja tudi opredeljeni način in roki za hrambo knjigovodskih listin, pri čemer se upoštevajo ustrezni predpisi. Krogotok računa se tako od mesta sestavitve preko mesta obravnave in kontrole zaključi na mestu shrambe.

2.2 Pravna in strokovna podlaga elektronskega računa Ker en sam predpis, ne more razrešiti večino pravnih dilem, ki jih srečujemo v elektronskem poslovanju, so potrebne še druge dozorele pravne rešitve, ki skupaj omejujejo negotovost pri elektronskem poslovanju. Z več zakoni se lahko pojavi t.i. prenormiranost, ki lahko zavira tržno poslovanje, razvoj novih tehnologij in načinov poslovanja. Temu pa se lahko izognemo s samoregulacijo, kjer gre za pravna pravila (klavzule, standardi) ali tehnične ukrepe, ki imajo učinek samoregulacije in je cenejše od predpisov tako s stališča gospodarstva kot s stališča države. Takšen primer so tudi Slovenski računovodski standardi, ki urejajo elektronsko poslovanje v računovodstvu (Toplišek 1999,44). Za vzpostavitev urejenega elektronskega poslovanja, je pomembno, da udeleženi subjekti zaupajo ureditvi elektronskega poslovanja in se nanjo tudi zanesejo. Zagotavljanje varnosti je prvi korak pri vzpostavitvi zaupnosti. Varno izvajanje elektronskega poslovanja omogoča le ustrezna zakonodaja, ne samo v posamezni državi, pač pa tudi preko državnih meja (Jerman Blažič et al.2001, 161 – 162). Slovenska zakonodaja v okviru elektronskega poslovanja tako neposredno kot tudi posredno nanašajoč se še na druge dokumente obravnava račun v elektronski obliki. Za zakonodajni predstavitveni okvir elektronskega računa, pa je potrebna tudi opredelitev določenih značilnosti, ki se nanašajo tako na elektronsko kot tudi papirno obliko računa.

2.2.1 Zakon o davku na dodano vrednost Zakon o davku na dodano vrednost (ZDDV-Ur.list RS št. 134/03) določa, da mora davčni zavezanec za vsak promet blaga ali storitev, ali za vsako predplačilo, ki ga prejme pred opravljenim prometom oziroma storitve, izdati račun. V Pravilniku o izvajanju davka na dodano vrednost (Ur.list št. 17/04) je urejeno izdajanje in prejemanje računov v nematerializirani obliki, s čimer je mišljena izmenjava podatkov med računalniki različnih davčnih zavezancev, katera poteka samodejno, brez posredovanja človeka v nepapirni obliki. Za izbiro o elektronskem pošiljanju računov, kakor tudi prejemanju, je potrebno pridobiti dovoljenje pristojnega davčnega organa. Torej, iz predpisa izhaja, da če prejemnik ni pridobil dovoljenja, izgubi pravico do odbitka vstopnega DDV, ni pa jasno, ali ima pravico do odbitka vstopnega DDV, če dovoljenja davčnega organa nima izdajatelj računa. Ker je DDV izkazan na računu, davčna obveznost nastane in jo izdajatelj računa mora poravnati. Prejemnik računa pa mora sam preveriti, ali izdajatelj računa ima dovoljenje in ali bo smel odbijati vstopni DDV.

9

Računi poslani po telefaksu ali elektronski pošti in nato izpisani na papir, se ne štejejo za račune v nematerializirani obliki. Dovoljenje davčnega organa za tak način izdajanja računov ni potrebno. Enako velja za račune, ki so na primer natisnjeni skupaj s posebnimi položnicami in izpisani v enem izvodu, ki se šteje za izvirnik. Tak račun se pošlje kupcu, kopija pa se shrani v elektronski obliki in se ne izpiše (Prislan in Zalokar 2003, 89). Papirnati kakor tudi elektronski račun izdan davčnemu zavezancu ali pravni osebi, ki ni davčni zavezanec (društva, občine), mora vsebovati naslednje elemente (ZDDV-Ur.list RS št. 134/03):

• datum izdaje in zaporedno številko, katera omogoča identifikacijo računa; • firmo, sedež in identifikacijsko številko za DDV prodajalca in kupca;

• količino, vrsto blaga oziroma obseg in vrsto storitev ter datum dobave blaga

oziroma opravljene storitve;

• ceno in vrednost brez DDV, stopnji ter znesek po različnih stopnjah DDV;

• vrednost z vključenim DDV. Če je za dobavo blaga ali storitve predpisana oprostitev plačila DDV, mora na računu biti navedena določba tega zakona. Sestavine računa izdanega končnemu potrošniku, ki se ne šteje za davčnega zavezanca ali pravno osebo, ki ni davčni zavezanec, se razlikujejo le v tem, da ni navedenega imena in naslova ter identifikacijske številke za DDV naročnika oziroma kupca. Prejemnik lahko zahteva, da mu davčni zavezanec izda račun s predpisanimi sestavinami kot velja za davčnega zavezanca, če takšen račun potrebuje zaradi uveljavljanja ugodnosti v skladu z Davkom na dodano vrednost. Izdani računi davčnih zavezancev, ki zaradi določenih pogojev1 ne smejo obračunavati DDV, vsebujejo poleg datuma, zaporedne številke, imena, naslova in navedbe, da prodajalec ni registriran za namene DDV, samo prodajno ceno in skupno vrednost blaga oziroma opravljene storitve. Račun za dobavo blaga ali opravljeno storitev je lahko izdan v elektronski obliki, če :

s tem soglaša tudi kupec blaga oziroma naročnik storitve,

sta razvidna čas in kraj odpošiljanja in prejema računa,

1 Davčni zavezanec, ki v obdobju 12 mesecev ni in tudi ni verjetno, da bo presegel pet milijonov tolarjev obdavčljivega prometa; davčni zavezanec, ki opravlja dejavnosti kmetijstva in gozdarstva, kateremu katasterski dohodek vseh članov gospodinjstva za zadnje koledarsko leto ne presega milijon in pol tolarjev.

10

je zagotovljena avtentičnost računa, torej je mogoče ugotoviti od kod izvira in sicer, če je račun resnično poslal izdajatelj računa,

je uporabljena tehnologija in postopki, ki onemogočajo spremembe ali izbris

podatkov, katerih ne bi bilo mogoče enostavno ugotoviti. Zakon določa, da je potrebno vse prejete in izdane račune, tudi tiste v elektronski obliki, hraniti najmanj 10 let po poteku leta, 20 let pa za tiste račune, ki se nanašajo na promet nepremičnin. Hranjenje računov v elektronski obliki mora poleg navedenih pogojev za izdajanje zagotavljati še, da :

je davčnemu organu omogočen dostop do podatkov brez neupravičenih dodatnih stroškov;

so podatki shranjeni v obliki, v kateri so bili oblikovani, poslani ali prejeti;

so podatki dosegljivi in primerni za kasnejšo uporabo, tudi ko se bodo spremenile

značilnosti uporabljene tehnologije. Če davčni zavezanec ne izda računa, na računu ne izkaže predpisanih podatkov, nepravilno ali ne obračunava DDV ali ne hrani računov v predpisanem roku, se smatrajo prekrški za hujše in se kaznujejo z globo petsto tisoč do trideset milijonov tolarjev. Enako se kaznuje z globo petdeset tisoč do milijon tolarjev odgovorna oseba pravne osebe ali samostojnega podjetnika. Za tiste, ki bi izdajali račune v nematerializirani obliki brez dovoljenja davčnega organa, pa kazen ni predpisana.

2.2.2 Zakon o gospodarskih družbah ZGD določa, da morajo biti na vseh sporočilih, ki jih podjetje pošlje kakemu naslovniku, podatki (ZGD-Ur. list RS št.20/98, 59/01, 15/05):

celotna firma in sedež družbe, sodišče, pri katerem je družba vpisana v register,

številka registrskega vpisa,

ime in priimek predsednika nadzornega sveta, če ta svet obstaja,

znesek osnovnega kapitala in znesek še ne vplačanih vložkov pri delniških družbah

in družbah z omejeno odgovornostjo. Nikjer ni izrecno določeno, kako je z naštetimi podatki na računu, vendar se običajno navajajo na njih. Ker je predvidena kazen za gospodarski prestopek družbe visoka, se na računih zlasti, kadar so narejeni po vnaprej določenih obrazcih, ti podatki običajno navajajo (Prislan in Zalokar 2003, 82).

11

Čeprav je treba potrebnost navajanja podatkov na računih presojati od primera do primera, je najpomembnejše, da družba z opuščanjem podatkov ne spravlja kupcev v zmoto (ibid. 82). 2.2.3 Zakon o davčnem postopku2 Zakon o davčnem postopku posebej ne ureja vsebine knjigovodskih listin, temveč v okviru pobiranja davka, pravic in obveznostih zavezancev in organov ter njihovem varovanju podatkov, glede na vrsto davka, govori bolj o vodenju evidenc, ki jih je potrebno predložiti davčnemu organu. V skladu z Zakonom o davčnem postopku mora davčni zavezanec, ki elektronsko obdeluje podatke na zahtevo davčnega organa zagotoviti:

dostop in izpis podatkov na zahtevanih medijih,

dostop in vpogled v programsko in strojno opremo,

preizkus ustreznosti elektronskih programov in elektronske obdelave računov. Ti dostopi so lahko zagotovljeni na več načinov; na elektronskih medijih, z uporabo sodobnih telekomunikacijskih rešitev ter neposrednim (lokalni) ali posrednim (oddaljeni) priklopom davčnega organa v sistem davčnega zavezanca. Tu je potrebno zagotoviti ustrezno stopnjo zaščite, varovanja zaupnosti in celovitosti podatkov. Davčni zavezanec mora za potrebe davčnega organa razpolagati s popolnim opisom elektronskega sistema za vodenje poslovnih knjig in evidenc. Davčnemu organu mora biti omogočen vpogled v računalniško rešitev, datoteke in postopke ter v kontrole, katere zagotavljajo pravilno in zanesljivo obdelavo podatkov ter preprečujejo nepooblaščeno dodajanje, spreminjanje ali brisanje hranjenih elektronskih zapisov. Če pride do katerekoli spremembe programa, postopka ali datoteke, mora biti le – ta nemudoma dokumentirana in sicer v časovnem zaporedju nastanka spremembe, prav tako mora biti podana vrsta, vzrok in posledica nastale spremembe. V kolikor davčni zavezanec ne upošteva omenjenih določb tega zakona, se kaznuje z globo od štiristo tisoč do šest milijonov tolarjev. Hkrati se za prekršek z denarno kaznijo sto tisoč do milijon tolarjev kaznuje tudi odgovorna oseba pravne osebe ali samostojnega podjetnika.

2 povzeto po ZDavP-Ur. list št. 59/04.

12

2.2.4 Zakon o elektronskem poslovanju in elektronskem podpisu Elektronsko poslovanje in elektronski podpis sta pravno urejena od 13. junija 2000, ko je bil omenjeni zakon sprejet (v nadaljevanju ZEPEP). Zakon ureja splošne pojme nanašajoč se na elektronsko poslovanje, elektronsko sporočanje, podatke v elektronski obliki ter elektronski podpis, uporabljajoč se tudi v sodnih, upravnih in drugih postopkih, če z zakonom ni drugače določeno. Takoj po uveljavitvi zakona je bila sprejeta še Uredba o pogojih za elektronsko poslovanje in elektronsko podpisovanje, ki podrobneje ureja posamezne pogoje in določila zakona. V Evropski Uniji je bil leta 1999 na osnovi predhodnega dokumenta Evropske komisije sprejet najvažnejši predpis poimenovan Okvirni program skupnosti za elektronsko poslovanje3. Tako se je v Evropski Uniji postavila osnova za sprejemanje čim bolj usklajenih zakonov na nacionalnih ravneh, kajti pred tem je bilo sprejetih že nekaj zakonov na državnih ravneh (Nemčija, Avstrija, Italija). Podanemu roku (19.julij 2001) za sprejetje nacionalne zakonodaje omenjenega področja je sledila tudi Slovenija, takrat še kandidatka za vstop v EU. Tako je večina določb s področja zakonodaje slovenskega elektronskega poslovanja in podpisa usklajena s smernicama Evropske unije, ki urejata elektronski podpis in elektronsko poslovanje4 (Pernovšek 2003, 20). Kasneje se je rok za predstavitev domače zakonodaje prestavil na 1.1.2004, saj po raziskavah v letu 2002 (Deloitte 2003) države kot so Grčija, Madžarska, Italija, Luksemburg, Poljska in Portugalska še vedno niso dovoljevale izmenjave elektronskega računa. Bistveni pomen ZEPEP (Ur.list 57/00, 25/04) je, da pravno veljavno enači papirno z elektronsko obliko dokumenta v našem primeru računa, če sta izpolnjena dva pogoja:

podatki morajo biti dosegljivi po preteku daljšega obdobja od njihovega zapisa, kar vključuje varovanje podatkov pred izgubo z zagotavljanjem ustreznega števila kopij in drugih varnostnih mehanizmov, s katerimi se prepreči izguba podatkov zaradi nedelovanja ali napačnega delovanja tehnologije, in

podatki morajo biti primerni tudi za kasnejšo uporabo, kar pomeni da morajo biti

podatki shranjeni na takšen način, da bodo uporabni tudi po preteku določenega časovnega obdobja, v katerem se lahko bistveno spremenijo tehnične značilnosti strojne in programske opreme. Zato je potrebno takšno shranjevanje, ki se sproti prilagaja tehnološkemu napredku in zagotavlja prenos z ene na drugo obliko tehnologije.

Ob tem se upošteva dejstvo, da se v elektronski obliki ne ločuje med izvirnikom in kopijami računov. V klasičnem svetu, če smo poslali račun v papirnati obliki, lahko brez težav ugotovimo, da smo poslali izvirnik. Pri elektronskem računu pa je težko ugotoviti, ali smo poslali izvirnik ali kopijo, saj sta računa, ki smo ga poslali in je seveda hkrati ostal na našem strežniku in račun, ki ga je s posredovanjem omrežja strežnikov prejel naslovnik, povsem enaka. Zato zakon enostavno določa, da če so podatki v elektronski obliki pravilno shranjeni, lahko štejejo za izvirnik.

3 Direktiva 1999/93/EC 4 Direktiva 2000/31/EC

13

Podatki so pravilno shranjeni takrat, ko so upoštevani pogoji določeni z ZEPEP in se nanašajo na kasnejšo dosegljivost, verodostojnost, avtentičnost in nespremenljivost. Pogoje smo podrobneje opredelili že v obravnavi Zakona o davku na dodano vrednost oziroma iz njega izhajajočega Pravilnika o izvajanju davka na dodano vrednost, kateri določa izdajanje in hrambo računov v elektronski obliki. Tudi Evropska smernica za izdajanje računov5 v Evropski Uniji določa, da je elektronska oblika računa sprejeta le pod pogojem avtentičnosti in integritete vsebine računa. Oba kriterija sta izpolnjena le, če je račun posredovan po elektronski poti z varnim elektronskim podpisom ali pa je uporabljen sistem EDI (Electronic Data Interchange). Omenjena smernica, daje članicam Evropske Unije možnost, da se davčnim zavezancem izdajanje računov v elektronski obliki po potrebi časovno omeji. Slovenska regulativa zaenkrat še ne predvideva izdajo dovoljenj z omejenim obdobjem veljavnosti, vendar pa so ne glede na to imetniki dovoljenj dolžni skrbeti za njegovo veljavnost ter, če je potrebno za njegovo obnovo (Komšo 2003). Poleg elektronske oblike velja opredeliti še elektronsko sporočanje, katero predvsem pride do izraza pri izdajanju in sprejemanju elektronskih računov, torej, ko je niz knjigovodskih podatkov v elektronski obliki sprejet ali poslan preko elektronske izmenjave podatkov, elektronske pošte in podobno. ZEPEP (Ur.list št.57/00, 25/04) opredeljuje:

podvajanje elektronskih sporočil – ločuje več enakih sporočil, ki se morajo obravnavati ločeno in več enakih sporočil, ki so nastala kot posledica napake v informacijskem sistemu. Tako je prejemnik dolžan šteti vsako prejeto sporočilo, tudi enake, razen če je to vedel ali bi moral, da je po pomoti sprejel več enakih;

potrjevanje sprejema sporočil – podobno kot pri klasičnem tudi pri elektronskem

pošiljanju lahko pošiljatelj zahteva potrditev prejema sporočila v samem sporočilu ali pa se je s prejemnikom tako že prej dogovoril;

čas pošiljanja in prejema – če ni drugače dogovorjeno se za čas odposlanega

elektronskega sporočila šteje čas, ko elektronsko sporočilo vstopi v informacijski sistem izven nadzora pošiljatelja. Za čas prejema pa, ko elektronsko sporočilo vstopi v prejemnikov informacijski sistem;

kraj pošiljanja in prejema elektronskega sporočila – ugotavljanje kraja pošiljanja in

prejema elektronskega sporočila je enostavno, saj se za kraj upošteva kraj, kjer ima pošiljatelj oziroma prejemnik sedež.

V skladu z načelom enakovrednosti papirne in elektronske oblike računa, mora biti elektronski račun podpisan z varnim elektronskim podpisom in overjen s kvalificiranim digitalnim potrdilom. S tem je zagotovljena ustrezna varnost podatkov in resnična identiteta oseb v elektronskem medsebojnem komuniciranju, kar bomo podrobneje proučili v poglavju 3.2.

5 Direktiva 2001/115/EC

14

Pomembno določilo ZEPEP je, da lahko osebe uredijo svoja razmerja pri ustvarjanju, pošiljanju, prejemanju, shranjevanju elektronskih sporočil drugače, kot to določa zakon, vendar le, če iz določbe zakona ali njenega smisla ne izhaja kaj drugega (ZEPEP-Ur.list št.57/00, 25/04). Za podatke v elektronski obliki je zelo pomembno, še zlasti v ugotavljanju veljavnosti oziroma dokazne vrednosti elektronsko shranjenih listin, ali so rezultat poslovanja za katere veljajo določbe ZEPEP ali pa so podatki rezultat poslovanja v zaprtih sistemih za katere veljajo posebej dogovorjene pogodbene določbe. Kajti ZEPEP izključuje veljavnost zakona v zaprtih sistemih, v katerih ostane v veljavi le določilo, ki temelji na načelu prepovedi diskriminacije elektronske oblike (Silič in Perenič 2000, 165). 2.2.5 Slovenski računovodski standardi Slovenski računovodski standardi, ki glede na določila Zakona o gospodarskih družbah predpisujejo podrobnejša pravila o računovodenju, govorijo v nekaterih delih tudi o elektronskem poslovanju. Predvsem 21. standard o knjigovodskih listinah opirajoč se na dosežke in izkušnje domače in tuje stroke v zvezi s knjigovodskimi listinami. Standardi sprejeti leta 1993 so zahtevali hranjenje listin v papirni obliki, pri čemer so morale le – te biti opremljene z žigom poslovnega sistema in lastnoročnim podpisom odgovorne osebe zaradi zmanjšanja možnosti prevar. Po sprejetju ZEPEP so strokovnjaki s področja računovodstva na Inštitutu za revizijo oblikovali prenovljene Slovenske računovodske standarde. Ti so začeli veljati 1. januarja 2002 in ob upoštevanju določil ZEPEP dovoljujejo oblikovanje, prenos in hranjenje računovodskih listin v elektronski obliki (Lutar Skerbinjek 2003, 51). Torej se za verodostojne knjigovodske listine štejejo tudi tiste pridobljene po telekomunikacijskih poteh oziroma pri računalniškem izmenjavanju podatkov. Oseba, katera vnaša in pošilja knjigovodske podatke, za njihovo verodostojnost, resničnost in pravno veljavnost odgovarja z elektronskim podpisom. Slednji poleg prepoznavanja podpisnika zagotavlja tudi neokrnjenost navedb, kajti vsaka manjša sprememba po podpisu razveljavi podpis. Pred pričetkom uporabe elektronskega podpisa je potrebno izpeljati vse postopke, ki jih predpisuje zakon oziroma akt podjetja (SIR 2003, 152). Podjetje, ki je v aktu opredelilo elektronski način hrambe računov, jih mora hraniti na nosilcih podatkov in v obliki, ki zagotavljajo kasnejši razločen in čitljiv odtis. Prav tako je za potrebe kasnejšega preverjanja potrebno hraniti listine o ustreznih računalniških programih, kajti vsak računalniški program, ki se uporablja pri sestavljanju knjigovodskih listin mora biti revidiran in potrjen (SIR 2003, 152 – 155). Ni pa določeno kdo in na kakšen način naj jih preizkusi in potrdi (Lutar Skerbinjek 2003, 56). Pri računalniškem obravnavanju podatkov se kontrolira začetni vnos podatkov iz knjigovodskih listin v računalnik, kadar pa imamo opravka z računalniško izmenjavo podatkov je potrebno kontrolirati prevzem podatkov od drugega podjetja (SIR 2003, 155).

15

2.2.6 Zakon o splošnem upravnem postopku6 Zakon o splošnem upravnem postopku (ZUP) opredeljuje postopanje upravnih in drugih državnih organov, lokalnih skupnosti ter nosilcev javnih pooblastil, kateri odločajo o pravicah in obveznostih fizičnih in pravnih oseb. ZUP v nekaterih določbah omogoča tudi elektronsko poslovanje, in sicer:

stranka lahko zahteve, obrazce, predloge, prijave, prošnje, pritožbe, ugovore in druga dejanja s katerimi se obrača na organe vloži oziroma pošlje preko elektronskih medijev, vendar le pod pogojema, da ni drugače predpisano in da ima organ tehnično zmožnost sprejema. Za tako pridobljeno vlogo lahko organ v primeru dvomljivosti avtentičnosti sporočila, zahteva pisno potrditev v določenem roku, sicer velja, da vloga ni bila vložena;

vabila, odločbe, sklepe in druge uradne spise se strankam lahko vročajo tudi po

elektronski pošti, kateri postopek določa Vlada Republike Slovenije z uredbo.Vendar se odločbe in sklepi s katerimi je določen rok, ki se ne more podaljšati, lahko vročajo le osebno, torej ne z elektronsko pošto. Način vročitve določi organ, čigar spis je treba vročiti;

stranke, ki izkažejo svojo pravno korist, lahko pregledajo računalniške evidence in

druge računalniške podatke in zapise, ki so bili uporabljeni v postopku in se štejejo za del spisa, čeprav se v lastninski obliki ne nahajajo.

Dopuščanje elektronskih oblik zapisov in prenosov določenih v ZUP v veliki meri pripomorejo predvsem k hitrejšemu in učinkovitejšemu tako medsebojnemu sodelovanju državnih organov kot tudi v odnosu s podjetji.

2.3 Mesto elektronskega računa v elektronskem poslovanju Pojem elektronskega poslovanja izhaja iz angleškega izraza »electronic commerce«, ki je nastal v trgovini in industriji in je ob širjenju elektronskega poslovanja na negospodarska področja postal preozek. Zato se danes vse bolj uporablja »electronic business«, kjer pomeni, da gre za proces v poslovanju organizacije, ki se vodi s pomočjo računalniškega omrežja (prirejeno po Thomas L. Mesenbourg 1999). Tako imamo v slovenščini vseskozi posrečen izraz elektronsko poslovanje, ki ga lahko uporabljamo kot splošni izraz za vse možne vrste elektronskega poslovanja kot so elektronsko bančništvo, trgovanje, zavarovalništvo, prodajo, založništvo in še bi lahko naštevali (Toplišek 1998, 4-5).

6 povzeto po ZUP-Ur.list št. 80/99, 73/04.

16

Elektronsko poslovanje je pomembno predvsem na štirih področjih, katera tri sovpadajo s tremi oblikami interakcije subjektov (Jerman Blažič et al. 2001, 13):

o poslovanje med organizacijami (B2B), o povezovanje med potrošniki in organizacijami (B2C), o poslovanje državne uprave med seboj, organizacijami in posamezniki.

Kot četrto področje je podano še notranje poslovanje organizacij. Pomembno je spoznanje, da različni subjekti sprejemajo elektronsko poslovanje iz različnih situacij in z različnimi cilji, vendar s časom sledijo skupnim ciljem – integraciji in globalizaciji poslovanja (povzeto po Ružić 2002, 260). Različni avtorji različno opredeljujejo elektronsko poslovanje, nekateri ožje drugi širše v odvisnosti od področja na katerem delujejo. Jerman Blažič s soavtorji (2001, 114) pravi, da je »elektronsko poslovanje vse, kar danes delamo v sklopu svoje poslovne dejavnosti s pomočjo računalniških aplikacij in računalniških omrežij«, kjer v najširšem smislu vključuje uporabo vseh oblik informacijske in komunikacijske tehnologije v poslovnih odnosih (ibid. 13). Elektronsko poslovanje pomeni zato integracijo poslovnih procesov različnih poslovnih partnerjev (Koželj 1999, 52). Whiteley (1998, 325) elektronsko poslovanje ponazarja kot skupek tehnologij elektronskega trgovanja, poslovanja prek interneta ter računalniške izmenjave podatkov. ZEPEP pa definira elektronsko poslovanje kot »poslovanje v elektronski obliki na daljavo z uporabo informacijske in komunikacijske tehnologije in uporabo elektronskega podpisa«. Po ugotovitvah Lutar Skerbinjek (2003, 52) ob podrobni proučitvi ta zakon ureja le elektronsko izmenjavo podatkov. Upoštevali bomo, da je elektronsko poslovanje v ožjem pomenu elektronska izmenjava podatkov, za katero prav tako velja definicija Modelnega zakona o elektronskem poslovanju, ki pravi, da je elektronsko poslovanje alternativa papirnim metodam komunikacije in hranjenja informacij (Jerman Blažič et. al. 2001, 12 povz. po http://www.uncitral.org/english/texts/electcom/ml-ec.htm).

Elektronska, v standardu 21 (SIR 2003, 151) imenovana računalniška izmenjava podatkov omogoča prenašanje knjigovodskih listin na vseh štirih zgoraj podanih področjih elektronskega poslovanja. Tako je elektronsko izdajanje in prejemanje računov ob upoštevanju predpisanih pogojev omogočeno vsakemu davčnemu zavezancu. Za postavitev izmenjave elektronskih računov je potreben določen standard, ustrezna programska oprema in medsebojna komunikacija (Duhovnik in Tavčar 2000, 10.3). Osnovni princip računalniške izmenjave računa, je da se dokument pretvori v strukturirano elektronsko sporočilo, ki se preko omrežja posreduje prejemniku. Na drugi strani prejemnik točno ve, kako je bilo sporočilo sestavljeno in ga pretvori nazaj v ustrezni dokument. Cilj izmenjave je, da se računalniki pogovarjajo med seboj (Grčman 2002).

17

2.4 Sklepne ugotovitve o obravnavi elektronskega računa Račun kot knjigovodska listina izpričuje uresničen poslovni dogodek in predstavlja podlago za vnos v poslovne knjige in kontrolo izpričujočega poslovnega dogodka. Računu, ki fizično ne obstaja, torej ni v papirnati obliki in izpolnjuje pogoje določene z zakonodajo, pa kljub svoji drugačnosti opravlja funkcije računa v klasični obliki, pravimo elektronski račun. Slovenska zakonodaja je sledila smernicam Evropske Unije ter postavila zakonodajni okvir elektronskega poslovanja, kamor sodi tudi obravnava računa v elektronski obliki. Pomembno pridobitev predstavlja Zakon o elektronskem poslovanju in elektronskem podpisu obravnavajoč računalniško izmenjavo podatkov in elektronski podpis, kakor določene spremembe in dopolnitve obstoječega Zakona o davku na dodano vrednost, Zakona o davčnem postopku, Zakona o splošnem upravnem postopku ter Slovenskih računovodskih standardov. Elektronski račun vsebuje tudi za papirnati račun vse predpisane elemente za dobavljeno blago in storitve, čigar izdajanje in prejemanje v elektronski obliki, je omogočeno z dovoljenjem davčnega organa. Za omenjeno izmenjavo je potrebno še soglasje kupca, razvidnost časa in kraja izmenjave, avtentičnost računa ter posebna tehnologija, ki omogoča dosegljivost in primernost podatkov za kasnejšo uporabo. Ob predpisanem roku hrambe elektronskih računov je potrebno za potrebe davčnega organa zagotoviti poleg dostopa in izpiska podatkov na zahtevanih medijih, vpogled v programsko in strojno opremo, kakor tudi preizkušanja ustreznosti delovanja le – teh. Verodostojnost, resničnost in zakonitost podatkov je zagotovljena z elektronskim podpisom, ki skupaj z overjenim kvalificiranim digitalnim potrdilom omogoča varnost podatkov v medsebojnem elektronskem komuniciranju. Ob vseh izpolnjenih pogojih določenih v zakonodaji, lahko podjetja brez zadržkov z upoštevanjem še nekaterih dejavnikov v svoje poslovanje vpeljejo elektronski račun, o čemer bomo govorili v naslednjem poglavju.

18

3 ELEKTRONSKI RAČUN V PODJETNIŠKEM POSLOVANJU

3.1 Uvajanje elektronskega računa Ker elektronsko poslovanje pomeni splet tehnologij rešitev, procesov in poslovnih tehnologij, povzroča spremembo načina izvajanja poslovnih procesov, kar ima veliko in neposredno povezavo s spremembami v organiziranosti poslovanja podjetij in vpliv nanje. Zato je uvajanje elektronskega poslovanja večkrat bolj organizacijski kot tehnološki problem (Pušnik 2000, 6). Izkaže se, da določena opravila v podjetjih niso več potrebna in da bo treba prekvalificirati nekatere kadre, hkrati pa to pomeni tudi odpravljanje najbolj utrujajočih, težavnih in monotonih opravil, ter v končni fazi tudi postavljanje organizacije dobrega poslovanja v ostrem konkurenčnem boju. Račun oblikovan v elektronski obliki se elektronsko posreduje drugi stranki. Osnovni pogoj za elektronsko izmenjavo računov podjetij je upoštevanje predpisane zakonodaje, priporočljiva pa je še sklenitev nekaterih drugih dokumentov, ki natančneje specificirajo razmerja in veljavnost računa pri elektronskem poslovanju med prejemnikom in izdajateljem računa. Tako je zagotovljena večja varnost elektronskega poslovanja. Prehod na izmenjavo računov v elektronski obliki zahteva podrobno analizo poslovnega področja, pomembnost in razvejanost problematike ter stopnjo tveganja, ki nastopa ob prenosu. Raziskati je potrebno problematiko združljivosti obstoječih računalniških programov z novimi rešitvami ter izvesti potrebne organizacijske prilagoditve. Nenazadnje pa je potrebno še zagotoviti in vzdrževati tudi naklonjenost in pozitiven odnos uporabnikov do omenjene uvedbe (Kovačič 1998, 202 – 203). Tako se je izoblikoval način poslovanja, ki posega v poslovna, organizacijska, pravna in druga razmerja med udeleženci.

3.1.1 Pridobitev dovoljenja S 1. julijem 2003 je davčna uprava RS objavila nove kriterije za pridobitev dovoljenja davčni zavezancev, ki želijo pošiljati in izdajati račune v nematerializirani obliki. Davčnemu organu je potrebno poslati vlogo s podpisano izjavo in drugimi zahtevanimi dokumenti v papirni ali elektronski obliki v sistem eDavki. Gre za t.i. obrazec eRačuni iz katerega je razvidno (DURS 2003):

a) Kakšno računalniško rešitev bo zavezanec uporabljal za izmenjavo podatkov z ostalimi davčnimi zavezanci. Potrebno je:

opisati, kakšen operacijski sistem uporablja, opisati tehnologije za prenos podatkov, navesti, kateri standardi za prenos podatkov bodo uporabljeni,

19

navesti, ali je aplikacija za prenos podatkov integrirana v informacijski sistem ali je samostojna,

navesti, ali se bo prenos podatkov vršil avtomatsko ali s posredovanjem človeka.

b) Vsebina računa v nematerializirani obliki. Potrebna je navedba podatkov, ki jih

vsebuje izdan račun v elektronski obliki, katere predpisuje Zakon o davku na dodano vrednost;

c) Varnost in zaščita. Navedene morajo biti:

vgrajene kontrole v računalniško rešitev, ki zagotavljajo pravilno in zanesljivo obdelavo podatkov;

vgrajene kontrole, ki preprečujejo nepooblaščeno dodajanje, spreminjanje ali brisanje računalniških zapisov s čimer je mišljena uporaba šifriranja datotek, digitalnega podpisa overjenega z digitalnim kvalificiranim potrdilom in dostopnost pooblaščenih oseb.

d) Hranjenje in dostop. Ob upoštevanju predpisane zakonodaje je potrebna navedba:

kraja hranjenja računa, načina hranjenja računa, ki obsega opredelitev vrste računalniške opreme uporabljeno podatkovno bazo, pomnilniški medij ter format zapisa,

postopke zapisovanja računov v elektronski arhiv, postopke za podaljševanje veljavnosti elektronskega podpisa, urejenosti varovanja dostopa do elektronskega podpisa in arhiva.

Davčni urad na podlagi dejstev ugotovljenih v postopku, izda ustrezen akt. Davčni zavezanec sme uporabljati elektronske račune od prvega dne meseca, ki sledi dnevu priglasitve. V kolikor bi se spremenile zakonske podlage, ki urejajo področje elektronskega poslovanja, mora zavezanec, ki mu je bilo v preteklosti izdano dovoljenje za izdajanje in prejemanje računov v nematerializirani obliki, uskladiti elektronsko poslovanje s spremenjeno zakonodajo v določenem roku in o tem obvestiti pristojni davčni organ (DURS 2003). Možen pa je tudi poenostavljen postopek priglasitve izdajanja in prejemanja računov v elektronski obliki za tista podjetja, ki uporabljajo izdelano aplikacijo podjetja, kateremu je davčni organ potrdil ustreznost elementov aplikacije predpisanih z zakonodajo ter omogočen davčni nadzor. Poenostavljeni postopek priglasitve tako ne zahteva pošiljanja določenih točk obrazca, saj je davčni organ že preveril aplikacijo, zato mora kontrolor v skladu z Navodili za kontrolo obrazcev samo preveriti, če so izpolnjene vse postavke in če se besedilo ujema z obrazcem, katerega je pripravilo podjetje z izdelano aplikacijo (EBA 2004).

20

3.1.2 Organiziranje elektronske izmenjave računov Odločitev za spremembo obstoječih procesov in njihovo prenovo z uporabo elektronskega poslovanja mora temeljiti na realnih zahtevah in potrebah podjetja, upoštevati obstoječo infrastrukturo in v največji možni meri podpreti obstoječo programsko opremo. Ker so si gospodarske družbe med seboj zelo različne, je to potrebno upoštevati pri vzpostavljanju elektronskega poslovanja med njimi. Pri iskanju najbolj optimalnih rešitev za poslovnega partnerja je potrebno izhajati iz poslovnih potreb ter zmožnostih podjetja in ne iz tehničnih rešitev, ki so v tem trenutku najbolj priljubljene. Ob uvajanju elektronske izmenjave dokumentov morajo biti zagotovljeni pogoji tako v okolju podjetja kot tudi znotraj njega. Čeprav na tiste v okolju podjetje nima neposrednega vpliva, pa lahko izrazi interese pri svojih poslovnih partnerjih (Pušnik 2000, 19). Tako mora vsako podjetje pred pričetkom uvajanja elektronske izmenjave dokumentov odgovoriti na štiri ključna vprašanja (Guštin in Lesjak 2003):

a) Kateri vsebinski standard za izmenjavo dokumentov bodo uporabili. Vsebinski standard opredeljuje vsebino in strukturo dokumentov, ki si jih pri elektronskem poslovanju med seboj izmenjujemo. Glavna prednost tovrstnega standarda je predvsem vsebinska uskladitev poslovnih dokumentov, torej tudi računov, dogovorjena struktura pa postaja z uporabo sodobnih tehnologij kot je XML manj pomembna. Prav vsebinski standard je eden ključnih elementov, ki vpliva na hitrost in stroške vključevanja poslovnih partnerjev v elektronsko poslovanje.

b) Katero tržno pot bodo uporabili. Na sliki 1 so prikazane skupine poslovnih

partnerjev, ki zaradi različnih lastnosti uporabljajo različne tržne poti.

Razlika lastnosti med naštetimi skupinami se kaže v:

o stopnji vpliva, ki ga imamo nanje, o njihovi informacijski razvitosti,

o obsegu programske opreme, ki jo že sedaj uporabljajo za podporo

poslovanju.

21

SLIKA 1: TRŽNE POTI ZA RAZLIČNE SKUPINE PARTNERJEV

Vir: Guštin in Lesjak 2003.

Na fizične osebe ne moremo vplivati z določenimi zahtevami za elektronsko poslovanje, saj ne uporabljajo namenske programske opreme in z družbo nimajo posebej tesnega sodelovanja. Posredovanje po tej poti je preprosto in hitro, cenovno ugodno, od prejemnika pa ne zahteva posebne opreme. Poslovanje z drugo skupino zaradi velikega števila dokumentov malih vrednosti, bi neposredne integracije, ki med velikimi partnerji tvorijo povezan informacijski sistem, predstavljale prevelik organizacijski problem.

Tudi komunikacijska pot je lahko poljubna, saj lahko poteka po različnih zaprtih ali odprtih sistemih, ki postajajo čedalje bolj prepleteni. Med zaprta omrežja uvrščamo intranet, ki deluje znotraj enega podjetja ter ekstranet, kjer gre za intranet, do katerega imajo dostop ostali pooblaščeni partnerji in je z intranetom varno povezan preko interneta. Intranet uporablja isto tehnologijo kot internet, zato obstaja nevarnost vdora preko interneta, če povezava z njim ne omogoča kontrole dostopa. Najpogostejša oblika odprtih sistemov je internet, ki je tudi priročnejši in cenejši od ostalih (Jerman Blažič et al. 2001, 16).

c) Kako bomo rešitev povezali z obstoječimi zalednimi programskimi rešitvami, kajti

uvajanje elektronske izmenjave dokumentov sovpada s prenovo poslovnih procesov. Poskrbljeno mora biti za ustrezno programsko in računalniško opremo, ki bo delovala v okviru informacijskega sistema podjetja (Pušnik 2000, 37). Kajti bolj kot je rešitev prilagodljiva in prožna pri podpori različnih notranjih standardov, preprostejša in cenejša bo povezljivost. Če pri prenovi ne izhajamo iz poslovnih zahtev in potreb, potem je nadgradnja papirnatega z elektronskim poslovanjem zgolj tehnični projekt, ki je na dolgi rok manj učinkovit.

22

d) Katere nadzorne in varnostne mehanizme bomo vgradili v rešitev. Zaradi odpiranja podjetja in njegovih obstoječih zalednih aplikacij navzven je ključnega pomena, da vgradimo v rešitev za elektronsko poslovanje najsodobnejše in najpopolnejše mehanizme računalniške opreme.

3.1.3 Standardizacija poslovnih dokumentov Čeprav se pojavlja problem hitrega spreminjanja tehnologije in ker se standardi izdelujejo samo na podlagi obstoječih sistemov, torej vedno zaostajajo za realnostjo, bi brez standardov v poslovnem prostoru prišlo do kaosa, ki bi škodoval vsem (Šafarič 2002). Izmenjava elektronski računov med posameznima strežnikoma je omogočena le na osnovi enake oblike in vsebine računa. Tako se mora podjetje z vsakim partnerjem natančno dogovoriti o obliki in vsebini računa. Kajti že samo en zamik pri samo enem podatku pomeni napako pri sprejemu oziroma sprejem napačnih podatkov. Dodatno delo oteži veliko število različnih poslovnih partnerjev. Zato izdelana standardna oblika in vsebina računa, uporabljena s strani vseh partnerjev podjetja prinaša določene prednosti (Vlahović 2003, 51 – 52):

♦ ni potrebe po dolgotrajnem dogovarjanju in testiranju z vsakim partnerjem; ♦ odpade potreba po prilagajanju poslovnemu partnerju;

♦ če se spremeni standard, ga podjetje spremeni samo enkrat in samo na enem mestu,

saj bo za vse partnerje veljalo isto;

♦ povezovanje z novim partnerjem pomeni uporabo že implementiranih dokumentov in procesov, lahko se spremeni še elektronski medij po katerem pošiljamo račun.

Pošiljanje elektronskih računov je sestavljeno iz korakov priprave, prevoda in pošiljanja sporočila. Avtomatizirana izmenjava elektronskega računa deluje z zornega kota uporabnika popolnoma nevidno, saj se posameznik procesa izmenjave računa udeležuje prek svoje standardne finančne aplikacije. Dokument se prenaša preko interneta v standardizirani XML obliki ter je podpisan z digitalnim potrdilom. Slednje prikazuje tudi slika 2.

Vmesnik ima nastavljeno redno opravilo na nekaj minut, kjer pregleda ali je v bazi že nov, še ne poslan račun, katerega izda odgovorna oseba v poslovni aplikaciji. V primeru, da je, prebere podatke in jih v XML preda strežniku, čigar naloga je, da preveri ustreznost dokumenta in ga zavrne, če ne ustreza. Pred samim pošiljanjem, pa je zagotovljeno, da se račun arhivira. Proces sprejemanja je enak pošiljanju, z razliko da poteka v obratni smeri. Strežnik hkrati ob dešifriranju sporočila in preverjanju podpisa pošlje povratnico o uspešnem prejemu.

23

SLIKA 2: AVTOMATIZIRAN PROCES IZMENJAVE ELEKTRONSKEGA RAČUNA

IZDAJATELJ RAČUNA

Vmesnik Strežnik

PREJEMNIK RAČUNA

Vir: Povzeto po Vlahović (2003, 60). Ko se račun prenese v podatkovno bazo, je avtomatiziran proces zaključen. Računovodstvo pregleda prejete račune in jih dopolni s podatki internega značaja. V primeru ustreznosti račun še potrdijo, sicer ga zavrnejo in so potrebna še usklajevanja, tu pa bi lahko nadaljevali z avtomatizacijo, tako da bi strežnik pošiljal sporočila o potrditvi ali zavrnitvi prejetega računa s strani računovodstva. Gre za elektronsko povratnico, ki predstavlja tako tehnično potrditev prejema računa kot tudi vsebinsko (Vlahović 2003a, 60).

Vmesnik Strežnik Sprejem,dešifriranje

Podpis in šifriranje

HTTP/S

Podatkovna baza za

poslovno aplikacijo

Oblika eSlog

Podatkovna baza za

poslovno aplikacijo

Oblika eSlog

Elektronski arhiv

Požarni zid

Validacija, predelava Oblika

primerna uvozu v pod. bazo

Validacija, predelava Oblika

primerna izvozu iz pod. baze.

Elektronski arhiv

Požarni zid

24

3.1.4 Usposobljenost kadrov Uvedba izmenjave elektronskih računov in s tem določene stopnje avtomatiziranosti procesov zahteva tudi ustrezno izobražene in izurjene ljudi, ki bodo sposobni na novo organizirane procese uporabljati, vzdrževati novo tehniko in zagotavljati nemotenost procesov ter ljudi, ki bodo bdeli nad ustreznimi strukturami podatkov in programsko opremo (Pušnik 2000, 22). Kajti podjetje se mora zavedati, da kadri predstavljajo konkurenčno prednost, ker so sposobni učinkoviteje pristopati do podatkov, usmerjati informacijske tokove oziroma uporabljati sodobno informacijsko tehnologijo. Tako lahko ob uporabi pravega orodja in tehnologije delajo bolje, prav tako pa so osebno stimulirani in motivirani (Kovačič 1998, 41).

3.2 Varnost elektronskih računov Podzakonski predpis Uredba o pogojih za elektronsko poslovanje in elektronsko podpisovanje (Ur.list št. 77/00, 2/01) ureja notranje in tehnične pogoje za delovanje overiteljev digitalnih potrdil, pogoje za elektronsko podpisovanje in preverjanje, časovno veljavnost kvalificiranih potrdil, uporabo varnih elektronskih žigov ter pogoje za elektronsko poslovanje v javni upravi. Za uspešno vpeljavo elektronskega načina poslovanja, je pomembno, da storitve, ki se vršijo na elektronski način zagotovijo enak ali celo višji nivo varnosti in zaupanja kot storitve, ki se opravljajo na klasičen način. Po Pušniku (2000, 22) varnost pri izmenjavi zajema varnost znotraj podjetja, varnost prenosa podatkov in varnost poslovnega partnerja. Kajti ob uporabi informacijske tehnologije v elektronskem poslovanju, ki je lahko občasno podvržena zlorabam, je potrebno nenehno skrbeti za različne oblike zaščite. Zagotavljanje varnosti sloni na storitvah (GZS 2004c):

zaupnosti, kjer gre za zagotavljanje tajnosti sporočil, kar dosežemo z ustreznimi postopki šifriranja;

celovitosti, kjer mislimo na neokrnjenost podatkov, še posebno z zagotavljanjem

nespremenljivosti sporočil na poti od oddajnika do prejemnika, kar dosežemo z digitalnim podpisom;

nezatajljivost, kajti digitalni podpis zagotavlja nezmožnost zanikanja izvora

podatkov;

razpoložljivosti, kjer se upravičenim uporabnikom ne prepreči dostop do sporočila;

overjanja uporabe, s čimer mislimo na preprečevanje dostopa do informacij neavtoriziranim osebam.

25

Storitve uporabljajo tako komunikacijski kot računalniški sistemi, kjer se komunikacijski ukvarjajo predvsem s prenosom podatkov od oddajnika do prejemnika, računalniški sistemi pa z zagotavljanjem varnosti znotraj sistema. Varnost je tolikšna kot je varen najšibkejši člen znotraj opazovanega sistema, zato je nujno, da se prijemi za preprečevanje nevarnosti uporabljajo skupaj. Kajti najsodobnejša tehnološka zaščita ne pomaga dosti, če v podjetju ni prisotne varnostne kulture oziroma lahko napadalec izve za geslo le s klicem na tehnično pomoč ali s sprehodom po pisarnah v času malice (Pernovšek 2004, 3 – 4). Poleg šifriranja, digitalnih podpisov in potrdil je potrebno vpeti še ostale splošne pogoje zagotavljanja varnosti (Hudomalj 2003b) kot so:

o zaščita sistema s požarno pregrado,

o sistem za spremljanje vdorov in alarmov,

o varnostno kopiranje dokumentov,

o protivirusna zaščita,

o zagotovitev visoke razpoložljivosti sistema,

o zagotovitev varnega ravnanja uporabnika. Varnostni ukrepi se seštevajo in odpoved enega mehanizma ne sme ogroziti celotne varnosti. Prav tako rešitve ne smejo oteževati uporabo storitve, zato je potrebno dobro pretehtati razmerje med varnostjo in učinkovitostjo delovanja (Štor 1999, 126). Toplišek (1998, 103) ločuje vidik pravnega in tehničnega varovanja podatkov, ki pa se po vsebinski povezavi prepletata, na kar bomo v nadaljevanju oba proučili.

3.2.1 Dodatni pravni akti V zvezi z elektronskim poslovanjem se v praksi pojavlja vrsta praktičnih vprašanj, med drugim tudi, ali sta ZEPEP in uredba zadostna pravna okvira za elektronsko poslovanje ali pa morajo podjetja za začetek elektronskega poslovanja sprejeti še dodatne pravne akte. Ker so določbe v veljavni zakonodaji bolj splošne, partnerji marsikdaj vidijo potrebo po sklenitvi dodatnega sporazuma, ki specificirajo ali nadomeščajo določene zakonske določbe, druge določbe zakona pa normalno veljajo naprej. Po navadi so ti sporazumi okvirni, mednje sodijo bolj specializirani kot je politika elektronskega podpisa, katera podrobno opredeli poslovno dejanje in hkrati specificira pooblastila. Posamezen elektronski posel, torej tudi izdajo elektronskega računa urejajo pravni viri, katerih odnos je prikazan na sliki 3.

26

SLIKA 3: ODNOS MED PRAVNIMI VIRI

Vir: Berčič (2004b). Sporazum o elektronskem poslovanju Sporazum o elektronskem poslovanju je akt med dvema ponavadi pravnima osebama in vsebuje določitev vrst in načinov medsebojnega elektronskega komuniciranja ter pogojev za pravno veljavnost take komunikacije. Sporazum ni nujno potreben, saj zakon določa splošni okvir za vse pravne in fizične osebe, čigar določbe veljajo za odprti sistem. Večina sistemov se nahaja nekje med oprtim in zaprtim, saj so med strankami sprejeti dodatni, vsaj okvirni sporazumi o elektronskem poslovanju (Berčič 2004a). Sporazum natančneje določa tako tehnične načine (elektronska pošta, splet, računalniška izmenjava podatkov) kot tudi njihovo pravno vsebino računov. Tipični členi sporazuma so (GZS 2004b):

◊ omenjeni načini komuniciranja, ki jih poslovni partnerji uporabljajo pri svojem elektronskem poslovanju,

◊ kraj in čas oddaje in prejema elektronskega sporočila,

◊ potrditev prejema,

◊ razveljavitev sporočila,

◊ obdobje veljavnosti in obdobje za sprejetje (tipično 24 ur),

◊ politike elektronskih podpisov in kvalificirana digitalna potrdila, ki se uporabljajo,

27

◊ načine prekinitve pogodbe in na koncu še načine razreševanja morebitnih sporov.

Politika elektronskega podpisa Stranke za podrobno opredelitev poslovnega dejanja kot je izstavitev elektronskega računa, ali pa če želijo natančneje specificirati pooblastila, ki jih ima določena poslovna vloga pri elektronskem poslovanju, uporabijo politiko elektronskega podpisa. Omenjena politika elektronskega podpisa se lahko pokriva z vsebino sporazuma o elektronskem poslovanju, možno pa je tudi, da partnerji podpišejo en sporazum in več politik elektronskega podpisovanja. Politika elektronskega podpisa je torej množica pravil za ustvarjanje in preverjanje elektronskega podpisa, ki opredeljujejo njegovo veljavnost. Vsebina politike se deli na (Berčič 2004a):

o pravni del, so pogoji, ki opredeljujejo pravno veljavnost podpisane vsebine in pravne omejitve, kot so pooblastila, omejitve podpisnika, tipi zaveze,

o tehnični del, ki obsega pogoje za kreiranje in preverjanje elektronskega podpisa in

o splošni del, ki vsebuje naziv izdajatelja politike, enolični identifikator, čas

veljavnosti, datum izdaje in področje uporabe politike. Poleg tega ponavadi vsebuje še vrsto pravil, ki se delijo na splošna in posebna. Splošna veljajo za tisto področje uporabe, na katerem se politika elektronskega podpisa uporablja, posebna pa so podvrsta prvih pravil, ki veljajo za posamezna ožja področja. Med slednje lahko uvrščamo elektronski račun v zvezi z nepremičninami. Na dokumentu je lahko eden ali več podpisov, ki so lahko hkratni ali zaporedni, tako da je število potrebnih podpisov tudi pomemben del politike (Pernovšek 2004, 32). V odprtih okoljih politike običajno izdelajo imetniki elektronskih podpisov, prejemniki elektronsko podpisanih dokumentov pa jih sprejmejo. V tem primeru je politika ustvarjena samo s strani imetnika elektronskega podpisa, v zaprtih okoljih pa se stranke medsebojno dogovarjajo, kakšne politike glede njegovega ustvarjanja in preverjanja bodo sprejele (Berčič 2004a). Politika elektronskega podpisa je lahko vsebovana v podpisanem dokumentu eksplicitno, lahko pa ta vsebuje sklicevanje na politiko, ki je objavljena nekje drugje (na spletni strani, na CD – romih). Pravno je najbolj varno, če je slednja del podpisanega dokumenta, vendar pa zaradi obsežnosti takih politik tehnično velikokrat to ne bi bila najboljša rešitev (ibid. 2003). Glede na to, da politika elektronska podpisa kot dodatni pravni akt pripomore k celovitejši ureditvi pravnih razmerij, prav tako predstavlja eno izmed sredstev varnejšega poslovanja, saj se na več mestih zavzema za varnost, kar bomo v nadaljevanju podrobneje raziskali.

28

Politika določa osebe v organizaciji izdajatelja računa, ki so po svoji funkciji pooblaščene izstavljati elektronske račune, čeprav jim politika tega pooblastila ne podeljuje, pač pa ga dobijo drugje (statutarni zastopniki kot npr. direktor po zakonu, pooblaščenci kot npr. vodja računovodstva po posebnem pooblastilu ali pogodbi o delovnem razmerju). Če bi račun izstavila druga oseba poslovnih funkcij, ki v politiki ni omenjena, pa čeprav bi imela pooblastilo, se elektronski račun ne bi štel za veljavnega (Berčič 2004a). Poleg navedbe funkcij, je določen tudi način za identifikacijo omenjene osebe kot nosilca pooblastil. Vsakršno zatrjevanje obstoja pooblastila je namreč lahko dokazano ali pa zgolj zatrjevano. Za primer zatrjevanega je prejemnik sam odgovoren za verifikacijo, kajti če je izdajo računa podpisala oseba brez pooblastila, je račun neveljaven. Glede na vprašanje dokaznega pooblastila, pa je najlaže rešiti tako, da se elektronskemu računu priloži pooblastilo, ki dokazuje upravičenost podpisnika do izdajanja računa. Če prejemnik računa pozna organizacijo izdajatelja računa je zatrjevano pooblastilo dovolj, če pa prejemnik računa pozna direktorja podjetja, ki je izdalo račun, potem na podlagi njegovih zakonskih pooblastil lahko sklepa, da je upravičen do izdaje računov. V primeru izdajanja računov s strani vodje računovodstva, pa se največkrat uporabi dokazano pooblastilo, saj prejemnik računane največkrat ne pozna osebja, zato bo elektronski račun veljaven, le če mu bo priloženo elektronsko podpisano pooblastilo (ibid. 2004a). Za prejemnika računa prav tako ni dovolj, da ima izdajatelj dovoljenje za izdajanje in prejemanje računov v nematerializirani obliki, ampak mora prejemniku sporočiti, da ga poseduje, najboljše pa je, da mu ga posreduje. Kajti če za prejeti elektronski račun nasprotna stranka nima ustreznega dovoljenja, nimajo pravne veljave (GZS 2004a). Račun je formalen poziv nasprotni stranki naj plača pogodbeno dogovorjeno vsoto, po drugi strani pa gre za kontrolni dokument, s katerim država ugotavlja davčne obveznosti davčnih zavezancev. Politika elektronskega podpisa podeljuje naslednje vrste odgovornosti (Berčič 2004):

avtentikacijo, potrditev sprejema dokumenta, odgovornost za vsebino dokumenta, avtorizacijo dokumenta, pregled dokumenta.

Gre za eno pomembnejših funkcij elektronskega podpisa, kjer je opredeljena natančna določitev vrste zaveze oziroma odgovornosti za katero se uporablja.

3.2.2 Varovanje zaupnih podatkov Vsebina podpisanih računov se ne smatra za poslovno tajnost, vendar pa jo lahko izdajatelj določi kot skrivnost, ki pa nima učinka nasproti davčnim organom (GZS 2004a). Če se kršijo določbe o pooblastilu podpisnikov in njihovih dokazilih ali o dovoljenju za izdajanje računov je račun seveda neveljaven.

29

Pri nespoštovanju varovanja zaupnih podatkov ali pri nespoštovanju določb o mirnem reševanju sporov, pa bi bilo čudno zahtevati, da zaradi tega tak račun ne bi imel pravne veljave (Berčič 2004).

3.2.3 Kriptografija Za ustrezno varovanje podatkov je poleg pravnega vidika potrebno upoštevati še nekatere tehnične vidike. Temelj kriptografije so kriptosistemi oziroma šifrirni algoritmi, katere sestavljata šifriranje, kjer gre za transformacijo podatkov v tajnopis ter dešifriranje, ki je nasprotni proces in rezultira v čistopis. Gre za zakrivanje in razkrivanje podatkov, kjer so temeljnega pomena ključi, kateri omogočajo delovanje algoritma. V simetričnih kriptosistemih se za šifriranje in dešifriranje uporablja isti ključ. Problem uporabe tega načina v javnih omrežjih se kaže predvsem v varni razdelitvi skupnega šifrirnega ključa ter veliko število ključev. To slabost odpravlja asimetrični kriptosistem, kjer ima uporabnik le en par ključa. Javni ključ, s katerim pošiljatelj7 šifrira sporočilo, javno objavi, drugi ključ imenovan zasebni ključ, pa varno shrani, da lahko šifrirano sporočilo dešifrira (Jerman Blažič et al. 2001, 102 – 106). Javni ključ je največkrat objavljen na spletni strani ali posredovan po elektronski pošti, zasebni pa je varovan z geslom ali PIN kot so na primer pametne in magnetne kartice (Hudomalj 2003a). Ključi tako nastopajo v parih, najpomembnejša lastnost pa je, da iz enega ključa brez poznavanja dodatnih informacij, ni mogoče določiti drugega. Ker pa so asimetrični kriptoalgaritmi počasnejši od simetričnih, se jih za šifriranje daljših sporočil redkeje uporablja. Običajno se šifrirajo podatki z simetričnim kriptoalgoritmom, ključe za te algoritme pa z asimetričnimi. Tako kombinacija obeh metod šifriranja povzema najboljše lastnosti iz posameznih algoritmov. Čeprav je za varnost pomembna velikost ključev, s katero raste tudi število ključev v primeru napadalčevega preizkusa dešifriranja, je potrebno poskrbeti še za pravilno konfiguracijo sistema ter primerno programsko opremo (Jerman Blažič et al. 2001, 102 – 106).

7 V knjigah povezanih z varnostjo se pogosto za pošiljatelja uporablja ime Metka, za prejemnika Janko ter napadalca Čarli.

30

3.2.4 Digitalni podpis Elektronski podpis se pojavlja kot elektronski identifikator, ki se v računalniški izmenjavi elektronskih dokumentov med strankama pripozna kot nadomestek lastnoročnega podpisa. Ima tri temeljne funkcije, ki oblikujejo proces izmenjave elektronskega dokumenta (prirejeno po Ružić 2002, 266 – 267):

♣ podpisovanje, kjer se dokument podpiše z eno izmed oblik elektronskega podpisa;

♣ odpremljanje, kjer gre za vgrajevanje podpisanega dokumenta v postopek elektronske izmenjave dokumenta;

♣ posredovanje takega dokumenta, ki istočasno pridobi vso pravno veljavnost

izhajajoč iz vsebine dokumenta pridobljenega preko komunikacijske poti.

Zaradi različnih tehnologij, tehnik in metod izdelave podpisa, ki hkrati zagotavljajo različne nivoje veljavnosti in nespremenljivosti, ločimo več možnih oblik elektronskega podpisa (ibid. 267). Elektronski podpis je tako izraz za vse možne oblike podpisa, medtem ko napredno metodo predstavlja digitalni podpis, ki uporablja asimetrično kriptografijo in je dodan ali vsebovan skupaj z vsebino sporočila ter izpolnjuje zahteve varnega elektronskega podpisa določene z ZEPEP:

povezanost izključno s podpisnikom,

zanesljivo ugotovljivost podpisnika,

ustvarjenost s sredstvi za varno podpisovanje,

povezanost s podatki, na katere se podpis nanaša. Čeprav zakonodaja ne predpisuje tehnologije za izvedbo varnega elektronskega poslovanja, danes praktično vsi pristopi temeljijo na asimetrični kriptografiji (Lesjak 2003). Glede na to, da je podpis odvisen od vsebine sporočila, ni nevarnosti, da bi podpisnik zanikal svoj podpis ali kdo drug prekopiral originalni podpis z namenom ponarejanja, saj je praktično nemogoče določiti zasebni ključ, ker je znan le njegovemu lastniku (Jerman Blažič et al. 2001, 107).

Digitalno podpisovanje dokumenta poteka v dveh korakih. Najprej se izvede skrčenje dokumenta, kjer se z razliko od običajnega krčenja dokumenta z namenom prihranka prostora, izgubi informacija o načinu povrnitve dokumenta v prvotno obliko. Tako je nemogoče najti drug dokument ali dve različni sporočili, ki dasta isti rezultat. Temu pa sledi šifriranje dobljenega bloka oziroma prstnega odtisa besedila s podpisnikovim zasebnim ključem.

31

Preverjanje digitalnega podpisa s strani prejemnika poteka v obratni smeri. Podpisano sporočilo se najprej dešifrira z javnim ključem podpisnika, čemer sledi izračun prstnega odtisa dokumenta in primerjanje z dešifriranim prejetim odtisom. Če se le – ta ujemata, je digitalni podpis veljaven, v nasprotnem primeru pa je sporočilo podpisal nekdo drug oziroma je bilo sporočilo spremenjeno (ibid. 108 – 109).

3.2.5 Digitalna potrdila Overjanje javnih ključev je temeljni pogoj za uporabo varnostnih mehanizmov, ki temeljijo na asimetrični kriptografiji. Agencije za certificiranje javnih ključev izdajo lastniku ključa digitalno potrdilo, ki je v bistvu digitalni certifikat s katerim lastnik drugim uporabnikom potrjuje svojo identiteto podpisanega sporočila. Kajti pred vsako uporabo javnega ključa je treba preveriti, če ta res pripada domnevnemu lastniku (Jerman Božič et al. 2001,109 – 110). Tako overitelji predstavljajo ustanovo, ki ji imetniki digitalnih potrdil zaupajo in preko njih zaupajo tudi drugim lastnikom digitalnih potrdil (GZS 2004c). Idealno potrdilo mora imeti naslednjih devet značilnosti (Pernovšek 2004, povz. po Husley, Polk 2001, 21):

gre za digitalno datoteko, ki se lahko razpošilja prek svetovnega spleta in samodejno obdeluje;

vsebuje ime imetnika zasebnega ključ, identifikacijo imetnikove organizacije in

kontaktne podatke ter možnost ugotavljanja časa izdaje;

oblikovan je s strani zaupanja vrednega podjetja; ker vsebuje enkratni podatek, se razlikuje od ostalih izdanih potrdil;

omogoča možnost preverjanja originalnosti;

je varen pred nepooblaščenim spreminjanjem podatkov;

je omogočeno hitro in enostavno preverjanje ažurnosti podatkov;

vsebuje seznam aplikacij, za katere je namenjen.

Za izmenjavo elektronskih računov in hranjenje oziroma za pravno enakovrednost varnega elektronskega podpisa z lastnoročnim, je potrebno pridobiti kvalificirano digitalno potrdilo. Slednje se od nekvalificiranega ločuje po minimalnem naboru podatkov določenih z zakonodajo, potrebna je identifikacija bodočega imetnika takega potrdila, pa tudi overitelji morajo izpolnjevati strožje pogoje svojega delovanja (GZS 2004c). Po ukinitvi z dnem19.11.2004 Ministrstva za informacijsko družbo (MID 2004) register overiteljev digitalnih kvalificiranih digitalnih potrdil vodi Direktorat za elektronske komunikacije v sklopu Ministrstva za gospodarstvo. Tako so v Republiki Sloveniji v registru štirje overitelji kvalificiranih digitalnih potrdil:

Center Valde Republike Slovenije za Informatiko (SIGOV- CA, SIGEN-CA),

32

Halcom informatika d.o.o. (HALCOM-CA), Nova Ljubljanska banka d.d.(AC NLB), Pošta Slovenije d.d. (POŠTA CA).

Po ZEPEP (Ur. list št.57/ 00, 25/05) mora kvalificirano potrdilo vsebovati:

⎯ navedbo, da gre za kvalificirano potrdilo ter identifikacijsko oznako potrdila, ⎯ podatke o sedežu overitelja ter varen elektronski podpis overitelja, ⎯ podatke o imetniku, ⎯ podatke za preverjanje elektronskega podpisa, ⎯ začetek in konec veljavnosti potrdila, ⎯ morebitne omejitve v zvezi z uporabo in transakcijami potrdil.

Časovna veljavnost kvalificiranega potrdila je največ pet let od dneva njegove izdaje. Pod določenimi pogoji (nepooblaščena odkritost zasebnega ključa pred potekom veljavnosti) overitelj izdano potrdilo prekliče. Vendar pa sam preklic še ni dovolj, da se izdano potrdilo ne bo uporabljalo še naprej, saj je tehnično še povsem pravilno in uporabno. Treba ga je postaviti na javni seznam (splet) in tako vsem uporabnikom omogočiti vpogled v seznam preklicanih potrdil. Tak seznam mora biti digitalno podpisan in časovno ožigosan s strani overitelja (Pernovšek 2004, 12). Najbolj razširjen način zagotavljanja varnosti in zaupnosti elektronskega poslovanja, ter skladen z zakonodajo, zagotavlja infrastruktura javnih ključev (Public Key Infrastructure, PKI), ki je skupen izraz za niz storitev, programskih vmesnikov, administrativnih orodij in uporabniških aplikacij (Pernovšek 2004, 13 povz. po Nash 2001, 63). V bistvu gre za celoten sistem asimetrične kriptografije v elektronskem poslovanju.

3.3 Prednosti ter slabosti uvedbe in uporabe elektronskega računa

3.3.1 Prednosti Mnogi avtorji v ospredje prednosti uporabe elektronskega računa postavljajo predvsem znižanje stroškov papirja. Študija evropske komisije je namreč pokazala, da stroški elektronskih računov nihajo od 0,28 do 0,47 evra v primerjavi z 1,3 do 1,56 evra za tradicionalno papirno izdajanje računov. Po teh analizah bi lahko govorili o 70 – odstotnem prihranku (Halcom 2002 ). Poleg zniževanja stroškov pa uvedba in uporaba elektronskega računa pripomore k izboljšanju poslovnih procesov in pridobitvi novih poslovnih priložnosti. Listine vsebujejo podatke o poslovnih dogodkih in spremembah različnih kategorij v dveh različnih poslovnih sistemih, čeprav je taka listina oblikovana le v enem od obeh, vsebujejo pa odločujoče podatke za oblikovanje poslovnih informacij v dveh različnih poslovnih sistemih.

33

Tako bo izstavljeni račun za prodane dokončne proizvode prodajalcu povzročil spremembe kategorij: povečanje terjatev do kupca, povečanje rednih prihodkov, zmanjšanje zalog dokončanih proizvodov in zato tudi povečanje rednih odhodkov. V poslovnem sistemu kupca, bodo podatki iz istega računa vodili k povečanju sprotnih obveznosti do dobaviteljev ter povečanju nedenarne oblike premoženja. Neračunalniška izmenjava podatkov bo prodajalcu narekovala izstavitev računa ter ponovni vnos za potrebe kupca, kar v pogojih računalniškega izmenjavanja ni potrebno, saj zadostuje že enkratni zajem podatkov in z ustrezno sprožitvijo tudi sknjiženje poslovnega dogodka v poslovnih knjigah, s čimer se bistveno zmanjša ročno delo in število možnih napak, prav tako se doseže hitrejše in izboljšano med poslovnimi partnerji ter večja hitrost v medsebojnem komuniciranju (Koželj 1999, 54). Prednost elektronskega izmenjavanja se kaže v celotni sledljivosti računa in pridobitvi pošiljateljeve sigurnosti, da je račun bil dostavljen in omogoča plačevanje kupčevih obveznost v točno določenem številu dni. Ker je pošiljatelj prepričan, da je bil račun prejet, po preteku zapadlosti plačila lahko ustrezno ukrepa (prirejeno po Bartram 2004). Ob elektronskem izdajanju in prejemanju je prav tako omogočeno izboljšanje napovedovanja denarnih tokov (prirejeno po Robertson 2002).

Elektronska predstavitev in plačevanje računov Elektronska predstavitev in plačilo računov (Electronic Bill Presentment and Payment, EBPP) omogoča podjetjem pošiljanje mesečnih računov svojim uporabnikom, v elektronski obliki in procesiranje plačil teh računov prek interneta. Slednji ga lahko uvozi v svoj računovodski program ob podpori standarda XML ter bančno aplikacijo, kjer je omogočeno plačilo brez provizije s plačilno kartico preko varnega sistema (SiOL 2003). Z aplikacijami EBPP se ne omogoča samo plačevanje, ampak je to tudi orodje za utrjevaje vezi med uporabnikom in ponudnikom storitev ter za izvajanje usmerjenih marketinških aktivnosti (Pernovšek 2004, 60). Elektronska metoda dostave omogoča uporabnikom vpogled v svoje stanje še pred dejanskim pošiljanjem računa, pregled računa prek brskalnika, enostavno plačilo v naprej določenem roku in hkrati tudi enostavnejše zavračanje (ne)opravljenih storitev. Čeprav je bilo v svetu narejenih že precej poskusov uvedbe aplikacije ERP, se je izkazalo, da je odstotek uporabljanja precej manjši, kot je bilo najprej pričakovano (ibid. 60). Kajti do leta 2002 je 3% ameriških podjetij že uporabljalo ERP, napovedana pa je bila 15 % implementacija ERP ameriških podjetij v roku dveh let (prirejeno po Robertson 2002). Razlog za majhno uporabo te aplikacije se kaže predvsem pri nepravilni izbiri tehnologije za pridobitev pozornosti uporabnika. Kajti metoda »push and pull«, ki predstavlja kombinacijo elektronske pošte in spletnega portala, je zato manj privlačna, saj pričakuje, da se uporabnik registrira in obišče spletno stran. Boljša je »push« metoda dostave, kjer se pošiljajo računi uporabljajoč elektronsko pošto v naročnikov poštni predal, registracija pri tem ni potrebna, ker je že v sistemu registriran z geslom in uporabniškim imenom (prirejeno po Corbitt 2004, 45).

34

Arhiviranje elektronskih računov Preden predstavimo prednosti elektronskega arhiviranja računov je potrebno opredeliti zgradbo elektronskega arhiva. V elektronskem arhivu se torej shranjujejo elektronski računi skupaj z metapodatki, o varnem elektronskem arhivu pa govorimo tedaj, ko elektronski arhiv vzdržuje omenjene metapodatke (elektronski podpis, časovni žig), kateri zagotavljajo nespremenljivost vsebine računa, identifikacijo avtorjev ter čas njihovega nastanka. Ker račun sodi v dolgoročno arhiviranje, je pri takem arhiviranju potrebno periodično, pred potekom veljavnosti prejšnjih časovnih žigov, ponovno žigosati račune in druge dokumente v arhivu (GZS 2003). Zakonodaja (UEPEP-Ur.list 77/00, 2/01) namreč določa, da mora tisti, ki hrani elektronsko podpisane podatke, najkasneje en mesec pred iztekom roka, ki ga za veljavnost podatkov za elektronski podpis določi overitelj, če pa tega roka ni pa z dnem konca veljavnosti potrdila, zagotoviti ponoven elektronski podpis teh podatkov s strani vseh oseb, ki so podatke elektronsko podpisale prvič. Za vpeljavo elektronskega arhiva potrebuje vsako delovno mesto opremo in usposobljenost zaposlenih za računalniško podprto delo, mrežno povezavo do arhiva, programsko in strojno opremo za vodenje arhiva in varno hranjenje podatkov (Duhovnik in Tavčar 2000, 8.5). Priporočilo odprtega arhivskega sistema zato določa tri temeljne module (Jerman Blažič 2003, 52 – 53), kjer naj bi arhitektura procesa arhiviranja v podjetju pokrivala procese (Močilnikar 2003, 650 – 655):