Embed Size (px)

Citation preview

UNIVERSITA’ DEGLI STUDI DI PADOVA DIPARTIMENTO DI SCIENZE ECONOMICHE E AZIENDALI

“MARCO FANNO”

DIPARTIMENTO DI SCIENZE STATISTICHE

CORSO DI LAUREA MAGISTRALE IN ECONOMIA

INTERNAZIONALE

LM-56 Classe delle lauree magistrali in SCIENZE DELL’ECONOMIA

Tesi di laurea

“Petrolio di scisto. La rivoluzione americana del 21° secolo”

“Shale Oil. The American Revolution of the 21st Century”

Relatore:

Prof. GUSEO RENATO

Laureando:

KARADZHOV GALIN

Anno Accademico 2014-2015

2

3

Il candidato dichiara che il presente lavoro è originale e non è già stato sottoposto, in tutto o in

parte, per il conseguimento di un titolo accademico in altre Università italiane o straniere.

Il candidato dichiara altresì che tutti i materiali utilizzati durante la preparazione

dell’elaborato sono stati indicati nel testo e nella sezione “Riferimenti bibliografici” e che le

eventuali citazioni testuali sono individuabili attraverso l’esplicito richiamo alla pubblicazione

originale.

Firma dello studente

4

5

SOMMARIO In questa tesi di laurea verrà analizzata la produzione del petrolio greggio e del gas naturale

negli Stati Uniti nel periodo 1859 - 2014. L’attenzione viene focalizzata sul boom

nell’estrazione del gas e petrolio di scisto grazie alla diffusa implementazione della tecnologia

avanzata del cosiddetto fracking, la combinazione di fratturazione idraulica (hydraulic fracturing) e perforazione orizzontale (horizontal drilling), che ha reso possibile l’estrazione

di quantità sempre maggiori direttamente dalle rocce madri. Un notevole passo avanti

ingegneristico che ha permesso agli Stati Uniti di competere con i più grandi paesi produttori

di petrolio a livello mondiale. Lo shale oil è diventato una vera rivoluzione americana!

L’obiettivo di questo lavoro è la previsione di un possibile futuro dello shale oil americano,

visto il recente collasso dei prezzi del petrolio, una conseguenza dovuta principalmente alla

manovra dei paesi dell’OPEC, a partire dall’Arabia Saudita. La domanda principale che ci si

pone è se la tecnologia del fracking confligge così tanto con la convenienza economica a

portarla avanti? I produttori di petrolio americani riusciranno a mantenere la crescita

produttiva agli stessi livelli anche nel 2015?

La strumentazione tecnica che viene utilizzata per lo studio delle serie storiche del petrolio e

del gas naturale è un’applicazione di diversi modelli di diffusione tutti basati a partire dal

modello sviluppato da F. Bass (1969). Si tratta di modelli di regressione non lineare che nella

storia hanno dimostrato di essere particolarmente efficaci nell’analisi statistica dei processi di

diffusione. Tali modelli sono stati ampiamente utilizzati nelle previsioni, in particolare dei

nuovi prodotti e della tecnologia.

ABSTRACT

In this thesis, the production of crude oil and natural gas in the United States will be

analyzed in the period 1859 - 2014. The attention is focused on the boom in the extraction of

gas and oil shale due to the widespread implementation of the advanced technology of so

called fracking, the combination of hydraulic fracturing and horizontal drilling, which made

it possible to extract ever greater amounts directly from the source rocks. This is a significant

engineering step forward which has allowed the United States to compete with the biggest oil

producing countries in the world. Shale oil has become a real American Revolution!

The aim of this work is to forecast the possible future of American shale oil, given the recent

collapse in oil prices, a result due to the maneuvering of the OPEC countries and mainly from

Saudi Arabia. The question that arises is whether the technology of fracking conflicts that

much with the economic advantage to take it forward? Are the American oil producers able to

maintain the production growth at the same level even in 2015?

The instrumentation technique that is used for the study of the series history of crude oil and

natural gas is an application of different diffusion models all based on the model developed by

F. Bass (1969). They are patterns of non-linear regression which in the history have proven to

be particularly effective in the statistical analysis of the diffusion processes. These patterns

have been widely used in the forecasting, especially of new products and technology.

6

7

INDICE

Sommario..........................................................................................................................................2

Introduzione ....................................................................................................................................9

Capitolo I - Storia dell’industria petrolifera e introduzione della

tecnologia del petrolio e del gas naturale di scisto negli Stati Uniti ...... 11

1.1. Storia dell’industria petrolifera ...................................................................................... 12

1.1.1. Storia dell’industra petrolifera negli Stati Uniti .......................................................... 12

1.1.2. Organizzazione dei paesi esportatori di petrolio (OPEC) .......................................... 15

1.2. Tecnologie di estrazione non convenzionali .................................................................. 16

1.2.1. Cosa è il petrolio e il gas di scisto? ............................................................................... 16

1.2.2. Come funziona lo hydraulic fracturing? ....................................................................... 20

1.2.3. Cosa sono gli horizontal wells ed il pad drilling? ....................................................... 21

1.2.4. Costi di estrazione e tasso di declino della produzione .............................................. 21

1.2.5. Conseguenze ambientali e impatti sulla salute ............................................................ 22

Capitolo II - Livelli di produzione dello shale americano e la

contromanovra dell’OPEC ................................................................................................. 23

2.1. Il boom del petrolio di scisto americano .......................................................................... 24

2.2. La rivoluzione del petrolio di scisto è in pericolo .......................................................... 26

2.3. Si vede la luce nel tunnel? ................................................................................................. 28

Capitolo III - Modelli di diffusione delle innovazioni e metodi di

stima dei parametri dei modelli non lineari ............................................................ 31

3.1. Modelli di diffusione delle innovazioni ......................................................................... 32

3.1.1. Modello di Bass standard ............................................................................................... 32

3.1.2. Soluzione del modello di Bass ....................................................................................... 33

3.1.3. Il modello di Bass, Krishnan e Jain, GBM ................................................................... 35

3.1.3.1. Impulsi esponenziali .................................................................................................... 36

3.1.3.2. Impulsi rettangolari ...................................................................................................... 36

3.1.3.3. Impulsi misti ................................................................................................................. 36

3.1.4. Space - Bass standard model (SpaceBM3Bemm) ....................................................... 37

3.1.4.1. Space - Bass standard model (SpaceBM3trasl2Bemm) .......................................... 37

8

3.1.5. Space - GBM - Bass standard model (SpaceGBMe1r1BMtrasl) ............................ 38

3.1.5.1. Space - GBM - Bass standard model (SpaceGBMe1r1BM2trasl2) ...................... 38

3.2. Metodi di stima dei parametri dei modelli non lineari ................................................... 38

3.2.1 Regressione non lineare - i minimi quadrati non lineari ............................................. 38

3.2.2. Il metodo di Gauss - Newton ......................................................................................... 39

3.2.3. Il metodo di Levenberg - Marquardt ............................................................................. 40

3.2.4. Processi stocastici ........................................................................................................... 40

3.2.4.1. Processo rumore bianco (white noise) ....................................................................... 41

3.2.4.2. Processo a media mobile - MA(q)…… ..................................................................... 41

3.2.4.3. Processo Autoregressivo - AR(p) ............................................................................... 42

3.2.4.4. Processo Autoregressivo a media mobile - ARMA(p,q) ........................................ 42

Capitolo IV - Analisi statistica della produzione di petrolio greggio

negli Stati Uniti .......................................................................................................................... 45

4.1. Parte prima - dati osservati annuali fino al 2013 ................................................................. 47

4.1.1. Space - GBM - Bass standard model (SpaceGBMe1r1BMtrasl) ............................. 48

4.1.2. Space - GBM - Bass standard model (SpaceGBMe1r1BM2trasl2) ......................... 53

4.2. Seconda parte - dati osservati annuali aggiornati al 2014 …............................................. 56

4.2.1. Space - GBM - Bass standard model (SpaceGBMe1r1BM2trasl2) ......................... 56

4.2.2. Dati mensili (Gennaio1859 - Aprile 2015) .............................................................. 60

4.3. Considerazioni finali .............................................................................................................. 62

Capitolo V - Analisi statistica della produzione di gas naturale negli

Stati Uniti ....................................................................................................................................... 65

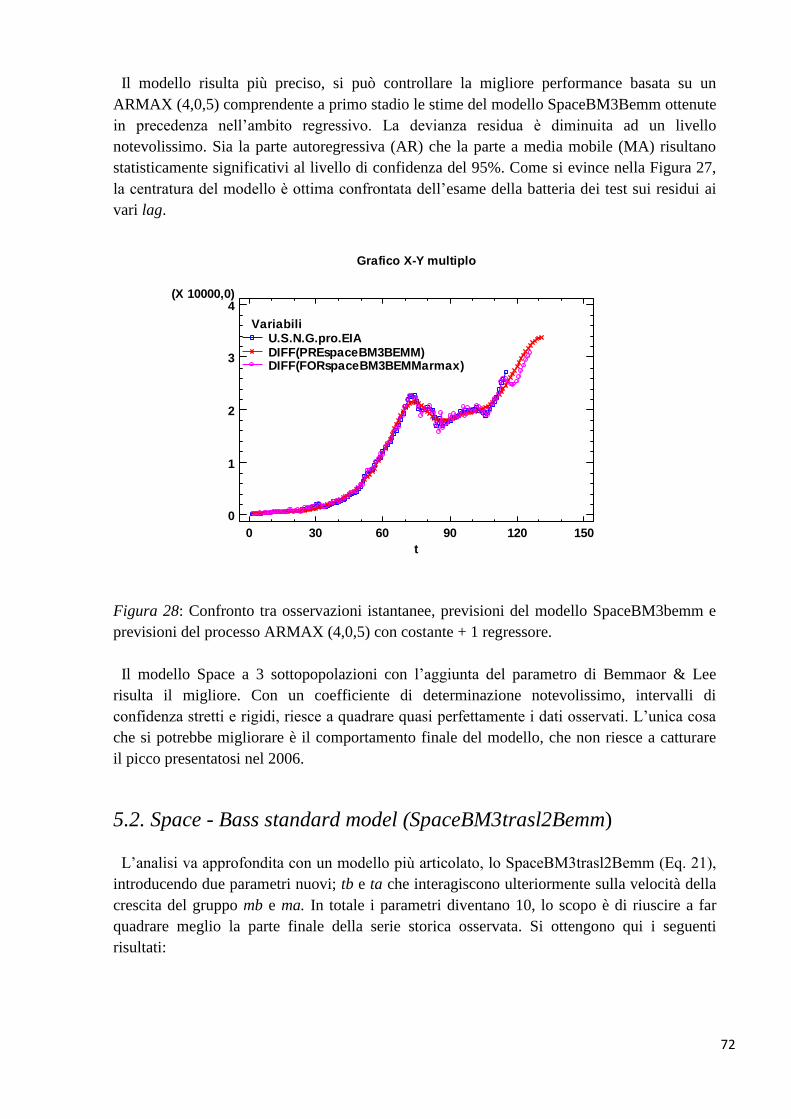

5.1. Space - Bass standard model (SpaceBM3Bemm) ............................................................... 67

5.2. Space - Bass standard model (SpaceBM3trasl2Bemm) .................................................... 72

5.3. Considerazioni finali .............................................................................................................. 77

Conclusione .................................................................................................................................. 79

Appendice ..................................................................................................................................... 81

Riferimenti bibliografici ..................................................................................................... 95

9

INTRODUZIONE

La produzione odierna di energia è di interesse a livello mondiale. Quasi tutte le industrie

dipendono da diverse fonti di energia per poter operare. Nuove e alternative tecniche per un

utilizzo più efficiente delle risorse energetiche e l’esplorazione di nuovi giacimenti e fonti di

energia, sono gli aspetti che debbono essere considerati in modo da poter sviluppare una

politica energetica che possa contribuire a soddisfare le aspettative presenti e future. I mercati

energetici di oggi sono dominati da un notevole aumento della domanda di energia a causa

della forte crescita economica nei paesi in via di sviluppo. La risorsa più importante impiegata

nelle attività del mondo moderno, i combustibili fossili, sta per esaurirsi, secondo le ultime

previsioni. Il cambiamento climatico rappresenta un altro problema di grande rilievo. Le

emissioni incrementali di biossido di carbonio a causa del nostro uso dell’energia fossile,

stanno cambiando il clima e le temperature sono in continuo aumento.

L’evoluzione umana e sociale negli ultimi secoli della storia è stata resa possibile dalla

disponibilità di varie risorse energetiche. Di queste, il petrolio greggio svolge un ruolo

fondamentale non solo per lo sviluppo economico e la crescita di una nazione, ma è

considerato un fattore fondamentale per la crescita di molti settori economici. Il totale dei

consumi energetici è frazionabile in varie componenti: trasporti, usi residenziali, commerciali,

manifatturieri, nell’agricoltura, ecc.. Il petrolio e i prodotti petroliferi sono il segmento più

importante del settore del consumo energetico negli Stati Uniti, rappresentando il 49% del

volume totale del settore. Il segmento del gas naturale rappresenta un ulteriore 23% del

settore.

Non è un segreto che il petrolio sia ora una risorsa naturale che viene rapidamente utilizzata

e consumata nei cicli produttivi. Si sono stati fatti diversi sforzi per trovare un possibile

sostituto. Le riserve di petrolio di scisto (shale oil) risultano un’importantissima risorsa

sostitutiva del petrolio convenzionale. Secondo le stime dell’U.S. Institute for Energy

Research (IER), il totale delle risorse di shale oil tecnicamente recuperabile negli Stati Uniti,

ammonta a 2,6 trilioni di barili. I depositi più ricchi e concentrati si trovano nel territorio del

Green River Formation in Colorado, Utah orientale e Wyoming del sud. Negli ultimi anni, gli

Stati Uniti stanno diventando un leader mondiale nella produzione di shale oil e gas naturale.

Infatti, secondo i dati dell’Annual Energy Outlook 2015 (AEO) dell’ U.S. Energy Information

Administration (EIA), le importazioni statunitensi nette di energia sono scese dal 30% del

consumo totale di energia del 2005 al 13% nel 2013, a seguito della forte crescita della

produzione nazionale di petrolio e gas naturale di scisto. Bisogna dire che tutto questo è

diventato possibile, in presenza di alti prezzi dell’energia e grazie al coraggio imprenditoriale

delle compagnie energetiche ad investire nella costosissima tecnologia fracking. L’aumento

della produzione di energie non rinnovabili da scisti è notevolissimo. Solo nell’ultimo

decennio, la produzione del petrolio americano è aumentata di circa 662 milioni di barili,

quella del gas naturale invece di circa 5717 miliardi di metri cubi. E questo è solo l’inizio

della rivoluzione americana dello shale. E visto che oggi stiamo assistendo ad una crescente

concorrenza tra i paesi per le risorse naturali e l’approvvigionamento energetico, immediata è

arrivata la risposta dell’Organizzazione dei paesi esportatori di petrolio (OPEC). Gli stati

membri controllano 78% delle riserve mondiali accertate di petrolio e forniscono circa il 42%

della produzione mondiale dell’oro nero, quindi le loro decisioni hanno una grande influenza

sui prezzi internazionali del petrolio. La manovra dell’OPEC contro lo shale oil americano, è

consistita nell’aumentare la produzione propria al di sopra di 30 milioni di barili al giorno e

nello stesso momento di abbassare drasticamente i prezzi a livelli mai visti negli ultimi 6 anni,

per poter mantenere la propria quota di mercato e per bloccare sul nascere la costosa

tecnologia fracking, in modo tale che non risulti conveniente portarla avanti. Da 105 dollari al

barile nel giugno del 2014, il prezzo del greggio è sceso a 50 dollari al barile nel luglio del

10

2015, un calo di quasi 53% (49 dollari per il Brent e 46 dollari per il WTI nel settembre

2015). Questo è stato l’inizio di una gran battaglia per le quote di mercato della risorsa non

rinnovabile più strategica al mondo.

La preoccupazione di molti economisti e la propaganda dei mass-media non si è fatta

attendere. Il coro comune affermava che la fine dell’era d’oro dello shale era già arrivata,

visto che tale tecnologia costosissima stava affrontando grosse difficoltà finanziarie e le

banche si ritiravano. Secondo tale ipotesi, i produttori dello shale oil sarebbero costretti a

uscire dal mercato del petrolio già nel 2015, per la forte pressione dei prezzi bassi in

combinazione con gli alti costi di produzione.

Il lavoro è organizzato in questo modo: il primo capitolo è introduttivo sulla storia del

petrolio e le nuove tecnologie di perforizzazione ed estrazione delle risorse dagli scisti. Nel

capitolo due verranno presentati i livelli di produzione dello shale oil americano e la

contromanovra dei grossi paesi produttori di petrolio. Verrà inoltre discussa e analizzata la

preoccupazione di molti economisti e di parecchi mass media internazionali, secondo i quali il

futuro dello shale è in grosso pericolo. Nel terzo capitolo, saranno introdotti i modelli di

diffusione e la strumentazione statistica, questi saranno poi applicati alle serie storiche del

petrolio greggio e del gas naturale, rispettivamente nel quarto e nel quinto capitolo. Diverse

tecniche statistiche ci permetteranno di capire se l’azione dell’OPEC ha avuto successo. In

base ai risultati e le previsioni dei modelli applicati, verrà discusso un possibile futuro della

rivoluzione americana del 21 ° secolo.

11

CAPITOLO I

Storia dell’industria petrolifera e introduzione della

tecnologia del petrolio e del gas naturale di scisto negli

Stati Uniti

12

1.1. Storia dell’industria petrolifera

L’industria petrolifera non è di origine recente. Lo status attuale del petrolio come chiave

strategica della politica, della società, e della tecnologia ha le sue radici nei primi anni del

ventesimo secolo. L'invenzione e la sua diffusione del motore a combustione interna è la più

grande innovazione determinante l’aumento dell'importanza del petrolio.

Il petrolio in senso stretto è noto all’umanità da almeno tre millenni a.C., mentre i prodotti

petroliferi come l’asfalto e l’ozocerite risalgono a quasi 6000 anni fa. Più di 4000 anni fa,

l’asfalto è stato impiegato per la costruzione delle mura e delle torri di Babilonia; vi erano

pozzi di petrolio vicino a Ardericca (nei pressi di Babilonia). Grandi quantità di esso sono

stati trovati sulle rive del fiume Isso, uno degli affluenti dell'Eufrate.

I primi pozzi di petrolio conosciuti sono stati realizzati in Cina nel 347 d.C. con profondità

fino a circa 240 metri e sono stati perforati con punte di pali di bambù. Il petrolio estratto è

stato bruciato per far evaporare le acque salmastre e produrre il sale. Nel decimo secolo, sono

stati costruiti estesi oleodotti di bambù che collegavano i pozzi di petrolio con le sorgenti

salate. Il petrolio venne usato per l’illuminazione ed il riscaldamento nei tempi buddisti, per la

cottura della ceremica e per la lavorazione del rame.

In Egitto, le resine (catrami) del petrolio vennero usate per l’imbalsamazione dei faraoni.

Le prime strade di Baghdad sono state pavimentate con l’ausilio del catrame, derivato dal

petrolio che era diventato direttamente accessibile in varie aree della regione. Nel nono

secolo, giacimenti di petrolio sono stati sfruttati nella zona intorno alla moderna Baku,

Azerbaijan. Questi campi petroliferi sono stati descritti da Marco Polo nel tredicesimo secolo,

che ha valutato la produzione di quelle aree pari a centinaia di navi da trasporto.

In Europa invece il petrolio veniva estratto dai pozzi, e nei primi anni del diciannovesimo

secolo, cominciò la produzione di piccole quantità di olio di scisto. Nel 1815, molte strade di

Praga erano illuminate dal petrolio.

1.1.1. Storia dell’industria petrolifera negli Stati Uniti

La storia moderna dell’industria petrolifera negli Stati Uniti risale al diciannovesimo secolo,

anche se molto prima si utilizzava presso le popolazioni indigene nella magia, nella medicina

o per la fabbricazione di vernici. Il petrolio diventa una grande industria in seguito alla

scoperta del pozzo di petrolio di Oil Creek in Pennsylvania nel 1859. Per la gran parte del

diciannovesimo e del ventesimo secolo, gli Stati Uniti sono stati il più grande paese

produttore di petrolio del mondo; attualmente sono al terzo posto. Il 28 agosto del 1859, ad

Oil Creek nei pressi di Titusville, Pennsylvania, George Bissell ed Edwin Drake hanno

conseguito il primo successo mediante un impianto di perforazione di un pozzo per la

produzione di petrolio. Il pozzo venne chiamato “il pozzo di Drake” ed è spesso definito come

il primo pozzo di petrolio commerciale, anche se questo titolo è stato attribuito a diversi pozzi

in Azerbaigian, Ontario e in Polonia. Tuttavia, prima della scoperta del pozzo di Drake, i

pozzi negli Stati Uniti, sono stati usati per l’estrazione di acque salmastre (per l’estrazione del

sale). Un anno prima, nel 1858 in occasione della perforazione di un pozzo per la ricerca di

acqua potabile è stato scoperto un inatteso pozzo di petrolio, ma nessuna trivellazione

ulteriore è stata portata a compimento. Il pozzo petrolifero di Drake è importante, non perché

è stato il primo pozzo per la produzione di petrolio, ma perché è riuscito ad attirare la prima

grande ondata di investimenti nelle trivellazioni petrolifere, raffinazione e

commercializzazione. Grazie all’estrema facilità di perforazioni in quelle aree si riuscì a

produrre una quantità di petrolio sufficiente a sostenere grosse imprese.

Il successo di Drake ben presto ha portato a trivellazioni petrolifere in altre località, nelle

montagne di Appalachi occidentali, dove il petrolio filtrava in superficie, o dove i trivellatori

13

in ricerca di depositi salini avevano precedentemente trovato incrostazioni d’olio che

inquinavano i loro pozzi per l’estrazione del sale.

Figura 1: Produzione di petrolio greggio negli Stati Uniti; Origine 1920. Fonte U.S.

Energy Information Administration (www.eia.gov)

Durante la guerra civile americana si è sviluppata una regione produttrice di petrolio in gran

parte della Pennsylvania occidentale, fino alla parte occidentale dello stato di New York,

allargandosi verso la valle del fiume Ohio negli stati dell’Ohio, del Kentucky, e nella parte

occidentale della Virginia (ora West Virginia) . Il Bacino dei monti Appalachi ha continuato

ad essere la regione leader nell’estrazione del petrolio negli Stati Uniti fino al 1904.

Alla fine del diciannovesimo secolo, lo stato del Texas ha prodotto piccole quantità di

petrolio, a partire da un pozzo perforato nel 1866 da Lyne Barret nella parte Est del Texas

vicino alla città di Nacogdoches. Questo campo, noto come “Oil springs”, è stato infine

sfruttato nuovamente nel 1888, quando un gruppo di trivellatori della Pennsylvania è riuscito

ad estrarre fino al 250-300 barili al giorno. Questo successo ha subito attratto altre compagnie

petrolifere ed in breve tempo si è scoperto l’immenso potenziale non sfruttato dei giacimenti

sotterranei.

Corsicana è stato il primo grande campo petrolifero di produzione nel Texas orientale.

Questo campo, come tanti altri nei primi periodi di estrazione del petrolio, è stato scoperto

quando gli uomini d'affari locali perforavano pozzi alla ricerca di acqua potabile. Gli

imprenditori H. G. Damon e Ralph Beaton formarono la Corsicana Oil Development

Company. Subito dopo chiamarono il famoso petroliere di Pennsylvania John Galey che nel

1896 insieme alla sua squdra ottenne un grande successo perforando diversi pozzi in

Corsicana. Galey riuscì a portare la produzione fino ai 25 barili al giorno e convinto che c’era

poco futuro per il pertrolio nel Texas, vendé la sua parte dell’azienda e tornò ad Est. La gente

del posto, riuscì a dimostrare che Galey si sbagliava ed entro la fine del 1900, estrasse più di 2

milioni di barili di petrolio dal campo di Corsicana. Anche se queste cifre non furono così

grandi per gli standard della Pennsylvania, certamente indicarono le possibilità di un immenso

successo futuro.

Uno degli eventi più importanti nella storia del petrolio, accade nel 1901, nei pressi di

Beaumont, in Texas, su un monticello chiamato Spindletop. I trivellatori scoprirono il più

grande pozzo petrolifero mai visto negli Stati Uniti. Un anno dopo la scoperta di Spindletop

più di millecinquecento compagnie petrolifere erano state impegnate. Seguirono altre scoperte

in Oklahoma, Louisiana, Arkansas, Colorado, e Kansas. La produzione di petrolio negli Stati

Uniti nel 1909 superò quella aggregata del resto del mondo.

Le compagnie petrolifere americane hanno avviato con l'Amministrazione degli stati Uniti,

mediante una specifica agenzia, un'intensa collaborazione che ha permesso il sostegno degli

14

alleati con forniture di petrolio prima dell'ingresso ufficiale nella Prima guerra mondiale. Nel

1919, con la fine della guerra, i dirigenti che avevano lavorato con quell’agenzia crearono

l’American Petrolium Institute, che nel tempo diventò una forza importante per il business e

per l’economia.

Anche se l'industria petrolifera statunitense intratteneva ampi rapporti commerciali con il

mercato estero prima della guerra, nel contempo essa possedeva alcune società estrattive

straniere. Secondo le indagini del governo, molti produttori credevono che una grave scarsità

di petrolio si sarebbe presto verificata. Il Segretario del Commercio Herbert Hoover e il

segretario di Stato Charles Evans Hughes iniziarono a forzare le società americane nella

ricerca di petrolio all'estero. Queste imprese investirono nel Medio Oriente, nel Sud-Est

asiatico e nel Sud America e cercarono petrolio in tutto il mondo, mentre continuavano ad

esportare grosse quantità di petrolio dagli Stati Uniti.

Un personaggio che focalizzò l'attenzione di nuovo sugli Stati Uniti fu Columbus Marion

Joiner, un falegname. Joiner si convinse che alcune zone pianeggianti in un bacino del Texas

orientale contenessero petrolio. Ottenne un contratto di affitto nei pressi di Tyler, Texas, e il 5

ottobre 1930, dopo aver perforato due pozzi sterili, individuò forse il più grande giacimento di

petrolio mai trovato in America. Si trovava sotto 140 000 ettari e conteneva 5 miliardi di

barili. H. L. Hunt, un imprenditore petrolifero, acquisì i contratti d'affitto dal falegname e li

rivendette alle compagnie petrolifere con un profitto di 100 milioni di dollari.

In un certo senso la scoperta di Joiner avvenne in un momento inopportuno: si era all'inizio

della Grande Depressione. Nel 1931, il prezzo del petrolio crollò fino a dieci centesimi a

barile, creando il caos nel settore. Ma tutto questo non durò per molto tempo. L’inizio della

Seconda guerra mondiale stimolò il business del petrolio enormemente.

La seconda guerra mondiale trasformò l'industria del petrolio in una risorsa americana

chiave. Aumentò il numero di prodotti a base di petrolio e gas naturale, compresi gli

esplosivi. Jersey-Dupont crearono un prodotto in comproprietà, il piombo tetraetile, un

additivo (antidetonante) che rende più efficiente le prestazioni della benzina e permette di

migliorare la velocità dell'aeroplano. Le petroliere fornivano benzina agli alleati correndo il

grande rischio di attacchi sottomarini. Con la fine della guerra terminò anche l'illusione che le

forniture americane di petrolio greggio fossero illimitate, in questo modo l'industria e la messa

in sicurezza del petrolio diventò una priorità assoluta sia per la politica interna che estera degli

States. Quando la guerra finì, gli Stati Uniti affrontarono il problema della stabilizzazione

della pace. Nel corso dei successivi 45 anni numerose grandi crisi si sono verificate e in molte

di queste il petrolio giocò un ruolo chiave. L’Europa subì una carenza di carbone, la prima

crisi energetica, subito dopo la guerra. Il Piano Marshall, creato per risolvere questo e altri

problemi, fu ostacolato dalla prima crisi iraniana del 1950-1954. Dal 1956, dalla crisi di Suez

fino all'invasione irachena del Kuwait nel 1990, il petrolio dimostrò di essere il riferimento

più importante nella politica mediorientale degli Stati Uniti. Una parte del problema

energetico dopo il 1940, fu la conseguenza dell’esaurimento delle riserve petrolifere nazionali

durante la seconda guerra mondiale, si parla di circa 6 miliardi di barili. Nella guerra in

Vietnam, diversi esperti sostennero che gli Stati Uniti avessero fornito circa 5 miliardi di

barili di petrolio, anche se grosse quantità provenivano dal Medio Oriente, ma comunque da

società di proprietà americane. Sicuramente il totale fornito nelle due guerre costituisce una

quantità superiore a quella del grande giacimento di petrolio nel Texas orientale. Dopo il

1960, la produzione nazionale diminuì mentre la domanda salì, forzando l’industria petrolifera

ad importare vaste quantità dal Medio Oriente e dal Venezuela. Gli Stati Uniti cercarono di

sostenere il nuovo stato di Israele contro le pressioni dei produttori di petrolio, per lo più

arabi, i quali si unirono, nel 1960, nella cosiddetta Organizzazione di Paesi Esportatori di

Petrolio (OPEC). Questo risultato portò maggiori difficoltà, visto che gli Stati Uniti divennero

sempre più dipendenti dalle importazioni di petrolio. Il paese continua a consumare circa i due

terzi della produzione mondiale di petrolio. Il petrolio fu considerato la chiave di volta del

15

tenore di vita negli Stati Uniti ed in gran parte quale fondamento principale del suo rango di

potenza mondiale.

Spindletop's Boiler Avenue, 1903. La foto è di proprietà dell’American Petroleum Institute.

1.1.2. Organizzazione dei paesi esportatori di petrolio (OPEC)

L’organizzazione dei paesi esportatori di petrolio, conosciuta come OPEC (Organization of

the Petroleum Exporting Countries), fondata nel 1960, è un'organizzazione internazionale

composta dai dodici paesi con il maggiore impatto nel mercato globale di petrolio e

finalizzata a controllare i livelli di prezzo e le concessioni attraverso accordi di cartello. OPEC

è stata fondata da Venezuela, Iraq, Kuwait e Arabia Saudita durante una conferenza

internazionale a Baghdad, tenutasi dal 10 al 14 settembre del 1960. Dal 1965 la direzione

centrale dell’organizzazione si trova a Vienna. Gli stati membri dell’OPEC controllano circa

il 78% delle riserve mondiali accertate di petrolio, il 50% di quelle di gas naturale e

forniscono circa il 42% della produzione mondiale di petrolio ed il 17% di quella di gas

naturale. Il petrolio viene pricipalmente esportato dall’Arabia Saudita, che è il primo

produttore mondiale, verso l’Europa occidentale (21,8%) e verso il Nord America (21,5%). Il

paese importatore più importante è il Giappone che, da solo, assorbe il 26,1% delle

esportazioni di petrolio proveniente dall'OPEC; gli Stati Uniti incidono per il 19,2% e l'Italia

per il 5,4% (dati pubblicati dall'OPEC).

Le decisioni dell'OPEC hanno una considerevole influenza sui prezzi internazionali del

petrolio. Ad esempio, durante la crisi energetica del 1973 (il primo shock petrolifero dal

dopoguerra), l'OPEC si rifiutò di fornire petrolio alle nazioni occidentali che avevano

sostenuto Israele nella guerra del Kippur contro l'Egitto e la Siria. Questo rifiuto provocò un

incremento del 70% nel prezzo del greggio, che durò per cinque mesi, dal 17 ottobre 1973 al

16

18 marzo 1974. Le nazioni dell'OPEC decisero, il 7 gennaio 1975, di innalzare i prezzi del

petrolio grezzo del 10%. Con l'avvicinarsi della guerra del Golfo del 1990-1991, il presidente

iracheno Saddam Hussein sostenne che l'OPEC doveva spingere verso l'alto il prezzo del

petrolio, aiutando così l'Iraq e gli altri stati membri a ripianare i debiti. Ad agosto 2004

l'OPEC comunicò che i suoi membri disponevano di poco margine di incremento della

produzione, indicando così che il cartello aveva perso in parte la sua influenza sul prezzo del

greggio. Il primo gennaio 2007 entrò a far parte dell'OPEC l'Angola. L'Indonesia lasciò

l'OPEC di recente (2009), essendo diventata un importatore netto di petrolio e non essendo in

grado di soddisfare le sue quote di produzione.

1.2. Tecnologie di estrazione non convenzionali

1.2.1. Cosa è il petrolio ed il gas di scisto?

Il petrolio di scisto è un petrolio non convenzionale prodotto da frammenti di rocce di scisto

mediante processi di pirolisi, idrogenazione, o dissoluzione termica. Il termine petrolio di

scisto si riferisce in generale a qualsiasi roccia sedimentaria che contiene materiali bituminosi

solidi (chiamato kerogene) che vengono rilasciati come liquidi di petrolio, quando la roccia è

riscaldata nel processo chimico di pirolisi. Il petrolio di scisto si è formato milioni di anni fa

dalla deposizione di limo e detriti organici su letti di laghi e fondali. Per lunghi periodi di

tempo, il calore e la pressione trasformano i materiali in petrolio di scisto in un processo

simile al processo che forma il petrolio. Il petrolio di scisto è conosciuto come "la roccia che

brucia".

Con l’inizio del XX secolo, molti paesi come gli Stati Uniti, Cina ed Estonia costruirono

degli impianti per l’estrazione del petrolio di scisto. Poi con la scoperta di petrolio greggio nel

Medio Oriente durante la metà del secolo, la maggioranza dei paesi produttori fermarono la

propria industria, anche se la Cina e l’Estonia mantennero la produzione estrattiva più a

lungo. Oggi con i costi crescenti del petrolio convenzionale, sono state rinnovate ed iniziate

delle operazioni di estrazione di petrolio e di gas di scisto, per la maggior parte negli Stati

Uniti, in Cina ed in Australia. Mentre il petrolio di scisto si trova in molti luoghi in tutto il

mondo, i più grandi giacimenti si trovano negli Stati Uniti all’interno del campo petrolifero di

Green River, che comprende porzioni di Colorado, Utah e Wyoming. Le stime della risorsa di

petrolio all'interno del campo di Green River sono intorno a 1,2-1,8 miliardi di barili. Non

tutte le risorse sul posto sono recuperabili; tuttavia, anche una stima moderata di 800 miliardi

di barili di petrolio recuperabile dalla formazione di Green River è tre volte maggiore delle

riserve accertate di petrolio dell'Arabia Saudita. La domanda attuale degli Stati Uniti di

prodotti petroliferi è di circa 20 milioni di barili al giorno. Se il petrolio di scisto venisse

utilizzato per soddisfare un quarto di quella domanda, i circa 800 miliardi di barili di petrolio

recuperabile dalla formazione di Green River durerebbero per più di 400 anni.

Il petrolio di scisto si estrae mediante pirolisi, idrogenazione o dissoluzione termica dello

scisto bituminoso, che può essere estratto e lavorato per generare petrolio simile al petrolio

pompato dai pozzi di petrolio convenzionali. Tuttavia, l'estrazione del petrolio da scisto

bituminoso è più complessa del recupero del petrolio convenzionale ed attualmente è più

costosa. Le sostanze oleose del petrolio di scisto sono solide e non possono essere pompate

direttamente dal terreno. Il petrolio di scisto deve prima essere estratto e poi riscaldato ad una

temperatura elevata (un processo chiamato retorting, noto anche come la tecnologia vecchia

ex situ); il liquido risultante deve quindi essere separato e raccolto. La tecnologia a

17

combustione interna brucia dei materiali (di solito carbone e gas di scisto) all’interno di un

pozzo verticale per poter fornire del calore per la pirolisi. Particelle di petrolio greggio di

scisto, tra 12 e 75 millimetri di dimensione, vengono alimentate nella parte superiore,

vengono poi riscaldate dalla temperatura crescente dei gas, che passano attraverso il petrolio

di scisto discendente, provocando la scomposizione del kerogene a circa 500 °C. Una miscela

di vapori di petrolio di scisto e gas raffreddato dalla combustione, viene rimosso e poi

spostato in attrezzature separate. Il petrolio di scisto condensato viene raccolto, mentre il gas

non condensabile viene riciclato. Nella parte inferiore del pozzo, viene iniettata aria per la

combustione che riscalda il petrolio di scisto ed il gas, ad una temperatura che varia tra i 700

° C ed i 900 ° C. Il gas riciclato freddo raggiunge il fondo del pozzo per raffreddare la cenere

dello scisto.

La tecnologia dei solidi riciclati a caldo fornisce calore agli scisti bituminosi. Si riciclano di

solito le particelle solide della cenere del petrolio di scisto. Questa tecnologia impiega un

forno o letto fluidizzato (chiamato in inglese “retort”), alimentato da fini particelle di scisto,

riscaldate in una camera a circa 800 °C e poi mescolati con olio greggio di scisto che si

scompone a circa 500 °C. I vapori di petrolio e gas di scisto sono separati dai solidi raffreddati

per condensazione e raccolti come petrolio. Il calore, recuperato dai gas di combustione e

dalla cenere di scisto, possono essere usati per asciugare e preriscaldare il petrolio di scisto

crudo, prima che questo sia mescolato con i solidi riciclati a caldo.

Figura 2: Alberta Taciuk Processor retort. Fonte US Department of Energy, report "Strategic

Significance of America’s Oil Shale Resource, Volume II: Oil Shale Resources.

Un processo alternativo denominato in situ retorting prevede il riscaldamento degli scisti

mentre sono ancora sottoterra, oppure utilizzando fonti di riscaldamento lineari o planari

seguiti da conduzione e convezione termica per poi pompare il liquido risultante alla

superficie. L'olio di scisto è poi recuperato attraverso pozzi verticali perforati nella

formazione. Queste tecnologie sono in grado di estrarre più petrolio di scisto da una

determinata area di terreno, rispetto alle tecnologie ex situ convenzionali, visto che i pozzi

possono raggiungere profondità maggiori. Inoltre hanno la possibilità di recuperare il petrolio

di scisto da depositi di qualità inferiore, dove le tecniche di estrazione tradizionali non

potevano estrarre. L’American Shale Oil, ha proposto un'altra tecnologia di estrazione,

chiamata CCR process, dove il vapore surriscaldato viene fatto circolare attraverso una serie

di tubi sotto il livello del petrolio di scisto da estrarre. Il sistema unisce dei pozzi orizzontali,

attraverso i quali il vapore viene fatto passare, e dei pozzi verticali che forniscono sia

trasferimento verticale di calore attraverso riflusso di olio di scisto convertito, sia un mezzo

per raccogliere gli idrocarburi prodotti. Il calore è alimentato dalla combustione di gas

naturale o propano nella fase iniziale e dal gas di scisto bituminoso nella fase successiva.

18

Figura 3: Estrazione di petrolio di scisto attraverso l’American shale oil CCR process.

(L’immagine è di proprietà di U.S. Department of Energy Secure Fuels From Domestic

Resources)

L'idrogenazione e la dissoluzione termica (processi dei fluidi reattivi) estraggono l'olio

usando composti di idrogeno, solventi, o una combinazione di questi. La dissoluzione termica

implica l'applicazione di solventi a temperature e pressioni elevate, aumentando la produzione

di olio attraverso la piroscissione della materia organica dissolta. I diversi metodi producono

olio di scisto con diverse proprietà.

Il processo Crush Chevron, studiato da Chevron Corporation in collaborazione con Los

Alamos National Laboratory, per riscaldare la formazione, inietta anidride carbonica molto

calda usando dei pozzi perforati con una serie di fratture orizzontali attraverso quali il gas

viene fatto circolare.

19

Figura 4: Estrazione di petrolio di scisto attraverso il processo Crush Chevron. (L’immagine è

di proprietà di U.S. Department of Energy Secure Fuels From Domestic Resources)

Il gas di scisto è un tipo di gas metano derivato da argille ed è prodotto in giacimenti non

convenzionali situati tra i 2000 e i 4000 metri di profondità e raggiungibili attraverso tecniche

di perforazioni orizzontali e fratturazioni idrauliche. Ci sono quattro tipi principali di gas

naturale non convenzionale: gas di scisto, carbone - metano da depositi, gas in senso stretto ed

idrati di gas.

Il primo utilizzo di gas di scisto negli Stati Uniti risale al 1821, quando un pozzo poco

profondo venne perforato (Devonian Dunkirk Shale), nella contea di Chautauqua, vicino a

New York. Il gas naturale prodotto, fu trasportato e venduto agli stabilimenti locali nella città

di Fredonia. In seguito a questa scoperta, furono perforati centinaia di pozzi lungo la riva del

lago Erie, dove alcuni campi di estrazione di gas di scisto furono realizzati verso nella fine del

XIX secolo. Tale produzione non convenzionale, fu scoraggiata, perché volumi molto più

grandi di gas naturale poterono essere prodotti, attraverso i metodi tradizionali dai serbatoi del

pozzo di Drake, scoperto nel 1859. Un periodo significativo per il gas di scisto è stato dal

1860 al 1970, con le scoperte in Kentucky occidentale nel 1863, in West Virginia nel 1920, ed

il primo utilizzo di hydraulic fracturing nel 1940.

La crisi petrolifera degli anni 1970 aveva portato gli Stati Uniti ad affrontare le carenze

energetiche, visto anche il prezzo alto del petrolio. La stessa ha spinto il governo del paese a

cominciare ad investire seriamente in ricerca e sviluppo (R&D) di tecnologie alternative,

includendo il gas naturale di scisto. Nel fratempo, i prezzi alti del petrolio hanno attratto molte

imprese private ad investire nei metodi non tradizionali, fino ad allora, considerati con scarso

potenziale economico. Alla fine degli anni ’70, il dipartimento di energia americano (DOE)

diede inizio all’Estern gas shale project (EGSP), studi approfonditi di natura geologica,

geochimica ed energetica per poter valutare il potenziale del gas di scisto ed aumentare la

produzione proveniente dal ricco territorio del bacino degli Appalachi, Illinois e Michigan.

Nel 1977 fu istituito il Gas research institute (GRI) specializzato a fornire supporto nei

programmi R&D.

20

Figura 5: La geologia delle risorse del gas naturale. Fonte EIA and U.S. Geological survey.

Anche se le giacenze di gas naturale di scisto di molte nazioni sono ancora in fase di studio,

a partire del 2013, solo gli Stati Uniti, il Canada e la Cina producono quest’ultimo in quantità

commerciali. Il totale del gas naturale recuperabile negli Stati Uniti, stimato a 827 trilioni di

piedi cubi nel 2011, è stato riabbassato a 482 trilioni di piedi cubi nel 2012 (secondo il Annual

Energy Outlook, 2011).

1.2.2. Come funziona lo hydraulic fracturing?

Fracking è l'abbreviazione di fratturazione idraulica, un metodo di perforazione che è stato

usato commercialmente per 65 anni. Questa tecnologia permette di aumentare la velocità del

flusso di estrazione di petrolio e di gas naturale. Prima che cominci il processo, sul sito di

perforazione, va costruita una complessa struttura includendo la costruzione del pozzo stesso.

Questi tipi di pozzi di produzione sono stati trapanati a profondità da 8000 a 10000 piedi e

possono avere sezioni sia orizzontali che verticali. Una volta che il pozzo viene perforato,

rinforzato e cementato, si comincia con il pompaggio di fluido di fratturazione, una miscela

tipica di acqua (90%), sabbia (9%) e additivi chimici (1%), lungo il gambo della fresa. Questo

provoca una grande quantità di pressione fino il fondo al pozzo. L’alta pressione frattura la

roccia di scisto, provocando delle fessure nella sua struttura. Dopo che le fratture sono state

create, gli operatori cercano di mantenere la larghezza della frattura, inserendo nel fluido

iniettato del materiale di sostegno (sabbia) che impedisce alle piccole fessure di chiudersi,

appena la pressione del fluido viene ridotta. Queste a sua volta, rilasciano il gas/petrolio

intrappolato nel pozzo, permettendo di fluire verso la superficie in modo che possa essere

raccolto ed immagazzinato in serbatoi o contenitori prima dello smaltimento o riciclaggio.

21

Figura 6: Fonte Pro Publica Inc. (http://www.propublica.org/special/hydraulic-fracturing-

national)

1.2.3. Cosa sono gli horizontal wells ed il pad drilling?

Gli horizontal wells caratterizzano una tecnica di perforazione dei pozzi di petrolio.

Inizialmente essi sono verticali, poi trappanando in profondità si esegue una curva in modo

che la perforazione diventi orizzontale (vedesi Hughes, J. David. 2013a). Questa procedura si

realizza per poter raggiungere delle particolari riserve distribuite orizzontalmente. Il primo

pozzo di petrolio orizzontale è stato perforato nel 1929, ma l’uso moderno del metodo si

sviluppa nel 1980. Un importante ruolo nel processo di perforazione è svolto dalle tecnologie

di supporto, come la sismologia tridimensionale, la misurazione durante la perforazione ed i

motori di perforazione sterzanti che controllano la direzione del foro. La sismologia

tridimensionale, fornisce informazioni mediante sensori posizionati sottoterra, per localizzare

con precisione la posizione del pozzo, quanti pozzi si potrebberò perforare e come trapanare

per massimizzare la produzione (si veda Wang, Krupnick).

Il pad drilling è un’altra tecnica, utilizzata intensamente insieme alla fratturazione idraulica e

la perforazione orizzontale dal 2006 in poi. Essa permette di perforare diversi pozzi da una

singola posizione fissa sulla superficie senza spostare l’apparecchiatura. Questo metodo

aumenta l’efficienza, inoltre la maggiore mobilità della piattaforma consente di risparmiare

sui costi che altrimenti sarebbero stati spesi per lo spostamento dell’impianto e per la

preparazione di un nuovo sito di perforazione.

1.2.4. Costi di estrazione e tasso di declino della produzione

Un fattore molto importante nella produzione di petrolio e gas di scisto sono i costi di

estrazione molto elevati. Un pozzo non convenzionale può costare da 5 a 9 milioni di dollari.

Nel 2012, il costo medio di un nuovo pozzo in uno dei 10 migliori campi petroliferi veniva sui

8.3 milioni di dollari. Nel 2013, un pozzo in Eagle Ford costava circa 6 milioni di dollari.

Analogamente, pozzi nei campi di Permiano e Bakken, costano in media 5.5 milioni di

dollari. A titolo comparativo, un pozzo convenzionale può costare da 1 a 3 milioni di dollari.

Negli anni ’90, visti gli alti costi dei pozzi non convenzionali e il basso prezzo del petrolio,

le compagnie energetiche sono state poco incentivate ad investire del capitale nelle tecniche di

trivellazione più sofisticate e avanzate. La situazione cambiò dopo il 2000, l’aumento del

prezzo dell’oro nero ha reso le tecnologie non convenzionali redditizie. Di conseguenza, la

quota degli impianti di perforazione orizzontale è salita da 9% nel 2002 a 81% nel 2014.

Le tecniche di perforazione continuano ad avanzare e migliorare, la perforazione orizzontale

viene implementata sempre di più da molte imprese produttrici. Per esempio nel 2002, la

Devon Energy Corp. investì 3.5 miliardi di dollari per acquisire la Mitchell Energy

Development Corp. La Devon Energy Corp. cominciò ad usare la perforazione orizzontale in

combinazione con la fratturazione idraulica. Questo ha fatto migliorare notevolmente la

capacità di produzione di gas naturale da formazioni di scisto con bassa permeabilità.

In aggiunta, i prezzi constatemente crescenti del petrolio e del gas naturale dal 2003 in poi,

hanno reso lo shale gas economicamente attraente come mai in passato. Inoltre, molti

imprenditori e grosse multinazionali, ispirati dal successo di Devon Energy, Goodrich

Petroleum and XTO Energy e dallo sviluppo di Barnett Shale Play, le maggiori riserve

producibili di qualsiasi campo di gas negli Stati Uniti, entrarono rapidamente nel business del

gas non convenzionale.

Solo in pochi anni, la produzione di gas da scisti negli Stati Uniti è passata da circa 20

trilioni di piedi cubi nel 2006 a circa 27 trilioni di metri cubi nel 2010. Tale aumento, di circa

22

35%, si potrebbe chiamare una nuova età dell’oro nero. Questo boom, ha fatto avvicinare il

paese all’indipendenza energetica e ha fatto crollare i prezzi del metano a livello mondiale.

Gli Stati Uniti, da uno dei più grandi importatori di metano stanno diventando esportatori

della risorsa.

I pozzi non convenzionali hanno un tasso di declino della produzione più ripido rispetto a

quello dei pozzi convenzionali. Questo ultimo varia tra 5% e 10% all’anno, inoltre tra il suo

picco e declino, la produzione potrebbe mantenere un livello costante anche a lungo periodo.

Per i pozzi non convenzionali la situazione è totalmente diversa. Il livello di produzione

scende molto rapidamente nell’arco di tre anni, seguito da un prolungato periodo di bassa

produzione. Questo vuol dire che per mantenere un alto livello di produttività bisogna

trivellare constantemente nuovi pozzi ricchi di risorse.

1.2.5. Conseguenze ambientali e impatti sulla salute

Con la continua espansione della produzione del gas naturale da scisti, sono emersi specifici

rischi ambientali di contaminazione che nessuno considerava finora. In assenza di buone

pratiche durante l’estrazione si può contaminare l’ambiente marino, questo perché alcuni dei

prodotti chimici, che sono altamente tossici e cancerogeni, potrebbero rimanere nel sottosuolo

e raggiungere le falde acquifere. Anche se le sostanze chimiche, costituiscono da 0.5% - 2.0%

di ciò che si trova nei fluidi della fratturazione idraulica, potrebbero essere in grado di

contaminare milioni di litri d’acqua. Inoltre, il flusso di acqua, prodotto dai fluidi di

fratturazione potrebbe tornare alla superficie e contaminare le acque di superficie. Il gas di

scisto è composto per il 90% da metano, e può contaminare, se non captato, l’aria e l’acqua

vicino ai terreni di perforazione. Anche se l’informazione è limitata, esistono prove, che

l’estrazione dello shale gas potrebbe avere un impatto, soprattutto sui lavoratori occupati nel

settore. In uno studio di Colborn, sono stati identificati più di 632 sostanze chimiche nel

fluido di perforazione, delle quali circa 350 sono state determinate come potenziale pericolo

per la salute. Più di 75% dei prodotti usati, possono influire su diversi organi del corpo

umano, e più di 50% di questo possono causare degli effetti al cervello e al sistema nervoso.

In fine, le acque di scarico dal fracking potrebbe promuovere dei terremoti. Il Servizio

Geologico Americano ha documentato una triplicazione di terremoti di magnitudo superiore a

3.0 nel Midwest, causato dalle acque di scarico provenienti da operazioni di fracking.

Addirittura alcune compagnie assicurative hanno deciso di negare o cancellare la copertura su

tali proprietà con attività di fracking. Infatti, nel luglio del 2012, una delle case assicuratrici

ha emesso un comunicato, precisando nelle linee personali e commerciali delle polizze

assicurative, che non sono state previste coperture di eventuali rischi legati al fracking.

23

CAPITOLO II

Livelli di produzione dello shale oil americano e la

contromanovra di OPEC

24

2.1. Il boom del petrolio di scisto americano

A partire dell’estate del 2014, i prezzi del petrolio sono diminuiti drasticamente, sollevando

interrogativi sul fatto che il boom nella produzione del petrolio e gas naturale da scisto possa

continuare. Dal 2005, la produzione di petrolio e di gas negli Stati Uniti è aumentata di oltre il

50 per cento. La quota del petrolio e del gas negli investimenti privati è aumentata dal 3 per

cento del 2005 a quasi il 6 per cento nel 2013. Con un abbassamento dei prezzi dell’oro nero

di quasi 55% potranno gli investimenti essere ancora redditizi? I produttori saranno in grado

di mantenere il livello di produzione vicino ai livelli attuali?

Il potenziale del petrolio e del gas di scisto per l’energia americana, per le industrie

manifatturiere, chimiche e dei gasdotti è a dir poco rivoluzionario. La produzione di petrolio

nel paese è in drastico aumento e potrebbe raggiungere dei livelli che non si vedevano dal

lontano 1970. Nell’ultimo decennio tutto questo è diventato possibile. Gli alti prezzi di

energia hanno consentito a due complementari ma costosissime tecnologie, la fratturazione

idraulica e la perforazione orizzontale, di essere applicate per la prima volta su larga scala.

Grazie alle innovative tecnologie, i produttori di energia sono stati in grado di accedere alle

riserve non sfruttate in precedenza. Tutto inizia intorno al 2000 nella parte est del Texas, il

campo petrolifero di Barnett, ma ben presto gli eccellenti risultati hanno indotto ad adottare

questo tipo di tecnologia in altre parti del paese, compresi il ricco di risorse Bakken Shale nel

Dakota del Nord, l’Oklahoma, l’Ohio e l’Alaska. La produzione del gas di scisto aumenta da

circa 20 trilioni di metri cubi nel 2000, a circa 27 trilioni di metri cubi nel 2014. Nello stesso

periodo, grazie al fracking, la produzione di petrolio di scisto, è aumentata da circa 2 miliardi

di barili a più di 3 miliardi di barili. Si noti che, il più grande aumento nella produzione

petrolifera americana, è avvenuto dal 2013 al 2014, stimabile in quasi 440 milioni di barili.

Questo aumento è dovuto, in larga misura, alla produzione da scisti ed altre risorse simili,

grazie al fracking. Dal 2011 in poi, oltre il 95 per cento della crescita della produzione di

petrolio e di gas nel paese proviene da fonti non convenzionali (U.S. EIA, 2014). Secondo le

previsioni dell’ Annual Energy Outlook del 2015, gli Stati Uniti sono sulla buona strada per

conseguire un record nella produzione del greggio, raggiungendo nel 2020, i 10,6 milioni di

barili al giorno, sorpassando il precedente picco del 1970, di 9,64 barili al giorno. Ma per fare

questo, i prezzi dell’energia mondiale devono rimanere sufficientemente elevati per

giustificare i costi di estrazione. L’attività di perforazione è estremamente costosa e

complessa e richiede significativi investimenti di capitale per potere mantenere gli alti livelli

di produzione. Inoltre, il costo di un pozzo non convenzionale potrebbe essere fino a cinque

volte più alto di uno convenzionale.

25

Figura 7: Produzione di petrolio americano (mensile in migliaia di barili) vs prezzi di petrolio

mondiale (WTI) vs giacenze di petrolio. Fonte dei dati EIA, 2015.

Figura 8: Piattaforme petrolifere di perforazione di petrolio greggio negli Stati Uniti.

Fonte dei dati EIA.

Figura 9: Indicatori della produzione di petrolio e gas naturale negli Stati Uniti.

Fonte dei dati EIA, Baker Hughes.

26

Come si può vedere nelle Figure 7, 8 e 9 la fine del XX secolo è caratterizzata da bassi

prezzi, lento, ma continuo declino della produzione e un numero abbastanza stabile di pozzi di

produzione, visto il piccolo incentivo delle imprese ad investire in questa tecnologia in cerca

di nuovi “sweet spots”. Dopo il 2000 fino alla grande recessione del 2008, con l’aumento dei

prezzi sia del petrolio che del gas, le tecnologie precedentemente non redditizie, in particolare

la fratturazione idraulica e la perforazione orizzontale diventano economicamente più attraenti

per le grandi imprese che iniziano ad investire. In questo periodo aumenta il numero sia dei

pozzi poco esplorati in precedenza sia di quelli di nuova scoperta. Ciò nonostante, la

produttività dei pozzi di tutte e due risorse è diminuita, scendendo da 6300 barili nel 2000 a

5400 nel 2008. Non è sorprendente il fatto che la crisi mondiale del 2008 abbia causato un

gap nel settore energetico statunitense. Nella Figura 8, è visibile il crollo del numero degli

impianti petroliferi, diminuito del 44 per cento solo nell’arco di 1 anno, tra il 2008 ed il 2009.

Tuttavia la produzione totale inizia ad aumentare subito dopo la grande recessione, nel 2009,

il prezzo del petrolio inizia a salire e di conseguenza aumentano anche gli investimenti nel

settore non convenzionale, da 2% nel 1990 a quasi 6% nel 2013 dal totale degli investimenti

americani, raddoppiando il numero di pozzi esplorati (si veda la Figura 7). Questo ha dato

l’inizio al fracking boom. L’aumento del capitale sociale ha portato dei grandi risultati in

termini di produttività, da 1,83 miliardi di barili nel 2008 è cresciuto a 3,16 miliardi di barili

nel 2014. Un aumento pari a più del 70%.

2.2. La rivoluzione del petrolio di scisto è in pericolo

La rivoluzione dell’petrolio di scisto sta fornendo un grande profitto, anche in termini di

posti di lavoro e imprenditorialità. Essa incarna l’ottimismo che circonda la ripresa economica

degli Stati Uniti. La domanda più attuale e importante che gli economisti oggi si pongono è:

visto il forte calo dei prezzi di petrolio ed il diminuito numero di piattaforme petrolifere, la

produzione continuerà ad aumentare anche nel 2015?

L’ipotesi principale che una larga parte degli economisti mondiali e dei media

“indipendenti” hanno sostenuto fino ad ora è che i costi di produzione sono talmente alti che i

produttori sono in grossa difficoltà con i finanziamenti e le vendite marginali. E’ un’impresa

quasi impossibile da reggere sotto la forte pressione dei prezzi bassi. La conclusione è che

saranno costretti ad uscire dal mercato almeno fintantoché i prezzi si stabilizzino ad un livello

economicamente accettabile.

Il forte calo dei prezzi di petrolio a partire dell’estate del 2014 ha portato ad un drastico

declino del numero di piattaforme petrolifere attive nel territorio statunitense. Nell’arco di

poco più di sei mesi il prezzo dell’oro nero è diminuito di quasi 55%. In aggiunta, l’Arabia

Saudita, il più grande produttore di petrolio all’interno dell’Organizzazione dei paesi

esportatori di petrolio (OPEC), ha annunciato pubblicamente la sua intenzione di mantenere la

produzione a fronte dei prezzi in calo. Anche l’OPEC ha deciso di non tagliare la produzione.

Con la caduta del Brent sotto i 50 dollari al barile, per la prima volta da più di 6 anni, è chiaro

che l’Arabia Saudita sta facendo una scommessa enorme di 750 miliardi di dollari nel 2015,

segnalando che è disposta a spendere il suo denaro, mettendolo in prima linea in questa

battaglia. Il regno dell’oro nero è pronto a sopportare dei prezzi bassissimi, dai 40 ai 50

dollari, più a lungo possibile rispetto ad altri paesi produttori di petrolio, contando sia quelli

all’interno che all’esterno dell’OPEC, e soprattutto includendo lo shale americano. Mentre la

produzione nazionale statunitense è in continuo aumento negli ultimi anni, il paese importa

sempre meno petrolio. Alla fine del 2014, le importazioni di petrolio greggio dall’Arabia

Saudita sono diminuite notevolmente. I sauditi hanno perso circa il 50% dei clienti americani.

A partire del mese di ottobre 2014, l’Arabia Saudita ha indicato ai mercati globali che non

27

avrebbe sostanzialmente ridotto la produzione da sola, almeno che altri grossi paesi produttori

di petrolio si unissero in questo sforzo. “La cosa più importante per i sauditi è la quota di

mercato”, secondo il Prof. F. Gregory Gause (università A&M di Texas). “Loro non

sacrificheranno il mercato, giocheranno a gatto e topolino con gli altri produttori, siano essi

scisti iraniani o americani, al fine di non perdere quote di mercato. L’unico modo per

tagliare la produzione e se loro riescono a fare un accordo con il resto di OPEC e con i

produttori non OPEC, per poter produrre una notevole quantità di petrolio”.

Questa mossa ha delle grandi conseguenze, infliggendo perdite sensibili alle economie

basate sull’energia come l’Iran e la Russia e alle grandi companie petrolifere nazionali, come

la russa Rosneft e la brasiliana Petrobras, che hanno visto cadere le proprie azioni di quasi

8.5% a maggio, 2015. Anche lo shale americano soffre, prendendo continuamente dei

contraccolpi. Le azioni della Continental Resources sono diminuite di 12%. Il comportamento

dei sauditi nel mercato petrolifero mondiale è influenzato dall’esperienza del regno nel 1980,

quando i prezzi del petrolio crollarono al di sotto di 10 dollari per barile. A quei tempi, i

sauditi mantennero la riduzione della produzione e persero quote di mercato perché gli altri

membri dell’OPEC continuarono a pompare petrolio comunque. Questa volta i sauditi hanno

bisogno di ottenere il consenso non solo con gli altri membri dell’OPEC, in linea sui tagli di

produzione, ma anche dei membri non - OPEC, come la Russia ed il Messico. Nel caso dello

shale americano, non esiste un unico decisore politico, ma centinaia di compagnie petrolifere

indipendenti, che costituiscono un mercato che l’Arabia Saudita potrebbe tentare di

influenzare facendo degli investimenti futuri, una mossa molto rischiosa e probabilmente non

redditizia. L’OPEC, a sua volta, ha deciso di mantenere la sua produzione invariata a 30

milioni di barili al giorno. Anche se i prezzi del petrolio crollano, le maggiori compagnie e gli

sceicchi continuano a pompare più o meno le stesse quantità. Si fermeranno solo quando i

prezzi scenderanno al di sotto del costo variabile.

I media di massa “indipendenti” dichiarano che sotto la politica di “no production cuts”

presto si vedrà un forte calo della produzione non convenzionale. Si ipotizza che la

produzione degli scisti “sweet spots” andrà avanti, ma non ci si può aspettare lo stesso per

tutti pozzi di esplorazione, soprattutto per quelli che sono ancora da scavare e perforare. Visto

che la trivellazione dello shale è molto più costosa di quella convenzionale, gli analisti

stimano che un prezzo necessario del greggio dovrebbe collocarsi tra i 70 - 80 dollari al barile,

per sostenere la produzione dello scisto.

Il numero delle piattaforme petrolifere negli Stati Uniti è iniziato a diminuire dopo il mese di

ottobre del 2014. E’ stato registrato un netto calo, in particolare, di quasi 50 per cento in soli

sei mesi e probabilmente andrà avanti finche i prezzi previsti non saranno abbastanza alti per

generare profitto alla trivellazione non convenzionale.

Nella fine del 2014, la valutazione di alcuni analisti è stata che, in forza del continuo crollo

dei prezzi del petrolio, avrebbero sofferto per prime le società a bassa capitalizzazione. Un

esempio è la Forest Oil, le cui azioni sono scese sotto 1 dollaro a causa di elevati livelli di

debito. Con i prezzi del petrolio ormai vicini al punto in cui non è più redditizio perforare, i

titoli delle compagnie energetiche a bassa capitalizzazione, ormai carichi di costi elevati e

poco denaro nel loro bilancio, potrebbero rivelarsi vulnerabili ad ulteriori diminuzioni dei

prezzi e possono diventare obiettivi di acquisizione se il petrolio rimane al di sotto di 75

dollari al barile per ancora sei mesi. Le azioni della Halcon Resource Corp., una società con

un valore di mercato delle azioni stimato in 1.2 miliardi di dollari che produce petrolio e gas

naturale soprattutto in Texas e Nord Dakota, sono cadute del 48% nel penultimo trimestre del

2014. Secondo alcune stime di Goldman Sachs, con un prezzo sotto di 75 dollari per barile, la

società nel 2015 riscontrerà un deficit di finanziamento di 614 milioni di dollari nel 2015.

Bisogna far notare che attualmente molte banche americane sono in allarme per i debiti

accumulati dai produttori di shale oil. Vista la pesantezza della situazione dei prezzi bassi del

greggio, molte compagnie petrolifere corrono il rischio di vedersi revocare le linee di credito.

In presenza di alti rischi di solvibilità, molte banche americane nel secondo trimestre del 2015

28

hanno aumentato gli accantonamenti di fronte a potenziali sofferenze. Alcune banche di

piccola dimensione, operanti in zone a forte produzione petrolifera, appaiono più a rischio,

visto che non hanno la possibilità di accantonare grossi capitali in caso di eventuale crisi.

Dopo il primo trimestre del 2015, con un ritmo da record, nel secondo trimestre gli investitori

sono stati scottati dal crollo dei titoli in borsa e la fiducia sta venendo sempre meno.

2.3. Si vede la luce nel tunnel?

Bisogna far notare, che esiste un altro punto di vista, secondo il quale le previsioni non sono

così brutte. Molti economisti credono che un calo nei prezzi di oltre il 50% sicuramente

rallenterà le compagnie nel business dello shale, ma il punto importante è se riuscirà a

fermarle per sempre? I cambiamenti tecnologici e le dimensioni operative consentiranno alle

imprese di riavviare rapidamente le operazioni, una volta che i prezzi tornano sui livelli medi.

Sicuramente la strumentazione non svanirà, neanche la forza lavoro, ed alla fine il know - how

non andrà perduto.

Secondo Ronal Ripple, professore di finanza e business dell’energia presso l’Università di

Tulsa, “la cosa che spinge il business in avanti è il costo marginale, non il costo totale”.

“Anche a prezzi bassi, la produzione continua a contribuire qualcosa per coprire

l’investimento iniziale”. Altri analisti del mercato come Bruce Everett, docente di economia

del petrolio presso la Fletcher School della Università di Tufts, prevedono che se il prezzo

scende a 50 dollari, i più grossi ed efficienti produttori continueranno a estrarre, in particolare

nel bacino di Bakken, ricco di “sweet spots”.

Naturalmente, i produttori pianificano il loro business plan in attesa di recuperare

l’investimento iniziale necessario per trovare il petrolio e perforare il pozzo - questo è il costo

fisso. Ovviamente, bisogna calcolare anche i costi variabili, come il costo di estrazione del

greggio anno dopo anno, contando la spesa per la forza lavoro e l’elettricità per esempio. In

questo settore dove i rischi sono altissimi, le compagnie investono solo quando si prevedono

dei prezzi futuri di gran lunga sopra la spesa totale dei costi fissi e variabili, nella speranza di

grossi profitti. Il problema è che i prezzi di questo tipo di energia non rinnovabile, scendono

spesso di molto sotto ciò che è necessario per restituire i loro costi totali, per non parlare di

ottenere un rendimento decente.

Anche a prezzi bassi, quasi tutti i pozzi convenzionali continuano a pompare, questo perché

il loro costo variabile per estrarre il greggio è molto inferire ai prezzi del mercato. Per

esempio, i pozzi di dieci anni, hanno costi variabili da 20 a 30 dollari al barile. Quindi i loro

proprietari continuano a produrre con prezzi di 60 - 70 dollari, anche se per generare un buon

ricavo sull’investimento totale, si richiederebbe un prezzo di 100 dollari al barile. In questo

caso, tutto ciò che conta è il denaro che possono generare oltre il necessario per estrarre il

greggio.

L’esempio mostrato sopra però non vale per il fracking. A differenza dei pozzi

convenzionali, i pozzi di scisti hanno una vita estremamente breve. Per esempio, nella regione

di Bakken, un pozzo che inizialmente estrae 1000 barili al giorno, si ridurrà a 280 barili

all’inizio del secondo anno, una diminuzione di oltre il 70%. Entro l’inizio del terzo anno, le

riserve del pozzo saranno esaurite e la produzione annuale sarà quasi nulla. Quindi, per

generare un reddito costante o in aumento, i produttori devono perforare continuamente dei

nuovi pozzi.

Secondo uno studio condotto da Rystad Energy e Morgan Stanley Commodity Research, in

media, il costo critico dello shale americano è di 65 dollari per barile. Attualmente, siamo

sotto questa soglia, quindi i produttori continueranno ad operare solo con i pozzi già scavati

per generare un fatturato superiore ai loro costi variabili. Alla fine anno 2014, purtroppo le

previsioni non sono state molto buone, il totale degli impianti petrolifieri continua a

diminuire. A causa della costante necessità di forare, i produttori per ottenere del denaro, sono

29

costretti a vendere azioni ed apparecchiature. Molti di loro sono pesantemente indebitati, un

grosso problema anche per le banche e gli investitori che sono sempre più insicuri nel tenere i

flussi di capitale sotto il tiro dei prezzi bassi. Prima era facile ottenere un finanziamento,

quando i costi erano di circa 65 dollari e si vendeva a 100 dollari per barile. Ma se il prezzo

scende a 50 dollari, qualcuno troverà il coraggio per continuare ad investire?

Secondo lo studio dell’economista Nida Cakir Melek del Federal Reserve Bank di Kansas,

gli attuali prezzi bassi avranno un effetto prima sul numero di piattaforme petrolifere, si

prevede un calo di 50% o di 60% nel periodo tra il 2014 ed il 2015 e poi sulla produzione del

greggio. Rispettivamente, dai 1527 nel 2014 sono scesi ai 763 e ai 611 nel 2015. Comunque,

il calo degli impianti di olio, non implica necessariamente una perdita di produzione, perché

questi due non sono correlati tra di loro. Infatti, negli ultimi mesi del 2014 si è osservato un

forte ribasso del numero di piattaforme, ma la produzione continuava a salire. Questo perché,

grazie all’efficiente tecnologia di pad drilling, una piattaforma può perforare più di un pozzo

senza che sia necessario smontarla e poi spostarla. Nel 2014, questo metodo ha raggiunto in

media circa 22 pozzi di perforazione, rispetto il 2011, l’efficienza è aumentata di 11%.

Secondo l’articolo, la produzione di petrolio statunitense nel 2015 potrebbe diminuire dal

0,7% fino a 8% rispetto ai livelli raggiunti nel 2014. Per ottenere la stessa o più altra

produttività, l’efficienza di estrazione dovrebbe aumentare notevolmente.

30

31

CAPITOLO III

Modelli di diffusione delle innovazioni

e metodi di stima dei parametri dei modelli non lineari

32

3.1. Modelli di diffusione delle innovazioni

3.1.1. Modello di Bass standard

Il modello di Bass (Frank Bass, 1969) ha dimostrato di essere un modello fondamentale

nell’ambito del marketing, analizzando le vendite dei nuovi beni durevoli. Tale modello è

stato ampiamente utilizzato nelle previsioni, in particolare dei nuovi prodotti e della

tecnologia. Il modello descrive il ciclo di vita di un’innovazione, nelle sue fasi caratteristiche

di lancio, crescita, maturità e declino. Esso presenta una logica di come interagiscono gli

adottanti ed i potenziali adottanti di un nuovo prodotto. Le loro decisioni di acquisto sono

influenzate da due tipologie di informazione: una esterna, i mass media e la comunicazione

istituzionale, e una interna, definita “world of mouth”. Queste due fonti di informazione,

creano due gruppi distinti di adottanti. I componenti del primo gruppo vengono chiamati

innovatori, influenzati dalle fonti esterne, il secondo invece, influenzato solamente dalle

interazioni sociali, viene chiamato gruppo di imitatori. La velocità e la tempistica di adozione

dei due gruppi, dipende dal loro grado di innovazione e il grado di imitazione tra gli adottanti.

Figura 10: La curva dei nuovi adottanti; Modello di Bass (Frank Bass, 1969).

La rappresentazione formale del modello di Bass è una equazione differenziale di primo

ordine:

z’(t) = (p + 𝑞𝑍

𝑚) (m - z) (1)

che può essere riscritta come

z’(t) = p(m - z) + 𝑞𝑍

𝑚 (m - z) (2)

Questa equazione indica che la variazione nel tempo delle adozioni, z’(t) , è proporzionale al

mercato residuo, (m - z) (con modulazioni differenti nei due gruppi) dove m è il mercato totale

raggiungibile (mercato potenziale) e z(t) sono le vendite cumulate al tempo t. Il mercato

potenziale m descrive il numero massimo di adozioni realizzabili nel ciclo di vita. Il mercato

33

residuo è regolato da due parametri, p e q. Il parametro p rappresenta l’effetto innovativo del

processo, p > 0, dovuto fortemente ad azioni esogene quali le campagne di marketing e la

comunicazione istituzionale. Esso è una frazione diretta del mercato residuo (m - z). Mentre il

parametro q, q > 0, è chiamato il coefficiente di imitazione, la qui rilevanza è modulata dalla

frazione 𝑍

𝑚 , informazione relativa presente nel sistema. Si noti che al tempo t = 0, z’(t) = pm,

è il livello costante di adottanti (innovatori) all’inizio del processo di diffusione.

Secondo il modello di Bass, interpretato come una hazard rate, cioè la probabilità che un

individuo adotti un nuovo prodotto al tempo t, dato che non si è ancora adottato, viene

rappresentata dalla seguente equazione:

𝑓(𝑡)

(1−𝐹(𝑡))= 𝑝 + 𝑞𝐹(𝑡) (3)

dove 𝐹(𝑡) è la funzione di ripartizione, la probabilità di un’adozione al tempo t, invece 𝑓(𝑡) è

la funzione di densità della variabile casuale t, il tempo di adozione del nuovo prodotto.

3.1.2. Soluzione del modello di Bass

L’equazione di Riccati:

y’ + ay2 + by + c = 0 (4)

sostituendo diventa

y’ + a(y - r1)(y - r2 ) = 0 (5)

dove a, b, c ∈ R, r1 < r2 radici reali e distinte, usando la equazione caratteristica di secondo

grado ap2+bp+c = 0 e la formula −𝑏±√𝑏2−4𝑎𝑐

2𝑎 , le soluzioni reali hanno il segno opposto r1 = -

p/q e r2 = 1 , la funzione è monotona crescente, y(0) = 0 , co = r1/ r2 e la soluzione passante

per l’origine (0,0) è la seguente:

y = 1−𝑒−𝑎(𝑟2−𝑟1)𝑡

1

𝑟2−

1

𝑟1𝑒−𝑎(𝑟2−𝑟1)𝑡

(6)

Per sostituzione si ottiene la soluzione del modello di Bass:

y = 1−𝑒−(𝑝+𝑞)𝑡

1+𝑞

𝑝𝑒−(𝑝+𝑞)𝑡

(7)

dove z(t) = my(t) , z(t) sono le vendite cumulate, m è il parametro di scala del processo

assunto costante e la y(t) è la dinamica del processo in funzione di parametri p e q, quindi

abbiamo:

z(t) = m1−𝑒−(𝑝+𝑞)𝑡

1+𝑞

𝑝𝑒−(𝑝+𝑞)𝑡

(8)

con t > 0; p, q > 0 . Il modello di Bass è parzialmente lineare nel parametro m , e il controllo

dell’asintoto superiore è dovuto ad m poiché r2 = 1.

34

Adozioni cumulate al tempo t

Figura 11: Modello di Bass; adozioni cumulate. Il modello descrive una saturazione

Calcolando la derivata prima, le adozioni istantanee (normalizzate) al tempo t sono:

y’(t) = 𝑝(𝑝+𝑞)2−𝑒−(𝑝+𝑞)𝑡

(𝑝+𝑞𝑒−(𝑝+𝑞)𝑡)2 (9)

si dimostra che y’(t) è simmetrica limitatamente all’intervallo (0, 2t+) con asse in t+.

Figura 12: Modello di Bass; adozioni istantanee.

35

Il picco, o il punto massimo raggiunto al tempo t* è pari a

t* = ln (

𝑞

𝑝)

(𝑝+𝑞) (10)

dove la funzione assume il valore

y’(t) = (𝑝+𝑞)2

4𝑞 (11)

3.1.3. Il modello di Bass, Krishnan e Jain, GBM

Il modello di Bass Generalizzato teorizzato nel 1994 dall’omonimo studioso insieme a

Krishnan e Jain, permette attraverso l’utilizzo di una funzione portante x(t) di accelerare o

rallentare il processo di diffusione del prodotto e di tenere in considerazione le strategie di

prezzo e la comunicazione. Mediante tale funzione è attuabile l’immissione di shock esogeni

riguardanti la serie storica. Un posizionamento di x(t) nel dominio 0< x(t) <1 denota un

rallentamento nella diffusione, ovvero una dilatazione del tempo, mentre un valore

x(t)>1 indica una contrazione nei tempi ed una corrispondente sollecitazione del

processo diffusivo. La funzione portante x(t) = x(t, 𝜗), 𝜗 ∈ Rk è una funzione integrabile in

dominii limitati e non negativa. Qui sotto si riporta l’equazione del modello di Bass

generalizzato:

z’(t) = (p + 𝑞𝑍

𝑚) (m - z) x(t) (12)

La soluzione generale del GBM è

z(t) = m1−𝑒−(𝑝+𝑞) ∫ 𝑥(𝜏)𝑑𝜏

𝑡0

1+𝑞

𝑝𝑒−(𝑝+𝑞) ∫ 𝑥(𝜏)𝑑𝜏

𝑡0

t > 0, p, q, > 0 (13)

Se x(t) = 1 il modello si riduce in un classico modello di Bass. In assenza di una politica di

prezzi e pubblicità x(t) è uniforme, per qui,

∫ 1(𝜏)𝑑𝜏𝑡

0 = t .

Quando la politica di prezzo e/o la pubblicità viene accelerata, vengono accelerate ma non

aumentate le vendite. Perché l’integrale diverge ad un numero grande. Quindi l’equazione

diventa z(t) = m 1

1 , quindi z(t) è pari al mercato potenziale m. La (13), a meno la costante

moltiplicativa m, è una funzione di ripartizione nel dominio temporale [0, +∞). Inoltre, le

variazioni di x(t) alterano la densità z’(t)/m conservando l’integrale.