Embed Size (px)

Citation preview

UNIVERSIDADE DO VALE DO ITAJAÍ – UNIVALI

CENTRO DE EDUCAÇÃO SUPERIOR – CES VII

CURSO DE ADMINISTRAÇÃO – HABILITAÇÃO EM FINANÇAS

VOLNEI RAULINO DA SILVA

A ANÁLISE DOS CONTROLES FINANCEIROS DAS MICRO E PEQUENAS

EMPRESAS CLIENTES DA SERGECON SERVIÇOS GERAIS DE

CONTABILIDADE

SÃO JOSÉ (SC)

2006

ii

VOLNEI RAULINO DA SILVA

A ANÁLISE DOS CONTROLES FINANCEIROS DAS MICRO E PEQUENAS

EMPRESAS CLIENTES DA SERGECON SERVIÇOS GERAIS DE

CONTABILIDADE

Trabalho de Conclusão de Curso - pesquisa teórico-empírica - apresentado como requisito parcial para obtenção do grau de Bacharel em Administração de Finanças da Universidade do Vale do Itajaí. Centro de Educação de São José.

Orientador: Prof. Daniel Augusto de Souza.

SÃO JOSÉ (SC)

2006

iii

VOLNEI RAULINO DA SILVA

A ANÁLISE DOS CONTROLES FINANCEIROS DAS MICRO E PEQUENAS

EMPRESAS CLIENTES DA SERGECON SERVIÇOS GERAIS DE

CONTABILIDADE

Este Trabalho de Conclusão de Estágio foi julgado adequado para a obtenção do

título de Bacharel em Administração e aprovado pelo Curso de Administração –

Habilitação Finanças da Universidade do Vale do Itajaí.

São José, 23 de maio de 2006.

Profa: Luciana Merlin Bervin Univali – CE São José

Coordenador (a) do Curso

Profo: Daniel Augusto de Souza Univali – CE São José Professor Orientador

Profa: Kellen da Silva Coelho Univali – CE São José

Membro

Profo : Osvaldo Faria de Oliveira Univali – CE São José

Membro

iv

Este trabalho é dedicado a todos aqueles que

torceram por mim, particularmente a minha

esposa Luciany e meus filhos, Luiz Eduardo,

Luiz Fernando e Alice. De modo especial as

minhas tias Zulma e Dinha (in memoriam),

que me viu iniciar e infelizmente não viu

concluir, foi uma grande incentivadora.

v

Meus agradecimentos:

A Deus, que me permitiu chegar até aqui, e

que me dá forças para prosseguir.

A todos os professores da Univali em especial

o meu orientador Daniel Augusto de Souza

A meu irmão Vanderlei Raulino da Silva pelo

incentivo de iniciar esta caminhada.

A minha sobrinha Fernanda Silva de Oliveira

por ter estado presente em toda esta

caminhada.

À Universidade do Vale do Itajaí, pela

oportunidade que me proporcionou.

vi

A organização é o método de colocar ordem,

quer em relação a funções, quer a pessoas,

quer as coisas, compreendendo o suprimento

de todos os meios necessários para que se

possa trabalhar com eficácia.

[Prof.Antonio Lopes de Sá]

vii

RESUMO

A pesquisa foi desenvolvida tendo como base às micro e pequenas

empresas, clientes do escritório de contabilidade SERGECON – Serviços Gerais de

Contabilidade. Procurou-se analisar as principais dificuldades na gestão financeira

de tais clientes. Para atingir o objetivo, foram pesquisados os elementos como:

controle do capital de giro, fluxo de caixa e controle de estoque. Buscou-se

identificar e confirmar que uma parte dos clientes tem muita dificuldade em

administrar seus negócios. Ficou evidenciado na pesquisa que 69,34% das

empresas não possui planejamento financeiro e 60% não apresenta controle do

capital de giro e 33,33% não tem controle de fluxo de caixa e que 62,67% não

possui controle de estoque.

PALAVRAS-CHAVES:

Capital de giro, fluxo de caixa, controle de estoque

viii

SUMÁRIO

1 INTRODUÇÃO.....................................................................................................11

1.1 DESCRIÇÃO DA SITUAÇÃO PROBLEMA ............................................................13

1.2 HIPÓTESE DE PESQUISA ...............................................................................13

1.3 OBJETIVO GERAL .........................................................................................14

1.4 OBJETIVOS ESPECÍFICOS ..............................................................................14

1.5 JUSTIFICATIVA .............................................................................................15

2 FUNDAMENTAÇÃO TEÓRICA...........................................................................16

2.1 MICRO E PEQUENAS EMPRESAS ....................................................................16

2.1.1 A GESTÃO DAS MICRO E PEQUENAS EMPRESAS .....................................16

2.1.2 PECULIARIDADES DAS MICRO E PEQUENAS EMPRESAS ...........................19

2.1.3 LIMITAÇÕES PARA O CRESCIMENTO DAS MICRO E PEQUENAS EMPRESAS..22

2.1.4 A CONTABILIDADE E OS CONTROLES FINANCEIROS BÁSICOS NA GESTÃO DAS

MICRO E PEQUENAS EMPRESAS............................................................23

2.1.4.1 ELEMENTOS EMPREGADOS NO CONTROLE ADMINISTRATIVO DO

CAPITAL DE GIRO....................................................................29

2.1.4.2 ELEMENTOS EMPREGADOS NO CONTROLE ADMINISTRATIVO DO

FLUXO DE CAIXA ....................................................................32

2.1.4.3 ELEMENTOS EMPREGADOS NO CONTROLE ADMINISTRATIVO E NO

CONTROLE DE ESTOQUE .........................................................37

2.2 CONCEITOS IMPORTANTES............................................................................38

3 DESCRIÇÃO DO MÉTODO ................................................................................40

3.1 CARACTERIZAÇÃO DA PESQUISA....................................................................40

3.2 CONTEXTO E PARTICIPANTES ........................................................................41

3.2.1 DIMENSIONAMENTO DA AMOSTRA.........................................................41

3.3 PROCEDIMENTOS E INSTRUMENTOS DE COLETA DE DADOS ..............................42

3.4 TRATAMENTO E ANÁLISE DOS DADOS .............................................................43

4 RESULTADOS DA PESQUISA...........................................................................44

4.1 A SERGECON ..............................................................................................44

3

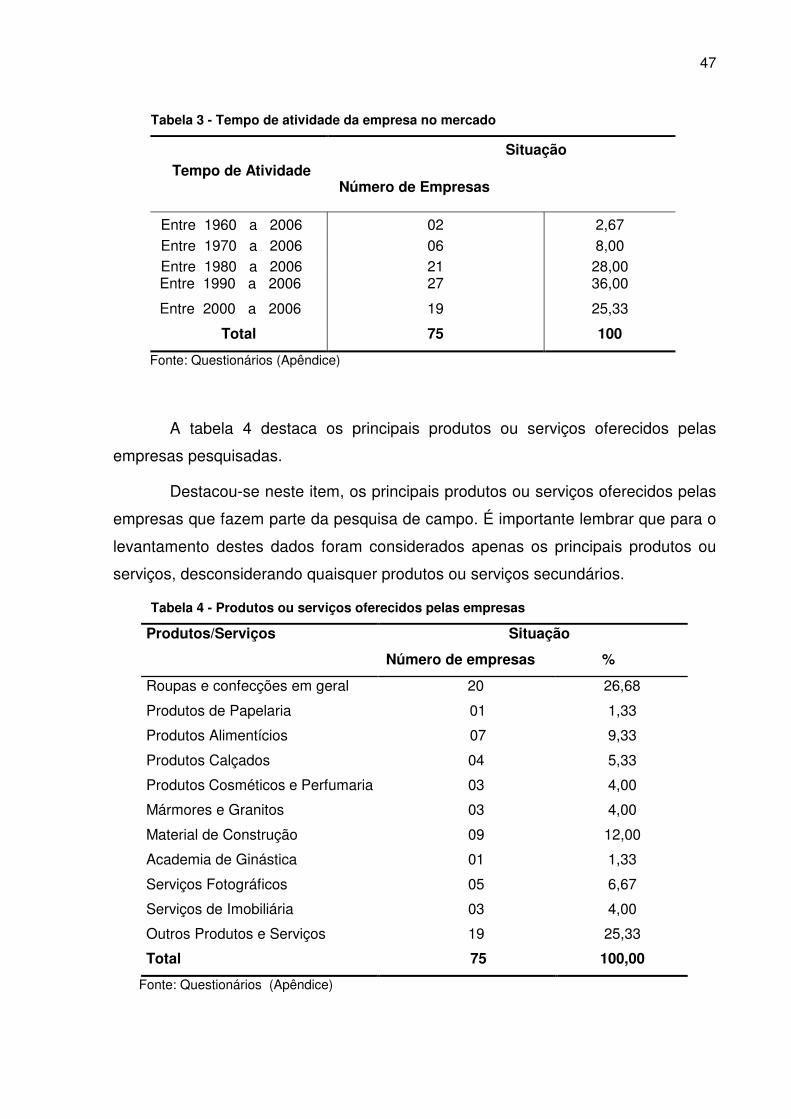

4.2 ENQUADRAMENTO DAS EMPRESAS ................................................................46

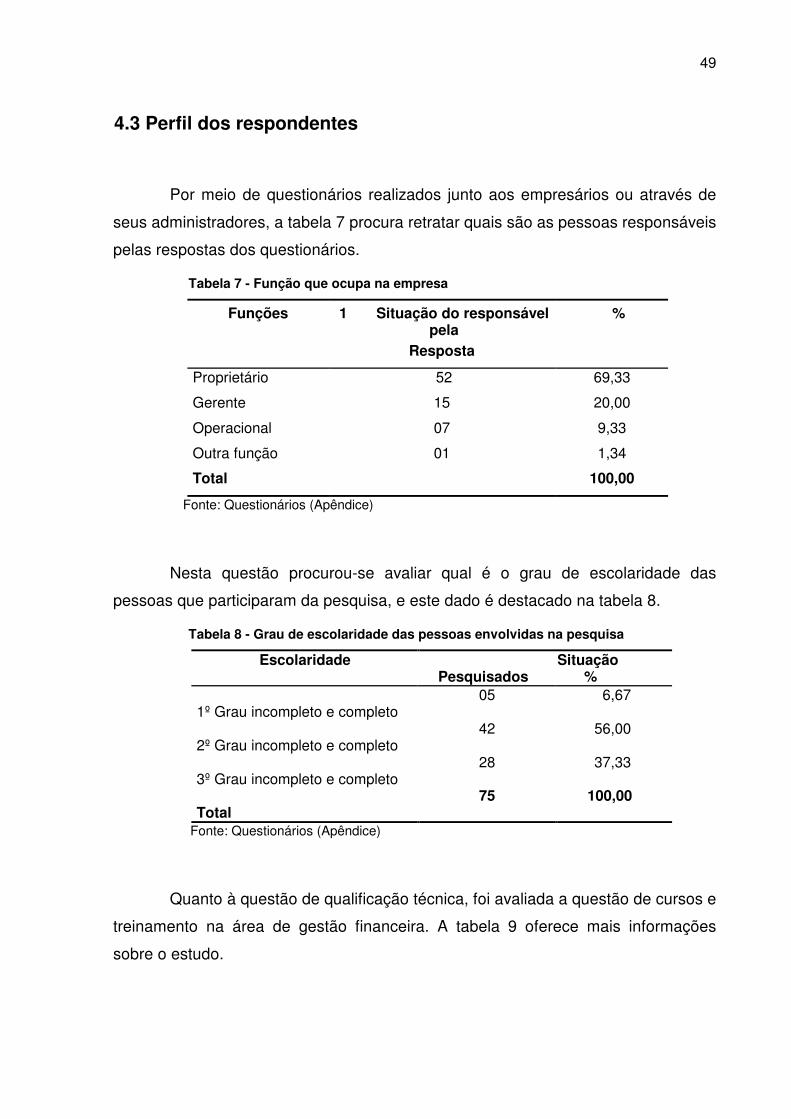

4.3 PERFIL DOS RESPONDENTES.........................................................................49

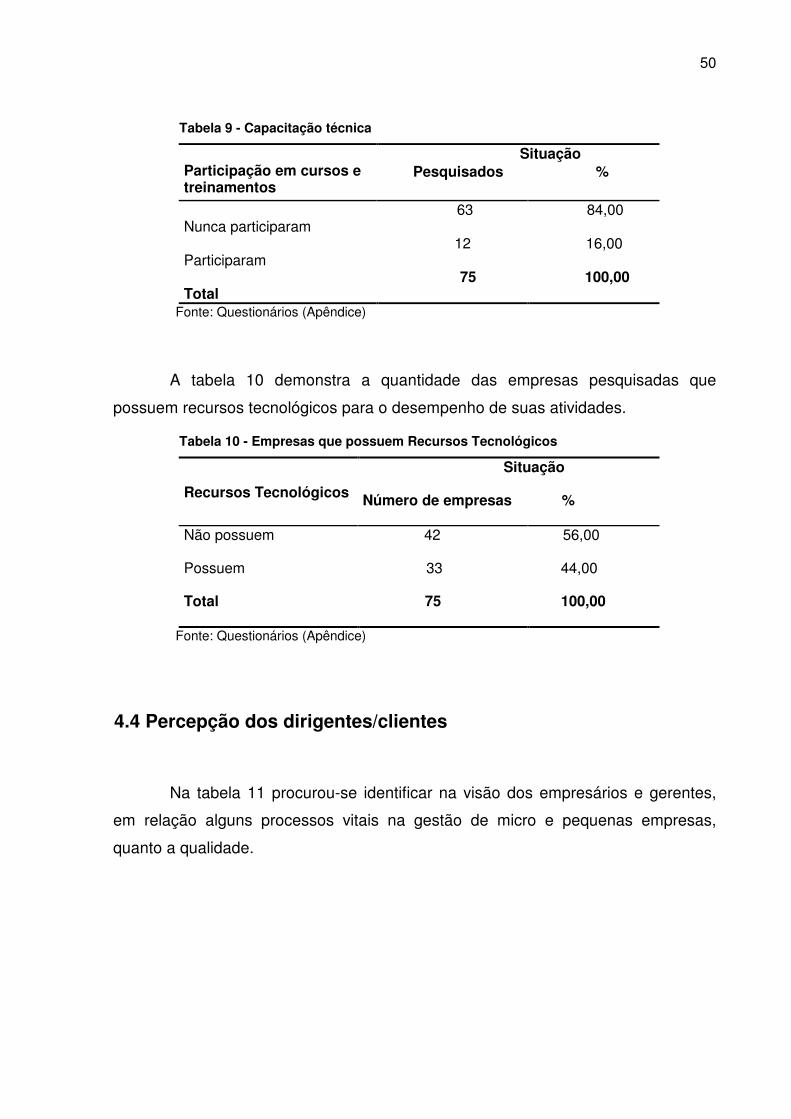

4.4 PERCEPÇÃO DOS DIRIGENTES/CLIENTES ........................................................50

4.5 OS PROCESSOS DE CONTROLE FINANCEIRO ...................................................52

4.6 SUGESTÕES DE MELHORIAS ..........................................................................62

5 CONCLUSÃO......................................................................................................63

REFERÊNCIAS.........................................................................................................66

6 APÊNDICE ..........................................................................................................69

ix

Lista de Tabelas Tabela 1 - Distribuição das empresas pelo seu enquadramento...............................46

Tabela 2 - Classificação das empresas por atividade econômica. ............................46

Tabela 3 - Tempo de atividade da empresa no mercado. .........................................47

Tabela 4 - Produtos ou serviços oferecidos pelas empresas. ...................................47

Tabela 5 - Número de empregados das empresas pesquisadas ..............................48

Tabela 6 - Empresas que apresentam departamentalização. ...................................48

Tabela 7 - função que ocupa na empresa.................................................................49

Tabela 8 - Grau de escolaridade das pessoas envolvidas na pesquisa....................49

Tabela 9 - Capacitação técnica. ................................................................................50

Tabela 10 - Empresas que possuem Recursos Tecnológicos ..................................50

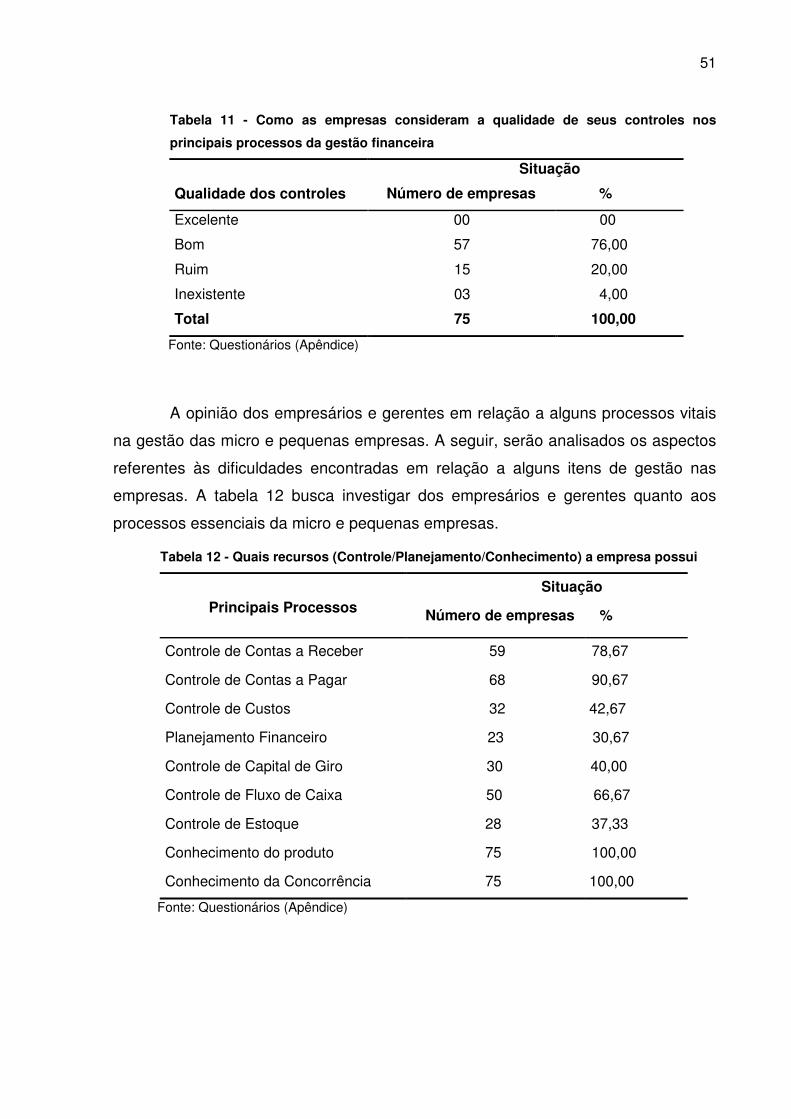

Tabela 11 - Como as empresas consideram a qualidade de seus controles nos principais processos da gestão financeira.................................................................51

Tabela 12 - Quais recursos (Controle/Planejamento/Conhecimento) a empresa possui. .......................................................................................................................51

Tabela 13 - Procuramos identificar à qualidade, freqüência e dificuldades de contas a receber...................................................................................................52

Tabela 14 - Procuramos identificar à qualidade, freqüência e dificuldades de contas a pagar...........................................................................................................53

Tabela 15 - Procuramos identificar à qualidade, freqüência e dificuldades do controle de custos. ..................................................................................................................54

Tabela 16 - Procuramos identificar à qualidade, freqüência e dificuldades do Planejamento Financeiro...........................................................................................55

Tabela 17 - Procuramos identificar à qualidade, freqüência e dificuldades do Controle do Capital de Giro. ......................................................................................56

Tabela 18 - Procuramos identificar à qualidade, freqüência e dificuldades do Controle de Fluxo de Caixa. ......................................................................................57

Tabela 19 - Procuramos identificar à qualidade, freqüência e dificuldades no Controle de Estoque..................................................................................................58

Tabela 20 - Procuramos identificar à qualidade, freqüência e dificuldades no Conhecimento do Produto.........................................................................................59

Tabela 21 - Procuramos identificar à qualidade, freqüência e dificuldades no Conhecimento da Concorrência. ...............................................................................60

Tabela 22 - Foi colocada uma questão em aberto. ...................................................61

x

Lista de Ilustrações Ilustração 1 - Desequilíbrio Financeiro ......................................................................28

11

1 INTRODUÇÃO

O crescimento da competitividade no mercado requer das micro, pequenas e

grandes empresas, melhor gestão financeira de seus recursos e acompanhamento

permanente de seus resultados, principalmente, em termos de globalização da

economia, por reclamar bens e serviços com custo baixo e com melhor qualidade.

Isso exige do administrador flexibilidade em suas ações, planejamento na

formulação de seu produto e estratégia para proceder aos ajustes e correções

necessários para maximizar o desempenho dos negócios (ASSAF NETO, 2002).

As micro e pequenas empresas desempenham um papel fundamental na

economia brasileira, agindo como instrumento do próprio desenvolvimento nacional.

Segundo dados do SEBRAE-SP, existem no país entre 4,5 milhões de micro,

pequenas e médias empresas nas áreas industriais, comerciais e de serviços. Essas

empresas representam 98,5% do total de empresas constituídas no Brasil, e,

representam 21,0% do PIB (Produto Interno Bruto) (OLIVIO, 2003). Apesar do

grande número de empreendimentos e de sua importância social e econômica, seu

índice de fracasso é elevado. Segundo Olívio (2003), estima-se que no Brasil 80%

destes empreendimentos fecham suas portas nos primeiros dois anos de sua vida e

muitos não chegam nem mesmo a completar um ano de vida, isto decorre,

basicamente, da falta de capacitação do empresário para tocar seu negócio.

Segundo Silva Cândido (2005)1, Santa Catarina tem um total de 310.979

micro e pequenas empresas, o que dá mais de 99,3% do total de empresas

catarinenses na indústria, comércio, serviços e agro-negócio. "Isso representa mais

de 60% da mão de obra ocupada e também cerca de 36% dos salários pagos em

nosso Estado, o que demonstra a força do micro e pequena empresa no processo

de desenvolvimento", acentua o gerente do SEBRAE-SC, observando que

anualmente entram no mercado 25.324 novas empresas.

Administrar uma empresa nestes dias tão difíceis requer novas habilidades e

novas idéias sobre a própria empresa. O empresário desses novos tempos deverá

1Disponível em: <www.feiradoempreendedor.com.br/noticias/?materia=11461>. Acesso em: 15 set. 2005.

12

ter uma visão global e agir localmente, reconhecer a importância das variáveis,

saber fazer prognósticos antes que outros façam ajustar-se às exigências das

mudanças e conhecer profundamente seu negócio. Construir uma administração

empreendedora é a principal tarefa política desta geração2.

O processo de abertura econômica e a multiplicação de empreendimentos

de pequeno porte demonstram que para as pequenas e médias empresas

continuarem no mercado cada vez mais competitivo, precisam se sobressair e

mostrar que estão aptas frente à concorrência, qualificando e capacitando cada vez

mais seus profissionais para o sucesso da empresa. Segundo o SEBRAE (2005),

80% dos empresários das pequenas empresas do país não utilizam treinamento,

para o empresário, nem para seus colaboradores, quadro que pode e deve ser

mudado.

As pequenas empresas sempre estiveram relacionadas ao desenvolvimento

econômico e social no cenário mundial, em especial Santa Catarina, principalmente

na absorção de mão-de-obra. Neste sentido, convém ressaltar que a maioria dos

novos empregados da pequena empresa são aprendizes, que não tendo

oportunidades num mercado de trabalho industrializado e exigente, buscam nas

pequenas unidades produtivas a alternativa onde, além de terem emprego,

aprendem uma profissão.

A pequena empresa além de formadora de mão-de-obra é também uma

espécie de laboratório formador de empresários. Estes empresários, por sua vez,

não possuem quase nenhum conhecimento técnico-gerencial. O fechamento de

tantos pequenos empreendimentos no seu primeiro ano tem, entre suas principais

causas, além do despreparo para administrar um negócio, a falta de cultura de

comunicação do micro e do pequeno empresário, que se atira, literalmente, num

empreendimento cheio de riscos sem a menor noção de direção, desconhecendo

aspectos básicos como, por exemplo, de que forma abordar o público-alvo e como

se utilizar das mídias (meios de comunicação), para melhor chegar com eficiência

até o referido público3.

2Disponível em: <http://www. faced.br/jornal/showquestion.asp?faq=5&fldAuto=132v>. Acesso em: 15 set. 2005. 3Disponível em: <http://www.sebrae-com.br/newart/mostrar_materia.asp?cd_noticia=5578>. Acesso em: 15 set. 2005.

13

A carência de novas alternativas por parte das micro e pequenas empresas,

bem como as limitações provindas de suas características enquanto entidade, faz

com que estas empresas busquem novos enfoques que possibilitem sua

sobrevivência. Neste caso, os administradores dessas empresas devem buscar

meios que satisfaçam estas necessidades, tomando decisões, apoiados por

controles internos e relatórios produzidos.

Cumpre destacar que os controles financeiros são os instrumentos que

permitem ao administrador financeiro planejar, organizar, coordenar, dirigir e

controlar os recursos financeiros de sua empresa para um determinado período4.

Dessa maneira, são basicamente nestes termos, que se delineou o seguinte

problema de pesquisa: os controles financeiros nas micro e pequenas empresas,

clientes do Escritório de Contabilidade Sergecon Serviços Gerais de Contabilidade.

1.1 Descrição da situação problema

Os funcionários do Escritório de Contabilidade Sergecon Serviços Gerais de

Contabilidade vivenciam a dificuldade que os clientes apresentam em administrar

seus negócios, especialmente no que se refere à parte financeira, ante a ausência

ou ineficácia de seus controles gerenciais. Desta forma, o presente trabalho

pretende analisar os controles financeiros, e verificar a percepção dos mesmos

quanto à qualidade, freqüência e dificuldades enfrentadas pelas micro e pequenas

empresas, clientes da Sergecon Serviços Gerais de Contabilidade.

1.2 Hipótese de pesquisa

Este trabalho parte da hipótese de que a maior dificuldade para as micro e

pequenas empresas resume-se na fragilidade ou inexistência das informações

4Disponível em: <http://www.sebrae.com.br/br/parasuaempresa/resultadospositivos_841.asp> Acesso em: 15 set. 2005.

14

contábeis e financeiras necessárias ao processo de tomada de decisão, por

exemplo: controle de capital de giro, fluxo de caixa e controle de estoque.

1.3 Objetivo geral

Diante da situação problema apresentada anteriormente, estabeleceu-se o

seguinte objetivo de pesquisa: analisar os controles financeiros das micro e

pequenas empresas clientes do Escritório de Contabilidade Sergecon Serviços

Gerais de Contabilidade.

1.4 Objetivos específicos

Para que esse objetivo pudesse ser atingido, foram definidos estes objetivos

específicos:

a) Efetuar o enquadramento das empresas, conforme suas peculiaridades;

b) Identificar a percepção dos proprietários e gerentes sobre a qualidade

dos referidos controles financeiros;

c) Avaliar a qualidade, a freqüência e as dificuldades a pontadas em cada

processo do gerenciamento financeiro da empresa em estudo;

d) Propor sugestões para a melhoria da administração financeira das

empresas clientes da Sergecon Serviços Gerais de Contabilidade.

15

1.5 Justificativa

O presente trabalho tem significativa importância tanto para o acadêmico

quanto para o escritório e para seus clientes.

Para o acadêmico, funcionário do escritório de contabilidade, a presente

pesquisa o auxiliará na orientação dos clientes ao informá-los quanto à importância

dos controles financeiros, além de possibilitar a continuidade dos estudos, buscando

dados que facilitem a administração das micro e pequenas empresas.

Com a realização deste trabalho, a Sergecon Serviços Gerais de

Contabilidade obterá dados primários que possibilitarão identificar, a partir dos

questionários a serem disponibilizados pelo acadêmico, os controles financeiros

adotados por cada cliente, bem como a razão de suas dificuldades na administração

dos negócios.

Considerando a escassez de dados atualizados no âmbito da administração

das micro e pequenas empresas, a Universidade do Vale do Itajaí (UNIVALI)

contará, com a execução do presente trabalho, com mais uma fonte de pesquisa,

contribuindo, inclusive, na realização de estudos futuros.

Ademais, objetivando apontar as possíveis dificuldades na administração

das micro e pequenas empresas, auxiliando na solução dos problemas, este

trabalho pretende também fornecer informações que facilitem a permanência desses

estabelecimentos no mercado, gerando empregos, beneficiando, assim, a

sociedade.

Para tanto, procurou-se alternativas que viabilizem identificar e confirmar

que alguns clientes têm muita dificuldade na gestão financeira de seus negócios.

Além disso, vale ressaltar que, normalmente, as micro e pequenas empresas são,

na maioria das vezes familiares, existindo a hipótese de constantes misturas entre

as finanças das pessoas físicas e jurídicas, fato este que tende a acarreta muitas

dificuldades relativas ao gerenciamento das operações.

16

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Micro e pequenas empresas

A seguir, estudar-se-á a gestão das micro e pequenas empresas, suas

peculiaridades e as limitações para o crescimentos desses estabelecimentos.

Apresentar-se-ão, ao final, os controles financeiros básicos, dentre os quais capital

de giro, controle de fluxo de caixa e controle de estoque.

2.1.1 A gestão das micro e pequenas empresas

Cumpre destacar, inicialmente, a importância das micro e pequenas

empresas principalmente no Brasil, um país com muitas dificuldades para se

conseguir uma vaga de emprego nas indústrias, que sempre empregaram um

grande número de trabalhadores. Com a globalização, as pessoas procuram saídas

para o emprego e uma dessas saídas estão nas micro e pequenas empresas.

Com toda esta transformação foi necessário todos se unirem nessa causa,

sejam entidades de classe, sejam os legisladores que criaram normas específicas

para as micro e pequenas empresas, como pode-se ver na Lei Federal n. 9.841, de

5 de outubro de 19995, transcrita a seguir.

Art. 1o Nos termos dos arts, 170 e 179 da Constituição Federal, é assegurado às microempresas e às empresas de pequeno porte tratamento jurídico diferenciado e simplificado nos campos administrativo, tributário, previdenciário, trabalhista, creditício e de desenvolvimento empresarial, em conformidade com o que dispõe esta lei e a lei no 9.317, de 5 de dezembro de 1996, e alterações posteriores.

5BRASIL. Lei n. 9.841, de 5 de outubro de 1999. Institui o Estatuto da Microempresa e da Empresa de Pequeno Porte, dispondo sobre o tratamento jurídico diferenciado, simplificado e favorecido previsto nos arts. 170 e 179 da Constituição Federal. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/L9841.htm>. Acesso em: 15 set. 2005.

17

Parágrafo único. O tratamento jurídico simplificado e favorecido, estabelecido nesta lei, visa facilitar a constituição e o funcionamento da microempresa e da empresa de pequeno porte, de modo a assegurar o fortalecimento de sua participação no processo de desenvolvimento econômico e social. Art. 2o Para os efeitos desta lei, ressalvado o disposto no art, 3, considera-se: I – microempresa, a pessoa jurídica e a firma mercantil individual que tiver receita bruta anual igual ou inferior a R$ 244.000,00(duzentos e quarenta e quatro mil reais); II – empresa de pequeno porte, a pessoa jurídica e a firma mercantil individual que, não enquadrada como microempresa, tiver receita bruta anual superior a R$ 244.000,00(duzentos e quarenta e quatro mil reais) e igual ou inferior a R$ 1.200.000,00 (um milhão e duzentos reais). A partir da instituição do SIMPLES – Sistema de Pagamento de impostos e contribuições das Microempresas e Empresas de pequeno Porte – que passou a vigorar com a lei 9.317 de 05/12/1996, as ME (microempresas) e a as EPP (empresas de pequeno porte) passaram a ter um tratamento tributário diferenciado, alterado pela Lei 9.732, de 21/11/2005. As micros são aquelas que possuem Faturamento até R$ 240.000,00 e as de Pequeno Porte são de R$ 240.000,00 até R$ 2.400.000,00. E as que não estão no simples são pelo número de funcionários.

Pode-se, inicialmente, diagnosticar, na acepção de Previdelli e Meurer

(2005, p.55), diversas disfunções comuns às MPEs, quais sejam:

A falta ou a baixa qualidade do planejamento, resultado de um gerenciamento conduzido com base na intuição e no empirismo, não existindo nenhuma forma de análise de dados com vista ao planejamento e ao apoio à tomada de decisão.

Outro aspecto importante é que “de fato existe uma grande desorganização

financeira na operação dos pequenos negócios e muitos empresários acreditam que

podem dispor indiscriminadamente do capital da empresa” (PREVIDELLI e

MEURER, 2005, p. 55).

Não sabendo como determinar, efetivamente, quais são seus custos operacionais, os micros e pequenos empreendedores estipulam o preço de seus produtos, serviços de forma, empírica e rudimentar, sem nenhum fundamento lógico, ao contrário de entendimento de que o preço justo deve além de cobrir os custos operacionais e gerar lucro ser também atraente aos olhos dos clientes e competitivo frente aos concorrentes.

Para os autores Previdelli e Meurer (2005), a organização não pode faltar

nas micro e pequenas empresas, e é um engano pensar que os pequenos negócios

18

podem dispensar um sistema técnico de organização. Muitas empresas administram

seus recursos dando pouca importância para o capital de giro, recursos estes

necessários para a movimentação do empreendimento. Constata-se ainda que a

maior dificuldade destes pequenos empreendimentos é muitas vezes o capital de

giro, pois a falta deste compromete inclusive sua sobrevivência, em função do

cumprimento das suas obrigações.

Sá (1984, p.43-44) destaca que “a organização é o método de colocar

ordem, quer em relação a funções, quer a pessoas, quer a coisas, compreendendo o

suprimento de todos os meios necessários para que se possa trabalhar com

eficácia”.

O mesmo autor prossegue afirmando que “organizar implica em distribuir as

responsabilidades do que deve ser feito”, mas cumpre destacar que as micro e

pequenas empresas possuem uma administração diferente dos grandes

estabelecimentos, vez que naquelas é o proprietário que faz tudo, assume todas as

decisões e as funções, não se preocupando com a organização; em outras, sendo

uma empresa familiar, o administrador coloca pessoas a exercer funções sem ter

conhecimento para tanto.

Ademais, para Sá (1984), as micro e pequenas empresas têm muita

dificuldade em distribuir as funções por entenderem que não há pessoas para

substituir os administradores, ou ainda em razão da falta de confiança.

Na visão de Sá (1984), organização financeira é muito importante para as

micro e pequenas empresas, pois à uma escassez de recursos este deve ser bem

administrado. Organização Contábil é importante para as micro e pequena empresa,

todos os documentos e registros devem esta em dia, pois é uma exigência do fisco.

Organização comercial, das compras para não efetuar compras

desnecessária e uma melhor organização das vendas, para não ter dificuldade em

recebe-las.

Organização do pessoal, a importância de se ter os funcionários

devidamente registrados, pois é uma exigência do Ministério do Trabalho, como uma

garantia tanto para o empresário como para o funcionário.

Um pequeno negócio em formação não pode contratar todos os

especialistas necessários para desenvolver para sua atividade. Neste caso é

19

aconselhável usar consultores para desenvolver estas atividades, em vez de tentar

improvisar e correr o risco de errar (DEGEN, 1989, p. 59).

Na definição do conceito do negócio, determina-se a necessidade, o grupo

de clientes e como serão atendidos. Mas isto não é o bastante para assegurar o

sucesso na comercialização. É preciso resolver todos os problemas relacionados

com a identificação dos clientes, a abordagem desses clientes, seus hábitos de

compra, suas possíveis reações, o potencial de mercado e a determinação das

vantagens competitivas em relação aos concorrentes (DEGEN, 1989, p. 59).

2.1.2 Peculiaridades das micro e pequenas empresas

Para Degen (1989, p. 68), as razões para o fracasso da maioria dos

pequenos empreendimentos são a falta de habilidades administrativas, financeiras,

mercadológicas ou tecnológicas dos empreendedores.

Essa falta de habilidade manifesta-se mais freqüentemente, segundo as

observações do referido autor, em ordem de importância, nos problemas abaixo

transcritos:

1. Falta de experiência gerencial do empreendedor;

2. Conhecimento inadequado do mercado;

3. Insuficiência de disponibilidade de capital para iniciar o empreendimento;

4. Problemas de qualidade com o produto;

5. Localização errada;

6. Erros gerenciais no desenvolvimento do negócio;

7. Capitalização excessiva em ativos fixos;

8. Inadimplência de credores;

9. Ineficiência de marketing e vendas;

10. Excessiva centralização gerencial do empreendedor;

11. Crescimento mal planejado;

12. Atitude errada do empreendedor para com o negócio;

13. Erro na avaliação da reação dos concorrentes;

14. Rápida absolescência do produto;

20

15. Posicionamento errado do produto ou serviço no mercado imagem,

propaganda, promoção, canais de distribuição e preço;

16. Abordagem incorreta de vendas;

17. Problemas de produção do produto;

18. Escolha do momento errado para iniciar o empreendimento; e

19. Falta ou erros de planejamento do empreendimento – projeção de

vendas, de custos e do fluxo de caixa.

Dentre os principais riscos e problemas enfrentados, pode-se destacar: a

falta de um plano de negócios, devidamente ajustado à realidade do mercado; a falta

de avaliação das necessidades a serem atendidas para operacionalização das

metas estabelecidas; a falta de acompanhamento de resultados obtidos e revisão

dos processos executados; a falta de capacidade para gerenciar as diversas áreas

(finanças, contabilidade, compras, vendas, estoques, marketing, recursos humanos

etc.) que envolvem as tomadas de decisão de qualquer empreendimento; a falta de

perseverança para negócios viáveis; a alta de capacidade para lidar com as

adversidades e a falta de capacidade para adaptar-se e/ou aproveitar as

oportunidades que o mercado exige e/ou oferece (LONGENECKER, MOORE e

PETTY6, 1997).

Entende-se que esses sejam os principais problemas enfrentados pelo

empreendedor que, muitas vezes, aponta para a falta de crédito e de incentivos

governamentais como os dois principais motivos para seu fracasso nos negócios. No

entanto, não revisam suas práticas de administrar o empreendimento e não

percebem que a disponibilização de recursos para projetos e produtos inviáveis (que

não geram riquezas) poderá disfarçar os péssimos resultados da empresa e, com

isso, contribuir para a falência definitiva, não só do empreendimento, como também

do proprietário (LONGENECKER, MOORE e PETTY, 1997).

Percebe-se que existe um grande interesse do governo e de entidades de

fomento em auxiliar no desenvolvimento dos micros e pequenos empreendimentos.

Mas, na verdade, o próprio empreendedor muitas vezes não consegue aproveitar

6O presente trabalho utiliza a obra “Administração de pequenas empresas: ênfase na gerência empresarial”, de Longenecker, Moore e Petty, como referência principal, considerando que apresenta, dentre as obras consultadas e na opinião do acadêmico, o estudo mais completo no âmbito dos pequenos estabelecimentos.

21

50% desses auxílios, simplesmente por desconhecer as reais necessidades de sua

empresa. Por isso julgamos necessária uma maior conscientização e qualificação

gerencial dos novos empreendedores como forma de alavancar e sustentar o bom

desempenho do micro e pequeno empreendedor (LONGENECKER, MOORE e

PETTY, 1997).

Ainda para Longenecker, Moore e Petty (1997), o micro-empresário que não

tem conhecimento da estrutura de custos, principalmente os provisionados, e não

possui desembolso imediato, trabalha seus produtos com margem de contribuição

insuficiente para cobrir as despesas, isto se verifica com as micro e pequenas

empresas, pois as mesmas calculam o preço de forma rústica acrescentado uma

porcentagem sem ter à certeza se é suficiente para cobrir seus custos ou se são

abusivas. Com isso, prejudica a si e ao seu concorrente que já estava consolidado

no mercado. Assim, acaba fechando sua empresa, por não poder concorrer com

preços menores. A micro-empresa é hoje a maior geradora de mão-de-obra no

Brasil e desempenha papel importante na distribuição de renda, tornando a sua

sobrevivência fundamental para o país. É preciso fazer uma campanha que mostre,

ao micro-empresário, a existência de um profissional específico para orientá-lo no

gerenciamento de sua empresa ou em qualquer momento de dificuldade. Este

profissional é o Administrador de Empresas.

As micro e pequenas empresas possuem algumas características próprias e

exclusivas. Além da significativa contribuição na geração do produto nacional, na

absorção, de mão-de-obra, na geração de renda, têm também a flexibilidade da

localização (espalham-se por todo o território nacional) e, a composição do capital

de forma predominante nacional. Há ainda aquelas características que concorrem no

sentido de ratificar o caráter econômico fundamental das micro e pequenas

empresas (LONGENECKER, MOORE e PETTY, 1997, p.41).

Além das características aqui resumidas, e tendo em vista o que se observa

nas obras que tratam sobre a gestão de micro e pequenas empresas, aponta-se

também como características dessas empresas, aquelas relativas à ausência de

controles e informações, à menor carga tributária, à eventual não separação entre a

pessoa física do proprietário e a pessoa jurídica da empresa (contrariedade ao

princípio contábil da entidade) (LONGENECKER, MOORE e PETTY, 1997, p.42).

22

Expostas as características das micro e pequenas empresas, estudam-se,

na seqüência, as limitações de seu crescimento.

2.1.3 Limitações para o crescimento das micro e pequenas empresas

Dentre as características das micro e pequenas empresas, existem alguns

fatores que também podem ser tomadas como limitantes ou como restrições às

operações dessas, o que demanda um esforço maior por parte da administração em

entendê-los e controlá-los. Como fatores limitantes, relacionados ao senso comum,

destacam-se:

- A pessoalidade, ou seja, a mistura entre a pessoa jurídica empresa e a

pessoa física proprietário;

- Mão-de-obra menos qualificada;

- Decisões centralizadas;

- Ausência de controles e dados confiáveis;

Além desses, é possível acrescentar mais alguns fatores, que podem ser

encontrados em Mattar (1988) – embora antigo, ainda contribui no estudo de vários

autores sobre o tema, que trata sobre os motivos causados dos baixos índices de

sobrevivência das pequenas empresas, corroborados por Olívio, Hayashi e Silva et

al. (2003, p.27) ainda não se encontra relacionado como “limitantes” ou como

característica neste estudo, a saber, a falta de recursos financeiros para o giro: esta

falta, não sendo bem administrada, leva a empresa à não se adequar em

capacidade produtiva e instalações, a não dispor de giro para financiar seus

estoques, produção e vendas, a não cumprir suas obrigações tributárias e até a

perder o crédito na praça pelo não cumprimento dos seus compromissos financeiros.

Feitos os comentários pertinentes acerca das limitações ao crescimento das

micro e pequenas empresas, passa-se, então, a analisar a contabilidade e os

controles financeiros básicos úteis e necessários à gestão dos pequenos

estabelecimentos.

23

2.1.4 A contabilidade e os controles financeiros básicos na gestão das micro e pequenas empresas

Relativamente às micro e pequenas empresas, conforme já mencionado,

quando foram descritas suas características, existem, em tese, controles deficientes

e falta de informações úteis para a tomada de decisão. Com isso, tem-se, na

contabilidade, o instrumento que, sendo bem utilizado, suprirá a administração desta

necessidade básica.

A função contábil pode ser encarada como um instrumento da administração

financeira para as MPEs. Sobre isso, Resnik (1991) comenta que uma das principais

causas do fechamento das micro e pequenas empresas é por não manter os

registros e controles financeiros apropriados e atualizados. Com estes controles em

dia, a empresa teria um tempo maior para dedicar-se à outras funções na sua

administração.

A falta de um sistema eficaz de contabilidade não é apenas um problema

contábil, e sim um problema administrativo. Sem controle adequado as empresas

tomam decisões para o momento; no empirismo estas decisões deixam a empresa

em grandes dificuldades, e o administrador, ou gerente, perde grande parte do seu

tempo para colocar em ordem o que fez precipitadamente.

Tomando por base a contribuição de Resnik (1991), pode-se, então, inferir

que a contabilidade desenvolve e fornece dados para o setor financeiro da empresa,

fazendo uso de princípios legais e padronizados. Prepara, principalmente

demonstrações financeiras sobre a apuração do resultado (positivo ou negativo, ou

seja, lucro ou prejuízo) e elabora o balaço patrimonial, além de outras

demonstrações.

Com base nas informações levantadas, elaboradas e fornecidas pela

Contabilidade, a Administração da empresa, por meio de técnicas como análise e

interpretação de balaços, auditoria, contabilidade de custos e controladoria, pode

tomar decisões quanto a investimentos, financeiros, pagamento das obrigações,

momento de substituição de ativos obsoletos (como máquinas, por exemplo), nível

ideal de estoque, entre outras (IUDÍCIBUS et al. 1998, p. 26).

24

O que se deve criticar, no entanto, é a utilização limitada acerca dos

objetivos da contabilidade e da área financeira. A contabilidade tem sido encarada

como um instrumento necessário tão-somente para atender a uma série de

exigências legais e burocráticas, e não como um instrumento de apoio ao

administrador para a tomada de decisões e controle. Sobre isso, Resnik (1991, p,

137-138) mostra a visão de alguns proprietários e gerentes de pequenas empresas,

que consideram os dados e a função da contabilidade como “um mal necessário”,

porque se contentam em ver apenas os números das vendas e o lucro líquido.

O mesmo autor aproveita para descrever a profundidade de compreensão

daqueles proprietários e/ou gerentes relativamente às funções e importância da

contabilidade para o gerenciamento do negócio: “Eventualmente, porém, eles

conseguem entender que superestimam a complexidade de um sistema bom e

prático e subestimam sua contribuição ao desempenho administrativo”.

Partindo do exposto, do ponto de vista financeiro, as MPEs, em sua maioria,

não fazem previsões orçamentárias que permitam vislumbrar quadros futuros,

buscando uma preparação para as implicações que estes poderão lhes

proporcionar. Por analogia, pode-se inferir que orçamento de vendas, de caixa, de

produção, de matérias-primas, mão-de-obra etc. em algumas micro e pequenas

empresas, equivocadamente dispensados por seus administradores.

Existem vários modelos orçamentários que podem ser utilizados e

executados pelos administradores das MPEs, instrumentos simples, como os fluxos

de caixa, por exemplo, podem auxilia-los na confecção dos orçamentos de caixa, na

medida em que planejar tais fluxos significa prever futuras estradas e saídas de

dinheiro da empresa num dado espaço de tempo.

Resnik (1991, p. 5-6) destaca as condições decisivas para o sucesso e

sobrevivência das MPEs, ressaltando também a necessidade da manutenção dos

registros e controles-contábeis necessários para que estas possam planejar o futuro

consubstanciados em informações.

Sobre o planejamento, Olívio et al. (2003, p.36), de forma convergente às

condições destacadas por Resnik (1991), afirmam que é de vital importância para o

sucesso empresarial, não sendo necessário ser demasiadamente sofisticado,

25

bastando apenas ser realista e prático. É preciso destacar que o planejamento não é

somente de caráter financeiro, pois cabe, sim, planejar a empresa como um todo.

Administração de caixa numa empresa abrange as atividades de

planejamento e controle das disponibilidades financeiras que é a parcela do ativo

circulante, representado pelos depósitos nas contas correntes bancárias e

aplicações financeiras de liquidez imediata (SANTOS, 2001, p. 56).

Administradores precisam ter informações precisas, significativas e

oportunas, se quiserem tomar boas decisões. Isso é particularmente verdadeiro

quando se refere à necessidade de informações financeiras sobre as operações da

empresa (LONGENECKER, MOORE e PETTY, 1997, p. 515).

A experiência sugere que falta de aptidão em sistemas contábeis é um fator

básico de insucesso entre pequenas empresas. Muitas empresas pequenas que se

defrontam com problemas financeiros por possuírem registros contábeis

inadequados (LONGENECKER, MOORE e PETTY, 1997, p. 515).

Quanto ao preenchimentos dos controles financeiros que alimentarão os

sistemas contábeis, independentemente de seu nível de sofisticação, segundo

Longenecker, Moore e Petty (1997) deve-se cumprir os seguintes objetivos:

l - O sistema deve produzir um quadro exato e completo dos resultados

operacionais.

2 -Os registros deveriam permitir comparações rápidas de dados correntes

com resultados operacionais de anos anteriores e com metas

orçamentárias.

3 - Os registros devem fornecer demonstrativos financeiros para uso de seus

administradores, bancos e credores potenciais.

4 -O sistema contábil deve facilitar o preenchimento imediato de relatórios e

declarações de impostos para órgãos governamentais normativos e de

arrecadação de impostos.

5 -O sistema deve revelar fraudes, roubos, desperdícios e erros de

lançamentos contábeis ocasionados por funcionários.

Portanto, acerca dos cinco objetivos que os controles contábeis devem

alcançar, é importante que os resultados sejam exatos para que a tomada de

26

decisão seja baseada em dados reais. É importante também manter estes controles

para que se a empresa possa fazer comparações e que utilize as informações como

fonte de pesquisa, gerenciando suas compras, comparando as vendas, identificando

os produtos mais vendidos e problemas com a sazonalidade. Ainda é importante

manter os controles financeiros em dia, controlar saldo bancários e controles de

cheques pré-datados, tanto para receber como para pagar. E, por fim, como as

micro e pequenas empresas não possuem contador próprio e sim terceirizado, é

importante enviar todos os documentos, como notas de compra e de vendas,

documentos de caixa e extratos bancários, para que o contador possa manter em

ordem todos os registros e, se necessário, colocá-los a disposição do Fisco ou

submetê-los à auditoria.

Para Longenecker, Moore e Petty (1997, p. 517), ao buscar desenvolver e

interpretar demonstrativos financeiros, o administrador tem de lembrar que há certos

princípios que governam o preparo dos demonstrativos financeiros. Por exemplo,

conservadorismo é um princípio que orienta contadores, e o método mais

conservador disponível é aquele que o contador irá tipicamente escolher. Por

exemplo, os estoques são reportados pelo menor valor entre seu custo ou seu valor

corrente de mercado. Outro princípio que governa a preparação dos demonstrativos

financeiros é a consistência. Isso significa que um determinado item de um

demonstrativo será tratado da mesma forma todos o meses e todos os anos, de

modo que a comparabilidade dos dados será garantida.

Segundo Longenecker, Moore e Petty (1997, p. 516-517), o sistema contábil

pode fornecer estrutura para o controle administrativo da empresa. A eficácia do

sistema contábil apóia-se basicamente em um sistema de registros contábeis bem

planejados e bem mantidos. Em adição aos demonstrativos financeiros feitos para

uso externo com bancos e investidores (balanço patrimonial, demonstração de

resultados e demonstrativos de fluxo de caixa), os principais tipos de registros

contábeis internos e decisões financeiras com as quais os mesmos estão

relacionados encontram-se descritos, de forma resumida, na relação a seguir:

1- Registros de contas a receber. Os registros de contas a receber são vitais, não só para decisões de ampliação de crédito, como também para execução correta do faturamento e preservação de boas relações com clientes. Uma análise desses registros revela o grau de eficácia das políticas de crédito e cobrança da empresa.

27

2- Registros de contas a pagar. Os registros de contas a pagar mostram aquilo que a empresa deve, facilitam o levantamento dos descontos em pagamentos à vista e permitem que os pagamentos sejam feitos nas datas corretas. 3- Registros de estoque. Registros adequados são essenciais para controle e segurança dos itens do estoque. Ademais, os registros de estoque fornecem informações que são utilizadas nas atividades de compras, manutenção de níveis adequados de estoques e cálculo do giro do estoque. 4- Registro de folha de pagamento. Os registros de folha de pagamento mostram o total de salários pagos a funcionários e proporcionam uma base para cálculo e pagamento dos impostos incidentes sobre a folha de pagamento. 5- Registros de caixa. Registros bem mantidos mostrando todos os recibos e desembolsos necessários para resguardar o caixa. Esses registros fornecem informações essenciais sobre entradas a saídas de caixa e sobre os saldos mantidos em mãos. 6- Relatório de ativo fixo. Esses registros mostram a aquisição e depreciação acumulada até a data atual, juntamente com outras informações, como condições em que se encontram os ativos. 7- Outros registros. Entre os demais registros contábeis que são vitais para a operação eficiente da empresa pequena, estão os registros de seguros, que mostram todas as apólices em vigor; os registros de arrendamentos, e os registros cobrindo os investimentos realizados pela empresa fora do seu ramo de negócios.

Para melhor compreensão dos itens causadores da falta de recursos na

empresa e equilíbrio financeiro, a seguir encontra-se disposto um diagrama.

28

Ilustração 1 - Desequilíbrio Financeiro Fonte: Zdanowicz (2000, p. 44 )

a) Insuficiência crônica de caixa. b) Captação sistemática de recursos através de empréstimos. c) Sensação de esforço despendido. d) Sensação de quebra repentina. e) Perda do controle empresarial.

a) Excesso de investimento em estoques. b) Prazo médio de recebimento é maior que o prazo médio de pagamento c) Excesso de imobilizações. d) Inflação e) Recessão econômica.empresarial.

a) Vulnerabilidade antes as flutuações de mercado. b) Atrasos nos pagamentos de dividas. c) Tensões internas. d) Concordata. e) Falência.empresarial.

SINTOMAS

DESEQUILÍBRIO FINANCEIRO

CAUSAS CONSEQÜÊNCIAS

MEDIDAS DE SANEAMENTO FINANCEIRO

a) Aumento do capital próprio da entrada de novos sócios ou do reinvestimento dos lucros.

b) Redução do ritmo das atividades operacionais. c) Adequação do nível de operações ao nível de

recursos disponíveis. d) Contenção dos custos e despesas operacionais.

e) Desmobilização de recursos ociosos. f) Planejamento e controle financeiro empresarial.

EQUILÍBRIO FINANCEIRO SALDO INICIAL DE CAIXA + INGRESSOS – DESEMBOLSOS = SALDO FINAL

DE CAIXA

AVALIAR ELIMINAR EVITAR

29

Após os apontamentos pertinentes à contabilidade e os controles financeiros

básicos úteis e necessários à gestão das micro e pequenas empresas, trata-se, na

seqüência, dos elementos empregados no controle administrativo do capital de giro.

2.1.4.1 Elementos empregados no controle administrativo do capital de giro

Quando a empresa entra em operação, o gestor financeiro transfere sua

prioridade para o capital de giro, entidade representada pelos ativos circulantes.

Essa alteração de foco acontece porque o capital de giro é bastante suscetível às

mudanças que acontecem continuamente no ambiente econômico em que a

empresa atua.

Assim, grande parte do tempo do gestor financeiro é destinada à solução de

problemas de capital de giro, como financiamento de estoques, gerenciamento da

inadimplência de clientes e administração das insuficiências de caixa. Esses

problemas podem ser minimizados ou mesmo evitados por meio de uma

administração de capital de giro que valorize a prevenção de sua ocorrência.

A estrutura do capital de giro e a ligação entre seus vários componentes

depende do setor de atuação da empresa e também de parâmetros, como seu ciclo

operacional e ciclo financeiro. Esta seção apresenta o detalhamento do capital de

giro, as variáveis que o afetam e os parâmetros que permitem prever sua evolução a

curto e médio prazo (SANTOS, 2001, p. 20).

O capital de giro é fortemente influenciado pelas incertezas inerentes a todo

tipo de atividade empresarial. Por esse motivo, a empresa deveria manter uma

reserva financeira para enfrentar os eventuais problemas que podem surgir.

Quanto maior a reserva financeira alocada à manutenção do capital de giro,

menores seriam as possibilidades de crises financeiras.

Vários fatores podem contribuir isoladamente ou em conjunto para que o

volume de capital de giro seja insuficiente para o funcionamento normal da empresa

(SANTOS, 2001, p.32).

30

Os principais são os seguintes:

- Redução de vendas.

- Crescimento da inadimplência.

- Aumento das despesas financeiras.

- Aumento de custos.

Um dos componentes mais expressivos do capital de giro de uma empresa

são as contas a receber provenientes de suas vendas a prazo.

Uma boa administração de contas a receber deve incluir, além da execução,

as funções de planejamento e controle, para que as vendas pelo crédito comercial

proporcionem resultados efetivos.

A cobrança é a principal função operacional de contas a receber. A

formulação da política de crédito e o acompanhamento de seus resultados são as

funções típicas de planejamento e controle de contas a receber.

Política de crédito para a empresa vendedora, o prazo de pagamento

concedido a seus clientes representa uma operação denominada crédito comercial.

O conjunto das condições sob as quais a empresa efetua suas vendas a

prazo constitui sua política de crédito comercial.

A política de crédito de uma empresa, por meio de seus diversos elementos,

afeta de modo significativo sua participação no mercado, seu capital de giro, sua

situação de caixa e sua rentabilidade.

O principal efeito de uma política de crédito é seu impacto sobre a

lucratividade da empresa. Esta será afetada pelo custo do financiamento do capital

de giro, pela rentabilidade das vendas e pelo percentual de perda com devedores

incobráveis.

Quanto melhor for a situação financeira da empresa, mais liberdade ela terá

para estabelecer sua política de crédito. Nesse caso, ela não precisará seguir os

padrões de crédito do setor em que atua, podendo aproveitar todo o potencial de

ganho do mercado (SANTOS, 2001, p. 37).

Administração do risco de crédito, quando a análise de crédito não

recomenda a concessão de crédito comercial ao proponente, a empresa vendedora

pode contornar o problema solicitando do comprador a apresentação de garantias

31

reais. Os principais instrumentos utilizados como garantia de crédito são o aval, a

fiança bancária e a caução.

O risco associado ao crédito comercial também é afetado pelo grau de

concentração das vendas a crédito pelos clientes. Uma empresa que tem suas

vendas distribuídas de forma mais ou menos equilibrada entre vários clientes terá

naturalmente risco menor do que aquela que tem vendas concentradas em poucos

clientes (SANTOS, 2001, p. 49).

Muitas empresas pequenas gastam mais dinheiro com materiais ou

mercadorias do que em qualquer outra finalidade. Muitas delas também têm

estoques consideráveis que são cruciais para sua operação. O objetivo das compras

é obter materiais, mercadorias, equipamento e serviços necessários para atender as

metas de produção e /ou marketing. Por meio de compras eficazes. A função de

compra é necessária nas organizações de mercadorias e serviços

(LONGENECKER, MOORE e PETTY, 1997, p.494).

Nenhum tema financeiro é isoladamente mais importante para a pequena

empresa do que a administração do capital de giro. Isto é o gerenciamento dos

ativos de curto prazo e das fontes de financiamento em curto prazo da empresa.

O capital de giro consiste basicamente de três modalidades de ativos,

dinheiro, contas a receber e estoques – e de duas modalidades de endividamento

em curto prazo – contas a pagar e despesas acumuladas. (Despesas acumuladas

não são consideradas em termos de administração do capital de giro. Despesas

acumuladas, apesar de apresentadas como dívidas a curto prazo, resultam

principalmente dos esforços que o contador faz para equiparar receita e despesa.

Há pouco que pode ser feito para administrar “despesas acumuladas”). O ciclo do

capital de giro de uma empresa refere-se ao fluxo de recursos por meio destas

contas como parte das operações do seu dia-a-dia. Por exemplo, as empresas

compram ou produzem estoques; vendem esses itens de estoque mediante

pagamento em dinheiro ou a crédito; recebem os itens de contas a receber

resultantes das vendas a crédito; e, a seguir, reiniciam esse processo

(LONGENECKER, MOORE e PETTY, 1997, p. 553).

O capital de giro tem participação relevante no desempenho operacional das

empresas, cobrindo geralmente mais da metade de seus ativos investidos. Uma

32

administração inadequada do capital de giro resulta normalmente em sérios

problemas financeiros, contribuindo efetivamente para a formação de uma situação

de insolvência.

A importância e o volume do capital de giro para uma empresa são

determinados principalmente pelo volume de vendas, o qual é lastreado pelos

estoques, valor a receber e caixa; sazonalidade dos negócios, que determina

variações nas necessidades de recursos ao longo do tempo; fatores cíclicos da

economia, como recessão, comportamento do mercado etc.; tecnologia,

principalmente aplicada aos custos e tempo de produção; e políticas de negócios,

centradas em alterações nas condições de venda, de crédito, produção etc. (ASSAF

NETO, 2002, p. 13).

Capital de giro: prazos de pagamento e recebimento, fazendo com que caixa

e lucro sejam diferentes por questões temporárias. Em certo momento, os valores

deveriam igualar-se se todos os elementos transformassem em caixa nos momentos

para que isto aconteça. A existência de estoques é outro fator ligado ao capital de

giro que gera diferença. Alguns autores se confundem nesse ponto ao utilizar o

conceito de valor a vista, apurando resultado em que o consideram com as

características e propriedades do valor presente para argumentar que, vias resultado

econômicas, capturam o efeito financeiro, o que não é correto. De qualquer maneira,

mesmo que os resultados sejam iguais nominalmente falando-se, devido ao custo de

oportunidades dos elementos que implicam fluxo de caixa, os efeitos dificilmente

serão compensados no futuro (FREZATTI, 1997, p. 19).

Feitas as considerações a respeito dos elementos empregados no controle

administrativo do capital de giro, segue-se o estudo sobre os elementos empregados

no controle administrativo do fluxo de caixa.

2.1.4.2 Elementos Empregados no Controle Administrativo do Fluxo de Caixa

A administração de caixa começa com o planejamento de caixa, atividade

que consiste em estimar a evolução dos saldos de caixa da empresa. Essas

33

informações são fundamentais para a tomada de decisões.

A necessidade de planejamento de caixa está presente tanto em empresas

com dificuldades financeiras, como naquelas bem capitalizadas.

Para as empresas com problemas financeiros, o planejamento de caixa é o

primeiro passo no sentido de buscar seu equacionamento. Nas empresas em boa

situação financeira, o planejamento de caixa permite-lhes aumentar a eficiência no

uso de suas disponibilidades financeiras (SANTOS, 2001, p. 57).

Tanto o controle de compras quanto o de estoque têm o mesmo objetivo

geral requer outra: ter os bens certos nas quantidades certas e na hora e no local

certos (LONGENECKER, MOORE e PETTY, 1997, p. 502). Entre vários conceitos

que poderiam ser apresentados, cabe primeiro o de administração financeira, pois o

fluxo de caixa é um dos instrumentos utilizados pelo administrador financeiro para

uma eficiente gestão empresarial (ZDANOWICZ, 2000, p. 22).

Ao caracterizar-se o fluxo de caixa, deve-se conhecer quais são os tipos de

recursos que, normalmente, ingressam no caixa e de que forma eles são

desembolsados, pois somente através desse conhecimento podem-se realizar as

analises do fluxo destes recursos no caixa da empresa (ZDANOWICZ, 2000, p. 26).

O fluxo de caixa é um instrumento útil ao processo de tomada de decisão, ou seja,

através de prévias análises econômico-financeiras e patrimoniais, obtém-se as

condições necessárias para definir as decisões corretas (ZDANOWICZ, 2000, p. 35).

De forma condensada, a Demonstração do Fluxo de Caixa (DFC) indica a

origem de todo o dinheiro que entrou no Caixa, bem como a aplicação de todo o

dinheiro que saiu do caixa em determinado período, e, ainda, o Resultado do Fluxo

Financeiro.

A Demonstração do Fluxo de Caixa (DFC) propícia ao gerente à elaboração

de melhor planejamento financeiro, pois numa economia, não é aconselhável

excesso de caixa, mas o estritamente necessário para fazer face aos seus

compromissos. Através do planejamento financeiro, o gerente saberá o momento

certo em que contrairá empréstimos para cobrir a falta (insuficiência) de fundos, bem

como quando aplicar no mercado financeiro o excesso de dinheiro, evitando, assim,

a corrosão inflacionária e proporcionando maior rendimento à empresa (LUDÍCIBUS

e MARION, 1986, p. 121).

34

Para Zdanowicz (2000 p.23)

O princípio da administração financeira é, fundamentalmente, dispor o numerário necessário para saldar em tempo hábil os compromissos assumidos com terceiros e maximizar os lucros. A meta do administrador financeiro está centrada no dilema básico: liquidez versus rentabilidade.

Para Ross et al. (2002, p.64), “o fluxo de caixa operacional é um número

importante, pois ele mostra, em um nível bastante básico, se as entradas de caixa

das operações são suficientes para cobrir as saídas de caixa do dia-a-dia. Por esse

motivo, fluxos de caixa operacionais negativos geralmente são uns indicadores de

dificuldades”.

“O fluxo de caixa pode ser elaborado em função do tempo de sua projeção.

Em curto prazo para atender às finalidades da empresa, principalmente, de capital

de giro e em longo prazo para fins de investimento em itens do ativo permanente,

Acresce-se que, o fluxo de caixa operacional não; e afetado por itens do Balanço

Patrimonial, mas considera todas as variações de caixa, desde o início do período

até o final do mesmo” (ZDANOWICZ. 2000,p.23).

“O fluxo de caixa é um esquema que representa as entradas e saídas de

caixa ao longo do tempo. Em um fluxo de caixa, deve existir pelo menos uma saída

e pelo menos entrada (ou vice-versa)” (HOJI, 2004. p. 88).

“O fluxo de caixa tem como objetivo básico, a projeção das entradas e das

saídas de recursos financeiros para determinado período, visando prognosticar a

necessidade de captar empréstimos ou aplicar excedentes de caixa nas operações

mais rentáveis para a empresa” (ZDANOWICZ, 2000. p.23 –24).

Para Hoji (2004, p.88), algumas operações que podem ser representadas no

fluxo de caixa. Em uma operação financeira, ocorrem entradas e saídas de dinheiro

(e vice-versa). Um empréstimo implica receber o dinheiro (entrada de caixa) em uma

data e devolvê-lo posteriormente acrescido de juro (saída de caixa); uma aplicação

financeira implica desembolsar um valor (saída de caixa) para recebe-lo (entrada de

caixa) após algum tempo, acrescido de juro.

Conforme Zdanowicz (2000), considera-se o fluxo de caixa como sendo um

instrumento mais preciso e útil para levantamento financeiro, a curto e longo prazo.

35

A empresa que mantém continuamente o seu fluxo de caixa em dia, mesmo que

simples tem condições de dimensionar com mais facilidade as entradas e saídas de

recursos financeiros. Pois nas micro empresas normalmente é o proprietário que faz

tudo, é preciso ter tudo em ordem pois, para o tempo seja distribuído com outras

funções na empresa.

Para Dos Santos (2001.p. 64) “O fluxo de caixa é um receptor dos dados

financeiros gerados por todas as áreas da empresa. Projeções de recebimentos de

vendas e pagamentos de compras, pessoal, serviços de terceiros, juros, impostos,

receitas e gastos diversos são informações importadas de diversas áreas da

empresa pelo fluxo de caixa”.

Para Santi Filho (2002, p.3), o demonstrativo de Fluxo de Caixa deve focalizar

os recebimentos e pagamentos em termos de caixa e deve analisar as variações

nos saldos e aplicação de caixa.

Degen (1989, p.257) ressalta ainda o que segue:

O futuro empreendedor deve esperar o melhor, mas planejar o pior. Não podemos esquecer que a projeção do fluxo de caixa representa apenas uma estimativa, em que os recebimentos são incertos e os pagamentos compromissados. Por isso, é preciso planejar o pior, isto é, contar com níveis de recebimentos inferiores ao esperado [...]

“Quando os mencionados dados estão nos sistemas informatizados da

empresa, sua importação pelo fluxo de caixa é menos trabalhosa, visto que pode

haver integração entre os sistemas, de modo que automatize o fluxo de dados”

(DOS SANTOS, 2001.p 64).

Apresentação do Demonstrativo de Fluxo de Caixa, no que se refere ao Caixa

Líquido das Atividades Operacionais.

(+) Recebimentos de Clientes (refere-se ao valor efetivamente recebido dos

clientes, sob forma à vista realizados, vendas a prazo recebidas no período a que se

refere o fluxo e adiantamentos de clientes. Inclui, também, os recebimentos

decorrentes das duplicatas descontadas, emitidas contra as vendas a prazo, de

curto e de longo prazos)

(+) Dividendos Recebidos (dividendos recebidos de empresas interligadas)

36

(+) Juros Recebidos (inclui todos os juros recebidos relativos a transações entre

empresa, receitas por aplicações financeiras, e descontos obtidos em transações

comerciais)

(+) Outros Recebimentos (Inclui outros recebimentos não incluídos nas atividades

de investimentos e financiamento, tais como os recebimentos, de seguros e outras

receitas de caráter operacional, não incluídas nos recebimentos de clientes)

(-) Impostos sobre Vendas Pagos (refere-se aos impostos incidentes sobre o

faturamento, efetivamente pagos, tais como, o Imposto sobre Produtos

Industrializados, o Imposto Sobre Circulação de Mercadorias e Serviços, o Imposto

sobre Serviços de Qualquer Natureza, etc...)

(-) Pagamentos a Fornecedores (pagamentos a fornecedores relacionados com a

compra de matérias-primas ou insumos básicos para a produção e bens ou

mercadorias para revenda).

(-) Pagamento de Salários e Encargos (pagamentos de salários e recolhimentos

dos encargos sociais correspondentes)

(-) Juros Pagos (pagamentos de juros relativos aos empréstimos e financiamentos

bancários obtidos)

(-) Imposto de Renda Pago (Pagamento do Imposto de Renda e outros tributos

sobre o resultado)

(-) Outros Pagamentos (quaisquer outros pagamentos relativos a transações não

enquadradas nas atividades de investimento e de financiamento).

(=) CAIXA LÍQUIDO DAS ATIVIDADES OPERACIONAIS (somatório das entradas e

saídas de caixa acima ocorridas)

Após os apontamentos quanto aos os elementos empregados no controle

administrativo do fluxo de caixa, trata-se a seguir dos elementos empregados no

controle administrativo e no controle de estoque.

37

2.1.4.3 Elementos empregados no controle administrativo e no controle de estoque

Controlar e administrar este ativo significa girá-lo rapidamente, de modo a

minimizar seu custo e mantê-lo rapidamente em nível suficiente para atender às

necessidades da empresa.

Normalmente, o investimento em estoques tem um peso significativo em empresas comerciais e industriais e, até, em empresas de prestação de serviços. Em empresas comerciais, os estoques são representados, basicamente, pelas mercadorias para revenda. Em empresas industriais, os estoques, de acordo com as fases de acabamento, podem ser classificados em: matérias-primas, produtos em elaboração, materiais de consumo, materiais de embalagem e produtos acabados. Em empresas de prestação de serviços, os estoques são representados, basicamente, pelos materiais de consumo e de almoxarifado (HOJI, 2004, p. 131).

Para Hoji (2004) “responsabilidade pela administração dos estoques não é

do administrador financeiro, mas é importante que ele conheça as principais

técnicas”. O que se vivencia no dia a dia das pequenas empresas é a falta de

controle dos estoques, em muitos casos com excesso de estoque e em outros há

falta. Para ter um melhor controle é importante que os gestores de estoques e

produção utilizem as principais técnicas, tais como: sistema de curva ABC, lote

econômico de compra (LEC), ponto de pedido, Kaizen, MRP (materials requirement

planning) e JIT (just in time).

Gitman (1997, p. 713) define o estoque sendo “[...] ativos circulantes

necessários que possibilitam o funcionamento dos processos de produção e vendas,

[...] representam um investimento significativo por parte da maioria das empresas”.

Para Schrichel (1999, p. 225)“. A liquidez dos estoques pode ser

considerada através do tempo necessário para completar o ciclo de produção. Se

uma empresa tem estoques e são necessários 30 dias desde o dia em que a

matéria-prima entra, até o dia em que a mercadoria está para ser vendida, podemos

dizer que esta companhia tem estoques com mais liquidez”.

38

Para Ross (2002, p.453) “Tal como as contas a receber, os estoques

representam um investimento significativo em ‘várias empresas”. Numa empresa

varejista, os estoques podem representar mais de 25% dos ativos. Este é um dos

motivos para considerar a política de crédito e a política de estoque, são usadas

para estimular as vendas, e as duas precisam ser coordenadas para garantir que o

processo de aquisição e venda do estoque e a cobrança das vendas, desenvolvam-

se sem problemas. Por exemplo, as mudanças da política de crédito visando

estimular as vendas devem ser simultaneamente acompanhadas pelo planejamento

de um estoque adequado.

Expostos os elementos empregados no controle administrativo e no controle

de estoque, faz-se mister a exposição de algumas definições importantes da

contabilidade básica na gestão das empresas.

2.2 Conceitos importantes

Neves e Viceconti (1997, p 22) apresentam alguns conceitos importantes da

contabilidade básica na gestão da empresas, quais sejam:

1.9.1 - GESTÃO: É o conjunto dos acontecimentos verificados na entidade sejam fatos contábeis ou meramente atos administrativos. A gestão pode ser medida por períodos de tempo aos quais denominamos período administrativo. Em todas as entidades, a gestão se divide em duas partes: uma de caráter econômico e outra de natureza permanente técnica ou administrativa. Esses aspectos da gestão se manifestam de forma diversa nas entidades, conforme a finalidade destas. A Gestão Técnica é a que está relacionada com o aspecto técnico da consecução do objetivo social, como a produção de bens, na indústria, ou de serviços, nas entidades prestadora de serviços. A Gestão Administrativa é a que dirige todo o pessoal envolvido na busca dos objetivos sociais. A Gestão Econômica está relacionada à aplicação dos recursos colocados à disposição da sociedade por acionistas e terceiros para atingir os objetivos sociais da sociedade de forma a auferir lucro, ou seja, o aumento do patrimônio líquido da empresa.

39

Nas empresas com fins econômicos, o aspecto econômico é predominante, enquanto menos significativo será nas entidades com fins sociais. 1.9.2 - RÉDITO –(resultado) é o resultado da atividade econômica e que provoca variação patrimonial, aumentativa ou diminutiva; as empresas tem por objetivo o lucro, ou seja, o aumento do patrimônio líquido. 1.9.3 - REGIME DE CAIXA – quando na apuração dos resultados (redito) do exercício, são considerados apenas os pagamentos e recebimentos efetuados no período. Só pode ser utilizado em entidades sem fins lucrativos, onde os conceitos de recebimentos e pagamentos muitas vezes identificam-se com os conceitos de receitas e despesas. 1.9.4 - REGIME DE COMPETÊNCIA – quando, na apuração dos resultados (redito) do exercício, são consideradas as receitas e despesas, independentemente de seus recebimentos ou pagamentos. É obrigatório nas entidades com fins lucrativos. 1.9.5 - EXERCÍCIO SOCIAL – é o espaço de tempo (12 meses), findo o qual as pessoas jurídicas apuram os resultados; ele pode coincidir, ou não, com o ano-calendário, de acordo com o que dispuser o estatuto ou o contrato social. Perante a legislação do imposto de renda, é chamado de período-base (mensal ou anual) de apuração da base de cálculo do imposto devido. 1.9.6 - CAPITAL DE TERCEIROS - Representam os recursos originários de terceiros utilizados para a aquisição de ativos de propriedade da entidade. Corresponde ao Passivo Exigível. 1.9.7 - CAPITAL PRÓPRIO – São os recursos originários dos sócios ou acionistas da entidade ou decorrentes de suas operações sociais. Corresponde ao Patrimônio Líquido. 1.9.8 - CAPITAL TOTAL A DISPOSIÇÃO DA EMPRESA – Corresponde à soma do Capital Próprio com o Capital de Terceiros. É também igual ao total do Ativo da Entidade.

Após a fundamentação teórica, no capítulo seguinte apresentar-se-á o

método empregado na realização da presente pesquisa.

40

3 DESCRIÇÃO DO MÉTODO

Neste capítulo, estão descritos os caminhos ou a trajetória a ser percorrida

para a realização da pesquisa de campo, sobre as micro e pequenas empresas do

escritório de contabilidade Sergecon Serviços Gerais de Contabilidade, referentes à

administração financeira.

Para isso, serão apresentadas no capítulo subseqüente os dados referentes

às respostas das pesquisas elaboradas, para avaliar os instrumentos gerenciais

utilizados pelas empresas.

3.1 Caracterização da pesquisa

O presente estudo terá abordagem qualitativa e quantitativa.

Segundo Roesch (1996), a pesquisa qualitativa é apropriada para a fase

exploratória, vez que esse método se adequa plenamente às micro e pequenas

empresas ou mudanças de pequeno porte e é utilizado quando se trata de melhor

efetividade de um programa, ou seja, quando se trata de selecionar as metas de um

programa e construir uma intervenção.

Já Dencker (1998), afirma que por utilizar técnicas estatísticas e análise

quantitativa, o tipo de levantamento proposto nesta pesquisa permite a

generalização dos resultados obtidos a toda população.

Assim, é possível reconhecer que a pesquisa caracteriza-se pelo estudo

exploratório-descritivo. Exploratório por não existir nenhum tipo de pesquisa

realizada nestas empresas até o momento, e descritivo por pretender descrever as

características do fenômeno.

Serão investigadas as seguintes categorias:

a) Enquadramento das empresas: classificação da atividade econômica,

tempo de atividade, produtos e serviços oferecidos, número de

empregados e forma de departamentalização;

41

b) Perfil do respondente: função, escolaridade, capacidade técnica,

disposição de recursos tecnológicos que a empresa lhe oferece;

c) Percepção dos dirigentes/clientes da qualidade e dos recursos que a

empresa possui (controle/planejamento/conhecimento);

d) Avaliação dos processos de contas a receber, contas a pagar, controle de

custos, planejamento financeiro, controle do capital de giro, controle do

fluxo de caixa, controle de estoque, conhecimento do produto,

conhecimento da concorrência, conforme a qualidade, freqüência e

dificuldades manifestadas.

3.2 Contexto e participantes

Os participantes da pesquisa serão os sócios gerentes e gerentes que são

os administradores, das micro e pequenas empresas do Escritório de Contabilidade

Sergecon. A seleção dos entrevistados foi conduzida por meio de técnica de

amostragem probabilística, para identificar a real dificuldade na administração

financeira das empresas foco da pesquisa.

3.2.1 Dimensionamento da amostra

Toda questão de pesquisa define um universo de objetos aos quais os

resultados do estudo deverão ser aplicados.

A população alvo, também chamada população estudada, é composta de elementos distintos possuindo um certo número de características comuns. Estes elementos, chamados são as unidades de análise sobre as quais serão recolhidas informações (CONTANDRIOPOULOS, et al. 1991, p. 58).

42

A amostra é um subconjunto de indivíduos da população alvo. Para que as

generalizações sejam válidas, as características da amostra devem ser as mesmas

da população (CONTANDRIOPOULOS, et al. 1991, p. 60).

A população alvo da pesquisa é a totalidade das empresas clientes do

Escritório de Contabilidade Sergecon Serviços Gerais de Contabilidade (118

clientes), e a amostra, obedecendo a fórmula demonstrada a seguir, compreende 75

clientes, para se obter margem de erro de até 7%.

Para cálculo da amostra foi aplicada à fórmula conforme orientações de

Barbetta (1998, p. 58) abaixo:

1º passo:

20

1n

ε

= portanto, 20407,0

120 ≅=n

2º passo:

0

0

nN

nNn

+

×=

portanto, 7576,74322

072.24

204118

204118n ≅==

+

×=

A representação para estes elementos é a seguinte:

N = tamanho da população (118 indivíduos);

n = tamanho da amostra (75 elementos);

no = uma primeira aproximação para o tamanho da amostra (204 elementos);

ε = erro amostral tolerável (7,0 %).

Portanto, segundo o cálculo, o tamanho da amostra será de 75 elementos.

3.3 Procedimentos e instrumentos de coleta de dados

A partir da seleção do tipo de pesquisa, os dados serão coletados por meio

de questionários fechados. De acordo com Vergara (1998, p.52-53), neste tipo de

43

questionário o respondente faz escolhas, ou pondera, diante de alternativas

apresentadas.

Nas questões fechadas, apresenta-se ao respondente um conjunto de

alternativas de resposta para que seja escolhida a que melhor representa sua

situação ou ponto de vista (GIL, 1999, p. 129-130).

3.4 Tratamento e análise dos dados

A análise dos dados desta pesquisa foi feita de acordo com a abordagem

predominantemente quantitativa e do tipo exploratório descritivo, na qual as

informações coletadas por meio dos questionários serão relacionadas com o

conteúdo abordado no referencial teórico.

O questionário foi elaborado pelo acadêmico, sob a supervisão do professor

orientador, utilizando a ferramenta de informática Microsoft Word, e, após a

impressão, entregue pessoalmente ao administrador, ou gerente, de cada

estabelecimento, o qual imediatamente o respondeu, na presença do pesquisador.

Em seguida, os questionários foram reunidos, os dados contados

manualmente e organizados nas tabelas apresentadas na seqüência, com a

utilização do programa de informática Microsoft Excel, a partir das quais o

acadêmico realizou a análise das informações.

44

4 RESULTADOS DA PESQUISA

4.1 A Sergecon

A Sergecon Serviços Gerais de Contabilidade, registrada no Conselho

Regional de Contabilidade do Estado de Santa Catarina (CRC/SC) sob n.º 5.954, foi

constituída no ano de 1975.

O escritório teve sede, por mais de dez anos, na rua Felipe Schmidt, 27,

Edifício Dias Velho, Centro, Florianópolis. Posteriormente, mudou-se parte para a

rua Marechal Guilherme, 35, Edifício Daux Boabaid, Centro, Florianópolis, e parte

para a rua Vidal Ramos, Edifício Ceisa Center, Centro, Florianópolis.

No ano de 1994, diante da necessidade de centralizar as atividades e pelo

considerado aumento do número de clientes, o que exigiu maiores instalações, o

escritório mudou-se para a rua Anita Garibaldi, 88, Edifício Itaipá, Centro,

Florianópolis.

O espaço físico da organização compreende duas salas, as quais

comportam: recepção, sala do responsável técnico, departamento de contabilidade,

departamento fiscal, departamento pessoal e arquivo. O escritório ainda possui uma

copa-cozinha e dois banheiros.

O escritório presta serviços à 118 empresas, dentre as quais empresários e

sociedades empresárias limitadas, e pessoas físicas em geral.

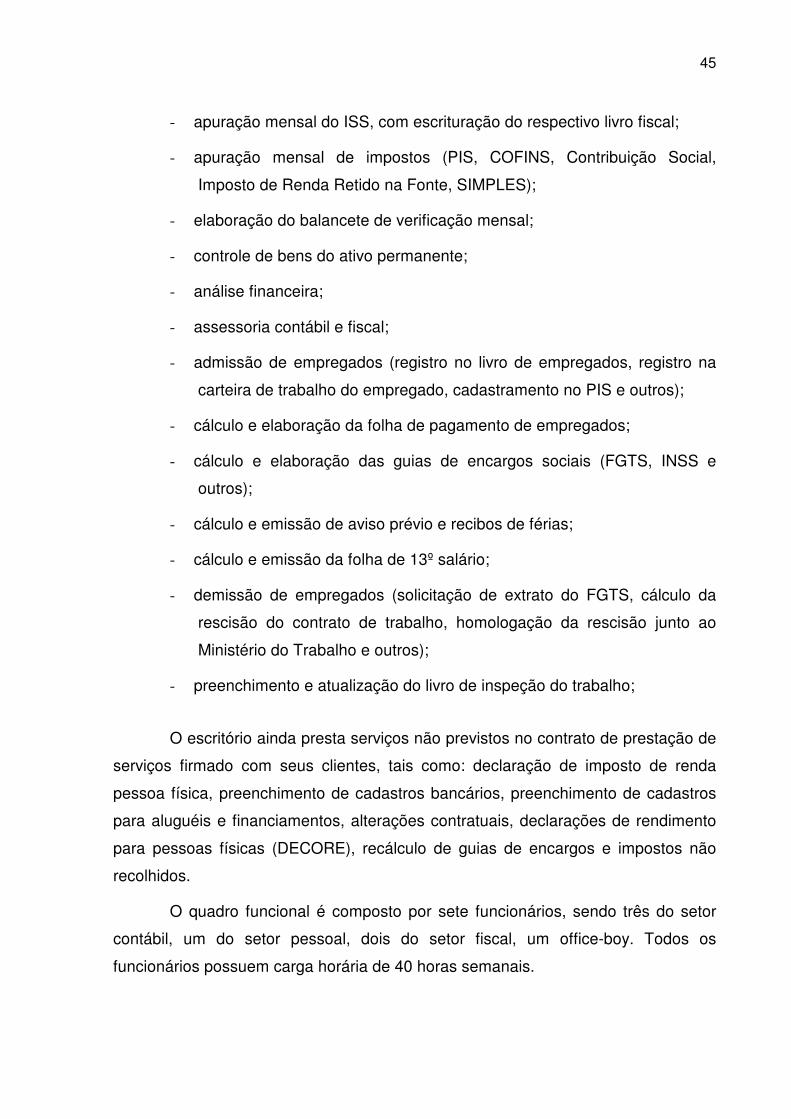

O escritório executa os serviços contábeis que seguem:

- escrituração mensal do livro diário;

- escrituração mensal do livro razão;

- escrituração mensal do livro registro de entrada de mercadoria;

- escrituração mensal do livro registro de saída de mercadoria;

- apuração mensal do ICMS, com escrituração do respectivo livro fiscal;

- apuração mensal do IPI, com escrituração do respectivo livro fiscal;

45