Embed Size (px)

Citation preview

UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

A CADEIA DE VALOR E O SEU CONTROLE NA LOGISTICA

Aristides Gallipoli Neto

Orientador

Profª Fabiane Muniz

Rio de Janeiro

2006

UNIVERSIDADE CÂNDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

A CADEIA DE VALOR E O SEU CONTROLE NA

LOGISTICA

OBJETIVO:

Demonstrar a Logística abordando conceitos e

aplicações associados à melhoria da tomada de

decisão na cadeia de valor, para uma redução de

custos mais eficaiz viabilizando métodos e conceitos

já provados, para que a Organização obtenha

vantagem competitiva.

AGRADECIMENTOS

....as dez mulheres de minha vida, São

Judas Tadeu e as minhas forças

espirituais, etc......

DEDICATÓRIA

....à minha esposa por toda dedicação e

amor à mim dispensado e a minha

orientadora pela paciência e carinho….

RESUMO

Esta monografia teve por objetivo demonstrar a logística abordando conceitos e

aplicações associados a tomadas de decisão e um controle na cadeia de valor.

Por acreditar assim como todos os pensadores aqui mencionados, que para se

ter reduções de custos e melhoria da qualidade dos serviços ao cliente, é

preciso ter um gerenciamento muito eficiente e eficaz também no fluxo de

mercadorias, serviços e de informações desde o ponto de origem até o ponto de

consumo com o objetivo de atender às exigências dos clientes. A logística é

muito mais do que apenas transporte final; aquele que a mercadoria é levada ao

consumidor final. Sua história começa na tomada de decisão acertada, pois se lá

tiver um mal planejamento, todo o processo estará fadado ao insucesso e ao

prejuízo. Transporte, a armazenagem, a movimentação são ferramentas para se

baratear o processo, mais a logística depende de muito mas que isso. Seus

Profissionais, Equipamentos, Rede de Fornecedores de insumos e serviços

devem estar dentro de um sistema integrado. Só assim uma empresa pode

pensar em trabalhar para o seu cliente, caso não obedeça esses paradigmas

dificilmente conseguirá sobreviver há alta competividade.

Palavras-chave: Decisão Estratégica e Gestão da Cadeia de Valor e , para

melhor e atender o cliente e obter vantagem competitiva.

METODOLOGIA

O tema foi escolhido por acreditar que na vida tudo depende de tomada de

decisão, uma simples escolha errada podemos morrer ou mesmo ter

grandes prejuízos. Nas empresas não é diferente, se o gerente escolhe uma

ferramenta errada ele pode parar uma produção, e assim por diante. Então

antes de desenvolver essa monografia, era necessário verificar fontes de

informações teóricas disponíveis e suficientes que permitissem a realização

de um estudo consistente e o desenvolvimento de um trabalho com

qualidade que demonstrasse claramente o objetivo exposto. Foram

realizadas pesquisas em vários sites na Internet, especificamente nos que

abordavam assuntos sobre Logística. Foi também vários livros que detinham

informações sobre Logística pertinentes a minimização de custos e a

disponibilização de serviços mais eficientes e eficazes ao cliente.

SUMÁRIO

INTRODUÇÃO………………………………………………………………………08

CAPÍTULO I - Globalização e Logística………………………………………..10

1.1 História a Globalização………………………………………………………… .10

1.2 A Logística……………………………………………………………………… 11

1.2.1 A Importância da Logística…………………………………………………..11

1.3 – Razões do Interesse pela Logística…………………………………………14

1.4 – Benefícios……………………………………………………………….…….14

CAPÍTULO II - Planejamento da Cadeia de Abastecimento……………….16

2.1 – O Conceito……………………………………………………………………...16

2.2 – Planejamento do Plano de Suprimentos………………………………….....17

2.2.1 – Sinergia do Processo……………………………………………………..…19

CAPÍTULO III – Logística Integrada…………………………………………….. 21

3.1 – Entendendo o Conceito………………………………………………………..21

3.2 – Supply Chain Management………………………………………………..…..24

3.2.1 – Conceito de SCM………………………………………………………….….25

3.2.2 – Oportunidade Oferecidas pelo SCM…………………………………….….26

3.2.3 – Da Distribuição ao SCM……………………………………………………..27

CAPÍTULO IV – Custeio Baseado em Atividades (ABC)…………………….. 29

4.1 – Importância dos Custos no SCM……………………………………………...29

4.2 – Gastos , Custos e Despesas…………………………………………………..29

4.3 – Custos Diretos e Indiretos ……………………………………………………..32

4.4 – Custos Fixos e Variáveis……………………………………………………….34

Capítulo V – Produção e Distribuição de Produtos na Economia

Globalizada……………………………………………………………………………36

5.1 – Níveis de Planejamento………………………………………………..………36

5.2 – Conceitos e Tipos de Flexibilização…………………………………………..37

5.3 – Contexto de Flexibilidade…………………………………………..…..………37

5.4 – Níveis de Flexibilidade …………………………………………………...…….40

CONCLUSÃO……………….…………………………………………………………..41

Referência Bibliográficas……………………………………………………………..42

INTRODUÇÃO

Nesse trabalho será dado enfoque à logística como fator de redução do custo na

tomada de decisão e na cadeia de valor. A logística envolve uma gama de

atividades que se preocupam com o fluxo material, desde o ponto de

fornecimento até chegar ao consumidor final. O grande enfoque neste sistema

complexo de chegar há um preço competitivo e ainda obtendo uma boa

margem de lucro, sem perder a qualidade de seus produtos é a tomada de

decisão na cadeia de valor.

A crescente competitividade no âmbito das empresas nos diversos setores

produtivos é uma das mais visíveis conseqüências da internacionalização dos

mercados, a globalização. Sendo esta possibilitada pela abertura das economias

em nível global, resultando na concorrência direta entre as empresas.

No contexto empresarial global, as empresas devem continuamente procurar

reduzir seus custos e aumentar receitas para auferirem mais ganhos. Nesse

aspecto, o aumento da receita pode estar condicionado a fatores

mercadológicos, externos às empresas, o que implica dizer que a organização

tem pouca possibilidade de sozinha influenciar no preço e no volume ofertado

dos produtos para o mercado.

Por outro lado, os custos resultantes das diversas operações são tidos como

"controláveis" para as empresas. Isso, pois, a mesma pode planejar, controlar e

ajustar mais eficientemente os gastos com fatores de produção, sua

movimentação e a armazenagem. Desta forma, controlar os gastos com matéria-

prima, mão de obra, frete, seguro, energia, telefone, água, dentre outros

elementos que são utilizados na produção e comercialização dos produtos da

empresa, bem como planejar de maneira mais eficaz a estocagem dos seus

produtos.

Ainda assim, para que o controle dos custos, sobretudo com os estoques, seja

efetivo, a empresa necessita conhecer a Desta maneira, a empresa estará

"mapeada" e os custos poderão ser distribuídos conforme a real necessidade da

organização. Com isso, a empresa poderá apontar os locais onde os custos

devem ser reduzidos. Atingindo seus objetivos de obter continuamente

resultados positivos.

Nunca a redução de custos em todas as atividades foi tão requisitada como

atualmente. Para isso, a organização busca em diversas ferramentas

transformar esses objetivos em ações tangíveis (operacionais), onde a empresa,

em todos os seus níveis, participe de forma integrada na obtenção de resultados

positivos à gestão.

CAPITULO 1

Globalização e a Logística

O comércio envolve a troca de bens e serviços por dinheiro. Algumas vezes, a

transação se faz sem a interferência do dinheiro, ou seja troca-se uma

mercadoria ou serviço por outra coisa não monetária. (escambo). Ao longo de

toda a cadeia produtiva, o objetivo final e supremo do processo é o consumidor.

(Novaes, 2001)

1 - Historia da Globalização

Até a Revolução Industrial, o processo de globalização foi acanhado - pouco

afetou Ásia e África. Resultavam mecanismos predatórios e ainda incipientes da

apropriação. Com a Revolução Industrial e a liberação do Capitalismo para suas

plenas possibilidades de expansão, a globalização deu um salto qualitativo e

significativo.(Berch, 2005)

Para entender este salto, é preciso ter presente que; é intrínseco ao Capitalismo

a apropriação e, por suposto, a expansão. A ampliação dos espaços de lucro

conduziu à globalização. O mundo passou a ser visto como uma referência para

obtenção de mercados, locais de investimento e fontes de matérias-primas. Num

primeiro momento, a globalização foi também o espaço para o exercício de

rivalidades inter-capitalistas e daí resultaram duas guerras mundiais.

Simultaneamente à globalização da apropriação e da opressão, tentou-se a

globalização dos oprimidos, o que levou ao surgimento das Internacionais de

trabalhadores. Imaturos para se unirem e cooptados pelas rivalidades dos

opressores, os oprimidos não conseguiram criar uniões duradouras e estáveis.

Ao longo do século XX, a globalização do capital foi conduzindo à globalização

da informação e dos padrões culturais e de consumo. Isso se deveu não apenas

ao progresso tecnológico, intrínseco à Revolução Industrial, mas - e, sobretudo -

ao imperativo dos negócios. A tremenda crise de 1929 teve tamanha amplitude

justamente por ser resultado de um mundo globalizado, ou seja, ocidentalizado,

face à expansão do Capitalismo. E o papel da informação mundializada foi

decisivo na mundialização do pânico.

É a serviço do interesse de minorias que está à globalização da informação. Ela

difunde modas e beneficia o consumo rápido do descartável - e o modismo

frenético e desenfreado é imperativo às grandes empresas, nesta época pós-

keynesiana, em que, ao consumo de massas, sucedeu a ênfase no consumo

seletivo de bens descartáveis. Cumpre à informação globalizada vender a

legitimidade de tudo isso, impondo padrões uniformes de cultura, valores e

comportamentos - até no ser "diferente" (diferente na aparência para continuar

igual no fundo). Por suposto, os padrões de consumo e alienação, devidamente

estandartizados, servem ao tédio do urbanóide pós-moderno.

1.2 - A LOGÍSTICA

A logística preocupa-se com o gerenciamento do fluxo físico que começa com a

fonte de fornecimento e termina no ponto de consumo. É claramente mais do

que apenas uma preocupação com produtos acabados – a visão tradicional da

distribuição física. A logística está mais preocupada com a fábrica e o local de

estocagem, níveis de inventário e sistemas de informações, bem como com

transporte e armazenagem. Assim, sinteticamente, podemos definir logística

como o gerenciamento de material de chão a chão.(Berch, 2005)

A logística empresarial estuda como a administração pode prover melhor nível

de rentabilidade nos serviços de distribuição aos clientes e consumidores,

através de planejamento, organização e controle efetivo para as atividades de

movimentação e armazenagem que visam facilitar o fluxo de produtos dentro da

empresa.

A logística é essencial. É um fato econômico que tanto os recursos quanto os

seus consumidores estão espalhados numa ampla área geográfica. Além disso,

os consumidores não residem se é que alguma vez o fizeram, próximos donde

os bens ou produtos estão localizados. Este é o problema enfrentado pela

Logística: diminuir o hiato entre a produção e a demanda, de modo que os

consumidores tenham bens e serviços quando e onde quiserem, e na condição

física que desejarem.

A logística empresarial trata de todas atividades de movimentação e

armazenagem, que facilitam o fluxo de produtos desde o ponto de aquisição da

matéria-prima até o ponto de consumo final, assim como dos fluxos de

informação que colocam os produtos em movimento, com o propósito de

providenciar níveis de serviço adequados aos clientes a um custo razoável.

É importante esclarecer que na citação acima o termo "produto" engloba tanto

bens como serviços.

1.2.1 - A importância da logística

Um dos fatores que coloca a logística em voga ultimamente, devido ao fato de

que é considerada a última fronteira, ainda não explorada, para redução de

custos de qualquer produto. Mais uma das várias definições para logística e uma

das mais resumidas diz que a logística é a rede de facilidades montada para

movimentar materiais e/ou produtos acabados. Outra definição interessante e

mais abrangente diz o seguinte: trata-se do processo de planejamento,

implementação e controle do fluxo e armazenagem de matérias prima, inventário

em processo, produtos acabados e informações correlatas do ponto de origem

ao ponto de consumo em conformidade com os requisitos do cliente.

As organizações e executivos estão percebendo que a logística é fundamental

para o sucesso de suas organizações.

Os administradores estão reconhecendo, agora, a necessidade de se

estabelecer um conceito bem definido de logística industrial, uma vez que

começam a compreender melhor o fluxo contínuo de materiais, as relações

tempo-estoque na produção e distribuição e os aspectos relativos ao fluxo de

caixa no controle de materiais. A verdade é que o enfoque da administração está

mudando o tradicional "produza, estoque, venda" para um conceito mais

atualizado, que envolve "definição de mercado, planejamento do produto, apoio

logístico".

Investir em logística é uma estratégia na qual empresas de transportes de carga

no Brasil estão apostando para sobreviverem no mercado. Em alguns países da

Ásia, a logística já se encontra num processo bastante avançado. Afinal de

contas, temos que considerar o seguinte: quem vai providenciar a entrega dos

produtos vendidos na era do e-commerce? Somente operadores logísticos bem

estruturados serão capazes de vencer este desafio tanto em se falando de

entregas locais como internacionais.

As empresas Ponto.Com (que são as empresas que realizam o e-commerce),

precisam dar extrema importância à logística, tendo em vista que fazer o produto

chegar até o cliente na quantidade certa, no local certo e na hora certa é

fundamental para o sucesso da empresa. Assim, empresas como a

Americanas.com ou o Submarino, dão extrema importância a logística. Para

resumir, logística envolve armazenagem e transporte. Em comércio eletrônico,

não basta ter um excelente site, um excelente produto e um excelente preço. É

imperativo uma excelente entrega.

1.3 - Razões do interesse pela logística

A conscientização da importância da logística está crescendo cada vez mais em

relação ao impacto que a logística tem na lucratividade empresarial.

A maior conscientização enfatizou o gerenciamento de todo o processo logístico

assumindo maior controle sobre as ações dos fornecedores, distribuidores e

clientes a fim de combinar as taxas de produção com a demanda do usuário

final. Dessa forma, é possível reduzir inventários, diminuir lead times e reduzir os

custos logísticos totais.

Um fator importante no desenvolvimento tanto da distribuição física quanto do

gerenciamento de materiais foi a rápida expansão da tecnologia de computador.

O desenvolvimento de programas de computador operacionais e estratégicos,

estratégicos no sentido de planejamento e operacionais no sentido de

gerenciamento, foram vitais à maturidade de ambos conceitos. Novos sistemas

fornecendo processamento de pedidos e compras numa base de tempo real

tornaram-se uma forma comum de operação.

1.4 - Benefícios

Os benefícios realizados com a boa logística irão variar dependendo do enfoque

das empresas e das oportunidades disponíveis em cada momento.

Os benefícios usualmente virão de "fazer as coisas com menor custo" e "fazer

as coisas de modo melhor".( Berch, 2005)

Os benefícios também serão realizados para obter produtos aos clientes mais

rapidamente e pago mais rapidamente – isto envolve o exame especialmente do

conceito de lead time.

Podemos então observar que a logística oferece os seguintes benefícios (de

acordo com o DTI – Department of Trade and Industry):

Distribuição mais rápida.

Menores custos de distribuição.

Menores volumes e custos de estoque (como podemos alterar os procedimentos

atuais para apoiar demandas de serviço mais rígidas).

Menos perda de produtos / avarias.

Reações mais rápidas às mudanças na demanda.

Melhor serviço ao cliente.

Qualidade melhor gerenciada.

Realizar tais benefícios, pode significar uma mudança radical no estilo gerencial

e atributos. Isto com muita freqüência é mais importante do que novas técnicas.

CAPÍTULO 2

PLANEJAMENTO DA CADEIA DE ABASTECIMENTO

2.1 - O CONCEITO

O planejamento da cadeia de abastecimento é orientado pelas necessidades

provenientes do plano de negócios da empresa ou plano empresarial. É de

fundamental importância o alinhamento desses planos. Existem ferramentas que

auxiliam o processo. Independentemente de a empresa ser de grande ou

pequeno porte, o profissionalismo deve ser suficiente para que se entenda que

uma empresa necessita de uma direção a seguir, e a análises de produtos,

serviços, mercados, concorrentes, demanda e fornecedores são fatores

essencias para longa caminhada até o êxito. Portanto, a elaboração de planos é

uma burocracia necessária para administração das organizações, tenham elas

objetivos lucrativos ou não.( Bertaglia,2003):

Entre os itens necessários para o planejamento, está a Análise de

requerimentos do negócio: que consiste no processo de análise e definição

das prioridades de negócio que demandam necessidades de serviços ou

produto na cadeia de abastecimento; Análise das necessidades de recursos:

uma vez identificadas e estabelecidas as prioridades da demanda, devem ser

avaliados todos os os elementos que se caracterizem como recursos

necessários para suportar os requerimentos do negócio, considerando-se que

realmente agregam valor; Equilíbrio dos recursos disponíveis e das

necessidades: consiste em buscar um equilíbrio entre a demanda e os recursos

disponíveis na cadeia de abastecimento e Elaboração de planos: refere-se à

definição das ações que serão tomadas em um período preestabelecido para

que os recursos definidos possam suportar as demandas da cadeia de

abastecimento.

2,2 - PLANEJAMENTO DO PLANO DE SUPRIMENTOS

O planejamento de suplimentos tem o objetivo de definir as ações para a

obtenção de materiais necessários à satisfação da demanda requerida pela

cadeia de abastecimento.

As principais métricas que podem ser utilizadas nesse contexto são: tempo de

ciclo empregado na obtenção dos materiais, flexibilidades, nível de serviço dos

fornecedores, custos total de estoque, número de fornecedores e desempenho

destes em termos de prazo, quantidade e qualidade. (Bertaglia, 2003)

Dentro do plano de suplimentos existem a Análise das necessidades de

materiais: corresponde à identificação dos materiais necessários usados para

agregar valor a um produto ou a um serviço; Análise das restrinções de

suprimentos: corresponde à identificação das fontes de suprimentos e de sua

capacidade para atender à demanda de materiais ou serviços; Equilíbrio das

necessidades de materiais com capacidade de suprimentos: corresponde à

tarefa de desenvolver atividades voltadas para a obtenção dos recursos

materiais, baseando-se na necessidade de materiais; Elaboração do plano de

suprimentos: refere-se à definição que serão tomadas dentro de um período,

com o objetivo de atender às necessidades de materiais requeridas pela cadeia

de abastecimento; Planejamento de produção: o planejamento de produção

corresponde ao desenvolvimento das ações que orientarão os recursos da

produção em relação às necessidades de produção específicadas pela

demanda.

As pricipais diretrizes que podem ser utilizadas nesse contexto são tempo de

ciclo empregado na produção, flexibilidade, número de itens de estoque,

aderência do plano de produção, custo relacionado aos estoques de materiais

em processo, estoques de produtos obsoletos, comparações entre os ciclos

teóricos e real:

Análise das necessidades de produção: corresponde ao processo de

identificação de todos os elementos que atuarão como fontes de demanda na

fabricaçãode um produto; Análise dos recursos de produção: uma vez

identificadas e estabelecidas as prioridades de demanda, serão avaliados todos

os elementos que se caracterizam como recursos necessários para a produção

do produto, considerando aqueles que realmente agreguem valor; Equilíbrio

dos recursos de produção com as necessiades de produção: consiste em

equilibrar as necessidadesde produção com os recursos que deverão ser

providos pela cadeia de abastecimento; Elaboração do plano de produção:

refere-se à definição das ações que serão tomadas de um período

preestabelecido, de modo que os recursos definidos possam suportar as

demandas de produção; Planejamento da distribuição: esse processo

corresponde ao desenvolvimento das ações que orientarão os recursos da

distrubuição especificadas pela demanda.

As principais diretrizes que podem ser utilizadas no seu contexto são tempo de

ciclo empregado na distribuição, flexibilidade, custo de estoque de produto

terminado, custo de administração dos pedidos, custos logísticos totais, precisão

das estimativas de vendas e nível de atendimento dos pedidos considerando

data, produto, quantidade e qualidade. (Bertaglia, 2003)

Análise das necessidades de distribuição: consiste no processo de análise e

definição das prioridades de todas as fontes de demanda que afetam a operação

de distribuição e a entrega de um produto ou serviço; Análise dos recursos de

distribuição: Uma vez identificadas e estabelecidas as prioridades das

necessidades de distribuição, serão avaliados todos os elementos que se

caracterizam como recursos necessários para suportar os requerimentos,

considerando aqueles que realmente agregam valor; Elaboração do plano de

distribuição: refere-se à definição das ações que serão tomadas dentro de um

período preestabelecidos, de modo que os recursos de distribuição definidos

possam suportar os requerimentos de entrega ; Reflexição estratégicas:

existem algumas caracteristicas nos processos de elaboração dos planos que

são importantes, independentemente do segmento industrial em que se

posiciona a empresa. A sinergia de processo entre as várias unidades das

empresas é um elemento preponderante para o da colocação organizada com

clientes e fornecedores.

Outro fator fundamental é a definição dos indicadores de desempenho. Nenhum

processo pode ser melhorado sem que haja um indicador que determine o quão

bem ou mal ele está. Embora essa prática deva ser usual, não são todas as

organizações que lhe dão a devida importância.

2.2.1 Sinergia de processo

As grandes organizações, com suas filiais e unidades de negócio, tedem a

apresentar diferenças quanto ao enfoque de planejamento, filosofias e formas de

trabalho, bem como práticas de negócio, como se estivessem competindo com

elas mesmas.

A homogeneização ou padronização é algo difícil de ser obter, uma vez que

varia de empresa para empresa, envolve traços culturais, ambientes de trabalho,

carreiras e comportamento humano. Mas apesar desses fatores, é essencial que

as organizações procurem um grau de padronização principalmente nos

aspectos em que as sinergias podem trazer vantagens competitiva. É

extremamente trabalhoso e demorado realizar atividades de amplitude

internacional e regional, se os componentes do processo apresentam diferenças

radicais.

Internamente, muitas organizações desenvolvem planos de vendas, mercado,

compras, produção e distribuição de uma forma totalmente independente, sem

nenhuma sinergia. A imprenssão que passam é que todas estão reinventando a

roda e estão preocupadas com burocracias paralisantes que não trazem

benefícios. Os planos verticais devem obedecer rigorosamente às decisões

provenientes da matriz. Não se trata de inibir a inovação ou a criatividade, mas

de se estar atento e organizado para competir. As padronizações possibilitam as

sinergias.(Bertaglia, 2003)

CAPÍTULO 3

LOGÍSTICA INTEGRADA

3 - Entendendo o conceito

Na base do moderno conceito de Logística integrada está o entendimento de

que a Logística deve ser vista como um instrumento de marketing, uma

ferramenta gerencial, capaz de agregar valor por meio de serviços

prestados.(Fleury, Wanke e Fossati, 2005)

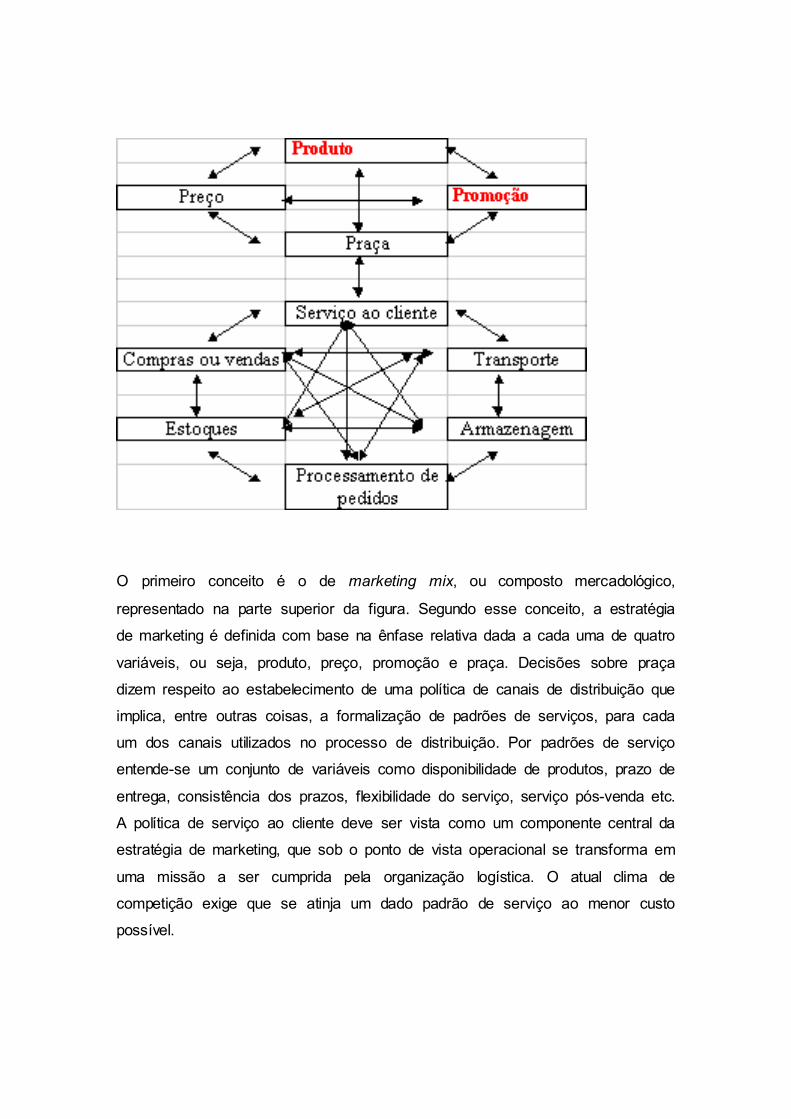

Figura 1 Modelo conceitual de Logística integrada:

O primeiro conceito é o de marketing mix, ou composto mercadológico,

representado na parte superior da figura. Segundo esse conceito, a estratégia

de marketing é definida com base na ênfase relativa dada a cada uma de quatro

variáveis, ou seja, produto, preço, promoção e praça. Decisões sobre praça

dizem respeito ao estabelecimento de uma política de canais de distribuição que

implica, entre outras coisas, a formalização de padrões de serviços, para cada

um dos canais utilizados no processo de distribuição. Por padrões de serviço

entende-se um conjunto de variáveis como disponibilidade de produtos, prazo de

entrega, consistência dos prazos, flexibilidade do serviço, serviço pós-venda etc.

A política de serviço ao cliente deve ser vista como um componente central da

estratégia de marketing, que sob o ponto de vista operacional se transforma em

uma missão a ser cumprida pela organização logística. O atual clima de

competição exige que se atinja um dado padrão de serviço ao menor custo

possível.

Para que possa ser gerenciada de forma integrada, a logística deve ser tratada

como um sistema, ou seja, um conjunto de componentes interligados,

trabalhando de forma coordenada, com objetivo de atingir um objetivo comum.

A parte inferior da figura 1 busca representar o conceito de sistema logístico; a

Logística deve atender aos níveis de serviço ao cliente, estabelecidos pela

estratégia de marketing, ao menor custo total de seus componentes, ou seja, o

somatório dos custos de transporte, armazenagem, processamento de pedidos,

estoques, compras e vendas. Tentativas de atuar sobre qualquer um dos

componentes isoladamente podem representar aumento de custos de outros

componentes, ou deterioração do nível de serviço.

Para alcançar a excelência logística, torna-se necessário conseguir ao mesmo

tempo redução de custos e melhoria do nível de serviço ao cliente. A busca

simultânea desses dois objetivos quebra um antigo paradigma, segundo o qual

existe um trade-off inexorável entre custos e qualidade de serviços, ou seja, a

crença de que melhores níveis de serviço implicam necessariamente maiores

custos.

Dimensões da excelência logística:

Sucesso do cliente

Integração interna

Integração externa

Processos baseados no tempo

Mensuração abrangente

Benchmarking

As empresas excelentes em Logística entendem que seu sucesso depende do

sucesso de seus clientes, pois ambos fazem parte de uma mesma cadeia de

suprimento. As empresas que buscam a excelência logística se esforçam para

conhecer o negócio de seus clientes, a fim de prestar um serviço customizado

que contribua para o sucesso dos mesmos.

A integração interna, ou seja , o gerenciamento integrado dos diverso

componentes do sistema logístico, é uma condição necessária para que as

empresas consigam atingir excelência operacional com baixo custo. As

empresas necessitam conhecer muito bem o trade-off inerentes a sua operação

logística, e possuir sistemas e organização adequados para tomar as decisões

de forma integrada.

A integração externa, outra das dimensões de excelência logística, significa

desenvolver relacionamentos cooperativos com os diversos participantes da

cadeia de suprimentos, baseados na confiança, capacitação técnica e troca de

informações. Permite eliminar duplicidade, reduzir custos, acelerar o

aprendizado e customizar serviços.

A velocidade de resposta é um fator determinante para a construção de

vantagem competitiva. Por essa razão, empresas excelentes em logística

procuram desenvolver processos baseados no tempo, ou seja, processos que

permitem oferecer respostas rápidas às exigências de mercado.

É fundamental a adoção de sistemas de mensuração de desempenho que

sejam ágeis, abrangentes e consistentes.

A busca pela melhoria contínua, num ambiente em constante mudança

tecnológica, faz dos programas de benchmark uma prioridade para as

empresas. A identificação das melhores práticas, e sua adaptação para as

condições do próprio negócio, tem-se revelado um procedimento fundamental

para manter competitividade no longo prazo.

Ao fatores que determinam a excelência logística exigem grande esforço e

criatividade para serem implementados.

3.2 - SUPPLY CHAIN MANAGEMENT

O movimento da qualidade total e o conceito de produção enxuta trouxeram

consigo um conjunto de técnicas e procedimentos como JIT (Just in time), CEP

(Controle Estatístico do Processo), QFD (Quality Function Deployment –

Desdobramento da Função Qualidade), Kanban e engenharia simultânea. Essas

técnicas e procedimentos contribuíram para um grande avanço da qualidade e

produtividade. Na trilha dessas mudanças, dois outros conceitos surgiram:

A logística integrada, impulsionada principalmente pela revolução da tecnologia

de informação e pelas exigências crescentes de desempenho em serviços de

distribuição, conseqüência principalmente dos movimentos da produção enxuta

e do JIT.

O Supply Chain Management (SCM), ou Gerenciamento da Cadeia de

Suprimentos, uma ampliação da atividade logística para além das fronteiras

organizacionais, na direção de cliente e fornecedores na cadeia de suprimentos.

3.2.1 Conceito de Supply Chain Management (SCM)

Para compreender o conceito de Gerenciamento da Cadeia de Suprimentos, ou

SCM, é fundamental entender o conceito de canal de distribuição. Instrumento

fundamental para a eficiência do processo de comercialização e distribuição de

bens e serviços, o conceito de canal de distribuição pode ser definido como o

conjunto de unidades organizacionais, instituições e agentes, internos e

externos, que executam as funções que dão apoio ao marketing de produtos e

serviços de determinada empresa.

Entre as funções de suporte ao marketing incluem-se compras, vendas,

informações, transporte, armazenagem, estoque, programação da produção, e

financiamento. Os diversos membros participantes de um canal de distribuição

podem ser classificados em dois grupos: membros primários e membros

especializados. Membros primários são os que participam diretamente,

assumindo o risco pela posse do produto, e incluem fabricantes, atacadistas,

distribuidores e varejistas. Membros secundários são os que participam

indiretamente, basicamente por meio da prestação de serviços aos membros

primários, não assumindo o risco da posse do produto.

Com a evolução do conceito de marketing e, mais especificamente, das práticas

de segmentação de mercado e do lançamento contínuo de novos produtos,

juntamente com o surgimento de novos e variados formatos de varejo, os canais

de distribuição vêm-se tornando cada vez mais complexos. Por outro lado, o

aumento da competição e a cada vez maior a instabilidade dos mercados

levaram a uma crescente tendência à especialização, por meio da

desverticalização/terceirização. Uma das principais conseqüências desse

movimento foi o crescimento da importância dos prestadores de serviços

logísticos.

A combinação de maior complexidade com menor controle, conseqüência da

desverticalização, tem levado ao aumento dos custos operacionais nos canais

de distribuição.

O SCM é uma abordagem sistêmica de razoável complexidade, que implica alta

interação entre os participantes, exigindo a consideração simultânea de diversos

trade-offs. O SCM vai além das fronteiras organizacionais e considera tanto os

trade-offs internos quanto os interorganizacionais, relativamente a quem se deve

responsabilizar pelos estoques e em que estágio do canal as diversas atividades

deveriam ser realizadas.

A adoção do conceito de SCM incentiva, mediante o processo de coordenação e

colaboração, a busca e identificação de oportunidades e sua implementação

conjunta.

3.2.2 Oportunidades oferecidas pelo SCM

Um estudo da Mercer Consulting mostrou que as empresas que conseguem

implementar as melhores práticas de SCM tendem a destacar-se em relação à

redução dos custos operacionais, melhoria da produtividade dos ativos e

redução dos tempos de ciclo. Um outro estudo realizado pelo MIT identificou

como principais benefícios do SCM a redução de custos de estoque, o

transporte e a armazenagem, a melhoria dos serviços em termos de entregas

mais rápidas e produção personalizada, e o crescimento da receita devido à

maior disponibilidade e personalização.

3.2.3 – Da distribuição física ao Supply Chain Management

O conceito de Logística Integrada significou considerar como elemento s ou

componentes de um sistema todas as atividades de movimentação e

armazenagem que facilitam o fluxo de produtos desde o ponto de aquisição dos

materiais até o ponto de consumo final, assim como os fluxos de informações

que controlam e comandam os produtos em movimento.

O conceito de Supply Chain Management surgiu como uma evolução natural do

conceito de Logística Integrada. Enquanto a Logística Integrada representa uma

integração interna de atividades, o Supply Chain Management representa sua

integração externa, incluindo uma série de processos de negócios que interligam

os fornecedores aos consumidores finais. A gestão cadeia em sua totalidade

pode proporcionar uma série de maneiras pelas quais é possível aumentar a

produtividade e, em conseqüência, contribuir significativamente para a redução

de custos, assim como identificar formas de agregar valor aos produtos. No

primeiro plano, estariam a redução de estoques, as compras mais vantajosas, a

racionalização de transportes, a eliminação de desperdícios. O valor, por outro

lado, pode ser criado mediante prazos confiáveis, atendimento nos casos de

emergências, facilidade de colocação de pedidos, serviço pós-venda, e

desenvolvimento mais rápido de produtos.

A vertente mais rica no atual pensamento em Logística é sem dúvida o de

Supply Chain Management. Ela conjuga o processos logísticos, que tratam do

fluxo de materiais e informações dentro e fora das empresas, com os

relacionamentos que surgem ao longo da cadeia para assegurar seus melhores

resultados em termos de redução de desperdício e agregação de valor.

Em termos de conteúdo, os cursos de Logística têm-se destacado pelo uso de

sistemas informatizados e de inovações propiciadas pelo avanço nas

tecnologias de informações, tais como o EDI e as aplicações de Internet, que

trazem vantagens de tempo e facilitam a integração de elos na cadeia, bem

como a disseminação de conceitos gerenciais como o JIT, o QR, o ECR e o

CRP. Além da abordagem dos sistemas logísticos, o novo ensino de Logística

dá especial ênfase às pessoas e a seu relacionamento tanto dentro das

empresas (e suas distintas áreas), quanto entre as empresas em uma cadeia de

suprimentos. Outra tendência importante parece ser a utilização mais intensa de

tecnologias de informação no ensino da Logística, dando aos treinandos a

oportunidade de participarem de simulações de situações como as que irão viver

na realidade do mercado.

O novo ambiente competitivo e a evolução comercial do Mercosul trazem

notáveis oportunidades de trabalho para executivos brasileiros na área de

Logística. Há ainda dezenas de barreiras a serem superadas no processo de

integração, e uma delas é a falta de mão-de-obra, tanto no nível operacional,

quanto no gerencial.

A formação em Logística desempenha um papel fundamental na criação do

novo dirigente. Seu desenvolvimento deve ser potencializado em três grandes

linhas principais:

a aquisição do conhecimento necessário para desenvolver a Logística como

uma função superior, para assim poder exercê-la com a máxima eficácia,

utilizando em cada momento as técnicas e ferramentas necessárias, da forma

mais adequada;

a compreensão da função logística com uma perspectiva global e estratégica da

empresa e, portanto, com visão integradora e generalista de sua função;

a gerência de pessoas, permitindo-lhe assumir de maneira efetiva uma posição

de liderança sobre suas equipes, ativando a integração e o compromisso das

pessoas.

O desafio maior que se coloca ante as escolas brasileiras é o de acompanhar a

evolução do pensamento e dos estudos Logísticos, adaptando-os para as

práticas e peculiaridades de nosso país.

CAPÍTULO 4

Custeio Baseado em Atividades (ABC)

4.1 Importância dos Custos no SCM

É importante lembrar que o Gerenciamento da Cadeia de Suprimentos

(SCM), pressupõe a visão integrada de custos, considerando conjuntamente

todos os componentes da cadeia, inclusive estoques.(Novaes,2003).

Um exemplo simples ( Rushton e Oxley, 1989) nos ajuda a entender

melhor a importância do enfoque integrado na cadeia de suprimento. Um

fabricante de brinquedos plásticos embalava o produto em caixas de palpelão e

fornecia a mercadoria em pallets, a um grande varejista. A utilização dos pallets,

no caso, era uma exigência da empresa varejista. Uma análise, por parte da

indústria, mostrou que a embalagem de papelão era desnecessária, pois que

seu custo era significativo em relação ao baixo valor do produto. Esse, por sua

vez, tinha rigidez suficiente para ser diretamente embrulhado, justamente com o

pallet, numa proteção plástica, eliminando as caixas de papelão. Por outro lado,

segundo o setor de marketing da empresa, a embalagem não agradava nenhum

valor mercadológico ao produto. Consequentemente, a caixa de papelão foi

eliminada.

4.2 GASTO, CUSTO E DESPESA

O livro-texto sobre contabilidade de custos de Eliseu Martins apresenta,

logo no inicio, uma discursão sobre alguns conceitos básicos essenciais. Qual a

diferença entre custo e despesa? O que vem a ser gasto? Ao leitor interessado

em se aprofundar na questão de custos recomendamos aleitura desse

texto(Martins,2000).

Gasto, segundo Martins, é o sacrifício financeiro arcado pela empresa

para a obtenção de um produto ou serviço qualquer. Esse sacrifício pode ser

originado pela entrega efetiva do produto ou serviço, ou pela promessa de

entrega futura de ativos.

Já a noção de Custo está diretamente ligada à produção de bens ou

serviços. A empresa adquire matéria-prima, componentes e outros insumos

necessários à produção. Essas aquisições geram gastos diversos. O custo é um

gasto que só é reconhecido efetivamente como tal no momento de sua utilização

na fabricação de um produto ou na execução de um serviço. Por exemplo,

adimitamos que um operador logístico possua uma frota de 200 veículos e faça,

num certo momento, uma aquisição maciça de pneus, aproveitando uma oferta

especial do fabricante. O gasto correspondente à aquisição de pneus é lançado

na contabilidade financeira, mas o custo correspondente ao consumo de pneus

só se realiza quando o pneu, colocado na roda de um veículo, é consumido ao

prestar um serviço. Segundo Martins, custo é assim um gasto relacionado com

um bem ou serviço que concretiza na produção de outros bens ou serviços.

Despesas, por sua vez, representam gastos com bens ou serviços

consumidos, direta ou indiretamente, em atividades voltadas à obtenção de

receitas. Por exemplo, a comissão de vendedores é uma despesa, pois está

relacionada à obtenção de receitas através das vendas.

A Contabilidade de Custos é uma atividade relativamente recente pois,

até a Revolução Industrial, praticamente só existia a Contabilidade Financeira,

ou Geral. Antes da Revolução Industrial, a grande maioria das empresas tinha

atividades nitidamente comercial. Os produtos eram produzidos artesanalmente.

As empresas adquiriam os produtos dos artesões ou intermediários e os

comercializavam em suas lojas.

Nessa fase, a contabilidade era bastante simples: verificando os níveis de

estoque no início e no fim do período, e a quantidade de produto recebida

durante o mesmo, o contador calculava a receita total de vendas. Para isso

multiplicava a quantidade pela diferença entre preço ao consumidor e o gasto na

aquisição dos bens. Tinha assim o lucro bruto, do qual deduzia as despesas de

manutenção da loja durante o período(empregados, impostos, aluguel, despesas

financeiras). O resultado era lucro líquido da firma.

Na indústria, a situação é bem mais complexa, pois há trnsformação de

mão-de-obra em produtos e ocorrem gastos diferenciados com energia, mão-de-

obra e equipamentos. Se uma indústria produzir somente um tipo uniforme de

produto, vendendo-o em quantidades mais ou menos iguais e comiguais

condições de pagamento e de preço, o sistema convencional ainda pode ser

aplicado satisfatoriamente. O problema ocorre quando a fabricação começa a se

diversificar em termos de produtos, tipos de acabamento, formas de

comercialização etc. para essas situações, torna-se necessária uma

contabilidade de custos mais sofisticada.

Hoje, as empresas estão operando num ambiente extremamente

competitivo. Nesse contexto, a correta identificação dos custos, incorridos na

fabricação dos produtos e na prestação de serviços, permite definir preços mais

justos aos clientes, evitando que os concorrentes eventualmente ofereçam o

mesmo bem ou serviço a preços mais convidativos. É claro que uma boa

contabilidade de custos não faz milagres se não for acompanhada pela

racionalização dos métodos e aprimoramento da produção. Mas ajuda, em

muito, a identificação dos problemas e dos pontos críticos, que geram custos

muitas vezes for a do normal.

4.3 CUSTOS DIRETOS E INDIRETOS

Supondo que um operador logístico possua um centro de distribuição

com atividades diversas e atendendo vários clientes. Três tipos diferentes de

serviços são oferecidos:

Serviço A: recebimento, conferência, armazenagem, picking e entrega de

produto;

Serviço B: embalagem de produtos segundo especificações dos clientes;

Serviço C: crossdocking, realizado numa ala especial do depósito.

Supondo que os seguintes itens de custos, calculados mensalmente, precisam

ser alocados aos três diferentes serviços oferecidos pelo operador logistico:

Mão-de-obra no depósito; salários de supervisão; depreciação de equipamentos;

material para embalagem de produtos; aluguel do prédio; energia elétrica.

Analisando separadamente cada tipo de custo, observa-se o seguinte:

Mão-de-obra: a maior parte dos empregados é alocada às tarefas na medida

das necessidades, não havendo especialização de função. Há, no entanto,

registro dos tempos consumidos em cada atividade pelos trabalhadores.

Supervisão: parte das tarefas de supervisão corresponde aos chefes de equipe,

que têm suas atividades devidamente registradas. Mas há também os

supervisores gerais, que acompanham as atividades de toda empresa.

Depreciação de equipamentos: a empresa não registra os tempos de

utilização dos equipamentos por tipo de serviços. Assim, empilhadeiras são

utilizadas no descarregamento de veículos, tanto no serviço tipo A, como do tipo

C.

Material para embalagem de produtos: esse item é perfeitamente identificado

em relação ao tipo de serviço(B) e ao cliente.

Aluguel do prédio: é um gasto único mensal, sendo impossível alocá-lo de

forma precisa aos tipos de serviço oferecidos.

Energia elétrica: da mesma forma que o aluguel, trata-se de um custo global,

com desembolso mensal único.

Alguns desses custos podem ser relacionados diretamente com o produto ou

serviço. Por exemplo, o material para embalagem está diretamente relacionado

como serviço “B” e com os clientes que utilizam. Da mesma forma, os custos de

mão-de-obra podem, neste caso, ser diretamente relacionados com as

atividades e com os serviços, já que há um sistema de apontamento no

depósito. São assim denominados de custos diretos com relação aos serviços

oferecidos.

Outros itens de custo não permitem que se faça uma alocação objetiva aos

diferentes serviços. Qualquer alocação dos mesmos será feita de maneira

estimada, algumas vezes arbitrária e subjetiva. Por exemplo, o custo de aluguel

pode ser rateado pelos diferentes serviços de acordo com a área utilizada, mas

pode haver diversos serviços que utilizam a mesma área. Por exemplo, o

descarregamento de veículo na doca de recebimento atende os serviços “A” e

“C”,indiscriminadamente. Esse tipo de custo é denominado de custo indireto.

Alguns custos indiretos podem ser separados em duas ou mais partes, de forma

a permitir que uma ou mais parcelas resultantes possam ser transformadas em

custos diretos. Por exemplo, vimos que as atividades de supervisão envolvem a

supervisão direta no depósito, por parte dos chefes de equipe, e a supervisão

geral. O primeiro tipo de atividade, por ser devidamente registrado, permite a

determinação de custos diretos. Já a segunda deve permanecer como custo

indireto.

Essa quebra de alguns custos indiretos mostra um aspecto muito importante da

contabilidade de custos, uma vez que a contabilidade financeira é desenvolvida

e aplicada com outros onjetivos, muitas vezes somos obrigados a desdobrar

itens lançados pela primeira, de forma a compor uma estrutura de custos

adequada aos propósitos da empresa.

4.4 CUSTOS FIXOS E VARIÁVEIS

Outro conceito importante é o de custo fixo e custo variável. Ao se produzir bens

ou serviços, certos custos vão variar diretamente com a quantidade produzida.

Por exemplo, o custo mensal de mão de obra para descarregar manualmente

um certo tipo de veículo vai estar diretamente relacionado com a quantidade de

carga movimentada naquele período. Igualmente, o custo mensal de

combustível de um certo tipo de veículo de distribuição está diretamente

relacionado com a quilometragem mensal percorrida. Tais itens são

denominados custos variáveis, pois variam em função do volume produzido ou

de outra variável operacional qualquer bem definida.

Por outro lado, o aluguel mensal do depósito tem um valor previamente

determinado, e não varia com uma produção maior ou menor durante o mês. É

assim um custo fixo. Notar que a noção de custo fixo não implica uma rigidez

absoluta. Por exemplo, o custo de consumo de energia elétrica no depósito pode

variar um pouco mês a mês, mas é fixo, pois sua variaçãonão pode ser

explicada pelo volume de serviço produzido.

Muitas vezes os custos podem ser subdivididos em componentes fixos e

variáveis. Por exemplo, o custo mensal de manutenção dos veículos de

distribuição é formado por uma parcela constituida pelos gastos com peças de

reposição. Essa parcela pode ser relacionada à quilometragem do veículo,

sendo assim um custo variável. Admitindo que a empresa possua frota orópriae

tenha uma oficina mecânica para atender seus veículos, os gastos com mão de

obra na oficina, depreciação de máquinas etc., formam outro conjunto de gastos,

que não variam com quilometragem. Essa parcela vai ser, então, um custo fixo.

As despesas também podem ser fixas ou variáveis. Por exemplo, a

remuneração mensal do pessoal de vendas pode incluir uma parcela fixa e uma

parte que varia proporcionalmente ao montante das vendas. O autor lembra, que

as despesas envolvem todos os gastos ligados às atividades voltadas à

obtenção de receitas.

CAPÍTULO 5

Produção e Distribuição de Produtos na Economia Globalizada

Para atuar no mundo globalizado, as empresas precisam utilizar, de

maneira inteligente, as diversas formas de flexibilização. De fato, a flexibilização

das atividades empresarias é um assunto eminentemente atual. À medida que

os consumidores vêm exigindo atendimento rápido e a oferta de ampla

variedade de produtos, e à medida que a concorrência consegue atingir níveis

de desempenho considerados impossíveis alguns anos atrás, a flexibilização

das operações aparece como uma medida estratégica importante. No processo

produtivo, mais flexibilidade significa maior habilidade de se adaptar às

necessidades e preferências dos consumidores, responder eficazmente à

spressões da concorrência e ficar mais próximo dos mercados através de um

sistema de distribuição eficaz.(Novaes,2003).

5. 1 Níveis de Planejamento

Três níveis diferente de planejamento empresarial podem ser identificados,

dependendo do horizonte visado, a saber: estratégico, tático e operacional

( ballou, 1998). O nível estratégico considera horizontes de mais de um ano e

utiliza dados mais agregados. O operacional envolve decisões de curto prazo,

algumas vezes dentro do período de uma hora ou de um dia, e utiliza dados

transacionas. Finalmente, o nível tático se situa entre os dois extremos, tanto no

que se refere ao prazo, como no que dis respeito ao tipo de dado necessário.

Por exemplo, no caso de um operador lofístico, o planejamento operacional da

distribuição de produtos corresponde a definir diariamente os roteiros de

entrega, a alocação dos veículos às rotas, a alocação dos motoristas aos

veículos, e assim por diante. O planejamento tático , normalmente realizado

pelos gerentes envolve a análise e a definição da oferta para atender às

variações sazonais da demanda (área de armazém, veículos, equipamentos de

movimentação), a programação da contratação de pessoal extra para períodos

de demanda de pico etc. esse planejamento é feito para um horizonte de alguns

meses, quase sempre menor do que um ano. Finalmente, o planejamento

estratégico é realizado no nível da Diretoria, e envolve decisões de expansão

da empresa ( instalação de novas unidades, por exemplo), introdução de novos

produtos e serviços, novas formas de distribuição etc. obviamente, as decisões

envolvidas neste caso comtemplam prazos bem mais longos.

5.2 Conceitos e Tipos de Flexibilização

Em que pese sua inegável importância atual, o conceito de flexibilidade e o

contexto em que ela costuma ocorrer parecem não serem plenamente

entendidos de forma clara e uniforme. A literatura especializada apresentas um

grande número de trabalhos sobre o assunto. Em particular, o trabalho de Vidal

e Goetschalckx (1997) dá uma boa visão geral do problema. Também de

interesse são os trabalhos de Gerwin (1993) e Jordan Graves (1995). Esse

último trata mais especificamente da questão da flexibilidade na indústria

automobolística.

5.3 O Contexto da Flexibilidade

De uma maneira geral, os executivos das empresas líderes encaram a

flexibilidade sob dois aspectos principais:

a variedade de produtos, processos, mercados, e atividades com que a empresa

tem de atuar;

o grau crescente de incerteza que prevalece na economia, nas finanças e nos

mercados, exigindo grande habilidade por parte das empresas na tomada de

decisões, diante das variações nos níveis de demanda, nas taxas de câmbio,

nas restrinções políticas etc.

No curto prazo, a variedade nas operações industriais implica a necessiade de

se mudar frequentemente o mix de produtos, como também exige o reajuste

permanente dos cronogramas previamente planejados. Em prazos um pouco

mais longos, o mix existente passa a ser insatisfatório em termos

mercadológicos, exigindo o constante desenvolvimento de novas linhas e novos

tipos de produtos.

Os níveis de incerteza significam que a empresa é solicitada, muitas vezes, a

responder rapidamente a mudanças inesperadas na demanda de seus produtos,

obrigando-a a introduzir produtos novos no mercado, ou modificações súbitas

nos cronogramas de investimentos e nos planos estratégicos. No longo prazo,

as incertezas dificultam as decisões no que se refere ao desenvolvimento de

novos produtos, no uso da mão de obra e de novas tecnologias, e nos

investimentos a eles associados.

Nesse contexto cambiente, um dos elementos na economia globalizada é a

flexibilidade crescente com que as empresas líderes, classe mundial, estão

imprimindo em suas estratégias de manufatura e de logística. De um lado, a

rápida evolução das tecnologias de comunicação tem causado uma certa

uniformização parcial, mas economicamente importante, na demanda de

produtos por parte de povos os mais diversos, vivendo nos vários continentes.

Isso abre uma oportunidade importante para as empresas industriais se

beneficiarem de economias de escala.

Em consequência, as indústrias estão aumentando substancialmente a

variedade de seus produtos e, ao mesmo tempo, localizando novas facilidades

produtivas em pontos estratégicos do globo, por meio de aquisições, fusões, ou

novas instalações. De outro lado, apesar de alguns movimentos protencionistas

e problemas financeiros observados no mundo, o comércio internacional vem

expandindo, com uma crescente procura por parte das grandes empresas por

novos fornecedores, numa escala global( Cox e Lamming, 1997).

Esta ênfase crescente na flexibilização é devida à competição acirrada no

mercado mundial, com as firmas lutando para aumentar seu market share e

suas margens, ao mesmo tempo introduzindo novos produtos e constantemente

aperfeiçoando suas operações. O ambiente no qual essas empresas operam é

difuso, cheio de incertezas: variações nas taxas de câmbio, níveis de demanda

oscilantes, custos de mão de obra muitas vezes crescentes, crises financeiras

internacionais e regionais, para mencionar apenas algumas. Em geral,

presentemente os seguintes fatores governam o cenário global ( Cohen e

Huchzermeier, 1999):

redução mundial das barreiras comerciais entre países, atrés do

desenvolvimento de zonas econômincas regionais, formadas por diversas

nações, tais como o Mercosul, a Alca e a Comunidade Econômica Européia;

expectativas crescentes e convergentes de consumo por produtos de maior

valor agregado, com variedade e disponibilidade em todos os mercados;

obrigações financeiras para atender aos novos padrões de segurança dos

produtos, à proteção ambiental e à reciclagem de produtos;

volatilidade crescente nos mercados financeiros e cambiais.

Nesse contexto, as companhias multinacionais líderes estão adotando uma nova

estratégia competitiva, a do Supply Chain Management Global, com

coordenação crescente entre subsidiárias locais, fornecedores, distribuidores,

varejistas, e operadores logísticos. Não somente fluxos de materiais são

administrados globalmente, mas também os fluxos fr informação e de dinheiro. A

competitividade de uma indústria de manufatura é determinada, principalmente,

pela flexibilidade embutida no projeto de sua rede da cadeia de suprimento,

incluindo abastecimento de matéria-prima e de componentes, manufatura e

distribuição.

As teorias que buscam explicar a estratégia típica da empresa multinacional têm

procurado analisar porque uma firma, na vida real, consegue se beneficiar das

operções transnacionais, desde que, à primeira vista, pode nos parecer que o

cenário global está longe de ser atraente(Kogut e Kulatilaka, 1994). De fato, a

vantagem de operar internacionalmente, quando comparada com as operações

domésticas puras, reside nas opções muito mais flexíveis que as atividades

multinacionais trazem para a empresa global.

5.4 Níveis de Flexibilização

Flexibilidade de processo, que é a forma mais simples, explora as possibilidades

de se alterar as quantidades dos produtos manufaturados em resposta a

mudanças nos níveis de demanda (Jordan e Graves, 1995)

Conclusão

Dando enfoque à logística como fator de redução do custo na tomada de decisão e na cadeia de valor. A logística envolve uma gama de atividades que se preocupam com o fluxo material, desde o ponto de fornecimento até chegar ao consumidor final. O grande enfoque neste sistema complexo de chegar há um preço competitivo e ainda obtendo uma boa margem de lucro, sem perder a qualidade de seus produtos é a tomada de decisão na cadeia de valor.

Desde a década de 90, todos só relacionavam logística ao transporte. Naturalmente , tratava-se de uma visão arcaica e bastante operacional da logística, pois não se compreendia que era para um desempenho competitivo das organizações, precisa-se mais do que um simples deslocamento de cargas de um ponto a outro. É necessário um conjunto de atividades, que permita a movimentação de um fluxo material, de forma eficiente e eficaz, desde um ponto fornecedor até um ponto consumidor. Dentre essas atividades, está o transporte.

.A escolha do tema justifica-se pelo fato de que no atual ambiente competitivo no qual as empresas atuam, com a globalização trazendo consigo incertezas econômicas, um cenário cada vez mais complexo e variado, no qual a fidelidade do cliente, as parcerias com os fornecedores, a armazenagem, os meios de comunicação, o transporte e a distribuição são algumas das variáveis que devem ser consideradas, as implicações para a subsistência das empresas no mercado atual são muitas.

Dentro deste contexto a empresa deve adotar soluções rebuscada de elementos que possam fazer a diferença no mercado e a logística nesse aspecto, apresenta-se como uma importante ferramenta. Através de uma gama rica de recursos flexíveis ela permite a minimização de custos e possibilita a disponibilização de serviços com níveis de qualidade elevados possibilitando à empresa definir diferenciais positivos para alcançar vantagem competitiva no mercado.

REFERÊNCIAS BIBLIOGRÁFICAS

ARNOLD, J. R. Tony. Administração de Materiais. São Paulo : Atlas, 1999.

BALLOU, Ronald H. Logística Empresarial: transportes, administração de

materiais e distribuição física. São Paulo : Atlas, 1993.

_________________. Gerenciamento da cadeia de suprimentos/logística

empresarial. São Paulo : Bookman, 2006.

BERTAGLIA, Paulo Roberto. Logística e Gerenciamento da Cadeia de

Abastecimento. São Paulo : Saraiva, 2006.

BERCH, Michel de Mattos, Logística e Globalização: (2005). Disponível em

http//www.zemoleza.com.br/Acesso em 22 de Setembro de 2006.

FLEURY, Paulo Fernando, WANKE,Peter e FOSSAT, Kleber Figueredo:

Logística Empresarial(2005). Disponível em http//zemoleza.com.br / Acesso

em 22 de Setembro de 2006.

NOVAES, Antonio Galvão, Logística e Gerenciamento da Cadeia de

Diistribuição, 2001. Editora Campus, 2001.

(Cox e Lamming, 1997),

(Cohen e Huchzermeier, 1999)

(Kogut, e Kulatilaka, 1994)

(Jordan e Graves, 1995)