Embed Size (px)

Citation preview

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

1

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

ESCUELA DE ADMINISTRACIÓN DE EMPRESAS

MODALIDAD ABIERTA Y A DISTANCIA

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN

TARJETAS DE CRÉDITO Caso Práctico: Aplicación de la normativa vigente de la Ley

General de Instituciones Financieras, Superintendencia de Bancos y Seguros - 2010

Tesis previa a la obtención del título de Ingeniería en Administración de Empresas

AUTOR: PAULINA MARISOL ORTIZ BETANCOURT

DIRECTOR: ING. LEONARDO POMA

CENTRO UNIVERSITARIO QUITO

2010

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

2

CERTIFICO:

Que el presente trabajo de investigación, fue realizado por la egresada

Sra. Paulina Ortiz Betancourt, el cual ha sido cuidadosamente revisado

por mi parte, por lo que he podido constatar que cumple con todos los

requisitos de fondo y forma establecidos por la Escuela de Administración

de Empresas, por lo que autorizo su presentación.

Lo certifico.- Loja, 11 de enero de 2010

Ing. Leonardo Poma DIRECTOR DE TESIS

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

3

AGRADECIMIENTO

A María de Lourdes Idrovo, por ser la constructora y mejor promotora

de mi trabajo; por creer en mi, por las oportunidades de crecimiento

personal y profesional, por las lecciones de vida que cada día me ha

enseñado, para ella MI GRATITUD INFINITA.

Al Magíster Pablo Nájera Albán, por su paciencia, por ser siempre

incondicional, por tantas cosas todas diferentes y geniales, que me

incentivaron en muchos sentidos a seguir adelante y sin usted esto no

hubiera sido posible. GRACIAS

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

4

“La confianza y fe que no recibimos

se convierte en fortaleza y tesón

cuando somos grandes y seguros”

Anónimo

DEDICATORIA

A Dios por ser mi fortaleza, por darme todo lo que tengo y más…

A Paola y Rodrigo Ricardo por ser mi fuerza y escudo a lo largo de mi

vida…

A mi Madre y a mi mamá Carmelita por sembrar los cimientos que

afianzan todos mis actos…

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

5

CESIÓN DE DERECHOS

Yo, Paulina Marisol Ortíz Betancourt, declaro ser autora del presente

trabajo y eximo expresamente a la Universidad Técnica Particular de Loja,

y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente, declaro conocer y aceptar la disposición del art. 67 del

Estatuto Orgánico de la Universidad Técnica Particular de Loja, que en su

parte pertinente, textualmente dice: “Forman parte del patrimonio de la

Universidad la propiedad intelectual de investigaciones, trabajos

científicos o técnicos de tesis de grado que se realicen a través, o con el

apoyo financiero, académico o institucional (operativo) de la Universidad”.

Paulina Ortiz Betancourt AUTORA

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

6

INDICE

CERTIFICACION DIRECTOR DE TESIS ii AGRADECIMIENTO iii DEDICATORIA iv CESION DE DERECHOS v INDICE vi

INTRODUCCIÓN 1

CAPÍTULO I: ¿CÓMO FUNCIONAN LAS TARJETAS DE CRÉDITO? 4 1. Glosario de términos 4 2. Clases de tarjetas de crédito 4

2.1. Tarjetas de crédito y débito 4 2.2. Tipos de tarjetas básicas 7 2.3. Tarjetas de crédito prepago 8 2.4. Tarjeta de crédito virtual 10 2.5. Tarjeta de puntos 12 2.6. Tarjetas de descuento 13 2.7. Tarjetas de crédito revolving 20

3. Formas y comportamiento de pago de las tarjetas por parte de los clientes 21

4. Estados de cuenta 25 4.1. Información del estado de cuenta 25 4.2. Legislación vigente 26

CAPÍTULO II: LEGISLACIÓN VIGENTE 28 1. Ley General de Instituciones del Sistema Financiero 28 2. Reglamento a la Ley General de Instituciones del Sistema

Financiero 29 3. Codificación y Resoluciones Superintendencia de Bancos y

Seguros y Junta Bancaria 31 4. Legislación comparada: Venezuela, Perú y Ecuador 32 5. Cálculo de tasas de interés 37 6. Derechos y obligaciones del usuario y las entidades

financieros 40 CAPÍTULO III: HERRAMIENTA Y MANUAL PARA EL CALCULO DE INTERESES 47 1. Consideraciones generales 47

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

7

2. Desarrollo de la herramienta 52 3. Manual de la herramienta 52 4. Casos prácticos por tipo de tarjeta 65

CONCLUSIONES 70

RECOMENDACIONES 73 BIBLIOGRAFÍA 75

ANEXOS Y ADJUNTO 76 ANEXO 1.- Glosario de Términos ANEXO 2.- Número de tarjetas por clase en Ecuador a septiembre de 2009 ANEXO 3.- Legislación Comparada: Venezuela, Perú y Ecuador ANEXO 4.- Matemáticas Financieras ADJUNTO.- Herramienta para el cálculo automático de intereses en tarjetas de crédito – medio magnético

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

8

INTRODUCCIÓN

Dada la variedad de metodologías utilizadas por los emisores y/o

administradores (instituciones financieras) de tarjetas de crédito

para el cálculo de intereses, presenta confusión tanto al usuario

como al ente de control lo que conlleva una dificultad en la

resolución de los reclamos puesto que solicitar una explicación a la

institución financiera se vuelve engorrosa, demorada y confusa.

Se requiere aparejar una herramienta automática que permita

aplicar la normativa existente para que el aspecto diferenciador,

entre las instituciones financieras que ofertan este producto, sea la

tasa de interés aplicada y el servicio prestado.

La motivación para el desarrollo del presente trabajo está basada

en el funcionamiento y tipo de tarjetas de crédito, así como las

formas y comportamiento de pago de las mismas por parte de los

tarjetahabientes, como se observa en el Capítulo I.

De la misma forma, como en todo producto financiero se exponen

los derechos y obligaciones de las entidades emisoras como de los

usuarios de las tarjetas de crédito, es necesario presentar en el

capítulo II, el reglamento a la Ley General de Instituciones del

Sistema Financiero, así como la Codificación de Resoluciones de

la Superintendencia de Bancos y Seguros y de la Junta Bancaria,

para con ello proponer una modificación de la norma existente, ya

que la legislación vigente ecuatoriana, no dispone de una

herramienta que respalde el cálculo de los interés, en todas las

entidades del sistema financiero.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

9

Para enmarcar en la teoría y la legislación la presente investigación

se realizaron los capítulos I y II; mientras que en el capítulo III, se

desarrolla la Herramienta y el Manual para el Cálculo de Intereses

–materia central del presente trabajo-, considerándose el

comportamiento de pagos de los tarjetahabientes; y principalmente,

las discriminación de cada consumos por su tipo –corriente,

corriente con costo, diferido propio, diferido corriente, intereses y

costos y pagos y notas de crédito-; y, la estandarización y

simplificación en el cálculo en sí. Esta metodología propuesta

obligaría a las instituciones financieras a adoptar como factor

diferenciador el servicio y las tasas de interés aplicadas y no la

forma de cálculo de los intereses. Todo esto pretendería lograr los

siguientes objetivos:

- Dotar de una herramienta automática para el cálculo de

intereses relacionados con la tarjeta de crédito a la

Subdirección de Atención a Clientes de la Superintendencia

de Bancos y Seguros.

- Dar un sustento técnico a la normativa relacionada con el

cálculo de intereses de los consumos de las tarjetas de

crédito.

- Estandarizar el cálculo de intereses que realizan los

emisores y/o administradores (instituciones financieras) por

los consumos a través de tarjetas de crédito.

- Posible modificación de la norma existente.

Además, la contribución en la implementación de una herramienta

que aporte al control de la Subdirección de Atención a Clientes de

la Superintendencia de Bancos y Seguros sobre uno de los

productos bancarios más difundidos y con alto riesgo en el

mercado tanto a nivel nacional como internacional, es un motivador

profesional que me permite mantener estándares permanentes de

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

10

excelencia, a través de investigación continua y siguiendo cerca los

comportamientos del usuario de tarjetas de crédito.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

11

CAPÍTULO I

¿CÓMO FUNCIONAN LAS TARJETAS DE CRÉDITO?

1. Glosario de términos

Para poder comprender mejor el producto financiero tarjetas de

crédito es necesario contar con un glosario de términos más

comunes y que se encuentran detallados en el Anexo 1.

2. Clases de tarjetas de crédito

2.1. Tarjetas de crédito y débito

Las dos clases de tarjetas de

crédito más comunes son las

tarjetas de crédito, y las tarjetas de

débito. Ambas son emitidas por

entidades bancarias y sirven tanto

para comprar, como para obtener

dinero en efectivo.

La principal diferencia entre ambas es que, con la de

débito únicamente se podrá sacar dinero en un cajero, o

pagar un producto si se tiene efectivo en la

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

12

cuenta asociada, mientras que las de crédito, y como su

propio nombre indican, otorgan un crédito a su titular, que

suele ser mensual y negociable, pudiendo ser usadas

aunque no se disponga en ese momento de efectivo en

la cuenta.

¿Qué es tarjeta de débito?

Una tarjeta de débito es aquella que, al realizar una

operación con esta, genera un cargo directo por el

importe de la operación en la cuenta corriente ó de

ahorros del cliente.

Para disponer de una tarjeta de débito se requiere tener

una cuenta corriente ó de ahorros del banco que emite la

tarjeta.

¿Cómo funciona la tarjeta de débito?

Las tarjetas de débito pueden

operar en cajeros automáticos

para efectuar disposiciones de

efectivo o consultas de

operaciones.

Se puede realizar compras con tarjetas tal como ocurre

con las tarjetas de crédito, siempre y cuando exista

disponibilidad en la(s) cuenta(s) asociada(s).

Diferencias entre las tarjetas de crédito y débito

Hay muchas diferencias entre las tarjetas de crédito y

débito. No obstante la diferencia fundamental es que en

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

13

las tarjetas de débito, el pago es extraído al instante, de

la cuenta corriente o de ahorro asociada, de manera que

no se esta "pidiendo" un crédito que más tarde generará

un interés.

En las tarjetas de crédito, el usuario puede pagar y retirar

dinero incluso si su cuenta no dispone de fondos en ese

momento, ya que aplaza el cobro hasta el siguiente mes.

En cambio, la tarjeta de débito, adeuda inmediatamente

en la cuenta del usuario los cargos que se realizan, en

principio, hasta el límite de los fondos de dicha cuenta.

Las tarjetas de crédito cuando se utilizan para retirar

dinero o fraccionar pagos de productos, suelen llevar

aparejados unos intereses; permiten hacer compras sin

necesidad de desembolsar la totalidad del dinero en el

momento, el usuario puede pagarlo en varios plazos.

Como la posesión de tarjetas de crédito lleva implícita la

concesión de crédito por parte de las entidades

bancarias, se exige el requisito mínimo de unos ingresos

estables.

Las tarjetas de débito también son un medio de pago,

pero en este caso se genera el débito directo en la

cuenta del titular, es decir que los gastos que se paguen

con tarjetas de débito se descuentan directamente del

saldo en cuenta asociada.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

14

Seguridad de las tarjetas de débito

Al cargarse directamente el consumo en la cuenta, puede

haber más problemas con la devolución en el caso de

fraude con tarjetas.

Es por esta razón por la que los expertos recomiendan

utilizar estas tarjetas para compras pequeñas y reservar

la tarjeta de crédito para los grandes gastos y las

compras por internet.

Ventajas de las tarjetas de débito

Las tarjetas de débito participan de todas las ventajas de

las tarjetas de crédito. El principal atractivo que ofrecen

estas tarjetas es la posibilidad de controlar lo que se

gasta y no endeudarse.

2.2. Tipos de tarjetas básicas

Tarjetas de crédito clásicas

Son las tarjetas de crédito más comunes. El límite de

utilización en establecimientos comerciales oscila entre

US$ 30 y US$ 1,500 mensuales, dependiendo de la

entidad financiera y el perfil del cliente.

Tarjeta de crédito oro y platino

Se distinguen físicamente por su color dorado o platino.

El límite de utilización de estas tarjetas en compras

fluctúa entre US$ 7,000 y US$ 30,000 mensuales,

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

15

mientras que, el de efectivo es normalmente de US$

1,000, con restricciones por día, semana, mes.

2.3. Tarjetas de crédito prepago

Este tipo de tarjeta sirve para controlar el gasto, y sobre

todo para realizar pagos con tarjetas en internet. Solo

consume lo que previamente se ha transferido a la

tarjeta, el límite lo asigna el tarjetahabiente.

Tarjetas de tiendas

Estas tarjetas son emitidas por establecimientos

comerciales, y no por entidades bancarias. Se denomina

tarjetas de compra, o tarjeta de cliente. El importe de los

bienes y servicios adquiridos con ellas se carga en una

cuenta bancaria del usuario en un plazo único prefijado,

normalmente mensual, con una financiación a coste cero.

En otros casos, los pagos se realizan en las mismas

casas comerciales –Casa Tossi, Etafashion, De Pratti,

etc.-.

Algunas sirven también para fraccionar los pagos, por lo

que suelen cobrar los correspondientes intereses,

elevados por lo general. No es habitual que por este tipo

de tarjetas, se cobre cuota alguna.

Las tarjetas de crédito prepago cada vez se hacen más

populares. Este tipo de tarjetas ofrecen una serie de

ventajas sobre las tarjetas de crédito convencionales.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

16

¿Cómo funcionan las tarjetas de crédito prepago?

Una tarjeta de crédito prepago es una tarjeta similar a la

tarjeta crédito convencional con la única diferencia de

que el límite de gasto de la tarjeta está determinado por

la cantidad de dinero que se haya cargado previamente

la misma. Por lo tanto, la tarjeta no le concede ningún

crédito. Primero carga dinero en la tarjeta para después

retirar efectivo en cajeros o pagar consumos.

Ventajas y desventajas de las tarjetas de crédito prepago

Todo el mundo, incluido aquellos con un mal historial de

crédito pueden obtener una tarjeta de crédito prepago.

No se exigen requisitos para tarjeta de crédito. No hace

falta entregar ni roles de pago, declaraciones de

impuestos ni nada de eso. En todos los casos se

aprueban la concesión de la tarjeta.

La tarjeta prepago le permite controlar mucho mejor el

nivel de deuda tarjeta crédito, ya que el límite de la

tarjeta depende de la cantidad de dinero que haya

cargado previamente en la tarjeta.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

17

Este tipo de tarjetas son aceptadas en los mismos sitios

que el resto de tarjetas. Son aconsejables para realizar

pagos por Internet.

Esta tarjeta obtiene mayor control sobre los gastos y

hábitos de consumo.

Tiene las mismas medidas de seguridad que los otros

tipos de tarjetas de crédito. Dispone de un PIN y de las

mismas medidas contra "fraude tarjetas de crédito"

2.4. Tarjeta de crédito virtual

No son tarjetas físicas sino simplemente números de

tarjeta emitidos por la entidad emisora. Se solicitan al

banco o a la entidad emisora que te concede un

número de tarjeta crédito virtual.

Este número es el que se introduce en los formularios

de pago cuando se realiza alguna compra por internet

o realiza algún pedido por teléfono.

Las tarjetas virtuales son de prepago de forma que

debe cargarla previamente transfiriendo dinero desde

una cuenta corriente o de ahorros o desde otra tarjeta

de crédito. Puede cargar el dinero que quiera,

limitando el riesgo.

Puede volver a transferir el dinero de nuevo a la

cuenta corriente o de ahorros, si no hubiese utilizado

el saldo de la tarjeta virtual.

Hay tarjetas virtuales con una duración limitada, de

forma que sólo sirven para un periodo determinado,

cancelándose una vez transcurrido este vencimiento.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

18

¿Para qué sirve una tarjeta de crédito virtual?

Minimiza el riesgo de fraude de la tarjeta de crédito en

los pagos por internet y por teléfono de diferentes

formas:

Estableciendo el límite de de la tarjeta: se puede

elegir importe máximo de la tarjeta recargándola con

la cantidad que desee. Si realiza un pago por

internet, carga sólo la cantidad necesaria para dicho

pago.

Cambiando el número de la tarjeta. Puede solicitar un

nuevo número cuando se requiera.

Limitando el vencimiento: Puede solicitar una tarjeta

para un día o días determinados.

Existen dos clases de tarjetas virtuales:

Tarjetas Virtuales Identificadas

Al solicitarla, el titular debe acreditarse con su documento

de identificación y facilitar sus datos personales, ejemplo:

Tarjeta Virtual Yahoo! Identificada.

Tarjetas Virtuales Anónimas

Como dato de identificación, el titular únicamente debe

indicar su dirección de correo electrónico (e-mail),

ejemplo: Tarjeta Virtual Anónima: Tarjeta Virtual Terra.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

19

2.5. Tarjeta de puntos

No son tarjetas tradicionales (crédito o débito). Es parte

integral de un programa de fidelización, por el que

se ofrecen regalos (descuentos, viajes, premios, etc.) por

el consumo de productos de una entidad determinada.

Son tarjetas que benefician al pagar con la tarjeta.

Ejemplo: Diners Club Advantage AA, bonifica con puntos

las compras que se realicen con sus tarjetas.

Tarjetas de empresas-corporativas

Son aquéllas destinadas a cubrir los gastos de

aprovisionamiento, viajes y representación de las

empresas. Estas también pueden estar en función de la

forma de pago, de crédito o débito. Como funcionan:

Las tarjetas de fidelización son gratis y permiten el

registro de los puntos por las compras realizadas en

una tienda determinada.

Los puntos acumulados permiten obtener de forma

gratuita regalos, descuentos, los regalos y los puntos

necesarios se publican en folletos.

Tipos de programas de fidelización

Programas de puntos que permiten acceder a regalos:

Vip, MoviStar, Lanpass y las aerolíneas, permiten al

cliente acumular puntos para canjear por regalos,

beneficiarse de descuentos e incluso viajar gratis.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

20

Bonos canjeables

Como la tarjeta Visa Lanpass y la Diners Club Advantage

AA obtiene puntos canjeables por vuelos. Cupones de

descuento en la compra de productos, la tarjeta Visa

Ferrisariato (permite realizar pagos en Ferrisariato y

aplazar los pagos, con precios promocionales). Con las

compras se obtiene puntos canjeables por regalos.

2.6. Tarjetas de descuento

Son tarjetas que devuelven un

porcentaje de las compras

realizadas con la tarjeta realizada

durante un periodo determinado.

Son un tipo de tarjetas de puntos

ya que dan beneficios según el gasto realizado en la

tarjeta.

La mayoría de las tarjetas de puntos ofrecen regalos,

puntos de viajes, vuelos de avión etc. Las tarjetas

descuento sin embargo, la devolución consiste en dinero

en efectivo, un porcentaje de lo gastado durante el

periodo.

¿Cómo funcionan las tarjetas de descuento?

El sistema es muy sencillo. Una vez aceptada la solicitud

para la tarjeta con descuento, al final de cada mes, en el

estado de cuenta mensual, se calculará el descuento

aplicado y la cantidad a devolver.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

21

¿Qué descuento se obtiene con la tarjeta de descuento?

Depende de la las condiciones de la tarjeta. Hay

distintas ofertas en el mercado y conviene siempre hacer

comparación de tarjetas. Normalmente la cantidad a

devolver oscila entre el 0.5% y el 5% aunque que

algunas puede alcanzar el 15%. Otras veces el emisor

de la tarjeta tiene acuerdos con establecimientos

específicos en donde obtiene descuentos más

importantes. Por ejemplo en cualquier caso siempre es

importante leer la letra pequeña de las condiciones de la

tarjeta en donde pueden incluirse otras particularidades.

Son tarjetas tan efectivas como cualquier otra tarjeta de

puntos. La diferencia esta en que en vez de obtener un

regalo, o billetes de avión gratis, lo que ofrece es dinero

en efectivo. No quiere decir que el descuento en dinero

sea mejor que las promociones ofrecidas por otras

tarjetas. A veces los regalos de otras tarjetas tienen más

valor que el propio descuento en efectivo.

¿Cómo obtener el mayor beneficio con las tarjetas

descuento?

Hay dos trucos para maximizar los beneficios con las

tarjetas de descuento:

Sustituir gastos cotidianos que anteriormente se

realizaba con dinero en efectivo utilizando la tarjeta,

por ejemplo: compras en supermercados, gasolina,

libros, compras básicas. Nunca utilizar la tarjeta para

realizar compras extraordinarias ni gastos

innecesarios.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

22

Pagar dentro del plazo, nunca aplazar la deuda.

Aplazar el saldo implican intereses y comisiones más

que compensan el beneficio que se obtiene en los

descuentos.

Si se utiliza de esta forma la tarjeta existirá beneficios

de unos descuentos periódicos y de compras diarias,

alcanzando mucho más gangas. Cuando se obtiene

el descuento el pago del descuento normalmente se

realiza en el propio saldo, disminuyéndolo. El periodo

varía según la tarjeta.

Tarjetas descuento: Toda la información

TARJETAS DE CRÉDITO VISA Y MASTERCARD

La principal diferencia entre las tarjetas de crédito Visa y

las tarjetas MasterCard, es el esquema

de funcionamiento.

Para el consumidor final, apenas hay diferencia entre las

tarjetas de crédito Visa y las MasterCard. Son tarjetas

que son aceptadas en la mayoría de los establecimientos

en el mundo, y es muy raro encontrar un sito que

acepten solo una de ella.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

23

Ni Visa ni MasterCard, emiten tarjetas por sí mismas.

Son los bancos en los distintos países quienes emiten la

tarjeta utilizando uno cada uno de lo métodos de pago.

Cuando se paga intereses, comisiones y otros gastos no

se lo paga a Visa o MasterCard sino al banco que emite

la tarjeta.

Visa y MasterCard cobran a estas entidades bancarias

por la utilización de sus sistemas de pago. En definitiva,

Visa del Banco XX puede ser bastante diferente en sus

condiciones a la del Banco YY, aun siendo las dos Visa.

Los usuarios finales, por lo tanto no tienen que

preocuparse en exceso si una tarjeta es Visa o

MasterCard. Lo que se debe observar son las

condiciones particulares de una tarjeta, es decir que las

comisiones e intereses específicas cargadas por el

banco.

Se puede tener las dos tarjetas una de MasterCard y otra

Visa en el caso de que algún establecimiento acepte sólo

uno de los medios de pago.

TARJETA AMERICAN EXPRESS

Muchos usuarios de tarjetas rehúsan solicitar tarjeta

American Express, porque piensan que hay menos sitios

donde se pueden pagar con ellas. Aunque hay algo

de cierto en esto, la tarjeta American Express no puede

considerarse como una tarjeta de pago diario, sino como

una tarjeta suplementaria que se puede utilizar en viajes

y en negocios.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

24

Las tarjetas American Express hay que considerarle los

beneficios que aporta.

Sin límite preestablecido

La tarjeta no tiene límite de crédito. Otro mito de las

tarjetas de crédito es que una tarjeta de ricos. Esto no es

así, pero si debe garantizar algunos ingresos. Ya que su

límite no se establece de antemano sino que es mucho

más flexible dependiendo de los recursos y previsión de

gasto.

Responsabilidad limitada

En caso de uso fraudulento de la tarjeta, su

responsabilidad se limita, si se notifica.

Tiene una protección adicional por fraude en pagos por

internet.

Sistema de Puntos

Se dispone de un punto por cada dólar gastado que

puede canjearlo por regalos o transferirlos a otros

sistemas de puntos que colaboren con American

Express.

TARJETA DINERS CLUB

La mayor ventaja que ofrecen las tarjetas de crédito, es

la de poder olvidarnos totalmente del manejo de efectivo,

y relajarnos a disfrutar de una tarde de compras, una

buena comida en un restaurante, o incluso un viaje o un

evento importante al que se quiera asistir.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

25

Claro que para esto, es necesario contar con una tarjeta

que nos brinde seguridad y comodidad, pero sobre todo

que sea mundialmente aceptada en comercios de todo el

mundo. Y ya que se pidiendo, que nos ofrezca además

algún beneficio que otro, no solo al momento de hacer

nuestras compras, sino también, y sobre todo, al

momento de pagarlas.

Una buena opción en este punto es la Diners Club

Internacional, una tarjeta con múltiples beneficios tanto

para quienes viajan como para quienes se quedan

siempre en su ciudad, con distintas opciones de

financiación que la convierten en una excelente

alternativa para quienes quieran mantener sus gastos

controlados, sin pagar tasas desorbitadas ni costos de

mantenimiento excesivos.

Una de las mayores ventajas que ofrece esta tarjeta, es

que todos los beneficios se aplican no solo al titular de la

misma, sino también a todos los usuarios adicionales que

utilicen una extensión de esta, siendo una opción

particularmente ventajosa para quienes comparten su

cuenta con toda la familia.

Algunas de las características más destacadas de la

Diners Club International nos remiten a:

Servicio de débito automático.

Emisión de tarjetas adicionales sin costo alguno para

hijos mayores de 14 años y para familiares (o no)

mayores de 18 años.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

26

Contratación de pólizas de seguros de vida, automóvil

y hogar, que pueden ser pagados hasta en 12 cuotas.

Acceso a salas VIP en los aeropuertos más

importantes del mundo.

Servicio de auxilio mecánico con cobertura en toda la

región a un muy bajo costo adicional.

Puede cargar combustible en cualquiera de las

estaciones adheridas sin recargo.

Aumento temporal de la línea de crédito al viajar al

exterior, realizando una sencilla llamada telefónica a

cualquiera de los centros de asistencia al cliente.

Adelantos en efectivo en los distintos cajeros

automáticos habilitados.

En lo que respecta a la financiación, la Diners Club

International le ofrece la posibilidad de financiar hasta

el 97% de las compras en hasta 24 cuotas fijas, para

que puedas desembolsar montos mayores de dinero

sin que esto tenga un impacto tan fuerte en el bolsillo.

Además, los clientes de la tarjeta estarán accediendo al

programa Diners Club Rewards, un programa exclusivo

que acumula estrellas en cada compra, que luego

pueden ser cambiados por distintos premios disponibles

en un catálogo especial ofrecido por la empresa.

Esta es una tarjeta reconocida y respetada

internacionalmente, con una gran cantidad de centros de

pago distribuidos en el mundo, que resultan en una vía

rápida y cómoda de mantener los pagos de la tarjeta. A

pesar de sus grandes ventajas, no es una tarjeta

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

27

excesivamente costosa, ni presenta requisitos

demasiado importantes para su solicitud.

2.7. Tarjetas de crédito revolving

Se trata de un producto similar a las tarjetas de crédito

tradicionales, pero se diferencian de éstas en el modo de

pago: permiten el cobro aplazado mediante una cuota

fija, como si de un préstamo se tratara y a diferencia de

las de crédito, que cobran de una vez las cantidades

adeudadas (generalmente a final de mes).

¿Cómo funcionan las tarjetas de crédito revolving?

Forma de Pago: El usuario establece la cuota que

quiere pagar todos los meses.

Limite del crédito: Se puede gastar hasta el límite

concedido. A medida que se amortiza la deuda de la

tarjeta de crédito, se libera más crédito para pagos

futuros.

La cuota puede ser modificada en cualquier

momento.

Comisiones de tarjeta de crédito: La mayoría se

emiten de forma gratuita, en algunos casos están

exentas de cuota anual y de comisión por

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

28

indisponibilidad y ofrecen también una bonificación

del 1% de las compras y el traspaso del saldo

disponible de la tarjeta a la cuenta personal.

Para conceder una revolving, las entidades exigen un

contrato y las últimas nóminas. Algunas cajas y

bancos tienen una tabla de puntuación en la que se

determina el monto a prestar en función de si el

cliente posee casa propia, tiene trabajo estable y

dispone de cuenta bancaria. Aún así, suelen ser

procesos muy rápidos.

Interés de la tarjeta de crédito revolving: Mas altos

que un préstamo personal, 10-12%.

En el Anexo 2 se presenta un cuadro de tarjetas en circulación

emitidas por instituciones financieras en el Ecuador1.

3. Formas y comportamiento de pago de las tarjetas por parte

de los clientes

Para poder identificar las formas y comportamiento de pagos de

las tarjetas por parte de los clientes, se debe considerar dos

aspectos que se informan en el estado de cuenta: fecha

máxima de pago y monto mínimo a pagar.

Estandarizando estos dos aspectos (fecha máxima de pago y

monto mínimo a pagar), se han determinado las siguientes

formas y comportamiento de pago:

1 Fuente: Superintendencia de Bancos y Seguros

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

29

1

3

5

2

4

6

7

IGUAL O MAYOR

AL MÍNIMO

MENOR AL

MÍNIMO

PAGO

DESPUÉS DE

FECHA

MÁXIMA

TOTAL

P

A

R

C

I

A

L

IGUAL O MAYOR

AL MÍNIMO

MENOR AL

MÍNIMO

C

Á

L

C

U

L

O

D

E

I

N

T

E

R

E

S

E

S

PAGO HASTA

FECHA

MÁXIMA

TOTAL

P

A

R

C

I

A

L

NO PAGO

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

30

CÁLCULO DE INTERESES

a. Interés desde: Fecha de estado de cuenta

b. Días de gracia: ±15

c. Interés si paga total: No

PAGO/FECHA < PAGUE HASTA = PAGUE HASTA > PAGUE HASTA NO PAGO

= TOTAL (1) a. (1) b. (2)

> AL MÍNIMO (3) a. (3) b. (4)

= MÍNIMO (3) a. (3) b. (4)

< AL MÍNIMO (5) a. (5) b. (6)

NO PAGO (7)

Siendo:

(1) a.b. sobre “saldo anterior”: intereses de

financiamiento desde “último corte” a “fecha real de

pago” ó “pague hasta”.

(2) Sobre “saldo anterior”: intereses de financiamiento

desde “ultimo corte” a “pague hasta” + sobre “saldo

anterior + consumo total – pago”: intereses de

financiamiento desde “pague hasta“ a “fecha real de

pago” + sobre “mínimo a pagar – pago”: intereses

de mora.

(3) a.b. sobre “saldo anterior”: intereses de

financiamiento desde “último corte” a fecha real de

pago ó pague hasta” + sobre “saldo anteriores –

pago”: intereses de financiamiento desde “fecha real

de pago” a “pague hasta” + sobre “saldo de deuda”:

intereses de financiamiento.

(4) sobre “saldo anterior”: intereses de financiamiento

desde “último corte” a “pague hasta” + sobre “saldo

anterior + consumo actual – mínimo a pagar”:

intereses de financiamiento desde “pague hasta” a

“fecha real de pago” + sobre “mínimo a pagar –

pago”: intereses de mora desde “pague hasta” a

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

31

“fecha real de pago” + sobre saldo de deuda”:

intereses de financiamiento.

(5) a.b. sobre “saldo anterior”: intereses de

financiamiento desde “último corte” a fecha real de

pago ó pague hasta + sobre “saldo anterior –

pago”: intereses de financiamiento + sobre “saldo

de deuda – mínimo a pagar”: intereses de

financiamiento + sobre “mínimo a pagar - pago”:

interese de mora.

(6) sobre “saldo anterior”: intereses de financiamiento

desde “último corte” a “pague hasta” + sobre “saldo

anterior + consumo actual – mínimo a pagar”:

interese de mora desde “pague hasta “a “fecha real

de pago” + sobre “saldo de deuda – mínimo a

pagar”: intereses de financiamiento desde “fecha

real de pago” a “próximo corte” + sobre mínimo a

pagar – pago”: intereses de mora.

(7) Sobre “saldo anterior”: intereses de financiamiento

desde “último corte” a “pague hasta” + sobre “saldo

anterior + consumo actual – mínimo a pagar”:

intereses de financiamiento desde “pague hasta” a

“próximo corte” + sobre “ mínimo a pagar – pago “:

intereses de mora

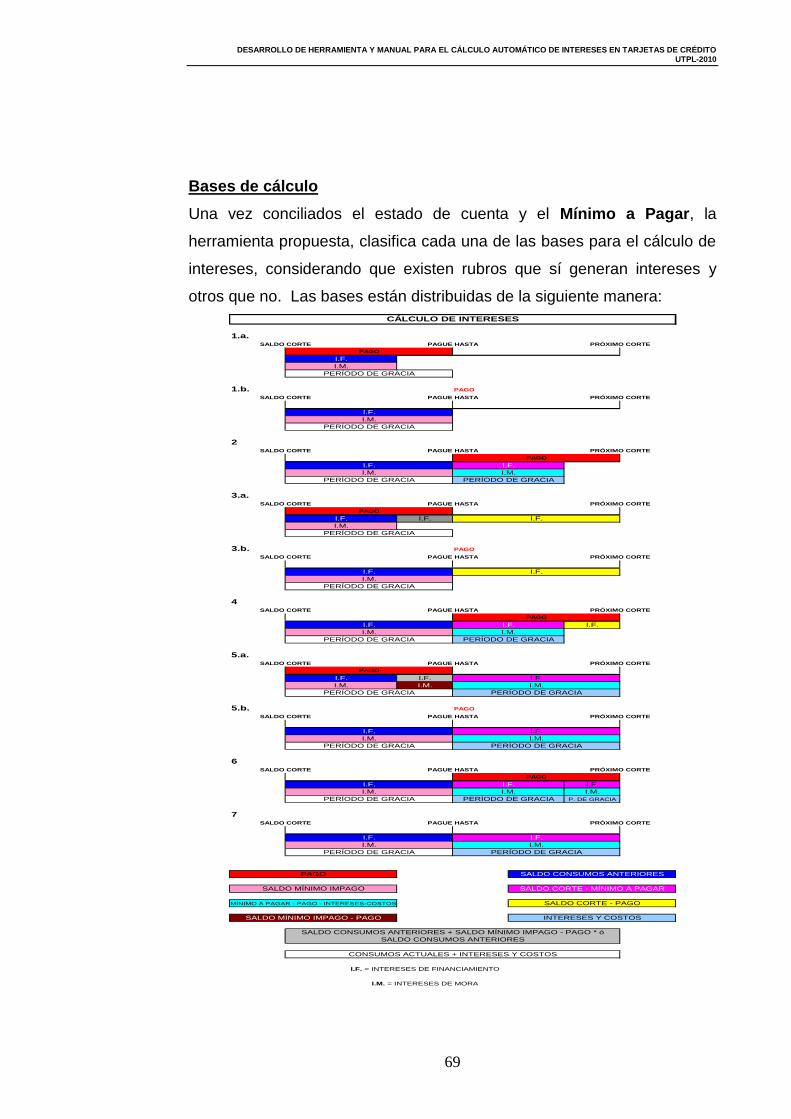

En base a este comportamiento se desarrollará la herramienta

para el cálculo de intereses.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

32

4. Estados de cuenta

4.1. Información del estado de cuenta

Según la el artículo 182, Sección III.- De los Contratos y

Formatos, Capítulo V.- Constitución, Funcionamiento y

las Operaciones de las Compañías Emisoras o

Administradoras de Tarjetas de Crédito y los

Departamentos de Tarjetas de Crédito de las

Instituciones Financieras, Título I.- De la Constitución,

Libro I.- Normas Generales para la aplicación de la Ley

General de Instituciones del Sistema Financiero, norma

la información mínima que debe contener el estado de

cuenta.

El estado de cuenta que la institución autorizada debe

entregar al tarjetahabiente, contendrá obligatoriamente al

menos la siguiente información:

Identificación de la entidad emisora o administradora;

Identificación del tarjetahabiente, con especificación

de cédula de ciudadanía, registro único de

contribuyentes o pasaporte;

Número de la tarjeta;

Fecha de emisión o corte del estado de cuenta;

Fecha máxima de cancelación de los consumos;

Detalle pormenorizado de los consumos en moneda

nacional y moneda extranjera especificando su fecha

de realización, número de la nota de cargo, nombre

del establecimiento afiliado e importe, tipo de cambio,

de ser el caso;

Importe de los avances en efectivo realizados;

2 www.superban.gov.ec

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

33

Conciliación de saldos, saldo promedio mensual de

utilización de la línea de crédito; y, definición del

monto a ser cancelado;

Definición de los cupos para crédito rotativo, crédito

diferido y otros, con indicación del monto utilizado y el

diferido pendiente de utilización;

Especificación de cualquier honorario o cargo que se

efectúe al tarjetahabiente, definiendo la frecuencia de

su cobro; y,

Determinación de los recargos por mora, con

indicación de la base de cálculo y la tasa nominal y

efectiva anual que se aplica.

4.2. Legislación vigente

En el Ecuador el organismo de control de las

instituciones financieras autorizadas para la emisión de

tarjetas de crédito es la Superintendencia de Bancos y

Seguros. Esta Superintendencia tiene como cuerpo

colegiado que co-legisla a la Junta Bancaria.

Toda la legislación se encuentra enmarcada en la Ley

General de Instituciones del Sistema Financiero y su

Reglamento. Específicamente en el Capítulo V, se

norma la Constitución, Funcionamiento y las

Operaciones de las Compañías Emisoras o

Administradoras de tarjetas de Crédito y los

Departamentos de Tarjetas de Crédito de las

Instituciones Financieras.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

34

En el Capítulo II de esta tesis se ampliará la Legislación

Vigente y se la contrastará con normativa de países

como Venezuela y Perú.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

35

CAPÍTULO II

LEGISLACIÓN VIGENTE

1. Ley General de Instituciones del Sistema Financiero

Esta Ley fue enviada a la publicación en el Registro Oficial el

Quito, 10 de enero de 2001, por la Comisión de Legislación y

Codificación. La Ley mantiene la siguiente estructura y ámbito.

¿A quiénes controla la Superintendencia de Bancos y Seguros?

A las instituciones financieras públicas y privadas, las

compañías de seguros y de reaseguros, las asociaciones

mutualistas de ahorro y crédito para la vivienda, las

cooperativas de ahorro y crédito que realizan intermediación

financiera con el público, así como las instituciones de servicios

La Superintendencia de Bancos Y Seguros entidad encargada de la supervisión y control del sistema financiero, en todo lo cual se tiene

presente la protección de los intereses del público

La Ley General de Instituciones del

Sistema Financiero

regula:

Creación,

Organización, Actividades, Funcionamiento y Extinción

de las Instituciones del Sistema Financiero del Ecuador

La organización y funciones de la

Superintendencia de Bancos y de la Junta Bancaria

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

36

financieros, (almacenes generales de depósito), compañías de

arrendamiento mercantil, compañías emisoras o

administradoras de tarjetas de crédito, casas de cambio,

corporaciones de garantía y retrogarantía, corporaciones de

desarrollo de mercado secundario de hipotecas, que deberán

tener como objeto social exclusivo la realización de esas

actividades.

Las instituciones de servicios auxiliares del sistema financiero,

tales como: transporte de especies monetarias y de valores,

servicios de cobranza, cajeros automáticos, servicios contables

y de computación, fomento a las exportaciones e inmobiliarias

propietarias de bienes destinados exclusivamente a uso de

oficinas de una sociedad controladora o institución financiera; y,

otras que fuesen calificadas por la Superintendencia de Bancos,

sin perjuicio del control que corresponde a la Superintendencia

de Compañías, serán vigiladas por la Superintendencia de

Bancos y ésta dictará normas de carácter general aplicables a

este tipo de instituciones.

2. Reglamento a la Ley General de Instituciones del Sistema

Financiero

La Ley regula la creación, organización, actividades,

funcionamiento y extinción de las instituciones del sistema

financiero privado, así como la organización y funcionamiento

de la Superintendencia de Bancos, entidad encargada de la

supervisión y control del sistema financiero en todo lo cual se

tiene presente la protección de los intereses del público.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

37

Son instituciones

de servicios

financieros:

a. Almacenes Generales de

Depósito

c. Compañías Emisoras o

Administradoras de Tarjetas de

Crédito

b. Compañías

de Arrendamiento

Mercantil

d. Casas de

Cambio

e.

Corporaciones de Garantía y Retrogarantía

f. Compañías de

Titularización.

Son instituciones

financieras

privadas:

a. Bancos

c. Asociaciones

Mutualistas de Ahorro y Crédito para la Vivienda

b. Sociedades

Financieras

d. Cooperativas de Ahorro y crédito que

realizan intermediación financiera con el público

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

38

Las instituciones financieras privadas, públicas y de servicios financieros y

la sociedad controladora se someterán a las normas de prudencia y

solvencia financiera previstas en la Ley y al control de la Superintendencia

de Bancos dentro del marco legal que las regula.

3. Codificación y Resoluciones Superintendencia de Bancos y

Seguros y Junta Bancaria

Cuando las decisiones de algún órgano que reviste la calidad

de funcionario del estado, que puede ser administrativo

(resolución administrativa) o judicial, como las resoluciones de

los jueces ante, las peticiones de las partes. Todo proceso

culmina con la resolución. Esta figura jurídica es utilizada por la

Superintendencia de Bancos y Seguros y por la Junta Bancaria

para normar el sistema financiero ecuatoriano.

Instituciones de Servicios

Auxiliares del Sistema

Financiero, entre otras, las

siguientes:

a.

Transporte de especies

monetarias y de valores

c.

Cajeros automáticos

b.

Servicios de cobranza

d.

Servicios contables

e.

Servicios de computación

f.

De fomento a las exportaciones

h.

Otras que fuesen calificadas por la Superintendencia

de Bancos

g.

Inmobiliarias propietarias de

bienes destinados

exclusivamente a uso de oficinas

de una sociedad controladora o

institución financiera

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

39

Esta facultad de normar el sistema financiero ecuatoriano está

contemplada en la Ley en el artículo 175; y, en el Reglamento

en al artículo 44 que rezan: “Son atribuciones de la Junta

Bancaria las siguientes: … b) Resolver los casos no

consultados en esta Ley, así como las dudas en cuanto al

carácter bancario y financiero de las operaciones y actividades

que realicen las instituciones financieras y dictar las

resoluciones de carácter general para la aplicación de esta

Ley”3; y, artículo 45 “El Superintendente de Bancos tiene las

siguientes funciones y atribuciones: … k. Ejecutar, mediante

resolución las decisiones adoptadas por la Junta Bancaria”4.

4. Legislación comparada: Venezuela, Perú y Ecuador

En el Anexo 3 se encontrará las legislaciones concernientes a

Venezuela, Perú y Ecuador.

En teoría, la legislación venezolana contiene todos los

elementos de control y protección al usuario financiero. La

legislación peruana contiene muchos vacíos. Mientras que la

legislación colombiana es bastante liberal y no contiene reglas y

normas especificas para tarjetas de crédito, razón por la cual no

se la ha incluido en el Anexo 3.

La legislación y normativa ecuatoriana abarca las operaciones y

el control de este producto financiero pero contiene

imprecisiones que no aportan a la protección del usuario

financiero. Todo el material resumido a continuación ha sido

3 Ley General del Sistema Financiero

4 Reglamento a la Ley General del Sistema Financiero

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

40

obtenido a través de las páginas web de las Superintendencias

de Bancos de Perú, Venezuela y Ecuador.

Los aspectos analizados en la legislación comparada están

enmarcados en:

- Anatocismo: tanto en la legislación venezolana como en la

ecuatoriana se contempla la prohibición del anatocismo -

cálculo de intereses sobre intereses- para estar acorde con

la legislación penal que sanciona esta práctica malsana.

- Gastos de cobranza: en la legislación peruana existe el

concepto de mercado libre en cuanto a los gastos de

cobranzas en este tipo de producto financiero, mientras que

en los mercados venezolano y ecuatoriano existe un control

desde los organismos de control. Este control ha sido

recientemente instaurado.

- Procedimientos prohibidos de cobro: la legislación

venezolana está muy avanzada en cuanto a la Ley de

Defensa del Consumidor y ésta repercute en todos los

ámbitos económicos de la sociedad. Al estar inmersos los

productos financieros dentro de la legislación de defensa del

consumidor, ésta -expresamente- prohíbe prácticas

"abusivas" para recuperar los valores impagos de la cartera

de tarjetas de crédito.

- Entrega de estados de cuenta: en la legislación venezolana

se norma los mecanismos que utilizarán las instituciones

financieras a fin de diligenciar los mecanismos para hacer

llegar oportunamente los estados de cuenta y la

actualización de la información de los tarjetahabientes.

- Contratos de tarjetas de crédito: contrario a la legislación

ecuatoriana, la legislación venezolana establece que en los

contratos de emisión de tarjetas de crédito estarán los

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

41

costos inherentes al producto financiero. En nuestra

legislación se norma a través de resoluciones de la Junta

Bancaria con una periodicidad trimestral.

- Normativa prudencial: la normativa prudencial venezolana va

encaminada a la estandarización del cálculo de intereses en

las instituciones financieras y a los aspectos mínimos de

calificación de crédito en este tipo de producto. Y, en la

ecuatoriana se refiere al perfil de quiénes pueden acceder a

los servicios de una compañía o emisora de tarjetas de

crédito.

- Difusión de información: en nuestra legislación se hace

hincapié en el conocimiento de los formatos de: convenio

con los tarjetahabientes, contrato a celebrarse con los

establecimientos, de notas de cargo y de los estados de

cuenta. La legislación venezolana se extiende en 13

aspectos que las instituciones financieras deben dar a

conocer a los tarjetahabientes; es mucho más completa que

nuestra legislación.

- Emisión de tarjeta: tan sólo la legislación venezolana tiene

normativa que le permite a la institución financiera emitir

tarjetas de crédito posterior a la suscripción del contrato

respectivo.

- Condiciones: la legislación ecuatoriana explícitamente

detalla todas las condiciones que deben cumplir los

contratos para el uso y emisión de las tarjetas de crédito. La

legislación venezolana, menciona tres aspectos: redacción,

responsabilidades del titular y otras disposiciones

adicionales. La legislación peruana no menciona aspecto

alguno.

- Contenido: la legislación ecuatoriana explícitamente detalla

todos los aspectos que deben contener los contratos para el

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

42

uso y emisión de las tarjetas de crédito. La legislación

venezolana, al igual que la ecuatoriana, es rica en

elementos. La legislación peruana abarca 12 aspectos que

cubren los derechos y obligaciones de los tarjetahabientes.

- Cláusulas nulas: tan sólo la legislación venezolana tiene

explícitamente cláusulas que las considera nulas así están

escritas. En nuestra legislación, la Ley de Defensa del

Consumidor establece el concepto de cláusulas lesivas y/o

abusivas, con este marco legal se defiende al

tarjetahabiente de cláusulas que vulneren sus derechos

como usuarios de productos financieros.

- Formalización del contrato: no existe legislación

concerniente a la formalización del contrato en las

legislaciones ecuatoriana y peruana; sin embargo, en la

venezolana se establece la obligatoriedad, de parte de la

institución financiera, de haber gestionado un contrato de

emisión y uso de tarjeta de crédito previamente a la emisión

de la misma.

- Riesgo por uso indebido: el riesgo de uso indebido está

expresamente establecido en la legislación venezolana,

protegiendo directamente al usuario de tarjetas de crédito.

La legislación ecuatoriana se vale de normas relacionadas

con el riesgo de la institución financiera.

- Características de la tarjeta: en las tres legislaciones

analizadas se encuentran normadas las características que

deben tener las tarjetas de crédito, siempre guardando

concordancia con los avances tecnológicos y las

protecciones suficientes y necesarias de los tarjetahabientes

y los emisores.

- Estado de cuenta: este aspecto está legislado en los 3

países estudiados. La legislación venezolana es bastante

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

43

extensa y detallada, por lo que podría ser tomada como un

modelo a seguir para el resto de países.

- Prohibiciones: las tres legislaciones analizadas tienen

prohibiciones expresas que tienden a proteger al usuario de

servicios y productos financieros, en línea con la defensa de

sus intereses.

- Cálculo de intereses: la única legislación que mantiene

incorporada una formulación clara y precisa es la

venezolana. La legislación peruana deja libre tanto el

cálculo como la tasa de interés a aplicar, mientras que la

legislación ecuatoriana tiene controlados los techos de las

tasas de interés y el cálculo es ambiguo.

- Intereses de financiamiento: los intereses de financiamiento

están claramente estipulados en la legislación venezolana;

en la ecuatoriana encontramos la metodología de cálculo en

cuanto a la potestad de cobrar intereses de financiamiento y

de mora.

- Intereses de mora: los intereses de mora están claramente

estipulados en la legislación venezolana; en la ecuatoriana

encontramos la metodología de cálculo en cuanto a la

potestad de cobrar intereses de financiamiento y de mora.

En la legislación peruana no se menciona este aspecto por

la libertad de contratación.

- Prelación de pagos: la única legislación que mantiene

incorporada una prelación de pagos es la venezolana. La

legislación ecuatoriana considera este aspecto en el Código

Civil y en la Ley General de Instituciones Financieras.

- Metodología de cálculo: la metodología del cálculo de

intereses está claramente identificada en la legislación

venezolana, mientras que en la ecuatoriana está en los

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

44

aspectos que deben contener los contratos para el uso y

emisión de tarjetas de crédito.

- Información notas de cargo: la información de las notas de

cargos tan sólo está en la legislación ecuatoriana. Este

aspecto está relacionado con los consumos y la información

del establecimiento.

En cada uno de los aspectos comentados se denota las

falencias de nuestra legislación frente a legislación tan

descriptiva como la venezolana y tan liberal como la peruana.

5. Cálculo de tasas de interés

En el Libro I.- Normas Generales para la aplicación de la Ley

General de Instituciones del Sistema Financiero, Título I.- De la

Constitución, Capítulo V.- Constitución, Funcionamiento y las

Operaciones de las Compañías Emisoras o Administradoras de

Tarjetas de Crédito y los Departamentos de Tarjetas de Crédito

de las Instituciones Financieras, Sección III.- De los Contratos y

Formatos, artículo 13.- “Las compañías emisoras o

administradoras de tarjetas de crédito y las instituciones

financieras, para la emisión de tarjetas de crédito, pago o de

afinidad, de circulación general o restringida y para la concesión

de la línea de crédito, receptarán la solicitud pertinente de parte

del cliente y, en forma previa a la celebración del contrato,

practicarán las investigaciones del caso, con el fin de establecer

la solvencia del solicitante y la idoneidad de las garantías, en

caso de que existan.

El contrato a celebrarse entre las instituciones autorizadas para

la emisión o administración de tarjetas de crédito, de pago o de

afinidad y los tarjetahabientes, contendrá al menos:

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

45

13.4 Definición y explicación de todos los costos, gastos,

honorarios, cargos y otras retribuciones inherentes al servicio,

puntualizando la metodología de cálculo individual y la base

sobre la que se calculan. Los intereses se calcularán sobre el

saldo promedio mensual de utilización de la línea de crédito.

Las compañías emisoras o administradoras de tarjetas de

crédito deberán fijar un período de gracia, entendiéndose como

tal el plazo durante el cual la cancelación total de los consumos

realizados no causan costos financieros al tarjetahabiente.

Cuando el pago realizado corresponda al "mínimo a pagar" o se

realice un pago parcial que exceda el "mínimo a pagar", se

cobrará el interés normal únicamente sobre los valores

pendientes de cancelación.

Si vencido el periodo de gracia el tarjetahabiente no ha cubierto

los valores pendientes de cancelación, la compañía emisora o

administradora de tarjetas de crédito tendrá derecho a cobrar

intereses normales desde la fecha del consumo efectuado por

el tarjetahabiente hasta el vencimiento del periodo de gracia, e

intereses de mora a partir del vencimiento del periodo de

gracia”5.

Asimismo, en la Sección IV.- De las Operaciones, articulo 20.-

“Las compañías emisoras o administradoras de tarjetas de

crédito y las instituciones financieras pueden cobrar y percibir

intereses, tarifas y otros cargos por sus servicios, sujetándose

para ello a lo prescrito en la Ley y las regulaciones del

Directorio del Banco Central del Ecuador. (reformado con

resolución No-JB-2008-1190 de 9 de octubre de 2008).

Las instituciones autorizadas podrán cobrar intereses en forma

directa, en el caso de los créditos rotativos, o a través de la

5 Codificación de Resoluciones de la Superintendencia de Bancos y Seguros y de la Junta Bancaria

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

46

facturación de los establecimientos afiliados, en el caso de

créditos diferidos.

En el caso de crédito diferido, la tasa de interés será fija durante

el período de vida de la operación.

Se prohíbe expresamente el cobro de interés sobre interés en

concordancia con lo estipulado en el título XXIX del Libro

Cuarto del Código Civil y no podrá constar cláusula semejante

en el contrato para la emisión de tarjetas de crédito, de pago o

de afinidad”6.

Si analizamos la legislación actual encontramos incongruencias

en los siguientes aspectos:

- Los intereses se calcularán sobre el saldo promedio

mensual de utilización de la línea de crédito.

- Cuando el pago realizado corresponda al "mínimo a pagar" o

se realice un pago parcial que exceda el "mínimo a pagar",

se cobrará el interés normal únicamente sobre los valores

pendientes de cancelación.

- Si vencido el periodo de gracia el tarjetahabiente no ha

cubierto los valores pendientes de cancelación, la compañía

emisora o administradora de tarjetas de crédito tendrá

derecho a cobrar intereses normales desde la fecha del

consumo efectuado por el tarjetahabiente hasta el

vencimiento del periodo de gracia, e intereses de mora a

partir del vencimiento del periodo de gracia.

Se habla del cálculo de los intereses sobre el saldo promedio

mensual de utilización de la línea de crédito, pero si se cancela

el mínimo a pagar ó un valor mayor se cobrará el interés normal

únicamente sobre los valores pendientes de cancelación; pero

6 Codificación de Resoluciones de la Superintendencia de Bancos y Seguros y de la Junta Bancaria

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

47

si no se paga el mínimo ó más dentro del período de gracia se

tendrá derecho a cobrar intereses normales desde la fecha del

consumo efectuado por el tarjetahabiente hasta el vencimiento

del periodo de gracia, e intereses de mora a partir del

vencimiento del periodo de gracia. Cuando se involucran

conceptos como el “mínimo a pagar” y el “período de gracia”, se

deja sin sustento el cálculo de intereses sobre el saldo

promedio mensual de utilización de la línea de crédito.

La imprecisión de la legislación vigente permite a las

instituciones financieras interpretarla a su manera, existiendo

tantas metodologías de cálculo como instituciones que

administran y emiten tarjetas de crédito. Esto lleva a proponer

una nueva metodología que estandarice el cálculo de intereses.

6. Derechos y obligaciones del usuario y las entidades

financieros

Usuario Financiero.- es la persona natural o jurídica que

contrate o utilice los productos o servicios de una institución

financiera. Es una persona u organización que consume bienes

y servicios proporcionados por el productor o proveedor

financiero.

Protección al usuario financiero.- es el conjunto de medidas

adoptadas por la Autoridad Monetaria y Financiera para

defender los intereses de los usuarios del sistema en su

relación con las entidades del sistema financiero y de seguros.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

48

Derechos de los Usuarios de los Servicios Financieros

Los derechos de los usuarios financieros están previstos por la

constitución y las leyes adjetivas las cuales son:

Documentación de la Celebración del Contrato.- los usuarios

tienen derecho a reclamar y obtener de las entidades

financieras los documentos acreditativos de la celebración y

contenido de los contratos suscritos con ellos, según cada

normativa nacional. Ser informado de las modificaciones y

alteraciones de sus relaciones contractuales. Obtener copia de

los contratos y documentos que firme. Los usuarios tienen

derecho a reclamar y obtener de las entidades prueba

documental o cualquier otro tipo de prueba que permita conocer

y acreditar la celebración y el contenido del contrato.

Contratación Electrónica.- los usuarios tienen derecho,

cuando se ofrezca tal posibilidad y ajustándose a las

instrucciones dadas por las entidades financieras, a contratar

los productos y servicios por vía electrónica, con iguales efectos

y consecuencias que los contratos celebrados de forma

ordinaria.

Tarjetas de Crédito y Débito.- los usuarios tienen derecho a

utilizar, dentro de los límites y en las condiciones pactadas, las

tarjetas de crédito y débito proporcionadas por las entidades

financieras para la adquisición de bienes y servicios, así como,

en su caso, para la obtención de dinero.

Mecanismos de Seguridad.- los usuarios tienen derecho a

reclamar de las entidades financieras la adopción de las

medidas técnicas posibles para garantizar la seguridad de las

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

49

transacciones. También tienen derecho a que se empleen los

mecanismos técnicos adecuados para garantizar la identidad de

los sujetos participantes y la integridad de la información

transmitida. El funcionamiento y gestión de los sistemas y

medidas de seguridad son responsabilidad de la entidad

prestadora de los servicios.

Derechos de los Usuarios antes de celebrar el Contrato.- los

usuarios tienen derecho a reclamar de las entidades financieras

acreditación de la recepción de la aceptación manifestada por

aquéllos a la mayor brevedad posible, para poder probar la

celebración efectiva del contrato. Conocer las consecuencias

del incumplimiento o no pago de sus obligaciones.

Deber de Transparencia.- los usuarios tienen derecho a recibir

información clara, adecuada inteligible y completa de los

productos y servicios ajustados a sus necesidades que ofrezcan

las entidades financieras y de sus correspondientes

contraprestaciones y gastos, así como de las condiciones de los

contratos que tengan por objeto tales productos y servicios.

Los usuarios financieros, tienen derecho a recibir la información

adecuada de las entidades antes, durante y después de la

celebración del contrato. Las entidades financieras informarán

debidamente al mercado y a las autoridades competentes,

según lo previsto en su normativa nacional, acerca de su

situación financiera y empresarial. Los usuarios tienen derecho

a recibir de las entidades financieras información comprensible

relativa al producto o servicio solicitado, así como a los

correspondientes modelos de contrato. Los usuarios tienen

derecho a recibir la información preparada por la entidad

financiera para dar a conocer la naturaleza y características del

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

50

producto o servicio financiero de que se trate. Los usuarios

tienen derecho a recabar de las entidades financieras la

información fiscal que, de acuerdo con la normativa tributaria

aplicable a los productos o servicios que aquéllas prestan, les

permita conocer los costes fiscales reales del producto o

servicio, todo ello con el alcance razonable propio de la

actividad de una entidad financiera.

Información después de la Celebración del Contrato.- los

usuarios tienen derecho a reclamar y recibir información

cumplida de todos los actos que supongan ejecución de los

contratos celebrados. Podrán reclamar y obtener extractos de

operaciones y justificantes de liquidación de gastos. Asimismo,

los usuarios tienen derecho a recibir información periódica de

sus saldos deudores y de los conceptos a que se hayan

aplicado los pagos. Los usuarios tienen derecho a conocer, de

forma anticipada, la variación de las condiciones, jurídicas y

económicas, existentes a la celebración del contrato, a los

efectos del ejercicio de los derechos de aquéllos contemplados

en el contrato y en la Ley. Tales modificaciones deberán

ajustarse a las previsiones legales y realizarse mediante un

procedimiento establecido al efecto o, en cualquier caso, con la

debida transparencia y claridad. Recibir el producto o servicio

financiero contratado en la forma y condiciones pactadas.

Obtener toda la información expresa, detallada y adecuada

sobre los productos y servicios contratados, incluyendo los

costos y los precios de los mismos.

Atención al Cliente.- las entidades financieras deben contar

con un servicio de atención al cliente que permita a los usuarios

obtener información rápida y fiable sobre los productos y

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

51

servicios financieros, así como sobre los procedimientos

relativos a los mismos. La prestación de servicios de atención a

los clientes así como el servicio de presentar sus reclamos por

las entidades financieras será totalmente gratuita. Presentar

sus quejas, reclamaciones y denuncias por ante las

instituciones financieras, la Superintendencia de Bancos y

Seguros o los tribunales de la República.

Publicidad.- los usuarios tienen derecho a una publicidad, clara

y no engañosa, que recoja adecuadamente las condiciones

necesarias y adecuadas del producto o servicio publicitado, sin

que la misma induzca o pueda inducir a error a sus

destinatarios, todo ello con independencia de la información que

posteriormente se suministre.

Obligaciones de los Usuarios de los Servicios Financieros

Canalizar sus quejas, reclamaciones y denuncias conforme

a la forma prevista por la ley.

Cumplir con lo pactado, en la forma, plazos y condiciones

establecidas en el contrato con las instituciones del sistema

financiero.

Obligaciones de las Instituciones Financieras

Entregar al usuario copia de los documentos y contratos

contentivos de la relación vinculante de la forma más

desagregada posible calculada en términos anuales.

No cobrar montos por conceptos que no estén

expresamente pactados, excepto los cargos dispuestos por

disposiciones legales generados con posterioridad.

No realizar contratos verbales.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

52

Notificar por escrito cualquier variación o modificación de los

términos del contrato y de las tasas de interés.

Dar recibo detallado de todo cobro recibido de manos del

Usuario.

Dar cumplimiento a las decisiones que emanen de la

Superintendencia de Bancos en relación a los casos de

reclamaciones o denuncias.

Publicar, en forma visible, en las oficinas abiertas al público,

la tasa de interés, gastos y comisiones que aplican a las

operaciones activas y pasivas, calculadas en términos

anuales, la tasa de cambio y cualquier otro cargo como

forma de evitar situaciones engañosas.

Designar un personal que sirva de enlace entre la entidad y

la Superintendencia de Bancos y Seguros para agilizar la

atención de reclamaciones.

Responder en un plazo no mayor de 15 días calendarios las

solicitudes que les haga la Superintendencia de Bancos y

Seguros en relación a reclamaciones presentadas por los

usuarios. La Superintendencia de Bancos y Seguros puede

otorgar un tiempo menor si lo estima pertinente.

Atender y darle respuesta a las reclamaciones presentadas

por los Usuarios.

Otorgar al reclamante un número de registro de reclamación,

con la fecha, datos del reclamante y tiempo estimado de

respuesta.

Remitir trimestralmente a la Superintendencia de Bancos y

Seguros una relación de las reclamaciones recibidas.

Hacer de conocimiento de los usuarios el horario de atención

al público de sus oficinas.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

53

Poner a disposición de los usuarios toda información que los

oriente sobre el procedimiento que deberán seguir para la

presentación, atención y solución de reclamaciones.

En el Ecuador, la Subdirección de Protección y Atención al

usuario financiero, se encuentra en la Superintendencia de

Bancos y Seguros, quien es la encargada de atender, evaluar,

aceptar o denegar, analizar y resolver los reclamos presentados

por todas aquellas personas que reúnan la condición de

usuarios de servicios financieros en contra una de las entidades

controladas, cuando estos se refieren a sus intereses y

derechos y se deriven de los contratos, de la normativa vigente;

y, en particular de los principios de transparencia, equidad y

de las buenas prácticas y usos financieros7.

Además, esta Subdirección se encarga de atender las consultas

realizadas por los usuarios financieros a cerca de la normativa

que rige el funcionamiento en general del sistema financiero así

como de sobre la operatividad entidades que conforman dicho

sistema.

7 www.superban.gov.ec

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

54

CAPÍTULO III

HERRAMIENTA Y MANUAL PARA EL CÁLCULO DE

INTERESES

1. Consideraciones generales

Para el desarrollo de la presente tesis se debió investigar la

base del comportamiento de los pagos que realizan los

tarjetahabientes por los consumos y cargos presentados mes a

mes a través de los estados de cuenta. Además, se adjunta al

presente trabajo de investigación en el Anexo 4 la teoría del

cálculo de intereses bajo el título de Matemáticas Financieras,

por ser la base para el desarrollo de la herramienta.

El comportamiento de pagos viene dado por dos elementos que

se encuentra en los estados de cuenta:

- Fecha máxima de pago: fecha hasta la cual puede pagar

los consumos sin recargos de mora. Para la comodidad del

tarjetahabiente se sugiere hacerlo antes. Si como ´fecha

máxima de pago´ se presenta la palabra INMEDIATO, el

valor presentado en el estado de cuenta debe ser pagado

inmediatamente por que la cuenta no registra pagos que

cubran los pagos mínimos y sus respectivos intereses de

períodos anteriores.

- Mínimo a pagar: es el valor mínimo que debe ser cancelado

hasta la fecha que aparece como ´fecha máxima de pago´,

compuesto por: X% de capital + cuotas diferidas + costos

operativos + impuestos + intereses + sobregiro + pagos

vencidos, sólo si existen esos rubros.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

55

Del análisis de los dos elementos descritos se desprende el

numeral 3. Formas y comportamientos de pago de las tarjetas

por parte de los clientes del capítulo I del presente trabajo.

Resumiéndose en el siguiente cuadro:

CÁLCULO DE INTERESES

a. Interés desde: Fecha de estado de cuenta

b. Días de gracia: ±15

c. Interés si paga total: No

PAGO/FECHA < PAGUE HASTA = PAGUE HASTA > PAGUE HASTA NO PAGO

= TOTAL (1) a. (1) b. (2)

> AL MÍNIMO (3) a. (3) b. (4)

= MÍNIMO (3) a. (3) b. (4)

< AL MÍNIMO (5) a. (5) b. (6)

NO PAGO (7)

Sin ninguna a duda, uno de los puntos más importantes que

cualquier persona debe tener en cuenta a la hora de elegir una

empresa determinada de tarjetas crédito es como calcula la

misma los intereses a cobrar.

En general, la información disponible sobre los distintos

métodos utilizados por las tarjetas crédito es muy poca,

llevando a que en una gran cantidad de ocasiones el nuevo

usuario de una tarjeta crédito no sepa como se le cobrarán, con

cada resumen mensual, los correspondientes intereses.

Pero lo cierto es que este dato reviste de vital importancia,

porque determina junto a otros índices el monto que se deberá

pagar. De esta manera, al igual que las tasas de interés

aplicadas o los recargos por pago fuera de término, debe ser

convenientemente estudiado y analizado antes de elegir el

plástico a utilizar.

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

56

Es sabido que cuando no se abona la totalidad del monto

mensual de la cuenta, los intereses comienzan a incrementarse.

¿Pero se sabe realmente cómo la empresa de tarjetas crédito

los calcula?

En el mercado financiero existen cuatro formas de cálculo que

son las más comunes y utilizadas. Se las define brevemente:

De doble período: se aplica la tasa de interés sobre el monto

a pagar del mes en curso y sobre el del mes anterior. Según

la emisora de tarjetas crédito, se incluyen o no los gastos

efectuados durante el último período.

Saldo previo: para calcular el interés, se utiliza el saldo que

quedaba por pagar sobre el cierre de la facturación anterior.

En este caso, no se suman los importes que provengan de

nuevas erogaciones.

Con ajuste: se aplica para el cálculo el balance existente en

la cuenta al inicio del período en cuestión, restándole los

pagos que se hayan efectuado en ese mes, sin tener en

cuenta tampoco las nuevas compras realizadas.

Método diario: para calcular mediante este sistema, se

adicionan en principio los saldos a pagar de cada día que

compone el período. Una vez obtenido el resultado, éste se

divide por la cantidad de días que forman parte del período.

Como en el caso del sistema denominado “de doble

período”, pueden o no incluirse las erogaciones realizadas

durante el último mes, de acuerdo a los términos que fije la

firma de tarjetas crédito.

Es bien sabido que en estas cuestiones financieras y

económicas cada cual tiene su fórmula y su solución. Sin

embargo, existe cierta coincidencia entre los analistas y

DESARROLLO DE HERRAMIENTA Y MANUAL PARA EL CÁLCULO AUTOMÁTICO DE INTERESES EN TARJETAS DE CRÉDITO

UTPL-2010

57

especialistas acerca de la conveniencia, desde el punto de vista

del cliente, de operar con tarjetas crédito que utilicen el sistema