Embed Size (px)

Citation preview

Universidad Mayor, Real y Pontificia de San Francisco Xavier de Chuquisaca

Vicerrectorado

Centro de estudios de posgrado e investigación

Diseño de un marco normativo que permita la recuperación del impuesto a las transacciones en

cuentas incobrables

Trabajo en opción al grado de magister en tributación

Tutor: Lic. Manuel Dario Canseco Fuentes

Lic. Juan Fernando Paca Sanzetenea

Sucre, octubre del 2013

Al presentar este trabajo como requisito previo para la obtención del Título de Magister en Tributación

de la Universidad Mayor, Real Y Pontificia de san Francisco Xavier de Chuquisaca, autorizo al Centro

de Estudios de Posgrado e Investigación o a la Biblioteca de la Universidad, para que se haga de este

trabajo un documento disponible para su lectura, según normas de la Universidad.

También cedo a la Universidad Mayor, Real y Pontificia de San Francisco Xavier de Chuquisaca, los

derechos de publicación de este trabajo o parte de él, manteniendo mis derechos de autor hasta un

periodo de 30 meses posterior a su aprobación.

Lic. Juan Fernando Paca Sanzetenea

Sucre, octubre del 2013

Dedicatoria:

A mis padres Juan Carlos y Luz Arminda, a mis hermanos Carlos Fernando, Anelix Sonia, Dalzi

Patricia, A mi Esposa Elena y a mis hijos Celeste, Sisa y Ricardo Leonel que son la razón de mi vida.

Agradecimientos

Agradezco a Dios nuestro creador, por haberme dado salud, trabajo, fortaleza, cariño y alegría

necesaria para seguir adelante.

Agradezco a la Virgen de Guadalupe, por haberme cuidado y haber intercedido ante su hijo para que

me vaya bien.

Un sincero agradecimiento a la Facultad de Contaduría Pública y Ciencias Financieras, por haberme

cobijado en sus aulas y haberme entregado más conocimientos.

Así mismo, agradezco al Magister Manuel Darío Canseco Fuentes por haberme ayudado en el tutoraje

en la Maestría en Tributación.

Doy gracias a los docentes que compartieron sus conocimientos y experiencias en el transcurso de la

Maestría.

Finalmente, doy gracias a mi familia, por su constante apoyo y colaboración en logro de mis metas,

especialmente a mis hijas y a mi adorada esposa Elena

Resumen

La presente tesis busca diseñar un marco normativo que permita la recuperación del impuesto a las

transacciones en cuentas incobrables, para que dicha recuperación sea compensable con el Impuesto a

las Utilidades de las Empresas en el periodo posterior.

Palabras clave: Marco normativo, impuestos, público, empresas.

Abstract

The present work seeks to design a regulatory framework for the recovery of transaction tax on

uncollectible accounts; this recovery is compensable to the Income Tax of Enterprises in the later

period.

Keywords: Regulatory framework, taxation, public, companies.

Introducción

1. Antecedentes

Es un hecho que las personas, jurídicas o naturales, que vendan bienes o servicios a crédito, se exponen

a no recuperar el 100% de estas ventas, ya sea por deshonestidad de sus clientes, por crédito mal

otorgado o por legítima imposibilidad de sus compradores de honrar los pagos, debido a una infinidad

de sucesos. Por esta razón, la normativa tributaria le permite deducir de sus cuentas por cobrar anuales

cierto porcentaje de gastos para afrontar esta situación circunstancial, este gasto se conoce como cuenta

incobrable, cuenta mala o impaga.

El incremento de las cuentas por cobrar en todas y cada una de las empresas públicas y

privadas, obedece a que la mayor parte de las ventas se realizan a crédito, en todos los casos,

respaldadas con facturas, de acuerdo a la Ley 843 (Nacimiento del hecho imponible art 4 En el caso de

ventas, sean éstas al contado o a crédito, en el momento de la entrega del bien o acto equivalente que

suponga la transferencia de dominio, la cual deberá obligatoriamente estar respaldada por la factura,

nota fiscal o documento equivalente…..) y el Código de Comercio en su art 717 (Factura cambiaria es

el título – valor que en la compra – venta de mercaderías a plazo, el vendedor podrá librar o remitir al

comprador, para que éste la devuelva debidamente aceptada. No puede librarse factura cambiaria que

no corresponda a una venta efectiva de mercaderías entregadas real y materialmente al comprador.

La factura cambiaria es un título – valor de contenido crediticio, que incorpora un derecho de

crédito sobre una prestación en dinero de plazo futuro y que o devenga intereses durante el lapso que

falta para su vencimiento. Este concepto, aparece en la reglamentación del Código…..). Los mismos

que se encuentran registradas en las cuenta por cobrar.

A la conclusión del periodo fiscal el Impuesto a las Transacciones es cancelado sin importar que

las cuentas por cobrar hayan sido cobradas o no; en la mayoría de los casos se hace imposible el cobro

de algunas de estas facturas (quiebra del cliente, muerte o cambio de domicilio), hay que efectuar el

ajuste o gasto del ejercicio, ya que la incobrabilidad de las mismas constituye una perdida para el

negocio.

Las ventas a crédito se registran como un ingreso del ejercicio, por lo que cuando se producen

pérdidas por cuentas por cobrar (por ventas a crédito que se convierten en incobrables) se deben

registrar en el ejercicio. Generalmente a la fecha de cierre no se tiene la certeza de cuales facturas se

perdieron definitivamente y como hay que registrar la pérdida, de acuerdo al artículo 17° de la ley 843

(previsiones, provisiones y otros gastos serán deducibles por las empresas todos los gastos propios del

giro del negocio o actividad gravada, con las limitaciones establecidas en el Artículo 8° de este

reglamento, además de los Gastos Corrientes…..).

Y se crea una provisión para absorber estas posibles pérdidas y no se tiene ningún mecanismo

para recuperar el Impuesto a las Transacciones pagado en el momento de la venta, asimismo no se

legisla en ninguna parte de la normativa tributaria la recuperación del 3% del Impuesto a las

Transacciones.

Para ello se debe entender ciertos aspectos importantes: que es una cuenta incobrable, que

representa una de las más frecuentes pérdidas de una empresa; por qué se da una cuenta incobrable,

cuales son las desventajas.

Se debe realizar un análisis de la base legal de esta temática; ubicada en el Código Tributario y

el Código de Comercio. La que explica los diferentes métodos que empresas e instituciones financieras

utilizan para realizar cobranzas a los clientes que tienen mora en sus deudas.

Asimismo se observa diferentes consecuencias sobre las cuentas no recuperadas de clientes tal

como el registro de la deuda en las cuentas incobrables.

2. Situación problémica.

Qué sucede cuando después de haber pagado el impuesto a las transacciones, no es posible recuperar

las cuentas por cobrar

Para comprender mejor el planteamiento que se hará sobre el tema, se trabajará sobre un

ejemplo de ventas a crédito.

La empresa JUANCAR Motos vende a crédito en diciembre de 2010 el valor de Bs 100.000,00

con un plazo de seis meses.

La contabilización, sería:

DETALLE DEBE HABER

Cuentas por cobrar 100.000,00

Gasto IT 3.000,00

Ventas 87.000,00

DF 13.000,00

IT * P 3.000,00

GLOSA: Comprobante de contabilidad que se efectúa para registrar la venta a

Crédito de 4 motocicletas onda a Ferretería Moreno con Factura Nº 519, Dicha

Ferretería se compromete a pagar dentro de seis meses, según documentación

adjunta. JFPS

La empresa vendedora deberá declarar el Formulario 200, del Impuesto al Valor Agregado

(IVA) el 13% de las ventas facturadas en el periodo o mes representando un importe de Bs. Bs

13.000,00 si es que no se compensase con el crédito fiscal. En el formulario 400 del Impuesto a las

Transacciones (IT) el 3% de las ventas facturadas, declarando un importe de Bs 3.000,00 y en el

Formulario 500, del Impuesto a las Utilidades de las Empresas (IUE) el 25% de la utilidad neta

imponible del cierre de gestión.

El Impuesto al Valor Agregado (IVA) y el Impuesto a las Transacciones (IT), deberán ser

pagados en el mes siguiente, de acuerdo a la terminación del Número de Identificación Tributaria, antes

de que la empresa vendedora pueda recuperar la deuda adquirida con el cliente, sin embargo, que

sucede si el cliente decide no pagar su deuda por diferentes causales, quiebra del negocio, negativa de

autorización de pago del dueño, etc. ya no será posible recuperar el crédito asignado y peor aún, el

Servicio de Impuestos Nacionales no devolverá los impuestos pagados sobre esos ingresos declarados y

no cobrados.

Respecto al Impuesto a las Utilidades de las Empresas (IUE), su recuperación será parcial

puesto que cierto porcentaje de las cuentas incobrables es considerado como gasto deducible para la

determinación de la utilidad neta imponible, en el caso del Impuesto al Valor Agregado (IVA) será

compensado con las compras o importaciones y también será recuperado de manera parcial por parte

del contribuyente, en el caso de la empresa que no pago el producto, esta se beneficia de un crédito

fiscal que le ayudara a compensar su debito fiscal y pagar menos impuestos o hasta tener saldo a favor

para el próximo mes, sin embargo en el caso del impuesto a las transacciones no se recupera ni se

compensa, solo se cancela el tributo adeudado del periodo.

En la actualidad el Impuesto a las Transacciones es irrecuperable, dicho impuesto es una

pérdida para la empresa, ya que el contribuyente utiliza mecanismos para incrementar sus ventas siendo

estas a crédito y por diferentes causas no recuperan muchas de ellas y su inversión se ve mermada,

además paga por un impuesto que nunca lo beneficio.

Por otra parte el Estado para cubrir las necesidades públicas colectivas, y con ello los fines

institucionales, sociales y políticos necesita disponer de recursos, que los obtiene, por un lado a través

del ejercicio de su poder tributario que emana de su propia soberanía, y por el otro, del usufructo de los

bienes propios que el estado posee y los recursos del endeudamiento a través del crédito público.

3. Formulación del problema de investigación

¿Cómo lograr recuperar el Impuesto a las Transacciones declarado y pagado de las ventas incobrables

para ser compensadas en un periodo posterior?

4. Justificación

Actualmente impuestos Internos está realizando cambios constantes en la normativa tributaria con el

propósito de captar de mejor manera los recursos por concepto de tributos y sancionar de manera

drástica a aquellas personas que incumplan con dicha normativa, por ejemplo Multas y Sanciones

tabla actualizada al 2013 de impuestos por contravenciones tributarias en vista a la nueva RND Nº 10-

0005-13 reglamento a la aplicación operativa del procedimiento de determinación que se refiere a las

aclaraciones que debe saber el contribuyente en procesos de fiscalizaciones. Para estar prevenidos si se

tienen deudas tributarias pues el SIN ya empezará a descontar desde las cuentas bancarias.

Las multas y sanciones de impuestos se aplican por distintos conceptos. Las últimas

resoluciones sobre las multas y sanciones son la RND N° 10-0037-07 de 14 de diciembre de 2007 y la

RND No. 10-0030-11 del 7 de octubre del 2011 (que incluye a la bancarización, RC IVA y el

incremento de algunas multas).

Ambas tienen como objeto Clasificar los Deberes Formales de los sujetos pasivos o terceros

responsables, establecer las multas y Sanciones de impuestos para cada Incumplimiento de Deberes

Formales, desarrollar procedimientos sancionadores y de gestión tributaria; y modificar la normativa de

Facilidades de Pago respecto a la constitución de garantías. (Estos procesos se modifican con la RND

10-005-13).

Sin embargo hasta ahora no se han propuesto ni presentado beneficios para el contribuyente, por

lo tanto la presente propuesta se basa en la recuperación del Impuesto a las Transacciones de la ventas a

crédito impagadas, el cual beneficiara a las empresas que venden a crédito, pagan sus impuestos y por

consecuencias del destino no pueden hacer efectivo el cobro, por lo expuesto ellos podrán recuperar el

tres por ciento de las previsiones incobrables y podrán utilizar dicho importe para compensar el pago

del impuesto a las transacciones en la gestión venidera, puesto que la compensación del Impuesto a las

Utilidades de las Empresas con el Impuesto a las Transacciones no es suficiente y con esta propuesta

beneficiara al vendedor sobre una perdida en ventas no recuperadas.

4.1 Justificación del ámbito socio – económico

Se cree que aplicando la recuperación del Impuesto a las Transacciones (IT) en las Cuentas Incobrables

beneficiara al vendedor que vende crédito y por azares del destino no puede recuperar dicha venta,

además por dicha venta el tributa los impuestos mensuales de ley recuperando un tributo en el cual no

se benefició.

4.2 Justificación del ámbito jurídico

Realizando un estudio jurídico se pretende implementar en el Decreto Supremo 21532 la recuperación

del Impuesto a las Transacciones (IT) teniendo como base la normativa el cálculo de cuentas

incobrables del DS 24051.

Por lo anteriormente expuesto, el presente trabajo tiene por finalidad realizar un enfoque sobre

las causas que dan origen al pago del Impuesto a las Transacciones y los problemas que determinan la

mora de las ventas a crédito, generando cuentas incobrables y un pago sobre un ingreso inexistente para

los contribuyentes.

5. Objeto de estudio

El Impuesto a las Transacciones en su título IV de la Ley 843 de Reforma Tributaria

6. Campo de acción

El Impuesto a las Transacciones en compensación al Impuesto a las Utilidades de las empresas,

asimismo el DS 24051 Reglamento al Impuesto a las Utilidades de las Empresas en previsión para

cuentas incobrables.

7. Idea científica a defender

La propuesta de un instrumento normativo para el pago del Impuesto a las Transacciones que

modifique la Ley 843 de Reforma Tributaria, permitiendo que los contribuyentes que efectúan ventas a

crédito y éstas se constituyan en cuentas incobrables, puedan ser compensadas por el Impuesto a las

Transacciones al igual que el Impuesto a las Utilidades en un periodo posterior.

8. Objetivos

8.1 Objetivo general

Proponer una herramienta jurídica que permita la compensación del Impuesto a las Transacciones en

cuentas incobrables reduciendo los efectos desfavorables hacia el contribuyente

8.2 Tareas científicas

Contextualizar el Impuesto a las Transacciones vigente en Bolivia

Determinar que el Impuesto a las Transacciones cumple con los principios del Derecho

Tributario.

Analizar la existencia de contradicciones en el Impuesto a las Transacciones con los principios

generales de justicia o equidad que sustentan nuestro sistema tributario.

Proponer un instrumento para la recuperación del Impuesto a las Transacciones por ventas a

crédito que no fueron recuperadas.

9. Diseño metodológico

9.1 Tipo de investigación

El logro de la investigación solicita la utilización de métodos y técnicas adecuados que faciliten la

selección de instrumentos, puesto que permiten realizar un trabajo concreto.

Es indispensable la utilización de un sistema apropiado que facilite la realización del trabajo,

con el propósito de lograr resultados conforme a la investigación y con la mayor exactitud posible, de

tal manera que los resultados se aproximen a la realidad.

El plan de investigación alcanza decisiones tales como; la determinación del área de

investigación, determinación de los sujetos de investigación, delineación de los instrumentos de

relevamiento de información más convenientes, de manera que permitan alcanzar los objetivos

planteados.

La investigación es de tipo descriptiva, en razón de que su finalidad es conocer el impacto del

sistema tributario en el ámbito social, es decir busca especificar las propiedades del fenómeno que es

sometido a análisis, además de medir, evaluar diversos aspectos y componentes a investigar. Se

incluyen en este tipo de investigación estudios de casos, estudios de desarrollo, investigación histórica,

etc.

9.2 Métodos

Tipo de investigación jurídico propositivo

En relación al método jurídico propositivo tenemos que este tipo de investigación está orientada para

realizar una propuesta para un cambio reforma legislativa e incluso la elaboración de una norma

jurídica, básicamente se trata de cuestionar una ley o institución jurídica vigente para luego evaluar sus

fallas, proponer cambios o reformas legislativas en concreto. Generalmente culminar con una

proposición de reforma o nueva ley sobre la materia.

Esta investigación constituye un llamado de atención para coadyuvar a la reflexión de quienes

tienen en sus manos la reforma o enmienda de las leyes dentro del ámbito principesco de la igualdad

para que prevalezca la justica.

Características del tipo de infestación jurídico propositivo

Evalúa fallas

Propone soluciones

Cuestiona leyes

Cuestiona institutos jurídicos

Propone cambios

Elabora nueva leyes

Busca el bienestar social

Por otra parte también se empleará el método analítico, con la finalidad de realizar un

diagnóstico de recuperación Impuesto a las Transacciones en las cuentas incobrables y la

compensación del Impuesto a las Utilidades de las Empresas pagados en la gestión anterior, con el

propósito de establecer una estrategia que beneficie al contribuyente.

Investigación Analítica. Porque se han analizado los factores relacionados con la recuperación

del IT en las cuentas impagas.

Investigación Propositiva. Porque el estudio ha comprendido la elaboración de un “Modelo de

un marco normativo para la recuperación del IT en las cuentas Incobrables”.

9.3 medios e instrumentos de recolección de información

La técnica utilizada para la recolección de información primaria en el presente trabajo de investigación

por medio de la recolección sistemática de información básica de las variables que conforman el

trabajo. Las principales fuentes son la normativa Tributaria Boliviana

El instrumental empleado en la investigación se basa en el análisis de material teórico y

recolección de información que permitirá establecer el objeto de estudio, factores determinantes,

asimismo, la metodología está basada en una Lógica de aproximaciones sucesivas, tomando en cuenta

la presentación del esquema orientado a demostrar los supuestos teóricos que están contenidos en el

planteamiento de la Idea Científica a Defender.

El concepto de aproximaciones sucesivas, supone seguir la realización de los siguientes pasos o

etapas:

- Lectura del marco teórico conceptual que respalda la elaboración de la tesis.

- Se analiza el tema escogido mediante lectura de documentos y trabajos de investigación

existentes en la materia. En base a las etapas, complementariamente se efectúa la recolección de

la información básica referente el universo de contribuyentes. Tomando la información básica,

se pasa a la elaboración de propuestas.

Capítulo I

Marco teórico y contextual

1. Marco teórico

1.1 Sistemas tributarios

Las ideas sobre tributación existieron aún antes de instituida formalmente la ciencia económica, pero es

esta ciencia la que originariamente ofrece criterios sistematizados acerca de cuándo imponer, a quién y

con qué fin; la Economía dio orden a la precaria idea de la tributación como dominación política y

enfocó las discusiones sobre la imposición hacia aspectos de índole económica como la justicia y la

equidad.

Existe una relación directa entre los diversos niveles de desarrollo y la política impositiva. En la

medida en la que la estructura de la economía cambia con el desarrollo económico, también varían las

características de las bases imponibles. Asimismo, los objetivos de la política tributaria varían con las

distintas etapas de desarrollo económico, así como los criterios por los que se juzga a un buen sistema

tributario.

Varios son los factores que condicionan a los sistemas tributarios, entre los aspectos

económicos podemos señalar: el peso de los recursos naturales renovables y no renovables en el PIB; la

magnitud del sector manufacturero y del comercio, así como la apertura económica hacia el exterior.

Entre los aspectos administrativos podemos inferir el tipo de prácticas contables que se realizan; la

capacidad administrativa del fisco, y el sistema de sanciones frente al fraude fiscal. En el ámbito

político social podemos considerar: la ideología gubernamental; el nivel educativo y la cultura laboral

de la población; el nivel de participación política, la tasa de crecimiento demográfico; y el nivel de

informalidad dentro la economía. Todo Sistema Tributario – por tanto - refleja la evolución histórica

del país o ámbito determinado de que se trate. Junto con la fenomenología social, política y económica,

el Sistema Tributario se desarrolla con el devenir del tiempo, no de manera aislada sino en consonancia

con aquellos factores. Así, la comprensión de un Sistema Tributario determinado será siempre

correlativa al grado de comprensión que se tenga de las condiciones en que se ha desarrollado.1

1.2 Concepto del sistema tributario

Sistema es el conjunto de reglas o principios sobre una materia racionalmente enlazados entre sí, que

contribuyen a un determinado objetivo.

El sistema económico determina dos objetivos para el campo de un sistema tributario: 1) Procurar

recursos al Estado para sufragar el Gasto Público y; 2) Retro alimentar las políticas económico

sociales con información de los efectos producidos a través de la aplicación de políticas de imposición:

Entonces, Sistema tributario Fiscal es el conjunto de tributos y normas de administración tributaria

Fiscal, que regula las relaciones jurídico – tributarias entre los habitantes y el estado (o municipio),

concatenados lógicamente para: procurar recursos al Estado y retro alimentar las políticas económico -

sociales.

1 Jiménez Trejo Luis Alberto; Los impuestos como instrumentos de política económica en México , Xalapa 2005, Pag.19

Un sistema tributario está constituido por el conjunto de tributos vigentes en un país en

determinada época. Por ello el estudio de los sistemas fiscales tiene dos limitaciones principales:

Primero; LA ESPACIAL o el ámbito territorial de un estado soberano y segundo; LA TEMPORAL,

que constituye el período de tiempo determinado dentro de la historia de ese Estado soberano, debido a

que los sistemas tributarios no son estáticos, sino que por el contrario son altamente dinámicos.2

1.3 Factores condicionantes de un sistema tributario

Como todo Sistema, el Tributario está determinado por la calidad de cada uno de sus elementos y las

relaciones de interdependencia entre ellos. En este razonamiento se incluye al conjunto de tributos

vigentes como uno de los elementos de dicho Sistema.

Las relaciones referidas exceden lo estrictamente conceptual y abarcan además los

correspondientes aspectos técnicos e institucionales.

Existen varios factores condicionantes para efectivizar los objetivos de cualquier

Sistema Tributario, además de la Estructura Impositiva propia de un país, entre los que

destacan:

la tradición fiscal del país, es decir los antecedentes históricos del sistema y los principios

tributarios que lo enmarcan.

la fortaleza institucional de la Administración Tributaria, su organización y medios disponibles

para asegurar procesos eficaces de recaudación, control, cobranza y asistencia a los

contribuyentes en concordancia con el grado de complejidad de los tributos a administrar.

la adecuada coordinación entre los órganos político institucionales involucrados en el fenómeno

tributario, incluidos los que ostentan la atribución de crear, reglamentar y aplicar los Tributos,

así como los titulares de la autoridad pública para interpretar las normas y dirimir los conflictos

entre los administrados y los ya citados órganos que crean, reglamentan y aplican los Tributos.

la correspondiente aceptación social, o por lo menos su no beligerancia. Así, el diseño de un

Sistema Tributario y la definición de sus modificaciones deberán considerar necesariamente la

realidad política, económica y social en la que se pretenden implantar sin abandonar los

principios rectores de la materia, agregando valores de eficiencia, transparencia y coordinación

entre otros requisitos.3

1.4 Tributos

Desde el punto de vista financiero, para el cometido de sus funciones, el Estado requiere obtener

recursos para sufragar los gastos públicos, con el objeto de atender las necesidades colectivas y

satisfacer sus propios fines. Esta actividad financiera del Estado es permanente y altamente compleja y

en su desarrollo concurren variados aspectos como los tributos, que en su concepción por su contenido

político, social y económico, también deben atenderse los criterios y técnicas administrativas

prevalecientes y la normativa legal que las regula.

El tributo denominado también como impuesto o carga, es “la cantidad de dinero que el

contribuyente entrega al Estado para la atención de cargas y atenciones públicas”4.

2 WWW.monografías .com (accesado el 31/09/2013) disponible http://www.monografias.com/trabajos/sistributarios/sistributarios.shtml 3 Fernando Cosio Muñoz, El ámbito tributario en las relaciones fiscales intergubernamentales en Bolivia 2007, Pág. 21

4 JOHNS, Ralph. “Administración Tributaria y Fiscalización”, Ed. Prentice Hall – Hispanoamericana, Barcelona, 1999, pág. 5

Esta definición corresponde a una conceptualización cerrada del tributo en la que se lo concibe

como una atribución exclusiva del Estado.

Otro concepto importante de tributo está mencionado por Sperling, quién lo define como:

“cualquier carga u obligación continua en el tiempo, ante el Estado o terceros”.5

Esta definición es más amplia porque reconoce la existencia de tributos a otros entes aparte del

Estado, principalmente en dos etapas de la historia:

en Estados medievales en las que el impuesto era tributado al Señor Feudal, propietario de las

tierras de una comarca.

en Estados modernos en los que el concepto de tributo o carga a entes privados vuelve en forma

de tasas por el uso de servicios6, Sin embargo en el presente trabajo se conceptúa al tributo

exclusivamente como aquel que los contribuyentes cancelan al Estado ya sea en forma de pagos

fijos (Régimen Simplificado, Régimen Integrado y Régimen General) y en forma de tasas o

alícuotas (IVA, Transacciones, Utilidades, etc.).

Son tributos las obligaciones en dinero que el Estado, en ejercicio de su poder de imperio

impone con el objeto de obtener recursos para el cumplimiento de sus fines. En esta línea

conceptual, el Modelo de Código Tributario Boliviano vigente (Art. 9, I), define a los tributos

como: “las obligaciones en dinero que el Estado, en ejercicio de su poder de imperio, impone

con el objeto de obtener recursos para el cumplimiento de sus fines”.7 A partir de esta definición

legal, pueden identificarse tres características de nuestros Tributos:

Son prestaciones en dinero. En este punto, se advierte que el carácter pecuniario (emergente del

sistema económico monetario vigente) no hace a la esencia de los Tributos, puesto que

originalmente se honraban en especie: generalmente una parte de la producción agrícola

Se imponen por el Poder de Imperio del Estado (Poder Tributario), su único medio de expresión

es la Ley, lo que les da un carácter forzoso y coercitivo.

Tienen una finalidad fiscalista. Su finalidad es obtener recursos para el cumplimiento de los

fines del Estado. Cabe advertir que esta finalidad fiscalista de los Tributos no es definitiva,

puesto que, además de evidentemente obtener recursos para el Estado, los Tributos también

pueden tener fines políticos o sociales (concreción de objetivos extra fiscales).

Los tributos se clasifican en: impuestos, tasas, contribuciones especiales, las Patentes

Municipales establecidas conforme a lo previsto por la Constitución Política del Estado, cuyo hecho

generador es el uso o aprovechamiento de bienes de dominio público, así como la obtención de

autorizaciones para la realización de actividades económicas.

5 SPERLING, Wolfgang. Op. Cit., pág, 4.

6 SPERLING, Wolfgang. Op. Cit., pág. 2.

7 Código Tributario Boliviano Ley 2492, de 20 diciembre 2004, art 9

1.5 Clasificación de los tributos

Hasta el primer tercio del Siglo pasado, la formación Tributaria se desarrolló exclusivamente en torno

al concepto de Impuesto. Luego de admitir que el concepto de “impuesto” no agota todas las formas

posibles y necesarias de tributación, esta visión fue superada por una más amplia que incluye a las tasas

y a las contribuciones especiales como categorías tributarias con presencia propia. Esta nueva

clasificación tiene origen en el terreno de la Hacienda Pública, en cuyo campo cumple la misión de

distinguir las formas de reparto entre los ciudadanos o habitantes de un país de los costos derivados de

la satisfacción de las necesidades públicas. En la actualidad, entonces, La clasificación predominante a

nivel iberoamericano es la tripartita: impuestos, tasas y contribuciones especiales.8

1.5.1 Impuestos

Los impuestos son una modalidad especifica del tributo cuya obligación tiene como hecho generador

una situación independiente de toda actividad estatal relativa al contribuyente y cuya función es la de

financiar el costo de las obras publicas y servicios públicos9. Es de carácter indivisible, es decir que

muchas veces el que paga el impuesto no es el beneficiario Directo, por ser imposible determinar

exactamente la cantidad utilizada o la ventaja obtenida por cada individuo (el beneficiario no se

distingue) y sin embargo éste está en la obligación de pagar el impuesto. Es de carácter unilateral ya

que el modo y cuantía del impuesto es determinado por el Estado en virtud del poder de imperio, no es

una carga bilateral entre el Estado y los contribuyentes, si no que se manifiesta como un reparto

coactivo de los gastos entre la población basados en determinadas normas o leyes.

En atención a sus posibilidades de traslación los impuestos se dividen en impuestos directos e

indirectos.

1.5.1.1 Impuestos Directos

Recaen sobre los ingresos y bienes de las personas, sean colectivas o individuales, es decir que tienen

relación directa con la capacidad económica del contribuyente. Tradicionalmente los Impuestos

Directos eran definidos como aquellos que gravaban directamente a individuos o empresas, como por

ejemplo el Impuesto a los ingresos y el Impuesto a las ganancias de capital. La idea original de esta

definición se basaba en que los sujetos a los cuales gravaban estos Impuestos, eran los que pagaban el

Tributo, en contraste con los Impuestos Indirectos.10

1.5.1.2 Impuestos Indirectos

Gravan el consumo de bienes y servicios. Son susceptibles de trasladarse a un tercero (esta

característica es relativa pues, siendo que en contrasentido supone que los Impuestos Directos no son

trasladables, está demostrado que estos son, en realidad, potencialmente trasladables). Los paga el

consumidor final (contribuyente de hecho), puesto que pueden formar parte del precio de venta (IVA,

ICE, IEHD), aunque el responsable de su empoce al Fisco sea quien vende el bien o servicio

(contribuyente de derecho).

La Traslación es el mecanismo por el cual el Sujeto Pasivo obliga a otro agente económico al

pago del Tributo. La Traslación puede ser hacia delante o hacia atrás. 8 Fernando Cosio Muñoz, El ámbito tributario en las relaciones fiscales intergubernamentales en Bolivia 2007, Pág. 9

9 Código Tributario Boliviano Ley 2492, de 20 diciembre 2004 articulo 9.

10 Fernando Cosio Muñoz, El ámbito tributario en las relaciones fiscales intergubernamentales en Bolivia 2007, Pág. 11

Por ejemplo, “si bajan los salarios decimos que el impuesto se traslada hacia atrás y si los

precios suben decimos que el impuesto se traslada hacia delante”.11

En cuanto hace a la Etapa y Fase Gravables, entendiendo que la primera está referida a las

diferentes etapas del proceso de producción y distribución de los bienes y servicios y la segunda está

relacionada con el número de veces que el bien o servicio es sometido a tributación, los Impuestos

pueden ser: Monofásicos; que se aplican solamente en una fase del proceso productivo, o Plurifásicos;

que se aplican simultáneamente en diferentes etapas del proceso productivo.

1.5.2 Tasas

Las tasas son tributos cuyo hecho imponible consiste en la prestación de servicios o la realización de

actividades sujetas a normas de Derecho Público individualizadas en el sujeto pasivo, cuando

concurran dos circunstancias:

Tres elementos caracterizan a la Tasa: primero; Responde a un criterio de retribución específica,

segundo; La prestación o realización efectiva o potencial de un servicio o actividad pública, se

individualiza en el sujeto pasivo. Tal servicio o actividad pública debe ser inherente al Estado y tercero;

El producto de su recaudación debe destinarse exclusivamente a la prestación o realización del servicio

o actividad que constituye la causa de la Obligación, o a la ampliación de su cobertura. Se entiende que

las Tasas deben tener una cuantía que no supere el costo del servicio en cuestión.12

1.5.3 Contribuciones Especiales

De acuerdo a nuestro código tributario, las Contribuciones Especiales responden a la siguiente

definición legal:

“Las contribuciones especiales son los tributos cuya obligación tiene como hecho generador,

beneficios derivados de la realización de determinadas obras o actividades estatales y cuyo producto no

debe tener un destino ajeno a la financiación de dichas obras o actividades que constituyen el

presupuesto de la obligación. El tratamiento de las contribuciones especiales emergentes de los aportes

a los servicios de seguridad social se sujetará a disposiciones especiales, teniendo el presente Código

carácter supletorio.” 13

Aunque el Código Tributario vigente no las cita de manera expresa, las Contribuciones más

conocidas a nivel internacional son las Contribuciones de Mejora o Plusvalía y las Contribuciones a la

Seguridad Social. La doctrina incluye en este tipo de Tributo a los PEAJES, lo que deja sujetos a estos

últimos a las mismas características, estructura, principios y requisitos de validez jurídica a que están

sujetos los Tributos en general.

En el caso de las Contribuciones de Mejora o Plusvalía, cuyo objeto es recuperar economías

externas emergentes de la realización de una obra pública, el Hecho Generador o Imponible se

perfecciona con la realización de la obra que produce la valoración inmobiliaria y cuyo costo debe

cubrirse con el importe del Tributo, el cual, por lo menos teóricamente, no debiera ser mayor al gasto

efectuado por el Estado ni al incremento del valor del inmueble beneficiado, el menor de ellos.

11 Joseph Stiglits, La Economía del sector Público. Pág. 512

12Fernando Cosio Muñoz, El ámbito tributario en las relaciones fiscales intergubernamentales en Bolivia 2007, Pág. 12 13

Código Tributario Boliviano Ley 2492, de 20 diciembre 2004 articulo 12

En las Contribuciones a la Seguridad Social, cuyo objeto es financiar dichos servicios, existe

retribución específica en el momento que el sujeto pasivo solicita la prestación efectiva del servicio.

Entre tanto, el Hecho Generador o Imponible se perfecciona por la disponibilidad, se lo tome o no, del

servicio.

1.5.4 Patente

La patente es el Permiso Gubernamental de dominio municipal, para el ejercicio de ciertos comercios o

industrias, desempeño de un empleo, el ejercicio de una profesión o el disfrute de un privilegio

mediante el pago de una cuota o derecho para ello señalado. A través de las Patentes se financian

servicios público indivisible de costo no prorrateable, es decir, los dineros obtenidos de las mismas son

invertidos en obras que no están establecidas con exactitud. Su hecho generador o imponible es la

autorización o permiso anual o eventual que se concede para el funcionamiento del comercio, la

industria y los servicios en general, culturales, educativos, bingos, loterías y similares dentro la

jurisdicción municipal. Su base imponible estará determinada a través de indicadores como: tipo de

actividad, ubicación, superficie, consumo de energía, productos que se expenden y origen de estos.

Existe diversidad de clases de patentes como ser: Patentes de funcionamiento, de Publicidad y

Propaganda, a los espectáculos públicos, a la extracción de agregados de la construcción , Patente de

Aeronavegabilidad, Patente de Contramarca, Patente de Corzo, Patente de Emigración, Patente de

Introducción, Patente de Invención, Patente Municipal, Patente de Navegación, Patente de Represalia,

Patente de Sanidad. Las patentes municipales son licencias o permisos otorgados por los gobiernos

locales

1.6 la Obligación tributaria

La obligación tributaria constituye un vínculo de carácter personal, aunque su cumplimiento se asegure

mediante garantías real o con privilegios especiales.

En materia aduanera la obligación tributaria y la obligación de pago se regirán por Ley

Especial.14

1.6.1 Hecho generador

Hecho generador o imponible es el presupuesto de naturaleza jurídica o económica expresamente

establecido por Ley para configurar cada tributo, cuyo acaecimiento origina el nacimiento de la

obligación tributaria.15

1.6.2 Sujetos de la relación jurídica tributaria

En la relación jurídica tributaria se pueden identificar tres tipos de sujetos:

14 Código Tributario Boliviano Ley 2492, de 20 diciembre 2004, artículo 13 15 Código Tributario Boliviano Ley 2492, de 20 diciembre 2004, artículo 16

1.6.2.1 Sujeto activo.

El sujeto activo de la relación jurídico tributaria es el Estado, cuyas facultades de recaudación, control,

verificación, valoración, inspección previa, fiscalización, liquidación, determinación, ejecución y otras

establecidas en este Código son ejercidas por la Administración Tributaria nacional, departamental y

municipal dispuestas por Ley, Estas facultades constituyen actividades inherentes al Estado. Las

actividades mencionadas en el párrafo anterior, podrán ser otorgadas en concesión a empresas o

sociedades privadas.16

1.6.2.2 Sujeto pasivo.

Es sujeto pasivo el contribuyente o sustituto del mismo, quien debe cumplir las obligaciones tributarias

establecidas conforme dispone este Código y las Leyes.17

1.6.2.3 Contribuyente.

Contribuyente es el sujeto pasivo respecto del cual se verifica el hecho generador de la obligación

tributaria.18

1.6.2.4 Sustituto.

Es sustituto la persona natural o jurídica genéricamente definida por disposición normativa tributaria,

quien en lugar del contribuyente debe cumplir las obligaciones tributarias, materiales y formales, de

acuerdo con las siguientes reglas:

Son sustitutos en calidad de agentes de retención o de percepción las personas naturales o

jurídicas que en razón de sus funciones, en los cuales deban efectuar la retención o percepción

de tributos, asumiendo la obligación de empozar su importe al fisco.

Son agentes de retención las personas naturales o jurídicas designadas para retener el tributo que

resulte de gravar operaciones establecidas por Ley.

Son agentes de percepción las personas naturales o jurídicas designadas para obtener junto con

el monto de las operaciones que originan la percepción, el tributo autorizado.

Efectuada la retención o percepción, el sustituto es el único responsable ante el Fisco por el

importe retenido o percibido, considerándose extinguida la deuda para el sujeto pasivo por

dicho importe. De no realizar la retención o percepción, responderá solidariamente con el

contribuyente, son perjuicio del derecho de repetición contra éste.

El agente de retención es responsable ante el contribuyente por las retenciones efectuadas sin

normas legales o reglamentarias que las autoricen.19

1.6.2.5 Terceros responsables.

Son terceros responsables las personas que sin tener el carácter de sujeto pasivo deben, por mandato

expreso del presente Código o disposiciones legales, cumplir las obligaciones atribuidas a aquél

. 16 Código Tributario Boliviano Ley 2492, de 20 diciembre 2004, artículo 21 17 Código Tributario Boliviano Ley 2492, de 20 diciembre 2004, artículo 22 18 Código Tributario Boliviano Ley 2492, de 20 diciembre 2004, artículo 23 19 Código Tributario Boliviano Ley 2492, de 20 diciembre 2004, artículo 25

El carácter de tercero responsable se asume por la administración de patrimonio o ajeno o por la

sucesión de obligaciones como efecto de la transmisión gratuita u onerosa de bienes.

Los padres, albaceas, tutores y curadores de los incapaces.

Los directores, administradores, gerentes y representantes de las personas jurídicas y demás

entes colectivos con personalidad legalmente reconocida.

Los que dirijan, administren o tengan la disponibilidad de los bienes de entes colectivos que

carecen de personalidad jurídica.

Los mandatarios o gestores voluntarios respecto de los bienes que administren y dispongan.20

1.7 Principios generales del sistema tributario

Existe en la teoría fiscal un conjunto de principios de la imposición que deben regir a los sistemas

tributarios. Estos principios varían dependiendo del papel que se asigne a tales sistemas desde un punto

de vista ideológico, así como desde la perspectiva económica. Fritz Newmark, divide en forma

resumida los principios impositivos en dos grandes grupos:

Los principios de Finalidad, que hacen referencia a los objetivos que debe perseguir el sistema

tributario.

Por otra parte están los principios de Organización, como los de existencia y de incrementación.

Los principios de existencia del sistema tributario pretenden garantizar que este cumpla con las

exigencias de financiación que el volumen de gasto público demande, para lo cual el sistema

debe cumplir con el principio de suficiencia, para cubrir normalmente los gastos públicos y el

de incrementación, para cubrir los gastos del estado en situaciones extraordinarias.

El diseño de los sistemas tributarios siempre ha sido objeto de controversias, por lo que se

acepta que un buen sistema tributario debe tener cinco preceptos: Debe ser eficiente, fácil de

administrar, flexible, justo (o equitativo) y poseer sensibilidad política.21

1.7.1 Eficiencia económica

El sistema tributario no debe ser distorsionador, si es posible debe ser utilizado para incrementar la

eficiencia económica, por lo cual, no debe intervenir en la asignación eficiente de recursos. Todos los

impuestos afectan la conducta económica, transfieren recursos del individuo al Estado; como

consecuencia los individuos deben alterar su conducta de alguna manera. Los impuestos por tanto

afectan a las decisiones en todos los mercados, incluidas las decisiones relacionadas con la oferta de

trabajo, con el ahorro, así como, con las estructuras organizativas y financieras.

La mayoría de los impuestos entonces al alterar los precios relativos, distorsionan las señales de

los precios y en consecuencia alteran la asignación de recursos, por lo que una subida de estos empeora

necesariamente el bienestar de los individuos independientemente de cómo se adapta a ella, sin

embargo algunos sistemas tributarios lo empeoran menos por cada unidad de boliviano de ingreso que

recaudan, que otros debido a que unos provocan mayor ineficiencia que otros. Un impuesto eficiente

minimiza la perdida de bienestar por unidad de ingreso recaudada.

20 Código Tributario Boliviano Ley 2492, de 20 diciembre 2004, artículo 27 21Principios tributarios, (accesado el 27/09/2013) disponible http://catarina.udlap.mx/u_dl_a/tales/documentos/ledf/blasio_m_re/capitulo2.pdf

Todos los impuestos introducen distorsiones – salvo los de cuantía fija - cuando se altera la

conducta en un intento de eludirlos y pagar menos. Por tanto la introducción de impuestos dentro un

sistema tributario que no sea de cuantía fija provoca ineficiencia cuya magnitud se mide por el exceso

de gravamen, que es la diferencia entre lo ingresos que podría obtenerse de un impuesto de cuantía fija,

y que produjera el mismo efecto en el nivel de bienestar de los consumidores, y los que se obtienen con

el impuesto distorsionador.

1.7.2 Sencillez administrativa

La administración de un sistema tributario tiene elevados costos, Tiene costos directos; como de

gestionar la administración para recaudar impuestos e; indirectos, que deben ser pagados por los

contribuyentes. La estructura y determinación del Impuesto deben ser de fácil comprensión y

aplicación tanto para los contribuyentes como para los funcionarios encargados de su recaudación y

control (Simplicidad). El Estado debe facilitar a los contribuyentes el pago de los Tributos, sin trámites

engorrosos y eventualmente costosos, diseñando los procedimientos de declaración y pago con criterios

de economía tanto en tiempo como en recursos (Economía).

Un sistema tributario debe estructurarse de modo tal que origine costos mínimos de recaudación

y cumplimiento, sin que se resienta su eficiencia. No tiene sentido, en verdad, un gravamen cuyos

gastos de recaudación absorban en todo o gran parte su producto.

1.7.3 Flexibilidad

El sistema tributario tiene que estar estructurado de tal modo que permita su utilización como

instrumento de la política financiera, según las oscilaciones coyunturales de la economía. El sistema

tributario debe ser capaz de responder o adaptarse fácilmente (en algunos casos automáticamente) a los

cambios de las circunstancias económicas.

Un Sistema Tributario Flexible será aquel que este diseñado de tal forma que a medida que se

incrementa el ingreso y / o la producción nacional, las recaudaciones se incrementen

correspondientemente (automáticamente), sin tener que introducir cambios circunstanciales, legales o

administrativos – que suelen suscitar intenso debate político - con la finalidad de incrementar sus

ingresos; Lo contrario otorgara rigidez al sistema.

Otro aspecto importante de la flexibilidad de un sistema tributario para estabilizar la economía

es de carácter temporal, es decir la velocidad de ajuste con que pueden llevarse a la práctica los

cambios de la legislación fiscal (una vez aprobados) y los retardos en la recaudación de impuestos. Si

las oscilaciones de la economía son rápidas, cualquier demora puede reducir la eficacia, por ejemplo, si

los retardos son suficientemente largos existe el peligro que la subida de impuestos se ponga en

práctica cuando la economía necesita una reducción de éstos y viceversa.

1.7.4 Sensibilidad política

Todo sistema tributario debe diseñarse de tal forma que cada individuo pueda averiguar que está

pagando y saber en qué medida el sistema refleja sus preferencias.

En tributación se deben establecer impuestos que se sepan claramente quien los paga y quien se

beneficia, estos impuestos se conocen con el nombre de impuestos transparentes, característica cada

vez más importante de un buen impuesto.

Muchas veces el Estado procura representar erróneamente los verdaderos costos de los servicios

que presta, en algunos casos, hay un intento casi deliberado de convencer a los ciudadanos de que el

costo del Estado es menor que el que realmente es, por cual se prefiere un sistema tributario encima de

otro. Por ejemplo, uno de los argumentos a favor del impuesto al valor agregado es que pasa más

inadvertido que otros impuestos, como el de la renta de los individuos, la gente nunca sabe a ciencia

cierta la cantidad total que paga en concepto de IVA.

Desde el punto de vista de la transparencia, impuestos como el que se grava sobre las

sociedades es de los peores, porque no es evidente quien paga el impuesto, los políticos pueden

argumentar que son las sociedades quien paga el impuesto y considerarlo un buen impuesto, sin

embargo, son las personas, accionistas, trabajadores y clientes quienes realmente lo pagan en última

instancia y no las sociedades.

Por último, un sistema tributario políticamente responsable (caso poco frecuente), será aquel

donde los impuestos varían como consecuencia de la legislación y en la que el gobierno debe recurrir

repetidamente a los ciudadanos para que valoren si está gastando poco o en demasía.

1.7.5 Equidad (o justicia)

Un sistema tributario sostenible, además de estar estructurado de forma tal que las recaudaciones

aumenten en igual o mayor proporción que el crecimiento económico, debe permitir que la población

más empobrecida aporte menor proporción de sus ingresos, o por lo menos, cerciorarse que no existan

impuestos que recaigan especialmente sobre los segmentos más pobres de la sociedad.

La casi generalidad de las críticas a los sistemas tributarios comienzan por su falta de equidad y

/ o justicia, sin embargo en la mayoría de las veces es difícil definir exactamente que es o no equitativo.

Aunque no siempre ha sido dominante la Equidad, constituye un criterio básico para el diseño de la

estructura tributaria. En consonancia con esto, si asumimos que un buen sistema tributario debe ser

equitativo, es decir que cada contribuyente debería a portar su “justa parte” para costear el costo del

gobierno, este acuerdo no existe en lo que se refiere a cómo debería definirse el término “justa parte”.

En este marco se definen dos líneas de pensamiento: El principio de beneficio y El principio de

capacidad de pago.

1.7.6 Principio de beneficio

De acuerdo a este principio, un sistema tributario equitativo es aquel en el cual cada contribuyente paga

en función de los beneficios que recibe (o bienes y servicios que se le proporciona); en consecuencia el

pago será superior e inferior en relación al beneficio percibido. Entonces un sistema tributario

verdaderamente equitativo diferirá en función de la estructura del gasto (de acuerdo al nivel de gasto

que realiza el estado), por lo cual el criterio del beneficio no es únicamente un criterio de política

impositiva, si no también, de política de gasto.

1.7.7 Principio de capacidad de pago

Desde este enfoque se contempla el problema impositivo en sí mismo, con independencia de la

determinación del gasto que realiza el Estado. Se necesita un ingreso total dado y, a cada contribuyente

se le pide que contribuya según su capacidad de pago, es decir, los consumidores, paguen el costo de

producción y provisión de bienes y servicios públicos en función de su posición social y económica

dentro una Función de Bienestar Social. Este enfoque abandona la vertiente del gasto del sector

público, la política impositiva real es determinada en gran parte con independencia de esta, para lo cual

se necesita una norma de equidad que sirva de guía. El principio de la capacidad de pago es aceptado

ampliamente como tal guía, sin embargo siendo que este principio se enfrenta mejor al problema de

redistribución, deja sin resolver el problema de la provisión de los servicios públicos.

A pesar de los fallos que presentan estos dos enfoques, ambos principios tienen aplicaciones

realmente importantes, auques limitados en el diseño de un sistema tributario equitativo.

1.8 La capacidad de pago frente al bienestar económico

Partiendo de la posición – anterior - de que las personas que se encuentran en una mejor posición que

otra para pagar (mayores) impuestos, es evidente que el sistema fiscal debe basarse en un concepto

estrictamente definido de bienestar. Por otro lado, se cree que no son las oportunidades económicas las

que constituyen el criterio justo para establecer los impuestos, si no en qué medida el individuo ha

sabido aprovechar las oportunidades que ha puesto la sociedad a su alcance, en suma, que el criterio

relevante no es la renta real , si no, la capacidad de percibir ingresos.

Lo anterior nos lleva a dos hechos, primero; aunque desde el punto filosófico ambos criterios se

diferencian en que el primer criterio afirma que lo correcto para establecer impuestos es el bienestar

económico y el segundo que considera que el criterio de la capacidad de pago es el correcto. En la

práctica es casi imposible basar un sistema tributario en lo que podrían haber hecho los individuos. En

la mayoría de los países se utiliza la renta para medir el bienestar económico, por otro lado, se cree que

es el salario una mejor medida del conjunto de oportunidades económicas de una persona, que la renta,

ya que el impuesto sobre ésta por ejemplo, obliga a pagar más a los individuos que deciden trabajar

más.

En este marco de discusión sobre justicia y distribución, existen dos conceptos fundamentales

de “Equidad” en el área tributaria, estos son: la equidad horizontal y la equidad vertical.

1.8.1 Equidad horizontal

Se dice que un sistema tributario es equitativo horizontalmente si los individuos que son iguales en

todos los aspectos relevantes reciben el mismo trato. Se centra este concepto en la percepción que dos

personas, naturales o jurídicas, que perciben ingresos reales equivalentes, sin importar la fuente,

deberían ser tratadas de la misma manera en cuanto a su obligación o carga tributaria.

Pero que significa que dos personas sean idénticas en todos los aspectos relevante y que reciben

el mismo trato, ya que el sistema en sí, no discrimina, no diferencia a los individuos , hay muchos

ejemplos en los que el sistema tributario da un trato distinto a las personas que tienen gustos diferentes,

y si aceptamos que las diferencias de gusto son diferencias económicas importantes que el sistema

tributario debería tener en cuenta, podemos decir que no cumple el principio de la equidad horizontal,

por lo que el punto clave será determinar qué diferencias son importantes.

Otro razonamiento fundamental que hay que resolver cuando se aplica el principio de la equidad

horizontal - que exige que los individuos idénticos paguen impuestos idénticos - es especificar los

criterios para agrupar, a efectos fiscales, a los individuos idénticos.

1.8.2 Equidad vertical

El concepto de equidad vertical tiene más bien relación con la función distributiva de los Impuestos, ya

que este principio implica en que, a medida que incrementan los ingresos de los individuos, éstos son

sujetos de una carga impositiva mayor, es decir, algunos individuos se encuentran en mejores

condiciones que otros para pagar impuestos y que deben pagarlos. Una cualidad importante de los

sistemas tributarios es como varían a medida que aumenta la base imponible a la que se aplica el

impuesto. Normalmente esta base imponible es algún valor relacionado con el ingreso total, renta o

ganancia de un cierto individuo o agente económico. Según la variación de la cuantía porcentual del

impuesto estos se clasifican en:

Impuesto plano, cuando el porcentaje no es dependiente de la base imponible o la renta del

individuo sujeto a impuestos.

Impuesto progresivo, cuando a mayor ganancia o renta, mayor es el porcentaje de impuestos

sobre la base.

Impuesto regresivo, cuando a menor ganancia o menor renta, mayor el porcentaje de impuestos

que debe pagarse sobre el total de la base imponible.

Los impuestos progresivos reducen el agobio sobre personas de ingresos menores, ya que ellos

pagan un menor porcentaje sobre sus ganancias. Esto puede ser visto como algo bueno en sí mismo o

puede ser hecho por razones pragmáticas, ya que requiere menores registros y complejidad para

personas con menores negocios. A veces se califica de impuesto progresivo o regresivo a un impuesto

cuyos efectos puedan ser más favorables o desfavorables sobre las personas de rentas menores, pero

este uso informal del término no admite una definición clara de regresividad o progresividad. La

discusión sobre la progresividad o la regresividad de un impuesto está vinculada al principio tributario

de "equidad", que a su vez nos remite al principio de "proporcionalidad tributaria" o contributiva. Se

entiende que un sistema tributario que observa el concepto de verticalidad es progresivo, porque uno de

los procedimientos para lograr la redistribución de ingresos es la aplicación de este tipo de impuestos, a

diferencia del impuesto proporcional que significa alícuotas iguales, el impuesto progresivo implica

que la alícuota está en progresión con el monto del objeto imponible.

Sin embargo, habitualmente, a medida que los impuestos aumentan, tiende a ser mayor la

proporción que se destina al consumo con respecto al ahorro, lo cual hace que un impuesto progresivo

afecte progresivamente la acumulación del capital.

Sobre esta base entonces, existen cuestiones claves que deben resolverse como, ¿Cuál debe ser

la base tributaria?, ¿Cómo debe medirse la capacidad de pago o el bienestar económico de un

individuo?, ¿cuánto más debe pagar un individuo que se considera disfruta de un mayor bienestar? En

la práctica los gobiernos utilizan generalmente dos indicadores de la capacidad de pago o el bienestar

de los individuos:

Una vez visto la parte de tributos nos vamos a la parte de artículos los cuales están vigentes en

la normativa tributaria.

2 Marco contextual

2.1 Principios y garantías constitucionales tributarios bolivianos.

2.1.1 (Principio de capacidad económica).

La capacidad económica no sólo es muy importante en materia tributaria; sino que, además, es el

principio nuclear de todo el Derecho Tributario, al ser también un criterio inspirador de los gastos

públicos. El mencionado principio es el fundamento que sirve para caracterizar a los tributos y

diferenciarlos del resto de los ingresos públicos.22

2.1.2 (Principio de igualdad).

El principio de igualdad en materia tributaria se encuentra conectado con el principio de capacidad

económica, en el sentido de que éste es el criterio o dato desde el que se va a demandar el trato general

en igualdad de todos los iguales. El principio de igualdad se verifica o cumple en definitiva mediante la

utilización del sistema tributario como instrumento para conseguir el logro de objetivos de política

económica y social previstos en la Constitución. 23

2.1.3 (Principio de universalidad).

El principio de universalidad supone la ausencia de privilegios y discriminaciones en materia tributaria,

ya que en principio la carga tributaria afecta a todos los que tengan o manifiesten la capacidad

económica sujeta a cada tributo. Es decir, que la concesión de beneficios tributarios puede estar

materialmente justificada y ser constitucionalmente legítima, siempre que la misma sea un expediente

para la consecución de objetivos que gozan de respaldo constitucional. 24

2.1.4 (Principio de progresividad).

Este principio de progresividad afecta al conjunto del sistema tributario; pero no, a cada una de sus

figuras tributarias individualmente consideradas, ya que algunas figuras del sistema tributario pueden

no tener carácter progresivo. La verificación y cumplimiento de este principio debe hacerse sobre todo

a través de la regulación de los impuestos sobre la renta y sobre el patrimonio de las personas físicas,

incluido el impuesto sobre las sucesiones y donaciones.25

2.1.5 (Principio de legalidad).

El principio de legalidad en materia tributaria supone que las decisiones sobre ingresos y gastos

públicos, dada su relevancia para el ciudadano, deben ser reguladas por las normas jurídicas de mayor

rango jerárquico y emanadas del órgano legislativo, que es la máxima representación de los

ciudadanos. Para la verificación de este principio resulta conveniente diferenciar entre la materia de los

ingresos públicos tributarios y la de los gastos públicos.26

22 III Jornadas Tributarias Bolivianas; Principios Tributarios Bolivianos; Rafael Vergara, Pág. 51 -82 23 III Jornadas Tributarias Bolivianas; Principios Tributarios Bolivianos; Rafael Vergara, Pág. 51 -82 24 III Jornadas Tributarias Bolivianas; Principios Tributarios Bolivianos; Rafael Vergara, Pág. 51 -82

25 III Jornadas Tributarias Bolivianas; Principios Tributarios Bolivianos; Rafael Vergara, Pág. 51 -82

26 III Jornadas Tributarias Bolivianas; Principios Tributarios Bolivianos; Rafael Vergara, Pág. 51 -82

2.1.6 (Recurso contra tributos ilegales).

Este recurso extraordinario que forma parte del control normativo de carácter correctivo o a posteriori,

para que cualquier persona legitimada por ley impugne una disposición legal que cree, modifique o

suprima tributos, con la finalidad de que el órgano competente del control de constitucionalidad

proceda a la verificación de la compatibilidad o incompatibilidad de sus normas con la Constitución.27

Es un recurso previsto de manera específica y absoluta en la Constitución del Estado

Plurinacional de Bolivia a diferencia de constituciones comparadas y se justifica su existencia como

una vía de acción separada del Recurso Directo o Abstracto de Inconstitucionalidad, por la legitimación

activa amplia, que permite a cualquier persona jurídica o natural que sea sujeto pasivo del tributo, en

cualquiera de sus formas, a impugnar directamente la disposición legal dirigiendo la acción contra la

autoridad pública que aplique o pretenda aplicarla.

2.2 Sistema impositivo boliviano

El sistema impositivo boliviano presenta en su estructura 17 tipos de impuestos directos e indirectos

que graban en mayor proporción al consumo de las familias que a la renta de las empresas. Presenta

también en su estructura tres regímenes tributarios especiales para alcanzar al contribuyente de menor

significancia fiscal y/o informal, además de un régimen de excepción para las personas que no alcancen

topes mínimos de capital, en el desempeño de su actividad económica, establecidos por norma de la

administración tributaria.

2.3 Impuesto a las transacciones

El impuesto a las transacciones (IT) grava los ingresos brutos devengados por el ejercicio en el

territorio nacional del comercio, industria, oficio, negocio, alquiler de bienes, obras y servicios. El

impuesto se aplica sobre todas las ventas de bienes y la prestación de servicios con una tasa única, no

existe ninguna exención estatutaria importante excepto por las importaciones y el trabajo ejecutado con

carácter de dependencia; sin embargo, al igual que en el IVA, en la práctica, hay muchos bienes y

servicios que por razones administrativas no están sujetos al IT.

Es un impuesto al consumo que no permite deducciones o créditos aplicándose en las múltiples

etapas de venta, sea en la comercialización de insumos o en el valor final, de un bien o servicio. La tasa

impositiva del 3% que define la Ley Tributaria para el IT en Bolivia es una tasa nominal, ya que el

impuesto es incorporado en el precio, lo cual genera una tasa real mayor, además, el hecho que el

impuesto sea aplicado en múltiples etapas de la comercialización incrementa la tasa efectiva.

27 III Jornadas Tributarias Bolivianas; Principios Tributarios Bolivianos; Rafael Vergara, Pág. 51 -82

2.3.1 Qué grava el impuesto a las transacciones

Este impuesto es un ingreso bruto devengado obtenido por el ejercicio de cualquier actividad lucrativa

o no. Este impuesto grava el ejercicio de:

Comercio

Industria

Profesión

Oficio

Alquiler de bienes

Obras y servicios

Transferencia a título gratuito de bienes muebles, inmuebles y derechos

2.3.2 Quiénes pagan el impuesto a las transacciones

Los sujetos pasivos de este impuesto son todas las personas naturales o jurídicas que realicen las

actividades anteriormente mencionadas.

2.3.3 Quiénes no pagan el impuesto a las transacciones

No pagan este impuesto:

El trabajo personal en relación de dependencia

Desempeño de cargos públicos

Exportaciones

Servicios prestados por el estado nacional, prefectura, municipalidades.

Interés de depósito encajas de ahorro, cuenta corriente y plazo fijo.

Compra-venta de acciones, de ventures o títulos valores

Servicios prestados por representantes diplomáticos

Edición e importación de libros, periódicos y revistas.

2.3.4 Hecho generador del impuesto a las transacciones

En el caso de venta de bienes inmuebles, en el momento de la firma de la minuta documento

equivalente o de la posesión, lo que ocurra primero. Esto es para los casos que sea la primera venta ya

sea por loteamiento, fraccionamiento o venta de construcciones nuevas que no hubieran estado inscritas

en derechos reales; porque la segunda venta en adelante grava el impuesto municipal a la transferencia

(IMT)

En el caso de venta de otros bienes, en el momento de la facturación o entrega del bien, lo que

ocurra primero. En este caso para lo mismo que el anterior, que sea primera venta y que no estén

inscritos en registros.

En el caso de contratación de obras, en el momento de la aceptación del certificado de obra,

parcial o total, o del apaga parcial o total del precio, o de la facturación, lo que ocurra primero.

En el caso de intereses en el momento de la facturación o liquidación, lo que ocurra primero.

En el caso de arrendamiento financiero, en el momento del vencimiento de cada cuota y en el

pago final del saldo del precio.

En el caso de transmisiones gratuitas, cuando quede perfeccionado el acto o se haya producido

el hecho por el cual se transmite el dominio de la cosa o derecho transferido.

En los demás casos en el momento que se genere el derecho o las contrataciones.

2.3.5 Base imponible del impuesto a las transacciones

La base imponible será la siguiente:

El valor total del ingreso bruto en la venta de bienes, retribuciones por servicio, intereses por

préstamos.

El valor de venta que fijen las partes en las transacciones a título oneroso.

El Valor de avalúo que se haga en las transmisiones a título gratuito.

2.3.6 Alícuota del impuesto a las transacciones

La alícuota de este impuesto es el 3% sobre el valor total de la transacción o transferencia.

2.4 Marco legal del impuesto a las transacciones

Ley No 843 (texto ordenado) Decreto Supremo 21532 del 27 de febrero de 1987 RA 05.42.99 de 13 de

agosto de 1999 y otras complementarias.

2.4.1 Objeto del impuesto a las transacciones

(Artículo 72, No Ley 843)

Este impuesto al ejercicio de un territorio nacional, del comercio, industria, profesión u oficio, negocio,

alquiler de bienes, obras y servicios o de cualquier actividad- lucrativa o no – cualquiera sea la

naturaleza del sujeto que la empresa.

También están incluidos en el objeto de este impuesto los actos a título gratuito que supongan la

transferencia de domicilios de bienes muebles, inmuebles y derechos.

2.4.2 Sujeto del impuesto a las transacciones

(Artículo 73, Ley 843)

Son contribuyentes del impuesto las personas naturales y jurídicas,

Empresas públicas y privadas y sociedades con o sin personalidad jurídicas incluidas las

empresas unipersonales.

2.4.3 Base de cálculo del impuesto a las transacciones

(Artículo 74. Ley No 843).

La bases de los ingresos brutos devengados durante el periodo fiscal por el ejercicio de la actividad

grabada.

Se considera ingreso bruto el valor del monto total – en valores monetarios o en especie –

devengados en concepto de bienes, retribuciones totales obtenidas por los servicios, la retribución por

la actividad ejercida, los intereses obtenidos por préstamos de dinero o plazos de financiación y, en

general, de las operaciones realizadas.

En las operaciones realizadas por contribuyentes que no tengan obligación legal llevar libros y

formular balances en forma comercial la imponible será el total de los ingresos percibidos en el periodo

fiscal.

2.4.4 Exenciones del impuesto a las transacciones

(Artículo 76, Ley 843)

Están exentos de este gravamen:

- El trabajo personal ejecutado en relación de dependencia, con remuneración fija o variable.

- El desempeño de cargos públicos.

- Las exportaciones, excepto las actividades conexas de transporte, eslingaje, estibaje, depósito y

toda otra de similar naturaleza.

- Los servicios prestados por el estado nacional, los departamentos de los gobiernos municipales,

sus dependencias, reparticiones, descentralizados y desconcentradas, con excepción de las

empresas públicas.

- Los intereses de depósito en cajas de ahorro, cuentas corrientes, a plazo fijo así como todo

ingreso proviene de las inversiones en valores.

- Los establecimientos educacionales privadas incorporados a los planes de enseñanza oficial.

- Los servicios prestados por las representaciones diplomáticas de los países extranjeros y los

organismos internacionales acreditados ante el gobierno de la república.

- La edición e importación de libros, diarios publicaciones informativas en general, periódicos y

revistas, en todo su proceso de creación, ya sea la actividad la realice el propio editor o terceros

a cuenta de este. Esta exención no comprende ingresos por publicidad y otros ingresos que no

correspondan a la venta de las publicaciones señaladas.

- La compra venta de valores definidos en el artículo 2 de la ley de mercado de valores, así como

la compraventa de cuotas de capital en el caso de sociedades de responsabilidad limitada (ley

No 2493 de 04.08.03).

- La compraventa de minerales, metales, petróleo, gas natural y sus derivados en el mercado

interno, siempre que tenga como destino la exportación de dichos productos, conforme a

reglamentación. (Ley No 2493 de 04.08.03).

También se encuentran exentas:

La sesión de bienes o activos sujetos a procesos de titulación a cargo de las sociedades

titularizadoras, tanto como al inicio como a la finalización del proceso (artículo 86, 1834 de 31 de

marzo de 1998).

Las operaciones de transferencias de cartera de intermediación financiera, de seguros pensiones

y portafolios de mercado de valores, ya sea por venta o sesión.

Toda transacción con valores de oferta pública inscritos en el registro de mercados de valores

(RMV) realizada en la república de Bolivia y que tenga efectos en el territorio nacional.

No se consideran comprendidas en el objeto de este impuesto las ventas o transferencia que

fueran consecuencia de una reorganización de empresas o de aportes de capitales a las mismas.

No constituyen hecho generador de este impuesto, las primas de seguros de vida.

2.4.5 Periodo fiscal, liquidación y pago

(Artículo 77, Ley 843)

El impuesto resultante se liquidara y empozará – sobre la base de declaración jurídica efectuada en

formulario oficial – por periodos mensuales, constituyendo cada mes calendario un periodo fiscal.

El impuesto sobre las utilidades de las empresas, liquidado y pagado por periodos anuales, será

considerado como pago a cuenta del impuesto a las transiciones en cada periodo mensual hasta su total

agotamiento, momento a partir del cual deberá pagarse el impuesto sin deducción alguna.

Nota: la RND 10.06.04 de febrero de 2004, establece la no actualización del pago a cuenta del

IUE a compensar.

2.5 Evasión del impuesto a las transacciones

EL IT con una recaudación igual a Bs. 2,166 millones el 2008 y una participación porcentual igual al

1.8% respecto al PIB, es el segundo impuesto al consumo más importante para el flujo de

recaudaciones del Estado; si bien junto con el IVA tienen bases imponibles similares, la acreditación

del IUE para el pago en el IT incide mucho en la recaudación de este impuesto.

2.6 Que es venta

Del latín vendita, venta es la acción y efecto de vender (traspasar la propiedad de algo a otra persona

tras el pago de un precio convenido al contado o crédito).

La venta también es el contrato a través del cual se transfiere una cosa propia a dominio ajeno

por el precio pactado. La venta puede ser algo potencial (un producto que está a la venta pero que aún

no ha sido comprado) o una operación ya concretada (en este caso, implica necesariamente la compra).

2.7 (Previsiones, provisiones y otros gastos) Artículo 17°.

Serán deducibles por las empresas todos los gastos propios del giro del negocio o actividad gravada,

con las limitaciones establecidas en el Artículo 8° de este reglamento, además de los Gastos Corrientes

expresamente numerados en los incisos siguientes:

Las asignaciones destinadas a constituir las "Reservas Técnicas" de las Compañías de Seguro y

similares, tales como las reservas actuariales de vida, las reservas para riesgos en curso y similares

conforme a las normas legales que rigen la materia y de conformidad a las disposiciones de la

Superintendencia Nacional de Seguros y Reaseguros. Estas empresas deben preparar y conservar junto

con sus balances anuales, la nómina completa de los montos fijados en concepto de primas, siniestros,

pólizas de seguro de vida y otros beneficios durante el ejercicio fiscal, con la debida acreditación de la

Superintendencia Nacional de Seguros y Reaseguros.

Del mismo modo, las reservas que, con carácter obligatorio, imponga expresamente la norma

legal a las entidades financieras, serán deducibles previa acreditación de sus importes por la

Superintendencia de Bancos y Entidades Financieras.

Las asignaciones destinadas a constituir previsiones para riesgos emergentes de las leyes

sociales destinadas al pago de indemnizaciones por despidos o retiro voluntario.

Las empresas podrán deducir un monto equivalente a la diferencia que resulta de multiplicar el

promedio de remuneraciones de los últimos tres (3) meses de la gestión de cada uno de los

dependientes que figura en las planillas de la empresa por el número de años de antigüedad y el monto

de la reserva que figura en el balance de la gestión inmediata anterior.

La deducción de las empresas que inicien actividades será igual a la suma de las

remuneraciones de los dependientes que figuren en la planilla del último mes de la gestión, si de

acuerdo al lapso transcurrido desde el inicio de actividades hasta el cierre del ejercicio ya le

corresponde al personal de la empresa el derecho de indemnización.

A la previsión así constituida, se imputarán las indemnizaciones que efectivamente se paguen

por este concepto dentro de la gestión.

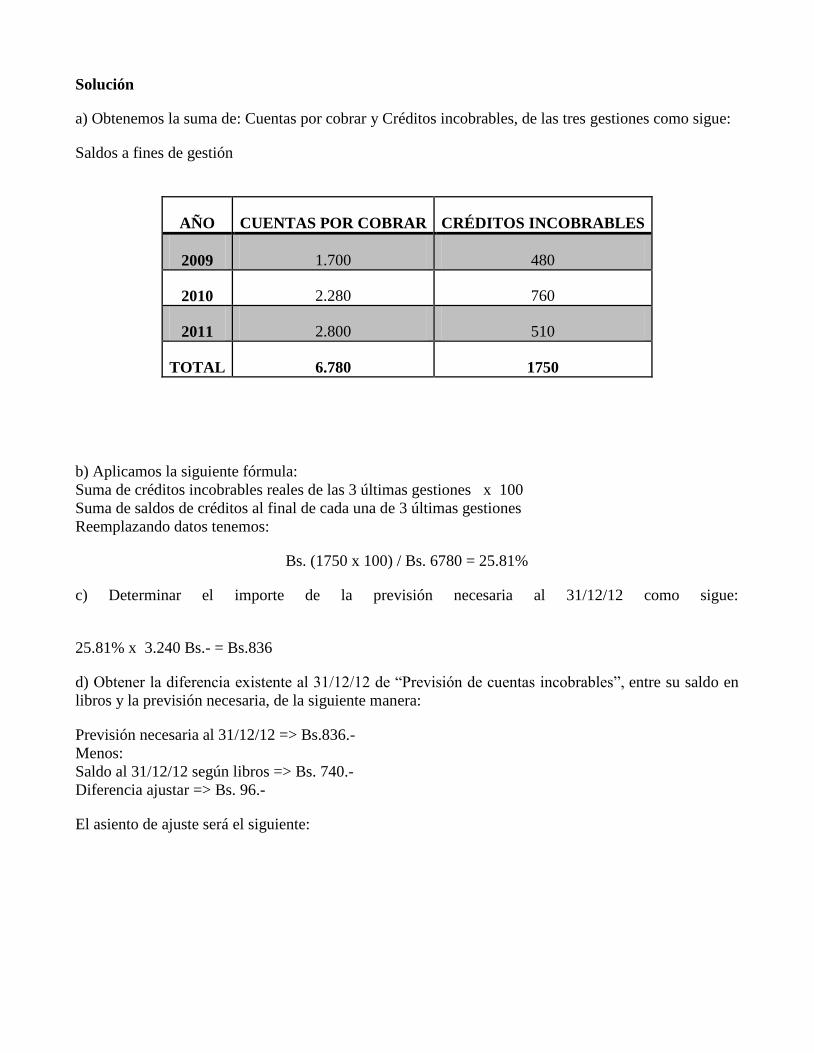

Los créditos incobrables o las previsiones por el mismo concepto, que serán deducibles, con las

siguientes limitaciones:

- Que los créditos se originen en operaciones propias del giro de la empresa.

- Que se constituyan en base al porcentaje promedio de créditos incobrables justificados y reales

de las tres (3) últimas gestiones con relación al monto de créditos existentes al final de cada

gestión, es decir, que será igual a la suma de créditos incobrables reales de los tres (3) últimos

años multiplicada por cien (100) y dividido por la suma de los saldos de créditos al final de cada

una de las últimas tres (3) gestiones. La suma a deducir en cada gestión será el resultado de

multiplicar dicho promedio por el saldo de crédito existente al finalizar la gestión.

Los importes incobrables, se imputarán a la previsión constituida de acuerdo al presente inciso.

Los excedentes, si los hubiera, serán cargados a los resultados de la gestión.

Si por el procedimiento indicado en el primer párrafo del presente inciso, resultara un monto

inferior a la previsión existente, la diferencia deberá añadirse a la utilidad imponible de la gestión,

como así también los montos recuperados de deudores calificados como incobrables.

Cuando no exista un período anterior a tres (3) años por ser menor la antigüedad de la empresa