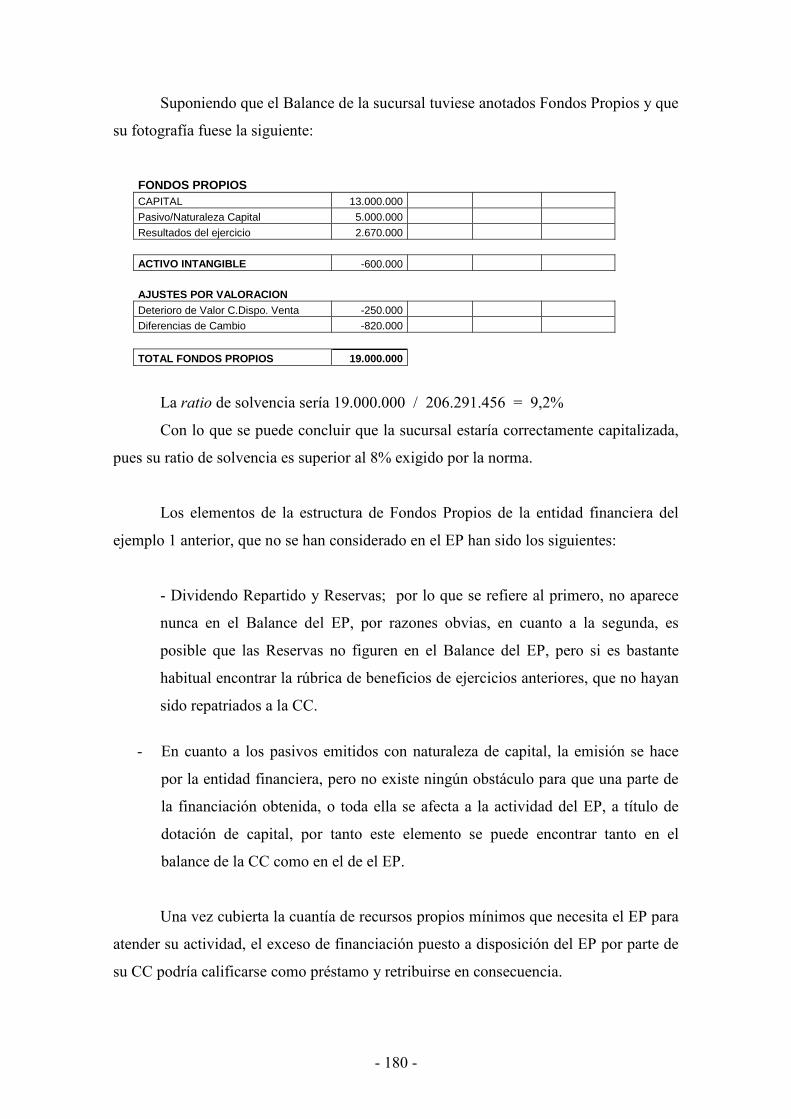

Embed Size (px)

Citation preview

UNIVERSIDAD COMPLUTENSE DE MADRID FACULTAD DE DERECHO

DEPARTAMENTO DE DERECHO FINANCIERO Y TRIBUTARIO

TESIS DOCTORAL

El régimen fiscal de los establecimientos permanentes de entidades financieras en España

MEMORIA PARA OPTAR AL GRADO DE DOCTORA

PRESENTADA POR

Amelia Maroto Sáez

Director

Fernando Serrano Antón

Madrid, 2015 ©Amelia Maroto Sáez, 2015

UNIVERSIDAD COMPLUTENSE DE MADRID

FACULTAD DE DERECHO

Departamento de Derecho Financiero y Tributario

TESIS DOCTORAL

EL REGIMEN FISCAL DE LOS ESTABLECIMIENTOS

PERMANENTES DE ENTIDADES FINANCIERAS EN ESPAÑA.

AMELIA MAROTO SÁEZ

DIRECTOR: PROF. DR. D. FERNANDO SERRANO ANTÓN

Madrid, 2014

U�IVERSIDAD COMPLUTE�SE DE MADRID FACULTAD DE DERECHO

DEPARTAMENTO DE DERECHO FINANCIERO Y TRIBUTARIO

AMELIA MAROTO SÁEZ

Dirección: Prof. Dr. D. Fernando Serrano Antón

Madrid, 2014

- 5 -

I�DICE

ABSTRACT .................................................................................................................. 11 I�TRODUCCIÓ�........................................................................................................ 17 I. PLA�TEAMIE�TO GE�ERAL DE LA I�VESTIGACIÓ�. ............................ 17 II. OBJETIVO GE�ERAL DE LA TESIS DOCTORAL. ....................................... 22III. CO�TE�IDO DE LA I�VESTIGACIÓ�. ......................................................... 22IV. CO�CLUSIO�ES.................................................................................................. 28

CAPÍTULO 1. ATRIBUCIÓ� DE BE�EFICIOS A ESTABLECIMIE�TOS PERMA�E�TES SITUADOS E� ESPAÑA. ....................................................... 31

1.1. I�TRODUCCIO�. ................................................................................................ 32 1.2. DEFI�ICIÓ� DE ESTABLECIMIE�TO PERMA�E�TE. ........................... 33 1.2.1. ÁMBITO MERCANTIL. SUCURSAL. .............................................................. 33 1.2.2. ÁMBITO FISCAL. ESTABLECIMIENTO PERMANENTE............................. 36 1.2.2.1. NORMATIVA INTERNA ................................................................................ 36 1.2.2.2. NORMATIVA COMUNITARIA ..................................................................... 38 1.2.2.3. NORMATIVA CONVENIDA.......................................................................... 38 1.3. APU�TES CO�TABLES Y FISCALES SOBRE LAS OPERACIO�ES

REALIZADAS E�TRE E�TIDADES VI�CULADAS. ...................................... 43 1.4. ATRIBUCIÓ� DE BE�EFICIOS A ESTABLECIMIE�TOS

PERMA�E�TES. .................................................................................................... 48 1.4.1. PLANTEAMIENTO GENERAL......................................................................... 48 1.4.2. NORMATIVA INTERNA. .................................................................................. 51 1.4.3. NORMATIVA CONVENIDA. ............................................................................ 55 1.4.3.1. VERSION MODELO OCDE, de 17 de julio de 2008. ..................................... 58 1.4.3.2. VERSIÓN MODELO OCDE, de 22 de julio de 2010. ..................................... 63 1.4.4. TRIBUTACIÓN DE LAS RENTAS DEL ESTABLECIMIENTO

PERMANENTE EN EL ESTADO DE LA FUENTE. .............................................. 74 1.5. OPERACIO�ES E�TRE CASA CE�TRAL Y ESTABLECIMIE�TO

PERMA�E�TE........................................................................................................ 78 1.5.1. CLASIFICACIÓN DE LAS OPERACIONES REALIZADAS ENTRE CASA

CENTRAL Y ESTABLECIMIENTO PERMANENTE............................................ 79 1.5.1.1. OPERACIONES CONSIDERADAS DESDE EL PUNTO DE VISTA DE LA

ACTIVIDAD DESARROLLADA POR LA CASA CENTRAL............................... 79 1.5.1.2. OPERACIONES CONSIDERADAS DESDE EL PUNTO DE VISTA DEL

OBJETO. .................................................................................................................... 87 1.6. CO�CLUSIO�ES. .............................................................................................. 100

CAPÍTULO 2. ESTABLECIMIE�TOS PERMA�E�TES DE E�TIDADES FI�A�CIERAS. ..................................................................................................... 103

2.1. I�TRODUCCIO�. .............................................................................................. 104 2.2. CO�STITUCIÓ� DE E�TIDADES FI�A�CIERAS Y DE SUCURSALES.

.................................................................................................................................. 104 2.2.1. ENTIDADES FINANCIERAS CONSTITUIDAS EN ESPAÑA. .................... 104 2.2.2. ESTABLECIMIENTOS PERMANENTES DE ENTIDADES DE CREDITO

AUTORIZADAS EN ESTADOS MIEMBROS DE LA UNION EUROPEA. ....... 108 2.2.2.1. NORMATIVA COMUNITARIA. .................................................................. 108

- 6 -

2.2.2.2. NORMATIVA INTERNA. ............................................................................. 110 2.2.3. ESTABLECIMIENTOS PERMANENTES DE ENTIDADES DE CREDITO

AUTORIZADAS EN ESTADOS TERCEROS....................................................... 113 2.2.3.1. NORMATIVA COMUNITARIA. .................................................................. 113 2.2.3.2. NORMATIVA INTERNA. ............................................................................. 114 2.3. LA ACTIVIDAD DE LA CASA CE�TRAL Y LA ACTIVIDAD DEL

ESTABLECIMIE�TO PERMA�E�TE. ............................................................ 115 2.4. EL CAPITAL Y SUS FU�CIO�ES. ................................................................. 119 2.4.1. FUNCIÓN OPERATIVA O DE EXPLOTACIÓN. .......................................... 119 2.4.2. FUNCIÓN DE GARANTÍA. ............................................................................. 120 2.4.3. FUNCIÓN CONTABLE. ................................................................................... 121 2.5. EL CAPITAL E� LAS E�TIDADES FI�A�CIERAS. ................................. 122 2.5.1. LA RATIO DE SOLVENCIA. ........................................................................... 122 2.5.2. NORMAS QUE REGULAN LA RATIO DE SOLVENCIA. ............................ 125 2.5.2.1. NORMATIVA MARCO INTERNACIONAL. ............................................. 125 2.5.2.2. NORMATIVA COMUNITARIA. .................................................................. 140 2.5.2.3. NORMATIVA INTERNA. ............................................................................. 147 2.5.3. RECURSOS PROPIOS COMPUTABLES A LOS EFECTOS DE LA

DETERMINACIÓN DE LA RATIO DE SOLVENCIA.......................................... 158 2.5.3.1. RECURSOS PROPIOS. NORMATIVA BANCARIA................................... 158 2.5.3.2 RECURSOS PROPIOS. ÁMBITO MERCANTIL. ......................................... 160 2.5.3.3. RECURSOS PROPIOS. ÁMBITO CONTABLE. .......................................... 161 2.5.3.4. RECURSOS PROPIOS. ÁMBITO FISCAL. ................................................. 163 2.5.4. CALCULO DE LOS REQUERIMIENTOS DE RECURSOS PROPIOS

MÍNIMOS. ............................................................................................................... 165 2.5.4.1. ÁREAS DE RIESGO A CUBRIR. ................................................................. 166 2.5.4.2. EJEMPLO PRACTICO DE CÁLCULO DE LOS REQUERIMIENTOS DE

RECURSOS PROPIOS MINIMOS. ........................................................................ 173 2.6. CO�CLUSIO�ES. .............................................................................................. 181

CAPÍTULO 3. ATRIBUCIÓ� DE CAPITAL LIBRE AL ESTABLECIMIE�TO PERMA�E�TE...................................................................................................... 185

3.1. I�TRODUCCIO�. .............................................................................................. 186 3.2. ARGUME�TOS QUE AVALA� LA ATRIBUCIÓ� DE CAPITAL LIBRE A

EP. ............................................................................................................................ 187 3.3. CUA�TIFICACIO� DE LA CIFRA DE CAPITAL LIBRE. METODOS. .. 198 3.3.1. MÉTODO DE IMPUTACIÓN DE CAPITAL. Párrafos 98/105, Parte II Informe

OCDE (2010)............................................................................................................ 199 3.3.2. MÉTODO DE IMPUTACIÓN DE CAPITAL ECONÓMICO. Párrafo 106, Parte

II Informe OCDE (2010). ......................................................................................... 201 3.3.3. MÉTODO DE SUBCAPITALIZACIÓN. Párrafos 107/111, Parte II Informe

OCDE (2010)............................................................................................................ 202 3.3.4. MÉTODO DE SAFE HARBOUR O QUASI SUBCAPITALIZACIÓN. Párrafos

112/115, Parte II Informe OCDE (2010).................................................................. 204 3.4. ELECCIÓ� DE MÉTODO PARA ATRIBUIR CAPITAL LIBRE AL

ESTABLECIMIE�TO PERMA�E�TE. ............................................................ 206 3.5. AJUSTE E� CO�CEPTO DE I�TERESES �O DEDUCIBLES POR LA

UTILIZACIÓ� DE CAPITALES AJE�OS. ESTADO DE LA FUE�TE....... 208 3.5.1. EJEMPLO NUMÉRICO. ................................................................................... 211

- 7 -

3.5.2. NORMAS DE COBERTURA PARA PRACTICAR EL AJUSTE. .................. 214 3.5.2.1. NORMAS DE COBERTURA INTERNAS.................................................... 214 3.5.2.2. NORMAS DE COBERTURA CONVENIDAS ............................................. 225 3.6. AJUSTE E� EL ESTADO DE RESIDE�CIA................................................. 235 3.6.1. EJEMPLO NUMÉRICO. ................................................................................... 238 3.6.2. POSICIÓN DEL ESTADO DE RESIDENCIA ANTE EL AJUSTE

PRACTICADO EN EL ESTADO DE LA FUENTE............................................... 242 3.6.3. NORMAS DE COBERTURA. .......................................................................... 244 3.6.3.1. NORMAS DE COBERTURA COMUNITARIA ........................................... 245 3.6.3.2. NORMAS DE COBERTURA CONVENIDAS ............................................. 247 3.7. AJUSTES MEDIA�TE PROCEDIMIE�TO AMISTOSO. ........................... 249 3.7.1. NORMA COMUNITARIA................................................................................ 249 3.7.2. NORMA CONVENIDA. ................................................................................... 251 3.7.3. NORMA INTERNA........................................................................................... 255 3.8. ASIG�ACIÓ� DE CAPITAL A ESTABLECIMIE�TOS PERMA�E�TES

CUA�DO LA SOCIEDAD FI�A�CIERA AUTORIZADA E� U� ESTADO COMU�ITARIO TIE�E SUCURSALES Y FILIALES E� ESTADOS COMU�ITARIOS Y �O COMU�ITARIOS. .................................................... 260

3.9. EFICACIA TEMPORAL DE LA ATRIBUCIÓ� DE CAPITAL LIBRE A ESTABLECIMIE�TOS PERMA�E�TES. ¿�UEVO CRITERIO DE I�TERPRETACIÓ�? ........................................................................................... 266

3.9.1. INFORME OCDE (1984), “La imposición de las empresas bancarias multinacionales”. ...................................................................................................... 267

3.9.2. INFORME OCDE (1993), “La atribución de rentas a establecimientos permanentes”. ........................................................................................................... 271

3.9.3. NORMA INTERNA........................................................................................... 274 3.9.4. NORMA CONVENIDA. ................................................................................... 275 3.9.4.1. MODELO CONVENIO OCDE, Versión (2005) ............................................ 276 3.9.4.2. MODELO CONVENIO OCDE, Versión (2008) ............................................ 277 3.10. PRÁCTICA ADMI�ISTRATIVA ESPAÑOLA Y PRO�U�CIAMIE�TOS

DE TRIBU�ALES DE JUSTICIA. ...................................................................... 280 3.10.1. ACTUACIONES DE LA ADMINISTRACIÓN TRIBUTARIA. ................... 280 3.10.1.1. ACTUACIONES DE COMPROBACIÓN. .................................................. 280 3.10.1.2. TRIBUNALES ADMINISTRATIVOS Y DE JUSTICIA............................ 282 3.10.1.3. ACUERDOS PREVIOS DE VALORACIÓN. ............................................. 288 3.10.1.4. PROCEDIMIENTOS AMISTOSOS............................................................. 290 3.11. CO�CLUSIO�ES. ............................................................................................ 294

CAPÍTULO 4. EXPERIE�CIA DE ATRIBUCIÓ� DE BE�EFICIOS Y DE CAPITAL LIBRE A ESTABLECIMIE�TOS PERMA�E�TES E� EL DERECHO COMPARADO. ................................................................................. 299

4.1. I�TRODUCCIÓ�. .............................................................................................. 299 4.2. ESTADOS MIEMBROS DE LA U�IÓ� EUROPEA. .................................... 300 4.2.1. DINAMARCA. .................................................................................................. 300 4.2.2. FRANCIA........................................................................................................... 302 4.2.3. PAISES BAJOS.................................................................................................. 305 4.2.4. REINO UNIDO. ................................................................................................. 313 4.2.5. BELGICA........................................................................................................... 316

- 8 -

4.2.6. PORTUGAL....................................................................................................... 320 4.3. ESTADOS TERCEROS. .................................................................................... 324 4.3.1. ESTADOS UNIDOS. ......................................................................................... 324 4.3.1.1 . CONVENIO ESTADOS UNIDOS / ESPAÑA. ............................................ 335 4.3.1.2. CONVENIO ESTADOS UNIDOS / REINO UNIDO..................................... 336 4.3.2. CANADÁ. .......................................................................................................... 337 4.4. CO�CLUSIO�ES. .............................................................................................. 339

CO�CLUSIO�ES FI�ALES.................................................................................... 345

BIBLIOGRAFÍA. ....................................................................................................... 355

- 9 -

- 10 -

- 11 -

ABSTRACT

TAXATIO� I� SPAI� OF PERMA�E�T ESTABLISHME�TS OF FOREIG�

FI�A�CIAL I�STITUTIO�S

Usually, the financial institutions established in a member State of the European Union when they work in other member State, they use the legal status of a branch instead of creating a subsidiary as they do the non-financial companies. The reasons are: 1) The authorization granted by a member State to a company to work in its territory allows its activity in other member States using branches without additional authorization, and 2) the branch can work in the others member States directly and they are not obliged to complete the local requirements for companies established in this State, as the allocation the capital or the solvency rate. This does not mean that the branches have a preferential regime compared with the companies incorporated and authorized in the host State because the requirements can be met by the branch, at the local level, or at the level of the headquarter in the State of origin. In certain circumstances this regime can be applied to branches of financial institutions established in third countries, provided the condition of reciprocity. In the context of the European Union, this regime is justifiable because the regulations of financial institutions is fully harmonized, only way to get an European banking market, removing any obstacles to respect the freedom of establishment and the freedom to provide financial services for the credit institutions. As a result, the supervisory powers that correspond to the regulator are distributed between the regulator State of origin for the headquarter, and the regulator of the branch host State, the only way to assure that the financial institution meets all requirements imposed by the banking regulation and the supervision is done without duplicate inspections and verifications. The doctoral thesis is considering, from the tax point of view, the compatibility between the absence of capitalization (or poor capitalization) of the banking branches – permanent establishments (PE) according to the tax rules – covered by the banking regulation, and the requirements to attribute profits to the PE under the of arm’s length principle, established at the article 7 of the OECD Model Tax Convention on Income and on Capital and, also at the articles 15, 16 y 18 of the Royal Legislative Decree 5/2004, March 5th, that endorses the Non Residents Income Tax Law (TRLIRNR). The conclusion finally reached in the four chapters of this doctoral thesis is: It is essential allocate free capital to a PE for tax purposes, to ensure that the amount of interest for the use of debt has been determined according to the principle of arm’s length principle. And this compatibility exercise should be done, both in the State of source, and in the State of residence. In the first, to determine the taxable income, and in the second, to quantify the relative income affected by the double taxation that must be removed. Each State must quantify the tax income resulting from the PE activity, considering the

- 12 -

ascribed functions and assets and the risks resulting from functions developed and assets used. The doctoral thesis is structured in four chapters and some final conclusions:

CHAPTER 1 Attribution of Profits to Permanent Establishment.

The following issues are addressed in this Chapter: 1. Guidelines for allocating profits to PE according to Article 7 of the OECD Model Tax Convention on Income and on Capital and/or according to the applicable domestic law. It is very relevant the correct accounting registration of operations between the headquarter and the PE and the value attributed to the related operations. The attribution of profits to PE implicates: - Functional and factual analysis. - Attribution of assets and risks. - Attribution of capital. - Recognition of dealings between the PE and the other parts of the enterprise. 2. The content of Article 7 of the OECD Model Tax Convention on Income and on Capital, versions (2008) and (2010). The paragraph 2 of this article incorporates a basic approach for the purposes of determining the profits that are attributable to the PE: the fiction that the PE is a separate enterprise and that such an enterprise is independent from the rest of the enterprise of which it is a part as well as from any other person. 3. A survey about certain dealings between the headquarter and the EP, because its price has a direct and immediate impact in tax revenues of the State of residence of the headquarter and in tax revenues of the State of location of the EP.

CHAPTER 2 Permanent Establishment of Foreign Financial Institutions.

This chapter reviews the laws affecting financial entities from the regulatory environment. Specifically, the following issues are addressed: 1. The incorporation of the financial institutions in Spain and foreign branches in Spain. 2. The importance of the capital in the development of financial activity. In fact, banks have to have a minimum capital during all their life. The figure mainly depends on the risks from the operations assumed by the banking entity. 3. The different functions of the capital in an entity: operational or exploitation, guarantee and accounting. A brief description of them is listed, to give an idea of the important role played by capital in any organization, regardless of economic sector where the company works. 4. The way to determine the amount of regulatory capital of the financial institutions.

- 13 -

CHAPTER 3 Attribution of Free Capital to Permanent Establishment.

The following points have been treated: 1. The reasons why it is necessary to attribute free capital to PE for tax purposes. For regulatory purposes in both home and host countries, there is no need for any free capital to be formally attributed to the PE and so its operations, unlike those of the bank itself, may be wholly debt-funded. 2. The methods described in the Report on Attribution of Profits to Permanent Establishments OECD (2010) for this purpose. These methods are: - Capital allocation approach. Under this approach, the free capital is allocated to the bank (i.e. the free capital used to assume the risks from the bank‘s operations) in accordance with the attribution of financial assets and risks by first attributing assets and risks and then risk-weighting the assets following the Basel standardized regulatory rules. - Economic capital allocation approach. In this method to allocating free capital has been suggested based not on regulatory measures of capital but by reference to economic capital. The regulatory rules consider mainly the bank’s solvency. - Thin Capitalization approach. This method requires that the PE has the same amount of free capital as would independent banking enterprises carrying on the same or similar activities under the same or similar conditions in the country of the PE by undertaking a comparability analysis of such independent banking enterprises. It would be applicable the Guidelines of Transfer Prices of OECD. The comparability analysis is used for determine the market passive structure. - Safe harbour approach - Quasi thin capitalization/regulatory minimum capital approach. By last, another possibility would be to require the PE to have at least the same minimum amount of free capital as the regulator in the host country would set for an independent banking enterprise operating in the host Sate (a quasi thin capitalization approach). All methods present weaknesses and strengths, so it is relevant to choose, not the best method, but the method that drives to a reasonable amount of free capital for PE in the source and in the residence States. In other words, the PE requires free capital and interest-bearing debt in order to financing its operations and the attribution of free capital to the PE permits the determination of the figure of interest debt according to the arm’s length principle. 3. A numerical example explaining how is practiced the original or primary interest not deductible adjustment for the use of debt in determining taxable income of the PE in the source State. 4. A numerical example that develops the correlative or bilateral adjustment to practice in the State of residence for the purpose of eliminating double taxation of income derived by the banking branch. It must correspond with the original adjustment made in the State of source.

- 14 -

5. Commentaries on the various documents issued by the OECD for the purposes of interpreting the content of Article 7 of the OECD Model Tax Convention on Income and on Capital, in relation to the allocation of free capital to the PE. 6. The vision of the experience accumulated in Spain in the management of files relating to capitalization PE. CHAPTER 4 The Attribution of Profits and Free Capital to Permanent Establishments

of Foreign Financial Institutions in Comparative Law.

In this chapter, we have examined different cases of allocation of profits and free capital to PE, under the comparative law. 1. The response of Administrations of other States –States of location of PE- with regard to poor capitalization of the PE. 2. The responses of Courts Justice with regard the same questions. The structure of this Chapter has been:

- Experience gained in States of the European Union. - Experience gained in third countries.

In fact, the position of Foreing Tax Administrations and the position of Foreing Courts of Justice are very similar to the position of Spanish Tax Administration and the position of Spanish Courts of Justice. CO�CLUSIO�.

The conclusion of the doctoral thesis is that, because tax regulations, the PE of foreign banking enterprises must respect the capitalization rules to allow the correct attribution of profits to the PE under the “arm’s length principle”. Nowadays it is the only way that the source and residence States have to determine the taxable income of the PE, the banking branch, based on the value added by such PE. We consider that the PE capitalization condition is implicit not only at the OECD Model Tax Convention on Income and on Capital –OECD commentaries to the article 7 are sufficiently explicit – but also at the article 18.1.c) of the TRLIRNR. But we suggest that the wording article 18.1.c) can be amended establishing explicitly the PE capitalization condition for tax purposes in order to clarify the situation and to avoid controversies and litigations.

- 15 -

- 16 -

- 17 -

EL RÉGIME� FISCAL DE LOS ESTABLECIMIE�TOS PERMA�E�TES DE E�TIDADES FI�A�CIERAS E� ESPAÑA. I�TRODUCCIÓ�. I. PLA�TEAMIE�TO GE�ERAL DE LA I�VESTIGACIÓ�.

El Sector Financiero ofrece oportunidades de estudio muy diversas, entre otros

motivos, porque las entidades financieras hace mucho tiempo que superaron el enfoque

de actividad local para alcanzar metas más ambiciosas al hilo de la globalización. Por

ello mis preferencias se decantaron por asociar ambos campos, mediante el estudio de

las rentas del sector financiero desde el punto de vista de la fiscalidad internacional.

Así fue como en la realización de mi trabajo advertí un área carente de estudio,

en el que se escondían importantes cuestiones jurídicas que distaban mucho de estar

completamente resueltas y que podían merecer un análisis global y sistemático,

precisamente por su repercusión en la determinación de la responsabilidad tributaria en

España tanto de las entidades financieras residentes, como de los Establecimientos

Permanentes –en adelante EP- de entidades financieras residentes en el extranjero. Estas

cuestiones se han puesto en evidencia a través del estudio de diferentes aspectos:

- El ámbito territorial en que las entidades financieras desenvuelven sus

actividades, que va más allá del estrictamente nacional, actuando en el extranjero

a través de filiales y de EP.

- El encaje de la actividad financiera en las disciplinas jurídicas que les son

propias, tales como, bancaria, mercantil, contable y fiscal, algunas con marcadas

diferencias de las que afectan a otras actividades económicas sujetas a una

reglamentación menos rígida.

- El dinamismo del sector, en el que continuamente se están innovando activos,

pasivos y derivados financieros cada vez más sofisticados, que precisamente por

esta sofisticación no son apropiados nada más que para un público avisado y

entendido. A su vez las operaciones sobre instrumentos financieros derivados

pueden realizarse con carácter especulativo –lo que entraña un riesgo que las

entidades han de ser capaces de evaluar- o para cobertura de riesgo de

- 18 -

determinadas operaciones principales –que se realizan normalmente para limitar

las pérdidas que pudieran generar las operaciones principales-.

- La regulación de la actividad financiera, que ha llevado al regulador en los

últimos tiempos y más concretamente a raíz de la crisis económica a una intensa

y continuada labor de vigilancia de los niveles mínimos de capital de las

entidades financieras, ajustando los mismos casi en tiempo real. Esto se ha

realizado a través de una sucesión de normas, la mayoría, con una vigencia muy

limitada, pues no daba tiempo a asumir un nivel de capital establecido en una

norma, cuando era necesario hacer otro retoque, promulgando otra.

A título de ejemplo de cuestiones controvertidas:

1. Entidades financieras autorizadas en España.

Estas entidades forman sus recursos propios, de acuerdo con la normativa

bancaria, no solo con acciones, sino también con pasivos financieros, siempre que

reúnan ciertos requisitos, instrumentos denominados pasivos con naturaleza de capital.

A diferencia de la calificación otorgada a los mismos por la normativa bancaria, estos

instrumentos desde la perspectiva del Derecho mercantil, del Derecho contable y del

Derecho fiscal se califican como recursos ajenos. De ahí la calificación fiscal de su

retribución a los efectos del Impuesto sobre Sociedades (en adelante IS) como gasto

fiscalmente deducible, diferente a la calificación fiscal que se otorga a los dividendos

que retribuyen los recursos propios, los cuales no gozan de esa consideración.

Estas asimetrías que produce la diferente calificación de un mismo instrumento

financiero en un Estado se agravan cuando son dos Estados los que califican de manera

diferente un mismo instrumento financiero, cuya retribución está llamada a tener

consecuencias en los dos Estados; este escenario puede provocar problemas de

desimposición.

Basta analizar un instrumento financiero calificado como pasivo en el Estado del

prestatario, en tanto que en el Estado del prestamista el mismo instrumento se considera

capital para darse cuenta de la magnitud del problema. La retribución del instrumento en

el primer Estado se califica como interés y en consecuencia deducible en el IS, en tanto

- 19 -

que en el Estado del prestamista la misma retribución se considera dividendo y en

consecuencia ingreso tributable, por lo que el prestamista aplicará deducción por doble

imposición, ya que parte del hecho de que, de acuerdo con la calificación del

instrumento, su retribución en el Estado de la fuente ha sido objeto de imposición.

Este ejemplo pone de manifiesto la problemática de una adecuada calificación de

los instrumentos utilizados por cualquier entidad para financiarse –no es solo un

problema de las financieras-, tanto en el plano mercantil como en el fiscal y la necesidad

de evitar desimposiciones cuando la financiación rebasa las fronteras del Estado

receptor de la misma1.

2. Entidades residentes en España. Consolidación contable y fiscal con sus

Establecimientos Permanentes en el extranjero.

El campo de estudio, en este caso, podía dirigirse a las siguientes cuestiones:

- Determinadas operaciones que afectaban exclusivamente al EP se anotaban en

libros de la Casa Central (en adelante, CC), pero no en libros del EP.

Este modo de conducirse repercute en la cuantificación de la renta generada por

el EP en el extranjero, sobre la cual debe evitarse la doble imposición en España,

aplicando la deducción por doble imposición internacional prevista en la normativa

correspondiente, bien convenida o interna. Pues bien, las entidades por lo general

consideraban que la renta respecto de la que se tenía que evitar la doble imposición

coincidía con el resultado contable del EP, cuando a veces realmente este no daba la

representación exacta o imagen fiel del valor añadido por el EP, por cuanto se habían

obviado determinados ingresos y gastos –normalmente gastos- que se habían

reconocido a la CC, calculando una deducción por doble imposición incorrecta.

De hecho, esta práctica contable se realiza, fundamentalmente, cuando se trata

de un gasto del EP que carece de cobertura deducible en el Estado de la fuente, pero que

1 Tanto la OCDE, en el ámbito de la actuación multilateral BEPS, en la Acción 2 “Híbridos”, como la Unión Europea en el Foro de “Híbridos” abordan estos problemas, con el objetivo de evitar desimposiciones o dobles deducciones.

- 20 -

la norma del Estado de residencia obliga a contabilizar, por ejemplo: deterioro de

activos. Otro ejemplo se relaciona con los sueldos del personal desplazado al Estado de

la fuente, sueldos que necesariamente son altos si la entidad desea desplazar a su

personal más experimentado al extranjero, una parte importante de estas retribuciones se

contabiliza en libros de la CC, ya que la normativa laboral del Estado de ubicación del

EP no permite unas retribuciones tan elevadas para la categoría del personal desplazado.

- Ausencia de capital contable en el EP.

Este hecho aparece avalado por la normativa bancaria, cuando se trata de EP de

entidades autorizadas en un Estado miembro de la Unión Europea –también para EP de

entidades autorizadas en Estados terceros, a cambio de reciprocidad- ya que la

autorización o licencia para ejercer actividades financieras dada en un Estado de la

Unión Europea permite la constitución de sucursales en cualquier otro Estado miembro,

sin necesidad de autorización adicional y sin necesidad de dotación de capital. Ello lleva

a unos balances del EP un tanto curiosos, pues la cifra de recursos ajenos alcanza

niveles muy elevados dentro del pasivo del EP, sin embargo el EP esta capitalizado, en

la medida en que lo está la entidad de la que forma parte, habida cuenta que todas las

entidades financieras, sin excepción, han de disponer de una cifra de recursos propios

mínimos durante toda su vida, cifra que depende de los riesgos asumidos en la

realización de sus actividades y que se controla y supervisa por parte del regulador del

Estado de autorización, de ahí que se permita que las sucursales bancarias puedan

trabajar en el Estado de situación sin dotación de capital.

- Capitalización del EP, a nivel fiscal, en su Estado de ubicación.

En efecto, al analizar las declaraciones por Impuesto sobre beneficios

presentadas en el Estado de localización del EP, en algunos Estados, tales como

Estados Unidos, Reino Unido, etc. se observa que la base imponible aparece corregida

por una determinada cantidad que viene a representar el montante de intereses por el uso

de capitales ajenos que no tienen la consideración de gasto fiscalmente deducible en el

Impuesto y que, en definitiva, viene a corregir la subcapitalización del EP en fuente.

- 21 -

3. EP en España de entidades financieras residentes en el extranjero.

Las cuestiones que merecen ser objeto de estudio, por su relación con la fiscalidad de

los EP, son:

- La opción de contabilizar las operaciones –todas o algunas- de acuerdo con la

norma contable del Estado de autorización de su CC, en lugar de contabilizar

conforme a las normas recogidas en la Circular 4/2004, de 22 de diciembre, del

Banco de España a entidades de crédito, sobre normas de información financiera

pública y reservada y modelos de estados financieros. Ni que decir que la

contabilización de las operaciones con arreglo a la norma contable del Estado de

residencia también debe pasar por el tamiz de las normas del IS, ya que en

ningún caso por esta vía se puede deducir un gasto o no hacer tributar un ingreso

en el Impuesto sobre la Renta de No Residentes (en adelante IRNR) que con

arreglo a la norma española fuesen no deducible o tributable, respectivamente2.

- La ratio de solvencia de la sucursal, cuya vigilancia es competencia del

regulador del Estado de autorización de su CC.

- Los bajos niveles de capitalización, amparados por la normativa bancaria, en

determinados casos, aspecto íntimamente relacionado con el mencionado en el

párrafo anterior.

Estas cuestiones y alguna más fueron clave para profundizar en ellas y

desarrollarlas en esta tesis doctoral, por cuanto las mismas eran determinantes para

cuantificar en el IS la deducción por doble imposición en España de las rentas generadas

por EP de entidades autorizadas en España situados en el extranjero, así como para

determinar la responsabilidad tributaria en el IRNR de los EP en España de entidades

financieras autorizadas en el extranjero.

De hecho, la experiencia demuestra que los contribuyentes residentes en España,

aunque cumplen puntualmente sus obligaciones fiscales tanto en España como en los

2 La Circular 4/2004, constituye el Plan General de Contabilidad adaptado al sector financiero.

- 22 -

Estados donde localizan EP, en algunas ocasiones, no son rigurosos en sus cálculos,

precisamente porque no dan importancia a las cuestiones apuntadas, dado que se trabaja

con cifras consolidadas, por lo que es muy posible que el Impuesto sobre beneficios

calculado en el Estado de la fuente no responda a la capacidad económica generada por

el EP en dicho Estado, como tampoco en España se calcula con exactitud el IS. El pago

global de impuestos en la mayoría de las ocasiones puede ser correcto, pero no su

distribución entre los Estados con derecho a los mismos. La situación espejo de esta es

la de la entidad autorizada en el extranjero y su EP en España.

II. OBJETIVO GE�ERAL DE LA TESIS DOCTORAL.

El objetivo general de la tesis doctoral fue demostrar cómo la ausencia de capitalización

o la deficiente capitalización de un EP son incompatibles con el mandato contenido en

la norma convenida y en la interna de atribuir beneficios al EP con arreglo al “principio

de libre competencia”, con el resultado último de recortar los ingresos tributarios del

Estado de la fuente –erosión de las bases imponibles del Estado de la fuente-, en

beneficio de los ingresos tributarios del Estado de residencia –aumento de las bases

imponibles en el Estado de residencia-.

III. CO�TE�IDO DE LA I�VESTIGACIÓ�.

La investigación se ha centrado fundamentalmente en analizar la atribución de

beneficios a los EP, subrayando la necesidad de su capitalización3, siquiera a niveles

mínimos, como presupuesto imprescindible para calcular su responsabilidad tributaria.

Para ello se ha prestado especial atención a las operaciones realizadas entre la CC y el

EP, dada la ausencia de contratos e inclusive de objetivos opuestos entre ellos que

garanticen un precio de mercado en sus operaciones, presupuesto imprescindible para

atribuir beneficios al EP, de acuerdo con el principio de plena competencia.

3 De hecho, estos estudios se iniciaron con el trabajo desarrollado para acceder al Diploma de Estudios Avanzados, en el que se expusieron las líneas generales de la atribución de beneficios y capital libre a EP y los problemas que ello acarrea. Y aunque en dicho trabajo se apuntaron algunas ideas para su solución, lo cierto es que las diversas cuestiones tratadas eran merecedoras de un análisis más profundo, lo que se ha llevado a cabo con la tesis doctoral, incluyendo en la misma otras cuestiones relativas al mismo tema que no fueron objeto de estudio en dicho trabajo.

- 23 -

El trabajo se ha estructurado en cuatro capítulos, cuyo contenido se indica a

continuación:

- CAPÍTULO 1. ATRIBUCIÓ� DE BE�EFICIOS A ESTABLECIMIE�TOS PERMA�E�TES SITUADOS E� ESPAÑA.

En este capítulo se tratan las siguientes cuestiones:

1. Se dan las pautas para atribuir beneficios a EP desde la perspectiva de norma

convenida y desde la perspectiva de norma interna, según la que corresponda aplicar,

resaltando el papel del intérprete contable a la hora de decidir como ha de contabilizarse

una determinada operación y con qué criterios se ha de valorar, es decir se destaca la

importancia de contabilizar las operaciones atendiendo al fondo o sustancia económica

cuando se observa que el resultado económico no concuerda con la fórmula jurídica

utilizada, tal y como se deduce de la norma mercantil.

2. Se analiza el contenido del artículo 7 del Modelo Convenio OCDE en las

versiones de 2008 y 2010, comparando los textos de las dos versiones.

3. Se describen determinadas operaciones realizadas entre CC y EP, por las

repercusiones directas e inmediatas que tienen las mismas en los ingresos tributarios de

los Estados de residencia de la CC y de ubicación del EP. Dichas operaciones se

estudian desde diferentes puntos de vista.

Se considera fundamental analizar las operaciones entre CC y EP para atribuir

beneficios y capital libre al EP, cuestión que se examinará en el capítulo 3.

- CAPÍTULO 2. ESTABLECIMIE�TOS PERMA�E�TES DE E�TIDADES FI�A�CIERAS.

Se estudia la normativa que afecta a las entidades financieras desde el ámbito

regulador. El sector financiero es un sector sometido a normas muy severas cuyo

objetivo es que estas entidades puedan desenvolver su actividad con las mayores

garantías tanto, frente a depositantes, inversores, ahorradores en general, Estado, como

frente a terceros. Concretamente se abordan las siguientes cuestiones:

- 24 -

1. Se dan unos apuntes sobre la constitución de entidades financieras en España

y de sucursales en España de entidades autorizadas en Estados miembros de la Unión

Europea, así como de entidades autorizadas en Estados terceros y sobre la normativa

aplicable, diferenciando la fuente de las normas: 1) Comité de Supervisión Bancaria del

Banco de Pagos Internacional de Basilea; 2) Normativa comunitaria; y, 3) Normativa

interna.

2. Se destaca el papel fundamental del capital libre en el desarrollo de la

actividad financiera, en la que las entidades han de disponer de una cifra de recursos

propios mínimos o capital principal –ratio de solvencia- durante toda su vida, cifra que

depende fundamentalmente de los riesgos que contrae la entidad financiera y cuya

vigilancia está encomendada al regulador del Estado de autorización, el cual en caso de

incumplimiento impone las sanciones correspondientes, por las graves consecuencias

que acarrea dicho incumplimiento en el sistema financiero.

3. Se enumeran las diferentes funciones que satisface el capital: operativa o de

explotación, de garantía y contable, con una breve descripción de las mismas, para dar

una idea del papel tan importante que representa el capital en cualquier entidad, con

independencia del sector donde desenvuelva su actividad.

4. Se perfilan mínimamente los riesgos en que pueden incurrir las entidades de

crédito en el desarrollo de su actividad.

El análisis de todos los puntos anteriores se entiende imprescindible para

comprender el cálculo de los recursos propios de una entidad financiera, ejercicio que se

desarrolla en el apartado 2.5.4.2. de este capítulo, tanto para el caso de una entidad

financiera como para el caso de un EP. A tales efectos se han considerado los riesgos de

crédito, de la cartera de negociación y operativo, prescindiendo de otro tipo de riesgos

que también pueden afectar a las entidades financieras; dicho cálculo se ha realizado a

partir de las cuentas de balance y de las cuentas de orden de una y otro, aplicando a cada

partida los coeficientes de ponderación de riesgos correspondientes, de acuerdo con la

normativa reguladora actualmente en vigor.

- 25 -

Una vez que se ha calculado el capital de la entidad financiera según norma

bancaria, los ejemplos permiten enlazar con el capítulo siguiente, que se refiere a la

atribución de capital libre al EP desde la óptica fiscal.

- CAPÍTULO 3. ATRIBUCIÓ� DE CAPITAL LIBRE A ESTABLECIMIE�TOS PERMA�E�TES.

Este capítulo se refiere a la atribución de capital libre a EP con enfoque

tributario, y en él se han desarrollado los siguientes puntos:

1. Los motivos por los cuales es necesario asignar a los EP capital libre, a

efectos fiscales, los métodos de atribución de capital recogidos en el Informe sobre

Atribución de Beneficios a Establecimientos Permanentes de la OCDE (2010)4 y las

diferentes cuestiones a valorar antes de elegir un método para atribuir capital libre a EP.

2. Un ejemplo numérico que explica, una vez atribuido capital libre al EP, la

forma como ha de practicarse el ajuste original o primario por intereses por el uso de

capitales ajenos no deducibles, para la determinación correcta de la base imponible del

EP en el Impuesto sobre Beneficios, en el Estado de la fuente, con referencia expresa a

las normas de cobertura que le justifican.

3. Un ejemplo numérico que desarrolla el ajuste correlativo o bilateral a practicar

en sede de residencia, a los efectos de eliminar la doble imposición de las rentas

obtenidas por la entidad financiera a través del EP, como consecuencia de haber

practicado el ajuste original en el Estado de la fuente. También en este caso se

enumeran las normas que apoyan el ajuste en sede de residencia.

4. Un comentario sobre los diferentes documentos emitidos por la OCDE a los

efectos de interpretar el contenido del artículo 7 del Modelo OCDE, en relación a la

atribución de capital libre a los EP, para analizar si la atribución de capital libre supone

una interpretación diferente del artículo 7, aplicable a partir de las versiones del Modelo

OCDE (2008) y (2010) o, si por el contrario la atribución de capital libre a EP ha estado

4 Traducción al castellano patrocinada por la Secretaría de Estado de Hacienda y Presupuestos en el marco del convenio de colaboración con la OCDE.

- 26 -

latente en los Comentarios a todas las versiones del Modelo OCDE y en los diferentes

Informes sobre atribución de beneficios a EP elaborados por la OCDE.

5. La visión de la experiencia acumulada en España en la gestión de expedientes

relativos a capitalización de EP, en su doble vertiente: EP situados en España de

entidades financieras no residentes y EP situados en el extranjero de entidades

financieras residentes en España. La estructura del análisis es la siguiente:

a) Práctica administrativa española diferenciado las actuaciones de la

Administración, en sus diferentes ámbitos competenciales, de comprobación, de

instrucción de expedientes de acuerdos previos de valoración y de instrucción de

procedimientos amistosos y señalando los pronunciamientos de los Tribunales

Administrativos sobre actuaciones concretas de la Administración tributaria.

b) Sentencias de Tribunales de Justicia, con un mínimo comentario de los

pronunciamientos de la Audiencia Nacional y del Tribunal Supremo que han recaído

sobre los expedientes a que se hizo referencia en la letra a) anterior, una vez terminada

la vía administrativa.

En esta parte del capítulo se señala el camino que han iniciado la Administración

tributaria, los Tribunales administrativos y los Tribunales de Justicia españoles en lo

relativo a la capitalización de EP, que sigue las pautas marcadas por el artículo 7 del

Modelo Convenio OCDE y sus Comentarios5, que conduce a capitalizar con criterio de

mercado tanto a los EP de entidades financieras no residentes situados en España, como

a los EP de entidades financieras residentes en España localizados en el extranjero.

Este mismo criterio se aplica a EP que desenvuelven su actividad en ámbitos no

financieros, pues también en estos ámbitos se ha observado la localización interesada de

las fuentes de financiación de los activos, con fines de reducir la carga tributaria de la

entidad globalmente, según convenga, en fuente o en residencia.

5 Versión 2008 y anteriores y versión 2010. Las versiones aludidas en este trabajo se han analizado en su traducción al castellano por la Secretaría de Estado de Hacienda y Presupuestos en el marco del convenio de colaboración con la OCDE.

- 27 -

- CAPÍTULO 4. EXPERIE�CIA E� ATRIBUCIO� DE BE�EFICIOS Y DE CAPITAL LIBRE A ESTABLECIMIE�TOS PERMA�E�TES E� EL DERECHO COMPARADO.

En este capítulo, se han incluido comentarios sobre diversos casos de atribución

de beneficios y de capital libre a EP, a los que han tenido que enfrentarse las

Administraciones de otros Estados, algunos de los cuales han superado el filtro

administrativo para terminar dirimiéndose en los Tribunales de Justicia. Ello con la

finalidad de dar una visión más amplia de esta cuestión, que a su vez permita la

comparación del tratamiento dado a dichos casos con el que se ha dado en el Estado

español a casos similares. Como se podrá comprobar, en la mayoría de ellos, la manera

en la que los distintos Estados han encarado las cuestiones relativas a la atribución de

beneficios y de capital a EP, no difiere sustancialmente de la manera en que lo ha hecho

España. La estructura utilizada es la siguiente:

1. Experiencia en Estados de la Unión Europea.

2. Experiencia en Estados terceros.

Para concluir, debe señalarse que para desarrollar esta tesis doctoral se han

manejado conceptos y normas de los ámbitos mercantil, contable, bancario y fiscal y se

han utilizado diferentes herramientas relacionadas con las áreas citadas, normativa,

artículos y comentarios de expertos, documentos publicados por la OCDE, por la Unión

Europea, por el Comité de Supervisión Bancaria del Banco de Pagos Internacional de

Basilea, por el Banco de España, por el Colegio de Economistas, entre otros, que serán

citados en el lugar correspondiente.

Por otra parte, se ha tenido acceso a determinados documentos, cuyo análisis ha

sido fundamental para estudiar los EP en su conjunto, relacionar los diversos ámbitos

normativos que afectan al desarrollo de su actividad y sacar las conclusiones que

finalmente se han recogido en este trabajo. Entre estos documentos, se destacan la

contabilidad de EP situados en España, la contabilidad de EP ubicados en el extranjero,

declaración del Impuesto sobre beneficios presentados por estos últimos en la Hacienda

correspondiente, documentación explicativa de la forma en que se imputan los gastos de

dirección y generales de administración por parte de la CC a los EP, cálculo del monto

- 28 -

de intereses por el uso de capitales ajenos deducibles en el Estado de localización del

EP, etc.

IV. CO�CLUSIO�ES.

Las conclusiones finales del trabajo apuntan en la dirección trazada en el contenido de

los capítulos que componen la tesis, que consiste fundamentalmente en la necesidad de

capitalizar al EP con fines tributarios, para colaborar con el mandato de atribuir

beneficios al EP con arreglo al “principio de libre competencia”, única manera de que

cada uno de los Estados –fuente y residencia- cuantifique los ingresos tributarios

derivados de la actividad ejecutada por el EP en base a la capacidad económica

generada por dicho EP, construida esta sobre una base sólida, analítica y económica.

Aunque estimamos que la capitalización de los EP está implícita tanto en la norma

convenida –suficientemente explicita a nivel de Comentarios al artículo 7 del Modelo

Convenio OCDE-, como en la normativa interna –artículo 18.1.c) del Real Decreto

Legislativo 5/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley

del Impuesto sobre la Renta de No Residentes (en adelante TRLIRNR)-, consideramos

que podría introducirse, a nivel de norma interna, alguna mejora en la redacción del

artículo 18.1.c) del TRLIRNR que reconociese de forma expresa la obligación de

capitalizar los EP con fines tributarios, lo que conduciría a terminar de una vez por

todas con las dudas e incertidumbres que esta cuestión ha provocado a lo largo del

tiempo, eliminando las controversias que se pudieran formular al efecto y disminuyendo

la litigiosidad en la materia.

La propuesta para la redacción del artículo indicado, a los efectos de su inclusión en el

TRLIRNR se contiene en las conclusiones finales con las que se podrían dar por

alcanzadas las metas diseñadas.

- 29 -

- 30 -

- 31 -

CAPÍTULO 1.

ATRIBUCIÓ� DE BE�EFICIOS A ESTABLECIMIE�TOS

PERMA�E�TES SITUADOS E� ESPAÑA

Sumario

1.1. INTRODUCCIÓN. 1.2. DEFINICIÓN DE ESTABLECIMIENTO

PERMANENTE. 1.2.1. Ámbito Mercantil. Sucursal. 1.2.2. Ámbito Fiscal.

Establecimiento Permanente. 1.2.2.1. Normativa interna. 1.2.2.2. Normativa

comunitaria. 1.2.2.3. Normativa convenida. 1.3. APUNTES CONTABLES Y

FISCALES SOBRE LAS OPERACIONES ENTRE ENTIDADES VINCULADAS.

1.4. ATRIBUCIÓN DE BENEFICIOS AL ESTABLECIMIENTO PERMANENTE.

1.4.1. Planteamiento General. 1.4.2. Normativa interna. 1.4.3. Normativa convenida.

1.4.3.1. Versión Modelo OCDE, de 17 de julio de 2008. 1.4.3.2. Versión Modelo

OCDE, de 22 de julio de 2010. 1.4.4 Tributación de las rentas del Establecimiento

Permanente en el Estado de la fuente. 1.5. OPERACIONES ENTRE CASA CENTRAL

Y ESTABLECIMIENTO PERMANENTE. 1.5.1. Clasificación de las operaciones

realizadas entre Casa Central y Establecimiento Permanente. 1.5.1.1 Operaciones

consideradas desde el punto de vista de la actividad desarrollada por la Casa Central.

1.5.1.2. Operaciones consideradas desde el punto de vista del objeto. 1.6.

CONCLUSIONES.

- 32 -

1.1. I�TRODUCCIO�.

La atribución de beneficios a EP, en general, constituye desde la óptica fiscal,

una materia de importancia capital para los dos Estados a los que afecta la misma, el de

ubicación del EP –en el que tiene lugar la tributación en fuente-y el de residencia de la

entidad de la que forma parte –que elimina la doble imposición de las rentas generadas

por el EP-. La atribución de beneficios implica colocar o afectar al EP todos los ingresos

y gastos que le ha reportado la realización de las actividades o funciones que le hayan

sido encomendadas, con el concurso de los medios personales y materiales de los que

dispone, ello con un enfoque de contabilidad analítica.

En la ejecución de este ejercicio, como veremos más adelante, cobran especial

interés el tratamiento que se dé a las operaciones realizadas por el EP con su CC, con

otros EP de su CC, con entidades vinculadas a su CC y, en su caso, con las propias

filiales del EP, por ello es fundamental la calificación y la valoración de las mismas, por

ser éstas la llave para su contabilización y a su vez, ser la contabilidad, en la medida en

que la misma refleje adecuadamente todas estas operaciones, el punto de partida para

atribuir beneficios al EP.

Las normas a tener en cuenta para atribuir beneficios al EP en el Estado de la

fuente6 y en el de residencia son las siguientes:

Cuando la CC reside en un Estado que haya suscrito Convenio con España.

Norma convenida, se aplicará el artículo 7 del Convenio correspondiente7, tanto en el

Estado de la fuente como en el de residencia.

Cuando la CC reside en un Estado con el que no se haya suscrito Convenio. a)

En el Estado de la fuente: Resulta de aplicación la norma interna, artículo 16 del

TRLIRNR; b) En el Estado de residencia: Será de aplicación la norma interna de dicho

Estado, generalmente la ley del Impuesto sobre beneficios correspondiente. 6 Dado que el objeto de este trabajo son los EP de entidades financieras no residentes situados en España, la norma del Estado de la fuente a la que nos referiremos será la normativa española. 7 En este trabajo, en general, nos referiremos al Modelo Convenio de la OCDE y a sus Comentarios, en la versión publicada el 22 de julio de 2010, sin perjuicio de aludir a las versiones precedentes de 17 de julio de 2008 y de 15 julio de 2005, cuando se considere oportuno. En cuanto a la actualización del Convenio Modelo OCDE publicada en versión inglesa el 15 de julio de 2014, se indica que las modificaciones a los Comentarios al artículo 7 han sido mínimas y prácticamente no alteran los Comentarios de las versiones (2008) y (2010) analizados en este trabajo.

- 33 -

Una vez atribuidos beneficios al EP, el siguiente paso será determinar la

tributación por el Impuesto sobre beneficios en el Estado de la fuente y la renta respecto

de la que se tiene que eliminar la doble imposición en el Estado de residencia. Y en esta

tarea, es determinante la legislación interna de cada uno de los Estados, porque una vez

atribuidos beneficios al EP conforme a la normativa indicada en los párrafos anteriores,

es la norma interna la que regula qué gastos de los atribuidos van a tener el carácter de

deducibles y qué ingresos de los atribuidos van a ser sometidos a gravamen.

1.2. DEFI�ICIÓ� DE ESTABLECIMIE�TO PERMA�E�TE.

Como paso previo al estudio de la atribución de beneficios a EP y al de las

diferentes operaciones que pueden darse entre CC y EP, haremos una breve alusión a las

normas que definen y regulan la constitución y funcionamiento de los EP en España,

tanto desde el punto de vista mercantil, como fiscal.

1.2.1. ÁMBITO MERCANTIL. SUCURSAL.

En el plano mercantil es habitual referirse a aquellas partes de una empresa que

desarrollan su actividad separadas geográficamente de la misma como sucursales. En

este sentido, el profesor Rojo se refiere a las sucursales como “aquellos establecimientos

secundarios a través de los cuales el empresario individual o la sociedad mercantil ejercitan la

misma actividad –o, al menos, parte de ella- que la ejercitada a través del establecimiento

principal.”8

La constitución de las sucursales en España de entidades extranjeras está

sometida, por lo general, a las mismas obligaciones y requisitos que las sociedades

mercantiles constituidas en España. Así, la constitución de sucursales debe formalizarse

en escritura pública otorgada ante fedatario público; dicha escritura debe incorporar una

serie de datos, tales como: objeto social, domicilio, dotación de capital, identidad de los

administradores, etc., e inscribirse obligatoriamente en el Registro Mercantil

correspondiente a su domicilio, según lo dispuesto en el artículo 16 del Código de

8 Véase ROJO (2003), p. 131.

- 34 -

Comercio, Real Decreto de 22 de agosto de 1885 y en el artículo 81 del Real Decreto

1784/1996, de 19 de julio, por el que se aprueba el Reglamento del Registro Mercantil.

Asimismo, han de inscribirse en el Registro Mercantil todas las operaciones por

las que se lleven a cabo modificaciones en la dotación de capital de la sucursal –artículo

388 del Real Decreto 1784/1996-.

A estas obligaciones se suman las previstas en la normativa relativa a control de

cambios, concretamente en el Real Decreto 664/1999, de 23 de abril, sobre inversiones

exteriores, cuyo artículo 4 establece la obligación de declarar ante el Registro de

Inversiones del Ministerio de Economía y Hacienda9, la inversión que la entidad no

residente vaya a realizar en España a través de una sucursal. En España, como en la

mayoría de los países de nuestro entorno, las inversiones extranjeras están

completamente liberalizadas, si bien por razones obvias, los inversores extranjeros están

obligados a comunicar a la Dirección General de Comercio Internacional e

Inversiones10 -Subdirección General de Comercio Internacional, de Servicios e

Inversiones- las inversiones que realicen en España. Esta comunicación afecta a todos

los momentos de la vida de la sucursal: constitución, aumento y disminución de

dotación de capital y liquidación11.

Cuando la inversión se materialice en una sucursal, la sociedad extranjera

presentará ante la Subdirección General de Comercio Internacional, de Servicios e

Inversiones la cuenta de enlace de la sucursal con la CC referida al año natural, dicha

cuenta muestra, entre otra información relativa a operaciones entre Sucursal y CC, la

dotación de capital asignada a la misma. Esta información se presenta durante el primer

trimestre natural de cada año en relación con el anterior.

Por lo que se refiere a la presentación y depósito en el Registro Mercantil de las

cuentas de las sucursales, el artículo 375 del Real Decreto 1784/1996, se ocupa de este

tema, en los términos siguientes:

9 El Gobierno del Partido Popular en el año 2011 separó las competencias de este Ministerio atribuyéndolas a los Ministerios de Economía y Competitividad –donde se ubica el Registro de Economía y Competitividad, que reemplaza al aludido- y al Ministerio de Hacienda y Administraciones Públicas. 10 Ministerio de Economía y Competitividad, Secretaría de Estado de Comercio. 11 Esta cuestión se trató en el trabajo presentado para la obtención del Diploma de Estudios Avanzados, recogiéndose asimismo posteriormente en el Documento Nº 6/2008, IEF, página 7.

- 35 -

“1. Las sociedades extranjeras que tengan abiertas sucursales en España habrán de

depositar necesariamente en el Registro de la sucursal en que consten los datos

relativos a la sociedad sus cuentas anuales y, en su caso, las cuentas consolidadas que

hubieran sido elaboradas conforme a su legislación.

2.

…

Si las cuentas ya estuvieran depositadas en el Registro de la sociedad extranjera, la

calificación del Registrador se limitará a la comprobación de este extremo. Queda a

salvo lo dispuesto en el artículo siguiente”.

El artículo siguiente, artículo 376, se refiere al “control de equivalencia” y

establece:

“En el caso de que la legislación de la sociedad extranjera no preceptuase la

elaboración de las cuentas a que se refiere el artículo anterior o la preceptuase en

forma no equivalente a la legislación española, la sociedad habrá de elaborar dichas

cuentas en relación con la actividad de la sucursal y depositarlas en el Registro

Mercantil“.

De lo anterior se deduce que no existe obligación para las sucursales en general,

incluidas las financieras, de depositar cuentas a nivel individual en el Registro

Mercantil, salvo que se produzca el supuesto previsto en el artículo 376 del Real

Decreto 1784/1996. No obstante, para elaborar las cuentas consolidadas de la sociedad –

casa central y sucursales- es necesario partir de las cuentas individuales de las diferentes

unidades o divisiones de la entidad, lo que lleva a la conclusión de que de alguna

manera todas las sucursales llevan contabilidad.

Por lo que se refiere a las sucursales que operan en el sector financiero, deben

presentar el balance y la cuenta de pérdidas y ganancias anuales ante el Banco de

España12 en idénticas condiciones que las entidades financieras constituidas y

autorizadas en España, por lo que siempre se podrán consultar las cuentas de la sucursal

a nivel individual, con las ventajas que de ello se derivan, habida cuenta que el examen

de las cuentas consolidadas de la entidad financiera si bien proporciona información

12 La norma contable que se aplica para elaborar estos documentos se contiene en la Circular 4/2004, de 22 de diciembre, del Banco de España, a entidades de crédito, sobre normas de información financiera pública y reservada y modelos de estados financieros. La Circular es el Plan General Contable adaptado a las entidades financieras.

- 36 -

sobre la sociedad en su conjunto, es cierto que los datos que ofrece sobre sus diferentes

divisiones son datos generales que no dan idea de las actividades desarrolladas por las

mismas, ni de las magnitudes de sus activos, pasivos, riesgos y resultados.

1.2.2. ÁMBITO FISCAL. ESTABLECIMIENTO PERMANENTE.

A diferencia del ámbito mercantil, el término que maneja el Derecho tributario

para referirse a una parte de una empresa que se encuentra separada de ella

geográficamente es el de establecimiento permanente. A continuación reseñamos la

definición de EP que encontramos en nuestra normativa interna, en la norma

comunitaria y en la norma convenida - Modelo OCDE (2010)-, además de incluir

diferentes aportaciones doctrinales.

1.2.2.1. NORMATIVA INTERNA

El artículo 13.1.a) del TRLIRNR perfila el concepto de EP de la siguiente forma:

“1. Se consideran rentas obtenidas en territorio español las siguientes:

a) Las rentas de actividades o explotaciones económicas realizadas mediante

establecimiento permanente situado en territorio español.

Se entenderá que una persona física o entidad opera mediante establecimiento

permanente en territorio español cuando por cualquier título disponga en éste, de

forma continuada o habitual, de instalaciones o lugares de trabajo de cualquier

índole, en los que realice toda o parte de su actividad, o actúe en él por medio de un

agente autorizado para contratar, en nombre y por cuenta del contribuyente, que

ejerza con habitualidad dichos poderes.

En particular, se entenderá que constituyen establecimiento permanente las sedes de

dirección, las sucursales, las oficinas, las fábricas, los talleres, los almacenes,

tiendas u otros establecimientos, las minas, los pozos de petróleo o de gas, las

canteras, las explotaciones agrícolas, forestales o pecuarias o cualquier otro lugar

de exploración o de extracción de recursos naturales, y las obras de construcción,

instalación o montaje cuya duración exceda de seis meses”.

Por lo que se refiere a aportaciones de la doctrina en esta materia, destacamos:

- 37 -

1) La definición de CARMONA FERNÁNDEZ (2007, página II – 15):”Desde una

perspectiva casi coloquial, una primera aproximación a la noción de EP llevaría

a identificar su aparición con el hecho de que medie un lugar fijo de actividad, de

negocios, una instalación, una sede operativa, en el más amplio sentido de la

palabra, a través de la cual el no residente, sin constituir una sociedad mercantil

o una entidad con propia personalidad jurídica, opera en nuestro territorio,

implantándose de una manera estable”.

2) Los rasgos típicos que, en opinión de CALLEJA CRESPO (2007, página 308),

configuran el EP en nuestra normativa interna son los siguientes:

“- Concepto exclusivamente tributario.

- Ausencia de personalidad jurídica y tributaria propia distinta de la del no

residente, sin perjuicio de su asimilación, en determinados aspectos, a las

entidades residentes.

- Adhesión general de nuestra normativa a los principios de fiscalidad

internacional dictados por el Comité de Asuntos Fiscales de la OCDE sobre

esta materia.

- Irrelevancia sobre la condición de persona física o jurídica de la casa central

del establecimiento a efectos de su tributación final en España.

- Principio de atribución de rentas para la determinación de su base imponible

a través de una imputación racional y consistente de ingresos y gastos,

siguiendo el principio de empresa separada de su casa central.

- Aproximación y asimilación de su régimen fiscal al aplicable a las entidades

residentes en territorio español mediante la correspondiente remisión

normativa a la Ley del Impuesto sobre Sociedades.

- Aplicación del principio de empresa separada así como de la normativa de

entidades vinculadas y, por tanto, obligación de valorar determinadas

transacciones con su casa central, con otras entidades y con otros

establecimientos permanentes del grupo de acuerdo con su valor normal de

mercado.

- Capacidad, en relación con participaciones afectas al establecimiento en

entidades residentes, de ser dominante de un Grupo que opte por tributar de

acuerdo con el régimen especial de Consolidación Fiscal en el Impuesto

sobre Sociedades.

- Separación a efectos de su tributación, de establecimientos permanentes

diversos en caso de existencia de más de uno de un mismo contribuyente no

- 38 -

residente, en salvaguardia de los principios que rigen nuestra obligación real

de contribuir.

- Reconocimiento de diversos regimenes especiales de tributación en función de

las circunstancias y especiales características del establecimiento

permanente.”

1.2.2.2. NORMATIVA COMUNITARIA

En la Directiva 2011/96/UE del Consejo de 30 de noviembre, relativa al régimen

fiscal común aplicable a las sociedades matrices y filiales de Estados miembros

diferentes, que ha refundido la Directiva 90/435/CEE del Consejo, de 23 de julio de

1990, con las posteriores que recogieron sus sucesivas modificaciones, artículo 2

apartado b) se define el EP en los siguientes términos:

“un centro de actividades fijo, situado en un Estado miembro, a través del cual se

realice una parte o la totalidad de las actividades empresariales de una sociedad de

otro Estado miembro, en la medida en que los beneficios del centro de actividades estén

sujetos a imposición en el Estado miembro en el que está situado en virtud de un

tratado bilateral en materia fiscal o, en su defecto, en virtud de la legislación

nacional”13

.

La Directiva tiene un objetivo muy concreto que es evitar la doble imposición de

dividendos distribuidos por filiales residentes en Estados miembros de la Unión

Europea a sus matrices también residentes en Estados miembros de la Unión Europea,

pero la definición que da del EP como “matriz” de la que cuelga la filial que distribuye

los dividendos, aunque focalizada en este contexto, está en línea con la definición que se

contiene en el Modelo OCDE (2010), como división de una empresa con autonomía de

actividad generadora de resultados.

1.2.2.3. NORMATIVA CONVENIDA.

El artículo 5 del Modelo OCDE (2010) define el EP en los términos siguientes:

“1. A efectos del presente Convenio, la expresión “establecimiento permanente”

significa un lugar fijo de negocios mediante el cual una empresa realiza toda o parte de

su actividad.

13 Se recuerda que la Directiva 90/435/CEE, en principio se refería solo a matrices y filiales; a partir de la reforma operada en la misma, a través de la Directiva 2003/123/CE, de 22 de diciembre, se extendió el régimen de exención de los dividendos a los percibidos por EP.

- 39 -

2. La expresión “establecimiento permanente” comprende, en especial:

a) las sedes de dirección;

b) las sucursales;

c) las oficinas;

d) las fábricas;

e) los talleres; y

f) las minas, los pozos de petróleo o de gas, las canteras o cualquier otro lugar

de extracción de recursos naturales.

3. Una obra o un proyecto de construcción o instalación sólo constituye

establecimiento permanente si su duración excede de doce meses.

4. �o obstante las disposiciones anteriores de este Artículo, se considera que la

expresión “establecimiento permanente” no incluye:

a) la utilización de instalaciones con el único fin de almacenar, exponer o

entregar bienes o mercancías pertenecientes a la empresa;

b) el mantenimiento de un depósito de bienes o mercancías pertenecientes a la

empresa con el único fin de almacenarlas, exponerlas o entregarlas;

c) el mantenimiento de un depósito de bienes o mercancías pertenecientes a la

empresa con el único fin de que sean transformadas por otra empresa;

d) el mantenimiento de un lugar fijo de negocios con el único fin de comprar

bienes o mercancías o de recoger información para la empresa;

e) el mantenimiento de un lugar fijo de negocios con el único fin de realizar

para la empresa cualquier otra actividad de carácter auxiliar o preparatorio;

f) el mantenimiento de un lugar fijo de negocios con el único fin de realizar

cualquier combinación de las actividades mencionadas en los subapartados a)

a e), a condición de que el conjunto de la actividad del lugar fijo de negocios

que resulte de esa combinación conserve su carácter auxiliar o preparatorio.

5. �o obstante lo dispuesto en los apartados 1 y 2, cuando una persona distinta de un

agente independiente (al que le será aplicable el apartado 6) actúe por cuenta de una

empresa y ostente y ejerza habitualmente en un Estado contratante poderes que la

faculten para concluir contratos en nombre de la empresa, se considerará que esa

empresa tiene un establecimiento permanente en ese Estado respecto de las actividades

que dicha persona realice para la empresa, a menos que las actividades de esa persona

se limiten a las mencionadas en el apartado 4 y que, de haber sido realizadas por

medio de un lugar fijo de negocios, no hubieran determinado la consideración de dicho

- 40 -

lugar fijo de negocios como un establecimiento permanente de acuerdo con las

disposiciones de ese apartado.

6. �o se considera que una empresa tiene un establecimiento permanente en un Estado

contratante por el mero hecho de que realice sus actividades en ese Estado por medio

de un corredor, un comisionista general o cualquier otro agente independiente, siempre

que dichas personas actúen dentro del marco ordinario de su actividad.

7. El hecho de que una sociedad residente de un Estado contratante controle o sea

controlada por una sociedad residente del otro Estado contratante o que realice

actividades empresariales en ese otro Estado (ya sea por medio de establecimiento

permanente o de otra manera), no convierte por sí solo a cualquiera de estas

sociedades en establecimiento permanente de la otra14

.”

GARCIA PRATS15 considera que los elementos principales de la configuración

del EP en la cláusula general de los Convenios de doble imposición son los siguientes:

a) La dependencia e interconexión del mismo con el concepto de residencia fiscal. La

virtualidad del establecimiento permanente aparece subordinada a la predeterminación

de la que deba entenderse como empresa residente en el otro Estado contratante.

b) La existencia de un lugar de negocios, de carácter fijo o permanente que se

encuentre relacionado con el tercer elemento, por la realización de las actividades de

carácter empresarial en el mismo.

14 El artículo 5 del Modelo OCDE se encuentra en proceso de revisión, a los efectos de encauzar determinadas formas de actividad hacía la figura de EP. Dentro del WP 1 se ha creado el Focus Group para dar respuesta a la Acción 7 del Plan de Acción BEPS, cuyo objetivo es elaborar una propuesta de modificación del artículo 5 para salir al paso de utilizaciones interesadas de esta figura por parte de los contribuyentes, situaciones denominadas de “artificial avoidance”. Así, se han delimitado los conceptos de agente dependiente, agente independiente y actividades auxiliares, manejados por las entidades para eludir cruzar el umbral que les llevaría a que se considerara que las actividades realizadas en el otro Estado se desarrollan a través de un EP y continúan los trabajos en sintonía con la Acción BEPS 1, para delimitar cuando una actividad desarrollada a través de productos y servicios digitales en un Estado, constituye EP. Sobre la necesidad de modificar el concepto de EP, véase el Capítulo 45 “La fiscalidad del

establecimiento permanente en el Impuesto sobre Sociedades”, de Néstor Carmona, en la obra colectiva “El Impuesto sobre Sociedades” dirigida por José Antonio Rodríguez Ondarza, Civitas, 2010, Madrid, páginas 1414 y 1415 donde el autor apunta, ante el escenario económico actual con fórmulas empresariales totalmente alejadas de los parámetros que soportan la figura del EP del artículo 5, la necesidad de “la búsqueda de una noción “creíble” y dinámica para suceder o rebautizar al EP como

figura determinante de la adjudicación de soberanías fiscales y de la justificación de la tributación de las

rentas empresariales en la fuente”. El autor parece dirigirse a las manifestaciones de la economía digital, área que no se analiza en este trabajo, por considerar que la actividad financiera por su propia naturaleza está sometida a una reglas y controles tan rígidos que difícilmente podría prestarse a través de dicho medio, ello no obsta para que se utilicen adecuadamente las tecnologías más avanzadas en aras de dar un mejor servicio a los usuarios. 15 (1996), páginas 99 y siguientes.

- 41 -

c) La realización de una actividad empresarial en uno de los Estados Contratantes.

Considerando el citado autor que el elemento más importante es “la realización

de la actividad empresarial”, pues es el elemento clave para concretar la atribución de

beneficios al EP y, en definitiva para cuantificar el ingreso tributario que corresponde al

Estado de situación.

SERRANO ANTÓN16, subraya como condicionante imprescindible para

desencadenar la tributación en fuente de una entidad no residente, “la presencia de la

misma” en el Estado de la fuente, la OCDE, dice el autor “señala a tal efecto que es

necesario algo más que un mínimo contacto o presencia, ya que debe justificar un cambio el

criterio de imposición de la residencia a la fuente”. En líneas posteriores, analiza la cláusula

general de los Convenios de doble imposición, en los términos siguientes:

- La existencia de un “lugar fijo de negocios”, esto es, de instalaciones como, por

ejemplo, un local o, en determinados casos, maquinaria o equipo.

- Este lugar de negocios debe ser “fijo”, esto es, debe estar establecido en un lugar

determinado y con cierto grado de permanencia. Aquí se puede observar la doble cara

de la fijeza en relación con dicha actividad empresarial.

Física.

Temporal.

- La realización de las actividades de la empresa mediante este lugar fijo de negocios.

Esto significa, normalmente, que las personas que de un modo u otro dependen de la

empresa (el personal) realizan las actividades de la empresa en el Estado en que está

situado el lugar fijo.

Si comparamos los parámetros que utilizan la normativa interna –artículo 13.1.a)

del TRLIRNR- y la convenida –artículo 5 del Modelo OCDE-, a los efectos de delimitar

cuando se puede entender que una empresa situada en el extranjero –o Estado