Embed Size (px)

Citation preview

UN NUOVO APPROCCIO PER IL CONTROLLO TECNICO

Silvano Bonelli

Le esigenze degli assicuratori per la gestione di un portafoglio rischi a lungo termine

agenda

1. Il mercato delle Decennali

un caso emblematico

andamenti e risultati

l’iter attuale

2. Gli aspetti critici

3. Il futuro mercato

la proposta organizzativa

caratteristiche del contratto di controllo

problemi da affrontare – svantaggi

miglioramenti e vantaggi

Il mercato italiano delle Decennali /1 Un caso emblematico

Controllo Tecnico: effettuato

contratto stipulato tra Appaltatore e Controllore

estensione di garanzia: Ania standard

sottosistema causa del danno: non controllato

rivalsa verso il Controllore: non possibile

3Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Italia – Decennale – Andamenti

Il mercato italiano delle Decennali /2Andamenti e risultati

2004 2005 2006 2007 2008 2009 2010Premi contabilizzati 2.887 5.198 14.694 21.268 34.793,00 50.068,00 58.290,00 Premi competenza 288,70 967,25 2.747,85 6.123,55 12.108,73 21.849,00 35.961,03 SP annuale Combined 117,0% 96,3% 222,0% 77,0% 91,4% 78,2% 143,4%SP cumulato Combined 117,0% 102,5% 179,9% 123,2% 107,5% 94,4% 113,6%

0,0%

18,0%

36,0%

54,0%

72,0%

90,0%

108,0%

126,0%

144,0%

162,0%

180,0%

0

6.000

12.000

18.000

24.000

30.000

36.000

42.000

48.000

54.000

60.000

S/PPremi - (x 1.000 €)

Fonte IMIA – Elaborazione MR 4Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Il mercato italiano delle Decennali /3Iter attuale

a) L’Appaltatore e l’Assicuratore firmano un compromesso di polizza

obbligo di attivare il controllo tecnico

con una società accreditata come Organismo di Ispezione di tipo A

b) L’Appaltatore ed il Controllore firmano un contratto di controllo

il profilo del controllo non è “gestito” dall’assicuratore

nessuna garanzia che il contenuto del profilo sia adeguato

nessuna garanzia che il controllo sia riferito a tutti i sottosistemi oggetto di garanzia diretta

i report del Controllore vengono forniti all’Assicuratore solo dopo specifico consenso del Costruttore

c) L’appaltatore richiede l’attivazione della copertura

acquisizione da parte dell’Assicuratore (almeno) dell’ultimo report

5Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Il mercato italiano delle Decennali /4Il controllo tecnico

Assicuratore

Controllore Tecnico indipendenteverifica “regola d’arte”, stabilità e durabilità

obblighi di controlloAppaltatore

opera

pagamentodel premio

pagamentodel controllo

Compromesso

profilo di controllo 1

profilo di controllo 2

profilo di controllo 3

Report parziali e finale

Polizza---------------

garanzia

6Un nuovo approccio per il controllo tecnico – Silvano Bonelli

controllotecnico

Gli aspetti critici /1

1. Notevole disomogeneità nel profilo di controllo tra i Controllori Tecnici

controllo del progetto

numero di visite

attività durante le visite / know-how

check list

….

2. Tendenza al livellamento verso il minor costo è cioè verso il minimo controllo

valore aggiunto minimo con tendenza verso il trascurabile

vengono “premiati” i comportamenti speculativi

pericolosa “confusione” tra controllo tecnico (in corso d’opera) e due diligence

7Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Gli aspetti critici /2

3. L’Assicuratore non ha certezza che il profilo di controllo sia in linea con le garanzie di polizza

devono (dovrebbero) essere controllati almeno tutti i sottosistemi oggetto di garanzia diretta

4. Nel caso che emergano criticità, l’Appaltatore può esercitare pressioni sul Controllore

il report viene non viene emesso

il report viene emesso con “dizioni concordate”

5. In caso di errore od omissione professionale del Controllore, l’Assicuratore non può esercitare alcuna azione di rivalsa

mancanza di “autoregolazione” del mercato del Controllo Tecnico

8Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Il futuro mercato /1La proposta organizzativa

a) L’Appaltatore e l’Assicuratore firmano un compromesso di polizza

obbligo di attivare il controllo tecnico

con una società

accreditata come Organismo di Ispezione di tipo A (prerequisito)

benevisa dall’Assicuratore (referenze, reputazione, capacità tecnica e finanziaria)

viene definito un profilo di controllo “minimo necessario”

b) L’Appaltatore ed il Controllore firmano un contratto di controllo

il contratto di controllo viene anche “controfirmato” dall’Assicuratore

viene “garantito” un reale valore aggiunto

il costo del controllo rimane a carico dell’Appaltatore

9Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Il futuro mercato /2Caratteristiche del contratto di controllo /1

1. È richiamato l’obbligo di un controllo in sintonia con le garanzie di polizza in “automatico” possibilità da parte del Controllore di chiedere chiarimenti all’Assicuratore

2. È definito il profilo di controllo con adeguato dettaglio l’Assicuratore può richiedere modifiche ed integrazioni l’efficienza di mercato richiederà la definizione di una biblioteca di profili in relazione ai diversi sottosistemi oggetto di garanzia diretta

3. È definito il diritto dell’Assicuratore di ricevere i report, parziali e finale, senza preventivo benestare del Costruttore (no “censura”)

4. È riferito ad una attività di controllo in corso d’opera, compreso il controllo della parte progettuale (anche in presenza di validazione)

5. Permette la rivalsa dell’Assicuratore verso il Controllore a seguito di errori ed omissioni professionali

10Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Contratto di controllo

Il futuro mercato /3Caratteristiche del contratto di controllo /2

11Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Assicuratore

Controllore Tecnico indipendenteverifica “regola d’arte”, stabilità e durabilità

Appaltatoreopera

pagamentodel premio

Compromesso

Polizza---------------

garanzia

controllotecnico

pagamentodel controllo

Report parziali e finale

rivalsa

profilo di controllo 1

profilo di controllo 2

profilo di controllo 3

obblighi di controllo

Il futuro mercato /4problemi da affrontare - svantaggi

1. Per il Controllore rimodulazione delle attività di marketing (temporaneo) potenziale impatto economico delle rivalse dell’Assicuratore

2. Per l’Assicuratore limitato maggior onere attività di preparazione e gestione delle contrattualistiche esame e valutazione dei report

3. Per il Costruttore

(?) ….

12Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Il futuro mercato /5miglioramenti e vantaggi

1. Nel complessivo Mercato del controllo tecnico più trasparente ed omogeneo, a medio termine

con maggior valore aggiunto

2. Per il Controllore Competitività basata sul valore aggiunto know-how, efficienza, capacità economica/finanziaria, reputazione

mercato e prezzi mediamente più stabili eliminazione dei “meccanismi di pressione” da parte dell’Appaltatore

3. Per l’Assicuratore migliore qualità del portafoglio parziale recupero della redditività per le azioni di rivalsa verso il Controllore

4. Per il Costruttore minori costi …..

13Un nuovo approccio per il controllo tecnico – Silvano Bonelli

GRAZIE PER L’ATTENZIONE

Silvano Bonelli

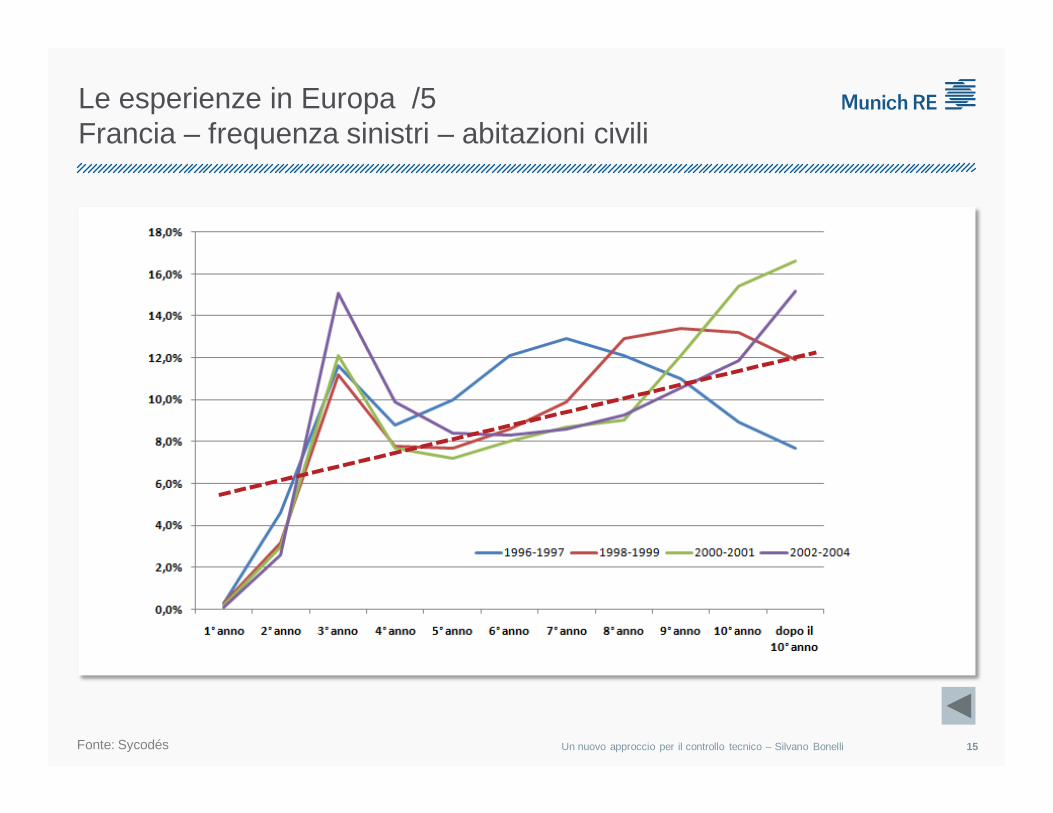

Le esperienze in Europa /5Francia – frequenza sinistri – abitazioni civili

Fonte: Sycodés 15Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Le garanzie richieste dal mercato /5Testo MR con formulazione All Risks

Art. 1 – Oggetto dell’Assicurazione1 – Garanzia baseLa Società si obbliga …. ad indennizzare i Beneficiari, per la rispettiva Quota di Interesse, per i danni materiali e diretti, certi ed attuali, all’Immobile definito in Scheda di polizza, verificatisi durante il periodo di efficacia della garanzia a seguito di rovina totale o parziale; oppure gravi difetti costruttivi rientranti nelle fattispecie di danno di cui all’art. 1669 del Codice

Civile; causati da vizio del suolo o difetto di costruzione che possa essere fatto risalire al Costruttore, dei sottosistemi di cui all’elenco che segue Part. 1.1 – Struttura e fondazioniPart. 1.2 – Involucro (escluso serramenti e impermeabilizzazione)Part. 1.3 – Serramenti esterniPart. 1.4 – Pavimentazioni internePart. 1.5 – Pareti internePart. 1.6 – Impianti Part. 1.7 – Impermeabilizzazione delle coperture Part. 1.8 – Impermeabilizzazione delle parti interrate / contro-terra

16Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Profilo di controllo minimo necessarioUn esempio

FASE I – Analisi del ProgettoI-A) Geologia/ Geotecnica / Idrogeologia

I-B) Ambito generale - strutture

FASE II - Verifiche in corso d’operaII-A) Aspetti generali

II-B) Qualità delle forniture/manufatti

II-C) Analisi e commento di: (riscontro documentale) Relazione a Strutture Ultimate del DL (opere in C.a / opere in

CAP / strutture metalliche); Verbale di presa in consegna dell’opera o di parte di essa; Certificazione di collaudo statico, evidenziando alla

compagnia eventuali parti d’opera soggette a limitazioni d’uso; Manuale di Manutenzione dell’opera

II-D) Riscontri in merito a: Impermeabilizzazioni delle coperture piane; Involucro; Rivestimenti esterni e intonaci; Pavimentazioni e rivestimenti interni; …

.

17Un nuovo approccio per il controllo tecnico – Silvano Bonelli

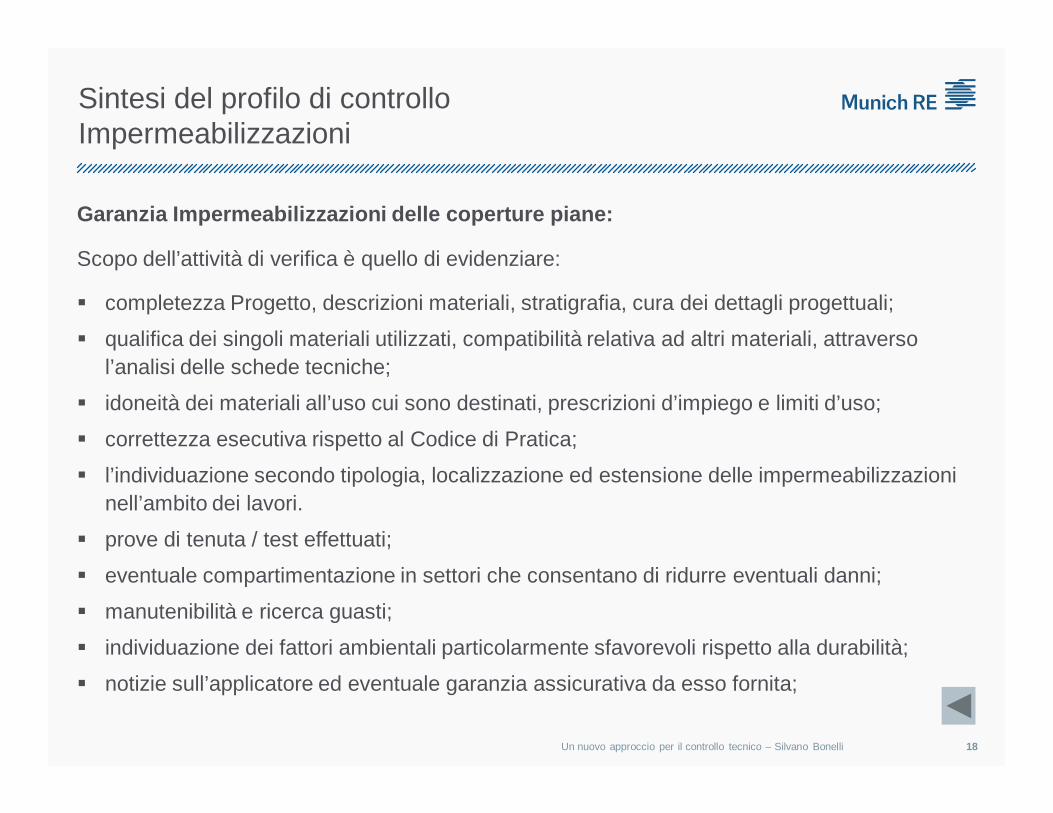

Sintesi del profilo di controlloImpermeabilizzazioni

Garanzia Impermeabilizzazioni delle coperture piane:

Scopo dell’attività di verifica è quello di evidenziare:

completezza Progetto, descrizioni materiali, stratigrafia, cura dei dettagli progettuali;

qualifica dei singoli materiali utilizzati, compatibilità relativa ad altri materiali, attraverso l’analisi delle schede tecniche;

idoneità dei materiali all’uso cui sono destinati, prescrizioni d’impiego e limiti d’uso;

correttezza esecutiva rispetto al Codice di Pratica;

l’individuazione secondo tipologia, localizzazione ed estensione delle impermeabilizzazioni nell’ambito dei lavori.

prove di tenuta / test effettuati;

eventuale compartimentazione in settori che consentano di ridurre eventuali danni;

manutenibilità e ricerca guasti;

individuazione dei fattori ambientali particolarmente sfavorevoli rispetto alla durabilità;

notizie sull’applicatore ed eventuale garanzia assicurativa da esso fornita;

18Un nuovo approccio per il controllo tecnico – Silvano Bonelli

più aumentano le incertezze e la mancanza di trasparenza

più aumenta il capitale di rischio

Qualità del portafoglioTrasparenza e volatilità

1. La determinazione del Solvency Capital Requirement è funzione della “misura di rischio” e del relativo “livello di confidenza”

2. Rischio assicurativo originato dalla sottoscrizione nel segmento Danni legato alla tipologia dei rischi ed all’incertezza dei risultati rischio di tariffazione

andamento della sinistralità reale rispetto a quella stimata al momento della sottoscrizione

rischio di riservazioneinsufficienza delle riserve tecniche rispetto agli impegni assunti dalla Compagnia

19Un nuovo approccio per il controllo tecnico – Silvano Bonelli

Solvency II – I pilastri

20Un nuovo approccio per il controllo tecnico – Silvano Bonelli

![[drupalday2017] - Drupal & Patternlab: un nuovo approccio al theming](https://img.dokumen.tips/doc/110x75/58d13ca01a28ab455d8b5075/drupalday2017-drupal-patternlab-un-nuovo-approccio-al-theming.jpg)