Embed Size (px)

Citation preview

1

ANALISIS PENGARUH AUDIT TENURE,

UKURAN KAP DAN UKURAN PERUSAHAAN

KLIEN TERHADAP KUALITAS AUDIT

Daud M.T. Sinaga

Prof. Dr. H. Imam Ghozali, M.Com., Akt., Ph.D

ABSTRACT

The Quality of an audit process is very important to ensure that financial

statement can be used as a basis for decision making and can be trusted by the

public or other third parties. Many factors can affect audit quality both positively

and negatively. Previous studies on the quality of audits found different results, so

it need to be repeated to verify the theoritical research on audit quality. The

purpose of this study is to find empirical evidence regarding the factors that affect

the quality of audits on companies in Indonesia.

The data used is manufacturing companies listed on the Indonesia Stock

Exchange (IDX) years 2006-2010. Research variables used were Audit Tenure,

Audit Firm Size, Client Size and Audit Quality. By using logistic regression

analysis with SPSS 16 application, this study tried to examine the influence of the

Audit Tenure, Audit Firm Size and Client Size on Audit Quality.

The results were as follows : (1) Audit Tenure does not significantly affect

the quality of the audit, (2) Firm Size significantly affect the quality of the audit,

(3) Client Size significantly influence the quality of the audit.

Keywords : audit quality, audit tenure, audit firm size, client size, auditor rotation,

independency.

2

I. PENDAHULUAN

Manajemen memiliki tanggung jawab untuk melaporkan hasil dari kegiatan

operasional dan posisi keuangan perusahaan kepada pemegang saham lewat

laporan keuangan. Muncul kemungkinan terjadinya perbedaan kepentingan antara

manajemen dan pemakai laporan keuangan karena timbulnya kesenjangan

informasi yang disediakan. Pada akhirnya peran pihak ketiga yang kompeten dan

independen dibutuhkan untuk melakukan pemeriksaan terhadap laporan keuangan

(Al-Thuneibat et al., 2011). Akuntan publik merupakan profesi yang paling tepat

sebagai pihak ketiga dan berperan sebagai auditor untuk melaksanakan fungsi

pemeriksaan.

Audit atas Laporan Keuangan dimaksudkan untuk menurunkan resiko

informasi yang diberikan dan memperbaiki pengambilan keputusan (Arens et al.,

2008 dalam Al-Thuneibat et al., 2011). Proses audit dirancang untuk menentukan

apakah angka-angka yang dilaporkan dalam laporan keuangan menyajikan hasil

operasi perusahaan dan posisi keuangan yang benar dengan cara-cara yang adil.

(Al-Thuneibat et al., 2011). Karena itu, perbaikan atas kualitas audit menjadi hal

yang penting dan utama untuk menjamin akurasi dari pemeriksaan laporan

keuangan.

De Angelo (1981a) dalam Al-Thuneibat, et al. (2011) mendefinisikan

kualitas audit sebagai sebuah kemungkinan bahwa auditor akan mendeteksi dan

melaporkan salah saji material. Proses pelaporan yang dilakukan oleh auditor

tergantung kepada dorongan auditor untuk mengungkapkan pelanggaran tersebut.

Dorongan ini akan tergantung pada independensi yang dimiliki auditor tersebut.

Flint (1988) dalam Nasser et al. (2006) berpendapat bahwa independensi

akan hilang jika auditor terlibat dalam hubungan pribadi dengan klien, karena hal

ini dapat mempengaruhi sikap mental dan opini mereka. Salah satu ancaman yang

berpengaruh adalah audit tenure yang panjang.

Dalam penelitian tentang hubungan Ukuran Kantor Audit dengan Kualitas

Audit, Dong yu (2007), menemukan bahwa terdapat hubungan yang signifikan

antara ukuran perusahaan audit (KAP) dengan kualitas audit. Dia berpendapat

3

bahwa kantor akuntan yang besar secara sistematis pasti akan menghasilkan audit

yang berkualitas lebih tinggi. Dia mendasarkan penelitiannya atas dua argumen

yang dibuatnya berdasarkan penelitian-penelitian sebelumnya. Pertama, auditor

yang berkerja di perusahaan yang lebih besar memiliki pengalaman pertemuan

yang lebih banyak dengan klien yang berbeda-beda, dan membuat mereka

memiliki pengalaman yang kolektif sehingga mereka mampu untuk menyediakan

audit yang lebih berkualitas. Kedua, ketergantungan ekonomi dapat mengancam

objektivitas dan independensi auditor.

Perusahaan kecil memiliki lingkup informasi yang lebih “miskin”

dibandingkan dengan perusahaan besar (Atiase, 1985; Bamber, 1987; Llorente et

al., 2002 dalam Fernando et al., 2010). Perusahaan yang lebih besar memiliki

analisis yang lebih tinggi (Christensen et al., 2004; O’Brien dan Bhushan, 1990

dalam Fernando et al., 2010) dan persentase kepemilikan institusional yang lebih

tinggi (O’Brien dan Bhushan, 1990 dalam Fernando et al., 2010). Perusahaan-

perusahaan yang lebih kecil kurang diperhatikan oleh pemegang sahamnya,

menandakan kurangnya informasi dan pengawasan yang lemah. Keadaan seperti

ini sangat kondusif untuk lebih memperlihatkan pengaruh peran informasi dan

pengawasan audit. Oleh karena itu, dampak dari kualitas audit yang lebih tinggi

akan lebih besar bagi perusahaan-perusahaan kecil, sedangkan bagi perusahaan

besar peningkatan kualitas audit tidak begitu berpengaruh karena mereka

memiliki kualitas pengendalian yang lebih baik dibandingkan perusahaan kecil

(Fernando et al., 2010).

Di Yordania, dari hasil pengamatan secara luas, banyak perusahaan

mempertahankan perusahaan audit yang sama untuk masa jabatan yang lebih

panjang dengan kecenderungan umum untuk mendapat keyakinan lebih dari

kualitas audit perusahaan besar (Al-Thuneibat et al., 2011). Oleh karena itu,

mereka berpendapat bahwa penting untuk mengungkap apakah Perusahaan Audit

besar memberikan kualitas audit yang unggul; jika tidak, pintu harus dibuka untuk

pendatang baru dalam komunitas audit dan industri di Yordania, tanpa

kekhawatiran untuk bersaing dengan auditor besar atas dasar kualitas audit

mereka yang lebih unggul (Al-Thuneibat et al., 2011).

4

II. TELAAH TEORI DAN PENGEMBANGAN HIPOTESIS

Independensi

Standar Umum kedua dalam SA seksi 220 menyatakan “Dalam semua hal

yang berhubungan dengan perikatan, independensi dalam sikap mental harus

dipertahankan oleh auditor”. Standar ini mengharuskan auditor bersikap

independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan

perkerjaannya untuk kepentingan umum (SPAP, 2011).

Auditor dituntut untuk senantiasa mempertahankan sikap mental independen

di dalam melaksanakan tugas dan tanggung jawab yang diberikan. Independensi

berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain,

dan tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran

dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan

yang objektif dalam merumuskan dan menyatakan pendapatnya (Mulyadi, 2002).

Teori Auditing

Secara Umum Auditing merupakan suatu proses sistematik untuk

memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-

pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk

menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan

kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai

yang berkepentingan (Mulyadi, 2002).

Dari sudut pandang profesi akuntan publik, auditing adalah pemeriksaan

(examination) secara objektif atas laporan keuangan suatu perusahaan atau

organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan

tersebut menyajikan secara wajar, dalam semua hal yang material, posisi

keuangan dan hasil usaha perusahaan atau organisasi tersebut. (Mulyadi, 2002)

Selain itu, akuntan publik juga harus berpedoman pada Standar Umum,

Standar Perkerjaan Lapangan dan Standar Pelaporan yang telah disahkan oleh

5

Institut Akuntan Publik Indonesia dan tertera pada Standar Profesional Akuntan

Publik (SPAP, 2011) SA Seksi 150.

Kualitas Audit

Istilah kualitas audit dapat memiliki makna yang berbeda tergantung dari

sudut pandang penerima atau pemberi jasa audit. Entitas pemilik maupun pihak

pengguna laporan keuangan berpendapat bahwa kualitas audit terjadi jika auditor

dapat memberikan jaminan bahwa tidak ada salah saji material atau kecurangan

(fraud) dalam laporan keuangan auditan. Sedangkan para auditor memandang

kualitas audit terjadi apabila mereka berkerja sesuai standar profesional yang ada,

dapat menilai resiko bisnis audit dengan tujuan untuk meminimalisasi resiko

litigasi dan meghindari kajatuhan reputasi auditor (Harom, 2012).

De Angelo (1981a) dalam Al-Thuneibat et al. (2010) mendefinisikan

kualitas audit sebagai sebuah kemungkinan bahwa auditor akan mendeteksi dan

melaporkan salah saji material. Proses pelaporan yang dilakukan oleh auditor

tergantung kepada independensi auditor untuk mengungkapkan pelanggaran

tersebut.

Kualitas audit terdiri atas kualitas sebenarnya (actual) dan dirasakan

(perceived). Actual Quality adalah tingkat dimana resiko dari pelaporan salah saji

material dalam rekening keuangan berkurang, sementara Perceived Quality adalah

seberapa efektif pengguna laporan keuangan percaya bahwa auditor telah

mengurangi salah saji material. Perceived audit quality yang lebih tinggi dapat

membantu mempromosikan investasi pada klien yang diaduit (Taylor, 2005 dalam

Jackson et al., 2008).

Opini Going Concern

Dalam penelitian ini, opini going concern digunakan sebagai proksi variabel

Kualitas Audit. Going Concern dapat didefinisikan sebagai kelangsungan hidup

suatu entitas (Novalinda, 2012). Dalam akuntansi, going concern diartikan

kemampuan perusahaan untuk dapat mempertahankan kegiatan usahanya dan

terus berfungsi sebagai entitas bisnis (wikipedia, 2012). Laporan audit dengan

6

unqualified opinion sebagai inti informasi yang dikomunikasikan selalu bertumpu

pada asumsi bahwa perusahaan memnuhi syarat sebagai suatu entitas yang going

concern. Keterpenuhan atau sebaliknya ketidakterpenuhan prinsip going concern

ini akan mempengaruhi opini yang harus diberikan oleh auditor. Perbedaan opini

auditor yang harus diberikan tersebut akan mengharuskan perubahan dalam

format laporan auditor. Auditor harus melakukan modifikasi atas laporan auditor

yang dikeluarkannya (Novalinda, 2012).

Keadaan tertentu sering kali mengharuskan auditor menambahkan paragraf

penjelasan dalam laporan audit baku. Salah satu keadaan tersebut adalah jika

terdapat kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang

adanya kesangsian mengenai kelangsungan hidup (going concern) entitas, namun

setelah mempertimbangkan rencana manajemen, auditor berkesimpulan bahwa

rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan

mengenai hal itu telah memadai (SPAP, 2011). Opini going concern merupakan

bagian dari paragraf penjelasan yang ditambahkan dari opini yang diberikan

auditor dalam laporan auditnya.

PSA No.30 Seksi 341 membahas mengenai “Pertimbangan Auditor atas

Kemampuan Entitas dalam Mempertahankan kelangsungan Hidupnya”. Paragraf

2 dari PSA tersebut menyebutkan : “Auditor bertanggung jawab untuk

mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas

dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas,

tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit.

Evaluasi auditor berdasarkan atas pengetahuan tentang kondisi dan peristiwa yang

ada atau yang telah terjadi sebelum perkerjaan lapangan selesai.

Masa Perikatan Auditor-Klien (Audit Tenure)

Isu mengenai Audit Tenure biasanya dikaitkan dengan pengaruhnya

terhadap independensi auditor. Al-Thuneibat et al. (2011) dalam penelitiannya

menyimpulkan bahwa hubungan yang lama antara auditor dan kliennya berpotensi

untuk menciptakan kedekatan antara mereka, cukup untuk menghalangi

independensi auditor dan mengurangi kualitas audit. Namun, Jackson et al. (2008)

7

memiliki pandangan yang berbeda dari hasil penelitian yang dilakukan Al-

Thuneibat et al. (2011). Mereka menyimpulkan bahwa kualitas audit akan

meningkat dengan adanya hubungan antara auditor dan klien.

Dalam investigasi yang dilakukan oleh American Institute of Certified

Accountants (AICPA) dalam Al-Thuneibat et al., 2011, ditemukan bahwa

kegagalan audit tiga kali lebih mungkin pada dua tahun pertama dari ikatan yang

dibuat dibandingkan dengan tahun-tahun berikutnya. Penelitian tersebut

melakukan survei terhadap 406 kasus kegagalan audit. Dua penelitian yang

memeriksa gugatan yang melibatkan auditor (St Pierre dan Anderson, 1984; Stice,

1991 dalam Al-Thuneibat et al., 2011) menemukan bahwa kegagalan audit lebih

umum terjadi pada tiga tahun atau kurang dalam hubungan auditor-klien. Auditor

dengan perikatan yang panjang, dibandingkan dengan auditor dengan perikatan

yang pendek, lebih mungkin untuk mengeluarkan opini going concern untuk klien

yang kemudian menyatakan kebangkrutan (Geiger dan Raghunandan, 2002 dalam

Al-Thuneibat et al., 2011).

Hubungan antara Audit Tenure dengan Kualitas Audit

Auditor mengalami kurva pembelajaran yang signifikan dengan klien baru

(Knapp, 1991 dalam Jackson et al., 2008) dan banyaknya pengetahuan tersebut

diperoleh selama proses audit pada klien tertentu (Kinney dan McDaniel, 1996

dalam Jackson et al., 2008). Karena itu, pengetahuan auditor atas kinerja

perusahaan akan semakin baik ketika keterlibatan / masa perikatan tejadi dalam

jangka waktu yang cukup panjang. Pengetahuan akan kinerja perusahaan yang

lebih baik tentu saja dapat membantu auditor untuk memberikan jasa audit yang

berkualitas. Oleh karena itu, semakin lama masa perikatan antara auditor dan

klien, maka kualitas audit akan semakin meningkat (Jackson et al., 2008).

Namun, Al-Thuneibat et al., 2011 memiliki pendapat yang berbeda. Mereka

berpendapat bahwa hubungan yang lama antara auditor dan kliennya berpotensi

untuk menciptakan kedekatan antara mereka, cukup untuk menghalangi

independensi auditor dan mengurangi kualitas audit. Setelah beberapa tahun, rasa

kekeluargaan yang berlebihan dapat berakibat pada berkurangnya kualitas laporan

8

keuangan. Keterlibatan (tenure) yang lama mengakibatkan berkurangnya

objektivitas dalam perilaku auditor (Hoyle, 1978; Arrunada dan Paz-Ares, 1997

dalam Al-Thuneibat et al., 2011). Johnson et al. (2002) dalam Al-Thuneibat et al.

(2011) berpendapat setelah tenure mencapai 8 tahun atau lebih, independensi

auditor menjadi terancam sebagai hasil dari rasa kekeluargaan auditor yang

berlebihan terhadap klien dan industrinya. Auditor tidak lagi termotivasi untuk

melakukan inovasi terhadap prosedur audit.

Pendapat-pendapat yang muncul menimbulkan pertanyaan empiris tentang

keterkaitan audit tenure dengan kualitas audit sehingga hipotesis berikut

digunakan :

H1 : Audit tenure mempengaruhi kualitas audit pada perusahaan di

Indonesia.

Hubungan antara Ukuran KAP dengan Kualitas Audit

Choi et al. (2010) memiliki dua perspektif terkait bagaimana faktor ukuran

Kantor Audit dapat mempengaruhi kualitas Audit. Perspektif pertama disebut

perspektif ketergantungan ekonomis (economic dependence perspective). Kantor

audit kecil cenderung berkompromi terhadap kualitas audit karena ketergantungan

ekonomis terhadap klien tertentu. Kehilangan reputasi akibat kegagalan audit

memiliki pengaruh lebih besar bagi kantor audit besar dibandingkan kantor audit

yang lebih kecil. Kantor audit besar kurang merespon tekanan klien untuk

memperlancar pelaporan dibandingkan kantor audit kecil dan cenderung tidak

mau berkompromi atas kualitas audit, sehingga kantor audit besar mampu

memberi kualitas audit yang lebih baik dibandingkan dengan kantor audit yang

lebih kecil. Pada kasus seperti ini, ditemukan hubungan positif antara ukuran

kantor audit dan kualitas audit.

Perspektif kedua disebut Perspektif keseragaman kualitas (uniform quality

perspective). Perspektif ini berpendapat bahwa auditor besar seperti Big 4 punya

tanggung jawab untuk menyediakan jasa audit dengan kualitas yang sama diantara

kantor-kantor lokal (afiliasi) dengan ukuran yang berbeda dan berlokasi di

berbagai macam wilayah dan negara. Auditor besar cenderung menggunakan

9

standarisasi dalam teknik dan prosedur audit yang dilakukan (misalnya prosedur

komputerisasi) dibandingkan dengan auditor kecil. Ini kemudian memfasilitasi

pembagian dan transfer pengetahuan diantara kantor-kantor lokal yang dimiliki

auditor besar sehingga mampu menciptakan kualitas audit yang seragam baik

pada pusat maupun cabang. Dalam hal ini, dapat diargumentasikan bahwa yang

menjadi masalah utama adalah ukuran dari Perusahaan Audit tingkat Nasional

(Pusat), bukan ukuran dari Kantor Audit lokal (affiliasi), dengan demikian, ukuran

kantor audit tidak memiliki hubungan dengan kualitas audit (Choi et al., 2010).

Berdasarkan dua perbedaan perspektif atas pengaruh ukuran kantor audit

terhadap kualitas audit, muncul pertanyaan empiris tentang keterkaitan antara

ukuran Kantor audit dengan kualitas audit. Maka dari itu hipotesis berikut

digunakan :

H2 : Ukuran KAP mempengaruhi kualitas audit pada perusahaan di

Indonesia.

Hubungan antara Ukuran Perusahaan Klien dengan Kualitas Audit

Selain oleh efek ukuran KAP, kualitas audit juga dapat dipengaruhi oleh

ukuran perusahaan Klien. Auditee yang lebih besar, karena kompleksitas operasi

mereka dan peningkatan pemisahan antara manajemen dan kepemilikan, sangat

memerlukan KAP yang dapat mengurangi agency cost (Watts dan Zimmerman,

1986 dalam Nasser et al., 2006) dan ancaman kepentingan pribadi auditor

(Hudaib dan Cooke, 2005 dalam Nasser et al., 2006). Selain itu, seiring dengan

ukuran perusahaan mengalami peningkatan, kemungkinan bahwa jumlah konflik

agensi juga meningkat dan ini mungkin akan meningkatkan permintaan untuk

membedakan kualitas auditor (Palmrose, 1984 dalam Nasser et al., 2006).

Berdasarakan argumen tersebut, perusahaan besar pastinya akan lebih memilih

menggunakan jasa auditor besar yang independen dan profesional untuk

menciptakan audit yang berkualitas sehingga timbul hubungan yang positif.

Perusahaan besar memiliki sistem pengendalian internal yang lebih baik

dibandingkan perusahaan kecil (Fernando et al., 2010). Dari sudut pandang

Perceived Quality, ketika baik perusahaan besar maupun perusahaan kecil

10

memperoleh tingkat kepercayaan yang sama dari pengguna laporan keuangan

bahwa laporan keuangan mereka telah bebas dari salah saji material, bagi

perusahaan kecil tingkat kepercayaan ini menjadi lebih efektif. Outcome yang

diperoleh perusahaan kecil ketika output (kepercayaan pengguna laporan

keuangan) telah dicapai lebih besar dibandingkan perusahaan besar. Bagi

perusahaan kecil, kepercayaan pengguna laporan keuangan bukan hanya mampu

mempromosikan investasi mereka (Taylor, 2005 dalam Jackson et al., 2008),

namun tentu saja membuat perusahaan mereka lebih diperhatikan publik dan

investor. Sedangkan, bagi perusahaan besar yang sudah menjadi perhatian dan

sorotan publik, tingkat kepercayaan ini hanya membantu dalam mempromosikan

investasi. Sehingga dari sudut pandang Perceived Quality, jasa audit pada

perusahaan kecil lebih berkualitas dibandingkan dengan perusahaan besar dan

tercipta hubungan negatif.

Perbedaan hubungan yang tercipta menimbulkan pertanyaan empiris tentang

hubungan ukuran klien dan kualitas audit sehingga menjadi dasar penggunaaan

hipotesis berikut :

H3 : Ukuran Perusahaan Klien mempengaruhi kualitas audit pada

perusahaan di Indonesia.

Kerangka Pemikiran

Audit Tenure

Ukuran KAP Kualitas Audit

Ukuran Klien

11

III. METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2006-2010. Sektor

manufaktur dipilih karena memiliki jumlah perusahaan yang listing paling banyak

dibandingkan dengan industri lain, untuk menghindari terjadinya industrial effect

yaitu resiko yang berbeda antara suatu sektor industri yang satu dengan yang lain

(Tamba dan Siregar, 2009), serta dikarenakan perusahaan-perusahaan yang

termasuk di dalamnya memiliki tingkat financial risk yang beragam sehingga

penting untuk diteliti bagaimana kualitas jasa audit yang diberikan.

Pemilihan sampel dalam penelitian ini dilakukan dengan metode purposive

sampling. Purposive Sampling merupakan teknik pemilihan sampel yang

disesuaikan dengan tujuan penelitian. Sampel yang dipilih memiliki kriteria

sebagai berikut :

1. Perusahaan manufaktur yang sudah terdaftar di BEI sebelum 1 Januari 2006.

2. Menerbitkan Laporan Tahunan (Annual Report) selama periode penelitian

(2006-2010) dan menyertakan Laporan Keuangan yang telah diaudit oleh

auditor independen.

3. Selama periode penelitian (2006-2010), perusahaan (auditee) tidak mengalami

delisting dari BEI.

4. Perusahaan menyajikan informasi mengenai total Aset dalam laporan keuangan

auditan.

Pengukuran Variabel

Kualitas Audit

Kualitas audit dalam penelitian ini menggunakan proksi opini Going

concern. Variabel kualitas audit diukur dengan menggunakan variabel dummy

dengan melihat kecenderungan auditor untuk menerbitkan opini Going concern .

Jika perusahaan klien menerima opini going concern maka diberikan nilai 1.

12

Sedangkan jika perusahaan klien tidak menerima opini going concern diberikan

nilai 0 (Jackson et al., 2008).

Audit Tenure

Variabel Audit Tenure diukur dengan menghitung jumlah tahun sebuah

KAP mengaudit laporan keuangan sebuah perusahaan secara berurutan (Al-

Thuneibat et al., 2011). Penghitungan jumlah tahun tenure dilakukan ke belakang

yaitu dimulai dari tahun 2010 dan terus ditelusuri sampai tahun dimana klien

berpindah ke auditor lain (Boone et al., 2008 dalam Al-Thuneibat et al., 2011).

Ukuran KAP

Ukuran KAP dalam penelitian ini merupakan besar kecilnya KAP yang

dibedakan dalam dua kelompok, yaitu KAP yang berafiliasi dengan Big 4 dan

KAP yang tidak berafiliasi dengan Big 4 (Choi, 2010). Variabel Ukuran KAP

diukur dengan menggunakan variabel dummy. Jika perusahaan diaudit oleh KAP

Big 4 maka akan diberikan nilai 1. Sedangkan jika perusahaan diaudit oleh KAP

non Big 4, maka diberikan nilai 0.

Berdasarkan sumber dari Wikipedia (2011), terdapat empat KAP besar di

Indonesia yang berafiliasi dengan KAP Big 4, diantaranya :

a. KAP Purwantono, Suherman & Surja – berafilisiasi dengan Ernst & Young.

b. KAP Osman Bing Satrio – berafiliasi dengan Deloitte Touche Tohmatsu

c. KAP Siddharta dan Widjaja – berafiliasi dengan KPMG, dan

d. KAP Tanudiredja, Wibisana & Rekan – berafiliasi dengan

PricewaterhouseCoopers (PwC).

Ukuran Perusahaan Klien

Ukuran Perusahaan Klien merupakan besarnya ukuran perusahaan yang

diukur berdasarkan total aset. Semakin besar total aset sebuah perusahaan

mengindikasikan bahwa ukuran perusahaan tersebut besar, begitu juga sebaliknya.

Variabel ukuran perusahaan Klien dalam penelitian ini dihitung dengan

melakukan logaritma natural atas total aset perusahaan (Nasser et al., 2006).

13

Analisis Regresi Logistik yang Terbentuk

Analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik

(logistic regression), yaitu untuk melihat pengaruh Audit Tenure, Ukuran KAP,

dan Ukuran perusahaan Klien terhadap kualitas Audit pada perusahaan yang

bergerak dalam industri manufaktur di Indonesia.

Persamaan Model Regresi yang digunakan adalah sebagai berikut :

KUALITAS = b0 + b1 TENURE + b2 KAP + b3 KLIEN + e

Keterangan :

KUALITAS : kualitas audit yang diproksikan dengan kecenderungan auditor

menerbitkan Opini Going concern dan diukur dengan variabel

dummy. Bila perusahaan diberikan opini Going concern (OGC)

diberi nilai 1 dan bila perusahaan tidak mendapat opini Going

concern (NOGC) diberi nilai 0.

TENURE : lamanya hubungan auditor dan klien. Diukur dengan menghitung

jumlah tahun sebuah KAP mengaudit laporan keuangan sebuah

perusahaan secara berurutan.

KAP : ukuran KAP, termasuk KAP Big 4 atau tidak. Diukur dengan

variabel dummy. 1 bila berafiliasi dengan Big 4 dan 0 bila tidak

berafiliasi dengan Big 4.

KLIEN : diukur dengan melakukan logaritma natural atas Total Aset

perusahaan.

e : residual error

IV. HASIL ANALISIS DAN PEMBAHASAN

Statistik Deskriptif dan Analisis Tabulasi Silang (Crosstab)

Berdasarkan kriteria sampel yang telah ditetapkan maka diperoleh sebanyak

200 data perusahaan manufaktur yang digunakan sebagai sampel dan

dikelompokkan ke dalam dua kelompok atau kategori berdasarkan atas jenis opini

14

audit sebagai proksi kualitas audit yang diterimanya, yaitu kelompok perusahaan

dengan opini audit going concern (OGC) dan perusahaan dengan opini audit non

going concern (NOGC).

Tabel I

Distribusi Kualitas Audit (Opini Going concern)

KUALITAS

Total Non OGC OGC

Tahun 2006 Count 33 7 40

% within Tahun 82.5% 17.5% 100.0%

2007 Count 33 7 40

% within Tahun 82.5% 17.5% 100.0%

2008 Count 34 6 40

% within Tahun 85.0% 15.0% 100.0%

2009 Count 34 6 40

% within Tahun 85.0% 15.0% 100.0%

2010 Count 32 8 40

% within Tahun 80.0% 20.0% 100.0%

Total Count 166 34 200

% within Tahun 83.0% 17.0% 100.0%

Sumber : Data sekunder yang diolah (2012)

Pengelompokkan pada tabel I menunjukkan bahwa dari 40 perusahaan

yang dapat dianalisis untuk tahun 2006 – 2010 terdapat 17,0% yang menerima

opini going concern dan 83,0% yang menerima opini non going concern. Pada

tahun 2006 dan 2007 sebanyak 7 perusahaan menerima opini going concern.

Tahun 2008 dan 2009 sebanyak 6 perusahaan yang menerima opini going concern

dan tahun 2010 sebanyak 8 perusahaan menerima opini going concern.

Masa perikatan KAP dengan klien (tenure) dari perusahaan sampel selama

periode tahun 2006 – 2010 pada perusahaan yang menerima opini going concern

dan yang tidak menerima opini going concern ditunjukkan sebagai berikut :

15

Tabel II

Distribusi Audit Tenure

N Mean Std. Deviation Minimum Maximum

Non OGC 166 2.48 1.338 1 5

OGC 34 2.76 1.478 1 5

Total 200 2.52 1.363 1 5

Sumber : Data Sekunder yang diolah (2012)

Analisis statistik deskriptif variabel Audit Tenure untuk perusahaan yang

menerima opini going concern dan perusahaan yang menerima opini non going

concern seperti disajikan dalam tabel II menunjukkan bahwa nilai rata-rata (mean)

Tenure untuk perusahaan yang menerima opini going concern adalah sebesar

2,76, lebih lama dibandingkan dengan perusahaan yang menerima opini non going

concern yaitu sebesar 2,48.

Ukuran auditor (KAP) yang diukur dengan afiliasi KAP dengan KAP big

4 dan KAP non-Big 4 dari perusahaan sampel selama periode tahun 2006 – 2010

pada perusahaan yang menerima opini going concern dan yang tidak menerima

opini going concern ditunjukkan sebagai berikut :

Tabel III

Distribusi Ukuran KAP

KUALITAS

Total Non OGC OGC

KAP Afiliasi Non Big 4 Count 36 16 52

% within KUALITAS 21.7% 47.1% 26.0%

Afiliasi Big 4 Count 130 18 148

% within KUALITAS 78.3% 52.9% 74.0%

Total Count 166 34 200

% within KUALITAS 100.0% 100.0% 100.0%

Sumber : Data Sekunder yang diolah

16

Pengelompokkan pada tabel III menunjukkan bahwa dari 166 perusahaan

yang menerima opini non going concern, sebanyak 78,3% diaudit oleh KAP Big

4. Sedangkan dari 34 perusahaan yang menerima opini going concern, sebanyak

52,9% perusahaan diaudit oleh KAP Big 4.

Ukuran Klien yang diukur dengan total aset perusahaan sampel selama

periode tahun 2006 – 2010 pada perusahaan yang menerima opini going concern

dan yang tidak menerima opini going concern ditunjukkan sebagai berikut :

Tabel IV

Distribusi Ukuran Klien

N Mean Std. Deviation Minimum Maximum

Non OGC 166 28.3987 1.58380301 24.49800 32.35710

OGC 34 27.5358 1.56860619 24.86520 31.01630

Total 200 28.2520 1.61042326 24.49800 32.35710

Sumber : Data Sekunder yang diolah

Analisis statistik deskriptif untuk variabel ukuran klien disajikan dalam

tabel IV menunjukkan bahwa nilai rata-rata (mean) logaritma natural total asset

untuk perusahaan yang menerima opini going concern adalah sebesar 27,5358,

lebih kecil dibandingkan dengan perusahaan yang tidak menerima opini going

concern yaitu sebesar 28,3987.

Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah di dalam model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Tabel V merupakan matrik korelasi untuk persamaan regresi. Dalam matrik

ini akan dilihat besarnya korelasi antar variabel independen. Matrik korelasi di

atas menunjukkan tidak adanya gejala multikoloniearitas antar variabel

independen, sebagaimana terlihat dari nilai korelasi antar variabel independen

yang tertinggi sebesar 0,382.

17

Tabel V

Hasil Uji Multikolinieritas

Correlations

TENURE KAP Ln.TA

TENURE Pearson Correlation 1 .003 .069

Sig. (2-tailed) .972 .332

N 200 200 200

KAP Pearson Correlation .003 1 .382**

Sig. (2-tailed) .972 .000

N 200 200 200

Ln.TA Pearson Correlation .069 .382** 1

Sig. (2-tailed) .332 .000

N 200 200 200

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Data Sekunder yang diolah

Pengujian Keseluruhan Model (Overall Model Fit)

Pengujian ini dilakukan dengan membandingkan nilai antara -2 Log

Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood

(-2LL) pada akhir (Block Number = 1). Adanya pengurangan nilai antara -2LL

awal (initial -2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL

akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data.

Tabel VI

Menilai Keseluruhan Model

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant TENURE KAP Ln.TA

Step 1 1 173.844 2.703 .100 -.554 -.137

2 168.541 5.255 .168 -.793 -.239

3 168.342 6.074 .187 -.839 -.271

4 168.342 6.120 .188 -.841 -.273

5 168.342 6.120 .188 -.841 -.273

18

Tabel VII

Angka Block Number

Block Number = 0 Block Number = 1

-2 Log Likelihood 182,354 168,342

Sumber : Data Sekunder yang diolah

Tabel VI dan Tabel VII menunjukkan bahwa nilai -2LL mengalami

penurunan. Pada -2LL awal (Block Number = 0) angka -2LL adalah 182,354,

sedangkan pada -2LL akhir (Block Number = 1) angka -2LL adalah 168,342.

Penurunan likelihood ini mencerminkan bahwa model regresi semakin baik atau

dengan kata lain model yang dihipotesiskan fit dengan data.

Koefisien Determinasi (Nagelkerke’s R Square)

Tabel VIII

Hasil Uji Koefisien Determinasi

Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 168.342a .068 .113

Sumber : Data Sekunder yang diolah

Dilihat dari output SPSS pada Tabel VIII, nilai Cox Snell’s R Square

persamaan regresi dalam penelitian ini sebesar 0,068 dan nilai Nagelkerke R2

adalah 0,113 yang berarti variabilitas variabel dependen yang dapat dijelaskan

oleh variabel independen sebesar 11,3% sedangkan sisanya 88,7% dijelaskan oleh

variabel-variabel lain di luar model penelitian.

Pengujian Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

Goodness of Fit Test yang diukur dengan nilai Chi-Square pada bagian bawah uji

Hosmer and Lemeshow.

19

Tabel IX

Hasil Uji Kelayakan Model Regresi

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 12.868 8 .116

Sumber : Data Sekunder yang diolah

Probabilitas signifikansi menunjukkan angka senilai 0,116 dimana 0,116 >

0,05 maka H0 diterima. Hal ini berarti model regresi layak dipakai untuk analisis

selanjutnya dan mampu memprediksi nilai observasinya atau dapat dikatakan

model dapat diterima karena cocok dengan data observasinya.

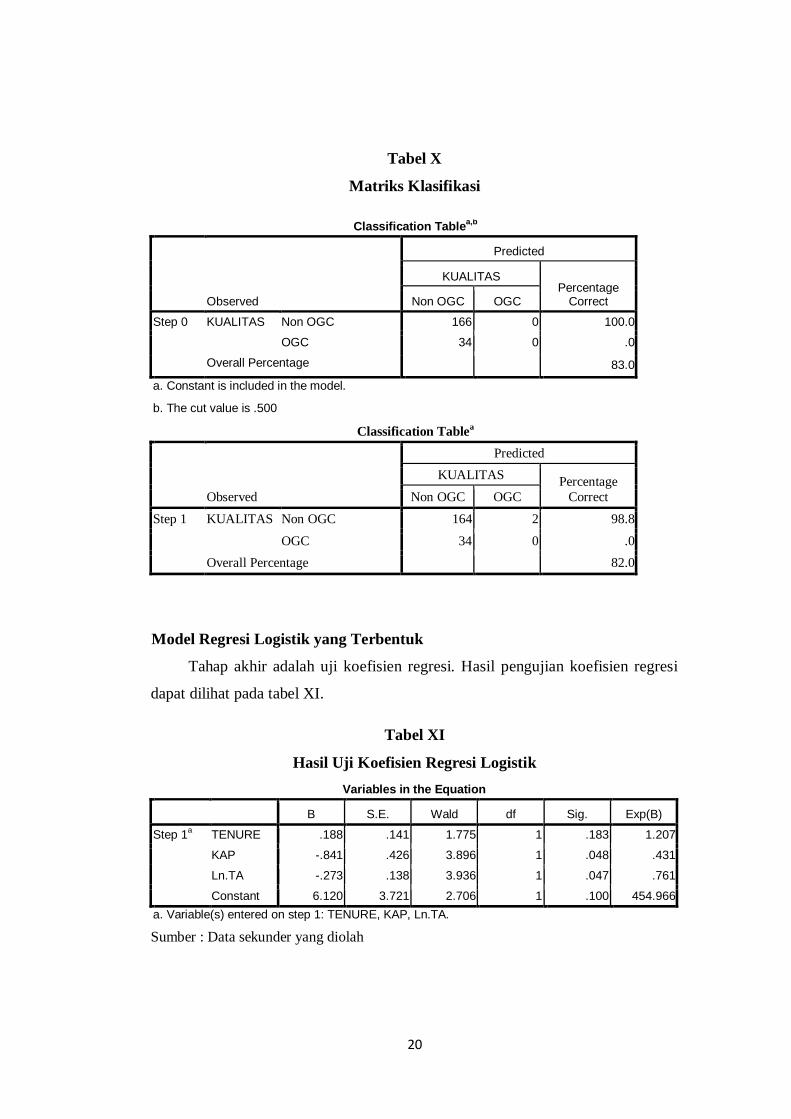

Matriks Klasifikasi

Matrik klasifikasi bertujuan untuk menunjukkan kekuatan prediksi dari

model regresi dalam memprediksi kemungkinan penerimaan opini audit going

concern pada perusahaan. Hasil matrik klasifikasi untuk model regresi dapat

dilihat pada tabel X.

Kekuatan prediksi dari model regresi secara keseluruhan adalah sebesar

82%. Kekuatan prediksi model regresi untuk memprediksi penerimaan opini audit

going concern pada perusahaan adalah sebesar 0%. Hal ini menunjukkan hasil

observasi dengan menggunakan model regresi ini adalah tidak ada perusahaan

(0%) yang diprediksi menerima opini audit going concern (OGC) dari total 34

perusahaan yang menerima opini audit going concern. Sedangkan kekuatan

prediksi model untuk penerima opini audit non going concern adalah 98,8%,

artinya hasil observasi dengan model regresi yang digunakan menunjukkan ada

sebanyak 164 perusahaan (98,8%) yang diprediksi menerima opini audit non

going concern (NOGC) dari total 166 perusahaan yang menerima opini audit non

going concern.

20

Tabel X

Matriks Klasifikasi

Classification Tablea,b

Observed

Predicted

KUALITAS Percentage

Correct Non OGC OGC

Step 0 KUALITAS Non OGC 166 0 100.0

OGC 34 0 .0

Overall Percentage 83.0

a. Constant is included in the model.

b. The cut value is .500

Classification Tablea

Observed

Predicted

KUALITAS Percentage

Correct Non OGC OGC

Step 1 KUALITAS Non OGC 164 2 98.8

OGC 34 0 .0

Overall Percentage 82.0

Model Regresi Logistik yang Terbentuk

Tahap akhir adalah uji koefisien regresi. Hasil pengujian koefisien regresi

dapat dilihat pada tabel XI.

Tabel XI

Hasil Uji Koefisien Regresi Logistik

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a TENURE .188 .141 1.775 1 .183 1.207

KAP -.841 .426 3.896 1 .048 .431

Ln.TA -.273 .138 3.936 1 .047 .761

Constant 6.120 3.721 2.706 1 .100 454.966

a. Variable(s) entered on step 1: TENURE, KAP, Ln.TA.

Sumber : Data sekunder yang diolah

21

Dari pengujian persamaan logistik tersebut, maka diperoleh model

persamaan regresi yaitu sebagai berikut :

OGC = 6,120 + 0,188 TENURE - 0,841 KAP – 0,273 Ln.TA

Hasil tersebut dapat dijelaskan sebagai berikut :

a. H1 : Audit Tenure mempengaruhi kualitas audit pada perusahaan di

Indonesia.

Hasil pengujian pengaruh Tenure terhadap opini going concern diperoleh nilai

Wald sebesar 1,775 dengan signifikansi sebesar 0,183. Nilai signifikansi

tersebut lebih besar dari 0,05. Hal ini berarti Tenure tidak memiliki pengaruh

yang signifikan terhadap opini going concern sebagai proksi kualitas audit.

Dengan demikian Hipotesis 1 (H1) ditolak.

b. H2 : Ukuran KAP mempengaruhi kualitas audit pada perusahaan di

Indonesia.

Hasil pengujian pengaruh ukuran KAP terhadap opini going concern

diperoleh nilai Wald sebesar 3,896 dengan signifikansi sebesar 0,048. Nilai

signifikansi tersebut lebih kecil dari 0,05. Hal ini menunjukkan ukuran KAP

memiliki pengaruh yang signifikan terhadap opini going concern sebagai

proksi kualitas audit. Dengan demikian Hipotesis 2 (H2) diterima. Arah

koefisien adalah negatif sebesar -0,841 atau dengan kata lain KAP yang

berafiliasi dengan KAP Big 4 cenderung memiliki probabilitas memberikan

opini going concern yang lebih rendah. Nilai Exp(B) diperoleh sebesar 0,431,

yang berarti KAP Big 4 memiliki probabilitas memberikan opini going

concern sebesar 0,431 kali dibanding KAP non Big 4.

c. H3 : Ukuran Perusahaan Klien mempengaruhi kualitas audit pada

perusahaan di Indonesia.

Hasil pengujian pengaruh Ukuran klien terhadap opini going concern

diperoleh nilai Wald sebesar 3,936 dengan signifikansi sebesar 0,047. Nilai

signifikansi tersebut lebih kecil dari 0,05. Hal ini berarti Ukuran Perusahaan

22

Klien memiliki pengaruh yang signifikan terhadap opini going concern

sebagai proksi kualitas audit. Dengan demikian Hipotesis 3 (H3) diterima.

Arah koefisien adalah negatif sebesar -0,273 atau dengan kata lain klien yang

memiliki aset yang besar cenderung memiliki probabilitas mendapatkan opini

going concern yang lebih rendah. Nilai Exp(B) diperoleh sebesar 0,761, yang

berarti perusahaan klien yang lebih besar memiliki probabilitas mendapatkan

opini going concern sebesar 0,761 kali dibanding perusahaan klien yang lebih

kecil.

Interpretasi Hasil

Hasil perhitungan atas hubungan antara variabel Audit Tenure dengan

kualitas audit menunjukkan bahwa Audit Tenure tidak memiliki pengaruh yang

signifikan terhadap kualitas audit. Dari hasil statistik deskriptif Audit tenure

didapat nilai minimum 1 dan maksimum 5. Ketika perusahaan tidak puas dengan

kualitas kinerja auditor, masa perikatan diakhiri sebelum batas maksimum yang

diatur pemerintah. Nilai minimum 1 menunjukkan adanya perusahaan yang telah

mengganti auditor ketika masa perikatan baru berjalan 1 tahun. Auditor baru yang

lebih memberi jaminan kualitas atas jasa audit kemudian dipilih sebagai

pengganti. Pilihan yang dibuat perusahaan untuk segera mengakhiri masa

perikatan ketika kualitas yang diharapkan tidak diperoleh menunjukkan audit

tenure tidak mempengaruhi kualitas audit pada perusahaan di Indonesia.

Sebaliknya, yang terjadi adalah kecenderungan bahwa kualitas audit yang

mempengaruhi masa perikatan auditor-klien. Di sisi lain, nilai maksimum 5

menunjukkan ada perikatan yang terjadi selama 5 tahun. Kecenderungan yang

timbul adalah semakin lama masa perikatan, semakin tidak ada variasi yang

timbul dari jasa audit yang dilakukan, dengan kata lain opini yang diberikan

cenderung sama dari tahun-ke tahun.

Hasil perhitungan atas hubungan antara variabel Ukuran KAP dengan

kualitas audit menunjukkan bahwa terdapat pengaruh yang signifikan dengan arah

negatif. Semakin besar sebuah KAP maka KAP tersebut akan lebih sedikit

memberikan opini going concern. Kecenderungan KAP yang berafiliasi dengan

23

Big 4 memberikan opini going concern lebih kecil dibandingkan dengan KAP

yang tidak berafiliasi dengan Big 4.

Kesimpulan ini mengindikasikan di Indonesia tidak dapat dipastikan bahwa

KAP yang berafiliasi dengan Big 4 akan memberikan jasa audit yang berkualitas.

Hasil dari pengujian hipotesis ini tentu terkait dengan objek penelitian yaitu KAP

lokal di Indonesia yang berafiliasi dengan Big 4. Kesimpulan yang berbeda

mungkin bisa didapat jika yang dijadikan objek penelitian adalah KAP Big 4 itu

sendiri bukan KAP lokal.

Hasil perhitungan atas hubungan antara variabel Ukuran perusahaan klien

dengan kualitas audit menunjukkan bahwa terdapat pengaruh yang signifikan

dengan arah negatif. Semakin besar aset sebuah perusahaan maka akan lebih

sedikit mendapatkan opini going concern.

Seperti yang tercantum dalam PSA No. 30 Seksi 341, indikator going

concern yang banyak digunakan auditor dalam memberikan keputusan opini audit

adalah kegagalan dalam memenuhi kewajiban hutangnya (default). Debt default

didefinisikan sebagai kegagalan debitor (perusahaan) untuk membayar hutang

pokok dan/atau bunganya pada waktu jatuh tempo. Bagi perusahaan besar, dengan

besarnya sumber aset, maka kegagalan lebih dapat diatasi dengan memanfaatkan

asetnya.

Hasil ini sesuai dengan pendapat bahwa Perceived Quality akan menjadi

lebih besar bagi klien kecil. Perusahaan besar memiliki sistem pengendalian

internal yang lebih baik dibandingkan perusahaan kecil (Fernando et al., 2010).

Dari sudut pandang Perceived Quality, ketika baik perusahaan besar maupun

perusahaan kecil memperoleh tingkat kepercayaan yang sama dari pengguna

laporan keuangan bahwa laporan keuangan mereka telah bebas dari salah saji

material, bagi perusahaan kecil tingkat kepercayaan ini menjadi lebih efektif.

Outcome yang diperoleh perusahaan kecil ketika output (kepercayaan pengguna

laporan keuangan) telah dicapai lebih besar dibandingkan perusahaan besar. Bagi

perusahaan kecil, kepercayaan pengguna laporan keuangan bukan hanya mampu

mempromosikan investasi mereka (Taylor, 2005 dalam Jackson et al., 2008),

namun tentu saja membuat perusahaan mereka lebih diperhatikan publik dan

24

investor. Sedangkan, bagi perusahaan besar yang sudah menjadi perhatian dan

sorotan publik, tingkat kepercayaan ini hanya membantu dalam mempromosikan

investasi. Sehingga dari sudut pandang Perceived Quality, jasa audit pada

perusahaan kecil lebih berkualitas dibandingkan dengan perusahaan besar.

V. KESIMPULAN, KETERBATASAN DAN SARAN

Kesimpulan

Masa Perikatan Auditor dengan klien atau disebut juga Audit Tenure tidak

mempengaruhi kualitas dari sebuah audit atas pemeriksaan laporan keuangan pada

perusahaan-perusahaan di Indonesia secara signifikan.

Ukuran KAP memiliki pengaruh signifikan terhadap kualitas audit atas

pemeriksaan laporan keuangan pada perusahaan-perusahaan di Indonesia dengan

arah negatif. Semakin besar ukuran KAP maka kecenderungan untuk memberikan

opini going concern semakin kecil.

Ukuran Klien memiliki pengaruh yang signifikan terhadap kualitas audit

dengan arah negarif. Hal ini mengindikasikan bahwa semakin besar asset yang

dimiliki perusahaan akan semakin kecil probabilitas mendapatkan opini going

concern.

Keterbatasan

Proksi kecenderungan menerbitkan opini going concern yang digunakan

diharapkan dapat mengukur tingkat independensi auditor. Namun, yang menjadi

kelemahan dari proksi ini adalah kecenderungan untuk menerbitkan opini going

concern hanya tergantung pada perusahaan yang membutuhkan laporan seperti itu

saja.

Objek yang diteliti merupakan semua perusahaan, baik yang sehat secara

finansial maupun yang bermasalah, sehingga tidak dapat menangkap

kecenderungan memberikan opini going-concern.

Periode yang digunakan hanya 5 tahun dan masih mendasarkan pada

Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003

25

pasal 2, belum mendasarkan pada peraturan terbaru, yaitu Peraturan Menteri

Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan

Publik” pasal 3.

Saran

Adapun saran yang dapat diberikan untuk penelitian-penelitian yang akan

datang adalah Penelitian selanjutnya disarankan menggunakan proksi lain untuk

mengukur kualitas audit seperti tingkat discretionary accruals (DA) maupun

ukuran lainnya.

Selain itu, Penelitian selanjutnya hendaknya mempertimbangkan

penggunaan objek penelitian perusahaan-perusahaan yang bermasalah baik secara

finansial maupun ligitasi, sehingga lebih mampu mengukur kecenderungan

auditor memberikan opini going-concern.

Penelitian selanjutnya juga sebaiknya menggunakan periode yang lebih dari

5 tahun karena periode yang lebih panjang diharapkan mampu digunakan untuk

mengukur lama Audit Tenure dan memenuhi ketetapan peraturan Menteri

Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan

Publik” pasal 3.

26

DAFTAR PUSTAKA

Al-Thuneibat, Al Issa, dan Ata Baker. 2011. Do Audit Tenure and Firm Size

contribute to Audit Quality? “Managerial Auditing Journal, Vol. 26, No. 4,

pp. 317-334

Carey P. dan R. Simnett. 2006. Audit Partner Tenure and Audit Quality. “The

Accounting Review, Vol. 81, No. 3, pp. 653-676

Choi, J.H., Kim, C., Kim, J.B., dan Y. Zang. 2010. Audit Office Size, Audit

Quality, and Audit Pricing. “Auditing : The Journal of Practice & Theory,

Vol. 29, No. 1, pp. 73-97

Dao M., S. Mishra, dan K. Raghunandan. 2008. Auditor Tenure and Shareholder

Ratification of the Auditor. “Accounting Horizons, Vol. 22, No. 3, pp. 297-

314

Dong Yu, M. 2007. The Effect of Big Four Office Size on Audit Quality.

Columbia : UMI Microform.

Fernando, G. D., Ahmed M., dan Randal J. E. 2010. Audit quality attributes,

client size and cost of equity capital. “Review of Accounting and Finance,

Vol. 9, No. 4, pp. 363-381

Ghozali, I. 2006. Aplikasi Analisis Multivariate dengan program SPSS.

Semarang: Badan Penerbit Undip.

Harom Masy Aril. 2012. “Kualitas Audit dan Hubungannya dengan

Auditor”.h..n.phttp://aiaril.blogspot.com/2012/03/kualitas-audit-dan

hubungannya dengan.html. Diakses tanggal 30 April 2012.

Institut Akuntan Publik Indonesia, 2011. Standar Profesional Akuntan Publik.

Jakarta : Salemba Empat.

27

Jackson, A.B., M. Moldrich, dan P. Roebuck. 2008. Mandatory audit firm rotation

and Audit Quality. “Managerial Auditing Journal, Vol. 23 No. 5, pp. 420-

437

Mulyadi. 2002. Auditing. Jakarta : Salemba Empat.

Nasser Abu Thahir, Emelin A.W., Sharifah, dan Mohammad Hudaib. 2006.

Auditor – client Relationship : the case of audit tenure and auditor switching

in Malaysia. “Managerial Auditing Journal, Vol. 21, No. 7, pp. 724-737

Novalinda Aria. 2012. “Pengaruh Going Concern dalam mempengaruhi Opini

Audit Akuntan Publik.” KAP Drs. J. Tanzil & Rekan.

h..n.phttp://www.jtanzilco.com/main/index.php/accounting/373-pengaruh

goingconcerndalammempengaruhiopiniauditakuntanpublik. Diakses tanggal

1 Mei 2012.

Sekaran, U. 2003. Research Method for Business. United State of America : John

Wiley & Son, Inc.

Sun Jerry dan Guoping Liu. 2011. Client-specific litigation risk and audit quality

differentiation. “Managerial Auditing Journal, Vol. 26, No. 4, pp. 300-316

Tamba R. dan H. Siregar. 2009. “Pengaruh Debt Default, Kualitas Audit, dan

Opini Audit terhadap Penerimaan Opini Going Concern pada perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia”. Skripsi tidak

dipublikasikan, Departemen Akuntansi Fakultas Ekonomi, Universitas

Sumatera Utara.

Wikipedia. 2011. Big Four Audit Firm. Wikimedia Foundation, Inc. h..n.p.

http://en.wikipedia.org/wiki/Big_Four_%28audit_firms%29, diakses tanggal

1 Agustus 2011.

Wikipedia. 2012. “Going Concern.” Wikimedia Foundation, Inc. h..n.p

http://en.wikipedia.org/wiki/Going_concern, diakses tanggal 1 Mei 2012.