Embed Size (px)

Citation preview

utgis av Forskningsavdelingen i Statistisk sentralbyrå og utkommer med 9 nummeri året. Innholdet omfatter løpende publisering av nasjonalregnskapstall, kvartalsvi-se oversikter over konjunkturutviklingen i Norge og i utlandet og artikkelstoff medsamfunnsøkonomisk innhold. Første nummer hvert år inneholder økonomisk utsynover året som gikk. Numrene med konjunkturstoff vil også foreligge i engelskoversettelse.

Ved gjengivelse bes kilde oppgitt (også årgang/nummer). Synspunkter i artiklermed navngitt forfatter kan ikke uten videre tas som uttrykk for Statistisk sentral-byrås oppfatning. Forfatternavn bor derfor framgå ved gjengivelse av artikkelinn-hold.

Redaksjon: Olav Bjerkholt, Adne Cappelen, Erling J. Flottum, Olav Ljones, LorentsLorentsen, Øystein Olsen.

Redaksjonssekretærer: Wenche Drzwi (artikkelstoff), Lisbeth Lerskau (konjunktur-oversikter mv.).

ble opprettet i 1950.

o Forskningsavdelingens ledelse (forskningsdirektør Olav Bjerkholt)* Administrasjon (kontorsjef Hanne Finstad)* EDB (kontorsjef Bjørn Helge Vatne)

Forskningsavdelingen er i dag organisert i fire seksjoner:

o Seksjon for offentlig økonomi og personmodeller (forskningssjef Olav Ljones)* Offentlig økonomi, skatt* Arbeidskraft og utdanning* Regional analyse

o Seksjon for ressurs- og miljøanalyser (forskningssjef Lorents Lorentsen)* Miljøøkonomi* Petroleumsøkonomi* Energimarkeder

o Seksjon for økonomisk analyse (forskningssjef Adne Cappelen)* Konjunktur- og makroøkonomiske analyser* Makroøkonomiske modeller* Likevektsmodeller

o Seksjon for mikroøkonometri (forskningssjef John K. Dagsvik)* Fordelingsanalyser, arbeidstilbud* Konsumentafferd* Bedrifters produktivitetsutvikling

Qik • kanalyser Nr. 8 -1991

otosoo•••••••••••••00110011110001/11011/••••••••••••••04111

INNHOLD

SideErik Storm:Konjunkturimpulser fra kommuneforvaltningen på 1980-tallet 3

Trine Ellekjær Stavang:Sysselsettingsutviklingen på 1970- og 1980-tallet belyst medsysselsettingsdata fra nasjonalregnskapet. 10

Knut Ø. Sørensen:Regionale produktivitetsforskjeller 14

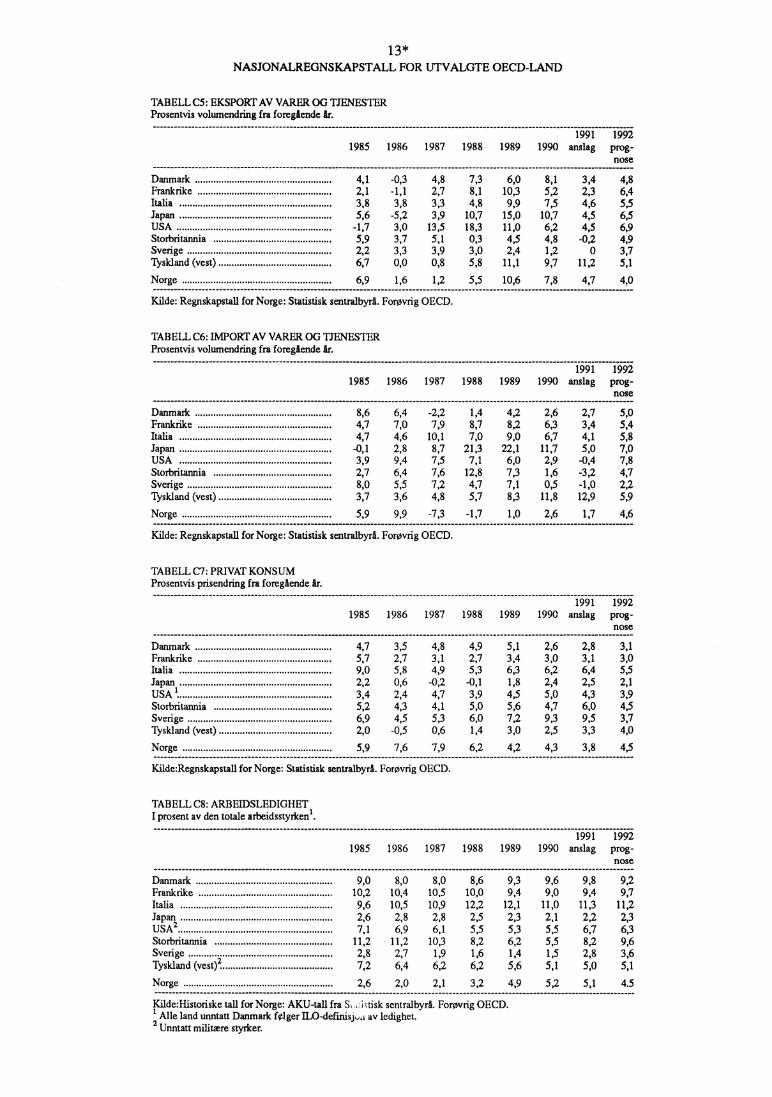

Tabell- og diagramvedlegg 20

Statistisk sentralbyråPostboks 8131 Dep. N-0033 Oslo 1 - Tlf. (02) 86 45 00

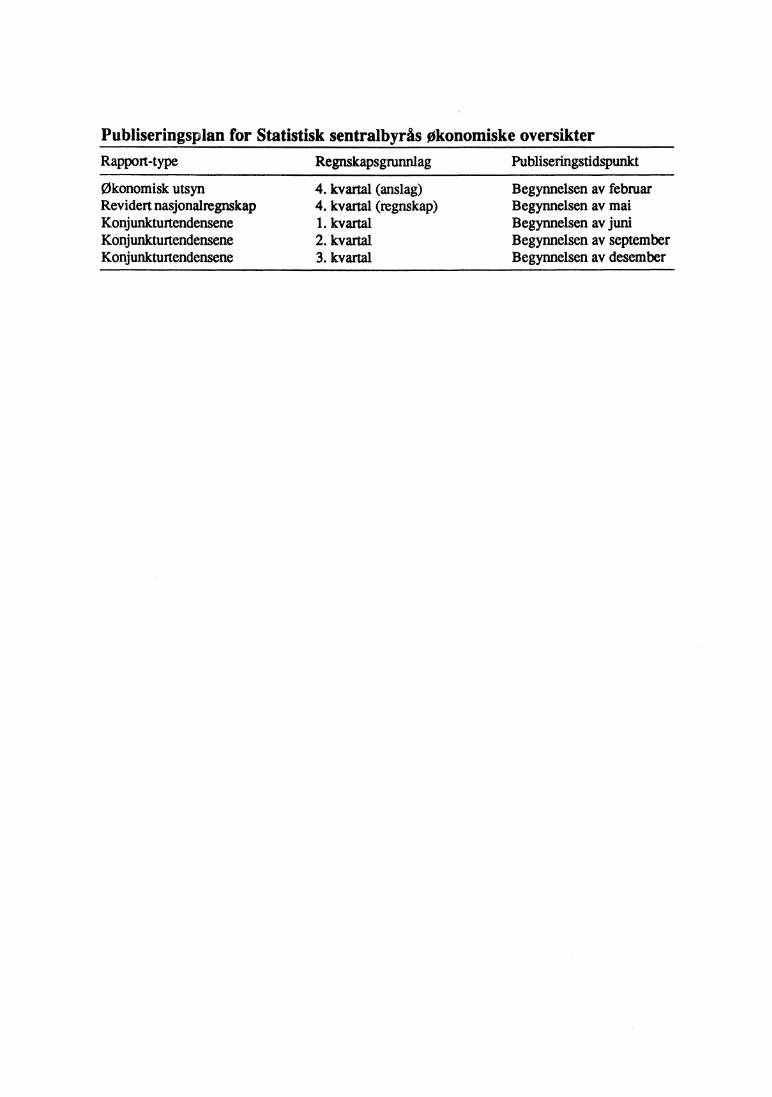

Publiseringsplan for Statistisk sentralbyrås Økonomiske oversikterRapport-type Regnskapsgrunnlag Publiseringstidspunkt

Økonomisk utsynRevidert nasjonalregnskapKonjunkturtendenseneKonjunkturtendenseneKonjunkturtendensene

4. kvartal (anslag)4. kvartal (regnskap)1.kvartal2. kvartal3. kvartal

Begynnelsen av februarBegynnelsen av maiBegynnelsen av juniBegynnelsen av septemberBegynnelsen av desember

FIGUR 1. VEKST I BNP OG KOMMUNAL ETTERSPØRSEL7.00 • •

••••

••

6.00

5.00

4.00—

iee

1.00-- ee

**

0.00

-1.00

-2.00 i1980 1981 1982 1983 1984 1985 1986 1987 1988

3.00-- --

rE 2.00—

1989 1990

KONJUNKTURIMPULSER FRA KOMMUNEFORVALTNINGEN

økonomiske analyser nr. 8-1991Statistisk sentralbyråISSN 0800-4110

Konjunkturimpulser fra kommuneforvaltningenpå 1980-tallet

AvErik Storm

1. Problemstilling og hovedkonklusjon

Kommuneforvaltningen representerer Norges stor-ste arbeidsgiver, og sat* for en betydelig del avfastlands-Norges etterspørsel etter varer og tjenes-ter. Dette tilsier at det vil være vesentlig for stabili-teten i resten av Økonomien hvordan kommune-forvaltningen tilpasser utgifter (og inntekter) i for-hold til konjunktursyklene. I de senere år har detofte blitt hevdet at kommuneforvaltningen har bi-dratt til å forsterke svingningene i økonomien, førstgjennom sterk investeringsetterspOrsel midt på1980-tallet og siden gjennom innstrammingene desiste Arene av 1980-tallet og på begynnelsen av1990-tallet. Ved å bruke makromodellen MODAGhar jeg beregnet dels de direkte effektene av atveksten i kommuneforvaltningens utgifter har av-

veket fra veksten i bruttonasjonalproduktet (MP)for fastlands-Norge, og dels hvilke indirekte effek-ter som kan ha fulgt av disse etterporselsimpulsene.Beregningene tyder på at kommunesektoren tvert imot har virket dempende på konjuktursyklene på1980-tallet. De sterke utslagene i investeringsetter-sporselen har blitt mer enn motvirket av svingning-ene i kommunal sysselsetting som i sterk grad harvirket motsyklisk.

Utslagene av svingninger i den kommunaleettersporselen på arbeidsledigheten blir beregnet tilfra +0,6 prosentpoeng i 1986 til -0,5 prosentpoengi 1990. Dette må sies å representere betydeligeutslag selv om vi korrigerer for den usikkerhetensom nødvendigvis må ligge i slike beregninger.Standardavviket i BNP-vekstratene i den historiskebanen er 25 prosent lavere enn standardavviket i en

— BNP fastlands-Norge — • Kommunal ettersp.

4 ØKONOMISKE ANALYSER

"noytral" bane der veksten i kommuneforvaltning-ens utgifter følger veksten i BNP for fastlands-Norge.

2. Kommuneforvaltingens betydning

Målt i antall personer var vel 20 prosent av allearbeidstakere i 1991 sysselsatte i kommuneforvalt-ningen (primærkommuner og fylkeskommuner).Målt ved antall timeverk var andelen om lag 17prosent. Kommuneforvaltningen stir også for enbetydelig del av investeringsetterspørselen fra fast-lands-Norge. Selv om investeringene falt med 12prosent fra 1989 til 1990, utgjorde investeringene ikommuneforvaltningen om lag 12 prosent av inves-teringene i fastlands-Norge dette året.

Målt som andel av BNP for fastlands-Norge økteetterspørselen fra kommuneforvaltningen (måltved summen av lønnskostnader, vareinnsats ogbruttoinvesteringer) med om lag 0,9 prosentenheterfra 1980 til 1990, til 17,2 prosent. Gjennom forstehalvdel av 1980-tallet falt andelen med om lag 0,5prosentenheter, men økte i hele perioden 1986-1989. Men selv om den kommunale etterspørselensandel av BNP var ganske stabil over 10-års perio-den, avvek årsvekstratene i ettersporselskompo-nentene i enkelte är betydelig fra vekstratene forBNP. Særlig har vi sett store utslag i kommunalebruttoinvesteringer i perioden etter 1985 og fram tili dag. Figur 1 viservekstrater for samlet etterspørselfra kommuneforvaltningen og for BNP for fast-lands-Norge.

3. Ettersorselsimpulser fra kommune-Økonomien

Jeg har valgt å bruke summen av lønnskostnader,vareinnsats og bruttoinvesteringer som mål på densamlede etterspørselen fra kommuneforvaltningen.Det er flere grunner til at jeg bruker summen avlonnskostnader og vareinnsats i stedet for kommu-nalt konsum. Det kommunale konsumet defineressom summen av lonnskostnader, vareinnsats ogkapitalslit fratrukket kommunale gebyrer. Oktkapitalslit forer til økt konsum, men vil ikke hadirekte ettersporselseffekter. Gebyrene er vesentligegenandeler på kommunale tjenester og represen-terer dermed en pris på slike tjenester. Enkeltegebyrer, som f.eks. vann og kloakkavgifter ogsøppelavgifter, er i mange kommuner tvungne, ellerknyttet til tjenester der kommunen har monopol pålevering. Andre gebyrer er knyttet til tjenester derdet finnes alternative løsninger (f.eks. barnehave-takster). De tvungne .gebyrene vil på mange måtervirke som en ekstra skatt på kommunens innbygg-ere, og på den måten redusere disponibel inntekt.Slik sett kan det være naturlig å se på inndragnings-

effektene av Økningen i slike gebyrer når vi skalanalysere kommuneforvaltningen på 1980-tallet.Men en slik oppsplitting av gebyrene i "tvungne"og mer "frivillige" gebyrer er langt fra uproblema-tisk. Svært mange mellomformer av de to typenefinnes. Jeg har derfor valgt å se bort fra effekteneav gebyrveksten i denne analysen.

Hvis vi ønsker å se på i hvilken grad endringer iaktiviteten i kommuneforvaltningen har bidratt tilforsterke/redusere konjunktursvingningene i restenav Økonomien, trenger vi en referansebane, et milpå "noytral" utvikling.

Flere alternativer kan tenkes:1)Veksten i etterspOrselen etter varer og tjenes-

ter kan følge veksten i BNP for fastlands-Norge.

2) Veksten i ettersporselen kan vokse som etlangsiktig gjennomsnitt av BNP-veksten forfastlands-Norge.

Disse to alternativene vil ha svært ulik innvirk-ning på stabiliteten i Økonomien.

Det forste alternativet innebærer at kommune-forvaltningen vil være svært medsyklisk. I periodermed lavkonjunktur vil etterspørselsimpulsene frakommuneforvaltningen være svake og dermed for-sterke konjunkturutslagene i produksjon og syssel.-setting. I perioder med sterk vekst vil ettersporsels-impulsene fra kommuneforvaltningen bidra til Aforsterke presset på priser og lønninger.

I det andre alternativet vil veksten i etterspør-selen fra kommuneforvaltningen "skjære gjennom"konjunkturutslagene i den Øvrige Økonomien og vildermed virke til å redusere disse. Det langsiktigenivået på, aktiviteten i kommuneforvaltningen, måltsom andel av BNP, vil bli om lag det samme som itilfelle 1.

I denne artikkelen har jeg valgt alternativ 1), dvs.en utvikling i kommunal etterspørsel på linje medveksten i BNP for fastlands-Norge, som referanse-bane (den "noytrale" banen). Dette er naturlig sidenjeg Ønsker å male hvordan kommueforvaltningensfaktiske tilpasning harpåvirket svingningene i BNPpå 1980-tallet. En slik bane kan ogsä, tolkes som entilpasning der kommunene balanserer budsjetteneog overforingene følger veksten i BNP, siden vekst-en i skatteinntektene med konstante satser om lagvil følge veksten i BNP.

I referansebanen vil etterspørselskomponentenemålt som andel av BNP for fastlands-Norge værekonstante i hele perioden. Jeg har altså tatt utgangs-punkt i lønnskostnader, vareinnsats og bruttoinves-teringer i 1979 og framskrevet disse kommunaleutgiftspostene med vekstratene for BNP for fast-lands-Norge i gle år fra 1980 til 1990. De simulerteverdiene av de kommunale etterspørselskompo-nentene følger dermed følgende formel:

0.6

0.4

'413 0.2

• 0.0

j++.4 -0.24.

-0.4

C'S -0.6'41

-0.8

- 1.0

Mil .6.

-1.2 1980 1981 1982 19 183 1984 1985 1986 1987 1988 1989 1490

4.4.•

***h 55 4q.... 5

5 5........

\.....

"s,,...............

4.

— I55 / • • ..•

-s* -4e r•-•-* **:s - •

s • •°....

ie / •.•4.•*.4

../. 4 ...

.• 4,.•

KONJUNKTURIMPULSER FRA KOMMUNEFORVALTNINGEN

5

år 1: Esim=Ehisto)*(BNPfiriBNPfin(-1))

ar 2: Esim=Esimo )*(BNPfin/BNPfin(-1))

der: Esim er den simulerte verdien på etter-spOrselskomponentenEhist er den historiske verdien

og BNPfin er bruttonasjonalprodukt for fast-lands-Norge

Vi kan tolke den historiske utviklingen somresultatet av at kommuneforvaltningen har avveketfra en "regel" om at veksten i ettersporselskompo-nentene skal følge veksten i BNP.

4. Makrookonomiske effekterVed hjelp av SSBs makroOkonomiske modellMODAG (for nærmere beskrivelse, se Cappelen(1991)) har jeg forsøkt å beregne effektene påresten av norsk økonomi av avvikene beskrevetover. I den "historiske" banen har jeg kalibrertmodellen slik at arbeidsledigheten i Ar 1 tilsvarerledigheten i 1980, i år2 det den var i 1981 osv. Detteer likevel ingen full historisk simulering. For detfOrste tar jeg utgangspunkt i skattesatser og kryss-lopsstruktur fra modellens basisår 1988. For detandre er størrelsesforholdet mellom næringer m.m.anderledes langs den "historiske" banen enn gjen-nom perioden 1980-1990. Endelig har jeg ikke settpå kommuneforvaltningens samlede adferd i denneanalysen. En tilpasning der ettersporselskompo-nentene følger veksten i BNP for fastlands-Norgevil få konsekvenser for forvaltningssektorens

balanser i de Arene jeg ser på. Så lenge inntekts-utviklingen ikke følger BNP-veksten vil dette fOretil endringer i overskudd/underskudd som måfinansieres, f.eks. gjennom låneopptak eller gjen-nom statlige overfOringer. Hvordan de statligeoverforinger blir finansiert vil igjen ha ulik effektpå resten av Økonomien. I en oppfOlging av denneanalysen tas det sikte på lage en full historisk simu-lering, men foreløpig mangler vi historiske serierfor viktige variable.

Ettersporselssjokk av den type som analyseresher, får direkte effekt på sysselsettingen i kom-muneforvaltningen og på produksjon og sysselsett-ing i de sektorer som produserer de investerings-varer og den vareinnsats som brukes av kom-munene. I den grad vareinnsatsen og investerings-varene importeres, vil vi også få direkte effekter påutenriksOlconomien. Gjennom varelayssløpet slårdisse effektene gjennom i de sektorer som leverervarer og tjenester til produsentene av kommunalvareinnsats og kommunale investeringsvarer. Dedirekte og indirekte effektene på sysselsettingen girendringer i husholdningenens inntekter, og deri-gjennom endringer i etterspørselen fra hushold-ningssektoren. Endringer i arbeidsledighetenbetydning for utviklingen i lønninger og priser, ogdermed også på import og eksport. I modellen hardessuten endringer i ledigheten betydning foroffentlige utgiftertil f. eks. arbeidsledighetstrygd oguførhetstrygder som igjen påvirker husholdning-enes inntekter og etterspørsel. Offentlig sysselsett-ing har i modellen betydning for yrkesdeltagelsenblant kvinner, noe som reduserer effektene påarbeidsledigheten av at sysselsetting i offentligsektor.

FIGUR 2. ETTERSPØRSELSIMPULSER FRA KOMMUNEFORVALTNINGENAvvik fra bane med vekst som BNP-FLN

Vareinnsats —••• Bruttoinv. — - Sysselsetting

-2.0 i1980 19'88 1989 199019r81 1 482 1483 19184 19E t85 1986 1987

1.0

ØKONOMISKE ANALYSER

I slike beregninger som den jeg har foretatt her,er det ikke så lett å skille ut de direkte og deindirekte effektene for hvert Ar i variable som BNPog sysselsetting siden det stadig kommer nye etter-sporselsimpulser. Det kan ta opptil 10-15 Ar foreffektene av slike sjokk er spilt ut i modellen.

Figur 2 viser størrelsen på etterporselsimpulsenesom andel av BNP for fastlands-Norge i årene1980-1990, og gir dermed et inntrykk av størrelses-forholdene på sjokkene i de enkelte år.

Avviket mellom beregnet og historisk verdi forvareinnsatsen er lite i de første årene mens i 1982og 1983 var veksten i vareinnsatsen relativt sterk.Også i 1987 og 1988 Økte vareinnsatsbruken merenn veksten i BNP for fastlands-Norge. De siste parårene har kjøp av vareinnsats i kommuneforvalt-ningen vokst mer på linje med BNP.

Bruttoinvesteringene er den ettersporselskom-ponent som viser størst prosentvis variasjon fra årtil år. De tre fOrste årene på 1980-tallet falt bruttoin-vesteringene i kommuneforvaltningen med 15,7prosent målt i faste priser, mens de i perioden 1986-1987 Økte med over 38 prosent. De siste to årenehar investeringene falt med tilsammen om lag 20prosent. I 1985 ville bruttoinvesteringene ha liggetmer enn 5 mrd. høyere enn i den historiske banendersom investeringene hadde fulgt veksten i BNPfor fastlands-Norge fra 1980. Sterk vekst i investe-ringene midt på 1980-tallet reduserer avviket, mensde siste års svake utvikling har bidratt til å Øke gapetigjen, til om lag 4,5 mrd. i 1990.

Sysselsettingsutviklingen i kommuneforvalt-ningen har til en viss grad blitt påvirket av tiltakene

som har vært satt inn mot arbeidsledigheten, særligi perioden 1980-1982, men også gjennom de sisteårene. I 1990 var sysselsettingen i kommunefor-valtningen om lag 1 1/2 grosent høyere enn hva denville ha vært med en vekst på 1980-tallet tilsvarendeBNP for fastlands-Norge.

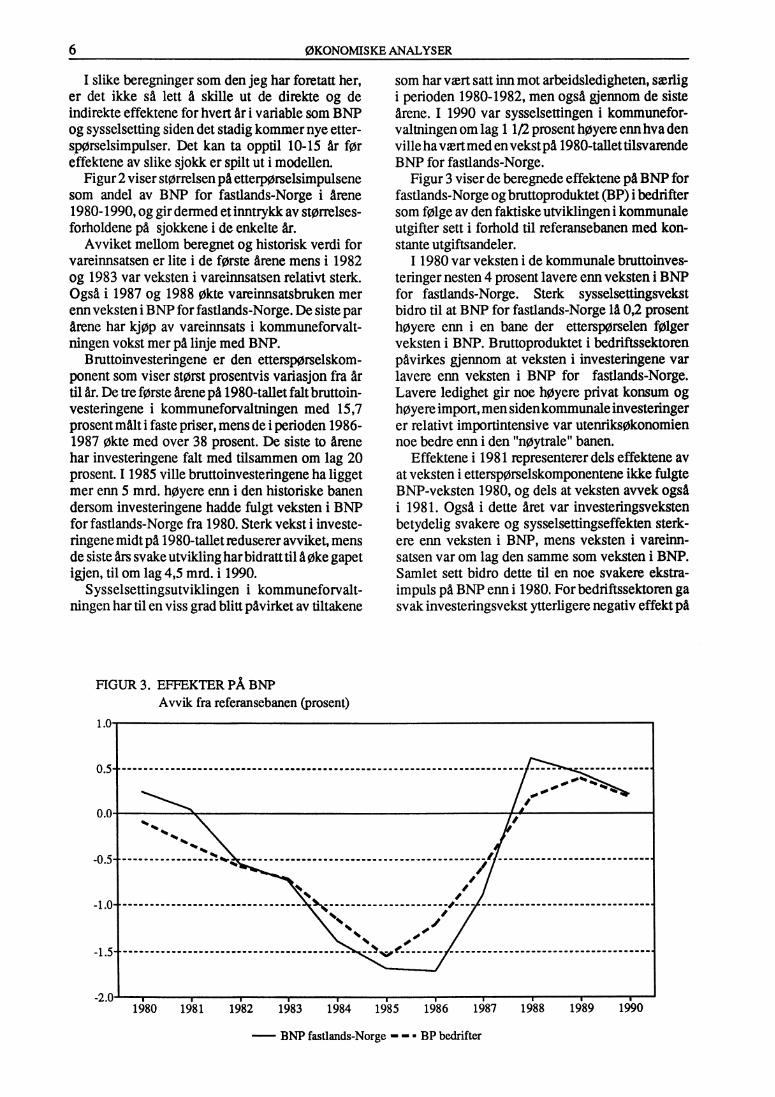

Figur 3 viser de beregnede effektene på BNP forfastlands-Norge og bruttoproduktet (BP) i bedriftersom følge av den faktiske utviklingen i kommunaleutgifter sett i forhold til referansebanen med kon-stante utgiftsandeler.

I 1980 var veksten i de kommunale bruttoinves-teringer nesten 4 prosent lavere enn veksten i BNPfor fastlands-Norge. Sterk sysselsettingsvekstbidro til at BNP for fastlands-Norge lå 0,2 prosenthøyere enn i en bane der etterspørselen følgerveksten i BNP. Bruttoproduktet i bedriftssektorenpåvirkes gjennom at veksten i investeringene varlavere enn veksten i BNP for fastlands-Norge.Lavere ledighet gir noe høyere privat konsum oghøyere import, men sidenkommunale investeringerer relativt importintensive var utenriksøkonomiennoe bedre enn i den "nøytrale" banen.

Effektene i 1981 representerer dels effektene avat veksten i etterspørselskomponentene ikke fulgteBNP-veksten 1980, og dels at veksten avvek ogsåi 1981. Også i dette året var investeringsvekstenbetydelig svakere og sysselsettingseffekten sterk-ere enn veksten i BNP, mens veksten i vareinn-satsen var om lag den samme som veksten i BNP.Samlet sett bidro dette til en noe svakere ekstra-impuls pa BNP enn i 1980. For bedriftssektoren gasvak investeringsvekst ytterligere negativ effekt på

FIGUR 3. EFFEKTER PÅ BNPAvvik fra referansebanen (prosent)

- BNP fastlands-Norge •• • BP bedrifter

6.0

5.5

5.0

4449 4.5

s. ,4 4.015 1t 3.5

ti›ee

e"*•.....,; 3.0

I

—*- ■.. e

cE) 2.5 0 s.., s. e.

2.0 N

1.5

1.0 1981 1982 1983 191841980 '1985 1986 1987 1988 1989 1990

KONJUNKTURIMPULSER FRA KOMMUNEFORVALTNINGEN

7

produksjon og sysselsetting slik at bruttoproduktetla 0,3 prosent lavere enn i en bane der ettersporsels-komponentene vokser i takt med BNP.

I Arene 1983-1986 vokste lønnskostnadene ikommuneforvaltningen svakere enn veksten i BNPforfastlands-Norge som da var svært sterk bl.a. somfOlge av fallet i privat sparing disse årene. Investe-ringsveksten falt i forhold til BNP-veksten fram til1987, mens vareinnsatsen fulgte om lag BNP-veksten i disse årene. Etterspørselsimpulseneseffekt på BNP gikk dermed fra +0,2 prosent i 1980til -1,7 i 1986. I perioden 1986-1988 var invester-ingsveksten i kommuneforvaltningenlangt sterkereenn veksten i BNP. I de to siste av disse årene økteogså sysselsettingen og vareirmsatsbruken mer ennBNP. Dette gir samlet sett en betydelig etter-spørselsimpuls fra kommuneforvaltningen i disseårene som mer enn oppveier de negative imulsenefra de foregående Arene. BNP for fastlands-Norgela säledes om lag 0,6 prosent over BNP i den"noytrale" banen i 1988.

Effektene på produksjon og sysselsetting ibedriftssektoren er mest negativ i 1985, men dettebildet endres nar investeringsveksten i kommune-forvaltningen tar seg opp i perioden 1986-1989.Sysselsettingen i bedriftssektoren liggeri 1986 omlag 21 000 personer lavere enn i den simulertebanen der de kommunale etterspOrselskomponent-ene vokser med BNP for fastlands-Norge. Dette varåret med den laveste ledigheten på 1980-tallet.

De to siste årene trekker utviklingen i invester-ingene og utviklingen i kommunal sysselsetting og

bruk av vareinnsats i hver sin retning. Investering-ene falt sterkt, mens sysselsetting og vareinnsatsØkte sterkere enn BNP for fastlands-Norge. Samletsett bidro dette til at BNP det siste Aret lá 0,2 prosenthøyere enn i den "nøytrale" banen.

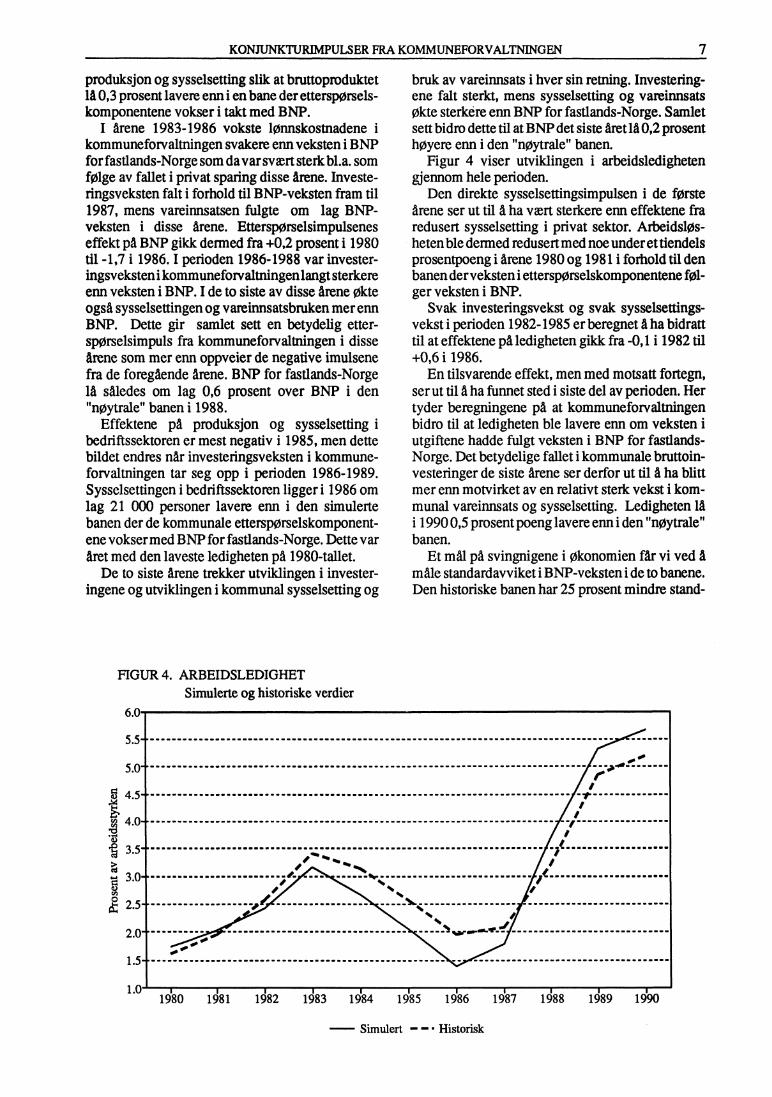

Figur 4 viser utviklingen i arbeidsledighetengjennom hele perioden.

Den direkte sysselsettingsimpulsen i de førsteArene ser ut til A ha vært sterkere enn effektene fraredusert sysselsetting i privat sektor. Arbeidsløs-heten ble dermed redusert med noe under et tiendelsprosentpoeng i årene 1980 og 1981 i forhold til denbanen der veksten i etterspørselskomponentene fol-ger veksten i BNP.

Svak investeringsvekst og svak sysselsettings-vekst i perioden 1982-1985 er beregnet A ha bidratttil at effektene på ledigheten gikk fra -0,1 i 1982 til+0,6 i 1986.

En tilsvarende effekt, men med motsatt fortegn,ser ut til A ha funnet sted i siste del av perioden. Hertyder beregningene på at kommuneforvaltningenbidro til at ledigheten ble lavere enn om veksten iutgiftene hadde fulgt veksten i BNP for fastlands-Norge. Det betydelige fallet i kommunale bruttoin-vesteringer de siste årene ser derfor ut til å ha blittmer enn motvirket av en relativt sterk vekst i kom-munal vareinnsats og sysselsetting. Ledigheten låi 1990 0,5 prosent poeng lavere enn i den "nøytrale"banen.

Et mål på svingnigene i økonomien får vi ved åmåle standardavviket i BNP-veksten i de to banene.Den historiske banen har 25 prosent mindre stand-

FIGUR 4. ARBEIDSLEDIGHETSimulerte og historiske verdier

— Simulert — — Historisk

8 ØKONOMISKE ANALYSER

ardavvik i disse vekstratene enn den banen derkommunal etterporselsvekst følger veksten i BNPfor fastlands-Norge.

Det kan dermed se ut som om kommuneforvalt-ningen i en viss grad har bidratt til A reduseresvingningene i norsk økonomi, i hvert fall på sistehalvdel av 1980-tallet.

5. Hva kan ligge bak kommunenes adferd?Ifølge kommuneloven kan ikke kommunene bud-sjettere med underskudd på driften. Dette betyr atde bare kan ta opp lån for å finansiere investeringer.(Eventuell feilbudsjettering må dermed dekkes opppå neste års budsjett). Selv om det er store forskjel-ler mellom kommunene med hensyn til i hvilkengrad dette tvinger dem til å tilpasse utgiftene til deløpende inntektene, vil denne regelen i seg selvbegrense kommunenes muligheter til å reduseresvingningene i utgiftene. Særlig kan det være pro-blemer for kommunene å holde et stabilt nivå påtjenestene i slike perioder som vi har sett de sisteårene med Økende arbeidsledighet (lavere skatte-inntekter, høyere sosialutgifter) og svak vekst i denØvrige Økonomien.

Beregningene som er beskrevet i denne artikkel-en, kan tyde på at etterspørselen fra kommunefor-valtningen har virket motsyklisk på 1980-tallet (ibetydningen redusert svingningene i BNP). Selvom det her må tas forbehold om at ikke alle delerved kommunenes virksomhet er tatt med i analysen,og at det hefter betydelig usikkerhet til alle slikeberegninger, kan dette resultatet gi grunn for åspekulere rundt hvorfor kommunene har tilpassetseg på denne måten. Noen mulige årsaker kan være:

—Statlig styring av inntektene, kombinert medstatlige regelverk om nivået på kommunaletjenester, kan ha fOrt til at kommuneforvalt-ningen har blitt tvunget til A tilpasse utgiftenepå en måte som har virket motsyklisk.

—Kommuneforvaltningen kan ha vært rasjonertpå arbeidsmarkedet og denne rasjoneringenkan ha vært strammere i perioder med stramtarbeidsmarked.

—Kommuneforvaltningen kan selv ha Ønsket ådrive motkonjunkturpolitikk.

Når det gjelder det første punktet er det flereforhold som trekker i ulike retninger. Dels harstaten gjennom arbeidsmarkedstiltakene gjort detmulig for kommunene å ansette flere uten at dettehar belastet budsjettene i vesentlig grad. På denannen side har staten. gjennom tilskuddet til folke-trygdentrukket inn en del av inntektene i årene etter1987. Folketrygdtilskuddet ble (gjen-)innfOrt nett-opp for å trekke inn en del av den sterke veksten i

skatteinntekter som man hadde sett i 1985 og 1986.Satsene ble Økt i årene 1988 og 1989 og bidrodermed til innstramminger i kommunenes inntektersamtidig som den generelle veksttakten i økonomi-en falt betydelig. I 1990 ble satsene for folke-trygdtilskuddet satt ned, først i forbindelse medsalderingsproposisjonen og deretter som en del av"eldrepakken" (St.prp.nr 72 (1989-90)). Figur 5viser utviklingen i realverdien av de statlige over-fOringene korrigert for de kommunale tilskuddenetil folketrygden.

Kommuneforvaltningen har også på 1980-talletovertatt en del oppgaver som tidligere ble utfOrt avstatlige myndigheter. Dette har i stor grad værtkombinert med økning i rammetilskuddene, og ermed på A forklare deler av den sterke sysselsettings-veksten i sektoren i denne perioden. Ideelt settburde disse effektene vært renset ut i beregningenom kommuneforvaltningens påvirkning av kon-junkturene på 1980-tallet siden dette dreier seg omen fordeling av oppgaver mellom de statlige ogkommunale myndigheter. I en oppfølging til disseberegningene kan det være interessant både å se påoffentlig sektor under ett, og å få rendyrket adferdentil kommuneforvaltningen i større grad enn det somer gjort her.

At kommuneforvaltningen til en viss grad kan hahatt problemer med rekruttering for visse yrkes-grupper og at dette slår sterkest ut i perioder medstramt arbeidsmarked, virker rimelig tatt i betrakt-ning det relativt sett lave lormsnivAet i offentligsektor. I årene 1985-1987 så vi mange eksemplerpå at kommunalt ansatte gikk over til private firma-er og solgte sine tjenester tilbake til kommunene tilen langt hOyere pris. Dette kan være en av årsakenetil at vareinnsatsbruken i disse årene var særlig høy

,

mens sysselsettingsveksten var lav. De siste treArene har sysselsettingen i kommuneforvaltningenvært sterkere og veksten i vareirmsatsbruken avtatt.Ser vi på fordelingen av vareinnsats og sysselsett-ing på undersektorer under kommuneforvaltning-en, ser vi at denne tendensen har vært sterkest pådet området som omfatter de tekniske etater, deetater der vi skulle vente at kjøp av tjenester fraprivat sektor skulle være mest aktuelt.

At kommunene selv skulle være interessert i ådrive motkonjunkturpolitikk er etter min meningmindre sannsynlig. Men at kommunene nok vilvurdere den samlede ressursbruken mht. hvilkeeffekter det kan ha på den lokale sysselsettingenkan virke rimelig. Et eksempel på slike vurderingerfikk vi fra det påtroppende bystyret i Oslo somØnsker å ansette sosialklienter i kommunen ogfinansiere dette gjennom reduserte utgiftersosialhjelp.

I de siste årene har vi i tillegg sett en Økendetendens til at en kommune, eller flere kommunersamlet, arbeider for å påvirke stedsvalg av stare

KONJUNKTURIMPULSER FRA KOMMUNEFORVALTNINGEN

FIGUR 5. REALVEKST I NETTO-OVERFØRINGENE TILKOMMUNEFORVALTNINGEN

14

12

10

8

6

oki 4tt

2

0

-2

-4

-6 i1980 1981 1982 19 183 1984 1985 1986 1987 19188 19189 19190

statlige utbygginger. Her har ofte arbeidsledigheteni kommunen blitt satt fram som argument forvelge ett alternativ framfor et annet. I den gradprioriteringen av tid og penger til slik lobbyvirk-somhet avhenger av den generelle konjunktursitua-sjonen, kan vi si at dette virker som en form for lokalmotkonjunkturpolitikk.

Et siste moment til forklaring av hvorfor kom-muneforvaltningen i såpass liten grad ser ut til atilpasse utgiftene til den generelle konjunktursitua-sjonen kan være at utgiftene bestemmes i stor gradav faktorer som er utenfor kommunestyrenes kon-.troll (f.eks. den demografiske utviklingen). Arbei-der foretatt på SSBs makromodell for kommunalØkonomi (MAKKO) tyder imidlertid på at den de-mografiske utviklingen er av vesentlig mindre be-tydning for utgiftsveksten enn utviklingen i stand-arder og dekningsgrader for de kommunale tjenes-ter, se Aamdal og Storm (1991). Disse størrelsene

er det rimelig a anta at kommunepolitikerne harstørre kontroll over selv om lover og statlige regel-verk kan sette minstestandarder for en del tjenester.

Noe sikkert svar på hvorfor sektoren har virketmotsyklisk er vanskelig gi. Her ligger det utford-ringer til en nærmere analyse av kommuneforvalt-ningens adferd bade når det gjelder investeringsbe-slutninger og kjøp av varer og tjenester.

ReferanserJ. Bergmann, L. og Ø. Olsen (1991):"Nordic

Macroeconomic Models." North Holland Publish-ing Company (under utgivelse).

Storm, E., K. Aamdal (1991): "Fertilitet ogoffentlige finanser" Notat til programseminaret forvelferdsstatsprosjektet (Noras) 1991.

10

ØKONOMISKE ANALYSER

Økonomiske analyser nr. 8-1991Statistisk sentralbyråISSN 0800-4110

Sysselsettingsutviklingen på 1970- og 1980-talletbelyst med sysselsettingsdata fra nasjonalregnskapet

Av

Trine Ellekjcer Stavang

Formålet med denne artikkelen er å beskrive sysselsettingsutviklingen på 1970- og 1980-talletfordelt på næringer. Artikkelen er basert på tall fra arbeidskraftsregnskapet. Arbeidskrafts-regnskapet bygger på ulike primærdatakilder hovedsaklig produsert i Statistisk sentralbyrå,og gir tall for sysselsetting, normalårsverk og timeverk fordelt på næringer og kjønn. Vedvurderingen av resultatene fra arbeidskraftsregnskapet, ser vi ikke bare på det aktuelle firet,men også tidsseriene vurderes. På bakgrunn av dette er arbeidskraftsregnskapet et godtgrunnlag når vi skal se på utviklingen i sysselsettingen over en tidsperiode.

1. InnledningSysselsettingsutviklingen kan belyses ved ulike be-greper og dimensjoner. I denne artikkelen er detvalgt å fokusere på sysselsatte personer, men ogsåtimeverksutviklingen er tatt i betraktning. Med ut-gangspunkt i arbeidskraftsregnskapet, hvor datatil-gangen er på et detaljert nivå, er det mest hensikts-messig A dele økonomien inn i noen hovedgrupperav næringer bestående av sektorer med like kjenne-tegn. I denne analysen er det lagt vekt på konkur-ransetype, og skillet mellom offentlig forvaltningog næringsvirksomhet. Til slutt følger et kort av-snitt om hvordan sysselsettingsutviklingen har værtfor kvinner i denne perioden.

Dataene i arbeidskraftsregnskapet går tilbake til1962. Jeg har begrenset meg til å belyse utviklingeni de siste 20 årene. Bakgrunnen er at sysselsettingenog utforte timeverk holdt seg på det samme nivåetpå 60-tallet. Det var først i løpet av 1970-årene atbetydelige strukturendringer slo ut i ulik utviklingfor næringene i Økonomien, samtidig som syssel-settingen i hele Økonomien begynte å vokse sterk-ere enn utførte timeverk.

toppäret 1987. Sysselsettingen i 1990 var på 2,05millioner. UtfOrte timeverk var imidlertid på om-trent det samme nivået i 1990 som i 1970, det vil si2 900 millioner utførte timeverk i året. Årsaken tilat antall utførte timeverk har holdt seg på om lagsamme nivå, samtidig som sysselsatte personer harØkt, er blant annet at norm.alarbeidstiden ble redu-sert to ganger fra 1970 og fram til i dag, i 1976 ogi 1987. Normalarbeidstiden var 41 timer pr. uke i1970, mens den var 36,7 timer pr. uke i 1990.Samtidig har innslaget av økt deltid gjort seg gjeld-ene i takt med at kvinneandel av sysselsatte per-soner. Deltidsandelen for hele Økonomien var 16,3prosent i 1970 og 30,6 prosent i 1990. Kvinneandel-en har Økt fra 33 prosent i 1970 ti145 prosent i 1990.Nærmere kommentarer i tilknytning til i hvilkesektorer sysselsettingsveksten for kvinner harfunnet sted, kommer jeg tilbake til nedenfor.

Fra 1970 til 1990 har det skjedd store endringeri sysselsettingens fordeling etternæring. Mens sys-selsettingen i skjermede næringer utgjorde ca. 78,2prosent av total sysselsetting i 1970, var denneandelen økt til ca 87,6 prosent i 1990.

2. Sysselsettingen fra 1970 til 1990Fra 1970 til 1990 Økte tallet på sysselsatte personeri Norge med ca. 400 000 personer, det vil si ca. 25prosent. I begynnelsen av perioden, fra 1970 til1975, holdt sysselsettingen seg relativt stabil på etnivå rundt 1,7 millioner. Den sterke økningenstartet omtrent midt på 70-tallet og vedvarte til midtpå 80-tallet. Deretter avtok sysselsettingen noe, slikat vi hadde et lavere sysselsettingsnivå i 1990 enn i

2.1 Konkurransetyper

Med konkurransetyper menes her næringer som erenten konkurranseutsatte, dvs. utsatt for konkur-ranse fra utlandet, eller skjermede, dvs. ikke utsattfor konkurranse fra utlandet.

Konkurranseutsatte næringer kan igjen deles i denæringer som konkurrerer hjemme og de som kon-kurrerer ute.

160

140

120

as.

100...„,

80 * • • . •••, .-. ...-........ .. ,...1.1111/11111

.....60, 1 IIIIIIIIII1 I IIIIIIII

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990

• • .... . .... .

• sr.

- -

T '

tš 7•. •„ •7,.. .Ns.

:

arm. .•••••

•- ■• •.„.

SYSSELSETTINGSUTVIKLING

11

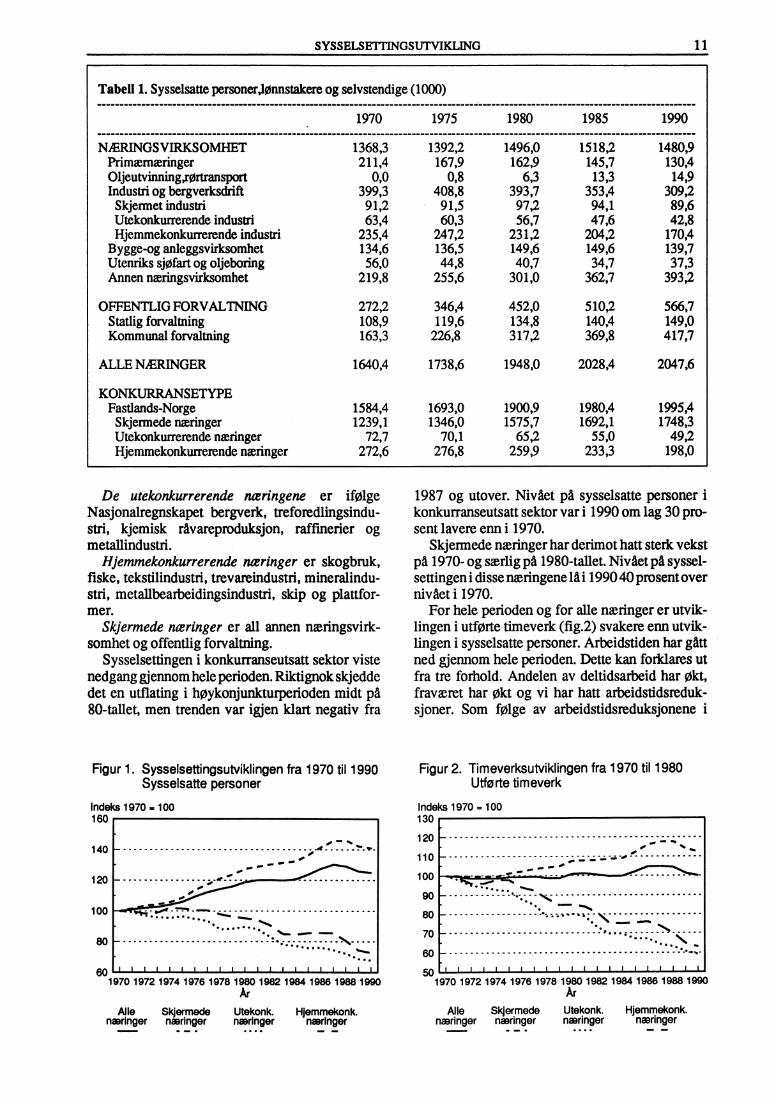

Tabell 1. Sysselsatte personer,lønnstakere og selvstendige (1000)

1970

1975 1980 1985 1990

NÆRINGSVIRKSOMHETPrimærnæringerOljeutvinning,rørtransportIndustri og bergverksdrift

Skjermet industriUtekonkurrerende industriHjemmekonkurrerende industri

Bygge-og anleggsvirksomhetUtenriks sjøfart og oljeboringAnnen næringsvirksomhet

OFFENTLIG FORVALTNINGStatlig forvaltningKommunal forvaltning

ALLE NÆRINGER

KONKURRANSETYPEFastlands-Norge

Skjermede næringerUtekonkurrerende næringerHjemmekonkurrerende næringer

1368,3 1392,2

211,4 167,9

0,0 0,8

399,3 408,8

91,2 91,5

63,4 60,3

235,4 247,2

134,6 136,5

56,0 44,8

219,8 255,6

272,2 346,4

108,9 119,6

163,3 226,8

1640,4 1738,6

1584,4 1693,0

1239,1 1346,0

72,7 70,1

272,6 276,8

1496,0 1518,2 1480,9

162,9 145,7 130,4

6,3 13,3 14,9

393,7 353,4 309,2

97,2 94,1 89,6

56,7 47,6 42,8

231,2 204,2 170,4

149,6 149,6 139,7

40,7 34,7 37,3

301,0 362,7 393,2

452,0 510,2 566,7

134,8 140,4 149,0

317,2 369,8 417,7

1948,0 2028,4 2047,6

1900,9

1980,4 1995,4

1575,7

1692,1 1748,3

65,2

55,0 49,2

259,9

233,3 198,0

De utekonkurrerende nceringene er ifølgeNasjonalregnskapet bergverk, treforedlingsindu-stri, kjemisk råvareproduksjon, raffinerier ogmetallindustri.

Hjemmekonkurrerende næringer er skogbruk,fiske, tekstilindustri, trevareindustri, mineralindu-stri, metallbearbeidingsindustri, skip og plattfor-mer.

Skjermede næringer er C annen næringsvirk-somhet og offentlig forvaltning.

Sysselsettingen i konkurranseutsatt sektor vistenedgang gjennom hele perioden. Riktignok skjeddedet en utflating i høykonjunkturperioden midt på80-tallet, men trenden var igjen klart negativ fra

Figur 1. Sysselsettingsutviklingen fra 1970 til 1990Sysselsatte personer

Indeks 1970 = 100

ArAlle Skjermede Utekonk. Hjemmekonk.

næringer næringer næringer næringerIN. • • • •••

1987 og utover. Nivået på sysselsatte personer ikonkurranseutsatt sektor var i 1990 om lag 30 pro-sent lavere enn i 1970.

Skjermede næringer har derimot hatt sterk vekstpå 1970- og særlig på 1980-tallet. Nivået på syssel-settingen i disse næringene la i 1990 40 prosent overnivået i 1970.

For hele perioden og for alle næringer er utvik-lingen i utførte timeverk (fig.2) svakere enn utvik-lingen i sysselsatte personer. Arbeidstiden har gåttned gjennom hele perioden. Dette kan forklares utfra tre forhold. Andelen av deltidsarbeid har Økt,fraværet har Økt og vi har hatt arbeidstidsreduk-sjoner. Som følge av arbeidstidsreduksjonene i

Figur 2. Timeverksutviklingen fra 1970 til 1980Utførte timeverk

Indeks 1970 = 100130

120

110

100

90

80

70

60

501970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990

ArAlle Skjermede Utekonk. Hjemmekonk.

næringer næringer næringer næringer=SP •••■

12 ØKONOMISKE ANALYSER

1976 og 1987 gikk normalarbeidstiden pr. uke nedmed hhv. 4,6 prosent og 6,4 prosent. Arbeidstidenpr. årsverk gikk ned med 2,1 prosent i 1976 og 3,4prosent i 1987. Det betyr at de ansatte ikke redusertesin arbeidstid like mye som arbeidstidsreduksjon-ene skulle tilsi. Dersom vi forutsetter at bedrifteneetterspor timeverk, medfører det at sysselsettings-effekten av arbeidstidsreduksjonene ikke ble så storsom det den ville blitt dersom alle redusertearbeidstiden i tråd med arbeidstidsforkortelsen.

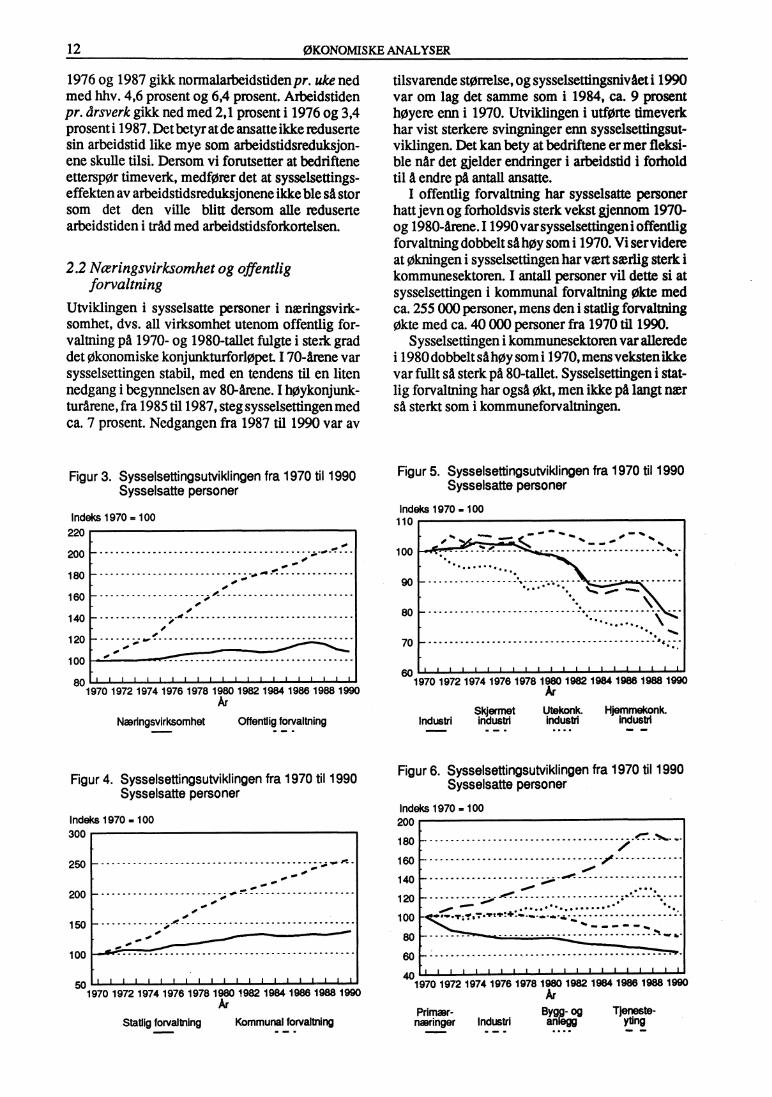

21 Næringsvirksomhet og offentligforvaltning

Utviklingen i sysselsatte personer i næringsvirk-somhet, dvs. all virksomhet utenom offentlig for-valtning pä 1970- og 1980-tallet fulgte i sterk graddet økonomiske konjunkturforløpet. I 70-årene varsysselsettingen stabil, med en tendens til en litennedgang i begynnelsen av 80-Arene. I høykonjunk-turkene, fra 1985 til 1987, steg sysselsettingen medca. 7 prosent. Nedgangen fra 1987 til 1990 var av

Figur 3. Sysselsettingsutviklingen fra 1970 til 1990Sysselsatte personer

tilsvarende størrelse, og sysselsettingsniviet i 1990var om lag det samme som i 1984, ca. 9 prosenthøyere enn i 1970. Utviklingen i utførte timeverkhar vist sterkere svingninger enn sysselsettingsut-viklingen. Det kan bety at bedriftene er mer fleksi-ble nar det gjelder endringer i arbeidstid i forholdtil a endre pa antall ansatte.

I offentlig forvaltning har sysselsatte personerhatt jevn og forholdsvis sterk vekst gjennom 1970-og 1980-årene. I 1990 var sysselsettingen i offentligforvaltning dobbelt så høy som i 1970. Vi ser videreat Økningen i sysselsettingen har vært særlig sterk ikommunesektoren. I antall personer vil dette si atsysselsettingen i kommunal forvaltning Økte medca. 255 000 personer, mens den i statlig forvaltningØkte med ca. 40 000 personer fra 1970 til 1990.

Sysselsettingen i kommunesektoren var alleredei 1980 dobbelt så høy som i 1970, mens veksten ikkevar fullt sa sterk pa 80-tallet. Sysselsettingen i stat-lig forvaltning har også Okt, men ikke pa langt nærsa sterkt som i kommuneforvaltningen.

Figur 5. Sysselsettingsutviklingen fra 1970 til 1990Sysselsatte personer

200

180

160

140

120

100

80-i-' 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990

ArNæringsvirksomhet Offentlig forvaltning

MIM •

Indeks 1970 100110

100

90

80

70

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990Ar

Skjermet Utekonk. Hjemmekonk.Industri industri industri industri

UNO •

Indeks 1970 = 100220

60

Figur 4. Sysselsettingsutviklingen fra 1970 til 1990Sysselsatte personer

250

200

150

50 1111111 . 11i mai!

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990I

ArStatlig forvaltning Kommunal forvaltning

Figur 6. Sysselsettingsutviklingen fra 1970 til 1990Sysselsatte personer

Indeks 1970 = 100200

180

160

140

120

100

80

60

401970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990

ArBygg- og

Industri anWgg

Indeks 1970 - 100300

100

• e

••

••••••••• ........ ••9.1...T er ' Ter t

Primær-næringer

Tjeneste-yting

■I• •••

S YS SELS ETTINGS UTVIKLING

13

Utførte timeverk vokste i samme takt bade i statog kommune fram til 1983. Deretter viste utvikling-en i utførte timeverk i statlig forvaltning en ned-gang, mens timeverkene i kommunal forvaltningfortsatte å øke.

2.3 Fire hovednæringer, primærnæringene,industri, bygg- og anlegg og tjenesteyting

Figur 6 viser at sysselsettingen i primæmæringenefalt gjennom hele perioden. Sysselsatte personer iindustrien i alt viste en nedgang på over 90 000 fra1970 til 1990. Sysselsettingsnedgangen var sterkestpä begynnelsen og slutten av 80-tallet. Fra 1983 til1987 var sysselsettingen i industrien forholdsvisstabil på et nivå ca. 10 prosent lavere enn i 1970.Nedgangen har vært relativt sterkest i utekonkur-rerende industri gjennom de siste 20 årene (fig. 5).Men også hjemmekonkurrerende industri har visten klar negativ tendens.

I skjermet industri har sysselsettingen stort settholdt seg på et høyere nivå enn i 1970. Det var førstfra 1987 og fram til 1990 at disse næringene vistenedgang, slik at nivået på sysselsatte personer i1990 var omtrent på samme nivå som i 1970.

Utviklingen i utførte timeverk i industrien har detsamme forløp som sysselsettingen. Nedgangen iutførte timeverk har imidlertid vært noe sterkere pågrunn av arbeidstidsreduksjonen i 1976 og 1987,Okt deltid og økt fravær.

Bygg- og anleggsbransjen er en konjunkturføl-som næring. Næringen hadde et kraftig oppsvingfra 1985 til 1988, hvor sysselsettingen var 15 pro-sent høyere enn i 1980 og 25 prosent høyere enn i1970. De to-tre siste årene har næringen hatt ensvært negativ utvikling. Antall sysselsatte i bygg-og anleggsbransjen var i 1990 10 OW lavere enn i1980. Fortsatt var det imidlertid i 1990 ansatt ca.140 000 personer i bygg- og anleggsbransjen, ca.5 000 flere enn i 1970.

Utenom offentlig forvaltning er privat tjeneste-yting den næringsgruppe som har hatt sysselsett-ingsvekst gjennom hele perioden. De viktigstevekstsektorene har vært hotell- og restaurantvirk-somhet, fmansiell og forretningsmessig tjeneste-yting og tjenesteyting ellers. Det var i 1990 ca.170 000 flere sysselsatte i tjenesteytende virksom-het enn i 1970. Næringen viste riktignok en litennedgang fra 1988 til 1990, men nivået på antallsysselsatte i tjenesteytende næringer var i 1990likevel 80 prosent høyere enn i 1970. Utviklingen iutførte timeverk viste en noe svakere utvikling ennsysselsettingen i disse fire næringene, men forløpetvar det samme.

2 .4 Sysselsettingsutviklingen for kvinnerSysselsettingen for kvinner viste sterk vekst fra1970 til 1987. Etter 1987 har sysselsettingen flatetut på et nivå ca. 18 prosent høyere enn i 1980 og 75prosent høyere enn i 1970. Det tilsvarer en syssel-settingsvekst på over 370 000 personer. Sysselsett-ingsveksten i Norge har dermed vært sterkere forkvinner enn for menn i denne perioden. Økningeni kvinnelige sysselsatte har sammenheng med densterke veksten i skjermede næringer.

Av økningen i sysselsatte kvinner i hele periodenhar over halvparten blitt ansatt i offentlig forvalt-ning, og da spesielt i kommuneforvaltningen. Dentotale kvinneandelen av sysselsatte personer iNorge har økt fra 33 prosent i 1970 til 45 prosent i1990.

Kilder:

Harildstad,A.(1989):Timeverks- og sysselsett-ingstall, økonomiske analyser nr.7-1989, Statistisksentralbyrå.

Statistisk sentralbyrå (1988): Nasjonalregn-skapsstati stikk 1988.

14 ØKONOMISKE ANALYSER

Økonomiske analyser nr. 8-1991Statistisk sentralbyråISSN 0800-4110

Regionale produktivitetsforskjeller

Av

Knut Ø. Sorensen

1. InnledningI det siste året har det ved flere anledninger blittdiskutert hvor i landet verdiskapningen i nærings-livet foregår. For eksempel het det i et oppslag iavisen Dagens Næringsliv i våres (16/3-91):"Verdiene skapes i utkant-Norge," et utspill somogså ble hørt i høstens valgkamp. Dette utspilletviser til at store deler av tradisjonell eksportproduk-sjon fore& i bedrifter i distriktene. Nylig ble detlagt fram en artikkelsamling fra programmet forstorbyrettet forskning, (Bildeng og Riot, 1991).Her legges det vekt på storbyenes rolle i produksjonav tjenester og industrivarer som krever høy kom-petanse, se spesielt artiklene til Schanche (1991) ogIsaksen (1991). I begge utspillene blir det fokusertpa spesielle typer produksjon, som har ulikt lokali-seringsmønster. Ogsä i debatten omkring Norgesframtidige tilpasning til E0S/EF har slike problem-stillinger vært diskutert. I denne artikkelen vil vi taet bredere utgangspunkt for A belyse regionale for-skjeller i produktivitet mer generelt.

2. Mål på produktivitetAnalogt med at en ofte bruker bruttoproduktet somet mål på verdiskapningen i en næring, kan viuttrykke produktiviteten som bruttoproduktet pr.sysselsatt. Dersom en summerer bruttoproduktetover alle næringer og regioner, får vi bruttonasjo-nalproduktet. Vi vil i denne artikkelen konsentrereoss om aktiviteten i bedriftssektorene, altså utenomoffentlig forvaltning. Dette skyldes at produktiviteti offentlig forvaltning er vanskelig å belyse ut fratilgjengelig statistikk. Videre er vi forst og fremstinteressert i produksjonsvirksomheten på fast-landet. Virksomheten i Nordsjøen og på Svalbarder holdt utenfor.

En kartlegging av regionale forskjeller i produk-tivitet støter mot enkelte svakheter ved den regio-nale nærings- og sysselsettingsstatistikken. Et ut-gangspunkt for å se på regionale forskjeller finnesi SSBs statistikk for Fylkesfordelt nasjonalregn-skap (FNR). Riktignok begynner disse tallene nAbli gamle (de nyeste gjelder året 1986). Fordelenved FNR er at tallmaterialet er samordnet med

nasjonalregnskapet ellers, samtidig som det ogsA erpublisert tilhørende fylkesvise sysselsettingstall.For endel næringer der primærstatistikken ligger tilrette for det, har vi dessuten foretatt en oppdateringav materialet.

3. Regionale produktivitetsforskjellerbelyst ut fra Fylkesfordelt nasjonal-regnskap

Bruttoprodukt pr. sysselsatt i landsdelene er glen-gift i tabell 1. Den første kolonnen bygger på tallenefra FNR-publikasjonen (Statistisk sentralbyrå,1990). Tallene viser klare regionale forskjeller.Bruttoproduktet pr. sysselsatt er høyest iOslo/Akershus. Klart lavest ligger Nord-Norge ogHedmark/Oppland. Agder/Rogaland og resten avØstlandet ligger litt over landsgjennomsnittet,mens Vestlandet og Trøndelagsfylkene ligger klartunder.

Kvaliteten på tallene i FNR for vårt formål vari-erer. For enkelte tjenesteytende sektorer som erdårlig dekket med regional næringsstatistikk, erbåde produksjon, vareinnsats og sysselsetting iFNR fylkesfordelt ut fra de samme fordelingsnok-lene. For disse næringene kan ikke regnskapstall-ene belyse de regionale forskjellene i produktivitet.Vi har derfor holdt bruttoprodukt og sysselsetting idisse sektorene utenfor beregningen av produktivi-tet i kolonne 2 i tabellen. Det er i tillegg holdtutenom endel andre sektorer som gir problemer iproduktivitetssammenligningen. Dette gjelder fastog fremst Bygge- og anleggsektoren, der det erbenyttet forskjellige prinsipper for å fylkesfordeleproduksjon og sysselsetting, et par samferdselssek-torer der bare lønningene er fylkesfordelt (luftrans-port og utenriks sjøfart), boligsektoren, der produksjonen vesentlig består av beregnet leie av egneboliger, og korreksjonssektorer etc. Også den land-baserte delen av oljeutvinningen er tatt ut.

Bruttoprodukt pr. sysselsatt for de resterendenæringene framgär av kolonne 2 i tabell 1. Menstallene for Oslo/Akershus er noe hOyere for dissenæringene enn for hele den fylkesfordelte virksom-heten, har de andre landsdelene utenom Østlandetlavere tall. Størst forskjell er det for Agder/Roga-

Bruttoprodukt pr. sysselsatt

Alle

Herav med

I for- Standardisert NettoLandsdel

bedrifts- sammen- hold til

m.h.p.nærings- tilskuddsektorer

lignbar

landet

fordelingpr syssel-statistikk

(prosent)

(prosent) satt

Oslo/AkershusHedmark/OpplandRest ØstlandetAgder/RogalandVestlandetTrøndelagNord-NorgeOrdinære fylker

236 251 128 120 -8168 162 83 93 9201 202 103 100 -5204 188 96 95 -0180 166 84 88 10176 165 84 91 9167 154 78 80 14199 196 100 100 1

REGIONALE PRODUKTIVITETSFORSKJELLER

15

Tabell 1. Bruttoprodukt pr. sysselsatt i bedriftssektorer i 1986 etter landsdel. 1000 kr

Kilde: Fylkesfordelt nasjonalregnskap 1986.

land, som ligger litt lavere enn landsgjennomsnittetfor de næringene som inngår i sammenligningen ikolonne 2. Bortsett fra dette er bildet av regionaleforskjeller i store trekk uendret.

Pa et så aggregert nivå som her, vil produktivi-tetstallene påvirkes av mange forhold. Et høyt tallfor bruttoprodukt pr. sysselsatt kan gjenspeile hOyproduktivitet i de enkelte næringene i regionen,men kan også være et uttrykk for en gunstignæringssammensetning ut fra produktivitetshen-syn. Begge forhold er viktig for verdiskapningen iregionen. Et mål som er korrigert for forskjellene inæringssammensetning er gjengitt i 4. kolonne itabell 1. Bruttoproduktet i landsdelen i kolonne 2 erdividert med det hypotetiske bruttoproduktet enville hatt ut fra landsdelens sysselsetting dersombruttoprodukt pr. sysselsatt i hver enkelt detaljertnasjonalregnskapssektor var det samme som forhele landet. Indeksen blir et gjennomsnitt av pro-.duktivitetsforskjellene i hver enkelt nasjonalregn-skapssektor, vektet sammen med andelene avlandsdelens sysselsetting.

Tabellen viser at forskjellen i produktivitet blirnoe mindre når vi korrigerer for forskjeller inæringssammensetningen. Spesielt synes det somom en del av den høye produktiviteten i Oslo/Akershus skyldes næringssammensetningen i regi-onen. For eksempel vil konsentrasjonen av syssel-settingen i forretningsmessig tjenesteyting tilOslo/Akershus bidra til â heve gjennomsnitts-produktiviteten i landsdelen. Vi ser også at Hed-mark/Oppland og Trøndelag ikke ligger så langtunna landsgjennomsnittet, når en tar hensyn tilnæringssammensetningen. For Hedmark/Opplander f.eks. produktiviteten innen jordbruket overlandsgjennomsnittet, samtidig som denne næringenliggerlavt i forhold til de andrenæringene, slik dette

er målt her. Bildet av produktivitetsforskjelleneblir likevel i store trekk opprettholdt.

Bruttoproduktet til markedspris, som vi har settpå i denne artikkelen, inkluderer endel avgifter somkan oppfattes som korreksjoner for indirekte virk-ninger ved produksjonen. Et eksempel kan væretobakksavgiften. Selv om de som kjøper tobakks-varene vel vurderer nytten ved dem som minsttilsvarende prisen inkludert avgiften, kan en hevdeat bruttoproduktet fratrukket avgift er et bedre målpå den samfunnsmessige verdien av tobalcks-produksjonen. I 1986 utgjorde tobakksavgiften 86prosent av bruttoproduktet i næringen produksjonav tobakksvarer, som var på over 2 millioner kronerpr. sysselsatt. Tilsvarende kan en kanskje se sub-.sidiene som et uttrykk for at den angjeldene produk-sjonen har store verdi enn det som bruttoproduktettil markedspris gir uttrykk for. Selv om det ervanskelig å skille slike vurderinger fra reneproveny- og inntektspolitiske hensyn, kan det like-vel være av interesse også d se på bruttoproduktetuttrykt i faktorpriser i et regionalt perspektiv.

Fylkesfordelt nasjonalregnskap inneholder be-regninger av næringstilknyttete avgifter (indirekteskatter) og subsidier. Netto tilskudd pr. sysselsatt erfort inn i den siste kolonnen i tabell 1. Nettobeløp-ene viser en klar regional profil. Mens Oslo/Akers-hus og Østlandet ellers (unntatt Hedmark/Oppland)var netto avgiftsbetalere i 1986, mottok bedriftenei Hedmark/Oppland og på vestlandet og nordovernetto tilskudd. Tilskuddene til primærnæringenebidrar til denne profilen. Det samme gjelder trans-portstøtten, endel av tilskuddene til samferdselen,samt tilskuddene og avgiftene i industrien. I motsattretning trekker tilskuddene til statsbankene, endelkulturtiltak og høyere utdanning. Forskjellene ibruttoproduktet pr. sysselsatt blir en del mindre om

16 ØKONOMISKE ANALYSER

en regner bruttoproduktet til faktorpriser. Nettotil-skuddene er likevel ikke sA store at det endrerhovedinntrykket av de regionale forskjellene.

Produksjon og sysselsetting er i FNR fordelt etterproduksjonssted/arbeidssted. Det er ikke alltid opp-lagt hvordan produksjonen skal stedfestes.Eksempler kan finnes innen samferdselssektoren,der virksomheten kan spre seg ut over flere fylker.Innen anleggsvirksomhet driver de store bedriftenevirksomhet som rent fysisk foregAr i flere lands-deler. Fylkesfordelt nasjonalregnskap har uliketyper løsninger på slike problemer. Produksjonen ibygge- og anleggssektoren er f.eks. fordelt ut frainvesteringene i bygge- og anleggsvarer i andresektorer. En slik fordeling gjør det lite meningsfylta se pa regionale forskjeller i produktivitet. I andresektorer er produksjonen ikke fordelt på fylker (eks:lufttransport). Det gir ingen muligheter til A si noeom regionale forskjeller.

4. Regionale produktivitetsforskjeller ienkelte utvalgte næringer

I tabell 2 har vi beregnet tall for enkelte næringer,der dataforholdene ligger relativt godt tilrette forregionale produktivitetsstudier. Ved siden av tallfra fylkesfordelt nasjonalregnskap 1986, er detgjort egne anslag for 1989. Tallene for forretnings-messig tjenesteyting bygger pa den publisertenæringsstatistikken. Vi har ellers lagt vekt pa å fabest mulig sammenlignbarhet med tallene for 1986.De underliggende data for bruttoproduksjon, vare-innsats og sysselsetting er tilpasset tall fra nasjonal-regnskapet.

For industrien minner mønsteret i produktivitets-tallene for 1986 om det tilsvarende mønsteret for

alle næringene under ett. Trondelagsfylkene varimidlertid nærmere landsgjennomsnittet for indu-strien enn for de andre næringene, mens fylkene påØstlandet unntatt Hedmark/Oppland la noe lengerover landsgjennomsnittet. Fram til 1989 ser vi enmarkert produktivitetsøkning i forhold til lands-gj ennom snittet for Agder/Rogaland og i noe mindregrad for resten av Østlandet (utenom Oslo/Akers-hus og Hedmark/Oppland). Oslo/Akershus haddehøyest produktivitet ved begge tidspunkter. Av-standen til landsgjennomsnittet skrumpet noe inn iløpet av perioden. Hedmark/Oppland, som sammenmed Nord-Norge hadde lavest produktivitet i 1986,lå klart lavest i 1989.

Næringen forretningsmessig tjenesteyting viseret noe annet bilde av de regionale produktivitetsfor-skjellene enn industrien og næringslivet totalt. Deter her Agder/Rogaland som har høyest brutto-produkt pr. sysselsatt. Oslo/Akershus ligger noeover landsgjennomsnittet, mens resten av Østlandetutenom Hedmark/Oppland i 1986 lA betydeligunder landsgjennomsnittet. I 1989 lå riktignokAgder/Rogaland og vestlandsfylkene nærmerelandsgjennomsnittet, men mønsteret i forskjellenevar i store trekk det samme.

Også for hotell- og restaurantdrift hadde Agder/Rogaland høyest produktivitet i 1986. Bildet endretseg imidlertid noe fram til 1989, da Oslo/Akershushadde høyest bruttoprodukt pr. sysselsatt og talletfor Agder/Rogalands del lå nærmere landsgjen-nomsnittet. De regionale forskjellene i produktivi-teten var mindre for denne næringen enn for de toandre spesifiserte næringene.

For industrien og forretningsmessig tjeneste-yting er det stor forskjell på bruttoprodukt pr. sys-selsatt for ulike delnæringer. På samme mâte som

Tabell 2. Bruttoprodukt pr. sysselsatt etter landsdel for utvalgte næringer 1986 og 1989 i forhold tillandsgjennomsnittet. Prosent

Industri ox,bergverk"

Forretn.messi,g Hotell ogtjenesteytinr restauranter

Landsdel 1986

1989 1986 1989 1986 1989

Oslo/AkershusHedmark/OpplandRest ØstlandetAgder/RogalandVestlandetTrøndelagNord-Norge

130 123 105 105 109 11778 70 78 75 78 81

106 111 81 86 102 9998 107 122 114 119 11085 84 88 98 90 9197 92 89 85 97 9278 77 85 83 92 89

Hele landet 100

100 100 100 100 100

1)Uten oljeutvinning.2) Ekskl. utleie av maskiner og utstyr.Kilde: Fylkesfordelt nasjonalregnskap 1986 og egne beregninger.

.0"

00°'

O

50

100Kumulert andel av bruttoproduksjon

Rest Østlandet

do."

so icoKumulert andel av bruttoproduksjon

so 100

Kumulert andel av bruttoproduksjon

Agder/Rogaland

so 100Kumulert andel av bruttoproduksjon

O

Vestlandet Trøndelagct 50

to• 40

.12cD> 20 — co

C

.33- 1 0 — CD oe.

RS(3) 0

CO 0

(),

so 100Kumulert andel av bruttoproduksjonKumulert andel av bruttoproduksjon

03 50(f)

—43(r)to 40co

C.

•

30

> 20

C.54)

o

-E2oct o

co 0 50

100

REGIONALE PRODUKTIVITETSFORSKJELLER

17

Bearbeidingsverdi pr. sysselsatt i store produksjons-bedrifter i industri og bergverk 1989. 10.000 kr.Oslo/Akershus Hedmark/Oppland

F°co 40

.3o

>• 20co

C;t3 10-e

0

F°40

coh.:a 30

>20

C:6_ 10

41)-eO

Landsdel

• 1111.12516 - Hele landet

Nord-NorgeRI 50

v)• 40

30

> 20

D)C

;15c.

1 0

ctcp

CO 50

1 00Kumulert andel av bruttoproduksjon

18 ØKONOMISKE ANALYSER

for næringslivet totalt vil de regionale forskjelleneavspeile både forskjeller i næringssammensetning-en innen disse brede næringsgruppene og forskjel-ler i produktivitet innen delnæringene.

For foretak med hjelpeavdelinger (f.eks. salgs-kontorer og hovedkontorer i industrien) gir hoved-bedriftens bearbeidingsverdi uttrykk for bearbeid-ingsverdien i produksjonsbedriften og hjelpeavdel-ingen under ett. I nevneren for bearbeidingsverdipr. sysselsatt for hovedbedriften inngår imidlertidbare denne bedriftens sysselsatte. Hovedbedriftensproduktivitet blir derved overvurdert. Produksjon-en i hjelpeavdelingene verdsettes til selvkost. Bear-beidingsverdien pr. sysselsatt gir ikke noe godtbilde av produktiviteten i disse avdelingene. Sys-selsettingen i hjelpeavdelingene i industri utenomoljeutvinning er konsentrert til Oslo og Akershus.Sysselsettingen i slike avdelinger er likevel ikke såstor at dette fortegner bildet av produktivitetsfor-skjellene i næringen.

5. Produktivitetsfordelinger for industri-bedrifter

Til slutt skal vi se nærmere på fordelingen av indu-stribedriftene etter produktivitet, målt som bear-beidingsverdi (fratrukket handselsavanse) pr. sys-selsatt ifølge industristatistikken. Vi har her kon-sentrert oss om "store" produksjonsbedrifter. Som"store" regnes stort sett bedrifter med minst femsysselsatte, i enkelte bransjer også mindre bedrifter.Fylkesfordelt nasjonalregnskap, og også ajour-foringen over, utnytter de beregningene som SSBforetar for de minste industribedriftene. For dissebedriftene har en imidlertid bare primærstatistikkover omsetning og sysselsetting. Hjelpeavdeling-ene er holdt utenfor pga. problemene med å verd-sette produksjonen i avdelingene.

I materialet er bedriftene sortert etter stigendebearbeidingsverdi pr. sysselsatt. Langs x-aksen erdet avmerket kumulert andel av bruttoproduksjons-verdien. Et punkt på kurven viser hvor stor andel avbruttoproduksjonsverdien i regionen (x-aksen) somble produsert i bedrifter med en bearbeidingsverdipr. sysselsatt som er lik eller lavere enn verdien somkan avleses på y-aksen. For eksempel ser vi avkurven for hele landet at drøye 5 prosent av produk-sjonsverdien ble produsert i bedrifter med negativbearbeidingsverdi, mens ca. 15 prosent av brutto-produksjonsverdien ble produsert i bedrifter medover 500 000 kroner i bearbeidingsverdi pr. syssel-.satt i 1989. For at en landsdel skal ha bedre produk-tivitet enn landsgjennomsnittet må den ha lavereandel av produksjonen i bedrifter med lavest pro-duktivitet og/eller høyere andel av produksjonen ibedrifter med høy produktivitet. Dette er tilfelle nårkurven for landsdelen ligger over og til venstre forkurven for hele landet.

Som vi ser er det en betydelig andel av produk-sjonen på Vestlandet, i Trøndelag og i Nord-Norgesom fmner sted i bedrifter med lav produktivitet. PAVestlandet ble 14 prosent av produksjonen produ-sert i bedrifter med negativ bearbeidingsverdi. Idisse bedriftene var altså bruttoproduksjonsverdi-en, slik den her er målt, mindre enn verdien avvareinnsatsen. Dette er i markert kontrast til bedrift-ene i Oslo/Akershus og resten av Østlandet (uten-om Hedmark/Oppland). Disse to landsdelene haddeklart mindre andel av produksjonen i bedrifter medlav produktivitet. Størst andel av produksjonen ibedrifter med høy produktivitet finner vi i Agder/Rogaland. Hedmark/Oppland, Nord-Norge ogVestlandet har lav produktivitet i forhold til lands-gjennomsnittet. Spesielt er det en liten del avproduksjonen i Hedmark/Oppland som finner stedi bedrifter med høy produktivitet. Bare vel femprosent av produksjonen i Hedmark/Oppland fantsted i bedrifter med mer enn 300 000 kroner bear-beingsverdi pr. sysselsatt, mens den tilsvarende iandelen i Agder/Rogaland var over 40 prosent.

Som nevnt er forskjellene mellom landsdelenetrolig noe mindre om bearbeidingsverdien måles tilfaktorpriser. Spesielt har det betydning for Nord-Norges del.

6. AvslutningHoy produktivitet, slik vi her har målt det, er ikkedet eneste relevante målet for regionale forskjelleri effektivitet i næringslivet. Høy produktivitet kanjo være et resultat av stor kapitalinnsats, som ogsåkrever avkastning. I flere næringer stilles det dess-uten spesielle krav til produksjon og sysselsetting.Dette gjelder f.eks. innen jordbruket. Innsatsen avarbeidskraft i bedriftene er gjenstand for Økono-misk tilpasning. Spesielt relevant i vår sammen-heng er den geografiske differensieringen av ar-beidsgiveravgiften. Dette betyr at det er relativtbilligere å bruke arbeidskraft f.eks. i Nord-Norgeenn i Oslo/Akershus. Med samme produksjons-.muligheter vil det da lønne seg med mer arbeidsin-tensiv teknikk der arbeidskraften er relativt billigst.Isolert sett trekker dette gjennomsnittsproduktivi-teten for arbeidskraft ned i disse regionene, uten aten kan si at produksjonen totalt sett er mindreeffektiv.

Lokalisering av eksportproduksjon og høykom-petansenæringer er uttrykk for en regional arbeids-deling. Det er nødvendig med en viss regionalspesialisering dersom regionene skal kunne utnyttesine fortrinn. En arbeidsdeling skaper også gjen-sidig avhengighet. Alle er vi avhengige av at nær-ingslivet har en tilstrekkelig høy produktivitet tildanne grunnlag for en høy levestandard. I tillegg tilslike effektivitetsmål, legges det vekt på at leve-standarden fordeles på en noenlunde rimelig mitemellom de ulike deler av landet.

REGIONALE PRODUKTIVITETSFORSKJELLER

19

Referanser:Bildeng, Morten og Roland Fürst (red) (1991):

Norge trenger en storbypolitikk. Kommuneforlaget1991.

Isaksen, Arne (1991): Storbyene som opphavs-sted for nye næringer. I Bildeng og Fürst (1991).

Schanche, Per (1991): Storbyenes rolle i norskØkonomi. I Bildeng og Fürst (1991).

Statistisk sentralbyrå (1990): Fylkesfordelt na-sjonalregnskap 1986. NOS B 920.

Tabell - og diagramvedlegg

Innhold Side

B. KONJUNKTURINDIKATORER FOR NORGETabell B 1: Olje- og gassproduksjon 1*Tabell B2: Produksjonsindeksen etter næring og anvendelse 1*Tabell B3: Industriproduksjon - produksjonsindeksen 1*Tabell B4: Ordretilgang - industri 2*Tabell B5: Ordrereserver - industri 2*Tabell B6: Påløpte investeringskostnader for oljeutvinning 3*Tabell B7: Industriinvesteringer i verdi - investeringsundersøkelsen 3*Tabell B8: Boligbygging 3*Tabell B9: Detaljomsetningsvolum - sesongjustert indeks 4*Tabell B10: Detaljomsetningsvolum mv. - endring fra foregående år 4*Tabell B11: Arbeidsmarkedet - arbeidskraftundersøkelsen 4*Tabell B12: Arbeidsmarkedet - arbeidskontorenes registreringer 4*Tabell B13: Timefortjeneste 5*Tabell B14: Konsumprisindeksen 5*Tabell B15: Engrospriser 5*Tabell B16: Utenrikshandel - verditall 6*Tabell B17: Utenrikshandel - indekser 6*Diagrammer

Olje- og gassproduksjon 7*Produksjonsindeksen 7*Ordreindeksen - industri 8*Byggearealstatistikk og boliglån, nye boliger 9*Ordreindeksen - anleggsvirksomhet 9*Arbeidsledighet og sysselsetting 10*Antatte og utførte investeringer i industrien 10*Detalj om setning mv. 10*Lønninger 10*Konsum- og engrospriser 11*Nominell rente på tre-måneders plasseringer 11*Utenrikshandel 11*

C. NASJONALREGNSKAPSTALL FOR UTVALGTE OECD-LANDTabell Cl: Bruttonasjonalprodukt 12*Tabell C2: Privat konsum 12*Tabell C3: Offentlig konsum 12*Tabell C4: Bruttoinvesteringer i fast realkapital 12*Tabell CS: Eksport av varer og tjenester 13*Tabell C6: Import av varer og tjenster 13*Tabell C7: Privat konsum 13*Tabell C8: Arbeidsledighet 13*

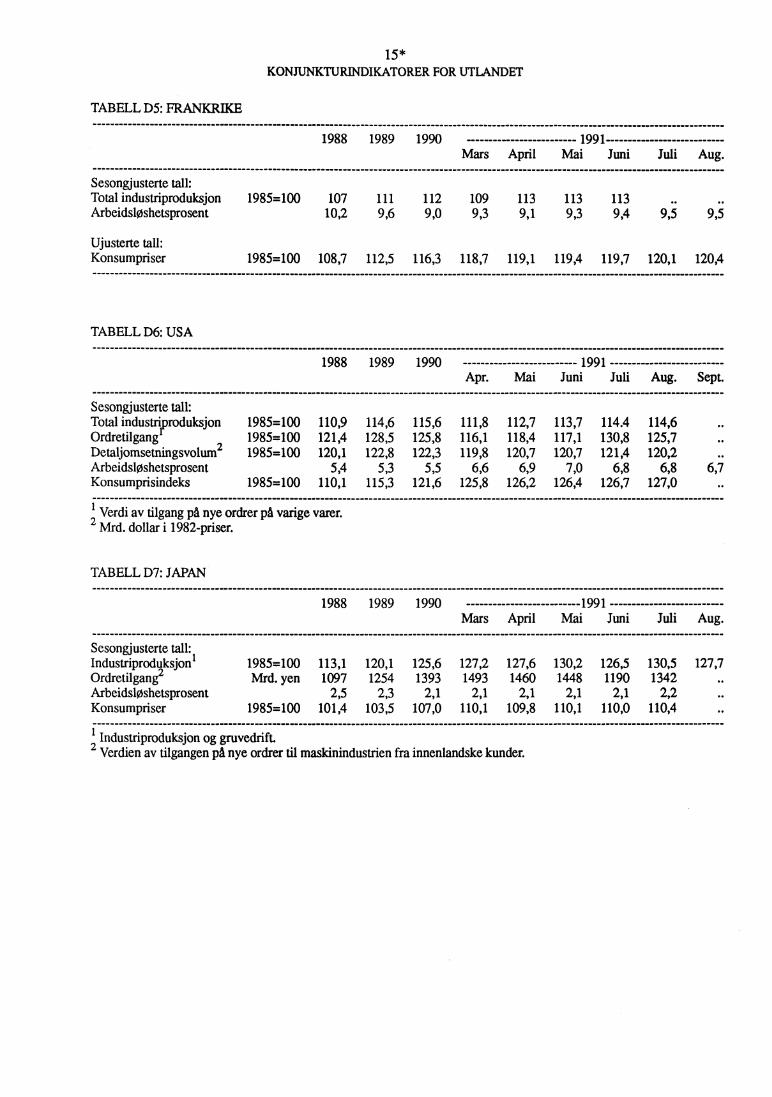

D. KONJUNKTURINDIKATORER FOR UTLANDETTabell Dl: Sverige 14*Tabell D2: Danmark 14*Tabell D3: Storbritannia 14*Tabell D4: Tyskland (vest) 14*Tabell DS: Frankrike 15*Tabell D6: USA 15*Tabell D7: Japan 15*

20

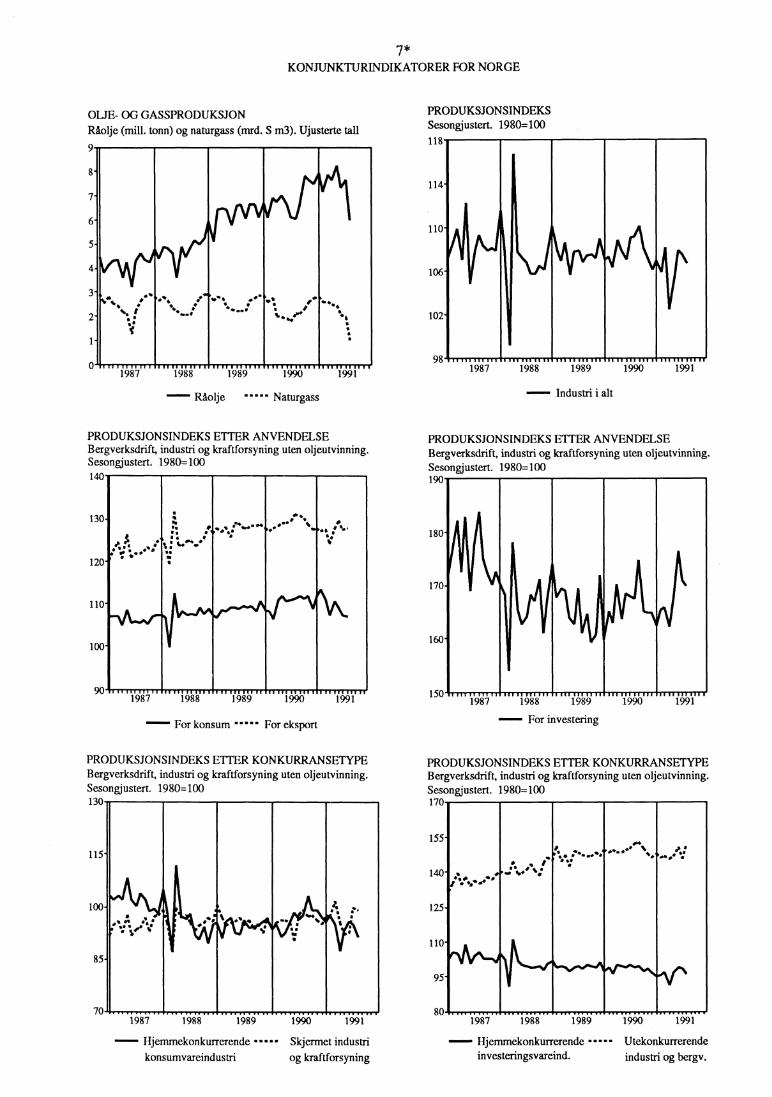

1*KONJUNKTURINDIKATORER FOR NORGE

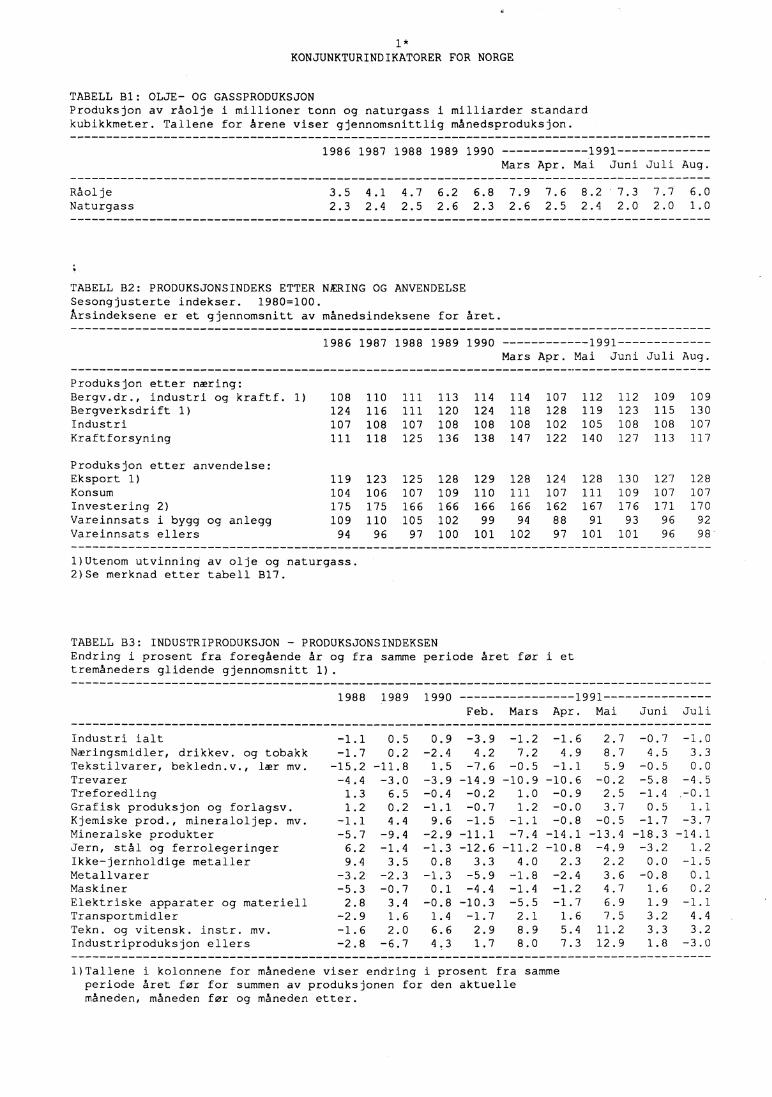

TABELL Bl: OLJE- OG GASSPRODUKSJONProduksjon av råolje i millioner tonn og naturgass i milliarder standardkubikkmeter. Tallene for årene viser gjennomsnittlig månedsproduksjon.

1986 1987 1988 1989 1990 1991 Mars Apr. Mai Juni Juli Aug.

Råolje 3.5 4.1 4.7 6.2 6.8 7.9 7.6 8.2 • 7.3 7.7 6.0Naturgass 2.3 2.4 2.5 2.6 2.3 2.6 2.5 2.4 2.0 2.0 1.0

TABELL B2: PRODUKSJONSINDEKS ETTER NÆRING OG ANVENDELSESesongjusterte indekser. 1980=100.Arsindeksene er et gjennomsnitt av månedsindeksene for året.

1986 1987 1988 1989 1990 1991 Mars Apr. Mai Juni Juli Aug.

Produksjon etter næring:Bergv.dr., industri og kraftf. 1)Bergverksdrift 1)IndustriKraftforsyning

Produksjon etter anvendelse:Eksport 1)KonsumInvestering 2)Vareinnsats i bygg og anleggVareinnsats ellers

108 110 111 113 114 114 107 112 112 109 109124 116 111 120 124 118 128 119 123 115 130107 108 107 108 108 108 102 105 108 108 107111 118 125 136 138 147 122 140 127 113 117

119 123 125 128 129 128 124 128 130 127 128104 106 107 109 110 111 107 111 109 107 107175 175 166 166 166 166 162 167 176 171 170109 110 105 102 99 94 88 91 93 96 9294 96 97 100 101 102 97 101 101 96 98-

1)Utenom utvinning av olje og naturgass.2)Se merknad etter tabell B17.

TABELL 83: INDUSTRIPRODUKSJON - PRODUKSJONSINDEKSENEndring i prosent fra foregående Ar og fra samme periode året for i ettremåneders glidende gjennomsnitt 1).

1988 1989 1990 1991 Feb. Mars Apr. Mai Juni Juli

Industri ialtNæringsmidler, drikkev. og tobakkTekstilvarer, bekledn.v., lær mv.TrevarerTreforedlingGrafisk produksjon og forlagsv.Kjemiske prod., mineraloljep. mv.Mineralske produkterJern, stål og ferrolegeringerIkke-jernholdige metallerMetallvarerMaskinerElektriske apparater og materiellTransportmidlerTekn. og vitensk. instr. mv.Industriproduksjon ellers

-1.1 0.5

-1.7 0.2-15.2 -11.8-4.4 -3.0

1.3 6.5

1.2 0.2

-1.1 4.4-5.7 -9.46.2 -1.4

9.4 3.5-3.2 -2.3-5.3 -0.7

2.8 3.4

-2.9 1.6-1.6 2.0-2.8 -6.7

0.9 -3.9 -1.2 -1.6 2.7 -0.7 -1.0

-2.4 4.2 7.2 4.9 8.7 4.5 3.31.5 -7.6 -0.5 -1.1 5.9 -0.5 0.0

-3.9 -14.9 -10.9 -10.6 -0.2 -5.8 -4.5-0.4 -0.2 1.0 -0.9 2.5 -1.4 .-0.1-1.1 -0.7 1.2 -0.0 3.7 0.5 1.19.6 -1.5 -1.1 -0.8 -0.5 -1.7 -3.7

-2.9 -11.1 -7.4 -14.1 -13.4 -18.3 -14.1-1.3 -12.6 -11.2 -10.8 -4.9 -3.2 1.2

0.8 3.3 4.0 2.3 2.2 0.0 -1.5

-1.3 -5.9 -1.8 -2.4 3.6 -0.8 0.1

0.1 -4.4 -1.4 -1.2 4.7 1.6 0.2

-0.8 -10.3 -5.5 -1.7 6.9 1.9 -1.1

1.4 -1.7 2.1 1.6 7.5 3.2 4.4

6.6 2.9 8.9 5.4 11.2 3.3 3.2

4.3 1.7 8.0 7.3 12.9 1.8 -3.0

1)Tallene i kolonnene for månedene viser endring i prosent fra sammeperiode året for for summen av produksjonen for den aktuellemåneden, måneden for og måneden etter.

175 173 194177 179 207174 165 179

284 271 262337 320 307147 144 144

258 256 236443 442 437178 177 150

184 147 153 177 207 168188 147 180 183 200 151178 146 120 170 217 188

267 252 244 234 248 260316 291 287 275 292 307140 151 133 127 133 137

250 240 251 245 252 258483 478 477 425 421 435151 137 154 168 180 182

2*KONJUNKTURINDIKATORER FOR NORGE

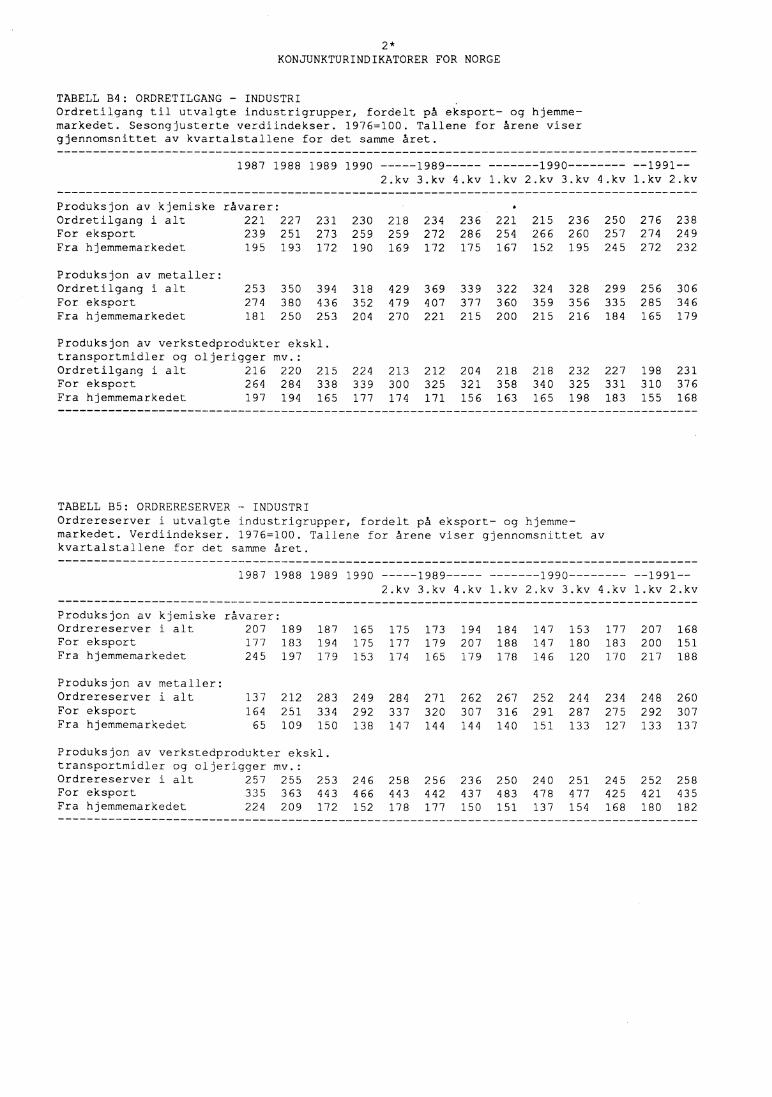

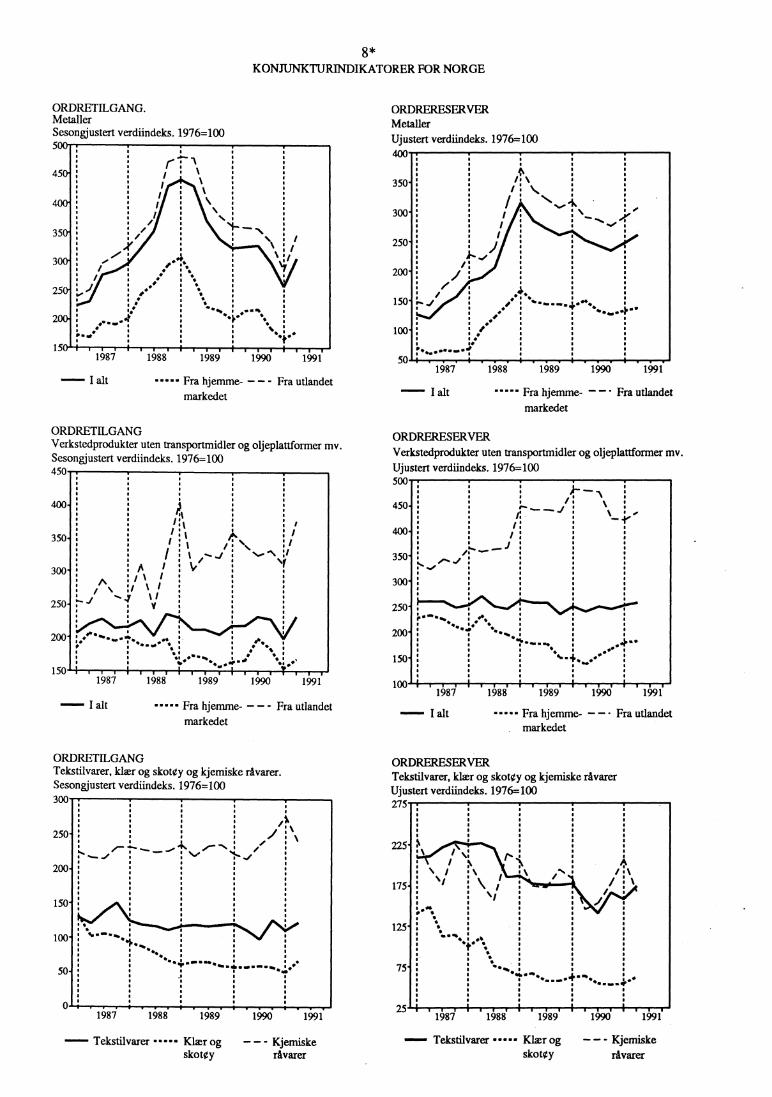

TABELL B4: ORDRETILGANG - INDUSTRIOrdretilgang til utvalgte industrigrupper, fordelt på eksport- og hjemme-markedet. Sesongjusterte verdiindekser. 1976=100. Tallene for Arene visergjennomsnittet av kvartalstallene for det samme året.

1987 1988 1989 1990 1989 1990 1991--2.kv 3.kv 4.kv 1.kv 2.kv 3.kv 4.kv 1.kv 2.kv

Produksjon av kjemiske råvarer: •Ordretilgang i alt 221 227 231 230 218 234 236 221 215 236 250 276 238For eksport 239 251 273 259 259 272 286 254 266 260 257 274 249Fra hjemmemarkedet 195 193 172 190 169 172 175 167 152 195 245 272 232

Produksjon av metaller:Ordretilgang i alt 253 350 394 318 429 369 339 322 324 328 299 256 306For eksport 274 380 436 352 479 407 377 360 359 356 335 285 346Fra hjemmemarkedet 181 250 253 204 270 221 215 200 215 216 184 165 179

Produksjon av verkstedprodukter ekskl.transportmidler og oljerigger mv.:Ordretilgang i alt 216 220 215 224 213 212 204 218 218 232 227 198 231For eksport 264 284 338 339 300 325 321 358 340 325 331 310 376Fra hjemmemarkedet 197 194 165 177 174 171 156 163 165 198 183 155 168

TABELL B5: ORDRERESERVER - INDUSTRIOrdrereserver i utvalgte industrigrupper, fordelt på eksport- og hjemme-markedet. Verdiindekser. 1976=100. Tallene for årene viser gjennomsnittet avkvartalstallene for det samme året.

1987 1988 1989

Produksjon av kjemiske råvarer:Ordrereserver i alt 207 189 187For eksport 177 183 194Fra hjemmemarkedet 245 197 179

Produksjon av metaller:Ordrereserver i alt 137 212 283For eksport 164 251 334Fra hjemmemarkedet 65 109 150

Produksjon av verkstedprodukter ekskl.transportmidler og oljerigger mv.:Ordrereserver i alt 257 255 253 246For eksport 335 363 443 466Fra hjemmemarkedet 224 209 172 152

1990 1989 1990 1991--2.kv 3.kv 4.kv 1.kv 2.kv 3.kv 4.kv 1.kv 2.kv

165175153

249292138

3*KONJUNKTURINDIKATORER FOR NORGE

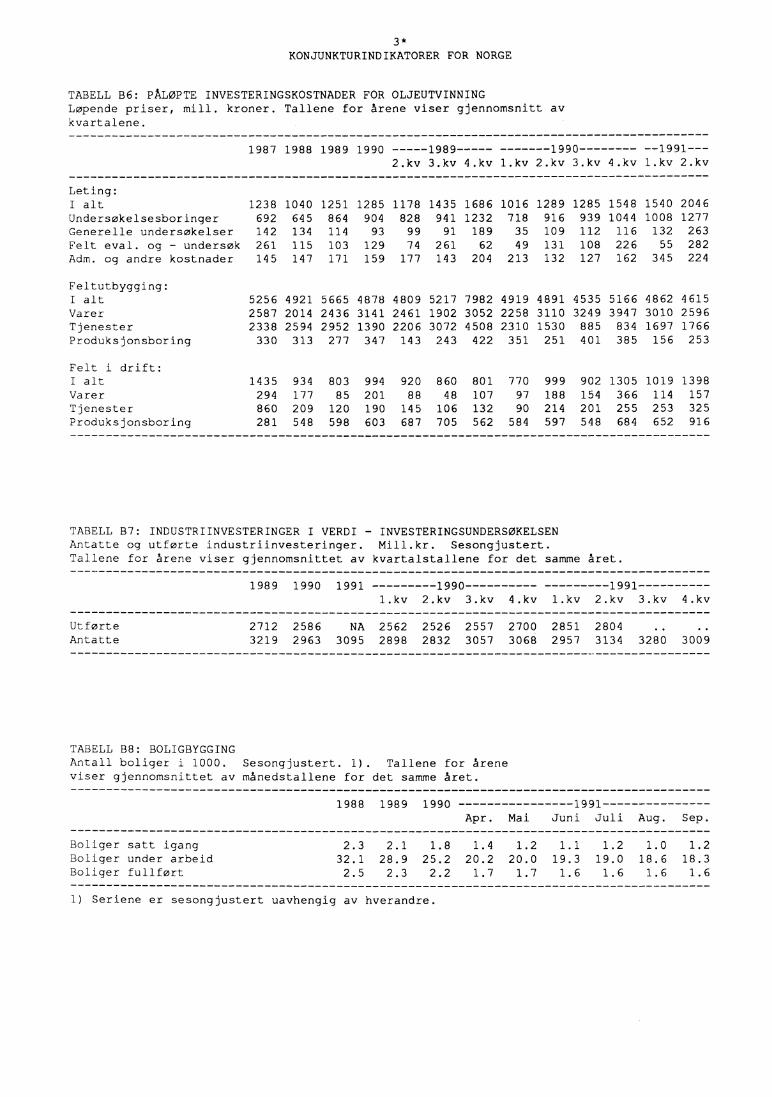

TABELL B6: PÅLØPTE INVESTERINGSKOSTNADER FOR OLJEUTVINNINGLøpende priser, mill. kroner. Tallene for årene viser gjennomsnitt avkvartalene.

1987 1988 1989 1990 1989 1990 1991---2.kv 3.kv 4.kv 1.kv 2.kv 3.kv 4.kv 1.kv 2.kv

Leting:I alt 1238 1040 1251 1285 1178 1435 1686 1016 1289 1285 1548 1540 2046Undersøkelsesboringer 692 645 864 904 828 941 1232 718 916 939 1044 1008 1277Generelle undersøkelser 142 134 114 93 99 91 189 35 109 112 116 132 263Felt eval. og - undersøk 261 115 103 129 74 261 62 49 131 108 226 55 282Adm. og andre kostnader 145 147 171 159 177 143 204 213 132 127 162 345 224

Feltutbygging:I alt 5256 4921 5665 4878 4809 5217 7982 4919 4891 4535 5166 4862 4615Varer 2587 2014 2436 3141 2461 1902 3052 2258 3110 3249 3947 3010 2596Tjenester 2338 2594 2952 1390 2206 3072 4508 2310 1530 885 834 1697 1766Produksjonsboring 330 313 277 347 143 243 422 351 251 401 385 156 253

Felt i drift:I alt 1435 934 803 994 920 860 801 770 999 902 1305 1019 1398Varer 294 177 85 201 88 48 107 97 188 154 366 114 157Tjenester 860 209 120 190 145 106 132 90 214 201 255 253 325Produksjonsboring 281 548 598 603 687 705 562 584 597 548 684 652 916

TABELL B7: INDUSTRIINVESTERINGER I VERDI - INVESTERINGSUNDERSØKELSENAntatte og utførte industriinvesteringer. Mill.kr. Sesongjustert.Tallene for årene viser gjennomsnittet av kvartalstallene for det samme året.

1989 1990 1991 1990 1991 1.kv 2.kv 3.kv 4.kv 1.kv 2.kv 3.kv 4.kv

Utførte 2712 2586 NA 2562 2526 2557 2700 2851 2804Antatte 3219 2963 3095 2898 2832 3057 3068 2957 3134 3280 3009

TABELL B8: BOLIGBYGGINGAntall boliger i 1000. Sesongjustert. 1). Tallene for åreneviser gjennomsnittet av månedstallene for det samme året.

1988 1989 1990 1991 Apr. Mai Juni Juli Aug. Sep.

Boliger satt igang

2.3 2.1 1.8 1.4 1.2 1.1 1.2 1.0 1.2Boliger under arbeid

32.1 28.9 25.2 20.2 20.0 19.3 19.0 18.6 18.3Boliger fullført

2.5 2.3 2.2 1.7 1.7 1.6 1.6 1.6 1.6

1) Seriene er sesongjustert uavhengig av hverandre.

4*KONJUNKTURINDIKATORER FOR NORGE

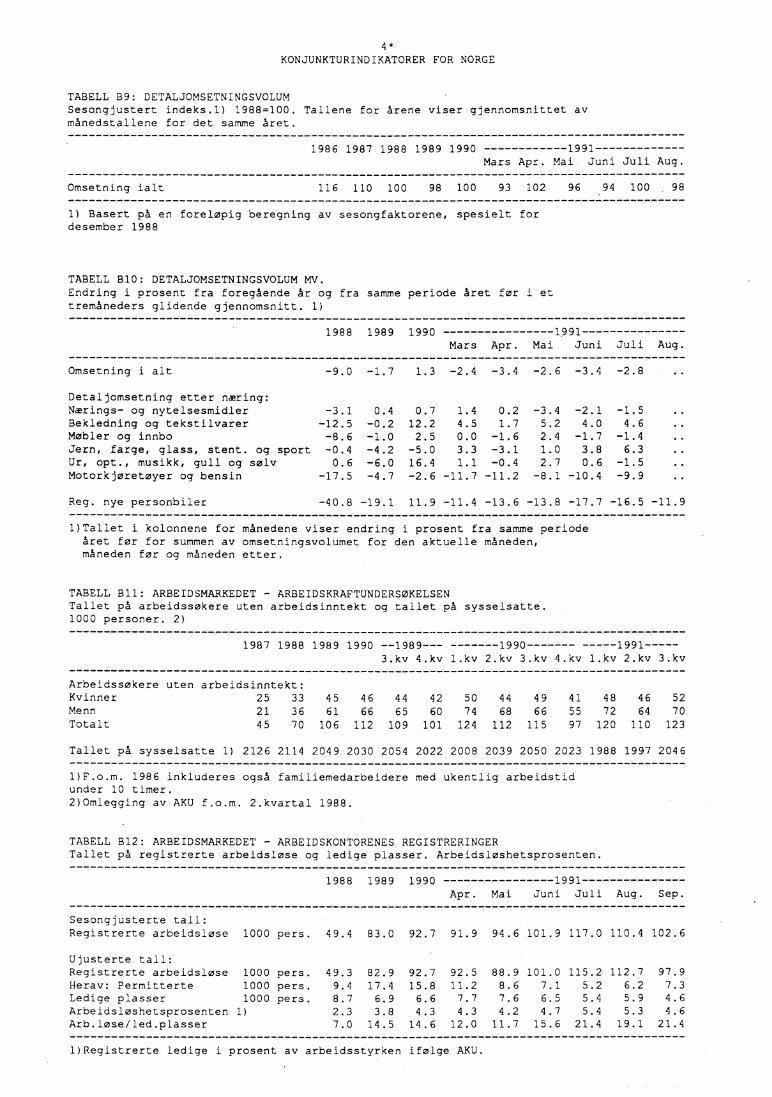

TABELL B9: DETALJOMSETNINGSVOLUMSesongjustert indeks.1) 1988=100. Tallene for årene viser gjennomsnittet avmånedstallene for det samme året.

1986 1987 1988 1989 1990 1991 Mars Apr. Mai Juni Juli Aug.

Omsetning ialt 116 110 100 98 100 93 102 96 . 94 100 98

1) Basert på en foreløpig beregning av sesongfaktorene, spesielt fordesember 1988

TABELL B10: DETALJOMSETNINGSVOLUM MV.Endring i prosent fra foregående år og fra samme periode året for i ettremåneders glidende gjennomsnitt. 1)

1988 1989 1990 1991 Mars Apr. Mai Juni Juli Aug.

Omsetning i alt -9.0 -1.7 1.3 -2.4 -3.4 -2.6 -3.4 -2.8 • •

Detaljomsetning etter næring:Nærings- og nytelsesmidler -3.1 0.4 0.7 1.4 0.2 -3.4 -2.1 -1.5 • •

Bekledning og tekstilvarer -12.5 -0.2 12.2 4.5 1.7 5.2 4.0 4.6Møbler og innbo -8.6 -1.0 2.5 0.0 -1.6 2.4 -1.7 -1.4Jern, farge, glass, stent. og sport -0.4 -4.2 -5.0 3.3 -3.1 1.0 3.8 6.3 • •Ur, opt., musikk, gull og sølv 0.6 -6.0 16.4 1.1 -0.4 2.7 0.6 -1.5 • 0

Motorkjøretøyer og bensin -17.5 -4.7 -2.6 -11.7 -11.2 -8.1 -10.4 -9.9

Reg. nye personbiler -40.8 -19.1 11.9 -11.4 -13.6 -13.8 -17.7 -16.5 -11.9

1)Tallet i kolonnene for månedene viser endring i prosent fra samme periodeåret for for summen av omsetningsvolumet for den aktuelle måneden,måneden for og måneden etter.

TABELL B11: ARBEIDSMARKEDET - ARBEIDSKRAFTUNDERSOKELSENTallet på arbeidssøkere uten arbeidsinntekt og tallet på sysselsatte.1000 personer. 2)

1987 1988 1989 1990 --1989 1990 1991 3.kv 4.kv 1.kv 2.kv 3.kv 4.kv 1.kv 2.kv 3.kv

Arbeidssøkere uten arbeidsinntekt:Kvinner 25 33 45 46 44 42 50 44 49 41 48 46 52Menn 21 36 61 66 65 60 74 68 66 55 72 64 70Totalt 45 70 106 112 109 101 124 112 115 97 120 110 123

Tallet på sysselsatte 1) 2126 2114 2049 2030 2054 2022 2008 2039 2050 2023 1988 1997 2046

1)F.o.m. 1986 inkluderes også familiemedarbeidere med ukentlig arbeidstidunder 10 timer.2)0mlegging av AKU f.o.m. 2.kvartal 1988.

TABELL B12: ARBEIDSMARKEDET - ARBEIDSKONTORENES REGISTRERINGERTallet på registrerte arbeidsløse og ledige plasser. Arbeidsloshetsprosenten.

1988 1989 1990 1991 Apr. Mai Juni Juli Aug. Sep.

Sesongjusterte tall:Registrerte arbeidsløse 1000 pers. 49.4 83.0 92.7 91.9 94.6 101.9 117.0 110.4 102.6

Ujusterte tall:Registrerte arbeidsløse 1000 pers. 49.3 82.9 92.7 92.5 88.9 101.0 115.2 112.7 97.9Herav: Permitterte 1000 pers. 9.4 17.4 15.8 11.2 8.6 7.1 5.2 6.2 7.3Ledige plasser 1000 pers. 8.7 6.9 6.6 7.7 7.6 6.5 5.4 5.9 4.6Arbeidsloshetsprosenten 1) 2.3 3.8 4.3 4.3 4.2 4.7 5.4 5.3 4.6Arb.løse/led.plasser 7.0 14.5 14.6 12.0 11.7 15.6 21.4 19.1 21.4

1)Registrerte ledige i prosent av arbeidsstyrken ifølge AKU.

5*KONJUNKTURINDIKATORER FOR NORGE

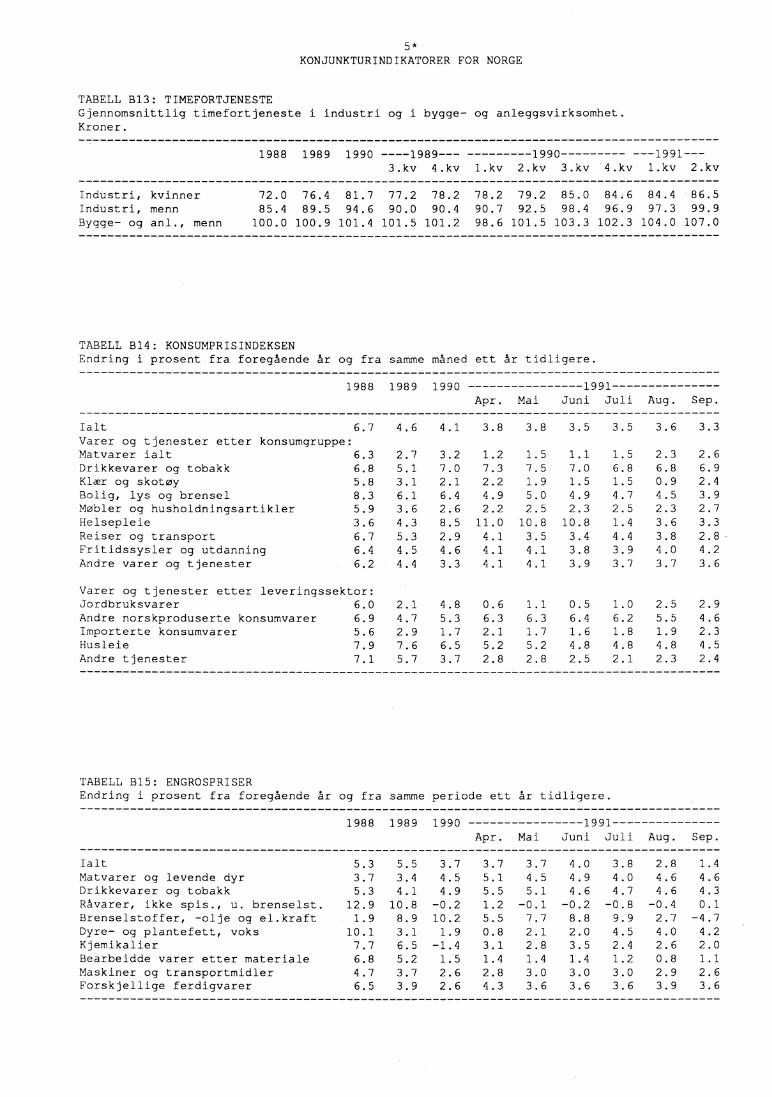

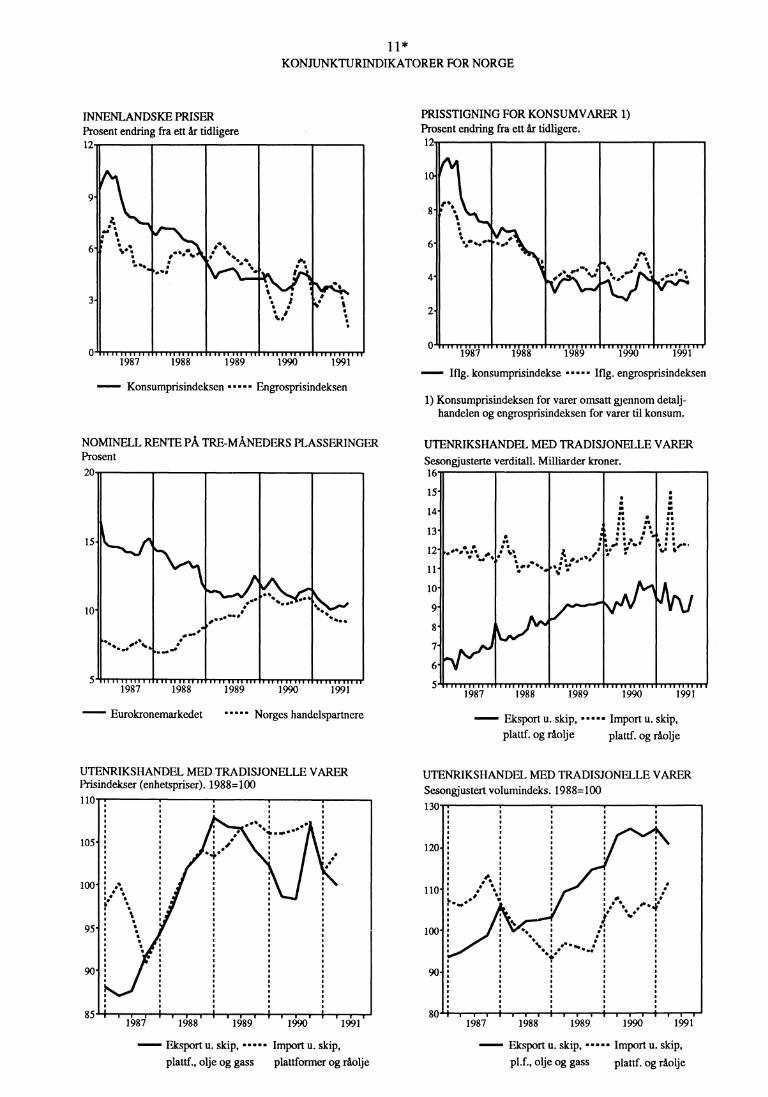

TABELL B13: TIMEFORTJENESTEGjennomsnittlig timefortjeneste i industri og i bygge- og anleggsvirksomhet.Kroner.

1988 1989 1990 ----1989 1990 1991---3.kv 4.kv 1.kv 2.kv 3.kv 4.kv 1.kv 2.kv

Industri, kvinner 72.0 76.4 81.7 77.2 78.2 78.2 79.2 85.0 84;6 84.4 86.5Industri, menn 85.4 89.5 94.6 90.0 90.4 90.7 92.5 98.4 96.9 97.3 99.9Bygge- og anl., menn 100.0 100.9 101.4 101.5 101.2 98.6 101.5 103.3 102.3 104.0 107.0

TABELL 514: KONSUMPRISINDEKSENEndring i prosent fra foregående år og fra samme måned ett år tidligere.

1988 1989 1990 1991 Apr. Mai Juni Juli Aug. Sep.

Ialt 6.7 4.6 4.1 3.8 3.8 3.5 3.5 3.6 3.3Varer og tjenester etter konsumgruppe:Matvarer ialt 6.3 2.7 3.2 1.2 1.5 1.1 1.5 2.3 2.6Drikkevarer og tobakk 6.8 5.1 7.0 7.3 7.5 7.0 6.8 6.8 6.9Klær og skotøy 5.8 3.1 2.1 2.2 1.9 1.5 1.5 0.9 2.4Bolig, lys og brensel 8.3 6.1 6.4 4.9 5.0 4.9 4.7 4.5 3.9Møbler og husholdningsartikler 5.9 3.6 2.6 2.2 2.5 2.3 2.5 2.3 2.7Helsepleie 3.6 4.3 8.5 11.0 10.8 10.8 1.4 3.6 3.3Reiser og transport 6.7 5.3 2.9 4.1 3.5 3.4 4.4 3.8 2.8 -Fritidssysler og utdanning 6.4 4.5 4.6 4.1 4.1 3.8 3.9 4.0 4.2Andre varer og tjenester 6.2 4.4 3.3 4.1 4.1 3.9 3.7 3.7 3.6

Varer og tjenester etter leveringssektor:Jordbruksvarer 6.0 2.1 4.8 0.6 1.1 0.5 1.0 2.5 2.9Andre norskproduserte konsumvarer 6.9 4.7 5.3 6.3 6.3 6.4 6.2 5.5 4.6Importerte konsumvarer 5.6 2.9 1.7 2.1 1.7 1.6 1.8 1.9 2.3Husleie 7.9 7.6 6.5 5.2 5.2 4.8 4.8 4.8 4.5Andre tjenester 7.1 5.7 3.7 2.8 2.8 2.5 2.1 2.3 2.4

TABELL 515: ENGROSPRISEREndring i prosent fra foregående år og fra samme periode ett år tidligere.

1988 1989 1990 1991 Apr. Mai Juni Juli Aug. Sep.

Ialt 5.3 5.5 3.7 3.7 3.7 4.0 3.8 2.8 1.4Matvarer og levende dyr 3.7 3.4 4.5 5.1 4.5 4.9 4.0 4.6 4.6Drikkevarer og tobakk 5.3 4.1 4.9 5.5 5.1 4.6 4.7 4.6 4.3Råvarer, ikke spis., u. brenselst. 12.9 10.8 -0.2 1.2 -0.1 -0.2 -0.8 -0.4 0.1Brenselstoffer, -olje og el.kraft 1.9 8.9 10.2 5.5 7.7 8.8 9.9 2.7 -4.7Dyre- og plantefett, voks 10.1 3.1 1.9 0.8 2.1 2.0 4.5 4.0 4.2Kjemikalier 7.7 6.5 -1.4 3.1 2.8 3.5 2.4 2.6 2.0Bearbeidde varer etter materiale 6.8 5.2 1;5 1.4 1.4 1.4 1.2 0.8 1.1Maskiner og transportmidler 4.7 3.7 2.6 2.8 3.0 3.0 3.0 2.9 2.6Forskjellige ferdigvarer 6.5 3.9 2.6 4.3 3.6 3.6 3.6 3.9 3.6

6*KONJUNKTURINDIKATORER FOR NORGE

TABELL B16: UTENRIKSHANDEL - VERDITALLVerditall for tradisjonell vareeksport og vareimport iflg. handels-statistikken. Milliarder kroner.. Sesongjustert. Tallene for åreneviser gjennomsnittet av månedstallene for det samme året.

1986 1987 1988 1989 1990 1991 Apr. Mai Juni Juli Aug. Sep.

Eksport 1)

5.8 6.5 7.8 8.9 9.5 8.8 9.6 9.4 8.8 8.8 9.6Import 2)

12.2 12.0 11.5 11.5 12.8 15.3 12.1 12.4 12.2 12.4 12.3Import 3)

12.0 11.8 11.4 11.4 12.7 15.0 11.9 12.2 12.3 12.2 ..

1)Uten skip, oljeplattformer, råolje og naturgass.2)Uten skip og oljeplattformer.3)Uten skip, oljeplattformer og råolje.

TABELL B17: UTENRIKSHANDEL - INDEKSERVolum- og prisindekser for tradisjonell vareeksport og vareimport iflg.handelsstatistikken. 1988=100. Arene viser gjennomsnittet av kvartals-tallene for det samme året.

1987 1988 1989 1990 2.kv

19893.kv

1990 1991--4.kv 1.kv 2.kv 3.kv 4.kv 1.kv 2.kv

Sesongjusterte tall:Eksportvolum 1) 96 103 109 121 110 111 115 116 123 125 123 125 121Importvolum 2) 109 102 95 106 96 96 96 102 108 104 108 104 112

Ujusterte tall:Eksportpriser 1) 89 99 106 102 107 107 104 102 99 98 107 102 100Importpriser 2) 97 100 106 107 105 107 108 106 106 107 108 102 104

1)Uten skip, oljeplattformer, råolje og naturgass.2)Uten skip og oljeplattformer.

MERKNAD TIL TABELL B2.2)For tilbakegående år er produksjonsindeksen etter anvendelse avstemtmot de endelige, årlige nasjonalregnskapene, der verdien av skip ogoljeplattformer først regnes som investert når skipet er ferdigbygdeller plattformer er slept ut på feltet. I byggeperioden regnes produk-sjonen som levert til lager av varer under arbeid og ikke investeringer,noe som vil gi store variasjoner i indeksen mellom de berørte årene.

199119881987 1989 1990

PRODUKSJONSINDEKSSesongjustert. 1980=100118

114

4/J102

)1 II III III 11 I 111 VII 11 116 111 11 111 111 - 11 11 111 111 16 111 111 111 11

■■•

110

106

98

1 1 I 1 1114

871 I VII 141818111 I 111 11418 191 I 1 III III II III

1990II II III 1

1991

7*KONJUNKTURINDIKATORER FOR NORGE

11- 41% - 1.* '010 4,.1.

s :

- Ilo, .10.1*Pi.••

.....:

, • di,• •

• .....

I . 4)øs• 0

s I% ...O•

,...

.16s.,

sǕs

11•

,

Råolje Naturgass

$

ITI

Isil •ire.. • ..

el 5.

.... %.0 4M55 A ..

sb.•dt . . 5:, .., • .,. - .t : to.". a

sir.• • li

- For konsum For eksport

PRODUKSJONSINDEKS EITER KONKURRANSETYPEBergverksdrift, industri og kraftforsyning uten oljeutvinning.Sesongjustert, 1980=100130

115

100

85

70

- Industri i alt

PRODUKSJONSINDEKS ETTER ANVENDELSEBergverksdrift, industri og kraftforsyning uten oljeutvinning.Sesongjustert. 1980=100190

180-

170-

160-

150

- For investering

itt........ •

•..:%.• s:

,P... I, p.......•:

04,c•41.... •oe. e.....,dis:•

V.,"—,■....dsysr-~sN,‘r

8

7

6

5

4

3

2

1

OLJE- OG GASSPRODUKSJONRåolje (mill. tonn) og naturgass (mrd. S m3). Ujusterte tall

9

01987 1988 1989 1990 1991

PRODUKSJONSINDEKS ETTER ANVENDELSEBergverksdrift, industri og kraftforsyning uten oljeutvinning.Sesongjustert. 1980=100140

130

120

110

100

90

a

*: Vv

si 44.it at

ss• .0.

-•• a..•

5 •

$t

PRODUKSJONSINDEKS ETTER KONKURRANSETYPEBergverksdrift, industri og kraftforsyning uten oljeutvinning.Sesongjustert. 1980=100170

155

140

125

110

95

801987 1988 1989 1990 1991

1987 1988 1989 1990

1991

Hjemmekonkurrerende

Skjermet industri

Hjemmekonkurrerende - Utekonkurrerendekonsumvareindustri og kraftforsyning

investeringsvareind. industri og bergv.

Fra hjemme- — - Fra utlandetmarkedet

— I alt

ORDRERESERVERMetallerUjustert verdiindeks. 1976=100400

I alt Fra hjemme- — — • Fra utlandetmarkedet

I 71981 1988- 'I 1989 1990- 199 1

ORDRETILGANG.MetallerSesongjustert verdiindeks. 1976=100500

— — - Kjemiskerivarer

Tekstilvarer Klær ogskoty

ORDRETILGANGTekstilvarer, klær og skoty og kjemiske råvarer.Sesongjustert verdiindeks. 1976=100300

250-

200-

150-

100-

50-s

0 . . .11987 1988 19- I89 1996 1991-

I alt Fra hjemme- — Fra utlandetmarkedet

— — - Kjemiskerivarer

Tekstilvarer Klær ogskoty

ORDRERESERVERTekstilvarer, klær og skoty og kjemiske rivarerUjustert verdiindeks. 1976=100275

225-

175-

125-

75-

19871 1988 19891 19901 199 125