Embed Size (px)

Citation preview

UENSA Sociedad Anónima Estados financieros intermedios por el período de nueve meses finalizado el 30 de septiembre de 2017, presentados en forma comparativa

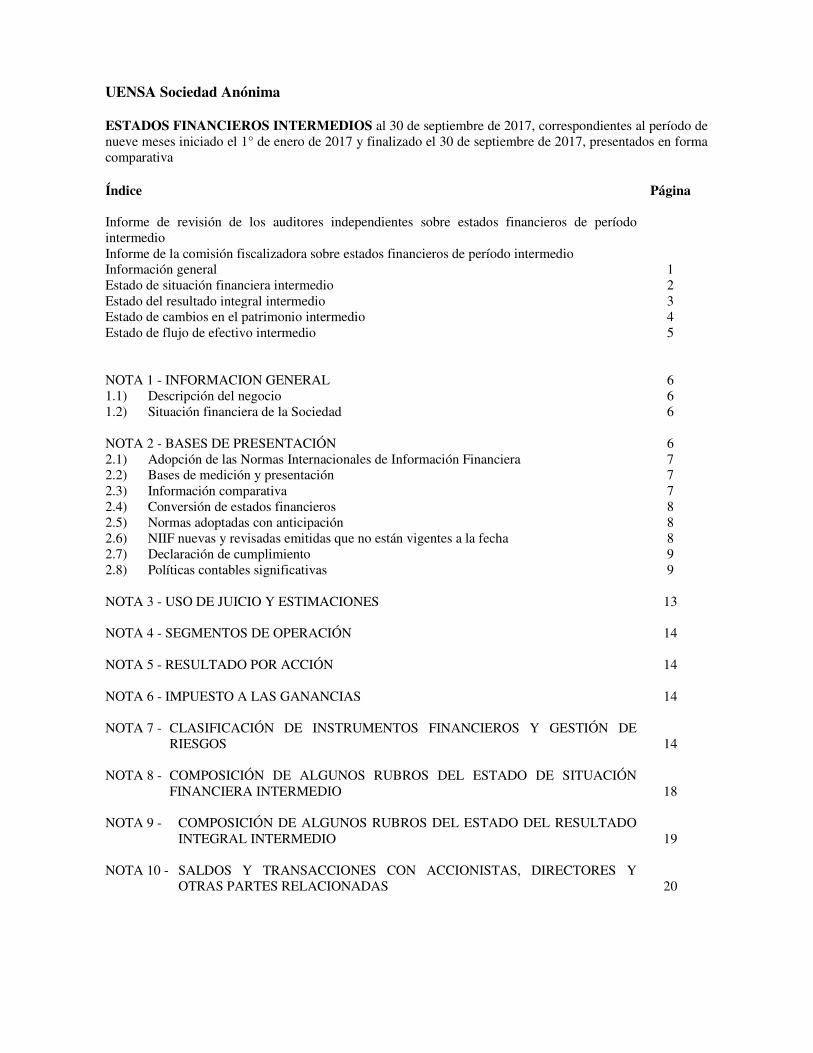

UENSA Sociedad Anónima ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017, correspondientes al período de nueve meses iniciado el 1° de enero de 2017 y finalizado el 30 de septiembre de 2017, presentados en forma comparativa Índice Página Informe de revisión de los auditores independientes sobre estados financieros de período intermedio

Informe de la comisión fiscalizadora sobre estados financieros de período intermedio Información general 1 Estado de situación financiera intermedio 2 Estado del resultado integral intermedio 3 Estado de cambios en el patrimonio intermedio 4 Estado de flujo de efectivo intermedio 5 NOTA 1 - INFORMACION GENERAL 6 1.1) Descripción del negocio 6 1.2) Situación financiera de la Sociedad 6 NOTA 2 - BASES DE PRESENTACIÓN 6 2.1) Adopción de las Normas Internacionales de Información Financiera 7 2.2) Bases de medición y presentación 7 2.3) Información comparativa 7 2.4) Conversión de estados financieros 8 2.5) Normas adoptadas con anticipación 8 2.6) NIIF nuevas y revisadas emitidas que no están vigentes a la fecha 8 2.7) Declaración de cumplimiento 9 2.8) Políticas contables significativas 9 NOTA 3 - USO DE JUICIO Y ESTIMACIONES 13 NOTA 4 - SEGMENTOS DE OPERACIÓN 14 NOTA 5 - RESULTADO POR ACCIÓN 14 NOTA 6 - IMPUESTO A LAS GANANCIAS 14 NOTA 7 - CLASIFICACIÓN DE INSTRUMENTOS FINANCIEROS Y GESTIÓN DE

RIESGOS

14 NOTA 8 - COMPOSICIÓN DE ALGUNOS RUBROS DEL ESTADO DE SITUACIÓN

FINANCIERA INTERMEDIO

18 NOTA 9 - COMPOSICIÓN DE ALGUNOS RUBROS DEL ESTADO DEL RESULTADO

INTEGRAL INTERMEDIO

19 NOTA 10 - SALDOS Y TRANSACCIONES CON ACCIONISTAS, DIRECTORES Y

OTRAS PARTES RELACIONADAS

20

UENSA Sociedad Anónima ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017, correspondientes al período de nueve meses iniciado el 1° de enero de 2017 y finalizado el 30 de septiembre de 2017, presentados en forma comparativa

Índice Página

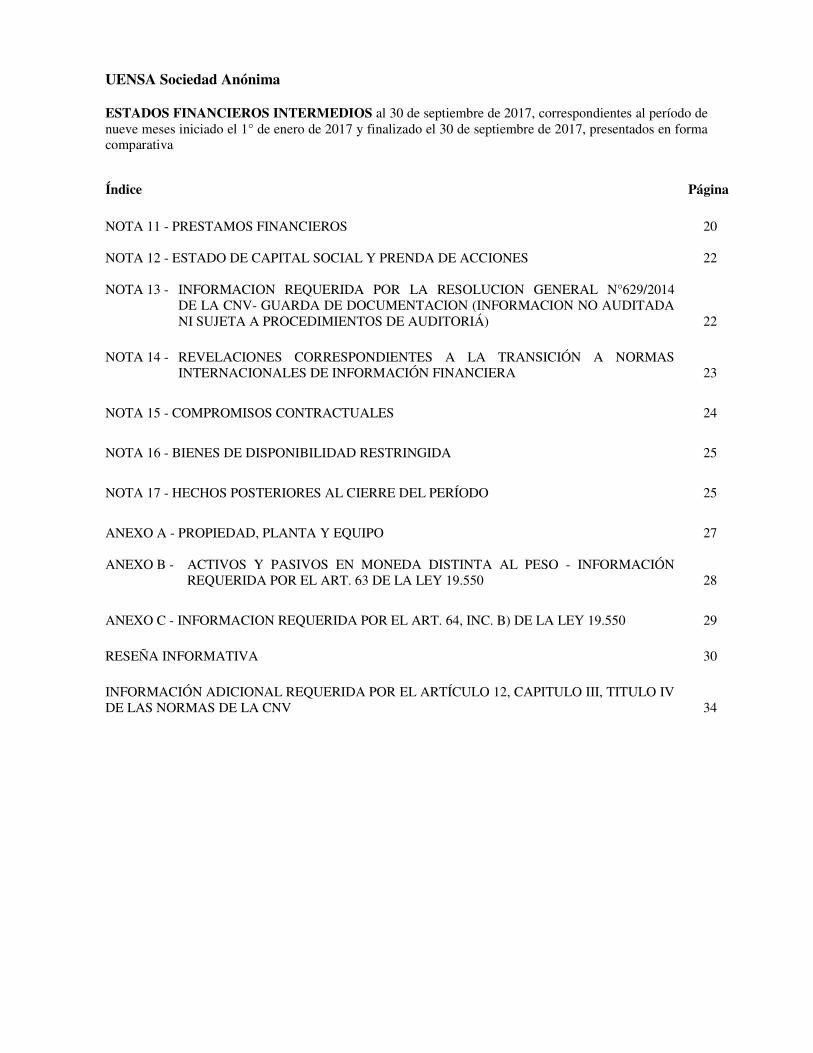

NOTA 11 - PRESTAMOS FINANCIEROS 20 NOTA 12 - ESTADO DE CAPITAL SOCIAL Y PRENDA DE ACCIONES 22 NOTA 13 - INFORMACION REQUERIDA POR LA RESOLUCION GENERAL N°629/2014

DE LA CNV- GUARDA DE DOCUMENTACION (INFORMACION NO AUDITADA NI SUJETA A PROCEDIMIENTOS DE AUDITORIÁ) 22

NOTA 14 - REVELACIONES CORRESPONDIENTES A LA TRANSICIÓN A NORMAS

INTERNACIONALES DE INFORMACIÓN FINANCIERA 23

NOTA 15 - COMPROMISOS CONTRACTUALES 24

NOTA 16 - BIENES DE DISPONIBILIDAD RESTRINGIDA 25

NOTA 17 - HECHOS POSTERIORES AL CIERRE DEL PERÍODO 25

ANEXO A - PROPIEDAD, PLANTA Y EQUIPO 27 ANEXO B - ACTIVOS Y PASIVOS EN MONEDA DISTINTA AL PESO - INFORMACIÓN

REQUERIDA POR EL ART. 63 DE LA LEY 19.550 28

ANEXO C - INFORMACION REQUERIDA POR EL ART. 64, INC. B) DE LA LEY 19.550 29

RESEÑA INFORMATIVA 30

INFORMACIÓN ADICIONAL REQUERIDA POR EL ARTÍCULO 12, CAPITULO III, TITULO IV DE LAS NORMAS DE LA CNV 34

INFORME DE REVISIÓN DE LOS AUDITORES INDEPENDIENTES SOBRE ESTADOS FINANCIEROS DE PERÍODO INTERMEDIO

A los señores Accionistas y Directores de UENSA S.A. Domicilio legal: Cerrito 1266 – Piso 11 – Oficina 46 Ciudad Autónoma de Buenos Aires C.U.I.T. N°: 30-71067924-6

Informe sobre los estados financieros intermedios

Hemos efectuado una revisión de los estados financieros de período intermedio de UENSA S.A. (“la Sociedad”) que se adjuntan, los que comprenden el estado de situación financiera al 30 de septiembre de 2017, los estados del resultado integral, de cambios en el patrimonio y de flujos de efectivo por el período de nueve meses finalizado en esa fecha, y un resumen de las políticas contables significativas y otras notas y anexos explicativos.

Responsabilidad de la Dirección

La Dirección de la Sociedad es responsable por la preparación y presentación razonable de los estados financieros de acuerdo con las Normas Internacionales de Información Financiera (“NIIF”), adoptadas por la Federación Argentina de Consejos Profesionales de Ciencias Económicas (“FACPCE”) como normas contables profesionales e incorporadas por la Comisión Nacional de Valores (“CNV”) a su normativa tal y como fueron aprobadas por el Consejo de Normas Internacionales de Contabilidad (“IASB”, por su sigla en inglés). Por lo tanto, la Dirección es responsable por la preparación y presentación de los estados financieros intermedios de acuerdo con la Norma Internacional de Contabilidad 34 - Información Financiera Intermedia (“NIC 34”).

Alcance de la revisión

Nuestra responsabilidad es expresar una conclusión sobre estos estados financieros de período intermedio basados en nuestra revisión. Hemos efectuado nuestra revisión de acuerdo con la Norma Internacional de Encargos de Revisión 2410 - Revisión de Información Financiera Intermedia Realizada por el Auditor Independiente de la Entidad, la cual fue adoptada como norma de revisión en Argentina mediante la Resolución Técnica N° 33 de la FACPCE tal y como fue aprobada por el Consejo de Normas Internacionales de Auditoría y Aseguramiento (“IAASB” por su sigla en inglés). De acuerdo con dicha norma, una revisión consiste principalmente en aplicar procedimientos analíticos a la información contable incluida en los estados financieros intermedios y en efectuar indagaciones a los responsables de su elaboración. El alcance de una revisión es sustancialmente menor al de un examen de auditoría practicado de acuerdo con las Normas Internacionales de Auditoría y, por consiguiente, no permite asegurar que todos los asuntos significativos que podrían ser identificados en una auditoría lleguen a nuestro conocimiento. Por lo tanto, no expresamos una opinión de auditoría sobre los estados financieros de período intermedio.

Conclusión

Como resultado de nuestra revisión, nada ha llamado nuestra atención que nos hiciera concluir que los estados financieros de período intermedio que se adjuntan de UENSA S.A. no presentan razonablemente, en todos sus aspectos significativos, la situación financiera de la Sociedad al 30 de septiembre de 2017, así como el resultado integral de sus operaciones y las variaciones en los flujos de efectivo por el período de nueve meses finalizado en esa fecha de acuerdo a NIC 34.

Otras cuestiones

i) Conforme se indica en la nota 2.1 a los estados financieros intermedios, los mismos se refieren a un período intermedio del primer ejercicio económico en que la Sociedad aplica las NIIF; los efectos de los cambios originados por la aplicación de esta nueva base contable se presentan en nota 14 bajo la forma de conciliaciones con la información preparada de acuerdo con la base contable anterior. Las partidas y cifras contenidas en las conciliaciones incluidas en la referida nota están sujetas a eventuales cambios y sólo podrán considerarse definitivas cuando se preparen los estados financieros al 31 de diciembre de 2017 y por el ejercicio que finalice en esa fecha.

ii) Las cifras incluidas en el estado de situación financiera al 1° de enero de 2016, fecha de transición a NIIF de acuerdo con lo indicado por las normas de la Resolución Técnica N° 26 de la FACPCE y modificatorias, se derivan de los estados contables al 31 de diciembre de 2015 emitidos por la Sociedad de conformidad con las normas contables que le eran aplicables a esa fecha. Dichos estados contables fueron examinados por otros auditores, quienes emitieron su informe de auditoría con fecha 28 de marzo de 2016, expresando una opinión favorable sin salvedades. Dicho informe no cubre los ajustes efectuados posteriormente por el Directorio y la Gerencia de la Sociedad para la conversión de la información a las NIIF, los cuales se presentan en la nota 14.

iii) Las cifras incluidas en el estado de situación financiera correspondientes al ejercicio finalizado al 31 de diciembre de 2016 se derivan de los estados contables emitidos por la Sociedad de acuerdo con las normas contables que le eran aplicables a esa fecha, para los cuales hemos emitido un informe de auditoría expresando una opinión sin salvedades con fecha 9 de junio de 2017. Dicho informe no cubre los ajustes efectuados posteriormente por el Directorio y la Gerencia de la Sociedad para la conversión de la información a las NIIF, los cuales se presentan en la nota 14.

Informe sobre otros requerimientos legales y reglamentarios

En cumplimiento de disposiciones vigentes, informamos que:

a. los estados financieros de período intermedio que se adjuntan se ajustan a las disposiciones de la Ley General de Sociedades y a las normas sobre documentación contable de la CNV, se encuentran asentados en el libro de Inventario y Balances de la Sociedad y surgen de los registros contables de la Sociedad llevados, en sus aspectos formales, de conformidad con las disposiciones legales vigentes;

b. hemos leído la reseña informativa (secciones “Estructura patrimonial”, “Estructura de resultados”, “Estructura del flujo de efectivo” e “Índices”) y la información adicional que se adjunta requerida por el artículo 12 , Capítulo III, Título IV de la CNV (Texto Ordenado 2013), sobre las cuales, en lo que es materia de nuestra competencia, no tenemos observaciones que formular;

c. al 30 de septiembre de 2017, la deuda devengada en concepto de aportes y contribuciones con destino al Sistema Integrado Previsional Argentino que surge de los registros contables de la Sociedad ascendía a $ 132.190, no siendo exigible a dicha fecha.

Ciudad Autónoma de Buenos Aires, 8 de noviembre de 2017

KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Socia

Contadora Pública (UBA) CPCECABA Tº 274 Fº 42

INFORME DE REVISIÓN DE LA COMISIÓN FISCALIZADORA SOBRE ESTADOS FINANCIEROS DE PERÍODO INTERMEDIO

Señores Accionistas de UENSA S.A. Domicilio Legal: Cerrito 1266 – Piso 11 – Of. 46 Ciudad Autónoma de Buenos Aires C.U.I.T. N°: 30-71067924-6

De nuestra consideración:

1. De acuerdo con lo requerido por las normas de la Comisión Nacional de Valores (en adelante, “CNV”), hemos efectuado una revisión de los estados financieros de período intermedio de UENSA S.A. (“la Sociedad”) que se adjuntan, los que comprenden el estado de situación financiera al 30 de septiembre de 2017, el estado de resultado integral, de cambios en el patrimonio y de flujo de efectivo por el período de nueve meses finalizado en esa fecha, y un resumen de las políticas contables significativas y otras notas y anexos explicativos.

2. La Dirección de la Sociedad es responsable por la preparación y presentación de los estados financieros de acuerdo con las Normas Internacionales de Información Financiera (“NIIF”), adoptadas por la Federación Argentina de Consejos Profesionales de Ciencias Económicas como normas contables profesionales e incorporadas por la Comisión Nacional de Valores (“CNV”) a su normativa tal como fueron aprobadas por el Consejo de Normas Internacionales de Contabilidad (“IASB”, por su sigla en inglés). Por lo tanto, la Dirección es responsable por la preparación y presentación de los estados financieros de acuerdo con la Norma Internacional de Contabilidad 34 - Información Financiera Intermedia (“NIC 34”).

3. Nuestra responsabilidad consiste en expresar una conclusión sobre estos estados financieros de período intermedio basados en nuestra revisión. Hemos efectuado nuestra revisión de acuerdo con las normas de sindicatura vigentes para la revisión de estados financieros intermedios e incluyó la verificación de la congruencia de los documentos indicados en el párrafo 1 con la información sobre las decisiones societarias expuestas en actas, y la adecuación de dichas decisiones a la ley y a los estatutos, en lo relativo a sus aspectos formales y documentales. Para realizar nuestra tarea profesional sobre los documentos detallados en el párrafo 1 hemos revisado el trabajo efectuado por el auditor externo de la Sociedad, la firma KPMG, el que fue llevado a cabo de acuerdo con la Norma Internacional de Encargos de Revisión 2410 - Revisión de Información Financiera Intermedia Realizada por el Auditor Independiente de la Entidad, la cual fue adoptada como norma de revisión en Argentina mediante la Resolución Técnica N° 33 de la FACPCE tal y como fue aprobada por el Consejo de Normas Internacionales de Auditoría y Aseguramiento (“IAASB” por su sigla en inglés). De acuerdo con dicha norma, una revisión consiste principalmente en aplicar procedimientos analíticos a la información contable incluida en los estados financieros intermedios y en efectuar indagaciones a los responsables de su elaboración. El alcance de una revisión es sustancialmente menor al de un examen de auditoría practicado de acuerdo con las Normas Internacionales de Auditoría y, por consiguiente, no permite asegurar que todos los asuntos significativos que podrían ser identificados en una auditoría lleguen a nuestro conocimiento. Por lo tanto, no expresamos una opinión de auditoría sobre los estados financieros intermedios. Consideramos que nuestras revisiones y el informe de revisión del auditor externo de la Sociedad nos brindan una base razonable para fundamentar la manifestación incluida en el párrafo 4. No hemos efectuado ningún control de gestión y, por lo tanto, no hemos evaluado los criterios y decisiones empresarias de administración, financiación, comercialización y producción, dado que estas cuestiones son de responsabilidad exclusiva de la Dirección.

4. Basados en nuestra revisión y en el informe de revisión de fecha 8 de noviembre de 2017 del auditor externo de la Sociedad, nada ha llamado nuestra atención que nos hiciera pensar que los estados financieros de período intermedio mencionados en el párrafo 1, no están preparados, en todos sus aspectos significativos, de conformidad con la NIC 34.

5. En cumplimiento de disposiciones vigentes, informamos que:

a. los estados financieros de período intermedio de la Sociedad que se adjuntan se ajustan a las disposiciones de la Ley General de Sociedades, en lo que es materia de nuestra competencia, y a las normas sobre documentación contable de la CNV, se encuentran asentados en el libro Inventario y Balances y surgen de los registros contables de la Sociedad llevados, en sus aspectos formales, de conformidad con las disposiciones legales vigentes;

b. hemos leído la reseña informativa (secciones “Estructura patrimonial”, “Estructura de resultados”, “Estructura del flujo de efectivo” e “Índices”), sobre la cual, en lo que es materia de nuestra competencia, no tenemos observaciones que formular;

c. al 30 de septiembre de 2017, la deuda devengada en concepto de aportes y contribuciones con destino al Sistema Integrado Previsional Argentino que surge de los registros contables de la Sociedad ascendía a $ 132.190, no siendo exigible a dicha fecha.

Ciudad Autónoma de Buenos Aires, 8 de noviembre de 2017

Rodrigo Cruces Por Comisión Fiscalizadora

Síndico Abogado (UCA)

CPACF Tº 64 Fº 828

1

UENSA Sociedad Anónima Estados financieros intermedios al 30 de septiembre de 2017, correspondientes al período de nueve meses finalizado el 30 de septiembre de 2017 presentados en forma comparativa Expresados en pesos

Domicilio legal: Cerrito 1266 - Piso 11 – Oficina 46, Ciudad Autónoma de Buenos Aires Actividad principal: Generación y distribución de energía eléctrica Fecha de inscripción en la Inspección General de Justicia del estatuto: 24 de julio de 2008 Fecha de la última modificación del estatuto: 6 de septiembre de 2017 Número de inscripción en la Inspección General de Justicia: 1.804.351 Fecha en que se cumple el plazo de duración de la Sociedad: 23 de julio de 2107 Información de la sociedad controlante:

Denominación: MSU Energy Investment Ltd. Dirección: Vineyards Business Centre Suite 3,36 Gloucester Avenue, Londres, Reino Unido. Actividad principal: Inversiones Participación de la sociedad controlante sobre el capital y los votos: 98,19 %

Capital suscripto, integrado e inscripto (Nota 12):

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

Cantidad

Tipo, valor nominal y N° de votos que otorga cada una

Suscripto e integrado

Inscripto

$ 87.270.000 Ordinarias nominativas de valor nominal $ 1 y

de un voto

87.270.000

52,650.000

2

UENSA Sociedad Anónima

ESTADO DE SITUACIÓN FINANCIERA INTERMEDIO al 30 de septiembre de 2017 presentado en forma comparativa al 31 de diciembre de 2016 y 1 de enero de 2016

(en pesos)

Notas y Anexos 30/09/2017 31/12/2016 01/01/2016 ACTIVO ACTIVO NO CORRIENTE Propiedad, planta y equipo Anexo A 2.235.047.235 12.333.240 21.678 Otros créditos 8 (a) 279.174.003 5.343.726 17.152.581 Total del activo no corriente 2.514.221.238 17.676.966 17.174.259 ACTIVO CORRIENTE Otros créditos 8 (a) 250.749.323 50.256.162 32.228.407 Efectivo y equivalentes de efectivo 8 (b) 169.788.571 474.421 79.147 Total del activo corriente 420.537.894 50.730.583 32.307.554 Total del activo 2.934.759.132 68.407.549 49.481.813 PATRIMONIO Capital social 87.270.000 52.650.000 52.650.000 Resultados no asignados ( 52.742.300) ( 5.794.791) ( 5.275.502) Otros resultados integrales - reserva por conversión 6.728.389 122.308 ( 84.568) Total del patrimonio 41.256.089 46.977.517 47.289.930 PASIVO PASIVO NO CORRIENTE Pasivo por impuesto diferido 1.485.137 - - Préstamos financieros 8 (d) 2.604.645.643 - - Total de pasivo no corriente 2.606.130.780 - - PASIVO CORRIENTE Préstamos financieros 8 (d) 171.463.826 - - Otros pasivos 8 (f) 5.374.754 6.364.727 952.391 Deudas sociales 8 (g) 363.641 648.777 497.305 Deudas fiscales 8 (e) 138.031 25.712 88.748 Deudas comerciales 8 (c) 110.032.011 14.390.816 653.439 Total de pasivo corriente 287.372.263 21.430.032 2.191.883 Total del pasivo 2.893.503.043 21.430.032 2.191.883 Total del pasivo y del patrimonio 2.934.759.132 68.407.549 49.481.813

Las notas y anexos que se acompañan forman parte de los presentes estados financieros intermedios. Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

3

UENSA Sociedad Anónima

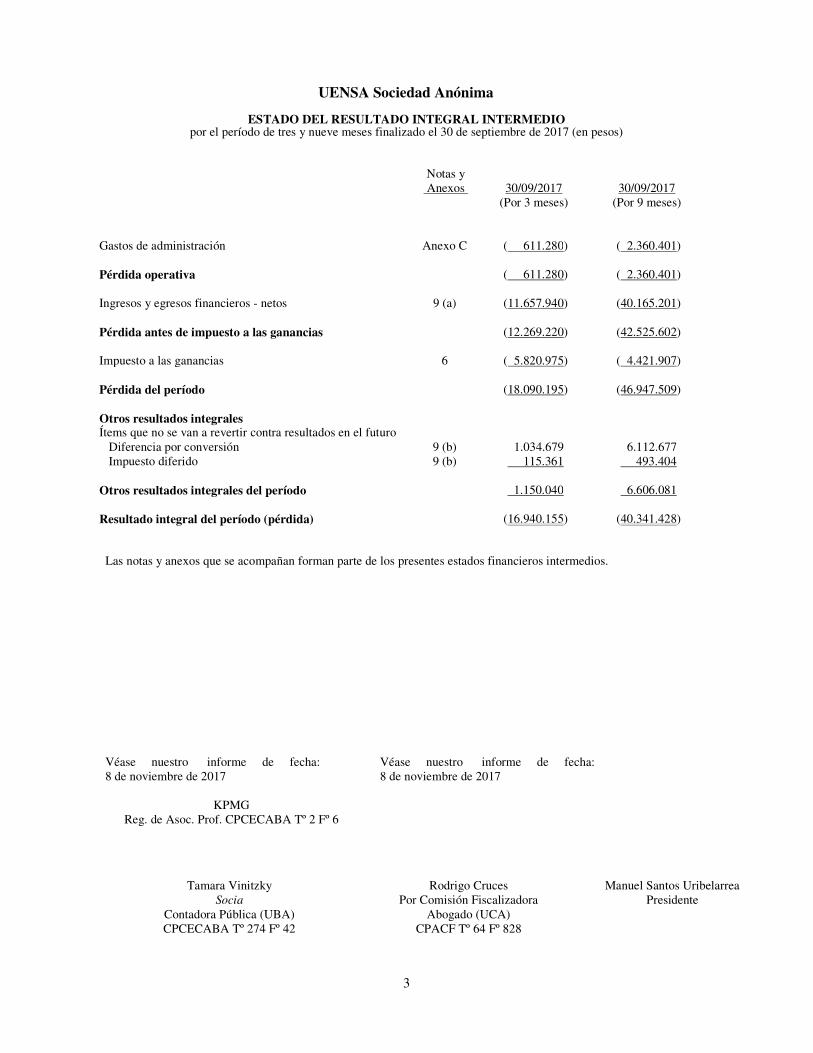

ESTADO DEL RESULTADO INTEGRAL INTERMEDIO por el período de tres y nueve meses finalizado el 30 de septiembre de 2017 (en pesos)

Notas y Anexos 30/09/2017 30/09/2017

(Por 3 meses) (Por 9 meses)

Gastos de administración Anexo C ( 611.280) ( 2.360.401)

Pérdida operativa ( 611.280) ( 2.360.401)

Ingresos y egresos financieros - netos 9 (a) (11.657.940) (40.165.201) Pérdida antes de impuesto a las ganancias (12.269.220) (42.525.602)

Impuesto a las ganancias 6 ( 5.820.975) ( 4.421.907)

Pérdida del período (18.090.195) (46.947.509)

Otros resultados integrales Ítems que no se van a revertir contra resultados en el futuro Diferencia por conversión 9 (b) 1.034.679 6.112.677 Impuesto diferido 9 (b) 115.361 493.404

Otros resultados integrales del período 1.150.040 6.606.081 Resultado integral del período (pérdida) (16.940.155) (40.341.428) Las notas y anexos que se acompañan forman parte de los presentes estados financieros intermedios. Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

4

UENSA Sociedad Anónima

ESTADO DE CAMBIOS EN EL PATRIMONIO INTERMEDIO por el período de nueve meses finalizado el 30 de septiembre de 2017 (en pesos)

Aportes de los propietarios

Otros resultados

integrales

Conceptos Capital Resultados no Reserva

social asignados por conversión Total

Saldos al 1 de enero de 2016 52.650.000 ( 5.275.502) ( 84.568) 47.289.930 Pérdida del ejercicio - ( 519.289) - ( 519.289) Otros resultados integrales del ejercicio - - 206.876 206.876 Saldos al 31 de diciembre de 2016 52.650.000 ( 5.794.791) 122.308 46.977.517

Aumento de capital (1) 34.620.000 - - 34.620.000

Pérdida del período - (46.947.509) - (46.947.509) Otros resultados integrales del período - - 6.606.081 6.606.081 Saldos al 30 de septiembre de 2017 87.270.000 (52.742.300) 6.728.389 41.256.089 (1) Dispuesto por Asamblea Extraordinaria de accionistas celebrada el 30 de septiembre de 2017. Las notas y anexos que se acompañan forman parte de los presentes estados financieros intermedios. Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

5

UENSA Sociedad Anónima

ESTADO DE FLUJO DE EFECTIVO INTERMEDIO por el período de nueve meses finalizado el 30 de septiembre de 2017

CAUSAS DE VARIACIÓN DEL EFECTIVO

30/09/2017

Actividades operativas: (Por 9 meses)

Pérdida del período ( 46.947.509) Ajustes correspondientes a partidas que no generan ni consumen fondos: Impuesto a las ganancias devengado 4.421.907 Depreciaciones de propiedad, planta y equipo 90.331 Intereses devengados ( 1.252.962)

Cambios en activos y pasivos operativos: Aumento en otros créditos ( 324.827.052) Aumento de deudas comerciales 95.641.195 Disminución de deudas sociales ( 285.136) Aumento de cargas fiscales 112.319 Flujo neto de efectivo aplicado en las actividades operativas ( 273.046.907)

Actividades de inversión Cobro de intereses 1.252.962 Pagos por la adquisición de propiedad, planta y equipo (2.008.898.877) Anticipos de propiedad, planta y equipo ( 145.482.588)

Flujo neto de efectivo aplicado a las actividades de inversión (2.153.128.503) Actividades de financiación Aumento de préstamos financieros 2.644.760.148 Pago por gastos de financiamiento ( 48.280.615) Disminución de otros pasivos ( 989.973) Flujo neto de efectivo generado por las actividades de financiación 2.595.489.560 Aumento neto del efectivo 169.314.150 Efectivo y equivalentes de efectivo al inicio del ejercicio 474.421 Efectivo y equivalentes de efectivo al cierre del período 169.788.571 Aumento neto del efectivo 169.314.150 Transacciones que no generaron movimiento de efectivo Compras y anticipos para propiedad planta y equipo por $ 50.705.854 (incluye intereses activados por $ 8.038.043) que fueron pagados por cuenta y orden de la Sociedad por parte de su acreedor financiero. Compras y anticipos para propiedad planta y equipo por $ 31.273.357 que fueron pagados por cuenta y orden de la Sociedad por parte del accionista de la Sociedad correspondiente a la integración de capital. Intereses impagos activados en bienes de uso $ 87.000.106. Capitalización de préstamos por $ 34.620.000.

Las notas y anexos que se acompañan forman parte de los presentes estados financieros intermedios. Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

6

NOTA 1 - INFORMACION GENERAL 1.1) Descripción del negocio El Gobierno Nacional, en busca de una solución estructural a la falta de oferta energética, firmó el Decreto Nº 134/2015 el 16 de diciembre de 2015. A través del mismo declaró la emergencia del sector eléctrico nacional e instruyó al Ministerio de Energía y Minería para que elabore, ponga en vigencia, e implemente un programa de acciones que sean necesarias en relación con los segmentos de generación, transporte y distribución de energía eléctrica de jurisdicción nacional, con el fin de adecuar la calidad y seguridad del suministro eléctrico y garantizar la prestación de los servicios públicos de electricidad en condiciones técnicas y económicas adecuadas. Una de las primeras medidas del nuevo gobierno fue la reformulación de las tarifas del sector eléctrico y regulador del marco de referencia, mediante la Resolución de la Secretaría de Energía Eléctrica (SEE) Nº 22/2016. Asimismo, a los efectos de satisfacer las necesidades de corto plazo, según Resolución SEE Nº 21/2016 del 22 de marzo de 2016, dicho organismo resolvió convocar a interesados a ofertar nueva capacidad de generación térmica y de producción de energía eléctrica asociada con compromiso de estar disponible en el Mercado Eléctrico Mayorista para satisfacer requerimientos esenciales de la demanda, en los períodos estacionales del verano 2016/2017, invierno 2017 o verano 2017/2018. En la misma resolución, la SEE instruyó a la Compañía Administradora del Mercado Mayorista Eléctrico S.A. (CAMMESA) a elaborar los términos para la formulación de las ofertas bajo la convocatoria abierta y elevar sus resultados para su aprobación. El proyecto adjudicado a UENSA S.A. (la “Sociedad”) consiste en adicionar 150 MW de potencia nominal al Sistema de Interconexión Argentino (SADI) mediante la instalación de una planta de generación termoeléctrica (la “Central Termoeléctrica Villa María” o la “Central”) en la localidad de Villa María, Provincia de Córdoba (el “Proyecto”). La Sociedad comercializará la totalidad de su capacidad de generación de la Central Termoeléctrica Villa María mediante el esquema regulatorio creado por la Resolución SEE Nº 21/2016, a través del Contrato de Demanda Mayorista suscripto entre la Emisora y CAMMESA con fecha 29 de diciembre de 2016, por una potencia contratada promedio anual de 142 MW, cuya disponibilidad ha sido detallada en la oferta económica e incorporada al contrato en una base mensual, por un plazo de diez (10) años, a un precio de USD 19.900 (USD/MW-mes) que le fuera adjudicado mediante resolución SEE Nº 387-E/2016 (el “Acuerdo de Demanda Mayorista”). Se estima que la Central Termoeléctrica Villa María iniciará su operación comercial en el primer trimestre de 2018. La Central Termoeléctrica Villa María estará conectada al SADI a través de líneas de alta tensión de 132 KV. Asimismo, el día 17 de octubre de 2017, mediante la Resolución 926 – E/2017 de la Secretaría de Energía Eléctrica autorizó a CAMMESA a suscribir un nuevo contrato de Demanda Mayorista (DdD) con UENSA S.A. en virtud de la adjudicación del proyecto de “cierre de ciclo combinado (4+1)”. El proyecto consiste en adicionar 99 MW de potencia nominal al Sistema de Interconexión Argentino (SADI) mediante la instalación de una cuarta turbina de gas y una turbina de vapor en la Central Térmica de Villa María. El contrato de abastecimiento asociado tendrá una vigencia de 15 años a partir de la puesta en servicio prevista para el año 2020. 1.2) Situación financiera de la Sociedad La Sociedad presenta pérdidas acumuladas por $ 52.742.300 al 30 de septiembre de 2017, monto que excede el 50% del capital. Esta situación está relacionada con las características propias de la etapa inicial del proyecto. El plan financiero de la Sociedad prevé el recupero de las pérdidas acumuladas con el inicio de su operación comercial estimado en el primer trimestre de 2018.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

7

NOTA 2 - BASES DE PRESENTACIÓN 2.1) Adopción de las Normas Internacionales de Información Financiera La Sociedad ha iniciado el proceso de ingreso al régimen de oferta pública para la emisión de obligaciones negociables, y en consecuencia le son de aplicación las Normas de la Comisión Nacional de Valores (CNV) y la Resolución Técnica N° 26 (y sus modificaciones) de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) que requieren la presentación de los estados financieros bajo Normas Internacionales de Información Financiera (NIIF). Los presentes estados financieros intermedios, han sido preparados de acuerdo con las NIIF emitidas por el Consejo de Normas Internacionales de Contabilidad (“IASB”) que resultan de aplicación obligatoria para la Sociedad, como consecuencia de la decisión adoptada por la Asamblea Extraordinaria de Accionistas en su reunión del 7 de septiembre de 2017 en la cual se aprobó por unanimidad la constitución de un programa para la emisión de una o más clases o series de valores representativos de deuda de corto plazo con oferta pública por un valor nominal total en circulación de hasta USD 650.000.000 (dólares estadounidenses) o su equivalente en otras monedas a través de una co-emisión entre Río Energy S.A., UGEN S.A. y la Sociedad. La Sociedad en su carácter de co-emisora recibirá de los fondos obtenidos de dicha colocación el 32% o sea hasta USD 208.000.000 o su equivalente en otras monedas. La Sociedad adopta por primera vez las NIIF en los estados financieros del ejercicio que finalizará el 31 de diciembre de 2017. Por consiguiente, los presentes estados financieros intermedios de período intermedio finalizado al 30 de septiembre de 2017, corresponden al primer ejercicio en que se presenta información de acuerdo con NIIF, por lo que la Sociedad ha aplicado por la NIIF 1: Adopción de las NIIF por primera vez. La transición de las Normas Contables Profesionales emitidas por la FACPCE utilizadas previamente por la Sociedad hacia las NIIF aplicables ha afectado la posición patrimonial, los resultados y los flujos de efectivo y el efecto se expone en nota 14. En cuanto a los criterios adoptados por la Sociedad en la transición a NIIF respecto de las alternativas permitidas por la NIIF 1, los elementos de propiedad, planta y equipo se han medido a su costo en la moneda funcional definida por la Sociedad (ver nota 2.4) utilizando (para los bienes comprados en pesos) los tipos de cambio de las fechas de la respectiva alta de cada activo. 2.2) Bases de medición y presentación Los presentes estados financieros intermedios han sido preparados sobre la base del costo histórico, excepto los instrumentos financieros con cambios en resultados y disponibles para la venta que han sido valuados a su valor razonable. La presentación en el estado de situación financiera distingue entre activos y pasivos corrientes y no corrientes. Los activos y pasivos corrientes son aquellos que se espera recuperar o cancelar dentro de los doce meses siguientes al cierre del ejercicio. Adicionalmente, la Sociedad informa el flujo de efectivo de las actividades operativas usando el método indirecto. Los estados financieros intermedios se encuentran expresados en pesos, excepto que se especifique otra denominación. 2.3) Información comparativa El estado de situación financiera intermedio se presenta en forma comparativa con los saldos al 31 de diciembre de 2016 y al 1 de enero de 2016, siendo esta última la fecha de transición a NIIF. Los estados del resultado integral, de cambios en el patrimonio neto y de flujo de efectivo intermedios contemplan las operaciones del período de nueve meses finalizado el 30 de septiembre del 2017. La información comparativa del período correspondiente del ejercicio anterior no se presenta en razón que la Sociedad no tenía obligación y no preparaba información sobre bases trimestrales; por consiguiente, y de conformidad con la NIC 1, no se presenta la información comparativa correspondiente a los estados mencionados del ejercicio anterior, por resultar impracticable.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

8

NOTA 2 - BASES DE PRESENTACIÓN (cont.) 2.4) Conversión de estados financieros (a) Moneda funcional y de presentación La moneda funcional de la Sociedad es el dólar estadounidense, determinado en función al análisis de diferentes factores relevantes, en los términos de la NIC 21 del IASB. Los estados financieros se presentan en pesos, moneda de curso legal en la República Argentina, de acuerdo con lo requerido para la Resolución N° 562/09 de la CNV. (b) Transacciones y saldos Las transacciones denominadas en divisas distintas a la moneda funcional se convierten a la moneda funcional utilizando los tipos de cambio vigentes en las fechas de las transacciones o de medición a valor razonable, en su caso. En el estado del resultado integral intermedio se reconocen las ganancias o pérdidas por diferencias de cambio derivadas de la liquidación de esas transacciones y de la conversión, a los tipos de cambio vigentes al cierre del ejercicio, de los activos y pasivos monetarios cuya moneda de origen es distinta al dólar. Las pérdidas y ganancias por diferencias de cambio se presentan en el estado del resultado integral intermedio en la línea ingresos y egresos financieros – netos. (c) Conversión a la moneda de presentación La información preparada en dólares fue convertida a pesos aplicando el siguiente procedimiento: - los activos y pasivos se convierten al tipo de cambio de cierre; - los ingresos y gastos se convierten al tipo de cambio de la fecha de la transacción, y - las diferencias de conversión que se ponen en evidencia en función de lo anterior se incluyen desde la

fecha de transición como “Otros resultados integrales, reserva por conversión”, en el patrimonio.

2.5) Normas adoptadas con anticipación La Sociedad no ha adoptado ninguna norma NIIF con anticipación a la fecha de vigencia obligatoria. 2.6) NIIF nuevas y revisadas que no están vigentes a la fecha La Sociedad se encuentra evaluando el impacto que pudieran tener sobre su resultado integral y situación financiera las siguientes normas: (a) La NIIF 9 Instrumentos Financieros fue emitida por el IASB en julio de 2014 y reemplazará a la NIC 39

Instrumentos Financieros: Reconocimiento y Medición. La NIIF 9 utiliza un enfoque único para determinar si un activo financiero se mide al costo amortizado o al valor razonable, reemplazando las múltiples reglas de la NIC 39. El enfoque de la NIIF 9 se basa en cómo una entidad administra sus instrumentos financieros en el contexto de su negocio y las características contractuales de flujo de efectivo de los activos financieros. La mayor parte de los requisitos de la NIC 39 para la clasificación y medición de los pasivos financieros se trasladaron sin cambios a la NIIF 9. La nueva norma también requiere un único método de análisis de deterioro para ser utilizado, reemplazando los métodos de deterioro múltiple en la NIC 39. La fecha de vigencia de la NIIF 9 se aplazó a los ejercicios que comiencen a partir del 1 de enero de 2018.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

9

NOTA 2 - BASES DE PRESENTACIÓN (cont.) 2.6) NIIF nuevas y revisadas que no están vigentes a la fecha (cont.) (b) La NIIF 15 Ingresos por Contratos con Clientes establecen un marco integral para determinar cuándo se

reconocen los ingresos. Sustituye la guía de reconocimiento de ingresos existente, incluyendo la NIC 18 Ingresos. La NIIF 15 es efectiva para los períodos anuales que comiencen a partir del 1 de enero de 2018.

(c) La NIIF 16 sobre arrendamientos establece los principios para el reconocimiento, medición, presentación y revelación de arrendamientos para ambas partes de un contrato, el cliente (arrendatario) y el proveedor (arrendador). La NIIF 16 es efectiva a partir del 1 de enero de 2019. La adopción anticipada sólo se permite si también se aplica la NIIF 15 Ingresos de los contratos con clientes.

No se espera que las siguientes normas nuevas o modificadas tengan un impacto significativo en los estados financieros de la Sociedad: - NIIF 14 Cuentas de Diferencias Regulatorias.

- Aclaración de métodos aceptables de depreciación y amortización (enmiendas a la NIC 16 y NIC 38)

- Método de la participación en estados financieros separados (enmiendas a la NIC 27)

- Mejoras anuales a las NIIF Ciclo 2012-2014 - varias normas

- Iniciativa de Divulgación (Enmiendas a la NIC 1)

- Iniciativa de Divulgación (Enmiendas a la NIC 7)

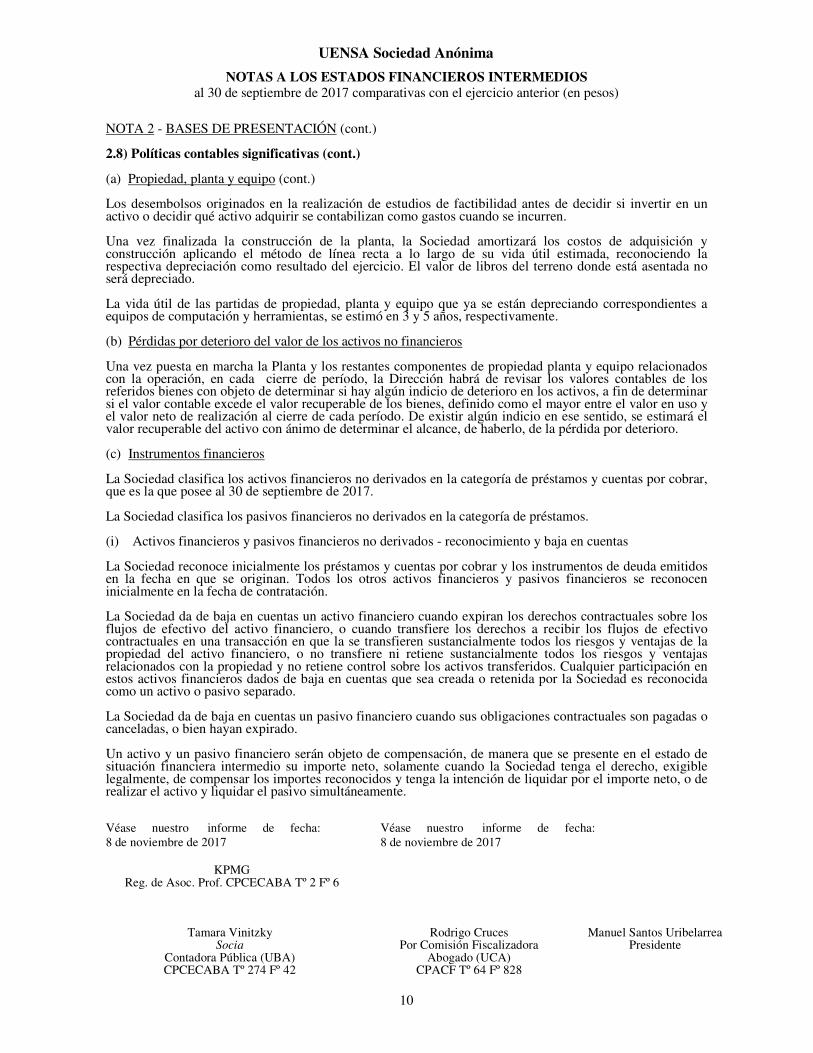

- Reconocimiento de activos por impuestos diferidos por pérdidas no realizadas (Enmiendas a la NIC 12) 2.7) Declaración de cumplimiento Conforme se indica en nota 2.1 a los presentes estados financieros intermedios, los mismos han sido preparados con el propósito de registro de emisión de obligaciones negociables bajo el régimen de oferta pública, por consiguiente, han sido preparados de conformidad con la NIIF. La emisión de los presentes estados financieros intermedios correspondientes al período finalizado el 30 de septiembre de 2017 ha sido aprobada por el Directorio de la Sociedad en su reunión del 8 de noviembre de 2017. 2.8) Políticas contables significativas A continuación se exponen las principales políticas contables aplicadas en la preparación de estos estados financieros intermedios. Estas políticas han sido aplicadas de manera uniforme a todos los ejercicios presentados: (a) Propiedad, planta y equipo Las partidas de propiedad, planta y equipo se reconocen a su costo de adquisición menos la depreciación acumulada en caso de corresponder y las pérdidas por deterioro, si las hubiera. El costo histórico incluye el precio de compra al contado y los costos directamente atribuibles a la adquisición necesarios para llevar el activo a la ubicación y condición necesaria para operar de la manera prevista por la administración. Las obras en curso (la planta en proceso de construcción) han sido medidas al costo incurrido hasta la fecha de cierre del período. El costo de las obras en curso incluye la activación de los intereses devengados a la tasa efectiva correspondientes a la financiación externa de las obras, comprendidas en la definición de activo calificable, en los términos de la NIC 23.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

10

NOTA 2 - BASES DE PRESENTACIÓN (cont.) 2.8) Políticas contables significativas (cont.) (a) Propiedad, planta y equipo (cont.) Los desembolsos originados en la realización de estudios de factibilidad antes de decidir si invertir en un activo o decidir qué activo adquirir se contabilizan como gastos cuando se incurren. Una vez finalizada la construcción de la planta, la Sociedad amortizará los costos de adquisición y construcción aplicando el método de línea recta a lo largo de su vida útil estimada, reconociendo la respectiva depreciación como resultado del ejercicio. El valor de libros del terreno donde está asentada no será depreciado. La vida útil de las partidas de propiedad, planta y equipo que ya se están depreciando correspondientes a equipos de computación y herramientas, se estimó en 3 y 5 años, respectivamente. (b) Pérdidas por deterioro del valor de los activos no financieros Una vez puesta en marcha la Planta y los restantes componentes de propiedad planta y equipo relacionados con la operación, en cada cierre de período, la Dirección habrá de revisar los valores contables de los referidos bienes con objeto de determinar si hay algún indicio de deterioro en los activos, a fin de determinar si el valor contable excede el valor recuperable de los bienes, definido como el mayor entre el valor en uso y el valor neto de realización al cierre de cada período. De existir algún indicio en ese sentido, se estimará el valor recuperable del activo con ánimo de determinar el alcance, de haberlo, de la pérdida por deterioro. (c) Instrumentos financieros La Sociedad clasifica los activos financieros no derivados en la categoría de préstamos y cuentas por cobrar, que es la que posee al 30 de septiembre de 2017. La Sociedad clasifica los pasivos financieros no derivados en la categoría de préstamos. (i) Activos financieros y pasivos financieros no derivados - reconocimiento y baja en cuentas La Sociedad reconoce inicialmente los préstamos y cuentas por cobrar y los instrumentos de deuda emitidos en la fecha en que se originan. Todos los otros activos financieros y pasivos financieros se reconocen inicialmente en la fecha de contratación. La Sociedad da de baja en cuentas un activo financiero cuando expiran los derechos contractuales sobre los flujos de efectivo del activo financiero, o cuando transfiere los derechos a recibir los flujos de efectivo contractuales en una transacción en que la se transfieren sustancialmente todos los riesgos y ventajas de la propiedad del activo financiero, o no transfiere ni retiene sustancialmente todos los riesgos y ventajas relacionados con la propiedad y no retiene control sobre los activos transferidos. Cualquier participación en estos activos financieros dados de baja en cuentas que sea creada o retenida por la Sociedad es reconocida como un activo o pasivo separado. La Sociedad da de baja en cuentas un pasivo financiero cuando sus obligaciones contractuales son pagadas o canceladas, o bien hayan expirado. Un activo y un pasivo financiero serán objeto de compensación, de manera que se presente en el estado de situación financiera intermedio su importe neto, solamente cuando la Sociedad tenga el derecho, exigible legalmente, de compensar los importes reconocidos y tenga la intención de liquidar por el importe neto, o de realizar el activo y liquidar el pasivo simultáneamente.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

11

NOTA 2 - BASES DE PRESENTACIÓN (cont.) 2.8) Políticas contables significativas (cont.) (c) Instrumentos financieros (cont.) (ii) Activos financieros no derivados - medición − Activos financieros al valor razonable con cambios en resultados Un activo financiero es clasificado al valor razonable con cambios en resultados si es como mantenido para negociación o es designado como tal en el reconocimiento inicial. Los costos de transacción directamente atribuibles se reconocen en resultados cuando se incurren. Los activos financieros al valor razonable con cambios en resultados se miden al valor razonable y las variaciones en el mismo, incluyendo cualquier ingreso por dividendos o intereses, se reconocen en resultados. − Préstamos y cuentas por cobrar Estos activos inicialmente se reconocen al valor razonable más cualquier costo de transacción directamente atribuible. Con posterioridad al reconocimiento inicial, los préstamos y cuentas por cobrar se miden al costo amortizado usando el método de interés efectivo. − Deterioro del valor de los activos financieros Al cierre de cada período, la Sociedad evalúa si existe evidencia objetiva que un activo financiero medido a costo amortizado pueda haber sufrido pérdidas por deterioro. Un activo financiero se considera deteriorado si existe evidencia objetiva del deterioro en su valor como consecuencia de uno o más acontecimientos que hayan ocurrido después del reconocimiento inicial del activo y ese evento tiene impacto sobre los flujos futuros de fondos estimados del activo financiero que pueden ser estimados en forma confiable. Los criterios que la Sociedad utiliza para determinar si existe evidencia objetiva del deterioro incluyen dificultades financieras significativas del deudor, el incumplimiento o mora en los pagos de capital o intereses, la probabilidad de que entren en quiebra, convocatoria de acreedores u otra forma de reorganización financiera. (ii) Pasivos financieros no derivados - medición Los pasivos financieros no derivados se reconocen inicialmente al valor razonable menos los costos de transacción directamente atribuibles. Con posterioridad al reconocimiento inicial, estos pasivos son medidos al costo amortizado usando el método de interés efectivo. Los costos incurridos por la Sociedad directamente relacionados con la emisión de deuda y/o financiación son reconocidos como anticipos en el estado de situación financiera hasta el momento de la emisión de los instrumentos de deuda, y deducidos con posterioridad del saldo de deuda financiera cuando es inicialmente reconocida, o reconocidos como pérdida en caso de desestimar la financiación. (d) Impuesto a las ganancias corriente y diferido y a la ganancia mínima presunta

(i) Impuesto a las ganancias corriente y diferido

Para los ejercicios anuales, la Sociedad aplica el método de lo diferido para reconocer los efectos contables del impuesto a las ganancias. El cargo por impuesto a las ganancias de cada período está compuesto por el gasto por impuesto corriente, determinado en base a las normas tributarias aplicables, y por el cargo o beneficio por el impuesto diferido.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

12

NOTA 2 - BASES DE PRESENTACIÓN (cont.) 2.8) Políticas contables significativas (cont.) (d) Impuesto a las ganancias corriente y diferido y a la ganancia mínima presunta (cont.)

(i) Impuesto a las ganancias corriente y diferido (cont.) El impuesto diferido se reconoce sobre las diferencias temporarias entre el importe en libros de los activos y pasivos incluidos en los estados financieros intermedios y las bases fiscales correspondientes utilizadas para determinar la ganancia fiscal. El pasivo por impuesto diferido se reconoce generalmente para todas las diferencias temporarias imponibles. Un activo por impuesto diferido se reconoce generalmente por las diferencias temporarias deducibles, en la medida en que resulte probable que la Sociedad disponga de ganancias fiscales futuras contra las que pueda utilizar esas diferencias temporarias deducibles por lo que el importe en libros de un activo por impuesto diferido se somete a revisión a cada fecha en que se emiten estados financieros para determinar su recuperabilidad. Los activos y pasivos por impuesto diferido se miden a las tasas fiscales que se espera sean de aplicación en el ejercicio en el que el pasivo se cancele o el activo se realice, basándose en las tasas y leyes fiscales que al final del ejercicio sobre el que se informa hayan sido aprobadas o se encuentren sustancialmente aprobadas. La alícuota vigente para la Sociedad en la República Argentina es del 35% a la fecha de emisión de los presentes estados financieros intermedios. Tanto el cargo corriente como el diferido por impuesto a las ganancias se reconocen en resultados, excepto en la medida en que se hayan reconocido en otros resultados integrales o directamente en el patrimonio, en cuyo caso el impuesto también se reconoce, respectivamente, en el otro resultado integral o directamente en el patrimonio. (ii) Impuesto a las ganancia mínima presunta La Sociedad determina el impuesto a la ganancia mínima presunta a la tasa vigente del 1% sobre los activos computables al cierre de cada ejercicio. Este impuesto es complementario del impuesto a las ganancias. La obligación fiscal de la Sociedad en cada ejercicio coincidirá con el monto mayor que surja de la determinación del impuesto a la ganancia mínima presunta y la obligación fiscal por el impuesto a las ganancias. Sin embargo, si el impuesto a la ganancia mínima presunta excede en un ejercicio fiscal al impuesto a las ganancias a pagar, dicho exceso podrá computarse como pago a cuenta de cualquier excedente del impuesto a las ganancias a pagar sobre el impuesto a la ganancia mínima presunta que pudiera producirse en cualquiera de los diez ejercicios siguientes. e) Efectivo y equivalentes de efectivo El efectivo y equivalentes de efectivo en el estado de flujo de efectivo intermedio comprende los saldos de caja y bancos e inversiones a corto plazo altamente líquidas con vencimiento a tres meses o menos al momento de adquisición.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

13

NOTA 2 - BASES DE PRESENTACIÓN (cont.) 2.8) Políticas contables significativas (cont.) f) Cuentas del patrimonio Capital social Incluye el valor nominal de los aportes de los propietarios. De Otros resultados integrales Incluye la diferencia por conversión de los saldos de activo, pasivo, patrimonio neto y resultados de la moneda funcional en la que están medidos a la moneda de presentación (Nota 2.4). Las normas de la CNV establecen que cuando el saldo neto de otro resultado integral sea positivo el mismo no podrá ser distribuido, capitalizando ni destinado a absorber pérdidas acumuladas y que cuando el saldo neto sea negativo, existirá una restricción a la distribución de resultados no asignados por el mismo importe. NOTA 3 - USO DE JUICIO Y ESTIMACIONES La preparación de estos estados financieros intermedios de acuerdo con las NIIF requiere que la Dirección realice juicios, estimaciones y supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos, ingresos y gastos informados. Las estimaciones y los supuestos asociados se basan en las expectativas y otros factores que se consideran razonables en las circunstancias, cuyos resultados constituyen la base de los juicios sobre el valor de los activos y pasivos que no son fácilmente evidentes de otras fuentes. Los resultados reales pueden diferir de estas estimaciones. Las estimaciones y los supuestos subyacentes se revisan de forma continua. El efecto de las revisiones de las estimaciones contables se reconoce prospectivamente. Los juicios críticos efectuados en la aplicación de las políticas contables en los presentes estados financieros intermedios se relacionan con el tipo de desembolsos a ser capitalizados como obras en curso (ver nota 2.8.a), ya que la determinación de los conceptos susceptibles de activación requiere de un alto grado de juicio profesional. A su vez, la Dirección reconoce incertidumbres de estimación con un efecto significativo sobre los montos reconocidos en los presentes estados financieros intermedios con relación a lo siguiente: - los supuestos utilizados para determinar el importe de los impuestos diferidos activo relacionado con

quebrantos fiscales estimados, y

- la recuperabilidad de los saldos de créditos impositivos y propiedad planta y equipo, que dependerán de los resultados operativos de la Sociedad tras el inicio de sus operaciones.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

14

NOTA 4 - SEGMENTOS DE OPERACIÓN Los servicios que proveerá la Sociedad corresponden a un único segmento de negocios, considerando la naturaleza de los mismos y los riesgos de la prestación. Las decisiones de negocio de la Sociedad se toman hasta el momento a nivel centralizado. NOTA 5 - RESULTADO POR ACCIÓN Básico El cálculo de los resultados básicos por acción se basó en el cociente entre el resultado neto del período y el número de acciones ordinarias en circulación durante el período. Pérdida del período de 9 meses finalizado el 30 de septiembre de 2017 (46.947.509) Acciones en circulación 87.270.000 Resultado por acción básico por el período finalizado el 30 de septiembre 2017 (en pesos): (0,54) Diluido El resultado diluido por acción no difiere del resultado básico por acción por no poseer la Sociedad instrumentos que sean convertibles en acciones. NOTA 6 - IMPUESTO A LAS GANANCIAS El cargo por impuesto a las ganancias para periodos intermedios se reconoce basado en la mejor estimación de la gerencia de la tasa promedio ponderada esperada para el cierre de ejercicio aplicado al resultado antes de impuestos del periodo. NOTA 7 - CLASIFICACIÓN DE INSTRUMENTOS FINANCIEROS Y GESTIÓN DE RIESGOS (a) Clasificaciones de instrumentos financieros La siguiente tabla expone la clasificación de los instrumentos financieros mantenidos por la Sociedad:

Saldos al 30 de septiembre de 2017

Concepto Nota Préstamos y

cuentas por cobrar Préstamos Activos financieros Otros créditos 8 (a) 173.509.853 - Efectivo y equivalentes de efectivo 8 (b) 169.788.571 -

Total activos financieros 343.298.424 - Pasivos financieros

Préstamos financieros 8 (d) - 2.776.109.469 Deudas comerciales 8 (c) - 110.032.011 Otros Pasivos 8 (f) - 5.374.754 Total pasivos financieros - 2.891.516.234

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

15

NOTA 7 - CLASIFICACIÓN DE INSTRUMENTOS FINANCIEROS Y GESTIÓN DE RIESGOS (cont.)

(a) Clasificaciones de instrumentos financieros (cont.)

Saldos al 31 de diciembre de 2016

Concepto Nota Préstamos y

cuentas por cobrar Préstamos

Activos financieros Otros créditos 8 (a) 49.427.849 - Efectivo y equivalentes de efectivo 8 (b) 474.421 - Total activos financieros 49.902.270 - Pasivos financieros Deudas comerciales 8 (c) - 14.390.816 Cargas fiscales 8 (e) - 25.712 Otros pasivos 8 (f) - 6.364.727 Total pasivos financieros - 20.781.255

Saldos al 1 de enero de 2016

Concepto Nota Préstamos y

cuentas por cobrar Préstamos Activos financieros Otros créditos 8 (a) 46.235.538 - Efectivo y equivalentes de efectivo 8 (b) 79.147 - Total activos financieros 46.314.685 - Pasivos financieros

Deudas comerciales 8 (c) - 653.439 Otros pasivos 8 (f) - 952.391 Total pasivos financieros - 1.605.830 A la fecha de los presentes estados financieros intermedios, los saldos expuestos con relación a los instrumentos financieros detallados resultan una aproximación razonable a sus respectivos valores razonables. (b) Gestión del riesgo financiero La gestión del riesgo financiero se enmarca dentro de las políticas globales de la Sociedad, las cuales se centran en la incertidumbre de los mercados financieros y tratan de minimizar los efectos potenciales adversos sobre su rentabilidad financiera. Las actividades propias de la Sociedad conllevan diversos tipos de riesgos financieros: 1. Riesgo de mercado 2. Riesgo de liquidez 3. Riesgo de crédito La gestión del riesgo financiero está controlada por la Gerencia de Administración y Finanzas de la Sociedad, la cual identifica, evalúa y cubre los riesgos financieros. Las políticas y sistemas de gestión del riesgo financiero son revisadas regularmente para reflejar los cambios en las condiciones de mercado y en las actividades de la Sociedad.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

16

NOTA 7 - CLASIFICACIÓN DE INSTRUMENTOS FINANCIEROS Y GESTIÓN DE RIESGOS (cont.) (b) Gestión del riesgo financiero (cont.)

1. Riesgo de mercado El riesgo de mercado es la fluctuación potencial a la que la Sociedad se encuentra expuesta ante variaciones en el valor razonable o los flujos de fondos futuros relacionados que podrían verse afectados negativamente ante cambios en los tipos de cambio, en las tasas de interés, o en otras variables. A continuación se expone una descripción de los riesgos mencionados como así también un detalle de la magnitud a la cual la Sociedad se encuentra expuesta, y un análisis de sensibilidad a posibles cambios en cada una de las variables de mercado relevantes. • Riesgo de tipo de cambio: Es el riesgo que el valor razonable o los flujos de fondos futuros de ciertos instrumentos financieros fluctúen en función a los cambios que se produzcan en la relación de cambio entre monedas. Dado que la moneda funcional de la Sociedad es el dólar, la divisa que genera la mayor exposición en términos de efectos en resultados es el peso (moneda de curso legal en la República Argentina). A efectos de minimizar los resultados originados en las variaciones del tipo de cambio e intentar cubrir el riesgo de volatilidad en el valor razonable de los activos y pasivos en moneda extranjera, la Sociedad busca mantener posiciones equilibradas de activos y pasivos. El cuadro siguiente muestra un desglose de la posición monetaria neta de la Sociedad en las monedas en las que opera expresada en la moneda funcional y en la moneda de presentación de los estados financieros:

Posición monetaria neta activo (pasivo)

Moneda funcional (dólar estadounidense) Presentados en el estado de situación financiera (expresado en pesos argentinos)

30/09/2017 31/12/2016 01/01/2016 30/09/2017 31/12/2016 01/01/2016

Pesos 24.449.190 2.187.078 4.162.403 423.215.479 34.643.313 47.268.252

Total 24.449.190 2.187.078 4.162.403 423.215.479 34.643.313 47.268.252 Partiendo del cuadro anterior, el análisis de la Sociedad se desarrolla sobre la base de la exposición de la moneda local frente al dólar estadounidense (moneda funcional). La Sociedad estima que, para cada ejercicio presentado, permaneciendo constantes los demás factores, un fortalecimiento del 5% (o debilitamiento) de la moneda local frente a la moneda funcional al cierre del ejercicio aumentaría (o disminuiría) los beneficios antes de impuestos según lo descrito en el cuadro inferior (importes expresados en la moneda funcional): Moneda funcional (dólar estadounidense) 30 de septiembre de 2017 31 de diciembre de 2016 01 de enero de 2016 +5% -5% +5% -5% +5% -5% Pesos 1.286.799 (1.164.247) 115.109 ( 104.147) 219.074 ( 198.210) Total 1.286.799 (1.164.247) 115.109 ( 104.147) 219.074 ( 198.210) • Riesgo por tasa de interés

Es el riesgo que el valor razonable o los flujos de fondos futuros de ciertos instrumentos financieros fluctúen en función a los cambios que se produzcan en las tasas de interés de mercado de acuerdo a los distintos tipos de vencimiento y monedas en las cuales se haya tomado un préstamo o invertido el dinero en efectivo. La Sociedad mantiene suficientes líneas de crédito establecidas y conserva sus activos financieros principalmente a corto plazo, que se convierten o pueden convertirse fácilmente a importes de efectivo conocidos de antemano. Para mitigar el riesgo de tasas de interés, la Sociedad mantiene los préstamos financieros a largo plazo con su accionista mayoritario y bancos. Los préstamos tienen una tasa de interés fija ponderada del 8,54% anual.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

17

NOTA 7 - CLASIFICACIÓN DE INSTRUMENTOS FINANCIEROS Y GESTIÓN DE RIESGOS (cont.) (b) Gestión del riesgo financiero (cont.) 2. Riesgo de liquidez El riesgo de liquidez está asociado a la capacidad de la Sociedad para financiar los compromisos y sus inversiones y planes de negocio con fuentes de financiamiento estables, como así también a su nivel de endeudamiento y el perfil de vencimientos de su deuda financiera. Debido a que la Sociedad se encuentra en la actividad de construcción de su única planta de generación eléctrica a la fecha de los presentes estados financieros intermedios la Sociedad se ha endeudado con su Controlante MSU Energy Investment Ltd y con bancos privados. Asimismo, las deudas comerciales están respaldadas en el contrato con General Electric celebrado para la construcción y puesta en marcha de la planta en Villa María. En la tabla que se muestra a continuación se incluye un análisis de los activos y pasivos de la Sociedad agrupados según las fechas de vencimiento. Las cantidades que se muestran en la tabla son los flujos de efectivo contractuales sin descontar:

0-3 meses 3-6 meses 6-9 meses 9-12 meses 1-2 años Mayor a

2 años Total Al 30/09/2017

Otros pasivos 5.374.754 - - - - - 5.374.754 Deudas financieras - 166.215.001 - 5.248.825 360.497.859 2.244.147.784 2.776.109.469 Deudas comerciales 46.100.550 - 63.931.461 - - - 110.032.011 Total 51.475.304 166.215.001 63.931.461 5.248.825 360.497.859 2.244.147.784 2.891.516.234 0-3 meses 3-6 meses 6-9 meses 9-12 meses 1-2 años

Mayor a 2 años Total

Al 31/12/2016 Otros pasivos 6.364.727 - - - - - 6.364.727 Deudas comerciales 14.390.816 - - - - - 14.390.816 Total 20.755.543 - - - - - 20.755.543 Al 01/01/2016 Otros pasivos 17.309 - - 935.082 - - 952.391 Deudas comerciales 653.439 - - - - - 653.439

Total 670.748 - - 935.082 - - 1.605.830 3. Riesgo de crédito

El riesgo de crédito se define como la posibilidad de que un tercero no cumpla con sus obligaciones contractuales, originando con ello pérdidas para la Sociedad. Dado que la Sociedad se encuentra en una etapa de inversión, el riesgo de crédito al que se encuentra expuesta está relacionado con los saldos mantenidos en anticipos a proveedores y créditos fiscales. Respecto de los créditos fiscales, la Sociedad presentó ante la Secretaria de Energía el trámite de reconocimiento como proyecto crítico a los efectos de estar en condiciones de acceder a los beneficios de la Ley 26.360 por el cual prevé la devolución anticipada del IVA. Adicionalmente, los saldos mantenidos como anticipo de proveedores están respaldados por el contrato con General Electric celebrado para la construcción y puesta en marcha de la planta de Villa María.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

18

NOTA 8 - COMPOSICIÓN DE ALGUNOS RUBROS DEL ESTADO DE SITUACIÓN FINANCIERA INTERMEDIO

(a) Otros créditos

30/09/2017 31/12/2016 01/01/2016

No corriente Crédito fiscal del Impuesto al valor agregado 278.832.000 2.653.105 459.306 Impuesto a la Ganancia Mínima Presunta 342.003 247.254 16.424 Activo por impuesto diferido (Nota 6) - 2.443.367 2.442.403 Sociedad relacionada (Nota 10) - - 13.806.301 Diversos - - 428.147 Total 279.174.003 5.343.726 17.152.581 Corriente Crédito fiscal del Impuesto al valor agregado 70.000.000 - - Anticipos a proveedores 153.711.124 234.756 3.741 Impuesto a las ganancias saldo a favor 49.887 46.400 11.855 Saldo a favor impuesto a los ingresos brutos 2.520.806 544.589 176.439 Saldo a favor Impuesto Ley 25.413 3.863.737 2.568 35.282 Saldos con accionistas (Nota 10) 18.276.224 49.409.038 31.999.590 Seguros pagados por adelantado 1.501.660 - - Anticipos sistema María 805.040 - - Diversos 20.845 18.811 1.500 Total 250.749.323 50.256.162 32.228.407 (b) Efectivo y equivalentes de efectivo Caja 103.180 68.497 54.829 Bancos 51.977.391 405.924 24.318 Plazo Fijo 117.708.000 - - Total 169.788.571 474.421 79.147 (c) Deudas comerciales Comunes 7.287.707 359.666 653.439 Provisión para gastos 66.168.947 - - Valores diferidos a pagar 36.575.357 - - Sociedad relacionada (Nota 10) - 14.031.150 - Total 110.032.011 14.390.816 653.439 (d) Préstamos financieros No corriente Sociedad controlante (Notas 10 y 11) 847.793.614 - - Préstamos bancarios (Nota 11) 1.756.852.029 (*) - - Total 2.604.645.643 - - Corriente Préstamos bancarios (Nota 11) 171.463.826 - - Total 171.463.826 - - (*) Incluye gastos a diferir por financiación neto de 48.280.615.

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

19

NOTA 8 - COMPOSICIÓN DE ALGUNOS RUBROS DEL ESTADO DE SITUACIÓN FINANCIERA INTERMEDIO (cont.)

(e) Cargas fiscales

30/09/2017 31/12/2016 01/01/2016

Impuesto sobre los ingresos brutos a pagar - - 19.158 Retenciones a depositar 138.031 25.712 69.590 Total 138.031 25.712 88.748 (f) Otros pasivos

Sociedades relacionadas (Nota 10) 5.374.754 6.364.727 952.391 Total 5.374.754 6.364.727 952.391 (g) Deudas sociales

Remuneraciones a pagar 191.203 423.449 274.023 Cargas sociales a pagar 172.438 225.328 223.282 Total 363.641 648.777 497.305 NOTA 9 - COMPOSICIÓN DE ALGUNOS RUBROS DEL ESTADO DEL RESULTADO INTEGRAL

INTERMEDIO (a) Ingresos y egresos financieros, netos

30/09/2017

9 meses

Ingresos financieros Intereses ganados 1.252.962 Total ingresos financieros 1.252.962 Gastos financieros Diferencia de cambio, neta 41.418.163 Total egresos financieros 41.418.163 Total ingresos y egresos financieros, netos 40.165.201 (b) Otros resultados integrales

30/09/2017 9 meses

Diferencia de conversión 6.112.677 Impuesto diferido 493.404 Total 6.606.081

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

20

NOTA 10 - SALDOS Y TRANSACCIONES CON ACCIONISTAS, DIRECTORES Y OTRAS PARTES RELACIONADAS 1. Saldos con accionistas y directores 30/09/2017 31/12/2016 01/01/2016 Otros créditos corrientes:

Manuel Santos De Uribelarrea 590.844 1.691.575 31.999.590 Manuel Santos Uribelarrea 570.038 501.515 - MSU Energy Investment Ltd. 17.115.342 47.215.948 - 18.276.224 49.409.038 31.999.590

Préstamos financieros no corrientes

MSU Energy Investment Ltd. 847.793.614 - -

2. Saldos con otras partes relacionadas 30/09/2017 31/12/2016 01/01/2016

Otros créditos no corrientes: UCSA S.A. - - 13.806.301

Otros pasivos: Juamarita S.A. - - 17.309 Rio Energy S.A 5.373.405 - 935.082 UCSA S.A. - 6.364.727 - 5.373.405 6.364.727 952.391

Deudas comerciales corrientes: UCSA S.A. - 14.031.150 - 3. Operaciones con accionistas Préstamos recibidos MSU Energy Investment Ltd. 731.719.477 - - Intereses activados en propiedad, planta y equipo MSU Energy Investment Ltd. 53.957.860 - - 4. Operaciones con otras partes relacionadas Refacturación de gastos Rio Energy S.A. 5.373.405 - - 5. Saldos y operaciones con personal clave de la gerencia En el período de nueve meses finalizado el 30 de septiembre de 2017, no existen saldos y/o no se han otorgado préstamos a los directores y/o personal clave de la gerencia. Durante el mencionado período se han otorgado compensaciones a los directores por un total de $ 550.000. Asimismo, no han existido operaciones y/o saldos pendientes a revelar al 31 de diciembre de 2016 y a la fecha de transición respectivamente. NOTA 11 - PRÉSTAMOS FINANCIEROS La Sociedad posee un préstamo con su sociedad controlante MSU Energy Investment Ltd. por un monto de USD 47.742.724 al 30 de septiembre de 2017, los cuales han sido desembolsados en el mes de febrero de 2017 y junio de 2017 por USD 17.992.724 y USD 29.750.000 respectivamente. Con fecha 30 de septiembre de 2017 se han capitalizado USD 2.000.000 equivalentes a $ 34.620.000 correspondientes a este préstamo

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

21

NOTA 11 - PRÉSTAMOS FINANCIEROS (cont.) Por otra parte, la Sociedad firmó contratos de préstamo por un monto total de USD 9.500.000, con BAF Latam Credit Fund B.V, desembolsados en los meses de mayo, julio y septiembre de 2017 por USD 2.500.000, USD 3.000.000 y USD 4.000.000 respectivamente. Al 30 de septiembre de 2017, la Sociedad posee por este préstamo una deuda la cual incluye capital e intereses por $ 166.740.089. Los mencionados préstamos contienen ciertas cláusulas de compromisos financieros (i.e no reducir el capital social, presentarle a la prestamista los estados financieros auditados anuales dentro de los 120 días corridos del cierre del ejercicio entre otros) las cuales se encuentran en cumplimiento al 30 de septiembre de 2017. Adicionalmente, a efectos de garantizar el cumplimiento en tiempo y forma de las respectivas obras, con fecha 7 de abril de 2017, la Sociedad concretó un acuerdo de financiación a través del Fondo de Garantía de Sustentabilidad del sistema integrado previsional argentino (“el Fondo”), creado a través del decreto del Poder Ejecutivo Nacional N° 897/07 y administrado por el Banco Galicia y Buenos Aires S.A., por un monto total a desembolsar de USD 115.000.000. El 28 de junio de 2017 la Sociedad decidió adendar dicho contrato a fin de recibir un primer desembolso por la suma de USD 102.500.000. Dicho monto fue afectado al pago anticipado del contrato de provisión con GE International Inc. mencionado en nota 15. La empresa GE International Inc. presentó garantías al sindicado de bancos con vigencia hasta 4 meses después de la habilitación comercial de la central, en línea con el contrato de préstamo original. Para ello, la Sociedad ha otorgado con fecha de 28 de junio de 2017, un poder irrevocable a favor de GE Company y GE International Inc. para que sus apoderados puedan realizar la prenda con registro de los equipos, la hipoteca del inmueble y la cesión fiduciaria en garantía. Por otro lado, el contrato de préstamo prevé compromisos y obligaciones asumidos por la Sociedad, las cuales se encuentran en cumplimiento al 30 de septiembre de 2017. Asimismo, existen otros compromisos y obligaciones relacionados a indicadores financieros que entrarán en vigencia a partir de la operación continua de la Sociedad ó 4 meses después de la habilitación comercial de la central. Durante el período intermedio entre el desembolso parcial y el desembolso total o hasta 4 meses después de la habilitación comercial de la central, dichos compromisos y obligaciones no tienen vigencia ya que la Sociedad no posee flujos y resultados asociados a su objetivo de generación eléctrica. Durante dicho período tiene plena vigencia la garantía de GE International Inc. mencionada anteriormente. Obtenida la habilitación comercial y la fecha de cumplimiento de final de obra, la Sociedad será quien deberá otorgar las garantías a favor de los bancos que otorgaron el mencionado préstamo, para ello otorgará derechos sobre los activos del proyecto, tales como hipoteca sobre el inmueble donde se encuentra construida la central, prenda con registro de los equipos y cesión fiduciaria en garantía. A continuación se detallan los préstamos por clase con su respectiva tasa y fecha de vencimiento, en forma comparativa:

Clase Moneda Tasa de interés nominal anual

Año de vencimiento 30/09/2017 31/12/2016

01/07/2016

Financiero Dólar 13 2022 847.793.614 - - Financiero Dólar 9 2018 171.463.825 - - Financiero Dólar (1) (1) 1.756.852.030 - -

Total préstamos 2.776.109.469 - -

UENSA Sociedad Anónima

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS al 30 de septiembre de 2017 comparativas con el ejercicio anterior (en pesos)

Véase nuestro informe de fecha: Véase nuestro informe de fecha: 8 de noviembre de 2017 8 de noviembre de 2017 KPMG Reg. de Asoc. Prof. CPCECABA Tº 2 Fº 6 Tamara Vinitzky Rodrigo Cruces Manuel Santos Uribelarrea Socia Por Comisión Fiscalizadora Presidente Contadora Pública (UBA) Abogado (UCA) CPCECABA Tº 274 Fº 42 CPACF Tº 64 Fº 828

22

NOTA 11 - PRÉSTAMOS FINANCIEROS (cont.)

(1) (a) un tramo “A” por un monto de USD 6.273.000 con vencimiento el 28 de noviembre de 2018, (b) un tramo “B” por un monto de USD 3.597.750 con vencimiento el 28 de febrero de 2019, (c) un tramo “C” por un monto de USD 8.056.500 con vencimiento el 28 de mayo de 2019, (d) un tramo “D” por un monto de USD 3.905.250 con vencimiento el 28 de agosto de 2019, (e) un tramo “E” por un monto de USD 8.364.000 con vencimiento el 28 de noviembre de 2019, (f) un tramo “F” por un monto de USD 3.905.250 con vencimiento el 28 de febrero de 2020, (g) un tramo “G” por un monto de USD 3.905.250 con vencimiento el 28 de mayo de 2020, (h) un tramo “H” por un monto de USD 3.905.250 con vencimiento el 28 de agosto de 2020, (i) un tramo “I” por un monto de USD 3.905.250 con vencimiento el 28 de noviembre de 2020, (j) un tramo “J” por un monto de USD 3.905.250 con vencimiento el 28 de febrero de 2021, (k) un tramo “K” por un monto de USD 3.905.250 con vencimiento el 28 de mayo de 2021, (l) un tramo “L” por un monto de USD 3.905.250 con vencimiento el 28 de agosto de 2021, (m) un tramo “M” por un monto de USD 3.905.250 con vencimiento el 28 de noviembre de 2021, (n) un tramo “N por un monto de USD 3.905.250 con vencimiento el 28 de febrero de 2022, (o) un tramo “O” por un monto de USD 3.905.250 con vencimiento el 28 de mayo de 2022, (p) un tramo “P” por un monto de USD 33.251.000 con vencimiento el 28 de agosto de 2022. El Préstamo fue acordado en dólares, a tasa de interés nominal anual del 6,5% hasta la fecha de vigencia de la garantía de GE International Inc. y luego del 7,5% nominal anual, con intereses a pagar trimestralmente.