Embed Size (px)

Citation preview

1

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

Trimestrale di analisi economica

Documento preparato per i collocatori di . Non può essere distribuito alla clientela.Gennaio 2018 Documento preparato per i collocatori di .

BLOCKCHAIN: UNA RIVOLUZIONE MOLTO ORDINARIA

Disclaimer ARCA FONDI SGR SpA. Via Disciplini 3, 20123, Milano.La presente pubblicazione è prodotta da Independent Strategy e distribuita da ARCA FONDI SGR. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affi dabili i suoi contenuti, ARCA FONDI SGR non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti ovvero presenti sullepubblicazioni utilizzate ai fi ni della sua predisposizione. Di conseguenza ARCA FONDI SGR declina ogni responsabilità per errori od omissioni. La presente pubblicazione viene a Voi fornita per meri fi ni di informazione ed illustrazione, non costituendo in nessun caso off erta al pubblico di prodotti fi nanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale off erta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone. ARCA FONDI SGR non potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplifi cativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi fi nalità, dei dati e delle informazioni presenti nella presente pubblicazione. La presente pubblicazione è destinata all’utilizzo ed alla consultazione da parte dei collocatori di ARCA FONDI SGR cui viene indirizzata, e, in ogni caso, non si propone di sostituire il giudizio personale dei soggetti a cui si rivolge. ARCA FONDI SGR ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto e/o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. ARCA FONDI SGR può occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti fi nanziari eventualmente menzionati nella presente pubblicazione. In nessun caso e per nessuna ragione ARCA FONDI SGR sarà tenuta, nell’ambito dello svolgimento della propria attività di gestione, sia essa individuale o collettiva, ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

Se la mania per il bitcoin continua imperterrita, è la tecnologia alla base di questa innovazione - la blockchain - a costituire la vera rivoluzione. La blockchain ha il potere di sconvolgere l’attività economica a tutti i livelli. Contribuirà a incrementare la produttività e ad incentivare l’innovazione e la

creatività: due elementi di importanza critica affi nché la società riesca a sopravvivere agli sconvolgimenti della rivoluzione tecnologica.Vi sono molti settori d’investimento in cui le blockchain aggiungeranno valore riducendo i costi più dei prezzi. In termini più diretti, investire nelle start-up che sono il motore di questo cambiamento non è impossibile.

ANALISISembra straordinario che una cosa così normale possa essere tanto rivoluzionaria. Il sistema di “distributed ledger” (libri mastri distribuiti) della blockchain sembra noioso, sa di debiti, crediti e polvere ma è, a tutti gli eff etti, una rivoluzione. Evitando gli aspetti tecnici, questo report tenta di illustrare alcuni dei principali impatti macroeconomici di questa nuova tecnologia.La normalità della blockchain consiste nel fatto che registra semplicemente qualsiasi dato in simultanea su molteplici computer (chiamati nodi). Le transazioni vengono verifi cate simultaneamente dai nodi partecipanti alla rete. I nuovi dati vengono sovrapposti a tutti gli altri, costituendo un nuovo blocco della catena, che viene di nuovo salvata e distribuita tra tutti i nodi.

I dati sono criptati con hash (lunghe catene crittografate di numeri e lettere, di solito in forma esadecimale) ed è impossibile accedervi o modifi carli

2

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

senza l’accesso a tali hash e senza il consenso di tutti i nodi partecipanti. Il Box 1 spiega come funziona. I dati possono anche essere organizzati in modo da innescare azioni (per esempio l’esecuzione di una transazione o la sostituzione di un componente di una macchina) se vengono soddisfatte determinate condizioni - i cosiddetti “smart contract” (vedere Box 2).Vi sono quattro elementi che caratterizzano il sistema di archiviazione di dati della blockchain.Primo, elimina gli intermediari in molteplici attività economiche. Per esempio, per le transazioni, risolve il problema della doppia spesa (double spending), garantendo che ogni “unità” possa essere utilizzata solo per una singola transazione. È ciò che ci spinge attualmente verso terze parti che verifichino le transazioni - come per esempio banche commerciali, società emittenti di carte di credito e governi.Secondo, si verifica da sé, per cui non dipende dalla fiducia nei singoli partecipanti.Terzo, è estremamente sicuro per la natura “distribuita” del data ledger e perché, essendo criptato, non può essere modificato o violato senza che tutti siano informati del tentativo di modifica. Infine, può archiviare e comunicare dati di qualsiasi genere (non soltanto transazioni) e si può quindi applicare praticamente in tutte le attività economiche e sociali decentralizzate.La blockchain elimina l’attività di intermediazione e rent seeking in quasi tutti i settori (non soltanto la finanza) e apre nuovi mercati a nuovi partecipanti (AirBnB, car sharing). Permette ai poveri nelle nazioni arretrate di avere maggior potere (offrendo sicurezza per titoli di proprietà terriera, pagamenti e aiuti). Sconvolge i settori tradizionali (produzione e distribuzione di elettricità) e rivoluzionerà il modo in cui i governi si rapportano con i cittadini.Più di ogni altra cosa, la blockchain è una tecnologia generalmente applicabile (GAT), il che significa che può essere il catalizzatore di quasi tutte le tecnologie “disruptive”, svolgendo una funzione di colonna vertebrale digitale delle singole tecnologie e collegandole tra loro. Dovrebbe quindi ottimizzare l’AI (intelligenza artificiale), l’IoT (internet delle cose), i big data e la robotica. Da sola, offrirà uno straordinario supporto alla sharing economy, contribuendo a prevenire la contraffazione e a ridurre la frode. Può rendere possibili la logistica automatizzata sicura e il virtual sharing.I confini sono davvero illimitati. Nuove tecnologie incentiveranno la creazione di nuovi prodotti fabbricati apposta per sfruttare questa tecnologia, che in ogni caso

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

3

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

4

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

risolve anche molti problemi esistenti. Per esempio, si potrebbe utilizzare per creare un registro completo dei diritti di proprietà impossibile da violare o manipolare, che potrebbe riguardare fondi pensione, partecipazioni azionarie, beni o terreni. Si stima che, a livello internazionale, il 70% di tutti i titoli di proprietà manchi di documentazione precisa e si presti quindi ad abusi ed appropriazione illecita. Forse la blockchain non può rappresentare un completo stato di diritto digitale, ma è una tecnologia che potrebbe migliorare notevolmente i diritti di possesso e la libertà. Avrebbe un eff etto trasformativo per le economie in sviluppo, creando un registro formale di garanzie per l’accesso al credito e ad altri servizi.Analogamente, potrebbe essere utilizzata per far valere i diritti di proprietà intellettuale (IP). La blockchain potrebbe documentare l’uso di qualsiasi brevetto, innovazione o creazione, eliminando gli intermediari che attualmente svolgono un ruolo di distribuzione e tutela, spesso in contropartita di un generoso compenso. Oltre a rendere più facile l’utilizzo di IP di terze parti, creerebbe una piattaforma che incentiverebbe una nuova ondata di imprenditorialità e creatività, permettendo a tutti i partecipanti di monetizzare il loro lavoro in modo effi ciente ed equo.Nel Box 3 riassumiamo (in modo non esaustivo) i settori in cui la blockchain

potrebbe rivoluzionare i processi.La blockchain è quindi rivoluzionaria per il vasto ambito delle sue applicazioni, perché genera utili, creando nuovi mercati e riducendo i costi delle vecchie transazioni. E favorisce nuove tecnologie disruptive.

Gli eff etti macroeconomici sembrano a prima vista chiari. La blockchain dovrebbe ridurre costi e prezzi, incentivare la produttività e la crescita, arricchire la gente, non solo poche persone. È probabile che combatta la disuguaglianza, più che promuoverla, anche se indubbiamente sconvolgerà il lavoro degli “intermediari”. Questo perché varie applicazioni importanti miglioreranno il tenore di vita off rendo alle persone maggior controllo sulla vita e sulla privacy.Questa tecnologia è ancora agli albori e presenta molti problemi tecnici, per esempio il modo in cui le attuali blockchain dipendono da complessi algoritmi di data mining per verifi care le transazioni. Questi a loro volta necessitano di quantità sempre maggiori di capacità di elaborazione e di energia. Poi c’è la questione della legalità degli smart contract. Sconvolgere lo status quo è sempre diffi cile. E si può immaginare che se lo status quo è controllato dagli avvocati il problema sarà notevolmente più diffi cile. E naturalmente, le criptovalute hanno altri svariati problemi specifi ci ad essi associati. Ma, a rischio di essere eccessivamente ottimisti, tali problemi sembrano per lo più superabili, man mano che la tecnologia e le piattaforme che la sfruttano maturano e la scalabilità migliora.

5

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

Le criptovalute E ora veniamo ai soldi! La bitcoin ha fatto conoscere la blockchain ma è figlia della blockchain e non viceversa. La vera rivoluzione è la blockchain.

Per poter veramente “funzionare” come denaro le criptomonete devono assolvere o superare le funzioni della moneta legale come strumento per le transazioni, unità di conto e riserva di ricchezza.Allo stato delle cose, le criptovalute non lo fanno abbastanza bene. Sono attualmente troppo volatili (95% di volatilità annualizzata) per essere una riserva affidabile di ricchezza o un’unità di conto. E il processo della transazione è troppo complicato, costoso e lento - oltre a non superare la prova dell’accettazione generale.Si stima che quasi un terzo delle

bitcoin create sia andato perso, per motivi che spaziano da errori di codifica a dischi fissi del computer buttati incidentalmente nella spazzatura.

Oggi, la maggior parte dell’investimento in criptovalute è speculativo e concentrato nella mani di pochi. Oltre il 95% di tutte le bitcoin in circolazione sono in possesso di un 4% di persone. Questi ostacoli saranno probabilmente superati nel tempo, grazie al miglioramento della liquidità e ai progressi della tecnologia. Ma per ora, siamo in un selvaggio West digitale.Il punto su cui non siamo d’accordo con gli scettici è che le criptovalute non siano valide perché non sono una moneta legale sostenuta da uno stato.

Dopo tutto, non c’è nulla che sostenga la moneta legale a parte la fiducia nella capacità delle banche centrali e dei governi di mantenerne il valore, un atto di fede di valore assai dubbio. In effetti, l’attrattiva delle criptovalute consiste in parte proprio nel fatto che vanno oltre il controllo dello stato nazionale o supranazionale.Potrebbe sembrare un’affermazione irragionevole in una democrazia occidentale, da cui l’enfasi istituzionale sullo sfruttamento criminale della bitcoin. Ma si tratta di una frazione sempre più piccola della popolazione mondiale. Per coloro che vivono in regimi meno progressisti vi sono motivi più che validi per anelare a un nuovo strumento di scambio che sia decentralizzato, verificabile, commerciabile a livello internazionale e che tuteli la privacy e la libertà personale. Le criptovalute potrebbero offrire protezione dal furto di risparmi causato dall’inflazione o da un più ampio fallimento governativo, incrementando potenzialmente l’obbligo di rispondere del proprio operato attraverso la creazione di alternative parallele credibili alla moneta legale dello stato.

6

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

Anche coloro che vivono nei paesi ricchi, timorosi di una nuova forma di deterioramento monetario causato dalla prossima crisi internazionale, troveranno le criptovalute potenzialmente attraenti come bene rifugio alternativo. Questa attrattiva non può che aumentare nel tempo parallelamente al miglioramento della tecnologia sottostante e della comprensione da parte del mercato.

Le banche centraliA prima vista, potrebbe sembrare che una criptomoneta sia l’ultima cosa di cui banche centrali hanno bisogno. Ha infatti il potenziale di distruggere la loro egemonia sulla moneta legale, e i governi temono inoltre che riduca la loro capacità di tassazione. Ma in realtà, l’argomento è molto più complesso.L’idea che le banche centrali emettano una loro moneta digitale (su blockchain) sta prendendo piede. Singapore sta attuando il progetto pilota Project Ubin e la Bank of Canada sta cercando di definire uno “standard basato sulla bitcoin”. La tecnologia alla base delle CBCC (criptovalute delle banche centrali) offre però nuove possibilità. Potrebbe creare un sistema autorizzato in cui la Banca centrale si pone, in qualità di intermediario di fiducia, al centro della rete di blockchain che copre soltanto le banche commerciali. Ma le CBCC potrebbero anche permettere a privati e società non finanziarie (oltre alle banche commerciali) di detenere conti presso la banca centrale. Questo sostituto digitale del contante potrebbe essere creato con o senza le caratteristiche di anonimato del denaro liquido.Uno straordinario vantaggio della criptovaluta di una banca centrale è che sarebbe relativamente stabile e (presumibilmente) potrebbe sostituire la tradizionale moneta legale delle banche centrali. Questo, abbinato ad altre caratteristiche della criptovaluta (come per esempio l’anonimato), ne aumenterebbe l’appeal sia come strumento per concludere transazioni sia

come riserva di ricchezza stabile.La prima possibilità di CBCC è lasciare le cose come stanno con un sistema di pagamenti più efficiente. E naturalmente, la banca centrale ha in bilancio una nuova passività in criptovaluta, accanto alle riserve e alla liquidità delle banche commerciali. La situazione si fa veramente orwelliana nella seconda opzione, in cui privati e società detengono criptomoneta presso la banca centrale. Considerate l’impatto sulla politica monetaria!Oggi, le banche centrali cercano di influenzare l’economia reale fornendo o ritirando liquidità dagli intermediari finanziari (essenzialmente le banche commerciali). Si spera che le banche commerciali, in un sistema di riversa frazionaria, aumentino o riducano i presti all’economia reale di un multiplo della somma originaria. Il QE ha dimostrato che c’è un guasto nell’“impianto idraulico” e che il flusso di liquidità finisce per tracimare nei prezzi degli asset più che nell’economia reale. Vi sono dei vantaggi (attraverso la ricchezza e spirali di fiducia

7

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

per la spesa). Ma, nell’essenza, si incrementa l’instabilità fi nanziaria che la banca centrale cerca di controllare.Gli attuali strumenti delle banche centrali sono come il treno a vapore nell’epoca dell’hyperloop. I conti di privati in CBCC basata su blockchain hanno il potenziale per trasformare gli strumenti di politica monetaria in hyperloop. Le banche centrali potrebbero riconfi gurare “l’impianto idraulico” della politica per farne un sistema molto più mirato ed effi ciente. Supponiamo che una crisi colpisca l’economia mondiale e che incomba lo spauracchio della defl azione del debito.

La banca centrale potrebbe iniettare liquidità nei conti bancari di privati e aziende detenuti presso la stessa con una marca temporale. Se il denaro non viene speso entro una data prestabilita, viene annullato. Non c’è motivo per cui il processo non possa essere disciplinato da smart contract basati su blockchain che collegano il prelievo di CBCC dai conti dei benefi ciari alla spesa. Lo smart contract permetterebbe di verifi care e convalidare come viene usato (entrando a far parte dell’off erta di denaro in CBCC solo dopo essere stato speso come previsto). Questo impedirebbe che venisse trasferito ad altre monete virtuali o legali o che fosse utilizzato per acquistare asset fi nanziari. In ultima analisi, potrebbe anche avere questa fi nalità, ma l’economia reale diventerebbe il principale intermediario degli sforzi di incentivazione.

Questa iniezione di liquidità potrebbe essere eff ettuata da una banca centrale che agisce autonomamente per perseguire i suoi obiettivi di politica monetaria, ma potrebbe anche rientrare in una politica fi scale per volere del governo.Facendo un piccolo passo oltre, la criptovaluta basata su blockchain diventerebbe il meccanismo di erogazione del reddito di base incondizionato (UBI) per accontentare i lavoratori che perdessero il posto a causa di questa e di altre tecnologie disruptive (DT). Non è uno scenario così fantasioso. Le banche centrali non hanno creato i tradizionali ammortizzatori di politica monetaria necessari ad aff rontare una futura crisi.Il QE ha creato un po’ il mito dell’indipendenza delle banche centrali dalla politica fi scale, mentre adesso è molto in voga il coordinamento tra politica fi scale e monetaria, con la benedizione dell’FMI. E gli strumenti politici delle banche centrali sono superati e ineffi cienti. Le valute virtuali e le loro blockchain incrementano anche il potere di politici e governatori delle banche centrali, cosa sicuramente apprezzata!

ConclusioniLa blockchain ha la portata per penetrare in un’enorme gamma di attività. Non si limita a quelle economiche, copre tutti gli utilizzi di informazioni e di dati.I suoi eff etti saranno favorevoli alla crescita e disinfl azionistici perché incrementa la produttività e riduce il costo. Per il fatto di conferire potere alle persone, costituisce uno strumento di livellamento, non un fattore di diseguaglianza.Ciononostante, le blockchain autorizzate di proprietà di grandi aziende

8

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

8

costituiscono un rischio e funzionano in senso inverso aumentandone il predominio. Una moneta Amazon spendibile solo su Amazon per esempio potrebbe gradualmente intrappolare i clienti come nessun monopolio tradizionale avrebbe mai potuto sognare.La tecnologia della blockchain cancellerà posti di lavoro che esistono grazie all’intermediazione, con poco o nessun valore aggiunto reale. Come per tutte le DT, che cosa accadrà a quelle persone è un grosso punto di domanda.La blockchain off rirà anche classi di asset e metodi di transazione alternativi, uffi ciali e non, che insieme rivoluzioneranno la politica economica, incrementandone l’effi cacia ma aprendo potenzialmente facili strade per nuovi modi di abusare del potere.La tecnologia della blockchain e le cyber monete sono rilevanti per l’attuale politica di investimento: segna infatti la fi ne di una moltitudine di attività di intermediazione; vi sono molti settori in cui aggiunge valore riducendo i costi più che i prezzi; e investire nelle start-up che la promuovono è diffi cile ma non impossibile.Signifi ca che l’infl azione internazionale rimarrà modesta e che gli obiettivi di infl azione delle banche centrali diventeranno sempre più irrilevanti. Dovrebbero focalizzarsi sulla stabilità fi nanziaria, considerando gli eccessi che hanno coltivato e che attualmente ignorano. Questo signifi ca altresì che i rendimenti obbligazionari aumenteranno, andando verso rendimenti economici reali, che saranno incrementati dalla blockchain e da altre DT, ma saranno meno minacciati dall’infl azione e dai premi a termine. Signifi ca che le valute reagiranno di più alla crescita relativa e di meno alle politiche monetarie comparative.Molti mercati emergenti, dove si registrerà la maggior crescita della popolazione (Asia centrale e Africa), potrebbero benefi ciare dell’accesso a titoli di proprietà e al credito consentito dalla blockchain - anche senza accesso a internet. E il fatto di off rire a queste economie alternative credibili alla moneta legale potrebbe incrementare l’obbligo dei governi di rendere conto del loro operato e ridurre la corruzione, forse il principale fattore che ha ostacolato lo sviluppo economico in queste zone.

9

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

La demografia è forse il tema d’investimento più importante dei prossimi cinquant’anni ma molte delle sue implicazioni inizieranno a farsi sentire molto prima. Sono tre le tendenze che si stanno manifestando simultaneamente:Innanzitutto, si prevede che entro il 2065 la popolazione mondiale aumenti quasi del 40%, ma con un impressionante capovolgimento regionale. Se l’Asia, escludendo il Giappone, ha rappresentato nell’ultimo mezzo secolo circa il 60% dell’espansione netta della popolazione, nei prossimi cinquant’anni quasi il 90% della crescita si registrerà nel blocco AIME (Africa/Subcontinente indiano/Medio Oriente). Questo potrebbe offrire entusiasmanti opportunità di investimento se emergono nuove catene di fornitura, ma potrebbe altrettanto facilmente portare al caos.

L’Europa rimane in prima linea per quanto riguarda il rischio della migrazione.Secondariamente, la crescita della popolazione a livello internazionale sta rallentando in seguito al calo dei tassi di fertilità. Per la fine del secolo, le nascite per donna in tutte le regioni saranno inferiori al “tasso di rinnovamento” naturale. Intanto, con l’aumento dell’aspettativa di vita, si avrà un netto deterioramento dei tassi di dipendenza. Nei mercati sviluppati (MS) vorrà dire che i governi pesantemente indebitati faticheranno ad accantonare i fondi per far fronte agli attuali impegni in materia di welfare. In molti paesi emergenti (PE), la situazione è anche peggiore: i governi sono del tutto

impreparati per trovare le risorse per finanziare la pensione e le esigenze di assistenza sanitaria della popolazione.La terza tendenza, che è anche la più importante per gli investitori, è che la popolazione in età lavorativa subirà una drastica contrazione in Giappone, in gran parte d’Europa e, in maniera ancor più drammatica, in Cina.

È quindi probabile che la crescita economica e i rendimenti degli asset finanziari rimangano bassi per gli standard storici. La scarsità di manodopera potrebbe facilmente determinare un incremento dell’inflazione a meno che non si riesca a sfruttare la tecnologia per soddisfare la domanda con meno lavoratori. Ma il minor numero di lavoratori determinerebbe una riduzione del prelievo fiscale, contestualmente all’impennata delle passività del settore pubblico per assistenza sanitaria e pensione. Le grandi aziende ultraredditizie potrebbero essere costrette a colmare la lacuna finanziaria, mentre i proprietari di case saranno chiamati,

DEMOGRAFIA: UN BEL PROBLEMA

10

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

sempre di più, ad autofinanziarsi la vecchiaia.Periodicamente, si manifestano sviluppi così importanti da definire un’epoca d’investimento: è stato così per gli anni ’50, che hanno assistito all’ascesa del culto dell’azionario; il miracolo economico del Giappone e la Wirtschaftswunder tedesca degli anni ‘60; il crollo del gold exchange standard (standard a cambio aureo) nei primi anni ‘70; l’ostinato attacco di Paul Volcker all’inflazione a due cifre negli anni ’80; la caduta del Muro di Berlino; la globalizzazione; la rivoluzione di internet. Nella stessa categoria si potrebbe inserire anche la decisione delle banche centrali di stampare denaro nell’era post-crisi finanziaria, culminata nei tassi di interesse negativi e in valutazioni degli asset da capogiro.Questi eventi che hanno definito un’epoca risultano evidenti soltanto in retrospettiva.

Ogni tanto, però, riusciamo a vederne uno con largo anticipo e, per quanto possa bruciare a fiamma lenta, la sua forza è irresistibile.La demografia è un tema di questo genere. È così graduale che molti investitori faticano a entusiasmarsi al riguardo, ma questo non significa che non rivesta un’importanza fondamentale per i rendimenti futuri degli asset. In questa analisi cerchiamo di evidenziare gli sviluppi essenziali e di valutarne le implicazioni.Le sfide si possono sintetizzare, per cominciare, con un unico grafico (Figura 1).Stiamo entrando in un nuovo paradigma in cui la popolazione aggregata in età lavorativa dei paesi più ricchi, così come quella dei più popolosi, sta per iniziare a contrarsi. Invece di aggiungere 15-25 milioni di nuovi lavoratori all’anno, come è successo immancabilmente per mezzo secolo e anche più, dovremo adattarci a un’era in cui il numero di lavoratori dei paesi che dominano la domanda e le catene di fornitura internazionali saranno effettivamente in calo.

Nel contempo, assisteremo a un rapido invecchiamento della popolazione di questi paesi. Il rapporto di dipendenza, definito come entità della popolazione di età superiore a 65 anni in relazione all’insieme di persone economicamente attive, salirà alle stelle (Figura 2).Nel giro di 30 anni, la maggior parte delle regioni avrà un profilo di età simile a quello attuale del Giappone. E il paese del Sol Levante arriverà a livelli critici, con tre lavoratori responsabili di finanziare la vecchiaia di due anziani, oltre che le proprie spese per vivere!

11

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA

This memorandum is based upon information available to the public. No representation is made that it is accurate or complete.This memorandum is not an offer to buy or sell or a solicitation of an offer to buy or sell the securities mentioned herein. It isprovided solely for the information of professional investors who are expected to make their own investment decisions withoutundue reliance on this memorandum. Independent Strategy Limited has no obligation to notify investors when opinions orinformation in this report change and may disseminate differing views from time to time pertinent to the specific requirements ofinvestors. Independent Strategy Limited is authorised and regulated by the Financial Services Authority in the UK. Save for anyliability or obligations under the Financial Services and Markets Act 2000, Independent Strategy Limited accepts no liabilitywhatsoever for any direct or consequential loss arising from any use of this memorandum and its contents. It may not becirculated to or used by private investors for any purpose whatsoever, or reproduced, sold, distributed or published by any recipientfor any purpose without the written consent of Independent Strategy Limited.

Figure 1. Source: Eurocrisis Monitor

Net balances with the Eurosystem/Target 2 (€ bn)

Greece, Italy, Ireland, Portugal, Spain

Germany, Netherlands,

Luxembourg, Finland

‐1200

‐800

‐400

0

400

800

1200

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

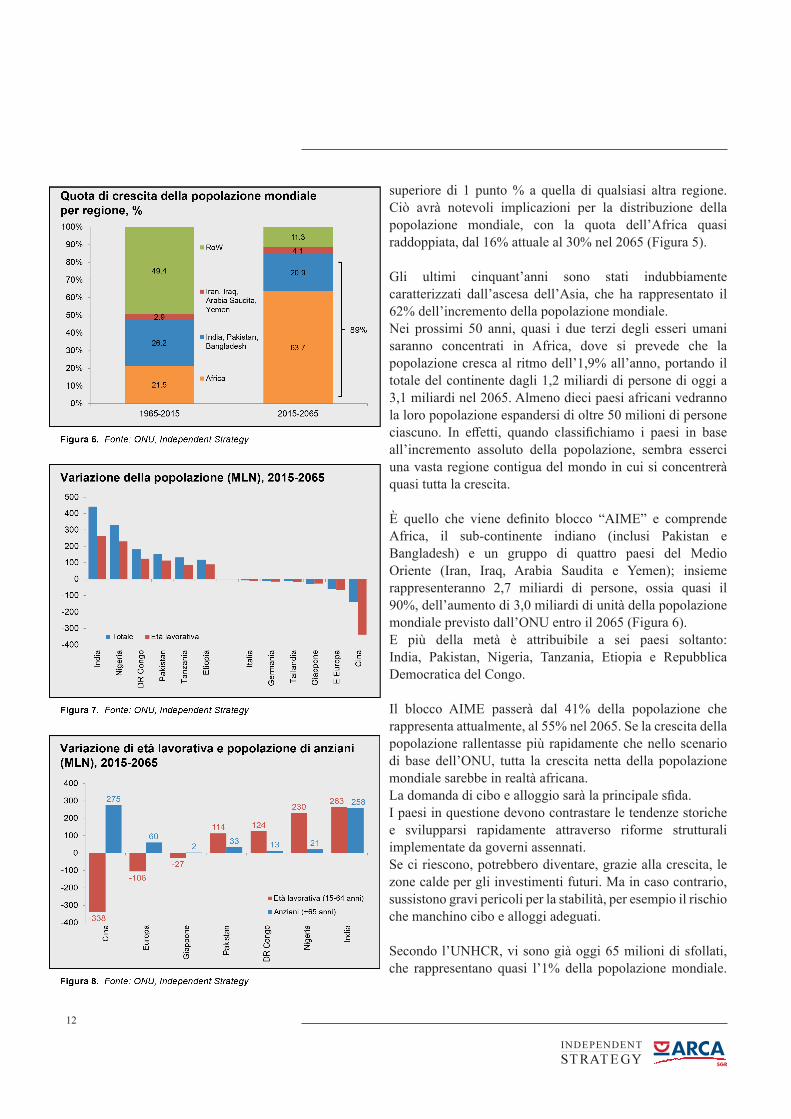

Naturalmente, la storia non finisce qui. Da sole, le economie avanzate e la Cina rappresentano nel complesso il 40% della popolazione internazionale che attualmente lavora. Per il 2065, lo scenario di base della Divisione Popolazione dell’ONU prevede che la loro quota combinata scenda a meno di un quarto (Figura 3).

Una crescita eccessiva Nell’insieme, tuttavia, la popolazione mondiale crescerà ancora rapidamente. Secondo l’ONU, è probabile che tra 50 anni vi siano tre miliardi di abitanti in più sul pianeta. Adeguando le sue ipotesi in base ai diversi scenari di fertilità e mortalità, si ottiene una gamma più ampia di risultati “estremi” per l’incremento della popolazione - da una stima prudente di +1,3MLD, a una strabiliante cifra di +5,9 MLD. Ma in qualsiasi scenario i numeri sono enormi. Certo, non si tratta di un fenomeno nuovo. La popolazione globale

è più che raddoppiata, dai 3,3 miliardi di persone del 1965 ai 7,3 miliardi di oggi. Il dato rappresenta un tasso di crescita annuale medio dell’1,6%, con l’espansione più rapida nelle economie in sviluppo.“E allora, che problema c’è?” ci si potrebbe domandare. Ce la siamo cavata con 4 miliardi di nuove bocche da sfamare nell’ultimo mezzo secolo, di sicuro possiamo cavarcela con altri 3 miliardi nei prossimi 50 anni. Beh, forse sì, e forse no. Nascosti dietro questi numeri che fanno notizia ci sono cambiamenti sensazionali con conseguenze di proporzioni potenzialmente bibliche.In quasi tutti i paesi si vive più a lungo grazie ai progressi della medicina, ma al contempo i tassi di fertilità sono in rapido calo (Figura 4). Entro la fine del secolo, si prevede in effetti che tutte le regioni scendano al di sotto del “tasso di rinnovamento” di 2,1-3,4 figli per donna (a seconda dei tassi di mortalità infantile regionali). Per cui il fenomeno della crescita della popolazione globale ha in realtà una data di scadenza.Dal punto di partenza attuale di 7,3 MLD di persone, secondo lo scenario di base dell’ONU, si prevede che la crescita della popolazione mondiale registri un brusco calo, scendendo da uno storico 1,6% all’anno registrato dal 1965 allo 0,7% soltanto all’anno fino al 2065. Il fenomeno riguarda tutte le regioni, con un rallentamento particolarmente impressionante in Asia settentrionale, in America Latina e in Europa. Nei prossimi cinquant’anni Europa e Giappone assisteranno in effetti a una costante contrazione della popolazione, rispettivamente di quasi 60 e 30 milioni di persone, mentre quella della Cina si ridurrà di uno strabiliante numero di 140 milioni di persone.All’altra estremità della gamma, pur rallentando anch’essa, la crescita della popolazione africana rimarrà quanto meno

12

1

4 April 2013

Il mondo degli investimenti è attualmente un enorme conto in partitadoppia — dove ogni credito di ottimismo è controbilanciato dall’attesa diun debito distruttivo. Una ripresa dell’economia globale guidata dalsettore manifatturiero può essere controbilanciata dalla possibilità di unastretta fiscale sulla crescita dell’economia statunitense dai tagli automaticialle spese (“sequester”). Inoltre, la fine della recessione in Europa e ilmiglioramento degli squilibri economici all’interno dell’area Euro devonoessere soppesati rispetto al rischio di una rinnovata crisi dell’Europroveniente da Italia, Spagna dopo la crisi Cipriota..

La risoluzione del baratro fiscale americano, il cosiddetto “fiscal cliff” e ilrinvio del confronto finale in relazione al tetto del debito ha permesso aimercati di respirare più a lungo. Ma dietro a ciò vi è il rischio a brevetermine che i prelievi fiscali potrebbero aumentare l’impatto fiscale da 1,5a 2,5 punti percentuali del Prodotto Interno Lordo (PIL). Sarebbe uncolpo alle ipotesi di crescita americana e globale. Questo è il primoproblema con il potenziale di sabotare l’ottimismo.

Più tempo ci vorra ad affrontare l’aritmetica fatale del dilemma fiscaleamericano, più improbabile sarà qualsiasi soluzione radicale. Con ilrisultato che gli Stati Uniti avrebbero davanti la loro crisi del debitosovrano.

L’ottimismo in Europa rimane connesso allo sviluppodell’attività economica. Da lì partono le riforme dimercato e dell’austerità che portano notevolimiglioramenti della competitività e degli squilibri deipaesi periferici.

C’è stato un reflusso di capitali verso i paesi perifericicon molte conseguenze: la caduta degli squilibri delsistema Target 2, l’aumento dei depositi bancari, ladiminuzione della dipendenza delle banche daifinanziamenti della Banca Centrale Europea (BCE), lanormalizzazione dei rendimenti obbligazionari sovrani e irimborsi del fondo LTRO da parte delle banche(Figure 1).

UN ENORME CONTO IN PARTITA DOPPIA