Embed Size (px)

Citation preview

Equation Chapter 1 Section 1

Trabajo Fin de Grado

Grado en Ingeniería de las Tecnologías

Industriales

Aplicación del Análisis del Valor Ganado en

distintos escenarios

Departamento de Organización Industrial y

Gestión de Empresas II

Escuela Técnica Superior de Ingeniería

Universidad de Sevilla

Sevilla, 2016

Autor: Carlos López Márquez

Tutor: Guillermo Montero Fernández-Vivancos

2

3

Trabajo Fin de Grado

Grado en Ingeniería de las Tecnologías Industriales

Aplicación del Análisis del Valor Ganado en

distintos escenarios

Autor:

Carlos López Márquez

Tutor:

Guillermo Montero Fernández-Vivancos

Departamento de Organización Industrial y Gestión de Empresas II

Escuela Técnica Superior de Ingeniería

Universidad de Sevilla

Sevilla, 2016

4

5

Trabajo Fin de Grado: Aplicación del Análisis del Valor Ganado en distintos escenarios

Autor: Carlos López Márquez

Tutor: Guillermo Montero Fernández-Vivancos

El tribunal nombrado para juzgar el Proyecto arriba indicado, compuesto por los siguientes

miembros:

Presidente:

Vocales:

Secretario:

Acuerdan otorgarle la calificación de:

Sevilla, 2016

6

El Secretario del Tribunal

7

A mi familia

A mis amigos.

8

9

Agradecimientos

Quisiera agradecer en primer lugar a mis padres el apoyo mostrado cada día de estos duros años.

Gracias también a mis abuelas que sin ellas nada de esto sería posible.

Muchas gracias a mis amigos, a los que ya conocía, y a los que he conocido en estos años, pues

todos ellos han aportado su granito de arena para conseguir alcanzar esta meta.

Muchas gracias a mi tutor, Guillermo, que siempre estuvo ahí para ayudarme y orientarme.

No puedo olvidarme de mis compañeros de clase, con los que he compartido momentos

inolvidables a lo largo de estos años y que siempre estuvieron ahí en momentos y de alegría pero

también en aquellos más duros, muchas gracias Rocío, Juan, Luis, Manolo, Joaquín y algunos

más que me dejo en el tintero.

Muchas gracias a todos.

Carlos López Márquez

Sevilla, 2016

10

11

Índice General

Agradecimientos 9

Índice de tablas 11

Índice de figuras 13

1. Introducción y Objeto del Proyecto 15

2. Dirección de Proyectos 17

2.1. Introducción a la Dirección de Proyectos 17

2.2. La Triple Restricción en la Dirección de Proyectos 18

2.3. Ciclo de vida de un Proyecto 19

2.4. El PMI y la Guía del PMBOK 21

3. Análisis del Valor Ganado 27

3.1. La curva S 27

3.2. Origen del EVM 30

3.3. Pasos para implementar el EVM 31

3.4. Introducción al EVM 33

3.5. Magnitudes, Variaciones e Índices de Eficiencia 34

3.6. Proyecciones 46

3.7. Ventajas y desventajas 48

4. Aplicación del Análisis del Valor Ganado 51

4.1. Proyecto Página WEB 52

12

4.1.1. Primera fecha de control, final del tercer mes 54

4.1.2. Segunda fecha de control, final del quinto mes 61

4.1.3. Finalización del proyecto web 69

4.2. Proyecto Metro Urbano 73

4.2.1. Primera fecha de control, final del octavo mes 75

4.2.2. Finalización del proyecto Metro Urbano 81

5. Conclusiones y líneas futuras 88

5.1. Conclusiones 88

5.2. Líneas futuras 89

6. Bibliografía 90

13

Índice de Figuras

Figura 1. Triple restricción. 19

Figura 2. Coste del proyecto y nivel de personal típicos a lo largo del

ciclo de vida del proyecto. 20

Figura 3. Influencia de los interesados a lo largo del tiempo. 21

Figura 4. PMI Madrid, Spain Chapter. 24

Figura 5. Guía del PMBOK 5ª edición. 25

Figura 6. Programación y costes planificados. 28

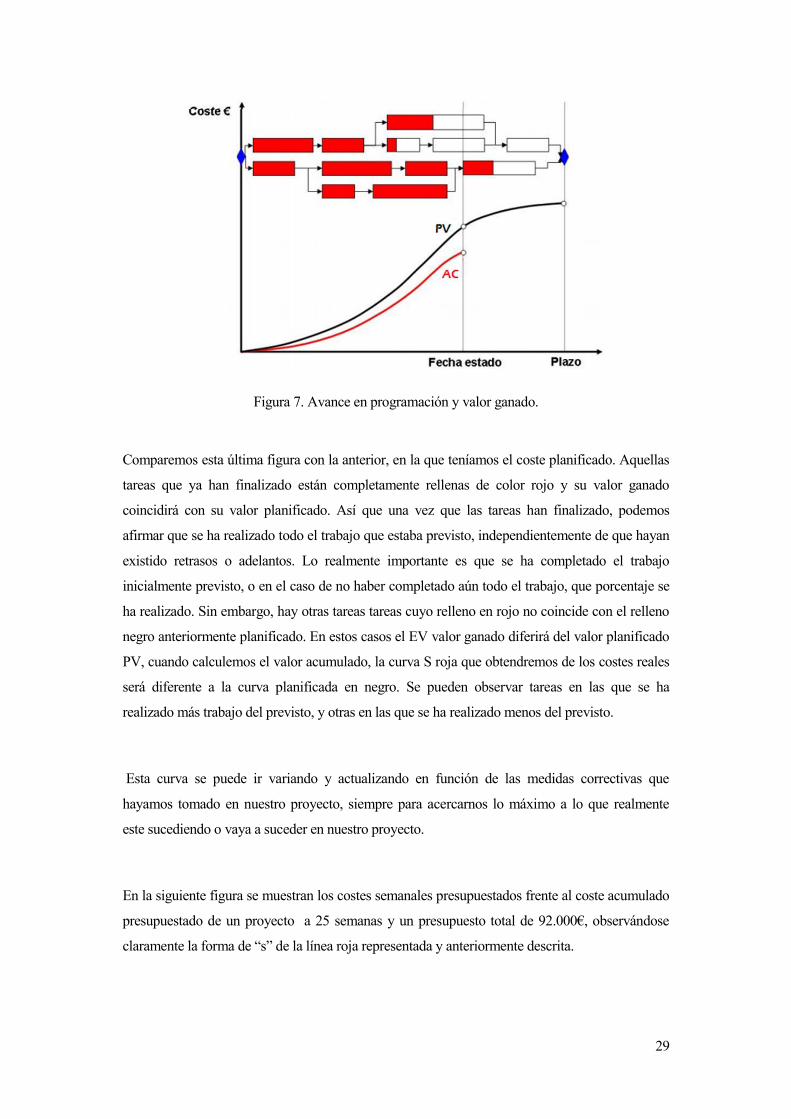

Figura 7. Avance en programación y valor ganado. 29

Figura 8. Presupuesto y curva S. 30

Figura 9. Valor ganado como herramienta de seguimiento de costes y tiempo. 32

Figura 10. Entradas y salidas del valor ganado. 34

Figura 11. Valor Planificado, Valor Ganado y Coste Real. 35

Figura 12. Caso 1. 38

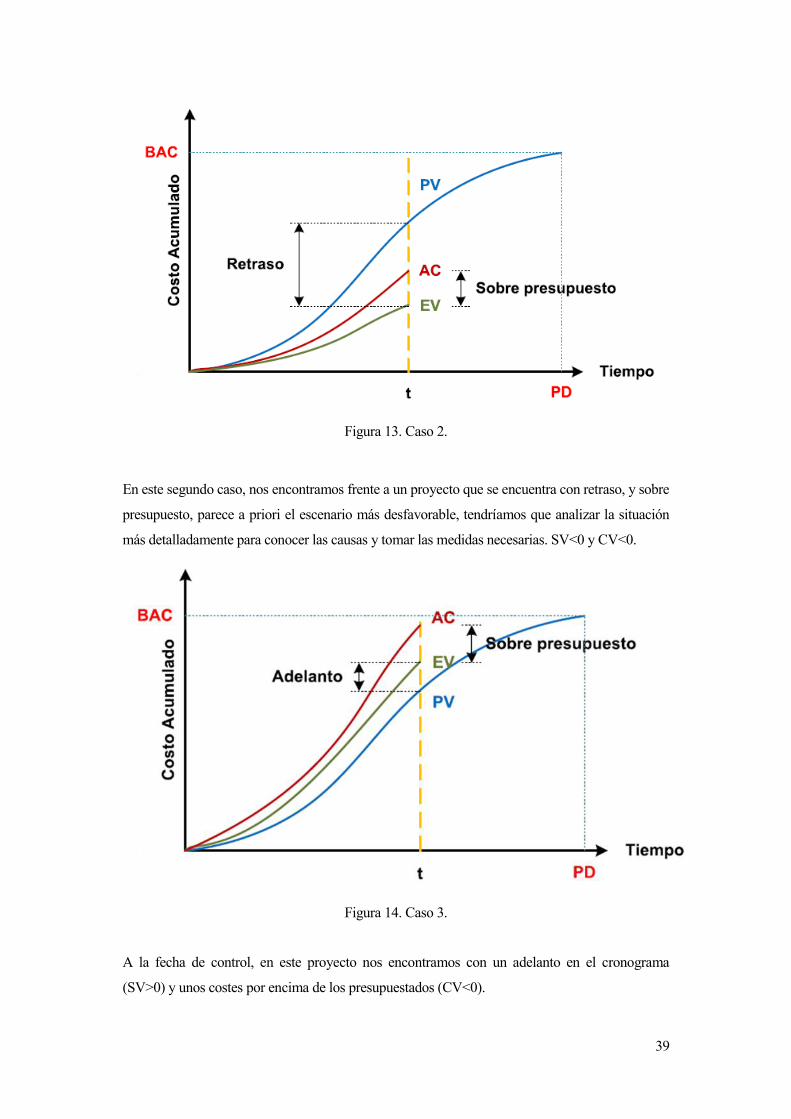

Figura 13. Caso 2. 39

Figura 14. Caso 3. 39

Figura 15. Caso 4. 40

Figura 16. Tabla de variaciones e índices. 42

Figura 17. Cuadro valores SPI y CPI. 43

Figura 18. Gráfica de relación CPI y TCPI. 44

Figura 19. Resumen métricas EVM. 46

Figura 20. Ventajas y desventajas del EVM. 50

Figura 21. Estructura jerárquica página WEB. 52

Figura 22. Diagrama de Gantt del proyecto WEB. 53

Figura 23. Valores Planificados desglosados, totales y acumulados. 53

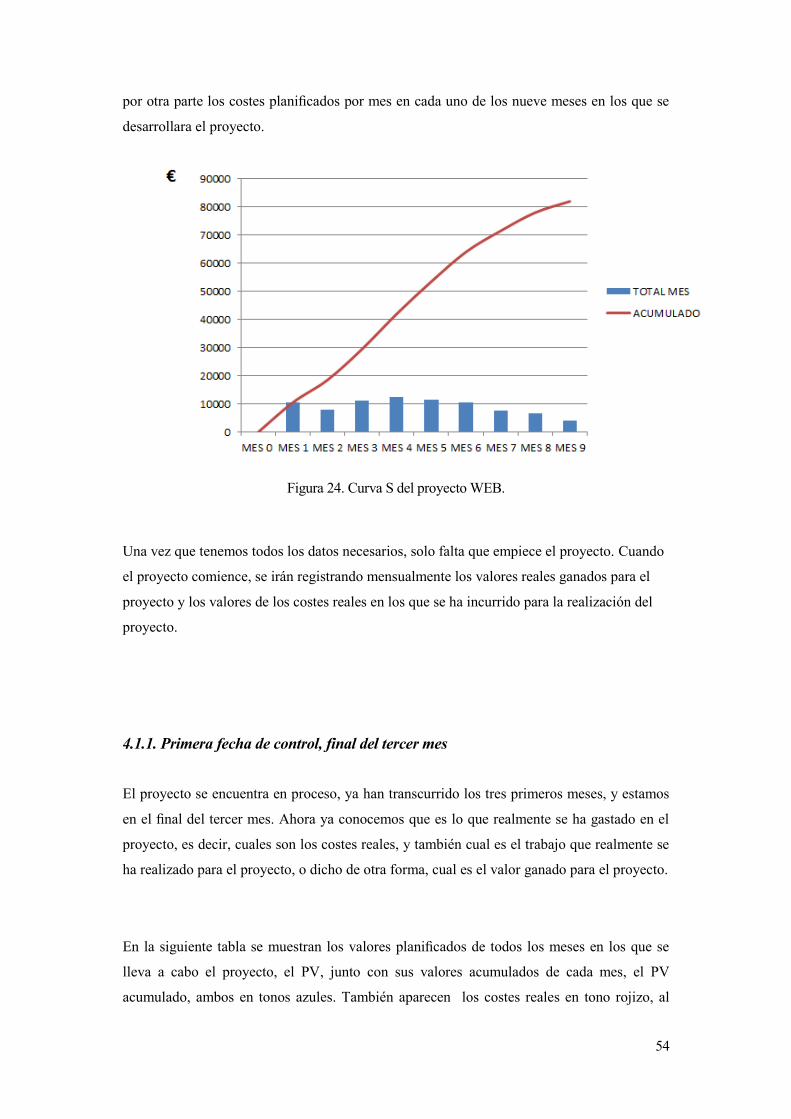

Figura 24. Curva S del proyecto WEB. 54

Figura 25. Valor Planificado, Coste Real y Valor Ganado. 55

Figura 26. Gráfica evolución PV, AC y EV. 55

Figura 27. Gráfica PV, AC y EV acumulados. 56

Figura 28. Tabla variaciones e índices de eficiencia. 57

Figura 29. Gráfica de variaciones del desempeño y del cronograma. 57

Figura 30. Gráfica evolución del CPI y SPI. 58

Figura 31. Curva S del proyecto WEB. 62

14

Figura 32.Valores Panificados desglosados, totales y acumulados. 62

Figura 33. Valor Planificado, Coste Real y Valor Ganado hasta el quinto mes. 63

Figura 34. Gráfica evolución PV, AC y EV. 63

Figura 35. Gráfica evolución PV, AC y EV acumulados. 64

Figura 36. Tabla variaciones e índices de eficiencia. 65

Figura 37. Variaciones CV y SV hasta el quinto mes. 66

Figura 38. Evolución CPI y SPI. 66

Figura 39. Valor Planificado, Coste Real y Valor Ganado. 70

Figura 40. Gráfica evolución PV, AC y EV. 70

Figura 41. Gráfica PV, AC y EV acumulados. 71

Figura 42. Tabla CV, SV, CPI y SPI. 71

Figura 43. Gráfica evolución CPI y SPI. 72

Figura 44. Tabla resumen presupuesto. 72

Figura 45. EDT proyecto metro urbano. 73

Figura 46. Diagrama de Gantt proyecto metro urbano. 73

Figura 47. Tabla valores planificados. 74

Figura 48. Valores planificados acumulados. 74

Figura 49. Valores planificados totales y acumulados. 75

Figura 50. Costes y valores ganados hasta mes octavo. 76

Figura 51. Costes y valores ganados acumulados. 76

Figura 52. Tabla valores CV, SV, CPI y SPI. 77

Figura 53. Valores CV y SV. 77

Figura 54. Gráficas índices CPI y SPI. 78

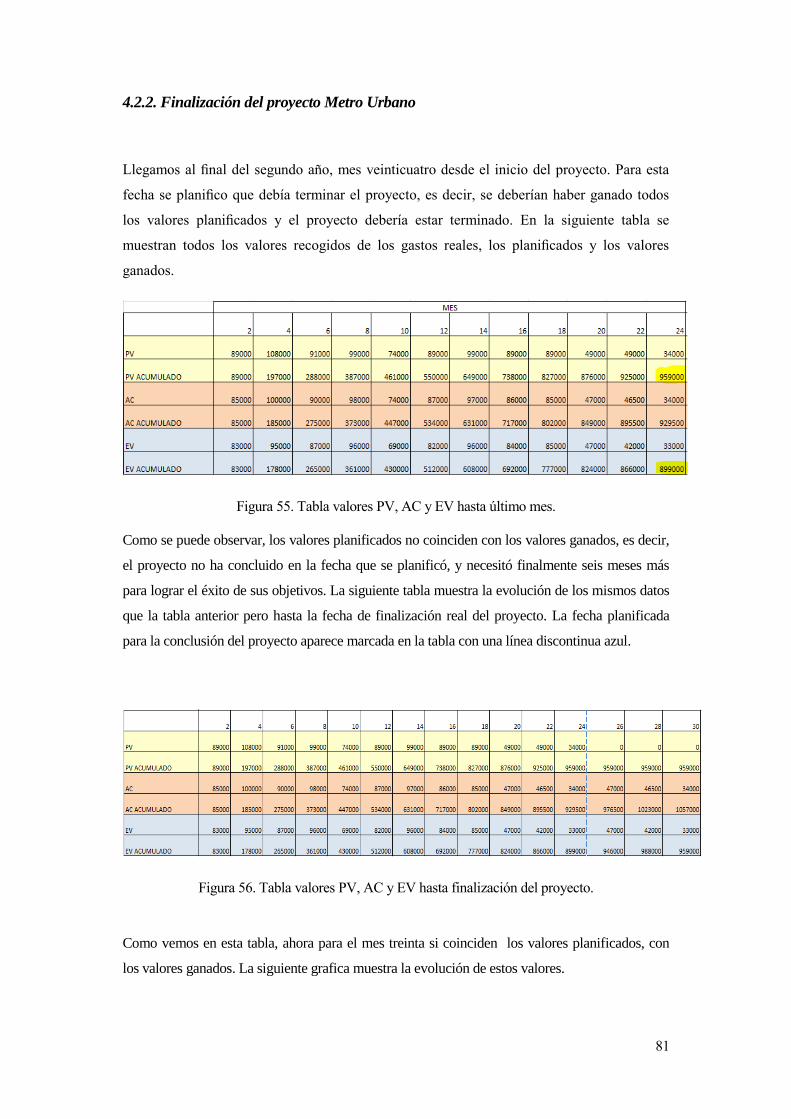

Figura 55. Tabla valores PV, AC y EV hasta último mes. 81

Figura 56. Tabla valores PV, AC y EV hasta la finalización del proyecto. 81

Figura 57. Gráfica finalización del proyecto. 82

Figura 58. Tabla valores CV, SV, CPI y SPI. 82

Figura 59. Gráfica evolución CPI y SPI. 83

Figura 60. Gráfica evolución SV. 84

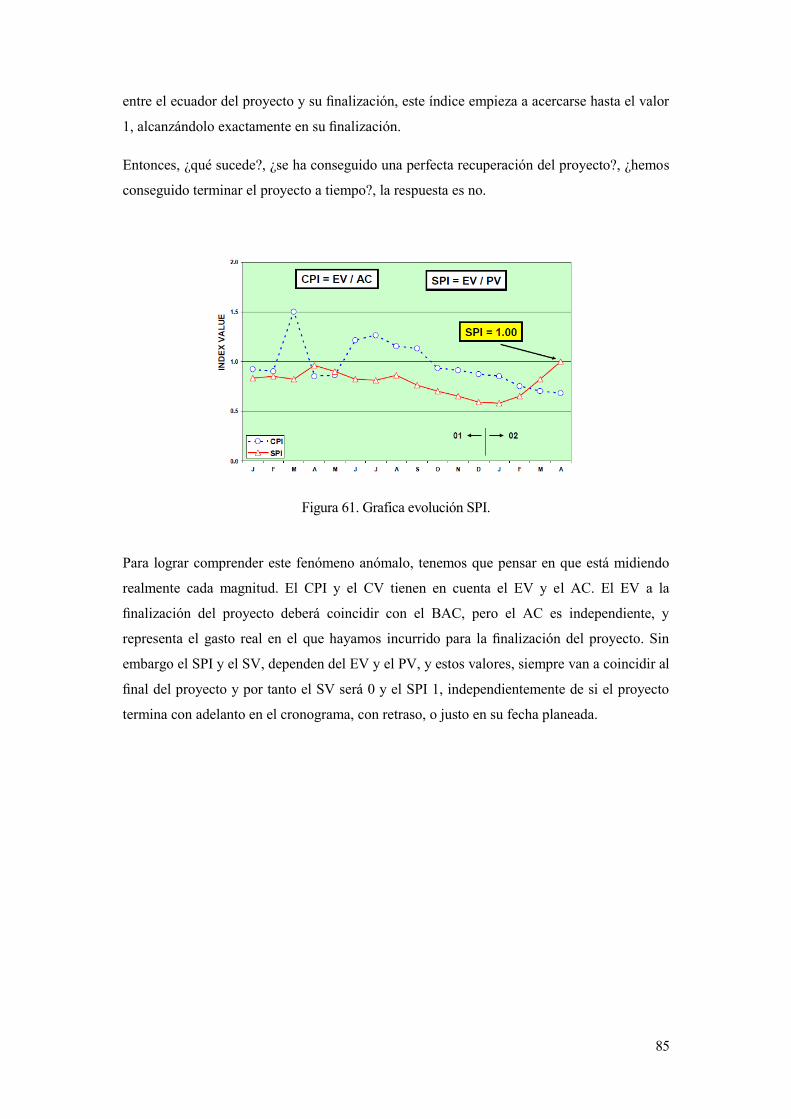

Figura 61. Gráfica evolución SPI. 85

Figura 62. Gráfica evolución SPI final del proyecto. 86

15

1. Introducción y Objeto del

Proyecto

El objeto principal de este proyecto es el estudio de la aplicación del método del Análisis del

Valor Ganado (Earned Value Management, EVM) en diferentes campos de aplicación, con el

objetivo de obtener unas conclusiones generales acerca de la aplicación de esta metodología de

Dirección de Proyectos.

El Análisis del Valor Ganado es una técnica para la gerencia de proyectos recomendada por el

PMI, una de las entidades centradas en el Project Management más importantes del mundo. Pero

esta técnica no goza del mismo reconocimiento por todos los miembros de la alta gerencia de

proyectos. Es un método muy cuestionado por diversos motivos, que veremos en el desarrollo del

siguiente proyecto, pero esto no reduce su potencial, y por ellos personalidades muy importantes

de la alta gerencia están muy involucrados con esta línea de investigación, para continuar con la

mejora de esta metodología y conseguir así demostrar su utilidad para la gerencia de proyectos.

En el presente trabajo se pretende aplicar esta metodología a diferentes proyectos para resaltar las

ventajas de la aplicación del EVM en la dirección de proyectos y su evolución, para convertirse

en una herramienta muy importante para la gerencia de proyectos.

En la primera parte del presente trabajo se realizara una breve introducción a la dirección de

proyectos, donde se trataran temas básicos para el desarrollo del trabajo.

En la segunda parte se expondrá la Metodología del Análisis del Valor Ganado de manera teoría,

describiendo todas sus métricas, ventajas, así como también una breve reseña histórica.

16

En la tercera parte se llevara a cabo la aplicación de esta metodología en diferentes proyectos, a

fin de presentar diferentes escenarios y describir el potencial de la información que aporta para la

gerencia de proyectos.

En la última parte de este proyecto se presentaran las conclusiones obtenidas tras el estudio

realizado en los diferentes escenarios, las posibles líneas futuras del proyecto y la bibliografía

consultada.

17

2. Dirección de Proyectos

2.1 Introducción a la Dirección de Proyectos

“Un proyecto es un esfuerzo temporal que se lleva a cabo para crear un producto, servicio o

resultado único”, esta es la definición que da el PMI (Project Management Institute) de proyecto.

Cada proyecto tiene un comienzo y un final perfectamente definidos. El término “temporal” no

quiere decir que el proyecto sea corto, o dure pocos meses, sino que tiene una duración limitada

en el tiempo.

La naturaleza temporal de un proyecto es aplicable también a otros aspectos de la empresa como:

-La oportunidad de negocio es generalmente temporal, muchos proyectos tienen un periodo

limitado para producir sus productos o servicios.

-El equipo de proyecto, como grupo o unidad de trabajo, raras veces continuara una vez

terminado el proyecto.

Un proyecto es único, pues no forma parte o engloba una rutina, sino que está formado por un

conjunto de operaciones específicas que han sido diseñadas para lograr una meta concreta.

El fin de un proyecto se alcanza cuando se han conseguido los objetivos del proyecto, o bien

cuando ya no exista la necesidad del proyecto y este se haya cancelado.

18

“La dirección de proyectos es la aplicación de conocimientos, habilidades, herramientas y

técnicas a las actividades de un proyecto para satisfacer los requisitos del proyecto”. Así es como

define el PMI a la dirección de proyectos. La dirección de proyectos se consigue mediante una

correcta aplicación de los procesos de dirección de proyectos de inicio, planificación, ejecución

seguimiento y control y cierre. La persona responsable de que se alcancen los objetivos del

proyecto es el director del proyecto, quien debe tener unas destrezas básicas y competencias en

este campo.

La dirección de un proyecto incluye:

Identificar los requisitos

Establecer unos objetivos claros y posibles de realizar

Equilibrar las demandas concurrentes de calidad, alcance, tiempo y costes

Adaptar las especificaciones, los planes y el enfoque a las diversas inquietudes y

expectativas de los diferentes interesados.

2.2. La Triple Restricción en la Dirección de Proyectos

En todo proyecto existen muchas restricciones, pero hay tres de ellas que podemos considerar

especialmente importantes, las cuales son: alcance, tiempo y costes. Esto se denomina la triple

restricción en la dirección de proyectos.

Cada proyecto produce un producto, bien o servicio único, y es el alcance del proyecto

quien describe y limita el trabajo necesario para conseguir ese fin.

Todos los proyectos están delimitados en el tiempo, y siempre hay una fecha última que

cumplir.

Con respecto al coste, incluye todos los recursos necesarios para poder concluir con

éxito el proyecto, es decir, no solo se refiere a él dinero necesario, sino también a

recursos humanos, materiales, equipos, etc.

Existe una relación directa entre estos tres factores, por lo tanto si produce un cambio en alguno

de ellos, esto repercutirá directamente en un cambio en al menos uno de los otros dos factores.

19

Figura 1. Triple restricción.

Es decir, si por algún motivo se decidiese aumentar el alcance del proyecto, esto tendría una

repercusión directa sobre el tiempo y el coste, aumentado o bien uno de los dos factores, o

ambos. Lo mismo ocurriría con un cambio en el tiempo o en coste del proyecto.

Otro factor adicional es la calidad, que se podría expresar como la suma de alcance, tiempo y

coste. Así, si no se produce ningún cambio en ninguno de estos tres factores, no debería

producirse ningún cambio en la calidad del proyecto. Podemos decir que el EVM es una

herramienta que permite la integración de la triple restricción.

2.3. Ciclo de vida de un proyecto

El ciclo de vida de un proyecto es la serie de fases por las que atraviesa un proyecto desde su

inicio hasta su cierre. Las fases son generalmente secuenciales y sus nombres y números se

determinan en función de las necesidades de gestión y control de la organización u

organizaciones que participan en el proyecto, la naturaleza propia del proyecto y su área de

aplicación. Las fases se pueden dividir por objetivos funcionales o parciales, resultados o

entregables intermedios, hitos específicos dentro del alcance global del trabajo o disponibilidad

financiera. Las fases son generalmente acotadas en el tiempo, con un inicio y un final o punto de

20

control.

Generalmente, en cualquier proyecto, podemos identificar cuatro fases principales:

1. Fase de inicio: En esta fase comienza a formarse la idea de que hay una oportunidad de

negocio, una necesidad insatisfecha o algún otro motivo que motive la idea de empezar

con el proyecto.

2. Fase de definición y planificación: En esta fase se define claramente todo lo que hay que

hacer en el proyecto. Identificar los recursos necesarios para llevar a cabo el proyecto y

definir o determinar la estrategia, los objetivos que se pretenden alcanzar para que el

proyecto quede perfectamente definido.

3. Fase de ejecución: En esta etapa se define el método a seguir , la manera de ejecutar el

proyecto. Esta es la fase que más recursos precisa y en la que con certeza se emplearan el

mayor número de horas de trabajo.

4. Fase de cierre: Es en esta etapa, cuando se pone en marcha el proyecto. Se produce un

cambio de manos en el proyecto, es ahora el cliente quien gestiona el proyecto. Por ello,

es muy importante que el proyecto quede perfectamente descrito en las fases anteriores,

pues esto puede incurrir en costes muy elevados al tomar las medidas necesarias para su

correcta finalización.

No podemos olvidarnos de realizar un estudio de viabilidad económica, para determinar si el

proyecto es viable económicamente o no. Este estudio podríamos incluir o bien en la Fase de

inicio, o bien entre las fases de inicio y de definición y planificación, siendo la viabilidad del

proyecto, la llave para continuar adelante con este.

En la siguiente figura podemos observar como es en las fases intermedias, en las que se producen

los costes más elevados y las mayores necesidades de personal. Más adelante veremos la curva

“s” del presupuesto de un proyecto, que guarda una estrecha relación con este gráfico.

Figura 2. Coste del proyecto y nivel de personal típicos a lo largo del ciclo de vida del proyecto.

21

En la siguiente grafica podemos observar como el poder de los interesados para influir en los

objetivos finales del proyecto es mucho más elevado al principio que al final, existiendo entre

estos dos niveles un decrecimiento gradual. Uno de los principales factores que producen este

fenómeno, es que a medida que se avanza en el proyecto, es decir, a medida que el proyecto está

más avanzado, resulta mucho más costoso, incurrir en algún cambio en las características que

tendrá al final el proyecto. Un cambio al inicio del proyecto, que puede repercutir en unos costes

mínimos, puede ser que pasados unos pocos meses, pueda provocar unos costes altísimos al

realizar los cambios, o incluso que no sea posible llevarse a cabo debido al avance del proyecto.

Figura 3. Influencia de los interesados a lo largo del tiempo.

2.4. El PMI y la Guía del PMBOK

El PMI (Project Management Institute) es la principal organización mundial dedicada a la

Dirección de Proyectos. Fundada en 1969, ha crecido desde entonces hasta convertirse en la

mayor organización sin ánimo de lucro que reúne a profesionales de todo el mundo. Su sede

central se encuentra en Pensilvania (EEUU), y cuanta con más de 200 capítulos repartidos en más

de 125 paises de todo el mundo.

22

El PMI se fundó en el año 1969 por 40 voluntarios. El primer seminario organizado por el PMI

se celebró en Atlanta, EEUU, al cual acudieron más de 80 personas. En la década de los años 70

se creó el primer capítulo, lo cual permitió poder realizar el primer seminario fuera de los Estados

Unidos. A finales de los años 70 ya la organización constaba con casi 2000 miembros. En la

década de los años 80 se realizó la primera evaluación para conseguir la certificación como

profesional en la gestión de proyectos, PMP. Fue en los años 1990 cuando se publicó la primera

edición de la Guía del PMBOK (Project Management Body of Knowledge), la cual se fue

convirtiendo en una pieza clave para la gestión y la dirección de proyectos. Ya en el año 2000, el

PMI estaba integrado por más de 40.000 personas en calidad de miembros activos, más de

10.000 con la certificación de PMP y más de 300.000 copias vendidas de la guía del PMBOK.

El objetivo principal de esta organización es establecer los estándares de la Dirección de

Proyectos, mediantes la organización de programas educativos y administrar de manera global el

proceso de certificación de profesionales. Tanto su Certificación Profesional como sus estándares

han sido reconocidos por las principales entidades privadas y gubernamentales del mundo.

Actualmente el Project Management Institute ofrece seis tipos de certificación:

Asociado en Gestión de Proyectos Certificado (CAPM) es aquel que ha demostrado una

base común de conocimientos y términos en el campo de la gestión de proyectos. Se

requieren 1,500 horas de trabajo en un equipo de proyecto o 23 horas de educación

formal en gestión de proyectos para conseguir esta certificación, además de un examen

de 150 preguntas de las cuales 135 son válidas para el examinando y las otras 15 son

preguntas de prueba del PMI «CAPM Handbook».

Profesional en Gestión de Proyectos (PMP) es aquel que ha experimentado una

educación específica y requerimientos de experiencia, ha aceptado ceñirse a un código

de conducta profesional y ha pasado un examen designado para determinar y medir

objetivamente su conocimiento en gestión de proyectos. Se requieren 4,500 horas de

trabajo en un equipo de proyectos y un examen de conocimientos de 200 preguntas.

Adicionalmente, un PMP debe satisfacer requerimientos de certificación continuos, de lo

contrario pierde la certificación.

Profesional en Gestión de Programas (PgMP) es aquel que ha experimentado una

educación específica y posee vasta experiencia en dirección de proyectos y programas,

también ha aceptado ceñirse al código de ética y conducta profesional del PMI. Se

requieren de 8 años de experiencia de trabajo en equipos de proyectos, examen de

conocimientos y entrevistas por parte del personal del PMI. Las credenciales de CAPM

23

o del PMP no son requisitos previos para obtener la certificación de PgMP.

PMI Profesional en Programación (PMI-SP).

PMI Profesional en Gestión de Riesgos (PMI-RMP)

PMI Practicante certificado de Agile (PMI-ACP) es un profesional que aplica en sus

proyectos técnicas y metodologías Ágiles «PMI Agile Certified Practitioner».

En 2006, el PMI reportó más de 220,000 miembros y cerca de 200,000 PMP en 175 países. Más

de 40,000 certificaciones PMP expiran anualmente, ya que un PMP debe documentar experiencia

en proyectos en curso y educación cada tres años.

Los objetivos del PMI son muchos, entre otros:

1) Fomentar el Profesionalismo en la Dirección de Proyectos.

2) Contribuir con la calidad y el alcance de la Dirección de Proyectos.

3) Proveer un foro reconocido para el intercambio libre de aplicaciones, ideas y soluciones

para la Dirección de Proyectos generadas entre los miembros del PMI y otros

involucrados o interesados en esta competencia.

4) Identificar y promover los fundamentos de la Dirección de Proyectos y el avance del

cuerpo de conocimientos para dirigir proyectos de manera exitosa.

5) Estimular la apropiada aplicación global de la Dirección de Proyectos para el beneficio

del público en general.

El PMI está organizado a nivel Mundial en Capítulos con identidad propia, y son los

responsables en una región geográfica determinada de la actividad del Instituto.

En España contamos actualmente con 3 Capítulos:

PMI® Barcelona Chapter.

PMI® Madrid Chapter.

PMI® Valencia Chapter.

24

Figura 4. PMI Madrid, Spain Chapter.

El PMBOK (Project Management Body Of Knowledge), es un estándar reconocido

internacionalmente para la administración de proyectos desarrollado por el PMI y aceptado

generalmente reconocido como buena práctica. Generalmente reconocido quiere decir que los

conocimientos descritos en dicho estándar son aplicables a la gran mayoría de los proyectos, la

mayor parte del tiempo, existiendo consenso de su valor y de su utilidad. Y también buena

práctica porque al aplicar el estándar, se pueden mejorar las oportunidades de éxito de los

proyectos en los que se aplique.

En el mundo de la Dirección de Proyectos, el PMBOK puede ser considerado “La Biblia” de la

Dirección de Proyectos.

La Guía PMBOK fue publicada inicialmente por el Instituto Nacional Estadounidense de

Estándares en 1996. Ese documento estaba basado de un trabajo publicado en 1983 bajo el título

"Reporte Final del Comité de Ética, Estándares y Acreditación". La segunda edición del PMBOK

fue publicada en el 2000.2 En 2004, la "Guía PMBOK - 3era edición" fue publicada con cambios

notables en diferencia a las ediciones anteriores. La "4.ª edición" fue publicada en 2009. Para

2013, la edición más reciente de la guía ya había sido publicada.

La Guía PMBOK identifica el subconjunto de fundamentos de gestión de proyectos que es

"generalmente reconocido" como una "buena práctica". Con "generalmente reconocido" se trata

de referir a los conocimientos y prácticas aplicables a la mayoría de los proyectos, la mayor parte

del tiempo; en la que hay un consenso sobre su utilidad e importancia; mientras que "buena

práctica" implica que hay un acuerdo general para la aplicación de los conocimientos,

habilidades, herramientas y técnicas que pueden aumentar las posibilidades de éxito a lo largo de

25

muchos proyectos.

Sin embargo, esto no significa que las tendencias de gestión de proyectos estén especificadas o

incluidas en la guía. (Por ejemplo, el parámetro de arrastre de camino crítico, una metodología

aplicable para la gestión de un proyecto, no está definida en sí en la guía PMBOK).

La Guía PMBOK también es usada para la preparación de las certificaciones ofrecidas por el

PMI. La 5.ª edición de la guía provee directrices para la gestión de proyectos individuales, y

define conceptos relacionados a la gestión del mismo. Además, describe el ciclo de vida y los

procesos relacionados al proyecto.

Figura 5. Guía del PMBOK 5ª edición.

La guía reconoce 47 diferentes procesos, clasificados en 5 grupos y 10 áreas de conocimiento que

son aplicadas típicamente a la mayoría de los proyectos, la mayor parte del tiempo.

Los cinco grupos en los que la Guía PMBOK clasifica los procesos son:

1. Inicialización: Aquellos procesos aplicados para la definición de un proyecto nuevo, o

una nueva fase de un proyecto existente, para la autorización de su inicio.

2. Planeación: Aquellos procesos requeridos para establecer el alcance del proyecto,

definiendo objetivos y un curso de acción para alcanzar los objetivos del mismo.

3. Ejecución: Aquellos procesos aplicados para completar el trabajo definido, satisfaciendo

26

las especificaciones del mismo.

4. Monitoreo y control: Aquellos procesos que siguen la trayectoria, revisan y regulan el

progreso y el rendimiento del proyecto; identifican áreas de cambio requeridas en el

plan, e inician dichos cambios.

5. Cierre: Aquellos procesos aplicados para finalizar todas las actividades a través de los

grupos. Cierran formalmente el proyecto o fase.

27

3. Análisis del Valor Ganado

3.1. La curva S

Una de las herramientas que puede ayudarnos a conocer, controlar y finalmente llevar a cabo las

correcciones necesarias para dirigir un proyecto, es la curva “S” o curva de avance del proyecto.

En esta curva, se representa el avance real del proyecto respecto a lo planificado.

La curva recibe el nombre de “s” por su forma, la cual se debe a que normalmente al principio

del proyecto, se observa una tendencia de costes acumulados crecientes, y en la fase final se

observa una tendencia decreciente en estos costes. La primera versión de la curva “S” del valor

planificado se crea a partir del cronograma y presupuesto iniciales. Por lo tanto, es necesario

disponer de un presupuesto desglosado en todas las actividades que forman parte del proyecto, y

distribuido en el tiempo en el que se desarrolla el proyecto. Esta proyección en el tiempo se

obtiene principalmente a partir de dos acciones:

Realizar una programación de la totalidad de las actividades que conforman el proyecto,

a partir de un Diagrama de Gantt o alguna herramienta similar.

Establecer un criterio para distribuir en el tiempo el coste de cada una de las actividades.

El establecimiento de la programación de las actividades mediante un diagrama de Gantt puede

ser muy beneficioso para poder distribuir temporalmente el coste de casa una de las actividades.

Es importante establecer un criterio para cuantificar los costes planificados acumulados:

o Todas las tareas cuyas fechas de finalización planificada sea anterior a la fecha de estado

dada, contribuirán con la totalidad de su coste planificado al coste planificado

acumulado del proyecto.

28

o Todas las tareas, cuya fecha de inicio planificado sea posterior a la fecha de estado dada,

no contribuirán al coste planificado acumulado del proyecto.

o Todas las tareas que deben estar en curso en la fecha de estado dada, contribuirán al

coste planificado acumulado del proyecto en función del porcentaje en que se haya

completado dicha tarea.

La siguiente figura es bastante esclarecedora de las ideas que acabamos de presentar.

Figura 6. Programación y coste planificados.

Es muy importante haber realizado bien esta curva, y por tanto el presupuesto y el cronograma

del proyecto, pues será tomada de referencia en todos nuestros cálculos y estimaciones

posteriores.

29

Figura 7. Avance en programación y valor ganado.

Comparemos esta última figura con la anterior, en la que teníamos el coste planificado. Aquellas

tareas que ya han finalizado están completamente rellenas de color rojo y su valor ganado

coincidirá con su valor planificado. Así que una vez que las tareas han finalizado, podemos

afirmar que se ha realizado todo el trabajo que estaba previsto, independientemente de que hayan

existido retrasos o adelantos. Lo realmente importante es que se ha completado el trabajo

inicialmente previsto, o en el caso de no haber completado aún todo el trabajo, que porcentaje se

ha realizado. Sin embargo, hay otras tareas tareas cuyo relleno en rojo no coincide con el relleno

negro anteriormente planificado. En estos casos el EV valor ganado diferirá del valor planificado

PV, cuando calculemos el valor acumulado, la curva S roja que obtendremos de los costes reales

será diferente a la curva planificada en negro. Se pueden observar tareas en las que se ha

realizado más trabajo del previsto, y otras en las que se ha realizado menos del previsto.

Esta curva se puede ir variando y actualizando en función de las medidas correctivas que

hayamos tomado en nuestro proyecto, siempre para acercarnos lo máximo a lo que realmente

este sucediendo o vaya a suceder en nuestro proyecto.

En la siguiente figura se muestran los costes semanales presupuestados frente al coste acumulado

presupuestado de un proyecto a 25 semanas y un presupuesto total de 92.000€, observándose

claramente la forma de “s” de la línea roja representada y anteriormente descrita.

30

Figura 8. Presupuesto y curva S.

Representaremos gráficamente costes frente a tiempo en cada una de las tres curvas. En una

curva representaremos los valores planificados (PV, Planned Value), fijados a partir del

presupuesto y cronograma inicialmente definidos; en otra curva representaremos los costes reales

hasta la fecha de evaluación (AC, Actual Cost); y en la última curva representaremos el valor

ganado (EV, Earned Value), que representan los valores reales ganados para el proyecto hasta la

fecha de evaluación.

3.2. Origen del EVM

El Análisis del Valor ganado, aunque se trate de una técnica que ha gozado de su mayor grado de

popularidad en los últimos tiempos, se desarrolló inicialmente en el siglo XIX, tiene su origen en

los años 60 en los EEUU. Surgió como una técnica de Análisis Financiero, y más tarde, en las

décadas siguientes, se popularizó como una técnica de Gestión de Proyectos.

En el año 1967, el Departamento de Defensa de los Estados Unidos adoptó el EVM como

metodología estándar para medir el desempeño de los proyectos. El EVM empezó a citarse en la

industria de la arquitectura y la ingeniería especialmente a partir de 1979, tras la publicación de

31

David Burstein, jefe de proyectos de una empresa multinacional de ingeniería en la revista

“Public Works Magazine” de un artículo sobre este método. A partir de ahí esta técnica

experimento su mayor crecimiento y extensión a nivel mundial.

En el año 1999, la Asociación de Gestión del Rendimiento se fusionó con el PMI para

convertirse ahora en el Colegio de Gestión del Rendimiento, por lo que la Oficina de

Administración y Presupuesto de los Estados Unidos comenzó a exigir el uso de EVM en todas

las agencias del gobierno y por primera vez, para ciertos proyectos administrados internamente y

no sólo para los contratistas.

El Análisis del Valor Ganado es un método objetivo que nos ayuda a medir el desempeño de un

proyecto, relacionando el alcance, el tiempo y el costo. Compara así lo planificado con lo que

realmente se ha gastado y con lo que realmente se ha conseguido o “ganado” para el proyecto.

3.3. Pasos para implementar el EVM

Podemos considerar el EVM como un sistema para la dirección de proyectos que integra

gestión de alcance, tiempo y costes, que nos permita realizar las siguientes actividades que

serán de utilidad para el seguimiento y control del proyecto:

Programación del alcance del trabajo hasta su culminación.

Asignación de responsabilidad a nivel del desempeño de cada paquete de trabajo.

Análisis de las variaciones de los valores planificados.

Estimación de los costes restantes hasta la finalización del proyecto.

Estimación sobre el avance real del proyecto.

Para implementar con éxito el análisis del valor ganado en un proyecto se debe planificar el

alcance, tiempo y coste y gestionarlos de manera integrada, para así en los puntos de control

que se establezcan poder realizar las mediciones necesarias que nos ayuden a tomar las

decisiones más apropiadas para lograr los objetivos del proyecto.

32

Lo primero es establecer la WBS (Work Breakdown Structure), que es una herramienta

esencial que nos facilitara la tarea de dividir el proyecto en entregables o áreas que

volveremos a desglosar en varios niveles hasta obtener los paquetes de trabajo. Estos

paquetes de trabajo deben ser perfectamente medibles y controlables. La suma de todos estos

componentes constituyen el total del proyecto.

El cronograma o calendario de planificación nos permitirá realizar la programación de las

tareas de cada paquete de trabajo. Para ello, previamente debemos definir perfectamente las

actividades, establecer las secuencias de los trabajos, asignar los recursos y estimar las

duraciones de cada tarea. El Diagrama de Gantt es una buena herramienta para definir el

cronograma del proyecto, y mostrar así las relaciones entre tareas, su duración, si fecha de

inicio y fin, y toda la información necesaria para definir bien el cronograma del proyecto.

Por último, solo falta estimar los costes correspondientes a cada paquete de trabajo, sumar

todos los costes, y determinar el presupuesto final de la línea de base.

En la siguiente figura se muestra un esquema base de las herramientas necesarias para la

correcta aplicación del EVM:

Figura 9. Valor ganado como herramienta de seguimiento de costes y tiempo.

33

3.4. Introducción al EVM

La gestión del valor ganado (EVM) [1] en sus diferentes formas es un método que se utiliza

comúnmente para la medición del desempeño. Integra las mediciones del alcance del proyecto,

costo y cronograma para ayudar al equipo de dirección del proyecto a evaluar y medir el

desempeño y el avance del proyecto. Es una técnica de dirección de proyectos que requiere la

constitución de una línea base integrada con respecto a la cual se puede medir el desempeño y el

avance del proyecto. Los principios de la EVM pueden aplicarse a todos los proyectos, en

cualquier tipo de industria.

Vamos a definir tres grupos de magnitudes, de los cuales, solamente el primer grupo se obtiene

de manera directa de las mediciones realizadas mientras que el resto son obtenidos

aritméticamente de éste:

Primer grupo: Magnitudes que se hallan directamente, que son el Valor Planificado, el

Valor Ganado y el Coste Real.

Segundo grupo: Son las desviaciones o variaciones calculadas a partir de los valores de

las magnitudes anteriores, que se calculan en un momento determinado del proyecto, las

fechas de control. Estas variaciones son la Variación en el cronograma y la Variación del

Coste. También se encuentran en este grupo los índices de eficiencia, como son el índice

de desempeño del coste, el índice de desempeño del cronograma y algunos índices más.

Tercer grupo: En este tercer grupo se encuentran las predicciones o proyecciones sobre

la finalización del proyecto, calculas a partir de extrapolar los valores de las magnitudes

anteriores en un momento dado del proyecto. Lo forman la nueva proyección del coste

del proyecto, junto con la estimación de la desviación del coste final del proyecto, y la

estimación del gasto restante para la finalización del proyecto.

A partir de tres magnitudes principales, el EVM nos ayuda a obtener mucha información sobre el

estado del proyecto.

34

Figura 10. Entradas y salidas del valor ganado.

3.5. Magnitudes, Variaciones e Índices de eficiencia

Magnitudes

La EVM establece y monitorea tres dimensiones clave para cada paquete de trabajo y cada

cuenta de control, que forman el primer grupo de las magnitudes anteriormente citadas:

- Valor Planificado: El valor planificado (PV, Planned Value) es el presupuesto autorizado

asignado al trabajo que debe ejecutarse para completar una actividad o un componente

de la estructura de desglose del trabajo. Incluye el trabajo detallado autorizado, así como

el presupuesto para dicho trabajo autorizado, que se asigna por fase durante el ciclo de

vida del proyecto. El total del PV se conoce a veces como la línea base para la medición

del desempeño (PMB, Performance Measurement Baseline). El valor planificado total

para el proyecto también se conoce como presupuesto hasta la conclusión (BAC, Budget

At Completion).

- Valor ganado: El valor ganado (EV, Earned Value) es el valor del trabajo completado

expresado en términos del presupuesto aprobado asignado a dicho trabajo para una

actividad del cronograma o un componente de la estructura de desglose del trabajo. Es el

trabajo autorizado que se ha completado, más el presupuesto autorizado para dicho

trabajo completado. El EV medido debe corresponderse con la línea base del PV (PMB)

y no puede ser mayor que el presupuesto aprobado del PV para un componente. El

término EV se usa a menudo para describir el porcentaje completado de un proyecto.

35

Deben establecerse criterios de medición del avance para componente de la EDT, con

objeto de medir el trabajo en curso. Los directores de proyecto monitorean el EV, tanto

sus incremento para determinar el estado actual, como el total acumulado para establecer

las tendencias de desempeño a largo plazo. Una vez terminado el proyecto, el EV

coincidirá con el BAC (Budget At Completion), pues se habrán ganado todos los valores

presupuestados para el proyecto.

- Coste real: El coste real (AC, Actual Cost) es el costo total en el que se ha incurrido

realmente y que se ha registrado durante la ejecución del trabajo realizado para una

actividad o componente de la estructura de desglose del trabajo. Es el costo total en el

que se ha incurrido para llevar a cabo el trabajo medido por el EV. El AC debe

corresponderse, por su definición, con lo que haya sido presupuestado para el PV y

medido para el EV. El AC no tiene límite superior; se medirán todos los costos en los

que se incurra para obtener el EV.

En el siguiente diagrama se encuentran las ideas anteriormente expuestas a modo de resumen

para dejar más claros estos tres conceptos básicos.

Figura 11. Valor Planificado, Valor Ganado y Coste Real.

Variaciones

A partir de estos tres parámetros claves del EVM, que son PV, EV y AC, se obtienen las

métricas básicas, para poder realizar un correcto análisis de las variaciones y la tendencia del

36

proyecto, las cuales forman parte del segundo grupo de magnitudes que anteriormente hemos

citado. Analizando estas métricas podremos analizar correctamente las posibles causas de los

desvíos en los costes presupuestados y en el cronograma, usando como referencia el PMB.

- Variación del cronograma: La variación del cronograma (SV, Schedule Variance) es la

métrica que determina si un proyecto va retrasado o adelantado, y lo hace relacionando

dos parámetros, el EV y el PV. La variación del cronograma será igual a cero cuando se

complete el proyecto, pues ya se habrán ganado todos los valores planificados. No

olvidar que es favorable utilizar esta métrica en conjunto con el método de la ruta crítica

(CPM, Critical Path Method) y la gestión de riesgos para obtener más información

acerca de las posibles causas de los fenómenos observados.

La variación en el cronograma se calcula mediante la siguiente ecuación:

𝑆𝑉 = 𝐸𝑉 − 𝑃𝑉

Analizando la ecuación observamos lo siguiente:

Si SV es mayor que cero, entonces el EV es mayor que el PV y por lo tanto el proyecto

va adelantado según el cronograma.

Por el contrario, si SV es menor que cero, entonces el EV es menor que el PV y

evidencia que el proyecto va retrasado.

- Variación del costo: La variación del costo (CV, Cost Variance) esta métrica determina

si un proyecto está por encima o por debajo del presupuesto. Para ello relaciona el EV y

el AC. Esta métrica nos da una medida de la diferencia entre lo que se debería haber

gastado, y lo que realmente se ha gastado.

La variación en el costo se calcula mediante la siguiente ecuación:

𝐶𝑉 = 𝐸𝑉 − 𝐴𝐶

37

Analizando la ecuación obtenemos que:

Si CV es mayor que cero, entonces el EV es mayor que el AC y por tanto se ha realizado

un gasto inferior al estimado, estamos bajo presupuesto.

Si CV es mayor que cero, entonces el EV es menor que el AC y por tanto se ha gastado

más de lo estimado, estamos sobre presupuesto.

Hay directores de proyectos que también calculan estas variaciones a modo de porcentaje sobre

los valores planificados, obteniendo así unos valores relativos que nos dan más información

acerca del estado del proyecto.

Aquí presentamos las ecuaciones para calcularlo, pues pueden resultar de interés más adelante.

El valor relativo del CV se calcularía mediante la siguiente ecuación:

𝐶𝑉% =𝐶𝑉

𝐸𝑉× 100

Y el valor relativo del SV mediante la siguiente ecuación:

𝑆𝑉% =𝑆𝑉

𝑃𝑉× 100

Cabe decir que los valores ideales de estos valores relativos serian en ambos casos el cero, pues

este cero vendría marcado por su denominador, e indicaría que no han existido variaciones con

respecto a lo planificado.

En el caso de que estos porcentajes no tomasen valor cero, los valores positivos serian valores

favorables, y los valores negativos serían valores desfavorables para el estado del proyecto.

38

En las siguientes figuras, mostraremos más claramente las variaciones en el cronograma y en el

presupuesto, en los cuatro escenarios principales que nos podemos encontrar. En estas figuras

aparecen representados los valores acumulados, el Valor Planificado aparece en azul, el Valor

Ganado en verde y el Costo Real en rojo. La fecha de evaluación o fecha de control viene

marcada por la línea discontinua de color amarillo. Aparecen representados costes frente a

tiempo. Los valor finales del PV, en el eje de abcisas viene marcado por el PD, Planned Duration,

que es el tiempo planificado para la ejecución del proyecto, y en la ordenada por el BAC, Budget

at Completion, que es el presupuesto total planificado y aprobado para el proyecto.

Figura 12. Caso 1.

En este primer caso, representa un proyecto, que a la fecha de control va retrasado y está bajo

presupuesto. SVZ<0 y CV>0.

39

Figura 13. Caso 2.

En este segundo caso, nos encontramos frente a un proyecto que se encuentra con retraso, y sobre

presupuesto, parece a priori el escenario más desfavorable, tendríamos que analizar la situación

más detalladamente para conocer las causas y tomar las medidas necesarias. SV<0 y CV<0.

Figura 14. Caso 3.

A la fecha de control, en este proyecto nos encontramos con un adelanto en el cronograma

(SV>0) y unos costes por encima de los presupuestados (CV<0).

40

Figura 15. Caso 4.

En este último caso, nos encontramos a la fecha de control, con un adelanto en el cronograma

(SV>0) y unos costes inferiores a los presupuestados (CV>0). A priori, parece el escenario más

favorable de los cuatro escenarios posibles. No debemos confiarnos, y seguir controlando el

desarrollo del proyecto.

Indicadores de eficiencia

Los valores de SV y CV pueden convertirse fácilmente en indicadores de eficiencia que reflejen

el desempeño del coste y del cronograma de nuestro proyecto. Los índices y las variaciones, son

útiles para determinar el estado del proyecto. Además, estos índices dan una medida de la

magnitud de estas variaciones respecto al total del proyecto.

- Índice de desempeño del costo: El índice de rendimiento del costo (CPI, Cost

Performance Index) es una medida del valor de trabajo realmente terminado, en

comparación con el avance o el coste reales del proyecto. Es considerada la métrica más

importante del EVM y mide la eficacia de la gestión del costo para el trabajo realmente

completado.

41

El CPI se calcula mediante la siguiente ecuación:

𝐶𝑃𝐼 =𝐸𝑉

𝐴𝐶

Así pues, un valor del CPI superior a 1, indica que el coste es inferior respecto al desempeño

hasta la fecha y por el contrario, un CPI inferior a 1 indica un sobrecosto con respecto al trabajo

completado. Este índice responde a la pregunta ¿Cuál es la proporción del trabajo hecho frente a

lo que realmente pagamos?

- Índice de desempeño del cronograma: El índice de desempeño del cronograma (SPI,

Schedule Performance Index) es una medida del avance legrado en el proyecto hasta la

fecha de control, en comparación con el avance planificado. Se utiliza conjuntamente

con la métrica CPI para proyectar las estimaciones finales a la conclusión del proyecto.

El SPI se calculas mediante la siguiente ecuación:

𝑆𝑃𝐼 =𝐸𝑉

𝑃𝑉

Se muestran en la siguiente figura a modo de resumen los posibles valores que pueden obtener

estas magnitudes:

42

Figura 16. Tabla de variaciones e índices.

Un valor del SPI inferior a 1 indica que la cantidad de trabajo realizada es menor a la planificada,

mientras que un SPI superior a 1 indica que el trabajo realizado es mayor al trabajo planificado

hasta la fecha. Un SPI de valor 1 indicaría que vamos exactamente como lo planificamos. Este

índice responde a la pregunta ¿Cuál es la proporción del trabajo hecho frente a lo que se planificó

hacer?

Estos índices, al ser resultados de un cociente, son valores del desempeño relativos, y nos dan

una idea de la magnitud de las variaciones en el cronograma y en los costes que se están

produciendo en nuestro proyecto. Esto es muy interesante, pues no es lo mismo tener un SV, en

una fecha de control dada, de 10.000 u.m. para un PV de 10.000.000 de u.m. que para un PV de

de 100.000 u.m.

En la siguiente figura se muestra a modo de resumen los posibles escenarios que se pueden dar

según los valores que tomen estos índices.

43

Figura 17. Cuadro valores SPI y CPI.

- Índice costo-cronograma (CSI): Mide el grado de compensación entre el CPI y el SPI.

Esta medida es útil cuando uno de los índices (CPI o SPI) es mayor que 1 y el otro es

menor que 1, para dar una idea de la posibilidad de la recuperación del proyecto por el

efecto compensado entre costes y tiempo o al contrario.

El índice costo-cronograma se calcula mediante la siguiente ecuación:

𝐶𝑆𝐼 = 𝐶𝑃𝐼 × 𝑆𝑃𝐼

La interpretación de este índice es semejante a la que se lleva a cabo con los índices CPI y SPI.

Los valores del índice CSI superiores a 1 serían los valores más favorables. Si el valor del CSI, es

menor a la unidad, cuanto más diste este valor de la unidad, menor será la probabilidad de que el

proyecto se recupere en el futuro.

Otra forma de calcular el ETC es utilizando el CSI, es decir:

44

𝐸𝑇𝐶 =𝐵𝐴𝐶 − 𝐸𝑉

𝐶𝑆𝐼

- Índice del rendimiento del trabajo por completar: Otro índice adicional es el índice del

rendimiento del trabajo por completar (TCPI, To Complete Performance Index).

Algunos autores definen la relación entre el TCPI y el CPI, como el valor que debería

tomar el CPI actualmente para conseguir alcanzar el BAC (Fleming y Koppleman,

2008).

El TCPI se calcula mediante la siguiente ecuación:

𝑇𝐶𝑃𝐼 =𝐵𝐴𝐶 − 𝐸𝑉

𝐵𝐴𝐶 − 𝐴𝐶

En la siguiente figura se muestra más claramente la información que revela este índice al director

del proyecto. En una fecha de control dada, se observa un CPI de valor 0,75, que como ya

sabemos es un valor desfavorable, nos podríamos formular la siguiente pregunta: ¿Cómo debería

evolucionar el proyecto para recuperarse? Para ellos nos servimos ahora del TCPI que con el

valor de 1,25 refleja que hay que aumentar la productividad del proyecto.

Figura 18. Gráfica relación CPI y TCPI.

45

En esta ecuación se relaciona el trabajo que falta por completar con el presupuesto restante. El

valor ideal para este índice es 1 . Un valor de 1,10 para este índice quiere decir que se debería

mejorar la eficiencia de la gestión de los costes en un 10%. Sin embargo, un valor de 0,95 para

este índice reflejaría que se podría gastar un 5% adicional sobre los fondos restantes.

Existe otra forma de calcular este índice, que refleja otro escenario adicional, en el que el director

de proyectos decide qué resulta inviable cumplir con el BAC, por lo que cambiamos en el

denominador de la ecuación el BAC por el EAC, que sería fruto de la nueva estimación y que se

muestra en la siguiente ecuación:

𝑇𝐶𝑃𝐼 =𝐵𝐴𝐶 − 𝐸𝑉

𝐸𝐴𝐶 − 𝐴𝐶

-Índice de rendimiento del cronograma por completar: El índice del rendimiento del

cronograma por completar (TSPI, To Complete Schedule Performance Index) relaciona

el trabajo que faltar por completar con los fondos restantes hasta que los gastos igualen

al presupuesto.

El TSPI se calcula mediante la siguiente ecuación:

𝑇𝑆𝑃𝐼 =𝐵𝐴𝐶 − 𝐸𝑉

𝐵𝐴𝐶 − 𝑃𝑉

Si para una fecha de control dada, el TSPI toma un valor menor que 1, por ejemplo 0,9, el

director del proyecto puede ser tolerante con la gestión del tiempo restante, pues es un valor

positivo respecto al transcurso del proyecto hasta dicha fecha. Sin embargo un valor del TSPI

menor que 1 indica que el director de proyecto, se debe encargar de que el equipo de proyecto

incremente su eficiencia en el uso del tiempo disponible para el proyecto.

En la siguiente figura se representan los índices estudiados anteriormente a modo de resumen:

46

Figura 19. Resumen métricas EVM.

3.6. Proyecciones

Vamos a centrarnos ahora en el tercer y último grupo de las magnitudes que tratamos en el

Análisis del Valor Ganado. El EVM, además de analizar la situación que atraviesa el proyecto

relativa al presupuesto y al cronograma en una determinada fecha de control, también nos

permite realizar una proyección de la estimación a la conclusión (EAC, Estimate at Completion)

que puede diferir del presupuesto hasta la conclusión, BAC (Budget ar completion). Si resulta

evidente que el BAC ya no es viable, el director del proyecto debe proyectar una EAC, que

implica hacer predicciones o estimaciones de los eventos futuros para el proyecto, basadas en el

conocimiento y la información disponible en el momento de hacer dicha predicción.

Las EAC se basan generalmente en los costos reales incurridos para terminar el trabajo, más una

estimación hasta la conclusión (ETC, Estimate to Complete) para el trabajo restante que queda

por realizar.

A continuación se describen tres de las EAC más comunmente utilizadas por los directores de

proyectos:

Proyección de costo según el presupuesto inicial: El costo del trabajo que queda por

realizar se considera que se llevara a cabo según lo que se había presupuestado al inicio,

independientemente de que estemos por encima o por debajo de lo inicialmente

presupuestado.

47

𝐸𝐴𝐶 = 𝐴𝐶 + 𝐵𝐴𝐶 − 𝐸𝑉

𝐸𝑇𝐶 = 𝐸𝐴𝐶 − 𝐴𝐶

Proyección de costo según CPI actual: Este método supone que el proyecto continuara

en el futuro igual que lo que ha experimentado hasta la fecha. Supone que el trabajo

correspondiente a la ETC se realizará según el mismo índice de desempeño del costo

CPI acumulativo en el que el proyecto ha incurrido hasta la fecha.

𝐸𝐴𝐶 = 𝐴𝐶 +𝐵𝐴𝐶 − 𝐸𝑉

𝐶𝑃𝐼

𝐸𝑇𝐶 = 𝐸𝐴𝐶 − 𝐴𝐶

Proyección de costo según CPI y SPI: En esta proyección, el trabajo correspondiente a la

ETC se realizará según una proporción de eficiencia que toma en cuenta tanto el índice

del desempeño de costos como el índice de desempeño del cronograma. Esto método

𝐸𝐴𝐶 = 𝐴𝐶 +𝐵𝐴𝐶 − 𝐸𝑉

%𝐶𝑃𝐼 + %𝑆𝑃𝐼

𝐸𝑇𝐶 = 𝐸𝐴𝐶 − 𝐴𝐶

Las variaciones de este método mide el CPI y el SPI según diferentes valores de ponderación,

que quedan a juicio del director del proyecto, pudiéndose tomar por ejemplo un 60/40, o un 30/70

o incluso la multiplicación de ambos, en función de las consideraciones que estime oportunas el

director del proyecto.

Proyección de costo en base a nuevas estimaciones: Las nuevas estimaciones permiten obtener

estimaciones más precisas, pero es un método mucho menos directo, y por tanto más lento.

Consiste en sumarla al costo actual el valor actualizado de las tareas restantes.

𝐸𝐴𝐶 = 𝐴𝐶 + 𝑉𝑎𝑙𝑜𝑟 𝐴𝑐𝑡𝑢𝑎𝑙𝑖𝑧𝑎𝑑𝑜 (𝑁𝑢𝑒𝑣𝑎 𝐸𝑠𝑡𝑖𝑚𝑎𝑐𝑖ó𝑛)

Una vez el director de proyecto decida por que método calcular el EAC ya podremos calcular la

variación a la conclusión, VAC (Variance At Completion). La ecuación que define el VAC es la

48

que sigue:

𝑉𝐴𝐶 = 𝐵𝐴𝐶 − 𝐸𝐴𝐶

Este último valor calculas la diferencia entre el presupuesto inicial, y la estimación final.

3.7. Ventajas y desventajas

Una de las principales ventajas que presenta el Análisis del Valor ganado es que integra la

planificación, el control de costes y el riesgo de los proyectos, cuando la gestión de estas tres

variables siempre había estado desligada o simplemente no tan estrechamente relacionada como

ahora con el EVM.

Ahora vamos a describir las principales ventajas de este método:

Proporciona unas medidas objetivas a cerca de cuanto trabajo se ha realizado en un

proyecto determinado.

Los índices que maneja son sencillos de entender, tanto para la alta gerencia como para

los clientes.

Integra la comparación del coste real frente al coste planificado y también frente al coste

real del trabajo realizado.

Se puede comparar realmente cuánto trabajo se ha realizado en comparación con la

cantidad de trabajo que habíamos planeado.

Permite la identificación temprana de los posibles problemas que puedan surgir en el

desarrollo del proyecto mediante los índices CPI y SPI, para lograr identificar de donde

procede el problema y lograr subsanarlo a tiempo para lograr el éxito del proyecto.

Se puede predecir el comportamiento que tendrá el proyecto en el futuro mediante

algunos índices, como el índice TCPI y actuar así en consecuencia para lograr los

objetivos del proyecto.

Es una metodología que requiere pocos datos adicionales a los comúnmente utilizados

para la gestión normal del proyecto (así como los costes planeados o costes reales).

49

Proporciona nuevas estimaciones de plazo y coste bajo diferentes hipótesis.

El EVM no es especialmente complicado y no implica un retrabajo, pues aunque no se

desee el uso del EVM, inevitablemente en todo proyecto se deben controlar alcance,

coste y plazos, o dicho de otra forma, alcance, presupuesto y cronograma

El EVM es también perfectamente aplicable en programa y en portafolios de proyectos,

pues es una técnica también aplicable a paquetes de trabajo productos a entregar.

No podemos solo mostrar una visión meramente optimista de este método, pues estaríamos

tomando una postura ventajista. Es mucho mejor que comentemos también sus desventajas, ya

no solo a modo de crítica, buscando mejoras para esta metodología, pues hay otras muchas

metodologías para la gerencia de proyectos, sino para ser conscientes de los problemas en los que

se puede incurrir en su aplicación, para no olvidarlos e intentar apoyarnos en otras herramientas

para tener una visión lo más objetiva posible de la situación y estado del proyecto.

o El EVM no toma en consideración el camino crítico.

o El EVM no tiene en cuenta el peso de las tareas.

o No se tiene en cuenta el efectos del aprendizaje que tiene lugar a lo largo del ciclo de

vida de un proyecto.

o No tiene en cuenta el riesgo del proyecto. Esta afirmación no es del todo cierta, pero se

aconseja un sistema de control de riesgo para utilizar en conjunto con este método, pues

por ejemplo, no serviría de nada reducir costes en el proyecto a costa de aumentar su

riesgo de manera desmesurada.

o Dificultad en la estimación de los plazos en las fases finales del proyecto. A medida que

el proyecto avanza hacia su final, se producen algunas incongruencias con este método

que serán comentadas más adelante y en mayor detalle en este documento, y que son el

origen del nacimiento de una extensión de esta metodología, el concepto de

Programación Ganada (ES, Earned Schedule).

o El EVM mide tiempos en costes. Esto puede dar lugar a confusión a algunas personas en

su uso, y es una de las mayores desventajas de este método.

En el siguiente cuadro se muestran algunas de las ventajas y desventajas a modo de resumen,

para dar un concepto visual de ambas.

50

Figura 20. Ventajas y desventajas del EVM.

51

4. Aplicación del Análisis del Valor

Ganado

Como ya hemos comentado anteriormente, el Análisis del Valor ganado es una herramienta

muy útil para conocer el estado de los proyectos. Esta herramienta muestra a partir de los

valores reales de ejecución del proyecto, mediante una comparativa con los valores

planificados, como está el proyecto a la fecha de control, y a través de una serie de variables,

poder predecir su tendencia en el futuro.

Realizaremos un estudio en varios proyectos, para poder conocer más en profundidad toda la

información de la que nos provee esta herramienta. Para cada proyecto, partiremos de una

serie de datos:

Estructura de descomposición del trabajo. Es una herramienta fundamental, que lo

que pretende es organizar el desglose de trabajo del proyecto. Nos ayuda a saber

dónde está ubicado cada paquete de trabajo. En la siguiente figura se muestra una

EDT, o también conocida por sus siglas en inglés WBS, Work Breakdown Structure.

Diagrama de Gantt. Necesitamos esta herramienta para ubicar las tareas en el

tiempo, definir su duración, poder asé establecer un cronograma lo bastante claro del

proyecto.

Presupuesto. Esta tercera pieza que necesitamos es vital para nosotros de cara a

poder asignar un valor a cada tarea. Así cuando se complete una tarea, se dirá que se

ha ganado este valor que tiene asignado para el proyecto. Al final del proyecto se

habrán ganado todos estos valores.

A medida que se vaya ejecutando el proyecto, se irán registrando periódicamente los valores

del coste real incurrido para ejecutar el proyecto, y el valor real ganado para el proyecto, que

no tiene por qué coincidir con el valor planificado para cada paquete de trabajo.

52

Una vez que tenemos todo lo necesario para aplicar el EVM, tenemos que definir unas fechas

de control, en las que analizar la situación. Para realizar este estudio se partirá de las tres

variables básicas del Análisis del Valor Ganado, las cuales son el Valor Ganado (EV), Valor

Planificado (PV) y Coste Real (AC).

4.1. Proyecto Página Web

Comencemos con un proyecto sencillo, para ir viendo más claramente el procedimiento a

seguir. Se trata de un proyecto de construcción de una página web catálogo. Para el que se

programa una duración de 9 meses, y un presupuesto total de 82.000€.

En la siguiente figura se muestra la WBS del proyecto.

Figura 21. Estructura jerárquica página WEB.

Una vez que tenemos la WBS vamos a mostrar el diagrama de Gantt con la asignación de

tareas y ubicación en el tiempo.

53

Figura 22. Diagrama de Gantt del proyecto WEB.

Ahora ya solo nos falta asignar un valor a cada de una de las tareas, en cada instante de

tiempo, para tener todos los datos fijados antes del inicio del proyecto.

En la siguiente figura se muestra la asignación de los valores planificados a cada una de las

tareas, valores que compararemos posteriormente con los costes reales y con los valores

ganados para realizar un análisis de la situación del proyecto. Se puede observar el desglose

del presupuesto para cada actividad y por mes, para cada uno de los nueve meses en los que

se llevara a cabo el proyecto. También se muestra el total de los costes planificados para cada

mes junto con los valores totales acumulados planificados. Cabe destacar, el valor

acumulado planificado en el noveno mes, en el cual hemos planificado que tendría lugar la

finalización del proyecto, coincide con el presupuesto total del proyecto.

Figura 23. Valores Planificados desglosados, totales y acumulados.

En la siguiente gráfica se representa la curva S del proyecto. En esta gráfica se presentan por

un lado en rojo los costes totales acumulados, que coinciden con los valores planificados, y

54

por otra parte los costes planificados por mes en cada uno de los nueve meses en los que se

desarrollara el proyecto.

Figura 24. Curva S del proyecto WEB.

Una vez que tenemos todos los datos necesarios, solo falta que empiece el proyecto. Cuando

el proyecto comience, se irán registrando mensualmente los valores reales ganados para el

proyecto y los valores de los costes reales en los que se ha incurrido para la realización del

proyecto.

4.1.1. Primera fecha de control, final del tercer mes

El proyecto se encuentra en proceso, ya han transcurrido los tres primeros meses, y estamos

en el final del tercer mes. Ahora ya conocemos que es lo que realmente se ha gastado en el

proyecto, es decir, cuales son los costes reales, y también cual es el trabajo que realmente se

ha realizado para el proyecto, o dicho de otra forma, cual es el valor ganado para el proyecto.

En la siguiente tabla se muestran los valores planificados de todos los meses en los que se

lleva a cabo el proyecto, el PV, junto con sus valores acumulados de cada mes, el PV

acumulado, ambos en tonos azules. También aparecen los costes reales en tono rojizo, al

55

igual que con los valores planificados, también aparecen los costes por mes, y el acumulado.

Y por último al igual que con el valor planificado, y los costes reales, aparecen en tono

verdoso los valores ganados para el proyecto.

No olvidar que el AC y el EV solo aparecen hasta el mes tercero, pues nos encontramos al

final del tercer mes, y no podemos conocer valores reales del futuro, solo los valores

planificados. La fecha de control en la que se realiza este análisis aparece marcada en la tabla

por una línea roja discontinua.

Figura 25. Valor Planificado, Coste Real y Valor Ganado.

En el siguiente diagrama de barras vamos a representar los valores de PV, AC y EV de cada

mes para tener una visión más clara de cuanto hemos gastado, y cuanto trabajo se ha

realizado.

Figura 26. Gráfica evolución PV, AC y EV.

56

Como se puede observar en el diagrama, el EV siempre es inferior en todos los meses al PV.

El AC se encuentra al principio, en el primer mes, por encima, pero después, en el segundo y

tercer mes, por debajo del EV. Continuemos con el análisis, para intentar sacar la máxima

información. Para mostrar más claramente cómo se encentra nuestro proyecto en esta

primera fecha de control, vamos a representar en la siguiente gráfica los valores acumulados

de la tabla anterior.

Figura 27. Gráfica PV, AC y EV acumulados.

En esta gráfica podemos observar como los costes actualmente se encuentran por encima del

valor ganado y como también el valor ganado se encuentra a su vez por debajo del valor

planificado. A priori podríamos decir que nuestro proyecto se encuentra retrasado, pero

también que estamos gastando más de lo planificado.

Ahora vamos a empezar a realizar los cálculos. En la siguiente tabla vamos a mostrar las

variaciones experimentadas estos tres primeros meses del proyecto. Para ello calcularemos

las variaciones tanto del presupuesto como del cronograma, CV y SV respectivamente, y

también calcularemos los índices de desempeño, también del presupuesto y del cronograma,

CPI y SPI respectivamente.

57

Figura 28. Tabla variaciones e índices de eficiencia.

En la siguiente figura se representan las variaciones del desempeño y del cronograma.

Figura 29. Gráfica de variaciones del desempeño y del cronograma.

Como se puede observar, estas variaciones son negativas, lo cual son resultados

desfavorables para el estado de nuestro proyecto. El CV negativo indica que estamos

gastando más de lo planificado, es decir, nos estamos excediendo del presupuesto, además

esta variación muestra una tendencia creciente. Lo mismo ocurre con el SV, esta variación

muestra que estamos retrasados en el cronograma, es decir, que a la fecha de control, hay

menos trabajo realizado del que se planificó al principio. En principio estos dos indicadores

son desfavorables, vamos a ver estos mismos resultados de otra forma, mediante los

indicadores de desempeño de los valores acumulados.

58

Figura 30. Gráfica evolución CPI y SPI.

A priori, observando la gráfica, el índice de desempeño de costes, CPI, aunque siempre se

encuentra en valores por debajo de la unidad, parece mostrar cierta recuperación, pues

recordemos que los valores ideales de estos índices eran la unidad, o valores algo superiores.

Este índice comienza con un valor de 0.91, pero aumenta hasta terminar el tercer mes con un

valor cercano a 0.95. Debemos indagar en las causas de estos sucesos que han tenido lugar,

pero en principio no es un valor extremadamente preocupante.

Sin embargo, el índice de desempeño del cronograma refleja resultados muy diferentes. Este

índice parte de un valor próximo al 0.95, es decir, no empezó mal, pero a medida que avanza

el proyecto experimenta una importante bajada. Lo más peligroso es que se le observa una

clara tendencia, aunque también una esperanzadora reducción de la pendiente en el último

mes. Recordemos que para este índice, al igual que el anterior, el valor deseado es 1.

Podemos calcular también los valores relativos del CV y del SV al final del tercer mes, para

mostrar así, el porcentaje de cuánto nos hemos excedido en el presupuesto y cuánto estamos

de atrasados con respecto al cronograma respectivamente.

59

𝐶𝑉% =𝐶𝑉

𝐸𝑉 × 100 =

−1500

26000 × 100 = −5.79%

Este valor refleja que estamos un 6% de exceso en el presupuesto.

𝑆𝑉% =𝑆𝑉

𝑃𝑉 × 100 =

−3500

29500 × 100 = −11.86%

Este valor indica que vamos con casi un 12% de retraso en el cronograma.

Calculemos ahora el índice de rendimiento del trabajo por completar y el índice de

rendimiento del cronograma por completar.

EL índice de rendimiento del trabajo por completar, TCPI, da una idea de cómo debe

evolucionar el proyecto para recuperarse de la situación actual para acabar según lo

planificado.

𝑇𝐶𝑃𝐼 =𝐵𝐴𝐶 − 𝐸𝑉

𝐵𝐴𝐶 − 𝐴𝐶=

82000 − 26000

82000 − 27500= 1.028

Este índice nos revela que se debe ser un 2.8% más eficiente de lo que lo estamos siendo

actualmente al realizar el trabajo del proyecto, con respecto a los costes, para lograr terminar

el proyecto según lo planificado.

𝑇𝑆𝑃𝐼 =𝐵𝐴𝐶 − 𝐸𝑉

𝐵𝐴𝐶 − 𝑃𝑉=

82000 − 26000

82000 − 29500= 1.067

Este valor de 1.067 para este índice nos quiere decir que se debe ser un 6.7% más eficiente

de lo que lo estamos siendo actualmente con respecto a la gestión del tiempo disponible para

60

la realización del proyecto, es decir, para conseguir acabar el proyecto según lo planificado

inicialmente en el cronograma.

Calculemos ahora las proyecciones del coste total en el que se incurrirá hasta la conclusión

del proyecto, o en ingles Estimate to Complete, ETC, y el coste restante hasta la conclusión

del proyecto, Estimate at Completion. También vamos a calcular el VAC, Variance at

Complete. Como ya hemos comentado, existen diversos métodos para calcular estas

estimaciones.

Proyección de coste según el presupuesto inicial:

𝐸𝐴𝐶 = 𝐴𝐶 + 𝐵𝐴𝐶 − 𝐸𝑉 = 27500 + 82000 − 26000 = 83500€

𝐸𝑇𝐶 = 𝐸𝐴𝐶 − 𝐴𝐶 = 83500 − 27500 = 56000€

𝑉𝐴𝐶 = 𝐵𝐴𝐶 − 𝐸𝐴𝐶 = 82000 − 83500 = −1500€

En esta estimación independientemente de si estamos por encima o por debajo del

presupuesto, gastando más o menos de lo planificado y sin tener en cuenta como de eficiente

somos en la gestión de los costes, el trabajo restante se realizará según los costes que se

habían planificado en un principio.

Proyección de coste según CPI actual:

𝐸𝐴𝐶 = 𝐴𝐶 +𝐵𝐴𝐶 − 𝐸𝑉

𝐶𝑃𝐼= 27500 +

82000 − 26000

0.9455= 86727€

𝐸𝑇𝐶 = 𝐸𝐴𝐶 − 𝐴𝐶 = 86727 − 27500 = 59227€

𝑉𝐴𝐶 = 𝐵𝐴𝐶 − 𝐸𝐴𝐶 = 82000 − 86727 = −4727€

En esta estimación de los costes restantes, se realiza teniendo en cuenta la eficiencia en los

costes del trabajo que llevamos realizado. Por ello, se utiliza el CPI de la fecha de control.

61

Recordemos que este índice era menor a la unidad, y por tanto esta estimación del

presupuesto es mayor que la estimación anterior, que se realizó según el presupuesto inicial,

es decir, como si hubiésemos tomado un CPI igual a la unidad.

Proyección de coste según índice CPI Y SPI:

𝐸𝐴𝐶 = 𝐴𝐶 +𝐵𝐴𝐶 − 𝐸𝑉

𝐶𝑃𝐼 × 𝑆𝑃𝐼= 27500 +

82000 − 26000

0.9455 × 0.8814= 94697€

𝐸𝑇𝐶 = 𝐸𝐴𝐶 − 𝐴𝐶 = 94697 − 27500 = 67197€

𝑉𝐴𝐶 = 𝐵𝐴𝐶 − 𝐸𝐴𝐶 = 82000 − 94697 = −12697€

Para esta estimación, se tienen en cuenta tanto el CPI como el SPI, es decir se tiene en cuenta

tanto la eficiencia en los costes como en la gestión del tiempo. Podríamos decir que lo que

realmente se hace es traducir la ineficiencia en la gestión del cronograma, en un sobrecoste.

Esta interpretación se puede defender desde la postura de que el director del proyecto, decida

que va a invertir recursos, que incurrirán en un mayor coste, para contrarrestar este retraso en

el cronograma.

Se observa como el valor final de la estimación del presupuesto es mayor a las dos

anteriores, por las dos condiciones desfavorables que reflejan los índices SPI y CPI.

4.1.2. Segunda fecha de control, final del quinto mes

Una vez realizado el análisis de la situación que acontecía al final del tercer mes, el director

de proyecto tomo las medidas pertinentes a partir de estos datos. Consideró que era

importante acabar este proyecto a tiempo, así que decidió invertir más capital en una mejor

gestión del proyecto, sacrificando así los costes pero buscando acabar el proyecto con éxito

en sus plazos.

62

Tras el paso de dos meses se vuelve a analizar la situación. La curva S planificada al

principio, antes de empezar el proyecto es la misma.

Figura 31. Curva S del proyecto WEB.

El presupuesto inicial tampoco ha cambiado. Pues se considera que aunque el proyecto no

progrese exactamente tal y como fue planificado, la situación parece reversible para el

director del proyecto.

Figura 32. Valores Planificados desglosados, totales y acumulados.

Como el director del proyecto ha decidido invertir más capital, lo que si q han cambiado

significativamente son los costes reales, y el valor ganado para el proyecto. En la siguiente

tabla se recogen los nuevos datos hasta el quinto mes, donde aparece la nueva fecha de

control marcada por la línea discontinua roja.

63

Figura 33. Valor Planificado, Coste Real y Valor Ganado hasta el quinto mes.

Como se puede observar, hay un claro incremento en los costes reales, pero este incremento

también se ve reflejado en el valor ganado para el proyecto. El EV al final del quinto mes

llega incluso a superar el PV, esto quiere decir que el proyecto va adelantado.

El siguiente diagrama de barras representa bastante bien la situación que acabamos de

describir.

Figura 34. Gráfica evolución PV, AC y EV.

64

Se observa claramente cómo se aplica una medida correctiva a partir del comienzo del cuarto

mes, donde se disparan los costes, pero en beneficio de este hecho hay que destacar que

también crece notablemente el valor ganado, llegando incluso a superar el valor planificado.

Figura 35. Gráfica evolución PV, AC y EV acumulados.

En esta última gráfica, podemos observar los valores acumulados del PV, AC y EV hasta el

mes sexto. Se observa cómo en un momento del cuarto mes se produjo la intersección entre

las curvas del AC y el PV. Más tarde también se produce la intersección de la curva del EV

con el PV, hecho que podemos deducir que viene de destinar más recursos en la ejecución

del proyecto.

65

Figura 36. Tabla variaciones e índices de eficiencia.

En la tabla de arriba se muestran los valores de las variaciones en el coste y en el

cronograma y también los índices de desempeño del coste y del cronograma. Ahora

observamos que hay una variación que toma un valor positivo y otra que toma un valor

negativo, al igual que hay un índice que toma un valor superior a la unidad y otro que toma

un valor menor a unidad. Concretamente la situación que se da para nuestro proyecto es que

vamos adelantados en el cronograma, pero vamos mal respecto al presupuesto pues hemos

gastado más de lo planificado.

Es decir, la situación es favorable con respecto al cronograma, así que todo apunta a que

nuestro proyecto acabara para cuando está previsto. Incluso si las cosas siguen como hasta

ahora, puede darse la situación de que el proyecto termine antes de lo previsto si las

condiciones lo permiten.

Para estos casos en los que el proyecto experimenta un índice negativo y otro positivo, se

utiliza un índice denominado índice coste-cronograma ,CSI de sus siglas en ingles Cost-

Schedule Index, que nos da una idea de la compensación que se da entre estas dos

situaciones. En este caso respondería a la pregunta ¿aunque estemos gastando más de lo

planificado, esto se ve compensado con que vamos bien en el cronograma? Vamos entonces

a calcular este índice:

𝐶𝑆𝐼 = 𝐶𝑃𝐼 × 𝑆𝑃𝐼 = 0.933 × 1.037 = 0.967

El valor obtenido es 0.967, que aunque no sea la unidad, está muy cerca de ella y por lo tanto

parece un valor favorable.

66

En el siguiente diagrama se muestran las variaciones representadas hasta el quinto mes.

Figura 37. Variaciones CV y SV hasta el quinto mes.

En la siguiente gráfica se encuentran representados los valores de los índices CPI y SPI,

cuyos resultados hemos comentado anteriormente.

Figura 38. Evolución CPI y SPI.

67

Calculemos ahora los valores relativos del CV y del SV al final del quinto mes, para mostrar

así, el porcentaje de cuánto nos hemos excedido en el presupuesto y cuánto estamos de

adelantados con respecto al cronograma respectivamente.

𝐶𝑉% =𝐶𝑉

𝐸𝑉 × 100 =

−4000

55500 × 100 = −7.21%

Este valor refleja que estamos un 7.21% de exceso en el presupuesto.

𝑆𝑉% =𝑆𝑉

𝑃𝑉 × 100 =

2000

53500 × 100 = 3.74%

Este valor indica que vamos con casi un 4% de adelanto en el cronograma. Hemos

conseguido revertir la situación anterior, hemos pasado de ir con retraso en el cronograma, a

ir con adelanto, vamos por delante de lo planificado con respecto al cronograma.

Lo siguiente seria calcular el índice del rendimiento del trabajo por completar y el índice del

rendimiento del cronograma por completar. Una vez tengamos estos valores podremos

compararlos con los de la fecha de control anterior y también sacar algunas conclusiones con

respecto al futuro del proyecto.

𝑇𝐶𝑃𝐼 =𝐵𝐴𝐶 − 𝐸𝑉

𝐵𝐴𝐶 − 𝐴𝐶=

82000 − 55500

82000 − 59500= 1.17

Este índice nos revela que se debe ser un 17% más eficiente de lo que lo estamos siendo

actualmente al realizar el trabajo del proyecto, con respecto a los costes, para lograr terminar

el proyecto según lo planificado. Este resultado refleja la decisión tomada por el director del

proyecto de destinar más recursos para así acelerar el desarrollo del proyecto. Al final del

tercer mes, este índice era de 1.028 y actualmente es 1.17, y como podemos notar ha

68

incrementado bastante su valor. Recordemos que el valor ideal de este índice es la unidad o

un valor algo inferior a la unidad.

Veamos ahora como ha variado la eficiencia con respecto a la gestión del cronograma.

𝑇𝑆𝑃𝐼 =𝐵𝐴𝐶 − 𝐸𝑉

𝐵𝐴𝐶 − 𝑃𝑉=

82000 − 55500

82000 − 53500= 0.93

Este valor de 0.93 para este índice nos quiere decir que el director del proyecto se pude

relajar un poco con respecto a la gestión del tiempo, pues va con adelanto en el cronograma.

Concretamente podría llegar a ser un 7% menos eficiente de lo que lo ha sido hasta ahora y

aun así lograría acabar el proyecto dentro de los plazos marcados por el cronograma.

Calculemos de nuevo las estimaciones, ahora para la fecha de control del final del quinto

mes. Volveremos a calcular la EAC, ETC y VAC según las diversas consideraciones.

- Proyección de coste según el presupuesto inicial:

𝐸𝐴𝐶 = 𝐴𝐶 + 𝐵𝐴𝐶 − 𝐸𝑉 = 59500 + 82000 − 55500 = 86000€

𝐸𝑇𝐶 = 𝐸𝐴𝐶 − 𝐴𝐶 = 86000 − 59500 = 26500€

𝑉𝐴𝐶 = 𝐵𝐴𝐶 − 𝐸𝐴𝐶 = 82000 − 86000 = −4000€

En esta estimación independientemente de si estamos por encima o por debajo del

presupuesto, gastando más o menos de lo planificado y sin tener en cuenta como de